Embed Size (px)

Citation preview

MEMORIADE LABORES2014B a n c o D a v i v i e n d a S a l v a d o r e ñ o , S . A . , E l S a l v a d o r

MEMORIADE LABORES2014B a n c o D a v i v i e n d a S a l v a d o r e ñ o , S . A . , E l S a l v a d o r

Contenido

Mensaje del Presidente Ejecutivo 5Junta Directiva 7Principales Cifras 8

Gestión Financiera

Comentarios acerca de los Resultados

Margen de intereses neto 1010

Reservas de saneamientoComisiones netas

10Gasto administrativo 11

Comentarios acerca del Balance General

Resultados Estratégicos de SostenibilidadCorporativa

Activos totales 12Cartera de préstamos 13

14Cartera de depósitosCartera de inversiones

15Patrimonio 16

17

Al cierre de un nuevo ciclo de operaciones, me complace dar a conocer las principales acciones y resultados obtenidos por Banco Davivienda Salvadoreño, durante el ejercicio 2014.

A pesar del bajo crecimiento económico, la entrada en vigencia de la Ley de Impuesto a las Operaciones Financieras y la disminución de la cali�cación de riesgo del país, que encareció el costo de �nanciamiento para El Salvador, el sistema bancario local experimentó un modesto crecimiento anual del 2.2%, en el que Banco Davivienda Salvadoreño creció 3.0%.

Se retomó como una oportunidad, más que un desafío, la entrada en vigencia de la Ley de Impuesto a las Operaciones Financieras; ya que acercamos los servicios �nancieros a nuestros clientes, para facilitarles la aplicación de la normativa y adaptar sus necesidades.

En el ámbito internacional, con mucha satisfacción deseo compartirles que Davivienda Colombia ha ingresado al Índice de Sostenibilidad Global del Dow Jones (DJSI), el principal indicador en el mundo que monitorea el desempeño económico, social y ambiental de compañías presentes en bolsas, creado para reconocer aquellas �rmas con más altos estándares de sostenibilidad a escala global. Para Davivienda es muy signi�cativo formar parte de esta prestigiosa medición, ya que reconoce los esfuerzos que se están realizando dentro de la estrategia de consolidación y crecimiento sostenible, responsable y e�ciente.

En el mercado local, Banco Davivienda Salvadoreño logró una cuota de mercado del 15% y una generación de utilidades netas de impuestos de US$23.3 millones.

En términos de colocaciones brutas, el Banco alcanzó el segundo lugar del sistema con un total de US$ 1,549.6 millones, destacando un crecimiento importante en la cartera de créditos de Banca de Personas: relevante aumento en participación de mercado en tarjetas, ampliando la participación en 2.2%; se colocaron 11.5 mil portafolios, venta empaquetada de productos de créditos de consumo, tarjeta de crédito y depósitos a la vista, que permitió incrementar la productividad del equipo de ventas; y mediante una agresiva campaña de negocios se tomó un 43% del crecimiento del mercado de vivienda. En Banca de Empresas se mantuvo un similar nivel de créditos, conservando una importante participación de mercado.

Mensaje delPresidente Ejecutivo

Estimados Señores Accionistas:

5

La captación de fondos del Banco continúa siendo sólida, ya que descansa sobre depósitos de clientes que representan el 70.3% del fondeo total y se mantiene una baja concentración de los mismos. Además, pese a la reducción gradual de la liquidez en el sistema, el Banco logró mantener una estructura de costos de pasivos competitiva, gracias a la distribución y diversi�cación de sus fuentes de fondos. Asimismo, se trabajó en aumentar de manera importante la recaudación de entrada de �ujos, con formas más e�cientes y modernas para aumentar los depósitos de las empresas; tales como: mayores colocaciones de POS, pago a proveedores, planillas, colectores, entre otros, y se alcanzó un crecimiento importante del 14%.

Se estima que el 2015 será un año aún mejor y estamos listos para enfrentar los nuevos retos con la responsabilidad de siempre. Los retos en el corto plazo son mejorar la e�ciencia, ser más efectivos, racionalizar los gastos y mejorar la calidad de servicio al cliente. En esta mezcla de interés y responsabilidad radica nuestro éxito, lo que redundará en bene�cio de nuestros clientes, accionistas y colaboradores, que son nuestra razón de ser.

Sabemos que la capacidad de ejecución depende, en gran medida, en seguir de cerca los cambios en el entorno, por ello, se realizó el plan estratégico para los próximos años con el objetivo de mantener el crecimiento sostenible, que nos hace el Banco que somos hoy.

El interés de crecimiento y la vocación de superación continua son valores que han forjado nuestra institución y permiten alcanzar nuestros objetivos distinguiéndonos en el mercado, donde somos referentes, desde hace 130 años.

Es por ello que queremos agradecer y felicitar a los más de 1,700 empleados que hacen esto posible y no tengo dudas, que seguiremos contando con su fuerte compromiso.

Para concluir, en nombre de mis compañeros de Junta Directiva, quiero dedicar un cálido agradecimiento a nuestros accionistas y clientes, quienes día a día nos eligen, brindándonos toda su con�anza y apoyo para seguir trabajando con el máximo esfuerzo.

Muchas gracias,

Gerardo J. SimánPresidente EjecutivoBanco Davivienda Salvadoreño, S.A.

6

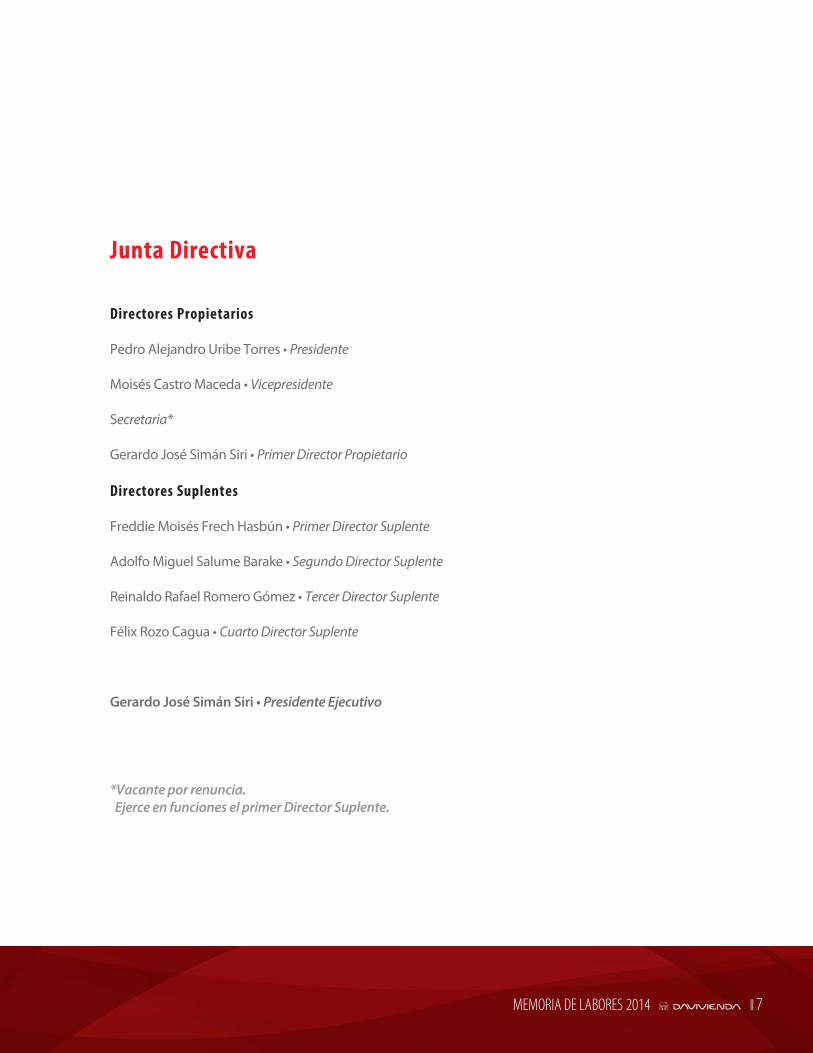

Directores Propietarios

Pedro Alejandro Uribe Torres • Presidente

Moisés Castro Maceda • Vicepresidente

Secretaria*

Gerardo José Simán Siri • Primer Director Propietario

Directores Suplentes

Freddie Moisés Frech Hasbún • Primer Director Suplente

Adolfo Miguel Salume Barake • Segundo Director Suplente

Reinaldo Rafael Romero Gómez • Tercer Director Suplente

Félix Rozo Cagua • Cuarto Director Suplente

Gerardo José Simán Siri • Presidente Ejecutivo

*Vacante por renuncia. Ejerce en funciones el primer Director Suplente.

Junta Directiva

7

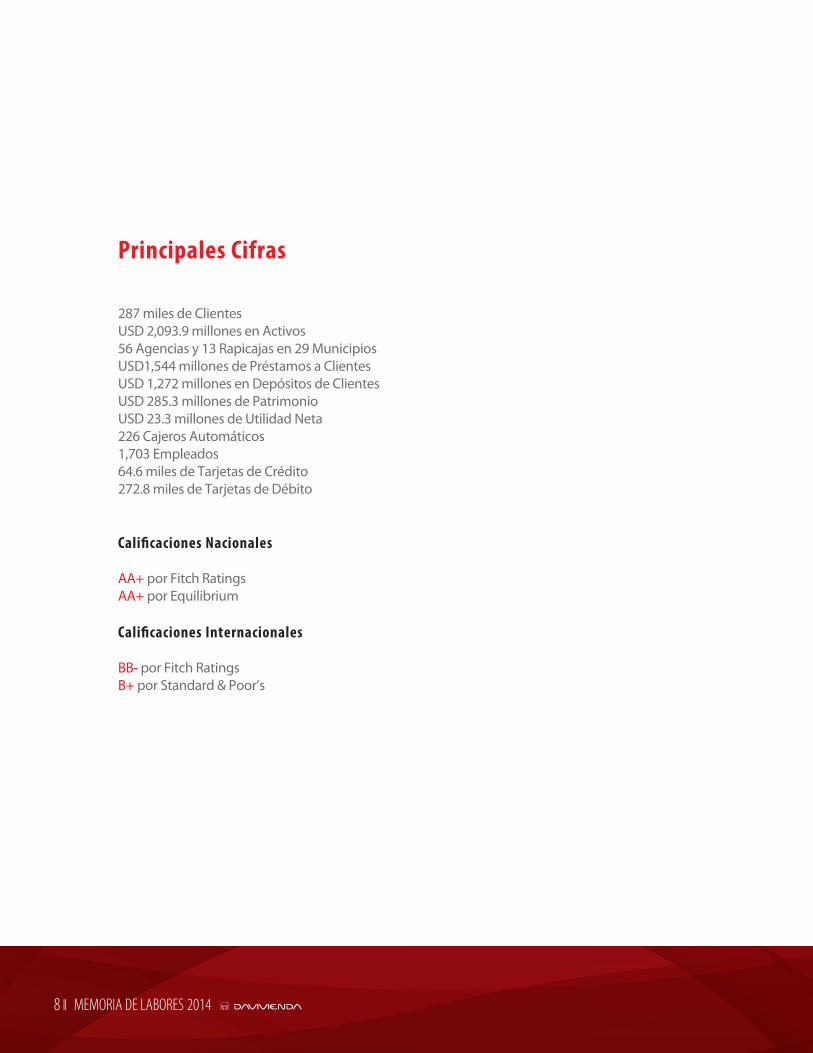

287 miles de Clientes USD 2,093.9 millones en Activos 56 Agencias y 13 Rapicajas en 29 MunicipiosUSD1,544 millones de Préstamos a Clientes USD 1,272 millones en Depósitos de Clientes USD 285.3 millones de Patrimonio USD 23.3 millones de Utilidad Neta 226 Cajeros Automáticos 1,703 Empleados 64.6 miles de Tarjetas de Crédito 272.8 miles de Tarjetas de Débito

Cali�caciones Nacionales

AA+ por Fitch RatingsAA+ por Equilibrium

Cali�caciones Internacionales

BB- por Fitch RatingsB+ por Standard & Poor’s

Principales Cifras

8

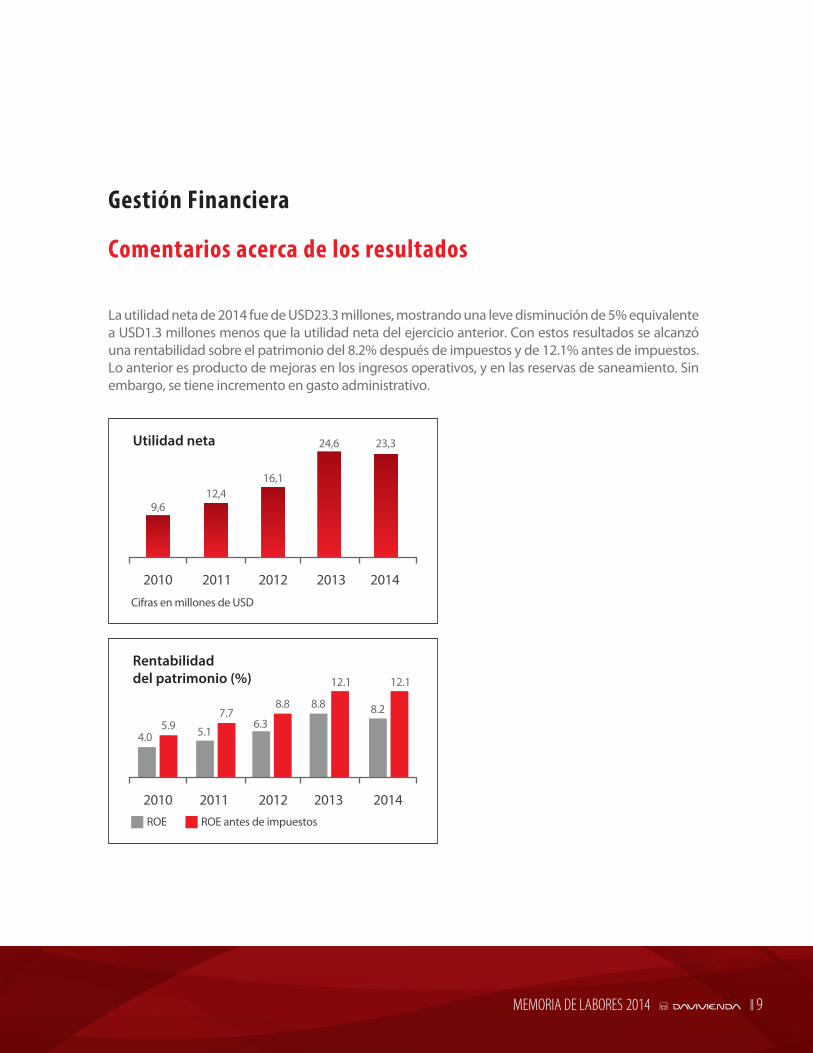

La utilidad neta de 2014 fue de USD23.3 millones, mostrando una leve disminución de 5% equivalente a USD1.3 millones menos que la utilidad neta del ejercicio anterior. Con estos resultados se alcanzó una rentabilidad sobre el patrimonio del 8.2% después de impuestos y de 12.1% antes de impuestos. Lo anterior es producto de mejoras en los ingresos operativos, y en las reservas de saneamiento. Sin embargo, se tiene incremento en gasto administrativo.

Gestión Financiera

Comentarios acerca de los resultados

Rentabilidaddel patrimonio (%)

2010 2011 2012 2013

4.05.9 5.1

7.76.3

8.8 8.8

12.1

2014

8.2

12.1

ROE ROE antes de impuestos

9

Utilidad neta

20142010 2011 2012 2013

23,3

9,612,4

16,1

24,6

Cifras en millones de USD

Margen de intereses neto

El principal resultado de la intermediación �nanciera, el margen de intereses neto, cerró para el 2014 en USD94.2 millones, lo cual es superior al de 2013 en USD10.0 millones; principalmente como resultado del fuerte crecimiento de la cartera de préstamos.

Los ingresos por intereses de préstamos totalizaron USD125.2 millones, y presentaron un incremento respecto al año anterior de USD18.7 millones. El rendimiento promedio de la cartera de préstamos fue de 8.2%.

Por otro lado, los gastos por intereses totalizaron USD35.6 millones, lo cuales crecieron en USD8.7 millones respecto al año anterior, como producto de un mayor volumen de operaciones de �nanciamiento de comercio exterior. El costo �nanciero de la base de depósitos posee un leve aumento pasando de 1.50% en 2013 a 1.67% en 2014.

Comisiones netas

Las comisiones netas cerraron en USD15.5 millones, presentando una disminución de USD1.0 millones respecto a 2013, principalmente por los cambios regulatorios efectuados el año pasado, que afectaron la forma en que se cobran algunas comisiones.

Reservas de saneamiento

Durante 2014, el gasto de reservas de saneamiento cerró en USD19.3 millones, presentando una reducción respecto al año anterior del 4.6%, es decir USD0.9 millones; lo anterior se debió principalmente a una mejora en la calidad de la cartera, principalmente de los clientes de Banca de Empresas. Con esto se cierra el sexto año consecutivo con menores gastos de saneamiento.

10

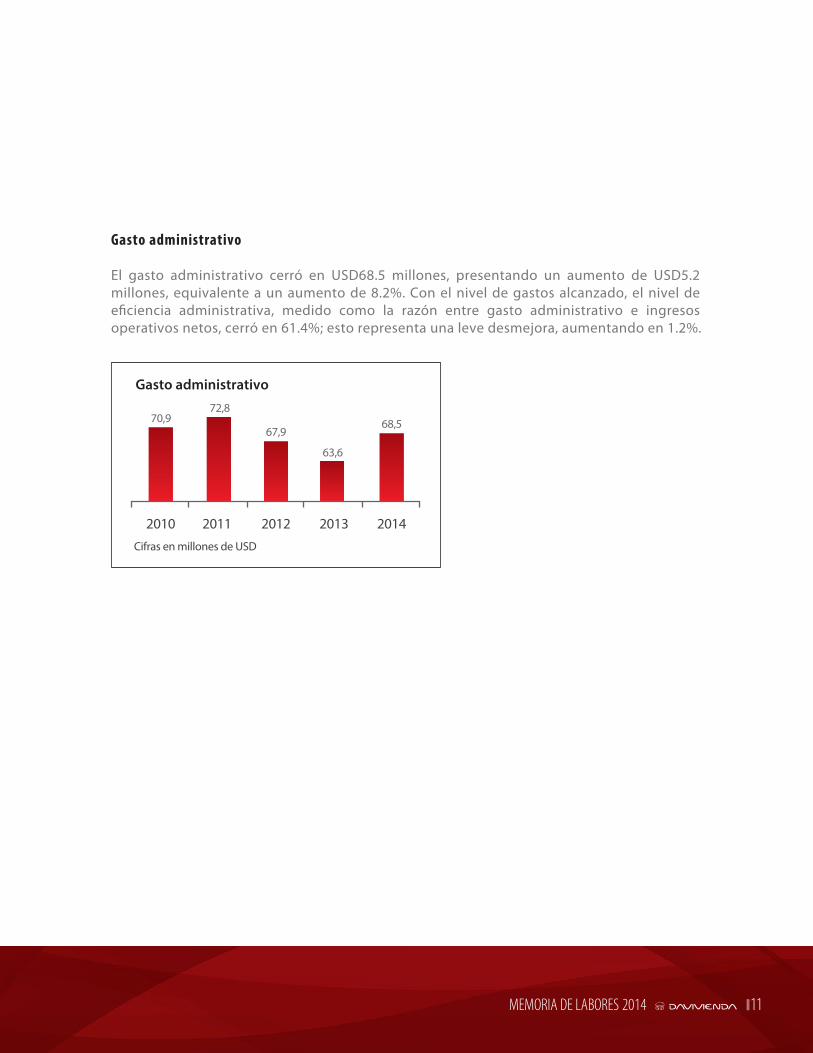

Gasto administrativo

El gasto administrativo cerró en USD68.5 millones, presentando un aumento de USD5.2 millones, equivalente a un aumento de 8.2%. Con el nivel de gastos alcanzado, el nivel de e�ciencia administrativa, medido como la razón entre gasto administrativo e ingresos operativos netos, cerró en 61.4%; esto representa una leve desmejora, aumentando en 1.2%.

Gasto administrativo

2010 2011 2012 2013

70,972,8

67,9

2014

68,5

63,6

Cifras en millones de USD

11

Comentarios acerca del Balance General

Activos totales

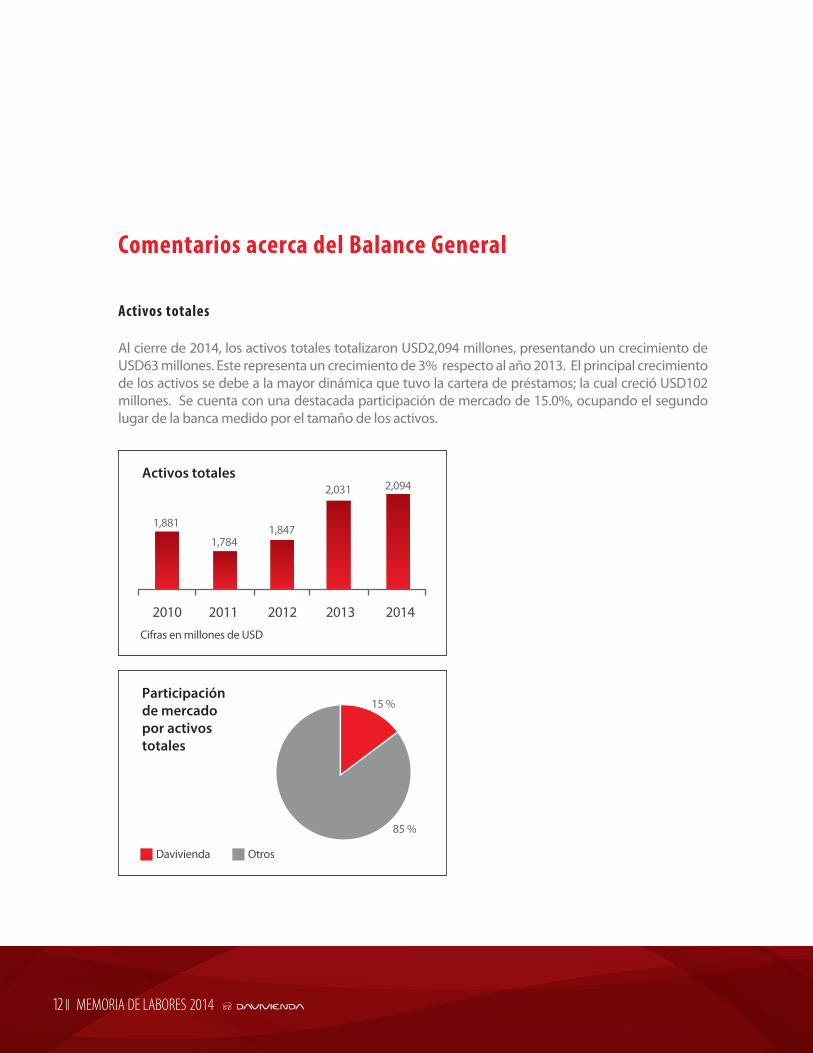

Al cierre de 2014, los activos totales totalizaron USD2,094 millones, presentando un crecimiento de USD63 millones. Este representa un crecimiento de 3% respecto al año 2013. El principal crecimiento de los activos se debe a la mayor dinámica que tuvo la cartera de préstamos; la cual creció USD102 millones. Se cuenta con una destacada participación de mercado de 15.0%, ocupando el segundo lugar de la banca medido por el tamaño de los activos.

Activos totales

2010 2011 2012 2013

1,7841,847

2,031

2014

2,094

1,881

Cifras en millones de USD

Participaciónde mercadopor activostotales

15 %

85 %

Davivienda Otros

12

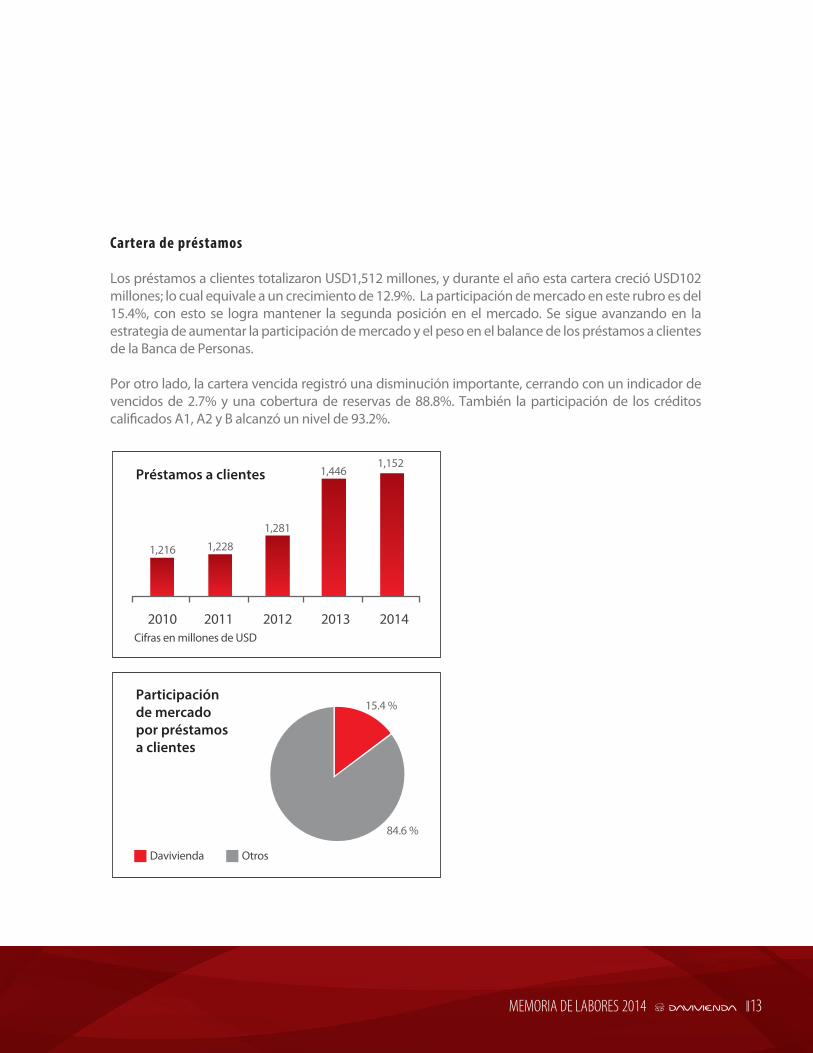

Cartera de préstamos

Los préstamos a clientes totalizaron USD1,512 millones, y durante el año esta cartera creció USD102 millones; lo cual equivale a un crecimiento de 12.9%. La participación de mercado en este rubro es del 15.4%, con esto se logra mantener la segunda posición en el mercado. Se sigue avanzando en la estrategia de aumentar la participación de mercado y el peso en el balance de los préstamos a clientes de la Banca de Personas.

Por otro lado, la cartera vencida registró una disminución importante, cerrando con un indicador de vencidos de 2.7% y una cobertura de reservas de 88.8%. También la participación de los créditos cali�cados A1, A2 y B alcanzó un nivel de 93.2%.

Préstamos a clientes

2010 2011 2012 2013

1,228

1,281

1,446

2014

1,152

1,216

Cifras en millones de USD

Participaciónde mercadopor préstamosa clientes

15.4 %

84.6 %

Davivienda Otros

13

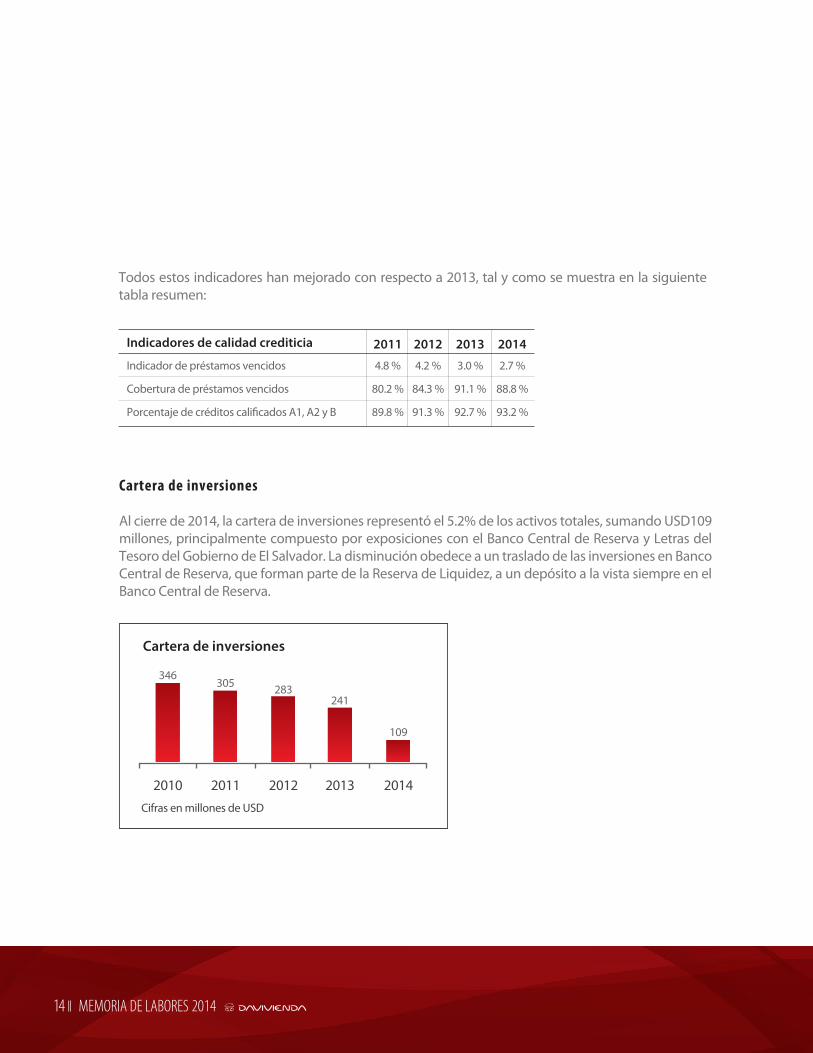

Todos estos indicadores han mejorado con respecto a 2013, tal y como se muestra en la siguiente tabla resumen:

Cartera de inversiones

Al cierre de 2014, la cartera de inversiones representó el 5.2% de los activos totales, sumando USD109 millones, principalmente compuesto por exposiciones con el Banco Central de Reserva y Letras del Tesoro del Gobierno de El Salvador. La disminución obedece a un traslado de las inversiones en Banco Central de Reserva, que forman parte de la Reserva de Liquidez, a un depósito a la vista siempre en el Banco Central de Reserva.

Indicadores de calidad crediticia

Indicador de préstamos vencidos 4.8 % 4.2 % 3.0 %

2011 2012 2013

Cobertura de préstamos vencidos 80.2 % 84.3 % 91.1 %

Porcentaje de créditos cali�cados A1, A2 y B 89.8 % 91.3 % 92.7 %

2.7 %

2014

88.8 %

93.2 %

Cartera de inversiones

2010 2011 2012 2013

346305

2014

109

283241

Cifras en millones de USD

14

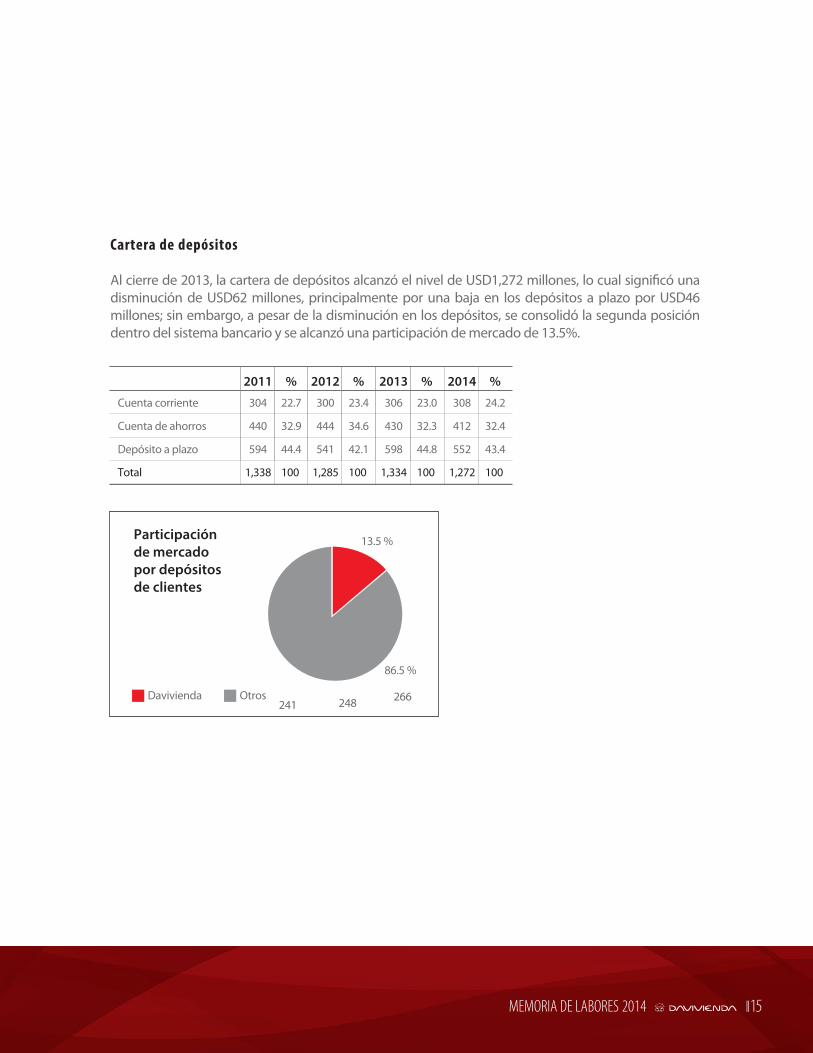

Cartera de depósitos

Al cierre de 2013, la cartera de depósitos alcanzó el nivel de USD1,272 millones, lo cual signi�có una disminución de USD62 millones, principalmente por una baja en los depósitos a plazo por USD46 millones; sin embargo, a pesar de la disminución en los depósitos, se consolidó la segunda posición dentro del sistema bancario y se alcanzó una participación de mercado de 13.5%.

Cuenta corriente 306 23.0

2013 %

Cuenta de ahorros 430 32.3

Depósito a plazo 598 44.8

300 23.4

2012 %

444 34.6

541 42.1

304 22.7

2011 %

440 32.9

594 44.4

Total 1,334 100

308 24.2

2014 %

412 32.4

552 43.4

1,272 1001,285 1001,338 100

Participaciónde mercadopor depósitosde clientes

86.5 %

Davivienda Otros

15

13.5 %

248 266241

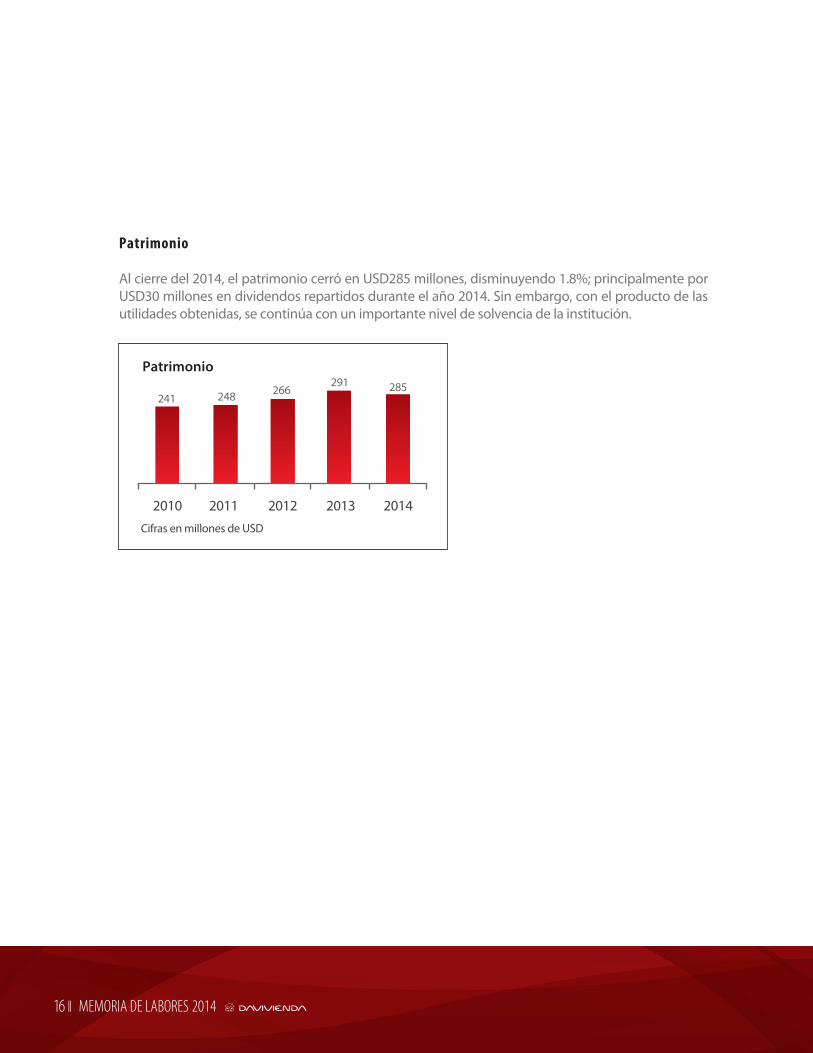

Patrimonio

Al cierre del 2014, el patrimonio cerró en USD285 millones, disminuyendo 1.8%; principalmente por USD30 millones en dividendos repartidos durante el año 2014. Sin embargo, con el producto de las utilidades obtenidas, se continúa con un importante nivel de solvencia de la institución.

Patrimonio

2010 2011 2012 2013

248 266291

2014

285241

Cifras en millones de USD

16

17

En Davivienda de�nimos la sostenibilidad dentro de la estrategia empresarial como un lineamiento que rige nuestro actuar, para consolidarnos como una organización económicamente viable, socialmente justa y ambientalmente correcta. En otras palabras contribuimos en la construcción de un mejor futuro para familias, empresas y comunidades en la región.

Ámbito Económico: La solidez de nuestra casa matriz se re�eja en los resultados obtenidos al cierre de 2014, con un crecimiento del 37,2% en las utilidades y una valorización de la acción del 17.7% respecto a 2013.

Davivienda en Colombia se rea�rmó como líder en otorgamiento de créditos para adquisición de vivienda de interés social, con desembolsos por USD$ 364 millones. Igualmente consolidó su alianza con los empresarios del sector agropecuario, desembolsando USD$162 millones en créditos agroindustriales y contribuyó, en la creación de infraestructura con desembolsos por USD$535 millones para la generación de proyectos de obra civil. Así mismo, apoyó proyectos de energía en Centroamérica con USD$89 Millones para iniciativas de generación de energía renovable, producción energética más limpia y disminución de la dependencia de energía térmica, en algunos de los países donde tiene operación.

Ámbito Ambiental: En cuanto al manejo de los aspectos sociales y ambientales indirectos, Davivienda El Salvador trabajó en el rediseño del Sistema de Administración de Riesgo Ambiental y Social (SARAS), con la �nalidad de incorporar las mejores prácticas de la casa matriz a la experiencia local. A través del SARAS se incluye el análisis de riesgo ambiental y social en los procesos de �nanciamiento de clientes ubicados en sectores sensibles. Para el manejo de nuestros impactos directos hemos implementado diferentes iniciativas: a. Programa de separación y reciclaje de residuos en nuestras o�cinas principales. b. Programa de reducción del consumo de energía (sustitución y control de equipos de aire acondicionado, asilamiento de incidencial del sol en nuestro edi�cio principal. c. Programa de reducción de consumo de agua: En el edi�cio principal, todos los mingitorios fueron sustituidos por "Mingitorios Secos" (no utilizan agua).d. Incorporación tecnología ambientalmente amigable en sucursales. Nuestra nueva sucursal en San Vicente cuenta con 100% con iluminación LED, consideraciones sobre iluminación natural, por lo que las luminarias únicamente se requieren en un 20% de la sucursal y los equipos de Aire Acondicionado utilizan refrigerante amigable con el medio ambiente y es de alta e�ciencia.

Davivienda a través de FONAES, apadrinó 17 Centros Escolares por un monto de $27,704, bene�ciando directamente a más de 12,000 niñas, niños y jóvenes. Continuamos con los esfuerzos de Conservación de la Tortuga Marina, alcanzando una liberación de 66,000 neonatos al mar. Y clausuró con mucho éxito la iniciativa de Seguro de Vida Verde, uno de los productos �nancieros más emblemáticos, que contribuyó la regeneración natural del bosque salado y dulce en la zona del Área Natural Protegida Santa Rita-Zanjón el Chino, y la restauración del Corredor Biológico entre el Parque Nacional El Imposible y la Costa Pací�ca.

Resultados estratégicos de Sostenibilidad Corporativa

Ámbito Social: El banco siguió trabajando por la comunidad a través de "Cultivarte", programa social que incentiva el buen uso del tiempo libre de niños y adolescentes de poblaciones vulnerables. En Colombia entraron en operación 11 sedes que amplían la red a 19 municipios bene�ciando a más de 19 mil niños y adolescentes. Igualmente, iniciamos operación en Centroamérica, con la apertura de la primera sede en Tegucigalpa, Honduras. Así mismo, en El Salvador se realizó una alianza con instituciones educativas para desarrollar actividades extracurriculares con estudiantes cuyo objetivo, al igual que el de Cultivarte, es promover el uso adecuado del tiempo libre. En 2015 Cultivarte seguirá ampliando su cobertura en Colombia y Centroamérica. Localmente, el banco continuó impulsando la educación a través de programas de Apadrinamiento Escolar con diversos proyectos, siendo uno de los principales el ejecutado con FUNDAEDUCA, en el que entregamos 1,500 kits escolares y becamos a 47 jóvenes para estudiar inglés, con un aporte valorado en $9,776.00

Ingreso al Índice de Sostenibilidad Dow JonesEn 2014 Davivienda ingresó al Índice de Sostenibilidad Dow Jones (DJSI), el más importante en la medición del desempeño económico, social y ambiental de las empresas a nivel mundial. La medición evalúa la gestión sostenible de más de 3.300 empresas de 59 sectores económicos del mundo. Actualmente 958 compañías a nivel global pertenecen al índice y de ellas tan solo 69 son bancos. El logro implica un compromiso del banco para garantizar la continuidad y mejora permanente de los programas e iniciativas que hoy impactan de forma positiva a sus clientes, colaboradores, proveedores, accionistas, inversionistas y comunidad en general.

Voluntariado:En Davivienda El Salvador todos los proyectos cuentan con el involucramiento de los colaboradores a través del voluntariado corporativo, programa que durante 2014 movilizó a más de 500 voluntarios, sumando más de 2,500 horas de servicio.

18