Embed Size (px)

Citation preview

1

E-Mail: [email protected]

HP: 0811 – 25 – 4255

MENDORONG KOMITMEN INDUSTRI BPR/BPRS SEBAGAI

PILAR UMKM DI INDONESIA & MEWUJUDKAN EKONOMI

BERDIKARI SEMINAR NASIONAL, RAKERNAS DAN EXPO UMKM PERBARINDO 2015

Kendari, 19 Oktober 2015

Prof. MUDRAJAD KUNCORO, Ph.D Guru Besar Ilmu Ekonomi Fakultas Ekonomika dan Bisnis UGM

Visit my site:

http://www.mudrajad.com

1

FINANCIAL INCLUSION VS EXCLUSION Financial exclusion merupakan kegagalan pasar.

Fakta di dunia ini (WEF, 2013):

50% penduduk tidak memiliki rekening di bank.

80% orang miskin (kurang dari USD2/hari) tidak memiliki rekening di bank.

200 juta bisnis formal & informal TIDAK PUNYA akses keuangan.

Financial inclusion is is no longer something nice to do,

but an integral part of the global economic

development agenda.… (Hannig, 2012).

2

Kebijakan Keuangan Inklusif BI

Bank Indonesia (2010) menetapkan 5 strategi dalam upaya

melaksanakan kebijakan keuangan inklusif, yaitu:

1. Meningkatkan pemahaman masyarakat terhadap

keuangan inklusif.

2. Meningkatkan kapasitas dan kemampuan masyarakat

dalam memperoleh layanan keuangan.

3. Menerbitkan kebijakan dan ketentuan untuk

meningkatkan akses masyarakat terhadap perbankan.

4. Meningkatan awareness atau pemahaman lembaga

keuangan terhadap adanya masyarakat yang potensial

melalui fasilitasi kegiatan intermediasi.

5. Meningkatan jangkauan lembaga keuangan terhadap

masyarakat. 3

Financial inclusion di Indonesia?

4

10,96

% 64,25

%

60%

60-

70%

Kondisi akses Perbankan saat ini 2015:

C.K. Prahalad, University of Michigan

Sumber: Investment in America Forum (2006)

The Fortune at The Bottom of The Pyramid

5

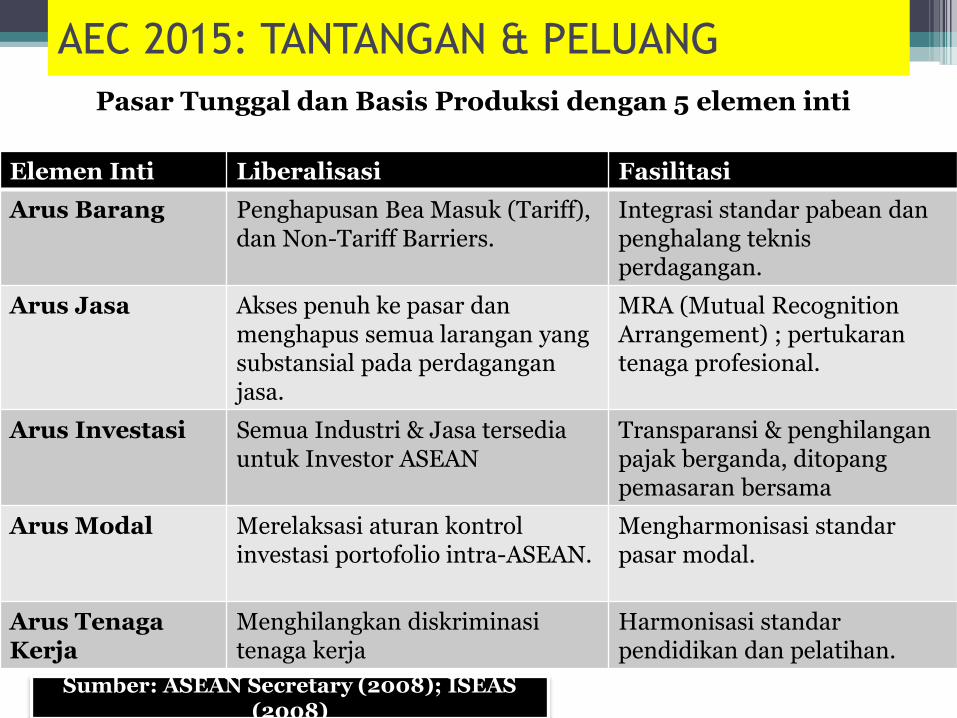

AEC 2015: TANTANGAN & PELUANG

Pasar Tunggal dan Basis Produksi dengan 5 elemen inti

Elemen Inti Liberalisasi Fasilitasi

Arus Barang Penghapusan Bea Masuk (Tariff), dan Non-Tariff Barriers.

Integrasi standar pabean dan penghalang teknis perdagangan.

Arus Jasa Akses penuh ke pasar dan menghapus semua larangan yang substansial pada perdagangan jasa.

MRA (Mutual Recognition Arrangement) ; pertukaran tenaga profesional.

Arus Investasi Semua Industri & Jasa tersedia untuk Investor ASEAN

Transparansi & penghilangan pajak berganda, ditopang pemasaran bersama

Arus Modal Merelaksasi aturan kontrol investasi portofolio intra-ASEAN.

Mengharmonisasi standar pasar modal.

Arus Tenaga Kerja

Menghilangkan diskriminasi tenaga kerja

Harmonisasi standar pendidikan dan pelatihan.

Sumber: ASEAN Secretary (2008); ISEAS (2008)

12 Sektor Prioritas Integrasi AEC 2015

A. PERDAGANGAN JASA B.PERDAGANGAN BARANG

1. Healthcare 1. Agro-based Products

2. Tourism 2. Electronics

3. Logistic Services 3. Fisheries

4. Telecommunication (E-ASEAN) 4. Rubber based Products

5. Air Travel Transport 5. Textile & Apparels

6. Automotive

7. Wood based Products

7

Sumber: ASEAN Tourism Statistics Database

(2014; 2013)

JUMLAH TURIS MANCANEGARA KE MASING- MASING NEGARA ASEAN:

TERTINGGI MALAYSIA, DIIKUTI THAILAND, SINGAPURA, INDONESIA. WHY?

KELEMAHAN: AKSESIBILITAS, PROMOSI, POINTS OF INTERESTS.

Country

2012

Intra-

ASEAN

Extra-

ASEAN Total

Brunei

Darussalam

115,9

93,2

209,1

Cambodia

1.514,3

2.070,0

3.584,3

Indonesia

2.607,7

5.436,8

8.044,5

Lao PDR

2.712,5

617,6

3.330,1

Malaysia

18.809,7

6.223,0

25.032,7

Myanmar

151,1

907,9

1.059,0

The Philippines

375,2

3.897,6

4.272,8

Singapore

5.732,7

8.758,5

14.491,2

Thailand

6.462,6

15.891,3

22.353,9

Viet Nam

1.363,8

5.483,9

6.847,7

ASEAN

39.845,5

49.379,8

89.225,2

www.mudrajad.com 9

Potensi Pariwisata Pulau Komodo NTT

Komodo Island – NTT

• Kunjungan wisatawan mancanegara (wisman) ke NTT pada 2013 mencapai 80.810 wisatawan atau meningkat dari tahun 2012 sebanyak 47.000 wisatawan. Sementara jumlah kunjungan wisatawan domestik pada 2013 mencapai 800.000 wisatawan atau naik tajam dari 2012 sebesar 349.000 wisatawan.

• Bikin paket wisata Jakarta, Jogja, Jatim, Bali, Pulau Komodo?

PROVINSI PANGSA PROVINSI PANGSA

Aceh 1.5% Kalimantan Barat 1.3%

Sumatera Utara 5.3% Kalimantan Tengah 0.8%

Sumatera Barat 1.7% Kalimantan Selatan 1.4%

Riau 4.2% Kalimantan Timur 4.8%

Jambi 0.8% Kalimantan Utara 0.3%

Sumatera Selatan 2.9% Sulawesi Utara 0.8%

Bengkulu 0.4% Sulawesi Tengah 0.8%

Lampung 1.7% Sulawesi Selatan 2.4%

Kep. Babel 0.5% Sulawesi Tenggara 0.6%

Kep. Riau 1.9% Gorontalo 0.1%

DKI Jakarta 17.8% Sulawesi Barat 0.2%

Jawa Barat 14.5% Nusa Tenggara Barat 0.8%

Jawa Tengah 8.4% Nusa Tenggara Timur 0.6%

D.I.Yogyakarta 0.9% Maluku 0.2%

Jawa Timur 15.6% Maluku Utara 0.1%

Banten 4.0% Papua Barat 0.5%

Bali 1.3% Papua 0.9%

Sumber: Diolah Dari BPS (2013)

PANGSA PDRB JATIM, JATENG & DIY MENYUMBANG MASING-MASING SEBESAR 15,6%, 8,4%% &

0,9% TERHADAP PDB NASIONAL TAHUN 2012

Some Key findings on Regional Income Growth (National University Singapore, 2015)

Masih ada 6 provinsi yang tergolong berpenghasilan rendah (warna merah), 22

provinsi berpenghasilan menengah (warna kuning & hijau), dan 3 sudah

berpenghasilan tinggi (DKI Jakarta, Kalimantan Timur and Riau).

Why some provinces grew fast and why some lagged behind?

KETIMPANGAN ANTAR WILAYAH DAN PULAU DI

INDONESIA TERUS TERJADI: JAWA & SUMATRA

MENDOMINASI EKONOMI INDONESIA (81%). Tabel Peranan Wilayah/Pulau dalam Pembentukan PDB

Nasional (Persen)

Sumber: BPS, Berita Resmi Statistik, 5 November (2014)

0.45 Ketimpangan Pendapatan DIY > Nasional

Indeks Gini Pendapatan Nasional (2013)

0.44

0.413

0.43

0.42

0.41

0.422

0.425 0.429

0.431 0.433

0.437 0.439

0.442

NA

S

SULU

T

SULT

ERA

SULS

EL

PAP

UA

BA

RA

T

DK

I JA

KA

RTA

GO

RO

NTA

LO

DI Y

OG

YAK

AR

TA

PAP

UA

Sumber: Diolah dari BPS (2014)

14

KETIMPANGAN YANG DIUKUR DENGAN INDEKS GINI MAKIN LEBAR Indeks gini 0 = kemerataan sempurna; 1 = ketidakmerataan sempurna

Indeks gini Indonesia 0,413, sedang DIY 0,439

UNBALANCED GROWTH ANTAR GOLONGAN PENDAPATAN

Sumber: Diolah dari BPS (2014); Kuncoro (2009; 2014)

15

Pertumbuhan indonesia belum berada pada jalur yang benar, karena “kue nasional” dinikmati oleh 40% dari golongan pendapatan menengah dan 20% oleh golongan pendapatan teratas. Sementara itu, 40% dari golongan pendapatan terendah mengalami penurunan selama periode 2002-2008. Setelah tahun 2009 pembangunan yang dinikmati 40% kelompok terendah mengalami penurunan hingga menjadi 16,87% pada tahun 2013 .

Kelompok

Penda-

patan

Megawati-Haz SBY-Kalla SBY-Boediono

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

40%

terendah 20,9 20,6 20,8 18,8 19,8 19,1 19,56 21,22* 18,05* 16,85* 16,88* 16,87*

40%

menengah 36,9 37,1 37,1 36,4 38,1 36,1 35,67 37,54* 34,68* 34,73* 34,18* 34,09*

20%

tertinggi 42,2 42,3 42,1 44,8 42,2 44,8 44,77 41,24* 45,47* 48,42* 48,94* 49,04*

Indeks Gini 0,33 0,32 0,32 0,36 0,33 0,37 0,35 0,37* 0,38* 0,41* 0,41* 0,41*

UNBALANCED GROWTH AMONG PROVINCES:

RATA-RATA LAJU PERTUMBUHAN PDRB PROVINSI, 2000-2012 (2000=100)

Daerah yang tumbuh di atas rata-rata nasional ialah daerah yang kaya

dengan sumberdaya alam (Sulteng, Sultra, Sumut, Jambi, Sumsel, Kalteng,

Sulut, Sulsel, Kalteng, Kalsel, Sumbar), dan berpenduduk padat (DKI

Jakarta, Jatim, Banten, Jawa Barat, Bali).

16

-1%

0%

1%

2%

3%

4%

5%

6%

7%

8%

Pe

rsen

Growth Rata-Rata

PETA PERTUMBUHAN EKONOMI DAERAH TRIWULAN II 2015 Kendati pertumbuhan ekonomi nasional 4.67%, Kaltim, Riau, Aceh mulai tumbuh negatif. Sulawesi, Papua, Papua Barat, NTB tumbuh di atas 7%.

Sumber: Diolah dari BPS dalam BI, Laporan Nusantara Agustus 2015, 2015.

MENGAPA PERTUMBUHAN EKONOMI MELAMBAT? Penurunan kinerja disebabkan oleh pertumbuhan ekonomi global yang masih

berjalan lambat disertai masih rendahnya harga CPO (kiri) dan batubara (kanan).

KTI masih tumbuh di atas nasional. WHY? Sektor pertambangan dan penggalian KTI kembali mengalami akselerasi pada triwulan

II 2015 yang didukung oleh peningkatan pertumbuhan dari provinsi berbasis mineral

nikel dan tembaga: Permintaan bijih nikel untuk industri olahan nikel masih cukup kuat

seiring dengan kebutuhan produksi dari smelter baru di Sulawesi Tengah dan Sulawesi

Tenggara, dan efisiensi di Sulawesi Selatan; Produsen tembaga di NTB mendorong

produksiuntuk mencapai kuota yang diperoleh untuk tahun 2015. Hal yang sama juga dilakukan oleh produsen tembaga dan emas di Papua.

Sumber: BI, Laporan Nusantara Agustus 2015, 2015.

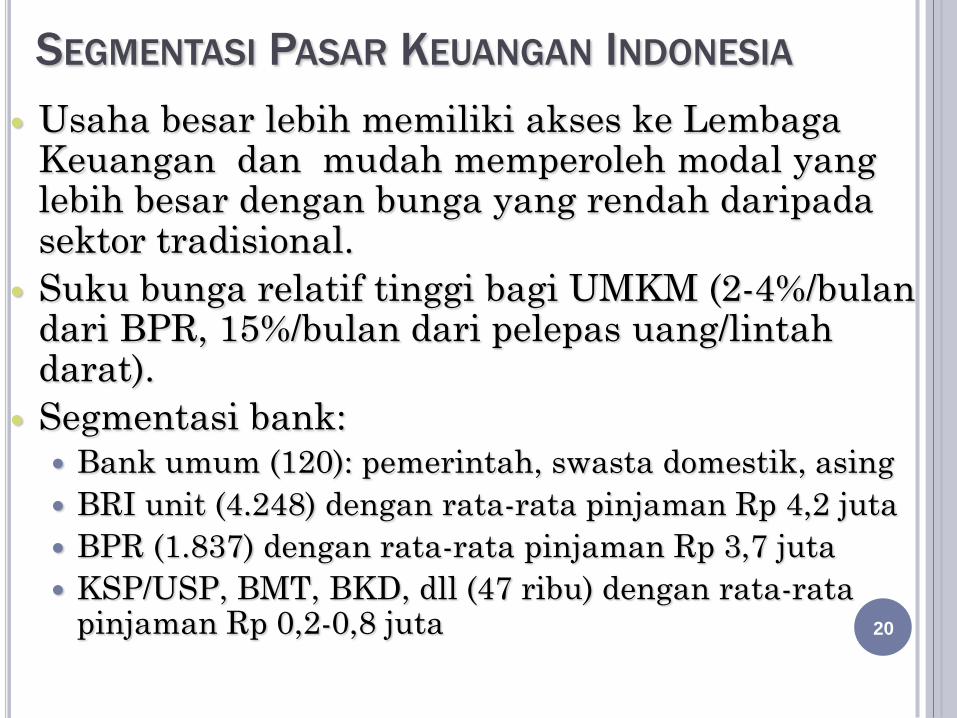

SEGMENTASI PASAR KEUANGAN INDONESIA

Usaha besar lebih memiliki akses ke Lembaga Keuangan dan mudah memperoleh modal yang lebih besar dengan bunga yang rendah daripada sektor tradisional.

Suku bunga relatif tinggi bagi UMKM (2-4%/bulan dari BPR, 15%/bulan dari pelepas uang/lintah darat).

Segmentasi bank: Bank umum (120): pemerintah, swasta domestik, asing

BRI unit (4.248) dengan rata-rata pinjaman Rp 4,2 juta

BPR (1.837) dengan rata-rata pinjaman Rp 3,7 juta

KSP/USP, BMT, BKD, dll (47 ribu) dengan rata-rata pinjaman Rp 0,2-0,8 juta 20

Persentase Jumlah Usaha (Total: 22,7 juta)

Perbandingan Daya Serap Tenaga

Kerja/Unit Usaha dan Persentase Jumlah

Usaha 0,2 0,7

15,8

83,3

108

19

3

2

Besar

Menengah

Kecil

Mikro

Tenaga Kerja/ Unit Usaha (Total: 49,7 juta orang)

9,6%

5,9%

21,9%

62,5%

Sumber: Diolah dari BPS, Sensus Ekonomi 2006

DATA SENSUS EKONOMI 2006

Usaha mikro dan kecil mendominasi dari sisi unit usaha (99,1%) dan penyerapan tenaga kerja (84,4%), dengan perbandingan 2 tenaga kerja per unit usaha untuk usaha mikro dan 3 tenaga kerja per unit usaha untuk usaha kecil. Sebaliknya industri besar dan menengah, yang jumlah unit usahanya hanya 0,9%, menyerap 15,5% tenaga kerja dengan perbandingan 19 tenaga kerja per unit usaha untuk usaha menengah, dan 108 tenaga kerja per unit usaha untuk usaha besar.

21

CIRI UTAMA UMKM

1. Tidak ada pemisahan: pemilik &

manajerial

2. Menggunakan tenaga kerja

sendiri (Bimantara)

3. Unbankable: 67% mengandalkan

modal sendiri & keluarga

4. Tidak berbadan hukum: 92%

5. Mayoritas berada di perdesaan

(74%) 22

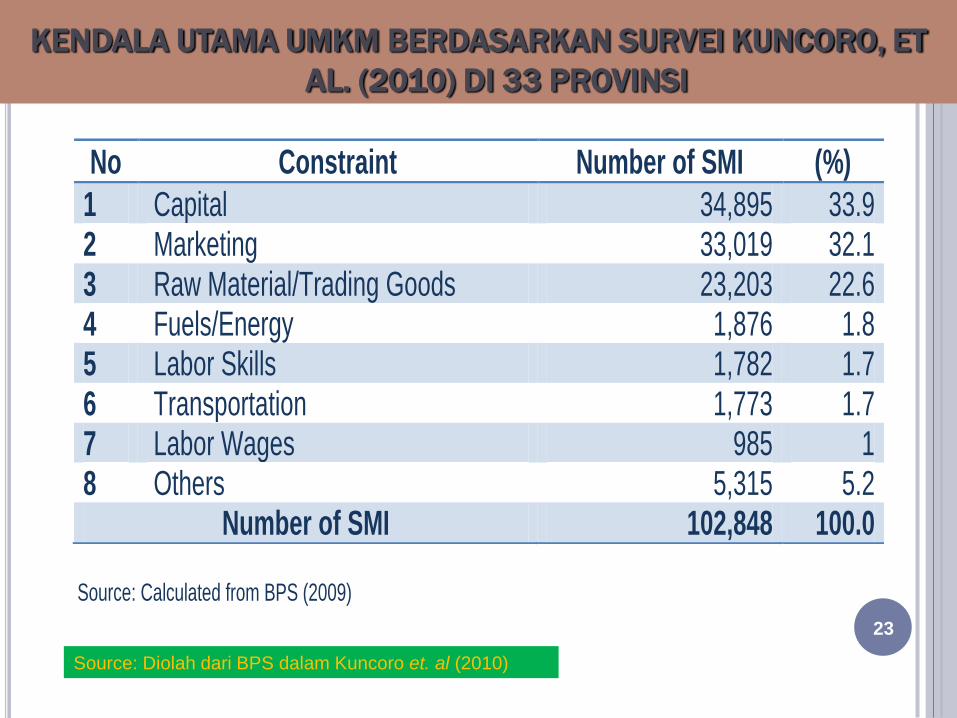

KENDALA UTAMA UMKM BERDASARKAN SURVEI KUNCORO, ET

AL. (2010) DI 33 PROVINSI

Source: Calculated from BPS (2009)

No Constraint Number of SMI (%)

1 Capital 34,895 33.9 2 Marketing 33,019 32.1 3 Raw Material/Trading Goods 23,203 22.6 4 Fuels/Energy 1,876 1.8 5 Labor Skills 1,782 1.7 6 Transportation 1,773 1.7 7 Labor Wages 985 1 8 Others 5,315 5.2

Number of SMI 102,848 100.0

Source: Diolah dari BPS dalam Kuncoro et. al (2010)

23

MENGAPA UMKM TIDAK TERTARIK PINJAM KE BANK?

Tidak tertarik pinjam uang

Kurangnya pengetahuan tentang prosedur kredit

Tidak punya agunan memadai

Prosedur perbankan dinilai berbelit

Tingginya suku bunga

Source: Calculated from BPS (2009)

No Reason For Not Borrowing from Banks Number of SMI (%)

1 Not Interested 9,159 38.3

2 Lack of Knowledge 4,327 18.1

3 No Collateral 4,237 17.7

4 Complicated Procedures 2,978 12.4

5 High Interest Rate 2,848 11.9

6 Rejected Proposal 375 1.6

Number of SMI 23,924 100.0

Source: Diolah dari BPS dalam Kuncoro et. al (2010)

24

NAMUN PERTUMBUHAN KREDIT UMKM MULAI

MENURUN & NPL UMKM MULAI MENINGKAT..

Sumber: BI (2015)

ww

w.m

udra

jad.c

om

25

Penyaluran kredit UMKM di Jawa (kiri) dan KTI (Kanan) tumbuh melambat dari 16,93%

(yoy) pada TW I 2015, menjadi masing-masing 7,14% dan 10% pada TW II 2015.

Perlambatan pada triwulan II 2015 ini merupakan yang terdalam dalam beberapa tahun

terakhir. Tingkat NPL kredit UMKM saat ini meningkat menjadi sebesar 4% hingga

4,56%.

26

THE MOST PROBLEMATIC FACTORS FOR DOING BUSINESS,

IN INDONESIA 2013-2014 (% OF RESPONDENTS)

Source: WEF (2013)

26

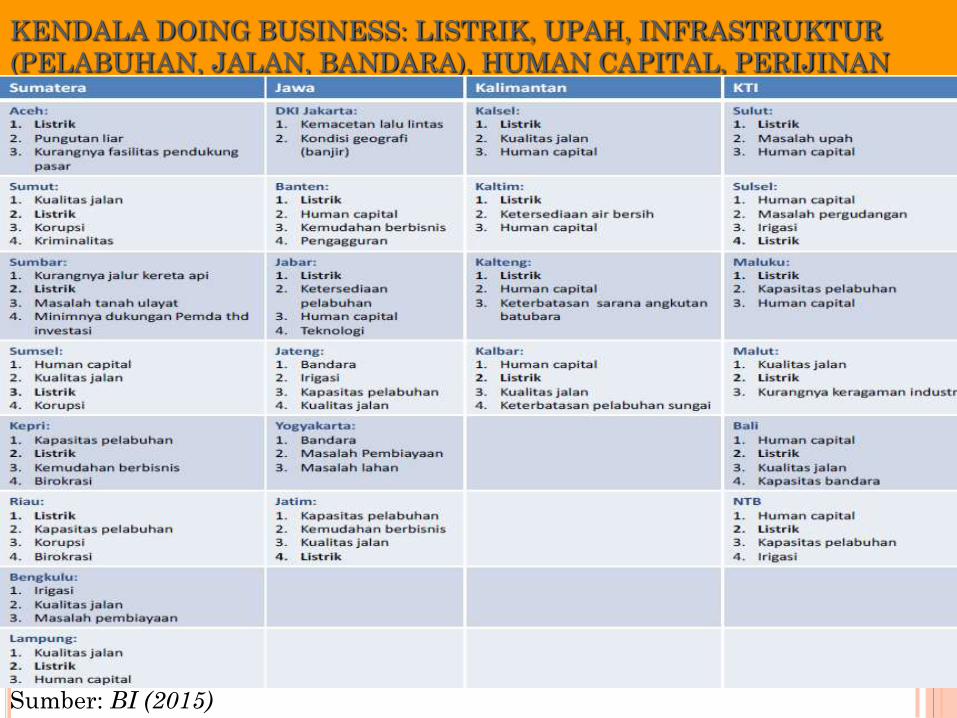

KENDALA DOING BUSINESS: LISTRIK, UPAH, INFRASTRUKTUR

(PELABUHAN, JALAN, BANDARA), HUMAN CAPITAL, PERIJINAN

Sumber: BI (2015)

ww

w.m

udra

jad.c

om

27

1.635 BPR DALAM STRUKTUR INDUSTRI

PERBANKAN INDONESIA (PER OKTOBER 2014)

Sumber: Bank Indonesia (2010); OJK (2015)

28

Bank umum (132)

Bank Pemerinta

h (4)

Bank Pemerintah Unit Usaha Syariah (1)

Bank Swasta (128)

Bank Pembangunan

Daerah (26)

BPD Unit Usaha

Syariah (14)

Bank Umum Swasta (90)

Bank Umum

Swasta Unit Usaha

Syariah (22)

Bank Umum Swasta

Sayriah (12)

Bank Perkreditan

Rakyat (1.635)

Konvensional (1.504)

BPR Syariah (131)

Indiikator 2013 2015 Changes

Desember Januari Februari %yoy

Jumlah BPR 1.634 1.643 1.643 0,55%

Sumber Dana (Rp.

Ribu) 63.519.502.252 74.404.801.110 74.660.363.418 17,54%

Jumlah Nasabah

(Rekening) 12.932.844 13.468.800 13.524.999 4,58%

Penanaman Dana

(Rp. Ribu) 74.522.813.622 87.107.739.349 87.423.381.014 17,31%

Total Aset 77.278.269.030 90.064.828.853 90.414.098.127 17,00%

Kegiatan usaha BPR terus mengalami pertumbuhan sebesar 0,55% dengan jumlah 1.643 pada Februari 2015.

Total aset dan dana BPR per Februari 2015 tumbuh masing-masing sebesar 17% dan 17,3%.

Jumlah nasabah terus bertambah. Pada Februari 2015 tumbuh sebesar 4,58%,

INDIKATOR PERKEMBANGAN INDUSTRI BPR,

2013-15

PERIODE CAR LDR BOPO ROA ROE NPL

Des-13 28.48% 84.26% 77.65% 3.38% 31.71% 4.45%

Des-14 28.02% 79.40% 80.30% 2.99% 27.95% 4.76%

Feb-15 30.42% 80.06% 82.75% 2.73% 25.13% 5.51%

Jika dilihat dari besaran LDR, BOPO, ROA, dan ROE bank perkreditan rakyat masih aman dan menujukkan kinerja yang masih di angka aman, namun terjadi penurunan kinerja dibandingkan tahun-tahun sebelumnya.

Dari semua indikator diatas, NPL untuk BPR sangat tinggi dan di luar angka aman yaitu diatas 5%. Hal ini menyiratkan bahwa tingkat resiko di BPR cendErung sangat tinggi.

KINERJA BANK PERKREDITAN

RAKYAT 2013-FEB 2015

Sumber: Diolah dari BI

(2015)

KINERJA PERBANKAN INDONESIA, DES 2014-JAN 2015: BPR vs Bank Umum

Kinerja BPR masih kalah jauh dengan Bank Umum dari sisi aset, DPK, Kredit,

LDR. BPR juga kinerjanya hampir sama dengan Bank Umum dalam ROA,

BOPO dan lebih baik dibandingkan dengan bank umum dalam NPL. Peran

BPR di masa mendatang masih sangat diperlukan, khususnya bagi

pengembangan sektor UMKM.

Sumber: Diolah dari BI (2015)

31

INDIKATOR Bank Umum BPR

Des 2014 Jan-15 Des2014 Jan-15

Total Aset (Triliun rupiah) 5.615,15 5.616,01 89,86 90,06

DPK (Triliun rupiah) 4.114,42 4.106,36 58,75 59,38

Kredit (Triliun rupiah) 3.706,50 3.667,16 68,39 68,52

Gross Non Performing

Loans(%)2

1,51% 2,13% 4,76% 5,51%

Return on Assets (%)1 2,85% 2,82% 2,99% 2,73%

BOPO (%)1 76,29% 82,15% 80.30% 82,75%

LDR (%) 89,42% 88,48% 79,40% 80,06%

1) Tidak termasuk bank syariah

2 )Tidak termasuk kredit

penerusan

Sumber: Diolah dari BI

(2015)

INDIKATOR 2010 2011 Okt 2014

Jumlah BPR 1.706 1.669 1.635

Jumlah Kantor 3.910 4.172 4.295

- Kantor Pusat 1.706 1.669 1.635

- Kantor Cabang 1.088 1.223 1.488

- Kantor Kas 1.116 1.280 1.172

Kinerja BPR patut diperhitungkan. Kelebihan dari BPR adalah kemampuan

jangkuan pelayanannya yang mampu menembus daerah-daerah rural. Dari

sisi kelembagaan, jumlah BPR sampai Oktober 2014 mencapai 1.635 BPR.

JUMLAH BPR, KANTOR PUSAT, CABANG, KAS:

INDONESIA, 2010-OKT 2014

Sumber: Diolah dari BI (2011); ojk (2015)

32

Dari hasil kajian BI, permasalahan yang ada pada BPR

terutama disebabkan oleh:

Salah kelola

Penyimpangan operasional

Salah kelola, misalnya keliru membuat analisis kredit

pada sektor usaha yang sudah jenuh yang bermuara pada

kredit macet.

Sedangkan contoh penyimpangan berupa campur tangan

pemilik BPR dalam pengelolaan bank untuk kepentingan

pemilik dan kroninya.

Penyebab Permasalahan yang dialami BPR

Sumber: BI (2011)

33

How to create markets where

there is no money:

• Easy access to credit

• Lower costs

• Single serve packaging

• Direct distribution

“Selling to the poor may be more profitable than selling to you and me. This is where the future is. Opportunities are every where. The divide is not about lack of opportunity, it is about lack of imagination.”

C.K. Prahalad

34

Riau, Bangka

Belitung, Jawa

Barat, Kalimantan

Barat, Kalimantan

Selatan, dan

Kalimantan

Timur.

Nangroe Aceh

Darussalam,

Sumatera Selatan,

Lampung, Jawa

Tengah, DIY, NTB,

NTT, Maluku, dan

Papua.

Bengkulu, Jawa

Timur,

Sulawesi

Tengah,

Sulawesi

Tenggara,

Gorontalo,

Sulawesi Barat,

dan Papua

Barat.

Sumatera Utara,

Sumatera Barat, Jambi,

Kepulauan Riau, DKI

Jakarta, Banten, Bali,

Kalimantan Tengah,

Sulawesi Utara, dan

Maluku Utara.

Klasifikasi

Provinsi

2004-2012

KLASIFIKASI PROVINSI DI INDONESIA

BERDASARKAN PERTUMBUHAN EKONOMI DAN

TINGKAT KEMISKINAN

Tingkat kemiskinan (%)

Pertumbuhan ekonomi

(%)

Low growth-

high poverty

Low growth-

Pro-poor

Pro-

growth

& high

poverty

GRAMEEN BANK:

BANK UNTUK ORANG MISKIN & PENGEMIS

Pada tahun 1976, M. Yunus mendirikan Bank Grameen untuk Kaum Papa di Bankladesh. Untuk memperoleh pinjaman dari sini, mereka harus mentaati sejumlah aturan. Grameen hanya memberikan kredit kepada peminjam individual yang membentuk kelompok berjumlah 5 orang. Gagasannya adalah memberikan tekanan kelompok agar anggotanya menjadi lebih bertanggung jawab untuk mengembalikan pinjaman (Group Solidaritas).

Kemiskinan itu bagaikan pohon Bonsai. Ia tumbuh kerdil karena akarnya hidup dalam wadah terbatas. Akarnya tak cukup kuat untuk mencari makan ke mana mana karena dibatasi.

Creating a World Without Poverty: Yunus goes beyond microcredit to pioneer the idea of social business––a completely new way to use the creative vibrancy of business to tackle social problems from poverty and pollution to inadequate health care and lack of education.

BAGAIMANA PROSES KERJA KREDIT MIKRO?

Si peminjam mengambil dana dalam jumlah kecil untuk memungkinkan mereka membeli sesuatu, yang kemudian membuat mereka bisa menjadi pekerja untuk usaha sendiri.

Pinjaman bisa dipakai untuk membeli becak, ayam, dan peralatan atau seperangkat alat-alat mesin sederhana. Grameen Bank juga memberi pinjaman untuk 250.730 peminjam dan boleh memakai dana itu untuk membeli telepon genggam.

Hal ini membuat marak dan munculnya fenomena gadis telepon village phone lady. Itu menunjukkan fenomena si pemilik telepon (umumnya wanita) meminjamkan telepon ke warga desa lainnya untuk menghubungi atau dihubungi anggota keluarga di kejauhan.

Si pemilik telepon mendapatkan imbalan berupa komisi dari si pengguna. Mereka membawa jasa telepon genggam ke banyak desa untuk pertama kali. Langkah mereka itu mendapatkan manfaat besar bagi warga di pedesaan. Si petani, misalnya, bisa mengetahui harga jual tanaman pertaniannya jika di jual di pasar lokal.

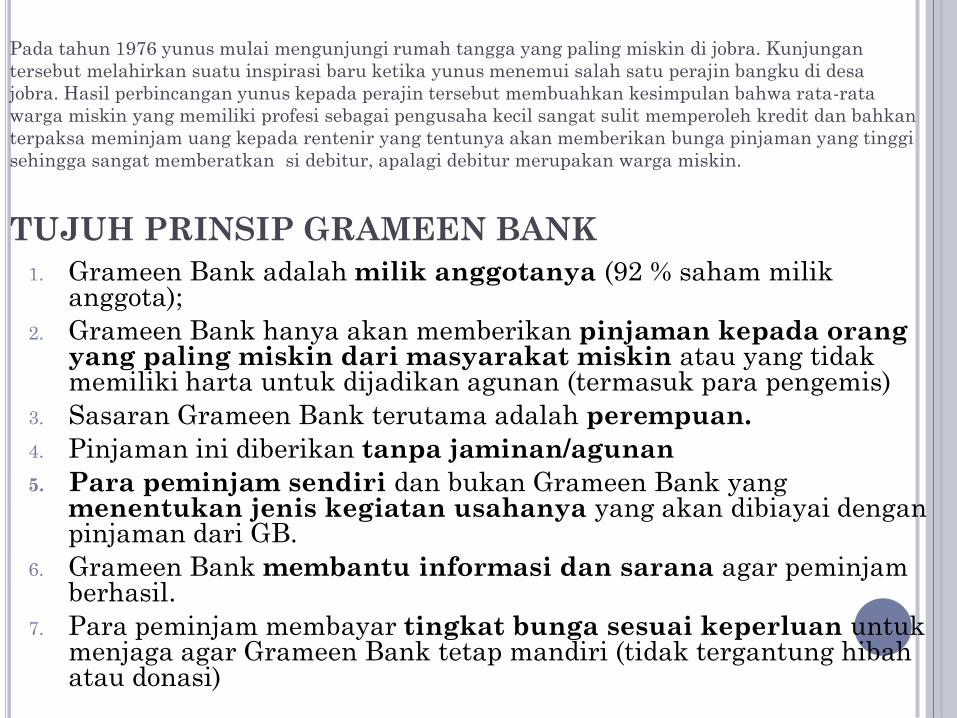

Pada tahun 1976 yunus mulai mengunjungi rumah tangga yang paling miskin di jobra. Kunjungan

tersebut melahirkan suatu inspirasi baru ketika yunus menemui salah satu perajin bangku di desa

jobra. Hasil perbincangan yunus kepada perajin tersebut membuahkan kesimpulan bahwa rata-rata

warga miskin yang memiliki profesi sebagai pengusaha kecil sangat sulit memperoleh kredit dan bahkan

terpaksa meminjam uang kepada rentenir yang tentunya akan memberikan bunga pinjaman yang tinggi

sehingga sangat memberatkan si debitur, apalagi debitur merupakan warga miskin.

TUJUH PRINSIP GRAMEEN BANK

1. Grameen Bank adalah milik anggotanya (92 % saham milik anggota);

2. Grameen Bank hanya akan memberikan pinjaman kepada orang yang paling miskin dari masyarakat miskin atau yang tidak memiliki harta untuk dijadikan agunan (termasuk para pengemis)

3. Sasaran Grameen Bank terutama adalah perempuan.

4. Pinjaman ini diberikan tanpa jaminan/agunan

5. Para peminjam sendiri dan bukan Grameen Bank yang menentukan jenis kegiatan usahanya yang akan dibiayai dengan pinjaman dari GB.

6. Grameen Bank membantu informasi dan sarana agar peminjam berhasil.

7. Para peminjam membayar tingkat bunga sesuai keperluan untuk menjaga agar Grameen Bank tetap mandiri (tidak tergantung hibah atau donasi)

PRINSIP PENGELOLAAN LEMBAGA

MICROFINANCE ALA KOMIDA

Demand driven/demand following/market

driven

Accessibility

Simplicity

Transparancy

Cost Recovery

Sustainability

KOMIDA (Koperasi Mitra Dhuafa) adalah salah satu organisasi yang secara konsisten mengusung program microfinance dengan sistem yang hampir serupa dengan grameen bank. Institusi ini berupaya menciptakan kemandirian kaum perempuan miskin dengan menjadikan mereka sebagai entrepreneur (wirausahawan), dan telah mengembangkan sayapnya di tiga provinsi yaitu Nanggroe Aceh Darussalam, Jawa dan Sulawesi.

39

No Jenis pendanaan 1 2 3 4

UMKM

Pemula

(A)

UMKM

feasible (B)

UMKM

bankable (C)

UMKM

bankable

orientasi

ekspor (D)

1. Bank Umum - - V V

2. Bank Perkreditan Rakyat - - V V

3. Koperasi Simpan Pinjam V V V -

4. Jasa Pegadaian V V V -

5. Lembaga Pembiayaan

(multifinance/ leasing)

- V V V

6. Lembaga Keuangan Mikro Bukan

Bank/ Koperasi (BMT/ LDKP/

LPD/ BKK/ LPK)

V V - -

7. Modal Ventura V V -

8. Pelepas uang, famili, perorangan V V - -

9. Dana Sosial Pemerintah, PKBL,

PNPM

V - - -

10. CSR Perusahaan Swasta V V - -

11. Modal Sendiri V V V V (makin kecil

proporsinya)

PENDANAAN UKM BERDASAR KELASNYA

Matriks pendanaan UKM disusun berdasarkan kelas. Di mana jenis pendanaan

yang diterima oleh UKM dapat berasal dari bank umum, BPR, Koperasi Simpan

Pinjam. UKM yang memiliki klasifikasi tinggi memiliki sumber pendanaan dari

bank umum, BPR, maupun dari Lembaga Pembiayaan.

41

UKM UKM UKM

BU

BPR BPR

BU BU BPR/LKM

Executing Channeling Joint

MODEL LINKAGE PROGRAM PLUS Kendala: Linkage program Bank Umum (BU) kepada BPR belum dijiwai dengan keinginan

untuk sinergi secara utuh dalam rangka pemberdayaan UKM. Penerapan suku bunga

Bank Umum ke BPR masih menggunakan suku bunga konvensional.

MEMBANGUNAN DAYA SAING DI ERA AEC

DAYA SAING BERBASIS FAKTOR INPUT

DAYA SAING BERBASIS EFISIENSI

DAYA SAING BERBASIS INOVASI

• Infrstruktur • Kelembagaan • Stabilitas makro • Pendidikan dasar &

kesehatan

• Pendidikan tinggi dan training

• Efisiensi pasar • Efisiensi lembaga

keuangan • Ukuran pasar domestik

• Lembaga riset dan pengembangan

• Industri teknologi tinggi

Sumber: World Economic Forum (2014)

Keunggulan Komparatif

Keunggulan Kompetitif

Keunggulan Kompetitif

• Kondisi permodalan BPR yang masih rendah dibandingkan dengan rata–rata permodalan industri perbankan nasional.

• Pelayanan BPR yang kurang memenuhi harapan masyarakat dan brand awareness BPR yang rendah.

• Kualitas dan kompetensi SDM yang rendah.

• Penyaluran kredit ke sektor produktif masih relatif rendah dan cenderung menyalurkan kredit konsumsi.

• BPR belum menjadi tuan rumah di daerahnya.

TANTANGAN

• Tingkatkan permodalan BPR.

• BPR berperan serta dalam meningkatkan interkonektivitas antara daerah maju-tertinggal, desa-kota.

• Membiayai sektor dan komoditas unggulan daerah.

• Fokus pembiayaan ke sektor riil dan UKM.

• Meningkatkan pangsa pasar BPR.

So what

gitu lo?

TANTANGAN & PELUANG BPR

43

PEMILIK Pemilik berasal dari daerah di mana bank itu akan didirikan.

Pemilik punya pemahaman memadai tentang bisnis bank.

Pemilik punya kemampuan dan komitmen dalam memasok modal.

PERMODALAN Jumlah modal disetor pada awal pendirian harus dapat menutup

jumlah pengeluaran.

Tersedia dana untuk likuiditas BPR.

LOKASI DAN

WILAYAH

OPERASIONAL

Memiliki potensi ekonomi, belum banyak bank di lokasi itu, mudah

dijangkau masyarakat kecil.

STRATEGI BISNIS Fokus pembiayaan kepada usaha produktif skala mikro dan kecil.

Persyaratan yang sederhana, cepat dan ringkas.

Dukungan Teknologi Informasi.

Menambah kantor cabang.

MANAJEMEN DAN

KEBIJAKAN SDM

Memilki SDM yang memiliki integritas, profesional dan dapat

dipercaya pemilik BPR serta masyarakat.

Memiliki SDM yang berpengetahuan dan berpemahaman yang

mendalam terhadap potensi usaha di wilayah yang menjadi garapan

BPR.

Pegawai yang akan direkrut berasal dari daerah di mana BPR itu

berada.

HUBUNGAN

DENGAN

MASYARAKAT

SETEMPAT

Membangun relasi dan ikatan batin melalui keterlibatan BPR dalam

kegiatan sosial kemasyarakatan di lingkungan sekitar misalnya, hari

raya keagamaan, perayaan hari besar dan hajatan nasabah.

5 Aspek kunci keberhasilan BPR Sukses

Sumber: BI (2011)

44

PENYALURAN KREDIT UMKMK & PENJAMINAN

JAMKRIDA DI JAWA TIMUR

45

M

A

S

Y

A

R

A

K

A

T

/

U

M

K

M

K DISHUT

DISPER

INDAG

DISKOP

&PKM

-

-Survey/kelengkapan

adminitrasi

BI BI. Checking

BPR

JATIM

BANK

JATIM

J

A

M

K

R

I

D

A

4

- Meregister

- Mengawasi

Manag.

Penyaluran

- Monitoring dan

Evaluasi

Pengikatan Per

Janjian kredit

Pencairan Kredit

DIPERTA

DISNAK

DISBUN

BKP

1

3

2

PEMPROV

P

O

K

J

A

Sumber: Mughni (2010

45

5

46

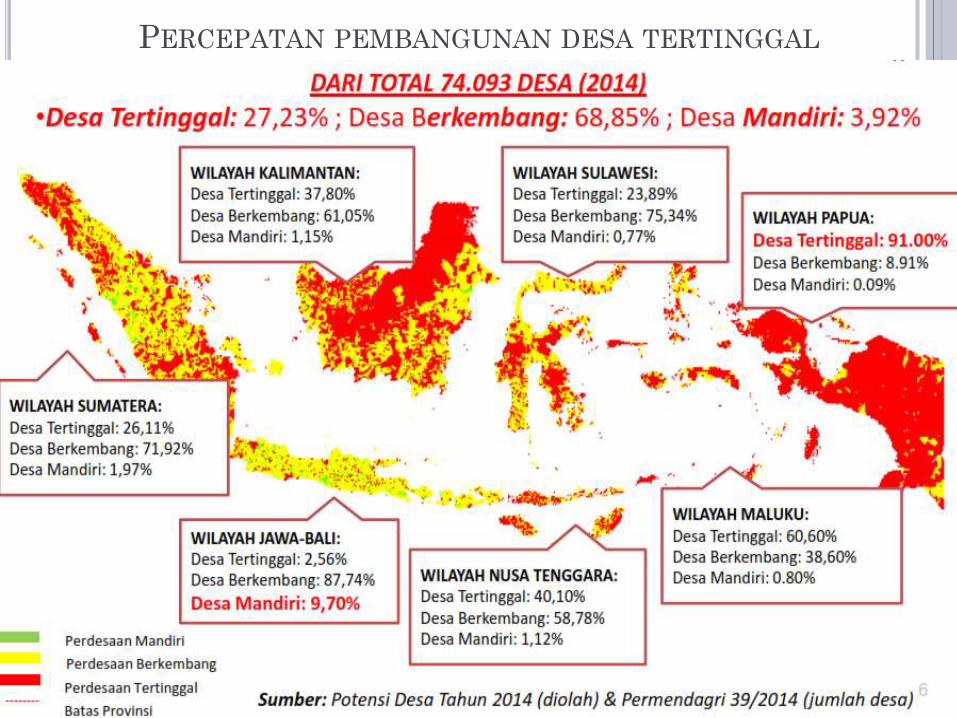

MEMBANGUN INDONESIA DARI PINGGIRAN: Katimin, kabup/kota dan desa tertinggal

Sumber: Tim Nasional Percepatan Penanggulangan Kemiskinan (TNP2K) (2012)

46

MU

DR

AJA

D-S

trate

gi p

em

b &

keb p

ublik

PERCEPATAN PEMBANGUNAN DESA TERTINGGAL

47

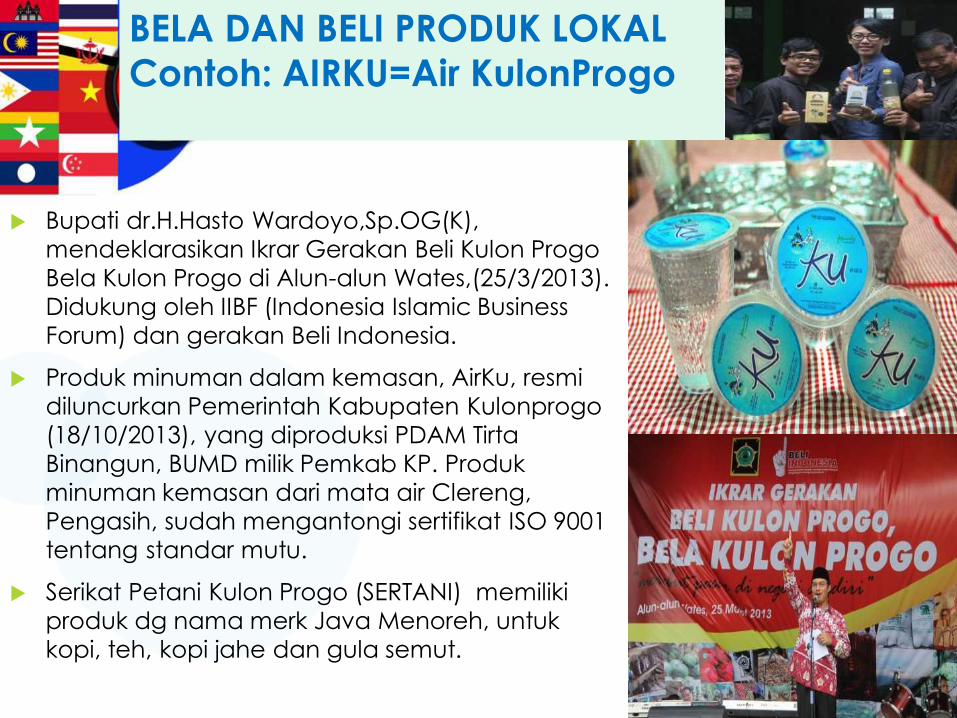

oMeningkatkan daya saing daerah oPromosi penggunaan produksi lokal oPeningkatan kualitas barang dan SDM oPemberdayaan UMKM dengan kemudahan akses pembiayaan, pasar, dan bahan baku

STRATEGI MENGHADAPI AEC

BELA DAN BELI PRODUK LOKAL

Contoh: AIRKU=Air KulonProgo

Bupati dr.H.Hasto Wardoyo,Sp.OG(K),

mendeklarasikan Ikrar Gerakan Beli Kulon Progo

Bela Kulon Progo di Alun-alun Wates,(25/3/2013).

Didukung oleh IIBF (Indonesia Islamic Business

Forum) dan gerakan Beli Indonesia.

Produk minuman dalam kemasan, AirKu, resmi

diluncurkan Pemerintah Kabupaten Kulonprogo

(18/10/2013), yang diproduksi PDAM Tirta

Binangun, BUMD milik Pemkab KP. Produk

minuman kemasan dari mata air Clereng,

Pengasih, sudah mengantongi sertifikat ISO 9001

tentang standar mutu.

Serikat Petani Kulon Progo (SERTANI) memiliki

produk dg nama merk Java Menoreh, untuk

kopi, teh, kopi jahe dan gula semut.

49

50

Krisis adalah cobaan. Quran Srt Al Baqarah ayat 155: Dan sungguh akan kami berikan cobaan kepadamu, dengan sedikit ketakutan,

kelaparan, kekurangan harta, jiwa dan buah-buahan. dan berikanlah berita gembira

kepada orang-orang yang sabar.

…akhirnya….

Lebih Kurang Mohon Dimaafkan

Lain Kali Mohon Diundang

50

BACAAN YANG DIANJURKAN 51

52

WHO IS MUDRAJAD KUNCORO?

Pendidikan:

Guru besar termuda FEB UGM sejak 1 Okt

2006.

Ph.D in Business & Regional Development:

University of Melbourne, Australia (2000)

M.Soc.Sc. in International Finance:

University of Birmingham, UK (1993)

SE with cum laude: FE UGM

Awards:

Ekonom paling berpengaruh di Indonesia

menurut Webometrics (2015)

Penelitian & Pengabdian Award 2010 dari

Rektor UGM untuk Kategori Publikasi

Internasional Terbaik ke-3 se-UGM

Best tract presentation & award of honour dari

Academy of Business & Retail Management

(London, Okt 2013)

Buku yang ditulis: 41; ratusan artikel

ilmiah di berbagai media massa & jurnal

Visit http://www.mudrajad.com 52 www.mudrajad.com