Embed Size (px)

Citation preview

Mengelola Risiko Sebagai KunciMenjalankan Bisnis

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

Mengelola Risiko Sebagai KunciMenjalankan Bisnis

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

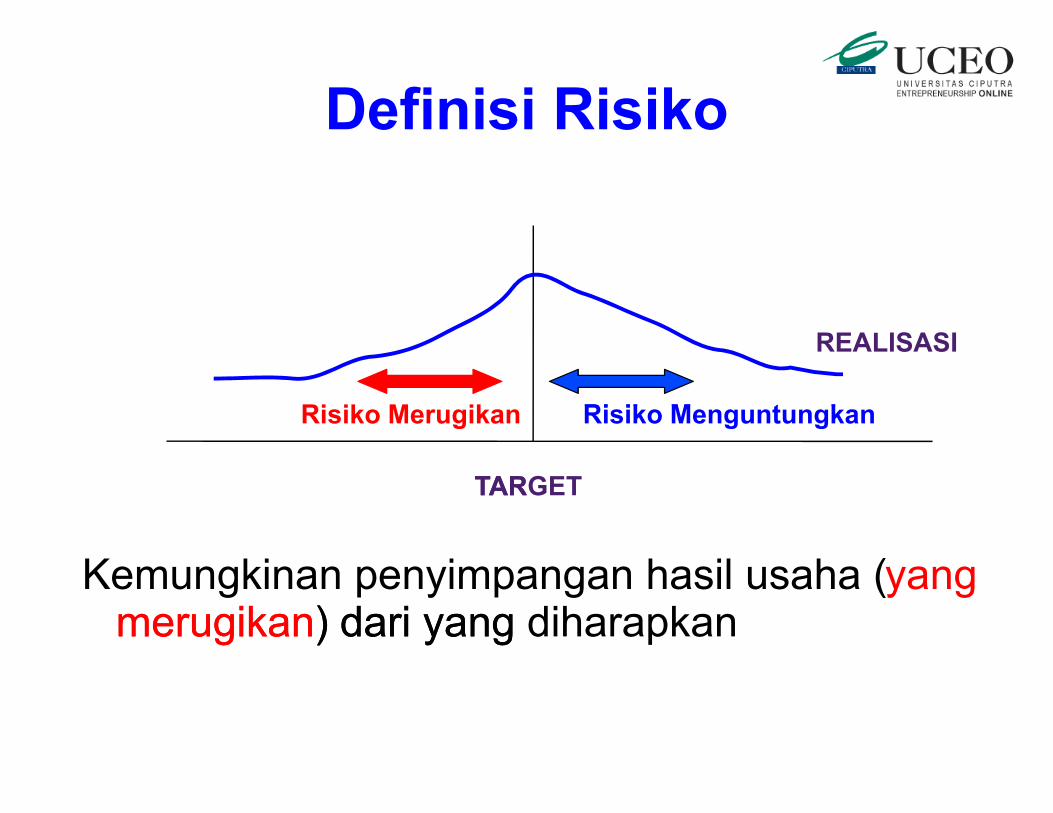

Definisi Risiko

Risiko Merugikan

Kemungkinan penyimpangan hasil usaha (yang merugikan) dari yang diharapkan

Risiko Merugikan

TARGET

Definisi Risiko

Risiko Merugikan Risiko Menguntungkan

REALISASI

Kemungkinan penyimpangan hasil usaha (yang merugikan) dari yang diharapkan

Risiko Merugikan Risiko Menguntungkan

TARGET

Hubungan Risiko dengan Return

Expected Return

A

Hubungan Risiko dengan Return

B

Risiko

C

Sikap dalam Menghadapi Risiko● Menghindari: tidak melakukan usaha tersebut

(KARYAWAN)● Menghadapi: bersedia menanggung kerugian

yang mungkin dialami (ENTREPRENEUR)● Memindahkan: meminta pihak lain untuk

menanggungnya dengan membayar premitertentu (MANAGER)

● Mengurangi: melakukan portofolio untukmemperkecil risiko (INVESTOR)

● Menghindari: tidak melakukan usaha tersebut(KARYAWAN)

● Menghadapi: bersedia menanggung kerugianyang mungkin dialami (ENTREPRENEUR)

● Memindahkan: meminta pihak lain untukmenanggungnya dengan membayar premitertentu (MANAGER)

● Mengurangi: melakukan portofolio untukmemperkecil risiko (INVESTOR)

Sikap dalam Menghadapi Risiko● Menghindari: tidak melakukan usaha tersebut

(KARYAWAN)● Menghadapi: bersedia menanggung kerugian

yang mungkin dialami (ENTREPRENEUR)● Memindahkan: meminta pihak lain untuk

menanggungnya dengan membayar premitertentu (MANAGER)

● Mengurangi: melakukan portofolio untukmemperkecil risiko (INVESTOR)

● Menghindari: tidak melakukan usaha tersebut(KARYAWAN)

● Menghadapi: bersedia menanggung kerugianyang mungkin dialami (ENTREPRENEUR)

● Memindahkan: meminta pihak lain untukmenanggungnya dengan membayar premitertentu (MANAGER)

● Mengurangi: melakukan portofolio untukmemperkecil risiko (INVESTOR)

Risiko dalam Praktik1. Risiko yang tidak dapat dihindari (systematic risk)

Ciri-ciri: tidak bisa diduga, tiba-tiba, dan sulit Direncanakan.Misal: bencana alam

2. Risiko yang dapat dihindari (unsystematic risk) biasanya dikarenakan faktor manusia, sistem, danproses

1. Risiko yang tidak dapat dihindari (systematic risk)Ciri-ciri: tidak bisa diduga, tiba-tiba, dan sulit Direncanakan.Misal: bencana alam

2. Risiko yang dapat dihindari (unsystematic risk) biasanya dikarenakan faktor manusia, sistem, danproses

Sistem

Risiko dalam Praktik1. Risiko yang tidak dapat dihindari (systematic risk)

Ciri-ciri: tidak bisa diduga, tiba-tiba, dan sulit Direncanakan.Misal: bencana alam

2. Risiko yang dapat dihindari (unsystematic risk) biasanya dikarenakan faktor manusia, sistem, danproses

1. Risiko yang tidak dapat dihindari (systematic risk)Ciri-ciri: tidak bisa diduga, tiba-tiba, dan sulit Direncanakan.Misal: bencana alam

2. Risiko yang dapat dihindari (unsystematic risk) biasanya dikarenakan faktor manusia, sistem, danproses

Manusia

Sudut Pandang Risiko

● Siklus hidup perusahaan● Bidang usahanya● Bank Indonesia

Sudut Pandang Risiko

● Siklus hidup perusahaan● Bidang usahanya● Bank Indonesia

Risiko dalam Siklus Hidup Perusahaan: Start Up

● Memilih jenis usaha, memilih rekanan, keputusan pendanaan, dan keputusan teknis

● Bila tidak sesuai maka usaha akan sepi, biaya besar, dan konflik dengan rekanan

● Bila sesuai maka bisnis akan berjalan sesuai harapan

● Memilih jenis usaha, memilih rekanan, keputusan pendanaan, dan keputusan teknis

● Bila tidak sesuai maka usaha akan sepi, biaya besar, dan konflik dengan rekanan

● Bila sesuai maka bisnis akan berjalan sesuai harapan

KOPI SAMBA

Risiko dalam Siklus Hidup Perusahaan: Start Up

● Memilih jenis usaha, memilih rekanan, keputusan pendanaan, dan keputusan teknis

● Bila tidak sesuai maka usaha akan sepi, biaya besar, dan konflik dengan rekanan

● Bila sesuai maka bisnis akan berjalan sesuai harapan

● Memilih jenis usaha, memilih rekanan, keputusan pendanaan, dan keputusan teknis

● Bila tidak sesuai maka usaha akan sepi, biaya besar, dan konflik dengan rekanan

● Bila sesuai maka bisnis akan berjalan sesuai harapan

Risiko dalam Siklus Hidup Perusahaan:Scale Up

● Kelangkaan dan kenaikan bahan, persaingan bisnis, kapasitas produksi, perubahan selera konsumen, dan perubahan teknologi

● Bila tidak sesuai: bisnis tidak bisa bersaing, permintaan turun, pelanggan tidak membayar, dan permasalahan dengan karyawan

● Bila sesuai: bisnis akan berjalan

● Kelangkaan dan kenaikan bahan, persaingan bisnis, kapasitas produksi, perubahan selera konsumen, dan perubahan teknologi

● Bila tidak sesuai: bisnis tidak bisa bersaing, permintaan turun, pelanggan tidak membayar, dan permasalahan dengan karyawan

● Bila sesuai: bisnis akan berjalan

Selera Konsumen Persaingan Bisnis

Risiko dalam Siklus Hidup Perusahaan:Scale Up

● Kelangkaan dan kenaikan bahan, persaingan bisnis, kapasitas produksi, perubahan selera konsumen, dan perubahan teknologi

● Bila tidak sesuai: bisnis tidak bisa bersaing, permintaan turun, pelanggan tidak membayar, dan permasalahan dengan karyawan

● Bila sesuai: bisnis akan berjalan

● Kelangkaan dan kenaikan bahan, persaingan bisnis, kapasitas produksi, perubahan selera konsumen, dan perubahan teknologi

● Bila tidak sesuai: bisnis tidak bisa bersaing, permintaan turun, pelanggan tidak membayar, dan permasalahan dengan karyawan

● Bila sesuai: bisnis akan berjalan

Persaingan Bisnis Perubahan Teknologi

Risiko Menurut Bank Indonesia● Risiko Pasar ->Pergeseran variabel pasar

● Risiko Kredit ->kegagalan debitur memenuhi kewajiban

● Risiko Likuiditas -> memenuhi kewajiban saat jatuh tempo

● Risiko Operasional -> tidak berfungsinya proses internal

● Risiko hukum -> kelemahan aspek hukum sehingga timbul tuntutan hukum

● Risiko Reputasi -> publikasi negatif

● Risiko Strategik -> strategik yang tidak responsif terhadap perubahan lingkungan

● Risiko Kepatuhan -> tidak melaksanakan ketentuan yang berlaku

● Risiko Pasar ->Pergeseran variabel pasar

● Risiko Kredit ->kegagalan debitur memenuhi kewajiban

● Risiko Likuiditas -> memenuhi kewajiban saat jatuh tempo

● Risiko Operasional -> tidak berfungsinya proses internal

● Risiko hukum -> kelemahan aspek hukum sehingga timbul tuntutan hukum

● Risiko Reputasi -> publikasi negatif

● Risiko Strategik -> strategik yang tidak responsif terhadap perubahan lingkungan

● Risiko Kepatuhan -> tidak melaksanakan ketentuan yang berlaku

Risiko Menurut Bank Indonesia● Risiko Pasar ->Pergeseran variabel pasar

● Risiko Kredit ->kegagalan debitur memenuhi kewajiban

● Risiko Likuiditas -> memenuhi kewajiban saat jatuh tempo

● Risiko Operasional -> tidak berfungsinya proses internal

● Risiko hukum -> kelemahan aspek hukum sehingga timbul tuntutan hukum

● Risiko Reputasi -> publikasi negatif

● Risiko Strategik -> strategik yang tidak responsif terhadap perubahan lingkungan

● Risiko Kepatuhan -> tidak melaksanakan ketentuan yang berlaku

● Risiko Pasar ->Pergeseran variabel pasar

● Risiko Kredit ->kegagalan debitur memenuhi kewajiban

● Risiko Likuiditas -> memenuhi kewajiban saat jatuh tempo

● Risiko Operasional -> tidak berfungsinya proses internal

● Risiko hukum -> kelemahan aspek hukum sehingga timbul tuntutan hukum

● Risiko Reputasi -> publikasi negatif

● Risiko Strategik -> strategik yang tidak responsif terhadap perubahan lingkungan

● Risiko Kepatuhan -> tidak melaksanakan ketentuan yang berlaku

Identifikasi Risiko

● Metode Analisa● Metode Observasi dan Survei● Metode Acuan (Benchmarking)● Metode informasi dari expert

● Metode Analisa● Metode Observasi dan Survei● Metode Acuan (Benchmarking)● Metode informasi dari expert

Identifikasi Risiko

● Metode Analisa● Metode Observasi dan Survei● Metode Acuan (Benchmarking)● Metode informasi dari expert

● Metode Analisa● Metode Observasi dan Survei● Metode Acuan (Benchmarking)● Metode informasi dari expert

Identifikasi Risiko: Metode Analisa

● Keluhan pelanggan● Infomasi produk cacat● Track record SDM● Pertumbuhan penjualan (siklus)

● Keluhan pelanggan● Infomasi produk cacat● Track record SDM● Pertumbuhan penjualan (siklus)

Identifikasi Risiko: Metode Analisa

● Keluhan pelanggan● Infomasi produk cacat● Track record SDM● Pertumbuhan penjualan (siklus)

● Keluhan pelanggan● Infomasi produk cacat● Track record SDM● Pertumbuhan penjualan (siklus)

Identifikasi Risiko: Metode Observasi dan Survei

● Kebutuhan pasar● Ketidakpuasan pelanggan● Gaya hidup pelanggan● Lingkungan

● Kebutuhan pasar● Ketidakpuasan pelanggan● Gaya hidup pelanggan● Lingkungan

Identifikasi Risiko: Metode Observasi dan Survei

● Kebutuhan pasar● Ketidakpuasan pelanggan● Gaya hidup pelanggan● Lingkungan

● Kebutuhan pasar● Ketidakpuasan pelanggan● Gaya hidup pelanggan● Lingkungan

Mengelola Risiko● Buat risiko yang mungkin terjadi● Ranking / urutkan berdasarkan dampak yang

ditimbulkan● Solusikan alternatif berdasarkan ranking● Evaluasi:- Salah: perbaiki- Benar: Lanjutkan dengan lebih baik

● Buat risiko yang mungkin terjadi● Ranking / urutkan berdasarkan dampak yang

ditimbulkan● Solusikan alternatif berdasarkan ranking● Evaluasi:- Salah: perbaiki- Benar: Lanjutkan dengan lebih baik

Mengelola Risiko● Buat risiko yang mungkin terjadi● Ranking / urutkan berdasarkan dampak yang

ditimbulkan● Solusikan alternatif berdasarkan ranking● Evaluasi:- Salah: perbaiki- Benar: Lanjutkan dengan lebih baik

● Buat risiko yang mungkin terjadi● Ranking / urutkan berdasarkan dampak yang

ditimbulkan● Solusikan alternatif berdasarkan ranking● Evaluasi:- Salah: perbaiki- Benar: Lanjutkan dengan lebih baik

Tips Mengelola Risiko

● Hindari risiko yang sering terjadi● Asuransikan risiko yang sekali terjadi, namun

dampaknya besar● Lakukan pencegahan bagi risiko yang

dampaknya kecil● Hadapi risiko yang dampaknya kecil dan jarang

terjadi

● Hindari risiko yang sering terjadi● Asuransikan risiko yang sekali terjadi, namun

dampaknya besar● Lakukan pencegahan bagi risiko yang

dampaknya kecil● Hadapi risiko yang dampaknya kecil dan jarang

terjadi

Tips Mengelola Risiko

● Hindari risiko yang sering terjadi● Asuransikan risiko yang sekali terjadi, namun

dampaknya besar● Lakukan pencegahan bagi risiko yang

dampaknya kecil● Hadapi risiko yang dampaknya kecil dan jarang

terjadi

● Hindari risiko yang sering terjadi● Asuransikan risiko yang sekali terjadi, namun

dampaknya besar● Lakukan pencegahan bagi risiko yang

dampaknya kecil● Hadapi risiko yang dampaknya kecil dan jarang

terjadi

Best Practice:Dr (HC) Ir. Ciputra

RISIKO

KREATIF

INOVATIF

Di Surabaya Barat (Lakarsantri), terdapat lahan kosong seluas lebih kurang 2.000 ha, rata-rata nilai tanah tidak sampai Rp5.000 per meter persegi karena tanahnyatandus dan kering

INOVATIF

Best Practice:Dr (HC) Ir. Ciputra

PELUANG

KREATIF

INOVATIF

Pembangunan real estate dimulai 1993 dengan konsep “self contained city” (Kota Mandiri) yang dilengkapi golf bertaraf internasional 27 holes, sekolah nasional dan internasional, waterpark terbesar, fresh market, infrastruktur bertaraf internasional serta berbagai fasilitas lainnya

INOVATIF

TERIMA KASIH

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

TERIMA KASIH

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

TERIMA KASIH

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

TERIMA KASIH

Dr. David Sukardi Kodrat, MM., CPMDekan PascasarjanaUniversitas Ciputra

Email: [email protected]: 081 133 4092

BiodataNama : Dr. David Sukardi Kodrat., MM., CPMTgl Lhr : Purwokerto, 4 Desember 1968Alamat : Jl. Golf 3/12, Citra Raya, SurabayaTelp : 081 133 4092Email : Riwayat Pekerjaan:- GM Orang Tua Group 1992 – 2004- Bisnis Distribusi 2006 -- Dekan Fakultas Ekonomi 2006 - 2011 - Dekan Pascasarjana Univ. Ciputra 2011 -Jurnal: 38 Jurnal terakreditasi dalam dan luar negeriPrestasi: Dosen Berprestasi 2010, Juara Harapan I

BI, Paper Kewirausahaan terbaik – Untar 2012

Nama : Dr. David Sukardi Kodrat., MM., CPMTgl Lhr : Purwokerto, 4 Desember 1968Alamat : Jl. Golf 3/12, Citra Raya, SurabayaTelp : 081 133 4092Email : Riwayat Pekerjaan:- GM Orang Tua Group 1992 – 2004- Bisnis Distribusi 2006 -- Dekan Fakultas Ekonomi 2006 - 2011 - Dekan Pascasarjana Univ. Ciputra 2011 -Jurnal: 38 Jurnal terakreditasi dalam dan luar negeriPrestasi: Dosen Berprestasi 2010, Juara Harapan I

BI, Paper Kewirausahaan terbaik – Untar 2012

BiodataNama : Dr. David Sukardi Kodrat., MM., CPMTgl Lhr : Purwokerto, 4 Desember 1968Alamat : Jl. Golf 3/12, Citra Raya, SurabayaTelp : 081 133 4092Email : Riwayat Pekerjaan:- GM Orang Tua Group 1992 – 2004- Bisnis Distribusi 2006 -- Dekan Fakultas Ekonomi 2006 - 2011 - Dekan Pascasarjana Univ. Ciputra 2011 -Jurnal: 38 Jurnal terakreditasi dalam dan luar negeriPrestasi: Dosen Berprestasi 2010, Juara Harapan I

BI, Paper Kewirausahaan terbaik – Untar 2012

Nama : Dr. David Sukardi Kodrat., MM., CPMTgl Lhr : Purwokerto, 4 Desember 1968Alamat : Jl. Golf 3/12, Citra Raya, SurabayaTelp : 081 133 4092Email : Riwayat Pekerjaan:- GM Orang Tua Group 1992 – 2004- Bisnis Distribusi 2006 -- Dekan Fakultas Ekonomi 2006 - 2011 - Dekan Pascasarjana Univ. Ciputra 2011 -Jurnal: 38 Jurnal terakreditasi dalam dan luar negeriPrestasi: Dosen Berprestasi 2010, Juara Harapan I

BI, Paper Kewirausahaan terbaik – Untar 2012