Embed Size (px)

Citation preview

sebastián molinillo/rocío aguilar/rafael anaya

71

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

Mercados de abastos y perfil del cliente: principales variables influyentes en la frecuencia de coMpra*

sebastián Molinillo Jiménezrocío aguilar illescas

rafael anaya sánchez∗∗

RESUMENLos mercados de abastos asisten casi inmutables a la evolución del entorno del

que depende su futuro. Por ello, para ser competitivos tendrán que ser capaces de satisfacer las necesidades de los consumidores de un modo mejor que otros formatos comerciales, para lo que será necesario establecer perfiles claros del usuario del mercado. En esta última premisa se basa el presente estudio, que pretende determinar cuál es la situación actual de los mercados municipales y cuáles son las características principales de los consumidores que acuden a realizar sus compras a este tipo de establecimientos, particularmente en el caso de Málaga. Para alcanzar este objetivo se han realizado encuestas personales en el punto de venta a clientes, a través de un procedimiento de muestreo estratificado polietápico.

PaLabras cLavE: Mercados de abastos, Mercados minoristas, perfil del cliente, servicios minoristas.

código JEL: L81

ABSTRACTFood markets are impassive witnesses to the changing environment on which

their future depends. so, in order to be competitive they should be able to meet the consumers’ needs in a better way than other retail formats, for what will be necessary to establish some clear consumer profiles on the market. The current study is based upon this last assumption, which aims to determine the current status of municipal markets and the main characteristics of consumers who come and purchase at these establishments, particularly in the case of Malaga. To achieve this objective, perso-nal surveys have been done to customers at the point of sale, through a multistage stratified sampling procedure.

KEy words: Food markets, retail markets, customer profile, retail services.

(*) Original recibido en julio de 2011 y revisado en diciembre de 2011.(**) Profesores del Departamento de Economía y Administración de Empresas de la Universidad de Málaga.

sebastián molinillo/rocío aguilar/rafael anaya

72

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

1. INTRODUCCIÓN

la distribución comercial española ha tenido que hacer frente a grandes retos en un entorno económico poco favorable, demostrando una vez más su capacidad de adaptación (ice, 2010).

según fernández, martínez y rebollo (2008), en los últimos 30 años se ha pasado de sistemas de venta generalizadamente muy primitivos a incorporar al proceso de creación de valor del canal de distribución las tres grandes innovaciones radicales del siglo XX: el régimen de autoservicio, la incorporación del enfoque de marketing a la gestión empresarial y la adopción, aún en proceso, de las tecnologías de la información y comunicación (tic).

por lo tanto, en las últimas décadas se ha asistido a la aparición de forma-tos comerciales muy diferentes, unidos todos por un denominador común como es la búsqueda del éxito. Junto a esta diversidad comercial se ha producido también el crecimiento de grandes grupos de distribución que concentran cada vez más una mayor cuota de mercado, sobre todo en el sector de la distribución alimentaria.

esta situación lleva a la necesaria transición de un comercio minorista orien-tado a la distribución de productos en puntos de venta, a una unidad de negocio productora y vendedora que pone a disposición del consumidor los bienes y servicios que éste necesita en el momento, lugar y forma oportunos, es decir, orientada estratégicamente al mercado (bustos y gonzález, 2006).

en este contexto, los mercados de abastos ya no son imprescindibles para garantizar el abastecimiento de la población en productos de alimentación, pero aún así asisten casi inmutables a la evolución del entorno del que depende su futuro, aunque diferentes investigadores, como alonso (2006), consideran que se trata de un producto maduro que debe replantearse su futuro más inmediato.

y ello, a pesar de que la importancia de los mercados está fuera de toda duda si consideramos sus aspectos culturales, sociales o incluso nostálgicos. sin embargo, su continuidad en el tiempo está cada vez más ligada a la viabilidad económica y al atractivo comercial que convierta a los mercados en un formato original y diferenciado del resto.

según martín (2010), su actividad se verá condicionada por el comportamiento del consumidor actual que mediante un proceso racional o irracional selecciona, compra, usa y dispone de productos, ideas o servicios para satisfacer sus nece-sidades y deseos.

sebastián molinillo/rocío aguilar/rafael anaya

73

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

así, los mercados municipales minoristas serán competitivos si son capaces de satisfacer las necesidades de los consumidores de su(s) segmento(s) objetivo de un modo mejor que otros formatos comerciales (Valera, 2008), teniendo en cuenta que el sistema comercial existente en los mercados de abastos obtiene su esencia misma a través del binomio usuario-comerciante. por lo tanto, es bajo el concepto de esta interrelación donde va a tener lugar el acto mismo de la compra, de ahí que sea necesario establecer perfiles claros tanto de comerciantes como de usuarios del mercado.

en el caso de málaga, y bajo la premisa anterior, no se dispone de información reciente de los mercados que permita evaluar cuál es su situación, el perfil del cliente y las variables influyentes en la frecuencia de compra. por ello, conocer la realidad de los mercados de abastos de la ciudad es el objetivo principal de esta investigación, para lo cual se han analizado mediante observación las principales características de la oferta y se ha encuestado a una muestra representativa de clientes seleccionados en los accesos a los mercados.

a continuación, al objeto de contextualizar la investigación, y previamente a la exposición de los resultados, se realizará una breve descripción de la situación de los mercados de abastos en andalucía, a través de fuentes secundarias de información.

2. LOS MERCADOS MUNICIPALES DE ANDALUCÍA

2.1. Características de la oferta

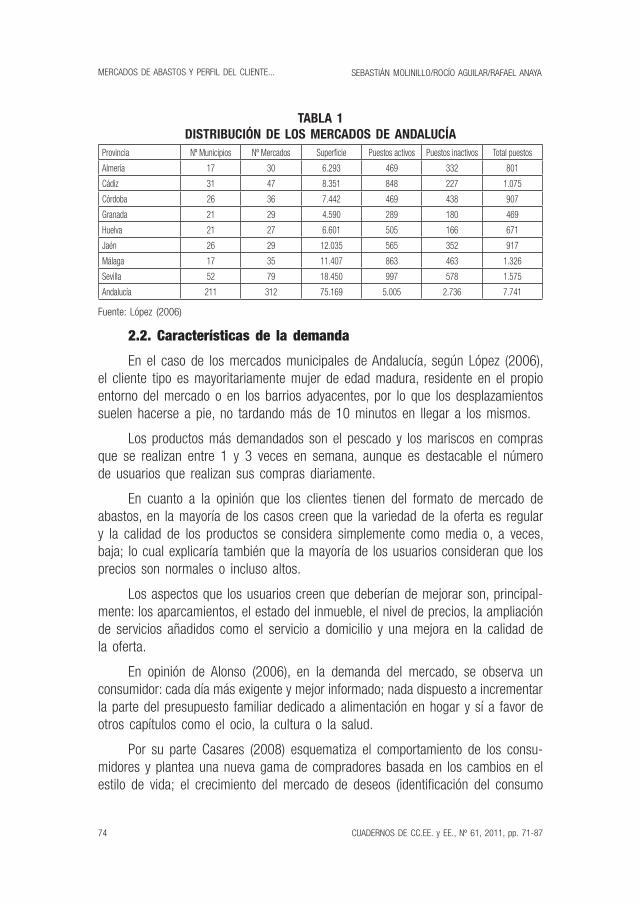

en andalucía, según lópez (2006), en municipios mayores de 5.000 habi-tantes nos encontramos con 312 mercados, habiendo solo 30 localidades sin este tipo de instalaciones. la provincia con mayor número de mercados es claramente sevilla, seguida de cádiz, córdoba y málaga, en este orden; por el contrario, en Huelva se registra el menor número de mercados de abastos. no obstante, los mercados presentan muy diferentes tamaños, lo cual explica que provincias como Jaén tengan pocos mercados pero mucha superficie comercial o málaga muchos puestos de venta.

en cuanto a sus principales características cabe destacar que la práctica totalidad de los mercados de la región son de gestión pública, se encuentran ubicados en edificios antiguos, con instalaciones descuidadas, con pocos servicios comunes y de uso público, y localizados estratégicamente en zonas densamente pobladas con una importante oferta comercial en su entorno.

sebastián molinillo/rocío aguilar/rafael anaya

74

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

TABLA 1DISTRIBUCIÓN DE LOS MERCADOS DE ANDALUCÍA

provincia nº municipios nº mercados superficie puestos activos puestos inactivos total puestos

almería 17 30 6.293 469 332 801

cádiz 31 47 8.351 848 227 1.075

córdoba 26 36 7.442 469 438 907

granada 21 29 4.590 289 180 469

Huelva 21 27 6.601 505 166 671

Jaén 26 29 12.035 565 352 917

málaga 17 35 11.407 863 463 1.326

sevilla 52 79 18.450 997 578 1.575

andalucía 211 312 75.169 5.005 2.736 7.741

fuente: lópez (2006)

2.2. Características de la demanda

en el caso de los mercados municipales de andalucía, según lópez (2006), el cliente tipo es mayoritariamente mujer de edad madura, residente en el propio entorno del mercado o en los barrios adyacentes, por lo que los desplazamientos suelen hacerse a pie, no tardando más de 10 minutos en llegar a los mismos.

los productos más demandados son el pescado y los mariscos en compras que se realizan entre 1 y 3 veces en semana, aunque es destacable el número de usuarios que realizan sus compras diariamente.

en cuanto a la opinión que los clientes tienen del formato de mercado de abastos, en la mayoría de los casos creen que la variedad de la oferta es regular y la calidad de los productos se considera simplemente como media o, a veces, baja; lo cual explicaría también que la mayoría de los usuarios consideran que los precios son normales o incluso altos.

los aspectos que los usuarios creen que deberían de mejorar son, principal-mente: los aparcamientos, el estado del inmueble, el nivel de precios, la ampliación de servicios añadidos como el servicio a domicilio y una mejora en la calidad de la oferta.

en opinión de alonso (2006), en la demanda del mercado, se observa un consumidor: cada día más exigente y mejor informado; nada dispuesto a incrementar la parte del presupuesto familiar dedicado a alimentación en hogar y sí a favor de otros capítulos como el ocio, la cultura o la salud.

por su parte casares (2008) esquematiza el comportamiento de los consu-midores y plantea una nueva gama de compradores basada en los cambios en el estilo de vida; el crecimiento del mercado de deseos (identificación del consumo

sebastián molinillo/rocío aguilar/rafael anaya

75

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

con un nivel social, disminución del porcentaje de gasto en partidas básicas en detrimento de un aumento en gastos en servicios); la mayor formación, información y poder compensador por parte del consumidor; y, el desarrollo de una nueva tecnología de compra (infraestructura, información, financiación).

3. ANÁLISIS DE LOS MERCADOS DE ABASTOS DE LA CIUDAD DE MÁLAGA

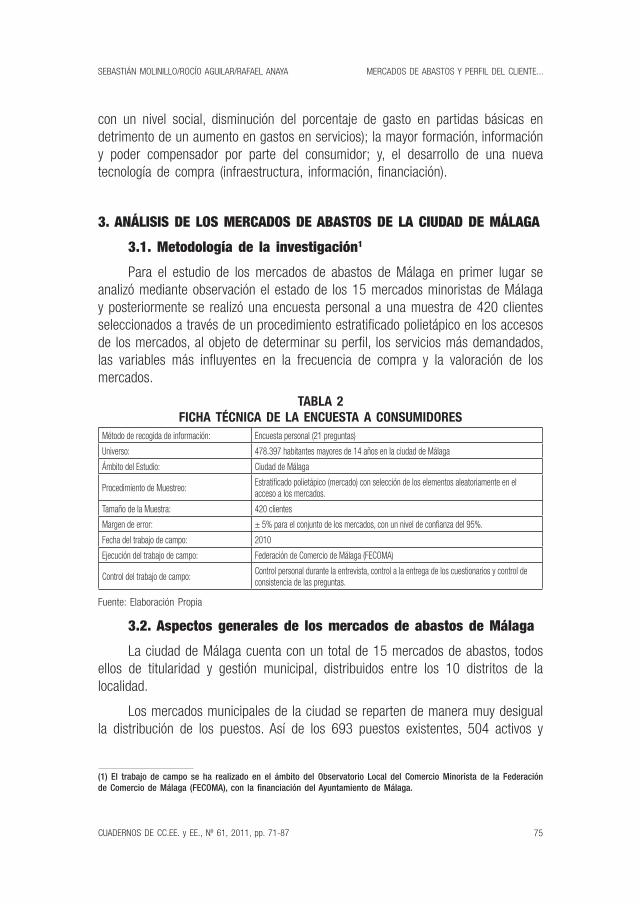

3.1. Metodología de la investigación1

para el estudio de los mercados de abastos de málaga en primer lugar se analizó mediante observación el estado de los 15 mercados minoristas de málaga y posteriormente se realizó una encuesta personal a una muestra de 420 clientes seleccionados a través de un procedimiento estratificado polietápico en los accesos de los mercados, al objeto de determinar su perfil, los servicios más demandados, las variables más influyentes en la frecuencia de compra y la valoración de los mercados.

TABLA 2FICHA TÉCNICA DE LA ENCUESTA A CONSUMIDORES

método de recogida de información: encuesta personal (21 preguntas)

universo: 478.397 habitantes mayores de 14 años en la ciudad de málaga

ámbito del estudio: ciudad de málaga

procedimiento de muestreo:estratificado polietápico (mercado) con selección de los elementos aleatoriamente en el acceso a los mercados.

tamaño de la muestra: 420 clientes

margen de error: ± 5% para el conjunto de los mercados, con un nivel de confianza del 95%.

fecha del trabajo de campo: 2010

ejecución del trabajo de campo: federación de comercio de málaga (fecoma)

control del trabajo de campo:control personal durante la entrevista, control a la entrega de los cuestionarios y control de consistencia de las preguntas.

fuente: elaboración propia

3.2. Aspectos generales de los mercados de abastos de Málaga

la ciudad de málaga cuenta con un total de 15 mercados de abastos, todos ellos de titularidad y gestión municipal, distribuidos entre los 10 distritos de la localidad.

los mercados municipales de la ciudad se reparten de manera muy desigual la distribución de los puestos. así de los 693 puestos existentes, 504 activos y

(1) El trabajo de campo se ha realizado en el ámbito del Observatorio Local del Comercio Minorista de la Federación de Comercio de Málaga (FECOMA), con la financiación del Ayuntamiento de Málaga.

sebastián molinillo/rocío aguilar/rafael anaya

76

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

189 inactivos, observamos casos extremos como bailén con 145 puestos o pe-dregalejo con tan solo 3 puntos de venta. de este modo, el 54’4% de los puestos están concentrados en tres mercados: atarazanas, bailén y Huelín. además, la proporción de puestos activos sobre el total de cada mercado presenta también notables difererencias; de este modo en el mercado de pedregalejo no existen puestos inactivos, mientras que en atarazanas se encuentra la menor proporción de ellos, y en garcía grana y en dos Hermanas la mayor proporción relativa de los mismos. los mercados de atarazanas, bailén y Huelin acumulan el 59% del total de puestos activos de la ciudad.

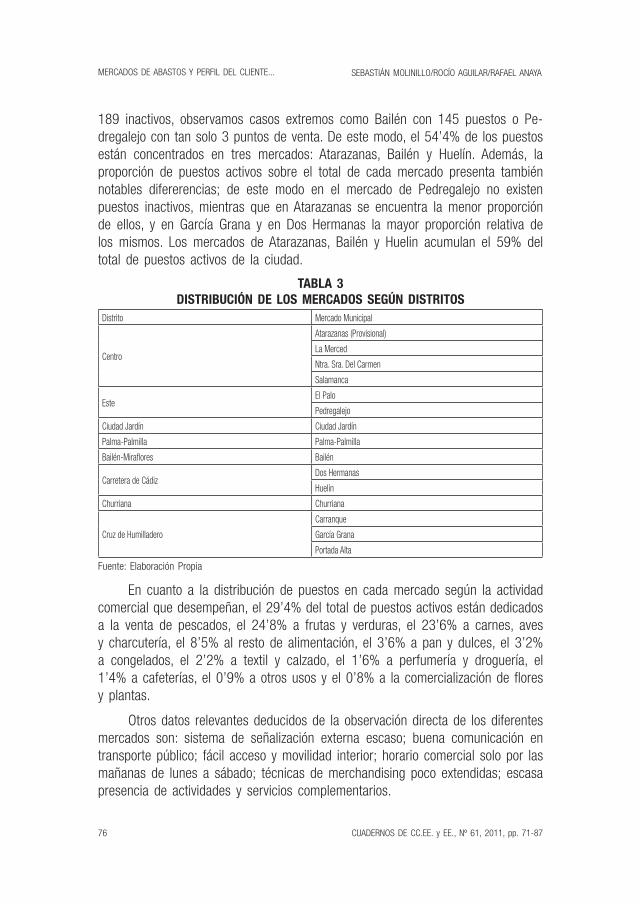

TABLA 3DISTRIBUCIÓN DE LOS MERCADOS SEGÚN DISTRITOS

distrito mercado municipal

centro

atarazanas (provisional)

la merced

ntra. sra. del carmen

salamanca

esteel palo

pedregalejo

ciudad Jardín ciudad Jardín

palma-palmilla palma-palmilla

bailén-miraflores bailén

carretera de cádizdos Hermanas

Huelín

churriana churriana

cruz de Humilladero

carranque

garcía grana

portada alta

fuente: elaboración propia

en cuanto a la distribución de puestos en cada mercado según la actividad comercial que desempeñan, el 29’4% del total de puestos activos están dedicados a la venta de pescados, el 24’8% a frutas y verduras, el 23’6% a carnes, aves y charcutería, el 8’5% al resto de alimentación, el 3’6% a pan y dulces, el 3’2% a congelados, el 2’2% a textil y calzado, el 1’6% a perfumería y droguería, el 1’4% a cafeterías, el 0’9% a otros usos y el 0’8% a la comercialización de flores y plantas.

otros datos relevantes deducidos de la observación directa de los diferentes mercados son: sistema de señalización externa escaso; buena comunicación en transporte público; fácil acceso y movilidad interior; horario comercial solo por las mañanas de lunes a sábado; técnicas de merchandising poco extendidas; escasa presencia de actividades y servicios complementarios.

sebastián molinillo/rocío aguilar/rafael anaya

77

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

3.3. Perfil del cliente de los mercados de abastos de Málaga

para configurar el perfil de los clientes de los mercados de abastos de má-laga vamos a determinar características tales como la edad, formación, ocupación, género, desplazamiento, productos demandados, frecuencia de compra y fidelidad al mercado.

en este sentido, el cliente del mercado se caracteriza porque es mayoritaria-mente mujer (59’5%) y tiene una edad media de 54 años.

el 34’6% de los encuestados no posee formación académica y el 19’4% ha realizado estudios superiores. en cuanto a la ocupación principal, destaca que el 30’5% de las personas encuestadas se dedica a las labores del hogar y el 25’5% está jubilado.

por lo general, los clientes residen en las inmediaciones de los mercados ya que el 67% realiza el desplazamiento a pie y el 65% emplea menos de 10 minutos.

la fidelidad es elevada dado que el 67% de los encuestados lleva más de 10 años comprando en el mismo mercado, visitándolo, en el 90% de los casos, al menos una vez a la semana atraídos por la relación calidad-precio (26’3%) y la proximidad a la vivienda (18’9%), para comprar principalmente frutas y verduras (38’8%) y pescados (37’5%).

por lo tanto, podemos concluir que por lo general el cliente de los mercados de abastos es una persona de edad media, con un nivel de formación bajo, que se dedica a las labores del hogar o está jubilada, mujer, que vive en el entorno del mercado al que se desplaza a pie varias veces a la semana y en el que lleva más de diez años comprando, principalmente por la relación calidad-precio de frutas, verduras y pescados.

3.4. Mejoras necesarias y servicios demandados

según Varela (2008) para fidelizar a sus clientes los mercados deben proveer productos y servicios adecuados que superen las expectativas de los consumidores, que generen experiencias de compra satisfactorias, que manifiesten el compromiso de los operadores con los intereses de sus clientes y que sean capaz de generar confianza.

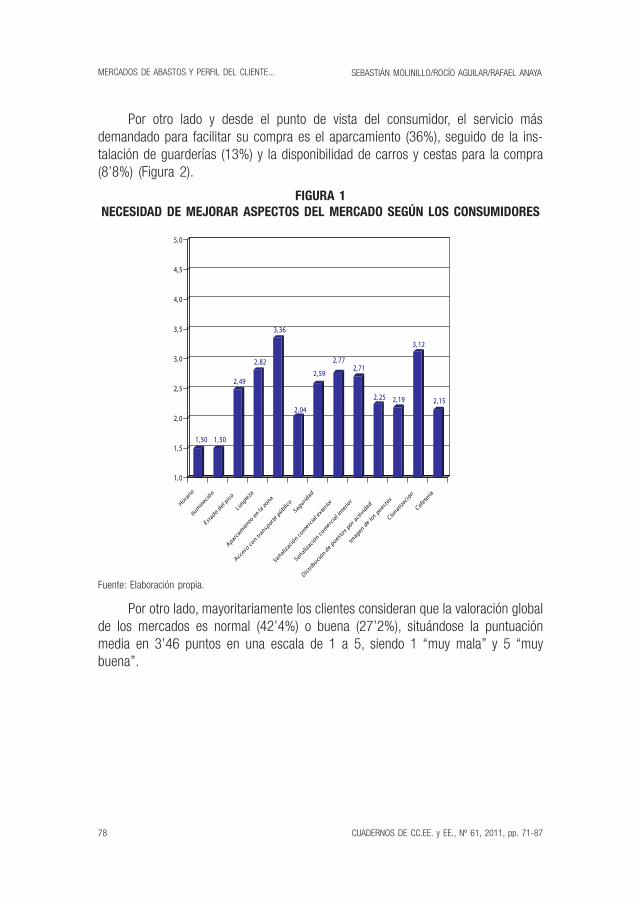

en el caso de málaga, los aspectos de los mercados con mayor necesidad de mejora, en una escala de 1 a 5, son el aparcamiento en la zona (3’8), la climati-zación (3’12), la limpieza (2’92) y la señalización comercial exterior (2’77), siendo los aspectos cuya mejora es menos necesaria el horario (1’50) y la iluminación (1’50) (figura 1).

sebastián molinillo/rocío aguilar/rafael anaya

78

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

1,50 1,50

2,49

2,82

3,36

2,04

2,59

2,772,71

2,25 2,19

3,12

2,15

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

Horario

Ilum

ina ció

n

E s tado d

el pis o

L impie za

Aparcam

iento en l a

zona

Acces o con transpor te

públic

oSegurid

ad

Señalizació

n come rc

ial ex te

r ior

S eñalizació

n come rc

ial inte

rior

Dis tribució

n de p

ues tos p

or acti v

ida d

Imagen d

e los p

ues tos

C limatiz

ación

Cafete

ría

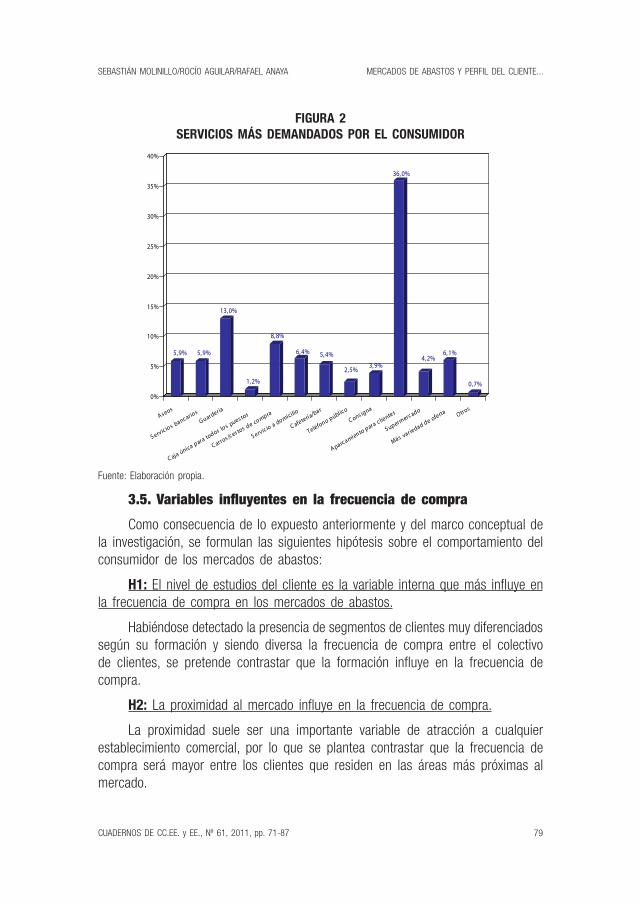

por otro lado y desde el punto de vista del consumidor, el servicio más demandado para facilitar su compra es el aparcamiento (36%), seguido de la ins-talación de guarderías (13%) y la disponibilidad de carros y cestas para la compra (8’8%) (figura 2).

FIGURA 1NECESIDAD DE MEJORAR ASPECTOS DEL MERCADO SEGÚN LOS CONSUMIDORES

fuente: elaboración propia.

por otro lado, mayoritariamente los clientes consideran que la valoración global de los mercados es normal (42’4%) o buena (27’2%), situándose la puntuación media en 3’46 puntos en una escala de 1 a 5, siendo 1 “muy mala” y 5 “muy buena”.

sebastián molinillo/rocío aguilar/rafael anaya

79

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

FIGURA 2SERVICIOS MÁS DEMANDADOS POR EL CONSUMIDOR

fuente: elaboración propia.

3.5. Variables influyentes en la frecuencia de compra

como consecuencia de lo expuesto anteriormente y del marco conceptual de la investigación, se formulan las siguientes hipótesis sobre el comportamiento del consumidor de los mercados de abastos:

H1: el nivel de estudios del cliente es la variable interna que más influye en la frecuencia de compra en los mercados de abastos.

Habiéndose detectado la presencia de segmentos de clientes muy diferenciados según su formación y siendo diversa la frecuencia de compra entre el colectivo de clientes, se pretende contrastar que la formación influye en la frecuencia de compra.

H2: la proximidad al mercado influye en la frecuencia de compra.

la proximidad suele ser una importante variable de atracción a cualquier establecimiento comercial, por lo que se plantea contrastar que la frecuencia de compra será mayor entre los clientes que residen en las áreas más próximas al mercado.

5,9% 5,9%

13,0%

1,2%

8,8%

6,4% 5,4%

2,5%3,9%

36,0%

4,2%6,1%

0,7%

0%

5%

10%

15%

20%

25%

30%

35%

40%

A seos

S erv ic ios banc ariosGuardería

C aja única para todos los pues tos

C arros /c es tos de compra

S erv ic io a domici lio

C afetería/bar

Teléfono públ ic o

C ons igna

A parc amiento para c lientes

S upermerc ado

Más variedad de oferta Otros

sebastián molinillo/rocío aguilar/rafael anaya

80

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

H3: los clientes más satisfechos con el estado de las instalaciones del mercado van a comprar más frecuentemente.

como hemos podido comprobar a lo largo de la revisión bibliográfica, los consumidores cada vez más exigentes buscan en los mercados tradicionales “ca-lidad”. según esta premisa, la reorientación de los negocios hacia una estrategia de calidad en el servicio es una de las alternativas que más fuerza está tomando en el comercio especializado, manifestándose la propia calidad del servicio prestada en un establecimiento como elemento con una importancia incluso superior a la de la calidad de los productos. basándonos en esta reflexión, con la hipótesis tercera pretendemos contrastar si la satisfacción con las instalaciones de los mercados repercute en una mayor frecuencia de compra en los mismos.

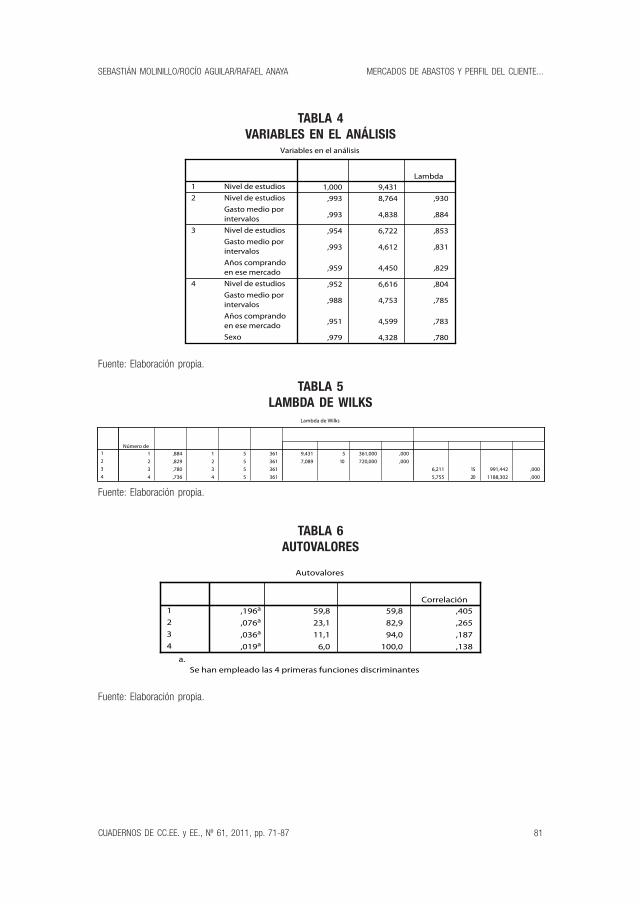

para contrastar la H1: “el nivel de estudios del cliente es la variable interna que más influye en la frecuencia de compra en mercados de abastos”, se ha utilizado el análisis discriminante que según malhotra (2004); Hair et al. (1999), y luque (2000), ayuda a identificar características que diferencian (discriminan) a dos o más grupos y a crear una serie de funciones que distinguen con la mayor precisión posible a los miembros de uno y otro grupo.

en este sentido, la variable dependiente del análisis es la frecuencia de compra en el mercado, siendo consideradas como variables independientes la finalidad de la compra, el número de años comprando en dicho mercado, el nivel de estudios, la ocupación principal, la evolución de sus compras en el mercado, la edad, el sexo, el gasto medio en el mercado, el número de componentes del hogar y la valoración global del mercado. la variable número de componentes del hogar se eliminó del análisis ya que tras la realización de la técnica anoVa se demostró que no existía diferencia entre las medias de cada grupo de clientes según su frecuencia de compra.

como se puede observar, el nivel de estudios del consumidor es la primera variable introducida, siendo la que mayor capacidad discriminante presenta, seguida del gasto medio de compra, del número de años comprando en el mercado y el sexo del consumidor.

sebastián molinillo/rocío aguilar/rafael anaya

81

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

TABLA 4VARIABLES EN EL ANÁLISIS

fuente: elaboración propia.

TABLA 5LAMBDA DE WILKS

fuente: elaboración propia.

TABLA 6AUTOVALORES

fuente: elaboración propia.

Variables en el análisis

1,000 9,431,993 8,764 ,930

,993 4,838 ,884

,954 6,722 ,853

,993 4,612 ,831

,959 4,450 ,829

,952 6,616 ,804

,988 4,753 ,785

,951 4,599 ,783

,979 4,328 ,780

Nivel de estudiosNivel de estudiosGasto medio porintervalosNivel de estudiosGasto medio porintervalosAños comprandoen ese mercadoNivel de estudiosGasto medio porintervalosAños comprandoen ese mercadoSexo

Paso12

3

4

Tolerancia F para salirLambdade Wilks

Lambda de Wilks

1 ,884 1 5 361 9,431 5 361,000 ,0002 ,829 2 5 361 7,089 10 720,000 ,0003 ,780 3 5 361 6,211 15 991,442 ,0004 ,736 4 5 361 5,755 20 1188,302 ,000

Paso1234

Número devariables Lambda gl1 gl2 gl3 Estadístico gl1 gl2 Sig.

F exactaEstadístico gl1 gl2 Sig.

F aproximada

Autovalores

,196a 59,8 59,8 ,405,076a 23,1 82,9 ,265,036a 11,1 94,0 ,187,019a 6,0 100,0 ,138

Función1234

Autovalor % de varianza % acumuladoCorrelación

canónica

Se han empleado las 4 primeras funciones discriminantescanónicas en el análisis.

a.

sebastián molinillo/rocío aguilar/rafael anaya

82

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

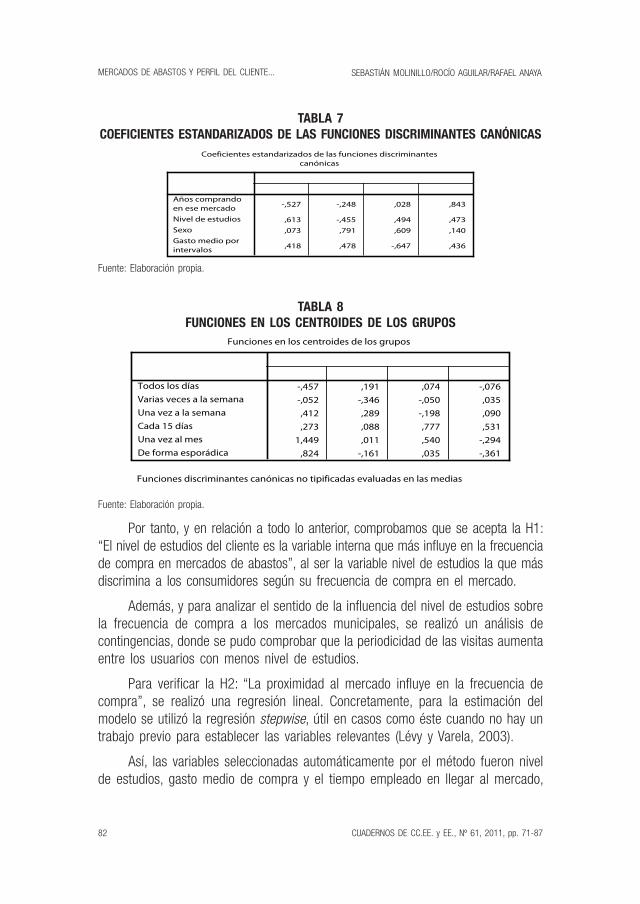

TABLA 7COEFICIENTES ESTANDARIZADOS DE LAS FUNCIONES DISCRIMINANTES CANÓNICAS

fuente: elaboración propia.

TABLA 8FUNCIONES EN LOS CENTROIDES DE LOS GRUPOS

fuente: elaboración propia.

por tanto, y en relación a todo lo anterior, comprobamos que se acepta la H1: “el nivel de estudios del cliente es la variable interna que más influye en la frecuencia de compra en mercados de abastos”, al ser la variable nivel de estudios la que más discrimina a los consumidores según su frecuencia de compra en el mercado.

además, y para analizar el sentido de la influencia del nivel de estudios sobre la frecuencia de compra a los mercados municipales, se realizó un análisis de contingencias, donde se pudo comprobar que la periodicidad de las visitas aumenta entre los usuarios con menos nivel de estudios.

para verificar la H2: “la proximidad al mercado influye en la frecuencia de compra”, se realizó una regresión lineal. concretamente, para la estimación del modelo se utilizó la regresión stepwise, útil en casos como éste cuando no hay un trabajo previo para establecer las variables relevantes (lévy y Varela, 2003).

así, las variables seleccionadas automáticamente por el método fueron nivel de estudios, gasto medio de compra y el tiempo empleado en llegar al mercado,

Coeficientes estandarizados de las funciones discriminantescanónicas

-,527 -,248 ,028 ,843

,613 -,455 ,494 ,473,073 ,791 ,609 ,140

,418 ,478 -,647 ,436

Años comprandoen ese mercadoNivel de estudiosSexoGasto medio porintervalos

1 2 3 4Función

Funciones en los centroides de los grupos

-,457 ,191 ,074 -,076-,052 -,346 -,050 ,035,412 ,289 -,198 ,090,273 ,088 ,777 ,531

1,449 ,011 ,540 -,294,824 -,161 ,035 -,361

Frecuencia de compraTodos los díasVarias veces a la semanaUna vez a la semanaCada 15 díasUna vez al mesDe forma esporádica

1 2 3 4Función

Funciones discriminantes canónicas no tipificadas evaluadas en las mediasde los grupos

sebastián molinillo/rocío aguilar/rafael anaya

83

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

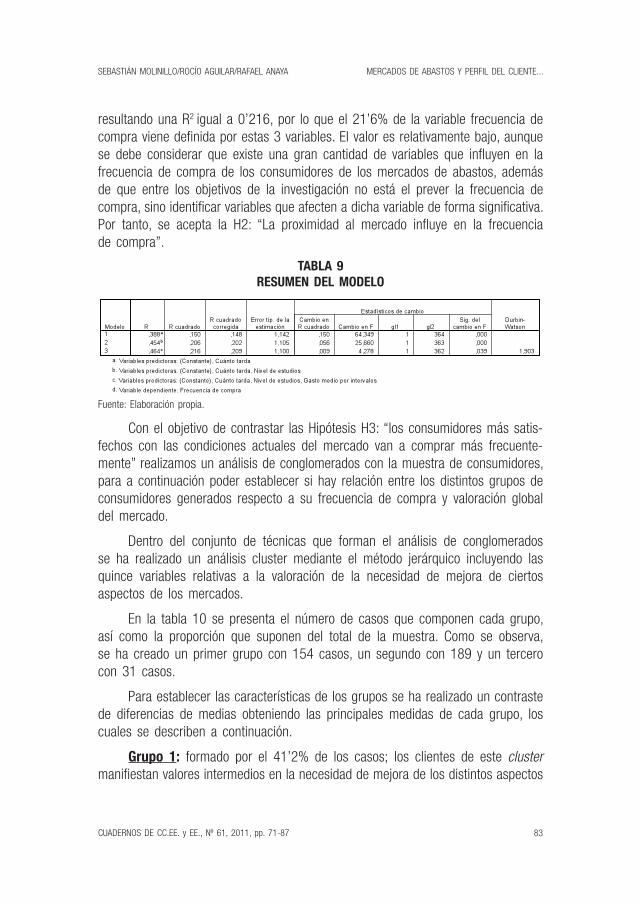

resultando una r2 igual a 0’216, por lo que el 21’6% de la variable frecuencia de compra viene definida por estas 3 variables. el valor es relativamente bajo, aunque se debe considerar que existe una gran cantidad de variables que influyen en la frecuencia de compra de los consumidores de los mercados de abastos, además de que entre los objetivos de la investigación no está el prever la frecuencia de compra, sino identificar variables que afecten a dicha variable de forma significativa. por tanto, se acepta la H2: “la proximidad al mercado influye en la frecuencia de compra”.

TABLA 9RESUMEN DEL MODELO

fuente: elaboración propia.

con el objetivo de contrastar las Hipótesis H3: “los consumidores más satis-fechos con las condiciones actuales del mercado van a comprar más frecuente-mente” realizamos un análisis de conglomerados con la muestra de consumidores, para a continuación poder establecer si hay relación entre los distintos grupos de consumidores generados respecto a su frecuencia de compra y valoración global del mercado.

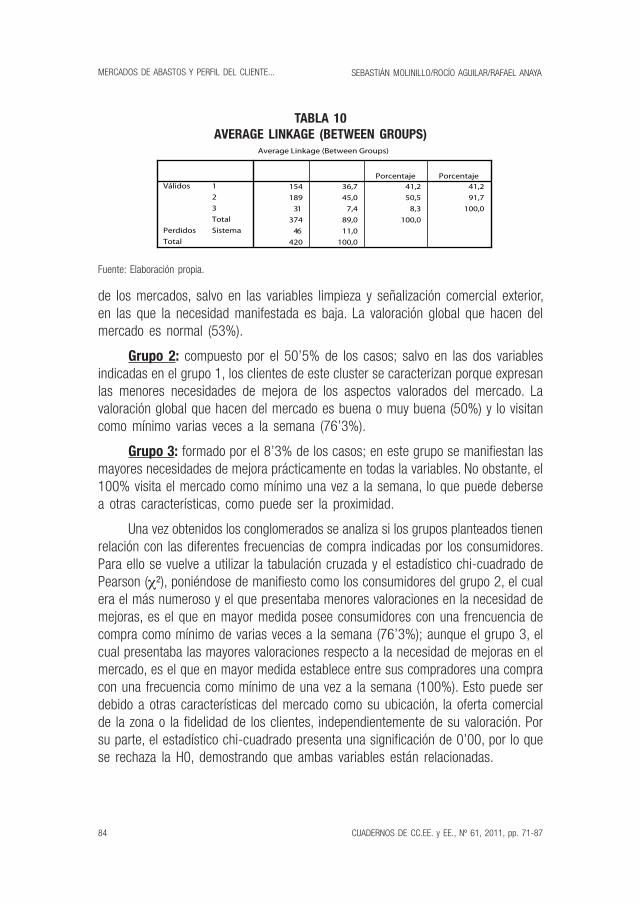

dentro del conjunto de técnicas que forman el análisis de conglomerados se ha realizado un análisis cluster mediante el método jerárquico incluyendo las quince variables relativas a la valoración de la necesidad de mejora de ciertos aspectos de los mercados.

en la tabla 10 se presenta el número de casos que componen cada grupo, así como la proporción que suponen del total de la muestra. como se observa, se ha creado un primer grupo con 154 casos, un segundo con 189 y un tercero con 31 casos.

para establecer las características de los grupos se ha realizado un contraste de diferencias de medias obteniendo las principales medidas de cada grupo, los cuales se describen a continuación.

Grupo 1: formado por el 41’2% de los casos; los clientes de este cluster manifiestan valores intermedios en la necesidad de mejora de los distintos aspectos

!

!

"#!

TABLA 8 FUNCIONES EN LOS CENTROIDES DE LOS GRUPOS

Fuente: Elaboración propia.

TABLA 9 RESUMEN DEL MODELO

!

!

Fuente: Elaboración propia.

TABLA 10 AVERAGE LINKAGE (BETWEEN GROUPS)

Fuente: Elaboración propia.

TABLA 11 TABLA DE CONTINGENCIA DE LA FRECUENCIA DE COMPRA Y LOS DIFERENTES

CONGLOMERADOS

sebastián molinillo/rocío aguilar/rafael anaya

84

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

de los mercados, salvo en las variables limpieza y señalización comercial exterior, en las que la necesidad manifestada es baja. la valoración global que hacen del mercado es normal (53%).

Grupo 2: compuesto por el 50’5% de los casos; salvo en las dos variables indicadas en el grupo 1, los clientes de este cluster se caracterizan porque expresan las menores necesidades de mejora de los aspectos valorados del mercado. la valoración global que hacen del mercado es buena o muy buena (50%) y lo visitan como mínimo varias veces a la semana (76’3%).

Grupo 3: formado por el 8’3% de los casos; en este grupo se manifiestan las mayores necesidades de mejora prácticamente en todas la variables. no obstante, el 100% visita el mercado como mínimo una vez a la semana, lo que puede deberse a otras características, como puede ser la proximidad.

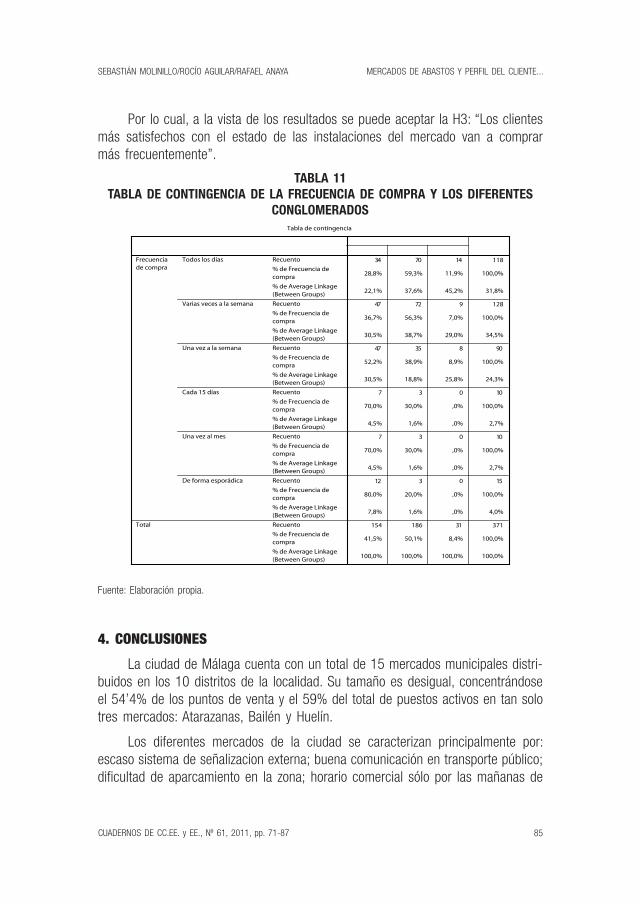

una vez obtenidos los conglomerados se analiza si los grupos planteados tienen relación con las diferentes frecuencias de compra indicadas por los consumidores. para ello se vuelve a utilizar la tabulación cruzada y el estadístico chi-cuadrado de pearson (χ²), poniéndose de manifiesto como los consumidores del grupo 2, el cual era el más numeroso y el que presentaba menores valoraciones en la necesidad de mejoras, es el que en mayor medida posee consumidores con una frencuencia de compra como mínimo de varias veces a la semana (76’3%); aunque el grupo 3, el cual presentaba las mayores valoraciones respecto a la necesidad de mejoras en el mercado, es el que en mayor medida establece entre sus compradores una compra con una frecuencia como mínimo de una vez a la semana (100%). esto puede ser debido a otras características del mercado como su ubicación, la oferta comercial de la zona o la fidelidad de los clientes, independientemente de su valoración. por su parte, el estadístico chi-cuadrado presenta una significación de 0’00, por lo que se rechaza la H0, demostrando que ambas variables están relacionadas.

TABLA 10AVERAGE LINKAGE (BETWEEN GROUPS)

fuente: elaboración propia.

Average Linkage (Between Groups)

154 36,7 41,2 41,2189 45,0 50,5 91,7

31 7,4 8,3 100,0374 89,0 100,0

46 11,0420 100,0

123Total

Válidos

SistemaPerdidosTotal

Frecuencia PorcentajePorcentaje

válidoPorcentajeacumulado

sebastián molinillo/rocío aguilar/rafael anaya

85

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

por lo cual, a la vista de los resultados se puede aceptar la H3: “los clientes más satisfechos con el estado de las instalaciones del mercado van a comprar más frecuentemente”.

TABLA 11TABLA DE CONTINGENCIA DE LA FRECUENCIA DE COMPRA Y LOS DIFERENTES

CONGLOMERADOS

fuente: elaboración propia.

4. CONCLUSIONES

la ciudad de málaga cuenta con un total de 15 mercados municipales distri-buidos en los 10 distritos de la localidad. su tamaño es desigual, concentrándose el 54’4% de los puntos de venta y el 59% del total de puestos activos en tan solo tres mercados: atarazanas, bailén y Huelín.

los diferentes mercados de la ciudad se caracterizan principalmente por: escaso sistema de señalizacion externa; buena comunicación en transporte público; dificultad de aparcamiento en la zona; horario comercial sólo por las mañanas de

Tabla de contingencia

34 70 14 118

28,8% 59,3% 11,9% 100,0%

22,1% 37,6% 45,2% 31,8%

47 72 9 128

36,7% 56,3% 7,0% 100,0%

30,5% 38,7% 29,0% 34,5%

47 35 8 90

52,2% 38,9% 8,9% 100,0%

30,5% 18,8% 25,8% 24,3%

7 3 0 10

70,0% 30,0% ,0% 100,0%

4,5% 1,6% ,0% 2,7%

7 3 0 10

70,0% 30,0% ,0% 100,0%

4,5% 1,6% ,0% 2,7%

12 3 0 15

80,0% 20,0% ,0% 100,0%

7,8% 1,6% ,0% 4,0%

154 186 31 371

41,5% 50,1% 8,4% 100,0%

100,0% 100,0% 100,0% 100,0%

Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)Recuento% de Frecuencia decompra% de Average Linkage(Between Groups)

Todos los días

Varias veces a la semana

Una vez a la semana

Cada 15 días

Una vez al mes

De forma esporádica

Frecuenciade compra

Total

1 2 3Average Linkage (Between Groups)

Total

sebastián molinillo/rocío aguilar/rafael anaya

86

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

lunes a sábado; poca aplicación de técnicas de merchandising; y escasos servicios complementarios.

con respecto al perfil del cliente se trata de una persona de edad media, con un nivel de formación bajo, que se dedica a las labores del hogar o está jubilada, mujer, que vive en el entorno del mercado al que se desplaza a pie varias veces a la semana y en el que lleva más de diez años comprando, principalmente por la relación calidad-precio de frutas, verduras y pescados.

las variables internas más influyentes en la frecuencia de compra en los mercados de abastos son, por este orden: el nivel de estudios, el gasto medio de compra, el número de años comprando en el mismo mercado y el sexo del consumidor. en este sentido, se ha demostrado que la frecuencia de las visitas aumenta entre los usuarios con menos nivel de estudios.

por otro lado, los aspectos de los mercados con mayor necesidad de mejora son el aparcamiento y la climatización, siendo la valoración global de las instalaciones 3’46 puntos en una escala de 1 “muy mala” a 5 “muy buena”. en este sentido, los consumidores se pueden agrupar en tres cluster según su opinión acerca de las necesidades de mejoras en los aspectos del mercado:

Grupo 1: formado por el 41’2% de los casos; los clientes de este cluster manifiestan valores intermedios en la necesidad de mejora de los distintos aspectos de los mercados, salvo en las variables limpieza y señalización comercial exterior, en las que la necesidad manifestada es baja. la valoración global que hacen del mercado es normal (53%).

Grupo 2: compuesto por el 50’5% de los casos; salvo en las dos variables indicadas en el grupo 1, los clientes de este cluster se caracterizan porque expresan las menores necesidades de mejora de los aspectos valorados del mercado. la valoración global que hacen del mercado es buena o muy buena (50%) y lo visitan como mínimo varias veces a la semana (76’3%).

Grupo 3: formado por el 8’3% de los casos; en este grupo se manifiestan las mayores necesidades de mejora prácticamente en todas la variables. no obstante, el 100% visita el mercado como mínimo una vez a la semana, lo que puede deberse a otras características, como puede ser la proximidad.

en relación a las hipótesis de partida planteadas, los diferentes análisis es-tadísticos realizados nos han permitido contrastar que la formación es la variable interna que más influye en la frecuencia de compra del cliente de manera que a menor formación mayor frecuencia; de igual modo, se ha contrastado que la

sebastián molinillo/rocío aguilar/rafael anaya

87

mercados de abastos y perfil del cliente...

cuadernos de cc.ee. y ee., nº 61, 2011, pp. 71-87

proximidad al mercado influye también en la frecuencia de compra y se ha acep-tado también que la satisfacción con las instalaciones influye positivamente en la frecuencia de compra.

5. BIBLIOGRAFÍAaLoNso, r. (2006): “gestión avanzada de clientes en los mercados municipales mino-

ristas”, Distribución y Consumo, Enero-Febrero, pp. 33-39.bUsTos, c.a. y goNZÁLEZ, o. (2006): “Papel del formato comercial en la lealtad al

establecimiento minorista”, Tribuna de Economía del ICE, Enero-Febrero, nº 828, pp. 269-288.

casarEs, J. (2008): “Mercados municipales: un servicio público que aúna tradición y modernidad”, Distribución y Consumo, Enero-Febrero, pp. 66-69.

FErNÁNdEZ, a., MarTÍNEZ, E. y rEboLLo, a. (2008): “Tendencias de evolución de la distribución comercial en España”, Distribución y consumo, septiembre-octubre 2008, pp. 5-17.

Hair, J.F., aNdErsoN, r.E., TaTHaM, r.L. y bLacK, w.c. (1999): Análisis multivariante, 5ª ed. Prentice Hall, Madrid.

icE (2010): “La distribución comercial en España en 2009”, Boletín Económico ICE, nº 2993, del 16 al 31 de Julio.

LÉvy, J.P. y varELa, J. (2003). Análisis multivariante para las ciencias sociales. Pearson Educación, Madrid.

LóPEZ, J.a. (dir.) (2006): Plan de Modernización de los Mercados Municipales de Anda-lucía. consejería de Turismo, comercio y deporte, Junta de andalucía, sevilla.

LUQUE, T. (2000). “análisis cluster”. En: T. LUQUE, ed. (2000): Técnicas de análisis de datos en investigación de mercados, pp.151-188. Pirámide, Madrid.

MaLHoTra, N.K. (2004). Investigación de mercados. Un enfoque aplicado, Pearson Educación, México.

MarTÍN, v. (2010): “Mercados Municipales: la respuesta de los consumidores”, Distribución y Consumo, Enero-Febrero, pp. 15-28.

varELa, J.a. (2008): “Mercados municipales. Factores clave de competitividad”, Distri-bución y Consumo, Enero-Febrero, pp. 71-82.