Embed Size (px)

Citation preview

Mercados Financieros DerivadosHorario: Jueves y viernes de 19:00 a 21:59 Horas

Aula: C005

Filosofía Institucional

Unidad 4. Especulación y cobertura financiera

Objetivo particular

El estudiante conocerá, identificará y podrá calcular el resultado de operaciones de contratos de especulación y cobertura financiera en el mercado de derivados.

Unidad 4. Especulación y cobertura financiera

Horas por unidad

Horas con Docente

Horas de Aprendizaje

Independiente

Horas a la Semana

6 6 12

Unidad 4. Especulación y cobertura financiera

Estrategia de instrucción

Realizará el diagnóstico de conocimientos en los alumnos a través de lluvia de ideas.

Marco conceptual para establecer los instrumentos teóricos instrumentales

(indicadores), para medir la intervención de las instituciones, entidades y organismos

del sector público.

Unidad 4. Especulación y cobertura financiera

Experiencia de aprendizaje

Con docente Independiente

Propiciará exposiciones y debates conjuntos porequipos de trabajo.

Identificará y analizará los conceptos claveelaborando resúmenes para debates sobre temasactuales.

Participará en debates y exposiciones dentro delcontenido de la materia.

Realizará investigación documental y reportes delectura.

Realizará cuadros sinópticos, conclusiones yresúmenes.

Realizará resúmenes y matrices comparativas.

Realizará de tareas, ensayos, investigaciones yrecomendaciones que estime convenientes para lamejora teórica en las finanzas del sector público.

Unidad 4. Especulación y cobertura financiera

Contenido4.1 Di ferenc ias

4.2 Inst rumentos de especulac ión y cober tura

4.3 Operac ión y cálcu lo de resul tados

Unidad 4. Especulación y cobertura financiera

4.1 Diferencias

La pr inc ipal d i ferenc ia que exis te en re lac ión a la especulac ión y lacober tura, es esenc ia lmente que la pr imera busca obtener benef ic iosf inanc ieros a t ravés de asumir una postura de r iesgo muy al ta en prec ios demercado, mient ras que la cober tura, busca la protecc ión ant ic ipada antedichos r iesgos, es dec i r, reduc i r la o inc luso el iminar la .

Unidad 4. Especulación y cobertura financiera

4.1 Diferencias

Tipos de riesgo de mercado:

I . De tipo de interés: Der ivados de var iac iones en los t ipos interés, anteuna posib le a lza o baja de las que podr ían generar pérd idas oganancias .

I I . De tipo de cambio: Der ivados de var iac iones en el t ipo de cambio demonedas ext ran jeras ante la moneda nacional .

I I I . Valores de renta variable o heterogénea: Der ivada de diversoselementos, ta les como la solvenc ia del emisor, o b ien su capacidad degenerar rendimientos .

Unidad 4. Especulación y cobertura financiera

4.1 Diferencias

Objet ivo de las coberturas:

Neutra l izar e l e fecto de al tas y bajas en los prec ios .

Proteger cont ra bajas de prec ios el va lor de los inventar ios .

Ofrecer un medio para estab i l izar los márgenes de ganancia .

Dar la venta ja de un mercado al ternat ivo al cual acudi r.

Unidad 4. Especulación y cobertura financiera

4.1 Diferencias

Tipos de cobertura:

I . De venta (corta) : Ut i l izada por e l tenedor para proteger e l prec io a l cualvenderá su mercancía, involucra la venta de cont ratos a futuro .

I I . De compra ( larga): Usada por el tenedor para proteger, e l prec io a l cualcomprará su mercancía, invo lucra la compra de cont ratos a futuro . En lapract ica se pueden ut i l izar ind ist in tamente o combinadas, dependiendo delt ipo de empresa.

Unidad 4. Especulación y cobertura financiera

4.2 Instrumentos de especulación y cobertura

Los inst rumentos f inanc ieros de especulac ión y cobertura, son cualqu iercont rato que dé or igen tanto a un act ivo f inanc iero de una ent idad, como aun pasivo f inanc iero o inst rumento de capi ta l de ot ra ent idad, de los cualesmencionamos los s iguientes :

Futuros: Son contratos celebrados entre las par tes en un mercadoorganizado, por e l cual se obl igan mutuamente, una a comprar y ot ra avender, un act ivo subyacente a un prec io c ier to o determinable, en unafecha futura est ipu lada en el cont rato, s in real izar n inguna t ransacc iónen el momento de la cont ratac ión .

Forwards o adelantado: Son cont ratos celebrados ent re las partes en unmercado no organizado, por e l que una parte (e l comprador) secompromete a adqui r i r en una fecha futura c ier ta y determinada cant idadde un act ivo a un prec io f i jado de antemano, mient ras que el vendedor secompromete a ent regar lo en la fecha y al prec io acordado.

Unidad 4. Especulación y cobertura financiera

4.2 Instrumentos de especulación y cobertura

Opciones: Son inst rumentos f inanc ieros der ivados que conf ieren altenedor de los mismos, e l derecho mas no la obl igac ión de comprar ovender un bien a un prec io, conoc ido como prec io de ejerc ic io (st r ikepr ice) , a una fecha def in ida o dent ro de un per iodo de t iempodeterminado, a cambio del pago de una pr ima. El vendedor o emisor de laopc ión está obl igado a vender o comprar en caso de que la opc ión seaejerc ida . Cuando el derecho que se adquiere es de vender, la opc ión seconoce como un put , cuando es de comprar, se conoce como un cal l .

Swaps: Son cont ratos f inanc ieros celebrados ent re dos partes, fuera delmercado, mediante los cuales se establece la obl igac ión bi la tera l deintercambiar f lu jos de efect ivo en fechas futuras preestablec idas, sobreun valor nominal o de referenc ia. Consis te en un intercambio s imul táneoo suces ivo de posic iones en el que dos o más partes acuerdan real izarsepagos recíprocos en dis t intos act ivos reales o f inanc ieros, es dec i rimpl ican solamente el compromiso o promesa de intercambiarse f lu jos dedinero, según las reglas predeterminadas .

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Contrato de Futuro de Tasa de Interés Interbancaria de Equil ibrio (TI IE)de 28 días

Definición del subyacente: Los depósi tos a 28 días que t ienen comorendimiento a la Tasa de Interés Interbancar ia de Equi l ibr io (TI IE) a 28días, ca lculada por el Banco de México con base en cot izac ionespresentadas por las inst i tuc iones de banca múlt ip le mediante un mecanismodiseñado para ref le jar las condic iones del mercado de dinero en monedanacional .

Tamaño del Contrato: $100,000.00 (Cien mi l pesos 00/100) , va lor nominalc /u, s iendo un tota l de 1,000 cont ratos de futuro de TI IE 28 días .

Series: Mensuales hasta por d iez años, y en caso de que el mercado lodemande, MexDer podrá l is tar ser ies adic ionales a las v igentes .

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Unidad de Cotización: La negociac ión se real iza a la tasa de interés futuraanual izada expresada en tantos por c iento con dos dec imales . Para efectosde venc imiento y l iqu idac ión del cont rato se toman en cuenta cuat rodec imales .

Puja: La f luctuac ión mínima corresponde a un punto base (0.01) de la tasaporcentual de rendimiento anual izada.

Tipo de Liquidación: En efect ivo, obteniéndose el prec io de l iqu idac ión alvenc imiento del resul tado del procedimiento estab lec ido por e l Banco deMéxico para el cá lcu lo de la TI IE.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Últ imo día de Negociación y Vencimiento: El ú l t imo día de negociac ión yla fecha de venc imiento de cada ser ie de cont ratos de futuro de TI IE a 28días, serán el día hábi l s igu iente en que el Banco de México real ice lasubasta pr imar ia de valores gubernamenta les, en la semanacorrespondiente al tercer miérco les del mes de venc imiento .

Fecha de Liquidación al Vencimiento: Día hábi l s igu iente a la fecha devenc imiento .

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

En el mes de enero de 2017 queremos cubr i r la tasa TI IE 28 días durantelos próximos seis meses.

Decid imos real izar la compra de un engrapado (1x6) de enero a junio de2017, por lo que se t rata de un engrapado que comprende seisvenc imientos mensuales suces ivos de TI IE 28 días, l is tados por MexDer.

Engrapado: Es una mecánica de negociac ión reglamentada en MexDer, lacual permi te concer tar s imul táneamente dos o más ser ies de una mismaclase de cont rato de futuro a un mismo prec io o tasa.

El engrapado es una modal idad de concer tac ión que permite cambiar tasasde interés f i jas por var iab les y var iab les por f i jas cuando se presentan oprevén cambios en la tendencia de las tasas.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Al f ina l izar cada día, se real iza la compensación de las Tasas (Pérd idas yganancias) , s iendo las s iguientes correspondientes al pr imer día deoperac ión de cada mes:

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Base para Compensación diar ia: Tasa de Liquidación

Pr imer día del mes de Ene: (100,000*8.58%*28) /360-100,000= 99,332.67

Pr imer día del mes de Feb: (100,000*8.68%*28) /360-100,000= 99,324.89

Pr imer día del mes de Mzo: (100,000*8.84%*28) /360-100,000= 99,312.44

Pr imer día del mes de Abr : (100,000*8.93%*28) /360-100,000= 99,305.44

Pr imer día del mes de May: (100,000*9.07%*28) /360-100,000= 99,294.56

Pr imer día del mes de Jun: (100,000*9.12%*28) /360-100,000= 99,290.67

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Base para Compensación diar ia: Tasa del Engrapado (MexDer)

Pr imer día del mes de Ene: (100,000*8.87%*28) /360-100,000= 99,310.11

Pr imer día del mes de Feb: (100,000*8.87%*28) /360-100,000= 99,310.11

Pr imer día del mes de Mzo: (100,000*8.87%*28) /360-100,000= 99,310.11

Pr imer día del mes de Abr : (100,000*8.87%*28) /360-100,000= 99,310.11

Pr imer día del mes de May: (100,000*9.87%*28) /360-100,000= 99,310.11

Pr imer día del mes de Jun: (100,000*9.87%*28) /360-100,000= 99,310.11

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia: Base Compensación Diar ia Tasa de Liquidación -Base Compensación Diar ia Tasa del Engrapado

Base Compensac ión Diar ia Tasa de L iqu idac ión Ene= 99,332.67

Base Compensac ión Diar ia Tasa de Engrapado Ene= 99,310.11

Impor te de Compensac ión Diar ia Ene 22.56

Base Compensac ión Diar ia Tasa de L iqu idac ión Feb= 99,324.89

Base Compensac ión Diar ia Tasa de Engrapado Feb= 99,310.11

Impor te de Compensac ión Diar ia Feb 14.78

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia: Base Compensación Diar ia Tasa de Liquidación -Base Compensación Diar ia Tasa del Engrapado

Base Compensac ión Diar ia Tasa de L iqu idac ión Mzo= 99,312.44

Base Compensac ión Diar ia Tasa de Engrapado Mzo= 99,310.11

Impor te de Compensac ión Diar ia Mzo 2.33

Base Compensac ión Diar ia Tasa de L iqu idac ión Abr= 99,305.44

Base Compensac ión Diar ia Tasa de Engrapado Abr= 99,310.11

Impor te de Compensac ión Diar ia Abr -4 .67

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia: Base Compensación Diar ia Tasa de Liquidación -Base Compensación Diar ia Tasa del Engrapado

Base Compensac ión Diar ia Tasa de L iqu idac ión Myo= 99,294.56

Base Compensac ión Diar ia Tasa de Engrapado Myo= 99,310.11

Impor te de Compensac ión Diar ia Myo -15.56

Base Compensac ión Diar ia Tasa de L iqu idac ión Jun= 99,290.67

Base Compensac ión Diar ia Tasa de Engrapado Jun= 99,310.11

Impor te de Compensac ión Diar ia Jun -19.44

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Resultados compensación diar ia

La di ferenc ia entre la tasa del engrapado pactada y las tasas de l iqu idac iónde ese mismo día sería de $0.00, de esta forma se hace diar iamente sobretodos los cont ratos hasta el venc imiento de cada Futuro, garant izando elcumpl imiento de toda la est ructura .

A l sumar las di ferenc ias diar ias (Pérd idas y gananc ias) tendremos cier tacant idad acumulada que al sumar la a l va lor del cont rato a la tasa del iqu idac ión (Tasa TI IE) , obtendremos el rendimiento pactado.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

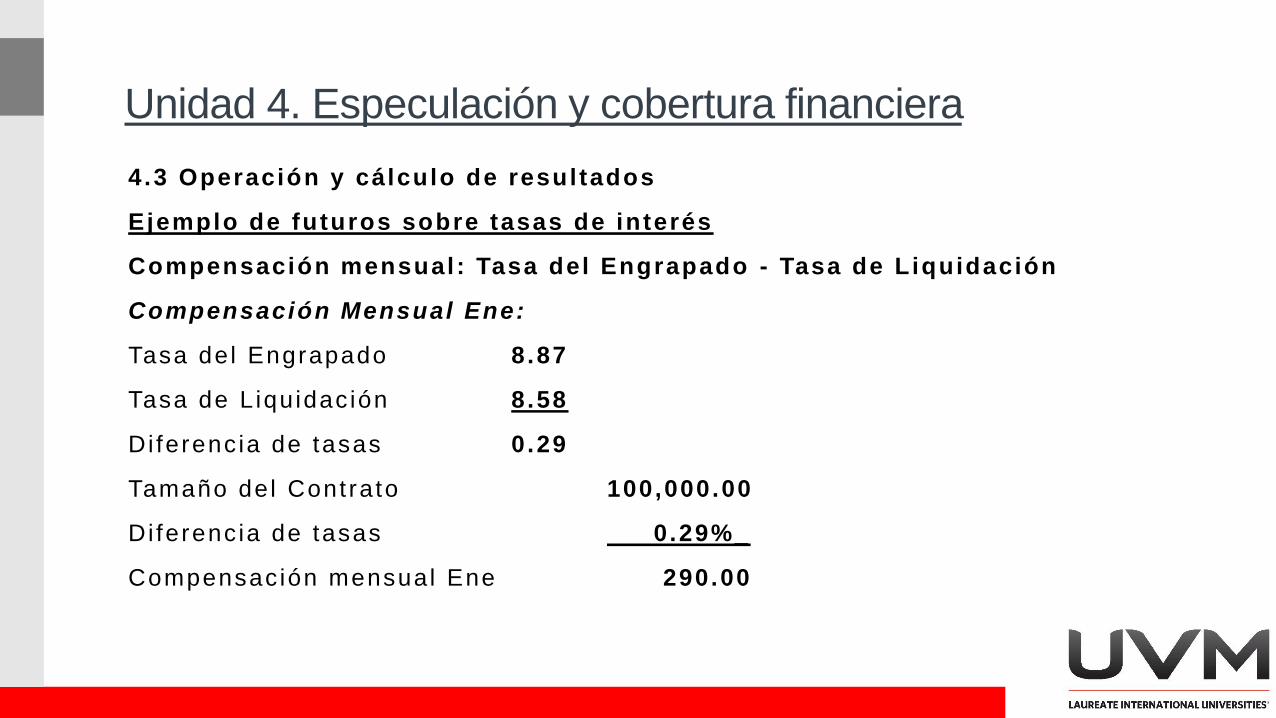

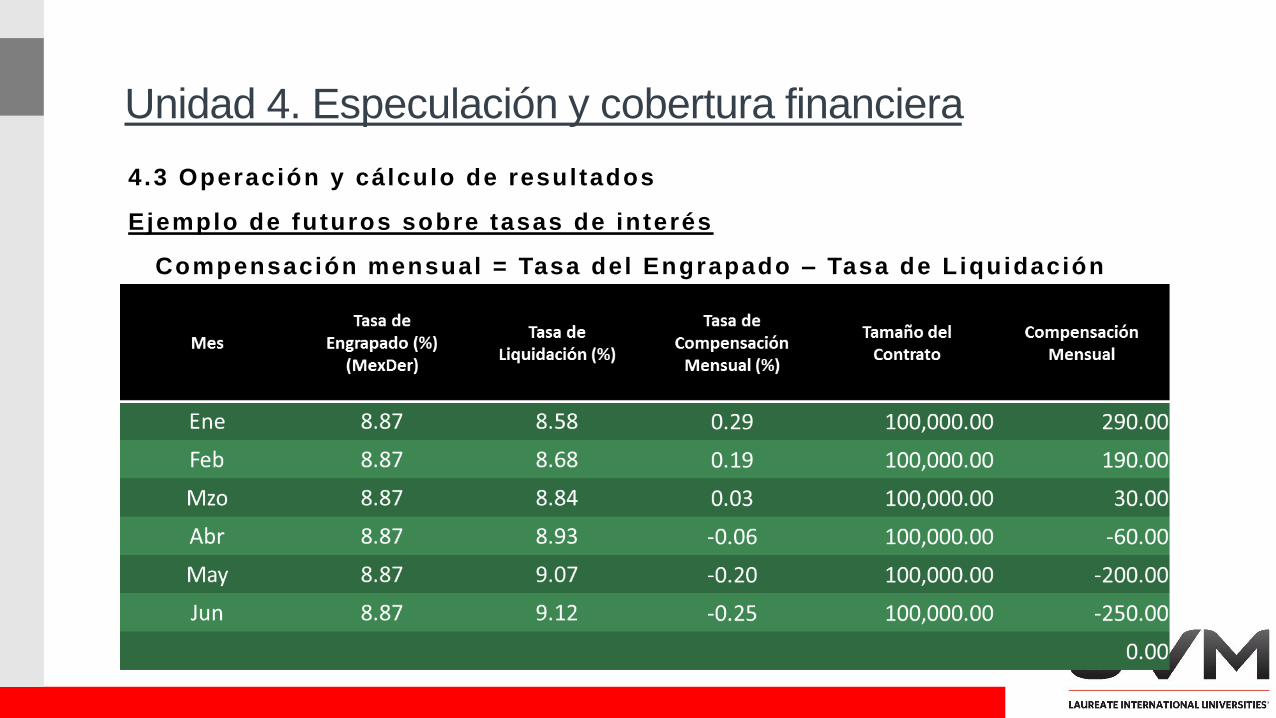

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual Ene:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 8.58

Diferenc ia de tasas 0.29

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas 0.29%_

Compensac ión mensual Ene 290.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual Feb:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 8.68

Diferenc ia de tasas 0.19

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas 0.19%

Compensac ión mensual Feb 190.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual Mzo:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 8.84

Diferenc ia de tasas 0.03

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas 0.03%

Compensac ión mensual Mzo 30.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual Abr:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 8.93

Diferenc ia de tasas -0 .06

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas -0 .06%

Compensac ión mensual Abr -60.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual May:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 9.07

Diferenc ia de tasas -0 .20

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas -0 .20%

Compensac ión mensual May 200.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual: Tasa del Engrapado - Tasa de Liquidación

Compensación Mensual Jun:

Tasa del Engrapado 8.87

Tasa de L iqu idac ión 9.12

Diferenc ia de tasas -0 .25

Tamaño del Cont rato 100,000.00

Diferenc ia de tasas -0 .25%

Compensac ión mensual Jun -250.00

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación mensual = Tasa del Engrapado – Tasa de Liquidación

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Resultados compensación mensual

La di ferenc ia entre la tasa del engrapado pactada y las tasas de l iqu idac iónde ese mismo día sería de $0.00, de esta forma se hace diar iamente sobretodos los cont ratos hasta el venc imiento de cada Futuro, garant izando elcumpl imiento de toda la est ructura .

A l sumar las di ferenc ias diar ias (Pérd idas y gananc ias) , tendremos cier tacant idad acumulada que al sumar la a l va lor del cont rato a la tasa del iqu idac ión (Tasa TI IE) , obtendremos el rendimiento pactado.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Contrato de Futuro de los Cert i f icados de la Tesorer ía de la Federación (CETES) a 91 días

Definición del Subyacente: Los Cert i f icados de la Tesorer ía de laFederac ión (CETES) se emit ieron por pr imera vez en enero de 1978, loscuales durante las décadas de los ochenta y noventa fueron cons ideradoscomo la tasa l íder de referenc ia en México.

Estos t í tu los pertenecen a la fami l ia de los Bonos cupón cero, esto es, secomerc ia l izan a descuento (por debajo de su valor nominal ) , no devenganintereses en el t ranscurso de su v ida y l iqu idan su valor nominal en lafecha de venc imiento .

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Tamaño del Contrato: 10,000 (d iez mi l ) CETES, equiva lente a un valornominal de $100,000.00 (c ien mi l pesos 00/100) .

Series: Mensuales para el pr imer año y t r imestra les (marzo, jun io,sept iembre y dic iembre) , para los seis años subsecuentes . De esta maneraes pos ib le cubr i r hasta s ie te años.

MexDer podr ía ampl iar hasta 10 años s i e l mercado lo demandara.

Unidad de Cotización: Tasa de interés futura anual izada, expresada entantos por c iento, con dos dec imales .

Puja: La f luctuac ión mínima corresponde a un punto base (0.01) de la tasaporcentual de rendimiento anual izada.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Tipo de Liquidación: En efect ivo, obteniéndose la tasa de l iqu idac ión alvenc imiento del resul tado de la ponderac ión de la subasta pr imar ia deCETES de tres meses que real ice Banco de México y de la operación ens is temas elect rón icos de negoc iac ión (Brokers) autor izados por la Comis iónNacional Bancar ia y de Valores (CNBV) .

Últ imo día de Negociación y Vencimiento: Día de la subasta pr imar ia deBanco de México, en la semana del tercer miérco les del mes devenc imiento .

Fecha de Liquidación al Vencimiento: Día hábi l s igu iente a la fecha devenc imiento .

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Conversión de un Bonde 91 (Bono de desarrol lo del Gobierno Federal )en un Bono de Tasa Fi ja

Supongamos que en enero de 2017, tenemos una posic ión larga de unBonde 91 que vence en dic iembre de 2017, del cual rec ib imos cada 91 díasun cupón igual a la tasa de Cetes de 91 días .

Ante la expectat iva que las tasas de interés bajarán, lo más recomendableser ía asegurar c ier to rendimiento para cada cupón.

Para cumpl i r este objet ivo compramos una ser ie de contratos de futuro paragarant izar la tasa deseada, por lo que se adquiere un engrapado de Cetesde 91 días.

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Los f lu jos ser ían los s igu ientes :

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Base para Compensación diar ia: Tasa de Liquidación

Pr imer día de l per íodo de cober tura Ene -Mzo:

(100,000*8.05%*91) /360-100,000= 97,965.14

Pr imer día de l per íodo de cober tura Abr -Jun:

(100,000*8.22%*91) /360-100,000= 97,922.17

Pr imer día de l per íodo de cober tura Ju l -Sep:

(100,000*8.38%*91) /360-100,000= 97,881.72

Pr imer día de l per íodo de cober tura Oct -Dic :

(100,000*8.70%*91) /360-100,000= 97,800.83

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Base para Compensación diar ia: Tasa del Engrapado (MexDer)

Pr imer día de l per íodo de cober tura Ene -Mzo:

(100,000*8.35%*91) /360-100,000= 97,889.31

Pr imer día de l per íodo de cober tura Abr -Jun:

(100,000*8.35%*91) /360-100,000= 97,889.31

Pr imer día de l per íodo de cober tura Ju l -Sep:

(100,000*8.35%*91) /360-100,000= 97,889.31

Pr imer día de l per íodo de cober tura Oct -Dic :

(100,000*8.35%*91) /360-100,000)= 97,889.31

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia: Base Compensación Diar ia Tasa de Liquidación -Base Compensación Diar ia Tasa del Engrapado

Base Compensac ión Diar ia Tasa de L iqu idac ión Ene -Mzo= 97,965.14

Base Compensac ión Diar ia Tasa de Engrapado Ene -Mzo= 97,889.31

Impor te de Compensac ión Diar ia del Per íodo Ene -Mzo 75.83

Base Compensac ión Diar ia Tasa de L iqu idac ión Abr -Jun= 97,922.17

Base Compensac ión Diar ia Tasa de Engrapado Abr -Jun= 97,889.31

Impor te de Compensac ión Diar ia de l Per íodo Abr -Jun 32.86

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Compensación diar ia: Base Compensación Diar ia Tasa de Liquidación -Base Compensación Diar ia Tasa del Engrapado

Base Compensac ión Diar ia Tasa de L iqu idac ión Ju l -Sep= 97,881.72

Base Compensac ión Diar ia Tasa de Engrapado Ju l -Sep= 97,889.31

Impor te de Compensac ión Diar ia del Per íodo Ju l -Sep -7 .59

Base Compensac ión Diar ia Tasa de L iqu idac ión Oct -Dic= 97,800.83

Base Compensac ión Diar ia Tasa de Engrapado Oct -Dic= 97,889.31

Impor te de Compensac ión Diar ia de l Per íodo Oct -Dic -88.48

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

El resul tado con las tasas correspondientes al pr imer día de operac ión sonlas s igu ientes :

Unidad 4. Especulación y cobertura financiera

4.3 Operación y cálculo de resul tados

Ejemplo de futuros sobre tasas de interés

Resultado compensación diar ia

Esto s ign i f ica que en el pr imer día del per íodo de cobertura real izada, víae l engrapado, se obtuvo una di ferenc ia de $12.62 que serv i rá para asegurarla tasa pactada.

El resul tado de la cobertura real izada, será que se rec ib i rá cada 91 días uncupón igual a los Cetes por la pos ic ión larga de Bonde 91, y del Engrapadose rec ib i rá la d i ferenc ia entre los Cetes y la Tasa del Engrapado, rec ib iendof ina lmente una tasa del 8.35% cada mes, ta l como se había pactado.

Unidad 4. Especulación y cobertura financiera

Fuentes de Consulta FIRA (2011) . Mercados de Futuros y Opciones. FIRA Bolet ín de

Educac ión Financ iera . Número 1. Disponib le enht tp : / /www. f i ra .gob.mx/Nd/BF1_Mercados_de_Futuros_y_Opciones .pdf

MexDer (s. f . ) . Der ivados de Tasas de Interés . Usos y Est rateg ias .Disponib le enht tp: / /www.mexder.com.mx/wb3/wb/MEX/MEX_Reposi tor io/_vtp/MEX/ 1ef6_publ icac iones/_r id/21/_mto/3/Tasas_de_Interes__Usos_y_Estrategias_ .pdf

MexDer (s. f . ) . Cont ratos Listados en MexDer. Disponib le enht tp : / /www.mexder.com.mx/wb3/wb/MEX/cont ratos_futuro

Unidad 4. Especulación y cobertura financiera

Bibliografía Delano , Wi l l iam H. F inanzas Avanzadas en la Cober tu ra de Riesgos Financ ie ros .

Ed i t . IMEF. Méx ico . 1997 . 1 ª Ed ic ión .

Manse l l , Cars tens Kather ine . Las Nuevas Finanzas de México . Ed i t . IMEF.Méx ico . 1992 . 1 ª Ed ic ión .

Rhoads , John . Mercado de Va lo res . Ed i t . IMEF. Méx ico . 1997 . 1 ª Ed ic ión .

M.A. Martín César Hernández Miranda

Contacto

https://hermiracesar.worpress.com