Embed Size (px)

Citation preview

FAKTOR – FAKTOR YANG MEMPENGARUHIMANAJEMEN PAJAK

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Tahun 2011-2015)

(Skripsi)

Oleh

MESFI VIDIMARSELLA

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

ABSTRACT

THE FACTORS AFFECTING TAX MANAGEMENT(Study on Company in Indonesia Stock Exchange period 2011- 2015)

By

MESFI VIDIMARSELLA

The purpose of this study is to examine and analyze the influence of leverage,profitability, asset structure and inventory intensity to tax management using theindicator of effective tax rate.

Object of the study are companies listed on the Indonesia Stock Exchange in theperiod of 2011-2015. The sampling technique was conducted using purposivesampling which produces 175 sampel. This study use multiple analysis regressionas the analysis tool with T-test, F-test, and coefficient of determination. Theresults of this study shows that there are positive effect in profitability, assetstructure, and inventory intensity to tax management. Other result shows that thereis negative effect in leverage to tax management.

Keyword : Tax management, effective tax rates, leverage, profitability, assetstructure, and inventory intensity

ABSTRAK

FAKTOR – FAKTOR YANG MEMPENGARUHI MANAJAMEN PAJAK(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun

2011-2015)

Oleh

MESFI VIDIMARSELLA

Penelitian ini bertujuan untuk menguji dan menganalisis pengaruh leverage,profitabilitas, struktur aset dan intensitas persediaan terhadap manajemen pajakdengan menggunakan indikator tarif pajak efektif.

Objek penelitian ini adalah perusahaan yang terdaftar di Bursa Efek Indonesiatahun 2011-2015. Teknik pengambilan sampel dilakukan dengan metodepurposive sampling yang menghasilkan 175 sampel perusahaan. Alat analisisyang digunakan adalah regresi linier berganda dengan uji t, uji f, dan uji koefisiendeterminasi. Hasil penelitian menunjukkan bahwa profitabilitas, struktur aset, danintensitas persediaan berpengaruh positif dan signifikan terhadap manajemenpajak. Hasil lain menunjukkan bahwa leverage tidak berpengaruh terhadapmanajemen pajak.

Kata kunci : manajemen pajak, tarif pajak efektif, leverage, profitabilitas,struktur aset, dan intensitas persediaan

FAKTOR – FAKTOR YANG MEMPENGARUHIMANAJEMEN PAJAK

(Studi pada Perusahaan yang Terdaftar di Bursa Efek Indonesia

Tahun 2011-2015)

Oleh

MESFI VIDIMARSELLA

SKRIPSI

Sebagai salah satu syarat untuk mencapai gelar

SARJANA EKONOMI

PadaJurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNISUNIVERSITAS LAMPUNG

BANDAR LAMPUNG2017

RIWAYAT HIDUP

Penulis memiliki nama lengkap Mesfi Vidimarsella dilahirkan di Palembang, 23

Juli 1995 sebagai anak pertama dari tiga bersaudara dari pasangan Bapak Edy

Nasution, S.H., M.H dan Ibu Devi Pramasari, S.E., M.M. Penulis menyelesaikan

pendidikan Taman Kanak-Kanak di TK Al Azhar 2 Bandar Lampung tahun 2001.

Pendidikan Sekolah Dasar di SD Al Azhar 2 Bandar Lampung tahun 2007,

Melanjutkan pendidikan Sekolah Menengah Pertama di SMP Negeri 4 Bandar

Lampung tahun 2010 dan menyelesaikan pendidikan Sekolah Menengah Atas di

SMA Negeri 9 Bandar Lampung hingga lulus tahun 2013.

Pada tahun 2013, penulis diterima sebagai mahasiswi Fakultas Ekonomi dan

Bisnis Universitas Lampung Jurusan S1 Akuntansi melalui jalur Seleksi Bersama

Masuk Perguruan Tinggi Negeri (SBMPTN). Selama menjadi mahasiswi penulis

terdaftar sebagai anggota aktif dalam organisasi kemahasiswaan Himakta

(Himpunan Mahasiswa Akuntansi) dan KSPM (Kelompok Studi Pasar Modal)

FEB Unila.

.

PERSEMBAHAN

Puji syukur kepada Allah SWT atas segala rahmat dan hidayahNya sehingga

skripsi ini bisa diselesaikan. Dengan ini kupersembahkan karyaku ini untuk:

Kedua orang tuaku yang telah memberikan seluruh kasih sayang, doa, serta selalu

memotivasiku dalam setiap perjuangan untuk mencapai kehidupan yang lebih

baik, terimakasih atas pengorbanan, kasih sayang, dan keikhlasannya.

Kedua adikku Merdi Aditya Putra dan Marco Melandri

Terima kasih atas segala doa dan dukungannya.

Seluruh sahabat dan teman-temanku yang telah memberikan semangat.

Almamaterku tercinta Universitas Lampung.

MOTO

“Sesungguhnya sesudah kesulitan itu ada kemudahan. Maka

apabila kamu telah selesai (dari satu urusan), kerjakanlah

dengan sungguh-sungguh urusan lain. Dan hanya kepada

Tuhanmulah hendaknya kamu berharap”

(Q.S. Al-Insyirah: 6-8)

Jika kamu berbuat baik (berarti) kamu berbuat baik bagi

dirimu sendiiri, dan sebaliknya jika kamu berbuat jahat,

maka kejahatan itu untuk dirimu sendiri pula

(Q.S. Al- Isra’: 7)

“Everything happened has a reason”

(Anonymous)

SANWACANA

Bismillahirrahmanirrahim.

Puji syukur kepada Allah SWT atas rahmat dan nikmat yang telah diberikan

sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor – Faktor

yang Mempengaruhi Manajemen Pajak (Studi pada Perusahaan yang

Terdaftar di Bursa Efek Indonesia Tahun 2012-2015”, sebagai salah satu

syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi S1

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Lampung.

Terselesaikannya skripsi ini tak lepas dari bantuan, dukungan dan bimbingan

berbagai pihak baik moril maupun materil. Dalam kesempatan ini dengan segala

kerendahan hati, penulis menyampaikan rasa hormat dan terima kasih yang tulus

kepada:

1. Bapak Prof. Dr. Hi. Satria Bangsawan, S. E., M. Si., selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Lampung.

2. Ibu Dr. Farichah, S.E., M.Si., Akt., selaku Ketua Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Lampung.

3. Ibu Yuztitya Asmaranti, S.E., M.Si., selaku Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Bisnis Universitas Lampung

4. Bapak Dr. Tri Joko Prasetyo, S.E., M.Si., Akt., selaku Dosen Pembimbing I

dan Ibu Ninuk Dewi K., S.E., M.Sc., C.A., Akt., selaku Dosen Pembimbing II

yang telah memberikan waktu, kritik, saran, masukan dan semangat untuk

penulis sehingga dapat menyelesaikan skripsi ini.

5. Ibu Dr. Agrianti Komalasari, S.E., M.Si., Akt., selaku Dosen Penguji Utama

yang telah memberikan kritik dan saran yang membangun selama proses

penyusunan skripsi ini.

6. Ibu Dr. Fajar Gustiawaty Dewi, S.E., M.Si., Akt., selaku Pembimbing

Akademik selama masa perkuliahan.

7. Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah

memberikan ilmu pengetahuan dan pembelajaran berharga bagi penulis

selama menempuh program pendidikan S1.

8. Karyawan dan karyawati jurusan S1 Akuntansi yang banyak membantu

dalam kelancaran perkuliahan.

9. Teristimewa untuk kepada kedua orang tuaku ayahanda Edy Nasution, S.H.,

M.H dan ibunda Devi Pramasari, S.E., M.M yang telah memberikan

perhatian, kasih sayang, doa, semangat dan dukungan selama ini.

Terimakasih atas segalanya semoga Sella dapat membahagiakan,

membanggakan, dan menjadi anak yang berbakti untuk Papa dan Mama.

10. Terimakasih adik-adikku Merdi Aditya Putra dan Marco Melandri untuk doa

dan dukungan yang diberikan selama ini. Semoga kelak kita dapat menjadi

orang sukses yang akan membanggakan untuk orangtua.

11. Keluargaku, Tante dan Om, dan adik-adik sepupu yang sudah banyak

membantu dalam segala hal, turut mendukung dan mendoakan untuk

kelancaran dalam pengerjaan skripsi ini hingga dapat selesai dengan baik.

12. Sabahatku yang selalu ada dan paling pengertian, Mangifera Marsya Nurul

Waasi dan Destyana Eka Putri. Terimakasih sudah mendengarkan curahan

hatiku, selalu menyemangati, dan selalu mendoakan. Semoga kita tetap

seperti ini selamanya.

13. Teman dari kecil sampai sebesar ini Yulianti Wulandari. Semoga tetap selalu

ceria dan segera bertemu seseorang yang dirindukan.

14. Snap-py. Ayu Luthfiah Putri, Elsa Yuni Hercia, Intan Chairanissa Lubis,

Nadia Maudyna Eldarini, Sophi Rahma Uma, Taria Susandhy, Yara Nurintan

yang selalu berbagi cerita, canda tawa, dan mewarnai hari-hariku sejak SMA

sampai saat ini.

15. Bidadari tanpa sayap. Ayu Fatmasari, Ayu Luthfiah Putri, Fathiya Nandhiaty

Putri, Gusti Resha Primarini, Melati, Monica Patricia, Rullita Aprilia

terimakasih atas bantuannya, kebersamaannya, keberisikannya, dan kenangan

yang telah kalian.

16. Teman-teman akuntansi 2013, Mbak Yuninda, Mbak Ica, Haryati, Faizah,

Ayi, Indah CP, Fatma, Keke, Anis, Rifka, Serli, Arum, Terry, Ucha, Elsiana,

Amel, Eten, Kinan, Tipeh, Samie, Fabio, Yuda, Robi, Bejo, dan teman-teman

Akuntansi 2013 yang tidak bisa saya sebutkan satupersatu. Terimakasih telah

memberikan cerita, bantuan, dan kebersamaan selama kuliah. Semoga kita

semua sukses guys!

17. Untuk Ghanes, Rere, Kak Ferly, Laily, Mey, Jessica, Rizki yang terpisah oleh

jarak.

18. Kak Yossy dan Kak Fatkhur yang selalu berbaik hati membantu menjawab

setiap pertanyaan yang membingungkan.

19. Untuk Bapak Hasan dan Ibu, terimakasih juga telah menjadi orang tua yang

baik selama KKN tinggal di Desa Sanggi. Semoga kalian selalu diberikan

kesehatan dan keberkahan oleh Allah.

20. M. Egi Surya Pratama yang selalu men-support dan meluangkan banyak

waktunya.

21. Seluruh teman, kerabat, dan pihak yang tidak dapat disebutkan satupersatu,

terimakasih telah membantu selama proses penyusunan skripsi ini.

Semoga skripsi ini dapat memberikan manfaat bagi banyak pihak dan semoga

Allah SWT memberikan rahmat, berkah, dan hidayah-Nya untuk kita semua.

Bandar Lampung, 27 Juli 2017

Penulis,

Mesfi Vidimarsella

DAFTAR ISI

Halaman

HALAMAN SAMPUL ................................................................................. i

ABSTRACT..................................................................................................... ii

ABSTRAK .................................................................................................... iii

HALAMAN JUDUL ..................................................................................... iv

HALAMAN PERSETUJUAN ...................................................................... v

HALAMAN PENGESAHAAN .................................................................... vi

LEMBAR PERNYATAAN .......................................................................... vii

RIWAYAT HIDUP ....................................................................................... viii

PERSEMBAHAN ......................................................................................... ix

MOTO ........................................................................................................... x

SANWACANA ............................................................................................. xi

DAFTAR ISI ................................................................................................. xii

DAFTAR TABEL ......................................................................................... xiii

DAFTAR GAMBAR .................................................................................... xiv

DAFTAR LAMPIRAN ................................................................................. xv

I. PENDAHULUAN ................................................................................... 1

1.1 Latar Belakang ................................................................................... 1

1.2 Rumusan Masalah .............................................................................. 5

1.3 Batasan Masalah ................................................................................. 6

1.4 Tujuan Penelitian ................................................................................ 6

1.5 Manfaat Penelitian............................................................................... 7

II. TINJAUAN PUSTAKA ......................................................................... 8

2.1 Landasan Teori ................................................................................... 8

2.1.1 Teori Agensi ............................................................................. 8

2.1.2 Manajamen Pajak ...................................................................... 9

2.1.3 Leverage ................................................................................... 12

2.1.4 Profitabilitas ............................................................................. 13

2.1.5 Struktur Aset ............................................................................ 14

2.1.6 Intensitas Persediaan ................................................................ 16

2.2 Penelitian Terdahulu ........................................................................... 17

2.3 Kerangka Penelitian ........................................................................... 19

2.4 Perumusan Hipotesis .......................................................................... 20

2.4.1 Pengaruh Leverage terhadap Manajemen Pajak ...................... 20

2.4.2 Pengaruh Profitabilitas terhadap Manajemen Pajak ............... 21

2.4.3 Pengaruh Struktur Aset terhadap Manajemen Pajak ................ 22

2.4.4 Pengaruh Intensitas Persediaan terhadap

Manajemen Pajak ..................................................................... 23

III. METODOLOGI PENELITIAN ......................................................... 24

3.1 Populasi dan Sampel .......................................................................... 24

3.2 Jenis dan Sumber Data ....................................................................... 25

3.3 Definisi Operasional Variabel ............................................................ 25

3.3.1 Variabel Dependen ................................................................... 25

3.3.2 Variabel Independen ................................................................ 26

3.3.2.1 Leverage ....................................................................... 26

3.3.2.2 Profitabilitas ................................................................ 26

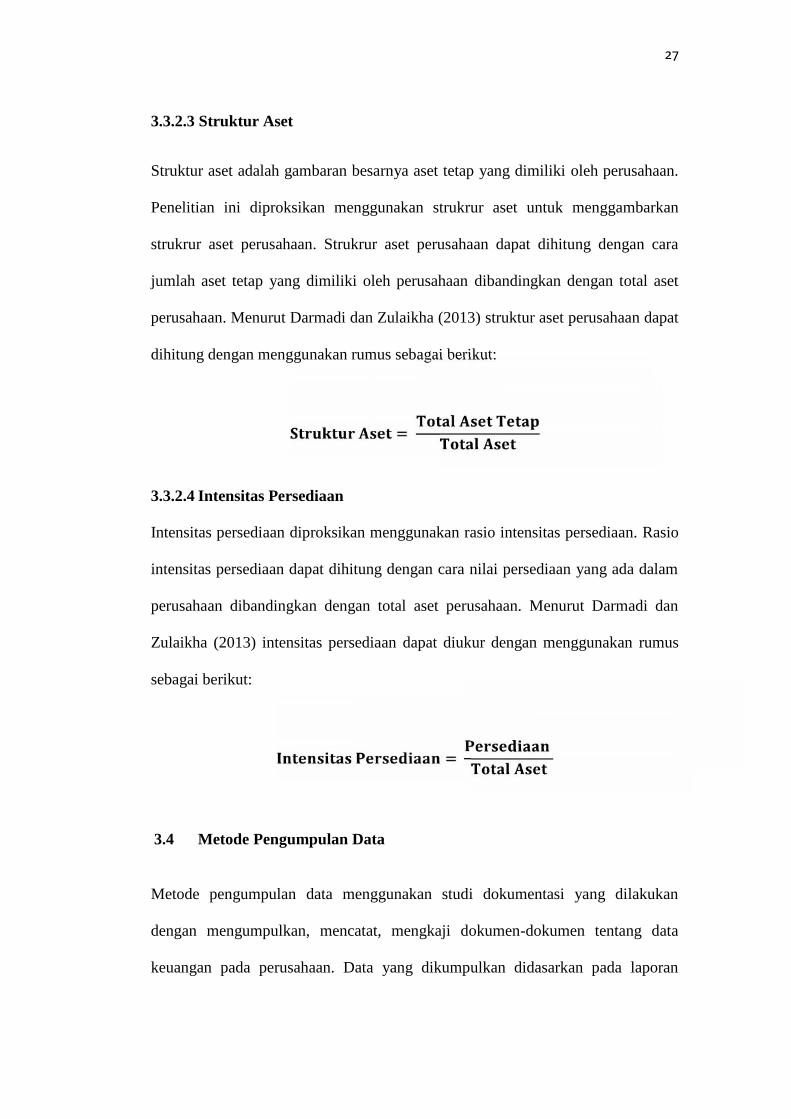

3.3.2.3 Struktur Aset ................................................................ 27

3.3.2.4 Intensitas Persediaan .................................................... 27

3.4 Metode Pengumpulan Data ................................................................ 27

3.5 Metode Analisis Data ......................................................................... 28

3.5.1 Statistik Deskriptif .................................................................... 28

3.5.2 Uji Asumsi Klasik .................................................................... 28

3.5.2.1 Uji Normalitas Data ...................................................... 28

3.5.2.2 Uji Multikolineritas ...................................................... 29

3.5.2.3 Uji Heteroskedastisitas ................................................. 29

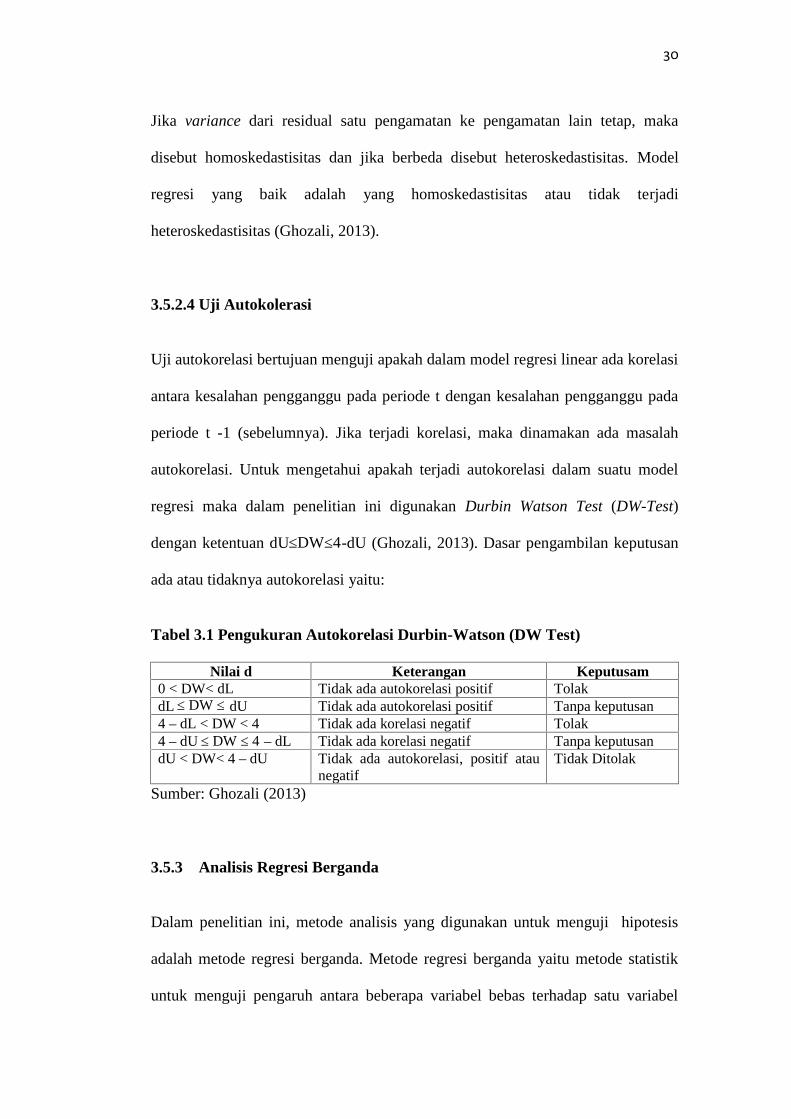

3.5.2.4 Uji Autokorelasi ........................................................... 30

3.5.3 Analisis Regresi Berganda ....................................................... 30

3.5.4 Uji Hipotesis ............................................................................. 31

3.5.4.1 Uji Koefisien Determinasi (Adjusted R2) ..................... 31

3.5.4.2 Uji Kelayakan Model Regresi (Uji Statistik F) ............ 32

3.5.4.3 Uji Signifikansi Parameter Individual

(Uji Statistik t) .............................................................. 32

IV. HASIL DAN PEMBAHASAN ............................................................. 34

4.1 Deskripsi Objek Penelitian ................................................................. 34

4.2 Statistik Deskriptif .............................................................................. 35

4.3 Uji Asumsi Klasik .............................................................................. 37

4.3.1 Uji Normalitas Data .................................................................. 37

4.3.2 Uji Autokorelasi ....................................................................... 40

4.3.3 Uji Multikolonieritas ................................................................ 41

4.3.4 Uji Heteroskedastisitas ............................................................. 42

4.4 Uji Hipotesis ....................................................................................... 43

4.4.1 Koefisien Determinasi (Adjusted R2) ........................................ 43

4.4.2 Uji Kelayakan Model Regresi (Uji Statistik F) ........................ 44

4.4.3 Uji Signifikansi Parameter Individual (Uji Statistik t) ............. 45

4.5 Interpretasi Hasil ................................................................................ 48

4.5.1 Pengaruh Leverage terhadap Manajemen Pajak ....................... 48

4.5.2 Pengaruh Profitabilitas terhadap Manajemen Pajak.................. 49

4.5.3 Pengaruh Struktur Aset terhadap Manajemen Pajak ................ 50

4.5.4 Pengaruh Intensitas Persediaan terhadap

Manajemen Pajak ...................................................................... 51

V. SIMPULAN DAN SARAN .................................................................... 53

5.1 Simpulan ............................................................................................. 53

5.2 Keterbatasan Penelitian ...................................................................... 54

5.3 Saran ................................................................................................... 55

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

Tabel Halaman

2.1 Penelitian Terdahulu ............................................................................. 17

3.1 Pengukuran Autokorelasi Durbin-Watson (DW Test)........................... 30

4.1 Prosedur Pemilihan Sampel dengan Kriteria ........................................ 34

4.2 Hasil Uji Statistik Deskriptif ................................................................. 35

4.3 Hasil Uji Normalitas ............................................................................. 39

4.6 Hasil Uji Autokorelasi ........................................................................... 40

4.4 Hasil Uji Multikolonieritas ................................................................... 41

4.5 Hasil Uji Heteroskedastisitas ................................................................ 43

4.7 Hasil Uji Koefisien Determinasi (Adjusted R2) ..................................... 44

4.8 Hasil Uji Kelayakan Model Regresi (Uji Statistik F) ........................... 45

4.9 Hasil Uji Signifikansi Parameter Individual (Uji Statistik t) ................ 46

4.10 Hasil Hipotesis ...................................................................................... 48

DAFTAR GAMBAR

Gambar Halaman

2.1 Keramgka Penelitian ............................................................................... 20

4.1 Histogram ................................................................................................ 38

4.2 Grafik Normal Probability Plot .............................................................. 38

4.3 Hasil Uji Heteroskedastistas dengan Grafik Scatterplot ......................... 42

DAFTAR LAMPIRAN

Lampiran 1. : Daftar Nama Sampel Penelitian

Lampiran 2 : Tabel Hasil Perhitungan Variabel Manajamen Pajak

Lampiran 3 : Tabel Hasil Perhitungan Variabel Leverage

Lampiran 4 : Tabel Hasil Perhitungan Variabel Profitabilitas

Lampiran 5 : Tabel Hasil Perhitungan Variabel Struktur Aset

Lampiran 6 : Tabel Hasil Perhitungan Variabel Intensitas Persediaan

Lampiran 7 : Hasil Uji Statistik Deskriptif

Lampiran 8 : Hasil Uji Normalitas

Lampiran 9 : Hasil Uji Autokorelasi

Lampiran 10: Hasil Uji Multikolinieritas

Lampiran 11 : Hasil Uji Heteroskedastisitas

Lampiran 12 : Hasil Uji Koefisien Determinasi (Adjusted R2)

Lampiran 13 : Hasil Uji Kelayakan Model Regresi (Uji Statistik F)

Lampiran 14 : Hasil Uji Signifikansi Parameter Individual (Uji Statistik t)

I. PENDAHULUAN

1.1 Latar Belakang

Pajak merupakan sumber pendapatan negara yang sangat penting bagi

pelaksanaan dan peningkatan pembangunan nasional yang berlangsung terus-

menerus dan berkesinambungan. Pajak juga bertujuan meningkatkan

kesejahteraan negara karena semakin besar jumlah pajak yang diterima akan

semakin baik keuangan suatu negara tersebut. Tujuan tersebut dapat direalisasikan

dengan memperhatikan masalah pembiayaan pembangunan demi kemandirian

suatu bangsa dan negara dengan potensi yang ada, salah satunya adalah menggali

sumber dana yang berasal dari dalam negeri berupa pajak (Waluyo, 2011).

Menurut Undang-Undang Nomor 16 Tahun 2009 Pasal 1 Ayat (1) menjelaskan

bahwa pajak adalah kontribusi wajib kepada negara yang terutang oleh orang

pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan

negara bagi sebesar-besarnya kemakmuran rakyat. Setiap orang pribadi atau wajib

pajak badan diwajibkan untuk ikut berpartisipsi agar laju pertumbuhan dan

pelaksanaan pembangunan nasional dapat berjalan dengan efektif demi

kesejahteraan negara. Dengan adanya penerimaan dari sektor pajak sangat

2

mendukung terlaksananya pembangunan di berbagai sektor pemerintahan yang

pada akhirnya untuk kesejahteraan masyarakat.

Perusahaan adalah salah satu dari subjek pajak penghasilan, yaitu subjek pajak

badan. Dimana ketika suatu perusahaan menerima atau memperoleh penghasilan

maka perusahaan disebut wajib pajak dan akan dikenai pajak penghasilan. Sesuai

dengan Undang-Undang Nomor 36 Tahun 2008 Pasal 1 yang menjelaskan bahwa

pajak penghasilan dikenakan terhadap subjek pajak atas penghasilan yang

diterima atau diperolehnya dalam tahun pajak.

Perusahaan sebagai wajib pajak mempunyai kewajiban untuk membayar pajak

yang besarnya dihitung dari laba yang diperolehnya. Semakin besar pajak yang

dibayarkan perusahaan, maka pendapatan negara semakin banyak. Namun

sebaliknya bagi perusahaan, pajak merupakan beban yang mengurangi laba karena

sifatnya memaksa harus membayar dan tidak mendapatkan imbalan secara

langsung. Untuk menangani hal seperti ini, perusahaan mengupayakan menekan

serendah mungkin kewajiban pajaknya dengan melakukan manajemen pajak guna

meminimalkan beban pajak yang harus dibayarkan perusahaan.

Manajemen pajak merupakan bagian dari manajemen keuangan. Manajemen

keuangan yang efisien membutuhkan suatu tujuan dan sasaran yang akan

digunakan sebagai patokan dalam memberikan penilaian atas efisiensi keputusan

keuangan. Dengan demikian, tujuan manajemen pajak harus sejalan dengan tujuan

manajemen keuangan, yaitu untuk memperoleh likuiditas dan laba yang memadai.

(Arif dan Wibowo, 2004).

3

Manajemen pajak adalah sarana untuk memenuhi kewajiban perpajakan dengan

benar tetapi jumlah pajak yang dibayarkan dapat ditekan serendah mungkin untuk

memperoleh laba dan likuiditas yang diharapkan manajemen. Manajemen pajak

harus dilakukan dengan baik agar tidak menjurus kepada pelanggaran norma

perpajakan atau penghindaran pajak. Perusahaan juga harus dapat memanfaatkan

celah-celah yang ada dalam perpajakan (Darmadi dan Zulaikha, 2013).

Berdasarkan Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan, tarif

pajak yang dikenakan adalah sebesar 25% dari penghasilan kena pajak yang

berlaku sejak tahun 2010. Namun tarif tersebut menjadi lebih rendah dengan

kententuan yang telah diatur oleh pemerintah sesuai dengan Undang-Undang

No.36 Tahun 2008 pasal 17 ayat (2b) yaitu wajib pajak badan dalam negeri yang

berbentuk perseroan terbuka yang paling sedikit 40% (empat puluh persen) dari

jumlah keseluruhan saham yang disetor diperdagangkan di bursa efek di Indonesia

dan memenuhi persyaratan tertentu lainnya dapat memperoleh tarif sebesar 5%

(lima persen) lebih rendah daripada tarif tersebut yang diatur dengan atau

berdasarkan Peraturan Permerintah. Dengan adanya peraturan pemerintah tersebut

diharapkan perusahaan akan membayar pajak sesuai dengan ketentuan yang

berlaku, namun pada kenyataannya masih ada perusahaan yang melakukan usaha

untuk menurunkan beban pajak yang harus dibayarkan untuk memperoleh laba

dan likuiditas yang diharapkan.

Ada beberapa cara yang diduga dilakukan perusahaan agar dapat mempengaruhi

manajemen pajak, yaitu dengan memanfaatkan leverage yang menunjukkan

tingkat hutang yang digunakan perusahaan dalam melakukan pembiayaan.

4

Leverage merupakan penambahan jumlah hutang yang mengakibatkan timbulnya

pos biaya tambahan berupa bunga atau interest. Adanya beban bunga hutang yang

dimiliki oleh perusahaan akan mengurangi beban pajak yang harus dibayar.

Tingginya leverage dapat menyebabkan menurunnya beban pajak karena adanya

beban bunga yang timbul dari hutang yang dimiliki oleh perusahaan sehingga

meningkatkannya manajemen pajak perusahaan.

Profitabilitas adalah kemampuan yang dimiliki perusahaan dalam menghasilkan

laba atau keuntungan. Perusahaan yang memiliki profitabilitas yang tinggi maka

akan semakin bagus perusahaan tersebut dalam menghasilkan laba. Profitabilitas

berkaitan dengan laba bersih perusahaan dan pengenaan beban pajak yang harus

dibayar perusahaan. Perusahaan yang memiliki profitabilitas yang tinggi dapat

melakukan manajemen pajak yang matang sehingga menghasilkan beban pajak

yang optimal.

Struktur aset dapat mempengaruhi beban pajak perusahaan karena adanya beban

depresiasi yang melekat pada aset tetap. Beban depresiasi berperan sebagai

pengurang pajak yang berarti bahwa adanya beban depresiasi akan mengurangi

beban pajak yang harus dibayar oleh perusahaan. Dengan berkurangnya beban

pajak maka akan meningkatkan manajemen pajak guna untuk mengurangi beban

pajak yang harus dibayar perusahaan.

Kemudian cara lain yang diduga dapat mempengaruhi manajemen pajak yaitu

intensitas persediaan. Intensitas persediaan yang menggambarkan bagaimana

perusahaan menginvestasikan kekayaannya pada persediaan. Didalam persediaan

terdapat biaya tambahan seperti biaya penyimpanan barang dan biaya kerusakaan

5

barang. Biaya tambahan tersebut akan menyebabkan berkurangnya beban pajak

yang harus dibayar perusahaan sehingga meningkatnya manajemen pajak

perusahaan.

Penelitian ini merupakan replikasi dari penelitian terdahulu yang dilakukan oleh

Darmadi dan Zulaikha (2013). Terdapat perbedaan dari penelitian sebelumnya,

yaitu sampel dalam penelitian sebelumnya pada perusahaan manufaktur periode

2011-2014 dengan menggunakan enam variabel independen yang terdiri dari

ukuran perusahaan, tingkat hutang, profitabilitas, intensitas persediaan, intensitas

aset tetap, dan fasilitas perpajakan. Sedangkan penelitian ini menggunakan sampel

seluruh perusahaan yang terdaftar di Bursa Efek Indonesia periode 2011-2015

dengan menggunakan variabel independen yang terdiri dari leverage,

profitabilitas, struktur aset, dan intensitas persediaan. Berdasarkan latar belakang

tersebut, peneliti tertarik untuk melakukan penelitian yang berjudul “Faktor-

Faktor yang Mempengaruhi Manajemen Pajak (Pada Perusahaan yang

Terdaftar Di Bursa Efek Indonesia Tahun 2011-2015)”.

1.2 Rumusan Masalah

Berdasarkan latar belakang sebelumnya, peneliti ingin menguji dan menganalisis

faktor-faktor yang mempengaruhi manajemen pajak dengan indikator tarif pajak

efektif, adapun rumusan masalah penelitian ini:

1. Apakah leverage berpengaruh terhadap manajemen pajak?

2. Apakah profitabilitas berpengaruh terhadap manajemen pajak?

3. Apakah struktur aset berpengaruh terhadap manajemen pajak?

6

4. Apakah intensitas persediaan berpengaruh terhadap manajemen pajak ?

1.3 Batasan Masalah

Dalam penelitian ini, peneliti hanya memfokuskan empat faktor untuk mengetahui

faktor-faktor yang mempengaruhi manajemen pajak yaitu leverage, profitabilitas,

struktur aset, dan intensitas persediaan pada seluruh perusahaan yang terdaftar di

Bursa Efek Indonesia pada tahun 2011-2015.

1.4 Tujuan Penelitian

Sesuai dengan rumusan masalah yang telah dijelaskan pada bagian sebelumnya,

maka tujuan dari penelitian ini adalah:

1. Untuk menganalisis seberapa besar pengaruh leverage terhadap

manajemen pajak.

2. Untuk menganalisis seberapa besar pengaruh profitabilitas terhadap

manajemen pajak.

3. Untuk menganalisis seberapa besar pengaruh struktur aset terhadap

manajemen pajak.

4. Untuk menganalisis seberapa besar pengaruh intensitas persediaan

terhadap manajemen pajak.

7

1.5 Manfaat Penelitian

Hasil yang diperoleh melalui penelitian ini diharapkan dapat memberikan manfaat

sebagai berikut:

1. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat memperbaiki penelitian-penelitian

sebelumnya mengenai faktor-faktor yang mempengaruhi manajemen pajak

serta dapat menjadi sumber referensi dan bahan pengembangan bagi

penelitian selanjutnya.

2. Manfaat Praktis

a. Bagi penulis

Penelitian ini untuk menambah pengetahuan dan wawasan yang

berkaitan dengan implementasi faktor-faktor yang mempengaruhi

manajemen pajak.

b. Bagi perusahaan

Penelitian ini dapat menjadi sarana untuk menilai apakah manajemen

pajak yang diterapkan sudah efektif dan efisien dalam pembayaran

pajak sehingga perusahaan dapat memperoleh laba dan likuiditas yang

diharapkan perusahaan.

c. Bagi investor

Penelitian ini dapat memberikan informasi tentang manajemen pajak

sehingga dapat dijadikan sebagai salah satu pertimbangan dalam

melakukan keputusan investasi.

II. TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Teori Agensi

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan sebagai suatu

kontrak yang mana satu orang atau lebih mempekerjakan orang lain untuk

menjalankan aktivitas perusahaan dan kemudian mendelegasikan wewenang

pengambilan keputusan kepada agen tersebut. Principal adalah pemegang saham

yang mana menyediakan fasilitas dan dana untuk menjalankan perusahaan

sedangkan agent adalah pengelola perusahaan yang mempunyai kewajiban untuk

mengelola apa yang diamanahkan oleh pemegang saham kepadanya. Principal

akan memperoleh hasil berupa pembagian dividen sedangkan agent memperoleh

gaji, bonus, dan berbagai macam kompensasi lainnya.

Teori agensi dapat menimbulkan konfilk kepentingan antara principal dan agent

dalam perusahaan. Konflik semakin meningkat ketika principal tidak memiliki

informasi yang cukup tentang kinerja agent karena ketidakmampuan principal

memonitor aktivitas agent dalam perusahaan sedangkan agent mempunyai lebih

banyak informasi mengenai perusahaan secara keseluruhan dan terkadang tidak

melaporkan keadaan perusahaan yang sebenarnya kepada pemegang saham

9

(principal). Oleh karena itu dapat terjadi asymmetry information antara principal

dan agent karena ketidakseimbangan informasi yang dimiliki oleh principal dan

agent.

Perbedaan kepentingan antara principal dan agent dapat menpengaruhi berbagai

hal yang menyangkut kinerja perusahaan, salah satunya adalah kebijakan

perusahaan mengenai pajak. Sistem perpajakan di Indonesia menggunakan self

assessment system yaitu wewenang yang diberikan oleh pemerintah kepada Wajib

Pajak untuk menghitung dan melaporkan pajak sendiri. Penggunaan self

assessment system dapat memberikan kesempatan kepada pihak agen untuk

menghitung pajak penghasilan pajak serendah mungkin, sehingga beban pajak

yang ditanggung perusahaan menjadi turun. Hal ini dilakukan pihak agen karena

adanya asymmetry information terhadap pihak principal, dengan melakukan

manajemen pajak maka pihak agent akan memperoleh keuntungan tersendiri yang

tidak bisa didapatkan dari kerjasama dengan pihak prinsipal (Ardyansah dan

Zulaikha, 2014).

2.1.2 Manajemen Pajak

Upaya melakukan penghematan pajak secara legal dapat dilakukan melalui

manajemen pajak. Menurut Lumbantoruan (1999) dalam Pohan (2011),

manajemen pajak adalah strategi untuk memenuhi kewajiban perpajakan dengan

benar tetapi jumlah pajak yang dibayar dapat ditekan serendah mungkin untuk

memperoleh laba dan likuiditas yang diharapkan. Manajemen pajak tersebut

bertujuan bukan untuk tidak ingin membayar pajak tetapi mengatur sehingga

10

pajak yang dibayar tidak lebih dari jumlah yang seharusnya. Strategi

mengefisienkan beban pajak (penghematan pajak) yang dilakukan oleh

perusahaan haruslah bersifat legal, agar dapat menghindari sanksi-sanksi pajak

dikemudian hari.

Pohan (2011) menjelaskan secara umum tujuan pokok dilakukannya manajemen

pajak yang baik, yaitu:

1. Meminimalisir beban pajak yang terutang

Tindakan yang harus diambil dalam rangka perencanaan pajak tersebut

berupa usaha-usaha mengefisienkan beban pajak yang masih dalam ruang

lingkup perpajakan dan tidak melanggar ketentuan peraturan perundang-

undangan perpajakan.

2. Memaksimalkan laba setelah pajak.

3. Meminimalkan terjadinya kejutan pajak (tax surprise) jika terjadi

pemeriksaan pajak yang dilakukan oleh fiskus.

4. Memenuhi kewajiban perpajakannya secara benar, efisien, dan efektif

sesuai dengan ketentuan perpajakan yang berlaku, antara lain meliputi:

a. Mematuhi segala ketentuan administratif, sehingga terhindar dari

pengenaan sanksi-sanksi, baik sanksi administratif maupun sanksi

pidana.

b. Melaksanakan secara teratur segala ketetuan peraturan perundang-

undangan perpajakan.

Suandy (2008) menjelaskan bahwa ada tiga fungsi manejemen pajak agar tujuan

dalam manajemen pajak dapat terpenuhi yaitu:

11

1. Perencanaan pajak

Perencanaan pajak adalah kegiatan pertama yang dilakukan oleh

perusahaan dalam rangka melakukan manajemen pajak. Dalam

perencanaan pajak, perusahaan mulai mengumpulkan dan menganalisis

peraturan perpajakan agar dapat dipilih tindakan yang perlu dilakukan

untuk menghemat pajak. Umumunya penekanan perencanaan pajak adalah

untuk meminimumkan kewajiban pajak.

2. Pelaksanaan kewajiban perpajakan

Manajemen juga harus memastikan bahwa pengimplementasian

manajemen pajak tidak melanggar peraturan perpajakan yang berlaku. Jika

dalam pengimplementasian terjadi pelanggaran peraturan perpajakan,

maka praktik yang dilakukan perusahaan telah menyimpang dari tujuan

awal manajemen pajak.

3. Pengendalian pajak

Pengendalian pajak adalah memeriksa pembayaran dalam hal ini

perusahaan dapat memeriksa kembali jumlah pajak yang dibayarkan oleh

perusahaan untuk melunasi kewajiban perpajakannya, apakah terjadi

pemborosan atau tidak. Pemborosan dalam hal ini perusahaan membayar

pajak lebih tinggi dari yang telah ditetapkan atau yang terhutang.

Berdasarkan uraian diatas, manajemen pajak merupakan strategi untuk

menghemat pajak yang masih dalam bentuk legal sehingga manajemen pajak

harus dilakukan dengan baik agar tidak melanggar hukum dengan memanfaatkan

peraturan perpajakan. Dalam penelitian ini, manajemen pajak diukur dengan

12

menggunakan tarif pajak efektif (ETR). Tarif pajak efektif digunakan sebagai alat

dasar untuk mengukur seberapa besar perusahaan melakukan manajemen pajak.

Tarif pajak efektif pada dasarnya adalah besarnya tarif pajak yang ditanggung

oleh perusahaan. Tarif pajak efektif (ETR) dihitung atau dinilai berdasarkan pada

informasi keuangan yang dihasilkan oleh perusahaan sehingga tarif pajak efektif

merupakan bentuk perhitungan tarif pajak pada perusahaan (Ardyansah dan

Zulaikha, 2014). Sedangkan menurut Richardson dan Lanis (2007) tarif pajak

efektif adalah adalah perbandingan antara pajak riil yang dibayar oleh perusahaan

dengan laba komersial sebelum pajak. Dengan adanya tarif pajak efektif, maka

perusahaan akan mendapatkan gambaran secara riil bagaimana usaha perusahaan

dalam menekan kewajiban pajak perusahaan. Karena apabila perusahaan memiliki

tarif pajak yang lebih tinggi dari tarif yang ditetapkan maka perusahaan kurang

maksimal dalam memaksimalkan insentif-insentif perpajakan yang ada, karena

dengan perusahaan memanfaatkan insentif perpajakan yang ada maka dapat

memperkecil pembayaran pajak dari laba komersial.

2.1.3 Leverage

Menurut Darmawan dan Sukartha (2016), leverage merupakan rasio yang

menunjukkan besarnya hutang yang dimiliki oleh perusahaan untuk membiayai

aktivitas operasinya. Dalam penelitian ini, leverage diproyeksikan dengan debt to

equity ratio (DER). Menurut Kasmir (2012), debt to equity ratio merupakan rasio

yang digunakan untuk menilai utang dengan ekuitas. Rasio ini dicari dengan cara

membandingkan antara seluruh utang termasuk utang lancar dengan seluruh

13

ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan

peminjam (kreditor) dengan pemilik perusahaan.

Rasio ini digunakan untuk mengukur kemampuan perusahaan dalam memenuhi

pembayaran seluruh kewajibannya, baik hutang jangka pendek maupun hutang

jangka panjang. Tingkat pengelolaan hutang berkaitan dengan bagaimana

perusahaan didanai, apakah perusahaan didanai lebih banyak menggunakan

hutang atau modal yang berasal dari pemegang saham. Biasanya perusahaan

dengan tingkat leverage yang tinggi akan menjelaskan informasi secara detail

dalam laporan keuangan sebagai cara untuk menghindari monitoring cost oleh

investor dibandingkan perusahaan dengan tingkat leverage rendah (Ardyansyah

dan Zulaikha, 2014). Besar kecilnya leverage pada perusahaan dapat

mempengaruhi besar kecilnya pajak yang dibayarkan perusahaan. Hal ini karena

biaya bunga dari utang dapat dikurangkan dalam menghitung pajak sehingga

beban pajak menjadi lebih kecil.

2.1.4 Profitabilitas

Profitabilitas merupakan kemampuan perusahaan untuk memperoleh laba atau

keuntungan dan merupakan indikator dari keberhasilan operasi perusahaan.

Menurut Rodriguez dan Arias (2012), profitabilitas merupakan faktor penentu

beban pajak, karena perusahaan dengan laba yang lebih besar akan membayar

pajak yang lebih besar pula. Sebaliknya, perusahaan dengan tingkat laba yang

rendah maka akan membayar pajak yang lebih rendah atau bahkan tidak

membayar pajak jika perusahaan mengalami kerugian. Dengan sistem kompensasi

14

pajak, kerugian dapat mengurangi besarnya pajak yang harus ditanggung pada

tahun berikutnya.

Dalam penelitian ini profitabilitas diproyeksikan dengan return on asset. Menurut

Kasmir (2012), return on asset adalah suatu indikasi yang mencerminkan

performa keuangan perusahaan, semakin tinggi nilai return on asset yang mampu

diraih oleh perusahaan maka performa keuangan perusahaaan tersebut dapat

dikategorikan baik. Return on asset yang positif menunjukkan bahwa dari total

aktiva yang dipergunakan untuk beroperasi, perusahaan mampu menghasilkan

laba bagi perusahaan. Sebaliknya, return on asset yang negatif menunjukkan

bahwa dari total aktiva yang dipergunakan, perusahaan tidak mampu

menghasilkan laba atau merugi.

Jika return on asset semakin tinggi berarti semakin tinggi keuntungan perusahaan

sehingga semakin baik pengelolaan aset perusahaan. Dapat diasumsikan bahwa

perusahaan dengan return on asset positif atau memperoleh laba, tidak melakukan

manajemen pajak karena perusahaan dianggap dapat mengatur pendapatan dan

pembayaran pajaknya.

2.1.5 Struktur Aset

Menurut PSAK 16, aset tetap adalah aset berwujud yang:

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau

jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif,

dan

b. Diharapkan untuk digunakan selama lebih dari satu periode.

15

Struktur aset adalah seberapa besar proporsi aset tetap perusahaan dalam total aset

yang dimiliki perusahaan. Menurut Nafarin (2007) dalam Darmadi (2013) aset

tetap dibagi menjadi tiga jenis, yaitu aset tetap berwujud, aset tetap tak berwujud

dan aset tetap sumber daya alam. Istilah penyusutan untuk masing-masing aset

tetap berbeda satu dengan yang lain, untuk penyusutan yang terjadi pada aset tetap

berwujud disebut depresiasi, penyusutan terhadap aset tetap tak berwujud disebut

amortisasi dan penyusutan aset tetap sumberdaya alam disebut deplesi.

Hampir semua aset tetap mengalami penyusutan, beban penyusutan dapat

mengurangi jumlah pajak yang dibayarkan perusahaan akibat dari penyusutan

yang muncul dari aset tetap. Menurut Ardyansah dan Zulaikha (2014), aset tetap

perusahaan memungkinkan perusahaan untuk mengurangi pajaknya akibat dari

penyusutan yang muncul dari aset tetap setiap tahunnya. Hal ini karena beban

penyusutan aset tetap secara langsung akan mengurangi laba perusahaan yang

menjadi dasar perhitungan pajak perusahaan. Beban penyusutan pada aset tetap

disebut dengan beban depresiasi. Beban depresiasi yang melekat pada aset tetap

dapat menurunkan laba perusahaan, dengan menurunnya laba perusahaan akan

menyebabkan beban pajak perusahaan akan menurun. Sehingga beban depresiasi

yang terdapat pada aset tetap dapat dimanfaatkan oleh perusahaan untuk

menurunkan beban pajak yang harus dibayarkan.

16

2.1.6 Intensitas Persediaan

Berdasarkan salah satu penelitian terdahulu oleh Darmadi dan Zulaikha (2013)

yang berjudul faktor - faktor yang mempengaruhi manajamen pajak dengan

indikator tarif pajak efektif masih menggunakan istilah intensitas persediaan.

Peneliti belum dapat menenukan istilah yang cocok untuk mengganti istilah

tersebut. Oleh karena itu, peneliti tetap menggunakan istilah intensitas persediaan

dalam penelitian ini.

Menurut PSAK 14, persediaan adalah aset:

a. Tersedia untuk dijual dalam kegiatan usaha biasa

b. Dalam proses produksi untuk penjualan tersebut atau

c. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses

produksi atau pemberian jasa

Menurut Herjanto (2007), persediaan adalah bahan atau barang yang disimpan

yang akan digunakan untuk memenuhi tujuan tertentu. Perusahaan yang memiliki

jumlah persediaan yang besar membutuhkan biaya yang besar untuk mengatur

persediaan yang ada, karena jumlah persediaan yang besar akan mengakibatkan

timbulnya dana menganggur yang besar, meningkatnya biaya penyimpanan, dan

risiko kerusakan barang yang lebih besar.

Persediaan menggambarkan bagaimana perusahaan menginvestasikan

kekayaannya pada persediaan. Perusahaan yang memiliki jumlah persediaan yang

besar membutuhkan biaya yang besar untuk mengatur persediaan yang ada,

seperti adanya biaya tambahan yang ditimbulkan dari persediaan yang dimiliki

17

perusahaan. Dengan adanya biaya tambahan dari persediaan dan diakui sebagai

beban pada periode terjadinya biaya, maka dapat menyebabkan penurunan laba

perusahaan. Ketika perusahaan mengalami penurunan laba, maka perusahaan akan

membayar pajak lebih rendah sesuai dengan laba yang diterima oleh perusahaan.

2.2 Penelitian Terdahulu

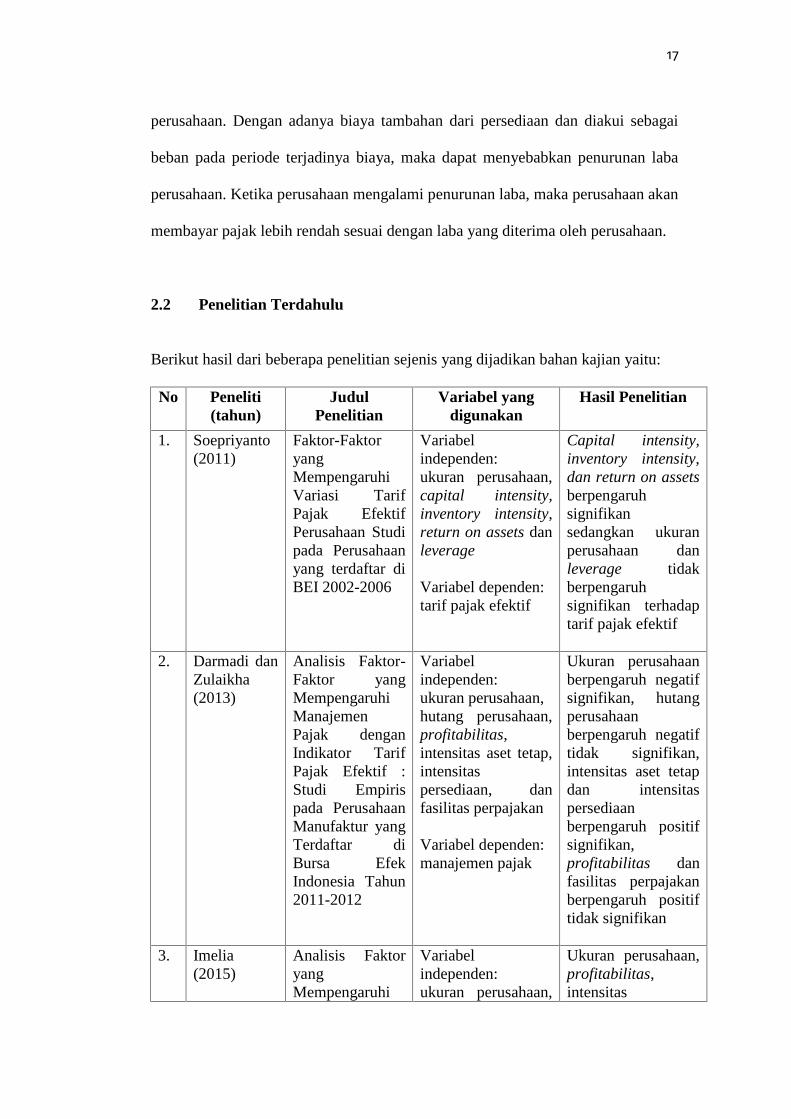

Berikut hasil dari beberapa penelitian sejenis yang dijadikan bahan kajian yaitu:

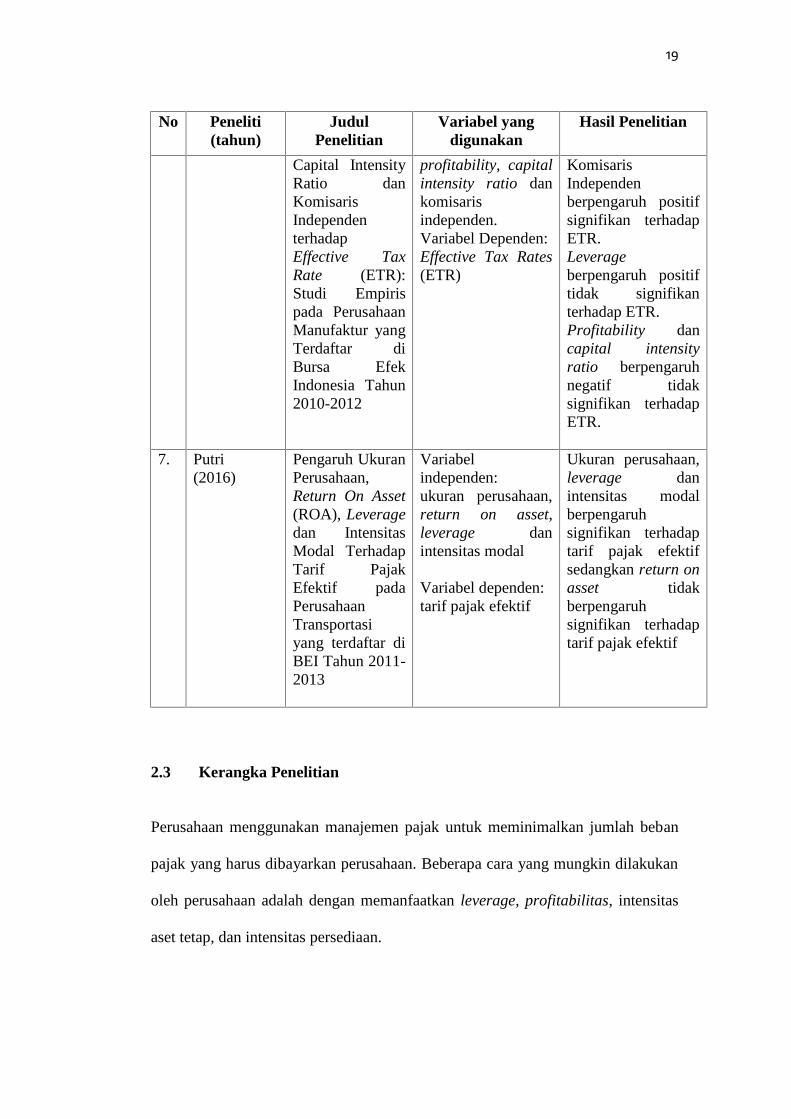

No Peneliti(tahun)

JudulPenelitian

Variabel yangdigunakan

Hasil Penelitian

1. Soepriyanto(2011)

Faktor-FaktoryangMempengaruhiVariasi TarifPajak EfektifPerusahaan Studipada Perusahaanyang terdaftar diBEI 2002-2006

Variabelindependen:ukuran perusahaan,capital intensity,inventory intensity,return on assets danleverage

Variabel dependen:tarif pajak efektif

Capital intensity,inventory intensity,dan return on assetsberpengaruhsignifikansedangkan ukuranperusahaan danleverage tidakberpengaruhsignifikan terhadaptarif pajak efektif

2. Darmadi danZulaikha(2013)

Analisis Faktor-Faktor yangMempengaruhiManajemenPajak denganIndikator TarifPajak Efektif :Studi Empirispada PerusahaanManufaktur yangTerdaftar diBursa EfekIndonesia Tahun2011-2012

Variabelindependen:ukuran perusahaan,hutang perusahaan,profitabilitas,intensitas aset tetap,intensitaspersediaan, danfasilitas perpajakan

Variabel dependen:manajemen pajak

Ukuran perusahaanberpengaruh negatifsignifikan, hutangperusahaanberpengaruh negatiftidak signifikan,intensitas aset tetapdan intensitaspersediaanberpengaruh positifsignifikan,profitabilitas danfasilitas perpajakanberpengaruh positiftidak signifikan

3. Imelia(2015)

Analisis FaktoryangMempengaruhi

Variabelindependen:ukuran perusahaan,

Ukuran perusahaan,profitabilitas,intensitas

18

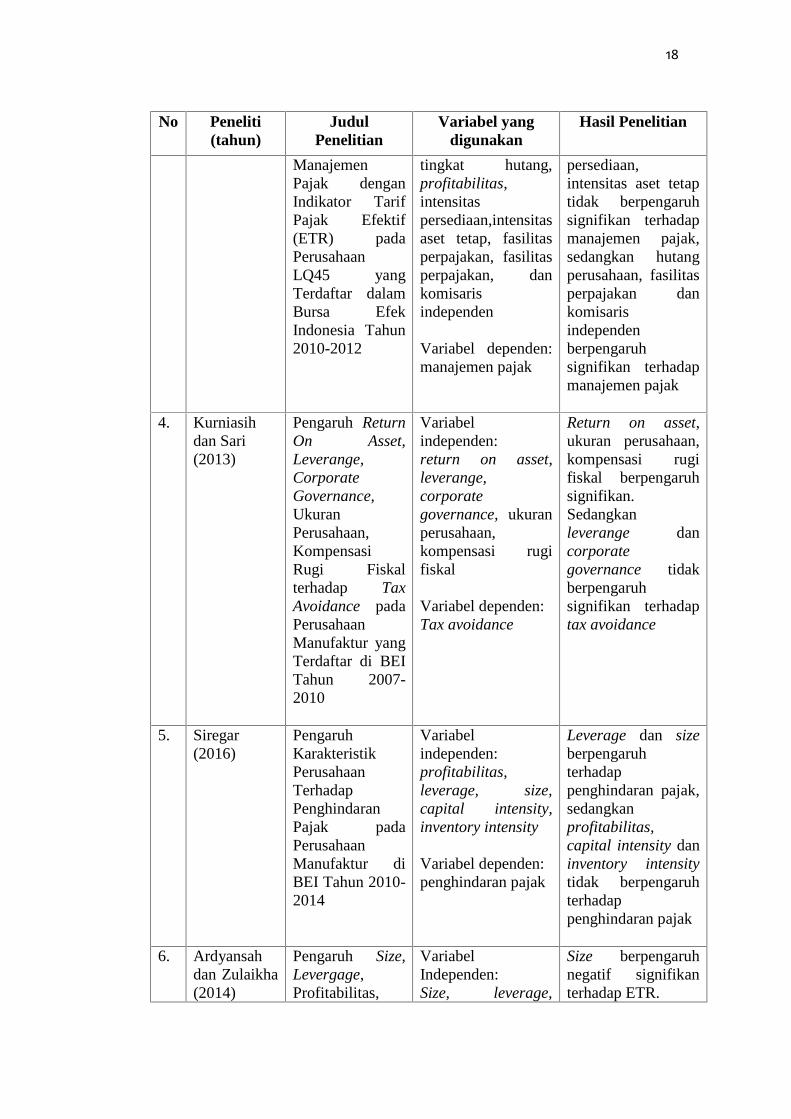

No Peneliti(tahun)

JudulPenelitian

Variabel yangdigunakan

Hasil Penelitian

ManajemenPajak denganIndikator TarifPajak Efektif(ETR) padaPerusahaanLQ45 yangTerdaftar dalamBursa EfekIndonesia Tahun2010-2012

tingkat hutang,profitabilitas,intensitaspersediaan,intensitasaset tetap, fasilitasperpajakan, fasilitasperpajakan, dankomisarisindependen

Variabel dependen:manajemen pajak

persediaan,intensitas aset tetaptidak berpengaruhsignifikan terhadapmanajemen pajak,sedangkan hutangperusahaan, fasilitasperpajakan dankomisarisindependenberpengaruhsignifikan terhadapmanajemen pajak

4. Kurniasihdan Sari(2013)

Pengaruh ReturnOn Asset,Leverange,CorporateGovernance,UkuranPerusahaan,KompensasiRugi Fiskalterhadap TaxAvoidance padaPerusahaanManufaktur yangTerdaftar di BEITahun 2007-2010

Variabelindependen:return on asset,leverange,corporategovernance, ukuranperusahaan,kompensasi rugifiskal

Variabel dependen:Tax avoidance

Return on asset,ukuran perusahaan,kompensasi rugifiskal berpengaruhsignifikan.Sedangkanleverange dancorporategovernance tidakberpengaruhsignifikan terhadaptax avoidance

5. Siregar(2016)

PengaruhKarakteristikPerusahaanTerhadapPenghindaranPajak padaPerusahaanManufaktur diBEI Tahun 2010-2014

Variabelindependen:profitabilitas,leverage, size,capital intensity,inventory intensity

Variabel dependen:penghindaran pajak

Leverage dan sizeberpengaruhterhadappenghindaran pajak,sedangkanprofitabilitas,capital intensity daninventory intensitytidak berpengaruhterhadappenghindaran pajak

6. Ardyansahdan Zulaikha(2014)

Pengaruh Size,Levergage,Profitabilitas,

VariabelIndependen:Size, leverage,

Size berpengaruhnegatif signifikanterhadap ETR.

19

No Peneliti(tahun)

JudulPenelitian

Variabel yangdigunakan

Hasil Penelitian

Capital IntensityRatio danKomisarisIndependenterhadapEffective TaxRate (ETR):Studi Empirispada PerusahaanManufaktur yangTerdaftar diBursa EfekIndonesia Tahun2010-2012

profitability, capitalintensity ratio dankomisarisindependen.Variabel Dependen:Effective Tax Rates(ETR)

KomisarisIndependenberpengaruh positifsignifikan terhadapETR.Leverageberpengaruh positiftidak signifikanterhadap ETR.Profitability dancapital intensityratio berpengaruhnegatif tidaksignifikan terhadapETR.

7. Putri(2016)

Pengaruh UkuranPerusahaan,Return On Asset(ROA), Leveragedan IntensitasModal TerhadapTarif PajakEfektif padaPerusahaanTransportasiyang terdaftar diBEI Tahun 2011-2013

Variabelindependen:ukuran perusahaan,return on asset,leverage danintensitas modal

Variabel dependen:tarif pajak efektif

Ukuran perusahaan,leverage danintensitas modalberpengaruhsignifikan terhadaptarif pajak efektifsedangkan return onasset tidakberpengaruhsignifikan terhadaptarif pajak efektif

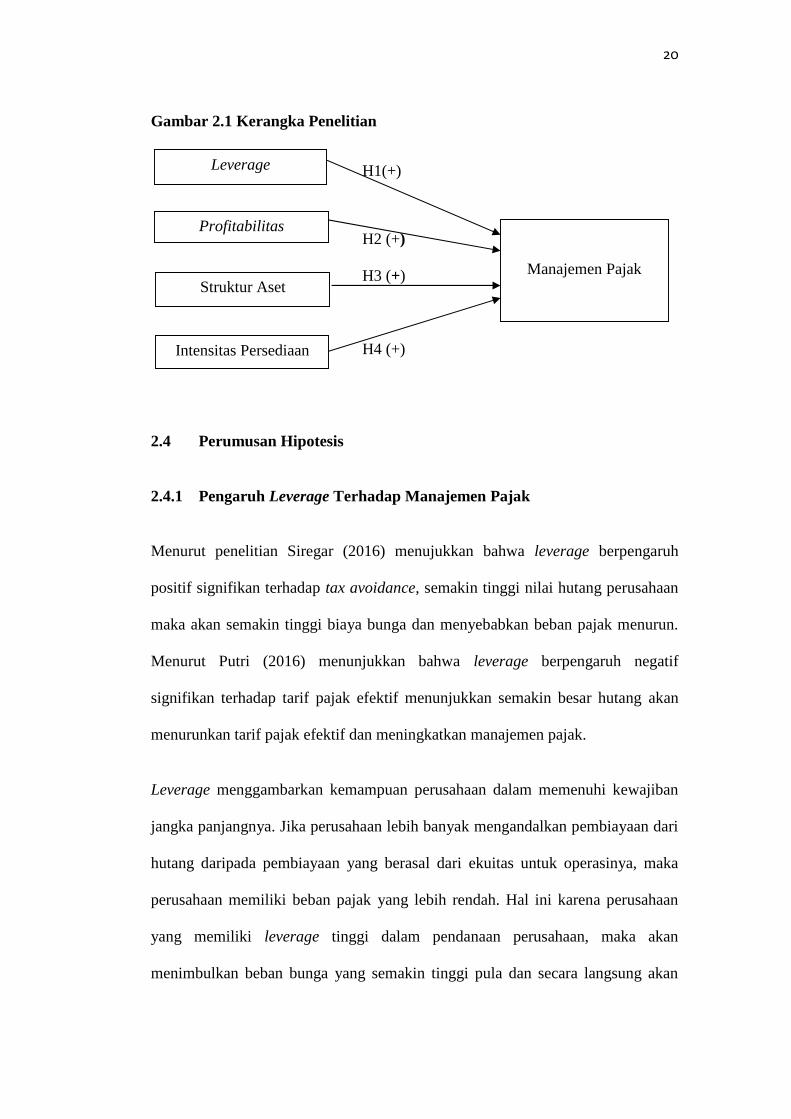

2.3 Kerangka Penelitian

Perusahaan menggunakan manajemen pajak untuk meminimalkan jumlah beban

pajak yang harus dibayarkan perusahaan. Beberapa cara yang mungkin dilakukan

oleh perusahaan adalah dengan memanfaatkan leverage, profitabilitas, intensitas

aset tetap, dan intensitas persediaan.

20

Gambar 2.1 Kerangka Penelitian

H1(+)

H2 (+)

H3 (+)

H4 (+)

2.4 Perumusan Hipotesis

2.4.1 Pengaruh Leverage Terhadap Manajemen Pajak

Menurut penelitian Siregar (2016) menujukkan bahwa leverage berpengaruh

positif signifikan terhadap tax avoidance, semakin tinggi nilai hutang perusahaan

maka akan semakin tinggi biaya bunga dan menyebabkan beban pajak menurun.

Menurut Putri (2016) menunjukkan bahwa leverage berpengaruh negatif

signifikan terhadap tarif pajak efektif menunjukkan semakin besar hutang akan

menurunkan tarif pajak efektif dan meningkatkan manajemen pajak.

Leverage menggambarkan kemampuan perusahaan dalam memenuhi kewajiban

jangka panjangnya. Jika perusahaan lebih banyak mengandalkan pembiayaan dari

hutang daripada pembiayaan yang berasal dari ekuitas untuk operasinya, maka

perusahaan memiliki beban pajak yang lebih rendah. Hal ini karena perusahaan

yang memiliki leverage tinggi dalam pendanaan perusahaan, maka akan

menimbulkan beban bunga yang semakin tinggi pula dan secara langsung akan

Manajemen Pajak

Profitabilitas

Struktur Aset

Intensitas Persediaan

Leverage

21

mengurangi beban pajak yang ditanggung oleh perusahaan dan menyebabkan laba

perusahaan menjadi menurun. Dengan menurunnya laba perusahaan akan

menyebabkan menurunnya beban pajak sehingga indikasinya manajemen pajak

akan meningkat. Berdasarkan penjelasan di atas dapat diambil hipotesis pertama

yaitu:

H1 : Leverage berpengaruh positif terhadap manajemen pajak

2.4.2 Pengaruh Profitabilitas Perusahaan Terhadap Manajemen Pajak

Penelitian Soepriyanto (2011) menjelaskan bahwa profitabilitas berpengaruh

negatif terhadap tarif pajak efektif, hal ini berarti apabila profitabilitas meningkat

maka tarif pajak efektif mengalami penurunan karena akan dilakukan perencanaan

pajak yang matang sehingga menghasilkan pajak yang optimal. Sedangkan

penelitian Putri dan Lautaria (2016), profitabilitas berpengaruh positif signifikan

terhadap tarif pajak efektif berarti tingginya profitabilitas yang diterima

perusahaan akan menyebabkan tarif pajak efektif perusahaan semakin tinggi juga.

Profitabilitas adalah kemampuan perusahaan dalam menghasilkan laba atau

keuntungan. Menurut Kurniasih dan Sari (2013), profitabilitas merupakan suatu

indikator yang mencerminkan performa keuangan perusahaan, semakin tingginya

nilai profitabilitas maka akan semakin bagus performa perusahaan tersebut

sehingga profitabilitas menjadi faktor penting dalam pengenaan pajak penghasilan

bagi perusahaan. Tingginya profitabilitas mengakibatkan jumlah pajak yang harus

dibayar juga semakin meningkat karena perusahaan dianggap berhasil dalam

mengelola kekayaan perusahaan dalam menghasilkan laba. Perusahaan yang

22

memiliki profitabilitas yang tinggi memiliki kesempatan untuk melakukan

manajemen pajak guna meminimalkan beban pajak yang harus dibayarkan

sehingga menurunnya beban pajak perusahaan dan dapat menjadi indikasi

perusahaan semakin melakukan manajemen pajak. Berdasarkan penjelasan di atas

dapat diambil hipotesis kedua yaitu:

H2 : Profitabilitas berpengaruh positif terhadap manajemen pajak

2.4.3 Pengaruh Struktur Aset Terhadap Manjemen Pajak

Menurut Rodriguez dan Arias (2012), aset tetap perusahaan dapat menyebabkan

berkurangnya beban pajak yang harus dibayarkan dengan adanya depresiasi yang

melekat pada aset tetap. Hal ini membuktikan bahwa perusahaan dengan aset tetap

yang lebih memiliki kemungkinan untuk membayar pajak yang lebih rendah

dibanding dengan aset tetap yang lebih sedikit. Banyaknya aset tetap yang

dimiliki perusahaan akan menyebabkan besarnya beban depresiasi yang harus

dibayarkan, besarnya beban depresiasi akan menurunkan laba perusahaan dan

menyebabkan menurunnya beban pajak yang harus dibayarkan perusahaan

sehingga indikasinya manajemen pajak akan meningkat.

Menutut penelitian Soepriyanto (2011) serta Putri dan Lautania (2016)

menunjukkan bahwa variabel intensitas aset tetap berpengaruh negatif terhadap

tarif pajak efektif sehingga variabel intensitas tetap berpengaruh positif terhadap

manajemen pajak. Berdasarkan penjelasan di atas dapat diambil hipotesis ketiga

yaitu:

H3 : Struktur aset berpengaruh positif terhadap manajemen pajak

23

2.4.4 Pengaruh Intensitas Persediaan Terhadap Manajemen Pajak

Intensitas persediaan menggambarkan bagaimana perusahaan menginvestasikan

kekayaannya pada persediaan. Perusahaan yang memiliki jumlah persediaan yang

besar akan membutuhkan biaya yang besar untuk mengatur persediaan yang ada.

Besarnya persediaan yang dimiliki perusahaan dapat menimbulkan biaya

tambahan antara lain adanya biaya penyimpanan barang dan biaya yang timbul

akibat adanya kerusakan barang. Biaya tambahan dari persediaan dan diakui

sebagai beban pada periode terjadinya biaya, maka dapat menyebabkan penurunan

laba perusahaan. Perusahaan akan membayar pajak lebih rendah ketika

perusahaaan mengalami penurunan laba. Dengan menurunnya laba perusahaan

maka akan menurunkan beban pajak yang harus dibayar perusahaan sehingga

indikasinya manajemen pajak akan meningkat. Hal ini sesuai dengan penelitian

Rachmasari (2015) menunjukkan bahwa intensitas persediaan berpengaruh positif

terhadap manajemen pajak. Berdasarkan penjelasan di atas dapat diambil hipotesis

keempat yaitu:

H4 : Intensitas persediaan berpengaruh positif terhadap manajemenpajak.

III. METODE PENELITIAN

3.1 Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar (listing) di

Bursa Efek Indonesia (BEI) selama tahun 2011 sampai tahun 2015. Metode

pengambilan sampel yang digunakan dalam penelitian ini adalah metode

purposive sampling dengan menggunakan beberapa kriteria tertentu yang harus

dipenuhi perusahan agar dapat digunakan sebagai sampel. Kriteria pemilihan

sampel pada penelitian ini adalah sebagai berikut:

1. Perusahaan yang terdaftar (listing) di Bursa Efek Indonesia (BEI) selama

tahun 2011 sampai dengan tahun 2015.

2. Perusahaan yang menerbitkan laporan keuangan secara lengkap selama

tahun 2011 sampai dengan tahun 2015.

3. Perusahaan yang tidak mengalami kerugian selama tahun 2011 sampai

dengan tahun 2015. Dikarenakan perusahaan yang mengalami kerugian

tidak memiliki kewajiban untuk membayar pajak, sehingga akan

menghasilkan tarif pajak efektif yang terdistorsi (Zimmerman, 1983, Omer

et al, 1993 dalam Richardson dan Lanis, 2007).

25

3.2 Jenis dan Sumber Data

Penelitian ini menggunakan data sekunder. Data sekunder merupakan sumber data

penelitian yang diperoleh peneliti secara tidak langsung melalui media perantara.

Data sekunder dalam penelitian ini adalah laporan keuangan auditan seluruh

perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2011-2015.

Sumber data dapat diperoleh dari situs resmi Bursa Efek Indonesia di

www.idx.co.id.

3.3 Definisi Operasional Variabel

3.3.1 Variabel Dependen

Menurut Indriantoro dan Supomo (2014), variabel dependen merupakan variabel

yang dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen

yang digunakan dalam penelitian ini adalah manajemen pajak. Manajemen pajak

diukur dengan menggunakan tarif pajak efektif (ETR) untuk melihat presentase

dari total beban pajak penghasilan yang dibayarkan oleh perusahaan dari seluruh

total laba sebelum pajak. Perhitungan tarif pajak efektif perusahaan dapat diukur

dengan menggunakan rumus yang digunakan Darmadi dan Zulaikha (2013):

=Beban pajak penghasilan dan laba sebelum pajak dalam perhitungan tarif pajak

efektif merupakan beban pajak yang tercantum dalam laporan keuangan laba/rugi

perusahaan.

26

3.3.2 Variabel Independen

Menurut Indriantoro dan Supomo (2014), variabel independen adalah variabel

yang menjelaskan atau mempengaruhi variabel yang lain. Variabel dalam

penelitian ini adalah leverage (X1), profitabilitas (X2), struktur aset (X3), dan

intensitas persediaan (X4).

3.3.2.1 Leverage

Leverage dalam penelitian ini di proksikan dengan menggunakan debt to equity

rasio yaitu rasio yang digunakan untuk menilai utang dengan ekuitas. Rasio ini

dicari dengan cara membandingkan antara seluruh utang termasuk utang lancar

dengan seluruh ekuitas. Menurut Kasmir (2012) debt to equity rasio perusahaan

dapat dihitung dengan menggunakan rumus sebagai berikut:

=3.3.2.2 Profitabilitas

Profitabilitas dalam penelitian ini di proksikan dengan menggunakan retrun on

assets yaitu perbandingan antara laba bersih dengan total aset, yang digunakan

sebagai indikator kemampuan perusahaan dalam menghasilkan laba atau

keuntungan. Menurut Kasmir (2012) return on asset dapat dihitung dengan

menggunakan rumus sebagai berikut:

=

27

3.3.2.3 Struktur Aset

Struktur aset adalah gambaran besarnya aset tetap yang dimiliki oleh perusahaan.

Penelitian ini diproksikan menggunakan strukrur aset untuk menggambarkan

strukrur aset perusahaan. Strukrur aset perusahaan dapat dihitung dengan cara

jumlah aset tetap yang dimiliki oleh perusahaan dibandingkan dengan total aset

perusahaan. Menurut Darmadi dan Zulaikha (2013) struktur aset perusahaan dapat

dihitung dengan menggunakan rumus sebagai berikut:

=3.3.2.4 Intensitas Persediaan

Intensitas persediaan diproksikan menggunakan rasio intensitas persediaan. Rasio

intensitas persediaan dapat dihitung dengan cara nilai persediaan yang ada dalam

perusahaan dibandingkan dengan total aset perusahaan. Menurut Darmadi dan

Zulaikha (2013) intensitas persediaan dapat diukur dengan menggunakan rumus

sebagai berikut:

=3.4 Metode Pengumpulan Data

Metode pengumpulan data menggunakan studi dokumentasi yang dilakukan

dengan mengumpulkan, mencatat, mengkaji dokumen-dokumen tentang data

keuangan pada perusahaan. Data yang dikumpulkan didasarkan pada laporan

28

keuangan tahunan yang dipublikasikan pada situs Bursa Efek Indonesia atau

Indonesian Stock Exchange (IDX).

3.5 Metode Analisis Data

3.5.1 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suata data yang dilihat

dari nilai minimum (min), nilai maksimum (max), nilai rata-rata (mean), dan

standar deviasi mengenai variabel independen dan dependen yang dijabarkan

dalam bentuk statistik (Ghozali, 2013).

3.5.2 Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk menguji apakah data yang telah dikumpulkan

oleh peneliti memiliki kualitas yang baik. Uji asumsi klasik yang digunakan

dalam penelitian ini adalah uji normalitas data, uji multikolinearitas, uji

autokorelasi, uji heteroskedastisitas. Jika data yang telah dikumpulkan sudah

memenuhi seluruh kriteria asumsi klasik, maka data yang ada termasuk dalam

kategori data yang baik (Ghozali, 2013).

3.5.2.1 Uji Normalitas Data

Uji normalitas digunakan untuk mengetahui apakah dalam model regresi, variabel

independen dan variabel dependen keduanya memiliki distribusi normal atau

tidak. Model regresi yang baik dalah memiliki distribusi normal atau mendekati

29

normal. Uji normalitas yang digunakan dalam penelitian ini adalah analisis grafik

dan analisis data statistik dengan menggunakan Kolmogorov-Smirnov Z (1-Sample

K-S). Dasar pengambilan keputusan One-Sample Kolmogorov Smirnov (Ghozali,

2013) yaitu:

1. Jika Asymp. Sig. (2-tailed) > 0,05 maka data berdistribusu normal.

2. Jika Asymp. Sig. (2-tailed) < 0,05 maka data tidak berdistribusi normal.

3.5.2.2 Uji Multikolinearitas

Uji multikolonieritas bertujuan untuk menguji apakah model regresi ditemukan

adanya korelasi antar variabel bebas (independen). Model regresi yang baik

seharusnya tidaka terjadi korelasi di antara variabel independen. Salah satu untuk

mengetahui ada/tidaknya multikolinearitas ini adalah dengan menggunakan

Variance Inflation Factor (VIF) dan Tolerance. Nilai tolerance yang rendah sama

dengan nilai VIF tinggi (karena VIF=1/Tolerance) (Ghozali, 2013). Kriteria

pengambilan keputusan dengan nilai tolerance dan VIF adalah sebagai berikut:

1. Jika nilai tolerance ≤ 0,10 atau nilai VIF ≥ 10, berarti terjadi

multikolonieritas.

2. Jika nilai tolerance ≥ 0,10 atau nilai VIF ≤ 10, berarti tidak terjadi

multikolonieritas.

3.5.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi

ketidaksamaan variance dari residual suatu pengamatan ke pengamatan yang lain.

30

Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka

disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model

regresi yang baik adalah yang homoskedastisitas atau tidak terjadi

heteroskedastisitas (Ghozali, 2013).

3.5.2.4 Uji Autokolerasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi

antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada

periode t -1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada masalah

autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model

regresi maka dalam penelitian ini digunakan Durbin Watson Test (DW-Test)

dengan ketentuan dU≤DW≤4-dU (Ghozali, 2013). Dasar pengambilan keputusan

ada atau tidaknya autokorelasi yaitu:

Tabel 3.1 Pengukuran Autokorelasi Durbin-Watson (DW Test)

Nilai d Keterangan Keputusam0 < DW< dL Tidak ada autokorelasi positif TolakdL ≤ DW ≤ dU Tidak ada autokorelasi positif Tanpa keputusan4 – dL < DW < 4 Tidak ada korelasi negatif Tolak4 – dU ≤ DW ≤ 4 – dL Tidak ada korelasi negatif Tanpa keputusandU < DW< 4 – dU Tidak ada autokorelasi, positif atau

negatifTidak Ditolak

Sumber: Ghozali (2013)

3.5.3 Analisis Regresi Berganda

Dalam penelitian ini, metode analisis yang digunakan untuk menguji hipotesis

adalah metode regresi berganda. Metode regresi berganda yaitu metode statistik

untuk menguji pengaruh antara beberapa variabel bebas terhadap satu variabel

31

terikat. Model yang digunakan dalam regresi berganda bertujuan untuk menguji

pengaruh leverage, profitabilitas, struktur aset, dan intensitas persediaan terhadap

manajemen pajak dalam penelitian ini adalah :

Y = α0 + β1 X1 + β2 X2 + β3 X3 + β4 X4 + ε

Keterangan:

Y = Manajemen PajakX1 = LeverageX2 = ProfitabilitasX3 = Struktur AsetX4 = Intensitas Persediaanα0 = konstantaβ1 β2 β3 β4 = koefisien regresiε = error term

3.5.4 Uji Hipotesis

Pengujian hipotesis dilakukan untuk menyatakan hubungan anatara variabel

dependen, yaitu Y (manajemen pajak yang diproksikan dengan ETR) dengan

variabel independen, yaitu X (debt to equity rasio, profitabilitas, struktur aset, dan

intensitas persediaan).

3.5.4.1 Uji Koefisien Determinasi (Adjusted R2)

Koefisien determinasi (Adjusted R2) pada intinya mengukur seberapa jauh

kemampuan model dalam menerangkan variasi variabel independen. Nilai

koefisiensi determinasi adalah antara nol dan satu. Nilai R2 yang kecil berarti

kemampuan variabel-variabel independen dalam menjelaskan variasi variabel

dependen sangat terbatas. Nilai yang mendekati satu berarti variabel–variabel

32

independen memberikan hampir semua informasi yang dibutuhkan untuk

memprediksi variasi variabel independen (Ghozali, 2013).

3.5.4.2 Uji Kelayakan Model Regresi (Uji Statistik F)

F-test digunakan untuk menguji apakah semua variabel independen atau bebas

yang dimasukkan dalam model regresi mempunyai pengaruh secara bersama sama

terhadap variabel dependen atau terikat (Ghozali, 2013). Kriteria pengujiannya

(Uji-F) adalah sebagai berikut:

1. Ha ditolak yaitu apabila nilai signifikan F > 0,05 berarti model regresi

dalam penelitian ini tidak layak untuk digunakan dalam peneliian.

2. Ha diterima yaitu apabila nilai signifikan F < 0,05 berarti model regresi

dalam penelitian ini layak untuk digunakan dalam peneliian.

3.5.4.3 Uji Signifikan Parameter Individu (Uji Statistik t)

Pengujian signifikansi parameter individual ini digunakan untuk mengetahui

apakah variabel bebas secara individual mempengaruhi variabel terikat dengan

asumsi variabel independen lainnya konstan (Ghozali, 2013). Kriteria pengujian

hipotesis adalah seperti berikut ini:

1. Ha ditolak, yaitu apabila nilai signifikan t > 0,05 atau bila nilai

signifikansi lebih dari nilai α 0,05 berarti variabel independen secara

individual tidak berpengaruh terhadap variabel dependen.

33

2. Ha diterima, yaitu apabila nilai signifikan t < 0,05 atau bila nilai

signifikansi kurang dari atau sama dengan nilai α 0,05 berarti variabel

independen secara individual berpengaruh terhadap variabel dependen.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Penelitian ini bertujuan untuk menguji pengaruh leverage, profitabilitas, struktur

aset dan intensitas persediaan terhadap manajemen pajak Penelitian ini

menggunakan sampel pada perusahaan yang terdaftar di Bursa Efek Indonesia

(BEI). Berdasarkan hasil pengujian statistik menggunakan analisis regresi

berganda, maka dapat disimpulkan sebagai berikut:

1. Variabel leverage tidak berpengaruh secara signifikan terhadap

manajemen pajak. Dengan demikian, leverage tidak bisa menjadi indikator

perusahaan melakukan manajemen pajak atau tidak melakukan manajemen

pajak.

2. Variabel profitabilitas berpengaruh positif signifikan terhadap manajemen

pajak. Dengan demikian, semakin tinggi profitabilitas maka beban pajak

yang dibayarkan semakin rendah karena semakin tingginya profitabilitas,

perusahaan akan melakukan manajemen pajak guna menghasilkan pajak

yang minimal sehingga beban pajak menjadi rendah dan dapat menjadi

indikasi bahwa perusahaan tersebut semakin melakukan manajemen pajak.

54

3. Variabel struktur aset berpengaruh positif signifikan terhadap manajemen

pajak. Dengan demikian, semakin tinggi struktur aset maka beban pajak

yang dibayarkan semakin rendah yang dapat menjadi indikasi bahwa

perusahaan tersebut melakukan manajemen pajak.

4. Variabel intensitas persediaan berpengaruh positif signifikan terhadap

manajemen pajak. Dengan demikian, semakin tinggi intensitas persediaan

maka semakin banyak biaya yang harus dikeluarkan untuk persediaan

yang dimiliki, dengan adanya biaya tersebut maka akan menyebabkan

beban pajak yang dibayarkan semakin rendah yang dapat menjadi indikasi

bahwa perusahaan melakukan manajemen pajak.

5.2 Keterbatasan Penelitian

Keterbatasan yang terdapat dalam penelitian ini adalah sebagai berikut:

1. Penelitian ini hanya menggunakan empat variabel independen. Sehingga

kemampuan variabel independen dalam menjelaskan variabel dependen

sangat terbatas karena masih banyak variabel lainnya yang mampu

menjelaskan variabel dependen.

2. Periode pengamatan yang tidak panjang, yaitu hanya 5 periode sehingga

sampel yang digunakan dalam penelitian ini pun sedikit jumlahnya.

3. Varians variabel dependen yang mampu dijelaskan oleh variabel

independen pada penelitian ini sekitar 11,6%. Sisanya sebesar 88,4% dapat

dijelaskan oleh faktor-faktor lain yang tidak dijelaskan dalam penelitian ini

yaitu ukuran perusahaan, komisaris independen, fasilitas perpajakan

ataupun variabel lain yang berbeda dari penelitian sebelumnya.

55

5.3 Saran

Berdasarkan hasil penelitian di atas, adapun saran yang dapat diberikan oleh

peneliti untuk penelitian selanjutnya yaitu:

1. Menambah variabel independen lain yang dapat mempengaruhi

manajemen pajak yang tidak dijelaskan dalam penelitian ini seperti ukuran

perusahaan, komisaris independen, fasilitas perpajakan ataupun variabel

lainnya.

2. Memperpanjang periode pengamatan agar sampel yang digunakan dapat

lebih banyak dengan harapan dapat mencerminkan hasil penelitian yang

lebih baik.

DAFTAR PUSTAKA

Ardyansah, Danis dan Zulaikha. 2014. Pengaruh Size, Levergage, Profitabilitas,Capital Intensity Ratio dan Komisaris Independen terhadap Effective TaxRate (ETR): Studi Empiris pada Perusahaan Manufaktur yang Terdaftar diBursa Efek Indonesia Tahun 2010-2012. Diponegoro Journal of Accounting.Vol.3, No.2, hlm 1-9.

Arif dan Wibowo. 2004. Akuntansi Untuk Bisnis Usaha Kecil dan Menengah.Jakarta: Grasindo.

Darmadi, Iqbal Nur Hakim dan Zulaikha. 2013. Analisis Faktor yangMempengaruhi Manajemen Pajak dengan Indikator Tarif Pajak Efektif (StudiEmpiris pada Perusahaan Manufaktur yang Terdaftar di Bursa EfekIndonesiapada tahun 2011-2012). Diponegoro Journal of Accounting. Vol. 2, No. 4,hal. 1-12. ISSN 2337-3806.

Darmawan, I Gede Hendy dan Sukartha, I Made. 2015. Pengaruh PenerapanCorporate Governance, Leverange, Return on Asset, dan Ukuran Perusahaanpada Penghindaran Pajak. E-Jurnal Akuntansi Universitas Udayana. 9.1(2014): 143-161. ISSN: 2302-8556.

Ghozali, Imam. 2013. Aplikasi Analisis Multivariate dengan Program IBM SPSS21, Edisi Tujuh. Semarang: Universitas Diponegoro.

Gujarati dan Porter. 2009. Dasar-Dasar Ekonometrika. Jakarta: Salemba Empat.

Gupta, S. dan Newberry, K. (1997). Determinants of the Variability in CorporateEffective Tax Rates : Evidance from Longitudinal Data. Journal ofAccounting and Public Policy. 1-34.

Herjanto, Eddy. 2007. Manajemen Operasi. Jakarta: Grasindo.

Imelia, Septi. 2015. Analisis Faktor yang Mempengaruhi Manajemen PajakDengan Indikator Tarif Pajak Efektif (ETR) Pada perusahaan LQ45 yangTerdaftar dalam Bursa Efek Indonesia Tahun 2010-2012. Jurnal Akuntansi.Fakultas Ekonomi dan Bisnis Uviverstitas Riau.

Indriantoro, Nur dan Supomo, Bambang. 2014. Metodologi Penelitian Bisnis.Yogyakarta: Fakultas Ekonomi dan Bisnis UGM.

Jensen, M.C. and Meckling, W.H. 1976. Theory of The Firm: ManagerialBehavior, Agency Costs and Ownership Structure. Journal Of FinancialEconomics. Vol. 3. pp. 305-360.

Kasmir. 2012. Analisis Laporan Keuangan. Jakarta: PT Raja Grafindo Persada.

Kurniasih, Tommy dan Sari, M. M. Ratna. 2012. Pengaruh Return On Asset,Leverage, Corporate Governance, Ukuran Perusahaan dan Kompensasi RugiFiskal pada Tax Avoidance. Buletin Studi Ekonomi, Vol 18, No. 1, Febuari2013, ISSN 1410-4628.

Lestari, Dian. 2015. Pengaruh Corporate Governance dan Intensitas Persediaanterhadap Manajemen Pajak (Studi Empiris pada Perusahaan Manufaktur yangTerdaftar di Bursa Efek Indonesia). Jom FEKON, Vol. 2, No. 2, Oktober2015.

Martani, Dwi. Accounting and Finance Corner.https://staff.blog.ui.ac.id/martani/pendidikan/psak-ifrs-forum/. Diakses padatanggal 14 Januari 2017.

Noor, R.M. Fadzilah, N.S.M. Mastuki, N.A. 2010. Corporate Tax Planning: AStudy On Corporate Effective Tax Rates of Malaysian Listed Companies.International Journal of Trade, Economics and Finance, Vol. 1, No. 2,August, 2010.

Pohan, Chairil Anwar. 2011. Optimizing Corporate Tax Management: KaijianPerpajakan dan Tax Planning-nya Terkini. Jakarta: Bumi Aksara.

Pohan, Chairil Anwar, 2012. Manajemen Perpajakan, Edisi Revisi. Jakarta: PTGramedia Pustaka Utama.

Putri, Citra Lestari dan Lautania, Maya Febrianty. 2016. Pengaruh CapitalIntensity Ratio, Inventory Intensitiy Ratio, Ownership Structure danProfitabilitas Terhadap Effective Tax Rate (ETR) (Studi Pada PerusahaanManufaktur yang Terdaftar di Bursa Efek Indonesia). Jurnal IlmiahMahasiswa Ekonomi Akuntansi (JIMEKA). Vol. 1, No. 1, Hal, 101-119.

Putri, Scania., Evana. 2016. Pengaruh Ukuran Perusahaan, Return On Asset(ROA), Leverage dan Intensitas Modal Terhadap Tarif Pajak Efektif (StudiPerusahaan Transportasi yang terdaftar di BEI Tahun 2011-2013). JOMFekon, Vol. 3 No. 1, Febuari 2016.

Rachmasari, Rezeqi Dwi. 2015. Faktor- Faktor yang mempengaruh ManajemenPajak dengan Indikator Tarif Pajak Efektif (Studi Empiris pada PerusahaanManufaktur yang Terdaftar di Bursa Efek Indonesia). Students’s Journal ofAccounting and Banking, Vol. 4, No. 1, Juni 2015.

Richardson G. and Lanis, R. 2007. Determinants of Variability in CorporateEffective Tax Rates and Tax Reform: Evidence from Australia. Journal ofAccounting and Public Policy, 26 (2007), 689- 704.

Rodriguez and Arias. 2012. Do Business Characteristics Determine in EffectiveTax Rate?. The Chinese Economy, Vol 45 (6), 60-80.

Siregar, Rifka. 2016. Pengaruh Karakteristik Perusahaan Terhadap PenghindaranPajak (Perusahaan Manufaktur Terdaftar di Bursa Efek Indonesia). JurnalIlmu dan Riset Akuntansi, Vol. 5, No. 2, Febuari 2016.

Suandy, Erly. 2009. Perencanaan Pajak. Jakarta: Salemba Empat.

Soepriyanto, Gatot. 2011. Faktor-Faktor yang Mempengaruhi Variasi Tarif PajakEfektif Perusahaan (Studi pada Perusahaan yang terdaftar manufaktur yangterdaftar di BEI). Binus Business Review, Vol. 2 No. 2 November 2011:1025-1035.

Waluyo. 2011. Perpajakan Indonesia. Jakarta: Salemba Empat.

Undang-Undang Nomor 16 Tahun 2009 Tentang Ketentuan Umum dan Tata CaraPerpajakan.

Undang-Undang Nomor 36 Tahun 2008 Tentang Pajak Penghasilan.

Zain, Mohammad. 2008. Manajemen Pajak. Jakarta: Salemba Empat.