Embed Size (px)

Citation preview

METODOLOGIA DE AUDITORÍA

FORENSE

El contexto general de la metodología que se propone, deberá cumplir básicamente los siguientes pasos:

I. Análisis, a través de una auditoria financiera integral, de los puntos débiles y/o riesgosos de la entidad a investigar..

II. Preparación y análisis de los alcances de la Auditoría Forense.

III. El equipo de auditores debe poseer los conocimientos apropiados y específicos sobre la materia objeto de la Auditoría Forense, de manera que arrojen conclusiones validas que permitan sustentar el informe correspondiente, de forma concreta y directa.

IV. Realizar una evaluación del control interno

V. Incluir dentro del equipo de Auditoría asesores legales

VI. Establecer una estrategia que permita obtener en forma detallada las declaraciones de las partes involucradas.

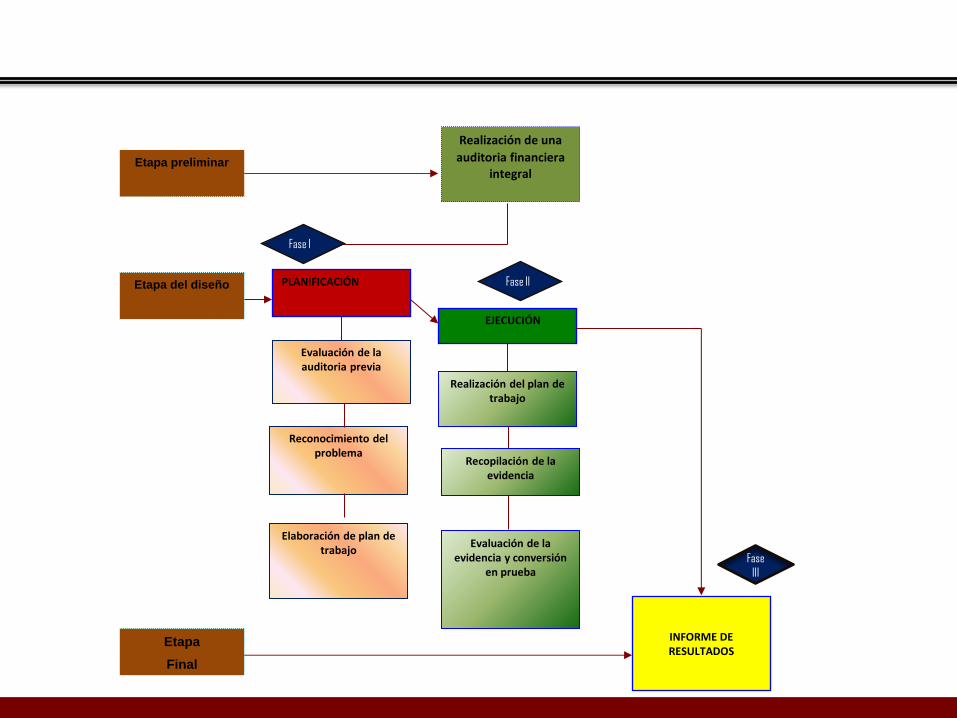

Etapa preliminar

Realización de una

auditoria financiera integral

PLANIFICACIÓN

Etapa del diseño

EJECUCIÓN

INFORME DE RESULTADOS

Evaluación de la auditoria previa

Reconocimiento del problema

Elaboración de plan de trabajo

Fase I

Fase II

Realización del plan de trabajo

Recopilación de la evidencia

Evaluación de la evidencia y conversión

en prueba

Etapa

Final

Fase

III

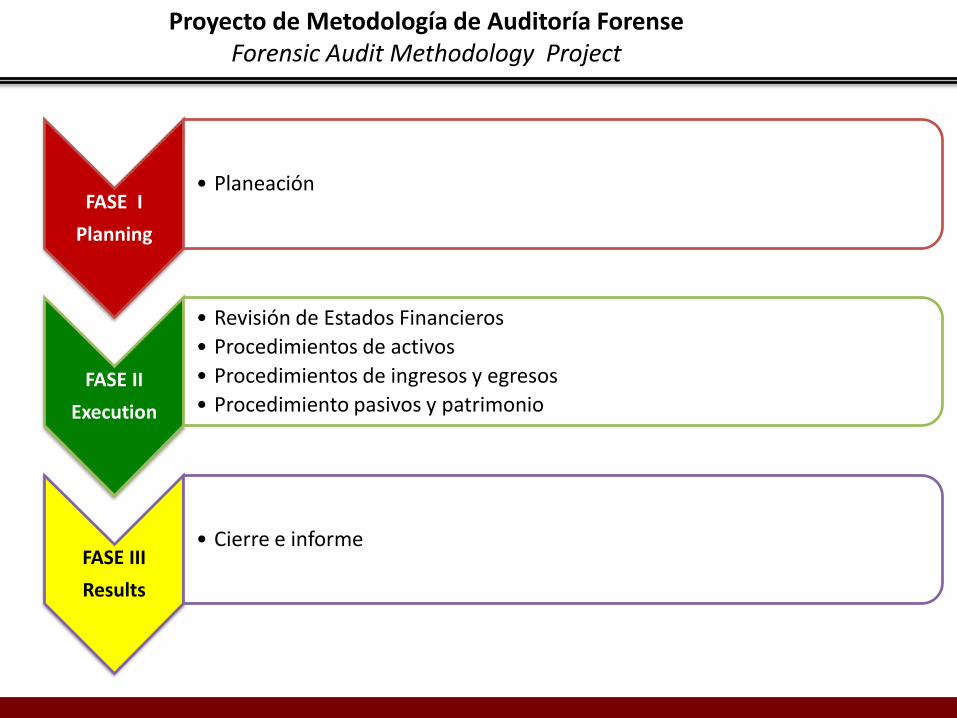

FASE I

Planning

• Planeación

FASE II

Execution

• Revisión de Estados Financieros

• Procedimientos de activos

• Procedimientos de ingresos y egresos

• Procedimiento pasivos y patrimonio

FASE III

Results

• Cierre e informe

Proyecto de Metodología de Auditoría Forense Forensic Audit Methodology Project

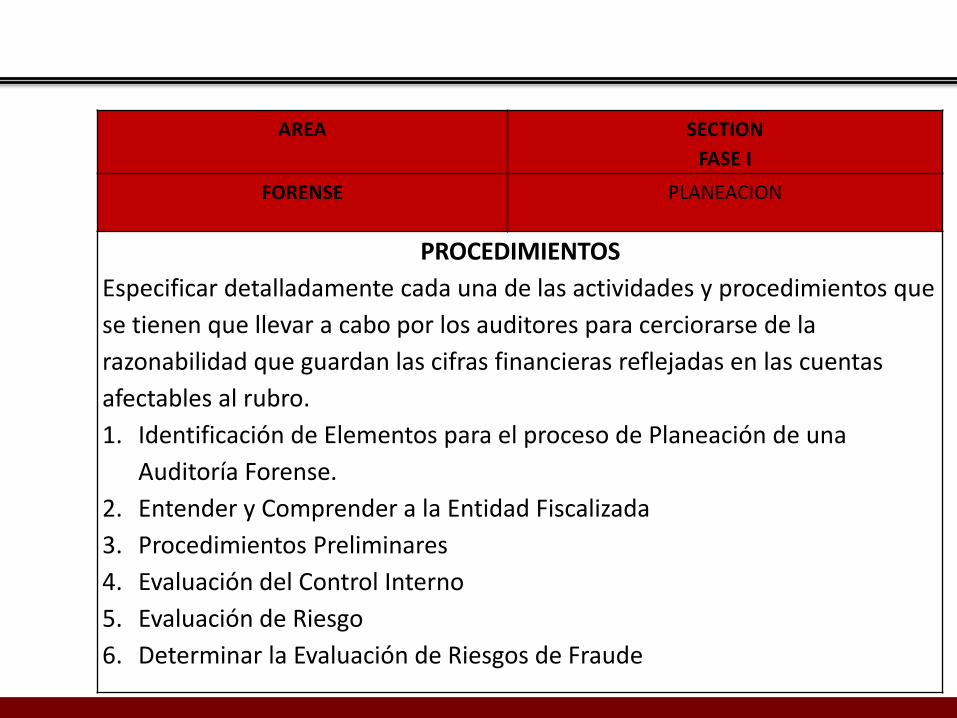

AREA

SECTION

FASE I

FORENSE

PLANEACION

PROCEDIMIENTOS

Especificar detalladamente cada una de las actividades y procedimientos que

se tienen que llevar a cabo por los auditores para cerciorarse de la

razonabilidad que guardan las cifras financieras reflejadas en las cuentas

afectables al rubro.

1. Identificación de Elementos para el proceso de Planeación de una

Auditoría Forense.

2. Entender y Comprender a la Entidad Fiscalizada

3. Procedimientos Preliminares

4. Evaluación del Control Interno

5. Evaluación de Riesgo

6. Determinar la Evaluación de Riesgos de Fraude

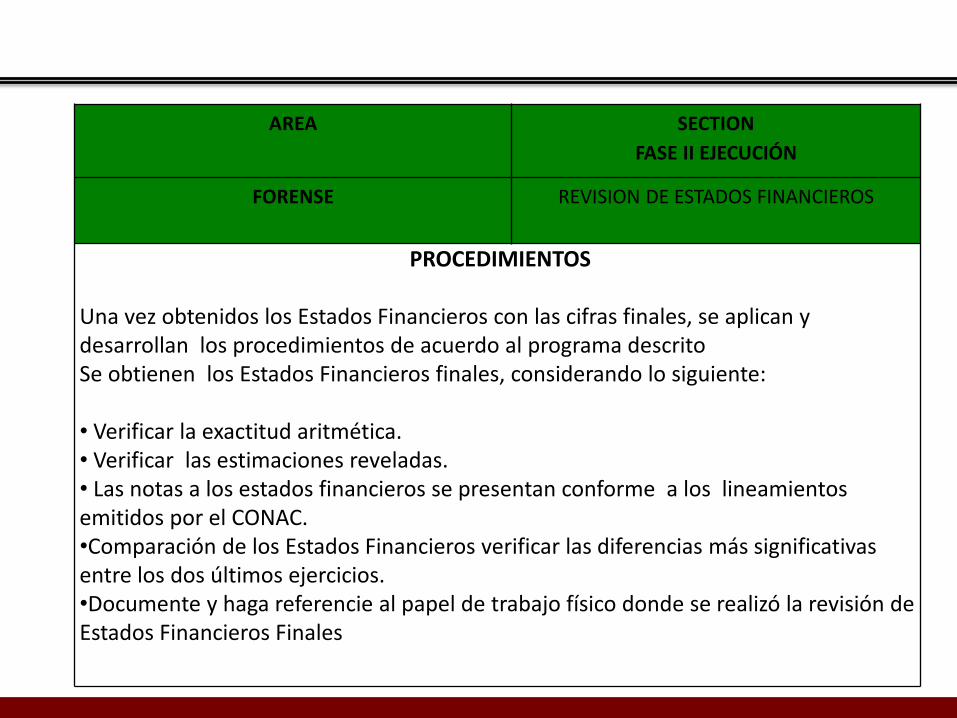

AREA

SECTION

FASE II EJECUCIÓN

FORENSE

REVISION DE ESTADOS FINANCIEROS

PROCEDIMIENTOS Una vez obtenidos los Estados Financieros con las cifras finales, se aplican y desarrollan los procedimientos de acuerdo al programa descrito Se obtienen los Estados Financieros finales, considerando lo siguiente: • Verificar la exactitud aritmética. • Verificar las estimaciones reveladas. • Las notas a los estados financieros se presentan conforme a los lineamientos emitidos por el CONAC. •Comparación de los Estados Financieros verificar las diferencias más significativas entre los dos últimos ejercicios. •Documente y haga referencie al papel de trabajo físico donde se realizó la revisión de Estados Financieros Finales

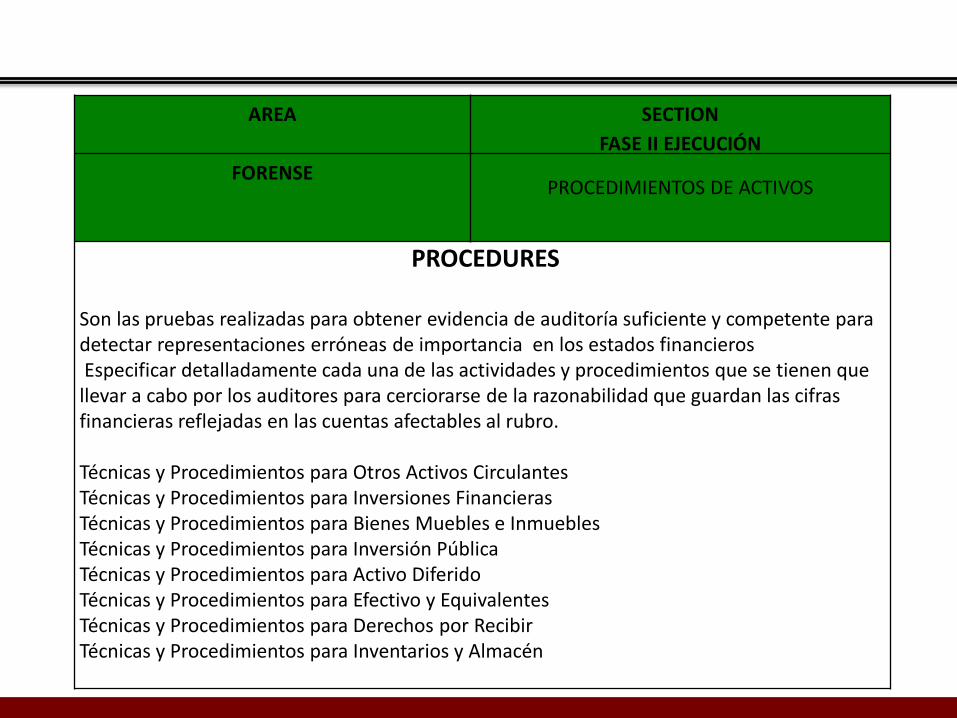

AREA

SECTION

FASE II EJECUCIÓN

FORENSE

PROCEDIMIENTOS DE ACTIVOS

PROCEDURES

Son las pruebas realizadas para obtener evidencia de auditoría suficiente y competente para detectar representaciones erróneas de importancia en los estados financieros Especificar detalladamente cada una de las actividades y procedimientos que se tienen que llevar a cabo por los auditores para cerciorarse de la razonabilidad que guardan las cifras financieras reflejadas en las cuentas afectables al rubro. Técnicas y Procedimientos para Otros Activos Circulantes Técnicas y Procedimientos para Inversiones Financieras Técnicas y Procedimientos para Bienes Muebles e Inmuebles Técnicas y Procedimientos para Inversión Pública Técnicas y Procedimientos para Activo Diferido Técnicas y Procedimientos para Efectivo y Equivalentes Técnicas y Procedimientos para Derechos por Recibir Técnicas y Procedimientos para Inventarios y Almacén

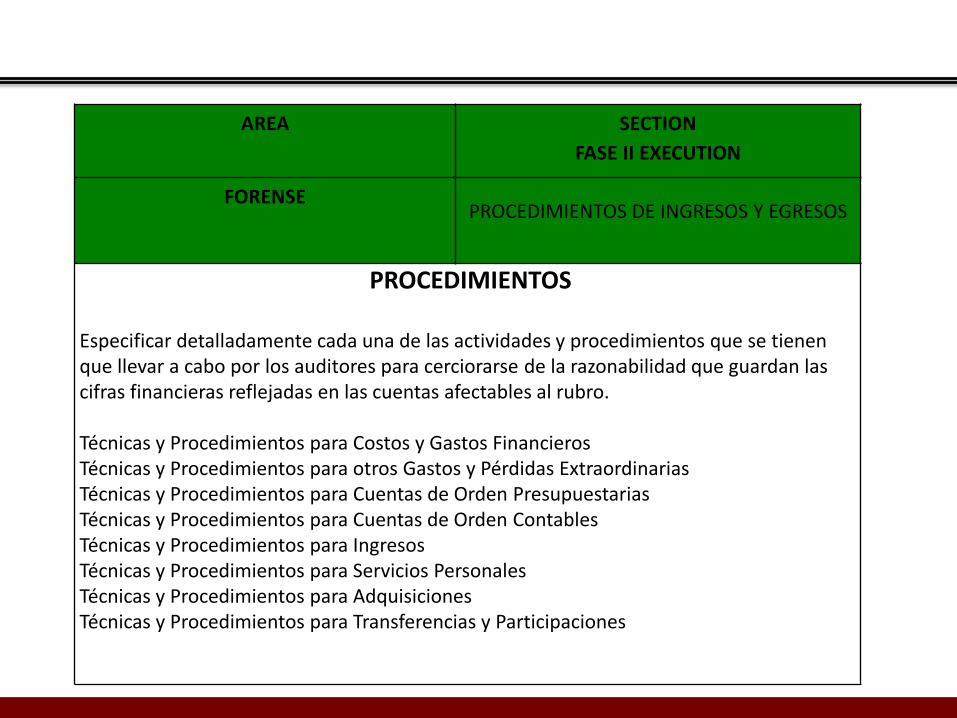

AREA

SECTION

FASE II EXECUTION

FORENSE

PROCEDIMIENTOS DE INGRESOS Y EGRESOS

PROCEDIMIENTOS

Especificar detalladamente cada una de las actividades y procedimientos que se tienen que llevar a cabo por los auditores para cerciorarse de la razonabilidad que guardan las cifras financieras reflejadas en las cuentas afectables al rubro. Técnicas y Procedimientos para Costos y Gastos Financieros Técnicas y Procedimientos para otros Gastos y Pérdidas Extraordinarias Técnicas y Procedimientos para Cuentas de Orden Presupuestarias Técnicas y Procedimientos para Cuentas de Orden Contables Técnicas y Procedimientos para Ingresos Técnicas y Procedimientos para Servicios Personales Técnicas y Procedimientos para Adquisiciones Técnicas y Procedimientos para Transferencias y Participaciones

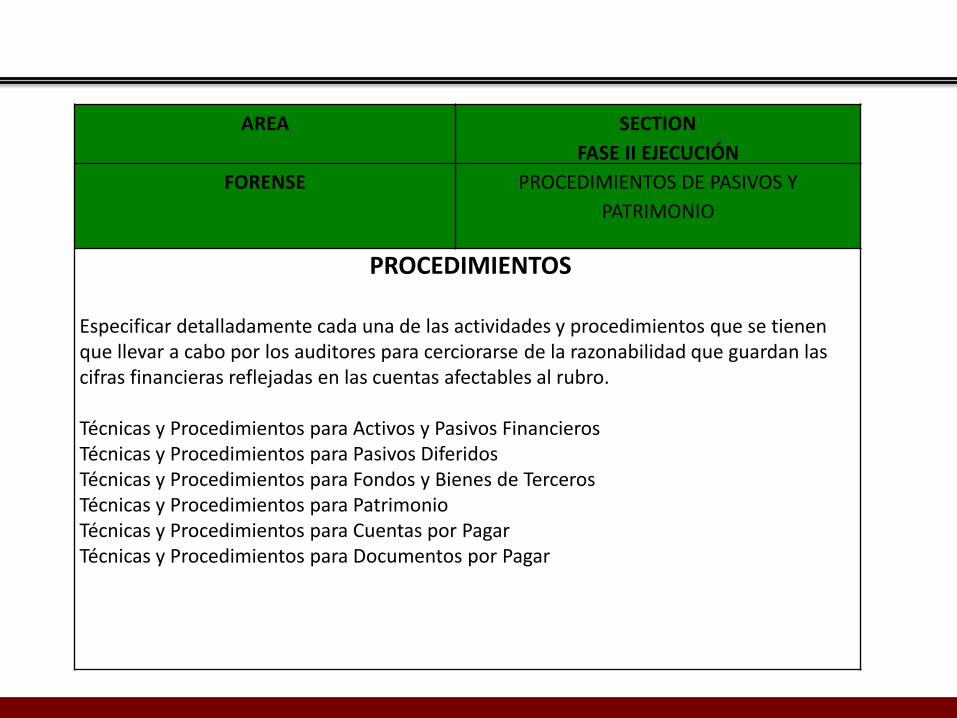

AREA

SECTION

FASE II EJECUCIÓN

FORENSE

PROCEDIMIENTOS DE PASIVOS Y

PATRIMONIO

PROCEDIMIENTOS

Especificar detalladamente cada una de las actividades y procedimientos que se tienen que llevar a cabo por los auditores para cerciorarse de la razonabilidad que guardan las cifras financieras reflejadas en las cuentas afectables al rubro. Técnicas y Procedimientos para Activos y Pasivos Financieros Técnicas y Procedimientos para Pasivos Diferidos Técnicas y Procedimientos para Fondos y Bienes de Terceros Técnicas y Procedimientos para Patrimonio Técnicas y Procedimientos para Cuentas por Pagar Técnicas y Procedimientos para Documentos por Pagar

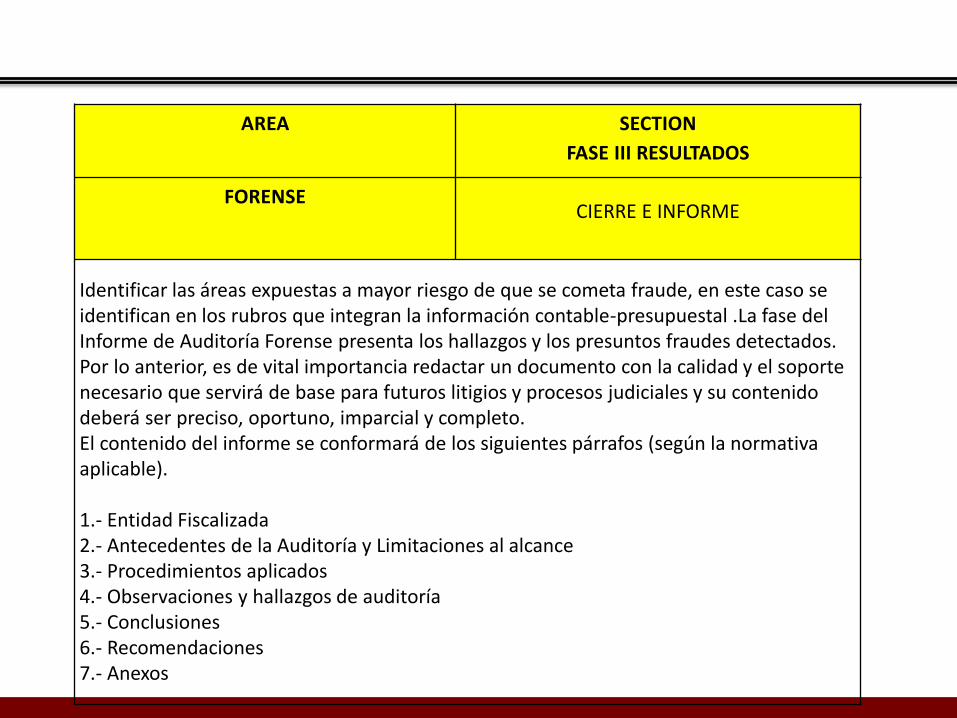

AREA

SECTION

FASE III RESULTADOS

FORENSE

CIERRE E INFORME

Identificar las áreas expuestas a mayor riesgo de que se cometa fraude, en este caso se identifican en los rubros que integran la información contable-presupuestal .La fase del Informe de Auditoría Forense presenta los hallazgos y los presuntos fraudes detectados. Por lo anterior, es de vital importancia redactar un documento con la calidad y el soporte necesario que servirá de base para futuros litigios y procesos judiciales y su contenido deberá ser preciso, oportuno, imparcial y completo. El contenido del informe se conformará de los siguientes párrafos (según la normativa aplicable). 1.- Entidad Fiscalizada 2.- Antecedentes de la Auditoría y Limitaciones al alcance 3.- Procedimientos aplicados 4.- Observaciones y hallazgos de auditoría 5.- Conclusiones 6.- Recomendaciones 7.- Anexos

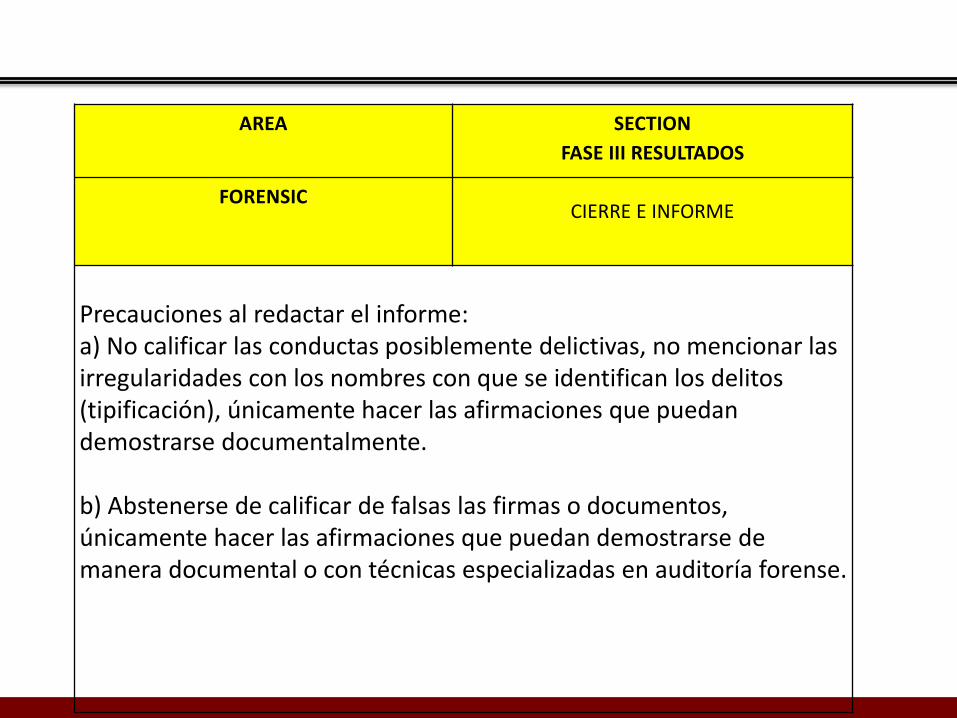

AREA

SECTION

FASE III RESULTADOS

FORENSIC

CIERRE E INFORME

Precauciones al redactar el informe: a) No calificar las conductas posiblemente delictivas, no mencionar las irregularidades con los nombres con que se identifican los delitos (tipificación), únicamente hacer las afirmaciones que puedan demostrarse documentalmente. b) Abstenerse de calificar de falsas las firmas o documentos, únicamente hacer las afirmaciones que puedan demostrarse de manera documental o con técnicas especializadas en auditoría forense.

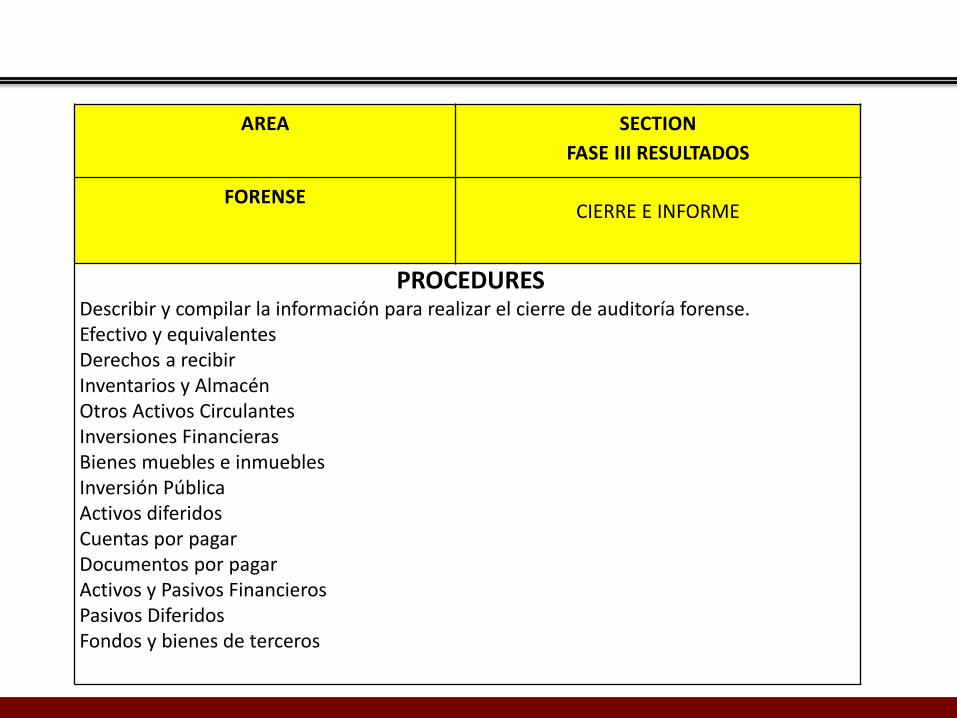

AREA

SECTION

FASE III RESULTADOS

FORENSE

CIERRE E INFORME

PROCEDURES Describir y compilar la información para realizar el cierre de auditoría forense. Efectivo y equivalentes Derechos a recibir Inventarios y Almacén Otros Activos Circulantes Inversiones Financieras Bienes muebles e inmuebles Inversión Pública Activos diferidos Cuentas por pagar Documentos por pagar Activos y Pasivos Financieros Pasivos Diferidos Fondos y bienes de terceros

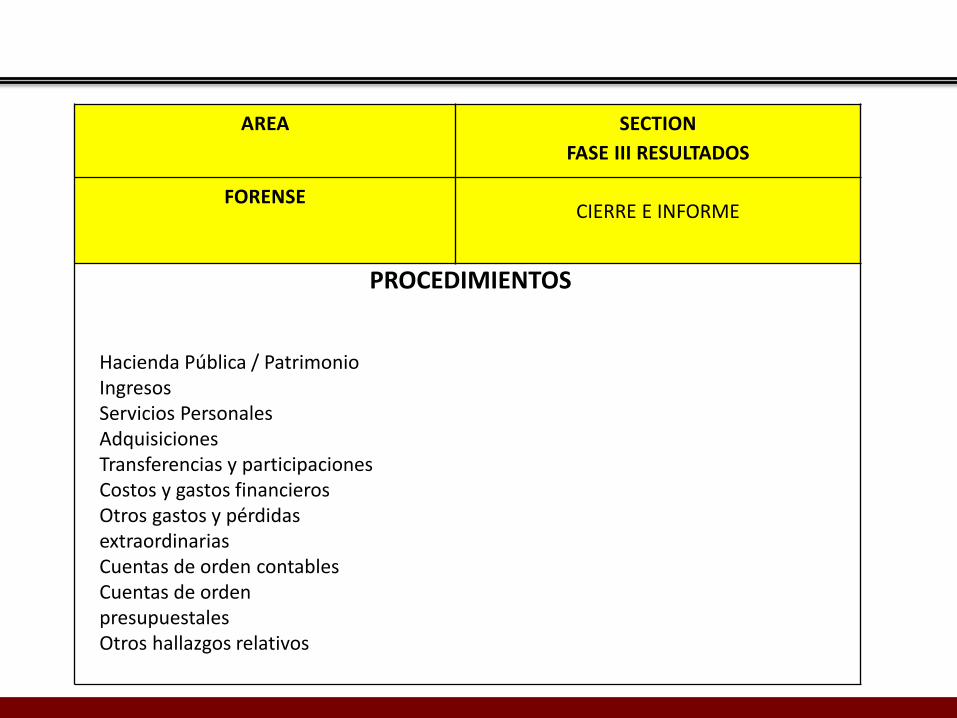

AREA

SECTION

FASE III RESULTADOS

FORENSE

CIERRE E INFORME

PROCEDIMIENTOS

Hacienda Pública / Patrimonio Ingresos Servicios Personales Adquisiciones Transferencias y participaciones Costos y gastos financieros Otros gastos y pérdidas extraordinarias Cuentas de orden contables Cuentas de orden presupuestales Otros hallazgos relativos

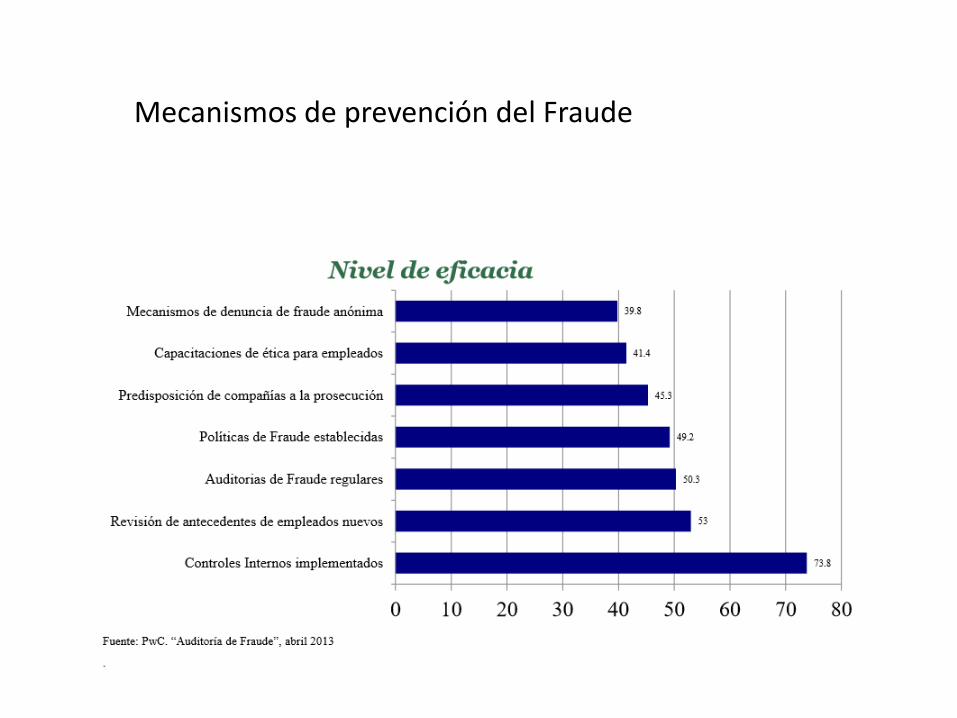

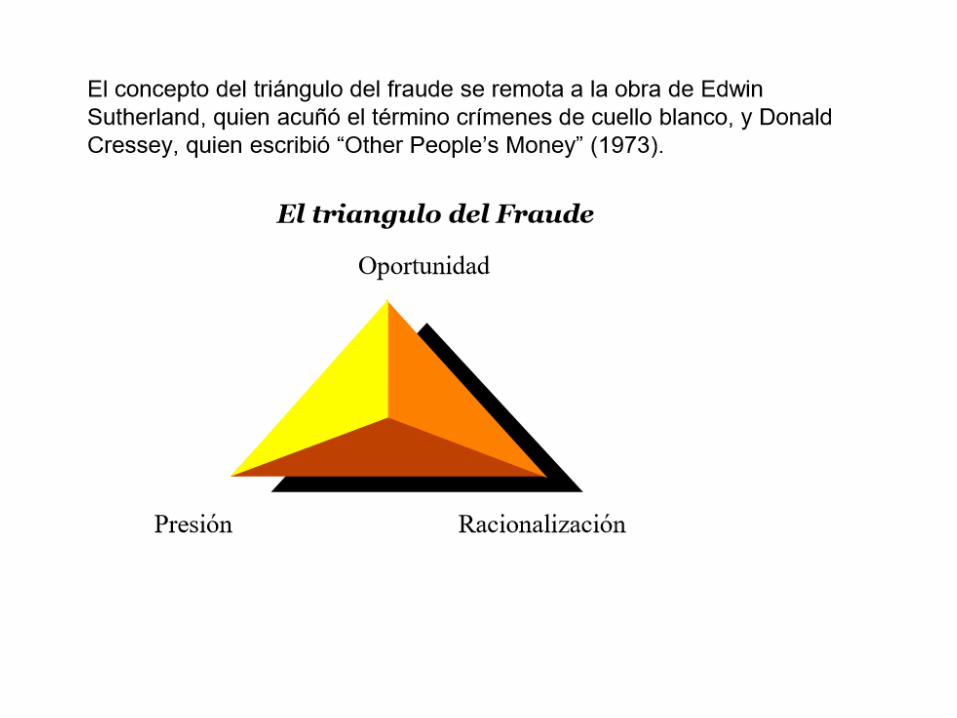

Mecanismos de prevención del Fraude

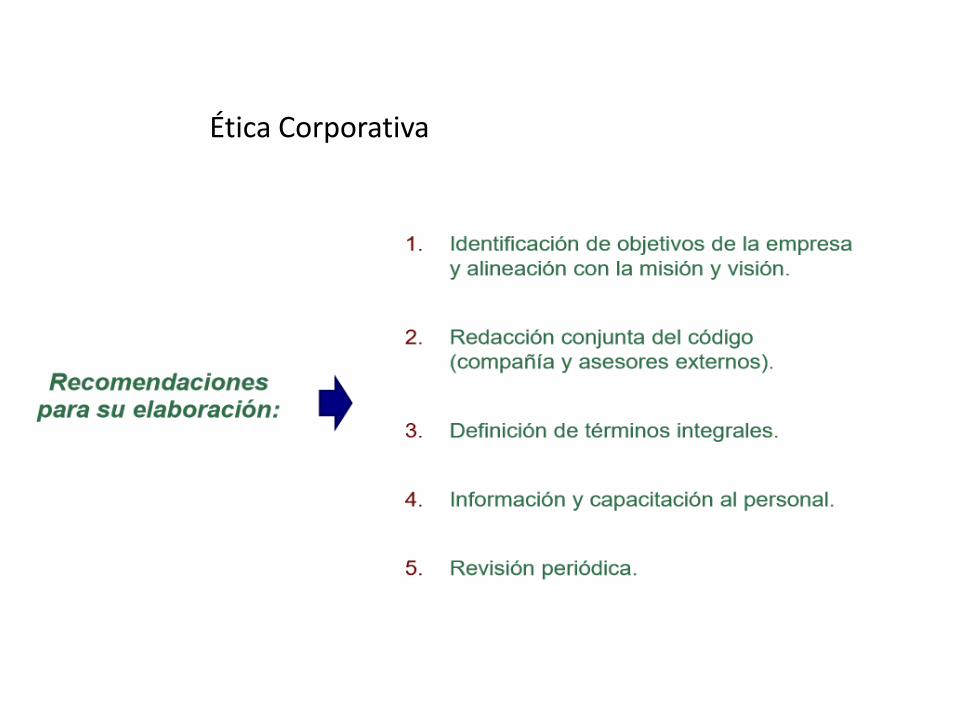

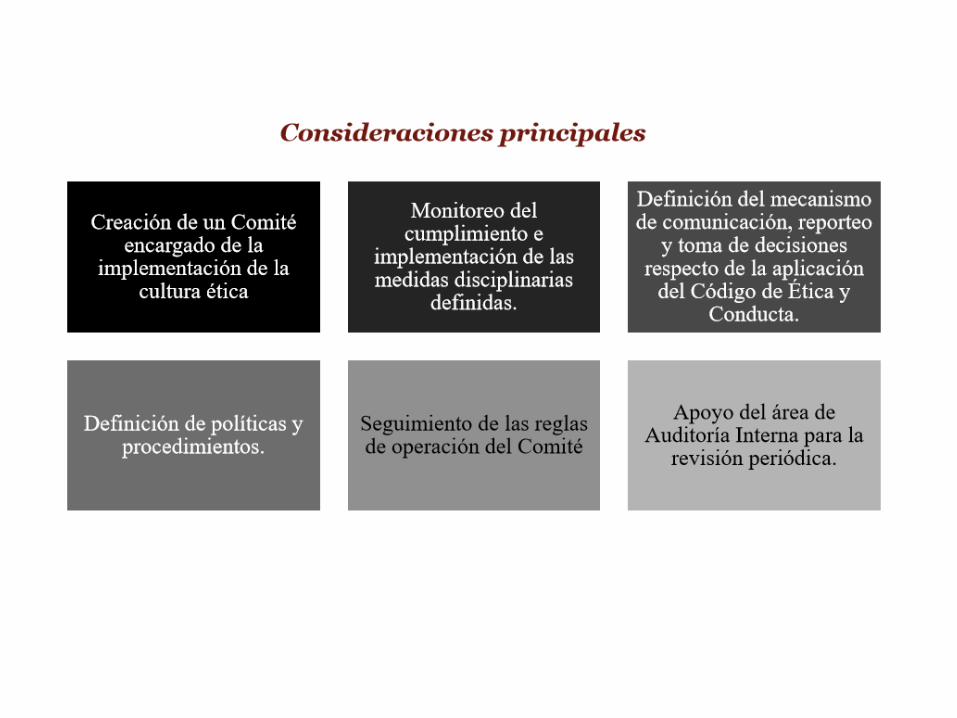

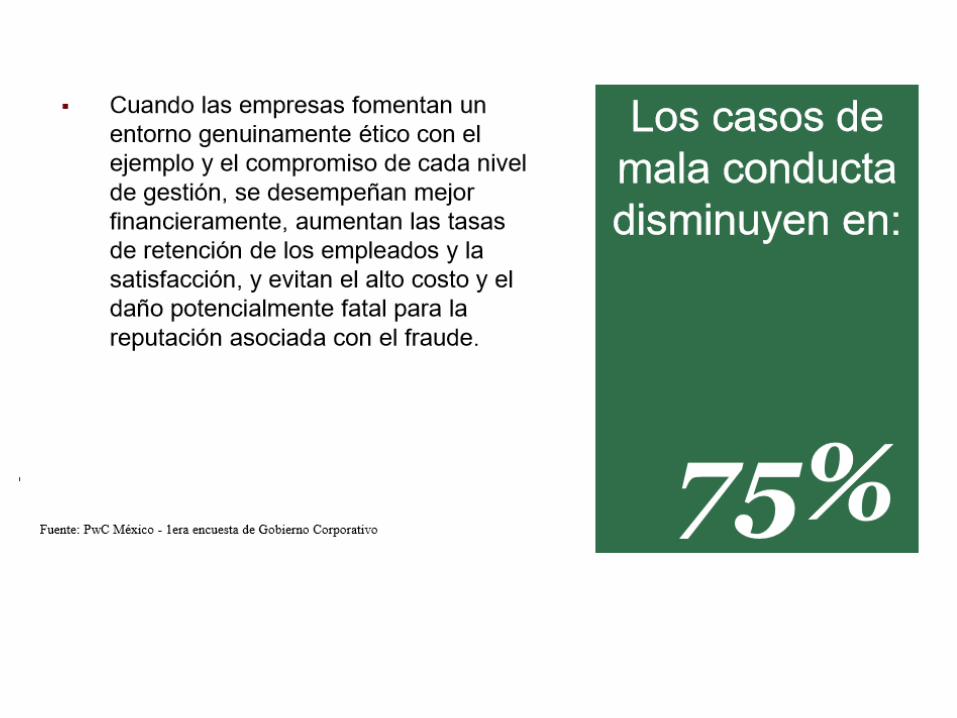

Ética Corporativa

MEDIDAS DE ACCIÓN CONTRA EL FRAUDE

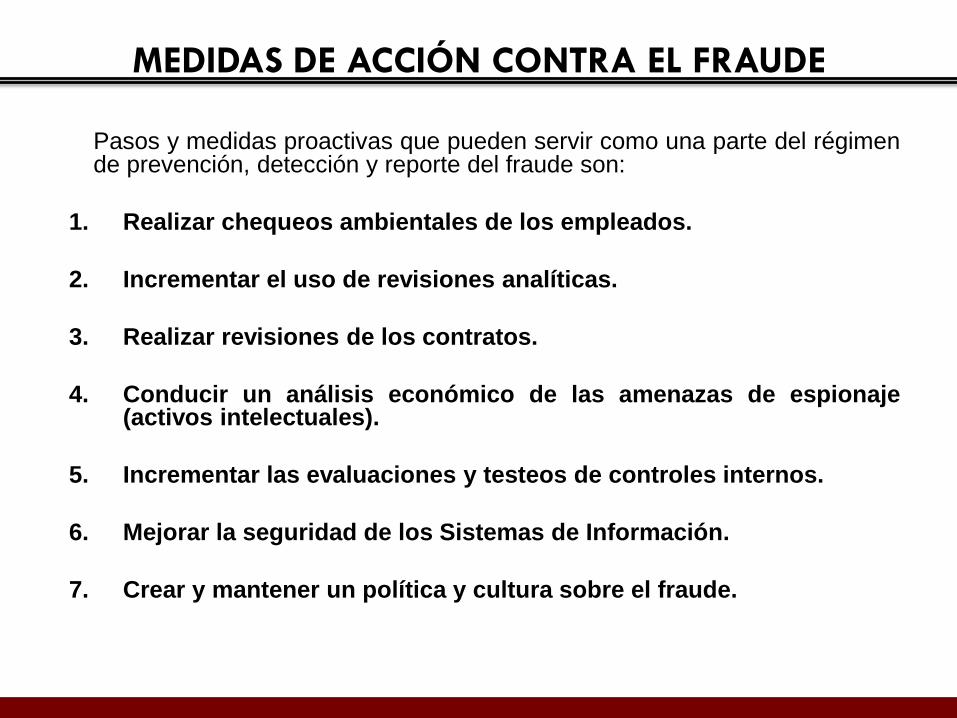

Pasos y medidas proactivas que pueden servir como una parte del régimen de prevención, detección y reporte del fraude son:

1. Realizar chequeos ambientales de los empleados.

2. Incrementar el uso de revisiones analíticas.

3. Realizar revisiones de los contratos.

4. Conducir un análisis económico de las amenazas de espionaje (activos intelectuales).

5. Incrementar las evaluaciones y testeos de controles internos.

6. Mejorar la seguridad de los Sistemas de Información.

7. Crear y mantener un política y cultura sobre el fraude.

MEDIDAS DE ACCIÓN CONTRA EL FRAUDE

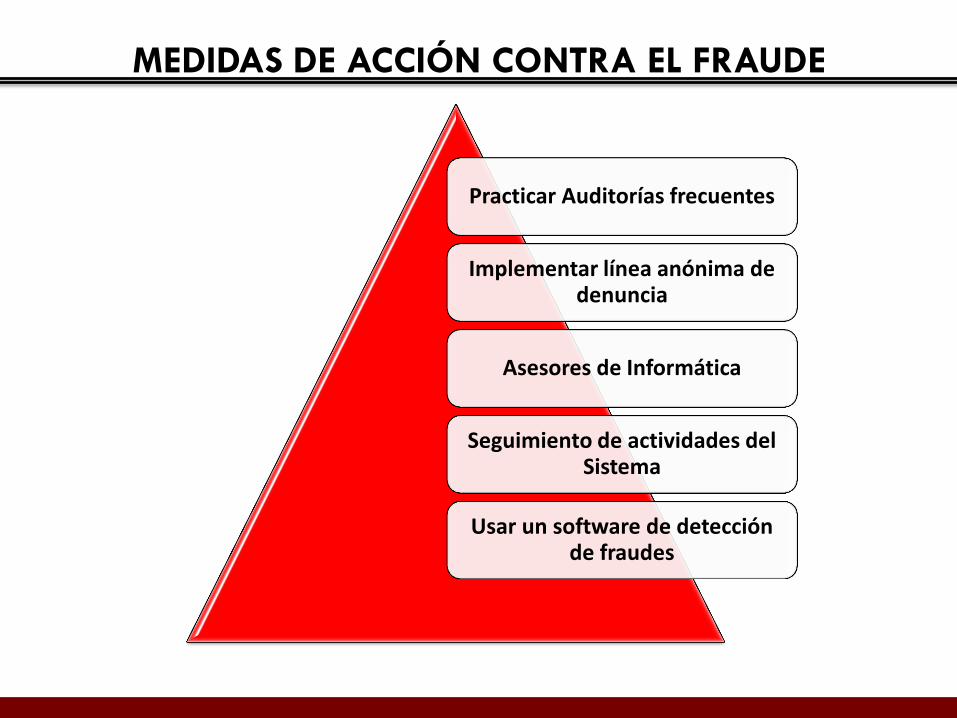

Practicar Auditorías frecuentes

Implementar línea anónima de denuncia

Asesores de Informática

Seguimiento de actividades del Sistema

Usar un software de detección de fraudes

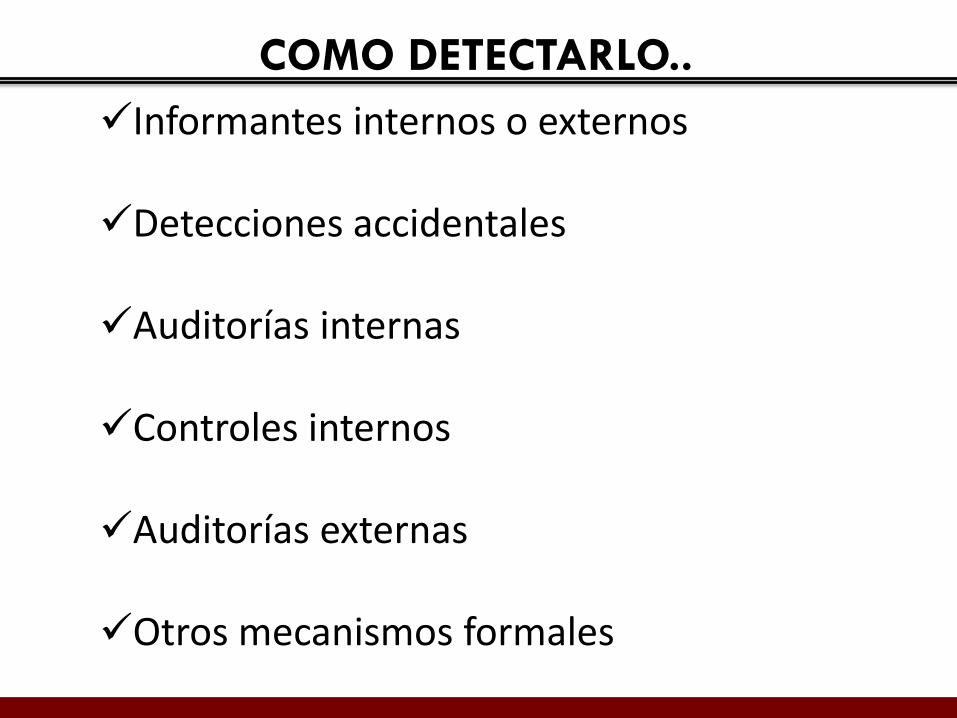

COMO DETECTARLO..

Informantes internos o externos Detecciones accidentales Auditorías internas Controles internos Auditorías externas Otros mecanismos formales

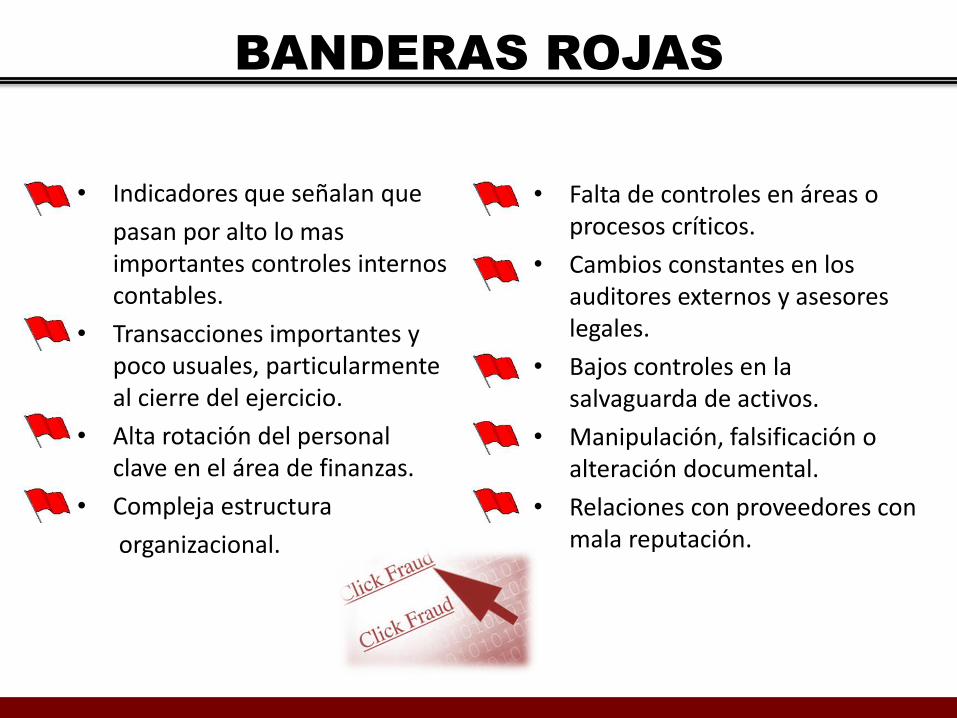

BANDERAS ROJAS

• Indicadores que señalan que

pasan por alto lo mas importantes controles internos contables.

• Transacciones importantes y poco usuales, particularmente al cierre del ejercicio.

• Alta rotación del personal clave en el área de finanzas.

• Compleja estructura

organizacional.

• Falta de controles en áreas o procesos críticos.

• Cambios constantes en los auditores externos y asesores legales.

• Bajos controles en la salvaguarda de activos.

• Manipulación, falsificación o alteración documental.

• Relaciones con proveedores con mala reputación.

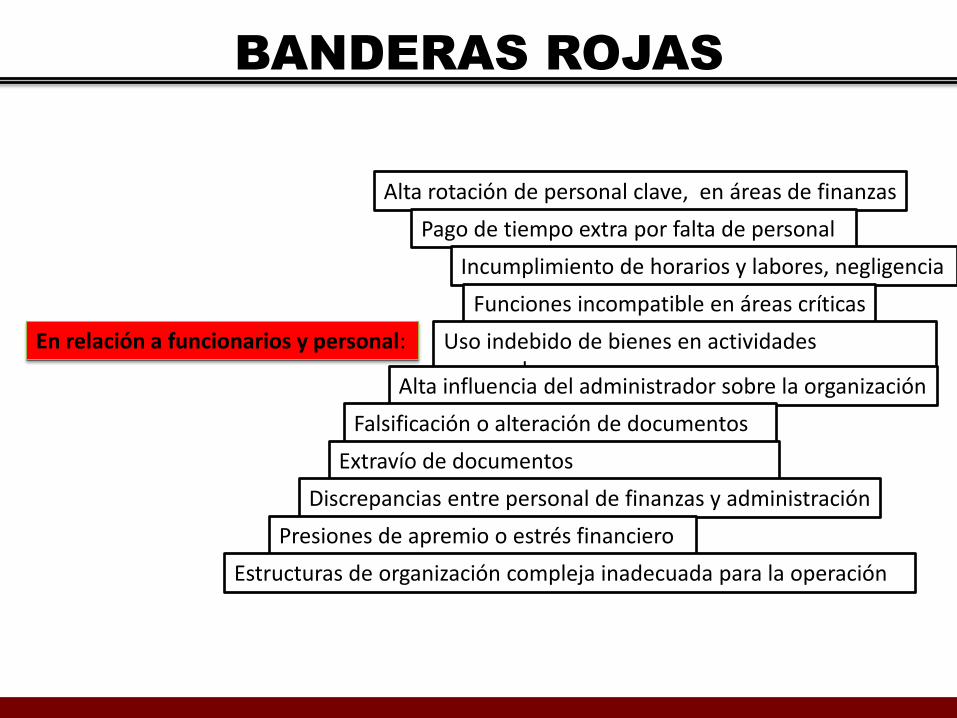

BANDERAS ROJAS

En relación a funcionarios y personal:

Alta rotación de personal clave, en áreas de finanzas

Pago de tiempo extra por falta de personal

Incumplimiento de horarios y labores, negligencia

Funciones incompatible en áreas críticas

Uso indebido de bienes en actividades personales

Alta influencia del administrador sobre la organización

Falsificación o alteración de documentos

Extravío de documentos

Discrepancias entre personal de finanzas y administración

Presiones de apremio o estrés financiero

Estructuras de organización compleja inadecuada para la operación

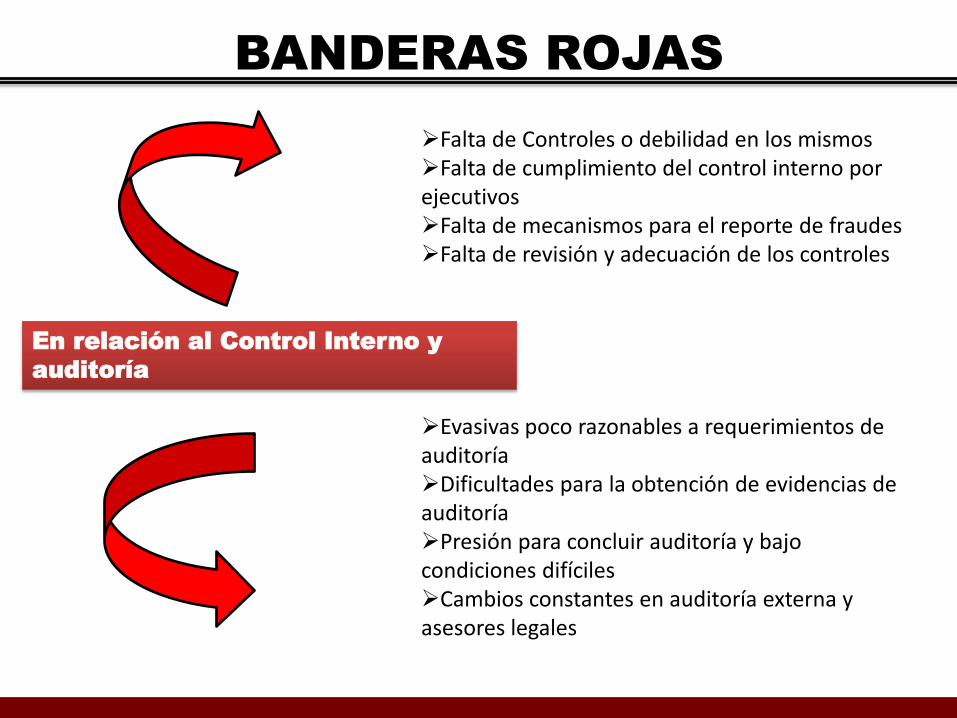

BANDERAS ROJAS

En relación al Control Interno y

auditoría

Falta de Controles o debilidad en los mismos Falta de cumplimiento del control interno por ejecutivos Falta de mecanismos para el reporte de fraudes Falta de revisión y adecuación de los controles Evasivas poco razonables a requerimientos de auditoría Dificultades para la obtención de evidencias de auditoría Presión para concluir auditoría y bajo condiciones difíciles Cambios constantes en auditoría externa y asesores legales

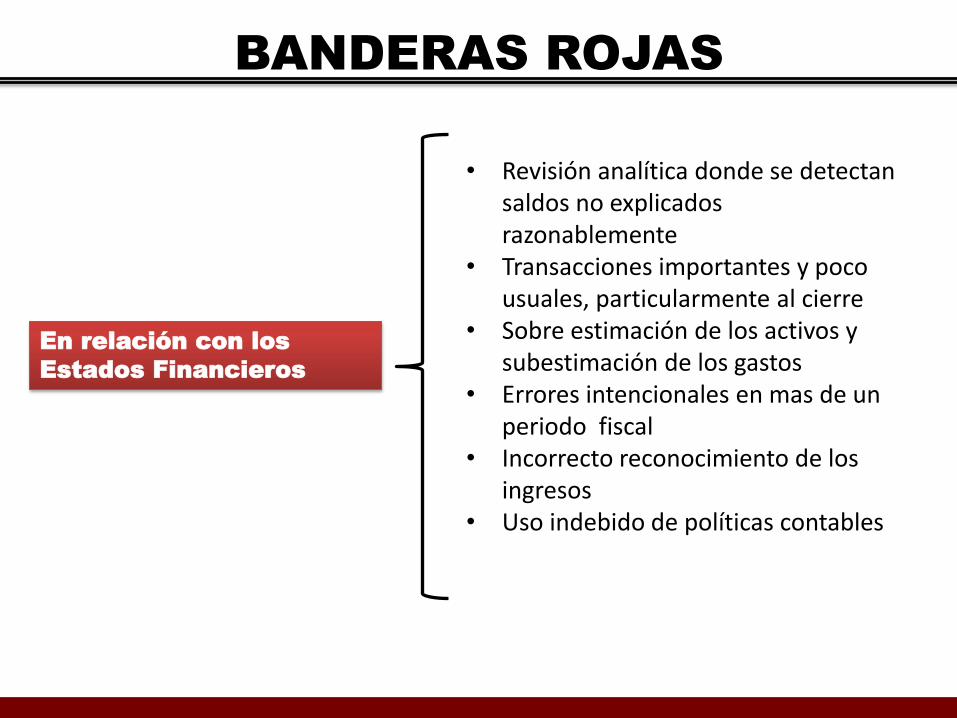

BANDERAS ROJAS

En relación con los

Estados Financieros

• Revisión analítica donde se detectan saldos no explicados razonablemente

• Transacciones importantes y poco usuales, particularmente al cierre

• Sobre estimación de los activos y subestimación de los gastos

• Errores intencionales en mas de un periodo fiscal

• Incorrecto reconocimiento de los ingresos

• Uso indebido de políticas contables

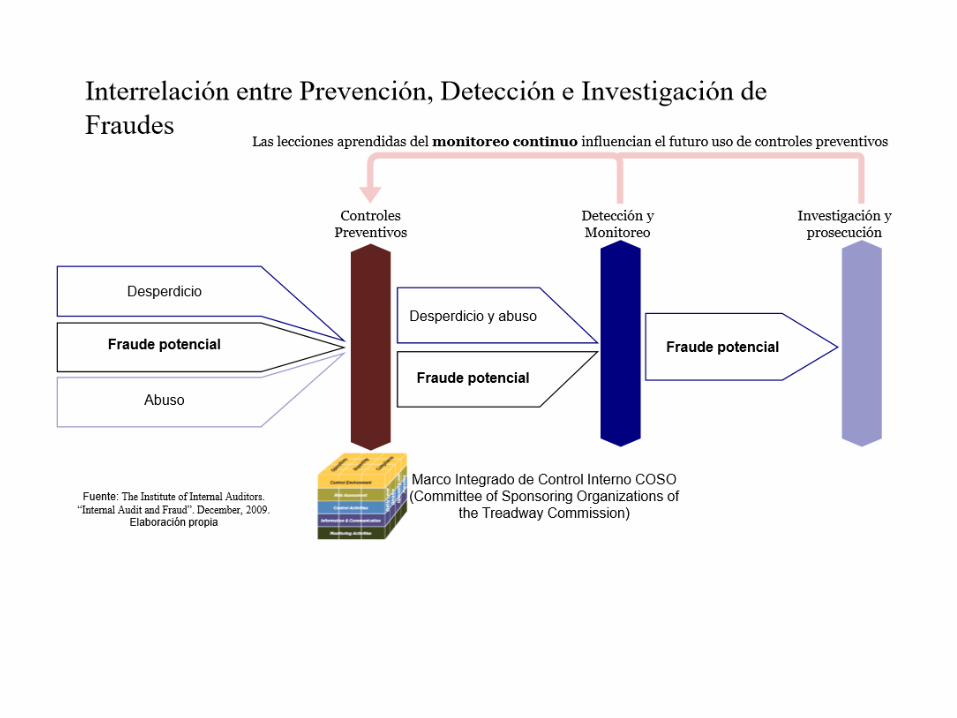

LA NECESIDAD DE LOS CONTROLES INTERNOS PARA LA PREVEVENCION

DE FRAUDES

CONTROLES INTERNOS

Muchas autoridades en fraude creen que lo mas importante en la Organización para combatir la mayoría de los fraudes es diseñar y aplicar un sistema de control interno para que sea difícil cometer fraudes y que permanezcan sin detectarse.

Los controles internos garantizan la exactitud, integridad y la seguridad de los sistemas.

Consultores en seguridad se refieren en broma a una nueva carrera armamentista, aunque en este caso, la carrera es entre los que tratan de proteger los sistemas contra el fraude y el abuso y los que tratan de ponerlos en peligro.

La carrera armamentista tecnológica se complica aún más por el entorno siempre cambiante de las tecnologías de la información.

SISTEMAS DE CONTROL INTERNO

Facilita a los administradores con responsabilidades de planeación y de control de cada institución, el cumplimiento de sus objetivos e información integral sobre su desempeño, a efectos de autoevaluar permanentemente su gestión y tomar los correctivos del caso

OBJETIVOS DEL CONTROL INTERNO

• Asegurar el cumplimiento de reglamentos

procedimientos • Garantizar el cumplimiento de propósitos y metas de la

Institución Pública • Unidad de Criterio y Trabajo en Equipo • Garantizar la oportunidad y confiabilidad de la

información

Todo esto para CONSTRUIR UNA INSTITUCION U ORGANIZACIÓN DE EXITO

AMENAZAS DE LOS SISTEMAS EN LA ORGANIZACIÓN Y/O INSTITUCIONES

• Las organizaciones se han vuelto dependientes de los sistemas de información y contabilidad, los cuales han crecido cada vez más complejos para satisfacer la necesidad creciente de información. Al mismo tiempo las organizaciones se enfrentan al riesgo creciente de que sus sistemas sean comprometidos.

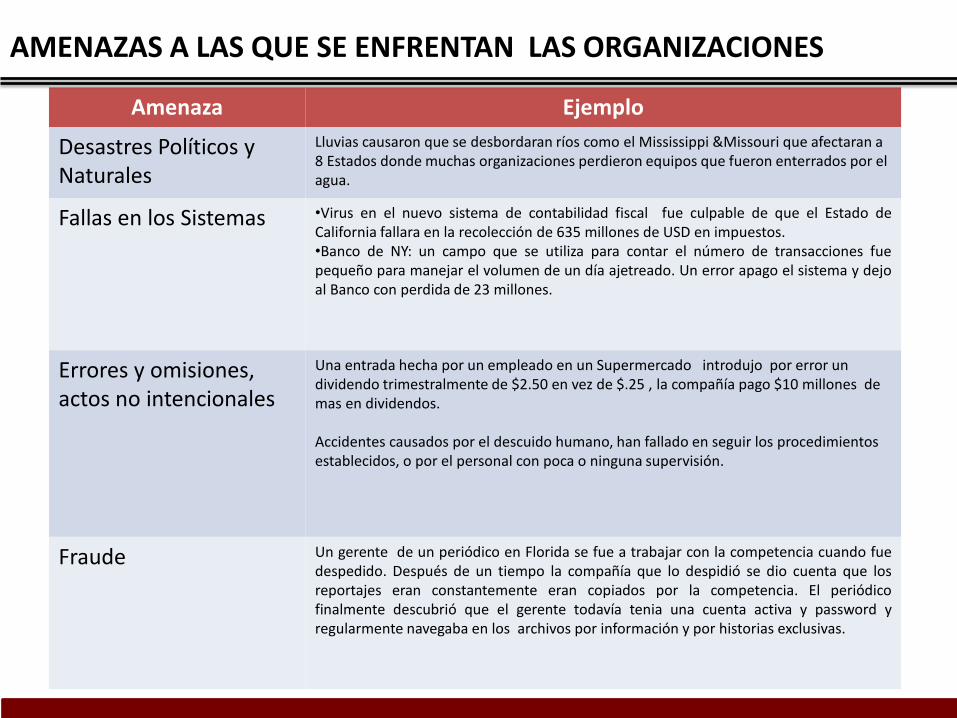

AMENAZAS A LAS QUE SE ENFRENTAN LAS ORGANIZACIONES

Amenaza Ejemplo

Desastres Políticos y Naturales

Lluvias causaron que se desbordaran ríos como el Mississippi &Missouri que afectaran a 8 Estados donde muchas organizaciones perdieron equipos que fueron enterrados por el agua.

Fallas en los Sistemas •Virus en el nuevo sistema de contabilidad fiscal fue culpable de que el Estado de California fallara en la recolección de 635 millones de USD en impuestos. •Banco de NY: un campo que se utiliza para contar el número de transacciones fue pequeño para manejar el volumen de un día ajetreado. Un error apago el sistema y dejo al Banco con perdida de 23 millones.

Errores y omisiones, actos no intencionales

Una entrada hecha por un empleado en un Supermercado introdujo por error un dividendo trimestralmente de $2.50 en vez de $.25 , la compañía pago $10 millones de mas en dividendos. Accidentes causados por el descuido humano, han fallado en seguir los procedimientos establecidos, o por el personal con poca o ninguna supervisión.

Fraude Un gerente de un periódico en Florida se fue a trabajar con la competencia cuando fue despedido. Después de un tiempo la compañía que lo despidió se dio cuenta que los reportajes eran constantemente eran copiados por la competencia. El periódico finalmente descubrió que el gerente todavía tenia una cuenta activa y password y regularmente navegaba en los archivos por información y por historias exclusivas.

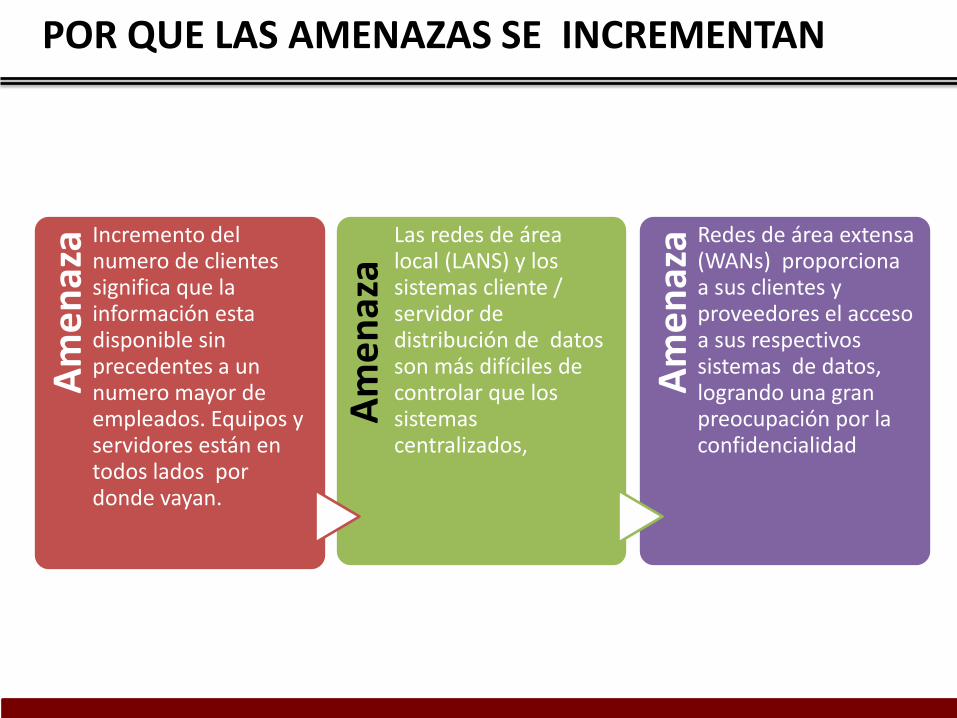

POR QUE LAS AMENAZAS SE INCREMENTAN

A

me

naz

a Incremento del numero de clientes significa que la información esta disponible sin precedentes a un numero mayor de empleados. Equipos y servidores están en todos lados por donde vayan.

Las redes de área local (LANS) y los sistemas cliente / servidor de distribución de datos son más difíciles de controlar que los sistemas centralizados,

Am

en

aza Redes de área extensa

(WANs) proporciona a sus clientes y proveedores el acceso a sus respectivos sistemas de datos, logrando una gran preocupación por la confidencialidad

Am

en

aza

DISEÑAR SISTEMAS DE CONTROL INTERNO PARA REDUCIR LAS AMENAZAS.

• Afortunadamente las Organizaciones están reconociendo los problemas y tomando en consideración como ajustar los controles internos y seguridad.

• Personal de tiempo completo para asegurar y controlar inquietudes.

• Educar a los empleados en cuanto a medidas de control. • Establecer y hacer cumplir las políticas formales de

seguridad de la información. • Transferencia de datos sensibles fuera de los servidores de

los clientes sin garantía a un entorno más seguro como un mainframe (macrocomputador central o cerebro )

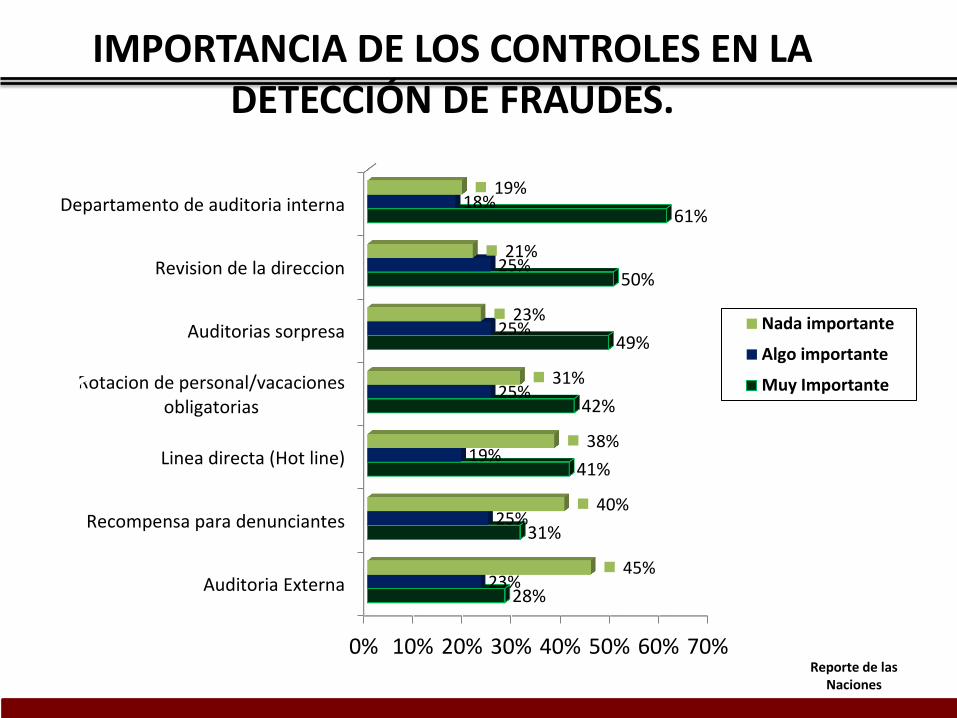

IMPORTANCIA DE LOS CONTROLES EN LA DETECCIÓN DE FRAUDES.

0% 10% 20% 30% 40% 50% 60% 70%

Auditoria Externa

Recompensa para denunciantes

Linea directa (Hot line)

Rotacion de personal/vacacionesobligatorias

Auditorias sorpresa

Revision de la direccion

Departamento de auditoria interna

28%

31%

41%

42%

49%

50%

61%

23%

25%

19%

25%

25%

25%

18%

45%

40%

38%

31%

23%

21%

19%

Nada importante

Algo importante

Muy Importante

CO

NTR

OL

% ENCUESTADOS Reporte de las Naciones

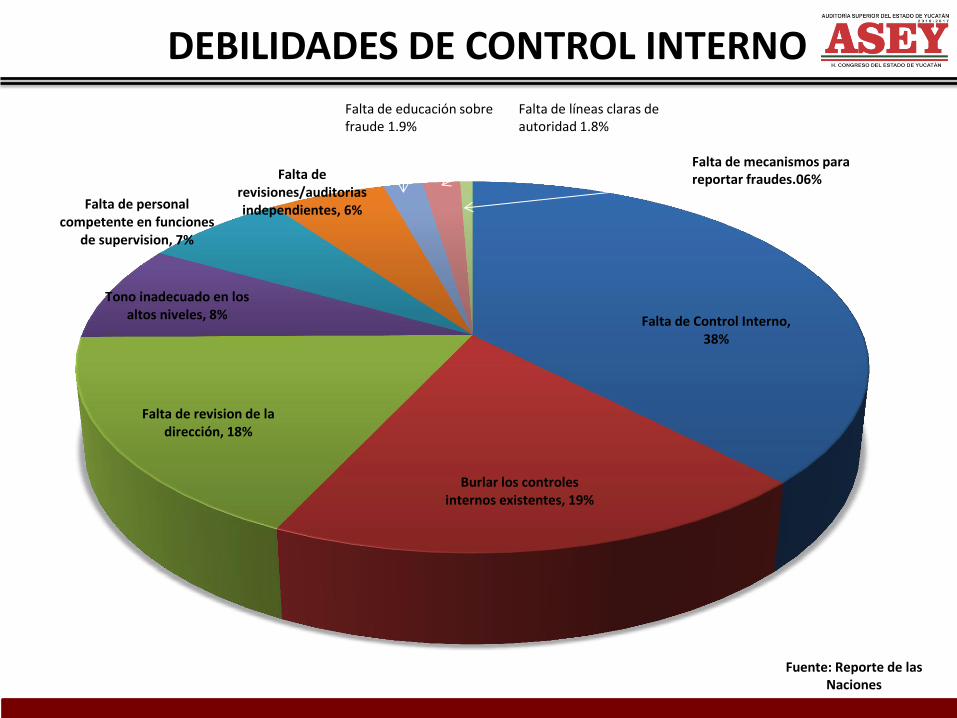

DEBILIDADES DE CONTROL INTERNO

Falta de Control Interno, 38%

Burlar los controles internos existentes, 19%

Falta de revision de la dirección, 18%

Tono inadecuado en los altos niveles, 8%

Falta de personal competente en funciones

de supervision, 7%

Falta de revisiones/auditorias independientes, 6%

Falta de educación sobre fraude 1.9%

Falta de líneas claras de autoridad 1.8%

Falta de mecanismos para reportar fraudes.06%

Fuente: Reporte de las Naciones

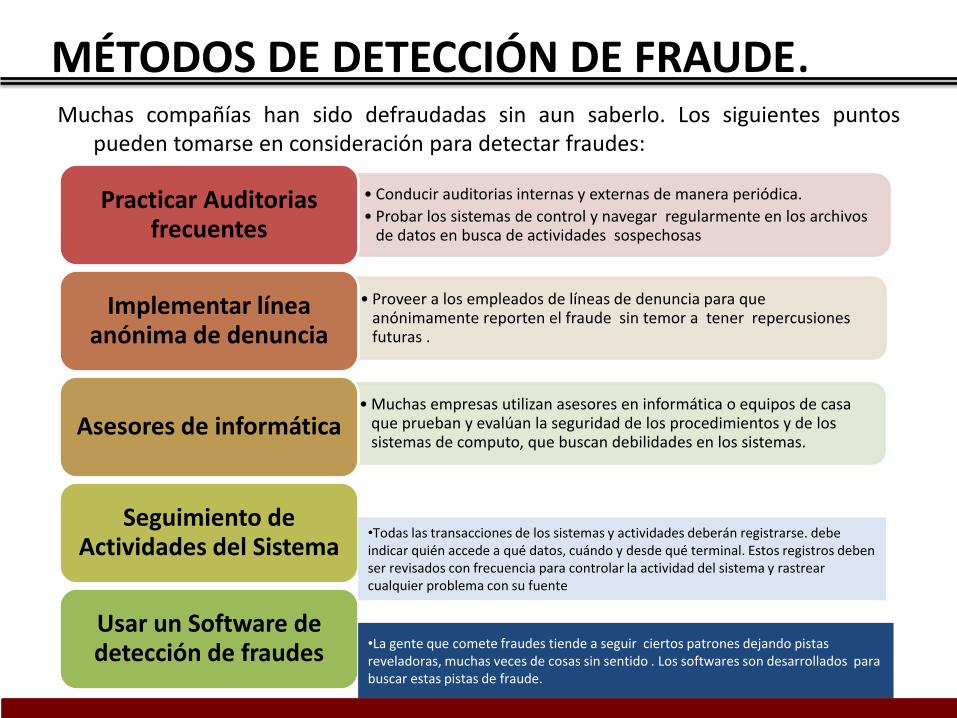

MÉTODOS DE DETECCIÓN DE FRAUDE. Muchas compañías han sido defraudadas sin aun saberlo. Los siguientes puntos

pueden tomarse en consideración para detectar fraudes:

• Conducir auditorias internas y externas de manera periódica.

• Probar los sistemas de control y navegar regularmente en los archivos de datos en busca de actividades sospechosas

Practicar Auditorias frecuentes

• Proveer a los empleados de líneas de denuncia para que anónimamente reporten el fraude sin temor a tener repercusiones futuras .

Implementar línea anónima de denuncia

• Muchas empresas utilizan asesores en informática o equipos de casa que prueban y evalúan la seguridad de los procedimientos y de los sistemas de computo, que buscan debilidades en los sistemas.

Asesores de informática

Seguimiento de Actividades del Sistema

Usar un Software de detección de fraudes

•Todas las transacciones de los sistemas y actividades deberán registrarse. debe indicar quién accede a qué datos, cuándo y desde qué terminal. Estos registros deben ser revisados con frecuencia para controlar la actividad del sistema y rastrear cualquier problema con su fuente

•La gente que comete fraudes tiende a seguir ciertos patrones dejando pistas reveladoras, muchas veces de cosas sin sentido . Los softwares son desarrollados para buscar estas pistas de fraude.

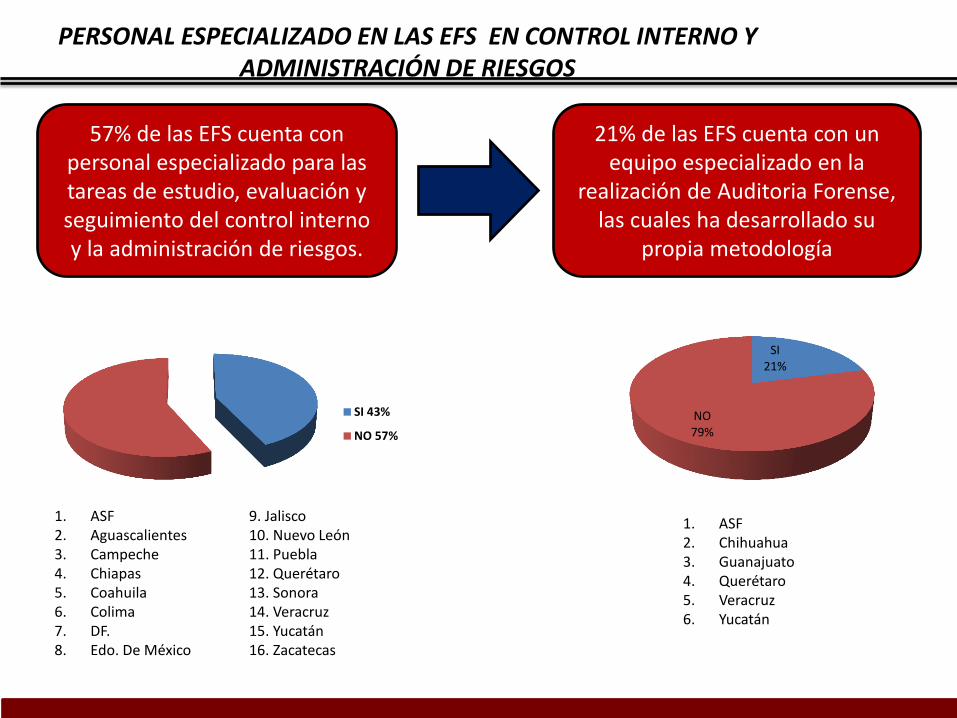

PERSONAL ESPECIALIZADO EN LAS EFS EN CONTROL INTERNO Y ADMINISTRACIÓN DE RIESGOS

57% de las EFS cuenta con personal especializado para las tareas de estudio, evaluación y seguimiento del control interno y la administración de riesgos.

21% de las EFS cuenta con un equipo especializado en la

realización de Auditoria Forense, las cuales ha desarrollado su

propia metodología

SI 43%

NO 57%

1. ASF 2. Aguascalientes 3. Campeche 4. Chiapas 5. Coahuila 6. Colima 7. DF. 8. Edo. De México

9. Jalisco 10. Nuevo León 11. Puebla 12. Querétaro 13. Sonora 14. Veracruz 15. Yucatán 16. Zacatecas

SI 21%

NO 79%

1. ASF 2. Chihuahua 3. Guanajuato 4. Querétaro 5. Veracruz 6. Yucatán

Las organizaciones y/o Instituciones necesitan dejar de ver el control interno como una larga lista de “candados” que no se relacionan entre sí y que crean la percepción de sobrerregulación o burocracia, sino como un complemento a un cambio cultural, sólo así se tomarán las medidas concretas para mejorar la confianza en las organizaciones y se trabajará en pro para la protección de su patrimonio.