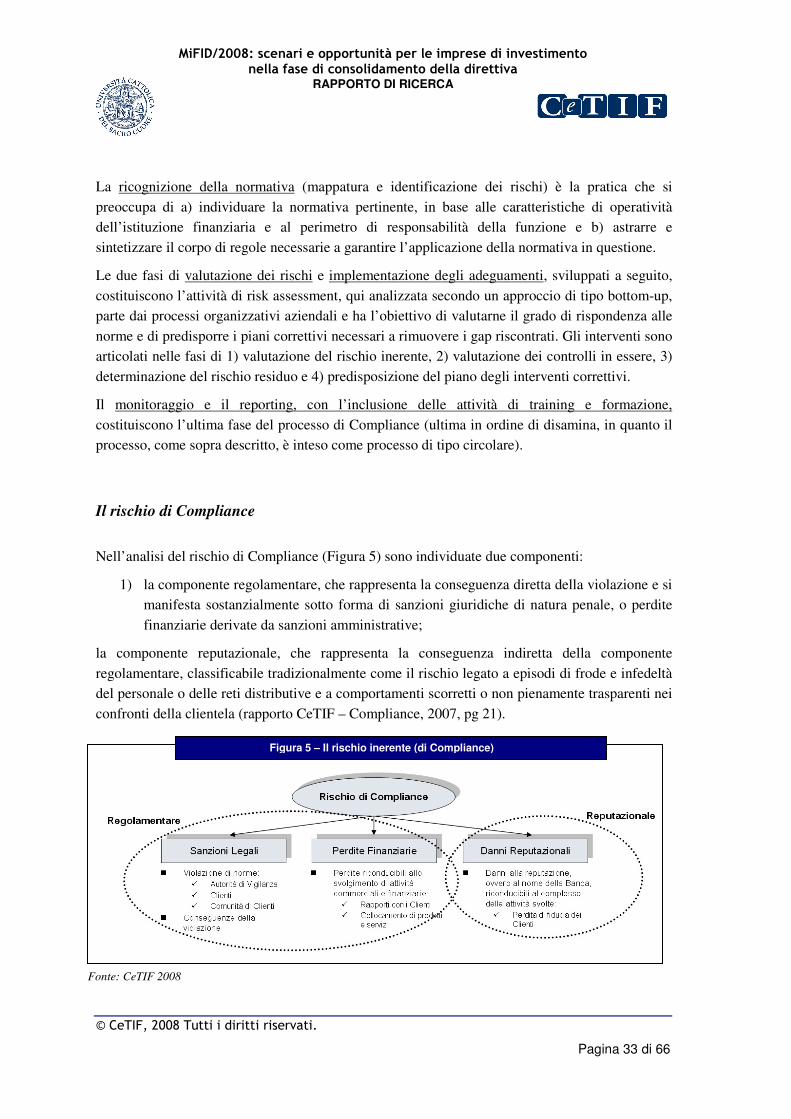

Embed Size (px)

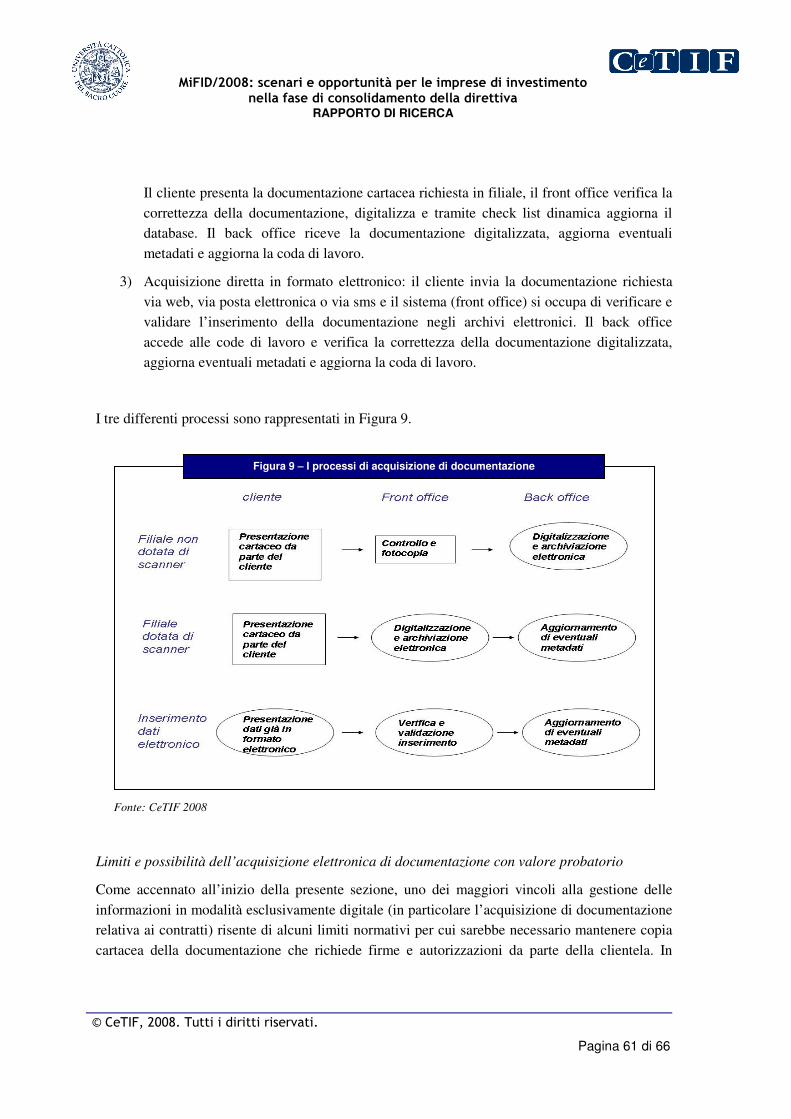

Citation preview

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 1 di 66

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 2 di 66

COMPETENCE CENTER MiFID/2008: scenari e opportunità per le imprese di

investimento nella fase di consolidamento della direttiva.

(Bozza di validazione, 29 luglio 2008) AUTORI: Hanno preso parte al Gruppo di Coordinamento Scientifico di CeTIF – Università Cattolica che

ha curato i lavori del Competence Centre e la stesura del rapporto di ricerca:

Prof. Federico Rajola

Dott.ssa Chiara Frigerio

Dott. Marco Marabelli

Dott. Manfredi Caleca

Copyright © CeTIF, tutti i diritti riservati.

PARTECIPANTI: Hanno partecipato ai lavori del Competence Centre e contribuito allo sviluppo dei temi

oggetto del presente rapporto:

BANCA ALETTI

BANCA CARIGE

BANCA MONTE DEI PASCHI DI SIENA

BANCA POPOLARE DI SONDRIO

BANCA TOSCANA

BANCO POPOLARE

CSC ITALIA

POSTE ITALIANE

SAS

SELLA HOLDING BANCA

SGS – BP

SIA – SSB

UBI BANCA

VISIANT SECURITY

Sono intervenuti in qualità di relatori esterni:

Prof. Andrea Perrone, UNIVERSITA’ CATTOLICA DI MILANO

Prof. Giovanni Petrella, UNIVERSITA’ CATTOLICA DI MILANO

Marco Accorsi, BANCA AKROS

Paolo Scotti, INTESA SANPAOLO

Paola Sassi, GRUPPO BNP PARIBAS

DISCLAIMER:CeTIF assicura che il presente documento è stato realizzato con la massima cura e con tutta la professionalità acquisita nel corso della sua

lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni contenute

siano esatte al momento della pubblicazione, né CeTIF né i suoi collaboratori possono promettere o garantire (anche nei confronti di terzi) esplicitamente o

implicitamente l'esattezza, l'affidabilità o la completezza di tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali danni, di qualsiasi

tipo, che possano derivare dall'uso delle informazioni contenute nel presente rapporto. Si evidenzia, inoltre, che il presente rapporto potrebbe contenere

proiezioni future o altre dichiarazioni in chiave prospettica, circostanza che comporta rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni

sono solamente previsioni e potrebbero quindi discostarsi in modo considerevole dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi

responsabilità e garanzia in relazione a tali proiezioni.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 3 di 66

INDICE

Introduzione .........................................................................................................................4 1. MiFID: lo scenario di riferimento ...................................................................................6 2. I servizi di investimento dopo MiFID ...........................................................................10

2.1 Elevazione della consulenza a servizio di investimento principale .................. 11 2.2 Come cambia la classificazione della clientela.................................................. 13 2.3 Le nuove regole a tutela degli investitori........................................................... 15 2.3.1 Adeguatezza..................................................................................................... 16 2.3.2 Appropriatezza................................................................................................. 20 2.3.3. Execution only ................................................................................................ 21 2.3.4 Conflitto di interessi........................................................................................ 22

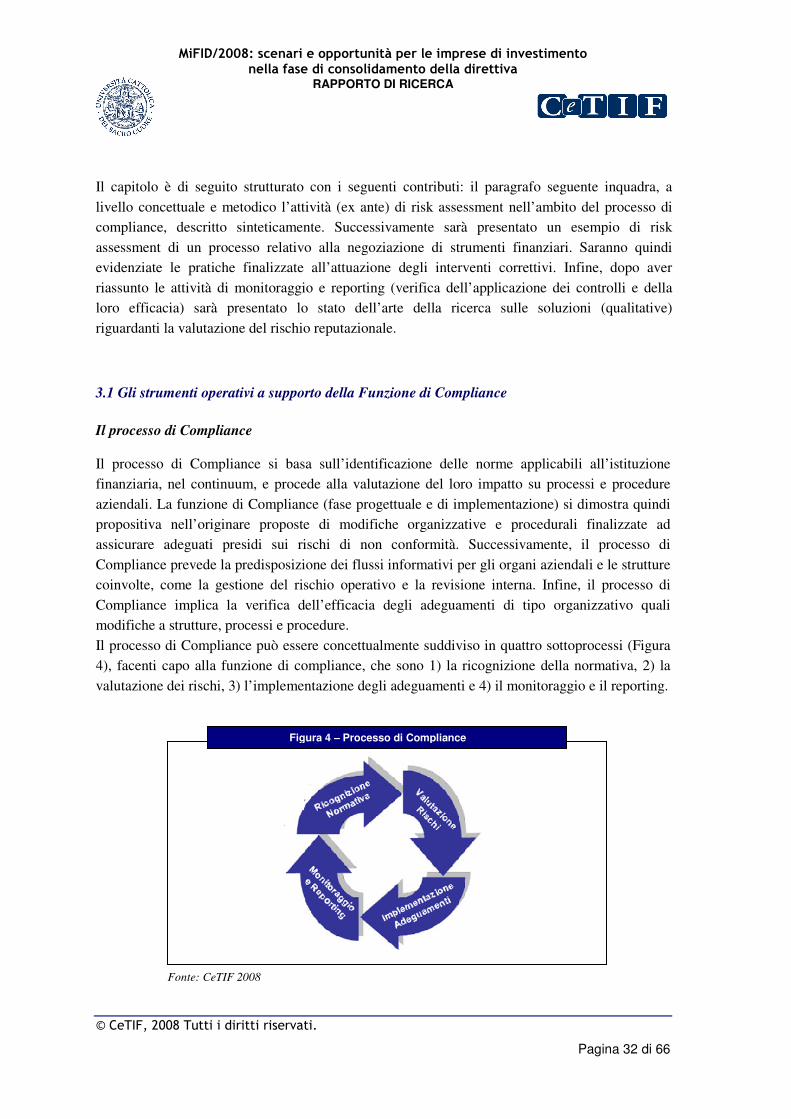

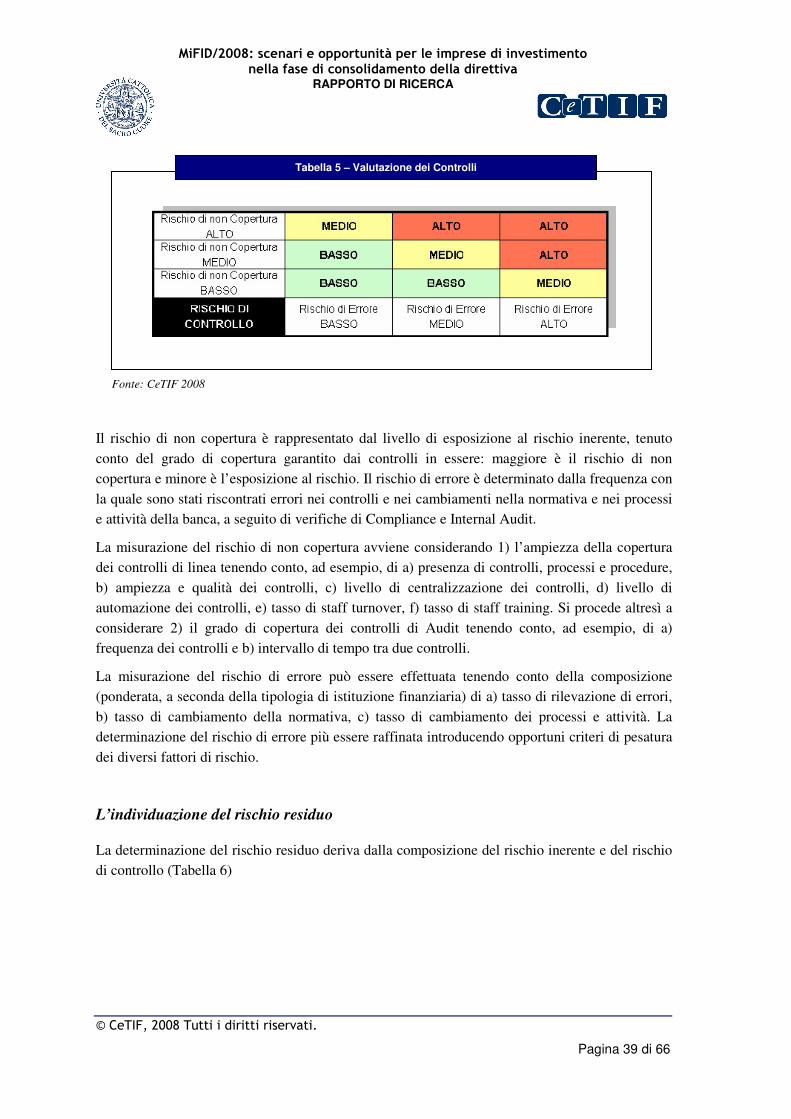

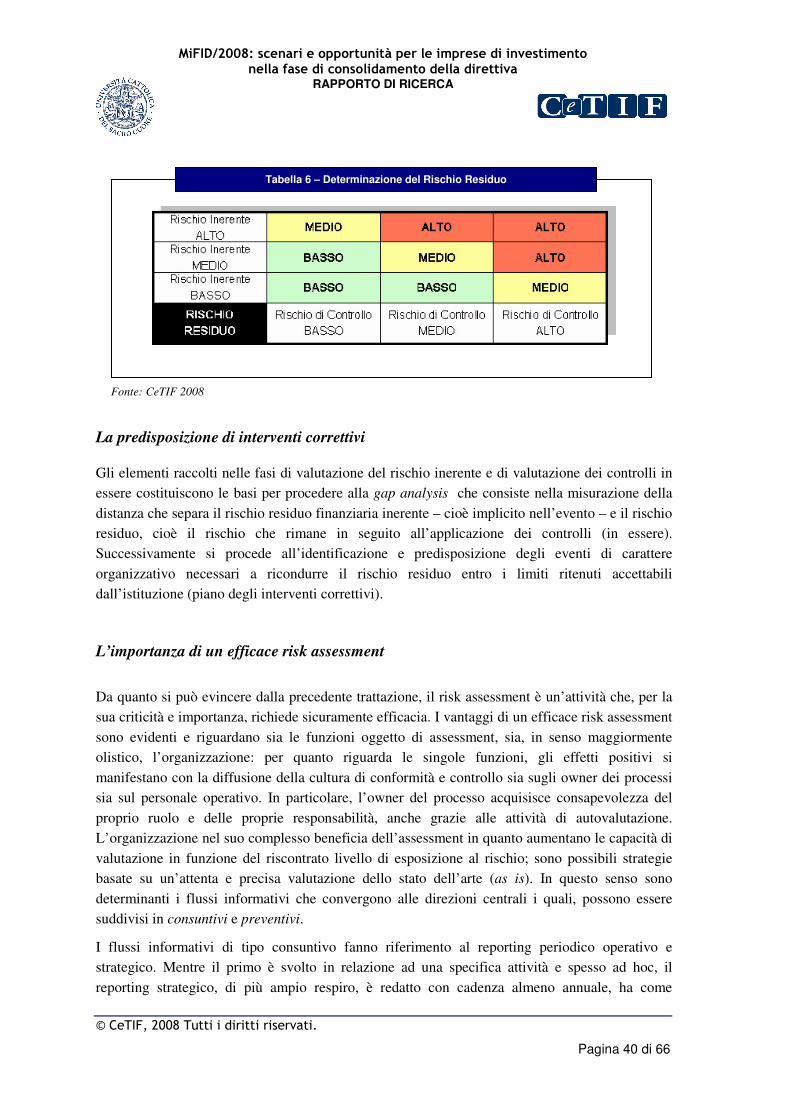

3. MiFID e la funzione di Compliance...............................................................................29 3.1 Gli strumenti operativi a supporto della Funzione di Compliance ..................... 32 3.2 Le azioni di presidio (ex ante) del rischio da parte della Funzione di Compliance: il risk assessment....................................................................................................... 36

4. Il nuovo regime della Best Execution ............................................................................43 4.1 Trasmission ed execution policy per conto dei clienti........................................ 44 4.2 Fattori rilevanti per la Best Execution ................................................................ 49 4.3 Gestione del post trade:monitoraggio, riesame e organi competenti .................. 51

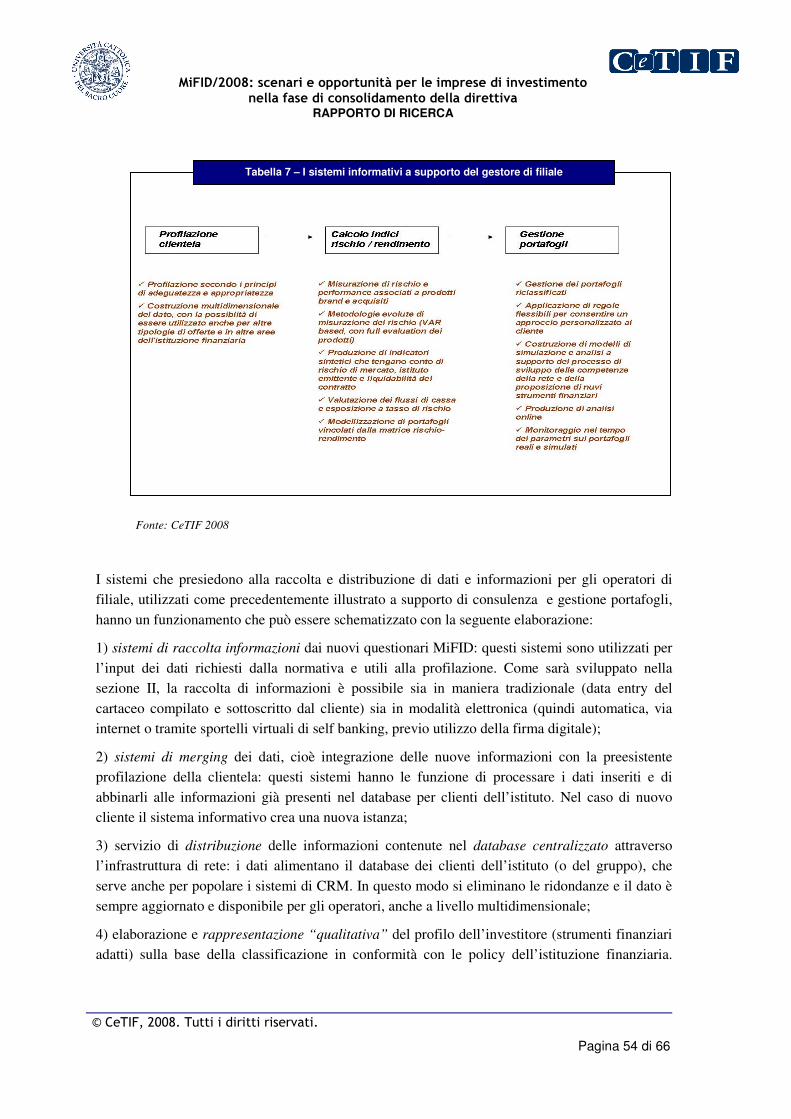

5. I Sistemi Informativi.......................................................................................................53 5.1 I Sistemi Informativi a supporto del gestore / operatore di filiale ...................... 53 5.2 I Sistemi Informativi a supporto del monitoraggio per la Funzione di Compliance ............................................................................................................... 56 5.3 Document management e implicazioni di sicurezza informatica ....................... 58 5.4 I sistemi di Smart Order Routing (SOR)............................................................. 64

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 4 di 66

Introduzione

La presente iniziativa nasce a valle dell’Osservatorio “MiFID: riflessi organizzativi e tecnologici per gli intermediari finanziari” svoltosi nei mesi di gennaio-aprile 2007. Lo scopo dell’Osservatorio è stato quello di individuare e discutere i maggiori riflessi di MiFID su organizzazione e sistemi informativi. Le istituzioni partecipanti hanno partecipato a un’indagine esplorativa sotto forma di survey, che è servita per definire i principali cambiamenti organizzativi che la direttiva avrebbe comportato, in particolare nelle aree Organizzazione, Compliance, Sistemi Informativi, Internal Audit e Risk Management. Il Competence Center, che rappresenta l’evoluzione e lo sviluppo delle tematiche e problematiche relative al recepimento di MiFID, si pone come obiettivo principale, di studiare e individuare politiche, indirizzi e pratiche per il consolidamento del cambiamento organizzativo. In particolare sono enfatizzati gli aspetti non più legati strettamente alle problematiche di compliance bensì connessi alle opportunità di business conseguenti allo sfruttamento della direttiva in chiave competitiva. Oggetto di analisi sono stati tutti gli strumenti necessari per sviluppare competenze core che potranno permettere agli intermediari di sviluppare processi efficienti ed efficaci. Nel dettaglio, i focus del Competence Center si sono soffermati sui seguenti aspetti:

� effetti del cambiamento dei processi commerciali, con l’obiettivo di validare delle best practice idonee a gestire i diversi obblighi di informativa prescritti dalla direttiva ed armonizzate con delle politiche di marketing e vendita degli strumenti finanziari performanti ed efficaci;

� ricerca di idonee modalità di assessment di MiFID; � sviluppo di processi di controllo che coinvolgono le funzioni Compliance, Risk

Management e Internal Audit per la gestione del cambiamento; � analisi dei cambiamenti di mercato che scaturiscono dalla frammentazione delle

trading venue e le differenti execution policy; � verifica delle conseguenze dell’internazionalizzazione della direttiva sugli

intermediari italiani; � riflessi sul business della negoziazione.

Gli incontri del gruppo di lavoro sono stati strutturati come segue: novembre 2007: il primo incontro ha costituito il kick-off tra i partecipanti ed ha consentito un’analisi dello stato dell’arte di MiFID e dei punti aperti per quanto in riferimento agli assetti organizzativi delle istituzioni partecipanti considerando la scadenza del 1 novembre; dicembre 2007: il secondo incontro ha analizzato gli impatti della Normativa sui processi commerciali. L’obiettivo è stato quello di verificare l’esistenza di best practice e di analizzare le nuove modalità di offerta degli strumenti finanziari ed ha fatto emergere le incertezze degli intermediari nel comprendere il ruolo della consulenza nelle operazioni di

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 5 di 66

distribuzione degli strumenti finanziari e determinare le differenze presenti nella gestione dell’appropriatezza e dell’adeguatezza nei confronti della clientela. Nell’analisi del ruolo della tecnologia, si è proceduto ad esaminare l’entità dell’impatto determinato dalle modifiche al sistema informativo che presiede al processo di trading, e le discussioni sono state focalizzate sulle pratiche di profilazione della clientela e di gestione di anagrafiche centralizzate; gennaio 2008: il terzo incontro ha previsto l’approfondimento dei temi inerenti alla consulenza, al conflitto di interesse ed agli inducement prendendo in riferimento alcuni casi esemplificativi, quali i modelli operativi di servizio delle diverse istituzioni finanziarie; marzo 2008: il quarto incontro si è focalizzato su pre-assessment, assessment e reporting delle attività di negoziazione. L’incontro ha consentito agli esperti di Internal Audit e Risk Management di discutere con riferimento alle necessità di comunicazione tra le funzioni aziendali coinvolte al fine di poter procedere all’analisi della direttiva nell’ottica della compliance; giugno 2008: l’obiettivo del quinto incontro è stato quello di costruire un quadro macro economico dei nuovi player a livello europeo per studiare le opportunità di competizione delle imprese di investimento italiane e le ricadute sui processi organizzativi. E’ stato valutato l’impatto sul business, anche alla luce dei nuovi servizi commerciali realizzati dalle istituzioni. Il Competence Center è stato indirizzato alle aree Compliance, Negoziazione, Sistemi Informativi, Risk Management, Internal Audit e Ufficio Legale.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 6 di 66

1. MiFID: lo scenario di riferimento Il 1° novembre 2007 è entrata in vigore la direttiva 2004/39/CE del Parlamento Europeo e

del Consiglio Europeo del 21 aprile 2004 relativa ai mercati degli strumenti finanziari,

definita MiFID (acronimo di Market in Financial Instruments Directive). Il recepimento

della direttiva ha prodotto effetti di grande rilievo sulla prestazione dei servizi di

investimento e in particolare su quelli di negoziazione di strumenti finanziari.

La MiFID sostituisce la Direttiva n. 93/22/CEE riguardante i “Servizi di investimento nel

settore degli strumenti finanziari” (Investment Services Directive - ISD), entrata in vigore

il 10 maggio 1993.

L’ISD è stata recepita nell’ordinamento italiano dal D.Lgs 415/1996 poi confluito nel

D.Lgs. n. 58/1998 (Testo Unico della Finanza - TUF), nonché dalla regolamentazione

attuativa CONSOB (Delibere n. 11522/1998, n. 11768/1998, e n. 11971/1999).

Come indicato sia dalla Commissione Europea nelle motivazioni portate a supporto della

proposta di adozione della MiFID, sia nei considerando iniziali del testo definitivo della

MiFID stessa, le ragioni che hanno portato alla decisione di sostituire la ISD del 1996

sono legate all’incremento delle attività di negoziazione in strumenti finanziari da parte

degli investitori retail nel mercato finanziario europeo e ad una maggiore complessità

della gamma di servizi e strumenti che è loro offerta. Inoltre è necessario considerare

altre motivazioni legate l’adozione della moneta unica e l’armonizzazione normativa a

livello europeo.

E’ stato quindi necessario adeguare il quadro giuridico comunitario per disciplinare il

complesso di attività destinate agli investitori.

La nuova Direttiva comunitaria MiFID ha introdotto rilevanti modifiche regolamentari e

legislative paragonabili, per l’impatto avutosi nella normativa italiana, alla normativa

introdotta con la Legge n° 1 del 2 gennaio 1991 (la cosidetta “Legge SIM”).

I capisaldi sostanziali della MiFID possono essere sintetizzati nei seguenti punti:

• l’eliminazione della facoltà, per gli Stati membri, di imporre agli intermediari l’obbligo

di negoziare sui mercati regolamentati (c.d. “concentrazione degli scambi”), con

l’introduzione della possibilità per le banche di eseguire in conto proprio anche gli ordini

su titoli azionari (c.d. internalizzazione), nel rispetto di requisiti di trasparenza;

• la nuova disciplina della best execution, valida per tutte le tipologie di strumenti

finanziari (azioni, obbligazioni, derivati, titoli di Stato, quotati o meno), che prevede la

garanzia al cliente del raggiungimento del miglior risultato possibile (best execution),

inteso come insieme di fattori (prezzo, costi, velocità), selezionando ex ante le sedi di

esecuzione (mercati, sistemi multilaterali, internalizzatori) e scegliendo, ordine per ordine,

quello “migliore”. L’intermediario dovrà, inoltre, essere in grado di dimostrare al cliente,

ex post, l’effettivo ottenimento del miglior risultato possibile;

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 7 di 66

• l’elevazione della consulenza a servizio di investimento principale e la contestuale

modifica dei nuovi obblighi informativi nelle operazioni di negoziazione;

• l’introduzione di diversi e spesso più elevati obblighi di trasparenza delle attività di pre e

post negoziazione in capo alle sedi di esecuzione e di obblighi di comunicazione

all’Autorità nazionale da parte degli intermediari per tutti gli scambi su strumenti

finanziari quotati;

• una nuova classificazione della clientela (divisa in controparti qualificate, clientela

professionale e clientela retail), con la possibilità per le istituzioni di poter applicare

talune regole di condotta differenti allorquando i clienti siano controparti qualificate o

clienti professionali e con la possibilità per il cliente di richiedere, anche operazione per

operazione, di essere considerato con un differente status;

• l’opportunità per gli intermediari, in relazione a determinati servizi di investimento

richiesti espressamente dal cliente e aventi ad oggetto particolari strumenti finanziari c.d.

“non complessi”, di eseguire l’operazione senza fornire alcuna informazione, né svolgere

preventivamente alcun controllo di adeguatezza;

• l’introduzione di una nuova disciplina in materia di conflitti di interesse, che incide

sull’attuale assetto organizzativo degli intermediari e che determina un rafforzamento

delle regole interne per gestire i conflitti medesimi. Fra le altre cose, l’intermediario

dovrà informare il cliente sulla politica aziendale di gestione dei conflitti (conflict policy);

• l’introduzione di una specifica disciplina sugli incentivi (inducement), che prevede fra

l’altro l’obbligo per gli intermediari di comunicare alla clientela gli incentivi percepiti da

controparti terze e dimostrare che tali incentivi accrescono la qualità del servizio fornito

al cliente;

• l’elevazione dell’attività di studi e ricerche al rango di servizio accessorio e

l’introduzione della nuova figura del consulente indipendente.

Tali aspetti obbligano gli operatori finanziari a rivisitare i processi organizzativi in

funzione dei nuovi obblighi di conformità e a riconfigurare le infrastrutture a supporto di

tali attività.

La competizione tra le Società finanziarie coinvolge l’aspetto del servizio erogato

(modalità, professionalità, competenza) oltre alle variabili oggettive relative ai costi di

transazione, di esecuzione e all’efficienza delle pratiche che coinvolgono, più in generale,

l’STP delle attività di negoziazione1.

Analizzando i singoli fattori che concorrono alla definizione del prezzo finale offerto da un

operatore (prezzo di mercato dello strumento, commissioni, costi di regolamento,

tempestività di esecuzione e di settlement, costo opportunità, market impact, costi espliciti,

velocità di esecuzione, probabilità di esecuzione, settlement probability), si riscontra che

una buona parte di questi sono firm-specific e determinati dallo stesso operatore. I fattori

1 Per un approfondimento sull’importanza dei costi di transazione nei processi coinvolti nelle attività di negoziazione, in particolare per quanto riguarda l’esecuzione degli ordini, si veda infra, la specifica trattazione in merito.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 8 di 66

che contribuiscono alla formazione del prezzo finale, non dipendenti direttamente dalle

pratiche organizzative, possono altresì essere individuati in a) prezzo di mercato (inteso

quale “best” relativa alla/e venue incluse nella execution policy dell’istituzione), b) costi

di regolamento (in questo caso il costo di settlement può essere determinato ad esempio

dalle depositarie o dalla stanza di compensazione).

Possiamo, quindi, ipotizzare che le migliori condizioni possono essere offerte dalle

imprese di investimento che siano in grado di ridurre i propri costi di gestione e di

conseguenza, le commissioni e gli oneri richiesti alla clientela retail che effettua le proprie

scelte di investimento sul fattore prezzo.

Per ottenere una riduzione dei costi, gli operatori sono tenuti necessariamente a rivedere

processi, procedure e sistemi informativi per renderli più efficaci ed efficienti.

Come dimostrato concretamente dagli interventi realizzati da diversi operatori finanziari,

tali benefici si ottengono attraverso:

• configurazione e snellimento dei processi operativi;

• attività di ottimizzazione delle infrastrutture (anche attraverso

normalizzazione delle integrazioni) che presiedono alla gestione

dell’informazione;

• realizzazione di opportune execution policy.

La rivisitazione dei processi, delle procedure e dei sistemi informativi comporta un ingente

investimento in risorse. A volte progetti con obiettivi così ambiziosi, oltre ad essere molto

costosi, hanno durate superiori al tempo che il mercato concede ad un operatore per

adeguarsi a nuove richieste od alle necessità della clientela, a nuovi orientamenti, a nuovi

prodotti e a nuove linee di business. Le imprese di investimento per non incorrere in tali

criticità sono, quindi, obbligate ad eseguire gli interventi in modo mirato e puntuale per

ottenere dei risultati tangibili in tempi brevi e, comunque, prima che possano divenire

obsoleti.

Il processo di revisione della Direttiva MiFID ha seguito l’approccio legislativo adottato

con la Risoluzione del Consiglio Europeo di Stoccolma nel marzo 2001,

denominato“procedura Lamfalussy” o “procedura di comitatologia”. La “procedura

Lamfalussy” nasce dalle disposizioni del “Comitato dei Saggi”, presieduto dal Barone

Alexandre Lamfalussy e ne ha preso il nome. Essa è basata su un approccio legislativo che

si articola in 4 livelli.

Al livello 1, la Commissione Europea definisce le regole chiave e i principi base della

nuova normativa che sono adottati mediante una “procedura di codecisione” che

coinvolge sia il Parlamento Europeo sia il Consiglio Europeo.

La legislazione di livello 2 contiene le misure tecniche necessarie per rendere operativi i

principi posti a livello 1. Tali misure tecniche sono adottate dalla Commissione Europea

attraverso specifici provvedimenti che ricevono l’approvazione dei rappresentanti

governativi dei singoli Stati Membri dell’Unione Europea (ESC - European Securities

Committee).

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 9 di 66

Le misure tecniche di livello 2 sono predisposte dalla Commissione Europea, con il

supporto dei lavori di un “Comitato di livello 3”, composto dai rappresentanti delle

Autorità di Vigilanza degli Stati membri dell’Unione Europea (CESR - Committee of

European Securities Regulators), che a sua volta, deve consultare gli operatori del

mercato finanziario.

Il “Comitato di livello 3”, inoltre, si deve adoperare per garantire la convergenza della

supervisione da parte degli Stati Membri e per definire la “best practice”.

Pertanto, il CESR può adottare sia linee guida non vincolanti al fine di facilitare

l’applicazione coerente e uniforme del livello 1 e del livello 2, sia standard comuni su

materie non coperte dalla direttiva ma compatibili con i livelli 1 e 2.

Infine, al livello 4, la Commissione Europea verifica l’effettiva conformità da parte degli

Stati Membri alla legislazione comunitaria e si attiva affinché questa sia effettivamente

adottata.

Con riferimento alla MiFID, il processo di revisione della disciplina comunitaria ha

portato oggi alla definizione del livello 1 (Direttiva comunitaria n. 2004/39/CE, del 21

aprile 2004, pubblicata sulla Gazzetta Ufficiale dell’Unione Europea, L 145 del 30 aprile

2004) e del livello 2 (Direttiva attuativa n. 2006/73/CE e Regolamento attuativo n.

1287/2006/CE del 10 agosto 2006, pubblicati sulla Gazzetta Ufficiale dell’Unione

Europea, L241 del 2 settembre 2006) della procedura Lamfalussy. Una sintesi

dell’evoluzione dell’apparato normativo in funzione delle direttive di primo e secondo

livello è prodotta in Figura 1

Fonte: Bancaria Editrice, 2007

Figura 1 – Corso normativo MiFID

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 10 di 66

2. I servizi di investimento dopo MiFID La MiFID ha determinato una rivoluzione nel settore finanziario e nei servizi di investimento. Nel passato il TUF prevedeva cinque servizi di investimento:

a) negoziazione per conto proprio;

b) negoziazione per conto terzi;

c) collocamento, con o senza preventiva sottoscrizione o acquisto a fermo, ovvero

assunzione di garanzia nei confronti del emittente;

d) gestione su base individuale di portafogli di investimento per conto terzi:

e) ricezione e trasmissione di ordini, nonché mediazione.

La MiFID, recepita nel nuovo testo del TUF, prevede otto servizi di investimento: a) negoziazione in conto proprio;

b) esecuzione di ordini per conto dei clienti;

c) sottoscrizione e/o collocamento con assunzione a fermo ovvero con assunzione di

garanzia nei confronti dell’emittente;

c-bis) collocamento senza assunzione a fermo né assunzione di garanzia nei confronti

dell’emittente;

d) gestione di portafogli;

e) ricezione e trasmissione di ordini;

f) consulenza in materia di investimenti;

g) gestione di sistemi multilaterali di negoziazione.

La negoziazione in conto proprio è definita come l’acquisto e la vendita di strumenti finanziari, in contropartita diretta e in relazione a ordini di clienti, nonché l’attività di market maker. In realtà con MiFID sono stati allargati i confini del servizio stesso rispetto al vecchio testo del TUF concedendo d’ufficio la possibilità ai negoziatori in conto proprio di poter eseguire ordini anche per conto dei clienti ed ai market maker di poter essere considerati dei negoziatori in conto proprio, anche se normalmente questi non si avvalgono di clientela ma operano direttamente sul mercato con delle controparti. L’esecuzione di ordini per conto dei clienti focalizza l’attenzione sulla fase di esecuzione dell’ordine, tralasciando la fase di raccolta. Questa operazione corrisponde alla precedente negoziazione per conto terzi. La specificazione sulla sola esecuzione serve per enfatizzare la modalità di svolgimento del servizio definita execution only, dove l’attività dell’intermediario è di mera esecuzione dell’ordine, senza nessun intervento che non sia automatizzato. In realtà questa operazione può comprendere la fase di raccolta dell’ordine. La sottoscrizione e/o collocamento con o senza assunzione a fermo sono una scomposizione del servizio d’investimento del vecchio testo TUF che li raggruppava. In termini di rischio e competenza il primo servizio (lettera c) comprende il secondo ( lettera c-bis). In termini organizzativi si potrebbe ritenere che siano due servizi distinti proprio per il diverso livello di rischio e di competenza richiesti all’intermediario.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 11 di 66

La gestione di portafogli riprende il servizio precedente di gestione individuale. L’intermediario deciderà per nostro conto quali strumenti finanziari andranno a comporre il nostro portafoglio al fine di valorizzarlo, provvedendo anche a tutte le operazioni necessarie per acquistarli o venderli. Il cliente può, comunque, acquistare o vendere a suo piacimento determinati strumenti finanziari. Il servizio di ricezione e trasmissione ordini riprende il testo precedente, eliminando la mediazione, la quale, peraltro, deve ritenersi inserita nella raccolta e trasmissione. Gli ultimi due servizi di investimento risultano essere le novità della MiFID: la gestione di sistemi multilaterali di negoziazione e la consulenza. La gestione di sistemi multilaterali di negoziazione (MTF – Multilateral Trading Facilities) è un servizio di investimento che consente di far incontrare, sulla base di regole predeterminate, proposte di acquisto e di vendita provenienti da una pluralità di operatori. I sistemi multilaterali di negoziazione sono assimilabili ai mercati regolamentati, con la differenza che possono essere gestiti non solo da società di gestione di mercati regolamentati ma anche da SIM e banche autorizzate alla prestazione di questo servizio. I soggetti autorizzati devono rispettare determinati requisiti e regole per garantire un processo di negoziazione equo, ordinato e trasparente nei confronti degli utenti e comunicare alla Consob una serie di informazioni relative ai soggetti e agli strumenti ammessi alla negoziazione, alle regole di funzionamento del sistema e alle regole di vigilanza adottate per garantire l’ordinato svolgimento delle negoziazioni. Dal punto di vista dei risparmiatori, il sistema multilaterale di negoziazione non è altro che una delle sedi di negoziazione che l’intermediario esecutore di ordini utilizza al fine di conseguire il miglior risultato possibile per i clienti. Il tema della consulenza sarà sviluppato in maniera approfondita nel paragrafo seguente.

2.1 Elevazione della consulenza a servizio di investimento principale

Dal 1° Novembre 2007, con l’entrata in vigore della direttiva MiFID, l’attività di consulenza finanziaria è diventata un servizio regolamentato. Il legislatore comunitario, preso atto della rilevanza e della potenziale rischiosità insita nel servizio di consulenza in materia di investimenti, ha ritenuto opportuno riservare l’esercizio di tale attività agli intermediari abilitati, sottoposti a specifiche disposizioni in materia di autorizzazione e regole di condotta applicabili nell’esercizio dell’attività. Nelle premesse della direttiva 2004/39/CE della MiFID si evidenzia come “per via della sempre

maggiore dipendenza degli investitori dalle raccomandazioni personalizzate è opportuno

includere la consulenza in materia di investimenti tra i servizi di investimento che richiedono una

autorizzazione” (Terzo Considerando). Pertanto, la nuova direttiva ha incluso la consulenza tra i servizi di investimento, rendendo tale prestazione esercitabile solo da soggetti autorizzati esplicitamente dalle Autorità di vigilanza e controllo. In Italia la legge del 2 Gennaio 1991, n.1 all’art.1 considera l’attività di intermediazione mobiliare (oggi servizi di investimento) un’attività regolamentata, che include anche la consulenza in materia di valori mobiliari. Inoltre all’articolo 2 si stabiliva che le attività di

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 12 di 66

intermediazione mobiliare, nei confronti del pubblico, dovessero essere riservate esclusivamente alle SIM, alle banche, agli agenti di cambio e alle società fiduciarie. In maniera differente, la direttiva 93/22/CEE relativa ai servizi di investimento del settore dei valori mobiliari (antesignana della MiFID) e successivamente il decreto legislativo n. 415/1996 hanno sottoposto l’attività di consulenza a radicali innovazioni, rendendola libera da qualsiasi specifica autorizzazione, considerandola quindi un servizio accessorio. La motivazione di tale scelta derivava dal fatto che la consulenza:

� era un servizio non-core, non costituendo il business principale dell’operatore, ed essendo legata alla gestione non caratteristica;

� non impegnativa per il patrimonio del cliente; � costituiva attività di minor rischio rispetto alle attività di intermediazione vere e

proprie; � era vincolata sempre dalla successiva volontà del cliente per dare seguito ai consigli

ricevuti. Nel periodo di tempo intercorso dal 1996 al 1 novembre 2007, la consulenza è stata considerata un servizio accessorio, sottratta alla riserva di attività a favore degli intermediari finanziari. L’attività svolta da soggetti diversi dagli intermediari autorizzati non trovava applicazione nella disciplina delineata dal Testo Unico e dai relativi regolamenti di attuazione (cfr. comunicazione Consob n. DI/990223323 del 26 Marzo 1999) a differenza della consulenza svolta dagli intermediari autorizzati che erano assoggettati alle regole di condotta dettate dal Testo Unico e dal Regolamento Intermediari adottato con delibera Consob del 1 Luglio 1998 e successive modiche e integrazioni. Questo determinava delle norme di condotta diverse secondo il tipo di soggetto che avrebbe svolto la consulenza. Le caratteristiche della consulenza erano state individuate dalla Consob nel “fornire al cliente

indicazioni utili per effettuare scelte di investimento e nel consigliare le operazioni più adeguate

in relazione alla situazione economica e agli obiettivi del cliente stesso”.2

Il servizio accessorio era altresì contraddistinto dai seguenti caratteri: � esistenza di un rapporto bilaterale e personalizzato fra consulente e cliente; � strutturale indipendenza del consulente rispetto agli investimenti consigliati al cliente; � inesistenza di limiti predeterminati in capo al consulente circa gli investimenti da

consigliare; � previsione di un compenso esclusivamente pagato dal cliente.

La consulenza“pura” (oggettiva) sopra descritta si distingueva dalla consulenza di tipo strumentale insita in ogni servizio di investimento, e cioè quella svolta dall’intermediario nell’illustrare al cliente tutte le caratteristiche dell’investimento. Con MiFID la differenza tra i due tipi di consulenza è stata superata, utilizzando un'unica definizione, secondo la quale (art. 19, par.1, n.4) la consulenza consiste “nella prestazione di

2 Scheda di approfondimento “I servizi e le attività d’investimento. Alcune nozioni”, 2007

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 13 di 66

raccomandazioni personalizzate ad un cliente, dietro sua richiesta o per iniziativa dell’impresa

di investimento, con riferimento a una o più operazioni relative a strumenti finanziari”.

Le novità della nuova definizione sono essenzialmente due: � la raccomandazione personalizzata; � l’oggetto della raccomandazione.

Ai sensi dell’art 52 della direttiva di “livello 2” una “raccomandazione personalizzata è una

raccomandazione che è fatta ad una persona nella sua qualità di investitore o potenziale

investitore o nella sua qualità di agente di un investitore o potenziale investitore”.

Tale raccomandazione deve essere presentata come adatta per tale persona, o deve essere basata sulla considerazione delle caratteristiche di tale persona. Non si è in presenza di una raccomandazione personalizzata qualora essa venga “diffusa esclusivamente tramite canali di

distribuzione (MiFID L1, Art. 52)”.

In particolare la personalizzazione distingue la consulenza, quale servizio di investimento, dalla prestazioni di raccomandazioni generali, le quali formano invece oggetto, insieme alla ricerca in materia di investimenti e analisi finanziaria, di un servizio accessorio. Si configura una consulenza quando la raccomandazione è presentata come adatta per un determinato cliente o basata sulle sue caratteristiche personali. Quanto all’oggetto diretto della raccomandazione personalizzata esso è individuato, quando si realizza un’operazione appartenente ad una delle seguenti categorie:

� comprare, vendere, sottoscrivere, scambiare, riscattare, detenere un determinato strumento finanziario o assumere garanzie nei confronti dell’emittente rispetto a tale strumento;

� esercitare o non esercitare qualsiasi diritto conferito da un determinato strumento finanziario a comprare, vendere, sottoscrivere, scambiare, o riscattare uno strumento finanziario.

Alla luce di quanto detto precedentemente, il legislatore nazionale (d.lgs.n. 164/2007) ha introdotto all’art. 1, del TUF comma 5-septies: “Per consulenza in materia d’investimenti s’intende l’insieme delle raccomandazioni

personalizzate a un cliente, dietro sua richiesta o per iniziativa del prestatore del servizio, con

riferimento a una o più operazioni relative a un determinato strumento finanziario. La

raccomandazione è personalizzata quando è presentata come adatta per il cliente o è basata

sulla considerazione delle caratteristiche del cliente. Una raccomandazione non è personalizzata

se è diffusa al pubblico mediante canali di distribuzione”.

2.2 Come cambia la classificazione della clientela

La MiFID ha rimodellato gli obblighi informativi legati alla prestazione dei servizi di investimento, anche in connessione all’introduzione di una nuova classificazione della clientela. E’ quindi necessario distinguere in primo luogo le categorie degli investitori, al fine di

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 14 di 66

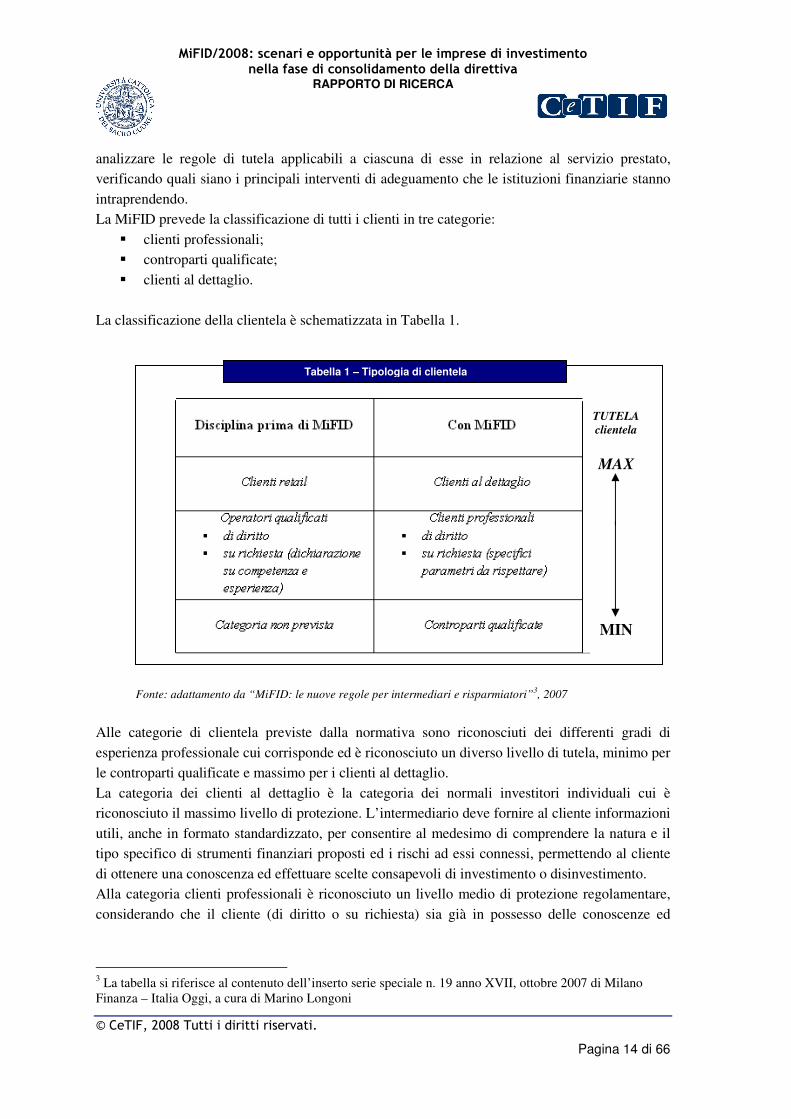

analizzare le regole di tutela applicabili a ciascuna di esse in relazione al servizio prestato, verificando quali siano i principali interventi di adeguamento che le istituzioni finanziarie stanno intraprendendo. La MiFID prevede la classificazione di tutti i clienti in tre categorie:

� clienti professionali; � controparti qualificate; � clienti al dettaglio.

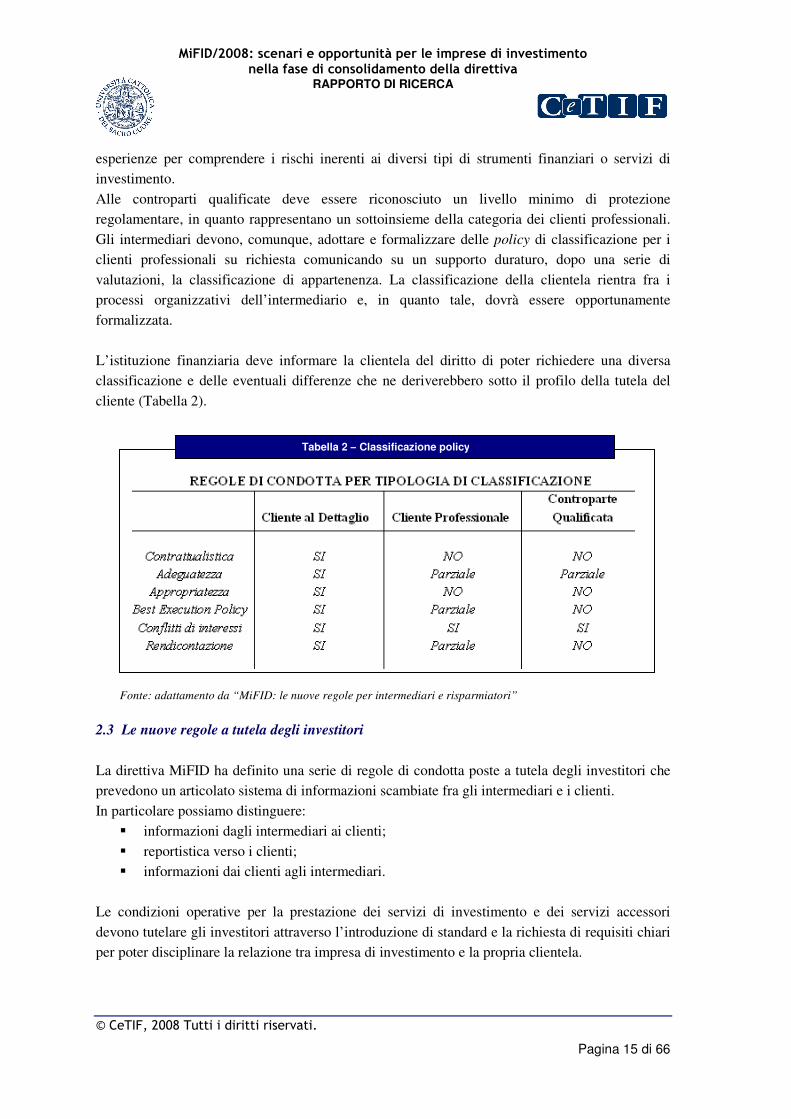

La classificazione della clientela è schematizzata in Tabella 1.

Fonte: adattamento da “MiFID: le nuove regole per intermediari e risparmiatori”3, 2007

Alle categorie di clientela previste dalla normativa sono riconosciuti dei differenti gradi di esperienza professionale cui corrisponde ed è riconosciuto un diverso livello di tutela, minimo per le controparti qualificate e massimo per i clienti al dettaglio. La categoria dei clienti al dettaglio è la categoria dei normali investitori individuali cui è riconosciuto il massimo livello di protezione. L’intermediario deve fornire al cliente informazioni utili, anche in formato standardizzato, per consentire al medesimo di comprendere la natura e il tipo specifico di strumenti finanziari proposti ed i rischi ad essi connessi, permettendo al cliente di ottenere una conoscenza ed effettuare scelte consapevoli di investimento o disinvestimento. Alla categoria clienti professionali è riconosciuto un livello medio di protezione regolamentare, considerando che il cliente (di diritto o su richiesta) sia già in possesso delle conoscenze ed

3 La tabella si riferisce al contenuto dell’inserto serie speciale n. 19 anno XVII, ottobre 2007 di Milano Finanza – Italia Oggi, a cura di Marino Longoni

Tabella 1 – Tipologia di clientela

TUTELA

clientela

MAX

MIN

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 15 di 66

esperienze per comprendere i rischi inerenti ai diversi tipi di strumenti finanziari o servizi di investimento. Alle controparti qualificate deve essere riconosciuto un livello minimo di protezione regolamentare, in quanto rappresentano un sottoinsieme della categoria dei clienti professionali. Gli intermediari devono, comunque, adottare e formalizzare delle policy di classificazione per i clienti professionali su richiesta comunicando su un supporto duraturo, dopo una serie di valutazioni, la classificazione di appartenenza. La classificazione della clientela rientra fra i processi organizzativi dell’intermediario e, in quanto tale, dovrà essere opportunamente formalizzata. L’istituzione finanziaria deve informare la clientela del diritto di poter richiedere una diversa classificazione e delle eventuali differenze che ne deriverebbero sotto il profilo della tutela del cliente (Tabella 2).

Fonte: adattamento da “MiFID: le nuove regole per intermediari e risparmiatori”

2.3 Le nuove regole a tutela degli investitori

La direttiva MiFID ha definito una serie di regole di condotta poste a tutela degli investitori che prevedono un articolato sistema di informazioni scambiate fra gli intermediari e i clienti. In particolare possiamo distinguere:

� informazioni dagli intermediari ai clienti; � reportistica verso i clienti; � informazioni dai clienti agli intermediari.

Le condizioni operative per la prestazione dei servizi di investimento e dei servizi accessori devono tutelare gli investitori attraverso l’introduzione di standard e la richiesta di requisiti chiari per poter disciplinare la relazione tra impresa di investimento e la propria clientela.

Tabella 2 – Classificazione policy

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 16 di 66

In forza di tale direttiva le norme di comportamento da adottare dalle imprese di investimento e finalizzate all’adeguatezza delle operazioni poste in essere dall’intermediario, rappresentano un'assoluta novità rispetto alle regole di condotta della passata normativa non più vigente. In contrasto con la passata normativa che prevedeva l’obbligo da parte dell’intermediario di regolamentare le operazioni non adeguate in relazione alla tipologia del servizio di investimento prestato, la MiFID stabilisce la necessità di distinguere tale valutazione in valutazione

dell’adeguatezza e in valutazione di appropriatezza o in nessun obbligo di valutazione (execution

only). Ciò dipende dal tipo di servizi offerti dalla Banca al Cliente e dalla profilatura del cliente stesso. Un ultimo elemento di discontinuità con la vecchia normativa è la gestione dei conflitti di interesse, con particolare riferimento agli inducement e alle retrocessioni. Di seguito saranno trattate le tematiche di adeguatezza, appropriatezza, execution only e conflitto di interessi e nei paragrafi successivi sarà effettuata a) una disamina della normativa vigente, con evidenza ai cambiamenti rispetto alla vecchia normativa, b) una sintesi di pratiche e metodologie (anche differenziate) che scaturiscono dall’interpretazione della norma e c) un’individuazione di eventuali punti aperti su cui la norma è ancora ritenuta ambigua e di conseguenza gli intermediari non sono d’accordo su come implementarla nella struttura e nei processi organizzativi. Parte delle valutazioni sulle best practice e delle riflessioni sui punti aperti sono scaturite dalle discussioni nell’ambito del gruppo di lavoro.

2.3.1 Adeguatezza

Gli intermediari per poter prestare i servizi di consulenza e di GPM devono ottenere dal cliente

(anche se potenziale) informazioni necessarie in merito a: � situazione finanziaria; � obiettivi di investimento; � conoscenza ed esperienza nel settore di investimento.

Più in particolare, le informazioni da richiedere al cliente che si riferiscono alla sua situazione finanziaria devono includere, se inerenti, dati relativi alla fonte e alla consistenza:

� del suo reddito regolare; � dei suoi investimenti; � dei suoi beni immobili; � dei suoi impegni finanziari regolari; � delle sue attività, comprese quelle liquide.

Inoltre in relazione agli obiettivi di investimento, devono includere dati relativi:

� al periodo di tempo per il quale il cliente desidera confermare l’investimento; � alle sue preferenze in materia di rischio; � al suo profilo di rischio;

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 17 di 66

� alle finalità dell’investimento, se pertinenti.

Inoltre le informazioni da richiedere al cliente o al cliente potenziale, inerenti sue conoscenze ed esperienze in materia di investimenti, devono includere dati relativi:

� ai tipi di servizi, operazioni e strumenti finanziari con i quali il cliente ha dimestichezza; � alla natura, al volume e alla frequenza delle operazioni su strumenti finanziari realizzate

dal cliente e al periodo durante il quale queste operazioni sono state eseguite; � al livello di istruzione e alla professione o, se rilevante, alla precedente professione del

cliente o del potenziale cliente.

Ciò, tenuto conto della: � natura del cliente; � importanza del servizio da fornire; � tipo di prodotto od operazione previste; � complessità e rischi connessi.

Il legislatore comunitario, ha stabilito che un’operazione di investimento prestata nell’ambito di servizi di consulenza in materia di investimenti e servizi di gestione del portafoglio può essere ritenuta adeguata se, tenendo conto dei dati innanzi acquisiti, soddisfa i seguenti criteri ( art. 35, paragrafo 1, MiFID L2):

� corrisponda agli obiettivi di investimento del cliente; � sia proporzionata al cliente, che dal punto di vista finanziario sia considerato in grado di

sopportare qualsiasi rischio connesso all’investimento compatibile con i suoi obiettivi; � sia proporzionato alle esperienze e conoscenze possedute dal cliente per comprendere i

rischi inerenti all’operazione o alla gestione del suo portafoglio. La procedura di valutazione dell’adeguatezza è sintetizzata in Figura 2.

LA VALUTAZIONE DI ADEGUATEZZA

Gestione e consulenza

Principio di “relatività” e “proporzionalità”

Consigli e gestione adeguata

Applicazione anche ai clienti professionali

No informazioni no servizio

�Esperienza e conoscenza�Situazione finanziaria

�Obiettivi di investimento

Conoscenza del cliente

Fonte: Consob, 2007

Figura 2 – L’adeguatezza

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 18 di 66

Pratiche organizzative per la gestione dell’adeguatezza I test di valutazione permettono di determinare l’adeguatezza del cliente nei confronti della operazione consigliata. L’adeguatezza è valutata in riferimento alle attività di consulenza e di gestione. Al riguardo appare altresì opportuno precisare, con specifico riferimento ai derivati negoziati OTC, che l’assistenza fornita alla clientela nella fase di strutturazione di queste operazioni, per definizione create (o quantomeno presentate come) “su misura” per la controparte, pur in una logica di parziale standardizzazione, presuppone intrinsecamente che il prodotto sia presentato come adatto alla clientela e rende, quindi, imprescindibile l’applicazione del regime di adeguatezza previsto in caso di svolgimento del servizio di consulenza in materia di investimenti. L’adeguatezza come requisito necessario per la vendita di strumenti finanziari

L’intermediario che fornisce il servizio di consulenza in materia di investimenti o di gestione di portafogli, ove non ottenga le informazioni di cui all’articolo 19, paragrafo 4, della direttiva L1, non deve, secondo l’art 35, paragrafo 5 della direttiva L2, raccomandare i servizi di investimento o gli strumenti finanziari al cliente o potenziale cliente: se lo strumento finanziario è valutato come non adeguato per il cliente l’intermediario non fornirà la consulenza. In linea generale la mappatura delle attività legate ai problemi di non adeguatezza mostra le seguenti fattispecie (casistiche): a) interruzione della negoziazione da parte dell’intermediario a causa della non adeguatezza del cliente (con dichiarazione scritta dell’intermediario da consegnare al cliente e descrizione delle motivazioni della non adeguatezza); b) decisione, da parte dell’intermediario, di utilizzare azioni migliorative (quando possibile) della conoscenza del cliente al fine di rendere il suo profilo adeguato. Se la valutazione di adeguatezza risulterà positiva la negoziazione sarà effettuata, nel caso contrario si rende necessario interrompere l’operazione (e la negoziazione) con la conseguente impossibilità di eseguire qualsiasi tipo di negoziazione. c) esclusione a priori del tentativo di accrescere la conoscenza dell’investitore e uscita dal regime di adeguatezza. I comportamenti degli intermediari italiani sembrano oggi essere allineati su un comportamento decisamente prudenziale nei confronti dell’erogazione dei servizi di consulenza in questo senso: è adottato il modello di consulenza allargata, che consiste nell’abbinamento sistematico dell’offerta di consulenza a tutti gli investitori, prevedendo quindi sempre la valutazione dell’adeguatezza. La valutazione dell’adeguatezza del cliente sulla base dei questionari MiFID, incrociata con lo scoring assegnato agli strumenti finanziari negoziabili presso l’intermediario identifica quindi, per l’investitore, i possibili strumenti finanziari vendibili, conformemente alle policy dell’istituzione. La discrezionalità dell’operatore è quindi limitata alla raccomandazione personalizzata nell’ambito dei soli strumenti finanziari ritenuti idonei. La raccomandazione personalizzata avviene sulla base di valutazioni di tipo dinamico considerando, per il particolare

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 19 di 66

cliente, variabili quali frequenza e dimensione, con la possibilità di realizzare, anche nel ristretto ambito della raccomandazione personalizzata, degli indici di rischio sintetici che se da un lato rendono la raccomandazione ancora più precisa e accurata, dall’altro lato tolgono quasi completamente discrezionalità all’operatore. La durata della profilatura relativa all’adeguatezza

La possibilità di modificare totalmente o parzialmente l’adeguatezza post-esecuzione sarà una prerogativa della gestione del cliente per portafoglio che sarà strutturata dal punto di vista informatico e organizzativo nel medio e lungo periodo. In base a ciò, l’impresa di investimento potrà procedere con la valutazione periodica dell’adeguatezza dello strumento finanziario, in base alla rischiosità complessiva del portafoglio. Presumibilmente, al di là delle considerazioni di cui sopra, vi sono delle possibili “scadenze” della profilatura del cliente. Il gruppo di lavoro ha condiviso un ragionevole periodo “medio” prima di una nuova profilazione (o integrazione della stessa) che varia da 1 a 3 anni. Alcuni intermediari ritengono che la profilatura debba avere una frequenza di aggiornamento superiore laddove l’intermediario sia in grado di monitorare il comportamento del cliente e la presenza ripetuta di istruzioni particolari o comunque in deroga dell’Execution Policy standard contrattualizzata. Se la modalità di operare del cliente cambia l’intermediario deve poter profilare il cliente coerentemente alla nuova operatività per permettere di operare secondo i suoi desiderata. In questo caso si parla di clienti evoluti. Gli accadimenti che potrebbero causare la modifica di una profilatura sono rinvenibili nelle seguenti fattispecie: a) accrescimento dell’esperienza attraverso l’utilizzo di strumenti di negoziazione evoluti, b) accrescimento della conoscenza attraverso molteplici cause quali corsi, percorsi di studio, attività di negoziazione, c) aumento della disponibilità (patrimoniale), d) cambio di orientamenti generali sugli investimenti (periodo di immobilizzazione del danaro, propensione al rischio ) che possono dipendere da un cambiamento patrimoniale come da altre cause di diversa natura, anche non identificabili dall’istituzione finanziaria. Utilizzo delle profilazioni già in essere presso l’intermediario

L’entrata in vigore della MiFID ha determinato un sostanziale cambiamento nei rapporti tra intermediario e cliente. Molte sono le novità dei test di valutazione somministrati periodicamente ai clienti. Nell’ambito del gruppo di lavoro sono state individuate le principali problematiche determinate da un difficoltoso reperimento delle informazioni da parte dell’intermediario. E’ emerso come le nuove disposizioni abbiano complicato i test di valutazione in seguito all’aumento del numero di domande somministrate ai clienti ma senza modificare sostanzialmente gli algoritmi di valutazione. Alcuni, invece, sono i problemi aperti inerenti al trattamento delle informazioni conseguite nel passato. Ci si interroga se e in che misura potranno essere utilizzate le informazioni già in possesso. Si propende per pensare a una possibile integrazione con gli eventuali dati mancanti e necessari alla profilazione secondo le nuove regole dettate dalla MiFID.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 20 di 66

Si rivela comunque necessario profilare (almeno per i dati “mancanti”) il cliente al primo contatto utile, fino al 30 giugno 20084, data entro la quale dovranno essere comunque ultimate le profilazioni secondo il nuovo standard. Le cointestazioni e le deleghe

Diverse sono le complicanze nella scelta relativa a quale profilo sia valutabile secondo adeguatezza (o appropriatezza) nelle situazioni di cointestazioni su conto titoli. Pratiche attuabili sembrano essere:

1) valutazione del profilo di rischio di colui che dispone l’operazione (l’ordinante); 2) valutazione del profilo di rischio più basso tra i contestatari.

Durante le discussioni del gruppo di lavoro gli intermediari si sono allineati per la maggior parte sulla prima pratica, ritenendola conforme alla norma di tutela dell’investitore e maggiormente praticabile in quanto riduce il numero dei clienti da contattare da parte dell’intermediario. Per quanto concerne le deleghe alla negoziazione di strumenti finanziari si può ragionevolmente affermare (sia alla luce della lettura ragionata del Codice Civile in materia di deleghe, sia tenuto conto delle recenti consultazioni di Consob) che l’adeguatezza è valutata in capo al delegante.

2.3.2 Appropriatezza

Nel caso in cui l’impresa di investimento presti servizi diversi dalla consulenza in materia di investimenti o dalla gestione di portafoglio, al fine di verificare che il prodotto in questione sia appropriato all’investitore, deve richiedere al cliente o potenziale cliente informazioni in merito alle sue conoscenze ed esperienze in materia di investimenti per un tipo specifico di prodotto o servizio proposto o richiesto. Le informazioni devono, in ogni caso, includere i dati relativi alla valutazione dell’appropriatezza. Il legislatore comunitario ha stabilito che un’operazione di investimento prestata nell’ambito di un servizio di investimento diverso dal servizio di consulenza in materia di investimenti e diverso dal servizio di gestione di portafoglio potrà essere ritenuta appropriata se, tenendo conto dei dati innanzi acquisiti, si sia verificato che il cliente disponga di un livello di esperienza e conoscenza necessario per comprendere i rischi inerenti:

� al prodotto; � allo strumento; � al servizio di investimento.

4 Regolamento 16190/2007.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 21 di 66

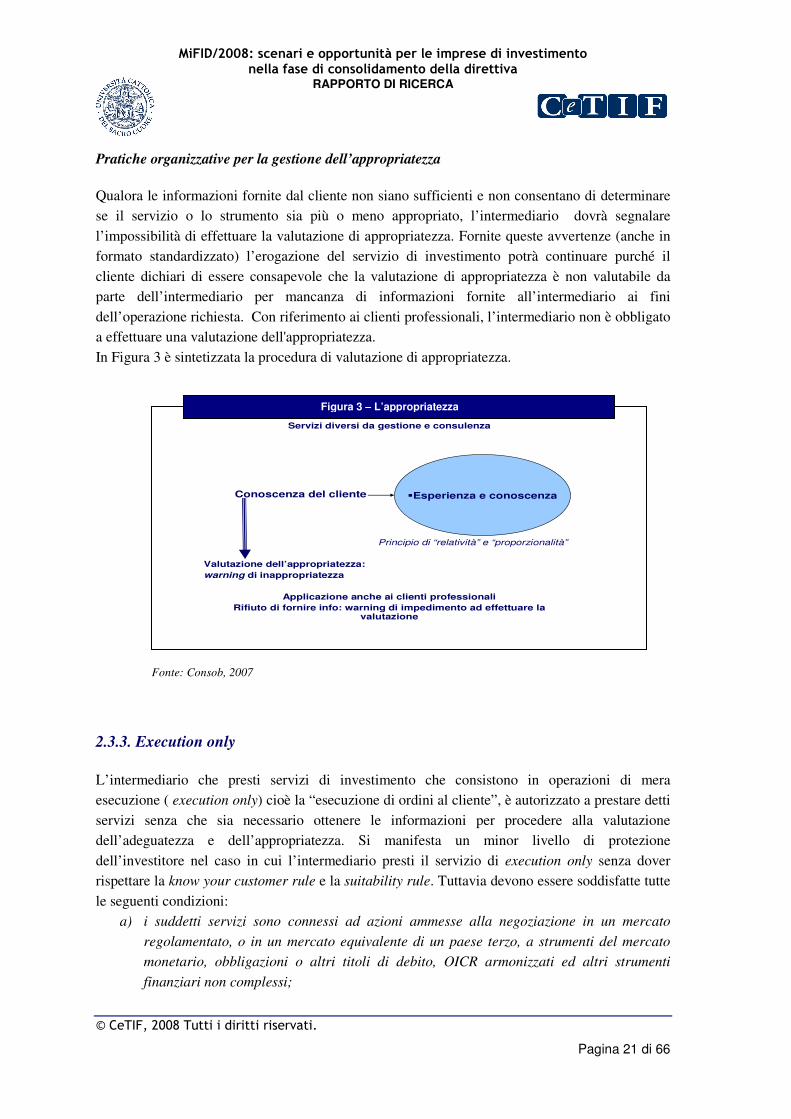

Pratiche organizzative per la gestione dell’appropriatezza

Qualora le informazioni fornite dal cliente non siano sufficienti e non consentano di determinare se il servizio o lo strumento sia più o meno appropriato, l’intermediario dovrà segnalare l’impossibilità di effettuare la valutazione di appropriatezza. Fornite queste avvertenze (anche in formato standardizzato) l’erogazione del servizio di investimento potrà continuare purché il cliente dichiari di essere consapevole che la valutazione di appropriatezza è non valutabile da parte dell’intermediario per mancanza di informazioni fornite all’intermediario ai fini dell’operazione richiesta. Con riferimento ai clienti professionali, l’intermediario non è obbligato a effettuare una valutazione dell'appropriatezza. In Figura 3 è sintetizzata la procedura di valutazione di appropriatezza.

LA VALUTAZIONE DI APPROPRIATEZZA

Servizi diversi da gestione e consulenza

Principio di “relatività” e “proporzionalità”

Valutazione dell’appropriatezza:

warning di inappropriatezza

Applicazione anche ai clienti professionali

Rifiuto di fornire info: warning di impedimento ad effettuare la valutazione

�Esperienza e conoscenzaConoscenza del cliente

Fonte: Consob, 2007

2.3.3. Execution only

L’intermediario che presti servizi di investimento che consistono in operazioni di mera esecuzione ( execution only) cioè la “esecuzione di ordini al cliente”, è autorizzato a prestare detti servizi senza che sia necessario ottenere le informazioni per procedere alla valutazione dell’adeguatezza e dell’appropriatezza. Si manifesta un minor livello di protezione dell’investitore nel caso in cui l’intermediario presti il servizio di execution only senza dover rispettare la know your customer rule e la suitability rule. Tuttavia devono essere soddisfatte tutte le seguenti condizioni:

a) i suddetti servizi sono connessi ad azioni ammesse alla negoziazione in un mercato

regolamentato, o in un mercato equivalente di un paese terzo, a strumenti del mercato

monetario, obbligazioni o altri titoli di debito, OICR armonizzati ed altri strumenti

finanziari non complessi;

Figura 3 – L’appropriatezza

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 22 di 66

b) il servizio è prestato a iniziativa del cliente o potenziale cliente;

c) il cliente o potenziale cliente è stato chiaramente informato che, nel prestare tale

servizio, l’intermediario non è tenuto a valutare l’appropriatezza e che pertanto

l’investitore non beneficia della protezione offerta dalle relative disposizioni.

L’avvertenza può essere fornita utilizzando un formato standardizzato;

d) l’intermediario deve rispettare gli obblighi in materia di conflitti di interesse.5

Pratiche organizzative per la gestione dell’execution only

Sì è molto discusso durante gli incontri del gruppo di lavoro dei casi in cui è possibile applicare il regime di execution only, che deresponsabilizza l’intermediario nella valutazione di adeguatezza e appropriatezza dell’investitore. Questa pratica viene utilizzata nel caso in cui il cliente per sua volontà richieda di agire direttamente con questa modalità. I punti fondamentali su cui si è discusso sono i contesti di applicazione che sembrano essere esclusivamente a) trading online e b) ordine telefonico registrato. Sono rari i casi in cui gli intermediari effettuano operazioni in regime di execution only presso le proprie filiali. Inoltre è chiaro che in questi casi sussistano comunque degli obblighi di best execution.

2.3.4 Conflitto di interessi

La MiFID delinea con accuratezza le disposizioni relative al conflitto di interessi: ai sensi del Considerando 29 della direttiva L1 difatti, la gamma sempre più ampia di attività che gli intermediari esercitano, anche simultaneamente, in relazione alla compravendita di strumenti finanziari, ha provocato l’aumento delle potenziali situazioni di conflitto tra tali attività e gli interessi degli investitori. La ratio della direttiva, ai sensi dell’art. 18 della direttiva L1, è di spingere le imprese di investimento ad adottare misure di tipo amministrativo e organizzativo finalizzati a evitare che il conflitto di interessi si rifletta in maniera negativa sulle attività di negoziazione poste in essere dagli investitori. Gli intermediari si devono quindi organizzare, in primis al fine di progettare efficaci sistemi di presidio e monitoraggio delle situazioni di potenziale conflitto di interessi e in secondo luogo per definire delle regole/misure che garantiscano la mitigazione ovvero, ove sia possibile, la sterilizzazione del conflitto. Ne dettaglio, la materia del conflitto di interessi, con MiFID, si discosta dalla disciplina delineata dall’art. 21, comma 1 lettera c) del Regolamento Intermediari principalmente in riferimento a due aspetti fondamentali:

� il dimensionamento e l’intensità dei presidi concernenti il controllo le situazioni di conflitto di interessi, è ora funzione dell’assetto organizzativo del singolo intermediario, conformemente al Considerando 11 della MiFID L2;

5 Art. 19, paragrafo 6, della Direttiva 2004/39/CE, Art. 38 della Direttiva 2006/73/CE, Considerando n. 30 della Direttiva 2004/39/CE.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 23 di 66

� cambia la tipizzazione delle situazioni in cui è necessario presidiare un potenziale conflitto di interessi, secondo gli artt. 13 e 18 della direttiva L1, il relativo art. 21 della direttiva L2 e il recepimento (questa volta integrale) ex art. 21 del Regolamento Congiunto Banca d’Italia – Consob.

Il legislatore prescrive l’obbligo della policy di full disclosure nei confronti dell’investitore e del mercato laddove l’intermediario non sia riuscito a gestire il conflitto di interessi. La disclosure consiste nell’informativa, da parte dell’intermediario, della natura e delle origini del conflitto di interesse. Il cliente, informato dell’esistenza, della natura e delle origini della situazione di conflitto potrà assumere consapevolmente le proprie decisioni in materia di investimenti. L’intermediario ha altresì la facoltà di non dichiarare al cliente di essere in conflitto (ne terrà traccia unicamente nel Registro dei Conflitti) per tutti i casi in cui dimostri di essere in grado di gestirlo, anche con misure di carattere organizzativo. Con riferimento all’attuazione degli artt. 13 e 18 della direttiva L1 e dell’art. 21 della direttiva L2, le imprese di investimento sono chiamate a identificare le potenziali fonti di conflitto di interessi in relazione a determinate categorie definite in una precisa casistica. In particolare, gli intermediari devono valutare l’esistenza di conflitti di interesse avendo con riferimento alle seguenti circostanze:

� qualora l’intermediario possa realizzare un guadagno finanziario o evitare una perdita

a danno del cliente. Ciò può accadere ad esempio quando un intermediario colloca strumenti finanziari emessi da terze parti, se il finanziamento erogato all’emittente è in parte o in toto rimborsato con i proventi del collocamento stesso;

� qualora l’intermediario proceda a un servizio finanziario il cui risultato generi un

interesse distinto da quello del cliente. Una tipica situazione di questo genere si verifica ad esempio nel contesto del collocamento di strumenti finanziari di propria emissione, o in proprio possesso. Questa circostanza fa sicuramente pensare, per quanto concerne le tipologie di strumenti finanziari, l’emissione di obbligazioni o azioni bancarie; per quanto concerne le caratteristiche dell’impresa di investimento, alla posizione di internalizzatore sistematico, il quale ha l’interesse di eseguire ordini su strumenti finanziari già in suo possesso, poiché per queste operazioni non sono presenti i costi di transazione e di accesso al mercato;

� qualora l’intermediario svolga la medesima attività dell’investitore. Ciò accade quando l’istituzione finanziaria gestisce portafogli di investimento realizzando sugli stessi titoli acquistati per le gestioni, operazioni di compravendita su un portafoglio titoli di proprietà;

� qualora l’intermediario riceva o possa ricevere da una persona diversa dal cliente un

incentivo, in relazione al servizio prestato dal cliente, sotto forma di denaro, beni o

servizi, diverso dalle competenze normalmente valorizzate per tale servizio. Questa situazione di potenziale conflitto è rinvenibile in tutti i casi di negoziazione di strumenti finanziari che prevedono accordi di retrocessione di commissioni al distributore. Questo ultimo punto pone il problema interpretativo del rapporto tra la disciplina del conflitto di

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 24 di 66

interessi, ex artt. 13 e 19 MiFID L1 (e i relativi artt. 21-25 della direttiva L2) e quello degli incentivi, che sarà sviluppato nel paragrafo successivo.

In relazione alla vecchia disciplina del conflitto di interessi, con la categorizzazione dei rischi la MiFID restringe il campo ai soli conflitti che sono potenzialmente lesivi per il cliente. D’altro canto le nuove disposizioni stabiliscono una procedura più complessa per prevenirli e contenerli. Questi cambiamenti nella normativa vigente fanno pensare a una molteplicità di cambiamenti che si rivelano necessari per gli intermediari sotto l’aspetto della gestione dei processi che presiedono alle attività di pre negoziazione e di conseguenza ci si aspetta un intenso coinvolgimento della funzione di compliance. Tra le attività volte alla prevenzione del conflitto di interessi vi sono ad esempio:

� la creazione di chiari e univoci principi deontologici destinati a regolare lo svolgimento delle attività di investimento, in particolare con riferimento ai servizi accessori. Sono ritenuti principi fondamentali l’integrità, l’equità, l’imparzialità, il rispetto del segreto professionale e la regola per cui l’interesse per il cliente ha priorità assoluta;

� l’istituzione di dispositivi permanenti di controllo, presidiati dalla compliance e con il coinvolgimento delle funzioni Risk Management e Internal Audit;

� l’attenzione per la separazione e indipendenza funzionale di unità organizzative e dipartimenti, per mezzo di disposizioni permanenti volte ad assicurare la necessaria divisione organizzativa, operativa, gerarchica e, ove necessario, anche fisica. In questo modo si cerca, lavorando sulla progettazione della micro-struttura, di dare a ruoli e responsabilità una connotazione chiara e definita, provvedendo alla separazione di tipo funzionale delle attività ritenute incompatibili ai fini della prevenzione del conflitto. Una tipica funzione che deve essere separata dalle operatività dei processi commerciali sul trading è la funzione di analisi e ricerca;

� la costituzione di barriere informative, i cosiddetti chinese wall, che sono soluzioni organizzative di tipo statico in grado di stabilire un isolamento per comparti delle attività con l’obiettivo di impedire la circolazione delle informazioni confidenziali o privilegiate tra i dipendenti e collaboratori;

� soluzioni organizzative di tipo dinamico, tra cui il registro insider delle operazioni

personali, le watch list e le restricted list. Il primo include il personale che per attività, funzione e ruolo può avere accesso a informazioni privilegiate e non ancora rese pubbliche. Le watch list e le restricted list costituiscono meccanismi di censimento e di analisi preventiva delle situazioni ritenute a rischio, rappresentate da contesti di tipo operativo che possono generare un conflitto di interesse, al fine di individuare eventuali punti di attenzione o istituire policy che prevedono limitazioni operative. In particolare, le restricted list sono le liste che contengono l’elenco dei titoli in riferimento ai quali non è possibile operare; le watch list sono le liste che contengono l’elenco dei titoli in riferimento ai quali è possibile operare ma con obbligo di disclosure. Registri e liste di attenzioni hanno come oggetto gli emittenti di strumenti finanziari, e hanno la finalità di monitorare le operatività di dipendenti e collaboratori dell’intermediario (o del gruppo)

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 25 di 66

che possono acquisire informazioni confidenziali relative agli strumenti finanziari di cui sopra.

Pratiche organizzative per la gestione del conflitto di interessi

Le policy di mitigazione dei conflitti

La gestione del conflitto prevede la necessità per l’istituzione di redigere una idonea policy per la loro mitigazione, il cui estratto, (informativa sintetica), deve essere fornito agli investitori sotto forma di prospetto informativo. Dal punto di vista operativo, una efficace gestione del conflitto prevede la sua sterilizzazione e, ove non sia possibile, l’applicazione della full disclosure, ex art. 18 e ss. direttiva MiFID L1. La direttiva di secondo livello definisce inoltre precise categorie di soggetti a rischio di conflitto, estendendo in questo modo i principi stabiliti dalla MiFID di primo livello, con riferimento agli analisti che formulano raccomandazioni sulle società quotate. Più precisamente, l’art 12 della MiFID L2, peraltro recepito integralmente dall’art. 18 del Regolamento Congiunto, limita la possibilità per i soggetti di cui sopra di porre in essere operazioni personali. Attività potenzialmente idonee a dar luogo a conflitti sono (Considerando 26 e 29 direttiva di secondo livello) le attività di ricerca e consulenza in materia di investimenti, di negoziazione in conto proprio, di gestione di portafoglio e la prestazione di servizi di corporate finance alle imprese e ogni combinazione degli interessi stessi, all’interno della singola istituzione finanziaria o tra diversi intermediari nell’ambito dello stesso gruppo. L’impresa di investimento è altresì obbligata a istituire un registro delle situazioni di conflitto, nel quale devono essere riportate sia le situazioni di conflitto potenziali, collegate allo svolgimento di una determinata attività o prestazione concernente gli investimenti in strumenti finanziari, sia le situazioni di conflitto effettivamente sorte, ex art 26 del Regolamento Congiunto. La disclosure sul conflitto di interesse per la collocazione/consulenza di strumenti finanziari

La trasparenza (disclosure) relativa ai conflitti di interesse non risolvibili è introdotta dalla MiFID come sistema non bloccante per consentire all’intermediario di proseguire e perfezionare l’esecuzione di un ordine o, più in generale, per permettere all’intermediario di eseguire una procedura di compravendita e gestione di strumenti finanziari. Le attività di trasparenza nei confronti dell’investitore, in regime di conflitto di interessi, rappresentano un punto di rottura rispetto alla normativa vigente prima della MiFID per quanto concerne i seguenti aspetti:

1) la disclosure non è più condizione sufficiente ad adempiere agli obblighi imposti dalla MiFID, ma rimane condizione necessaria;

2) la disclosure è applicata non solo alla clientela di tipo retail bensì anche ai clienti professionali e alle controparti qualificate, seppur con un livello di dettaglio differente.

La gestione di un conflitto prevede quindi in primis l’identificazione del conflitto. Questo può essere sterilizzato con opportuni presidi, di conseguenza in sede di vendita di uno strumento finanziario non è necessario procedere con la disclosure.

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 26 di 66

Se il conflitto non è sterilizzato, in base alla policy di gestione dei conflitti di interessi, si provvede all’informativa nei confronti dell’investitore, prima di agire per loro conto, della natura generale e/o delle fonti di tali conflitti d’interesse (art 18, 2, L1). Le informazioni devono essere fornite su supporto durevole ed essere sufficientemente dettagliate al fine di consentire al cliente di assumere una “decisione informata” (art 22, 4, L2, art 3 – L2). Il conflitto sembra ritenersi bloccante, a livello soggettivo per l’intermediario, ad esempio nei casi in cui competenza ed esperienza del cliente (che sono emerse dalla valutazione di appropriatezza, quindi evidenti per l’intermediario) non permettono allo stesso di individuare potenziali (o reali) situazioni sfavorevoli. Gli inducement

Gli inducement sono qualsiasi forma di denaro, beni e servizi diversi dalle commissioni e competenze normalmente fatturate come costi accessori alle attività di negoziazione, che un’impresa di investimento o i suoi dipendenti ricevono da un terzo in relazione al servizio prestato al cliente. La MiFID pone l’accento sulla problematica degli inducement, in particolare nella direttiva di secondo livello agli artt 26 e ss, ripresi dal Regolamento Intermediari Consob negli artt. 32 e 45. La tematica è trattata, in conformità con l’ottica generale della direttiva, in funzione di una efficace tutela dell’investitore. Tre sono le fattispecie di incentivo ammesse dal legislatore e sono rappresentate da:

1) compensi pagati direttamente dall’investitore, o dal suo legale rappresentante, a titolo di remunerazione del servizio di gestione patrimoniale. Questo inducement è rappresentato dalle tipiche commissioni a fronte dell’esecuzione di un ordine sul mercato;

2) commissioni, pagate dal gestore, se necessarie alla prestazione del servizio. Rappresentano questa tipologia di inducement i costi di custodia, le commissioni di regolamento, le spese per la tutela legale e per la pubblicazione delle quote di un fondo;

3) inducement vincolati a particolari condizioni che l’intermediario deve rispettare, come la comunicazione chiara e preventiva al cliente della natura, dell’importo o del metodo di calcolo della competenza, l’accrescimento della qualità del servizio e la possibilità di servire al meglio gli interessi dell’investitore finale.

La valutazione della liceità di un inducement, come si può intuire da una lettura ragionata della normativa, è spesso arbitraria e non priva di una componente di tipo soggettivo. Ciononostante il principio generale sembra essere quello per cui un incentivo è ritenuto ammissibile o meno in base al contenuto del servizio erogato. Il tema degli incentivi diventa particolarmente rilevante in relazione agli accordi di retrocessione in denaro (hard commission) e in servizi (soft commission), che si formano a diversi livelli delle attività di negoziazione e sono stati più volte oggetto di intervento dell’autorità di vigilanza. Infatti in principio la situazione normativa prevedeva, secondo la MiFID, l’esplicito divieto di retrocessione delle commissioni se non comunicate all’investitore e se non funzionali ad accrescere la qualità del servizio fornito al cliente. Successive interpretazioni (ci si riferisce ai

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 27 di 66

successivi pronunciamenti del CESR) precisano che gli intermediari hanno la possibilità di operare retrocessioni alla rete per una quota di commissioni pagate dai clienti per il collocamento degli strumenti finanziari senza assoggettare i pagamenti a un criterio di proporzionalità. Questa deroga non vale per i broker, dai quali non possono essere accettate retrocessioni se gli incentivi non sono successivamente riversati sugli investitori. Gli esiti delle recenti consultazioni e dichiarazioni di Consob hanno chiarito alcuni punti ambigui della normativa relativa alla la liceità degli inducement, ma alcuni problemi sono rimasti aperti. Se il concetto di massima è che un inducement è ritenuto ammissibile quando rafforza, in linea generale il servizio, è comunque necessario rendere trasparente all’investitore l’eventuale retrocessione, conformemente alla ratio generale sottostante alla normativa MiFID, che ha come obiettivo di fondo quello di agire sulla tutela dell’investitore. Nella pratica, la casistica che copre le aree di ammissibilità degli incentivi è articolata e per certi aspetti ambigua. Sono infatti molte le situazioni in cui entra in gioco la soggettività dell’intermediario e alcune di queste fattispecie sono state messe in evidenza nel Documento Consob che sintetizza l’esito delle consultazioni a commento del Nuovo Regolamento Intermediari del 30 ottobre 2007. Gli esempi maggiormente esplicativi sono rappresentati da:

1) retrocessione di commissioni delle società-prodotto all’intermediario che quel prodotto distribuisce, con particolare riferimento ai servizi di collocamento. In questo caso l’ampiezza dei contenuti non consulenziali volti ad aumentare la qualità del servizio erogato rappresenta l’elemento di soggettività. Infatti sono proprio le caratteristiche dei contenuti eventualmente pattuiti tra distributore e cliente che condizionano le misure degli inducement percepibili. Questi contenuti sono rinvenibili in primis nella varietà di prodotti offerta e, come spesso si verifica, nell’assistenza post vendita posta in essere nei confronti dell’investitore, come ulteriore presupposto della retrocessione, vista come commissione di mantenimento dal produttore al distributore. L’idea che l’ampiezza dei contenuti del servizio (anche a prescindere dal fatto che i servizi possano essere rappresentati esclusivamente da consulenza) possa generare diversi livelli commissionali, non necessariamente definibili in maniera oggettiva, è stata condivisa anche in sede di discussione dal gruppo di lavoro del Competence Centre. Emerge quindi la necessità di individuare un perimetro che definisca, con una ragionevole certezza, il livello di accrescimento della qualità del servizio che sia sufficiente a non “bloccare” la pratica di retrocessione;

2) Gestioni di commissioni dalla società i cui OICR sono inseriti nei portafogli dei clienti individualmente gestiti. In tale contesto il punto che appare quantomeno discutibile si riferisce alle modalità con cui si può verificare un accrescimento della qualità del servizio in considerazione del fatto che l’intermediario (GPF) assicuri adeguata assistenza nella fase pre contrattuale e nel corso del rapporto di gestione. Soprattutto, non appare chiaro come la retrocessione di commissioni dall’OICR finisca per accrescere la qualità del servizio del gestore individuale, senza pregiudicarne l’obbligo di servire al meglio gli interessi del cliente. Ancora, facendo sempre riferimento al commento del 30/7/2007 di Consob, non va dimenticato – come peraltro segnalato da talune associazioni che hanno

MiFID/2008: scenari e opportunità per le imprese di investimento nella fase di consolidamento della direttiva

RAPPORTO DI RICERCA

© CeTIF, 2008 Tutti i diritti riservati.

Pagina 28 di 66

risposto alla consultazione – che per poter essere ammissibili, gli inducement devono risultare volti ad accrescere la qualità del servizio, fin quindi da una verifica ex ante. Anche in questo particolare contesto, l’istituto deve valutare l’entità del contributo dell’attività di “assistenza” all’investitore, in tutte le sue fasi, per procedere alla retrocessione nei confronti del GPF. Tale contributo, se ritenuto idoneo a giustificare una retrocessione, dovrà essere debitamente valorizzato nei confronti del cliente ex art 26b (disclosure). Nel caso in cui la valorizzazione non metta in luce un evidente accrescimento del valore del servizio non è possibile procedere alla retrocessione.