Embed Size (px)

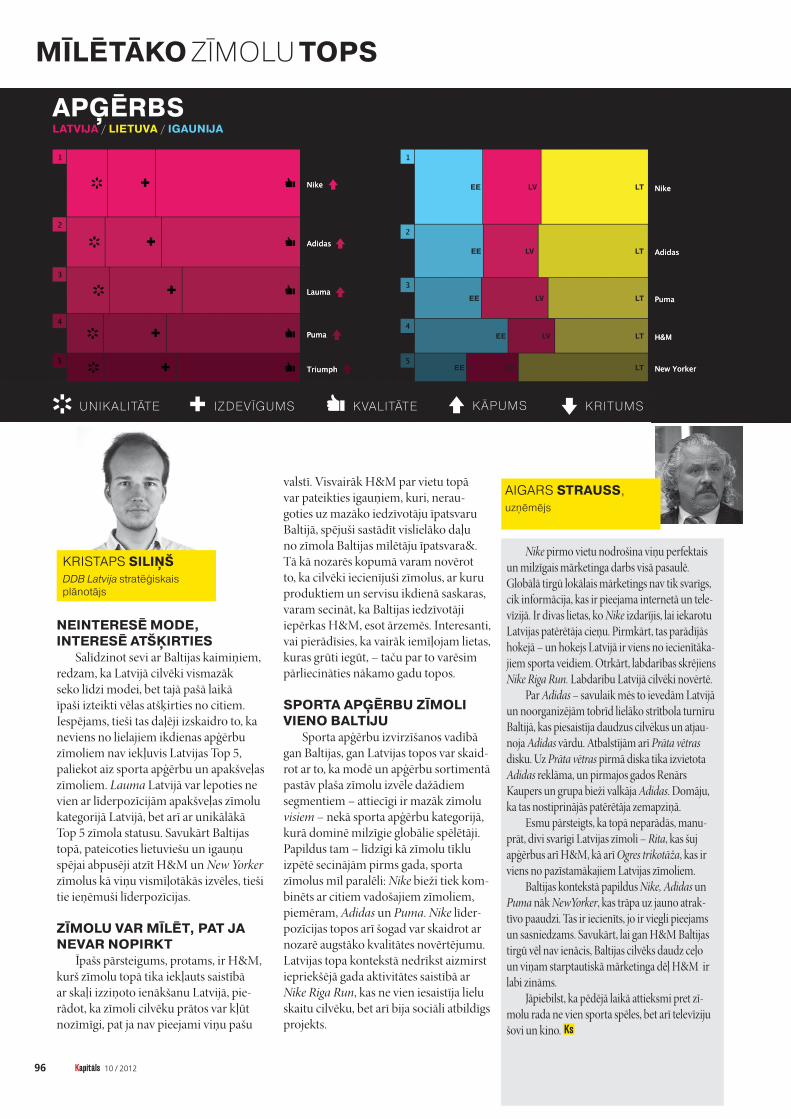

DESCRIPTION

Mīlētāko Zīmolu Tops 2012

Citation preview

����������� ����� � ����� ���������������� ������������������� ������������ ��������� ���� �������������������������������� ��� ��������� �� ������ ����������������������� ������������������� �������!����������������!��� �����������"��� �� ���������� ��� ������������#�$��������� ��� � ���� �������������������������������������������������� ��������������������� �����������������������%�&����������� ��������'������� ��������� ������ �����������(���������������������� ������������� ������������������������!�������������)����!�����������������������������������������������������"�������� ��������������*������������� ����!��������������������������� �������*��� ��+����������� ������������������ ���������

'����!���� �+����,�������+������ ������������ ���������������� �����������������'���� ���� ���������������������� ���+������ ���� ������ ������������� ��������������������������������� ������������� ��������#�����������*���� ������ ���������������������� ���*-���� ������������#��*�� �������*��� ���������������������������������������� �������������+��������)���������������� ���������*������������*-�����������*���+���&���������� ������������*�� ����������������� �������������� �������������������� ����� ��������(����� ��.���� �������������������������������������*�������� �������������� �������� �������������� ����� ���������� ��/������� ���������������� ��� �������������������������� ������� ���������������������0����!���������������� ���� ��������������������� ���� ����������� �������� �+�������

���������������#1'23���������� ����� �� ����� �����*���� �������� �������� ��0�����������%�+������ �������� ���������� � �����*����� ���� ������ ������������������� ���������������������0�4������5�6������� ������*��+������ ������#1'2��� �����

&� ���� ��������� ����� ���� ������� � ������ ���� �������������������� ���������� � ���������������������������������������� ���� � ������������������ ��������������� ���������������������������������.����*-��������7����� ������������������ ������������������������������� ���������� ����������� ������ ��������������� ���������������������#�������������������������-���� �������� ��� ���� ���������������!��������������������� �������� �

ANDRIS RUBĪNSDDB IZPILDDIREKTORS

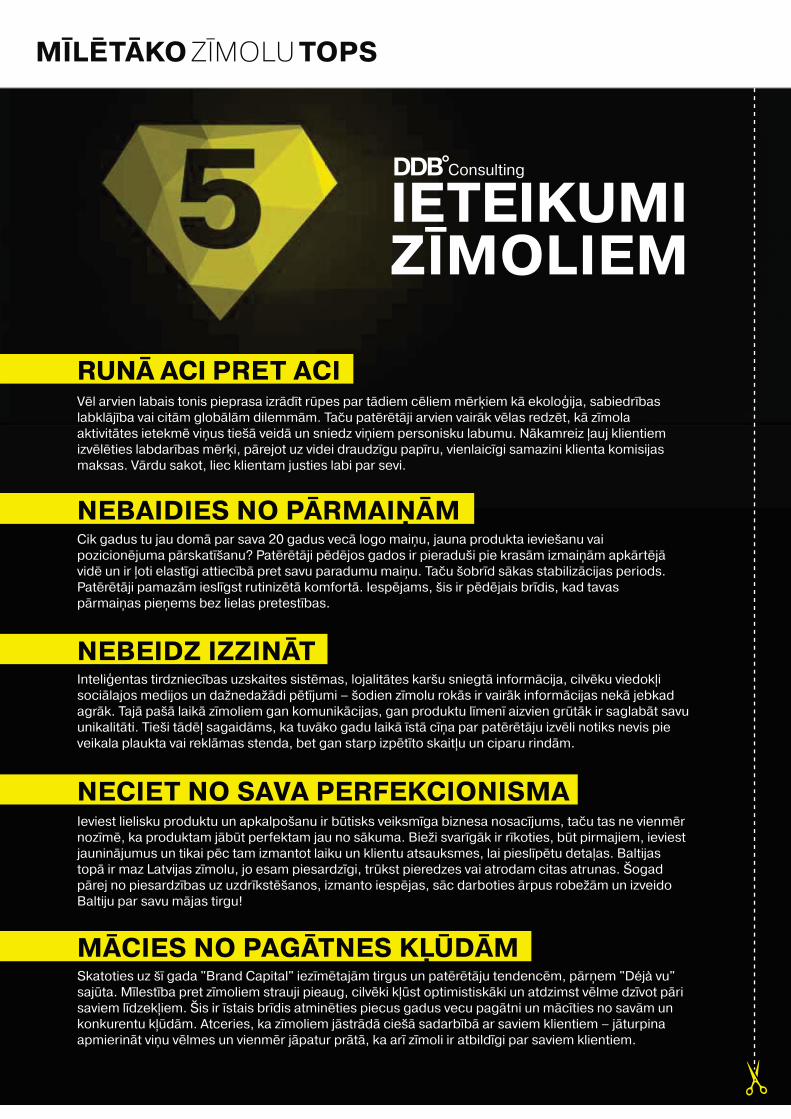

STEREOTIPUS ZIEPĒS.

��� ����� ���*������������������� ������������ �������������������������(���*�� ����+�������

LATVIJAI IR AR KO LEPOTIES, TOMĒR ESAM IEDZINĒJOS.

MĪLESTĪBA SIT AUGSTU VILNI, BET NE VISIEM.

MĪLĒTĀKO ZĪMOLU TOPS

KO MĪL BALTIJA?

52 10 / 2012

ZĪMOLU ATLASEPirms astoņiem gadiem, izmantojot

30 pasaules valstīs lietoto DDB Brand Capital TM pētījuma metodoloģiju, pirmo reizi Latvijā tika noteikti mīlē-tākie zīmoli. Vairākus gadus Latvija bija vienīgā Baltijas valsts, kura zīmolus izvērtēja, bet šogad pētījums veikts arī Lietuvā un Igaunijā, dodot iespēju noteikt mīlētākos zīmolus jau visā Baltijā. Ja pirmā Mīlētāko zīmolu topa ietvaros tika aplūkoti kopumā 262 zīmoli, tad šogad tie ir jau 556 zīmoli 48 dažādās katego-rijās. Katrā Baltijas valstī tirgus situācija atšķiras, tādēļ pētījumā tika iekļauti gan tādi zīmoli, kurus iespējams sastapt tikai vienā valstī, gan tādi, kuri darbojas visās trijās Baltijas valstīs.

Zīmolu atlase tiek balstīta uz trim dažādiem faktoriem. Latvijā kā pirmais atlases kritērijs tiek izmantots iepriekšējā gada Mīlētāko zīmolu tops, kas ļauj iezīmēt vēsturiski uzkrāto zīmolu vērtību. Kā

otrais kritērijs tiek pētīti zīmola mediju tēriņi, kas ļauj identificēt zīmolus, kuri gada laikā savu komunikāciju aktivizējuši vai – tieši otrādi – pieklusuši. Visbeidzot – uzņēmumu apgrozījuma un pārdošanas rādītāju aplēses ļauj noteikt tos zīmolus, par kuriem iedzīvotāji jau ikdienā balso ar saviem maciņiem.

MĪLĒTĀKO ZĪMOLU NOTEIKŠANA

Šogad iecienītāko zīmolu noteikšanā palīdz viena no lielākajām tirgus un socioloģisko pētījumu kompānijām visā Baltijā – GfK Custom Research Baltic. Pētījumu aģentūra šogad jūlijā interneta aptaujā izvaicāja vairāk nekā 3000 Baltijas reģiona iedzīvotāju vecumā no 15 līdz 74 gadiem. Lai aptaujas rezultātus būtu iespējams maksimāli precīzi vispārināt uz visu Latvijas vai Baltijas sabiedrību, katra respondenta sniegtās atbildes tika svērtas ar īpašiem svariem. Tas nozīmē vien to, ka, veidojot Baltijas Mīlētāko zīmolu topu, Lietuvas respondentu viedoklis bijis nozī-mīgāks nekā Latvijas vai Igaunijas.

Iecienītākie zīmoli tiek noteikti, balstoties uz patērētāju attiecību stiprumu ar zīmolu, kas bieži vien arī ir noteicošais faktors brīdī, kad patērētājs nonāk izvēles priekšā. Patērētāju un zīmola attiecību intensitāte tiek izteikta vairāku

līmeņu skalā, sākot no vienaldzības līdz mīlestībai. Vienā skalas galā ir tie patērētāji, kuri nevēlas ieguldīt naudu un laiku zīmola izvēlē, savukārt otrā – zīmola mīlētāji, kuri izjūt spēcīgu pieķeršanos kā-dam konkrētam zīmolam un izvēlētos šo zīmolu starp daudzām citām alternatīvām. Zīmola mīlētāji ir tie cilvēki, kas atzīmēju-ši, ka konkrēto zīmolu nākamajā iepirkša-nās reizē noteikti iegādātos un tas ir viens no viņa iecienītākajiem. Tieši šo cilvēku daudzums sabiedrībā nosaka zīmola vietu Mīlētāko zīmolu topā.

BRAND CAPITAL PĒTĪJUMA METODOLOĢIJA

ARTIS KRILOVS,DDB Latvija stratēģiskais

plānotājs

203

LV

EE

LT

340

325329

PĒTĪJUMĀIEKĻAUTIE ZĪMOLI

61 10 / 2012

MĪLĒTĀKO ZĪMOLU TOPS

2006 2007 2008 2009

LATVIJAS TOP 5019

44

3

1

21

2

20

12

14

9

26

10

24

8

13

7

4

28

30

11

31

15

16

36

34

6

18

40

45

11

34

3

1

12

2

18

5

16

36

30

27

10

26

6

21

14

8

31

25

7

20

40

13

23

41

43

9

15

48

2

3

7

1

4

5

12

8

11

17

47

23

10

18

15

14

6

9

34

25

42

33

26

21

20

40

49

22

13

24

48

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

25

37

10

2

17

1

23

11

8

14

18

19

7

3

6

33

42

9

26

5

28

31

38

4

27

30

2010 2011 2012

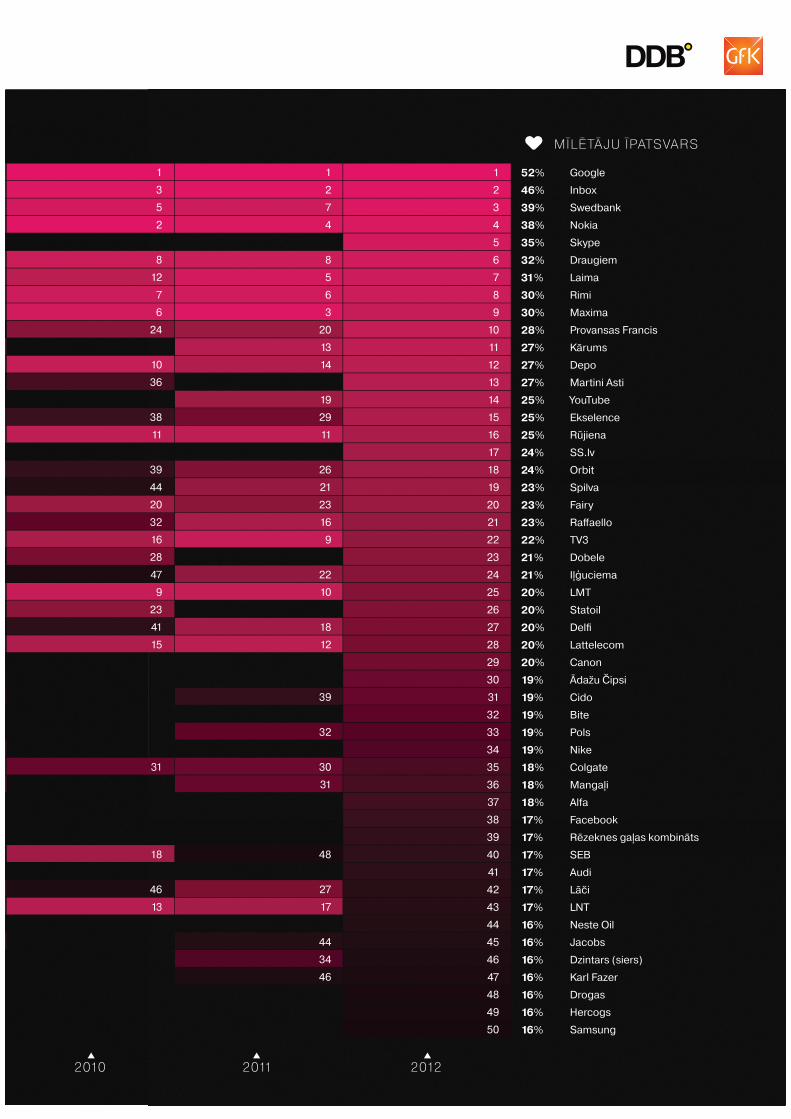

MĪLĒTĀJU ĪPATSVARS

Inbox

Swedbank

Nokia

Skype

Draugiem

Laima

Rimi

Maxima

Provansas Francis

Kārums

Depo

Martini Asti

YouTube

Ekselence

Rūjiena

SS.lv

Orbit

Spilva

Fairy

Raffaello

TV3

Dobele

Iļģuciema

LMT

Statoil

Delfi

Lattelecom

Canon

Ādažu Čipsi

Cido

Bite

Pols

Nike

Colgate

Mangaļi

Alfa

Rēzeknes gaļas kombināts

SEB

Audi

Lāči

LNT

Neste Oil

Jacobs

Dzintars (siers)

Karl Fazer

Drogas

Hercogs

Samsung

52%

46%

39%

38%

35%

32%

31%

30%

30%

28%

27%

27%

27%

25%

25%

25%

24%

24%

23%

23%

23%

22%

21%

21%

20%

20%

20%

20%

20%

19%

19%

19%

19%

19%

18%

18%

18%

17%

17%

17%

17%

17%

17%

16%

16%

16%

16%

16%

16%

16%

1

3

5

2

8

12

7

6

24

10

36

38

11

39

44

20

32

16

28

47

9

23

41

15

31

18

46

13

1

2

7

4

8

5

6

3

20

13

14

19

29

11

26

21

23

16

9

22

10

18

12

39

32

30

31

48

27

17

44

34

46

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

2012 2012

MĪLĒTĀKO ZĪMOLU TOPS

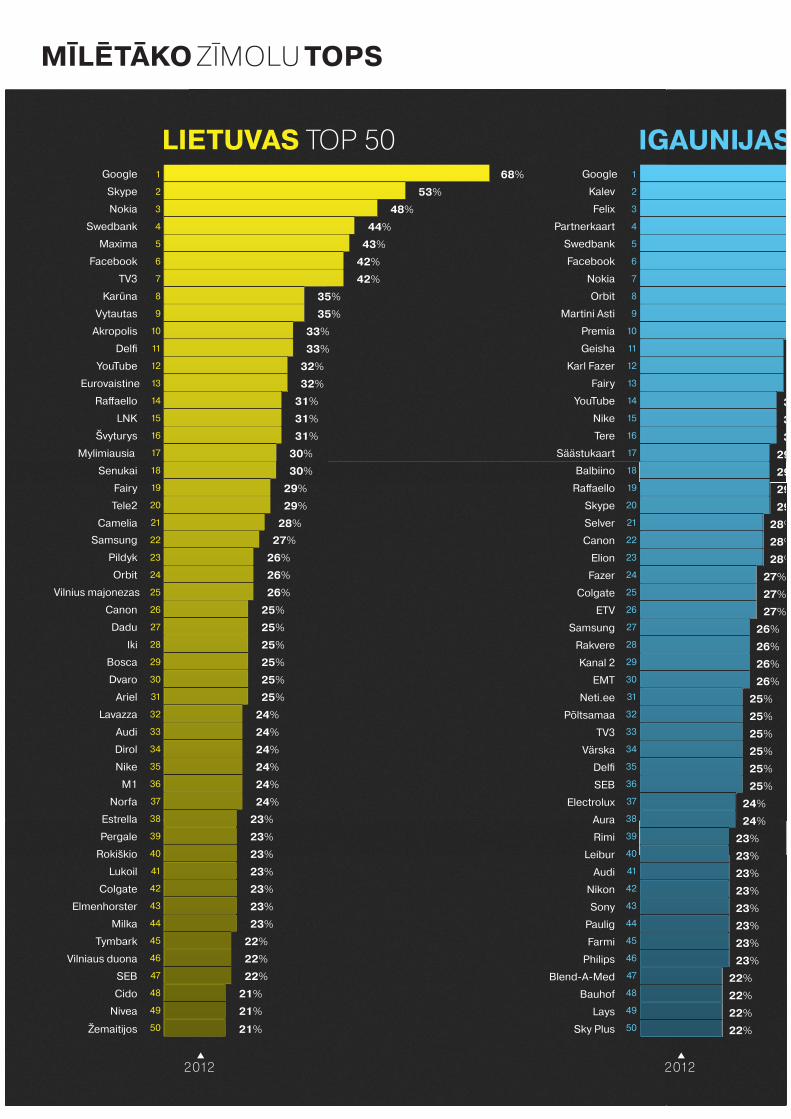

IGAUNIJAS

Sky Plus

Lays

Bauhof

Blend-A-Med

Philips

Farmi

Paulig

Sony

Nikon

Audi

Leibur

Rimi

Aura

Electrolux

SEB

Delfi

Värska

TV3

Põltsamaa

Neti.ee

EMT

Kanal 2

Rakvere

Samsung

ETV

Colgate

Fazer

Elion

Canon

Selver

Skype

Raffaello

Balbiino

Säästukaart

Tere

Nike

YouTube

Fairy

Karl Fazer

Geisha

Premia

Martini Asti

Orbit

Nokia

Swedbank

Partnerkaart

Felix

Kalev

333

29292929

28%

28%

28%

27%

27%

27%

26%

26%

26%

26%

25%

25%

25%

25%

25%

25%

24%

24%

23%

23%

23%

23%

23%

23%

23%

23%

22%

22%

22%

22%

LIETUVAS TOP 50

Nivea

Cido

SEB

Vilniaus duona

Tymbark

Milka

Elmenhorster

Colgate

Lukoil

Rokiškio

Pergale

Estrella

Norfa

M1

Nike

Dirol

Audi

Lavazza

Ariel

Dvaro

Bosca

Iki

Dadu

Canon

Vilnius majonezas

Orbit

Pildyk

Samsung Camelia

Tele2

Fairy

Senukai

Mylimiausia

Švyturys

LNK

Raffaello

Eurovaistine

YouTube

Delfi

Akropolis

Vytautas

Karūna

TV3

Maxima

Swedbank

Nokia

Skype

Google 68%

53%

48%

44%

43%

42%

42%

35%

35%

33%

33%

32%

32%

31%

31%

31%

30%

30%

29%

29%

28%

27%

26%

26%

26%

25%

25%

25%

25%

25%

25%

24%

24%

24%

24%

24%

24%

23%

23%

23%

23%

23%

23%

23%

22%

22%

22%

21%

21%

Žemaitijos 21%

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50

2012

S TOP 5057%

42%

39%

38%

36%

36%

35%

34%

34%

32%

31%

31%

31%

30%

30%

30%

9%

9%

9%

9%

%

%

%

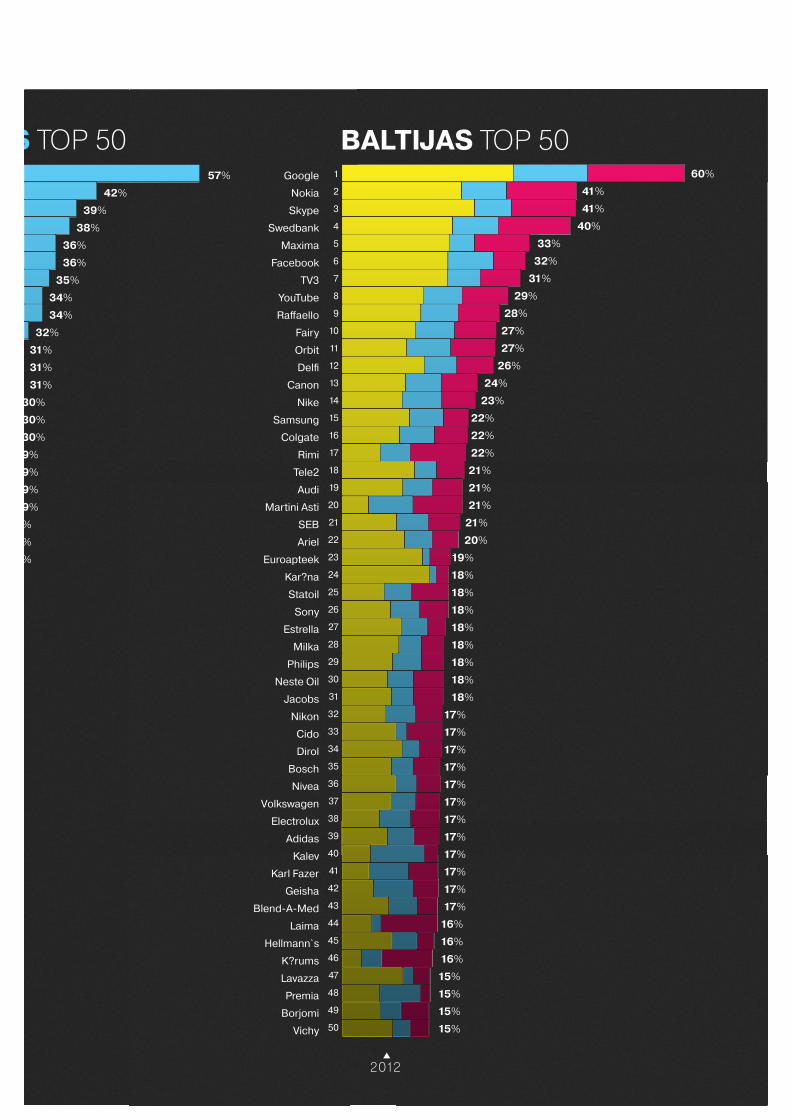

BALTIJAS TOP 501

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

38

39

40

41

42

43

44

45

46

47

48

49

50Vichy

Borjomi

Premia

Lavazza

K?rums

Hellmann`s

Laima

Blend-A-Med

Geisha

Karl Fazer

Kalev

Adidas

Electrolux

Volkswagen

Nivea

Bosch

Dirol

Cido

Nikon

Jacobs

Neste Oil

Philips

Milka

Estrella

Sony

Statoil

Kar?na

Euroapteek

Ariel

SEB

Martini Asti

Audi

Tele2

Rimi

Colgate

Samsung

Nike

Canon

Delfi

Orbit

Fairy

Raffaello

YouTube

TV3

Maxima

Swedbank

Skype

Nokia

Google 60%

41%

41%

40%

33%

32%

31%

29%

28%

27%

27%

26%

24%

23%

22%

22%

22%

21%

21%

21%

21%

20%

19%

18%

18%

18%

18%

18%

18%

18%

18%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

17%

16%

16%

16%

15%

15%

15%

15%

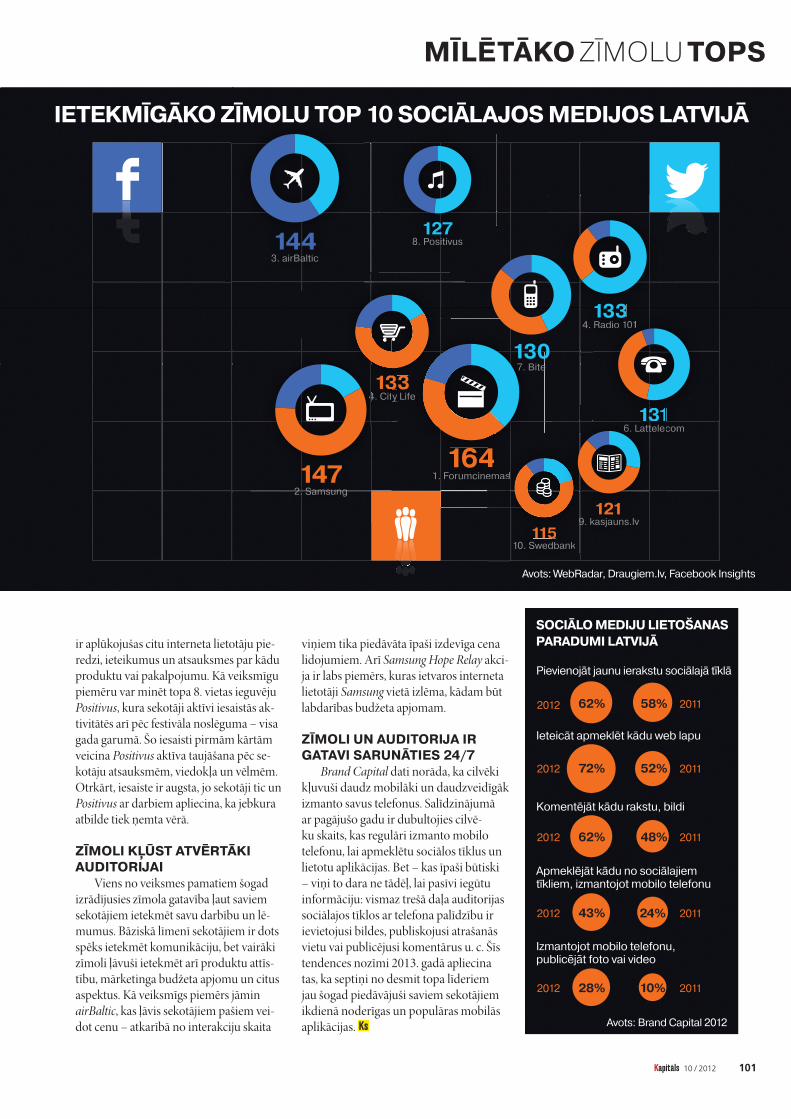

Puse cilvēku Latvijā uzskata sevi par lielā mērā vecmodīgiem – šis ir viens no DDB Brand Capital secinājumiem, kas pēdējo gadu gaitā saglabājies teju nemainīgs, un pierādījies, ka šogad tas attiecināms arī uz Lietuvu un Igauniju.

Ir viegli nepamanīt pārmaiņas, ja tās norisinās pakāpeniski. Vēl jo vairāk, ja tās notiek ar mums pašiem. Šo cilvēka uztve-res fenomenu nereti dēvē par pārmaiņu aklumu (change blindness), un esmu pār-liecināts, ka katrs no mums, visticamāk, ir atradis veidus, kā ar to ikdienā cīnīties. Ap-zinoties, ka grūti piedāvāt alternatīvas ilgai sarunai ar sen neredzētu paziņu vai pāris gadu vecu fotogrāfiju vērošanai, piedā-vāju kopīgi paraudzīties uz Brand Capital datiem par vidusmēra latvieša paradumu maiņu pēdējo četru gadu perspektīvā un mēģināt skaidrāk saskatīt, kurā virzienā esam mainījušies paši, kā arī ieraudzīt šā gada rādītājus Baltijas kontekstā.

EKOPRODUKTI PAMAZĀM ZAUDĒ SAVU IETEKMI

Pozitīvajām ziņām par Latvijas zaļo domāšanu un nākotnes potenciālu kļūt par zaļāko valsti pasaulē šogad pievie-nojas arī Brand Capital Baltijas pētījuma atziņa, ka mūsu patērētāji pievērš vairāk uzmanības produktu izcelsmei un pār-tikas dabiskumam nekā mūsu kaimiņi Igaunijā un Lietuvā. Šajā kontekstā svarīgi ņemt vērā tendenci, ka iepriek-šējos četros gados ekodomāšana Latvijā nav kļuvusi izteiktāka, bet tieši otrādi – pakāpeniski mazinājusies, tuvinot mūs Baltijas vidējam līmenim.

Mēs redzam, ka cilvēki Latvijā mazinājuši savu vēlmi piemaksāt par dabiskām produktu sastāvdaļām, lai arī saglabā augstāko rādītāju Baltijā ar 62% (2009. gadā – 68%, Baltijā vidēji – 55%). Identiskā situācijā ir draudzīgums videi kā faktors produktu izvēlē – tā nozīme Latvijā pēdējos gados nokritusies līdz 53%, bet joprojām šis ir augstākais rādī-tājs Baltijā (2009. gadā – 58%, Baltijā vi-dēji – 51%). Līdzīga situācija novēroja-ma arī attieksmē pret vietēju izcelsmi kā produkta priekšrocību – esam palikuši 2009. gada līmenī ar 63%, un šis rādītājs

šobrīd Baltijā ir jau zemākais. Tajā pašā laikā krītas arī mūsu

jūtīgums pret cenu – šogad tikai 52% uzsver, ka biežāk cenšas iegādāties lē-tāko alternatīvo produktu. (2009. gadā – 76%, Baltijā vidēji – 49%.) Situācijā, kad esam gatavi piemaksāt par pievie-noto vērtību, kļūst svarīgi saprast – kas ir jaunās zīmolu un produktu īpašības, kuru nozīme mūsu prātos pieaug?

Potenciāls zīmoliem: tie-coties saglabāt Latvijai raksturīgo zaļo domāšanu, meklēt jaunus veidus, kā ak-tualizēt vienkāršo patiesību par dabisku un vietēju produktu priekšrocībām, lai nenogurdinātu cilvēku ar vispārzinā-mām patiesībām un vienveidību.

PRODUKTU IZVĒLI AIZVIEN VAIRĀK NOSAKA ZĪMOLS

Cilvēki Latvijā izteikti kļūst par patērētājiem. To apliecina ne tikai fakts, ka šā gada Mīlētāko zīmolu tops ir zīmīgs ne vien ar kopējā zīmolu novērtējuma pieaugumu, bet arī kopējo attieksmi pret zīmoliem un to lomu pašizpausmē. Pēdējo gadu laikā pakāpeniski pieau-dzis to cilvēku skaits, kuri uzskata, ka

KRISTAPS SILIŅŠ,DDB Latvija stratēģiskais

plānotājs

MAZO PĀRMAIŅU AKLUMS

62 10 / 2012

Dabiskas sastāvdaļas

201262%

200968%

Mīļotie zīmoli atspoguļo personību

201235%2009

25%

Ir vērts maksāt par kvalitāti

201279%2009

72%

Videidraudzīgs

Vietējāizcelsme

201263%

200963%

Izdevīgumskā prioritāte

201252%

200976%

201253%

200958%

Izvēlas tikaimīļoto zīmolu

Iepirkšanāsir izklaides veids

201237%2009

28%

Pērku slavenuszīmolus

201264%2009

47%

201251%2009

33%

Svarīga zīmolasociālā atbildība

201262%

200968%

Mani satraucpārmaiņas

201240%2009

29%

Vēlos iesaistītiesproduktu izstrādē

201254%2009

43%

PATĒRIŅA IZVĒLES KRITĒRIJI LATVIJĀ

Avots: Brand Capital 2012

viņu iemīļotie zīmoli atspoguļo viņu personības, šogad sasniedzot 35% (2009. gadā – 25%, Baltijā vidēji – 34%). Pieaug lojalitāte zīmoliem un notiek iepirkšanās ieradumu nostiprināšanās – situācijā, kurā aizvien vairāk cilvē-ku (51%) atzīst, ka iegādājas mīļotos zīmolus, neņemot vērā to, kas vēl ir pārdošanā (2009. gadā – 33%, Baltijā vidēji – 51%).

Ievērojami palielinājies arī cilvēku skaits, kuri uzskata iepirkšanos par izklaides veidu, sasniedzot 37% (2009. gadā – 28%, Baltijā vidēji – 34%). Būtis-ki, ka 64% Latvijas iedzīvotāju priekšro-ku dod atpazīstamiem zīmoliem (2009. gadā – 47%, Baltijā vidēji – 58%), kas izvirza vadībā globāli pazīstamos, kā arī tos, kuri aktīvi investē komunikā-cijā. Šī tendence kopā ar pakāpenisku pirktspējas palielināšanos norāda, ka liela pircēju daļa būs gatava šos papildu ienākumus izmantot, lai aktīvāk aplie-cinātu savu dzīvesstilu un attieksmi ar savām produktu izvēlēm. Šāda virzība varētu nākt par labu zīmoliem, kuri savā komunikācijā kļūst par viedokļa līderiem savā nozarē vai arī nāk klajā ar skaidri definētu zīmola pārliecību – ie-

stājoties par jautājumiem, kas nozīmīgi atsevišķām cilvēku grupām.

Potenciāls zīmoliem: veidot zīmola pārliecību, kura runā par ak-tuālām tēmām un nāk klajā ar viedokli diskusiju vērtās situācijās – dodot cilvēkam iemeslu sarunai draugu un paziņu lokā, zīmols ne vien palīdz ide-jām izplatīties, bet arī uzsver tā pircēja attieksmi.

SVARĪGĀKA KĻŪST SAVA UN APKĀRTĒJO LABSAJŪTA

Racionālajā aspektā Latvijas pircē-jam raksturīga tendence vairāk tiekties pēc komforta. Cilvēki mūsu valstī aiz-vien vairāk (79%) izvēlas produktus, kas ilgāk kalpo, izprotot, ka kvalitāte ilgter-miņā atmaksājas: šis rādītājs ir augstāks nekā Igaunijā un Lietuvā (2009. gadā – 72%, Baltijā vidēji – 75%). Mēs pama-zām kļūstam atvērtāki pārmaiņām, kā arī esam gatavi investēt savu laiku un enerģiju, lai komentētu un dotu pado-mus kompānijām, kā vislabāk atbildēt uz mūsu vajadzībām, – Latvijā jau 54% labprāt iesaistītos kāda uzņēmuma produktu vai pakalpojumu izveidē,

kas ir liels pieaugums salīdzinājumā ar iepriekšējo gadu (43%), kā arī pārsniedz Baltijas vidējo (52%).

Pozitīvs aspekts šai komforta mek-lēšanai ir fakts, ka latviešiem aizvien svarīgākas kļūst rūpes ne vien par savu labsajūtu, bet arī par apkārtējiem. Pēdē-jos gados krietni palielinājusies uzņē-mumu labdarības aktivitāšu ietekme uz cilvēku izvēli – šogad jau 40% latviešu uzsver, ka cenšas pirkt to uzņēmumu preces, kuri atbalsta labdarību, – esam apsteiguši sevi pirms pāris gadiem, kad 29% cilvēku to norādīja par svarīgu, kā arī šis rādītājs ir augstākais Baltijā, kur vidējais ir 31%. Tas norāda uz poten-ciālu attīstīt gudru Latvijas patērētāju kultūru, kurā līdztekus egocentrisku-ma izpausmēm nozīmīgu lomu spēlē ilgtermiņa domāšana un vēlme palīdzēt attīstīties sabiedrībai kopumā.

Potenciāls zīmoliem: nebai-dīties no pārmaiņām savā identitātē un komunikācijā, kā arī iesaistīt pārmaiņu procesā savus klientus. No vienas puses, ļaut pircējiem izbaudīt komfortu un kvalitāti, bet no otras – neaizmirst par sociālu atbildību.

63 10 / 2012

Latvijas Krājbankas krahā no komunikā-cijas viedokļa kļūda bija ap Ziemassvētkiem sadarbības partneriem izsūtīt kompaktdisku ar Raimonda Paula dziesmām. Tas notika jau pēc bankas slēgšanas, kad skaļi bija izskandēts par R. Paula pazaudēto miljonu, pie kura viņš netiek un netika: ļoti neveiksmīgs gājiens. Skaidrs, ka diski bija nodrukāti iepriekš, bet, ņemot vērā jau radušos zaudējumus, varēja arī šos latu tūkstošus norakstīt. No zīmola viedokļa Latvijas Krājbanka bija ļoti spēcīgs, sens zīmols. Tas bija viens no senākajiem finanšu jomā, ja ne pats senākais. Tā jau sen vairs nebija valstij piederoša banka, bet zīmola dēļ vecākai paaudzei asociējās ar Ulmaņa lai-kiem, stabilitāti. Liels trieciens banku uzticībai kopumā.

Tas izrādījās arī viens no iemesliem Swedbank baumu krīzei. Domāju, ka kļūda no komunikāciju viedokļa bija sākotnējā klusēša-na. Zināms, ka tā ir lielākā banka, kas Latvijā strādā ar milzīgu aizmuguri – mātes banku Zviedrijā. Paši finansisti teikuši, ka jākomuni-

cē un jārāda, jāskaidro cilvēkiem, ka viņiem nekas nevar notikt. Viņu reakcija bija novēlota. Notikums rada arī jautājumu par Latvijas sa-biedrības izglītotību finanšu jautājumos – ļoti vēlams, lai tā būtu augstāka. Pietiek palūkoties uz zināmiem rādītājiem, lai saprastu, ka ar šo banku viss kārtībā.

Šogad Swedbank zīmolu topā ierindo-jusies pirmajā vietā. Iespējams, baumu krīze palīdzēja arī saglabāt pozīcijas, jo cilvēki pārliecinājās, ka naktī un otrā dienā, kad no bankas tika izņemti milzīgi līdzekļi, tai nekas nenotika, tā tāpat strādāja un strādā ar peļņu un jūtas stabila.

Cits notikums zīmolvedībā – Zviedrijas mediju koncerns MTG nopērk LNT kanālu. Domāju, ka skatītājam vienalga, kam pieder televīzija. Jautājums ir par programmām, raidījumiem. Manuprāt, zīmols ir atkarīgs no skatītāju uzticības un simpātijām. Šobrīd vēl pāragri spriest, vai pats darījums kaut ko ietekmējis. Reitingi īpaši mainījušies nav. Manuprāt, lielākā daļa cilvēku nesaprata, par ko ir runa.

No banku krīzēm pie peripetijām valsts uzņēmumos. Jauno pasažieru vilcienu iegādes epopeja ilgst jau kopš 2009. gada. Domāju, ka paša iepirkuma veicēja Pasažieru vilciena zīmolam tas īpaši nekaitē. Tas vairāk kaitē politiķiem un visiem, kas šajā iepirkumā iesaistīti. Cilvēks kā brauca, tā turpinās braukt ar vilcienu. Drīzāk cieš Rīgas vagonu rūpnīca. Lai gan tai tiešas politiskās ietekmes atklātā veidā nav, aizdomas, ka tā mēģina ietekmēt šī

konkursa iznākumu, pastāv.Publiskajā telpā atgriezās arī senais stāsts

par Latvenergo bijušo valdes priekšsēdētāju Kārli Miķelsonu. Protams, tiesvedība ietekmē zīmola kritumu, bet šis skandāls sākās jau 2010. gadā. Latvenergo zīmolu drīzāk ietekmē šobrīd esošās neskaidrības par tarifiem. Do-māju, ka K. Miķelsona aizturēšanai vairs nav būtiskas ietekmes šajā lietā.

Šogad aviokompānijas airBaltic zīmo-lam topā kāpums. Iespējams, to veicināja uzņēmuma nonākšana valsts rokās. Lai arī kā valsts tiktu lamāta, tiek uztverts, ka tā ir stabilāks īpašnieks. Nu airBaltic zīmolu krietni vairāk ietekmē lidojuma kvalitāte, cena, atliktie reisi. Lai gan zināms par miljonos mērāmiem zaudējumiem, īpašnieku strīdi norimuši.

Janvārī sabiedrību pāršalca ziņa par IKI veikalu ķēdes operatora Palink maksātnespē-jas lietu, tomēr uz pircēju tas diezin vai kādu iespaidu atstāj. Tas bija specifisks juridisks jautājums, kur publiskajā telpā figurēja uzņē-muma vārds, nevis konkrēti IKI vai Cento ķēžu zīmoli.

Arī skandālā ap Latvijas Nacionālās operas finansiālajām problēmām lielākais kaitējums tika nodarīts kultūras ministres Žanetas Jaun-zemes-Grendes zīmolam. Operai finansiālās problēmas pastāv gadu gadus. Domāju, nav pārsteigums, ka ar biļešu ieņēmumiem vien LNO nespēj finansēt dārgās izrādes un pa-saules zvaigznes, kas tajā dzied. Tā ir politiskā izšķiršanās – gribam operu vai nē. Nedomāju, ka LNO kā zīmola vērtība tagad zūd.

PĒTERIS ZIRNIS,

ziņu aģentūras LETA galvenais

redaktors

SPILGTI NOTIKUMI, KAS IETEKMĒJUŠI ZĪMOLUS

64 10 / 2012

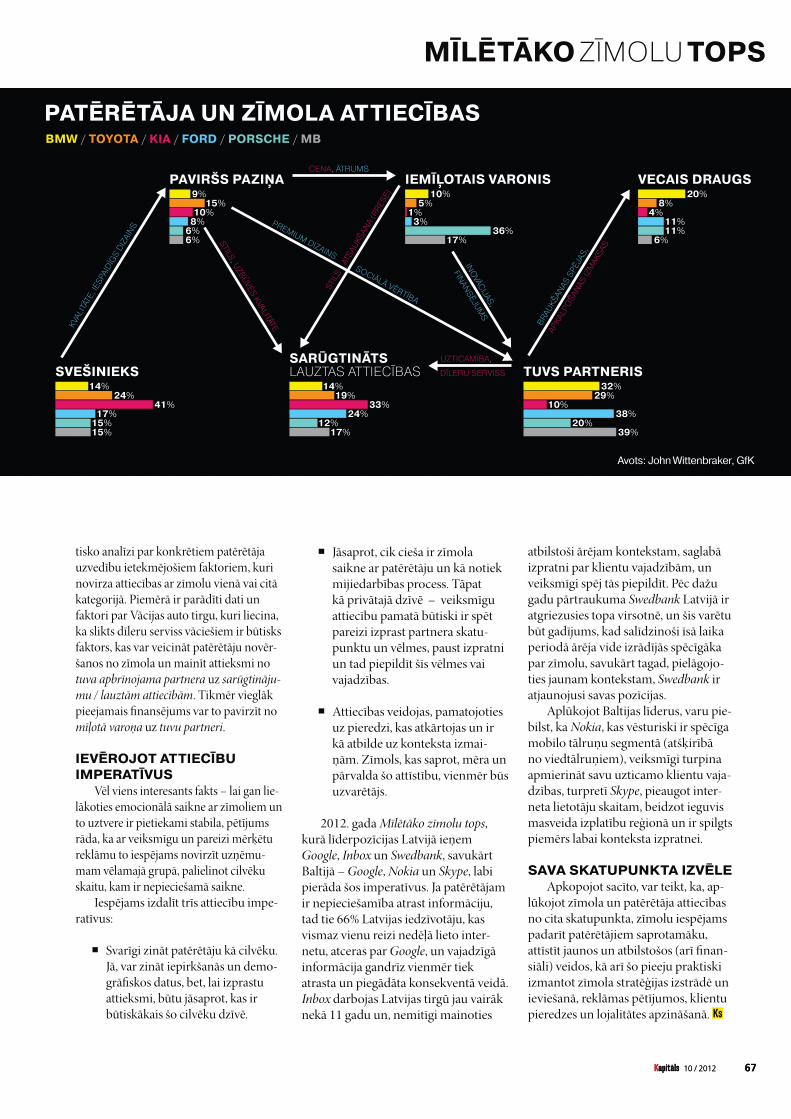

Raugoties uz zīmola un patērētāja attie-cībām, pirmais, kas nāk prātā, ir iepirkša-nās piltuves (purchase funnel), kas vēlāk ar izmaiņām tika piemērotas zīmola piltuves izveidei. Ņemot vērā dažādas pieejas vai pat skolas, nekļūdīgi var izdalīt piecus pamatsoļus – apzināšanās, pārzināšana, apsvēršana, darbība/pirkšana un uzticība/lojalitāte, ko parasti iekļauj šādās piltuvēs.

Mainoties tirgus situācijai un patērē-tāja uzvedībai kļūstot arvien sarežģītākai, dažkārt labāka rezultāta sasniegšanai zīmola piltuves pieeja jāpapildina vai jāpielāgo jaunākajām tehnoloģijām un pieaugošajam informācijas aprites ātrumam. Mūsdienās var nepārprotami teikt, ka zīmolu veido sociālā realitāte un uzņēmumiem ir jāpārorientē sava darbība mārketinga jomā un jo īpaši zīmola virzībā, katram zīmolam un situācijai iz-vēloties individuālu pieeju un efektīvākos risinājumus.

DAŽĀDĀM KULTŪRĀM (NE)SPECIFISKAS METAFORAS

Spilgts piemērs varētu būt kāda starptautiska sporta apavu ražotāja gatavošanās luksusa segmenta skrieša-nas apavu virzīšanai: vienīgā uzņēmuma aktivitāte bija paziņojums par sagaidā-mo cenu – virs 300 ASV dolāriem par pāri, kas ASV tirgū šai preču kategorijai skaitās psiholoģiski bīstama robeža. Ar šo paziņojumu pietika, lai izraisītu veselu komunikācijas sprādzienu – tēma kļuva aktuāla pat tajos medijos, kuriem sports ir attāla lieta. Kāpēc? Viens no būtiskākajiem iemesliem ir emocionālais faktors, ko labi raksturo kādas plašas diskusijas dalībnieks, ar neizpratni jau-tājot: „Kā var iedomāties laist pārdošanā skriešanas apavus par 300 dolāriem, kad valstī ir augsts bezdarbs un vēl joprojām krīze līdz galam nav pārvarēta?”

GfK kopā ar Bostonas universitāti doktora Džona Vitenbrekera vadībā ir īstenojusi pētījumu par patērētāja un zīmola attiecībām četrās valstīs – Vā-cijā, ASV, Spānijā un Ķīnā. Tika pētīti vairāk nekā 100 zīmoli 11 kategorijās, lai noskaidrotu cilvēku attiecību strukturā-lās stabilitātes esamību dažādu kultūru starpā, iespēju identificēt ar zīmoliem

saistītas un būtiskas metaforas, kā arī spēju noteikt kategoriju un zīmolu attie-cību modeli. Nesen šis darbs tika pub-licēts – atklājās, ka attiecību struktūra dažādās kultūrās ir vienāda un iespējams izdalīt vairākas attiecību dimensijas, kuras vienkāršojot varētu raksturot ar pozitīvo–negatīvo skalu uz vienas ass un attiecību intensitāti – uz otras.

Kā dažus no piemēriem varu minēt tuvs radinieks, labākais draugs, kaimiņš, zvaigzne, ienaidnieks, nodevējs. Šādas attiecību metaforas top bagātākas un organiskākas, iegūst sociālo kontekstu un kļūst zīmīgas un intuitīvi saprotamas gan patērētājiem, gan uzņēmumiem. Tomēr šāda pieeja ļauj tās tieši izmantot mārketingā un reklāmā, jo izveidotās asociācijas ir būtiskas, dinamiskas un balstītas uz uzvedību. Savukārt, pie-mērojot tipiskos uzvedības modeļus vai atribūtus (atkarībā no dimensijas), var noteikt attiecību segmentus, kas, kā noskaidrojās pētījumā, ir specifiski kate-gorijām un kultūrām, tādējādi iegūstot precīzu priekšstatu par zīmola emocio-nālo saikni ar konkrētiem patērētājiem.

Kopumā šāda pieeja ļauj izveidot daudz detalizētāku pieeju patērētāja ceļojumam, kas savukārt ļauj veikt statis-

66 10 / 2012

MĀRIS DREIMANIS,

GfK Custom Research Baltic

ģenerāldirektors

SMALKĀATTIECĪBUZINĀTNE

66 10 / 2012

67 10 / 2012

14%24%

41%

14%19%

33%

32%29%

10%

9%15%

10%8%

6%6%

SVEŠINIEKS

PAVIRŠS PAZIŅA IEMĪĻOTAIS VARONIS

SARŪGTINĀTSLAUZTAS ATTIECĪBAS TUVS PARTNERIS

VECAIS DRAUGS

17%15%15%

24%12%

17%

38%20%

39%

20%8%

4%11%11%

6%

10%5%

1%3%

36%17%

Avots: John Wittenbraker, GfK

PATĒRĒTĀJA UN ZĪMOLA ATTIECĪBASBMW / TOYOTA / KIA / FORD / PORSCHE / MB

tisko analīzi par konkrētiem patērētāja uzvedību ietekmējošiem faktoriem, kuri novirza attiecības ar zīmolu vienā vai citā kategorijā. Piemērā ir parādīti dati un faktori par Vācijas auto tirgu, kuri liecina, ka slikts dīleru serviss vāciešiem ir būtisks faktors, kas var veicināt patērētāju novēr-šanos no zīmola un mainīt attieksmi no tuva apbrīnojama partnera uz sarūgtināju-mu / lauztām attiecībām. Tikmēr vieglāk pieejamais finansējums var to pavirzīt no mīļotā varoņa uz tuvu partneri.

IEVĒROJOT ATTIECĪBU IMPERATĪVUS

Vēl viens interesants fakts – lai gan lie-lākoties emocionālā saikne ar zīmoliem un to uztvere ir pietiekami stabila, pētījums rāda, ka ar veiksmīgu un pareizi mērķētu reklāmu to iespējams novirzīt uzņēmu-mam vēlamajā grupā, palielinot cilvēku skaitu, kam ir nepieciešamā saikne.

Iespējams izdalīt trīs attiecību impe-ratīvus:

� Svarīgi zināt patērētāju kā cilvēku. Jā, var zināt iepirkšanās un demo-grāfiskos datus, bet, lai izprastu attieksmi, būtu jāsaprot, kas ir būtiskākais šo cilvēku dzīvē.

� Jāsaprot, cik cieša ir zīmola saikne ar patērētāju un kā notiek mijiedarbības process. Tāpat kā privātajā dzīvē – veiksmīgu attiecību pamatā būtiski ir spēt pareizi izprast partnera skatu-punktu un vēlmes, paust izpratni un tad piepildīt šīs vēlmes vai vajadzības.

� Attiecības veidojas, pamatojoties uz pieredzi, kas atkārtojas un ir kā atbilde uz konteksta izmai-ņām. Zīmols, kas saprot, mēra un pārvalda šo attīstību, vienmēr būs uzvarētājs.

2012. gada Mīlētāko zīmolu tops, kurā līderpozīcijas Latvijā ieņem Google, Inbox un Swedbank, savukārt Baltijā – Google, Nokia un Skype, labi pierāda šos imperatīvus. Ja patērētājam ir nepieciešamība atrast informāciju, tad tie 66% Latvijas iedzīvotāju, kas vismaz vienu reizi nedēļā lieto inter-netu, atceras par Google, un vajadzīgā informācija gandrīz vienmēr tiek atrasta un piegādāta konsekventā veidā. Inbox darbojas Latvijas tirgū jau vairāk nekā 11 gadu un, nemitīgi mainoties

atbilstoši ārējam kontekstam, saglabā izpratni par klientu vajadzībām, un veiksmīgi spēj tās piepildīt. Pēc dažu gadu pārtraukuma Swedbank Latvijā ir atgriezusies topa virsotnē, un šis varētu būt gadījums, kad salīdzinoši īsā laika periodā ārēja vide izrādījās spēcīgāka par zīmolu, savukārt tagad, pielāgojo-ties jaunam kontekstam, Swedbank ir atjaunojusi savas pozīcijas.

Aplūkojot Baltijas līderus, varu pie-bilst, ka Nokia, kas vēsturiski ir spēcīga mobilo tālruņu segmentā (atšķirībā no viedtālruņiem), veiksmīgi turpina apmierināt savu uzticamo klientu vaja-dzības, turpretī Skype, pieaugot inter-neta lietotāju skaitam, beidzot ieguvis masveida izplatību reģionā un ir spilgts piemērs labai konteksta izpratnei.

SAVA SKATUPUNKTA IZVĒLEApkopojot sacīto, var teikt, ka, ap-

lūkojot zīmola un patērētāja attiecības no cita skatupunkta, zīmolu iespējams padarīt patērētājiem saprotamāku, attīstīt jaunos un atbilstošos (arī finan-siāli) veidos, kā arī šo pieeju praktiski izmantot zīmola stratēģijas izstrādē un ieviešanā, reklāmas pētījumos, klientu pieredzes un lojalitātes apzināšanā.

67 10 / 2012

IEDOMĀJIETIES SITUĀCIJU, KA ĀRVALSTĪS ESAT SASTAPUŠIES AR JAUTĀJUMU VAI RĪGA IR LIETUVAS GALVASPILSĒTA?. VARBŪT JUMS TĀ JAU GADĪJIES. KĀ REAĢĒSIET? KLUSĒSIET, PALABOSIET, ATBILDI PARĀDĀ NEPALIKSIET?

Baltijas valstīm, protams, ir vairāk kopīgā nekā atšķirīgā. Mums ir līdzīga de-mogrāfiskā un socioekonomiskā situācija. Iekšējie tirgi ir relatīvi nelieli, pirktspēja mērena. Gan importa, gan eksporta apjomos kaimiņvalstis spēlē ļoti svarīgu lomu. Lielākie tirgi mūsu ražotājiem jau kādu laiku ir Lietuva un Igaunija. Līdzīga situācija tirdzniecības bilancē ir arī abām pārējām valstīm. Arī dati par tūrisma plūsmām apliecina, ka baltieši labprāt ciemojas viens pie otra. Ne velti lielas

korporācijas mūs, acis nepamirkšķinot, uztver kā vienu tirgu. Un tomēr mēs sevi viens ar otru nejaucam.

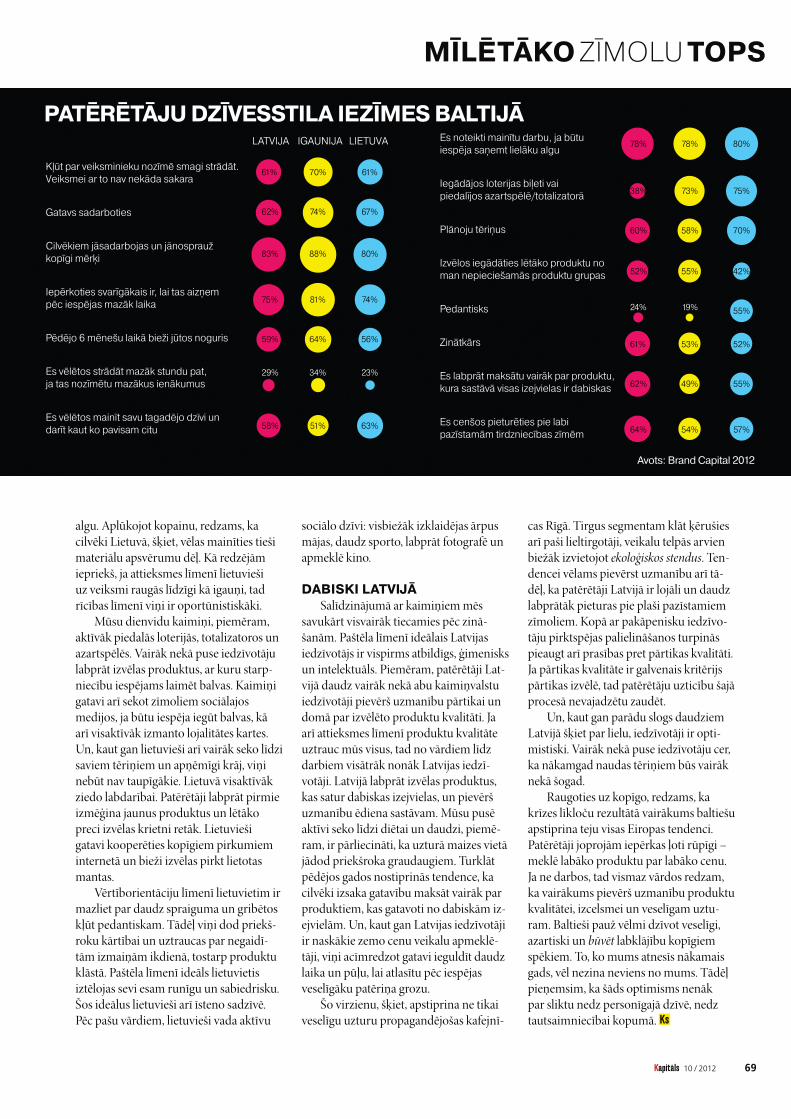

Lai nebūtu jārunā anekdotiskos vispā-rinājumos vien, aplūkosim svaigāko DDB un GfK Custom Research Baltic veidoto Brand Capital pētījumu Baltijā. Jautāsim, kā raugāmies uz patēriņu, kāds tad ir bal-tiešu paštēls un kā tas sakrīt ar priekšsta-tiem, ka Baltija ir vienots patērētāju tirgus.

RACIONĀLI IGAUNIJĀNo visām trim valstīm Igaunijas iedzī-

votāji ir liberālākie. Tendence iezīmējas, sākot no zemākās reliģiozitātes pakāpes līdz tolerantākai attieksmei pret viendzi-muma laulībām. Liela daļa iedzīvotāju uzskata, ka kļūt par veiksminieku nozīmē smagi strādāt. Viņuprāt, veiksmei jeb nejaušībai ar to ir maz vai nav nekāda sakara. Turklāt pārliecinošs vairākums uzskata, ka nākotne ir katra cilvēka paša rokās.

Par laimi, igauņi nav nekādi vakarē-jie. Sentēvu biznesa pamatu domāšanu igauņi papildina ar mūsdienīgām, skan-dināviskām vēsmām. Proti, kapitālistisko ievirzi pastiprina iedzīvotāju vērtīborien-tācija un paštēls. Pētījums rāda, ka ideālais igaunis ir tāds, kurš „gatavs sadarboties”. Spēja kooperēties un atrast kopīgu valodu

ir pati svarīgākā – daudz svarīgāka par tādām kaimiņu cildinātām īpašībām kā pacietība, nosvērtība, organizētība vai pedantiska attieksme.

Pavisam loģiski, ka arī kolektīvā un individuālā labklājība šajā racionālajā ķēdē ir atkarīga no igauņiem pašiem – no spējas sadarboties un mākas nospraust kopīgus mērķus. Un, kaut gan arī latvieši un lietuvieši uzskata, ka nākotne ir katra paša rokās, kopējā tendence uz sadarbību visvairāk izpaužas tieši igauņiem. Patēriņa līmenī igauņi, tāpat kā citi, meklē labāko iespējamo kvalitātes un cenas attiecību. To-mēr vienlīdz svarīgi Igaunijas patērētājiem ir tas, lai iepirkšanās prasītu pēc iespējas mazāk laika. Ēnas puse – šajā aizrautīgajā solī pretī nākotnei igauņi pēdējo 6 mēnešu laikā jutušies visvairāk nogurušie. Tādējādi vairāk nekā trešdaļa ziemeļu kaimiņu ir nedroši par tuvāko nākotni. Līdzīgs skaits būtu gatavi strādāt mazāk stundu – pat ja tas nozīmētu mazākus ienākumus.

AZARTISKI LIETUVĀJa Igaunijas iedzīvotāji ir gatavi strādāt

mazāk, lietuviešiem šāda attieksme šķiet nevietā. Vairāk nekā puse mūsu dienvi-du kaimiņu gribētu kaut ko mainīt savā dzīvē. Pārliecinošs vairākums gatavi mainīt darbu, ja tas ļautu saņemt lielāku

VIESTURS CELMIŅŠ,

sociālantropologs

TRĪS NIANSES VIENOTĀ TIRGŪ

68 10 / 2012

algu. Aplūkojot kopainu, redzams, ka cilvēki Lietuvā, šķiet, vēlas mainīties tieši materiālu apsvērumu dēļ. Kā redzējām iepriekš, ja attieksmes līmenī lietuvieši uz veiksmi raugās līdzīgi kā igauņi, tad rīcības līmenī viņi ir oportūnistiskāki.

Mūsu dienvidu kaimiņi, piemēram, aktīvāk piedalās loterijās, totalizatoros un azartspēlēs. Vairāk nekā puse iedzīvotāju labprāt izvēlas produktus, ar kuru starp-niecību iespējams laimēt balvas. Kaimiņi gatavi arī sekot zīmoliem sociālajos medijos, ja būtu iespēja iegūt balvas, kā arī visaktīvāk izmanto lojalitātes kartes. Un, kaut gan lietuvieši arī vairāk seko līdzi saviem tēriņiem un apņēmīgi krāj, viņi nebūt nav taupīgākie. Lietuvā visaktīvāk ziedo labdarībai. Patērētāji labprāt pirmie izmēģina jaunus produktus un lētāko preci izvēlas krietni retāk. Lietuvieši gatavi kooperēties kopīgiem pirkumiem internetā un bieži izvēlas pirkt lietotas mantas.

Vērtīborientāciju līmenī lietuvietim ir mazliet par daudz spraiguma un gribētos kļūt pedantiskam. Tādēļ viņi dod priekš-roku kārtībai un uztraucas par negaidī-tām izmaiņām ikdienā, tostarp produktu klāstā. Paštēla līmenī ideāls lietuvietis iztēlojas sevi esam runīgu un sabiedrisku. Šos ideālus lietuvieši arī īsteno sadzīvē. Pēc pašu vārdiem, lietuvieši vada aktīvu

sociālo dzīvi: visbiežāk izklaidējas ārpus mājas, daudz sporto, labprāt fotografē un apmeklē kino.

DABISKI LATVIJĀSalīdzinājumā ar kaimiņiem mēs

savukārt visvairāk tiecamies pēc zinā-šanām. Paštēla līmenī ideālais Latvijas iedzīvotājs ir vispirms atbildīgs, ģimenisks un intelektuāls. Piemēram, patērētāji Lat-vijā daudz vairāk nekā abu kaimiņvalstu iedzīvotāji pievērš uzmanību pārtikai un domā par izvēlēto produktu kvalitāti. Ja arī attieksmes līmenī produktu kvalitāte uztrauc mūs visus, tad no vārdiem līdz darbiem visātrāk nonāk Latvijas iedzī-votāji. Latvijā labprāt izvēlas produktus, kas satur dabiskas izejvielas, un pievērš uzmanību ēdiena sastāvam. Mūsu pusē aktīvi seko līdzi diētai un daudzi, piemē-ram, ir pārliecināti, ka uzturā maizes vietā jādod priekšroka graudaugiem. Turklāt pēdējos gados nostiprinās tendence, ka cilvēki izsaka gatavību maksāt vairāk par produktiem, kas gatavoti no dabiskām iz-ejvielām. Un, kaut gan Latvijas iedzīvotāji ir naskākie zemo cenu veikalu apmeklē-tāji, viņi acīmredzot gatavi ieguldīt daudz laika un pūļu, lai atlasītu pēc iespējas veselīgāku patēriņa grozu.

Šo virzienu, šķiet, apstiprina ne tikai veselīgu uzturu propagandējošas kafejnī-

cas Rīgā. Tirgus segmentam klāt ķērušies arī paši lieltirgotāji, veikalu telpās arvien biežāk izvietojot ekoloģiskos stendus. Ten-dencei vēlams pievērst uzmanību arī tā-dēļ, ka patērētāji Latvijā ir lojāli un daudz labprātāk pieturas pie plaši pazīstamiem zīmoliem. Kopā ar pakāpenisku iedzīvo-tāju pirktspējas palielināšanos turpinās pieaugt arī prasības pret pārtikas kvalitāti. Ja pārtikas kvalitāte ir galvenais kritērijs pārtikas izvēlē, tad patērētāju uzticību šajā procesā nevajadzētu zaudēt.

Un, kaut gan parādu slogs daudziem Latvijā šķiet par lielu, iedzīvotāji ir opti-mistiski. Vairāk nekā puse iedzīvotāju cer, ka nākamgad naudas tēriņiem būs vairāk nekā šogad.

Raugoties uz kopīgo, redzams, ka krīzes līkloču rezultātā vairākums baltiešu apstiprina teju visas Eiropas tendenci. Patērētāji joprojām iepērkas ļoti rūpīgi – meklē labāko produktu par labāko cenu. Ja ne darbos, tad vismaz vārdos redzam, ka vairākums pievērš uzmanību produktu kvalitātei, izcelsmei un veselīgam uztu-ram. Baltieši pauž vēlmi dzīvot veselīgi, azartiski un būvēt labklājību kopīgiem spēkiem. To, ko mums atnesīs nākamais gads, vēl nezina neviens no mums. Tādēļ pieņemsim, ka šāds optimisms nenāk par sliktu nedz personīgajā dzīvē, nedz tautsaimniecībai kopumā.

Kļūt par veiksminieku nozīmē smagi strādāt.

Veiksmei ar to nav nekāda sakara

Gatavs sadarboties

Cilvēkiem jāsadarbojas un jānosprauž

kopīgi mērķi

Iepērkoties svarīgākais ir, lai tas aizņem

pēc iespējas mazāk laika

Pēdējo 6 mēnešu laikā bieži jūtos noguris

Es vēlētos strādāt mazāk stundu pat,

ja tas nozīmētu mazākus ienākumus

Es vēlētos mainīt savu tagadējo dzīvi un

darīt kaut ko pavisam citu

61% 70% 61%

62% 74% 67%

83% 88% 80%

75% 81% 74%

59% 64% 56%

29% 34% 23%

58% 51% 63%

78% 78% 80%

38% 73% 75%

60% 58% 70%

52% 55% 42%

24% 19% 55%

61% 53% 52%

62% 49% 55%

64% 54% 57%

Es noteikti mainītu darbu, ja būtu

iespēja saņemt lielāku algu

Iegādājos loterijas biļeti vai

piedalījos azartspēlē/totalizatorā

Plānoju tēriņus

Izvēlos iegādāties lētāko produktu no

man nepieciešamās produktu grupas

Pedantisks

Zinātkārs

Es labprāt maksātu vairāk par produktu,

kura sastāvā visas izejvielas ir dabiskas

Es cenšos pieturēties pie labi

pazīstamām tirdzniecības zīmēm

LATVIJA IGAUNIJA LIETUVA

PATĒRĒTĀJU DZĪVESSTILA IEZĪMES BALTIJĀ

Avots: Brand Capital 2012

69 10 / 2012

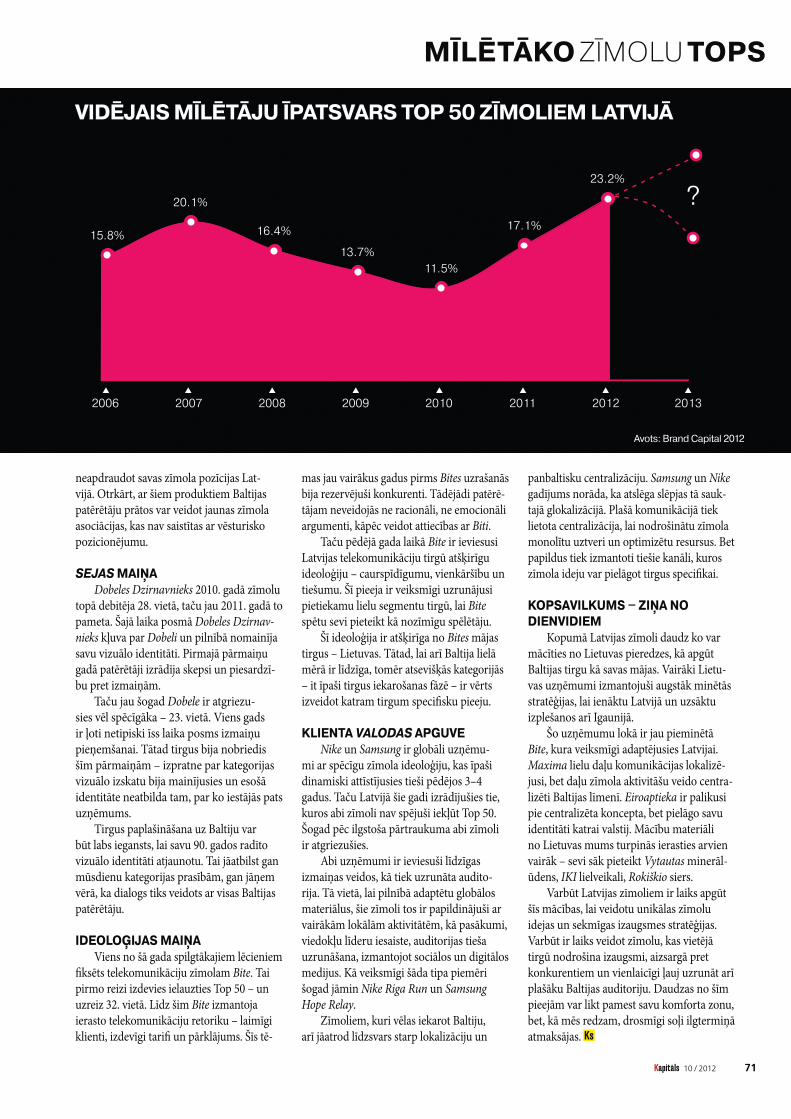

Pēdējais gads mums atnesis ļoti daudz statistikas līkņu U formā. Dažādu nozaru apgrozījuma līmeņi, patērētāju un uzņēmēju optimisms un makroekonomikas līknes tiecās pieņemt šī burta aprises. Katru no šiem rādītājiem medijos pārstāv virsraksti, kuru teikumi beidzas ar „... atgriežas 2007. gada līmenī”.

Šā gada Brand Capital rezultāti nav izņē-mums. Vidējais emocionāli lojālo patērētāju skaits Top 50 zīmoliem ir pieaudzis un pat nedaudz pārsniedzis 2007. gada līmeni.

Šīs ziņas ļauj mārketinga speciālistiem optimistiskāk raudzīties uz savas kategorijas un, cerams, arī zīmola izaugsmi. Turklāt krīzes laikā liela daļa industriju cieta no atliktiem pirkumiem, tagad, atgriežoties optimismam, vecos telefonus, sadzīves tehniku, drēbes kļūst vilinoši nomainīt pret jaunākiem modeļiem.

Taču optimismam vēl kādu laiku ir vērts palikt piesardzīgā līmenī gan ārēju, gan iekšēju faktoru dēļ. Ārēji vairāku eirozo-nas valstu ekonomikas vēl arvien uzrāda

pesimistiskas tendences. Vietējā tirgū, lai arī patērētāju konfidence ir augoša, tā tomēr vēl arvien ir negatīva.

Tādēļ tas, uz kuru pusi pavirzīsies mīlēšanas līkne nākamgad – vai mums parādīsies J tipa līkne, vai notiks virzība uz leju –, vēl nav skaidrs. Taču jau šogad varam saskatīt vairākus ieteikumus un tendences, kuras iespējams izmantot, lai vismaz daļa no zīmoliem virzītos uz J izaugsmi un sekmīgi iekarotu Baltijas tirgu.

LATVIJAS ZĪMOLU UNIKALITĀTE ‒ NAV UNIKALITĀTES

Viens no garantiem veiksmīgai patē-rētāju piesaistei ir zīmola spēja nodrošināt unikalitāti savā kategorijā. Izmantojot Brand Capital, mēs izvērtējām, par kuriem zīmo-liem pēdējos gados vismaz 20% patērētāju piekrituši, ka tie ir unikāli.

Pēc šī uzstādījuma varam secināt, ka tikai divdesmitā daļa no zīmoliem Latvijā tiek uztverti kā unikāli. Turklāt tikai trešdaļā no nozarēm vispār ir kāds unikāls zīmols un šī situācija pēdējos gados nav uzlabojusies. Tas norāda, ka lielā daļā nozaru ir poten-ciāls kādam zīmolam izrauties un piesaistīt patērētājus ar unikālu ideoloģiju.

Pēdējos gados vērojamas izmaiņas tajā, kā cilvēki uztver unikalitāti. Pirmkārt, arvien mazāk tā saistās ar Latvijas izcelsmi un/vai mazu cenu. Otrkārt, unikalitāti ir iespējams uzturēt vairākiem zīmoliem vienas nozares ietvaros, ja ir pietiekami atšķirīgs pozicionē-jums. Brand Capital pētījumā 8 no 15 noza-rēm ir 2 vai pat 3 unikāli novērtēti zīmoli.

Vairāki piemēri ilustrē šīs tendences. Saldumu kategorijā ir gan tradicionālā Laima, gan arī dārgākais Raffaello. Dzirk-stošā vīna kategorijā unikāls ir Martini Asti, kamēr vietējam Rīgas Šampanietim nav izdevies gūt labus rezultātus.

Kopumā vēl arvien divās trešdaļās kategoriju zīmoli pakļaujas vienveidīgām un vispārpieņemtām industrijas klišejām un riskē zaudēt lojālus klientus. Astoņu gadu laikā, kopš tiek veidots Mīlētāko zīmolu tops, ir bijuši vairāki zīmoli, kuri ir zaudējuši loja-litāti, bet vēlāk spējuši atgūt patērētāju sirdis. Zemāk ir apkopotas mācības no dažiem šādiem uzņēmumiem.

PRODUKTU IZVĒRŠANASpilvai kopš tās augstākās – septītās

– vietas 2006. gada topā ik gadu pastāvīgi samazinājās mīlētāju skaits, līdz 2009. gadā tā izkrita no Top 50. Taču jau 2010. gadā notika atgriešanās, un katru gadu turpinās konsekventa izaugsme.

Zīmīgi, ka 2008. un 2009. gads Spilvai saistās ar produkcijas klāsta paplašināšanu – īpaši pavisam jaunā – dzērienu – kategorijā. Ar šo soli varam uzskatīt, ka atsākās Spilvai lojālo patērētāju skaita pieaugums. Jaunas produktu kategorijas palielināja Spilvas zīmola iesaisti patērētāju ikdienā, paplašinā-ja lietošanas situāciju klāstu un piešķīra tam svaigu nozīmi patērētāju prātos.

Baltijas tirgus iekarošana ar jauniem, Latvijā vēl neieviestiem produktiem var sniegt vairākas priekšrocības. Pirmkārt, ir iespēja notestēt produkta potenciālu,

KĀ ŠĪ GADA U KĻŪT PAR NĀKAMĀ GADA J?

EDGARS PĒTERSONS,

DDB Latvija stratēģiskais

direktors

70 10 / 2012

neapdraudot savas zīmola pozīcijas Lat-vijā. Otrkārt, ar šiem produktiem Baltijas patērētāju prātos var veidot jaunas zīmola asociācijas, kas nav saistītas ar vēsturisko pozicionējumu.

SEJAS MAIŅADobeles Dzirnavnieks 2010. gadā zīmolu

topā debitēja 28. vietā, taču jau 2011. gadā to pameta. Šajā laika posmā Dobeles Dzirnav-nieks kļuva par Dobeli un pilnībā nomainīja savu vizuālo identitāti. Pirmajā pārmaiņu gadā patērētāji izrādīja skepsi un piesardzī-bu pret izmaiņām.

Taču jau šogad Dobele ir atgriezu-sies vēl spēcīgāka – 23. vietā. Viens gads ir ļoti netipiski īss laika posms izmaiņu pieņemšanai. Tātad tirgus bija nobriedis šīm pārmaiņām – izpratne par kategorijas vizuālo izskatu bija mainījusies un esošā identitāte neatbilda tam, par ko iestājās pats uzņēmums.

Tirgus paplašināšana uz Baltiju var būt labs iegansts, lai savu 90. gados radīto vizuālo identitāti atjaunotu. Tai jāatbilst gan mūsdienu kategorijas prasībām, gan jāņem vērā, ka dialogs tiks veidots ar visas Baltijas patērētāju.

IDEOLOĢIJAS MAIŅAViens no šā gada spilgtākajiem lēcieniem

fiksēts telekomunikāciju zīmolam Bite. Tai pirmo reizi izdevies ielauzties Top 50 – un uzreiz 32. vietā. Līdz šim Bite izmantoja ierasto telekomunikāciju retoriku – laimīgi klienti, izdevīgi tarifi un pārklājums. Šīs tē-

mas jau vairākus gadus pirms Bites uzrašanās bija rezervējuši konkurenti. Tādējādi patērē-tājam neveidojās ne racionāli, ne emocionāli argumenti, kāpēc veidot attiecības ar Biti.

Taču pēdējā gada laikā Bite ir ieviesusi Latvijas telekomunikāciju tirgū atšķirīgu ideoloģiju – caurspīdīgumu, vienkāršību un tiešumu. Šī pieeja ir veiksmīgi uzrunājusi pietiekamu lielu segmentu tirgū, lai Bite spētu sevi pieteikt kā nozīmīgu spēlētāju.

Šī ideoloģija ir atšķirīga no Bites mājas tirgus – Lietuvas. Tātad, lai arī Baltija lielā mērā ir līdzīga, tomēr atsevišķās kategorijās – it īpaši tirgus iekarošanas fāzē – ir vērts izveidot katram tirgum specifisku pieeju.

KLIENTA VALODAS APGUVENike un Samsung ir globāli uzņēmu-

mi ar spēcīgu zīmola ideoloģiju, kas īpaši dinamiski attīstījusies tieši pēdējos 3–4 gadus. Taču Latvijā šie gadi izrādījušies tie, kuros abi zīmoli nav spējuši iekļūt Top 50. Šogad pēc ilgstoša pārtraukuma abi zīmoli ir atgriezušies.

Abi uzņēmumi ir ieviesuši līdzīgas izmaiņas veidos, kā tiek uzrunāta audito-rija. Tā vietā, lai pilnībā adaptētu globālos materiālus, šie zīmoli tos ir papildinājuši ar vairākām lokālām aktivitātēm, kā pasākumi, viedokļu līderu iesaiste, auditorijas tieša uzrunāšana, izmantojot sociālos un digitālos medijus. Kā veiksmīgi šāda tipa piemēri šogad jāmin Nike Riga Run un Samsung Hope Relay.

Zīmoliem, kuri vēlas iekarot Baltiju, arī jāatrod līdzsvars starp lokalizāciju un

panbaltisku centralizāciju. Samsung un Nike gadījums norāda, ka atslēga slēpjas tā sauk-tajā glokalizācijā. Plašā komunikācijā tiek lietota centralizācija, lai nodrošinātu zīmola monolītu uztveri un optimizētu resursus. Bet papildus tiek izmantoti tiešie kanāli, kuros zīmola ideju var pielāgot tirgus specifikai.

KOPSAVILKUMS ‒ ZIŅA NO DIENVIDIEM

Kopumā Latvijas zīmoli daudz ko var mācīties no Lietuvas pieredzes, kā apgūt Baltijas tirgu kā savas mājas. Vairāki Lietu-vas uzņēmumi izmantojuši augstāk minētās stratēģijas, lai ienāktu Latvijā un uzsāktu izplešanos arī Igaunijā.

Šo uzņēmumu lokā ir jau pieminētā Bite, kura veiksmīgi adaptējusies Latvijai. Maxima lielu daļu komunikācijas lokalizē-jusi, bet daļu zīmola aktivitāšu veido centra-lizēti Baltijas līmenī. Eiroaptieka ir palikusi pie centralizēta koncepta, bet pielāgo savu identitāti katrai valstij. Mācību materiāli no Lietuvas mums turpinās ierasties arvien vairāk – sevi sāk pieteikt Vytautas minerāl-ūdens, IKI lielveikali, Rokiškio siers.

Varbūt Latvijas zīmoliem ir laiks apgūt šīs mācības, lai veidotu unikālas zīmolu idejas un sekmīgas izaugsmes stratēģijas. Varbūt ir laiks veidot zīmolu, kas vietējā tirgū nodrošina izaugsmi, aizsargā pret konkurentiem un vienlaicīgi ļauj uzrunāt arī plašāku Baltijas auditoriju. Daudzas no šīm pieejām var likt pamest savu komforta zonu, bet, kā mēs redzam, drosmīgi soļi ilgtermiņā atmaksājas.

2006 2007 2008 2009 2010 2011 2012

15.8%

20.1%

16.4%

13.7%

11.5%

17.1%

23.2%

?

2013

VIDĒJAIS MĪLĒTĀJU ĪPATSVARS TOP 50 ZĪMOLIEM LATVIJĀ

Avots: Brand Capital 2012

71 10 / 2012

PĀRTIKALATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Lāči Spilva (konservi, dārzeņi)

Spilva (majonēze, mērces)

Viči

Rēzeknes gaļaskombināts

GfK pētījumi rāda, ka, domājot par izvēli starp vietējiem un importa produktiem, Balti-jas iedzīvotāji parasti izvēlas vietējā ražojuma pārtikas pamatproduktus – maizi, pienu un tā produktus, gaļu un citus. Tas redzams arī šā gada pārtikas nozares zīmolu sarindojumā, kur visi pieci ir vietējās izcelsmes zīmoli.

Šogad līderpozīciju ieņem Provansas Francis. Piecu kategorijas vadošo zīmolu vidū tas vērtēts kā viens no izdevīgākajiem. Turklāt kopējā zīmolu topā Provansas Francis šogad ierindojas augstajā 10. vietā Latvijā. Starp šā zīmola cienītājiem nedaudz biežāk sastopa-mas sievietes virs 30 gadiem, kā arī patērētāji, kuri preču iegādē skatās tieši uz izdevīgiem piedāvājumiem.

Spilva (majonēzes, kečupa, mērču apakš-kategorija) atrodas topa otrajā vietā. Zīmols piesaistījis dažādu patērētāju loku. Tā cienītāju vidū biežāk sastopamas sievietes un iedzīvotāji, kuri uzskata, ka cilvēka laimi veicina romantis-kas attiecības. Līdzīgi ir ar zīmolu izvēli – ļoti bieži to nosaka racionālo un emocionālo faktoru kopums. Līdz ar to komunikācijā ar

patērētāju būtisks ir līdzsvars starp zīmola racionālajām un emocionālajām īpašībām.

Dobele ir trešais iecienītākais zīmols un tiek novērtēts kā visizdevīgākais un otrais kvalitatīvākais šajā kategorijā. Šim zīmolam ir izdevies nodibināt ciešākas attiecības ar vidēja vecuma sievietēm, kas iegādājas videi draudzīgas preces, taupa elektroenerģiju, bet ir mazāk aktīvas interneta vidē (piemēram, retāk iegādājas preces internetā). Atbilstošo vērtību komunikācija tradicionālajos kanālos varētu palīdzēt stiprināt attiecības ar patērētājiem.

Rēzeknes gaļas kombināts ir topa ceturtajā vietā. Līdzīgi kā topa līderis, arī šis zīmols tiek vērtēts kā viens no izdevīgākajiem. Visvairāk šā zīmola cienītāju dzīvo tieši Latgalē, tādējādi izteikti parādot zīmola reģionālo lomu. Rēzek-nes gaļas kombināts ir vairāk uzrunājis arī tos patērētājus, kuriem patīk gatavot ēst.

Lāči ir novērtēti kā unikāls un kvalitatīvā-kais, taču ne izdevīgākais zīmols šajā kategorijā. Zīmola cienītājus raksturo tiekšanās pēc kva-litātes, veselīga un aktīva dzīvesveida. Zīmola Lāči cienītāji labprāt sekotu zīmolam sociālajā tīklā, ja tas piedāvātu, piemēram, iespēju laimēt balvas, viņiem patīk izmēģināt jauno un patīk iepirkties.

Baltijas (un tostarp Latvijas) iedzīvotāju pārtikas iegādes ieradumi liecina, ka lielākā daļa no mums priekšroku dod svaigai, kvalitatī-vai pārtikai, kuru iegādājas katru vai gandrīz katru dienu. Līdz ar to ieguvēji būs tie zīmoli, kas neļaus patērētājiem vilties, īpaši tik mazā tirgū, kāds ir Latvijā.

Spēcīgākos zīmolus pārtikas nozarē vieno salīdzinoši sena vēsture, lokāla izcelsme, vienlaikus inovācijas un radoša pieeja jaunu produktu izstrādē.

Spilva, Dobele – tie ir zīmoli, kas neapstājas pie sasniegtā. Daudz investējuši gan zīmola identitātē, gan produktu klāsta paplašināšanā. Tieši pērn šie zīmoli nākuši klajā ar spēcīgiem jauninājumiem. Pārtikas kategorijas līderis Provansas Francis turpretim iemantojis pircēju patiku ar garšas un zīmola identitātes pārman-tojamību, tostarp gadu gaitā gandrīz nemai-nīgu iepakojumu. Patiku stiprina produkta stabilitāte, pircēju siltās atmiņas un pieradums.

Lāči ir vienīgais Top 5 atrodamais premium klases zīmols. Kaut Lāču kvalitāte, unikalitāte novērtēta augstāk nekā jebkuram citam zīmolam, salīdzinoši lielā cena to padara par nišas produktu. Tas liek secināt, ka par iecienītāko zīmolu topa līderiem kļūst masu zīmoli, kas spēj rast racionālu līdzsvaru starp pieņemamu kvalitāti un pieejamu cenu.

Šīs grupas zīmolu attīstībai par labu nāk arī kulinārijas bums – aizvien jauni TV šovi, žurnāli, kulinārijas meistarklases un mazum-tirdzniecības tīklu aktivitātes gatavošanu mājās padarījušas par kulta lietu. Cilvēki izmēģina jaunas receptes, un zīmoli, kas piedāvā to sastāvdaļas, atrodas topa virsotnē.

ILZE KRONBERGA,

GfK Custom Research Baltic klientu

un produktu attīstības direktore

EGLE KLEKERE,

sabiedrisko attiecību aģentūras

Deep White valdes locekle

72 10 / 2012

SALDUMI UN UZKODASLATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Ādažu Čipsi

Karūna

Patērētāju mīlestība ir apliecinājums tam, ka esam runājuši vienā valodā, un apliecina arī, ka nav darīts nekas tāds, lai uzņēmums vienkārši orientētos uz ātro peļņu. Laimas prakse orientēta uz ilgtermiņa darbību, apzinoties, ka mārke-tings ir sociāls process un tā uzdevums ir nodrošināt patērētāju vēlmju un vajadzību piepildīšanu. No šā aspekta Laimas un Selgas zīmolu atrašanās Mīlētāko zīmolu Top5 Latvijā šķiet loģiska.

Gan Latvijā, gan eksporta tirgos Lai-mas konkurences ierocis ir augsta kvalitāte. Būdams lielākais saldumu ražotājs Baltijā, starptautiskā kontekstā tomēr esam mazs ražotājs. Tāpēc nekādā ziņā nevaram sa-censties ar starptautisko ražotāju iespējām ar reklāmas budžetiem nopresēt patērētāju. Tā ir aprobēta prakse un starptautisko koncernu ierastā taktika tirgus ieņemšanā un uzturēšanā. Tā saredzama arī Baltijas iecienītāko zīmolu kontekstā – vietējie ražotāji nespēj būt tik skaļi.

Realizējam investīciju programmu šokolādes ražošanas pilnveidošanā un veicam mērķtiecīgu un pacietīgu darbu sa-vas kvalitātes apliecināšanā, lai ilgtermiņā zīmolam nodrošinātu stabilas pozīcijas.

PATMĪLĪGIE BALTIEŠIŠķiet, tieši saldumu kategorija ir tā, kas

patiesi atspoguļo Baltijas valstu attiecības zīmolu mīlēšanā. Katra valsts var lepoties ar vienu spēcīgu saldumu zīmolu – Latvijai ir Laima, Igaunijā tas ir Kalev, bet Lietuvā – Karūna. Diemžēl jāsecina – kā pircēji esam visai patmīlīgi. Ikviena valsts ar saviem saldumiem lepojas tik ļoti, ka mīlestībai pret kaimiņvalstu zīmoliem nav vietas. Nevienā no Baltijas valstīm Top 50 mīlētāko zīmolu vidū nav iekļuvis kaimiņvalsts saldumu zīmols. Arī Brand Capital dati apliecina – divi no trim Balti-jas iedzīvotājiem, nonākot izvēles priekšā, tiecas dot priekšroku pašmāju zīmolam. Nav šaubu – Baltijas tirgus izrādītos tikai ieguvējs, ja iedzīvotāji mainītu izpratni un arī kaimiņvalstu produktus uztvertu kā savējos. Galu galā saldumu industrijā šī patmīlība rezultējusies importa zīmola – Raffaello – dominancē saldumu un uzkodu kategorijā Baltijas topā. Jācer vien,

ka nākotnē Baltijas valstu tirgus attīstīsies daudz ciešāk un Lietuva un Igaunija vai-rāk iecienīs mūsu Laimu, bet mēs – Kalev un Karūna zīmolus.

NEDRĪKST AIZMIRST PAR VIETĒJO TIRGU

Lai arī Laima ir lielākais saldumu ražotājs Baltijā, kopējā Baltijas zīmolu topā tas zaudējis gan Karūna, gan Kalev zīmoliem. Un tas nav pārsteigums, jo paš-laik saldumu ražotāja domas ceļo daudz tālākos eksporta tirgos – Ķīnā, Krievijā, Mongolijā. Par Laimas fokusu uz eksporta tirgiem liecina arī visai pieticīgie vietējā apgrozījuma rādītāji 2011. gadā. Arī Mīlētāko zīmolu topā Latvijā Laima ir at-kāpusies par divām pozīcijām, noslīdot uz 7. vietu. Neraugoties uz nelielo kritumu, Latvijā Laima jau vairākus gadu desmitus ir baudījusi beznosacījumu mīlestību. Beznosacījumu gan nenozīmē beztermiņa mīlestību, tādēļ Laimai, attīstot eksportu, nebūtu ieteicams atslābt vietējā tirgū. Šajā ziņā lielisku piemēru rāda Latvijas lielākais čipsu ražotājs – Ādažu Čipsi, kurš šogad pēc divu gadu prombūtnes pama-nījies atgriezties Mīlētāko zīmolu Top50, tajā pašā laikā veiksmīgi turpinot strādāt uz tādos eksporta tirgos kā Azerbaidžāna, Kazahstāna, Krievija.

ARTIS KRILOVS,

DDB Latvija stratēģiskais

plānotājs

ROLANDS GULBIS,

AS Laima valdes priekšsēdētājs

73 10 / 2012

Lai nokļūtu Mīlētāko zīmolu topā, nepieciešama atpazīstamība un uzticamība. Ja patērētājam tiek solīts ekoprodukts vai pro-dukts ar mīlestību, tas arī jāsniedz. Domāju, ka topā nokļuvuši tie zīmoli, kas šīs divas pazīmes iedzīvinājuši vislabāk.

Latvijas kategorijā neparādās nekas jauns. Visi zīmoli pazīstami jau gadu desmitiem. Tas nozīmē, ka zīmolam, lai nokļūtu topā, nepie-ciešams laiks vai pietiekams finansējums mār-ketinga aktivitātēm. Pārsteidzoši, ka kopumā Baltijā iemīļoti starptautiski zīmoli. Tiem pama-tā spēcīgāka, agresīvāka reklāma. Lai gan Latvijā patērētājs atbalsta vietējos produktus, domāju, ka starptautiskie zīmoli, būdami pieejamāki un lētāki, nākotnē varētu tos izkonkurēt.

Kārums ir sens zīmols. Produkts nekad nav izraisījis dizentēriju vai saturējis e-coli baktēriju, un mārketinga aktivitātes pozicionē produktu bez konservantiem – tātad veselīga uztura virzienā. Arī Kāruma zīmola nosaukums ir veiksmīgs. Tas izraisa pozitīvas emocijas.

Pēc Kāruma topā parādās saldējuma zīmoli. Arī saldējums Ekselence iemieso masīvas reklāmas kampaņas. Šogad tika veiksmīgi sekots sabiedrības pieprasījumam, pozicionējoties kā draudzīgam, veselīgam, vietējam produktam bez konservantiem. Rūjienas saldējums šajā aspektā pieklusis, un Pols nākamgad, iespējams, pavirzī-sies uz augšu. Tam šogad ir aktīva reklāma, kas acīmredzot vēl patērētāju nav aizķērusi.

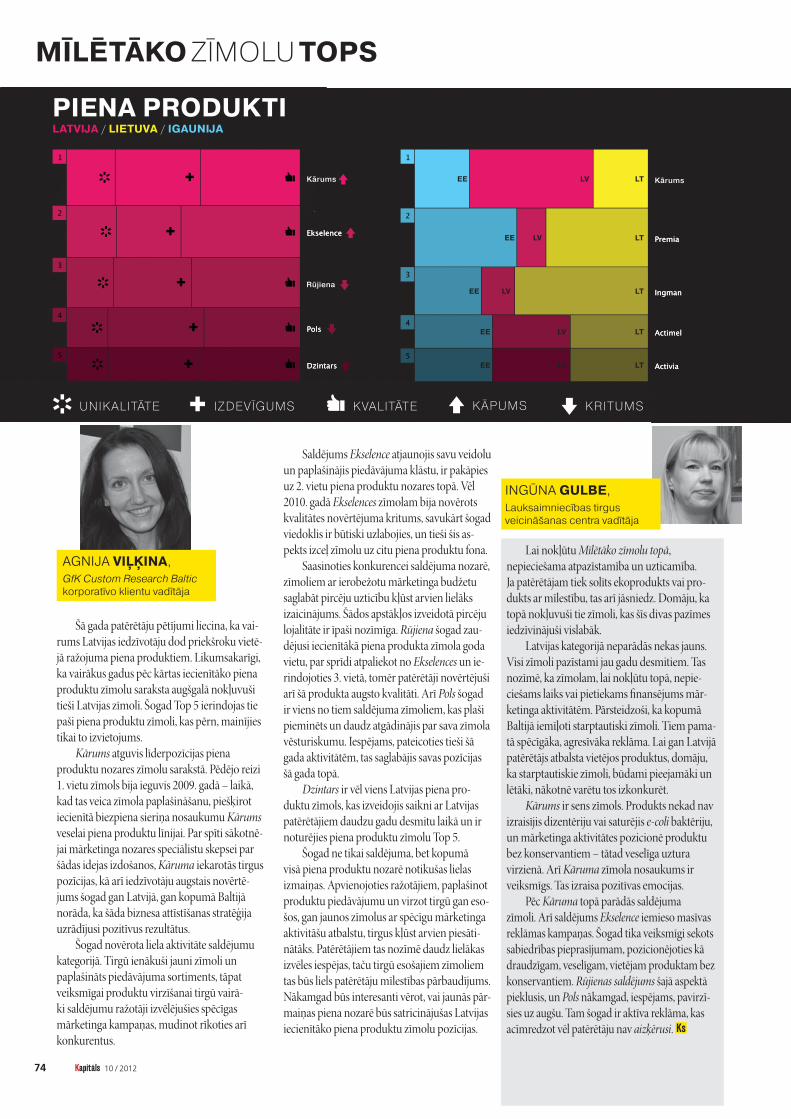

Šā gada patērētāju pētījumi liecina, ka vai-rums Latvijas iedzīvotāju dod priekšroku vietē-jā ražojuma piena produktiem. Likumsakarīgi, ka vairākus gadus pēc kārtas iecienītāko piena produktu zīmolu saraksta augšgalā nokļuvuši tieši Latvijas zīmoli. Šogad Top 5 ierindojas tie paši piena produktu zīmoli, kas pērn, mainījies tikai to izvietojums.

Kārums atguvis līderpozīcijas piena produktu nozares zīmolu sarakstā. Pēdējo reizi 1. vietu zīmols bija ieguvis 2009. gadā – laikā, kad tas veica zīmola paplašināšanu, piešķirot iecienītā biezpiena sieriņa nosaukumu Kārums veselai piena produktu līnijai. Par spīti sākotnē-jai mārketinga nozares speciālistu skepsei par šādas idejas izdošanos, Kāruma iekarotās tirgus pozīcijas, kā arī iedzīvotāju augstais novērtē-jums šogad gan Latvijā, gan kopumā Baltijā norāda, ka šāda biznesa attīstīšanas stratēģija uzrādījusi pozitīvus rezultātus.

Šogad novērota liela aktivitāte saldējumu kategorijā. Tirgū ienākuši jauni zīmoli un paplašināts piedāvājuma sortiments, tāpat veiksmīgai produktu virzīšanai tirgū vairā-ki saldējumu ražotāji izvēlējušies spēcīgas mārketinga kampaņas, mudinot rīkoties arī konkurentus.

Saldējums Ekselence atjaunojis savu veidolu un paplašinājis piedāvājuma klāstu, ir pakāpies uz 2. vietu piena produktu nozares topā. Vēl 2010. gadā Ekselences zīmolam bija novērots kvalitātes novērtējuma kritums, savukārt šogad viedoklis ir būtiski uzlabojies, un tieši šis as-pekts izceļ zīmolu uz citu piena produktu fona.

Saasinoties konkurencei saldējuma nozarē, zīmoliem ar ierobežotu mārketinga budžetu saglabāt pircēju uzticību kļūst arvien lielāks izaicinājums. Šādos apstākļos izveidotā pircēju lojalitāte ir īpaši nozīmīga. Rūjiena šogad zau-dējusi iecienītākā piena produkta zīmola goda vietu, par sprīdi atpaliekot no Ekselences un ie-rindojoties 3. vietā, tomēr patērētāji novērtējuši arī šā produkta augsto kvalitāti. Arī Pols šogad ir viens no tiem saldējuma zīmoliem, kas plaši pieminēts un daudz atgādinājis par sava zīmola vēsturiskumu. Iespējams, pateicoties tieši šā gada aktivitātēm, tas saglabājis savas pozīcijas šā gada topā.

Dzintars ir vēl viens Latvijas piena pro-duktu zīmols, kas izveidojis saikni ar Latvijas patērētājiem daudzu gadu desmitu laikā un ir noturējies piena produktu zīmolu Top 5.

Šogad ne tikai saldējuma, bet kopumā visā piena produktu nozarē notikušas lielas izmaiņas. Apvienojoties ražotājiem, paplašinot produktu piedāvājumu un virzot tirgū gan eso-šos, gan jaunos zīmolus ar spēcīgu mārketinga aktivitāšu atbalstu, tirgus kļūst arvien piesāti-nātāks. Patērētājiem tas nozīmē daudz lielākas izvēles iespējas, taču tirgū esošajiem zīmoliem tas būs liels patērētāju mīlestības pārbaudījums. Nākamgad būs interesanti vērot, vai jaunās pār-maiņas piena nozarē būs satricinājušas Latvijas iecienītāko piena produktu zīmolu pozīcijas.

AGNIJA VIĻĶINA,

GfK Custom Research Baltic korporatīvo klientu vadītāja

PIENA PRODUKTI

PIENA PRODUKTILATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Rūjiena

Kārums Kārums

INGŪNA GULBE,

Lauksaimniecības tirgus

veicināšanas centra vadītāja

74 10 / 2012

ALKOHOLSLATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Tērvetes

Rīgas Šampanietis

Užavas

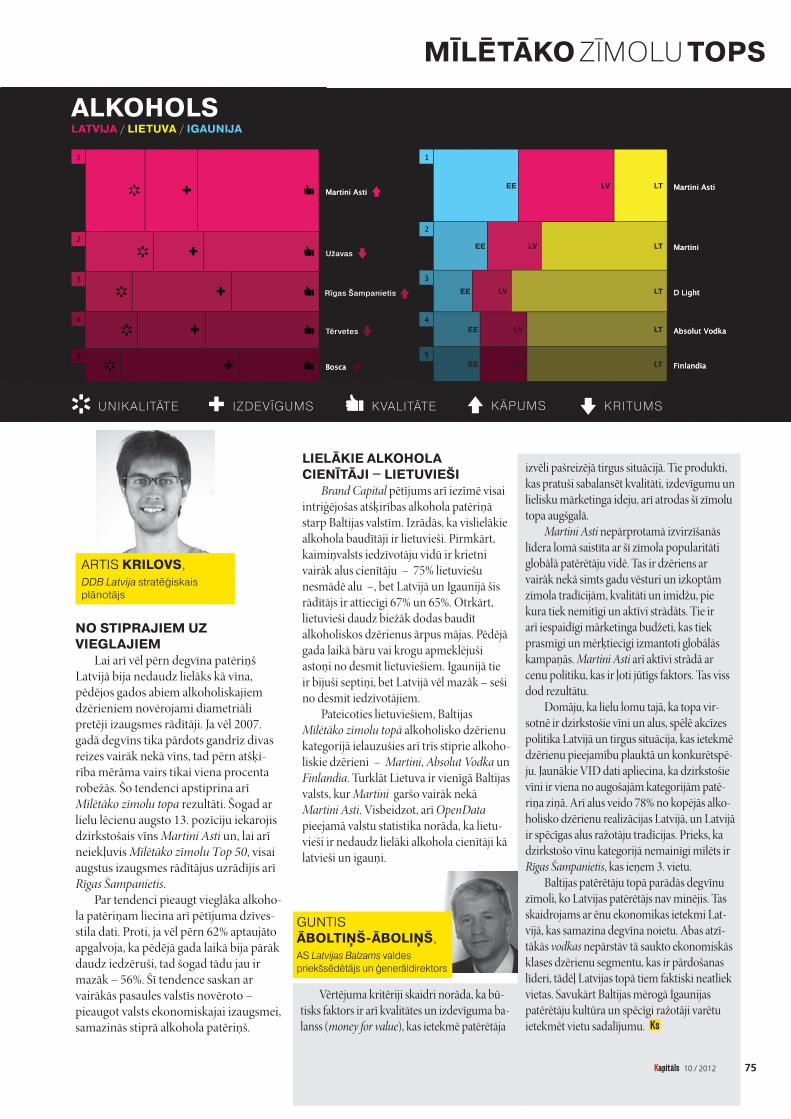

NO STIPRAJIEM UZ VIEGLAJIEM

Lai arī vēl pērn degvīna patēriņš Latvijā bija nedaudz lielāks kā vīna, pēdējos gados abiem alkoholiskajiem dzērieniem novērojami diametriāli pretēji izaugsmes rādītāji. Ja vēl 2007. gadā degvīns tika pārdots gandrīz divas reizes vairāk nekā vīns, tad pērn atšķi-rība mērāma vairs tikai viena procenta robežās. Šo tendenci apstiprina arī Mīlētāko zīmolu topa rezultāti. Šogad ar lielu lēcienu augsto 13. pozīciju iekarojis dzirkstošais vīns Martini Asti un, lai arī neiekļuvis Mīlētāko zīmolu Top 50, visai augstus izaugsmes rādītājus uzrādījis arī Rīgas Šampanietis.

Par tendenci pieaugt vieglāka alkoho-la patēriņam liecina arī pētījuma dzīves-stila dati. Proti, ja vēl pērn 62% aptaujāto apgalvoja, ka pēdējā gada laikā bija pārāk daudz iedzēruši, tad šogad tādu jau ir mazāk – 56%. Šī tendence saskan ar vairākās pasaules valstīs novēroto – pieaugot valsts ekonomiskajai izaugsmei, samazinās stiprā alkohola patēriņš.

LIELĀKIE ALKOHOLA CIENĪTĀJI ‒ LIETUVIEŠI

Brand Capital pētījums arī iezīmē visai intriģējošas atšķirības alkohola patēriņā starp Baltijas valstīm. Izrādās, ka vislielākie alkohola baudītāji ir lietuvieši. Pirmkārt, kaimiņvalsts iedzīvotāju vidū ir krietni vairāk alus cienītāju – 75% lietuviešu nesmādē alu –, bet Latvijā un Igaunijā šis rādītājs ir attiecīgi 67% un 65%. Otrkārt, lietuvieši daudz biežāk dodas baudīt alkoholiskos dzērienus ārpus mājas. Pēdējā gada laikā bāru vai krogu apmeklējuši astoņi no desmit lietuviešiem. Igaunijā tie ir bijuši septiņi, bet Latvijā vēl mazāk – seši no desmit iedzīvotājiem.

Pateicoties lietuviešiem, Baltijas Mīlētāko zīmolu topā alkoholisko dzērienu kategorijā ielauzušies arī trīs stiprie alkoho-liskie dzērieni – Martini, Absolut Vodka un Finlandia. Turklāt Lietuva ir vienīgā Baltijas valsts, kur Martini garšo vairāk nekā Martini Asti. Visbeidzot, arī OpenData pieejamā valstu statistika norāda, ka lietu-vieši ir nedaudz lielāki alkohola cienītāji kā latvieši un igauņi.

izvēli pašreizējā tirgus situācijā. Tie produkti, kas pratuši sabalansēt kvalitāti, izdevīgumu un lielisku mārketinga ideju, arī atrodas šī zīmolu topa augšgalā.

Martini Asti nepārprotamā izvirzīšanās līdera lomā saistīta ar šī zīmola popularitāti globālā patērētāju vidē. Tas ir dzēriens ar vairāk nekā simts gadu vēsturi un izkoptām zīmola tradīcijām, kvalitāti un imidžu, pie kura tiek nemitīgi un aktīvi strādāts. Tie ir arī iespaidīgi mārketinga budžeti, kas tiek prasmīgi un mērķtiecīgi izmantoti globālās kampaņās. Martini Asti arī aktīvi strādā ar cenu politiku, kas ir ļoti jūtīgs faktors. Tas viss dod rezultātu.

Domāju, ka lielu lomu tajā, ka topa vir-sotnē ir dzirkstošie vīni un alus, spēlē akcīzes politika Latvijā un tirgus situācija, kas ietekmē dzērienu pieejamību plauktā un konkurētspē-ju. Jaunākie VID dati apliecina, ka dzirkstošie vīni ir viena no augošajām kategorijām patē-riņa ziņā. Arī alus veido 78% no kopējās alko-holisko dzērienu realizācijas Latvijā, un Latvijā ir spēcīgas alus ražotāju tradīcijas. Prieks, ka dzirkstošo vīnu kategorijā nemainīgi mīlēts ir Rīgas Šampanietis, kas ieņem 3. vietu.

Baltijas patērētāju topā parādās degvīnu zīmoli, ko Latvijas patērētājs nav minējis. Tas skaidrojams ar ēnu ekonomikas ietekmi Lat-vijā, kas samazina degvīna noietu. Abas atzī-tākās vodkas nepārstāv tā saukto ekonomiskās klases dzērienu segmentu, kas ir pārdošanas līderi, tādēļ Latvijas topā tiem faktiski neatliek vietas. Savukārt Baltijas mērogā Igaunijas patērētāju kultūra un spēcīgi ražotāji varētu ietekmēt vietu sadalījumu.

GUNTIS ĀBOLTIŅŠ-ĀBOLIŅŠ,

AS Latvijas Balzams valdes

priekšsēdētājs un ģenerāldirektors

Vērtējuma kritēriji skaidri norāda, ka bū-tisks faktors ir arī kvalitātes un izdevīguma ba-lanss (money for value), kas ietekmē patērētāja

ARTIS KRILOVS,

DDB Latvija stratēģiskais

plānotājs

75 10 / 2012

DZĒRIENILATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Mangaļi

Iļģuciems

Lielākie dzērienu zīmoli Latvijā – Iļģu-ciems, Cido, Mangaļi un Jacobs – vairākus ga-dus pratuši noturēties topa virsotnē, apliecinot savas līdera pozīcijas arī šogad. Topa jaunpie-nācējs ir Borjomi, kas līdz šim ierindojās starp zīmoliem ar potenciālu sasniegt iecienītāko zīmolu statusu, un beidzot šo potenciālu ir izdevies īstenot.

Nemainīgi mīlētākais zīmols ir Iļģuciems, kuru patērētāji atzīst par vienu no unikālākajiem. Iļģuciema zīmolam izveidojušās īpaši ciešas attiecības ar Rīgā dzīvojošiem patērētājiem, krieviski runājošo patērētāju daļu, tiem, kam svarīga augsta pārtikas kvalitāte, mājas sajūta un ģimeniskas vērtības. Šie patērētāji ir atvērti inovācijām un gatavi līdzdarboties jaunu produktu veidošanā. Tas liecina par labu potenciālu turpināt produktu portfeļa attīstību un iespējām paplašināt tirgu.

Cido no trešās vietas pakāpies uz otro pozīciju. Līdzīgi kā daudzas pārtikas kategorijas, arī dzērienu tirgu lielā mērā virza cena, atlaides un īpašo piedāvājumu akcijas. Atzīstami, ka Latvijas patērētāji novērtē Cido sulas kā izdevīgu pirkumu, kas ļauj Cido iekļūt ne tikai mīlētāko zīmolu, bet arī patērētāju pirkumu sarakstā. Cido cienītāju vidū vairāk

ir sievietes, patērētāji, kam līdzās cenas izdevīgumam ir svarīgi iegādāties pazīstamus, pārbaudītus zīmolus, kam zīmoli kalpo par sava veida statusa un sociālās piederības simbolu. Cido cienītāju vidū ir gana daudz patērētāju, kas labprāt sekotu savam zīmolam sociālajos tīklos. Tas sniedz Cido iespējas vēl vairāk stiprināt attiecības ar patērētājiem, piedāvājot saistošu saturu un aktivitātes mūsdienīgā komunikāciju vidē.

Mangaļi vienu pozīciju topā ir zaudējuši un ierindojas trešajā vietā. Arī šis zīmols lielā mērā atbilst iedzīvotāju priekšstatiem par izdevīgu pirkumu. Mangaļu cienītāji pārsvarā ir sievietes, tie, kas dod priekšroku dzīvei mazpilsētā vai laukos, pavada daudz laika, skatoties televīziju, tajā pašā laikā aktīvi piedaloties interneta satura komentēšanā. Saziņā ar esošajiem patērētājiem Mangaļiem jāsaglabā tradicionālie komunikācijas kanāli.

Jacobs, līdzīgi kā pērn, ieņem ceturto vietu dzērienu kategorijā. Zīmolam pašlaik veiksmīgi izdevies sasniegt auditoriju vecumā virs 40 gadiem, sievietes, kā arī laukos dzīvojošos. Jāatzīmē, ka Jacobs patērētājiem pašreiz raksturīga diezgan pesimistiska dzīves uztvere un nogurums. Lai zīmols būtu sekmīgs arī ilgtermiņā, jādomā par jaunākas auditorijas piesaisti un dzīvespriecīgāku, sasniegumus apliecinošu pozicionējumu.

Borjomi ieņem piekto vietu dzērienu kategorijā lielā mērā zīmola unikalitātes dēļ. Zīmols vairāk iecienīts starp patērētājiem, kas ir vecumā virs 30 gadiem, ar tradicionālu, lēnu dzīves ritmu, kam raksturīga dzīvošana nedaudz pāri saviem līdzekļiem. Turpmāk zīmols būtu jāpadara vēl pieejamāks cenas uztveres ziņā, kas ļautu nostabilizēties iegūtajā pozīcijā.

Iļģuciema kvass ir interesants brends. Domāju, ka lielai daļai pircēju tas saistās ar ne-lielu nostalģiju, ko parāda rezultāti unikalitātes kategorijā. Īss realizācijas termiņš nozīmē, ka produkts ir dabīgāks. Tā priekšrocības ir kvali-tāte un unikalitāte, tāpēc produkts ir patīkams vietējiem pircējiem.

Būtiskākā atšķirība starp Latvijas un Bal-tijas topu – Baltijas topā iekļuvuši uzņēmumi, kuru produkti ir globālā tirgū. Tie veic zīmolu veidošanas pasākumus, investē medijos un intensīvi nodarbojas ar mārketingu. Iļģuciema ir spēcīgs zīmols Latvijā, jo ir radījis jaunus produktus, pilnveidojis produktu līniju, bet tas ir pieejams tikai Latvijā.

Cido ir spēcīgs zīmols gan Latvijā, gan Baltijā, jo Baltijas pircējiem ļoti patīk, ka tas ražots Baltijā. Cido grupa ir kompānija, kas veic investīcijas zīmola attīstībā un ir spēcīgi pārstāvēta visās trīs valstīs.

Runājot par Jacobs – lai kļūtu par pirmo brendu Baltijā, jāveic lielas investīcijas Baltijas mērogā. Šis produkts ir būtisks Baltijas līmenī, taču Latvijā neieņem augstāko vietu. Iespējams, tāpēc, ka Latvijā šīs produkcijas cena plašpa-tēriņa produktu vidū ir viena no augstākajām. Ja pircējs vērtē izdevīgumu, viņam tas nebūtu izdevīgākais brends.

Nākotnē ārzemju zīmoli turpinās apdrau-dēt vietējos. Piemēram, Liepājas kafija, kas bija spēcīgs brends, pēdējos gados zaudē savas pozīcijas. Jacobs ar spēcīgām reklāmas kampa-ņām konkurences cīņā gūst virsroku.

MĀRA TAURIŅA,

GfK Custom Research Baltic

Klientu servisa direktore

DACE ZUNDURE,

IKI tirdzniecības ķēdes

operatora Palink izpilddirektore

76 10 / 2012

MAZUMTIRDZNIECĪBALATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

MAZUMTIRDZNIECĪBA

TIRDZNIECĪBAS CENTRI

NOGURUŠIE MILŽI LIELVEIKALIKā ik gadu – bez pārsteigumiem: ierau-

gām divus smagsvarus – Rimi un Maxima, kuri ir tik tuvu, ka atšķirība iemīlētības ziņā ir vērojama tikai aiz komata. Interesanti, ka šogad abiem tīkliem vērojams emocionāli piesaistīto klientu skaita kritums. Šis kri-tums ir skaidrojams ar to, ka pēdējos gados novērojama veiksmīga vairāku vietējo franšīžu tīklu izaugsme.

Pirmkārt, šo tīklu veiksmes pamatā ir biznesa stratēģija, kura balstās uz maza for-māta veikaliem apdzīvotās vietās ar zemāku iedzīvotāju blīvumu. Otrkārt, daži no šiem tīkliem ir veiksmīgi apguvuši mazumtirdz-niecības mārketinga instrumentus, kas būtiski patērētājam, – lojalitātes program-mas, cenu akciju principus u. tml.

Baltijā vērojams, ka Maximai ir krietni stiprākas pozīcijas nekā Rimi. Tas skaidro-jams ar faktu, ka Maximai ir emocionāli veik-smīgāk izdevies kļūt par vietējo veikalu divos lielākajos tirgos – Lietuvā un Latvijā. Rimi zīmols, savukārt, gan Lietuvā, gan Igaunijā piedzīvo spēcīgu konkurenci no vietējiem tīkliem – Maxima, IKI, Selver, ETK.

Nākamajā gadā Maxima un Rimi mīlētāju skaita mazināšanās, visticamāk, turpināsies, jo, pirmkārt, cilvēki ērtības dēļ ikdienā biežāk apmeklēs mazos veikalus un kļūs tuvāki tiem. Otrkārt, Lietuvas un Igaunijas tirgus norāda, ka šajā nozarē patērētāju sirdīs ir vieta trīs veikaliem. Iespējams, IKI vai Elvi, kuri pa šo gadu ir sakārtojušies, nākamgad izdosies piesaistīt vairāk mīlētāju.

VECIE DRAUGI DUSDegvielas mazumtirdzniecībā Latvijā

izteikts līderis ir Statoil, kamēr Baltijā ko-pumā Statoil un Neste atrodas līdzvērtīgās pozīcijās. Statoil pozīcija Latvijā ir likumsa-karīga, jo Latvijas patērētāji ir visizteiktāk gatavi maksāt vairāk par labāku servisu un zīmoliem, kas iestājas par sabiedriski aktuāliem jautājumiem. Statoil vēsturis-ki nodrošinājis lielisku servisu un plašu produktu klāstu, kā arī pēdējā gada laikā veiksmīgi darbojies komunikāciju jomā. Interesanti arī, ka abiem līderiem pieaudzis mīlētāju skaits, kas skaidrojams ar to, ka cilvēki atsāk izmantot mašīnas plašākiem mērķiem, nevis galvenokārt ikdienas pārvietošanās nolūkā vien. Datos varam novērot, ka cilvēki atsāk ceļot pa Latviju un arvien vairāk arī pa Baltiju.

Cena + kvalitāte + attieksme. Tā mēs esam definējuši savu panākumu formulu. Lī-dzās augstajai kvalitātes latiņai, investīcijām veikalu labiekārtošanā, labai apkalpošanai Rimi vienmēr patur prātā cenas faktoru un meklē iespējas par izdevīgu cenu piedāvāt lielisku iepirkšanās pieredzi. Ik dienu vei-kalos piedāvājam akcijas cenas vairāk nekā 1000 preču, turklāt šogad esam īstenojuši programmu Cena lejā, samazinot cenas vairākām preču grupām. Mūsu kvalitātes standarti un cenas attiecība materializējusies arī Rimi privātās preču zīmes produktos.

Pozitīvas asociācijas ar Rimi zīmolu rada arī citas aktivitātes. Piemēram, esam apzinājuši savu lomu sabiedrības veselības veicināšanā, tāpēc par mērķi izvirzām izglītot sabiedrību par veselīgu pārtiku un veicināt veselīgu produktu pārdošanu. Šogad aiz-sākām veselīgas ēšanas kustību Aikāgaršo, atbalstām TV kulinārijas raidījumus, iedves-mojot cilvēkus gatavot mājās, esam pastāvīgs Nordea Rīgas maratona atbalstītājs.

Saikni ar pircējiem veido arī sociāli aktīvā pozīcija – esam partneri daudzās lab-darības akcijās, kas aicina rūpēties par mazāk aizsargātām sabiedrības grupām. Atbalsts bērniem grūtībās, produkti zupas virtuvēm, dzīvnieku patversmēm. Mēs kā uzņēmums tiecamies nest taustāmu labumu vietām, kur atrodas mūsu veikali.

EDGARS PĒTERSONS,

DDB Latvija stratēģiskais

direktors

VALDIS TURLAIS,

Rimi Latvia valdes

priekšsēdētājs

78 10 / 2012

Sadzīves ķīmijas kategorijā Fairy, Colgate un Ariel ir noturējuši savas līderpozīcijas. Piecu vadošo kategoriju zīmolu vidū Fairy nedaudz izceļas unikalitātes rādītājā, tādējādi apliecinot, ka kategorijā tam ir sava noteikta vieta, kā arī noteikts patērētāju un cienītāju loks. Turklāt kopējā zīmolu topā Fairy šogad ierindojas 20. vietā Latvijā, kas ir par trim vietām augstāk nekā pērn. Salīdzinājumam – pārējo četru zīmolu pozīcijas kopējā topā ir pazeminājušās.

Ņemot vērā šīs kategorijas pamataudito-riju, ir tikai likumsakarīgi, ka zīmolu cienītāju vidū biežāk sastopamas sievietes ar bērniem, kuras arī atzīst, ka viņu galvenās intereses ir, piemēram, bērnu audzināšana un pavārmāk-sla. Fairy ir nodibinājis ciešākas attiecības arī ar cittautiešiem un tiem, kuriem nepadodas naudas krāšana, bet patīk iepirkties.

Colgate atrodas topa otrajā vietā un ir šīs kategorijas izdevīgākais zīmols. Tas piesaistījis dažādu patērētāju loku. Tā cienītāju vidū biežāk sastopami cilvēki, kuru moto ir Katrs pats savas laimes kalējs. Viņi baidās aizņemties naudu un uzskata, ka bērni ģimenē ir pats svarīgākais. Viņi ir arī diezgan aktīvi interneta satura veidotāji un komentētāji, tas paver iespējas saziņai ar patērētājiem arī interneta vidē.

Ariel ir trešais iecienītākais zīmols un tiek novērtēts kā kvalitatīvākais. Šā zīmola cienītāju vidū vairāk ir vidēja vecuma cilvēku, kas reti ceļo un atzīst, ka nejūtas ērti, ja māja nav pilnīgi tīra. Ariel cienītāju vidū ir gana daudz iedzīvotāju, kas labprāt sekotu zīmola profilam sociālajā tīklā, ja tas piedāvātu izklaidējošu un jaunu saturu. To var izmantot, lai stiprinātu attiecības ar patērētājiem.

Lenor ir topa ceturtajā vietā, un salīdzinā-jumā ar 2011. gadu zīmols nedaudz palielinājis cienītāju skaitu. Kaut arī nedz izdevīguma, nedz kvalitātes vai unikalitātes rādītājos Lenor neizceļas, šā zīmola atbalstītāji biežāk nekā citi izrāda rūpes gan par māju, gan veselību, un viņiem patīk iepirkties. Pareizi pozicionējot zīmolu, iespējams vēl precīzāk uzrunāt šo mērķauditoriju viņiem svarīgā un saprotamā veidā.

Blend-a-med ir novērtēts kā otrais izdevī-gākais. Tādēļ saprotams, ka zīmola cienītājus raksturo taupīgums (īpaši, lai atlicinātu naudu neplānotiem tēriņiem) un vēlme iegādāties lētāko produktu. Blend-a-med cienītāju vidū ir iedzīvotāji, kas labprāt sekotu zīmola profilam sociālajā tīklā, ja tas piedāvātu, piemēram, iespēju laimēt balvas, turklāt viņi jau ir kļuvuši par draugu vai sekotāju kādam zīmolam.

Kategorijās, kur konkurence par patērētāju (gan jaunu, gan noturamu) ir spēcīga un sīva, zīmoliem nepārtraukti jābūt formā, jāatgādina par sevi un jāpiedāvā inovācijas, līdz ar to atrašanās topa augšgalā nebūt nenozīmē, ka var atļauties neko nedarīt – tieši pretēji, tas uzliek pienākumu īpaši rūpīgi domāt par attīstību, lai spētu atbildēt arvien pieaugošajām patērētāju prasībām.

Šis zīmolu tops tikai vēlreiz apliecina, cik svarīgi ir strādāt ar tālejošu perspektīvu. Visi Top 5 produkti tiek intensīvi un regulāri rek-lamēti un atbalstīti ar mārketinga aktivitātēm. Kopā ar produktu atbilstošo kvalitāti tas nesis savus augļus. Piemēram, šā topa līderis Fairy, pēc mūsu rīcībā esošajiem Nielsen ACC datiem, aizņem apmēram 54% attiecīgā produkta tirgus, kas ir ļoti daudz. Droši vien konkurenti nežēlotu līdzekļus, lai ražotājs Procter & Gamb-le atklātu šā iespaidīgā panākuma noslēpumu. Pēc mūsu uzskata, šīs sekmes sakņojas gadiem ilgā nepārtrauktā un augsti profesionālā darbā.

Savukārt zobu pastu jomā gan pārmaiņas, ja vēl nav notikušas, tad tomēr, šķiet, briest. Līderis Colgate gan, pēc mūsu domām, ir pat nostiprinājis savas pozīcijas, ko vienubrīd pavisam cieši apdraudēja Blend–a–med, taču abiem šiem produktiem, visticamāk, ir viens un tas pats pircējs, kas savā izvēlē vadās no attiecīgā brīža akcijas cenas un reklāmas intensitātes. Abiem minētajiem līderiem derētu atcerēties arī par konkurentiem. Zobu pastas bija teju vienīgais segments mūsu preču klāstā, kur visdārgākajiem produktiem – 3–5 latus dārgām t. s. nelielo zīmolu zobu pastām – krīzes laikā apgrozījums vispār nesamazinājās. Lūk, kas notiek, ja produktu jums iesaka jūsu zobārsts! Un cilvēku it kā netipiskajai izvēlei par labu dārgāka produkta iegādei pamatā ir ļoti racionāls arguments – zobu labošana pie zobārsta taču maksās vēl dārgāk.

ILZE KRONBERGA,

GfK Custom Research Baltic klientu

un produktu attīstības direktore

SADZĪVES ĶĪMIJALATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

IVARS ANDIŅŠ,

Maxima pārstāvis

80 10 / 2012

SKAISTUMKOPŠANALATVIJA / LIETUVA / IGAUNIJA

KVALITĀTE KĀPUMS KRITUMSIZDEVĪGUMSUNIKALITĀTE

Šogad līderpozīcijas skaistumkopšanas no-zares zīmolu topā Latvijā iekarojis Nivea zīmols, kuram salīdzinājumā ar pagājušo gadu ir neliels kāpums un kurš pašlaik ir līderis gan Latvijā, gan Baltijā. Nivea zīmols pēdējo gadu laikā aktīvi ieviesis tirgū ne tikai sieviešu, bet arī vīriešu audi-torijai domātus skaistumkopšanas līdzekļus. Līdz ar to šā zīmola cienītāju vidū atšķirībā no citiem nozares zīmoliem ir abu dzimumu pārstāvji.