Embed Size (px)

DESCRIPTION

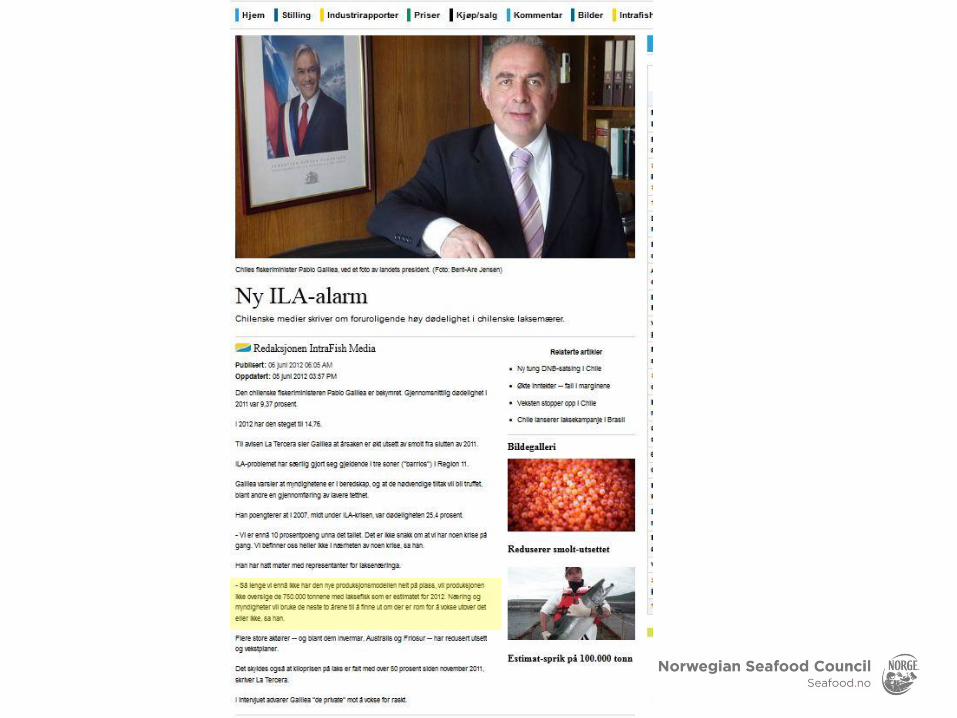

Markedsanalytiker i Norges sjømatråd Paul Aandahls presentasjon av chilensk produksjon 2012/13 på Miniseminar laks i Oslo 21. juni 2012.

Citation preview

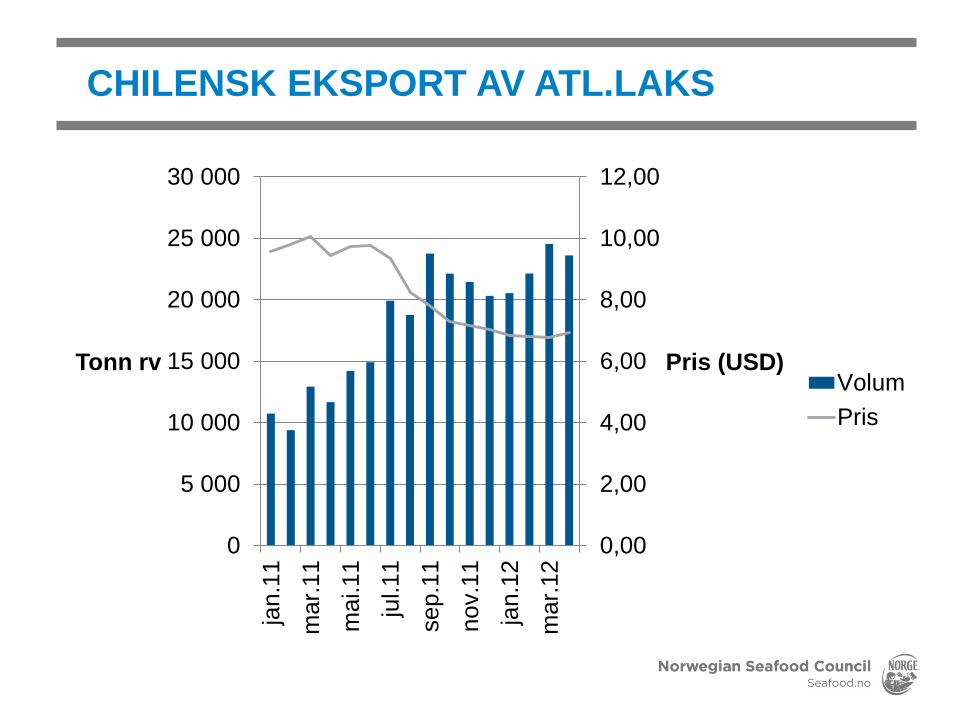

0,00

2,00

4,00

6,00

8,00

10,00

12,00

0

5 000

10 000

15 000

20 000

25 000

30 000

jan.1

1

mar.

11

mai.11

jul.11

sep.1

1

nov.1

1

jan.1

2

mar.

12

Pris (USD) Tonn rv Volum

Pris

CHILENSK EKSPORT AV ATL.LAKS

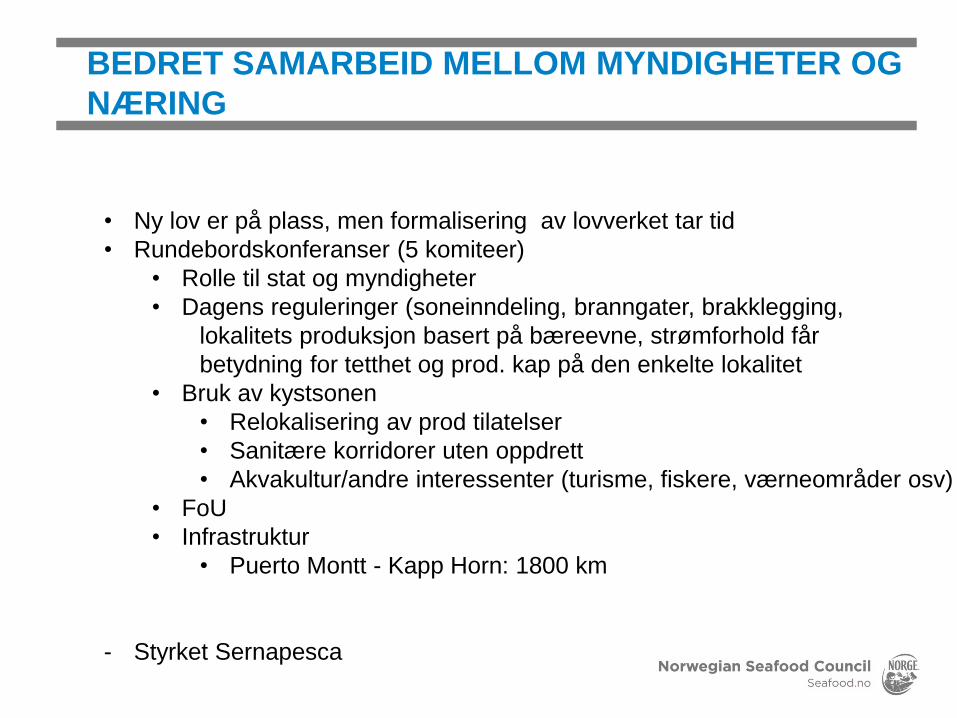

BEDRET SAMARBEID MELLOM MYNDIGHETER OG

NÆRING

• Ny lov er på plass, men formalisering av lovverket tar tid

• Rundebordskonferanser (5 komiteer)

• Rolle til stat og myndigheter

• Dagens reguleringer (soneinndeling, branngater, brakklegging,

lokalitets produksjon basert på bæreevne, strømforhold får

betydning for tetthet og prod. kap på den enkelte lokalitet

• Bruk av kystsonen

• Relokalisering av prod tilatelser

• Sanitære korridorer uten oppdrett

• Akvakultur/andre interessenter (turisme, fiskere, værneområder osv)

• FoU

• Infrastruktur

• Puerto Montt - Kapp Horn: 1800 km

- Styrket Sernapesca

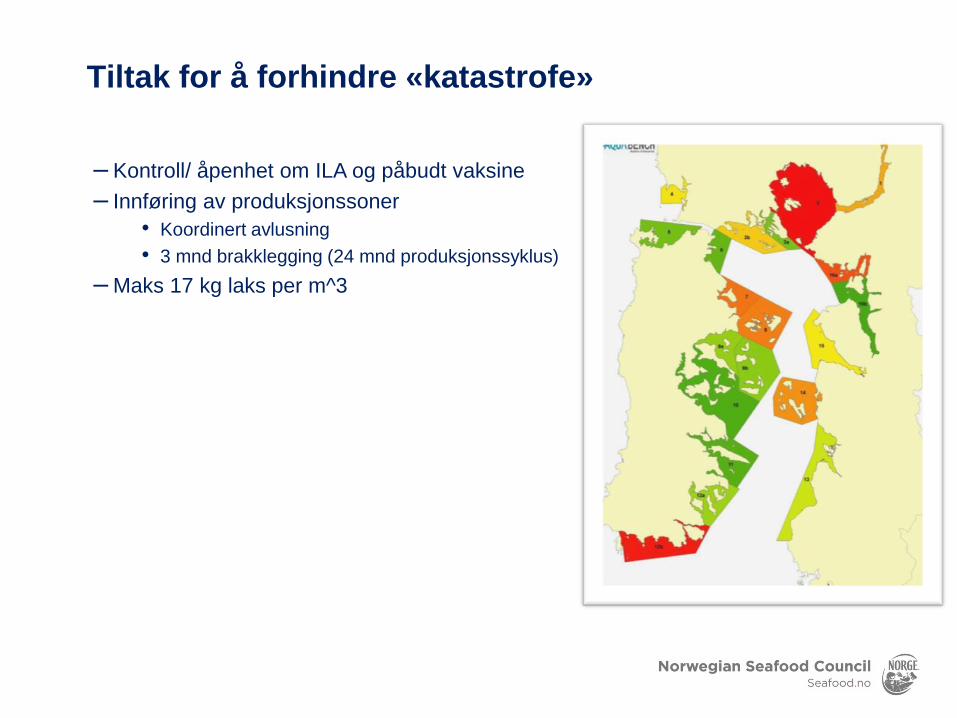

– Kontroll/ åpenhet om ILA og påbudt vaksine

– Innføring av produksjonssoner

• Koordinert avlusning

• 3 mnd brakklegging (24 mnd produksjonssyklus)

–Maks 17 kg laks per m^3

Tiltak for å forhindre «katastrofe»

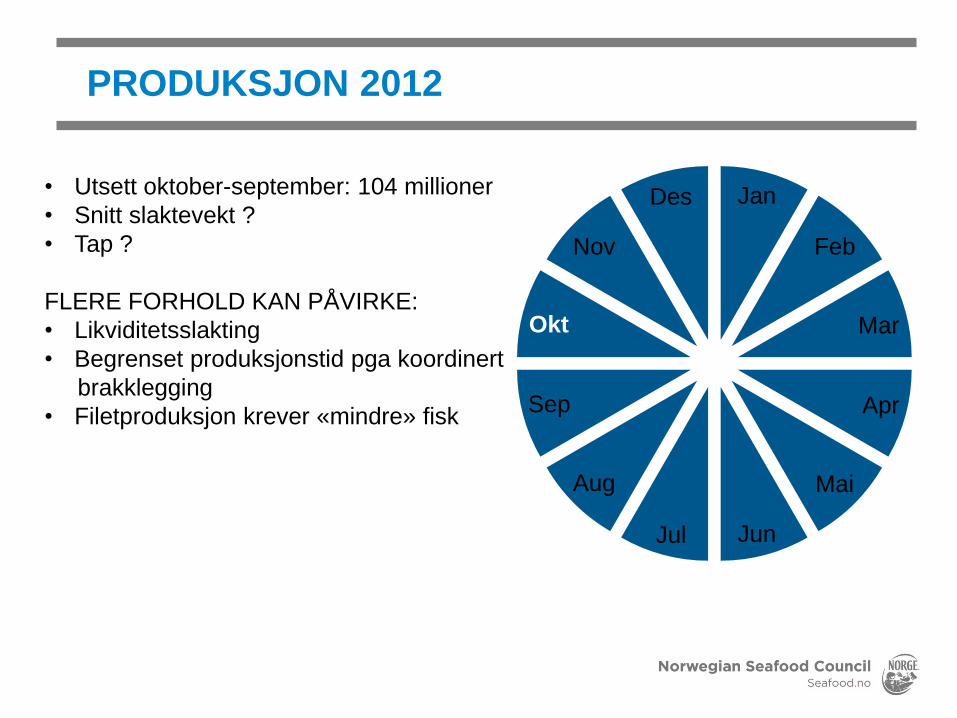

Jan

Feb

Mar

Apr

Mai

Jun Jul

Aug

Sep

Okt

Nov

Des

PRODUKSJON 2012

• Utsett oktober-september: 104 millioner

• Snitt slaktevekt ?

• Tap ?

FLERE FORHOLD KAN PÅVIRKE:

• Likviditetsslakting

• Begrenset produksjonstid pga koordinert

brakklegging

• Filetproduksjon krever «mindre» fisk

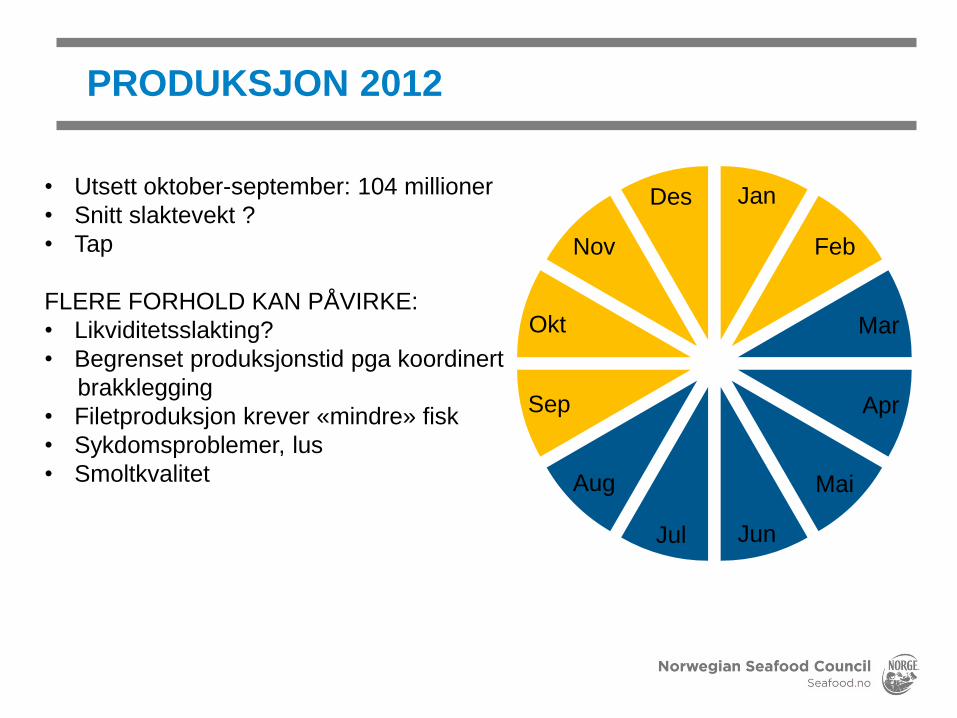

Jan

Feb

Mar

Apr

Mai

Jun Jul

Aug

Sep

Okt

Nov

Des

PRODUKSJON 2012

• Utsett oktober-september: 104 millioner

• Snitt slaktevekt ?

• Tap

FLERE FORHOLD KAN PÅVIRKE:

• Likviditetsslakting?

• Begrenset produksjonstid pga koordinert

brakklegging

• Filetproduksjon krever «mindre» fisk

• Sykdomsproblemer, lus

• Smoltkvalitet

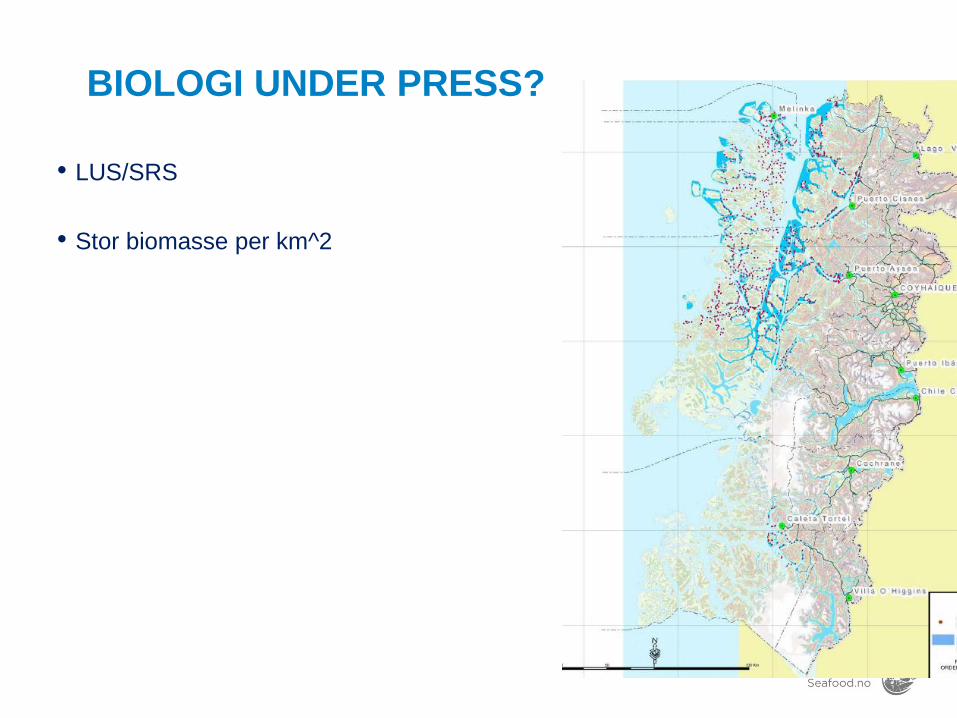

• LUS/SRS

• Stor biomasse per km^2

BIOLOGI UNDER PRESS?

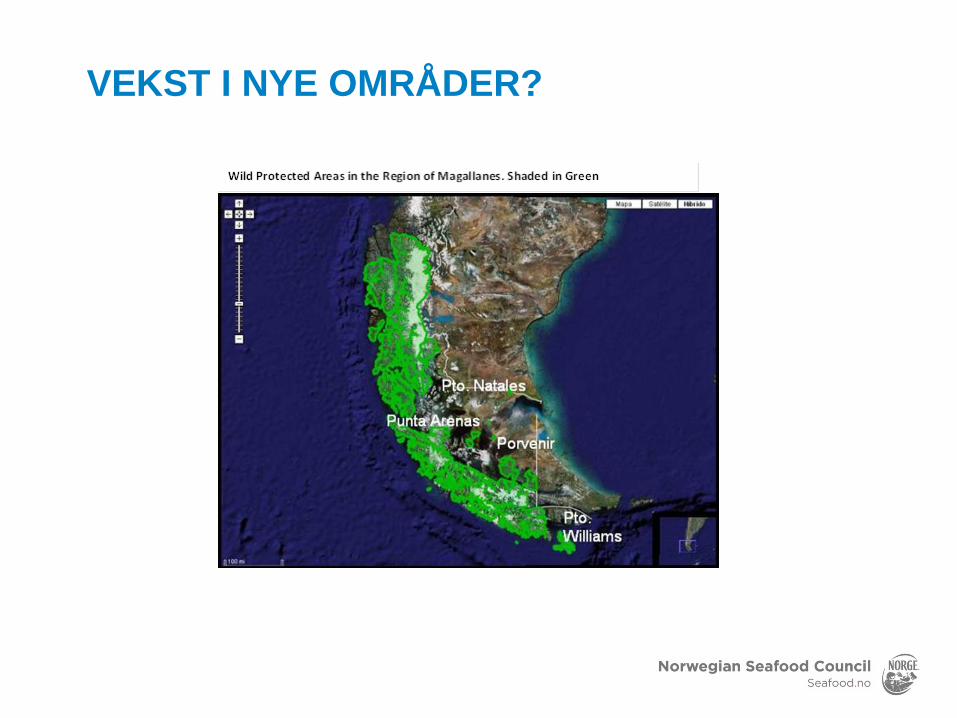

VEKST I NYE OMRÅDER?

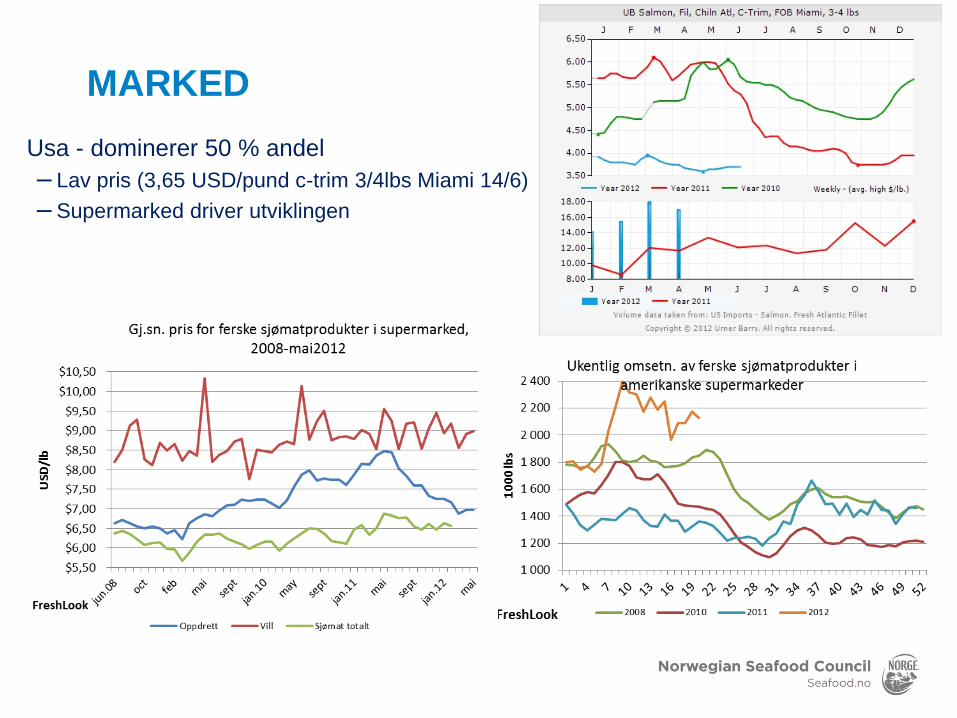

Usa - dominerer 50 % andel

– Lav pris (3,65 USD/pund c-trim 3/4lbs Miami 14/6)

– Supermarked driver utviklingen

MARKED

• Brasil – 23 % andel

– For første gang kjøres konsumrettet

kampanje (Sao Paulo og Rio de Janeiro - 2,5 mill USD)

• Andre

– Japan 4% andel

–Mexico 3% andel

MARKED

– Avhengig av to store dominerende marked

– Ingen mulighet til å levere fersk til Europa/Asia

– Fortsatt relativt svak utvikling i markedet for fryst filet i Europa

MARKED

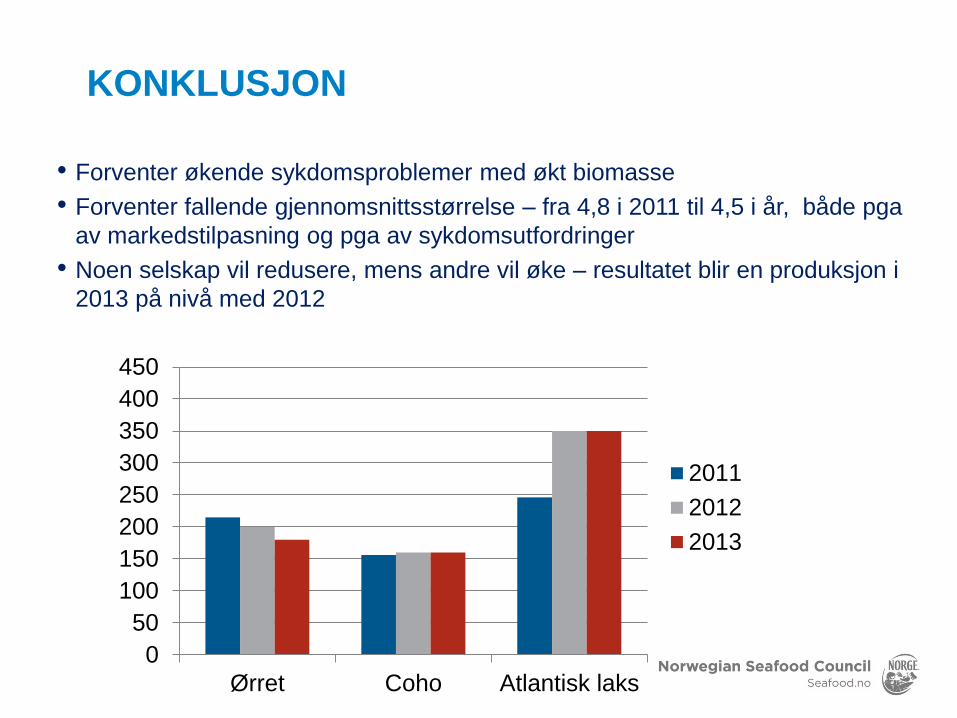

• Forventer økende sykdomsproblemer med økt biomasse

• Forventer fallende gjennomsnittsstørrelse – fra 4,8 i 2011 til 4,5 i år, både pga

av markedstilpasning og pga av sykdomsutfordringer

• Noen selskap vil redusere, mens andre vil øke – resultatet blir en produksjon i

2013 på nivå med 2012

KONKLUSJON

0

50

100

150

200

250

300

350

400

450

Ørret Coho Atlantisk laks

2011

2012

2013

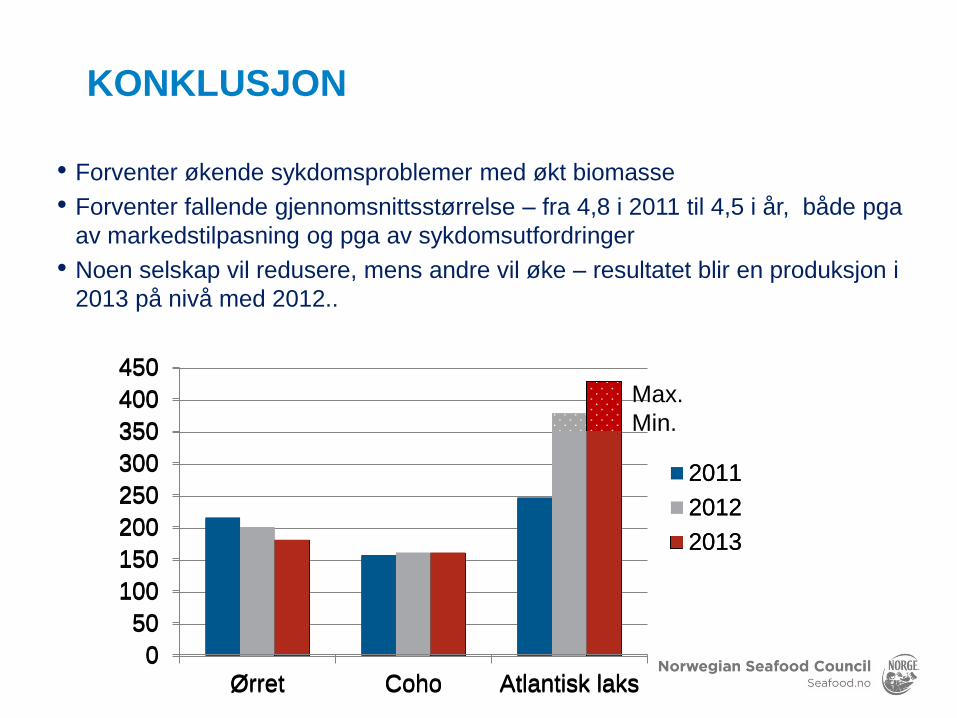

• Forventer økende sykdomsproblemer med økt biomasse

• Forventer fallende gjennomsnittsstørrelse – fra 4,8 i 2011 til 4,5 i år, både pga

av markedstilpasning og pga av sykdomsutfordringer

• Noen selskap vil redusere, mens andre vil øke – resultatet blir en produksjon i

2013 på nivå med 2012..

KONKLUSJON

0

50

100

150

200

250

300

350

400

450

Ørret Coho Atlantisk laks

2011

2012

2013

0

50

100

150

200

250

300

350

400

450

Ørret Coho Atlantisk laks

2011

2012

2013

Max.

Min.