Embed Size (px)

DESCRIPTION

Miten EU muuttaa yritysten talousraportointia? IAS:ään siirtyminen 22.5.2001 Tomi Seppälä. EU:n päätös. Komission tiedonanto 13.6.2000 Komissio julkisti asetusehdotuksensa 13.2.2001. Lähetetty Parlamenttiin ja Neuvostolle 22.2.2001. Suurin muutos 30 vuoteen taloudellisessa raportoinnissa. - PowerPoint PPT Presentation

Citation preview

PricewaterhouseCoopers

Miten EU muuttaa yritysten talousraportointia?

IAS:ään siirtyminen 22.5.2001

Tomi Seppälä

PricewaterhouseCoopers

Komission tiedonanto 13.6.2000Komissio julkisti asetusehdotuksensa 13.2.2001.Lähetetty Parlamenttiin ja Neuvostolle 22.2.2001.Suurin muutos 30 vuoteen taloudellisessa raportoinnissa.

Sitoo välittömästi jäsenmaita, kun hyväksytty.

IAS: julkisen kaupankäynnin kohteena osake tai muu arvopaperi

Eli koskee: päälistaa, I-listaa, NM-listaa + pre-listaa

ja näihin aikojia

Tilikausilta, jotka alkavat 1.1.2005 tai sen jälkeen

EU:n päätös

PricewaterhouseCoopers

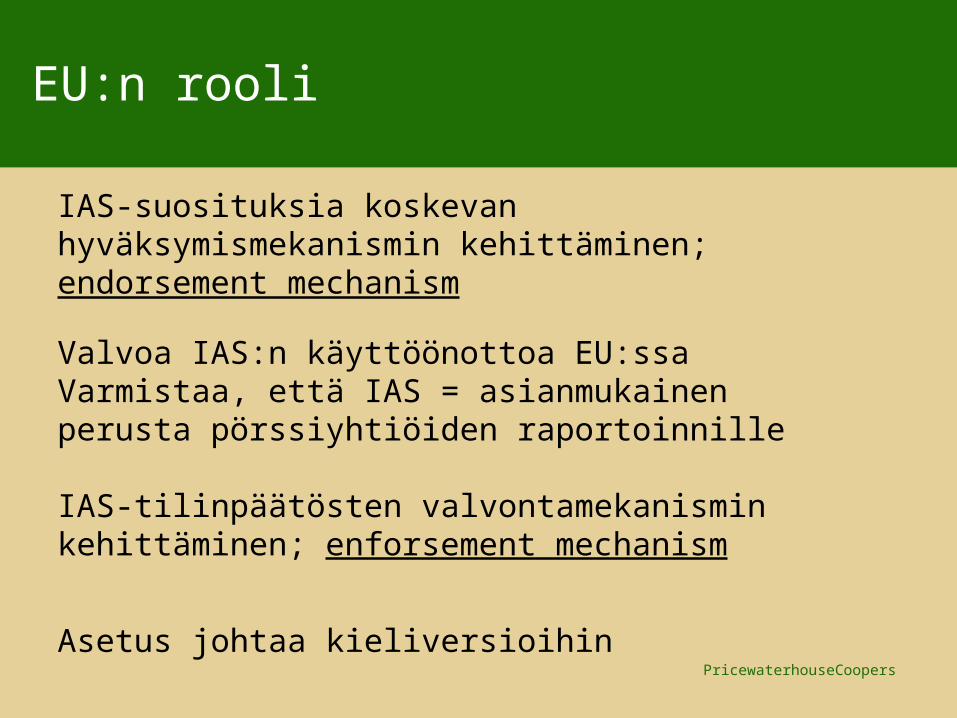

IAS-suosituksia koskevan hyväksymismekanismin kehittäminen; endorsement mechanism

Valvoa IAS:n käyttöönottoa EU:ssaVarmistaa, että IAS = asianmukainen perusta pörssiyhtiöiden raportoinnille

IAS-tilinpäätösten valvontamekanismin kehittäminen; enforsement mechanism

Asetus johtaa kieliversioihin

EU:n rooli

PricewaterhouseCoopers

EU:n sisäinen mekanismiEi voida delegoida ei-EU:n alaiselle järjestölle Ei muotoilla IAS:ää, vaan valvoa uusien antamistaPuuttua vain, jos puutteelliset tai ei EU-sopivat

Poliittinen taso = Tilinpäätöskysymysten sääntelykomitea jäsenvaltioiden edustajat + EU-komissio

Tekninen taso = Tilinpäätöskysymysten tekninen komitea tilinpäätösten laatijat, käyttäjät, tilintarkastajat

Hyväksymismekanismi

PricewaterhouseCoopers

IAS-suositusten täytäntöönpanoa koskevan valvontamallin kehittäminen; enforcement mechanism

IOSCO

FESCO (Eta-alueen arvopaperivalvojien yhteistyöjärjestö);

komission suosima

Täytäntöönpanon elementit

selkeät tilinpäätösnormit

ajankohtaiset tulkinnat

lakisääteinen tilintarkastus

valvontaviranomaisten valvonta

tehokkaat sanktiot

Valvontamallien kehittäminen

PricewaterhouseCoopers

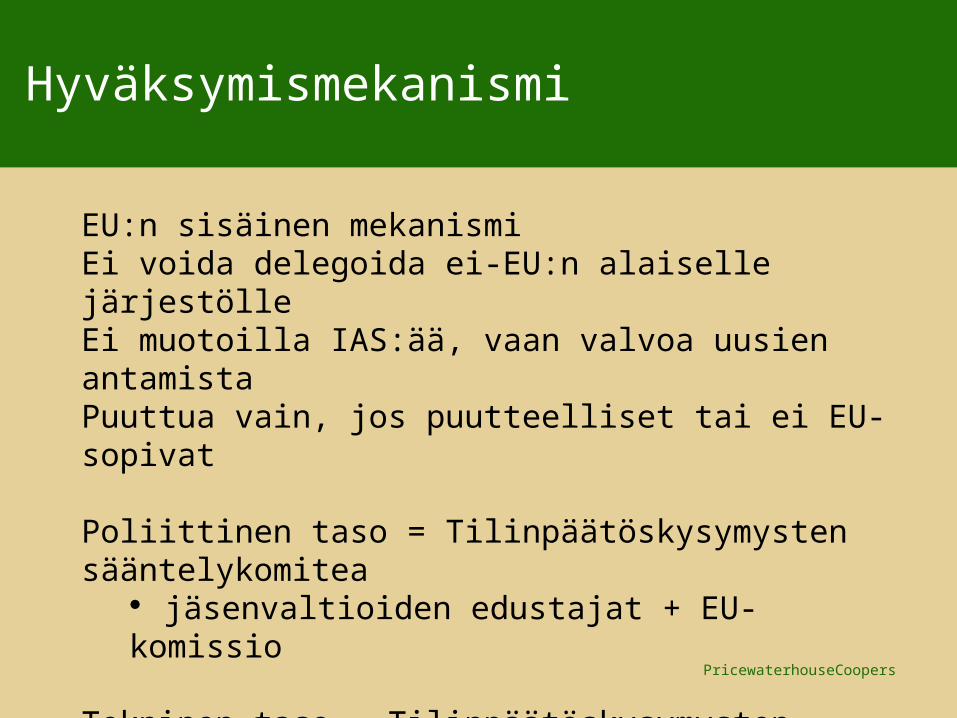

statutory audit

self enforcement (corporate governance)

agency based (regulatory) system

individual rights based (oversight) system

Eri maiden käytäntöjä

Ruotsi – pörssi

Belgia, Ranska, Italia, Espanja – paikallinen Rata

Tanska – ministeriö

Iso-Britannia – Review Panel

Hollanti, Suomi – valitusperusteinen

Saksa – kuka tahansa

Valvonnan nykytilanne kirjava

PricewaterhouseCoopers

todennäköisesti FESCO - työryhmä selvittää täytäntöönpano- ja valvontakysymyksiä

perusperiaatteet yhteistyöstä ja kansallisille järjestelmille

asetettavista vähimmäiskriteereistä sovitaan kansainvälisillä yhteistyöfoorumeilla

Generally Accepted Enforcement Standards

Tulevaisuuden malli

Valvojien yhteistyö

Eurooppalainen Review Panel

Hajautettu valvonta / European SEC

Tulevaisuus

PricewaterhouseCoopers

Tilinpäätös, joka täyttää kaikki IAS standardit ja SIC tulkinnat Oikein kirjattu Oikein esitetty – netto vs. brutto Oikein ryhmitelty Täydelliset liitetiedot

Millainen on IAS tilinpäätös?

PricewaterhouseCoopers

Oikea kuva IAS:n asianmukainen noudattaminen; ja lisätietojen antaminen tarvittaessa

Going concernJohdonmukaisuus - esittämistapaOlennaisuus

esittämättä jättäminen voisi vaikuttaa taloudellisiin päätöksiin

Netotus - eiVertailutiedot

kaikesta numeerisesta tiedosta poikkeus: IAS 16, IAS 37

Vaativuustaso - eroja?

PricewaterhouseCoopers

Perusta projektiryhmä päämäärä – ketä varten, miksi

tiedosta ulkoiset ja sisäiset riskit oma johto (hallitus, TJ, CFO) lehdistö, kilpailijat, pörssit, RATAt, rahoittajat, omistajat järjestä koulutusta

Vaatimukset laatijalle

PricewaterhouseCoopers

Onko mahdollista toteuttaa? dokumentointi järjestelmät järjestelmät ajan tasalla 5-10 vuotta sitten? onko oma väkemme asiantuntevaa? onko johtomme ”ajan tasalla”? luo realistinen aikataulu

Laskentamanuaali Raportointipaketti Kyselylomakkeisto tyttäriin Hanki ammattitaitoista apua Vaadittava ajattelutavan muutos?

unohda KPL

Projektisuunnitelma

PricewaterhouseCoopers

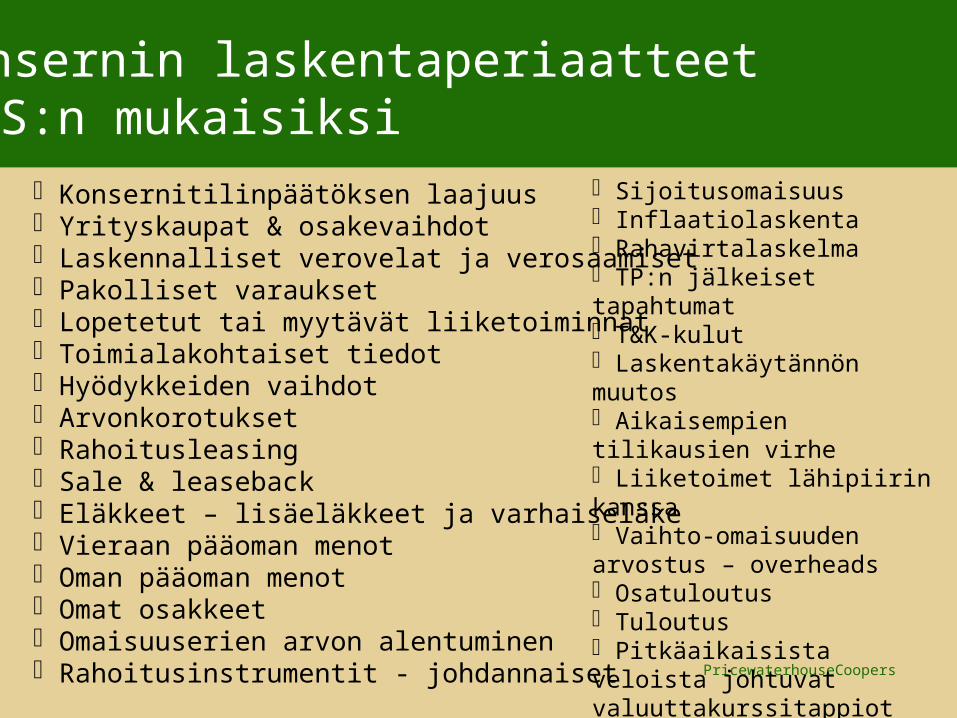

Konsernitilinpäätöksen laajuus Yrityskaupat & osakevaihdot Laskennalliset verovelat ja verosaamiset Pakolliset varaukset Lopetetut tai myytävät liiketoiminnat Toimialakohtaiset tiedot Hyödykkeiden vaihdot Arvonkorotukset Rahoitusleasing Sale & leaseback Eläkkeet – lisäeläkkeet ja varhaiseläke Vieraan pääoman menot Oman pääoman menot Omat osakkeet Omaisuuserien arvon alentuminen Rahoitusinstrumentit - johdannaiset

Konsernin laskentaperiaatteet IAS:n mukaisiksi

Sijoitusomaisuus Inflaatiolaskenta Rahavirtalaskelma TP:n jälkeiset tapahtumat T&K-kulut Laskentakäytännön muutos Aikaisempien tilikausien virhe Liiketoimet lähipiirin kanssa Vaihto-omaisuuden arvostus – overheads Osatuloutus Tuloutus Pitkäaikaisista veloista johtuvat valuuttakurssitappiot Satunnaiset erät

PricewaterhouseCoopers

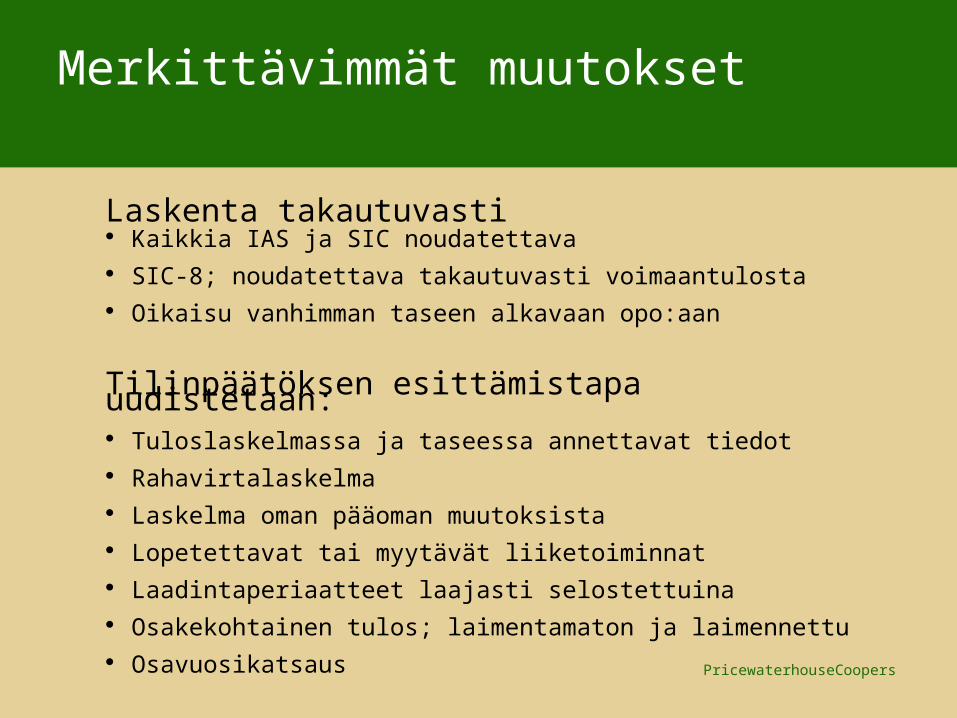

Laskenta takautuvasti Kaikkia IAS ja SIC noudatettava SIC-8; noudatettava takautuvasti voimaantulosta Oikaisu vanhimman taseen alkavaan opo:aan

Tilinpäätöksen esittämistapa uudistetaan: Tuloslaskelmassa ja taseessa annettavat tiedot Rahavirtalaskelma Laskelma oman pääoman muutoksista Lopetettavat tai myytävät liiketoiminnat Laadintaperiaatteet laajasti selostettuina Osakekohtainen tulos; laimentamaton ja laimennettu Osavuosikatsaus

Merkittävimmät muutokset

PricewaterhouseCoopers

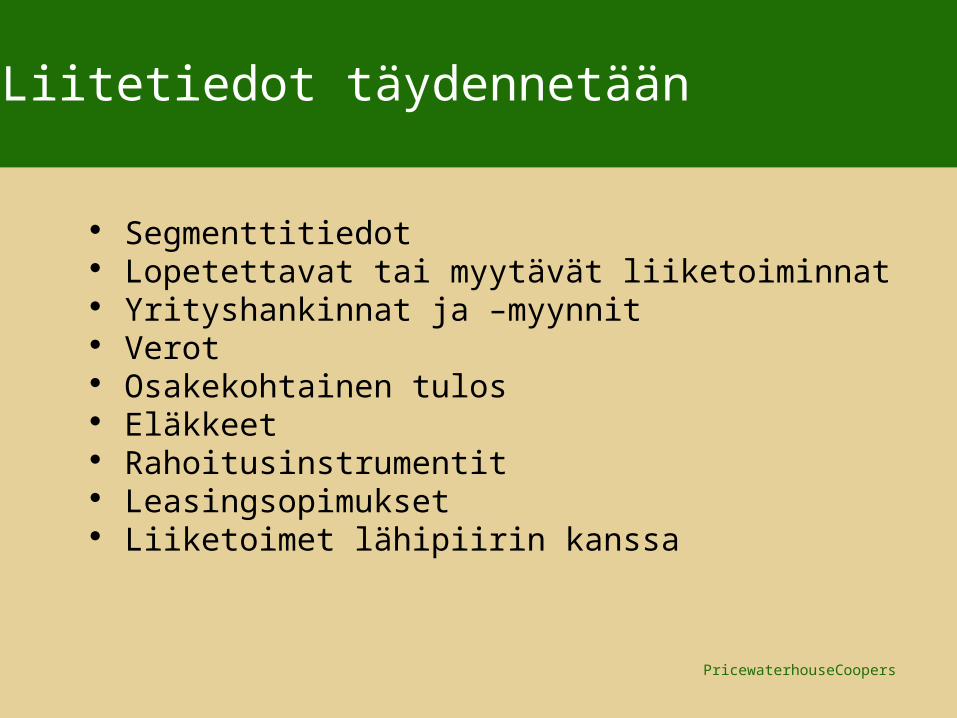

Segmenttitiedot Lopetettavat tai myytävät liiketoiminnat Yrityshankinnat ja –myynnit Verot Osakekohtainen tulos Eläkkeet Rahoitusinstrumentit Leasingsopimukset Liiketoimet lähipiirin kanssa

Liitetiedot täydennetään

PricewaterhouseCoopers

Siirtymäprojektissa tiedot kerätään takautuvasti Laskentamanuaalit, laskentaperiaatteet Tilinpäätös-, osavuosikatsaus-, ja kk-raportointi, budjetointi Rahavirtalaskelman tiedot Laajemmat liitetiedot

Muutokset konsernin laskentaohjeistukseen ja raportointiin

PricewaterhouseCoopers

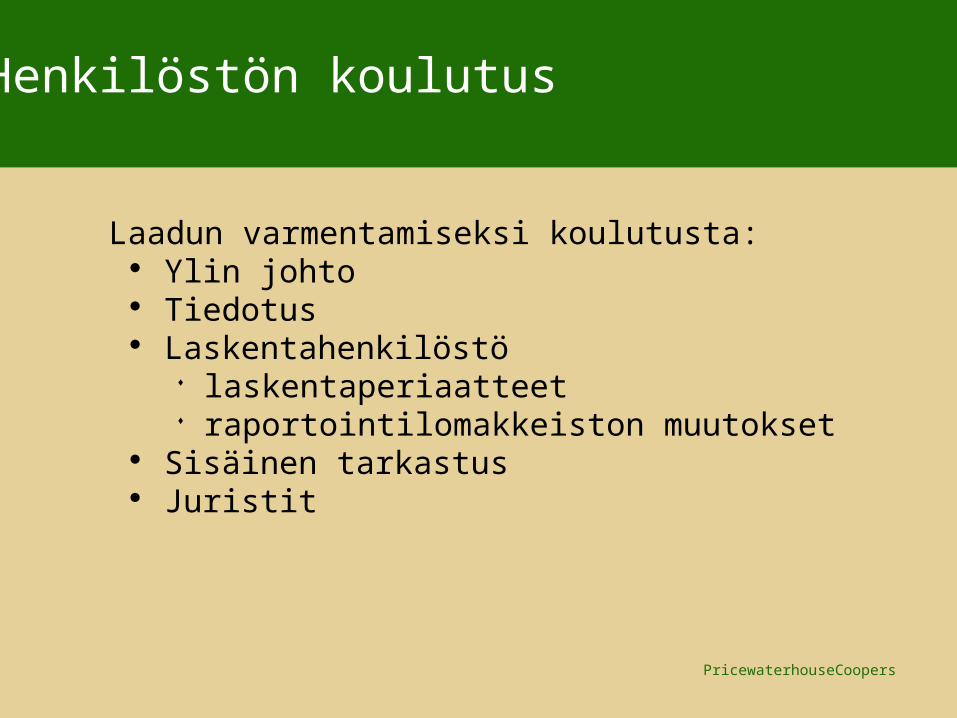

Laadun varmentamiseksi koulutusta: Ylin johto Tiedotus Laskentahenkilöstö

laskentaperiaatteet raportointilomakkeiston muutokset

Sisäinen tarkastus Juristit

Henkilöstön koulutus

PricewaterhouseCoopers

Aiempaa vähemmän liikkumatilaa - aiempaa vähemmän vaihtoehtoja

IAS-osaajia oltava omassa henkilöstössä, IAS ja SIC muutoksia seurattava jatkuvasti:

järjestettävä resurssit ja tiedonsaanti vaikutukset raportointiin vaikutukset koulutukseen

Mikä muuttuu?

Tilinpäätös on kansainvälisesti vertailukelpoinen Ulkopuolisten kiinnostuksen kohteena, kommentoinnin ja vertailun kohteena Tilintarkastuksen rooli kasvaa

PricewaterhouseCoopers

Komission asetus koskee kaikkia pörssilistoja

7. direktiivi historiaa Ei US GAAP

Laajennus ei-listattuihin? Rahoitus- ja vakuutusyhtiöt? Laajennus konserniyhtiöihin?

Siirtymäaika alkaa asetusehdotuksen täytäntöönpanopäivästä

IAS:n asema EU:ssa ja KPL

PricewaterhouseCoopers

www.iasc.org.uk KHT-Yhdistys

www.kht.fi PricewaterhouseCoopers

avustaminen siirtymisprojektissa

jatkuva neuvonta koulutus ylläpito/

ajantasapalvelu www.pwcglobal.com

Mistä apua?

2005 on huomenna!

PricewaterhouseCoopers

Viestinnän haasteet

Tomi Seppälä

PricewaterhouseCoopers

Siirtyminen IAS-tilinpäätökseen ei ole vielä hallitustason keskustelunaihe, mutta esimerkiksi talousjohto on tietoinen muutoksesta ja ymmärtää sen merkityksen.

Tietoisuus yrityksissä

PricewaterhouseCoopers

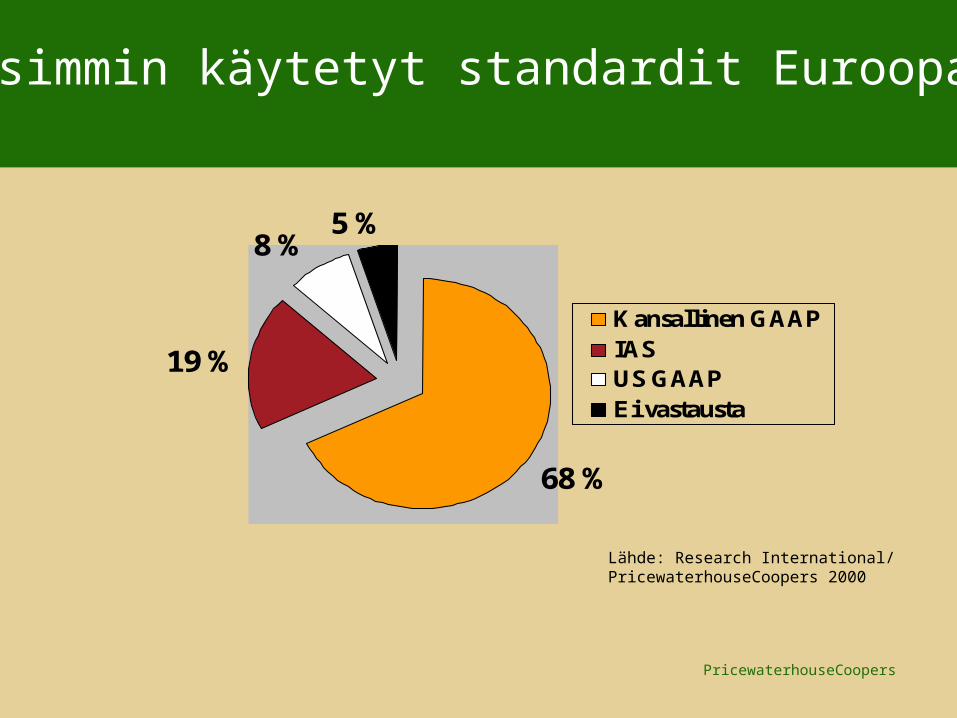

Yleisimmin käytetyt standardit Euroopassa

68 %

19 %

8 %5 %

Kansallinen GAAPIASUS GAAPEi vastausta

Lähde: Research International/ PricewaterhouseCoopers 2000

PricewaterhouseCoopers

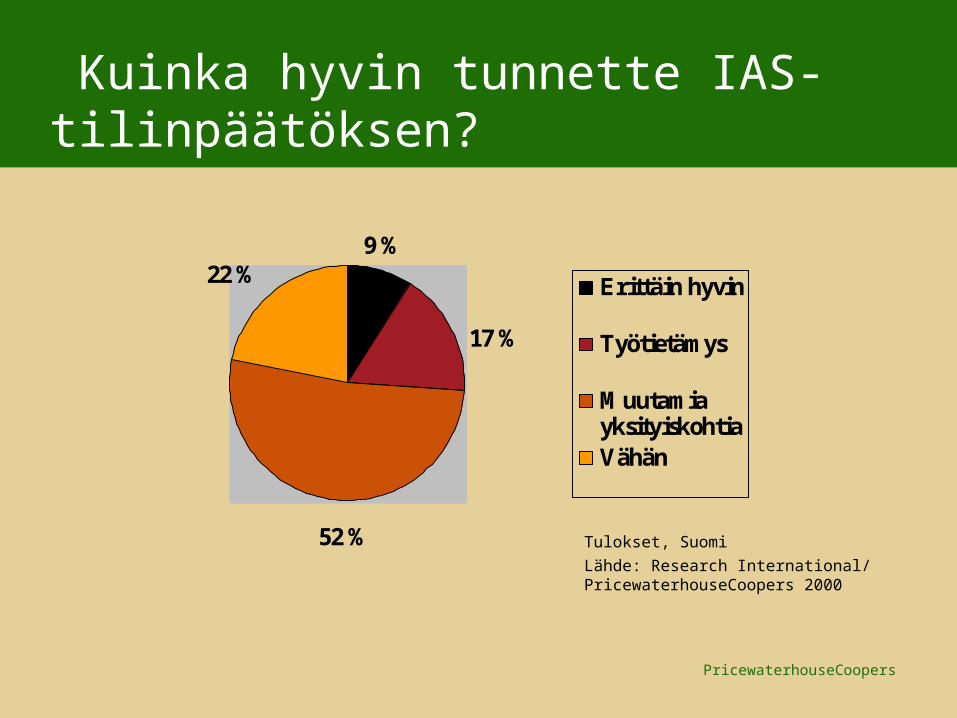

Kuinka hyvin tunnette IAS-tilinpäätöksen?

9 %

17 %

52 %

22 %Erittäin hyvin

Työtietämys

MuutamiayksityiskohtiaVähän

Tulokset, Suomi

Lähde: Research International/ PricewaterhouseCoopers 2000

PricewaterhouseCoopers

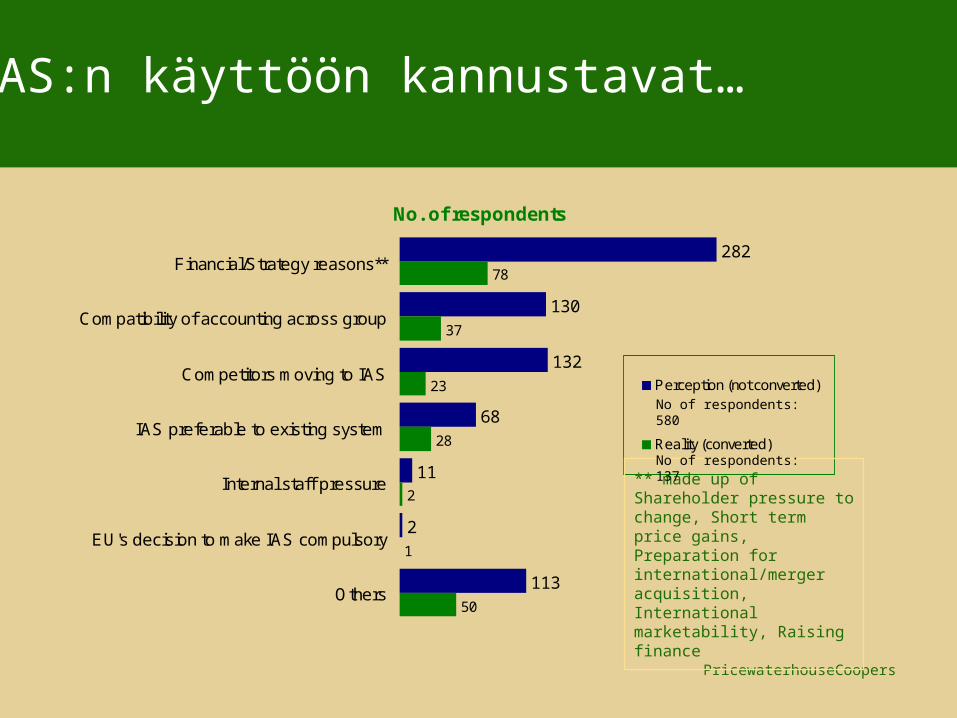

IAS:n käyttöön kannustavat…

282

130

132

68

11

2

113

78

37

23

28

2

1

50

Financial/Strategy reasons**

Compatibility of accounting across group

Competitors moving to IAS

IAS preferable to existing system

Internal staff pressure

EU's decision to make IAS compulsory

Others

No. of respondents

Perception (not converted)

Reality (converted)

** made up of Shareholder pressure to change, Short term price gains, Preparation for international/merger acquisition, International marketability, Raising finance

No of respondents: 580

No of respondents: 137

PricewaterhouseCoopers

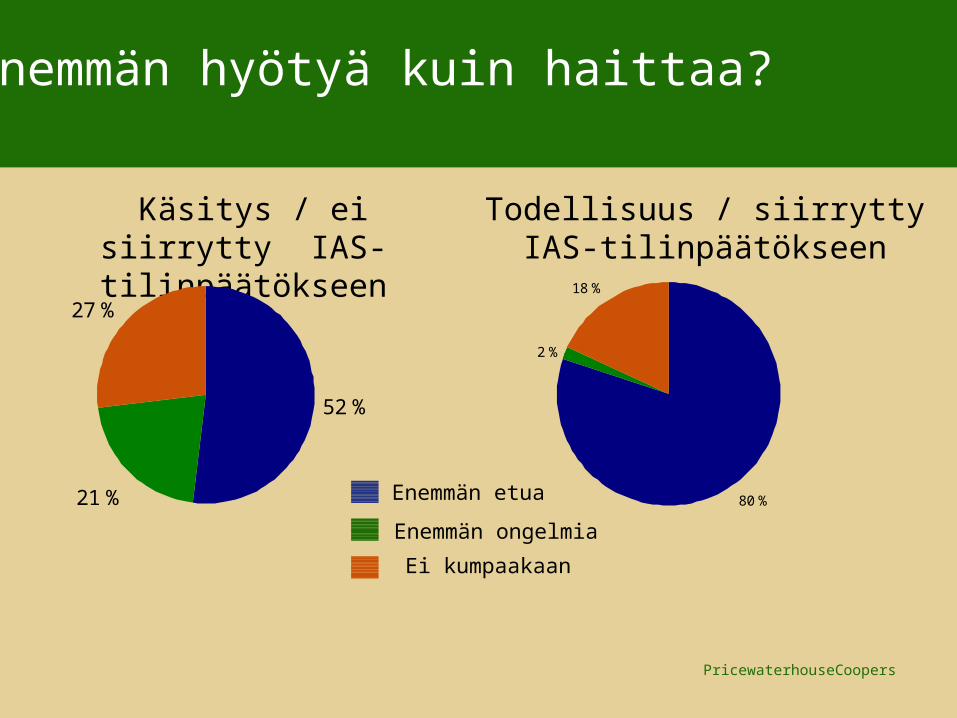

Enemmän hyötyä kuin haittaa?

Käsitys / ei siirrytty IAS-tilinpäätökseen

52 %

21 %

27 %

80 %

2 %

18 %

Enemmän etua

Enemmän ongelmia

Ei kumpaakaan

Todellisuus / siirryttyIAS-tilinpäätökseen

PricewaterhouseCoopers

EU:n uusi tilinpäätösstrategia

• Vertailukelpoiset, avoimet, ja luotettavat tilinpäätöstiedot ovat tehokkaiden ja luotettavien pääomamarkkinoiden ehdoton edellytys.

• Tavoitteena syvien ja likvidien eurooppalaisten pääoma- markkinoiden luominen - liikkeeseenlaskijoiden / sijoittajien tarpeet

PricewaterhouseCoopers

Vaikutus yrityksiin

• Kysymys:

– Miten IAS:ään siirtyminen vaikuttaa yrityksiin?

• Vastaus:

– Ei mitenkään!

– Voinko lähteä kotiin nyt?

PricewaterhouseCoopers

Ei muutosta!

• Miksi?

– Koska riippumatta siitä, mitä laskentasäännöstöä yritys sitten soveltaakaan:

• yritystä johdetaan silti samalla tavalla;

• myynti jatkuu edelleen;

• rahavirrat pysyvät samoina; ja

• veroja silti maksetaan

PricewaterhouseCoopers

Muutosvaikutus

• Lisääntyykö läpinäkyvyys?

– osakkeenomistajille, asiakkaille jne.

• = liitetietojen lisääntyminen

• Muuttuuko tulos tai oma pääoma?

– jos kasvaa / heikkenee 25%:lla,

– onko yrityksen arvo muuttunut vastaavasti?

PricewaterhouseCoopers

Muutosvaikutus

• Osakkeen arvo tuskin muuttuu

• Mutta:

– muuttuuko yrityksen toimintatapa mitenkään?

– mikä vaikutus edellisellä on?

PricewaterhouseCoopers

Läpinäkyvyyden vaikutus

• Vaikuttaako se markkinoilta saatavan rahoituksen hintaan?

– tottakai

• Vaikuttaako se yrityksen johtamiseen?

– toimialatiedot - johdon reaktiot

• Vaikuttaako se yrityksen hinnoittelumahdollisuuksiin?

– korkeat katteet uhkana madaltua?

• Suurempi läpinäkyvyys on win/win situation

PricewaterhouseCoopers

Muu toiminnallinen vaikutus

• Laskentasäännöstöön muutettaessa, onko olemassa yritykseen vaikuttavaa muuta muutoskäyttäytymistä?

– taloudellisesti epäolennainen käytös

– taloudellisesti olennainen käytös

PricewaterhouseCoopers

Taloudellisesti epäolennainen käytös

• Huoli markkinoiden reaktioista - ”earnings management”

– yritysten yhteenliittymät - pooling vs. purchase (gw)

– analyytikot eliminoivat - ei-raha-vaikutteinen erä

– varaukset ja uudelleenjärjestelymenot - cushionstuloksentasauskeinona - tulos ennen ja jälkeen x-

menoja

– pysyviin vastaaviin kohdistuvat arvonalennukset - iso kertaluonteinen erä - hetimiten parhaat tunnusluvut

PricewaterhouseCoopers

Taloudellisesti olennainen käytös

• Rahoituksen hoitaminen tuloksen eikä rahavirtojen perusteella

• Palkitsemisjärjestelyt - osakeoptiot

– käyvän arvon malli

– miten sen soveltaminen tulee vaikuttamaan yritysten haluun palkita työntekijöitänsä?

PricewaterhouseCoopers

Lopuksi

• Laajemmat liitetiedot; ja

• paremmat laskentasäännöt

• Ovat todistetusti johtaneet usean Eurooppalaisen yrityksen parempaan johtamiseen

• ELI: IAS:n käyttöönotto, laskentasääntöjen harmonisointi, vertailtavuus, läpinäkyvyys otetaan markkinoilla positiivisesti vastaan.