Embed Size (px)

Citation preview

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

MAESTRÍA EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

COMO REALIZAR CON EFECTIVIDAD E IMPARCIALIDAD LA ACTIVIDAD VALUATORIA, EN UN PROCESO JUDICIAL EN MATERIA CIVIL EN EL

ESTADO DE HIDALGO.

T E S I S

Que para obtener el Grado de Maestro en Valuación inmobiliaria e industrial

Presenta:

FRANCISCO ALVARADO GARCÍA

Estudios con reconocimiento de validez oficial por la Secretaría de Educación Pública conforme al acuerdo No. 2005122 de fecha 18 de mayo del 2005.

mm

PACHUCA HIDALGO JUNIO DE 2007

Í N D I C E

Introducción. Procedimiento. Planteamiento del problema. Objetivo de la investigación. Justificación y delimitación de la investigación. Hipótesis.

CAPITULO I

1.- Marco de referencia de la investigación.

1.1.- Marco teórico. 1.2.- Reseña histórica. 1.3.- Inicio y evolución de la valuación en México. 1.4.- Conceptos generales. 1.4.1.- Niveles de la actividad valuatoria. 1.4.2.- Principios y leyes que rigen la valuación. 1.5.- Perfil del perito valuador de inmuebles. 1.5.1.- Concepto legal del perito valuador. 1.5.2.- Código de ética profesional del perito valuador. 1.6.- Marco legal de la valuación. 1.6.1.- Marco jurídico normativo de la valuación.

CAPITULO n

2.- Metodología empleada para la valuación de inmuebles.

2.1.- Descripción del proceso para formular un avalúo. 2.2.- Método físico o directo. 2.3.- Método de capitalización de rentas o de ingresos. 2.4.- Método comparativo o de mercado.

1

2.5.- Análisis y aplicación de la metodología. 2.5.1.- Método físico o directo. 2.5.2.- Método de capitalización de rentas o ingresos 2.5.3.- Método comparativo o de mercado. 2.6.- Interpretación de resultados

CAPITULO III

3.- El avaluó como elemento probatorio para el poder judicial.

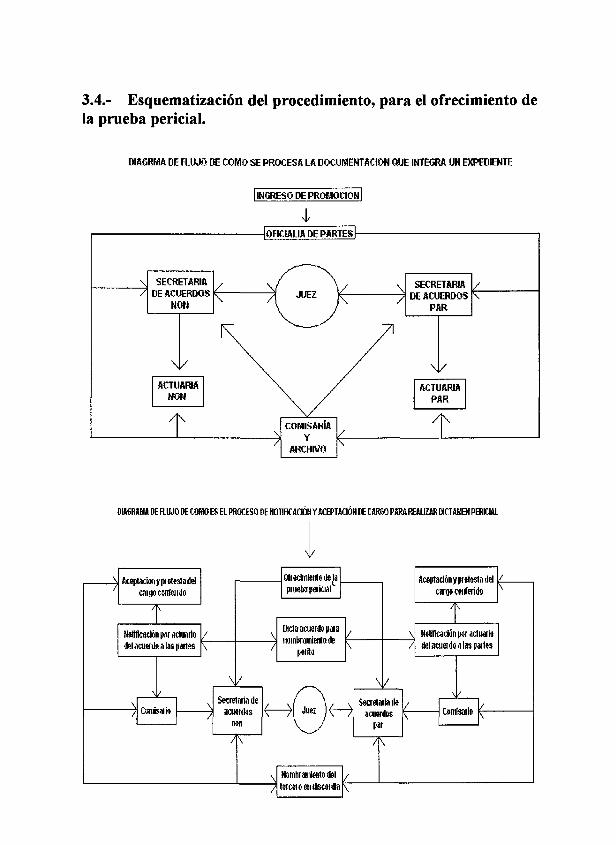

3.1.- Normas profesionales de la valuación. 3.1.1.- Jerarquía de leyes. 3.1.2.- Constitución política de los estados unidos mexicanos. 3.1.3.- Ley federal de correduría publica. 3.1.4.- Ley orgánica de la sociedad hipotecaria federal. 3.1.5.- Ley general de bienes nacionales. 3.1.6.- Ley de catastro del estado de Hidalgo. 3.1.7.-Ley de transparencia fomento a la competencia al crédito garantizado. 3.2.- Descripción del procedimiento para el ofrecimiento de la prueba pericial. 3.2.1.-Análisis y evaluación del procedimiento para el desahogo de la prueba judicial. 3.3.- Análisis y evaluación de la actividad valuatoria para el tribunal superior. 3.3.1.- La función del perito valuador en el tribunal superior de justicia. 3.4.- Esquematización del procedimiento, para la realización de un avaluó judicial. 3.5.- Reglamento del tribunal superior de justicia del estado de Hidalgo. 3.5.1.- Regulación de la actividad valuatoria en el poder judicial.

2

CAPITULO IV

4.- Caso practico, la realización de un peritaje judicial para el tribunal superior de justicia del estado de Hidalgo.

4.1.- Descripción del proceso. 4.2.- Desarrollo del avalúo. 4.3.- Elaboración del dictamen pericial.

Sugerencias

Conclusión.

Glosario de términos.

Bibliografía.

3

Í N D I C E DE TRABAJO.

Introducción:

Descripción genérica del proyecto de investigación, señalando el tema que se desarrollara así como el procedimiento que se aplicara en la investigación, para despejar el problema planteado, estableciendo los objetivos de la investigación así como la justificación de la misma.

CAPITULO I

1.- Marco de referencia de la investigación.

En este primer capitulo se describe en cada uno de los incisos, el marco referencial de la investigación, haciendo una síntesis de cada uno de los puntos que integran este capitulo, con la finalidad de encausar la investigación al desarrollo del tema de investigación, tocando cada uno de los tópicos relacionados con la actividad valuatoria., desde el marco histórico de la valuación , los conceptos generales, el perfil del perito valuador, el código de ética, hasta el marco jurídico normativo de la valuación.

CAPITULO n

2.- Metodología empleada para la valuación de inmuebles.

La descripción de la metodología empleada en un proceso valúa torio, marca un panorama global de cómo se aplica a un avaluó en especifico, describiéndose el proceso de cada uno de los métodos tradicionales aplicados en materia de valuación, como el método físico o directo, cuya finalidad es reproducir el bien a valuar como si se construyera en ese momento nuevo, aplicando las depreciaciones correspondientes de acuerdo al estado físico que presente el sujeto a avaluar. El método comparativo de mercado, basado en un análisis de los bienes que se ofertan, y cuya aplicación de factores de homologación

4

determinaran el valor justo de mercado para el sujeto a valuar en función del mercado ofertado. El método de capitalización de rentas o ingresos., nos determinara la cantidad de ingresos que un bien inmueble puede producir o generar, en función de la utilización y optimización de sus espacios., así como de las deducciones aplicables a cada caso en particular en función del bien valuado.

CAPITULO n i

3.- El avaluó como elemento probatorio para el poder judicial.

En este capitulo se hace una descripción genérica del marco jurídico que rige en torno a la valuación, las normas, leyes y reglamentos de carácter federal, estatal o municipal aplicados a la valuación., y en especifico a la que se realiza para el tribunal superior de justicia del estado de Hidalgo. Analizando la función que tiene el perito valuador dentro del tribunal, así como la efectividad de la aplicación de las leyes, normas y reglamentos en el desahogo de la prueba pericial.

CAPITULO IV

4.- Caso practico, la realización de un peritaje judicial para el tribunal superior de justicia del estado de Hidalgo.

La descripción del proceso para la realización de un avaluó para el tribunal superior de justicia, planteándose el escenario donde el perito interviene cuando es designado para emitir un dictamen judicial, describiéndose la tfamitología de cómo actuar ante el tribunal, para presentar un dictamen, estableciendo los derechos y obligaciones que adquiere, al fungir como auxiliar de la justicia.

5

Introducción.

Para que el país tenga gobernabilidad, estabilidad social y económica, es fundamental que los tres niveles de gobierno, Ejecutivo, Legislativo y Judicial se rigan de acuerdo a la Constitución Política de los Estados Unidos Mexicanos., de tal forma que el poder judicial forma parte integral, para el equilibrio de estos tres poderes, siendo el poder ejecutivo a través del Presidente de la República y el poder legislativo donde se dictan y crean las leyes, que el poder judicial, a través de la suprema corte de justicia de la nación donde se aplicaran.

Los poderes de gobierno se dividen en tres niveles., federal, estatal y municipal, el segundo representado por el gobernador del estado de Hidalgo, el Congreso del Estado y el Tribunal Superior de Justicia del Estado de Hidalgo.

Para que el estado de Hidalgo tenga gobernabilidad es fundamental que los poderes del gobierno se apliquen de acuerdo a la constitución que los rige., y el Tribunal Superior de Justicia, tiene un papel preponderante para la imparticion de justicia en el estado, a través de los tribunales de distrito que se ubican el Estado.

El desempeño de la actividad valuatoria para el Tribunal Superior de Justicia, forma parte de un proceso judicial, que proporciona la información técnica específica y necesaria para que el juzgador tenga elementos probatorios para impartir justicia.

Cuando se desarrolla un proceso judicial, una de las etapas del mismo es la aportación de la prueba pericial, realizada por un perito, que reúna el perfil profesional, que para dicha prueba se requiere.

De acuerdo al código de procedimientos civiles para el estado de Hidalgo, el perito debe tener titulo en la ciencia o arte, a la que pertenezca el punto sobre la cual versara su opinión, si la profesión o el arte estuvieren legalmente reglamentados.

6

Si la profesión o arte no estuvieren legalmente reglamentados o estándolo, no hubiere peritos en el lugar, podrán ser nombrados cualesquiera personas entendidas, aun cuando no tengan titulo.1

Esto me lleva a plantear como tema de estudio, la actividad del perito valuador ante el tribunal superior de justicia, así como una serie de interrogantes que se presentan al desarrollar esta función. Por ello el planteamiento de mi hipótesis, estará orientada analizar la aplicación de los procedimientos y normas de tipo jurídico, que rigen en torno a la prueba pericial, así como la creación de una instancia reguladora de la actividad valuatoria, ante el tribunal superior de justicia.

Procedimiento.

Todo tema de investigación debe de plantearse bajo un procedimiento, que conlleve a obtener los objetivos. Esta investigación se desarrollara dentro del campo de la observación, la experimentación, que en el caso particular del presente trabajo es plantear como caso practico, las experiencias obtenidas como perito valuador del tribunal superior de justicia del estado de Hidalgo, fundamentado de la investigación documental, que para el tema existe, y del aporte de opiniones de grupos de personas, colegios o asociaciones con conocimiento en el tema, que ayuden a redefinir el tema de estudio que se presenta como " Metodología aplicada a la valuación de bienes inmuebles"., planteando el problema de " Como realizar con efectividad e imparcialidad la actividad valuatoria para el poder judicial del estado de Hidalgo".

Las fuentes de información, directas, indirectas, documental, de campo, la experimentación, la observación, las encuestas., empleadas para corroborar el planteamiento de la hipótesis, deben fundamentarse en razonamientos lógicos, en la observación y en el análisis de la

Código de Procedimientos Civiles para el Estado de Hidalgo, Articulo. 342, Editorial Sista, P.66.

7

evidencia, con el aporte de los directamente involucrados, como los abogados, los secretarios de acuerdos, los jueces, los colegios de abogados y la población en general que ha tenido la intervención en un asunto de tipo judicial, en los juzgados de distrito de primera instancia de la ciudad de Pachuca.

El proceso de la investigación científica, parte con un enfoque del método cualitativo, utilizando la recolección de datos sin medición numérica, como las descripciones y las observaciones, para descubrir o afinar las preguntas de investigación.2 Pudiendo o no probar la hipótesis en el proceso, siendo este flexible., su propósito es reconstruir la realidad tal como la observan los autores de un sistema social, lo importante en este método es comprender el fenómeno.

El método cualitativo parte de una realidad por descubrir, cuya premisa del fenómeno social es la mente, la realidad la construyen los individuos que dan significado al fenómeno social, utilizando un lenguaje natural., cuya finalidad es entender el contexto y/o el punto de vista del actor social.

Los estudios cuantitativos se asocian con los experimentos, las encuestas con preguntas cerradas o los estudios que empleen instrumentos de medición estandarizados, en la interpretación de los estudios hay humildad que deja todo inconcluso e invita a seguir investigando y mejorar el conocimiento.

Un estudio cualitativo busca comprender su fenómeno de estudio en su ambiente usual o inusual, esta directamente involucrado con las personas que se estudian y con sus experiencias personales.

Hernández Sampieri Roberto. Metodología de la investigación, tercera edición, p. 6, Cap. 1

8

Enunciado del problema.

La función que presta el perito valuador, dentro de un proceso judicial, es de suma importancia en apoyo de proporcionar al juez los elementos probatorios, que le permitan discernir en un proceso judicial.

De tal forma que la pericial que realizara el perito, debe de tomar en cuenta, todos los factores que involucran a las partes en conflicto, siendo este peritaje imparcial, objetivo y apegado a los principios de ética profesional que el perito debe tener para no afectar los intereses de las partes, debe estar basado en conocimientos técnicos, aplicar una metodología de valuación que deje implícitos los procedimientos aplicados. De acuerdo al código de procedimientos civiles para el estado de Hidalgo, el nombramiento del perito para cada una de las partes, lo hará el promovente, en caso contrario el juez lo nombrara en rebeldía de algunas de las partes., cuando exista controversia entre los peritajes emitidos por cada una de las partes el juez nombrara un tercero en discordia.

De este procedimiento surge el planteamiento del problema, que desde un punto de vista practico y objetivo, hace ver que todo este procedimiento del proceso de la prueba pericial, sea oneroso, retrase el proceso en tiempo y lo mas importante el costo que tienen que absorber las partes, por llevar los peritajes hasta la ultima instancia que marca la ley., esto en prejuicio de la misma sociedad., por no contar las instancias judiciales con procedimientos en materia de valuación que permitan minimizar los costos y tiempos en la aportación de pruebas.

Planteamiento del problema.

¿Como realizar con efectividad e imparcialidad, la actividad valuatoria, aplicada a un proceso judicial en materia civil en el estado de Hidalgo

9

Por tal motivo, mi planteamiento al respecto es en función de analizar los beneficios y/o desventajas de nombrar un solo perito en un proceso judicial, que tenga los conocimientos profesionales y técnicos en materia de valuación, que este certificado por un colegio o asociación de valuadores., donde el peritaje deberá estar fundamentado sobre una metodología valuatoria, para que posteriormente se pueda regularse y calificarse la actuación del perito.

Objetivo de la investigación.

Evaluar si la aplicación del procedimiento jurídico que indican las leyes, en el desahogo de la prueba pericial dentro de un juicio, es efectivo y cumple con los requerimientos que la sociedad demanda, en la imparticion de justicia.

Objetivos particulares.

1).- Determinar y evaluar la aplicación de las leyes, aplicadas en un procedimiento judicial para el desahogo de la prueba pericial.

2).- La regulación de la actividad valuatoria, realizada para el Tribunal Superior de Justicia del Estado de Hidalgo.

3).- Determinar y aplicar una metodología en la valuación de bienes inmuebles embargados, dentro de un proceso judicial.

4).- Evaluar los resultados obtenidos sobre el comportamiento de las variables, que intervienen en el desahogo de la prueba pericial.

Justificación y delimitación de la investigación.

El presente estudio, tiene como finalidad analizar y evaluar la aplicación de las leyes, normas y reglamentos aplicados en el desahogo de la prueba pericial y la función del perito valuador como parte integral en este proceso., dentro de un marco teórico conceptual, apoyado en la observación, procedimientos y practicas realizadas

10

como perito valuador de inmuebles adscrito al Tribunal Superior de Justicia del Estado de Hidalgo.

Delimitación y alcance de la investigación.

El estudio de la investigación se realizara y aplicara en el Tribunal Superior de Justicia del Estado de Hidalgo, de la Ciudad de Pachuca Hidalgo., en los Juzgados Civiles de Primera Instancia.

Planteamiento de la hipótesis.

La hipótesis:

En la actualidad la practica de la actividad valuatoria dentro del poder judicial del estado de Hidalgo, requiere de un análisis, en la aplicación de los procedimientos y normas jurídicas que rigen, a la prueba pericial en una litis, no habiendo una instancia reguladora, que evalué y dictamine la efectividad en la aplicación de estas leyes, normas y reglamentos., así como el desempeño del perito valuador en un proceso judicial.

Variable independiente.

La variable independiente se plantea como todas, las leyes, normas, reglamentos y códigos de orden jurídico, que se aplican para el desahogo de la prueba pericial en un procedimiento judicial.

Variable dependiente.

El desempeño del perito valuador dentro de un proceso judicial y la metodología aplicada a la valuación de inmuebles.

Variable interviniente.

El organismo regulador que evalué la efectividad de las leyes y el desempeño profesional del perito valuador en el poder judicial.

11

CAPITULO I

1.- Marco de referencia de la investigación.

1.1.- Marco teórico.

Todo estudio de investigación es desarrollado con la finalidad de servir de antecedente o guía referencial, para que otras personas lo conozcan o lo utilicen. De tal forma que se trata de investigar sobre un tema que sirva como referencia informativa y /o estadística a otras personas, o para analizar el planteamiento a un problema determinado.

Teniendo como referencia este marco nos damos cuenta que el hombre siempre esta en constante cambio, explorando nuevos horizontes que lo lleven al conocimiento de lo desconocido o superar lo ya establecido , todo esto en beneficio de los demás hombres.

En específico el desarrollo de este tema de investigación es alcanzar los objetivos establecidos, con la finalidad de conocer y evaluar los resultados obtenidos sobre la valuación, aplicada en un proceso judicial.

Para poder realizar esta investigación, se debe tener una sensibilidad y animado interés por el tema, para poder interactuar con los directamente involucrados, como son los jueces, secretarios de acuerdos, abogados, etc. obteniendo de todos ellos los aspectos relevantes, que mediante un enfoque cualitativo se determine el rumbo de la investigación. Así mismo, el profundizar en la investigación de campo, permitirá obtener un panorama mas objetivo del planteamiento del problema, con puntos de vista de los directamente involucrados en el proceso de imparticion de justicia.

Sin dejar de tomar en cuenta que las fuentes de información primarias como libros, revistas, documentos de carácter oficial, como

12

expedientes, sitios de web, tesis etc., darán a la investigación teórica y documental, el soporte medular que marcara el rumbo de la investigación.

1.2.- Marco Histórico de la valuación.

La practica de un avaluó es tan antigua como el concepto de valor. El intercambio de objetos y bienes entre las personas, estableciendo una equivalencia entre ambos bienes para llegar aun mutuo acuerdo es lo que se conoce como trueque o intercambio de bienes, estableciéndose entre los interesados un valor para los bienes, dando con ello inicio a la practica del avaluó, entre las clases sociales, económicas y políticas que asignaban valor en la tribu, comunidad, pueblo, ciudad o país al que pertenecían.

A partir de la revolución industrial y el crecimiento de las ciudades, los avalúos han alcanzado gran importancia, al grado que ha sido necesario desarrollar técnicas, basadas en el conocimiento profundo de los factores que influyen en la realización de un avaluó.

Anteriormente un valuador era cualquier persona que pudiera hablar de precios o emitir un valor, donde todos conocían de precios pero no de cómo asignar valor a las cosas.

Al paso del tiempo los individuos estudiosos que quisieron especializarse en la materia, fueron los precursores de la metodología y procedimientos que actualmente se conocen y llevan a la práctica.

Curso básico de valuación, del colegio de ingenieros mecánicos y electricistas a.c tema II, Historia de la valuación, P. 18.

13

1.3.- Inicio y evolución de la valuación en México.

Reseña histórica de la valuación en México.

1528, se practica el primer avaluó por el cabildo de la ciudad, para el libramiento de obra a Rodrigo Pontéenlos. 1530, el cabildo prohibe marcar y medir ningún huerto o solar sin que se presente el titulo de propiedad. 1607, primer avaluó realizado por Arq. Andrés de la Concha, perito designado por la autoridad. 1737, los Arq. Pedro de Arrieta, Miguel de Herrera, Manuel Alvarez y Francisco Valenda, diseñan el plano de la ciudad de México y delimitan sus límites. 1754, el rey Carlos III, confirma los títulos a los bienes realengos, para que sean medidos y valuados. 1836, se expide la ley que establece una contribución del 2 % al millar al año sobre el valor de las fincas urbanas de la ciudad de México. 1896, se publica la primera ley de catastro del D.F. 1924, expedición de la ley bancaria, se crea la comisión nacional bancaria. 1925, se otorgan créditos con garantía hipotecaria a trabajadores federales. 1936, la comisión nacional bancaria revisa los avalúos formulados por hipotecarias. 1944, se publica la ley general de bienes nacionales, Art. 41 facultad de valuar los bienes de la nación. 1950, se publica el primer reglamento de la comisión nacional de bienes nacionales, se integra el cuerpo colegiado tripartita. 1954, se crea la ley sobre el régimen de propiedad y condominio de los edificios divididos en pisos, departamentos, viviendas y locales. 1958, se funda el instituto mexicano de valuación. 1965, la tesorería publica instructivo para valuación de predios urbanos en el D.F. 1974, la comisión nacional bancaria publica circular No. 671, sobre las reglas para la formulación de avalúos.

14

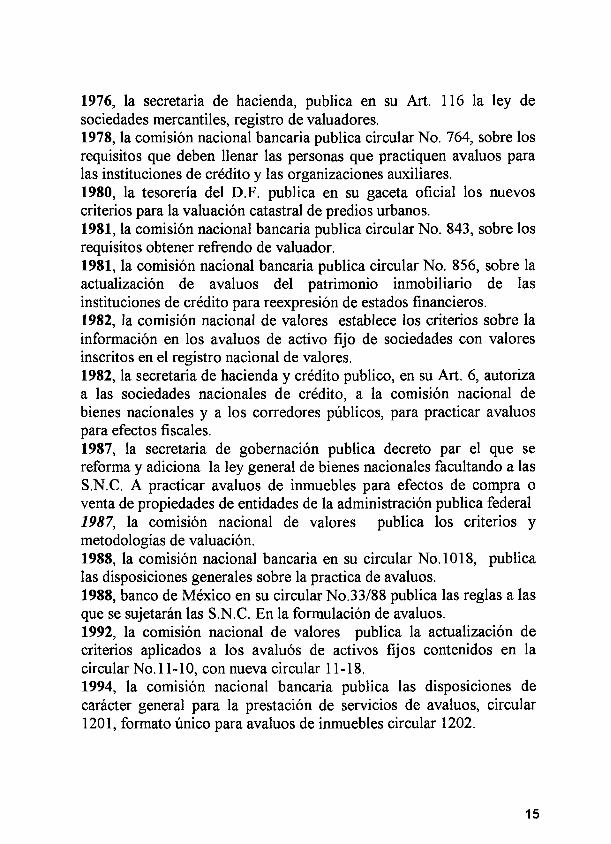

1976, la secretaria de hacienda, publica en su Art. 116 la ley de sociedades mercantiles, registro de valuadores. 1978, la comisión nacional bancada publica circular No. 764, sobre los requisitos que deben llenar las personas que practiquen avalúos para las instituciones de crédito y las organizaciones auxiliares. 1980, la tesorería del D.F. publica en su gaceta oficial los nuevos criterios para la valuación catastral de predios urbanos. 1981, la comisión nacional bancaria publica circular No. 843, sobre los requisitos obtener refrendo de valuador. 1981, la comisión nacional bancaria publica circular No. 856, sobre la actualización de avalúos del patrimonio inmobiliario de las instituciones de crédito para reexpresión de estados financieros. 1982, la comisión nacional de valores establece los criterios sobre la información en los avalúos de activo fijo de sociedades con valores inscritos en el registro nacional de valores. 1982, la secretaria de hacienda y crédito publico, en su Art. 6, autoriza a las sociedades nacionales de crédito, a la comisión nacional de bienes nacionales y a los corredores públicos, para practicar avalúos para efectos fiscales. 1987, la secretaria de gobernación publica decreto par el que se reforma y adiciona la ley general de bienes nacionales facultando a las S.N.C. A practicar avalúos de inmuebles para efectos de compra o venta de propiedades de entidades de la administración publica federal 1987, la comisión nacional de valores publica los criterios y metodologías de valuación. 1988, la comisión nacional bancaria en su circular No. 1018, publica las disposiciones generales sobre la practica de avalúos. 1988, banco de México en su circular No.33/88 publica las reglas a las que se sujetarán las S.N.C. En la formulación de avalúos. 1992, la comisión nacional de valores publica la actualización de criterios aplicados a los avalúos de activos fijos contenidos en la circular No. 11-10, con nueva circular 11-18. 1994, la comisión nacional bancaria publica las disposiciones de carácter general para la prestación de servicios de avalúos, circular 1201, formato único para avalúos de inmuebles circular 1202.

15

2000, la comisión nacional bancada publica las disposiciones de carácter general, para las prestación de servicios de avalúos, circular 1426.

1.4.- Conceptos generales.

La variedad de las transacciones comerciales, a dado lugar ha desarrollar una técnica basada en el conocimiento de aquellos factores que crean o modifican el valor de los bienes, entre los cuales esta la propiedad raíz o inmueble. La responsabilidad de una persona al emitir un valor, representa la confianza y seguridad a la persona que lo solicita, requiriéndose que este valor sea emitido por una persona técnica calificada, que cuente con directrices que se apeguen a normas, procedimientos y metodologías de valuación.

"El valuador no se debe concretar a encontrar el valor de un determinado bien raíz, sino que debe fundamentar su avaluó., es decir poder demostrar las bases y el análisis ponderativo que lo condujo a ese resultado, para satisfacción del cliente, banco o juez que solicito el avaluó".4

¿Qué es un avaluó?

Se define como una estimación y opinión imparcial de valor de un bien, debidamente identificado y en una fecha determinada.5

¿Qué es valor?

El concepto de valor es tan antiguo como la misma historia de la humanidad, basta reflexionar sobre los intercambios que realizaban los

4 González Rojo Miguel. Valuación de bienes raíces urbanos. Apuntes. Guadalajara., Tercera edición, mayo de 1992, P. 156. 5IMVAC. Introducción a la valuación. Apuntes. P. 2.

16

primeros pobladores de la tierra, quienes establecían una equivalencia entre las cosas necesarias para un individuo, por aquellas sobrantes para otro, mediando un acuerdo entre las partes., esto denota que los bienes y servicios, están asociados a los beneficios que recibirá el adquiriente al poseerlos.

La variedad de las transacciones comerciales, ha dado lugar a desarrollar una técnica basada en el conocimiento de aquellos factores que crean o modifican el valor de los bienes, entre los cuales esta la propiedad raíz o inmueble.

Esta actividad consiste en atribuir a los bienes un valor, tomando en cuenta los factores físicos, económicos, políticos y sociales., es lo que se entiende por valuación. En la actualidad la tendencia es a resolver los problemas técnicos que conducen a la estimación de valor, y no a dar una definición puntual de valor.

Por lo tanto resulta mas sencillo plantear la premisa de que "un bien tiene valor, cuando un propietario esta dispuesto a venderlo y existe un comprador que también esta dispuesto a comprarlo". La utilidad es la fuente de valor, el cual se establece y equilata en virtud de la relativa escasez de la propiedad. La propiedad es diferente para distintas personas, de allí que el valor también es diferente para las distintas personas, concluyendo que el valor esta en proporción a dicha utilidad.

¿Qué es valuación?

En todo el mundo se practica la valoración por todo tipo de personas, sin que necesariamente se den cuenta de ello o lo realicen de una forma profesional. Todo cambio de propietario, da lugar a una estimación de valor. El cambio de bienes requiere una apreciación de los valores relativos de los bienes cambiados, en las transacciones ordinarias, el valor es estimado por la impresión casi instintiva del que el precio fijado es el justo o no lo es.

17

¿Que es valuación?

Es el procedimiento técnico y metodológico que mediante la investigación física, económica, normativa y social, permite conocer las variables cuantitativas y cualitativas que inciden en el valor de los bienes.

¿Qué es la valoración técnica o valuación?

Es el arte de estimar el valor de un bien especifico, para las que es esencial poseer un conocimiento y un criterio profesional, se ha desarrollado principalmente desde 1890, con técnicas iniciadas por los economistas, financieros, contadores, arquitectos, ingenieros y hasta jueces, dejando de ser competencia del comerciante, apareciendo literatura dedicada a la valuación a partir de 1900, la que ha experimentado constante perfeccionamiento y estudio.

"La valuación no debe subordinarse a una técnica rígida, sino que siempre es imprescindible el aporte del sentido común, del análisis ponderativo y del espíritu de equidad en el valuador. No debe frenarse la propia iniciativa por hallar mecanismos operativos que se ajusten mas precisamente al caso en particular en que nos toque actuar".6

1.4.1.- Niveles de la actividad valuatoria.

La forma como de desarrolla la valuación en México esta clasificada por niveles, los cuales determinan, la profesionalización y grado de efectividad de la misma.

6 González Rojo Miguel. Valuación de bienes raíces urbanos. Apuntes. Guadalajara., Tercera edición, mayo de 1992, P. 156.

18

Primer nivel:

Esta comprendido por el público en general, es la persona que usa el bien raíz, lo posee y lo emplea., estas personas tienen que tomar decisiones, para comprar, hipotecar, vender, rentar, asegurar, enajenar, etc. un bien inmueble, y corren el riesgo por falta de conocimiento en la materia de:

- Pagar más de lo que realmente vale una propiedad. - Vender un inmueble a un precio inferior al real - Arrendar un inmueble que al tiempo pueda reportar perdidas. - Asegurar un inmueble en una cantidad inferior a lo que vale. - Aceptar una garantía o dación en pago, menor o insuficiente.

Segundo nivel:

Esta comprendido por las personas o instituciones que están en permanente contacto con el valor de los inmuebles tales como: vendedores inmobiliarios, corredores públicos, inversionistas inmobiliarios, administradores de rentas, etc. Algunos de ellos son fuente de información para el público en general y aun para el profesional de la valuación, pero su conocimiento sobre valuación de inmuebles es limitado.

Tercer nivel:

Esta integrado por los valuadores profesionales, dedicados primordialmente a esta disciplina, con conocimientos específicos, practica e integridad y se identifican profesionalmente por su grado y nivel de estudios, otorgadas por autoridades educativas, colegios o agrupaciones usuarias del avaluó, o reguladoras de su emisión, quienes otorgan licencias o registros, para reconocer la validez de su dicho.

19

1.4.2.- Principios y leyes que rigen la actividad valuatoria.

Objetivo de una valoración.

Una valoración se realiza para uno o mas propósitos, a saber; para determinar el valor de un bien; para estimar el costo de producir, adquirir, modificar o terminar un bien; para estimar el importe de los daños a un bien, para estimar las rentas potenciales que puede generar un bien.

El objetivo primordial de una valuación en términos de dinero es un resultado numérico, este resultado es objetivo y no esta relacionado con los deseos, anhelos o necesidades del cliente que contrata al valuador para hacer el trabajo. El resultado numérico es independiente de lo que persona alguna desearía que fuera.

Principio de cambio.

El valor de los bienes raíces esta cambiando constantemente por diversos agentes físicos, económicos, políticos y sociales. Los inmuebles se ven afectados en el tiempo, en general aumentando su valor o disminuyéndolo.

Principio de conformidad.

El valor máximo de un bien raíz, se logra cuando esta presente un grado razonable de homogeneidad social y económica. En la comercialización de un bien inmueble, el máximo valor se observa cuando el bien en un vecindario es relativamente similar en tamaño, estilo, calidad, uso y/o tipo.

Principio de uso consistente.

Una propiedad en transición a otro uso, no deberá valuarse considerando un uso para la tierra y otro para las mejoras. Este principio es un corolario conocido como de mayor y mejor uso.

20

Principio de contribución.

El costo de las mejoras no contribuye en la misma medida al valor final de un bien raíz. La inadecuación o gasto excesivo de obras adicionales, origina que el inmueble no se pueda vender en una cifra igual o mayor a su costo original, mas que el de la inversión original.

Principio de equilibrio.

Refleja una armonía entre la oferta y la demanda. Un cambio súbito entre la oferta y la demanda afectara el valor de los inmuebles.

Principio de balance entre terreno y construcciones.

Este principio también puede llamarse de conformidad "in situ" y establece que el valor máximo de un bien raíz, se logra cuando esta presente un balance razonable entre los valores del terreno y de las edificaciones.

Se debe tener en cuenta los casos que no atienden a este principio: Desarrollo de una construcción de alto valor en un terreno de precio reducido. Construcciones inadecuadas o de bajo costo, en predios de alto valor.

Principio de progresión y regresión.

Entre dos propiedades de calidad semejante, la de inferior valor sacara ventaja de su asociación con la de mayor valor. A la inversa una propiedad de mayor valor se demeritara por la asociación con una de valor inferior.7

7IMVAC. Introducción a la valuación. Apuntes. P. 30

21

1.5.- Perfil del perito valuador de inmuebles.

Profesionista de conducta intachable, con certificaciones de entidades que regulen la actividad valuatoria., con licenciatura a fin a una carrera de ingeniería o arquitectura. Necesariamente con postgrado de especialidad y /o maestría en valuación., estos conocimientos combinados con una amplia experiencia en la practica de la valuación y constante capacitación y actualización en la materia., con un alto sentido de responsabilidad y ética profesional en el desempeño de su trabajo.

1.5.1.- Concepto legal del perito.

En el código de procedimientos civiles para el estado de Hidalgo, se maneja el término de la palabra prueba pericial, la cual es la parte medular de la actividad que desarrollara el valuador dentro de un proceso judicial.

Prueba pericial.

Articulo 342. Los peritos deben tener titulo en la ciencia o arte a la que pertenezca el punto sobre que a de oírse su parecer, si la profesión o el arte estuvieren legalmente reglamentados. Si la profesión o el arte no estuvieren legalmente reglamentados o estándolo, no hubiere peritos en el lugar, podrán ser nombrados cualesquiera personas entendidas, aun cuando no tengan titulo.

Articulo 343. Cada parte dentro del tercero día nombrara un perito a no ser que se pusieren de acuerdo en el nombramiento de uno solo. El tercero en discordia será nombrado por el juez.

Articulo 344. El juez nombrara los peritos que correspondan a cada parte en los siguientes casos:

22

I. Si alguno de los litigantes dejare de hacer el nombramiento en el término señalado en el artículo anterior.

II. Cuando el designado por las partes no aceptare dentro de las cuarenta y ocho horas que sigan a la notificación de su nombramiento.

III. Cuando habiendo aceptado no rindiere su dictamen dentro del termino fijado o en la diligencia respectiva.

IV. Cuando el que fue nombrado y acepto el cargo lo renunciare después.

V. Si el designado por los litigantes no se encontrare en el lugar del juicio o en el que deba practicarse la prueba, o no se hubiere señalado su domicilio.

Articulo 345. El juez señalara lugar, día y hora para que la diligencia se practique, si debe presidirla. En cualquiera otro caso fijara a los peritos un término prudente para que presenten dictamen. Las partes pueden en todo caso formular a los peritos las cuestiones que sean pertinentes.

Articulo 346. En el caso de la primera parte del artículo anterior concurrirá el tercero en discordia y se observaran las reglas siguientes:

I. El perito que dejare de concurrir sin justa causa, calificada por el tribunal, incurrirá en una multa de hasta 20 días de salario mínimo vigente y será responsable de los daños causados por su culpa, sin perjuicio de que previene el articulo 344.

II. Los peritos practicaran unidos la diligencia, pudiendo concurrir los interesados al acto y hacerles cuantas observaciones quieran, pero deberán retirarse para que los peritos discutan y deliberen solos.

III. Los peritos de las partes emitirán inmediatamente su dictamen, siempre que lo permita la naturaleza del asunto; de lo contrario, se les señalara un termino prudente para que lo rindan. Cuando discordaren los peritos, dictaminara el tercero, solo o asociado de los otros.

23

Articulo 347. El perito que nombre el juez puede ser recusado dentro de las cuarenta y ocho horas siguientes a la que se notifique su nombramiento a los litigantes, siempre que concurra una de las siguientes causas:

I. Consanguinidad dentro del cuarto grado. II. Interés directo o indirecto en el pleito. III. Ser socio, inquilino, arrendador o amigo de alguna de las

partes.

El juez calificara de plano la recusación y las partes deben presentar las pruebas al hacerla valer. Contra el auto en que se admita o deseche la recusación no procede recurso alguno. Admitida se nombrara nuevo perito en los mismos términos que al recusado.

Articulo 348. En caso de ser desechada la recusación se impondrá al causante una multa que no excederá de 20 días de salario mínimo vigente. Articulo 349. El honorario de cada perito será pagado por la parte que lo nombro, o en cuyo defecto lo hubiere nombrado el juez y el del tercero, por ambas partes, sin perjuicio de lo que disponga la resolución definitiva sobre condenación de costas.

1.5.2.- Código de ética profesional del perito valuador.

El fin último de toda práctica profesional es la superación de todos los seres humanos y dar razón a su existencia, mediante el servicio a los demás, mediante una actuación que respete integralmente la dignidad de toda persona. Por esto se juzga necesaria la aplicación de un código de ética profesional para los peritos valuadores.

La actividad de valuador es susceptible de ser cuestionada desde el punto de vista que puede ser corrompida, si el valuador no tiene plena convicción de lo importante y trascendental de la actividad que desempeña.

24

¿Que se entiende por ética?

La palabra ética proviene de la raíz griega ethikos que significa carácter o disposición. Se define como un sistema de principios morales o valores., o de principios de buen comportamiento, basado en el estudio de la naturaleza general de la moral y de los elementos específicos de la moralidad de los actos del hombre, para determinar las reglas o estándares de conducta que gobiernen a las personas sujetas a dicho sistema.

1.5.1.- Deberes y obligaciones primordiales del valuador.

Es obligación del valuador determinar, describir y definir la expresión de valor adecuada. Toda vez que existen diferentes expresiones de valor, cada una de las cuales tiene validez en la conclusión final dependiendo del trabajo de valuación solicitado, es obligación del valuador establecer cual de estas es la adecuada al caso particular.

- Es obligación del valuador determinar los resultados numéricos adecuados y aplicables con el grado de exactitud que exige el propósito mismo de la valuación.

- Es obligación del valuador evitar dar un resultado numérico falso. Obviamente el valuador tiene la obligación de evitar informar una cantidad falsa.

- Es obligación del valuador ejercer de manera ética.

Para poder cumplir con sus obligaciones, el valuador debe ser competente en su campo de ejercicio. Tal competencia se logra mediante el estudio, la práctica y la experiencia. También debe reconocer, comprender y guiar su conducta por los principios de ética que son parte esencial del autentico ejercicio y practica profesional.

25

- El cliente, debido a que no tiene el conocimiento especializado necesario, deposita toda su confianza en el valuador y confía en que aplique sus conocimientos y habilidades profesionales hasta el punto que sea necesario, para lograr los objetivos del trabajo.

- Responsabilidad del valuador con terceros. Frecuentemente el avaluó pasa de manos del cliente a terceras personas para su uso. Estas terceras personas pueden o no conocer al valuador, pero independientemente de ello tienen tanto derecho a confiar en la validez y objetividad de las conclusiones del valuador, como lo tiene el cliente.

- Relación del valuador con la sociedad.

Debido a que el bienestar del público en general frecuentemente se involucra en la ejecución de asignaciones de valuación, el valuador tiene una obligación y responsabilidad hacia el público en general que inválida y sobrecede su obligación hacia el cliente.

- Obligación del valuador hacia su cliente.

Es estregar un trabajo completo, sin error y oportunamente, con resultados independientes de los deseos o anhelos del cliente, de otras personas, organismos o instituciones públicas o privadas.

- Carácter confidencial de una valuación.

El hecho de que un valuador es contratado para hacer una valuación es asunto confidencial. El conocimiento por terceras personas de que un valuador ha sido contratado para llevar a cabo un trabajo específico puede dificultar la operación. Consecuentemente no es apropiado de parte del valuador revelar su asignación. No es correcto que un valuador revele a terceras personas la cantidad a que ha llegado en su conclusión de valor de un bien sin el permiso de su cliente, a menos que esta obligación la imponga la ley.

26

1.6.-Marco legal de la valuación.

Definición de derecho objetivo.

Es el conjunto de normas jurídicas creadas para regular la conducta externa del hombre al interactuar un una sociedad a través de la imposición de deberes y la concesión de facultades.

Definición de derecho privado.

Es la rama del derecho destinada a regular los intereses de los individuos, particulares o de grupo. (Derecho civil, familiar, mercantil etc.)

Definición de ley.

Es la expresión de la norma jurídica en ella contenida y que el legislador nos la da a conocer por medio de la palabra escrita para darle la precisión que antes no tenia.

Se le define como un mandato de carácter obligatorio emanado de una autoridad legítima, de índole permanente y en el caso de que se viole se puede hacer cumplir por la fuerza. Es general porque se aplica a todos los que se encuentran en la situación que regula y abstracta en virtud de comprender todos los casos que se presenten.

Concepto legal.

La actividad valuatoria tiene como objetivo establecer una cuantía de valor para la cosa valuada, de tal forma que esta practica debe de estar regida por leyes, reglamentos y normas de carácter federal, estatal y municipal, que regulen las diferentes ramas de la valuación ante cada una de las instancias legales a que corresponda, validando el ejercicio profesional de la valuación.

27

1.6.1.-Marco jurídico normativo de la valuación.

De ámbito Federal:

Poder judicial federal, mediante la suprema corte de justicia de la nación, el tribunal electoral, los tribunales de circuito colegiados unitarios, y los juzgados de distrito. Dar solución a conflictos entre dos o más estados, entre los poderes de un estado, entre la federación y los poderes de un estado, entre tribunales locales y federales, controversias constitucionales.

Constitución política de los estados unidos mexicanos. Ley orgánica de la sociedad hipotecaria federal. Ley federal de catastro. Ley general de bienes nacionales. Ley agraria. Ley de vías generales de comunicación. Ley federal de instituciones de fianzas. Ley de instituciones de crédito. Ley federal de correduría publica. Código federal civil y de procedimientos . Código financiero de la federación. Código fiscal de la federación. Código familiar y de procedimientos de la federación. Código penal de la federación. Código de comercio de la federación. Reglamento de la comisión de bienes nacionales. Decretos. Acuerdos. Boletines y circulares.

De ámbito Estatal:

Ley orgánica del estado de Hidalgo. Ley orgánica del tribunal superior de justicia del estado de Hidalgo. Ley estatal de normas de valuación. (No existe).

28

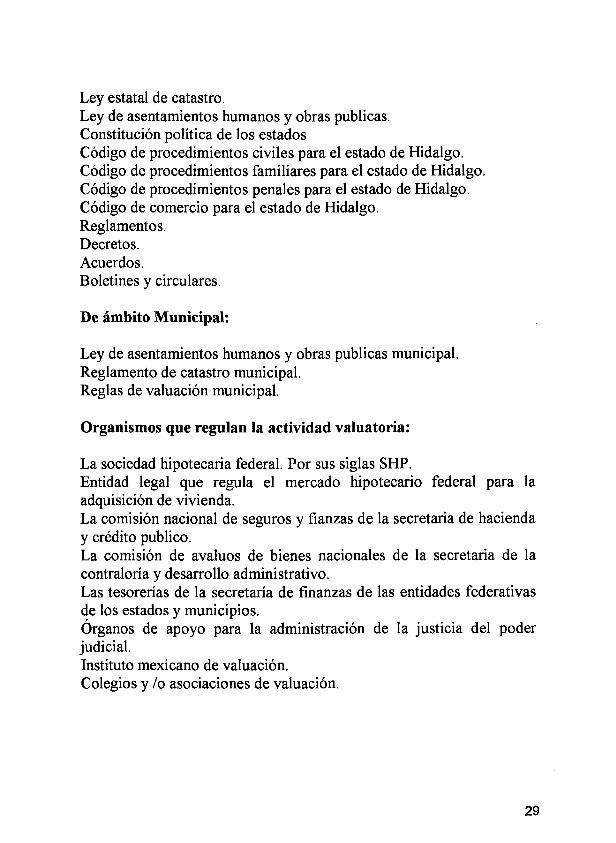

Ley estatal de catastro. Ley de asentamientos humanos y obras publicas. Constitución política de los estados Código de procedimientos civiles para el estado de Hidalgo. Código de procedimientos familiares para el estado de Hidalgo. Código de procedimientos penales para el estado de Hidalgo. Código de comercio para el estado de Hidalgo. Reglamentos. Decretos. Acuerdos. Boletines y circulares.

De ámbito Municipal:

Ley de asentamientos humanos y obras publicas municipal. Reglamento de catastro municipal. Reglas de valuación municipal.

Organismos que regulan la actividad valuatoria:

La sociedad hipotecaria federal. Por sus siglas SHP. Entidad legal que regula el mercado hipotecario federal para la adquisición de vivienda. La comisión nacional de seguros y fianzas de la secretaria de hacienda y crédito publico. La comisión de avalúos de bienes nacionales de la secretaria de la contraloría y desarrollo administrativo. Las tesorerías de la secretaría de finanzas de las entidades federativas de los estados y municipios. Órganos de apoyo para la administración de la justicia del poder judicial. Instituto mexicano de valuación. Colegios y /o asociaciones de valuación.

29

CAPITULO n

2.- Metodología empleada para la valuación de inmuebles.

2.1.- Descripción del proceso para formular un avalúo,

a.- Definición del avalúo,

b.- Planeación del avalúo,

c - Identificación de la propiedad,

d.- Recolección de datos,

e.- Selección del método de valuación:

- Enfoque de mercado. - Enfoque de costos. - Enfoque de ingresos.

f- Consideraciones y estimación final de valor

g.- Conclusión de valor,

h.- Reporte del avalúo.

a.- Definición del avalúo.

Antes de aceptar la asignación de un avaluó y su realización, es importante que exista un claro entendimiento por parte del valuador y del cliente sobre el objetivo y alcance del trabajo que se va a desarrollar., por tal motivo se deben de establecer los aspectos sobre los cuales se desarrollara la valuación del bien:

- objeto del avaluó - propósito del avaluó

30

- alcance del avaluó. - determinación del bien a valuar. - exclusiones del avaluó. - fecha de referencia del avaluó. - información que se entregara al cliente. - acuerdo con el cliente sobre el importe de los honorarios.

b.- Planeación del avalúo.

Para fines de valuación se puede entender a la planeación, como la determinación por parte del perito valuador en forma anticipada de que hacer, como hacerlo, cuando hacerlo y quien lo va hacer, organizando sistemáticamente los esfuerzos necesarios y con la intervención de ciertas estructuras y procesos de decisión para concluir con la estimación de valor. El objeto, propósito y alcance del avalúo deben establecerse antes de poder llegar a la planeación de tal manera que se pueda reflejar este a través de todo el proceso de valuación. La planeación, descripción y detalle dependerán de la naturaleza y alcance del avalúo. Buscado incrementar la eficiencia y la precisión del proceso de valuación que se llevara a cabo por parte del perito.

c - Identificación de la propiedad.

En este paso del proceso de valuación, la propiedad debe ser identificada clara y precisamente. Las propiedades que sean valuadas en un tiempo particular deben ser descritas de manera que se pueda distinguir de cualquier otra propiedad similar.

d.- Recolección de datos.

Una estimación de valor no es una suposición, sino por el contrario, es la conclusión de una investigación construida y soportada por los hechos reunidos, analizados e interpretados del mercado. Estas opiniones son frecuentemente referidas a hechos derivados de

31

mercado, llamadas datos de mercado; los cuales son el fundamento del avalúo.

e.- Selección del método de valuación:

Son tres los principales métodos de valuación, enfoque de mercado, enfoque de costos, enfoque de ingresos., es muy importante que el perito valuador los conozca y entienda claramente para poderlos aplicar de la forma que mas convenga de acuerdo al objetivo y propósito del avalúo. La estimación de los valores se deberá basar en el uso de alguno de estos métodos, ya sea de forma independiente o mediante la combinación de ellos.

f.- Consolidación y estimación final del valor.

En este paso del proceso de valuación, el perito deberá concluir de una manera razonable y lógica la consideración final sobre la opinión de valor. Si más de un método de valuación fue usado, estos deberán ser correlacionados para obtener la opinión final del valor.

g.- Conclusión del valor.

En este punto el perito presenta una investigación profesional de la cual deriva la conclusión del valor.

h.- Reporte del avalúo.

No existe un aspecto tan demandado, importante y significativo, que el hecho de elaborar el reporte del avalúo. Es demandado debido a que se requiere que el perito articule y desarrolle las conclusiones; es importante debido a que los hechos y análisis del avalúo comprometen al perito a tener obligaciones, muchas de ellas impredecibles en el futuro; y es significativo por que el reporte del avalúo elaborado en un documento denota la capacidad, profesionalismo y experiencia del perito.

32

2.2.- Método físico o directo.

El valuador hace una estimación del costo actual de lo que significa reproducir un bien raíz, mas cualquier otra mejora que se haga como si fuera nueva, se resta cualquier perdida de valor consumida por la depreciación de las mejoras y por ultimo suma el valor estimado del terreno, que resulta de un análisis de ventas de lotes baldíos similares.8

El Valor Físico o Valor neto de Reposición de un inmueble es la sumatoria del los valores del terreno, de las construcciones, de los elementos accesorios, de las instalaciones especiales y obras complementarias.

El valor del terreno, se obtiene, en la generalidad de los casos, mediante el Enfoque de Mercado. Sin embargo, no puede desecharse la posibilidad de obtener su valor, a través de otro método, como pudiera ser el de Costos o en el mejor de los casos, siguiendo los procedimientos del Enfoque Residual.

Por lo que se refiere al Valor de las Construcciones, de los Elementos Accesorios y de los Equipos e Instalaciones Especiales, se refiere a su costo de reposición.

Valor de reposición nuevo. (VRN): Es el valor presente de las construcciones considerándolas como nuevas, con las características que la técnica hubiera introducido dentro de los modelos considerados equivalentes.

Valor neto de reposición. (VNR): Es el valor resultante de restar, al VRN, el demérito por los efectos de la vida útil consumida y del estado de conservación.

Demérito o depreciación. Es la pérdida de valor debida a factores tales como:

1.- Deterioro físico.

El deterioro físico es generalmente producido por el uso. Es evidente que la pérdida de valor por este factor, es una función del tiempo, sin

Jr. Williams. Técnicas del avaluó inmobiliario. Estados Unidos. Real Estate, Education Company, 1996, P. 26.

33

embargo no puede establecerse una relación directa, pues habrá que analizar la calidad de los materiales, las condiciones ambientales o de intemperismo, su conservación y las eventualidades debido a daños por desgaste excesivo o impacto.

2.- Obsolescencia funcional o tecnológica.

La obsolescencia funcional es una disminución de la capacidad de un bien en cumplir las funciones para las que fue destinado, tomando en cuenta nuevos estándares o modelos actuales comparables.

3.- Obsolescencia económica.

La obsolescencia económica resulta de factores externos a la propiedad, tales como variaciones ambientales de vecindad

Demérito por edad y estado de conservación.

Existen diversos criterios para determinar el demérito o depreciación de las edificaciones, que van desde calcular los costos necesarios para reponerlas nuevas, hasta la aplicación de métodos sencillos, ( como el de la línea recta ) que consideran, que al término de la vida "útil" o "económica" de las construcciones, su valor es nulo.

2.3.- Método de capitalización de rentas o de ingresos.

El Valor de Capitalización de Ingresos o Rentas, tradicionalmente se ha entendido como el resultado de dividir el monto de los ingresos netos producidos por un inmueble, entre una tasa de capitalización seleccionada. Sin embargo, esta simple división implica una explicación más detallada, fundamentada en un análisis financiero, en el cual se debe establecer la relación que hay entre los rendimientos futuros esperados de un bien raíz, con su valor presente, de tal manera que, conocidos o estimados tales ingresos, es posible deducir dicho valor. El Enfoque de Capitalización de Ingresos o Rentas, se fundamenta en el Principio de Anticipación, que señala que... "el valor actual de un

34

inmueble es una medida de los beneficios futuros que produce o sea susceptible de producir".

Resulta evidente señalar que aún cuando cualquier bien raíz pudiera ser objeto de arrendamiento, el enfoque preferentemente es aplicable a los inmuebles de productos, es decir, aquellos cuyo propósito de su construcción sea el de producir ingresos o rentas, como son: locales comerciales, oficinas o despachos, bodegas, estacionamientos y algunos desarrollos habitacionales. Desde luego, no se descarta la posibilidad de utilizar este criterio en la estimación del valor de un terreno, siempre y cuando se disponga de los elementos que dan sustento al procedimiento en estudio - rentas de mercado y tasas -, o bien, tratándose de una vivienda - casa habitación o departamento -, ocupada por su propietario, existe la alternativa de investigar el monto de la renta que tendría que pagar un arrendatario para habitar un inmueble similar.

A pesar de que en cierto tipo de inmuebles, no sea atractiva su construcción para ser rentados, en un mercado inmobiliario deprimido y con encarecimiento del crédito, sería doble la reactivación de ese sector, ante la demanda de espacios en renta, e incluso podría constituir una opción de los inversionistas.

2.4.- Método comparativo o de mercado.

El mercado es el medio en el que concurren compradores y vendedores, (demandantes y ofertantes).

El mercado depende del lugar (medio geográfico), de las características inherentes al producto (cantidad, calidad, cualidad, etc.) y del número disponible de compradores y vendedores.

Uno de los propósitos de la valuación, para fines comerciales, es el de estimar el valor de un inmueble, mediante la comparación de ventas reales de bienes raíces similares (o contrastantes). Este procedimiento se conoce como., Enfoque de Mercado.

35

Para ello, se hace necesario reconocer la existencia de diversos tipos de mercado, desde el punto de vista del comportamiento de los actores de la operación inmobiliaria y de las propias características del mercado.

De acuerdo a lo que establece el Principio de Equilibrio, un mercado sano, es aquel en el que concurre un número suficiente de compradores y vendedores. A este se le conoce como Mercado Abierto.

• El Mercado Monopólico es en el que existe un sólo vendedor.

• Si solamente existe un grupo reducido de vendedores, interactuando coordinadamente, estaremos en presencia de un Mercado Oligopólico.

• Cuando existe un sólo comprador, se conoce como Monopsónico,

• Si existe un grupo reducido de compradores, relacionados entre sí y coordinados en sus actitudes, este será un Mercado Oligopsónico.

Valor comercial: " Es el monto que un comprador pudiera pagar y un vendedor pudiera aceptar, si cada uno está bien informado y advertido de las ventajas y desventajas de un inmueble y ambos son guiados en este acto por motivos de un inversionista normal, libre de presiones, y permitiendo durante un tiempo razonable, pulsar la oferta y la demanda ".

El valor comercial o valor justo de mercado, establece que:

- El comprador y el vendedor están libres de estimulo indebido

- Ambas partes están bien informadas respecto del mercado y de las ventajas y desventajas de la operación.

- Existe un tiempo razonable para que la propiedad este expuesta a la venta.

- Se toma en cuenta la forma de pago.

36

El enfoque comparativo o de mercado se basa, principalmente, en el Principio de Sustitución. Es el procedimiento más directo y tiene fundamentación en datos estadísticos de ofertas y/o de operaciones realizadas (Comparables), que mediante su análisis y homologación, (Ajustes), permiten estimar el valor del inmueble en estudio (Sujeto). Adicionalmente, su comprensión permite obtener información para otros métodos.

Es de advertirse que los datos preferentemente utilizados, deben corresponder a ventas consumadas, sin embargo, a falta de estas, el valuador podrá auxiliarse en la información proveniente de ofertas, que mediante una ponderación adicional, le permita concluir el valor aplicable.

Este enfoque se utiliza generalmente en la valuación de terrenos, pero también es utilizado en inmuebles edificados. Resulta evidente comentar que su mejor aplicación es en casas habitación de fraccionamientos homogéneos, como es el caso de desarrollos inmobiliarios de interés social, o interés medio, viviendas en condominios horizontales o verticales, oficinas, locales comerciales, bodegas y aún estacionamientos que se encuentren bajo éste régimen de propiedad.

2.4.1.- Valor de mercado como base de valuación.

1.1 Valor de Mercado es el precio más probable que podría

obtenerse por un bien en el mercado suponiendo:

a) Una operación directa en la que cada parte actúa de manera racional y sin motivación especial,

b) Hay voluntad en las dos partes (vendedor y comprador dispuestos),

c) Que las partes conocen todas las circunstancias existentes que afectan el valor,

d) Que las partes actúan sin presión alguna,

37

Que transcurre tanto el tiempo necesario para exponer el bien en el mercado con publicidad apropiada, como el requerido para negociar la venta, teniendo en cuenta la naturaleza del bien y las condiciones del mercado.

2 El Valor de Mercado se determina en el proceso de Valuación. El Valuador deberá considerar que el bien se vende en la fecha de Valuación conforme a los anteriores supuestos.

3 La Valuación deberá reflejar las condiciones de mercado en la fecha a que se refiere la Valuación y corresponder al precio al que se llegaría al formalizar el contrato de venta. Deberá suponer que durante el periodo de exposición del bien en el mercado y en el curso de la negociación del contrato, los precios han permanecido sin cambio.

4 El valuador deberá señalar en su informe de Valuación la fecha del avalúo. Esta puede ser la fecha del informe o una fecha anterior. Esta disposición no se aplica a los casos del párrafo 7 adelante.

5 El valuador deberá suponer que el bien ha sido ofrecido en venta en el mercado abierto por un periodo de tiempo suficiente para investigar el mercado, con apropiada comercialización y la negociación del precio de venta.

6 El valor de mercado deberá reflejar el valor del bien para un uso diverso del que tiene a la fecha a que se refiere la Valuación, solamente si pueden anticiparse en mercado ofertas para dar un uso alterno al bien.

7 El Valor de Mercado no deberá incrementarse por suma alguna que refleje el pago de impuestos o derechos que deban correr a cargo de un comprador potencial, en particular el IVA. Esto deberá consignarse con suficiente claridad en el informe de Valuación.

38

2.5.- Análisis y aplicación de la metodología.

Descripción genérica de la aplicación de la metodología para la valuación de bienes inmuebles, bajo los métodos que se describen a continuación:

2.5.1.- Método físico o directo.

Valor neto de reposición.

Los mecanismos a emplearse para la determinación del valor neto de

reposición son dos, y solamente puede seguirse uno de ellos:

1. Forma de la línea recta directo, el cual contempla asignación

de valores a cada factor de depreciación o demérito en forma

directa, según el bien a valuar, representándose por la

expresión:

V.N.R. = V.R.N. [(F.Va.)(F.Co.)(F.Ot.)]

2. Forma de la línea recta ponderado, el cual contempla

asignación de valores a cada factor de depreciación o

demérito, al cual previamente se le consideró una

importancia determinada según el bien a valuar,

caracterizándose por la expresión:

V.N.R. = V.R.N.[(F.Va.)(A) + (F.Co.)(B) +

(F.Ot.)(C)]

Donde "A", "B" y "C" resultan ser las ponderaciones

consideradas a criterio por el valuador, dependiendo del

activo que se esté tratando.

39

£1 Factor por Demérito

El factor por demérito (F.De.) será entendiendo como el producto del

factor por vida agotada (F. Va.) por el factor por conservación (F.Co.)

y por el factor por obsolescencia técnica (F.Ot), es decir:

F.De. = (F.Va.) (F.Co.) (F.Ot.)

Donde:

F.De.: Factor por Demérito.

F.Va.: Factor por Vida Agotada.

F.Co.: Factor por Conservación o mantenimiento actual.

F.Ot.: Factor por Obsolescencia técnica o económica.

Para determinar este factor por demérito se propone seguir, cuando sea

necesario, cualquiera de los cuatro criterios siguientes que aplican un

esquema de depreciación retardada:

1. El criterio de Ross Heidecke,

2. El criterio HR,

3. El criterio Kuentzle,

4. El criterio de Ezequiel Siller.

El criterio de Ross Heidecke involucra el conocimiento de la edad del

bien en cuestión expresada en años y la calificación estimativa

dependiente del estado físico del bien o de su estado de conservación;

con estos parámetros se podrá determinar fácilmente el factor por

40

demérito (F.De.) adecuado para aplicarlo en la metodología valuatoria,

según lo siguiente:

F.Va. = 1 - (V.U.C. / V.U.T.)14

Donde:

F.Va.: Factor por Vida agotada.

V.U.C.: Vida Útil Consumida.

V.U.T.: Vida Útil Total.

El factor por conservación (F.Co.) adoptará el valor que corresponda,

según lo señalado en la siguiente tabla.

ESTADO

Excelente Muy bueno Bueno Regular Malo Muy Malo Pésimo Desecho Menos que desecho

CALIFICACIÓN

10 9 8 7 6 5 4 3 2

F.Co

1.00 0.92 0.84 0.78 0.72 0.64 0.52 0.35 0.11

Valores del factor por conservación (F.Co.) adoptados por el criterio Ross Heidecke

41

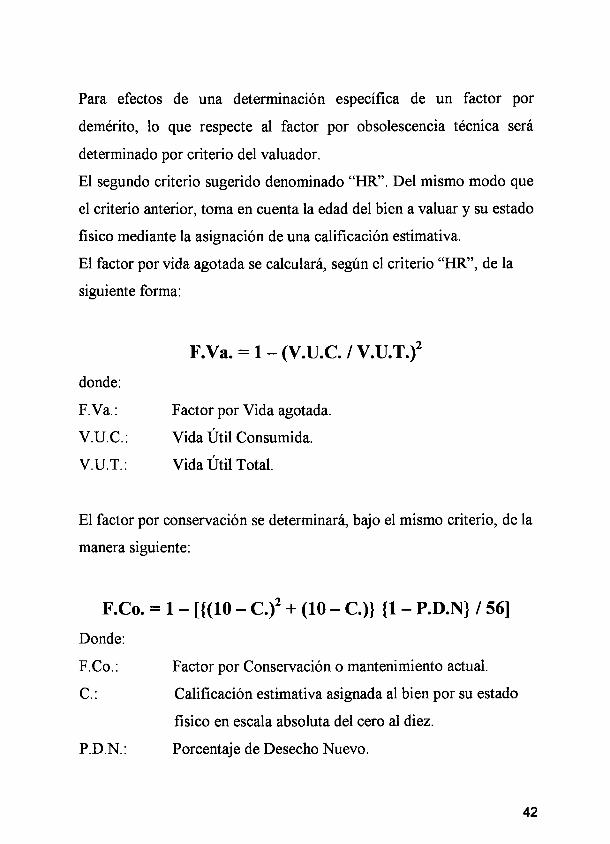

Para efectos de una determinación específica de un factor por

demérito, lo que respecte al factor por obsolescencia técnica será

determinado por criterio del valuador.

El segundo criterio sugerido denominado "HR". Del mismo modo que

el criterio anterior, toma en cuenta la edad del bien a valuar y su estado

físico mediante la asignación de una calificación estimativa.

El factor por vida agotada se calculará, según el criterio "HR", de la

siguiente forma:

F.Va. = 1 - (V.U.C. / V.U.T.)2

donde:

F. Va.: Factor por Vida agotada.

V.U.C.: Vida Útil Consumida.

V.U.T.: Vida Útil Total.

El factor por conservación se determinará, bajo el mismo criterio, de la

manera siguiente:

F.Co. = 1 - [{(10 - C.)2 + (10 - C.)} {1 - P.D.N} / 56]

Donde:

F.Co.: Factor por Conservación o mantenimiento actual.

C.: Calificación estimativa asignada al bien por su estado

físico en escala absoluta del cero al diez.

P.D.N.: Porcentaje de Desecho Nuevo.

42

El "Porcentaje de Desecho Nuevo" es aquel que se le asigna por

experiencia a un bien con características peculiares e hipotéticas de

desecho y con vida útil remanente equivalente a la vida útil total, es

decir, como si se tratara de un bien nuevo.

Evidentemente es ilógico e infactible tratar con un bien que al mismo

tiempo sea nuevo y su estado físico indique que deba ser desechado, a

menos que este bien haya sufrido un accidente que lo dañara

irremediablemente, pero esta idea es inducida simplemente para

establecer y determinar un punto de partida al lugar geométrico que

sirve como cota porcentual inferior, que limita al valor alcanzado por

un bien específico con el paso del tiempo y en estado de desecho.

El tercero de los criterios mencionados, llamado de Kuentzle, postula

la siguiente expresión para determinar el factor por vida agotada:

F.Va. = [(V.R.N.)(V.U.T.)2-(V.R.N.-V.R.)(V.U.C.)2] /

[(V.R.N.)(V.U.T.)2]

Donde:

F.Va.: Factor por Vida agotada.

V.R.N.: Valor de Reposición Nuevo.

V.U.T.: Vida Útil Total.

V.R.: Valor de Rescate del bien a finalizar su vida útil total

V.U.C.: Vida Útil Consumida.

43

Al igual que el método anterior, el factor por conservación será

establecido por el valuador mediante la expresión siguiente:

F.Co. = C. / 10

donde:

F.Co.: Factor por Conservación o mantenimiento actual.

C.: Calificación estimativa asignada al bien por su estado

físico en escala absoluta del cero al diez.

El factor por obsolescencia técnica, como se ha venido reiterando, será

establecido conforme la experiencia y criterio del valuador.

Finalmente, el cuarto de los criterios, denominado de Siller, postula la

siguiente expresión para determinar el factor por vida agotada:

F.Va. = 0.30 + 0.70[(V.U.T.-V.U.C.) / (V.U.T.)]

Donde:

F.Va.: Factor por Vida agotada.

V.U.T.: Vida Útil Total.

V.U.C.: Vida Útil Consumida.

Mientras que el factor por conservación es establecido por el valuador

del bien sujeto a estudio del siguiente modo:

F.Co. = C. / 10

Donde:

44

F.Co.: Factor por Conservación o mantenimiento actual.

C.: Calificación estimativa asignada al bien por su estado

físico en escala absoluta del cero al diez.

Igualmente que los demás métodos referidos, el factor por

obsolescencia técnica o económica, será establecido según juzgue el

valuador, dependiendo de los adelantos tecnológicos que presentan los

nuevos bienes que sustituirán en el futuro al que se está valuando, las

sofisticaciones que les son adicionados, las disminuciones

considerables en precios, etc.

2.5.2.- Método de capitalización de rentas o ingresos

Instructivo de valuación catastral base renta., de acuerdo a gaceta oficial del departamento del distrito federal, (junio 1980)

• Aplicable a los predios que de acuerdo a la Ley de Hacienda del Distrito Federal en vigor, tributen el impuesto predial en base a la Renta que producen o sean susceptibles de producir.

• En los inmuebles susceptibles de arrendamiento, en los cuales se desconozca la renta comparable de mercado, esta será determinada con la fórmula:

VC x i R =

1 2 ( 1 - D ) en donde :

45

R = Renta bruta mensual VC = Valor Catastral i = Tasa de interés (decimal) D = Deducciones o gastos (decimal).

TABLA DE TASAS DE INTERÉS Y DEDUCCIONES.

TIPO

0 1 3 5 7 9 11 12

TASA ( ¡ % )

Habitacional

10 10 11 13 14 12 11 11

Departamental

11 11 12 14 16 14 13 13

Comercial y/o Industrial

12 12 13 15 18 16 15 15

DEDUCCIONES

25 25 40 40 20 25 25 25

Criterios y metodologías para la justipreciación de rentas de edificios y terrenos baldíos urbanos de acuerdo a la comisión de avalúos de bienes nacionales (enero de 1987)

• Edificios y terrenos baldíos urbanos para los que por sus características o ubicación existe un mercado activo de arrendamiento.

• Edificios y terrenos baldíos urbanos para los que por sus características o ubicación no existe un mercado activo de arrendamiento.

46

Criterios y metodologías de análisis.

• Para los dos casos, deberá hacerse una investigación exhaustiva del mercado y de los antecedentes y condiciones actuales y perspectivas físicas, políticas, sociales y jurídicas del edificio. Asimismo, deberá determinarse el valor neto de reposición del edificio, investigarse en la medida de lo posible el valor fiscal. En especial para cada caso se deberá:

• Para el primer caso determinar el Valor Comercial de las rentas, en caso de que el inquilino sea la Administración Pública Federal, se expresara además, el precio máximo del arrendamiento en función del propósito para el que pretende arrendarse.

• Para el segundo caso, determinar el importe de las rentas brutas a partir del Valor Neto de Reposición, considerando tasas aplicables a condiciones no inflacionarias y de bajo riesgo, si el inquilino es la Administración Pública Federal, determinar el precio máximo del arrendamiento en función del propósito para el que pretende arrendarse.

2.5.3.- Método comparativo o de mercado.

Homologación.

Para considerar a dos elementos comparables entre sí para fines de valuación, sus diferencias deberán ser pequeñas en términos físicos, pues de lo contrario sería inadecuado e impropio realizar su comparación.

La homologación es un proceso que tiene como finalidad, por una parte, la identificación de aquellos elementos físicos que conforman las pequeñas diferencias entre los bienes comercializados entre los agentes del mercado y aquel que se quiere valuar, y por la otra parte,

47

cuantificar monetariamente dichas diferencias; esto con el propósito de conocer el valor del bien en cuestión a través de la agregación o retiro de la cantidad monetaria que representa a la multicitada diferencia y, hacer con ello, que la comparación entre los bienes pueda realizarse con la premisa de "identidad" En otras palabras, la homologación es un proceso con el cual se establece la cuantía monetaria que necesariamente debe agregarse o retirarse del bien comparable respecto con el que desea valuarse, para que esta comparación se realice en condiciones de identidad y no de similitud.

La valuación ha acudido al empleo de "factores" que se expresan en escala relativa (porcentaje) o en escala absoluta, según el parecer del valuador, mismos que serán nombrados sucesivamente como "factores de homologación". El procedimiento de síntesis y sustitución de los factores de homologación, deberá ser consistente y considerar que la dependencia de valores numéricos se expresa mediante la operación numérica de la multiplicación, mientras que la independencia con la suma de los elementos ponderados, situación propia de y procedimientos matemáticos empleados por la teoría de decisiones, disciplina para la cual se aplican técnicas de valuación.

Criterios de homologación.

I.- Tiempo.

Ajustes por oferta. Es de reconocerse la costumbre de los oferentes de estimar un precio mayor al que estuvieran dispuestos a aceptar.

• En tal virtud, es recomendable aplicar un factor de ajuste a los montos ofertados, en función de la demanda observada.

• Independientemente de lo anterior, en aquellos casos en que se identifican tiempos prolongados de oferta, se recomendaría

48

un ajuste adicional, siempre y cuando esos tiempos no sean atribuibles a una inadecuada promoción.

• Es de advertirse que en aquellos casos de tiempos prolongados de exposición en que se experimenten modificaciones en los valores de las ofertas, - en más o en menos -, los factores de ajuste podrán disminuirse o incrementarse respectivamente.

• Excepcionalmente podrían identificarse en el mercado, situaciones que justifiquen la aplicación de factores mayores a la unidad.

Ajustes por ventas.

• Resulta evidente la dificultad para obtener información de ventas consumadas. De estar disponible, deberá considerarse como una fuente confiable, sobre todo si la operación es relativamente reciente.

• De provenir de datos no recientes, es justificable realizar ajustes por actualización de fechas, aplicando métodos numéricos sustentables, como índices inflacionarios preferentemente al sector inmobiliario como los relativos a la vivienda, entre otros.

• En el cálculo de los índices, se recomienda utilizar períodos no menores a un trimestre.

• Es importante analizar a detalle aquellos plazos que involucren eventos económicos atípicos, en cuyo caso no se recomienda la utilización de índices.

Ubicación.

• Dependiendo del uso de suelo, la ubicación de un terreno, ofrecerá en mayor o menor grado, la posibilidad de un exitoso aprovechamiento.

Ajuate regional o en la zona de influencia.

• El ajuste en la zona es principalmente de carácter cualitativo; sin embargo, algunos indicadores como: tablas de valores catastrales, de valores comerciales de referencia o de los

49

archivos del propio valuador o de la institución bancaria, permiten relacionar porcentualmente dos o más zonas similares (o contrastantes).

Ajuste local o en la manzana.

• El ajuste en la manzana deberá atender a los criterios generalmente aplicados en la localidad, como la relación a esquinas, cabeceras de manzana, dos o más frentes, importancia de vialidades, - avenidas, calles principales o secundarias, cerradas, etc.-, frentes a parques, centros comerciales y centros educativos, entre otros.

HI.- Forma.

• Existen terrenos cuya forma facilita o dificulta el desarrollo de un proyecto específico, acorde con el uso del suelo permitido. En tal virtud con independencia de la clasificación estrictamente geométrica, los terrenos podrán ser regulares o irregulares.

Ajuste por irregularidad.

• Es clara la dificultad para desarrollar un proyecto en un terreno de figura irregular; de ahí que los ajustes por irregularidad deberán atender a las posibilidades de aprovechamiento del inmueble.

• De la misma manera, es patente la facilidad que ofrece un terreno regular, lo que sugiere que la aplicación del factor por forma, dependerá de las características de los terrenos con los que se está comparando.

VI.- Proporción.

Relación frente fondo.

50

• El ajuste de comparables con diferencias de frente y/o de fondo, dependerá del mayor o menor aprovechamiento para un uso de suelo específico.

• Los factores de ajuste atenderán a criterios lógicos.

V.- Área.

• Dependiendo del uso del suelo, el área del terreno facilitará o dificultará un desarrollo inmobiliario específico, lo que explica que no necesariamente terrenos menores son unitariamente más caros que terrenos de área mayor.

VI.- Configuración topográfica.

No obstante la dificultad y el encarecimiento de la construcción en predios con topografía accidentada, no debe perderse de vista que las características panorámicas de la zona, entre otras, pueden ofrecer un mayor o menor atractivo en la comercialización del terreno, tomando en cuenta el uso del suelo autorizado.

VII. Mejoras al terreno.

• De existir en el inmueble sujeto de avalúo o en los comparables, obras ajenas al terreno que lo beneficien (rellenos, compactaciones, muros de contención, bardas, etc.), o que lo perjudiquen cimentaciones perdidas, depósitos de basura, excavaciones, edificaciones obsoletas o en muy mal estado, etc., será procedente cuantificar el beneficio o el daño provocado, para su aplicación como adición o sustracción al valor del predio.

• Otros ajustes.

Eventualmente se podrán considerar otros ajustes tales como asoleamiento, vistas panorámicas, etc.

51

Desarrollo del enfoque comparativo o de mercado.

Terrenos.

El procedimiento sugiere las siguientes actividades:

• Investigación exhaustiva sobre ventas de terrenos similares (comparables). Archivos, Bancos de Datos, etc.

• Comparación con el inmueble en estudio.

• Análisis y ajustes de las diferencias apreciadas. En su caso, aplicación de métodos estadísticos.

• Ponderación y obtención del Valor del bien en estudio.

La homologación o ajustes más comunes son:

• Fechas de ventas.

• Condiciones de venta.

• Diferencias en el entorno:

1. Localización ( en la zona o en la calle de ubicación). 2. Uso del suelo. 3. Servicios públicos (infraestructura). 4. Acceso.

• Diferencias Físicas:

5. Dimensiones ( frente y fondo ). 6. Forma (Irregularidad ). 7. Tamaño (área). 8. Topografía.

Inmuebles edificados.

En cuanto al análisis de un inmueble edificado como un todo, se podrán tomar en cuenta las siguientes actividades:

• Fechas de ventas.

• Condiciones de venta.

• Diferencias físicas y del entorno:

52

1. Localización 2. Acceso.

3. Edad. 4. Estado de conservación. 5. Área construida. 6. Distribución. 7. Calidad de los acabados. 8. Comparación de sus elementos accesorios e instalaciones especiales

2.6.- Interpretación de resultados.

Al llevar a la practica la aplicación de cada una de las metodologías descritas, sobre la realización de un avalúo de un bien inmueble., los resultados y valores obtenidos en cada uno de los métodos aplicados en el avalúo, permiten que el valuador tome una decisión para determinar cual será el valor justo de mercado del bien inmueble que esta valuando, dependiendo del objeto y motivo por el cual se realiza el avalúo.

2.6.1.- Esquema para realizar un avalúo inmobiliario.

El procedimiento para llevar acabo la realización de un avalúo, no esta delimitado a utilizar un formato o esquema determinado, existiendo desde luego la libertad de adaptar el formato que mas se adecué a las necesidades del valuador y que proporcione a su cliente la información que este requiere de forma concisa y clara.

£1 Informe de Valuación se sujetará a las disposiciones generales de la Norma XIII de valuación y a las siguientes reglas.

El Informe de Valuación deberá contener, de manera obligada, la siguiente información:

53

Solicitante: Persona física o moral que solicitó el trabajo valuatorio.

Propietario: Persona física o moral que, conforme a la información proporcionada al valuador por el solicitante, figura como tal. No es obligación del valuador verificar la veracidad de esta aseveración. Siempre que tenga duda sobre ello lo hará constar así en el Informe.

Propósito de la valuación. Deberá consignar el que, conforme a las instrucciones -preferentemente escritas- del solicitante, se estipule.

Suposiciones, consideraciones y limitaciones: Se hará referencia, a cualquier suposición que haya debido hacerse y se consignarán, debidamente explicadas las consideraciones que el valuador haya hecho en cualquier parte del trabajo que modifiquen o afecten en resultado final y se expresarán claramente cualesquiera condiciones limitantes en cuanto a los trabajos desarrollados por el valuador y a la aplicación, interpretación del valor y uso que pueda darse al Informe.

Inspección: Descripción total con la información.

Análisis de valores: Descripción completa de la forma en que se llega a cada una de las expresiones de valor determinada, justificación del procedimiento seguido y del razonamiento que lleva a la conclusión final de valor.

Métodos y criterios utilizados: Homogeneización de los bienes comparables utilizados para establecer valores de mercado.

Determinación de la conclusión de valor.

54

Conclusiones:

Fechas de referencia: Se consignarán en todo caso la fecha o fechas de inspección, la del Informe, cualquier fecha de referencia o fecha a que haya de referirse algún o algunos valores.