Embed Size (px)

Citation preview

Modalidades de Pago

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Objetivos básicos del financiamiento de la Salud

Adecuada disponibilidad de recursos y la mayor efectividad en el uso de los mismos

Reducir al mínimo posible el “gasto familiar de bolsillo”, para lograr acceso universal y superar las inequidades

Sostenibilidad a largo plazo.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Que involucra el financiamiento de la Salud

1

• La recolección de ingresos (impuestos, contribuciones voluntarias, contribuciones a la seguridad social, donaciones y gasto de bolsillo)

2

• La compra de los servicios de salud (sistema de pago como una manera de buscar mejoras continuas)

3

• Acopio y administración de recursos (los costos deben ser acarreados por el conjunto de la población y no por cada individuo)

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

1 • De donde provienen los fondos?

2 • Como se organizan los agentes?

3

• Como se pagan las prestaciones de salud?

Sistemas de Financiamiento

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Tipos de Sistemas de Financiamiento

En los sistemas basados en el mercado, el financiamiento proviene predominantemente de los

pagos de los usuarios.

Los sistemas financiados predominantemente mediante cotizaciones de empleadores y trabajadores.

Los sistemas financiados predominantemente por vía fiscal.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Cuanta nacionales en salud - 2005

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Modelos de pago

Son herramientas de gestión que permiten operar sobre el gasto y sobre las conductas de las personas.

Los mecanismos de contratación y pago en salud generan impacto en la cantidad y calidad de los servicios médicos,

en la transferencia de riesgo entre actores y en la eficiencia de la utilización de los recursos.

Los modelos de pago son incentivos poderosos con que cuentan los gestores de salud.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Incentivos

Los gestores utilizan los modelos de pago para generar conductas de los prestadores o entidades intermediarias para que alteren:

la productividad y calidad de las prestaciones,

la composición y distribución de la oferta de servicios,

la previsibilidad y el control de los costos globales de la atención médica,

las formas de vinculación entre Médico y paciente y de los profesionales entre sí,

el registro de información, etc...

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Actores involucrados en la prestación de

salud

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

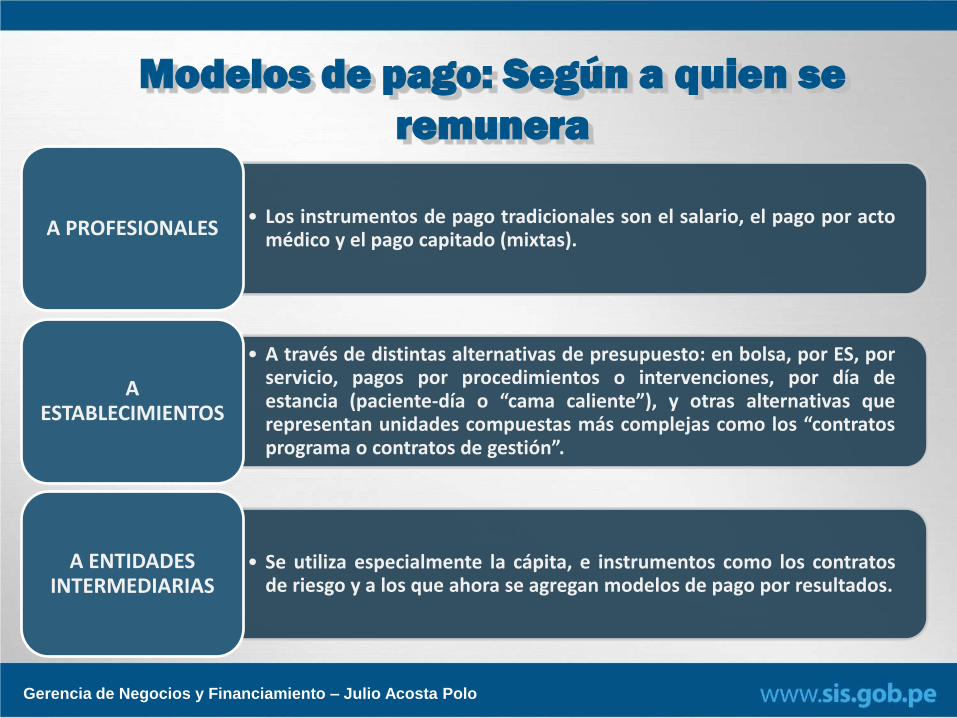

Modelos de pago: Según a quien se

remunera

• Los instrumentos de pago tradicionales son el salario, el pago por acto médico y el pago capitado (mixtas).

A PROFESIONALES

• A través de distintas alternativas de presupuesto: en bolsa, por ES, por servicio, pagos por procedimientos o intervenciones, por día de estancia (paciente-día o “cama caliente”), y otras alternativas que representan unidades compuestas más complejas como los “contratos programa o contratos de gestión”.

A ESTABLECIMIENTOS

• Se utiliza especialmente la cápita, e instrumentos como los contratos de riesgo y a los que ahora se agregan modelos de pago por resultados.

A ENTIDADES INTERMEDIARIAS

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Modelos de pago: Según cuando se paga

a) Instrumentos Retrospectivos:

El asegurador o financiador paga cada mes la factura que le presentan los prestadores.

Poca previsibilidad del monto total de la factura (el seguro firma un “cheque en blanco” que llenan prestadores).

Ej: Reembolsos por pagos tarifados.

b) Instrumentos Prospectivos:

La entidad aseguradora o financiadora preestablece los volúmenes a ser pagados con diferentes grados de rigidez.

Ej: el pago capitado.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Interrelaciones de las formas de pago

a. Condicionan la oferta, porque Cada forma de pago puede estimular la sub-prestación, la sobre-prestación, la derivación o la retención del paciente por parte del profesional.

Unas formas de pago están limitadas a los servicios curativos (recuperativos) y otras son más compatibles con los preventivos.

Alterando tanto la modalidad como los valores a ser pagados se puede estimular la concentración de profesionales en una determinada especialidad y área geográfica y el desarrollo de determinadas técnicas y conocimientos.

b. Condicionan la demanda, porque Algunos modelos facilitan más la inducción de la demanda por los médicos que otros.

Cada modelo influye de determinada manera sobre la relación médico-paciente

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Interrelaciones de las formas de pago

c. Condicionan la gestión

Son importantes en la determinación de cuanto servicio es distribuido, de

qué clase y cuánto cuesta.

Son especialmente útiles para el control de costos.

Algunos métodos permiten a los administradores de los establecimientos y

entidades intermedias una mayor previsibilidad del total del gasto

prestacional que otros.

Algunos son más fáciles de administrar y otros son más complejos.

Algunos estimulan más la eficiencia técnica que otros

Algunos permiten un margen mayor para redistribuir los recursos que otros.

Algunos requieren de sofisticados sistemas de información y otros no.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo 14

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Según a quién se

remunera:

A los Profesionales

de la Salud: Médicos

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Salario Base de cálculo: El profesional recibe una remuneración fija por el conjunto de

actividades que desempeñe en un período de tiempo dado: “Alquila” su tiempo (contratos de dedicación parcial) o su título (contratos de dedicación total).

Variables determinantes del volumen de ingresos: Son: la carga horaria y el rango jerárquico asumido dentro de la organización.

Actores: Entidad prestadora (empleados),

Profesional (empleado).

Es un modelo de remuneración centrado en la oferta, por lo tanto, el paciente no afecta directamente el pago del médico, quien recibirá su sueldo aún cuando ningún paciente concurra.

Comportamiento teórico: El profesional buscará maximizar el tiempo no asistencial y minimizar las cargas de trabajo.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Salario Ventajas: Desventajas:

•Alta Previsibilidad, que facilita la administración y el control de costos.

•No obstaculiza la cooperación “horizontal” (entre colegas).

• No estimula la sobre- prestación.

• Homogeniza la forma de remuneración entre los trabajadores (médicos).

•No incentiva la productividad.

•Introduce presiones para el incremento del personal (del ES, de las cargas horarias o la jerarquización), por tanto, mantiene los ingresos y reduce las cargas de trabajo individuales).

•La percepción de ingresos bajos se traduce en reducciones de la jornada efectiva (lógica de “y... por lo que me pagan..!”)

•Independiza la cantidad y calidad de los servicios de las remuneraciones, puede insensibilizar al prestador ante las preferencias de los pacientes.

•No favorece la relación médico-paciente.

•Puede estimular la sub-prestación (reducción en la cantidad / calidad de servicios).

•Aumenta el peso relativo de los costos fijos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Pago por prestación

Base de cálculo: cada servicio individual que el médico brinda al paciente (la forma más desagregada).

Determinantes del volumen de ingresos: El nivel de actividad o prestaciones realizadas.

Actores: Paciente (cuando no tiene seguro o éste funciona bajo reembolsos), Profesional (cobrando directo al paciente o al seguro), Seguro (tercer pagador).

Comportamiento teórico: El nº de actos producidos dependerá del precio (ingreso marginal) y de los costos marginales de cada procedimiento específico. El efector brindará todos los servicios posibles mientras los costos de estos actos sean inferiores al ingreso marginal que obtendrá.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Pago por prestación

Ventajas: Desventajas: •Alta productividad, de pacientes atendidos y de servicios brindados.

•Alta satisfacción de profesionales (depende de la tarifa fijada).

•Prevalece la acción más que la observación.

•Resistencia a derivar pacientes.

•Amplio control del precio.

•Buena relación médico-paciente.

•Favorece la satisfacción del usuario (permite y estimula la libre elección).

•El cálculo de la remuneración es relativamente simple.

•Facilita la inducción de la demanda y con ella la sobreutilización (uso inapropiado). •No permite controlar la cantidad de la producción y provee un escaso control sobre el gasto total (ChB). •Incentiva la sobrefacturación. •Desincentiva prácticas más costo-efectivas (prevención). •Tiene poca visión integral sobre el proceso salud-enfermedad, induce al médico a despreocuparse con la causa u origen del problema detectado. •Incentiva una distribución desigual de la oferta médica ya que habrá concentración en las actividades que permitan rentas mayores. •Requiere numerosos controles para su gestión. •Incentiva el hacer, con independencia de la utilidad de la acción. •Tiende a aumentar el número de consultas y a disminuir la duración de las mismas.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

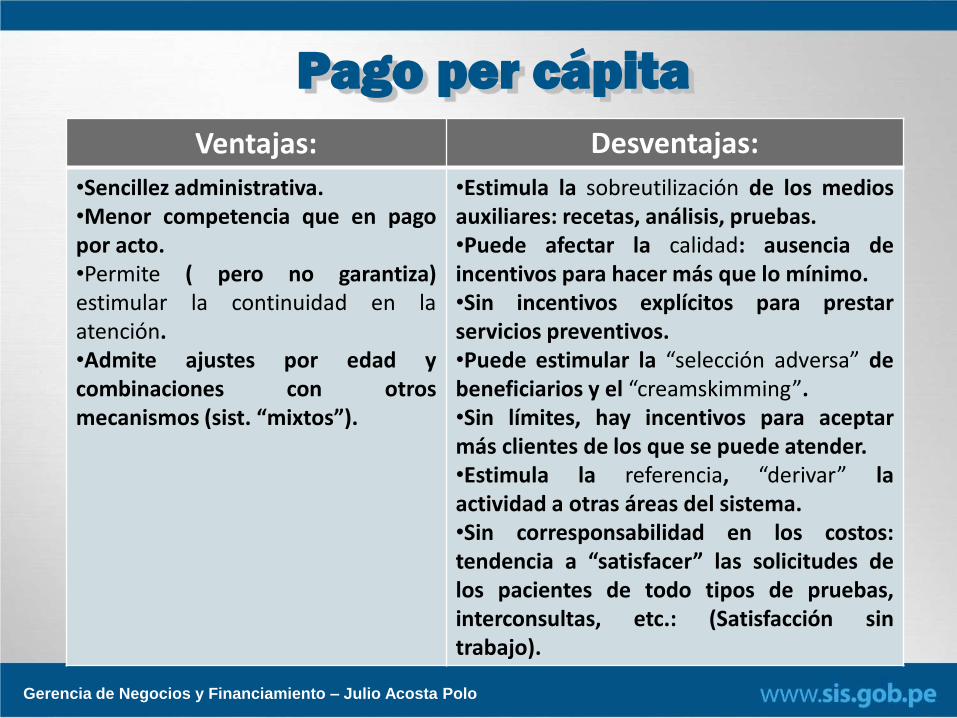

Pago per cápita

Base de cálculo: Pago de una cantidad por cada persona bajo la responsabilidad del médico por un período determinado.

Se paga por estar “disponible para tratar”. La tarifa se percibe con independencia de que los pacientes

utilicen o no los servicios del médico, así como la frecuencia de sus visitas.

Es consistente con la definición de “salud” como producto principal del proceso de atención sanitaria y de los servicios sanitarios como productos intermedios.

Se utiliza para retribuir a los Médicos Generales en UK y Holanda.

Comportamiento teórico: Maximizar el número de pacientes, minimizado los actos propios.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Pago per cápita

Ventajas: Desventajas:

•Sencillez administrativa. •Menor competencia que en pago por acto. •Permite ( pero no garantiza) estimular la continuidad en la atención. •Admite ajustes por edad y combinaciones con otros mecanismos (sist. “mixtos”).

•Estimula la sobreutilización de los medios auxiliares: recetas, análisis, pruebas. •Puede afectar la calidad: ausencia de incentivos para hacer más que lo mínimo. •Sin incentivos explícitos para prestar servicios preventivos. •Puede estimular la “selección adversa” de beneficiarios y el “creamskimming”. •Sin límites, hay incentivos para aceptar más clientes de los que se puede atender. •Estimula la referencia, “derivar” la actividad a otras áreas del sistema. •Sin corresponsabilidad en los costos: tendencia a “satisfacer” las solicitudes de los pacientes de todo tipos de pruebas, interconsultas, etc.: (Satisfacción sin trabajo).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Comparación entre las formas de

pago SISTEMA DE

PAGO

CONCEPTO:

SE PAGA

INCENTIVO

ECONÓMICO

DISTRIBUCIÓN DE

RIESGOS

EFECTOS

PREVISIBLES

EFICIENCIA CALIDAD

PAGO POR

SERVICIO

MÉDICO

El servicio

más

desagregado

Maximiza el

número de actos

médicos

Suele recaer sobre

el financiador

No prevención.

Alta tecnología y

calidad.

Inducción de demanda

“Corrupción”

Discriminación de

Tarifas

Desigualdad

Incentiva actividad

y sobre-utilización

+

PAGO POR

SALARIO

El tiempo de

trabajo

Minimizar el

esfuerzo en el

trabajo

Salario Puro: Riesgo

sobre el prestador

Importancia del

ascenso y promoción

Puede incentivar la

actividad y la

sobre-utilización

+

Ajustes de

Productividad:

Riesgo sobre el

Financiador

Crecimiento de las

plantillas

Cooperación entre

médicos

Sobredimensión de

los médicos.

-

PAGO PER

CÁPITA

La afiliación,

la asistencia

al individuo.

Maximizar la

afiliación y

minimizar los

costos de la

asistencia.

Per cápita sin

ajustes: riesgo

sobre el prestador

Prevención

Derivación

Fomento de la

Integración de

servicios y de la

prevención cuando

es eficiente.

-

Per cápita ajustado:

Riesgo sobre el

financiador

Selección de riesgos

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Modelos Mixtos

Cada modelo de pago presenta ventajas y desventajas,

combinando sistemas de pago se pueden anular los efectos

negativos que poseen, y

al mismo tiempo potenciar las características benéficas de los

mismos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Combinación de salario + pago por acto

Estimularía a los profesionales que dedican tiempo a sus pacientes.

Tiende a producir baja compensación para los RRHH que cuidan de enfermos

complicados (SIDA), o los que proveen consejos / apoyo psicológico.

Incentivaría la oferta de profesionales en áreas en la que hay escasos RRHH.

Pretende desestimular la sobreprestación de prácticas caras o poco efectivas

y estimular la prestación de prácticas altamente efectivas.

Ventajas: Desventajas:

•Previsibilidad del gasto, mayor que en el

pago por acto y menor que en el pago por

salario.

•Productividad y motivación de los

recursos humanos en un marco laboral

más estable y cooperativo

•Alta capacidad de focalizar el gasto en

acciones efectivas.

•Incorpora nuevas exigencias en

el control de gestión

•Puede estimular fraudes

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

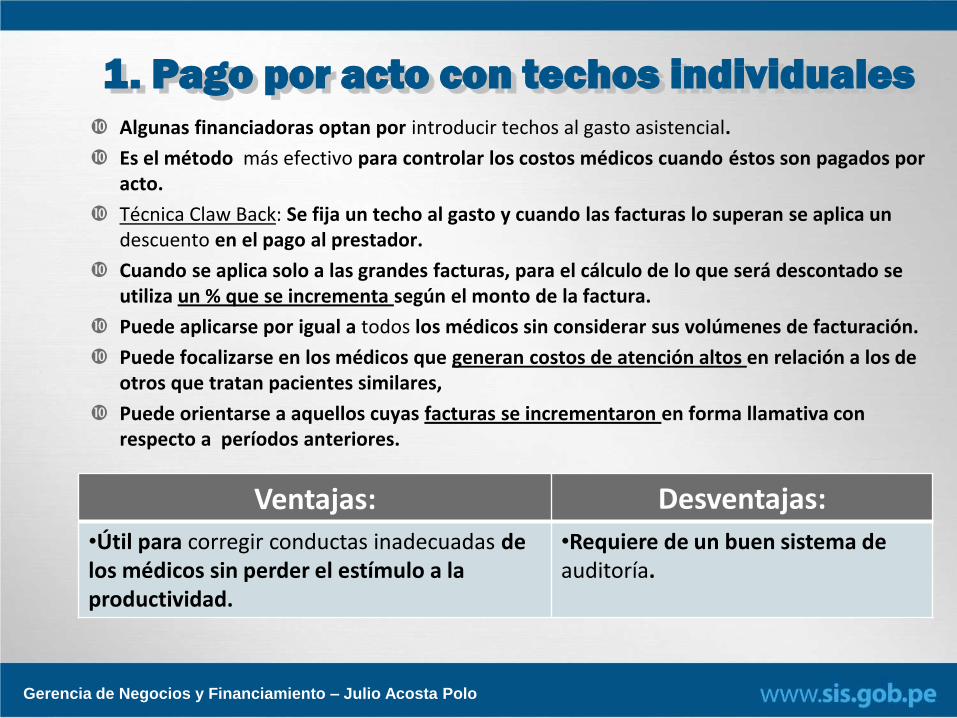

1. Pago por acto con techos individuales Algunas financiadoras optan por introducir techos al gasto asistencial.

Es el método más efectivo para controlar los costos médicos cuando éstos son pagados por acto.

Técnica Claw Back: Se fija un techo al gasto y cuando las facturas lo superan se aplica un descuento en el pago al prestador.

Cuando se aplica solo a las grandes facturas, para el cálculo de lo que será descontado se utiliza un % que se incrementa según el monto de la factura.

Puede aplicarse por igual a todos los médicos sin considerar sus volúmenes de facturación.

Puede focalizarse en los médicos que generan costos de atención altos en relación a los de otros que tratan pacientes similares,

Puede orientarse a aquellos cuyas facturas se incrementaron en forma llamativa con respecto a períodos anteriores.

Ventajas: Desventajas:

•Útil para corregir conductas inadecuadas de los médicos sin perder el estímulo a la productividad.

•Requiere de un buen sistema de auditoría.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

2. Pago por acto con techos grupales

Fija un tope sobre el total de pagos a todos los profesionales.

El incentivo para el control de los gastos constituye una amenaza para los médicos: si el volumen total de los servicios continúa creciendo por encima del tope fijado, se reducirá el pago por unidad de cuidado.

Ventajas: Desventajas:

•Aumenta el control sobre los costos y sobre la sobrefacturación y sobre-prestación.

•Incorpora un incentivo grupal para que los médicos que facturan de manera conservadora se esfuercen por hacer que los demás reduzcan su sobre prestación y sobrefacturación.

•Aumenta la previsibilidad de los gastos (comparado con el pago por acto).

•Podría penalizar a los médicos cuidadosos más que a los que aumentan las prestaciones para incrementar sus ingresos personales.

•Al fijar límites a los ingresos, pueden alterarse los patrones de atención de los médicos : los servicios y la clientela poco atractivos pueden abandonarse.

•La imposición de un techo requiere un creciente monitoreo de los patrones de dispensación de atención médica.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

MÉTODOS DE PAGO

A INSTITUCIONES

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

PAGO A INSTITUCIONES

No se reconocen modelos ideales o puros.

En el ámbito institucional las modalidades de pago a prestadores constituyen modalidades de financiamiento.

Modelo de financiamiento de la oferta (el dinero sigue al médico o la cama hospitalaria)

Modelo de financiamiento a la demanda (el dinero sigue al paciente).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Financiamiento de la oferta

El modelo de financiamiento de la oferta más tradicional es el uso de presupuestos.

1. Presupuesto “en bolsa”: los recursos de todos los establecimientos están juntos, aunque separados por “partida”.

Los directores de los ES no saben cuánto dinero disponen ni cuanto están gastando y no se introducen incentivos económicos a la eficiencia al usar los recursos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

F.Of: Public Competition (Competencia en

el Sector Público):

Plantea fortalecer la función del Estado como comprador antes que reformar el financiamiento global de los sistemas.

Los avances en los sistemas de pago a proveedores facilitan el reemplazo del financiamiento de la oferta por el de la demanda.

Simula una competición dentro del sector público eliminando la financiación a través de presupuestos históricos e incrementalistas y reemplazándola por mecanismos de distribución vinculados a las actividades (producción).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Fin. de Of.: Presupuesto por resultados

(outputs), o “Presupuestos Globales”:

Se establece un contrato entre el gobierno y el ES para cumplimiento de metas de producción preestablecidas.

En contrapartida la administración central transfiere al ES un monto global de recursos y le da la autonomía para ejecutarlos con flexibilidad reasignando entre partidas y escapando de los rígidos mecanismos contables del sector público.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

PAGO POR PRESTACIONES:

Base de cálculo: cada servicio que se brinda al paciente.

El grado de desagregación esta llevado a su máximo exponente.

Determinantes del volumen de ingresos: el número de prestaciones y servicios que la institución realiza.

Actores: Paciente (cuando no tiene seguro o este funciona con el métodos de reembolsos), la institución (cobrando directamente al paciente o al seguro), y el seguro o tercer pagador).

Comportamiento teórico: la institución tratará de maximizar el ingreso derivado de la utilización de sus servicios. Brindará servicios hasta que el beneficio de dar la prestación iguale a su costo marginal. Busca obtener el máximo beneficio de cada paciente.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

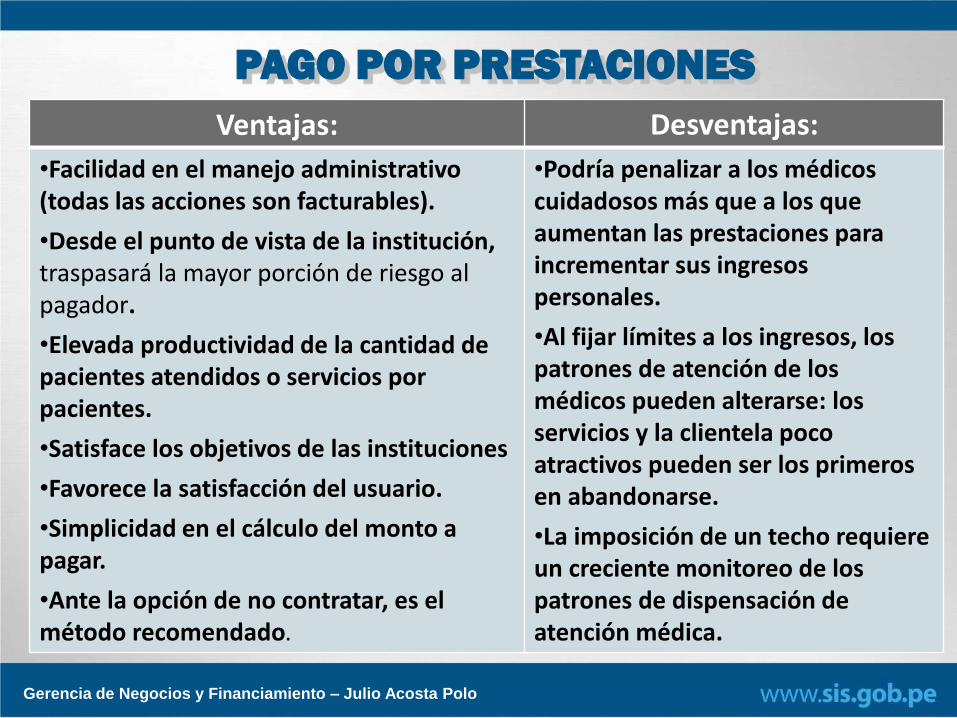

PAGO POR PRESTACIONES

Ventajas: Desventajas:

•Facilidad en el manejo administrativo (todas las acciones son facturables).

•Desde el punto de vista de la institución, traspasará la mayor porción de riesgo al pagador.

•Elevada productividad de la cantidad de pacientes atendidos o servicios por pacientes.

•Satisface los objetivos de las instituciones

•Favorece la satisfacción del usuario.

•Simplicidad en el cálculo del monto a pagar.

•Ante la opción de no contratar, es el método recomendado.

•Podría penalizar a los médicos cuidadosos más que a los que aumentan las prestaciones para incrementar sus ingresos personales.

•Al fijar límites a los ingresos, los patrones de atención de los médicos pueden alterarse: los servicios y la clientela poco atractivos pueden ser los primeros en abandonarse.

•La imposición de un techo requiere un creciente monitoreo de los patrones de dispensación de atención médica.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

PAGO POR PRESTACIONES, VARIANTES

Efectuar un descuento porcentual directo sobre el total del monto facturado:

Se negocia un “techo” y se determina un porcentaje de descuento para el monto excedente. El hospital envía la factura por el total y el pagador le aplica el descuento pactado de antemano y paga el neto. La institución acepta este pago total por sus servicios.

Alternativa: establecer una escala variable de descuentos.

En este caso hay varios techos que están escalonados y cada uno tiene una tasa de descuento (marginal) mayor, cuanto mayor es el gasto.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

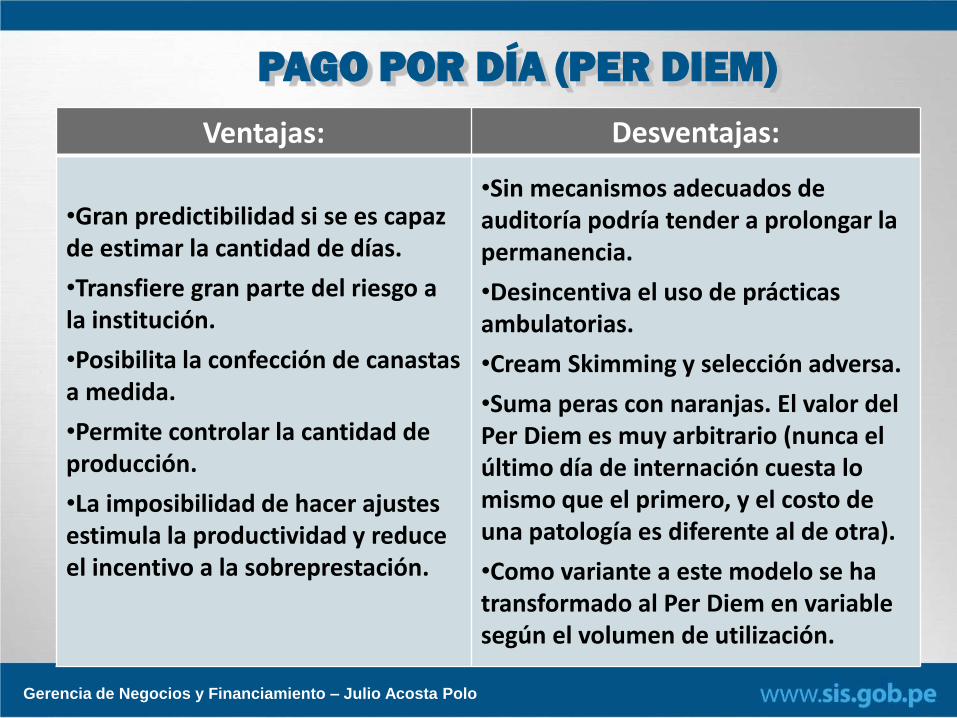

PAGO POR DÍA (PER DIEM)

Base de cálculo: Canasta promedio de servicios que brinda la institución por día.

A partir del costo medio de los internos se establece un valor único para todos los pacientes que se paga sin ningún tipo de ajuste.

Determinante del volumen de ingresos: camas ocupadas.

Comportamiento teórico: la institución tratará de agregar la menor cantidad de servicios en la canasta buscando conseguir el mayor precio por la misma. Por otro lado, intentará maximizar la cantidad de canasta-días provistos sea aumentando el giro cama o la Tasa Media de Permanencia.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

PAGO POR DÍA (PER DIEM)

Ventajas: Desventajas:

•Gran predictibilidad si se es capaz de estimar la cantidad de días.

•Transfiere gran parte del riesgo a la institución.

•Posibilita la confección de canastas a medida.

•Permite controlar la cantidad de producción.

•La imposibilidad de hacer ajustes estimula la productividad y reduce el incentivo a la sobreprestación.

•Sin mecanismos adecuados de auditoría podría tender a prolongar la permanencia.

•Desincentiva el uso de prácticas ambulatorias.

•Cream Skimming y selección adversa.

•Suma peras con naranjas. El valor del Per Diem es muy arbitrario (nunca el último día de internación cuesta lo mismo que el primero, y el costo de una patología es diferente al de otra).

•Como variante a este modelo se ha transformado al Per Diem en variable según el volumen de utilización.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

CAPITACIÓN

Base de cálculo: Pago por persona por período de tiempo.

A cada institución se le asigna un número de pacientes potenciales por los cuales se le paga un valor fijo por cápita por período de tiempo determinado (mes, año, etc.).

Determinantes del volumen de ingresos: cantidad de pacientes bajo el cuidado de la institución.

Comportamiento teórico: maximizar cantidad de cápitas, minimizando los actos propios sobre dicha cartera.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

1. El pago está ligado a una población definida de pacientes, es decir, el dinero sigue al paciente.

2. La atención se paga por anticipado a una tarifa predeterminada, por tanto, la capitación es un método de reembolso previsto del proveedor;

3. El beneficiario de los pagos de capitación podría enfrentar riesgo financiero si los gastos exceden los pagos y, por consiguiente, está influenciado por un incentivo para manejar la atención en forma eficaz en función de los costos.

PRECISIONES AL PAGO CAPITADO

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

CAPITACIÓN - VENTAJAS Facilita la presupuestación.

Transfiere exitosamente la mayoría del riesgo de costos institucionales.

Convierte a la institución en un socio pleno en el control de la utilización.

Reduce la necesidad de control del contratante y orienta más a los resultados que a los procesos.

Permite a la institución contar con un flujo regular de ingresos.

Mejora la efectividad de la actividad médica.

Puede ajustarse la cápita por riesgo o por edad sin mayores complicaciones.

Estimula la integración vertical.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

CAPITACIÓN - DESVENTAJAS

Generar falta de capacidad operativa (cuando se toma más población que la indicada), comprometiendo la calidad.

Desconecta al que contrata de los beneficios de la mejora en el control de la utilización.

Generar insatisfacción y deterioro en la calidad si la institución se niega a compartir los beneficios de la mejora del control de la utilización con los profesionales que controlan los casos.

Generar selección de clientes (tomar a los de menor riesgo y rechazar al resto).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

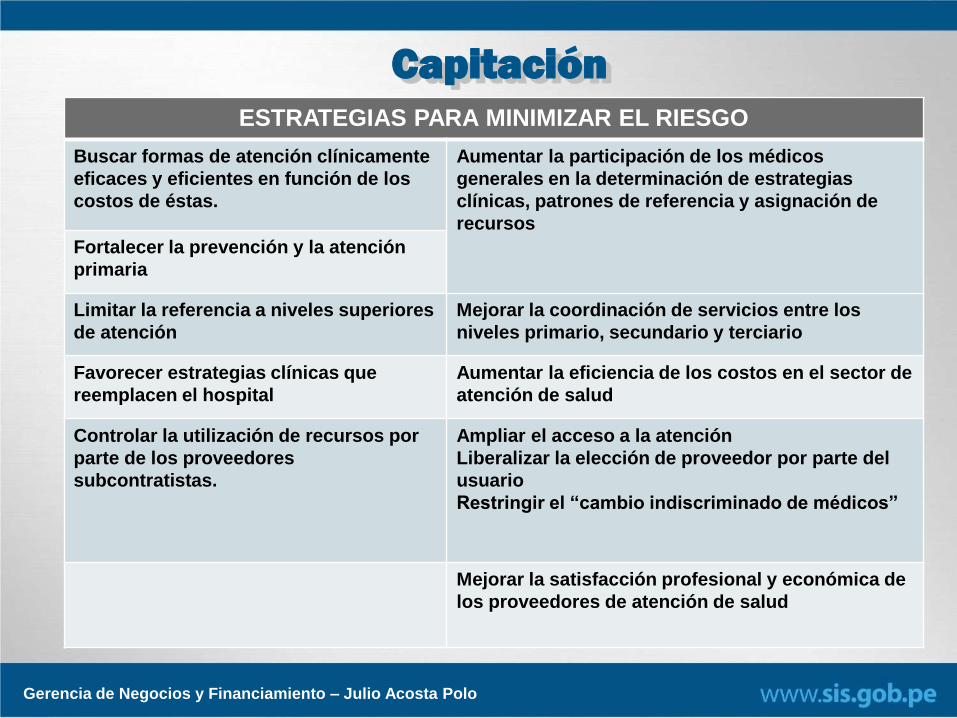

Capitación

ESTRATEGIAS PARA MINIMIZAR EL RIESGO

Buscar formas de atención clínicamente

eficaces y eficientes en función de los

costos de éstas.

Aumentar la participación de los médicos

generales en la determinación de estrategias

clínicas, patrones de referencia y asignación de

recursos

Fortalecer la prevención y la atención

primaria

Limitar la referencia a niveles superiores

de atención

Mejorar la coordinación de servicios entre los

niveles primario, secundario y terciario

Favorecer estrategias clínicas que

reemplacen el hospital

Aumentar la eficiencia de los costos en el sector de

atención de salud

Controlar la utilización de recursos por

parte de los proveedores

subcontratistas.

Ampliar el acceso a la atención

Liberalizar la elección de proveedor por parte del

usuario

Restringir el “cambio indiscriminado de médicos”

Mejorar la satisfacción profesional y económica de

los proveedores de atención de salud

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

GRUPOS RELACIONADOS POR

DIAGNOSTICO (DRG)

La variación más importante del modelo de pago por acto

o prestación es su agregación en módulos o

procedimientos.

La agrupación de actos médicos en conjuntos de causas

diagnósticas (procedimientos) constituye una forma de

integrar la visión de la salud con que se opera en el

modelo de pago por prestación.

Base del cálculo: Diagnóstico o patología

Comportamiento Teórico: Cada hospital busca ventajas

comparativas estableciendo su case - mix más lucrativo.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

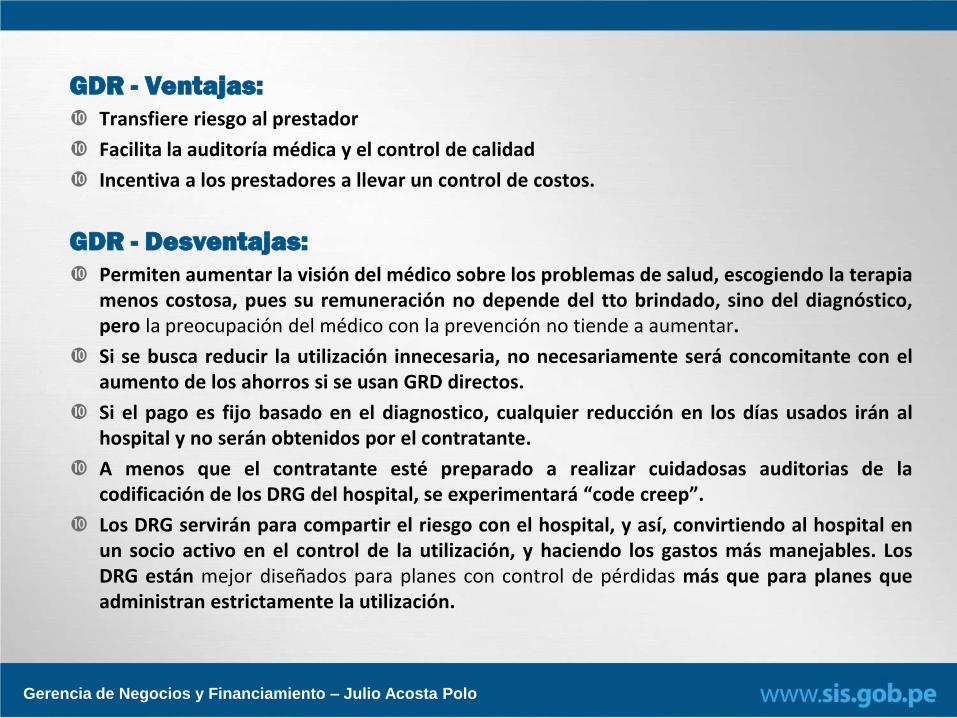

GDR - Ventajas:

Transfiere riesgo al prestador

Facilita la auditoría médica y el control de calidad

Incentiva a los prestadores a llevar un control de costos.

GDR - Desventajas:

Permiten aumentar la visión del médico sobre los problemas de salud, escogiendo la terapia menos costosa, pues su remuneración no depende del tto brindado, sino del diagnóstico, pero la preocupación del médico con la prevención no tiende a aumentar.

Si se busca reducir la utilización innecesaria, no necesariamente será concomitante con el aumento de los ahorros si se usan GRD directos.

Si el pago es fijo basado en el diagnostico, cualquier reducción en los días usados irán al hospital y no serán obtenidos por el contratante.

A menos que el contratante esté preparado a realizar cuidadosas auditorias de la codificación de los DRG del hospital, se experimentará “code creep”.

Los DRG servirán para compartir el riesgo con el hospital, y así, convirtiendo al hospital en un socio activo en el control de la utilización, y haciendo los gastos más manejables. Los DRG están mejor diseñados para planes con control de pérdidas más que para planes que administran estrictamente la utilización.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

TASAS POR CASOS RELACIONADOS POR

SERVICIOS Sistema de reembolso en que se definen varios tipos de servicios y el

hospital recibe un reembolso fijo por cualquier tipo de servicio en el cual el paciente es admitido. P. e, todas las admisiones a cirugía cuestan $6100. Si los servicios son mixtos, se pueden ponderar los reembolsos por la participación de cada uno en el paquete final.

Si se utiliza para algunos casos especiales, se transforma en un sistema de Tasas por Casos Seleccionados. Se usa para algunas categorías de procedimientos de las cuales la más común es la obstetricia. Es común que se negocie una tasa fija por un parto normal y otra por una cesárea o una mezcla de ambas para cualquier caso.

Es deseable negociar tasas fijas también en el caso de procedimientos relativamente infrecuentes, pero tremendamente costosos, como operaciones coronarias, trasplantes, etc.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Leasing de Camas

Es un plan en el cual se alquilan camas de una institución, por ejemplo pagando $300 por cama al hospital por 10 camas, sin considerar si se usan o no. Esto asegura un flujo de ingresos al hospital, asegura acceso a camas y además es presupuestable.

Quizás este sea el mejor usado en situaciones donde el contratante necesite asegurarse un determinado número estable de días cama, con poca o ninguna estacionalidad.

No da ahorros reales de la reducción en la utilización a menos que el contrato contemple la posibilidad de que el hospital le reintegre al contratante parte del valor de los días cama no consumidos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Capitación total y parcial

Se distingue entre capitación parcial y completa (total)

según ésta se aplique como método de financiamiento

a algunos tipos de servicio o a todos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Capitación parcial

Las tarifas y presupuesto determinados por capitación en forma prospectiva sólo se aplican a algunos servicios entregados por un ES o una Red de ES contratados.

Todos los demás servicios se reembolsan fuera del presupuesto de capitación, aun cuando sus tarifas no se hayan acordado por anticipado.

Ej: UK, 45% de los servicios proporcionados por los médicos generales se ha reembolsado mediante capitación.

Incluye elementos de reembolso de capitación y de reembolso por atención prestada, surgen dos conjuntos de incentivos divergentes.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Al manejar servicios de capitación, el proveedor tiende a

limitar los costos en dos formas:

1. Controlando sus costos unitarios (por unidad de servicios) para que los costos no excedan un precio predeterminado con el cual se incluye el servicio en el pago capitado.

2. Evitando la utilización excesiva de ese servicio, pues el componente del presupuesto de capitación relacionado con un servicio específico se financia según una tasa de uso predefinida. El exceso de utilización provocará dificultades financieras.

Si la mayor parte de la atención médica se reembolsa por capitación, el proveedor prudente adoptará estrategias costo-eficientes para mantener la salud de los pacientes. Sin embargo, los proveedores pueden verse tentados a realizar “ahorros” limitando el acceso de los pacientes a los servicios, sacrificando los servicios de alta relevancia para la salud pública, en lugar de intentar estrategias creativas para limitar los costos. Para minimizar este riesgo, un comprador prudente (seguro) estimulará la producción de servicios que reflejen las prioridades de salud pública con el reembolso por atención prestada.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Capitación completa (total)

El pago por capitación cubre todo el paquete de servicios negociado entre un comprador y un proveedor.

Estos paquetes pueden ser lo suficientemente integrales como para incluir hospitalizaciones (EMG, hospitalización programada, de día, qx menor, consulta ambulatoria, visitas domiciliarias, inmunizaciones, PF, PS, medicamentos y dental.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Capitación, en la práctica...

Los compradores pueden utilizar paralelamente los métodos de pago de capitación total y parcial.

P. e. todos los servicios de M. Gral. se podrían financiar por capitación prospectiva, mientras que los proveedores de atención II y III, con el mismo comprador (financiador) , se reembolsarían según un sistema por atención prestada o por paciente egresado.

Si el comprador organiza a todos los proveedores del contrato en una sola Red de Referencia, ésta va a cubrir todos los niveles de atención, formando así un sistema integral de salud.

Los recursos de este tipo de sistema se planificarían o asignarían según el sistema totalmente capitado; es decir la demanda total de recursos es el producto del gasto en salud per cápita anual y el número de afiliados o residentes locales.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Para la planificación financiera, un sistema

integral de salud es un sistema de capitación

total.

APS: los fondos se utilizan según un sistema

de capitación total,

Proveedores II y III nivel, otros métodos de

desembolso de fondos.

Para la asignación de fondos y ejecución de

presupuesto, el sistema presenta las

características de una red de proveedores de

capitación parcial.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

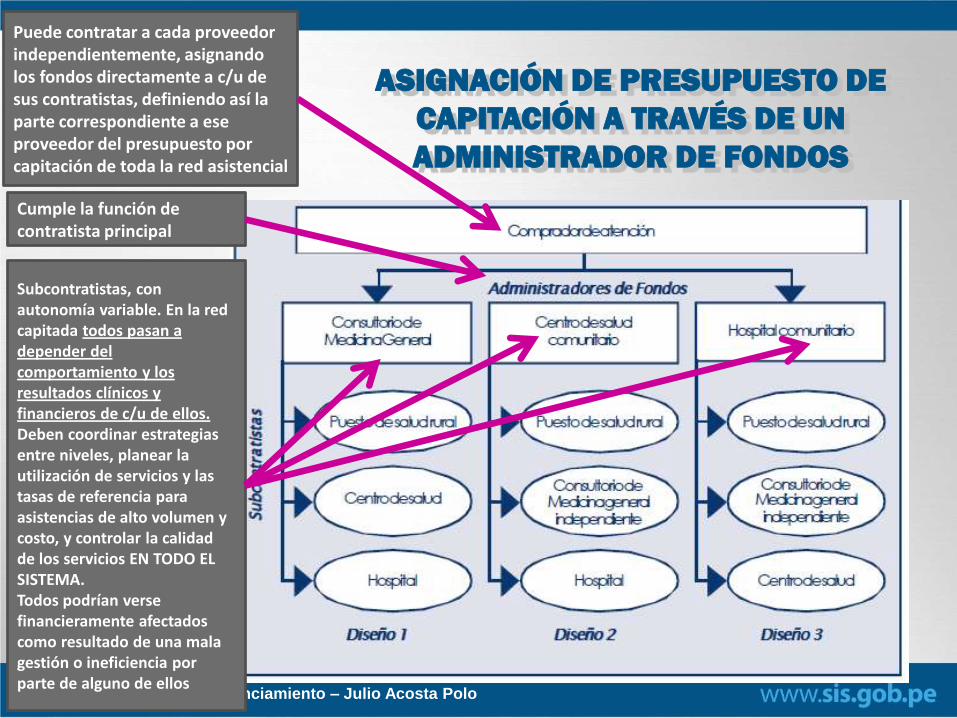

ASIGNACIÓN DE PRESUPUESTO DE

CAPITACIÓN A TRAVÉS DE UN

ADMINISTRADOR DE FONDOS

Cumple la función de contratista principal

Puede contratar a cada proveedor independientemente, asignando los fondos directamente a c/u de sus contratistas, definiendo así la parte correspondiente a ese proveedor del presupuesto por capitación de toda la red asistencial

Subcontratistas, con autonomía variable. En la red capitada todos pasan a depender del comportamiento y los resultados clínicos y financieros de c/u de ellos. Deben coordinar estrategias entre niveles, planear la utilización de servicios y las tasas de referencia para asistencias de alto volumen y costo, y controlar la calidad de los servicios EN TODO EL SISTEMA. Todos podrían verse financieramente afectados como resultado de una mala gestión o ineficiencia por parte de alguno de ellos

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

¿CÓMO SE CALCULA?

Determinación del pago capitado

El pago capitado se puede determinar

usando un método ascendente o uno

descendente.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

El método ascendente de capitación

Se centra en cada tipo de servicio incluido en la capitación prospectiva.

Se estima el costo de servicio “n” por miembro al mes (PMPMn) multiplicando la utilización per cápita proyectada de ese servicio (Uson) por el costo unitario del mismo servicio (Coston).

PMPMn = USOn x COSTOn

Entonces se calculan todas las tarifas PMPM de los servicios específicos y se suman para generar la tarifa PMPM (PMPMt) total.

PMPM1 = USO1 x COSTO1 +

PMPM2 = USO2 x COSTO2

PMPMn = USOn x COSTOn

........................................

PMPMt = USOt x COSTOt

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Esa tarifa se multiplica por el número de población

adscrita (Población), con lo que se obtiene un

presupuesto de capitación mensual basado en los costos

(PC).

PMPMt = USOt x COSTOt

PC = Población x PMPMt

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

El método descendente de capitación

Proporciona un atajo metodológico fácil si no se dispone de datos por servicio sobre costo y utilización.

Se puede dividir un presupuesto mensual histórico por la población atendida para obtener una estimación bastante precisa del gasto per cápita y, por lo tanto, una tarifa PMPM.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

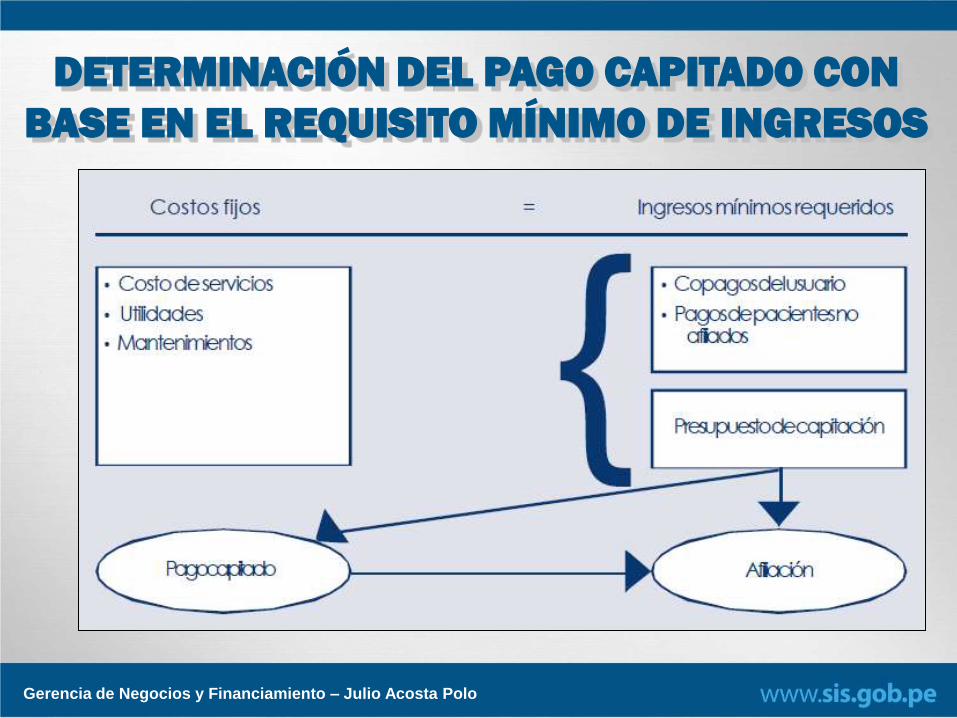

MÉTODO DE CAPITACIÓN POR REQUISITOS

MÍNIMOS

Relación entre ingresos y sostenibilidad

financiera de un ES asistencial:

Para evitar la insolvencia, el proveedor de AS debe recuperar sus costos fijos (mano de obra, servicios / utilidades, mantenimiento de instalaciones, equipos, suministros y gastos generales de administración.)

Los costos fijos a nivel de ES o red pasan a ser el requisito mínimo de ingresos para una operación sostenible.

Parte de ellos se genera fuera del presupuesto de capitación (p.e., copagos y pagos de pacientes no adscritos o fuera del área).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

El monto restante se obtendría bajo la capitación prospectiva.

Al dividir esa cantidad restante por el número de afiliados (o residentes del área cubierta), se obtiene como resultado la estimación del pago capitado.

Si el control administrativo o la presión competitiva afecta en forma significativa los precios, probablemente no será fácil aumentar el pago capitado para compensar la falta de afiliados.

Por lo tanto, mantener y aumentar la base de afiliados se vuelve una estrategia importante para asegurar los ingresos al proveedor y cumplir con los requisitos mínimos de ingresos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

DETERMINACIÓN DEL PAGO CAPITADO CON

BASE EN EL REQUISITO MÍNIMO DE INGRESOS

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

TRES MÉTODOS PARA DETERMINAR LA

CAPITACIÓN

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

CAPITACIÓN, ASEGURAR QUE:

1) Cada proveedor reciba el financiamiento suficiente en su presupuesto de capitación para asegurar la provisión de un paquete de servicios contratado a todos sus afiliados;

2) Se entregan servicios en forma eficiente; es decir, a tarifas competitivas y/o asequibles según los recursos de salud disponibles,

3) La cantidad de afiliados es suficiente como para permitir que la red o un ES capitado recuperen sus costos, mientras se mantengan las tasas de capitación a un nivel competitivo o exigido en un marco regulatorio específico.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

AJUSTE DEL PAGO CAPITADO CON RESPECTO

AL RIESGO

Es el de las poblaciones regionales y específicas del proveedor.

Tarifas uniformes gravarían a los proveedores que necesitan más recursos por enfrentar poblaciones relativamente poco sanas.

Tarifas muy diferenciadas: demasiados grupos de riesgo hace el ajuste tan complejo que requiere una enorme cantidad de información para mantener y actualizar la escala de pago.

Recomiendan diferenciar el pago capitado sobre la base de un número limitado de variables seleccionadas según su capacidad de explicar los riesgos de salud, confiabilidad, simplicidad administrativa y resistencia a la manipulación por los proveedores.

La diferenciación no debe fomentar cambios contraproducentes en el comportamiento de los proveedores.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

TRES GRUPOS PRINCIPALES DE

INDICADORES 1) Los factores socio-demográficos, como la edad, género,

lugar de residencia, ingreso, nivel de educación, tamaño de la familia, nivel de empleo, representan cerca del 20% de la variación en los gastos en salud entre los individuos.

2) Los gastos históricos en salud como un valor sustitutivo de la utilización previa explican aproximadamente el 60% de la variación no aleatoria en los costos.

3) La condición de enfermedad crónica explica un 15% adicional de la variación.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Estrategias clínicas y organizacionales Los proveedores deben ser disciplinados en su comportamiento clínico y

financiero, para mantenerse financieramente viables: evitar gastar por sobre un presupuesto capitado fijo y mantener su base de afiliados. Para ello, los proveedores deben limitar los costos, asegurar la satisfacción del usuario y atraer a más clientes.

Integración de la atención: Para mejorar la calidad, continuidad y eficiencia en función de los costos de la atención de salud en su comunidad, los médicos locales, CS y hospitales podrían crear una Red integrada de salud: una organización de proveedores formada para ofrecer un conjunto completo de servicios según términos y condiciones acordados por sus participantes.

Permitiría a los hospitales y a los proveedores APS integrar legalmente sus operaciones, crear incentivos económicos coordinados para todos los establecimientos participantes y abordar los asuntos de la planificación comunitaria de la salud, con énfasis en la prevención y el tratamiento eficaz en función de los costos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Estandarización de la atención:

Por existir riesgo de gasto excesivo, los proveedores de servicios buscarán las estrategias clínicas más eficaces basadas en intervenciones con resultados y costos previsibles.

Una vez identificadas, estas estrategias se registran en directrices clínicas y se recomiendan a los proveedores como estándares de la industria.

Se adoptan estos estándares en una preferencia por la eficacia en función de los costos y/o en respuesta a las necesidades de los cotizantes con respecto a la entrega de atención. Las directrices clínicas son importantes para promover la MBE.

Aunque las directrices se basan en el conocimiento científico, los médicos en ejercicio probablemente no las apliquen ni acepten a menos que se elaboren en forma participativa y que sean comprensibles.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Funciones del administrador de fondos:

El AF asume el principal riesgo financiero asociado a la capitación prospectiva

Tiene autoridad para decidir las estrategias clínicas y organizacionales que podrían moderar ese riesgo.

Respuestas adecuadas del AF:

Someter a los subcontratistas a las restricciones financieras enfrentadas por el plan de capitación prospectiva;

Incorporar a los médicos y personal de la salud de todos los ES participantes en la gerencia de la atención y el control de su calidad;

Fortalecer la planificación de salud y ampliar las responsabilidades clínicas de los médicos APS;

Reducir las tasas de hospitalización y la estancia y trasladar una parte de la atención hospitalaria a entornos ambulatorios.

Restringir el acceso a la atención sería una respuesta inadecuada ante los riesgos financieros siempre y cuando se afecten la calidad y los resultados de los servicios de salud.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Restricción de la opción del paciente.

El comportamiento predecible del paciente es un determinante decisivo de la capacidad de predicción del costo de atención y gastos. Sse esperan del paciente ‘ideal’:

Evitar las auto-referencias a niveles superiores de atención,

Abstenerse de buscar atención fuera de la red de proveedores contratados bajo el plan de capitación

Seguir en forma meticulosa las prescripciones médicas.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Mantener la satisfacción del usuario.

Se debe lograr un equilibrio entre la restricción de la opción del usuario su insatisfacción.

Demasiada insatisfacción podría provocar descontento público con respecto a los principios y a la práctica de la capitación prospectiva y en un marco competitivo, la reducción de afiliados.

Conscientes del peligro de un comportamiento del usuario manejado en exceso, los compradores de atención ofrecen cada vez más opciones múltiples a los beneficiarios, p.e., acceso más integral a los servicios para miembros que usan proveedores contratados y acceso más selectivo y con costos compartidos a través de proveedores no participantes.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Subcapitación.

El financiamiento fijo y pagado por anticipado, traslada los riesgos financieros del comprador al proveedor AF. Éste a su vez pretende traspasar los riesgos asignando subconjuntos de servicios capitados y las partes correspondientes del presupuesto de capitación a proveedores específicos subcontratados.

Un especialista que ve a un nuevo px, referido de APS, recibe una cantidad de dinero relacionada con el dx en cuotas mensuales para que atienda a ese paciente durante 12 meses a partir de la primera cita.

Las relaciones médico -px a largo plazo promueven la elaboración de estrategias de atención que son eficaces en función de los costos para el tratamiento de enfermedades crónicas potencialmente costosas.

A menos que exista un motivo claro y reconocido por el médico APS, el paciente no debería cambiarse de un especialista a

otro. Si se produce la transferencia a otro especialista, el financiamiento de capitación anualizado seguirá al paciente al nuevo proveedor

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Parte del presupuesto de capitación se podría asignar en

forma prospectiva a un hospital.

El presupuesto global de un hospital está definido por su

carga de trabajo.

Según el presupuesto global, el hospital acepta la

responsabilidad de atender un número finito de casos de

cierta complejidad clínica promedio.

Esto elimina el incentivo del hospital a aumentar su

proporción de recursos admitiendo a más pacientes y

mantenerlos por más tiempo.

Si no existe un AF dentro de un sistema de salud de

capitación, el comprador podría utilizar la subcapitación

para asignar fondos directamente a cada proveedor o

grupo de proveedores contratado.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Un fondo común para compartir los riesgos

y la bonificación. Los médicos generales, especialistas ambulatorios y los

hospitales forman equipos clínicos y de administración que diseñan e implementan formas más eficaces y eficientes para tratar las condiciones patológicas de alto volumen, utilizando el conocimiento científico y la MBE para analizar el problema clínico y disponer su administración a largo plazo.

Los proveedores de distintos niveles de atención asignan una parte de los recursos que históricamente usaban para tratar esta enfermedad en un fondo común. Luego deciden acerca de dónde y cómo se manejará esta enfermedad para ahorrar recursos en todo el sistema.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Restricción de las prescripciones de

medicamentos. Los costos farmacéuticos varían en forma considerable según

los patrones de prescripción de los médicos.

Las redes capitadas de atención de salud promueven el uso de medicamentos genéricos manteniendo formularios de medicamentos positivos y negativos (listas de medicamentos incluidos y excluidos del reembolso), compensando la restricción personal del paciente con copagos más bajos y sancionando la prescripción excesiva.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Control de costos internos.

Se pueden usar diversas estrategias para controlar los

costos internos. Incluyen:

Controlar el uso de recursos médicos por parte de cada

médico, retener un porcentaje (pe 5%) o monto

predeterminado del reembolso de un proveedor y hacer que

su pago dependa del logro de los objetivos de utilización o

de costo;

Establecer sistemas de información gerencial que puedan

averiguar cuáles fueron los resultados clínicos de atención

a un paciente así como la utilización y los costos de los

servicios prestados,

Compensar a los médicos por su desempeño eficiente,

agregando parte de los ahorros a su compensación normal.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Para lograr ahorro se diseñan y financian actividades de recursos compartidos.

La estrategia de ahorro se centrará en fortalecer la prevención, trasladar el tto a atención ambulatoria, orientar a los pxs hacia el cuidado de sí mismos y desarrollar supervisión y control a domicilio.

Los fondos compartidos se pueden emplear en: medicamentos modernos, equipos de diagnóstico, dispositivos de control, educación familiar, capacitación adicional de médicos APS, tiempo de médicos del hospital para consultas de pxs ambulatorios e instrucción de especialistas ambulatorios sobre nuevos ttos y técnicas de manejo de casos.

Estos gastos permiten ahorrar porque originan una menor incidencia de enfermedades y una reducción en la frecuencia y tiempo de hospitalización.

Los ahorros netos anualizados se distribuyen en forma periódica a todos los contribuyentes hasta que el presupuesto de capitación se reduce gradualmente y refleja una reducción en los gastos.

Control de costos internos.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

PARA ESTABLECER UN SISTEMA

DE SALUD

BASADO EN LA CAPITACIÓN

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Diseño legal

Dos fases:

(1)Evaluar las leyes existentes relacionadas con el asunto de

capitación prospectiva e integración de proveedores y

(2) Elaboración de una estructura legal y relaciones contractuales

consecuentes con las exigencias reglamentarias

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Diseño de la entrega de servicios de

salud:

Incluye actividades destinadas a:

Identificar o actualizar necesidades prioritarias de salud de la

comunidad local;

Establecer un objetivo para el sistema integral de salud que refleje

las necesidades de salud de la comunidad local;

Proyectar la proporción de afiliados y la utilización de servicios per

cápita;

Diseñar la configuración preliminar de proveedores y establecer las

necesidades clínicas y de recursos para cada participante en el

sistema; seleccionar instalaciones de atención de salud que

satisfagan esas necesidades;

Elaborar programas de garantía de calidad y de control de

utilización e Introducir la información clínica y de pacientes.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Diseño organizacional y de administración

Incluye el diseño de los sgts elementos de operación del sistema: Estructura organizacional y administrativa; Apoyo comunitario; Propuesta de la composición del Directorio y participación en la conducción; Mecanismos para equilibrar la rigidez administrativa con las exigencias de

cambio y crecimiento; Un plan estratégico para reemplazar las estrategias de los proveedores de

servicios participantes por las del sistema integral de salud; Necesidades de tecnología y recursos para la información de administración y

entrega de datos; Normas y procedimientos internos y necesidades generales del personal

administrativo (recursos humanos, espacio y lugar procesamiento de datos y sistema de registro de datos, etc.).

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

Diseño financiero

Incluye evaluación preliminar de costos y proyección de

pago capitado;

Elaboración de planes financieros a corto y largo plazo

que aborden las necesidades generales de

financiamiento del sistema;

Preparación de un presupuesto consolidado y

presupuestos específicos del proveedor; diseño de

sistemas contables, de facturación y cobro;

Establecimiento de mecanismos para adquisiciones y

control de activos y de inventario y

Elaborar normas y procedimientos de cumplimiento del

presupuesto y auditoría financiera.

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

CONSJEOS PRÁCTICOS PARA ESTABLECER UN SISTEMA INTEGRAL DE

SALUD DE CAPITACIÓN PROSPECTIVA

Gerencia de Negocios y Financiamiento – Julio Acosta Polo

VISÍTANOS Calle Intisuyo Nº215, Urb Maranga, San Miguel (Alt. Metro de la Marina, espalda de Edelnor) - Lima Correo: [email protected] Teléfonos: 4632222 – 4632207 – 4632207 anexos: 2107 - 2110

Gracias