Embed Size (px)

Citation preview

Page 0

Externalisation immobilière : mode d’emploi

Conférence du 19 mai 2011

Page 1

Sommaire

3. Questions comptables et financières clés

2. Apprécier « la liquidité » et valoriser les actifs

5. Questions juridiques clés

1. Pourquoi externaliser ?

Introduction

6. Caractéristiques de l’acte de vente

4. Questions fiscales clés

7. Caractéristiques essentielles du bail

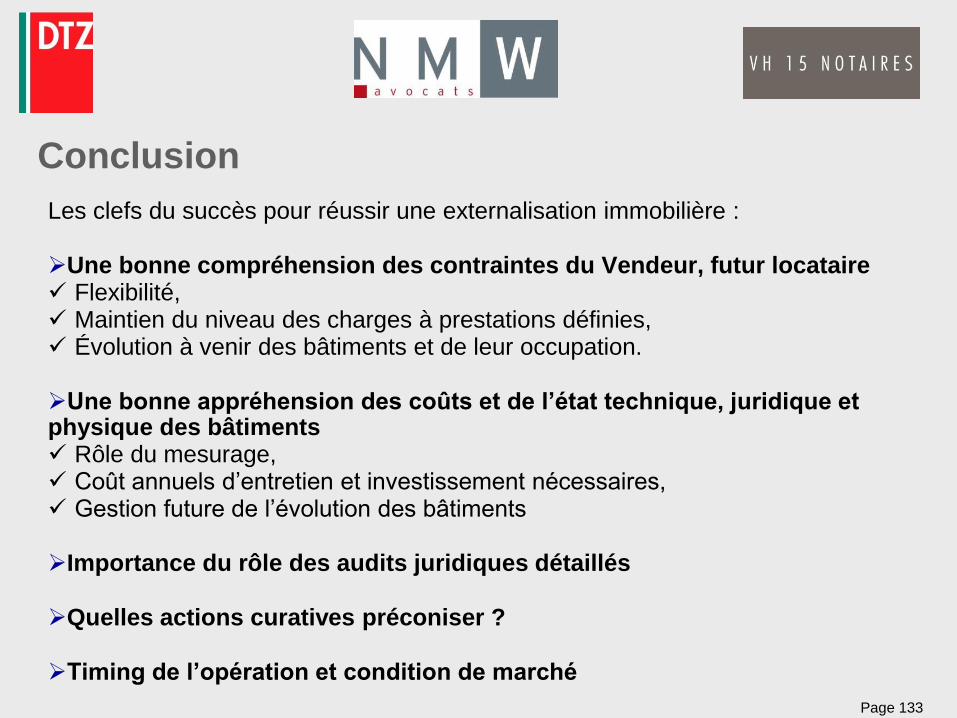

Conclusion

8. Le process d’externalisation

L’immobilier et l’entreprise : un potentiel avéré - Les entreprises françaises sont encore majoritairement propriétaires de leur immobilier - La confusion persiste souvent entre l’externalisation (ie. vente louée) et la cession pure et simple (actif vide) pour les actifs inutilisés - Les entreprises ont progressé dans la connaissance de leur patrimoine et ont ou out eu recours à l’inventaire, souvent valorisé … et s’interrogent bien souvent sur le sujet détention / location : besoin de cash pour se développer avec une rentabilité d’exploitation bien souvent supérieure à la rentabilité immobilière - Mais il semble qu’il existe encore des marges de progression aussi bien pour les propriétaires de parc privé ou public, dans l’utilisation et la rationalisation des espaces comme dans la gestion des coûts d’un poste qui est souvent le 2ème (chez les entreprises de services)

Introduction

L’immobilier et l’entreprise : un potentiel avéré - Les mesures fiscales (SIIC) et les conditions de marché ont dopé les externalisations jusqu’au marché actuel, plus difficile, qui rend les externalisations plus complexes – mais pas impossibles – et qui nécessitent plus que jamais de se préparer - Différentes notions : Sale & Lease back, Crédit-bail, Fonciarisation …

Introduction

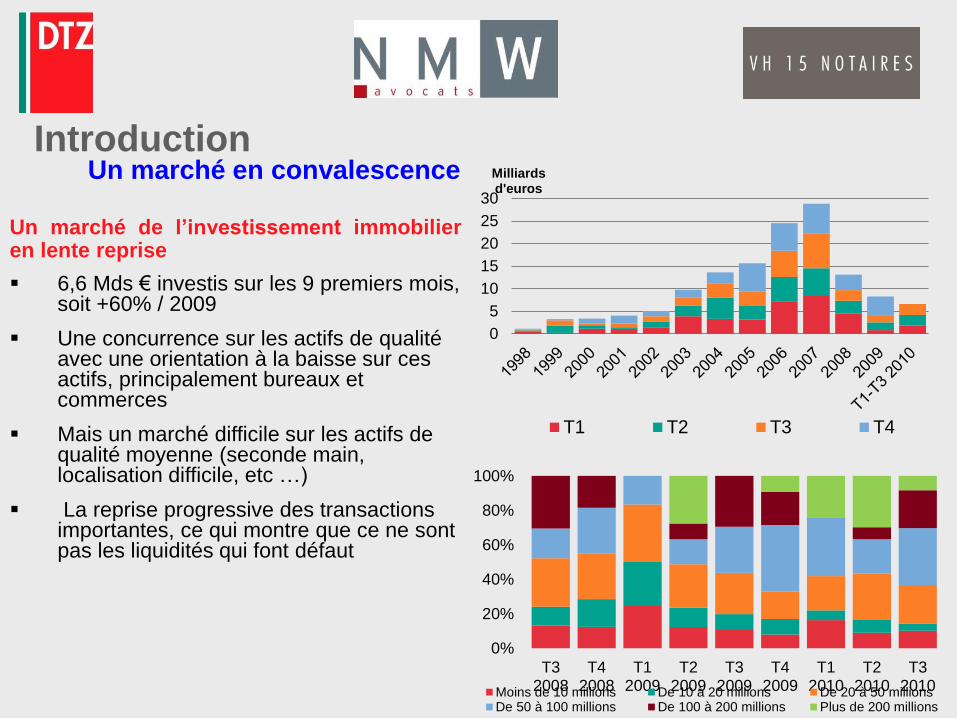

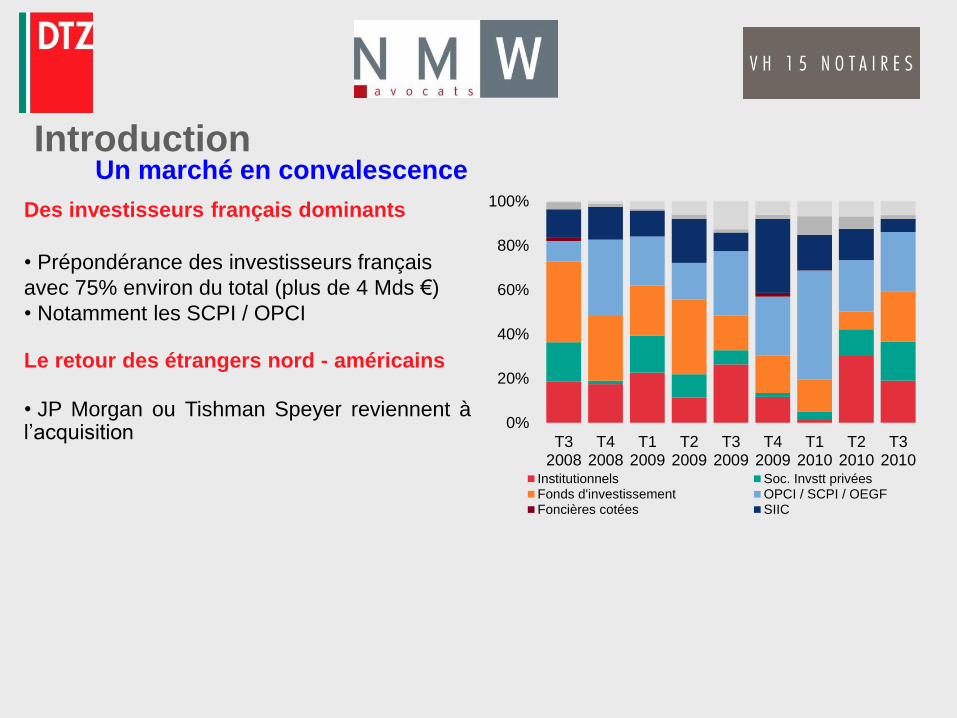

Un marché en convalescence

Introduction

Un marché de l’investissement immobilier en lente reprise

6,6 Mds € investis sur les 9 premiers mois, soit +60% / 2009

Une concurrence sur les actifs de qualité avec une orientation à la baisse sur ces actifs, principalement bureaux et commerces

Mais un marché difficile sur les actifs de qualité moyenne (seconde main, localisation difficile, etc …)

La reprise progressive des transactions importantes, ce qui montre que ce ne sont pas les liquidités qui font défaut

0

5

10

15

20

25

30

Milliards d'euros

T1 T2 T3 T4

0%

20%

40%

60%

80%

100%

T32008

T42008

T12009

T22009

T32009

T42009

T12010

T22010

T32010Moins de 10 millions De 10 à 20 millions De 20 à 50 millions

De 50 à 100 millions De 100 à 200 millions Plus de 200 millions

Un marché en convalescence

Introduction

Des investisseurs français dominants

• Prépondérance des investisseurs français

avec 75% environ du total (plus de 4 Mds €)

• Notamment les SCPI / OPCI

Le retour des étrangers nord - américains

• JP Morgan ou Tishman Speyer reviennent à l’acquisition

0%

20%

40%

60%

80%

100%

T32008

T42008

T12009

T22009

T32009

T42009

T12010

T22010

T32010

Institutionnels Soc. Invstt privéesFonds d'investissement OPCI / SCPI / OEGFFoncières cotées SIIC

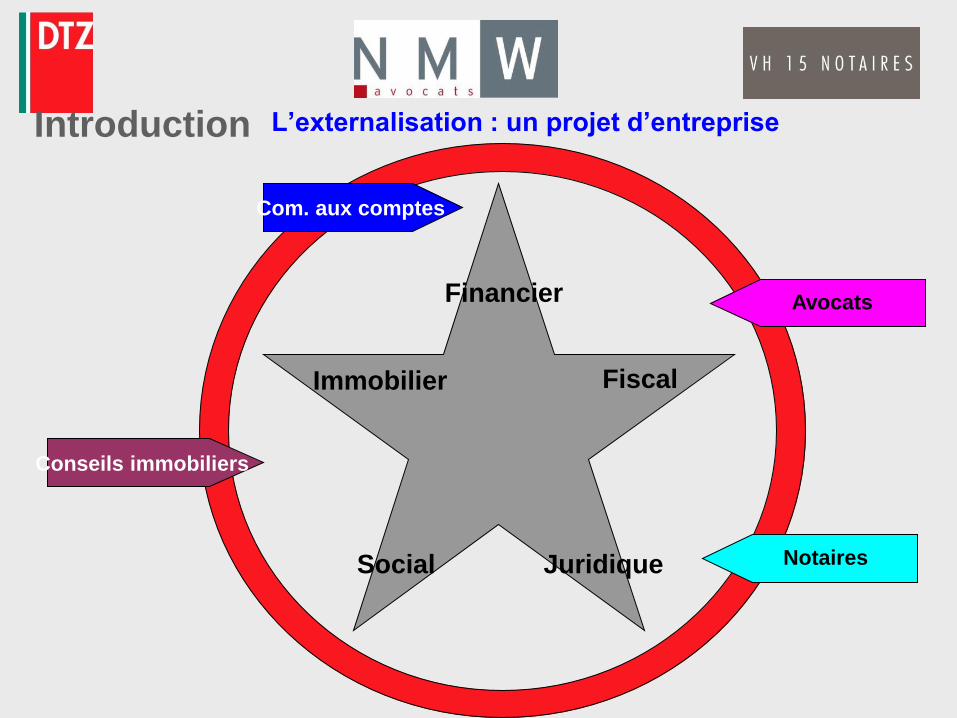

L’externalisation : un projet d’entreprise

Introduction

Immobilier

Social

Financier

Fiscal

Juridique

Com. aux comptes

Conseils immobiliers

Notaires

Avocats

Opportunité de procéder à une externalisation immobilière : 1 - Qu’est-ce qu’une externalisation immobilière ? L’externalisation peut être définie comme la cession d’un patrimoine immobilier au profit d’un ou plusieurs investisseurs en contrepartie de la prise à bail des locaux vendus. Le prix de vente et le montant du loyer et des charges sont déterminés en fonction de multiples critères intégrant les conditions de marché, les contraintes juridiques, les frottements et opportunités fiscales, les conditions de financement, les règles comptables et les multiples financiers, etc. … > Nécessité d’un modèle intégrant ces nombreux paramètres

Introduction

Introduction

Opportunité de procéder à une externalisation immobilière :

2 - Réigme de faveur de l’article 210 E du CGI (art.75 LFR pour 2010)

Eligibilité

• Régime existant : taux réduit de l’impôt sur les sociétés (IS) de 19% des

plus-values nettes réalisées lors de la cession à une société foncière

réglementée (SIIC, SPCI ou filiale à 95% au moins d’une SIIC ou d’une

SPPICAV) d’immeubles, droits réels immobiliers ou droits afférents à un

contrat de crédit-bail.

• Réinstauration d’une mesure en 2009 : taux réduit pour les cessions

d’immeubles et de droits réels immobiliers effectues au profit de sociétés

de crédit-bail concluant concomitant des contrats de crédit-bail avec une

société foncière réglementée pour toutes opérations conclues entre le

01/01/2011 au 31/12/2011.

Introduction

Opportunité de procéder à une externalisation immobilière : Conditions cumulatives pour bénéficier du régime de faveur

• Société cédante : assujettie à l’IS de droit commun.

• Société cessionnaire : engagement de conserver pendant 5 ans les actifs

acquis.

L’absence de rupture du délai de 5 ans :

• Cessions entre les sociétés à statut spécial ayant des liens de

dépendance entre elles : nouvel engagement par le cessionnaire de

conserver les biens pendant 5 ans et conservation de lien de

dépendance.

• Cession d’immeubles au profit d’une société de crédit-bail concluant

concomitant un contrat de crédit-bail avec le cédant (lease-back) :

engagement initial reporté sur le contrat de crédit-bail.

• Un décret fixera le ratio maximum d’actifs immobiliers détenus en

crédit-bail.

Opportunité de procéder à une externalisation immobilière : 3. Les acteurs : Vendeurs : les groupes possédant de l’immobilier dédié à leur exploitation et dont la volonté est de continuer à l’exploiter à un horizon moyen terme (moyenne de 9 ans) -industries et services. Investisseurs : les professionnels de l’immobilier qui veulent entrer dans une relation professionnelle avec un utilisateur et accompagner son développement tout en bénéficiant d’un loyer sécurisé sur longue période. Les banquiers : ils financent l’opération auprès de l’investisseur. Les conseils : notaires, avocats, experts, spécialistes des diagnostics, intermédiaires ou banquiers d’affaires, comptables et financiers, etc…. Ils préparent et soutiennent la transaction auprès du vendeur et trouvent parfois l’acquéreur.

Introduction

Introduction Quelques exemples d’externalisations immobilières récentes:

Opération Philips de 39.000 m² à Suresnes (vente du site à un

investisseur institutionnel avec conclusion d’un bail en état futur d’achèvement sur un nouveau site).

Opération Casino (260 points de vente représentant 170.000 m² pour une

valeur de cession de 450 Millions d’Euros) - Apports d’actif à une à une société ad hoc (régime OPCI) dont Casino demeure actionnaire (moins de 20 %) aux côtés d’investisseurs institutionnels – Loyers variables et exprimés en % du C.A. des magasins sans minimum garanti et ni indexation ICC. Baux ferme 12 ans renouvelable 4 fois.

Opération ACCOR – A ce jour le groupe a cédé plus de 600 hôtels pour

un volume de plus de 4 milliards d’Euros. Opération VEOLIA – Accord avec un investisseur comprenant un

partenariat d’externalisation et de développement immobilier portant sur une partie des sites d’exploitation de Veolia Transport et son accompagnement pour la construction de nouvelles implantations en France.

Opportunité de procéder à une externalisation immobilière : Aspects financiers - Une opération de sale & lease back (ou cession-bail) est l’opération par laquelle un propriétaire exploitant sépare la propriété d’un immeuble de son utilisation. - Les objectifs poursuivis peuvent être multiples. Citons, à titre d’exemple, les intérêts suivants : - Recentrage sur l’activité cœur de métier, - Allègement du bilan (suppression au bilan de l’actif et de la dette), - Réalisation de plus-values immobilières, - Besoin de trésorerie, - Avantages pour l’acquéreur : bail long et conditions négociées … - Avantages pour le vendeur : compromis PV ou désendettement immédiat et loyers futurs > L’opération est à la fois immobilière et financière.

Introduction

Page 13

Opportunité de procéder à une externalisation immobilière : Aspects patrimoniaux 1 - Intérêts pour le vendeur: Pour l’entrepreneur : Possibilité de constituer un patrimoine immobilier avec un financement en propre indépendant du risque de l’entreprise. Pour les groupes de sociétés : Possibilité de dégager de ressources financières et de recentrer l’entreprise sur son activité principale dans un contexte de complexité croissante de la gestion d’un parc immobilier et de l’impact à venir des nouvelles règles qui seront établies pour respecter les objectifs des Grenelle de l’environnement. 2 - Intérêts pour l’acquéreur Possibilité d’entrée pour les nouveaux arrivants dans le marché particulièrement en présence de gros portefeuille. Produit rare et fonction de la qualité de signature du locataire. Pérennité du locataire - Récurrence locative – taux de vacance faible ou nulle

Introduction

Page 14

Opportunité de procéder à une externalisation immobilière : Aspects fiscaux Du côté du cédant : Article 210 E du CGI

Du côté de l’acquéreur (ou crédit-preneur) : Exonération d’IS sur les loyers perçus par les SIIC et SPPICAV

Introduction

Page 15

1. Pourquoi externaliser ?

Quelles conséquences comptables et financières ? Comment créer de la valeur ? Quel partenaire-investisseur sélectionner ? Pourquoi pas un financement classique ou en

crédit-bail ?

Page 16

Quelles conséquences comptables et financières ?: - Récupérer du cash et le traduire dans les comptes, améliorer ses ratios d’exploitation, réaliser une plus-value exceptionnelle, faire financer sa croissance en France et à l’étranger, … autant d’objectifs isolés ou cumulés pour réaliser une externalisation - La trésorerie issue de la vente devra être calculée nette de droits

- Encore faut-il pour le marché et les banquiers que l’opération soit traduite dans les comptes, donc déconsolidée,

- Améliorer ses ratios d’exploitation

> Il faut donc trouver un équilibre entre l’immédiat et le moyen terme.

1. Pourquoi externaliser ?

Page 17

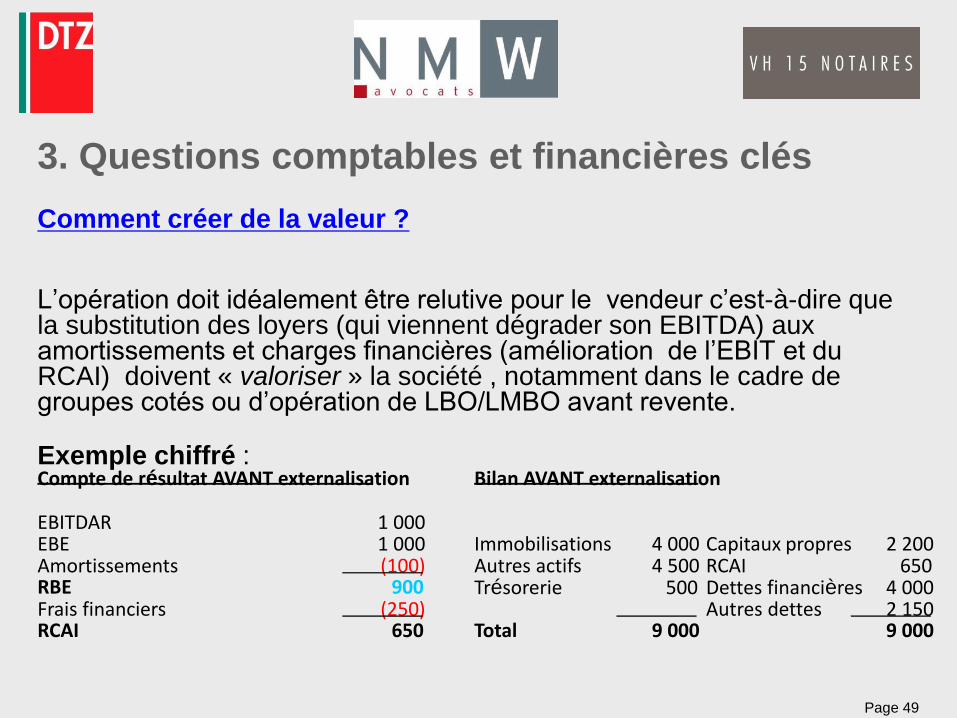

Comment créer de la valeur ? L’opération doit idéalement être « relutive » pour le vendeur c’est-à-dire que la substitution des loyers (qui viennent dégrader son EBITDA) aux amortissements et charges financières (amélioration de l’EBIT et du RCAI) doivent « valoriser » la société , notamment dans le cadre de groupes cotés ou d’opération de LBO/LMBO avant revente (cf. exemple partie suivante)

1. Pourquoi externaliser ?

Page 18

1. Pourquoi externaliser ?

Quel partenaire – investisseur sélectionner? Le meilleur investisseur n’est pas forcément le plus offrant mais celui qui sait accompagner le mieux l’entreprise dans son développement (agrandissements et nouveaux sites) notamment à l’étranger. C’est également celui qui sait entretenir le patrimoine en prenant un engagement sur les travaux d’entretien sans les refacturer systématiquement au locataire (cas des travaux article 606 par exemple). C’est aussi un professionnel de l’immobilier qui va être capable de faire évoluer le patrimoine en fonction des évolutions réglementaires (c.f. les obligations à venir liées au Grenelle de l’Environnement).

Page 19

Pourquoi pas un financement classique ou un crédit bail immobilier (CBI)?: Financement à taux équivalent (voire léger avantage pour le CBI aujourd’hui ?) mais pas de déconsolidation dans le cas du lease-back (crédit-bail) en raison de l’option à prix < marché.

1. Pourquoi externaliser ?

Page 20

Quels actifs externaliser et à quel prix ? Analyse des réserves foncières éventuelles – Quelles

valeurs leur donner et comment les utiliser ? Vente d’immeuble /cession de titres /contrat CBI ?

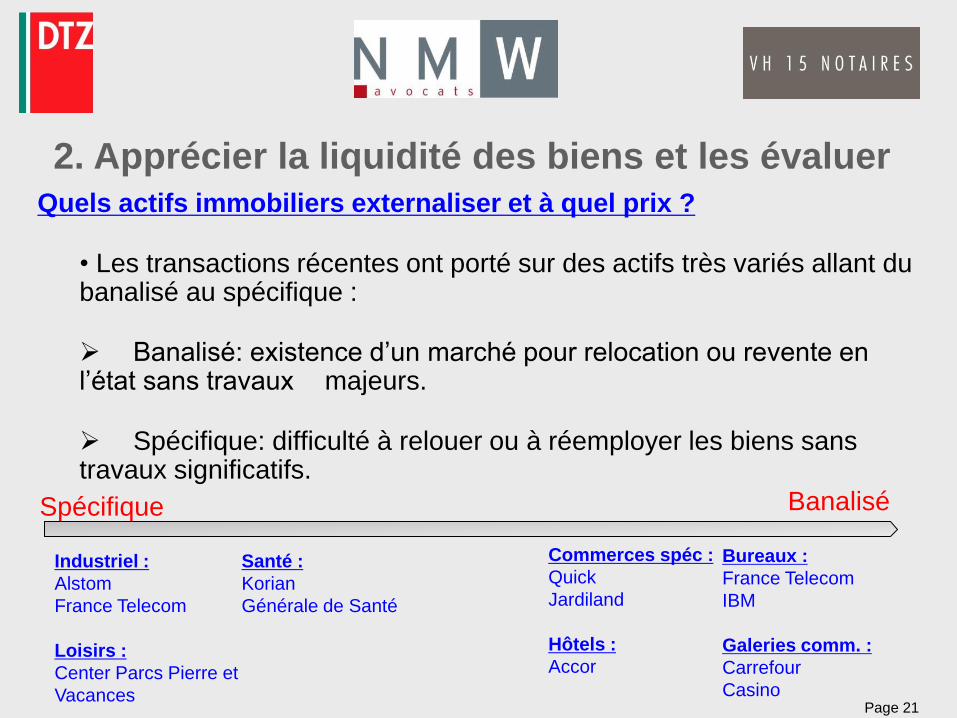

2. Apprécier la liquidité des biens et les évaluer

Page 21

Quels actifs immobiliers externaliser et à quel prix ?

• Les transactions récentes ont porté sur des actifs très variés allant du banalisé au spécifique : Banalisé: existence d’un marché pour relocation ou revente en l’état sans travaux majeurs.

Spécifique: difficulté à relouer ou à réemployer les biens sans travaux significatifs.

Spécifique Banalisé

Industriel :

Alstom

France Telecom

Loisirs :

Center Parcs Pierre et

Vacances

Bureaux :

France Telecom

IBM

Galeries comm. :

Carrefour

Casino

Commerces spéc :

Quick

Jardiland

Hôtels :

Accor

Santé :

Korian

Générale de Santé

2. Apprécier la liquidité des biens et les évaluer

Page 22

Quels actifs immobiliers externaliser et à quel prix ?

• En théorie, tous types d’actifs peuvent faire l’objet d’une externalisation.

• Il s’agit ensuite d’une question d’équilibre entre le prix de vente possible et les engagements à prendre, auxquels viennent s’ajouter les contraintes comptables de déconsolidation.

• En pratique, l’externalisation des biens les plus spécifiques nécessite de concéder des engagements et garanties plus importants : . Durées fermes longues . Renouvellements avec durée ferme . . Garantie de la société mère pour filiales • Pour les actifs spécifiques, le vendeur doit démontrer sa pérennité et solvabilité sur le site pour optimiser le prix de cession et les conditions locatives.

2. Apprécier la liquidité des biens et les évaluer

Page 23

La liquidité des actifs

• Actifs spécifiques : ils sont logiquement moins liquides mais il existe une grande variété de fonds d’investissement pouvant être intéressés par tous types de bien.

• Potentiel de reconversion : il s’agit d’une composante essentielle pouvant accroitre la liquidité des actifs spécifiques et augmenter la valeur des biens banalisés. Le vendeur doit estimer le potentiel, il s’agit d’un argument de vente important. La préparation de la vente : elle est essentielle pour rassurer les candidats acquéreurs et réduire le délai de négociation et vente. . Diagnostic initial (juridique, fiscal et technique). . Etudes environnementales et pollution. . Surfaces,diagnostics, action curatives préventives. . Budget de travaux.

2. Apprécier la liquidité des biens et les évaluer

Page 24

Analyse des réserves foncières éventuelles - Quelles valeurs leur donner et comment les utiliser ? • Détermination des réserves foncières par experts immobiliers, notaires et avocats. • Plusieurs cas se présentent :

. Terrains additionnels cessibles séparément sans pénaliser l’usage du bien. . Prévoir éventuellement un bail souple permettant à l’investisseur de récupérer le foncier en cours de bail. . Constructibilité résiduelle. Sa valeur dépend du besoin de l’utilisateur cédant et de la possibilité physique de la réaliser. . Potentiel de reconversion foncière totale. • Les réserves foncières sont une force pour le vendeur lorsqu’elles sont identifiées et connues = marge promoteur à partager.

2. Apprécier la liquidité des biens et les évaluer

Page 25

Quelles sont les différentes méthodes d’évaluation ? Quelles sont les particularités fiscales de la vente immobilière, la

cession de titres de société détenant les actifs immobiliers ou la cession de contrats de crédit-bail immobilier ?

2. Apprécier la liquidité des biens et les évaluer

Page 26

Quelle méthode d’évaluation employer ? • Les actifs s’évaluent avec les méthodes usuelles, par le rendement et le Discounted Cash Flow (DCF). . La valeur dépend des engagements du vendeur et du niveau du loyer et charges. . Le DCF permet de mesurer la sensibilité de la valeur en fonction des engagements tels que le loyer de renouvellement, l’indexation, la durée ferme, etc. • La spécificité de l’évaluation d'actifs externalisés réside dans la prime portefeuille. Cette prime repose sur les facteurs suivants: . Pour les portefeuilles incluant plusieurs dizaines d’actifs, le vendeur ne va pas libérer l’ensemble des biens à l’échéance du bail. . L’évolution des besoins de l’utilisateur offrira à l’acquéreur des opportunités complémentaires. • Pour les actifs spécifiques, l’estimation de la valeur vénale des biens supposés libres est essentielle pour mesurer la perte de valeur pour l’acquéreur.

2. Apprécier la liquidité des biens et les évaluer

Page 27

Enjeux Les impôts assis sur une valeur de patrimoine :

BIC / IS Droits d’enregistrement

Les méthodes → 5 méthodes 2 principales :

Evaluation par comparaison Evaluation par le revenu

3 subsidiaires :

Cash-flow actualisés Evaluation par réajustement d’une valeur antérieure Evaluation par le prix de revient

2. Apprécier la liquidité des biens et les évaluer

Page 28

2. Apprécier la liquidité des biens et les évaluer

1. Évaluation par comparaison Méthode préférée de l’administration Avantages : méthode concrète, jurisprudence clairement

établie

Consiste à se référer aux prix constatés dans des transactions concernant des biens similaires.

Difficultés : - difficulté de trouver des biens

comparables - l’accès à l’information

Page 29

2. Apprécier la liquidité des biens et les évaluer

2. Evaluation par le revenu Valeur vénale de l’immeuble obtenue par :

Taux de capitalisation x revenus nets de l’immeuble

Méthode utilisée à titre de recoupement pour les immeubles de rapport

Existence d’écarts significatifs de la valeur de l’immeuble selon le

taux de capitalisation

Page 30

2. Apprécier la liquidité des biens et les évaluer

3. Cash-flow actualisés Méthode non mise en œuvre directement par

l’administration car celle-ci ne peut établir de business plan

4. Évaluation par réajustement d’une valeur antérieure Estimation de la valeur vénale actuelle en partant du prix

exprimé ou de la valeur donnée à l’occasion d’une mutation ou d’une déclaration antérieure

Affectation d’un coefficient de réajustement fixé compte tenu de l’évolution constatée sur le marché immobilier local pour les immeubles de même nature. = méthode par comparaison réévaluée qui exige une

bonne connaissance du marché

Page 31

2. Apprécier la liquidité des biens et les évaluer

5. Evaluation par le prix de revient

Consiste à reprendre la dépense globale engagée pour construire et aménager l’immeuble, et à appliquer à la valeur obtenue des coefficients d’actualisation ainsi qu’un abattement pour vétusté

Méthode d’application délicate car nécessite : - intérêt que pour les constructions récentes - méthode utilisée par les promoteurs

Page 32

! En aucun cas, la moyenne arithmétique des résultats obtenus en appliquant différentes méthodes, aussi nombreuses soient elles, ne saurait traduire la valeur vénale réelle d’un immeuble.

(Réponse Peyou : Sen. 25 mars 1982)

2. Apprécier la liquidité des biens et les évaluer

Page 33

2. Apprécier la liquidité des biens et les évaluer Cession de titres / contrat CBI

Droits de mutation et TVA • Cession de l’immeuble Droits de mutation au taux de 5,09%

+ salaire du conservateur de 0,10% + frais de notaire de 0,825%

Ou TVA immobilière et droits de mutation réduits mais dispense de TVA (cf. partie points fiscaux clés).

• Cession de titres de SPI Droits de mutation de 5% assis sur la valeur vénale des titres

Page 34

2. Apprécier la liquidité des biens et les évaluer

• Cession de contrats de crédit-bail immobilier : la cession du droit de jouissance = une cession de droit au bail

soumise au droit proportionnel de 5%

La cession de la promesse unilatérale de vente n’est quant à elle soumise qu’au droit fixe des actes innomés

Seule la partie du prix de cession du contrat correspondant à la cession de la promesse unilatérale de vente est soumise à la TVA.

Il existe des solutions

Cession de titres / contrat CBI

Page 35

a. Cession de titres d’une société soumise à l’IS Valorisation des titres par réévaluation des actifs. Plus-value latente sur l’immeuble demeure taxable au niveau de la société :

charge d’impôt si acquéreur veut céder l’immeuble ou le récupérer via une dissolution

Partage de l’imposition latente entre l’acquéreur et le vendeur au moment de la fixation du prix.

b. Cession de parts d’une société soumise à l’IR Décision de principe « Quemener » (CE 16 février 2000) Le prix de revient des parts est égal à leur prix d’acquisition :

Majoré de la quote-part des bénéfices (y compris des plus-values) précédemment ajoutée aux résultats imposés de l'associé et des pertes antérieures afférentes à des entreprises exploitées par la société en France ayant donné lieu de sa part à un versement en vue de les combler ;

puis minoré des déficits (y compris des moins-values) que l'associé a déduits et des bénéfices afférents à des entreprises exploitées en France par la société et ayant donné lieu à répartition à son profit.

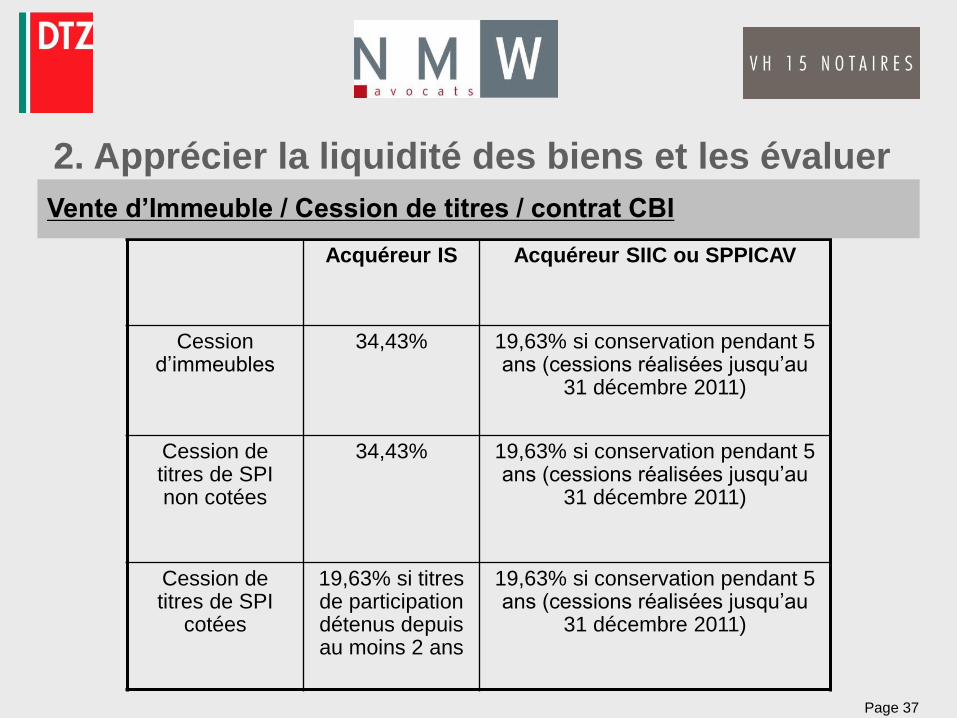

Vente d’Immeuble / Cession de titres / contrat CBI

2. Apprécier la liquidité des biens et les évaluer

Page 36

Vente d’Immeuble / Cession de titres / contrat CBI

2. Apprécier la liquidité des biens et les évaluer

Conclusion : L’acquisition d’une société de l’article 8 suivie de sa dissolution est moins pénalisante que l’acquisition d’une société soumise à l’IS car purge de la plus-value latente. Asset deal préférable en toute hypothèse sauf en cas de:

cession d’une société de l’article 8 du CGI à une personne morale (purge de la plus-value latente par JP Quémener, surtout si fort endettement permettant réduction DE) cession d’une société à l’IS, si base de plus-value sur titres faible, et plus-value latente sur l’immeuble importante cession de titres d’une SPI cotée cession d’une société très endettée, afin de minimiser les droits d’enregistrement autre motif non fiscal

Page 37

Acquéreur IS Acquéreur SIIC ou SPPICAV

Cession d’immeubles

34,43% 19,63% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2011)

Cession de titres de SPI non cotées

34,43% 19,63% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2011)

Cession de titres de SPI

cotées

19,63% si titres de participation détenus depuis au moins 2 ans

19,63% si conservation pendant 5 ans (cessions réalisées jusqu’au

31 décembre 2011)

Vente d’Immeuble / Cession de titres / contrat CBI

2. Apprécier la liquidité des biens et les évaluer

Page 38

Vente d’Immeuble / Cession de titres / contrat CBI

2. Apprécier la liquidité des biens et les évaluer

2. Cession de contrats de crédit-bail immobilier

a. Evaluation du prix du contrat

• Prix = (valeur vénale de l’immeuble + droits de mutation) – (valeur actualisée des annuités restant à payer + prix de levée d’option au terme du bail + réintégrations au cours du bail et à la levée d’option))

b. Régime fiscal de la plus-value réalisée à l’occasion de la cession du contrat de CBI par le preneur

• Le régime de détermination de la plus-value résultant de la cession du CBI diffère selon que le contrat a été conclu avant ou à compter du 1er janvier 1996

• Une règle particulière est prévue pour les opérations de crédit-bail immobilier réalisées en Ile-de-France

Page 39

2. Apprécier la liquidité des biens et les évaluer

- Pour les contrats conclus avant le 1er janvier 1996 Pour les entreprises soumises à l’IS, le montant total de la plus-

value réalisée est imposable au taux de droit commun de 34,43% (contribution sociale incluse) sous réserve de l’application de l’article 210 E du CGI.

Pour les sociétés de l’article 8 du CGI, le régime des plus-values à

court terme et à long terme s'applique si le cédant est titulaire du contrat depuis au moins deux ans.

Vente d’Immeuble / Cession de titres / contrat CBI

Page 40

2. Apprécier la liquidité des biens et les évaluer

- Pour les contrats conclus depuis le 1er janvier 1996 La fraction des loyers exclue des charges déductibles vient en

diminution de la plus-value imposable.

Pour les entreprises soumises à l'IS, le montant total de cette plus-value est compris dans le résultat imposable au taux de droit commun de 34,43% sous réserve de l’application de l’article 210 E du CGI.

Pour les entreprises relevant de l’article 8 du CGI, le régime des plus-values à court terme et à long terme s'applique si le cédant est titulaire du contrat depuis au moins deux ans.

Vente d’Immeuble / Cession de titres / contrat CBI

Page 41

3. Questions comptables et financières clés

La déconsolidation ? Quels loyers retenir ? L’externalisation relutive ou dilutive ?

Page 42

3. Questions comptables et financières clés

Pour être efficace sur le plan comptable et financier, la vente doit être déconsolidée. Cette déconsolidation est régie par des textes comptables selon le référentiel (IFRS pour les comptes consolidés en Europe ou US Gaap aux US). Ces textes opposent les opérations simples de financement (Finance lease) et les opérations réelles de ventes (Operating lease) caractérisées par un réel transfert de la propriété. i.e. des risques et des rémunérations. Nous sommes passés de critères de déconsolidations mathématiques … et donc facilement contournables à des critères plus complets et subjectifs sur le fonds. L’implication et l’avis des Commissaires aux comptes reste donc essentielle.

La déconsolidation ?

Page 43

3. Questions comptables et financières clés

Recommendation n°29 de l’Ordre des experts-comptables : location-

financement

•le contrat prévoit le transfert obligatoire de la propriété au preneur au

terme de la durée du bail ;

•le contrat prévoit le transfert de la propriété au terme de la durée du bail

sur option, et les conditions d’exercice de l’option sont telles que le

transfert de propriété parait hautement probable à la date de conclusion

du bail ;

•la durée du bail recouvre l’essentiel de la durée d’utilisation du bien ;

•la valeur actualisée des paiements minimaux est proche de la juste

valeur du bien loué à la date de conclusion du bail. Le taux

d’actualisation est le taux d’intérêt implicite du contrat de location lorsqu’il

est connu. A défaut de connaître celui-ci, le taux d’endettement du

preneur est retenu.

Les anciennes règles : principes français

La déconsolidation ?

Page 44

3. Questions comptables et financières clés

L’IASC prévoit les critères suivants pour classer un contrat de location en «

financial lease » (et donc le réintégrer au bilan) :

•Le preneur a l’option d’acquérir l’actif à un prix significativement plus

bas que le prix de marché à la date d’exercice de l’option de telle sorte

qu’il est raisonnable d’estimer que l’option d’achat sera exercée ;

•Les termes du contrat de leasing couvrent une grande partie de la vie

économique de l’actif, même s’il n’y a aucun tranfert de propriété ;

•A la signature du contrat de leasing, la valeur actuelle des paiements

minimum de loyer représente au moins toute la valeur de l’actif ;

•Les actifs sous leasing sont d’une nature spécifique qui fait que seul le

preneur peut les utiliser sans modification majeure.

La déconsolidation ?

Les anciennes règles : principes français

Page 45

3. Questions comptables et financières clés

Les nouveaux critères IFRS : le transfert des avantages et des risques (IAS 17)

Un contrat de location est un accord par lequel le bailleur cède au

preneur pour une période déterminée le droit d’utilisation d’un actif en échange d’un paiement ou d’une série de paiements.

L’identification d’un contrat de location nécessite une analyse en

substance des contrats quelle que soit leur forme juridique.

Moins facile qu’il y paraît…

La déconsolidation ?

Page 46

3. Questions comptables et financières clés

Les nouveaux critères IFRS : le transfert des avantages et des risques (IAS 17)

Location simple ou location financement ? Un contrat de location-financement est un contrat de location ayant

pour effet de transférer au preneur la quasi totalité des risques et avantages inhérents à la propriété d’un actif. Le transfert de propriété peut intervenir ou non, in fine.

Un contrat de location simple désigne tout contrat de location autre

qu’un contrat de location-financement.

Un seul critère : le transfert de la quasi totalité

des risques et avantages.

La déconsolidation ?

Page 47

3. Questions comptables et financières clés

La réforme de l’IAS 17 portant sur les Contrats de locations : • Exposé- sondage sorti en août 2010 pour commentaires. Le texte définitif qui sera applicable pour 2012 ou 2013 est donc susceptible d’être modifié, • Principes pour le locataire

Constatation d’un droit d’utilisation ( à l’actif) représentant le droit d’utiliser l’immeuble pendant la durée de location et d’une obligation de paiement des loyers (au passif). Il amortit (linéairement) le droit d’utilisation de l’actif et constate des intérêts sur le financement du passif. IMPACT IMPORTANT EN CAS DE CONTRATS DE LOCATIONS SIMPLES AUJOURD’HUI

La déconsolidation ?

Page 48

3. Questions comptables et financières clés

Quels loyers retenir (marché ou non)?

Equilibre à trouver par le vendeur entre le prix souhaité et l’impact sur l’EBITDA futur.

La majeure partie des opérations se font sur la base de loyers de marché :

. Taux d’effort pour commerce et hôtellerie, loyers aux m² pour bureaux, entrepôts etc.

Les acquéreurs préféreront des actifs loués au niveau du marché car le

risque de diminution des revenus futurs sera moindre.

Au-delà du loyer initial, vendeur et acquéreur doivent avoir de la visibilité sur les loyers de renouvellement :

. Le vendeur cherchera à éviter les augmentations fortes . L’acquéreur voudra éviter une diminution sensible. . Une bonne rédaction du bail est essentielle pour éviter les aléas des

baux commerciaux. En matière de déplafonnement et de fixation judiciaire des loyers – les

deux parties y ont intérêt.

Page 49

Comment créer de la valeur ? L’opération doit idéalement être relutive pour le vendeur c’est-à-dire que la substitution des loyers (qui viennent dégrader son EBITDA) aux amortissements et charges financières (amélioration de l’EBIT et du RCAI) doivent « valoriser » la société , notamment dans le cadre de groupes cotés ou d’opération de LBO/LMBO avant revente. Exemple chiffré : Compte de résultat AVANT externalisation Bilan AVANT externalisation

EBITDAR 1 000 EBE 1 000 Immobilisations 4 000 Capitaux propres 2 200 Amortissements (100) Autres actifs 4 500 RCAI 650 RBE 900 Trésorerie 500 Dettes financières 4 000 Frais financiers (250) Autres dettes 2 150 RCAI 650 Total 9 000 9 000

3. Questions comptables et financières clés

Page 50

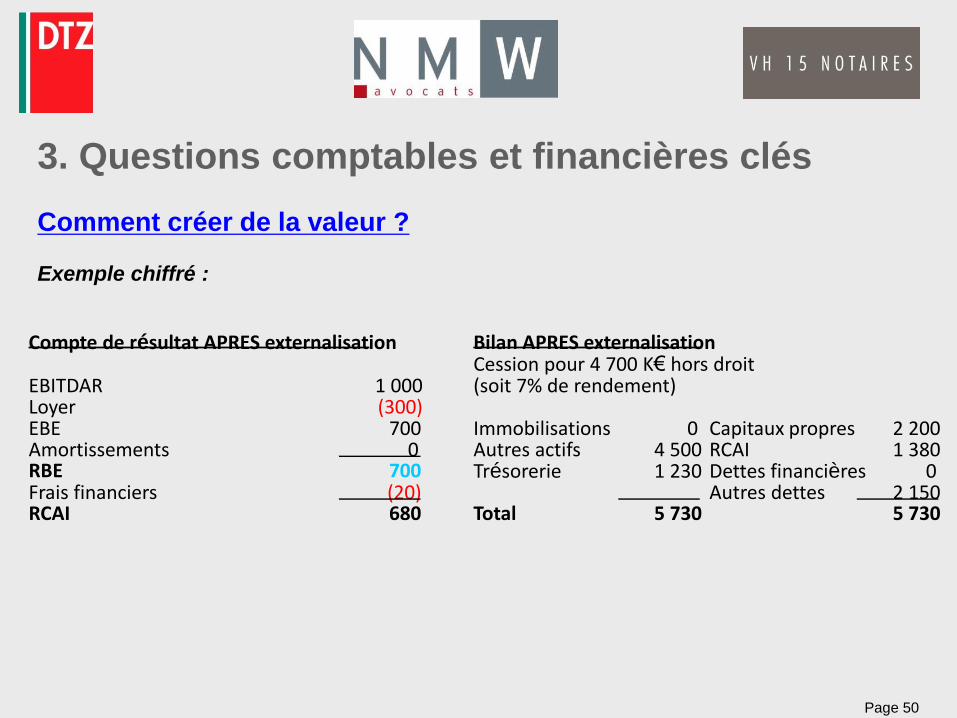

Comment créer de la valeur ?

Exemple chiffré :

Compte de résultat APRES externalisation Bilan APRES externalisation Cession pour 4 700 K€ hors droit

EBITDAR 1 000 (soit 7% de rendement) Loyer (300) EBE 700 Immobilisations 0 Capitaux propres 2 200 Amortissements 0 Autres actifs 4 500 RCAI 1 380 RBE 700 Trésorerie 1 230 Dettes financières 0 Frais financiers (20) Autres dettes 2 150 RCAI 680 Total 5 730 5 730

3. Questions comptables et financières clés

Page 51

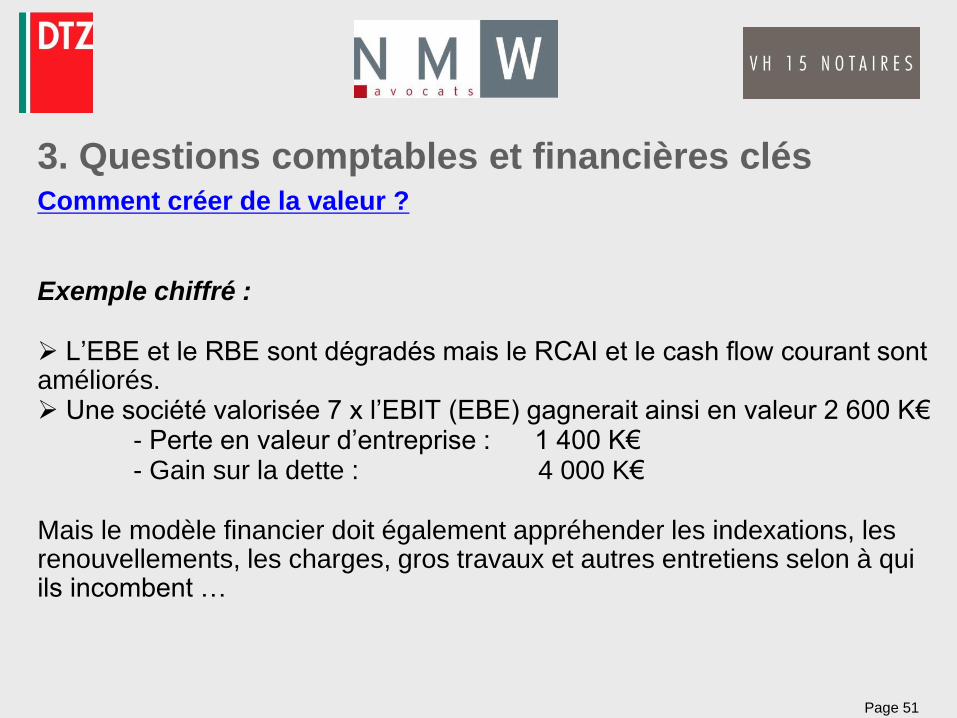

Comment créer de la valeur ? Exemple chiffré : L’EBE et le RBE sont dégradés mais le RCAI et le cash flow courant sont améliorés. Une société valorisée 7 x l’EBIT (EBE) gagnerait ainsi en valeur 2 600 K€ - Perte en valeur d’entreprise : 1 400 K€ - Gain sur la dette : 4 000 K€

Mais le modèle financier doit également appréhender les indexations, les renouvellements, les charges, gros travaux et autres entretiens selon à qui ils incombent …

3. Questions comptables et financières clés

Page 52

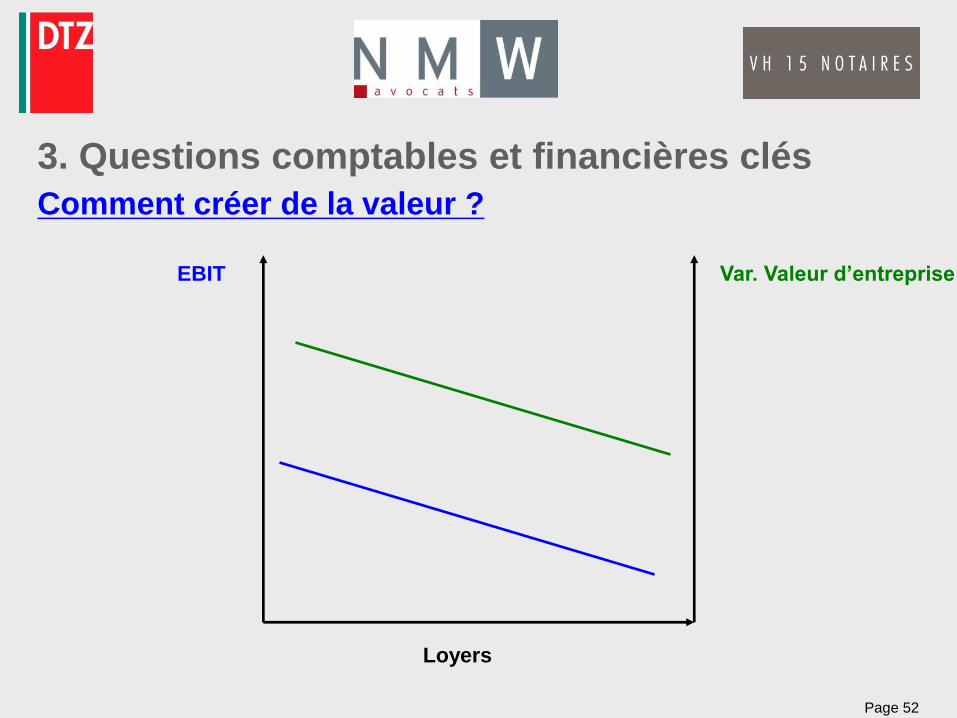

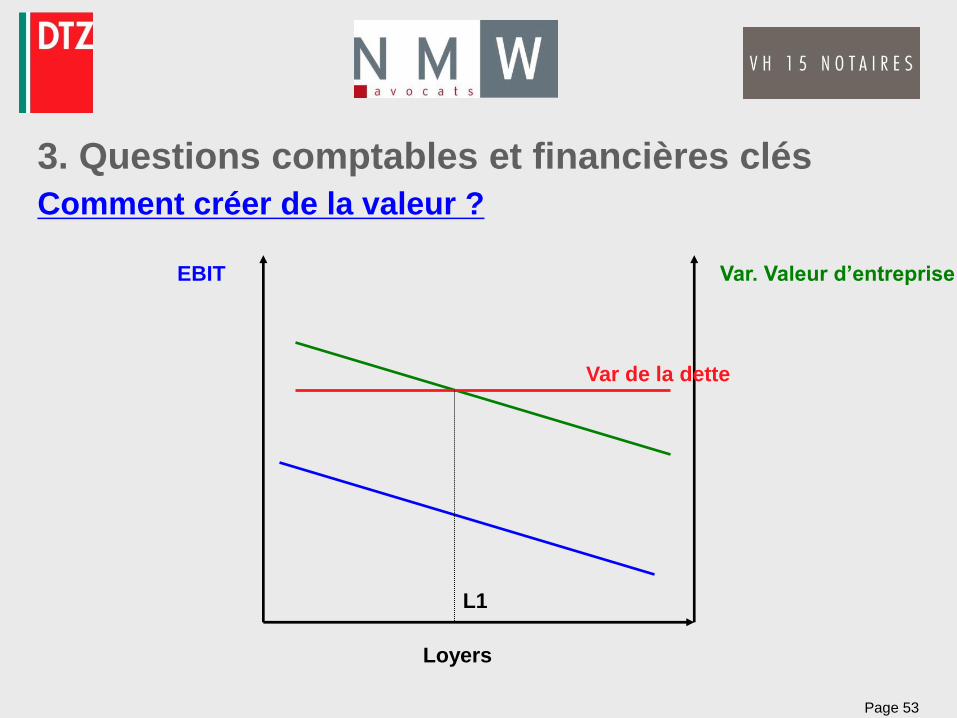

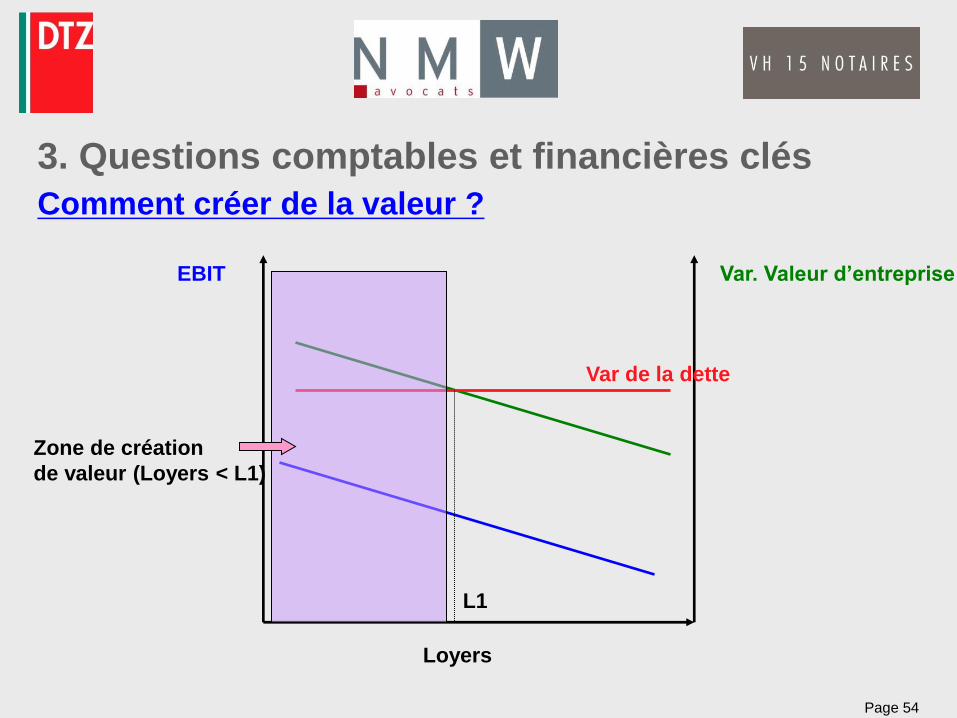

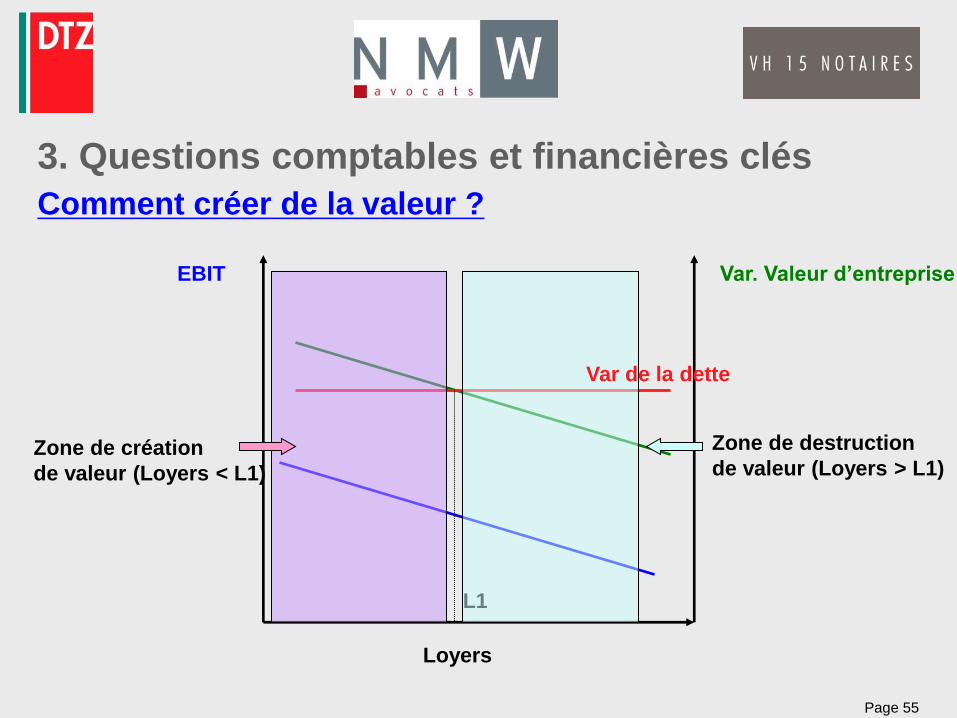

Comment créer de la valeur ?

3. Questions comptables et financières clés

Loyers

EBIT Var. Valeur d’entreprise

Page 53

Comment créer de la valeur ?

3. Questions comptables et financières clés

Loyers

EBIT Var. Valeur d’entreprise

Var de la dette

L1

Page 54

Comment créer de la valeur ?

3. Questions comptables et financières clés

Loyers

EBIT Var. Valeur d’entreprise

Var de la dette

L1

Zone de création

de valeur (Loyers < L1)

Page 55

Comment créer de la valeur ?

3. Questions comptables et financières clés

Loyers

EBIT Var. Valeur d’entreprise

L1

Zone de création

de valeur (Loyers < L1)

Zone de destruction

de valeur (Loyers > L1)

Var de la dette

Page 56

4. Questions fiscales clés

1. TVA et droits de mutation

2. Impôt sur les sociétés : dispositif du 210 E du CGI

Page 57

4. Questions fiscales clés

1. TVA et droits de mutation

• La loi n°2010-237 du 9 mars 2010, applicable aux opérations

réalisées à compter du 11 mars 2010, a pour objectif de mettre en

conformité les règles de TVA nationales avec la Directive européenne

du 28 novembre 2006, de simplifier le régime actuel et enfin d’articuler

des textes en matière de la TVA et des droits d’enregistrement.

• Ces nouvelles règles ont été précisées par plusieurs instructions,

notamment l’instruction du 29 décembre 2010, 3 A-9-10.

• On attend la publication à venir une instruction relative aux opérations

immobilières en matière de droits de mutation à titre onéreux.

Page 58

4. Questions fiscales clés

1. TVA et droits de mutation

POINTS MAJEURS DE LA REFORME

• Distinction entre les opérateurs assujettis ou non à la TVA

Application d’un régime unique à l’ensemble des assujettis sans

distinction de leur caractère de professionnel de l’immobilier ou pas.

• Fin à l’inversion de redevable : le redevable sera toujours le cédant

fin de payer un prix hors taxe et d’autoliquider la TVA.

• Suppression du régime des marchands de biens.

• L’exonération de TVA du bail à construction avec possibilité d’option

(art. 261 D 1° bis et 260, 5 CGI).

• Option possible pour l’assujettissement à la TVA des loyers afférents à

des locaux nus à usage professionnel (Décret 10/09/2010) l’option

prend effet le premier mois suivant celui au cours duquel elle a été

exercée – Fin à l’effet rétroactif.

Page 59

4. Questions fiscales clés

1. TVA et droits de mutation

• Deux catégories d’opérations doivent désormais être distinguées :

– Opérations réalisées dans le cadre d’une activité économique

– Opérations réalisées en dehors de toute activité économique

• Principe : les livraisons de biens immeubles effectuées par un assujetti

agissant en tant que tel entrent dans le champ de la TVA

Page 60

4. Questions fiscales clés

1. TVA et droits de mutation

I. Cessions dans le champ de la TVA immobilière : a. Opérations taxables de plein droit :

– Livraisons de terrains à bâtir, d’immeubles neufs et autres droits

assimilés

– Livraisons à soi même (LASM)

La loi nouvelle vise l’ensemble des biens corporels au lieu des seuls biens

meubles corporels.

Cette notion englobe l’ensemble des cessions : apport, échange, etc.

Page 61

4. Questions fiscales clés

1. TVA et droits de mutation

I. Cessions dans le champ de la TVA immobilière :

- terrains à bâtir (nouvelle définition objective) : les terrains que les

prescriptions des documents d’urbanisme reconnaissent comme

constructibles.

- Les immeubles inachevés rentrent dans la catégorie des immeubles neufs

dès lors que par hypothèse l’immeuble n’est pas achevé depuis plus de cinq

ans

- Les immeubles destinés à être démolis ou à une remise à neuf relèvent en

principe du régime des immeubles anciens (exonération avec faculté

d’option)

- Concourent à la production d’un immeuble neuf les travaux qui rendent à

l’état neuf : - Soit la majorité des fondations

- Soit la majorité des éléments hors fondation

- Soit la majorité de la consistance des façades hors ravalement

- Soit l’ensemble du second œuvre mentionné à l’article 245 A, annexe II du CGI

Page 62

4. Questions fiscales clés

1. TVA et droits de mutation

• CJCE 19/11/2009 n°469/08, Don Bosco Onroeden Goed a jugé à propos de

la livraison d'un terrain supportant un bâtiment vétuste destiné à être démoli

pour ériger à son emplacement une nouvelle construction, que :

« les opérations de livraison et de démolition forment une opération

unique au regard de la TVA, ayant, dans son ensemble, pour objet non

la livraison du bâtiment existant et du sol y attenant, mais celle d'un

terrain non bâti, indépendamment de l'état d'avancement des travaux de

démolition de l'ancien bâtiment au moment de la livraison effective du

terrain »

Page 63

4. Questions fiscales clés

1. TVA et droits de mutation

- Immeuble neuf : immeuble qui n'est pas achevé depuis plus de cinq ans, qu'il

résulte d'une construction neuve ou de travaux ayant consisté dans une

surélévation ou dans la remise à neuf.

- L'immeuble demeure un immeuble neuf pendant cinq ans après son

achèvement quel que soit le nombre de livraisons dont il aura pu faire l'objet

pendant ce délai.

Page 64

4. Questions fiscales clés

1. TVA et droits de mutation

- Droits assimilés : sont assimilés à des biens corporels et suivent le régime du

bien immeuble auquel ils se rapportent :

- les droits réels immobiliers, à l'exception des locations résultant de

baux qui confèrent un droit de jouissance ;

- les droits relatifs aux promesses de vente ;

- les parts d'intérêts et actions dont la possession assure en droit ou en

fait l'attribution en propriété ou en jouissance d'un bien immeuble ou

d'une fraction d'un bien immeuble ;

- les droits au titre d'un contrat de fiducie représentatifs d'un bien

immeuble.

Page 65

4. Questions fiscales clés

1. TVA et droits de mutation

- LASM : deux cas :

- les LASM d'immeubles neufs

- les LASM de travaux immobiliers utilisées comme modalité d'application

du taux réduit dans le cadre de la politique sociale du logement.

- Généralisation de la taxation des LASM d'immeubles neufs. Auparavant elle

était limitée aux immeubles non affectés à l'habitation destinés à être utilisés

pour des opérations soumises à la TVA.

- Mesures de tempérament :

- liquider la taxe que deux ans après l’achèvement

- assouplissement de la pénalité encourue en cas de défaut de déclaration

de la LASM (amende de 5 % à hauteur du rapport entre les dépenses non

grevées de TVA comprises dans le prix de revient de l'immeuble et ce prix

de revient)

Page 66

4. Questions fiscales clés

1. TVA et droits de mutation

• Opérations exonérées :

- livraisons de terrains autres qu'à bâtir

- immeubles achevés depuis plus de cinq ans (CGI art. 261, 5)

- baux conférant un droit réel (CGI art. 261 D, 1 bis).

Page 67

4. Questions fiscales clés

1. TVA et droits de mutation

b. Faculté d’option (nouveauté majeure) :

- Les assujettis peuvent opter pour l'application de la TVA à ces opérations.

- Avantages :

- choix du régime fiscal

- supprimer les problèmes de rémanence de TVA et de régularisation

en cas de ventes successives à des opérateurs différents

Page 68

4. Questions fiscales clés 1. TVA et droits de mutation

• Modalités de l’option pour l’imposition (nouvel article 201 quater de l'annexe II au CGI) :

La cession d'un immeuble bâti achevé depuis plus de cinq ans ou d'un terrain ne constituant pas un terrain à bâtir est exonérée de TVA. L'article 260, 5°bis du CGI offre aux assujettis la possibilité d'exercer une option pour l'imposition de ces opérations. L’option s'exerce distinctement par immeuble, fraction d'immeuble ou droit immobilier relevant des mêmes dispositions en matière de base d'imposition et doit être formulée dans l'acte constatant la mutation. Les assujettis qui cèdent des immeubles peuvent donc choisir, opération par opération, en fonction de la qualité de leur acquéreur, d'exercer ou non une option. Lorsque l'immeuble est cédé par lots, le cédant a ainsi la possibilité d'exercer une option pour certains des lots seulement, ce qui lui permet d'adapter au mieux le régime fiscal applicable, notamment en cas de cession d'immeubles à usage mixte.

Page 69

4. Questions fiscales clés

1. TVA et droits de mutation

- Opérations réalisées hors d’une activité économique :

- Livraisons d’un immeuble antérieurement acquis comme immeuble à

construire :

- Ventes en état futur d’achèvement

- Ventes à terme

- Livraisons à soi même dans le cadre du logement social

Page 70

4. Questions fiscales clés

1. TVA et droits de mutation

- Modalités de taxation :

- Base d’imposition :

- Livraisons d’immeubles et droits assimilés :

- Principe : imposition sur le prix

- L’imposition sur une base réduite à la marge est applicable à

l'ensemble des assujettis, en cas de livraison d'un terrain à bâtir

ou de livraison d'immeuble achevé depuis plus de cinq ans

imposée sur option à la TVA, si l'acquisition par le cédant n'a pas

ouvert droit à déduction de la TVA.

- Sont désormais soumises à la TVA sur le prix total, les livraisons

de terrains non constructibles pour lesquels une option aura été

formulée par le cédant assujetti.

Page 71

4. Questions fiscales clés

1. TVA et droits de mutation

• LASM :

– Principe : imposition sur le prix de revient total des immeubles, y

compris le coût des terrains ou leur valeur d'apport

• Bail à construction :

– valeur du droit de reprise des immeubles devant revenir au

bailleur mais abstraction faite, le cas échéant, de l'indemnité de

reprise stipulée au profit du preneur et du montant des loyers

Page 72

4. Questions fiscales clés

1. TVA et droits de mutation

• Fait générateur et exigibilité :

– Livraison d’immeubles :

• Nouveau principe : livraison de l’immeuble càd au moment du

transfert du droit de disposer du bien comme un propriétaire

• Exception pour les ventes d’immeubles à construire (VEFA ou à

terme), on retient le moment de chaque versement réalisé par

l'acquéreur selon les échéances prévues par le CCH

Page 73

4. Questions fiscales clés

1. TVA et droits de mutation

– LASM :

• Principe : livraison : lors du dépôt à la mairie de la déclaration prévue

par la réglementation relative au permis de construire

• Exception : la déclaration et le paiement de la taxe exigible au titre

des livraisons à soi-même d'immeubles neufs peuvent être effectués

jusqu'au 31 décembre de la deuxième année qui suit celle au cours

de laquelle est intervenu l'achèvement de l'immeuble

– Bail à construction :

• lors de la conclusion du bail s'agissant de la valeur du droit de reprise

et, s'il y a lieu, lors de l'encaissement pour les loyers

Page 74

4. Questions fiscales clés

1. TVA et droits de mutation

Redevable de la taxe :

La TVA est désormais, dans tous les cas, acquittée par la personne qui

réalise l'opération imposable (soit, en cas de vente, le vendeur) en vertu

du principe de droit commun posé par l'article 283, 1 du CGI.

L'article 285, 3°du CGI qui prévoyait que le redevable de la taxe était

l'acquéreur du bien lorsque l'immeuble n'était pas au préalable dans le

champ de la TVA est en effet abrogé.

Page 75

4. Questions fiscales clés

1. TVA et droits de mutation

Régime des déductions Du côté du cédant :

Déduction de la TVA qui lui a été facturée ou qu'il a payée Du côté de l’acquéreur :

La TVA afférente aux charges qu’il a supportées à l’occasion de

l’acquisition est déductible de la TVA due sur l’acquisition du terrain (honoraires notaires, commissions d’intermédiaires…)

Page 76

4. Questions fiscales clés 1. TVA et droits de mutation

Droits de mutation : => Les ventes d’immeubles construits ne sont soumises en matière

d’enregistrement qu’à la taxe de publicité foncière, au taux de 0,60% sur le prix hors taxe, soit 0,715 % avec le prélèvement pour frais d’assiette et de recouvrement de la taxe additionnelle de 0,1%.

Le taux réduit de 0,715 % s'applique dans les deux cas suivants : - la mutation est obligatoirement soumise à la TVA sur le prix total

(CGI art. 1594 F quinquies) ; - l'acquéreur est un assujetti à la TVA qui prend l'engagement de

revendre (CGI art. 1115).

Page 77

4. Questions fiscales clés 1. TVA et droits de mutation

• Livraison obligatoirement taxable à la TVA sur le prix total : sont seules désormais éligibles au taux réduit :

- les mutations d'immeubles achevés depuis moins de cinq ans quelle que soit

la qualité du vendeur et de l'acquéreur (l'acquéreur assujetti disposant toutefois de la possibilité de prendre un engagement de construire) ;

- les ventes de terrains à bâtir par un assujetti à la TVA lorsque l'acquisition

initiale du terrain par le vendeur a ouvert droit à déduction de la TVA. Peu importe la qualité du nouvel acquéreur.

Les ventes de terrains à bâtir par un assujetti lorsque l'opération est imposée à la TVA sur la marge demeurent soumises au droit de vente au taux normal. Ce sont les mêmes règles d'imposition qui s'appliquaient jusqu'alors dans le cadre des ventes de terrains à bâtir par des professionnels de l'immobilier à des particuliers. Ces mutations étaient exclues du champ d'application de la TVA immobilière et corrélativement soumises au régime de droit commun des droits d'enregistrement.

Page 78

4. Questions fiscales clés 1. TVA et droits de mutation

• Achat par un assujetti en vue de la revente

Le régime spécial de l'article 1115 du CGI, qui permet à l'acquéreur d'un immeuble de bénéficier du taux réduit de 0,715 % en contrepartie d'un engagement de revendre, jusqu'à présent réservé aux seules opérations réalisées par les marchands de biens, est banalisé sous le nouveau dispositif. ce régime est ouvert à tout professionnel assujetti au sens de l'article 256 A du CGI. Le délai passe de quatre à cinq ans.

Page 79

4. Questions fiscales clés 1. TVA et droits de mutation

• Achat par un assujetti en vue de la revente

Jusqu'à présent, les achats effectués par les marchands de biens étaient exonérés des droits de mutation ou, pour les immeubles, soumis au droit d'enregistrement au taux réduit de 0,715 % à la condition : - que les acquéreurs se soient conformés à certaines obligations particulières (déclaration d'existence, répertoire, etc.) ; - qu'ils aient pris dans l'acte d'acquisition l'engagement de revendre dans un délai de quatre ans. En cas de mutations successives entre marchands de biens, le délai imparti au premier s'imposait à chacun des autres (l'immeuble devait donc être revendu à un non-marchand de biens à l'expiration de ce délai, quel que soit le nombre de mutations entre marchands de biens). A défaut de revente dans le délai imparti, le marchand de biens était tenu d'acquitter les droits et taxes de mutation dont la perception avait été différée et l'intérêt de retard.

Page 80

4. Questions fiscales clés 1. TVA et droits de mutation

• Acquisition par un assujetti qui s’engage à construire : sont exonérées de taxe de publicité foncière ou de droit d'enregistrement (sous réserve d'un droit fixe de 125 €) à condition que l'acquéreur s'engage, dans l'acte d'acquisition à effectuer, dans le délai de quatre ans à compter de cet acte, les travaux : - conduisant à la production d'un immeuble neuf ; - ou nécessaires pour terminer un immeuble inachevé. Sont donc concernés par cet engagement les terrains à bâtir ainsi que les immeubles anciens que l'acquéreur envisage de démolir puis de reconstruire ou de remettre à neuf L'exonération s'applique quel que soit le régime appliqué en matière de TVA à la mutation. Elle s'applique en particulier dans l'hypothèse où le terrain est acquis auprès d'un particulier (non assujetti), hypothèse où la mutation est hors champ d'application de la TVA.

Page 81

4. Questions fiscales clés 1. TVA et droits de mutation

• Acquisition par un assujetti qui s’engage à construire :

En cas d'acquisitions successives par des personnes assujetties,

l'engagement pris par le cédant peut être repris par l'acquéreur auquel s'impose alors le délai imparti au cédant. Cette possibilité, qui n'existait pas sous le régime antérieur, est prévue par l'article 1594-0 G, A-II du CGI.

A l'instar de la faculté offerte auparavant par la doctrine aux seuls

marchands de biens, l'assujetti tenu par un engagement de construire peut, dans un délai de cinq années à compter de la date à laquelle il a souscrit cet engagement, y substituer un engagement de revendre qui sera réputé avoir pris effet à la date d'acquisition initiale (CGI art. 1594-0 G, A-II). Les assujettis qui voient leur projet de construction remis en cause pourront ainsi se délier de l'engagement souscrit au moment de l'acquisition dans les hypothèses où ils ont la possibilité de revendre le terrain à un acquéreur qui n'envisage pas de reprendre leur engagement de construire.

Page 82

4. Questions fiscales clés 1. TVA et droits de mutation

• Obligations déclaratives : cession par un non-assujetti d'un immeuble acquis comme immeuble à construire

La cession, dans les cinq ans de son achèvement, d'un immeuble acquis comme immeuble à construire est soumise à la TVA, les personnes réalisant une telle opération hors d'une activité économique devenant des assujettis à la TVA à ce titre (CGI art. 257, I-3-2° -a). Le nouvel article 250 de l'annexe II au CGI prévoit des modalités déclaratives spécifiques pour ces assujettis occasionnels. Pour ces redevables, la liquidation et le paiement de la taxe doivent intervenir au moment de la formalité de l'enregistrement, c'est-à-dire, s'agissant de la mutation d'un immeuble, à la conservation des hypothèques du lieu de situation de l'immeuble.

Page 83

4. Questions fiscales clés 1. TVA et droits de mutation

• Régularisation du droit à déduction :

• Crédit-bail : la période de régularisation, qui est de vingt ans pour les immeubles immobilisés, est alignée sur celle du contrat lorsqu'elle est inférieure à cette durée (CGI ann. II art. 207, II-3 dernier alinéa nouveau).

• Immeubles en stock : assimilation de l'immeuble en stock à une

immobilisation lorsque, au-delà du délai prévu à l'article 270 du CGI (c'est-à-dire le 31 décembre de la deuxième année qui suit celle au cours de laquelle l'immeuble a été achevé), il est exploité plus d'un an pour une activité économique visée à l'article 256 A du CGI. Cette référence vise l'exploitation du bien en stock pour une activité économique autre que la construction-vente, telle que la location. En pratique, l'assimilation à une immobilisation ne peut intervenir au plus tôt qu'à partir du début de la quatrième année suivant l'achèvement. Ainsi, un immeuble achevé en septembre 2010 et donné en location à partir de juin 2011 sera assimilé à une immobilisation s'il est toujours loué au 1er janvier 2014.

Page 84

4. Questions fiscales clés 1. TVA et droits de mutation

• Immeubles en stock :

- A l'échéance, soit le 31 décembre de la deuxième année qui suit celle au cours de laquelle est intervenu l'achèvement, le constructeur qui n'a pas encore vendu l'immeuble doit s'acquitter de la TVA sur la livraison à soi-même. La TVA liquidée à ce titre est immédiatement déductible, l'immeuble restant affecté à la vente, laquelle sera soumise à la TVA de plein droit si elle intervient dans les cinq ans de l'achèvement, ou sur option au-delà de cette échéance.

- Par la suite, si l'immeuble est loué avant d'être vendu, deux situations sont à distinguer selon que les opérations ouvrent ou non droit à déduction de la TVA.

Page 85

4. Questions fiscales clés 1. TVA et droits de mutation

• L'immeuble est exploité pour la réalisation d'opérations n'ouvrant pas droit à déduction : cas de la location à usage d'habitation ou de la location de locaux nus pour laquelle le constructeur n'a pas exercé l'option prévue à l'article 260, 2°du CGI

• La TVA liquidée et déduite lors de la LASM doit faire l'objet d'une régularisation par vingtième pour chaque année au titre de laquelle l'immeuble est exploité au-delà de la troisième année suivant celle de l'achèvement.

• Par la suite, au moment de la vente deux hypothèses peuvent se présenter :

- si elle est soumise à la TVA, la TVA déduite au moment de la LASM qui n'a pas fait l'objet de régularisations annuelles est définitivement acquise au cédant ; - si elle n'est pas soumise à la TVA, c'est-à-dire lorsqu'elle intervient au- delà de cinq ans après l'achèvement et que le cédant n'exerce pas l'option pour l'imposition, la TVA déduite au moment de la LASM qui n'a pas fait l'objet de régularisations par vingtième doit être reversée.

Page 86

4. Questions fiscales clés 1. TVA et droits de mutation

• L'immeuble est exploité pour la réalisation d'opérations ouvrant droit à déduction : cas de la location de locaux nus à usage professionnel pour laquelle le constructeur aura exercé l'option pour la TVA. - Tant que le bien est exploité, aucune régularisation de la TVA sur la livraison à soi-même n'est exigée. - Au moment de la vente : - aucune régularisation n'est exigée si la vente est soumise à la TVA, de plein droit ou sur option, - en revanche, lorsqu'elle n'est pas soumise à la TVA (vente après l'expiration du délai de cinq ans après l'achèvement sans que l'option soit exercée), le cédant doit procéder à un reversement de la TVA déduite au moment de la livraison à soi-même diminuée d'autant de vingtièmes que d'années au titre desquelles l'immeuble aura fait l'objet d'une exploitation pour les besoins d'opérations ouvrant droit à déduction au-delà de la troisième année suivant l'achèvement.

Page 87

4. Questions fiscales clés 1. TVA et droits de mutation

II. Cessions hors du champ de la TVA immobilière Application des droits de mutation au taux de 5,09%.

Eventuel reversement d’une fraction de la TVA antérieurement

déduite égale à la déduction diminuée d'un vingtième par année ou fraction d'année écoulée depuis celle du point de départ du délai de régularisation.

Page 88

4. Questions fiscales clés 1. TVA et droits de mutation

III. Transmission d’une universalité de biens

Les livraisons de biens qui interviennent dans le cadre de

transmissions d’universalités totales ou partielles de biens sont dispensées de TVA.

Elles ne constituent pas une première mutation rendant exigible la TVA immobilière.

Le bénéficiaire est réputé continuer la personne du cédant et se trouve tenu, s'il y a lieu, d'opérer les régularisations du droit à déduction qui deviendraient exigibles postérieurement à la transmission d'universalité.

Page 89

4. Questions fiscales clés

1. TVA et droits de mutation

Rescrit n°2006/58 publié par l’administration fiscale le 26 décembre

2006, « la cession d'un immeuble inscrit à l'actif immobilisé d'une entreprise qui l'avait affecté à la réalisation d'une activité de location immobilière, avec reprise, avec ou sans négociation, du ou des baux en cours, doit être regardée comme intervenant dans le cadre de la transmission d'une universalité de biens puisque dans cette hypothèse, la transmission en cause s'inscrit dans une logique de transmission d'entreprise. »

Page 90

4. Questions fiscales clés

1. TVA et droits de mutation

Assujettissement à la TVA immobilière et corrélativement exonération de droits d’enregistrement (seul le droit fixe de 125€ s’applique) sous réserve de prendre l’engagement de construire dans un délai de quatre ans.

En cas d’inexécution de l’engagement de construire :

Les droits de mutation deviennent immédiatement exigibles, assortis de l’intérêt de retard

La TVA initialement perçue vient en déduction des droits exigibles

Page 91

Conclusion : La cession d’immeubles bâtis bénéficie donc : D'une dispense de taxation à la TVA pour les immeubles qui entrent dans le champ d'application de la TVA immobilière et donc de l’application de la seule taxe de publicité foncière au taux de 0,715%. Ou d'une dispense de régularisation de la TVA antérieurement déduite pour les immeubles qui n'entrent pas dans le champ d'application de la TVA immobilière et de l’application des droits de mutation au taux de 5,09%.

A la double condition que : l’activité de location immobilière exercée par le cédant soit soumise à la TVA et que le cessionnaire continue de la soumettre à la TVA. les baux en cours sont repris, avec ou sans négociation.

4. Questions fiscales clés 1. TVA et droits de mutation

Page 92

4. Questions fiscales clés

1. TVA et droits de mutation

Il est donc essentiel de déterminer :

la liste des immeubles neufs dont la cession pourrait être soumise à la TVA immobilière

la liste des travaux accomplis de nature à faire considérer un immeuble comme neuf

Les acquéreurs peuvent en outre exiger de connaître le montant de

TVA déduite à l’occasion de l’acquisition ou de l’achèvement de certains immeubles, cela même si le cédant bénéficie de la dispense de régularisation, dès lors que les acquéreurs sont réputés continuer la personne du cédant à raison des régularisations de TVA en application de l’article 257 bis du CGI.

Page 93

4. Questions fiscales clés 2. Dispositif de l’article 210 E

• Taxation à l’IS au taux réduit de 19% (19,63% contribution sociale incluse) des plus-values réalisées à l’occasion de l'apport ou de la cession :

d'immeubles, de droits afférents à un contrat de crédit-bail immobilier, de titres de sociétés à prépondérance immobilière

au profit de certaines sociétés immobilières (SIIC, SPPICAV), ou de

crédits-bailleurs si crédit-preneur, SIIC ou SPPICAV, à condition que l’acquéreur ou le crédit-preneur s’engage à conserver les biens reçus ou le contrat de CBI pendant une durée minimale de cinq ans.

• L’apporteur ou le cédant doit être une personne morale soumise à l’IS

dans les conditions de droit commun

Page 94

4. Questions fiscales clés

2. Dispositif de l’article 210 E

En cas de non respect de l’engagement de conservation, le taux

réduit de 19% appliqué chez l’apporteur n’est pas remis en cause.

les fusions de SCPI ou de Sppicav n'entraînent pas la rupture de l'engagement de conservation du bien cédé moyennant une imposition au taux réduit, à condition que la société absorbante soit elle-même une SCPI ou une Sppicav et se substitue à la société absorbée.

Le non-respect des engagements est sanctionné par une amende

égale à 25% de la valeur de cession de l’actif ou des droits de CBI pour lequel l’engagement de conservation n’est pas respecté.

Page 95

5. Questions juridiques clés

1 - Vente : Quelques aspects pratiques à prendre en compte :

Mesurage.

Diagnostics techniques.

Question d'urbanisme. 2 - Questions environnementales et développement

durable pages. 3 - Analyses des travaux à effectuer/plan pluri

annuel.

Page 96

5. Questions juridiques clés

Pourquoi le mesurage des surfaces ? Impacts juridique et financier Mesurage obligatoire (Copropriété – Loi Carrez)

Mesurages facultatif - Intérêt:

Quelles surfaces mesurer ? – SHON, Surface Utile, Surface de Vente

1 - Vente : Quelques aspects pratiques à prendre en compte :

La question du mesurage

Page 97

5. Questions juridiques clés

Pourquoi le mesurage des surfaces ? Impacts juridique et financier

Aspects pratiques du mesurage.

Mesurage et fiscalité (Taxe foncière, taxe consécutives aux

changements de destination/usage, etc.).

1 - Vente : Quelques aspects pratiques à prendre en compte :

La question du mesurage

Page 98

5. Questions juridiques clés

Rappel des dispositions législatives – Article L 271-4 du CCH (i) - Vente : diagnostics techniques obligatoires:

DTA Amiante à jour ( PC < 01/07/1997). Etat parasitaire (durée de validité 6 mois).

Etat des Risques Naturels et Technologiques.

Diagnostic de Performance Energétique (durée de validité 10 ans).

1 - Vente : Quelques aspects pratiques à prendre en compte :

Les diagnostics techniques liés à la vente et prise à bail

Page 99

5. Questions juridiques clés

(i) - Vente: diagnostics techniques obligatoires:

Habitation.

Rappel: Attestation de certification, d’assurance et déclaration sur l’honneur.

1 - Vente : Quelques aspects pratiques à prendre en compte :

Les diagnostics techniques liés à la vente et prise à bail

Page 100

5. Questions juridiques clés

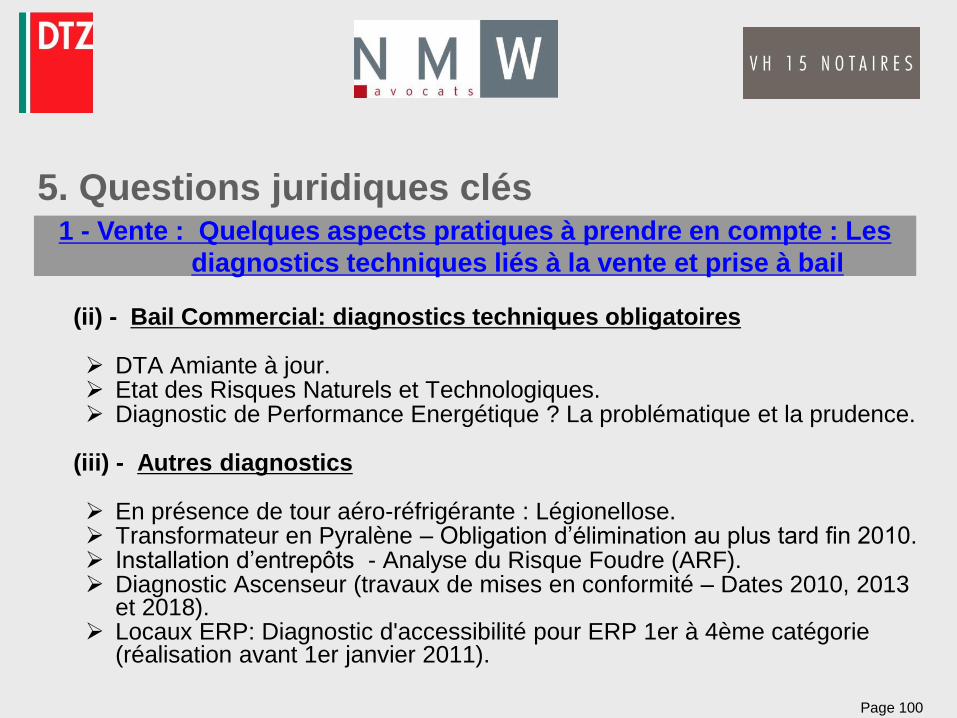

(ii) - Bail Commercial: diagnostics techniques obligatoires

DTA Amiante à jour. Etat des Risques Naturels et Technologiques. Diagnostic de Performance Energétique ? La problématique et la prudence.

(iii) - Autres diagnostics

En présence de tour aéro-réfrigérante : Légionellose. Transformateur en Pyralène – Obligation d’élimination au plus tard fin 2010. Installation d’entrepôts - Analyse du Risque Foudre (ARF). Diagnostic Ascenseur (travaux de mises en conformité – Dates 2010, 2013

et 2018). Locaux ERP: Diagnostic d'accessibilité pour ERP 1er à 4ème catégorie

(réalisation avant 1er janvier 2011).

1 - Vente : Quelques aspects pratiques à prendre en compte : Les

diagnostics techniques liés à la vente et prise à bail

Page 101

5. Questions juridiques clés

(v) - Modalité de réalisation des diagnostics techniques obligatoires

Rappel règlementaire. Art L 271- 6 du CCH : « Les documents prévus aux 1° à 4°, 6° et

7° du I de l'article L. 271-4 sont établis par une personne présentant des garanties de compétence et disposant d'une organisation et de moyens appropriés.

Cette personne est tenue de souscrire une assurance permettant de couvrir les conséquences d'un engagement de sa responsabilité en raison de ses interventions.

Elle ne doit avoir aucun lien de nature à porter atteinte à son impartialité et à son indépendance ni avec le propriétaire ou son mandataire qui fait appel à elle, ni avec une entreprise pouvant réaliser des travaux sur les ouvrages, installations ou équipements pour lesquels il lui est demandé d'établir l'un des documents mentionnés au premier alinéa…. »

1 - Vente : Quelques aspects pratiques à prendre en compte : Les

diagnostics techniques liés à la vente et prise à bail

Page 102

5. Questions juridiques clés

(v) - Modalité de réalisation des diagnostics techniques obligatoires

Art R 271-6 du CCH: « Pour l'application de l'article L. 271-6, il est

recouru soit à une personne physique dont les compétences ont été certifiées par un organisme accrédité dans le domaine de la construction, soit à une personne morale employant des salariés ou constituée de personnes physiques qui disposent des compétences certifiées dans les mêmes conditions. … »

Art R 271- 3 du CCH : « Lorsque le propriétaire charge une personne

d'établir un dossier de diagnostic technique, celle-ci lui remet un document par lequel elle atteste sur l'honneur qu'elle est en situation régulière au regard des articles L. 271-6 et qu'elle dispose des moyens en matériel et en personnel nécessaires à l'établissement des états, constats et diagnostics composant le dossier. »

1 - Vente : Quelques aspects pratiques à prendre en compte : Les

diagnostics techniques liés à la vente et prise à bail

Page 103

5. Questions juridiques clés

Prise en compte de l’environnement au regard du droit de l’urbanisme des actifs cédés - Recel de valeur en fonction du potentiel de développement urbain

Détermination des réserves foncières (Aspect au regard du droit de

l’Urbanisme, prise en compte des divisions foncières et réglementation sur les lotissements).

Problématique du Droit de Préemption Urbain – Les nouveaux

droits de préemption (Loi LME).

Rôle du PC, importance du certificat de conformité.

Impact de l’absence du certificat de conformité – Solutions envisageables.

Division foncière: Déclaration préalable ou Permis d’aménager.

1 - Vente : Quelques aspects pratiques à prendre en compte

Questions d’urbanisme (Droit de Préemption Urbain, PC)

Page 104

5. Questions juridiques clés

(i) - Connaissance de situation de pollution - Approche Historique Analyse des origines de propriété dans les titres antérieurs - Quelles

conclusions en tirer ?

Base de données Basol (Sites faisant l’objet de mesures de gestion pour prévenir les risques pour les populations riveraines et les atteintes à l’environnement – 2007 : 3900 sites répertoriés).

Base de données Basias (Sites ayant accueillis par le passé une activité industrielle ou de service – 2007 : 180.000 sites répertoriés).

Rapports ou analyses existants.

Rappel juridique : L’obligation d’information du vendeur Article 1602 du code civil : « Le vendeur est tenu d'expliquer clairement ce à quoi il s'oblige. Tout pacte obscur ou ambigu s'interprète contre le vendeur.»

2 - Questions environnementales et développement durable

Page 105

5. Questions juridiques clés

(ii) - Installations classées: Obligation spécifique d’information du vendeur : Rappel des dispositions de l’ Article L 514-20 du code de l’environnement. (iii) - Détermination du niveau de pollution des actifs externalisés : Réalisation d’un diagnostic ( Phase I - Phase II – Interprétation de l’Etat des Milieux – Plan de gestion (Analyse des Risques Résiduels (ARR))

2 - Questions environnementales et développement durable

Page 106

5. Questions juridiques clés

(IV) – Détermination de l’exploitant et prise en compte de sa situation

dans le contexte de la vente immobilière et du bail. (V) - Problématique de l’usage futur des sites pollués. (VI) – Protection juridique du vendeur en présence de sol pollué.

2 - Questions environnementales et développement durable

Page 107

5. Questions juridiques clés

(VII) - Développement durable Évolution des bâtiments et rôle futur du DPE.

Qui supportera la réalisation d’amélioration de la performance

énergétique des bâtiments ?

Quelques chiffres à méditer tirés de l’Etude d’Impact du Projet de Loi Programme du Grenelle de l’Environnement.

2 - Questions environnementales et développement durable

Page 108

5. Questions juridiques clés

(VII) - Développement durable

Projet de refonte de la directive 2002/91/CE sur la performance

énergétique des bâtiments présenté à la Commission Européenne le 13/11/2008 : L’objectif est d’élargir la portée de la directive pour traiter notamment de la rénovation des bâtiments et imposer un certain niveau d’efficacité énergétique

Rappel des obligations juridiques du bailleur – Article 1719 du code Civil

2 - Questions environnementales et développement durable

Page 109

5. Questions juridiques clés

1 - Distinctions entre travaux rendus obligatoires de ceux qui ne le

sont pas.

Exemple de travaux non obligatoire habituellement préconisés ou

envisagés Plan Pluri-annuel

2 - Comment sont-ils pris en compte dans le modèle financier. 3 - Modalités de réalisation et responsabilités.

3 - Analyse des travaux à effectuer / plan pluri-annuel

Page 110

6. Caractéristiques essentielles de l’acte de vente

Acte de vente par classe d’actifs / par régime fiscal d’acquisition.

Promesse synallagmatique ou unilatérale ? Projet d’acte de venet en

annexe de la promesse ou non ?

Vente « en l’état » - Notion de « risques et périls ».

Vente entre un non professionnel et un professionnel – Effectivité des clauses limitatives de responsabilité .

Déclarations et garanties du Vendeur – Rôle juridique de la DATA ROOM.

1. Un acte de vente type et des variables - Promesse authentique de vente et projet d’acte authentique de vente

Page 111

6. Caractéristiques essentielles de l’acte de vente

Les contraintes du financement immobilier.

Quelles conditions suspensives ? (Origine trentenaire, aggravation

situation urbanisme, inscription hypothécaire, DPU, absence contentieux.

Gestion du risque de préemption.

1. Un acte de vente type et des variables - Promesse authentique de vente et projet d’acte authentique de vente

Page 112

6. Caractéristiques essentielles de l’acte de vente

Exposé sur l’intention des parties : Vente en l’état et rôle juridique de la Data Room.

Transfert de propriété et transfert de jouissance.

Prix et modalité de paiement du prix.

Financement – Quid de la radiation de inscriptions en cours – Intérêt de la quittance subrogative.

Déclarations fiscales.

2. Principales clauses à négocier

Page 113

6. Caractéristiques essentielles de l’acte de vente

Qu’est ce qu’une vente dite «acte en main» ?

Contrats repris par l’acquéreur. Copropriété – Pratique notariale.

Copie exécutoire.

Questions tenant aux règles d’urbanisme.

Questions tenant au droit de l’environnement.

2. Principales clauses à négocier

Page 114

7. Caractéristiques essentielles du Bail

Un méga-bail ou un bail par site ou par typologie d’actifs ( bureaux, commerces, entrepôt, etc.).

Problématique des sous-baux pour l’exploitation des biens au sein du

groupe vendeur .

Quel type de bail à privilégier ?

Notion de bail investisseur, (Étendue des obligations du Bailleur, concept de loyers net, limite jurisprudentielle : clause abusive?)..

Durée (6/9/12 ans, Quid d’un bail de plus de 12 ans ?), Impact de la durée sur la valeur.

Les baux d'immeubles de plus de douze ans à durée limitée sont soumis à publicité à la conservation des hypothèques et ils donnent ouverture à la taxe de publicité foncière au taux global de 0,715% liquidée sur le prix exprimé, augmenté des charges, pour toute la durée du bail, limitée toutefois à vingt années.

Page 115

7. Caractéristiques essentielles du Bail

Quel partage de responsabilité entre bailleur et locataire ?

Modalité de renouvellement du bail et fixation du loyer de

renouvellement

Travaux, déspécialisation complète ou totale en cours de bail – Quelles précautions pour éviter le risque de déplafonnement

Quel type de bail à privilégier ?

Page 116

7. Caractéristiques essentielles du Bail

Etat des lieux et obligations de délivrance du bailleur – Solution: identifier les non-conformités ou travaux devant être réaliser eu égard à l’état des lieux et convenir duquel du Bailleur ou Preneur assurera la charge des travaux et leurs modalités de réalisation.

Désignation des lieux : Opérer une déconnection entre les

modalités financières du bail (loyer et charges) de la désignation des locaux loués ou de leur surface.

Divisibilité des lieux loués –(Que faut il envisager en cas de sous location totale ou partielle des actifs externalisés?).

Destination des lieux et souplesse à envisager (couple déspécialisation/changement de destination et modifications des conditions financières du bail).

Principales clauses à négocier :

Page 117

7. Caractéristiques essentielles du Bail

Conditions financières du bail (loyer d’avance ou à terme échu, franchise de loyer,

provision pour charges, dépôt de garantie /garantie locative, mode de prélèvement du loyers et charges, indexation ICC ou ILC ou une combinaison des deux indices?, loyer de renouvellement, problématique de la révision triennale du loyer).

Quelles charges incombant au bailleur (impôt foncier, TEOM, Articles 606 et 1755 du code civil, autres ?) et au preneur (notion de charges locatives, notion d’Entretien, de réparation, d’amélioration et de remplacement).

Clause d’exonération de garantie du bailleur (articles 1719 (à l'exception de l'article

1719 paragraphe 1°), 1720, 1721 et 1724 (2ème et 3ème alinéas) du Code civil. Détermination à faire duquel du Bailleur ou du Preneur supporte le coût de mise aux

normes rendus obligatoires ou travaux à réaliser dans l’immeuble en raison d’une réglementation nouvelle (ex : Amiante, ou mises aux normes des ascenseurs, ou réglementations handicapés).

Principales clauses à négocier :

Page 118

7. Caractéristiques essentielles du Bail

Obligation d’entretien des locaux loués et contrôle par le bailleur (intérêt du recours aux bureau de contrôle technique)

Travaux du bailleur et du preneur – Conditions financières et modalités de réalisation des travaux – Idée sous jacente: contrôle des évolutions des Locaux Loués pour conserver leur qualité ou leur valeur ou encore vérifier que les travaux du Preneur ne les dénaturent pas par rapport aux normes de bureaux du marché ou les rendent trop spécifique au Preneur (et donc hors marché)

Condition d’accession des travaux réalisés par le preneur au profit du bailleur (différence entre accession « en fin de bail » ou « fin des relations contractuelles des parties »)

Prise en compte des sujétions externes aux locaux loués –

copropriété, ASL , ERNT (ex: zone inondable)

Principales clauses à négocier :

Page 119

7. Caractéristiques essentielles du Bail

Cession (solidarité cessionnaire ?), sous location, intérêt du droit de

préemption du bailleur en cas de cession du fonds de commerce.

Condition de restitution des locaux loués en fin de bail – Quelle remise en état ? Comment prendre en compte la cessation d’activité de l’exploitant d’une installation classée ou la dépollution du site? – Faut il prévoir une indemnité d’occupation?

Principales clauses à négocier :

Page 120

7. Caractéristiques essentielles du Bail

Quelles conventions annexes au bail à régulariser notamment en présence de travaux

Notion de MOD et AMO Quelles garanties locatives de l’exploitant

Dépôt de garantie / garantie bancaire

Garantie bancaire et revente des locaux loués . La bonne précaution à prendre

Impact du choix « Dépôt de garantie / garantie bancaire » sur le modèle financier

Page 121

8. Le process d’externalisation

1. Maîtriser le processus et maximiser le prix de cession 2. Maximiser le prix de cession : le rôle des conseils 3. Vendor ’s due diligence - Quel est réellement son intérêt? 4. Quelle information juridique fournir ? 5. Quel processus de vente retenir ? 6. Quelles précautions prendre ?

Page 122

8. Le process d’externalisation 1 - Prise Décision (Phase d’étude - Go/no Go) 2 - Une organisation

Equipe et organisation au sein de l’entreprise – Rôle du Directeur Immobilier Conseils extérieurs Répartition des tâches et Identification des taches critiques Mode de reporting Calendrier, phases successives et équipe (s) concernée (s) Durée de l’opération Comité de suivi

3 - Montage juridique et financier de l’opération

Term sheet juridico-financier

4 - Process d’externalisation Constitution data room Teasing /Mémorandum of information Mode de vente (appel d’offres, gré à gré…) Gestion de la confidentialité Lettre d'intention du ou des candidat(s) investisseur (s) Due diligence juridique/technique, financière, visite de sites

5 – Réalisation (Closing)

Page 123

8. Le process d’externalisation

Etape 1

Les acquéreurs potentiels sont invités à souscrire à l’accord de confidentialité.

L’offre est formulée par le biais de matrices de lettre d’intention mises à leur disposition.

À la suite de la réception de l’ensemble des offres, il sera procédé à une sélection des dossiers permettant d’accéder à l’étape suivante.

Etape 2

Un modèle de lettre d’intention leur est communiqué, accompagné d’un tableur exposant le mode de détermination du prix des immeubles externalisés, ainsi que d’un modèle de promesse de vente, et éventuellement de modèles de contrats de bail..

Data-Room accessible. Visites organisées de l’immeuble ou d’une partie des immeubles

externalisés.

Présentation du processus général

Page 124

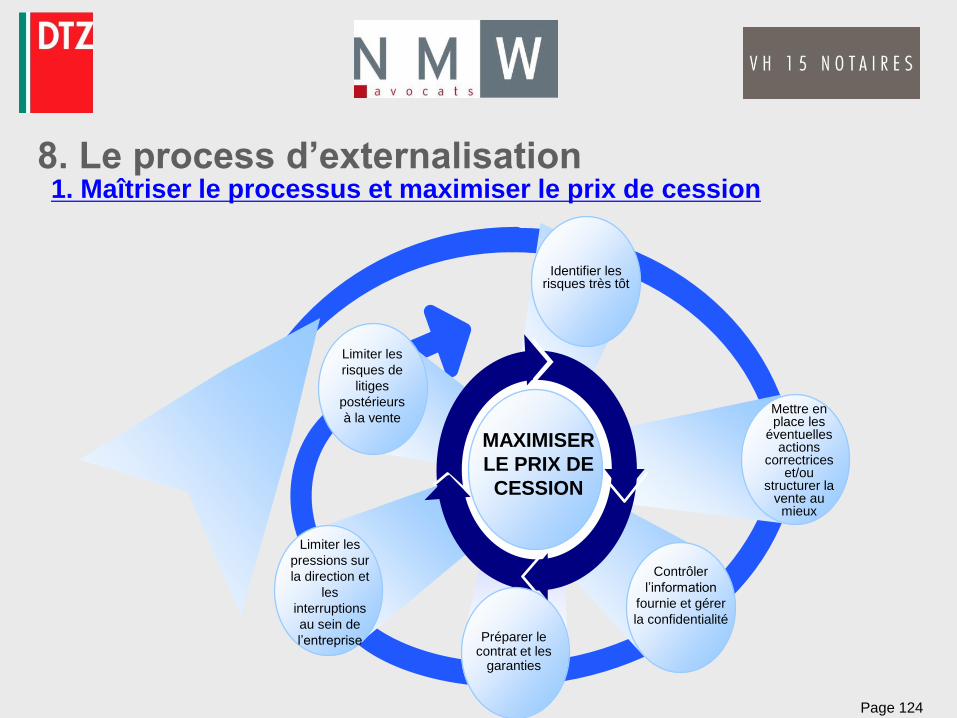

1. Maîtriser le processus et maximiser le prix de cession

Mettre en place les

éventuelles actions

correctrices et/ou

structurer la vente au

mieux

Identifier les risques très tôt

Limiter les

pressions sur

la direction et

les

interruptions

au sein de

l’entreprise

MAXIMISER

LE PRIX DE

CESSION

Préparer le contrat et les

garanties

Limiter les

risques de

litiges

postérieurs

à la vente

Contrôler

l’information

fournie et gérer

la confidentialité

8. Le process d’externalisation

Page 125

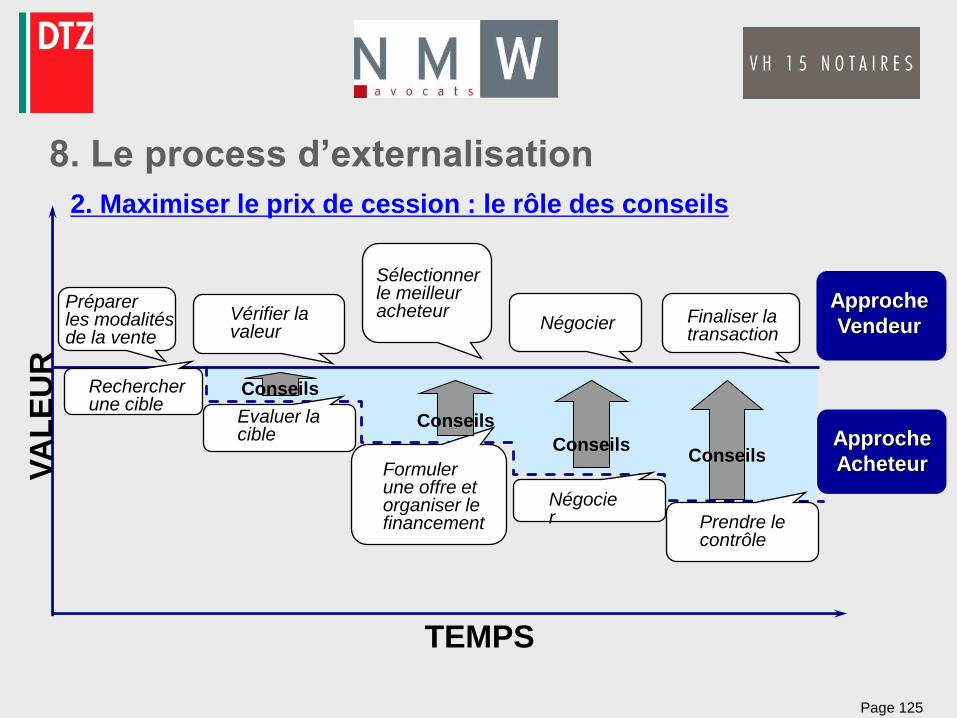

2. Maximiser le prix de cession : le rôle des conseils

TEMPS

VA

LE

UR

Approche

Vendeur

Préparer les modalités de la vente

Vérifier la valeur

Sélectionner le meilleur acheteur

Négocier Finaliser la transaction

Rechercher une cible

Evaluer la cible

Formuler une offre et organiser le financement

Négocier Prendre le

contrôle

Approche

Acheteur

Conseils

Conseils Conseils

Conseils