Embed Size (px)

DESCRIPTION

Manual Politici Contabile

Citation preview

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 1/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Pentru cei interesati va pun la dispozitie o schita pentru Manual Politici contabuna pentru Regulament Intern, iar pentru cei si mai interesati exista si o oferta

Schita Manual

SC ........................... SRLADRESA COMPLETA SAU ANTETUL FIRMEI PERSONALIZAT.......................................................................

Telefon: ..................... • Fax: .................... • Mobil: ....................Email:............................... web site: .......................CIF: RO.................. • Reg. Com.: ...........................

CODURI IBAN: ........ ............ ............ ............ ............ ..... – BANCA ......... ............ ........... ............ ........Capital social ........................................ lei

Sloganul firmei dvs.

MANUAL DE

POLITICI SI PROCEDURI

CONTABILE PROPRII

in cadrulSC ....................... SRL

Created by Ardeleanu Liliana Page 1 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 2/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

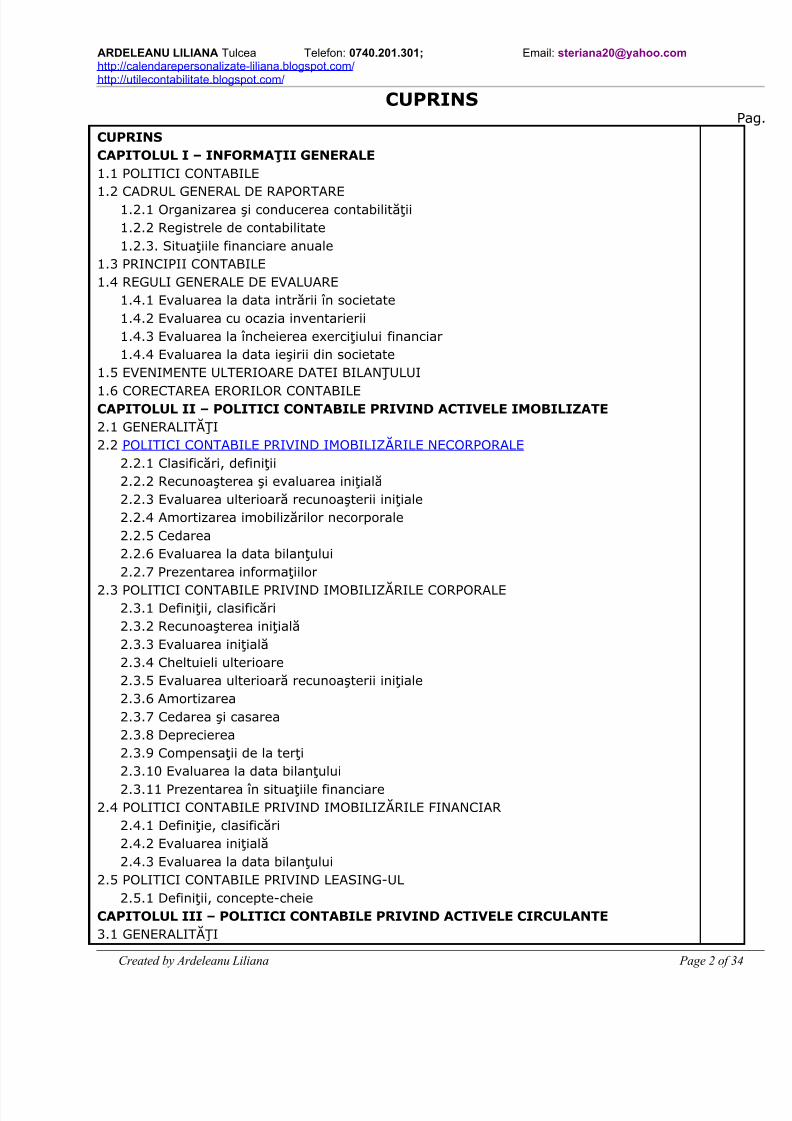

CUPRINS

CUPRINSCAPITOLUL I – INFORMAŢII GENERALE1.1 POLITICI CONTABILE

1.2 CADRUL GENERAL DE RAPORTARE1.2.1 Organizarea şi conducerea contabilităţii1.2.2 Registrele de contabilitate1.2.3. Situaţiile financiare anuale

1.3 PRINCIPII CONTABILE1.4 REGULI GENERALE DE EVALUARE

1.4.1 Evaluarea la data intrării în societate1.4.2 Evaluarea cu ocazia inventarierii1.4.3 Evaluarea la încheierea exerciţiului financiar1.4.4 Evaluarea la data ieşirii din societate

1.5 EVENIMENTE ULTERIOARE DATEI BILANŢULUI

1.6 CORECTAREA ERORILOR CONTABILECAPITOLUL II – POLITICI CONTABILE PRIVIND ACTIVELE IMOBILIZATE2.1 GENERALITĂŢI2.2 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE NECORPORALE

2.2.1 Clasificări, definiţii2.2.2 Recunoaşterea şi evaluarea iniţială2.2.3 Evaluarea ulterioară recunoaşterii iniţiale2.2.4 Amortizarea imobilizărilor necorporale2.2.5 Cedarea2.2.6 Evaluarea la data bilanţului2.2.7 Prezentarea informaţiilor

2.3 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE CORPORALE2.3.1 Definiţii, clasificări2.3.2 Recunoaşterea iniţială2.3.3 Evaluarea iniţială2.3.4 Cheltuieli ulterioare2.3.5 Evaluarea ulterioară recunoaşterii iniţiale2.3.6 Amortizarea2.3.7 Cedarea şi casarea2.3.8 Deprecierea2.3.9 Compensaţii de la terţi2.3.10 Evaluarea la data bilanţului2.3.11 Prezentarea în situaţiile financiare

2.4 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE FINANCIAR2.4.1 Definiţie, clasificări2.4.2 Evaluarea iniţială2.4.3 Evaluarea la data bilanţului

2.5 POLITICI CONTABILE PRIVIND LEASING-UL2.5.1 Definiţii, concepte-cheie

CAPITOLUL III – POLITICI CONTABILE PRIVIND ACTIVELE CIRCULANTE3.1 GENERALITĂŢI

Created by Ardeleanu Liliana Page 2 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 3/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

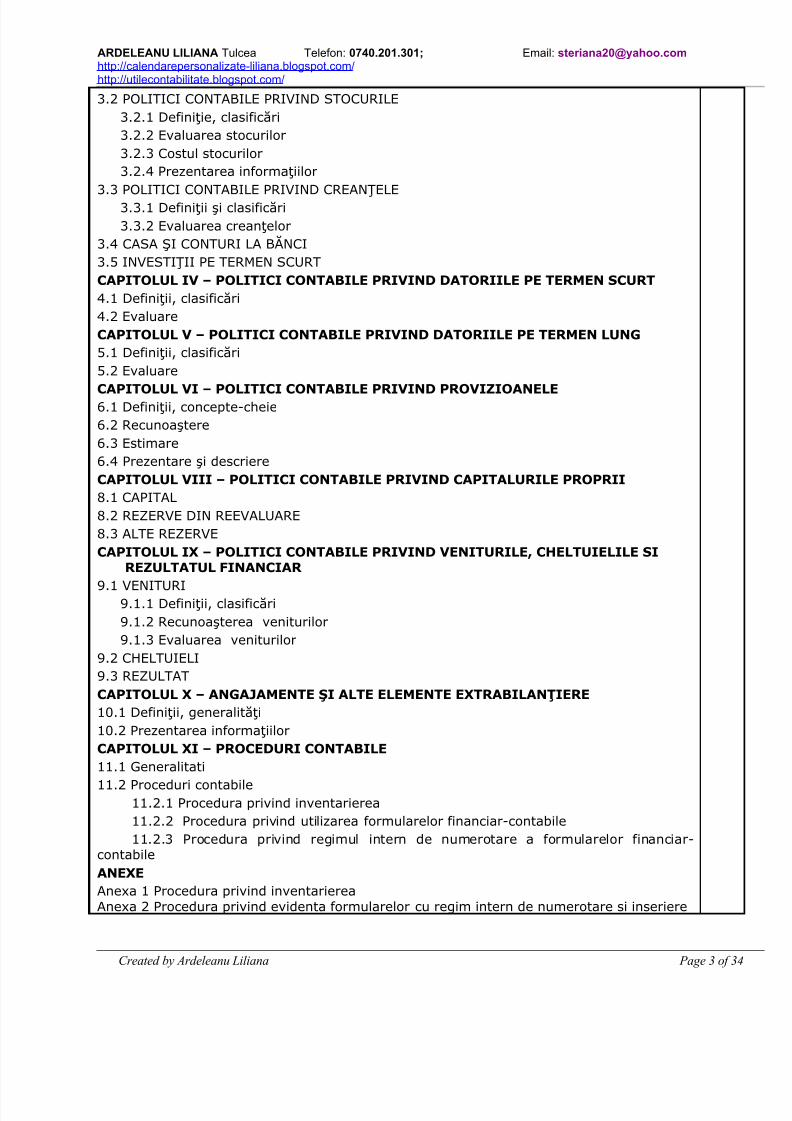

3.2 POLITICI CONTABILE PRIVIND STOCURILE3.2.1 Definiţie, clasificări3.2.2 Evaluarea stocurilor3.2.3 Costul stocurilor3.2.4 Prezentarea informaţiilor

3.3 POLITICI CONTABILE PRIVIND CREANŢELE3.3.1 Definiţii şi clasificări3.3.2 Evaluarea creanţelor

3.4 CASA ŞI CONTURI LA BĂNCI3.5 INVESTIŢII PE TERMEN SCURTCAPITOLUL IV – POLITICI CONTABILE PRIVIND DATORIILE PE TERMEN SCURT4.1 Definiţii, clasificări4.2 EvaluareCAPITOLUL V – POLITICI CONTABILE PRIVIND DATORIILE PE TERMEN LUNG5.1 Definiţii, clasificări5.2 Evaluare

CAPITOLUL VI – POLITICI CONTABILE PRIVIND PROVIZIOANELE6.1 Definiţii, concepte-cheie6.2 Recunoaştere6.3 Estimare6.4 Prezentare şi descriereCAPITOLUL VIII – POLITICI CONTABILE PRIVIND CAPITALURILE PROPRII8.1 CAPITAL8.2 REZERVE DIN REEVALUARE8.3 ALTE REZERVECAPITOLUL IX – POLITICI CONTABILE PRIVIND VENITURILE, CHELTUIELILE SI

REZULTATUL FINANCIAR

9.1 VENITURI9.1.1 Definiţii, clasificări9.1.2 Recunoaşterea veniturilor9.1.3 Evaluarea veniturilor

9.2 CHELTUIELI9.3 REZULTATCAPITOLUL X – ANGAJAMENTE ŞI ALTE ELEMENTE EXTRABILANŢIERE10.1 Definiţii, generalităţi10.2 Prezentarea informaţiilorCAPITOLUL XI – PROCEDURI CONTABILE11.1 Generalitati

11.2 Proceduri contabile11.2.1 Procedura privind inventarierea11.2.2 Procedura privind utilizarea formularelor financiar-contabile11.2.3 Procedura privind regimul intern de numerotare a formularelor financiar-

contabileANEXEAnexa 1 Procedura privind inventariereaAnexa 2 Procedura privind evidenta formularelor cu regim intern de numerotare si inseriere

Created by Ardeleanu Liliana Page 3 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 4/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

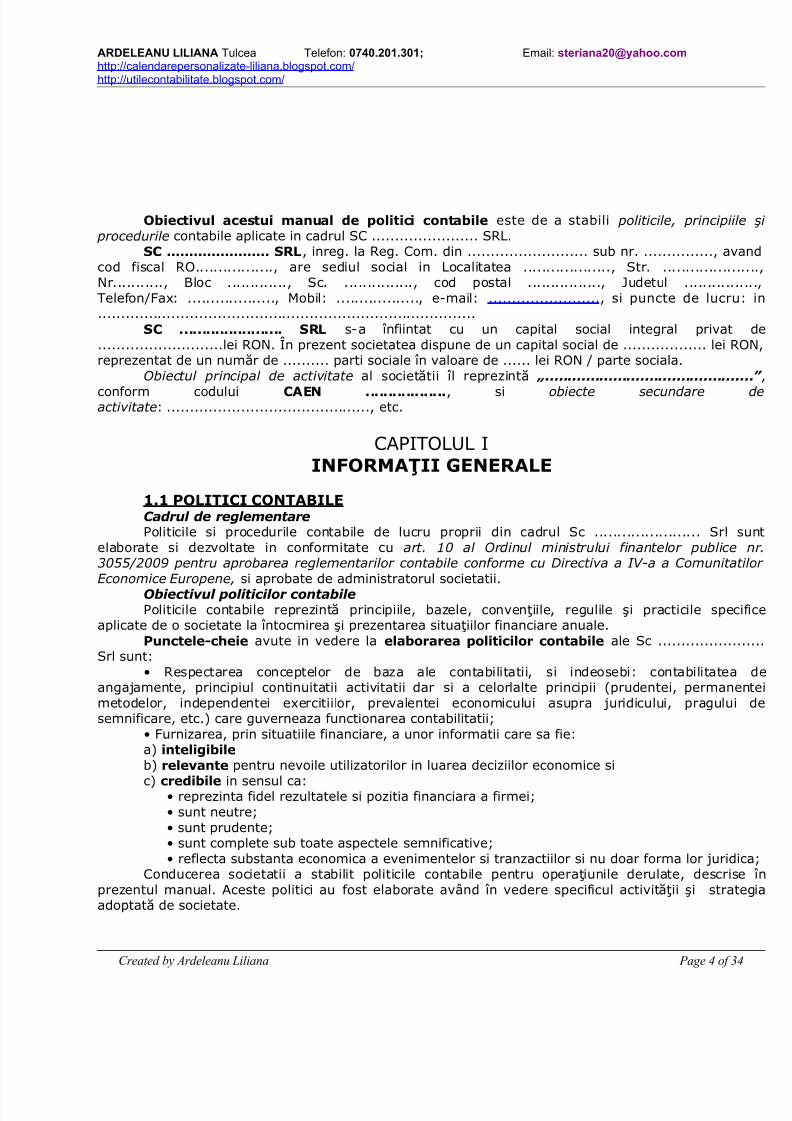

Obiectivul acestui manual de politici contabile este de a stabili politicile, princip procedurile contabile aplicate in cadrul SC ....................... SRL.

SC ....................... SRL, inreg. la Reg. Com. din .......................... sub nr. ..............., cod fiscal RO................., are sediul social in Localitatea ..................., Str. ............Nr..........., Bloc ............., Sc. ..............., cod postal ................, Judetul .......Telefon/Fax: ..................., Mobil: .................., e-mail: ........................, si puncte de luc..................................................................................

SC ....................... SRL s-a înfiintat cu un capital social integral priva...........................lei RON. În prezent societatea dispune de un capital social de .................. lereprezentat de un număr de .......... parti sociale în valoare de ...... lei RON / parte sociala.

Obiectul principal de activitate al societătii îl reprezintă „.......................................

conform codului CAEN .................., si obiecte secundare activitate: ............................................, etc.

CAPITOLUL IINFORMAŢII GENERALE

1.1 POLITICI CONTABILECadrul de reglementarePoliticile si procedurile contabile de lucru proprii din cadrul Sc ....................... Sr

elaborate si dezvoltate in conformitate cu art. 10 al Ordinul ministrului finantelor publi3055/2009 pentru aprobarea reglementarilor contabile conforme cu Directiva a IV-a a Comun

Economice Europene, si aprobate de administratorul societatii.Obiectivul politicilor contabilePoliticile contabile reprezintă principiile, bazele, convenţiile, regulile şi practicile sp

aplicate de o societate la întocmirea şi prezentarea situaţiilor financiare anuale.Punctele-cheie avute in vedere la elaborarea politicilor contabile ale Sc ..............

Srl sunt:• Respectarea conceptelor de baza ale contabilitatii, si indeosebi: contabilitat

angajamente, principiul continuitatii activitatii dar si a celorlalte principii (prudentei, permametodelor, independentei exercitiilor, prevalentei economicului asupra juridicului, pragusemnificare, etc.) care guverneaza functionarea contabilitatii;

• Furnizarea, prin situatiile financiare, a unor informatii care sa fie:a) inteligibileb) relevante pentru nevoile utilizatorilor in luarea deciziilor economice si

c) credibile in sensul ca:• reprezinta fidel rezultatele si pozitia financiara a firmei;• sunt neutre;• sunt prudente;• sunt complete sub toate aspectele semnificative;• reflecta substanta economica a evenimentelor si tranzactiilor si nu doar forma lor ju

Conducerea societatii a stabilit politicile contabile pentru operaţiunile derulate, descprezentul manual. Aceste politici au fost elaborate având în vedere specificul activităţii şi stadoptată de societate.

Created by Ardeleanu Liliana Page 4 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 5/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Prin intermediul politicilor contabile aprobate, administratoriul societatii poate gesticontrola in acelasi timp modul de derulare a operatiunilor economice si poate stabili badeterminare a informatiilor necesare conducerii pentru fundamentarea deciziilor.

De asemenea, politicile contabile:• reprezinta un mijloc de control pentru administratorul societatii deoarece, odata apr

personalul societatii nu se mai poate abate de la acestea si orice forma de control ulterior

raporta la cerintele cuprinse in politicile contabile aprobate;• reprezinta din punct de vedere al compartimentului financiar-contabil din cadrul societa"cadru legal" intern care trebuie respectat intocmai;

• ofera in relatia cu tertii (auditori, consultanti fiscali, organe de inspectie fiscala, potentiali investitori) informatii cu privire la regulile si tratamentele contabile, precum si la procpe care administratorul le-a aprobat.

Pornind de la particularitatile activitatii firmei, politicile contabile prezinta si argumepentru elementele prezentate in situatiile financiare anuale (bilant, cont de profit si pierdere): maleasa de amortizare a imobilizarilor, regulile de recunoastere si metodele de evaluare a stoccreantelor si datoriilor, pragul de semnificatie al erorilor constatate in contabilitate, optiuncapitalizare a dobanzii sau recunoasterea acesteia drept cheltuiala, samd.

..................................................

................................................

.................................................

1.3 PRINCIPII CONTABILEElementele prezentate în situaţiile financiare anuale ale SC ....................... SRL se eva

în conformitate cu principiile contabile generale, conform contabilităţii de angajamente. Astfel, etranzacţiilor şi ale altor evenimente sunt recunoscute atunci când tranzacţiile şi evenimentproduc (şi nu pe măsură ce trezoreria sau echivalentul său este încasat sau plătit) şi sunt înreg

în contabilitate şi raportate în situaţiile financiare ale perioadelor aferente.1. Principiul continuităţii activităţii. Trebuie să se prezume că SC .......................

desfăşoară activitatea pe baza principiului continuităţii activităţii. Acest principiu presupuSC ....................... SRL îşi continuă în mod normal funcţionarea, fără a intra în stare de lichida

reducere semnificativă a activităţii. Dacă conducerea SC ....................... SRL a luat cunoştiunele elemente de nesiguranţă legate de anumite evenimente care pot duce la incapacitatea acde a-şi continua activitatea, aceste elemente trebuie prezentate în notele explicative. În cazul îsituaţiile financiare anuale nu sunt întocmite pe baza principiului continuităţii, această infotrebuie prezentată, împreună cu explicaţii privind modul de întocmire a acestora şi motivele cstat la baza deciziei conform căreia SC ....................... SRL nu îşi mai poate continua activitatea

2. Principiul permanenţei metodelor. Metodele de evaluare şi politicile contabile taplicate în mod consecvent de la un exerciţiu financiar la altul.

..................................................................

1.4 REGULI GENERALE DE EVALUAREElementele prezentate în situaţiile financiare anuale se evaluează, de regulă, pe

principiului costului de achiziţie sau al costului de producţie.1.4.1 Evaluarea la data intrării în societateLa data intrării în societate, bunurile se evaluează şi se înregistrează în contabilitate la va

de intrare, care se stabileşte astfel:..........................................................

1.5 EVENIMENTE ULTERIOARE DATEI BILANŢULUIEvenimentele ulterioare datei bilanţului sunt acele evenimente, favorabile sau nefavorabi

au loc între data bilanţului şi data la care situaţiile financiare anuale sunt autorizate pentru publicPot fi identificate două situaţii:

Created by Ardeleanu Liliana Page 5 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 6/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

• societatea obţine informaţii suplimentare faţă de cele existente la data bilanţului, evenimente care avuseseră deja loc la data bilanţului. Dacă inforsuplimentare ................................................................

1.6 CORECTAREA ERORILOR CONTABILEErorile constatate în contabilitate se pot referi fie la exerciţiul financiar curent, fie la exe

financiare precedente.Corectarea erorilor se efectuează la data constatării lor.Erorile din perioadele anterioare sunt omisiuni şi declaraţii eronate cuprinse în si

financiare ale societatii pentru una sau mai multe perioade anterioare rezultând din greşealautiliza sau ...................................................................................

CAPITOLUL IIPOLITICI CONTABILE PRIVIND ACTIVELE IMOBILIZATE

2.1 GENERALITĂŢIActivele imobilizate sunt active generatoare de beneficii economice pentru societateperioadă mai mare decât cea acoperită de situaţiile financiare din anul curent.

Beneficiile economice viitoare reprezintă potenţialul de a contribui, direct sau indirect, lade trezorerie sau de echivalente de trezorerie către societate.

Aceste active trebuie capitalizate, iar costurile lor trebuie să fie alocate pe parcursul periocu beneficii pentru societate (durata de viaţă utilă).

Activele imobilizate sunt clasificate în două categorii:a) Imobilizări nefinanciare;

b) Imobilizări financiare.a) Imobilizările nefinanciare sunt active funcţionale prin natura lor şi pot fi clasific

două tipuri de bază:•

Imobilizările corporale sunt acele active ce au consistenţă fizică şi care sunt deţinute a fi utilizate în producţia de bunuri sau în prestarea de servicii, pentru a fi închiriate sau pentscopuri şi care se aşteaptă să se utilizeze pe parcursul mai multor perioade ;

• Imobilizări necorporale sunt acele active fără consistenţă fizică şi care sunt deţinute a fi utilizate în producţia de bunuri sau în prestarea de servicii, pentru a fi închiriate sau în sadministrative, care sunt identificabile şi sunt controlate de societate ca rezultat al unor evenitrecute şi de pe urma cărora se aşteaptă beneficii economice viitoare.

.................................................2.2 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE NECORPORALE 2.2.1 Clasificări, definiţiiÎn cadrul imobilizărilor necorporale se cuprind:concesiunile, brevetele, licenţele, mărcile comerciale, drepturile si activele simila

excepţia celor create intern de societate;............................2.2.2 Recunoaşterea şi evaluarea iniţialăUn activ necorporal trebuie recunoscut dacă şi numai dacă:a) se estimează că beneficiile economice viitoare care sunt atribuibile activului vor fi o

de către societate; şi...........................................Un activ necorporal poate fi achiziţionat având ca sursă de finanţare subvenţie.Sc ...................... Srl recunoaşte iniţial activul la valoarea nominală, la care se adaug

cheltuială care este direct atribuibilă pregătirii activului în vederea utilizării sale, iar subvenrecunoaşte ca un venit amânat.

Recunoaşterea unei cheltuieli

Created by Ardeleanu Liliana Page 6 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 7/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Cheltuiala cu un element necorporal trebuie să fie recunoscută direct în contul de exced pierdere atunci când este efectuată, cu excepţia cazului în care:

face parte din costul unui activ necorporal care întruneşte criteriile de recunoaştere;Cheltuieli anterioare care nu vor fi recunoscute ca activ Cheltuiala în cazul unui element necorporal care a fost iniţial recunoscut ca o cheltu

societate, în situaţiile financiare ale anului precedent sau în raportările financiare interima

trebuie recunoscută, la o dată ulterioară, ca parte din costul unui activ necorporal.2.2.3 Evaluarea ulterioară recunoaşterii iniţialeCheltuielile ulterioare cu un activ necorporal după cumpărare sau finalizarea sa

recunoscute în contul de excedent şi pierderi atunci când sunt efectuate, cu excepţia cazcare:.......................................

...........................................

2.3 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE CORPORALE2.3.1 Definiţii, clasificăriImobilizările corporale sunt elemente corporale care..................

2.4 POLITICI CONTABILE PRIVIND IMOBILIZĂRILE FINANCIAR 2.4.1 Definiţie, clasificăriImobilizările financiare cuprind acţiunile deţinute la entităţile afiliate, împrumuturile ac

entităţilor afiliate, interesele de participare, împrumuturile acordate entităţilor deSc ....................... Srl este legată în virtutea intereselor de participare, alte investiţii dca .............................

2.5 POLITICI CONTABILE PRIVIND LEASING-UL2.5.1 Definiţii, concepte-cheie1. Contractul de leasing este un acord prin care locatorul transferă locatarului (utilizat

dreptul de a utiliza un activ pentru o durată de timp convenită între cele două părţi, contra unperiodice, denumită rată de leasing, iar la sfârşitul perioadei de leasing locatorul se obligă să re

dreptul de opţiune al utilizatorului de a achiziţiona activul, de a pdurata ..........................................................................................................

CAPITOLUL IIIPOLITICI CONTABILE PRIVIND ACTIVELE CIRCULANTE

3.1 GENERALITĂŢI

Un activ se clasifică ca activ circulant atunci când:a. este achiziţionat sau produs pentru consum propriu sau în scopul comercializări

aşteaptă să fie realizat în termen de 12 luni de la data bilanţului;

b. este reprezentat de creanţe aferente ciclului de exploatare;este reprezentat de trezorerie sau echivalente de trezorerie a căror utiliza

este ................................

3.2 POLITICI CONTABILE PRIVIND STOCURILE

3.2.1 Definiţie, clasificăriStocurile reprezintă active:a)care sunt deţinute pentru a fi vândute pe parcursul desfăşurării normale a activităţii; în curs de producţie în vederea unei vânzări pe parcursul desfăşurării n

a ..................................Created by Ardeleanu Liliana Page 7 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 8/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

3.3 POLITICI CONTABILE PRIVIND CREANŢELE3.3.1 Definiţii şi clasificări

Conturile de creanţe reprezintă sume datorate de clienţi pentru bunuri sau servicii ofecursul normal al operaţiunilor de activitate.Creanţele includ:creanţe comerciale, care sunt sume datorate de clienţi pentru bunuri vândut

servicii ............................si completarile ulterioare.

3.4 CASA ŞI CONTURI LA BĂNCIConturile la bănci cuprind:• Valorile de încasat (cecurile şi efectele comerciale depuse la bănci)• Disponibilităţile în lei şi valută

......................................CAPITOLUL IV

POLITICI CONTABILE PRIVIND DATORIILE PE TERMEN SCUR4.1 Definiţii, clasificăriDatorie. O obligaţie prezentă a SC ....................... SRL care derivă din evenimente

trecut şi a cărei compensare se preconizează să rezulte dintr-o ieşire din societate a unor resursreprezintă beneficii economice.

...............................4.2 EvaluareEvaluarea datoriilor se face la valoarea nominală înscrisă în documentele care consem

apariţia lor..........................

CAPITOLUL VPOLITICI CONTABILE PRIVIND DATORIILE PE TERMEN LUN

5.1 Definiţii, clasificări Datoriile pe termen lung reprezintă sacrificii viitoare de beneficii economice

trebuie ........................

5.2 EvaluareEvaluarea datoriilor se face la valoarea nominală înscrisă în documentele care consem

apariţia lor.Diferenţele de curs valutar care apar cu ocazia decontării datoriilor în valută la diferite ..................

CAPITOLUL VIPOLITICI CONTABILE PRIVIND PROVIZIOANELE

Created by Ardeleanu Liliana Page 8 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 9/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

6.1 Definiţii, concepte-cheieÎn vederea înţelegerii politicilor contabile privind provizioanele, trebuie avute în

următoarele concepte-cheie:• .................

CAPITOLUL VIIIPOLITICI CONTABILE PRIVIND CAPITALURILE PROPRII

Capitalurile proprii reprezintă acumularile SC ....................... SRL, după deducerea tdatorilor.

.................................

CAPITOLUL IXPOLITICI CONTABILE PRIVIND VENITURILE, CHELTUIELILE

REZULTATUL FINANCIAR

9.1 VENITURI9.1.1 Definiţii, clasificăria) Veniturile reprezintă creşteri de avantaje economice, intervenite în cursul exerciţiulu

au generat o majorare a capitalurilor proprii. În categoria veniturilor se includsumele ....................

......................................... financiară.

9.2 CHELTUIELICheltuielile SC ....................... SRL reprezintă valorile plătite sau de plătit pentru:

- consumuri de stocuri;- lucrări executate şi servicii prestate de care beneficiază societatea;- cheltuieli cu personalul;- executarea unor obligaţii legale sau contractuale.

Pierderile reprezintă reduceri ale beneficiilor economice şi pot rezulta sau nu ca ua .................................

9.3 REZULTATRezultatul financiar (profit sau pierdere) se stabileşte cumulat de la începutul exer

financiar. Rezultatul definitiv al exerciţiului financiar se stabileşte la închiderea acesteste ..................................

CAPITOLUL XANGAJAMENTE ŞI ALTE ELEMENTE EXTRABILANŢIERE

10.1 Definiţii, generalităţiDrepturile şi obligaţiile, precum şi unele bunuri care nu pot fi integrate în activele şi pasiv

....................... SRL se înregistrează în contabilitate în conturi în afara bilanţului (eleextrabilanţiere).

În această categorie se includ:...........................10.2 Prezentarea informaţiilorSC ....................... SRL trebuie să prezinte, pentru fiecare clasă de datorii contingente,

bilanţului, o scurtă descriere a naturii datoriei contingente, şi acolo unde este posibil, o estimefectului său .....................................

Created by Ardeleanu Liliana Page 9 o

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 10/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

CAPITOLUL XIPROCEDURI CONTABILE

11.1 GeneralitatiCadrul legislativProcedurile contabile elaborate in cadrul SC ...................... SRL respecta prevederile

2861/2009 cu privire la precizarile legate de procedurile de inventariere, prevederile OMEF 3512si prevederile OMFP 2226/2006 cu privire la precizarile legate de documentele financiar conprecum si prevederile Legii contabilitatii 82/1991 republicata, modificata si completata cu37/2011 si ale OMFP 3055/2009 cu privire la precizarile legate de principiile contabile, bconventiile, practicile si regulile de recunoastere, evaluare, scoatere din evidenta si prezenelementelor in situatiile financiare anuale.

Setul de politici si proceduri contabile cuprinde ........................................

11.2 Proceduri contabilePotrivit legislatiei in domeniul contabilitatii in cadrul SC ................... sunt aprobate

proceduri si anume:1. Procedura privind inventariere;2. Procedura privind utilizarea si regimul intern de numerotare a formularelor fina

contabile;11.2.1 Procedura privind inventarierea elementelor de activ si pasivProcedura privind inventarierea in cadrul SC ....................... SRL a fost elabor

conformitate cu prevederile Ordinului nr. 2861/ 2009 care aproba Normele privind organiza

efectuarea inventarierii elementelor de natura activelor, datoriilor si capitalurilor proprii. (Anexa

Procedura este elaborată ...................................................... de inventariere.

Inventarierea are ca scop .............................................. şi a performantei unităţii respectivul exerciţiu financiar.

11.2.2 Procedura privind evidenta formularelor cu regim intern de numerotinseriere

Procedurile privind evidenta, utilizarea si regimul intern de numerotare a formularelor fincontabile in cadrul SC ....................... SRL au fost elaborate in conformitate cu prevederile Ordnr. 2226/2006 privind utilizarea unor formulare financiar-contabile si OMFP nr. 3512/2008 pdocumentele financiar-contabile.(Anexa 2)

ANEXEAnexa 1 Procedura privind inventarierea elementelor de activ si pasiv

Anexa 2 Procedura privind evidenta formularelor cu regim intern de numerotare si inseriere

Lucrarea are 39 de pagini + cele 2 anexe: P01 are 12 pagini si P02 are 6 pagini

Created by Ardeleanu Liliana Page 10

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 11/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/Pentru comenzi, alte produse la preturi speciale in materie de contabiliate sau mai multe informatii va rugam trimiteti un e

[email protected] cu subiectul „Comanda Manual”.

Atentie! Toate preturile se pot negocia in functie de volumul comandat !

Schita Regulament

SC ........................... SRLADRESA COMPLETA SAU ANTETUL FIRMEI PERSONALIZAT

.......................................................................Telefon: ..................... • Fax: .................... • Mobil: ....................

Email:............................... web site: .......................CIF: RO.................. • Reg. Com.: ...........................

CODURI IBAN: ........ ............ ............ ............ ............ ..... – BANCA ......... ............ ........... ................ ....

Capital social ........................................ lei

Sloganul firmei dvs.

~ versiunea 2 (mai 2011) ~

Created by Ardeleanu Liliana Page 11

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 12/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Cuprins

TITLUL I – Dispoziţii generaleTITLUL II – Drepturile şi obligaţiile angajatorului şi ale salariaţilor

Capitolul I - Drepturile şi obligaţiile angajatoruluiCapitolul II – Drepturile şi obligaţiile salariaţilor

TITLUL III – Disciplina muncii în unitateCapitolul I - Timpul de muncăCapitolul II – Repausuri periodiceCapitolul III – Zilele libere şi concediileCapitolul IV – SalarizareaCapitolul V - Organizarea munciiCapitolul VI - Formarea profesională

TITLUL IV – Abaterile disciplinare şi sancţiunile aplicabileTITLUL V – Procedura disciplinaraTITLUL VI – Protecţia, igiena şi securitatea în muncă

Capitolul I – GeneralităţiCapitolul II – Instruirea în domeniul sănătăţii şi securităţii munciiCapitolul III - Protecţia maternităţii la locul de muncă

TITLUL VII – Nediscriminarea şi înlăturarea formelor de încălcare a demnităţiiTITLUL VIII – Modalităţi de aplicare a altor dispoziţii legale sau contractuale specifice

Capitolul I – Încheierea contractului individual de muncăCapitolul II – Executarea contractului individual de muncăCapitolul III – Modificarea contractului individual de muncăCapitolul IV – Suspendarea contractului individual de muncăCapitolul V – Încetarea contractului individual de muncă

Secţiunea I - Încetarea de drept a contractului individual de muncăSecţiunea II - ConcediereaSecţiunea III - Concedierea pentru motive care ţin de persoana salariatuluiSecţiunea IV - Concedierea pentru motive care nu ţin de persoana salariatuluiSecţiunea V - Concedierea colectivăSecţiunea VI - Demisia

Capitolul VI - Contractul individual de muncă pe durată determinatăCapitolul VII - Contractul individual de muncă cu timp parţialCapitolul VIII - Munca la domiciliu

TITLUL IX - Criteriile şi procedurile de evaluare profesională a salariaţilor Capitolul I - Dispozitii generale

Created by Ardeleanu Liliana Page 12

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 13/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Capitolul II - Evaluarea performanţelor profesionale individuale ale personalului contractualTITLUL X - Procedura de soluţionare a cererilor sau reclamaţiilor individuale ale salariaţilor TITLUL XI - Răspunderea patrimonialăTITLUL XII - Dispoziţii finale

ANEXE

Anexa 1 Model decizie privind aplicarea regulamentului de ordine interioară Anexa 2 Model formular de luare la cunoştinţă a reglementărilor regulamentului intern Anexa 3 Tabel privind informarea salariaţilor asupra conţinutului regulamentului intern Anexa 4 Criterii generale de evaluare a personalului contractual Anexa 5 Fisa de evaluare a performantelor profesionale individuale ale persoanelor care ocupa posturicontractuale de conducere

Anexa 6 Fisa de evaluare a performantelor profesionale individuale ale persoanelor care ocupa posturicontractuale de executie

Anexa 7 Raport de evaluare anuală a performanţelor profesionale individuale ale angajatilor Anexa 8 Fisa postului - model

Baza legislativă a prezentului Regulament Intern (RI)

TITLUL I – Dispoziţii generale

Art. 1 – Obiectul prezentului RegulamentNormele privind organizarea şi disciplina muncii în cadrul S.C. ............................ SRL, având sediu

Localitatea ..................., Str. ....................., Nr..........., Bloc ............., Sc. ..............., cod postal ................,Judetul ................, Telefon/Fax: ..................., Mobil: .................., e-mail: ........................, si puncte de lucru:in .................................................................................. , sunt stabilite prin prezentul Regulament intern întoc

baza prevederilor Legii nr.53/2003 aşa cum a fost modificată şi completată ulterior , de persoana juridicăSC .................. SRL în calitate de angajator.

Art. 2 - Aplicabilitatea(1) Prevederile prezentului Regulament se aplică tuturor salariaţilor, indiferent de forma si durata contracmuncă sau de modalităţile în care este prestată munca, având caracter obligatoriu. Personalul angajat pe bcontract individual de muncă are obligaţia de a respecta regulile generale şi speciale de conduită în cadrul u(2) Prevederile prezentului Regulament se aplică inclusiv salariaţilor aflaţi în perioada de probă.

(3) Dispoziţiile prezentului regulament intern pot fi completate şi modificate prin acte adiţionale care sunt consultării reprezentanţilor salariaţilor sau direct salariaţilor.

Art. 3 – Aplicabilitatea în cazul delegărilor şi detaşărilor (1) Obligativitatea respectării prevederilor regulamentului revine şi salariaţilor detaşaţi de la alţi angajatori, p

presta muncă în cadrul organizaţiei pe perioada detaşării.(2) Persoanelor delegate care prestează munca în cadrul organizaţiei le revine obligaţia de a respecta, pnormele de disciplină stabilite de către angajatorul acestora şi normele de disciplină a muncii specifice prode muncă unde îşi desfăşoară activitatea pe parcursul delegării.

TITLUL II – Drepturile şi obligaţiile angajatorului şi ale salariaţilor

Capitolul I - Drepturile şi obligaţiile angajatorului

Art. 4 Drepturile angajatorului

Created by Ardeleanu Liliana Page 13

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 14/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Angajatorul are, în principal, următoarele drepturi:a) să stabilească organizarea şi funcţionarea unităţii;.............................................................................................

Art.5 Obligaţiile angajatorului

Angajatorul îi revin următoarele obligaţii:a) Să informeze salariaţii asupra condiţiilor de muncă;Să asigure condiţiile tehnice şi organizatorice avute în vedere la elaborarea normelor de muncă, s.............................................................................................

i) să se consulte cu sindicatul, cu reprezentanţii salariaţilor sau direct cu salariaţii în privinţa deciziilor suscsă afecteze drepturile salariaţilor;

j) să plătească toate contribuţiile şi impozitele aflate în sarcina sa, precum şi să reţină şi să vireze cont.............................................................................................

Art. 6 Obligaţiilor personalului de conducerePersoanele care asigură conducerea societăţii, în afara obligaţiilor ce le incumbă în virtutea acestei calităobligate să respecte toate celelalte îndatoriri ale persoanelor salariate.

Capitolul II – Drepturile şi obligaţiile salariaţilor Art. 7 Drepturile salariaţilor Drepturile salariaţilor se referă în principal la:a) salarizarea pentru munca depusă (salariatul se plăteşte în bani (cel puţin o dată pe lună) la data stacontractul individual de muncă şi se plăteşte titularului sau unei persoane împuternicite de acesta);.............................................................................................Art. 8 Obligaţiile salariaţilor (1) Obligaţiile salariaţilor se referă în principal la:a) datoria acestora de a respecta disciplina muncii, de a realiza norma de muncă sau, după caz, de a în.............................................................................................

TITLUL III – Disciplina muncii în unitate

Capitolul I - Timpul de muncăArt. 9 Definirea timpului de muncă(1) Timpul de muncă reprezintă orice perioadă în care salariatul prestează munca, se află la diangajatorului şi îndeplineşte sarcinile şi atribuţiile sale, conform prevederilor contractului individual de contractului colectiv de muncă aplicabil şi/sau ale legislaţiei în vigoare.

Art. 10 Durata timpului de muncă(1) Durata normală a muncii pentru salariaţii angajaţi cu normă întreagă este de 8 ore / zi şi de 4săptămână. Programul de lucru pentru punctele de lucru ale societatii aflate in Loc. Mihail KogalniceanuCataloi, Judetul Tulcea, începe la ora 08:00 şi se sfârşeşte la ora 17:00, in program fiind inclusa 1 ora pamasa.Programul de lucru la sediul societatii, începe la ora 09:00 şi se sfârşeşte la ora 18:00, in program fiind inora pauza de masa.(2) În cazul tinerilor care nu au împlinit varsta de 18 ani durata normală de muncă este de 6 ore pe zi şi 30pe săptămană.(3) Repartizarea timpului de munca in cadrul saptamanii este de regula, uniforma, de 8 ore pe zi timp de 5doua zile de repaus.

Created by Ardeleanu Liliana Page 14

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 15/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(4) În funcţie de atribuţiile specificate în fişa postului fiecărui salariat si avand in vedere specificul activitatprogramul de muncă este repartizat inegal în cadrul săptămanii, sau programul este individualizat cu sau la cererea salariatului, cu respectarea prevederilor prezentului regulament intern.(5) Durata maxima legala a timpului de munca nu poate depasi 48 de ore pe saptamana, inclusiv.............................................................................................

(23) Angajatorul poate rechema salariatul din concediul de odihna in caz de forta majora sau pentru inurgente care impun prezenta salariatului la locul de munca. In acest caz angajatorul are obligatia de a stoate cheltuielile salariatului si ale familiei sale, necesare in vederea revenirii la locul de munca, preeventualele prejudicii suferite de acesta ca urmare a intreruperii concediului de odihna.(24) In cazul unor evenimente familiale deosebite, salariatii au dreptul la zile libere platite, care nu se indurata concediului de odihna.Zilele libere plătite pentru evenimente deosebite în familie stabilite conform prezentului regulament intern, s

a) căsătoria salariatului - 5 zile;b) căsătoria unui copil - 2 zile;c) naşterea unui copil - 5 zile + 10 zile dacă a urmat un curs de puericultură;d) decesul soţului, copilului, părinţilor, socrilor - 3 zile;

e) decesul bunicilor, fraţilor, surorilor - 1 zi;f) donatori de sânge (conform legii117);g) la schimbarea locului de muncă în cadrul aceleiaşi unităţi, cu mutarea domiciliului în altă localitate - 5

...............................................

..............................................

Art. 18 Concediile pentru formare profesionala(1) Salariatii au dreptul sa beneficieze, la cerere, de concedii pentru formare profesionala, concedii careacorda cu sau fara plata, în virtutea obligaţiei salariaţilor de a menţine gradul sporit de competitivitate a prode muncă.(2) Concediile fara plata pentru formare profesionala se acorda la solicitarea salariatului, pe perioada f.............................................................................................confidentialitatii.(9) In scopul promovarii intereselor si apararii drepturilor salariatilor, confidentialitatea salariilor nu poate fsindicatelor sau, dupa caz, reprezentantilor salariatilor, in stricta legatura cu interesele acestora si in reldirecta cu angajatorul.

Art. 21 Salariul de baza minim brut pe tara garantat in plata(1) Salariul de baza minim brut pe tara garantat in plata, corespunzator programului normal de mustabileste prin hotarare a Guvernului, dupa consultarea sindicatelor si a patronatelor. In cazul in care pronormal de munca este, potrivit legii, mai mic de 8 ore zilnic, salariul de baza minim brut o.............................................................................................Art. 22 Plata salariului

(1) Salariul se plateste in bani cel putin o data pe luna, la data stabilita in contractul individual de mucontractul colectiv de munca aplicabil sau in regulamentul intern, dupa caz.(2) Plata salariului se poate efectua prin virament intr-un cont bancar.(3) Plata in natura a unei parti din salariu, in conditiile stabilite la art. 21 alin (5), este posibila numai dacprevazuta expres in contractul colectiv de munca aplicabil sau in contractul individual de munca..............................................................................................mpul programului(1) Ieşirea din incinta societăţii în timpul programului al salariaţilor este permisă numai în baza delegaţiilobiletului de voie.

Created by Ardeleanu Liliana Page 15

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 16/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(2) Delegaţia se emite pentru salariatul în cauză şi va fi vizată de conducerea organizaţiei şi va fi menţiocondica de prezenţă, în dreptul numelui persoanei.(3) Biletul de voie se acordă în interes de serviciu şi în interes personal, cu specificarea, în cuprinsul aceorei plecării, a orei sosirii şi a obiectului deplasării (pentru biletul de voie în interes de serviciu).Art. 28 Accesul în incinta unităţii

Accesul persoanelor străine în incinta organizaţiei se poate face pe baza legitimaţiei de serviciu înso

delegaţia completată conform prevederilor legale.Art. 29 Relaţiile personale dintre angajaţiOrganizaţia permite existenţa relaţiilor personale sau intime dintre salariaţi. Angajaţii care au relaţii personintime se vor abţine de la un comportament indecent, excesiv de afectuos, sau nepotrivit situaţiei şi locmuncă.Art. 30 Utilizarea telefoanelor, calculatoarelor şi poştei organizaţiei în scop personal(1) Utilizarea în scop personal a telefoanelor şi calculatoarelor organizaţiei este permisă în măsura realizată cu discreţie, şi nu afectează programul de lucru şi eficienţa muncii. Organizaţia poate cere angajaramburseze cheltuielile telefonice efectuate în scopuri personale.(2) Nu sunt permise cheltuielile poştale în numele organizaţiei pentru corespondenţa personală.Art. 31 Fumatul în incinta organizaţieiPentru a oferi un mediu de lucru sănătos şi sigur, este interzis fumatul în spaţiile de lucru, cu excepţia special amenajate în acest scop.

Capitolul VI - Formarea profesionalăArt. 32 Modalităţile de realizare a formării profesionaleFormarea profesională a salariaţilor se poate realiza prin următoarele forme:

a) participarea la cursuri organizate de către angajator sau de către furnizorii de servicii de fprofesională din ţară sau din străinătate;

b) stagii de adaptare profesională la cerinţele postului şi ale locului de muncă;c) stagii de practică şi specializare în ţară şi în străinătate;d) ucenicie organizată la locul de muncă;e) formare individualizată;f) alte forme de pregătire convenite între angajator şi salariat.

Art. 33 Asigurarea accesului periodic la formarea profesională(1) Angajatorul asigură participarea la programe de formare profesională pentru toţi salariaţii, după cum urma) cel puţin o dată la 2 ani, dacă organizaţia are cel puţin 21 de salariaţi;b) cel puţin o dată la 3 ani, dacă organizaţia are sub 21 de salariaţi.(2) Cheltuielile cu participarea la programele de formare profesională, asigurată în condiţiile alin. (1), se supcătre angajator.(3) În cazul în care salariatul este cel care are iniţiativa participării la o formă de pregătire profesională cu sdin activitate, angajatorul va analiza solicitarea salariatului, împreună cu sindicatul sau, după creprezentanţii salariaţilor, şi va decide cu privire la cererea formulată de salariat, în termen de 15 zileprimirea solicitării. Totodata angajatorul va decide cu privire la conditiile in care va permite salariatului partila forma de pregatire profesionala, inclusiv daca va suporta in totalitate sau in parte costul ocazionat de ace

Art. 34 – Planurile de formare profesionala

(1) Angajatorul elaborează anual şi aplică planuri de formare profesională, cu consultarea sindicatului saucaz, a reprezentanţilor salariaţilor.(2) Planul de formare profesională elaborat conform prevederilor alin. (1) devine anexa la contractul cole.............................................................................................

TITLUL IV – Abaterile disciplinare şi sancţiunile aplicabile

Art. 35 - Abate ri disciplinare

Created by Ardeleanu Liliana Page 16

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 17/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(1) Angajatorul dispune de prerogativa disciplinara, avand dreptul de a aplica, potrivit legii, sanctiuni discsalariatilor sai ori de cate ori constata ca acestia au savarsit o abatere disciplinara.(2) Abaterea disciplinară este o fapta în legătură cu munca şi care constă într-o acţiune sau inacţiune săvavinovăţie de catre salariat, prin care acesta a încalcat normele legale, regulamentul intern, contractul indivimuncă, contractul colectiv de muncă aplicabil, ordinele şi dispoziţiile legale ale conducatorilor ierarhici.Art. 36 - Cazuri de abatere disciplinară: abaterile grave şi abaterile repetate

(1) Sunt considerate abateri disciplinare cel putin următoarele fapte:nerealizarea normei de muncă din motive care ţin de persoana salariatului şi neîndeplinirea s.............................................................................................

a. ctului individual de muncă(2) In cazul in care, prin statute profesionale aprobate prin lege speciala, se stabileste un alt regim sanctionfi aplicat acesta.(3) Sanctiunea disciplinara se radiaza de drept in termen de 12 luni de la aplicare, daca salariatului nu i se anoua sanctiune disciplinara in acest termen. Radierea sanctiunilor disciplinare se constata prin deangajatorului emisa in forma scrisa.(4) Amenzile disciplinare sunt interzise.(5) Pentru aceeasi abatere disciplinara se poate aplica numai o singura sanctiune.(6) Angajatorul stabileste sanctiunea disciplinara aplicabila in raport cu gravitatea abaterii disciplinare sava

salariat, avandu-se in vedere urmatoarele:a) imprejurarile in care fapta a fost savarsita;b) gradul de vinovatie a salariatului;c) consecintele abaterii disciplinare;d) comportarea generala in serviciu a salariatului;e) eventualele sanctiuni disciplinare suferite anterior de catre acesta.

TITLUL V – Procedura disciplinară

Art. 38 Cercetarea disciplinara prealabila(1) Sub sancţiunea nulităţii absolute, nici o masura, cu exceptia avertismentului scris, nu poate fi dispu

înainte de efectuarea unei cercetari disciplinare prealabile.

(2) In vederea desfasurarii cercetarii disciplinare prealabile, salariatul va fi convocat in scris de peimputernicita de catre angajator sa realizeze cercetarea, precizandu-se obiectul, data, ora si locul u.............................................................................................

AICI VETI PRIMI GRATUIT MODEL DE Cercetare disciplinara pentru desfacere CIM pentru abnemotivate

Art. 39 Obligativitatea cercetării disciplinare prealabile(1) Angajatorul dispune aplicarea sanctiunii disciplinare printr-o decizie emisa in forma scrisa, in termen dzile calendaristice de la data luarii la cunostinta despre savarsirea abaterii disciplinare, dar nu mai tarziu dde la data savarsirii faptei..............................................................................................

TITLUL VI – Protecţia, igiena şi securitatea în muncă

Pentru asigurarea condiţiilor de securitate şi sănătate în muncă în cadrul societatii comerciale SC ..............SRL activitatea acesteia ca persoană juridică, în acest domeniu, se desfăşoară în conformitatrespectarea prevederilor Legii securităţii şi sănătăţii în muncă nr. 319/2006, ale Normelor metodoloaplicare a prevederilor acesteia – aprobate prin Hotărârea Guvernului nr. 1425/11.10.2006 (publM.O. Partea I nr.882/30.10.2006), ale Ordinului ministrului muncii, solidarităţii sociale şi fam

Created by Ardeleanu Liliana Page 17

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 18/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

753/2006 privind protecţia tinerilor în muncă (publicat în M.O. Partea I nr.925/15.11.2006), precdupă caz, ale normativelor legale în materie – (Hotărârea Guvernului nr. 355/17.05.2007,130/1999).

Capitolul I – Generalităţi Art. 40 – Definire

(1) Conducerea SC .................. SRL este obligata să ia toate măsurile necesare pentru protejarea .............................................................................................

Art. 41 – Obligaţiile angajatorului(1) În conformitate cu prevederile legislaţiei muncii şi ale reglementărilor legale în domeniu, SC ...............

în calitatea sa de angajator în sensul legii, are în principal următoarele obligaţii:a) să asigure securitatea şi protecţia sănătăţii personalului, în toate aspectele legate de muncă;b) să ia măsuri pentru prevenirea riscurilor profesionale;c) să informeze şi să instruiască personalul în domeniul securităţii şi sănătăţii muncii;d) să asigure cadrul organizatoric şi mijloacele necesare securităţii şi sănătăţii în muncă;

..............................................

...............................................pentru îmbunătăţirea situaţiilor existente.(3) Angajatorul implementează măsurile prevăzute la alin. (1) şi (2) pe baza următoarelor principii geneprevenire:a) evitarea riscurilor;b) evaluarea riscurilor care nu pot fi evitate;c) combaterea riscurilor la sursă;d) adaptarea muncii la om, în special în ceea ce priveşte proiectarea posturilor de muncă, a.............................................................................................

Art. 42 – Obligaţiile angajatilor

(1) În conformitate cu prevederile legislaţiei muncii şi ale Legii nr. 319/2006, angajatii SC .................. SRprincipal următoarele obligaţii:

să-şi însuşească şi să respecte instructiunile proprii, prevederile legislaţiei din domeniul secur.............................................................................................

a) , atât timp cât este necesar, pentru a face posibilă realizarea oricăror măsuri sau cerinţe dispuse dinspectorii de muncă şi inspectorii sanitari, pentru protecţia sănătăţii şi securităţii lucrătorilor;să coopereze, atât timp cât este necesar, cu conducerea şi/sau cu lucrătorii desemnaţi, pentru a p.............................................................................................

(3) Instruirea în domeniul sănătăţii şi securităţii muncii se realizează obligatoriu în cazul noilor angajaţi, care-şi schimbă locul de muncă sau felul muncii şi al celor care îşi reiau activitatea după o întrerupere made 6 luni, prin mijloacele şi modalităţile prevăzute expres în prezentul Regulament, cu respectarea termstabilite şi a celorlalte prevederi legale.(4) Instruirea angajaţilor în domeniul securităţii şi sănătăţii în muncă se realizează astfel:

a. instruirea introductiv-generală la angajare;b. instruirea la locul de muncă;b. instruirea periodica;

Created by Ardeleanu Liliana Page 18

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 19/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

b1 - instruirea periodica pentru personalul din blocul administrativ si personalul TESA se va efect(sase) luni;

b2 - instruirea periodica pentru conducatorii auto se va efectua la 3 (trei) luni si la fiecare schimtipului de autovehicul si/sau a felului transportului;

b3 - instruirea periodica pentru personalul din depozite: ingineri agronomi, tehnicieni agronomi, magricoli, soferi, gestionari, laborant, muncitori necalificati, etc, se va efectua la 6 (sase) luni;

(5) Angajatorul este obligat să încheie angajaţilor un contract cu medicul de medicina muncii c.............................................................................................u şi sub autoritatea acestuia, în sediul, la orice filială, sucursală sau punct de lucru al acestuia.

Capitolul III - Protecţia maternităţii la locul de muncăArt. 44 – Dispensa pentru consultaţii prenatale(1) Angajatorul se obligă să ia măsuri privind igiena, protecţia sănătăţii şi securitatea în muncă a salagravide şi/sau mame, lăuze sau care alăptează, conform OUG 96/14.10.2003 cu privire la protecţia maternlocurile de muncă, a normelor metodologice de aplicare a prevederilor OUG 96/2003 şi a legii 2.............................................................................................egalităţii de tratament faţă de toţi salariaţii fără discriminare directă sau indirectă pe criterii de sex, or

sexuală, varstă, apartenenţă naţională, rasă, culoare, etnie, religie şi opţiune politică.(2) Este interzisă orice discriminare bazată pe criterii de sex, orientare sexuală, caracteristici genetice, apartenenţă naţională, rasă, culoare, etnice, religie, opinie politică, orientare socială, handicap, situa.............................................................................................sexul sau orientarea sexuală, respectiv de convingerile candidaţilor;d) la acordarea prestaţiilor sociale de care beneficiază salariaţii, datorită apartenenţei angajaţilor la .............................................................................................

TITLUL VIII – Modalităţi de aplicare a altor dispoziţii legale sau contrac

specificeCapitolul I – Încheierea contractului individual de muncăArt. 48 - Generalităţi(1) În vederea stabilirii concrete a drepturilor şi obligaţiilor salariaţilor, angajarea se face prin înto.............................................................................................

Capitolul II – Executarea contractului individual de muncă

Art. 50 - Generalităţi(1) Drepturile si obligatiile privind relatiile de munca dintre angajator si salariat se stabilesc potrivit legnegociere, in cadrul contractelor colective de munca si al contractelor individuale de munca.

(2) Salariatii nu pot renunta la drepturile ce le sunt recunoscute prin lege. Orice tranzactie prin care se urmrenuntarea la drepturile recunoscute de lege salariatilor sau limitarea acestor drepturi este lovita de nulitate.

Art. 51 – Drepturile si obligaţiile salariatului pe durata executării contractului individual de muncă(1) Salariatul are, in principal, urmatoarele drepturi:

a) dreptul la salarizare pentru munca depusa;b) dreptul la repaus zilnic si saptamanal;

..............................................

...............................................ge sau de contractele colective de munca aplicabile.

Created by Ardeleanu Liliana Page 19

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 20/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Art. 52 – Drepturile si obligaţiile angajatorului pe durata executării contractului individual de muncă(1) Angajatorul are, in principal, urmatoarele drepturi:

a) sa stabileasca organizarea si functionarea unitatii;b) sa stabileasca atributiile corespunzatoare fiecarui salariat, in conditiile legii;

..............................................

...............................................

sensibile sau secrete, care, prin divulgare, sunt de natura sa prejudicieze activitatea unitatii. Periodcomunicarilor se stabileste prin negociere in contractul colectiv de munca aplicabil;e) sa se consulte cu sindicatul sau, dupa caz, cu reprezentantii salariatilor in privinta deciziilor suscep

afecteze substantial drepturile si interesele acestora;f) sa plateasca toate contributiile si impozitele aflate in sarcina sa, precum si sa retina si sa vireze con

si impozitele datorate de salariati, in conditiile legii;g) sa infiinteze registrul general de evidenta a salariatilor si sa opereze inregistrarile prevazute de lege;h) sa elibereze, la cerere, toate documentele care atesta calitatea de salariat a solicitantului;i) sa asigure confidentialitatea datelor cu caracter personal ale salariatilor.

Capitolul III – Modificarea contractului individual de muncăArt. 53 - Generalităţi..............................................

...............................................integral si la timp toate obligatiile fata de salariatul detasat.(i) Daca angajatorul la care s-a dispus detasarea nu isi indeplineste integral si la timp toate obligatiile salariatul detasat, acestea vor fi indeplinite de angajatorul care a dispus detasarea.(j) In cazul in care exista divergenta intre cei doi angajatori sau niciunul dintre ei nu isi indeplineste obpotrivit prevederilor de la lit. (f) si (g), salariatul detasat are dreptul de a reveni la locul sau de muncangajatorul care l-a detasat, de a se indrepta impotriva oricaruia dintre cei doi angajatori si de a cere exesilita a obligatiilor neindeplinite.(5) Angajatorul poate modifica temporar locul si felul muncii, fara consimtamantul salariatului, si in cazsituatii de forta majora, cu titlu de sanctiune disciplinara sau ca masura de protectie a salariatului, in cazurconditiile prevazute de prezentul cod.

Capitolul IV – Suspendarea contractului individual de muncăArt. 55 - Generalităţi.............................................................................................(4) Pe durata reducerii si/sau a intreruperii temporare prevazute la alin. (3), salariatii se vor afla la dis

angajatorului, acesta avand oricand posibilitatea sa dispuna reinceperea activitatii.(5) Contractul individual de munca poate fi suspendat, prin acordul partilor, in cazul concediilor fara platastudii sau pentru interese personale.(6) Pe durata detaşării, contractul individual de muncă al persoanei detaşate va putea fi suspendat din inangajatorului care dispune detaşarea.

Capitolul V – Încetarea contractului individual de muncăArt. 59 - Generalităţi

............................................................................................. judecatoresti prin care s-a dispus interdictia;i) la data expirarii termenului contractului individual de munca incheiat pe durata determinata;

j) retragerea acordului parintilor sau al reprezentantilor legali, in cazul salariatilor cu varsta cuprinsa intre 1ani.(.............................................................................................Secţiunea II – ConcediereaArt. 62 - Generalităţi(1) Concedierea reprezinta incetarea contractului individual de munca din initiativa angajatorului.

Created by Ardeleanu Liliana Page 20

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 21/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(2) Concedierea poate fi dispusa pentru motive care tin de persoana salariatului sau pentru motive care.............................................................................................edierii pentru motive ce intervin ca urmare a reorganizarii judiciare, a falimentului sau a dizolvarii angajatoconditiile legii.

Secţiunea III - Concedierea pentru motive care ţin de persoana salariatului Art. 64 – Comunicări în unele cazuri de concediere pentru motive care ţin de persoana salariatului Angajatorul poate dispune concedierea pentru motive care tin de persoana salariatului in urmatoarele situata) in cazul in care salariatul a savarsit o abatere grava sau abateri repetate de la regulile de disciplina a mude la cele stabilite prin contractul individual de munca, contractul colectiv de munca aplicabil sau regulaintern, ca sanctiune disciplinara;b) in cazul in care salariatul este arestat preventiv pentru o perioada mai mare de 30 de zile, in conditiile de procedura penala;c) in cazul in care, prin decizie a organelor competente de expertiza medicala, se constata inaptitudinesi.............................................................................................curi de munca vacante in unitate, compatibile cu pregatirea profesionala sau, dupa caz, cu capacitatea destabilita de medicul de medicina a muncii.

(7) In situatia in care angajatorul nu dispune de locuri de munca vacante potrivit alin. (6), acesta are obligatsolicita sprijinul agentiei teritoriale de ocupare a fortei de munca in vederea redistribuirii salariatului, coresppregatirii profesionale si/sau, dupa caz, capacitatii de munca stabilite de medicul de medicina a muncii.(8) Salariatul are la dispozitie un termen de 3 zile lucratoare de la comunicarea angajatorului, conform prevalin. (6), pentru a-si manifesta in scris consimtamantul cu privire la noul loc de munca oferit.(9) In cazul in care salariatul nu isi manifesta consimtamantul in termenul prevazut la alin. (8) , precum notificarea cazului catre agentia teritoriala de ocupare a fortei de munca conform alin. (7), angajatorudispune concedierea salariatului.(10) In cazul concedierii pentru motivul prevazut la art. 64 lit. c) salariatul beneficiaza de o compensconditiile stabilite in contractul colectiv de munca aplicabil sau in contractul individual de munca, dupa caz.

..............................................

..............................................., intr-o perioada de 30 de zile calendaristice, din unul sau mai multe motive care nu tin de persoana salariaunui numar de:

a) cel putin 10 salariati, daca angajatorul care disponibilizeaza are incadrati mai mult de 20 de salariatputin de 100 de salariati;.............................................................................................

de concediere;d) criteriile avute in vedere, potrivit legii si/sau contractelor colective de munca, pentru stabilirea ord

prioritate la concediere;.............................................................................................(6) Angajatorul are obligatia sa comunice o copie a notificarii prevazute la alin. (4) sindicatului sau reprezen

salariatilor, la aceeasi data la care a comunicat-o inspectoratului teritorial de munca si agentiei teritoocupare a fortei de munca.(7) Sindicatul sau reprezentantii salariatilor pot transmite eventuale puncte de vedere inspectoratului teritmunca.(8) La solicitarea motivata a oricareia dintre parti, inspectoratul teritorial de munca, cu avizul agentiei teritoocupare a fortei de munca, poate dispune reducerea perioadei prevazute la alin. (4), fara a aduce adrepturilor individuale cu privire la perioada de preaviz.(9) .............................................................................................de munca oferit, angajatorul poate face noi incadrari pe locurile de munca ramase vacante.(17) Prevederile art. 67-69 nu se aplica salariatilor din institutiile publice si autoritatile publice.

Created by Ardeleanu Liliana Page 21

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 22/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(18) Prevederile art. 67-69 nu se aplica in cazul contractelor individuale de munca incheiate pe determinata, cu exceptia cazurilor in care aceste concedieri au loc inainte de data expirarii acestor contracteArt. 70 - Dreptul la preaviz(1) Persoanele concediate in temeiul art. 64 lit. c) si d), al art. 66 beneficiaza de dreptul la un preaviz.............................................................................................

ei si va obliga angajatorul la plata unei despagubiri egale cu salariile indexate, majorate si reactualizatcelelalte drepturi de care ar fi beneficiat salariatul.(4) La solicitarea salariatului instanta care a dispus anularea concedierii va repune partile in situatia antemiterii actului de concediere.(5) In cazul in care salariatul nu solicita repunerea in situatia anterioara emiterii actului de concediere, coindividual de munca va inceta de drept la data ramanerii definitive si irevocabile a hotararii judecatoresti.

Secţiunea VI – DemisiaArt. 72 - Definire(1) Prin demisie se intelege actul unilateral de vointa a salariatului care, printr-o notificare scrisa, coangajatorului incetarea contractului individual de munca, dupa implinirea unui termen de preaviz..............................................................................................

perioada de preaviz contractul individual de munca este suspendat, termenul de preaviz va fi suscorespunzator.(7) Contractul individual de munca inceteaza la data expirarii termenului de preaviz sau la data renuntarii topartiale de catre angajator la termenul respectiv.Art. 73 – Demisia fără preaviz(1) În cazul neîndeplinirii de către angajator a oricăror obligaţii asumate prin contractul individual de msalariatul poate demisiona fără preaviz, contractul fiind denunţat unilateral de la data stipulată în cu.............................................................................................

(5) Contractele individuale de munca pe durata determinata incheiate in termen de 3 luni de la incetarecontract de munca pe durata determinata sunt considerate contracte succesive si nu pot avea o durata made 12 luni fiecare.

Art. 73 – Încheierea contractului individual de muncă pe perioada determinataContractul individual de munca poate fi incheiat pentru o durata determinata numai in urmatoarele cazuri:.............................................................................................Art. 74 - Condiitiile incheierii contractului individual de muncă pe perioada determinata(1) Contractul individual de munca pe durata determinata nu poate fi incheiat pe o perioada mai mare deluni.(2) In cazul in care contractul individual de munca pe durata determinata este incheiat pentru a inlo.............................................................................................in functii de conducere, pentru o durata a contractului individual de munca mai mare de 6 luni.

Art. 75 - Obligaţiile angajatorului cu privire la incheiera contractului individual de muncă pe pedeterminata(1) Angajatorii sunt obligati sa informeze salariatii angajati cu contract individual de munca pe .............................................................................................comparabil reprezinta salariatul al carui contract individual de munca este incheiat pe durata nedeterminatadesfasoara aceeasi activitate sau una similara, in aceeasi unitate, avandu-se in vedere calificarea/aptprofesionale.

Created by Ardeleanu Liliana Page 22

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 23/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

(5) Atunci cand nu exista un salariat cu contract individual de munca incheiat pe durata nedeterminata comin aceeasi unitate, se au in vedere dispozitiile din contractul colectiv de munca aplicabil sau, in lipsa acreglementarile legale in domeniu.

..............................................

...............................................

a fi incheiat pentru norma intreaga.(4) Salariatul incadrat cu contract de munca cu timp partial se bucura de drepturile salariatilor cu norma inin conditiile prevazute de lege si de contractele colective de munca aplicabile.(5) Drepturile salariale se acorda proportional cu timpul efectiv lucrat, raportat la drepturile stabilite programul normal de lucru.Art. 77 - Obligaţiile angajatorului cu privire la incheiera contractului individual de muncă cu timp pa

Angajatorul este obligat ca, in masura in care este posibil, sa ia in considerare cererile salariatilor d.............................................................................................contractul individual de munca.Art. 79 - Clauze obligatorii în contractul individual de muncă la domiciliuContractul individual de munca la domiciliu se incheie numai in forma scrisa si contine, in afara elemprevazute la art. 49 alin. (2) , urmatoarele:

a) precizarea expresa ca salariatul lucreaza la domiciliu;b) programul in cadrul caruia angajatorul este in drept sa controleze activitatea salariatului sau si mod.............................................................................................

TITLUL IX - Criteriile şi procedurile de evaluare profesională a salariaţilor Capitolul I - Dispozitii generaleArt. 81 – Scopul criteriilor de evaluare(1) Prezentele criterii de evaluare stabilesc cadrul general pentru asigurarea concordanţei dintre cerinţele pcalităţile angajatului şi rezultatele muncii acestuia la un moment dat.(2) Pentru atingerea obiectivului menţionat la alin. (1), prezentele criterii de evaluare prevăd evperformanţelor profesionale ale angajaţilor în raport cu cerinţele posturilor.

Capitolul II - Evaluarea performanţelor profesionale individuale ale personalului contractual Art. 82 - Scopul evaluării performanţelor profesionale individuale(1) Evaluarea performanţelor profesionale individuale are ca scop aprecierea obiectivă a activităţii persoprin compararea gradului de îndeplinire a obiectivelor şi criteriilor de evaluare stabilite pentru p.............................................................................................

d) micşorarea riscurilor provocate de menţinerea sau promovarea unor persoane incompetente.Art. 83 - Etapele procedurii de evaluareProcedura evaluării se realizează în următoarele etape:

a) completarea fişei de evaluare de către evaluator;b) interviul;c) contrasemnarea fişei de evaluare.

Art. 84 - Evaluatorul(1) Evaluatorul este persoana din cadrul organizaţiei, cu atribuţii de conducere a compartimentului în cadru

îşi desfăşoară activitatea angajatul evaluat sau, după caz, care coordonează activitatea respe.............................................................................................

în cadrul organizaţiei, care coordonează domeniul de activitate pentru director general/director.

TITLUL X - Procedura de soluţionare a cererilor sau reclamaţiilor individale salariaţilor

Created by Ardeleanu Liliana Page 23

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 24/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Art. 85 - Dreptul la sesizarea cu privire la încălcarea drepturilor personale ale salariatului deprezentul Regulament; răspunsul la sesizare.............................................................................................b) prin poştă, în situaţia în care salariatului nu i s-a putut înmâna personal răspunsul în termen de 2 zile, sude scrisoare recomandată cu confirmare de primire;

Art. 87 - Controlul legalităţii dispoziţiilor cuprinse în prezentul Regulament(1) Controlul legalităţii dispoziţiilor cuprinse în prezentul Regulament este de competenţa instanţelor judec – tribunalul în a cărei circumscripţie reclamantul îşi are domiciliul, reşedinţa, sau după caz sediul, carsesizate în 30 de zile de la data comunicării de către angajator a modului de soluţionare a sesizării formurespectarea prevederilor legale..............................................................................................celor stabilite în contractul colectiv de muncă la nivel de unitate.(2) Plângerile salariaţilor în justiţie nu constituie motiv de desfacere a contractului individual de muncă.

TITLUL XI - Răspunderea patrimonialăArt. 89 - Răspunderea patrimonială a angajatorului

(1) Angajatorul este obligat, in temeiul normelor si principiilor raspunderii civile contractuale,.............................................................................................care a platit despagubirea isi va recupera suma aferenta de la salariatul vinovat de producerea paguconditiile art. 90 si urmatoarele.Art. 90 Răspunderea patrimonială a salariatului(1) Salariatii raspund patrimonial, in temeiul normelor si principiilor raspunderii civile contractuale, pentru pamateriale produse angajatorului din vina si in legatura cu munca lor.(2) Salariatii nu raspund de pagubele provocate de forta majora sau de alte cauze neprevazute care nu .............................................................................................se retine in rate lunare din drepturile salariale care se cuvin persoanei in cauza din partea angajatorului este incadrata in munca.

(10) Ratele nu pot fi mai mari de o treime din salariul lunar net, fara a putea depasi impreuna cu celelaltepe care le-ar avea cel in cauza jumatate din salariul respectiv..............................................................................................lunare din salariu nu se poate face intr-un termen de maximum 3 ani de la data la care s-a efectuat prima retineri, angajatorul se poate adresa executorului judecatoresc in conditiile Codului de procedura civila.

TITLUL XII - Dispoziţii finalePrevederile prezentului regulament intern întră în vigoare incepand cu data de 01.05.2011.Art. 91 - Responsabilitatea privind întocmirea şi modificarea prezentului Regulament(1) Prezentul Regulament este întocmit şi se modifică de către angajator, cu consultarea sindica.............................................................................................

Art. 92 – Informarea salariaţilor cu privire la conţinutul prezentului Regulament(1) Angajatorul are obligaţia de a-şi informa salariaţii cu privire la conţinutul prezentului Regulament, cafişează la sediul angajatorului; anterior acestui moment prezentul Regulament nu-şi poate produce efectel(2) Persoanele nou angajate sau persoanele detaşate de la un alt angajator, vor fi informate din mo

începerii activităţii asupra drepturilor şi obligaţiilor ce li se aplică şi care sunt stabilite prin prezentul Regulam(3) Modul concret de informare a salariaţilor cu privire la conţinutul regulamentului constă în afişarea acesediul societăţii şi la toate punctele de lucru ale acesteia şi semnarea pe un tabel anexat la regulament dfiecare salariat după ce a luat la cunoştinţă.

Created by Ardeleanu Liliana Page 24

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 25/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

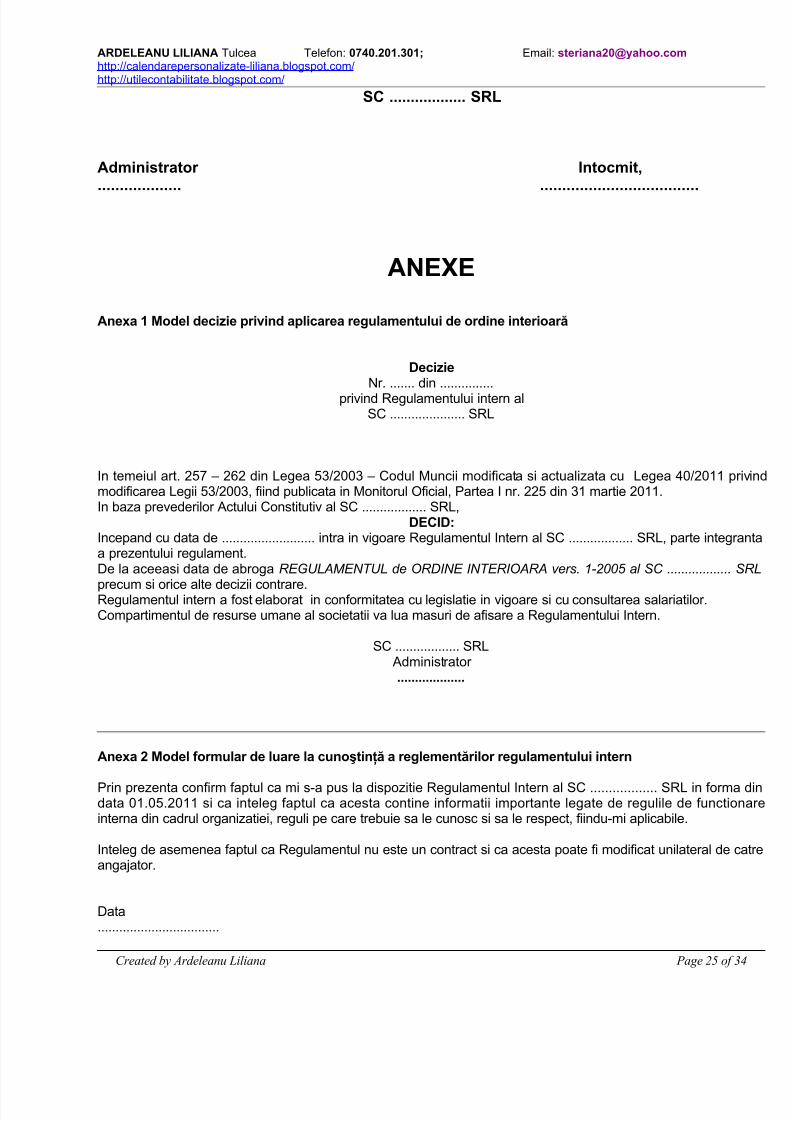

SC .................. SRL

Administrator Intocmit,

................... ....................................

ANEXE

Anexa 1 Model decizie privind aplicarea regulamentului de ordine interioară

Decizie

Nr. ....... din ...............privind Regulamentului intern alSC ..................... SRL

In temeiul art. 257 – 262 din Legea 53/2003 – Codul Muncii modificata si actualizata cu Legea 40/2011modificarea Legii 53/2003, fiind publicata in Monitorul Oficial, Partea I nr. 225 din 31 martie 2011.In baza prevederilor Actului Constitutiv al SC .................. SRL,

DECID:Incepand cu data de .......................... intra in vigoare Regulamentul Intern al SC .................. SRL, parte inta prezentului regulament.De la aceeasi data de abroga REGULAMENTUL de ORDINE INTERIOARA vers. 1-2005 al SC ...............

precum si orice alte decizii contrare.Regulamentul intern a fost elaborat in conformitatea cu legislatie in vigoare si cu consultarea salariatilor.Compartimentul de resurse umane al societatii va lua masuri de afisare a Regulamentului Intern.

SC .................. SRL Administrator

...................

Anexa 2 Model formular de luare la cunoştinţă a reglementărilor regulamentului intern

Prin prezenta confirm faptul ca mi s-a pus la dispozitie Regulamentul Intern al SC .................. SRL in fordata 01.05.2011 si ca inteleg faptul ca acesta contine informatii importante legate de regulile de funcinterna din cadrul organizatiei, reguli pe care trebuie sa le cunosc si sa le respect, fiindu-mi aplicabile.

Inteleg de asemenea faptul ca Regulamentul nu este un contract si ca acesta poate fi modificat unilateral dangajator.

Data..................................

Created by Ardeleanu Liliana Page 25

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 26/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

Semnatura angajatului.........................................

Numele angajatului………………………..

Anexa 3 Model Tabel privind informarea salariaţilor asupra conţinutului regulamentului intern

TABEL NOMINAL CU SALARIAŢII CE AU LUAT LA CUNOŞTINŢĂ

PREVEDERILE REGULAMENTULUI INTERN vers. 2

Nr. Numele salariatului Serie si nr. act identitate /CNP

Data luarii lacunostinta Semnătura salariatulu

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

Administrator

...................

Created by Ardeleanu Liliana Page 26

5/17/2018 Model Manual Politici Contabile - slidepdf.com

http://slidepdf.com/reader/full/model-manual-politici-contabile 27/34

ARDELEANU LILIANA Tulcea Telefon: 0740.201.301; Email: [email protected]://calendarepersonalizate-liliana.blogspot.com/http://utilecontabilitate.blogspot.com/

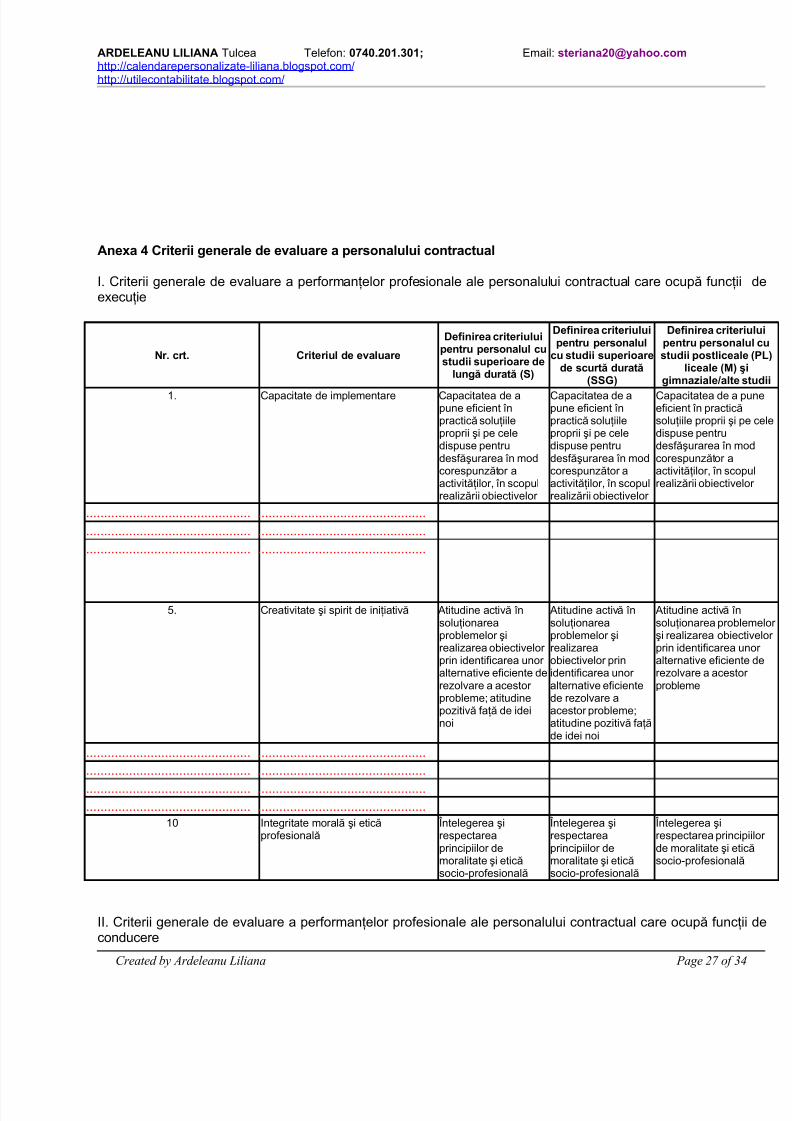

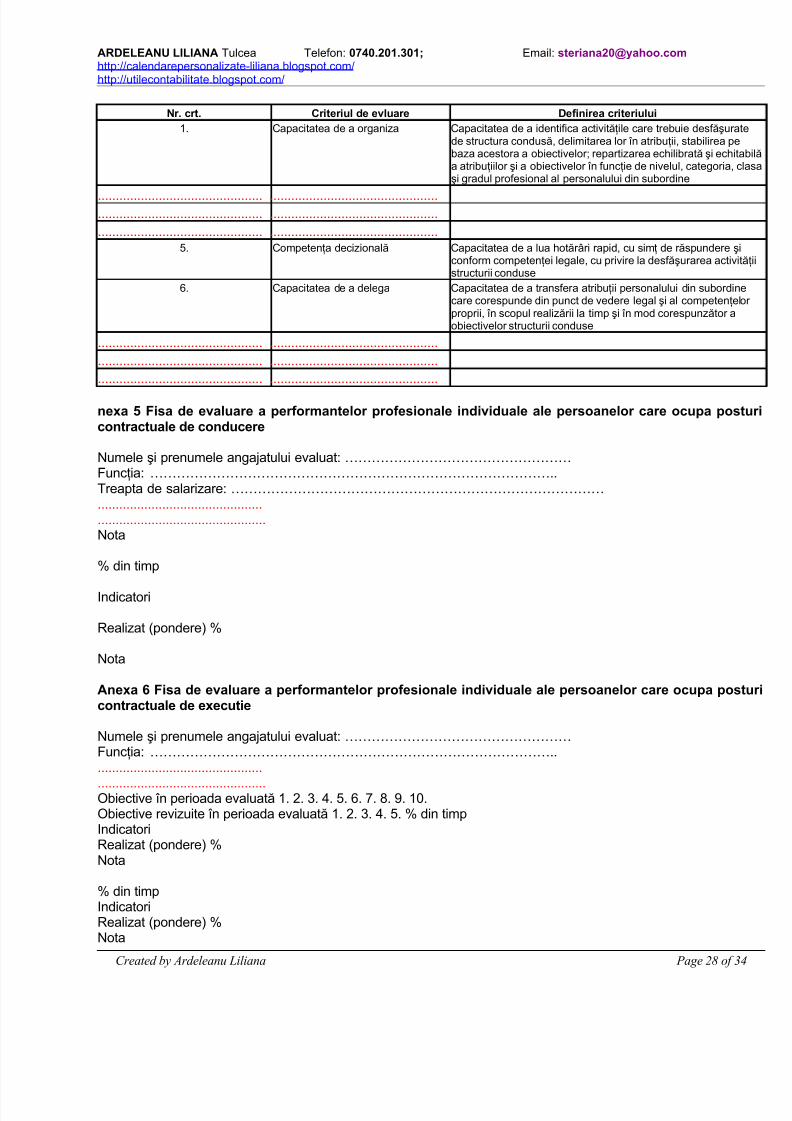

Anexa 4 Criterii generale de evaluare a personalului contractual

I. Criterii generale de evaluare a performanţelor profesionale ale personalului contractual care ocupă funexecuţie

Nr. crt. Criteriul de evaluare

Definirea criteriuluipentru personalul custudii superioare de

lungă durată (S)

Definirea criteriuluipentru personalul

cu studii superioarede scurtă durată

(SSG)

Definirea cpentru persstudii postli

liceale gimnaziale/

1. Capacitate de implementare Capacitatea de apune eficient înpractică soluţiileproprii şi pe celedispuse pentrudesfăşurarea în modcorespunzător aactivităţilor, în scopulrealizării obiectivelor

Capacitatea de apune eficient înpractică soluţiileproprii şi pe celedispuse pentrudesfăşurarea în modcorespunzător aactivităţilor, în scopulrealizării obiectivelor