Embed Size (px)

Citation preview

MODÈLE DE LIVRET D’ACCUEIL DU CLIENT Documents clés destinés aux nouveaux clients

www.smartcampaign.org

3

5

6

7

Exemple de résumé du prêt et d’échéancier de remboursement 8

9

10

13

15

16

1 www.smartcampaign.org

Introduction

Les prestataires de services financiers doivent donner à leurs clients des informations précises et claires sur leurs produits et services. Une information transparente permet au client de prendre ses décisions en connaissance de cause, et démontre l’engagement du prestataire de services financiers au service du client.

Un « livret d’accueil du client » est un recueil des documents qui permettent à tout nouveau client de comprendre l’ensemble de ses obligations financières, mais aussi ce qu’il peut attendre de l’institution, et que faire en cas de problème à un moment donné. Une institution financière devrait donner à ses clients le livret d’accueil avant l’octroi d’un premier prêt ; le livretdevrait inclure au minimum les documents suivants :

— Contrat de prêt(intégral)— Contrat de prêt (résumé)

— Lettre de bienvenue— Accord de confidentialité des données(intégral)— Accord de confidentialité des données (résumé)— Engagement de l’institution envers ses clients— Echéancier de remboursement du prêt— Dépliant d’information -réclamations du client— Information sur les impayés— Supports d’éducationfinancière

Pour utiliser les documents du livret d’accueil du client

Ce recueil inclut des exemples de chacun des documents listés ci-dessus, à l’exception du contrat de prêt intégral et résumé1. Les prestataires de services financiers peuvent passer en revue tous les documents de cet outil, lorsqu’ils souhaitent développer ou améliorer leurs propres documents destinés aux nouveaux clients.Un livret d’accueil du client est un outil essentiel de communication transparente avec les nouveaux clients. Il sert aussi à améliorer le service client, et peut limiter les problèmes liés à l’oubli ou à l’omission de certaines informations par les clients, une fois ces derniers rentrés chez eux.

Quand on utilise un livret d’accueil du client, il est important de passer en revue à l’oral avec le client chacun des documents inclus, avec un temps suffisant pour permettre les questions et la discussion. Les clients feront sans doute un meilleur usage de ces informations (par exemple, se référer aux supports s’ils ont des questions) s’ils ont compris ces informations avant de rapporter le livret chez eux. Pour les clients illettrés, en particulier, les explications orales sont cruciales – néanmoins, même dans ce cas, il est préférable de leur remettre aussi une copie papier des documents, qu’ils pourront utiliser avec l’aide d’une personne sachant lire.

1Des directives pour ces deux documents se trouvent page 7.

Ces documents pouvant varier fortement d’un pays à l’autre, aucun modèle n’a été inclus dans cet outil. Néanmoins, ce dernier pro-pose des directives pour définir chacun de ces documents.

Tous ces documents sont inclus dans cet outil.

2 Modèle de livret d’accueil du client

Un livret d’accueil du client peut être utile dans le cas du crédit de groupe comme dans celui du crédit individuel, bien que chaque type de crédit exige une approche différente. Il est notamment important de s’assurer que tous les membres d’un groupe comprennent les informations et sont capables de poser des questions. De plus, il faudrait encourager les membres d’un groupe à revoir régulièrement les informations les uns avec les autres, et à se référer aux documents du livret d’accueil s’ils ont des questions.

Enfin, les documents de cet outil ne sont que des exemples, et doivent donc être adaptés à chaque institution, et analysés par un juriste local pour s’assurer qu’ils sont conformes aux lois en vigueur. Les institutions peuvent utiliser ces documents comme exemples de bonnes pratiques, lorsqu’elles créent ou modifient leurs propres documents d’accueil pour les nouveaux clients. La Smart Campaignencourage les institutions qui le souhaitent à partager avec nous leurs adaptations de ces exemples, et à nous informer de toute idée d’ajout ou d’amélioration de cet outil ([email protected]).

Contributions

Une bonne part des documents de ce livret d’accueil du client sont inspirés de documents provenant d’institutions financières du monde entier. La Smart Campaign tient à remercier les institutions suivantes pour leurs contributions, idées et/ou leur relecture de cet outil :Mibanco, Pérou ; JSC Microfinance Crystal, Géorgie ; Ujiivan, Inde ; JN Small Businesses, Jamaïque ;Columbia Microcrédito, Argentine ;Financiera FAMA, Nicaragua ;et Bank Negara Malaysia (banque centralede Malaysie).

3 www.smartcampaign.org

Description des documents et suggestions d’utilisation

Voici une présentation des documents inclus dans ce livret d’accueil du client, avec quelques suggestions d’utilisation pour chacun de ces documents.

Directives pour le contrat de prêt et le contrat de prêt résuméTout livret d’accueil du client doit inclure une copie signée du contrat de prêt du client. Ce document précise quelles sont les directives clés de protection du client pour le contrat de prêt et le contrat résumé. Même si un contrat de prêt varie suivant la forme légale, la réglementation en vigueur et le type de produit, les institutions doivent s’assurer qu’il permet bien au client de comprendre les termes, conditions et caractéristiques du produit qu’ils ont choisi. Ce document est destiné à l’institution, non à être remis au client.

Exemple de lettre de bienvenueUne lettre de bienvenue permet de renseigner le client sur la mission et la culture de l’institution. Le personnel peut utiliser ce document pour aider les clients à mieux connaître la structure. Cette lettre doit souligner la mission de l’institution, ainsi que ses normes de service client. Elle doit inclure des informations permettant au client de sou-mettre questions et réclamations à l’institution.

Exemple d’engagement institutionnel envers les clients2 L’engagement institutionnel envers les clients présente le code de déontologie qui dicte les échanges entre les em-ployés et les clients. Les clients doivent savoir comment l’institutionveut que ses employés s’adressent aux clients, et quels comportements des employés les clients ne devraient pas tolérer.

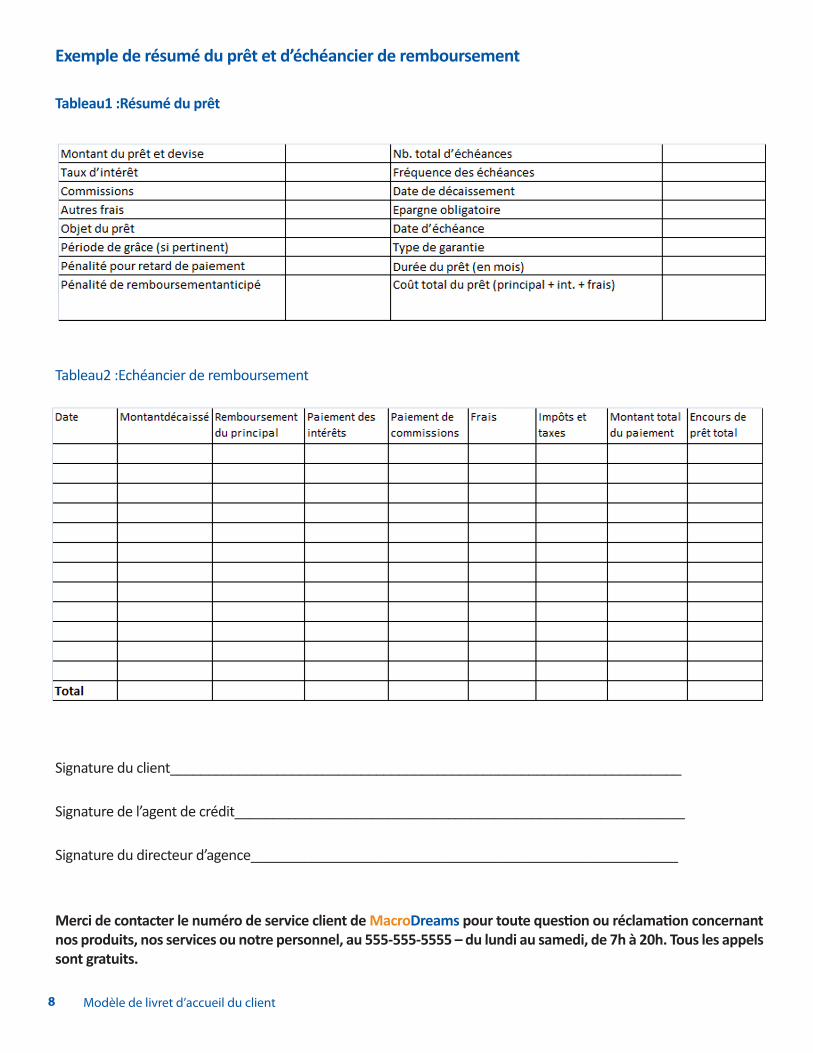

Exemple de résumé du prêt et d’échéancier de remboursement3 Tout contrat de prêt devrait inclure un résumé du prêt et un échéancier de remboursement ; néanmoins il est égale-ment utile de fournir cette information séparément, dans un document distinct, pour que les clients puissent s’y référer facilement. Il faut rappeler aux clients que les détails les plus pertinents concernant leur prêt sont inclus dans ce document.

Exemple de dépliant d’information sur les réclamations4 Les institutions devraient utiliser ce document pour mettre en valeur les mécanismes mis en place pour résoudreles questions et réclamations des clients – par exemple, des boîtes à suggestions ou une ligne téléphonique dédiée. Ce dépliant permet aux clients de comprendre quelles sont les options possibles pour contacter l’institution, et com-ment cette dernière compte leur répondre.

Exempled’accord de confidentialité des données &d’accord résumé5

Quelles que soient les obligations légales nationales sur la confidentialité des données, les institutions doivent mettre en place une politique et des procédures sur ce point. Un accord de confidentialité des données explicite la façon dont l’institution va garantir la confidentialité des données du client. Il définit également les devoirs du client, pour assurer la sécurité de ses propres données. Les clients devraient aussi recevoir un résumé de cet accord, pour pouvoir se référer rapidement aux « points clés » de l’accord de confidentialité complet. 2 Pour en savoir plus et obtenir d’autres outils sur le Comportement éthique du personnel (principe de protection du client n°4), voir la page des outils de la Smart Campaign sur le principe 4 :http://smartcampaign.org/component/taxonomy/term/list/24/12. 3 Pour un exemple de « contrat en langue courante », voir http://smartcampaign.org/tools-a-resources/275. 4 Pour en savoir plus et obtenir d’autres outils sur les mécanismes de résolution des plaintes (principe de protection du client n°5), voir la page des outils de la Smart Campaign sur le principe 5 : http://smartcampaign.org/component/taxonomy/term/list/25/12. 55 Pour en savoir plus et obtenir d’autres outils sur la confidentialité des données des clients (principe de protection du client n°6), voir la page des outils de

la Smart Campaign sur le principe 6 : http://smartcampaign.org/component/taxonomy/term/list/26/12.

4 Modèle de livret d’accueil du client

Exemple d’information sur les impayésAvant même l’échéance du premier paiement, les clients doivent connaître le protocole de l’institution en matière d’impayés, ce qui inclut : la définition de ce qu’est un impayé ; le calendrier de recouvrement de l’institution ; ce que les clients peuvent attendre des employés pendant le recouvrement – notamment quels sont les comportements des employés interdits par l’institution. L’information sur les impayés souligne également les avantages d’un rem-boursement à échéance, et les conséquences d’un retard de paiement.

Exemples de supports d’éducation financièreBien qu’ils ne soient pas indispensables en termes de transparence, les supports d’éducation financière peuvent permettre aux clients de mieux comprendre et utiliser les produits et services financiers. Ce livret d’accueil du client en présente deux exemples :

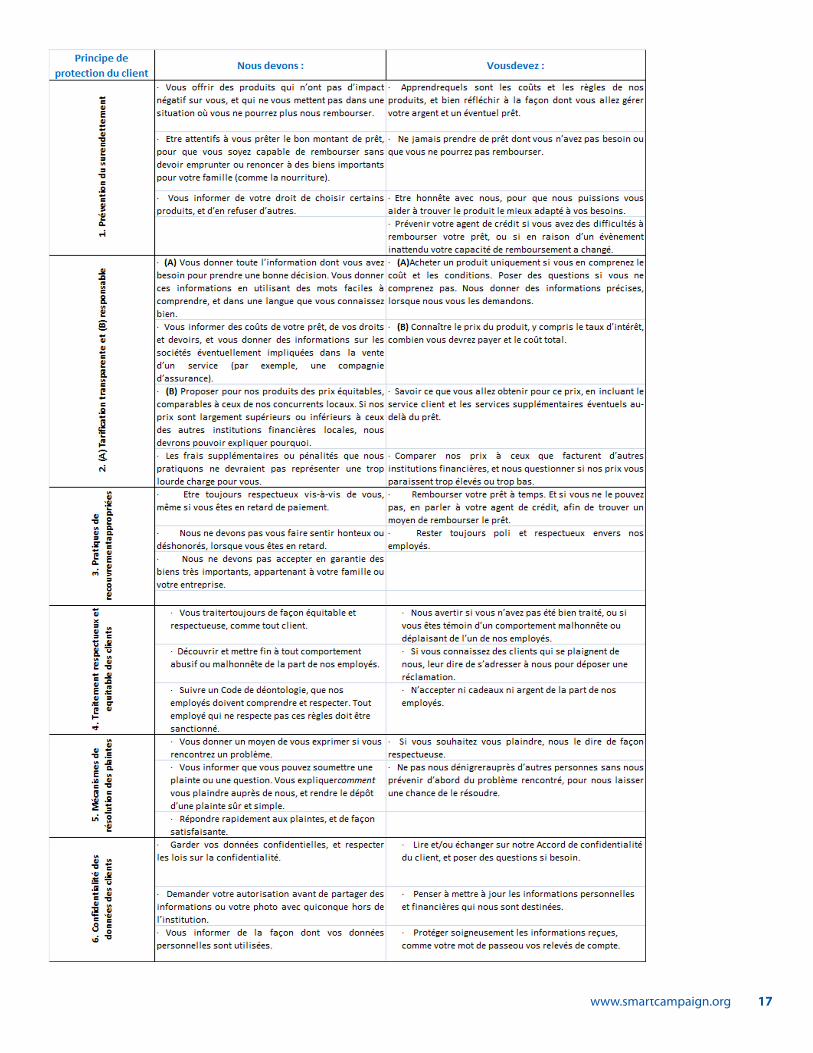

1.Exemple de tableau sur les devoirs de l’institution et du client. Ce tableau liste les six principes de protection du client, et en face de chacun d’entre eux, indique les devoirs du prestataire de services financiers d’un côté, et les devoirs du client de l’autre, pour mettre en œuvre ce principe. Ce tableau montre comment institutions et clients se partagent l’obligation d’offrir et utiliser de façon responsable les produits et services financiers. Ce tableau sert à discuter de ces devoirs avec les nouveaux clients.

2. Exemple de brochure d’éducation financière du client. Cette brochure, intitulée Pour obtenir un crédit habitat, a été créée par la Bank Negara Malaysia (banque centrale de Malaysie) dans le cadre de son initiativebankingin-fo. Cette initiative aide les clients à mieux connaître et comprendre la gamme large des produits et services ban-caires, et auprès de qui obtenir conseils et assistance. Cette brochure est un exemple de support de formation qu’un prestataire de services financiers peut distribuer à ses clients.

5 www.smartcampaign.org

Directives pour les contrats de prêt

Directives de protection du client pour les contrats de prêts – check-list pour les institutions financières□ En même temps que le contrat, remettre un document écrit de façon aisément compréhensible,intitulé « Résumé » ou « Eléments clés »6 qui résume tous les termes et conditionsimportants du prêt.

□ Un contrat de prêt doit être écrit en langue courante7, autrement dit il faut éviter tout jargon financier et s’adapter au niveau d’éducation financière et d’alphabétisme des clients. S’il est nécessaire d’utiliser des termes complexes pour des raisons légales, il faudra les expliquer. L’usage intensif de notes de bas de pages, les polices en petits carac-tères ou autres modes de présentation peuvent aussi rendre le document peu clair.

□ Un contrat de prêt doit inclure les données de contact de l’institution, et préciser aux clients comment contacter l’institution pour toute question ou réclamation.

□ Un contrat de prêt doit inclure des informations sur le coût totaldu crédit (CTT),notamment :

□ Un plan d’amortissement du prêt, précisant : les dates de décaissement et de paiement ; les montants dus au titre du capital, des intérêts, des impôts, d’une assurance, de frais ou commissions, par date ; les dépôts d’épargne obligatoire par échéance ; et enfin l’encours total d’épargne obligatoire du client.

□ Le montant total des intérêts dus pour la totalité de la durée du prêt.

□ La totalité des montants dus au titre des frais, commissions, pénalités et assurance-vie crédit obligatoire.

□ La totalité des montants dus au titre de l’épargne obligatoire/de dépôts en liquide/d’un fonds de garantie du crédit, et les intérêts qui seront éventuellement perçus par le client sur ces montants8.

□ Un contrat de prêt doit expliciter les taux d’intérêt en associant à toute autre informationle calcul du coût total du crédit (CTT), du taux annuel sur le capital (TAC) oudu taux effectif global (TEG), suivant les normes et la réglementa-tion locales.Pour les IMF, il est vivement conseillé de préciser le TAC ou le TEG sur l’échéancier de remboursement donné aux clients.

□ Un contrat de prêt devrait inclure des informations sur la politique de l’institution concernant les impayés, en in-diquant notamment quelles mesures seront/pourront être prises à l’encontre d’un client en retard de paiement (et le calendrier d’application de ces mesures).

□ Outre ces informations, un contrat de prêt devait aussi préciser : les taux de change, pénalités, primes et frais (y compris les frais et commissions dus à des tiers) ; ainsi que les pénalités de résiliation ou de retard de paiement. Le contrat devrait préciser quand les divers frais seront dus, et quels évènements en déclenchent le paiement.

□ Le contrat de prêt doit également avertir le client de toute possibilité de modification de chacun des termes du produit – notamment le taux d’intérêt –, dans quelle proportion et à quelle occasion ce changement peut avoir lieu ; comment le client en sera prévenu, et avec quel délai de préavis.

6Pour un exemple de contrat de prêt résumé, voirhttp://smartcampaign.org/tools-a-resources/276.7Pour un exemple de contrat « en langue courante », voir http://smartcampaign.org/tools-a-resources/275.8Pour les prêts exigeant un dépôt d’épargne obligatoire, dans un but de transparence, l’institution devra avertir l’emprunteur du coût du prêt en tenant

compte du dépôt d’épargne.

6 Modèle de livret d’accueil du client

Exemple de lettre de bienvenue

Bienvenue à MacroDreams

QUI SOMMES-NOUS?

MacroDreams est un prestataire de services financiers dont la mission est d’offrir aux petits entrepreneurs un accès au crédit, pour leur permettre de développer leur entreprise. Au cours des 14 dernières années, nous avons ap-puyé des communautés locales dans tout le pays, en offrant aux micro- et petites entreprises des services de prêt, d’épargne et d’éducation financière.

NOTRE ENGAGEMENT

Le personnel de MacroDreamssert les clients en respectant notre Engagement envers les clients. Cela signifie que nos clients sont traités de façon équitable et respectueuse ; qu’ils ont droit à des produits et services adaptés à leurs besoins et à leurs moyens, à une information transparente et à la confidentialité de leurs données personnelles. De plus, nos clients peuvent s’attendre à un service fiable et ponctuel, et à un traitement rapide de leurs questions et réclamations.

VOTRE ROLE

MacroDreams souhaite que chaque client puisse tirer le meilleur parti des produits et services qu’il reçoit. En tant que client, votre rôle est de nous fournir des informations précises sur votre situation personnelle et financière ; de connaître les options financières dont vous disposez, vos droits et devoirs ; et enfin de préciser et tenir à jour vos informations personnelles. Nous vous demandons de nous informer immédiatement de tout problème rencontré concernant nos produits et services, et si votre situation personnelle ou financière change en cours de prêt.

A VOTRE SERVICE

Notre personnel est formé à répondre aux besoins de nos clients.Le service client compte pour nous, et nous atta-chons de l’importance à votre opinion. Votre agent de crédit vous rendra visite régulièrement, et il / elle sera votre meilleure source d’information et d’aide. Cependant, sil’agent de crédit ne peut résoudre votre problème ou votre question, nos employés du Service client seront à votre disposition.

Bienvenue à MacroDreams!

Merci de contacter le numéro de service client deMacroDreams pour toute question ou réclamation concernant nos produits, nos services ou notre personnel, au 555-555-5555 – du lundi au samedi, de 7h à 20h. Tous les appels sont gratuits.

7 www.smartcampaign.org

Exemple d’engagement institutionnel envers les clients

MacroDreamss’engage à protéger ses clients, en s’adressant à eux de façon équitable et respectueuse lors de tout échange. En particulier, nous nous engageons sur les points suivants :

1. Toute relation avec nos clients sera ouverte, équitable et éthique.

2. Nous nous adresserons à nos clients avec respect et professionnalisme.

3. Nous évaluerons la capacité et la volonté de chaque client à rembourser son prêt, pour éviter que le client n’emprunte plus qu’il/elle ne peut rembourser.

4. Nous expliquerons nos produits et services d’une façon compréhensible pour nos clients.

5. Les explications sur nos produits incluront clairement :

a. Le taux d’intérêt sur les prêts,

b. Les frais et commissions dus pour tout produit, et la prime pour toute assurance,

c. Tous les autres termes et conditions.

6. Nous formerons nos employés pour qu’ils se comportent de façon éthique lors de tout échange avec nos clients. Si leur comportement n’est pas éthique, ils seront sanctionnés.

7. Nous attendons de nos clients qu’ils remboursent leurs prêts à temps. Néanmoins, même si ce n’est pas le cas, nous les traiterons dignement. Nous n’utiliserons jamais la violence verbale ou physique, nous ne crierons pas après un client et ne l’humilierons pas, nous n’entrerons pas dans son domicile sans son accord, nous ne violerons pas ses droits à la confidentialité, confor-mément à notre politique interne de confidentialité.

8. Nous informerons nos clients de leur droit à soumettre questions et réclamations, et les form-erons aux différentes manières de transmettre ces questions et réclamations à l’institution. Nous répondrons à toute question ou réclamationde façon équitable et rapide.

9. Nous respectons le droit à la confidentialité du client, et considérons les données de nos cli-ents comme privées et confidentielles. Nos clients recevront l’Accord de confidentialité des don-nées du client défini par l’institution.

8 Modèle de livret d’accueil du client

Exemple de résumé du prêt et d’échéancier de remboursement

Tableau1 :Résumé du prêt

Tableau2 :Echéancier de remboursement

Signature du client___________________________________________________________________

Signature de l’agent de crédit___________________________________________________________

Signature du directeur d’agence________________________________________________________

Merci de contacter le numéro de service client de MacroDreams pour toute question ou réclamation concernant nos produits, nos services ou notre personnel, au 555-555-5555 – du lundi au samedi, de 7h à 20h. Tous les appels sont gratuits.

9 www.smartcampaign.org

MacroDreams est à votre service.N’hésitez pas à nous contacter pour toute

Merci de nous contacter par l’un des moyens suivants :

Par un courriel au service client de MacroDreams: [email protected].

-

En appelant la ligne duService client :555-555-5555.

Par l’envoi d’un SMS au Service client de Macrodreams :555-555-5555.

A MacroDreams, nous sommes convaincus que nos clients ont droit à un traite-

à vos courriels, messages téléphoniques ou SMS dans les 48 heures, et dans les 7

La ligne téléphonique du service client de MacroDreams est disponible du lundi au samedi de 7h à 20h. Tous vos appels et SMS sont gratuits.

Exemple de dépliant d’information sur les réclamations

10 Modèle de livret d’accueil du client

Exemple d’accord de confidentialité des données9

MacroDreamsrespecte la confidentialité et la sécurité des données de ses clients.Cet accord de confidentialité des données (« Accord ») décrit la façon dont les informations personnelles et financières sur les clients sont utilisées, et avec qui elles sont partagées.

Définitions« Le client », « vous » ou « votre »se réfère à toute personne ayant soumis une demande, s’étant inscrite ou ayant signé une demande pour tout produit ou service offert par MacroDreams.

« Information financière »désigne toute donnée collectée auprès du client concernant l’argent de ce dernier, son ac-tivité professionnelle, ses revenus et charges, son historique de remboursement, son crédit, ses garants ougaranties.

« Information personnelle »désigne toute donnée collectée auprès du client concernant sa famille, sa santé, ses particularités personnelles (attitudes et comportement par exemple) et ses conditions de vie.

« Centrale des risques nationale »désigneune organisation indépendante qui centralise les informations transmises par des prêteurs et autres organisations, concernant les demandes de crédit et l’historique de remboursement de clients individuels.

« Prêt de groupe »désigne un prêt unique accordé à plusieurs clients, qui partagent la responsabilité de son rem-boursement ; ou des prêts accordés à des individus qui ont néanmoins une responsabilité conjointe sur le rem-boursement.

« Produit lié obligatoire »désigne tout produit offert parMacroDreamsqui exige du client d’acheter plus d’un produit à la fois – autrement dit, les produits ne peuvent être vendus qu’ensemble.

« Produit lié optionnel »désigne tout produit offert par MacroDreamsqui permet au client (sans l’exiger)d’acheter plus d’un produità la fois.

Partage des informations et photos du client

Partage des informations du client

MacroDreams s’engage à ne pas vendre ou partager vos informations personnelles ou financières à des tiers, sauf dans trois cas :

– Si la Centrale des risques nationale l’exige. MacroDreamsutilise l’information transmise par la Centrale des ris-ques nationale pour réduire le risque de crédit lié aux impayés, prévenir la fraude et protéger les clients contre le surendettement – en vérifiant leur niveau d’endettement. Outre le recours à la Centrale des risques nationale pour évaluer les clients potentiels, MacroDreamsfournit à la Centrale les informations suivantes concernant ses clients : nom du client, numéro d’identité national ; produits financiers utilisés par le client ; historique de remboursement du client. Toutes les données partagées avec la Centrale des risques nationale sont soumises sous forme électro-nique, via un système sécurisé.

9Ce document est un simple exemple et doit donc être adapté à chaque institution, et analysé par un juriste local pour s’assurer qu’il est conforme aux lois en vigueur.

11 www.smartcampaign.org

– Si votre retard de remboursement sur votre prêt dépasse 180 jours.Outre le partage d’informations avec la Centrale des risques nationale, nous partagerons également les informations suivantes avec le Réseau national de microfinance : nom du client ; numéro national d’identité du client ; produits financiers utilisés par le client ; historique de remboursement du client. Les institutions membres du Réseau national de microfinance utilisent ces informations pour éviter d’octroyer un crédit à des clients n’ayant pas remboursé leurs autres prêts.

– Lorsque la loi l’exige(en particulier, si cela s’applique, en réponse à toute demande d’un ou d’une structure, département, commission, autorité, tribunal, agence ou entitéde nature gouvernementale, semi-gouvernementale, de supervision, administrative, fiscal, judiciaire ou quasi-judiciaire).

Produits liésDans certains cas,MacroDreamspropose la vente combinée de plusieurs produits associés, en partenariat avec d’autres institutions financières. Notre produit combiné « crédit et assurance vie » en est un exemple. Lorsque MacroDreamsvend les produits d’autres institutions financières, nous ne transmettons à l’institution partenaire que l’information requise, et non l’ensemble du fichier client. Dans le cas de produits liés obligatoires, le client reçoit une liste des données qui seront partagées avec l’institution partenaire. Dans le cas de produits liés optionnels, MacroDreamsdoit obtenir le consentement écrit du client pour pouvoir partager toute information avec l’institution partenaire.

Utilisation des photos du clientMacroDreamsexige de chaque client qu’il remette une photo d’identité à l’ouverture de son compte.C’est une mesure de sécurité, qui permet aux employés d’identifier un client avant d’effectuer une transaction sur son compte. Occasionnellement, MacroDreamssouhaite utiliser les photos ou d’autres informations sur ses clients à des fins de marketing, ou pour d’autres supports. MacroDreamsdevra dans ce cas obtenir le consentement écrit du client avant d’utiliser son témoignage, ses photos et/ou une étude de cas à son sujet, pour du marketing ou d’autres documents publics.MacroDreamsn’autorisera pas d’autres institutions à utiliser les photos du client dans consente-ment écrit de ce dernier.

Maintien de la sécurité des données du client

Mesures de sécuritéNous avons mis en place des garanties physiques et électroniques et des procédures de protection de vos informa-tions, y compris pour votre photo d’identité.Si notre système de protection s’avère défectueux, MacroDreamsvous contactera pour vous expliquer la situation et les mesures prises pour corriger le problème.

MacroDreamssuit des procédures strictes pour garantir la sécurité des données de ses clients. Nos procédures insti-tutionnelles de sécurité des données couvrent les pointssuivants :

— Sécurité des données en version électronique ; — Sécurité des données en version papier ;— Sécurité des systèmes de sauvegarde électronique ;— Accès des employés aux données des clients ;— Copie, stockage et partage des données des clients au sein et hors de l’institution ;— Saisie de données électroniques, et modification des données après leur saisie dans le système ;— Archivage et suppressionde données sur les clients.

12 Modèle de livret d’accueil du client

Nos employés sont formés à suivre les procédures garantissant la sécurité des données.

MacroDreamsne collecte pas de données susceptibles d’être utilisées dans un but discriminatoire, illégal et arbi-traire – comme par exemple des informations sur le groupe ethnique, la religion, l’appartenance politique, etc.

Prêt de groupeDans le cas de prêts de groupe, les membres du groupe ont accès aux informations personnelles de chacun des membres et du groupe dans son ensemble, y compris le montant de prêt et les encours. D’autres informations in-dividuelles sur les clients ne seront cependant pas partagées avec les membres du groupe, notamment le numéro national d’identification, l’encours d’épargne (si pertinent) et les informations concernant la famille du client. La formation sur le prêt de groupe met l’accent sur l’importance de la sécurisation des données confidentielles au sein du groupe. Les membres du groupes doivent également signer un accord de confidentialité des données du groupe, qui leur impose de garantir la confidentialité des informations financières des membres de leur groupe.

Confidentialité du compte d’épargneL’information sur l’épargne ne sera partagée directement qu’avec le titulaire du compte.MacroDreamsne fournira pas d’informations sur le compte d’épargne au conjoint ou autres membres de la famille, sauf dans le cas où le titu-laire du compte l’autorise par écrit. A l’ouverture du compte d’épargne, le client nommera un bénéficiaire du compte – autrement dit la personne qui recevra l’épargne du client en cas de décès. Nous ne partagerons l’information sur l’identité du bénéficiaire qu’avec le client, à l’exclusion de toute autre personne.

Vos devoirsVous pouvez nous aider à assurer la sécurité de vos données ; dans ce but, vous devez :

– Comprendre l’Accord de confidentialité des données de MacroDreamset connaître vos droits ;– Maintenir vos informations à jour ;– Conserver vos données financières en lieu sûr, et ne donner à personne par téléphone vos informations per-sonnelles (informations sur votre compte ou votre carte de crédit, notamment), sauf si vous appelez la banque et êtes sûr de parler à l’un de ses employés ;– Conserver vos cartes de crédit, de retrait et d’épargne en lieu sûr, et ne pas donner à d’autres vos codes PIN, mots de passe ou autres codes d’identification ;– Informer immédiatement MacroDreamssi vous vous apercevez qu’une information personnelle a été utilisée abusivement, détournée, perdue ou volée.

Mise à jour des informations du clientNous comptons sur vous pour nous informer de tout changement vous concernant – adresse, nom ou statut marital, par exemple. Si ces informations vous semblentincomplètes ou erronées, merci d’en informer votre agent de crédit, de venir les modifier en agence ou d’appeler le Service client au 555-555-5555.

Renonciation aux droits du clientNous n’exigerons pas de nos clients qu’ils signent une déclaration derenonciation d’ensemble, supprimant leurs droits à la confidentialité. Aucune renonciation aux droits du client ne pourra être recevable, sauf si le client souhaite renoncer volontairement à ses droits par écrit. Le partage d’informations financières avec un employeur potentiel, ou avec un autre prestataire de services financiers, est un exemple de renonciation à un droit du client.

13 www.smartcampaign.org

Exemple d’accord de confidentialitérésumé

MacroDreamsrespecte la confidentialité et la sécurité des données de ses clients. Cette page résume l’Accord de confidentialité de données complet de MacroDreams, que vous devez avoir reçu à la signature de votre contrat de prêt. Merci de contacter la ligne téléphonique de notre Service client si vous n’avez pas reçu ce document.

PARTAGE DES INFORMATIONS DU CLIENTMacroDreamsne vendra aucune information personnelle ou financière de ses clients à des tiers.MacroDreamsne partagera pas non plus vos données personnelles et financières avec des tiers, sauf dans les cas suivants :

– Si la Centraledes risques nationaleles demande ;– Si vous êtes en retard de plus de 180 jours sur le remboursement de votre prêt. Dans ce cas, nous aurons la possibilité de partager l’information vous concernant avec le Réseau national de microfinance et la Centrale des risques nationale ;– Si la loi en vigueur l’exige.

SECURISATION DES INFORMATIONS DU CLIENTNous avons mis en place des garanties physiques et électroniques et des procéduresde protection de vos infor-mations, y compris pour votre photo d’identité.Nos employés sont formés à suivre les procédures garantissant la sécurité des données. Si notre système de protection s’avère défectueux, MacroDreamsvous contactera pour vous expliquer la situation et les mesures prises pour corriger le problème.

MacroDreamsne collecte pas de données susceptibles d’être utilisées dans un but discriminatoire, illégal et arbi-traire – comme par exemple des informations sur le groupe ethnique, la religion, l’appartenance politique, etc.

MISE A JOUR DES INFORMATIONS DU CLIENTNous comptons sur vous pour nous informer de tout changement vous concernant – adresse, nom ou statut marital, par exemple. Si ces informations vous semblentincomplètes ou erronées, merci d’en informer votre agent de crédit, de venir les modifier en agence ou d’appeler le Service client au 555-555-5555.

RESPECT DES PREFERENCES DU CLIENTSi vous ne souhaitez pas être contacté par nos agents marketing pour d’autres produits et services, merci de les en informer lors de leur appel, ou de prévenir notre Service client au 555-555-555.

VOS DEVOIRS– Comprendre l’Accord de confidentialité des données deMacroDreamset connaître vos droits ;– Maintenir vos informations à jour ;– Conserver vos données financières en lieu sûr, et ne donner à personne par téléphone vos informations per-sonnelles (informations sur votre compte ou votre carte de crédit, notamment), sauf si vous appelez la banque et êtes sûr de parler à l’un de ses employés ;– Conserver vos cartes de crédit, de retrait et d’épargne en lieu sûr, et ne pas donner à d’autres vos codes PIN, mots de passe ou autres codes d’identification ;– Informer immédiatement MacroDreamssi vous vous apercevez qu’une information personnelle a été Utilisée abusivement, détournée, perdue ou volée.

14 Modèle de livret d’accueil du client

MODIFICATIONSL’Accord de confidentialité des données peut faire l’objet de modifications ponctuelles (voir la section « Informations complémentaires », dans l’Accord de confidentialité des données, pour plus de détails sur la façon dont vous serez averti de toute modification).

Merci de contacter le numéro de service client de MacroDreams pour toute question ou réclamation concernant nos produits, nos services ou notre personnel, au 555-555-5555 – du lundi au samedi, de 7h à 20h. Tous les appels sont gratuits.

15 www.smartcampaign.org

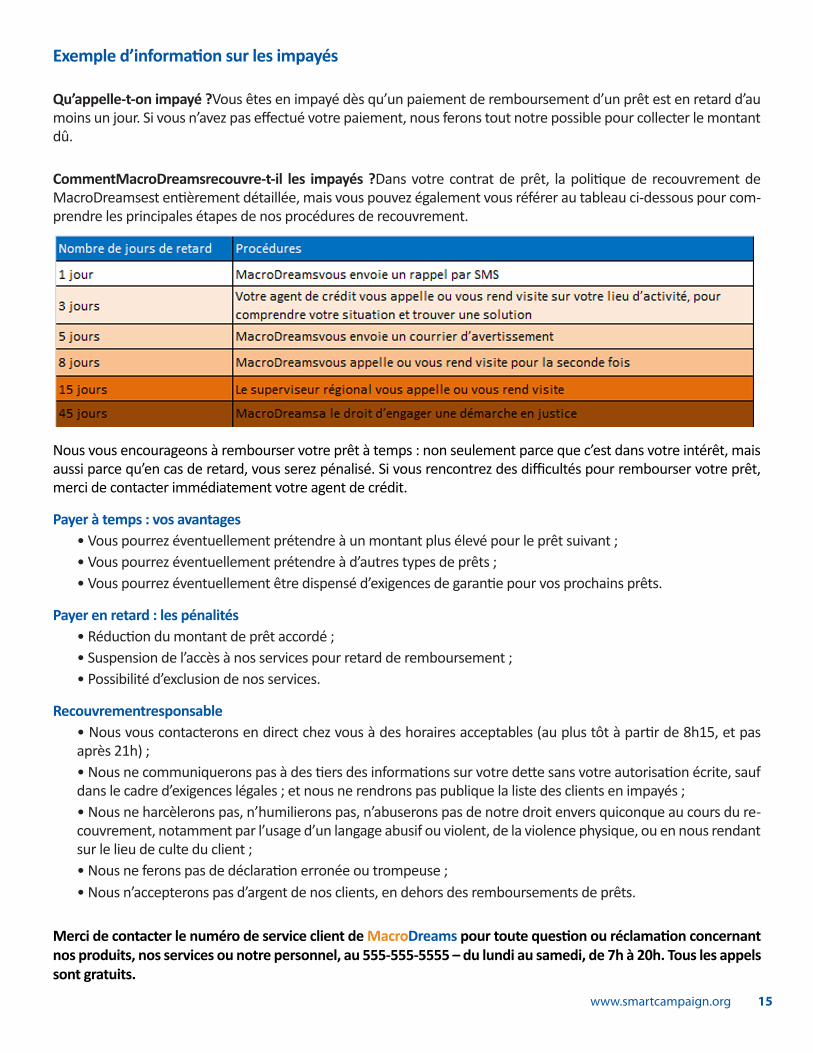

Exemple d’information sur les impayés

Qu’appelle-t-on impayé ?Vous êtes en impayé dès qu’un paiement de remboursement d’un prêt est en retard d’au moins un jour. Si vous n’avez pas effectué votre paiement, nous ferons tout notre possible pour collecter le montant dû.

CommentMacroDreamsrecouvre-t-il les impayés ?Dans votre contrat de prêt, la politique de recouvrement de MacroDreamsest entièrement détaillée, mais vous pouvez également vous référer au tableau ci-dessous pour com-prendre les principales étapes de nos procédures de recouvrement.

Nous vous encourageons à rembourser votre prêt à temps : non seulement parce que c’est dans votre intérêt, mais aussi parce qu’en cas de retard, vous serez pénalisé. Si vous rencontrez des difficultés pour rembourser votre prêt, merci de contacter immédiatement votre agent de crédit.

Payer à temps : vos avantages• Vous pourrez éventuellement prétendre à un montant plus élevé pour le prêt suivant ;• Vous pourrez éventuellement prétendre à d’autres types de prêts ;• Vous pourrez éventuellement être dispensé d’exigences de garantie pour vos prochains prêts.

Payer en retard : les pénalités• Réduction du montant de prêt accordé ;• Suspension de l’accès à nos services pour retard de remboursement ;• Possibilité d’exclusion de nos services.

Recouvrementresponsable• Nous vous contacterons en direct chez vous à des horaires acceptables (au plus tôt à partir de 8h15, et pas après 21h) ;• Nous ne communiquerons pas à des tiers des informations sur votre dette sans votre autorisation écrite, sauf dans le cadre d’exigences légales ; et nous ne rendrons pas publique la liste des clients en impayés ;• Nous ne harcèlerons pas, n’humilierons pas, n’abuserons pas de notre droit envers quiconque au cours du re-couvrement, notamment par l’usage d’un langage abusif ou violent, de la violence physique, ou en nous rendant sur le lieu de culte du client ;• Nous ne ferons pas de déclaration erronée ou trompeuse ;• Nous n’accepterons pas d’argent de nos clients, en dehors des remboursements de prêts.

Merci de contacter le numéro de service client de MacroDreams pour toute question ou réclamation concernant nos produits, nos services ou notre personnel, au 555-555-5555 – du lundi au samedi, de 7h à 20h. Tous les appels sont gratuits.

16 Modèle de livret d’accueil du client

Exemples de supports d’éducation financière du client

Les prestataires de services financiers peuvent faire preuve d’une totale transparence sans proposer pour autant à leurs clients des programmes ou des supports d’éducation financière. Néanmoins, l’éducation financière permet aux clients de comprendre et utiliser leurs produits financiers. Les prestataires de services financiers peuvent envis-ager d’offrir aux clients des supports simples, rappelant les bases de la gestion financière et de leur relation avec le prestataire de services financiers. Deux exemples d’outils d’éducation financière du client sont présentés ci-dessous.

1. Exemple de tableau sur les devoirs respectifs de l’institution et du client

Indications pour les employés : utilisez le tableau ci-dessous pour échanger sur a) le devoir de protection du client par l’institution, et b) les devoirs du client pour être un consommateur averti et proactif. Pendant cette explication, essayez de vous servir d’exemples précis de votre institution.

Présentez par exemple les devoirs de l’institution pour le Principe 1, puis faites une pause pour demander : « A présent, vous savez quels sont nos devoirs envers vous. Mais d’après vous, pour vous protéger en tant que client, quels sont vos devoirs ? Et comment pouvez-vous nous aider à tenir nos engagements ? » Lorsque les clients ont donné leur opinion, discutez avec eux des « devoirs du client » mentionnés dans le tableau. Poursuivez ces allers re-tours entre discussion et tableau, en prenant chaque principe un à un.

Après la discussion :

Demandez aux clients : « Avez-vous des questions concernant ces informations?»

Informez les clients :« Si jamais vous avez des questions, ou si vous estimez que l’institution ne tient pas ses engage-ments envers vous, vous pouvez poser une question ou déposer une plainte auprès de [l’institution] de la façon suivante : [décrivez le processus de l’institution pour recevoir et traiter les questions/plaintes des clients]. »

17 www.smartcampaign.org

18 Modèle de livret d’accueil du client

2. Exemple de brochure d’éducation au crédit10

10La brochure« Pour obtenir un crédit habitat » a été créée dans le cadre de « bankinginfo », une initiative du programme d’éducation des clients de la Bank Negara Malaysia (banque centrale de Malaysie). Cette initiative aide les clients à mieux connaître et comprendre la gamme large de produits et services bancaires, et auprès de qui obtenir conseils et assistance. Pour en savoir plus, voirwww.bankinginfo.com.my.