Embed Size (px)

Citation preview

MISSION n° 13INI127

Appui à l’élaboration d’un modèle de calcul des coûts des prestations logistiques des Centrales Nationales d’Achat, pour les intrants médico

pharmaceutiques financés par des partenaires internationaux.

MANUEL UTILISATEUR

Février 2015

Mission 13INI127 – Manuel Utilisateur – Février 2015 2

1 Présentation générale

1.1 Principe

Le principe de ce modèle de répartition des coûts consiste à ventiler, en plusieurs étapes, la totalité des charges annuelles de fonctionnement d’une Centrale d’Achats de médicaments et de produits de santé, de façon à calculer les coûts unitaires de ses prestations logistiques.

Le modèle différencie 5 catégories de prestations logistiques :

• Approvisionnement & Achats.

• Dédouanement.

• Frais d’Approche & de Transit Local.

• Magasinage & Stockage.

• Livraison & Distribution.

1.2 Présentation

Le modèle est un fichier Excel.xls.

On distingue trois séries d’onglets de couleurs différentes :

• Les onglets de couleur verte dans lesquels il faut saisir les données à traiter.

• Les onglets de couleur rouge qui sont des tableaux de calculs intermédiaires automatiquement alimentés par les données saisies dans les onglets de couleur verte.

• Un onglet de couleur jaune qui présente les résultats c’est à dire les coûts unitaires de prestation.

2 Mode opératoire

La première opération que vous devez faire est de réaliser une copie de sauvegarde du fichier « modèle de répartition des coûts » qui vous a été transmis par le secrétariat de l’ACAME. Elle vous sera utile en cas d’erreur de manipulation pouvant affecter l’intégrité des données ou l’effacement, par inadvertance de formules de calcul que vous pourriez avoir du mal à reconstituer.

Dans tous les onglets de couleur verte, seules les cellules surlignées en vert doivent être renseignées . Toutes les autres cellules sont protégées.

2.1 Dénomination des Sections Analytiques (Premier onglet vert)

La Centrale d’Achats doit être décomposée en 2 catégories de Sections Analytiques :

• 5 Sections Logistiques dont les noms sont prédéfinis :

• 14 Sections Communes maximum dont les noms doivent être définis par l’utilisateur.

Approvisionnement & achats

DédouanementFrais

d'approche & transit local

Magasins & Stockage

Livraisons & distribution

Mission 13INI127 – Manuel Utilisateur – Février 2015 3

Pour déterminer le nom de ces Sections Communes, vous devez vous rendre dans l’onglet « Sections Analytiques » et remplacer les lettres A, B, C… N, par un nom. Une fois cette opération effectuée, tous les tableaux du modèle seront automatiquement mis à jour.

Le plus simple est de donner à chacune de ces Sections Communes, le nom des Directions, Département ou Services, tels qu’ils sont définis dans l’organigramme de la Centrale d’Achats.

2.2 Renseignement de la Balance des Comptes (deuxième onglet vert)

Vous devez ensuite vous rendre dans l’onglet « Balance des Comptes » et renseigner chacun de ses 78 Comptes classés en 10 catégories et numérotés de 60A à 69B, avec les montants des charges annuelles comptabilisées par les Services Comptables de la Centrale d’Achat. (La description du contenu de chacun de ces 78 comptes et donnée en annexe).

NB. Certaines de ces valeurs peuvent être négatives (comptes de reprise et de provisions : 65E, 65 F et 65 G). Le modèle les gère en tant que telles.

NB. Si, pour une raison ou pour une autre, certaines des lignes prévues ne correspondent pas à des charges réalisées dans votre Centrale d’Achat, vous devez saisir la valeur zéro.

Sous le tableau de la balance des comptes, des informations complémentaires doivent également être saisies. Ces informations sont également comptabilisées par les Services Comptables de la Centrale d’Achat. Elles n’entrent pas dans les calculs mais permettent de s’assurer de la cohérence comptable. Il s’agit de :

• Données complémentaires : Renseigner les lignes : « Chiffre d'affaires », « Autres Produits », « Subventions », « Achats et Variations de Stocks » et « Cessions Immobilisations ».

• Tableau de contrôle de la saisie : renseigner la ligne : « Résultat Balance des Comptes ».

NB. Toutes les valeurs que vous indiquez doivent être celles d’un même exercice annuel.

2.3 Renseignement des clés de répartition primaire (troisième onglet vert)

Vous devez ensuite renseigner une série de 7 tableaux.

2.3.1 Tableau des Amortissements

Ce tableau contient en « Colonne D » les libellés de la section « Dotations aux amortissements » de la « Balance des Comptes » (comptes 68A à 68I) et, en « Colonne E », les valeurs correspondantes.

• Dans la « Colonne F », un mode de répartition des dépenses est proposé.

• Compte 68A. Il est proposé d’affecter 100% de ces dépenses au service comptabilité de votre Centrale d’Achats lorsqu’il existe. Vous devez alors inscrire 100% dans la colonne correspondant à la Section Commune « Comptabilité ». Si la comptabilité dépend, dans votre organigramme, de la Direction Générale, par exemple, il faut alors inscrire 100% dans la colonne correspondant à la Section Commune « Direction Générale ».

• Comptes, 68E, 68F, 68G. Il est proposé d’affecter 100% de ces dépenses à la section logistique « Magasins & Stockage ». Vous devez alors inscrire 100% dans la colonne correspondant à la Section Logistique « Magasins & Stockage ».

Mission 13INI127 – Manuel Utilisateur – Février 2015 4

• Compte 68I. Il est proposé d’affecter 95% de ces dépenses à la section logistique « Magasins & Stockage » et 5% à la section logistique « Livraisons & Distribution ». Vous devez alors inscrire 95% dans la colonne correspondant à la Section logistique « Magasins & Stockage» et 5% dans la colonne correspondant à la Section logistique « Livraisons & Distribution »

• Comptes B8B, 68C, 68D et 68H. Ces lignes sont renseignées automatiquement.

2.3.2 Tableau des Surfaces

Ce tableau présente en « Colonne D » la décomposition 4 catégories de locaux généralement présents dans une Centrales d’Achat :

• Locaux à usage administratif,

• Magasins ordinaires,

• Magasins climatisés,

• Chambre Froide.

Indiquez sur chacune des lignes correspondant à vos locaux, et pour chaque Section Commune et Section Logistique, les surfaces correspondantes exprimées en m2.

2.3.3 Tableau des Equipements Informatiques

Ce tableau présente en « Colonne D » la décomposition de la répartition des équipements Informatiques en deux catégories :

• Equipements du personnel administratif,

• Equipements du personnel des magasins.

Indiquez sur chacune de ces deux lignes, et pour chaque Section Commune et Section Logistique, le nombre d’écrans (postes fixes ou portables).

NB. Dans la mesure où les équipements informatiques sont de natures très diverses (serveurs, postes fixes, portables etc.), le nombre d’écrans est l’unité de mesure la plus cohérente et la plus simple à comptabiliser.

2.3.4 Tableau des Effectifs

Ce tableau présente en « Colonne D » la décomposition de la répartition des effectifs en deux catégories :

• Effectifs du Personnel Administratif,

• Effectifs du Personnel des Magasins et des Chauffeurs.

Indiquez sur chacune de ces deux lignes, et pour chaque Section Commune et Section Logistique, le nombre d’agents affectés.

2.3.5 Tableau des puissances électriques installées

Ce tableau présente en « Colonne D » la décomposition de la répartition des locaux en deux catégories :

• Locaux à usage administratif,

• Locaux des magasins.

Mission 13INI127 – Manuel Utilisateur – Février 2015 5

Indiquez sur chacune de ces deux lignes, et pour chaque Section Commune et Section Logistique, la puissance installée, exprimée en KW.

NB. La puissance installée par local est approximative, elle se calcule en additionnant la puissance individuelle de chaque objet fonctionnant électriquement : éclairage, ordinateurs, imprimantes, climatiseurs, ventilateurs, etc.

2.3.6 Tableau des véhicules

Ce tableau présente en « Colonne D » les différentes catégories de véhicules utilisés dans une Centrale d’Achat :

• Camionnettes pickup (capacité de 2 palettes),

• Camionnettes pickup (capacité de 4 palettes),

• Poids lourds de moins de 20 tonnes (capacité de 10 palettes),

• Poids lourds de plus de 20 tonnes (capacité de 20 palettes),

• Véhicules légers,

• Autres.

Vous devez dans un premier temps adapter ces différentes catégories de véhicules en fonction du parc de votre Centrale d’Achat en modifiant les libellés (colonne « D », lignes 71 à 74).

Vous devez ensuite indiquer, sur chacune de ces lignes, et pour chaque Section Commune et Section Logistique, le nombre de véhicules qui y sont affectés.

NB. Ne prenez en compte que les véhicules en ordre de fonctionnement.

2.3.7 Tableau de la masse salariale

Ce tableau présente en « Colonne D » la décomposition du personnel en 3 catégories :

• Personnel Administratif,

• Chauffeurs,

• Personnel des Magasins.

Indiquez sur chacune de ces trois lignes, et pour chaque Section Commune et Section Logistique, la masse salariale correspondante.

La masse salariale correspond pour un agent, à la totalité de ce qu’il coûte à la Centrale d’achat : appointements, salaires, charges sociales, primes, congés payés, indemnités (transport, logement, représentation etc.) et avantages en nature.

NB. Le total de la masse salariale qui apparaît sur la ligne « Total » de la « Colonne E » doit être égal à celui de la ligne 66A de la balance des comptes (Charges de personnel).

2.4 Renseignement des clés de répartition secondaires (quatrième onglet vert)

Les clés de répartition secondaires permettent de répartir sur les Sections Logistiques, les charges précédemment affectées sur les Sections Communes.

Il y a donc autant de lignes à renseigner que vous avez défini de Sections Communes dans le paragraphe 2.1 ci-dessus.

Mission 13INI127 – Manuel Utilisateur – Février 2015 6

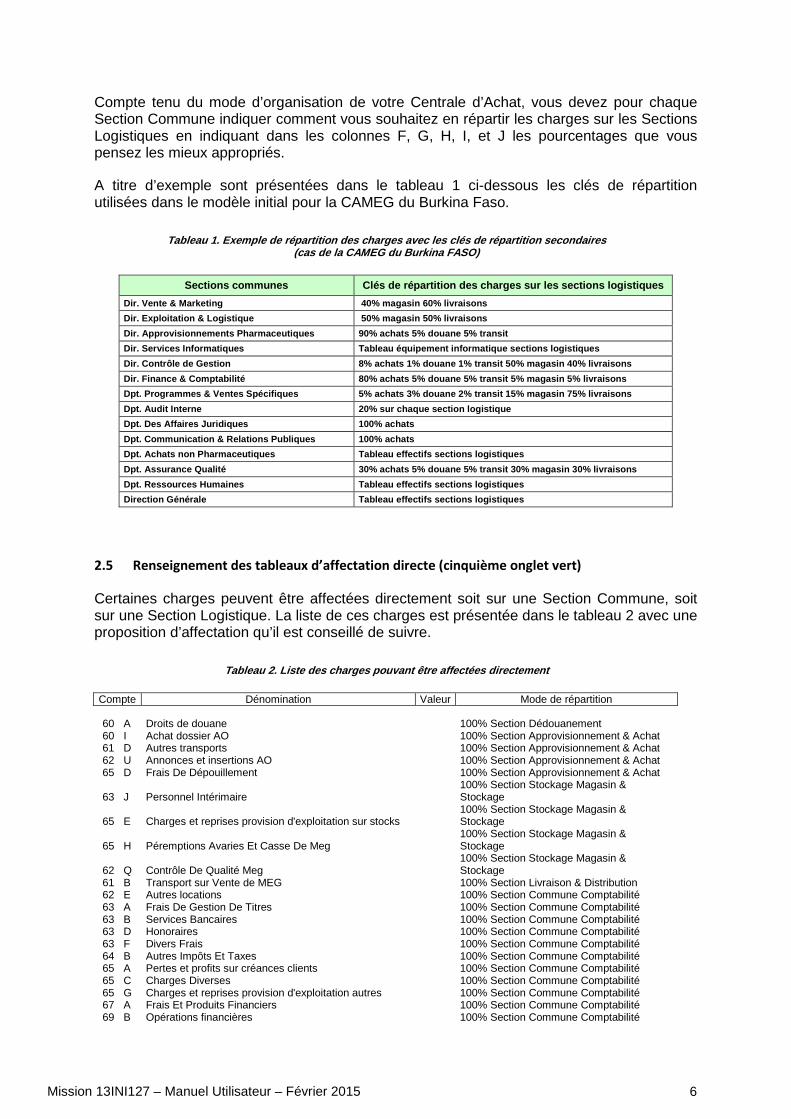

Compte tenu du mode d’organisation de votre Centrale d’Achat, vous devez pour chaque Section Commune indiquer comment vous souhaitez en répartir les charges sur les Sections Logistiques en indiquant dans les colonnes F, G, H, I, et J les pourcentages que vous pensez les mieux appropriés.

A titre d’exemple sont présentées dans le tableau 1 ci-dessous les clés de répartition utilisées dans le modèle initial pour la CAMEG du Burkina Faso.

Tableau 1. Exemple de répartition des charges avec les clés de répartition secondaires (cas de la CAMEG du Burkina FASO)

Sections communes Clés de répartition des charges sur les sections lo gistiques

Dir. Vente & Marketing 40% magasin 60% livraisons

Dir. Exploitation & Logistique 50% magasin 50% liv raisons

Dir. Approvisionnements Pharmaceutiques 90% achats 5% douane 5% transit

Dir. Services Informatiques Tableau équipement info rmatique sections logistiques

Dir. Contrôle de Gestion 8% achats 1% douane 1% tra nsit 50% magasin 40% livraisons

Dir. Finance & Comptabilité 80% achats 5% douane 5% transit 5% magasin 5% livraisons

Dpt. Programmes & Ventes Spécifiques 5% achats 3% d ouane 2% transit 15% magasin 75% livraisons

Dpt. Audit Interne 20% sur chaque section logistique

Dpt. Des Affaires Juridiques 100% achats

Dpt. Communication & Relations Publiques 100% achat s

Dpt. Achats non Pharmaceutiques Tableau effectifs s ections logistiques

Dpt. Assurance Qualité 30% achats 5% douane 5% tran sit 30% magasin 30% livraisons

Dpt. Ressources Humaines Tableau effectifs sections logistiques

Direction Générale Tableau effectifs sections logis tiques

2.5 Renseignement des tableaux d’affectation directe (cinquième onglet vert)

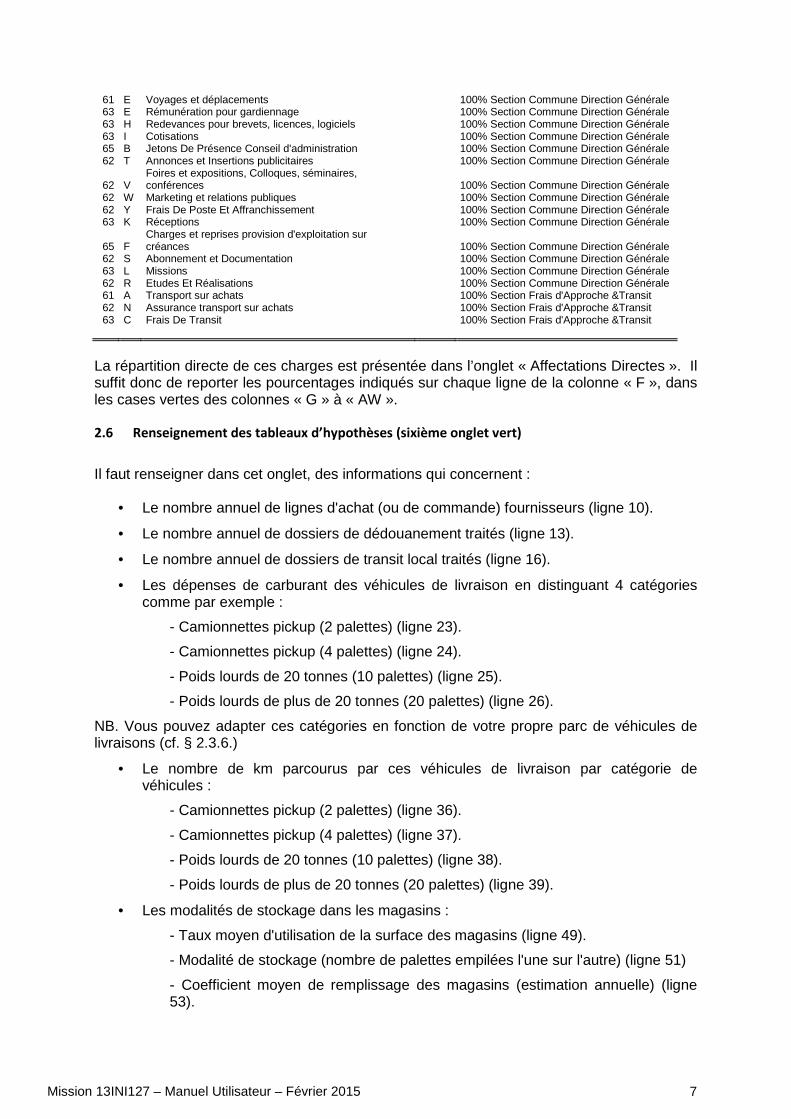

Certaines charges peuvent être affectées directement soit sur une Section Commune, soit sur une Section Logistique. La liste de ces charges est présentée dans le tableau 2 avec une proposition d’affectation qu’il est conseillé de suivre.

Tableau 2. Liste des charges pouvant être affectées directement

Compte Dénomination Valeur Mode de répartition

60 A Droits de douane 100% Section Dédouanement 60 I Achat dossier AO 100% Section Approvisionnement & Achat 61 D Autres transports 100% Section Approvisionnement & Achat 62 U Annonces et insertions AO 100% Section Approvisionnement & Achat 65 D Frais De Dépouillement 100% Section Approvisionnement & Achat

63 J Personnel Intérimaire 100% Section Stockage Magasin & Stockage

65 E Charges et reprises provision d'exploitation sur stocks 100% Section Stockage Magasin & Stockage

65 H Péremptions Avaries Et Casse De Meg 100% Section Stockage Magasin & Stockage

62 Q Contrôle De Qualité Meg 100% Section Stockage Magasin & Stockage

61 B Transport sur Vente de MEG 100% Section Livraison & Distribution 62 E Autres locations 100% Section Commune Comptabilité 63 A Frais De Gestion De Titres 100% Section Commune Comptabilité 63 B Services Bancaires 100% Section Commune Comptabilité 63 D Honoraires 100% Section Commune Comptabilité 63 F Divers Frais 100% Section Commune Comptabilité 64 B Autres Impôts Et Taxes 100% Section Commune Comptabilité 65 A Pertes et profits sur créances clients 100% Section Commune Comptabilité 65 C Charges Diverses 100% Section Commune Comptabilité 65 G Charges et reprises provision d'exploitation autres 100% Section Commune Comptabilité 67 A Frais Et Produits Financiers 100% Section Commune Comptabilité 69 B Opérations financières 100% Section Commune Comptabilité

Mission 13INI127 – Manuel Utilisateur – Février 2015 7

61 E Voyages et déplacements 100% Section Commune Direction Générale 63 E Rémunération pour gardiennage 100% Section Commune Direction Générale 63 H Redevances pour brevets, licences, logiciels 100% Section Commune Direction Générale 63 I Cotisations 100% Section Commune Direction Générale 65 B Jetons De Présence Conseil d'administration 100% Section Commune Direction Générale 62 T Annonces et Insertions publicitaires 100% Section Commune Direction Générale

62 V Foires et expositions, Colloques, séminaires, conférences 100% Section Commune Direction Générale

62 W Marketing et relations publiques 100% Section Commune Direction Générale 62 Y Frais De Poste Et Affranchissement 100% Section Commune Direction Générale 63 K Réceptions 100% Section Commune Direction Générale

65 F Charges et reprises provision d'exploitation sur créances 100% Section Commune Direction Générale

62 S Abonnement et Documentation 100% Section Commune Direction Générale 63 L Missions 100% Section Commune Direction Générale 62 R Etudes Et Réalisations 100% Section Commune Direction Générale 61 A Transport sur achats 100% Section Frais d'Approche &Transit 62 N Assurance transport sur achats 100% Section Frais d'Approche &Transit 63 C Frais De Transit 100% Section Frais d'Approche &Transit

La répartition directe de ces charges est présentée dans l’onglet « Affectations Directes ». Il suffit donc de reporter les pourcentages indiqués sur chaque ligne de la colonne « F », dans les cases vertes des colonnes « G » à « AW ».

2.6 Renseignement des tableaux d’hypothèses (sixième onglet vert)

Il faut renseigner dans cet onglet, des informations qui concernent :

• Le nombre annuel de lignes d'achat (ou de commande) fournisseurs (ligne 10).

• Le nombre annuel de dossiers de dédouanement traités (ligne 13).

• Le nombre annuel de dossiers de transit local traités (ligne 16).

• Les dépenses de carburant des véhicules de livraison en distinguant 4 catégories comme par exemple :

- Camionnettes pickup (2 palettes) (ligne 23).

- Camionnettes pickup (4 palettes) (ligne 24).

- Poids lourds de 20 tonnes (10 palettes) (ligne 25).

- Poids lourds de plus de 20 tonnes (20 palettes) (ligne 26).

NB. Vous pouvez adapter ces catégories en fonction de votre propre parc de véhicules de livraisons (cf. § 2.3.6.)

• Le nombre de km parcourus par ces véhicules de livraison par catégorie de véhicules :

- Camionnettes pickup (2 palettes) (ligne 36).

- Camionnettes pickup (4 palettes) (ligne 37).

- Poids lourds de 20 tonnes (10 palettes) (ligne 38).

- Poids lourds de plus de 20 tonnes (20 palettes) (ligne 39).

• Les modalités de stockage dans les magasins :

- Taux moyen d'utilisation de la surface des magasins (ligne 49).

- Modalité de stockage (nombre de palettes empilées l'une sur l'autre) (ligne 51)

- Coefficient moyen de remplissage des magasins (estimation annuelle) (ligne 53).

Mission 13INI127 – Manuel Utilisateur – Février 2015 8

3 Résultats

Les résultats sont présentés dans l’onglet de couleur jaune « Résultats ». Ils sont présentés pour chacune des 5 Sections Logistiques.

• Approvisionnement & Achats : coût d’une ligne d’achat (ou de commande) adressée aux fournisseurs.

• Dédouanement : coût de traitement d’un dossier de dédouanement.

• Frais d’Approche & de Transit Local : coût de traitement d’un dossier de transit local.

• Magasinage & Stockage : coût mensuel d’un emplacement palette dans les entrepôts et magasins.

• Livraison & Distribution : coût du transport exprimé en palette/kilomètre. Ce coût est exprimé comme suit :

- Coût du km pour une palette d’un poids de 700kg.

- Coût du Km pour 1 Kg de produits dans une palette de 700 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 600 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 500 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 400 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 300 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 200 kg.

- Coût du Km pour 1 Kg de produits dans une palette de 100 kg.

Mission 13INI127 – Manuel Utilisateur – Février 2015 9

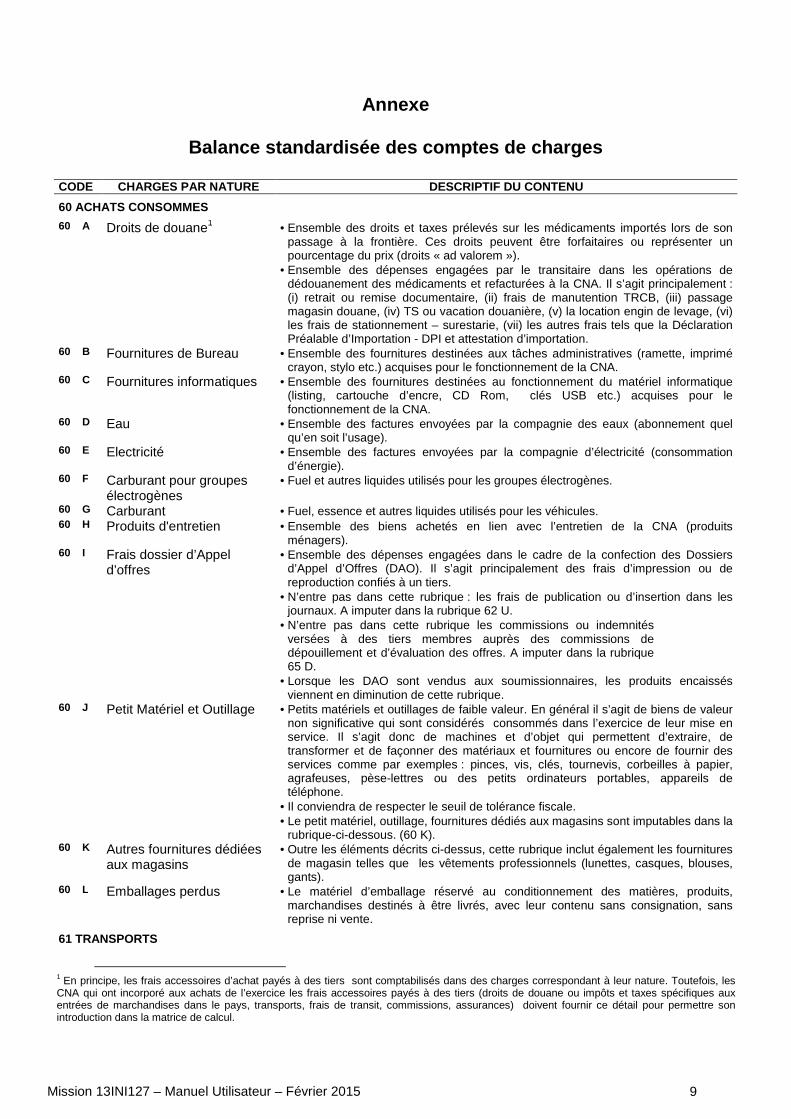

Annexe

Balance standardisée des comptes de charges

CODE CHARGES PAR NATURE DESCRIPTIF DU CONTENU

60 ACHATS CONSOMMES

60 A Droits de douane1 • Ensemble des droits et taxes prélevés sur les médicaments importés lors de son passage à la frontière. Ces droits peuvent être forfaitaires ou représenter un pourcentage du prix (droits « ad valorem »).

• Ensemble des dépenses engagées par le transitaire dans les opérations de dédouanement des médicaments et refacturées à la CNA. Il s’agit principalement : (i) retrait ou remise documentaire, (ii) frais de manutention TRCB, (iii) passage magasin douane, (iv) TS ou vacation douanière, (v) la location engin de levage, (vi) les frais de stationnement – surestarie, (vii) les autres frais tels que la Déclaration Préalable d’Importation - DPI et attestation d’importation.

60 B Fournitures de Bureau • Ensemble des fournitures destinées aux tâches administratives (ramette, imprimé crayon, stylo etc.) acquises pour le fonctionnement de la CNA.

60 C Fournitures informatiques • Ensemble des fournitures destinées au fonctionnement du matériel informatique (listing, cartouche d’encre, CD Rom, clés USB etc.) acquises pour le fonctionnement de la CNA.

60 D Eau • Ensemble des factures envoyées par la compagnie des eaux (abonnement quel qu’en soit l’usage).

60 E Electricité • Ensemble des factures envoyées par la compagnie d’électricité (consommation d’énergie).

60 F Carburant pour groupes électrogènes

• Fuel et autres liquides utilisés pour les groupes électrogènes.

60 G Carburant • Fuel, essence et autres liquides utilisés pour les véhicules. 60 H Produits d'entretien • Ensemble des biens achetés en lien avec l’entretien de la CNA (produits

ménagers). 60 I Frais dossier d’Appel

d’offres • Ensemble des dépenses engagées dans le cadre de la confection des Dossiers

d’Appel d’Offres (DAO). Il s’agit principalement des frais d’impression ou de reproduction confiés à un tiers.

• N’entre pas dans cette rubrique : les frais de publication ou d’insertion dans les journaux. A imputer dans la rubrique 62 U.

• N’entre pas dans cette rubrique les commissions ou indemnités versées à des tiers membres auprès des commissions de dépouillement et d’évaluation des offres. A imputer dans la rubrique 65 D.

• Lorsque les DAO sont vendus aux soumissionnaires, les produits encaissés viennent en diminution de cette rubrique.

60 J Petit Matériel et Outillage • Petits matériels et outillages de faible valeur. En général il s’agit de biens de valeur non significative qui sont considérés consommés dans l’exercice de leur mise en service. Il s’agit donc de machines et d’objet qui permettent d’extraire, de transformer et de façonner des matériaux et fournitures ou encore de fournir des services comme par exemples : pinces, vis, clés, tournevis, corbeilles à papier, agrafeuses, pèse-lettres ou des petits ordinateurs portables, appareils de téléphone.

• Il conviendra de respecter le seuil de tolérance fiscale. • Le petit matériel, outillage, fournitures dédiés aux magasins sont imputables dans la

rubrique-ci-dessous. (60 K). 60 K Autres fournitures dédiées

aux magasins • Outre les éléments décrits ci-dessus, cette rubrique inclut également les fournitures

de magasin telles que les vêtements professionnels (lunettes, casques, blouses, gants).

60 L Emballages perdus • Le matériel d’emballage réservé au conditionnement des matières, produits, marchandises destinés à être livrés, avec leur contenu sans consignation, sans reprise ni vente.

61 TRANSPORTS

1 En principe, les frais accessoires d’achat payés à des tiers sont comptabilisés dans des charges correspondant à leur nature. Toutefois, les CNA qui ont incorporé aux achats de l’exercice les frais accessoires payés à des tiers (droits de douane ou impôts et taxes spécifiques aux entrées de marchandises dans le pays, transports, frais de transit, commissions, assurances) doivent fournir ce détail pour permettre son introduction dans la matrice de calcul.

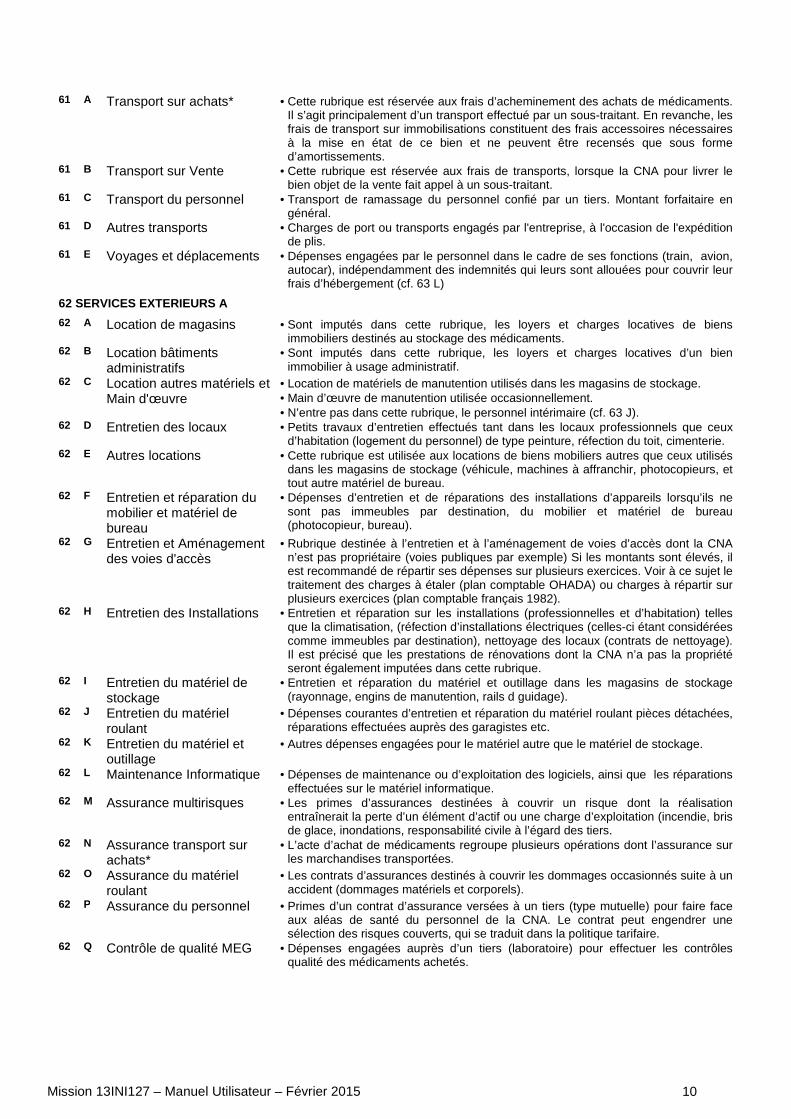

Mission 13INI127 – Manuel Utilisateur – Février 2015 10

61 A Transport sur achats* • Cette rubrique est réservée aux frais d’acheminement des achats de médicaments. Il s’agit principalement d’un transport effectué par un sous-traitant. En revanche, les frais de transport sur immobilisations constituent des frais accessoires nécessaires à la mise en état de ce bien et ne peuvent être recensés que sous forme d’amortissements.

61 B Transport sur Vente • Cette rubrique est réservée aux frais de transports, lorsque la CNA pour livrer le bien objet de la vente fait appel à un sous-traitant.

61 C Transport du personnel • Transport de ramassage du personnel confié par un tiers. Montant forfaitaire en général.

61 D Autres transports • Charges de port ou transports engagés par l'entreprise, à l'occasion de l'expédition de plis.

61 E Voyages et déplacements • Dépenses engagées par le personnel dans le cadre de ses fonctions (train, avion, autocar), indépendamment des indemnités qui leurs sont allouées pour couvrir leur frais d’hébergement (cf. 63 L)

62 SERVICES EXTERIEURS A

62 A Location de magasins • Sont imputés dans cette rubrique, les loyers et charges locatives de biens immobiliers destinés au stockage des médicaments.

62 B Location bâtiments administratifs

• Sont imputés dans cette rubrique, les loyers et charges locatives d’un bien immobilier à usage administratif.

62 C Location autres matériels et Main d'œuvre

• Location de matériels de manutention utilisés dans les magasins de stockage. • Main d’œuvre de manutention utilisée occasionnellement. • N’entre pas dans cette rubrique, le personnel intérimaire (cf. 63 J).

62 D Entretien des locaux • Petits travaux d’entretien effectués tant dans les locaux professionnels que ceux d’habitation (logement du personnel) de type peinture, réfection du toit, cimenterie.

62 E Autres locations • Cette rubrique est utilisée aux locations de biens mobiliers autres que ceux utilisés dans les magasins de stockage (véhicule, machines à affranchir, photocopieurs, et tout autre matériel de bureau.

62 F Entretien et réparation du mobilier et matériel de bureau

• Dépenses d’entretien et de réparations des installations d’appareils lorsqu’ils ne sont pas immeubles par destination, du mobilier et matériel de bureau (photocopieur, bureau).

62 G Entretien et Aménagement des voies d'accès

• Rubrique destinée à l’entretien et à l’aménagement de voies d’accès dont la CNA n’est pas propriétaire (voies publiques par exemple) Si les montants sont élevés, il est recommandé de répartir ses dépenses sur plusieurs exercices. Voir à ce sujet le traitement des charges à étaler (plan comptable OHADA) ou charges à répartir sur plusieurs exercices (plan comptable français 1982).

62 H Entretien des Installations • Entretien et réparation sur les installations (professionnelles et d’habitation) telles que la climatisation, (réfection d’installations électriques (celles-ci étant considérées comme immeubles par destination), nettoyage des locaux (contrats de nettoyage). Il est précisé que les prestations de rénovations dont la CNA n’a pas la propriété seront également imputées dans cette rubrique.

62 I Entretien du matériel de stockage

• Entretien et réparation du matériel et outillage dans les magasins de stockage (rayonnage, engins de manutention, rails d guidage).

62 J Entretien du matériel roulant

• Dépenses courantes d’entretien et réparation du matériel roulant pièces détachées, réparations effectuées auprès des garagistes etc.

62 K Entretien du matériel et outillage

• Autres dépenses engagées pour le matériel autre que le matériel de stockage.

62 L Maintenance Informatique • Dépenses de maintenance ou d’exploitation des logiciels, ainsi que les réparations effectuées sur le matériel informatique.

62 M Assurance multirisques • Les primes d’assurances destinées à couvrir un risque dont la réalisation entraînerait la perte d’un élément d’actif ou une charge d’exploitation (incendie, bris de glace, inondations, responsabilité civile à l’égard des tiers.

62 N Assurance transport sur achats*

• L’acte d’achat de médicaments regroupe plusieurs opérations dont l’assurance sur les marchandises transportées.

62 O Assurance du matériel roulant

• Les contrats d’assurances destinés à couvrir les dommages occasionnés suite à un accident (dommages matériels et corporels).

62 P Assurance du personnel • Primes d’un contrat d’assurance versées à un tiers (type mutuelle) pour faire face aux aléas de santé du personnel de la CNA. Le contrat peut engendrer une sélection des risques couverts, qui se traduit dans la politique tarifaire.

62 Q Contrôle de qualité MEG • Dépenses engagées auprès d’un tiers (laboratoire) pour effectuer les contrôles qualité des médicaments achetés.

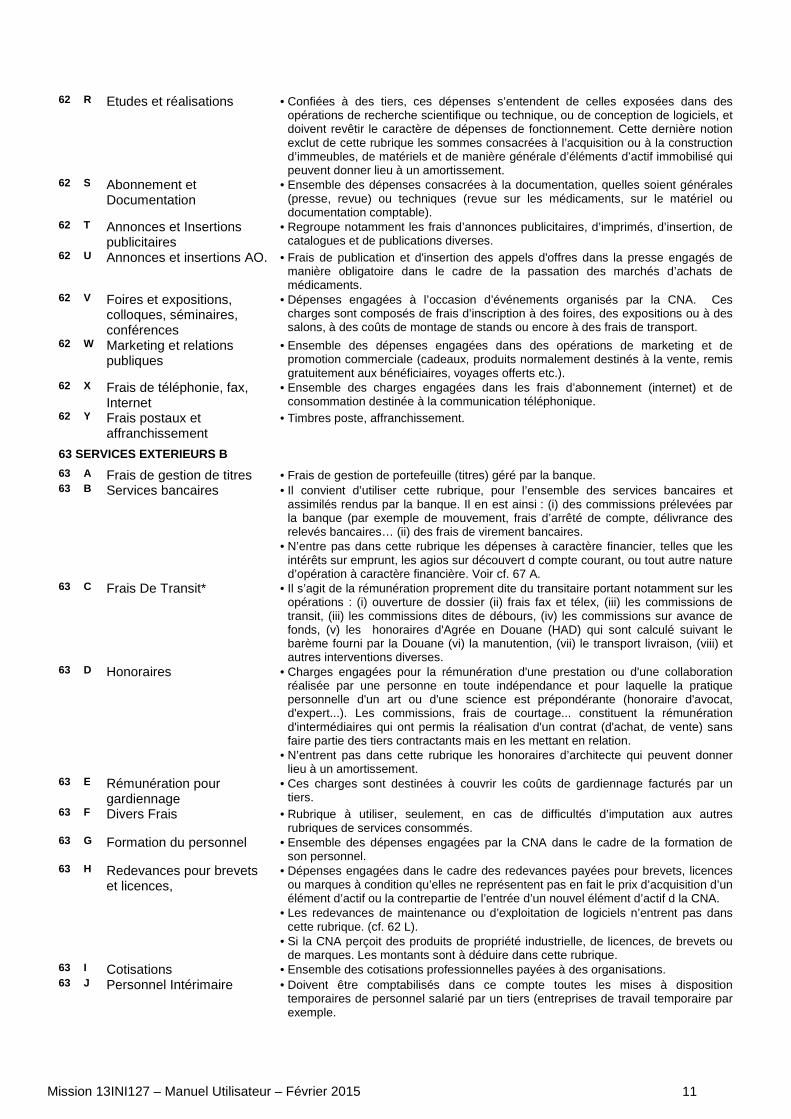

Mission 13INI127 – Manuel Utilisateur – Février 2015 11

62 R Etudes et réalisations • Confiées à des tiers, ces dépenses s’entendent de celles exposées dans des opérations de recherche scientifique ou technique, ou de conception de logiciels, et doivent revêtir le caractère de dépenses de fonctionnement. Cette dernière notion exclut de cette rubrique les sommes consacrées à l’acquisition ou à la construction d’immeubles, de matériels et de manière générale d’éléments d’actif immobilisé qui peuvent donner lieu à un amortissement.

62 S Abonnement et Documentation

• Ensemble des dépenses consacrées à la documentation, quelles soient générales (presse, revue) ou techniques (revue sur les médicaments, sur le matériel ou documentation comptable).

62 T Annonces et Insertions publicitaires

• Regroupe notamment les frais d’annonces publicitaires, d’imprimés, d’insertion, de catalogues et de publications diverses.

62 U Annonces et insertions AO. • Frais de publication et d'insertion des appels d'offres dans la presse engagés de manière obligatoire dans le cadre de la passation des marchés d’achats de médicaments.

62 V Foires et expositions, colloques, séminaires, conférences

• Dépenses engagées à l’occasion d’événements organisés par la CNA. Ces charges sont composés de frais d’inscription à des foires, des expositions ou à des salons, à des coûts de montage de stands ou encore à des frais de transport.

62 W Marketing et relations publiques

• Ensemble des dépenses engagées dans des opérations de marketing et de promotion commerciale (cadeaux, produits normalement destinés à la vente, remis gratuitement aux bénéficiaires, voyages offerts etc.).

62 X Frais de téléphonie, fax, Internet

• Ensemble des charges engagées dans les frais d’abonnement (internet) et de consommation destinée à la communication téléphonique.

62 Y Frais postaux et affranchissement

• Timbres poste, affranchissement.

63 SERVICES EXTERIEURS B

63 A Frais de gestion de titres • Frais de gestion de portefeuille (titres) géré par la banque. 63 B Services bancaires • Il convient d’utiliser cette rubrique, pour l’ensemble des services bancaires et

assimilés rendus par la banque. Il en est ainsi : (i) des commissions prélevées par la banque (par exemple de mouvement, frais d’arrêté de compte, délivrance des relevés bancaires… (ii) des frais de virement bancaires.

• N’entre pas dans cette rubrique les dépenses à caractère financier, telles que les intérêts sur emprunt, les agios sur découvert d compte courant, ou tout autre nature d’opération à caractère financière. Voir cf. 67 A.

63 C Frais De Transit* • Il s’agit de la rémunération proprement dite du transitaire portant notamment sur les opérations : (i) ouverture de dossier (ii) frais fax et télex, (iii) les commissions de transit, (iii) les commissions dites de débours, (iv) les commissions sur avance de fonds, (v) les honoraires d'Agrée en Douane (HAD) qui sont calculé suivant le barème fourni par la Douane (vi) la manutention, (vii) le transport livraison, (viii) et autres interventions diverses.

63 D Honoraires • Charges engagées pour la rémunération d'une prestation ou d'une collaboration réalisée par une personne en toute indépendance et pour laquelle la pratique personnelle d'un art ou d'une science est prépondérante (honoraire d'avocat, d'expert...). Les commissions, frais de courtage... constituent la rémunération d'intermédiaires qui ont permis la réalisation d'un contrat (d'achat, de vente) sans faire partie des tiers contractants mais en les mettant en relation.

• N’entrent pas dans cette rubrique les honoraires d’architecte qui peuvent donner lieu à un amortissement.

63 E Rémunération pour gardiennage

• Ces charges sont destinées à couvrir les coûts de gardiennage facturés par un tiers.

63 F Divers Frais • Rubrique à utiliser, seulement, en cas de difficultés d’imputation aux autres rubriques de services consommés.

63 G Formation du personnel • Ensemble des dépenses engagées par la CNA dans le cadre de la formation de son personnel.

63 H Redevances pour brevets et licences,

• Dépenses engagées dans le cadre des redevances payées pour brevets, licences ou marques à condition qu’elles ne représentent pas en fait le prix d’acquisition d’un élément d’actif ou la contrepartie de l’entrée d’un nouvel élément d’actif d la CNA.

• Les redevances de maintenance ou d’exploitation de logiciels n’entrent pas dans cette rubrique. (cf. 62 L).

• Si la CNA perçoit des produits de propriété industrielle, de licences, de brevets ou de marques. Les montants sont à déduire dans cette rubrique.

63 I Cotisations • Ensemble des cotisations professionnelles payées à des organisations. 63 J Personnel Intérimaire • Doivent être comptabilisés dans ce compte toutes les mises à disposition

temporaires de personnel salarié par un tiers (entreprises de travail temporaire par exemple.

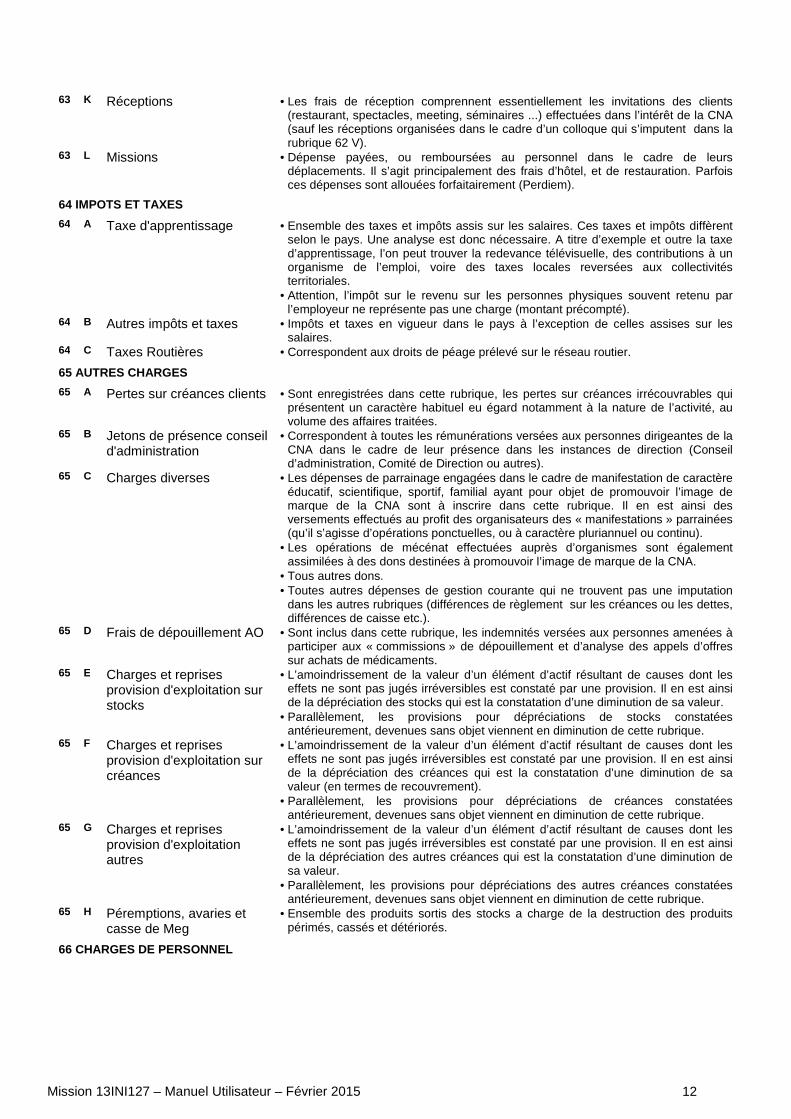

Mission 13INI127 – Manuel Utilisateur – Février 2015 12

63 K Réceptions • Les frais de réception comprennent essentiellement les invitations des clients (restaurant, spectacles, meeting, séminaires ...) effectuées dans l’intérêt de la CNA (sauf les réceptions organisées dans le cadre d’un colloque qui s’imputent dans la rubrique 62 V).

63 L Missions • Dépense payées, ou remboursées au personnel dans le cadre de leurs déplacements. Il s’agit principalement des frais d’hôtel, et de restauration. Parfois ces dépenses sont allouées forfaitairement (Perdiem).

64 IMPOTS ET TAXES

64 A Taxe d'apprentissage • Ensemble des taxes et impôts assis sur les salaires. Ces taxes et impôts diffèrent selon le pays. Une analyse est donc nécessaire. A titre d’exemple et outre la taxe d’apprentissage, l’on peut trouver la redevance télévisuelle, des contributions à un organisme de l’emploi, voire des taxes locales reversées aux collectivités territoriales.

• Attention, l’impôt sur le revenu sur les personnes physiques souvent retenu par l’employeur ne représente pas une charge (montant précompté).

64 B Autres impôts et taxes • Impôts et taxes en vigueur dans le pays à l’exception de celles assises sur les salaires.

64 C Taxes Routières • Correspondent aux droits de péage prélevé sur le réseau routier.

65 AUTRES CHARGES

65 A Pertes sur créances clients • Sont enregistrées dans cette rubrique, les pertes sur créances irrécouvrables qui présentent un caractère habituel eu égard notamment à la nature de l’activité, au volume des affaires traitées.

65 B Jetons de présence conseil d'administration

• Correspondent à toutes les rémunérations versées aux personnes dirigeantes de la CNA dans le cadre de leur présence dans les instances de direction (Conseil d’administration, Comité de Direction ou autres).

65 C Charges diverses • Les dépenses de parrainage engagées dans le cadre de manifestation de caractère éducatif, scientifique, sportif, familial ayant pour objet de promouvoir l’image de marque de la CNA sont à inscrire dans cette rubrique. Il en est ainsi des versements effectués au profit des organisateurs des « manifestations » parrainées (qu’il s’agisse d’opérations ponctuelles, ou à caractère pluriannuel ou continu).

• Les opérations de mécénat effectuées auprès d’organismes sont également assimilées à des dons destinées à promouvoir l’image de marque de la CNA.

• Tous autres dons. • Toutes autres dépenses de gestion courante qui ne trouvent pas une imputation

dans les autres rubriques (différences de règlement sur les créances ou les dettes, différences de caisse etc.).

65 D Frais de dépouillement AO • Sont inclus dans cette rubrique, les indemnités versées aux personnes amenées à participer aux « commissions » de dépouillement et d’analyse des appels d’offres sur achats de médicaments.

65 E Charges et reprises provision d'exploitation sur stocks

• L’amoindrissement de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversibles est constaté par une provision. Il en est ainsi de la dépréciation des stocks qui est la constatation d’une diminution de sa valeur.

• Parallèlement, les provisions pour dépréciations de stocks constatées antérieurement, devenues sans objet viennent en diminution de cette rubrique.

65 F Charges et reprises provision d'exploitation sur créances

• L’amoindrissement de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversibles est constaté par une provision. Il en est ainsi de la dépréciation des créances qui est la constatation d’une diminution de sa valeur (en termes de recouvrement).

• Parallèlement, les provisions pour dépréciations de créances constatées antérieurement, devenues sans objet viennent en diminution de cette rubrique.

65 G Charges et reprises provision d'exploitation autres

• L’amoindrissement de la valeur d’un élément d’actif résultant de causes dont les effets ne sont pas jugés irréversibles est constaté par une provision. Il en est ainsi de la dépréciation des autres créances qui est la constatation d’une diminution de sa valeur.

• Parallèlement, les provisions pour dépréciations des autres créances constatées antérieurement, devenues sans objet viennent en diminution de cette rubrique.

65 H Péremptions, avaries et casse de Meg

• Ensemble des produits sortis des stocks a charge de la destruction des produits périmés, cassés et détériorés.

66 CHARGES DE PERSONNEL

Mission 13INI127 – Manuel Utilisateur – Février 2015 13

66 A Frais De Personnel • Les charges de personnel comprennent : • Toutes les charges supportées par la CNA qui prennent leur source dans les

contrats de travail qu’elle a conclus et qui bénéficient directement ou indirectement. Il en est ainsi, des appointements et salaires, des primes et gratifications, des congés payés, des indemnités (transport, logement, représentation etc.), des avantages en nature.

• Les charges liées à ces rémunérations : cotisations sociales auprès des organismes sociaux.

67 CHARGES ET PODUITS FINANCIERS

67 A Frais et produits financiers • Il s’agit des dépenses facturées par l’organisme prêteur, relatives aux intérêts sur emprunts contractés, des agios de découvert de compte courant, mais aussi les autre opérations assimilables à des charges financières telles que (i) les commissions d’ouverture de crédit, (ii) les commissions d’endos, de caution, d’immobilisation, de dépassement de plus fort découvert etc. ; (iii) des pénalités supportées lors de la renégociation d’emprunt.

• Les produits financiers viennent en diminution. 68 DOTATIONS AUX AMORTISSEMENTS

• La dotation aux amortissements est un terme comptable qui désigne la prise en compte sur le plan comptable de la détérioration au fil du temps de la plupart des immobilisations. La dotation aux amortissements traduit notamment la dépréciation des biens. Cette dépréciation se produit en raison de leur usure ou simplement en raison du fait que les techniques ayant fortement évolué, le matériel devient obsolète et perd donc de la valeur. Certaines immobilisations, en revanche, ne subisse pas d'usure au fil du temps, comme les terrains par exemple, et ne sont donc pas amortissables. La dotation aux amortissements constitue une charge non décaissée dont l’objet et de permettre aux CNA son renouvellement en augmentant par ce biais sa capacité d’autofinancement.

• Parallèlement, les reprises sur amortissements viennent en diminution de cette rubrique.

• Dans le cadre de cette étude, il est important d’en apprécier leur valeur par nature de biens.

68 A Eléments immatériels 68 B Agencements-

Aménagements-Installations

68 C Bâtiment 68 D Matériel Informatique 68 E Matériels de climatisation 68 F Matériel de stockage 68 G Matériel et outillage 68 H Matériel roulant 68 I Agences commerciales

(bâtiments, Agencements, Mobilier et Matériel)

69 DOTATIONS ET REPRISES SUR PROVISIONS

69 A Départ Retraites

• Outre le cadre légal et réglementaire représentant les généralités sur les régimes, une CNA peut soit, conventionnellement versée à un organisme gestionnaire des cotisations pour assurer à ses employés des avantages particuliers postérieurs à leur emploi, soit d’être son propre assureur. Dans ce dernier cas, elle provisionne des engagements de retraite futurs.

• Parallèlement, les départs à la retraite de ses employés, nécessite une reprise de cette provision qui vient en déduction de cette rubrique.

69 B Opérations financières

• Sont constitués des provisions et reprises sur provisions effectuées sur les opérations financières. Il peut s’agir par exemple des dépréciations constatées sur les créances ou dettes libellées en devises, sur les valeurs d’un portefeuille titres.

• Sont exclues les dépréciations constatées sur des titres de participation (prise de contrôle dans une autre structure).

![CIGREEF - Benchmarking Des Couts Informatiques - Modele Et Guide de Mise en Oeuvre IGSI Pilotage Des Couts[1]](https://img.pdfslide.tips/doc/110x75/55cf9063550346703ba5711b/cigreef-benchmarking-des-couts-informatiques-modele-et-guide-de-mise-en.jpg)