Embed Size (px)

Citation preview

Modèles stochastiques

Chaînes de Markov discrètes

{ }Suite de variables aléatoires ,

est un ensemble d'entiers non-négatifs et

représente u

1

n

. Processus s

e mesure d'une

tochasti

caractéristique au temps

que discret

t

t

X t T

T

X t

∈

Processus stochastique décrivant l'évolution d'un système qui est modifié d

2. Processus stochastique

Str

discret avec un espace d'é

ans

le temps.

1 états mutue

tats fi

llement

ucture

exclu

:

ni

sifs: M +

{ }{ } { }0 1

0,1, ,

= état du système au temps : 0,1, ,

= , , représentation du statut du système dans le temps.

t t

t

M

X t X M

X X X

∈

…

…

…

Évolution de la météo d'un jour à l'autre. Souvent la météo à un jour donné peut

dépendre de la météo de la veille.

Observations sur les jours 0,1,

États de l

Exempl

a mété

e de la mét

o le jour :

é

o

t

t

= …

{ } { }0 1

état 0: beau

état 1: pluie.

Dénotons

0 beau le jour

1 pluie le jour .

Processus stochastique , ,

t

t

tX

t

X X X

=

= …

Processus stochastique décrivant l'évolution d'un système qui est modifié

2. Processus stochastique d

S

iscret avec une espace d'

dans

le temps.

1 états mut

tructur

uelleme

états fin

nt exclus

i

e:

ifs:M +

{ }{ } { }0 1

0,1, ,

= état du système au temps : 0,1, ,

= , , représentation du statut du système dans le temps.

t t

t

M

X t X M

X X X

∈

…

…

…

{ } { }

{ } { }

0 1

0 1

est souvent une hypothèse souvent faite pour faciliter

l'étude d'un processus stochastique , , .

Le proce

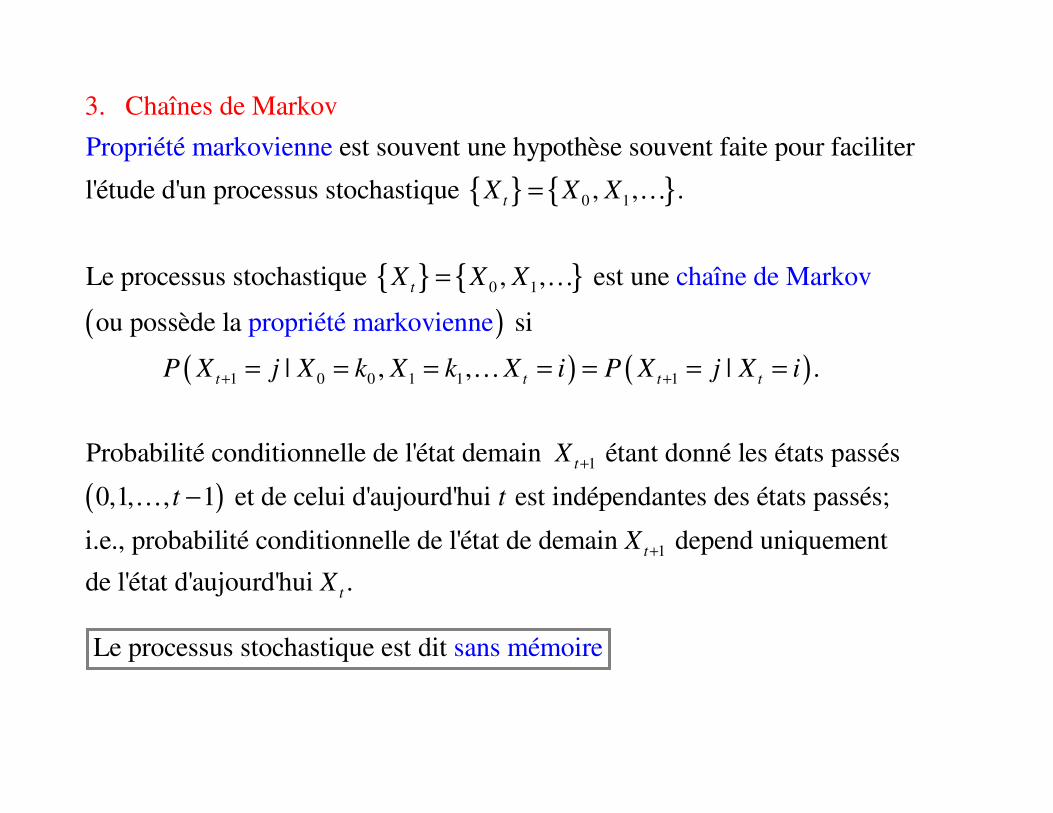

3. Chaînes de Ma

ssus stochastique

Propriété

rko

,

markovienne

chaîn, est

v

e deune

t

t

X X X

X X X

=

=

…

…

( )( ) ( )

( )

1 0 0 1 1 1

1

ou possède la si

| , , | .

Probabilité conditionnelle de l'état demain étant donné les états passés

0,1, ,

Markov

propriété mar

1 et de celui d'aujourd'h

kovienn

e

ui

t t t t

t

P X j X k X k X i P X j X i

X

t t

+ +

+

= = = = = = =

−

…

…

1

est indépendantes des états passés;

i.e., probabilité conditionnelle de l'état de demain depend uniquement

de l'état d'aujourd'hui . t

t

X

X

+

Le processus stochastiqu sane e s mst dit émoire

( )( ) ( ) { }1 1 0

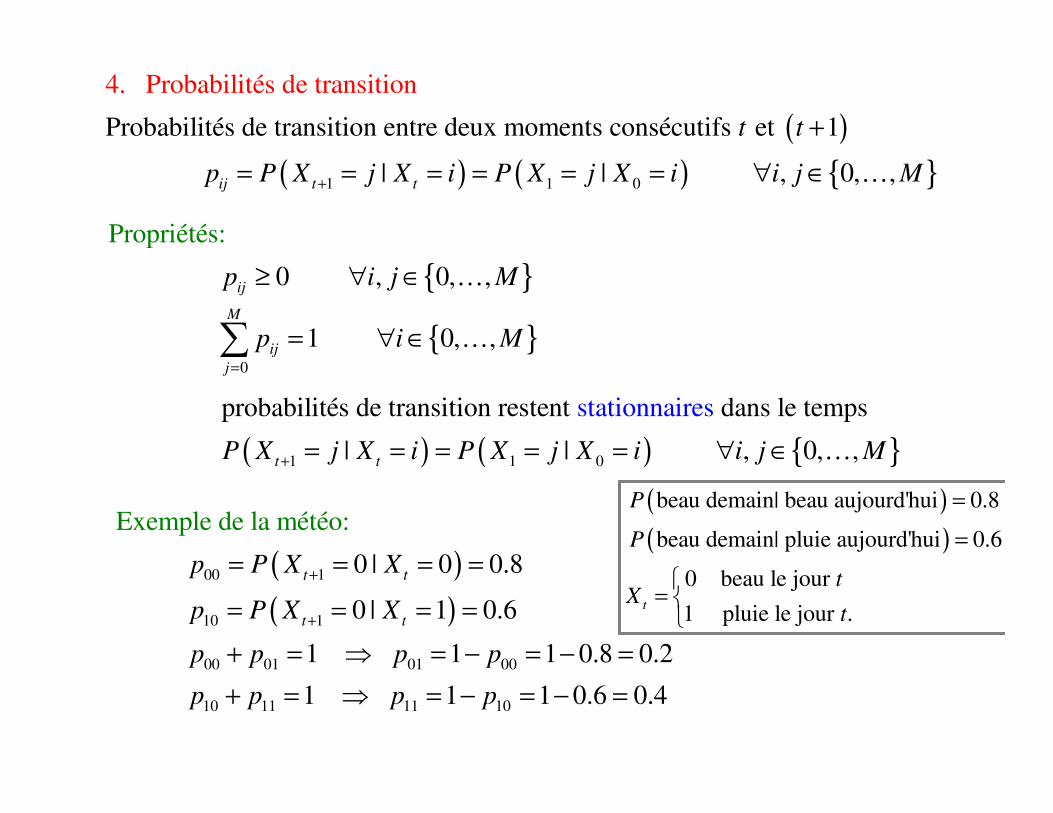

Probabilités de transition entre deux moments consécutifs

4. Probabilités de transit

et 1

| | , 0, ,

ion

ij t t

t t

p P X j X i P X j X i i j M+

+

= = = = = = ∀ ∈ …

{ }Propriétés:

0 , 0, ,ij

p i j M≥ ∀ ∈ …

{ }0

1 0, ,M

ij

j

p i M=

= ∀ ∈∑ …

( ) ( ) { }1 1 0

stationnairesprobabilités de transition restent dans le temps

| | , 0, ,

t tP X j X i P X j X i i j M+ = = = = = ∀ ∈ …

( )( )

00 1

10 1

00 01 01 00

10 11 11 10

0 | 0 0.8

0 | 1 0.6

E

1 1 1 0.8

xemple de la mé

0.2

1 1 1 0

té

.6 0.

o:

4

t t

t t

p P X X

p P X X

p p p p

p p p p

+

+

= = = =

= = = =

+ = ⇒ = − = − =

+ = ⇒ = − = − =

( )( )

beau demain| beau aujourd'hui 0.8

beau demain| pluie aujourd'hui 0.6

0 beau le jour

1 pluie le jour .t

P

P

tX

t

=

=

=

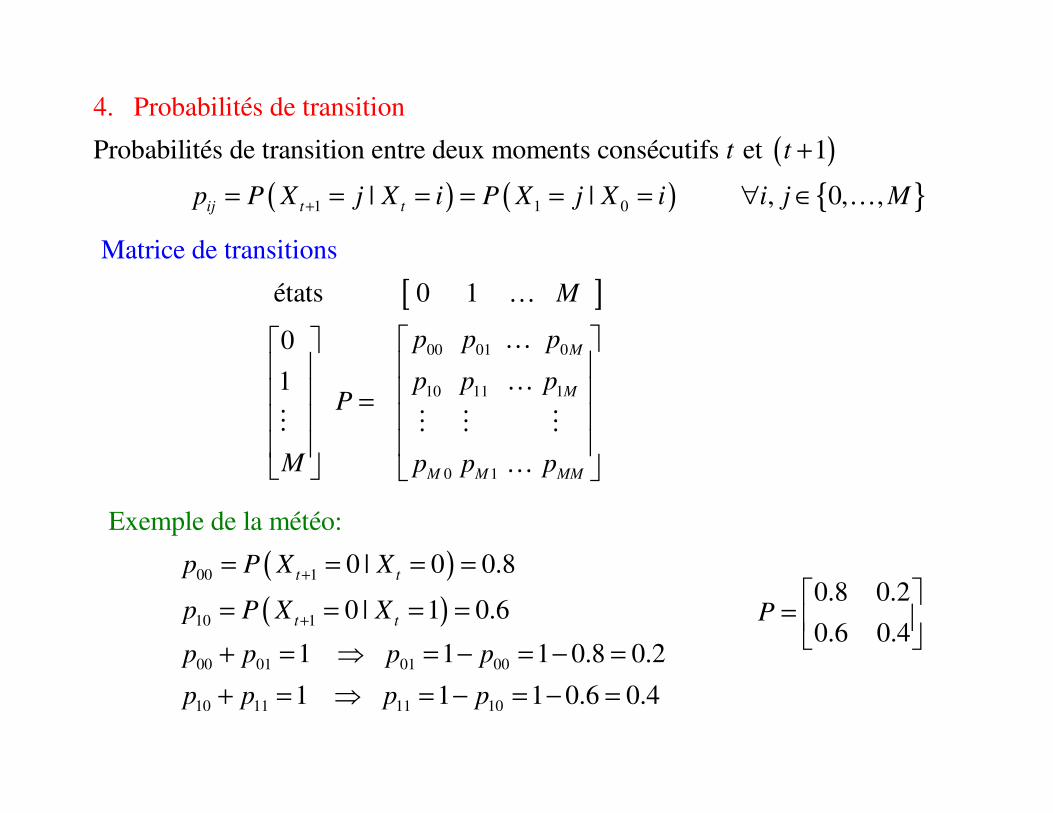

( )( ) ( ) { }1 1 0

Probabilités de transition entre deux moments consécutifs

4. Probabilités de transit

et 1

| | , 0, ,

ion

ij t t

t t

p P X j X i P X j X i i j M+

+

= = = = = = ∀ ∈ …

[ ]

00 01 0

10 11 1

0 1

états 0 1

0

1

Matrice de transitions

M

M

M M MM

M

p p p

p p pP

M p p p

=

…

…

…

� � � �

…

( )( )

00 1

10 1

00 01 01 00

10 11 11 10

0 | 0 0.8

0 | 1 0.6

E

1 1 1 0.8

xemple de la mé

0.2

1 1 1 0

té

.6 0.

o:

4

t t

t t

p P X X

p P X X

p p p p

p p p p

+

+

= = = =

= = = =

+ = ⇒ = − = − =

+ = ⇒ = − = − =

0.8 0.2

0.6 0.4P

=

( )

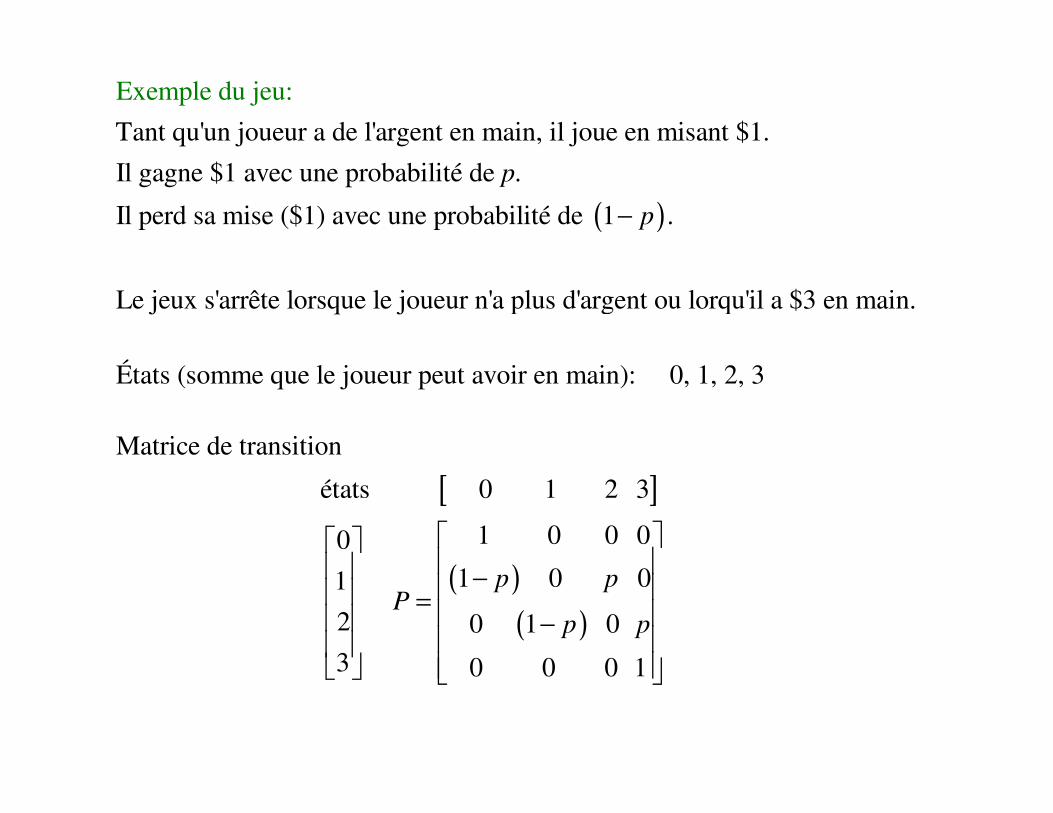

Tant qu'un joueur a de l'argent en main, il joue en misant $1.

Il gagne $1 avec une probabilité de .

Il perd sa mise ($1) avec une probabilité de 1 .

Le jeux s'arrête lo

E

rsque le joueur

xemple du je

n

u:

p

p−

'a plus d'argent ou lorqu'il a $3 en main.

[ ]

( )( )

Matrice de transition

états 0 1 2 3

1 0 0 00

1 0 01

2 0 1 0

3 0 0 0 1

p pP

p p

− = −

États (somme que le joueur peut avoir en main): 0, 1, 2, 3

( )

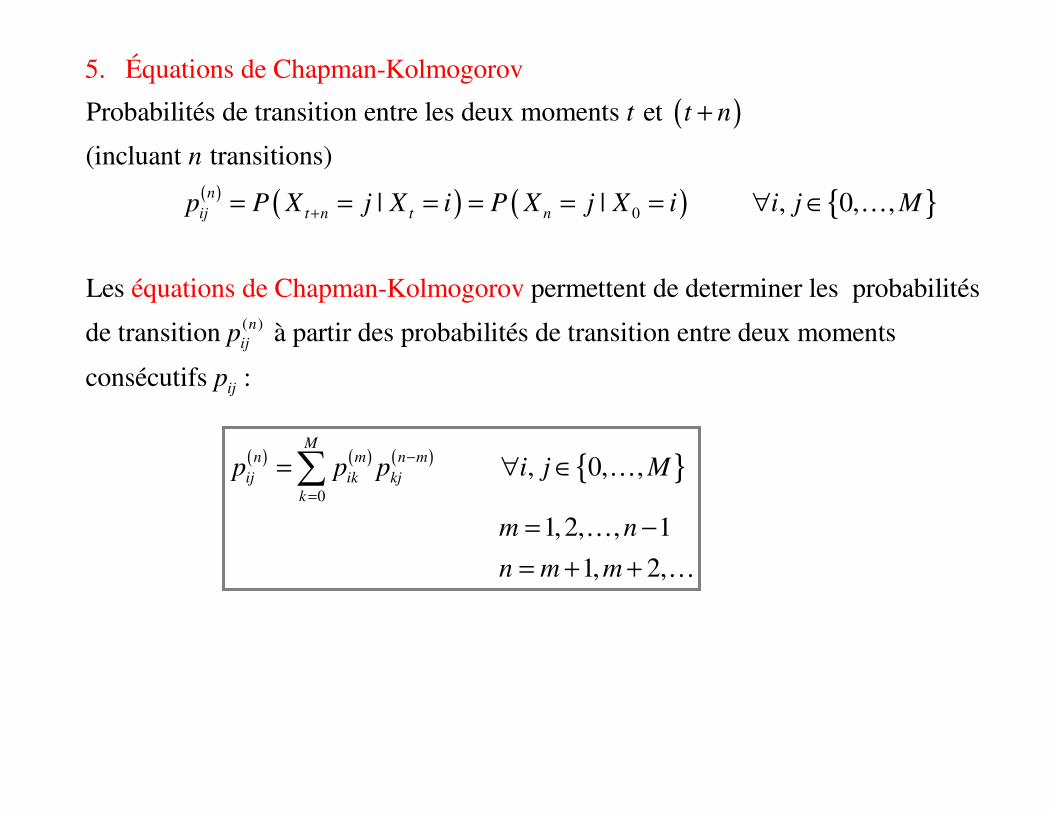

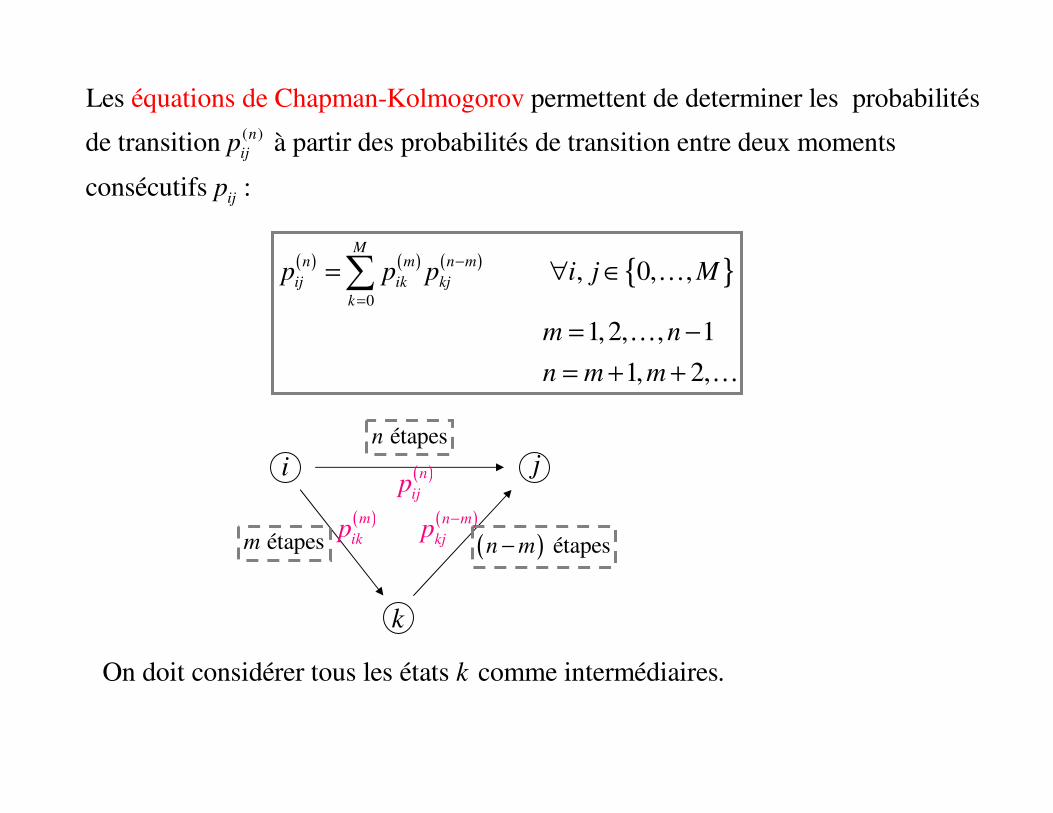

( ) ( ) ( ) { }0

Probabilités de transition entre les deux moments et

(incluant transitio

5. Équations de Chapman-Kolmogorov

équations de Chapman

ns)

| | , 0, ,

Les permet-Kolmogo ov ter

n

ij t n t n

t t n

n

p P X j X i P X j X i i j M+

+

= = = = = = ∀ ∈ …

( )

nt de determiner les probabilités

de transition à partir des probabilités de transition entre deux moments

consécutifs :

n

ij

ij

p

p

( ) ( ) ( ) { }0

, 0, ,

1, 2, , 1

1, 2,

Mn m n m

ij ik kj

k

p p p i j M

m n

n m m

−

=

= ∀ ∈

= −

= + +

∑ …

…

…

( )

Les permettent de determiner les probabilités

de transition à partir des probabilités de transition e

équations de Chapma

ntre deux moments

c

n-Kolmo

onsécut

go

if

rov

s :

n

ij

ij

p

p

( ) ( ) ( ) { }0

, 0, ,

1, 2, , 1

1, 2,

Mn m n m

ij ik kj

k

p p p i j M

m n

n m m

−

=

= ∀ ∈

= −

= + +

∑ …

…

…

i j

k

étapesn

étapesm ( ) étapesn m−

( )n

ijp

( )m

ikp

( )n m

kjp

−

On doit considérer tous les états comme intermédiaires.k

( )

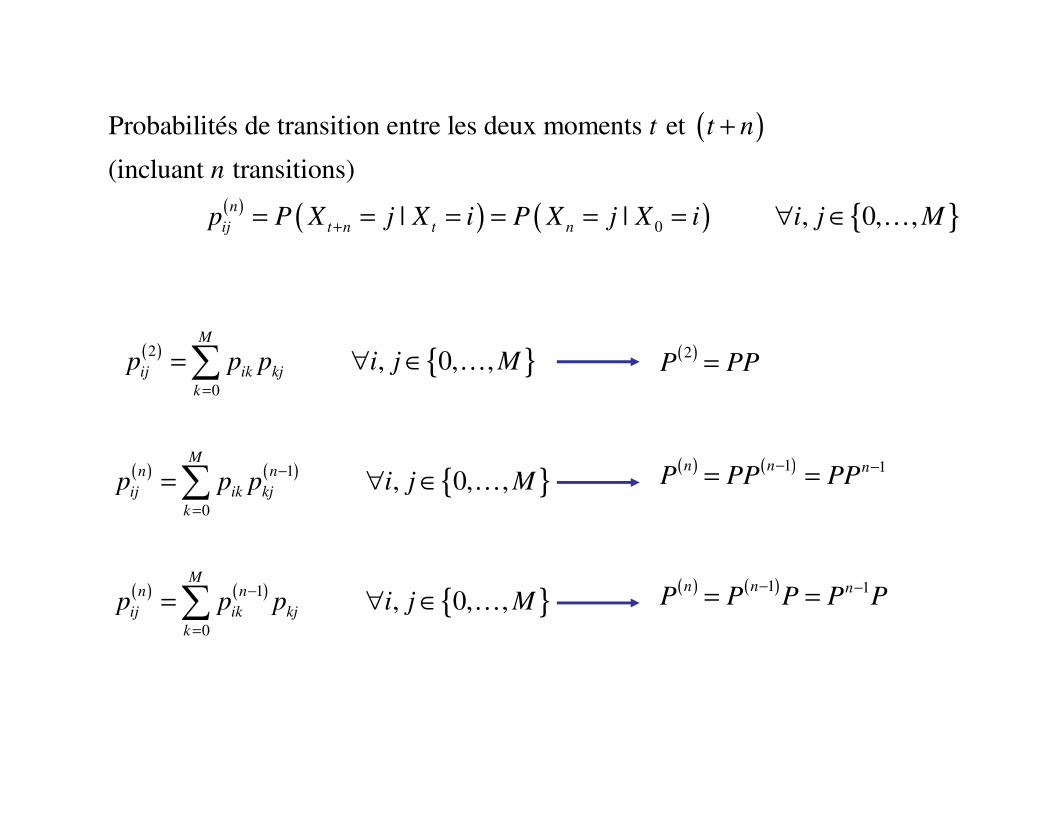

( ) ( ) ( ) { }0

Probabilités de transition entre les deux moments et

(incluant transitions)

| | , 0, ,n

ij t n t n

t t n

n

p P X j X i P X j X i i j M+

+

= = = = = = ∀ ∈ …

( ) { }

( ) ( ) { }

( ) ( ) { }

2

0

1

0

1

0

, 0, ,

, 0, ,

, 0, ,

M

ij ik kj

k

Mn n

ij ik kj

k

Mn n

ij ik kj

k

p p p i j M

p p p i j M

p p p i j M

=

−

=

−

=

= ∀ ∈

= ∀ ∈

= ∀ ∈

∑

∑

∑

…

…

…

( )2P PP=

( ) ( )1 1n n nP PP PP

− −= =

( ) ( )1 1n n nP P P P P

− −= =

( )

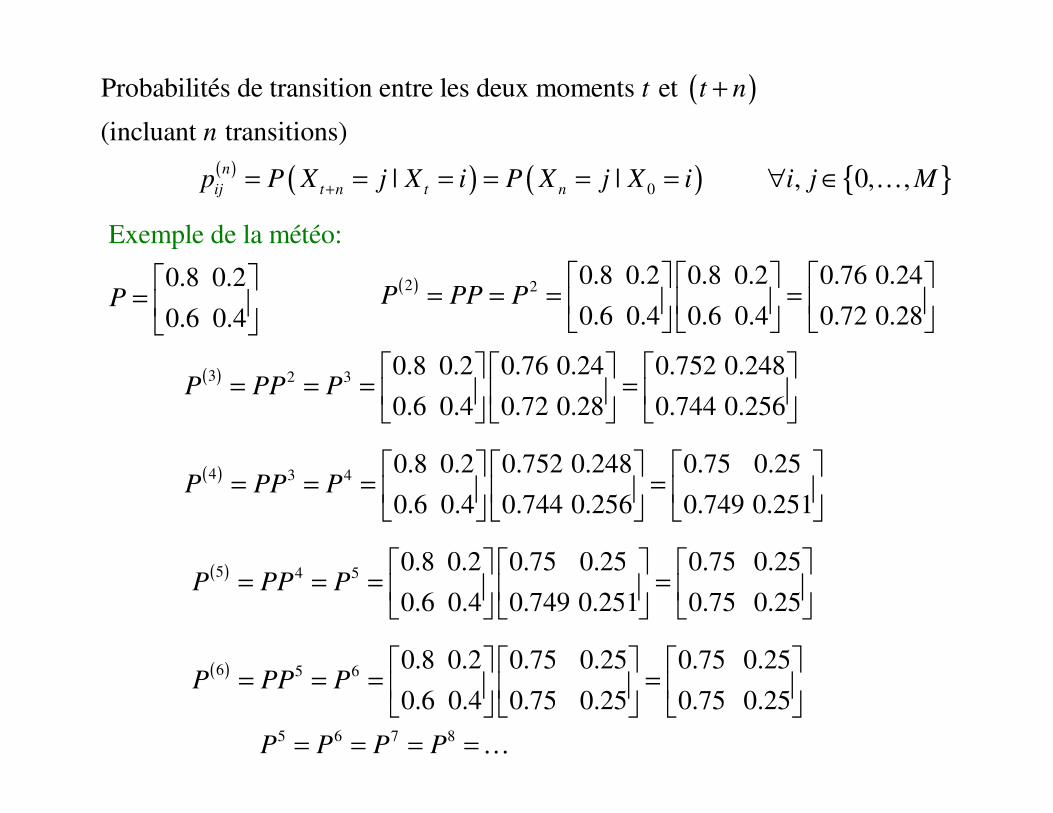

( ) ( ) ( ) { }0

Probabilités de transition entre les deux moments et

(incluant transitions)

| | , 0, ,n

ij t n t n

t t n

n

p P X j X i P X j X i i j M+

+

= = = = = = ∀ ∈ …

Exemple de la mét

0.8 0.2

éo:

0.6 0.4P

=

( )2 2 0.8 0.2 0.8 0.2 0.76 0.24

0.6 0.4 0.6 0.4 0.72 0.28P PP P

= = = =

( )3 2 3 0.8 0.2 0.76 0.24 0.752 0.248

0.6 0.4 0.72 0.28 0.744 0.256P PP P

= = = =

( )4 3 4 0.8 0.2 0.752 0.248 0.75 0.25

0.6 0.4 0.744 0.256 0.749 0.251P PP P

= = = =

( )5 4 5 0.8 0.2 0.75 0.25 0.75 0.25

0.6 0.4 0.749 0.251 0.75 0.25P PP P

= = = =

( )6 5 6 0.8 0.2 0.75 0.25 0.75 0.25

0.6 0.4 0.75 0.25 0.75 0.25P PP P

= = = =

5 6 7 8

P P P P= = = =…

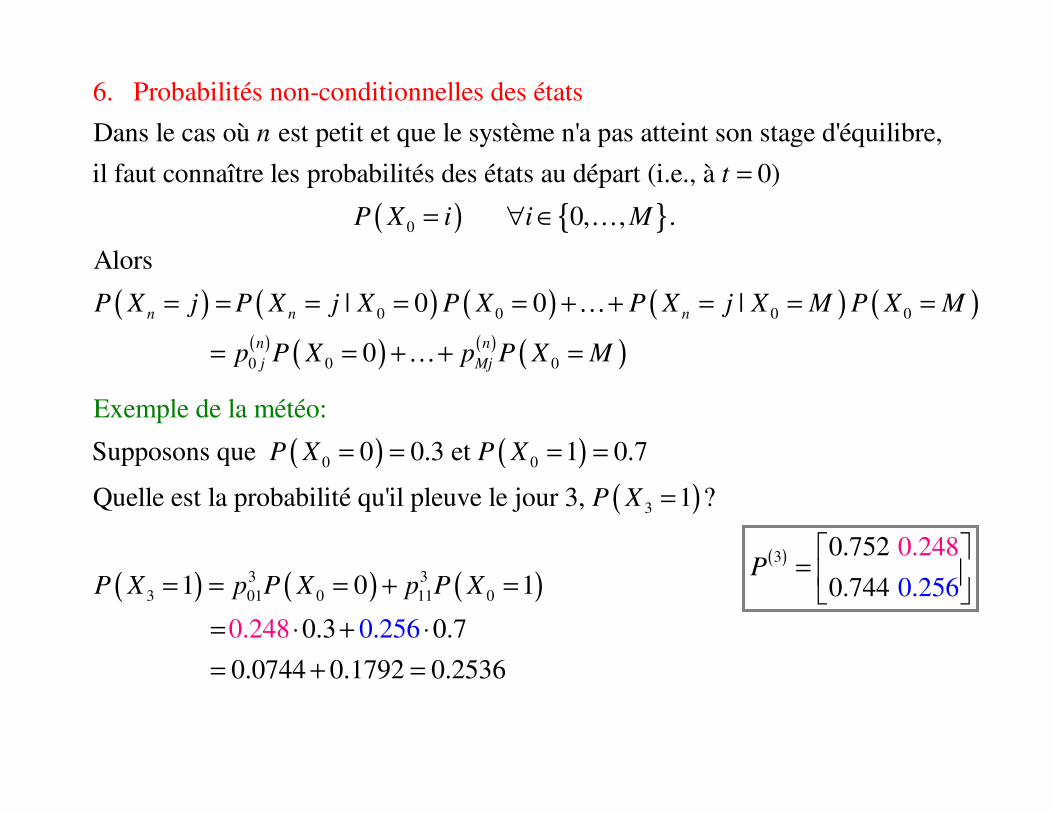

Dans le cas où est petit et que le système n'a pas atteint son stage d'équilibre,

il faut connaître les p

6. Probabilités non-cond

robabilités des états au d

itionnelles

épart (

des

i.e

état

0

s

., à )

n

t

P X

=

( ) { }

( ) ( ) ( )( ) ( ) ( ) ( ) ( )

( ) ( ) ( ) ( )

0

0 0

0 0 0 0

0 0 0

0, , .

Alors

& 0 &

| 0 0 |

0

n n n

n n n

n n

j Mj

i i M

P X j P X j X P X j X M

P X j P X j X P X P X j X M P X M

p P X p P X M

= ∀ ∈

= = = = + + = =

= = = = = + + = = =

= = + + =

…

…

…

…

( ) ( )( )

( ) ( ) ( )

0 0

3

3 33 01 0 11 0

Supposons que 0 0.3 et 1 0.7

Quelle est la probabilité qu'il p

Exempl

leuve le jour 3, 1 ?

1 0 1

0.3 0.7

0.0744 0

e de la

0.

.1792 0

248

mét

0.256

éo

.253

:

6

P X P X

P X

P X p P X p P X

= = = =

=

= = = + =

= ⋅ + ⋅

= + =

( )3 0.752

0. 0.

0.

25

2

644

4

7

8P

=

( )

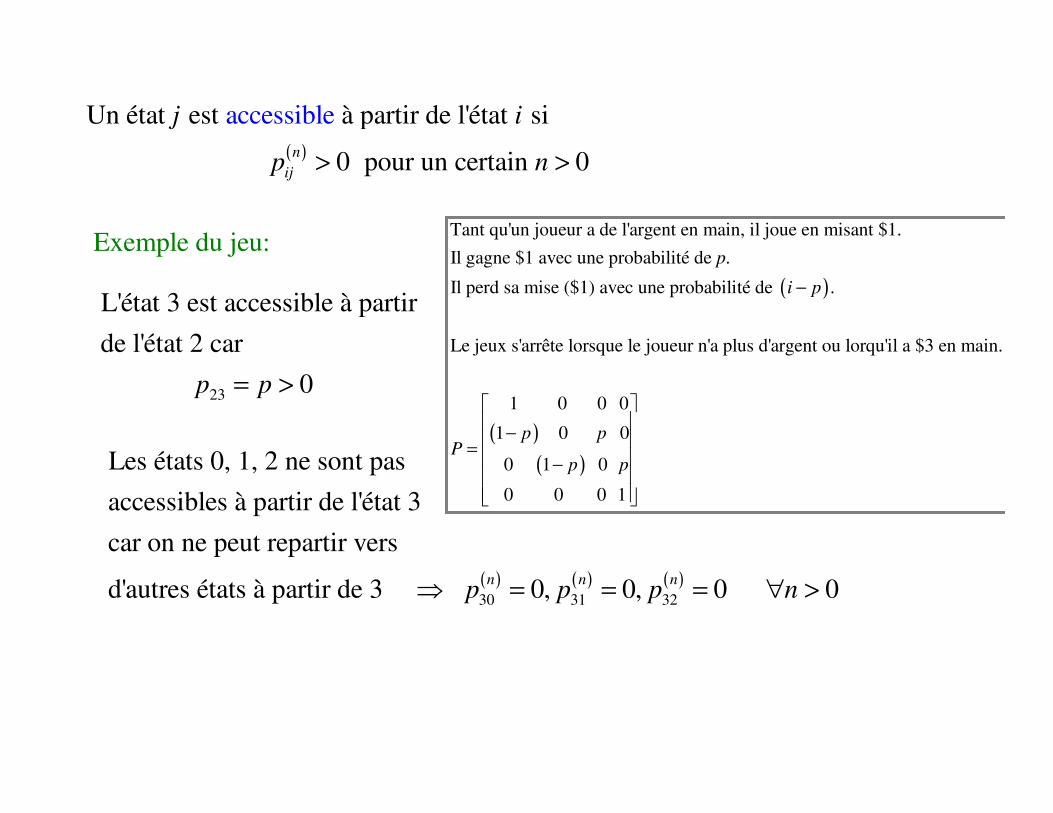

Un état est accessible

7. Classification de

à partir de l'état

s états d'une chaîn

si

0 po

e de Markov

ur un certain 0n

ij

j i

p n> >

{ }

Les états 0 et 1 sont accessibles à partir des états 0 et 1 puisque

0.8 0.20 , 0,1 .

0.

Exemple d

6 0.4

e la météo:

ijP p i j

= ⇔ > ∀ ∈

( )

Un état est à partir de l'état si

0 pour un certai

accessi

0

b

l

n

en

ij

j i

p n> >

( )

Tant qu'un joueur a de l'argent en main, il joue en misant $1.

Il gagne $1 avec une probabilité de .

Il perd sa mise ($1) avec une probabilité de .

Le jeux s'arrête lorsque le joueur n'a plus d'argen

p

i p−

( )( )

t ou lorqu'il a $3 en main.

1 0 0 0

1 0 0

0 1 0

0 0 0 1

p pP

p p

− = −

( ) ( ) ( )30 31 32

Les états 0, 1, 2 ne sont pas

accessibles à partir de l'état 3

car on ne peut repartir vers

d'autres états à partir de 3 0, 0, 0 0n n np p p n⇒ = = = ∀ >

Exemple du jeu:

23

L'état 3 est accessible à partir

de l'état 2 car

0p p= >

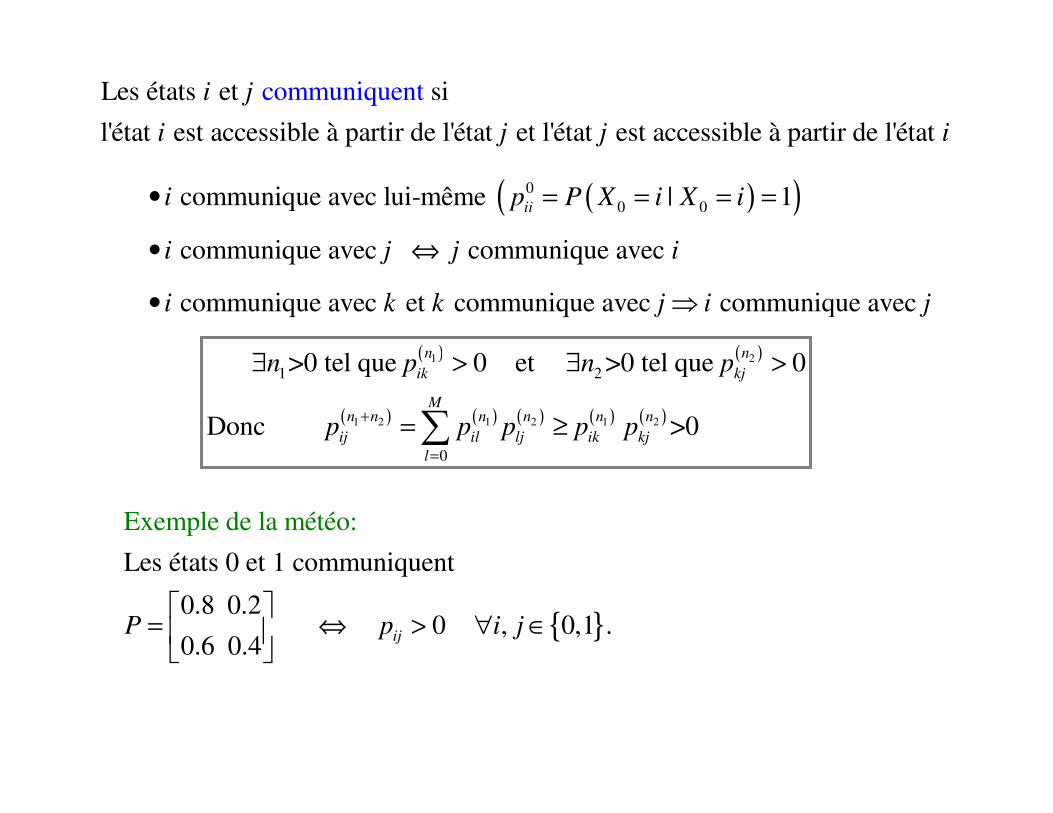

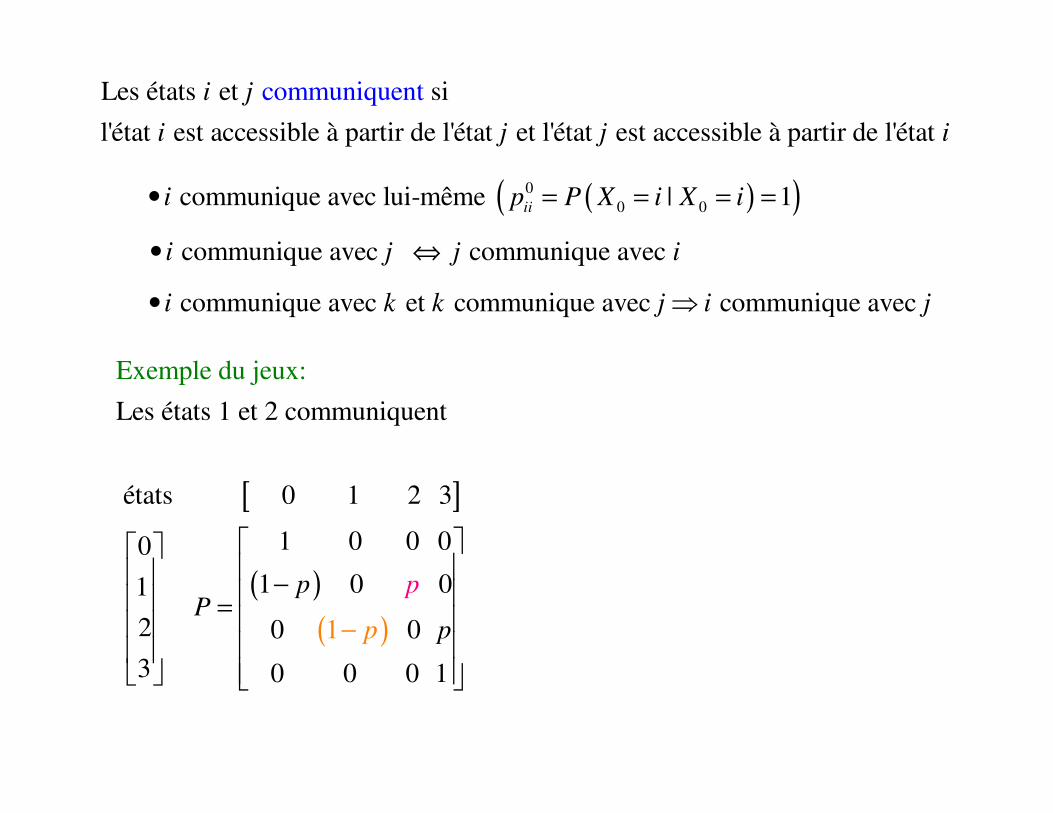

Les états et si

l'état est accessible à partir de l'état et l'état est accessible à par

commu

tir d

niquen

e l'état

t

i j

i j j i

{ }

Les états 0 et 1 communiquent

0.8 0.20 , 0,1 .

0.

Exemple de la météo

4

:

6 0. ijP p i j

= ⇔ > ∀ ∈

( )( )00 0 communique avec lui-même | 1iii p P X i X i• = = = =

communique avec communique avec i j j i• ⇔

communique avec et communique avec communique avec i k k j i j• ⇒

( ) ( )

( ) ( ) ( ) ( ) ( )

1 2

1 2 1 2 1 2

1 2

0

>0 tel que 0 et >0 tel que 0

Donc >0

n n

ik kj

Mn n n n n n

ij il lj ik kj

l

n p n p

p p p p p+

=

∃ > ∃ >

= ≥∑

Les états et si

l'état est accessible à partir de l'état et l'état est accessible à par

commu

tir d

niquen

e l'état

t

i j

i j j i

[ ]

( )( )

Les états 1 et 2 communiquent

états 0 1 2 3

1 0 0 00

1 0 01

2 0 0

3 0 0 0 1

Exemple du jeux

1

:

pP

p p

p

− =

−

( )( )00 0 communique avec lui-même | 1iii p P X i X i• = = = =

communique avec communique avec i j j i• ⇔

communique avec et communique avec communique avec i k k j i j• ⇒

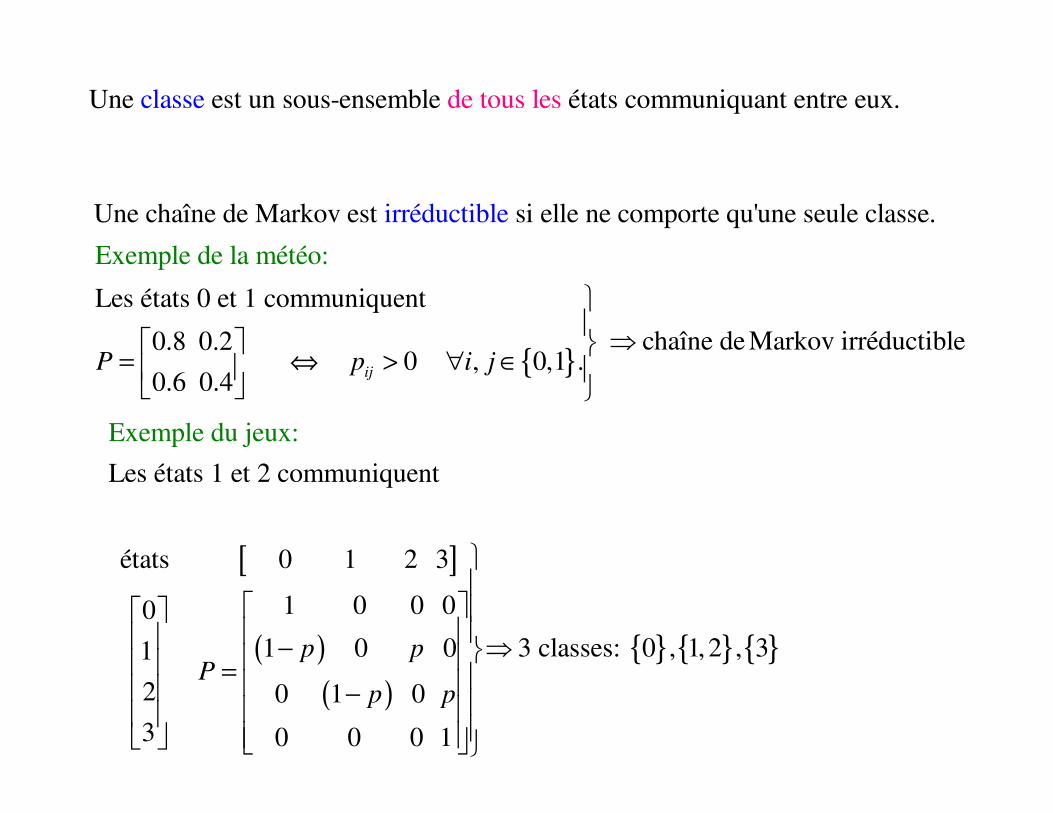

de tous leclasseUne est un sous-ensemble états communiquant ents re eux.

such that those states that communicate with each other are in the

s

classes

ame cla

... the states may be

ss.

partitioned into one or more sepa

rate

H.L.

de tous leclasseUne est un sous-ensemble états communiquant ents re eux.

[ ]

( )( )

{ } { } { }

Les états 1 et 2 communiquent

états 0 1 2 3

1 0 0 00

3 classes: 0 , 1, 2 , 31 0

Exemple

01

2 0 1 0

3 0

du jeux:

0 0 1

p pP

p p

⇒− = −

Une chaîne de Markov est si elle ne comporte qu'une seirréducti ule clable sse.

{ }

Les états 0 et 1 communiquent

chaîne de Markov irréductible0.8 0.20 , 0,1 .

0.6 0

Exemple de la météo:

.4 ijP p i j

⇒

= ⇔ > ∀ ∈

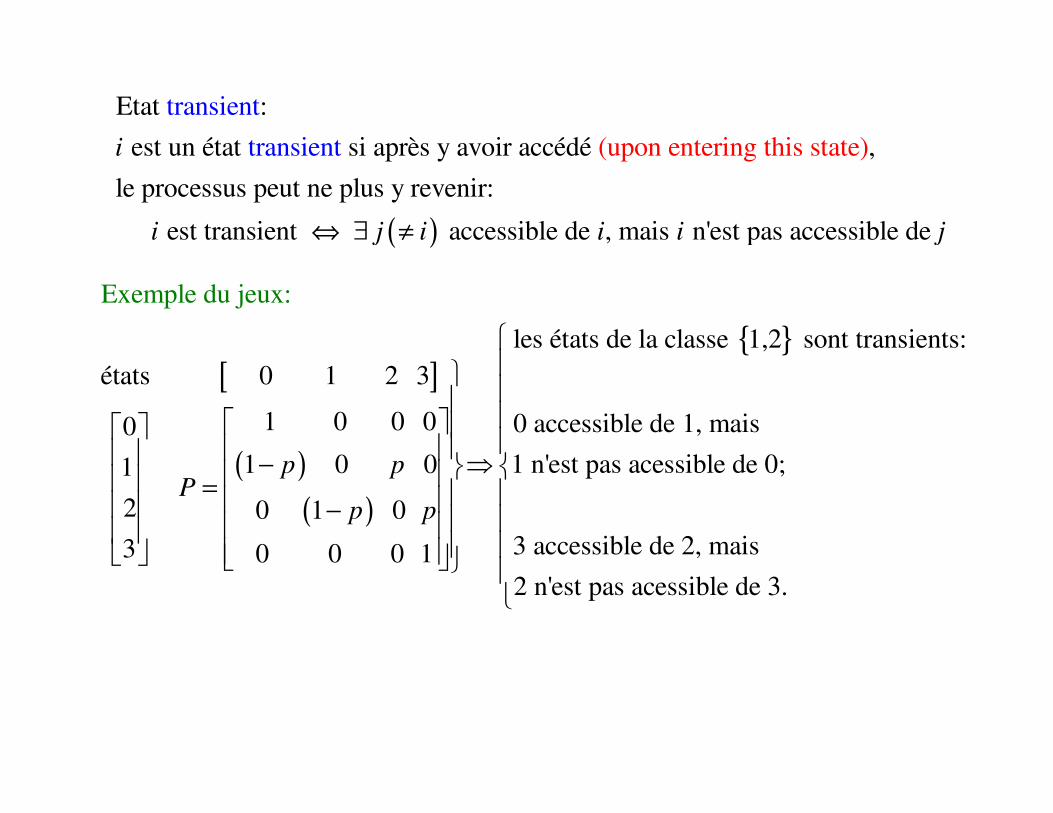

( )

Etat :

est un état si après y avoir accédé ,

le processus peut ne plus y revenir:

est transient accessible de , mais n'est pas accessible de

transient

transie (upon n entering this st e)t ati

i j i i i j⇔ ∃ ≠

[ ]

( )( )

{ }les états de la classe 1,2 sont transients:états 0 1 2 3

1 0 0 0 0 accessible de 1, mais 0

1 n'est pas acessible de 0;1 0 01

2 0 1 03 accessible de 2, 3 0

Exemple du jeux:

0 0 1

p pP

p p

⇒− = −

mais

2 n'est pas acessible de 3.

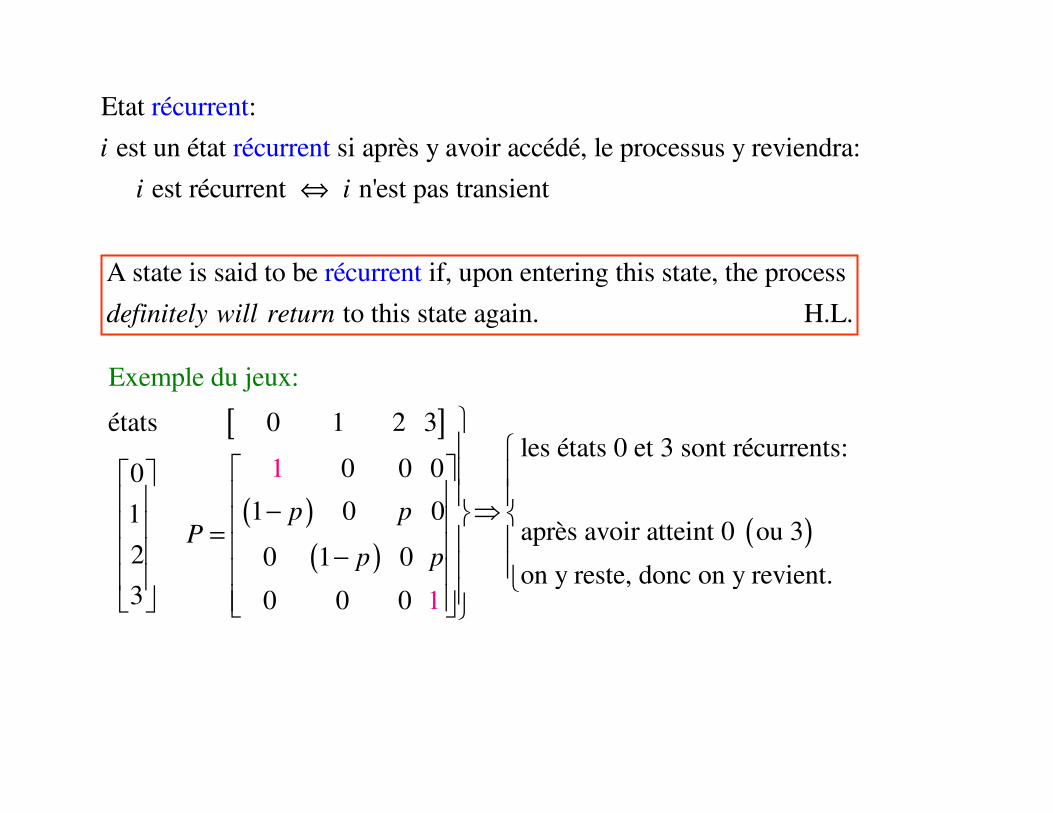

Etat :

est un état si après y avoir accédé, le processus y reviendra:

est récurrent

récurrent

récurr

n'est pas t

e

ransie t

nt

n

i

i i⇔

[ ]

( )( )

( )

états 0 1 2 3les états 0 et 3 sont

Exempl

récurrents:0 0 00

1 0 01après avoir atteint 0 ou 3

2 0 1 0on y reste, donc on y revient.

e du

3 0

1

jeux

0

:

0 1

p pP

p p

⇒− = −

A state is said to be if, upon entering this state, the process

to this state again.

récurrent

H.L.definitely will return

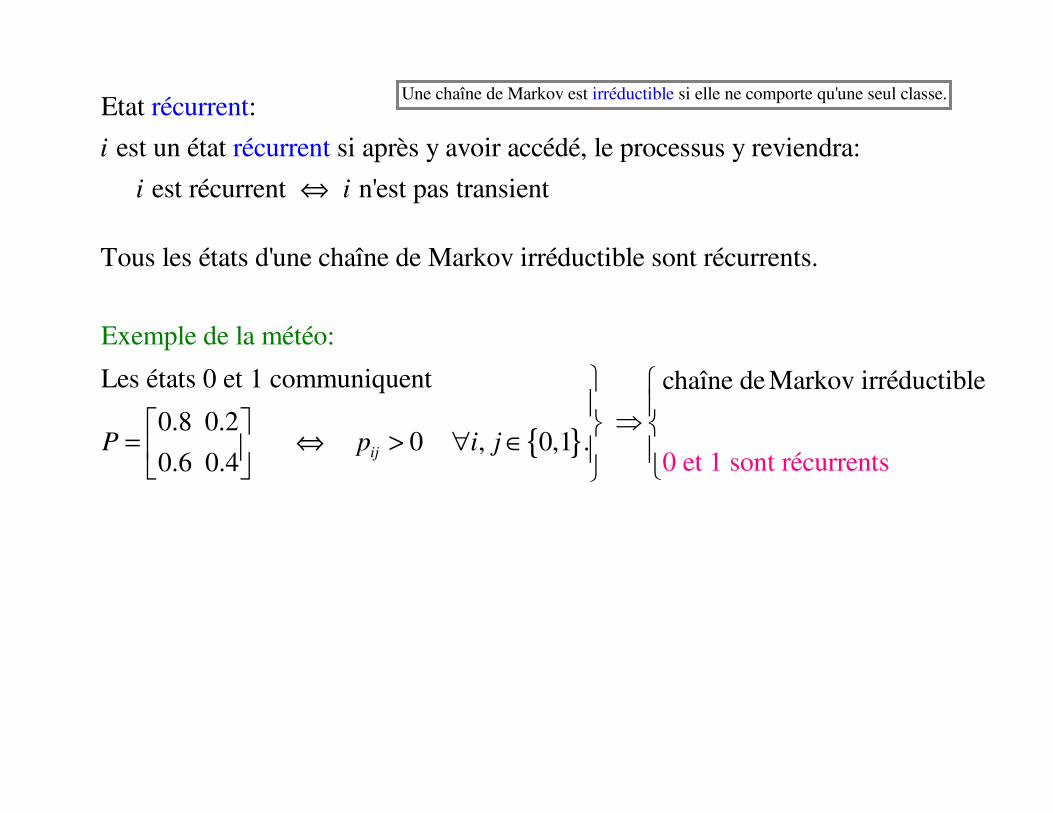

Etat :

est un état si après y avoir accédé, le processus y reviendra:

est récurrent

récurrent

récurr

n'est pas t

e

ransie t

nt

n

i

i i⇔

Tous les états d'une chaîne de Markov irréductible sont récurrents.

Une chaîne de Markov est si elle ne comporte qu'une sirréduct eul claible sse.

{ }

Les états 0 et 1 communiquent chaîne de Markov irréductible

0.8 0.20 , 0,1 .

0.6 0

E

0 et 1 sont

xemple de la mété

.4 récurren

o:

tsijP p i j

⇒

= ⇔ > ∀ ∈

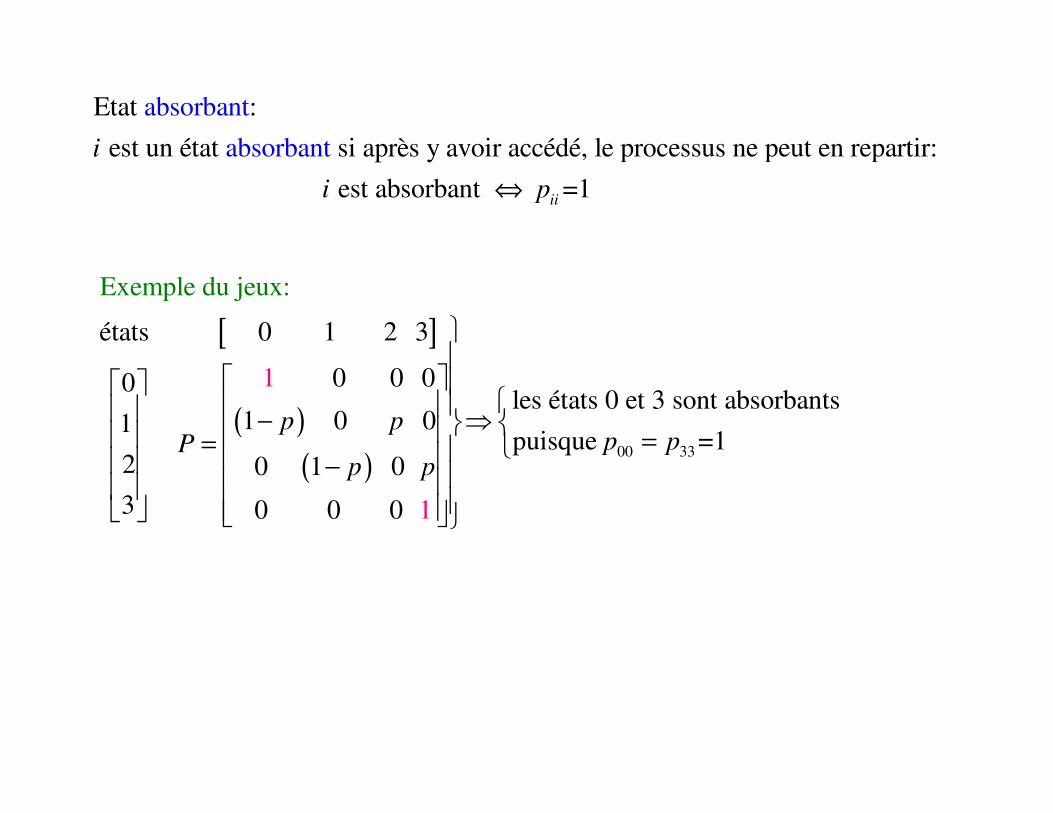

Etat :

est un état si après y avoir accédé, le processus ne peut en repartir:

absorbant

absorb

est absorbant =1

ant

ii

i

i p⇔

[ ]

( )( )

00 33

états 0 1 2 3

0 0 00les états 0 et 3 sont absorbants

1 0

Exemp

01puisque

le

=1 2 0 1 0

3 0 0

du jeux:

1

10

p pp pP

p p

⇒− == −

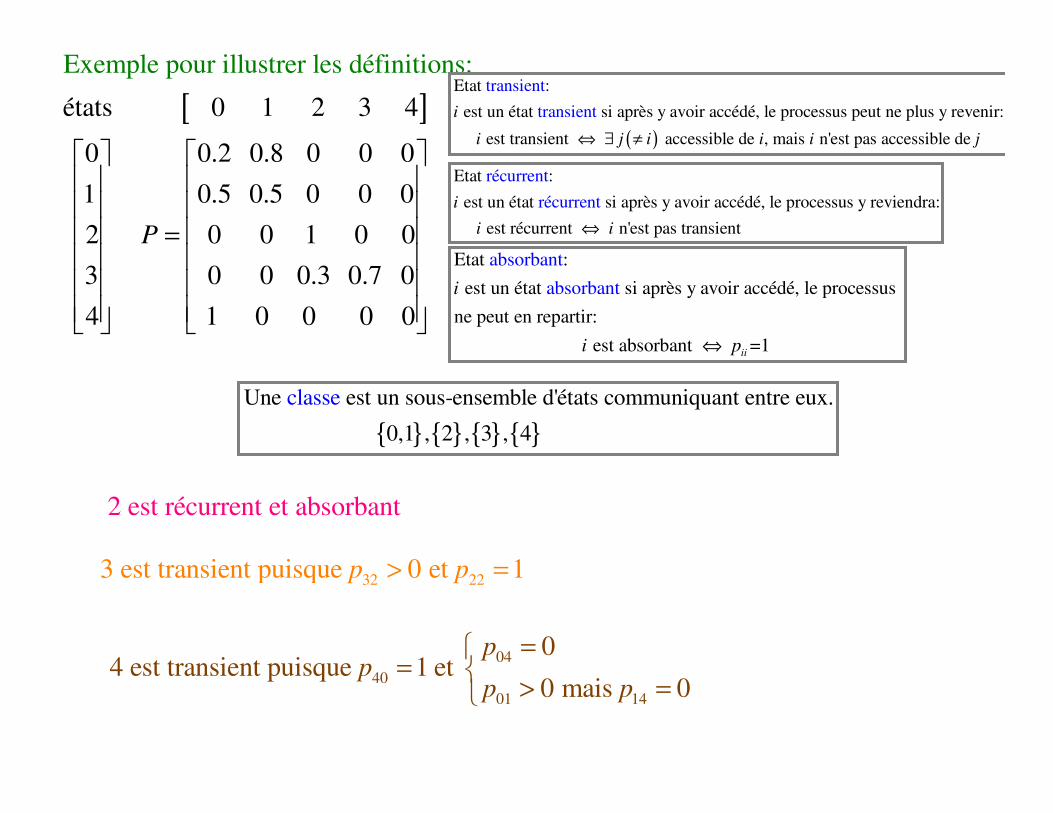

[ ]états 0 1 2 3 4

0 0.2 0.8 0 0 0

1 0.5 0.5 0 0 0

2 0 0 1 0 0

3 0 0 0.3 0.7 0

4 1 0 0

Exemple pour illustrer les définiti

0

ons:

0

P

=

Etat :

est un état si après y avoir accédé, le processus y reviendra:

est récurrent

récurrent

récurr

n'est pas t

e

ransie t

nt

n

i

i i⇔

( )

Etat :

est un état si après y avoir accédé, le processus peut ne plus y revenir:

est transient accessible de , mais n'est pas accessible de

transient

transienti

i j i i i j⇔ ∃ ≠

Etat :

est un état si après y avoir accédé, le processus

ne peut en repartir:

absorbant

absorb

est absorbant =1

ant

ii

i

i p⇔

{ } { } { } { }Une est un sous-ensemble d'états communiquant entre eux.

0,1 ,

classe

2 , 3 , 4

2 est récurrent et absorbant

32 223 est transient puisque 0 et 1p p> =

0440

01 14

04 est transient puisque 1 et

0 mais 0

pp

p p

==

> =

[ ]états 0 1 2 3 4

0 0.2 0.8 0 0 0

1 0.5 0.5 0 0 0

2 0 0 1 0 0

3 0 0 0.3 0.7 0

4 1 0 0

Exemple pour illustrer les définiti

0

ons:

0

P

=

Etat :

est un état si après y avoir accédé, le processus y reviendra:

est récurrent

récurrent

récurr

n'est pas t

e

ransie t

nt

n

i

i i⇔

( )

Etat :

est un état si après y avoir accédé, le processus peut ne plus y revenir:

est transient accessible de , mais n'est pas accessible de

transient

transienti

i j i i i j⇔ ∃ ≠

Etat :

est un état si après y avoir accédé, le processus

ne peut en repartir:

absorbant

absorb

est absorbant =1

ant

ii

i

i p⇔

{ } { } { } { }Une est un sous-ensemble d'états communiquant entre eux.

0,1 ,

classe

2 , 3 , 4

0 et 1 sont récurrents

Tous les éléments d'une classe sont récurrents ou transients.

Il ne peut y avoir une chaîne de Markov dont tous les éléments sont transients.

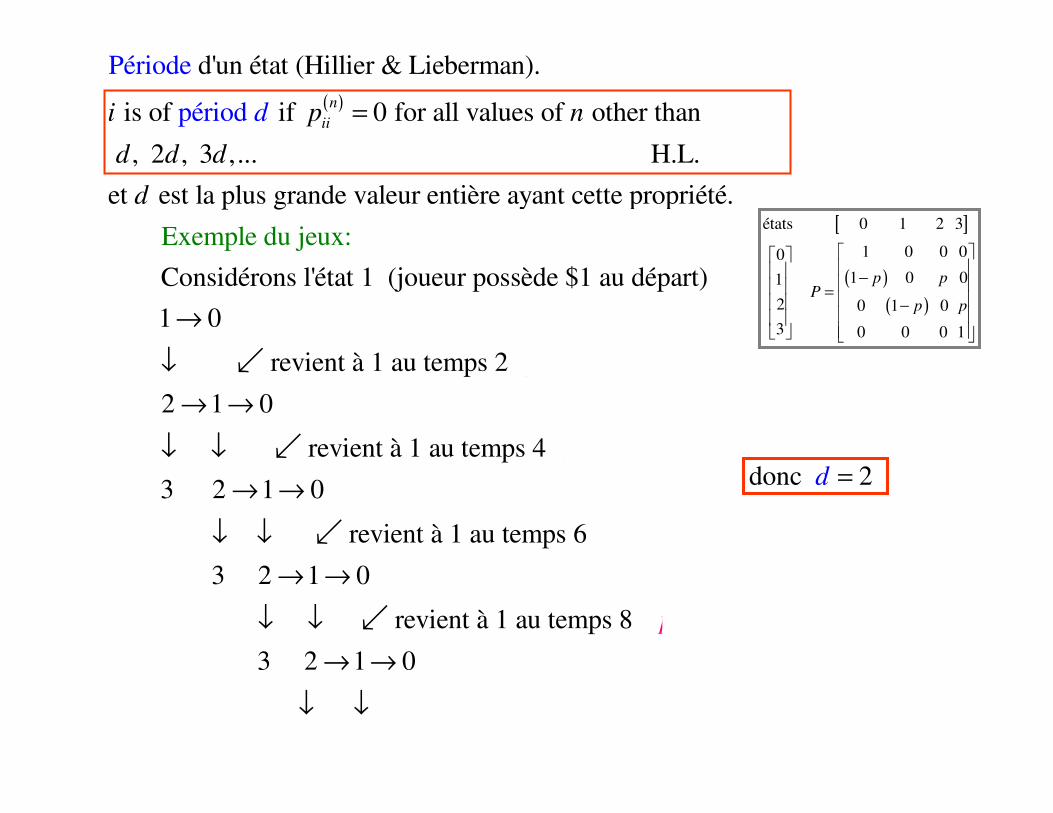

( )

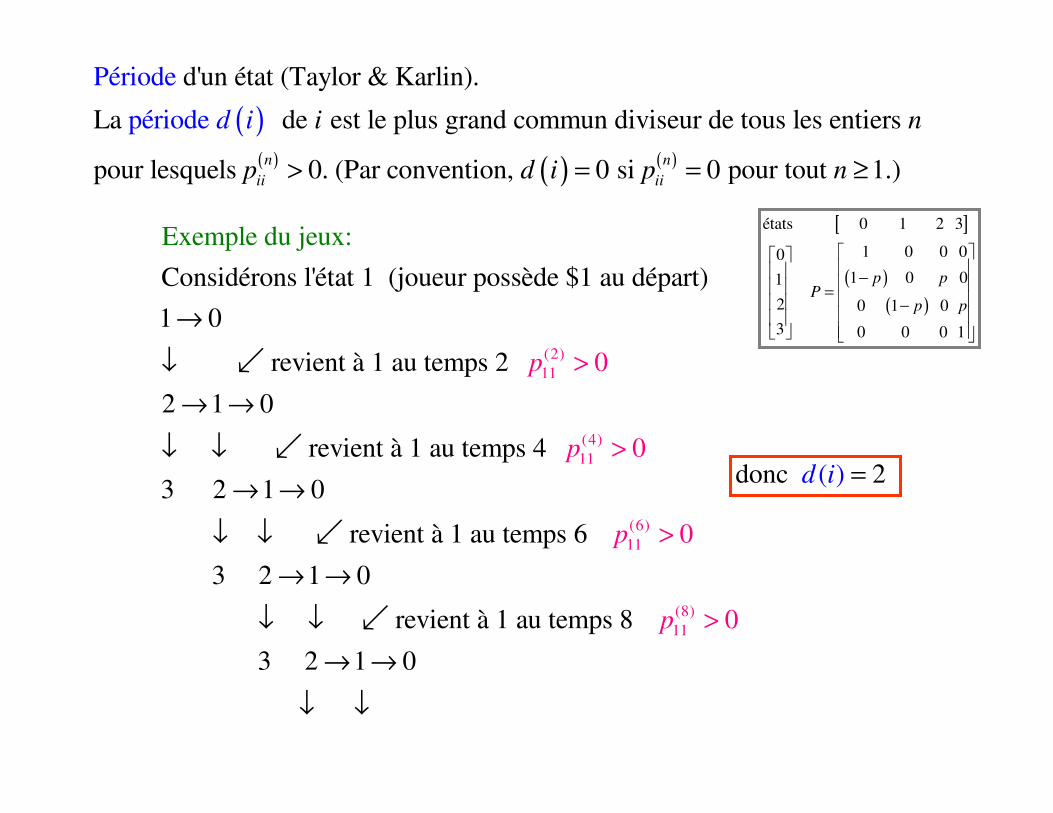

d'un état (Hillier & Lieberman).

is of if 0 for all values of other than

, 2 , 3 ,... H.L.

et

Pério

est la plus grande

de

périod

va

n

iii p n

d d d

d

d =

leur entière ayant cette propriété.

(2)11

(4)11

(6)11

Considérons l'état 1 (joueur possède $1 au départ)

1 0

revient à 1 au temps 2

2 1 0

revient à 1 au te

Exemple

mps 4

3 2 1 0

0

revient à 1 au temps 6

du

0

0

jeux:

p

p

p

→

↓

→ →

↓ ↓

→ →

↓

>

↓

>

>

↙

↙

↙

(8)11

3 2 1 0

revient à 1 au temps 8

3 2 1 0

0p

→ →

↓ >↓

→ →

↓ ↓

↙

[ ]

( )( )

états 0 1 2 3

1 0 0 00

1 0 01

2 0 1 0

3 0 0 0 1

p pP

p p

− = −

donc 2 d =

( )( ) ( ) ( )

d'un état (Taylor & Karlin).

La de est le plus grand commun diviseur de tous les entiers

pour lesquels 0. (Par convention, 0 si 0 pour tout 1.

Pé

)

riode

période n n

ii ii

i n

p d

d i

i p n> = = ≥

[ ]

( )( )

états 0 1 2 3

1 0 0 00

1 0 01

2 0 1 0

3 0 0 0 1

p pP

p p

− = −

donc 2( )d i =

(2)11

(4)11

(6)11

Considérons l'état 1 (joueur possède $1 au départ)

1 0

revient à 1 au temps 2

2 1 0

revient à 1 au te

Exemple

mps 4

3 2 1 0

0

revient à 1 au temps 6

du

0

0

jeux:

p

p

p

→

↓

→ →

↓ ↓

→ →

↓

>

↓

>

>

↙

↙

↙

(8)11

3 2 1 0

revient à 1 au temps 8

3 2 1 0

0p

→ →

↓ >↓

→ →

↓ ↓

↙

On peut démontrer que la période est la même pour tous les états d'une classe.

est si sa période ( ) 1

i.e. si

ap

0 pour tout

ériodic

1n

ii

i d i

p n

=

> ≥

Dans une chaîne de Markov avec un espace d'états fini,

un état récurrent qui est apériodic est ergodit dic.

Une chaîne de Markov avec un espace d'états fini est ,

si tous ses états sont

ergodic

ergod ics.

est un état si après y avoir accédé, le processus y reviendra:

est récurrent n'est p

réc

as

urr

tra

ent

nsient

i

i i⇔

( ) ( )1

est si sa période 1

i.e. deux moments consécutifs e

a

t 1 où 0

péri

e

o

t

d

0

ics s

ii ii

i d

s s p p+

=

∃ + > >

( )( ) ( ) ( )

d'un état (Taylor & Karlin).

La de est le plus grand commun diviseur de tous les entiers

pour lesquels 0. (Par convention, 0 si 0 pour tout 1.

Pé

)

riode

période n n

ii ii

i n

p d

d i

i p n> = = ≥

( )

d'un état (Hillier & Lieberman).

is of if 0 for all values of other than

, 2 , 3 ,... H.L.

et

Pério

est la plus grande

de

périod

va

n

iii p n

d d d

d

d =

leur entière ayant cette propriété.

Dans le cas où est petit et que le système n'a pas atteint son stage d'équilibre,

il faut connaître les p

6. Probabilités non-cond

robabilités des états au d

itionnelles

épart (

des

i.e

état

0

s

., à )

n

t

P X

=

( ) { }

( ) ( ) ( ) ( ) ( )( ) ( ) ( ) ( )

0

0 0 0 0

0 0 0

0, , .

Alors

| 0 0 |

0

n n n

n n

j Mj

i i M

P X j P X j X P X P X j X M P X M

p P X p P X M

= ∀ ∈

= = = = = + + = = =

= = + + =

…

…

…

( ) ( )( )

( ) ( ) ( )

0 0

3

3 33 01 0 11 0

Supposons que 0 0.3 et 1 0.7

Quelle est la probabilité qu'il p

Exempl

leuve le jour 3, 1 ?

1 0 1

0.3 0.7

0.0744 0

e de la

0.

.1792 0

248

mét

0.256

éo

.253

:

6

P X P X

P X

P X p P X p P X

= = = =

=

= = = + =

= ⋅ + ⋅

= + =

( )3 0.752

0. 0.

0.

25

2

644

4

7

8P

=

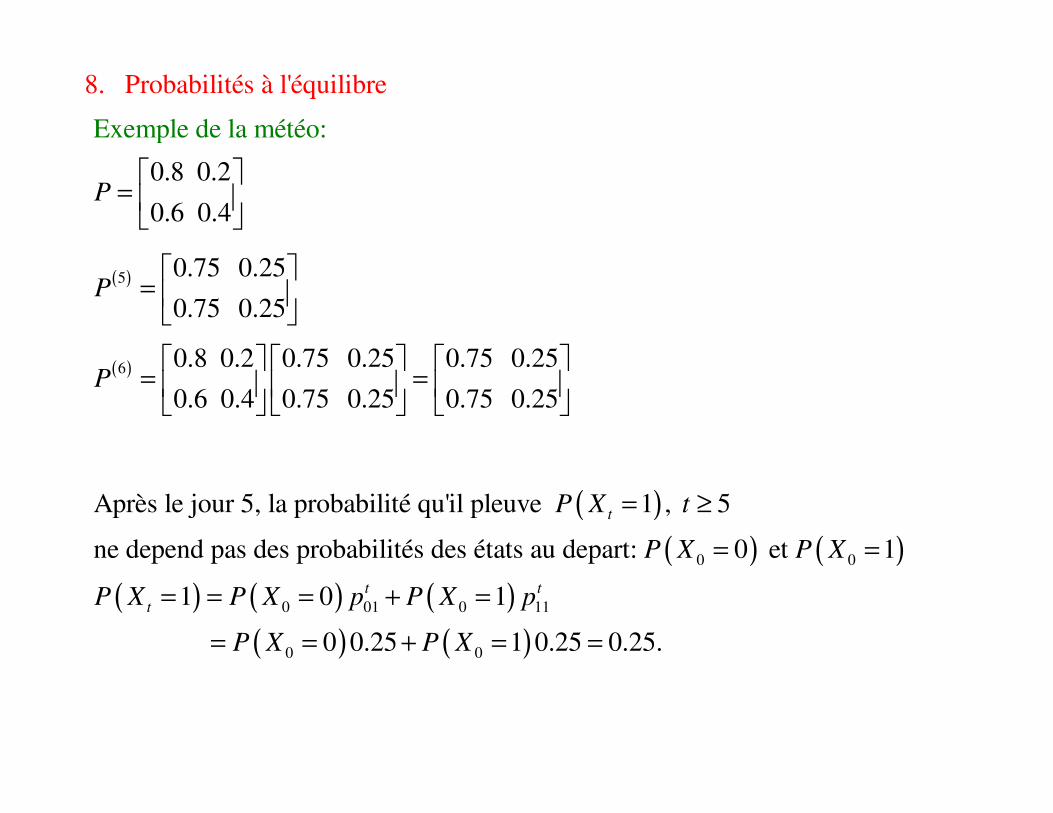

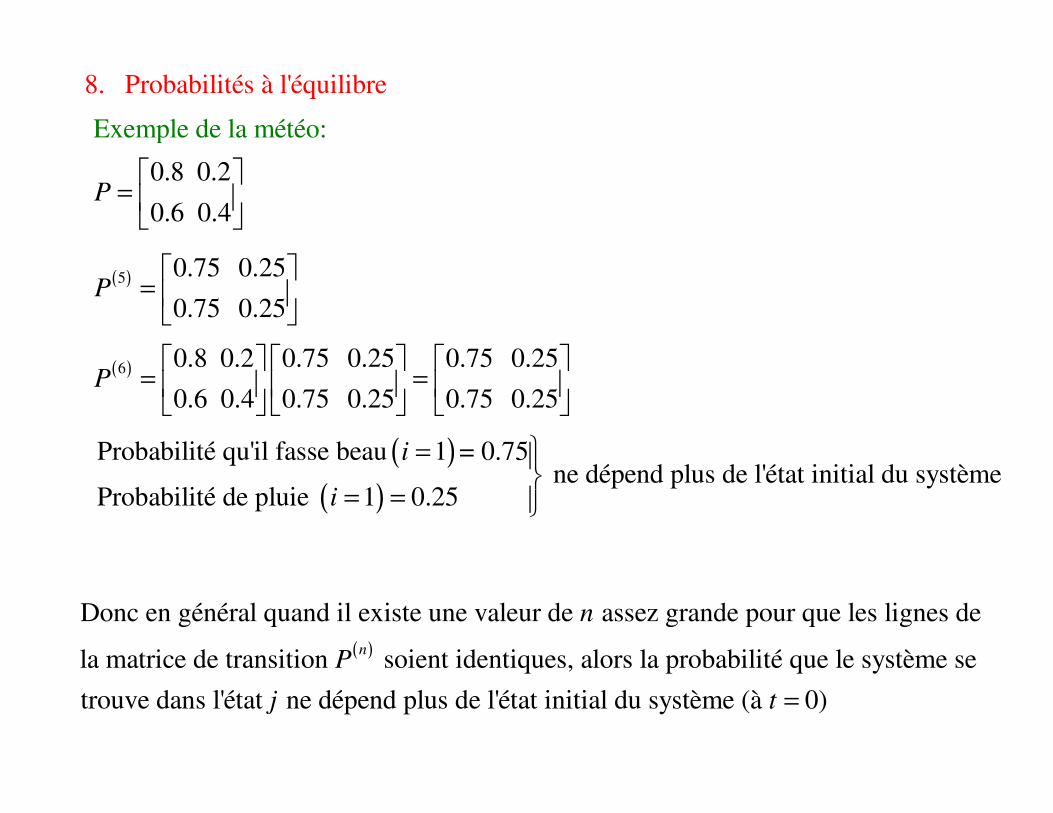

8. Probabilités à l'équilibre

Exemple de la mét

0.8 0.2

éo:

0.6 0.4P

=

( )5 0.75 0.25

0.75 0.25P

=

( )6 0.8 0.2 0.75 0.25 0.75 0.25

0.6 0.4 0.75 0.25 0.75 0.25P

= =

( )( ) ( )

( ) ( ) ( )( ) ( )

0 0

0 01 0 11

0 0

Après le jour 5, la probabilité qu'il pleuve 1 , 5

ne depend pas des probabilités des états au depart: 0 et 1

1 0 1

0 0.25 1 0.25 0.25.

t

t t

t

P X t

P X P X

P X P X p P X p

P X P X

= ≥

= =

= = = + =

= = + = =

8. Probabilités à l'équilibre

Exemple de la mét

0.8 0.2

éo:

0.6 0.4P

=

( )5 0.75 0.25

0.75 0.25P

=

( )6 0.8 0.2 0.75 0.25 0.75 0.25

0.6 0.4 0.75 0.25 0.75 0.25P

= =

( )( )

Probabilité qu'il fasse beau 1 = 0.75 ne dépend plus de l'état initial du système

Probabilité de pluie 1 0.25

i

i

=

= =

( )

Donc en général quand il existe une valeur de assez grande pour que les lignes de

la matrice de transition soient identiques, alors la probabilité que le système se

trouve dans l'état ne dépend p

n

n

P

j lus de l'état initial du système (à 0) t =

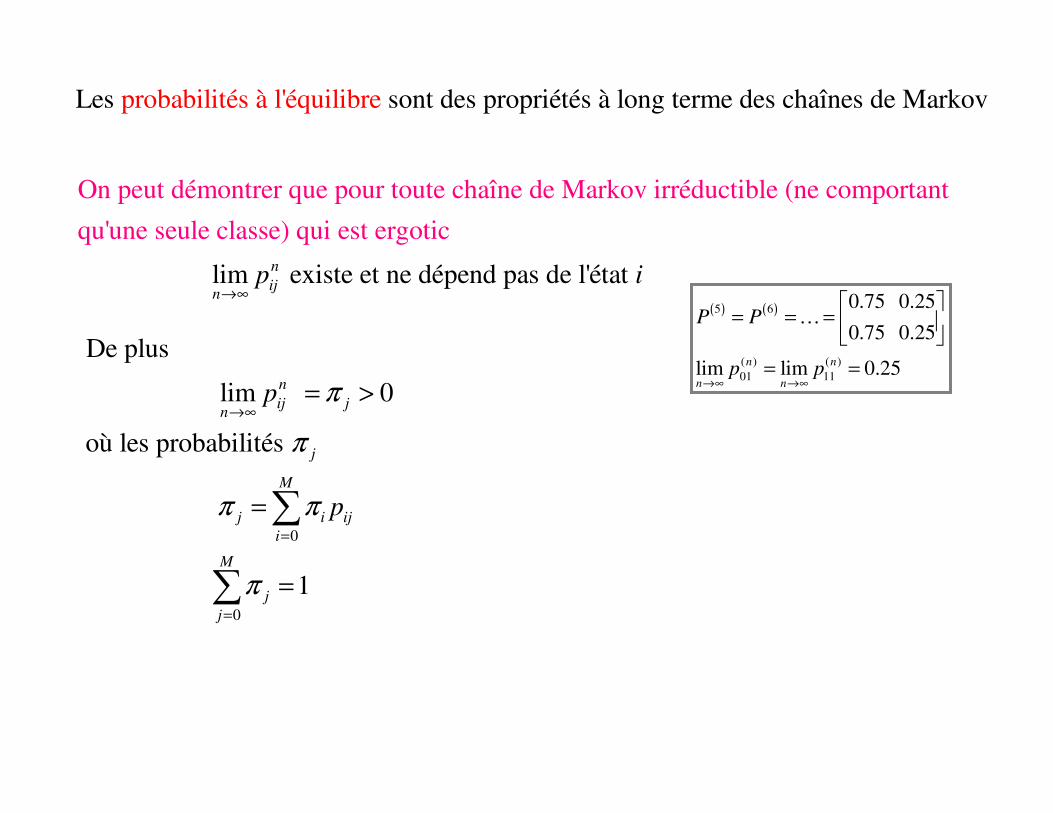

Les sont des propriétés à long probabilités à l'équilib terme des chaînes de Mre arkov

On peut démontrer que pour toute chaîne de Markov irréductible (ne comportant

qu'une seule

lim existe

classe) qui est e

et ne dépend pas

rgotic

de l'état n

ijn

p i→∞

0

0

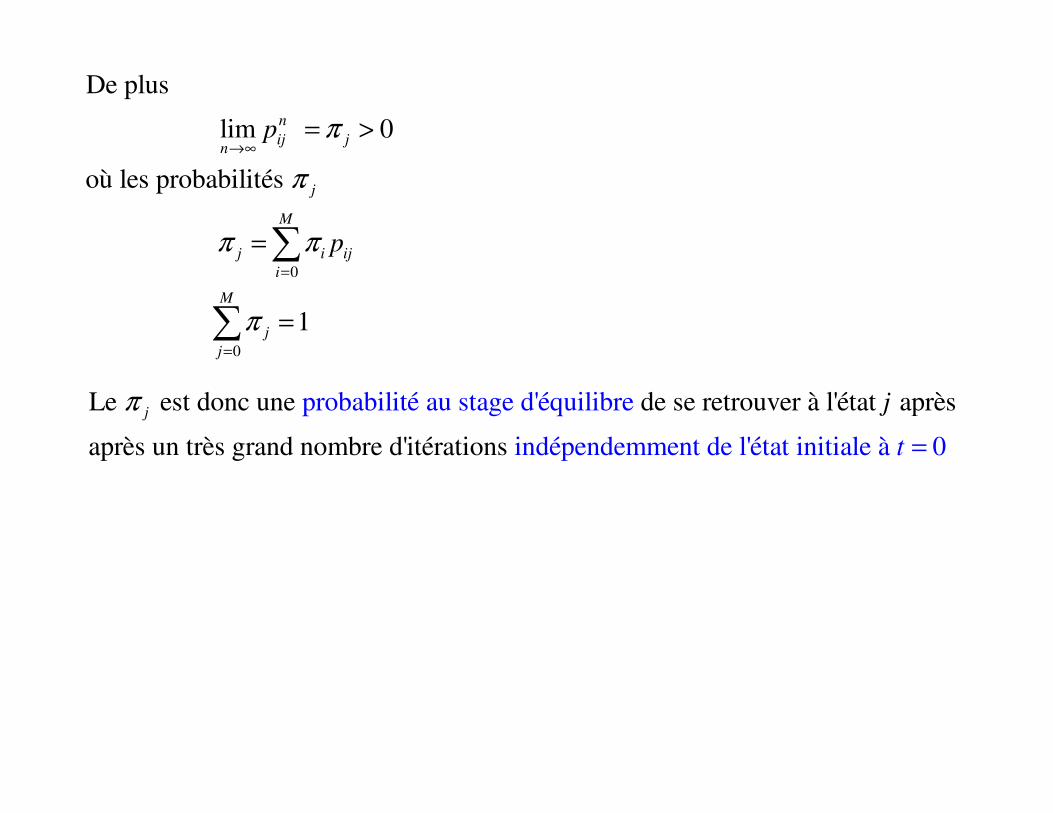

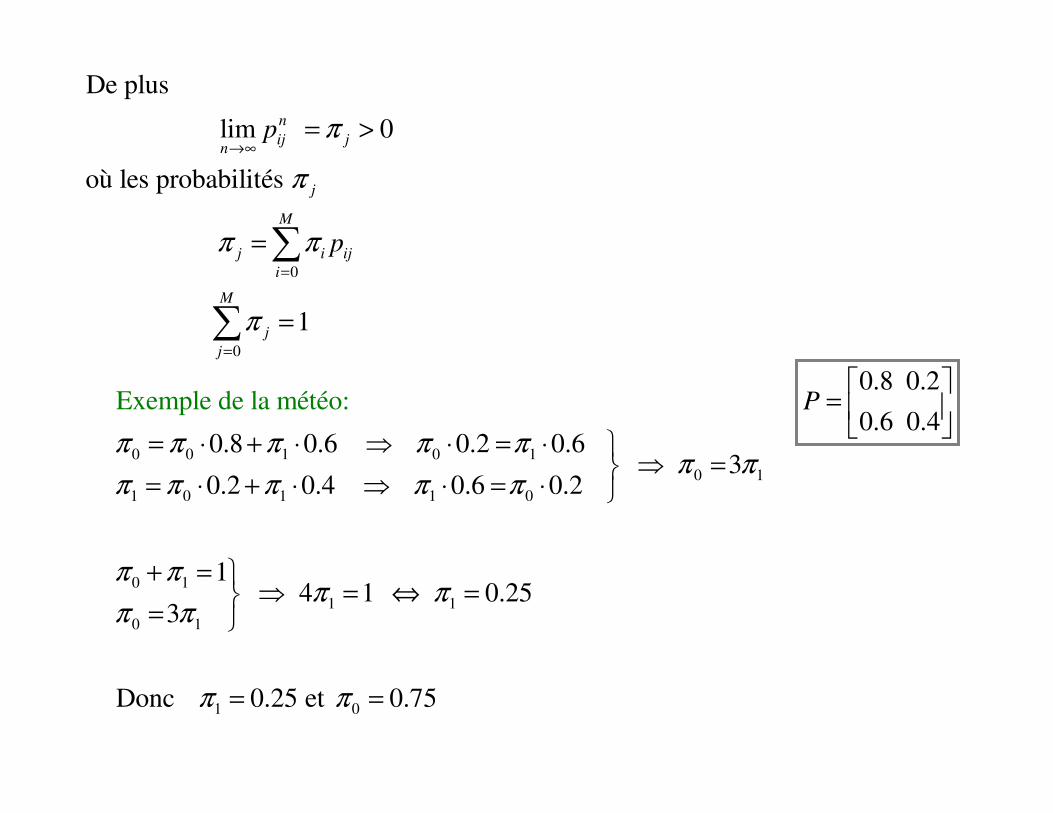

De plus

lim 0

où les probabilités

1

n

ij jn

j

M

j i ij

i

M

j

j

p

p

π

π

π π

π

→∞

=

=

= >

=

=

∑

∑

( ) ( )5 6

( ) ( )01 11

0.75 0.25

0.75 0.25

lim lim 0.25n n

n n

P P

p p→∞ →∞

= = =

= =

…

0

0

De plus

lim 0

où les probabilités

1

n

ij jn

j

M

j i ij

i

M

j

j

p

p

π

π

π π

π

→∞

=

=

= >

=

=

∑

∑

( ) ( )

0

Le système précédent comporte 1 inconnus et 2 équations,

et par conséquent une équation est redondante.

Si nous éliminons la dernière contrainte 1, nous obtenons plusieurs

solutions à un m

M

j

j

M M

π=

+ +

=∑

0

ultiple près.

Nous devons conserver cette dernière contrainte 1 pour sauvegarder

la propriété des probabilités.

M

j

j

π=

=∑

0 0

M M

j i ij i ij

i i

p pπα α απ π= =

= =∑ ∑

0

0

De plus

lim 0

où les probabilités

1

n

ij jn

j

M

j i ij

i

M

j

j

p

p

π

π

π π

π

→∞

=

=

= >

=

=

∑

∑

Le est donc une de se retrouver à l'état après

après un très grand nombre d'itérations

probabilité au stage d'équilibre

indépendemment de l'état initiale à 0

j j

t

π

=

0

0

De plus

lim 0

où les probabilités

1

n

ij jn

j

M

j i ij

i

M

j

j

p

p

π

π

π π

π

→∞

=

=

= >

=

=

∑

∑

0 0 1 0 10 1

1 0 1 1 0

0 11 1

0 1

1 0

0.8 0.6 0.2 0.63

0.2 0.4

Exemple de l

0.6 0.2

14 1 0.25

3

Don

a mét

c 0.25 et 0

o

. 5

é :

7

π π π π ππ π

π π π π π

π ππ π

π π

π π

= ⋅ + ⋅ ⇒ ⋅ = ⋅ ⇒ =

= ⋅ + ⋅ ⇒ ⋅ = ⋅

+ = ⇒ = ⇔ =

=

= =

0.8 0.2

0.6 0.4P

=

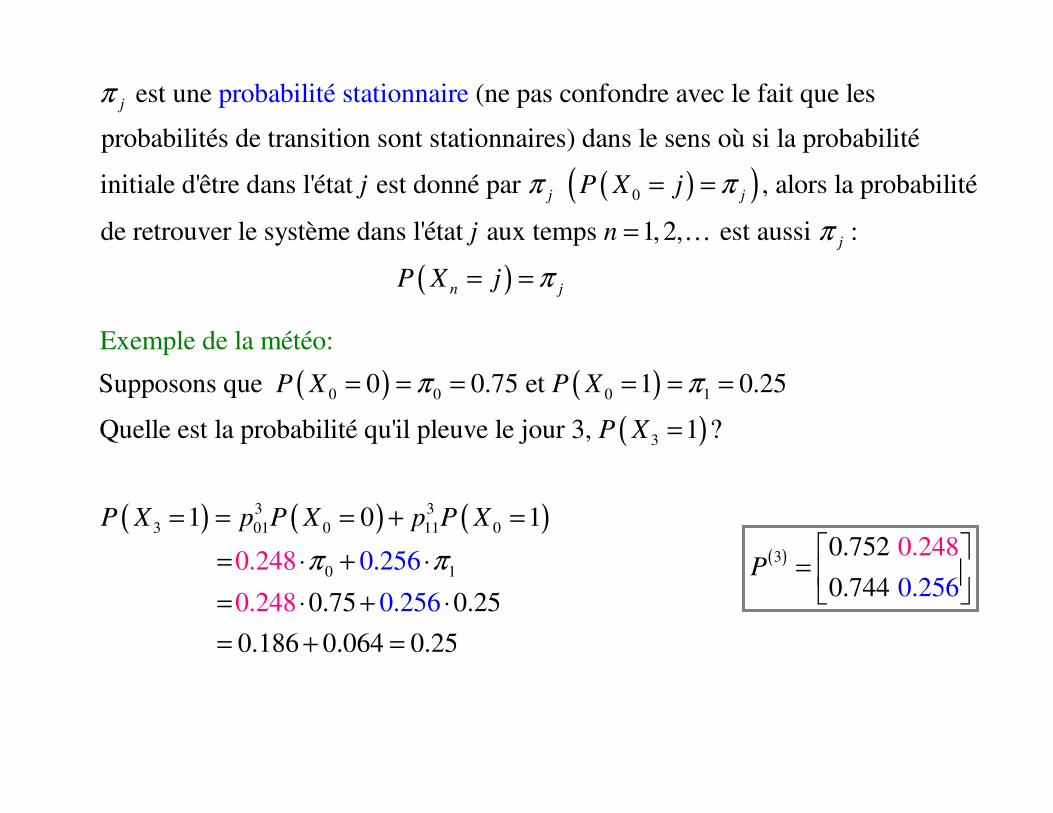

est une (ne pas confondre avec le fait que les

probabilités de transition sont stationnaires) dans le sens où si la probabilité

initiale d'être d

probabil

ans l'éta

ité stati

t est

on

do

nair

nné

e

par

j

j

π

( )( )

( )

0 , alors la probabilité

de retrouver le système dans l'état aux temps 1, 2, est aussi :

j j

j

n j

P X j

j n

P X j

π π

π

π

= =

=

= =

…

( ) ( )( )

( ) ( ) ( )

0 0 0 1

3

3 33 01 0 11 0

0 1

Supposons que 0 0.75 et 1 0.25

Quelle est la probabilité qu'il pleu

Exemple

ve le jour 3, 1 ?

1 0 1

0.75 0.25

0.186 0.0

0.248

0.24

d

0.256

0.256

64

e la mété

8

0

o:

P X P X

P X

P X p P X p P X

π π

π π

= = = = = =

=

= = = + =

= ⋅ + ⋅

= ⋅ + ⋅

= + = .25

( )3 0.752

0. 0.

0.

25

2

644

4

7

8P

=

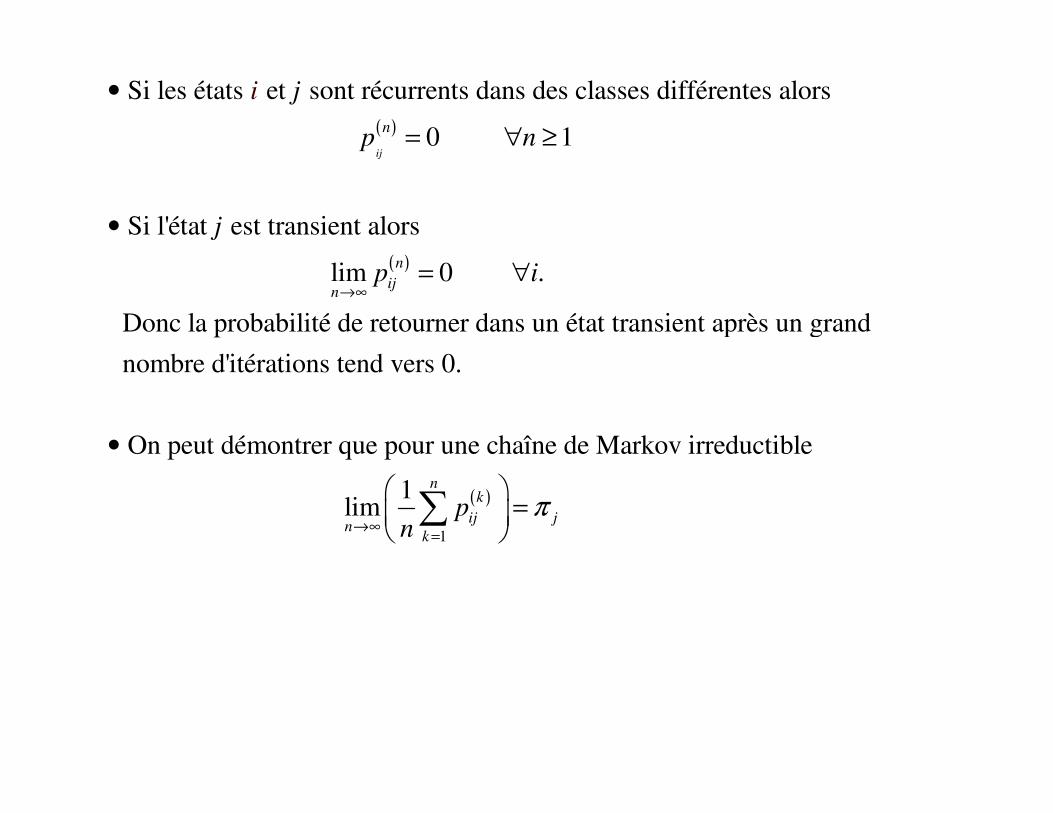

( )

( )

Si les états et sont récurrents dans des classes différentes alors

0 1

Si l'état est transient alors

lim 0 .

Donc la probabilité de retourner dans

ij

n

n

ijn

j

p n

j

p

i

i→∞

•

= ∀ ≥

•

= ∀

( )

1

un état transient après un grand

nombre d'itérations tend vers 0.

On peut démontrer que pour une chaîne de Markov irreductible

1 lim

nk

ij jn

k

pn

π→∞

=

•

=

∑

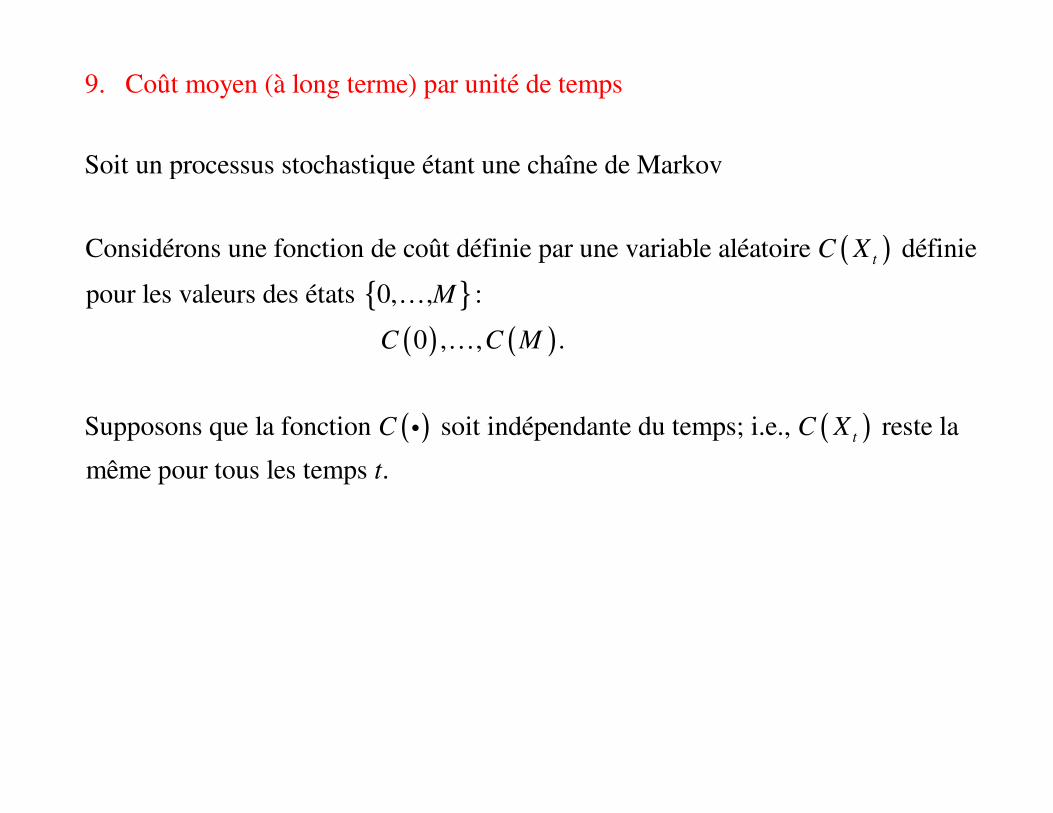

9. Coût moyen (à long terme) par unité de temps

( ){ }

( ) ( )

Soit un processus stochastique étant une chaîne de Markov

Considérons une fonction de coût définie par une variable aléatoire définie

pour les valeurs des états 0, , :

0 , , .

Supposons que la fonct

tC X

M

C C M

…

…

( ) ( )ion soit indépendante du temps; i.e., reste la

même pour tous les temps .tC C X

t

i

( ){ }

( )

Soit un processus stochastique étant une chaîne de Markov irréductible

et ergotic.

Considérons une fonction de coût définie par une variable aléatoire définie

pour les valeurs des états 0, , :

0 , ,

tC X

M

C C

…

… ( )( ) ( )

.

Supposons que la fonction soit indépendante du temps; i.e., reste la

même pour tous les temps .t

M

C C X

t

i

( )1

Le coût moyen associé à pour les premières périodes:

1.

n

t

t

C n

E C Xn =

∑

( ) ( )

1

1 0

coût moyen (à lon

Utilisant le résulta

g terme) par unité d

t que

1lim =

on peut démontrer que le

est donné par

e temps

1lim

nk

ij jn

k

n M

t jn

t j

pn

C X C jn

π

π

→∞=

→∞= =

=

∑

∑ ∑

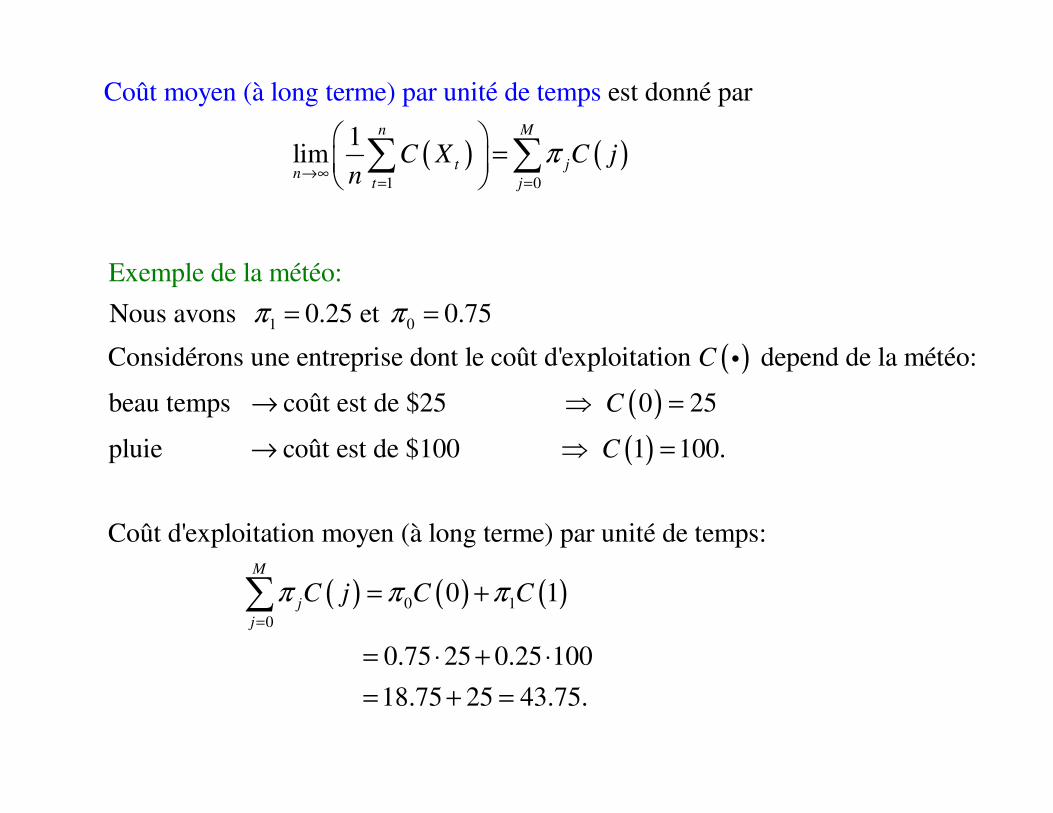

( ) ( )1 0

est Coût m donné oyen (à long par

1li

terme) par unité de temps

mn M

t jn

t j

C X C jn

π→∞

= =

=

∑ ∑

( )( )

1 0Nous avons 0.25 et 0.75

Considérons une entreprise dont le coût d'exploitation depend de la météo:

beau temps coût est de $25 0 25

pluie coût est de $

Exemple de la mété

1

o

0

:

0

C

C

π π= =

→ ⇒ =

→

i

( )

( ) ( ) ( )0 10

1 100.

Coût d'exploitation moyen (à long terme) par unité de temps:

0 1

0.75 25 0.25 100

18.75 25 43.75.

M

j

j

C

C j C Cπ π π=

⇒ =

= +

= ⋅ + ⋅

= + =

∑