Embed Size (px)

Citation preview

MODELLI DI GOVERNANCE DELLE SOCIETA’ DI CAPITALI

Modello Dualistico

Il Consiglio di sorveglianza è nominato dalla Assemblea dei soci (almeno 3membri): compiti strategici-prioritari.

Il Consiglio di sorveglianza svolge compiti di vigilanza e di controllo caratteristici delCollegio sindacale.

Il Consiglio di gestione è nominato dal Consiglio di sorveglianza (almeno 2membri): compiti operativi.

Il Consiglio di gestione svolge le stesse funzioni del Consiglio di amministrazione.

Modello Dualistico: Poteri strategici e di controllo e Poteri di amministrazione

CONSIGLIO

di

SORVEGLIANZA

CONSIGLIO

di

GESTIONE

ASSEMBLEA

DEI

SOCI

MODELLI DI GOVERNANCE DELLE SOCIETA’ DI CAPITALI

Modello Monistico

Il Consiglio di amministrazione svolge funzioni di gestione.

Il Comitato per il Controllo sulla Gestione svolge funzioni di controllo come ilCollegio Sindacale; ha requisiti di indipendenza e di professionalità adeguati allemansioni esercitate.

ASSEMBLEA

DEI

SOCI

CONSIGLIO

di

AMMINISTRAZIONE

Per il CONTROLLO sulla GESTIONE

Modello Tradizionale

Il Consiglio di amministrazione svolge funzioni di gestione.

Il Collegio Sindacale svolge funzioni di controllo (di legalità, di sorveglianza e divigilanza sulla corretta amministrazione).

MODELLI DI GOVERNANCE DELLE SOCIETA’ DI CAPITALI

CONSIGLIO

di

AMMINISTRAZIONE

COLLEGIOSINDACALE

ASSEMBLEA

DEI

SOCI

Con diversi organi di Controllo esterno (Ministero vigilante, Corte dei Conti,Collegio Sindacale) ed interno (Servizio di Controllo Interno).

MODELLO DI GOVERNANCE PUBBLICA DUALE

PRESIDENTE

CONSIGLIO di

INDIRIZZO e

VIGILANZA

CONSIGLIO

di

AMMINISTRAZIONE

DIRETTOREGENERALE

Modello Dualistico

• Nasce dalla “separazione” tra proprietà e governo

• Necessita della“separazione”

tra funzione di controllo e funzione di gestione

• Richiede professionalità e qualità manageriali degli organi

• E’ orientato alla“razionalizzazione”

del modello di “governance”

Modello Duale Pubblico

• Nasce dalla “separazione” della funzione politica dalla

funzione amministrativa

• Necessita della“partecipazione” delle forzesociali nel modello di“governance”

• Necessita della“separazione”

tra funzione di indirizzostrategico e vigilanza efunzione di gestione

• E’ orientato alla“razionalizzazione”

del modello di “governance”

e

è fondato su due Organi diversi: Il Consiglio di Indirizzo e Vigilanza; Il Consiglio di Amministrazione, quale organo di

collegamento tra l’organo strategico e la tecno-struttura;

Il Direttore Generale, quale posizione apicale dellatecno-struttura (“perno di collegamento”)

Modello “duale” in molte realtà pubbliche (continua)un

o o

due?

Il Consiglio di Indirizzo e Vigilanza: d.lgs. 479 del 1994 e legge 127 del 1997

Il CIV ha poteri decisionali strategici e di vigilanzariguardanti:la individuazione delle linee strategiche, la emanazionedelle direttive di carattere generale;la determinazione degli obiettivi strategici pluriennali;l’approvazione in via definitiva del Bilancio di Previsionee del Conto Consuntivo, dei Piani Pluriennali e dei Criteridei piani degli investimenti e dei disinvestimenti;Verifica i risultati.Mancano la descrizione di poteri decisionali e specifici dicontrollo (FEED-BACK) sulle strategie e/o sulla effettivarealizzazione nel tempo degli Indirizzi scelti.

Il CdA ha poteri decisionali di amministrazione egestione riguardanti:la predisposizione dei piani pluriennali e dei criteri deipiani degli investimenti e dei disinvestimenti;l’approvazione dei piani annuali di programmazione;la deliberazione dei piani di impiego dei fondidisponibili degli atti individuati nei regolamenti diorganizzazione e di funzionamento del personalela trasmissione ogni tre mesi di relazioni sull’attivitàsvolta con particolare riferimento al processo produttivoe finanziario, nonché qualsiasi altra relazione richiestada…

Il Consiglio di Amministrazione: d.lgs. 479 del 1994 e legge 127 del 1997

Manca la descrizione di analitici poteri di coordinamento conl’organo superiore e con l’organo subordinato (D.G. e tecno-struttura)

Il D.G. ha poteri decisionali e direzionali riguardanti: la responsabilità delle attività svolte per il conseguimento

degli obiettivi e dei risultati; la responsabilità dei dovere sovrintendere il personale e

la organizzazione dei servizi; ha potere consultivo nelle sedute del CdA

Il Direttore Generale: d.lgs. 479 del 1994 e legge 127 del 1997

Manca la precisazione dei poteri di collegamento con gli organidecisionali superiori

un modello “duale” che appare “plurale” e che lasciaindeterminata e confusa la caratterizzazione degli stessi organidi governo necessita di “specificazione”

a) consolidare la funzione di indirizzo e vigilanza b) razionalizzare la funzione amministrativa ed i suoi organi analizzare le conseguenti difficoltà che si evidenziano nel

funzionamento della tecno-struttura a) la dirigenza è alla ricerca del proprio “ruolo” b) gli organi territoriali sono alla ricerca del proprio “ruolo” le problematicità crescono ancor più in una logica manageriale

di cambiamento (del Bilancio con le UPB; dellaresponsabilizzazione; dei sistemi contabili evoluti; dei sistemi e-government; della valutazione sui risultati)

la Comunicazione agli Stakeholders si modifica su una base diInformazione più qualificata:

il Bilancio Sociale

Alcune osservazioni e proposte sul Modello Duale:

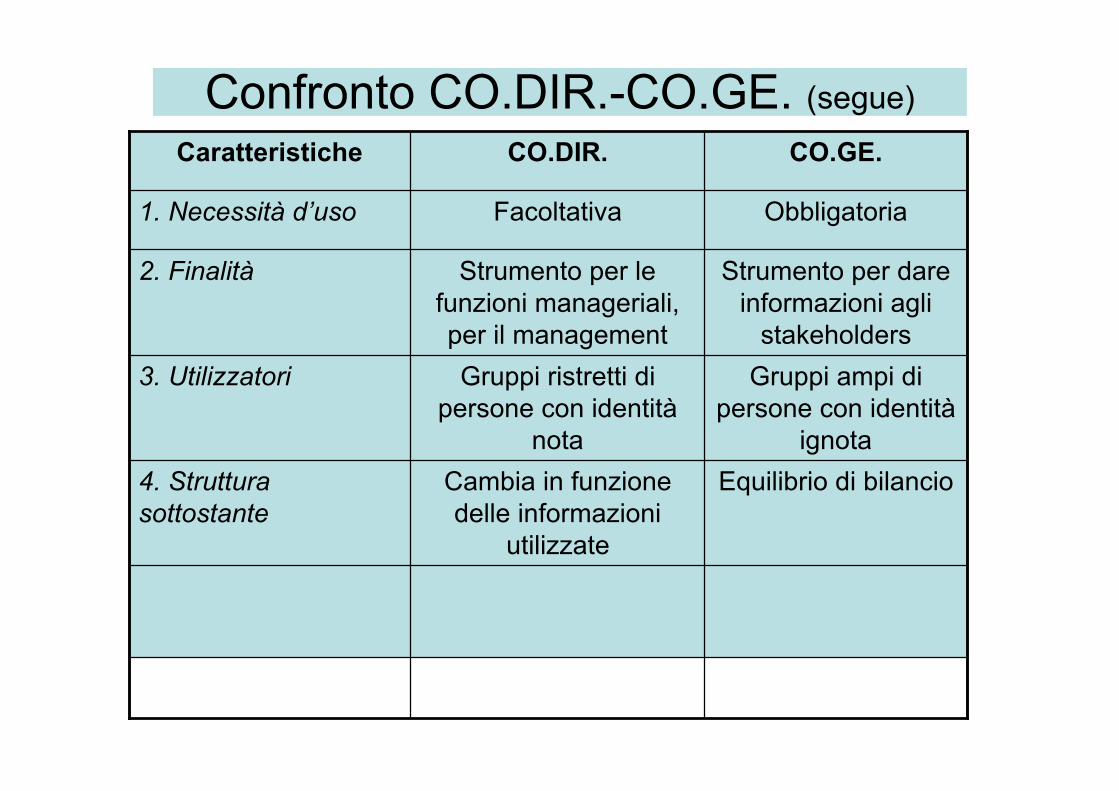

Confronto CO.DIR.-CO.GE. (segue)

Equilibrio di bilancioCambia in funzionedelle informazioni

utilizzate

4. Strutturasottostante

Gruppi ampi dipersone con identità

ignota

Gruppi ristretti dipersone con identità

nota

3. Utilizzatori

Strumento per dareinformazioni agli

stakeholders

Strumento per lefunzioni manageriali,per il management

2. Finalità

ObbligatoriaFacoltativa1. Necessità d’uso

CO.GE.CO.DIR.Caratteristiche

Confronto CO.DIR.-CO.GE. (segue)

Prevalentementemonetaria

Monetaria e nonmonetaria

7. Tipo di informazioni

StoricaStorica e prospettica6. Prospettivatemporale

c.c. e principi contabiliQualunque sia ritenutautile

5. Fonte di principi

Equilibrio di bilancioCambia in funzionedelle informazioni

utilizzate

4. Strutturasottostante

CO.GE.CO.DIR.Caratteristiche

Confronto CO.DIR.-CO.GE.CO.GE.CO.DIR.Caratteristiche

Teoricamentesempre presente

Virtualmentenessuna

12. Responsabilità

Intera organizzazioneUnità organizzative,C.di R.

11. Unità oggetto direporting

Ritardi disettimane/mesi

rispetto al periodoesaminato

Report prodottitempestivamente altermine del periodo

di misurazione

10. Tempestività deireporting

-Trimestrale-Annuale

Cambia con loscopo: comuni

frequenzesettimanali/mensili

9. Frequenza deireporting

Relativamente altoRelativamente basso8. Livello diprecisionedell’informazione

Matrici di portafoglio

• Danno particolare attenzione al contesto

• Le matrici che hanno poche variabili sono inadeguate a misurare la multiforme realtà aziendale

Matrice di portafoglio

Tasso di crescita del settore: con domanda alta, il vantaggio Competitivo è legato ai volumi di produzione e vendita;

Quota di mercato relativa è dato dal rapporto tra vendite dell’impresa e vendite del concorrente leader

Matrice Boston Consulting Group

• Stella Enigma

•• Mucca da mungere Cane

Tass

o di

cre

scita

del

set

tore

Bas

so

a

lto

alta bassa

Quota di mercato relativa

Vantaggio competitivo dei costiSono richiesti ingenti capitaliPer espandere la produzione

(Cash cow)•Utili elevati•Alti flussi di cssa

(Question mark)

•Molti invest.•Instabili utili

Spreco di risorse

Posizionamento strategico

1. Consente di conoscere il comportamento strategico dei concorrenti

2. quali sono i prodotti stella?

3. Quali sono i prodotti da mungere?

4. Tali matrici sono d’ausilio se rispettano le realtà di mercato.

Posizionamento strategico

La matrice di Mc Kinsey prende in considerazione: • Un’azienda di successo

• Con alta tecnologia

• Con alti livelli di programmazione

• Alta flessibilità della struttura

• Alta capacità di direzione

• Con volontà di adeguarsi ai cambiamenti di mercato

Posizionamento strategico

La matrice di Mc Kinsey prende in considerazione due variabili: • Posizione dell’area di affari: 1.1. quota di mercato media a livello internazionale 1.2. quota di mercato media a livello nazionale 1.3. quota di mercato dei primi tre concorrenti 1.4. con riguardo teconlogia, produzione, distribuzione, …

2. Attrattività di settore:DimensioneCrescita degli ultimi tre anniRedditività del settore…………

Matrice Mc Kinsey/General electric

• Mietere

• mantenere

• CrescereAttr

attiv

ità d

el s

etto

re

Bassa media alta

Posizione dell’area di affari

abbandonare

Cap

acità

com

petit

iva

del b

usin

ess

B

asso

m

edio

elev

ato

Bassa media alta

Grado di attrattività del settore Elevato medio basso

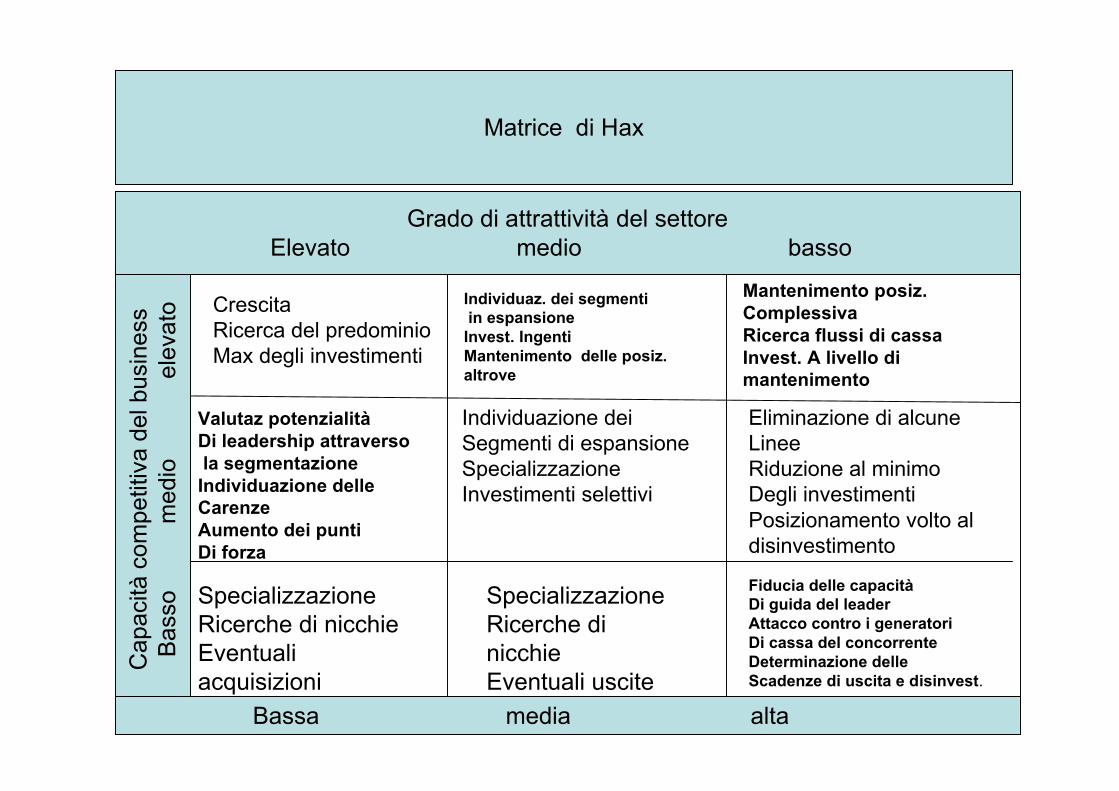

Matrice di Hax

CrescitaRicerca del predominioMax degli investimenti

Individuaz. dei segmenti in espansioneInvest. IngentiMantenimento delle posiz.altrove

Mantenimento posiz.ComplessivaRicerca flussi di cassaInvest. A livello dimantenimento

Valutaz potenzialitàDi leadership attraverso la segmentazioneIndividuazione delleCarenzeAumento dei punti Di forza

Individuazione dei Segmenti di espansioneSpecializzazioneInvestimenti selettivi

Eliminazione di alcuneLineeRiduzione al minimo Degli investimentiPosizionamento volto al disinvestimento

SpecializzazioneRicerche di nicchieEventualiacquisizioni

SpecializzazioneRicerche dinicchieEventuali uscite

Fiducia delle capacitàDi guida del leaderAttacco contro i generatoriDi cassa del concorrenteDeterminazione delle Scadenze di uscita e disinvest.

Posizionamento strategico

La matrice di Hax prende in considerazione gli stessi parametri ma è più analitica: Nelle migliori condizioni ci si potrà orientare verso la crescita, verso la ricerca del predominio, verso gli investimenti;

Nel caso opposto:Ci si potrà affidare alle doti di guida del leaderAlle azioni che mettono in difficoltà i concorrenti

Strategie

Strategie per unità organizzative ( Strategy Business Unit) (SBU)Area Strategica di Affari (ASA) analitica: Nelle migliori condizioni ci si potrà orientare verso la crescita, verso la ricerca del predominio, verso gli investimenti;

Nel caso opposto:Ci si potrà affidare alle doti di guida del leaderAlle azioni che mettono in difficoltà i concorrenti

Analisi di portafoglio

1. Valutazione del grado di interesse dell’Impresa nei vari settori di attività:• a) caratteristiche del settore in cui si intende operare: a.1.) redditività a.2.) tasso di crescita del settore a.3.) condizioni ambientali a.4) politica dei prezzi ……….

2. Valutazione dei singoli settori

3. Valutazione della posizione competitiva: 3.1.) quota di mercato 3.2.) qualità dei prodotti 3.3.) agevolazioni alla clientela 3.4.) canali distributivi ……………

Analisi di portafoglio

1. Analisi dei fattori critici di successo ( F.C.S.) in presenza di Impresa con produzione diversificata:

• Aree di rilevanza competitiva ( esterna ed interna)

• Condizioni di successo

• Supporto per la realizzazione degli obiettivi soggettivi

• Permanenza in tempi medio/lunghi

• Difficoltà di controllo

• Analisi dei FCS propri con quelli medi di settore ( Benchmarking)

Analisi di portafoglio

Le principali categorie dei F.C.S. sono:

• Fattori ambientali: andamento dell’economia, PIL, mutamenti politici, analisi demografiche,…

2. Fattori temporali: governance, riforma organizzativa, ….

3. Struttura del settore: dei concorrenti, …

4. Fattori commerciali e/o di posizionamento: proprie e dei concorrenti

I fattori critici di successo sono quelle variabili fondamentali per la sfida competitiva che l’impresa deve fronteggiare. Essi possono essere distinti secondo 4 indirizzi strategici: comportamento dei concorrenti;superiorità relativa; politiche aggressive; gradi di libertà Strategici, ….

Strategia dell’Area di Affari

La strategia ASA parte dall’interno dell’Impresa e ricerca il suo posizionamentostrategico nel portafoglio aziendale.

Posizione strategica dell’ASA:

• Verificare quale è la posizione finanziaria nel breve periodo;

• Stabilire la posizione relativa di competitività nell’Impresa;

• Studiare l’evoluzione dei prodotti dell’Impresa sul mercato ( analisi dei possibili vantaggi e svantaggi di posizionamento in futuro);

• Analisi della concorrenza, degli approvvigionamenti, della redditività,…

Strategia dell’Area di Affari

La strategia ASA possibili:

a) Strategia di aumento della quota di mercato ( da una posizione debole ad una posizione forte)

b) Strategia di mantenimento della posizione( capacità di far fronte alla concorrenza)

c) Strategia di profitto ( ottimizzare i risultati)

d) Strategia di contenimento della presenza sul mercato (in posizioni deboli, mature o di saturazioni)

e) Strategia di ritiro ( con progressivo abbandono o con tempestivo abbandono)

La pianificazione

La Pianificazione:

Lorange: la pianificazione riguarda funzioni manageriali di gestire situazioni di cambiamento secondo obiettivi aziendali prefissati in precedenza e che si ritiene siano realizzabili con una serie di attività nel tempo.

il Processo di pianificazione comporta decisioni diverse per diversi comportamenti del management che definiscono linee di azioni future in armonia con quanto prestabilito; il tutto formalizzato in documenti di piani.

Amigoni: la Pianificazione formale serve a garantire nelle aziende complesse, l’unicità del comando, l’ordine, la razionalità, il coordinamento, la sensibilità al Rapporto competitivo, il razionale impiego dei fattori.

La Pianificazione strategica è diversa dalla Pianificazione pluriennale

La pianificazione

La Pianificazione:

Secondo Lorange: i più rilevanti vantaggi della pianificazione sono:

• creare una opportuna linea strategica

• creare una migliore comprensione della linea strategica di fondo dell’Azienda

• revisionare periodicamente le strategie dell’azienda, gli obiettivi strategici ed i risultati da raggiungere

• creare compiti chiari e quindi decentramento delle responsabilità

• feed-back per il processo strategico

La pianificazione

La Pianificazione:

Quinn: la pianificazione formale è fondamentale per: a) la definizione di alcune procedure generali; b) per regolare i rapporti tra coloro che operano in Azienda.

Quinn sostiene che sarebbe inopportuno formulare strategie complete di tutti gli aspetti della gestione; ciò comporterebbe rigidità della struttura, scarso coinvolgimento del personale; forti opposizioni.

La strategia serve per fissare gli obiettivi da raggiungere, i criteri di massimaper la gestione ed individuare gli strumenti per la realizzazione operativa.

La strategia richiede quindi un approccio incrementale, ovvero si perfeziona esi identifica passo dopo passo attraverso le informazioni e le analisi svolte.

La pianificazione

La Pianificazione:

Dalle concezioni di Quinn, Mintzberg distingue secondo il momento e le condizioni di partenza:

a) la strategia intenzionale

b) la strategia emergente.

Il vantaggio competitivo

Secondo diversi autori, per raggiungere un vantaggio competitivo,occorrono:

• una estesa cultura aziendale

• flessibilità della pianificazione

• attenzione alla qualità

• capacità manageriali che evidenziano l’evoluzione dei mercati e degli • obiettivi

• stretta correlazione tra strategia e struttura

• rapida diffusione dei flussi informativi provenienti dalle unità strategiche

Modello di GreinerD

imen

sion

ePi

ccol

a

m

edia

g

rand

e

giovane matura ( età dell’azienda)

1.Sviluppo dicreatività

2.Sviluppo legato alla autorità

3.Sviluppo legatoAlla delega

4. Sviluppo legato alcoordinamento

5. Sviluppo legato allacollaborazione

1.Crisi dicomando

2.Crisi di autonomia

3. Crisi dicontrollo

4. Crisi di burocrazia

Le cinque fasi della pianificazioneSecondo il modello di Greiner

Sv.ob creativit

àautorità

delega coordinamento Collaborazioneintegrazione

Ob.Fondam.

Azioniprimarie

Organizz.

Direz.

Sistema Inform.

ProcessoDecis.

Pianif.

Eq. Tra costi E ricavi Riduzione costi

Aumento ROI Aumento delRos

Aumento RoiRos.Ruduz.Debiti autofin.

Sviluppo RoiAltoaumentopersonale

La pianificazione

Secondo Flamholtz - la pianificazione si sviluppa secondo le seguenti settefasi:

1. Fondazione

2. Espansione

3. Competenza professionale

4. Consolidamento

5. Diversificazione

6. Integrazione

7. declino

La pianificazione

Il modello di Flamholtz - per le prime cinque fasi è molto prossimo a quello diGreiner,mentre le ultime tre fasi sono marginali.

Le prime sei fasi del modello di Flamholtz possono concorrere a descrivere ilciclo di vita dell’Azienda e/o la Piramide dello sviluppo organizzativo

cultura az.

controllo di gestione

sviluppo sistemi informativi

acquisizioni e garanzia delle risorse

sviluppo dei prodotti sulle richieste clientela

avvio fondazione dopo aver identificato i mercati

La programmazione e pianificazione

Secondo Lorange - il manager ideale per sviluppare un adeguato processodi programmazione e pianificazione e budget deve essere flessibile , diampie vedute, capace di ascoltare, comprensivo.

Processo di programmazione e Pianificazione:

1. molti sforzi e tempi lunghi devono essere superati;

2. occorre sempre rispondere ai massimi organi di governo;

3. non esiste un comportamento standard;

4. ogni responsabile coinvolto nel processo di programmazione epianificazione deve rispettare scadenze e responsabilità;

5. ogni responsabile deve partecipare con alta professionalità perconcorrere al successo della azienda;

La strategia e la struttura

Un cambiamento della struttura aziendale comporta un cambiamento delprocesso strategico e dei vantaggi competitivi.

Un cambiamento della struttura aziendale da struttura funzionale a strutturaper processo comporta valutazioni strategiche diverse.

I processi organizzativi indicano realtà organizzative complesse (ARA) in cui siindividuano modalità di attuazione di attività diverse, anche chiamatepiattaforme,in cui un gruppo di persone è responsabile della realizzazionee/o sviluppo di una o più famiglie di prodotti.

Una piattaforma evidenzia diverse attività di un solo programma e controllo

Una piattaforma rappresenta il sistema in cui si opera per portare a termine unObiettivo strategico di Azienda

( Area di processo) ( divisione organizzativa)

La programmazione e pianificazione

Secondo Porter - l’Azienda può avere un vantaggio competitivo nelmomento in cui opera con ogni risorsa, considerata critica in quelcontesto, e raggiunge vantaggi competitivi dimostrando quindi che le suerisorse risultano fattori di Successo.

1. Fenomeni di crescita esterna: Domanda, Competitività, Tecnologia;

2. Analisi di mercato: ampiezza, opportunità, distribuzione, concorrenza,redditività;

3. Analisi del settore: livello di competitività, intensità dei capitali, grado diattrazione;

4. Analisi delle risorse: punti di forza, punti di debolezza, risorse finanziarie,risorse organizzative, risorse manageriali, cultura aziendale;

Analisi dei vantaggi e svantaggi per le scelte strategiche

La strategia globale

Ohmae ritiene che sia proprio la Domanda dei consumatori a creare la Globalizzazione dei Mercati.

Anche le soluzioni Standard delle Aziende contribuiscono a creare MercatiGlobali.

In presenza di Mercati Globali si giustificano i processi di Accentramento Decisionale.

La strategia Globale delle Aziende identifica l’indirizzo unitario delle ASA

La scelta dell’outsourcing indica un orientamento diverso per le strategie e per il mercato dove si privilegia la flessibilità ed il rispetto dei concorrenti.

Il total quality management

Il Total quality management nasce negli Stati Uniti ( Deming, Juran ) ma Diventa importante in Giappone.

La qualità totale è alla base delle strategie competitive;

La qualità totale è un Obiettivo fondamentale nelle Aziende per raggiungereLa propria Mission;per mantenere i propri clienti e trovarne dei nuovi;

Per ottenere qualità occorre massima attenzione alle R.U. disponibili; alla competitività dei processi; a mantenere il vantaggio competitivo.

La leadership di costo

La leadership del costo si basa sulla soddisfazione del cliente;

Target costing indica il criterio di base di questa strategia fondata sulla Riduzione dei costi in fase di programmazione strategica; analisi delle caratteristiche della funzione dei costi; analisi delle aspettative della clientela.

Target costing mostra costante e continua attenzione tra costi ed obiettivi;

Target costing identifica il costo ( costo standard, costo obiettivo,…) chel’azienda può sostenere per realizzare la sua strategia sul mercato.

Kaizen costing ( dei giapponesi) continuo controllo della funzione dei costi nel processo di programmazione e controllo delle aziende.

Il business process reengineering ( BPR)

Il business process reengineering indica il processo strategico delle Aziende che riescono ad apportare un cambiamento sostanziale alle proprie performance misurate in base a costi, tempi e qualità attraverso processiindirizzati in modo prioritario ai clienti.

Il BPR rappresenta il processo che impiegando conoscenze diverse risponde alle necessità dei clienti e crea un vantaggio competitivo. In questo caso si crea un vantaggio competitivo straordinario e non ordinario infatti si adoperano nuoviprocessi strategici.

Il BPR richiede nuovi processi operativi; dare completa responsabilità a chi coordina il processo in corso; riduzione dei controlli; reinventare i processi per ilcambiamento ambientale; diversificare i processi operativi.

Il BPR ha un effetto rilevante sulla struttura gerarchica che risulta fortemente appiattita.

Il Benchmarking

Il benchmarking consente di misurare le proprie performance in relazione a quelle dei concorrenti.

Il benchmarking deve essere applicato con sistematicità e continuità.

Benchmarking:1. interno

2. competitivo

3. generico

La funzione del controllo

La funzione del controllo rappresenta una funzione manageriale secondo Fayol ( thinking);La funzione del controllo è strettamente legata alla funzione di

programmazione.La funzione di controllo si configura anche come un meccanismo che può

indirizzare lo svolgimento delle attività di impresa verso gli obiettiviprefissati ed attraverso il razionale impiego delle risorse sia sotto il profilodella efficienza che della efficacia.

Secondo Anthony: la funzione del controllo rappresenta unostrumento importante che partecipa al processo decisionale dei diversilivelli organizzativi e di responsabilità delle imprese.

Obiettivi Sub - Obiettivi Centri di Responsabilità diversi

La funzione del controllo (segue)

Il Controllo strutturale che si sviluppa nella struttura organizzativa ai diversi Centri di Responsabilità ravvisa nelle informazioni e nelle comunicazioni gli elementi portanti della funzione del controllo; sono fondamentali le norme e le procedure che orientano la realizzazione degli obiettivi nella visione sistemica delle imprese. tale impostazione strutturale non prende in considerazione il coinvolgimento motivazionale delle risorse umane.

La funzione del controllo (segue)

Secondo Drucker il controllo non è un processo burocratico, ma deve essere considerato parte di un sistema sociale. Occorre dare un giusto rilievo alle motivazioni delle R.U. che devono realizzare gli obiettivi;Occorre tenere anche conto dei comportamenti sul lavoro.

Controllo motivazionale che si integra con il controllo Strutturale.

Il controllo motivazionale richiede l’attenta valutazione dei seguenti fattori:a) Le risorse umaneb) I bisogni sociali delle R.U.c) Il processo di programmazione e controllo nella struttura organizzativa;d) Gli stili di leadership adottati.

La funzione del controllo (segue)

Il sistema di controllo consente di indirizzare lo svolgimento del processo verso il raggiungimento degli obiettivi precedentemente stabiliti.Il sistema di controllo richiede: a) una metodologia del sistema b) gli strumenti contabili c) una struttura organizzativa adeguata

La metodologia si occupa di definire le regole ed i principi del processo dicontrollo; le fasi attraverso cui il controllo si realizza; le procedure da

seguire e le possibili soluzioni da prendere in caso di scostamenti delle analisi.Gli strumenti contabili e la struttura organizzativa concorrono a qualificare la

struttura dei controlli.

La metodologia del controllo

Il campo di applicazione del controllo serve ad individuare le variabili ( in ingresso, comportamentali e di risultato) che creano situazioni di discordanza

nella gestione e che devono essere esaminate e risolte.

Il campo di applicazione riguarda tutta la gestione e quindi non solo i risultati finali ma anche quelli intermedi: - analiticità - rapidità - economicità.

Gli strumenti della contabilità direzionale

Il sistema di controllo per risultare valido deve disporre di un adeguato sistemadelle informazioni aziendali ed esterne, contabili ed extracontabili.

La Co. Ge è una fonte primaria per la funzione del controllo.

La Co.An. Fornisce informazioni particolari ed analitiche fondamentali. Il sistema di rilevazione della contabilità analitica è unico o duplice.

Il sistema dei costi standard ed il budget

Il controller

Il Controller è un organo fondamentale del controllo che può svolgere diversicompiti:

a) concorrere alla predisposizione della struttura della funzione del controllo, provvedendo anche alle azioni di correzione;

b) occupare una posizione di responsabilità anche per incidere sulle decisionifuture della governance;

c) sviluppare le conoscenze del management favorendo anche i legamiinterpersonali con i manager con cui deve lavorare;

d) deve avere capacità alte manageriali e professionali;

e) deve essere collaborativo e saper valutare i dipendenti e le condizioni delleaziende;

Indicatori di Efficienza

• Indicatori fisico-tecnici: ( Q. output ottenuto/Q.fattore impeigato)

• Indicatori economici:• ( costo fatt.impiegato/ costi prodotto ottenuto)

• Analisi nel tempo e nello spazio

Indicatori di Efficacia

• Indice di tempestività• Indice di sicurezza• Indice di continuità• Indice di accuratezza• Indice di rispondenza• Indice di facilità• …………….• …………….

Tipologie di controllo

•Controllo sui risultati Controllo multidimensionale•Controllo sul personale •Controllo sulle operazioni

•Controllo operativo Controllo di gestione •Controllo direzionale Controllo strategico

•Controllo Interno•Controllo esterno

Confronto tra

Costi di commessa e Costi di prodotto

1. Si lavora a molte commesse; 1. si produce un unico prodotto; - ogni commessa è diversa; - le unità di prodotto sono uguali

2. I Costi sono imputati ad ogni 2. I Costi sono imputati per commessa reparto

3. La scheda di commessa è il 3. Il Report di produzione di ogni Documento principale per il reparto è il Documento princip. controllo dei Costi per commessa che mostra i Costi per reparto

4. I Costi unitari sono calcolati 4. I Costi unitari sono calcolati per commessa sulla scheda per reparto sul report di prod.

La Balanced Scorecard (1/7)

1. La Balanced Scorecard deriva dal mondo americano sportivo;

2. nasce come scheda di valutazione ponderata (tra diversi punteggi e tradiverse variabili);

3. nel gioco del basket e del baseball

4. Nasce nel 1992 ad opera di Kaplan e Norton

La Balanced Scorecard (2/7)

1. La Balanced Scorecard è un modello di controllo strategico che offre allagovernance delle Aziende Misure e Valutazioni diverse in merito alleprospettive fondamentali poste a base delle analisi;

2. questo modello di controllo è costituito da un insieme di misure dellaperformance derivate dalle strategie della società e che supportano la

stessa strategia in tutta la organizzazione aziendale;

3. la Balanced Scorecard consente agli organi di governo di tradurre la propriastrategia in misure e valutazioni delle performance che i

dipendenti possono comprendere e e possono realizzare;

4. I livelli della BSC sono diversi: Strategico e quindi della governance; livello operativo delle direzioni funzionali e livello degli obiettivi singoli che ogni

manager deve raggiungere.

La Balanced Scorecard (3/7)

La costruzione della Balanced Scorecard è necessaria per:

• Conoscere la strategia

• Definire i Driver di creazione del VALORE

• Individuare le Variabili predittive

• Definire le Misure delle performance da dover raggiungere

• Costruire il modello di controllo

La Balanced Scorecard (4/7)

La costruzione della Balanced Scorecard ricerca nelle diverse aree diapprofondimento:

• Variabili ( lead): fattori critici di successo…..

• Indicatori ( lag): misure come costo del prodotto, costo della qualità…

La BSC ricerca dagli Obiettivi della programmazione strategica le iniziative

da intraprendere per ottenere le misure nelle aree scelte delle performance

e raggiungere i target definiti.

La Balanced Scorecard (5/7)

1. Le misure delle performance usate nel modello della Balanced Scorecard tendono a ricadere in quattro gruppi di prospettive di analisi:

a) Economico- finanziaria

b) Clienti

c) Processi aziendali interni

d) Apprendimento e crescita

La Balanced Scorecard (6/7)

I vantaggi della Balanced Scorecard sono:

• Avere tanti indicatori di performance da dover monitorare nelle diverse posizioni organizzative per valutare le strategie;

• Consentire al management ed alla governance di avere una VISIONE UNITARIA delle strategie nel loro manifestarsi in azienda:

• Facilitare la comunicazione con gli stakeholder e ricercare anche ilcoinvolgimento di alcune categorie di stakeholder per realizzare un feed-back sulle strategie;

La Balanced Scorecard (7/7)

Gli svantaggi della Balanced Scorecard sono:

• si privilegiano alcune categorie di stakeholder e se ne dimenticano altre;

• esiste eccessiva semplificazione delle quattro prospettive che sonoconsiderate;

• esiste eccessiva semplificazione dei rapporti di causa-effetto;

• non esiste sufficiente relazione/considerazione al contesto esterno

• si evidenzia una mancanza considerevole della variabile rischio aziendaleed anche delle condizioni di incertezza che accompagnano la gestione delleimprese.

![[PPT]Modelli di governance delle Istituzioni …host.uniroma3.it/facolta/economia/db/materiali/... · Web viewIl concetto di governance e di governmentnell’evoluzione degli studi](https://img.pdfslide.tips/doc/110x75/5c6927b309d3f27c028ca9f5/pptmodelli-di-governance-delle-istituzioni-host-web-viewil-concetto-di-governance.jpg)