Embed Size (px)

Citation preview

Modelo de Stress Testing Supervisor: El Caso Peruano

Julio del 2016

AGENDA

I. Principales características del sistema financiero peruano

II. Modelo de pruebas de estrés peruano

III. Conclusiones principales

AGENDA

I. Principales características del sistema financiero peruano

II. Modelo de pruebas de estrés peruano

III. Conclusiones principales

I. Características del Sistema Financiero:

a) Tamaño del sistema financiero:

Número de

Empresas

Monto

(US$ Millones)

Participación

(%)

Banca Múltiple 17 103,284 91.45

Empresas financieras 11 3,326 2.95

Cajas municipales (CM) 12 5,512 4.88

Cajas rurales de ahorro y crédito (CRAC) 7 187 0.17

Entidades de desarrollo de la pequeña y

microempresa12 633 0.56

Sistema Financiero 59 112,943 100

Activos a Abril 2016

Empresas de Operaciones Múltiples

Ratios Activos/PBI: 64.5 %

Créditos/PBI: 40.4 %

Fuente: SBS, BCRP */PBI: Al primer trimestre 2016

El sistema financiero es pequeño y tiene

espacio para crecer

I. Características del Sistema Financiero: Visión del Crédito

b) Heterogeneidad del Sistema Financiero

Instituciones

Bancarias

• Cuatro grandes bancos (2 domésticos y 2 extranjeros) son los principales proveedores de crédito empresarial. Tamaño: Ratio activos/PBI ≥ 5%.

• Un grupo de bancos se especializa en otorgar créditos de

Consumo. (Créd. Consumo)/(Cartera Total) ≥ 70%

• Un banco se especializa en brindar préstamos a la Micro

y Pequeña Empresa (MYPE).

b) Heterogeneidad del Sistema Financiero

Instituciones No

Bancarias

• Un grupo de entidades se especializa en otorgar créditos de Consumo.

• Un grupo de entidades se especializa en colocar créditos MYPE.

Grandes: Activos totales ≥ S/. 1000 millones.

Pequeñas: Activos totales < S/. 1000 millones.

2 tamaños de entidades

I. Características del Sistema Financiero: Visión del Crédito

90% Sector informal

Presencia de

exportadores

Alrededor de 40% en US$

Drivers de demanda doméstica

I. Características del Sistema Financiero: Visión del Crédito

c) Tipos de crédito

Afectado principalmente por:

Demanda doméstica

Demanda extranjera

Demanda doméstica, extranjera

y Fenómeno del Niño

0.9

3.7

4.5

4.4

8.1

21.9

25.6

30.9

0 5 10 15 20 25 30 35

Pesca

Construcción

Agropecuario

Minería

Transporte y Comunicaciones

Manufactura

Comercio

Servicios

%

I. Características del Sistema Financiero: Visión del Crédito

d) Créditos empresariales por sector económico

I. Características del Sistema Financiero: Visión del Crédito

El Reto:

“Identificar factores de riesgo para cada portafolio de créditos, dada la heterogeneidad de las entidades y

deudores del sistema financiero peruano”

AGENDA

I. Principales características del sistema financiero peruano

II. Modelo de pruebas de estrés peruano

III. Conclusiones principales

Riesgo de Crédito

Riesgo de Mercado

Riesgo de Liquidez

Riesgo Operacional

Análisis Comprensivo

Evolución SBS

• Riesgo de Crédito: • Riesgo de Mercado: • Riesgo Operacional Continuidad del negocio: avanzado

• Riesgo de Liquidez: en proceso

Integración de todos los riesgos considerando escenarios consistentes y severos pero plausibles (no tormenta perfecta).

Visión Macro: Pruebas de Estrés

II. El Modelo de Pruebas de Estrés peruano

Mapeo de Riesgos

(Internos y Externos)

Selección de Variables para

Medir el Deterioro del

Portafolio

Elección de una Metodología

Estadística para Pruebas de Estrés

Definición de Escenarios Macroeco-

nómicos

Cálculo de Transmisión a

Hoja de Balance

Los factores de riesgo tienen efectos heterogéneos, en función del sector económico, tipo de crédito y tipo de entidad.

II. El Modelo de Pruebas de Estrés peruano

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

Mapa de Riesgos: 1. Salida de capitales y sus impactos en la actividad económica. 2. Shocks de tasa de interés de países desarrollados (USA, UE) y

pass-through a los sectores financiero y real domésticos. 3. Desastres naturales. 4. Riesgo cambiario crediticio. 5. Sostenibilidad de la deuda. 6. Situación de principales socios comerciales.

II. El Modelo de Pruebas de Estrés peruano

a) Mapeo de Riesgos

Créditos a

Gran Empresa,

Sector Minero,

Bancos

Grandes

Créditos de

Consumo,

Banca de

Consumo

Créditos a la

Pequeña y

Microempresa,

Sector

Agropecuario,

Cajas Rurales

Precios de Commodities (Oro, Cobre, etc.)

PBI Minero PBI Peruano

PBI Agropecuario

PBI de Socios Comerciales

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

II. El Modelo de Pruebas de Estrés peruano

Zonas de Afectación

Zonas Muy Afectadas: Tumbes, Piura, Lambayeque, La Libertad, Ica, Ancash.

Zonas Medianamente Afectadas: Lima, Arequipa, Moquegua, Tacna, Amazonas, Apurímac, Ayacucho, Cajamarca, Callao, Cusco, Huancavelica, Huánuco, Junín, Pasco, San Martin, Puno.

Zonas Poco Afectadas: Loreto, Ucayali, Madre de Dios.

II. El Modelo de Pruebas de Estrés peruano

Variables Domésticas

Impacto Diferenciado

Variables Internacionales

Impacto Exógeno

PBI Agropecuario

PBI de Socios Comerciales

PBI Manufactura PBI Pesca

Muy Afectadas

Poco Afectadas

Medianamente Afectadas

Fenómeno de El Niño

Toda localidad geográfica

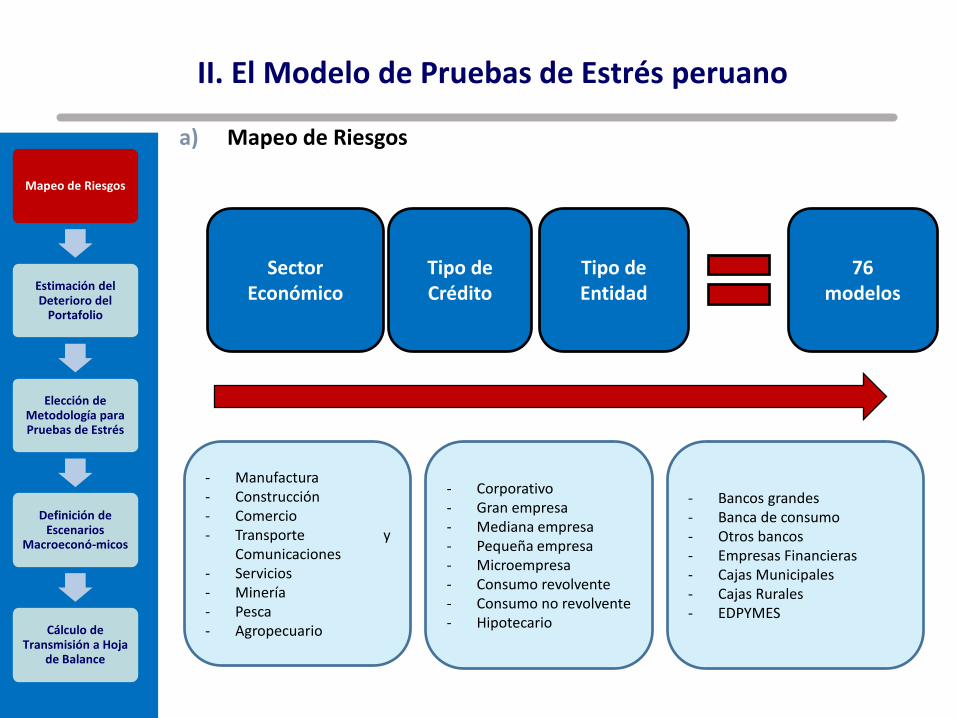

II. El Modelo de Pruebas de Estrés peruano

Sector Económico

Tipo de Crédito

Tipo de Entidad

76 modelos

- Bancos grandes - Banca de consumo - Otros bancos - Empresas Financieras - Cajas Municipales - Cajas Rurales - EDPYMES

- Corporativo - Gran empresa - Mediana empresa - Pequeña empresa - Microempresa - Consumo revolvente - Consumo no revolvente - Hipotecario

- Manufactura - Construcción - Comercio - Transporte y

Comunicaciones - Servicios - Minería - Pesca - Agropecuario

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

II. El Modelo de Pruebas de Estrés peruano

a) Mapeo de Riesgos

Mapeo de Riesgos

(Internos y Externos)

Selección de Variables para

Medir el Deterioro del

Portafolio

Elección de una Metodología

Estadística para Pruebas de Estrés

Definición de Escenarios Macroeco-

nómicos

Cálculo de Transmisión a

Hoja de Balance

II. El Modelo de Pruebas de Estrés peruano

PD / LGD

Data por deudor y colateral Distribución de pérdidas

NPL

Data contable

Requiere análisis de grandes bases de datos

Más fácil y más usado

PD, LGD=f(variables macro)

NPL=f(variables macro)

Data trimestral desde 2001

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

II. El Modelo de Pruebas de Estrés peruano

b) Selección de Variables para medir el deterioro del portafolio

PD: considera una corrección por ventas de cartera y castigos que son comunes en los portafolios retail.

PD: más sensible y correlacionada con el ciclo económico.

PD Beneficios considerando data peruana

PD es preferida

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

NPL: usualmente subestimada.

II. El Modelo de Pruebas de Estrés peruano

b) Selección de Variables para medir el deterioro del portafolio

Mapeo de Riesgos

(Internos y Externos)

Selección de Variables para

Medir el Deterioro del

Portafolio

Elección de una Metodología

Estadística para Pruebas de Estrés

Definición de Escenarios Macroeco-

nómicos

Cálculo de Transmisión a

Hoja de Balance

II. El Modelo de Pruebas de Estrés peruano

2001 I

1.2’

Nivel Individual

Nivel de Banco, Sector

Económico, Tipo de Crédito

i1 in

2001 I

2014 IV

2014 IV

DATOS DE

PANEL

5.7’

Individuos

Tie

mp

o

Entidades

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

II. El Modelo de Pruebas de Estrés peruano

c) Elección de una metodología estadística para pruebas de estrés: característica de la data

• PD depende de

sus rezagos

• Componente

autoregresivo

(0.2-0.5)

• Modelo: Panel de

datos dinámico

PD = f(variables macro externas, variables macro domésticas, características de los bancos, características de los mercados financieros)

Mapeo de Riesgos

Estimación del Deterioro del

Portafolio

Elección de Metodología para Pruebas de Estrés

Definición de Escenarios

Macroeconó-micos

Cálculo de Transmisión a Hoja

de Balance

II. El Modelo de Pruebas de Estrés peruano

c) Elección de una metodología estadística para pruebas de estrés: característica de la data

Mapeo de Riesgos

(Internos y Externos)

Selección de Variables para

Medir el Deterioro del

Portafolio

Elección de una Metodología

Estadística para Pruebas de Estrés

Definición de Escenarios Macroeco-

nómicos

Cálculo de Transmisión a

Hoja de Balance

II. El Modelo de Pruebas de Estrés peruano

Mapeo de Riesgos

(Internos y Externos)

Selección de Variables para

Medir el Deterioro del

Portafolio

Elección de una Metodología

Estadística para Pruebas de Estrés

Definición de Escenarios Macroeco-

nómicos

Cálculo de Transmisión a

Hoja de Balance

II. El Modelo de Pruebas de Estrés peruano

AGENDA

I. Principales características del sistema financiero peruano

II. Modelo de pruebas de estrés peruano

III. Conclusiones principales

¿Qué puede pasar? i.e. - Cae precio del cobre (capturado en modelo) - Apreciación euro (no capturado en modelo) incorporar en sector agroindustrial

¿Qué tan fuerte sería el shock? Visión Comprensiva: No todo lo malo ocurre al mismo tiempo Escenarios deben ser consistentes i.e. recesión mundial + cae precio del cobre + cae precio del oro (al menos no en misma magnitud)

Consideración de efectos de segunda vuelta

Sector Real Sector Financiero

III. Conclusiones

a) Aspecto fundamental: espacio de discusión de potenciales riesgos y escenarios

1

2

3

• Reporte de estabilidad financiera trimestral que incluye de manera

semestral un capítulo de ejercicios de estrés.

• Presentación anual de resultados de estrés.

• Presentaciones específicas.

• Requerimientos del departamento de supervisión para supervisión in

situ.

• Compartir los escenarios de estrés del supervisor con los bancos para

realizar análisis con enfoque ascendente (bottom-up).

• Análisis comparativo entre los modelos del regulador y los de las

instituciones financieras.

Requeri-mientos

específicos

Interacción con las entidades supervisadas

Reportes periódicos

b) Estrategia de comunicación a departamentos de supervisión

III. Conclusiones

1 Provisiones Dinámicas 2008

c) Resultados: regulación

III. Conclusiones

2 Capital Adicional:

• Incluye requerimientos adicionales de capital por Pilar II y

requerimientos adicionales de capital por ciclo económico

2011

3 Reglamento de Riesgo Cambiario Crediticio (RCC):

• Considera provisiones y capital diferenciado a exposiciones

expuestas a RCC.

2012

4 Reglamento de estándares de originación para créditos de consumo e

hipotecarios:

• Considera más capital a ciertas operaciones según moneda, LTV, tipo

de vivienda, plazos y tipo de crédito.

2012

Los Laureles 214, San Isidro, Lima – Perú Central telefónica: (01) 630-9000 www.sbs.gob.pe