Embed Size (px)

Citation preview

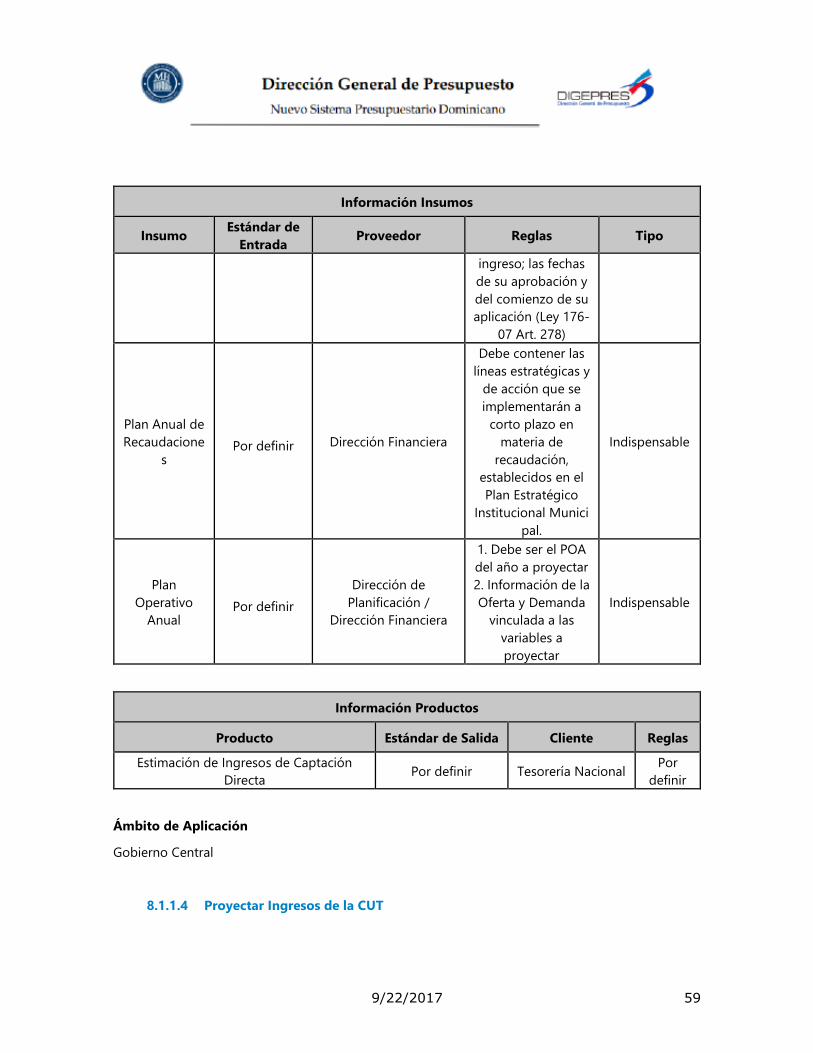

Modelo NSPD Versión 2.0

Enero 2017

9/22/2017 3

Tabla de Contenidos

MODELO NSPD VERSIÓN 2.0 ................................................................................ 1

ENERO 2017 ...................................................................................................... 1

1 INTRODUCCIÓN .......................................................................................... 10

2 IMPLICACIONES DEL NUEVO SISTEMA PRESUPUESTARIO DOMINICANO ............ 12

3 LISTA DE ACRÓNIMOS ................................................................................. 15

4 MAPA DE PROCESOS POR ETAPAS DEL PRESUPUESTO ..................................... 17

5 FORMULACIÓN PRESUPUESTARIA ................................................................. 24

6 DISEÑO DE PROGRAMAS PRESUPUESTARIOS ORIENTADOS A RESULTADOS Y CATEGORÍAS

EQUIVALENTES ................................................................................................... 25 6.1 DISEÑO DE PROGRAMAS PRESUPUESTARIOS ORIENTADOS A RESULTADOS Y CATEGORÍAS EQUIVALENTES 26

6.1.1 Actividades ......................................................................................... 26

6.1.1.1 Identificar Prioridades ...................................................................... 26

6.1.1.2 Identificar y Definir Necesidades Públicas que Originan IEPRs y Programas

Presupuestarios Plurianuales ......................................................................... 27

6.1.1.3 Diseñar Programa Presupuestario ........................................................ 29

6.1.1.4 Evaluar Viabilidad Técnica ................................................................. 32

6.1.1.5 Actualizar Estructura Programática ...................................................... 35

6.1.1.6 Ajustar Diseño ............................................................................... 36

6.1.1.7 Coordinar y Definir IEPRs .................................................................. 36

6.1.1.8 Diseñar IEPR ................................................................................. 41

7 ESTIMACIÓN PROMEDIO DE LOS COSTOS-GASTOS DE PRODUCCIÓN PÚBLICA ................ 46 7.1 ESTIMACIÓN PROMEDIO DE LOS COSTOS/GASTOS DE PRODUCCIÓN PÚBLICA ............................ 47

7.1.1 Actividades ......................................................................................... 47

7.1.1.1 Seleccionar Productos a Estimar .......................................................... 47

7.1.1.2 Determinar Estimación de Producción .................................................. 49

7.1.1.3 Agregar costos/gastos por Programa ................................................... 52

8 PROYECCIÓN PRESUPUESTARIA PLURIANUAL DE INGRESOS ....................................... 54 8.1 PROYECCIÓN PRESUPUESTARIA PLURIANUAL DE INGRESO ................................................. 55

8.1.1 Actividades ......................................................................................... 55

8.1.1.1 Proyectar Ingresos a Devengar ........................................................... 55

8.1.1.2 Estimar Incobrabilidad ..................................................................... 55

8.1.1.3 Estimar Ingresos ............................................................................ 55

9/22/2017 4

8.1.1.4 Proyectar Ingresos de la CUT ............................................................. 59

8.1.1.5 Elaborar Escenario Presupuestario Plurianual de Ingresos ........................... 61

8.1.1.6 Analizar Escenario Presupuestario Plurianual de Ingresos ............................ 62

8.1.1.7 Ajustar Escenario Presupuestario Plurianual de Ingresos ............................. 62

8.1.1.8 Calcular Especializaciones y Porcentajes de Ley ....................................... 62

8.1.1.9 Determinar Asignación de Ingresos ...................................................... 66

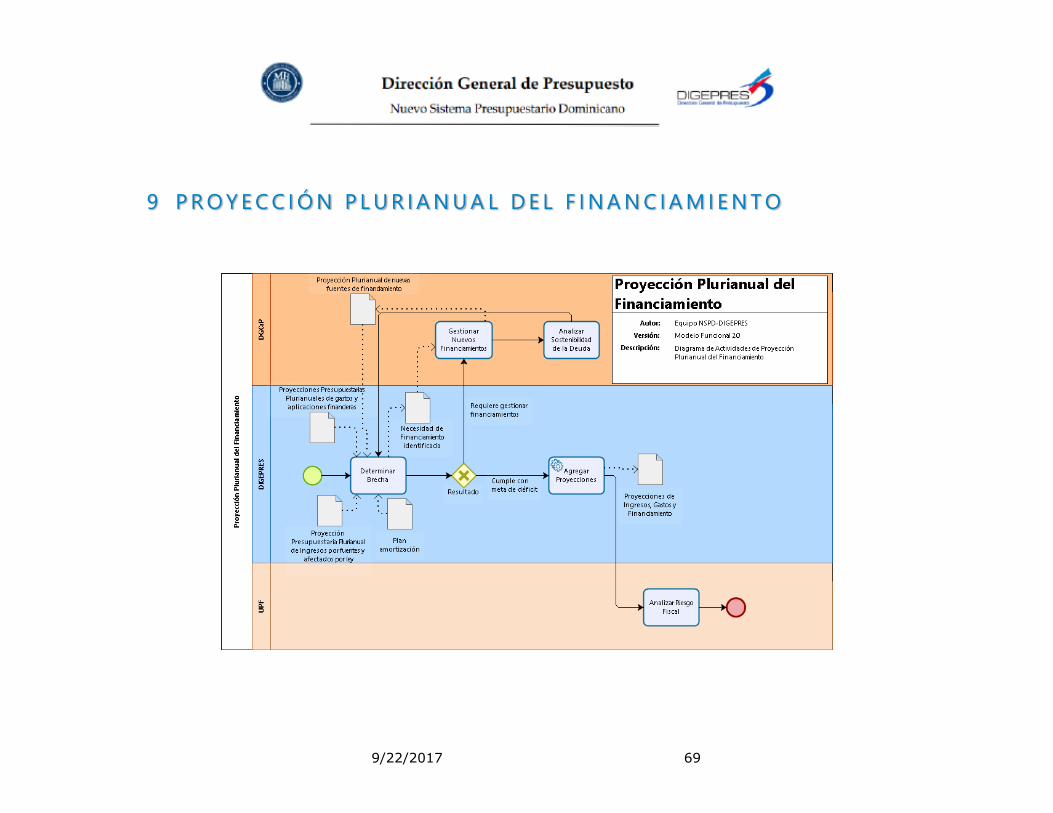

9 PROYECCIÓN PLURIANUAL DEL FINANCIAMIENTO .................................................. 69 9.1 PROYECCIÓN PLURIANUAL DEL FINANCIAMIENTO ......................................................... 70

9.1.1 Actividades ......................................................................................... 70

9.1.1.1 Determinar Brecha .......................................................................... 70

9.1.1.2 Gestionar Nuevos Financiamientos ...................................................... 72

9.1.1.3 Analizar Sostenibilidad de la Deuda ..................................................... 73

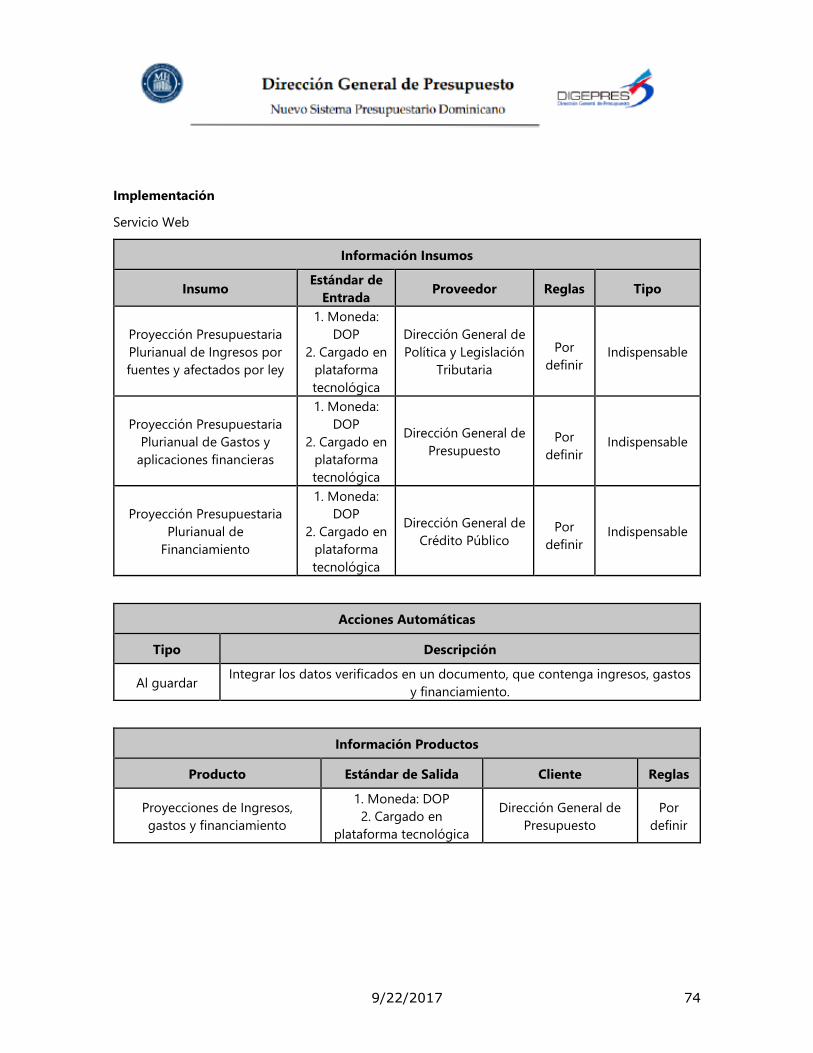

9.1.1.4 Agregar Proyecciones ...................................................................... 73

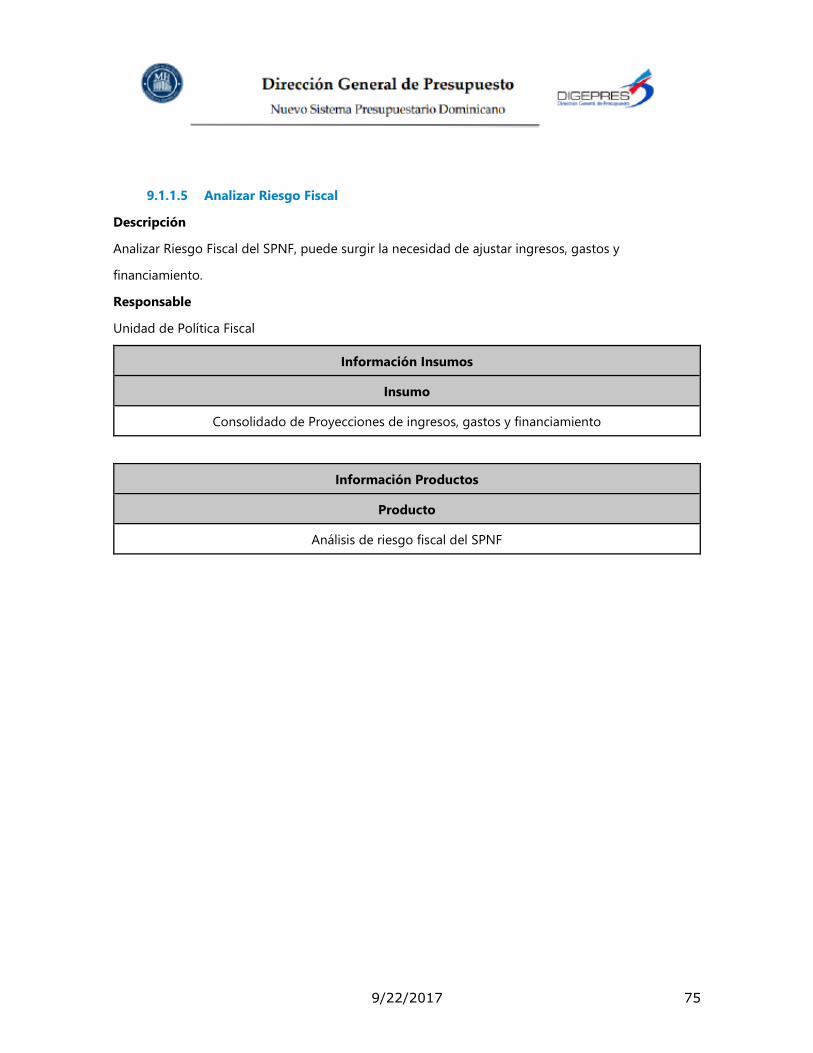

9.1.1.5 Analizar Riesgo Fiscal ...................................................................... 75

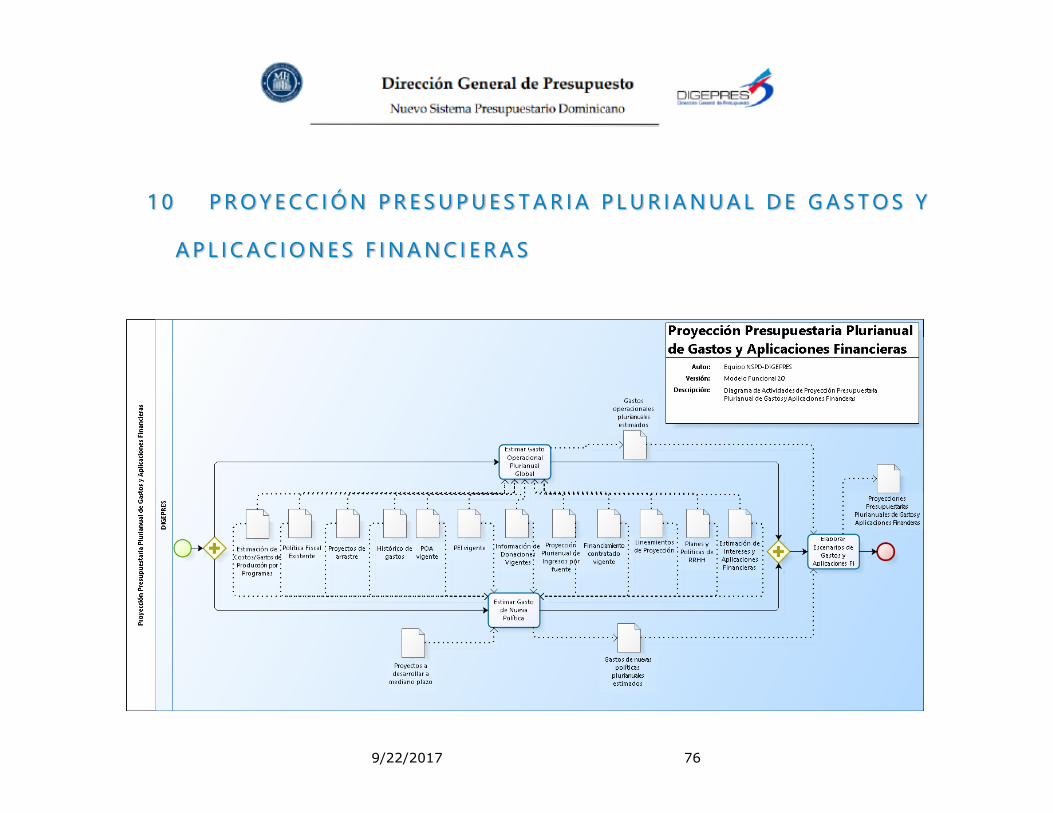

10 PROYECCIÓN PRESUPUESTARIA PLURIANUAL DE GASTOS Y APLICACIONES FINANCIERAS

76 10.1 PROYECCIÓN PRESUPUESTARIA PLURIANUAL DE GASTOS Y APLICACIONES FINANCIERAS ................. 77

10.1.1 Actividades ...................................................................................... 77

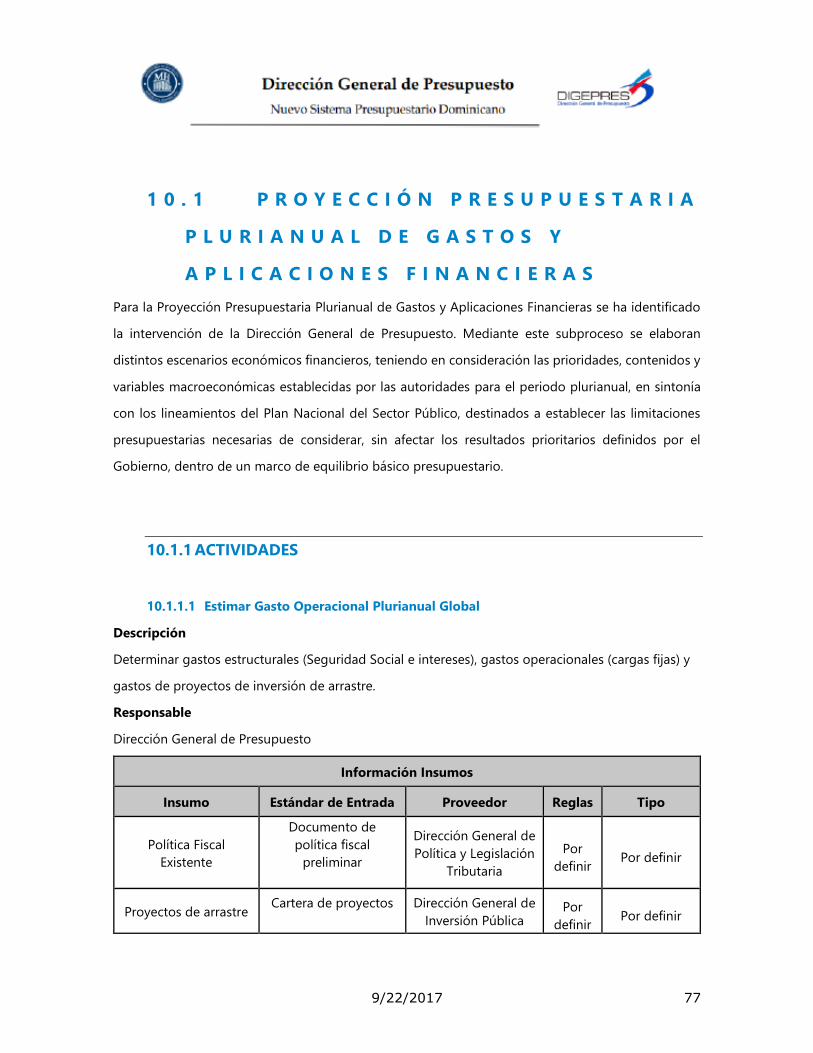

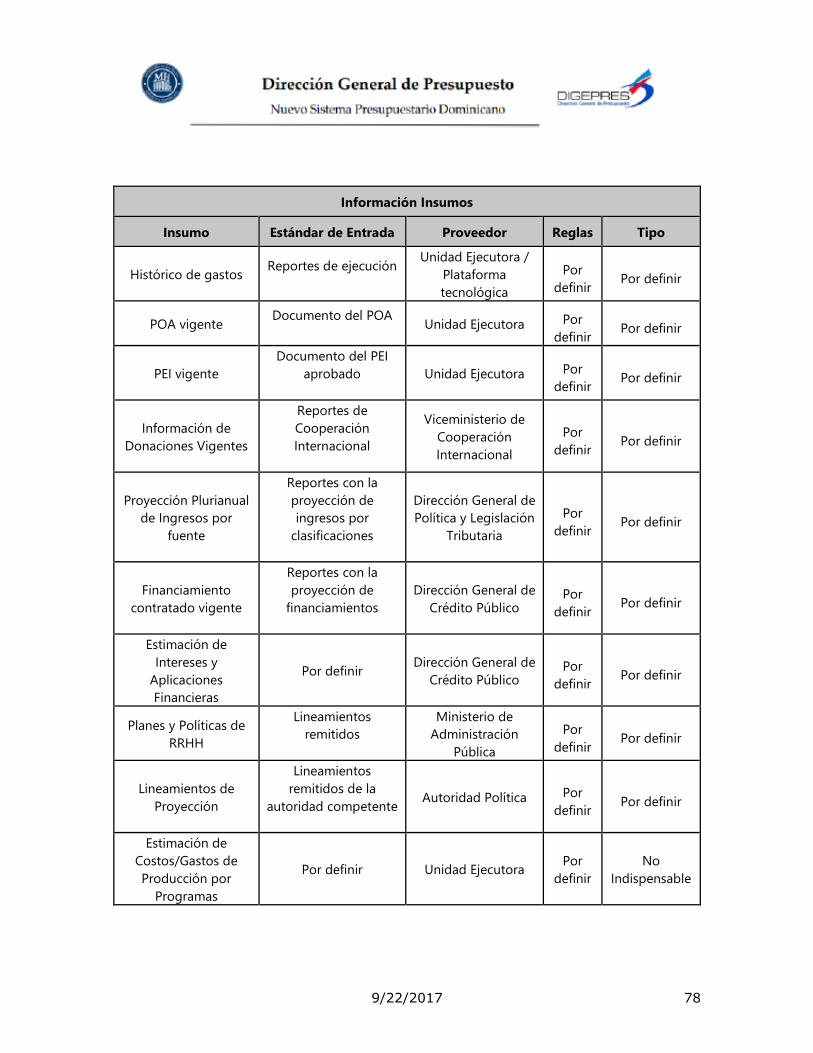

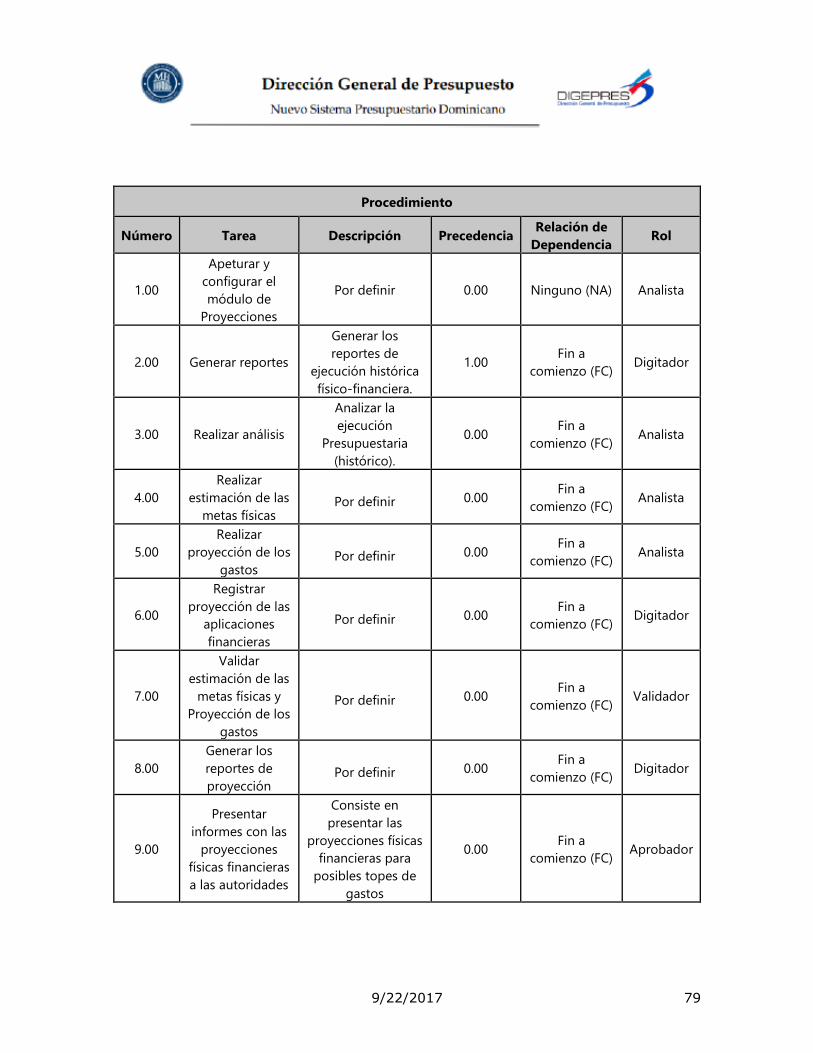

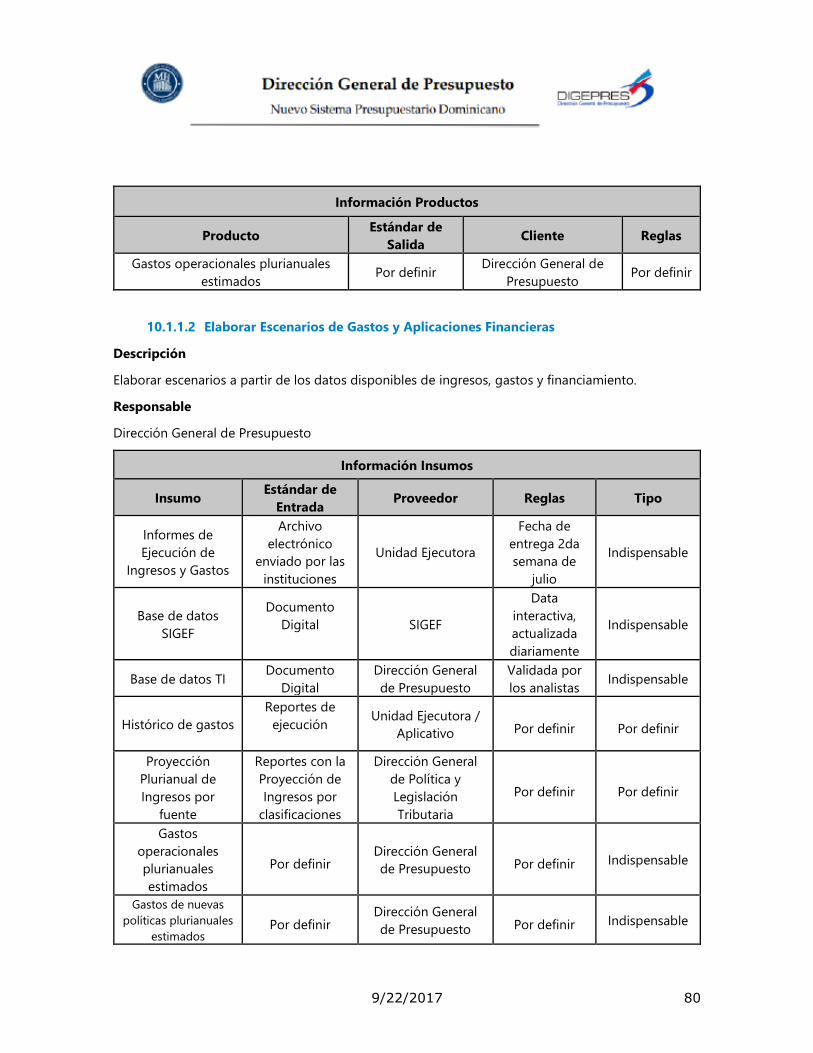

10.1.1.1 Estimar Gasto Operacional Plurianual Global ........................................ 77

10.1.1.2 Elaborar Escenarios de Gastos y Aplicaciones Financieras ......................... 80

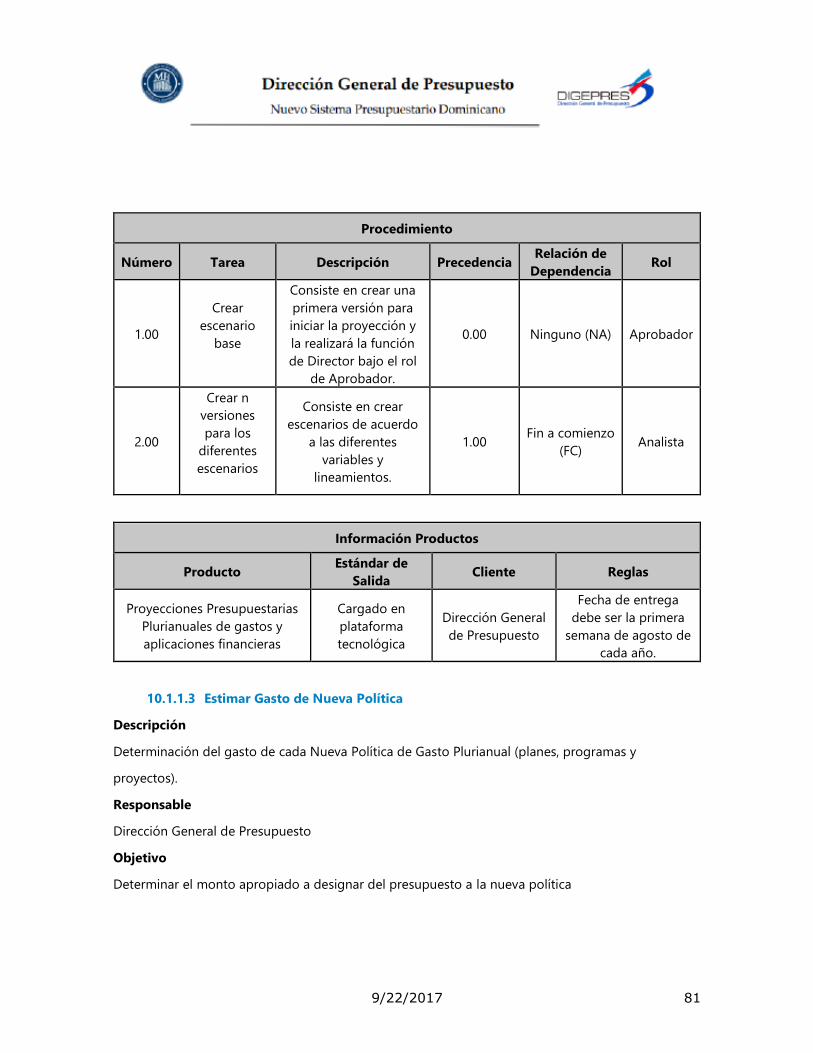

10.1.1.3 Estimar Gasto de Nueva Política ....................................................... 81

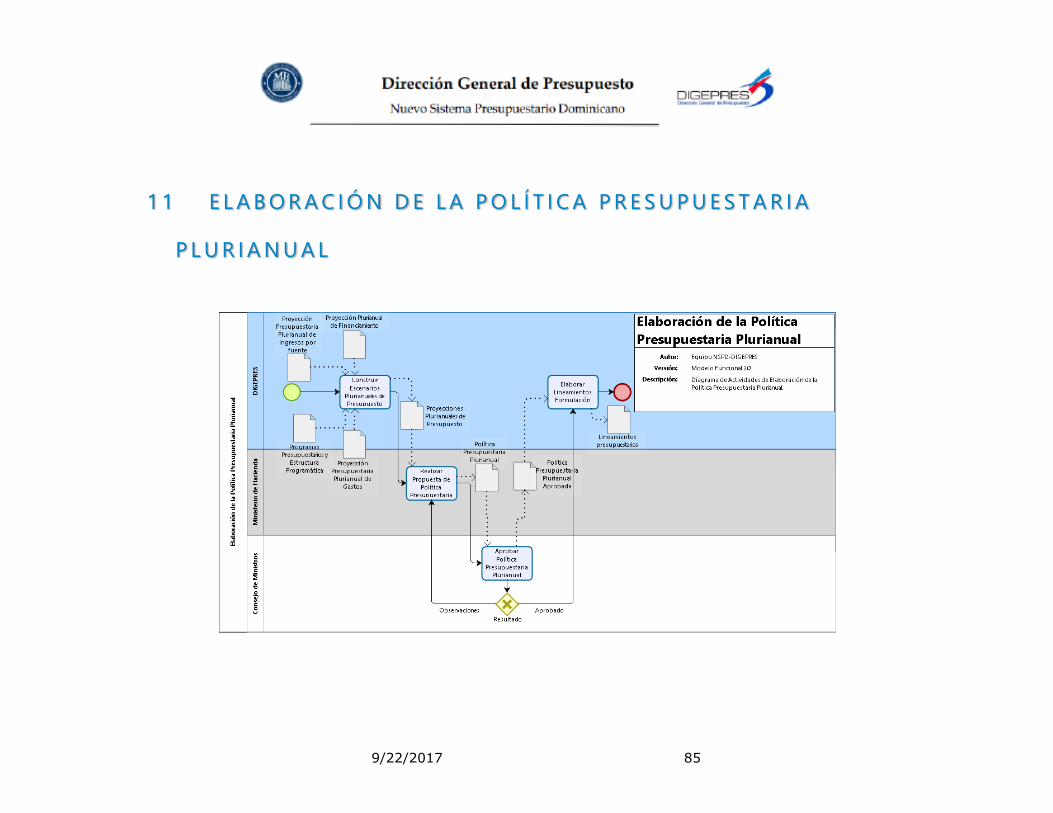

11 ELABORACIÓN DE LA POLÍTICA PRESUPUESTARIA PLURIANUAL .............................. 85 11.1 ELABORACIÓN DE LA POLÍTICA PRESUPUESTARIA PLURIANUAL ........................................... 86

11.1.1 Actividades ...................................................................................... 86

11.1.1.1 Construir Proyecciones Plurianuales .................................................. 86

11.1.1.2 Realizar Propuesta de Política Presupuestaria ....................................... 88

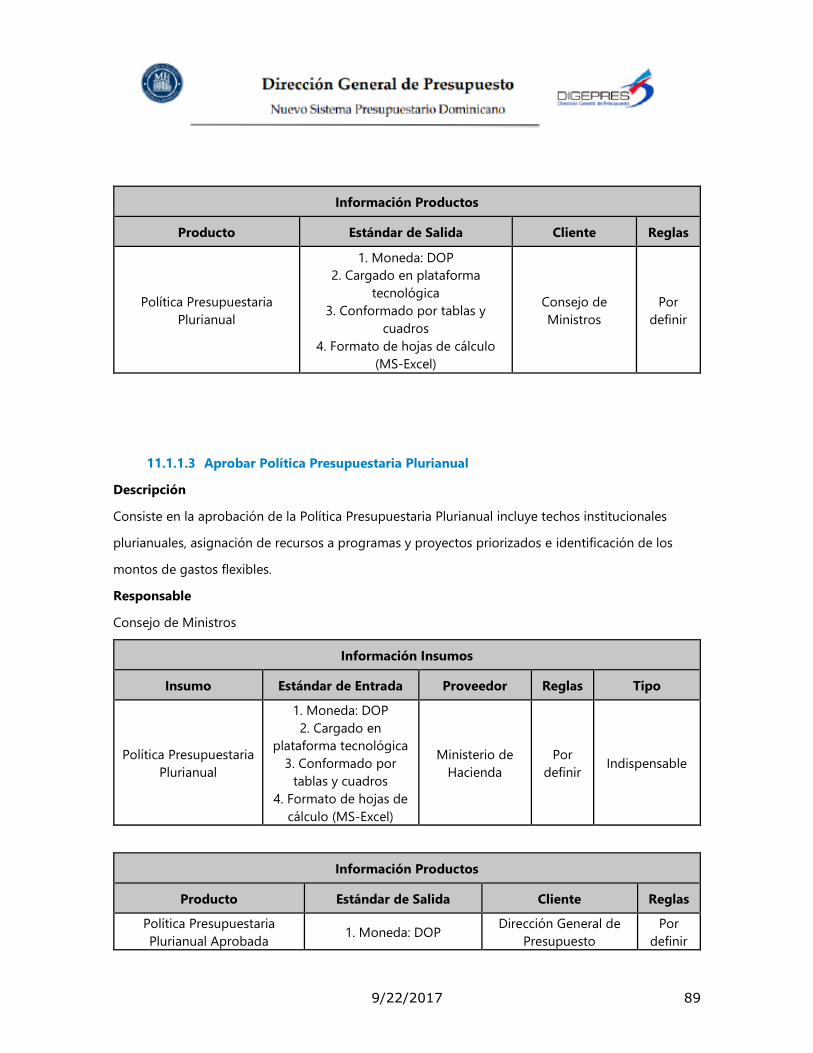

11.1.1.3 Aprobar Política Presupuestaria Plurianual .......................................... 89

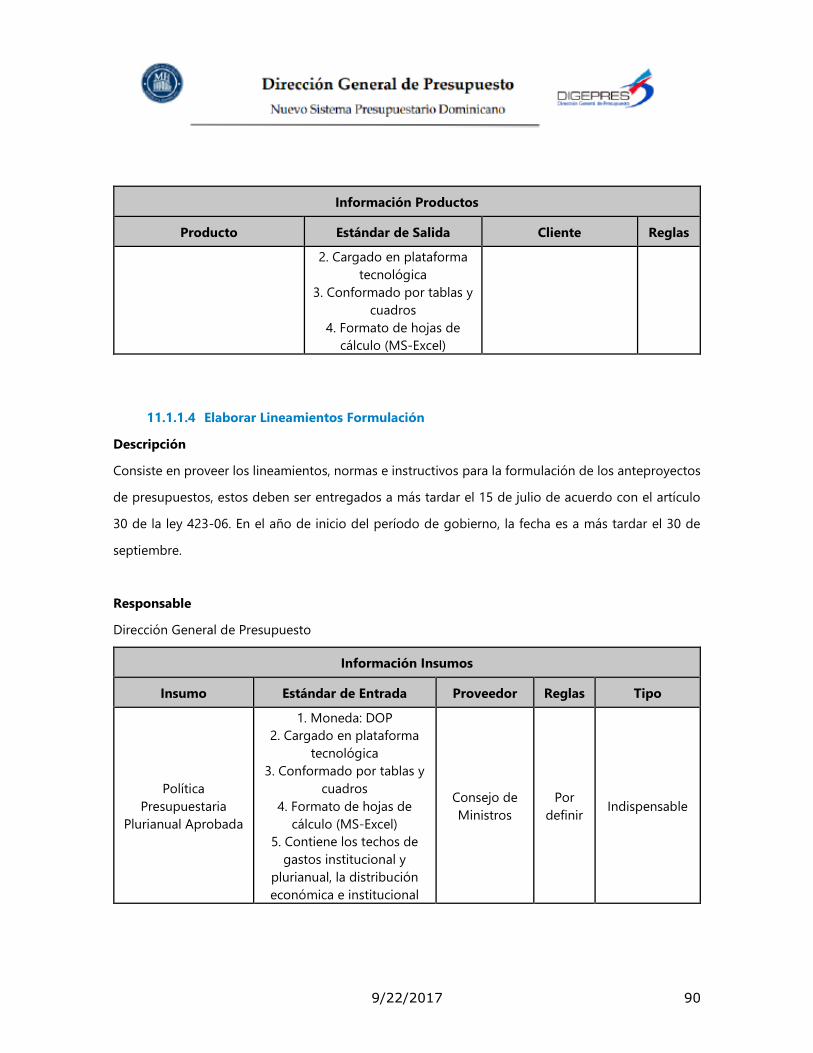

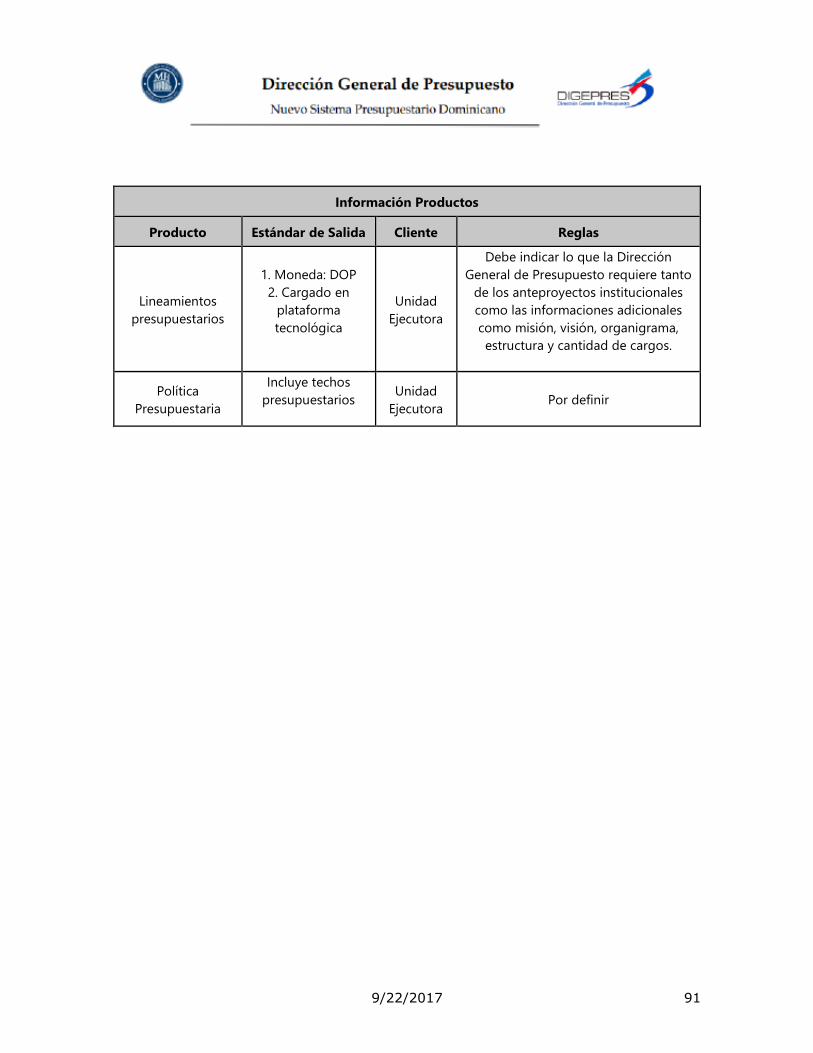

11.1.1.4 Elaborar Lineamientos Formulación .................................................. 90

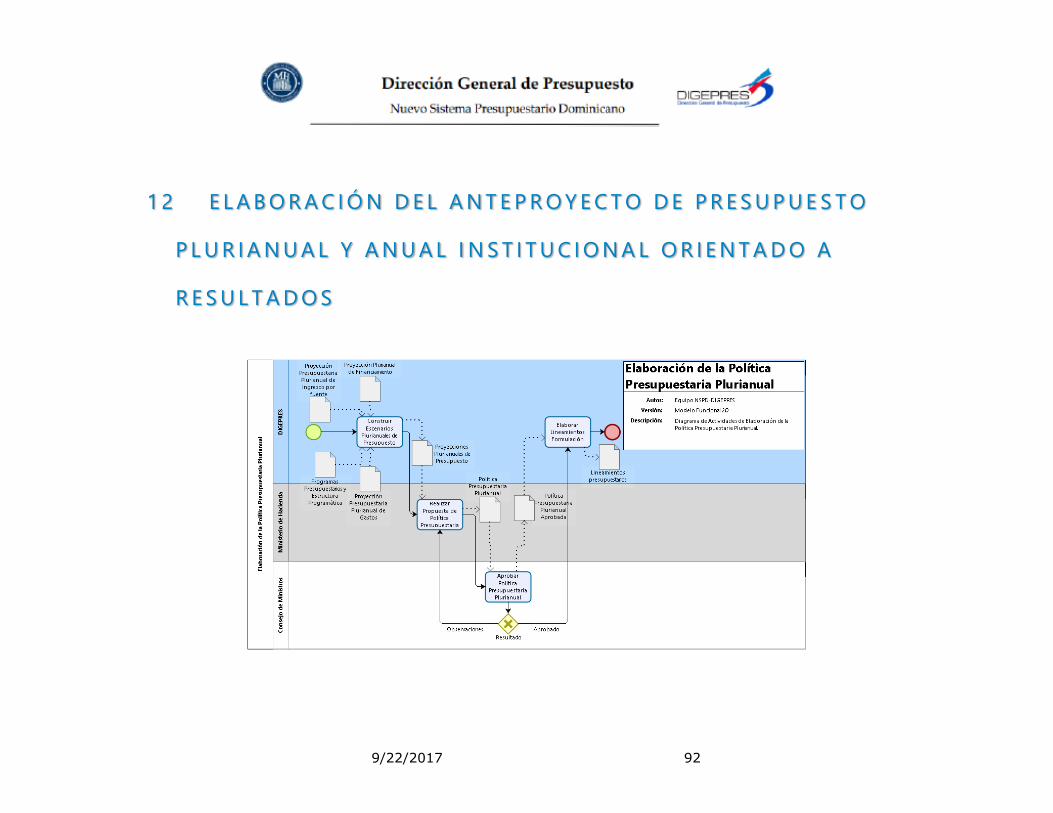

12 ELABORACIÓN DEL ANTEPROYECTO DE PRESUPUESTO PLURIANUAL Y ANUAL

INSTITUCIONAL ORIENTADO A RESULTADOS .............................................................. 92 12.1 ELABORACIÓN DEL ANTEPROYECTO DE PRESUPUESTO PLURIANUAL Y ANUAL INSTITUCIONAL ORIENTADO A

RESULTADOS ...................................................................................................... 93 12.1.1 Actividades ...................................................................................... 93

9/22/2017 5

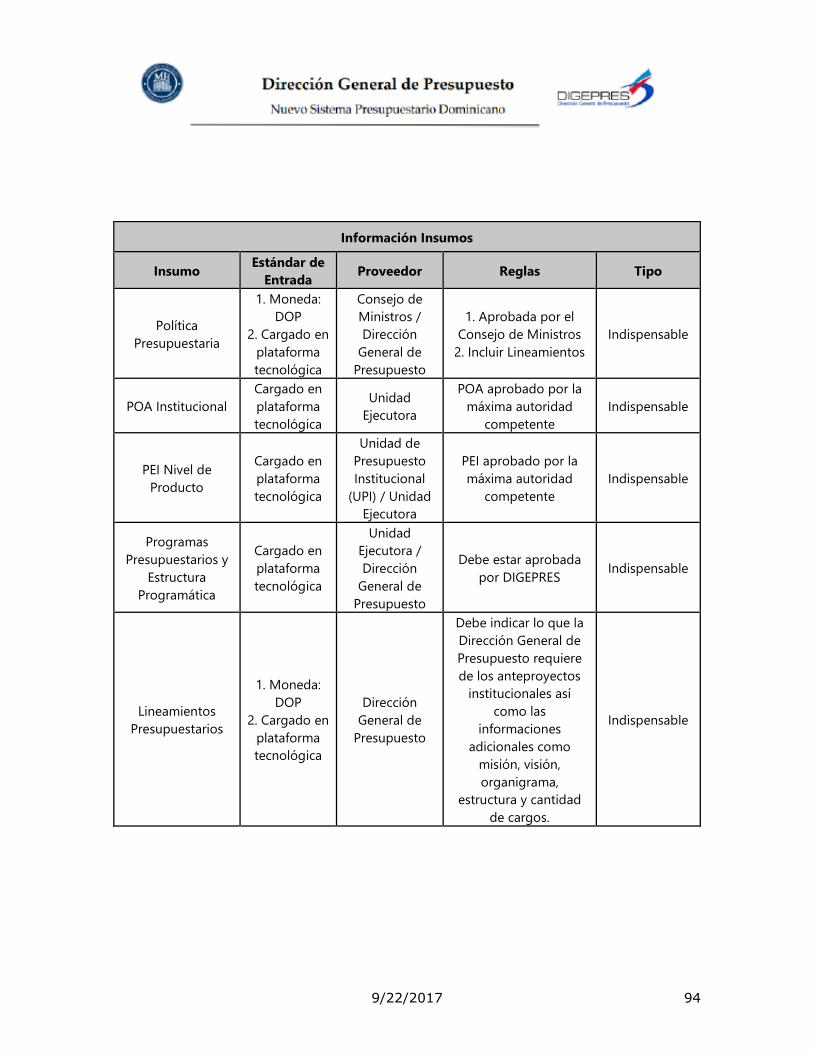

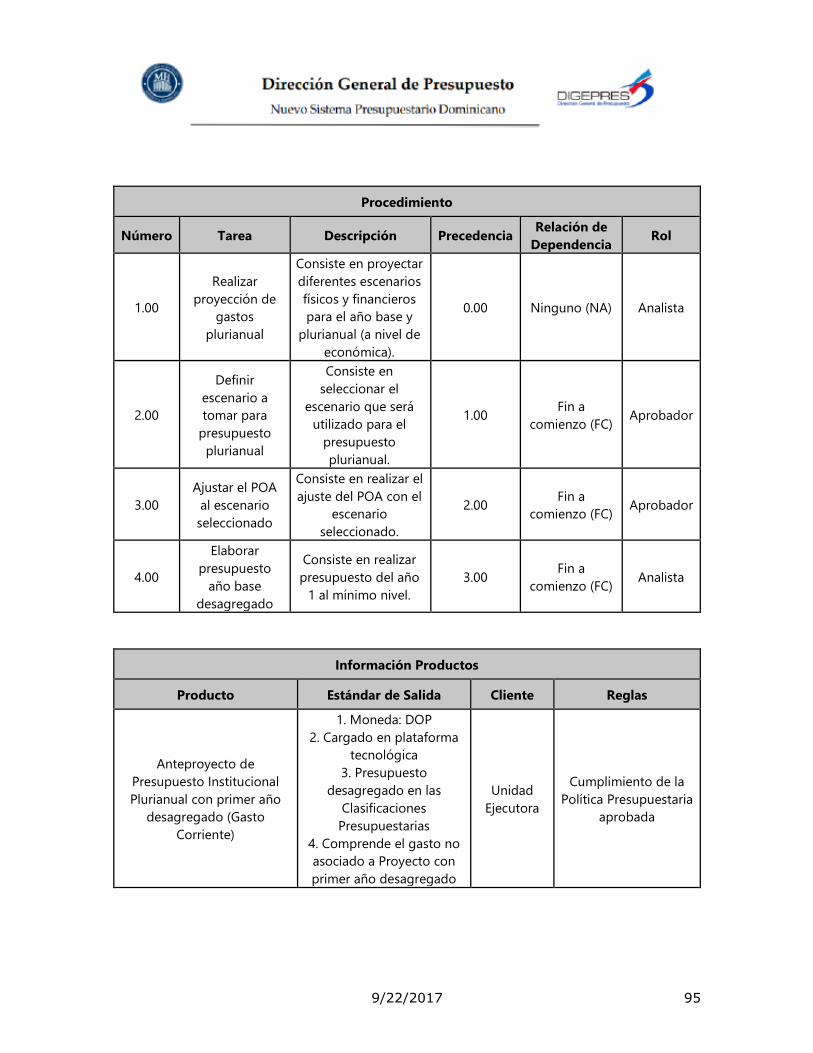

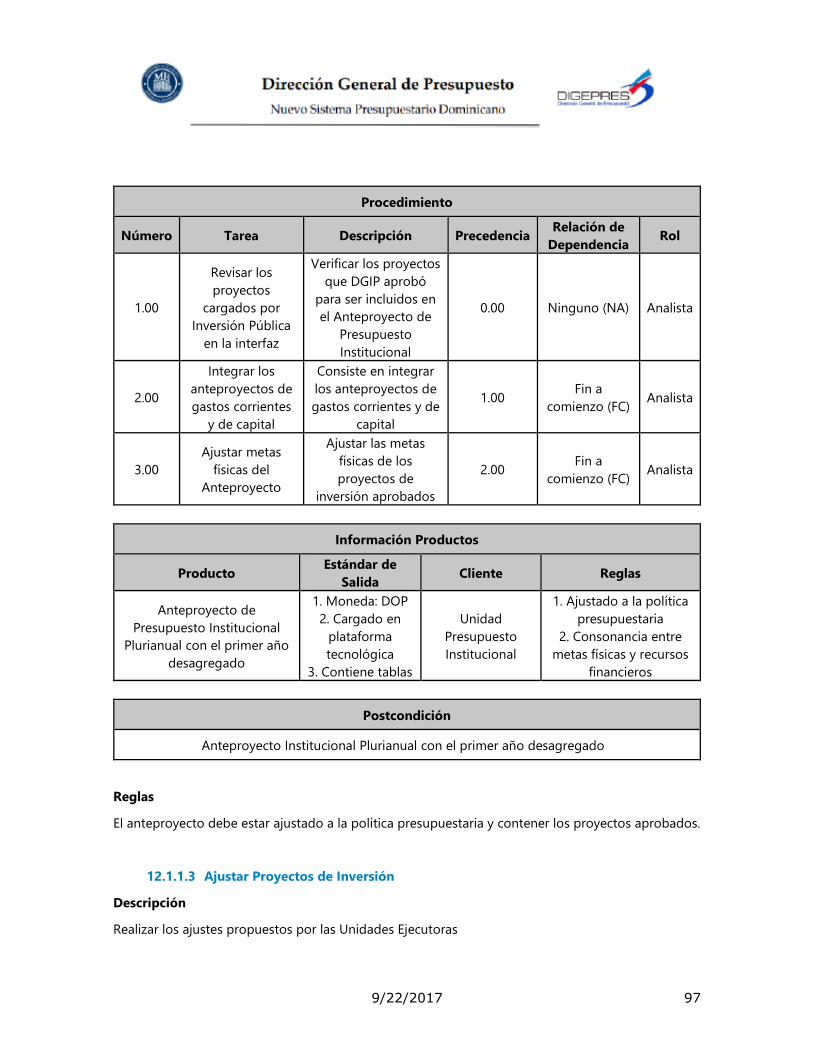

12.1.1.1 Realizar Presupuesto Plurianual con Primer Año Desagregado .................. 93

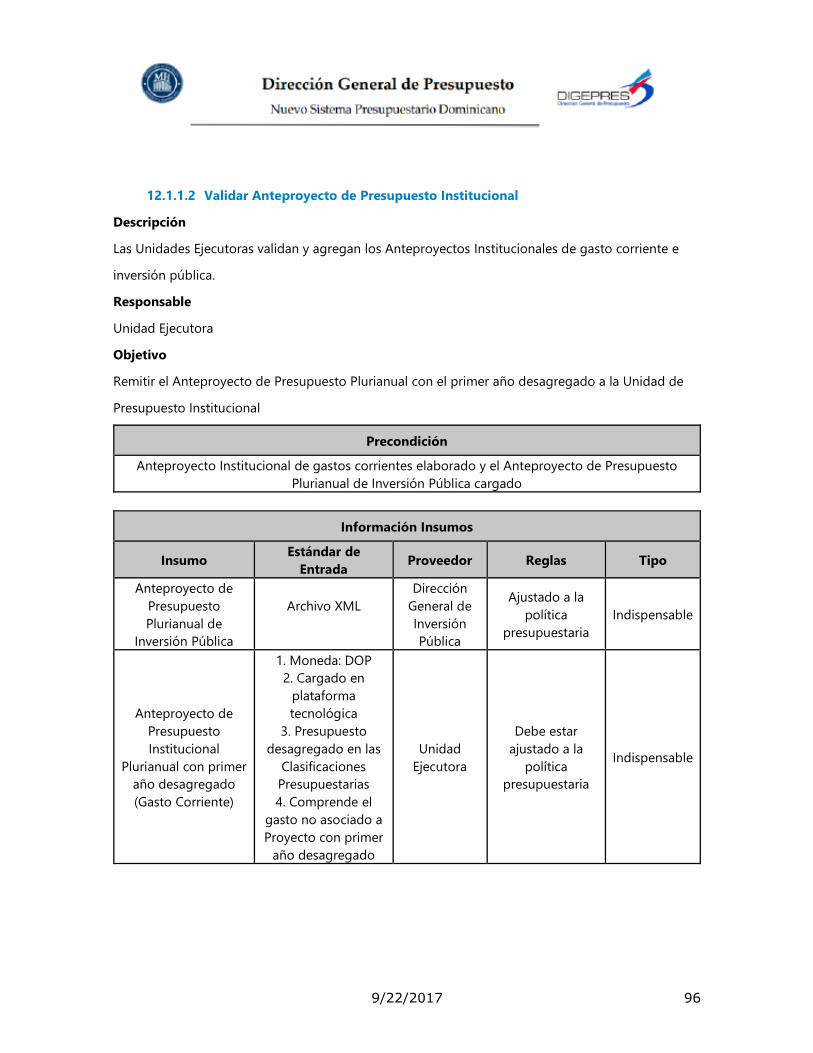

12.1.1.2 Validar Anteproyecto de Presupuesto Institucional ................................ 96

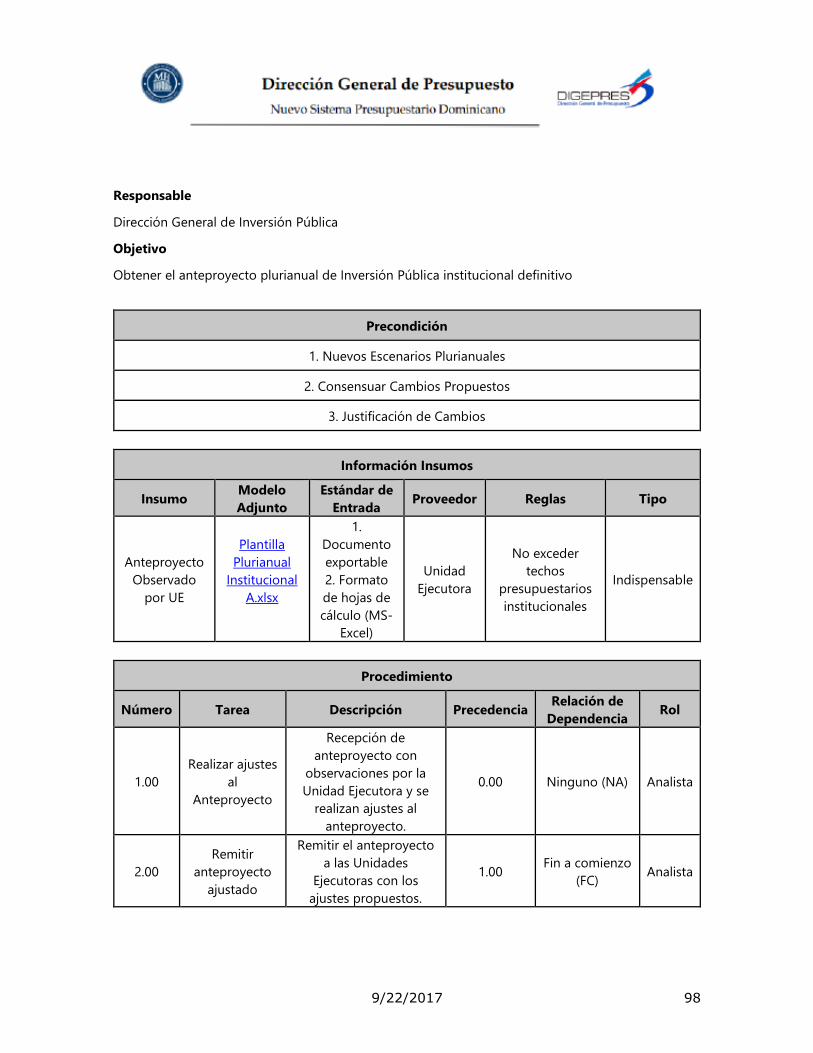

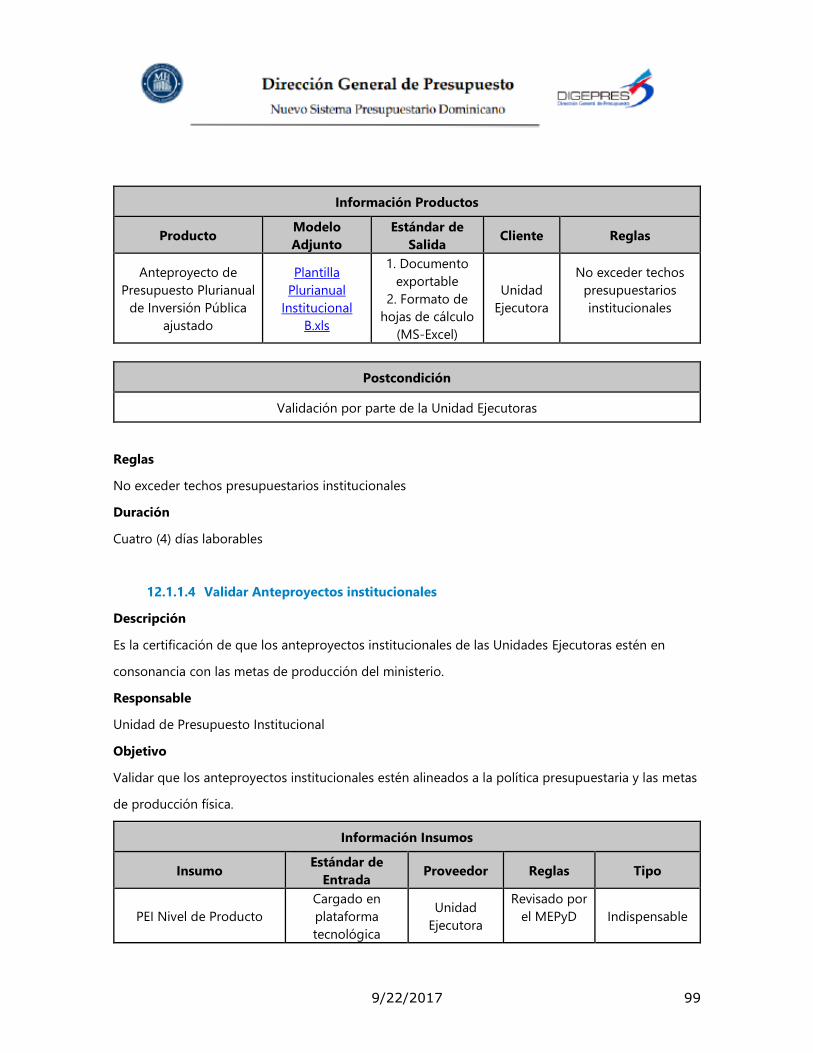

12.1.1.3 Ajustar Proyectos de Inversión ........................................................ 97

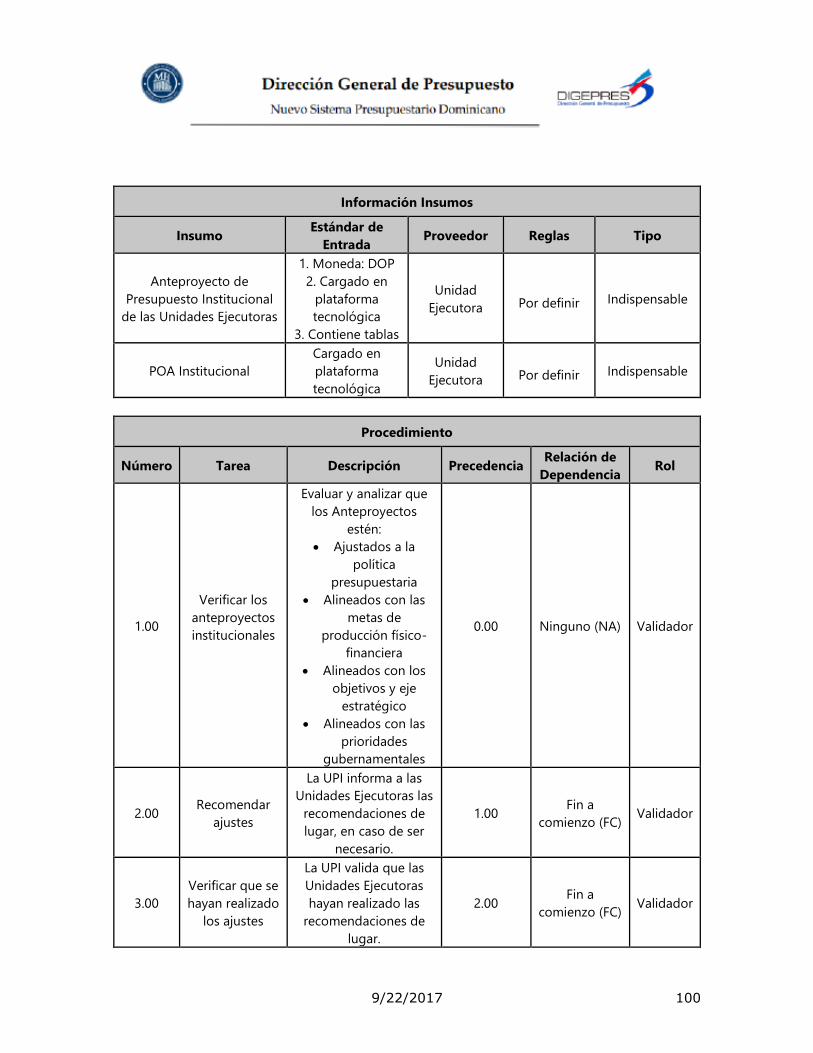

12.1.1.4 Validar Anteproyectos institucionales ................................................ 99

12.1.1.5 Aprobar Anteproyecto institucional ................................................ 101

12.1.1.6 Modificar Anteproyecto Presupuesto Institucional ............................... 103

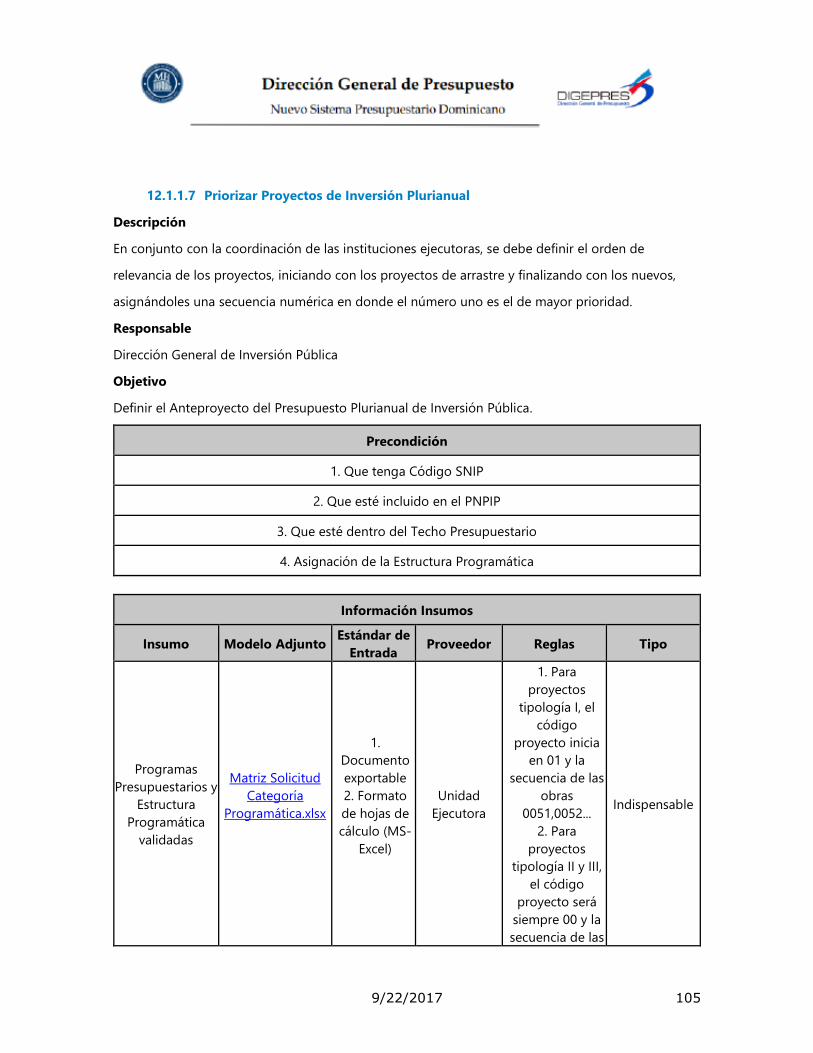

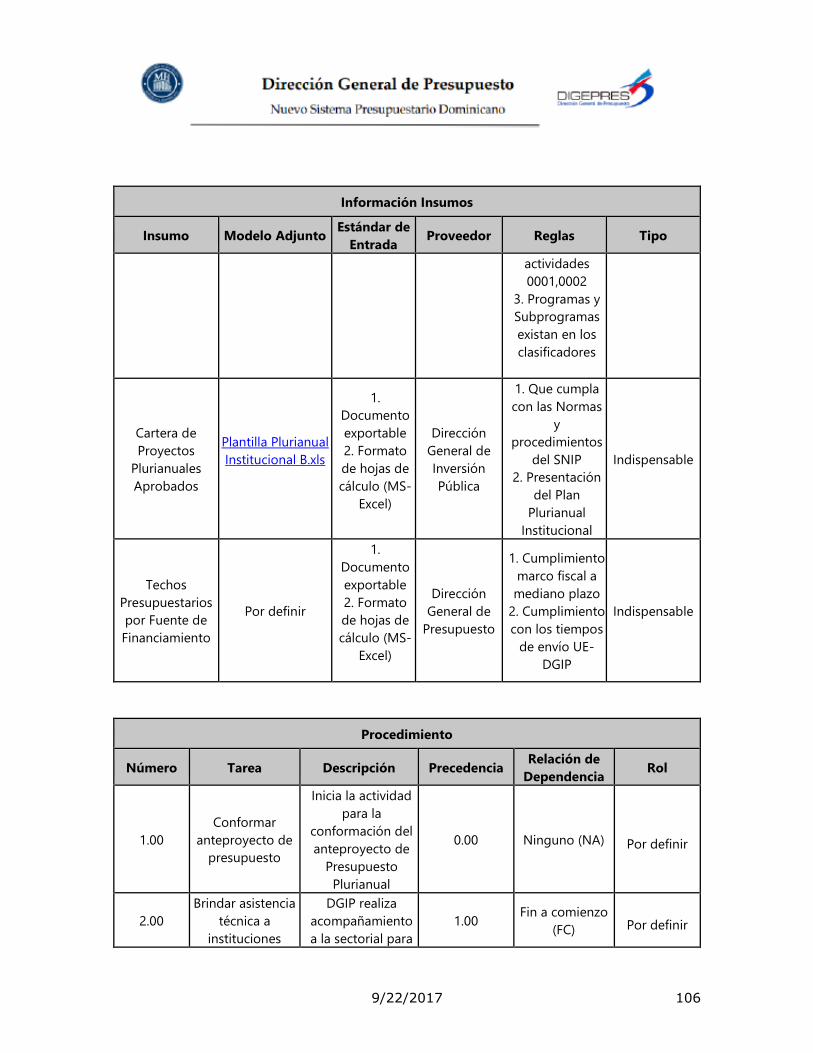

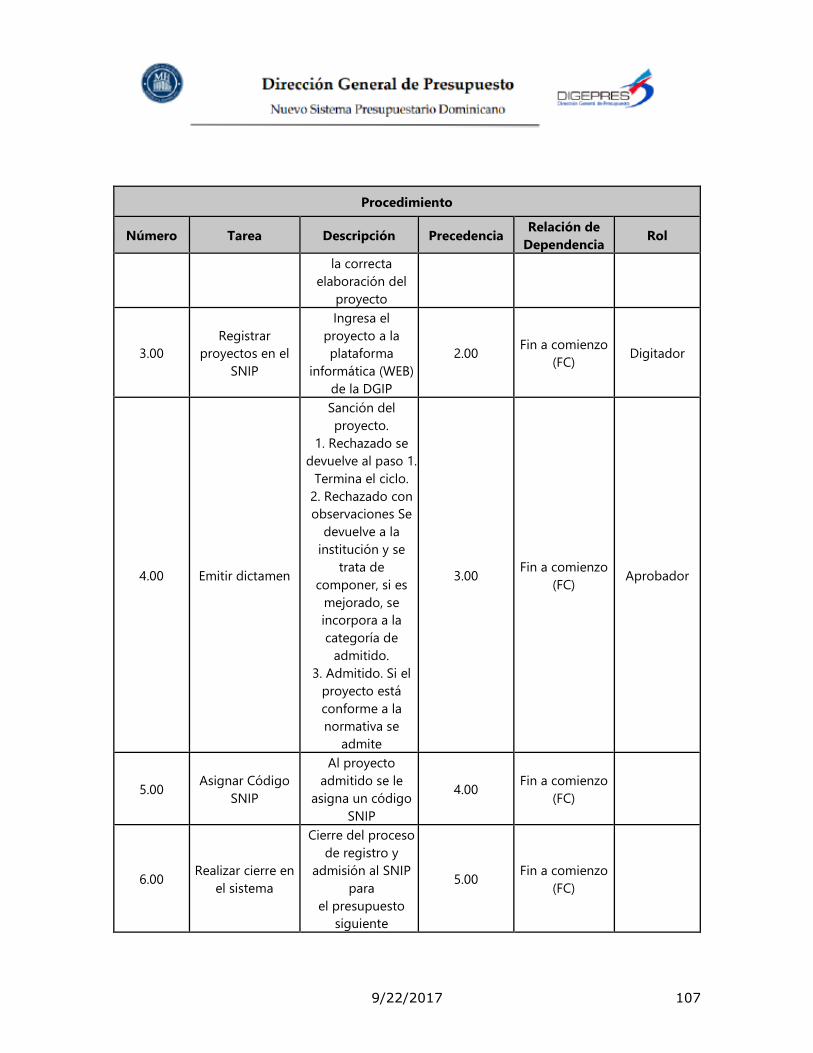

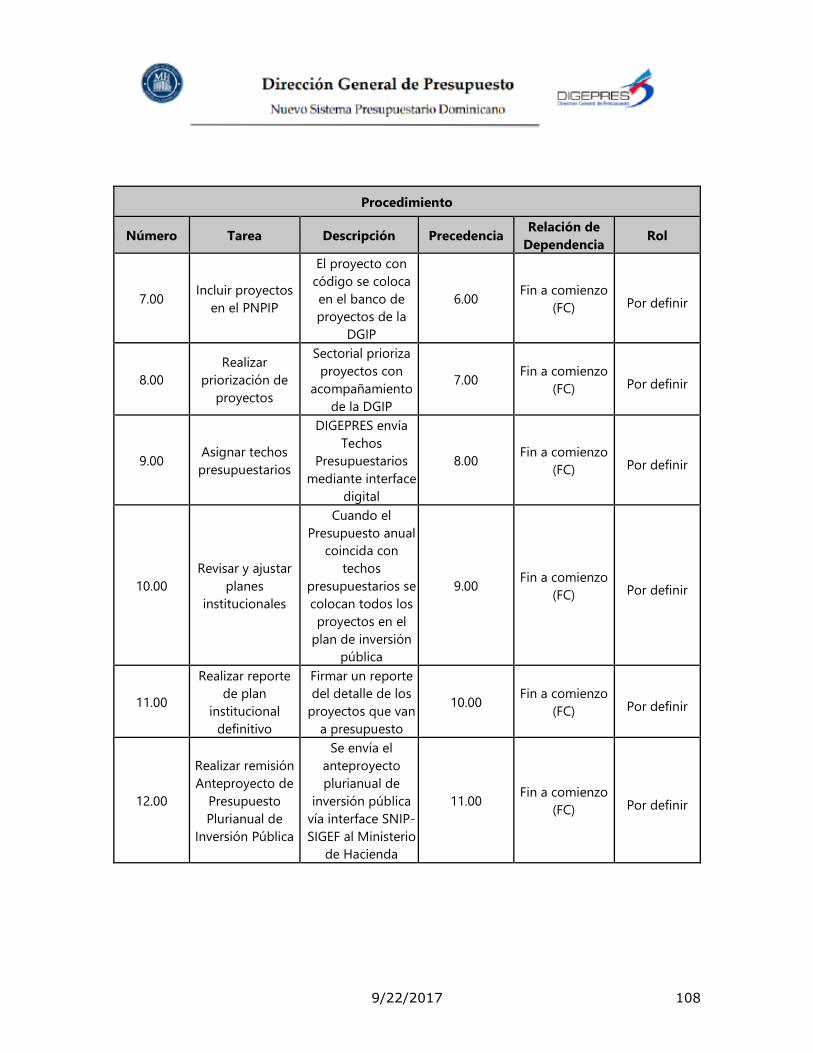

12.1.1.7 Priorizar Proyectos de Inversión Plurianual ........................................ 105

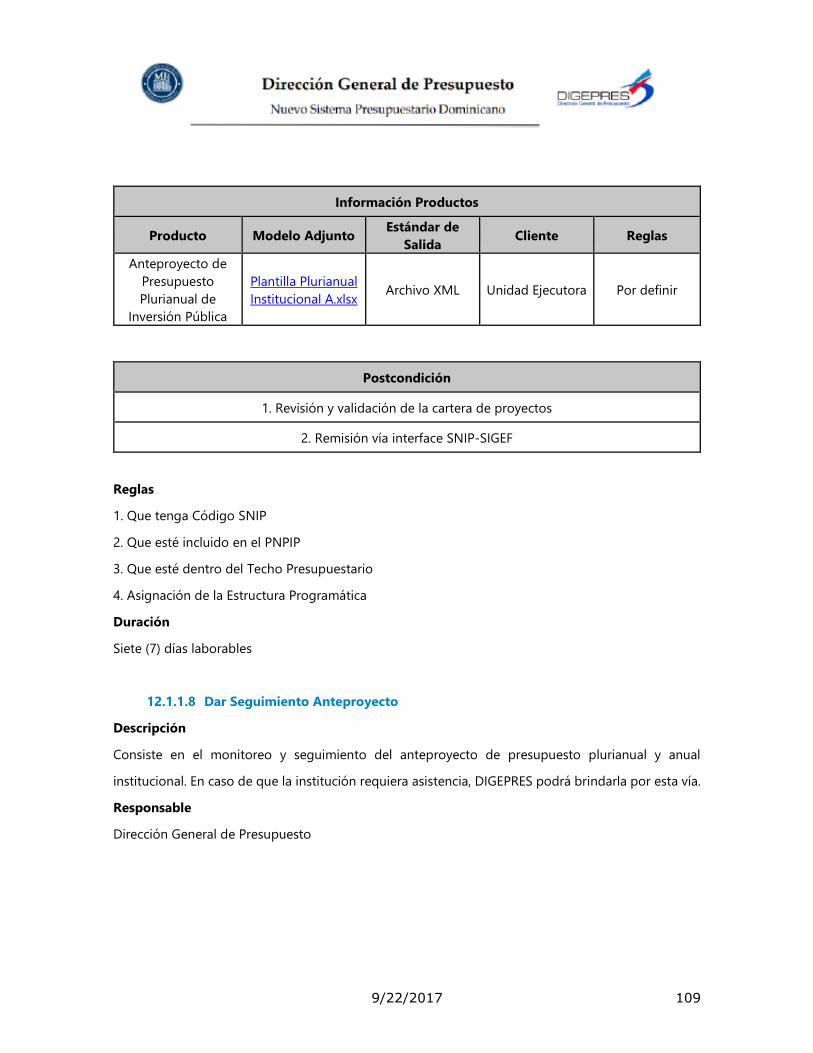

12.1.1.8 Dar Seguimiento Anteproyecto ..................................................... 109

12.1.1.9 Elaborar Informe de Avance.......................................................... 110

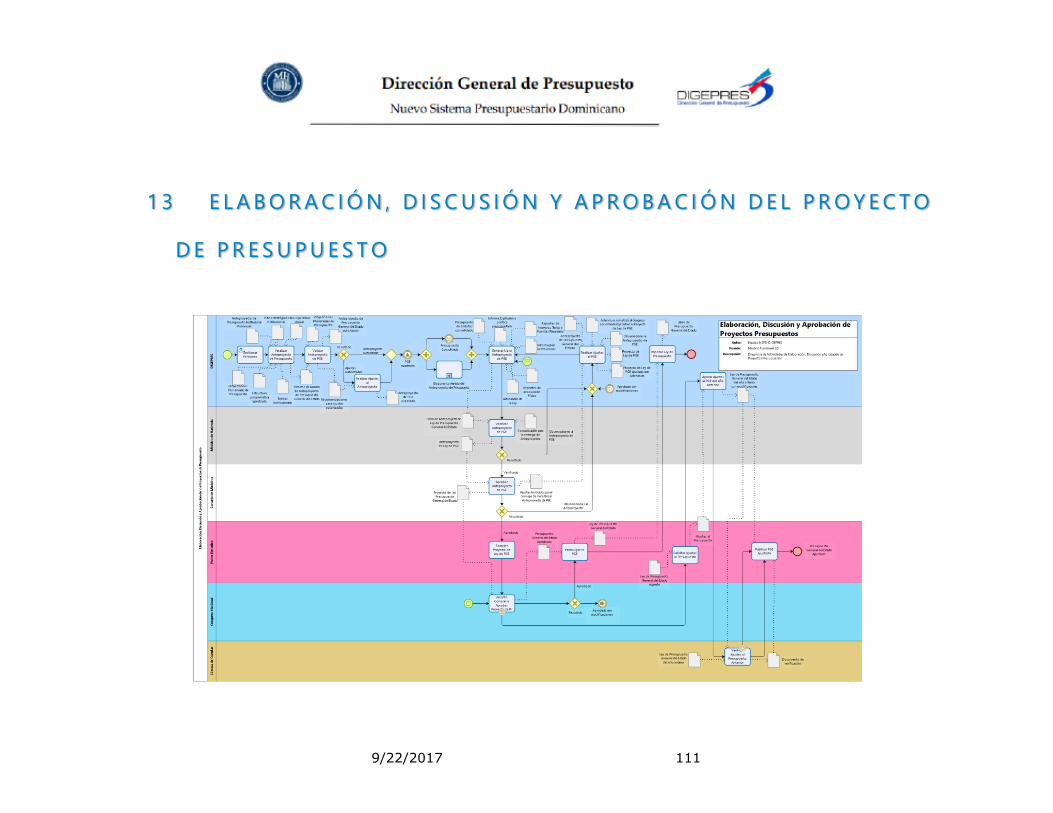

13 ELABORACIÓN, DISCUSIÓN Y APROBACIÓN DEL PROYECTO DE PRESUPUESTO ......... 111 13.1 ELABORACIÓN, DISCUSIÓN Y APROBACIÓN DEL PROYECTO DE PRESUPUESTO .......................... 112

13.1.1 Actividades .................................................................................... 112

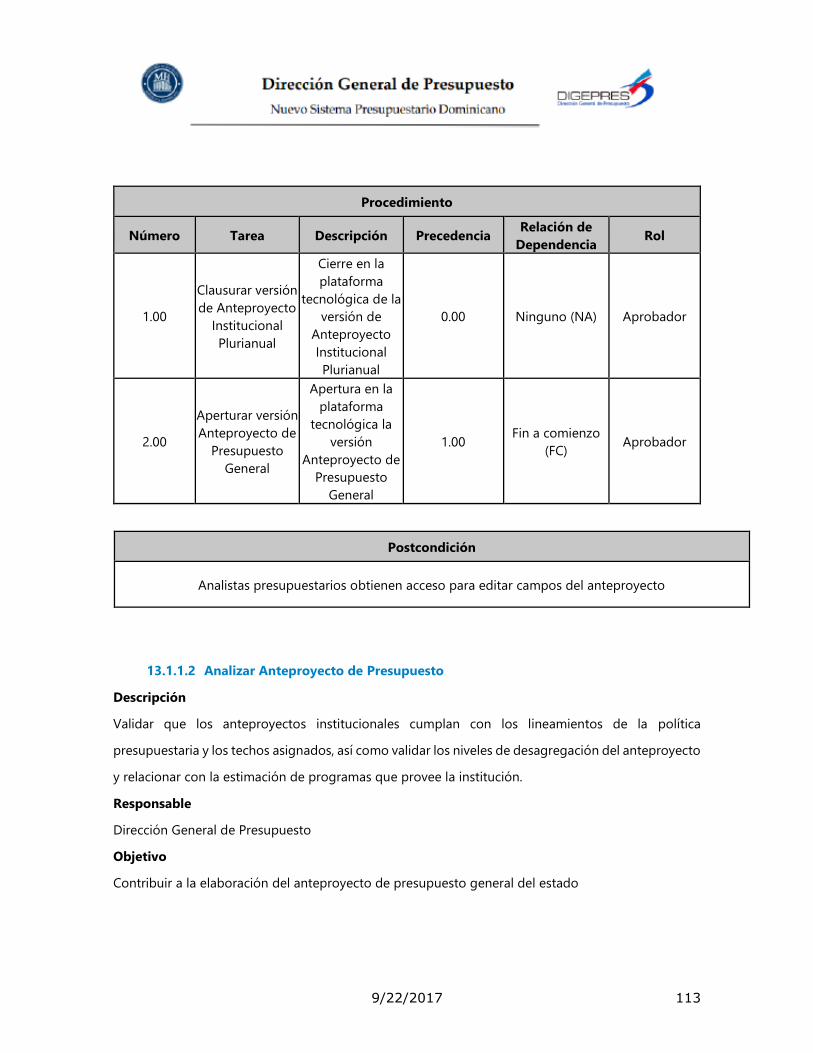

13.1.1.1 Gestionar Versiones ................................................................... 112

13.1.1.2 Analizar Anteproyecto de Presupuesto ............................................. 113

13.1.1.3 Agregar Presupuestos................................................................. 117

13.1.1.4 Validar Anteproyecto de PGE ........................................................ 117

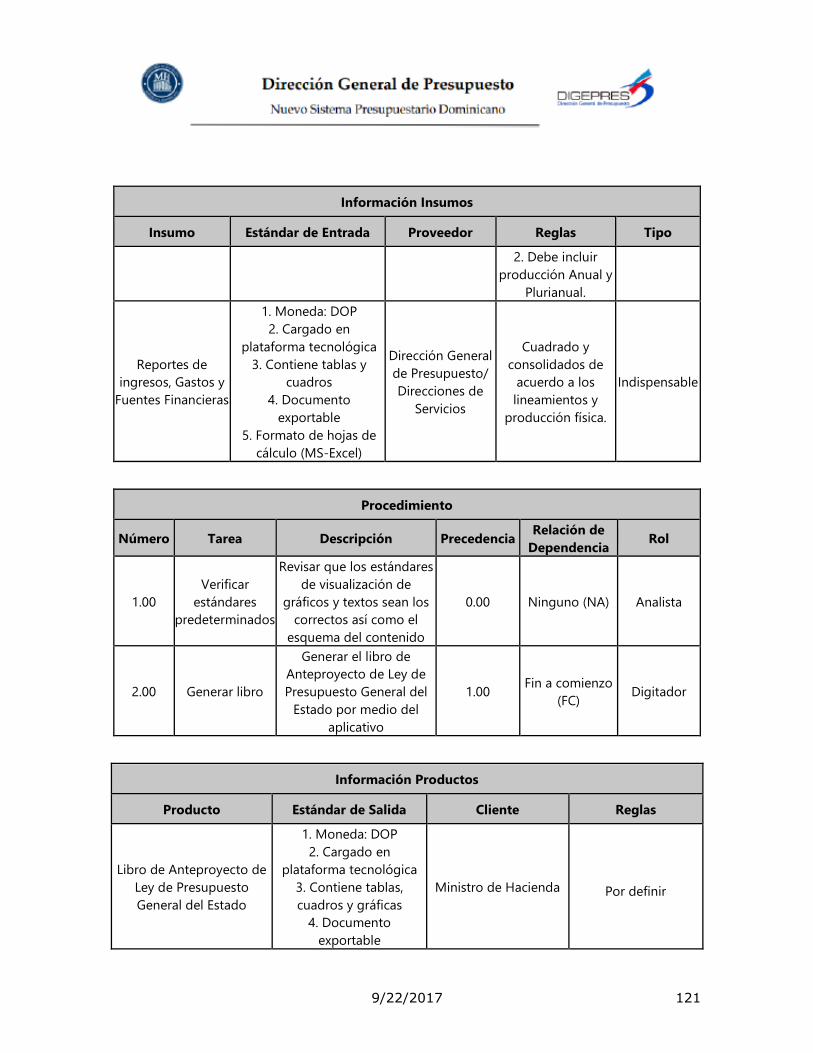

13.1.1.5 Generar Libro Anteproyecto de PGE ................................................ 119

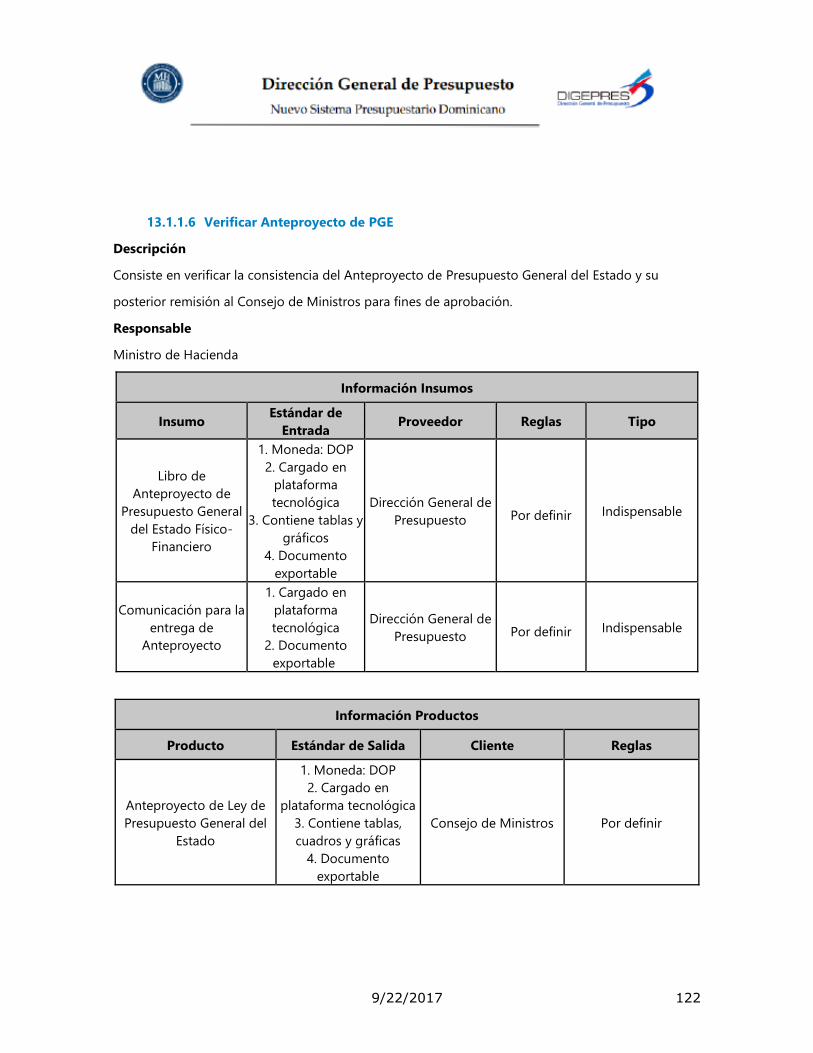

13.1.1.6 Verificar Anteproyecto de PGE ....................................................... 122

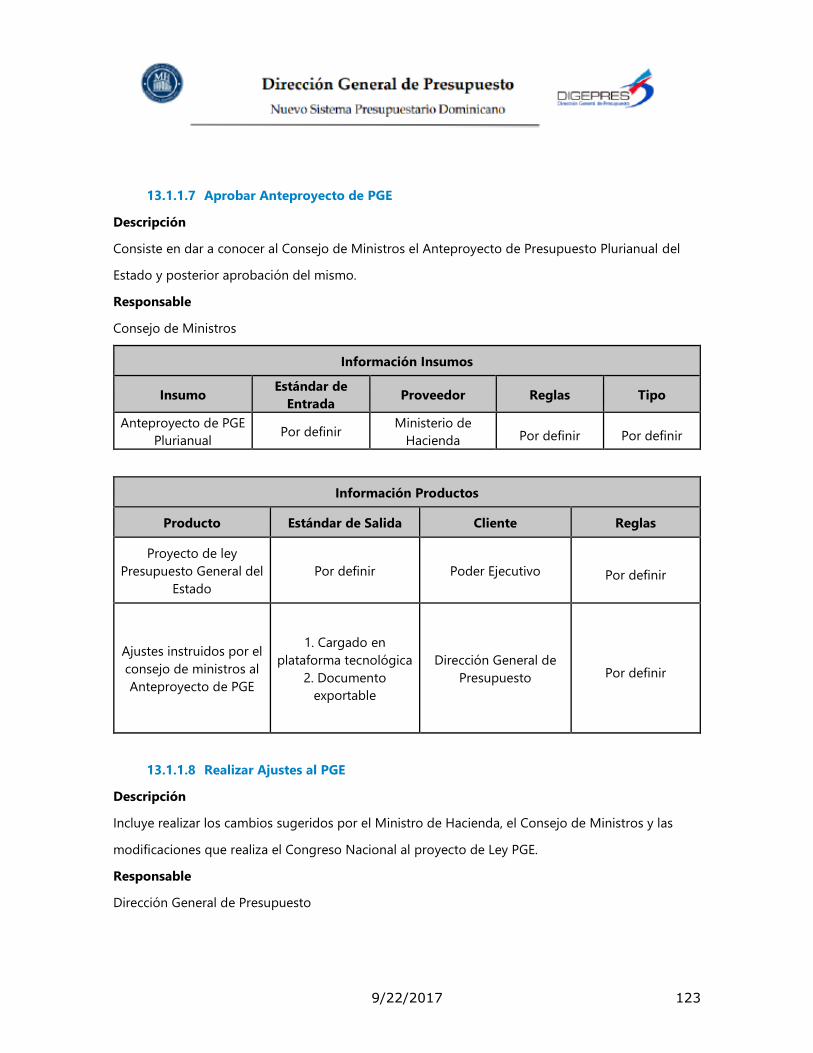

13.1.1.7 Aprobar Anteproyecto de PGE ....................................................... 123

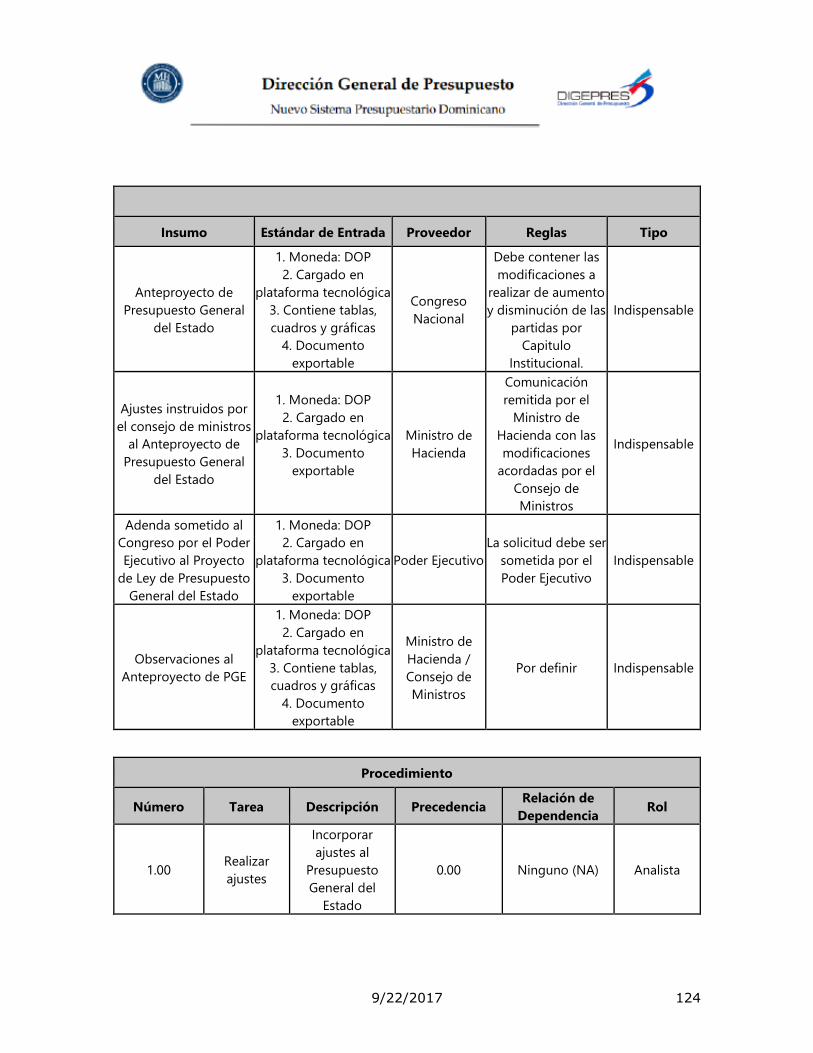

13.1.1.8 Realizar Ajustes al PGE ................................................................ 123

13.1.1.9 Someter Proyecto de Ley de PGE ................................................... 125

13.1.1.10 Discutir, Conocer y Aprobar Proyecto de Presupuesto .......................... 125

13.1.1.11 Promulgar el PGE ...................................................................... 126

13.1.1.12 Imprimir Ley de Presupuesto ........................................................ 127

13.1.1.13 Elaborar contenido del Anteproyecto de Presupuesto GE ...................... 128

13.1.1.14 Aplicar Ajustes al PGE del año Anterior ............................................ 128

13.1.1.15 Verificar Ajustes al Presupuesto Anterior .......................................... 129

13.1.1.16 Publicar PGE Ajustado ................................................................ 130

13.1.1.17 Solicitar Ajustes al Presupuesto ..................................................... 130

13.1.1.18 Realizar Ajustes al Anteproyecto .................................................... 132 13.2 ELABORAR CONTENIDO DEL ANTEPROYECTO DE PRESUPUESTO GENERAL .............................. 133

9/22/2017 6

13.2.1 Actividades .................................................................................... 133

13.2.1.1 Elaborar Informe Explicativo ......................................................... 133

13.2.1.2 Elaborar Articulados de la Ley ....................................................... 134

13.2.1.3 Elaborar Informe de Producción Física ............................................. 135

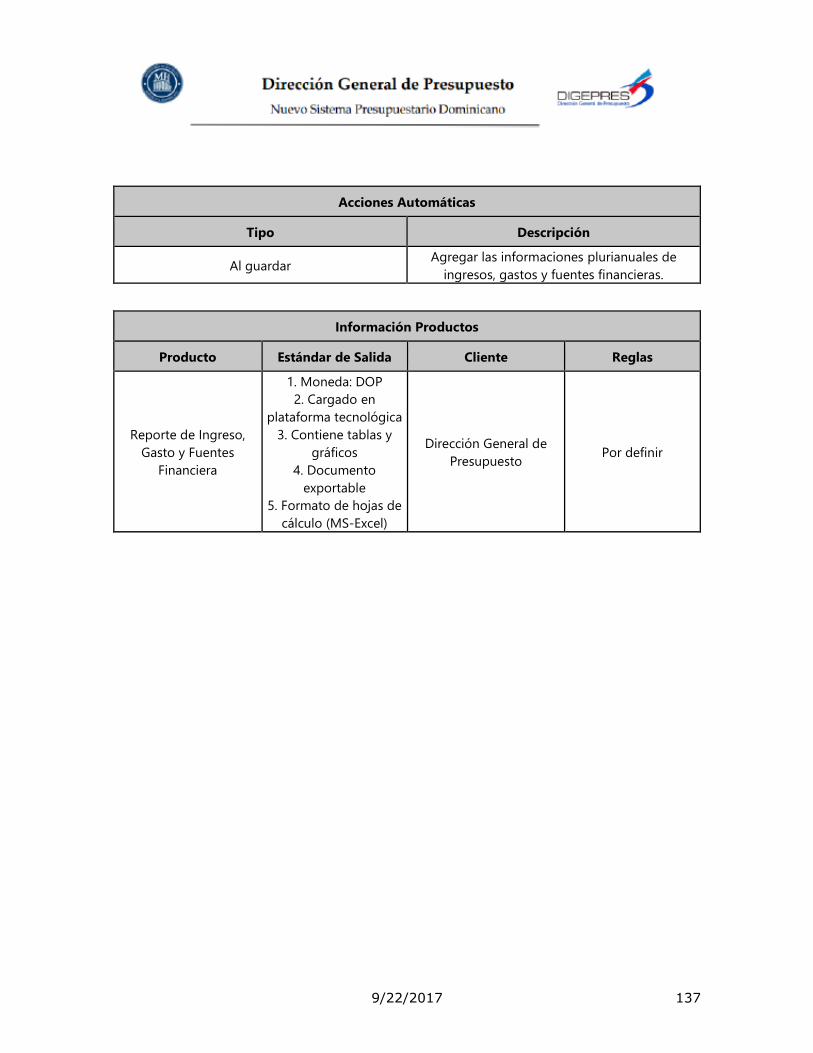

13.2.1.4 Generar Reporte de Ingreso, Gastos y Fuentes ................................... 136

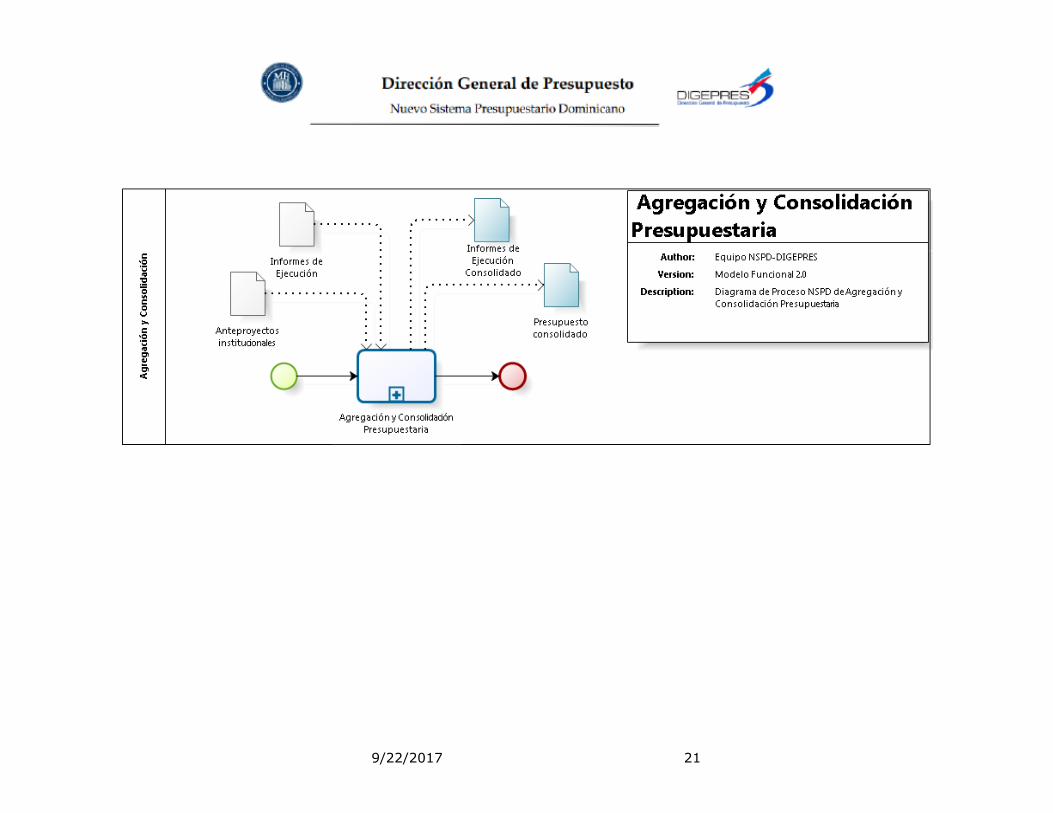

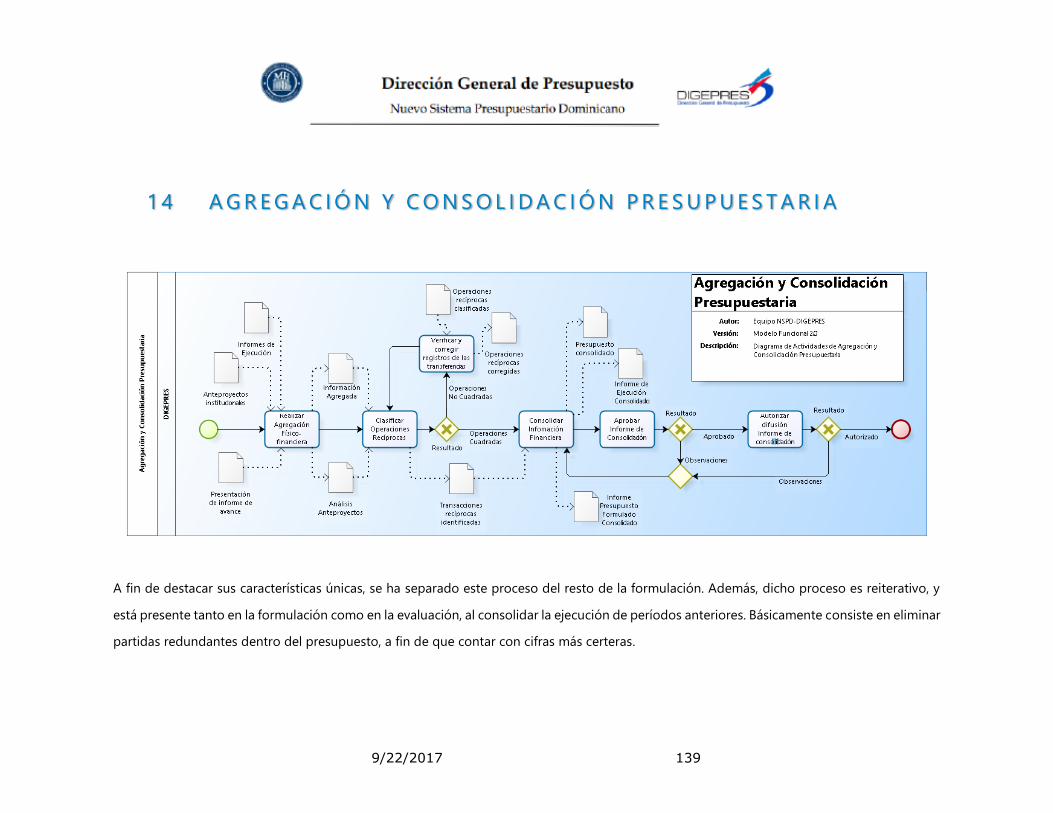

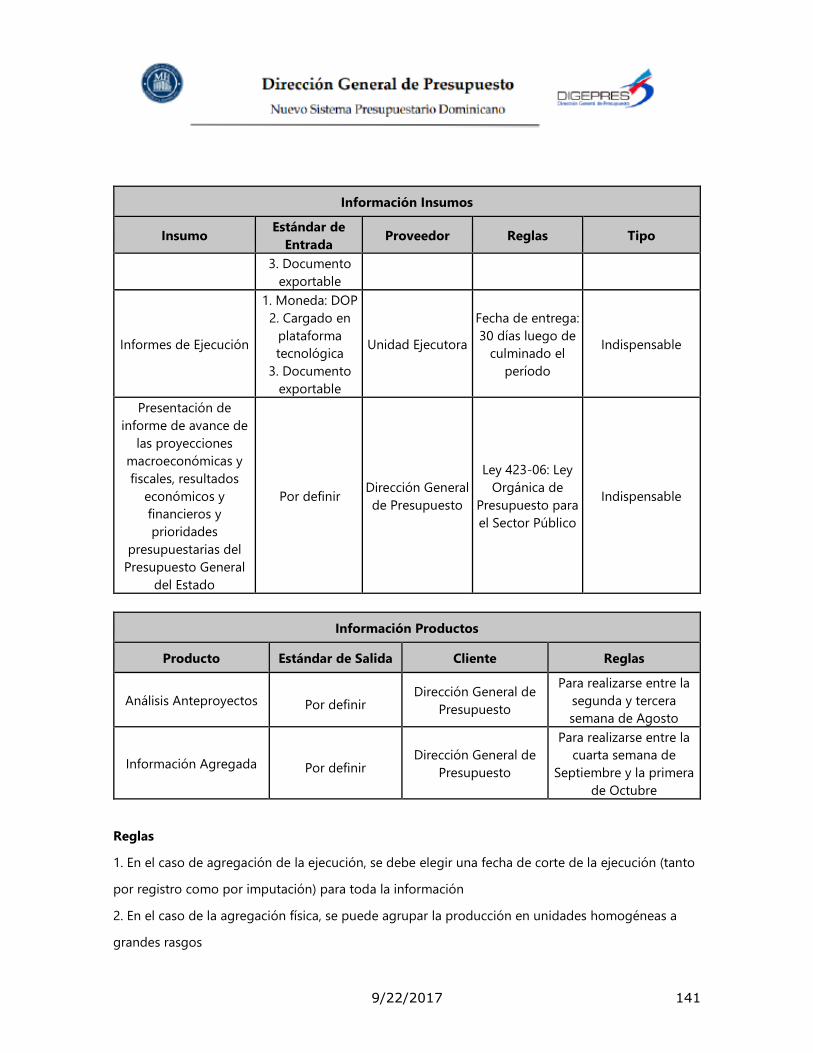

14 AGREGACIÓN Y CONSOLIDACIÓN PRESUPUESTARIA ......................................... 139 14.1 AGREGACIÓN Y CONSOLIDACIÓN PRESUPUESTARIA .................................................... 140

14.1.1 Actividades .................................................................................... 140

14.1.1.1 Realizar Agregación Físico-financiera ............................................... 140

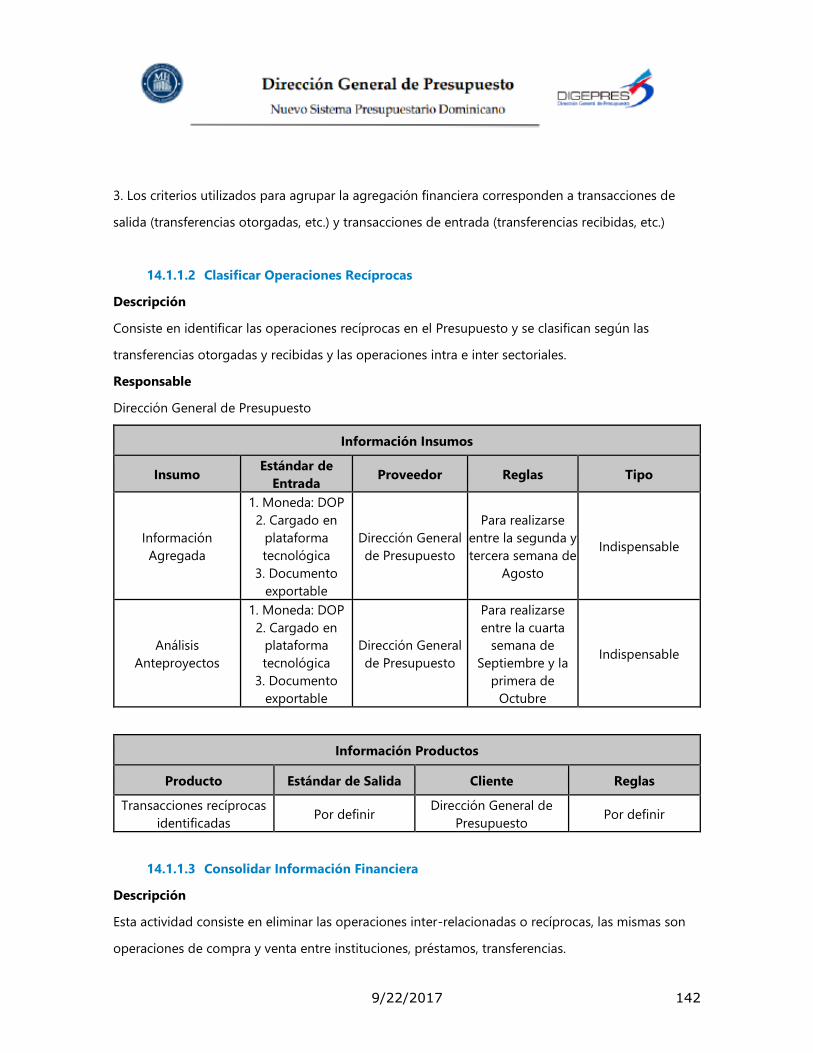

14.1.1.2 Clasificar Operaciones Recíprocas ................................................... 142

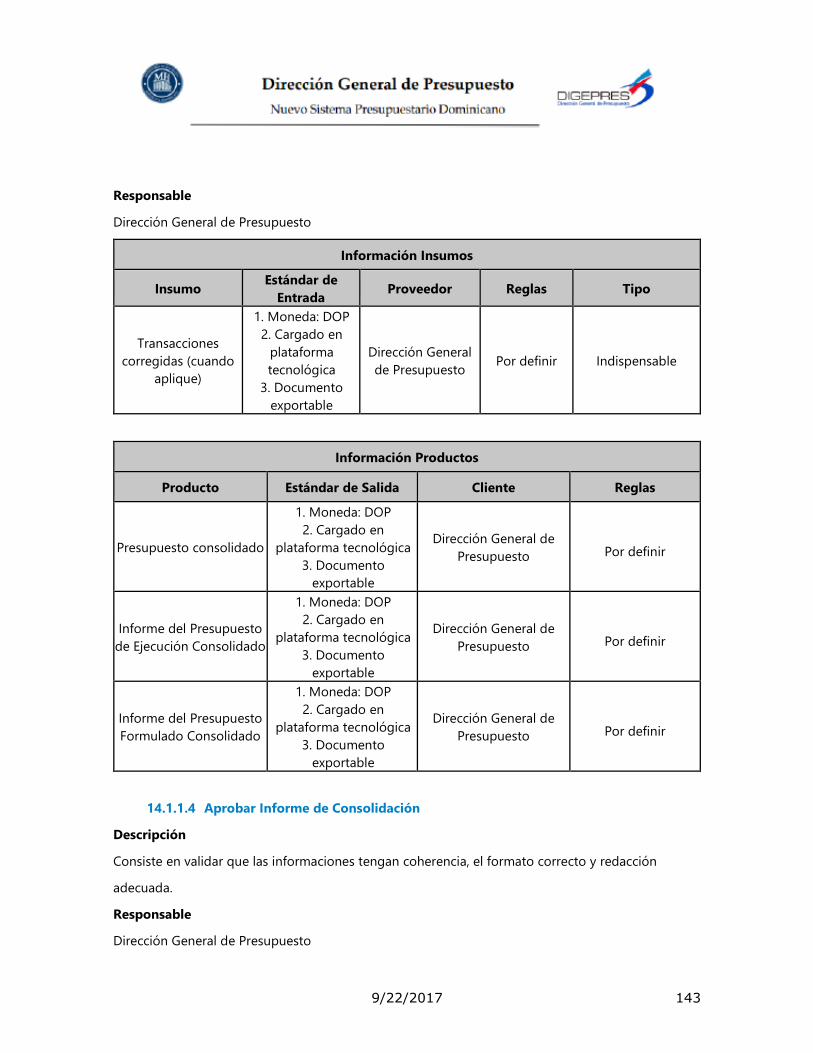

14.1.1.3 Consolidar Información Financiera .................................................. 142

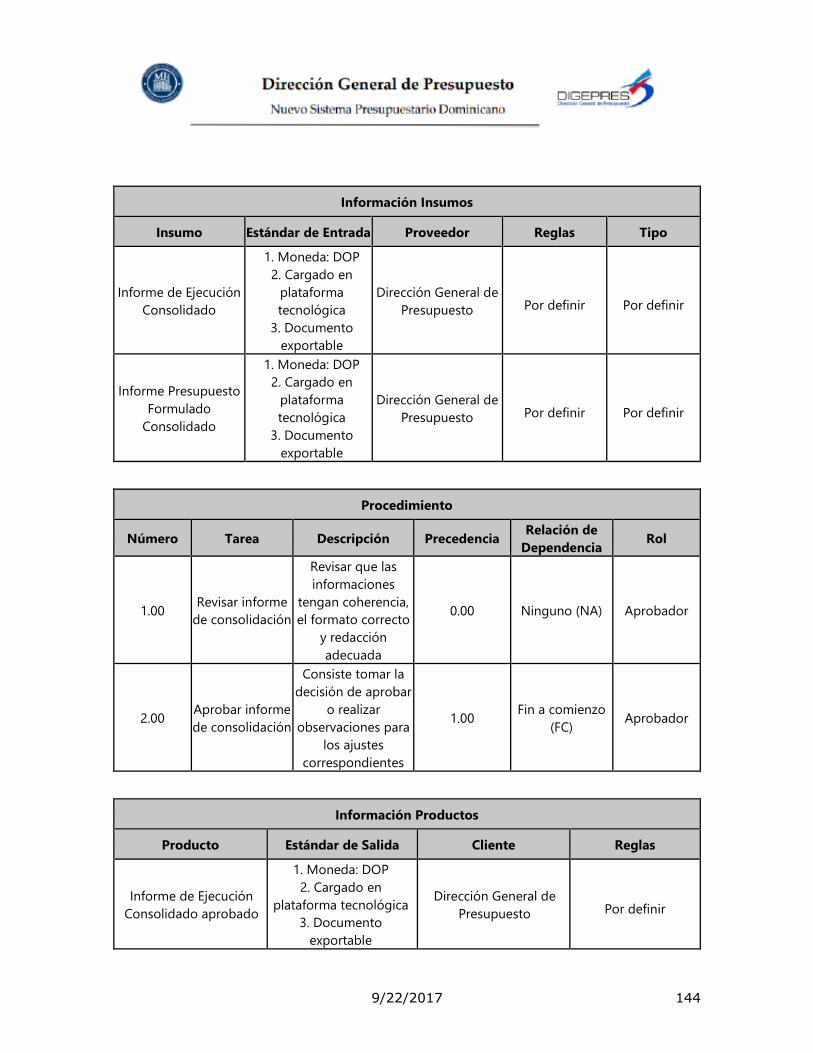

14.1.1.4 Aprobar Informe de Consolidación ................................................. 143

14.1.1.5 Autorizar difusión Informe de consolidación ...................................... 145

14.1.1.6 Verificar y corregir registros de las transferencias y otras operaciones recíprocas

146

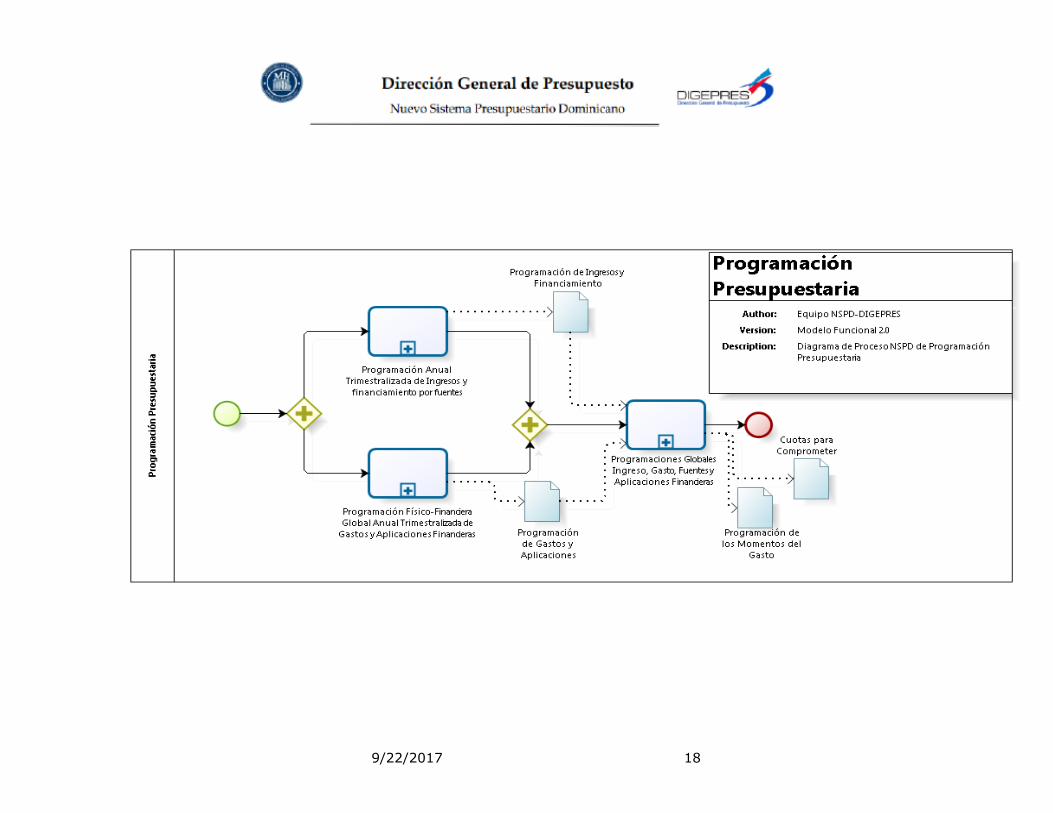

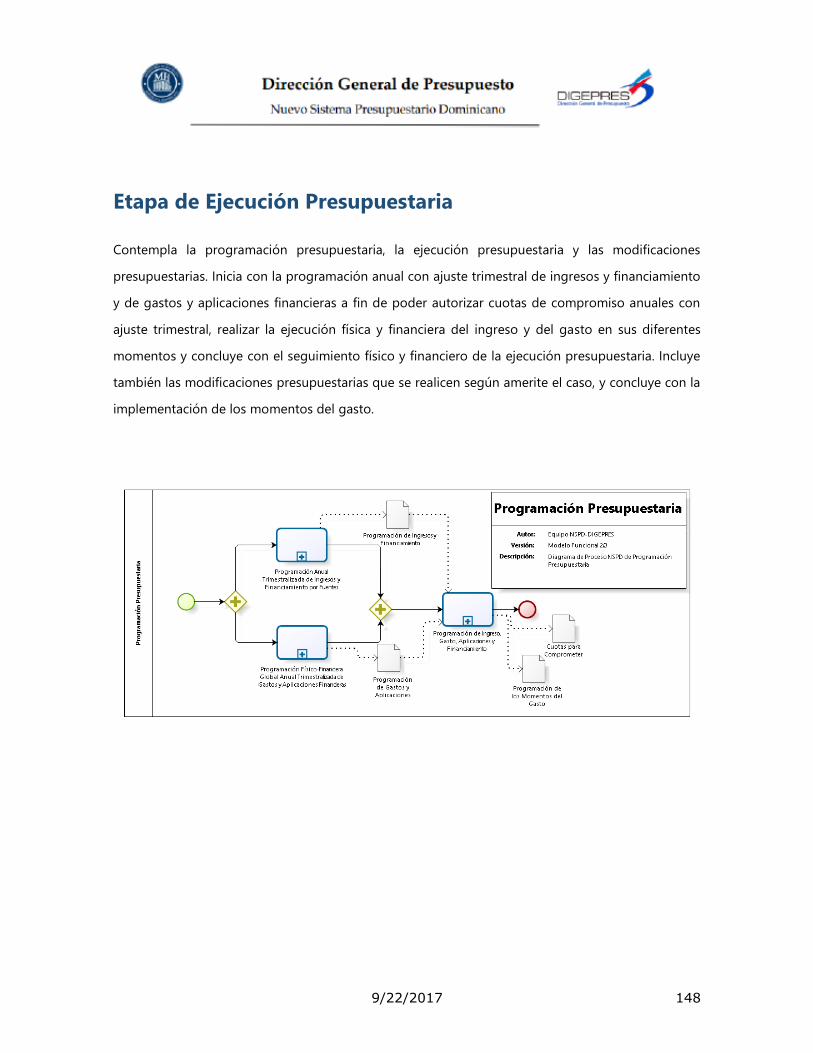

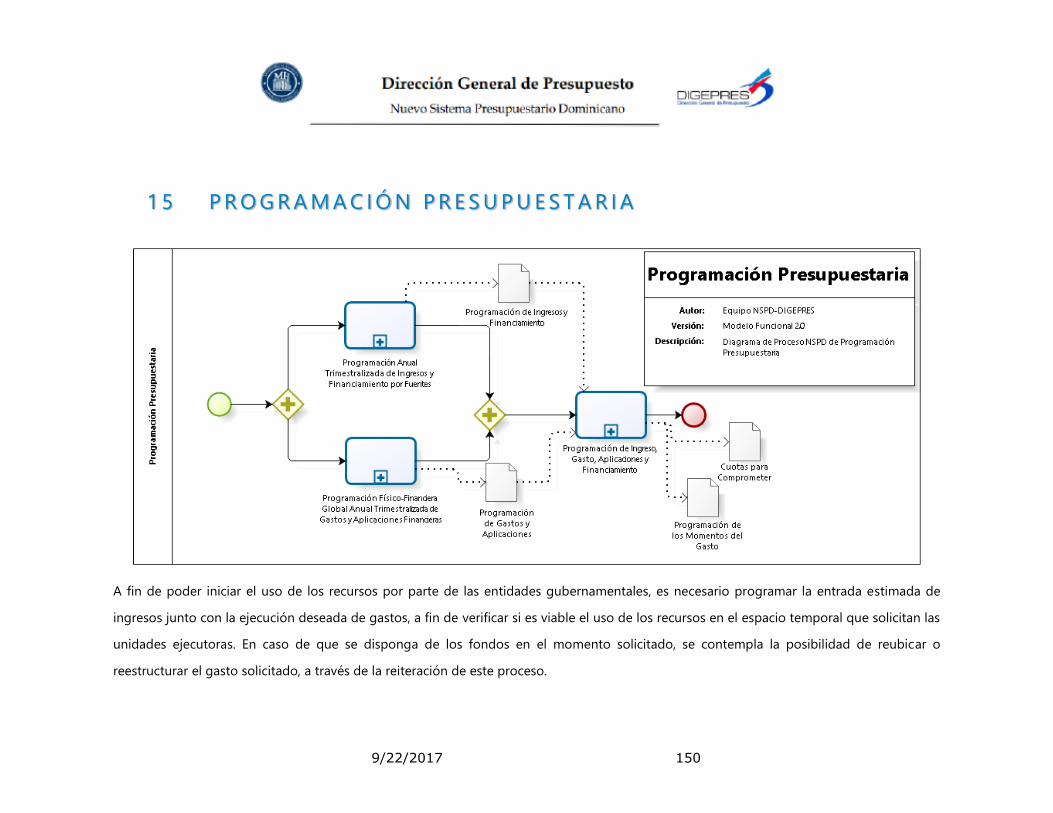

15 PROGRAMACIÓN PRESUPUESTARIA .............................................................. 150

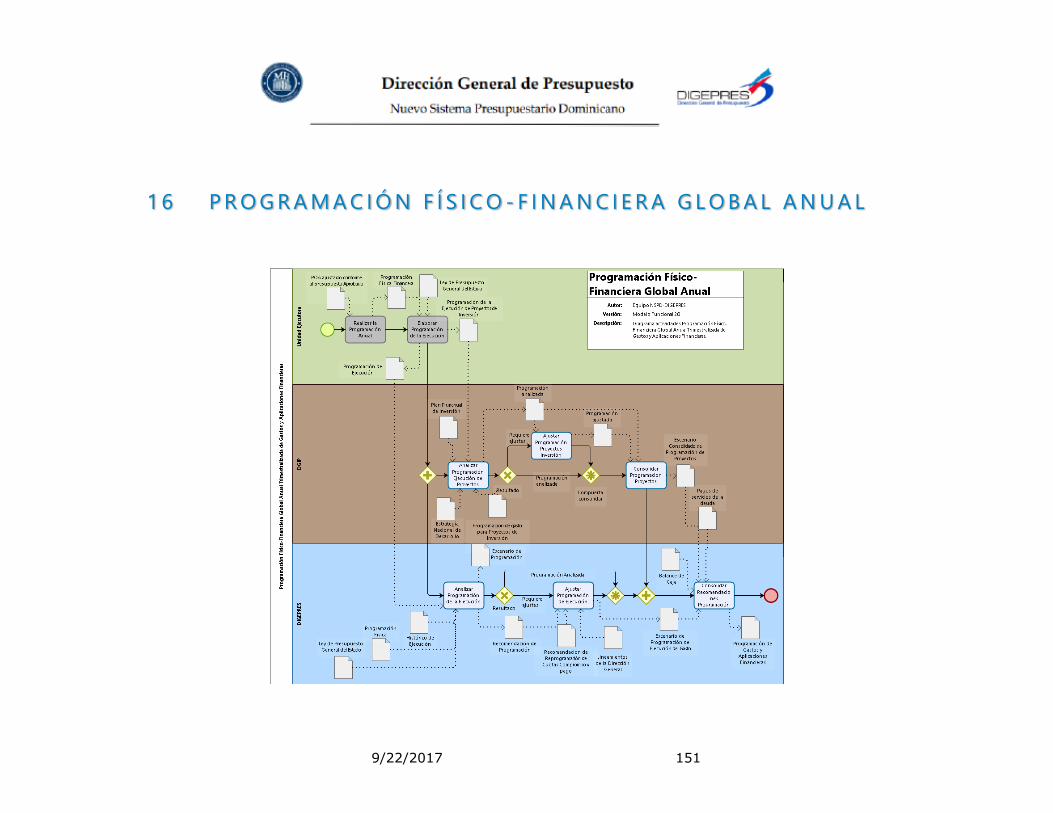

16 PROGRAMACIÓN FÍSICO-FINANCIERA GLOBAL ANUAL ....................................... 151 16.1 PROGRAMACIÓN FÍSICO-FINANCIERA GLOBAL ANUAL TRIMESTRALIZADA DE GASTOS Y APLICACIONES

FINANCIERAS ................................................................................................... 152 16.1.1 Actividades .................................................................................... 152

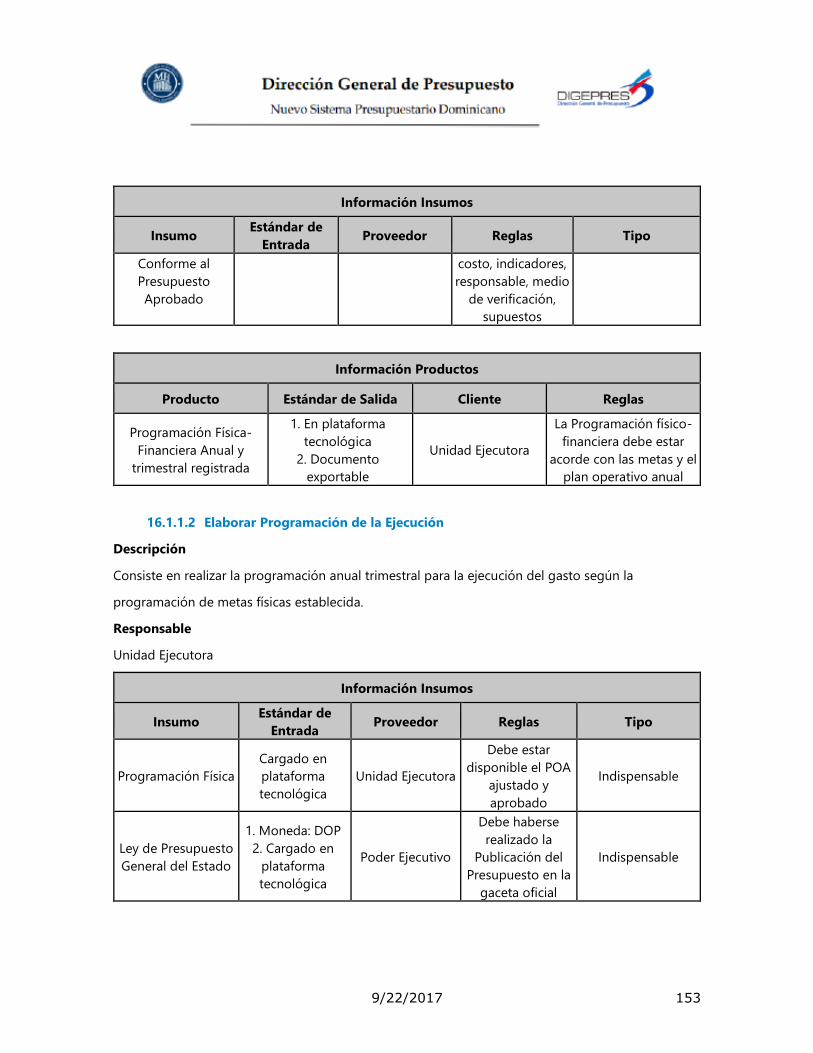

16.1.1.1 Realizar la Programación Anual ..................................................... 152

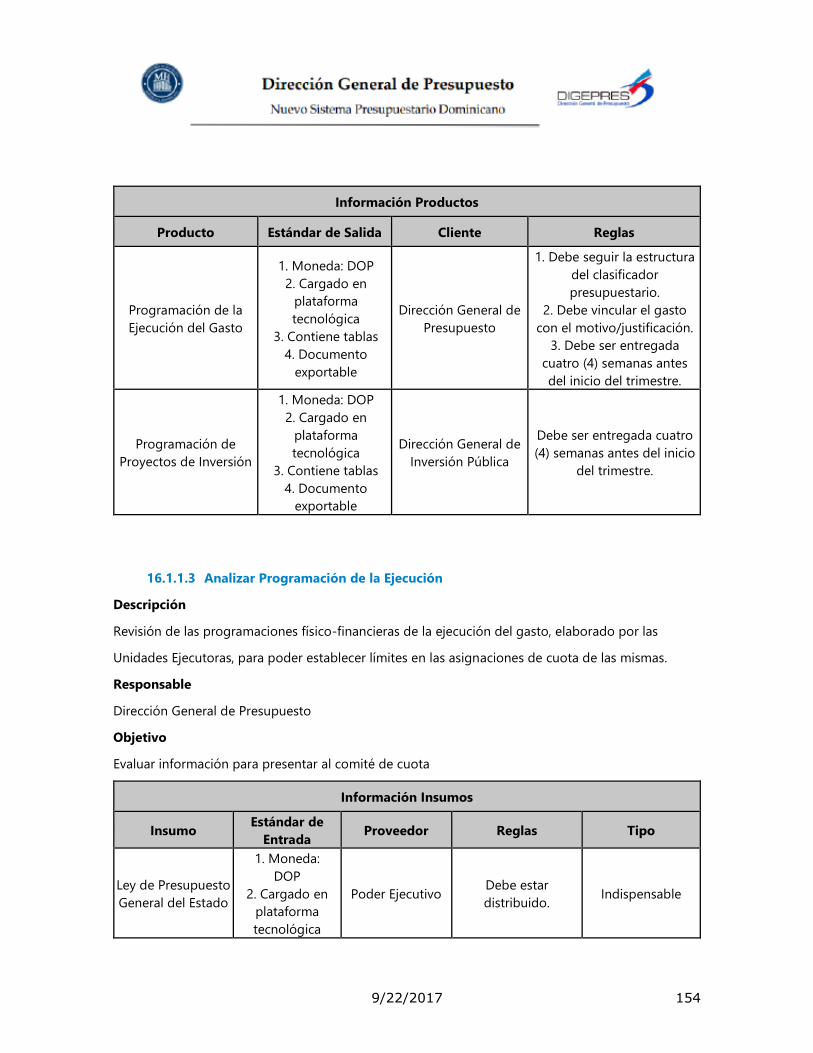

16.1.1.2 Elaborar Programación de la Ejecución ............................................ 153

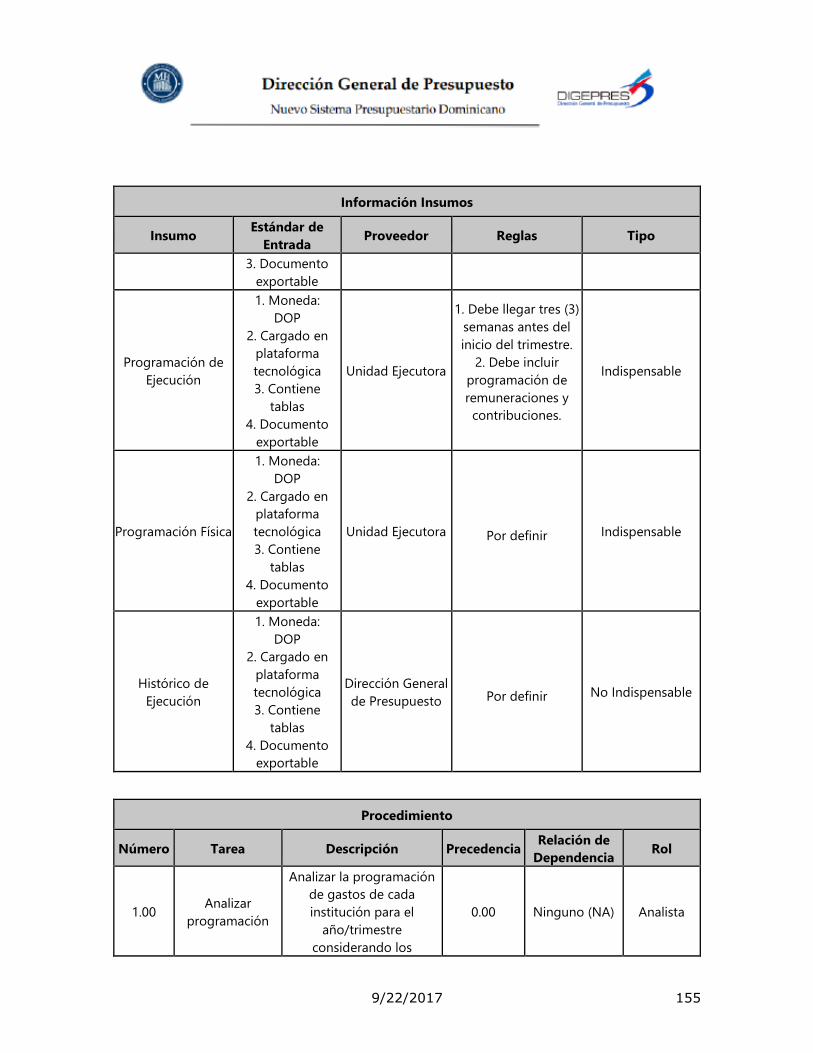

16.1.1.3 Analizar Programación de la Ejecución ............................................. 154

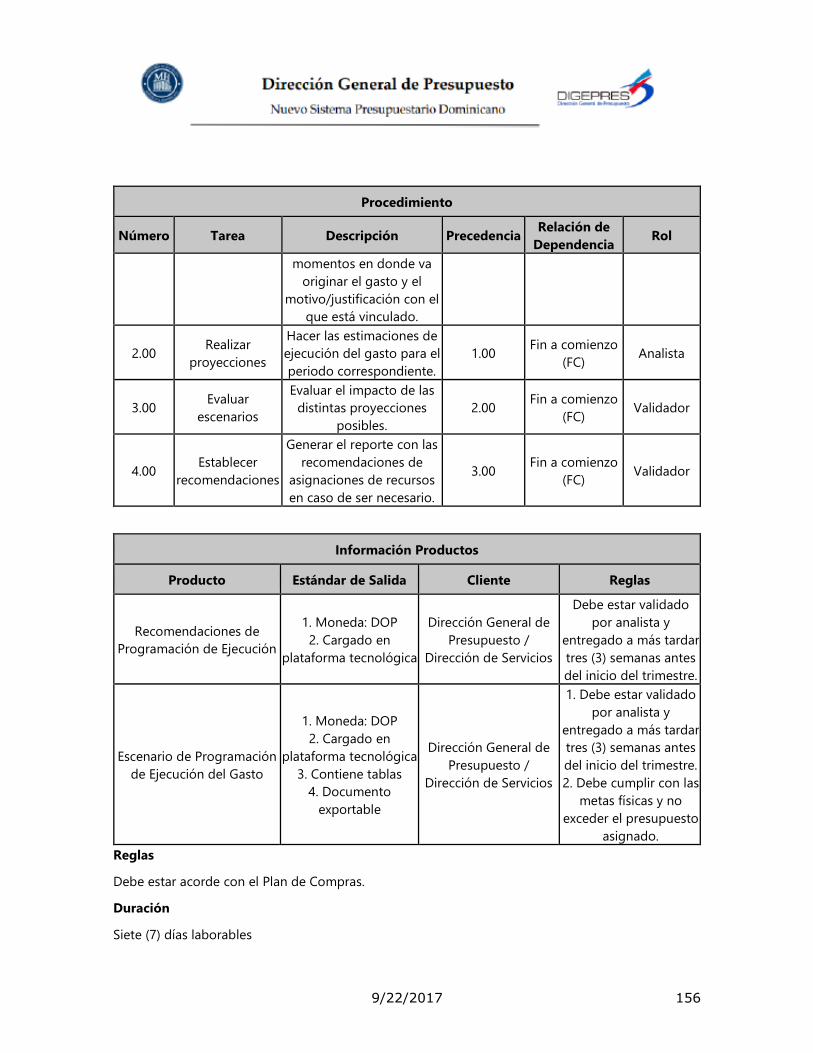

16.1.1.4 Ajustar Programación de la Ejecución .............................................. 157

16.1.1.5 Consolidar Recomendaciones Programación Ejecución del gasto ............ 158

16.1.1.6 Analizar Programación Ejecución de Proyectos ................................... 160

16.1.1.7 Ajustar Programación Proyectos Inversión ........................................ 162

16.1.1.8 Consolidar Programación Proyectos ................................................ 163

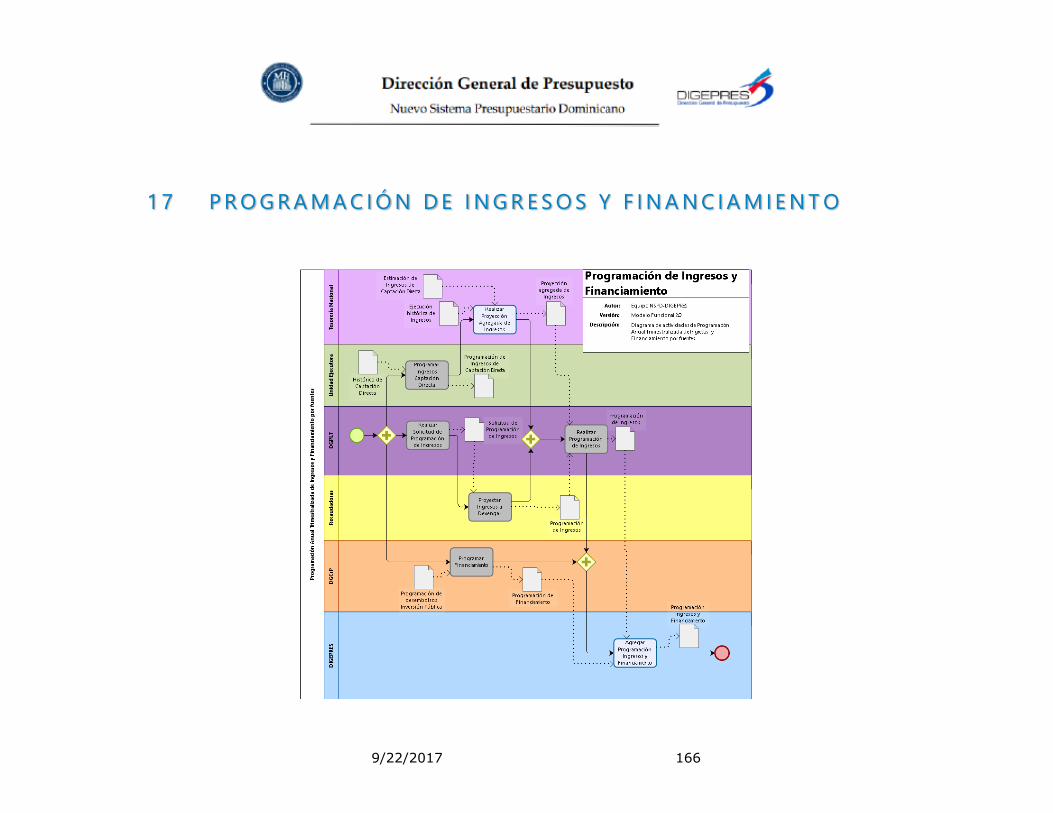

17 PROGRAMACIÓN DE INGRESOS Y FINANCIAMIENTO ......................................... 166 17.1 PROGRAMACIÓN ANUAL TRIMESTRALIZADA DE INGRESOS Y FINANCIAMIENTO POR FUENTES .......... 167

17.1.1 Actividades .................................................................................... 167

17.1.1.1 Programar Ingresos Captación Directa ............................................. 167

17.1.1.2 Realizar Proyección Agregada de Ingresos ........................................ 168

9/22/2017 7

17.1.1.3 Realizar Programación de Ingresos ................................................. 169

17.1.1.4 Agregar Programación Ingresos y Financiamiento ............................... 170

17.1.1.5 Programar Financiamiento ........................................................... 171

17.1.1.6 Programar Ingresos a Percibir ....................................................... 171

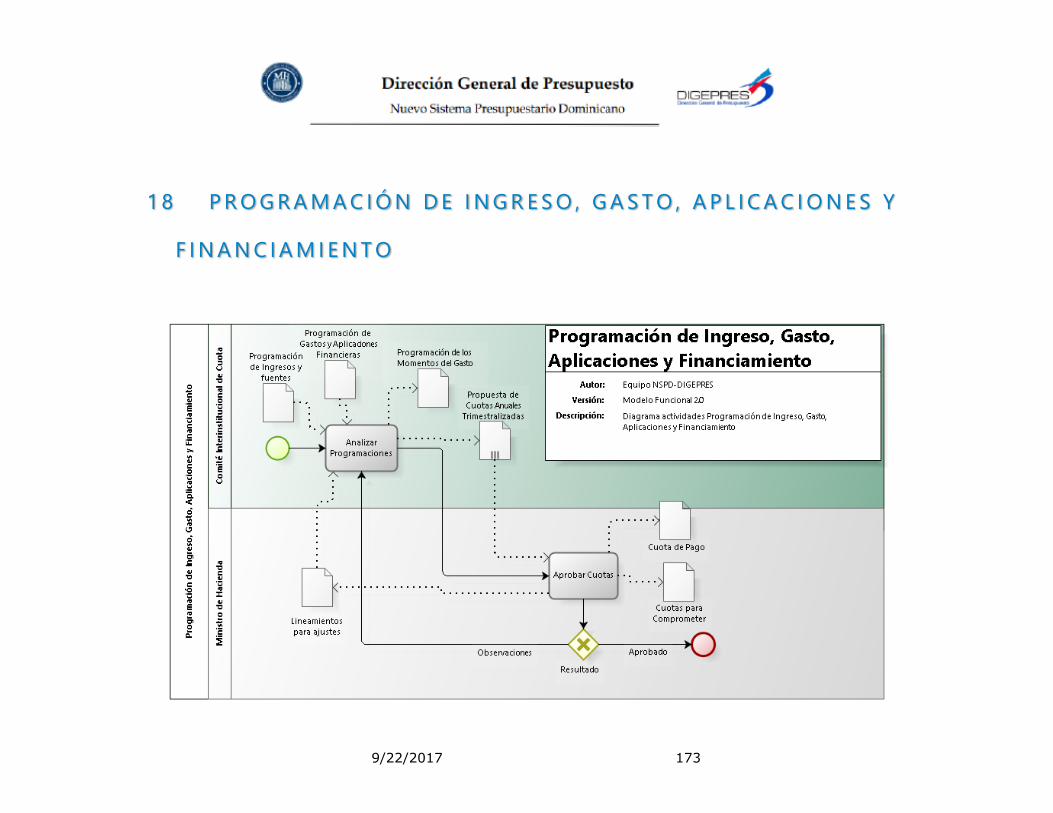

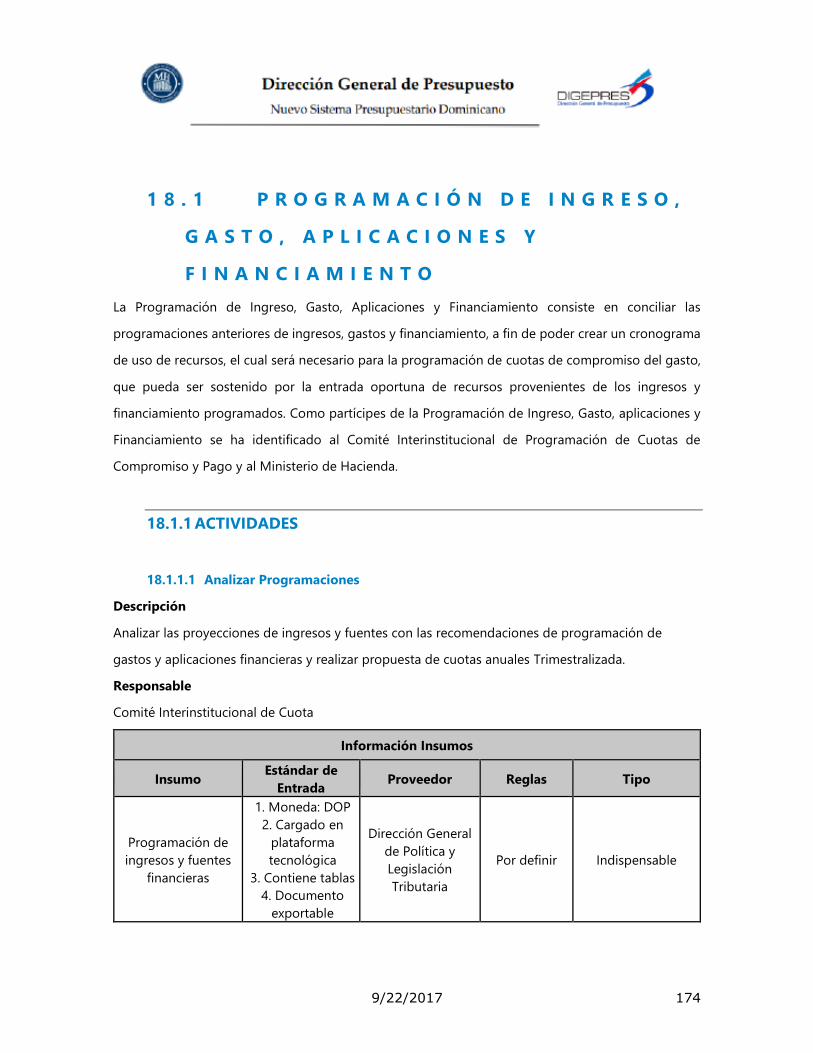

18 PROGRAMACIÓN DE INGRESO, GASTO, APLICACIONES Y FINANCIAMIENTO ............. 173 18.1 PROGRAMACIÓN DE INGRESO, GASTO, APLICACIONES Y FINANCIAMIENTO ............................ 174

18.1.1 Actividades .................................................................................... 174

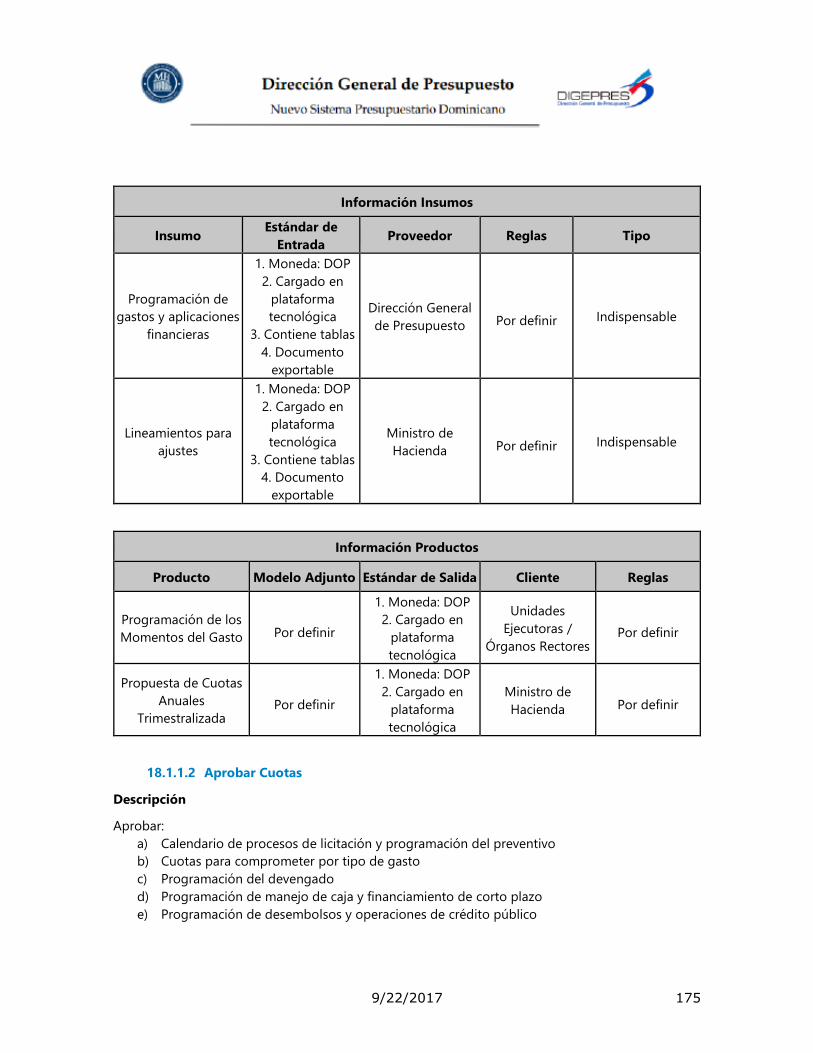

18.1.1.1 Analizar Programaciones ............................................................. 174

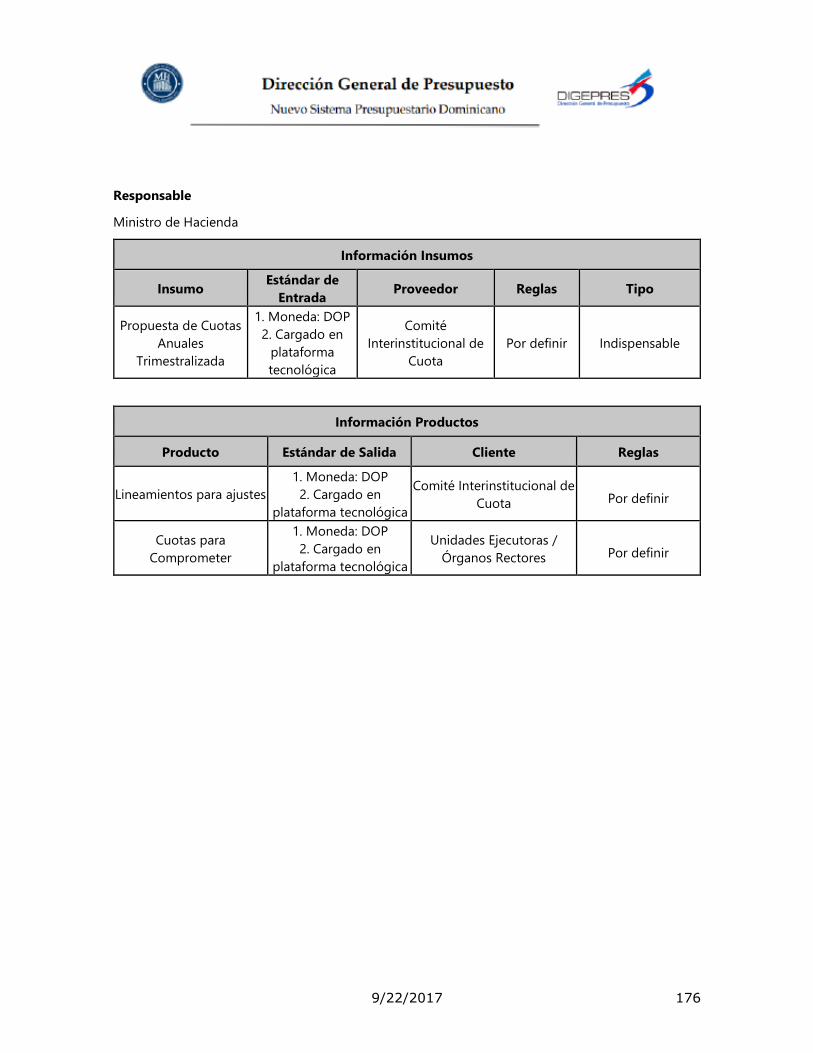

18.1.1.2 Aprobar Cuotas ........................................................................ 175

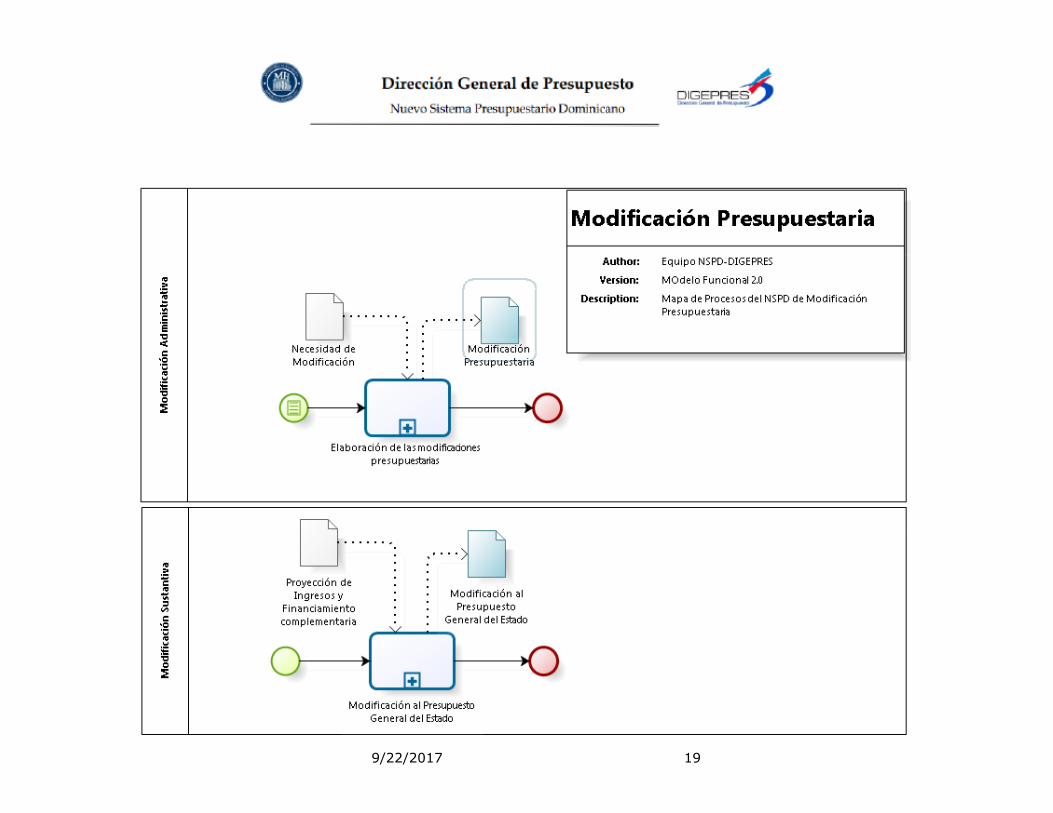

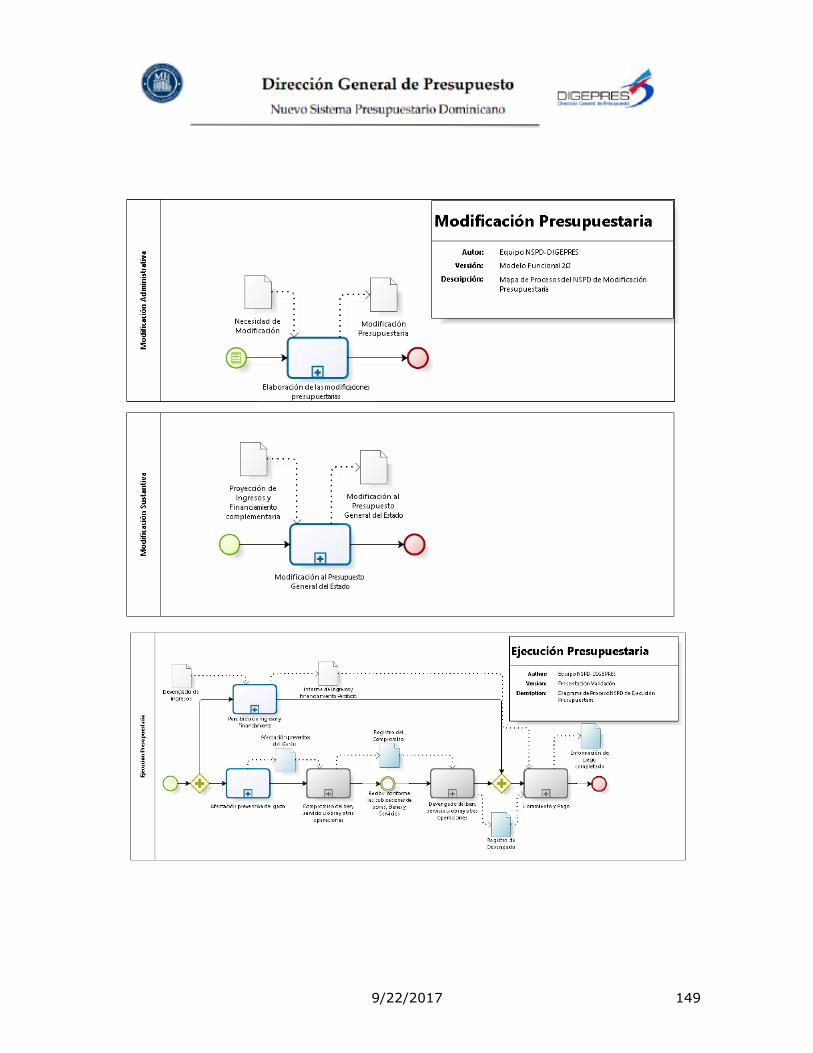

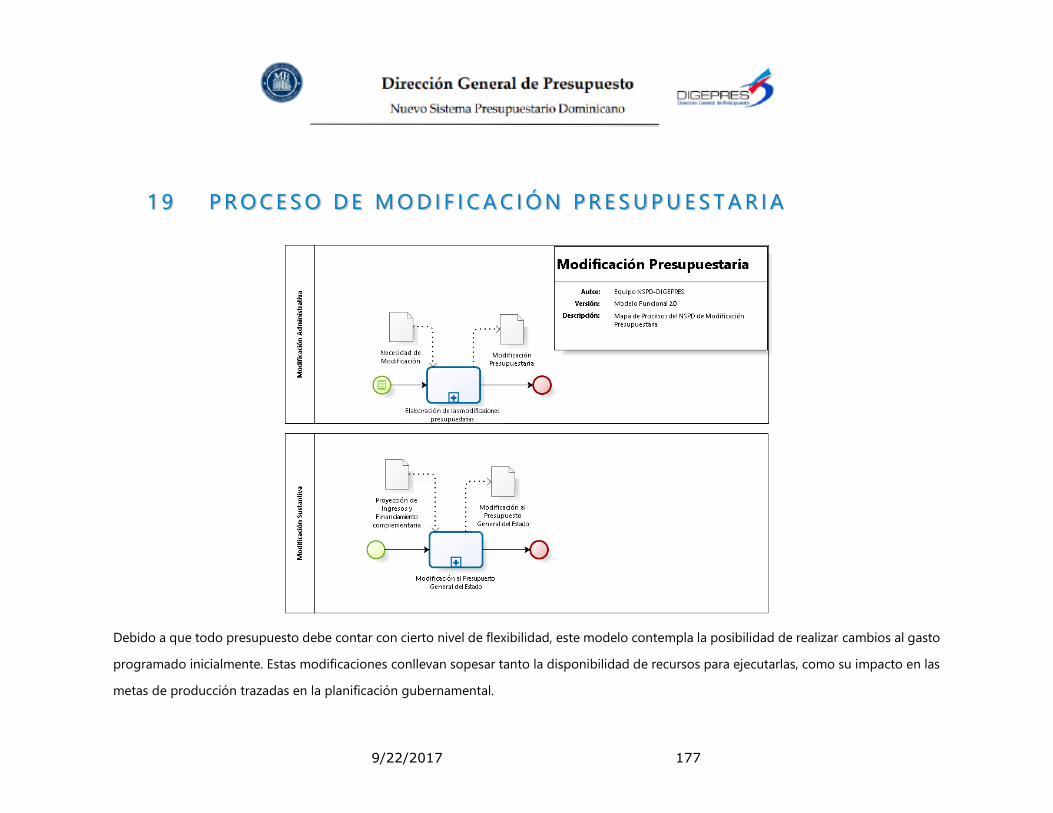

19 PROCESO DE MODIFICACIÓN PRESUPUESTARIA ............................................... 177

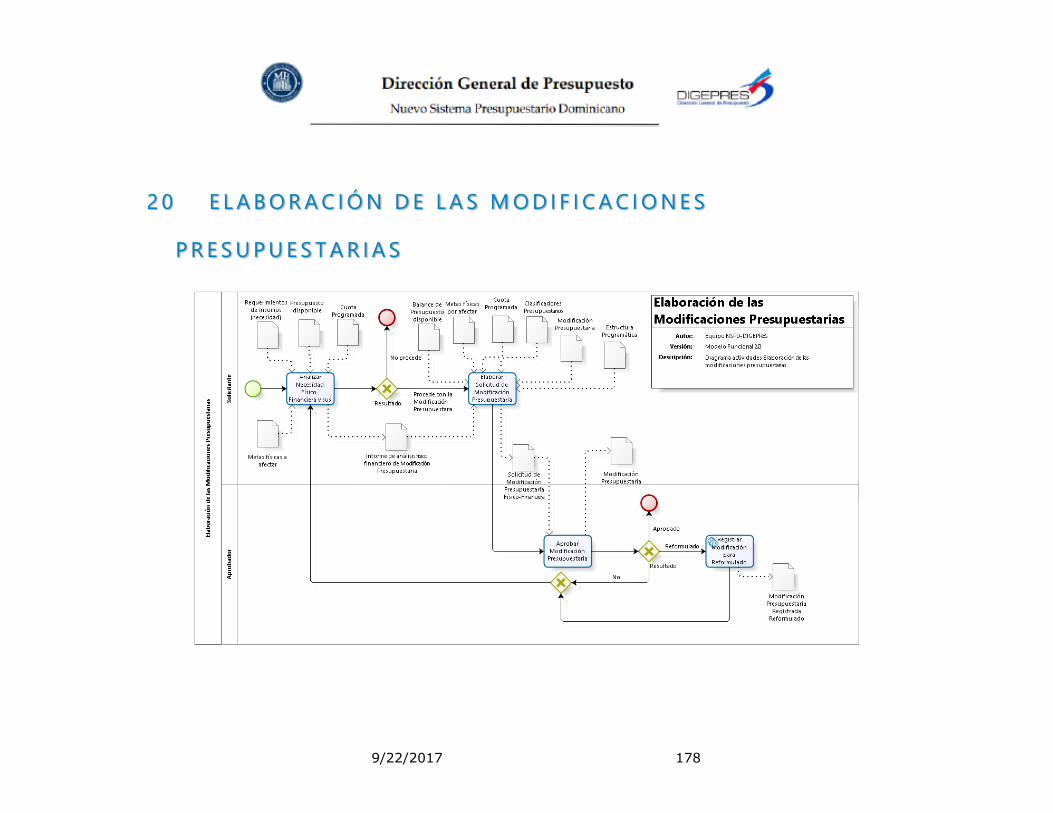

20 ELABORACIÓN DE LAS MODIFICACIONES PRESUPUESTARIAS ............................... 178 20.1 ELABORACIÓN DE LAS MODIFICACIONES PRESUPUESTARIAS ............................................ 179

20.1.1 Actividades .................................................................................... 179

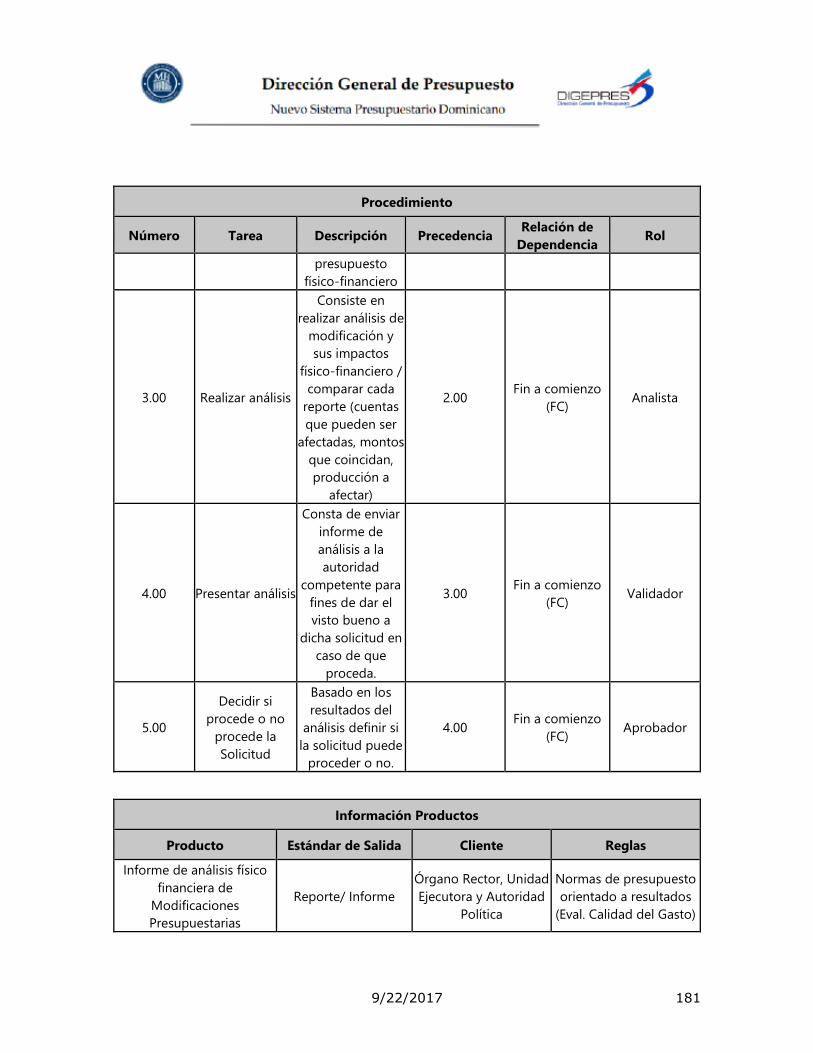

20.1.1.1 Analizar Necesidad Físico-Financiera y sus Implicaciones ....................... 179

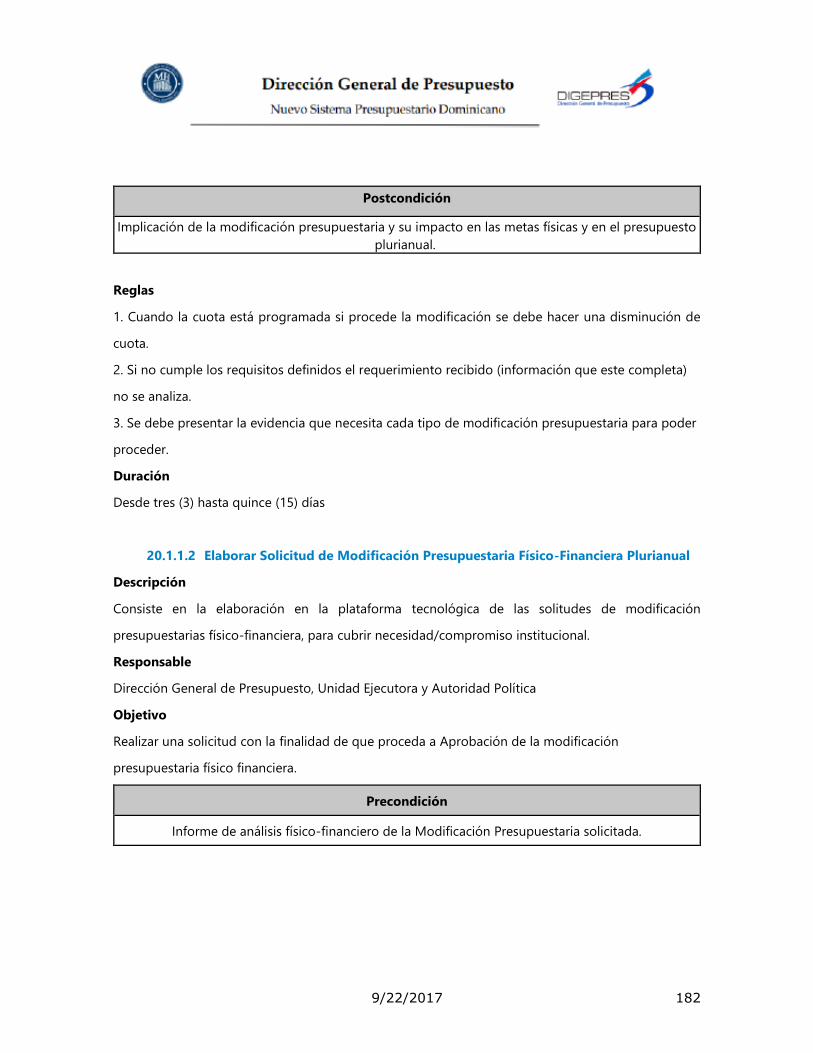

20.1.1.2 Elaborar Solicitud de Modificación Presupuestaria Físico-Financiera Plurianual

182

20.1.1.3 Aprobar Modificación Presupuestaria .............................................. 185

20.1.1.4 Registrar Modificación para Reformulado ......................................... 187

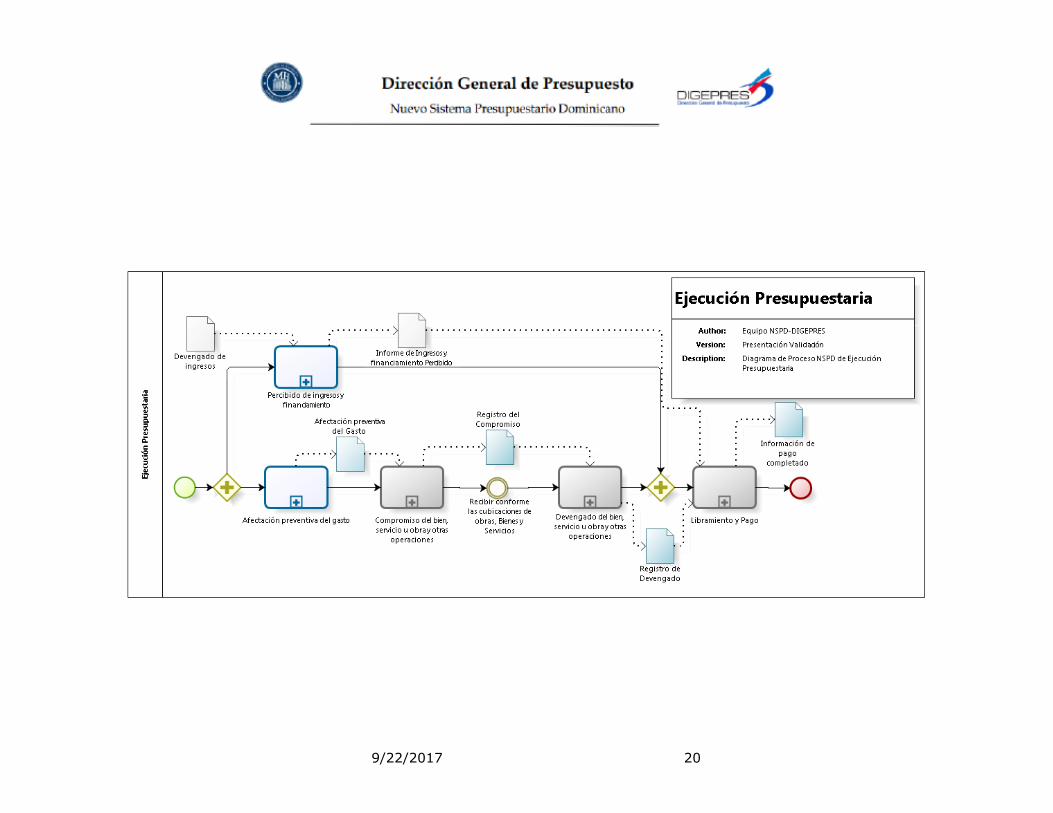

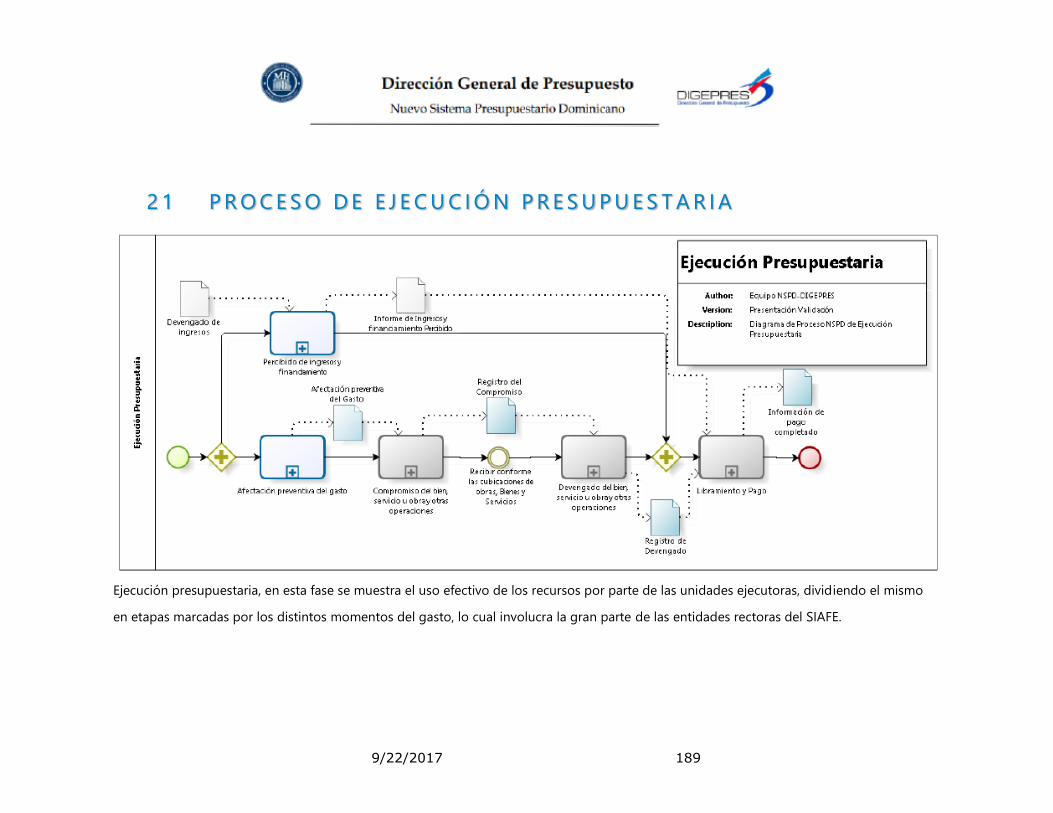

21 PROCESO DE EJECUCIÓN PRESUPUESTARIA .................................................... 189

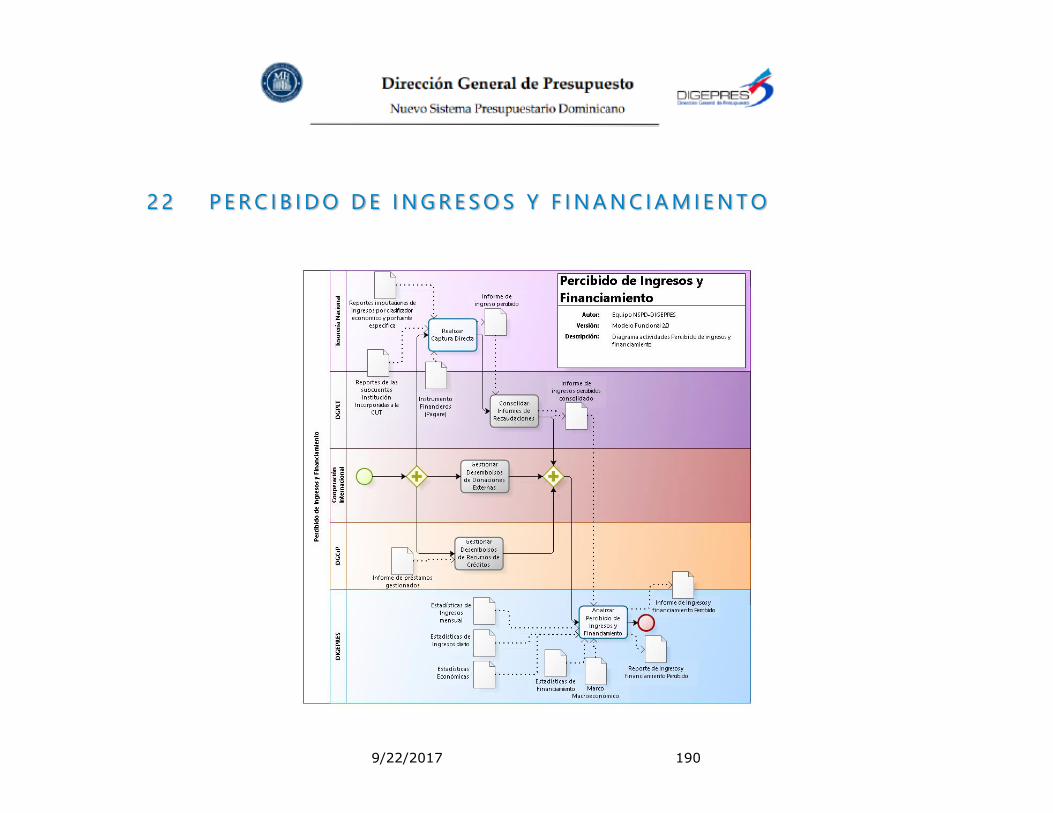

22 PERCIBIDO DE INGRESOS Y FINANCIAMIENTO ................................................. 190 22.1 PERCIBIDO DE INGRESOS Y FINANCIAMIENTO ........................................................... 191

22.1.1 Actividades .................................................................................... 191

22.1.1.1 Realizar Captura Directa .............................................................. 191

22.1.1.2 Consolidar Informes de Recaudaciones ............................................ 193

22.1.1.3 Analizar Percibido de Ingresos y Financiamiento ................................. 193

22.1.1.4 Gestionar Desembolsos de Recursos de Créditos ................................ 197

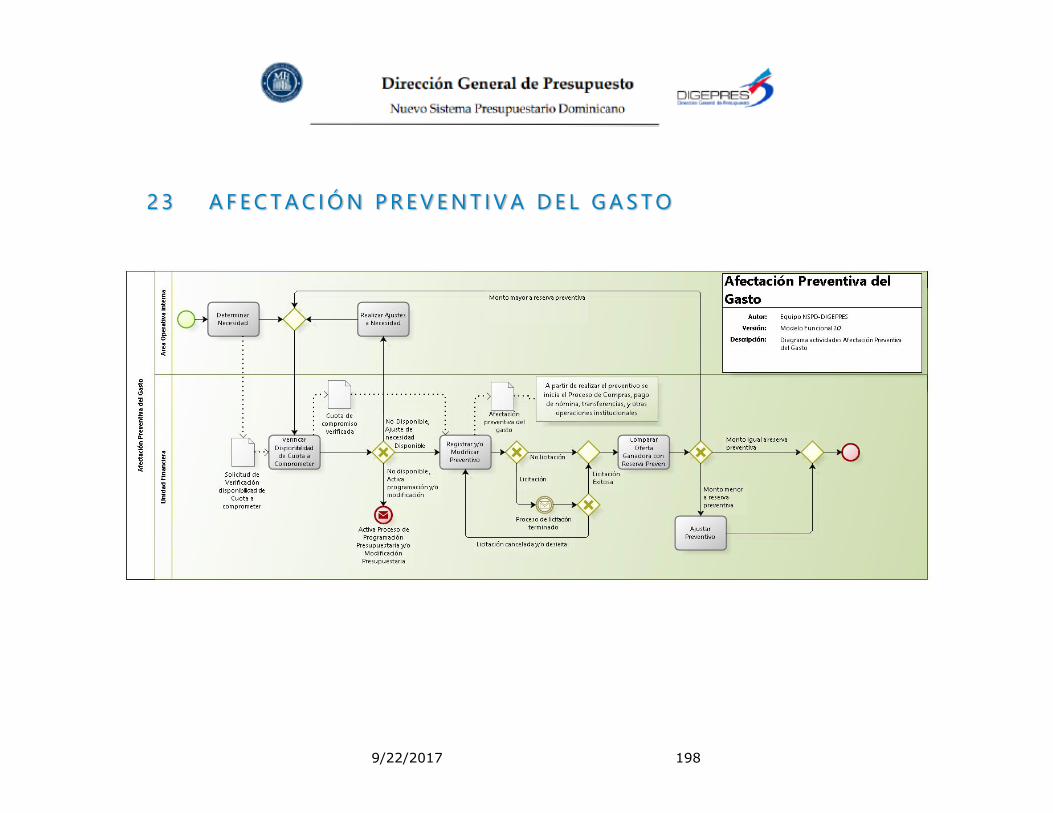

23 AFECTACIÓN PREVENTIVA DEL GASTO........................................................... 198 23.1 AFECTACIÓN PREVENTIVA DEL GASTO .................................................................. 199

23.1.1 Actividades .................................................................................... 199

23.1.1.1 Determinar Necesidad ................................................................ 199

23.1.1.2 Verificar Disponibilidad de Cuota a Comprometer ............................... 199

23.1.1.3 Registrar y/o Modificar Preventivo .................................................. 200

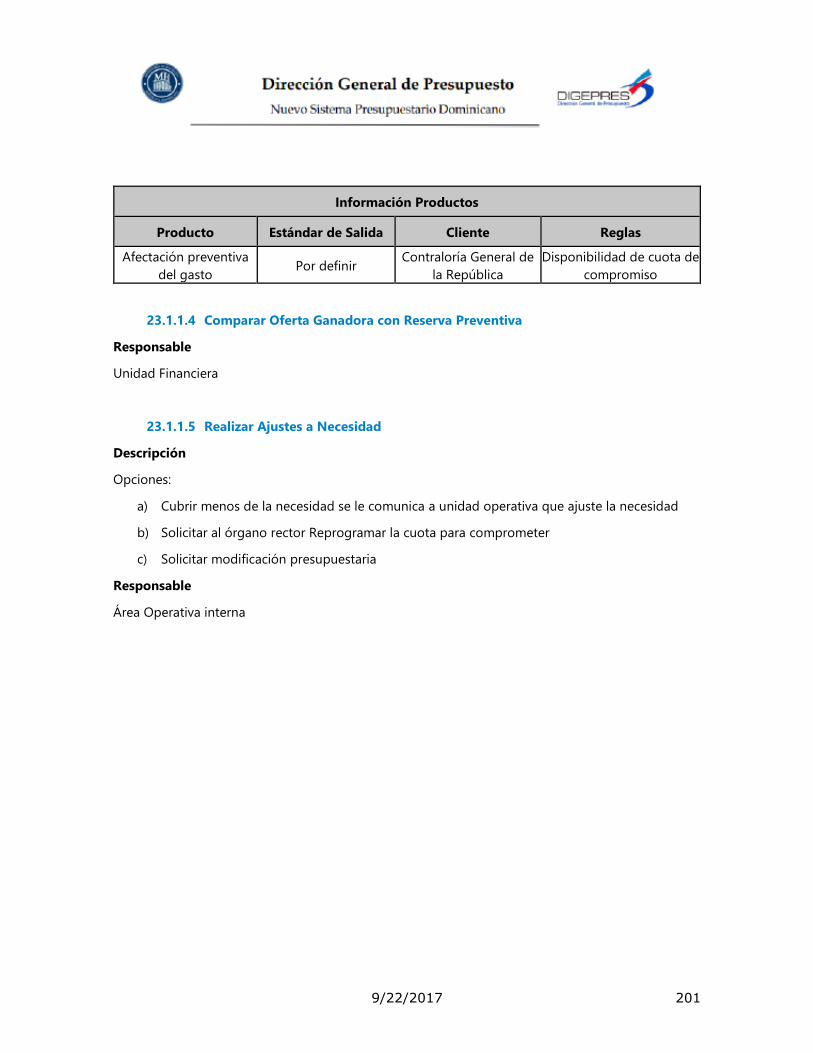

23.1.1.4 Comparar Oferta Ganadora con Reserva Preventiva ............................. 201

9/22/2017 8

23.1.1.5 Realizar Ajustes a Necesidad ......................................................... 201

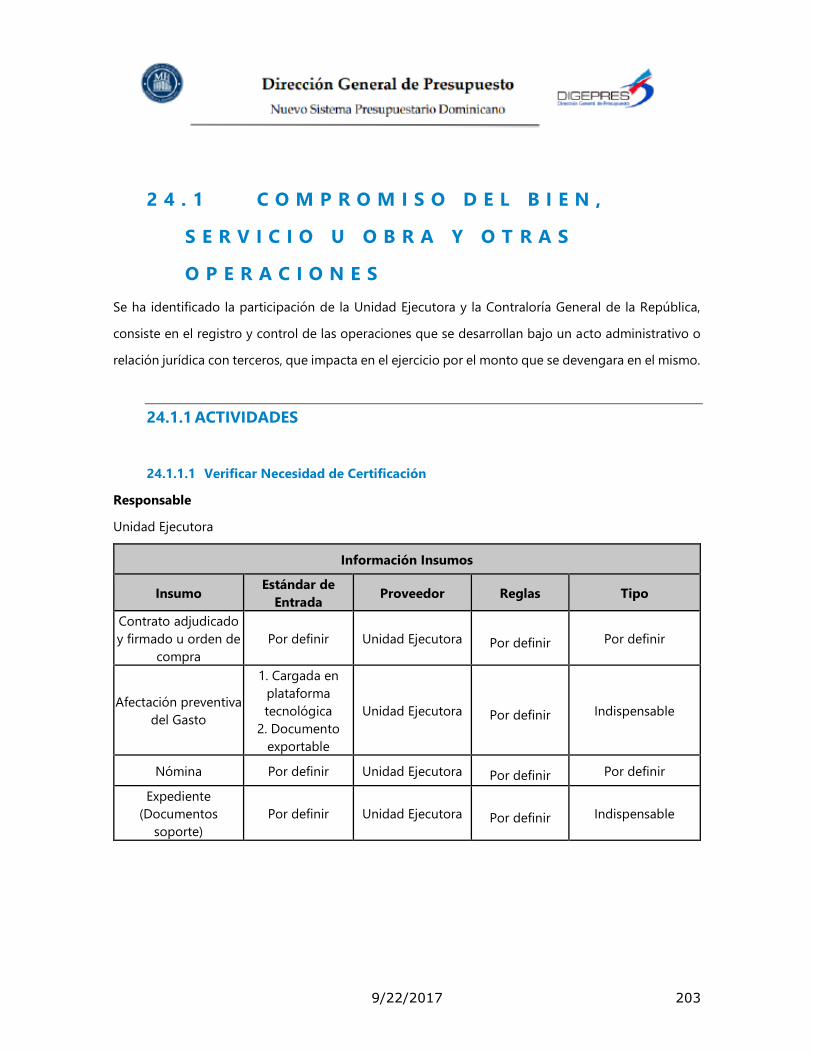

24 COMPROMISO DEL BIEN, SERVICIO U OBRA Y OTRAS OPERACIONES ...................... 202 24.1 COMPROMISO DEL BIEN, SERVICIO U OBRA Y OTRAS OPERACIONES.................................... 203

24.1.1 Actividades .................................................................................... 203

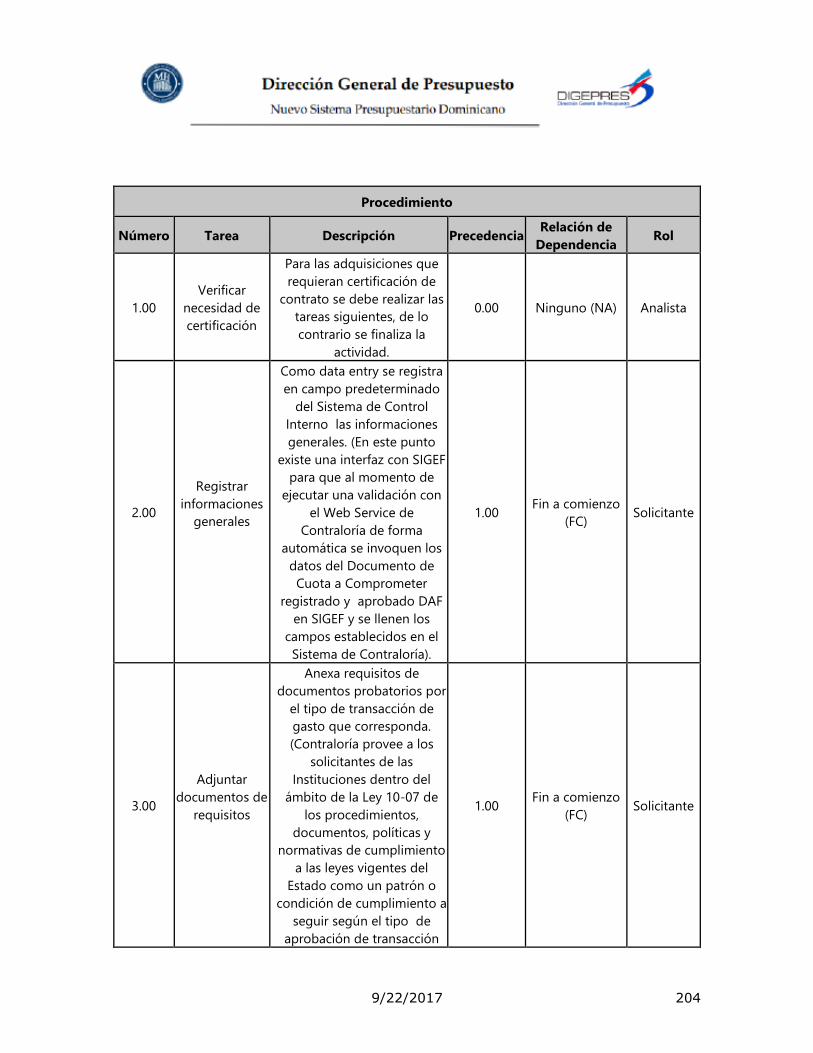

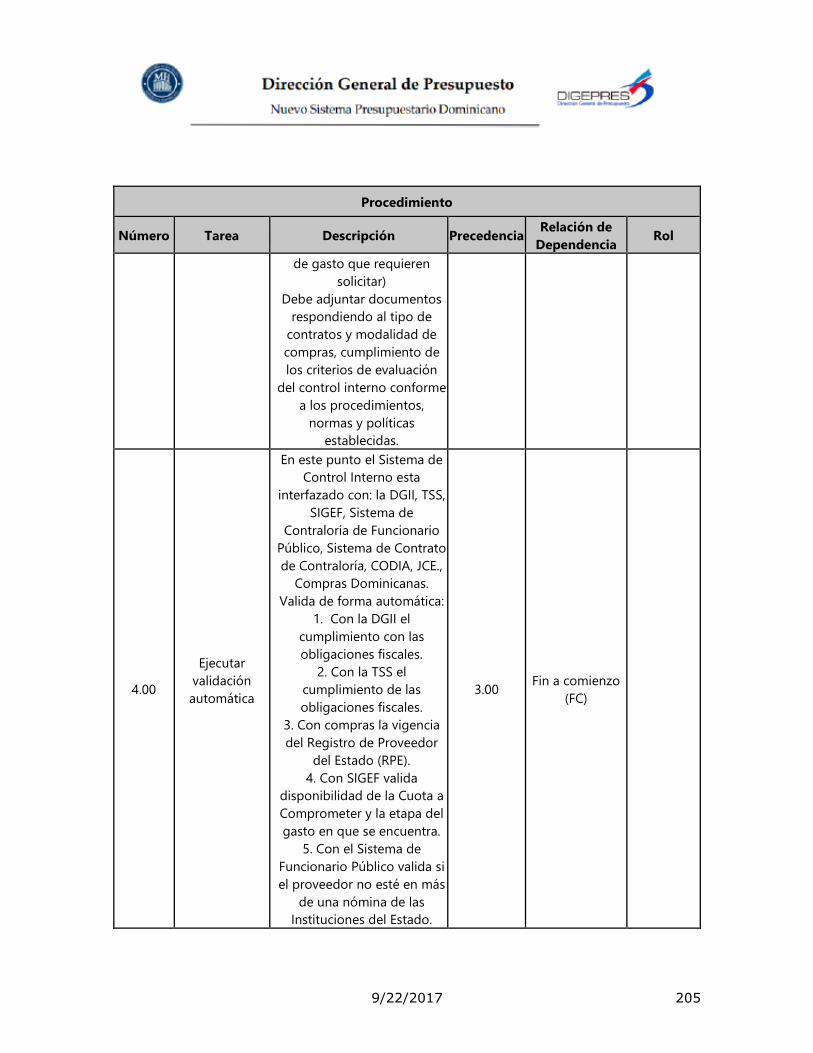

24.1.1.1 Verificar Necesidad de Certificación ................................................ 203

24.1.1.2 Certificar Contratos y Órdenes de Compra. ........................................ 207

24.1.1.3 Completar Expediente ................................................................ 211

24.1.1.4 Registrar y/o Modificar el Compromiso ............................................ 211

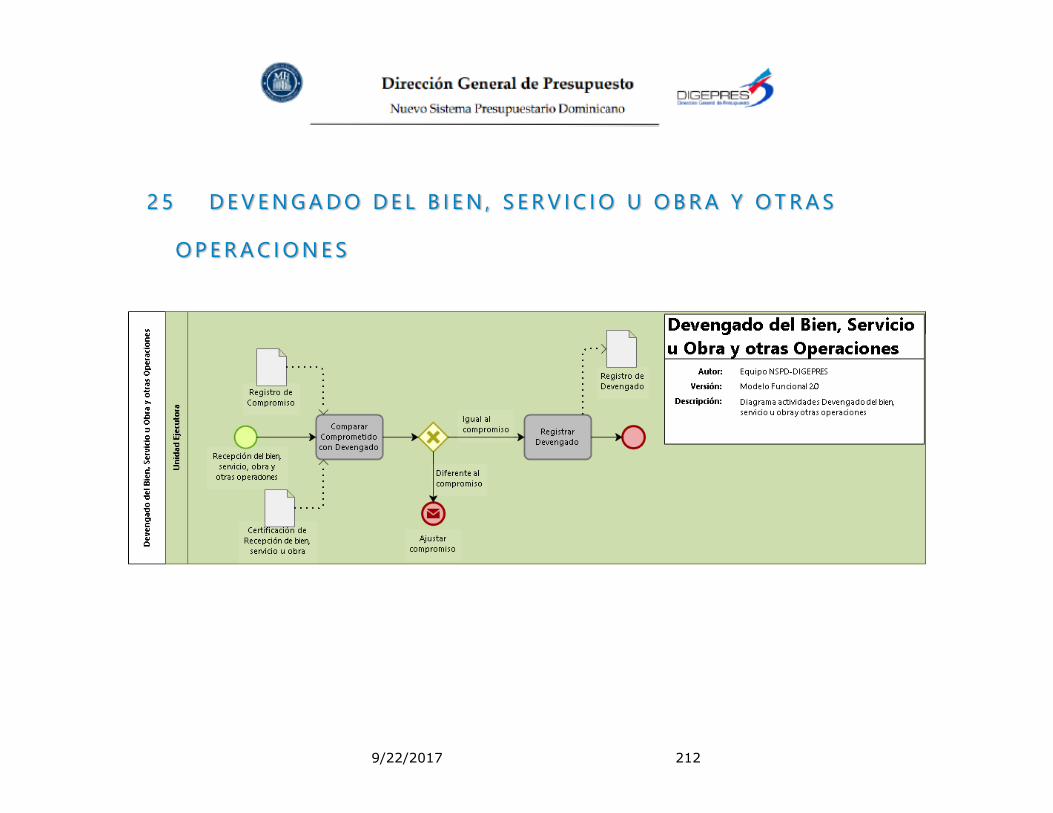

25 DEVENGADO DEL BIEN, SERVICIO U OBRA Y OTRAS OPERACIONES ........................ 212 25.1 DEVENGADO DEL BIEN, SERVICIO U OBRA Y OTRAS OPERACIONES ..................................... 213

25.1.1 Actividades .................................................................................... 213

25.1.1.1 Comparar Comprometido con Recepción ......................................... 213

25.1.1.2 Registrar Devengado .................................................................. 214

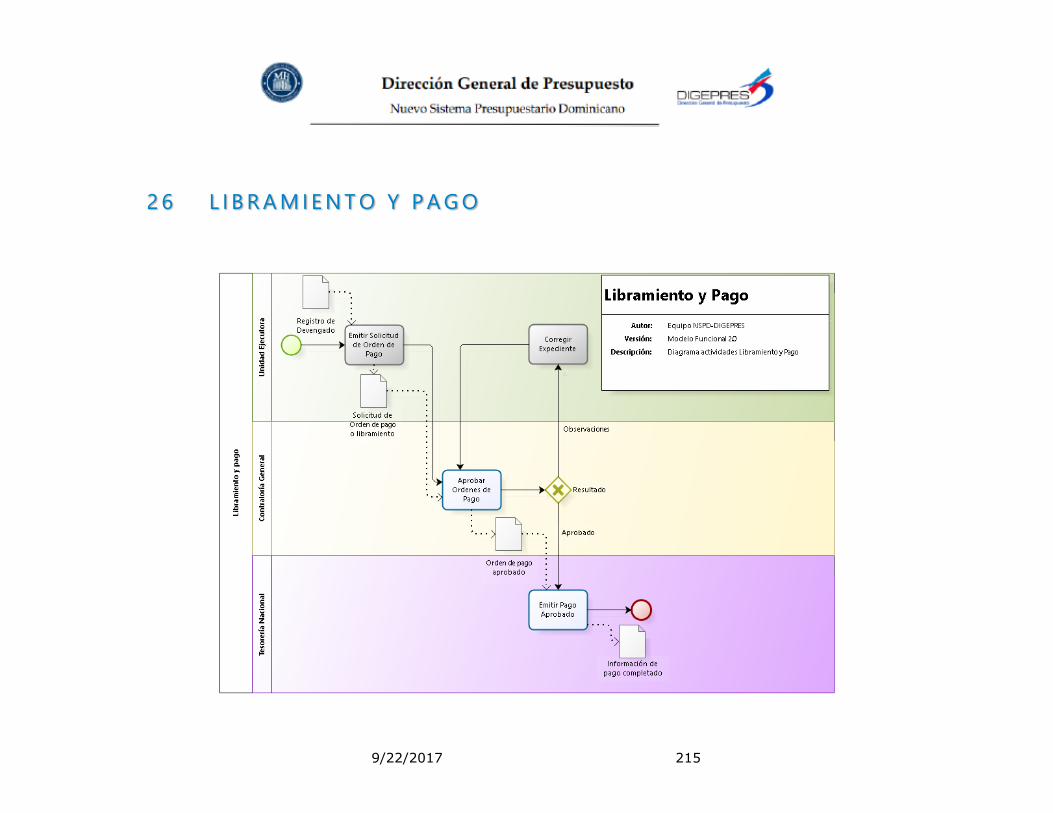

26 LIBRAMIENTO Y PAGO .............................................................................. 215 26.1 LIBRAMIENTO Y PAGO .................................................................................. 216

26.1.1 Actividades .................................................................................... 216

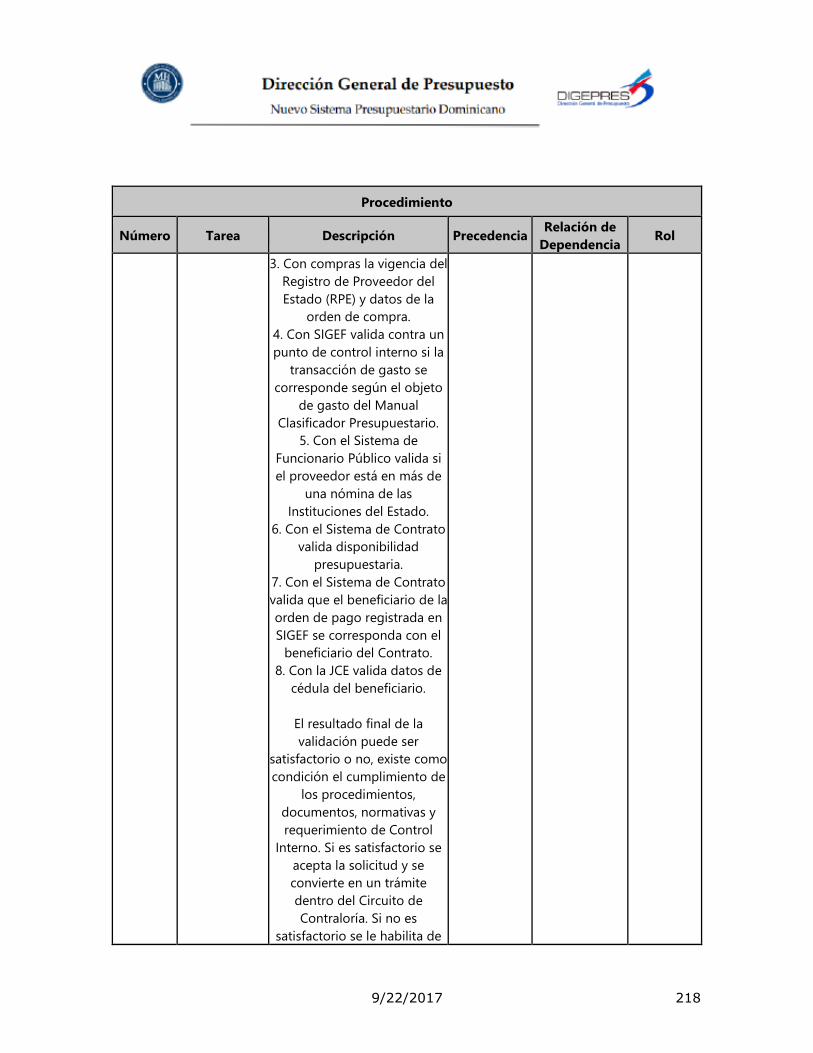

26.1.1.1 Emitir Solicitud de Orden de Pago .................................................. 216

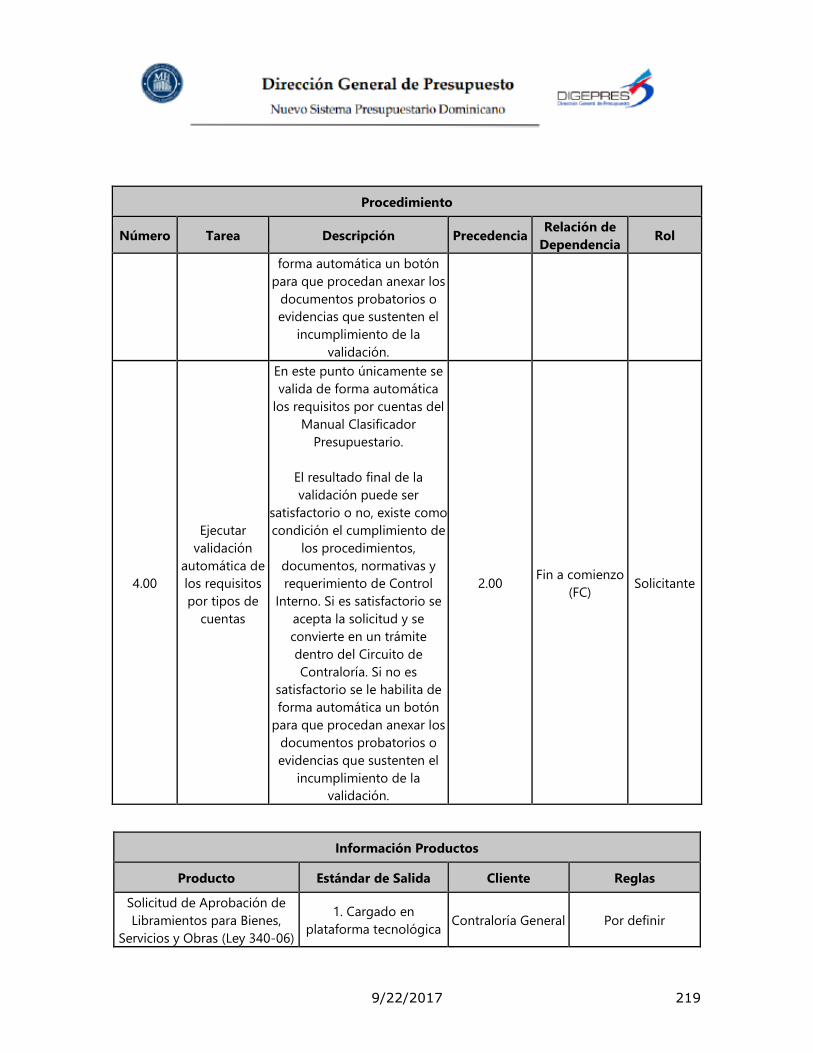

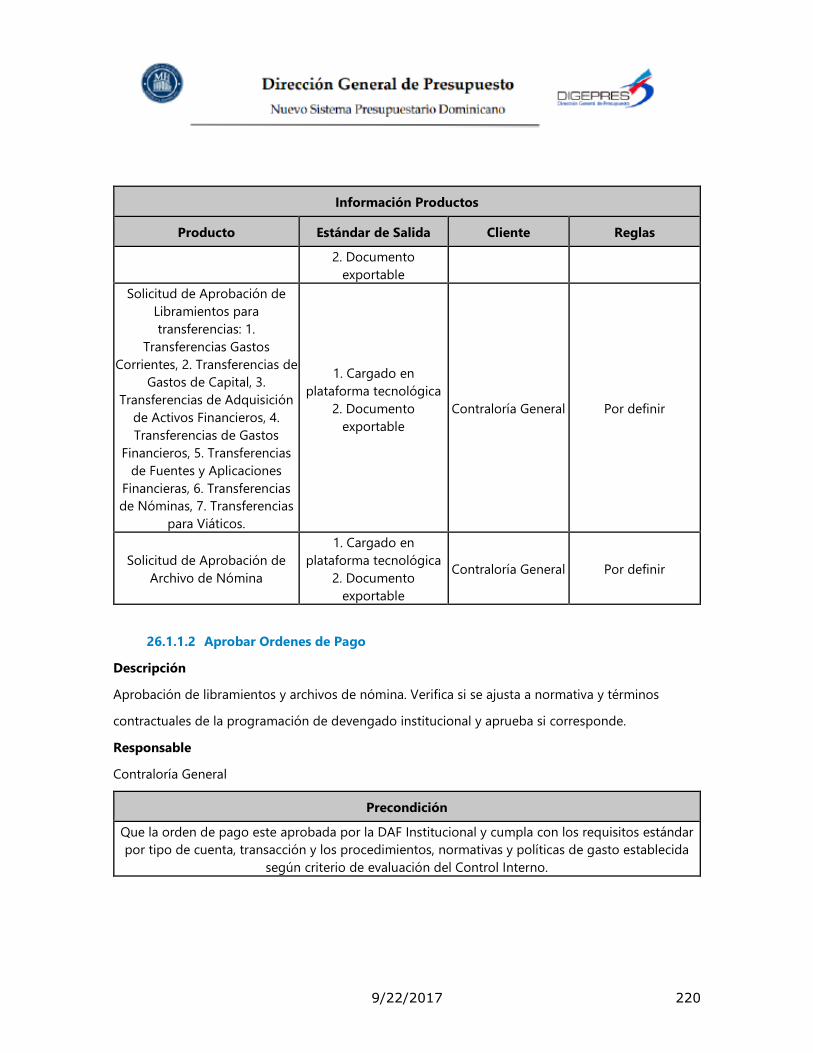

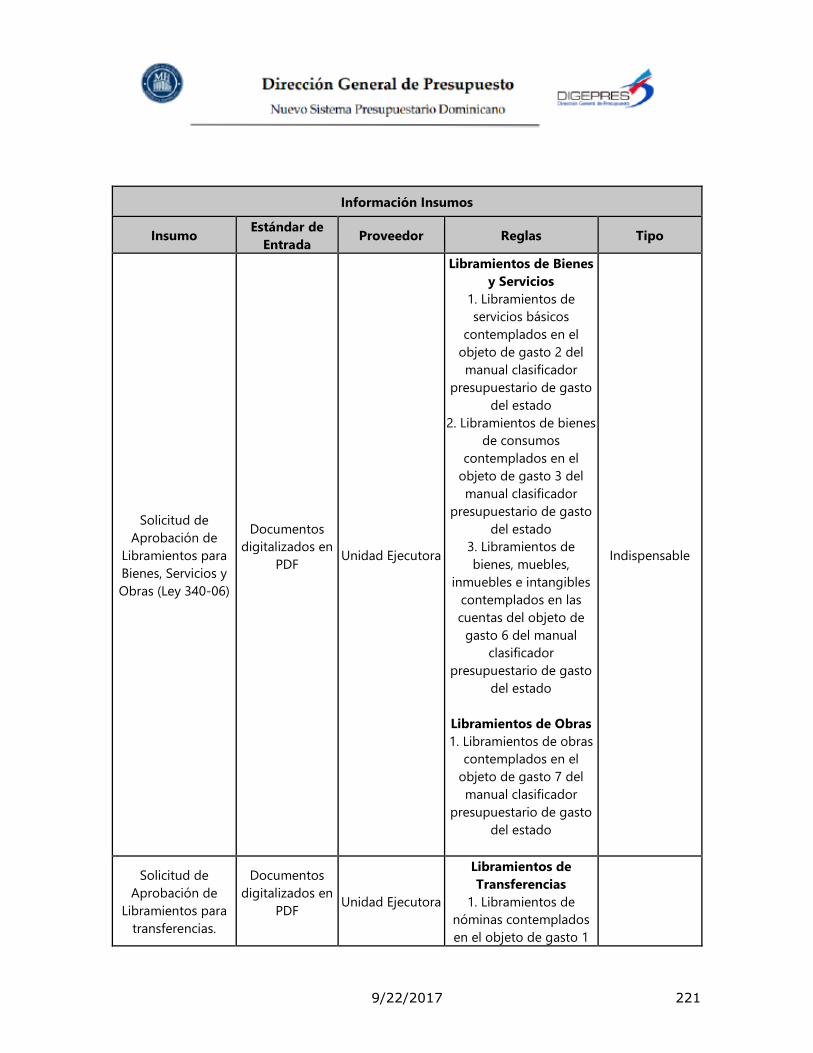

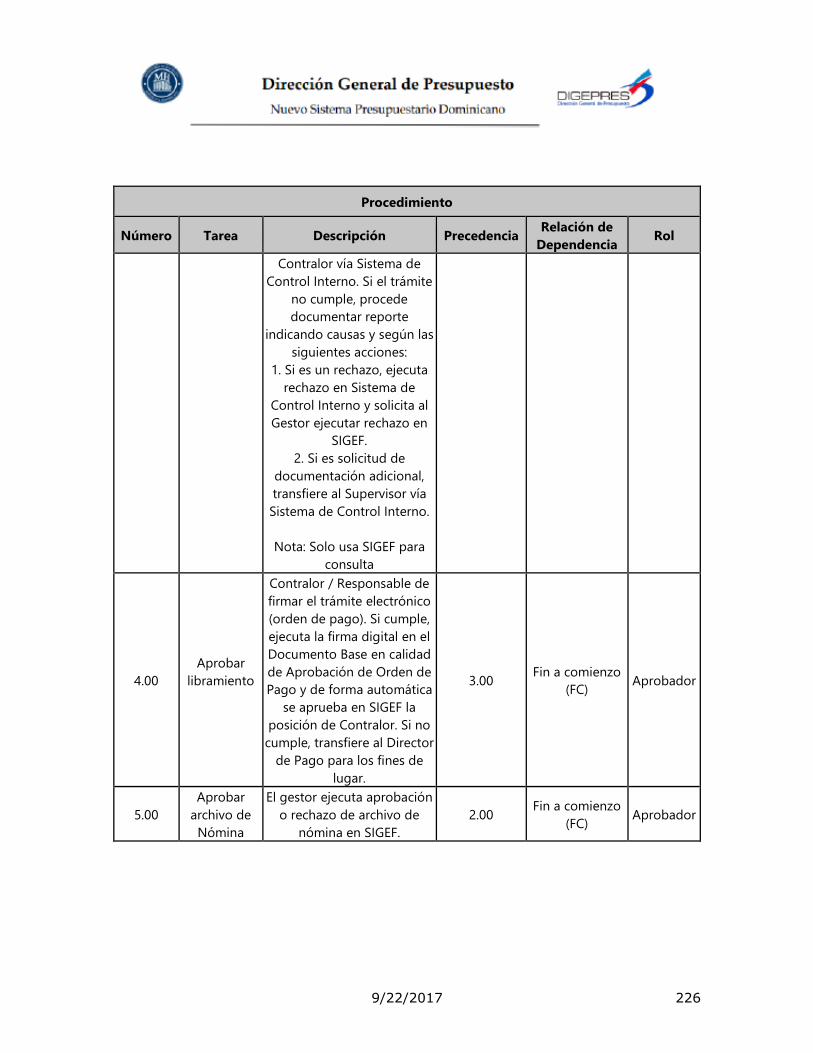

26.1.1.2 Aprobar Ordenes de Pago ........................................................... 220

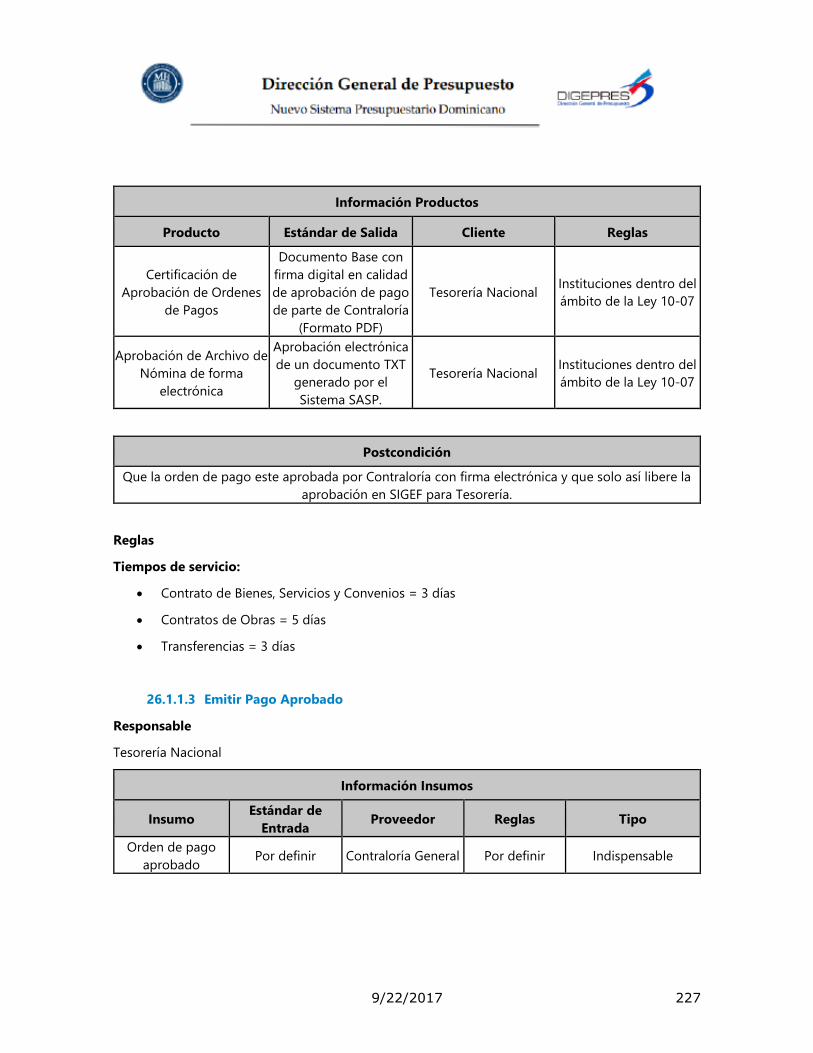

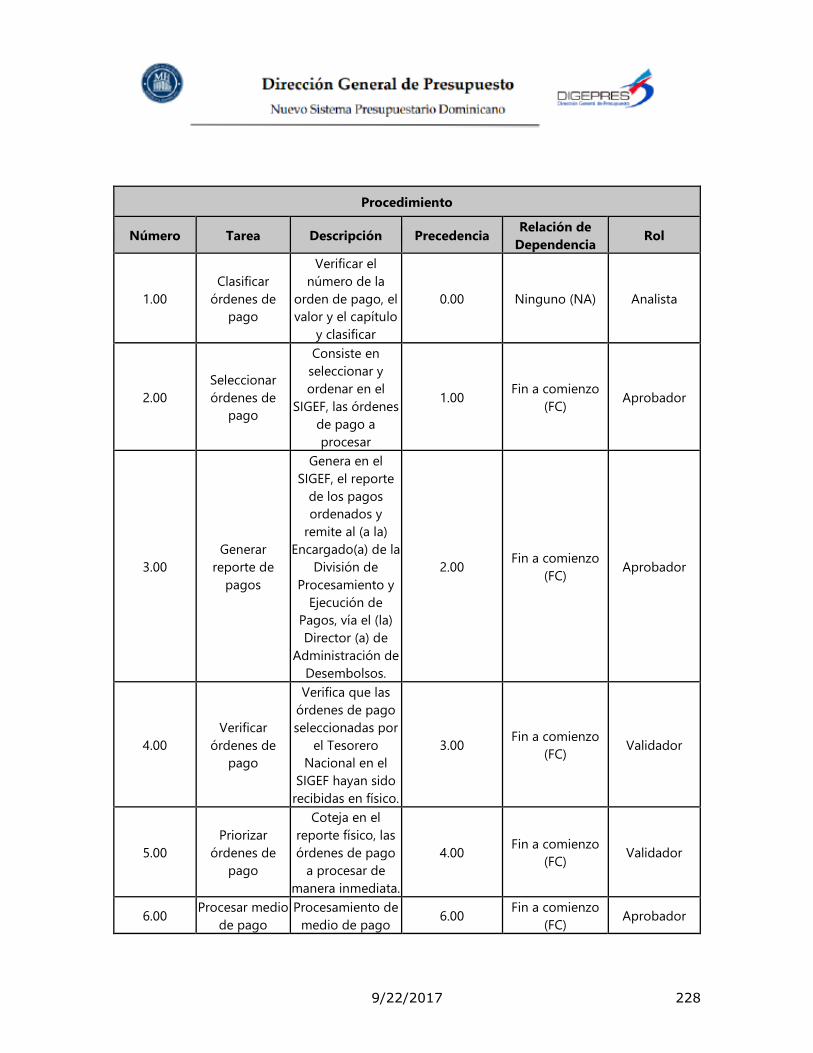

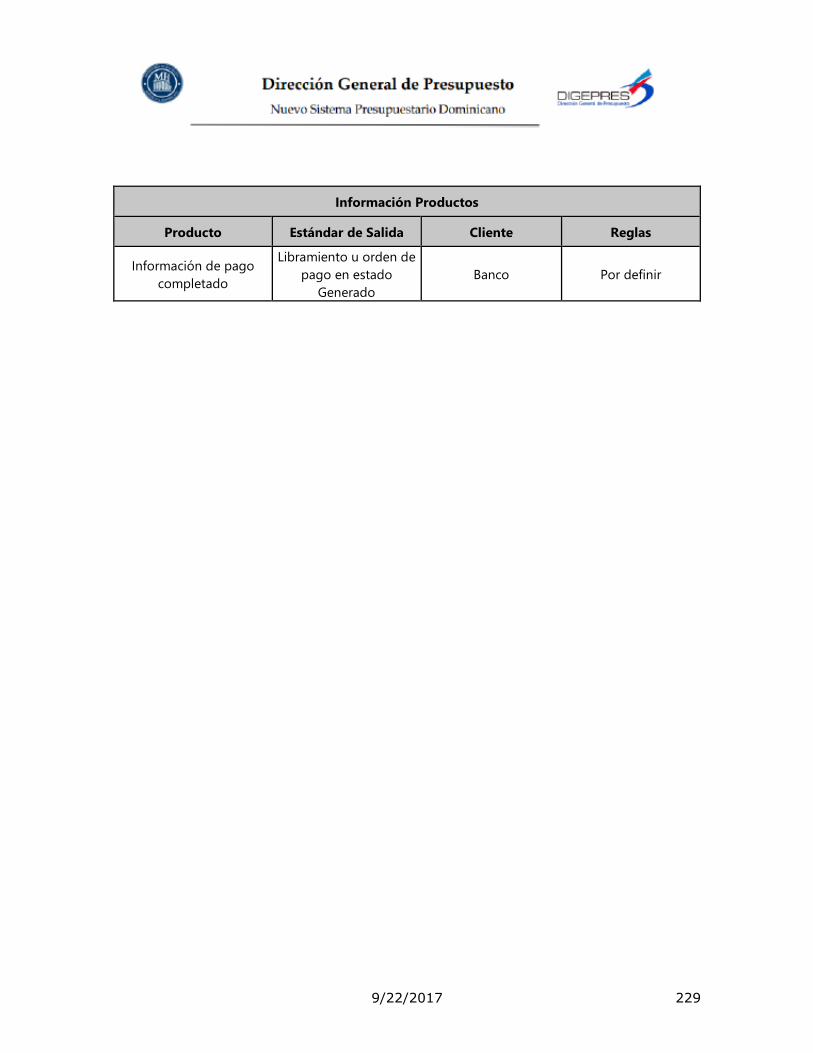

26.1.1.3 Emitir Pago Aprobado ................................................................ 227

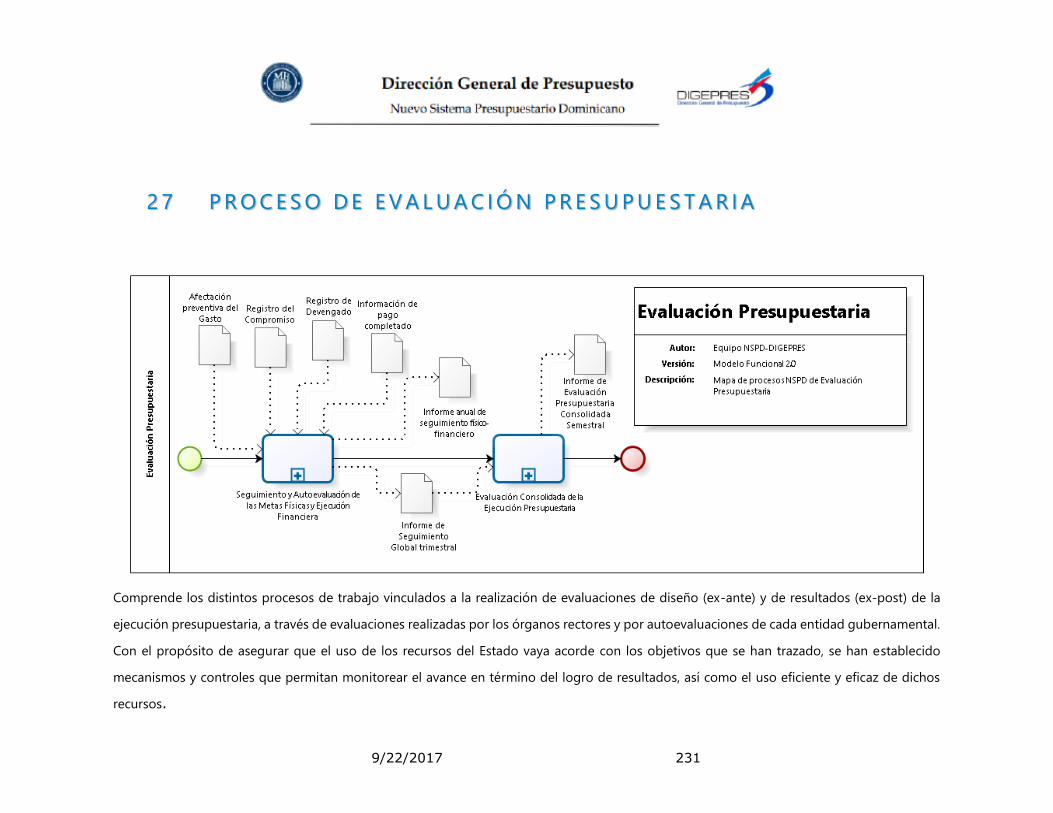

27 PROCESO DE EVALUACIÓN PRESUPUESTARIA .................................................. 231

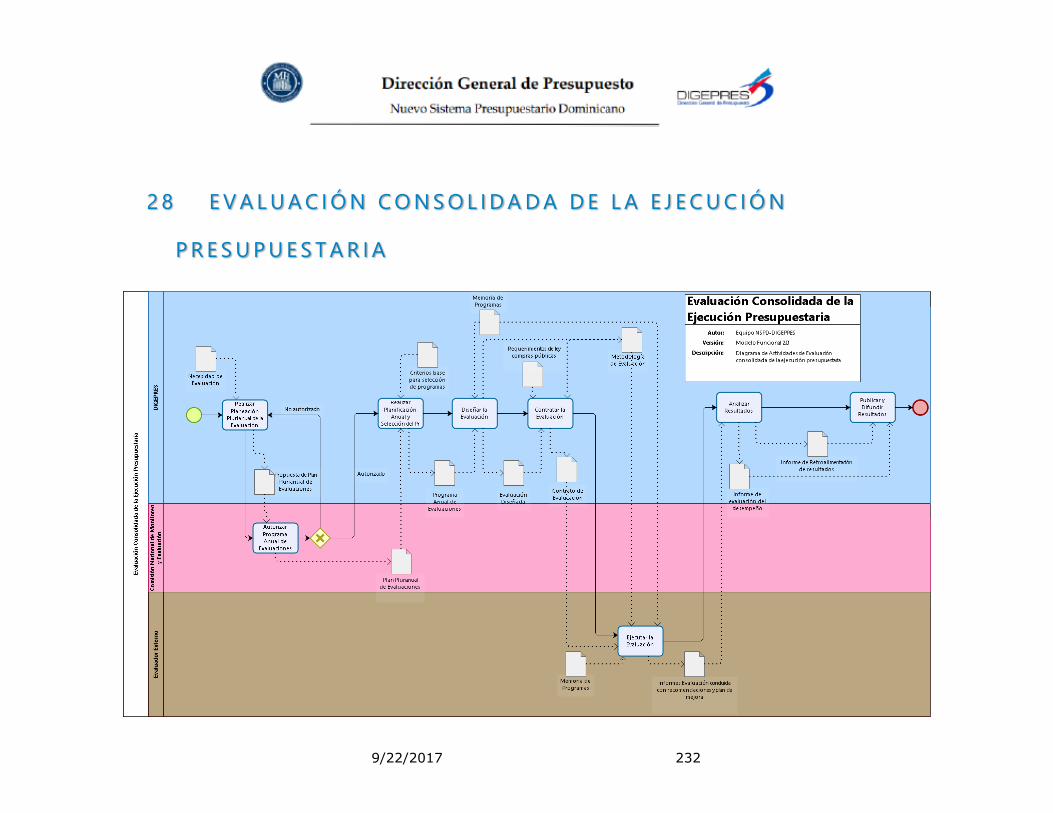

28 EVALUACIÓN CONSOLIDADA DE LA EJECUCIÓN PRESUPUESTARIA ........................ 232 28.1 EVALUACIÓN CONSOLIDADA DE LA EJECUCIÓN PRESUPUESTARIA ...................................... 233

28.1.1 Actividades .................................................................................... 233

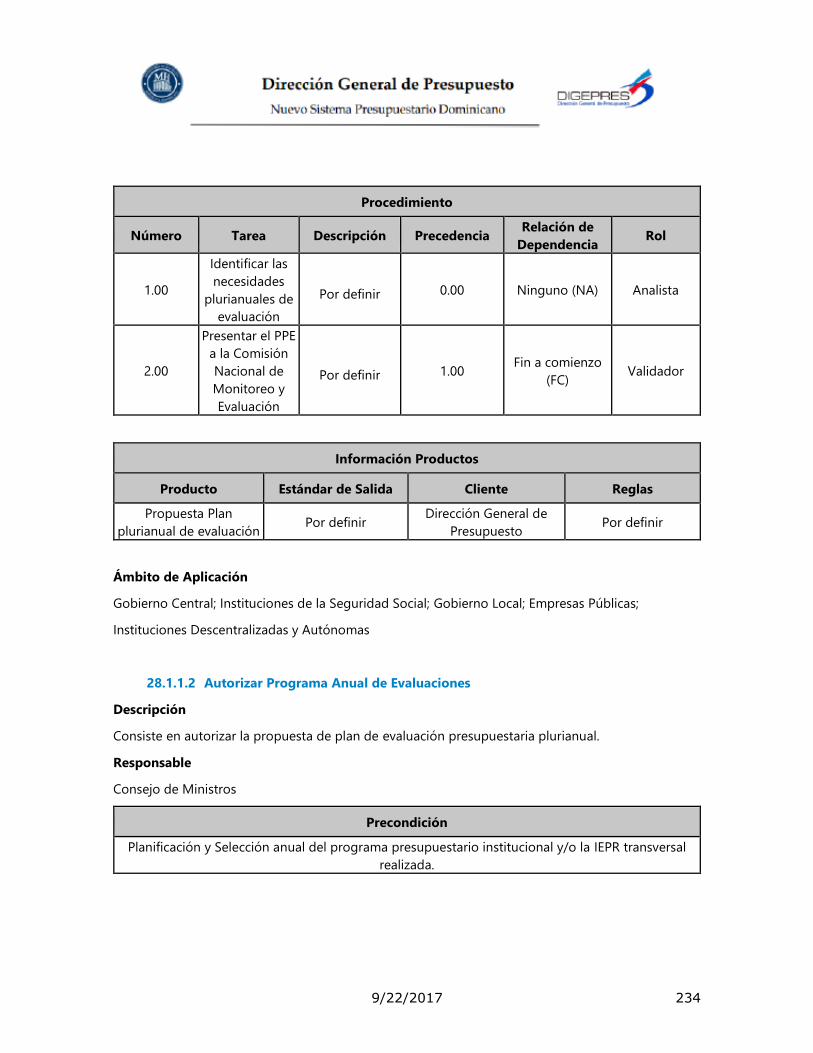

28.1.1.1 Realizar Planeación Plurianual de la Evaluación ................................... 233

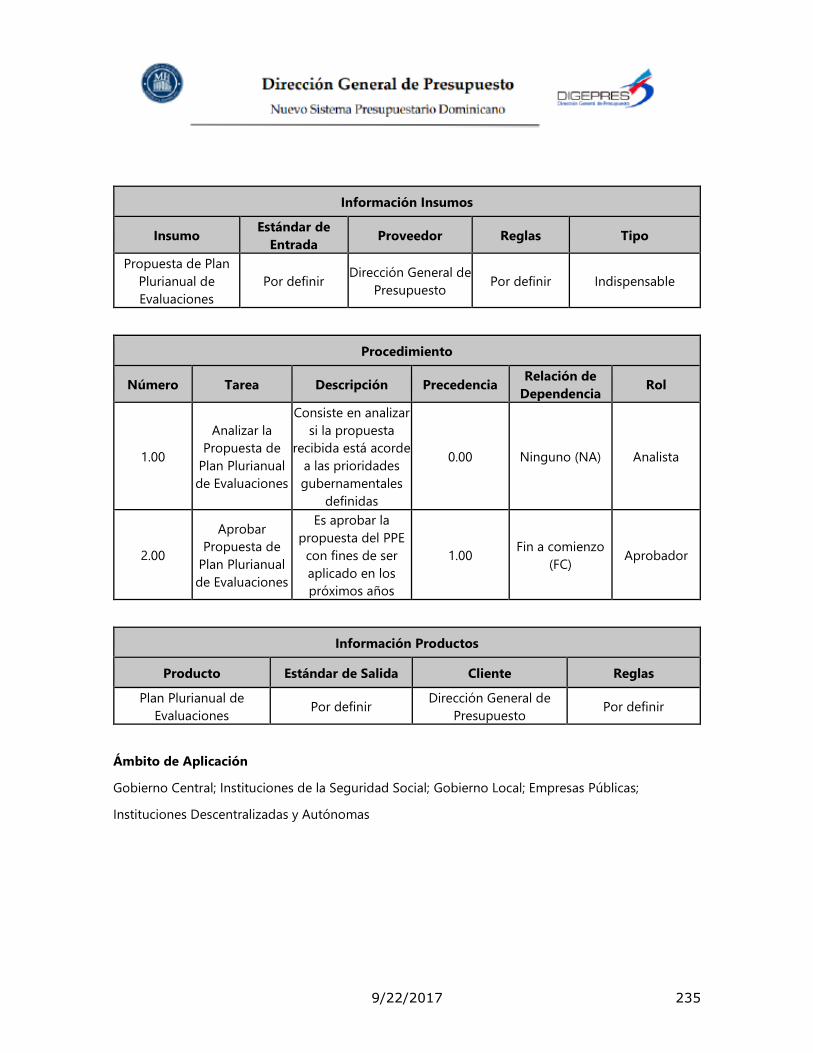

28.1.1.2 Autorizar Programa Anual de Evaluaciones ........................................ 234

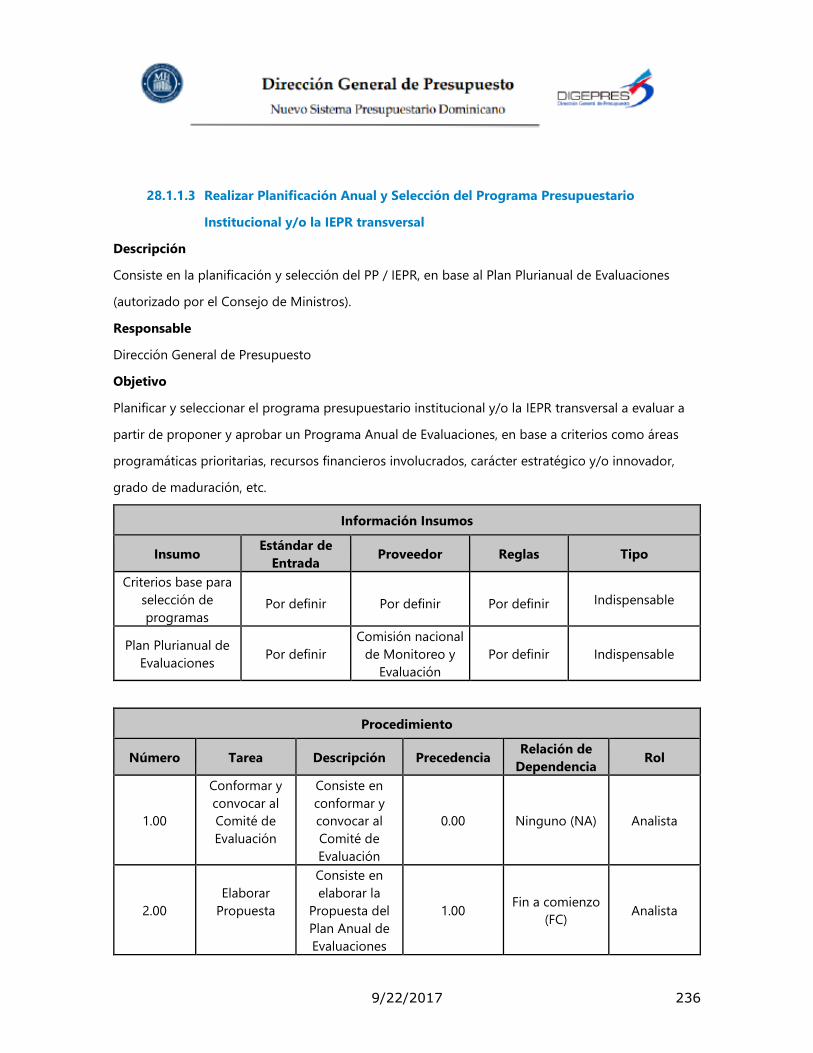

28.1.1.3 Realizar Planificación Anual y Selección del Programa Presupuestario

Institucional y/o la IEPR transversal ............................................................... 236

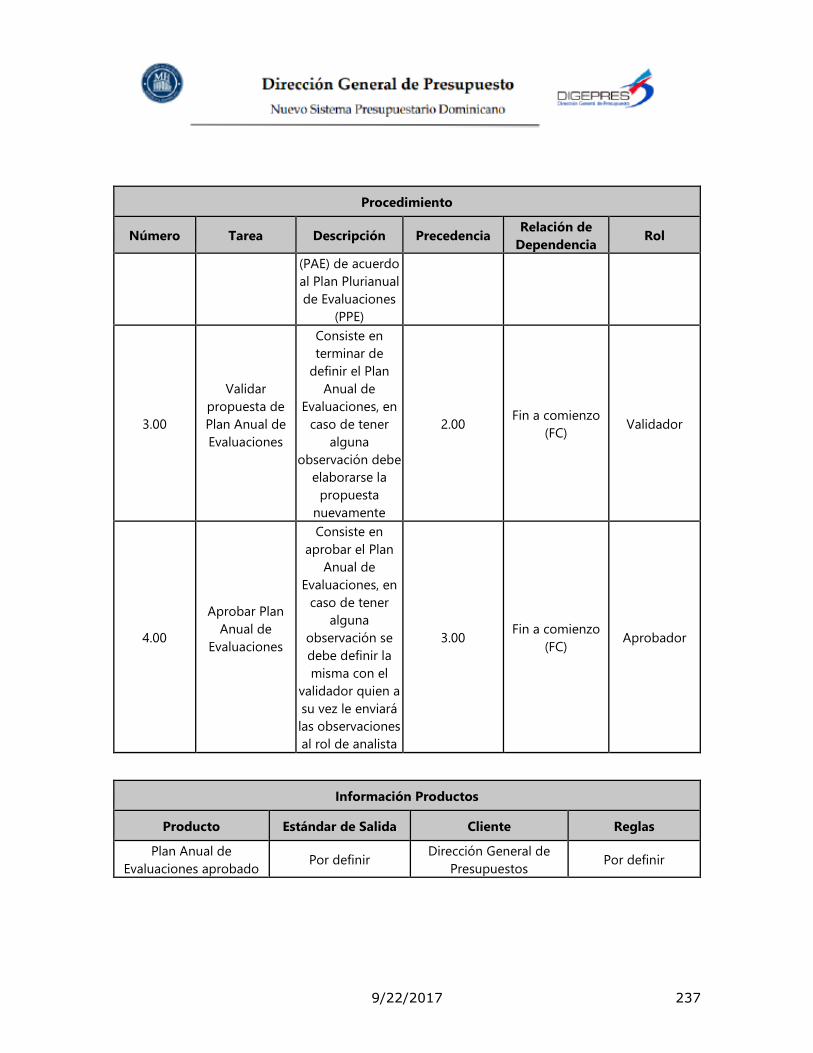

28.1.1.4 Diseñar la Evaluación .................................................................. 238

28.1.1.5 Contratar la Evaluación ............................................................... 240

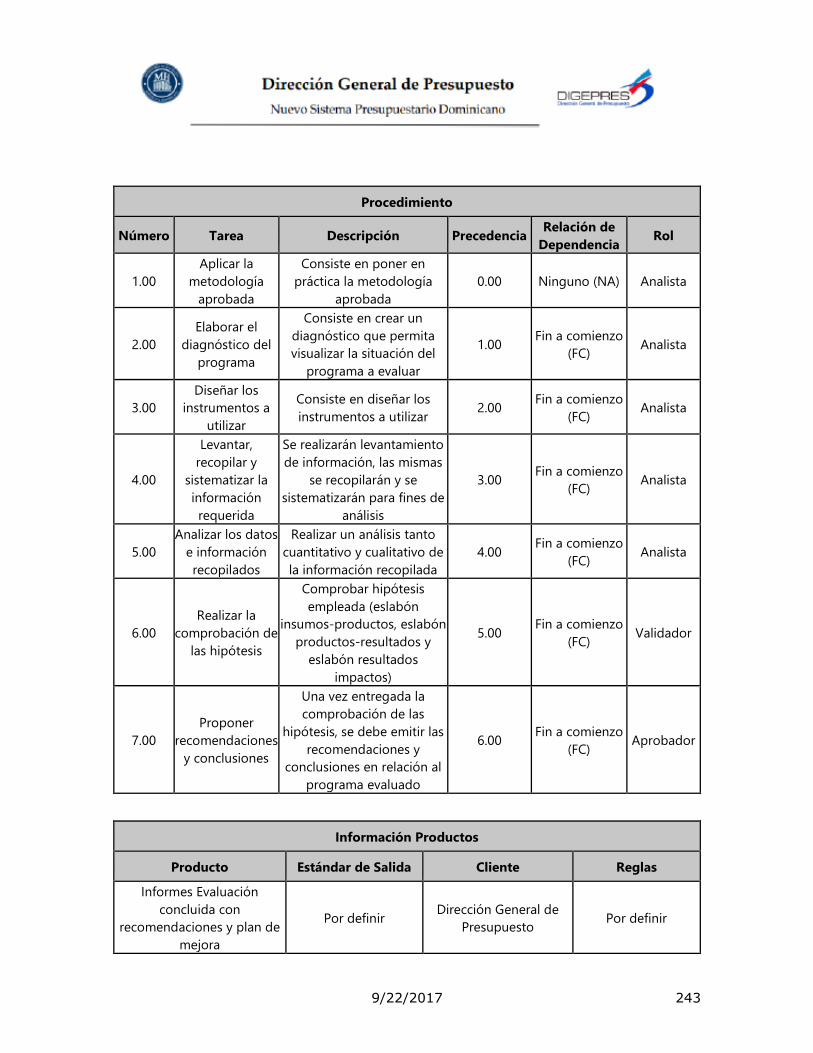

28.1.1.6 Ejecutar la Evaluación ................................................................. 242

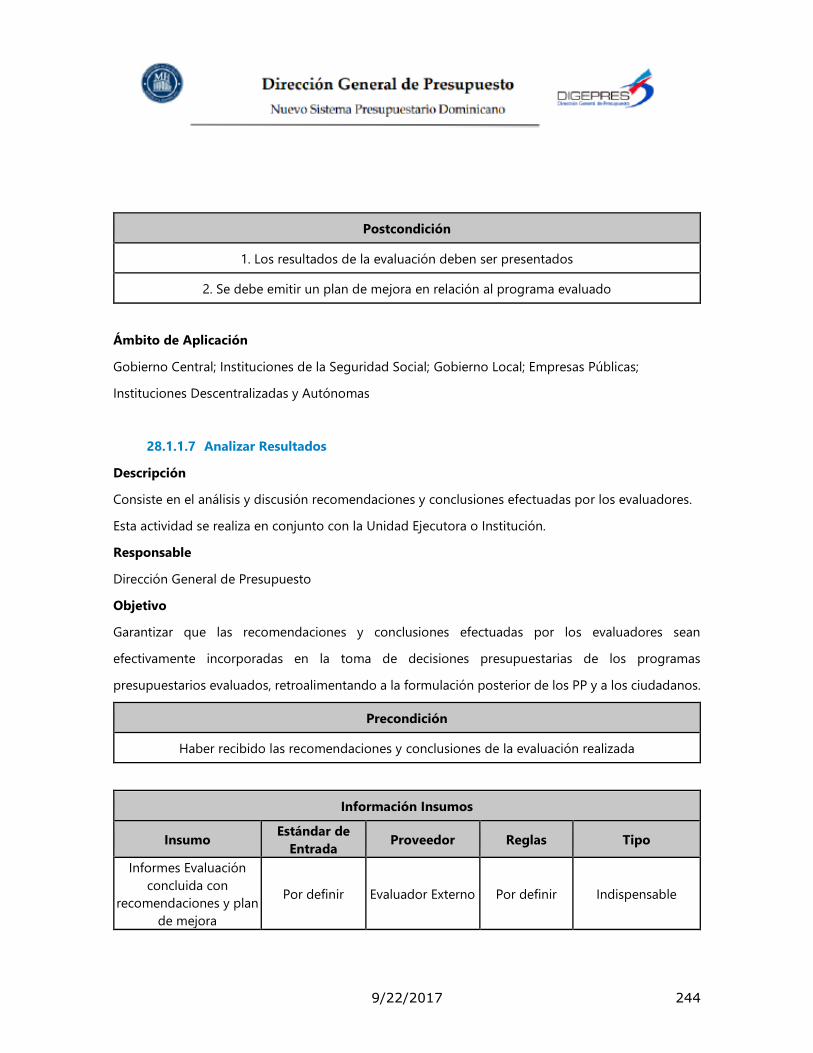

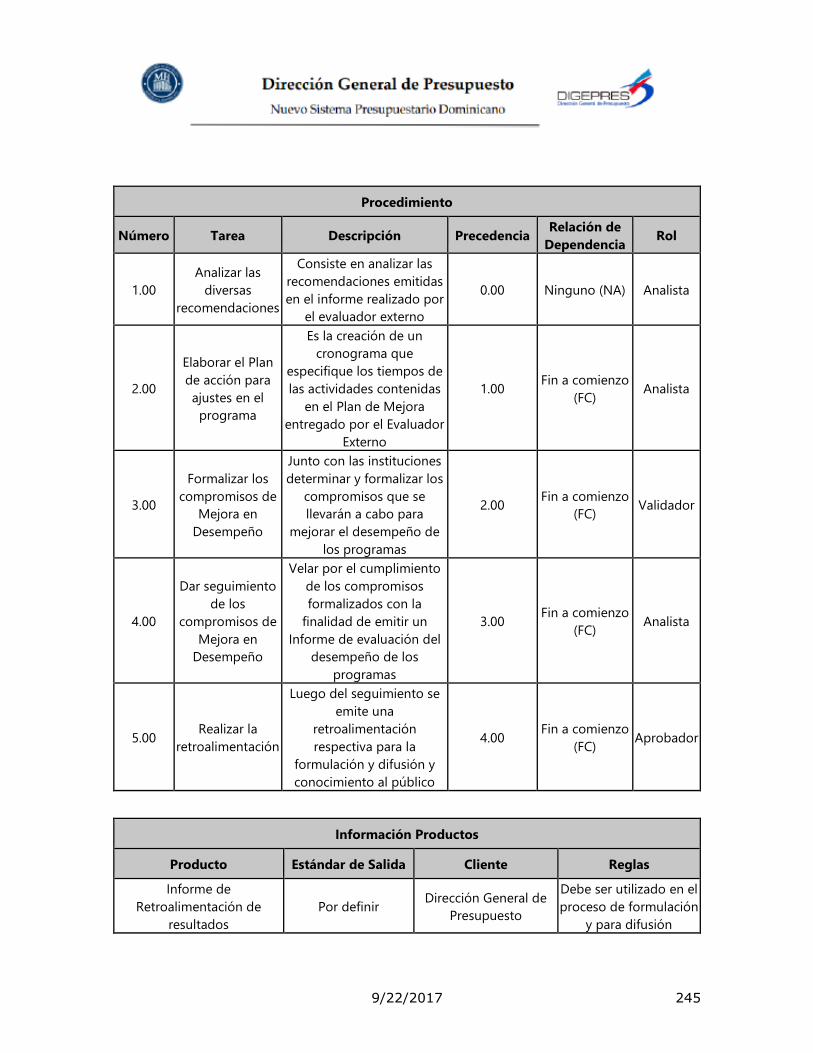

28.1.1.7 Analizar Resultados .................................................................... 244

28.1.1.8 Publicar y Difundir Resultados ....................................................... 246

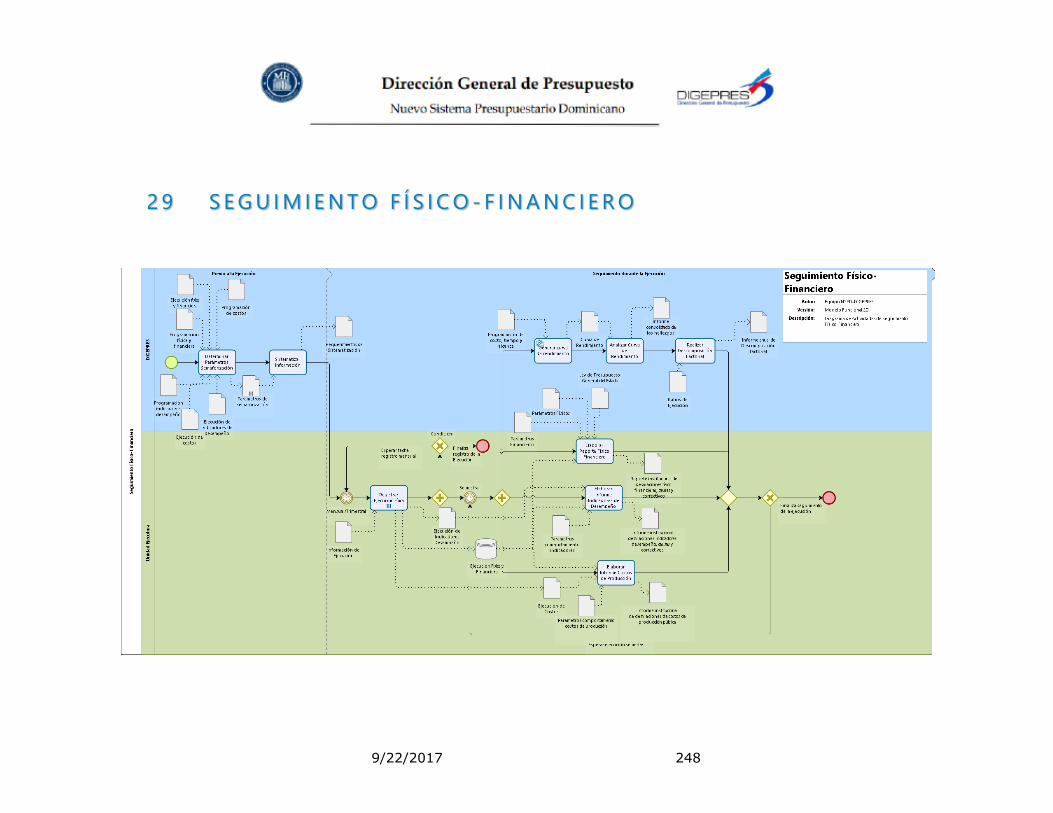

29 SEGUIMIENTO FÍSICO-FINANCIERO............................................................... 248

9/22/2017 9

29.1 SEGUIMIENTO FÍSICO-FINANCIERO ..................................................................... 249 29.1.1 Actividades .................................................................................... 249

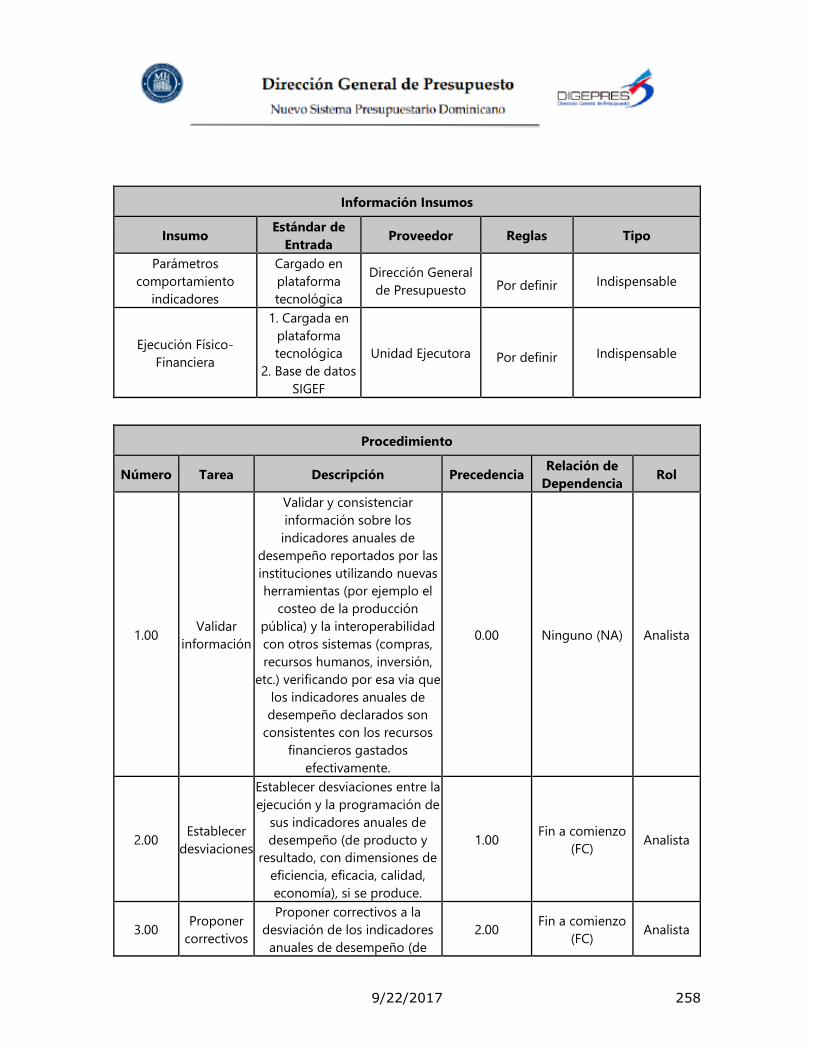

29.1.1.1 Determinar Parámetros Semaforización ............................................ 249

29.1.1.2 Sistematizar Información ............................................................. 252

29.1.1.3 Registrar Ejecución Física ............................................................. 254

29.1.1.4 Elaborar Reporte Físico- Financiero ................................................. 255

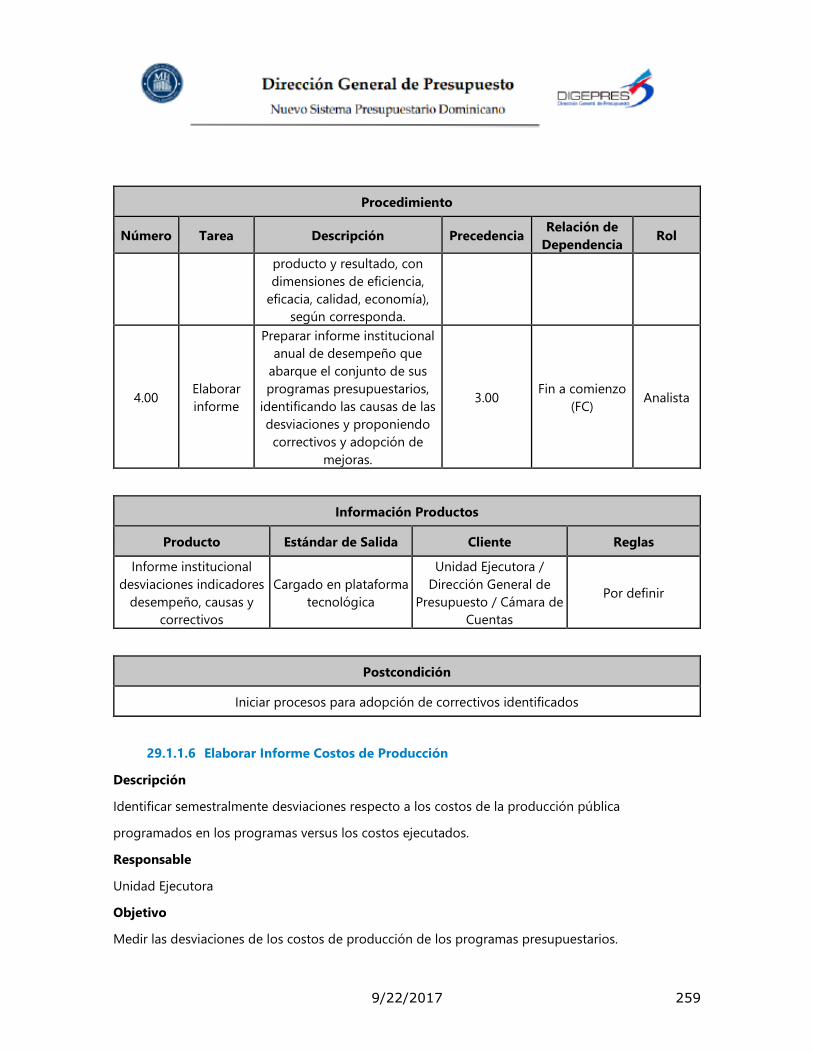

29.1.1.5 Elaborar Informe Indicadores de Desempeño ..................................... 257

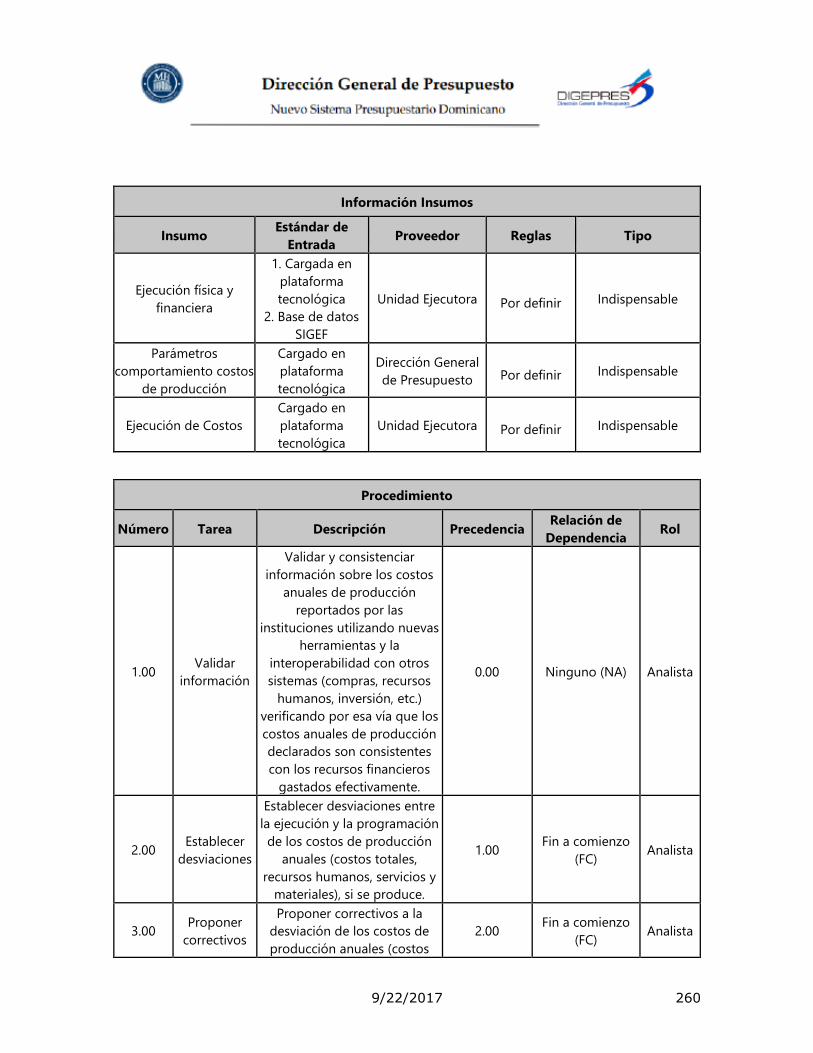

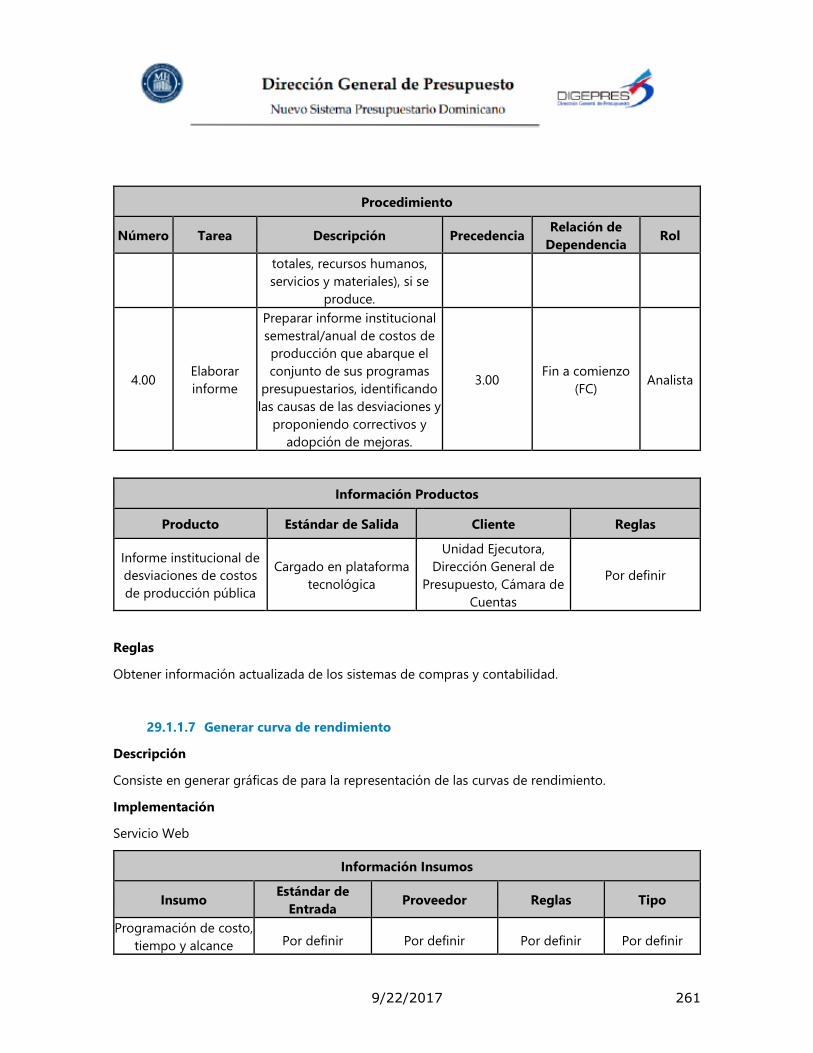

29.1.1.6 Elaborar Informe Costos de Producción............................................ 259

29.1.1.7 Generar curva de rendimiento ....................................................... 261

29.1.1.8 Analizar Curva de Rendimiento ...................................................... 262

29.1.1.9 Realizar Descomposición Factorial .................................................. 263

9/22/2017 10

1 I N T R O D U CC I Ó N

El trabajo realizado en el proyecto Nuevo Sistema Presupuestario Dominicano (NSPD) durante el año

2016 estuvo enfocado en generar dos productos entregables principales:

1. Modelo Funcional Versión 1.0

2. Modelo Funcional Versión 2.0

La versión 1.0 del modelo funcional se desarrolló a partir del modelo conceptual en el cual se visualiza

el Nuevo Sistema Presupuestario y que fue actualizado al inicio del año 2016 por la Dirección General

de Presupuesto (DIGEPRES).

En el desarrollo del modelo funcional se ha recolectado de las áreas de negocio lo que DIGEPRES

considera deben ser los procesos del Nuevo Sistema Presupuestario Dominicano. El modelo de los

procesos es un esfuerzo dinámico y cambiante en el tiempo, por tanto, podría ser necesario el

desarrollo de otras versiones.

La primera versión del modelo funcional se caracteriza por incluir mapas de procesos que modelan a

nivel de sub-procesos el trabajo que realiza la DIGEPRES en colaboración con otras instituciones, en

el ejercicio presupuestario en todas sus etapas: formulación, programación, seguimiento y evaluación

del presupuesto nacional. Además del modelado de procesos a nivel de sub-procesos se plantea la

interrelación con otras instituciones del Gobierno General Nacional.

En este documento describimos la segunda versión del modelo funcional (versión 2.0). Esta contiene

los modelos de cada uno de los procesos que componen Nuevo Sistema Presupuestario, siendo

presentados en diagramas junto a una breve descripción. Además, se incluye la interrelación que

debería existir en cada uno de estos procesos a nivel de actividad, a fin de lograr mayor eficiencia en

la realización de las actividades que se realizan para lograr los resultados esperados en cada etapa

del presupuesto dominicano.

La versión 2.0 del modelo de los procesos del negocio de DIGEPRES a nivel funcional ha sido definida

a partir de la versión 1.0 del modelo funcional. El valor agregado en esta versión 2.0 es principalmente

el modelado de los sub-procesos a nivel de actividades y la interacción de DIGEPRES con otras

instituciones del Gobierno General Nacional.

Los procesos y los sub-procesos fueron actualizados con los insumos adquiridos a través de

entrevistas, reuniones, ensayos y talleres con personal de DIGEPRES, a fin de dar cumplimiento a los

campos pendientes de las fichas técnicas de los subprocesos plasmadas en el Modelo Funcional

versión 1.0, así como también con los aportes recibidos de los expertos del negocio de Órganos

Rectores.

Los Órganos Rectores que contribuyeron en esta versión 2.0 son los siguientes:

9/22/2017 11

• Cámara de Cuentas

• Contabilidad Gubernamental

• Contraloría General de la República

• Dirección General Inversión Pública

• Ministerio de Economía Planificación Desarrollo (Dirección general de desarrollo

económico y social)

• Tesorería Nacional

En versiones posteriores de este modelo se haría necesario plantear la interacción entre participantes

a nivel departamental o unidad operativa, con un mayor nivel de detalles y procedimientos, a fin de

definir un Modelo Operativo que sea luego desplegado en la institución.

9/22/2017 12

2 I M P L I C A C I O N E S D E L N U E V O S I S T E M A

P R E S U P U E S TA R I O D O M I N I C A N O

El Nuevo Sistema Presupuestario Dominicano propuesto, constituye el paso evolutivo lógico de la reforma estructural de las finanzas públicas, en el ámbito de la gestión presupuestaria. Está encaminado no sólo a perfeccionarlos procesos y procedimientos operativos en el sistema presupuestario dominicano vigente, sino a modificar la actual cultura de gestión presupuestaria. En particular, promueve un cambio en la gestión pública en general, no sólo desde la perspectiva del Órgano Rector Presupuestario (Dirección General de Presupuesto - DIGEPRES), sino también de los otros actores (roles) fundamentales del sistema presupuestario: las unidades ejecutoras, los órganos rectores de los otros sistemas administrativos con los que se relaciona el sistema presupuestario y las autoridades políticas.

Esto ha implicado un proceso de cambio complejo, progresivo de mediano y largo plazo que requiere no sólo de ampliadas capacidades técnicas, tanto en el Órgano Rector Presupuestario como en los operadores presupuestarios institucionales independientemente del ámbito al cual pertenezcan, impulsando también una decidida y perseverante voluntad política de gobierno e institucional del Ministerio de Hacienda, alimentada apropiadamente por logros a corto plazo: empezando por mejoras en los procesos de formulación, ejecución y evaluación presupuestaria actuales y de reformas estructurales en los procesos presupuestarios para los siguientes períodos fiscales. En este sentido, el diseño e implementación de iniciativas relacionadas a la gestión del cambio, tanto a nivel interno como externo, es de crucial importancia, así como también una validación externa en cuanto al cumplimiento de los mandatos legales y regulatorios en términos presupuestarios.

Evidentemente, la complejidad de este proceso requiere de una gerencia efectiva de la reforma que, sobre la base de una Hoja de Ruta de la Reforma Presupuestaria garantice una idónea secuencialidad y materialización de los cambios, absorbiendo y minimizando los costos de éstos y socializando e implementando los beneficios del mismo. El fin último del proceso de reforma presupuestaria es: “mejorar significativamente el nivel de calidad de las operaciones fiscales (tanto desde el lado del gasto y las aplicaciones financieras, como también desde la perspectiva del ingreso y el financiamiento público) y de las intervenciones estatales que contribuyen a la mejora del bienestar de la sociedad”. Por esto, nunca debemos perder de vista el horizonte: “lograr un gasto público de calidad, que atienda los requerimientos del proceso de crecimiento económico nacional y satisfaga las crecientes demandas ciudadanas en el marco de un proceso de consolidación democrática del Estado de Derecho en la República Dominicana”.

9/22/2017 13

La reforma presupuestaria nos permitirá avanzar hacia un tipo de gasto público que se caracteriza por ser eficiente (opera con criterios de mínimo costo), eficaz (alcanza las metas trazadas en la provisión de bienes y servicios), transparente (con rendición de cuentas), equitativo (con una orientación preferente hacia las poblaciones vulnerables), pertinente (alineado con los objetivos estratégicos del gobierno contenidos en la Estrategia Nacional de Desarrollo y los planes nacionales), participativo (que toma en cuenta las preferencias de la sociedad y se nutre de la colaboración ciudadana) y sostenible (es compatible con la sostenibilidad fiscal). Es decir, un gasto público que genera en los hechos (perceptibles por todos) valor público para el ciudadano e incrementa significativamente el nivel de bienestar en la sociedad dominicana.

Esto implica hacer una serie de transformaciones en varias dimensiones, colaborando en la materialización de posibles cambios en los diferentes sub-sistemas confirmando el compromiso de nuestros aliados tecnológicos a fin de satisfacer los requerimientos necesarios para la automatización integral del sistema de administración financiera. En primer lugar, se requerirán cambios en la dimensión política institucional, relacionadas tanto con el nivel de planificación, priorización y orden en el proceso de toma de las decisiones de asignación y aplicación de los fondos públicos, así como con el nivel de discrecionalidad y responsabilidad de los funcionarios y políticos que toman las decisiones. En efecto, la reforma presupuestaria permitirá fortalecer un modelo general de articulación que contribuya a la resolución de problemas tales como:

i. La articulación entre el plan y el presupuesto.

ii. El balance entre flexibilidad y discrecionalidad en las decisiones. iii. La real aplicación del principio de centralización normativa y descentralización

operativa (fortaleciendo y concentrando el control presupuestario estratégico en el MH/DIGEPRES y delegando el control presupuestario operativo en las Unidades Ejecutoras).

iv. La interoperación entre los distintos sistemas administrativos públicos y la capacidad estructurante del proceso presupuestario respecto a ellos, entre otros.

En segundo lugar, también se hace necesario el despliegue de nuevas metodologías a consecuencia

de las importantes mejoras que se están proponiendo en el NSPD respecto al proceso presupuestario actual, como es el caso del presupuesto plurianual por resultados, la evaluación del desempeño, el costeo de la producción pública, la ampliación de los clasificadores presupuestarios en los aspectos de naturaleza programática, organizacional, etc. Otro aspecto

9/22/2017 14

que debiera abordarse de forma integral son las múltiples afectaciones pre-establecidas y esquemas de incentivos plasmados en las diferentes leyes nacionales que hacen más rígido el presupuesto, reducen los ingresos públicos e impiden el pleno cumplimiento de las funciones estatales. Esta nueva versión implica nuevos requerimientos en términos de insumos el cual adolecen de mayor madurez por los órganos rectores colaboradores.

Finalmente, en tercer lugar, está la dimensión organizacional y de capacidades, que implicará cambios en las estructuras orgánicas, procesos de trabajo internos gestión del talento humano de la DIGEPRES y de las áreas de presupuesto de todas las instituciones públicas, independientementedel ámbito al cual pertenezcan. En efecto, se hace necesario un fortalecimiento general de las competencias de los servidores públicos, en términos de conocimientos, habilidades y aptitudes, así como de los sistemas de tecnologías de la información y comunicaciones que actualmente operan, para poder hacer frente con éxito a estos cambios propuestos en el NSPD.

9/22/2017 15

3 L I S TA D E A C R Ó N I M O S

CAF (Marco Común de Evaluación, en inglés)

CAIF Cuenta de Ahorro Inversión y Financiamiento

CC Centro de Costos

CD Costo Directo

CF Costo Fijo

CGR Contraloría General de la República Dominicana

CI Costo Indirecto

CUT Cuenta Única de Tesoro

CV Costo Variable

DAF Dirección Administrativa y Financiera

DGA Dirección General de Aduanas

DGBN Dirección General de Bienes Nacionales

DGCP Dirección General de Contrataciones Públicas

DGCrP Dirección General de Crédito Público

DIGECOG Dirección General de Contabilidad Gubernamental

DIGECOM Dirección General de Cooperación Multilateral

DIGEPRES Dirección General de Presupuesto

DGII Dirección General de Impuestos Internos

DGIP Dirección General de Inversión Pública

DGPLT Dirección General de Política y Legislación Tributaria

EFI Espacio Fiscal Intertemporal

END Estrategia Nacional de Desarrollo

GC Gobierno Central

GGN Gobierno General Nacional

IDG Índice de Desempeño General

IEPRs Iniciativas Estratégicas Plurianuales Orientadas a Resultados

MAP Ministerio de Administración Pública

MEPYD Ministerio de Economía Planificación y Desarrollo

9/22/2017 16

MH Ministerio de Hacienda

MP Modificación Presupuestaria

MSP Ministerio de Salud Pública

NSPD Nuevo Sistema Presupuestario Dominicano

PAE Plan Anual de Evaluaciones

PEI Plan Estratégico Institucional

PGE Presupuesto General del Estado

PNPSP Plan Nacional Plurianual del Sector Público

PAFI Programa de Administración Financiera Integrada

POA Plan Operativo Anual

PP Presupuesto por Programa

PpA Presupuesto Plurianual

PPE Plan Plurianual de Evaluaciones

PPI Programa Presupuestario Institucional

PPoRs Presupuesto Plurianual Orientado a Resultados

PpR Presupuesto por Resultados

SEDP Seguimiento y Evaluación de Desempeño Presupuestario

SIAFE Sistema Integrado de Administración Financiera del Estado

SIGEF Sistema de Información de la Gestión Financiera

TN Tesorería Nacional

TI Tecnología de la Información

TIC Tecnología de la Información y la Comunicación

UPI Unidad de Presupuesto Institucional

9/22/2017 17

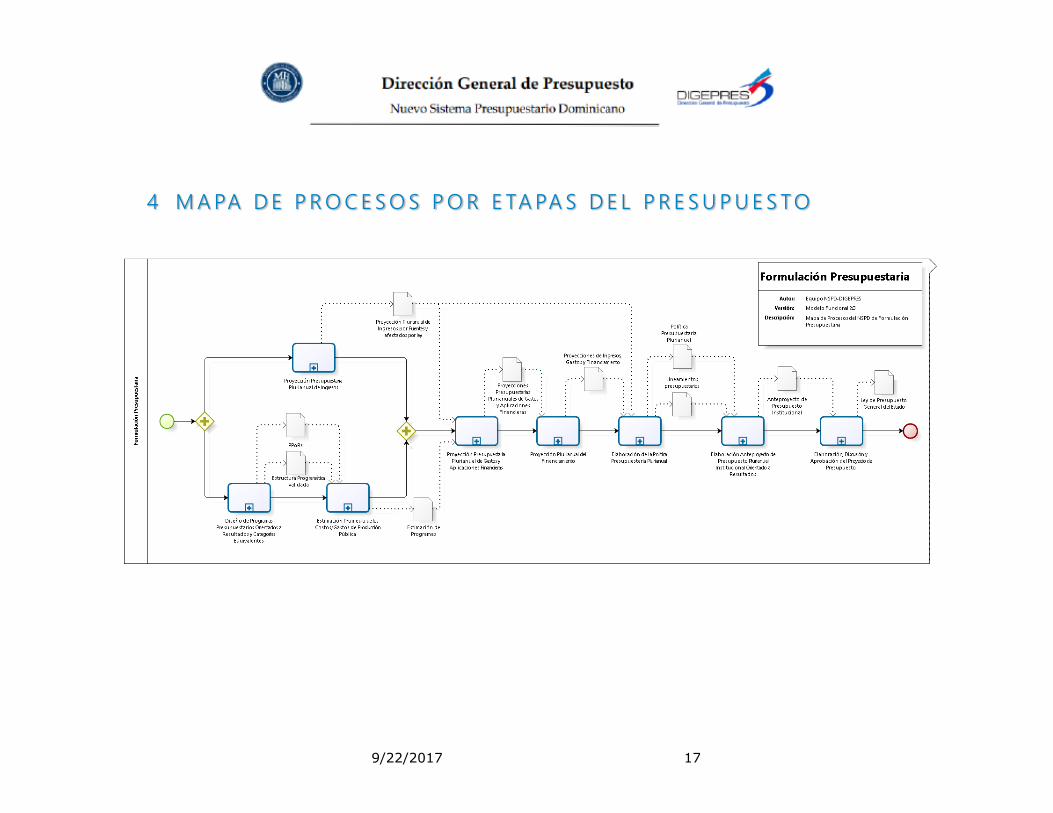

4 M A PA D E P R O C E S O S P O R E TA PA S D E L P R E S U P U E S TO

9/22/2017 18

9/22/2017 19

9/22/2017 20

9/22/2017 21

9/22/2017 22

9/22/2017 23

Etapa de Formulación Presupuestaria

9/22/2017 24

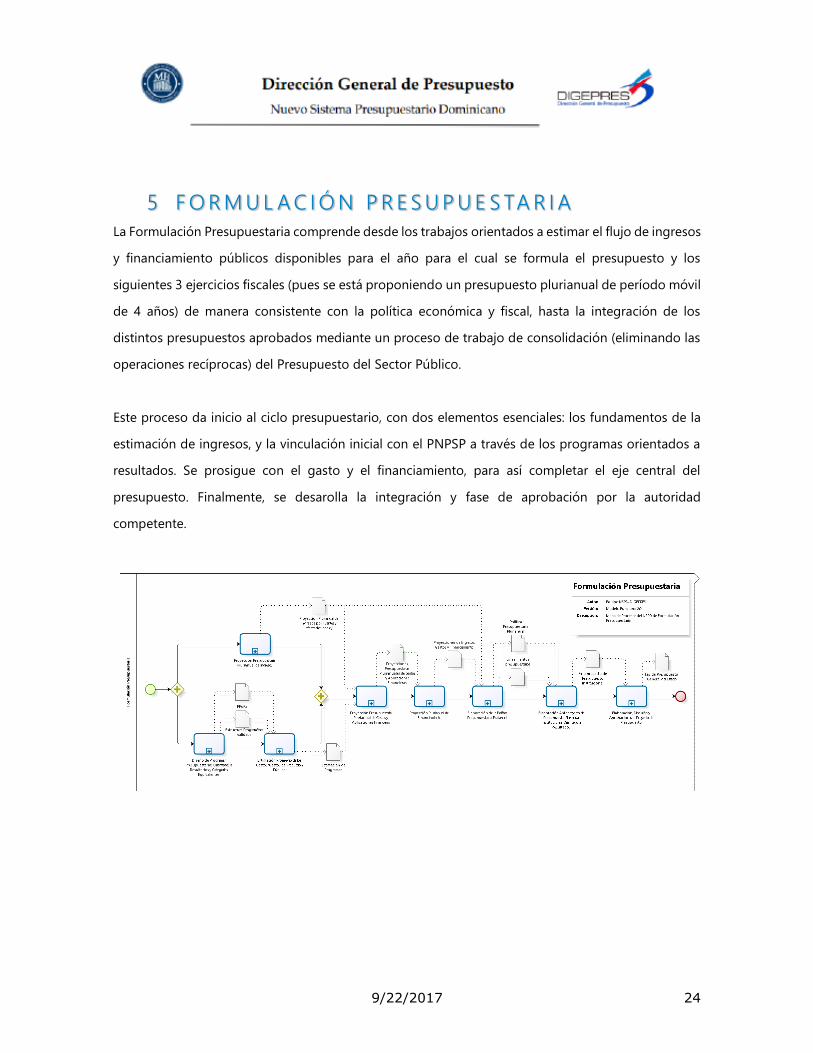

5 F O R M U L A C I Ó N P R E S U P U E S TA R I A

La Formulación Presupuestaria comprende desde los trabajos orientados a estimar el flujo de ingresos

y financiamiento públicos disponibles para el año para el cual se formula el presupuesto y los

siguientes 3 ejercicios fiscales (pues se está proponiendo un presupuesto plurianual de período móvil

de 4 años) de manera consistente con la política económica y fiscal, hasta la integración de los

distintos presupuestos aprobados mediante un proceso de trabajo de consolidación (eliminando las

operaciones recíprocas) del Presupuesto del Sector Público.

Este proceso da inicio al ciclo presupuestario, con dos elementos esenciales: los fundamentos de la

estimación de ingresos, y la vinculación inicial con el PNPSP a través de los programas orientados a

resultados. Se prosigue con el gasto y el financiamiento, para así completar el eje central del

presupuesto. Finalmente, se desarolla la integración y fase de aprobación por la autoridad

competente.

9/22/2017 25

6 D I S E Ñ O D E P R O G R A M A S P R E S U P U E S T A R I O S O R I E N T A D O S A

R E S U L T A D O S Y C A T E G O R Í A S E Q U I V A L E N T E S

9/22/2017 26

6 . 1 D I S E Ñ O D E P R O G R A M A S

P R E S U P U E S T A R I O S O R I E N T A D O S A

R E S U L T A D O S Y C A T E G O R Í A S

E Q U I V A L E N T E S

En el Diseño de Programas Presupuestarios Orientados a Resultados y Categorías Equivalentes se

identifica la participación de la Autoridad Política, el Ministerio de Economía, Planificación y

Desarrollo, un Comité Coordinador, la Dirección General de Presupuesto y las Unidades Ejecutoras

del sistema presupuestario. En este subproceso las instituciones diseñarán los programas

presupuestarios utilizando la metodología de marco lógico, el programa es planteado para resolver

un problema específico vinculado a un macro problema de política pública y presenta una estructura

causal definida, la misma que está compuesta por un resultado final, un resultado específico (que le

da nombre al programa), un conjunto de Productos claramente identificados mediante los cuales se

logra los resultados, y actividades agregadas mediante las cuales se generan los productos y que son

presupuestados a partir de los insumos que consumen.

6.1.1 ACTIVIDADES

6.1.1.1 Identificar Prioridades

Responsable

Autoridad Política

Información Insumos

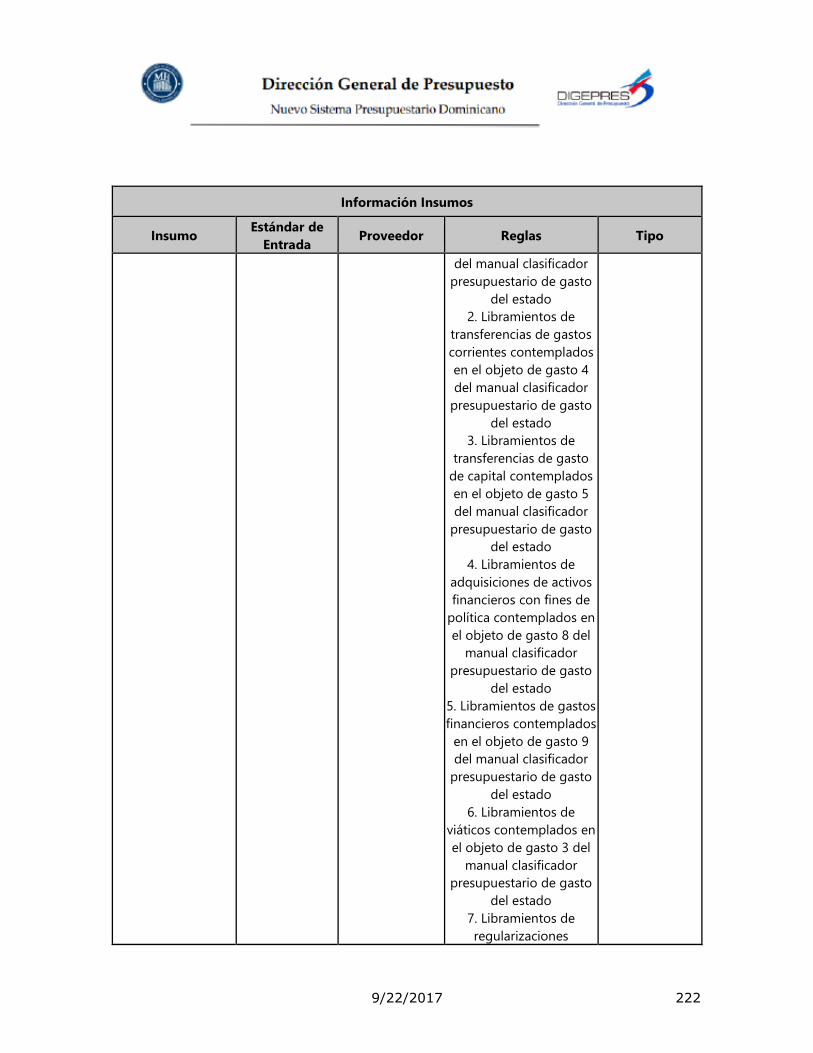

Insumo

Políticas Gubernamentales

Estrategia Nacional de Desarrollo

Información Productos

Producto

Prioridades Gubernamentales Identificadas

9/22/2017 27

6.1.1.2 Identificar y Definir Necesidades Públicas que Originan IEPRs y Programas

Presupuestarios Plurianuales

Descripción

Consiste en aplicar el modelo de marco lógico con el propósito de identificar si es una IEPR o

Programa presupuestario.

Responsable

Dirección General de Presupuesto

Objetivo

Realizar la identificación y caracterización del problema para definir si la solución requiere una IEPR

o un programa institucional.

Información Insumos

Insumo Estándar

de Entrada Proveedor Reglas Tipo

Prioridades

Identificadas Por

Autoridad Política

Por definir Autoridad Política Aprobadas por el

Presidente Indispensable

Planes Sectoriales,

Regionales

Por definir Unidades Ejecutoras

Ley Planificación

e Inversión

Pública

Indispensable

Planes Estratégicos

Institucionales

Por definir Unidades Ejecutoras

Ley Planificación

e Inversión

Pública

Indispensable

PNPSP Vigente

Por definir Ministerio de

Economía,

Planificación y

Desarrollo

Ley Planificación

e Inversión

Pública

Indispensable

9/22/2017 28

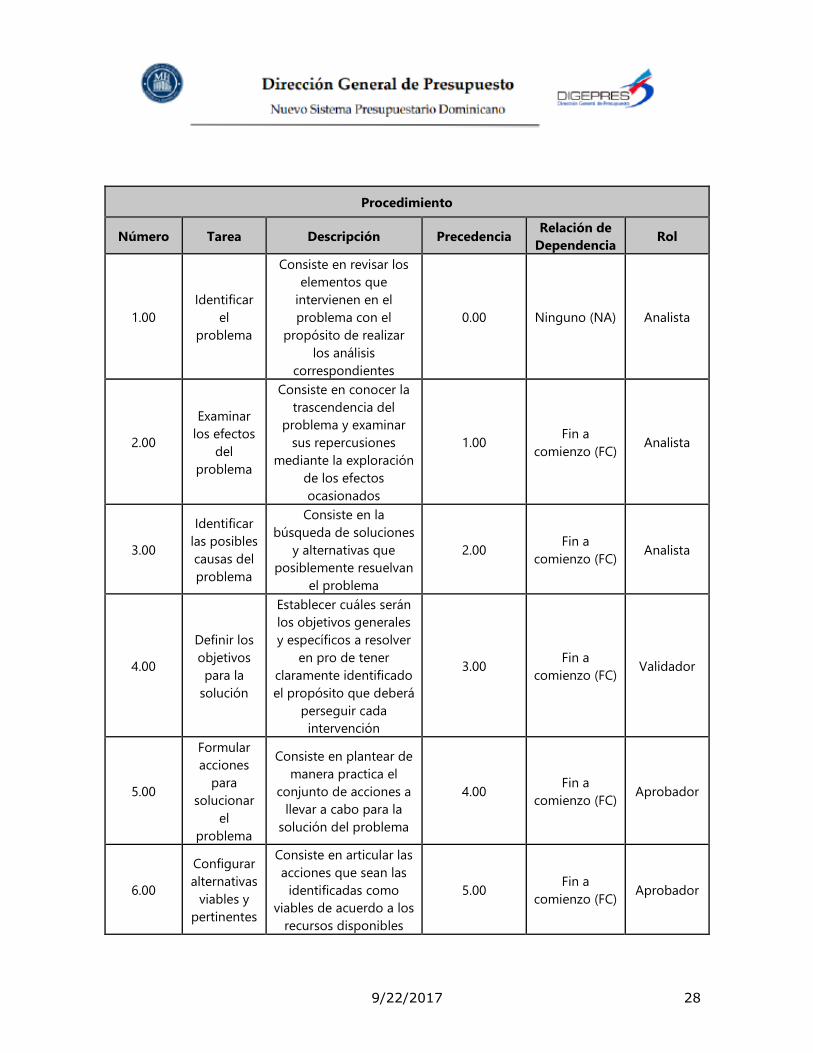

Procedimiento

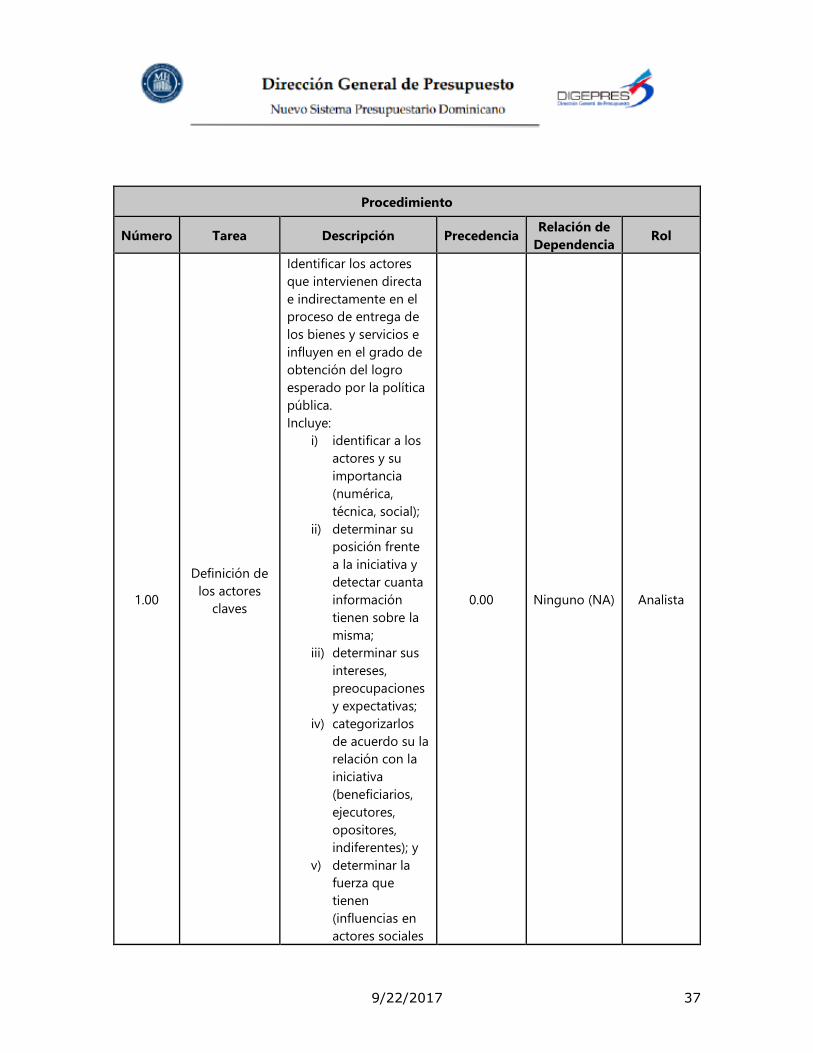

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Identificar

el

problema

Consiste en revisar los

elementos que

intervienen en el

problema con el

propósito de realizar

los análisis

correspondientes

0.00 Ninguno (NA) Analista

2.00

Examinar

los efectos

del

problema

Consiste en conocer la

trascendencia del

problema y examinar

sus repercusiones

mediante la exploración

de los efectos

ocasionados

1.00 Fin a

comienzo (FC) Analista

3.00

Identificar

las posibles

causas del

problema

Consiste en la

búsqueda de soluciones

y alternativas que

posiblemente resuelvan

el problema

2.00 Fin a

comienzo (FC) Analista

4.00

Definir los

objetivos

para la

solución

Establecer cuáles serán

los objetivos generales

y específicos a resolver

en pro de tener

claramente identificado

el propósito que deberá

perseguir cada

intervención

3.00 Fin a

comienzo (FC) Validador

5.00

Formular

acciones

para

solucionar

el

problema

Consiste en plantear de

manera practica el

conjunto de acciones a

llevar a cabo para la

solución del problema

4.00 Fin a

comienzo (FC) Aprobador

6.00

Configurar

alternativas

viables y

pertinentes

Consiste en articular las

acciones que sean las

identificadas como

viables de acuerdo a los

recursos disponibles

5.00 Fin a

comienzo (FC) Aprobador

9/22/2017 29

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

para mitigar o resolver

la problemática

7.00

Identificar y

analizar

involucrado

s

Consiste en la selección

oportuna basados en

un racional de los

agentes que

intervendrán en la

puesta en marcha de

las alternativas de

solución del problema

6.00

Fin a

comienzo (FC)

Aprobador

Información Productos

Producto Estándar de

Salida Cliente Reglas

Propuesta de intervenciones

identificadas Por definir

Unidades

Ejecutoras

Por

definir

Postcondición

Clasificar en programa presupuestario institucional o IEPR

Reglas

Cumplimiento con la Ley de Inversión Pública

Frecuencia

Anual

6.1.1.3 Diseñar Programa Presupuestario

Descripción

Consiste en el diseño de los programas presupuestarios institucionales utilizando el modelo de

marco lógico.

Responsable

Unidad Ejecutora

9/22/2017 30

Objetivo

Diseñar programas presupuestarios aplicando la herramienta de Marco Lógico.

Información Insumos

Insumo Estándar

de Entrada Proveedor Reglas Tipo

Manual de Procesos

y Procedimientos Por definir Unidad Ejecutora Por

definir

No

Indispensable

Árbol de problemas

e involucrados

Por definir Ministerio de Economía,

Planificación y Desarrollo /

Dirección General de

Presupuesto

Por

definir Indispensable

Plan Estratégico

Institucional Por definir Unidad Ejecutora Por

definir Indispensable

Matriz de marco

lógico Por definir Dirección General de

Presupuesto Por

definir Indispensable

Estructura Orgánica Por definir Unidad Ejecutora Por

definir Indispensable

Base Legal Por definir Unidad Ejecutora Por

definir Indispensable

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00 Analizar

insumos

Consiste en el análisis de

los insumos ya definidos

en esta actividad para el

diseño de programas

0.00 Ninguno (NA) Analista

2.00 Analizar

focalización

Consiste en la

identificación de la

población de referencia

la afectada y la no

afectada y desde estas

se determina la

población objetivo

2.00 Fin a

comienzo (FC) Analista

9/22/2017 31

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

3.00

Analizar

Situación

Actual: El

Problema

Mencionar causas

directas e indirectas

Mencionar

consecuencias directas e

indirectas

Definir cualitativamente

Definir

cuantitativamente

Establecer indicadores

Establecer líneas base

2.00 Fin a

comienzo (FC) Analista

4.00

Plantear

Situación

Deseada: La

Solución

Situación esperada al

resolver el problema se

expresa por la

manifestación contraria

al problema identificado

Se verifica la lógica y

pertinencia del árbol de

objetivos

3.00 Fin a

comienzo (FC) Analista

5.00

Elaborar

Estrategia: La

Alternativa de

Intervención

Examinar las acciones

propuestas en los

siguientes aspectos:

Analizar su nivel de

incidencia en la solución

del problema y priorizar

las de mayor

importancia.

Verificar

interdependencias y

agrupar acciones

complementarias.

Definir alternativas con

base en las acciones

agrupadas.

Verificar la factibilidad

física, técnica,

presupuestaria,

institucional y/o cultural

de cada alternativa.

4.00 Fin a

comienzo (FC) Analista

9/22/2017 32

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

6.00

Realizar

Síntesis: La

Matriz Lógica

Indica cómo el proyecto

o el programa

contribuirán a solucionar

un problema de

desarrollo a nivel

sectorial, regional o

nacional.

5.00 Fin a

comienzo (FC) Analista

7.00

Registrar

programa en

sistema

Consiste en el registro

del programa en el

sistema con su cadena

de valor

6.00 Fin a

comienzo (FC) Digitador

Información Productos

Producto Estándar de

Salida Cliente Reglas

Programa

presupuestarios

institucionales

Por definir Dirección General

de Presupuesto

1. Aprobada por la máxima

Autoridad Institucional.

2. Cumplir con la Metodología

y Norma Técnica de diseño de

programas.

3. Requisitos de propuesta de

programa.

Reglas

El diseño debe seguir las instrucciones pautadas por la estructura programática establecida por

DIGEPRES.

Frecuencia

Anual

6.1.1.4 Evaluar Viabilidad Técnica

Descripción

Analizar si los objetivos del programa son coherentes con los objetivos del PNPSP, y la consistencia

metodológica vía sistema informático.

9/22/2017 33

Responsable

Dirección General de Presupuesto

Objetivo

Validar la consistencia de la construcción de los PPOI o IEPR tomando los elementos del modelo

lógico.

Precondición

Programas presupuestarios / IEPR diseñados y aprobados por la institución

Información Insumos

Insumo Estándar de Entrada Proveedor Reglas Tipo

Memoria de

programas

La memoria de

programa es el

documento que contiene

todas las partes en que

está conformado el

programa

presupuestario.

Debe contener:

1. Costeo de la

producción

2. Análisis de problema

3. Análisis de objetivo

4. Análisis de alternativa

5. Resumen de marco

lógico

Unidad

Ejecutora Por definir Indispensable

Propuesta de

Programa

Presupuestario

transversales

(IEPR's)

Por definir

Unidad

Ejecutora

1. Aprobada por

la máxima

Autoridad

Institucional

2. Cumplir con la

Metodología y

Norma Técnica de

diseño de

programas

Indispensable

Propuesta

Programa

Presupuestario

Institucionales

Por definir Unidad

Ejecutora

1. Aprobada por

la máxima

Autoridad

Institucional.

Indispensable

9/22/2017 34

Información Insumos

Insumo Estándar de Entrada Proveedor Reglas Tipo

2. Cumplir con la

Metodología y

Norma Técnica de

diseño de

programas.

3. Requisitos de

propuesta de

programa.

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00 Estudiar el

documento

Consiste en realizar

un estudio

pormenorizado del

documento

0.00

Fin a

comienzo

(FC)

Analista

2.00

Realizar

observaciones y

recomendaciones

De ser requeridas

realizar las

recomendaciones

necesarias y/o

nueva propuesta de

estructura

programática con

los ajustes

requeridos.

1.00

Fin a

comienzo

(FC)

Analista

3.00 Realizar

aprobación

De no existir

correcciones se

procederá a

aprobar.

2.00

Fin a

comienzo

(FC)

Aprobador

Información Productos

Producto Estándar de Salida Cliente Reglas

Informe de evaluación de

los PPI e IEPR

Documento en procesador de

palabras (MS-Word)

Dirección General de

Presupuesto

Ley 423-

06

9/22/2017 35

Postcondición

Iniciar actualización de PNPSP

Frecuencia: Anual

6.1.1.5 Actualizar Estructura Programática

Descripción

Consiste en realizar las actualizaciones de la estructura programática vigente en el sistema el cual

incluye los programas vigentes y los nuevos diseñados.

Implementación

Servicio Web

Información Insumos

Insumo Estándar

de Entrada Proveedor Reglas Tipo

Estructura programática

vigente

Por definir Unidad Ejecutora

Debe estar

aprobada por la

DIGEPRES

Indispensable

Programa presupuestario

diseñado / rediseñado

según aplique

Por definir Unidad Ejecutora

Debe estar

aprobada por la

DIGEPRES

Indispensable

Clasificador funcional Por definir Dirección General

de Presupuesto Por definir Indispensable

Unidades Responsables

Identificadas Por definir

Unidades

Ejecutoras Por definir Indispensable

Informe de evaluación de

los PPI e IEPR Por definir

Dirección General

de Presupuesto Por definir Indispensable

Información Productos

Producto Estándar de

Salida Cliente Reglas

Actualización de estructura

programática en sistema Por definir

Dirección General de

Presupuesto

Debe contener la

aprobación de la

solicitud

Frecuencia: Anua

9/22/2017 36

6.1.1.6 Ajustar Diseño

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

Informe de evaluación de los PPI e

IEPR Por definir Por definir Por definir Por definir

6.1.1.7 Coordinar y Definir IEPRs

Descripción

Consiste en identificar las políticas públicas que darán solución a un problema social y es un proceso

que integra al MEPYD, Ministerio de Hacienda, Ministerio de la Presidencia, Ministerio de

Administración y Unidades Ejecutoras.

Responsable

Comité Coordinador

Precondición

Proceso de Reformas Financieras y Presupuestarias

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

Diagnósticos

institucionales para la

identificación del

problema para la

definición de la Iniciativa

Estratégica

1. Informaciones

cualitativas

2. Datos

cuantitativos

Unidad

Ejecutora

Entrega

estimada: Mes

de mayo

Indispensable

PNPSP Actualizado

Documento en

procesador de

palabras (MS-

Word)

Ministerio de

la

Presidencia

Agosto año

anterior a la

formulación del

nuevo plan

Indispensable

9/22/2017 37

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Definición de

los actores

claves

Identificar los actores

que intervienen directa

e indirectamente en el

proceso de entrega de

los bienes y servicios e

influyen en el grado de

obtención del logro

esperado por la política

pública.

Incluye:

i) identificar a los

actores y su

importancia

(numérica,

técnica, social);

ii) determinar su

posición frente

a la iniciativa y

detectar cuanta

información

tienen sobre la

misma;

iii) determinar sus

intereses,

preocupaciones

y expectativas;

iv) categorizarlos

de acuerdo su la

relación con la

iniciativa

(beneficiarios,

ejecutores,

opositores,

indiferentes); y

v) determinar la

fuerza que

tienen

(influencias en

actores sociales

0.00 Ninguno (NA) Analista

9/22/2017 38

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

y políticos, y

capacidad de

movilización).

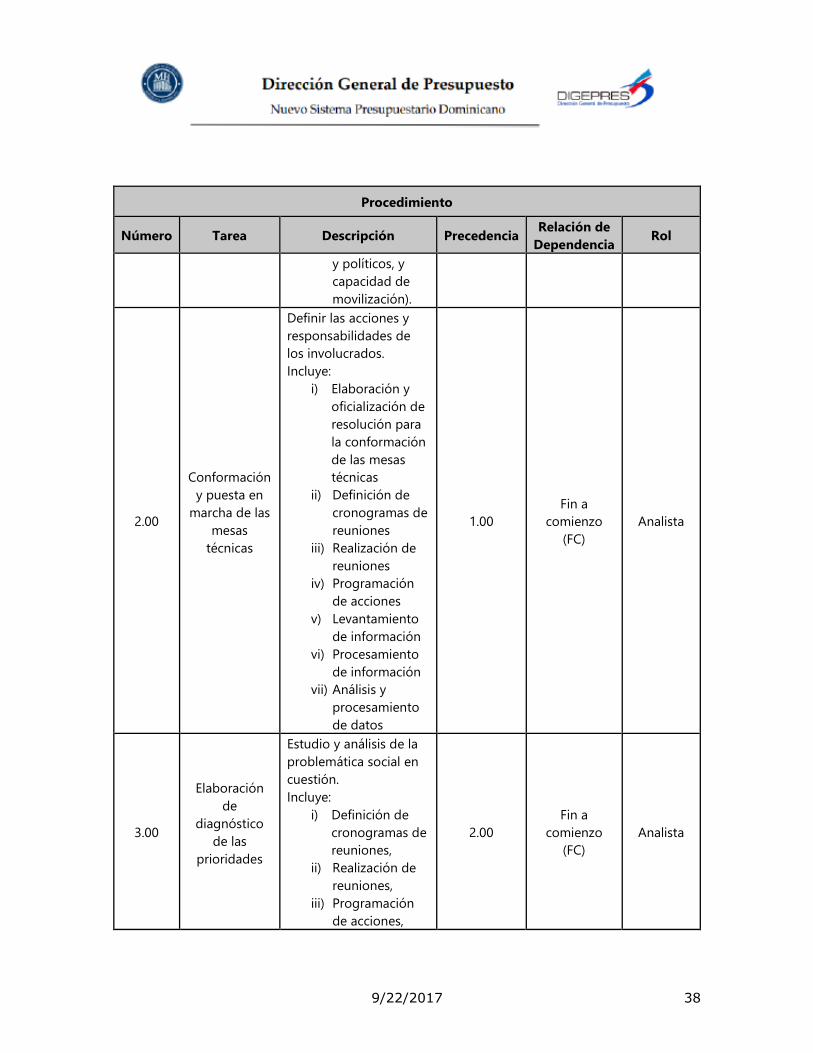

2.00

Conformación

y puesta en

marcha de las

mesas

técnicas

Definir las acciones y

responsabilidades de

los involucrados.

Incluye:

i) Elaboración y

oficialización de

resolución para

la conformación

de las mesas

técnicas

ii) Definición de

cronogramas de

reuniones

iii) Realización de

reuniones

iv) Programación

de acciones

v) Levantamiento

de información

vi) Procesamiento

de información

vii) Análisis y

procesamiento

de datos

1.00

Fin a

comienzo

(FC)

Analista

3.00

Elaboración

de

diagnóstico

de las

prioridades

Estudio y análisis de la

problemática social en

cuestión.

Incluye:

i) Definición de

cronogramas de

reuniones,

ii) Realización de

reuniones,

iii) Programación

de acciones,

2.00

Fin a

comienzo

(FC)

Analista

9/22/2017 39

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

iv) Levantamiento

de información,

v) Procesamiento

de información,

vi) Análisis y

procesamiento

de datos.

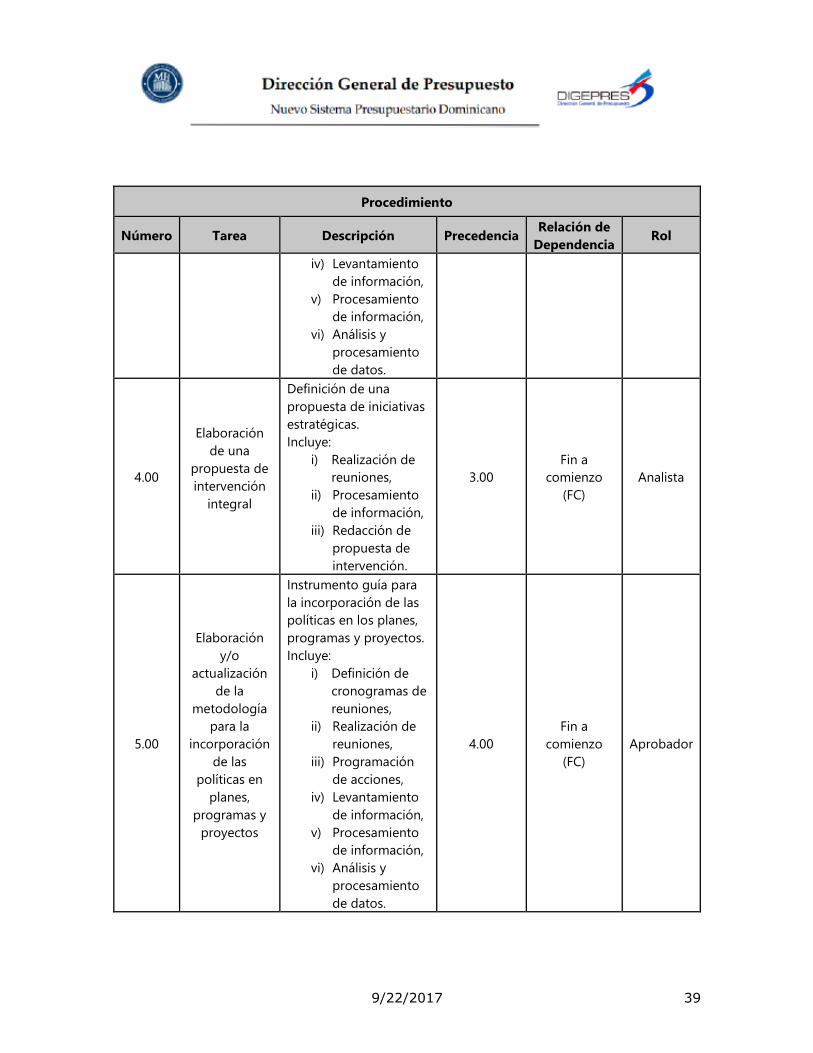

4.00

Elaboración

de una

propuesta de

intervención

integral

Definición de una

propuesta de iniciativas

estratégicas.

Incluye:

i) Realización de

reuniones,

ii) Procesamiento

de información,

iii) Redacción de

propuesta de

intervención.

3.00

Fin a

comienzo

(FC)

Analista

5.00

Elaboración

y/o

actualización

de la

metodología

para la

incorporación

de las

políticas en

planes,

programas y

proyectos

Instrumento guía para

la incorporación de las

políticas en los planes,

programas y proyectos.

Incluye:

i) Definición de

cronogramas de

reuniones,

ii) Realización de

reuniones,

iii) Programación

de acciones,

iv) Levantamiento

de información,

v) Procesamiento

de información,

vi) Análisis y

procesamiento

de datos.

4.00

Fin a

comienzo

(FC)

Aprobador

9/22/2017 40

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

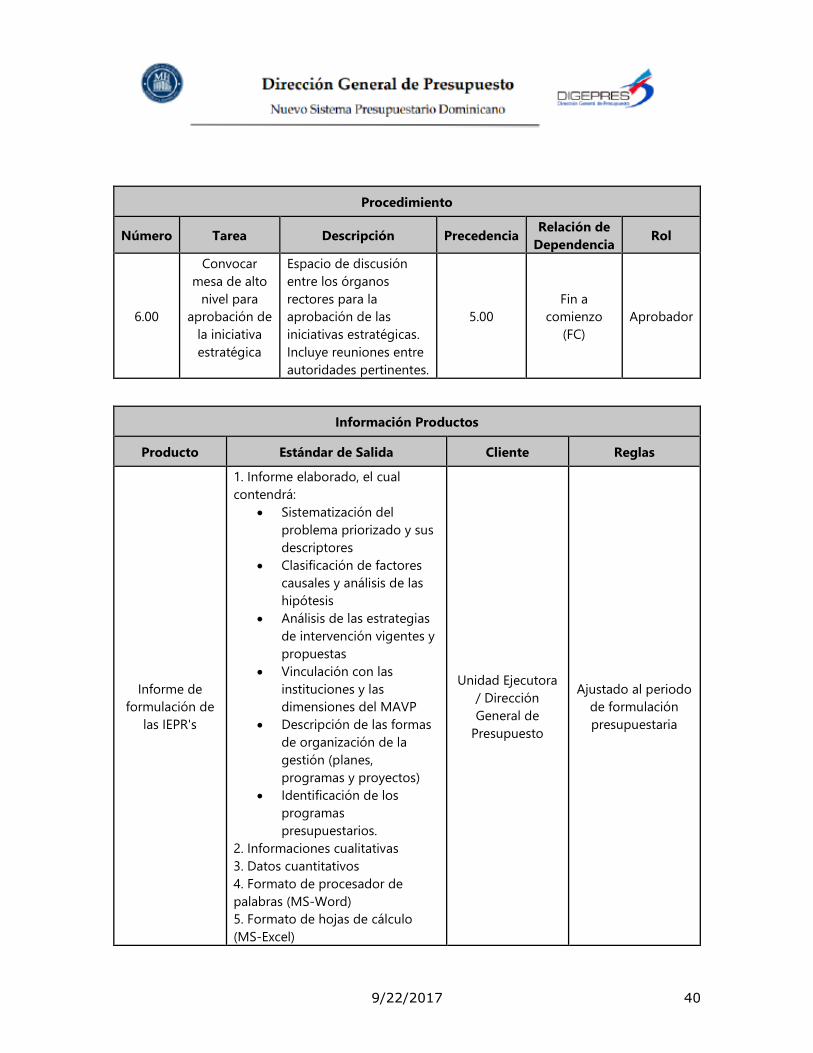

6.00

Convocar

mesa de alto

nivel para

aprobación de

la iniciativa

estratégica

Espacio de discusión

entre los órganos

rectores para la

aprobación de las

iniciativas estratégicas.

Incluye reuniones entre

autoridades pertinentes.

5.00

Fin a

comienzo

(FC)

Aprobador

Información Productos

Producto Estándar de Salida Cliente Reglas

Informe de

formulación de

las IEPR's

1. Informe elaborado, el cual

contendrá:

• Sistematización del

problema priorizado y sus

descriptores

• Clasificación de factores

causales y análisis de las

hipótesis

• Análisis de las estrategias

de intervención vigentes y

propuestas

• Vinculación con las

instituciones y las

dimensiones del MAVP

• Descripción de las formas

de organización de la

gestión (planes,

programas y proyectos)

• Identificación de los

programas

presupuestarios.

2. Informaciones cualitativas

3. Datos cuantitativos

4. Formato de procesador de

palabras (MS-Word)

5. Formato de hojas de cálculo

(MS-Excel)

Unidad Ejecutora

/ Dirección

General de

Presupuesto

Ajustado al periodo

de formulación

presupuestaria

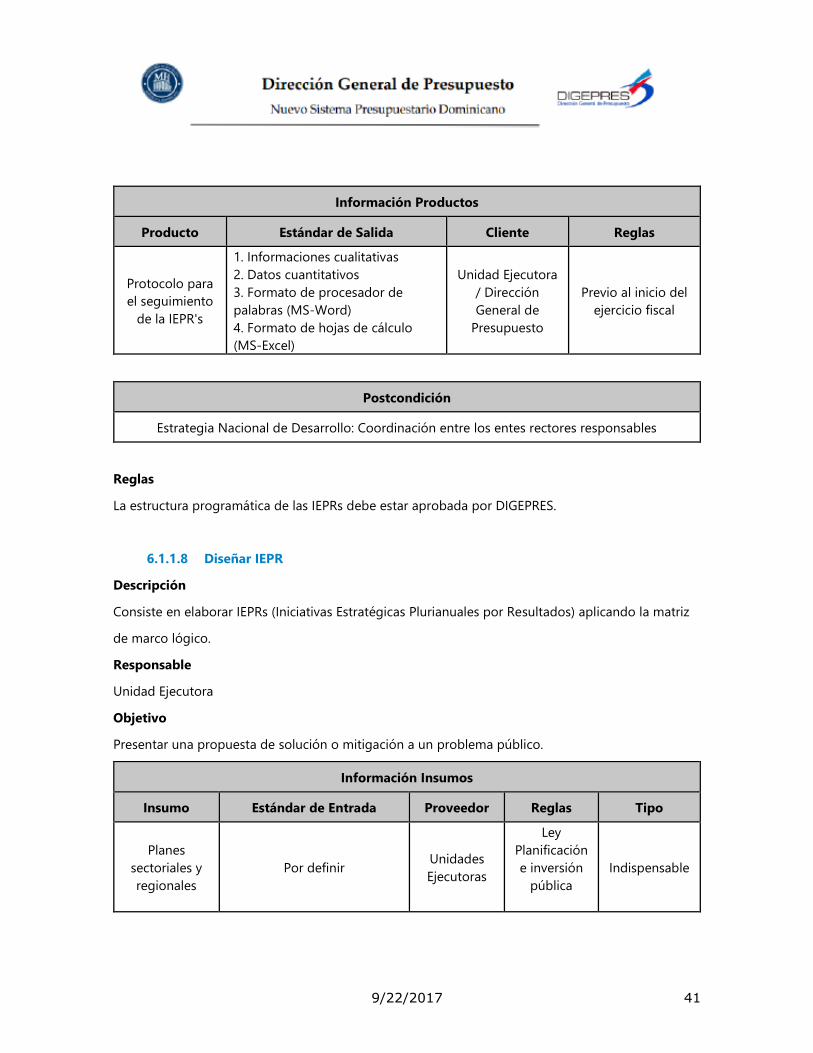

9/22/2017 41

Información Productos

Producto Estándar de Salida Cliente Reglas

Protocolo para

el seguimiento

de la IEPR's

1. Informaciones cualitativas

2. Datos cuantitativos

3. Formato de procesador de

palabras (MS-Word)

4. Formato de hojas de cálculo

(MS-Excel)

Unidad Ejecutora

/ Dirección

General de

Presupuesto

Previo al inicio del

ejercicio fiscal

Postcondición

Estrategia Nacional de Desarrollo: Coordinación entre los entes rectores responsables

Reglas

La estructura programática de las IEPRs debe estar aprobada por DIGEPRES.

6.1.1.8 Diseñar IEPR

Descripción

Consiste en elaborar IEPRs (Iniciativas Estratégicas Plurianuales por Resultados) aplicando la matriz

de marco lógico.

Responsable

Unidad Ejecutora

Objetivo

Presentar una propuesta de solución o mitigación a un problema público.

Información Insumos

Insumo Estándar de Entrada Proveedor Reglas Tipo

Planes

sectoriales y

regionales

Por definir Unidades

Ejecutoras

Ley

Planificación

e inversión

pública

Indispensable

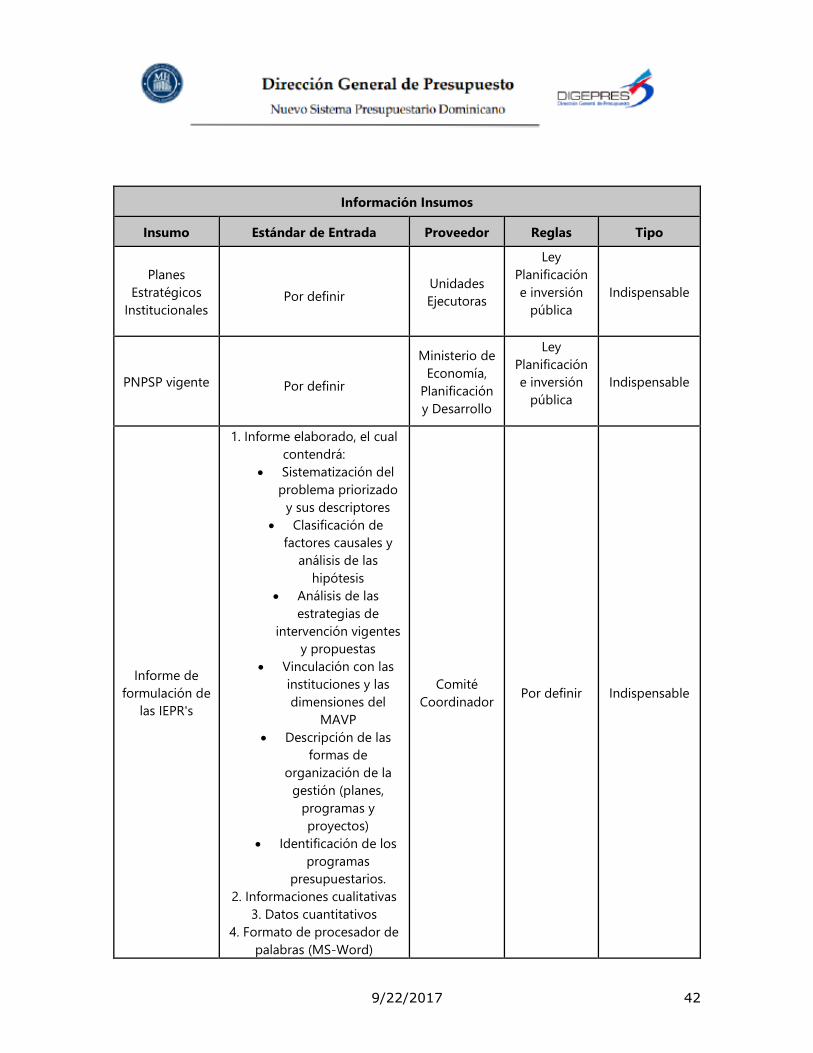

9/22/2017 42

Información Insumos

Insumo Estándar de Entrada Proveedor Reglas Tipo

Planes

Estratégicos

Institucionales Por definir

Unidades

Ejecutoras

Ley

Planificación

e inversión

pública

Indispensable

PNPSP vigente Por definir

Ministerio de

Economía,

Planificación

y Desarrollo

Ley

Planificación

e inversión

pública

Indispensable

Informe de

formulación de

las IEPR's

1. Informe elaborado, el cual

contendrá:

• Sistematización del

problema priorizado

y sus descriptores

• Clasificación de

factores causales y

análisis de las

hipótesis

• Análisis de las

estrategias de

intervención vigentes

y propuestas

• Vinculación con las

instituciones y las

dimensiones del

MAVP

• Descripción de las

formas de

organización de la

gestión (planes,

programas y

proyectos)

• Identificación de los

programas

presupuestarios.

2. Informaciones cualitativas

3. Datos cuantitativos

4. Formato de procesador de

palabras (MS-Word)

Comité

Coordinador Por definir Indispensable

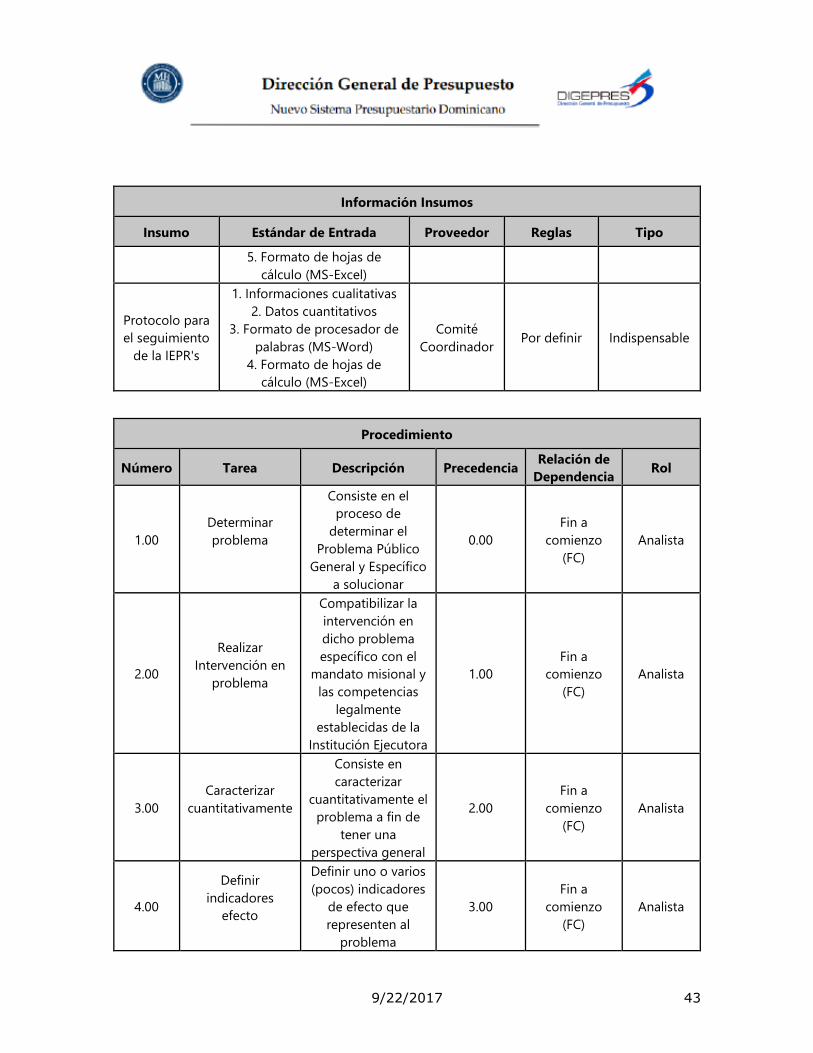

9/22/2017 43

Información Insumos

Insumo Estándar de Entrada Proveedor Reglas Tipo

5. Formato de hojas de

cálculo (MS-Excel)

Protocolo para

el seguimiento

de la IEPR's

1. Informaciones cualitativas

2. Datos cuantitativos

3. Formato de procesador de

palabras (MS-Word)

4. Formato de hojas de

cálculo (MS-Excel)

Comité

Coordinador Por definir Indispensable

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Determinar

problema

Consiste en el

proceso de

determinar el

Problema Público

General y Específico

a solucionar

0.00

Fin a

comienzo

(FC)

Analista

2.00

Realizar

Intervención en

problema

Compatibilizar la

intervención en

dicho problema

específico con el

mandato misional y

las competencias

legalmente

establecidas de la

Institución Ejecutora

1.00

Fin a

comienzo

(FC)

Analista

3.00

Caracterizar

cuantitativamente

Consiste en

caracterizar

cuantitativamente el

problema a fin de

tener una

perspectiva general

2.00

Fin a

comienzo

(FC)

Analista

4.00

Definir

indicadores

efecto

Definir uno o varios

(pocos) indicadores

de efecto que

representen al

problema

3.00

Fin a

comienzo

(FC)

Analista

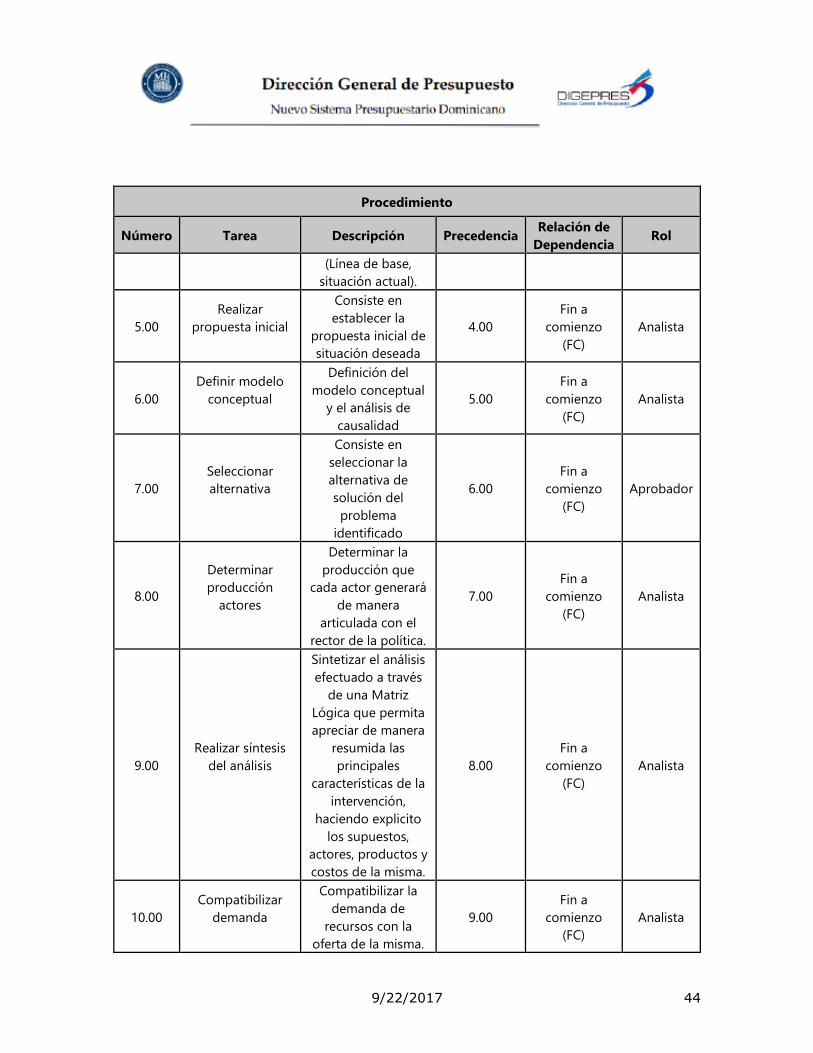

9/22/2017 44

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

(Línea de base,

situación actual).

5.00

Realizar

propuesta inicial

Consiste en

establecer la

propuesta inicial de

situación deseada

4.00

Fin a

comienzo

(FC)

Analista

6.00

Definir modelo

conceptual

Definición del

modelo conceptual

y el análisis de

causalidad

5.00

Fin a

comienzo

(FC)

Analista

7.00

Seleccionar

alternativa

Consiste en

seleccionar la

alternativa de

solución del

problema

identificado

6.00

Fin a

comienzo

(FC)

Aprobador

8.00

Determinar

producción

actores

Determinar la

producción que

cada actor generará

de manera

articulada con el

rector de la política.

7.00

Fin a

comienzo

(FC)

Analista

9.00

Realizar síntesis

del análisis

Sintetizar el análisis

efectuado a través

de una Matriz

Lógica que permita

apreciar de manera

resumida las

principales

características de la

intervención,

haciendo explicito

los supuestos,

actores, productos y

costos de la misma.

8.00

Fin a

comienzo

(FC)

Analista

10.00

Compatibilizar

demanda

Compatibilizar la

demanda de

recursos con la

oferta de la misma.

9.00

Fin a

comienzo

(FC)

Analista

9/22/2017 45

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

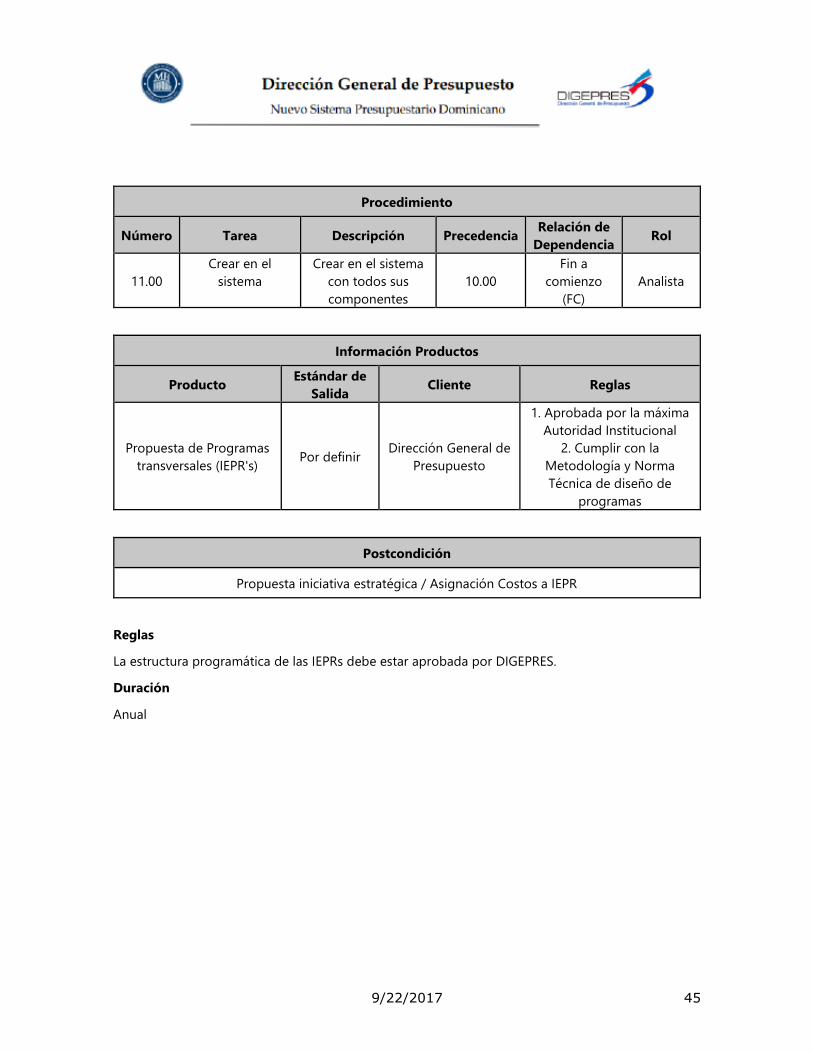

11.00

Crear en el

sistema

Crear en el sistema

con todos sus

componentes

10.00

Fin a

comienzo

(FC)

Analista

Información Productos

Producto Estándar de

Salida Cliente Reglas

Propuesta de Programas

transversales (IEPR's) Por definir

Dirección General de

Presupuesto

1. Aprobada por la máxima

Autoridad Institucional

2. Cumplir con la

Metodología y Norma

Técnica de diseño de

programas

Postcondición

Propuesta iniciativa estratégica / Asignación Costos a IEPR

Reglas

La estructura programática de las IEPRs debe estar aprobada por DIGEPRES.

Duración

Anual

9/22/2017 46

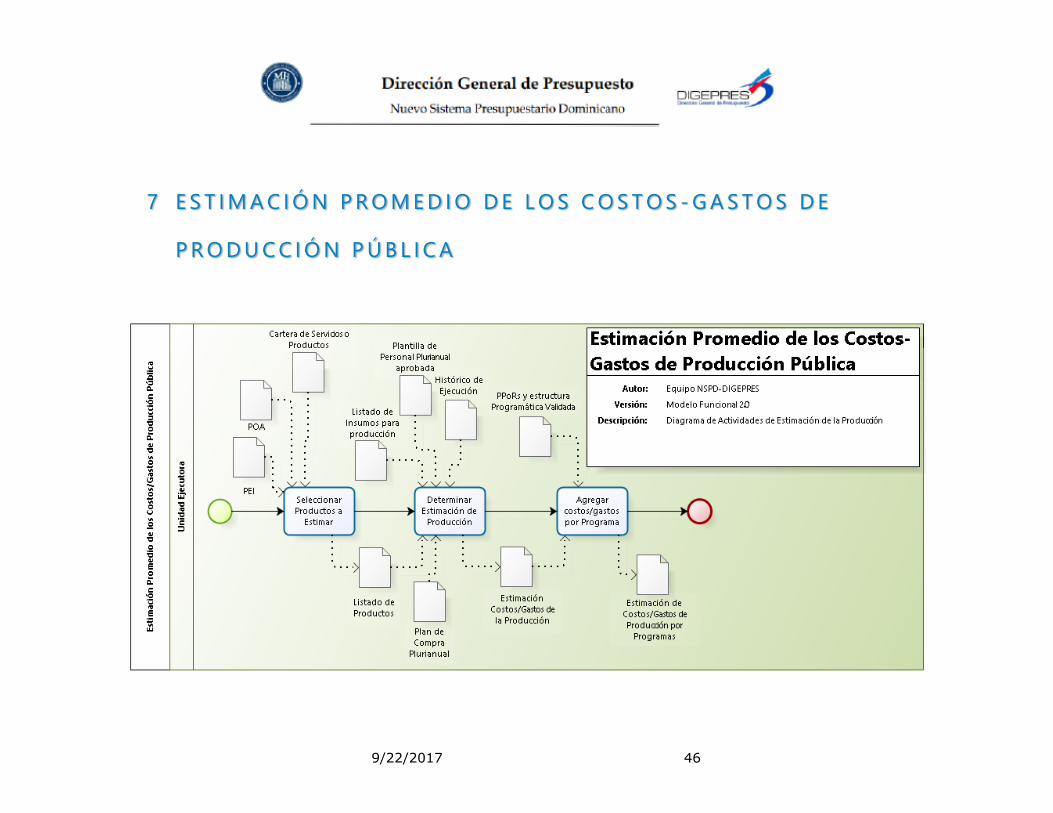

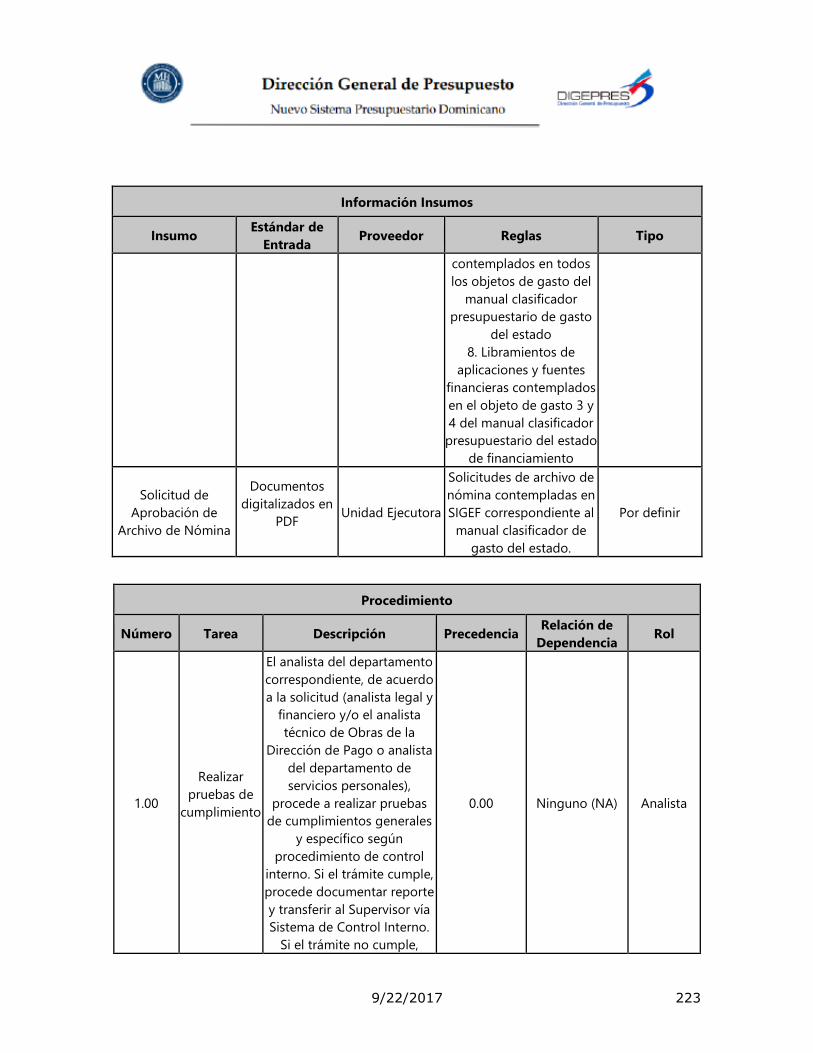

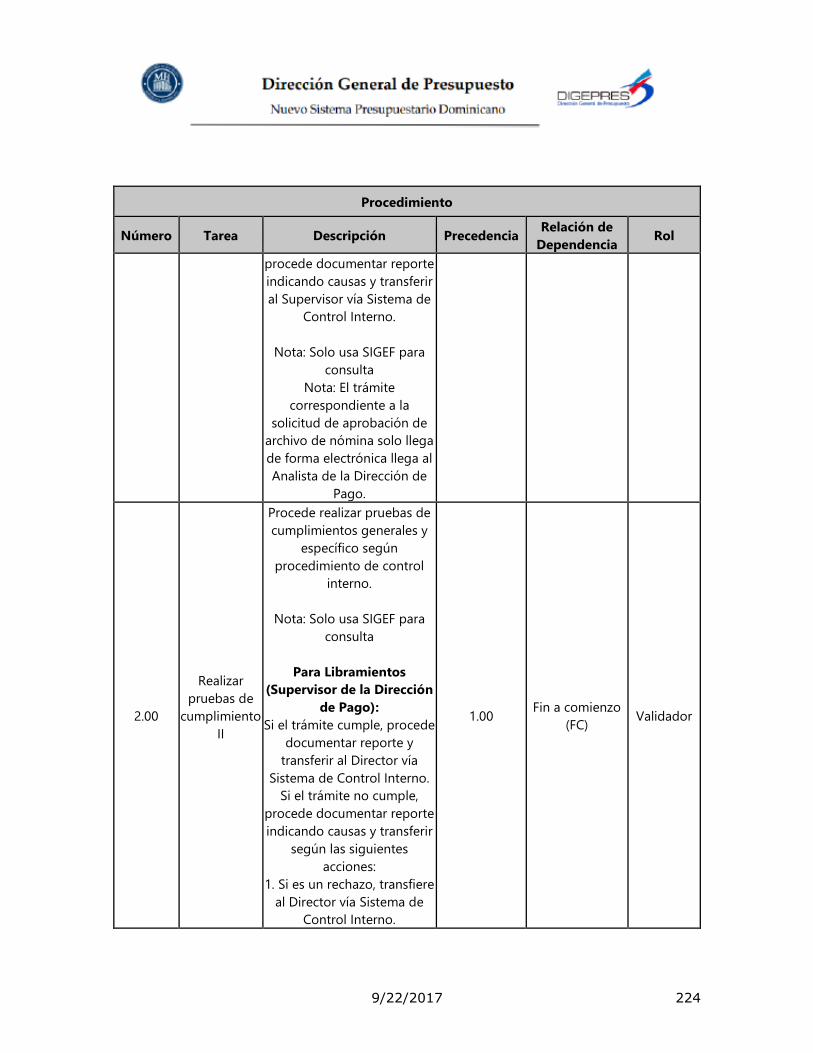

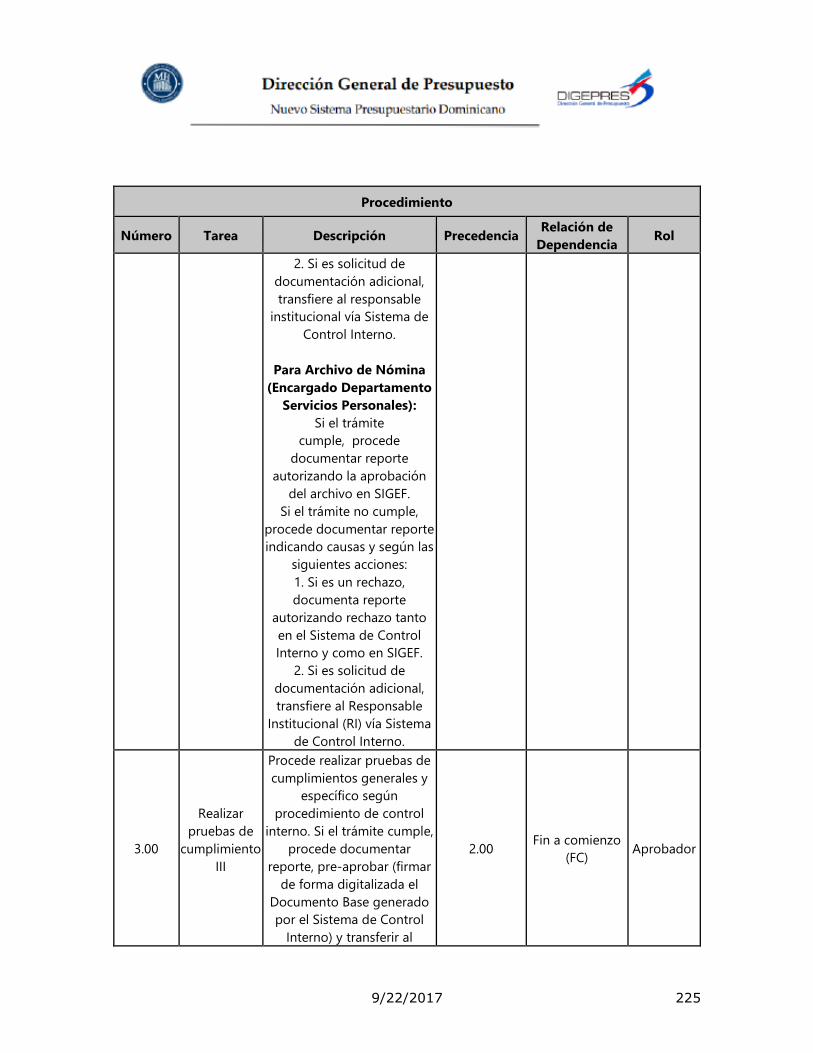

7 E S T I M A C I Ó N P R O M E D I O D E L O S C O S T O S - G A S T O S D E

P R O D U C C I Ó N P Ú B L I C A

9/22/2017 47

7 . 1 E S T I M A C I Ó N P R O M E D I O D E L O S

C O S T O S / G A S T O S D E P R O D U C C I Ó N

P Ú B L I C A

La estimación Promedio de los Costos y Gastos de Producción Pública se define como el valor de los

insumos que requieren las unidades responsables institucionales para realizar su producción; los

gastos de capital, constituido por los proyectos de inversión, pagos de sueldos, salarios y prestaciones

de la seguridad social a empleados, así como también los bienes y servicios consumidos en el proceso

productivo (materias primas, combustibles, energía eléctrica, servicios, etc.).

Los participantes de este subproceso son las Ejecutoras y la Dirección General de Presupuesto, esta

participación radica en la valoración monetaria de los gastos incurridos y aplicados en la obtención

de un bien, el costo de los materiales, mano de obra y los gastos indirectos de producción en los

procesos.

7.1.1 ACTIVIDADES

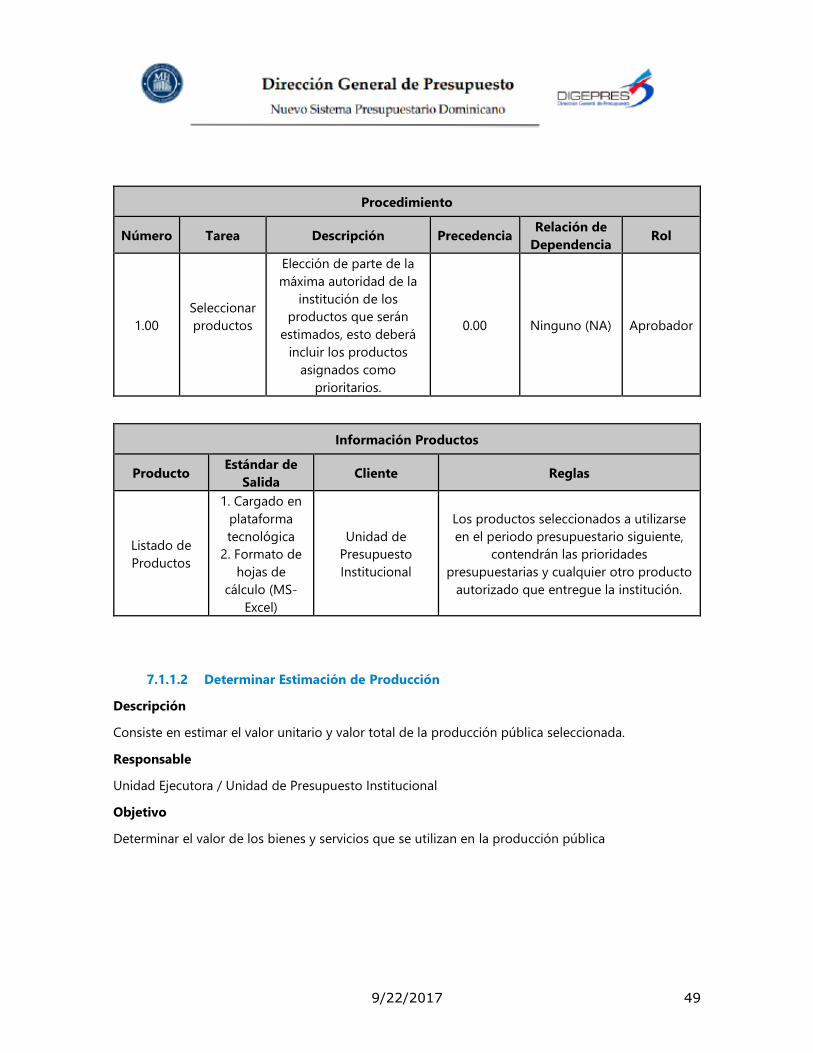

7.1.1.1 Seleccionar Productos a Estimar

Descripción

Consiste en identificar los que serán estimados de los productos y proyectos prioritarios

gubernamentales seleccionados y aquellos productos que genera la institución según su mandato

legal.

Responsable

Unidad Ejecutora / UPI

Objetivo

Seleccionar cuáles serán los productos a costear de la cartera de productos institucionales.

Precondición

La institución debe tener establecida con anticipación la producción (productos terminales) y

definido los Centros de Costos que intervienen en el proceso productivo.

9/22/2017 48

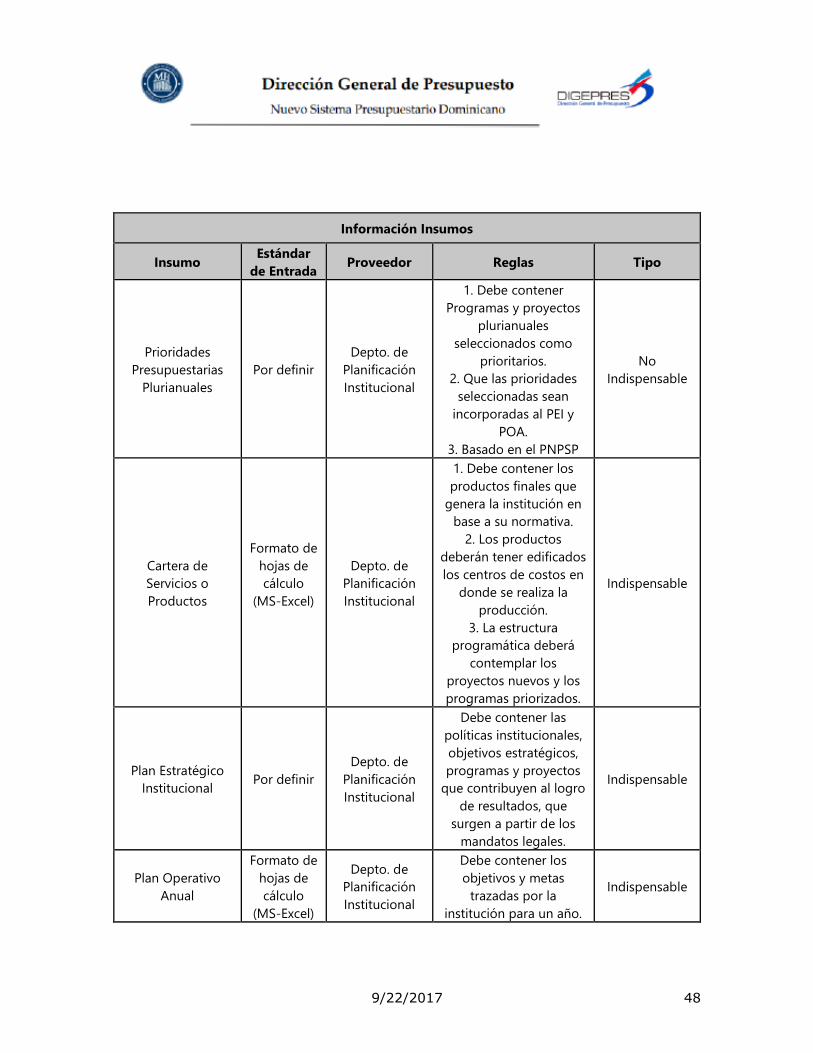

Información Insumos

Insumo Estándar

de Entrada Proveedor Reglas Tipo

Prioridades

Presupuestarias

Plurianuales

Por definir

Depto. de

Planificación

Institucional

1. Debe contener

Programas y proyectos

plurianuales

seleccionados como

prioritarios.

2. Que las prioridades

seleccionadas sean

incorporadas al PEI y

POA.

3. Basado en el PNPSP

No

Indispensable

Cartera de

Servicios o

Productos

Formato de

hojas de

cálculo

(MS-Excel)

Depto. de

Planificación

Institucional

1. Debe contener los

productos finales que

genera la institución en

base a su normativa.

2. Los productos

deberán tener edificados

los centros de costos en

donde se realiza la

producción.

3. La estructura

programática deberá

contemplar los

proyectos nuevos y los

programas priorizados.

Indispensable

Plan Estratégico

Institucional Por definir

Depto. de

Planificación

Institucional

Debe contener las

políticas institucionales,

objetivos estratégicos,

programas y proyectos

que contribuyen al logro

de resultados, que

surgen a partir de los

mandatos legales.

Indispensable

Plan Operativo

Anual

Formato de

hojas de

cálculo

(MS-Excel)

Depto. de

Planificación

Institucional

Debe contener los

objetivos y metas

trazadas por la

institución para un año.

Indispensable

9/22/2017 49

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Seleccionar

productos

Elección de parte de la

máxima autoridad de la

institución de los

productos que serán

estimados, esto deberá

incluir los productos

asignados como

prioritarios.

0.00 Ninguno (NA) Aprobador

Información Productos

Producto Estándar de

Salida Cliente Reglas

Listado de

Productos

1. Cargado en

plataforma

tecnológica

2. Formato de

hojas de

cálculo (MS-

Excel)

Unidad de

Presupuesto

Institucional

Los productos seleccionados a utilizarse

en el periodo presupuestario siguiente,

contendrán las prioridades

presupuestarias y cualquier otro producto

autorizado que entregue la institución.

7.1.1.2 Determinar Estimación de Producción

Descripción

Consiste en estimar el valor unitario y valor total de la producción pública seleccionada.

Responsable

Unidad Ejecutora / Unidad de Presupuesto Institucional

Objetivo

Determinar el valor de los bienes y servicios que se utilizan en la producción pública

9/22/2017 50

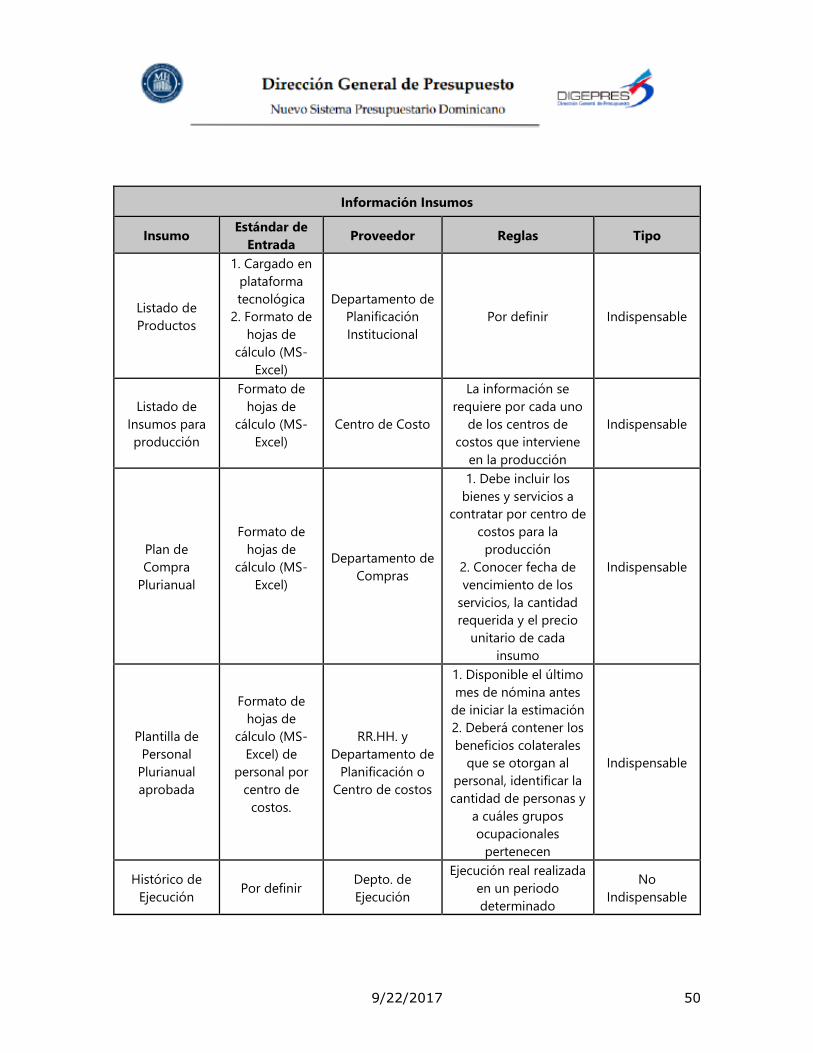

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

Listado de

Productos

1. Cargado en

plataforma

tecnológica

2. Formato de

hojas de

cálculo (MS-

Excel)

Departamento de

Planificación

Institucional

Por definir Indispensable

Listado de

Insumos para

producción

Formato de

hojas de

cálculo (MS-

Excel)

Centro de Costo

La información se

requiere por cada uno

de los centros de

costos que interviene

en la producción

Indispensable

Plan de

Compra

Plurianual

Formato de

hojas de

cálculo (MS-

Excel)

Departamento de

Compras

1. Debe incluir los

bienes y servicios a

contratar por centro de

costos para la

producción

2. Conocer fecha de

vencimiento de los

servicios, la cantidad

requerida y el precio

unitario de cada

insumo

Indispensable

Plantilla de

Personal

Plurianual

aprobada

Formato de

hojas de

cálculo (MS-

Excel) de

personal por

centro de

costos.

RR.HH. y

Departamento de

Planificación o

Centro de costos

1. Disponible el último

mes de nómina antes

de iniciar la estimación

2. Deberá contener los

beneficios colaterales

que se otorgan al

personal, identificar la

cantidad de personas y

a cuáles grupos

ocupacionales

pertenecen

Indispensable

Histórico de

Ejecución Por definir

Depto. de

Ejecución

Ejecución real realizada

en un periodo

determinado

No

Indispensable

9/22/2017 51

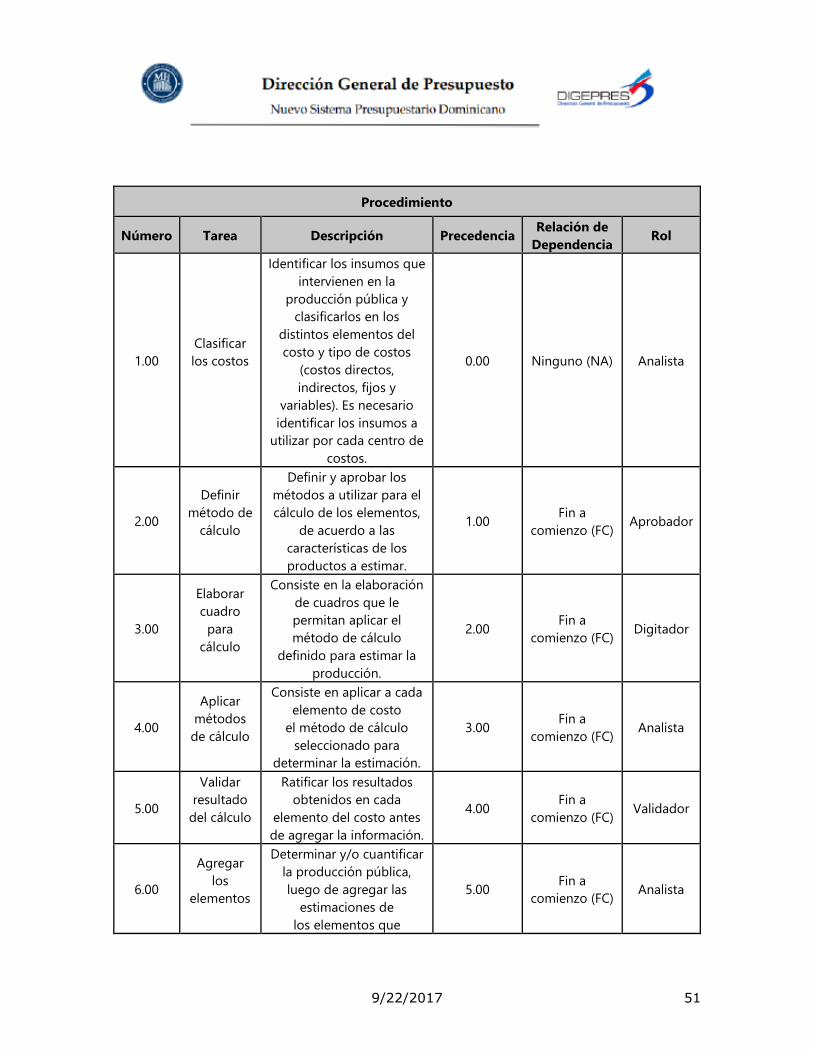

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Clasificar

los costos

Identificar los insumos que

intervienen en la

producción pública y

clasificarlos en los

distintos elementos del

costo y tipo de costos

(costos directos,

indirectos, fijos y

variables). Es necesario

identificar los insumos a

utilizar por cada centro de

costos.

0.00 Ninguno (NA) Analista

2.00

Definir

método de

cálculo

Definir y aprobar los

métodos a utilizar para el

cálculo de los elementos,

de acuerdo a las

características de los

productos a estimar.

1.00 Fin a

comienzo (FC) Aprobador

3.00

Elaborar

cuadro

para

cálculo

Consiste en la elaboración

de cuadros que le

permitan aplicar el

método de cálculo

definido para estimar la

producción.

2.00 Fin a

comienzo (FC) Digitador

4.00

Aplicar

métodos

de cálculo

Consiste en aplicar a cada

elemento de costo

el método de cálculo

seleccionado para

determinar la estimación.

3.00 Fin a

comienzo (FC) Analista

5.00

Validar

resultado

del cálculo

Ratificar los resultados

obtenidos en cada

elemento del costo antes

de agregar la información.

4.00 Fin a

comienzo (FC) Validador

6.00

Agregar

los

elementos

Determinar y/o cuantificar

la producción pública,

luego de agregar las

estimaciones de

los elementos que

5.00 Fin a

comienzo (FC) Analista

9/22/2017 52

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

intervienen en el proceso

productivo.

Información Productos

Producto Estándar de Salida Cliente Reglas

Estimación de la

Producción Pública

1. Cargado en

plataforma tecnológica

2. Documento

exportable

3. Formato de hojas de

cálculo (MS-Excel)

Unidad de Presupuesto

Institucional

Por

definir

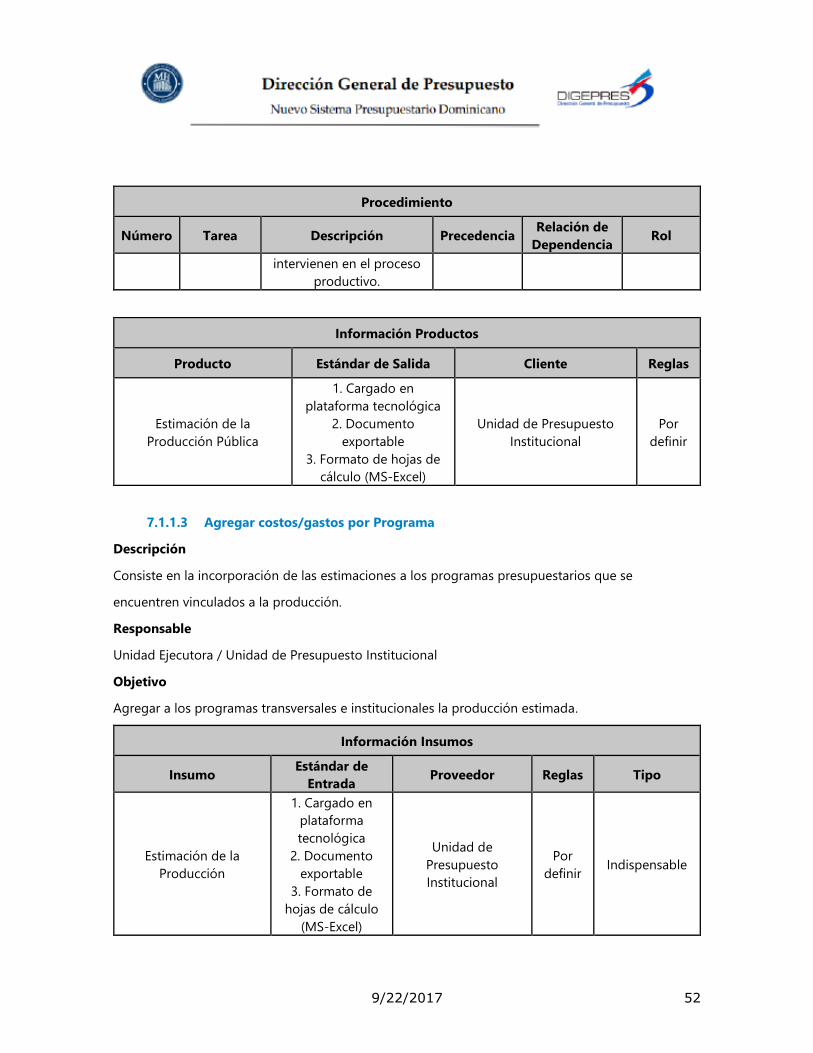

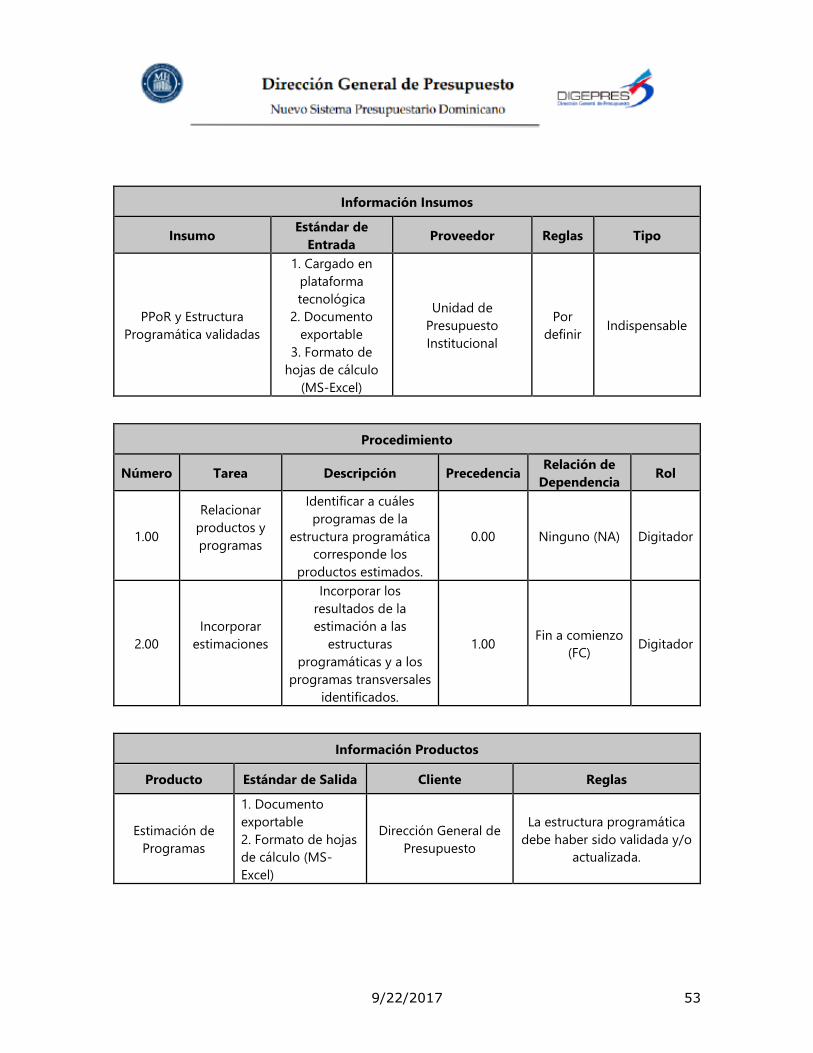

7.1.1.3 Agregar costos/gastos por Programa

Descripción

Consiste en la incorporación de las estimaciones a los programas presupuestarios que se

encuentren vinculados a la producción.

Responsable

Unidad Ejecutora / Unidad de Presupuesto Institucional

Objetivo

Agregar a los programas transversales e institucionales la producción estimada.

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

Estimación de la

Producción

1. Cargado en

plataforma

tecnológica

2. Documento

exportable

3. Formato de

hojas de cálculo

(MS-Excel)

Unidad de

Presupuesto

Institucional

Por

definir Indispensable

9/22/2017 53

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

PPoR y Estructura

Programática validadas

1. Cargado en

plataforma

tecnológica

2. Documento

exportable

3. Formato de

hojas de cálculo

(MS-Excel)

Unidad de

Presupuesto

Institucional

Por

definir Indispensable

Procedimiento

Número Tarea Descripción Precedencia Relación de

Dependencia Rol

1.00

Relacionar

productos y

programas

Identificar a cuáles

programas de la

estructura programática

corresponde los

productos estimados.

0.00 Ninguno (NA) Digitador

2.00

Incorporar

estimaciones

Incorporar los

resultados de la

estimación a las

estructuras

programáticas y a los

programas transversales

identificados.

1.00 Fin a comienzo

(FC) Digitador

Información Productos

Producto Estándar de Salida Cliente Reglas

Estimación de

Programas

1. Documento

exportable

2. Formato de hojas

de cálculo (MS-

Excel)

Dirección General de

Presupuesto

La estructura programática

debe haber sido validada y/o

actualizada.

9/22/2017 54

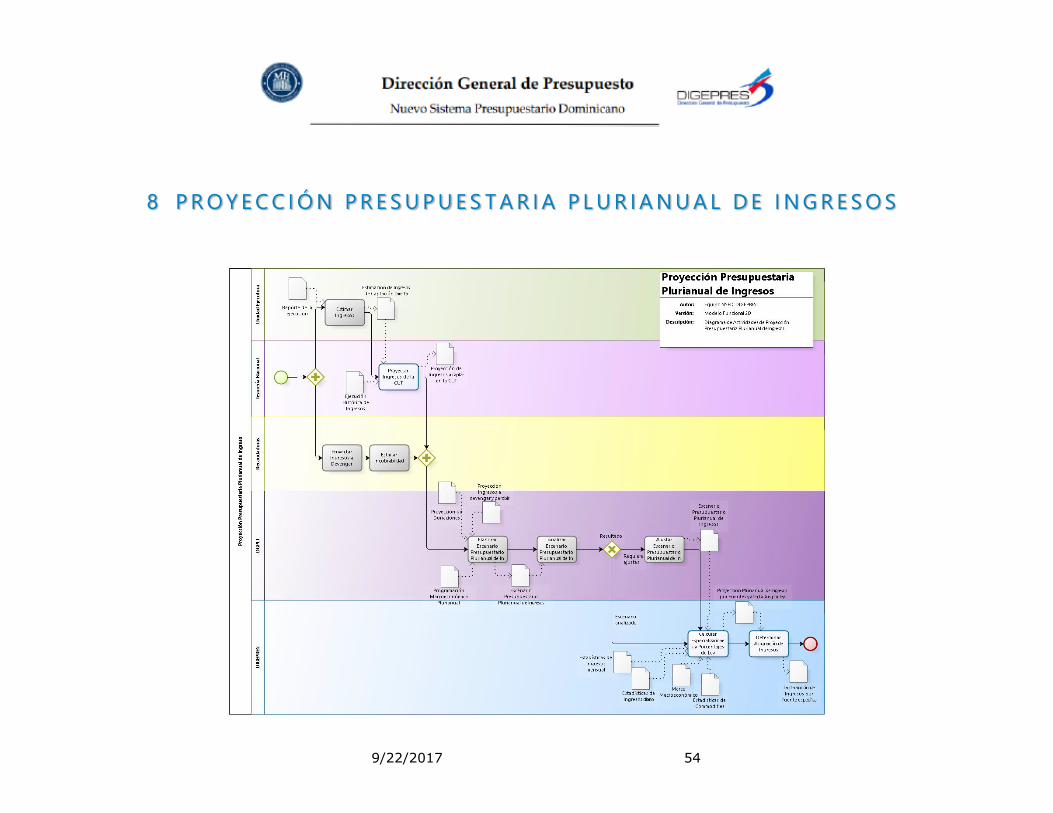

8 P R O Y E C C I Ó N P R E S U P U E S T A R I A P L U R I A N U A L D E I N G R E S O S

9/22/2017 55

8 . 1 P R O Y E C C I Ó N P R E S U P U E S T A R I A

P L U R I A N U A L D E I N G R E S O

La Proyección Plurianual de Ingresos consiste en estimar posibles montos de ingreso frente a diversos

shocks externos (financieros o reales), construir escenarios optimista, pesimista y promedio de

acuerdo a las variables macroeconómicas y sus impactos. Para este subproceso se ha identificado la

participación de las Unidades Ejecutoras del sistema presupuestario, Tesorería Nacional, las entidades

recaudadoras: Dirección General de Impuestos Internos y Dirección General de Aduanas; Dirección

General de Política y Legislación Tributaria y Dirección General de Presupuesto.

8.1.1 ACTIVIDADES

8.1.1.1 Proyectar Ingresos a Devengar

Descripción

Proyectar los ingresos plurianuales a devengar por fuentes y tipos de ingresos

Responsable

Dirección General de Aduanas y Dirección General de Impuestos Internos

8.1.1.2 Estimar Incobrabilidad

Descripción

Estimación de incobrabilidad y exoneraciones en base al percibido.

Responsable

Dirección General de Aduanas y Dirección General de Impuestos Internos

8.1.1.3 Estimar Ingresos

Descripción

Consiste en proyectar los ingresos directos que percibirá la institución y programar el calendario de

percepción.

Responsable

Unidad Ejecutora

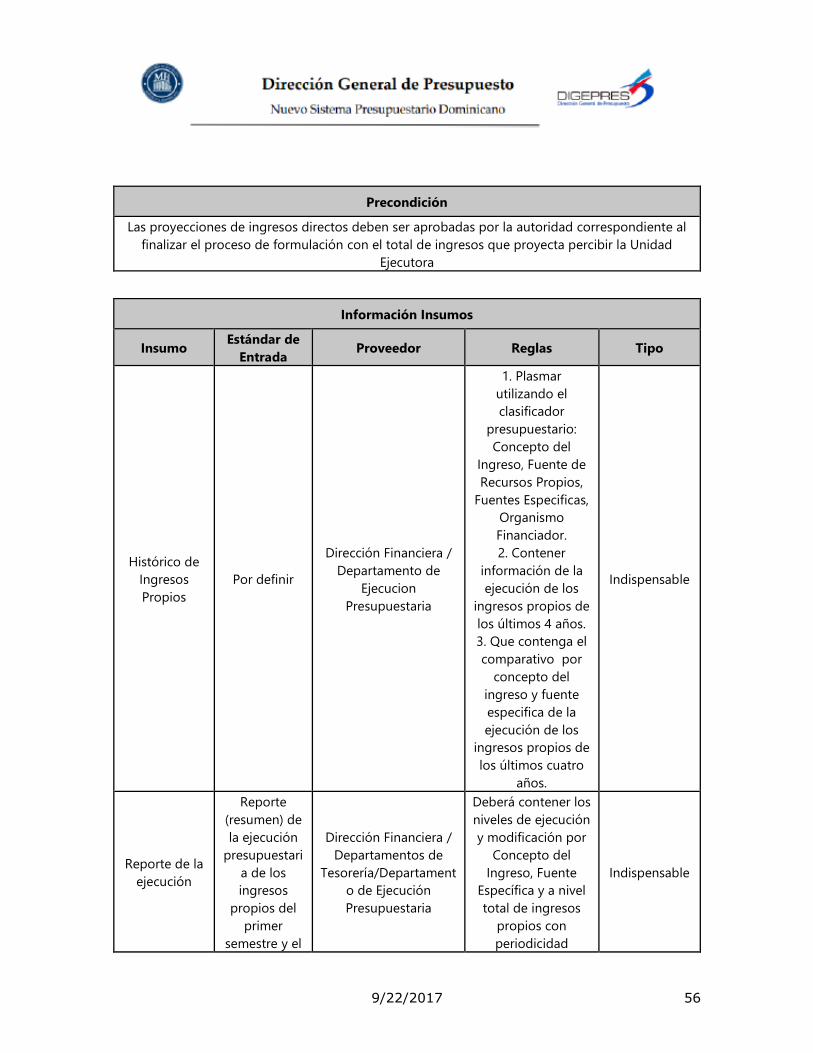

9/22/2017 56

Precondición

Las proyecciones de ingresos directos deben ser aprobadas por la autoridad correspondiente al

finalizar el proceso de formulación con el total de ingresos que proyecta percibir la Unidad

Ejecutora

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

Histórico de

Ingresos

Propios

Por definir

Dirección Financiera /

Departamento de

Ejecucion

Presupuestaria

1. Plasmar

utilizando el

clasificador

presupuestario:

Concepto del

Ingreso, Fuente de

Recursos Propios,

Fuentes Especificas,

Organismo

Financiador.

2. Contener

información de la

ejecución de los

ingresos propios de

los últimos 4 años.

3. Que contenga el

comparativo por

concepto del

ingreso y fuente

especifica de la

ejecución de los

ingresos propios de

los últimos cuatro

años.

Indispensable

Reporte de la

ejecución

Reporte

(resumen) de

la ejecución

presupuestari

a de los

ingresos

propios del

primer

semestre y el

Dirección Financiera /

Departamentos de

Tesorería/Departament

o de Ejecución

Presupuestaria

Deberá contener los

niveles de ejecución

y modificación por

Concepto del

Ingreso, Fuente

Específica y a nivel

total de ingresos

propios con

periodicidad

Indispensable

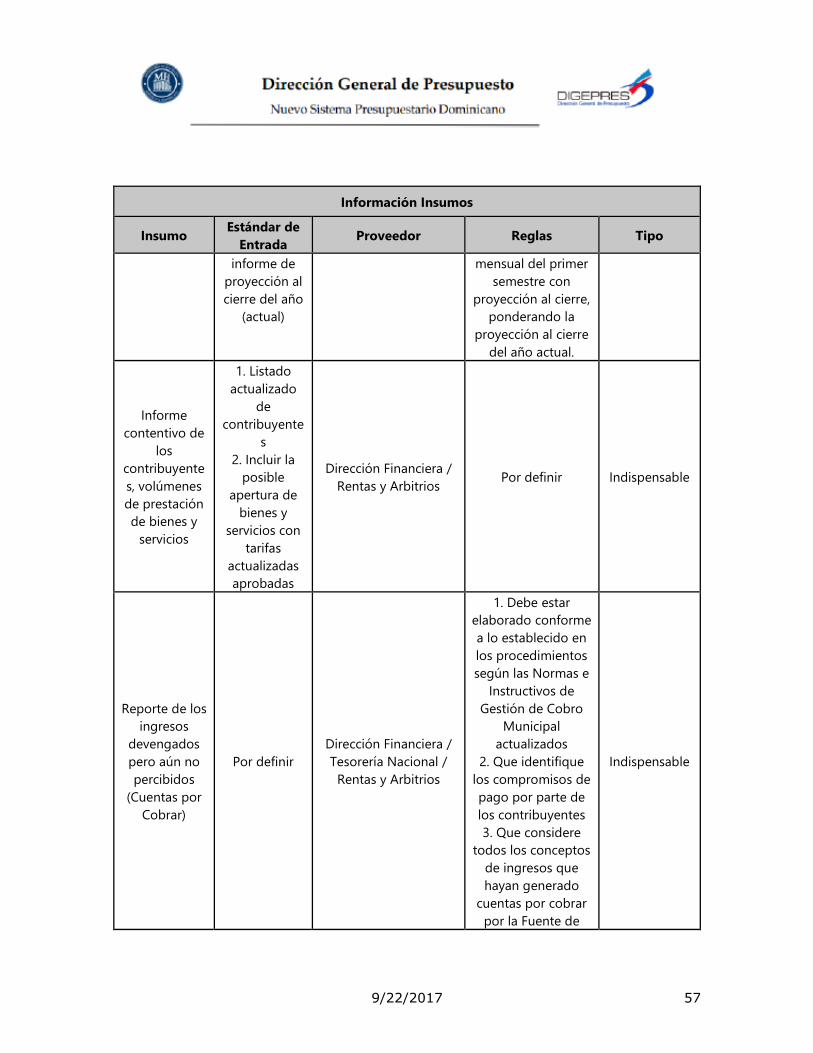

9/22/2017 57

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

informe de

proyección al

cierre del año

(actual)

mensual del primer

semestre con

proyección al cierre,

ponderando la

proyección al cierre

del año actual.

Informe

contentivo de

los

contribuyente

s, volúmenes

de prestación

de bienes y

servicios

1. Listado

actualizado

de

contribuyente

s

2. Incluir la

posible

apertura de

bienes y

servicios con

tarifas

actualizadas

aprobadas

Dirección Financiera /

Rentas y Arbitrios Por definir Indispensable

Reporte de los

ingresos

devengados

pero aún no

percibidos

(Cuentas por

Cobrar)

Por definir

Dirección Financiera /

Tesorería Nacional /

Rentas y Arbitrios

1. Debe estar

elaborado conforme

a lo establecido en

los procedimientos

según las Normas e

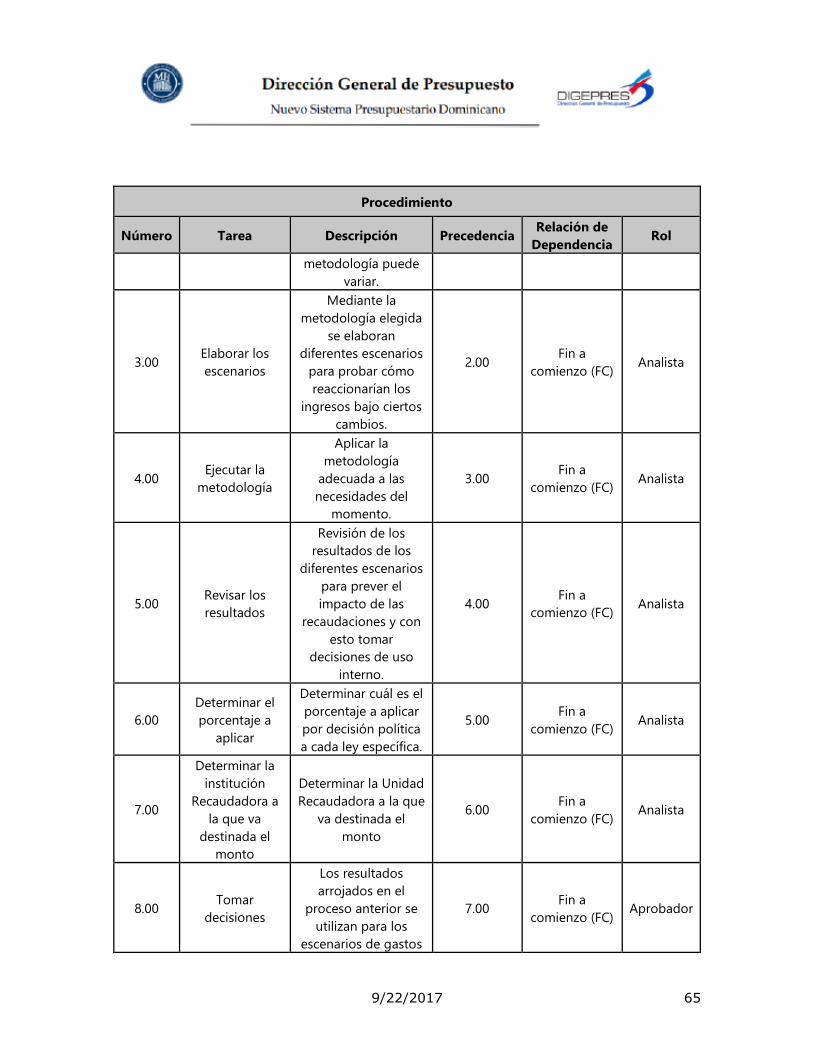

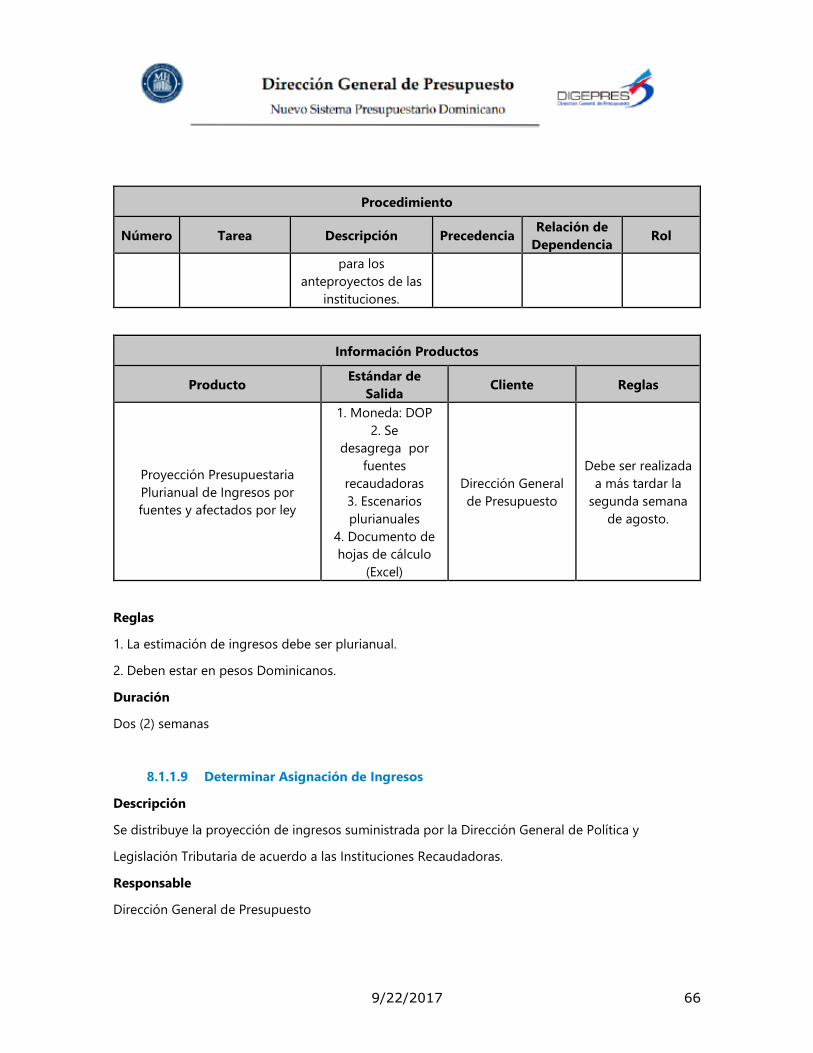

Instructivos de

Gestión de Cobro

Municipal

actualizados

2. Que identifique

los compromisos de

pago por parte de

los contribuyentes

3. Que considere

todos los conceptos

de ingresos que

hayan generado

cuentas por cobrar

por la Fuente de

Indispensable

9/22/2017 58

Información Insumos

Insumo Estándar de

Entrada Proveedor Reglas Tipo

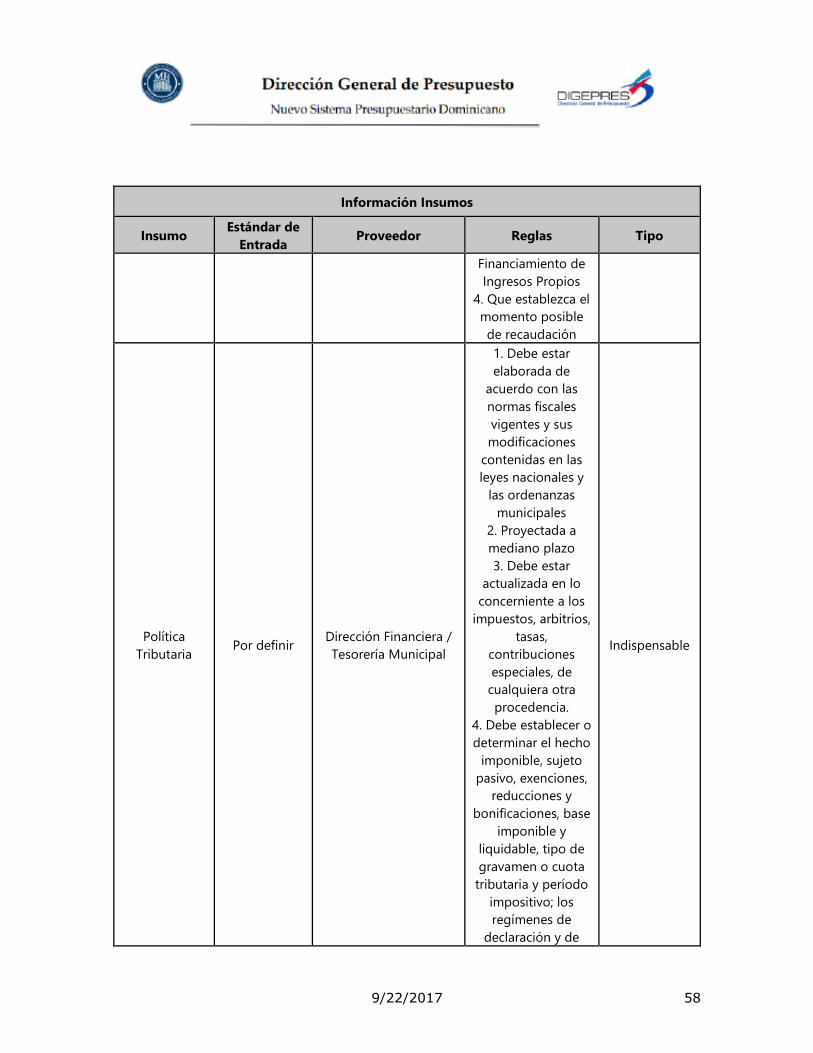

Financiamiento de

Ingresos Propios

4. Que establezca el

momento posible

de recaudación

Política

Tributaria Por definir

Dirección Financiera /

Tesorería Municipal

1. Debe estar

elaborada de

acuerdo con las

normas fiscales

vigentes y sus

modificaciones

contenidas en las

leyes nacionales y

las ordenanzas

municipales

2. Proyectada a

mediano plazo

3. Debe estar

actualizada en lo

concerniente a los

impuestos, arbitrios,

tasas,

contribuciones

especiales, de

cualquiera otra

procedencia.

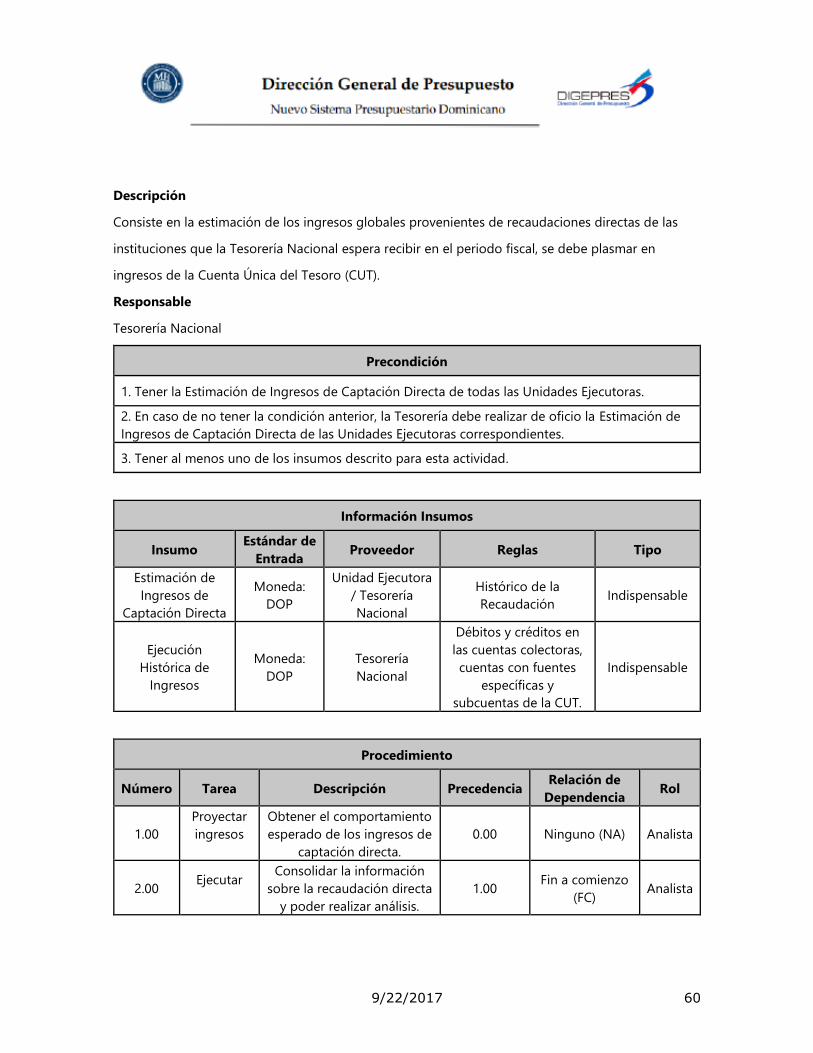

4. Debe establecer o