Embed Size (px)

Citation preview

1

MODELO PARA ENVIO DE CONTRIBUIÇÕES REFERENTE À AUDIÊNCIA PÚBLICA Nº 023 /2014

NOME DA INSTITUIÇÃO: COPEL DISTRIBUIÇÃO S.A.

AGÊNCIA NACIONAL DE ENERGIA ELÉTRICA – ANEEL

ATO REGULATÓRIO: (Especificar Nome/Tipo, nº e data, caso existam)

EMENTA (Caso exista): AP 23/2014 3ª fase NT 71/2015

2

A Nota Técnica n. 71/2015, referente a 3ª fase da AP 23/2014 – consolida uma proposta de “definição de referenciais regulatórios para valoração de

ativos” mediante constituição de Banco de Preços Referenciais, o qual subsidiará a definição da Base de Remuneração Regulatória –BRR– das

próximas revisões tarifárias periódicas das concessionárias de distribuição. Sobre o disposto na citada nota técnica, fazemos as seguintes

contribuições.

Definição de regras posteriores ao investimento já realizado A Nota Técnica propõe nova metodologia com constituição de Banco de Preços, mas controverte o início da aplicação dos referenciais a serem adotados, a partir da data-base da última revisão tarifária, o que levará à exposição de parte do ciclo de investimentos a parâmetros e valores não conhecidos quando do planejamento e execução. Mantido este posicionamento, a prática irá de encontro à vedação da retroatividade, essencialmente quanto a sua dimensão principiológica, a qual garante, inclusive em nível contratual e regulamentar, a manutenção dos ideais de previsibilidade, de estabilidade, de cognoscibilidade, de confiabilidade e de lealdade, impondo-se como subprincípio da segurança, com importante expressão econômica, fundamental na ordem jurídica. Sabe-se que a tarifa é fixada por ato unilateral do poder concedente, e no modelo tarifário brasileiro os componentes que compõe a sua precificação estão sujeitos à externalidades, admitindo-se certa aleatoriedade, principalmente em função do transcurso de tempo. Com efeito, a regra da irretroatividade não seja absoluta, e a base regulatória seja dotada de mobilidade e ausência de rigidez; ainda assim, prevalece a diretriz da segurança jurídica quando se trata de assegurar o equilíbrio econômico-financeiro do contrato de concessão, que é bidirecional: enquanto orienta a concessionária num contexto de previsibilidade, e de outro lado, confere-lhe determinação no investir mediante clareza do fato posto, e do prévio cálculo e controle, visando a sustentabilidade. Ou seja, à concessionária deve ser garantida a previsibilidade do risco em relação à remuneração dos seus investimentos, afim de dar concretude à eficiência produtiva, de estabelecer uma ótima relação entre a margem de retorno, custos e preços, e, por consequência, repassar aos consumidores os ganhos dessa almejada produtividade.

Em conclusão, as regras de valoração de ativos relativos aos investimentos realizados devem corresponder ao tempo de sua vigência.

Liberdade de utilização de tecnologia Em relação a novas tecnologias, a Nota Técnica faz uma redução do conceito da remuneração dos investimentos voltados à inovação, enquadrando-o entre os vetores de ganho de qualidade e da prudência. A proposta, nesta linha, não se adere a duas premissas contratuais: a preservação da isonomia entre as concessionárias e o incentivo à eficiência. A dedicação de percentual fixo para "mitigar eventuais perdas" não responde à altura a necessidade da revisão buscar a justa remuneração em prestação tão relevante.

3

Exemplo disso se extrai do atributo da atualidade do serviço (Lei n. 8.987/95, art. 6º, §§1º e 2º) e do poder-dever e dever-poder de utilização da tecnologia (Cláusula Segunda e Subcláusula Primeira, do Contrato de Concessão). Ademais, o regulador deve prestigiar de modo pleno o comando constitucional de incentivo dessa natureza (arts.218 e 219), dever este potencializado com o advento da Lei n. 9991/00 e 10.973/04, no sentido de se desenvolver processos inovadores. A tecnologia, então, está representada como premissa constitucional, legal e contratual, e deve ser incentivada com a consideração integral em relação aos seus custos quando norteados à eficiência do serviço, em sentido amplo, e não apenas a indicador de qualidade. Assim, propõe-se que os investimentos em novas tecnologias tenham remuneração diferenciada dos custos operacionais, sem os limites da metodologia de benchmarking.

4

CONTRIBUIÇÕES RECEBIDAS

IMPORTANTE: Os comentários e sugestões referentes às contribuições deverão ser fundamentados e justificados, mencionando-se os artigos, parágrafos e incisos a que se referem, devendo ser acompanhados de textos alternativos e substitutivos quando envolverem sugestões de inclusão ou alteração, parcial ou total, de qualquer dispositivo.

TEXTO/ANEEL

TEXTO/INSTITUIÇÃO

JUSTIFICATIVA/INSTITUIÇÃO

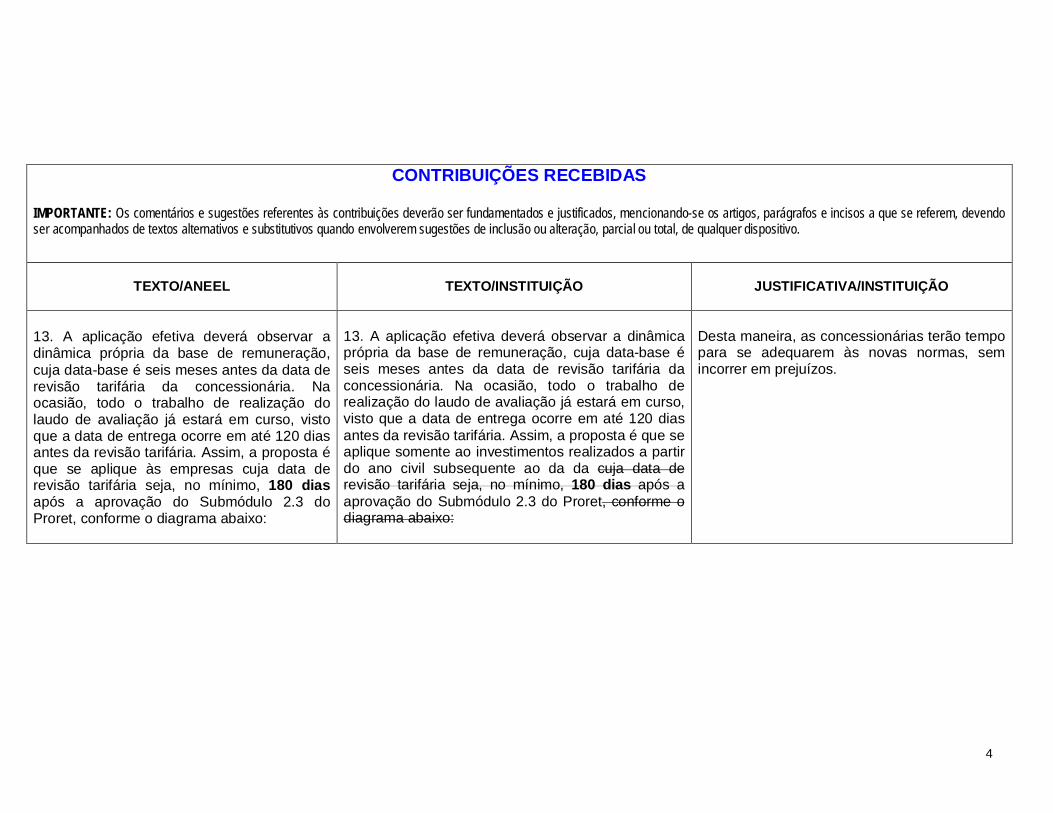

13. A aplicação efetiva deverá observar a dinâmica própria da base de remuneração, cuja data-base é seis meses antes da data de revisão tarifária da concessionária. Na ocasião, todo o trabalho de realização do laudo de avaliação já estará em curso, visto que a data de entrega ocorre em até 120 dias antes da revisão tarifária. Assim, a proposta é que se aplique às empresas cuja data de revisão tarifária seja, no mínimo, 180 dias após a aprovação do Submódulo 2.3 do Proret, conforme o diagrama abaixo:

13. A aplicação efetiva deverá observar a dinâmica própria da base de remuneração, cuja data-base é seis meses antes da data de revisão tarifária da concessionária. Na ocasião, todo o trabalho de realização do laudo de avaliação já estará em curso, visto que a data de entrega ocorre em até 120 dias antes da revisão tarifária. Assim, a proposta é que se aplique somente ao investimentos realizados a partir do ano civil subsequente ao da da cuja data de revisão tarifária seja, no mínimo, 180 dias após a aprovação do Submódulo 2.3 do Proret, conforme o diagrama abaixo:

Desta maneira, as concessionárias terão tempo para se adequarem às novas normas, sem incorrer em prejuízos.

5

138. Após o tratamento das informações, obteve-se os resultados apresentados a seguir.

Utilizar 7 meses para Redes de distribuição subterrâneas e 8 meses para subestações.

No Anexo VIII da Nota Técnica 71/2015 SGT/ANEEL consta a Base de Dados e a média calculada pela ANEEL, e para Redes de Distribuição Subterrâneas consta 6,82 meses e para subestações 8,18 meses.

(Fl. 26 da Nota Técnica nº 71/2015 SGT/ANEEL de 02/04/2015)

b) Atualização dos Preços 112. Para os equipamentos principais, a proposta é a adoção de fórmulas paramétricas. As contribuições na AP 23 se dividiram entre a aplicação do índice atual, IPA-OG coluna 34 (Máquinas e Equipamentos Industriais), apurado pela FGV, e a adoção das fórmulas utilizadas pela Fundação COGE. 113. Em relação ao IPA-OG coluna 34, em sua

b) Atualização dos Preços 112. Para os equipamentos principais, a proposta é a adoção de fórmulas paramétricas. As contribuições na AP 23 se dividiram entre a aplicação do índice atual, IPA-OG coluna 34 (Máquinas e Equipamentos Industriais), apurado pela FGV, e a adoção das fórmulas utilizadas pela Fundação COGE. 113. Em relação ao IPA-OG coluna 34, em sua maioria, é composto por componentes que não estão relacionados aos ativos de distribuição de energia elétrica, conforme apresentado em contribuição na AP. Assim, entende-se que as fórmulas paramétricas

As fórmulas COGE são fórmulas paramétricas com seu uso consolidado no âmbito da logística de suprimentos, uma vez que tratam-se de indexadores de contratos com uso difundido entre as concessionárias do setor. As fórmulas trazem em sua composição os indicadores de inflação dos insumos utilizados na manufatura dos materiais/serviços, reunindo informações do IBRE/FGV, London Metal Exchange, Banco Central do Brasil, ABDIB que são disponibilizados pela Fundação Getúlio Vargas. Atualmente as Fórmulas COGE contam com um arcabouço que reúnem 388 fórmulas aplicadas a

6

maioria, é composto por componentes que não estão relacionados aos ativos de distribuição de energia elétrica, conforme apresentado em contribuição na AP. Assim, entende-se que as fórmulas paramétricas atendem melhor o objetivo de buscar a evolução do preço de mercado no tempo. 114. No entanto, a opção da Agência é sempre pela transparência, o que limita a utilização das fórmulas COGE, que teria dificuldade na disponibilização completa da informação. Assim, a proposta é de adoção das fórmulas paramétricas desenvolvidas no âmbito do Projeto Sisbase e que estão integralmente disponibilizadas no ANEXO VII.

atendem melhor o objetivo de buscar a evolução do preço de mercado no tempo, desta forma as fórmulas COGE se apresentam como ferramenta mais apropriada. 114. No entanto, a opção da Agência é sempre pela transparência, o que limita a utilização das fórmulas COGE, que teria dificuldade na disponibilização completa da informação. Assim, a proposta é de adoção das fórmulas paramétricas desenvolvidas no âmbito do Projeto Sisbase e que estão integralmente disponibilizadas no ANEXO VII.

atualização de preços de materiais e 59 fórmulas aplicadas a atualização de preços de serviços. A adoção das fórmulas COGE darão coerência ao setor, haja vista as atualizações de preços de aquisições de materiais/serviços da frente suprimentos estariam em consonância com a atualização de preços a ser realizada pela frente regulatória das distribuidoras de energia.

139. Outra contribuição recebida e acatada diz respeito ao WACC a ser utilizado no cálculo. Atualmente, adota-se o WACC vigente na data da revisão tarifária para todo o ciclo passado. A proposta é de adoção do valor médio do WACC vigente no ciclo passado da empresa, período em que o ativo foi efetivamente constituído.

139. Utilizar o valor do WACC vigente na data da revisão tarifária.

Desta maneira mantem-se o mesmo critério utilizado para os ativos da base incremental.

145. Em relação à essa questão, três procedimentos são passíveis de aplicação e colocados para discussão. Uma primeira alternativa é a que se adota atualmente em que não se admite um valor de OE inferior ao efetivamente recebido pela empresa. Nesta situação há um risco de perda quando o VNR for inferior ao VOC e será neutro quando for superior. 146. Uma segunda alternativa, colocada nas contribuições na AP 23, seria que a atualização das OEs acompanhe a variação na valoração do bem em função da aplicação do banco de preços (VNR) em relação ao VOC. Nesse caso, não há risco de perda ou ganho em função da atualização de OEs. 147. E por fim, uma terceira alternativa é a

145. Em relação à essa questão, três procedimentos são passíveis de aplicação e colocados para discussão. Uma primeira alternativa é a que se adota atualmente em que não se admite um valor de OE inferior ao efetivamente recebido pela empresa. Nesta situação há um risco de perda quando o VNR for inferior ao VOC e será neutro quando for superior. 146. Uma segunda alternativa, colocada nas contribuições na AP 23, seria que A atualização das OEs acompanha a variação na valoração do bem em função da aplicação do banco de preços (VNR) em relação ao VOC. Nesse caso, não há risco de perda ou ganho em função da atualização de OEs. 147. E por fim, uma terceira alternativa é a atualização direta da OE por um índice de inflação. Nesse caso, poderia haver ganho ou perda em função da atualização de OEs. Os

Utilizando esta alternativa, não ocorrerão variações positivas ou negativas, tanto para o lado da concessionária, bem como para o lado dos consumidores.

7

atualização direta da OE por um índice de inflação. Nesse caso, poderia haver ganho ou perda em função da atualização de OEs. Os efeitos de cada alternativa são mostrados abaixo.

efeitos de cada alternativa são mostrados abaixo.

(fls 31 da NT nº 71/2015 SGT/ANEEL, de 02/04/2015) b) Baixas das Obrigações Especiais

Baixas das obrigações Especiais Na hipótese de baixa no AIS de bens ou empreendimentos que tenham sido total ou parcialmente constituídos com recursos de participação financeira do consumidor, Estados ou Município permitir a baixa das obrigações especiais no momento em que este bem for desativado, desde que consiga-se vincular ao ativo que deu origem. Para fins de baixa dos recursos registrados em Obrigações especiais, deverá ser identificado e poderá ser utilizado o percentual que o bem ou empreendimento baixado representa em relação ao ativo imobilizado em serviço da respectiva atividade.

A impossibilidade da dedução dos correspondentes valores dos saldos brutos e das correspondentes amortizações acumuladas na proporção dos ativos imobilizados relativos a bens desativados, impacta negativamente a remuneração da Companhia, até que seja 100% amortizado o saldo das obrigações especiais através da dedução dos valores da Base de Remuneração Regulatória correspondentes a bens que já foram baixados. Como a amortização das obrigações especiais somente foi admitida a partir do 2 º CRTP, as empresas possuem no saldo de obrigações especiais muitos valores de bens constituídos em anos anteriores que já foram 100% depreciados ou desativados. Com este legado de obrigações as empresas estão sendo penalizadas.

No anexo IX – Base de Dados – BAR, os valores imputados nas colunas de AIS e IA para as empresas COPEL e CPFL PAULISTA são idênticos. AIS - R$ 12.183.393.730 IA - R$ 44.794.434

Valores homologados para a COPEL, pela Nota Técnica 173/2012 AIS - R$ 12.663.323.695 IA - R$ 67.186.609

Solicitação de que os valores sejam corrigidos na Nota Técnica

(Fls. 2 da Nota Técnica no 71/2015-SGT/ANEEL, de 02/04/2015). (...) III.1. PROPOSTA 7. Na Nota Técnica n° 187/2014-SRE/ANEEL, de 04/06/14, foi enunciado o problema que se buscava solucionar: “Quais os melhores métodos, critérios e procedimentos a serem adotados para valorar os ativos de distribuição, conferindo maior robustez, previsibilidade, consistência e transparência ao processo, minimizando as

A metodologia de banco de preço, por meio de definição de módulos médios de COM e CA, baseados na metodologia de agrupamento de empresas, com características muito distintas, por meio de técnicas, subjetivas, que não apuram adequadamente o nível de complexidade de construção, resulta em sinais econômicos equivocados, às empresas e sociedade, com distorções de tratamento entre as distribuidoras. Requer que sejam avaliados outros modelos.

As contribuições para a Nota Técnica n° 187/2014-SRE/ANEEL, de 04/06/14, as distribuidoras não puderam contribuir adequadamente, pois os resultado do uso de módulos calculados com base nos laudo eram muito divergentes da realidade das empresas. Tanto, que a maioria das empresas identificaram que teriam prejuízos no 4º ciclo se a proposta da Nota Técnica n° 187/2014-SRE/ANEEL fosse adotada. Com o aprofundamento da análise da proposta de definição de módulos médios de COM e CA,

8

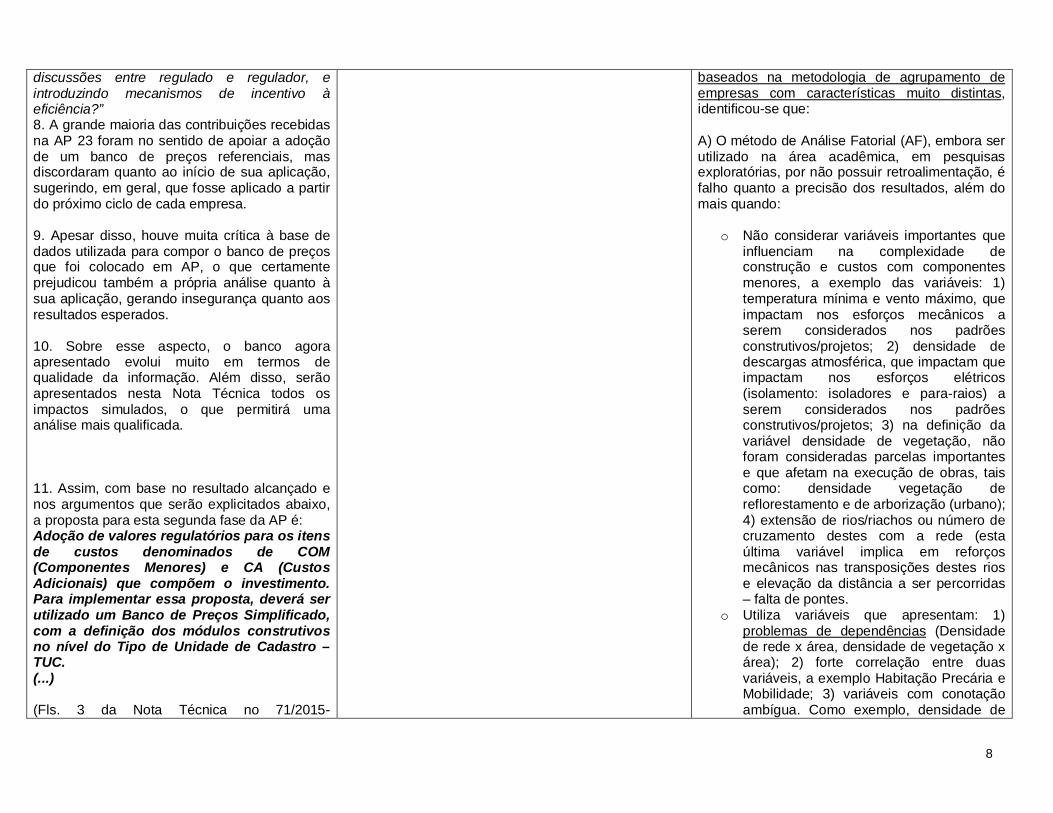

discussões entre regulado e regulador, e introduzindo mecanismos de incentivo à eficiência?” 8. A grande maioria das contribuições recebidas na AP 23 foram no sentido de apoiar a adoção de um banco de preços referenciais, mas discordaram quanto ao início de sua aplicação, sugerindo, em geral, que fosse aplicado a partir do próximo ciclo de cada empresa. 9. Apesar disso, houve muita crítica à base de dados utilizada para compor o banco de preços que foi colocado em AP, o que certamente prejudicou também a própria análise quanto à sua aplicação, gerando insegurança quanto aos resultados esperados. 10. Sobre esse aspecto, o banco agora apresentado evolui muito em termos de qualidade da informação. Além disso, serão apresentados nesta Nota Técnica todos os impactos simulados, o que permitirá uma análise mais qualificada. 11. Assim, com base no resultado alcançado e nos argumentos que serão explicitados abaixo, a proposta para esta segunda fase da AP é: Adoção de valores regulatórios para os itens de custos denominados de COM (Componentes Menores) e CA (Custos Adicionais) que compõem o investimento. Para implementar essa proposta, deverá ser utilizado um Banco de Preços Simplificado, com a definição dos módulos construtivos no nível do Tipo de Unidade de Cadastro – TUC. (...) (Fls. 3 da Nota Técnica no 71/2015-

baseados na metodologia de agrupamento de empresas com características muito distintas, identificou-se que: A) O método de Análise Fatorial (AF), embora ser utilizado na área acadêmica, em pesquisas exploratórias, por não possuir retroalimentação, é falho quanto a precisão dos resultados, além do mais quando:

o Não considerar variáveis importantes que

influenciam na complexidade de construção e custos com componentes menores, a exemplo das variáveis: 1) temperatura mínima e vento máximo, que impactam nos esforços mecânicos a serem considerados nos padrões construtivos/projetos; 2) densidade de descargas atmosférica, que impactam que impactam nos esforços elétricos (isolamento: isoladores e para-raios) a serem considerados nos padrões construtivos/projetos; 3) na definição da variável densidade de vegetação, não foram consideradas parcelas importantes e que afetam na execução de obras, tais como: densidade vegetação de reflorestamento e de arborização (urbano); 4) extensão de rios/riachos ou número de cruzamento destes com a rede (esta última variável implica em reforços mecânicos nas transposições destes rios e elevação da distância a ser percorridas – falta de pontes.

o Utiliza variáveis que apresentam: 1) problemas de dependências (Densidade de rede x área, densidade de vegetação x área); 2) forte correlação entre duas variáveis, a exemplo Habitação Precária e Mobilidade; 3) variáveis com conotação ambígua. Como exemplo, densidade de

9

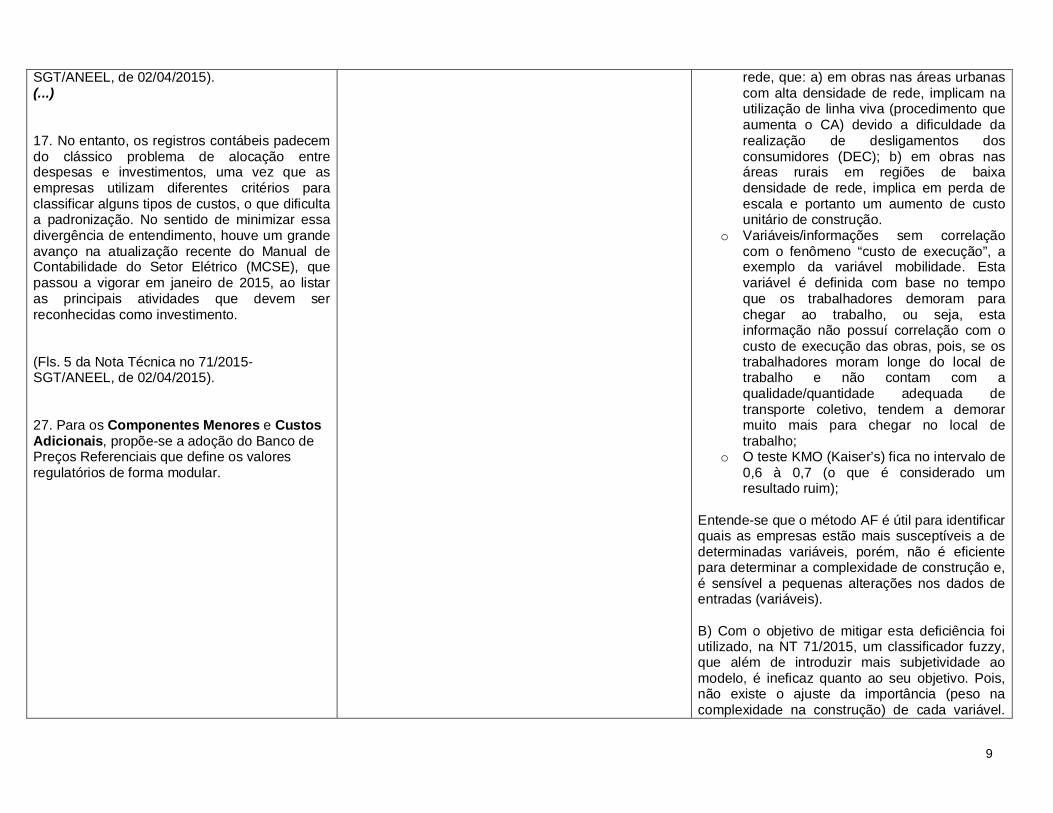

SGT/ANEEL, de 02/04/2015). (...) 17. No entanto, os registros contábeis padecem do clássico problema de alocação entre despesas e investimentos, uma vez que as empresas utilizam diferentes critérios para classificar alguns tipos de custos, o que dificulta a padronização. No sentido de minimizar essa divergência de entendimento, houve um grande avanço na atualização recente do Manual de Contabilidade do Setor Elétrico (MCSE), que passou a vigorar em janeiro de 2015, ao listar as principais atividades que devem ser reconhecidas como investimento. (Fls. 5 da Nota Técnica no 71/2015-SGT/ANEEL, de 02/04/2015). 27. Para os Componentes Menores e Custos Adicionais, propõe-se a adoção do Banco de Preços Referenciais que define os valores regulatórios de forma modular.

rede, que: a) em obras nas áreas urbanas com alta densidade de rede, implicam na utilização de linha viva (procedimento que aumenta o CA) devido a dificuldade da realização de desligamentos dos consumidores (DEC); b) em obras nas áreas rurais em regiões de baixa densidade de rede, implica em perda de escala e portanto um aumento de custo unitário de construção.

o Variáveis/informações sem correlação com o fenômeno “custo de execução”, a exemplo da variável mobilidade. Esta variável é definida com base no tempo que os trabalhadores demoram para chegar ao trabalho, ou seja, esta informação não possuí correlação com o custo de execução das obras, pois, se os trabalhadores moram longe do local de trabalho e não contam com a qualidade/quantidade adequada de transporte coletivo, tendem a demorar muito mais para chegar no local de trabalho;

o O teste KMO (Kaiser’s) fica no intervalo de 0,6 à 0,7 (o que é considerado um resultado ruim);

Entende-se que o método AF é útil para identificar quais as empresas estão mais susceptíveis a de determinadas variáveis, porém, não é eficiente para determinar a complexidade de construção e, é sensível a pequenas alterações nos dados de entradas (variáveis). B) Com o objetivo de mitigar esta deficiência foi utilizado, na NT 71/2015, um classificador fuzzy, que além de introduzir mais subjetividade ao modelo, é ineficaz quanto ao seu objetivo. Pois, não existe o ajuste da importância (peso na complexidade na construção) de cada variável.

10

Ou seja, o modelo proposto na NT 71/2015, pela falta de retroalimentação e pelas definições adotadas, não pondera se resposta está adequada. Portanto, não corrige as distorções introduzidas pelo modelo da Análise Fatorial. Assim, nota-se que basta a uma empresa alcançar um alto índice de Mobilidade e de Habitação Precária, associado ao índice de salário alto, para que a saída do classificador seja alta. Ou seja, nesta situação o modelo despreza as demais variáveis que podem ter maior influência no fenômeno “dificuldade de construção”; Na definição do classificador Fuzzy, constata-se ainda os problemas:

o Falta de clareza quanto a definição das funções de pertinências;

o Ao comparar o modelo de classificador da NT 71/2015 com a NT 187/2014, percebe-se uma alteração das quantidades e definição das funções de pertinência, sem justificativas e/ou comentários;

Como o resultado do classificador

é altamente sensível às definições das funções de pertinência, é necessário que haja o esclarecimento das definições adotadas;

o Falta de retroalimentação; C) Problemas de ajuste dos valores dos módulos médios em decorrência de:

o Cálculo dos módulos com base no histórico de obras, composto por um perfil de obras que tende a não se repetir, a exemplo de: 1) obras estruturais para COPA 2014 (linhas, subestações e redes);

11

2) Obras do Programa Luz Para Todos – PLPT. Assim, com o término do PLPT, as empresas com grandes demandas de obras rurais, tendem a ter dificuldade com perda de escala (Obras serão menores e não poderão ser acumuladas em razão do prazo máximo de atendimento).

o Ajuste de módulos com base em informações prestadas pelas concessionárias sem a validação destas informações pelo órgão regulador ou empresas avaliadoras cadastradas na ANEEL. As informações prestadas pelas distribuidoras podem conter divergências em decorrência de: 1) erro de apropriação de custos e/ou 2) transferência de custos de COM e CA para os valores das UCs. Tais divergências podem influenciar o valor médio dos módulos.

(Fls. 17 da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). IV.5. BANCO DE PREÇOS REFERENCIAIS (...) 79. Dessa forma, foi calculado o custo médio de cada grupo, bem como sua diferença em relação ao custo médio Brasil quando aplicados sobre a base de dados. O resultado para as empresas de grande porte são apresentados na Tabela a seguir:

O modelo de definição dos valores dos componentes menores (COM), observará as características dos padrões construtivos e de tecnologias adotadas por cada distribuidora, cuja escolha é uma faculdade das concessionárias conforme previsto nos contratos de concessões.

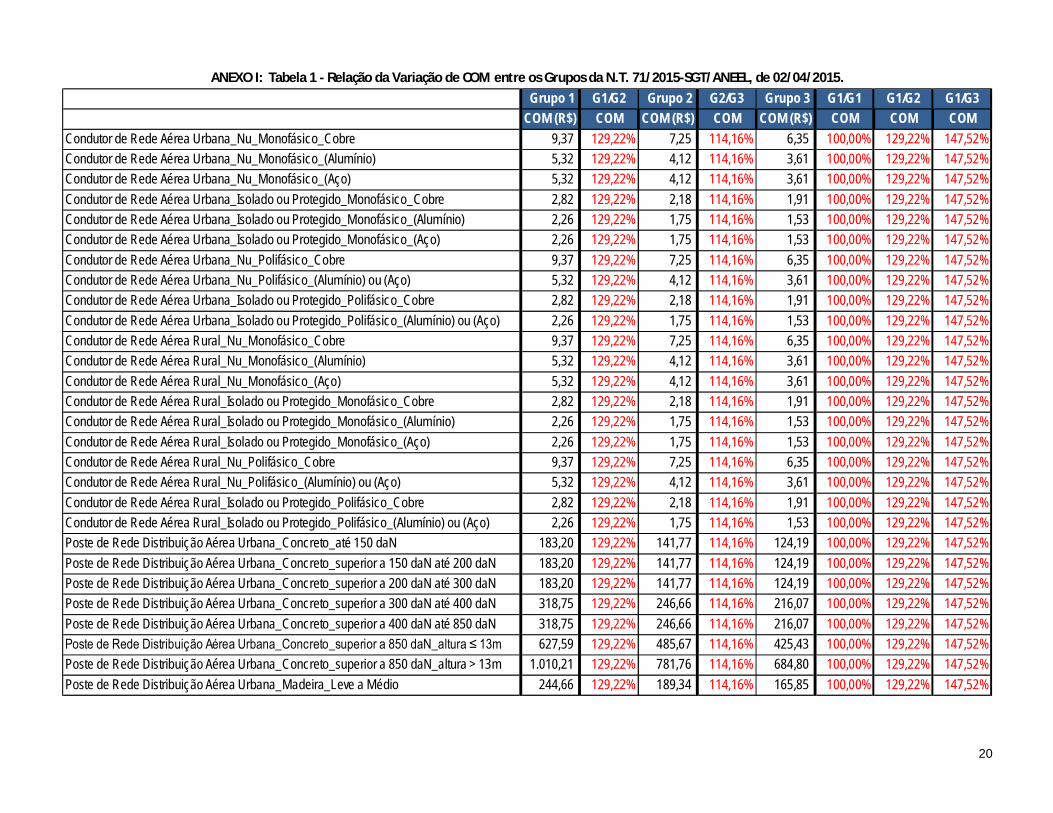

O modelo proposto na nota técnica nº 71/2015, não captura a complexidade de construção em decorrência de características próprias das áreas de concessão, como por exemplo: temperatura mínima e velocidade máxima do vento, que requerem redes mais robustas mecanicamente. Essa complexidade, exigem padrões construtivos com tecnologias mais sofisticadas e de maior valor agregado. Na Nota Técnica nº 187/2014, assumiu a premissa, no parágrafo 80, que a diferenciação maior de custo ocorre no componente CA, dado que o COM é composto essencialmente por materiais de menor valor individual e, embora esteja sujeito às características de projeto e construção de cada empresa, sua variabilidade é bem menor comparada ao que ocorre com o CA. A variação do valor de COM na ocasião da N.T. 187/2014, foi de 3,09% do grupo 2 com Grupo 1 e de 10,31% do Grupo 4 com o Grupo 1.

12

Já na nota técnica nº 71/2015, os valores de CA foram definidos “próximos da realidade”, porém há uma grande diferença de remuneração entre os grupos no componente menor (COM), contrariando a premissa assumida anteriormente na nota técnica nº 187/2014. Esta variação é de 129,22% relacionando o Grupo 2 com o Grupo 1 e 147,52% relacionando o Grupo 3 com o Grupo 1, conforme tabela 1 em anexo (Anexo I). Verificamos que a variação de porcentagem é muito superior do que ocorreu na N.T. nº 187/2014. Como exposto na N.T. nº 187/2014, a maior variação de valor são nos componentes adicionais (CA), com isso, distribuidoras de mesmo porte, porém em grupos diferentes, não possuem características construtivas com expressiva diferença, que expliquem esta grande variação de porcentagem de COM.

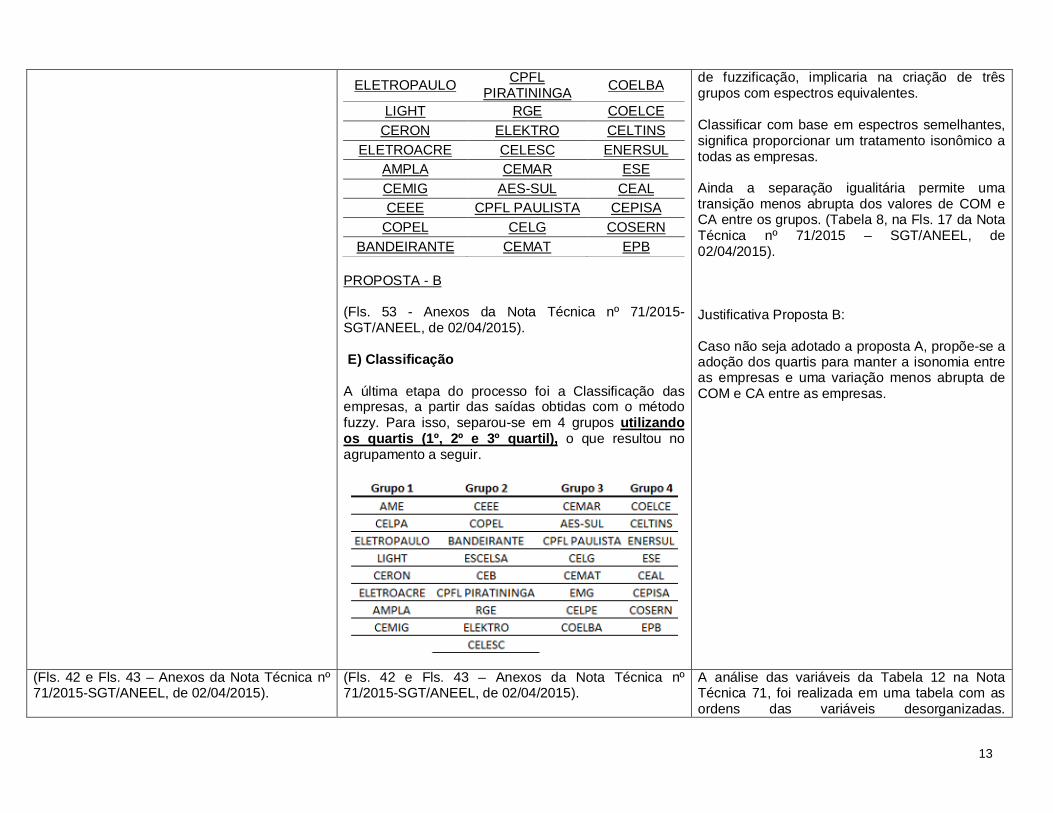

(Fls. 53 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). E) Classificação A última etapa do processo foi a Classificação das empresas, a partir das saídas obtidas com o método fuzzy. Para isso, separou-se em 3 grupos pelos quartis superior e inferior, o que resultou no agrupamento a seguir.

PROPOSTA - A (Fls. 53 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). E) Classificação

A última etapa do processo foi a Classificação das empresas, a partir das saídas obtidas com o método fuzzy. Para isso, separou-se em 3 grupos utilizando os percentis 33% e 66%, o que resultou no agrupamento a seguir.

Grupo 1 Grupo 2 Grupo 3 AME ESCELSA EMG

CELPA CEB CELPE

Justificativa Proposta A: Na ocasião da Nota Técnica nº 187/2014, foram utilizados os mesmos critérios estatísticos (os quartis), tanto para fuzzificação como para a classificação das empresas. (Fls. 78 e Fls. 82 - Anexos da Nota Técnica nº 187/2014-SRE/ANEEL, de 04/06/2014). Para manter a coerência com o apresentado na NT nº 187/2014, deve utilizar o mesmo método estatístico dos percentis 33% e 66% para definição dos processos de Fuzzificação e Classificação das empresas. Ou seja, adotar o mesmo critério utilizado na definição das funções de pertinência do classificador fuzzy, na classificação das empresas. Ressalta-se que a utilização dos percentis 33% e 66% no processo

13

ELETROPAULO CPFL PIRATININGA COELBA

LIGHT RGE COELCE CERON ELEKTRO CELTINS

ELETROACRE CELESC ENERSUL AMPLA CEMAR ESE CEMIG AES-SUL CEAL CEEE CPFL PAULISTA CEPISA

COPEL CELG COSERN BANDEIRANTE CEMAT EPB

PROPOSTA - B (Fls. 53 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). E) Classificação

A última etapa do processo foi a Classificação das empresas, a partir das saídas obtidas com o método fuzzy. Para isso, separou-se em 4 grupos utilizando os quartis (1º, 2º e 3º quartil), o que resultou no agrupamento a seguir.

de fuzzificação, implicaria na criação de três grupos com espectros equivalentes. Classificar com base em espectros semelhantes, significa proporcionar um tratamento isonômico a todas as empresas. Ainda a separação igualitária permite uma transição menos abrupta dos valores de COM e CA entre os grupos. (Tabela 8, na Fls. 17 da Nota Técnica nº 71/2015 – SGT/ANEEL, de 02/04/2015). Justificativa Proposta B: Caso não seja adotado a proposta A, propõe-se a adoção dos quartis para manter a isonomia entre as empresas e uma variação menos abrupta de COM e CA entre as empresas.

(Fls. 42 e Fls. 43 – Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015).

(Fls. 42 e Fls. 43 – Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015).

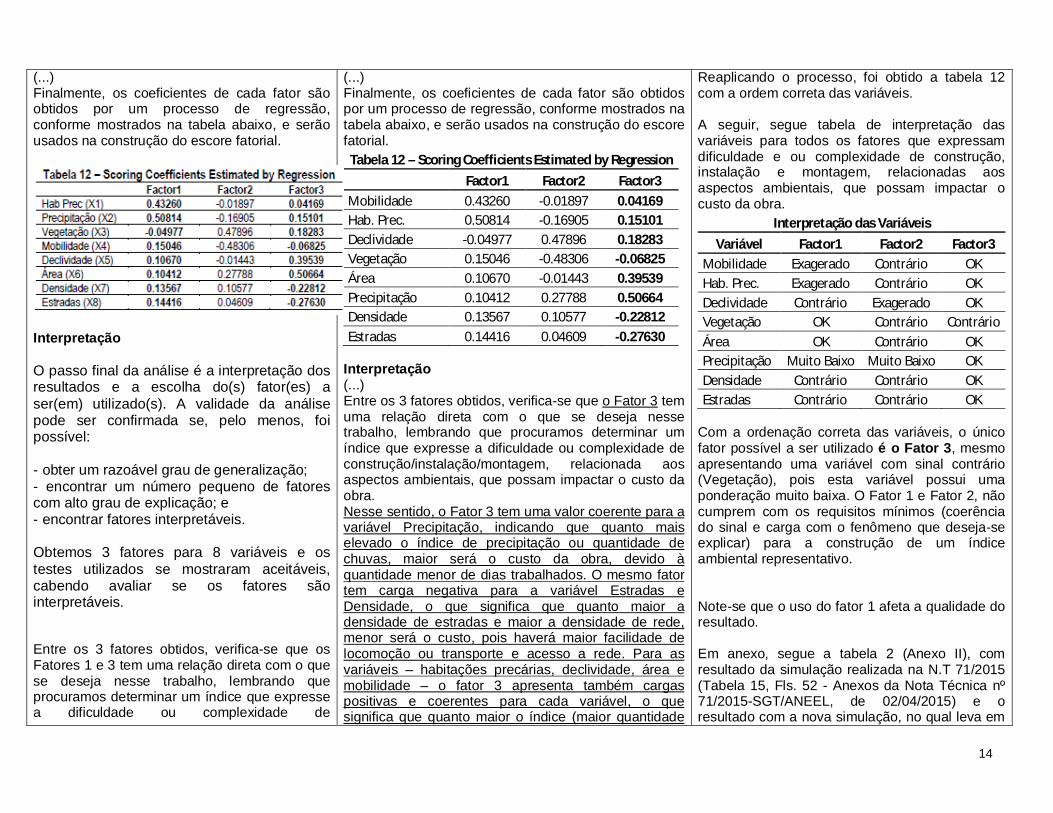

A análise das variáveis da Tabela 12 na Nota Técnica 71, foi realizada em uma tabela com as ordens das variáveis desorganizadas.

14

(...) Finalmente, os coeficientes de cada fator são obtidos por um processo de regressão, conforme mostrados na tabela abaixo, e serão usados na construção do escore fatorial.

Interpretação O passo final da análise é a interpretação dos resultados e a escolha do(s) fator(es) a ser(em) utilizado(s). A validade da análise pode ser confirmada se, pelo menos, foi possível: - obter um razoável grau de generalização; - encontrar um número pequeno de fatores com alto grau de explicação; e - encontrar fatores interpretáveis. Obtemos 3 fatores para 8 variáveis e os testes utilizados se mostraram aceitáveis, cabendo avaliar se os fatores são interpretáveis. Entre os 3 fatores obtidos, verifica-se que os Fatores 1 e 3 tem uma relação direta com o que se deseja nesse trabalho, lembrando que procuramos determinar um índice que expresse a dificuldade ou complexidade de

(...) Finalmente, os coeficientes de cada fator são obtidos por um processo de regressão, conforme mostrados na tabela abaixo, e serão usados na construção do escore fatorial.

Tabela 12 – Scoring Coefficients Estimated by Regression Factor1 Factor2 Factor3

Mobilidade 0.43260 -0.01897 0.04169 Hab. Prec. 0.50814 -0.16905 0.15101 Declividade -0.04977 0.47896 0.18283 Vegetação 0.15046 -0.48306 -0.06825 Área 0.10670 -0.01443 0.39539 Precipitação 0.10412 0.27788 0.50664 Densidade 0.13567 0.10577 -0.22812 Estradas 0.14416 0.04609 -0.27630

Interpretação (...) Entre os 3 fatores obtidos, verifica-se que o Fator 3 tem uma relação direta com o que se deseja nesse trabalho, lembrando que procuramos determinar um índice que expresse a dificuldade ou complexidade de construção/instalação/montagem, relacionada aos aspectos ambientais, que possam impactar o custo da obra. Nesse sentido, o Fator 3 tem uma valor coerente para a variável Precipitação, indicando que quanto mais elevado o índice de precipitação ou quantidade de chuvas, maior será o custo da obra, devido à quantidade menor de dias trabalhados. O mesmo fator tem carga negativa para a variável Estradas e Densidade, o que significa que quanto maior a densidade de estradas e maior a densidade de rede, menor será o custo, pois haverá maior facilidade de locomoção ou transporte e acesso a rede. Para as variáveis – habitações precárias, declividade, área e mobilidade – o fator 3 apresenta também cargas positivas e coerentes para cada variável, o que significa que quanto maior o índice (maior quantidade

Reaplicando o processo, foi obtido a tabela 12 com a ordem correta das variáveis. A seguir, segue tabela de interpretação das variáveis para todos os fatores que expressam dificuldade e ou complexidade de construção, instalação e montagem, relacionadas aos aspectos ambientais, que possam impactar o custo da obra.

Interpretação das Variáveis Variável Factor1 Factor2 Factor3

Mobilidade Exagerado Contrário OK Hab. Prec. Exagerado Contrário OK Declividade Contrário Exagerado OK Vegetação OK Contrário Contrário Área OK Contrário OK Precipitação Muito Baixo Muito Baixo OK Densidade Contrário Contrário OK Estradas Contrário Contrário OK

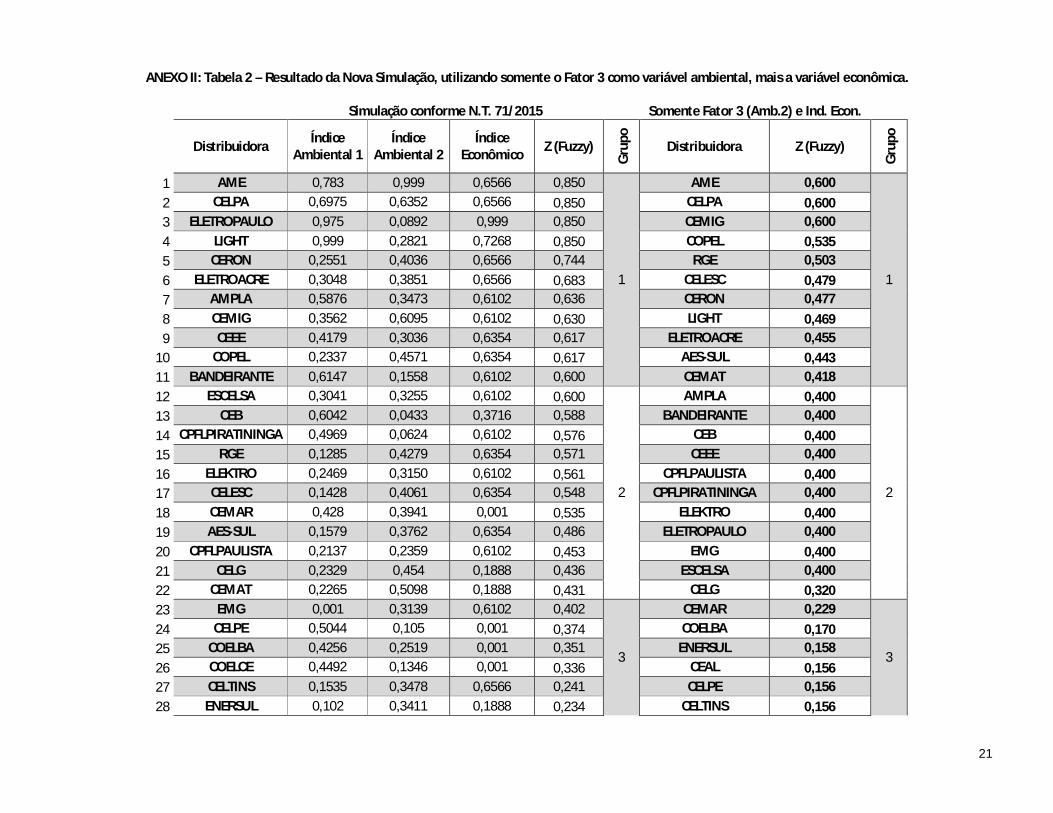

Com a ordenação correta das variáveis, o único fator possível a ser utilizado é o Fator 3, mesmo apresentando uma variável com sinal contrário (Vegetação), pois esta variável possui uma ponderação muito baixa. O Fator 1 e Fator 2, não cumprem com os requisitos mínimos (coerência do sinal e carga com o fenômeno que deseja-se explicar) para a construção de um índice ambiental representativo. Note-se que o uso do fator 1 afeta a qualidade do resultado. Em anexo, segue a tabela 2 (Anexo II), com resultado da simulação realizada na N.T 71/2015 (Tabela 15, Fls. 52 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015) e o resultado com a nova simulação, no qual leva em

15

construção/instalação/montagem, relacionada aos aspectos ambientais, que possam impactar o custo da obra. Enquanto o Fator 1 tem carga maior para as variáveis de Precipitação e Habitações Precárias, o Fator 3 apresenta carga maior para Área, Declividade, Densidade e Estradas.

de habitações precárias, maior declividade, maior área e maior mobilidade), maior será o custo. A variável vegetação, apesar de ser negativa, possui uma ponderação baixa. Conclui-se, portanto, que o melhor fator a ser utilizado é o Fator 3, cuja interpretação se mostrou coerente. Resultado (a equação 2 e a equação 3, substituídas pela equação a seguir) (...) X1 = 0,04169 * Mobilidade + 0,15101 * Hab.Prec. + 0,18283 * Declividade - 0,06825 * Vegetação + 0,39539 * Área + 0,50664 * Precipitação - 0,22812 * Densidade - 0,27630 * Estradas

consideração somente o Fator 3, como variável ambiental. Lembrando que o critério de classificação das distribuidoras nos grupos, segue com o método estatístico dos percentis 33% e 66%, mantendo a coerência do processo estatístico utilizado no modelo.

(Fls. 48 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). A) Fuzzificação (...) Para as a construções das funções dos índices da dimensão ambiental, foram analisadas as distribuições de cada conjunto, sendo que os valores de delimitação das funções foram os percentis 33% e 66%, sendo eles definidos nos cruzamentos entre as funções Baixo/Médio e Médio/Alto. (...) (Fls. 50 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). Para a variável Econômica, os conjuntos Baixo

(Fls. 48 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). B) Fuzzificação (...) Para as a construções das funções dos índices da dimensão ambiental e econômica, foram analisadas as distribuições de cada conjunto, sendo que os valores de delimitação das funções foram os percentis 33% e 66%, sendo eles definidos nos cruzamentos entre as funções Baixo/Médio e Médio/Alto. (...) (Fls. 50 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). Para a variável Econômica, o conjunto Baixo foi modelado por função triangular e os conjuntos Médio e Alto foram modelados por funções trapezoidais,

A falta de explicação de como foram escolhidas as curvas da variável de entrada econômica, torna o modelo muito suscetível a erros, pois entende-se que as funções foram definidas por critérios sem isonomia entre as empresas, e escolhidas de forma arbitrária. Como pequenas variações nas funções da variável econômica são extremamente sensíveis na determinação do resultado de defuzzificação, o modelo que foi utilizado é questionável. Para afastar esta subjetividade e manter a isonomia entre as empresas, propõe-se a adoção dos mesmos critérios utilizados para escolha das variáveis ambientais 1 e 2, ou seja, para a construção das funções de pertinência das variáveis de entradas Ambientais, foram utilizados os critérios estatísticos dos percentis 33% e 66% para os valores de delimitação das funções, nos

16

e Médio foram modelados por funções triangulares e o conjunto Alto foi modelado por função trapezoidal, conforme mostrado a seguir:

conforme mostrado a seguir:

eixo horizontal na escala 10.000:1.

cruzamentos entre as funções Baixo/Médio e Médio/Alto. Com essa metodologia a melhor curva que se enquadra para o conjunto médio é o trapézio. Pode ser verificado no gráfico das funções ambientais, que os cruzamentos das funções, correspondentes no eixo y (pertinência) é no valor de 0,5. Enquanto isso para os valores no eixo x, são os valores correspondentes dos percentis 33% e 66%. Consequentemente, para a variável econômica, o cruzamento das funções correspondentes no eixo y (pertinência) é no valor de 0,5. E para os valores no eixo x, são os valores correspondentes dos percentis 33% e 66%. Concluído este processo, pode-se verificar que foram utilizados os mesmos métodos estatísticos, ou seja, percentis 33% e 66%, para a determinação das funções de pertinência da variável de entrada Ambiental 1, Ambiental 2 e Econômica. Segue em anexo a tabela 3 (Anexo III), com a classificação das distribuidoras da simulação realizada na N.T 71/2015 (Tabela 15, Fls. 52 - Anexos da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015) e da classificação com a nova simulação, no qual é utilizado o método estatístico dos percentis 33% e 66%, para a construção das funções de pertinência da variável de entrada Ambiental 1, Ambiental 2 e Econômica. E também, utilizado o mesmo método estatístico para a classificação das distribuidoras, mantendo a coerência no processo estatístico utilizado no modelo. Na ocasião da Nota Técnica nº 187/2014, foram utilizados os mesmos critérios estatísticos (os

17

quartis), tanto para fuzzificação como para a classificação das empresas. (Fls. 78 e Fls. 82 - Anexos da Nota Técnica nº 187/2014-SRE/ANEEL, de 04/06/2014).

MÓDULO SISBASE: PST201 – Poste de Concreto qualquer daN – CA: R$ 8.831,29

MÓDULO SISBASE: PST201 – Poste de Concreto qualquer daN – CA: R$ 28.793,22

Os valores referentes à montagem de estrutura de concreto são em média R$ 28.793,22, da seguinte forma: Serviços Topográficos R$ 954.08 Sondagem R$ 179.73 Fundação R$ 4,257.01 Montagem R$ 16,071.76 MOP R$ 7,330.64

(Fls. 16 da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015).

IV.5. BANCO DE PREÇOS REFERENCIAIS.

73. Em nosso entendimento, esses resultados confirmam o ranking de complexidade de construção obtido na etapa anterior e, portanto, o agrupamento proposto é uma boa ferramenta para diferenciar as concessionárias quanto ao investimento em sistemas de distribuição.

Caso mantenha-se o modelo baseado na análise fatorial, solicitamos que incluam como variáveis no modelo, as seguintes variáveis: temperatura mínima, densidade de vegetação de reflorestamento e arborização, vento máximo. Como fonte, foram utilizados a NBR 5422:1985 para a definição da velocidade dos ventos; o sitio do Instituto Nacional de Meteorologia (INMET), http://www.inmet.gov.br, para definição da temperatura mínima; e a publicação Ibá 2014, da Indústria Brasileira de Árvores, para definição com informações de reflorestamento.

As variáveis ambientais utilizadas para compor o agrupamento das empresas, não determinam por completo a complexidade da construção de redes de distribuição e os custos dos componentes menores. Para que o dimensionamento de uma estrutura reflita em resultados satisfatórios, próximos a realidade, há a necessidade da estrutura ser corretamente dimensionada, considerando: - esforço horizontais e verticais (tração dos cabos), à 0º C e à 55º C. - vento nos condutores; - vento no poste; - estais; - cruzetas; - equipamentos; - engastamento. Com isso, variáveis como: a temperatura, vento, descargas atmosféricas, implicam no aumento de COM das estruturas. As empresas, principalmente da região sul do Brasil, devem possuir uma rede mais robusta, pois devem considerar a temperatura mínima de 0º C e ventos de projetos de até 100 km/h, pois

18

são regiões com grandes variações de temperatura e consequentemente suscetíveis a frequentes temporais. Para uma garantia de maior confiabilidade e principalmente para a segurança e integridade da comunidade, é necessário a utilização de um dimensionamento com um maior reforço mecânico. Entre estes equipamentos, podemos citar: isoladores de porcelana que garantem um maior nível de esforço mecânico e de isolamento, cruzetas de concreto e poliméricas, placas de concreto para engastamento dos postes no solo. O modelo utilizado na nota técnica nº 71/2015 da análise fatorial com o modelo fuzzy, por não possuir uma retroalimentação, não analisa estes critérios, que são de extrema importância para definir a valoração dos valores de COM. Como proposta, a Copel sugere a inclusão das variáveis citadas, para uma maior consideração destas variáveis no componente COM.

(Fls. 27 da Nota Técnica nº 71/2015-SGT/ANEEL, de 02/04/2015). 125. Dada a dificuldade de segregar tais investimentos específicos dos demais, visto que são aplicados os mesmos módulos, uma alternativa é observar a evolução do indicador de qualidade, no caso o FEC, e se a empresa tiver reduzido o valor apurado entre o ano teste da última revisão tarifária e o último ano disponível do indicador, esses módulos selecionados serão valorados com um adicional em relação ao valor médio.

Os investimentos em novas tecnologias deverão ser tratados como obras atípicas, até que sejam definidos módulos próprios. Cabendo as distribuidoras manter o controle e registro desses investimentos.

Condicionar um fator de ganho de melhoria de qualidade (DEC e ou FEC) é uma pratica inadequada, pois a melhoria da qualidade também se dá por meio de outros investimentos que não introduzem novas tecnologias. Exemplo: reforços e ou construções de novos alimentadores, subestações, etc. Incluir antecipadamente um ganho, conforme citado no parágrafo 125, em todos os módulos, não se mostra uma boa prática, pois podem haver empresas que venham a não realizarem os investimentos em novas tecnologias e serão beneficiadas indevidamente.

19

126. Esse adicional visa mitigar possíveis perdas que a empresa teria na valoração de tais investimentos, já que o módulo representa uma média geral de todos os tipos de investimentos. Para efeito da simulação apresentada nesta Nota Técnica, os módulos foram acrescidos de 10% nos valores de COM e CA e aplicado a todas as empresas, como proposta inicial a ser aprimorada ao longo da AP.

Cabe ressaltar que os custos adicionais a implementação de novas tecnologias não serão capturadas pelo banco de preços, caso estes custos sejam relativos a componentes menores e materiais ainda não definidos como UC.

20

ANEXO I: Tabela 1 - Relação da Variação de COM entre os Grupos da N.T. 71/2015-SGT/ANEEL, de 02/04/2015.

Grupo 1 G1/G2 Grupo 2 G2/G3 Grupo 3 G1/G1 G1/G2 G1/G3COM (R$) COM COM (R$) COM COM (R$) COM COM COM

Condutor de Rede Aérea Urbana_Nu_Monofásico_Cobre 9,37 129,22% 7,25 114,16% 6,35 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Nu_Monofásico_(Alumínio) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Nu_Monofásico_(Aço) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Isolado ou Protegido_Monofásico_Cobre 2,82 129,22% 2,18 114,16% 1,91 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Isolado ou Protegido_Monofásico_(Alumínio) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Isolado ou Protegido_Monofásico_(Aço) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Nu_Polifásico_Cobre 9,37 129,22% 7,25 114,16% 6,35 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Nu_Polifásico_(Alumínio) ou (Aço) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Isolado ou Protegido_Polifásico_Cobre 2,82 129,22% 2,18 114,16% 1,91 100,00% 129,22% 147,52%Condutor de Rede Aérea Urbana_Isolado ou Protegido_Polifásico_(Alumínio) ou (Aço) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Nu_Monofásico_Cobre 9,37 129,22% 7,25 114,16% 6,35 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Nu_Monofásico_(Alumínio) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Nu_Monofásico_(Aço) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Isolado ou Protegido_Monofásico_Cobre 2,82 129,22% 2,18 114,16% 1,91 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Isolado ou Protegido_Monofásico_(Alumínio) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Isolado ou Protegido_Monofásico_(Aço) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Nu_Polifásico_Cobre 9,37 129,22% 7,25 114,16% 6,35 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Nu_Polifásico_(Alumínio) ou (Aço) 5,32 129,22% 4,12 114,16% 3,61 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Isolado ou Protegido_Polifásico_Cobre 2,82 129,22% 2,18 114,16% 1,91 100,00% 129,22% 147,52%Condutor de Rede Aérea Rural_Isolado ou Protegido_Polifásico_(Alumínio) ou (Aço) 2,26 129,22% 1,75 114,16% 1,53 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_até 150 daN 183,20 129,22% 141,77 114,16% 124,19 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 150 daN até 200 daN 183,20 129,22% 141,77 114,16% 124,19 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 200 daN até 300 daN 183,20 129,22% 141,77 114,16% 124,19 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 300 daN até 400 daN 318,75 129,22% 246,66 114,16% 216,07 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 400 daN até 850 daN 318,75 129,22% 246,66 114,16% 216,07 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 850 daN_altura ≤ 13m 627,59 129,22% 485,67 114,16% 425,43 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Concreto_superior a 850 daN_altura > 13m 1.010,21 129,22% 781,76 114,16% 684,80 100,00% 129,22% 147,52%Poste de Rede Distribuição Aérea Urbana_Madeira_Leve a Médio 244,66 129,22% 189,34 114,16% 165,85 100,00% 129,22% 147,52%

21

ANEXO II: Tabela 2 – Resultado da Nova Simulação, utilizando somente o Fator 3 como variável ambiental, mais a variável econômica.

Simulação conforme N.T. 71/2015

Somente Fator 3 (Amb.2) e Ind. Econ.

Distribuidora Índice

Ambiental 1 Índice

Ambiental 2 Índice

Econômico Z (Fuzzy)

Gru

po

Distribuidora Z (Fuzzy)

Gru

po

1 AME 0,783 0,999 0,6566 0,850

1

AME 0,600

1

2 CELPA 0,6975 0,6352 0,6566 0,850 CELPA 0,600 3 ELETROPAULO 0,975 0,0892 0,999 0,850 CEMIG 0,600 4 LIGHT 0,999 0,2821 0,7268 0,850 COPEL 0,535 5 CERON 0,2551 0,4036 0,6566 0,744 RGE 0,503 6 ELETROACRE 0,3048 0,3851 0,6566 0,683 CELESC 0,479 7 AMPLA 0,5876 0,3473 0,6102 0,636 CERON 0,477 8 CEMIG 0,3562 0,6095 0,6102 0,630 LIGHT 0,469 9 CEEE 0,4179 0,3036 0,6354 0,617 ELETROACRE 0,455

10 COPEL 0,2337 0,4571 0,6354 0,617 AES-SUL 0,443 11 BANDEIRANTE 0,6147 0,1558 0,6102 0,600 CEMAT 0,418 12 ESCELSA 0,3041 0,3255 0,6102 0,600

2

AMPLA 0,400

2

13 CEB 0,6042 0,0433 0,3716 0,588 BANDEIRANTE 0,400 14 CPFLPIRATININGA 0,4969 0,0624 0,6102 0,576 CEB 0,400 15 RGE 0,1285 0,4279 0,6354 0,571 CEEE 0,400 16 ELEKTRO 0,2469 0,3150 0,6102 0,561 CPFLPAULISTA 0,400 17 CELESC 0,1428 0,4061 0,6354 0,548 CPFLPIRATININGA 0,400 18 CEMAR 0,428 0,3941 0,001 0,535 ELEKTRO 0,400 19 AES-SUL 0,1579 0,3762 0,6354 0,486 ELETROPAULO 0,400 20 CPFLPAULISTA 0,2137 0,2359 0,6102 0,453 EMG 0,400 21 CELG 0,2329 0,454 0,1888 0,436 ESCELSA 0,400 22 CEMAT 0,2265 0,5098 0,1888 0,431 CELG 0,320 23 EMG 0,001 0,3139 0,6102 0,402

3

CEMAR 0,229

3

24 CELPE 0,5044 0,105 0,001 0,374 COELBA 0,170 25 COELBA 0,4256 0,2519 0,001 0,351 ENERSUL 0,158 26 COELCE 0,4492 0,1346 0,001 0,336 CEAL 0,156 27 CELTINS 0,1535 0,3478 0,6566 0,241 CELPE 0,156 28 ENERSUL 0,102 0,3411 0,1888 0,234 CELTINS 0,156

22

Distribuidora Índice Ambiental 1

Índice Ambiental 2

Índice Econômico Z (Fuzzy)

Gru

po

Distribuidora Z (Fuzzy)

Gru

po

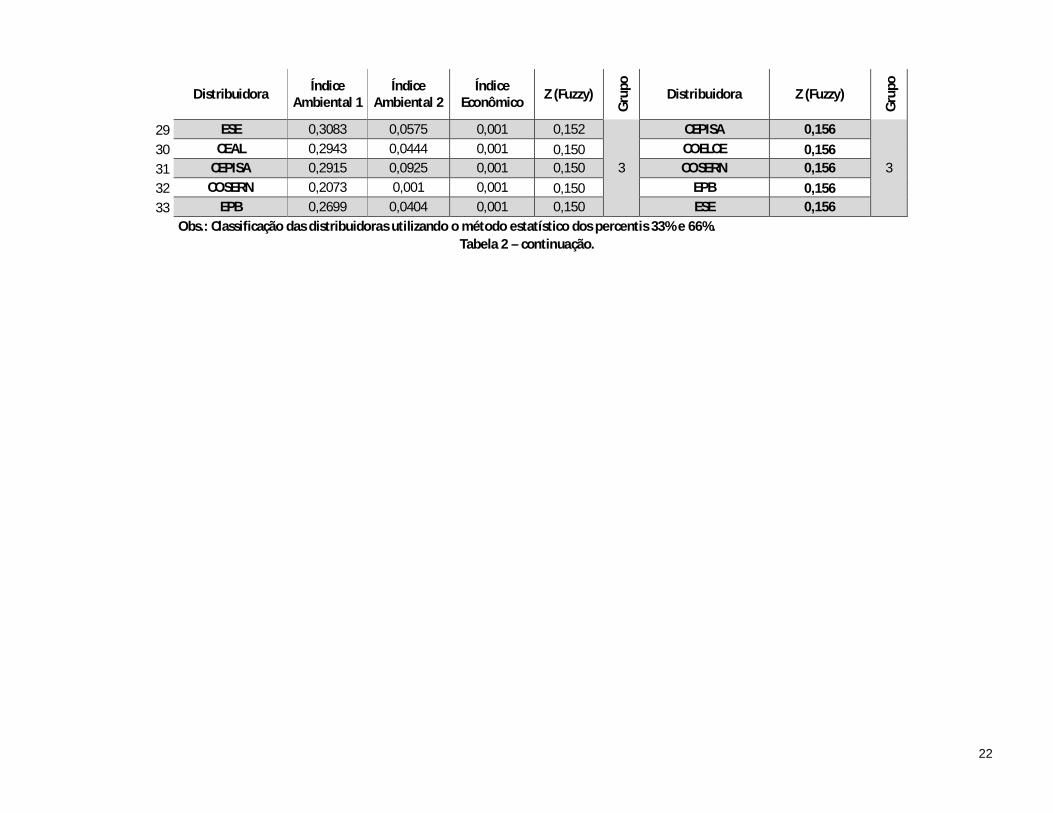

29 ESE 0,3083 0,0575 0,001 0,152

3

CEPISA 0,156

3 30 CEAL 0,2943 0,0444 0,001 0,150 COELCE 0,156 31 CEPISA 0,2915 0,0925 0,001 0,150 COSERN 0,156 32 COSERN 0,2073 0,001 0,001 0,150 EPB 0,156 33 EPB 0,2699 0,0404 0,001 0,150 ESE 0,156

Obs.: Classificação das distribuidoras utilizando o método estatístico dos percentis 33% e 66%.

Tabela 2 – continuação.

23

ANEXO III: Tabela 3 – Resultado da Nova Simulação, utilizando o critério dos percentis 33% e 66% para as variáveis de entradas ambiental 1, ambiental 2 e econômica.

Simulação N.T. 71/2015 Nova Simulação Percentis na Variável Econômica

Distribuidora Z (Fuzzy)

Gru

po

Distribuidora Z (Fuzzy)

Gru

po

1 AME 0,850

1

AME 0,850

1

2 CELPA 0,850 AMPLA 0,850 3 ELETROPAULO 0,850 BANDEIRANTE 0,850 4 LIGHT 0,850 CELPA 0,850 5 CERON 0,744 CEMIG 0,850 6 ELETROACRE 0,683 COPEL 0,850 7 AMPLA 0,636 ELETROPAULO 0,850 8 CEMIG 0,630 LIGHT 0,850 9 CEEE 0,617 RGE 0,812

10 COPEL 0,617 CERON 0,796 11 BANDEIRANTE 0,600 CELESC 0,789 12 ESCELSA 0,600

2

CPFL PIRATININGA 0,787

2

13 CEB 0,588 ELETROACRE 0,770 14 CPFL PIRATININGA 0,576 CEEE 0,677 15 RGE 0,571 AES-SUL 0,676 16 ELEKTRO 0,561 ESCELSA 0,632 17 CELESC 0,548 ELEKTRO 0,610 18 CEMAR 0,535 EMG 0,607 19 AES-SUL 0,486 CEB 0,594 20 CPFL PAULISTA 0,453 CPFL PAULISTA 0,536 21 CELG 0,436 CEMAR 0,534 22 CEMAT 0,431 CELG 0,475 23 EMG 0,402

3

CEMAT 0,464

3 24 CELPE 0,374 CELPE 0,373 25 COELBA 0,351 COELBA 0,353 26 COELCE 0,336 COELCE 0,335

24

27 CELTINS 0,241 CELTINS 0,278 28 ENERSUL 0,234 ENERSUL 0,272 29 ESE 0,152

3

ESE 0,155

3 30 CEAL 0,150 CEAL 0,155 31 CEPISA 0,150 CEPISA 0,150 32 COSERN 0,150 COSERN 0,150 33 EPB 0,150 EPB 0,150

Obs.: Classificação das distribuidoras utilizando o método estatístico dos percentis 33% e 66%.

Tabela 3 – continuação.