Embed Size (px)

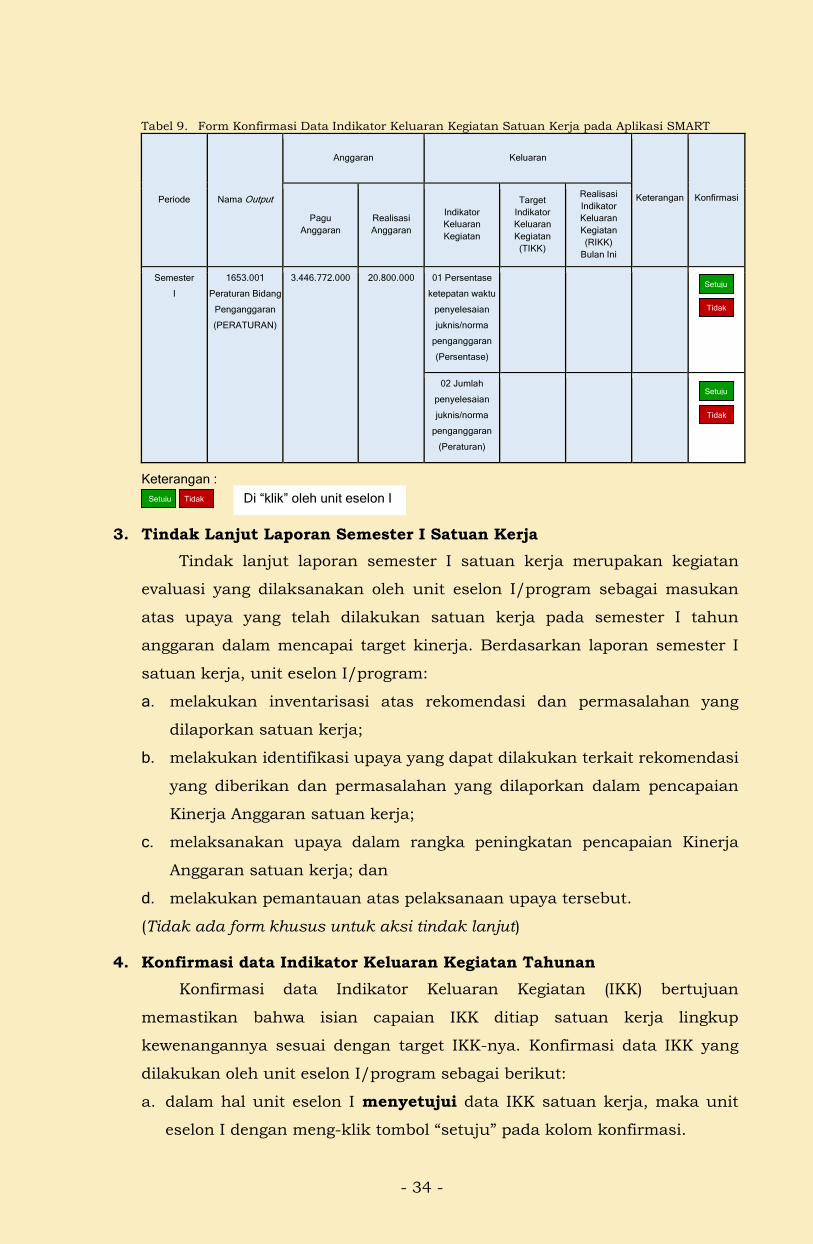

Citation preview

i

DAFTAR ISI

DAFTAR ISI ..................................................................................................... I

DAFTAR GAMBAR .......................................................................................... IV

DAFTAR TABEL .............................................................................................. V

BAB I PENDAHULUAN ............................................................................. - 1 -

A. LATAR BELAKANG ............................................................................... - 1 -

B. TUJUAN ............................................................................................ - 2 -

C. SISTEMATIKA ..................................................................................... - 2 -

BAB II KERANGKA KERJA EVALUASI KINERJA ANGGARAN ..................... - 4 -

A. TERMINOLOGI .................................................................................... - 4 -

B. JENIS DAN FUNGSI ............................................................................. - 4 -

C. SUBJEK ............................................................................................ - 5 -

D. EVALUASI KINERJA ANGGARAN REGULER ............................................... - 6 -

1. Evaluasi Kinerja Anggaran atas Aspek Implementasi ................... - 7 -

2. Evaluasi Kinerja Anggaran atas Aspek Manfaat ........................... - 9 -

3. Evaluasi Kinerja Anggaran atas Aspek Konteks ......................... - 10 -

4. Penilaian Kinerja Anggaran ......................................................... - 14 -

E. EVALUASI KINERJA ANGGARAN NON-REGULER ...................................... - 16 -

F. ALUR KERJA DAN PENGGUNAAN HASIL EVALUASI KINERJA ANGGARAN ....... - 16 -

Satuan Kerja/Kegiatan: ..................................................................... - 17 -

Unit Eselon I/Program:....................................................................... - 17 -

Kementerian/Lembaga: ..................................................................... - 18 -

Direktorat Jenderal Anggaran: .......................................................... - 18 -

1. Hasil Evaluasi Kinerja Anggaran Reguler .................................... - 19 -

2. Hasil Evaluasi Kinerja Anggaran Non-Reguler ............................ - 20 -

BAB III EVALUASI KINERJA ANGGARAN REGULER

TINGKAT SATUAN KERJA ........................................................... - 21 -

A. KERANGKA KERJA ............................................................................ - 21 -

B. INPUT DATA REALISASI VOLUME KELUARAN (OUTPUT) ............................. - 22 -

C. PENGECEKAN DATA .......................................................................... - 22 -

D. INPUT DATA REALISASI INDIKATOR KELUARAN KEGIATAN ......................... - 24 -

E. PENYUSUNAN LAPORAN ..................................................................... - 24 -

1. Laporan Kinerja Anggaran Semester I ......................................... - 25 -

2. Laporan Kinerja Anggaran Tahunan ........................................... - 27 -

ii

BAB IV EVALUASI KINERJA ANGGARAN REGULER

TINGKAT UNIT ESELON I ............................................................ - 31 -

A. KERANGKA KERJA ............................................................................ - 31 -

B. TINDAK LANJUT EVALUASI KINERJA ANGGARAN SATUAN KERJA ................ - 32 -

1. Konfirmasi Data Realisasi Volume Keluaran Satuan Kerja ......... - 32 -

2. Konfirmasi Data Indikator Keluaran Kegiatan Semester I ........... - 33 -

3. Tindak Lanjut Laporan Semester I Satuan Kerja ......................... - 34 -

4. Konfirmasi data Indikator Keluaran Kegiatan Tahunan ............. - 34 -

5. Tindak Lanjut Laporan Tahunan Satuan Kerja ........................... - 35 -

C. EVALUASI KINERJA ANGGARAN UNIT ESELON I ...................................... - 35 -

1. Input data Capaian Keluaran Program ........................................ - 35 -

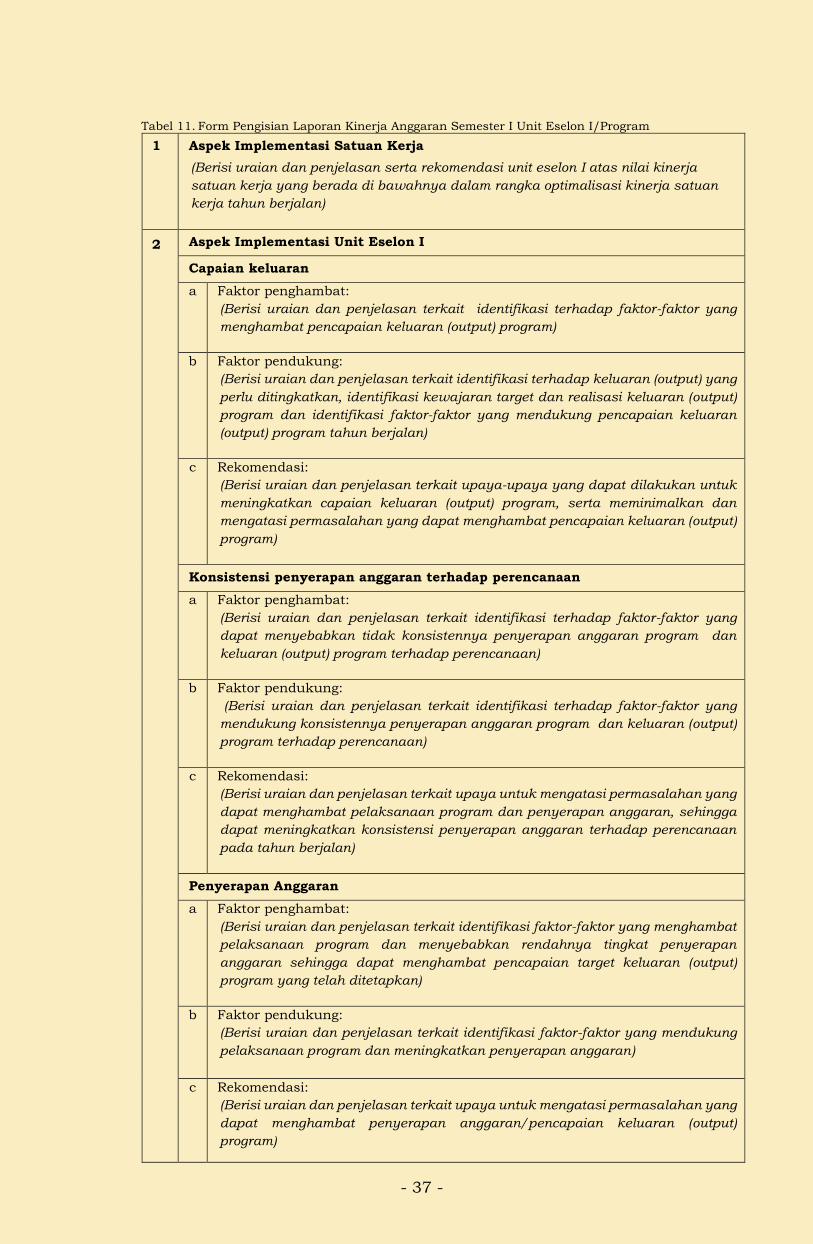

2. Penyusunan Laporan Semester I ................................................. - 36 -

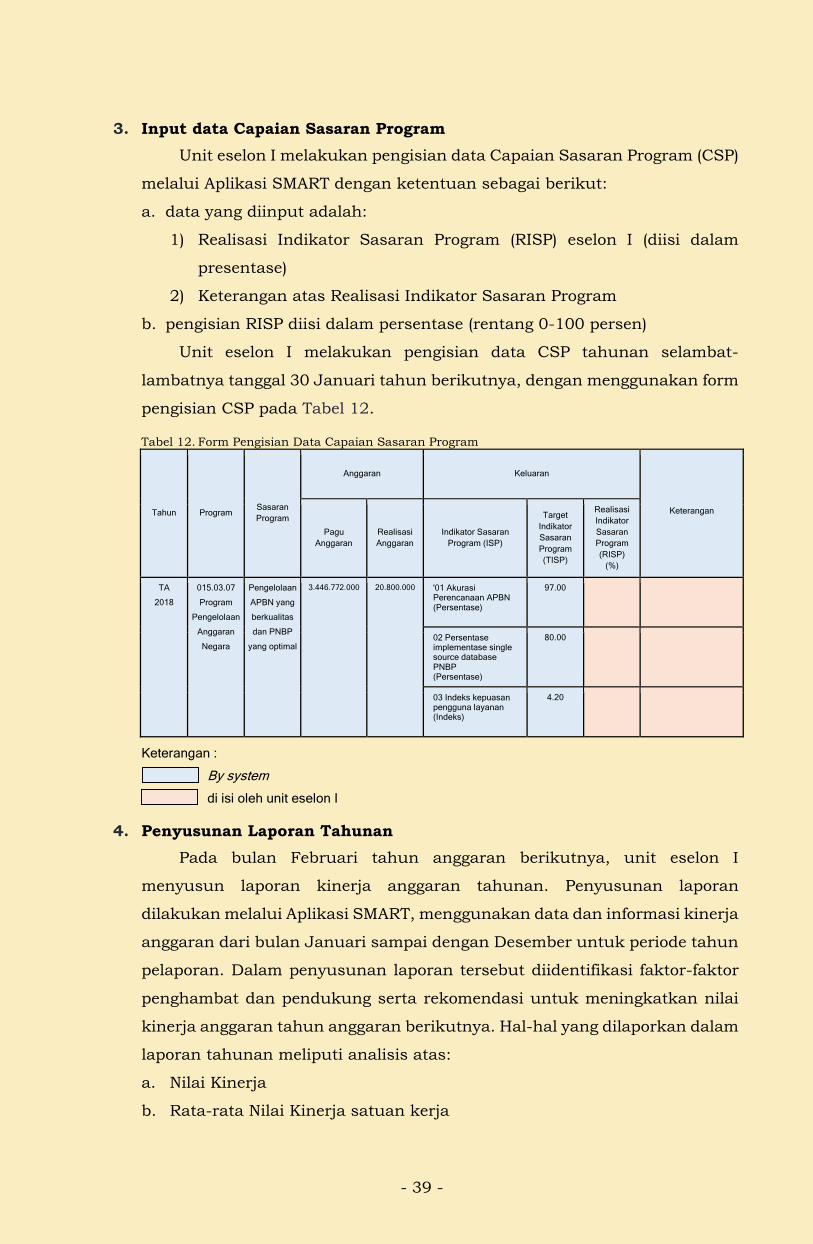

3. Input data Capaian Sasaran Program ......................................... - 39 -

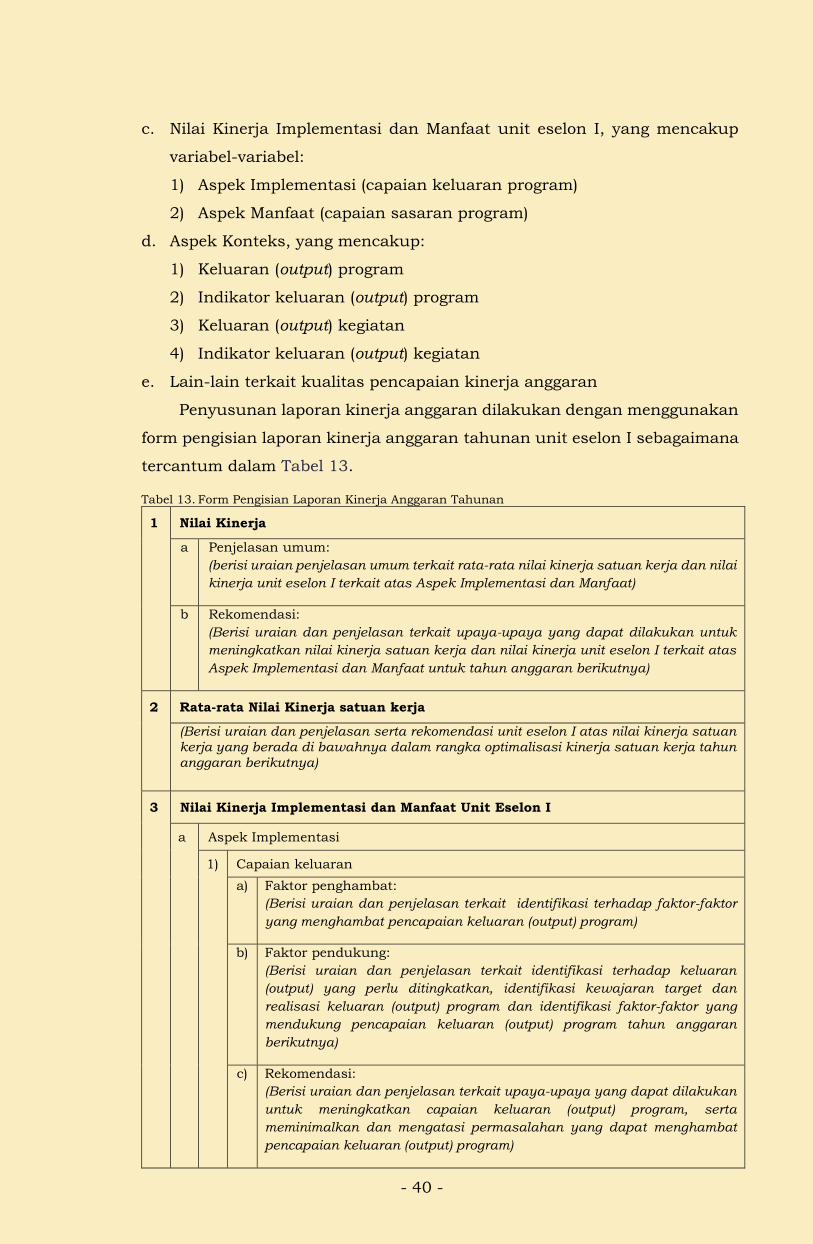

4. Penyusunan Laporan Tahunan .................................................... - 39 -

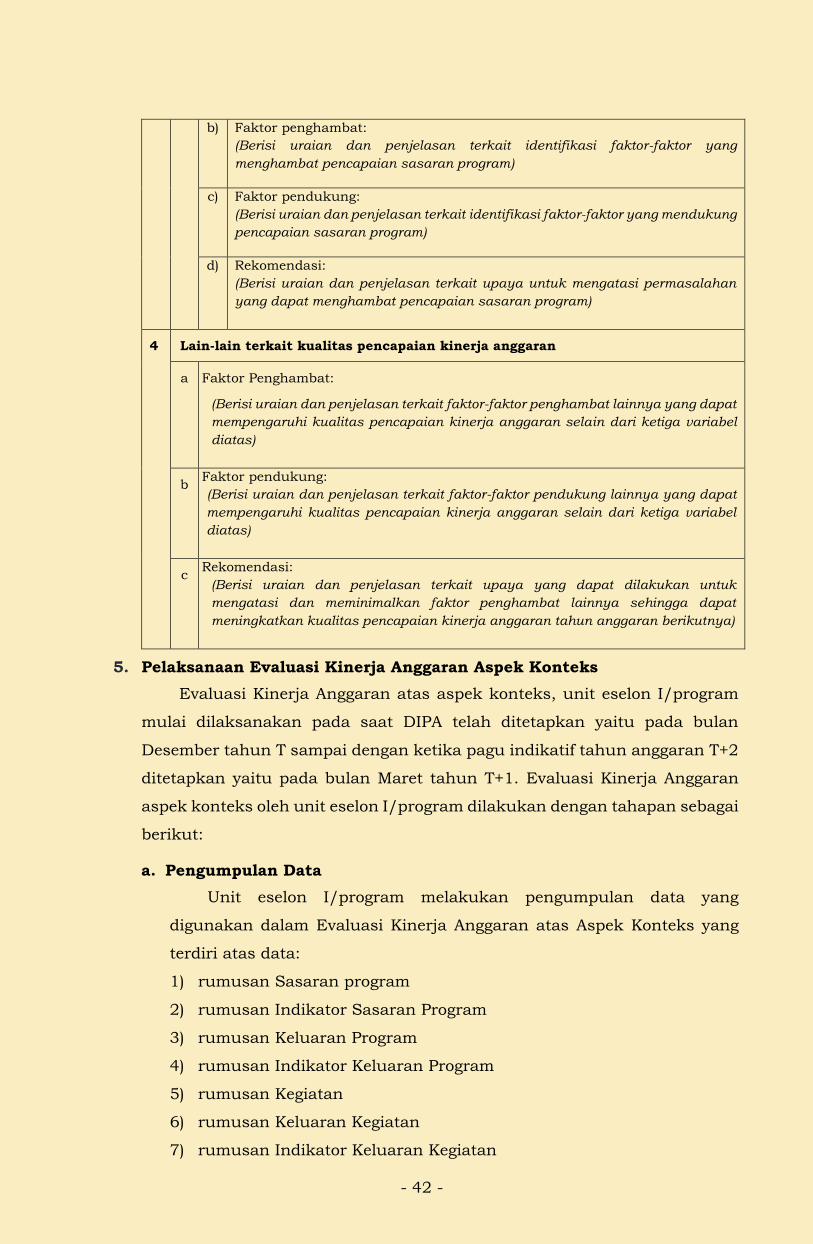

5. Pelaksanaan Evaluasi Kinerja Anggaran Aspek Konteks ........... - 42 -

BAB V EVALUASI KINERJA ANGGARAN REGULER

TINGKAT KEMENTERIAN/LEMBAGA ........................................... - 52 -

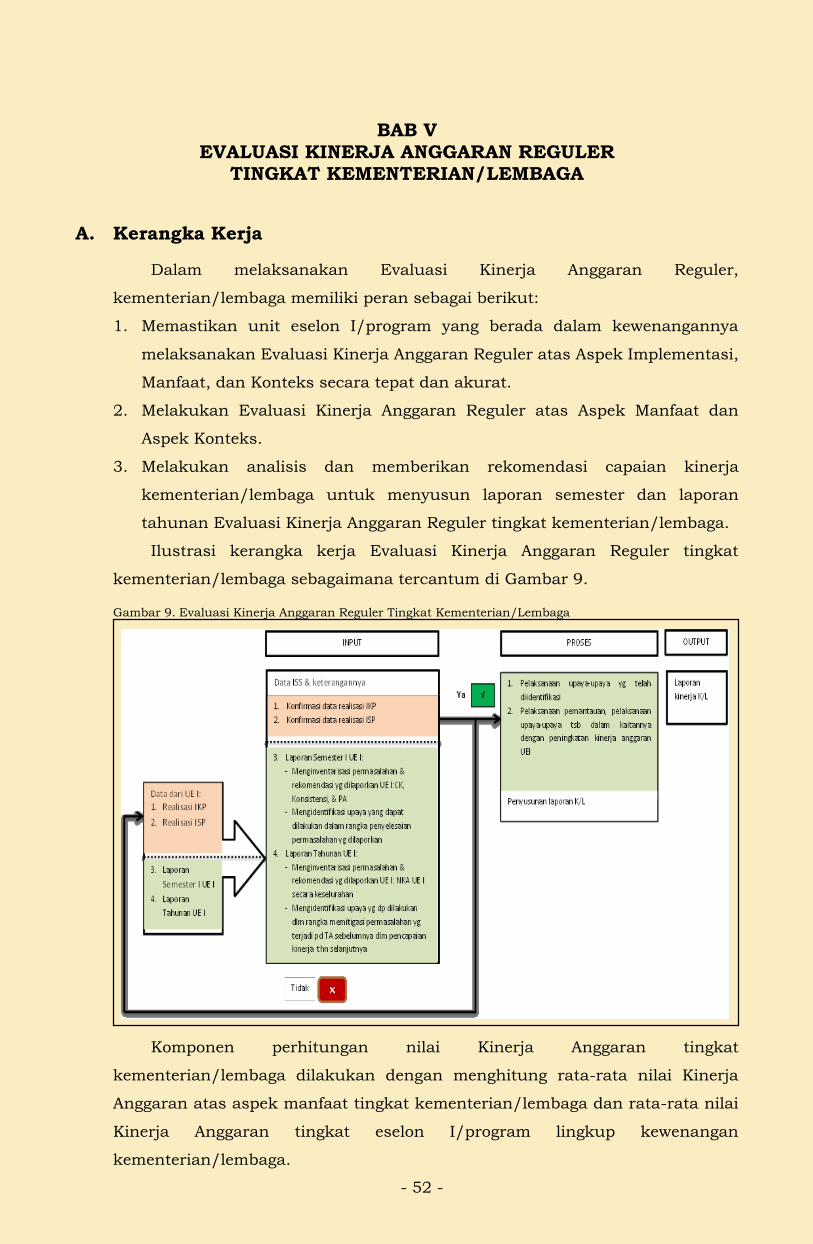

A. KERANGKA KERJA ............................................................................ - 52 -

B. TINDAK LANJUT EVALUASI KINERJA ANGGARAN UNIT ESELON I ................ - 53 -

1. Konfirmasi Data Realisasi Indikator Keluaran Program .............. - 53 -

2. Tindak Lanjut Laporan Semester I Unit Eselon I ......................... - 54 -

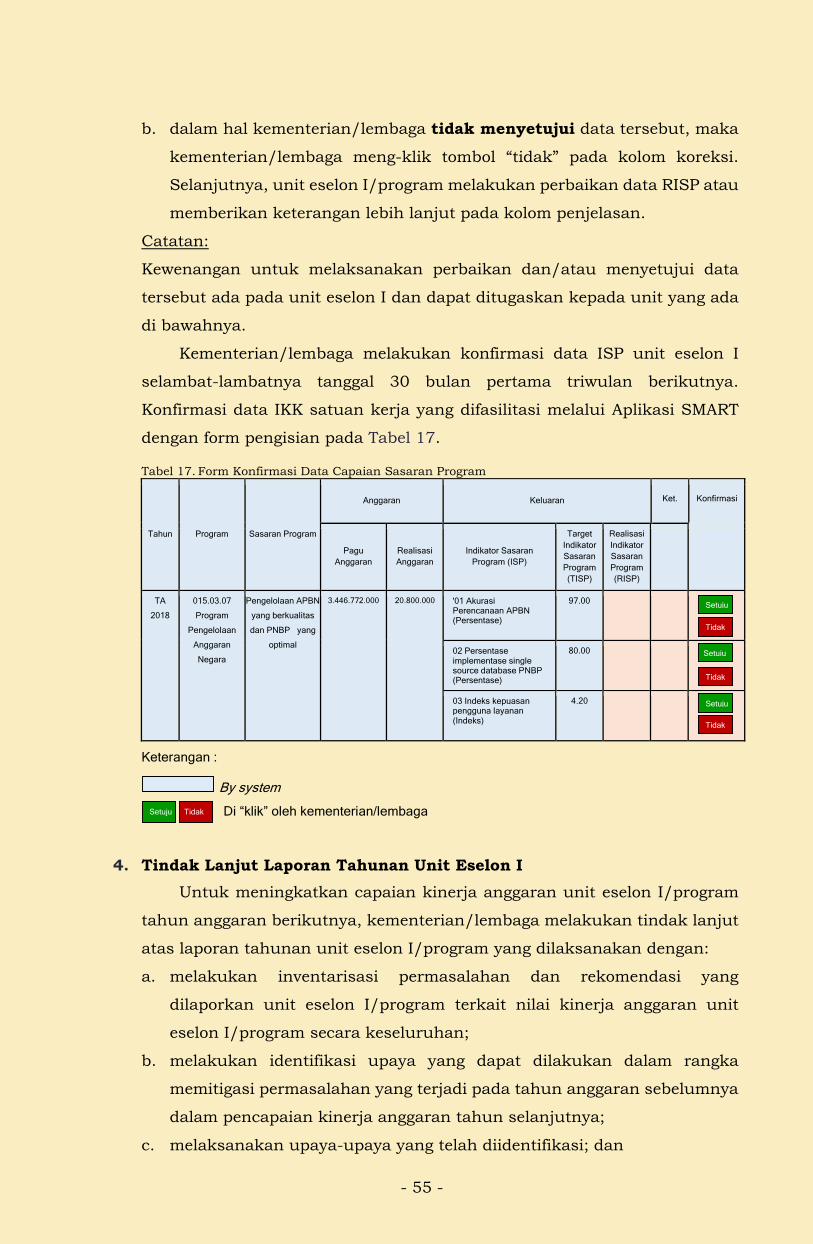

3. Konfirmasi Data Realisasi Indikator Sasaran Program ............... - 54 -

4. Tindak Lanjut Laporan Tahunan Unit Eselon I ............................ - 55 -

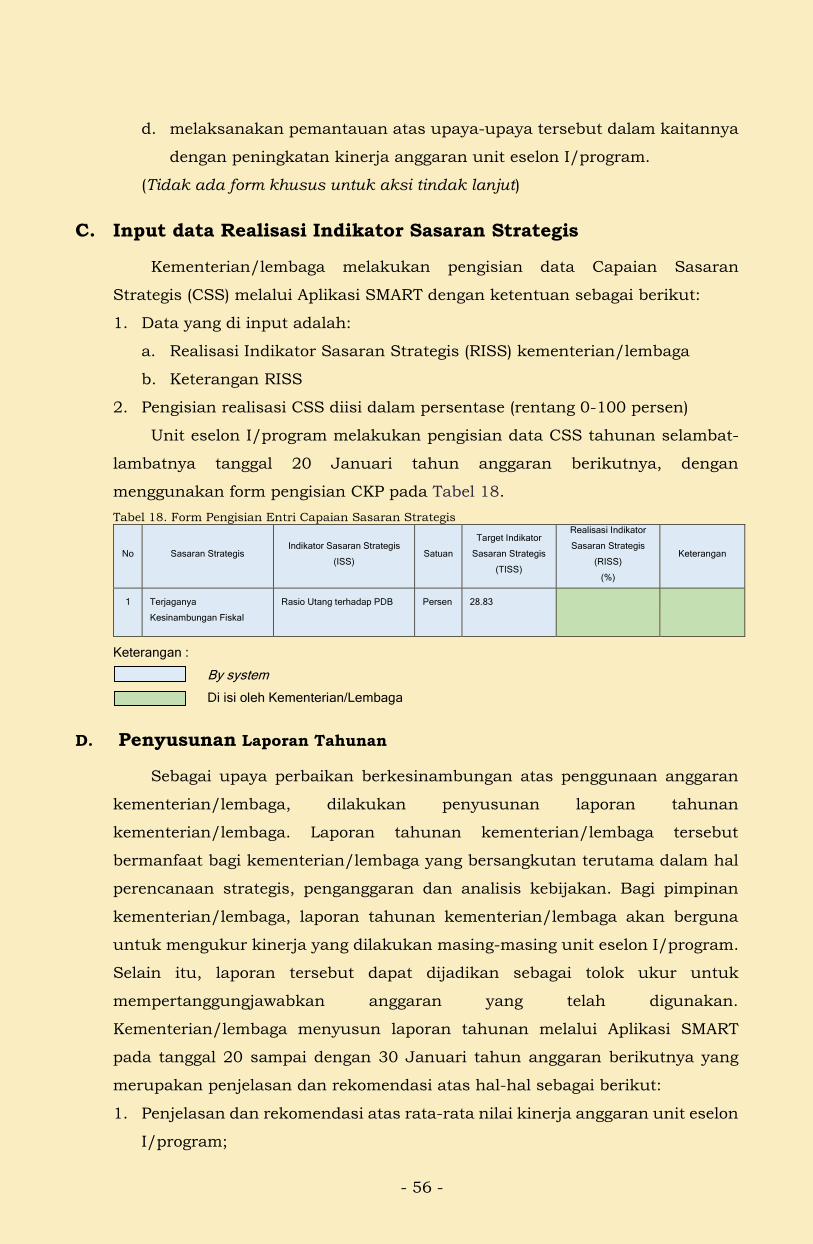

C. INPUT DATA REALISASI INDIKATOR SASARAN STRATEGIS .......................... - 56 -

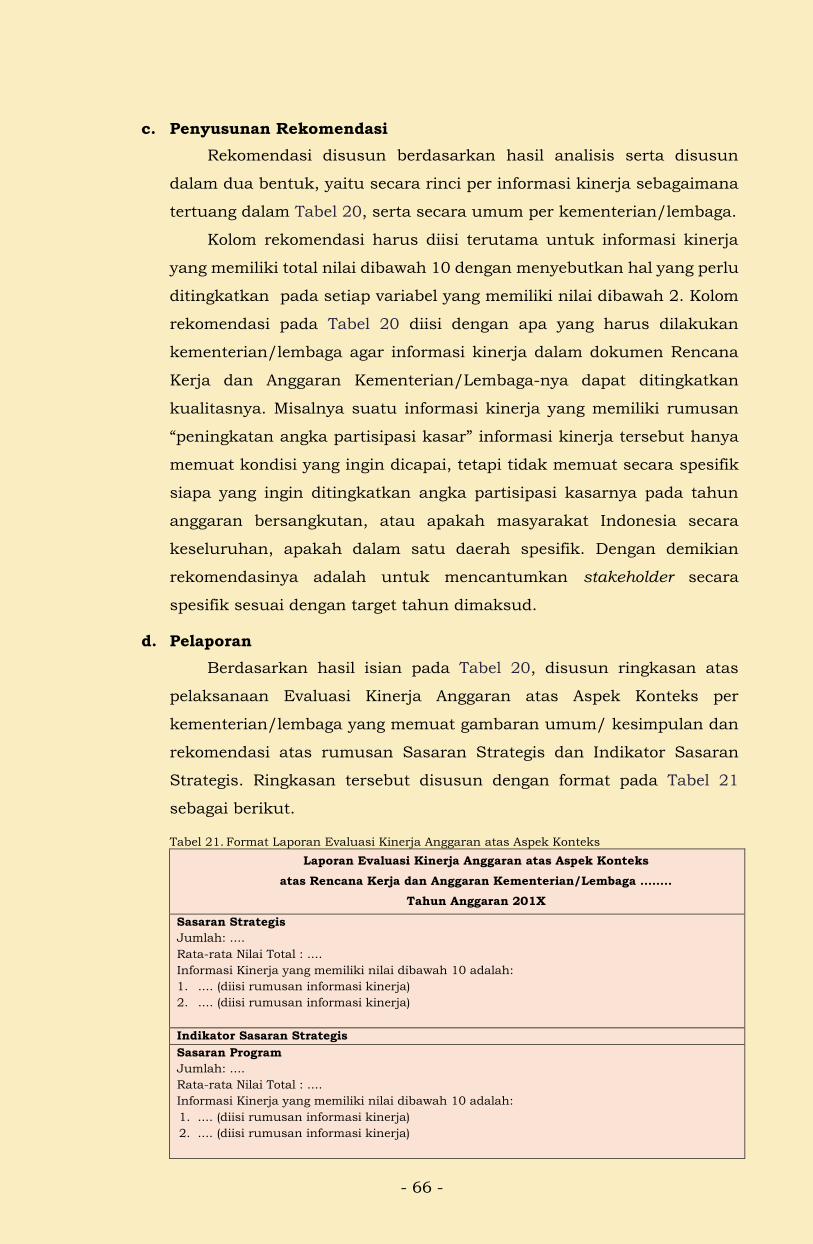

D. PENYUSUNAN LAPORAN TAHUNAN ........................................................ - 56 -

1. Penjelasan dan Rekomendasi atas Rata-rata

Nilai Kinerja Anggaran Unit Eselon I ........................................... - 57 -

2. Penjelasan dan Rekomendasi atas Nilai Kinerja Anggaran

atas Aspek Manfaat Kementerian/Lembaga ............................... - 58 -

3. Penjelasan dan Rekomendasi atas Nilai Kinerja Anggaran

Kementerian/Lembaga ................................................................ - 58 -

4. Pelaksanaan Evaluasi Kinerja Anggaran atas Aspek Konteks ... - 59 -

5. Penyusunan Laporan Kinerja Anggaran Tahunan ...................... - 59 -

6. Penjelasan Pelaksanaan Evaluasi Kinerja Anggaran

atas Aspek Konteks ..................................................................... - 61 -

iii

BAB VI EVALUASI KINERJA ANGGARAN REGULER

OLEH MENTERI KEUANGAN ........................................................ - 69 -

A. KERANGKA KERJA ............................................................................ - 69 -

B. DIREKTORAT SISTEM PENGANGGARAN .................................................. - 74 -

1. Evaluasi Kinerja Anggaran Triwulanan ....................................... - 74 -

2. Agregasi atas hasil Evaluasi Kinerja Anggaran Triwulanan ....... - 75 -

C. DIREKTORAT ANGGARAN BIDANG ........................................................ - 76 -

1. Evaluasi Kinerja Anggaran Triwulan I, Triwulan II, dan

Triwulan III ................................................................................... - 76 -

2. Evaluasi Kinerja Anggaran Triwulan IV ...................................... - 84 -

D. DIREKTORAT PENYUSUNAN ANGGARAN PENDAPATAN DAN

BELANJA NEGARA .......................................................................... - 106 -

1. Evaluasi Kinerja Anggaran Triwulan I ....................................... - 106 -

2. Evaluasi Kinerja Anggaran Triwulan III ..................................... - 106 -

BAB VII EVALUASI KINERJA ANGGARAN NON-REGULER ........................ - 108 -

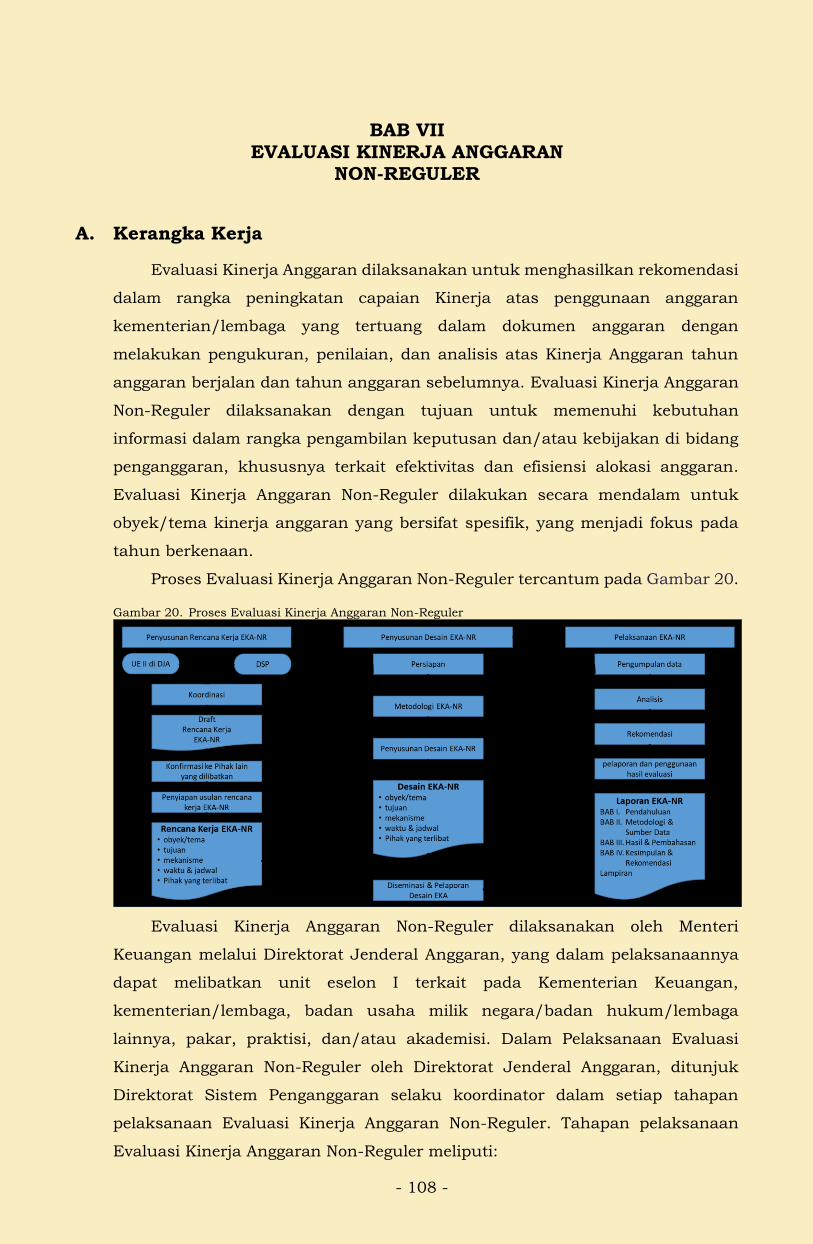

A. KERANGKA KERJA .......................................................................... - 108 -

B. PENYUSUNAN RENCANA KERJA EVALUASI ........................................... - 109 -

1. Substansi rencana kerja evaluasi .............................................. - 109 -

2. Tahapan penyusunan rencana kerja evaluasi .......................... - 112 -

C. PENYUSUNAN DESAIN EVALUASI ....................................................... - 114 -

1. Persiapan penyusunan desain .................................................. - 114 -

2. Pedoman metodologi evaluasi .................................................... - 114 -

3. Pelaksanaan penyusunan desain evaluasi ............................... - 116 -

4. Diseminasi dan pelaporan desain evaluasi ............................... - 117 -

D. PELAKSANAAN EVALUASI ................................................................. - 117 -

1. Pengumpulan Data ..................................................................... - 118 -

2. Analisis ...................................................................................... - 119 -

3. Rekomendasi .............................................................................. - 121 -

4. Pelaporan dan Penggunaan Hasil Evaluasi ............................... - 122 -

5. Penggunaan Hasil Evaluasi ....................................................... - 122 -

LAMPIRAN ............................................................................................... - 124 -

iv

DAFTAR GAMBAR

Gambar 1. Alur Kerja Evaluasi Kinerja Anggaran .................................................. - 17 -

Gambar 2. Kerangka Kerja Evaluasi Kinerja Anggaran Satuan Kerja ................. - 22 -

Gambar 3. Format Laporan Kinerja Anggaran Semester I .................................... - 27 -

Gambar 4. Format Laporan Kinerja Anggaran Tahunan ....................................... - 30 -

Gambar 5. Kerangka Kerja Evaluasi Kinerja Anggaran Reguler

Tingkat Unit Eselon I .............................................................................. - 31 -

Gambar 6. Ilustrasi Perhitungan Evaluasi Kinerja Anggaran

Tingkat Unit Eselon I .............................................................................. - 32 -

Gambar 7. Format Laporan Kinerja Anggaran Semester I

Unit Eselon I/Program ............................................................................ - 38 -

Gambar 8. Format Laporan Kinerja Anggaran Tahunan Unit Eselon I ............... - 50 -

Gambar 9. Evaluasi Kinerja Anggaran Reguler

Tingkat Kementerian/Lembaga ............................................................. - 52 -

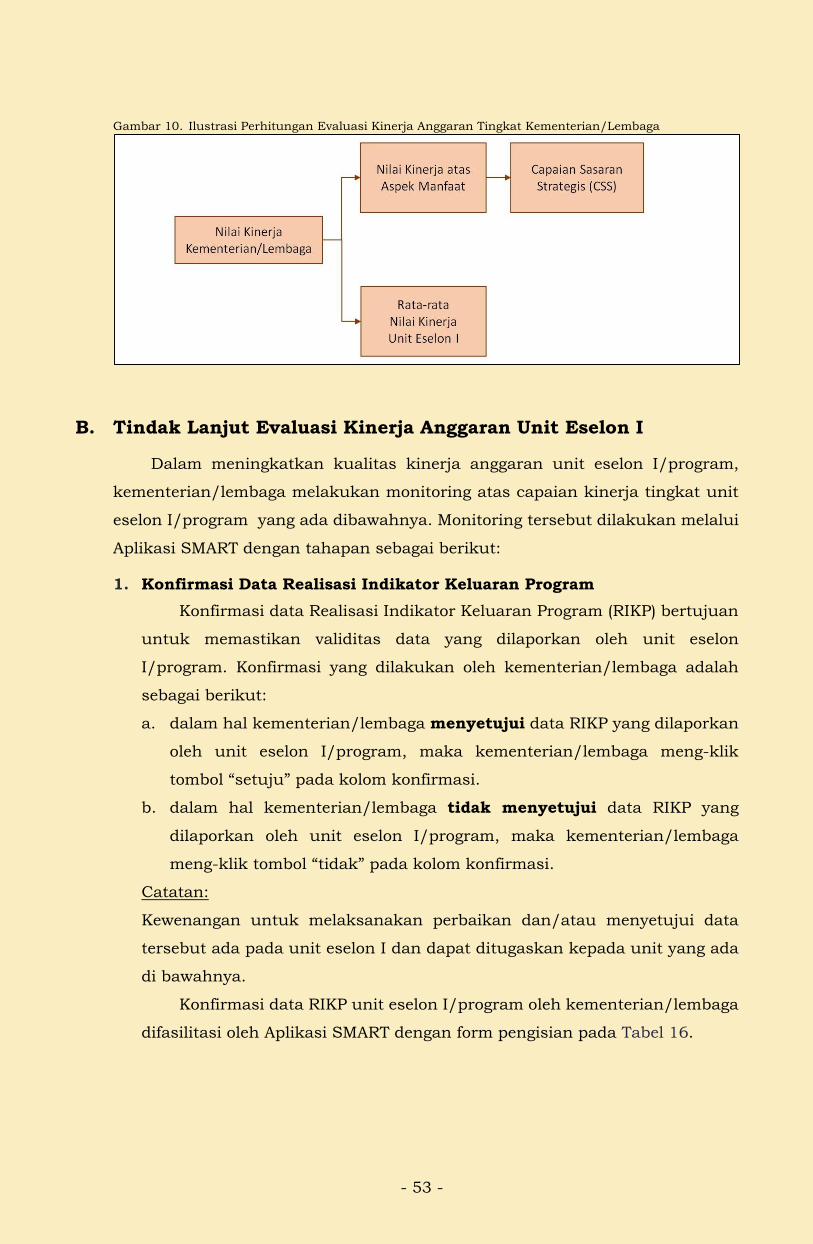

Gambar 10. Ilustrasi Perhitungan Evaluasi Kinerja Anggaran

Tingkat Kementerian/Lembaga ............................................................. - 53 -

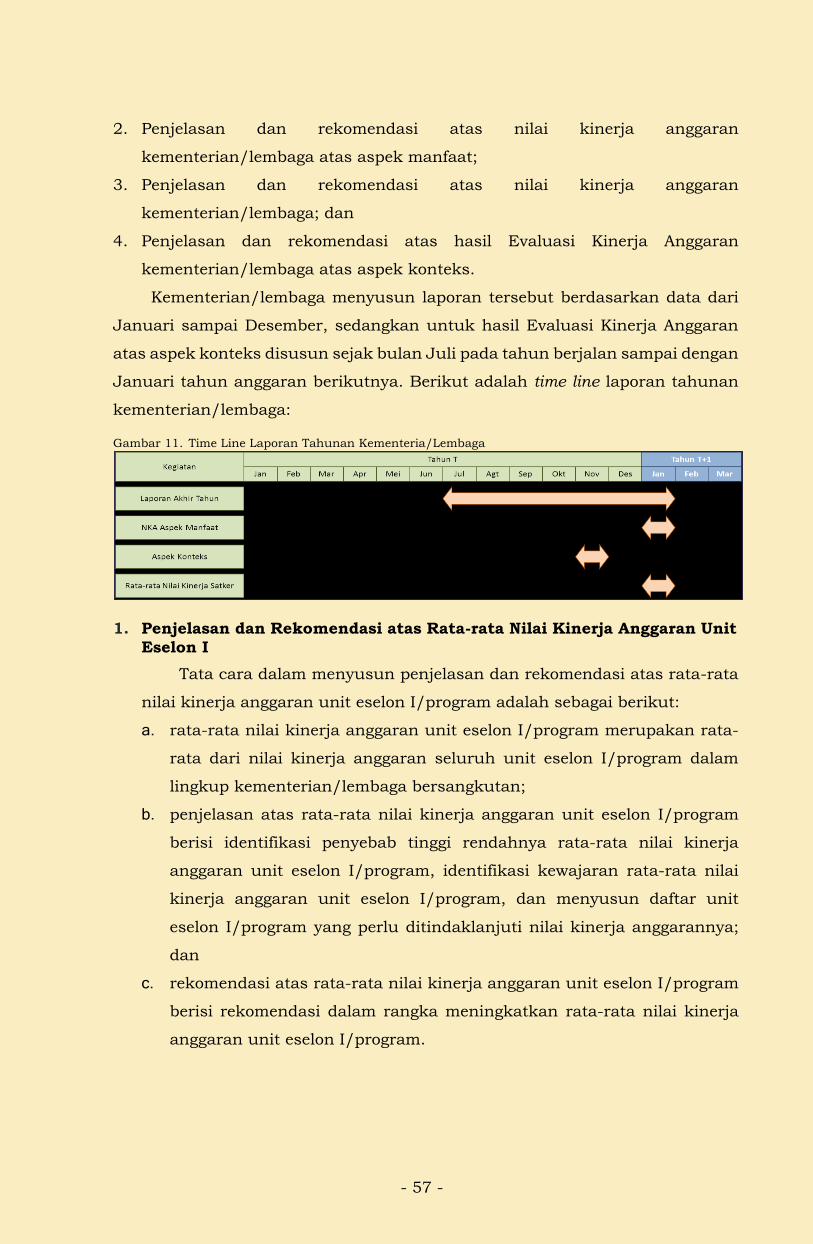

Gambar 11. Time Line Laporan Tahunan Kementeria/Lembaga ........................... - 57 -

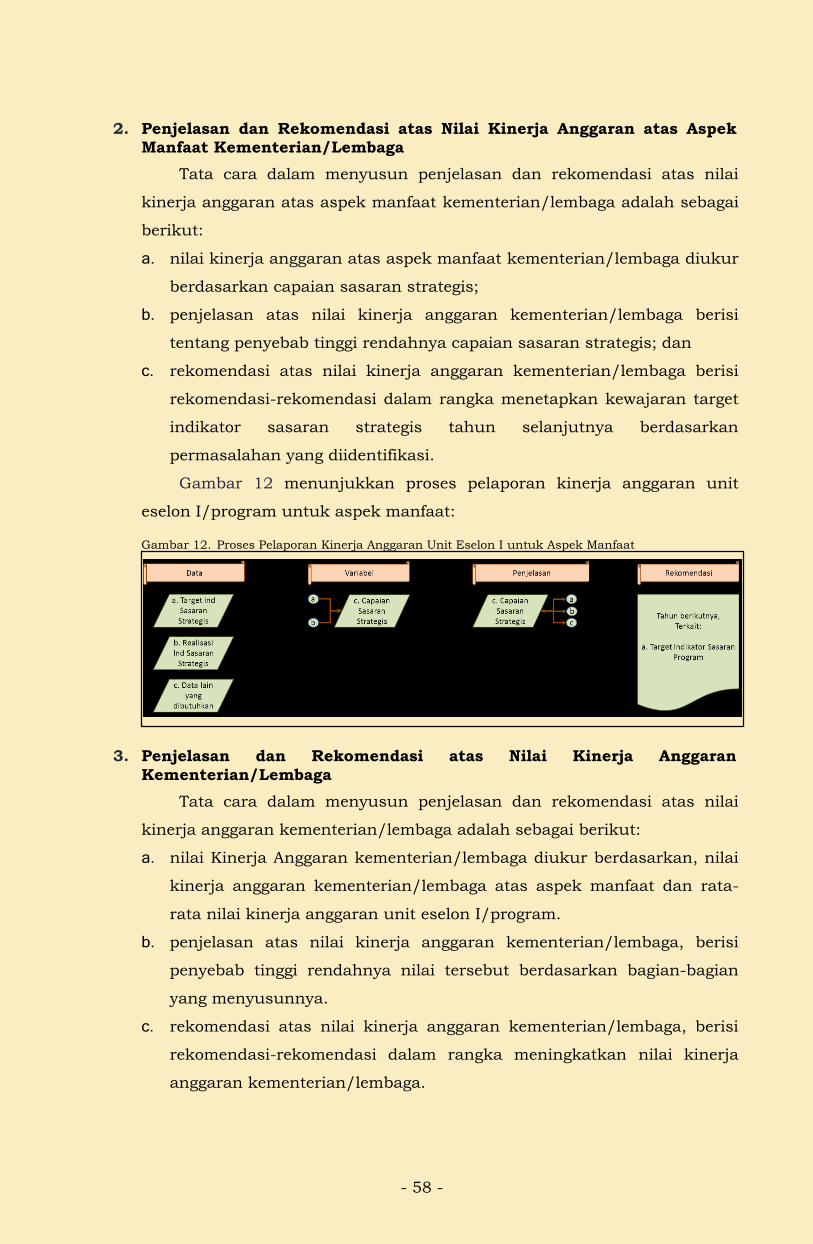

Gambar 12. Proses Pelaporan Kinerja Anggaran Unit Eselon I

untuk Aspek Manfaat ............................................................................. - 58 -

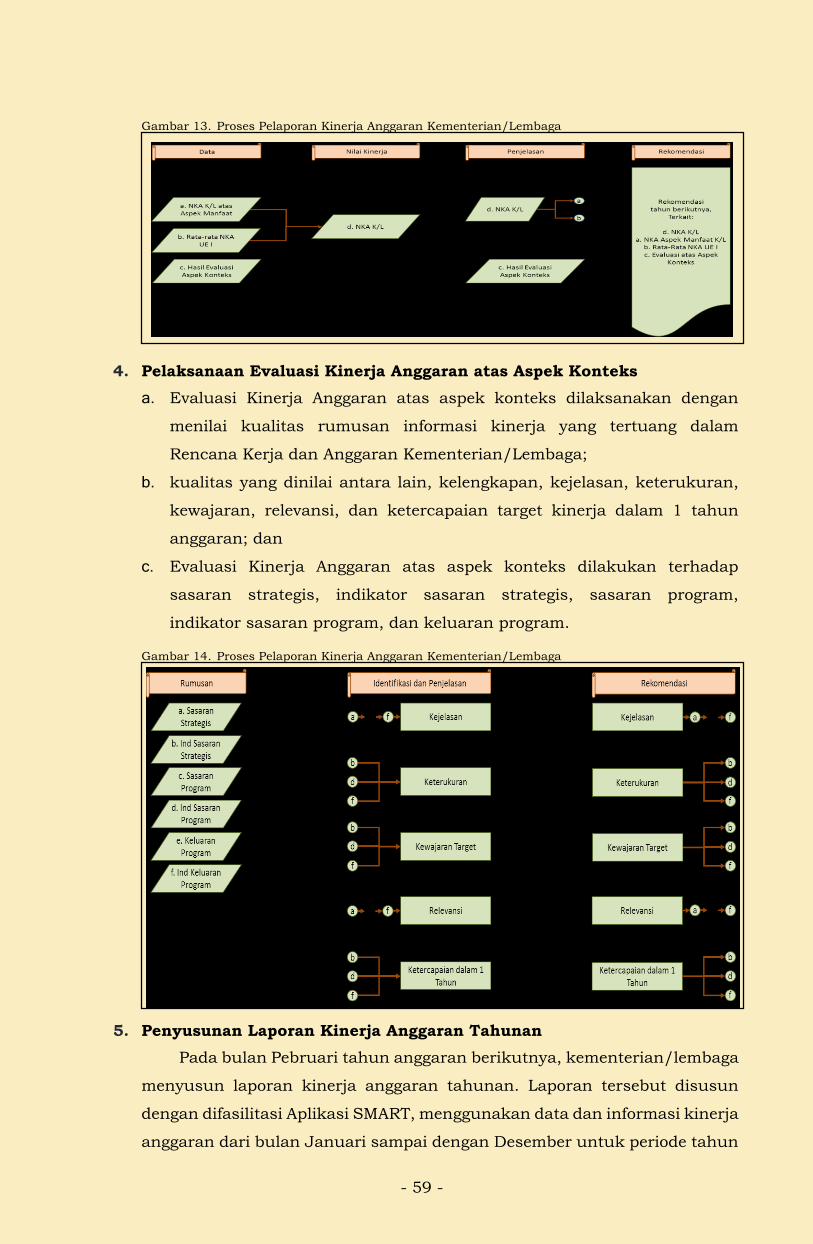

Gambar 13. Proses Pelaporan Kinerja Anggaran Kementerian/Lembaga ............. - 59 -

Gambar 14. Proses Pelaporan Kinerja Anggaran Kementerian/Lembaga ............. - 59 -

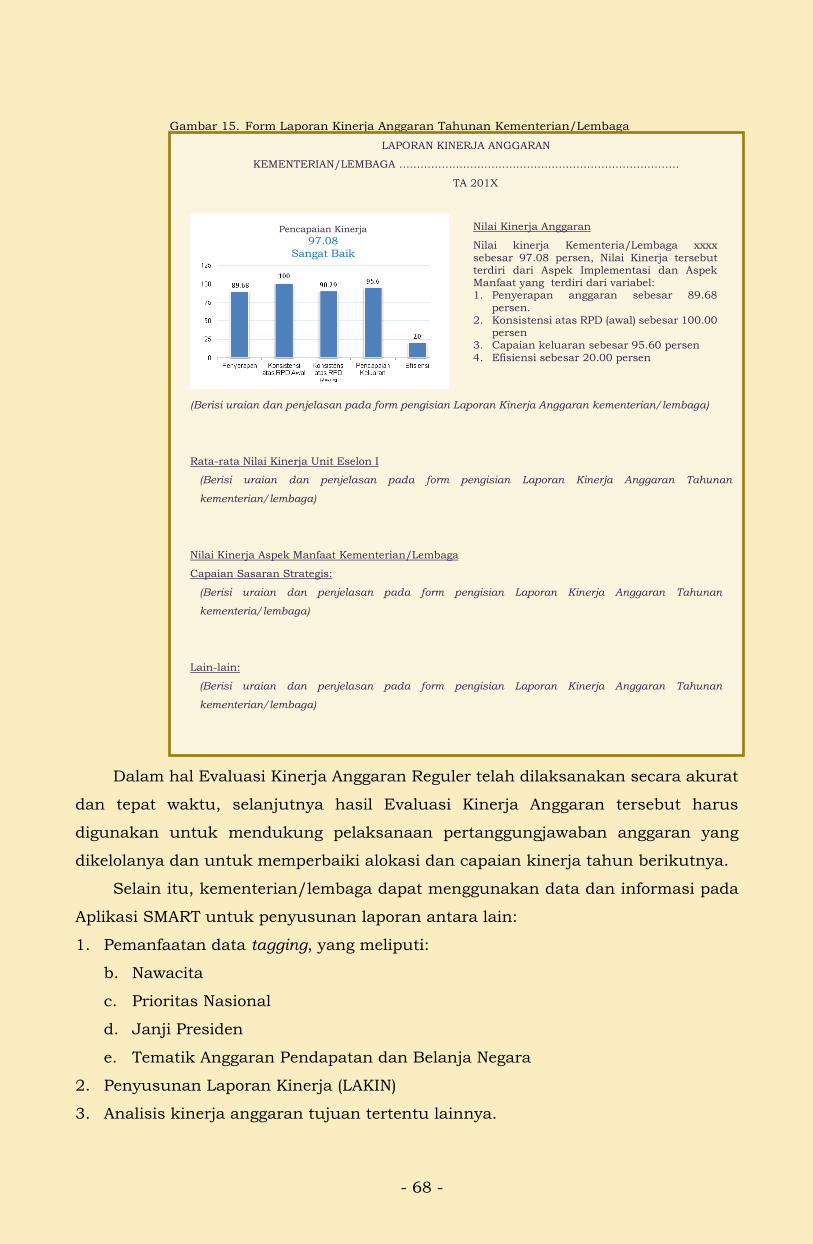

Gambar 15. Form Laporan Kinerja Anggaran Tahunan

Kementerian/Lembaga ........................................................................... - 68 -

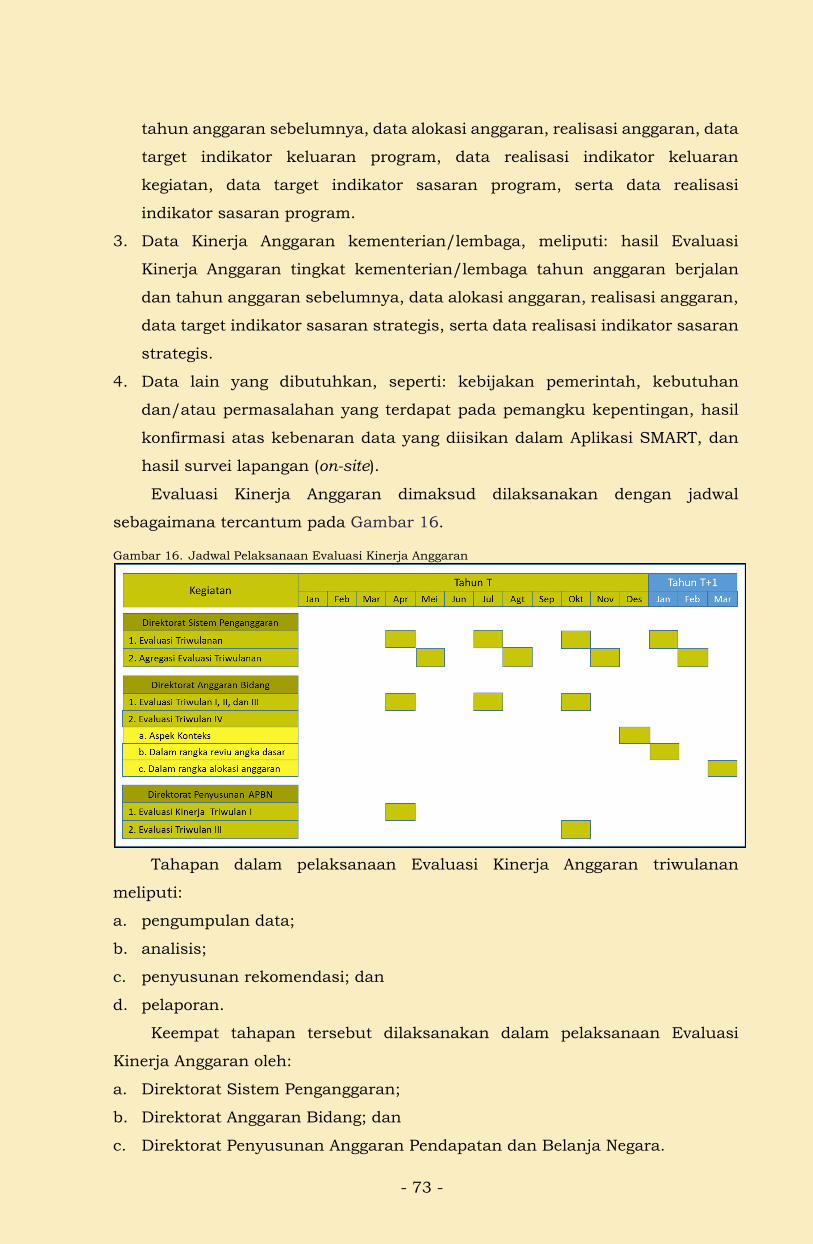

Gambar 16. Jadwal Pelaksanaan Evaluasi Kinerja Anggaran ................................ - 73 -

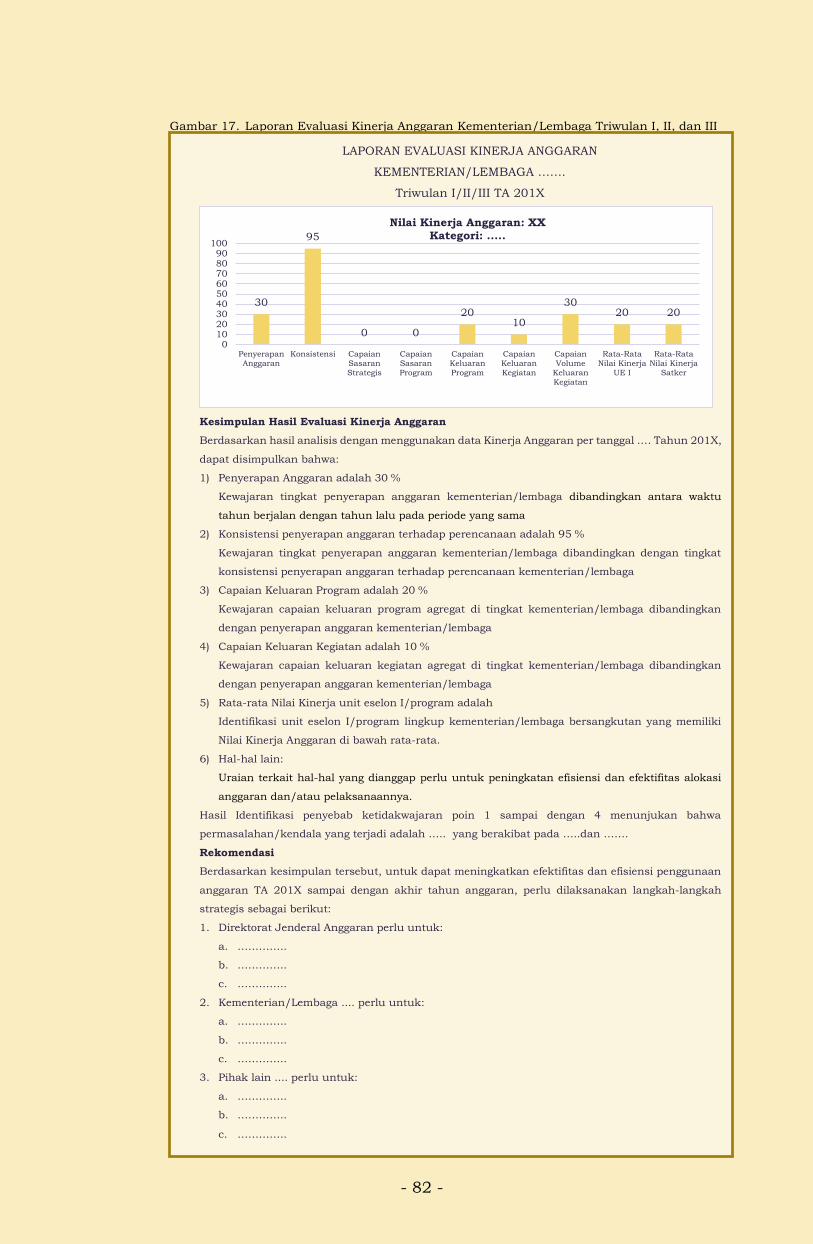

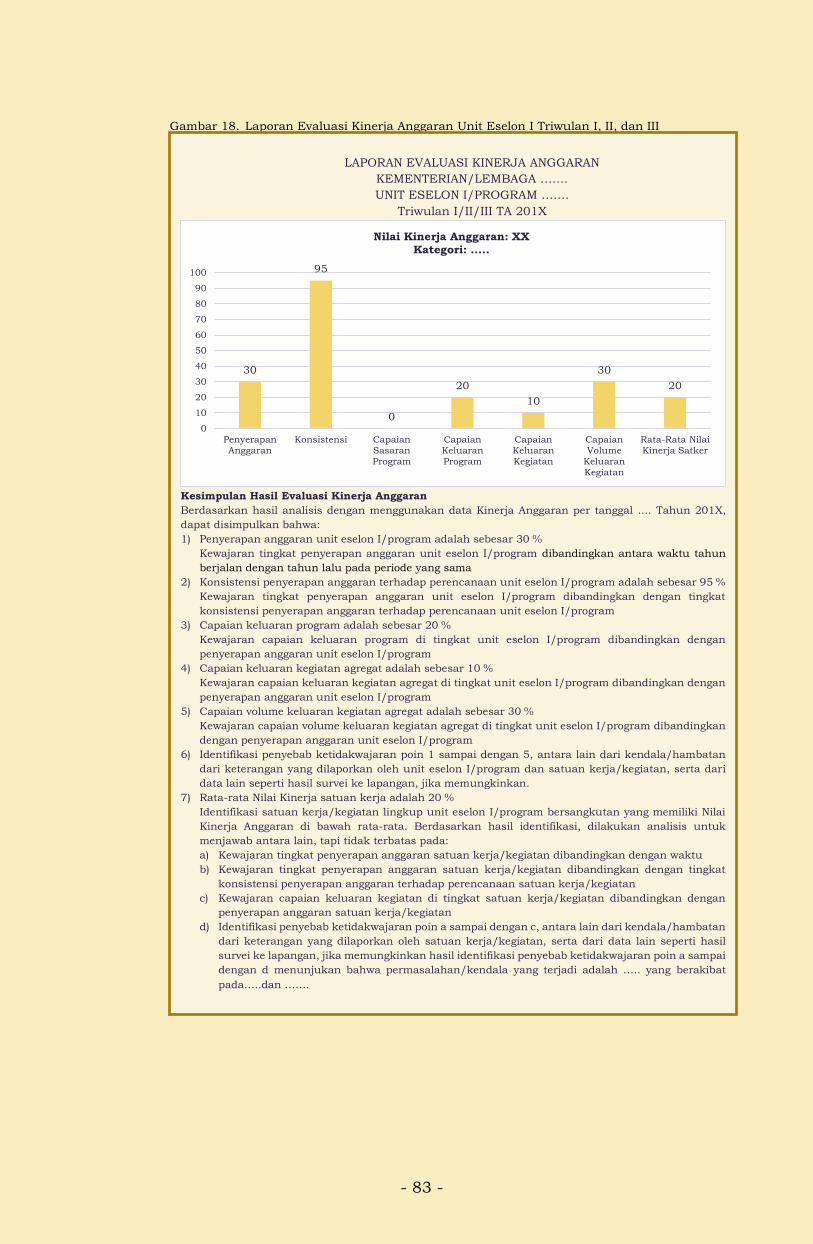

Gambar 17. Laporan Evaluasi Kinerja Anggaran Kementerian/Lembaga

Triwulan I, II, dan III ............................................................................... - 82 -

Gambar 18. Laporan Evaluasi Kinerja Anggaran Unit Eselon I

Triwulan I, II, dan III ............................................................................... - 83 -

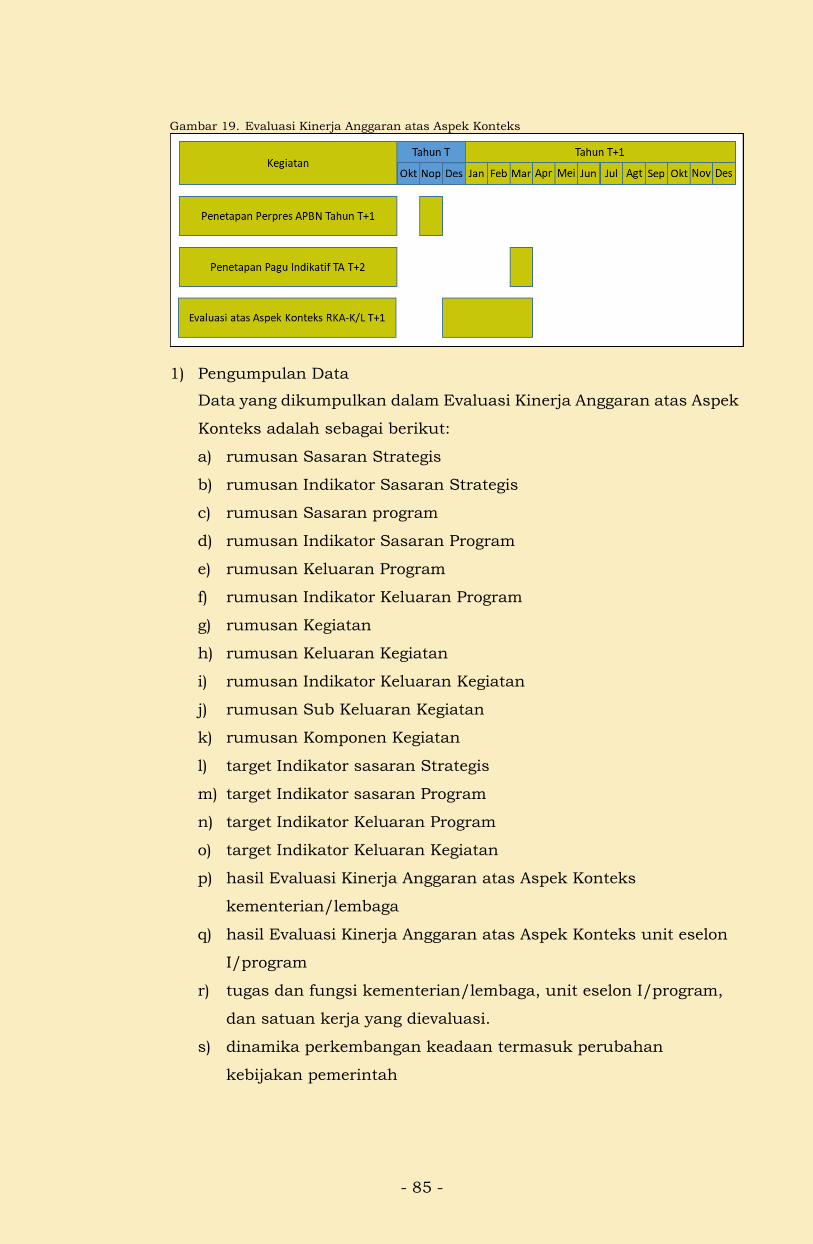

Gambar 19. Evaluasi Kinerja Anggaran atas Aspek Konteks ................................. - 85 -

Gambar 20. Proses Evaluasi Kinerja Anggaran Non-Reguler................................ - 108 -

v

DAFTAR TABEL

Tabel 1. Hubungan Tingkat Evaluasi, Informasi Kinerja, dan Aspek Evaluasi ... - 13 -

Tabel 2. Penilaian Kinerja Anggaran Tingkat Kementerian/Lembaga................... - 14 -

Tabel 3. Penilaian Kinerja Anggaran Tingkat Unit Eselon I/Program ................... - 15 -

Tabel 4. Form Pengisian Capaian Keluaran Kegiatan ............................................. - 23 -

Tabel 5. Form Pengisian Realisasi Indikator Keluaran Kegiatan ........................... - 24 -

Tabel 6. Form Pengisian Laporan Kinerja Anggaran Semester I Satuan Kerja .... - 25 -

Tabel 7. Form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja ...... - 28 -

Tabel 8. Form Konfirmasi Data RVK Satuan Kerja pada Aplikasi SMART ........... - 33 -

Tabel 9. Form Konfirmasi Data Indikator Keluaran Kegiatan Satuan Kerja

pada Aplikasi SMART .................................................................................... - 34 -

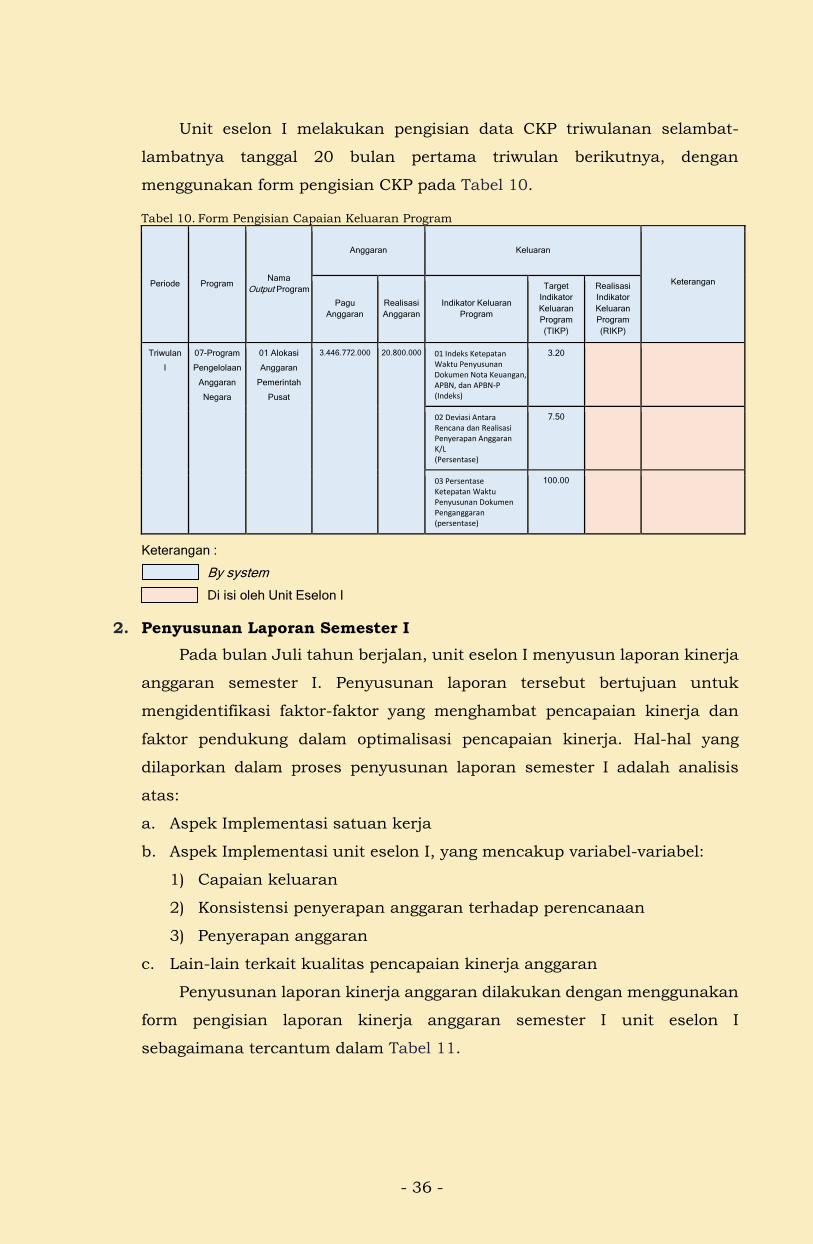

Tabel 10. Form Pengisian Capaian Keluaran Program .............................................. - 36 -

Tabel 11. Form Pengisian Laporan Kinerja Anggaran Semester I

Unit Eselon I/Program .................................................................................. - 37 -

Tabel 12. Form Pengisian Data Capaian Sasaran Program ...................................... - 39 -

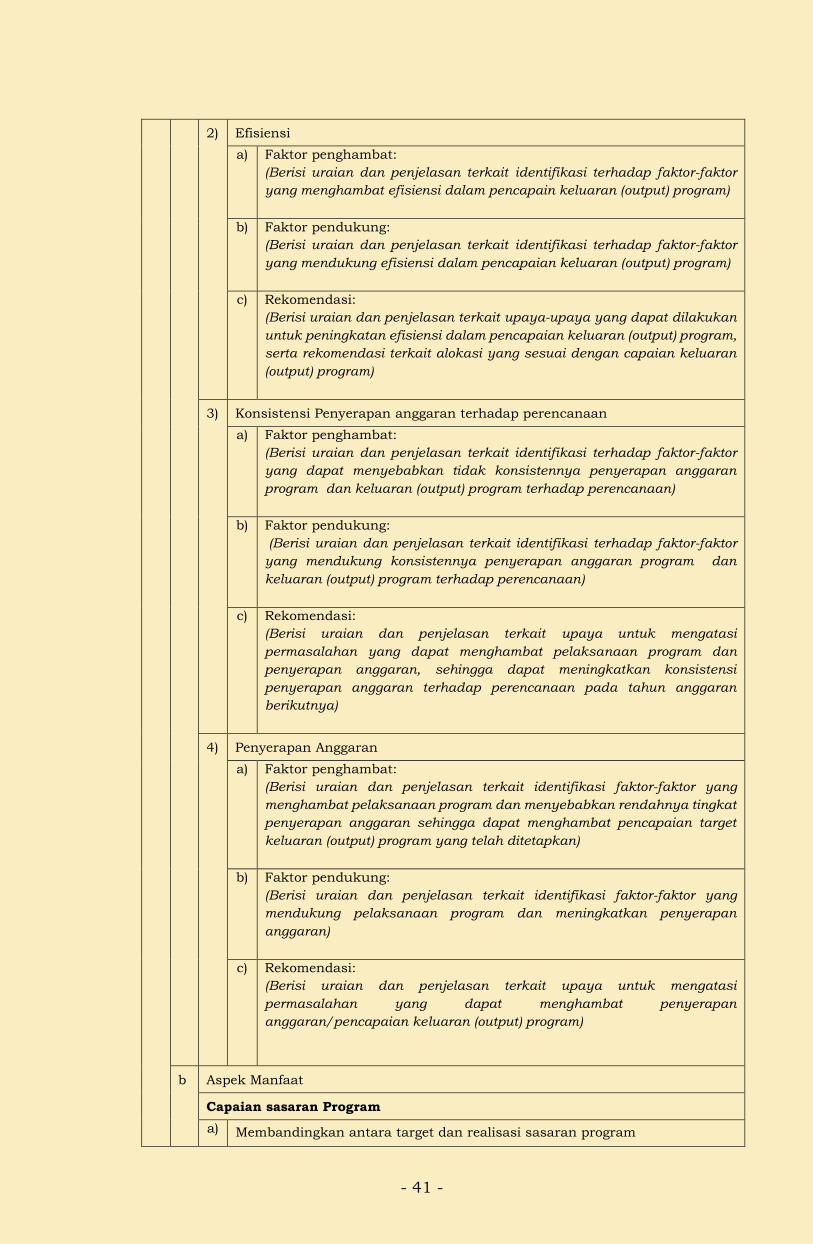

Tabel 13. Form Pengisian Laporan Kinerja Anggaran Tahunan............................... - 40 -

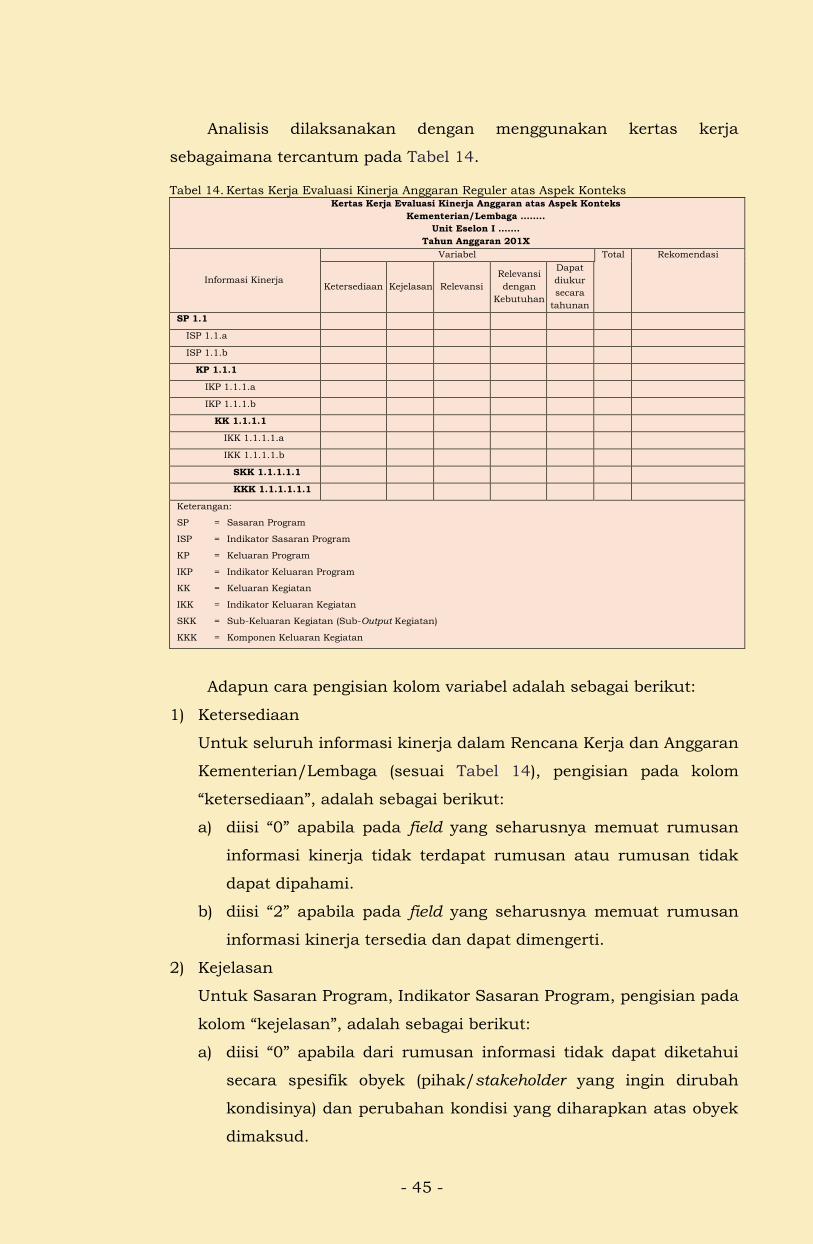

Tabel 14. Kertas Kerja Evaluasi Kinerja Anggaran Reguler atas Aspek Konteks... - 45 -

Tabel 15. Format Laporan Evaluasi Kinerja Anggaran atas Aspek Konteks .......... - 48 -

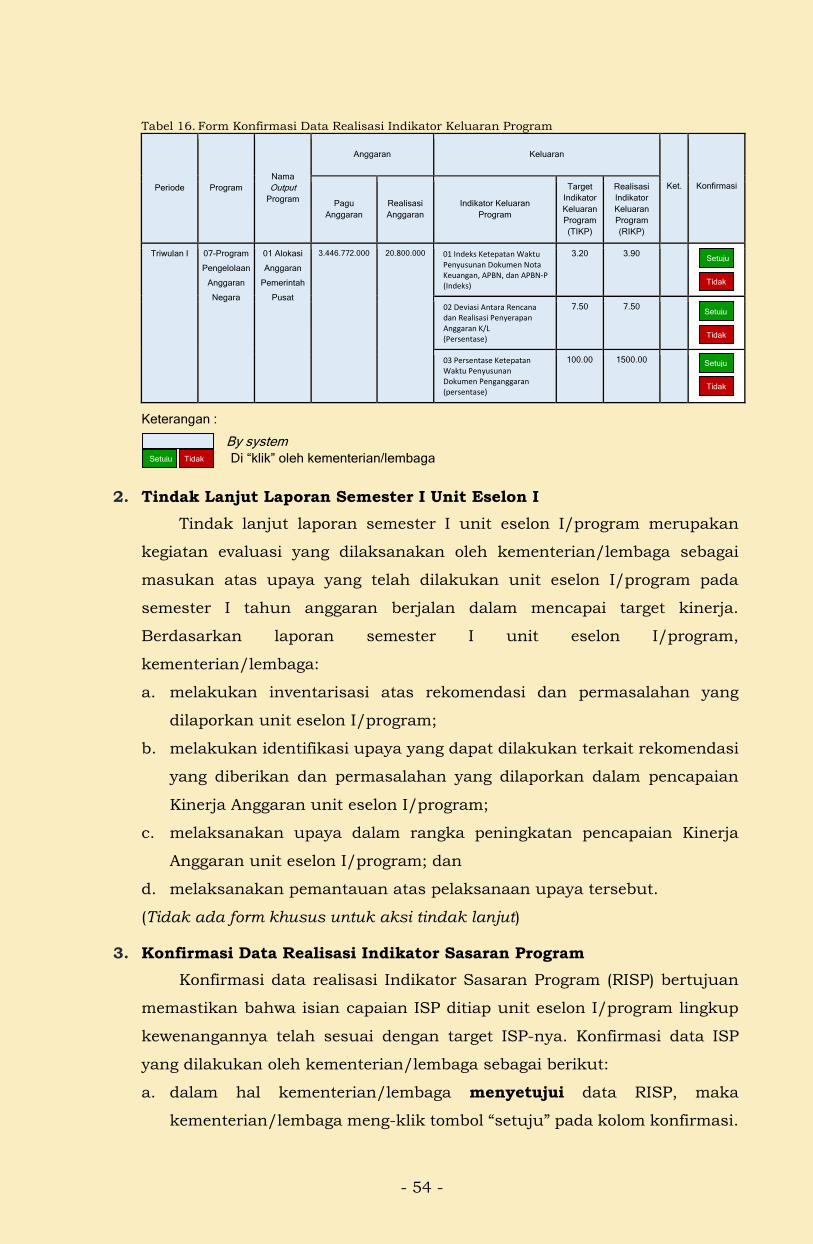

Tabel 16. Form Konfirmasi Data Realisasi Indikator Keluaran Program ................ - 54 -

Tabel 17. Form Konfirmasi Data Capaian Sasaran Program .................................... - 55 -

Tabel 18. Form Pengisian Entri Capaian Sasaran Strategis ..................................... - 56 -

Tabel 19. Form Pengisian Laporan Kinerja Anggaran Tahunan............................... - 60 -

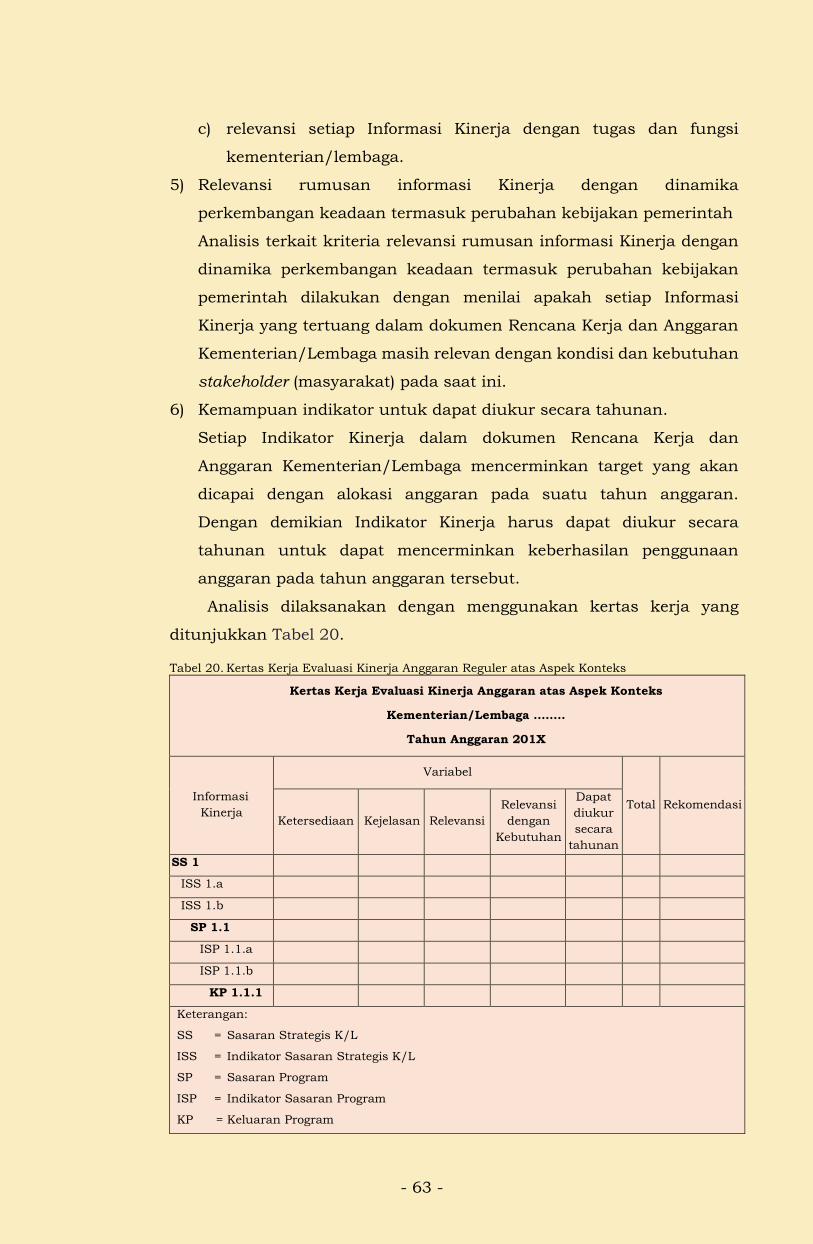

Tabel 20. Kertas Kerja Evaluasi Kinerja Anggaran Reguler atas Aspek Konteks... - 63 -

Tabel 21. Format Laporan Evaluasi Kinerja Anggaran atas Aspek Konteks .......... - 66 -

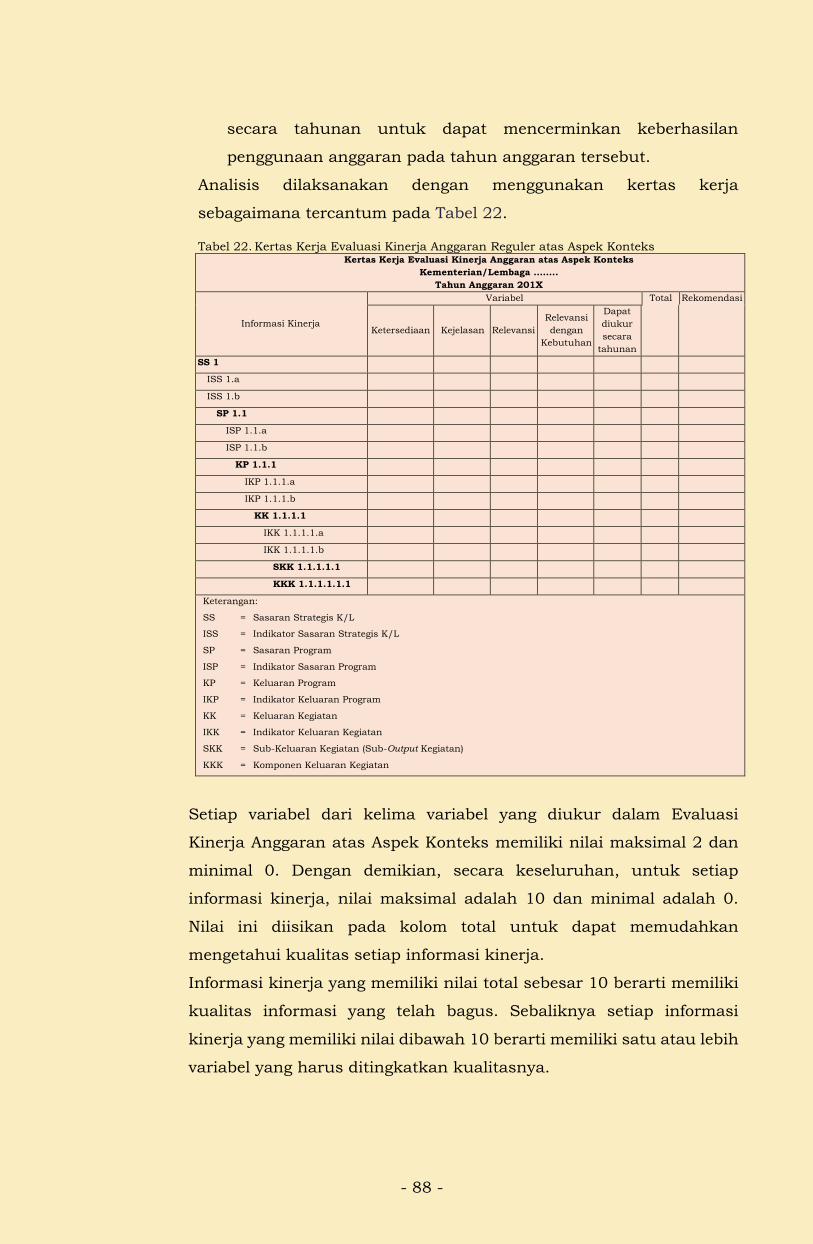

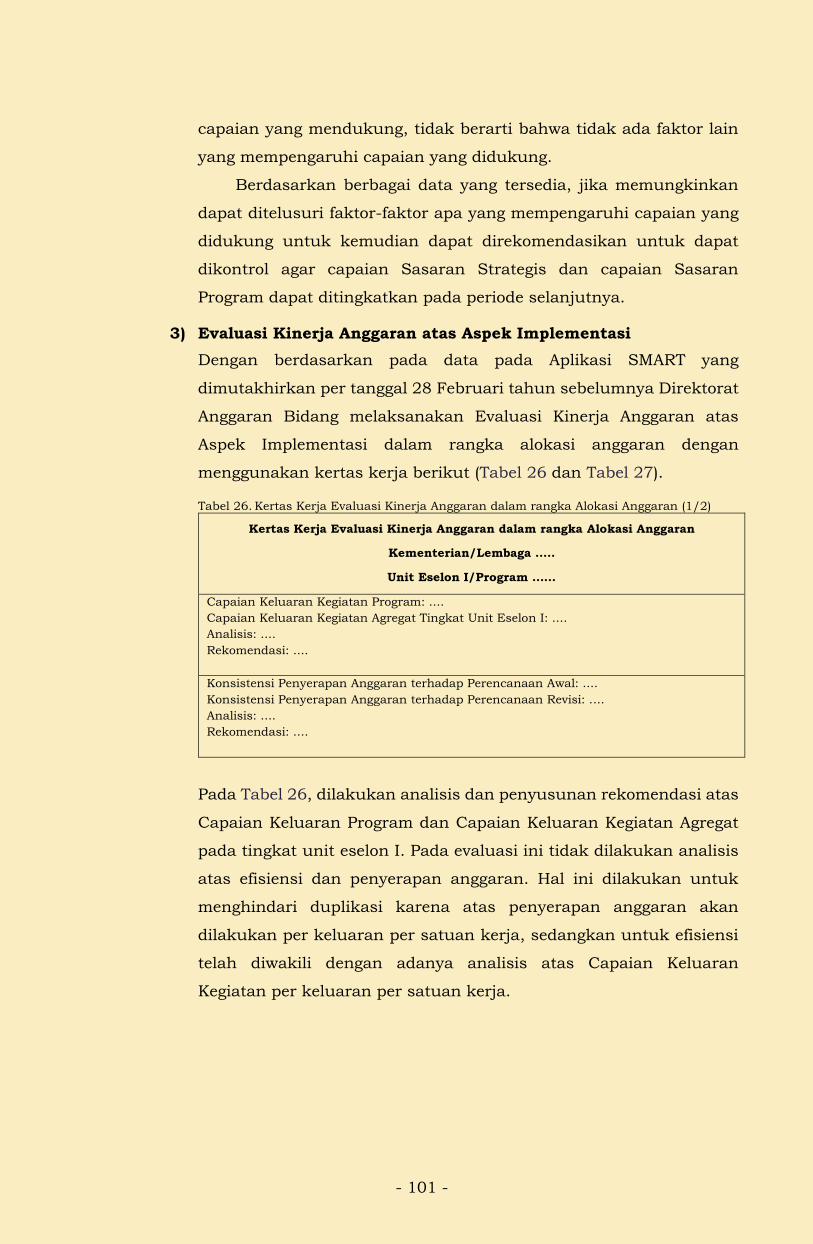

Tabel 22. Kertas Kerja Evaluasi Kinerja Anggaran Reguler atas Aspek Konteks... - 88 -

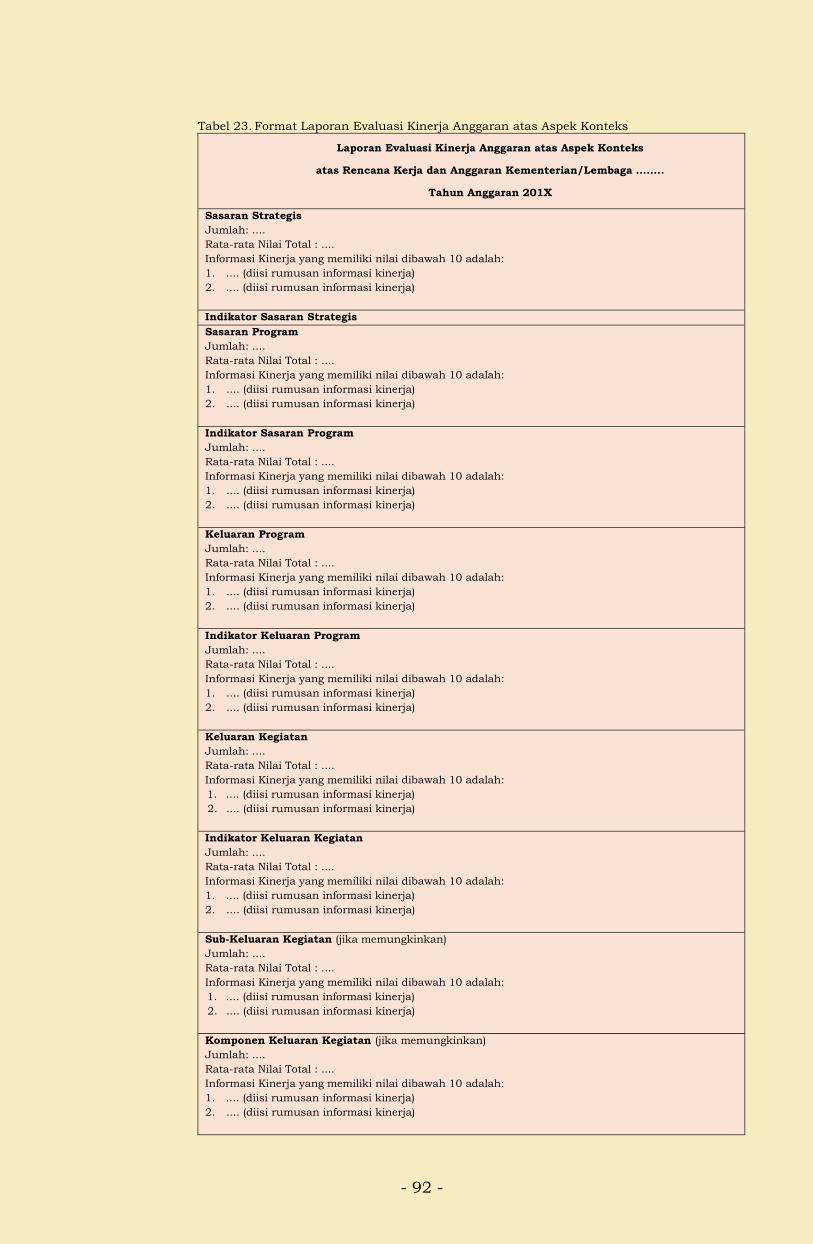

Tabel 23. Format Laporan Evaluasi Kinerja Anggaran atas Aspek Konteks .......... - 92 -

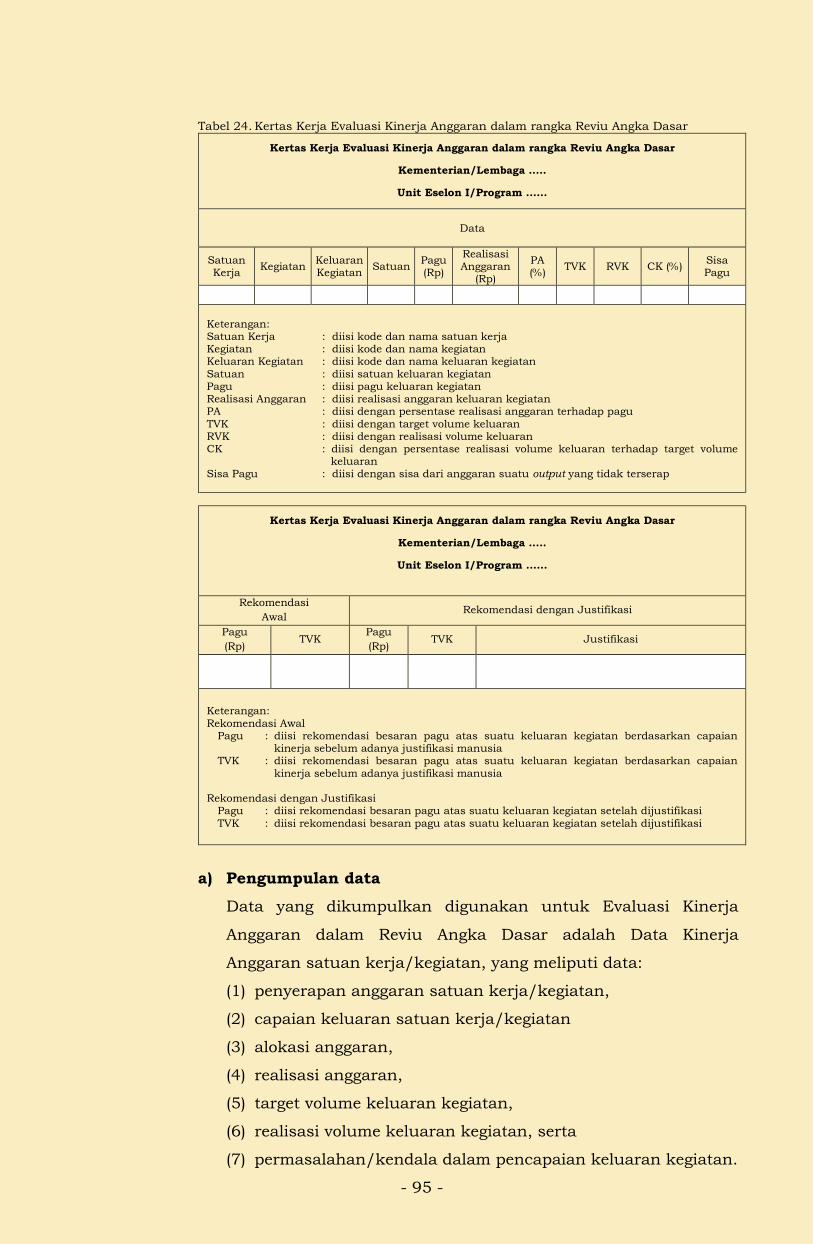

Tabel 24. Kertas Kerja Evaluasi Kinerja Anggaran

dalam rangka Reviu Angka Dasar ............................................................... - 95 -

Tabel 25. Kertas Kerja Evaluasi Kinerja Anggaran

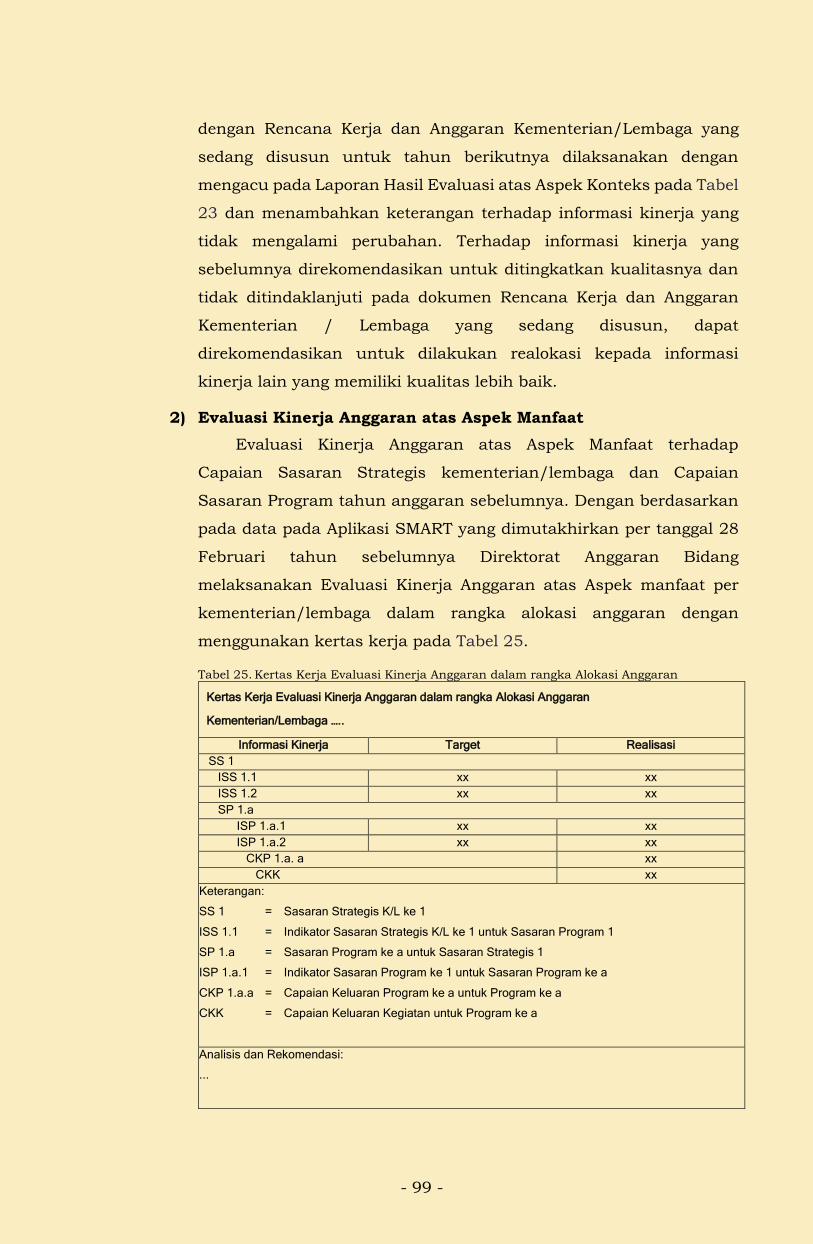

dalam rangka Alokasi Anggaran .................................................................. - 99 -

Tabel 26. Kertas Kerja Evaluasi Kinerja Anggaran

dalam rangka Alokasi Anggaran (1/2) ...................................................... - 101 -

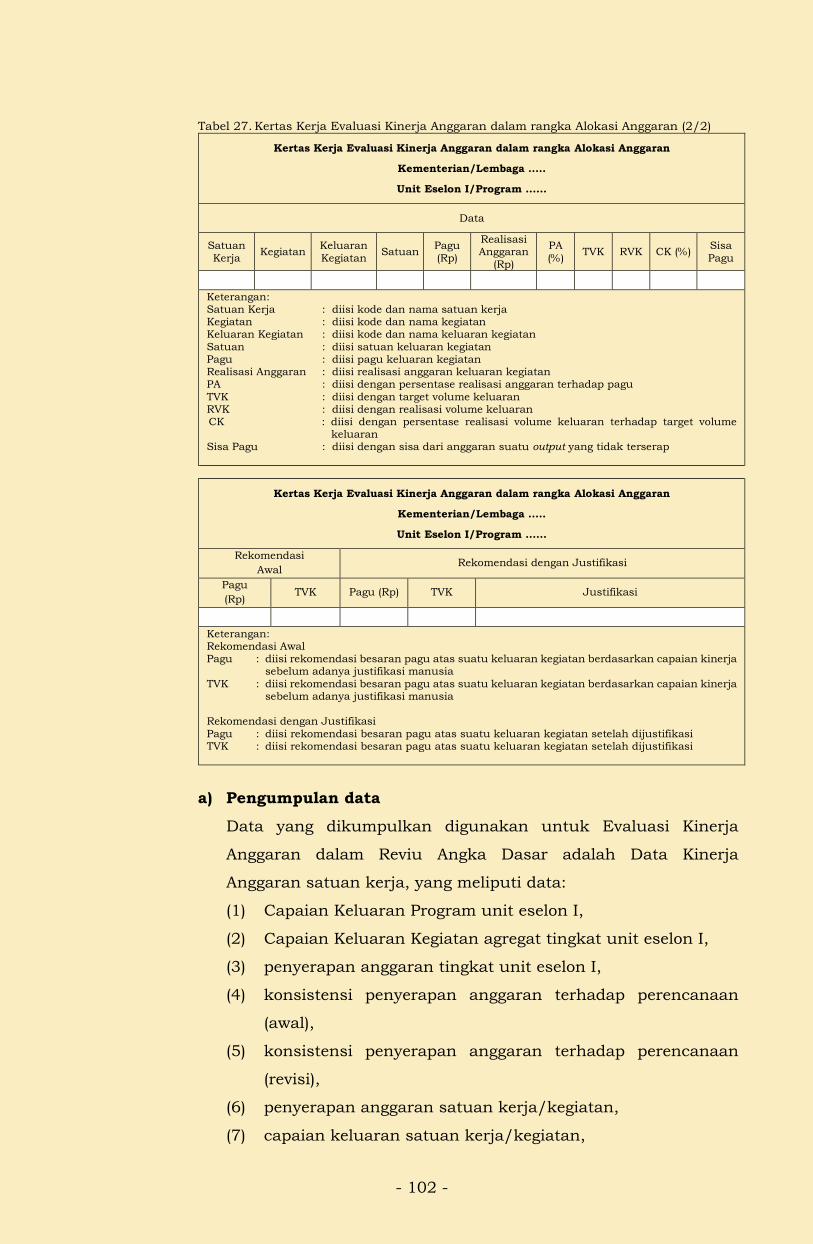

Tabel 27. Kertas Kerja Evaluasi Kinerja Anggaran

dalam rangka Alokasi Anggaran (2/2) ...................................................... - 102 -

- 1 -

BAB I PENDAHULUAN

A. Latar Belakang

Menteri Keuangan telah menetapkan Peraturan Menteri Keuangan Nomor

214/PMK.02/2017 tentang Pengukuran dan Evaluasi Kinerja Anggaran atas

Pelaksanaan Rencana Kerja dan Anggaran Kementerian Negara/Lembaga.

Cakupan pelaksanaan Evaluasi Kinerja Anggaran dalam Peraturan Menteri

Keuangan tersebut meliputi Evaluasi Kinerja Anggaran Reguler dan Evaluasi

Kinerja Anggaran Non Reguler. Evaluasi Kinerja Anggaran Reguler meliputi

Evaluasi Kinerja Anggaran pada tingkat satuan kerja/kegiatan, unit eselon

I/program, kementerian/lembaga dan Menteri Keuangan c.q Direktur Jenderal

Anggaran. Sedangkan Evaluasi Kinerja Anggaran Non-Reguler dilaksanakan

oleh Menteri Keuangan c.q Direktur Jenderal Anggaran. Ketentuan tersebut

mulai dilaksanakan untuk Evaluasi Kinerja Anggaran tahun anggaran 2018.

Hal-hal yang melatarbelakangi ditetapkannya Peraturan Menteri Keuangan

Nomor 214/PMK.02/2017 yaitu sebagai berikut:

1. Dalam rangka melaksanakan ketentuan Pasal 19 ayat 4 Peraturan

Pemerintah Nomor 90 Tahun 2010 tentang Penyusunan Rencana Kerja dan

Anggaran Kementerian/Lembaga, Menteri Keuangan telah menetapkan

Peraturan Menteri Keuangan Nomor 249/PMK.02/2011 tentang Pengukuran

dan Evaluasi Kinerja atas Pelaksanaan Rencana Kerja dan Anggaran

Kementerian/Lembaga.

2. Dalam rangka menyesuaikan dengan pengaturan mengenai Evaluasi Kinerja

Anggaran sebagaimana diatur dalam ketentuan Pasal 5 Peraturan

Pemerintah Nomor 17 Tahun 2017 tentang Sinkronisasi Proses

Perencanaan dan Penganggaran Pembangunan Nasional, perlu mengatur

kembali ketentuan mengenai pengukuran dan Evaluasi Kinerja Anggaran

atas pelaksanaan Rencana Kerja dan Anggaran Kementerian/Lembaga.

3. Beberapa pertimbangan teknis lainnya, sebagai berikut:

a. penyesuaian dengan struktur informasi kinerja Rencana Kerja dan

Anggaran Kementerian/Lembaga;

b. penyempurnaan sistem Evaluasi Kinerja Anggaran yang meliputi: proses

Evaluasi Kinerja Penganggaran, perubahan metode pengukuran kinerja,

dan perhitungan nilai kinerja;

- 2 -

c. peningkatan kualitas Evaluasi Kinerja Anggaran yang selama ini lebih

menekankan aspek implementasi, dikembangkan ke arah pelaksanaan

aspek manfaat dan aspek konteks; serta

d. penyesuaian dengan siklus penganggaran sesuai ketentuan peraturan

penganggaran terbaru.

Pasal 47 Peraturan Menteri Keuangan Nomor 214/PMK.02/2017

mengamanatkan bahwa ketentuan lebih lanjut mengenai teknis pelaksanaan

Evaluasi Kinerja Anggaran diatur dengan Peraturan Direktur Jenderal

Anggaran. Peraturan Direktur Jenderal Anggaran ini merupakan pelaksanaan

amanat dimaksud, yang menjadi pedoman teknis bagi pelaksanaan Evaluasi

Kinerja Anggaran.

B. Tujuan

Pedoman Teknis Pelaksanaan Evaluasi Kinerja Anggaran ini disusun

dengan tujuan sebagai:

1. Standar prosedur dan kualitas hasil pelaksanaan Evaluasi Kinerja Anggaran.

2. Panduan Evaluasi Kinerja Anggaran Reguler yang dilaksanakan pada tingkat

satuan kerja/kegiatan, unit eselon I/program, kementerian/lembaga, dan

yang dilaksanakan pada Kementerian Keuangan c.q Direktorat Jenderal

Anggaran.

3. Panduan Evaluasi Kinerja Anggaran Non-Reguler yang dilaksanakan pada

Kementerian Keuangan c.q Direktorat Jenderal Anggaran.

C. Sistematika

Pedoman Teknis Evaluasi Kinerja Anggaran disusun dengan sistematika

sebagai berikut:

Bab I. Pendahuluan, menguraikan tentang Latar Belakang, Tujuan, dan

Sistematika Pedoman Teknis Evaluasi Kinerja Anggaran ini.

BAB II. Kerangka Kerja Evaluasi Kinerja Anggaran, menguraikan mengenai

Terminologi, Jenis dan Fungsi Evaluasi Kinerja Anggaran, Subjek

Evaluasi Kinerja Anggaran (pihak yang bertanggungjawab

melaksanakan), Evaluasi Kinerja Anggaran Reguler, Evaluasi Kinerja

Anggaran Non-Reguler, serta Alur Kerja dan Penggunaan Hasil Evaluasi

Kinerja Anggaran.

- 3 -

BAB III. Evaluasi Kinerja Anggaran Reguler Tingkat Satuan Kerja,

menguraikan mengenai Kerangka Kerja Evaluasi Kinerja Anggaran

Tingkat Satker, Input Data Realisasi Volume Keluaran, Pengecekan

Data, Input Data Realisasi Indikator Keluaran Kegiatan, Penyusunan

Laporan Semester I, dan Penyusunan Laporan Tahunan.

BAB IV. Evaluasi Kinerja Anggaran Reguler Tingkat Unit Eselon I,

menguraikan mengenai Kerangka Kerja Evaluasi Kinerja Anggaran

Tingkat Unit Eselon I, Tindak Lanjut Evaluasi Kinerja Anggaran Satuan

Kerja, dan Evaluasi Kinerja Anggaran Unit Eselon I.

BAB V. Evaluasi Kinerja Anggaran Reguler Tingkat Kementerian/ Lembaga,

menguraikan mengenai Kerangka Kerja Evaluasi Kinerja Anggaran

Tingkat Kementerian/Lembaga, Tindak Lanjut Evaluasi Kinerja

Anggaran Unit Eselon I/Program, Input Data Realisasi Indikator

Sasaran Strategis, dan Penyusunan Laporan Tahunan

Kementerian/Lembaga.

BAB VI. Evaluasi Kinerja Anggaran Reguler oleh Menteri Keuangan,

menguraikan mengenai Kerangka Kerja Evaluasi Kinerja Anggaran

Reguler oleh Menteri Keuangan, Proses Evaluasi Kinerja Anggaran

Reguler yang dilakukan oleh Direktorat Sistem Penganggaran,

Direktorat Anggaran Bidang, dan Direktorat Penyusunan Anggaran

Pendapatan dan Belanja Negara

BAB VII.Evaluasi Kinerja Anggaran Non-Reguler, menguraikan mengenai

Kerangka Kerja, Penyusunan Rencana Kerja Evaluasi, Penyusunan

Desain Evaluasi, dan Pelaksanaan Evaluasi.

- 4 -

BAB II KERANGKA KERJA

EVALUASI KINERJA ANGGARAN

A. Terminologi

Dalam keseluruhan Pedoman Teknis Pelaksanaan Evaluasi Kinerja

Anggaran ini, yang dimaksud dengan:

1. Evaluasi Kinerja Anggaran adalah proses untuk melakukan pengukuran,

penilaian, dan analisis atas Kinerja Anggaran tahun anggaran berjalan dan

tahun anggaran sebelumnya untuk menyusun rekomendasi dalam rangka

peningkatan Kinerja Anggaran.

2. Kinerja Anggaran adalah capaian Kinerja atas penggunaan anggaran

kementerian/lembaga yang tertuang dalam dokumen anggaran.

3. Kinerja adalah prestasi kerja berupa keluaran dari kegiatan atau program,

dan hasil dari program dengan kuantitas dan kualitas yang terukur.

B. Jenis dan Fungsi

Evaluasi Kinerja Anggaran terdiri atas Evaluasi Kinerja Anggaran Reguler

dan Evaluasi Kinerja Anggaran Non-Reguler. Evaluasi Kinerja Anggaran

memiliki 2 (dua) fungsi, yaitu:

1. Fungsi Akuntabilitas

Fungsi akuntabilitas mengandung arti bahwa Evaluasi Kinerja Anggaran

dilaksanakan untuk membuktikan dan mempertanggungjawabkan secara

profesional kepada pemangku kepentingan atas penggunaan anggaran yang

dikelola oleh kementerian/lembaga, unit eselon I/program, dan/atau satuan

kerja/kegiatan bersangkutan sesuai batas kewenangannya.

2. Fungsi Peningkatan Kualitas

Fungsi peningkatan kualitas mengandung arti bahwa Evaluasi Kinerja

Anggaran dilaksanakan untuk mengukur efektivitas dan efisiensi, serta

mengidentifikasi faktor-faktor pendukung dan kendala atas pelaksanaan

Rencana Kerja dan Anggaran Kementerian/Lembaga dalam rangka

peningkatan Kinerja Anggaran dan bahan masukan penyusunan kebijakan,

khususnya kebijakan alokasi anggaran.

- 5 -

C. Subjek

Evaluasi Kinerja Anggaran sebagai salah satu instrumen penerapan

Penganggaran Berbasis Kinerja dilaksanakan oleh Menteri Keuangan melalui

Direktorat Jenderal Anggaran. Untuk meningkatkan efektivitas pelaksanaan

Evaluasi Kinerja Anggaran, diperlukan sinergi dalam pelaksanaan Evaluasi

Kinerja Anggaran dari pihak-pihak sebagai berikut:

1. Direktorat Jenderal Anggaran

Direktorat Jenderal Anggaran, berdasarkan data dan informasi yang dimiliki

serta data yang disampaikan oleh kementerian/lembaga, unit eselon

I/program, dan seluruh satuan kerja/kegiatan, melaksanakan Evaluasi

Kinerja Anggaran, yang antara lain dapat digunakan untuk:

a. penyusunan tema, sasaran, arah kebijakan, dan prioritas pembangunan

tahunan yang direncanakan;

b. penyusunan reviu angka dasar;

c. penyusunan alokasi anggaran tahun berikutnya;

d. pemberian penghargaan; dan

e. penyusunan kebijakan lain khususnya kebijakan terkait penganggaran.

2. Kementerian/lembaga

Pihak-pihak dari kementerian/lembaga yang terlibat dan bertanggung jawab

dalam Evaluasi Kinerja Anggaran sesuai batas kewenangannya, meliputi:

a. Unit eselon I sebagai wakil kementerian/lembaga

Unit eselon I yang mewakili kementerian/lembaga merupakan unit

eselon I yang menangani bidang kesekretariatan pada setiap

kementerian/lembaga. Unit eselon I yang mewakili kementerian/lembaga

melaksanakan Evaluasi Kinerja Anggaran tingkat kementerian/lembaga

yang diwakilinya, memastikan unit eselon I sebagai penanggung jawab

program melaksanakan Evaluasi Kinerja Anggaran sebagaimana

mestinya, serta menyampaikan hasil Evaluasi Kinerja Anggaran dan data

lain yang dibutuhkan Menteri Keuangan c.q Direktorat Jenderal

Anggaran dalam rangka pelaksanaan Evaluasi Kinerja Anggaran.

b. Unit eselon I sebagai pengelola program

Unit eselon I sebagai pengelola program melaksanakan Evaluasi Kinerja

Anggaran tingkat unit eselon I/program yang menjadi kewenangannya,

memastikan satuan kerja sebagai penanggung jawab kegiatan

melaksanakan Evaluasi Kinerja Anggaran sebagaimana mestinya, dan

menyampaikan hasil Evaluasi Kinerja Anggaran dan data lain yang

dibutuhkan kepada unit eselon I yang mewakili kementerian/lembaga

- 6 -

bersangkutan serta kepada Direktorat Jenderal Anggaran dalam rangka

pelaksanaan Evaluasi Kinerja Anggaran.

c. Satuan kerja sebagai pengelola kegiatan.

Satuan kerja sebagai pengelola kegiatan melaksanakan Evaluasi Kinerja

Anggaran tingkat satuan kerja/kegiatan serta menyampaikan hasil

Evaluasi Kinerja Anggaran dan data lain yang dibutuhkan kepada unit

eselon I yang bersangkutan serta kepada Direktorat Jenderal Anggaran

dalam rangka pelaksanaan Evaluasi Kinerja Anggaran.

3. Pihak-pihak lain

Untuk meningkatkan kualitas hasil Evaluasi Kinerja Anggaran, khususnya

untuk Evaluasi Kinerja Anggaran tingkat kementerian/lembaga, tingkat unit

eselon I/program, serta Evaluasi Kinerja Anggaran Non-Reguler,

pelaksanaan Evaluasi Kinerja Anggaran dapat melibatkan pihak lain, antara

lain:

a. akademisi;

b. pakar; dan

c. praktisi.

Penyampaian hasil Evaluasi Kinerja Anggaran untuk setiap tingkat evaluasi

dilaksanakan melalui Aplikasi SMART yang dikelola oleh Direktorat Jenderal

Anggaran.

D. Evaluasi Kinerja Anggaran Reguler

Evaluasi Kinerja Anggaran Reguler merupakan Evaluasi Kinerja Anggaran

yang dilakukan oleh Menteri Keuangan dan/atau menteri/pimpinan

lembaga/pimpinan unit eselon I/pimpinan satuan kerja yang dilaksanakan

secara berkala paling sedikit 2 (dua) kali dalam satu tahun, yaitu:

1. Evaluasi Kinerja Anggaran pada tahun anggaran berjalan, dan

2. Evaluasi Kinerja Anggaran pada tahun anggaran sebelumnya.

Evaluasi Kinerja Anggaran Reguler dilaksanakan dengan tujuan untuk:

1. Menyediakan informasi hasil Evaluasi Kinerja Anggaran yang mendukung

pengambilan kebijakan yang bersifat rutin.

2. Meningkatkan efektivitas dan efisiensi anggaran belanja tahun berikutnya

dengan meningkatkan akurasi target Kinerja Anggaran dan alokasi

berdasarkan pada capaian kinerja tahun sebelumnya.

3. Meningkatkan efektivitas dan efisiensi anggaran belanja tahun berjalan

dengan meningkatkan kemungkinan ketercapaian target kinerja tahun

berjalan.

- 7 -

Dari aspek tingkatannya Evaluasi Kinerja Anggaran Reguler dilaksanakan

pada Kinerja Anggaran tingkat:

1. kementerian/lembaga;

2. eselon I/program; dan

3. satuan kerja/kegiatan.

Evaluasi Kinerja Anggaran Reguler terdiri dari Evaluasi Kinerja Anggaran

atas Aspek Implementasi, Evaluasi Kinerja Anggaran atas Aspek Manfaat, dan

Evaluasi Kinerja Anggaran atas Aspek Konteks, dengan rincian sebagai berikut:

1. Evaluasi Kinerja Anggaran atas Aspek Implementasi

Evaluasi Kinerja Anggaran atas Aspek Implementasi merupakan

Evaluasi Kinerja Anggaran yang dilakukan untuk menghasilkan informasi

Kinerja mengenai penggunaan anggaran dalam rangka pelaksanaan kegiatan

atau program dan pencapaian keluarannya.

Tujuan dilaksanakannya Evaluasi Kinerja Anggaran atas Aspek

Implementasi adalah untuk:

a. mengetahui kapasitas organisasi dalam pencapaian target kinerja yang

telah ditargetkan dalam dokumen Rencana Kerja dan Anggaran

Kementerian/Lembaga. Target kinerja dimaksud merupakan Target

Indikator Keluaran Program untuk unit eselon I/program dan Target

Volume Keluaran Kegiatan serta Target Indikator Keluaran Kegiatan

untuk satuan kerja/kegiatan. Kapasitas organisasi dalam pencapaian

target kinerja merupakan besaran target kinerja anggaran yang tepat,

tidak terlalu rendah sehingga dapat dicapai dengan mudah dan juga

tidak terlalu tinggi sehingga tidak mungkin untuk dicapai.

b. mengetahui anggaran yang sebenarnya dibutuhkan dalam pencapaian

kinerja yang ditargetkan, yaitu besaran anggaran yang tepat dan yang

paling efisien dalam mencapai target kinerja yang telah ditetapkan.

c. mengetahui faktor-faktor yang mempengaruhi ketercapaian target

kinerja, baik yang bersifat mendukung maupun yang menghambat

pencapaiannya.

d. mengidentifikasi langkah-langkah yang diperlukan dalam rangka

meningkatkan efektivitas dan efisiensi anggaran tahun berjalan dan

tahun berikutnya.

Metode pengukuran yang digunakan dalam pelaksanaan Evaluasi

Kinerja Anggaran atas Aspek Implementasi dilaksanakan untuk Kinerja

Anggaran tingkat eselon I/program dan tingkat satuan kerja/kegiatan,

dengan mengukur variabel-variabel antara lain:

- 8 -

a. Capaian Keluaran

Untuk Evaluasi Kinerja Anggaran atas Aspek Implementasi tingkat unit

eselon I/program, Capaian Keluaran diukur dengan Capaian Keluaran

(Output) Program, sedangkan untuk tingkat satuan kerja/kegiatan,

Capaian Keluaran diukur dengan menggunakan Capaian Keluaran

(Output) Kegiatan.

1) Capaian Keluaran (Output) Program

Capaian Keluaran (Output) Program diukur dengan membandingkan

antara realisasi indikator Keluaran (Output) Program dengan target

indikator Keluaran (Output) Program.

2) Capaian Keluaran (Output) Kegiatan

Capaian Keluaran (Output) Kegiatan diukur dengan membandingkan

antara realisasi indikator Keluaran (Output) Kegiatan dengan target

indikator Keluaran (Output) Kegiatan.

b. Penyerapan Anggaran

Penyerapan anggaran diukur dengan membandingkan antara realisasi

anggaran dengan pagu anggaran.

c. Efisiensi

Pengukuran efisiensi dilakukan dengan membandingkan selisih antara

pengeluaran seharusnya dan pengeluaran sebenarnya dengan

pengeluaran seharusnya. Pengeluaran seharusnya merupakan jumlah

anggaran yang direncanakan untuk menghasilkan Capaian Keluaran

(Output) Program atau Capaian Keluaran (Output) Kegiatan. Pengeluaran

sebenarnya merupakan jumlah anggaran yang terealisasi untuk

menghasilkan capaian Keluaran (Output) Program atau capaian Keluaran

(Output) Kegiatan.

Pengukuran Efisiensi dilakukan dengan memperhitungkan Capaian

Keluaran, maka seperti halnya Capaian Keluaran, pengukuran Efisiensi

juga harus dibedakan untuk tingkat unit eselon I/program dan untuk

tingkat satuan kerja/kegiatan, yaitu:

1) Efisiensi Keluaran (Output) Program

Efisiensi Keluaran (Output) Program digunakan untuk mengukur

Variabel Efisiensi pada Evaluasi Kinerja Anggaran atas Aspek

Implementasi tingkat unit eselon I/program.

- 9 -

2) Efisiensi Keluaran (Output) Kegiatan

Efisiensi Keluaran (Output) Kegiatan digunakan untuk mengukur

Variabel Efisiensi pada untuk Evaluasi Kinerja Anggaran atas Aspek

Implementasi tingkat satuan kerja/kegiatan.

Data yang dibutuhkan untuk mengukur Efisiensi Keluaran (Output)

Program dan Efisiensi Keluaran (Output) Kegiatan meliputi:

1) data Capaian Keluaran (Output) Program untuk Efisiensi Keluaran

Program;

2) data Capaian Keluaran (Output) Kegiatan untuk Efisiensi Keluaran

Kegiatan;

3) Pagu Anggaran sesuai dengan tingkat Kinerja Anggaran yang diukur;

dan

4) Realisasi Anggaran sesuai dengan tingkat Kinerja Anggaran yang

diukur.

d. Konsistensi penyerapan anggaran terhadap perencanaan

Konsistensi penyerapan anggaran terhadap perencanaan diukur dengan

memperhitungkan deviasi antara realisasi anggaran dengan rencana

penarikan dana setiap bulan.

2. Evaluasi Kinerja Anggaran atas Aspek Manfaat

Evaluasi Kinerja Anggaran atas Aspek Manfaat adalah Evaluasi Kinerja

Anggaran yang dilakukan untuk menghasilkan informasi Kinerja mengenai

perubahan yang terjadi dalam pemangku kepentingan sebagai penerima

manfaat atas penggunaan anggaran pada program kementerian/lembaga.

Tujuan dilaksanakannya Evaluasi Kinerja Anggaran atas Aspek

Implementasi adalah:

a. mengetahui apakah outcome (Sasaran Strategis kementerian/ lembaga

dan Sasaran Program) yang diharapkan dari suatu program/atau

kumpulan program dapat tercapai sesuai dengan yang diharapkan;

b. mengetahui faktor-faktor yang mempengaruhi ketercapaian outcome baik

yang bersifat mendukung maupun yang menghambat pencapaiannya; dan

c. mengidentifikasi langkah-langkah yang diperlukan dalam rangka

meningkatkan ketercapaian outcome tahun berikutnya.

Metode pengukuran yang digunakan dalam pelaksanaan Evaluasi

Kinerja Anggaran atas Aspek Manfaat tingkat kementerian/lembaga adalah

dengan melakukan pengukuran terhadap Capaian Sasaran Strategis

kementerian/lembaga. Sedangkan metode pengukuran untuk Evaluasi

Kinerja Anggaran atas Aspek Manfaat tingkat unit eselon I/program adalah

- 10 -

dengan pengukuran terhadap Capaian Sasaran Program, dengan ketentuan

sebagai berikut:

a. Capaian Sasaran Strategis kementerian/lembaga

Capaian Sasaran Strategis kementerian/lembaga diukur dengan

membandingkan antara realisasi indikator Sasaran Strategis

kementerian/lembaga dengan target indikator Sasaran Strategis

kementerian/lembaga.

b. Capaian Sasaran Program

Capaian Sasaran Program diukur dengan membandingkan antara

realisasi indikator Sasaran Program dengan target indikator Sasaran

Program.

3. Evaluasi Kinerja Anggaran atas Aspek Konteks

Evaluasi Kinerja Anggaran atas Aspek Konteks merupakan Evaluasi

Kinerja Anggaran yang dilakukan untuk menghasilkan informasi mengenai

kualitas informasi Kinerja yang tertuang dalam dokumen Rencana Kerja dan

Anggaran Kementerian/Lembaga termasuk relevansinya dengan dinamika

perkembangan keadaan, termasuk perubahan kebijakan pemerintah.

Dengan dilakukannya Evaluasi Kinerja atas Aspek Konteks diharapkan

agar informasi kinerja yang tertuang dalam dokumen Rencana Kerja dan

Anggaran Kementerian/Lembaga akan selalu menggambarkan dengan jelas

apa yang dilakukan oleh pemerintah, dapat terukur, dapat tercapai dalam

satu tahun anggaran, relevan dengan kondisi masyarakat, serta memiliki

hubungan logis dengan apa yang ingin dicapai pemerintah.

Tujuan dilaksanakannya Evaluasi Kinerja atas Aspek Konteks, terutama

untuk:

a. memastikan kejelasan informasi kinerja dalam dokumen Rencana Kerja

dan Anggaran Kementerian/Lembaga, sehingga apa yang dilakukan

pemerintah dapat dengan mudah diketahui oleh stakeholder (masyarakat);

b. memastikan keterukuran target kinerja anggaran pemerintah sehingga

Kinerja Anggaran pemerintah dapat dievaluasi oleh stakeholder

(masyarakat);

c. memastikan bahwa apa yang ditargetkan dalam dokumen Rencana Kerja

dan Anggaran Kementerian/Lembaga sesuai dengan kapabilitas yang

dimiliki oleh masing-masing unit organisasi dan dapat dicapai dalam

waktu yang ditentukan (1 tahun anggaran); dan

d. memastikan relevansi target kinerja yang tertuang dalam dokumen

Rencana Kerja dan Anggaran Kementerian/Lembaga dengan sasaran yang

- 11 -

ingin dicapai dan dengan kondisi stakeholder (masyarakat) pada saat itu

sehingga dapat memaksimalkan manfaat yang diterima oleh stakeholder

(masyarakat).

Metode pengukuran yang digunakan dalam Evaluasi Kinerja Anggaran

atas Aspek Konteks, terutama untuk memastikan kualitas Informasi Kinerja

yang diukur dengan menggunakan kriteria sebagai berikut:

a. ketersediaan rumusan informasi Kinerja, mengukur apakah dalam setiap

alokasi anggaran yang ada tersedia informasi kinerja yang memadai.

b. ketersediaan target kinerja, mengukur ketersediaan target yang akan

dicapai dalam tahun anggaran bersangkutan untuk setiap indikator yang

tersedia.

c. kejelasan rumusan informasi Kinerja, mengukur apakah informasi kinerja

memiliki rumusan yang jelas, yaitu:

1) untuk Sasaran Strategis kementerian/lembaga dan Sasaran Program,

apakah keduanya menyatakan dengan jelas kondisi yang ingin dicapai

oleh kementerian/lembaga dan Program.

2) untuk Indikator Sasaran Strategis kementerian/lembaga, Indikator

Sasaran Program, Indikator Keluaran Program, dan Indikator Keluaran

Kegiatan, apakah rumusannya menyatakan dengan jelas apa yang

diukur, satuannya, dan dapat diukur dalam 1 tahun anggaran.

d. relevansi rumusan informasi Kinerja dengan rumusan informasi Kinerja

yang didukungnya, mengukur apakah rumusan informasi Kinerja relevan

dengan rumusan informasi Kinerja yang didukungnya, yaitu:

1) relevansi Indikator Sasaran Strategis dengan Sasaran Strategis yang

didukungnya;

2) relevansi Sasaran Program dengan Sasaran Strategis yang

didukungnya;

3) relevansi Indikator Sasaran Program dengan Sasaran Program yang

didukungnya;

4) relevansi Keluaran (Output) Program dengan Sasaran Program yang

didukungnya;

5) relevansi Indikator Keluaran (Output) Program dengan Keluaran

(Output) Program yang didukungnya;

6) relevansi Keluaran (Output) Kegiatan dengan Keluaran (Output)

Program yang didukungnya;

7) relevansi Indikator Keluaran (Output) Kegiatan dengan Keluaran

(Output) Kegiatan yang didukungnya; dan

- 12 -

8) relevansi setiap Informasi Kinerja dengan tugas dan fungsi

kementerian/lembaga, unit eselon I/program, dan satuan

kerja/kegiatan yang menaunginya.

e. relevansi rumusan informasi Kinerja dengan dinamika perkembangan

keadaan termasuk perubahan kebijakan pemerintah,

mengukur apakah setiap Informasi Kinerja yang tertuang dalam dokumen

Rencana Kerja dan Anggaran Kementerian/Lembaga masih relevan

dengan kondisi dan kebutuhan stakeholder (masyarakat) pada saat ini.

f. kemampuan indikator untuk dapat diukur secara tahunan, dimana setiap

Indikator Kinerja dalam dokumen Rencana Kerja dan Anggaran

Kementerian/Lembaga mencerminkan target yang ingin dicapai dengan

alokasi anggaran pada suatu tahun anggaran dan harus dapat diukur

secara tahunan untuk dapat mencerminkan keberhasilan penggunaan

anggaran pada tahun anggaran tersebut.

Evaluasi Kinerja Anggaran atas Aspek Konteks dilakukan untuk Kinerja

Anggaran tingkat kementerian/lembaga dan tingkat unit eselon I/program.

Terhadap seluruh informasi Kinerja yang tertuang dalam dokumen Rencana

Kerja Anggaran Kementerian/Lembaga, dilakukan Evaluasi Kinerja Anggaran

atas Aspek Konteks oleh kementerian/lembaga dan unit eselon I/program,

dengan pembagian sebagai berikut:

a. Evaluasi Kinerja Anggaran tingkat kementerian/lembaga, dilakukan

Evaluasi terhadap kualitas informasi kinerja:

1) Sasaran Strategis kementerian/lembaga;

2) Indikator Sasaran Strategis kementerian/lembaga;

3) Sasaran Program;

4) Indikator Sasaran Program; dan

5) Keluaran (Output) Program.

b. Evaluasi Kinerja Anggaran tingkat unit eselon I/program, dilakukan

Evaluasi terhadap kualitas informasi kinerja:

1) Keluaran (Output) Program;

2) Indikator Keluaran (Output) Program;

3) Keluaran (Output) Kegiatan; dan

4) Indikator Keluaran (Output) Kegiatan.

- 13 -

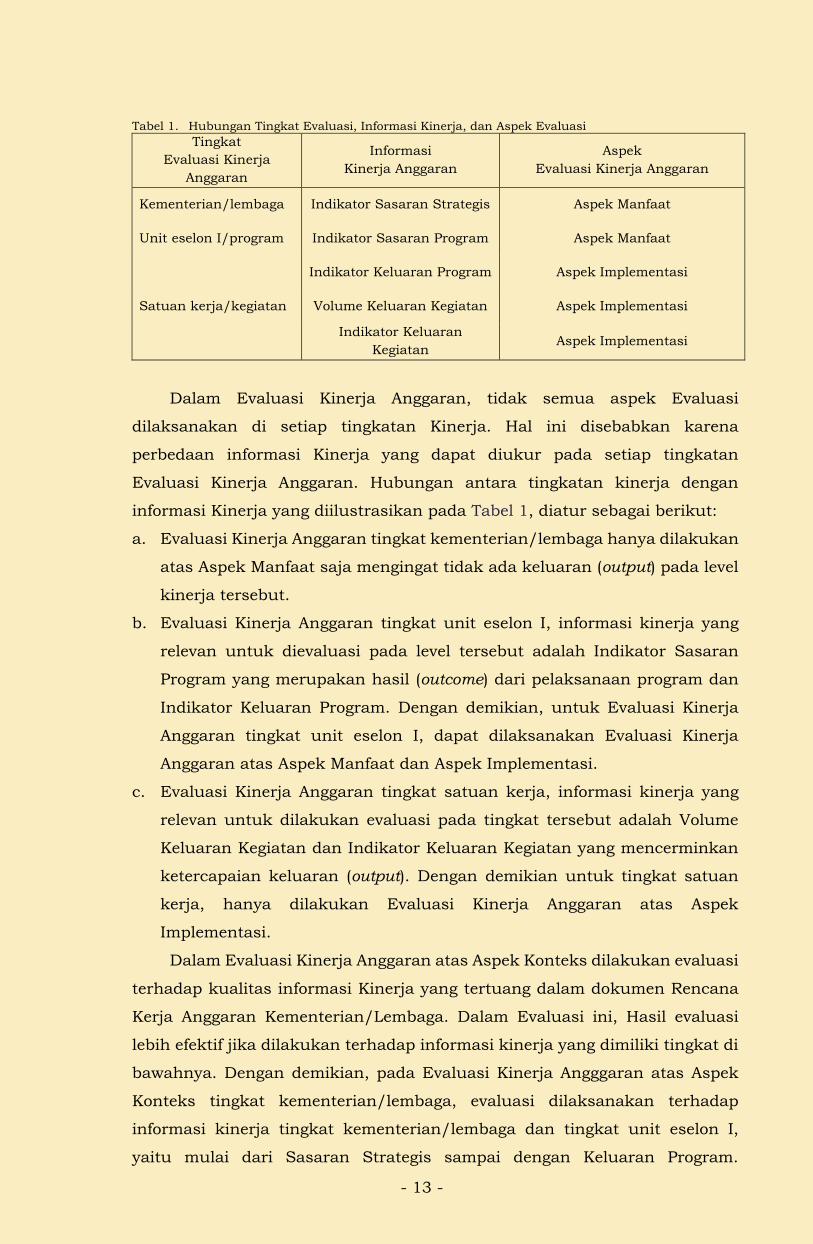

Tabel 1. Hubungan Tingkat Evaluasi, Informasi Kinerja, dan Aspek Evaluasi

Tingkat

Evaluasi Kinerja

Anggaran

Informasi

Kinerja Anggaran

Aspek

Evaluasi Kinerja Anggaran

Kementerian/lembaga Indikator Sasaran Strategis Aspek Manfaat

Unit eselon I/program Indikator Sasaran Program Aspek Manfaat

Indikator Keluaran Program Aspek Implementasi

Satuan kerja/kegiatan Volume Keluaran Kegiatan Aspek Implementasi

Indikator Keluaran

Kegiatan Aspek Implementasi

Dalam Evaluasi Kinerja Anggaran, tidak semua aspek Evaluasi

dilaksanakan di setiap tingkatan Kinerja. Hal ini disebabkan karena

perbedaan informasi Kinerja yang dapat diukur pada setiap tingkatan

Evaluasi Kinerja Anggaran. Hubungan antara tingkatan kinerja dengan

informasi Kinerja yang diilustrasikan pada Tabel 1, diatur sebagai berikut:

a. Evaluasi Kinerja Anggaran tingkat kementerian/lembaga hanya dilakukan

atas Aspek Manfaat saja mengingat tidak ada keluaran (output) pada level

kinerja tersebut.

b. Evaluasi Kinerja Anggaran tingkat unit eselon I, informasi kinerja yang

relevan untuk dievaluasi pada level tersebut adalah Indikator Sasaran

Program yang merupakan hasil (outcome) dari pelaksanaan program dan

Indikator Keluaran Program. Dengan demikian, untuk Evaluasi Kinerja

Anggaran tingkat unit eselon I, dapat dilaksanakan Evaluasi Kinerja

Anggaran atas Aspek Manfaat dan Aspek Implementasi.

c. Evaluasi Kinerja Anggaran tingkat satuan kerja, informasi kinerja yang

relevan untuk dilakukan evaluasi pada tingkat tersebut adalah Volume

Keluaran Kegiatan dan Indikator Keluaran Kegiatan yang mencerminkan

ketercapaian keluaran (output). Dengan demikian untuk tingkat satuan

kerja, hanya dilakukan Evaluasi Kinerja Anggaran atas Aspek

Implementasi.

Dalam Evaluasi Kinerja Anggaran atas Aspek Konteks dilakukan evaluasi

terhadap kualitas informasi Kinerja yang tertuang dalam dokumen Rencana

Kerja Anggaran Kementerian/Lembaga. Dalam Evaluasi ini, Hasil evaluasi

lebih efektif jika dilakukan terhadap informasi kinerja yang dimiliki tingkat di

bawahnya. Dengan demikian, pada Evaluasi Kinerja Angggaran atas Aspek

Konteks tingkat kementerian/lembaga, evaluasi dilaksanakan terhadap

informasi kinerja tingkat kementerian/lembaga dan tingkat unit eselon I,

yaitu mulai dari Sasaran Strategis sampai dengan Keluaran Program.

- 14 -

Sedangkan untuk Evaluasi Kinerja Angggaran atas Aspek Konteks tingkat

unit eselon I/program, evaluasi dilaksanakan terhadap informasi kinerja

tingkat unit eselon I/program dan tingkat satuan kerja/kegiatan, yaitu dari

Keluaran (Output) Program sampai dengan Indikator Keluaran (Output)

Kegiatan.

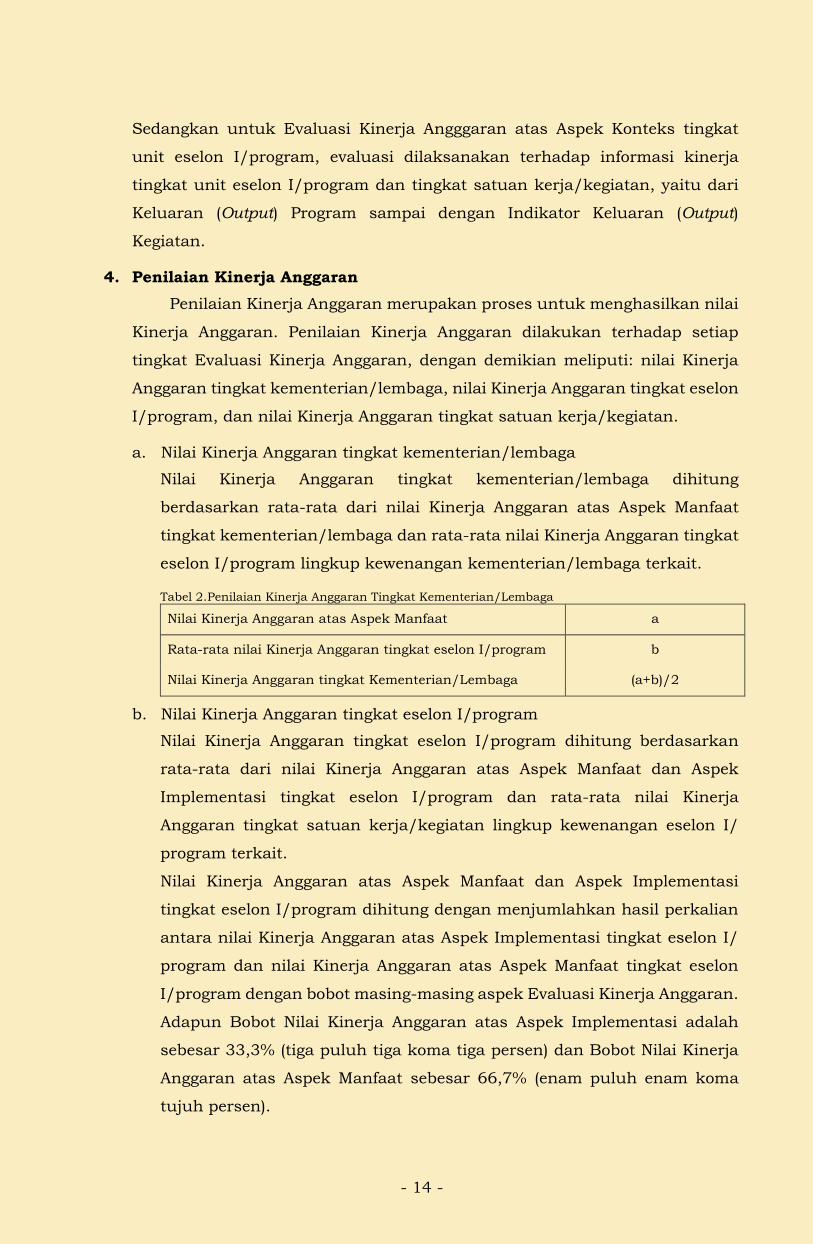

4. Penilaian Kinerja Anggaran

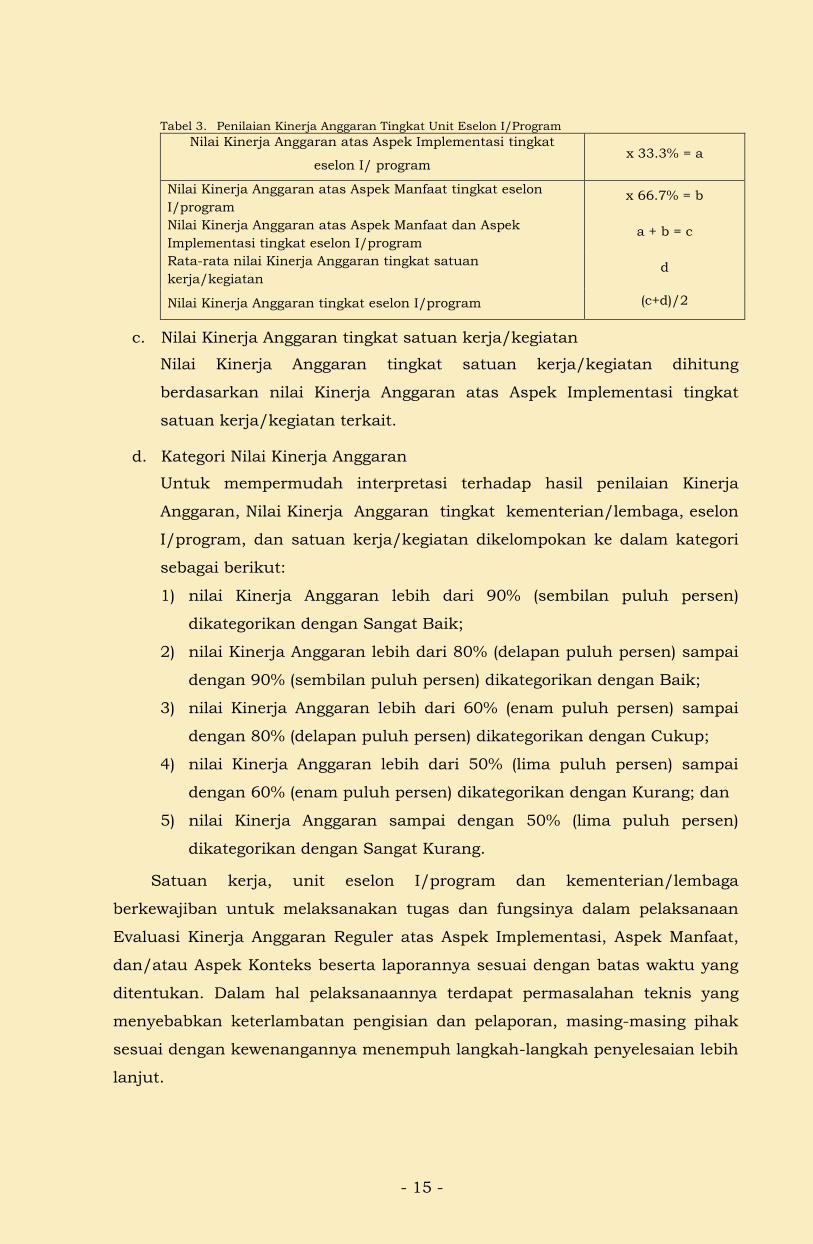

Penilaian Kinerja Anggaran merupakan proses untuk menghasilkan nilai

Kinerja Anggaran. Penilaian Kinerja Anggaran dilakukan terhadap setiap

tingkat Evaluasi Kinerja Anggaran, dengan demikian meliputi: nilai Kinerja

Anggaran tingkat kementerian/lembaga, nilai Kinerja Anggaran tingkat eselon

I/program, dan nilai Kinerja Anggaran tingkat satuan kerja/kegiatan.

a. Nilai Kinerja Anggaran tingkat kementerian/lembaga

Nilai Kinerja Anggaran tingkat kementerian/lembaga dihitung

berdasarkan rata-rata dari nilai Kinerja Anggaran atas Aspek Manfaat

tingkat kementerian/lembaga dan rata-rata nilai Kinerja Anggaran tingkat

eselon I/program lingkup kewenangan kementerian/lembaga terkait.

Tabel 2. Penilaian Kinerja Anggaran Tingkat Kementerian/Lembaga

Nilai Kinerja Anggaran atas Aspek Manfaat a

Rata-rata nilai Kinerja Anggaran tingkat eselon I/program b

Nilai Kinerja Anggaran tingkat Kementerian/Lembaga (a+b)/2

b. Nilai Kinerja Anggaran tingkat eselon I/program

Nilai Kinerja Anggaran tingkat eselon I/program dihitung berdasarkan

rata-rata dari nilai Kinerja Anggaran atas Aspek Manfaat dan Aspek

Implementasi tingkat eselon I/program dan rata-rata nilai Kinerja

Anggaran tingkat satuan kerja/kegiatan lingkup kewenangan eselon I/

program terkait.

Nilai Kinerja Anggaran atas Aspek Manfaat dan Aspek Implementasi

tingkat eselon I/program dihitung dengan menjumlahkan hasil perkalian

antara nilai Kinerja Anggaran atas Aspek Implementasi tingkat eselon I/

program dan nilai Kinerja Anggaran atas Aspek Manfaat tingkat eselon

I/program dengan bobot masing-masing aspek Evaluasi Kinerja Anggaran.

Adapun Bobot Nilai Kinerja Anggaran atas Aspek Implementasi adalah

sebesar 33,3% (tiga puluh tiga koma tiga persen) dan Bobot Nilai Kinerja

Anggaran atas Aspek Manfaat sebesar 66,7% (enam puluh enam koma

tujuh persen).

- 15 -

Tabel 3. Penilaian Kinerja Anggaran Tingkat Unit Eselon I/Program

Nilai Kinerja Anggaran atas Aspek Implementasi tingkat

eselon I/ program x 33.3% = a

Nilai Kinerja Anggaran atas Aspek Manfaat tingkat eselon

I/program x 66.7% = b

Nilai Kinerja Anggaran atas Aspek Manfaat dan Aspek

Implementasi tingkat eselon I/program a + b = c

Rata-rata nilai Kinerja Anggaran tingkat satuan

kerja/kegiatan d

Nilai Kinerja Anggaran tingkat eselon I/program (c+d)/2

c. Nilai Kinerja Anggaran tingkat satuan kerja/kegiatan

Nilai Kinerja Anggaran tingkat satuan kerja/kegiatan dihitung

berdasarkan nilai Kinerja Anggaran atas Aspek Implementasi tingkat

satuan kerja/kegiatan terkait.

d. Kategori Nilai Kinerja Anggaran

Untuk mempermudah interpretasi terhadap hasil penilaian Kinerja

Anggaran, Nilai Kinerja Anggaran tingkat kementerian/lembaga, eselon

I/program, dan satuan kerja/kegiatan dikelompokan ke dalam kategori

sebagai berikut:

1) nilai Kinerja Anggaran lebih dari 90% (sembilan puluh persen)

dikategorikan dengan Sangat Baik;

2) nilai Kinerja Anggaran lebih dari 80% (delapan puluh persen) sampai

dengan 90% (sembilan puluh persen) dikategorikan dengan Baik;

3) nilai Kinerja Anggaran lebih dari 60% (enam puluh persen) sampai

dengan 80% (delapan puluh persen) dikategorikan dengan Cukup;

4) nilai Kinerja Anggaran lebih dari 50% (lima puluh persen) sampai

dengan 60% (enam puluh persen) dikategorikan dengan Kurang; dan

5) nilai Kinerja Anggaran sampai dengan 50% (lima puluh persen)

dikategorikan dengan Sangat Kurang.

Satuan kerja, unit eselon I/program dan kementerian/lembaga

berkewajiban untuk melaksanakan tugas dan fungsinya dalam pelaksanaan

Evaluasi Kinerja Anggaran Reguler atas Aspek Implementasi, Aspek Manfaat,

dan/atau Aspek Konteks beserta laporannya sesuai dengan batas waktu yang

ditentukan. Dalam hal pelaksanaannya terdapat permasalahan teknis yang

menyebabkan keterlambatan pengisian dan pelaporan, masing-masing pihak

sesuai dengan kewenangannya menempuh langkah-langkah penyelesaian lebih

lanjut.

- 16 -

E. Evaluasi Kinerja Anggaran Non-Reguler

Evaluasi Kinerja Anggaran Non-Reguler dilaksanakan oleh Menteri

Keuangan melalui Direktorat Jenderal Anggaran, yang dalam pelaksanaannya

dapat melibatkan unit eselon I terkait pada Kementerian Keuangan,

kementerian/lembaga, badan usaha milik negara/badan hukum/lembaga

lainnya, pakar, praktisi, akademisi, dan/atau institusi profesional lainnya.

Dalam Pelaksanaan Evaluasi Kinerja Anggaran Non-Reguler oleh Direktorat

Jenderal Anggaran, ditunjuk Direktorat Sistem Penganggaran selaku

koordinator dalam setiap tahapan pelaksanaan Evaluasi Kinerja Anggaran Non-

Reguler. Tahapan pelaksanaan Evaluasi Kinerja Anggaran Non-Reguler meliputi:

1. penyusunan rencana kerja Evaluasi Kinerja Anggaran Non-Reguler

a. substansi rencana kerja evaluasi; dan

b. tahapan penyusunan rencana kerja evaluasi.

2. penyusunan desain Evaluasi Kinerja Anggaran Non-Reguler

a. persiapan penyusunan desain

b. pedoman metodologi evaluasi;

c. pelaksanaan penyusunan desain evaluasi; serta

d. diseminasi dan pelaporan desain evaluasi

3. pelaksanaan Evaluasi Kinerja Anggaran Non-Reguler

a. pengumpulan data;

b. analisis;

c. rekomendasi;

d. pelaporan dan penggunaan hasil evaluasi; serta

e. penggunaan hasil evaluasi.

F. Alur Kerja dan Penggunaan Hasil Evaluasi Kinerja Anggaran

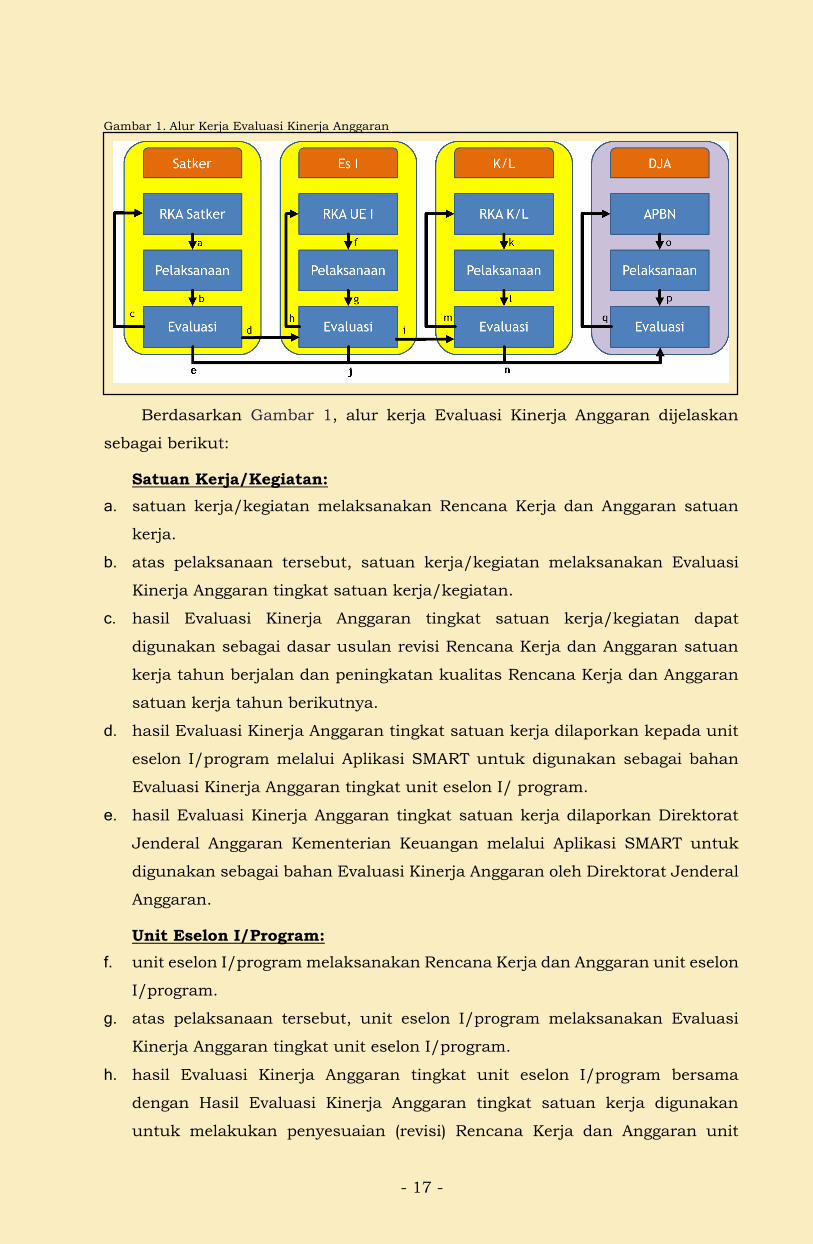

Proses Evaluasi Kinerja Anggaran (Gambar 1) diawali dengan Evaluasi

Kinerja Anggaran tingkat satuan kerja, dilanjutkan dengan tingkat unit eselon

I/program, kemudian berlanjut pada tingkat kementerian/lembaga dan berakhir

pada Evaluasi Kinerja Anggaran oleh Menteri Keuangan c.q Direktorat Jenderal

Anggaran.

- 17 -

Gambar 1. Alur Kerja Evaluasi Kinerja Anggaran

Berdasarkan Gambar 1, alur kerja Evaluasi Kinerja Anggaran dijelaskan

sebagai berikut:

Satuan Kerja/Kegiatan:

a. satuan kerja/kegiatan melaksanakan Rencana Kerja dan Anggaran satuan

kerja.

b. atas pelaksanaan tersebut, satuan kerja/kegiatan melaksanakan Evaluasi

Kinerja Anggaran tingkat satuan kerja/kegiatan.

c. hasil Evaluasi Kinerja Anggaran tingkat satuan kerja/kegiatan dapat

digunakan sebagai dasar usulan revisi Rencana Kerja dan Anggaran satuan

kerja tahun berjalan dan peningkatan kualitas Rencana Kerja dan Anggaran

satuan kerja tahun berikutnya.

d. hasil Evaluasi Kinerja Anggaran tingkat satuan kerja dilaporkan kepada unit

eselon I/program melalui Aplikasi SMART untuk digunakan sebagai bahan

Evaluasi Kinerja Anggaran tingkat unit eselon I/ program.

e. hasil Evaluasi Kinerja Anggaran tingkat satuan kerja dilaporkan Direktorat

Jenderal Anggaran Kementerian Keuangan melalui Aplikasi SMART untuk

digunakan sebagai bahan Evaluasi Kinerja Anggaran oleh Direktorat Jenderal

Anggaran.

Unit Eselon I/Program:

f. unit eselon I/program melaksanakan Rencana Kerja dan Anggaran unit eselon

I/program.

g. atas pelaksanaan tersebut, unit eselon I/program melaksanakan Evaluasi

Kinerja Anggaran tingkat unit eselon I/program.

h. hasil Evaluasi Kinerja Anggaran tingkat unit eselon I/program bersama

dengan Hasil Evaluasi Kinerja Anggaran tingkat satuan kerja digunakan

untuk melakukan penyesuaian (revisi) Rencana Kerja dan Anggaran unit

- 18 -

eselon I/program tahun berjalan dan peningkatan kualitas Rencana Kerja dan

Anggaran unit eselon I/ Program tahun berikutnya.

i. hasil Evaluasi Kinerja Anggaran tingkat unit eselon I/program dilaporkan

kepada kementerian/lembaga melalui Aplikasi SMART untuk digunakan

sebagai bahan Evaluasi Kinerja Anggaran tingkat kementerian/lembaga.

j. hasil Evaluasi Kinerja Anggaran tingkat unit eselon I/program dilaporkan

Direktorat Jenderal Anggaran Kementerian Keuangan melalui Sistem

Informasi Evaluasi Kinerja Anggaran untuk digunakan sebagai bahan

Evaluasi Kinerja Anggaran oleh Direktorat Jenderal Anggaran.

Kementerian/Lembaga:

k. kementerian/lembaga melaksanakan Rencana Kerja dan Anggaran

Kementerian/Lembaga.

l. atas pelaksanaan tersebut, Menteri Keuangan melalui Direktorat Jenderal

Anggaran melaksanakan Evaluasi Kinerja Anggaran.

m. hasil Evaluasi Kinerja Anggaran tingkat kementerian/lembaga bersama

dengan Hasil Evaluasi Kinerja Anggaran tingkat unit eselon I/program dapat

digunakan untuk melakukan penyesuaian (revisi) Rencana Kerja dan

Anggaran Kementerian/Lembaga tahun berjalan dan peningkatan kualitas

Rencana Kerja dan Anggaran kementerian/lembaga tahun berikutnya.

n. hasil Evaluasi Kinerja Anggaran tingkat kementerian/lembaga dilaporkan

kepada Direktorat Jenderal Anggaran Kementerian Keuangan melalui Aplikasi

SMART untuk digunakan sebagai bahan Evaluasi Kinerja Anggaran oleh

Direktorat Jenderal Anggaran.

Direktorat Jenderal Anggaran:

o. seluruh kementerian/lembaga melaksanakan Anggaran Belanja Pemerintah

Pusat yang tertuang dalam dokumen Anggaran Pendapatan dan Belanja

Negara.

p. atas pelaksanaan tersebut, Menteri Keuangan melalui Direktorat Jenderal

Anggaran melaksanakan Evaluasi Kinerja Anggaran.

q. hasil Evaluasi Kinerja Anggaran tingkat kementerian/lembaga bersama

dengan hasil Evaluasi Kinerja Anggaran tingkat unit eselon I/program dan

hasil Evaluasi Kinerja Anggaran tingkat satuan/kerja menjadi informasi yang

digunakan dalam pelaksanaan Evaluasi Kinerja Anggaran oleh Direktorat

Jenderal Anggaran. Hasil Evaluasi Kinerja Anggaran oleh Direktorat Jenderal

Anggaran digunakan sebagai bahan masukan untuk menyusun kebijakan

tahun berjalan dan tahun selanjutnya khususnya kebijakan terkait

penganggaran.

- 19 -

Hasil Evaluasi Kinerja Anggaran meliputi:

1. Hasil Evaluasi Kinerja Anggaran Reguler

a. Satuan kerja/kegiatan, unit eselon I/program, kementerian/lembaga, dan

Direktorat Jenderal Anggaran.

Hasil Evaluasi Kinerja Anggaran Reguler dapat digunakan oleh satuan

kerja, unit eselon I/program, kementerian/lembaga, dan Direktorat

Jenderal Anggaran dalam rangka:

1) Peningkatan efektivitas dan efisiensi penggunaan anggaran tahun

berjalan oleh satuan kerja, unit eselon I/program,

kementerian/lembaga, dan Direktorat Jenderal Anggaran sesuai

dengan lingkup kewenangannya masing-masing, yang antara lain:

a) dasar pengambilan kebijakan realokasi dan/atau penghematan.

b) dasar pengambilan kebijakan revisi target kinerja.

c) penentuan langkah-langkah strategis dalam rangka menyelesaikan

permasalahan-permasalahan yang menghambat pencapaian target

kinerja anggaran.

d) penentuan langkah-langkah strategis dalam rangka memperkuat

faktor-faktor yang mendukung pencapaian target kinerja anggaran.

2) Penentuan langkah-langkah strategis untuk meningkatkan efektivitas

dan efisiensi penggunaan anggaran tahun berikutnya oleh satuan

kerja, unit eselon I/program, kementerian/lembaga, dan Direktorat

Jenderal Anggaran sesuai dengan lingkup kewenangannya masing-

masing, yang antara lain:

a) dasar pengambilan kebijakan alokasi anggaran tahun selanjutnya.

b) dasar pengambilan kebijakan penetapan target kinerja tahun

selanjutnya.

c) penentuan langkah-langkah strategis dalam rangka mitigasi

permasalahan-permasalahan yang dapat menghambat pencapaian

target kinerja anggaran.

d) penentuan langkah-langkah strategis dalam rangka memperkuat

faktor-faktor yang dapat mendukung pencapaian target kinerja

anggaran.

b. Direktorat Jenderal Anggaran

Hasil Evaluasi Kinerja Anggaran Reguler dapat digunakan oleh Direktorat

Jenderal Anggaran sebagai salah satu bahan dalam penyusunan

kebijakan antara lain:

- 20 -

1) penyusunan tema, sasaran, arah kebijakan, dan prioritas

pembangunan tahunan yang direncanakan. Hasil Evaluasi Kinerja

Anggaran akan dibahas bersama dengan Kementerian Perencanaan

dan Pembangunan Nasional

2) penyusunan reviu angka dasar

3) penyusunan alokasi anggaran tahun berikutnya

4) pemberian penghargaan

5) kebijakan lain khususnya kebijakan terkait penganggaran.

2. Hasil Evaluasi Kinerja Anggaran Non-Reguler

Hasil Evaluasi Kinerja Anggaran Non-Reguler dapat digunakan oleh

Direktorat Jenderal Anggaran sebagai salah satu bahan dalam penyusunan

kebijakan khususnya kebijakan terkait penganggaran.

- 21 -

BAB III EVALUASI KINERJA ANGGARAN REGULER

TINGKAT SATUAN KERJA

A. Kerangka Kerja

Keberhasilan pelaksanaan Evaluasi Kinerja Anggaran Reguler ditentukan

oleh tingkat sinergi antara Kementerian Keuangan, kementerian/lembaga, unit

eselon I sebagai pengelola program dan satuan kerja sebagai pengelola kegiatan.

Satuan kerja sebagai pengelola kegiatan memiliki peran penting dalam

pelaksanaan Evaluasi Kinerja Anggaran Reguler Aspek Implementasi atas

pencapaian keluaran (output) kegiatan yang diukur dari variabel-variabel sebagai

berikut:

1. Capaian keluaran;

2. Efisiensi;

3. Konsistensi penyerapan anggaran terhadap perencanaan; dan

4. Penyerapan anggaran.

Pelaksanaan Evaluasi Kinerja Anggaran Reguler Aspek Implementasi oleh

satuan kerja difasilitasi dengan Aplikasi SMART. Data variabel efisiensi,

konsistensi penyerapan anggaran terhadap perencanaan dan penyerapan

anggaran tersedia secara otomatis pada Aplikasi SMART. Sedangkan untuk data

capaian keluaran secara bertahap difasilitasi dengan interkoneksi data pada

sistem aplikasi internal Kementerian Keuangan.

Evaluasi Kinerja Anggaran Reguler tingkat satuan kerja dilakukan dengan

langkah-langkah sebagai berikut:

1. Memastikan data Capaian Keluaran (Output) Kegiatan terisi secara akurat

dan tepat waktu, disertai dengan keterangan atau penjelasan sebagai

justifikasi mengenai tingkat ketercapaiannya.

2. Mengisi analisis dan rekomendasi capaian kinerja satuan kerja.

3. Mengisi target dan realisasi serta keterangan pencapaian Indikator Keluaran

Kegiatan satuan kerja.

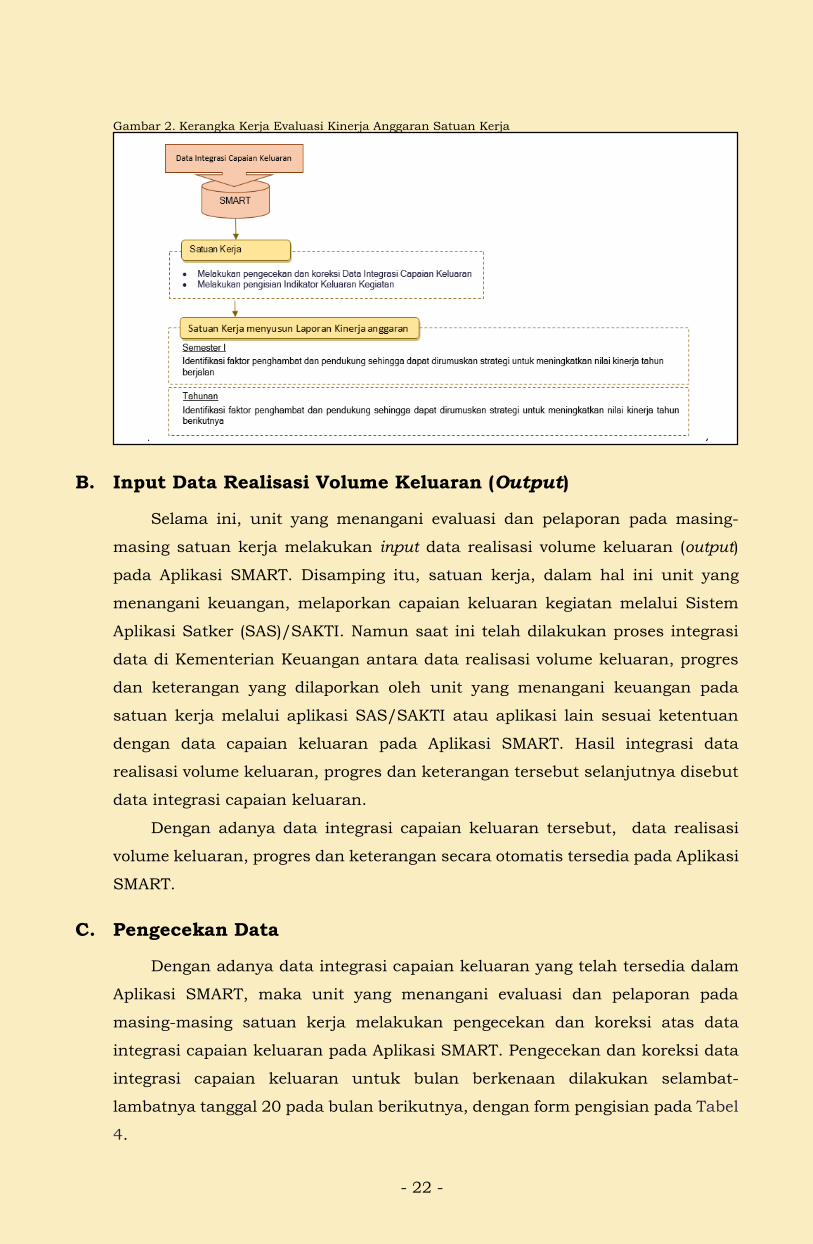

Ilustrasi kerangka kerja Evaluasi Kinerja Anggaran Reguler tingkat satuan

kerja tercantum pada Gambar 2.

- 22 -

Gambar 2. Kerangka Kerja Evaluasi Kinerja Anggaran Satuan Kerja

B. Input Data Realisasi Volume Keluaran (Output)

Selama ini, unit yang menangani evaluasi dan pelaporan pada masing-

masing satuan kerja melakukan input data realisasi volume keluaran (output)

pada Aplikasi SMART. Disamping itu, satuan kerja, dalam hal ini unit yang

menangani keuangan, melaporkan capaian keluaran kegiatan melalui Sistem

Aplikasi Satker (SAS)/SAKTI. Namun saat ini telah dilakukan proses integrasi

data di Kementerian Keuangan antara data realisasi volume keluaran, progres

dan keterangan yang dilaporkan oleh unit yang menangani keuangan pada

satuan kerja melalui aplikasi SAS/SAKTI atau aplikasi lain sesuai ketentuan

dengan data capaian keluaran pada Aplikasi SMART. Hasil integrasi data

realisasi volume keluaran, progres dan keterangan tersebut selanjutnya disebut

data integrasi capaian keluaran.

Dengan adanya data integrasi capaian keluaran tersebut, data realisasi

volume keluaran, progres dan keterangan secara otomatis tersedia pada Aplikasi

SMART.

C. Pengecekan Data

Dengan adanya data integrasi capaian keluaran yang telah tersedia dalam

Aplikasi SMART, maka unit yang menangani evaluasi dan pelaporan pada

masing-masing satuan kerja melakukan pengecekan dan koreksi atas data

integrasi capaian keluaran pada Aplikasi SMART. Pengecekan dan koreksi data

integrasi capaian keluaran untuk bulan berkenaan dilakukan selambat-

lambatnya tanggal 20 pada bulan berikutnya, dengan form pengisian pada Tabel

4.

- 23 -

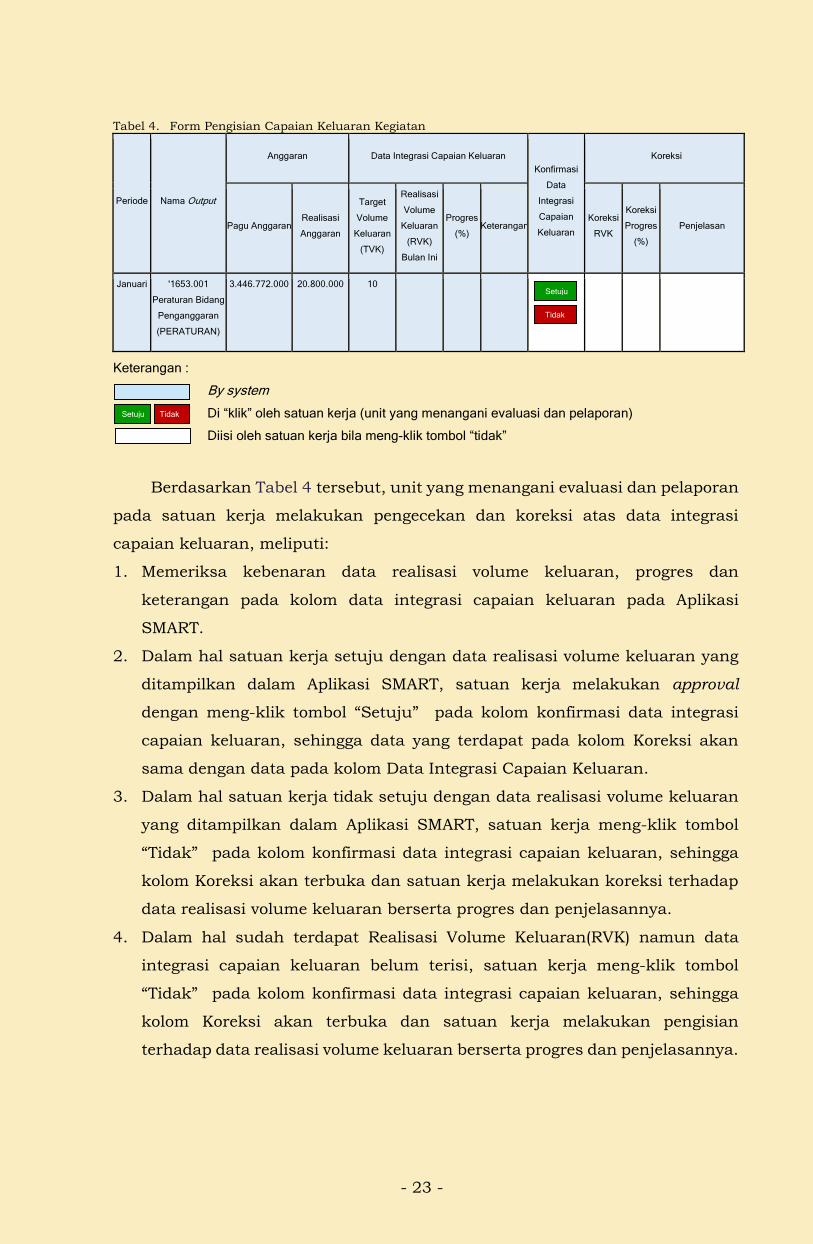

Tabel 4. Form Pengisian Capaian Keluaran Kegiatan

Periode Nama Output

Anggaran Data Integrasi Capaian Keluaran

Konfirmasi

Data

Integrasi

Capaian

Keluaran

Koreksi

Pagu Anggaran Realisasi

Anggaran

Target

Volume

Keluaran

(TVK)

Realisasi

Volume

Keluaran

(RVK)

Bulan Ini

Progres

(%) Keterangan

Koreksi

RVK

Koreksi

Progres

(%)

Penjelasan

Januari '1653.001

Peraturan Bidang

Penganggaran

(PERATURAN)

3.446.772.000 20.800.000 10

Keterangan :

By system

Di “klik” oleh satuan kerja (unit yang menangani evaluasi dan pelaporan)

Diisi oleh satuan kerja bila meng-klik tombol “tidak”

Berdasarkan Tabel 4 tersebut, unit yang menangani evaluasi dan pelaporan

pada satuan kerja melakukan pengecekan dan koreksi atas data integrasi

capaian keluaran, meliputi:

1. Memeriksa kebenaran data realisasi volume keluaran, progres dan

keterangan pada kolom data integrasi capaian keluaran pada Aplikasi

SMART.

2. Dalam hal satuan kerja setuju dengan data realisasi volume keluaran yang

ditampilkan dalam Aplikasi SMART, satuan kerja melakukan approval

dengan meng-klik tombol “Setuju” pada kolom konfirmasi data integrasi

capaian keluaran, sehingga data yang terdapat pada kolom Koreksi akan

sama dengan data pada kolom Data Integrasi Capaian Keluaran.

3. Dalam hal satuan kerja tidak setuju dengan data realisasi volume keluaran

yang ditampilkan dalam Aplikasi SMART, satuan kerja meng-klik tombol

“Tidak” pada kolom konfirmasi data integrasi capaian keluaran, sehingga

kolom Koreksi akan terbuka dan satuan kerja melakukan koreksi terhadap

data realisasi volume keluaran berserta progres dan penjelasannya.

4. Dalam hal sudah terdapat Realisasi Volume Keluaran(RVK) namun data

integrasi capaian keluaran belum terisi, satuan kerja meng-klik tombol

“Tidak” pada kolom konfirmasi data integrasi capaian keluaran, sehingga

kolom Koreksi akan terbuka dan satuan kerja melakukan pengisian

terhadap data realisasi volume keluaran berserta progres dan penjelasannya.

Setuju Tidak

Setuju

Tidak

- 24 -

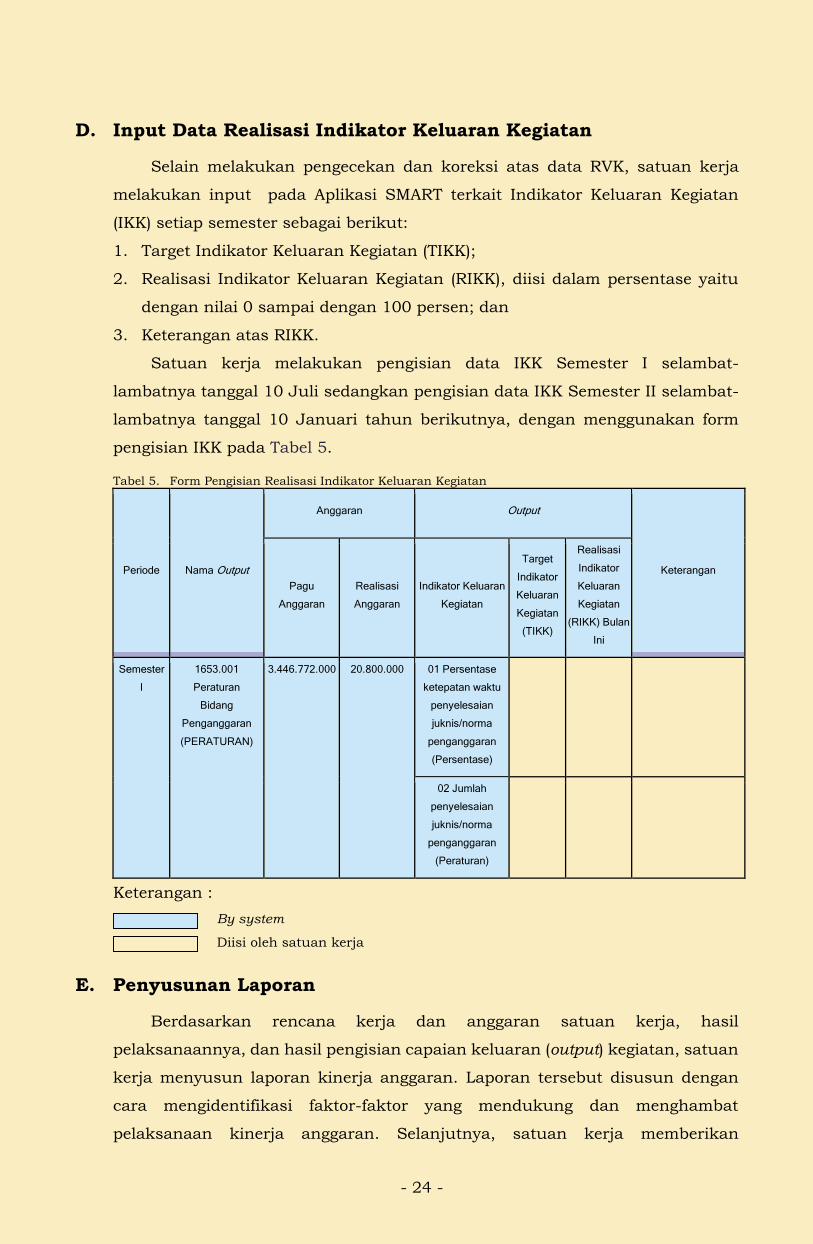

D. Input Data Realisasi Indikator Keluaran Kegiatan

Selain melakukan pengecekan dan koreksi atas data RVK, satuan kerja

melakukan input pada Aplikasi SMART terkait Indikator Keluaran Kegiatan

(IKK) setiap semester sebagai berikut:

1. Target Indikator Keluaran Kegiatan (TIKK);

2. Realisasi Indikator Keluaran Kegiatan (RIKK), diisi dalam persentase yaitu

dengan nilai 0 sampai dengan 100 persen; dan

3. Keterangan atas RIKK.

Satuan kerja melakukan pengisian data IKK Semester I selambat-

lambatnya tanggal 10 Juli sedangkan pengisian data IKK Semester II selambat-

lambatnya tanggal 10 Januari tahun berikutnya, dengan menggunakan form

pengisian IKK pada Tabel 5.

Tabel 5. Form Pengisian Realisasi Indikator Keluaran Kegiatan

Periode Nama Output

Anggaran Output

Keterangan

Pagu

Anggaran

Realisasi

Anggaran

Indikator Keluaran

Kegiatan

Target

Indikator

Keluaran

Kegiatan

(TIKK)

Realisasi

Indikator

Keluaran

Kegiatan

(RIKK) Bulan

Ini

Semester

I

1653.001

Peraturan

Bidang

Penganggaran

(PERATURAN)

3.446.772.000 20.800.000 01 Persentase

ketepatan waktu

penyelesaian

juknis/norma

penganggaran

(Persentase)

02 Jumlah

penyelesaian

juknis/norma

penganggaran

(Peraturan)

Keterangan :

By system

Diisi oleh satuan kerja

E. Penyusunan Laporan

Berdasarkan rencana kerja dan anggaran satuan kerja, hasil

pelaksanaannya, dan hasil pengisian capaian keluaran (output) kegiatan, satuan

kerja menyusun laporan kinerja anggaran. Laporan tersebut disusun dengan

cara mengidentifikasi faktor-faktor yang mendukung dan menghambat

pelaksanaan kinerja anggaran. Selanjutnya, satuan kerja memberikan

- 25 -

rekomendasi untuk meningkatkan Kinerja Anggaran satuan kerja pada tahun

berjalan dan tahun berikutnya. Laporan Kinerja Anggaran terdiri atas:

1. Laporan Kinerja Anggaran semester I, dan

2. Laporan Kinerja Anggaran tahunan.

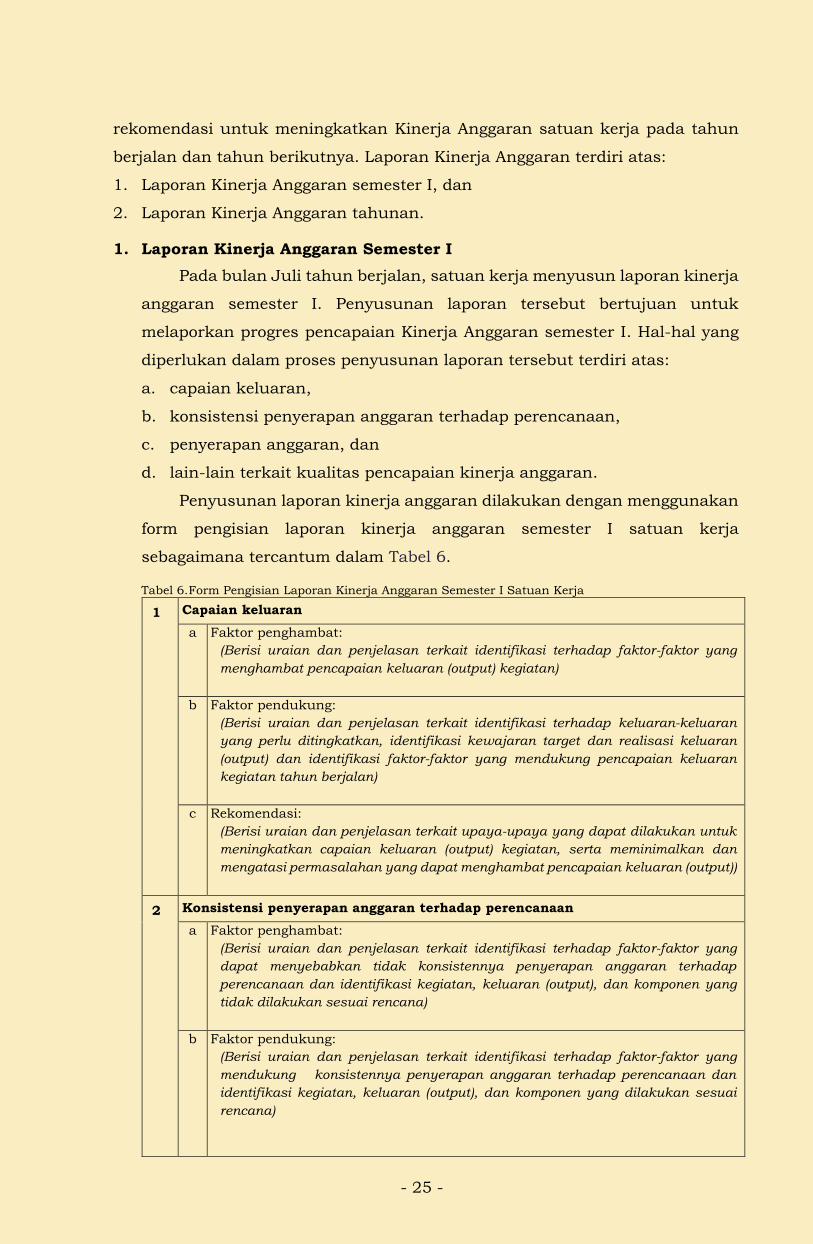

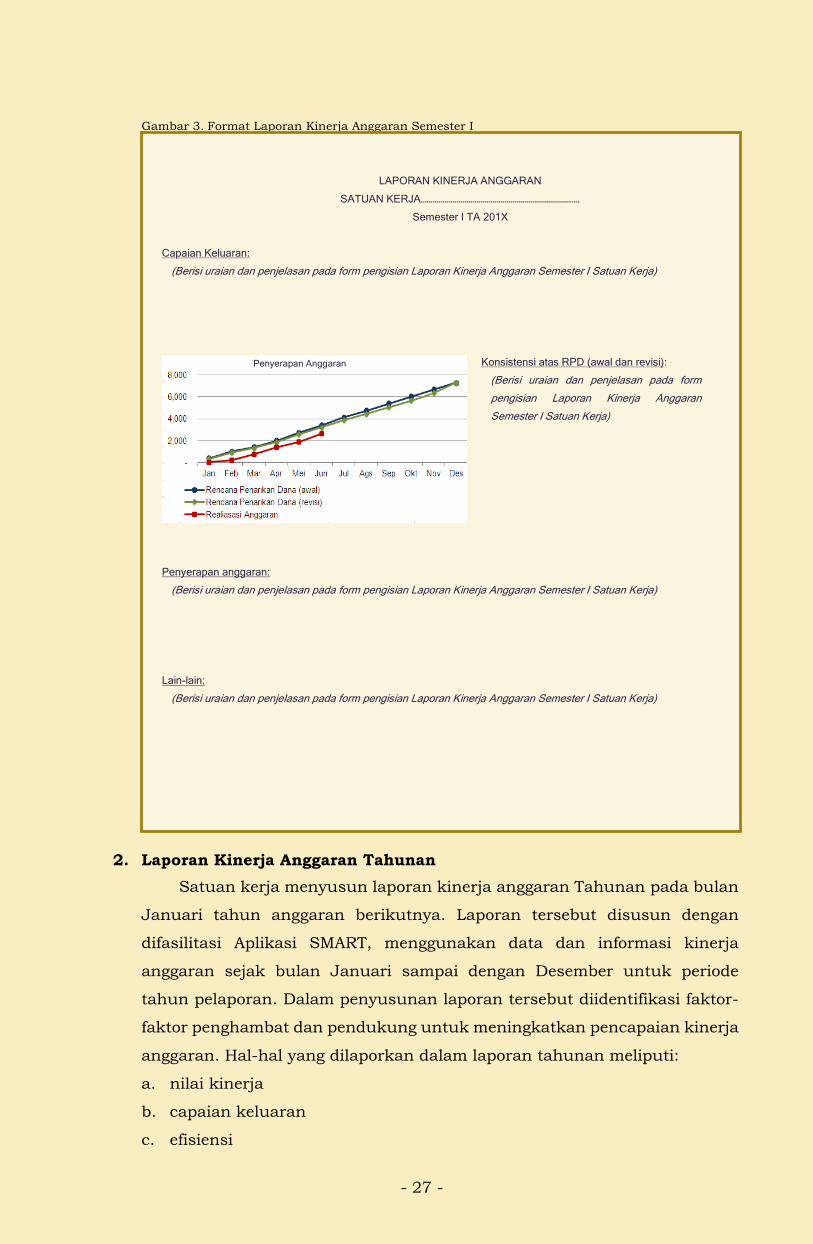

1. Laporan Kinerja Anggaran Semester I

Pada bulan Juli tahun berjalan, satuan kerja menyusun laporan kinerja

anggaran semester I. Penyusunan laporan tersebut bertujuan untuk

melaporkan progres pencapaian Kinerja Anggaran semester I. Hal-hal yang

diperlukan dalam proses penyusunan laporan tersebut terdiri atas:

a. capaian keluaran,

b. konsistensi penyerapan anggaran terhadap perencanaan,

c. penyerapan anggaran, dan

d. lain-lain terkait kualitas pencapaian kinerja anggaran.

Penyusunan laporan kinerja anggaran dilakukan dengan menggunakan

form pengisian laporan kinerja anggaran semester I satuan kerja

sebagaimana tercantum dalam Tabel 6.

Tabel 6. Form Pengisian Laporan Kinerja Anggaran Semester I Satuan Kerja

1 Capaian keluaran

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

menghambat pencapaian keluaran (output) kegiatan)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi terhadap keluaran-keluaran

yang perlu ditingkatkan, identifikasi kewajaran target dan realisasi keluaran

(output) dan identifikasi faktor-faktor yang mendukung pencapaian keluaran

kegiatan tahun berjalan)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya-upaya yang dapat dilakukan untuk

meningkatkan capaian keluaran (output) kegiatan, serta meminimalkan dan

mengatasi permasalahan yang dapat menghambat pencapaian keluaran (output))

2 Konsistensi penyerapan anggaran terhadap perencanaan

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

dapat menyebabkan tidak konsistennya penyerapan anggaran terhadap

perencanaan dan identifikasi kegiatan, keluaran (output), dan komponen yang

tidak dilakukan sesuai rencana)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

mendukung konsistennya penyerapan anggaran terhadap perencanaan dan

identifikasi kegiatan, keluaran (output), dan komponen yang dilakukan sesuai

rencana)

- 26 -

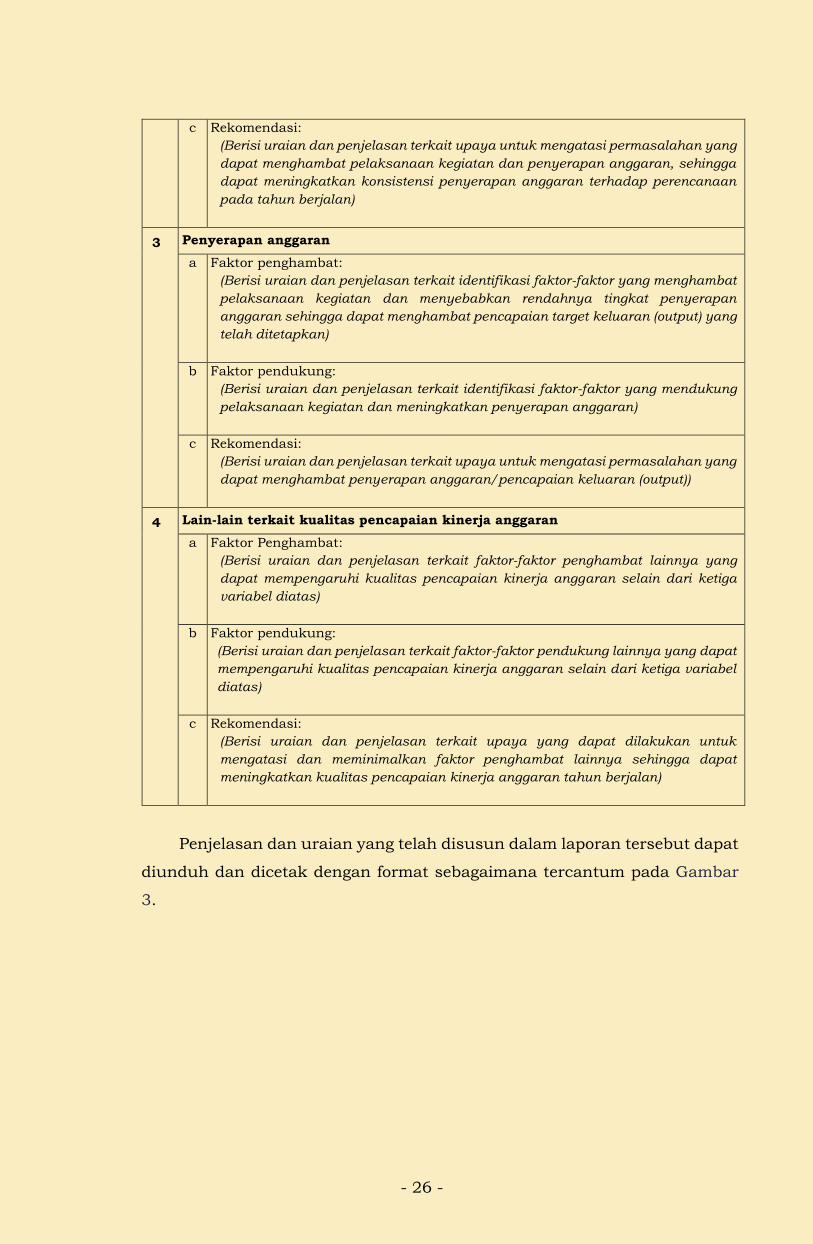

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya untuk mengatasi permasalahan yang

dapat menghambat pelaksanaan kegiatan dan penyerapan anggaran, sehingga

dapat meningkatkan konsistensi penyerapan anggaran terhadap perencanaan

pada tahun berjalan)

3 Penyerapan anggaran

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi faktor-faktor yang menghambat

pelaksanaan kegiatan dan menyebabkan rendahnya tingkat penyerapan

anggaran sehingga dapat menghambat pencapaian target keluaran (output) yang

telah ditetapkan)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi faktor-faktor yang mendukung

pelaksanaan kegiatan dan meningkatkan penyerapan anggaran)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya untuk mengatasi permasalahan yang

dapat menghambat penyerapan anggaran/pencapaian keluaran (output))

4 Lain-lain terkait kualitas pencapaian kinerja anggaran

a Faktor Penghambat:

(Berisi uraian dan penjelasan terkait faktor-faktor penghambat lainnya yang

dapat mempengaruhi kualitas pencapaian kinerja anggaran selain dari ketiga

variabel diatas)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait faktor-faktor pendukung lainnya yang dapat

mempengaruhi kualitas pencapaian kinerja anggaran selain dari ketiga variabel

diatas)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya yang dapat dilakukan untuk

mengatasi dan meminimalkan faktor penghambat lainnya sehingga dapat

meningkatkan kualitas pencapaian kinerja anggaran tahun berjalan)

Penjelasan dan uraian yang telah disusun dalam laporan tersebut dapat

diunduh dan dicetak dengan format sebagaimana tercantum pada Gambar

3.

- 27 -

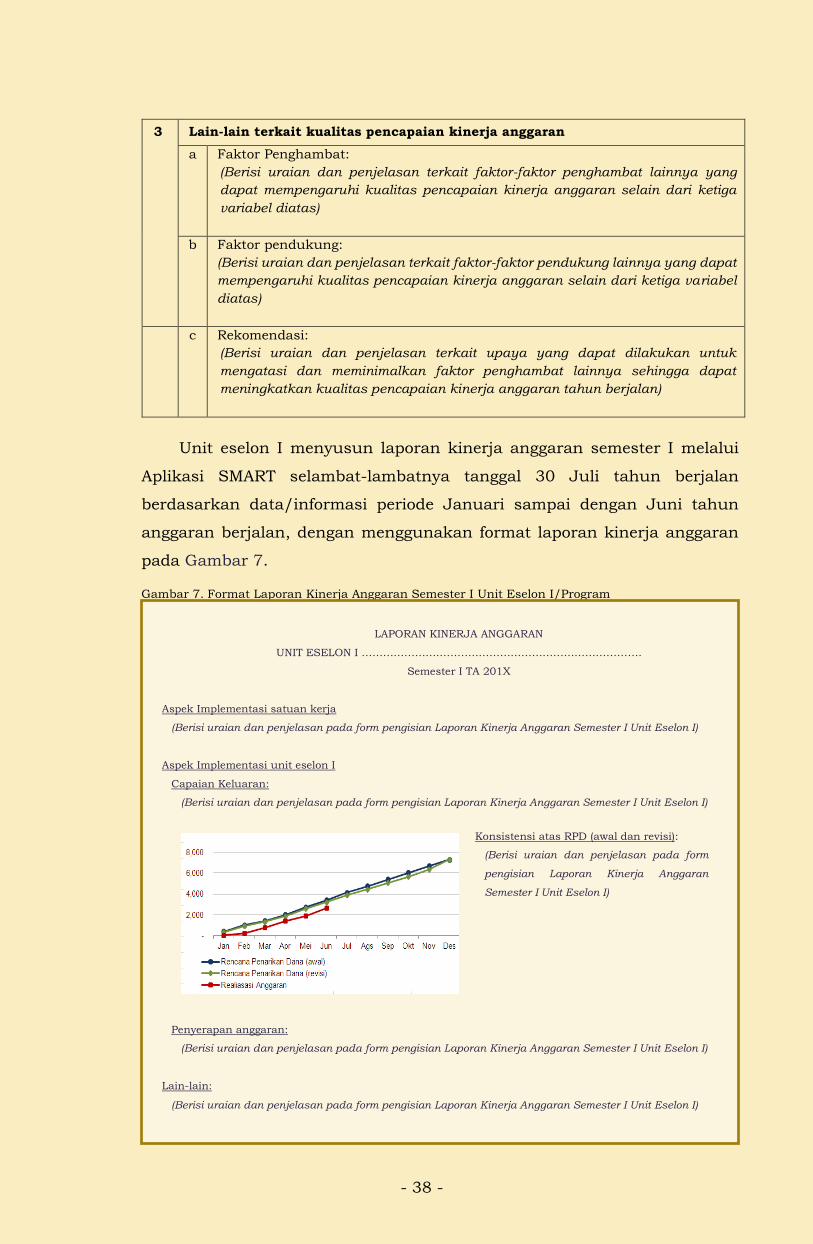

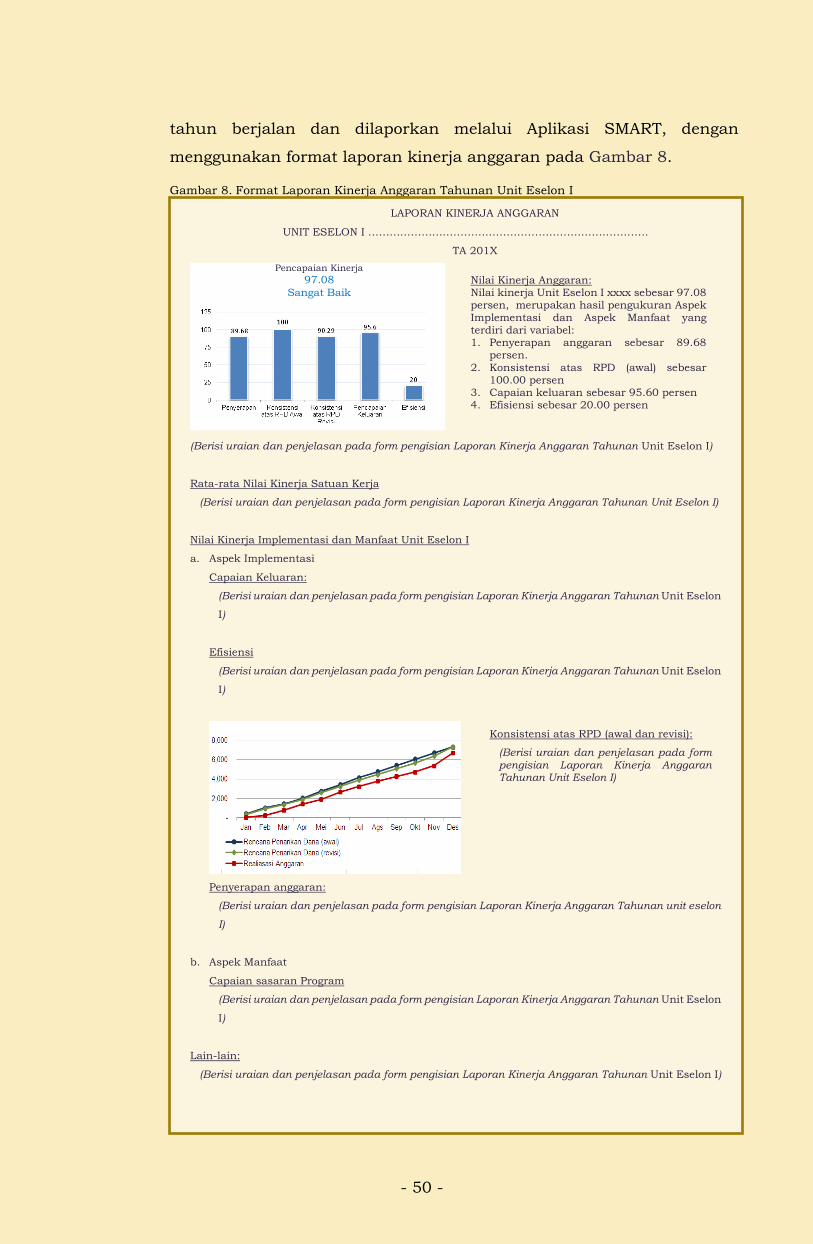

Gambar 3. Format Laporan Kinerja Anggaran Semester I

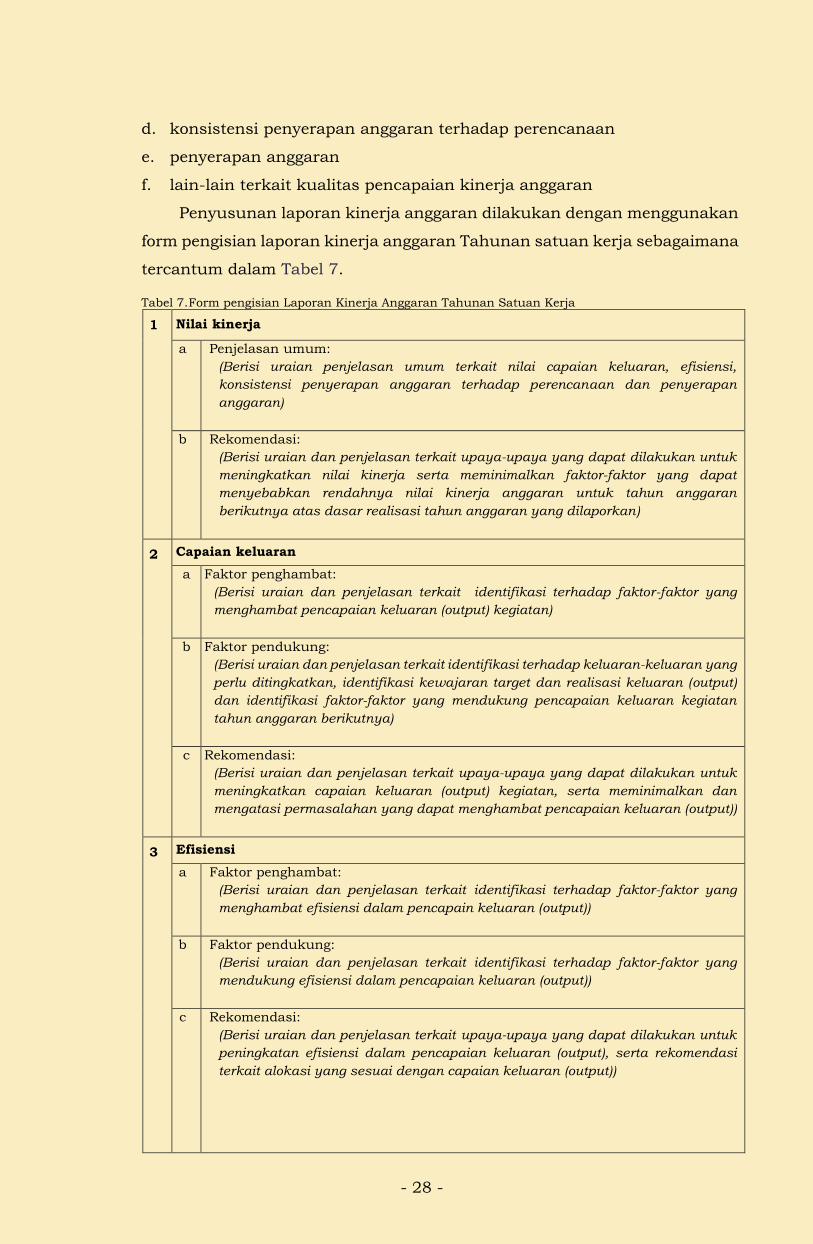

2. Laporan Kinerja Anggaran Tahunan

Satuan kerja menyusun laporan kinerja anggaran Tahunan pada bulan

Januari tahun anggaran berikutnya. Laporan tersebut disusun dengan

difasilitasi Aplikasi SMART, menggunakan data dan informasi kinerja

anggaran sejak bulan Januari sampai dengan Desember untuk periode

tahun pelaporan. Dalam penyusunan laporan tersebut diidentifikasi faktor-

faktor penghambat dan pendukung untuk meningkatkan pencapaian kinerja

anggaran. Hal-hal yang dilaporkan dalam laporan tahunan meliputi:

a. nilai kinerja

b. capaian keluaran

c. efisiensi

LAPORAN KINERJA ANGGARAN

SATUAN KERJA…………………………………………………………………….

Semester I TA 201X

Capaian Keluaran:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Semester I Satuan Kerja)

Penyerapan anggaran:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Semester I Satuan Kerja)

Lain-lain:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Semester I Satuan Kerja)

Konsistensi atas RPD (awal dan revisi):

(Berisi uraian dan penjelasan pada form

pengisian Laporan Kinerja Anggaran

Semester I Satuan Kerja)

Penyerapan Anggaran

- 28 -

d. konsistensi penyerapan anggaran terhadap perencanaan

e. penyerapan anggaran

f. lain-lain terkait kualitas pencapaian kinerja anggaran

Penyusunan laporan kinerja anggaran dilakukan dengan menggunakan

form pengisian laporan kinerja anggaran Tahunan satuan kerja sebagaimana

tercantum dalam Tabel 7.

Tabel 7. Form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja

1 Nilai kinerja

a Penjelasan umum:

(Berisi uraian penjelasan umum terkait nilai capaian keluaran, efisiensi,

konsistensi penyerapan anggaran terhadap perencanaan dan penyerapan

anggaran)

b Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya-upaya yang dapat dilakukan untuk

meningkatkan nilai kinerja serta meminimalkan faktor-faktor yang dapat

menyebabkan rendahnya nilai kinerja anggaran untuk tahun anggaran

berikutnya atas dasar realisasi tahun anggaran yang dilaporkan)

2 Capaian keluaran

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

menghambat pencapaian keluaran (output) kegiatan)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi terhadap keluaran-keluaran yang

perlu ditingkatkan, identifikasi kewajaran target dan realisasi keluaran (output)

dan identifikasi faktor-faktor yang mendukung pencapaian keluaran kegiatan

tahun anggaran berikutnya)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya-upaya yang dapat dilakukan untuk

meningkatkan capaian keluaran (output) kegiatan, serta meminimalkan dan

mengatasi permasalahan yang dapat menghambat pencapaian keluaran (output))

3 Efisiensi

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

menghambat efisiensi dalam pencapain keluaran (output))

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

mendukung efisiensi dalam pencapaian keluaran (output))

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya-upaya yang dapat dilakukan untuk

peningkatan efisiensi dalam pencapaian keluaran (output), serta rekomendasi

terkait alokasi yang sesuai dengan capaian keluaran (output))

- 29 -

4 Konsistensi penyerapan anggaran terhadap perencanaan

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

dapat menyebabkan tidak konsistennya penyerapan anggaran terhadap

perencanaan dan identifikasi kegiatan, keluaran (output), dan komponen yang

tidak dilakukan sesuai rencana)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi terhadap faktor-faktor yang

mendukung konsistennya penyerapan anggaran terhadap perencanaan dan

identifikasi kegiatan, keluaran (output), dan komponen yang dilakukan sesuai

rencana)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya untuk mengatasi permasalahan yang

dapat menghambat pelaksanaan kegiatan dan penyerapan anggaran, sehingga

dapat meningkatkan konsistensi penyerapan anggaran terhadap perencanaan

pada tahun anggaran berikutnya)

5 Penyerapan Anggaran

a Faktor penghambat:

(Berisi uraian dan penjelasan terkait identifikasi faktor-faktor yang menghambat

pelaksanaan kegiatan dan menyebabkan rendahnya tingkat penyerapan

anggaran sehingga dapat menghambat pencapaian target keluaran (output) yang

telah ditetapkan)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait identifikasi faktor-faktor yang mendukung

pelaksanaan kegiatan dan meningkatkan penyerapan anggaran)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya untuk mengatasi permasalahan yang

dapat menghambat penyerapan anggaran/pencapaian keluaran (output))

6 Lain-lain terkait kualitas pencapaian kinerja anggaran

a Faktor Penghambat:

(Berisi uraian dan penjelasan terkait faktor-faktor penghambat lainnya yang dapat

mempengaruhi kualitas pencapaian kinerja anggaran selain dari ketiga variabel

diatas)

b Faktor pendukung:

(Berisi uraian dan penjelasan terkait faktor-faktor pendukung lainnya yang dapat

mempengaruhi kualitas pencapaian kinerja anggaran selain dari ketiga variabel

diatas)

c Rekomendasi:

(Berisi uraian dan penjelasan terkait upaya yang dapat dilakukan untuk

mengatasi dan meminimalkan faktor penghambat lainnya sehingga dapat

meningkatkan kualitas pencapaian kinerja anggaran tahun anggaran berikutnya)

Penjelasan dan uraian yang telah disusun dalam laporan tersebut dapat

diunduh dan dicetak dengan format sebagaimana tercantum pada Gambar

4.

- 30 -

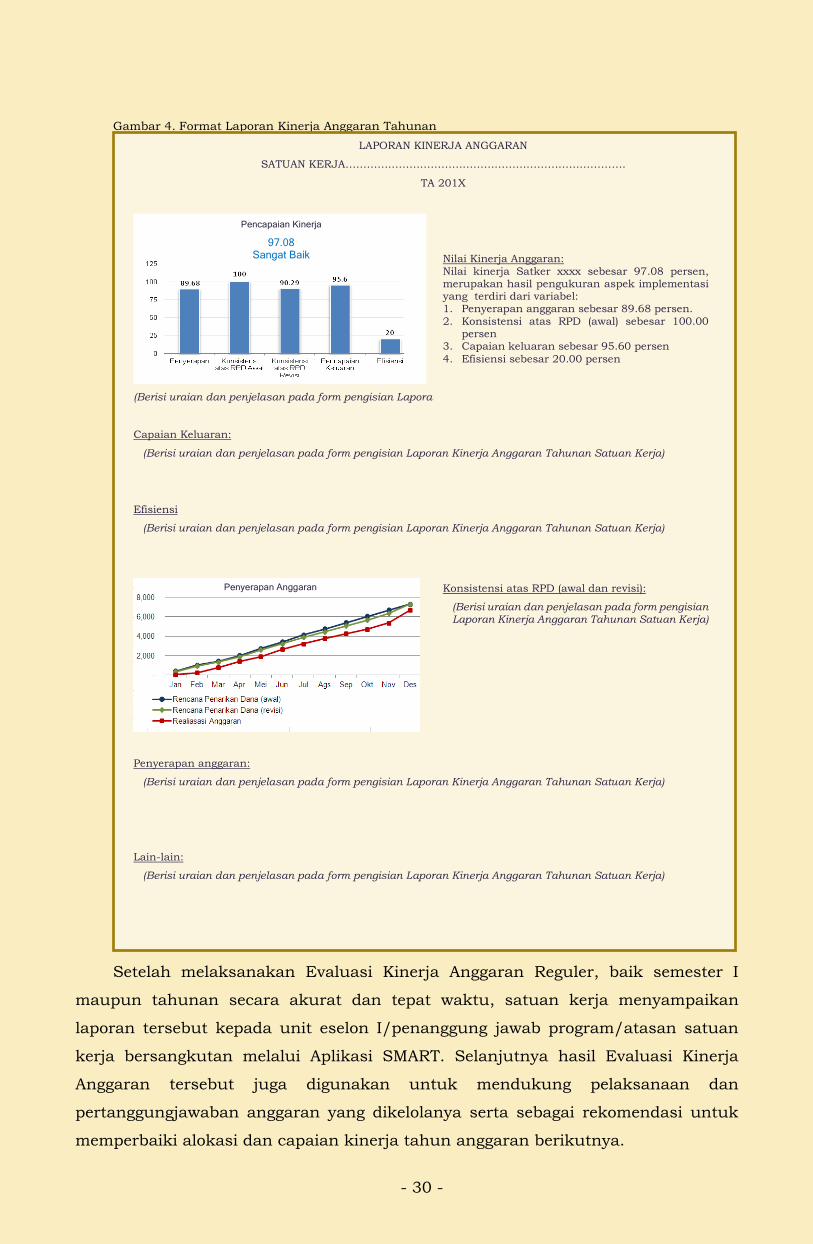

Gambar 4. Format Laporan Kinerja Anggaran Tahunan

Setelah melaksanakan Evaluasi Kinerja Anggaran Reguler, baik semester I

maupun tahunan secara akurat dan tepat waktu, satuan kerja menyampaikan

laporan tersebut kepada unit eselon I/penanggung jawab program/atasan satuan

kerja bersangkutan melalui Aplikasi SMART. Selanjutnya hasil Evaluasi Kinerja

Anggaran tersebut juga digunakan untuk mendukung pelaksanaan dan

pertanggungjawaban anggaran yang dikelolanya serta sebagai rekomendasi untuk

memperbaiki alokasi dan capaian kinerja tahun anggaran berikutnya.

LAPORAN KINERJA ANGGARAN

SATUAN KERJA…………………………………………………………………….

TA 201X

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Capaian Keluaran:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Efisiensi

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Penyerapan anggaran:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Lain-lain:

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Nilai Kinerja Anggaran:

Nilai kinerja Satker xxxx sebesar 97.08 persen, merupakan hasil pengukuran aspek implementasi yang terdiri dari variabel: 1. Penyerapan anggaran sebesar 89.68 persen.

2. Konsistensi atas RPD (awal) sebesar 100.00 persen

3. Capaian keluaran sebesar 95.60 persen

4. Efisiensi sebesar 20.00 persen

Konsistensi atas RPD (awal dan revisi):

(Berisi uraian dan penjelasan pada form pengisian Laporan Kinerja Anggaran Tahunan Satuan Kerja)

Pencapaian Kinerja

97.08 Sangat Baik

Penyerapan Anggaran

- 31 -

BAB IV EVALUASI KINERJA ANGGARAN REGULER

TINGKAT UNIT ESELON I

A. Kerangka Kerja

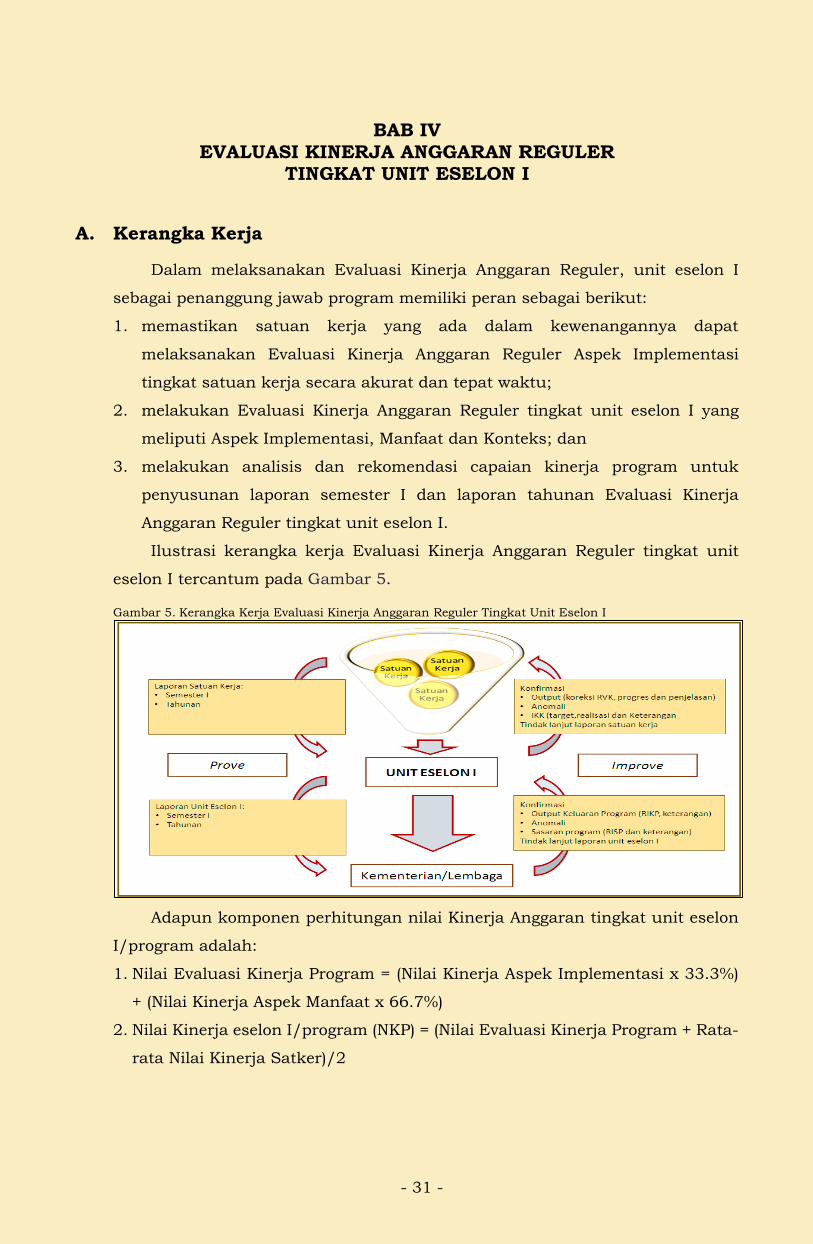

Dalam melaksanakan Evaluasi Kinerja Anggaran Reguler, unit eselon I

sebagai penanggung jawab program memiliki peran sebagai berikut:

1. memastikan satuan kerja yang ada dalam kewenangannya dapat

melaksanakan Evaluasi Kinerja Anggaran Reguler Aspek Implementasi

tingkat satuan kerja secara akurat dan tepat waktu;

2. melakukan Evaluasi Kinerja Anggaran Reguler tingkat unit eselon I yang

meliputi Aspek Implementasi, Manfaat dan Konteks; dan

3. melakukan analisis dan rekomendasi capaian kinerja program untuk

penyusunan laporan semester I dan laporan tahunan Evaluasi Kinerja

Anggaran Reguler tingkat unit eselon I.

Ilustrasi kerangka kerja Evaluasi Kinerja Anggaran Reguler tingkat unit

eselon I tercantum pada Gambar 5.

Gambar 5. Kerangka Kerja Evaluasi Kinerja Anggaran Reguler Tingkat Unit Eselon I

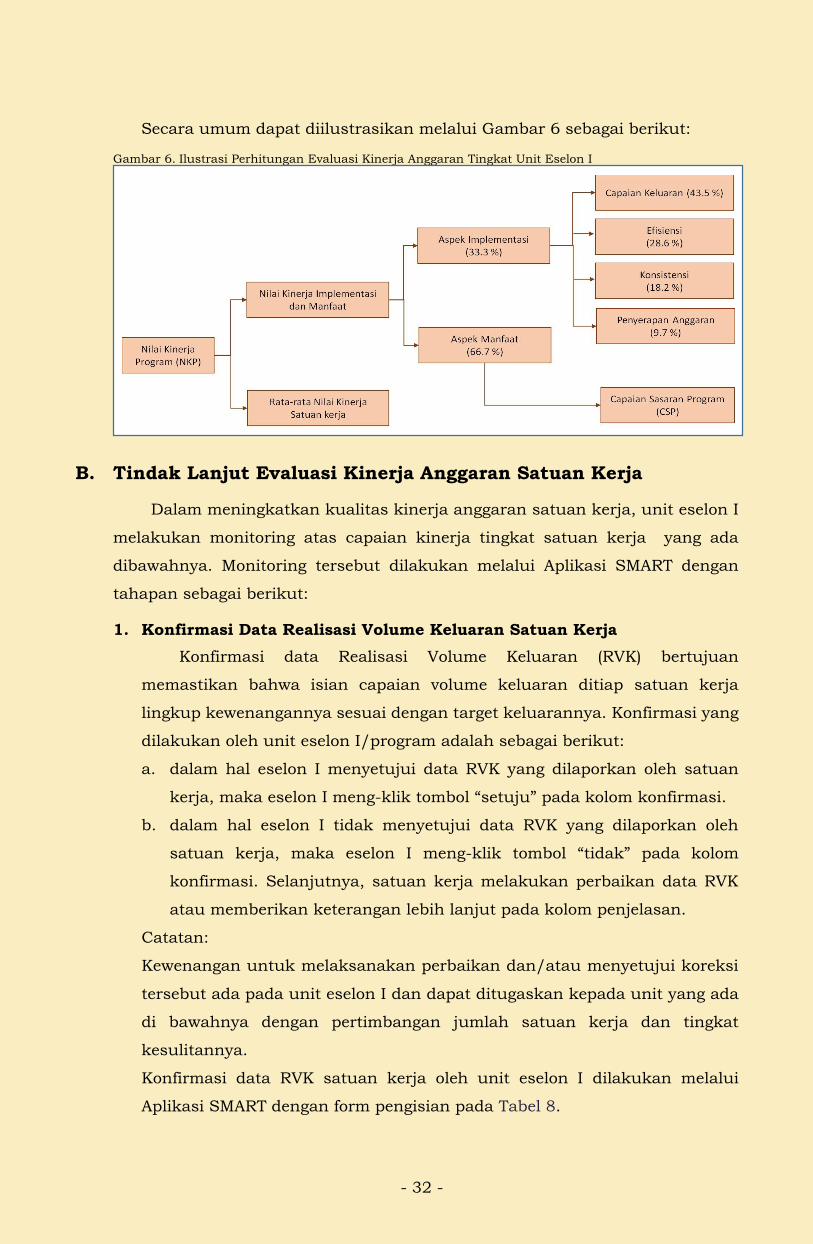

Adapun komponen perhitungan nilai Kinerja Anggaran tingkat unit eselon

I/program adalah:

1. Nilai Evaluasi Kinerja Program = (Nilai Kinerja Aspek Implementasi x 33.3%)

+ (Nilai Kinerja Aspek Manfaat x 66.7%)

2. Nilai Kinerja eselon I/program (NKP) = (Nilai Evaluasi Kinerja Program + Rata-

rata Nilai Kinerja Satker)/2

- 32 -

Secara umum dapat diilustrasikan melalui Gambar 6 sebagai berikut:

Gambar 6. Ilustrasi Perhitungan Evaluasi Kinerja Anggaran Tingkat Unit Eselon I

B. Tindak Lanjut Evaluasi Kinerja Anggaran Satuan Kerja

Dalam meningkatkan kualitas kinerja anggaran satuan kerja, unit eselon I

melakukan monitoring atas capaian kinerja tingkat satuan kerja yang ada

dibawahnya. Monitoring tersebut dilakukan melalui Aplikasi SMART dengan

tahapan sebagai berikut:

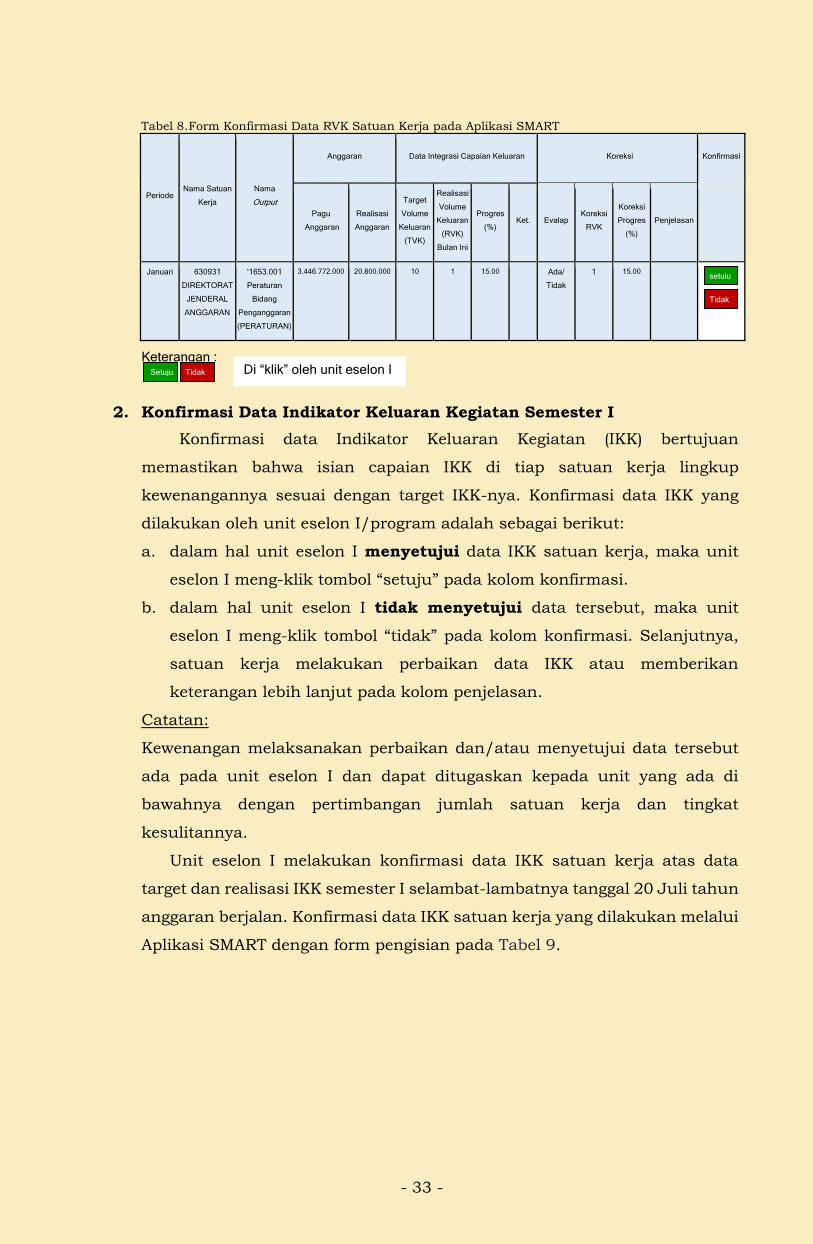

1. Konfirmasi Data Realisasi Volume Keluaran Satuan Kerja

Konfirmasi data Realisasi Volume Keluaran (RVK) bertujuan

memastikan bahwa isian capaian volume keluaran ditiap satuan kerja

lingkup kewenangannya sesuai dengan target keluarannya. Konfirmasi yang

dilakukan oleh unit eselon I/program adalah sebagai berikut:

a. dalam hal eselon I menyetujui data RVK yang dilaporkan oleh satuan

kerja, maka eselon I meng-klik tombol “setuju” pada kolom konfirmasi.

b. dalam hal eselon I tidak menyetujui data RVK yang dilaporkan oleh

satuan kerja, maka eselon I meng-klik tombol “tidak” pada kolom

konfirmasi. Selanjutnya, satuan kerja melakukan perbaikan data RVK

atau memberikan keterangan lebih lanjut pada kolom penjelasan.

Catatan:

Kewenangan untuk melaksanakan perbaikan dan/atau menyetujui koreksi

tersebut ada pada unit eselon I dan dapat ditugaskan kepada unit yang ada

di bawahnya dengan pertimbangan jumlah satuan kerja dan tingkat

kesulitannya.

Konfirmasi data RVK satuan kerja oleh unit eselon I dilakukan melalui

Aplikasi SMART dengan form pengisian pada Tabel 8.

- 33 -

Tabel 8. Form Konfirmasi Data RVK Satuan Kerja pada Aplikasi SMART

Periode Nama Satuan

Kerja

Nama

Output

Anggaran Data Integrasi Capaian Keluaran Koreksi Konfirmasi

Pagu

Anggaran

Realisasi

Anggaran

Target

Volume

Keluaran

(TVK)

Realisasi

Volume

Keluaran

(RVK)

Bulan Ini