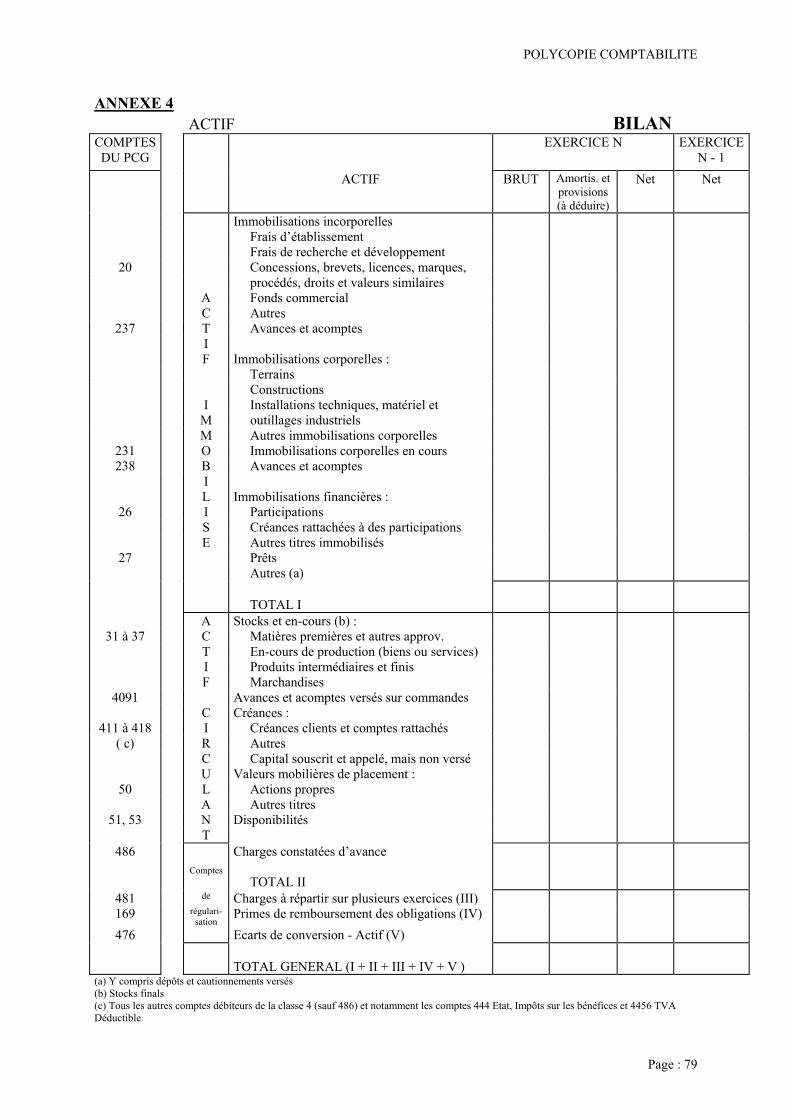

Embed Size (px)

Citation preview

Bernard Dupé

COMPTABILITE GENERALE

POLYCOPIE COMPTABILITE

Page : 2

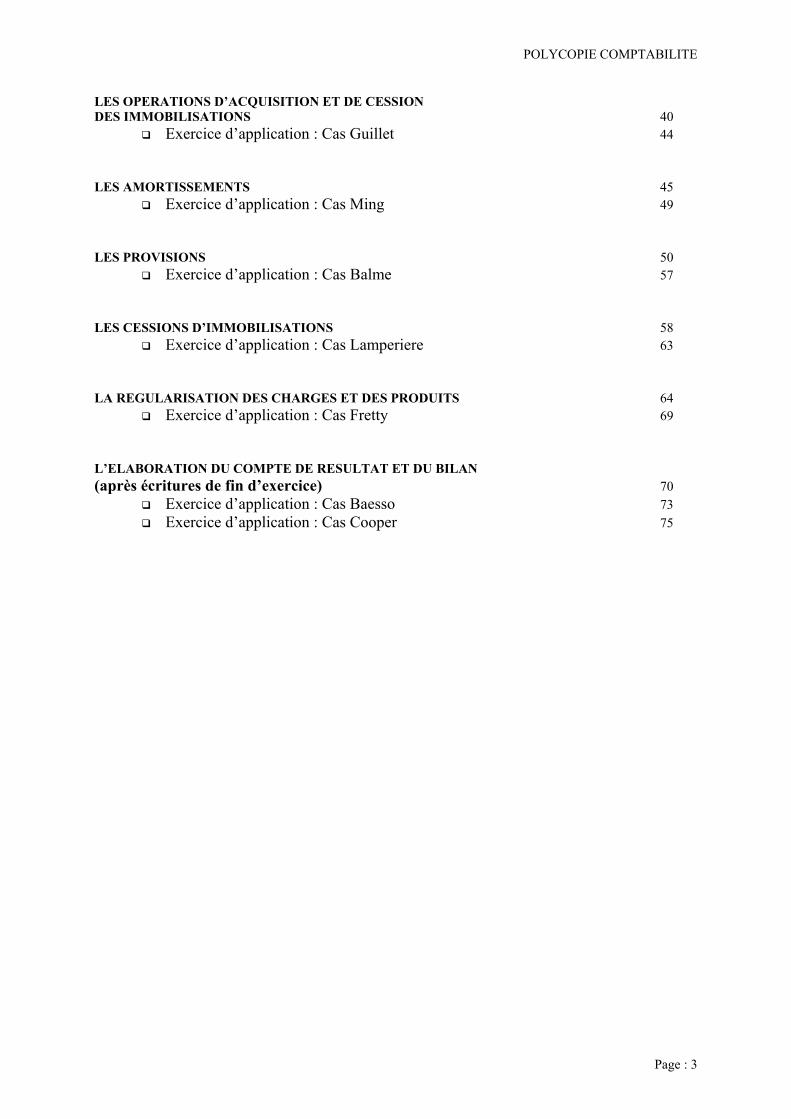

SOMMAIRE

Page

LE BILAN 04

Exercice d’application : Cas Suire 06 LE COMPTE DE RESULTAT 07

Exercice d’application : Cas Baudron 09 LES MECANISMES FONDAMENTAUX 10 LE PLAN COMPTABLE 11 LES COMPTES 13 Exercice d’application : Cas Breheret : première partie 14 LES ECRITURES 15

Exercice d’application : Cas Breheret : deuxième partie 17 LA BALANCE DES COMPTES 18

Exercice d’application : Cas Onillon 19 ELABORATION DU COMPTE DE RESULTAT ET DU BILAN (avant écritures de fin d’exercices) 21

Exercice d’application : Cas Malandain 22 LA VARIATION DES STOCKS 23

Exercice d’application : Cas Nuguet 27 L’ANALYSE DES OPERATIONS D’ACHAT ET DE VENTE 29

Exercice d’application : Cas Delphie 36 Exercice d’application : Cas Roy 37 Exercice d’application : Cas Petinini 38

POLYCOPIE COMPTABILITE

Page : 3

LES OPERATIONS D’ACQUISITION ET DE CESSION DES IMMOBILISATIONS 40

Exercice d’application : Cas Guillet 44 LES AMORTISSEMENTS 45

Exercice d’application : Cas Ming 49 LES PROVISIONS 50

Exercice d’application : Cas Balme 57 LES CESSIONS D’IMMOBILISATIONS 58

Exercice d’application : Cas Lamperiere 63 LA REGULARISATION DES CHARGES ET DES PRODUITS 64

Exercice d’application : Cas Fretty 69 L’ELABORATION DU COMPTE DE RESULTAT ET DU BILAN (après écritures de fin d’exercice) 70

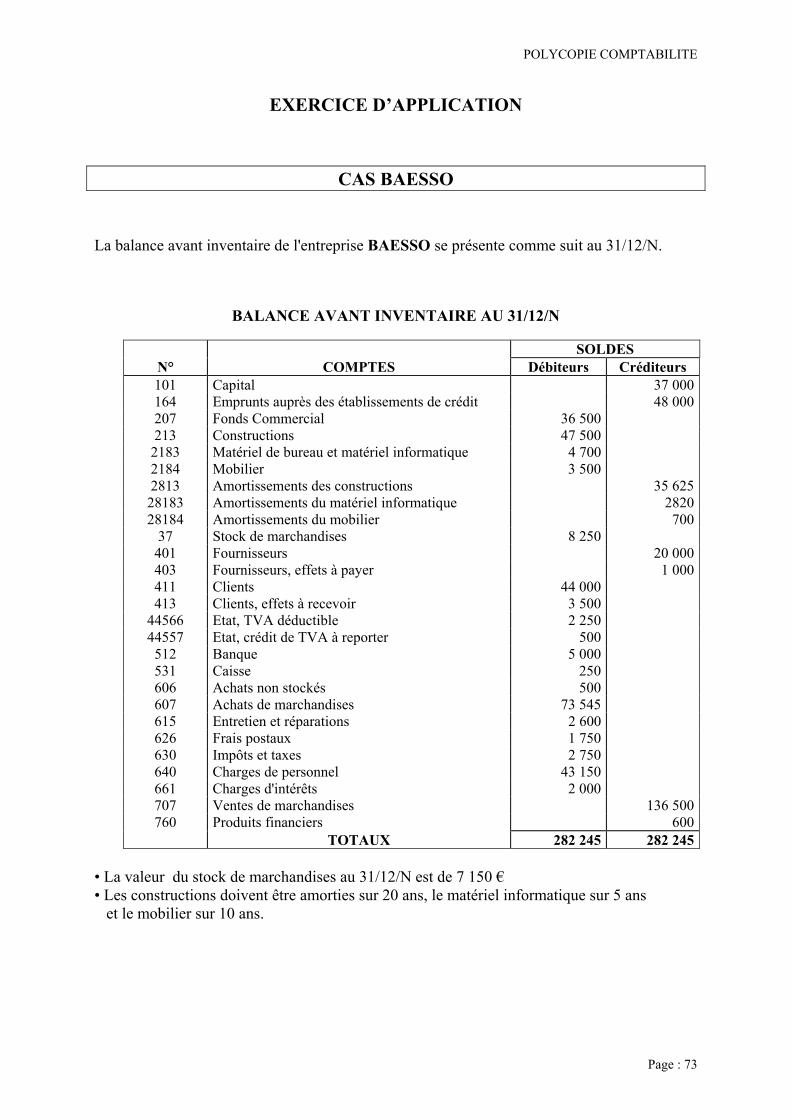

Exercice d’application : Cas Baesso 73 Exercice d’application : Cas Cooper 75

POLYCOPIE COMPTABILITE

Page : 4

LE BILAN Le bilan est un tableau de la situation patrimoniale de l’entreprise. L’actif représente ce que l’entreprise possède et le passif ce qu’elle doit. Le bilan est aussi un tableau économique qui présente au passif les ressources (l’origine des fonds) et à l’actif les emplois correspondants. Le bilan fait partie des comptes annuels de l’entreprise. Il décrit une situation à un moment donné. On parle souvent de photographie. L’ACTIF DU BILAN Les biens constituant le patrimoine sont classés selon leur fonction économique et selon leur nature. L’actif immobilisé est constitué de biens destinés à rester de façon durable dans l’entreprise. L’actif immobilisé comprend :

• les immobilisations corporelles ( terrains, constructions, machines...),

• les immobilisations incorporelles (logiciels, brevets, fonds commercial...)

• les immobilisations financières (titres immobilisés, dépôts et cautionnements versés, prêts...)

L’actif circulant est constitué de biens destinés à se renouveler rapidement lors du cycle d’exploitation (achats, ventes ,encaissements, paiements). L’actif circulant comprend notamment les stocks, les créances sur les clients, les disponibilités en caisse ou en banque.

POLYCOPIE COMPTABILITE

Page : 5

LE PASSIF DU BILAN Le passif du bilan décrit l’origine des ressources qui permettent à l’entreprise d’être propriétaire d’un patrimoine. On distingue :

• Les ressources propres ou capitaux propres qui comprennent le capital et les bénéfices générés par l’exploitation de l’entreprise.

• Les ressources étrangères ou les dettes qui proviennent des établissements de

crédit auprès desquels l’entreprise a contracté des emprunts et des dettes envers les fournisseurs et l’état.

POLYCOPIE COMPTABILITE

Page : 6

EXERCICE D’APPLICATION

Cas SUIRE PREMIERE PARTIE Le 1er janvier de l’année N , la situation active et passive de M. SUIRE, se présente comme suit. Il est propriétaire :

• d’un terrain : 920 000 € , • d’un atelier à usage industriel : 1 140 000 €, • d’un bâtiment administratif : 938 000 €, • de matériels industriels : 643 000 €, • d’un camion : 420 000 €, • de matériel de bureau : 115 000 €, • d’un stock de matière : 722 200 €, • d’un stock de produits finis : 1 345 600 €

Ses clients lui doivent 839 700 €. Il possède 47 800 € en banque. Son avoir en caisse est de 3900 €. Il doit 1 768 300 F a ses fournisseurs et 129 400 € à l’Etat. Il doit également 237 500 € de cotisations à la Sécurité Sociale. Montant du capital à déterminer. Travail à faire : Présenter le bilan au 1er janvier de l’année N. DEUXIEME PARTIE Au 31 décembre de l’année n La situation de l’entreprise SUIRE est la suivante. La valeur du terrain est inchangée. Les ateliers et bâtiments se sont dépréciés de 2 % , le matériel industriel et le matériel de bureau de 10 %, le camion de 20 %. Le stock de matières premières est estimé à 698 300 € et le stock de produits finis à 1 283 500 €. Les clients doivent 853 800 €. Il possède 43 400 € en banque. Son avoir en caisse est de 5 200 €. Il doit 1 752 100 € à ses fournisseurs, 110 300 € à l’Etat et 283 600 € à la Sécurité Sociale. Travail à faire : Présenter le bilan au 31 décembre de l’année N.

POLYCOPIE COMPTABILITE

Page : 7

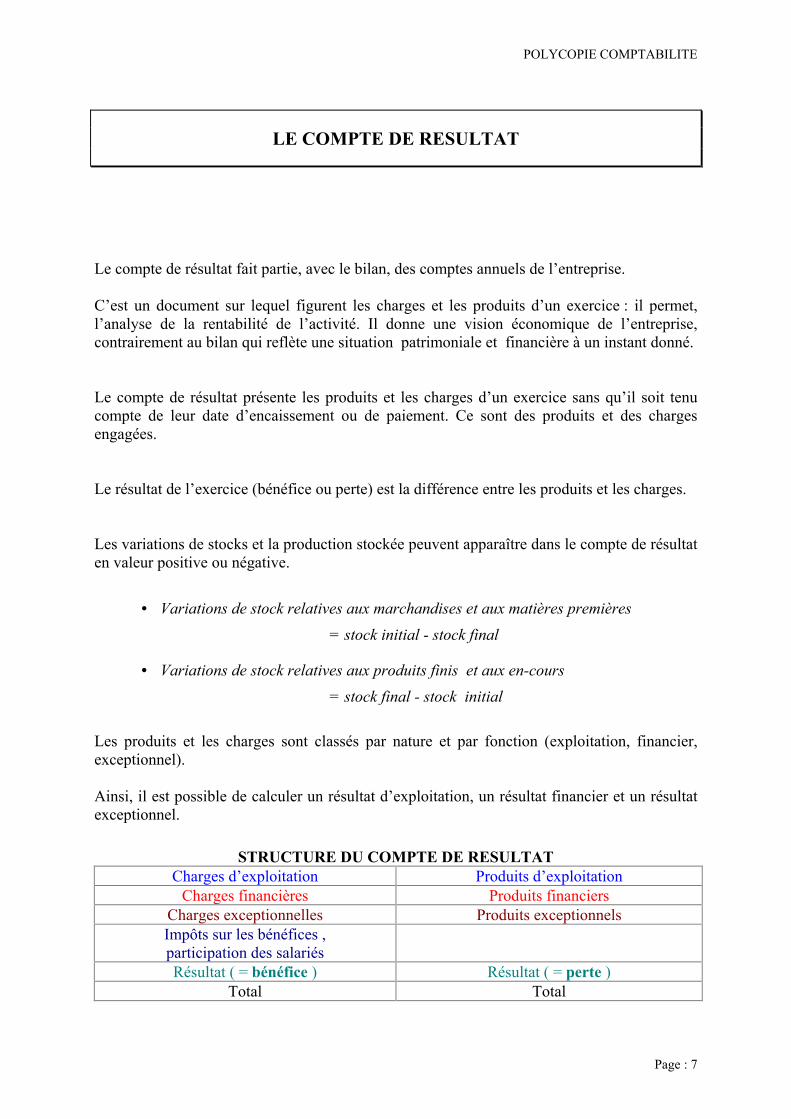

LE COMPTE DE RESULTAT

Le compte de résultat fait partie, avec le bilan, des comptes annuels de l’entreprise. C’est un document sur lequel figurent les charges et les produits d’un exercice : il permet, l’analyse de la rentabilité de l’activité. Il donne une vision économique de l’entreprise, contrairement au bilan qui reflète une situation patrimoniale et financière à un instant donné. Le compte de résultat présente les produits et les charges d’un exercice sans qu’il soit tenu compte de leur date d’encaissement ou de paiement. Ce sont des produits et des charges engagées. Le résultat de l’exercice (bénéfice ou perte) est la différence entre les produits et les charges. Les variations de stocks et la production stockée peuvent apparaître dans le compte de résultat en valeur positive ou négative.

• Variations de stock relatives aux marchandises et aux matières premières

= stock initial - stock final

• Variations de stock relatives aux produits finis et aux en-cours

= stock final - stock initial

Les produits et les charges sont classés par nature et par fonction (exploitation, financier, exceptionnel). Ainsi, il est possible de calculer un résultat d’exploitation, un résultat financier et un résultat exceptionnel.

STRUCTURE DU COMPTE DE RESULTAT Charges d’exploitation Produits d’exploitation

Charges financières Produits financiers Charges exceptionnelles Produits exceptionnels Impôts sur les bénéfices , participation des salariés

Résultat ( = bénéfice ) Résultat ( = perte ) Total Total

POLYCOPIE COMPTABILITE

Page : 8

Immobilisations Capitaux propres

Stocks

Bénéfice

Créances

Liquidités

Emprunts

Dettes

BILAN

ACTIF PASSIF CHARGES PRODUITS

COMPTE DE RESULTAT

Bénéfice

CLASSES 1 à 5 Emplois réutilisables Ressources en capitaux

CLASSE 6 Emplois consommés (définitifs) Appauvrissements

CLASSE 7 Ressources crées par l’activité Enrichissements

POLYCOPIE COMPTABILITE

Page : 9

EXERCICE D’APPLICATION

Cas BAUDRON Le 31 décembre la situation de l’entreprise BAUDRON est la suivante :

Capital 150 000,00 Emprunts 50 000,00 Terrain 30 000,00 Constructions 70 000,00 Matériel de transport 30 000,00 Matériel de bureau et informatique 18 000,00 Mobilier 4 000,00 Fournisseurs 95 630,60 Clients 102 920,20 Banque 185 204,40 Caisse 3 210,00 Achats matières premières 95 600,40 Achats non stockés 15 900,60 Publicité, publications 5 304,00 Autres impôts et taxes 9 403,20 Charges de personnel 44 630,40 Charges d'intérêts 4 000,00 Ventes de produits finis 317 335,60 Produits des activités annexes 5 207,00

Travail à faire : Présenter le compte de résultat et le bilan.

POLYCOPIE COMPTABILITE

Page : 10

LES MECANISMES FONDAMENTAUX Les activités de l’entreprise peuvent être exprimées sous la forme d’événements générant des flux d’informations. De nombreux documents circulent dans l’entreprise. Le premier travail du comptable est

de les analyser. Il doit conserver, classer et archiver tous ceux qui servent de base à la comptabilité (factures, souches de chèques ...). Ces documents sont les pièces justificatives des enregistrements comptables. La comptabilité est une technique de traitement en valeur (monétaire) des flux

d’informations et donc des flux économiques réels et financiers. Chaque opération d’échange économique de l’entreprise avec un de ses

partenaires peut être représentée par un schéma de flux. Cette opération externe donne naissance à au moins deux flux de sens contraires. Chaque flux a un point de départ (origine) et un point d’arrivée (destination). Il est caractérisé par son sens et sa valeur. On appelle :

• RESSOURCE, le point de départ • EMPLOI, le point d’arrivée

La comptabilité ne s’intéresse qu’aux flux entrants et aux flux sortants de l’entreprise.

Pour chaque opération effectuée par l’entreprise, il y a au moins un emploi (utilisation

d’un bien ou service) rendu possible grâce à au moins une ressource. Il y a égalité entre emplois et ressources, c’est le principe de la partie double.

REntreprise

E

E Partenaire

R

POLYCOPIE COMPTABILITE

Page : 11

LE PLAN COMPTABLE

La classification des comptes dans le Plan général se caractérise par le choix d’un mode de codification décimale et l’adoption de critères de classement des opérations dans les comptes ouverts à cet effet. CODIFICATION Le numéro de compte participe avec l’intitulé du compte qui l’accompagne, à l’identification de l’opération enregistrée. Répartition des opérations dans les classes de comptes

Les opérations sont réparties dans les classes de comptes suivantes :

• Classe 1 : comptes de capitaux • Classe 2 : comptes d’immobilisations • Classe 3 : comptes de stocks et en-cours • Classe 4 : compte de tiers • Classe 5 : comptes financiers • Classe 6 : comptes de charges • Classe 7 : comptes de produits

La classe 8 est affectée aux comptes spéciaux. La classe 9 à la comptabilité analytique. Structure décimale des comptes

Le numéro de chacune des classes 1 à 9 constitue le premier chiffre des numéros de tous les comptes de la classe considérée. Chaque compte peut lui-même se subdiviser. Le numéro de chaque compte divisionnaire commence toujours par le numéro du compte ou sous-compte dont il constitue une subdivision.

POLYCOPIE COMPTABILITE

Page : 12

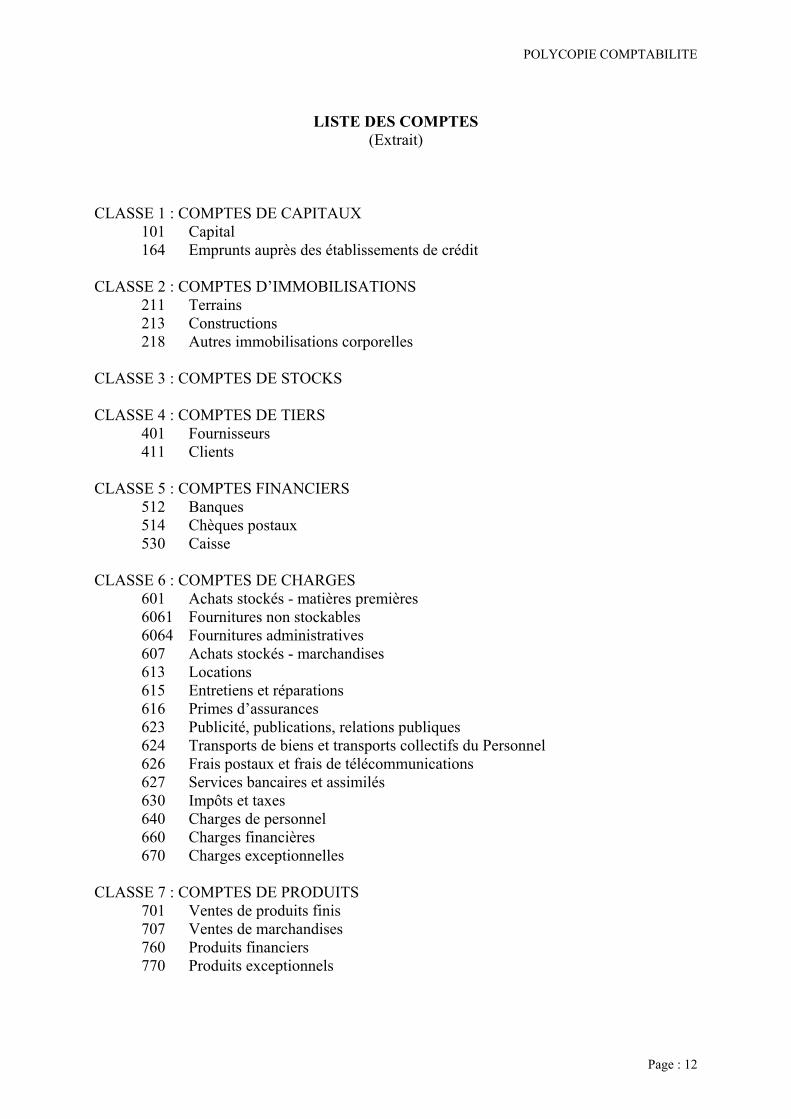

LISTE DES COMPTES

(Extrait) CLASSE 1 : COMPTES DE CAPITAUX

101 Capital 164 Emprunts auprès des établissements de crédit

CLASSE 2 : COMPTES D’IMMOBILISATIONS 211 Terrains 213 Constructions 218 Autres immobilisations corporelles

CLASSE 3 : COMPTES DE STOCKS CLASSE 4 : COMPTES DE TIERS

401 Fournisseurs 411 Clients

CLASSE 5 : COMPTES FINANCIERS 512 Banques 514 Chèques postaux 530 Caisse

CLASSE 6 : COMPTES DE CHARGES 601 Achats stockés - matières premières 6061 Fournitures non stockables 6064 Fournitures administratives 607 Achats stockés - marchandises 613 Locations 615 Entretiens et réparations 616 Primes d’assurances 623 Publicité, publications, relations publiques 624 Transports de biens et transports collectifs du Personnel 626 Frais postaux et frais de télécommunications 627 Services bancaires et assimilés 630 Impôts et taxes 640 Charges de personnel 660 Charges financières 670 Charges exceptionnelles

CLASSE 7 : COMPTES DE PRODUITS 701 Ventes de produits finis 707 Ventes de marchandises 760 Produits financiers 770 Produits exceptionnels

POLYCOPIE COMPTABILITE

Page : 13

LES COMPTES

On schématise les comptes sous forme de tableaux à deux colonnes dans lesquelles sont constatées les augmentations et les diminutions de valeurs monétaires qui ont soit affecté un élément du patrimoine (compte de bilan) soit contribué à former le résultat (comptes de charges et produits). • La partie droite d’un compte est appelée crédit et enregistre la ressource. • La partie gauche d’un compte est appelée débit et enregistre l’emploi. • Le solde résulte de la différence entre le total des débits et le total des crédits. • Le solde est débiteur si : somme des débits > somme des crédits • Le solde est créditeur si : somme des crédits > somme des débits • Le solde est nul (ou soldé) si : somme des débits = somme des crédits • Les comptes d’actif et les comptes de charges augmentent au débit et diminuent au crédit. • Les comptes de passif et les comptes de produits augmentent au crédit et diminuent au

débit. • Un compte peut être représenté de manière schématique : • Un compte peut être représenté de manière normalisée : Débit N° et nom du compte Crédit

Dates Libellé Sommes Dates Libellé Sommes

Total Total

Débit CréditN° et nom du compte

emplois ressources

solde

POLYCOPIE COMPTABILITE

Page : 14

EXERCICE D’APPLICATION

Cas BREHERET : Première partie L'entreprise BREHERET a réalisé les opérations suivantes : 05/10 Achats de matières premières, au fournisseur CENSIE, pour 20600 € Règlement à crédit, Facture N° 730. 12/10 Vente de produits finis au client CERQUEUX, 12500 € à crédit, Facture N° 505. 14/10 Paiement de la prime d'assurance 8500 € par chèque postal à la société AZUR, Chèque N° 234654. 16/10 Chèque bancaire N° 234655 à l'ordre du fournisseur CENSIE, 10000 €. 16/10 Le client CERQUEUX nous a envoyé un chèque bancaire représentant 50 % du montant dû, Chèque N° 12675. 20/10 Prélèvement de 2000 € en banque pour alimenter la caisse. 28/10 Paiement de frais de transport au SERNAM : 1600 € en espèces. Travail à faire: Enregistrez ces opérations dans les comptes de l'entreprise BREHERET.

POLYCOPIE COMPTABILITE

Page : 15

LES ECRITURES

Les mouvements affectant le patrimoine de l’entreprise sont enregistrés opération par opération et jour par jour sur le livre-journal. Tout enregistrement comptable précise l’origine, le contenu et l’imputation de chaque donnée ainsi que les références de la pièce justificative qui l’appuie. Les écritures du livre-journal sont portées sur le grand livre et ventilées selon le plan de comptes du commerçant. Les documents comptables sont établis en Euros et en langue française. Les documents comptables et les pièces justificatives sont conservés pendant dix ans. Le traitement des données comptables peut être manuel ou informatisé, il peut être schématisé ainsi :

L’analyse peut être faite sur un bordereau

Autres documents

Documents reçus ou émis

Documents comptables

TRI ET CONTROLE

ANALYSE

ENREGISTREMENT CHRONOLOGIQUE

Emplois/Ressources

Journal

Grand Livre

Balance

REPORT

CONTROLE

POLYCOPIE COMPTABILITE

Page : 16

TRACE DU LIVRE-JOURNAL

--------------------------------- 10/10 -----------------------------------

607

Achats de marchandises

6 000.00

512 Banque Chèque N° 234578 Facture 145 B

6 000.00

--------------------------------- -----------------------------------

Numéro de compte

Intitulé du compte

Date de l’opération

Montant débit

Montant crédit

Libellé : pièce justificative

POLYCOPIE COMPTABILITE

Page : 17

EXERCICE D’APPLICATION

Cas BREHERET : Deuxième partie L'entreprise BREHERET a réalisé les opérations suivantes : 05/10 Achats de matières premières, au fournisseur CENSIE, pour 20600 € Règlement à crédit, Facture N° 730. 12/10 Vente de produits finis au client CERQUEUX, 12500 € à crédit, Facture N° 505. 14/10 Paiement de la prime d'assurance 8500 € par chèque postal à la société AZUR, Chèque N° 234654. 16/10 Chèque bancaire N° 234655 à l'ordre du fournisseur CENSIE, 10000 €. 16/10 Le client CERQUEUX nous a envoyé un chèque bancaire représentant 50 % du montant dû, Chèque N° 12675. 20/10 Prélèvement de 2000 € en banque pour alimenter la caisse, pièce de caisse N° 45. 28/10 Paiement de frais de transport au SERNAM : 1600 € en espèces, facture N° 104 A

pièce de caisse N° 54. Travail à faire: Enregistrez ces opérations dans le journal de l'entreprise BREHERET.

POLYCOPIE COMPTABILITE

Page : 18

LA BALANCE DES COMPTES

La balance regroupe tous les comptes du grand livre et fait apparaître, pour chacun d’entre eux, les montants totaux des débits et des crédits, et le solde qui peut être débiteur ou créditeur. La balance est un instrument de contrôle, elle permet de vérifier deux égalités :

• la somme des débits est égale à la somme des crédits, • le total des soldes débiteurs est égal au total des soldes créditeurs.

Si, lors de l’établissement de la balance, ces égalités ne sont pas vérifiées, c’est qu’une erreur au moins a été commise. La balance permet également à la fin de l’exercice (balance après inventaire), à partir des soldes de tous les comptes, d’établir le compte de résultat et le bilan. PRESENTATION

Balance au (date)

N° de Sommes Soldes compte COMPTES Débits Crédits Débiteurs Créditeurs

Sont inscrits dans l’ordre les comptes :

• de bilan • de gestion

Totaux

POLYCOPIE COMPTABILITE

Page : 19

EXERCICE D’APPLICATION

CAS ONILLON Vous effectuez un stage dans l'entreprise ONILLON. On vous fournit :

• la situation des comptes (balance au 1er juin) • les opérations du mois de juin.

Vous devez présenter le journal, le grand livre et la balance au 30 juin.

BALANCE PAR SOLDE

N° INTITULE SOLDES D SOLDES C 101 000 Capital 80 000,00 215 000 Installations techniques, matériels et outillages

industriels 66 000,00

218 300 Matériel de bureau, mat. informatiques 14 070,00 401 000 Fournisseurs 13 407,00 411 000 Clients 6 690,00 512 000 Banque 4 905,00 530 000 Caisse 1 812,00 606 400 Fournitures administratives 850,00 607 000 Achats de marchandises 6 500,00 626 000 Frais postaux et de télécommunications 125,00 707 000 Ventes de marchandises 7 545,00

100 952,00 100 952,00

POLYCOPIE COMPTABILITE

Page : 20

OPERATIONS DE LA PERIODE 4 juin Ventes de marchandises :

• facture N° 722, paiement en espèces, 3 622 € • facture N° 723, paiement par chèque, 9 420 € • facture N° 724, paiement à crédit, 9 435 €

6 juin Encaissement d'une créance, chèque, 6 690 € 12 juin Paiement de divers frais en espèces, pièces de caisse N° 15

• Timbres-poste, 250 € • Timbres fiscaux, 650 € • Fournitures de bureau, 600 €

14 juin Facture d'entretien du matériel N° 242, paiement par chèque, 1 350 € 18 juin Loyer, quittance N° 680, paiement par chèque, 3 420 € 19 juin : Achat de marchandises, facture N° 578, montant 10 780 €, règlement 50 % au comptant par chèque, 50 % à crédit 21 juin : Dépôts d'espèces sur le compte bancaire, 2 500 € 25 juin : Impôts, montant 880 € , paiement par chèque 26 juin : Paiement des fournisseurs par chèques : 3 050 € 29 juin : Salaire de la secrétaire par chèque : 5 700 €

POLYCOPIE COMPTABILITE

Page : 21

ELABORATION DU COMPTE DE RESULTAT ET DU BILAN

(avant écritures de fin d’exercices) La balance permet à la fin de l’exercice, à partir des soldes de tous les comptes, d’établir le compte de résultat et le bilan. Ainsi, le total des soldes débiteurs des comptes de bilan moins le total des soldes créditeurs est égal au résultat qui est aussi égal à la différence entre soldes créditeurs et débiteurs des comptes de produits et charges.

Débiteurs Créditeurs

Comptes de

bilan (actif)

Comptes de

bilan (passif)

Comptes de

résultat (charges)

Comptes de

résultat (produits)

Actif Passif

Résultat

Résultat

Charges Produits

=

Balance (par soldes) Bilan

Compte de résultat

POLYCOPIE COMPTABILITE

Page : 22

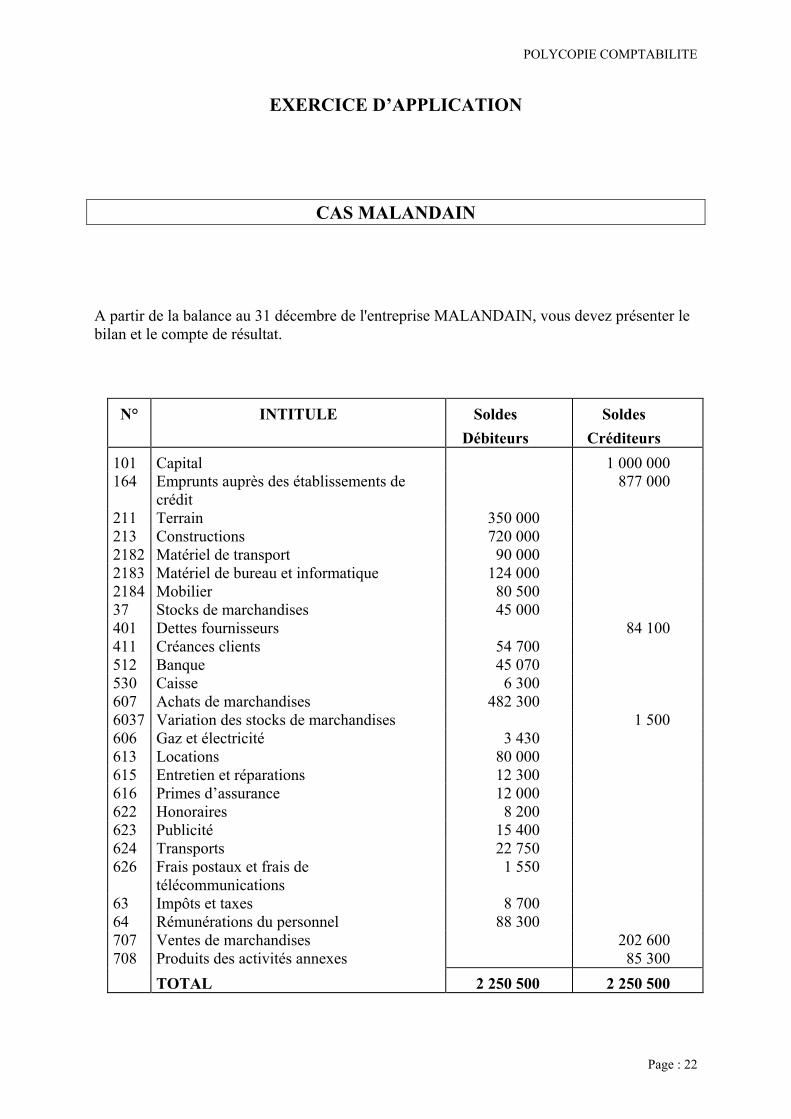

EXERCICE D’APPLICATION

CAS MALANDAIN A partir de la balance au 31 décembre de l'entreprise MALANDAIN, vous devez présenter le bilan et le compte de résultat.

N° INTITULE Soldes Débiteurs

Soldes Créditeurs

101 Capital 1 000 000 164 Emprunts auprès des établissements de

crédit 877 000

211 Terrain 350 000 213 Constructions 720 000 2182 Matériel de transport 90 000 2183 Matériel de bureau et informatique 124 000 2184 Mobilier 80 500 37 Stocks de marchandises 45 000 401 Dettes fournisseurs 84 100 411 Créances clients 54 700 512 Banque 45 070 530 Caisse 6 300 607 Achats de marchandises 482 300 6037 Variation des stocks de marchandises 1 500 606 Gaz et électricité 3 430 613 Locations 80 000 615 Entretien et réparations 12 300 616 Primes d’assurance 12 000 622 Honoraires 8 200 623 Publicité 15 400 624 Transports 22 750 626 Frais postaux et frais de

télécommunications 1 550

63 Impôts et taxes 8 700 64 Rémunérations du personnel 88 300 707 Ventes de marchandises 202 600 708 Produits des activités annexes 85 300 TOTAL 2 250 500 2 250 500

POLYCOPIE COMPTABILITE

Page : 23

LA VARIATION DES STOCKS

LA VARIATION DES STOCKS D’APPROVISIONNEMENTS ET DE MARCHANDISES La diminution du stock d’approvisionnements et de marchandises est assimilée à une charge. Pour des raisons opposées, l’augmentation de ce stock est assimilée à une réduction de charges. Pour constater la variation des stocks entre le début et la fin de l’exercice, on utilise deux catégories de comptes :

DES COMPTES DE STOCKS

• 31 Matières premières • 32 Autres approvisionnements • 37 Stocks de marchandises

DES COMPTES DE CHARGES

• 603 Variation des stocks

6031 Variation des stocks de matières premières 6032 Variation des stocks des autres approvisionnements 6037 Variation des stocks de marchandises

LES ECRITURES COMPTABLES Exemple 1 : l’entreprise Mingret avait un stock de marchandises évalué à 50 000 € le 1er janvier. Le 31 décembre, on constate que les marchandises en stock ont une valeur de 40 000 €.

POLYCOPIE COMPTABILITE

Page : 24

Ecritures au journal en fin d’exercices :

----------------------- 31/ 12 ---------------------- 6037 Variation des stocks de marchandises 50 000 37 Stocks de marchandises 50 000 Solde du stock initial ----------------------- 31/ 12 ---------------------- 37 Stocks de marchandises 40 000 6037 Variation des stocks de marchandises 40 000 Constatation du stock final

On annule le stock initial en le créditant, et on le remplace par le montant du stock final. La contrepartie de ces écritures est inscrite dans le compte “ 6037 Variation des stocks ” de marchandises. Dans ce premier exemple, le solde est débiteur et fait ressortir une diminution de stock. Exemple 2 : Dans la même entreprise, le stock initial des matières premières s’élevait à 20 000 €, alors qu’il a été constaté un stock final de 26 000 €. Ecritures au journal en fin d’exercices :

----------------------- 31/ 12 ---------------------- 6031 Variation des stocks de matières premières 20 000 31 Matières premières 20 000 Solde du stock initial ----------------------- 31/ 12 ---------------------- 31 Matières premières 26 000 6031 Variation des stocks de matières premières 26 000 Constatation du stock final

Dans cet exemple, le montant du stock a augmenté. Le solde créditeur du compte “ 6031 Variation des stocks ” fait ressortir cette augmentation. Solde débiteur = DIMINUTION du stock 603 VARIATION DES STOCKS Solde créditeur = AUGMENTATION du stock

POLYCOPIE COMPTABILITE

Page : 25

LA VARIATION DES STOCKS DE PRODUITS L’augmentation des stocks de produits fabriqués par l’entreprise est considérée comme un produit. Cet enrichissement tend à accroître le résultat comme le ferait un produit. La diminution du stock de produits fabriqués est assimilée à une réduction des produits. On utilise deux catégories de comptes :

• 35 Stocks de produits • 71 Production stockée (ou 7135 variation des stocks de produits)

Exemple : L’entreprise Mingret avait au début d’exercice, un stock de produits fabriqués d’une valeur de 45 000 €. Le 31 décembre, le stock de produits fabriqués atteint une valeur de 50 000 €. Ecritures au journal en fin d’exercices :

----------------------- 31/ 12 ---------------------- 7135 Variation des stocks des produits finis 45 000 355 Produits finis 45 000 Solde du stock initial ----------------------- 31/ 12 ---------------------- 355 Produits finis 50 000 7135 Variation des stocks de produits finis 50 000 Constatation du stock final

Solde débiteur = DIMINUTION du stock 71 PRODUCTION STOCKEE Solde créditeur = AUGMENTATION du stock

POLYCOPIE COMPTABILITE

Page : 26

Remarque : Variation des stocks

603

Stocks

3

Achats de matières premières

601 6031 31

Achats d’autres approvisionnements

602 6032 32

Achats de marchandises

607 6037 37

Stocks de produits

7135 35

POLYCOPIE COMPTABILITE

Page : 27

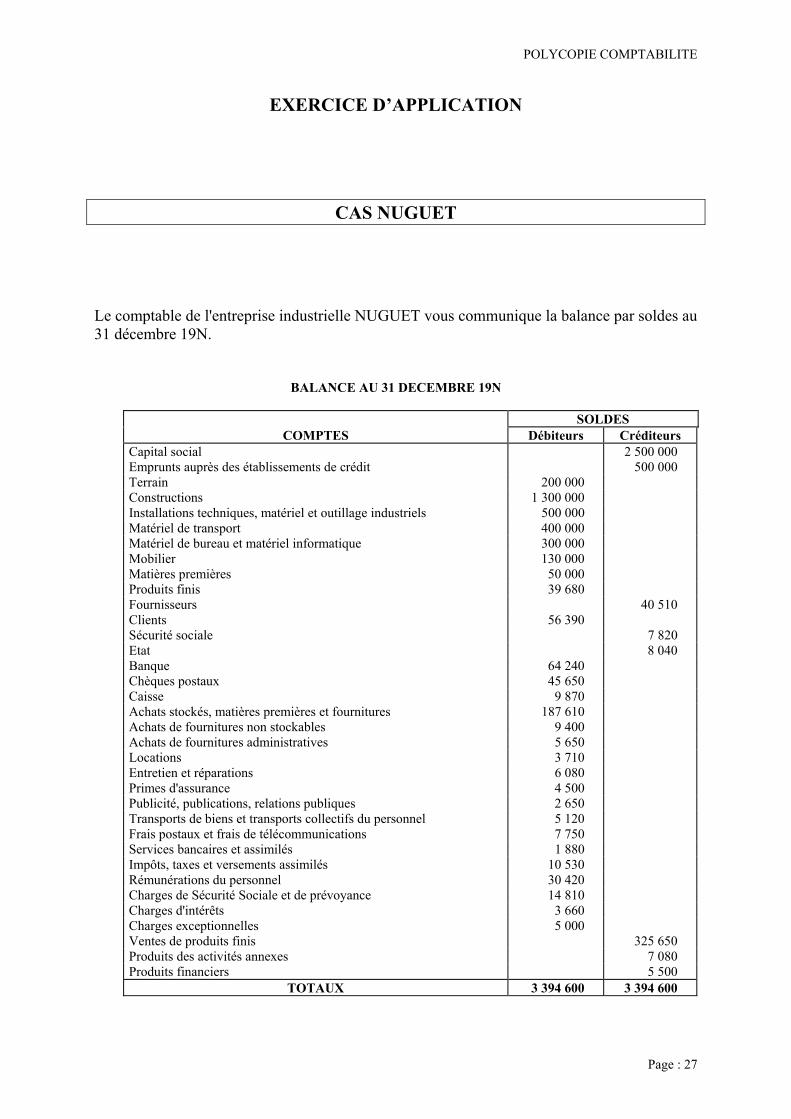

EXERCICE D’APPLICATION

CAS NUGUET

Le comptable de l'entreprise industrielle NUGUET vous communique la balance par soldes au 31 décembre 19N.

BALANCE AU 31 DECEMBRE 19N

SOLDES COMPTES Débiteurs Créditeurs

Capital social 2 500 000 Emprunts auprès des établissements de crédit 500 000 Terrain 200 000 Constructions 1 300 000 Installations techniques, matériel et outillage industriels 500 000 Matériel de transport 400 000 Matériel de bureau et matériel informatique 300 000 Mobilier 130 000 Matières premières 50 000 Produits finis 39 680 Fournisseurs 40 510 Clients 56 390 Sécurité sociale 7 820 Etat 8 040 Banque 64 240 Chèques postaux 45 650 Caisse 9 870 Achats stockés, matières premières et fournitures 187 610 Achats de fournitures non stockables 9 400 Achats de fournitures administratives 5 650 Locations 3 710 Entretien et réparations 6 080 Primes d'assurance 4 500 Publicité, publications, relations publiques 2 650 Transports de biens et transports collectifs du personnel 5 120 Frais postaux et frais de télécommunications 7 750 Services bancaires et assimilés 1 880 Impôts, taxes et versements assimilés 10 530 Rémunérations du personnel 30 420 Charges de Sécurité Sociale et de prévoyance 14 810 Charges d'intérêts 3 660 Charges exceptionnelles 5 000 Ventes de produits finis 325 650 Produits des activités annexes 7 080 Produits financiers 5 500

TOTAUX 3 394 600 3 394 600

POLYCOPIE COMPTABILITE

Page : 28

TRAVAIL A FAIRE : 1. Calculer la variation des stocks de matières premières et de produits finis, sachant que les

stocks en fin d'exercice sont les suivants :

• Matières premières 59 180 € • Produits finis 44 580 €

2. Présenter le compte de résultat de l'exercice et déterminer le résultat. 3. Présenter le bilan au 31 décembre 19N.

POLYCOPIE COMPTABILITE

Page : 29

L’ANALYSE DES OPERATIONS D’ACHAT ET DE VENTE

PRINCIPES Toute relation entre l’entreprise et ses partenaires doit être constatée par les documents

suivants : • Bon de commande, • Bon de livraison, • Facture.

Les factures sont les plus importantes des pièces justificatives ; elles sont la base de la

comptabilité, elles doivent comporter des mentions obligatoires (objet, identification des partenaires, quantité, le prix hors taxe, la TVA, les conditions de règlement). Tout changement des conditions de la facture de départ (exemple : retour de marchandises) doit être constaté par une facture d’avoir. Les comptes d’achats et de ventes utilisés pour l’enregistrement des factures sont mouvementés pour le montant hors taxe des opérations.

La T.V.A. est un impôt payé par le consommateur final du bien ; elle n’a aucune

influence sur le résultat de l’activité de l’entreprise. Elle se calcule sur le montant hors taxe, réductions commerciales et financières déduites. Elle s’enregistre dans le compte de tiers (ETAT) 445 Taxes sur le chiffre d’affaires.

• Au débit du compte 4456 Etat TVA déductible en ce qui concerne la TVA

récupérable sur achat (créance sur l’Etat),

• Au crédit du compte 4457 pour la TVA collectée sur les ventes (dettes envers l’Etat).

L’entreprise qui perçoit la TVA lors d’une vente, ne la verse pas totalement à l’Etat. Elle

déduit d’abord la TVA payée sur ses achats de biens et services.

TVA versée à l’Etat par l’entreprise =

TVA collectée sur les ventes - TVA déductibles sur les achats.

POLYCOPIE COMPTABILITE

Page : 30

Une déclaration de TVA doit être établie mensuellement ou trimestriellement et adressée, accompagnée d’un chèque, au Centre des Impôts.

TVA due pour le mois = TVA collectée - TVA déductible (payée le mois suivant) La comptabilisation se fait en deux étapes :

• Détermination de la TVA due • Règlement de la TVA due

44566 Etat TVA déductible sur biens & services

30 000TVA mois n

44562 Etat TVA déductible sur immobilisations

20 000TVA mois n

44571 Etat TVA collectée

100 000 TVA mois n

44551 Etat TVA à décaisser

Solde =

512 Banque

30 000 20 000 100 000

1

50 000 50 000

0

2

50 000 Calcul

Paiement

Légende

POLYCOPIE COMPTABILITE

Page : 31

Enregistrement comptable de la facture de doit

N° de compte

Ets OLIVE Doit Ets VIRGIN Facture

Marchandises Remise 10 % Net commercial Escompte 1 % Net financier Transport Total hors taxes TVA 19.60 % NET A PAYER

5 000.00500.00

4 500.0045.00

4 455.00250.00

4 705.00922.18

5627.18

Nom du compte Débit Crédit

411 665 707 708 44571

5627.1845.00

4 500.00250.00

922.18

Client Escomptes accordés Ventes de marchandises Produits des activités annexes Etat TVA collectée

Comptabilisation chez OLIVE (le fournisseur)

N° de compte Nom du compte Débit Crédit

607 624 44566 401 765

4 500.00250.00922.18

5627.1845.00

Achats de marchandises Transports et déplacements Etat TVA déductible Fournisseur Escomptes obtenus

Comptabilisation chez VIRGIN (le client)

CLIENT FOURNISSEUR

POLYCOPIE COMPTABILITE

Page : 32

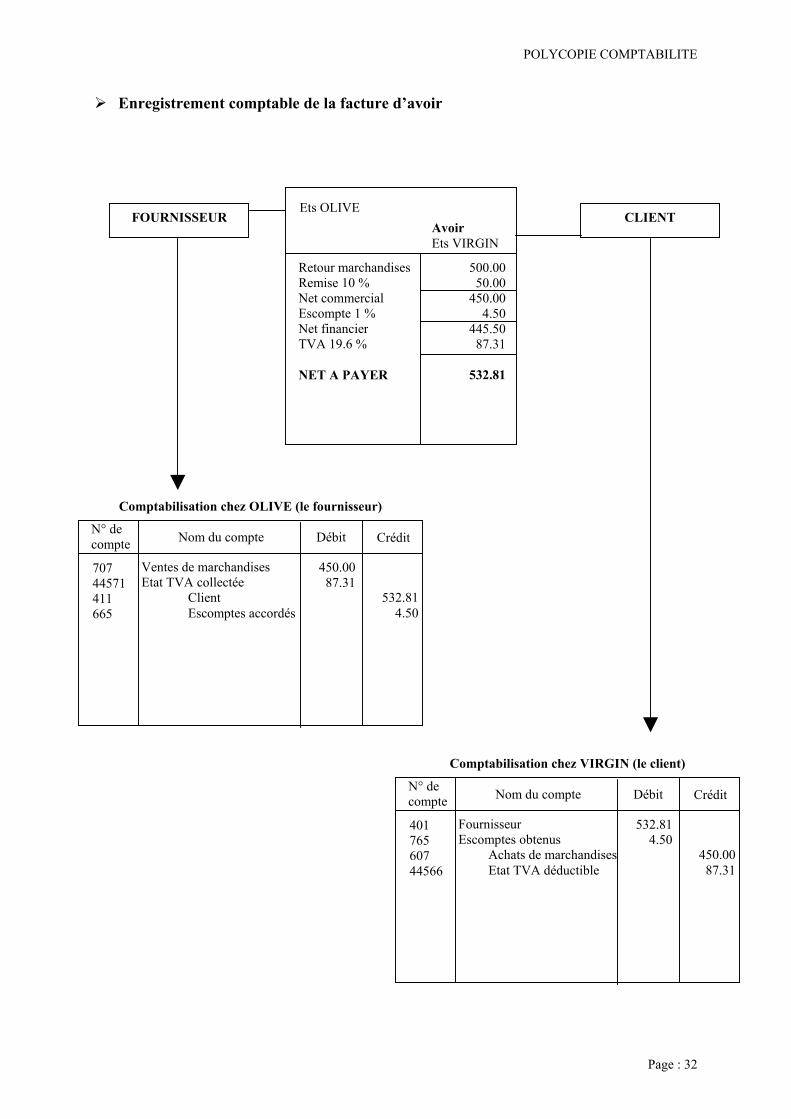

Enregistrement comptable de la facture d’avoir

Ets OLIVE Avoir Ets VIRGIN

Retour marchandises Remise 10 % Net commercial Escompte 1 % Net financier TVA 19.6 % NET A PAYER

500.0050.00

450.004.50

445.5087.31

532.81

N° de compte Nom du compte Débit Crédit

707 44571 411 665

450.0087.31

532.814.50

Ventes de marchandises Etat TVA collectée Client Escomptes accordés

Comptabilisation chez OLIVE (le fournisseur)

N° de compte Nom du compte Débit Crédit

401 765 607 44566

532.814.50

450.0087.31

Fournisseur Escomptes obtenus Achats de marchandises Etat TVA déductible

Comptabilisation chez VIRGIN (le client)

CLIENT FOURNISSEUR

POLYCOPIE COMPTABILITE

Page : 33

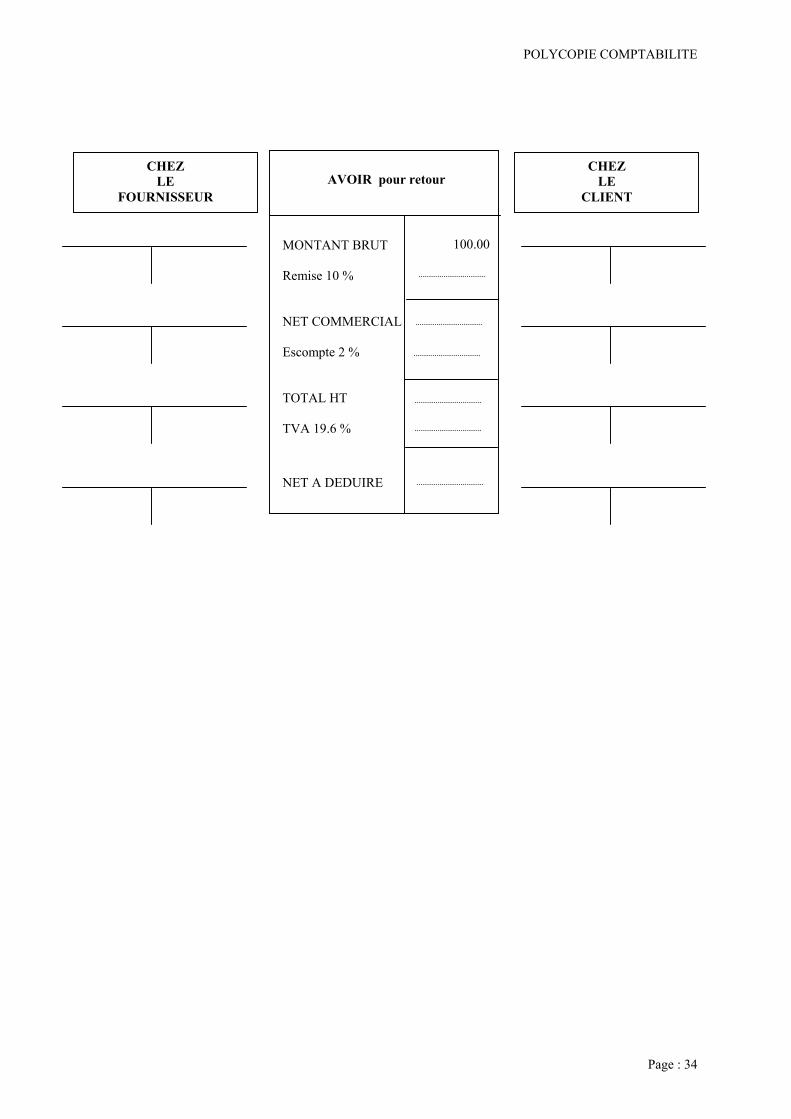

APPLICATION

FACTURE DE DOIT

MONTANT BRUT Remise 10 % NET COMMERCIAL Escompte 2 % NET FINANCIER Port TOTAL HT TVA 19.6 % TOTAL TTC Emballages consignés

NET A PAYER

1 000.00

+ 100.00

+ 50.00

CHEZ LE

FOURNISSEUR

CHEZ LE

CLIENT

4096 Fournisseurs créances pour emballages à rendre

4196 Clients dettes pour emballages consignés

50.00 50.00

POLYCOPIE COMPTABILITE

Page : 34

AVOIR pour retour

MONTANT BRUT Remise 10 % NET COMMERCIAL Escompte 2 % TOTAL HT TVA 19.6 %

NET A DEDUIRE

100.00

CHEZ LE

FOURNISSEUR

CHEZ LE

CLIENT

POLYCOPIE COMPTABILITE

Page : 35

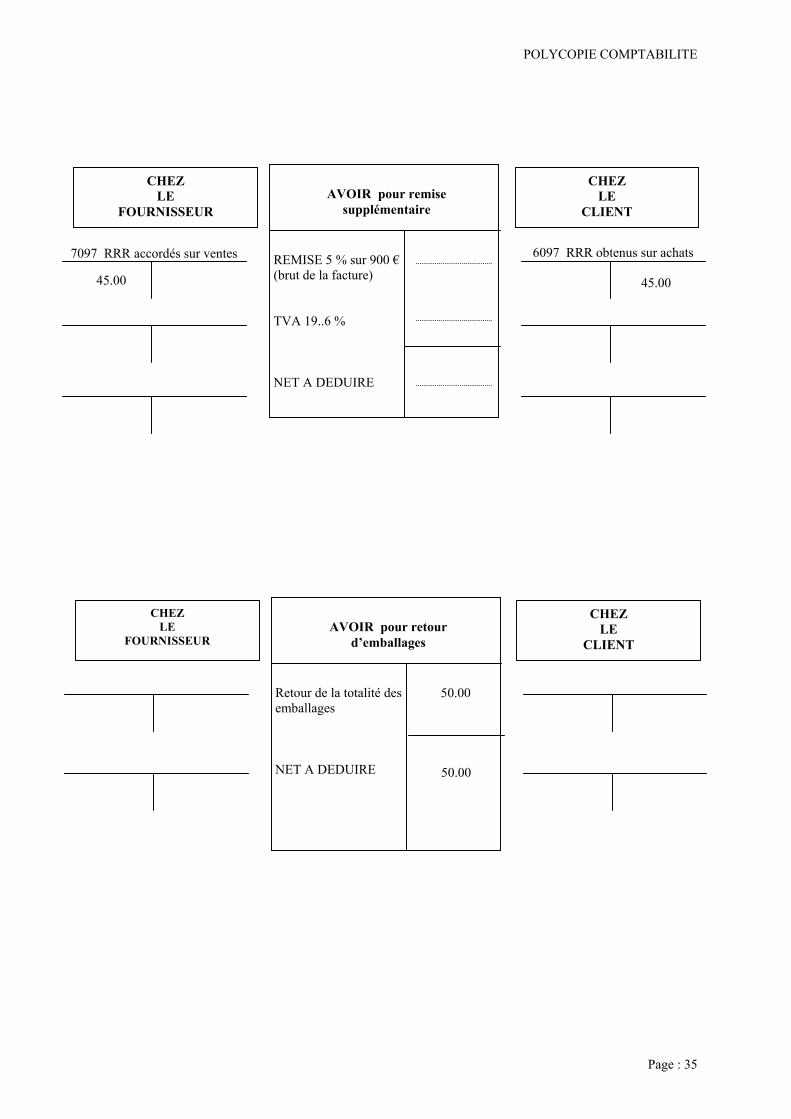

AVOIR pour retour d’emballages

Retour de la totalité des emballages NET A DEDUIRE

CHEZ LE

FOURNISSEUR

CHEZ LE

CLIENT

50.00

50.00

AVOIR pour remise supplémentaire

REMISE 5 % sur 900 € (brut de la facture) TVA 19..6 % NET A DEDUIRE

CHEZ LE

FOURNISSEUR

CHEZ LE

CLIENT

7097 RRR accordés sur ventes

45.00 45.00

6097 RRR obtenus sur achats

POLYCOPIE COMPTABILITE

Page : 36

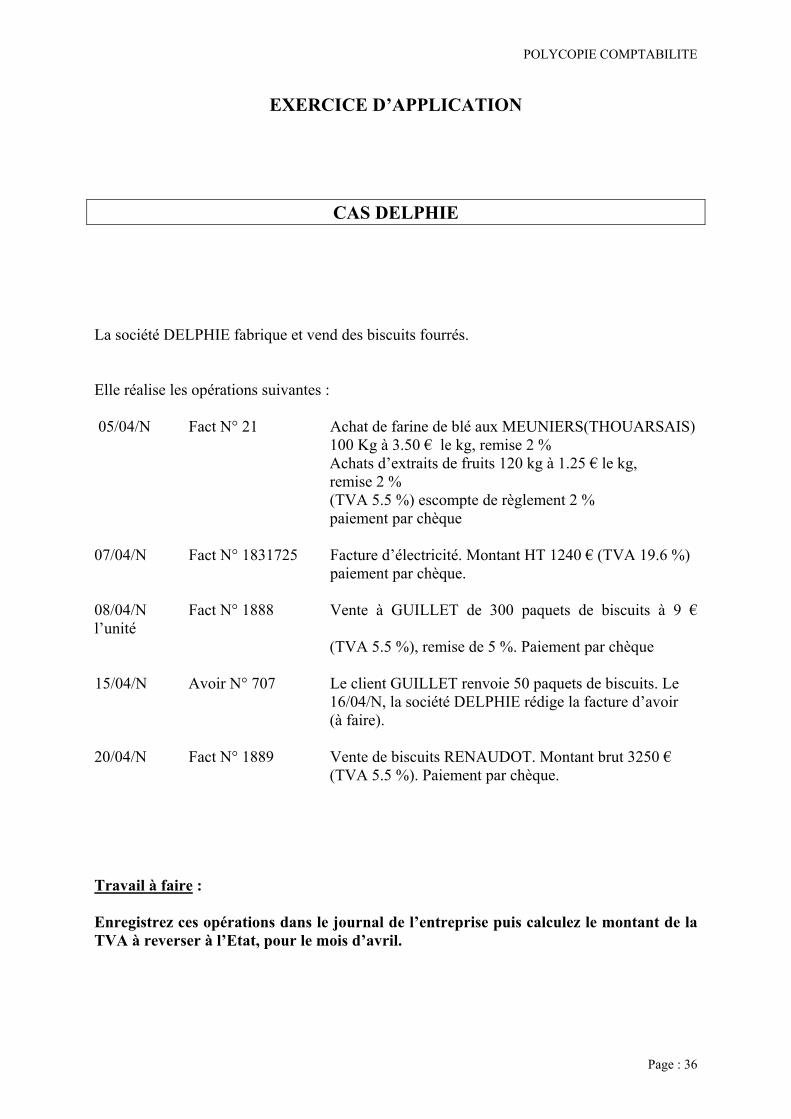

EXERCICE D’APPLICATION

CAS DELPHIE

La société DELPHIE fabrique et vend des biscuits fourrés. Elle réalise les opérations suivantes : 05/04/N Fact N° 21 Achat de farine de blé aux MEUNIERS(THOUARSAIS)

100 Kg à 3.50 € le kg, remise 2 % Achats d’extraits de fruits 120 kg à 1.25 € le kg, remise 2 % (TVA 5.5 %) escompte de règlement 2 % paiement par chèque

07/04/N Fact N° 1831725 Facture d’électricité. Montant HT 1240 € (TVA 19.6 %) paiement par chèque. 08/04/N Fact N° 1888 Vente à GUILLET de 300 paquets de biscuits à 9 € l’unité

(TVA 5.5 %), remise de 5 %. Paiement par chèque 15/04/N Avoir N° 707 Le client GUILLET renvoie 50 paquets de biscuits. Le

16/04/N, la société DELPHIE rédige la facture d’avoir (à faire).

20/04/N Fact N° 1889 Vente de biscuits RENAUDOT. Montant brut 3250 €

(TVA 5.5 %). Paiement par chèque. Travail à faire : Enregistrez ces opérations dans le journal de l’entreprise puis calculez le montant de la TVA à reverser à l’Etat, pour le mois d’avril.

POLYCOPIE COMPTABILITE

Page : 37

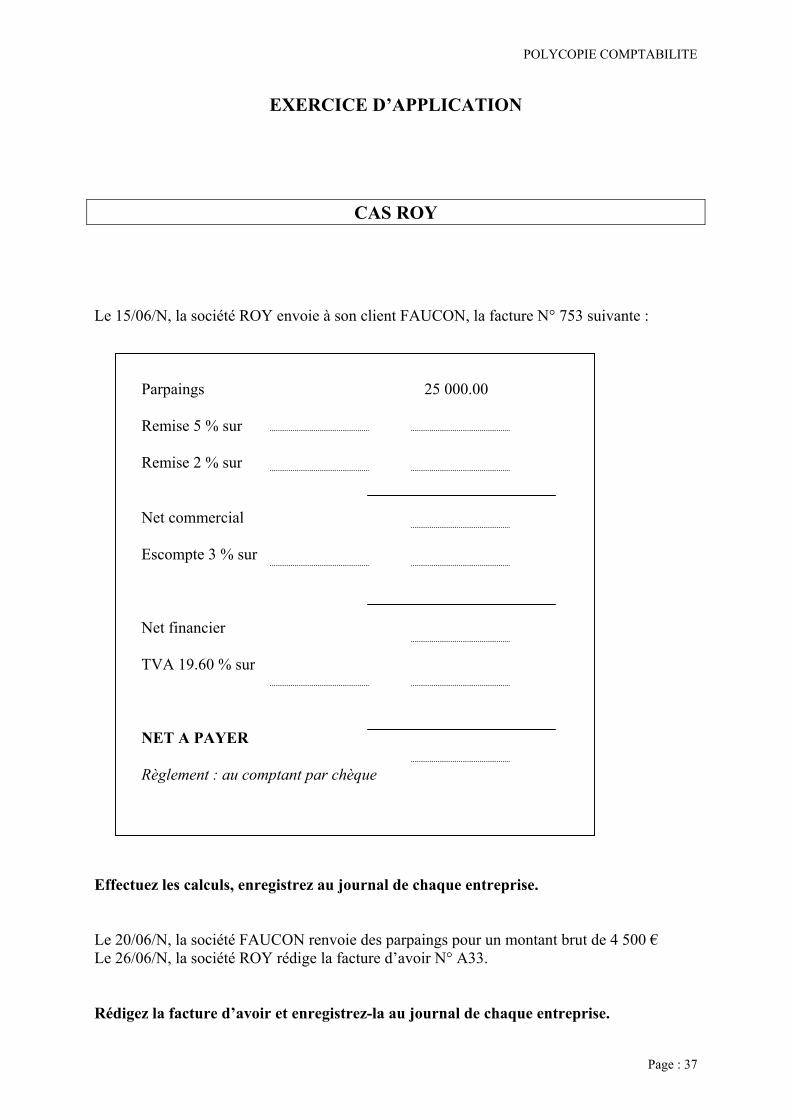

EXERCICE D’APPLICATION

CAS ROY Le 15/06/N, la société ROY envoie à son client FAUCON, la facture N° 753 suivante : Parpaings 25 000.00 Remise 5 % sur Remise 2 % sur Net commercial

Escompte 3 % sur Net financier TVA 19.60 % sur NET A PAYER Règlement : au comptant par chèque

Effectuez les calculs, enregistrez au journal de chaque entreprise. Le 20/06/N, la société FAUCON renvoie des parpaings pour un montant brut de 4 500 € Le 26/06/N, la société ROY rédige la facture d’avoir N° A33. Rédigez la facture d’avoir et enregistrez-la au journal de chaque entreprise.

POLYCOPIE COMPTABILITE

Page : 38

EXERCICE D’APPLICATION

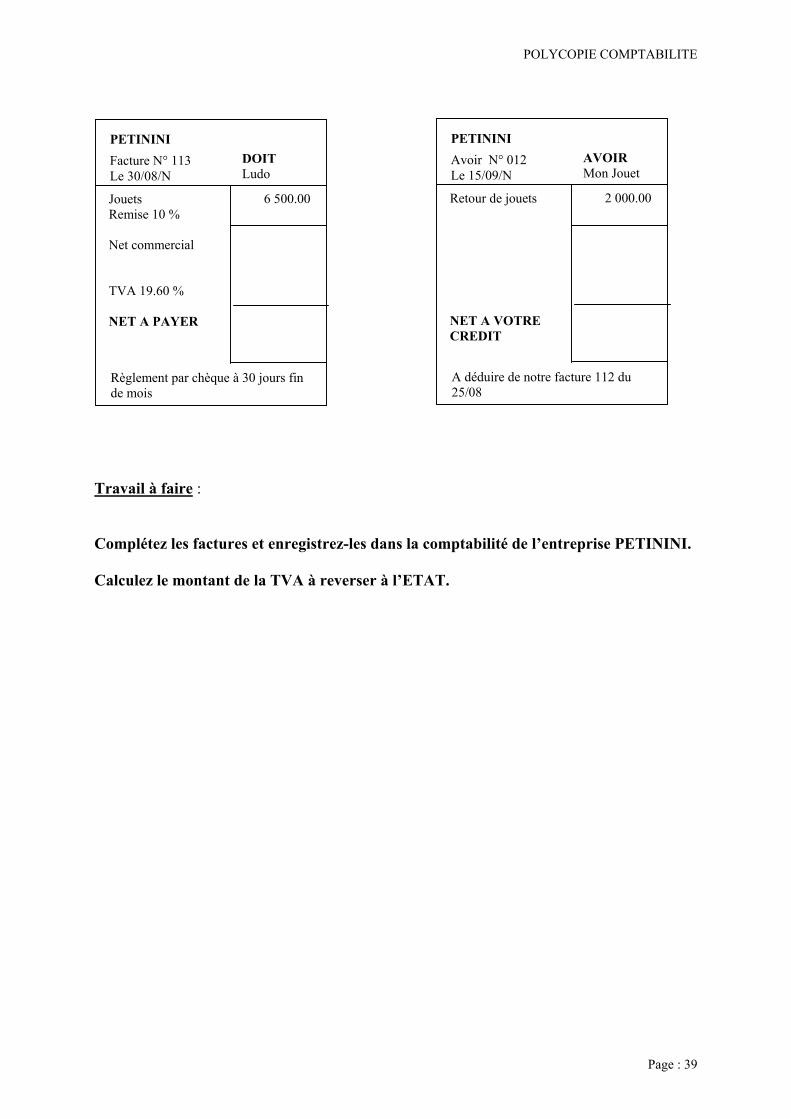

CAS PETININI L’entreprise PETININI fabrique des jouets en bois, elle reçoit et rédige les factures suivantes :

SCIERIE BREJEON Doit PETININI

Facture N° 154 Le 25/08/N

Notre livraison de bois : Hêtre Remise 10 % Net commercial TVA 5.5 % NET A PAYER Règlement à 30 jours

20 000.00

PEINTURES TRIBEHOU Doit PETININI

Facture N° 074 Le 26/08/N

Peinture Remise 5 % Net commercial Port Total Hors Taxes TVA 19.60 % NET A PAYER

5 000.00

460.00

Règlement par chèque à 30 jours fin de mois

SCIERIE BREJEON AVOIR PETININI

Avoir N° 15 Le 10/09/N

Votre retour de bois : Hêtre NET A VOTRE CREDIT

4 000.00

A déduire de notre facture N° 154 du 25/08

PETININI DOIT Mon Jouet

Facture N° 112 Le 25/08/N

Jouets Remise 10 % Net commercial Escompte 1 % Net financier TVA 19.60 % NET A PAYER

9 500.00

Règlement par chèque sous huitaine

POLYCOPIE COMPTABILITE

Page : 39

Travail à faire : Complétez les factures et enregistrez-les dans la comptabilité de l’entreprise PETININI. Calculez le montant de la TVA à reverser à l’ETAT.

PETININI DOIT Ludo

Facture N° 113 Le 30/08/N

Jouets Remise 10 % Net commercial TVA 19.60 % NET A PAYER

6 500.00

Règlement par chèque à 30 jours fin de mois

PETININI AVOIR Mon Jouet

Avoir N° 012 Le 15/09/N

Retour de jouets NET A VOTRE CREDIT

2 000.00

A déduire de notre facture 112 du 25/08

POLYCOPIE COMPTABILITE

Page : 40

LES OPERATIONS D’ACQUISITION ET DE CESSION DES IMMOBILISATIONS

LA NOTION D’IMMOBILISATION Constituent des immobilisations non financières les éléments corporels et incorporels destinés à servir de façon durable à l’activité de l’entreprise. Ils ne se consomment pas par le premier usage. Comme pour tous les autres postes du bilan, l’entreprise dresse à la fin de chaque exercice un inventaire détaillé de ses immobilisations. Les valeurs retenues dans l’inventaire doivent, s’il y a lieu, tenir compte des plans d’amortissement. Dans certains cas, il est possible d’hésiter entre l’imputation d’un compte d’immobilisation et celle d’un compte de charges. Exemple 1 : Des travaux de consolidation et d’amélioration d’un immeuble vétuste, d’un montant total de 1 000 000 € doivent-ils être considérés comme charges ou comme immobilisation ? Solution à retenir (Conseil d’Etat) : lorsque les dépenses engagées ont pour effet de prolonger, d’une manière notable, la durée probable d’utilisation de l’élément d’actif ou en augmentent la valeur, elles constituent des immobilisations. Quelles en sont les conséquences sur le résultat de l’exercice pendant lequel ces dépenses sont engagées ? Le résultat de l’exercice pendant lequel les travaux sont réalisés ne diminue que du montant de l’amortissement pratiqué et non du montant total des travaux.

POLYCOPIE COMPTABILITE

Page : 41

Exemple 2 : Une calculatrice programmable est acquise au coût de 2 400 € hors taxes. Par mesure de simplification, la Direction Générale des Impôts admet que les entreprises comprennent dans leurs charges les petits matériels dont le coût d’acquisition est inférieur à 2 500 € hors taxes. Comment l’achat de cette calculatrice sera-t-il comptabilisé et quelles conséquences aura-t-il sur le résultat ? Cas 1 : l’entreprise applique cette tolérance administrative.

Le résultat de l’exercice au cours duquel la calculatrice a été acheté est diminué de 2 400 € (le coût total de la calculatrice est inclus dans les charges de l’exercice).

Cas 2 : l’entreprise ne l’applique pas. Le coût d’achat est comptabilisé dans un compte d’immobilisation. La calculatrice doit être amortie sur 4 ou 5 ans. Le résultat de l’année d’acquisition ainsi que ceux des années suivantes se trouvera diminué du montant de l’amortissement.

L’ACQUISITION DES IMMOBILISATIONS INCORPORELLES Les immobilisations incorporelles s’enregistrent au débit des comptes :

20 IMMOBILISATIONS INCORPORELLES

201 Frais d’établissement Frais de constitution, frais d’augmentation de capital.

203 Frais de recherche et de développement

Concerne les dépenses de recherche réalisées par l’entreprise pour son propre compte.

205 Concessions, brevets, licences, marques, procédés et valeurs similaires

Ce compte enregistre également le coût d’acquisition des logiciels informatiques ayant fait l’objet d’une facturation distincte de celle du matériel.

206 Droit au bail Montant versé au locataire précédent pour l’acquisition de droits résultant de conventions ou de l’application de la législation sur la propriété commerciale.

207 Fonds de commerce Eléments incorporels du fonds de commerce (clientèle, achalandage, droit au bail, nom commercial).

POLYCOPIE COMPTABILITE

Page : 42

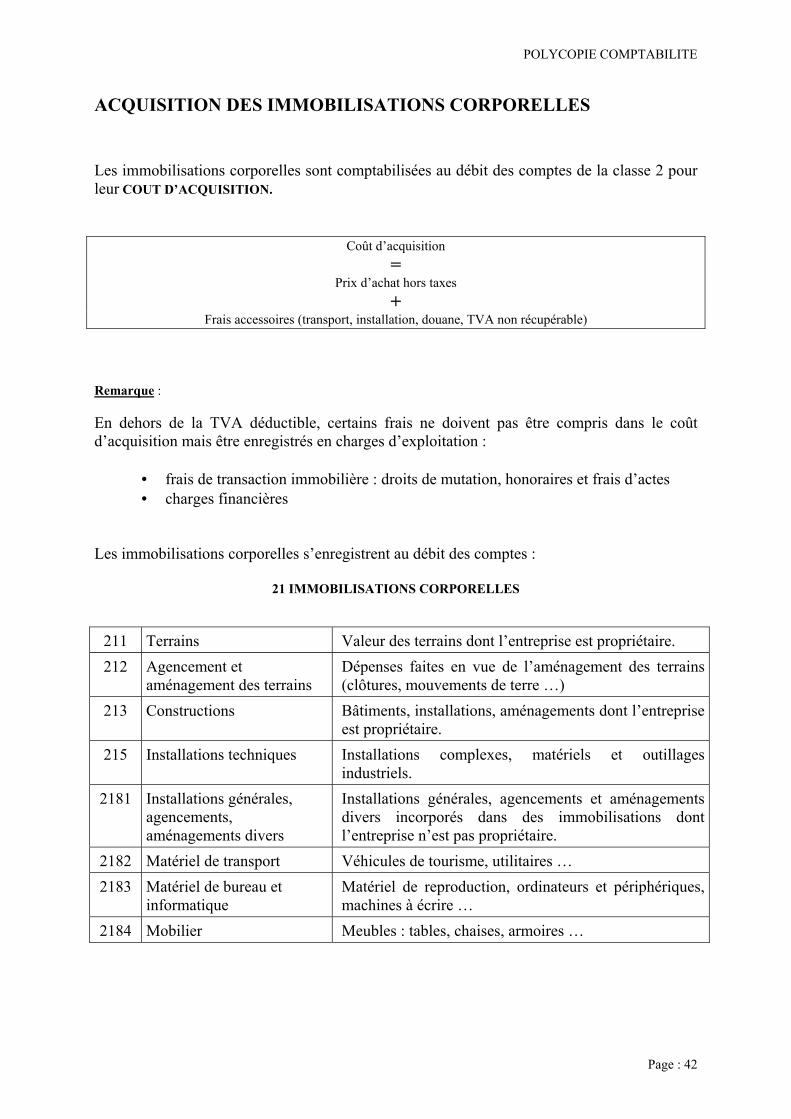

ACQUISITION DES IMMOBILISATIONS CORPORELLES Les immobilisations corporelles sont comptabilisées au débit des comptes de la classe 2 pour leur COUT D’ACQUISITION.

Coût d’acquisition =

Prix d’achat hors taxes +

Frais accessoires (transport, installation, douane, TVA non récupérable)

Remarque : En dehors de la TVA déductible, certains frais ne doivent pas être compris dans le coût d’acquisition mais être enregistrés en charges d’exploitation :

• frais de transaction immobilière : droits de mutation, honoraires et frais d’actes • charges financières

Les immobilisations corporelles s’enregistrent au débit des comptes :

21 IMMOBILISATIONS CORPORELLES

211 Terrains Valeur des terrains dont l’entreprise est propriétaire. 212 Agencement et

aménagement des terrains Dépenses faites en vue de l’aménagement des terrains (clôtures, mouvements de terre …)

213 Constructions Bâtiments, installations, aménagements dont l’entreprise est propriétaire.

215 Installations techniques Installations complexes, matériels et outillages industriels.

2181 Installations générales, agencements, aménagements divers

Installations générales, agencements et aménagements divers incorporés dans des immobilisations dont l’entreprise n’est pas propriétaire.

2182 Matériel de transport Véhicules de tourisme, utilitaires … 2183 Matériel de bureau et

informatique Matériel de reproduction, ordinateurs et périphériques, machines à écrire …

2184 Mobilier Meubles : tables, chaises, armoires …

POLYCOPIE COMPTABILITE

Page : 43

LES CESSIONS D’IMMOBILISATIONS Ecritures de cession d’une immobilisation :

462 Créances sur cessions d’immobilisations 775 Produits des cessions d’éléments d’actif

En fin d’exercice, lors de l’inventaire, il convient de régulariser en complétant les amortissements pratiqués puis en constatant la sortie d’actif.

POLYCOPIE COMPTABILITE

Page : 44

EXERCICE D’APPLICATION

CAS GUILLET

Les établissements GUILLET ont réalisé les opérations suivantes : 1. Le 8 octobre : versement d’une somme de 15 000 € par chèque bancaire lors de la

commande d’un ordinateur,

Le 12 novembre : réception de la facture résumée ci-dessous :

ordinateur Imprimante

25 000.00 5 000.00

Montant brut - Remise 20 %

30 000.00 - 6 000.00

Montant net Frais d’installation et de démarrage

24 000.00 1 000.00

Montant net hors taxe TVA 19.6 %

25 000.00 4900.00

Montant net TTC - Acompte versé le 8 octobre

29900.00 - 15 000.00

Net à payer 14900.00

2. Achat d’un véhicule de tourisme haut de gamme Prix HT 60 000.00 TVA 19.6 % 11760.00 Prix TTC 71760.00

3. Acquisition d’un fonds de commerce pour une valeur de 3 450 000 € , dont 2/3 payés à

crédit. Les frais notariaux, payés au comptant s’élèvent à 650 000 € dont 580 000 € de droits d’enregistrement.

Travail à faire : Enregistrez ces opérations au journal des établissements Guillet.

POLYCOPIE COMPTABILITE

Page : 45

LES AMORTISSEMENTS

1 - NOTION D'AMORTISSEMENT Le plan comptable général définit l'amortissement comme " une constatation comptable d'un amoindrissement de la valeur d'un élément d'actif résultant, de l'usage, du temps, du changement de technique et de toute autre cause ". L'amortissement peut être aussi considéré comme la répartition du coût d'une immobilisation sur sa durée d'utilisation. L'amortissement de la valeur des biens amortissables étant difficile à cerner avec précision, on a recours à des méthodes de calcul forfaitaires. Ces méthodes reposent sur la définition d'une " durée de vie " de l'immobilisation. Le choix d'une durée de vie commande celui du taux d'amortissement. Ce choix est de la responsabilité du chef d'entreprise, cependant, pour le guider, le chef d'entreprise dispose de durées indicatives fournies par l'administration fiscale.

Bâtiments Matériels Outillage Matériel de transport Mobilier Matériel de bureau

De 20 à 50 ans De 6 à 10 ans De 5 à 10 ans De 4 à 5 ans 10 ans de 5 à 10 ans

Un plan d'amortissement est établi au moment de la mise en service de l'immobilisation à partir de la durée et de la méthode d'amortissement choisies. Les deux méthodes de calcul le plus couramment utilisés sont celles de l'amortissement linéaire et celle de l'amortissement dégressif. 2 - L'AMORTISSEMENT LINEAIRE Il permet de répartir de manière égale sur la durée de vie du bien, la dépréciation de ce dernier et il est le mode d'amortissement applicable dans tous les cas. Le taux d'amortissement est calculé ainsi : La base de calcul est la valeur d'origine du bien, c'est-à-dire le coût d'achat ou de production du bien. La première et la dernière annuités sont calculées au prorata temporis, à partir du jour de mise en service pour la première annuité et jusqu'au dernier jour de la durée d'amortissement pour la dernière annuité. Il est possible de retenir, par souci de simplification, une durée annuelle de 360 jours avec des mois de 30 jours. En cas de cession du bien, l'amortissement est calculé jusqu'au jour de la cession.

100 % Durée de vie du bien

POLYCOPIE COMPTABILITE

Page : 46

Exemple : un bien est acquis le 17/04/N pour un montant HT de 10 800.00 €. Ce bien est mis en service le 01/05/N et la durée de vie retenue est de 5 ans. Taux d'amortissement :

Plan d'amortissement (30 jours par mois et 360 jours par an)

Exercice Base amortissable Annuité Valeur comptable nette N

N+1 N+2 N+3 N+4 N+5

10 800 10 800 10 800 10 800 10 800 10 800

1 440 (1) 2 160 (2)

2 160 (2) 2 160 (2) 2160 (2) 720 (3)

9 360 7 200 5 040 2 880

720 0

(1) 10 800 x 0.2 x 8/12 = 1 440 (2) 10 800 x 0.2 = 2 160 (3) 10 800 x 0.2 x 4/12 = 720 3 - L'AMORTISSEMENT DEGRESSIF Ce mode d'amortissement n'est applicable que si certaines conditions sont retenues :

• Durée d'utilisation 3 ans • Bien acquis neuf • Bien admis à l'amortissement dégressif

Le taux d'amortissement est calculé ainsi : taux dégressif = taux linéaire x coefficient. Le coefficient est : • 1.25 lorsque la durée d'amortissement est 3 et 4 ans • 1.75 lorsque la durée d'amortissement est 5 et 6 ans • 2.25 lorsque la durée d'amortissement est supérieure à 6 ans. La première annuité est calculée au prorata temporis à partir du premier jour du mois d'acquisition. La dernière annuité ne fait l'objet d'aucun prorata temporis. Lorsque le taux linéaire sur la durée restant à amortir devient supérieur au taux dégressif, il est possible alors de passer à l'amortissement linéaire. En cas de cession du bien, l'amortissement est calculé jusqu'au jour de la cession ou jusqu'au dernier jour du mois qui précède celui de la cession (solution admise fiscalement). En reprenant l'exemple précédent, le plan d'amortissement sera :

100 % 5 = 20 %

POLYCOPIE COMPTABILITE

Page : 47

Taux dégressif : (1) 10 800.00 x 0.35 x 9/12 = 2835 (2 ) 7965 x 0.35 = 2787.75 (3) 5177.25 x 0.35 = 1812.03 (4) 3365.22 x 0.5 = 1682.61 (5) idem Remarques : il y a autant de lignes d'amortissement que d'années d'amortissement.

Exercice VCN en début d'exercice Amortissement VCN en fin d'exercice N

N+1 N+2 N+3 N+4

10 800.00 7965

5177.25 3365.22 3365.22

2835 2787.75 1812.03 1682.61 1682.61

7965 5177.25 3365.22 1682.61

0.00 ( Remarques : en N+3, le taux linéaire se substitue au taux dégressif car il est d'un montant supérieur (0.5 > 0.35) ; en N+3 et en N+4, les annuités sont d'un égal montant. 4 - ENREGISTREMENT DE L'AMORTISSEMENT POUR DEPRECIATION Un compte de charge est débité, il s'agit du compte "68 : Dotations aux amortissements et aux provisions". Un compte de bilan est crédité, il s'agit du compte "28 : Amortissements des immobilisations". Le compte 68 se subdivise en 681, 686, 687 selon les besoins. Il en va de même du compte 28 qui se subdivise en 280, 281. On remarquera que dans les deux cas, le numéro en seconde position est un 8, quant au compte de charge, il est théoriquement un compte 681 pour l'enregistrement des dotations aux amortissements techniques. 5 - CONSEQUENCES DE LA PRATIQUE DES AMORTISSEMENTS • Sur le bilan : elle réduit les valeurs nettes d'actif du montant des amortissements cumulés. • Sur le résultat : elle diminue le résultat de l'exercice du montant de la dotation de l'année.

100 % 5 x 1.75 = 35

POLYCOPIE COMPTABILITE

Page : 48

• Sur la trésorerie : aucun effet direct 6 - L'INSCRIPTION DES AMORTISSEMENTS DANS LES DOCUMENTS DE SYNTHESE Si les amortissements figurent au bilan à l'actif en valeur soustractive des valeurs d'origine pour faire apparaître la valeur comptable nette à la clôture, ils apparaissent aussi dans l'annexe dans un tableau des amortissements qui se présente ainsi : Immobilisations

amortissables Montant des

amortissements au début de l'exercice

Augmentations : dotations de

l'exercice

Diminutions : amortissements

afférents aux éléments sortis de l'actif et reprises

Montant des amortissements à

la fin de l'exercice

1 2 3 4 Immobilisations incorporelles Immobilisations corporelles TOTAL

20 320

32 960

53 280

7 040

14 240

21 280

1 920

2 080

4 000

25 440

45 120

70 560

POLYCOPIE COMPTABILITE

Page : 49

Exercice d’application

CAS MING

EXERCICE N° 1 Le 1er avril 19(N), l’entreprise MING a acheté une machine outil pour 17 000 euros HT, frais d’installation 3 000 euros, TVA 19.6 %. Ce matériel est mis en service le jour de l’achat. La durée d’installation prévue est de 4 ans. CALCULEZ LA BASE AMORTISSABLE ET PRESENTEZ LE TABLEAU D’AMORTISSEMENT EN MODE LINEAIRE. EXERCICE N° 2 L’entreprise MING a fait l’acquisition le 01/07/19(N) d’un matériel industriel. Coût de l’immobilisation : 115 000 euros HT Durée prévue d’utilisation : 5 ans PRESENTEZ LE TABLEAU D’AMORTISSEMENT EN MODE DEGRESSIF (coefficient 1.75) EXERCICE N° 3 ENREGISTREZ FIN 19(N), L’AMORTISSEMENT DES DEUX IMMOBILISATIONS DE L’ENTREPRISE MING.

POLYCOPIE COMPTABILITE

Page : 50

LES PROVISIONS

1 - LES PROVISIONS POUR DEPRECIATION D'ELEMENTS D'ACTIF

1.1. Généralités Ces provisions permettent de constater soit un manque à gagner, soit un appauvrissement qui n'est pas jugé irréversible (probable mais non certain).

Eléments d'actif dépréciés Calcul de la provision Comptes utilisés (*)

Créances clients Insolvabilité probable d'un client dûment constatée

Pourcentage de la créance hors taxes estimée irrécouvrable

491 Provisions pour dépréciation des comptes clients

Stocks Marchandises, matières premières et fournitures diverses ayant perdu de leur valeur à la date de l'inventaire

Provision (si le prix probable de revente est inférieur au coût d'achat) provision = à cette différence

390 Provisions pour dépréciation des stocks

Titres Cours des titres à l'inventaire inférieur au cours d'acquisition

Provision égale à la différence entre les deux cours

297 590

Provisions pour dépréciation des immobilisations financières ou Provisions pour dépréciations des valeurs mobilières de placement

Autres éléments d'actif qui normalement ne se déprécient pas, exemples :

fonds commercial, brevets terrains

Provisions égales à la différence entre le prix d'achat et la valeur à l'inventaire.

2907 2911

Exemples Provisions pour dépréciation du fonds commercial Provisions pour dépréciation des terrains

* Ces comptes sont inscrits à l'actif en soustraction comme les comptes d'amortissement. Il est possible que la provision sur le même élément d'actif doive être ajustée lors de plusieurs exercices successifs.

POLYCOPIE COMPTABILITE

Page : 51

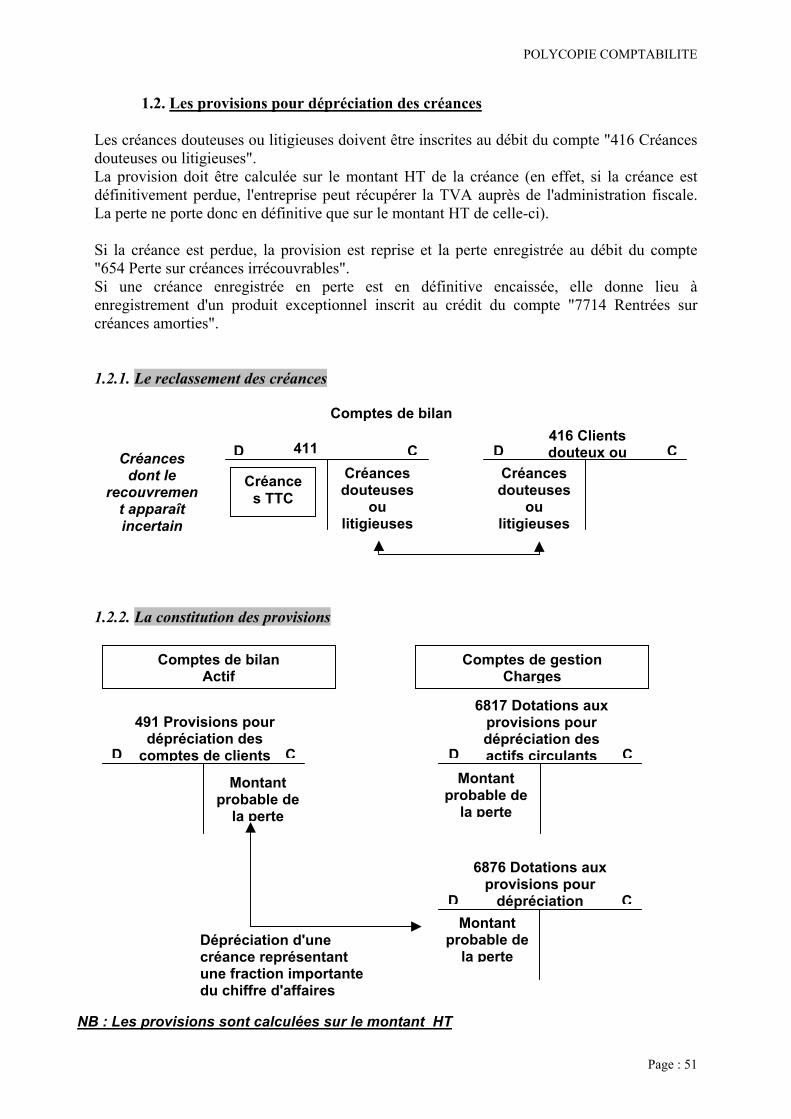

1.2. Les provisions pour dépréciation des créances Les créances douteuses ou litigieuses doivent être inscrites au débit du compte "416 Créances douteuses ou litigieuses". La provision doit être calculée sur le montant HT de la créance (en effet, si la créance est définitivement perdue, l'entreprise peut récupérer la TVA auprès de l'administration fiscale. La perte ne porte donc en définitive que sur le montant HT de celle-ci). Si la créance est perdue, la provision est reprise et la perte enregistrée au débit du compte "654 Perte sur créances irrécouvrables". Si une créance enregistrée en perte est en définitive encaissée, elle donne lieu à enregistrement d'un produit exceptionnel inscrit au crédit du compte "7714 Rentrées sur créances amorties". 1.2.1. Le reclassement des créances 1.2.2. La constitution des provisions

411

Créances TTC

D CCréances douteuses

ou litigieuses

416 Clients douteux ou D C

Créances douteuses

ou litigieuses

Créances dont le

recouvrement apparaît incertain

Comptes de bilan

D C

491 Provisions pour dépréciation des

comptes de clients

Montant probable de

la perte

D C

6817 Dotations aux provisions pour dépréciation des actifs circulants

Montant probable de

la perte

D C

6876 Dotations aux provisions pour

dépréciation Montant

probable de la perte

Dépréciation d'une créance représentant une fraction importante du chiffre d'affaires

Comptes de bilan Actif

Comptes de gestion Charges

NB : Les provisions sont calculées sur le montant HT

POLYCOPIE COMPTABILITE

Page : 52

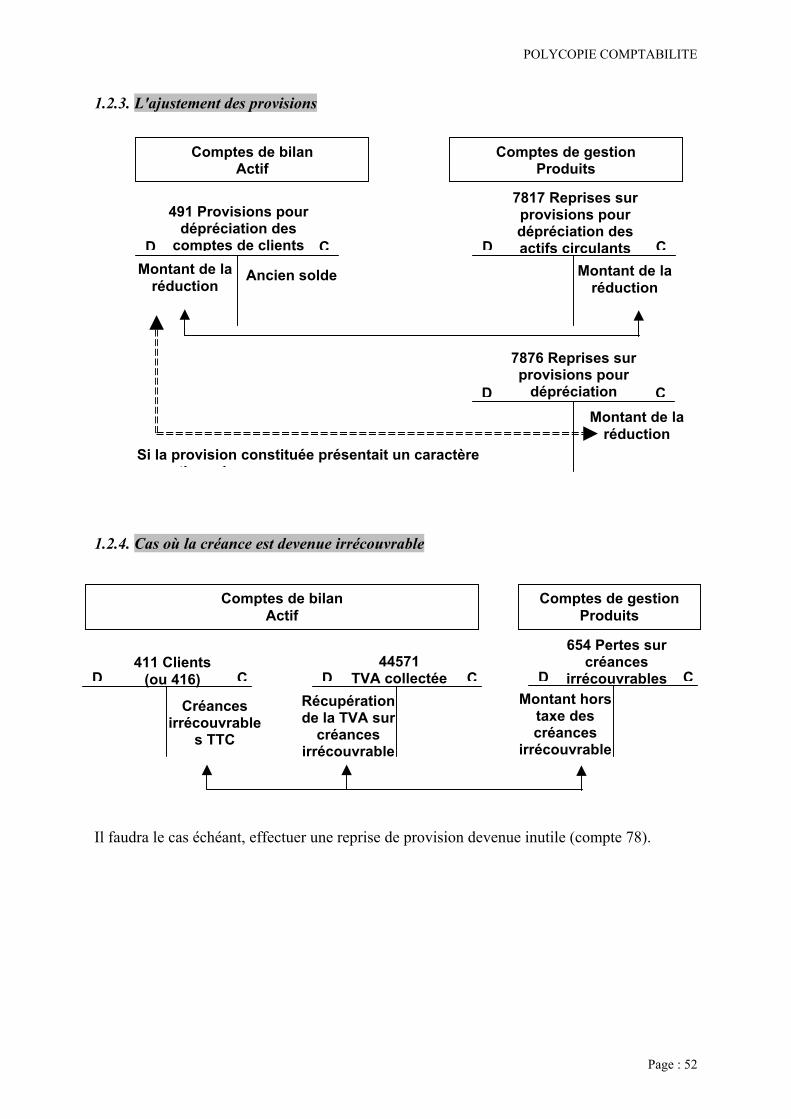

1.2.3. L'ajustement des provisions 1.2.4. Cas où la créance est devenue irrécouvrable Il faudra le cas échéant, effectuer une reprise de provision devenue inutile (compte 78).

D C

7817 Reprises sur provisions pour dépréciation des actifs circulants

Montant de la réduction

D C

7876 Reprises sur provisions pour

dépréciation

Montant de la réduction

Comptes de bilan Actif

Comptes de gestion Produits

D C

491 Provisions pour dépréciation des

comptes de clients

Ancien soldeMontant de la réduction

Si la provision constituée présentait un caractère ti l

Comptes de bilan Actif

Comptes de gestion Produits

D C411 Clients

(ou 416)

Créances irrécouvrable

s TTC

D CMontant hors

taxe des créances

irrécouvrable

654 Pertes sur créances

irrécouvrables 44571

TVA collectéeRécupération de la TVA sur

créances irrécouvrable

D C

POLYCOPIE COMPTABILITE

Page : 53

1.3. Les provisions pour dépréciation des titres La valeur d'inventaire pour une catégorie de titres donnée est comparée à la valeur d'origine de ces mêmes titres. Si la valeur d'inventaire est inférieure à la valeur d'acquisition, une provision doit constater la perte probable de valeur. Les plus-values et moins-values latentes se compensent pour une catégorie de titres, mais les plus-values et moins-values latentes ne se compensent pas pour des catégories différentes de titres. 1.3.1. Constatation ou augmentation de provisions

D C

6866 Dotations aux provisions pour dépréciation des

éléments financiers

Comptes de bilan Actif

Comptes de gestion Charges

D C

296 Provisions pour dépréciation des

participations et créances rattachées à des

participations

D C

297 Provisions pour dépréciation des

autres

D C

590 Provisions pour dépréciation des

valeurs mobilières de

Nature des titres

Titres de participation

Titres immobilisés

Valeurs mobilières de placement

Valeur comptable

(prix d'achat)

Valeur t ll

PLUS-VALUE LATENTE

MOINS-VALUE LATENTE

Règle de prudence, donc aucune comptabilisation (éventuellement reprise des provisions antérieures)

Une provision doit être constatée (ajuster si nécessaire la provision N -1)

POLYCOPIE COMPTABILITE

Page : 54

1.3.2. Diminution ou annulation de provisions

1.4. Les provisions pour dépréciation des stocks La valeur d'inventaire est comparée au coût de revient et une provision doit être constituée lorsque la valeur d'inventaire est inférieure au coût de revient. Le coût de revient se détermine ainsi : • pour les produits achetés : prix d'achat augmenté des frais accessoires d'achat • pour les produits fabriqués et les produits en cours : coût d'achat des matières

consommées augmenté de toutes les charges de production (à l'exclusion des frais financiers).

La valeur d'inventaire correspond au cours du jour, c'est à dire au prix auquel les matières ou produits seraient vendus sur le marché à la date de l'inventaire. Il est recommandé pour les stocks d'annuler la provision sur stocks initiaux et d'enregistrer la provision sur stocks finaux et non pas de procéder à un simple ajustement en N par rapport aux provisions de N -1.

Comptes de bilan Actif

Comptes de gestion Produits

D C

296 - 297 - 590 Provisions pour dépréciation ...

Réduction de moins-

value

Provision N

D C

7866 Reprises sur provisions pour

dépréciation des éléments

Réduction de moins-

value

D C

397 Provisions pour dépréciation des stocks

de marchandises D C

7817 Reprises sur provision pour

dépréciation des actifs circulants

D C

6817 Dotations aux provisions pour

dépréciation des actifs circulants

Annulation provision sur stocks initiaux

Constatation de la provision au 31 décembre N

POLYCOPIE COMPTABILITE

Page : 55

2. LES PROVISIONS POUR RISQUES ET CHARGES

Elles couvrent des risques et des charges futurs, qui pour l'instant, sont simplement probables mais dont la réalisation est incertaine. Il s'agit principalement des provisions pour litiges, pour amendes et pénalités, pour pertes de change, pour grosses réparations ... Ces provisions correspondent à une augmentation du passif exigible à plus ou moins long terme (rubrique spéciale au passif du bilan). La comptabilisation s'effectue comme pour les provisions pour dépréciation, on débite les comptes 6815, 6865 et 6875 et on crédite les comptes 15... pour le montant de la provision. Pour la reprise, on utilise les comptes 7815, 7865 et 7875. Exemple : Une entreprise a un litige avec un client suite à un retard de livraison ayant entraîné la perte d'un marché pour ce dernier. Selon l'avocat de l'entreprise, le paiement de dommages et intérêts devrait s'élever à 15 000 euros. Elle est finalement condamnée à payer 9 000 euros au cours de l'exercice N + 1. Les écritures d'inventaire seront : 681 DAP 15 000.00 151 Provisions pour litiges 15 000.00 1511 Provisions pour litige 15 000.00 781 RAP

15 000.00

Remarque : La charge définitive sera enregistrée, elle, pour 9 000 euros.

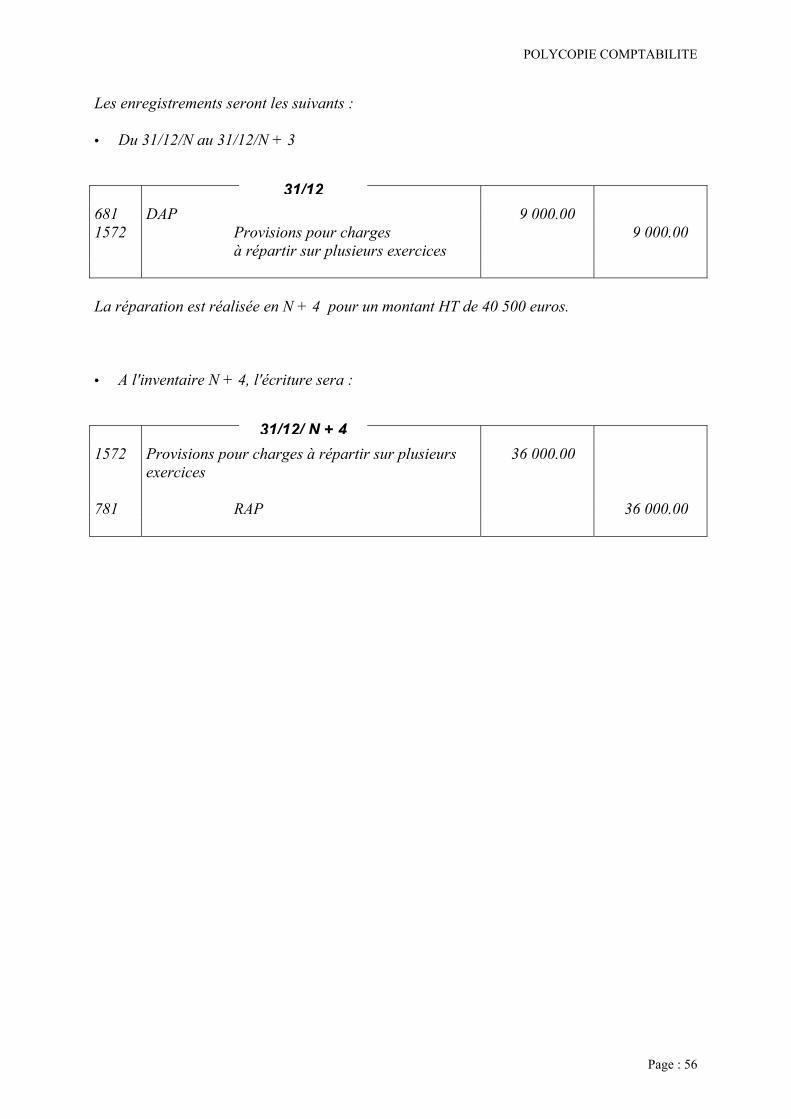

2.1. Les provisions pour charges à répartir sur plusieurs exercices Elles correspondent à des charges prévisibles dont le montant est important. Grâce à l'enregistrement des provisions pour charges à répartir sur plusieurs exercices, cette charge sera ainsi étalée sur plusieurs exercices comptables. Exemple : Une grosse réparation est programmée en N + 4 pour un montant HT de 36 000 euros. L'entreprise décide d'enregistrer, sur 4 exercices comptables, cette charge avant qu'elle ne soit effectivement engagée.

31/12/N

31/12/N

POLYCOPIE COMPTABILITE

Page : 56

Les enregistrements seront les suivants : • Du 31/12/N au 31/12/N + 3 681 DAP 9 000.00 1572 Provisions pour charges

à répartir sur plusieurs exercices 9 000.00

La réparation est réalisée en N + 4 pour un montant HT de 40 500 euros. • A l'inventaire N + 4, l'écriture sera : 1572 Provisions pour charges à répartir sur plusieurs

exercices

36 000.00

781 RAP 36 000.00

31/12

31/12/ N + 4

POLYCOPIE COMPTABILITE

Page : 57

Exercice d’application

CAS BALME La société BALME constate lors des travaux de fin d’exercice effectués le 31/12/19N :

• 1 lot de marchandises d’une valeur de 45 000 euros est déprécié pour un montant représentant 10 % du coût d’achat,

• situation des créances douteuses anciennes (TVA 19.6 %)

Noms Créances début N

Provisions fin N-1

Sommes perçues en N

Observations

A B C

2 846.404 269.605 000.00

1 200.00 1 350.00 2 000.00

1 156.35 355.80

Solde irrécouvrable Provision à 60 % solde Provision nécessaire 1000 euros

Le recouvrement de la créance client D 4 000 euros est compromis. Recouvrement probable 40 %.

Valeurs mobilières de placement

Actions Nombre Prix d’achat Valeur fin année N A B C

100 40 30

160 285 430

192 205 276

La provision constituée fin N-1 est égale à 5 820 euros. Travail à faire 1. Calculez les provisions à constituer, à augmenter ou à diminuer pour l’année N. 2. Vous devez maintenant enregistrer ces ajustements de provisions dans le journal de l’entreprise BALME

POLYCOPIE COMPTABILITE

Page : 58

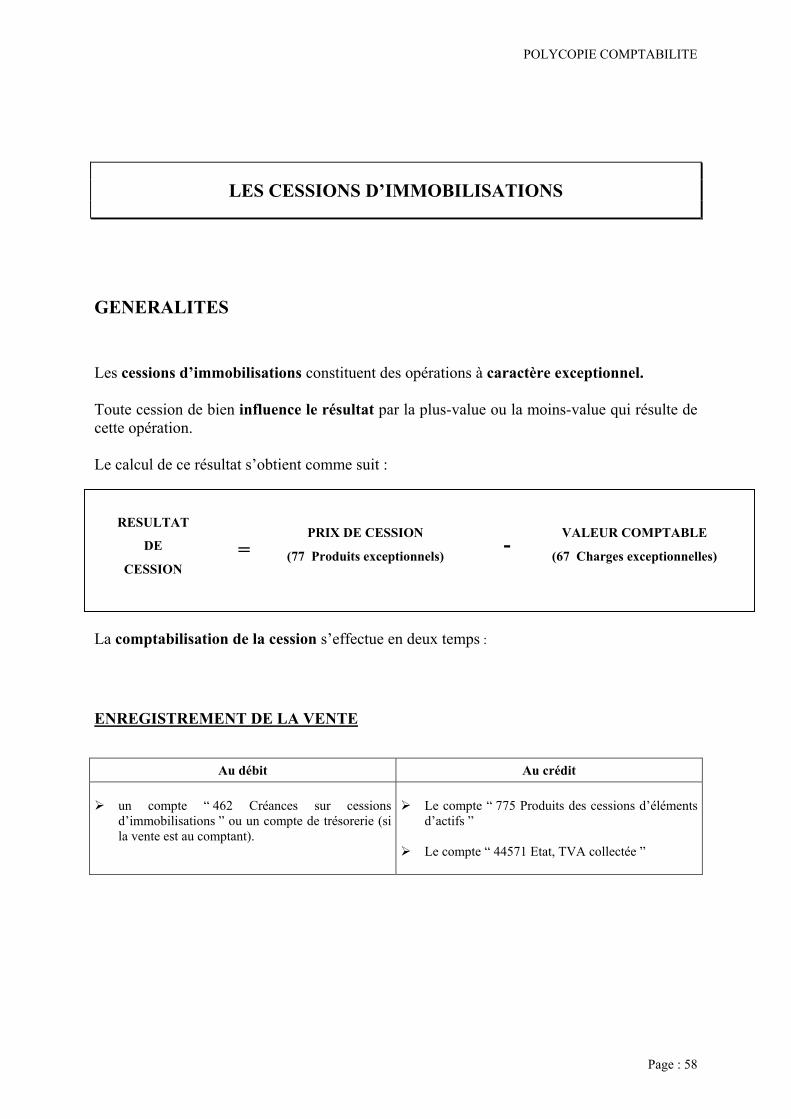

LES CESSIONS D’IMMOBILISATIONS

GENERALITES Les cessions d’immobilisations constituent des opérations à caractère exceptionnel. Toute cession de bien influence le résultat par la plus-value ou la moins-value qui résulte de cette opération. Le calcul de ce résultat s’obtient comme suit : La comptabilisation de la cession s’effectue en deux temps : ENREGISTREMENT DE LA VENTE

Au débit Au crédit un compte “ 462 Créances sur cessions

d’immobilisations ” ou un compte de trésorerie (si la vente est au comptant).

Le compte “ 775 Produits des cessions d’éléments

d’actifs ” Le compte “ 44571 Etat, TVA collectée ”

RESULTAT DE

CESSION

PRIX DE CESSION (77 Produits exceptionnels)

VALEUR COMPTABLE (67 Charges exceptionnelles) = -

POLYCOPIE COMPTABILITE

Page : 59

ENREGISTREMENT DE LA SORTIE DU PATRIMOINE Jusqu’au moment de la cession, le bien subit une dépréciation (due au temps, à l’utilisation …) mesurée par les amortissements. Il convient donc de déterminer la valeur comptable du bien cédé en ôtant à la valeur d’entrée du bien dans le patrimoine la somme des amortissements pratiqués (sans oublier l’amortissement de l’année de cession au prorata du temps d’utilisation). L’enregistrement sera le suivant :

Au débit Au crédit Le compte “ 28 Amortissements des

immobilisations ” du bien concerné Le compte “ 675 Valeurs comptables des éléments

d’actifs cédés ”

Le compte d’immobilisation concerné

POLYCOPIE COMPTABILITE

Page : 60

LA TVA ET LES CESSIONS D’IMMOBILISATIONS (notions) La cession des biens mobiliers d’investissement (des immobilisations autres que les immeubles) est soumise à la TVA si l’entreprise a pu déduire de la TVA lors de l’acquisition du bien. Remarque : Pour les immeubles bâtis, la règle est différente. Le droit à déduction de TVA peut être remis en cause si le bien est cédé avant le commencement de la dix neuvième année civile qui suit l’acquisition (ou la neuvième année si le bien a été acheté avant le 01/01/1996). Dans ce cas, l’entreprise doit effectuer un reversement de TVA qui vient en augmentation de la valeur comptable nette.

N’était pas assujetti à la TVA lors del’acquisition (terrain non destiné à laconstruction) ou n’avait pas ouvertdroit à déduction (voiture de tourisme)

Avait fait l’objet lors de sonacquisition, d’un droit à déduction(matériel de bureau, matérielindustriel …)

La revente échappe à la TVA La revente est soumise à la TVA

LE BIEN CEDE

POLYCOPIE COMPTABILITE

Page : 61

L’ENREGISTREMENT COMPTABLE CAS DES IMMOBILISATIONS NON AMORTISSABLES Les immobilisations non amortissables (fonds commercial, terrains, titres …) n’ont subi

aucune dépréciation irréversible. En conséquence, la valeur comptable nette au jour de la cession est égale à la valeur d’origine du bien, c’est à dire sa valeur d’acquisition.

Constatation de la cession :

462 (ou 512) 775

(4457)

------------------------ --------------------------- Créances sur cessions d’immobilisations

Produits des cessions d’éléments d’actifs(Etat, TVA collectée)

------------------------ ---------------------------

x

x x

Sortie du bien du patrimoine :

675

2xxx

------------------------ --------------------------- Valeur comptable nette des éléments d’actifs cédés

(Compte d’immobilisation)------------------------ ---------------------------

x

x

Remarque : Lorsque les immobilisations cédées ont fait l’objet d’une provision pour dépréciation, la comptabilisation de la cession demeure inchangée. Il suffit, à la clôture de l’exercice, de pratiquer une reprise totale de la provision pour dépréciation devenue sans objet.

POLYCOPIE COMPTABILITE

Page : 62

CAS DES IMMOBILISATIONS AMORTISSABLES Lorsque l’immobilisation cédée est amortissable, il faut faire apparaître sa valeur

comptable le jour de la cession.

Cette valeur est obtenue en réalisant les deux opérations suivantes :

• Calcul et enregistrement de la dotation aux amortissements complémentaires ; cette dotation pour l’exercice de cession se calcule du jour d’ouverture de l’exercice, au jour de cession si l’immobilisation est amortie en système linéaire ; au premier jour du mois de cession si elle est amortie en système dégressif.

• Enregistrement de la sortie de l’immobilisation du patrimoine et détermination de

sa valeur nette par solde des comptes d’immobilisation et d’amortissement dans le compte de valeurs comptables des éléments d’actifs cédés.

Constatation de la cession

462 (ou 512) 775

(4457)

------------------------ --------------------------- Créances sur cessions d’immobilisations

Produits des cessions d’éléments d’actifs(Etat, TVA collectée)

------------------------ ---------------------------

x

x x

Dotation complémentaire

6811

28xxx

------------------------ --------------------------- Dotations aux amortissements des immobilisations

Amortissements des …..------------------------ ---------------------------

x

x

Solde des comptes d’immobilisations et d’amortissements

675 28xxx 2xxx

------------------------ --------------------------- Valeurs comptables des éléments d’actifs cédés Amortissements des …..

Compte d’immobilisation------------------------ ---------------------------

x x

x

POLYCOPIE COMPTABILITE

Page : 63

EXERCICE D’APPLICATION

CAS LAMPERIERE EXERCICE 1 : L’entreprise LAMPERIERE a cédé le 19 septembre N + 2 au prix de 30 000 € HT, un matériel industriel qu’elle avait acquis le 20 septembre N pour le prix de 86 000 € HT. Ce bien a été amorti selon le mode dégressif sur une durée de 4 ans (TVA Taux normal). Travail à faire : Présenter le tableau d’amortissement de ce bien et enregistrer l’écriture de cession. EXERCICE 2 : L’entreprise LAMPERIERE cède le 30 juin N, un véhicule de tourisme acquis le 1er juillet N-3. Prix d’acquisition 150 000 € HT (TVA taux normal). Prix de cession 40 000 €. Travail à faire : Enregistrer l’écriture de cession sachant que ce bien a été régulièrement amorti sur une durée de 5 ans. EXERCICE 3 : L’entreprise LAMPERIERE a cédé le 2 août N, un matériel industriel au prix de 66 000 € HT (TVA Taux normal). Ce bien avait été acquis le 15 juillet N - 2. Dans le bilan au 31 décembre N – 1, la valeur nette comptable de ce bien apparaissait pour un montant de 32 640 € (amortissement dégressif sur 5 ans). Travail à faire : Calculer la valeur d’origine de ce bien et enregistrer l’écriture de cession de ce bien.

POLYCOPIE COMPTABILITE

Page : 64

LA REGULARISATION DES CHARGES ET DES PRODUITS

1. PRINCIPE DES REGULARISATIONS Les règles de l’organisation comptable prévoient que l’enregistrement des opérations dans les comptes de charges et de produits doit être justifié par une pièce comptable. En pratique, on enregistre les charges et les produits à la date ou la pièce comptable est : - soit créée, dans le cas des pièces d’origines interne ; exemple Facture clients. - soit reçue dans le cas des pièces d’origine externe exemple Facture fournisseurs. Cependant le calcul du résultat de l’exercice ne doit faire intervenir que les produits et les charges correspondant à l’activité de l’entreprise au cours de l’exercice. Il peut y avoir un décalage dans le temps entre le moment ou l’entreprise à effectué une opération génératrice de charges ou de produits et le moment ou la pièce comptable à été enregistrée. Exemple : L'entreprise a reçu une livraison de marchandise fin décembre de l’année N, alors que la facture du fournisseur ne lui parvient qu’en janvier de l’année N+1. L’achat est enregistré à la réception de la facture, c’est-à-dire au cours de l’exercice N+1, alors qu’il devrait être pris en compte pour déterminer le résultat de l’exercice N. De ce fait, des régularisations sont nécessaires pour corriger les charges et les produits afin qu'ils ne constatent que les seuls éléments revenant à l'exercice.

2. LA REGULARISATION DES CHARGES 2.1. Les charges à payer La charge doit être inscrite au débit du compte de charge approprié pour son montant hors taxe. En contrepartie on doit l’inscrire au crédit d’un compte de dette (comptes de tiers de la classe 4) pour son montant TTC.

Les comptes de charges et de produits doivent être ajustés de manière qu’ils comprennent :

• TOUTES les charges et les produits résultant de l’activité de l’exercice, • RIEN que les charges et le produits résultant de l’activité de l’exercice.

POLYCOPIE COMPTABILITE

Page : 65

Exemple : Une entreprise a reçu en décembre une livraison de marchandises d’une valeur hors taxe de 1000 €. La facture ne parviendra qu’en janvier, après la clôture de l’exercice le 31 décembre. On débite le compte « achats » de 1000 € et on crédite le compte « Fournisseurs » du montant TTC, soit 1200 €.( TVA : 20% ) Cependant, le Plan comptable prescrit, dans ce cas, d’employer un compte spécial :

408 « Fournisseurs- Factures non parvenues »

plutôt que le compte individuel du fournisseur concerné. On enregistre : La TVA a été inscrite au débit du compte 4458 « Etat- T.V.A à régulariser » ou plus précisément 44586 « T.V.A sur factures non parvenues » Le client ne peut réduire la T.V.A tant qu’il ne dispose pas de facture justificative. Il aurait donc été prématuré de débiter le compte 4456 « T.V.A déductible. » Nous indiquons ici les comptes de dettes prévus par le plan comptable pour effectuer ces régularisations, ainsi que les comptes de charges qui leur correspondent habituellement.

Compte de charges A DEBITER (hors taxe)

Compte de dettes A CREDITER (T.T.C.)

60 Achats 61/62 Autres charges externes

4081 Fournisseurs - Factures non parvenues

64 Charges de personnel

428 Personnel - Charges à payer 4386 Organismes sociaux – Charges à payer

63 Impôts, taxes et versements assimilés 4486 Etat – Charges à payer 65 Autres charges de gestion courante 4686 Créditeur divers – Charges à payer 66 Charges financières 1688 Emprunts et dettes assimilées,

Intérêts courus 4088 Fournisseurs – Intérêts courus 5186 Banques – Intérêts courus à payer 5198 Intérêts courus sur concours bancaires courants

Achats de marchandises Etat – T.V.A. à régulariser

Fournisseurs _ Factures non parvenues

Marchandises reçues en décembre

1 000200

1200

408

607 4458

31/12

POLYCOPIE COMPTABILITE

Page : 66

Exemple : L’entreprise a contracté un emprunt de 100 000 € le 1er Octobre N, au taux annuel de 6%. L’intérêt ne sera payé que le 1er Octobre N+1. Cependant, un trimestre d’intérêt doit être imputé à l’exercice N. On enregistre : Remarque : Nous connaissons les comptes 609 « Rabais, ristournes et remises obtenues sur achats » et 619 ou 629 « R.R.R. obtenus sur services extérieurs ». Ce sont des comptes de charges soustractifs qui sont normalement crédités. La régulation se fait donc dans le sens opposé des autres charges : on débite un compte de créance, et on crédite le compte de charges.

Compte de créances

A DEBITER

Compte de charges

A CREDITER

4098 Fournisseurs débiteurs, Rabais, remises ristournes à obtenir

609 R.R.R. obtenus sur achats 619 R.R.R. obtenus sur service extérieurs 629 R.R.R. obtenus sur autres services extérieurs

2.2. Les charges constatées d’avance La pièce comptable est enregistrée avant la clôture de l’exercice, alors qu’elle concerne une livraison ou une prestation de services devant intervenir au cours de l’exercice suivant. • On crédite le compte de charges approprié de manière à réduire le montant des charges

de l’exercice. • On débite un compte de tiers appelé COMPTE DE REGULARISATION. Ce compte

enregistre une sorte de créance sur l’exercice suivant :

48 « Comptes de régularisation » 486 « Charges constatées d’avance »

Exemple : On a payé, le 1er avril N, 400 € d’abonnement pour un an à une revue professionnelle. On enregistre, le 31 décembre :

Charges financières

Emprunts – Intérêts courus6 % x 100 000 x 3/12

1 5001 500

1688

66

31/12

Charges constatées d’avance

Divers (documentation)Abonnement pour la période du 1/1 au 31/3/N+1

100

100

618

486

31/12/N

POLYCOPIE COMPTABILITE

Page : 67

3. LA REGULARISATION DES PRODUITS 3.1. Les produits à recevoir Le produit hors taxe doit être inscrit au crédit du compte de produits approprié. En contrepartie, on doit l’inscrire au débit d’un compte de créance pour son montant TTC. Les comptes de créances prévus à cet effet par le Plan comptable sont indiqués ci-après avec, en regard, les produits qui leur correspondent généralement.

Compte de créances A DEBITER

Comptes de produits A CREDITER

4181 Clients, factures à établir 70 Ventes 441 Etat – Subventions à recevoir 4487 Etat – Produits à recevoir

74 Subventions d’exploitation 7715 Subventions d’équilibre

4687 Débiteurs divers, Prod. à recevoir 75 Autres produits de gestion courante 2768 Autres immobilisations financières Intérêts courus 4188 Clients, intérêts courus 508 Valeurs mobilières de placement Intérêts courus 5187 Banques, Intérêts courus à recevoir

76 Produits financiers

• Si la TVA est déjà exigible (cas d’une livraison de biens dont la facture reste à établir), le

compte crédité est : 44571 « Etat-TVA collectée » Exemple : une entreprise a effectué le 30 décembre une livraison de marchandises. La facture d’un montant de 2 000 € HT, ne sera établie qu’en janvier. On enregistre :

• Si la TVA n’est pas encore exigible ( cas d’une prestation de services), le compte crédité

est : 4458 « Etat-TVA à régulariser » ou plus précisément 44587 « TVA sur factures à établir »

Clients – Factures à établir

Ventes de marchandisesEtat – T.V.A. collectée

L i v r a i s o n d u 3 0 / 1 2

24002 000

400

707 44571

4181

31/12

POLYCOPIE COMPTABILITE

Page : 68

Remarques a) les rabais, remises et ristournes à accorder :

Comptes de produits A DEBITER

Comptes de créances A CREDITER

709 R.R.R. accordés par l’entreprise

4198 Clients créditeurs, R.R.R. à accorder

b) les charges à payer et les produits à recevoir sont enregistrés hors taxe, ce qui est conforme à la règle habituelle d’enregistrement des charges et des produits. Les dettes et les créances qui leur servent de contrepartie sont comptabilisées TTC, ce qui est, là aussi, conforme à la règle classique. 3.2. Les produits constatés d’avance • On débite le compte de produits qui convient à la nature du produit, ce qui a pour effet

de réduire le montant des produits de l’exercice. • On crédite un compte de régularisation représentant une sorte de dette envers l’exercice

suivant.

48 « Comptes de régularisation » 487 « Produits constatés d’avance »

Exemple : Notre entreprise a reçu, le 1er décembre, 24 000 € représentant une redevance annuelle pour l’exploitation d’un brevet que nous avons concédé. Cette redevance est payable d’avance. Nous enregistrons, le 31 décembre : 4. LA CONTREPASSATION Au début de l'exercice suivant, il est nécessaire d'annuler les opérations de régularisations enregistrées lors de l'inventaire précédent. Pour cela il suffit d'inverser les opérations comptabilisées à l'inventaire.

Autres produits de gestion courante

Produits constatés d’avanceRedevance pour brevet, période du 1/1 au 30/11/N+1

22 00022 000

487

75

31/12/N

POLYCOPIE COMPTABILITE

Page : 69

Exercice d’application

CAS FRETTY Au cours de l’année N, l’entreprise FRETTY a réalisé les opérations suivantes : • Le 01-09-19(N), l’entreprise a réglé une prime d’assurance couvrant une période de 12

mois, montant : 12 000 euros • Le comptable a envoyé fin décembre une facture de ventes de marchandises : 5 930 euros

TTC, le 31-12-19(N) les marchandises n’ont toujours pas été envoyées au client, leur livraison aura lieu en janvier (N+1), TVA 19.6 %

• Une réparation a été effectuée sur un véhicule. La facture n’est pas parvenue au 31-12-

19(N). Le montant des travaux est estimé à 12 000 euros HT, TVA 19.6 % • Le locataire d’un garage n’a pas encore payé le loyer de l’année (N) : 4 000 euros HT, la

facture lui sera expédiée en janvier (N+1), TVA 19.6 % Travail à faire Enregistrez les écritures de régularisation dans le journal de l’entreprise FRETTY

POLYCOPIE COMPTABILITE

Page : 70

L’ELABORATION DU COMPTE DE RESULTAT ET DU BILAN

(APRES ECRITURES DE FIN D’EXERCICE)

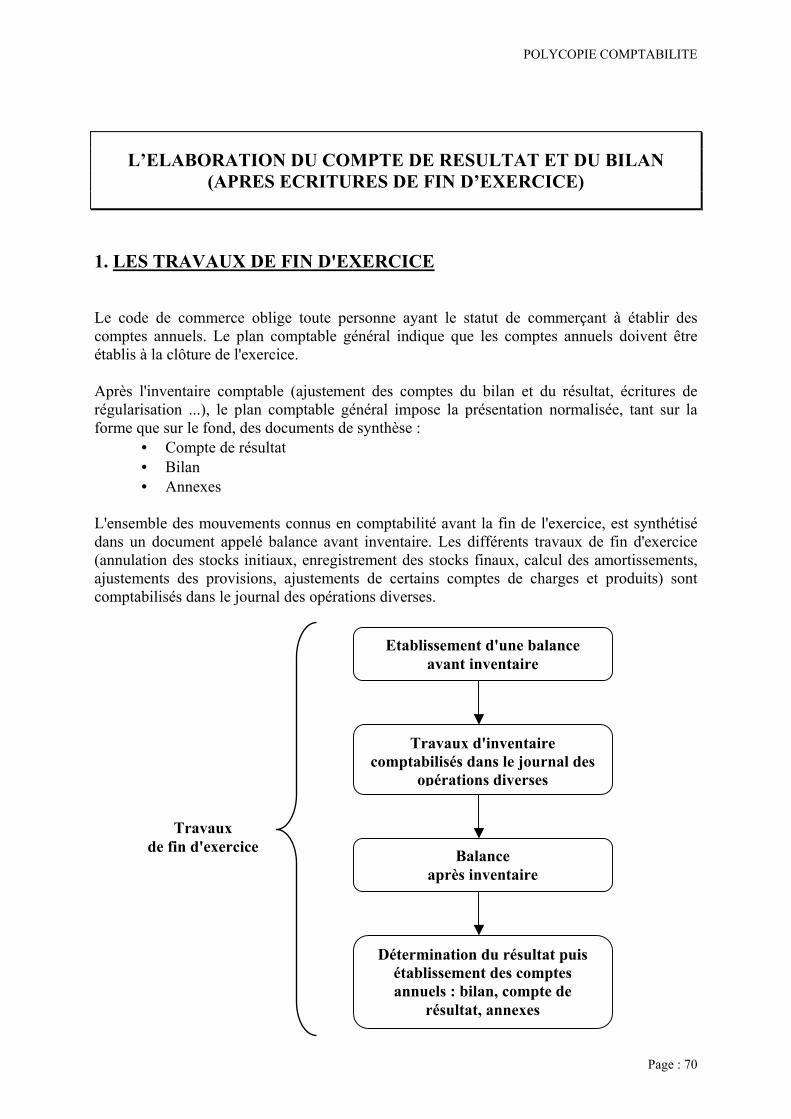

1. LES TRAVAUX DE FIN D'EXERCICE Le code de commerce oblige toute personne ayant le statut de commerçant à établir des comptes annuels. Le plan comptable général indique que les comptes annuels doivent être établis à la clôture de l'exercice. Après l'inventaire comptable (ajustement des comptes du bilan et du résultat, écritures de régularisation ...), le plan comptable général impose la présentation normalisée, tant sur la forme que sur le fond, des documents de synthèse :

• Compte de résultat • Bilan • Annexes

L'ensemble des mouvements connus en comptabilité avant la fin de l'exercice, est synthétisé dans un document appelé balance avant inventaire. Les différents travaux de fin d'exercice (annulation des stocks initiaux, enregistrement des stocks finaux, calcul des amortissements, ajustements des provisions, ajustements de certains comptes de charges et produits) sont comptabilisés dans le journal des opérations diverses.

Etablissement d'une balance avant inventaire

Travaux d'inventaire comptabilisés dans le journal des

opérations diverses

Balance après inventaire

Détermination du résultat puis établissement des comptes annuels : bilan, compte de

résultat, annexes

Travaux de fin d'exercice

POLYCOPIE COMPTABILITE

Page : 71

2. L'ELABORATION DES ETATS FINANCIERS Une fois que toutes les opérations de fin d'exercice sont enregistrées, l'entreprise doit éditer les documents de synthèse : bilan, compte de résultat et annexes, et procéder à la clôture des comptes. Lors de celle-ci, les comptes de charges et produits sont soldés par virement au compte de résultat (120 ou 129). Toutes les écritures de l'exercice sont définitivement validées. Il n'est plus possible de modifier la comptabilité de l'exercice. L'ouverture des comptes pour l'exercice suivant consiste à reprendre au journal les soldes des comptes de bilan. Hormis les entreprises de petite dimension, pouvant utiliser le système abrégé de présentation, les autres doivent présenter ces documents suivant le système de base. Elles peuvent le faire suivant le système développé qui donne une information plus complète et propice aux analyses financières et de gestion. L'annexe imposée par le législateur doit permettre de mieux comprendre la situation financière et patrimoniale et le résultat. Elle fournit toutes les informations nécessaires à l'obtention d'une image fidèle que les prescriptions comptables ne permettent ou ne suffisent pas toujours à donner.

POLYCOPIE COMPTABILITE

Page : 72

Bilan, compte de résultat et annexes forment un tout indissociable.

Comptes d'actif Charges Produits

Comptes de passif

12-Résultat

BILAN ACTIF PASSIF

RESULTAT CHARGES PRODUITS

Exploitation Financières Exceptionnelles

Exploitation Financières Exceptionnelles

Annexes

Comptes d'actif

Comptes de passif

A nouveau

A nouveau

Charges Produits

0 0 0 0

CLOTUREGRAND LIVRE

19N

DOCUMENTSDE

SYNTHESE

REOUVERTUREDU

GRAND LIVRE

19N

POLYCOPIE COMPTABILITE