Embed Size (px)

Citation preview

Monografía 3. Pautas terminales

1.5.- Características de las pautas terminales

1.5.1.- Dónde esperarlas.- Aunque siempre existe la posibilidad de un encuentro

inesperado, las PT van a formarse, con carácter general, en las ondas cinco de las

pautas de impulso, o en las ondas C de las planas y de los zigzag.

Como vimos en la segunda monografía, tanto en las planas como en el zigzag, la

tercera onda que denominábamos onda C es una pauta de impulso. Es en estas ondas

C, donde puede formarse una PT. Más probabilidades de que se forme una PT cuanto

más fuerte sea la tendencia previa a la corrección. Veremos ejemplos.

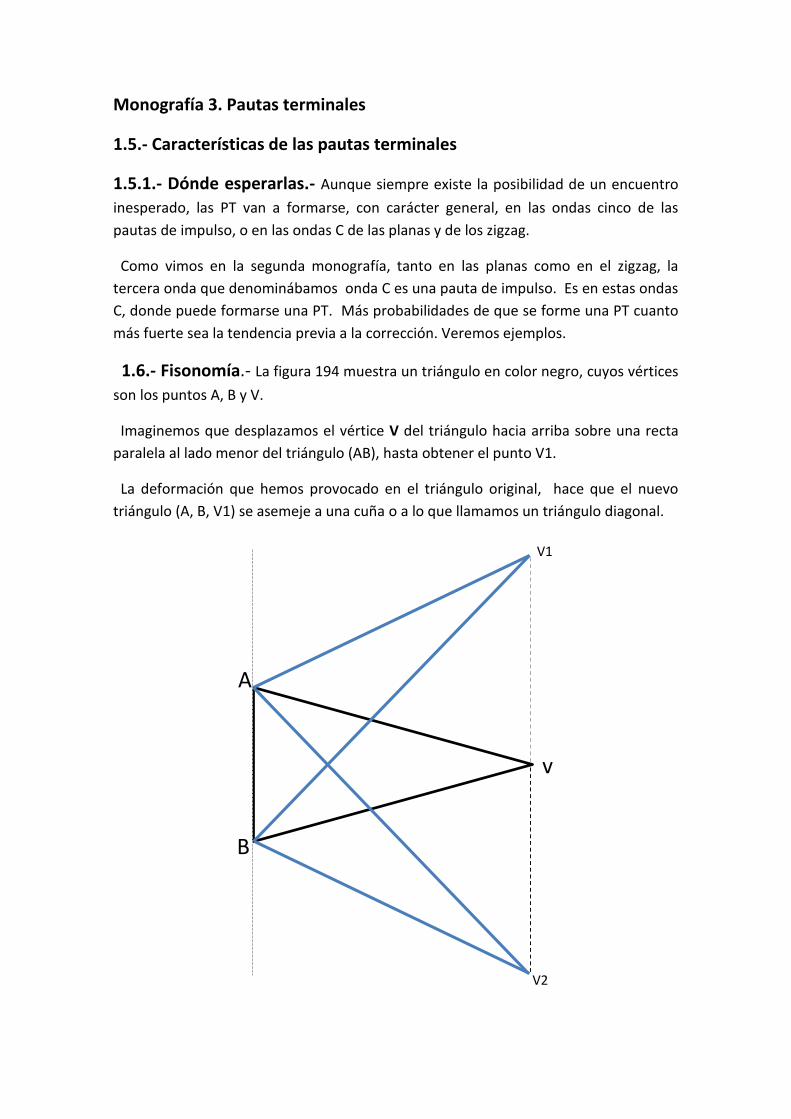

1.6.- Fisonomía.- La figura 194 muestra un triángulo en color negro, cuyos vértices

son los puntos A, B y V.

Imaginemos que desplazamos el vértice V del triángulo hacia arriba sobre una recta

paralela al lado menor del triángulo (AB), hasta obtener el punto V1.

La deformación que hemos provocado en el triángulo original, hace que el nuevo

triángulo (A, B, V1) se asemeje a una cuña o a lo que llamamos un triángulo diagonal.

A

B

v

V1

V2

Fig. 194.- Triángulo diagonal.

Haciendo lo mismo con el punto V, pero deslizándolo hacia la parte inferior del

triángulo A-B-V, obtendríamos el punto V2 que junto con los vértices A y B delimitaría

un nuevo triángulo diagonal.

La estructura de una PT, en una amplia mayoría de los casos quedará contenida en su

mayor parte dentro uno de los tres triángulos que acabamos de ver.

Veamos ejemplos reales: supongamos una PT alcista como la de la figura 195. Si

pudiéramos coger con la punta de los dedos el vértice (v) y desplazarlo hacia arriba, la

deformación que se produciría en el triángulo y en la pauta contenida en él, daría

como resultado una figura semejante a la de la figura 194.

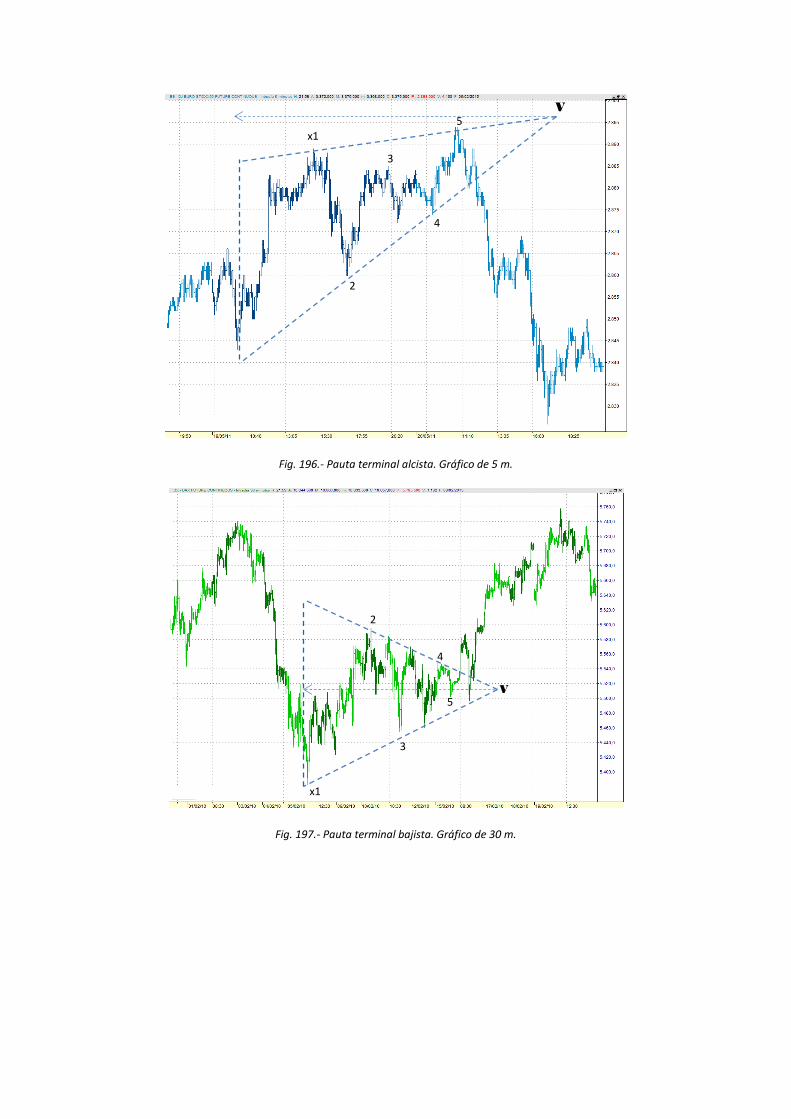

Fig. 195.- Pauta terminal alcista. Gráfico de 30 m.

Lo mismo ocurriría en el caso de la PT bajista como la de la figura 197. Si

desplazásemos su vértice (v) hacia abajo, la deformación que se produciría en el

triangulo y en la figura contenida en él daría como resultado una figura semejante a la

que aparece en la 198.

Así, dentro de la familia de las PT, cabría hacer distinciones atendiendo a esta

fisonomía, y las habrá más "horizontales" (fig. 195 y 197) y más "diagonales". (196 y

198).

x1

2

3

4

5

V

Fig. 196.- Pauta terminal alcista. Gráfico de 5 m.

Fig. 197.- Pauta terminal bajista. Gráfico de 30 m.

x1

2

3

4

5V

x1

2

3

4

5V

Fig. 198- Pauta terminal bajista. Gráfico de 10 m.

La diferencia entre estos dos tipos de triángulo la marca el ángulo que toma la

bisectriz1 con la horizontal.

Si proyectamos el vértice de un triángulo plano, sobre la recta definida por los puntos

A y B, obtendremos un punto situado en el segmento AB (Fig. 195 y 197)

Si proyectamos el vértice de un triángulo diagonal, sobre esa misma recta,

obtendremos un punto que quedará por encima de A si la pauta es alcista, o por

debajo de B, si la pauta es bajista. (Fig. 196 y 198).

Parece razonable pensar, que cuanto más diagonal es la pauta, mayor resistencia al

agotamiento está ofreciendo, lo que provocará la formación de máximos crecientes en

el caso de las PT alcistas, y de suelos decrecientes en las PT bajistas.

¿Cabe esperar que los retrocesos posteriores al agotamiento serán más bruscos

cuanto mayor sea la resistencia al agotamiento? Yo no puedo afirmarlo, ni negarlo.

Un último apunte sobre la fisonomía: es muy frecuente que antes de desplegar el

último segmento al laza (la quinta onda) el precio se tome un tiempo. Sabemos que

esta es una característica típica de las pautas de impulso, que ya comentamos en la

primera monografía.

Así, generalmente, las ondas cuatro emplean en muchas ocasiones más tiempo en

formarse que las ondas dos.

1 La bisectriz es la línea que divide en dos ángulos iguales el ángulo formado por las dos directrices del

triángulo.

x1

2

3

4

5

V

En las PT también suele ocurrir y hemos observado con mucha frecuencia, que la

onda cuatro suele estar formada por tres segmentos. Mientras que la quinta suele ser

con frecuencia una onda rápida, formada por un solo segmento.

Ejemplo 2.- Tercera onda en el S&P 500. El final de un rally de Navidad.-

En este segundo ejemplo vamos a analizar otra PT, que como en el caso anterior se

formó al final de una pauta de impulso, pero en este caso alcista.

Fig. 221. - S&P 500 contado. Gráfico diario

Tras la explosión de la burbuja de las "puntocom" a comienzos del año 2000, el

índice S&P 500, como el resto de los índices de renta variable, experimentó fuertes

retrocesos.

En julio de 2002, se inicia una fase de formación de un suelo entre los 700 y los 800

puntos.

La maniobra de girar el índice en el que cotizan las 500 principales empresas del NYSE

no es fácil y se empleó en ello nueve meses aproximadamente, hasta que en marzo de

2003, el S&P arrancaba desde los 788 puntos, iniciando el camino hasta la siguiente

burbuja, que explotará en octubre de 2007, después de hacer un máximo en 1.576.

Desde comienzos de 2004 la tendencia de largo plazo del S&P es alcista y la figura que

vamos a ver en este ejemplo marcaría con su agotamiento, el inicio de una fase

correctiva, y a la vez definía la recta directriz superior del canal alcista, por el que se

movería el precio hasta finales de 2006 (Fig. 221)

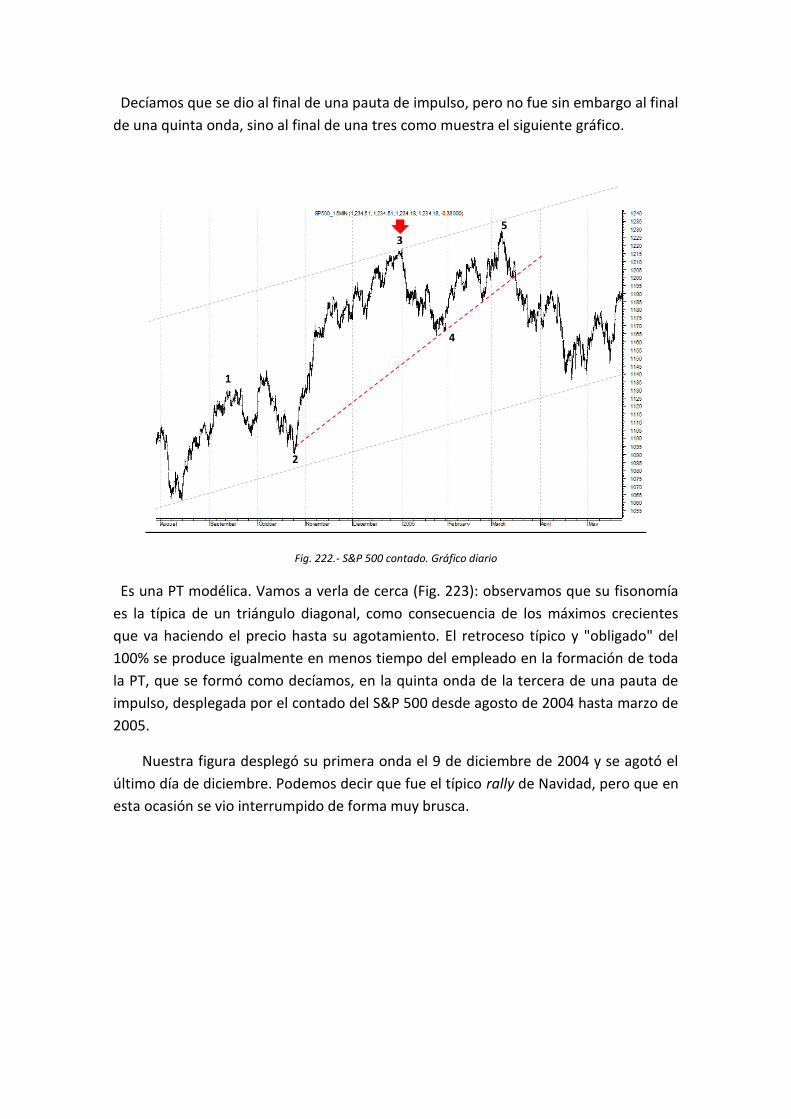

Decíamos que se dio al final de una pauta de impulso, pero no fue sin embargo al final

de una quinta onda, sino al final de una tres como muestra el siguiente gráfico.

Fig. 222.- S&P 500 contado. Gráfico diario

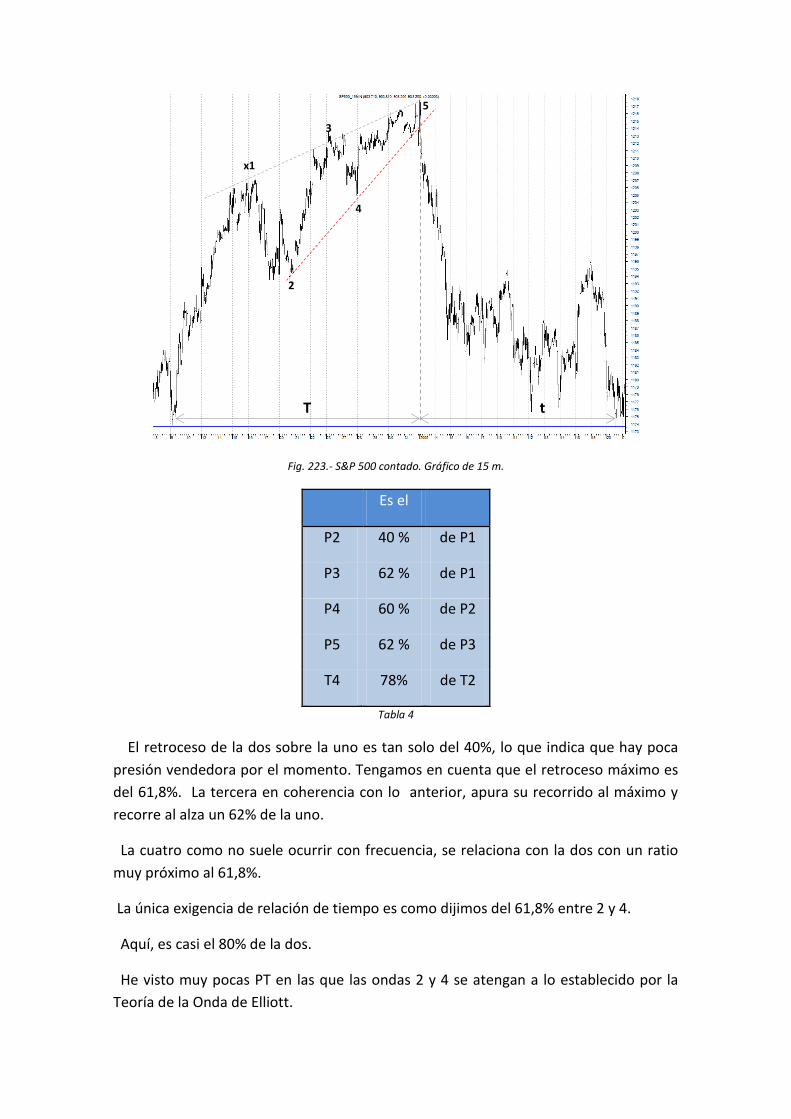

Es una PT modélica. Vamos a verla de cerca (Fig. 223): observamos que su fisonomía

es la típica de un triángulo diagonal, como consecuencia de los máximos crecientes

que va haciendo el precio hasta su agotamiento. El retroceso típico y "obligado" del

100% se produce igualmente en menos tiempo del empleado en la formación de toda

la PT, que se formó como decíamos, en la quinta onda de la tercera de una pauta de

impulso, desplegada por el contado del S&P 500 desde agosto de 2004 hasta marzo de

2005.

Nuestra figura desplegó su primera onda el 9 de diciembre de 2004 y se agotó el

último día de diciembre. Podemos decir que fue el típico rally de Navidad, pero que en

esta ocasión se vio interrumpido de forma muy brusca.

2

3

4

1

5

Fig. 223.- S&P 500 contado. Gráfico de 15 m.

Es el

P2 40 % de P1

P3 62 % de P1

P4 60 % de P2

P5 62 % de P3

T4 78% de T2

Tabla 4

El retroceso de la dos sobre la uno es tan solo del 40%, lo que indica que hay poca

presión vendedora por el momento. Tengamos en cuenta que el retroceso máximo es

del 61,8%. La tercera en coherencia con lo anterior, apura su recorrido al máximo y

recorre al alza un 62% de la uno.

La cuatro como no suele ocurrir con frecuencia, se relaciona con la dos con un ratio

muy próximo al 61,8%.

La única exigencia de relación de tiempo es como dijimos del 61,8% entre 2 y 4.

Aquí, es casi el 80% de la dos.

He visto muy pocas PT en las que las ondas 2 y 4 se atengan a lo establecido por la

Teoría de la Onda de Elliott.

2

3

4

x1

5

T t

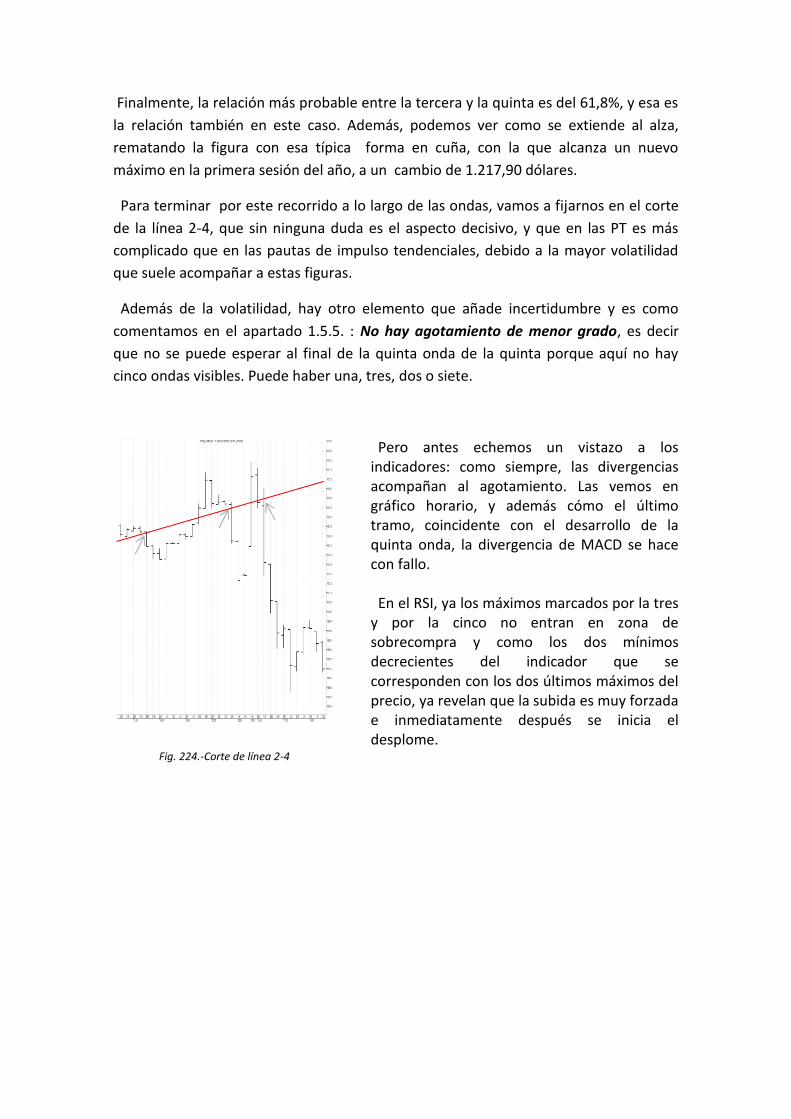

Finalmente, la relación más probable entre la tercera y la quinta es del 61,8%, y esa es

la relación también en este caso. Además, podemos ver como se extiende al alza,

rematando la figura con esa típica forma en cuña, con la que alcanza un nuevo

máximo en la primera sesión del año, a un cambio de 1.217,90 dólares.

Para terminar por este recorrido a lo largo de las ondas, vamos a fijarnos en el corte

de la línea 2-4, que sin ninguna duda es el aspecto decisivo, y que en las PT es más

complicado que en las pautas de impulso tendenciales, debido a la mayor volatilidad

que suele acompañar a estas figuras.

Además de la volatilidad, hay otro elemento que añade incertidumbre y es como

comentamos en el apartado 1.5.5. : No hay agotamiento de menor grado, es decir

que no se puede esperar al final de la quinta onda de la quinta porque aquí no hay

cinco ondas visibles. Puede haber una, tres, dos o siete.

Pero antes echemos un vistazo a los indicadores: como siempre, las divergencias acompañan al agotamiento. Las vemos en gráfico horario, y además cómo el último tramo, coincidente con el desarrollo de la quinta onda, la divergencia de MACD se hace con fallo. En el RSI, ya los máximos marcados por la tres y por la cinco no entran en zona de sobrecompra y como los dos mínimos decrecientes del indicador que se corresponden con los dos últimos máximos del precio, ya revelan que la subida es muy forzada e inmediatamente después se inicia el desplome.

Fig. 224.-Corte de línea 2-4

Fig. 225.- S&P 500 contado. Gráfico de horario. MACD. RSI (14).

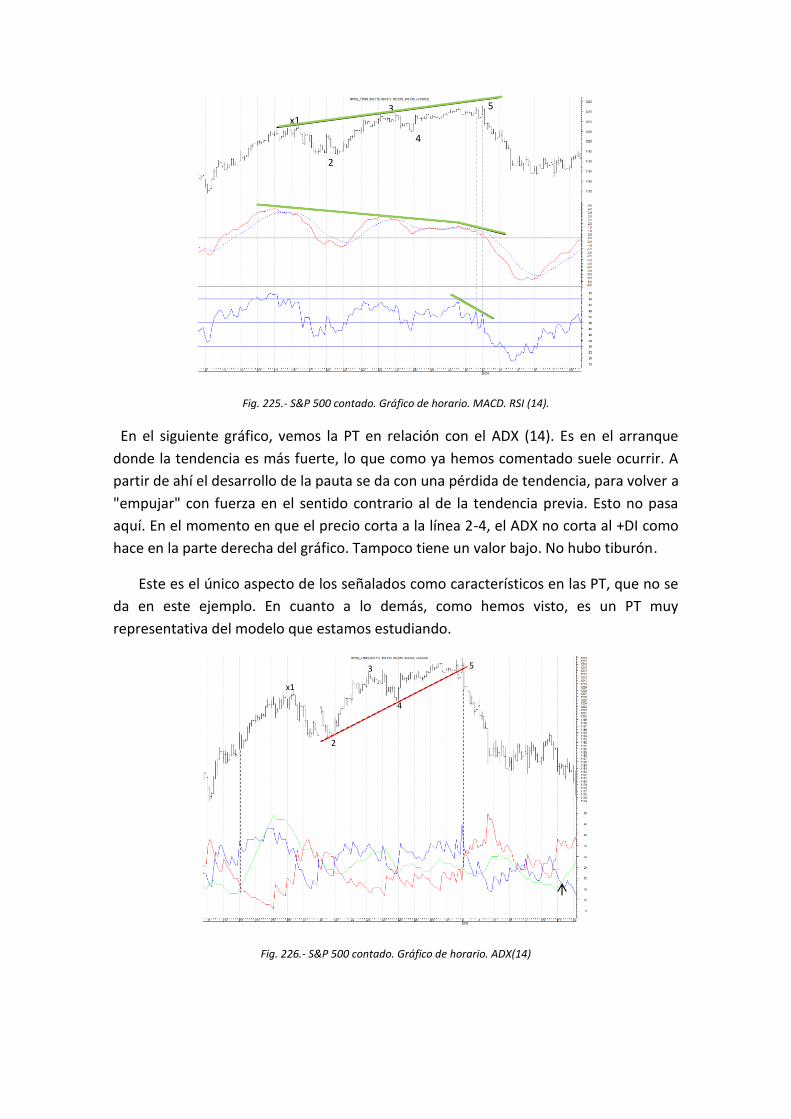

En el siguiente gráfico, vemos la PT en relación con el ADX (14). Es en el arranque

donde la tendencia es más fuerte, lo que como ya hemos comentado suele ocurrir. A

partir de ahí el desarrollo de la pauta se da con una pérdida de tendencia, para volver a

"empujar" con fuerza en el sentido contrario al de la tendencia previa. Esto no pasa

aquí. En el momento en que el precio corta a la línea 2-4, el ADX no corta al +DI como

hace en la parte derecha del gráfico. Tampoco tiene un valor bajo. No hubo tiburón.

Este es el único aspecto de los señalados como característicos en las PT, que no se

da en este ejemplo. En cuanto a lo demás, como hemos visto, es un PT muy

representativa del modelo que estamos estudiando.

Fig. 226.- S&P 500 contado. Gráfico de horario. ADX(14)

2

3

4

x1

5

2

3

4

x1

5

Fig. 199.- Pauta terminal alcista

Fig.179.- Pauta terminal alcista. En la onda C de un zigzag. Gráfico de 2 m.

En resumen, podemos decir que se formarán PT siempre que se vaya a producir un

movimiento brusco en contra de sentido de la pauta. Bien porque sea el agotamiento

de un tramo de tendencia o bien porque se trate del final de una corrección, tras la

cual la tendencia vuelva de forma brusca.

En la figura 15 vemos la formación que el techo de febrero de 2011. Es la cotización

de la acción de Repsol.

2

3

4

x1

5

Recorrido: 2550-2412=138

23.6%

38.2%

50.0%

61.8%

2

x3

41

5A

B

C

2

3

4

x1 5

Como ya sabemos, en febrero de 2011, la mayoría de los índices europeos, formaron

un techo, en el que se agotaba el movimiento iniciado en marzo de 2009. Así ocurrió

por ejemplo en el IBEX y en el Euro stoxx 50, en los que cotiza la petrolera española.

En el gráfico señalamos los dos puntos en los que en el gráfico de Repsol, se formaron

PT. La primera de ellas da lugar a una corrección en la tendencia alcista, mientras que

la segunda, como decíamos, marcó el punto de giro de mercado, que acabaría con la

tendencia alcista.

Fig.180.- Pauta terminal alcista. Repsol. Gráfico diario

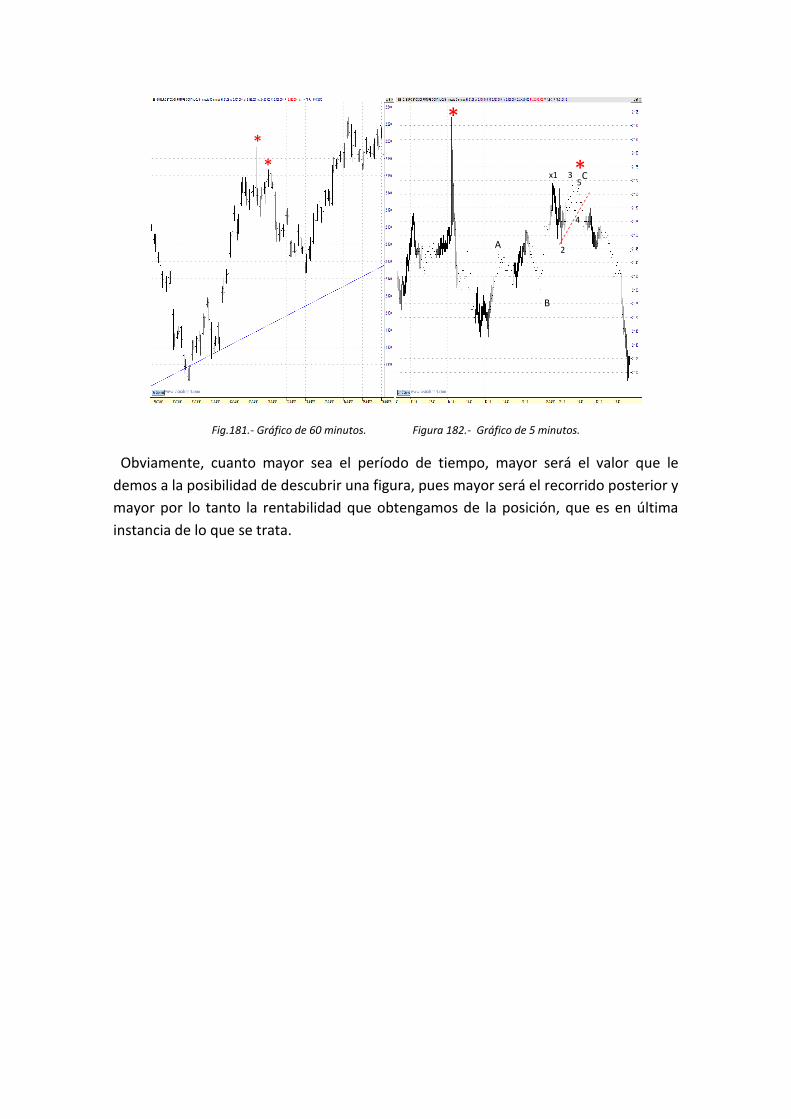

Las PT, como cualquier otra figura de las que estamos estudiando pueden formarse

en cualquier periodo de tiempo, ya sea en gráficos mensuales, semanales, diarios o

intradiarios.

Pero serán completamente invisibles si no estamos en el período adecuado. Si no nos

acercamos lo suficiente no las veremos. Podemos tenerlas delante, pero si no usamos

bien la óptica de nuestra pantalla no las veremos.

Constantemente hemos de ir abriendo y cerrando el "zoom" de nuestro programa de

gráficos hasta que consigamos un acercamiento suficiente como para verlas.

Fijémonos en los gráficos de las figuras 16 y 17. Todo lo que encontramos en la figura

de la derecha, que muestra un gráfico de cinco minutos, es completamente invisible en

la de la izquierda, que muestra un gráfico de 60 m.

Fig.181.- Gráfico de 60 minutos. Figura 182.- Gráfico de 5 minutos.

Obviamente, cuanto mayor sea el período de tiempo, mayor será el valor que le

demos a la posibilidad de descubrir una figura, pues mayor será el recorrido posterior y

mayor por lo tanto la rentabilidad que obtengamos de la posición, que es en última

instancia de lo que se trata.

B

C

A2

3

4

x15

**

* *