Embed Size (px)

Citation preview

CENTRO UNIVERSITÁRIO AUGUSTO MOTTA — UNISUAMCENTRO DE CIÊNCIAS SOCIAIS E APLICADAS

CURSO DE DIREITO

Marco Antonio Alencar de Mesquita

DA RESPONSABILIDADE DO NÃO CUMPRIMENTO DO DEVER DE INFORMAR AO CONSUMIDOR EQUIPARADO

NO ABALO DE CRÉDITO

Rio de Janeiro

2008

Marco Antonio Alencar de Mesquita

DA RESPONSABILIDADE DO NÃO CUMPRIMENTO DO DEVER DE INFORMAR AO CONSUMIDOR EQUIPARADO

NO ABALO DE CRÉDITO

Projeto de Monografia apresentado ao Curso de Direito da UNISUAM como requisito obrigatório para aprovação no Curso de Direito, sob orientação do prof. Paulo Nevares, com vistas à Conclusão de Curso em 2008/2.

Prof. Orientador:

______________________________________

Rio de Janeiro

2008

MARCO ANTONIO ALENCAR DE MESQUITA

DA RESPONSABILIDADE DO NÃO CUMPRIMENTO DO DEVER DE INFORMAR AO CONSUMIDOR EQUIPARADO NO ABALO DE CRÉDITO

Banca Examinadora composta para a defesa de Monografia para obtenção do grau de

Bacharel em Direito.

APROVADA em: ______ de ___________ de _______

Professor-Orientador: ____________________________________________

Professor Convidado: ____________________________________________

Professor Convidado: ____________________________________________

Rio de Janeiro

2008

ABREVIAÇÕES

AEC – Antes da Era ComumPIB – Produto Interno Bruto

ONU – Organização das Nações UnidasBNDES – Banco Nacional de Desenvolvimento Econômico e Social

JEC – Juizado Especial CívelCDC – Código de Defesa do Consumidor

CRFB/88 – Constituição da República Federativa do Brasil de 1988ADCT – Atos das Disposições Constitucionais Transitórias

ii

Resumo

Tal estudo destina-se a discutir a hipótese do consumidor por equiparação, ou

bystander, e seus efeitos práticos, baseado em uma análise social, legal, doutrinária,

jurisprudencial e fático-processual, tendo como base para análise jurisprudencial e fático-

processual o Tribunal de Justiça do Estado do Rio de Janeiro – RJ, visando assim apresentar a

aplicabilidade das regras do CDC, nas relações bancárias, no tocante o direito a informação ao

consumidor equiparado.

Abstract

This study is intended to discuss the assimilation of the consumer, or bystander,

and its practical effects, an analysis based on social, law, doctrinaire, sentences judged,

factitial-procedural, taking as a basis for analysis sentences judged and factitial-procedural the

Court the State of Rio de Janeiro - RJ, with that present to make the applicability of the rules

of the CDC, as expected, on the right information to consumers assimilated.

Palavras-Chave

Consumidor equiparado. Direito Bancário. Informação.

Keywords

Consummator Assimilated. Banking Law. Information.

iii

A Deus, por ser quem Ele é e me amar como eu sou.

A minha mãe, exemplo de superaçãoe amor à família.

A Viviane Sudani Lima e irmãos e amigos, pela paciência e incentivo ao longo dessa jornada.

A Marco Antonio Ribeiro da Fonte, pela confiança, respeito, amizade.

A todos os Professores do Curso de Direito da UNISUAM, que direta ou indiretamente contribuíram para realização deste trabalho, os meus sinceros agradecimentos.

In memoriam de Carlos Lopes de Mariz e Miranda, amigo e mestre.

iv

Introdução

O Brasil vive atualmente uma de sua fase de maior solidez econômica dos últimos

anos, tendo com um dos segredos para esse crescimento a grande abertura de crédito que,

crescentemente, inclui a grande massa no mercado de consumo, a reboque da maré de crédito

encorajada pelo governo, as instituições financeiras buscam cada vez mais o grande público

oferecendo crédito com cada vez mais facilidade ao grande público.

Contudo, a larga oferta de crédito esbarrou em abusos das instituições financeiras,

que visando o aumento de empréstimos realizados, facilitam que terceiros, pudessem se

utilizar de falhas na contratação para lesar terceiros de boa-fé.

Com isso, passaram a ser apresentadas no judiciário fluminense lides nesse com

esse contexto, qual seja, pessoas que descobriam, muitas das vezes em lojas de departamento,

que estavam negativas por empréstimos ou compras realizadas em seu nome sem seu

conhecimento, sofrendo a restrição creditícia além de serem expostas a situações vexatórias.

Na relação de crédito, regida pelo CDC, há a necessidade de apresentação de

taxas, juros, preço, prazo, condição entre outros, contudo deve-se frisar que o bystander NÃO

é agente da relação creditícia, ou seja, não participou da contratação, contudo, ganha status de

consumidor pelo parágrafo primeiro do artigo segundo do código de defesa do consumidor.

Veremos no presente estudo que é apresentado em 9 (nove) capítulos: No

primeiro capítulo será exposto o aspecto histórico do dinheiro, veremos sua evolução técnica

no mundo e no Brasil.

No Segundo Capítulo, veremos os aspectos sociais do crédito ao consumidor,

sendo visto da perspectiva mundial com relação ao Brasil e a realizada interna.

No Terceiro Capítulo vermos os conceitos e princípios que alicerçam a proteção

do consumidor.

Já no Quarto Capítulo, o objetivo é trazer o contexto legal de origem do CDC,

assim sendo, iniciando pela determinação Constitucional e terminando na infraconstitucional.

v

A abordagem do Quinto Capítulo é exclusiva para análise comparativa entre a

proteção ao consumidor em países vizinhos como Argentina, tidos como desenvolvidos com

E.U.A, Espanha, Itália e Portugal.

Apresentada o Sexto Capítulo, a figura do consumidor por equiparação, a

aplicação legal, o entendimento doutrinário e sua função precípua.

No Sétimo Capítulo, vê-se apenas conceituação do direito a informação do

consumidor lato sensu, disposição jurisprudencial sobre a informação.

É visto no Oitavo Capítulo o direito de informação ao consumidor equiparado nas

relações de crédito, sendo frisado que o fato de terceiro não exclui a responsabilidade do

fornecedor de consumo ou serviço, por força da determinação contida no CDC.

No Nono e último capítulo, é apresentada a aplicação processual e processos reais

no Tribunal de Justiça do Estado do Rio de Janeiro – RJ, trazendo a responsabilidade do dever

de informar a empresa e ao órgão de restrição de crédito.

Em anexo, seguiram as decisões utilizadas como parâmetros de aplicação objeto

do estudo.

vi

SUMÁRIO

INTRODUÇÃO....................................................................................................................... v

1. EVOLUÇÃO HISTÓRIA ................................................................................................11

1.2. Moeda-Mercadoria............................................................................................ 09

1.3. Metal....................................................................................................................09

1.3.1. Moeda em formato de

objeto.................................................................11

1.3.2. Moedas

Antigas......................................................................................11

1.3.3. Ouro, Prata e Cobre

.............................................................................12

1.3.4. Moeda de

Papel.....................................................................................12

1.4. Sistema Monetário..............................................................................................13

1.4.1. Padrão-

Ouro..........................................................................................13

1.5. O dinheiro no Brasil............................................................................................14

1.5.1. Colônia: 1500-

1815...............................................................................14

1.5.2. Reino Unido: 1815-

1822........................................................................15

1.5.3. Império: 1822-

1889...............................................................................16

1.5.4. República:

(1889) .................................................................................16

2. ASPECTOS SOCIAIS DO CRÉDITO AO CONSUMIDOR.......................................18

3. DOS CONCEITOS E PRINCÍPIOS FUNDAMENTAIS DO CÓDIGO DE DEFESA

DO CONSUMIDOR.............................................................................................................23

3.1. Dos princípios e conceitos..................................................................................24

vii

3.1.1.

Isonomia................................................................................................24

3.1.2. Inversão do ônus da

prova...................................................................25

3.1.3. Da proteção a publicidade enganosa e

abusiva...................................25

3.1.4. Da responsabilidade

objetiva...............................................................26

3.1.5. Do direito a

informação....................................................................27

3.1.6 – Da boa-fé.............................................................................................28

4. DOS ASPECTOS LEGAIS..............................................................................................31

5. DA PROTEÇÃO DO CONSUMIDOR – ESTUDO DE DIREITO COMPARADO.32

5.1. O Sistema de proteção ao consumidor na Argentina.....................................32

5.2. O Sistema de proteção ao consumidor Norte-Americano...............................33.

5.3. O Sistema de proteção ao consumidor em Portugal........................................33

5.4. O Sistema de proteção ao consumidor na Espanha.........................................35

5.5. O Sistema de proteção ao consumidor na Itália..............................................35

6. DO CONSUMIDOR POR EQUIPARAÇÃO.................................................................37

7. DO DIREITO DE INFORMAÇÃO................................................................................39

7.1. Do entendimento jurisprudencial ....................................................................39

7.2. Responsabilidade de informar..........................................................................40

7.2.1. Da responsabilidade solidária na informação.....................................40

7.2.2 – Da responsabilidade objetiva pela não informação...........................41

7.3 – Do terceiro fraudador......................................................................................41

7.4 – Da aplicação do CDC.......................................................................................41

8 – DO DIREITO DE INFORMAÇÃO DO CONSUMIDOR BYSTANDER................43

8.1 – O fato de terceiro como não exclui a responsabilidade do fornecedor..............43

9 – DA APLICAÇÃO PROCESSUAL................................................................................47

9.1 – Em face da instituição financeira.......................................................................45

9.2 – Em face do órgão restritivo de crédito...............................................................47

CONCLUSÃO.......................................................................................................................48

viii

BIBLIOGRAFIA..................................................................................................................49

ANEXOS...............................................................................................................................51

ix

1. EVOLUÇÃO HISTÓRICA

Nos primórdios da organização social, o Homem obtinha seus alimentos baseado

apenas no extrativismo1, utilizando-se dos recursos naturais disponíveis de forma

desorganizada e predatória.

Com o aumento, as comunidades primárias sentiram a necessidade de fixarem-se

em um local, entretanto, os meios de sobrevivência naturais eram finitos se explorados de

forma desordenada, com isso fez-se necessário que o Homem aprendesse a dominar os meios

básicos que garantiriam a alimentação da comunidade como agricultura, piscicultura e

pecuária.

Ao ultrapassar a primeira fase extrativista e ao iniciar a segunda fase como

cultivador, o Homem passou a produzir o necessário para sua sobrevivência, porém, o

produzido por um determinado clã2, não era produzido por outro e obedecendo a seus

instintos naturais de ser coletivo, o Homem começou a produzir tipos agrícolas.

Com o aumento da sociedade e conseqüentemente da produção, nasceu à primeira

forma de negócio entre a sociedade, muito simples e sem nenhuma regra, esse era o escambo3.

Esse sistema arcaico, não visava à circulação econômica, mas apenas a simples

satisfação social, trazendo como objeto principal a troca de bens para consumo entre os clãs.

Assim, da pesca, seria retirado o necessário pelo clã que a realizou, sendo negociado o

excesso com outro clã que produziu qualquer outro tipo de produto, não importando o valor,

mas apenas a quantidade.

1.2. Moeda-Mercadoria

Com o passar do tempo, percebeu-se que alguns bens tinham maior importância

que outros, sendo assim, o sistema de escambo simples não seria justo.

1 Atividade de colheita manual de produtos de origem animal, vegetal ou natural.2 Grupo constituído de pessoas com grau de parentesco que é definido pela descendência de um ancestral comum.3 Mera troca, baseada na necessidade mútua.

10

Nesse passo, era necessário que se criasse um instrumento que tivesse forma

unitária e valor pré-estabelecido, assim os produtos produzidos por todos seriam valorados e

assumiram a função de moeda, circulando ainda como elemento de troca, mas serviam para

avaliar o valor. Eram as moedas–mercadorias.

Com esse entendimento, verificou-se que existia um valor agregado ao produto,

chegando à conclusão que não bastava produzir, existia a necessidade de que a produção fosse

para aquele grupo social importante, para que o bem produzido tivesse uma cotação maior nas

trocas.

Assim expõe sobre o tema em sua página virtual, o Banco Central do Brasil:

“O gado, principalmente o bovino, foi dos mais utilizados; apresentava vantagens de locomoção própria, reprodução e prestação de serviços, embora ocorresse o risco de doenças e da morte.

O sal também foi utilizado como outra moeda–mercadoria; de difícil obtenção, principalmente em áreas remotas, era muito utilizado na conservação de alimentos. Ambas as formas deixaram marca de sua função como instrumento de troca em nosso vocabulário, pois, até hoje, empregamos palavras como pecúnia (dinheiro) e pecúlio (dinheiro acumulado) derivadas da palavra latina pecus (gado). A palavra capital (patrimônio) vem do latim capita (cabeça). Da mesma forma, a palavra salário (remuneração, normalmente em dinheiro, devida pelo empregador em face do serviço do empregado) tem como origem a utilização do sal, em Roma, para o pagamento de serviços prestados.” 4

1.3. Metal

A descoberta do metal pelo Homem e a verificação de sua grande durabilidade,

possibilidade de entesouramento5, facilidade de transporte e aceitação, mas principalmente

sua possibilidade de modelagem, fez com que ocorresse uma verdadeira mudança no

panorama monetário.

O metal era trocado inicialmente sobre a forma bruta, entretanto, para ter maior

valor no mercado e fácil aceitação, logo foi negociado em forma de barras ou outras formas

que o metal era encontrado, como anéis, braceletes, ou seja, de todas as formas possíveis.

A idéia de comercialização do metal esbarrou de início pela demora em realizar a

transação, tendo em vista que não bastava apenas o metal, necessário se fazer ter o peso do

metal, bem como seu grau de pureza, nascendo assim, os primeiros indícios das moedas tais

4 BANCO CENTRAL DO BRASIL. Brasília, DF, 2008. Disponível em: <http://www.bcb.gov.br/?ORIGEMOEDA>. Acesso em: 29 set. 2008.5 Acúmulos de riquezas

11

como a conhecemos hoje, com denominação de valor e assinatura do emitente para atestar a

validade e a pureza e a validade da moeda.

1.3.1. Moeda em Formato de Objeto

Com sua possibilidade de ajuste, era o metal servia de matéria prima para muitos

objetos, principalmente as vestimentas de guerra.

Porém, por ser necessária mão de obra especializada passou a ser o metal objeto

de cobiça, pois não estava ao alcance de todos.

A valorização do metal quanto moeda era cada vez maior, sendo ainda atribuído

grande valor de troca a outros objetos que poderiam ser fundidos e transformados em moedas

para circular com dinheiro.

Existiam outras modalidades de moedas-objetos: “É o Caso das moedas faca e chave que eram encontradas no Oriente e do talento, moeda de cobre ou bronze, com o formato de pele de animal, que circulou na Grécia e em Chipre”. (BANCO CENTRAL DO BRASIL)

1.3.2. Moedas Antigas

Com o aumento da população e as transações comerciais cada vez mais

complexas, se fazia necessário um sistema monetário que agilizasse e precisasse as operações

financeiras e que trouxesse segurança as partes sobre o negócio que estavam fazendo. Com

esse objetivo, surgiu no século VII AEC6, as primeiras moedas com características das atuais:

pequenas peças de metal com peso e valor definidos e com a impressão do cunho oficial, isto

é, a marca de quem as emitiu e garante o seu valor.

As primeiras moedas ou a sua forma primária, foram confeccionadas na Grécia

tendo como matéria a prata e, na Lídia, eram pequenos lingotes7 ovais de uma liga de ouro e

prata.

6 Antes da Era Comum7 Massa de metal exposta a alta temperatura que forma um retângulo de metal denso.

12

As moedas tinham como acabamento fatos do cotidiano da comunidade, bem

como nas moedas de hoje. “Provavelmente, a primeira figura histórica a ter sua efígie

registrada numa moeda foi Alexandre, o Grande8, da Macedônia, por volta do ano 330 AEC.”

(BANCO CENTRAL DO BRASIL)

1.3.3. Ouro, Prata e Cobre

Os primeiros metais utilizados na cunhagem foram o ouro e a prata. O objetivo

dessa escolha não estava ligado a aspectos técnicos como a durabilidade ou a aspectos

pessoas, como a beleza ou a raridade. O objetivo de tais escolhas foi que antigos sacerdotes

babilônicos pregavam que havia uma ligação entre o Sol e ouro e a Lua e a prata, seguindo tal

crença acreditava-se que os objetos utilizando esses objetos seriam formas de homenagear os

astros.

A confecção de moedas em ouro e prata foi durante muitos anos, sendo vinculadas

por seu valor comercial, ou seja, não havia valor da moeda, mas sem do metal. Assim, uma

moeda na qual haviam sido utilizados dez gramas de ouro, era trocada por mercadorias neste

mesmo valor.

Por ser maior o valor atribuído ao valor, o ouro era sempre utilizado para valores

maiores, sendo a prata e ao bronze os destinado a valores menores. Este sistema de valoração

se manteve durante muitos séculos, sendo abolido no século XVIII, outros metais e ligas

metálicas passaram a ser utilizados passando assim a moeda a ter valor estipulado pelo valor

específico da inscrição, não pelo metal utilizado.

1.3.4. Moeda de Papel

Na Idade Média, criou-se a figura do ourives9, que quando mantinha sobre seu

poder o ouro in natura, emitia recibo que servia como garantia. Com o passar do tempo, os

recibos foram inseridos nas negociações, tudo para dinamizar a circulação dos valores.

8 Rei da Macedônia, entre 336 AEC até 323 AEC. Considerado uma dos maiores conquistadores do mundo.9 Profissional dedicado a fundir, modelar, concertar ou fabricar peça em ouro.

13

Com o advento do papel-moeda as moedas metálicas ficaram restritas a valores

baixos, com os valores majorando das negociações, a quantidade de moeda em circulação era

seria um incômodo para a realização do negócio. Com a grande circulação de bens e os

negócios cada vez mais complexos, o papel-moeda, passou a substituir os grandes valores.

Ficando as moedas metálicas, tendo em vista sua grande duração, suportariam a

grande rotatividade do troco.

Vendo que o curso do papel-moeda foi aceito, os líderes das nações passam a

organizar a emissão desse título de crédito. Assim, exercendo seu poder de Estado, garantindo

o seu pagamento.

A moeda em cédula sofreu evoluções na sua fórmula, acompanhando a tecnologia

mais avançada para assegurar que não haveria fraude no título.

1.4. Sistema Monetário

Forma a base monetária de uma sociedade as moedas e cédulas que são

instrumentos de circulação de crédito e garantia de valoração precisa do produto ou serviço.

Assim, cada país pode ter um sentido de valor diferenciado de determinado

produto, entretanto, sempre que há uma negociação entre eles, necessário se faz inserir na

negociação a base monetária que será utilizada, para que seja possível a conversão dos valores

dentre as partes.

1.4.1. Padrão-ouro

Para que as negociações pudessem obedecer a um critério justo, a padronização do

valor comercial deveria ser estabelecido. Como o ouro tinha maior valor no mercado mundial,

começou na região de Gênova, Itália10, a indexação do metal, chegando ao padrão-ouro.

10 Povo da região de Gênova (Itália), cidade pólo do comércio Europeu entre os séculos XII até XIV, por ser banhada pelo Mar Mediterrâneo.

14

Assim, houve a facilitação da negociação mercantil, pois, o valor indexado ao

ouro deixou mais transparência e celeridade às negociações.

1.5. O dinheiro no Brasil

1.5.1. Colônia: 1500 - 1815

Como as economias rudimentares, o Brasil também iniciou sua organização

monetária com o escambo. Tal forma de comércio perdurou até a introdução da moeda de

metal introduzida pela colonização portuguesa.

Como o Brasil era colônia de Portugal, a organização monetária iniciada em nosso

país foi à organização monetária dos colonizadores à época, qual seja o Real11, perdurando até

o fim do período colonial. Assim, tudo se contava em réis12, sendo as moedas confeccionadas

em Portugal e no Brasil. Tal modelo monetário vigorou até o dia 07/10/1833.

Para melhor conhecermos o período monetário em nosso país, podemos dividi-lo

em dois períodos:

1 - 1500 até o século XVII, atividades extrativistas13 e agrícola com o plantio de

cana-de-açúcar;

2 - Do século XVIII, quando se iniciou o ciclo do ouro e o Brasil, sendo o país

com maior produção mundial do metal.14

A economia do país desenvolve-se buscando acompanhar o aumento da circulação

de crédito, já com amplitude de utilização do papel-moeda. Visando um maior controle o

Governo brasileiro realizasse uma padronização da emissão de moeda no país, sendo criada a

primeira Casa da Moeda brasileira15.

11 Moeda da época em Portugal que antecedeu o escudo Português.12 Plural popular naquele tempo para o Real.13 Retirada do bem in natura, nesse período específico, a maior extração era do pau-brasil.14 O País era responsável por 59% da produção mundial de Ouro.15 Criada na cidade de Salvador na Bahia, por D. Pedro II, rei de Portugal entre 1667-1706, em 08 de Março de 1694.

15

No século XVIII, o Brasil estava no auge da produção de ouro o que facilitou a

produção simultânea de três casas da moeda.

1.5.2. Reino Unido: 1815 – 1822

Com a vinda da Família Real para o Brasil, em 7 de Março de 1808, a colônia

passou a ser considerado Reino Unido a Portugal, fato ocorrido mais precisamente em 1815,

após abras de infra-estrutura da Colônia, tal elevação tinha o objetivo de dar maior status à

colônia para minimizar a vinda forçada da Família Real que não poderia morar em uma

colônia como fugitivos.

Durante esse período, a colônia que tinha uma economia predominantemente

extrativista, deveria em pouco tempo, se organizar para gerar receitas que visavam dar suporte

aos gastos ocasionados pelo alto padrão de vida levado pela nobreza, causando assim um

débito para o tesouro que passou a emitir grande quantidade de dinheiro, causando a inflação.

Com a vinda da nobreza para Brasil, entre outras medidas adotadas imediatamente

para deixar a colônia com características de Reino Unido a Portugal, fez-se necessária a

criação do Banco do Brasil, através do alvará em 12/10/1808, a criação do Banco do Brasil

objetivava ser instrumento para levantamento de recursos.

Com a criação do Banco, a circulação de dinheiro no Brasil ficou ainda mais

propícia, tendo em vista a orientação de emitir bilhetes pagáveis ao portador16 com o valor

limitado de 30 mil réis, sendo essa a primeira atividade bancária creditícia do Brasil.

Porém, deve-se frisar que tais créditos iniciais visavam cobrir os gastos excessivos

da Coroa, pois estes sempre superavam a arrecadação. Com as sucessivas despesas da

administração régia, e com o acúmulo do déficit, a partir de 1817, os títulos do Banco do

Brasil, começaram a perder a credibilidade e sua desvalorização era eminente.

1.5.3. Império: 1822 - 1889

16 Crédito esse que objetivava a circulação de papéis do Banco, gerando receita inicial com tais emissões.

16

O período imperial no Brasil foi iniciado meio a uma crise, pois havia

dificuldades de organizar a nova nação. Os gastos necessários para garantir esta organização

ocasionaram na diminuíram a quantidade de ouro e prata que circulavam, sendo substituídos

pelo cobre.

No século XIX, a expansão econômica para a nova nação exigia uma atitude mais

rápida que garantisse a distribuição das riquezas em todo o território. Para garantir esse

processo de bancos de diversas cidades brasileiras passaram a emitir dinheiro, garantindo

assim que os valores chegassem mais rápidos em todo o território nacional.

Assim, com o aumento da circulação do capital, o papel-moeda, começou a

ganhar espaço entre as pessoas.

1.5.4. República: (1889)

Durante a República, iniciou-se a maior popularização e utilização do papel-

moeda, sendo esse já incorporado a vida do brasileiro.

Com a utilização crescente do papel-moeda em todas as relações de financeiras,

sendo este já padronizado e organizado pelo governo da República, através da casa da Moeda,

que em 1918, o governo brasileiro passou a cunhar o tostão, com valor de 100 réis,

objetivando evitar o remanejamento de valores ao mercado rapidamente, ocasionado pela

fragilidade papel-moeda, grande durabilidade e confiança já comprovada pela moeda metal.

Assim, o governo republicano passou e emitir valores fixos que garante a

circulação de bens de maior ou menor valor em papel-moeda e moeda-metal, modelo

monetário utilizado atualmente.

Com tal padronização, as cédulas de papel-moeda passaram a ser emitidas pela

casa da moeda no Rio de Janeiro, sendo necessária sua padronização, para evitar fraudes no

sistema monetário, assim à padronização passou a ser realizada pelo Banco Central do Brasil,

17

que passou a identificar as cédulas com personagens históricos, culturais ou naturais, além de

numerá-las para maior controle.

Em síntese, a economia do país, passou pelo escambo indígena, evoluiu para um

sistema monetário concentrado e dependente das finanças públicas e hoje é complexo e

globalizado, conforme a tendência mundial.

Veremos no próximo capítulo como o crescimento da economia brasileira trouxe

consigo uma verdadeira batalha entre as instituições financeiras para angariar cliente,

identificando assim, dentre outras coisas, a interferência no oferecimento direto do crédito ao

consumidor, as fraudes, vícios contratuais e outros motivos que justificam a evolução das

demandas no judiciário fluminense.

18

2. ASPECTOS SOCIAIS DO CRÉDITO AO CONSUMIDOR

Conforme visto no capítulo anterior, o dinheiro sempre teve influência na vida do

Homem, trazendo conseqüências diretas na relação social.

A influência social geradas pelo acesso ao crédito tem reflexo direto na economia

do país, trazendo assim aumento no campo do consumo.

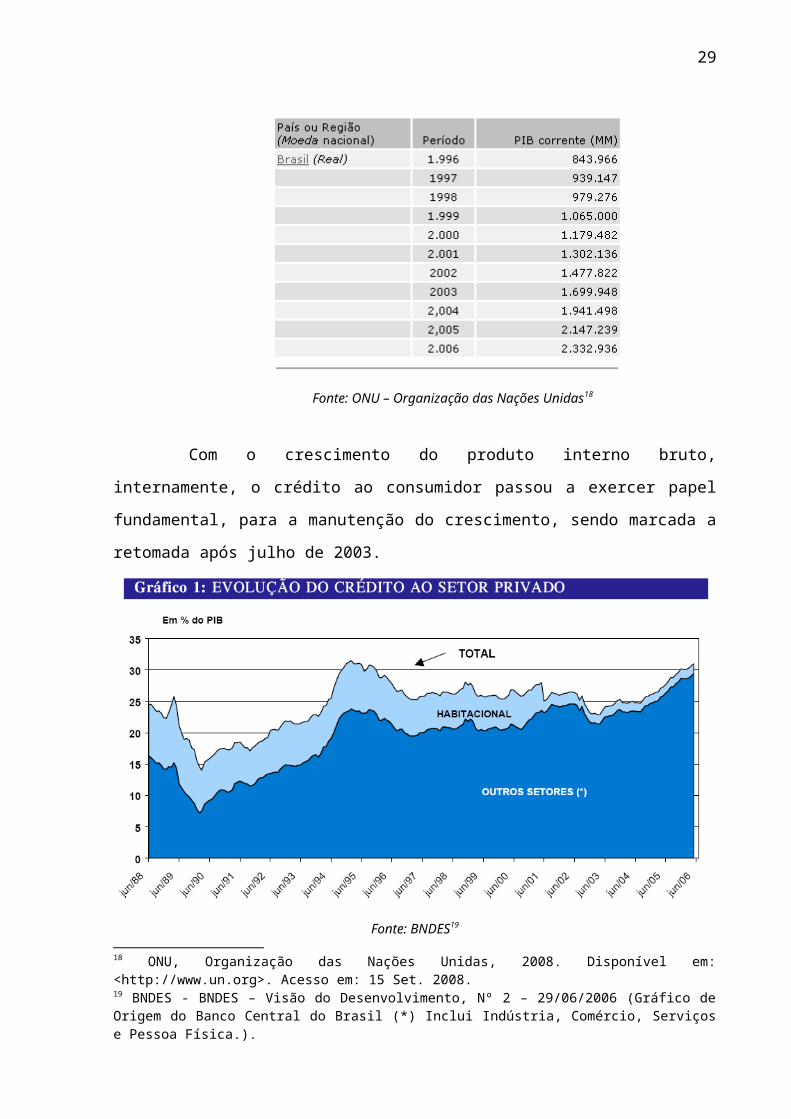

Podemos ver que nos últimos anos, com o crescimento e fortalecimento da

economia brasileira passou-se a perceber um novo fenômeno social: a enxurrada de crédito ao

consumidor.

Com a feliz estabilidade financeira alcançada no Brasil, fez com que as

perspectiva de crescimento do PIB17, aumentasse gradualmente, conforme dados oficiais.

Fonte: ONU – Organização das Nações Unidas18

Com o crescimento do produto interno bruto, internamente, o crédito ao

consumidor passou a exercer papel fundamental, para a manutenção do crescimento, sendo

marcada a retomada após julho de 2003.

17 Sigla de produto interno bruto que é o total de riquezas produzidas no país.18 ONU, Organização das Nações Unidas, 2008. Disponível em: <http://www.un.org>. Acesso em: 15 Set. 2008.

19

Fonte: BNDES19

Com o aumento do crédito no mercado e a estabilidade econômica, houve um

estímulo ao brasileiro para consumir cada vez mais, grande parte deste estimulo deu-se

através do crédito direto ao direto ao consumidor.

Recentemente, a tática adotada pelas empresas de crédito tem sido a abordagem

direta do consumidor, sendo ser convidado a visitar uma loja sempre com a proposta do

crédito fácil. Entretanto tal prática já vem sendo observada e recriminada em algumas partes

do país, a exemplo de Belo Horizonte em Minas Gerais, onde há um objeto de projeto de lei20

que visa punir a abordagem para oferecimento de crédito naquela cidade.

Vemos com isso que o crédito ao consumidor é benéfico ao país, entretanto tem

um impacto social fortíssimo, principalmente pela facilitação de fraudes, tendo em vista o

aumento do crédito e avidez da instituição financeira em aumentar a todo o custo as suas

margens de investimento.

19 BNDES - BNDES – Visão do Desenvolvimento, Nº 2 – 29/06/2006 (Gráfico de Origem do Banco Central do Brasil (*) Inclui Indústria, Comércio, Serviços e Pessoa Física.).20 Projeto de Lei nº 1.485/07, que institui multa diária de R$ 800,00, as instituições financeiras que abordarem transudes nas ruas de Belo Horizonte - MG.

20

Frisa-se que as empresas de crédito vêm se utilizando, cada vez mais, de meios de

oferecimento de crédito sem qualquer cuidado mínimo visando apenas à proliferação de

contratos, sendo certo que tal facilidade traz consigo riscos as instituições financeiras.

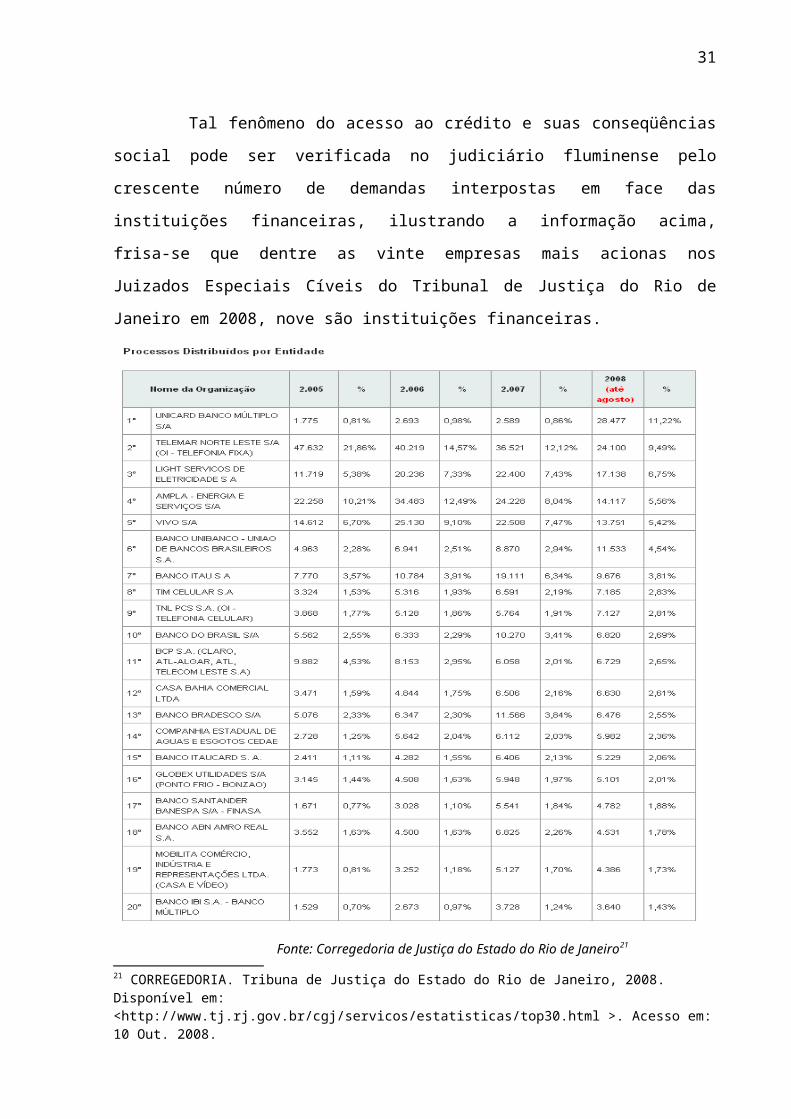

Tal fenômeno do acesso ao crédito e suas conseqüências social pode ser verificada

no judiciário fluminense pelo crescente número de demandas interpostas em face das

instituições financeiras, ilustrando a informação acima, frisa-se que dentre as vinte empresas

mais acionas nos Juizados Especiais Cíveis do Tribunal de Justiça do Rio de Janeiro em 2008,

nove são instituições financeiras.

Fonte: Corregedoria de Justiça do Estado do Rio de Janeiro21

21 CORREGEDORIA. Tribuna de Justiça do Estado do Rio de Janeiro, 2008. Disponível em: <http://www.tj.rj.gov.br/cgj/servicos/estatisticas/top30.html >. Acesso em: 10 Out. 2008.

21

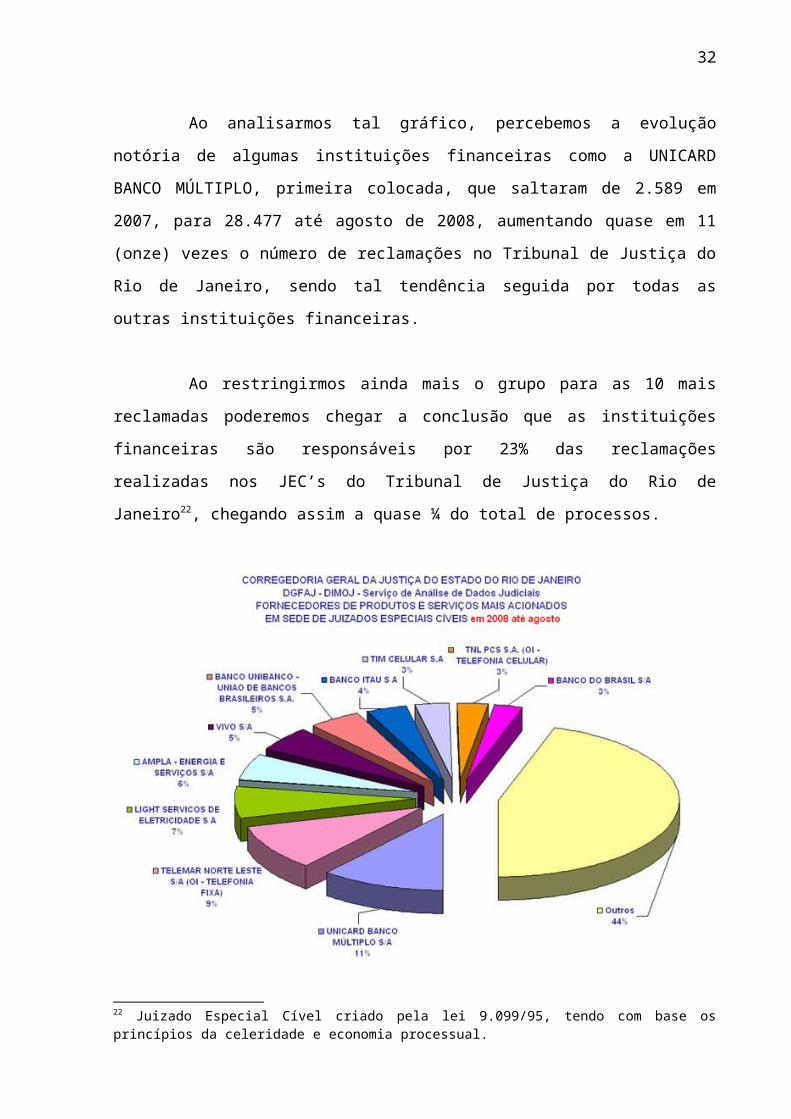

Ao analisarmos tal gráfico, percebemos a evolução notória de algumas instituições

financeiras como a UNICARD BANCO MÚLTIPLO, primeira colocada, que saltaram de

2.589 em 2007, para 28.477 até agosto de 2008, aumentando quase em 11 (onze) vezes o

número de reclamações no Tribunal de Justiça do Rio de Janeiro, sendo tal tendência seguida

por todas as outras instituições financeiras.

Ao restringirmos ainda mais o grupo para as 10 mais reclamadas poderemos

chegar a conclusão que as instituições financeiras são responsáveis por 23% das reclamações

realizadas nos JEC’s do Tribunal de Justiça do Rio de Janeiro22, chegando assim a quase ¼ do

total de processos.

Fonte: Corregedoria do Tribunal de Justiça do Estado do Rio de Janeiro23

22 Juizado Especial Cível criado pela lei 9.099/95, tendo com base os princípios da celeridade e economia processual.23 CORREGEDORIA Tribuna de Justiça do Estado do Rio de Janeiro, 2008. Disponível em: <http://www.tj.rj.gov.br/cgj/servicos/estatisticas/top30/pizza.jpg>. Acesso em: 10 Out. 2008

22

Assim, com por terem a relação de crédito como objeto principal, as

instituições financeiras por força do art. 14 da lei 8.078/9024, responde de forma objetiva pelos

danos caudados aos consumidores ou quem a ele equiparado, na forma do art. 17 do mesmo

diploma legal25.

Ao tratar do consumidor por equiparação, a norma legal introduz uma nova

possibilidade, o dever/fazer da instituição financeira que atinge o consumidor direto, deverá

ainda atingir o consumidor bystander26.

Tais reflexos sociais serão apresentados no próximo capítulo, sobre a ótica dos

princípios que regem o código de defesa do consumidor, pois veremos que os aspectos sociais

estão além de dispostos na legislação infraconstitucional, também na Constitucional.

24 Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.§ 1° O serviço é defeituoso quando não fornece a segurança que o consumidor dele pode esperar, levando-se em consideração as circunstâncias relevantes, entre as quais:I - o modo de seu fornecimento;II - o resultado e os riscos que razoavelmente dele se esperam;III - a época em que foi fornecido.25 Art. 17. Para os efeitos desta Seção, equiparam-se aos consumidores todas as vítimas do evento.26 Consumidor bystander é o consumidor equiparado – “Logo, basta ser ‘vítima’ de um produto ou serviço para ser privilegiado com a posição de consumidor legalmente protegido pelas normas sobre responsabilidade objetiva pelo fato do produto presentes no CDC” – (MARQUES, p. 292).

23

3 – DOS CONCEITOS E PRINCÍPIOS FUNDAMENTAIS DO CÓDIGO

DE DEFESA DO CONSUMIDOR

Como toda a norma jurídica, a lei nº 8.078/90, tem por bases conceitos

e princípios que o fundamentam.

Assim, podemos perceber que não basta a determinação legal para o legislador

infraconstitucional regulamentar a norma jurídica, é necessário se faz buscar nas fontes

necessárias para regulamentar corretamente a norma, pois o legislador infraconstitucional

necessita recorrer a idéia original do legislador originário, para melhor legislar, indo assim até

a fonte do direito, que conforme define José Cretella Júnior:

"Fonte é o vocábulo que designa concretamente o lugar onde brota alguma coisa,

como fonte d'água ou nascente. Usada metaforicamente, por translação de sentido,

a expressão fonte do direito indica o lugar de onde provém a norma jurídica, donde

nasce regra jurídica que ainda não existia na sociedade humana. O termo fonte cria

uma metáfora bastante precisa, porque remontar à fonte de um rio é procurar o

lugar de onde suas águas saem da terra.” (CRETELLA, p.76)

Estudar a fonte é antes de tudo ir até a origem da norma primária que regerá a

jurídica, trazendo assim, a característica principal, no nosso caso, a realidade do consumidor.

Assim, a vigência do CDC27 teve um grande impacto na sociedade brasileira

sendo atualmente uma das leis que o brasileiro mais tem acesso, fazendo assim que algumas

empresas começassem a modificarem a sua postura, tendo em vista as exigências impostas

por alguns consumidores.

O CDC tem com núcleo, a defesa e a proteção do consumidor, tal proteção está

presente em vários aspectos: sociais, econômicos, informativos, quanto à saúde, quanto às

obrigações, quanto às cobranças, entre outros, que devem ser respeitados pelo fornecedor de

produto ou serviço.

27 Código de Defesa do Consumidor – Lei nº 8.078/90 de 11 de setembro de 1990.

24

Tais princípios se originam na Magna Carta28 brasileira, trazendo à relação de

consumo a proteção exigida, trazendo assim a segurança jurídica das relações econômicas.

Tais princípios aplicados na adoção do CDC, devem ser utilizados apenas na

relação de consumo por este regida.

3.1 – Dos princípios e conceitos

Destacamos alguns princípios que fundamentam o CDC, quais sejam:

3.1.1 – Isonomia

Merece destaque no referido sistema legal, o princípio da isonomia, que reconhece

a hipossuficiência do consumidor. Tal hipossuficiência contemplada no artigo 4º, I da lei

consumerista29, é princípio basilar da lei, trazendo a parte hipossuficiente técnica e

financeiramente, ou seja, o consumidor, fundamentando outros princípios, como o da

informação, interpretação de cláusula mais benéfica ao consumidor ou inversão do ônus da

prova, por exemplo.

Com isso vemos que a isonomia é um principio que visa igualar o patamar entre o

consumidor e o fornecedor de serviço ou produto, trazendo assim a igualdade legal que deve

ser respeitada a igualdade, prevista na Constituição Federal, no seu art. 5º, caput.30

28 A Magna Carta (significa "Grande Carta" em latim), cujo nome completo é Magna Carta Libertatum seu Concordiam inter regem Johannen at barones pro concessione libertatum ecclesiae et regni angliae (Grande Carta das liberdades, ou Concórdia entre o Rei João e os Barões para a outorga das liberdades da Igreja e do rei Inglês), é um documento do ano de 1.215 que limitou o poder dos monarcas Ingleses, especialmente o do Rei João, conhecido como “João sem terra”, que o assinou, impedindo assim o exercício do poder absoluto. Resultou de desentendimentos entre João, o Papa e os barões ingleses acerca das prerrogativas do soberano. Segundo os termos da Magna Carta, João deveria renunciar a certos direitos e respeitar determinados procedimentos legais, bem como reconhecer que a vontade do rei estaria sujeita à lei. Considera-se a Magna Carta o primeiro capítulo de um longo processo histórico que levaria ao surgimento do constitucionalismo, sendo tal termo utilizado para designar as Constituições.29 Art. 4º A Política Nacional das Relações de Consumo tem por objetivo o atendimento das necessidades dos consumidores, o respeito à sua dignidade, saúde e segurança, a proteção de seus interesses econômicos, a melhoria da sua qualidade de vida, bem como a transparência e harmonia das relações de consumo, atendidos os seguintes princípios:I - reconhecimento da vulnerabilidade do consumidor no mercado de consumo;30 Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:

25

3.1.2 – Inversão do ônus da prova

Baseado na isonomia do consumidor, este que é hipossuficiente técnica e

economicamente, foi possível contrariar a regra contida no artigo 333 do Código de Processo

Civil31, que determina a apresentação das provas do fato que constituem o direito do autor,

sendo aplicada nas relações de consumos a inversão do ônus da prova.

A inversão consiste em eximir o autor/consumidor de produzir a prova complexa

no processo que versa sobre relação de consumo, sendo esse obrigado a provar os elementos

mínimos, acarretando assim, a obrigação do fornecedor do produto ou serviço realizar as

provas necessárias para configurar o fato modificativo, impeditivo ou extintivo do direito do

autor/consumidor, tendo este que provar apenas a relação de consumo como fato constitutivo

de seu direito, tal princípio está exposto no artigo 6°, VIII, do CDC32.

Conforme ensina Leonardo Roscoe Bessa, em sua obra, o consumidor e seus

direitos, a inversão do ônus da prova é:

“(...) é justamente a possibilidade de o juiz considerar provados os fatos alegados pelo consumidor,

desde as afirmações sejam verossímeis (coerentes, plausíveis, razoáveis) ou ficar evidente a dificuldade de

produzir determinada prova (hipossuficiência). Caberá ao fornecedor, para não perder a causa, demonstrar o

contrário, ou seja, que os fatos não ocorrem como alegado pelo consumidor na ação.”33

3.1.3 – Da proteção a publicidade enganosa e abusiva

Uma das formas primária de proteção ao consumir é a defesa contra a publicidade

enganosa e abusiva, ou a métodos comerciais coercitivos ou desleais, bem como contra

31 Art. 333. O ônus da prova incumbe:I - ao autor, quanto ao fato constitutivo do seu direito;II - ao réu, quanto à existência de fato impeditivo, modificativo ou extintivo do direito do autor.32 Art. 6º São direitos básicos do consumidor:I - a proteção da vida, saúde e segurança contra os riscos provocados por práticas no fornecimento de produtos e serviços considerados perigosos ou nocivos;II - a educação e divulgação sobre o consumo adequado dos produtos e serviços, asseguradas a liberdade de escolha e a igualdade nas contratações;III - a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade e preço, bem como sobre os riscos que apresentem;IV - a proteção contra a publicidade enganosa e abusiva, métodos comerciais coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas no fornecimento de produtos e serviços;33 BESSA, Leonardo Roscoe. O consumidor e seus direitos, ao alcance de todos. Brasília: Ed. Brasília Jurídica, 2006. 42.

26

práticas abusivas ou impostas no fornecimento de produtos e serviços, conforme descrito no

artigo 6°, IV do Código de Defesa do Consumidor34.

Vejamos que o objetivo da norma é proteção e prevenção, assim sendo, trás

consigo a obrigatoriedade da informação prévia das condições contratuais em todas as

relações, por ser tratar de norma de direito público erga omnes, em conformidade com o

artigo 1º da lei 8.078/9035.

3.1.4 – Da responsabilidade objetiva

Por estar o fornecedor de produto e serviço, habituado a realizar a contratação ou

produção em escala industrial, e por ser o consumidor hipossuficiente tecnicamente e

economicamente, este não deverá comprovar apenas os elementos básicos da responsabilidade

civil, sendo objetiva sua responsabilidade conforme previsão do artigo 14, caput do CDC36.

Com isso deverá o consumidor apenas apresentar os elementos básicos da

responsabilidade civil, quais sejam, o dano e o nexo de causalidade.

Tal dispositivo não tem o objetivo de onerar excessivamente o

fornecedor de serviço ou produto, mas está coadunado com a hipossuficiência técnica e

financeira do consumidor, não sendo assim nenhum tipo de penalização, mas sim, mantendo a

correlação dos princípios de aplicação da lei em estudo.

34 Art. 6º São direitos básicos do consumidor:IV - a proteção contra a publicidade enganosa e abusiva, métodos comerciais coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas no fornecimento de produtos e serviços;35 Art. 1° O presente código estabelece normas de proteção e defesa do consumidor, de ordem pública e interesse social, nos termos dos arts. 5°, inciso XXXII, 170, inciso V, da Constituição Federal e art. 48 de suas Disposições Transitórias.36 Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

27

3.1.5 – Do direito a informação

Tal princípio veda expressamente qualquer tipo de abuso contratual contra o

consumidor, garantindo que o consumidor deve conhecer os dados indispensáveis sobre

produtos ou serviços para atuar no mercado de consumo e decidir com consciência.

A proteção trazida pelos artigos 6º, IV37 e 51 da lei 8.078/9038, tem o objetivo de

evitar retrocessos, tendo em vista que a transparência nas relações de consumo devem ser a

ser regra nas relações social, para manter o equilíbrio social e a confiança do mercado,

devemos citar, que a permissão de cláusulas abusivas ou onerosas ao consumidor seriam um

retorno ao tempo de insegurança jurídica nas relações contratuais.

37 Art. 6º São direitos básicos do consumidor:IV - a proteção contra a publicidade enganosa e abusiva, métodos comerciais coercitivos ou desleais, bem como contra práticas e cláusulas abusivas ou impostas no fornecimento de produtos e serviços;38 Art. 51. São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que:I - impossibilitem, exonerem ou atenuem a responsabilidade do fornecedor por vícios de qualquer natureza dos produtos e serviços ou impliquem renúncia ou disposição de direitos. Nas relações de consumo entre o fornecedor e o consumidor pessoa jurídica, a indenização poderá ser limitada, em situações justificáveis;II - subtraiam ao consumidor a opção de reembolso da quantia já paga, nos casos previstos neste código;III - transfiram responsabilidades a terceiros;IV - estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a eqüidade;V - (Vetado);VI - estabeleçam inversão do ônus da prova em prejuízo do consumidor;VII - determinem a utilização compulsória de arbitragem;VIII - imponham representante para concluir ou realizar outro negócio jurídico pelo consumidor;IX - deixem ao fornecedor a opção de concluir ou não o contrato, embora obrigando o consumidor;X - permitam ao fornecedor, direta ou indiretamente, variação do preço de maneira unilateral;XI - autorizem o fornecedor a cancelar o contrato unilateralmente, sem que igual direito seja conferido ao consumidor;XII - obriguem o consumidor a ressarcir os custos de cobrança de sua obrigação, sem que igual direito lhe seja conferido contra o fornecedor;XIII - autorizem o fornecedor a modificar unilateralmente o conteúdo ou a qualidade do contrato, após sua celebração;XIV - infrinjam ou possibilitem a violação de normas ambientais;XV - estejam em desacordo com o sistema de proteção ao consumidor;XVI - possibilitem a renúncia do direito de indenização por benfeitorias necessárias.§ 1º Presume-se exagerada, entre outros casos, a vontade que:I - ofende os princípios fundamentais do sistema jurídico a que pertence;II - restringe direitos ou obrigações fundamentais inerentes à natureza do contrato, de tal modo a ameaçar seu objeto ou equilíbrio contratual;III - se mostra excessivamente onerosa para o consumidor, considerando-se a natureza e conteúdo do contrato, o interesse das partes e outras circunstâncias peculiares ao caso.§ 2° A nulidade de uma cláusula contratual abusiva não invalida o contrato, exceto quando de sua ausência, apesar dos esforços de integração, decorrer ônus excessivo a qualquer das partes.§ 3° (Vetado);§ 4° É facultado a qualquer consumidor ou entidade que o represente requerer ao Ministério Público que ajuíze a competente ação para ser declarada a nulidade de cláusula contratual que contrarie o disposto neste código ou de qualquer forma não assegure o justo equilíbrio entre direitos e obrigações das partes.

28

3.1.6 – Da boa-fé

A boa-fé contratual é um dos princípios basilares e inspiradores para a criação do

CDC, impondo assim, a obrigação de informação completa ao consumidor, respeitando assim,

não só o princípio contratual, mas também o próprio consumidor.

Ensina Márcio Mello Casado:

“A boa-fé, como norma de conduta, e um de seus deveres anexos, o dever de informação que impõe a transparência das condições contratuais, são o mote principal nas discussões acerca da força obrigatória dos contratos, seja no âmbito nacional, seja no mundial.” (CASADO, 2006, p.48)

Conforme exposto, deve-se atentar que a relação do consumo está antes

de tudo revestida de confiança entre as partes, pois, a apresentação clara das condições sobre

o produto ou serviço fará com que o consumidor decida-se sobre a contratação ou a compra.

A vedação contra a “maquiagem” da venda traduz com maior

simplicidade o inspiração do legislador originário, ao contemplar a proteção as relações de

consumo na Constituição Federal39.

Conforme vimos, temos como fonte da lei 8.078/90, a proteção primária do

consumidor, que visa à equiparação aos fornecedores de produtos e serviços, tem assim, esse

conceito de princípios e normas.

Veremos no próximo capítulo as disposições legais, que tratam da proteção e

defesa do consumidor, verificando suas determinações e aspectos relevantes.

39 Art. 5º Todos são iguais perante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e à propriedade, nos termos seguintes:XXXII - o Estado promoverá, na forma da lei, a defesa do consumidor;

29

4 – DOS ASPECTOS LEGAIS

O Código de Defesa do Consumidor tem seu gênese na Constituição Federal,

mais precisamente no artigo 5º, XXXII, que dispõe:

“XXXII - o Estado promoverá, na forma da lei, a defesa do consumidor;“

Ao analisarmos isoladamente tal inciso Constitucional, poderemos ter a impressão

que se trata de mais uma norma de eficácia limitada, conforme ensina André Ramos

Tavares40, porém, ao analisarmos profundamente o tema, veremos que a proteção do

consumidor tem reflexos significativos na Carta Política41.

O legislador originário, ao fixar na Constituição Federal a competência para

legislar sobre a matéria de forma exclusiva para a União42, ao atribuir ao Ministério Público

poder de ação, para rechaçar desrespeitos ao consumidor43, ao tratar a defesa do consumidor

como um dos princípios gerais da economia44, percebeu-se a importância dada aos direitos do

consumidor, trazendo assim, destaque da matéria consumerista na Constituição.

Vemos assim que o legislador originário trouxe para a “constituição cidadã45” a

defesa do cidadão enquanto consumidor, visando maior proteção e transparência nas relações

de consumo, não fazendo que seja aplicado no país o capitalismo a todo o custo, imprimindo

como forma primária o respeito ao consumidor.

40 “Normas constitucionais de eficácia indireta, de princípios, são aquelas que estabelecem orientações gerais.” – TAVARES, 2007, p. 82.41 Constituição Federal de 1988.42 Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentemente sobre:VIII - responsabilidade por dano ao meio ambiente, ao consumidor, a bens e direitos de valor artístico, estético, histórico, turístico e paisagístico;43 Art. 129. São funções institucionais do Ministério Público: II - zelar pelo efetivo respeito dos Poderes Públicos e dos serviços de relevância pública aos direitos assegurados nesta Constituição, promovendo as medidas necessárias a sua garantia;III - promover o inquérito civil e a ação civil pública, para a proteção do patrimônio público e social, do meio ambiente e de outros interesses difusos e coletivos;44 Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:V - defesa do consumidor;45 Denominação dada em discurso pelo Presidente da Assembléia Nacional Constituinte, Ulysses Guimarães, em 27 de Julho de 1988.

30

Contudo, apesar de se trata de uma norma de eficácia limitada, a sua importância

social é inegável, fazendo-se necessário que fosse criada a lei que regulamentaria tais

determinações Constitucionais, visando a maior celeridade, conforme previsão do artigo 48 da

ADCT46 que estabeleceu prazo para sua realização, fazendo com que o tal norma

Constitucional viesse a ter eficácia plena.

Não obstante ao prazo concedido pelo referido artigo, 120 dias, a norma

jurídica só teve sua publicação em 11 de Setembro de 1990, finalmente iniciando a

regulamentação dos dispositivos constitucionais.

O artigo 170, V da CRFB/8847, prevê a defesa do consumidor com um dos

princípios da ordem econômica do país, tendo em vista a dignidade da pessoa humana,

princípio norteador da norma jurídica em estudo tratando-se de “conseqüência lógica dos

princípios da dignidade e da solidariedade, reconhecidos respectivamente, pelos arts. 1º, III,

e 3.º, I, da Constituição.”. (MARQUES; ALMEIDA; PFEIFFER, 2006, p. 153).

Ainda sobre o prisma Constitucional, nos trás o artigo 150, §5º, que a informação

também era uma das formas de demonstrar a preocupação com o consumidor:

“Art. 150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:§ 5º - A lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços.” (BRASIL, 1988)

Tal preocupação emanada do Estado regulador veio como exemplo do direito de

informação que também foi imposto aos fornecedores de serviços e produtos, que passaram a

ser obrigados a informar clara e precisamente, as características da contratação creditícia.

“Art. 52. No fornecimento de produtos ou serviços que envolva outorga de crédito ou concessão de financiamento ao consumidor, o fornecedor deverá, entre outros requisitos, informá-lo prévia e adequadamente sobre:I - preço do produto ou serviço em moeda corrente nacional;II - montante dos juros de mora e da taxa efetiva anual de juros;III - acréscimos legalmente previstos;IV - número e periodicidade das prestações;

46 Atos das Disposições Constitucionais Transitórias.Art. 48. O Congresso Nacional, dentro de cento e vinte dias da promulgação da Constituição, elaborará código de defesa do consumidor.47 Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:V - defesa do consumidor;

31

V - soma total a pagar, com e sem financiamento.§ 1° As multas de mora decorrentes do inadimplemento de obrigações no seu termo não poderão ser superiores a dois por cento do valor da prestação. § 2º É assegurado ao consumidor a liquidação antecipada do débito, total ou parcialmente, mediante redução proporcional dos juros e demais acréscimos.§ 3º (Vetado).” (BRASIL, 1990)

Com isso vemos que a lei nº 8.078/90, que vem regulamentar as relações de

consumo no país tem sua origem na Constituição Federal, trazendo para a norma

infraconstitucional a “proclamada presença do Estado no mercado de consumo”

(FILOMENO, 2007, p. 13), trazendo assim maior complexidade na análise da matéria, sendo

elevada, inclusive a direito fundamental, o que a rigor, deixou mais rígida a sua modificação,

conforme própria determinação Constitucional.48

Vemos no próximo capítulo, aspectos internacionais sobre a defesa do

consumidor, realizando um estudo comparado com a norma legal brasileira.

48 Art. 60. A Constituição poderá ser emendada mediante proposta:§ 4º - Não será objeto de deliberação a proposta de emenda tendente a abolir:IV - os direitos e garantias individuais.

32

5 – DA PROTEÇÃO DO CONSUMIDOR – ESTUDO DE DIREITO

COMPARADO

A temática do crédito ao consumidor no Brasil pode ser verificada através de

uma análise com outros países, vejamos:

5.1 – O Sistema de proteção ao consumidor na Argentina

A defesa e proteção do consumidor argentino é realizada pela lei nº 24.240, de

13/10/1993 (CASADO, 2006, p. 53), definindo em seu primeiro artigo o conceito de

consumidor:

“Artículo. 1.° [Objeto] La presente ley tiene por objeto la defesa de los consumidores y usuários. Se considera consumidores o usuários, las personas físicas o jurídicas que contratam a título oneroso para su consumo final o de su grupo familiar o social; a) la adquisición o lacación de cosas muebles; b) la prestación de serviços; c) la aquisición de inmuebles nuevos destinados a vivienda. Incluso lo lotes de terreno adquiridos com el mismo fin, cuando la oferta sea pública y dirigida a persona indeterminada.”49

Assim, como a legislação pátria, o código de defesa do consumidor argentino, tem

origem em determinação Constitucional:

“Art. 42.- Los consumidores y usuarios de bienes y servicios tienen derecho, en la relación de consumo, a la protección de su salud, seguridad e intereses económicos; a una información adecuada y veraz; a la libertad de elección, y a condiciones de trato equitativo y digno.

Las autoridades proveerán a la protección de esos derechos, a la educación para el consumo, a la defensa de la competencia contra toda forma de distorsión de los mercados, al control de los monopolios naturales y legales, al de la calidad y eficiencia de los servicios públicos, y a la constitución de asociaciones de consumidores y de usuários.

La legislación establecerá procedimientos eficaces para la prevención y solución de conflictos, y los marcos regulatorios de los servicios públicos de competencia nacional, previendo la necesaria participación de las asociaciones de consumidores y usuarios y de las provincias interesadas, en los organismos de control.”50

49 Ley de Defesa Del consumidor, nº 24.420 de 13/10/1993, artigo 1º. - CASADO, 2006, p. 5350 ARGENTINA, Constituição Argentina, art. 42. <http://www.senado.gov.ar/web/interes/constitucion/cuerpo1.php> acesso 03 de Nov.2008.

33

Conforme vemos, os princípios de uma política econômica competitiva,

respeitando o consumidor, dando-o tratamento digno e respeitando-o em primeiro plano,

também foram nortes para a norma Constitucional argentina.

Outro aspecto relevante da ley nº 24.240, é que seu artigo 2º prevê a aplicação desta as

instituições financeira, sendo uníssona a jurisprudência nesse sentido:

“Cuenta corriente bancaria – Aplicación de la Ley 24.240 – Ley de orden público – contrato de adhesión – Prorroga de competência – Cláusula abusiva – Interpretación – Nulidad: Martinelli, José A c. Banco del Buen Ayre; C1.ª Civ. y Com. Mar Del Plata, Sala II; 20.12.1997” (CASADO, 2006, p. 54)

5.2 – O Sistema de proteção ao consumidor Norte-Americano

No sistema jurídico anglo-americano existe a figura do undue influence e o

unconscionable bargain (CASADO, 2006, p. 136).

Podemos definir o undue influence como sendo a influência indevida, trata-se da

intenção de uma das partes a prejudicar a outra, utilizando-se de sua superioridade técnica

para apresentar vantagem que não é concreta. Podemos equiparar tal instituto, com o princípio

da proteção da publicidade enganosa ou abusiva51.

Já a figura do unconscionable bargain com uma convenção impossível,

aplicando-se a eqüidade na relação de consumo, sendo assim, podemos verificar que a

eqüidade aplicada nos Estado Unidos visa a proteção do consumidor sobre os abusos na oferta

ao consumidor, entretanto, diferentemente dos outros sistemas jurídicos estudados, não eleva

a sua ordem jurídica Constitucional.

5.3 – O Sistema de proteção ao consumidor em Portugal

A norma jurídica portuguesa veda expressamente a o lucro abusivo dos

fornecedores de serviço ou produtos, conforme art. 282 do Código Civil português:

“ARTIGO 282º (Negócios usurários)

51 Conforme exposto neste estudo, no item 3.1.3.

34

1. É anulável, por usura, o negócio jurídico, quando alguém, explorando a situação de necessidade, inexperiência, ligeireza, dependência, estado mental ou fraqueza de carácter de outrem, obtiver deste, para si ou para terceiro, a promessa ou a concessão de benefícios excessivos ou injustificados.”(PORTUGAL)

Conforme exposto o Código Civil português veda a usura, ainda mais, se esta se

origina a ausência de informação ao consumidor, sendo aplicado ao contrato para manter a

limitação aplica-se o percentual de 3% a 5%52.

Ensina Márcio Mello Casado, que, “Assim, prevalece no sistema português o

princípio da vedação do aumento arbitrário do lucro, seja fundado em tarifação dos juros,

seja baseado na questão da onerosidade excessiva.” (CASADO, 2006, p. 138).

Outro aspecto relevante da legislação lusitana, é que por não ter legislação

específica, traz como norma penal ao que se beneficia da usura a prisão53, sendo a mesma

iniciada pela queixa do ofendido sendo, portanto de caráter privado, o que não poderia ocorrer

no Brasil, tendo em vista que a legislação pátria determina que a proteção do ao consumidor é

de ordem pública54.

52 Artigo 1.146º (Usura)1. É havido como usurário o contrato de mútuo em que sejam estipulados juros anuais que excedam os juros legais, acrescidos de 3% ou 5%, conforme exista ou não garantia real.2. É havida também como usurária a cláusula penal que fixar como indemnização devida pela falta de restituição de empréstimo, relativamente ao tempo de mora, mais do que o correspondente a 7% ou a 9% acima dos juros legais, conforme exista ou não garantia real.3. Se a taxa de juros estipulada ou o montante da indemnização exceder o máximo fixado nos números precedentes, considera-se reduzido a esses máximos, ainda que seja outra a vontade dos contraentes.4. O respeito dos limites máximos referidos neste artigo não obsta à aplicabilidade dos artigos 282º a 284º.(Redacção do Dec.-Lei 262/83, de 16-6)53 Artigo 226º (Usura)1 - Quem, com intenção de alcançar um benefício patrimonial, para si ou para outra pessoa, explorando situação de necessidade, anomalia psíquica, incapacidade, inépcia, inexperiência ou fraqueza de carácter do devedor, ou relação de dependência deste, fizer com que ele se obrigue a conceder ou prometa, sob qualquer forma, a seu favor ou a favor de outra pessoa, vantagempecuniária que for, segundo as circunstâncias do caso, manifestamente desproporcionada com acontraprestação é punido com pena de prisão até 2 anos ou com pena de multa até 240 dias.2 - A tentativa é punível.3 - O procedimento criminal depende de queixa.4 - O agente é punido com pena de prisão até 5 anos ou com pena de multa até 600 dias se:a) Fizer da usura modo de vida;b) Dissimular a vantagem pecuniária ilegítima exigindo letra ou simulando contrato; ouc) Provocar conscientemente, por meio da usura, a ruína patrimonial da vítima.5 - As penas referidas nos números anteriores são especialmente atenuadas ou o facto deixa de ser punível se o agente, até ao início da audiência de julgamento em 1ª instância:a) Renunciar à entrega da vantagem pecuniária pretendida;b) Entregar o excesso pecuniário recebido, acrescido da taxa legal desde o dia do recebimento; ou c) Modificar o negócio, de acordo com a outra parte, em harmonia com as regras da boa fé.(Código Penal Português)54 Art. 1° O presente código estabelece normas de proteção e defesa do consumidor, de ordem pública e interesse social, nos termos dos arts. 5°, inciso XXXII, 170, inciso V, da Constituição Federal e art. 48 de suas

35

5.4 – O Sistema de proteção ao consumidor na Espanha

A Espanha assim, com o Brasil, elevou ao patamar Constitucional a

proteção ao consumidor, com isso, há a responsabilidade do Estado em garantir a proteção ao

cidadão.

“Artículo 51.1. Los poderes públicos garantizarán la defensa de los consumidores y usuarios, protegiendo, mediante procedimientos eficaces, la seguridad, la salud y los legítimos intereses económicos de los mismos.2. Los poderes públicos promoverán la información y la educación de los consumidores y usuarios, fomentarán sus organizaciones y oirán a éstas en las cuestiones que puedan afectar a aquéllos, en los términos que la ley establezca.3. En el marco de lo dispuesto por los apartados anteriores, la ley regulará el comercio interior y el régimen de autorización de productos comerciales.”55

Com isso, o Estado espanhol, evocou para si a tutela para proteção do

consumidor, assim com o Estado brasileiro.

5.5 – O Sistema de proteção ao consumidor na Itália

O sistema de proteção ao consumidor italiano tem sua regulamentação no

Código Civil, mas precisamente no artigo 1.448, que segue:

“Art. 1448 Azione generale di rescissione per lesione

Se vi è sproporzione tra la prestazione (att.166) di una parte e quella dell'altra, e la sproporzione è dipesa dallo stato di bisogno di una parte, del quale l'altra ha approfittato per trarne vantaggio, la parte danneggiata può domandare la rescissione del contratto.

L'azione non è ammissibile se la lesione non eccede la metà del valore che la prestazione eseguita o promessa dalla parte danneggiata aveva al tempo del contratto.

La lesione deve perdurare fino al tempo in cui la domanda è proposta.

Non possono essere rescissi per causa di lesione i contratti aleatori (1934, 1970).

Sono salve le disposizioni relative alla rescissione della divisione (761 e seguenti).”56

Disposições Transitórias.55 ESPANHA, Constituição Espanhola, <http://www.tribunalconstitucional.es/constitucion/consti03.html#capit5> acesso 03 de Nov. 2008.56 ITÁLIA, Código Civil, <http://www.jus.unitn.it/cardozo/Obiter_Dictum/codciv/Lib4.htm> Acesso em 03 de Nov. 2008.

36

Neste sistema, conforme ensina Márcio Mello Casado: “Nesse sistema jurídico,

a lesão enorme ocorre quando a desproporção entre a contraprestação chega ou ultrapassa a

50%.” (CASADO, 2006, p. 142.)

Tal mecanismo pode ser aplicado quando há estado de perigo na contratação,

ou por resultar de um dano grave o objeto do contrato, em que a parte contratante realizará o

contrato para livrar-se de uma situação de perigo.

Com estudo comparado, verificamos que a legislação brasileira é uma das mais

modernas do mundo, tendo em vista ser um microssistema jurídico específico, que trata todos

os aspectos inerentes ao assunto, pois, apenar de outras nações elevarem a proteção ao

consumidor em suas constituições, ou criarem princípios que proíbem a vantagem excessiva,

nenhuma delas legislou objetivamente sobre o tema.

No próximo capítulo veremos que a proteção ao consumidor equiparado e suas

garantias no microssistema jurídico brasileiro.

6 – DO CONSUMIDOR POR EQUIPARAÇÃO

37

O CDC nos mostra o consumidor stricto sensu, que é a pessoa física ou jurídica

que é o objetivo fim da relação de consumo57.

Porém, o CDC através dos artigos 2º, parágrafo único, 17 e 19, trouxe a

categoria de consumidor por equiparação, vejamos:

“Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.

Parágrafo único. Equipara-se a consumidor a coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo.

(...)

Art. 17. Para os efeitos desta Seção, equiparam-se aos consumidores todas as vítimas do evento.

(...)

Art. 29. Para os fins deste Capítulo e do seguinte, equiparam-se aos consumidores todas as pessoas determináveis ou não, expostas às práticas nele previstas.”

Equiparar segundo o dicionarista Aurélio é: Verbete: “equiparar. v.t.d. e v.t.i. 1. Comparar (pessoas ou coisas), considerando-as iguais. P. 2. Comparar-se, igualando-se emparelhar-se [congulg.: 1 [equiparar]ar].” (FERREIRA, 2000, p.276)

Conforme visto, a equiparação que busca o CDC tem o objetivo de considerar

igual o consumidor direto ao indireto.

Assim, podemos compreender que o consumidor lesado é a parte legitima

primária para buscar proteção junto ao CDC, não sendo vedada à aplicação aos terceiros

(bystanders) que tenham sido prejudicados indiretamente pela má prestação ou falha do

produto ou serviço.

Dentro desse contexto, podemos dar como exemplo a vítima de fraude, que nunca

realizou a contratação do serviço de crédito, porém, sofreu restrição creditícia, estamos diante

de uma hipótese que possibilita a equiparação do consumidor, pois não houve manifestação

de vontade em contratar pelo consumidor, contudo, houve contratação (fraudulenta).

57 Conceito trazido pelo art. 2º da lei nº 8.078/90:Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.Parágrafo único. Equipara-se a consumidor a coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo.

38

Na hipótese em questão, há uma relação de consumo, mesmo que defeituosa, pois

está foi realizada com prejuízo ao terceiro de boa-fé.

Ainda, leciona Cláudia Lima Marques que “A importância do parágrafo único do

artigo 2º, é seu caráter de norma genérica, interpretadora, aplicável a todos os capítulos e

seções do código”. (MARQUES, 2002. p. 291)

A regra ditada pelos artigos em estudo, não tem o objetivo de alargar

excessivamente os limites da legislação protetiva do consumidor, mas sim, obedecendo ao

princípio da vulnerabilidade58, trazer ao consumidor o equilíbrio da relação de consumo, tendo

em vista que o consumidor é hipossuficiente técnica e faticamente.

A figura do consumidor por equiparação, também conhecido como bystander,

com o crescimento da oferta de crédito juntamente com as fraudes bancárias, vem se tornando

normal em todos os tribunais do país.

O consumidor por equiparação é todo aquele que está na cadeia de consumo,

mesmo que não tenha manifestado a vontade de estar. Nesse enfoque, há o entendimento

uníssone de que as vítimas de fraudes devem ser consideradas como consumidores por

equiparação, trazendo assim reflexos processuais favoráveis a vítima.

Veremos no próximo capítulo, a aplicação prática da equiparação do consumidor

na esfera bancária, sendo plenamente aplicado o CDC.

7 – DO DIREITO DE INFORMAÇÃO

58 Art. 4º A Política Nacional das Relações de Consumo tem por objetivo o atendimento das necessidades dos consumidores, o respeito à sua dignidade, saúde e segurança, a proteção de seus interesses econômicos, a melhoria da sua qualidade de vida, bem como a transparência e harmonia das relações de consumo, atendidos os seguintes princípios: I - reconhecimento da vulnerabilidade do consumidor no mercado de consumo;

39

Conforme previsão do artigo 43, §2º do CDC59 o consumidor lato sensu tem

direito a informação antecipada sobre inclusões em sistemas de proteção de crédito, ou

qualquer outro sistema de arquivo de dados. O mesmo deve ser aplicado ao consumidor

comparado, tendo em vista a norma consumerista assim determinar.

Assim o equiparado deverá ter contemplado o seu direito de informação

independentemente da situação fática, ou seja, na restrição de crédito propriamente dita a

responsabilidade é da instituição financeira e subsidiariamente do órgão de restritivo de

crédito, que conforme a previsão do artigo supracitado.

Deve-se frisar, que na hipótese de crédito cedido à pessoa estranha, não exime de

responsabilidade da instituição financeira solidariamente com o órgão restritivo de crédito,

pois estes deveriam ter se cercado de cuidados necessários para evitar as fraudes ocorridas,

gerando conseqüentemente restrições indevidas.

7.1. Do entendimento jurisprudencial

Houve grande dúvida no início da aplicação do CDC, sendo o entendimento

jurisprudencial contemplando a determinação do próprio código, mantendo o entendimento de

aplicação ampla do parágrafo único do artigo 2º, conforme ensina Cláudia Lima Marques “A

jurisprudência valorizou a técnica do próprio CDC de instituir “consumidores-equiparados”

ao lado dos consumidores stricto sensu que passou a exercer um controle de cláusulas

abusivas em contratos de adesão que estariam inicialmente fora do campo de aplicação do

CDC” (MARQUES, 2002, p. 290)

Assim, todos os aspectos inerentes ao consumidor do Caput do artigo 2º60, são

aplicáveis ao seu parágrafo único61.

59 Art. 43. O consumidor, sem prejuízo do disposto no art. 86, terá acesso às informações existentes em cadastros, fichas, registros e dados pessoais e de consumo arquivados sobre ele, bem como sobre as suas respectivas fontes.§ 2° A abertura de cadastro, ficha, registro e dados pessoais e de consumo deverá ser comunicada por escrito ao consumidor, quando não solicitada por ele.60 Art. 2° Consumidor é toda pessoa física ou jurídica que adquire ou utiliza produto ou serviço como destinatário final.61 Parágrafo único. Equipara-se a consumidor a coletividade de pessoas, ainda que indetermináveis, que haja intervindo nas relações de consumo.

40

7.2. Responsabilidade de informar

A responsabilidade da informação é solidária e objetiva entre a instituição

financeira e o serviço de proteção ao crédito, visto que obrigados estão a prestar a informação

ao consumidor.

7.2.1. Da responsabilidade solidária na informação

A obrigação é solidária, pois, por analogia, trata-se de cadeia de informação,

sendo a instituição financeira causadora da restrição e órgão restritivo de crédito o

responsável pela publicação da restrição.

Frisa-se que o contrato de crédito, é em sua maioria de adesão, desde já

trazendo a desvantagem da impossibilidade de negociação entre as partes, o que facilita de

certa forma a realização de fraudes, visto os sistemas obsoletos e a avidez de novas

contratações.

Conforme expõe Carlos Adroaldo Ramos Covizzi, sobre a informação pública

do débito, sem o devido cuidado, merece destaque tal posicionamento:

“Nesses casos, diante a evidente abusividade empreendida na manipulação do contrato verificando o inadimplemento da obrigação, a informação é encaminhada aos Serviços de Proteção ao Crédito lastreada em dados absolutamente potestativos, pois, remotamente, milita contra o consumidor apenas uma presunção de existência da dívida, mas na prática, o seu nome é lançado no rol dos inadimplentes como se verdade absoluta fosse.” (COVIZZI, 2000, p.69)

Com isso percebemos que em uma sociedade de consumo, o abalo de crédito traz

um efeito extremamente danoso ao consumidor.

7.2.2 – Da responsabilidade objetiva pela não informação

41

Uma vez determinada à responsabilidade solidária entre as partes, deve-se

frisar ainda que a forma de responsabilidade civil é objetiva por força da própria regra que lhe

norteia62.

7.3 – Do terceiro fraudador

Na hipótese de realização de fraude, não pode ser responsabilizado o terceiro

fraudador, o alegado pela instituição financeira que sobre a alegação que também ficou no

prejuízo, pois se houve facilitação para que ocorresse a fraude, não pode ser o consumidor

bystander responsabilizado.

7.4 – Da aplicação do CDC

Conforme visto, a ampliação do conceito de consumidor trouxe a relação de

consumo uma amplitude benéfica socialmente, pois trouxe com ela uma maior segurança

jurídica nas relações de consumo.

Assim, aplicando a razoabilidade, podemos perceber que não seria possível

produzir a prova constitutiva do seu direito63 o lesado com uma restrição creditícia de origem

desconhecida ou um lesado que descobre empréstimos bancários em seu nome, juntarem

todos os elementos necessários para a propositura da demanda, estando entre os documentos

necessários, além da confirmação de restrição creditícia, que pode ser acessada por qualquer

empresa, a qualquer momento em qualquer cidade do país, cópia do contrato de adesão falso,

por exemplo.

Para sanar tal problema, o legislador trouxe para a seara da relação de consumo

tais hipóteses, pois há a facilitação do ônus probatório, a responsabilidade objetiva o direito

de informação prévia antes da restrição creditícia, informação detalhada de contratos de

outorga de crédito, entre outros.

62 Art. 14. O fornecedor de serviços responde, independentemente da existência de culpa, pela reparação dos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.63 Art. 333. O ônus da prova incumbe:I - ao autor, quanto ao fato constitutivo do seu direito;

42

No próximo capítulo, verificaremos a formação prática que garantirá essa

modificação que dará a transferência do rito comum, para esse rito específico do

microssistema de consumo.

8 – DO DIREITO DE INFORMAÇÃO DO CONSUMIDOR BYSTANDER

43

Visando garantir a proteção do consumidor, o código estabelece em seu artigo

4364 as regras para cadastros restritivos de crédito.

Assim, acompanhando o dinamismo das relações contratuais que com as

informações dos bancos de dados sempre interligadas, viu o legislador que a notificação

prévia de cadastro é uma forma de respeita esse direito amplo garantido ao consumidor.

Com isso, garante ao consumidor a possibilidade de administrativamente realizar

sua defesa, verificando junto à instituição financeira o ocorrido.

8.1 – O fato de terceiro como não exclui a responsabilidade do fornecedor

No fornecimento de crédito, o CDC é específico em determinar as formas para a

regular contratação65 com o intuito de eliminar os riscos ocorridos nas contratações onde a

outorga de crédito.

Assim, o deve o fornecedor prover de todas as informações e cuidados no

momento da contratação, pois na hipótese de fraude, não haverá a possibilidade de