Embed Size (px)

DESCRIPTION

marketing

Citation preview

1

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

INDICEINTRODUCCIÓN..................................................................................................................................2

I. MERCADOS ORGANIZADOS.......................................................................................................3

1.1 DEFINICION.........................................................................................................................3

1.2 CARACTERISTICAS.............................................................................................................3

II. MERCADOS DE FUTUROS...........................................................................................................4

2.1. OBJETIVOS DEL MERCADO DE FUTUROS..........................................................................4

2.2. FUNCIONES DE LOS MERCADOS DE FUTUROS..................................................................5

2.3. SE PUEDEN ADOPTAR DOS TIPOS DE POSICIONES:..........................................................6

2.4. CARACTERISTICAS DE LOS MERCADOS DE FUTUROS......................................................6

2.4.1. GRÁFICA DE UN CONTRATO DE FUTURO FINANCIERO..............................................7

2.5. CÓMO GANA UN INVERSIONISTA CON LOS FUTUROS......................................................7

2.6. NIVEL DE SEGURIDAD Y RIESGO EN EL MERCADO DE FUTUROS.......................................8

2.7. VENTAJAS Y BENEFICIOS DEL MERCADO DE FUTUROS:...................................................8

2.8. EN EL MERCADOS DE FUTUROS SE COMERCIALIZAN.......................................................8

2.9. LOS QUE ESTAN AUTORIZADOS A OPERAR EN LOS MERCADOS DE FUTUROS................9

2.9.1. FUNCION DE LOS MERCADOS DE FUTUROS PARA QUE OPEREN EN ELLA...............9

2.9.2. LA CLASIFICACION DE LOS QUE PARTICIPAN EN LOS MERCADOS DE FUTUROS. . .10

2.10. MODELOS DE PRECIOS DE FUTUROS...............................................................................10

2.11. CONTRATO DE FUTURO....................................................................................................10

2.11.1. FACTORES QUE SE IMPLICAN EN EL PRECIO CONTRATO DE FUTURO....................11

2.11.2. FACTORES QUE INFLUYEN EN LA OFERTA Y LA DEMANDA CONTRATO DE FUTURO12

2.12. TIPOS DE ÓRDENES...............................................................................................12

2.12.1. ESTRATEGIAS DE COBERTURA................................................................................13

2.12.1.1. HAY DOS TIPOS DE COBERTURA..........................................................................13

III. LA CAMARA DE COMPENSACIÓN.............................................................................................14

3.1. FUNCION DE LA CAMARA DE COMPENSACION................................................................14

3.2. EXISTEN TRES TIPOS DE GARANTÍAS DIFERENTES.........................................................16

Bibliografía.......................................................................................................................................18

2

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

INTRODUCCIÓNMuchas veces escuchamos hablar de los mercados, sea de mercados bursátiles, mercados

financieros o mercados de valores, de manera típica.

Sin embargo, una diferencia fundamental para comprender la función de los mercados en la economía es si se

encuentran organizados o no.

Por estos motivos, en los años 70 comienzan a aparecer los primeros mercados organizados siendo el pionero el

Chicago Board Options Exchange que comenzó regulando el intercambio de opciones sobre valores bursátiles.

Desde esta fecha hasta nuestros días han ido apareciendo mercados similares en todos los países desarrollados.

En nuestro país en 1989 aparece el mercado OM Ibérica que termino en una fusión con MEFF, nacido en el

mismo año, dando como resultado el grupo MEFF SOCIEDAD HOLDING que engloba dos mercados, MEFF

Renta Variable y MEFF Renta Fija.

Como podrá comprenderse, las consecuencias de que un mercado esté o no organizado son varias, pero en

principio podemos mencionar las relativas a su regulación.

Los mercados organizados son los que poseen instituciones reguladoras y controladoras (cámara, institución,

agencia estatal) de las operaciones y mecanismos y organismos de compensación y liquidación.

I. MERCADOS ORGANIZADOS

1.1 DEFINICION

3

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Mercado en el que se negocia simultáneamente con muchos títulos, generalmente en un solo lugar y

siguiendo una determinada reglamentación.

Los mercados organizados estandarizan los contratos y productos, y existe una cámara de compensación y

liquidación que dirige, gestiona y controla una institución para el perfecto cumplimiento de las condiciones y

resoluciones de los contratos. Es necesario que los partícipes constituyan un depósito y cumplan ciertas

garantías.

Es la interacción entre vendedores y compradores, que ofertan o demandan Títulos Valores tales como:

Acciones, Bonos, Letras, entre otros, así como también bienes físicos y tangibles tales como productos

ganaderos, productos industriales, productos agrícolas, productos mineros, comerciales, insumos y materia

prima en general. Estos interactúan bajo una normatividad.

1.2 CARACTERISTICAS

Existe una regulación que normaliza los elementos del contrato como son sus activos subyacentes,

número de títulos, fechas de vencimiento y precio de ejercicio.

Existe una cámara de compensación por la que se realizan las liquidaciones de los contratos no

teniendo que estar en contacto directo los compradores y vendedores de los mismos.

La liquidez del mercado queda garantizada ya que la sociedad intermediaria asume el riesgo de los

posibles fallidos. Para lo cual exige la cobertura de unas garantías.

Proporciona una información transparente de las ofertas y demandas de contratos así como su

cotización.

II. MERCADOS DE FUTUROS

Un contrato de futuros es un acuerdo, que se negocia en un mercado organizado o en la bolsa, que obliga a las

partes contratantes a comprar o vender un número de contratos (sobre el activo subyacente, que puede ser un

índice, materia prima...) en una fecha futura, pero con un precio establecido de antemano.

4

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

El Mercado de futuros son contratos que garantizan el precio futuro de transacciones de compra y venta de

productos agrícolas, metales preciosos, instrumentos financieros, divisas, o cualquier producto volátil en su

precio y de alta demanda.

Podemos definir los futuros financieros como contratos en los que se acuerda, para una fecha futura y cierta, el

intercambio de una determinada cantidad de un IF- dentro de una gama limitada- a un precio pactado. Llegada la

fecha de vencimiento de la operación las partes están obligadas a realizar el intercambio acordado. El concepto

de futuro financiero es similar al de la compra venta a plazo, pero al tratarse de contratos negociados en

mercados normalizados, el tipo de activo subyacente, la modalidad y fecha de liquidación están estandarizados.

Si, además, tenemos en cuenta que para que existan volúmenes de negociación elevados, el número de IF debe

ser pequeño, el cierre de la posición es parcial y, en consecuencia, no se cubre el riesgo en su totalidad.

II.1. OBJETIVOS DEL MERCADO DE FUTUROS

El objetivo principal por el

cual fueron creados los

mercados de futuros, es

cubrir o proteger a los

productores,

comercializadores y

distribuidores de materias

primas contra cualquier

fluctuación de precios

internacionales. Este

mecanismo de protección

funciona eficientemente, debido a

la gran. Liquidez que le es característica la cual se debe a los especuladores que participan con el objeto

de perseguir una ganancia, en base a sus expectativas de precios. En este sentido los mercados de

futuros permiten trasladar los riesgos de precios de los que realizan coberturas hacia los especuladores.

El objetivo de las Bolsas o Lonjas fue controlar el riesgo por las fluctuaciones de precios en el mercado,

con instrumentos financieros como los “CONTRATOS DE FUTUROS”, así tenemos que los Mercados de

Futuros implican la comercialización de “contratos”, ya que. Sólo alrededor, del 3 % de las operaciones

llegan a concretarse con la entrega física de mercancías. Dichos contratos obligan a las partes a entregar

o recibir cierto producto en calidad y cantidad específica, en un lugar de entrega y/o recepción y en fecha

predeterminada, sin menoscabo de que los contratos pueden ser liquidados antes del vencimiento

definido por las bolsas.

5

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

II.2. FUNCIONES DE LOS MERCADOS DE FUTUROS

1. Son reveladores de precios: esto significa que a través de los mercados de futuros se pueden descubrir

los precios de los granos un año antes de su cosecha. Por ejemplo al 20/07/01 podemos conocer un

precio cierto para el trigo que vamos a cosechar en Diciembre de este año. Este dato es de mucha

importancia para nuestra futura decisión de siembra. Los mercados de futuros revelan expectativas,

expectativas sobre la oferta, como es la intención de siembra de los productores y también de la

demanda, cuanto se estima que se exportará, cuanto se estima que será el consumo para la molienda,

etc. Precios de futuros altos nos pueden estar revelando una baja intención de siembra, y porque no

aprovechar esos precios aun sin haber sembrado el trigo. La respuesta ya la daremos y demostraremos

que los mercados no son para especular.

2. Sirven para reducir el riesgo de precio: esto último es de vital importancia para el productor, ya que el

trabajo de toda una campaña se define sobre el final de la cosecha que es cuando debido a necesidades

financieras nos vemos obligados a vender justo cuando el precio se encuentra más deprimido, que,

justamente es cuando entra todo el peso de la cosecha al mercado. Se puede reducir el riesgo de

precios porque en un mercado siempre hay alguien que estará dispuesto a asumir el riesgo que alguien

quiere eliminar.

En resumen los mercados de futuros tienen una función social, y esta última es hacer que quienes se

acerquen a operar puedan deshacerse del riesgo de precios o tener una idea más aproximada de cómo se

comportarán los precios en el mercado físico, mucho antes de su cosecha.

Nuestra intención es, abrir las puertas, acercar esta herramienta a los productores, a los acopios y

cooperativas del interior, a los pocos molinos de herencia familiar que quedan y a todo el sector agropecuario

en general, que hoy, más que nunca, tiene que utilizar su imaginación para salir adelante.

II.3. SE PUEDEN ADOPTAR DOS TIPOS DE POSICIONES:

A. Quien compra contratos de futuros, adopta una posición larga (LONG), por lo que tiene el derecho

a recibir en la fecha de vencimiento del contrato el activo subyacente.

B. Quien vende contratos adopta una posición corta (SHORT) ante el mercado, por lo que al llegar la

fecha de vencimiento del contrato deberá entregar el correspondiente activo subyacente, recibiendo

a cambio la cantidad correspondiente, acordada en la fecha de negociación del contrato de futuros.

II.4. CARACTERISTICAS DE LOS MERCADOS DE FUTUROS

6

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Las condiciones de los contratos están estandarizadas en lo referente al tipo de activo, tamaño (cantidad)

e importe nominal y fecha de vencimiento.

La negociación tiene lugar en mercados organizados, por lo que no es necesario una búsqueda de

contrapartida. Es posible comprarlos o venderlos en cualquier momento de la sesión de negociación sin

necesidad de esperar a la fecha de vencimiento.

Tanto los compradores como los vendedores de futuros han de aportar garantías al mercado o cámara de

compensación para evitar el riesgo de contrapartida.

Es posible tomar posiciones tanto de compra como de venta de futuros sin necesidad de haberlo

comprado previamente, puesto que lo que se vende es la posición en el contrato por la que el vendedor

asume una obligación. Tanto los compradores como los vendedores de futuros asumen obligaciones (no

derechos).

El contrato de Futuros supone para la compradora obligación de Comprar el Activo Subyacente al Precio

del Futuro en la fecha de vencimiento.

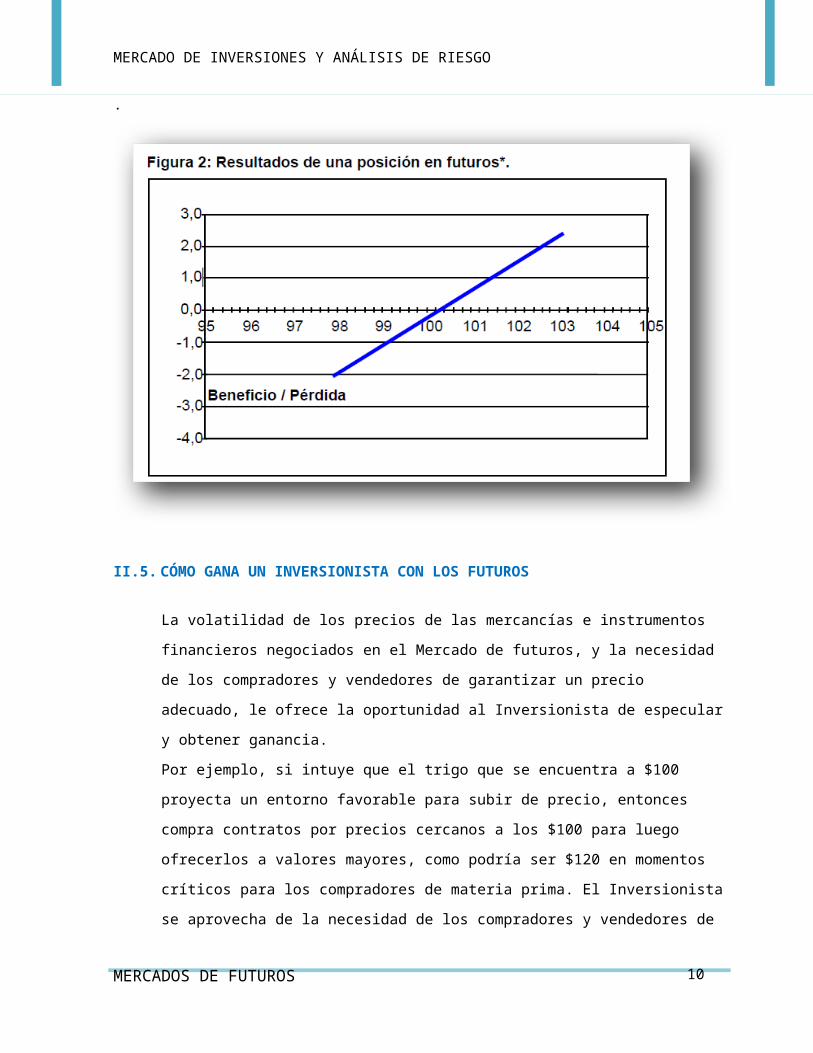

II.4.1. GRÁFICA DE UN CONTRATO DE FUTURO FINANCIERO

A continuación vamos a mostrar de forma cuales son los posibles resultados.

7

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

.

II.5. CÓMO GANA UN INVERSIONISTA CON LOS FUTUROS

La volatilidad de los precios de las mercancías e instrumentos financieros negociados en el Mercado de

futuros, y la necesidad de los compradores y vendedores de garantizar un precio adecuado, le ofrece la

oportunidad al Inversionista de especular y obtener ganancia.

Por ejemplo, si intuye que el trigo que se encuentra a $100 proyecta un entorno favorable para subir de

precio, entonces compra contratos por precios cercanos a los $100 para luego ofrecerlos a valores

mayores, como podría ser $120 en momentos críticos para los compradores de materia prima. El

Inversionista se aprovecha de la necesidad de los compradores y vendedores de mercancías, para jugar

con el precio de los productos y obtener ganancia.

II.6. NIVEL DE SEGURIDAD Y RIESGO EN EL MERCADO DE FUTUROS

El Mercado de futuros y los contratos de cobertura de precios, ofrecen la más alta garantía y seguridad

para todas las partes, sin embargo, se pueden presentar contingencias propias a la producción de los

productos que se respaldan, como la pérdida de la cosecha, el retraso de la misma por las condiciones

climáticas, la escasez del producto, la subida exagerada de los precios por la poca oferta. Para

protegerse de estas contingencias, el Mercado de futuros e intermediarios exigen avales y garantías,

8

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

anticipos, y realizan un seguimiento a diario de las operaciones para evitar hechos inesperados que les

genere pérdidas imprevistas.

II.7. VENTAJAS Y BENEFICIOS DEL MERCADO DE FUTUROS:

Se crea un mejor mercado en la comercialización del producto, por ejemplo: Hedger (compradores y

consumidores) cuenta con instrumentos para el mejor manejo del riesgo físico y financiero.

Grandes cantidades del capital de riesgo son atraídos a un solo especulador. Mayor diseminación de

precios.

Es un mercado alterno para los pequeños productores y consumidores.

Se reduce el precio del producto y productos derivados al haber menos incertidumbre.

Costos de financiamiento menores debido al uso de mercado de futuros como cobertura.

Hay una mayor diseminación de información estadística con respecto a los productos cotizados.

Hay un mayor acceso a créditos bancarios cuando se utilizan instrumentos de cobertura dentro de la

operación de la empresa.

II.8. EN EL MERCADOS DE FUTUROS SE COMERCIALIZAN

En éstos se comercializan contratos de futuros que pueden ser de diversa índole, por ejemplo, en los diversos

Mercados de Futuros alrededor del planeta, se comercializan productos como:

1. Materias Primas: como petróleo y gas, metales preciosos como oro, plata y platino, cereales y

oleaginosas, café, camarones congelados, etc.

2. Productos Financieros: tasas de interés, índices accionarios, tipos de cambio, etc.

En definitiva, los productos que se pueden comercializar a través de estos son infinitos y solo están

restringidos a la voluntad de sus participantes, al arbitraje de un mercado físico –subyacente- y a la

autorización de los organismos de control de los respectivos países en los que funcionen dichos

mercados.

Entre los requisitos que se deben cumplir para ser autorizado a operar un contrato de futuro, es la existencia

de un riesgo cierto a cubrir, esto implica la función social de un mercado de futuros, caso contrario se estaría

promoviendo la operatoria de un producto meramente especulativo.

II.9. LOS QUE ESTAN AUTORIZADOS A OPERAR EN LOS MERCADOS DE FUTUROS

Todos aquellos que cumplan con las normas de ingreso a un Mercado de estas características.

Esto significa que un productor, si quisiera cubrir una parte de su cosecha, lo debería hacer a través de una

entidad habilitada por el mercado -Casa corredora, Agroindustrial, o Acopio autorizado.

9

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Entre los primeros –también denominados Hedgers- podemos mencionar:

a) productores: procuran cubrirse ante una caída en las cotizaciones del grano que tienen

almacenado o están por cosechar, o en algún caso, aún no han sembrado.

b) acopiadores: desean protección ante los cambios en los precios que pudieran

producirse desde el momento que compran el grano a los productores hasta que lo venden.

c) industriales: buscan protegerse de un alza en los costos de la materia prima, o de una

caída en el valor del “stock”.

d) exportadores: procuran protegerse de un alza en el costo de la mercadería que aún no

han adquirido pero que ya tienen comprometida.

II.9.1. FUNCION DE LOS MERCADOS DE FUTUROS PARA QUE OPEREN EN ELLA

Entonces, cual es la función del mercado. El mercado registra, liquida y garantiza las operaciones que

se efectúan a través de él. Esto que significa:

A. REGISTRAR: esta función implica que cada operación pertenece a un comitente (comprador o

vendedor), esto significa que cada contrato de futuro u opción tiene un único titular, y en el caso

del Mercado a Término de Rosario, ese contrato se registra a nombre del comitente (quien es el

usuario final del producto) y no de la Casa Corredora (quien ejecuta la operación). Esto último le

da mayor seguridad y transparencia a la operatoria.

B. LIQUIDAR: esta es una función de clearing, es decir, el mercado hace las veces de caja

compensadora en las operaciones. Por ejemplo, recibe las garantías tanto del comprador como

vendedor, paga las diferencias en contra y cobra las que son a favor, etc.

C. GARANTIZAR: el Mercado a Término de Rosario es el garante de todas las operaciones, esto

es muy importante ya que el comprador tiene la seguridad que recibirá su mercadería y el

vendedor que cobrará el precio pactado. ¿Y cómo es que sucede esto? Bueno esto se produce

porque el mercado se convierte en contraparte del vendedor comprándole a este último y a su

vez es contraparte del comprador, vendiéndole también a este.

II.9.2. LA CLASIFICACION DE LOS QUE PARTICIPAN EN LOS MERCADOS DE FUTUROS

1) QUIENES BUSCAN COBERTURA: productores, comerciantes, industriales o exportadores

que buscan protección contra cambios desfavorables en los precios, tomando una posición en

el Mercado de Futuros que sustituya temporariamente a la compra o venta de la mercadería.

2) QUIENES BUSCAN RENDIMIENTO: inversores que quieren lograr una ganancia anticipando

los cambios de precios de la mercadería. Son quienes proporcionan la liquidez necesaria para

que los que buscan cobertura puedan vender y/o comprar grandes volúmenes con facilidad.

II.10.MODELOS DE PRECIOS DE FUTUROS

10

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Mercado normal: cuando el precio se incrementa a medida que se aproxima el tiempo del vencimiento

Mercado invertido: cuando el precio del futuro es una función decreciente del tiempo de vencimiento

Mercado mixto: cuando el precio del futuro primero decrece, luego aumenta, luego vuelve a decrecer a

medida que el tiempo del vencimiento aumenta.

II.11.CONTRATO DE FUTURO

Un contrato de futuros es un acuerdo, negociado en una bolsa o mercado organizado, que obliga a las partes

contratantes a comprar o vender un número de bienes o valores (activo subyacente) en una fecha futura, pero

con un precio establecido de antemano.

Quien compra contratos de futuros, adopta una posición "larga", por lo que tiene el derecho a recibir en la

fecha de vencimiento del contrato el activo subyacente objeto de la negociación. Asimismo, quien vende

contratos adopta una posición "corta" ante el mercado, por lo que al llegar la fecha de vencimiento del contrato

deberá entregar el correspondiente activo subyacente, recibiendo a cambio la cantidad correspondiente,

acordada en la fecha de negociación del contrato de futuros.

El precio de futuros es un promedio ponderado de las expectativas de los operadores y un pronóstico que hace

el mercado de los precios que prevalecerán en el futuro. El mercado es muy eficiente a la hora de descontar

información sobre el futuro, de hecho el Mercado de Futuros provee el mejor pronóstico de la plaza.

II.11.1. FACTORES QUE SE IMPLICAN EN EL PRECIO CONTRATO DE FUTURO

Por sobre todas las cosas, como todo libre mercado, los precios están sujetos a la Oferta y

Demanda, que condicionan y, están condicionadas por una serie de factores:

1. Producción: no es necesario explayarse demasiado, ni utilizar preconceptos. Hoy estamos

viviendo en los precios de la Soja la influencia de una cosecha record en toda América. A niveles

similares de consumo (demanda) y stocks sin grandes variaciones, una gran producción empuja

los precios hacia abajo. Los compradores internacionales esperan estos momentos para llevar a

cabo sus operaciones.

2. Stocks: es la diferencia entre el total de la producción (más el stock del año anterior) y el total

del consumo (molienda, aceites, siembra, etc.). Las variaciones en los stocks, no sólo afectan los

precios de la cosecha del presente período, parte de la actual cosecha se llevará al año entrante

y la oferta del siguiente año (además de la producción de ese período) estará signada por los

sobrantes de éste año. Entonces los precios del año siguiente están relacionados con los de

éste.

3. Área de siembra y cosecha: el último informe del USDA reveló mayor intención de área de

11

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

siembra de Soja para la próxima campaña. A raíz de esto, se pronunció la baja de precios que

veníamos soportando desde el mes de Diciembre del último año.

Como expresamos en todas las ediciones, los mercados se mueven por expectativas (además

del análisis de todos los factores dispersados), y por lo general, son sumamente sensibles a

cualquier tipo de información: ante la expectativa de incrementar el área de siembra y teniendo

en cuenta la producción record del presente período, la consecuencia lógica es la baja de los

precios

4. Importaciones y exportaciones: son sumamente importantes en los informes del USDA las

variaciones en las exportaciones de un año con respecto del anterior. El índice de exportaciones

nos revela cómo se están comportando los compradores en el planeta; y de la misma manera

nos indica la relación de ese comportamiento con respecto al año anterior.

La falta de compradores internacionales, o un singular aumento en las exportaciones de este

año, modificarían de manera sustancial los precios de los granos a recolectar en la presente

campaña.

5. Consumo mundial: es un poco más complejo que los factores anteriores ya que tiene que ver

con casi todos ellos. El consumo mundial tiene que ver con la tasa de crecimiento de la

población, la producción mundial de granos (o uno determinado), el aumento o disminución de

los stocks mundiales, aumento de importaciones por parte de los países compradores, índices

de molienda, etc. El mayor o menor consumo de un determinado producto en el mundo sin lugar

a dudas que infiere en el comportamiento de quienes lo producen: un ejemplo simple y que todos

conocemos bien es la notable disminución de la demanda de Girasol.

II.11.2. FACTORES QUE INFLUYEN EN LA OFERTA Y LA DEMANDA CONTRATO DE FUTURO

Además existen otros factores que, pueden influir en la oferta y demanda, pero por lo general (a

excepción de las condiciones climáticas) son de índole político - económicos:

1. Clima: Estamos acostumbrándonos a la inestabilidad climática y sabemos muy bien cómo

afectan las inundaciones o excesivas sequías. Que no tengamos piso para trillar el Trigo, o

suficiente humedad para la maduración de la Soja, o una sequía que acabe con gran parte de

una cosecha en algún productor, sería desencadenante de una trepada de los precios a nivel

mundial. Las informaciones del estado del tiempo en los países productores habitualmente nos

desvelan y sin lugar a dudas, afectan el comportamiento de los precios.

2. Condiciones económicas: político - económicos también juegan un rol muy importantes: un

aumento en el precio del Gasoil elevaría los costos de producción. La política impositiva, las

12

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

presiones tributarias, los regímenes arancelarios para las importaciones y/o exportaciones,

todas estas variables inciden en las decisiones de siembra (producción), de importación, de

molienda, etc.

3. Políticas agrarias (Nacionales e internacionales)

4. Políticas impositivas (Nacionales e internacionales)

5. Informes agrícolas

II.12. TIPOS DE ÓRDENES

Orden de mercado: requiere que la negociación se lleve a cabo inmediatamente al mejor precio

disponible en el mercado.

Orden con límite: especifica un precio determinado. La orden solo puede ejecutarse a ese

precio o a uno más favorable para el inversor.

Orden con límite de pérdidas: también especifica un precio determinado. Se ejecuta al mejor

precio disponible una vez que hay una oferta o demanda a ese precio o a uno menos favorable.

Orden con límite de parada: combina la orden con límite de pérdidas y con límite. Se convierte

en una orden con límite tan pronto como hay demanda o una oferta al precio igual o menos

favorable que el precio límite de pérdidas. Se deben especificar los dos precios.

Market if touched order (MIT): se ejecuta al mejor precio disponible después de que haya una

negociación a un precio específico o a un precio más favorable que este.

Orden discrecional: se negocia como una orden de mercado, excepto que su ejecución puede

ser demorada a discreción del agente para obtener un precio mejor.

II.12.1. Estrategias de Cobertura.

Habíamos explicado anteriormente que el principal objetivo de los Mercados de Futuros es posibilitar

la cobertura cambios desfavorables en los precios; ahora bien, para analizar estas coberturas

(minimizar el riesgo), primero vamos a explicar que es un Contrato de Futuro como podemos

utilizarlas.

La cobertura con futuros permite reducir el riesgo de pérdidas por cambios desfavorables en los

13

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

precios. Realizar una cobertura es establecer una posición en el Mercado de Futuros que sustituya

una posterior compra o venta en el Mercado Físico. El punto clave es recordar que la cobertura en

futuros es un herramienta empleada para minimizar el riesgo que se produce cuando lo precios se

mueven en forma adversa.

II.12.1.1. HAY DOS TIPOS DE COBERTURA: una para quien se vería perjudicado por una baja de

precios y otra para quien se vería perjudicado por una suba de precios. Cobertura con Futuros:

La venta de contratos de futuros en el mercado de futuros asegura un precio determinado. Aquel

productor que vendió en el mercado de futuros tiene fijado el precio de venta sin importar cuál

sea luego el precio en el mercado disponible. Con este tipo de coberturas lo que hace el

productor es fijar un precio de venta para su mercadería.

A. Cobertura vendedora: Puede cubrirse el productor que aún no ha levantado su

cosecha o que tiene el grano en sus silos y todavía no sabe a qué precio va a venderlo.

B. Cobertura compradora: Puede cubrirse, por ejemplo, una industria que tiene

comprometido un embarque de soja para varios meses más adelante y necesita

protegerse de una suba en las cotizaciones.

III. LA CAMARA DE COMPENSACIÓN

La Cámara de Compensación es una de las bases fundamentales de cualquier mercado de derivados, pues

permite que las partes negociantes de un contrato, queden relacionadas con dicha cámara y no de modo

directo, lo cual absorbe el riesgo de contrapartida, eliminándolo, y asegura el anonimato de los

negociadores. Desde el momento que los Miembros de Mercado registran una operación en MEFF, MEFF

asume los derechos y las obligaciones inherentes a la operación, y se convierte en comprador frente al

vendedor y vendedor frente al comprador.

Para poder llevar a cabo la actividad anteriormente citada, la cámara de compensación gestiona el riesgo

en tiempo real de las posiciones de todos los inversores, determina los depósitos de garantía requeridos

para operar, y realiza la liquidación al vencimiento de los contratos, ya sea organizando las entregas

necesarias del activo subyacente o liquidando por diferencias en su caso. Al final de cada sesión de

negociación, liquida las pérdidas y ganancias a los participantes del mercado, abonando o cargando las

correspondientes ganancias o pérdidas realizadas durante el día. Concretamente se procede a liquidar las

pérdidas y ganancias en futuros y de las primas de las opciones negociadas y las comisiones aplicables.

Los miembros del mercado reciben los resultados de la liquidación y la compensación a los pocos minutos

del cierre de la sesión, a través de los terminales de negociación, instalados en sus mesas de Tesorería. La

liquidación diaria se realiza por los miembros liquidadores mediante las cuentas de tesorería que mantienen

en el Banco de España.

14

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

III.1. FUNCION DE LA CAMARA DE COMPENSACION

El establecimiento de garantías es elemento fundamental en la operativa con activos financieros

derivados. MEFF fija una serie de garantías en efectivo, que deben ser desembolsadas por las

agentes que deseen operar en su mercado, dado el elevado riesgo de mercado en el que se puede

incurrir al trabajar con derivados y el elevado riesgo de crédito o impago que existe, de cara a las

obligaciones de los inversores. Las garantías sirven de cobertura del riesgo que la Cámara de

Compensación asume en su función de garante.

En el momento de vencimiento del contrato, puede ocurrir que una de las partes (comprador

o vendedor) incumpla la obligación adquirida y esto suponga un grave perjuicio para la otra

parte. Este riesgo se denomina riesgo de contrapartida o de insolvencia y está presente en

todas las transacciones. Además, es mayor a medida que aumenta el plazo entre la fecha de

contratación y de vencimiento del contrato.

Este riesgo puede provocar graves perjuicios económicos a la otra parte del contrato, por lo

que con el fin de eliminarlo surgen los mercados organizados o cámaras de compensación.

Los mercados organizados eliminan, o al menos limitan, el riesgo de contrapartida mediante

el establecimiento de garantías y liquidaciones diarias de pérdidas y ganancias.

La cámara de compensación se interpone entre el comprador y el vendedor de un contrato de

futuros desde el momento de la apertura del contrato con el objetivo de garantizar que en la

fecha acordada el comprador recibirá la mercancía al precio pactado y que el vendedor

recibirá el pago acordado.

La cámara de compensación asume el riesgo de contrapartida de compradores y

vendedores. Para ello establece una serie de mecanismos destinados a gestionar este riesgo

y no acabar asumiendo el riesgo de posibles incumplimientos:

A. Garantías: Por cada contrato (de compra o venta) y ante la posibilidad de sufrir

pérdidas como consecuencia de movimientos adversos de los precios, la

camera exige a los participantes en el contrato de futuros el depósito de

garantías para cubrir las eventuales perdidas.

B. Liquidación diaria de pérdidas y ganancias: Cada día las posiciones

abiertas en contratos de futuros se valoran a los precios de cierre, abonando

las ganancias y cargando las pérdidas que se generen el mismo día. En el

15

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

caso de que el cliente no pueda hacer frente a ellas, la cámara deshace las

posiciones para que la perdida máxima en la que se incurra sea la de un día.

III.2. EXISTEN TRES TIPOS DE GARANTÍAS DIFERENTES

La garantía inicial, el depósito de garantía y las garantías extraordinarias. A continuación se recogen

los principales conceptos de tales garantías.

Garantía Inicial: Garantía a nombre de MEFF, que debe establecer cada Miembro Liquidador

cuando se constituye como tal. Su objeto es cubrir el riesgo overnight, es decir, el riesgo

generado, por el miembro liquidador y sus clientes, desde el momento que abren una posición

hasta que dicha posición queda cubierta por el depósito de la garantía diaria. El máximo riesgo

overnight, que un miembro puede asumir, se denomina límite operativo diario, y puede ampliarse

con el aumento de los fondos destinados a la garantía inicial.

Depósitos de Garantía: Se trata de una garantía variable consistente en un depósito diario,

exigido a todos los miembros y clientes, para cubrir la exposición al riesgo derivado de sus

posiciones abiertas. Este depósito cubre el coste total, que supondría cerrar, teniendo en cuenta

su cartera global, todas las posiciones abiertas de un titular. Se calcula a través del sistema

MEFFCOM2 con la realización de un análisis global de la cartera de cada cliente. Los Miembros

Liquidadores Custodios guardan o custodian los depósitos de garantía diaria.

Garantía Extraordinaria: Además del requerimiento de la Garantía Diaria, la Cámara de

Compensación puede solicitar Garantías Extraordinarias bajo circunstancias excepcionales o

como resultado de posiciones que MEFF considere de Alto Riesgo.

16

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

CONCLUSIONES

Los mercados organizados estandarizan los contratos y productos, y existe una cámara de

compensación y liquidación que dirige, gestiona y controla una institución para el perfecto

cumplimiento de las condiciones y resoluciones de los contratos.

Los mercados de futuros son contratos que garantizan el precio futuro de transacciones de

compra y venta de activos financieros y no financieros.

El objetivo principal del mercado de futuros es cubrir o proteger a los productores,

17

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

comercializadores y distribuidores de materias primas contra cualquier fluctuación de precios

internacionales.

Las funciones de los mercados de futuros son: actúan como reveladores de precios y sirven

para reducir el riesgo de precio.

En el mercado de futuros se adoptan dos tipos de posiciones: quien compra contratos de

futuros y quien vende contratos.

Las características de los mercados de futuros son: los contratos están estandarizadas, la

negociación tiene lugar en mercados organizados y que los compradores como los

vendedores de futuros aportan garantías.

La cámara de compensación es una institución que asume el riesgo de contrapartida de

compradores y vendedores.

RECOMENDACIONES

Se debe tener en cuenta la problemática de los diferentes riesgos existentes.

La operación de futuros y opciones involucra riesgos de pérdida

sustanciales, por lo que no es conveniente para todos los inversionistas.

Contar con La información objetiva incluida en este reporte ha sido

obtenida de fuentes consideradas como confiables.

18

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Si quieres otro punto de vista antes de tomar tus decisiones de inversión los

analistas financieros y expertos comparten su visión de los mercados

financieros.

Tomar ventaja de los movimientos técnicos, de forma tal que se puedan

obtener utilidades adicionales en las coberturas.

Bibliografía

(s.f.). Obtenido de www.smv.gob.pe/Frm_HechosDeImportancia.aspx?data

(s.f.). Obtenido de López Pascual, J y Rojo Suárez, J. (2004) Los mercados de valores: organización y

funcionamiento. Madrid. Ed. Pirámide.

(s.f.). Obtenido de •COSTA RAN, L. y FONT VILALTA, M. (1991): Futuros y opciones en materias

primas agrarias, Editorial Aedos.

Parejo Gámir, J.A. et al (2007) Manual de Sistema Financiero Español. Barcelona. Ed. Ariel.

HULL.J. (2002): Introducción a los mercados de futuros y opciones, Prentice-Hall.

FERNANDEZ, P. (1996): Opciones, futuros e instrumentos derivados, Ediciones Deusto.

PUIG, X. Y VILADOT, J. (2001): Comprender los mercados de futuros, Ediciones Gestión 2000.

19

MERCADO DE INVERSIONES Y ANÁLISIS DE RIESGO

Conde Amo, I y Conde López, A. (2003) Mercados Financieros II, Análisis y gestión de valores bursátiles.

Ed. Colex

Moral Bello, C (1999) Los Mercados Financieros. Madrid. IT&FI

Superintendencia de mercado de valores http://www.cavali.com.pe/