Embed Size (px)

Citation preview

1/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

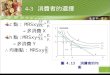

債券(10年国債利回り)

0%

1%

2%

3%

4%

5%

6%

7%

2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

0%

1%

2%

3%

4%

5%米国(左軸)

ドイツ(左軸)

日本(右軸)

【米国、ドイツ】 【日本】

実質GDP

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2000年 2002年 2004年 2006年 2008年 2010年 2012年

欧州 日本

米国

【前年比】景気先行指数(OECD発表)

-15%

-10%

-5%

0%

5%

10%

15%

2000年 2002年 2004年 2006年 2008年 2010年 2012年

米国

欧州日本

【前年比3ヶ月移動平均】

<世界経済の見通し>

○国内経済: 生産活動の正常化、復興需要の示現により景気は緩やかに回復。

・年内は、外需が鈍化するも生産活動の正常化に連れて景気は緩やかに持ち直し。

・年明け以降は、復興需要の示現と新興国持ち直しに支えられ景気は緩やかに回復。

○米国経済: 景気刺激策の効果剥落および財政支出削減で景気回復モメンタム鈍化。

・年内は外需鈍化に加え、景況感鈍化や資産効果剥落による消費低迷で、景気は踊り場。

・年明け以降は新興国引締め一巡で外需回復も、財政支出削減で景気回復モメンタム鈍化。

○欧州経済: 新興国引締め一巡で外需回復するも、債務問題が重石となり景気は一進一退。

・年内は、緊縮財政による内需圧迫に加え、債務危機伝播による金融機能低下で景気鈍化。

・ 年明け以降は、外需が景気回復を支えるも、引き続き債務問題が重石となり低成長。

<債券相場の見通し>

○国内債券: 復興需要による景気回復期待や国債増発懸念を背景に金利は小幅上昇。

・ 11年後半は、国内景気小幅浮揚もグローバル景況感が鈍化するため、金利は低位推移。

・ 12年前半は、復興需要による景気回復期待や国債増発懸念から金利は小幅上昇。

○欧米債券: 欧州債務問題による信用不安や米景気拡大モメンタム鈍化で金利は小幅低下。

・ 11年後半は景況感鈍化および欧州債務問題を背景にリスク回避が続き、金利小幅低下。

・ 12年前半は米国の景気回復モメンタム鈍化および金融緩和姿勢継続で金利は低位推移。

世世界界経経済済・・市市場場概概況況

出所:Datastream より三菱 UFJ 信託銀行作成

2/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

株価

600

800

1000

1200

1400

1600

1800

2000

2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

100

150

200

250

300

350

400

450日本(TOPIX)

米国(S&P500)欧州(ダウ欧州株、右軸)

【日米株】 【欧州株】

為替

70

80

90

100

110

120

130

140

2000年 2001年 2002年 2003年 2004年 2005年 2006年 2007年 2008年 2009年 2010年 2011年 2012年

80

90

100

110

120

130

140

150

160

170

180

ドル円(左軸)

ユーロ円(右軸)

【ドル円】 【ユーロ円】

<為替相場の見通し>

○ドル円: 米景気後退懸念の緩和により、ドル円は小幅上昇。

・ 11年後半は、米国の景況感鈍化および金融緩和長期化を受けてドル円小幅下落。

・ 12年前半は、景気対策への期待感から米景気後退懸念が緩和し、ドル円小幅上昇。

○ユーロ円: 欧州債務問題の不透明感や景況感鈍化が重石となり、ユーロ円は軟調推移。

・ 11年後半は、債務問題を背景とした欧州金融市場の不安定化によりユーロ円は軟調推移。

・ 12年前半は、欧米緊縮財政による景況感停滞でリスク志向は高まらずユーロ円はじり安。

<株式相場の見通し>

○国内株式: 新興国景気の持ち直しや震災復興需要から、株価は緩やかに上昇。

・ 11年後半はグローバル景況感の鈍化や国内電力供給懸念から上値の重い展開。

・ 12年前半は新興国景気の持ち直しや震災復興需要を背景に下値を切上げる展開。

○欧米株式: 新興国景気の持ち直しで業績改善続くも、財政効果の剥落で上値の重い展開。

・ 11年後半は内需鈍化懸念や新興国金融引締めの影響から上値の重い展開。

・ 12年前半は金融緩和状況が継続し下値は限定的も、財政効果剥落で株価伸び悩み。

☆ Monthly Economics は、8 月 17 日発表までのデータを元に作成しています

出所:Datastream より三菱 UFJ 信託銀行作成

3/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

○全体:震災後の落ち込みから反発の兆し

○ 生産:震災後の急落から持ち直し継続

○ 輸出:欧米への輸出が反発の兆し

○設備投資:機械受注に持ち直しの兆し

○ 生産:企業景況感の持ち直し一服

○ 雇用:失業率低下も賃金の上昇はみられず

国国内内経経済済動動向向

出所:Datastream より三菱 UFJ 信託銀行作成

在庫バランスと生産

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

2000年 2002年 2004年 2006年 2008年 2010年

鉱工業生産

在庫バランス(出荷ー在庫)

【前年比】 企業センチメント

-80

-60

-40

-20

0

20

40

2000年 2002年 2004年 2006年 2008年 2010年

10

20

30

40

50

60

70日銀短観(製造業)日銀短観(非製造業)景気ウォッチャー調査(先行き判断)

実質GDP

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2000年 2002年 2004年 2006年 2008年 2010年

家計(消費・住宅) 企業(設備・在庫)

純輸出 実質GDP

【前期比年率】 設備投資と機械受注

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2000年 2002年 2004年 2006年 2008年 2010年

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

機械受注(右軸)

設備投資(左軸)

【設備投資前年比】【機械受注前年比(3MMA)】

輸出動向(金額ベース)

-60%

-40%

-20%

0%

20%

40%

60%

80%

2000年 2002年 2004年 2006年 2008年 2010年

米国向けアジア向け欧州向け

【前年比(3MMA)】 失業率と賃金伸び率

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

2000年 2002年 2004年 2006年 2008年 2010年

-4%

-3%

-2%

-1%

0%

1%

2%

3%

失業率(左軸)

定期給与上昇率(右軸)

【失業率】 【賃金前年比(3MMA)】

雇用改善

賃金上昇

4/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

○消費:信頼感持ち直し、消費の減速に歯止め

○ 金融:日銀による金融緩和姿勢継続

○ 国際収支:震災による貿易黒字縮小一服

○物価:物価下落率の縮小継続

○ 金融:銀行貸出前年比マイナスはほぼ解消

○ 財政:財政赤字拡大継続

出所:Datastream より三菱 UFJ 信託銀行作成

消費者信頼感と小売

-6%

-4%

-2%

0%

2%

4%

6%

2000年 2002年 2004年 2006年 2008年 2010年

22

25

28

31

34

37

40

43

46

49

52

小売売上げ(左軸)

消費者信頼感(右軸)

【小売売上(前年比)】 【消費者信頼感】 消費者物価

-3%

-2%

-1%

0%

1%

2%

3%

2000年 2002年 2004年 2006年 2008年 2010年

総合

コア(除く生鮮食品)

【前年比】

国際収支

-5

0

5

10

15

20

25

30

2000年 2002年 2004年 2006年 2008年 2010年

【1年累積値:兆円】

所得収支等

貿易収支

合計:経常収支

政府債務残高

0

100

200

300

400

500

600

700

800

900

1000

2000年 2002年 2004年 2006年 2008年 2010年

【兆円】

マネーサプライ

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

2000年 2002年 2004年 2006年 2008年 2010年

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

マネタリーベース(左軸)M2+CD

【前年比】 【前年比】 銀行貸出

360

380

400

420

440

460

480

500

2000年 2002年 2004年 2006年 2008年 2010年

-6.0%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%銀行貸出金額(特殊要因を除く)

銀行貸出前年比(特殊要因を除く)

【前年比】

※特殊要因:不良債権処理等

【金額、兆円】

5/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

○全体:消費の減速により景気モメンタム低調

○ 生産:生産鈍化継続、在庫循環の調整継続

○ 個人消費:所得伸び悩み、消費の伸びも鈍化

○設備投資:設備投資拡大モメンタム鈍化継続

○ 生産:製造業の景況感が大幅に鈍化

○ 雇用:失業率小幅改善、賃金伸び率上昇

米米国国経経済済動動向向

出所:Datastream より三菱 UFJ 信託銀行作成

実質GDP

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2000年 2002年 2004年 2006年 2008年 2010年

家計(消費・住宅) 企業(設備・在庫)政府 純輸出実質GDP

【前期比年率】 耐久財受注と設備投資

-40%

-30%

-20%

-10%

0%

10%

20%

30%

2000年 2002年2004年2006年 2008年2010年

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

耐久財受注(航空機を除く非国防資本財)設備投資(右軸)

【前年比(3MMA)】

失業率と賃金伸び率

3%

4%

5%

6%

7%

8%

9%

10%

11%

2000年 2002年 2004年 2006年 2008年 2010年

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

失業率(左軸)

時間当り賃金(右軸)

【失業率(逆目盛)】 【賃金前年比】

雇用改善

所得と消費

-4%

-2%

0%

2%

4%

6%

8%

10%

2000年 2002年 2004年 2006年 2008年 2010年

名目消費可処分所得

【前年比(3MMA)】

在庫バランスと生産

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2000年 2002年 2004年 2006年 2008年 2010年

在庫バランス(出荷ー在庫)

鉱工業生産

【前年比(3MMA)】 企業センチメント

30

35

40

45

50

55

60

65

70

2000年 2002年 2004年 2006年 2008年 2010年

ISM(非製造業)ISM(製造業)

【指数】

米米国国経経済済動動向向

6/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

○ 住宅:低金利環境も住宅販売は低調

○ 物価:コア物価上昇継続

○ 貿易:貿易赤字是正の動きみられず

○住宅:住宅価格は低迷継続

○ 金融:マネタリーベースは伸び率上昇継続

○ 財政:財政赤字の緩やかな縮小継続

出所:Datastream より三菱 UFJ 信託銀行作成

住宅販売とローン金利

4000

5000

6000

7000

8000

9000

2000年 2002年 2004年 2006年 2008年 2010年 2012年

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

住宅販売戸数(年率、左軸)

住宅ローン金利(6ヶ月先行、右軸)

【販売戸数:千戸】 【ローン金利(逆目盛)】

金利低下

販売増加

住宅価格と購入容易度

-10%

-5%

0%

5%

10%

15%

2000年 2002年 2004年 2006年 2008年 2010年

100

110

120

130

140

150

160

170

180

190

200

住宅価格(左軸)

購入容易度指数(右軸)

【価格前年比】 【購入容易度(逆目盛)】

価格上昇

購入困難化

消費者物価

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

2000年 2002年 2004年 2006年 2008年 2010年

消費者物価総合

消費者物価コア(除く食品・エネルギー)

【前年比】 マネーサプライ

-20%

0%

20%

40%

60%

80%

100%

120%

2000年 2002年 2004年 2006年 2008年 2010年

M2

マネタリーベース

【前年比】

貿易

-1000

-900

-800

-700

-600

-500

-400

-300

-200

-100

0

2000年 2002年 2004年 2006年 2008年 2010年

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

貿易収支(3ヶ月平均年率値、左軸)輸出(右軸)輸入(右軸)

【収支:10億ドル】 【輸出入前年比】 財政

-1600

-1400

-1200

-1000

-800

-600

-400

-200

0

200

400

2000年 2002年 2004年 2006年 2008年 2010年

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%財政収支(1年累積、左軸)歳入(右軸)

歳出(右軸)

【収支:10億ドル】 【歳入・歳出前年比】

7/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

○ 全体:消費・輸出減速で景気モメンタム鈍化

○ 輸出:輸出堅調もモメンタムは鈍化

○ 雇用:失業率改善継続も引き続き高水準

○生産:生産モメンタム鈍化継続

○ 消費:消費、センチメント共に鈍化

○ 物価:総合、コア物価ともに上昇一服の兆し

欧欧州州経経済済動動向向((ユユーーロロ圏圏))

出所:Datastream より三菱 UFJ 信託銀行作成

実質GDP

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

2000年 2002年 2004年 2006年 2008年 2010年

家計消費 投資 政府

純輸出 実質GDP

【前期比年率】 企業センチメントと生産

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

2000年 2002年 2004年 2006年 2008年 2010年

50

60

70

80

90

100

110

120

130

製造業生産(左軸)

企業センチメント(右軸)

【生産前年比】 【企業センチメント】

為替と輸出

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2000年 2002年 2004年 2006年 2008年 2010年

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

輸出(左軸)

ユーロ為替指数(右軸、逆目盛)

【輸出前年比(3MMA)】 【為替前年比】

通貨安

輸出増

消費者センチメントと小売

-7%

-6%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2000年 2002年 2004年 2006年 2008年 2010年

-35

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

小売売り上げ(左軸)

消費者センチメント(右軸)

【小売前年比(3MMA)】 【消費者センチメント】

雇用統計

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

9.5%

10.0%

10.5%

2000年 2002年 2004年 2006年 2008年 2010年

失業率(逆目盛)

【失業率】

雇用改善

消費者物価

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

2000年 2002年 2004年 2006年 2008年 2010年

総合

コア(除く食品、エネルギー)

【前年比(3MMA)】

8/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

○ 全体:景気拡大モメンタム鈍化

○ 輸出:ポンド安効果で輸出は底堅く推移

○ 雇用:賃金の伸び継続も、失業率は悪化

○生産:センチメント改善も生産モメンタム鈍化

○ 消費:消費モメンタム鈍化継続

○ 物価:総合、コア物価共に頭打ちの兆し

出所:Datastream より三菱 UFJ 信託銀行作成

欧欧州州経経済済動動向向((英英国国))

為替と輸出

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2000年 2002年 2004年 2006年 2008年 2010年

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

輸出(左軸)

ポンド為替指数(右軸、逆目盛)

【輸出前年比(3MMA)】 【為替前年比】

通貨安

輸出増

小売業サーベイと売り上げ

-4%

-2%

0%

2%

4%

6%

8%

2000年 2002年 2004年 2006年 2008年 2010年

-40

-36

-32

-28

-24

-20

-16

-12

-8

-4

0

4

小売売り上げ(左軸)

小売業サーベイ(右軸)

【小売前年比(3MMA)】 【小売業サーベイ】

雇用統計

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

2000年 2002年 2004年 2006年 2008年 2010年

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

失業率(左軸、逆目盛)

賃金前年比(右軸)

雇用改善

【失業率】 【賃金前年比】 小売物価指数

-2%

-1%

0%

1%

2%

3%

4%

5%

6%

2000年 2002年 2004年 2006年 2008年 2010年

総合

コア(除く住宅ローン利払い)

【前年比(3MMA)】

実質GDP

-15%

-10%

-5%

0%

5%

10%

2000年 2002年 2004年 2006年 2008年 2010年

消費 投資(設備・在庫)

政府 純輸出実質GDP

【前期比年率】 企業センチメントと生産

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

2000年 2002年 2004年 2006年 2008年 2010年

-80

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

40

製造業生産(左軸)

企業センチメント(右軸)

【生産前年比(3MMA)】 【企業センチメント】

9/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

○ 長期金利:欧米低下基調、日本横這い

○ 長期金利(2004 年以降):足元大幅低下

○ イールドカーブ(米国):中長期主導で低下

○短期金利:ユーロ圏上昇、日米横這い

○ イールドカーブ(日本):中長期低下

○ イールドカーブ(ドイツ):短期主導で低下

債債券券市市場場動動向向

出所:Datastream、Bloomberg より三菱 UFJ 信託銀行作成

各国10年国債利回り(2004年以後)

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

2004年 2006年 2008年 2010年

0.8%

1.0%

1.2%

1.4%

1.6%

1.8%

2.0%

2.2%

米国(左軸)

ドイツ(左軸)

日本(右軸)

【米・独】 【日本】 日本国債利回り曲線

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

3M 6M 1年 2年 3年 4年 5年 6年 7年 8年 9年10年

-0.10%

-0.05%

0.00%

0.05%

0.10%

0.15%

0.20%

0.25%

0.30%

2011/8/12

2011/7/15

【金利水準】 【金利変化】

1ヶ月間の金利変化幅(右軸)

米国国債利回り曲線

-2.0%

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

3M 6M 1年 2年 3年 4年 5年 6年 7年 8年 9年 10年

-0.8%

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

2011/8/12

2011/7/15

【金利水準】 【金利変化】

1ヶ月間の金利変化幅(右軸)

ドイツ国債利回り曲線

-1.5%

-1.0%

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

3M 6M 1年 2年 3年 4年 5年 6年 7年 8年 9年 10年

-0.6%

-0.4%

-0.2%

0.0%

0.2%

0.4%

0.6%

0.8%

1.0%

1.2%

1.4%

2011/8/12

2011/7/15

【金利水準】 【金利変化】

1ヶ月間の金利変化幅(右軸)

各国10年国債利回り

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1990年 1995年 2000年 2005年 2010年 2015年

米国

ドイツ

日本

各国3ヶ月物金利

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

1990年 1995年 2000年 2005年 2010年

米国

ユーロ圏

日本

10/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

○ 3 極株価(長期):日本株は安値圏で横這い

○ 3 極株価(2004 年以降):足元大幅調整

○ 業績(日本):増益見通し

○EM 株価(長期):高値もみ合い後、反落の兆し

○ BRICs 株価(2004 年以降):足元大幅調整

○ 業績(米国):増益見通し

出所:Datastream、Bloomberg より三菱 UFJ 信託銀行作成

株株式式市市場場動動向向

日・米・欧株価長期推移

0

500

1000

1500

2000

2500

3000

1990年 1995年 2000年 2005年 2010年

0

100

200

300

400

500

600日本(TOPIX)-左軸

米国(S&P500)-左軸

欧州(ダウ欧州株)-右軸

【日・米】【欧州】

現地通貨ベースMSCI指数(2000/3=100)

0

50

100

150

200

250

300

350

400

450

500

1990年 1995年 2000年 2005年 2010年

エマージング(ラテンアメリカ)

エマージング(総合)

エマージング(アジア)

先進国

日・米・欧株価推移(2004年以後)

500

800

1100

1400

1700

2000

2300

2004年 2006年 2008年 2010年 2012年

150

200

250

300

350

400

450

日本(TOPIX)-左軸

米国(S&P500)-左軸

欧州(ダウ欧州株)-右軸

【日・米】 【欧州】 現地通貨ベースMSCI指数(2004/1=100)

0

50

100

150

200

250

300

350

400

2004年 2006年 2008年 2010年 2012年

ロシア

ブラジル

インド

中国

TOPIX業績推移

(IBESによる集計)

-150%

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

350%

2001年 2003年 2005年 2007年 2009年 2011年 2013年

業績前年比

一年後業績予想

【前年比】

市場予想

S&P500業績推移

(IBESによる集計)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

2001年 2003年 2005年 2007年 2009年 2011年 2013年

業績前年比

1年後業績予想

市場予想

【前年比】

11/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

MMoonntthhllyy EEccoonnoommiiccss

○ 3 極通貨(90 年以後):円高値圏、ドル安値圏

○ ドル円(1970 年以後):95 年来の円高局面

○ 金利差とドル円:実質金利差との乖離継続

○3 極通貨(04 年以降):円高ドル安基調継続

○ 投機ポジション:足元円買いポジション拡大

○ 国内景気とドル円:景気との乖離拡大

為為替替市市場場動動向向

出所:Datastream、Bloomberg より三菱 UFJ 信託銀行作成

円・ドル・ユーロ通貨指数

(BOE発表による貿易加重指数)

60

80

100

120

140

160

180

200

1990年 1995年 2000年 2005年 2010年 2015年

円指数

ドル指数

ユーロ指数

通貨高

通貨安

ドル円・ユーロドル・ユーロ円

70

90

110

130

150

170

2004年 2006年 2008年 2010年 2012年

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

【ドル円・ユーロ円】 【ユーロドル】

円高

ドル安

円安

ドル高ユーロドル

右軸、逆目盛

ユーロ円

左軸

ドル円-左軸

ドル円

50

100

150

200

250

300

350

400

1970年 1980年 1990年 2000年 2010年

20年移動平均10年移動平均

ドル円

シカゴ市場円先物投機ポジション

75

80

85

90

95

100

105

110

115

120

125

2004年 2006年 2008年 2010年 2012年

-200

-150

-100

-50

0

50

100

150

200

ネット円買ポジション-右軸

ドル円-左軸

【ドル円】 【円買い(千枚、逆)】

円安

円売り

円高

円買い

日米実質金利差とドル円

-6%

-4%

-2%

0%

2%

4%

6%

2004年 2006年 2008年 2010年 2012年

70

80

90

100

110

120

130

140

実質金利差-左軸

ドル円-右軸 金利差拡大

ドル高

【金利差:米-日】 【ドル円】

実質金利:3ヶ月金利-消費者物価(コア)前年比

日本の景気先行指数とドル円

-20%

-10%

0%

10%

20%

30%

40%

50%

1992年 1996年 2000年 2004年 2008年 2012年

40

60

80

100

120

140

160

景気先行指数前年比(6ヶ月先行)-左軸、逆目盛

ドル円-右軸

日本景気減速

円安

【景気先行指数前年比】 【ドル円】

12/13 三菱 UFJ 信託銀行 調査情報

22001111年年99月月号号

投資企画部 運用戦略グループ

○商品指数

○ 金価格

○ ヘッジファンド指数

○原油価格

○ 銅・白金先物

○ REIT 指数

出所:Bloomberg より三菱 UFJ 信託銀行作成

商商品品市市場場等等

金価格

(ロンドン金属取引所)

0

200

400

600

800

1000

1200

1400

1600

1800

1970年 1980年 1990年 2000年 2010年

【ドル/トロイオン

】銅・白金価格

(ロンドン金属取引所)

1000

2000

3000

4000

5000

6000

7000

8000

9000

10000

1985年 1990年 1995年 2000年 2005年 2010年

200

500

800

1100

1400

1700

2000

2300

2600

銅-左軸

白金-右軸

【銅:ドル/トン】 【白金:ドル/トロイオンス】

ヘッジファンドパフォーマンス指数

(HFR ファンドオブファンズ指数)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

1990年 1995年 2000年 2005年 2010年

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%月次パフォーマンス-右軸

年間累積パフォーマンス-左軸

【月次】【年間】REIT指数

600

1100

1600

2100

2600

3100

2003年 2005年 2007年 2009年 2011年

40

80

120

160

200

240

東証REIT指数-左軸

S&PREIT指数-右軸

【日本】 【米国】

商品指数

0

100

200

300

400

500

600

700

800

900

1000

1970年 1980年 1990年 2000年 2010年

GS商品指数

CRB商品指数

CRB:エネルギー17.6%、工業原料11.8%、家畜

11.8%、貴金属17.6%、穀物17.6%、その他農産

物(コーヒー、ココア、オレンジジュース、砂糖)

23.5%

GS:エネルギー76.7%、工業原料7.0%、

農産物9.5%、家畜4.9%

原油価格

(WTI)

0

20

40

60

80

100

120

140

160

1985年 1990年 1995年 2000年 2005年 2010年 2015年

【ドル/バレ

13/13 三菱 UFJ 信託銀行 調査情報

編集発行:三菱UFJ信託銀行株式会社 投資企画部

東京都千代田区丸の内 1 丁目 4 番 5 号 Tel.03-3212-1211(代表)

本資料について

本資料は、お客さまに対する情報提供のみを目的としたものであり、弊社が特定

の有価証券・取引や運用商品を推奨するものではありません。

ここに記載されているデータ、意見等は弊社が公に入手可能な情報に基づき作成

したものですが、その正確性、完全性、情報や意見の妥当性を保証するものでは

なく、また、当該データ、意見等を使用した結果についてもなんら保証するもの

ではありません。

本資料に記載している見解等は本資料作成時における判断であり、経済環境の変

化や相場変動、制度や税制等の変更によって予告なしに内容が変更されることが

ありますので、予めご了承下さい。

弊社はいかなる場合においても、本資料を提供した投資家ならびに直接間接を問

わず本資料を当該投資家から受け取った第三者に対し、あらゆる直接的、特別な、

または間接的な損害等について、賠償責任を負うものではなく、投資家の弊社に

対する損害賠償請求権は明示的に放棄されていることを前提とします。

本資料の著作権は三菱 UFJ 信託銀行に属し、その目的を問わず無断で引用または

複製することを禁じます。

本資料で紹介・引用している金融商品等につき弊社にてご投資いただく際には、

各商品等に所定の手数料や諸経費等をご負担いただく場合があります。また、各

商品等には相場変動等による損失を生じる恐れや解約に制限がある場合がありま

す。なお、商品毎に手数料等およびリスクは異なりますので、当該商品の契約締

結前交付書面や目論見書またはお客さま向け資料をよくお読み下さい。