Embed Size (px)

Citation preview

「MUFG内部監査体制について」

MUFG 監査部 副部長

澤辺 隆介

本資料内容につきましては、MUFGの事例を参考に作成されていますが、見解に関する部分は全て講演者の個人的見解に属するものであり、MUFGの統一的見解を示すものではありません。また、計数等はすべて架空のものであり、ありうべき誤りについても、全て講演者自身に属します。

1

2

Ⅰ.MUFG紹介

Ⅰ.MUFGの紹介(1)グループストラクチャー

3

*1 18年9月末時点の議決権保有割合*2 持分法適用会社*3 MUFGの議決権保有割合注:パーセントは18年3月末時点の議決権保有割合

76.8%

三菱UFJフィナンシャル・グループMitsubishi UFJ Financial Group

(MUFG)

アコム

ACOM

モルガン・スタンレー*2

Morgan Stanley*2

米州MUFGホールディングスコーポレーション

MUFG AmericasHoldings Corporation

バンクダナモン *2

Bank Danamon *2

三菱UFJモルガン・スタンレー証券

Mitsubishi UFJMorgan Stanley

Securities

モルガン・スタンレーMUFG証券*2

Morgan StanleyMUFG Securities*2

100.0% 100.0% 100.0%

40.1%

23.3%

60.0%95.1%(100.0%*3)

24.3% *1

100.0%

三菱UFJ国際投信

Mitsubishi UFJKokusai AssetManagement

戦略的提携Strategic alliance

49.0%

100.0%

三菱UFJ銀行*2

MUFG Bank*2

三菱UFJ信託銀行

Mitsubishi UFJ Trust and Banking

三菱UFJ証券ホールディングス

Mitsubishi UFJSecurities Holdings

三菱UFJニコス

Mitsubishi UFJNICOS

三菱UFJリース*2

Mitsubishi UFJ Lease & Finance*2

日立キャピタル*2

Hitachi Capital Corporation*2

23.0%

※MUFG 2019年3月期中間決算説明会資料データブックより抜粋

アユタヤ銀行Bank of Ayudhya

(Krungsri, KS)

40.0% *1

(2)グローバル展開

4

• 日本全国約650拠点の国内拠点網

• 世界50以上の国、約1,200拠点と邦銀随一の海外拠点網

• 内外で1,800以上のグローバルネットワーク

MUFGの拠点網(18/9末)

*1 ・複数の支店または支店・支社が同一箇所にある場合は、一拠点としてカウント・三菱UFJ銀行、三菱UFJ信託銀行、三菱UFJ証券ホールディングスの合計

*2 PurePointフィナンシャルセンター21拠点を含む

国内拠点*1

307

137188中部

Central Japan(incl. Nagoya)

海外拠点

407

米州*2

Americas*235

66 702アユタヤ銀行

KSアジア、

オセアニアAsia & Oceania

欧州、中近東、アフリカEurope, Middle East

& Africa

西日本Western Japan(incl. Osaka)

東日本Eastern Japan

(incl. Tokyo)

Domestic network*1 Overseas network

※MUFG 2019年3月期中間決算説明会資料データブックより抜粋

(3)MUFGを取り巻く環境

5

正面から立ち向かう大胆な変革が必要

不可逆的な構造変化

少子高齢化で経済成長も困難

経済成熟化・成長力の鈍化

超低金利の継続

GAFA等の脅威

MUFG

※MUFG 社内資料より抜粋

金融規制強化の流れ

ガバナンス強化が必要

(4)新中期経営計画 11の構造改革の柱

6

機関投資家ビジネス

チャネル戦略・BPR

ウェルスマネジメント戦略

法人営業におけるRM-POモデル高度化

グローバルCIBビジネスモデル変革

海外運営高度化

人事戦略

不動産バリューチェーン戦略

資産運用ビジネス

コーポレートセンター運営高度化11

2

3

4

5

6

7

8

9

10

11の構造改革の柱

デジタライゼーション戦略

1

顧客セグメント

本部

顧客セグメント

本部

変革・再創造実現のための具体的な戦略として、事業会社・事業本部・コーポレートセンターが一体で取り組む「11の構造改革の柱」を建て推進

※MUFG 2017年度決算説明会資料より抜粋

Ⅱ. 内部監査概論IPPF(専門職的実施の国際フレームワ-ク)の概要

7

8

監査部門の組織・体制 監査要員

監査部門の運営・管理 個別監査業務プロセス

IIA国際基準

IIA国際「基準」の全体像

1200 熟達した専門的能力

2000 内部監査部門の管理2100 業務の内容2600 リスク受容についての伝達

1000 目的、権限および責任1100 独立性と客観性1300 品質のアシュアランスと

改善のプログラム

2200 個々の業務に対する計画の策定2300 個々の業務の実施2400 結果の伝達2500 進捗状況のモニタリング

属性基準(1000番台)

属性(あるべき姿)の理念を記載

実施基準(2000番台)

手続(何を実施するか)の理念を記載

内部監査部門全体個人および個々の監査業務

1. 基準は、「属性基準」(1000番台)と「実施基準」(2000番台)に分かれている。それぞれ内部監査部門全体の記述と個々の内部監査人及び個々の監査業務に分けて記述されている。

2. 基準の100番単位が大項目・基本事項で、10番台、1番台が、各論及び詳細な記述となっている。

9

①内部監査の使命(地殻の部分) ②必須のガイダンス

(北半球の部分)

④定義⑤倫理

綱要⑥国際基準

③基本原則

⑧実施ガイダンス

⑨補足的ガイダンス

⑦推奨されるガイダンス(南半球の部分)

①

②

⑦

①内部監査の使命Mission

内部監査が組織体において達成したいこと(主たる目的・包括的な目標)を示す

②必須のガイダンス

③基本原則Core Principles

原則全体で内部監査の有効性を示す内部監査が有効であるためには全ての原則が存在し、有効に実践されることが必要

④定義Definition

内部監査の根本的な目的、内容、範囲を示す

⑤倫理綱要Code of Ethics

内部監査の実践において個人及び組織の振舞いを管理する原則や期待を示す

⑥国際基準Standards

内部監査を行い推進するための原則主義で記載されたフレームワークを提供

⑦推奨ガイダンス

⑧実施ガイダンス

Implementation Guidance

基準を実践する際に監査人を支援する。

内部監査の方法、手法、勘案点について取扱うが、プロセス、手続の詳細までは取り扱わない

⑨補足的ガイダンスSupplementalGuidance

監査活動の実践のための詳細なガイダンスを提供。プロセスや手続、ツールや手法、プログラム、段階的方法、実践例だけでなく、時事の領域や業界特有の事項も含む

IPPF(International Professional Practice Framework)の全体像1. IIA(内部監査人協会/Institute of Internal Auditors)は、2015年7月より、左下にあるような新しいフレー

ムワークを適用。2017年1月施行の改訂IIA基準より、新しいIPPFが基準に反映された。2. 2015年7月に「内部監査の使命」と「基本原則」が新たに制定された。3. 今日の研修では、MUFGグループの内部監査部門及び監査部員に遵守義務のある「必須のガイダンス」

(Mandatory Guidance)を中心に説明する。

10

内部監査の「使命」1. 「内部監査の使命」は、内部監査の主な目的と包括的な目標を示している。2. 「必須のガイダンス」(基本原則、定義、倫理綱要、国際基準)と「推奨されるガイダンス」の全体で、使命の

達成を支援する関係。3. 「内部監査の使命」自体は、「必須のガイダンス」ではなく、「必須のガイダンスの前提」となるもの。

リスクベースで、客観的なアシュアランス、アドバイス、洞察(Insight)を提供することにより、組織体の価値を高め、保全する。

内部監査の使命

「リスクベース」、「客観的」、「アシュアランス」という用語意味は?

「内部監査の使命」と「内部監査の基本原則」は、2015年7月のIPPF改定で新たに加わった。

従来の「内部監査の定義」からスタートして「倫理綱要」と「国際基準」が関係付けられる形ではなく、「使命」が「必須のガイダンスの前提」となった背景について、IIASB(国際内部監査基準審議会)のメンバーに確認 ※ 後発的必然機能とは、組織体が発足した当初は無いが、組織や業容の拡大に伴って、機能が必要になるもの。要するに、「経営者の目となり、耳となって」ということであるが、経営者や取締役会からの内部監査機能への期待は「そこから来る」という部分を、「内部監査の使命」として表現したとの説明。

補足説明

11

内部監査の「基本原則」1. 「基本原則」には、「内部監査の使命」を果たすために内部監査部門、内部監査人が適合すべき根本的原

則が示されている。2. 「基本原則」を実務において、内部監査部門及び内部監査人がどう実践するかについて、倫理面から具現

化したものが「倫理綱要」に、管理・実務面から具現化したものが「国際基準」に書かれているという関係。3. 内部監査機能が有効であるとみなされるためには、10の基本原則の全てが存在し、且つ、有効に機能して

いなければならない。

1 誠実性を実践により示すこと。

2 専門的能力と専門職としての正当な注意を実践により示すこと。

3 客観的で、不当な影響を受けないこと。

4 組織体の戦略、目標およびリスクと整合していること。

5 適切に位置付けられており、十分な資源が提供されていること。

6 品質および継続的な改善を実践により示すこと。

7 効果的に伝達を行うこと。

8 リスクベースのアシュアランスを提供すること。

9 洞察力に優れ、先見性があり、未来志向であること。

10 組織体の改善を促進すること。

内部監査の基本原則

・ 2017年1月施行の改定「国際基準」より、「基準」に上記10の「基本原則」が反映された。⇒遵守義務がある「必須のガイダンス」

・ 上記「原則4」と「原則9」が「基準」に盛り込まれたことにより、「基準」を遵守することのハードルが上がった。

・ 10の基本原則の全てが「存在し」、「有効に機能」しているという表現が、2013年の改定で原則主義を採用したCOSO内部統制フレームワークに似ていることに留意。⇒ IIAはCOSOの5つの支援団体のうちの1つである。

2018 10 24 MUFG年 月 日 内部監査基礎研修 12

内部監査の「定義」

1.内部監査は、組織体の運営に関し、価値を付加し、また、改善するために行われる、独立にして、客観的なアシュアランスおよびコンサルティング活動である。2.内部監査は、組織体の目標の達成に役立つことにある。3.このためにリスク・マネジメント、コントロールおよびガバナンスの各プロセスの有効性の評価、改善を、内部監査の専門職として規律ある姿勢で体系的な手法をもって行う。

1. 2015年に内部監査の「使命」と「基本原則」が制定される前は、内部監査の入門者が最初に乗り越えなければならないハードルは、この「定義」を理解することだった。。

内部監査の定義

項 目 記載内容と意味の解説・補足説明

目 的 「組織体の目標の達成に役立つ」 ⇒ 「運営」(内部統制)に「価値を付加する」、「改善する」⇒ 目標達成の阻害要因や不確実性(リスク)を減らすことで目標達成の可能性を高める

監査対象 ① リスク・マネジメント・プロセス ②コントロール・プロセス ③ガバナンス・プロセス

行 為 上記①、②、③の「各プロセスの有効性」を評価、改善する⇒ 「整備状況」(デザイン)と「運用状況」(意図した通り機能していること)をテストし証拠を収集

業務内容 ①「アシュアランス」(保証)および ②「コンサルティング活動」

業務要件 ① 「専門職」として ② 「独立にして客観的」 ③ 「規律ある姿勢」と「体系的な手法」⇒ ① CIA資格は業務遂行のため必要 ② 「独立性」と「客観性」は「国際基準の解説」で説明

③ 「規律ある姿勢」⇒「倫理綱要」を遵守する、「体系的な手法」⇒「国際基準」を遵守する

13

IIAの「倫理綱要」

項 目 原 則 倫 理 行 為 規 範(抜粋)

誠実性 誠実性は、信頼を確固なものとする 誠実性は、自らの判断が信用される

基礎となる

業務を正直、勤勉、責任をもって行う法律を遵守する組織の倫理的目標を尊重し、貢献する如何なる違法行為にも意図的に加担しない内部監査の専門職及び組織体に対し疑義を生じさせる行為には関与しない

客観性 情報を収集し、評価し、伝達するにあたり、最高水準の客観性をもって行う

心証の形成において、関連する状況のすべてについて調和ある評価を行い、自己の利害その他によって不当に影響されてはならない

公平不偏な評価を侵害すると予想されるどのような活動にも関与しない

専門職的な判断を侵害すると予想されるどのようなことも受容してはならない

もし開示されない場合、監査対象の活動の報告を歪める恐れのある重要な事実を知ったときは、その全てを開示する

秘密の保持 手する情報がどのような価値を持ち、誰の所有にあるのかに注意し、適切な権限なしに開示してはならない

知り得た情報の利用・保有には慎重を期する個人的な利益のために情報を利用しない

専門的能力 監査業務実施にあたり、必要な知識、技能、経験を用いる

監査業務はIIA国際基準に従って行う能力、業務の有効性と質を継続的に向上

1. 「倫理綱要」に違反した場合、「資格停止」などのペナルティを受けることになるので、「誠実性」、「客観性」、「秘密の保持」、「専門的能力」の4つの事項は頭に入れ、意識的に遵守を心掛ける必要がある。

14

IIA基準1300番台の「QAIP(Quality Assurance and Improvement Program, 品質のアシュアランスと改善のプログラム)」に基づき、以下の通り、監査人、監査マネジメント、QA担当、外部専門家を含めた総合的な態勢をMUFGのQAIPフレームワークとする。

QAIPフレームワーク

15

Ⅲ. MUFG内部監査体制

16

(2018年10月)

国内:271名海外:11名合計:282名※海外は派遣行員のみ

持株 監査委員会事務局

リスク管理・オペ

AML・コンプラ・事案

市場

銀行 監査等委員会事務局

IT

R&C

企画

監査編成・運営

総括・委員会

グループモニタリング(品質・教育)

JCIB・GCIB・GCB

グローバル企画

監査部の概要(組織図)

米州与信監査室

米州業務監査室

欧州監査室

アジア監査室

与信監査Gr.

国内

自己査定・制度監査

特定先

海外

企画Gr.

銀行監査部(部長)

米州業務監査室

持株監査部(部長)

監査Gr. 財務

17

監査部の概要(各チームの役割)

Gr.名 チーム名 業務内容

企画Gr.

グループモニタリング 業態モニタリング及び品質管理、教育研修

企画 内部監査、与信監査企画、格付監査委員会事務局

グローバル企画 海外拠点監査部門の管理・サポート、グローバル監査態勢の整備に向けた施策の推進

監査編成・運営 監査編成・監査システム活用推進、部内会議運営

委員会・総務・当局 会計監査人対応、監査(等)委員会対応、当局対応、総務・庶務

監査委員会事務局 (持株専担) 監査部との連携等、監査委員会事務局業務全般

監査(等)委員会事務局 (商銀専担) 監査部との連携等、監査等委員会事務局業務全般

18

監査部の概要(各チームの役割)

Gr.名 チーム名 業務内容

監査Gr.

リスク管理、オペ 経営企画、リスク管理、人事・総務、事務、国内関連会社

財務 財務報告監査全般

コンプラ・AML コンプライアンス、顧客苦情対応全般、及びマネー・ロンダリング防止対策監査

市場 市場業務・市場規制対応監査

R&C R&C事業部門対応監査

JCIB/GCIB/GCB JCIB/GCIB/GCB事業部門対応監査

IT システム監査全般

与信監査Gr.

自己査定・制度監査 バーゼル対応監査、自己査定制度監査

国内 与信所管部監査、信用格付監査、国内子会社等監査

特定先 信用リスク管理部署監査、特定大口先信用格付監査

海外 与信所管部監査、東アジア地域の拠点・格付監査

グローバル連携態勢

(2018年7月)

• Global Internal Audit Conference開催• 地域監査委員会のフォロー(欧州・米州・中国等)• グローバルテーマ監査の推進• 監査プログラム・モニタリング目線の統一

Los AngelesTokyo

China

Malaysia

グローバルな監査態勢を構築、監査部署間の連携を強化していきます

アジアRIA 21名マレーシア現法 8名ジャカルタ支店 14名

Brazil

中国現法 32名

クルンシー(アユタヤ銀行)

200名

Turkey

Poland

Canada

Santiago

Buenos Aires

Mexico

London

オランダMBE 6名ロシア現法 1名トルコ現法 2名

India

Singapore

ブラジル現法 9名メキシコ現法 4名カナダ支店 2名

サンチャゴ支店 2名ブエノスアイレス支店 1名

IAA※230名

※MAAO 11名米州業務監査室 20名米州与信監査室 42名との兼務者を含みます

AIAO アジア監査室32名

EIAO 欧州監査室45名

Thailand

RussiaThe Netherlands

19

20

Ⅳ. MUFG内部監査高度化

2018 10 24 MUFG年 月 日 内部監査基礎研修 21

コーポレートガバナンスと内部監査の関係

部長・拠点長・子会社社長

事業部門長・CxO

(部門運営会議、経営会議傘下の各種委員会)

CEO(経営会議)

取締役(取締役会)

株主(株主総会)

1. 現代の株式会社制度の本質は「所有と経営の分離」にある。会社は下図の通り委任の連鎖で経営される2. 会社法に規定される取締役の法定義務に「善管注意義務」がある3. 内部監査は、取締役の「内部統制システム」の監視・監督責任に関係する4. 企業規模が大きくなると、「取締役の善管注意義務」を果たすために内部監査機能が必要になるという、後

発的必然性がある

内部監査部門

監査

監査

保証(アシュアランス)

保証(アシュアランス)

1. 委任者(委託者)は業務を委託した後であっても、引続き業務の管理・監督義務を負う。

2. 受任者(受託者)は、受託業務について、報告・連絡・相談する義務を負う。これをアカウンタビリティという。

3. CEOは業務運営全般及び財務報告

全般に関し、取締役会や株主に対するアカウンタビリティを負っている。

4. CEOから取締役会や株主に対する

アカウントに虚偽報告が無く合理的に正しいことを内部監査部門が証拠を収集して確かめることが、保証業務(アシュアランス業務)の本質。

5. そのためにCEO以下の全ての業務を監査対象とする必要がある。

6. CEOが会社の全てを掌握できてい

れば内部監査は不要だが、会社の規模が大きくなればなるほど、分からないこと、確かめたいことが増えるため、内部監査機能が必要になる。

アカウンタビリティ

アカウンタビリティ

アカウンタビリティ

委任

委任

委任

委任

22

(ご参考)MUFG~指名委員会等設置会社への移行(2015年6月)

①取締役会の監督機能の強化グループ経営の高度化の一環として、持株会社の執行と監督を分離し、取締役会の監督機能を強化する

②実効的・効率的なガバナンス態勢の構築現状の監査役会と任意の委員会を、4委員会(指名委員会、報酬委員会、監査委員会、リスク委員会)に再編し、実効性が高く効率的なガバナンス態勢を構築する

③G-SIFIとしてのガバナンス態勢の構築グローバル事業の強化・拡充を進めるなか、G-SIFIとして、海外のステークホルダーがより理解しやすいコーポレート・ガバナンス態勢を構築する

※グループガバナンス研究会資料[2017]より、抜粋

(ご参考) MUFGのガバナンス態勢

23

BTMU*MUTB*MUSHD*MUニコス※アコム※MUリース※三菱総研DCS※

※MUニコスには任意の監査委員会が設置され、持株監査部長が出席している

経 営 会 議

取 締 役 会 監 査 委 員 会

持株会社

株 主 総 会

議長:会長報酬委員会

各種委員会

主宰:社長

コーポレート部門

C-Suite・担当役員

事業本部

担当役員

監査部

グループCAO

監査

審議・報告

報告

付議・報告

付議・報告

指示

報告協議

指導・助言モニタリング

孫会社

内部監査担当部署コーポレート部門業務執行部門 監査

報告協議

指導・助言モニタリング

一部出席

経 営 会 議

取 締 役 会 監査等委員会(*)

株 主 総 会

議長:会長

各種委員会

主宰:頭取・社長

コーポレート部門

担当役員

業務執行部門

担当役員

内部監査担当部署

担当役員

監査

審議・報告

報告

付議・報告

付議・報告

直接出資子会社

指名・ガバナンス委員会

(任意)リスク委員会

グローバル・アドバイザリーボード

指示

監査役(※)

持株会社が指名委員会等設置会社に移行• 監査委員会(法定)は持株監査部に対して具体的な指示が可能になった

• 持株監査部は、持株各部による子会社への指導状況を監査・モニタリングする一方、子会社監査部を通じて子会社執行の状況を把握

• 監査委員会(持株会社)の構成委員長:社外取締役メンバー:社内取締役2名、社外3名特別委員:弁護士 監査部長:専任/常務

平成27年6月

銀行・信託・証券が監査等委員会設置会社に移行• 監査等委員会は業態監査部に対して具体的な指示が可能になった

• 監査等委員会(商銀)の構成委員長:社外取締役メンバー:社内取締役4名、社外5名特別委員:- 監査部長:兼務

平成28年6月

27年7月よりBTMU(商銀)監査部はMUFG監査部を全員兼務する体制へ移行

MUFG監査部長は持株専任 また、持株専任のラインを置くことで商銀に対する牽制を確保している

持株会社は指名委員会等設置会社に、銀行・信託・証券は監査等委員会設置会社に移行MUFGでは、監査委員会(持株)と監査等委員会(各業態)の連携を重視

※グループガバナンス研究会資料[2017]より、抜粋

経営会議(事業部門長・CxO)

2018 10 24 MUFG年 月 日 内部監査基礎研修 24

「3線防御モデル」と「モニタリングモデル」

1. MUFGグループは、G-SIFIs(グローバルな金融システムに重要な影響を及ぼし得る金融機関)に認定されている。

2. 2008年9月に発生した「リーマンショック」とその後の世界的な金融システム危機の反省と教訓に立って、国際的な金融規制・金融監督が一段と強化され国際的に理解され易いフレームワークに変革することが求められている。

3. それを示す用語が、「3線防御モデル」と「モニタリングモデル」で、概略は以下の図式の通り。

CEO(社長)

< 3 lines of defense と Monitoring型取締役会の関係図(世界標準のガバナンス)>

業務執行ライン本部業務所管部

営業拠点・子会社等(第1線)

リスク・マネジメント

コンプライアンス財務管理(第2線)

自主点検・CSA 準拠性検査

取締役会:社外取締役主体で構成執行部門の監督機関(モニタリングモデル) リスク委員会

(社外取締役中心に構成)

監査委員会(社外取締役のみで構成)

内部監査内部統制全般に係る独立した保証の提供

(第3線)

報告・協議 報告・協議 報告・協議

監査

監査

執行部門

監督機関

Three Lines of Defenseとは

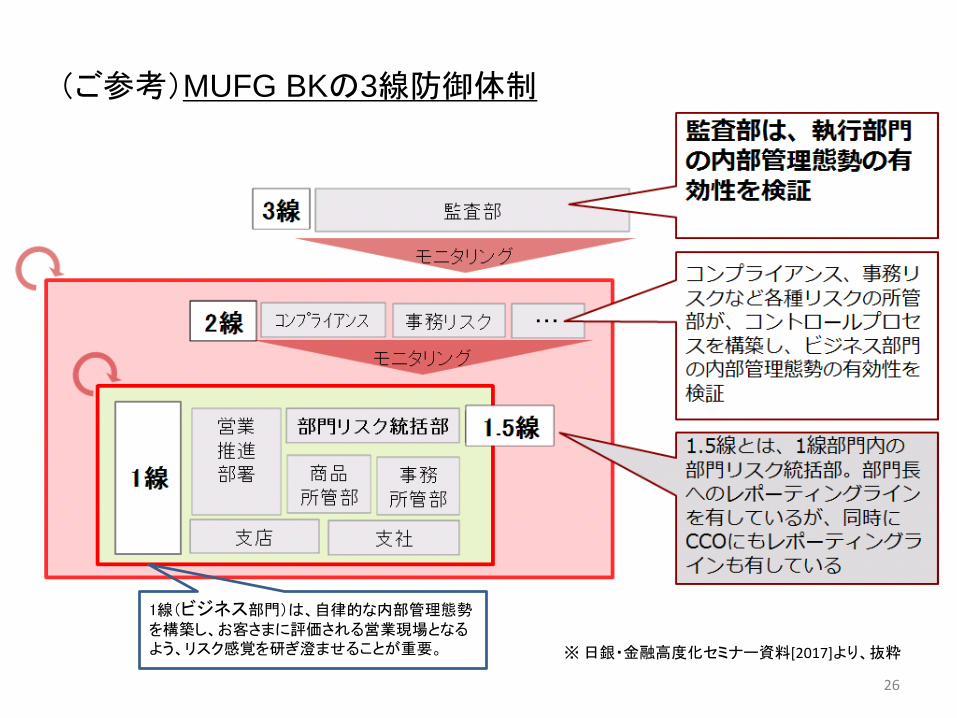

金融機関をはじめとして各種のリスクに直面する企業においては、一般的に、各リスクカテゴリーの担当部門、コンプライアンス部門、内部監査部門等の様々な部門がリスク管理に携わるようになっている。こうした中、金融機関においては、先般の金融危機の反省を踏まえ、複雑な業務から生じるリスクを従前のように各リスクカテゴリーの担当部門を中心に管理することの限界が認識され、リスク管理に携わる各部門の役割・責任を見直す動きがみられる。

こうした背景から、組織を第1の防衛線、第2の防衛線、第3の防衛線に整理した上で、リスク管理におけるそれぞれの役割や責任を明確化したものが「3つの防衛線」に基づくリスク管理の枠組みである。「3つの防衛線」における各防衛線の役割や責任は、以下のような内容が想定されている。

「The Internal Audit Function in Banks」(バーゼル銀行監督委員会(BCBS))

第1の防衛線(ビジネス部門、顧客と接する部門)は、割り当てられたリスクエクスポージャーの限度内でリスクを引き受け、事業のリスクの特定、評価及び統制に対する責任及び説明責任を負う。

第2の防衛線(リスク管理部門、コンプライアンス部門等)は、第1の防衛線のリスクが適切に特定及び管理されるように確実を期す。

第3の防衛線(内部監査部門)は、第1の防衛線及び第2の防衛線で築かれたプロセスの有効性を独立して評価する。

25

(ご参考) 「3つの防衛線」

26

1線(ビジネス部門)は、自律的な内部管理態勢を構築し、お客さまに評価される営業現場となるよう、リスク感覚を研ぎ澄ませることが重要。

(ご参考)MUFG BKの3線防御体制

※日銀・金融高度化セミナー資料[2017]より、抜粋

取締役会

27

日本のグループ内部監査体制と海外の体制との違い

監査委員会

Gr.CEO

持株監査部

子会社CEO 子会社監査部

孫会社監査部孫会社CEO

事業部門長 管理部門長Gr.CAE

持株会社

子会社

孫会社

取締役会

孫会社CEO

事業部門 管理部門 監査部門

孫会社

取締役会

子会社CEO

事業部門 管理部門 監査部門

子会社

取締役会

持株会社CEO

事業部門 管理部門 監査部門

持株会社

モニタリング

モニタリング

協議・報告

協議・報告

【日本の一般的なグループ内部監査体制】 【米国の一般的なグループ内部監査体制】

1. 日本では、どの会社に所属しているかが重要で、子会社等の各エンティティの独立性が重視されている2. 米国では、どの会社に所属しているかよりもグループにおける縦の役割分担(レポーティングライン)が重要

監査人はどこで勤務していても持株会社の監査部員であり、監査委員長への縦のラインが最重要ルート3. 内部監査人の意識・価値観・人生観も、社外取締役や外部監査人等の社外の人達に近い

28

A社

監査部

B社

監査部次長

C社

監査部部長

生産

購買

経理

監査

営業

日本の監査人 海外の監査人

同じ会社で、多様な部署を回るローテーション人事が主流

ジョブホッピングにより、違う会社を3年から4年周期で転職が主流

29

日本の内部監査人と米国の内部監査人との違い1. 日本の内部監査人は、社内の業務経験豊富なベテラン社員が、人事ローテーションで初めて内部監査

を経験するケースが多い。問題の発見能力は高いが、内部監査のアプローチで、根本原因を究明し、解決策を提言し、業務・経営の改善に導くための知識・技能・力量が不足している

2. 米国の内部監査人は、監査対象業務のことはよく知らないが、リスクを識別し、コントロールの有効性を評価することにかけては専門家。一度問題が発見されれば組織的に改善させる力量を有している

3. 内外の金融監督当局は、業務・経営上の問題点や課題の発見能力が高く、業務・経営を改善に導く能力も高い、強固な内部監査を期待している。内部監査部門は「金融監督当局の代理人」の意味合いもある

日本の内部監査人 米国の内部監査人

配 属 社内異動で転入業務知識が豊富

監査専門職として採用監査経験が豊富

経験年数 3年未満が3割5年未満が7~8割

生涯を通じ監査専門職としての経験を積み上げる

監査資格 国際資格保有者は少ない

管理者は資格保有者全員がプロを目指す

転 職 少ない 多い

何が起きる?

新任者は前例踏襲。ノウハウは承継されず。

監査人の交流で実務の優劣が競合・比較される

その結果どうなる?

監査実務がガラパゴス化し専門家も来ない

優れた実務が生き残り世界の共通認識となる

その結果

業務知識 大

業務知識 小

監査知識 小 監査知識 大

本邦

米銀

理想的な内部監査

金融当局が求める内部監査のイメージ

業務経験による経験と勘

監査専門職としての経験

2006年BTMU発足

営業店監査(検査延長)

金検マニュアル

2008年

リーマンショック

内部統制システム自体の欠陥が招い

た危機

2012年 Libor事案

AML等規制強化

デリバ販売問題

反社会的勢力

30

過去のMUFG内部監査と内外環境1. 当行発足以降、内外環境、ガバナンスの変革もあり内部監査への期待が増加2. 監査は、当初営業店監査主体で検査の延長、本部監査も金融検査マニュアルに沿った往査に注力3. コーポレートガバナンス導入、事案・規制強化により内部監査への機能発揮への要求4. 現状、リスクカルチャー、コンダクト領域への監査取組が期待されている

31

2013年

2014年

• 部署別監査からテーマ別監査シフト

• 監査実効性を目指し外部コンサルにより課題整理

2015年

2016年

• 持株・銀行の一体運営、監査技術の体系化

• 国内拠点監査切り出し

2017年

2018年

• 外部評価実施、監査部の立ち位置確認・課題整理

• 新中計スタート グループ×グローバル運営へ

1. 2013年以降足元5年程度の内部監査の取組は以下2. 外部環境、内部環境、ステークホルダーの期待により内部監査の高度化をおこなっているが依然Gapは相

応のレベル

MUFG内部監査の取組

32

外部コンサルによる課題整理(2014年10月)

① G-SIFIsとして国内外の当局目線は一層厳格化

② 海外ビジネスを拡大する中、業務のグローバル化・多様化・複雑化が益々進展。

③ 1・2・3線の内部統制の実効性と生産性に向上余地。

環境認識(1) 次期中計に向けた高度化

当行監査部の立ち位置

監査の発展段階~KPMGあずさ監査法人と整理

第一段階準拠性検証の「検査」手続きの遵守状況のチェックと結果の通知

安定的な内部統制:準拠性検証が主、有効性検証は部分的 グローバル規制下の3線G-SIFIs水準

次期中計に向けた基本方針

① 内部監査とは「組織の持続的な発展に資するために行われる独立かつ客観的な保証(アシュアランス)及び 提言活動(コンサルティング)」が原点

② 上記原点を踏まえた体制・態勢整備を行い、真因分析に基づく監査指摘と、経営に対する簡潔明瞭なレポーティングの実現を基本方針とする

第二段階「検査」内容の高度化手続きの改善に資する提案

第三段階「監査」の第一段階検査結果を踏まえた内部統制の脆弱性指摘

第四段階本部機能を対象とした部署別「監査」内部統制構築部署の機能発揮状況を検証

第五段階内部統制全体の有効性検証

グローバル・グループベースでの脆弱性指摘

第七段階動態的視点での予兆的監査リスク変化・内部統制への要求水準変化への対応

第六段階経営目標に照らした内部統制間の連関性検証組織間に落ちるリスクへの改善提案

(2)

(3)

当行監査部・他メガ

RBS,SCB, Santander等

HSBC, Barclays, BNP, Deutsche等

項目 課題内容

人材ポート

監査人の在籍年数は欧米G-SIFIs比短く、監査技術の継承が困難

監査技術

リスクアセスと監査計画との紐付けが不明確、準拠性検証に留まるケースも散見

発見事象指摘に止まり、真因分析に課題経営目線の改善提案は少ない

手法が標準化されておらず、監査品質にバラつき

効率性 準拠性検証中心の国内拠点監査に監査資源を配分、3線に求められる有効性検証が手薄

監査運営

監査手法・システムも未統一な為、グローバル、グループなガバナンスに改善余地

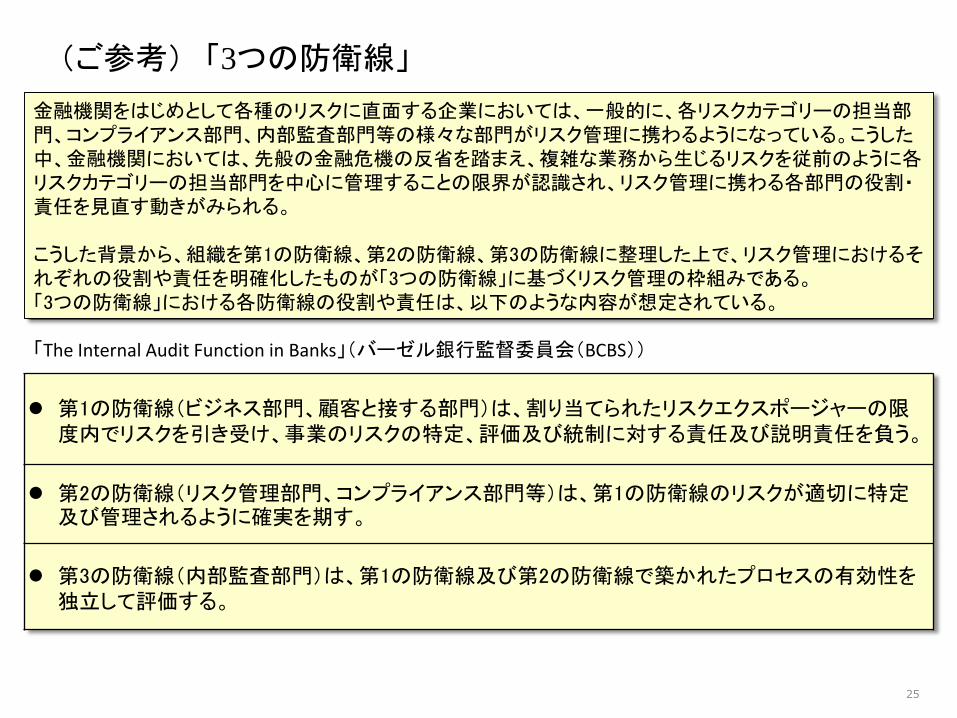

第1線の役割お客さまのグローバルな活動を支えるため、安心・安定・安全なインフラを提供するThree Lines of Defense全てが機能することが重要。

1線

ビジネス部門は、自律的な内部管理態勢を構築し、お客さまに評価される営業現場となるよう、リスク感覚を研ぎ澄ませることが重要。

支店、支社、部署毎の自律的な内部管理態勢の構築

部門リスク統括部がビジネス部門内のリスク管理部署として牽制機能を発揮

第1線: 営業拠点・ビジネス部門本部第2線: リスクを所管する本部第3線: 監査部

国内拠点監査について ①

※日銀・金融高度化セミナー資料[2017]より、抜粋

2線

支店

部門リスク統括部

商品所管部

事務所管部

営業推進部署

支社

コンプライアンス

モニタリング

事務リスク

監査部3線

第2線、第3線の役割内部管理態勢の有効性を検証

・・・

1線

モニタリング

1.5線

MUFGのThree Lines of Defense

監査部は、執行部門の内部管理態勢の有効性を検証

コンプライアンス、事務リスクなど各種リスクの所管部が、コントロールプロセスを構築し、ビジネス部門の内部管理態勢の有効性を検証

1.5線とは、1線部門内の部門リスク統括部。部門長へのレポーティングラインを有しているが、同時にCCOへのレポーティング ラインも有している

国内拠点監査について ②

※日銀・金融高度化セミナー資料[2017]より、抜粋

当行の国内拠点の内部統制

支店

部門リスク統括部

支社

監査部

支店、支社への牽制に関する課題

コンプライアンス事務リスク

国内拠点への牽制が部署単位で細分化されており、拠点全体のマネジメント運営状況の検証が十分でない。

各所管部がリスクの潰しこみに重点を 置く結果、拠点に過重な管理が行われている。

国内拠点監査は網羅的な準拠性検証が大半で、ビジネス部門による臨店機能と 重複が大きい。

国内拠点の管理状況は安定的に推移しており、国内拠点監査を内部統制の有効性を評価するためのサンプルチェックに変更しても問題の無い状況にある。

・・・

3線

2線

1線

1線

国内拠点監査について ③

※日銀・金融高度化セミナー資料[2017]より、抜粋

現状

• 国内拠点検査成績が安定的に推移。

• リソースの大部分が、国内拠点監査に充当し準拠性検証が中心。

• 1線・2線での内部統制に対し更に3線でコストをかけている。

あるべき姿

• 1線・2線による内部統制の有効性評価、自律的改善能力の検証、評価、国内拠点監査はあくまでもそのためのサンプリングとして実施。

打ち手

• 3線による準拠性検証を1線、1.5線、2線のどこでどのように持つのかを明確にし、再整理を実施。

国内拠点監査への対応国内拠点監査について ④

※日銀・金融高度化セミナー資料[2017]より、抜粋

課題領域 G-SIFIsとのギャップ □成果と■課題

1人材

ポートフォリオ

在籍年数短く、監査技術継承が困難 若手投入、外部採用積極化

2 監査技術

監査計画との紐付け不明確、準拠性検証に留まるケース散見

事象指摘に留まり真因分析が課題

監査品質にバラつき。監査総括責任者の経験・能力に依存し、属人的要素が強い

リスクアセスメント手法(業務/統制)高度化

リスクベースの監査へシフト

真因分析は課題有

難易度高いテーマ監査実践により、一部監査はクライテリア不明瞭、監査品質にバラつき

3 監査効率性

準拠性検証中心の国内拠点監査に多くの監査資源を配分、3線に求められる有効性検証が手薄

国内拠点監査を執行に移管

移管後の拠点検査の品質維持

4グローバル

運営監査手法・システム未統一、グローバルなガバナンスに改善余地

監査手続、システムは統一

メソドロジー及び監査人材は欧米に比してギャプ有

5グループ

運営

グループレベルでは各業態に監査機能・資源が分散、機能重複もあり効率性に課題

持株監査部の司令塔としての役割発揮に制約

連携、一部業態一体運営開始

専門人材不足グループで課題

メソドロジー未統一

37

施策振返り(2017年10月)

2017年度外部評価を受けて、グループベースで「現状の立ち位置」 「MUFGの目指すべき水準」 を明確化

目指す姿「米G-SIFIs」に向けて、現状の「Assurance Provider(アシュアランス提供者)」から「Insight Generator(洞察提供者)」を

2020年度中に到達し、最終的には「Trusted Advisor」であり、「経営に資する監査」の実践を目指す

MinimumContributor Assurance Provider Problem

Solver Insight Generator TrustedAdvisorProblem Finder

PwC成熟度モデル

米G-SIFIs次期中計現行中計

目指すべき水準現在

2017年/12月

2017年12月評価(グループベース)

38

MUFG監査態勢の立ち位置と監査の発展段階

【監査の発展段階と目指すべき水準】

段階 定義

6 Trusted Advisor 信頼されるアドバイザービジネス活動に対する付加価値の高い戦略的なアドバイスを実施している

5 Insight Generator 洞察提供者組織のパフォーマンスや品質の向上に有益な示唆を積極的に提供している

4 Problem Solver 問題解決者根本的な原因分析に基づき課題を抽出し、組織の問題解決を支援している

3 Assurance Provider アシュアランス提供者組織の内部統制の有効性に対する客観的なアシュアランスを提供している

2 Problem Finder 問題発見者 内部統制上の問題を提起している

1 Minimum Contributor 準拠性検証者 定められたルールの運用状況を検証している

内部監査の成熟度モデルの定義

39

高度化提言項目 内容要支援

効率化

① 監査マネジメント強化 持株の統括機能強化 ●

② アシュアランス基盤の強化 統一的なメソドロジーが未整備 ●

③ 人材強化 専門領域の人材が不足 ● ●

④ システム監査強化 IT監査要員が不足 ● ●

⑤ テクノロジー利用強化 データ分析等、生産性・品質向上の余地 ● ●

【注】 要支援●:経営執行者による支援を特に必要とする項目 効率化●:監査部側の生産性の向上や効率化に資する項目

人材強化

監査実効性向上

監査効率性向上

グループ運営

グローバル運営

MUFG監査部課題認識

従来の課題認識と整合

外部評価 グループベース高度化提言一覧

40

Ⅴ. 当局からの期待

41

金融庁 行政方針

42

経営全般にわたるガバナンス機能について、取締役会等が重要な経営判断の過程において深度ある議論を行っているか、経営トップ等に対して有効に牽制・監督機能を発揮しているか等、ガバナンスの実効性を確認し、その度合いに応じて、社外役員を含め、経営陣等と実効性の向上に向けた対話を行う。加えて、内部監査部門が業務部門に対して有効に監視機能を発揮しているか等について確認を行い、内部監査の高度化を促す。

コンプライアンス・リスク管理に関し、幅広い情報収集を通じてリスク要因やその程度を業態横断的に把握・評価し、そのリスクの程度に応じてメリハリを付けたモニタリングを行う。

その際、個々の金融機関のビジネスモデル・経営戦略、業務運営及び組織態勢を踏まえた分析や、当局の問題意識を踏まえた金融機関(経営トップや内部管理部門・事業部門責任者等の経営陣、内部監査部門等の責任者、社外役員を含む取締役等)との対話・議論を行うことを通じて、互いのリスク認識を共有・深化させることを図る。

内部監査が求められていること

43

金融機関が持続可能なビジネスモデルを構築することにより、業務の適切性や財務の健全性を確保し、金融システムの安定に寄与していくためには、ガバナンスが有効に機能していることが重要である。

内部監査部門が、リスクベースかつフォワードルッキングな観点から、組織活動の有効性等についての客観的・独立的な保証、アドバイス、見識を提供することにより、組織体の価値を高め保全するという内部監査の使命を適切に果たすことが必要であり、以下の取組みを促すことで、内部監査を高度化していくことが求められている。

事後チェック型監査からフォワードルッキング型監査への転換損失やリスクが顕在化した後に行う事後チェック型の監査から、損失やリスクが顕在化する前の段階での未然予防に重点をおいたフォワードルッキングな監査への転換(過去から未来へ)

準拠性監査から経営監査への転換金融機関の内部規程やリスク・リミット等の遵守状況を検証する準拠性の監査から、内部統制の有効性の評価や実質的に良質な金融サービスが提供されているからといった点に重点を置いた監査、経営環境の変化や収益・リスク・自己資本のバランスに着目した監査等、経営に資する監査への転換(形式から実質へ)

内部監査への期待~その1

44

部分監査から全体監査への転換問題発生部署における表層的な課題を指摘する監査から、ビジネスモデルやガバナンス等、金融機関が有する問題の根本原因分析を充実させた監査への転換(部分から全体へ)

内部監査態勢の整備内部監査部門の独立性・客観性の確保、内部監査部門への適切な経営資源(人材、IT、予算)の配分、内部監査の品質評価、取締役会との意思疎通といった態勢の整備

三様監査及び当局との連携内部監査、監査役会等監査、外部監査の各監査主体による機能発揮、当局も交えた連携強化に向けた密なコミュニケーションの実施

内部監査への期待~その2