Embed Size (px)

Citation preview

Muhasebe DenetimiSMMM Yeterlilik Sınavlarına Hazırlık

DenetimDenetim, iktisadi faaliyet ve olaylarla ilgili iddiaların önceden saptanmış ölçütlere uygunluk derecesini araştırma ve sonuçlarını ilgi duyanlara bildirmek amacıyla tarafsızca kanıt toplayan ve bu kanıtları değerleyen sistematik bir süreçtir.Özellikleri:1- Denetim bir süreçtir. (Denetim dinamik bir faaliyettir.)2- Denetim iktisadi faaliyet ve olaylarla ilgili iddiaları araştırır.3- Önceden saptanmış ölçütler, yönetimin iktiasadi faaliyet ve olaylara ait iddia ve bildirimlerinin doğruluğunun araştırılması amacıyla karşılaştırıldıkları standartlardır.4- Uygunluk derecesi, yönetim tarafından ileri sürülen iddia ve bidlrimlerin saptanmış ölüçütlerle ne derecede uyum içinde bulunduğunu belirleyen bir ölçüdür.5- Tarafsızca kanıt toplama ve kanıtların değerleme ibaresi, debetçinin bir ön yargıya dayanmadan bağımsız bir uzman kişi olarak, yapılmış bildirimleri özenle incelenmesive sonuçlarının titizlikle değerlendirmesi anlamında kullanılmaktadır. 6- İlgi duyanlar, ilgili çıkar gruplarını ve genel anlamda kamuyu ifade etmektedir.7- Sonuçları bildirme, denetim sürecini son evresidir. Temelde bir onaylama işlemidir. Denetçi işletme yönetimince ileri sürülen iddia ve bildirimlerin geçerliliğini ve güvenilirliğini inceleyerek bunları onaylar ya da reddeder.

Muhasebe Denetiminin Tanımı ve Özellikleri (2010-1 Maz)Muhasebe denetimi bir iktisadi birim veya döneme ait bilgilerin, önceden belirlenmiş ölçülere (kriterlere) uygunluk derecesini belirleme ve bu konuda bir rapor yazmak amacıyla bağımsız bir uzman (kişi) tarafından yürütülen kanıt toplama ve toplanan kanıtları değerleme faaliyeti (süreci)dir.

Denetimin Özellikleri Muhasebe denetimi çalışmaları bir iktisadi birim veya dönem için yapılır. Denetlenen bilgilerle önceden belirlenmiş olan kriterler (ölçü-ölçütler)

karşılaştırılır. Muhasebe denetimi, kanıtların toplanması ve değerlendirilmesi çalışmasıdır. Denetim çalışması, alanında uzmanlaşmış tarafsız ( bağımsız) ve deneyimli

kişiler tarafından yapılır. Denetim çalışmaları sonucunda Denetim Raporu düzenlenerek ilgililere sunulur.

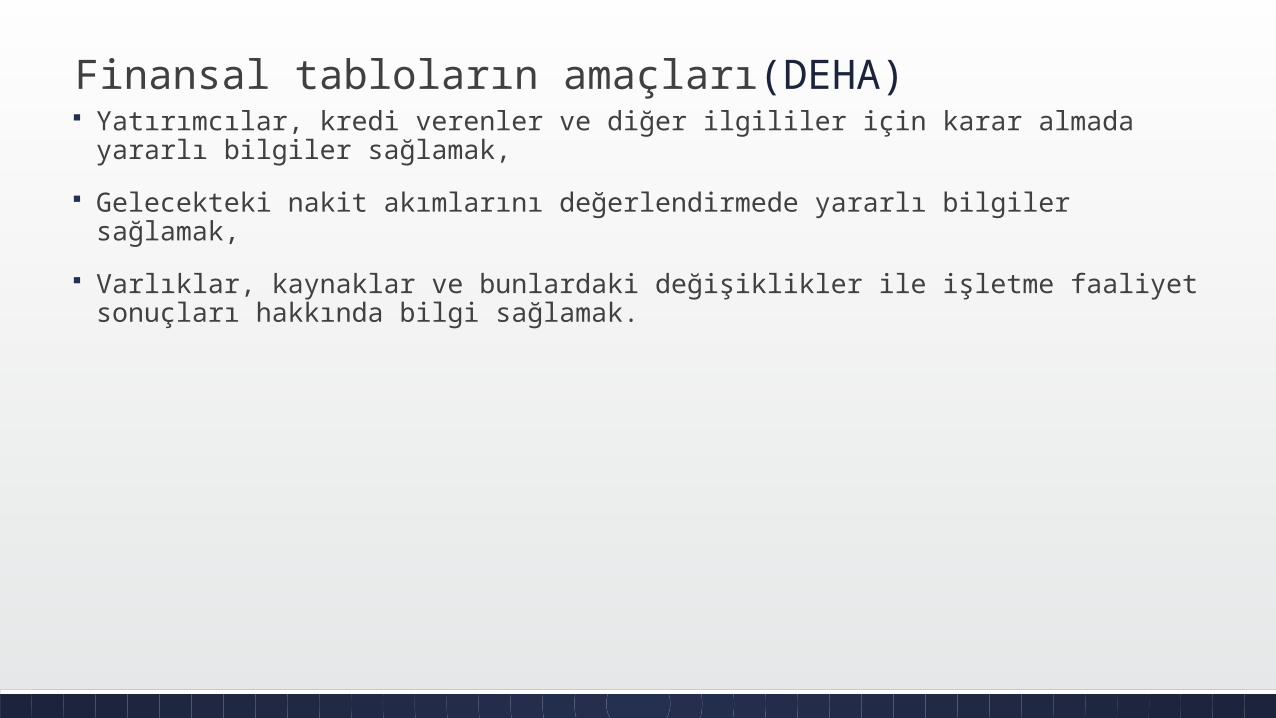

Mali Tabloların Bağımsız Denetiminin Amaçları: (2010-1)a)Denetlenen işletmenin mali tabloları ilgili olarak denetimi isteyenlere rapor sunmak-Amaç: Mali tablolarındaki bilgiler hakkında bir görüşe ulaşmaktır.-İlgililer bu görüşe dayanarak ve güvenerek kararlar verirler. (Hisse senedini alma, uzun süreli ortak olma, kredi verme vb).-Doğru denetim görüşü ile isabetli, doğru kararlar alınarak ve zarar uğrama riski ortadan kaldırılır.b) Hata ve hileleri ortaya çıkarmak-Görüş sonrasında ikinci derecede önemli amaçlar arasındadır.-Tespit edilen hatalar ve hilelerde önlenmesi konusunda çeşitli önlemlerin alınabilmesiaçısından önemlidir.-Hatalar genellikle; bilgisizlik, dikkatsizlik, ihmal, gerekli özeni göstermeme ve yanlış yorumlar-Hileler: çıkar sağlama (kasıtlı), vergi kaçırma, olması gerekeni saklama, olmaması gerekeni varmış gibi sunma vb.-Denetçinin ulaştığı ve gördüğü hata, yolsuzluk gibi düzensizlikleri de ortaya çıkarma sorumluluğu vardır.c)Hata ve Hileleri Önleme: caydırma etkisi, baskısı oluşturarak, hata ve hile yapılmasını engeller.d)Denetlenen İşletme Hakkında Öneriler Sunmak-İç kontrol yapısının özellikle zayıflıkları ortaya çıkarılır-Varlıkların yeterince korunup korunmadığı, faaliyetlerin etkin, etkili ve ekonomik olup olmadığı, istenen bilgi ve belgelerin güvenilir bilgiyi verip vermediği, belirlenmiş politika ve yöntemlerin uygulanıp uygulanmadıkları ve varsa bunlarla ilgili ve diğer konulardaki zayıflıklar denetçi tarafından tarafsız bir şekilde belirlenir.-Denetim raporu ile yönetime bildirilir ve önerilerde bulunulur. (çözüm yol ve yöntemler)-Örnek: (Tahsilat, ödeme, satın alma ve kaydetme vb faaliyetlerin tek kişi tarafından yapılıyor olması söz konusu ise, bunların ayrı kişilerce yapılmasının önerilmesi gibi)

Denetim Türleri (Amacına göre) Uygunluk denetiminin amaçlarını ve bu denetim türünün finansal tabloların

denetimiyle olan farkını açıklayınız: (2009-3)Uygunluk denetiminin amacı yetkili üst makamlarca saptanmış kurallara uyulup uyulmadığının saptanmasıdır. Bu denetim türünde işletme içinde ve dışında üst makamlarca konmuş olan kurallara uyulup uyulmadığı araştırılırken,Finans tabloların denetiminde finansal tabloların tümüyle kabul görmüş muhasebe ilkelerine uygun düzenlenip düzenlenmediği araştırılır.Finansal tabloların denetimi, değişik grupların ihtiyaçlarını karşılamak üzere yapılan genel amaçlı bir çalışmadır. Dolayısıyla sonuçları geniş kitlelere iletilir.Uygunluk denetiminin sonuçları ise işletme içi yetkili kişilere sunulur. Finansal tabloların denetimi bağımsızdenetçiler tarafından gerçekleştirilirken, uygunluk denetimi genellikle işletme içindeki denetçilercegerçekleştirilir. Faaliyet Denetimi : İşletmenin örgütsel yapısını, iç kontrol sistemini, iş akışlarını ve

yönetim başarısını saptamaya yönelik geniş kapsamlı bir faaliyettir. (2009-3) Sınırlı Denetim : Denetimin tüm denetim alanları yerine belirli denetim alanlarında

yapılmasını ifade eder. (2009-3)

Diğer Denetim Türleri (DEHA) Kapsam yönünden1- Zorunlu denetim2-İhtiyari Denetim3- Sürekli Denetim4- Özel Denetim5- Ara Denetim (Sınırlı Denetim)

Statüsüne göre denetim türleri1- Bağımsız Denetim (Dış Denetim)2- İç denetim3- Kamu Denetimi

SPK’ya göre denetim türleri; 1. Sürekli denetim 2. Sınırlı denetim 3. özel denetim

Denetçi Türleri (DEHA)Bağımsız DenetçilerÖrgütle bağımsız mali tablolar denetimi yapmakla sorumludur.“tarafsız kanıt toplayarak”

İç Denetçiler -örgütün kendi elemanları olan iç denetçiler örgütün kendi iç kontrollerinin geliştirilmesi ve değerlendirilmesi -işletme içerisinde tepe yönetime bağlı-Bu bölüm, denetimini yapacağı işletmenin diğer fonksiyonel bölümlerinden (üretim, pazarlama, finans vb. ) bağımsız olarak örgütlenir. İç denetim bölümü, iç kontrol ortamı, risk değerleme bilgi-iletişim ve kontrol eylemleriyle ilgili tepe yönetime danışma ve güvence hizmeti veren kurmay bir birimdir

Kamu Denetçileri-Kamu kurumlarında görev yapan denetçilerdir-Hem örgüt içinden hem de örgüt dışından görevli kişiler olabilirler.-genellikle uygunluk denetimi (Zaman zaman faaliyet denetimi ve finansal tablolar denetimi)-Elde ettikleri sonuçları sadece üst yöneticilere iletirler.-mükelleflerin de vergi kan. Uyup uymadıgını kontrol ederler.

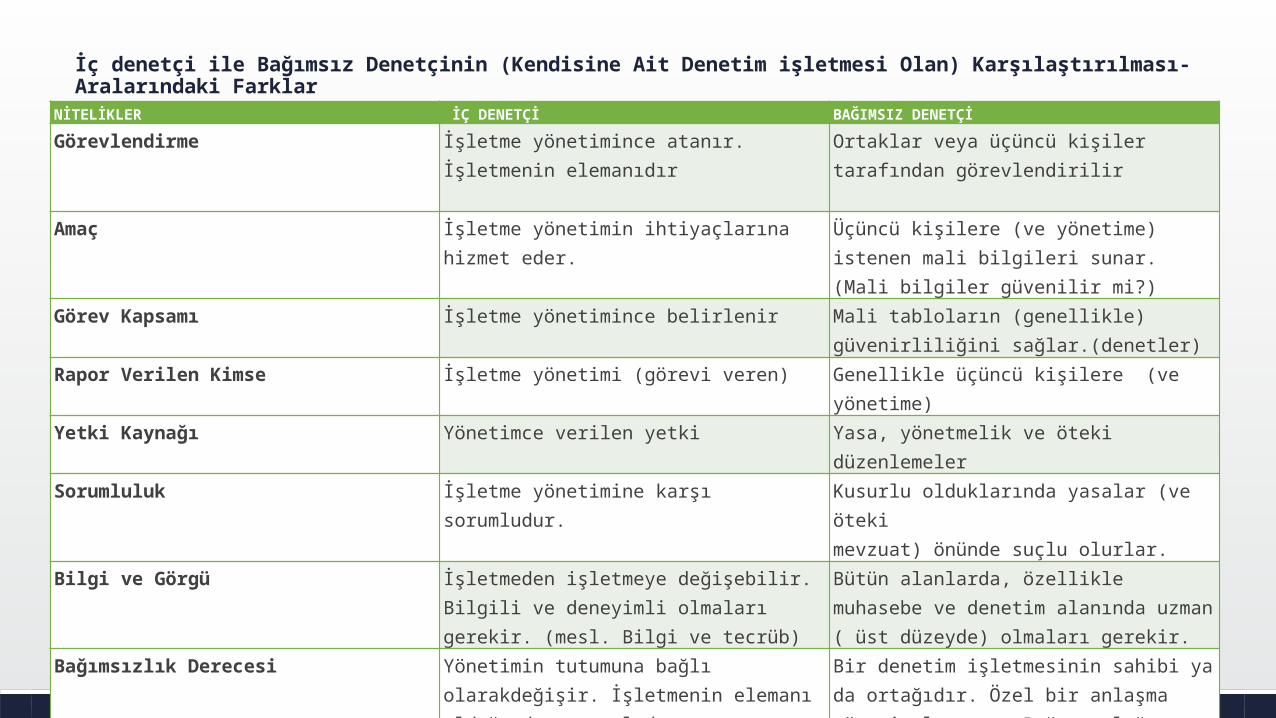

İç denetçi ile Bağımsız Denetçinin (Kendisine Ait Denetim işletmesi Olan) Karşılaştırılması- Aralarındaki Farklar

NİTELİKLER İÇ DENETÇİ BAĞIMSIZ DENETÇİGörevlendirme İşletme yönetimince atanır.

İşletmenin elemanıdırOrtaklar veya üçüncü kişiler tarafından görevlendirilir

Amaç İşletme yönetimin ihtiyaçlarınahizmet eder.

Üçüncü kişilere (ve yönetime) istenen mali bilgileri sunar. (Mali bilgiler güvenilir mi?)

Görev Kapsamı İşletme yönetimince belirlenir Mali tabloların (genellikle) güvenirliliğini sağlar.(denetler)

Rapor Verilen Kimse İşletme yönetimi (görevi veren) Genellikle üçüncü kişilere (ve yönetime)Yetki Kaynağı Yönetimce verilen yetki Yasa, yönetmelik ve öteki düzenlemelerSorumluluk İşletme yönetimine karşı sorumludur. Kusurlu olduklarında yasalar (ve öteki

mevzuat) önünde suçlu olurlar.Bilgi ve Görgü İşletmeden işletmeye değişebilir. Bilgili

ve deneyimli olmaları gerekir. (mesl. Bilgi ve tecrüb)

Bütün alanlarda, özellikle muhasebe ve denetim alanında uzman ( üst düzeyde) olmaları gerekir.

Bağımsızlık Derecesi Yönetimin tutumuna bağlı olarakdeğişir. İşletmenin elemanı olduğundan sınırlıdır.

Bir denetim işletmesinin sahibi ya da ortağıdır. Özel bir anlaşma görevi almıştır. Bağımsızlığı yüksektir.

Çalışma Zamanı İşletmenin elemanı olduğundan bütün yıl göreve hazırdır, çalışabilir.

Bazı denetim çalışmaları dönem içinde yapılsa bile genellikle dönem sonlarında ve dönem kapandıktan sonra (mali tablolar düzenlendikten sonra) çalışabilir.

Çalışmanın Ayrıntı Derecesi İşletme faaliyetleri ile ilgili dahaayrıntılı çalışma yapabilir.

Mali tablolar (hesapları) dışında genellikle ayrıntılı inceleme imkanı (ve zamanı) yoktur.

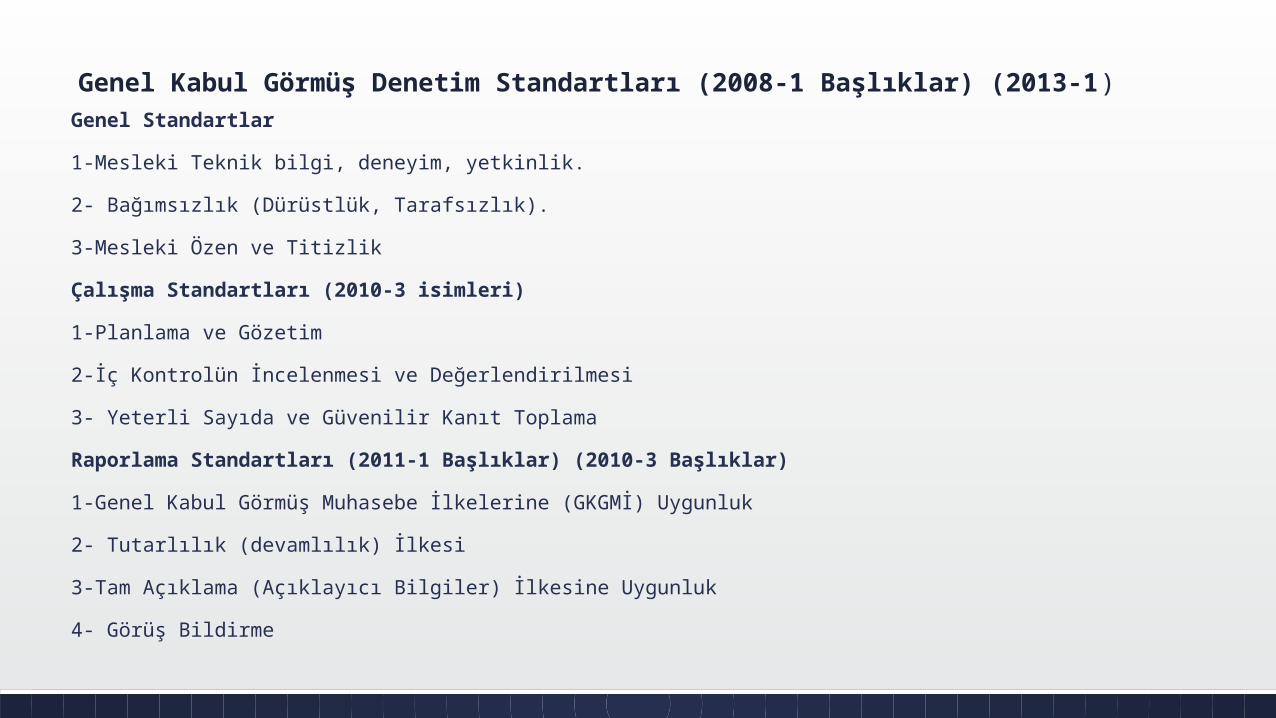

Genel Kabul Görmüş Denetim Standartları (2008-1 Başlıklar) (2013-1)Genel Standartlar1-Mesleki Teknik bilgi, deneyim, yetkinlik.2- Bağımsızlık (Dürüstlük, Tarafsızlık).3-Mesleki Özen ve TitizlikÇalışma Standartları (2010-3 isimleri)1-Planlama ve Gözetim2-İç Kontrolün İncelenmesi ve Değerlendirilmesi3- Yeterli Sayıda ve Güvenilir Kanıt ToplamaRaporlama Standartları (2011-1 Başlıklar) (2010-3 Başlıklar)1-Genel Kabul Görmüş Muhasebe İlkelerine (GKGMİ) Uygunluk2- Tutarlılık (devamlılık) İlkesi 3-Tam Açıklama (Açıklayıcı Bilgiler) İlkesine Uygunluk 4- Görüş Bildirme

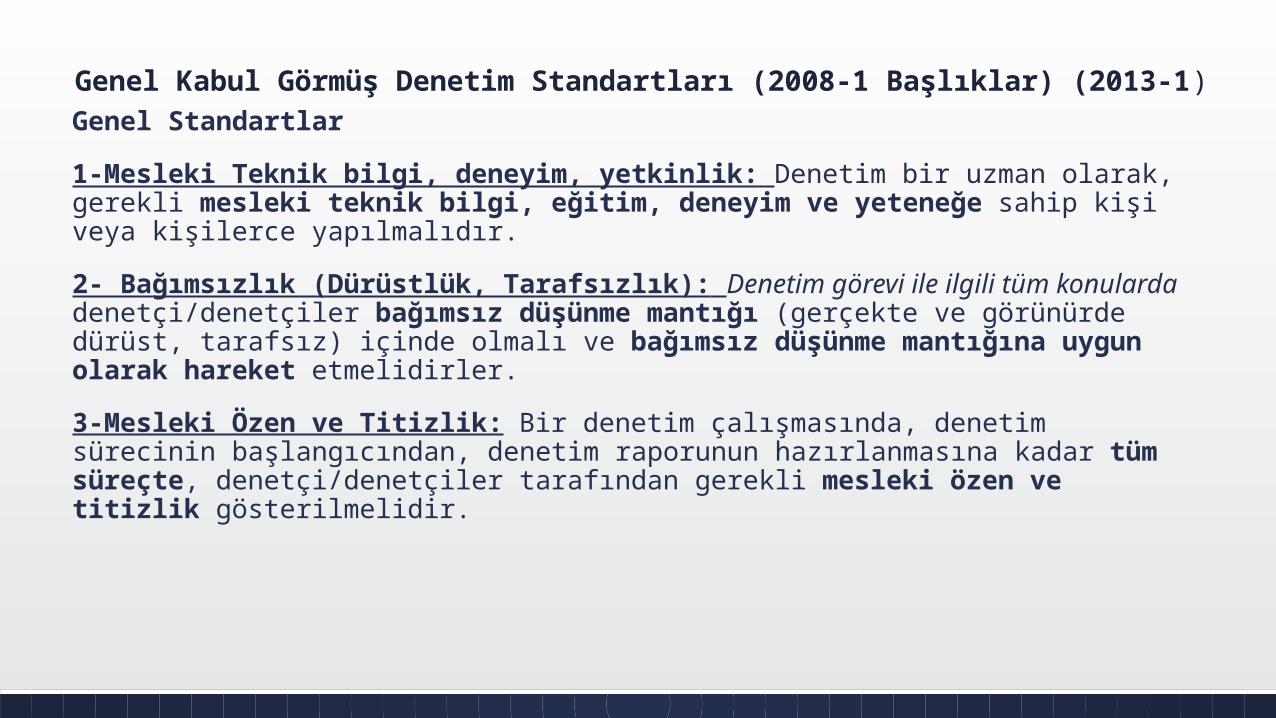

Genel Kabul Görmüş Denetim Standartları (2008-1 Başlıklar) (2013-1)Genel Standartlar1-Mesleki Teknik bilgi, deneyim, yetkinlik: Denetim bir uzman olarak, gerekli mesleki teknik bilgi, eğitim, deneyim ve yeteneğe sahip kişi veya kişilerce yapılmalıdır. 2- Bağımsızlık (Dürüstlük, Tarafsızlık): Denetim görevi ile ilgili tüm konularda denetçi/denetçiler bağımsız düşünme mantığı (gerçekte ve görünürde dürüst, tarafsız) içinde olmalı ve bağımsız düşünme mantığına uygun olarak hareket etmelidirler.3-Mesleki Özen ve Titizlik: Bir denetim çalışmasında, denetim sürecinin başlangıcından, denetim raporunun hazırlanmasına kadar tüm süreçte, denetçi/denetçiler tarafından gerekli mesleki özen ve titizlik gösterilmelidir.

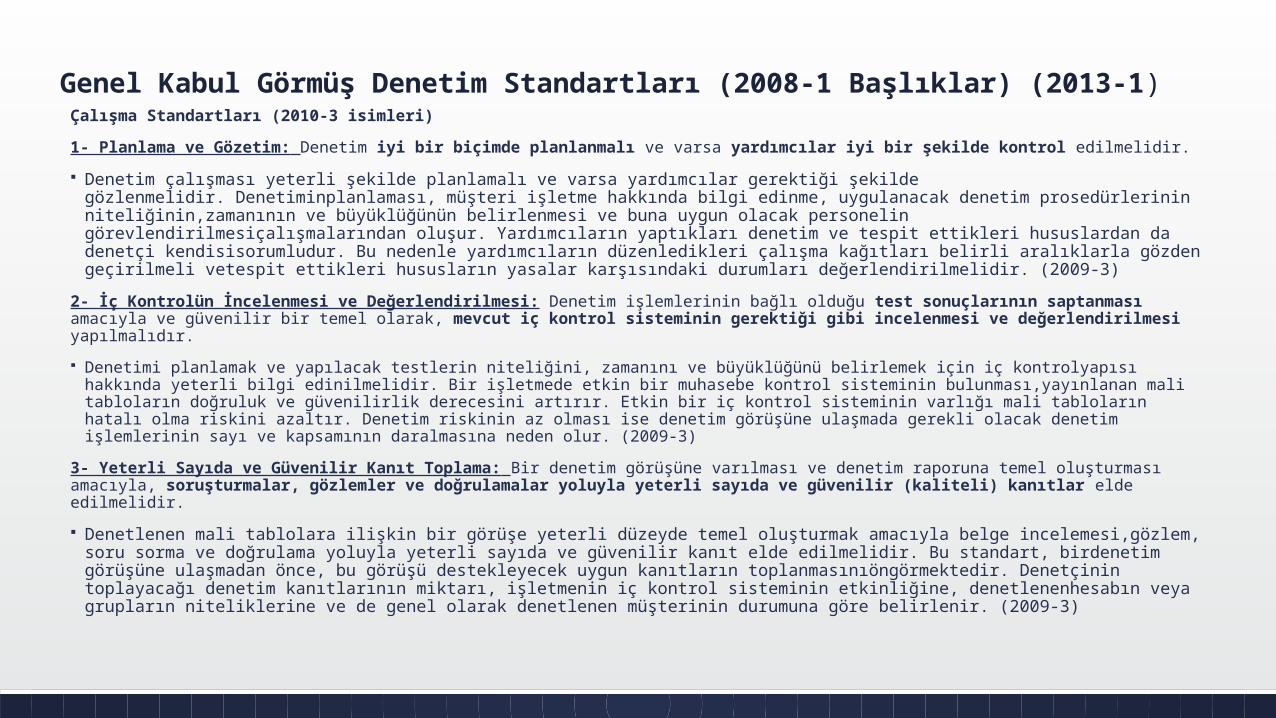

Genel Kabul Görmüş Denetim Standartları (2008-1 Başlıklar) (2013-1)Çalışma Standartları (2010-3 isimleri)1- Planlama ve Gözetim: Denetim iyi bir biçimde planlanmalı ve varsa yardımcılar iyi bir şekilde kontrol edilmelidir. Denetim çalışması yeterli şekilde planlamalı ve varsa yardımcılar gerektiği şekilde gözlenmelidir. Denetiminplanlaması,

müşteri işletme hakkında bilgi edinme, uygulanacak denetim prosedürlerinin niteliğinin,zamanının ve büyüklüğünün belirlenmesi ve buna uygun olacak personelin görevlendirilmesiçalışmalarından oluşur. Yardımcıların yaptıkları denetim ve tespit ettikleri hususlardan da denetçi kendisisorumludur. Bu nedenle yardımcıların düzenledikleri çalışma kağıtları belirli aralıklarla gözden geçirilmeli vetespit ettikleri hususların yasalar karşısındaki durumları değerlendirilmelidir. (2009-3)

2- İç Kontrolün İncelenmesi ve Değerlendirilmesi: Denetim işlemlerinin bağlı olduğu test sonuçlarının saptanması amacıyla ve güvenilir bir temel olarak, mevcut iç kontrol sisteminin gerektiği gibi incelenmesi ve değerlendirilmesi yapılmalıdır. Denetimi planlamak ve yapılacak testlerin niteliğini, zamanını ve büyüklüğünü belirlemek için iç kontrolyapısı hakkında yeterli

bilgi edinilmelidir. Bir işletmede etkin bir muhasebe kontrol sisteminin bulunması,yayınlanan mali tabloların doğruluk ve güvenilirlik derecesini artırır. Etkin bir iç kontrol sisteminin varlığı mali tabloların hatalı olma riskini azaltır. Denetim riskinin az olması ise denetim görüşüne ulaşmada gerekli olacak denetim işlemlerinin sayı ve kapsamının daralmasına neden olur. (2009-3)

3- Yeterli Sayıda ve Güvenilir Kanıt Toplama: Bir denetim görüşüne varılması ve denetim raporuna temel oluşturması amacıyla, soruşturmalar, gözlemler ve doğrulamalar yoluyla yeterli sayıda ve güvenilir (kaliteli) kanıtlar elde edilmelidir. Denetlenen mali tablolara ilişkin bir görüşe yeterli düzeyde temel oluşturmak amacıyla belge incelemesi,gözlem, soru

sorma ve doğrulama yoluyla yeterli sayıda ve güvenilir kanıt elde edilmelidir. Bu standart, birdenetim görüşüne ulaşmadan önce, bu görüşü destekleyecek uygun kanıtların toplanmasınıöngörmektedir. Denetçinin toplayacağı denetim kanıtlarının miktarı, işletmenin iç kontrol sisteminin etkinliğine, denetlenenhesabın veya grupların niteliklerine ve de genel olarak denetlenen müşterinin durumuna göre belirlenir. (2009-3)

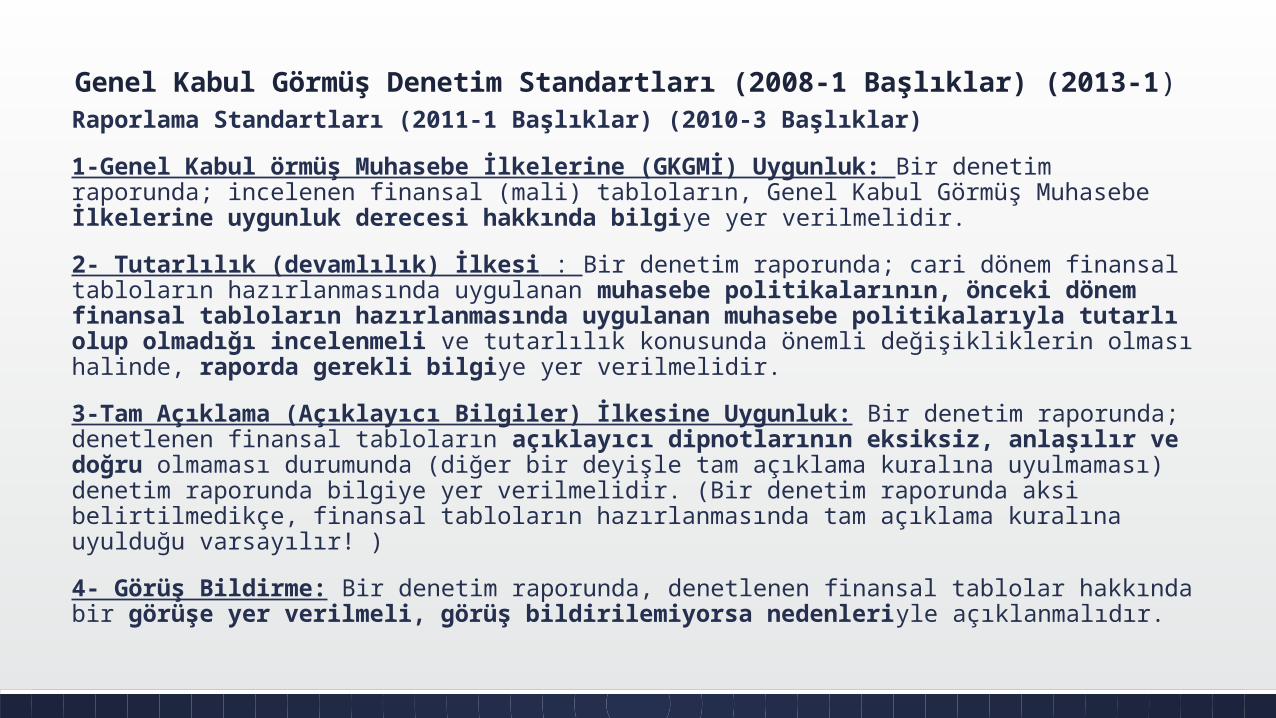

Genel Kabul Görmüş Denetim Standartları (2008-1 Başlıklar) (2013-1)Raporlama Standartları (2011-1 Başlıklar) (2010-3 Başlıklar)1-Genel Kabul örmüş Muhasebe İlkelerine (GKGMİ) Uygunluk: Bir denetim raporunda; incelenen finansal (mali) tabloların, Genel Kabul Görmüş Muhasebe İlkelerine uygunluk derecesi hakkında bilgiye yer verilmelidir.2- Tutarlılık (devamlılık) İlkesi : Bir denetim raporunda; cari dönem finansal tabloların hazırlanmasında uygulanan muhasebe politikalarının, önceki dönem finansal tabloların hazırlanmasında uygulanan muhasebe politikalarıyla tutarlı olup olmadığı incelenmeli ve tutarlılık konusunda önemli değişikliklerin olması halinde, raporda gerekli bilgiye yer verilmelidir.3-Tam Açıklama (Açıklayıcı Bilgiler) İlkesine Uygunluk: Bir denetim raporunda; denetlenen finansal tabloların açıklayıcı dipnotlarının eksiksiz, anlaşılır ve doğru olmaması durumunda (diğer bir deyişle tam açıklama kuralına uyulmaması) denetim raporunda bilgiye yer verilmelidir. (Bir denetim raporunda aksi belirtilmedikçe, finansal tabloların hazırlanmasında tam açıklama kuralına uyulduğu varsayılır! )4- Görüş Bildirme: Bir denetim raporunda, denetlenen finansal tablolar hakkında bir görüşe yer verilmeli, görüş bildirilemiyorsa nedenleriyle açıklanmalıdır.

Denetçinin sahip olması gereken kişisel özellikler (DEHA)Denetçi, denetim çalışmalarını yürüten, mesleki bilgi ve tecrübeye sahip, çalışmalarında tarafsız hareket edebilen, yüksek kişisel ve ahlaki niteliklere sahip uzman bir kişidir.Kişisel özellikleri;a. Denetçi bağımsız olmalıdır.(Dürüstlük ve tarafsızlık)b. Gerekli mesleki bilgi ve deneyime sahip olmalıdır. c. Yüksek ahlaki nitelikler taşımalıdır. (hırsızlık,rüşvet, zimmet vb. olmamalı)d. Çalışmalarında gerekli mesleki özen ve titizliği göstermelidir.(Denetçinin çalışma kağıtlarını düzenlememesi mesleki özen ve titizliğe aykırıdır).

Bağımsız Denetim’in Yararları (DEHA)Bağımsız Denetim’in İşletmeye YararlarıMali tabloların güvenirliliği artar.Yönt ve çalışanların sahtekarlık yapma eğilimi azalırVergi denetiminin yapılma olasılıgı azalır.Kredi olanakları genişlerMuhasebedeki maddi hata ve hileler ortaya çıkar, gelir ve giderler doğru olarak gösterilir.Holding kuruluşlarında işletme politika ve prosedürlerine tüm topluluk içinde uyuldugu konusunda bilgi ve güvence verir.Bağımsız Denetim’in İşHayatnın diğer üyelerine Yararları Kredi veren kurumlara kredi kararlarında Kucuk tasarruf sahiplerine yatırım kararlarında İşverene ve işçi sendikaların ücret ve sosyal yardım pazarlıgında objecktif bilgi İşyerinin satılması ya da birleştirilmesi durumunda alıcı ve satıcı taraflara

güvenilir ve obj bilgi sağlar İlgili taraflara özellikle müşterilere işletmenin karlılığı, faal verimliliği ve finansal

yapısı hakkında güvenilir bilgi sağlar.

Bağımsız Denetim’in Yararları (DEHA)Kamu kuruluşları açısından yararlar:Denetlenmiş finansal raporlara gore hazırlanmıs vergi bey ve mali rap olan güven artar.Resmi kuruluşların yapacaklari denetimin kapsamı daralır ve özel yada ayrıntılı denetime gerek olmaz.Denetlenmiş finansal tablolar borçluluk ve iflas hallerinde, vekalet ve ortaklık sozlesmelerinin duzenlenmesinde adli mercilere bagımsız ve güvenilir bilgi sağlama da yardımcı olur.

Muhasebe ve Denetim İlişkisiMuhasebe; mali nitelikteki işlemleri ve olayları tanıma, toplama, para ile ifade edilmiş şekilde kaydetme, sınıflandırma ve özetleyerek işletme yönetiminin yararlanacağı mali tablolar haline getirmektir. Rapor ve sonuçları yorumlama bilim dalıdır.

Muhasebenin Görevleri:- Kaydetme : para ile ifade edilebilir işlem ve olayları derleyip kendi kurallarıyla kaydeder.- Sınıflandırma : Denenen ve zaman sırasına göre kaydedilen bilgiler nit göre kaydedilir. (Al. Ve Verl

Çekler, senetler, tahsil edilen paralar ve yüklenilen giderler ayrı ayrı gruplanır.)- Raporlama: Muh sist üretilen işletmeye ilişkin bilgiler evrensel bir dille işletmeyle işlişki kiişi ve

kuruluşlara sunulur.

Muhasebecilik mesleği, 13.06.1989’da 3568 sayılı SMMM ve YMM Kanunu ile yasal bir yapıya kavuşt.

Tekdüzen Genel Hesap Planı ve Açıklamalar Kom hazırladıgı «Tekdüzen Muhasebe Sistem» Maliye Bak’nın 1. serio no lu ‘Muhasebe Uyg Genel Tebl’ ile 1994 yılı basından itibaren yururluge girmistir.

Tebliğin Bölümleri1- Muhasebenin Temek Kavramları2- Muhasebe Politikalarının Açıklanması3-Mali Tablolar İlkeleri4-Mali Tabloların Düzenlenmesi ve Sunulması5-TDH cercesi, hesap planı ve işleyişi

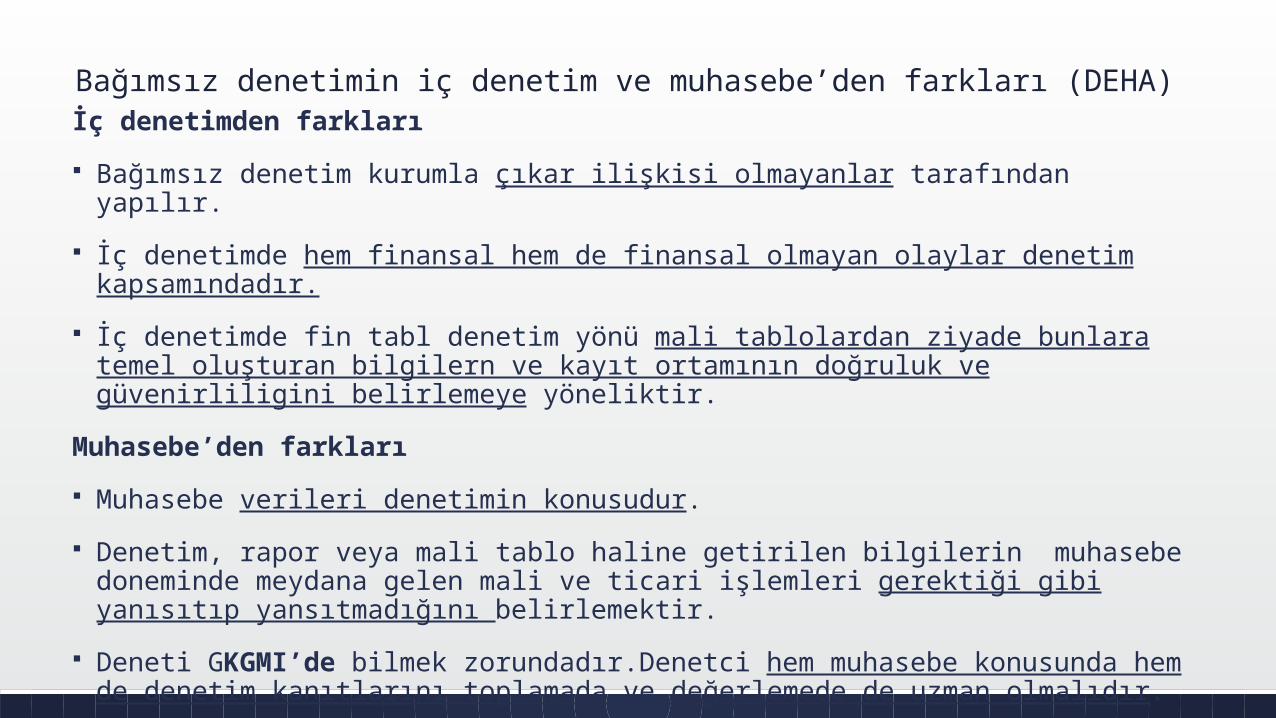

Muhasebe Çalışmaları ile Denetim Çalışmalarının Karşılaştırılması (ve Farkları) (2010-1)

a)Her iki Çalışmanın Amaçları Farklıdır.b)Her iki Çalışmanın Yaklaşımları Farklıdır.c)Her İki Çalışmanın Yönleri Farklıdır.d) Her İki Çalışmanın Zamanı Farklıdır.e)Her İki Çalışmayı Yapan Kişilerin Nitelikleri Farklıdır.

Mali Tabloların Denetiminde Bağ. Dent. Sorumlulukları (DEHA)Finansal tabloların dürüstlüğü hakında yargıya varmak ve açıklamak. (Finansal tabloların bilgilerin doğruluğundaki esas sorumluluk işletme yöneticilerine aittir.) (Denetci İşletmenin mali tablolarında gösterilen bilgilerini GKGMI’lerine, yasa ve yönetmeliklere uygunluğu hakkında görüş belirtir.)Denetci tüm işlemleri incelemeye imkan ve zaman bulamadıgından tüm muhasebe faaliyetleri ile ilgili görüş beklemek doğru değildir.İşletme politikalarının belirlenmesi ve değerlendirilmesi konusundaki sorululuk işletme yonetiminde.Raporda yazılanların mutlak doğruluğundan bahsedilemez. Raporu kullananlar için bir rehber niteliğindedir.Denetcinin esas sorumluluğu GKGDS uygun olarak denetim yapmaktadır.

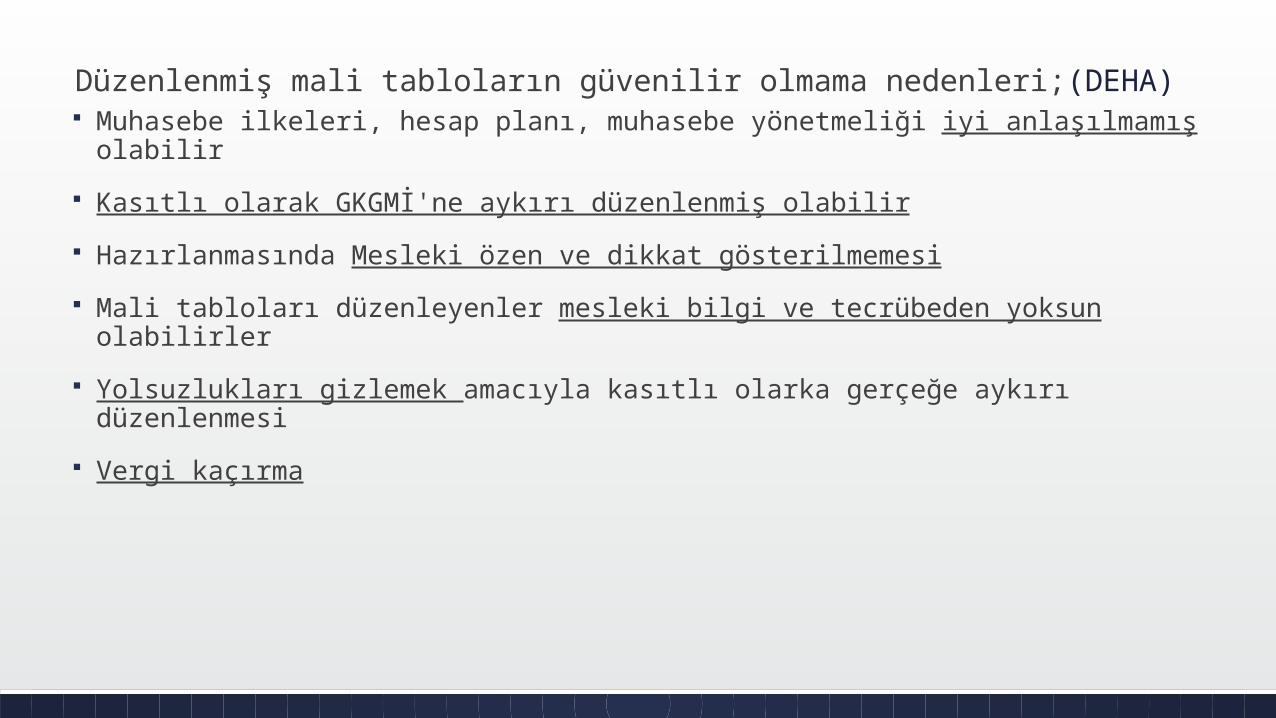

Mali tabloların bağımsız denetimini gerektiren nedenler;(DEHA) Mali tablolardan yararlanan çıkar gruplarının artması Düzenlenmiş olan mali tabloların güvenilir olmama olasılığı Güvenilir bilgiye duyulan ihtiyaç Muhasebe sisteminin karmaşıklığı, yasal zorunluluklar, zaman ve maliyet faktörleri

Mali Tabloların Bağımsız Denetiminin Amaçları (DEHA)1. Denetlenene mali tabl ile ilgili rapor yazmak.2. Hata ve Hileleri Ortaya çıkarmak3. Hata ve hileleri Önlemek4. Denetlenen İşletme yönetimine önerilerde bulunmak.

(!) Bağımsız Denetimi Sınırlayan Faktörler:5. Denetçinin kısıtlı ekonomik koşullarda çalışması.6. Zaman sınırlaması. (Genellikle bilanço tarihinden sonraki 3 ay içinde mali

tablolar yayınlanmaktadır. Bu durum bilanço tarihinden sonra meydane gelen ve mali tabloları etkiyebilecke kanıt sayısını etkileyebilir)

7. Mali tabloların düzenlendiği muhasebe sisteminden kaynaklanan sınırlamalardır.

Bağımsız Denetimin Geçerliliği (DEHA) Bağımsız denetim standartlarına uyulması zorunludur. Standartlara aykırı olan ve aykırılığın giderilemediği veya bağımsızlığı ortadan

kaldıran durumların varlığı halinde bağımsız denetim hiç yapılmamış sayılır. Bağımsız denetim raporu e finansal raporlar birlikte ilan edildiğinbden finansal

tablolar ile bilirkte aynı usul ve esaslar dahilinde yeniden ilan edilir. Kamunun doğru aydınlatılması için Kurul tarafından gerekli tedbirler alınır. Denetçinin ağır kusuru varsa bağımsız denetimin geçersiz sayılmasında,

yapılabilecek duyuru masrafarı dahil meydana gelecek diğer zararlardan ilgili sorumlu ortak baş denetçi ve bağımsız denetim kuruluşu müteselsilen sorumludur.

Denetim Sürecinin Aşamaları: (2011-2) (2013-1)1- Müşteri Seçimi, Kabulü ve Denetim Sözleşmesinin Yapılması,2- Denetimin Planlanması ve Programın Hazırlanması,3- Denetim Programının Yürütülmesi-Kanıt Toplama (İşlemlerin Test Edilmesi, Bakiyelerin Test Edilmesi),4- Denetimin Tamamlanması, Kalite kontrolü, Denetim Görüşünün Tespiti ve Denetim Raporunun Yazılması

Denetimin tamamlanması aşamaları (2008-1)Denetim tamamlanması aşamaları şu şekilde sayılabilir:1-Şarta bağlı borçlar ve zararların gözden geçirilmesi;2-Bilanço tarihiden sonraki önemli olayların gözden geçirilmesi3-Müşteri ile ilişkili olan kişi ve kuruluşlarla yapılan işlemleri belirleme ve inceleme4-Müşteri işletmeden beyan mektubu alınması5-Genel analitik testlerin yapılması.6-Denetim programının yeniden gözden geçirilip atlanılan bir hususun olup olmadığının araştırılması.

Denetim çalışmaları ne şekilde bölümlenebilir? (DEHA) Mali tablo hesap kalemlerine göre bölümleme Fonksiyonlara göre bölümleme Departmanlara göre bölümleme Deverelere göre bölümleme

Denetimi Planlama (EG)1. Müşteri İşletmeyi Tanıma Amacıyla Faaliyetleri Hakkında Bilgi Toplamaa)Genel BilgilerÜnvanı, hukuk şekli, adres, telefonlar vb. b)İç Organizasyon ve yöneticiler ile ilgili bilgilerYK Başkanı, üyeleri, denetleme kurulu başkan ve üyeleri, GM, GM yardımcıları, yetkili müdürler, denetciye yrd olabilecke görevliler, organizasyon şeması, görev ve sorumluluk el kitabı, personel yönetmeliği.c)Yasal ilişkilerle ilgili bilgilerAna sözl., ortaklar, iştirakler, bağl bulunan holdingler veya bağl olan kuruluşlar, bağlı bulunan birlik ve odalar, şubeler, mümessillikler, vergi dairesi, ticaret mahk, YK GK ve denetim kurulu kararları, patentler, lisanslar ve ilgili mahkeme kararlarıd)İktisadi faaliyetlerle ilgili bilgilerFaaliyet raporları, finsanlar tabl. Son denetim sonucları, üretim programı, yıllık satış hacmi, Pazar alanı, Pazar hissesi,önemli müşteriler ver satıcılar, alım satımlara ilişkin yükümlk., sigorta, öenmli olaylar ve ilşk her türlü belge ve yazısmae)Muhasebe ve denetim ile ilgili bilgilerHesap planı, muh el kitabı, masraf yerl planı, muh düzeni ve uyg., öceki denercilerle yapl gorusmenin tutanakları, işletme iç bölümlerle işbirliği yapma olanakları, denetimin yurutulmesine ilişkin bilgiler, en son denetimde tespit edilen aksaklıklar, gelecek dnetim için öneriler2. Denetim programının hazırlanması

3. İşgücü ve Zaman planlamasıİşin tamalanması ile ilgili zaman planlaması yapılır.(Zorluklar.

Denetim Programının Tasarımı (DEHA)- Ayntılı bir denetim programının tasarlanması önemlidir! -Her bir denetim sahası için uygulanması düşünülen denetim işlemlerinin türünün ve sırasının yazılı olarak belirlendiği taslaklardır.

İyi bir programın yararları:1) Yapılacak işlerin genel görünümü hakkında bilgi verir.2) Dengeli bir iş bölümü3) Zaman ve emek tasarrrufu4) Başak denet elemanı tarafından başlatılmış denet çalışmasının başkası denet

elam tarafındna yurutulmesine imkan verir.5) Denet calismalarının eksiksiz yapılmasına olanak sağlar6) Çeşitli soruşturmalarda kanıt oalrak kullanılır.7) Denetim sorumlularının işlere düzgün bir şekilde nezaret etmesini sağşar8) Geleceks ene yapılacka denetimlerde yol gösterici ve destekleyici olarak kullanılır.9) Çalışmaların GKGDS gore yapılmasını saglar10) Gelecek dneetimlerde, dnetimin maliyetini tahmin etmeye yardımcı olur.

İşgücü ve Zaman Planlaması (DEHA)İşin tamalanması ile ilgili zaman planlaması yapılır.Zorluklar: a) işletmelerin faaliyet dönemlerinin genellikle takvim yılı ile çatışması. b) denetim sürecinin önceden kesin olarak saptanamaması.

Denetim Personelinin görevlendirilmesi ve gözetimi:

Denetimde gerekli personel sayısı belirlenir. (Mesleki bilgi ve deneyimi gözününde bulundurulur.)

Planlama ve gözetim işlevleri denetim sürecinin her aşamasında ardur ve iç içe geçmiştir.

Gözetim işlevinin unsurları:c) Tamamlanan işin kontrol edilmesi.d) Yardımcıları eğitilmesi ve yönlendirilmesi.e) Önemli sorunlar hakkında devamlı bilgi elde edilmesi.f) Denetçi takımının üyeleri arasındaki görüş farklılıklarının çözümlenmesi.

İyi bir Denetim Programının Yararları (2010-2) Denetim çalışmaları sırasında yapılacak işlerin genel görünümü hakkında bilgi verir. Denetim elemanları arasında dengeli bir işbölümü yapılmasını sağlar. Zaman ve emek tasarrufu sağlar. Bir denetim elemanı tarafından başlatılmış denetim çalışmasının başka denetim

elemanları tarafından sürdürülmesine imkan verir. Denetim çalışmalarının eksiksiz yapılmasına imkan sağlar. Daha sonra yapılabilecek çeşitli soruşturmalarda kanıt olarak kullanılabilir. Denetim sorumlularının işlere düzgün bir şekilde nezaret edebilmelerine imkan

sağlar. Gelecekte yapılacak denetimlerde yol gösterici veya destekleyici olarak kullanılabilir. Denetçi ve yardımcılarının (denetim elemanlarının) çalışmalarını GKGDS’na göre

yürütmelerini sağlar. Gelecekte yapılacak denetimlerde denetim maliyetini tahminde yardımcı olur.

Denetim çalışmalarının planlanması aşamasında yapılan işlemler (2011-2) İşletme hakkında bilgi toplama, Denetim çalışmalarını bölümleme, İç kontrol yapısını inceleyerek denetim risklerini belirleme, Olabilecek düzensizliklerde önemlilik derecesini tahmin etme, Denetimin amaçlarını belirleme, Denetim programının çatısını oluşturma, Denetimin zamanı ve süresini belirleme, Denetim elemanlarını göreve başlatma

Önemlilik Düzeyi (EG) Denetim raporları makul bir güvence sağlanarak oluşturulur. Önemlilik bir muhasebe bilgisinin açıklanmaması veya yanıltıcı bir şekilde

açıklanması nedeniyle finansal tabloları esas alarak karar veren basiretli finansal tablo kullanıcılarının kararlarını değiştirebilecek veya etkilyebilecek byüklülteki husuları içeren bir kavramdır.

Finansal tablolardaki önemli yanlışlıkların tespit edilmesi için bağımsız denetçi pllanalama aşamasında tutar açısından kabul edilebilir önemlilik düzeyini belirler. (Mesleki yargı gerektirir)

Onemsiz tutar belirli kosullar altında onemli oalbilir. Yasadışı bir ödeme önemlidir ve önemli bir gelir kaybına neden olabilir.

Bir çok önemsiz tutar toplandıgında onemli olabilir. Hem planlama hem de denetim sonuclarının degerleme safhasında kullanılır.

Bağımsız denetim riski Bağımsız denetim riski (2013-2)Bağımsız Denetim Riski (Denetim Riski); Mali tablolarda önemli yanlışlar olduğu halde, denetçinin mali tabloların doğru olarak sunulduğu sonucunda varması ve mali tablolar hakkında olumlu görüş bildirmesi ya da uygun görüş bildirememesi olasılığıdır. Denetim riski bileşenleri üç tanedir: (2013-2)(1) Yapısal (Doğal) Risk,(2) Kontrol Riski,(3) Bulgu (ortaya çıkartamama) Riski

Denetim riski bileşenleri (2013-2) Yapısal (Doğal) Risk ; İç kontrol sistemini oluşturan politika ve prosedürlerin

bulunmadığı varsayımı altında, belirli işlem gruplarının, yapısal ve çevresel özelliklerinden dolayı münferit ya da diğer yanlışlıklarla birliktetoplulaştırılmış olarak, işletme yönetiminin sunduğu bilgi, belgeler, yaptığı açıklamalar, hesap bakiyeleri ve finansal tablolarda önemli hata ve yanlışlıklara neden olma riskidir.

Kontrol Riski ; Münferit veya diğer yanlışlıklarla birlikte toplulaştırılmış olarak, işletme yönetimi tarafından sunulan bilgi ve belgelerde bulunabilecek önemli bir yanlışlığın, işletmenin iç kontrol sistemi tarafından zamanında engellenememe veya tespit edilip düzeltilememe (ve bu nedenle finansal tablolarda önemli hatave yanlışlıklara neden olma) riskidir.

Bulgu (Ortaya çıkartma, ortaya çıkartamama) Riski; Münferit ya da diğer yanlışlıklarla birlikte toplulaştırılmış olarak, finansal tablolardaki önemli bir yanlışlığın, bağımsız denetçinin uyguladığı denetim işlemleri ile ortaya çıkarılamaması (tespit edilememesi) riskidir.

Denetimde Özel Risk Alanları (DEHA)Yoneticilerin yaptıkları yolsuzluklar

Mevzuata aykırı eylemler (Yasadışı Eylemler)

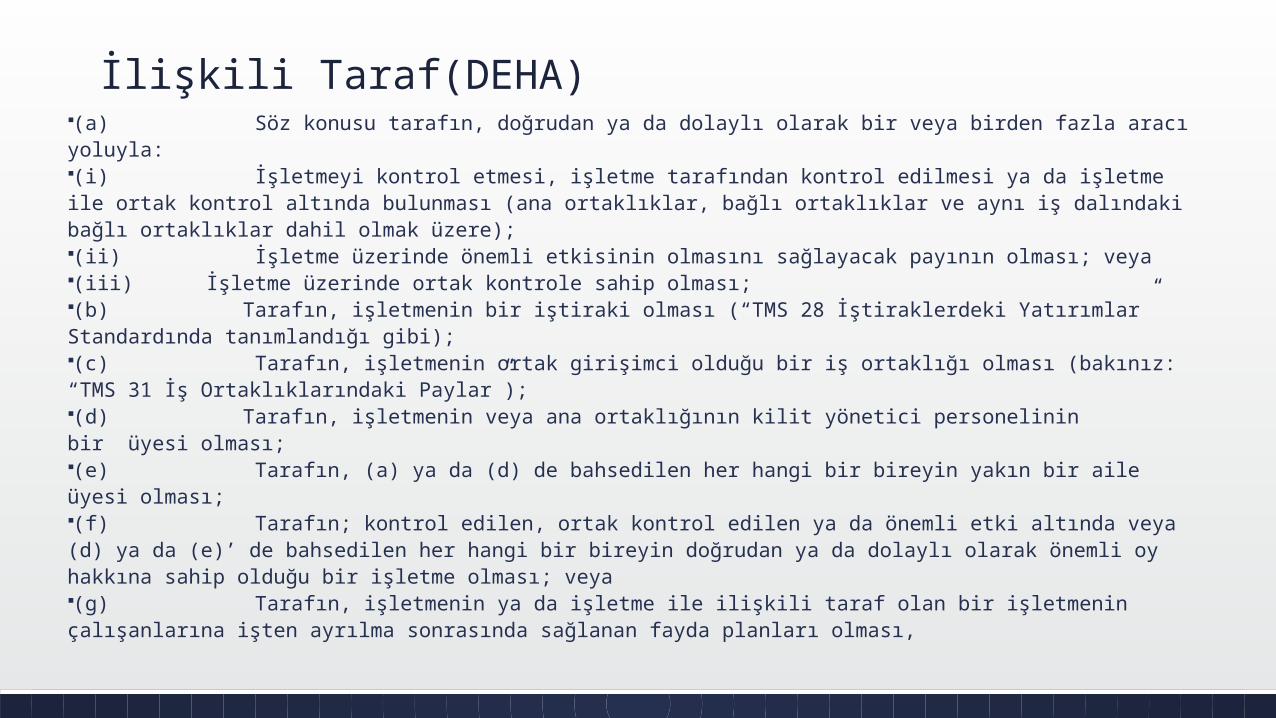

Müşteri işletmenin ilişkili olduğu kişi ve kuruluşlar

Müşterinin faaliyetine son verme olasılığı

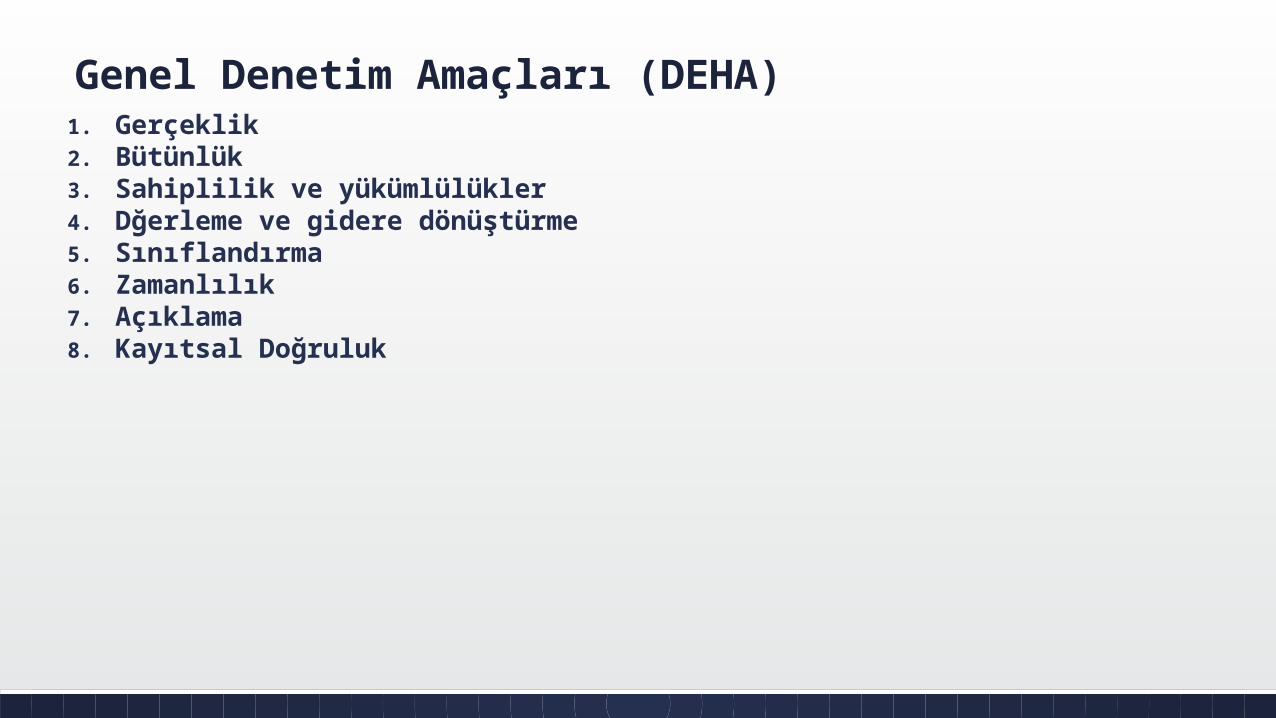

Genel Denetim Amaçları (DEHA)1. Gerçeklik2. Bütünlük3. Sahiplilik ve yükümlülükler4. Dğerleme ve gidere dönüştürme5. Sınıflandırma6. Zamanlılık7. Açıklama8. Kayıtsal Doğruluk

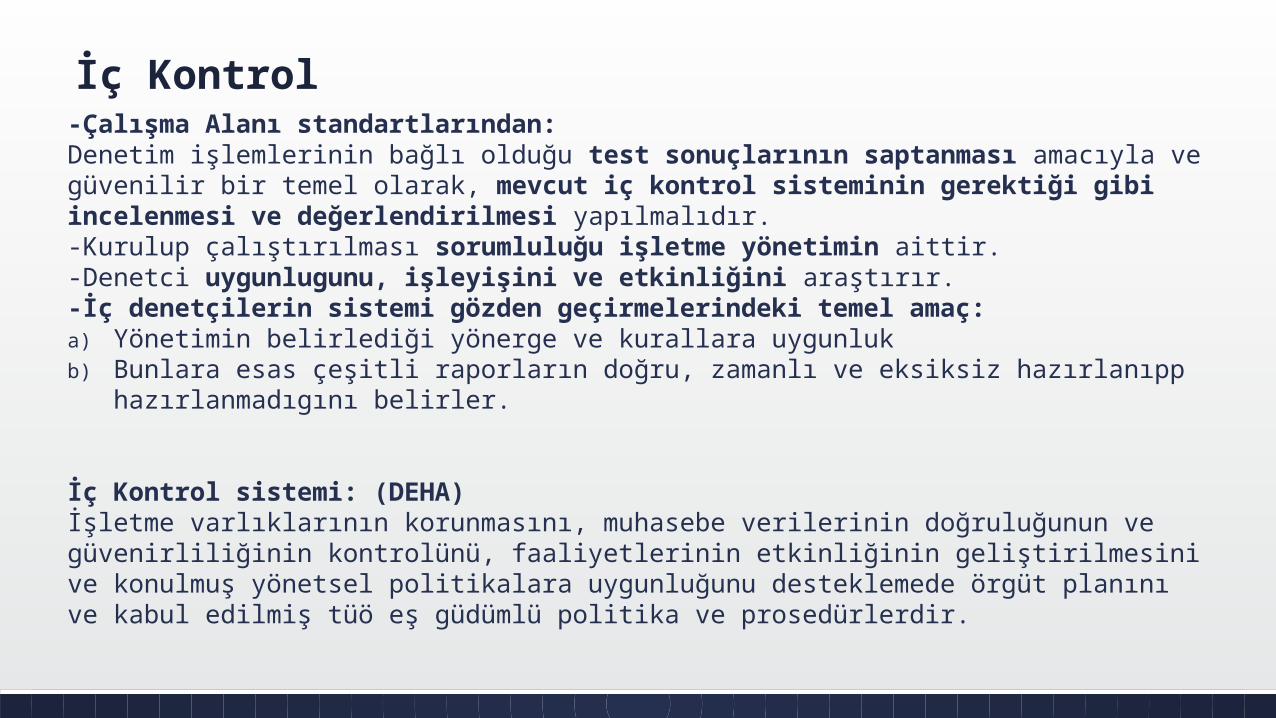

İç Kontrol-Çalışma Alanı standartlarından: Denetim işlemlerinin bağlı olduğu test sonuçlarının saptanması amacıyla ve güvenilir bir temel olarak, mevcut iç kontrol sisteminin gerektiği gibi incelenmesi ve değerlendirilmesi yapılmalıdır.-Kurulup çalıştırılması sorumluluğu işletme yönetimin aittir.-Denetci uygunlugunu, işleyişini ve etkinliğini araştırır.-İç denetçilerin sistemi gözden geçirmelerindeki temel amaç: a) Yönetimin belirlediği yönerge ve kurallara uygunlukb) Bunlara esas çeşitli raporların doğru, zamanlı ve eksiksiz hazırlanıpp

hazırlanmadıgını belirler.

İç Kontrol sistemi: (DEHA)İşletme varlıklarının korunmasını, muhasebe verilerinin doğruluğunun ve güvenirliliğinin kontrolünü, faaliyetlerinin etkinliğinin geliştirilmesini ve konulmuş yönetsel politikalara uygunluğunu desteklemede örgüt planını ve kabul edilmiş tüö eş güdümlü politika ve prosedürlerdir.

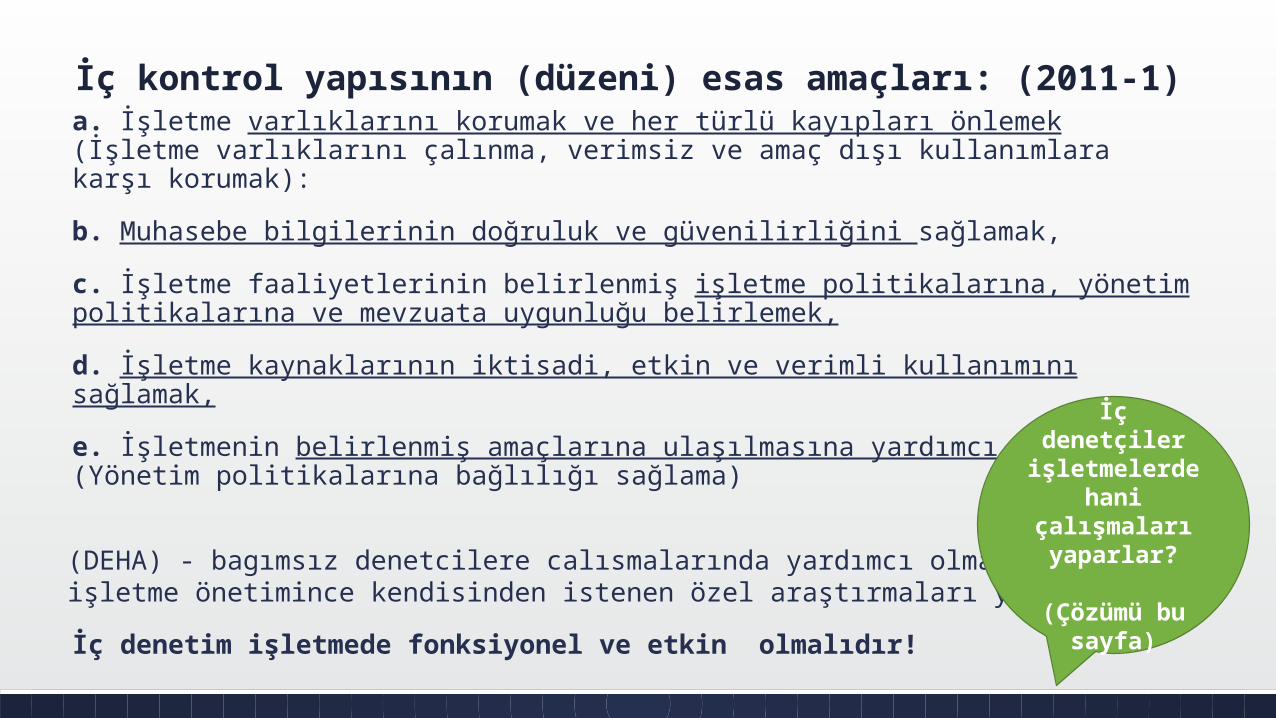

İç kontrol yapısının (düzeni) esas amaçları: (2011-1)a. İşletme varlıklarını korumak ve her türlü kayıpları önlemek (İşletme varlıklarını çalınma, verimsiz ve amaç dışı kullanımlara karşı korumak):b. Muhasebe bilgilerinin doğruluk ve güvenilirliğini sağlamak,c. İşletme faaliyetlerinin belirlenmiş işletme politikalarına, yönetim politikalarına ve mevzuata uygunluğu belirlemek,d. İşletme kaynaklarının iktisadi, etkin ve verimli kullanımını sağlamak,e. İşletmenin belirlenmiş amaçlarına ulaşılmasına yardımcı olmak (Yönetim politikalarına bağlılığı sağlama)

(DEHA) - bagımsız denetcilere calısmalarında yardımcı olmak ve işletme önetimince kendisinden istenen özel araştırmaları yapmakİç denetim işletmede fonksiyonel ve etkin olmalıdır!

İç denetçiler işletmelerde

hani çalışmaları yaparlar?

(Çözümü bu sayfa)

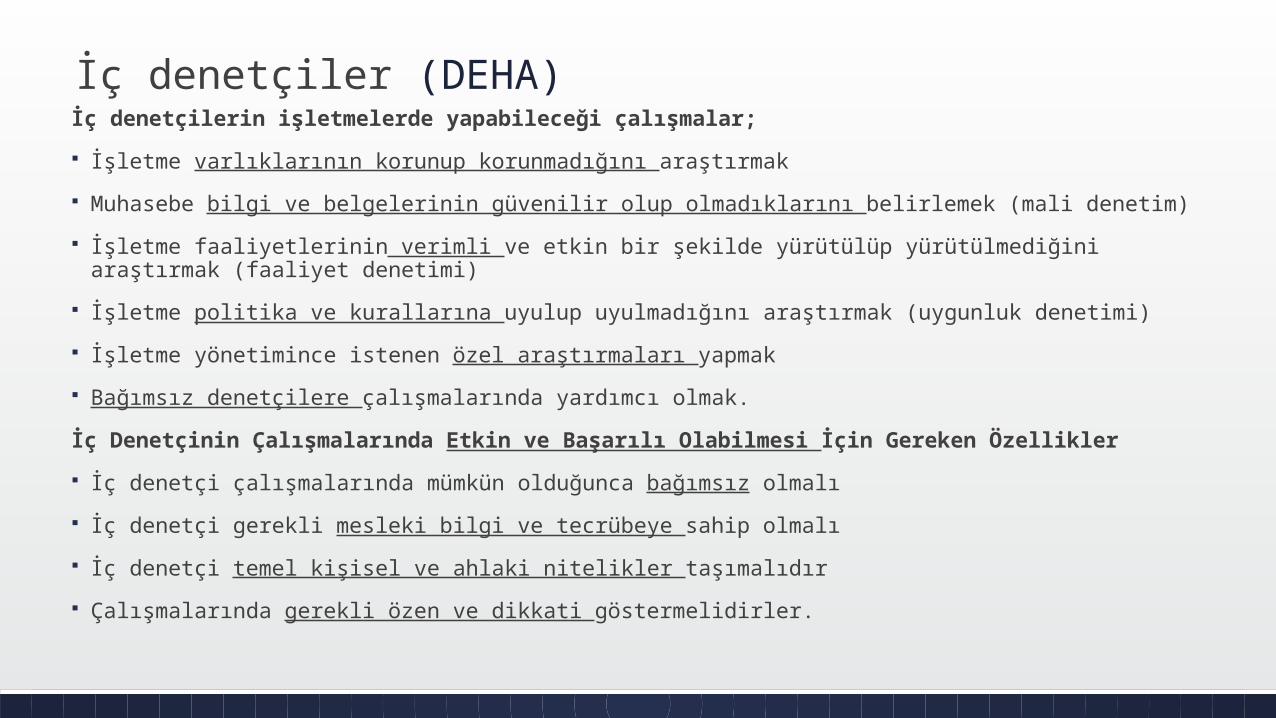

İç denetçiler (DEHA)İç denetçilerin işletmelerde yapabileceği çalışmalar; İşletme varlıklarının korunup korunmadığını araştırmak Muhasebe bilgi ve belgelerinin güvenilir olup olmadıklarını belirlemek (mali denetim) İşletme faaliyetlerinin verimli ve etkin bir şekilde yürütülüp yürütülmediğini araştırmak (faaliyet

denetimi) İşletme politika ve kurallarına uyulup uyulmadığını araştırmak (uygunluk denetimi) İşletme yönetimince istenen özel araştırmaları yapmak Bağımsız denetçilere çalışmalarında yardımcı olmak.İç Denetçinin Çalışmalarında Etkin ve Başarılı Olabilmesi İçin Gereken Özellikler İç denetçi çalışmalarında mümkün olduğunca bağımsız olmalı İç denetçi gerekli mesleki bilgi ve tecrübeye sahip olmalı İç denetçi temel kişisel ve ahlaki nitelikler taşımalıdır Çalışmalarında gerekli özen ve dikkati göstermelidirler.

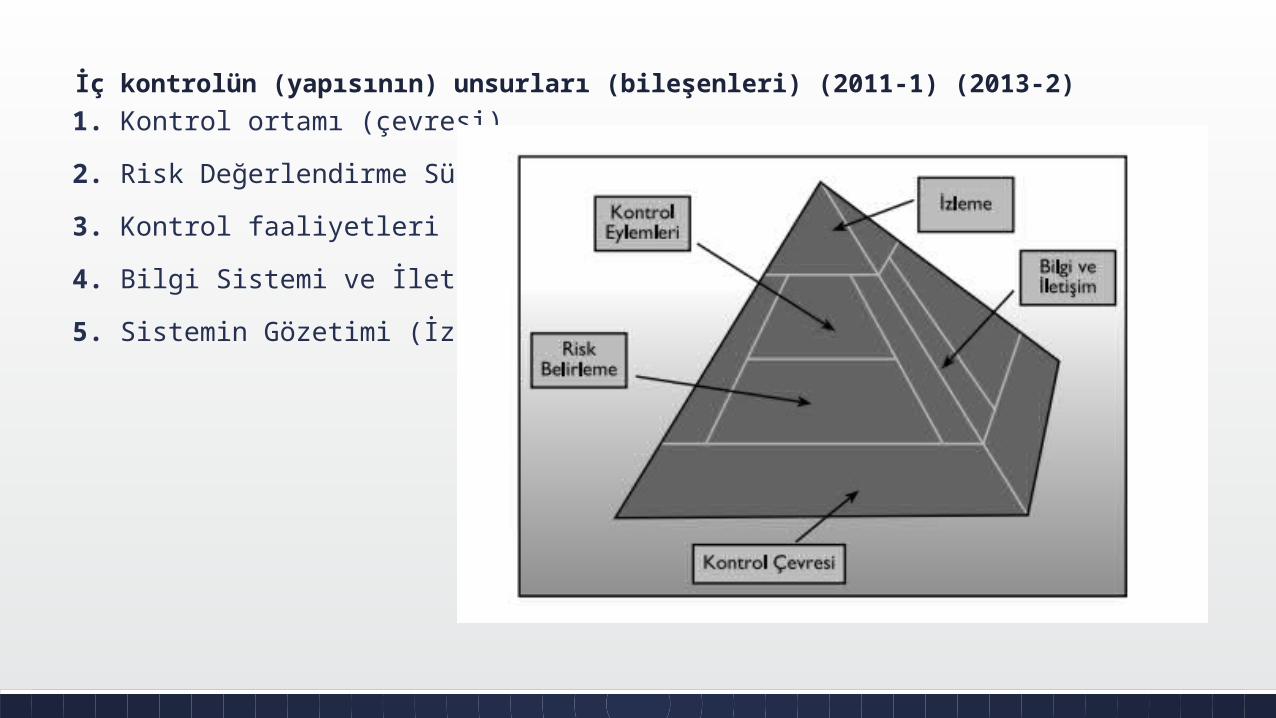

İç kontrolün (yapısının) unsurları (bileşenleri) (2011-1) (2013-2)1. Kontrol ortamı (çevresi)2. Risk Değerlendirme Süreci3. Kontrol faaliyetleri (eylemleri)4. Bilgi Sistemi ve İletişim5. Sistemin Gözetimi (İzleme)

Etkin Bir İç Kontrol Yapısı (Sistemi) İçin Temel İlkeler: (2011-3)a) İşletmedeki Görevlerin Ayrılması,b) Değer hareketlerinin yetkilendirilmiş olması,c) Belgeleme ve muhasebe kayıt düzeninin oluşturulması,d) İşletme varlıkları, belge ve kayıtların korunması,e) Bağımsız mutabakatın yapılması. (İç kontrol unsurlarının sisteminin bağımsız çalıştırılıp çalıştırılmadığının bağımsız mutabakatının yapılması)

(İç) Kontrol Çevresi (Kaynak: AÖF)İç kontrolün unsurlarından birincisi kontrol çevresidir. Kontrol çevresi, bir işletmedeki çalışanların kontrol bilincini etkileyen tüm faktörlerdir. Bir işletmedeki çalışanlarda kontrol bilinci oluşmasını sağlayacak faktörlere kontrol çevresi unsurları adı verilir. Dürüstlük ve etik değerler, Uzmanlığın dikkate alınması, Yönetim kurulu veya denetim komitesinin katılımı, Yönetim felsefesi ve faaliyet yaklaşımı, Örgütsel yapı, Yetki ve sorumluluk verme yöntemleri, İnsan kaynakları politikaları ve uygulamaları

İç kontrol sisteminin bağımsız denetimde denetçi tarafından ne amaçla ve hangi aşamada kullanılacağı (2012-1) Genel Kabul Görmüş Denetim Standartlarından çalışma alanı standartları gereği

bağımsızdenetçinin iç kontrol sistemini değerlendirmesi gerekir. Bağımsız denetçi iç kontrol sistemini iki aşamada kullanır.1) Denetimin planının oluşturulması aşamasında iç kontrol sistemini tanınması ve ön değerlendirmesiyapılır. Amaç denetim riskinin ve özellikle kontrol riskinin belirlenebilmesidir. Çünkü doğru bir denetim planının hazırlanabilmesi için kontrol riskinin bilinmesi gerekir.Kontrol riski denetim riskinin önemli bir bileşenidir. İç kontrol riskinin zayıf/orta/etkin olmasdurumuna göre denetim planının kapsamı şekillenecektir. Zayıf kontrol ortamlarında ayrıntılı vegeniş kapsamlı denetim planı gerekirken, etkin kontrol ortamlarında ise dar kapsamlı bir denetimplanı ile yetinilebilinecektir.2) Denetimin yürütülmesi aşamasında ise etkinlik testleri yapılmalıdır. Özellikle maddi doğruluk testlerinin düzeyinin belirlenmesi için gereklidir. Planlama aşamasında hazırlanan denetim programı iç kontrol testleri aşamasında değişikliğe uğrayabilir.

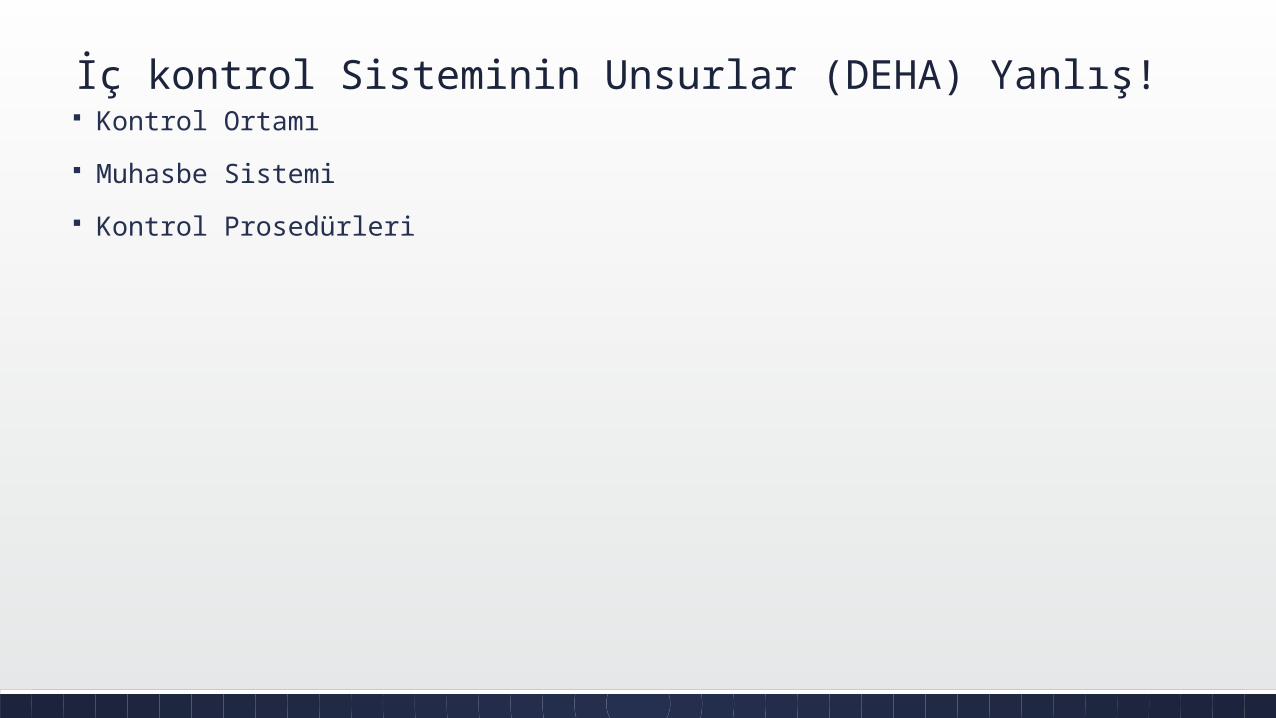

İç kontrol Sisteminin Unsurlar (DEHA) Yanlış! Kontrol Ortamı Muhasbe Sistemi Kontrol Prosedürleri

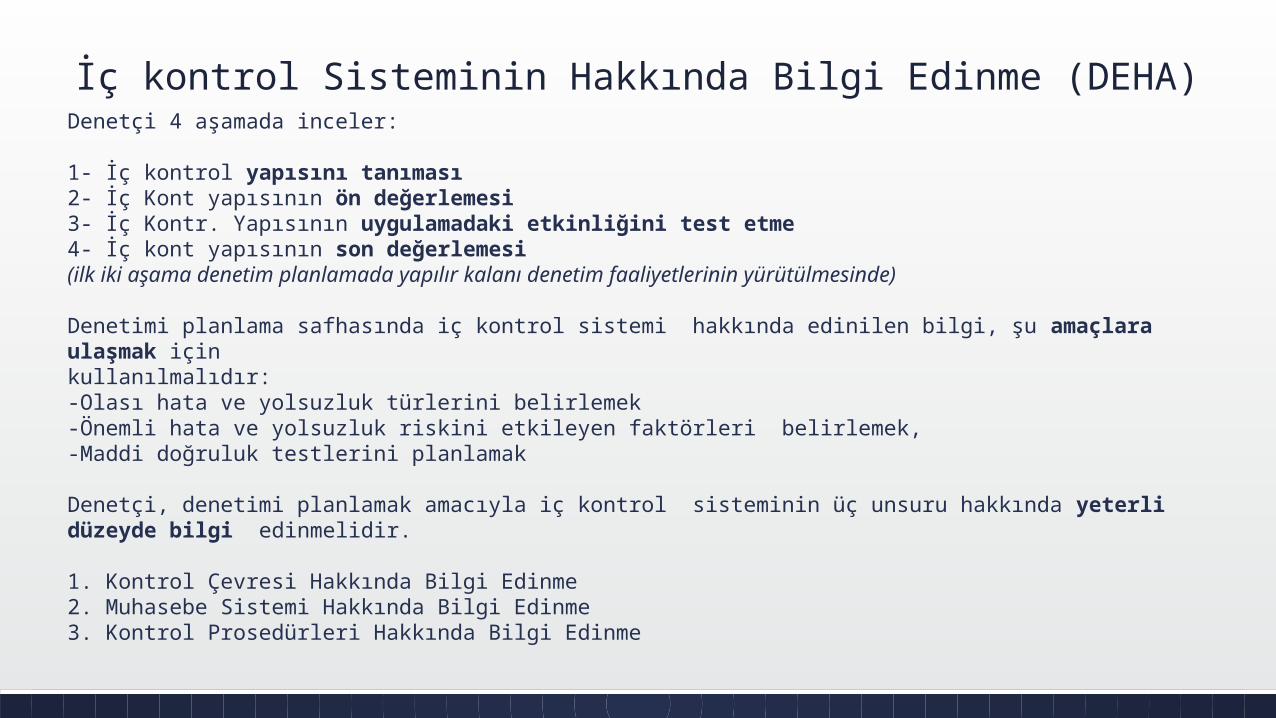

İç kontrol Sisteminin Hakkında Bilgi Edinme (DEHA)Denetçi 4 aşamada inceler:

1- İç kontrol yapısını tanıması2- İç Kont yapısının ön değerlemesi3- İç Kontr. Yapısının uygulamadaki etkinliğini test etme4- İç kont yapısının son değerlemesi(ilk iki aşama denetim planlamada yapılır kalanı denetim faaliyetlerinin yürütülmesinde)

Denetimi planlama safhasında iç kontrol sistemi hakkında edinilen bilgi, şu amaçlara ulaşmak için kullanılmalıdır: -Olası hata ve yolsuzluk türlerini belirlemek-Önemli hata ve yolsuzluk riskini etkileyen faktörleri belirlemek, -Maddi doğruluk testlerini planlamak

Denetçi, denetimi planlamak amacıyla iç kontrol sisteminin üç unsuru hakkında yeterli düzeyde bilgi edinmelidir.

1. Kontrol Çevresi Hakkında Bilgi Edinme 2. Muhasebe Sistemi Hakkında Bilgi Edinme 3. Kontrol Prosedürleri Hakkında Bilgi Edinme

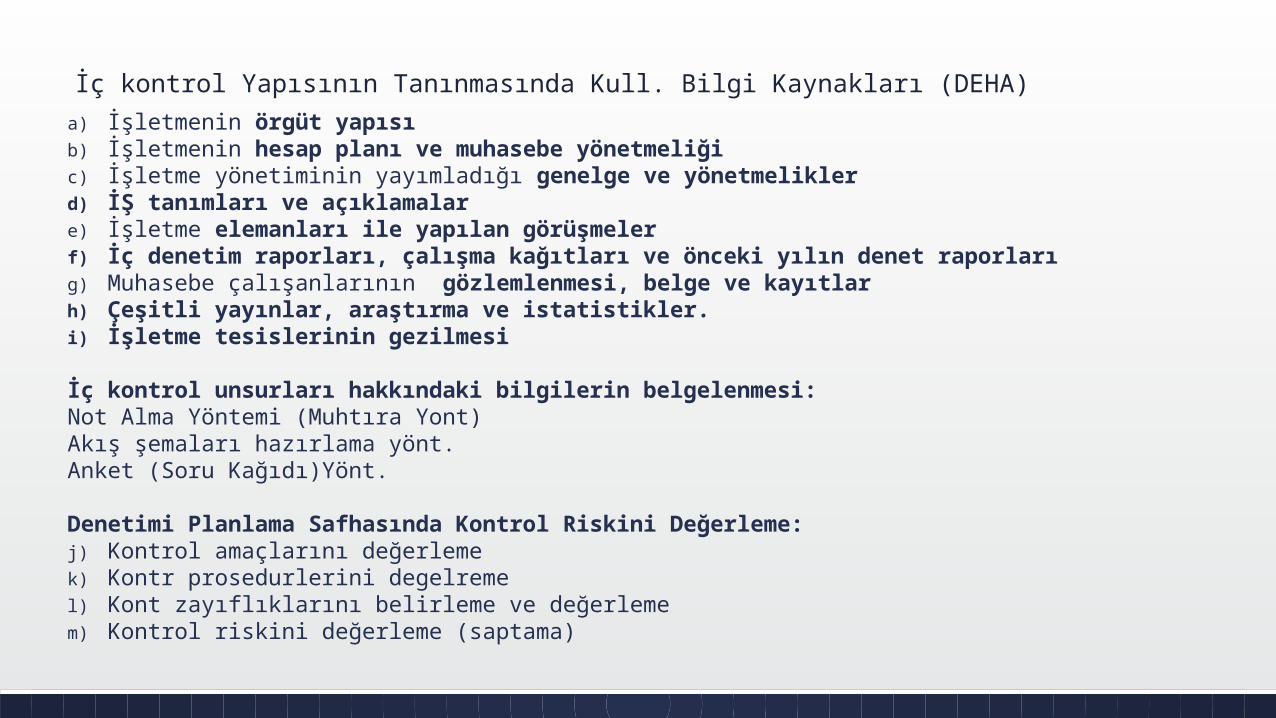

İç kontrol Yapısının Tanınmasında Kull. Bilgi Kaynakları (DEHA)a) İşletmenin örgüt yapısıb) İşletmenin hesap planı ve muhasebe yönetmeliğic) İşletme yönetiminin yayımladığı genelge ve yönetmeliklerd) İŞ tanımları ve açıklamalare) İşletme elemanları ile yapılan görüşmelerf) İç denetim raporları, çalışma kağıtları ve önceki yılın denet raporlarıg) Muhasebe çalışanlarının gözlemlenmesi, belge ve kayıtlarh) Çeşitli yayınlar, araştırma ve istatistikler.i) İşletme tesislerinin gezilmesi

İç kontrol unsurları hakkındaki bilgilerin belgelenmesi:Not Alma Yöntemi (Muhtıra Yont)Akış şemaları hazırlama yönt.Anket (Soru Kağıdı)Yönt.

Denetimi Planlama Safhasında Kontrol Riskini Değerleme:j) Kontrol amaçlarını değerlemek) Kontr prosedurlerini degelremel) Kont zayıflıklarını belirleme ve değerlemem) Kontrol riskini değerleme (saptama)

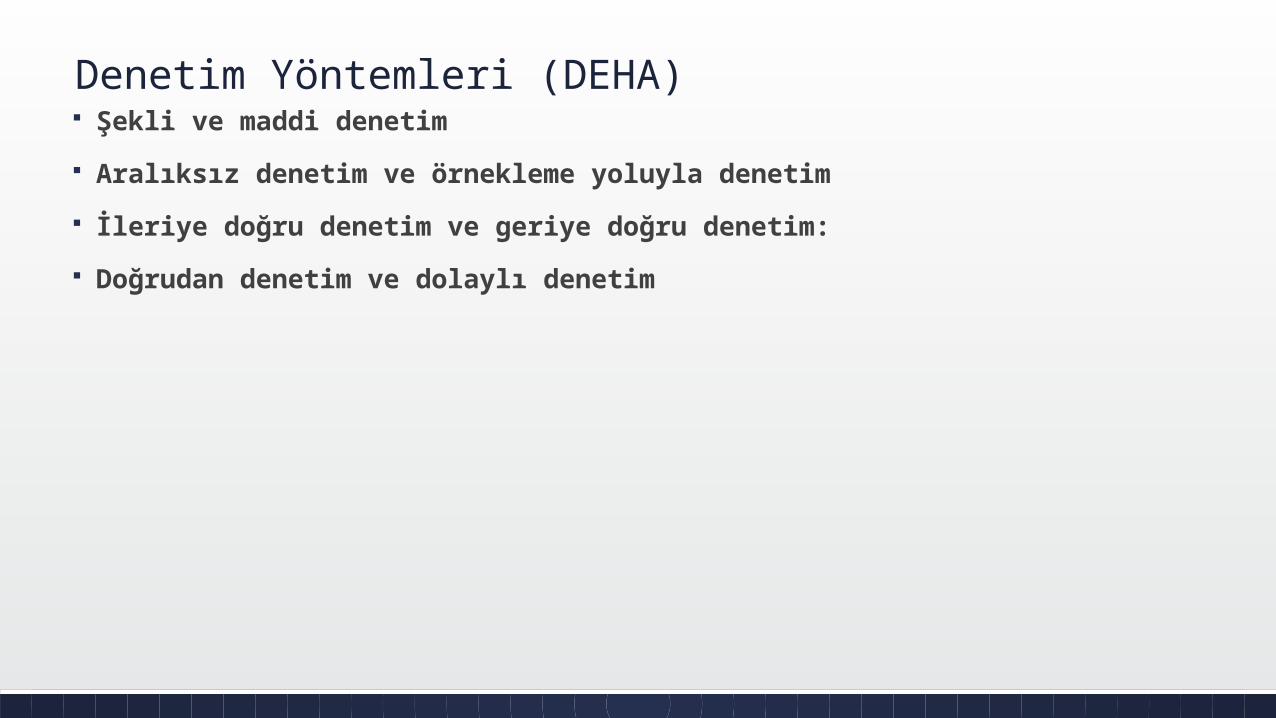

Denetim Yöntemleri (DEHA) Şekli ve maddi denetim Aralıksız denetim ve örnekleme yoluyla denetim İleriye doğru denetim ve geriye doğru denetim: Doğrudan denetim ve dolaylı denetim

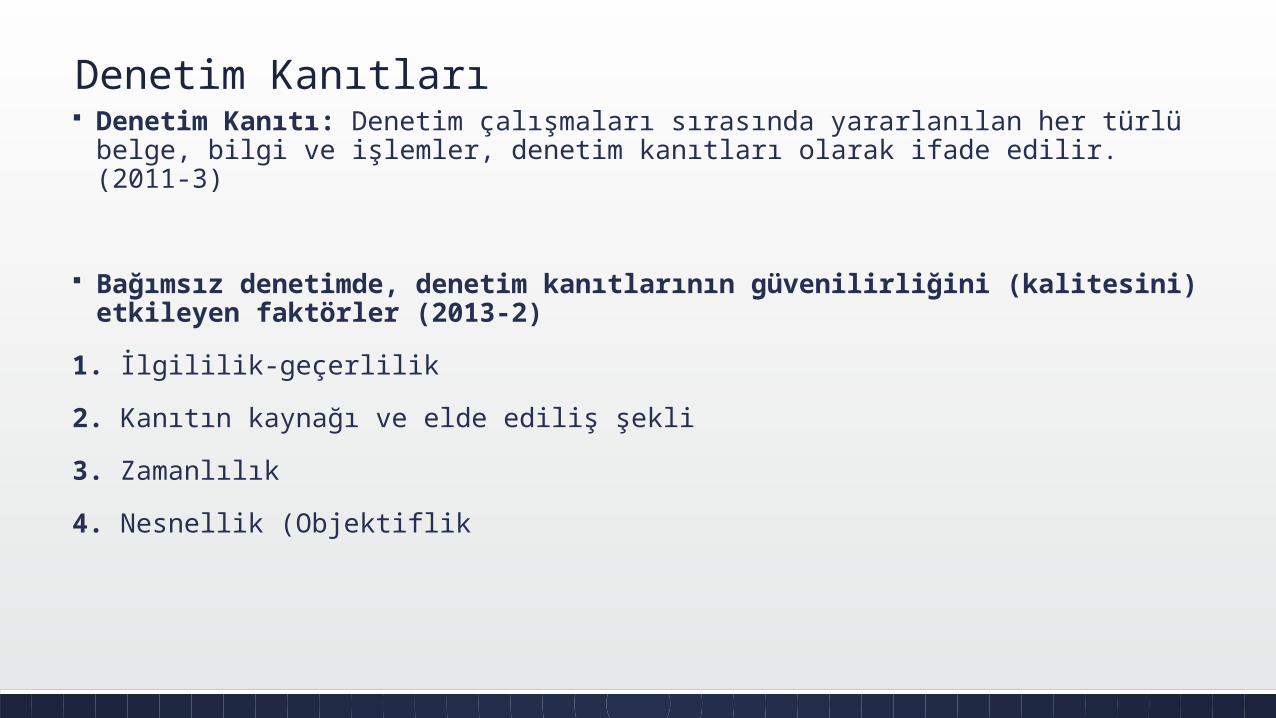

Denetim Kanıtları Denetim Kanıtı: Denetim çalışmaları sırasında yararlanılan her türlü belge, bilgi

ve işlemler, denetim kanıtları olarak ifade edilir. (2011-3)

Bağımsız denetimde, denetim kanıtlarının güvenilirliğini (kalitesini) etkileyen faktörler (2013-2)

1. İlgililik-geçerlilik2. Kanıtın kaynağı ve elde ediliş şekli3. Zamanlılık4. Nesnellik (Objektiflik

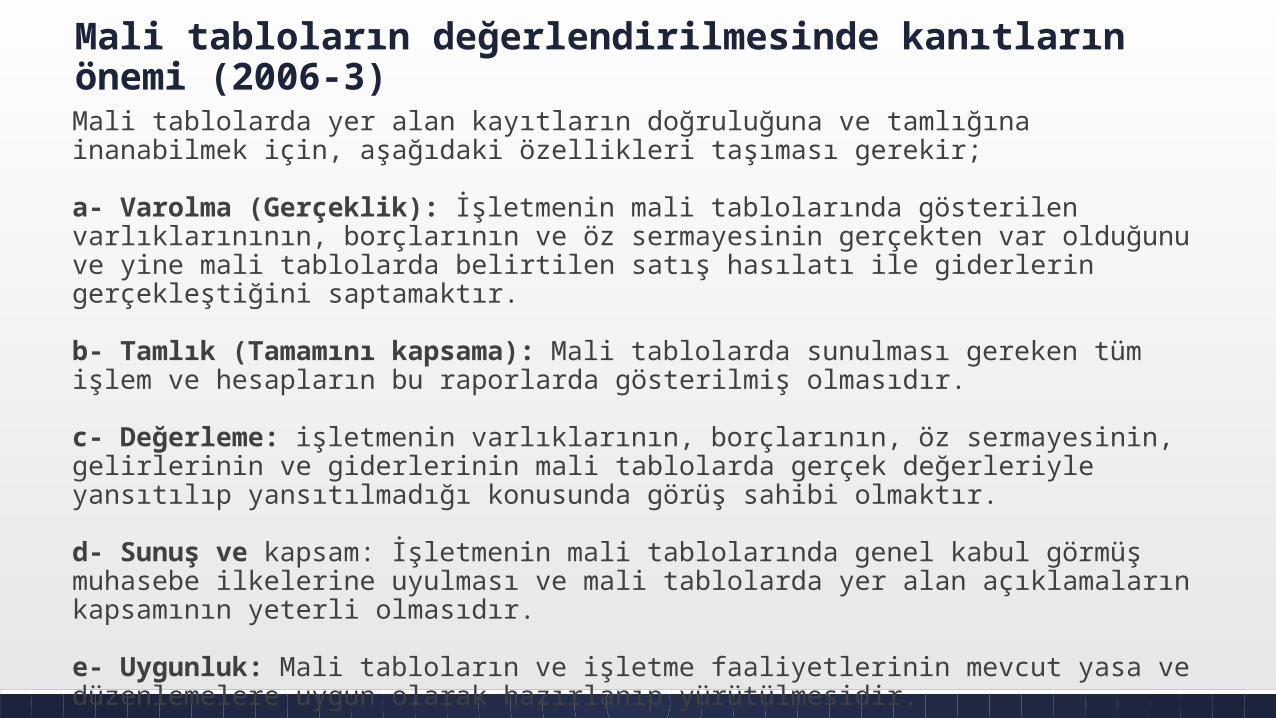

Mali tabloların değerlendirilmesinde kanıtların önemi (2006-3)Mali tablolarda yer alan kayıtların doğruluğuna ve tamlığına inanabilmek için, aşağıdaki özellikleri taşıması gerekir;

a- Varolma (Gerçeklik): İşletmenin mali tablolarında gösterilen varlıklarınının, borçlarının ve öz sermayesinin gerçekten var olduğunu ve yine mali tablolarda belirtilen satış hasılatı ile giderlerin gerçekleştiğini saptamaktır.

b- Tamlık (Tamamını kapsama): Mali tablolarda sunulması gereken tüm işlem ve hesapların bu raporlarda gösterilmiş olmasıdır.

c- Değerleme: işletmenin varlıklarının, borçlarının, öz sermayesinin, gelirlerinin ve giderlerinin mali tablolarda gerçek değerleriyle yansıtılıp yansıtılmadığı konusunda görüş sahibi olmaktır.

d- Sunuş ve kapsam: İşletmenin mali tablolarında genel kabul görmüş muhasebe ilkelerine uyulması ve mali tablolarda yer alan açıklamaların kapsamının yeterli olmasıdır.

e- Uygunluk: Mali tabloların ve işletme faaliyetlerinin mevcut yasa ve düzenlemelere uygun olarak hazırlanıp yürütülmesidir.

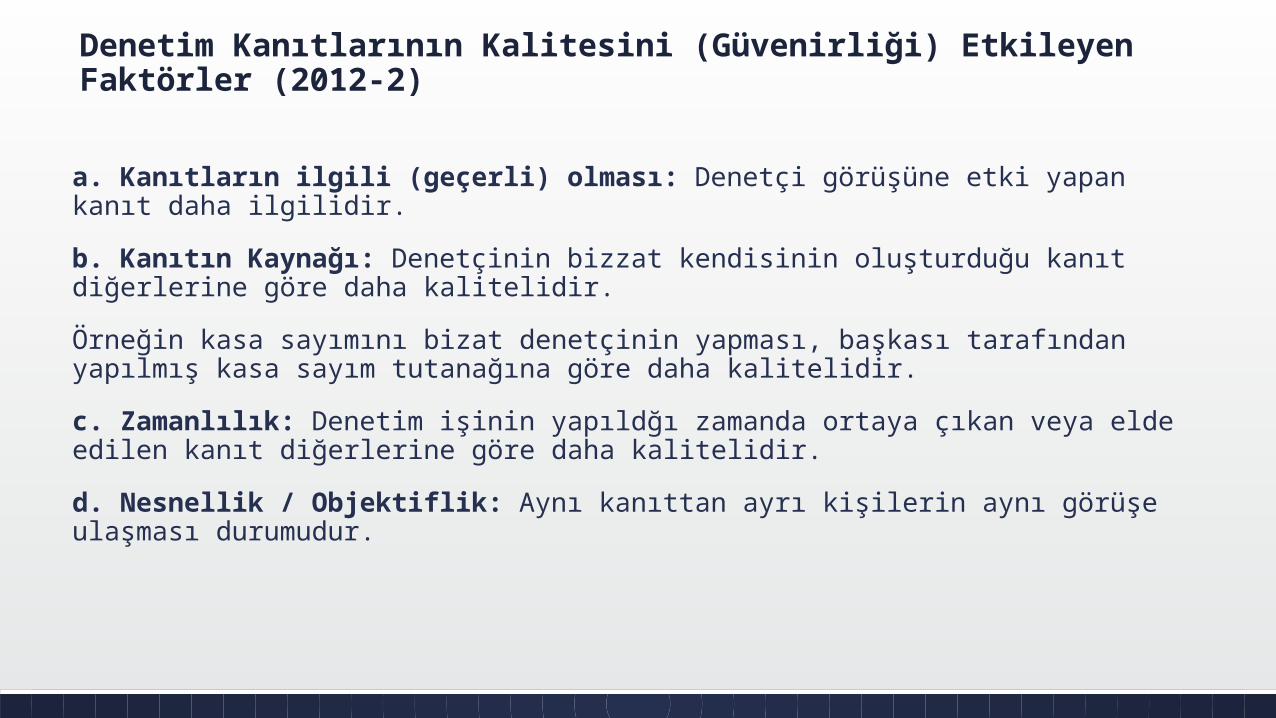

Denetim Kanıtlarının Kalitesini (Güvenirliği) Etkileyen Faktörler (2012-2)

a. Kanıtların ilgili (geçerli) olması: Denetçi görüşüne etki yapan kanıt daha ilgilidir.b. Kanıtın Kaynağı: Denetçinin bizzat kendisinin oluşturduğu kanıt diğerlerine göre daha kalitelidir.Örneğin kasa sayımını bizat denetçinin yapması, başkası tarafından yapılmış kasa sayım tutanağına göre daha kalitelidir.c. Zamanlılık: Denetim işinin yapıldğı zamanda ortaya çıkan veya elde edilen kanıt diğerlerine göre daha kalitelidir.d. Nesnellik / Objektiflik: Aynı kanıttan ayrı kişilerin aynı görüşe ulaşması durumudur.

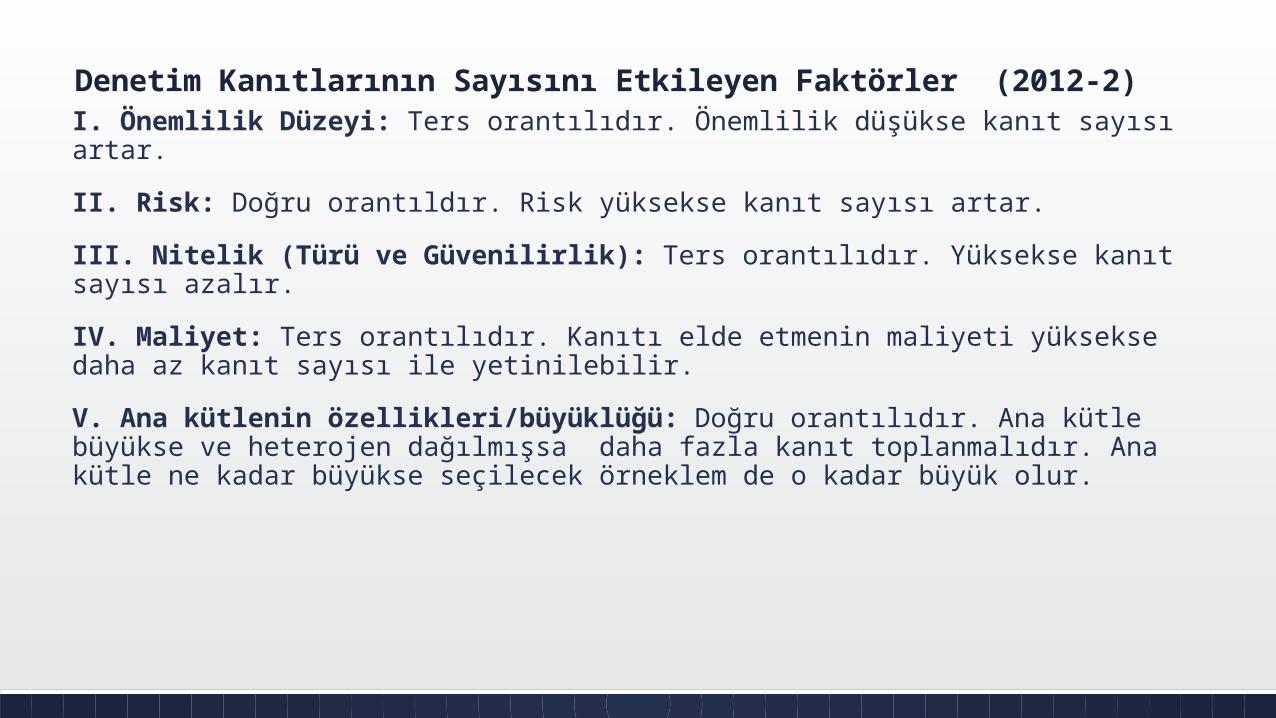

Denetim Kanıtlarının Sayısını Etkileyen Faktörler (2012-2)I. Önemlilik Düzeyi: Ters orantılıdır. Önemlilik düşükse kanıt sayısı artar. II. Risk: Doğru orantıldır. Risk yüksekse kanıt sayısı artar. III. Nitelik (Türü ve Güvenilirlik): Ters orantılıdır. Yüksekse kanıt sayısı azalır. IV. Maliyet: Ters orantılıdır. Kanıtı elde etmenin maliyeti yüksekse daha az kanıt sayısı ile yetinilebilir. V. Ana kütlenin özellikleri/büyüklüğü: Doğru orantılıdır. Ana kütle büyükse ve heterojen dağılmışsa daha fazla kanıt toplanmalıdır. Ana kütle ne kadar büyükse seçilecek örneklem de o kadar büyük olur.

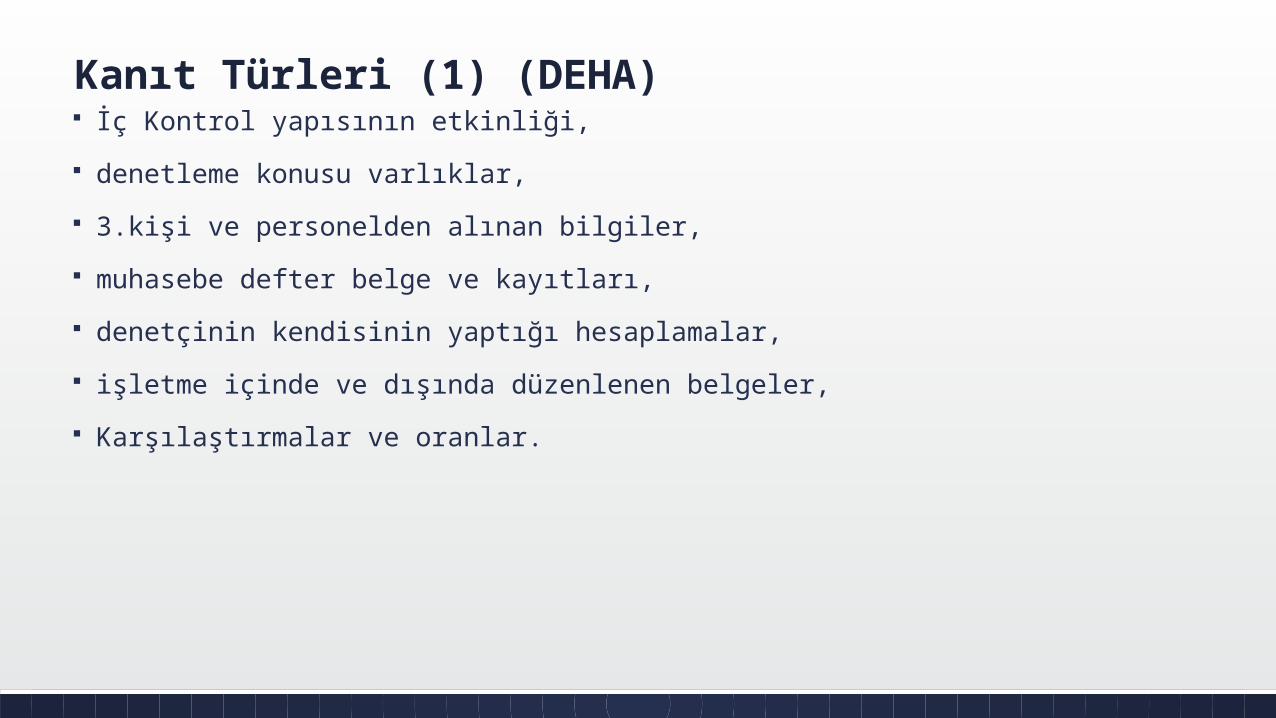

Kanıt Türleri (1) (DEHA) İç Kontrol yapısının etkinliği, denetleme konusu varlıklar, 3.kişi ve personelden alınan bilgiler, muhasebe defter belge ve kayıtları, denetçinin kendisinin yaptığı hesaplamalar, işletme içinde ve dışında düzenlenen belgeler, Karşılaştırmalar ve oranlar.

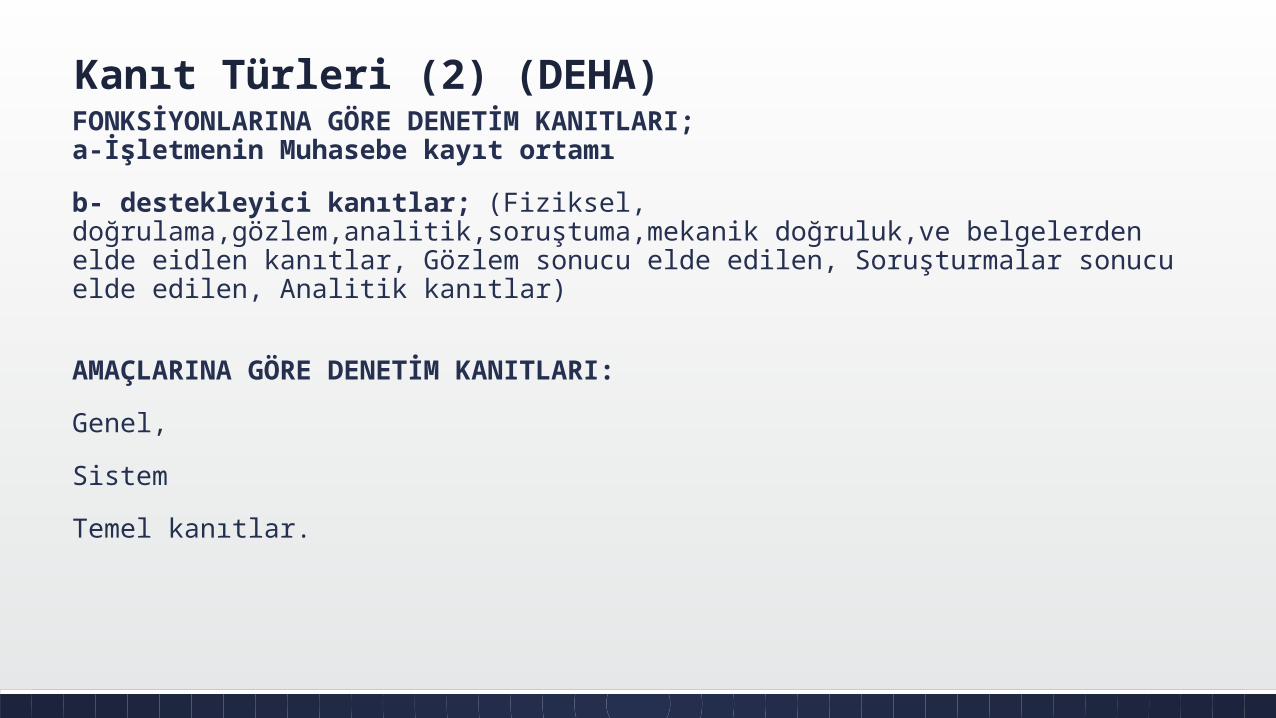

Kanıt Türleri (2) (DEHA)FONKSİYONLARINA GÖRE DENETİM KANITLARI; a-İşletmenin Muhasebe kayıt ortamı b- destekleyici kanıtlar; (Fiziksel, doğrulama,gözlem,analitik,soruştuma,mekanik doğruluk,ve belgelerden elde eidlen kanıtlar, Gözlem sonucu elde edilen, Soruşturmalar sonucu elde edilen, Analitik kanıtlar)

AMAÇLARINA GÖRE DENETİM KANITLARI: Genel,Sistem Temel kanıtlar.

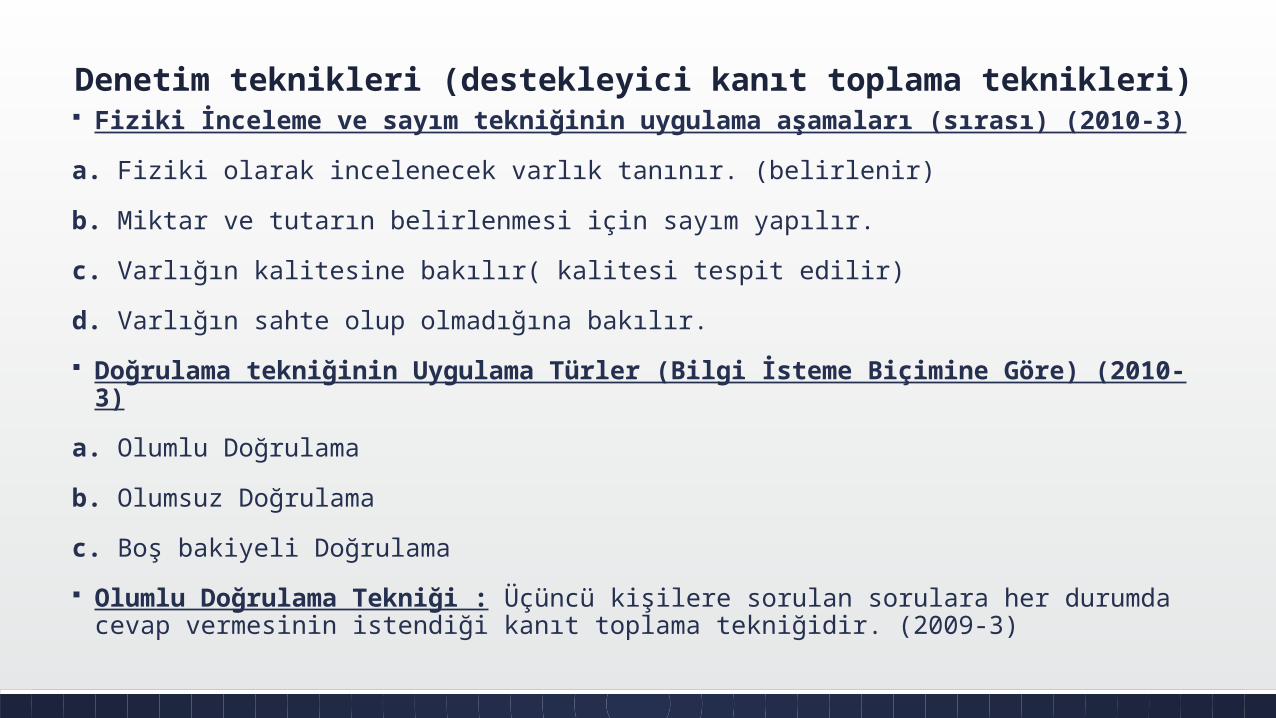

Denetim teknikleri (destekleyici kanıt toplama teknikleri) Fiziki İnceleme ve sayım tekniğinin uygulama aşamaları (sırası) (2010-3)a. Fiziki olarak incelenecek varlık tanınır. (belirlenir)b. Miktar ve tutarın belirlenmesi için sayım yapılır.c. Varlığın kalitesine bakılır( kalitesi tespit edilir)d. Varlığın sahte olup olmadığına bakılır. Doğrulama tekniğinin Uygulama Türler (Bilgi İsteme Biçimine Göre) (2010-3)

a. Olumlu Doğrulamab. Olumsuz Doğrulamac. Boş bakiyeli Doğrulama Olumlu Doğrulama Tekniği : Üçüncü kişilere sorulan sorulara her durumda cevap

vermesinin istendiği kanıt toplama tekniğidir. (2009-3)

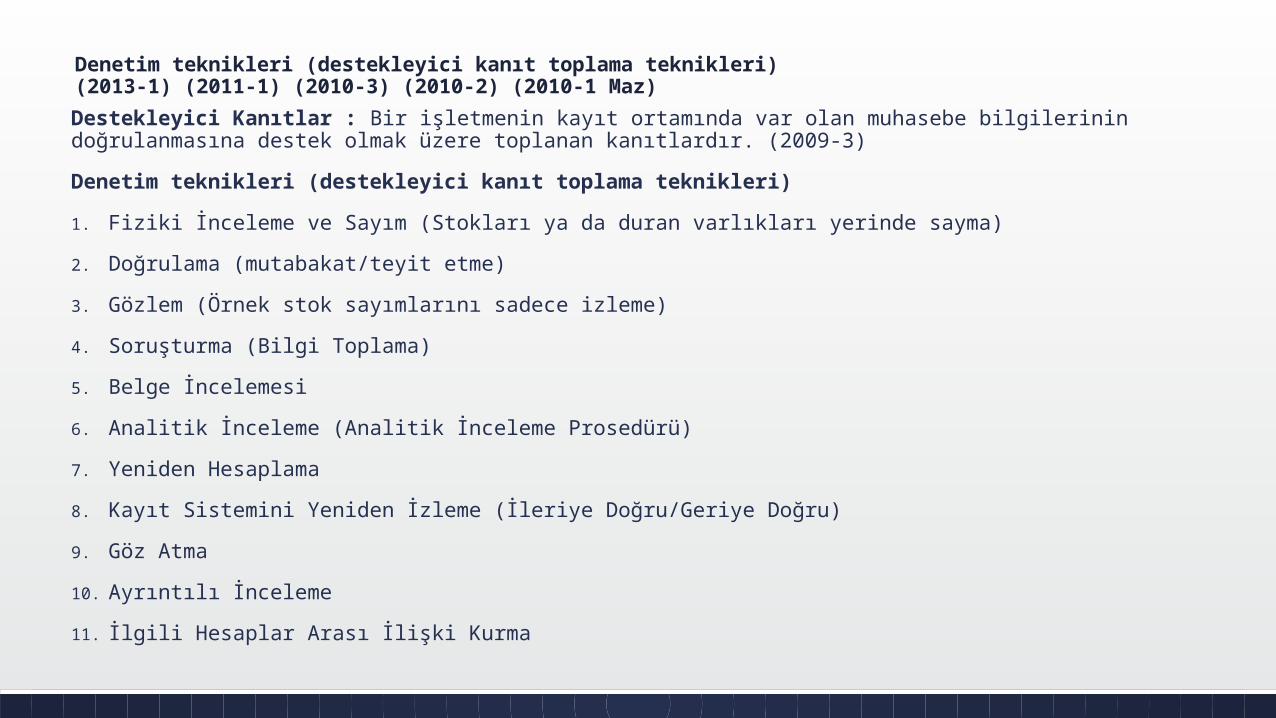

Denetim teknikleri (destekleyici kanıt toplama teknikleri) (2013-1) (2011-1) (2010-3) (2010-2) (2010-1 Maz)Destekleyici Kanıtlar : Bir işletmenin kayıt ortamında var olan muhasebe bilgilerinin doğrulanmasına destek olmak üzere toplanan kanıtlardır. (2009-3)Denetim teknikleri (destekleyici kanıt toplama teknikleri) 1. Fiziki İnceleme ve Sayım (Stokları ya da duran varlıkları yerinde sayma)2. Doğrulama (mutabakat/teyit etme)3. Gözlem (Örnek stok sayımlarını sadece izleme)4. Soruşturma (Bilgi Toplama)5. Belge İncelemesi6. Analitik İnceleme (Analitik İnceleme Prosedürü)7. Yeniden Hesaplama8. Kayıt Sistemini Yeniden İzleme (İleriye Doğru/Geriye Doğru)9. Göz Atma10. Ayrıntılı İnceleme11. İlgili Hesaplar Arası İlişki Kurma

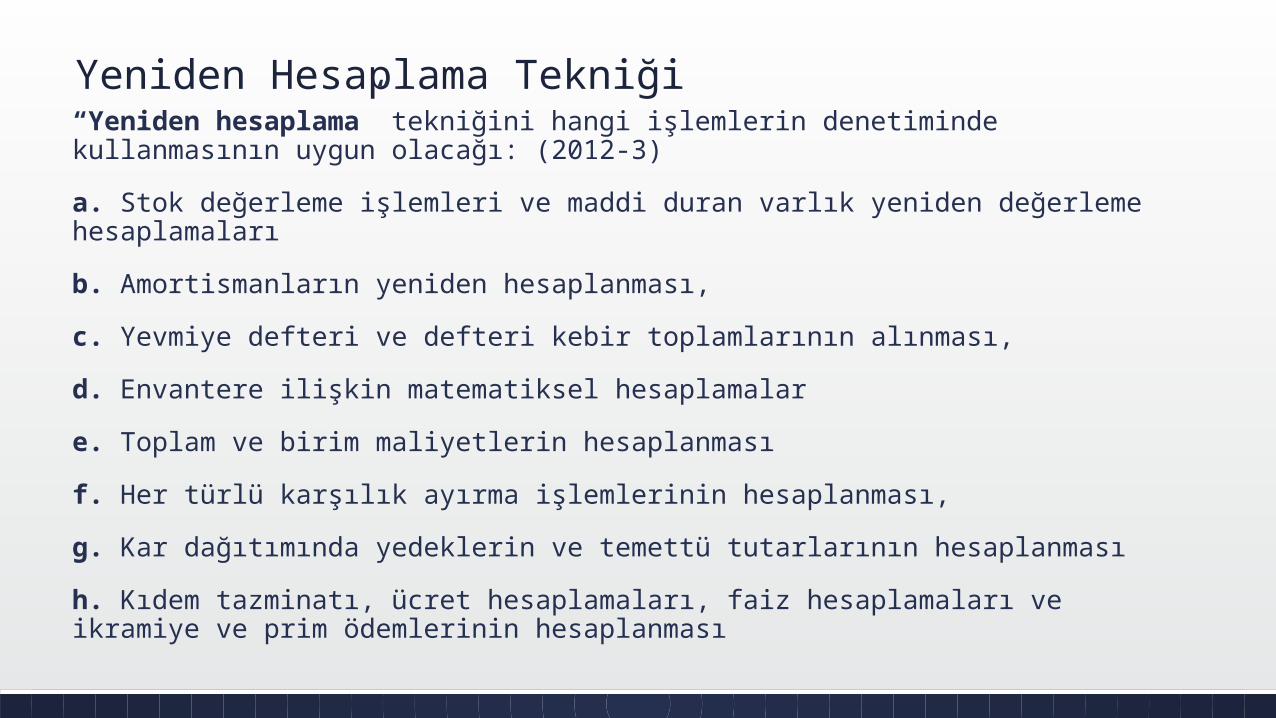

Yeniden Hesaplama Tekniği“Yeniden hesaplama” tekniğini hangi işlemlerin denetiminde kullanmasının uygun olacağı: (2012-3)a. Stok değerleme işlemleri ve maddi duran varlık yeniden değerleme hesaplamalarıb. Amortismanların yeniden hesaplanması,c. Yevmiye defteri ve defteri kebir toplamlarının alınması,d. Envantere ilişkin matematiksel hesaplamalare. Toplam ve birim maliyetlerin hesaplanmasıf. Her türlü karşılık ayırma işlemlerinin hesaplanması,g. Kar dağıtımında yedeklerin ve temettü tutarlarının hesaplanmasıh. Kıdem tazminatı, ücret hesaplamaları, faiz hesaplamaları ve ikramiye ve prim ödemlerinin hesaplanması

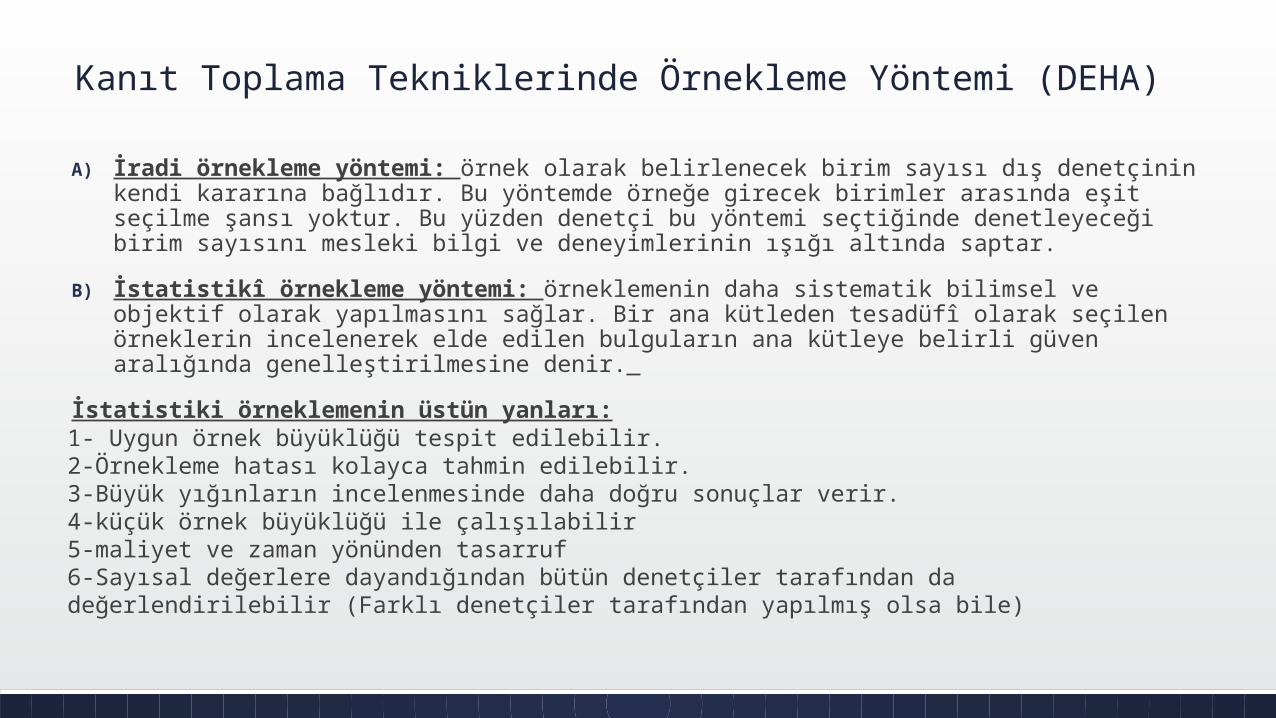

Kanıt Toplama Tekniklerinde Örnekleme Yöntemi (DEHA)

A) İradi örnekleme yöntemi: örnek olarak belirlenecek birim sayısı dış denetçinin kendi kararına bağlıdır. Bu yöntemde örneğe girecek birimler arasında eşit seçilme şansı yoktur. Bu yüzden denetçi bu yöntemi seçtiğinde denetleyeceği birim sayısını mesleki bilgi ve deneyimlerinin ışığı altında saptar.

B) İstatistikî örnekleme yöntemi: örneklemenin daha sistematik bilimsel ve objektif olarak yapılmasını sağlar. Bir ana kütleden tesadüfî olarak seçilen örneklerin incelenerek elde edilen bulguların ana kütleye belirli güven aralığında genelleştirilmesine denir.

İstatistiki örneklemenin üstün yanları:1- Uygun örnek büyüklüğü tespit edilebilir.2-Örnekleme hatası kolayca tahmin edilebilir.3-Büyük yığınların incelenmesinde daha doğru sonuçlar verir.4-küçük örnek büyüklüğü ile çalışılabilir5-maliyet ve zaman yönünden tasarruf6-Sayısal değerlere dayandığından bütün denetçiler tarafından da değerlendirilebilir (Farklı denetçiler tarafından yapılmış olsa bile)

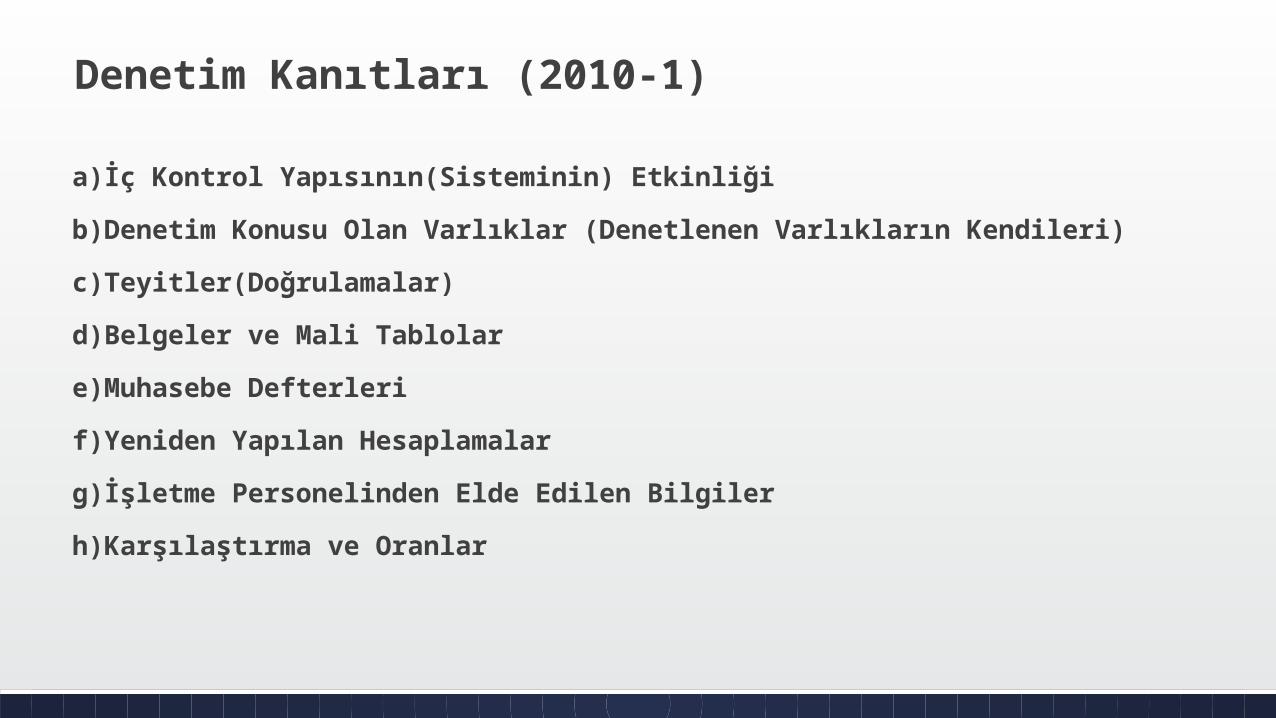

Denetim Kanıtları (2010-1)

a)İç Kontrol Yapısının(Sisteminin) Etkinliğib)Denetim Konusu Olan Varlıklar (Denetlenen Varlıkların Kendileri) c)Teyitler(Doğrulamalar)d)Belgeler ve Mali Tablolare)Muhasebe Defterlerif)Yeniden Yapılan Hesaplamalarg)İşletme Personelinden Elde Edilen Bilgilerh)Karşılaştırma ve Oranlar

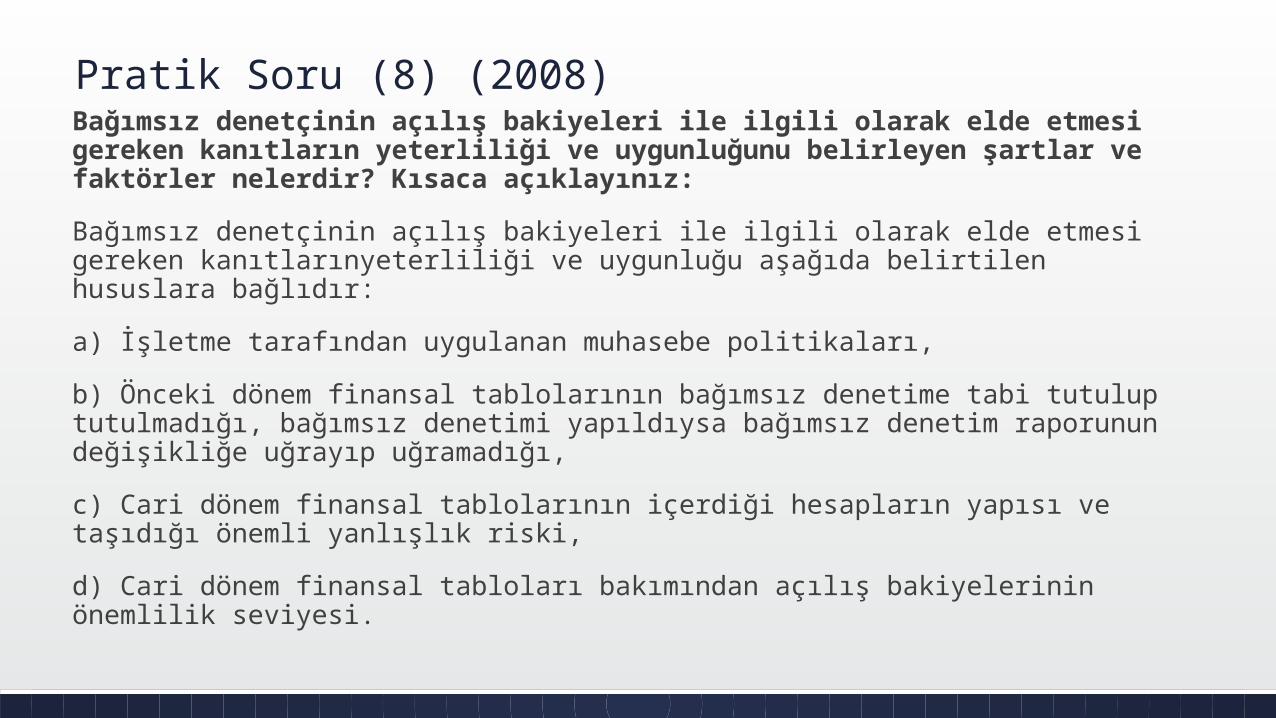

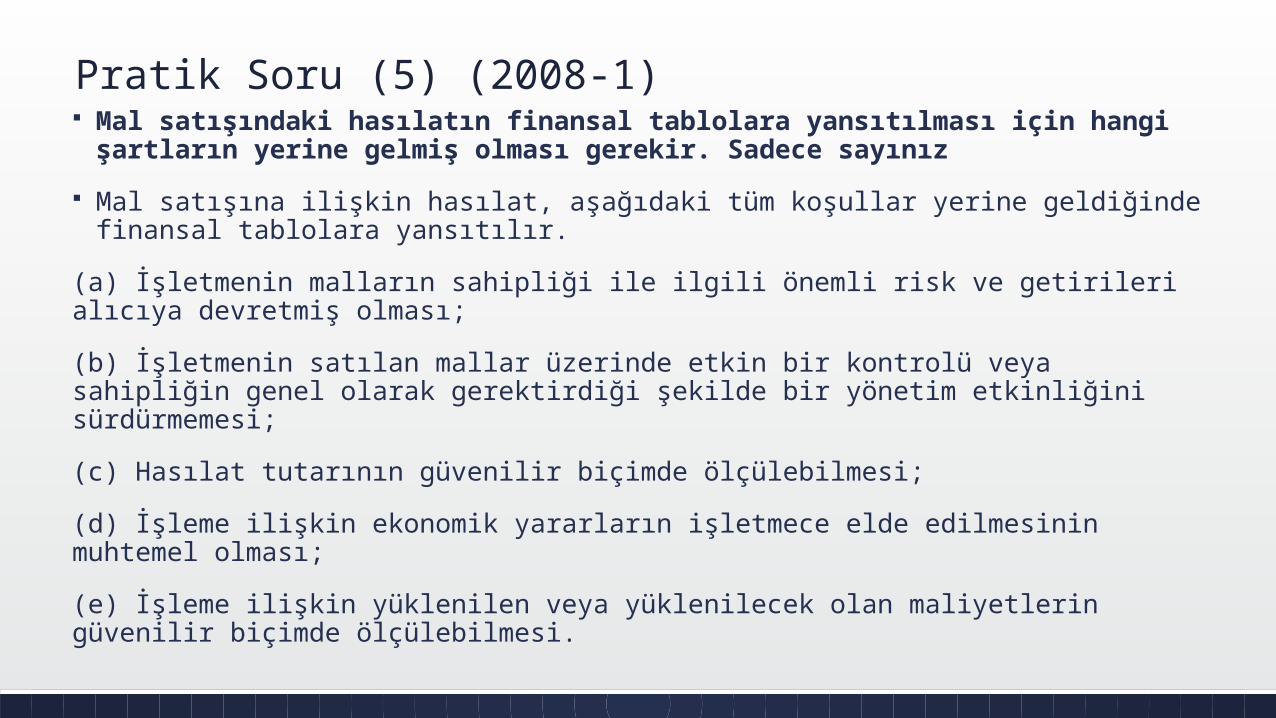

Pratik Soru (8) (2008)Bağımsız denetçinin açılış bakiyeleri ile ilgili olarak elde etmesi gereken kanıtların yeterliliği ve uygunluğunu belirleyen şartlar ve faktörler nelerdir? Kısaca açıklayınız:Bağımsız denetçinin açılış bakiyeleri ile ilgili olarak elde etmesi gereken kanıtlarınyeterliliği ve uygunluğu aşağıda belirtilen hususlara bağlıdır:a) İşletme tarafından uygulanan muhasebe politikaları,b) Önceki dönem finansal tablolarının bağımsız denetime tabi tutulup tutulmadığı, bağımsız denetimi yapıldıysa bağımsız denetim raporunun değişikliğe uğrayıp uğramadığı,c) Cari dönem finansal tablolarının içerdiği hesapların yapısı ve taşıdığı önemli yanlışlık riski,d) Cari dönem finansal tabloları bakımından açılış bakiyelerinin önemlilik seviyesi.

Çalışma Kağıtları (DEHA) Denetim sırasında denetçi önemli miktarda denetim kanıtı toplar. Bu kanıtlar belgelenmediği zaman hukuki kanıt olmayıp tahmin veya görüş olarak

değerlendirilir. Çalışma kâğıtları denetçinin izlediği denetim yollarını uyguladığı işlemleri, testleri

topladığı bilgileri ve incelemeleri ile ilgili ulaştığı sonuçları gösteren yazılı kayıtlardır. Çalışma kâğıtları çeşitli komisyonlarda, yasal mercilerde yapılan çalışmanın GKGD

standartlarına göre bir denetim olduğu konusunda delil olur. Çalışma kâğıtlarındaki bilgiler üçüncü kişi veya denetçi menfaatine kullanılamaz. Ancak mahkemeden bir talep gelmesi halinde denetçi bunları mahkemeye sunar.

Bu belgelerin çeşitli mevzuatlara göre belli saklanma süreleri vardır. Vergi incelemelerinde tutulan denetim dosyasının eğer tarhiyatı istenen vergide uzlaşma

istenmiş ise uzlaşmanın gerçekleşme gününe kadar, eğer uzlaşma istenmemiş ya da gerçekleşmemişse vergi ya da cezanın yargı organınca onaylama veya terkin edilme gününe kadar saklanması gerekir. Çalışma kâğıtlarının düzenlenmesinde ulaşılmak istenen amaçları şöyle sayabiliriz

Sürekli (devamlı) denetim dosyasında bulunanlar (2011-2) Çeşitli kısa notlar(muhtıralar) ana sözleşme ve diğer anlaşmalar, Kira sözleşmesi, toplu iş sözleşmeleri gibi önemli diğer belgeler, Genel kurul, yönetim kurulu ve diğer kurullara ait tutanaklar, Hesap planı, muhasebe yönetmeliği ve örgüt planı, Önceki yıllara ait bağımsız denetçi ve iç denetçi raporları ve vergi beyanname

örnekleri, Önceki yılların faaliyet raporu ve mali tablolar, Denetim raporu ve mali tablo örnekleri, Çeşitli sağlamalar, Düzeltici ve sınıflandırıcı kayıtları gösteren belgeler, Çeşitli listeler ve hesap tahlil cetvelleri.

Cari denetim dosyasında bulunanlar (EG)1. Denetim raporu ve finansal raporlar2. Planlama, yardımcıların gözetimi ve iç kontrol sisteminin gözden geçirilmesi ile

ilgili belgeler, denetim planları ve programları, soru kâğıtları, iş akış şemaları, zaman bütçesi ve ilgili muhtıralar

3. Denetçi mizanı ve çalışma tablosu4. Düzeltmeler ve sınıflandırmalar ile ilgili yevmiye kayıtları5. İncelenen denetim kanıtları ve uygulanan denetim işlemleri (icmaller, analizler,

hesaplamalar, soruşturmalara alınmış yanıtlar dahil) ile ilgili kayıtlar6. Doğrulamalara yanıtlar, yönetimin doğruluk bildirimi, avukat mektubu gibi

doğrudan doğruya toplanmış fiili kanıtlar.7. Aykırılıklar ile ilgili açıklamalar, bunlara ilişkin çalışmalar ve denetim sonuçları.

Çalışma kağıtlarının neden düzenlendiği ve çalışma kağıtlarında bulunması gereken nitelikleri (2007-3)Hazırlanma amaçları şunlardır;a) Denetim işini organize ve koordine etmek b) İç kontrol sistemini incelemek ve değerlemek c) Denetim raporunun düzenlenmesine esas olmakd) Aynı işletmenin diğer zamanlardaki denetlenmesinde yararlanmake) Davalı durumlarda savunma aracı olarak kullanmak

Çalışma kağıtlarının en büyük rolü denetim raporunun kaleme alınması sırasında ortaya çıkar. Çünkü, denetçinin görüşünü oluşturmasına ve açıklamasına yarayacak kanıtlar ile raporlama standartlarının denetim raporunda belirtilmesini istediği diğer bilgi ve bulgular çalışma kağıtları üzerinde belirtilmiş durumdadır. İyi Bir Çalışma Kağıdında Olması Gereken Nitelikler a) Konu ile ilgisi olan bilgiler dikkate alınarak hazırlanmalı, konu dışı bilgiler yer almamalıdır. b) Kayıt ve işlemlerin doğruluğunu gösteren bilgi ele alınmalıdır. c) Bütün çalışma kağıtları özenle hazırlanmalıdır; yani temiz, okunaklı ve anlaşılır olmalıdır. d) Çalışma kağıdının hazırlanmasına neden olan işin kısa bir özetine yer verilmelidir. e) İleride kullanılabileceği düşünülen bilgiler katılmalıdır.

Çalışma Kağıtlarının Mülkiyeti ve Saklanması (2002-2) Çalışma kağıtlarının mülkiyeti denetim şirketine aittir. Denetçi söz konusu çalışma kağıtlarını yasal süreleri çerçevesinde gizliliğini

korumak ve güvenli şekilde saklamak durumundadır. Ancak dava durumunda denetçi söz konusu çalışma kağıtlarının gizliliğini öne

sürüp bunları mahkemeye sunmaktan kaçınamaz.

Maddi Doğruluk Testleri & Kontrol TestleriMaddi Doğruluk Testleri: (2012-3) Maddi doğruluk testleri finansal tablolardaki bilgilerin doğruluğuna, geçerliliğine ve tamlığına ilişkin kanıt toplamak için uygulanan denetim prosedürleridir. İşlemlerin belgelere ve defterlere tam ve doğru olarak kaydedilmiş olup olmadığı; hesap kalanlarının parasal doğruluğunun belirlenmesi, veriler arasındaki ilişkilerin incelenmesi ve karşılaştırılması maddi doğruluk testlerinin kapsamına girer. Burada amaç hesap bakiyelerine ve finansal tablolardaki tutarlara etki eden önemli hata ve usulsüzlüklerin olup olmadığına yönelik denetim kanıtı elde etmektir.Kontrol Testleri: (2012-3) İşletmede var olan iç kontrol politika ve prosedürlerinin tasarımının, işleyişinin ve etkinliğini test etmek üzere uygulanan denetim prosedürleridir.Kasa Hesabına İlişkin Maddilik Testi İşlemleri: (2012-3)1. Kasadaki para ve çekler sayılarak kontrol altına alınır,2. Kasa fazlası veya noksanı bulunup bulunmadığı belirlenir,3. esap toplamları, tutarların defterler ve hesaplar arasındaki aktarmaları incelenir,4. Gerek görülürse örnekleme yöntemi uygulanarak, Kasa Hesabındaki kayıtların dayanak belgeleriincelenir,5. Kasa hesabının dönem sonu kapanış kayıtları incelenir,6. Hesap kesim tarihinden önce ve sonraki birkaç günlük tahsil ve ödeme kayıtları incelenir,7. Ayrıca varsa yabancı paralara ilişkin olarak yukarıdaki işlemler tekrar yapılır.Kasa Hesabına İlişkin Kontrol Testi İşlemleri: (2012-3)1. Kasa hesabını ilgilendiren işlemlerle ile ilgili şirket prosedürü ve iş bölümü incelenir (kasa hesabına ilişkin iç kontrol süreci).2. Tahsilata ve ödemeye ilişkin yetkili kişilerin kimler olduğu öğrenilir ve bunların yaptığı işler gözlenir.3. Tahsilat ve ödemeye ilişkin olarak düzenlemesi karara bağlanmış belgelerin düzenlenip düzenlenmediği test edilir.4. Tahsilata ilişkin koruma tedbirleri kontrol edilir.

Denetim testleri (DEHA)Test Etme; Bir kaydın, bir işlemin uygunluğunun araştırılması işlemidir.Denetim testleri kontrol riskinin ilk degerlemesi yapıldıktan sonra başlar.Denetim Testleri; (Denetim programı hazırlanırken öncelikle yapılır)A) Kontrol Testleri (İç kontrol sistemine uygulanır, genellikle yıl içinde

yapılır) B) Maddi Doğruluk Testleri (Mali tablodaki tutar ve açıklamaların

doğruluğuna uygulanır, genellikle yılsonu yapılır) İşlem Testleri (yıl içinde yapılabilir) Hesap Kalanlarının Testleri (yıl sonunda) Analitik Testler (Prosedürler)

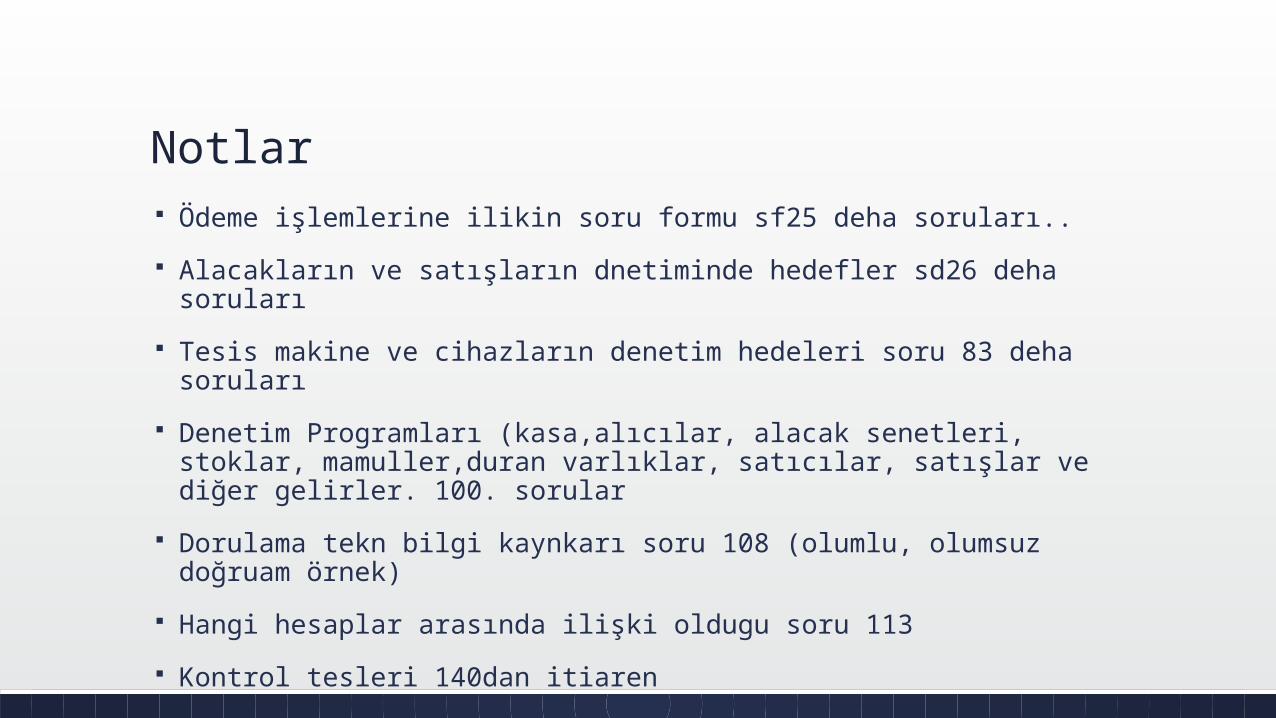

Satış İşlemlerinin Kontrol Testleri: (DEHA)Kontrol Amaçları ve Prosedürleri-yönetimin devrettiği yetkilere uygun olarak - işlemleri kaydedilmelidir-kayıtları gönderilen mallarıntutarını doğru olarak-Satış işlemleri gerektiği şekilde sınıflandırılmalıdır.- Dönemsellik-Müşteri hesap kayıtlarına erişim yetkili personel-Belgeler satış kayıtlarıyla bağımsız bir kişi tarafından karşılaştırılmalıdır.

Denetçinin yapacaği kontrol testleri-Kontrol prosedürlerinin işleyişini gösteren belgeler incelenir.-Belge üzerinde görülmeyen kontrol prosedürleri gözlemlenir. (İş bölümüne ilişkin)-Tamamlanmış muhasebe işlemleri incelenir

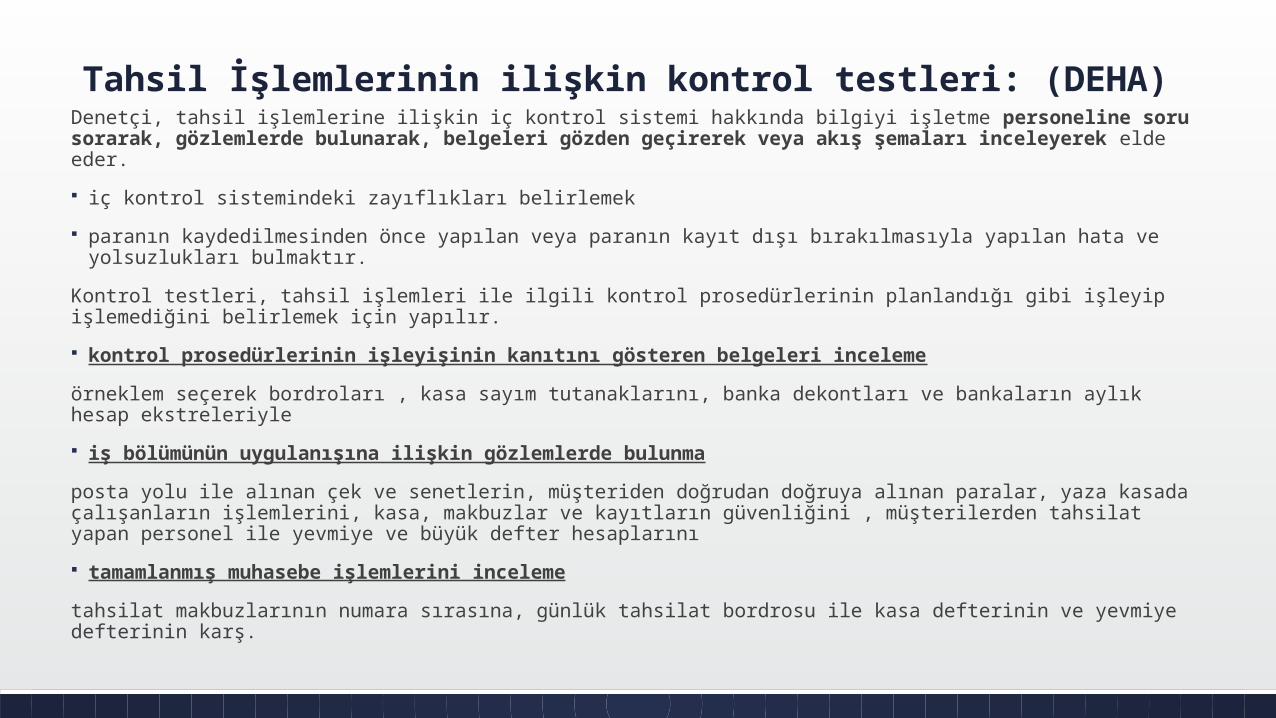

Tahsil İşlemlerinin ilişkin kontrol testleri: (DEHA)Denetçi, tahsil işlemlerine ilişkin iç kontrol sistemi hakkında bilgiyi işletme personeline soru sorarak, gözlemlerde bulunarak, belgeleri gözden geçirerek veya akış şemaları inceleyerek elde eder. iç kontrol sistemindeki zayıflıkları belirlemek paranın kaydedilmesinden önce yapılan veya paranın kayıt dışı bırakılmasıyla yapılan hata ve yolsuzlukları

bulmaktır. Kontrol testleri, tahsil işlemleri ile ilgili kontrol prosedürlerinin planlandığı gibi işleyip işlemediğini belirlemek için yapılır. kontrol prosedürlerinin işleyişinin kanıtını gösteren belgeleri incelemeörneklem seçerek bordroları , kasa sayım tutanaklarını, banka dekontları ve bankaların aylık hesap ekstreleriyle iş bölümünün uygulanışına ilişkin gözlemlerde bulunmaposta yolu ile alınan çek ve senetlerin, müşteriden doğrudan doğruya alınan paralar, yaza kasada çalışanların işlemlerini, kasa, makbuzlar ve kayıtların güvenliğini , müşterilerden tahsilat yapan personel ile yevmiye ve büyük defter hesaplarını tamamlanmış muhasebe işlemlerini incelemetahsilat makbuzlarının numara sırasına, günlük tahsilat bordrosu ile kasa defterinin ve yevmiye defterinin karş.

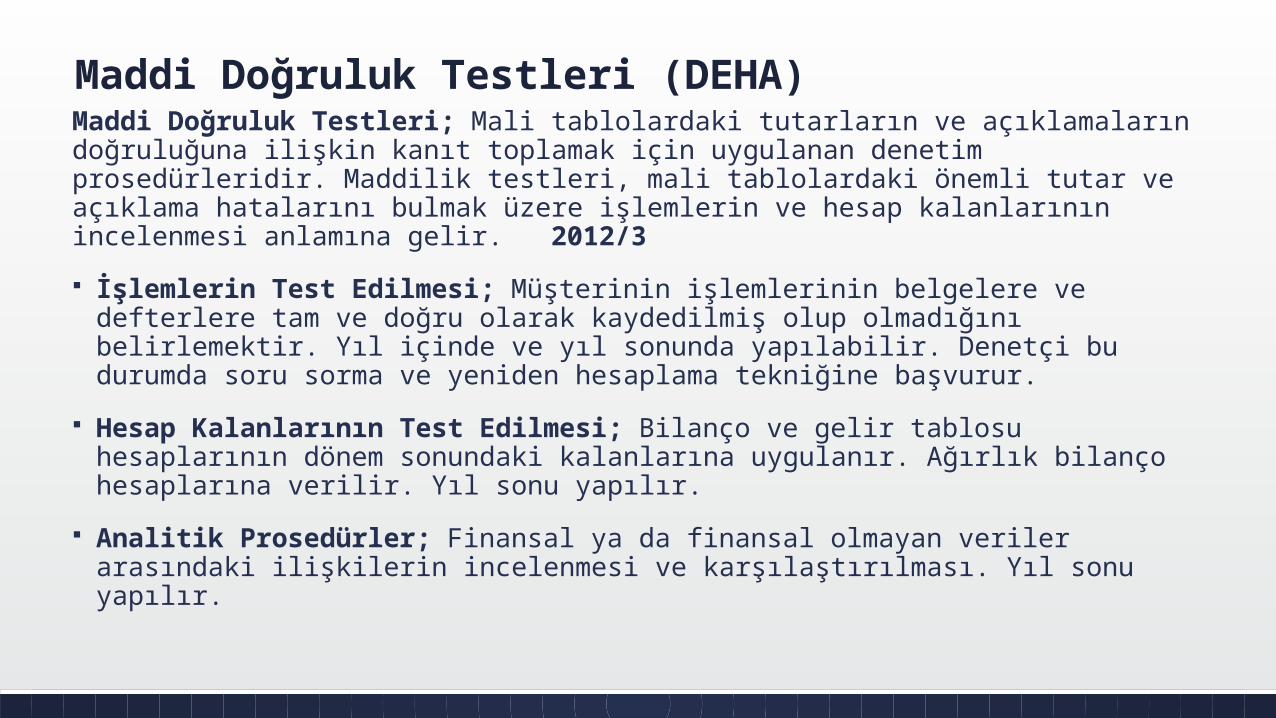

Maddi Doğruluk Testleri (DEHA)Maddi Doğruluk Testleri; Mali tablolardaki tutarların ve açıklamaların doğruluğuna ilişkin kanıt toplamak için uygulanan denetim prosedürleridir. Maddilik testleri, mali tablolardaki önemli tutar ve açıklama hatalarını bulmak üzere işlemlerin ve hesap kalanlarının incelenmesi anlamına gelir. 2012/3 İşlemlerin Test Edilmesi; Müşterinin işlemlerinin belgelere ve defterlere tam ve

doğru olarak kaydedilmiş olup olmadığını belirlemektir. Yıl içinde ve yıl sonunda yapılabilir. Denetçi bu durumda soru sorma ve yeniden hesaplama tekniğine başvurur.

Hesap Kalanlarının Test Edilmesi; Bilanço ve gelir tablosu hesaplarının dönem sonundaki kalanlarına uygulanır. Ağırlık bilanço hesaplarına verilir. Yıl sonu yapılır.

Analitik Prosedürler; Finansal ya da finansal olmayan veriler arasındaki ilişkilerin incelenmesi ve karşılaştırılması. Yıl sonu yapılır.

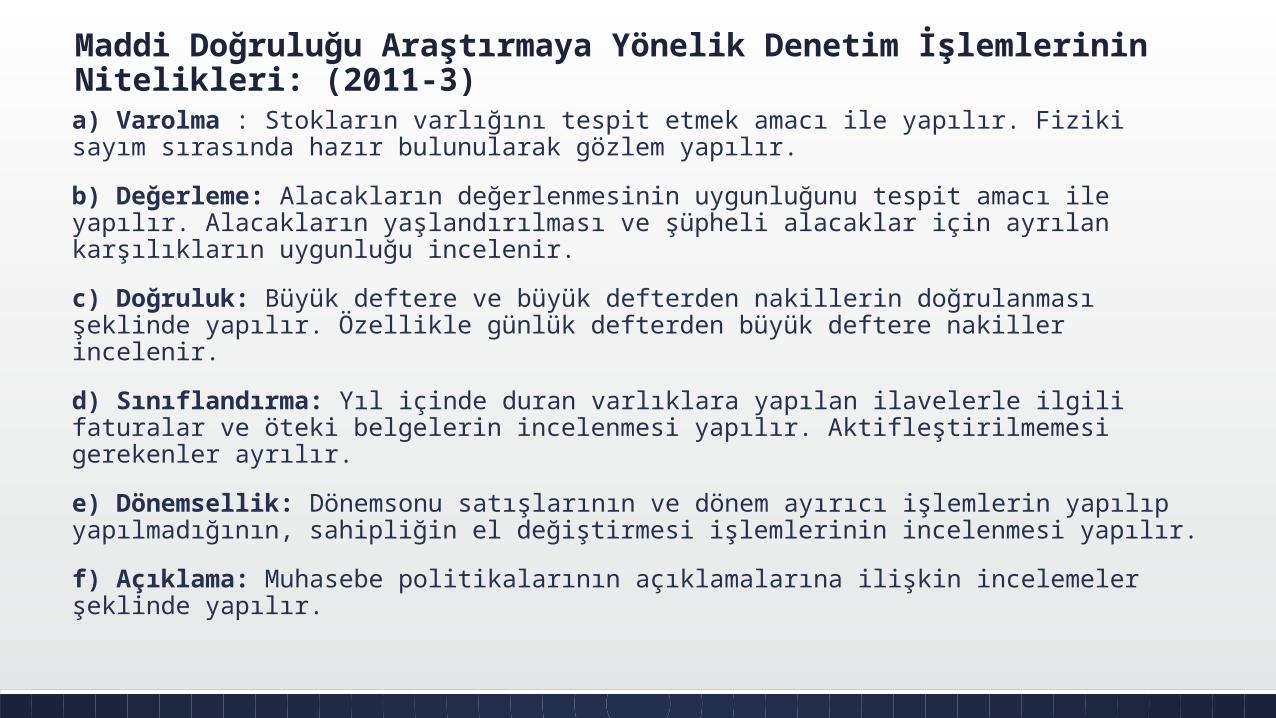

Maddi Doğruluğu Araştırmaya Yönelik Denetim İşlemlerinin Nitelikleri: (2011-3)a) Varolma : Stokların varlığını tespit etmek amacı ile yapılır. Fiziki sayım sırasında hazır bulunularak gözlem yapılır.b) Değerleme: Alacakların değerlenmesinin uygunluğunu tespit amacı ile yapılır. Alacakların yaşlandırılması ve şüpheli alacaklar için ayrılan karşılıkların uygunluğu incelenir.c) Doğruluk: Büyük deftere ve büyük defterden nakillerin doğrulanması şeklinde yapılır. Özellikle günlük defterden büyük deftere nakiller incelenir.d) Sınıflandırma: Yıl içinde duran varlıklara yapılan ilavelerle ilgili faturalar ve öteki belgelerin incelenmesi yapılır. Aktifleştirilmemesi gerekenler ayrılır.e) Dönemsellik: Dönemsonu satışlarının ve dönem ayırıcı işlemlerin yapılıp yapılmadığının, sahipliğin el değiştirmesi işlemlerinin incelenmesi yapılır.f) Açıklama: Muhasebe politikalarının açıklamalarına ilişkin incelemeler şeklinde yapılır.

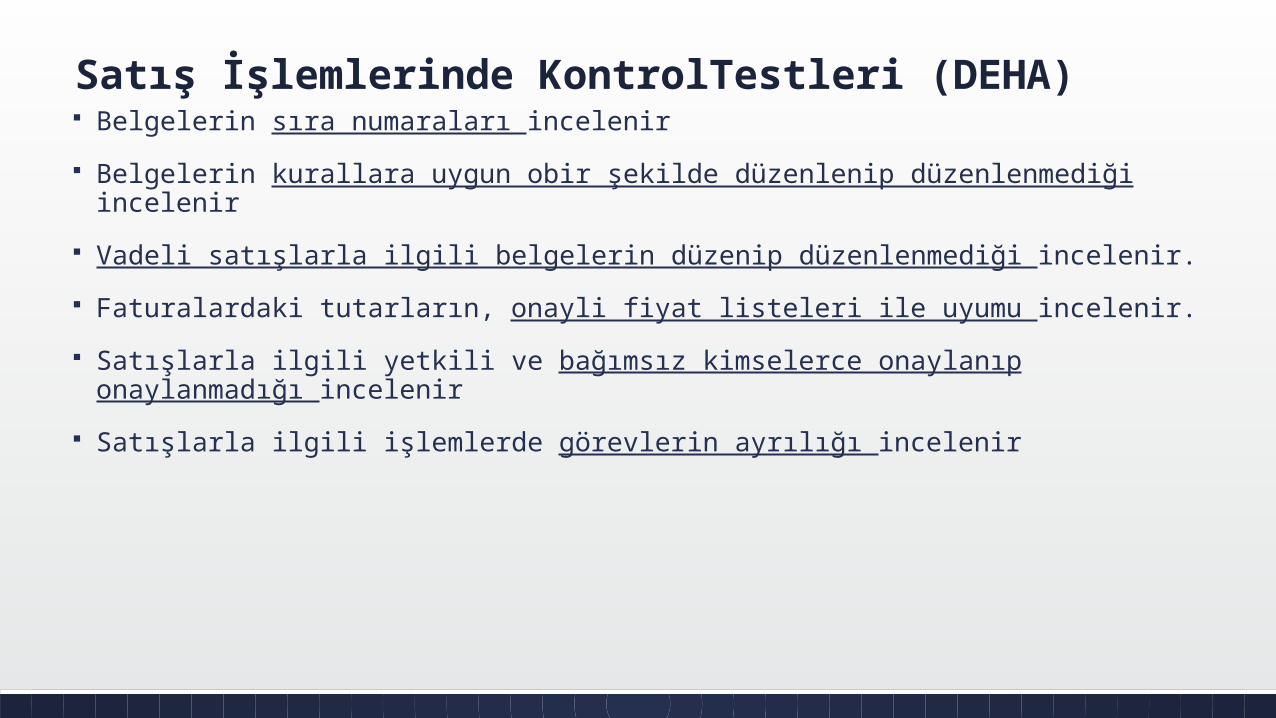

Satış İşlemlerinde KontrolTestleri (DEHA) Belgelerin sıra numaraları incelenir Belgelerin kurallara uygun obir şekilde düzenlenip düzenlenmediği incelenir Vadeli satışlarla ilgili belgelerin düzenip düzenlenmediği incelenir. Faturalardaki tutarların, onayli fiyat listeleri ile uyumu incelenir. Satışlarla ilgili yetkili ve bağımsız kimselerce onaylanıp onaylanmadığı incelenir Satışlarla ilgili işlemlerde görevlerin ayrılığı incelenir

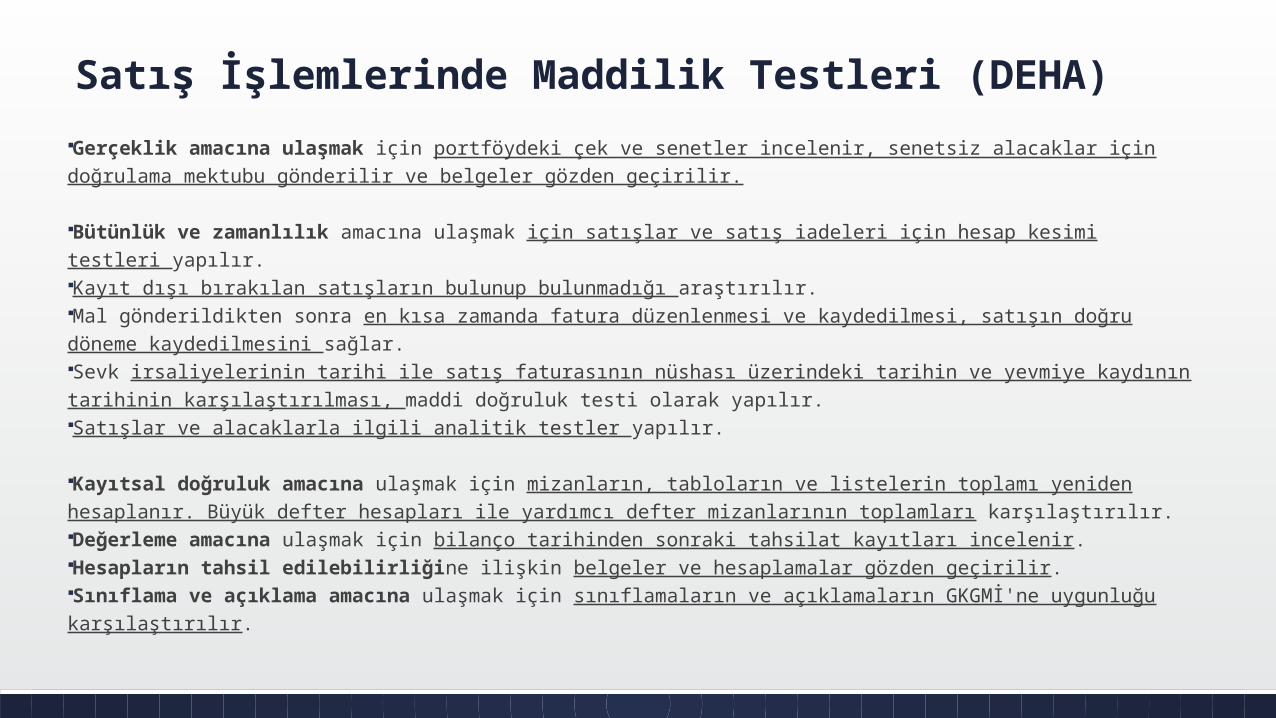

Satış İşlemlerinde Maddilik Testleri (DEHA)Gerçeklik amacına ulaşmak için portföydeki çek ve senetler incelenir, senetsiz alacaklar için doğrulama mektubu gönderilir ve belgeler gözden geçirilir.

Bütünlük ve zamanlılık amacına ulaşmak için satışlar ve satış iadeleri için hesap kesimi testleri yapılır.Kayıt dışı bırakılan satışların bulunup bulunmadığı araştırılır.Mal gönderildikten sonra en kısa zamanda fatura düzenlenmesi ve kaydedilmesi, satışın doğru döneme kaydedilmesini sağlar. Sevk irsaliyelerinin tarihi ile satış faturasının nüshası üzerindeki tarihin ve yevmiye kaydının tarihinin karşılaştırılması, maddi doğruluk testi olarak yapılır. Satışlar ve alacaklarla ilgili analitik testler yapılır.

Kayıtsal doğruluk amacına ulaşmak için mizanların, tabloların ve listelerin toplamı yeniden hesaplanır. Büyük defter hesapları ile yardımcı defter mizanlarının toplamları karşılaştırılır.Değerleme amacına ulaşmak için bilanço tarihinden sonraki tahsilat kayıtları incelenir.Hesapların tahsil edilebilirliğine ilişkin belgeler ve hesaplamalar gözden geçirilir.Sınıflama ve açıklama amacına ulaşmak için sınıflamaların ve açıklamaların GKGMİ'ne uygunluğu karşılaştırılır.

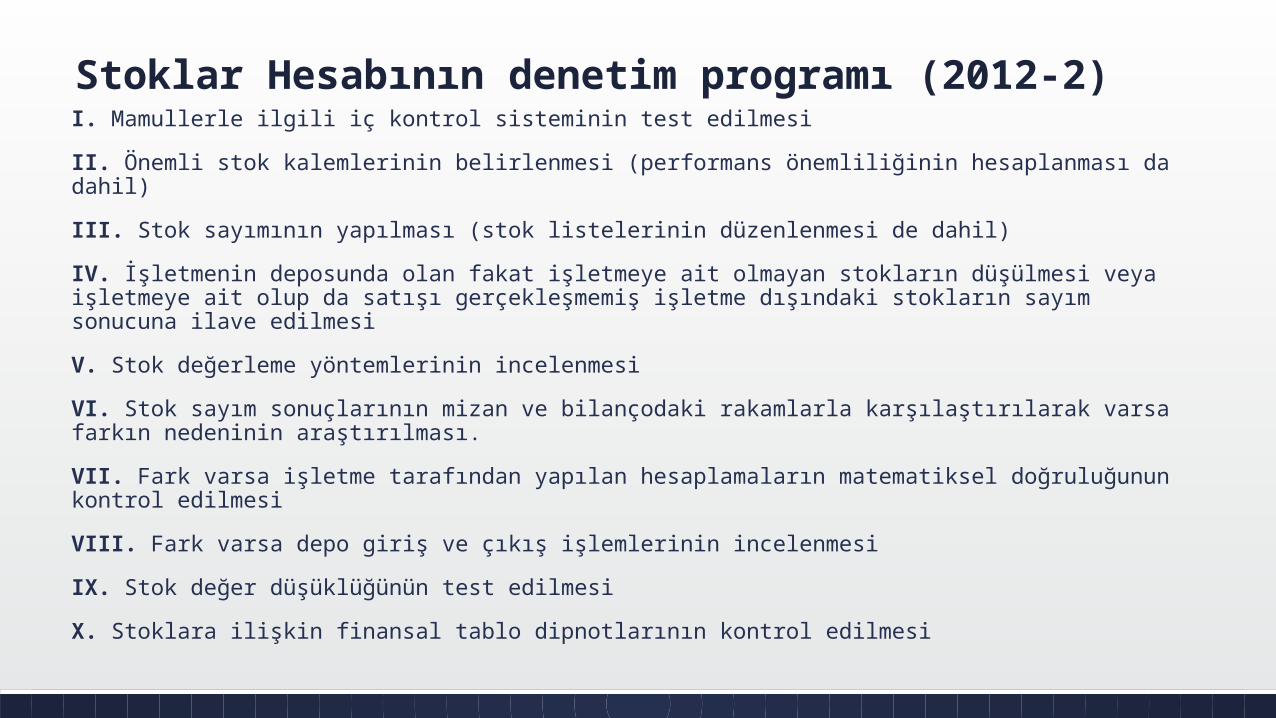

Stoklar Hesabının denetim programı (2012-2)I. Mamullerle ilgili iç kontrol sisteminin test edilmesiII. Önemli stok kalemlerinin belirlenmesi (performans önemliliğinin hesaplanması da dahil)III. Stok sayımının yapılması (stok listelerinin düzenlenmesi de dahil)IV. İşletmenin deposunda olan fakat işletmeye ait olmayan stokların düşülmesi veya işletmeye ait olup da satışı gerçekleşmemiş işletme dışındaki stokların sayım sonucuna ilave edilmesiV. Stok değerleme yöntemlerinin incelenmesiVI. Stok sayım sonuçlarının mizan ve bilançodaki rakamlarla karşılaştırılarak varsa farkın nedeninin araştırılması.VII. Fark varsa işletme tarafından yapılan hesaplamaların matematiksel doğruluğunun kontrol edilmesiVIII. Fark varsa depo giriş ve çıkış işlemlerinin incelenmesiIX. Stok değer düşüklüğünün test edilmesiX. Stoklara ilişkin finansal tablo dipnotlarının kontrol edilmesi

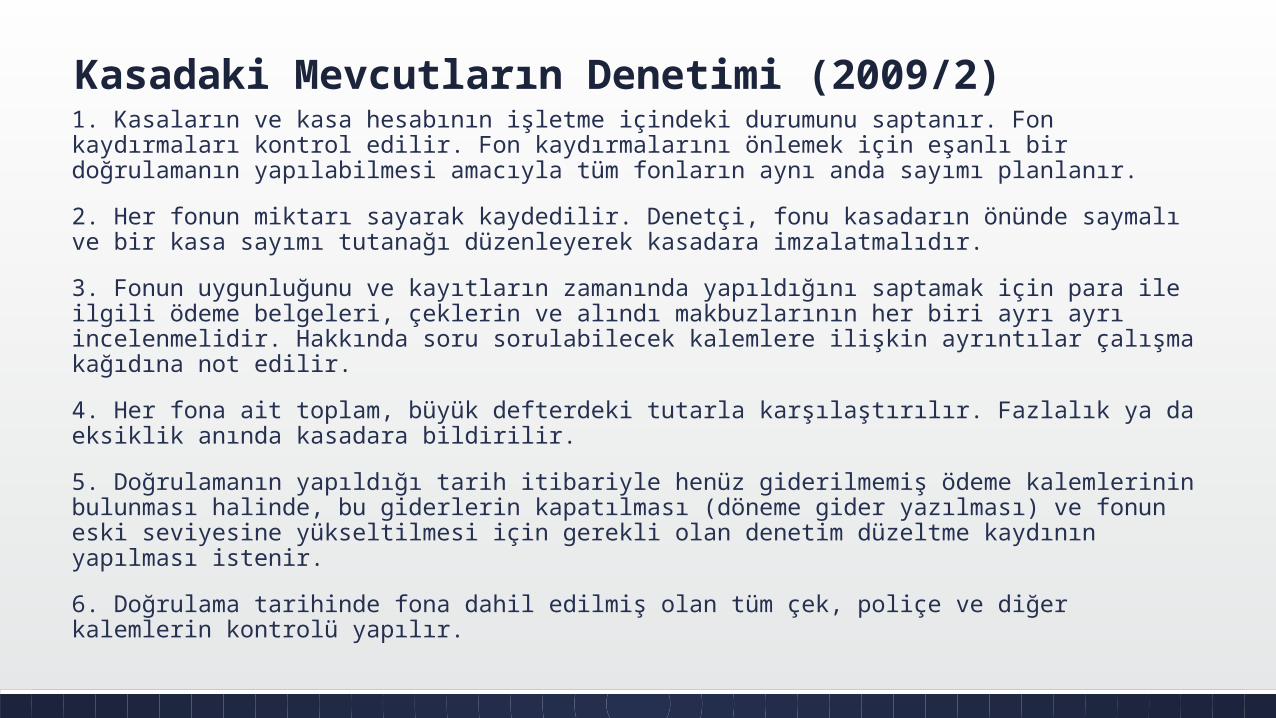

Kasadaki Mevcutların Denetimi (2009/2)1. Kasaların ve kasa hesabının işletme içindeki durumunu saptanır. Fon kaydırmaları kontrol edilir. Fon kaydırmalarını önlemek için eşanlı bir doğrulamanın yapılabilmesi amacıyla tüm fonların aynı anda sayımı planlanır.2. Her fonun miktarı sayarak kaydedilir. Denetçi, fonu kasadarın önünde saymalı ve bir kasa sayımı tutanağı düzenleyerek kasadara imzalatmalıdır.3. Fonun uygunluğunu ve kayıtların zamanında yapıldığını saptamak için para ile ilgili ödeme belgeleri, çeklerin ve alındı makbuzlarının her biri ayrı ayrı incelenmelidir. Hakkında soru sorulabilecek kalemlere ilişkin ayrıntılar çalışma kağıdına not edilir.4. Her fona ait toplam, büyük defterdeki tutarla karşılaştırılır. Fazlalık ya da eksiklik anında kasadara bildirilir.5. Doğrulamanın yapıldığı tarih itibariyle henüz giderilmemiş ödeme kalemlerinin bulunması halinde, bu giderlerin kapatılması (döneme gider yazılması) ve fonun eski seviyesine yükseltilmesi için gerekli olan denetim düzeltme kaydının yapılması istenir.6. Doğrulama tarihinde fona dahil edilmiş olan tüm çek, poliçe ve diğer kalemlerin kontrolü yapılır.

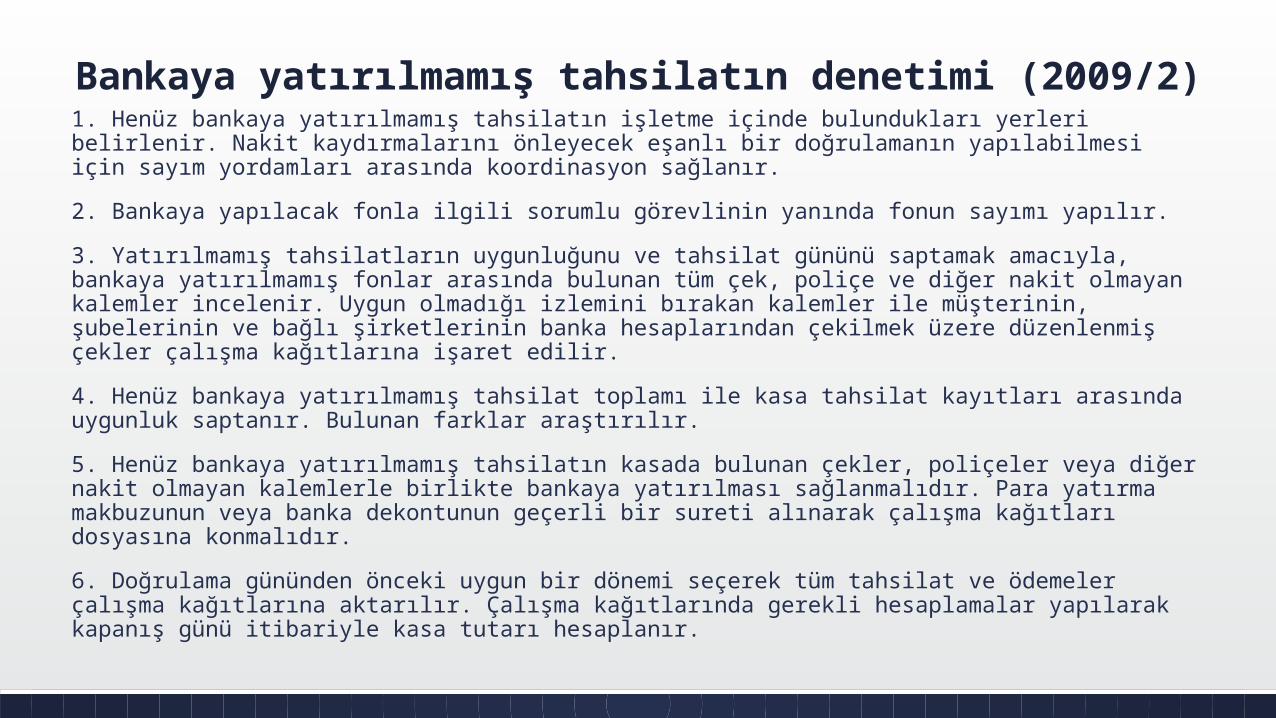

Bankaya yatırılmamış tahsilatın denetimi (2009/2)1. Henüz bankaya yatırılmamış tahsilatın işletme içinde bulundukları yerleri belirlenir. Nakit kaydırmalarını önleyecek eşanlı bir doğrulamanın yapılabilmesi için sayım yordamları arasında koordinasyon sağlanır.2. Bankaya yapılacak fonla ilgili sorumlu görevlinin yanında fonun sayımı yapılır.3. Yatırılmamış tahsilatların uygunluğunu ve tahsilat gününü saptamak amacıyla, bankaya yatırılmamış fonlar arasında bulunan tüm çek, poliçe ve diğer nakit olmayan kalemler incelenir. Uygun olmadığı izlemini bırakan kalemler ile müşterinin, şubelerinin ve bağlı şirketlerinin banka hesaplarından çekilmek üzere düzenlenmiş çekler çalışma kağıtlarına işaret edilir.4. Henüz bankaya yatırılmamış tahsilat toplamı ile kasa tahsilat kayıtları arasında uygunluk saptanır. Bulunan farklar araştırılır.5. Henüz bankaya yatırılmamış tahsilatın kasada bulunan çekler, poliçeler veya diğer nakit olmayan kalemlerle birlikte bankaya yatırılması sağlanmalıdır. Para yatırma makbuzunun veya banka dekontunun geçerli bir sureti alınarak çalışma kağıtları dosyasına konmalıdır.6. Doğrulama gününden önceki uygun bir dönemi seçerek tüm tahsilat ve ödemeler çalışma kağıtlarına aktarılır. Çalışma kağıtlarında gerekli hesaplamalar yapılarak kapanış günü itibariyle kasa tutarı hesaplanır.

Ödeme ve Tahsil İşlemlerinin Test edilmesi: (2009-1) Tahsil işlemlerine ilişkin denetim; • Kaydedilen tahsilat işlemlerinin gerçek olup olmadığı, • Tüm tahsilat işlemlerinin kaydedilip kaydedilmediği, • Tahsil işlemlerinin tutar olarak doğru olup olmadığı, Bakımlarından yapılır. Tahsilatlar da para girişi kasa ya da banka yolu ile yapılır. Kasa yolu ile yapılan tahsilatlar da tahsilat makbuzu

kullanılır. Tahsilat makbuzları, günlük kasa defteriyle, yevmiye ve büyük defter kayıtları ile karşılaştırılır. Banka hesaplarına para girişi de, bu hesaplarda işlem gören çek, sent ve alıcı ödemeleri ile karşılaştırılmak suretiyle test edilir.

Ödeme işlemlerine ilişkin testler de, • Kaydedilen ödeme işlemlerinin gerçek olup olmadığı, • Tüm ödeme işlemlerinin kaydedilip edilmediği, • Ödeme işlemlerinin tutar ve dönem olarak doğru kaydedilip kaydedilmediği, Bakımından yapılır. Çekle yapılan ödemelerde maddi doğruluk testi, çeklerdeki bilgilerle (tarih, tutar ve sıra numarası bakımından)

yevmiye defterleri karşılaştırılarak, para ile yapılan ödemelerde ise maddi doğruluk testleri ödeme belgeleri ile kasa kayıtları karşılaştırılarak yapılır.

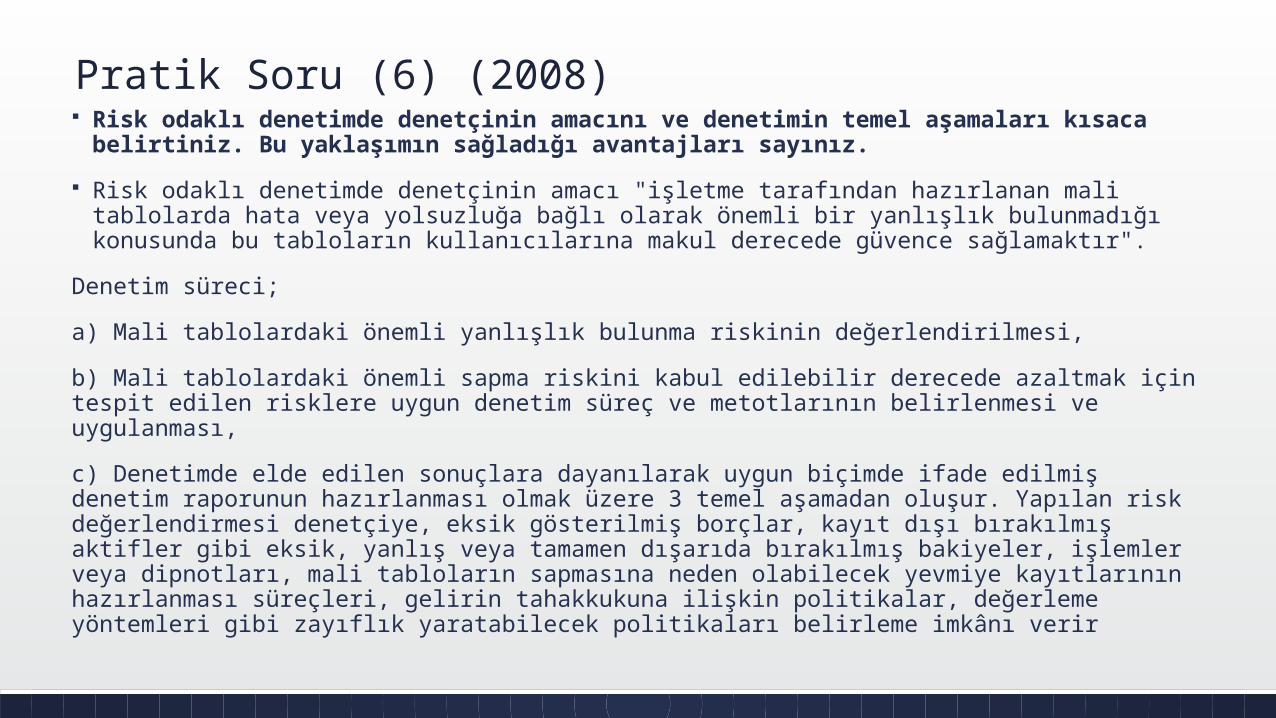

Pratik Soru (6) (2008)Risk odaklı denetimin sağladığı avantajlar da şunlardır: Risk değerlendirme süreci işlemlerin ve bakiyelerin detaylı bir şekilde test

edilmesini gerektirmediğinden yılın tamamlanması beklenilmeden gerçekleştirilebilir. Bu da iş yükünün yıla daha düzgün şekilde dağıtılmasına imkân vereceğinden zaman bakımından esneklik sağlar.

Riskli alanların belirlenmesiyle Denetim ekibinin çalışmalarının bu alanlara odaklanması sağlanır.

Denetim süreçleri belirlenen risklere odaklandığından genel riskler için harcanacak zamandan tasarruf edilir. Örneğin iç kontrollerin değerlendirilmesi çoğu zaman Denetçinin ayrıntılar için çok daha az çalışması sonucunu doğurur.

İç kontrolün yakından tanınması denetçi ye zaafları tespit etme ve zamanlı bir şekilde İşletme yönetimine rapor etmesi sonucunu doğuracağından, bu zaaflarla ilgili tedbir alınması sağlanacak, bu da denetim süresinin kısalmasına imkân verecektir.

Rapor Öncesi Son Faaliyetler (DEHA)Bağımsız denetçi denetim raporunu hazırlamadan önce tamamlama çalışmaları ile denetim sonuçlarını değerleme çalışmaları yapar.Denetimi Tamamlama Çalışmaları; (Çıkmış)1- Bilanço tarihinden sonraki önemli olayların gözden geçirilmesi2-Gelecekte muhtemel belirsizliklerin gözden geçirilmesi (Şarta bağlı borç ve belirsizliklerin değerlendirilmesi)3-Müşteri ile ilişkili olan kişi ve kuruluşlarla yapılan işlemleri belirleme ve inceleme4- Genel analitik testlerin yapılması (Önemli)5- Denetlenen işletme yönetiminden beyan mektubu alınması6- Uygulanan denetim programlarının son kez gözden geçirilerek, gözden kaçan hususların olup olmadığının tespit edilmesi

Denetim Sonuclarını Değerleme Çalışmaları (DEHA) Kanıtların yeterli olup olmadığını değerleme Denetim riskinin son değerlemesinin yapma Önemlilik düzeyinin son değerlemesini yapma Çalışma kağıtlarının gözden geçirilmesi Müşteri işletmeden hataların düzeltilmesini isteme (işletme yönetimi ile

görüşme)

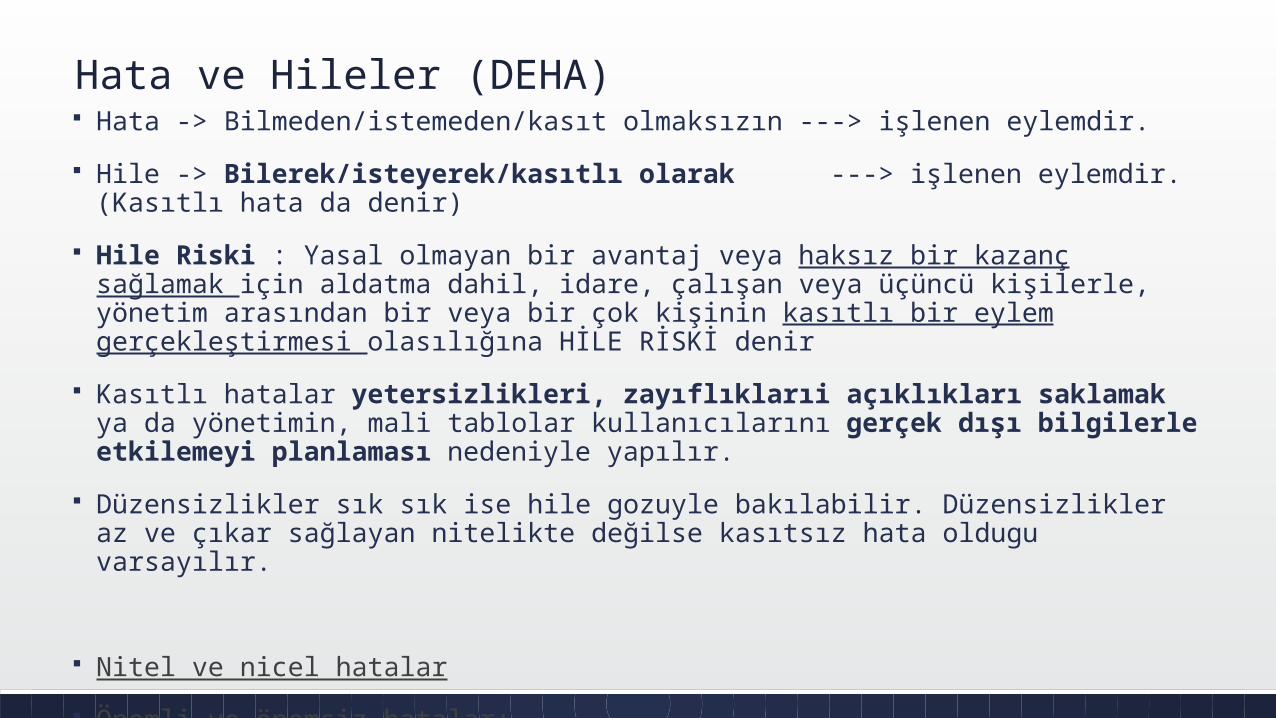

Hata ve Hileler (DEHA) Hata -> Bilmeden/istemeden/kasıt olmaksızın ---> işlenen eylemdir. Hile -> Bilerek/isteyerek/kasıtlı olarak ---> işlenen eylemdir. (Kasıtlı hata da

denir) Hile Riski : Yasal olmayan bir avantaj veya haksız bir kazanç sağlamak için

aldatma dahil, idare, çalışan veya üçüncü kişilerle, yönetim arasından bir veya bir çok kişinin kasıtlı bir eylem gerçekleştirmesi olasılığına HİLE RİSKİ denir

Kasıtlı hatalar yetersizlikleri, zayıflıklarıi açıklıkları saklamak ya da yönetimin, mali tablolar kullanıcılarını gerçek dışı bilgilerle etkilemeyi planlaması nedeniyle yapılır.

Düzensizlikler sık sık ise hile gozuyle bakılabilir. Düzensizlikler az ve çıkar sağlayan nitelikte değilse kasıtsız hata oldugu varsayılır.

Nitel ve nicel hatalar Önemli ve önemsiz hatalar:

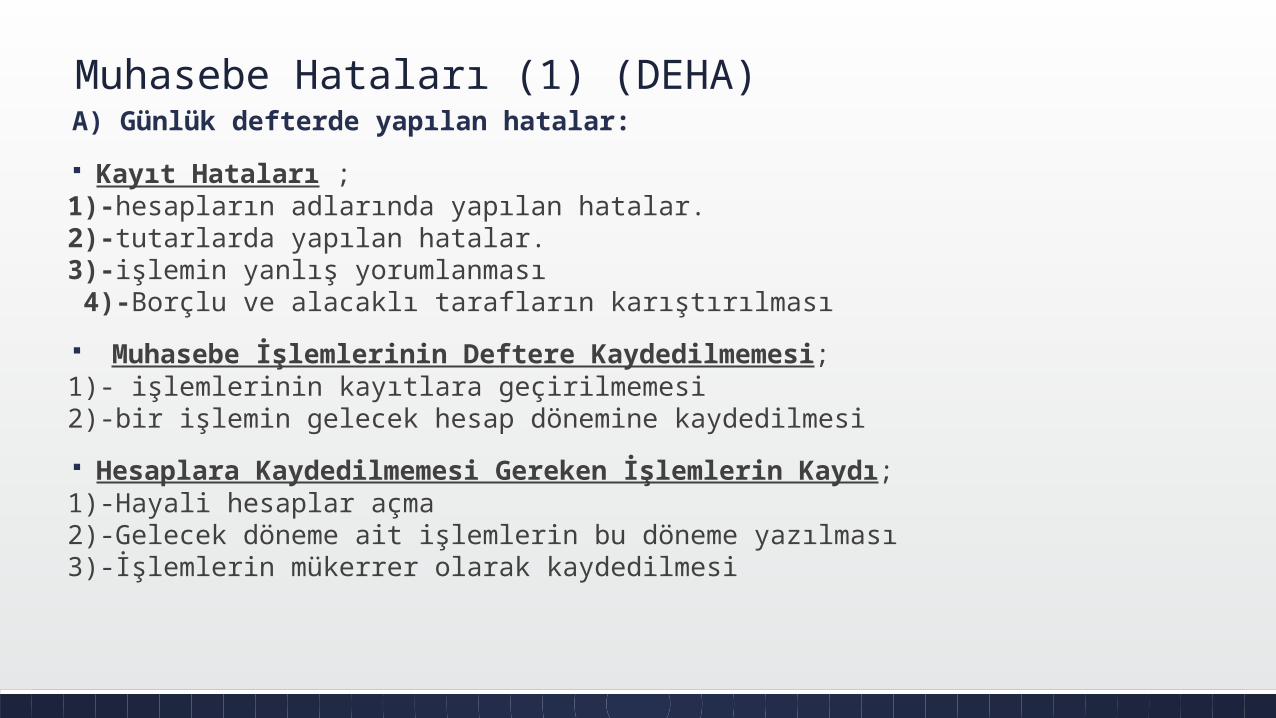

Muhasebe Hataları (1) (DEHA)A) Günlük defterde yapılan hatalar: Kayıt Hataları ; 1)-hesapların adlarında yapılan hatalar.2)-tutarlarda yapılan hatalar.3)-işlemin yanlış yorumlanması 4)-Borçlu ve alacaklı tarafların karıştırılması Muhasebe İşlemlerinin Deftere Kaydedilmemesi;1)- işlemlerinin kayıtlara geçirilmemesi 2)-bir işlemin gelecek hesap dönemine kaydedilmesi Hesaplara Kaydedilmemesi Gereken İşlemlerin Kaydı; 1)-Hayali hesaplar açma 2)-Gelecek döneme ait işlemlerin bu döneme yazılması 3)-İşlemlerin mükerrer olarak kaydedilmesi

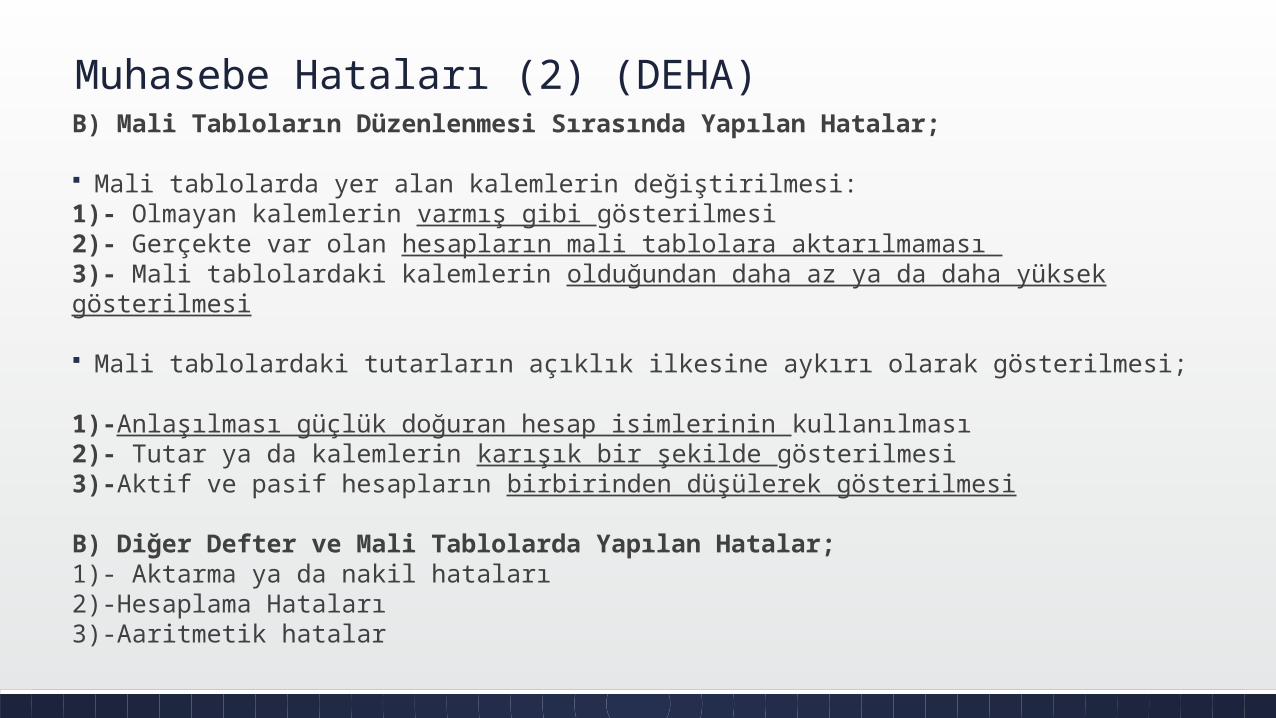

Muhasebe Hataları (2) (DEHA)B) Mali Tabloların Düzenlenmesi Sırasında Yapılan Hatalar;

Mali tablolarda yer alan kalemlerin değiştirilmesi: 1)- Olmayan kalemlerin varmış gibi gösterilmesi2)- Gerçekte var olan hesapların mali tablolara aktarılmaması 3)- Mali tablolardaki kalemlerin olduğundan daha az ya da daha yüksek gösterilmesi

Mali tablolardaki tutarların açıklık ilkesine aykırı olarak gösterilmesi;

1)-Anlaşılması güçlük doğuran hesap isimlerinin kullanılması 2)- Tutar ya da kalemlerin karışık bir şekilde gösterilmesi 3)-Aktif ve pasif hesapların birbirinden düşülerek gösterilmesi

B) Diğer Defter ve Mali Tablolarda Yapılan Hatalar;1)- Aktarma ya da nakil hataları2)-Hesaplama Hataları3)-Aaritmetik hatalar

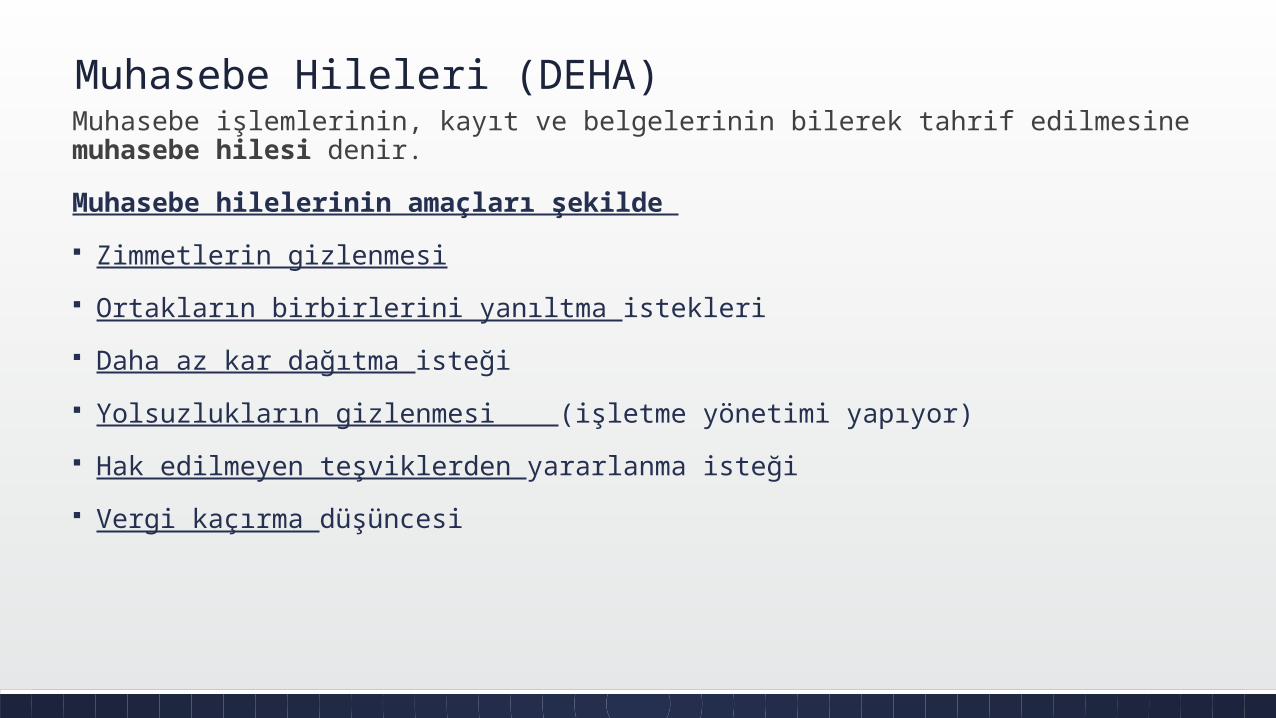

Muhasebe Hileleri (DEHA)Muhasebe işlemlerinin, kayıt ve belgelerinin bilerek tahrif edilmesine muhasebe hilesi denir.Muhasebe hilelerinin amaçları şekilde Zimmetlerin gizlenmesi Ortakların birbirlerini yanıltma istekleri Daha az kar dağıtma isteği Yolsuzlukların gizlenmesi (işletme yönetimi yapıyor) Hak edilmeyen teşviklerden yararlanma isteği Vergi kaçırma düşüncesi

Hileli Finansal Raporlama Hileli finansal raporlama, kasıtlı olarak finansal tablolarda olması gereken tutarların

veya açıklamaların yer almaması veya yanlış beyan edilmesi suretiyle finansal tablo kullanıcılarının yanıltılmasıdır.

Bilançonun maskelenmesi: belli bir amaca dönük olarak bilançonun olduğundan farklı düzenlenmesidir.

Olumsuz yönde maskeleme amaçları: Vergi kaçırmak, Kar dağıtmamak ya da az dağıtmak Hisselerin borsa değ düşürerek spekülasyon

Olumlu yönde maskeleme amaçları :(Bilanço güzelleştirme) Daha fazla kredi Ortakları tatmin amacıyla fazla kar dağıtma İşletmenin kamuoyunaki imajını güçln. Borsada hisselerin fiyatlarını arttırmak Vergi ödeyebilmek.

Denetim Görüşleri1) Olumlu Görüş (Mali Tablolar -> Doğru/Dürüst)2) Olumsuz Görüş (Mali Tablolar -> Önemli hata ve hileler ile mevzuata aykırılık)3) Şartlı Görüş (Mali Tablolar -> Bütünlüğünü bozmayacak aksaklıkların olması durumunda)4) Görüş Bildirmekten Kaçınma (Denetçinin denetim çalışmaları ile ilgili bir kanaat ulaşamaması)

Denetim GörüşleriOlumlu, Şartlı, Görüş Bildirmekten Kaçınma ve Olumsuz görüş olmak üzere dört çeşittir. (2011-1)Şartlı Denetim Görüşü (2009-3): Mali tablolardaki bir kalemi ayrıntılı açıklayarak, denetçinin olumlu görüşünden bu kalemi ayırması ve mali tabloların yine raporda belirtilen bazı istisnaların saklı tutulması şartıyla bir bütün olarak doğru sunulduğunu ifade eden görüştür. Denetçi raporunda 'şu şartla…' veya 'şu istisna ile….' Gibi ifadelerle başlayan çekincelerini açıklar. Şartlı görüş bildiren rapor; müşteri işletmenin, denetim kapsamına bir sınırlama koyması veya genel kabul görmüş muhasebe ilkelerini izlememesi durumlarında düzenlenir. Örnek Şartlı görüş nedeni: (2013-1) Aksaklık (Sorun) Türü: Denetim kapsamının

sınırlanması-kapsam kısıtlaması (yeterli sayıda ve güvenilir kanıt toplanamaması) Olumsuz görüş (2009-1): Denetlenen işletmenin mali tablolarında genel kabul görmüş muhasebe ilkelerine tutarlılık ilkesine ve tam açıklama ilkesine uygunsuzluk işletmenin mali durumu ve faaliyet sonuçlarını doğru olarak göstermesini engelleyecek boyutta ise olumsuz görüş bildirilir.Görüş bildirmekten kaçınma (2009-1): Denetçi denetim kapsamının görüş bildirilmeyecek kadar sınırlandırılmış olması, yeterli kanıt toplanmaması, etkin olmayan bir iç kontrol sisteminin olması ve önemli belirsizliklerin bulunması halinde ise görüş bildirmekten kaçınır.

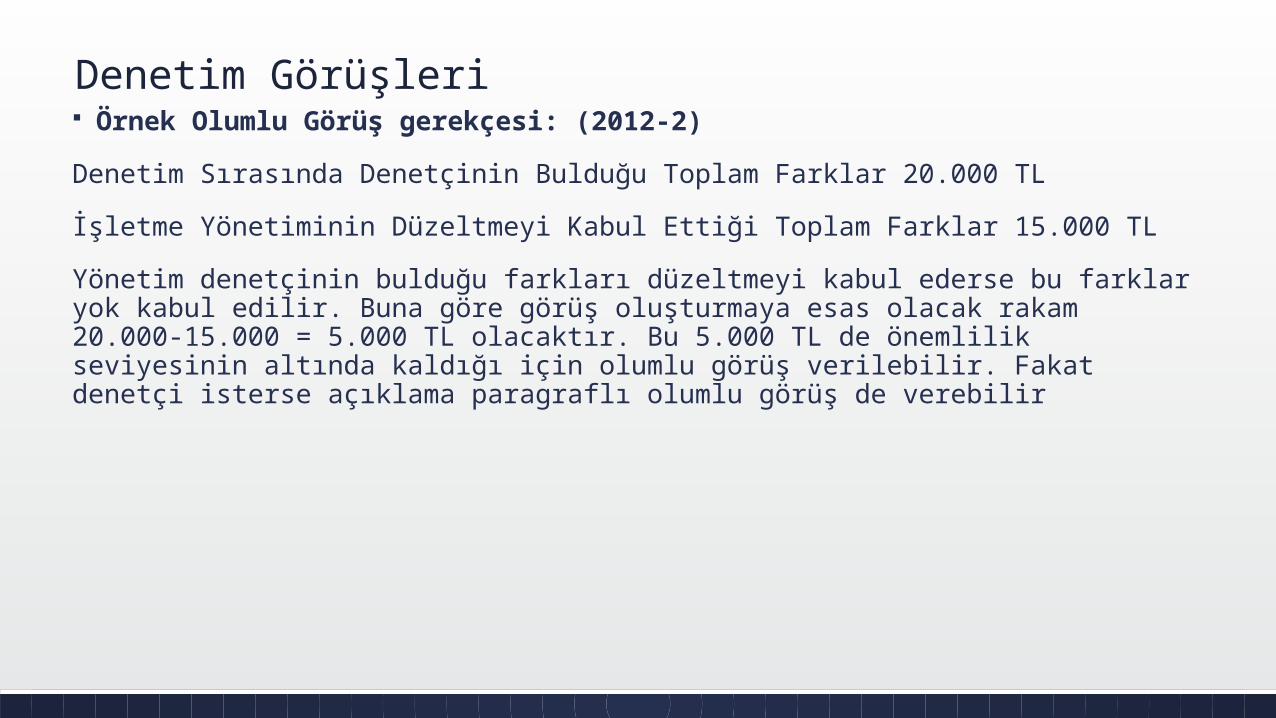

Denetim Görüşleri Örnek Olumlu Görüş gerekçesi: (2012-2)Denetim Sırasında Denetçinin Bulduğu Toplam Farklar 20.000 TLİşletme Yönetiminin Düzeltmeyi Kabul Ettiği Toplam Farklar 15.000 TLYönetim denetçinin bulduğu farkları düzeltmeyi kabul ederse bu farklar yok kabul edilir. Buna göre görüş oluşturmaya esas olacak rakam 20.000-15.000 = 5.000 TL olacaktır. Bu 5.000 TL de önemlilik seviyesinin altında kaldığı için olumlu görüş verilebilir. Fakat denetçi isterse açıklama paragraflı olumlu görüş de verebilir

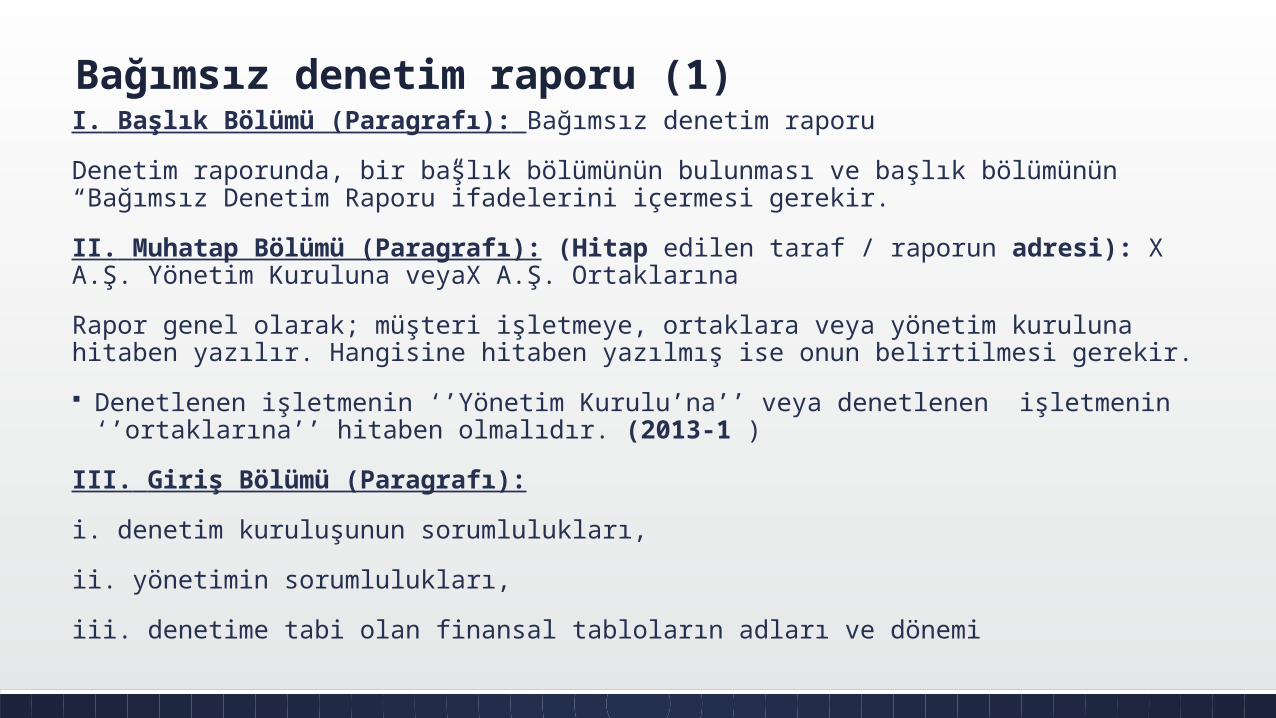

Bağımsız denetim raporu (1)I. Başlık Bölümü (Paragrafı): Bağımsız denetim raporuDenetim raporunda, bir başlık bölümünün bulunması ve başlık bölümünün “Bağımsız Denetim Raporu”ifadelerini içermesi gerekir.II. Muhatap Bölümü (Paragrafı): (Hitap edilen taraf / raporun adresi): X A.Ş. Yönetim Kuruluna veyaX A.Ş. Ortaklarına Rapor genel olarak; müşteri işletmeye, ortaklara veya yönetim kuruluna hitaben yazılır. Hangisine hitaben yazılmış ise onun belirtilmesi gerekir. Denetlenen işletmenin ‘’Yönetim Kurulu’na’’ veya denetlenen işletmenin ‘’ortaklarına’’

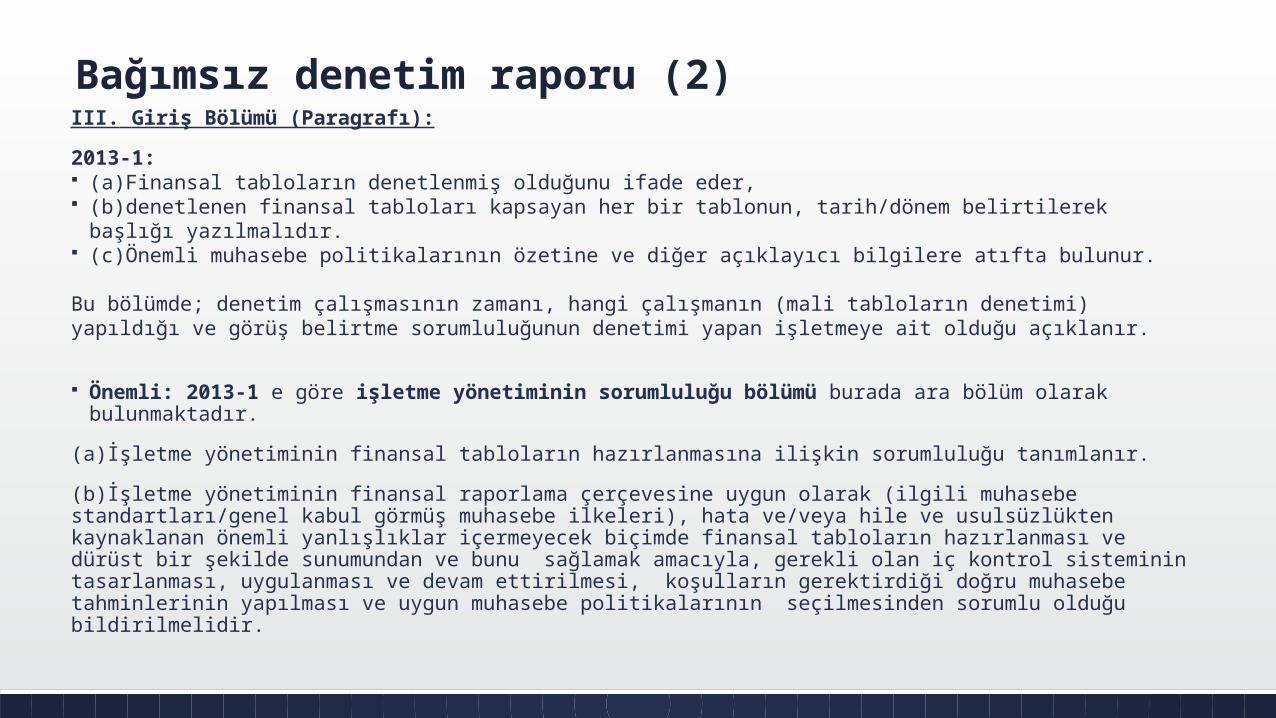

hitaben olmalıdır. (2013-1 )III. Giriş Bölümü (Paragrafı):i. denetim kuruluşunun sorumlulukları,ii. yönetimin sorumlulukları,iii. denetime tabi olan finansal tabloların adları ve dönemi

Bağımsız denetim raporu (2)III. Giriş Bölümü (Paragrafı):2013-1: (a)Finansal tabloların denetlenmiş olduğunu ifade eder, (b)denetlenen finansal tabloları kapsayan her bir tablonun, tarih/dönem belirtilerek başlığı

yazılmalıdır. (c)Önemli muhasebe politikalarının özetine ve diğer açıklayıcı bilgilere atıfta bulunur.

Bu bölümde; denetim çalışmasının zamanı, hangi çalışmanın (mali tabloların denetimi) yapıldığı ve görüş belirtme sorumluluğunun denetimi yapan işletmeye ait olduğu açıklanır.

Önemli: 2013-1 e göre işletme yönetiminin sorumluluğu bölümü burada ara bölüm olarak bulunmaktadır.

(a)İşletme yönetiminin finansal tabloların hazırlanmasına ilişkin sorumluluğu tanımlanır. (b)İşletme yönetiminin finansal raporlama çerçevesine uygun olarak (ilgili muhasebe standartları/genel kabul görmüş muhasebe ilkeleri), hata ve/veya hile ve usulsüzlükten kaynaklanan önemli yanlışlıklar içermeyecek biçimde finansal tabloların hazırlanması ve dürüst bir şekilde sunumundan ve bunu sağlamak amacıyla, gerekli olan iç kontrol sisteminin tasarlanması, uygulanması ve devam ettirilmesi, koşulların gerektirdiği doğru muhasebe tahminlerinin yapılması ve uygun muhasebe politikalarının seçilmesinden sorumlu olduğu bildirilmelidir.

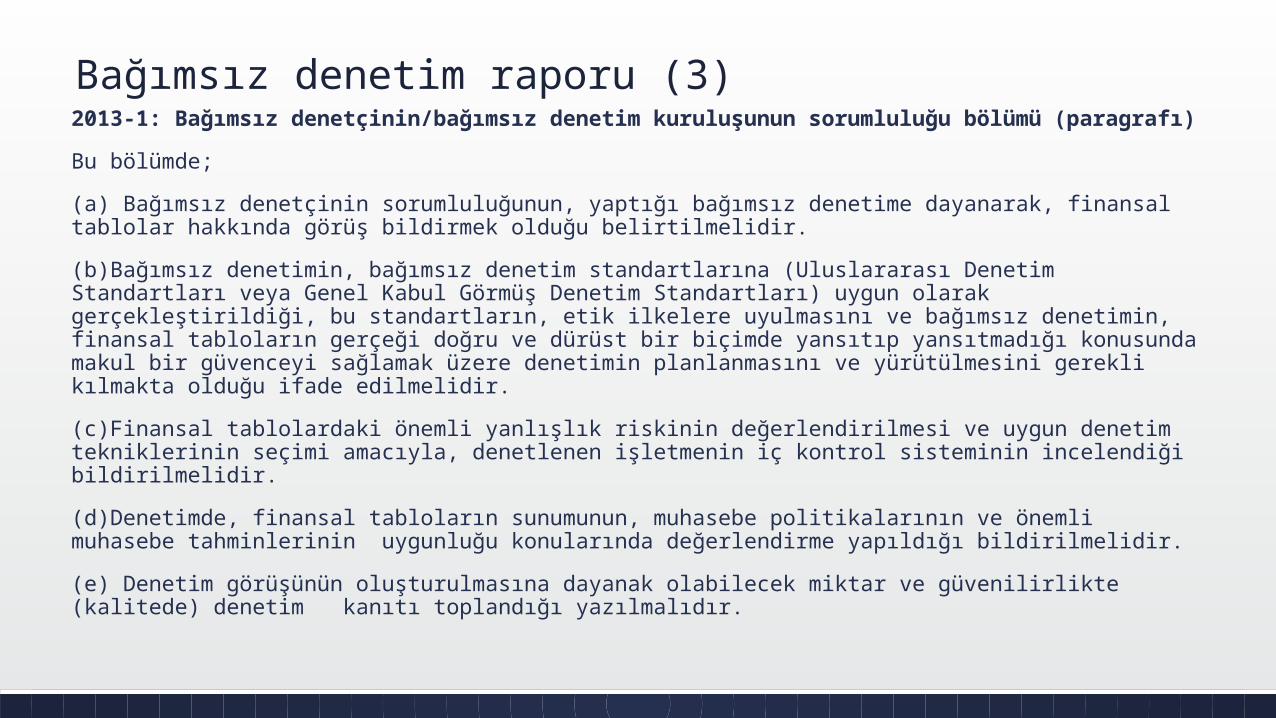

Bağımsız denetim raporu (3)2013-1: Bağımsız denetçinin/bağımsız denetim kuruluşunun sorumluluğu bölümü (paragrafı)Bu bölümde; (a) Bağımsız denetçinin sorumluluğunun, yaptığı bağımsız denetime dayanarak, finansal tablolar hakkında görüş bildirmek olduğu belirtilmelidir. (b)Bağımsız denetimin, bağımsız denetim standartlarına (Uluslararası Denetim Standartları veya Genel Kabul Görmüş Denetim Standartları) uygun olarak gerçekleştirildiği, bu standartların, etik ilkelere uyulmasını ve bağımsız denetimin, finansal tabloların gerçeği doğru ve dürüst bir biçimde yansıtıp yansıtmadığı konusunda makul bir güvenceyi sağlamak üzere denetimin planlanmasını ve yürütülmesini gerekli kılmakta olduğu ifade edilmelidir. (c)Finansal tablolardaki önemli yanlışlık riskinin değerlendirilmesi ve uygun denetim tekniklerinin seçimi amacıyla, denetlenen işletmenin iç kontrol sisteminin incelendiği bildirilmelidir. (d)Denetimde, finansal tabloların sunumunun, muhasebe politikalarının ve önemli muhasebe tahminlerinin uygunluğu konularında değerlendirme yapıldığı bildirilmelidir. (e) Denetim görüşünün oluşturulmasına dayanak olabilecek miktar ve güvenilirlikte (kalitede) denetim kanıtı toplandığı yazılmalıdır.

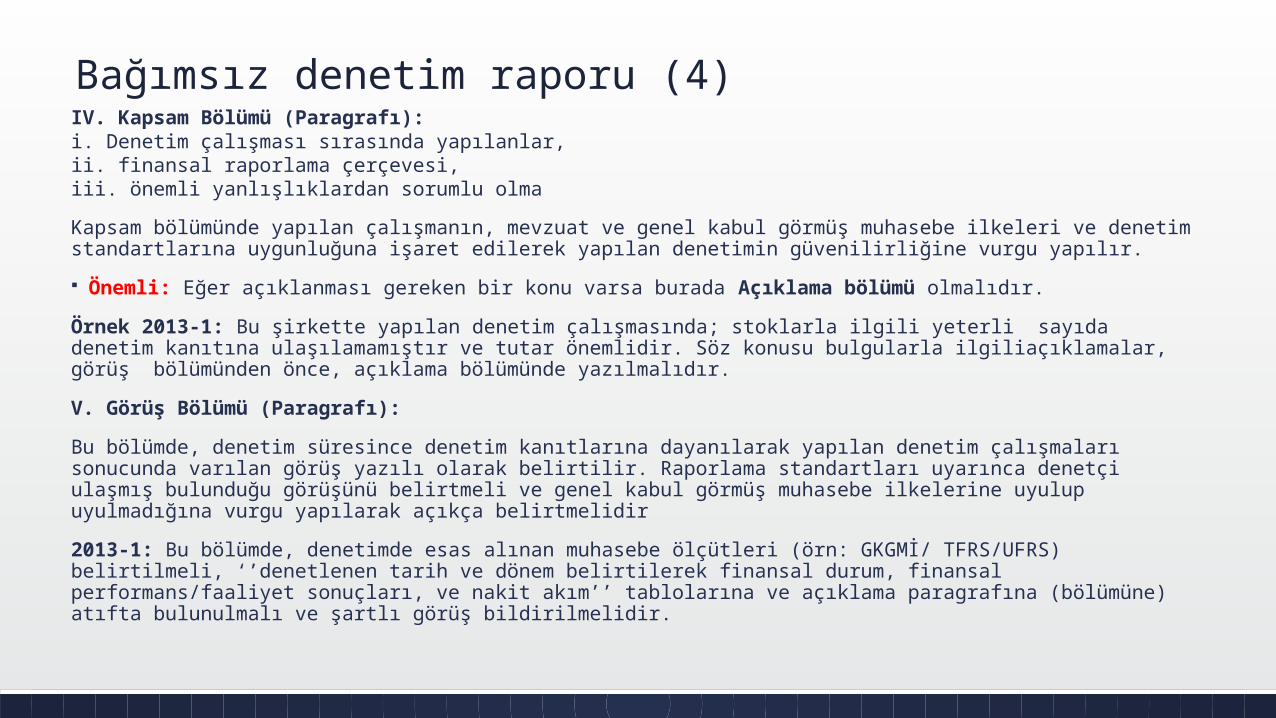

Bağımsız denetim raporu (4)IV. Kapsam Bölümü (Paragrafı):i. Denetim çalışması sırasında yapılanlar,ii. finansal raporlama çerçevesi,iii. önemli yanlışlıklardan sorumlu olmaKapsam bölümünde yapılan çalışmanın, mevzuat ve genel kabul görmüş muhasebe ilkeleri ve denetim standartlarına uygunluğuna işaret edilerek yapılan denetimin güvenilirliğine vurgu yapılır. Önemli: Eğer açıklanması gereken bir konu varsa burada Açıklama bölümü olmalıdır.Örnek 2013-1: Bu şirkette yapılan denetim çalışmasında; stoklarla ilgili yeterli sayıda denetim kanıtına ulaşılamamıştır ve tutar önemlidir. Söz konusu bulgularla ilgiliaçıklamalar, görüş bölümünden önce, açıklama bölümünde yazılmalıdır. V. Görüş Bölümü (Paragrafı):Bu bölümde, denetim süresince denetim kanıtlarına dayanılarak yapılan denetim çalışmaları sonucunda varılan görüş yazılı olarak belirtilir. Raporlama standartları uyarınca denetçi ulaşmış bulunduğu görüşünü belirtmeli ve genel kabul görmüş muhasebe ilkelerine uyulup uyulmadığına vurgu yapılarak açıkça belirtmelidir2013-1: Bu bölümde, denetimde esas alınan muhasebe ölçütleri (örn: GKGMİ/ TFRS/UFRS) belirtilmeli, ‘’denetlenen tarih ve dönem belirtilerek finansal durum, finansal performans/faaliyet sonuçları, ve nakit akım’’ tablolarına ve açıklama paragrafına (bölümüne) atıfta bulunulmalı ve şartlı görüş bildirilmelidir.

Bağımsız denetim raporu (5)VI. Denetim Kuruluşunun Kimliği, Adresi Bölümü (Paragrafı):VII. Rapor Tarihi ve imza Bölümü (Paragrafı): 2013-1sorumlu ortak baş denetçinin adı soyadı, unvanı, imzası ve denetim

kuruluşunun unvanı yer almalıdır.

Diğer Bilgiler : Bağımsız denetim işletmesinin adı, raporun düzenlenme tarihi, imza ve adres bilgileri deyazılır.

Denetim Rapor Yazma İlkeleri (DEHA)1. Rapor denetim çalışmalarını tamamlanmasından hemen sonra yazılmalıdır. 2. Rapor, denetimin amacına uygun ve ihtiyaç duyulan bilgileri içerecek şekilde düzenlenmelidir.3. Rapor öz olmalı, gereksiz ayrıntıya girilmemelidir.4. Raporun dili sade ve akıcı olmalı, okuyucuyu sıkmamalıdır.5. Rapor, okuyucunun anlayacağı düzeyde kaleme alınmalı, teknik kavramlar ve rakamlar raporda kullanılmamalıdır. 6. Rapor, İncelenen hesap kalemlerine uygun olarak mantıklı bir açıklama sırası izlemelidir.7. Rapor doğru ve tarafsız olmalıdır. 8. Rapor, şekil yönünden de kaliteli olmalıdır..

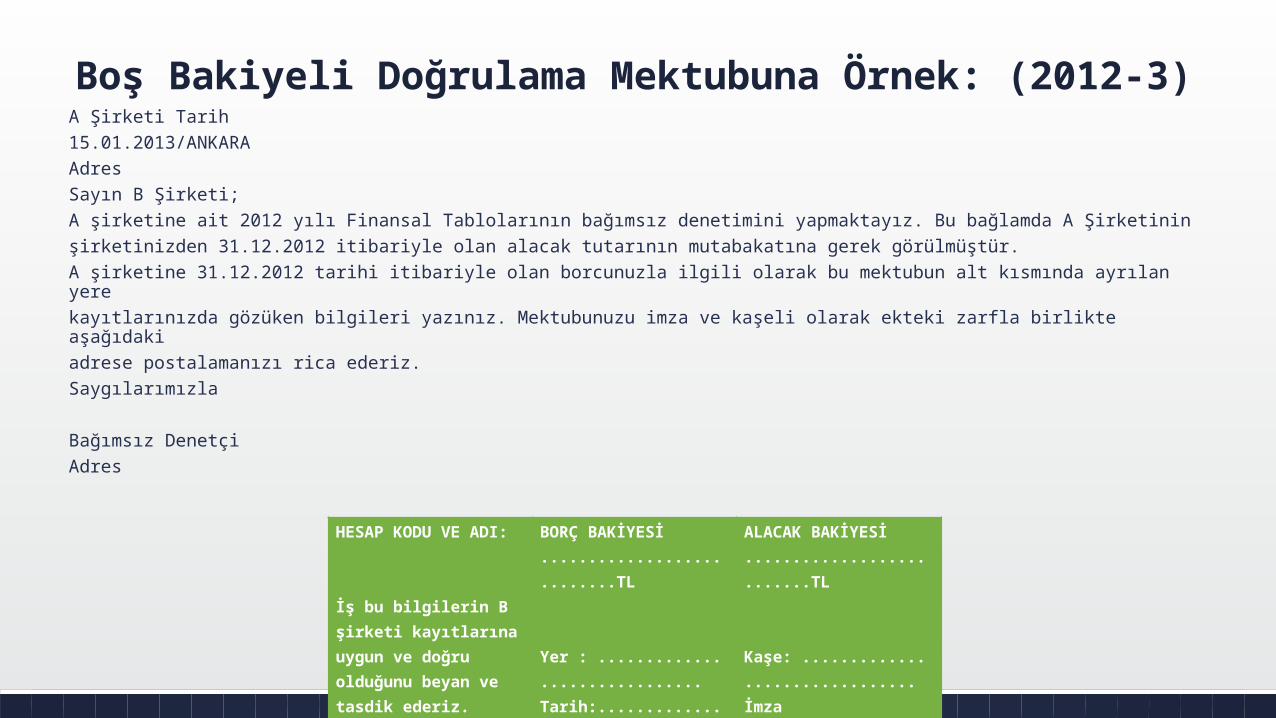

Boş Bakiyeli Doğrulama Mektubuna Örnek: (2012-3)A Şirketi Tarih15.01.2013/ANKARAAdresSayın B Şirketi;A şirketine ait 2012 yılı Finansal Tablolarının bağımsız denetimini yapmaktayız. Bu bağlamda A Şirketininşirketinizden 31.12.2012 itibariyle olan alacak tutarının mutabakatına gerek görülmüştür.A şirketine 31.12.2012 tarihi itibariyle olan borcunuzla ilgili olarak bu mektubun alt kısmında ayrılan yerekayıtlarınızda gözüken bilgileri yazınız. Mektubunuzu imza ve kaşeli olarak ekteki zarfla birlikte aşağıdakiadrese postalamanızı rica ederiz.Saygılarımızla Bağımsız DenetçiAdres

HESAP KODU VE ADI: İş bu bilgilerin B şirketi kayıtlarınauygun ve doğru olduğunu beyan ve tasdik ederiz.

BORÇ BAKİYESİ...........................TL Yer : ..............................Tarih:.........................

ALACAK BAKİYESİ..........................TL Kaşe: ...............................İmza:................................

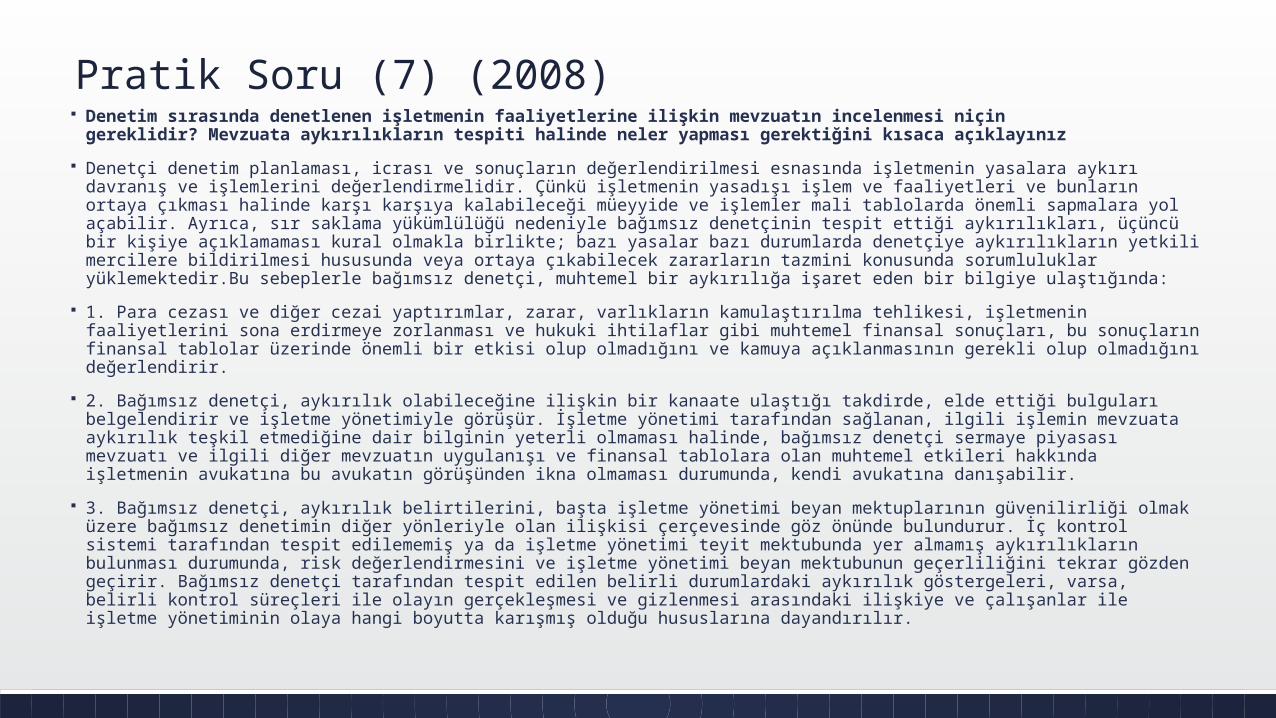

Bir işletmeyi ilk defa denetleme önerisi alan denetçi, işletmeyi tanıma aşamasında aşağıdaki konular hakkında bilgi toplar: (2011-3)a) Yöneticilerin dürüstlüğü,b) Yöneticilerin, denetim konusu, genel kabul görmüş muhasebe ilkelerinin uygulanması ile ilgili tutumları,c) Önceki denetçinin görevi neden bıraktığı,d) Çalışma sırasında engellemelerle karşılaşıp karşılaşmadığı,e) Çalışmalarda karşılaştığı olağan olmayan durumların varlığı,f) Önem arz eden diğer konular. Denetimin güvenilir olabilmesi için yöneticiler, dürüst olarak, denetimin amaçlarını denetimden ne

istendiğini açıkça belirtmelidirler. Güvenilir bir denetim çalışması yapılabilmesi için bütün bilgi kaynaklarının denetçinin bilgisine/incelemesine sunmalıdırlar.

Ayrıca işletme yönetimi, genel kabul görmüş muhasebe ilkelerinin uygulanmasında denetim kanıtlarının elde edilmesinde, bilgiye ve bilgi kaynaklarına ulaşıma sınırlamalar getirmemelidir. Aksi halde denetimin, bağımsızlık ve bağlı olarak güvenilirlik derecesi düşer. Özellikle önceki denetçi (varsa) görevi bıraktıktan sonra kendisine denetim önerisi yapılan denetçi, denetimin bağımsızlığı ve güvenilirliği yönünden çok daha titiz ve hassas olmalıdır. Eğer bağımsız çalışamayacağı kanaati oluşursa görevi iade etmek zorundadır. Bunlar dışında, işletmenin ve sektörün özel konusundan kaynaklanan özel sorunlar varsa, bu konularda açıklığa kavuşturulur.

Denetçi veya denetim şirketi (işletmesi), denetim önerisini aldıktan ve denetlenmek isteyen işletme hakkında gerekli bilgileri topladıktan sonra yapılan görüşmede hangi konular görüşülür? (2011-2)Denetim Önerisi Yapan Kişi ya da İşletme ile Görüşme Denetimin hangi amaçla istendiği, Denetlenecek dönem, Denetim çalışmalarının başlangıç ve bitiş tarihleri, Muhasebe kayıt ve defterlerinin son durumu, Denetim önerisi yapan işletmenin imkânlarından yararlanma, Denetim ücreti, Denetim anlaşmasının şekli, Denetçinin çalışacağı yer ve zaman, Diğer konular.

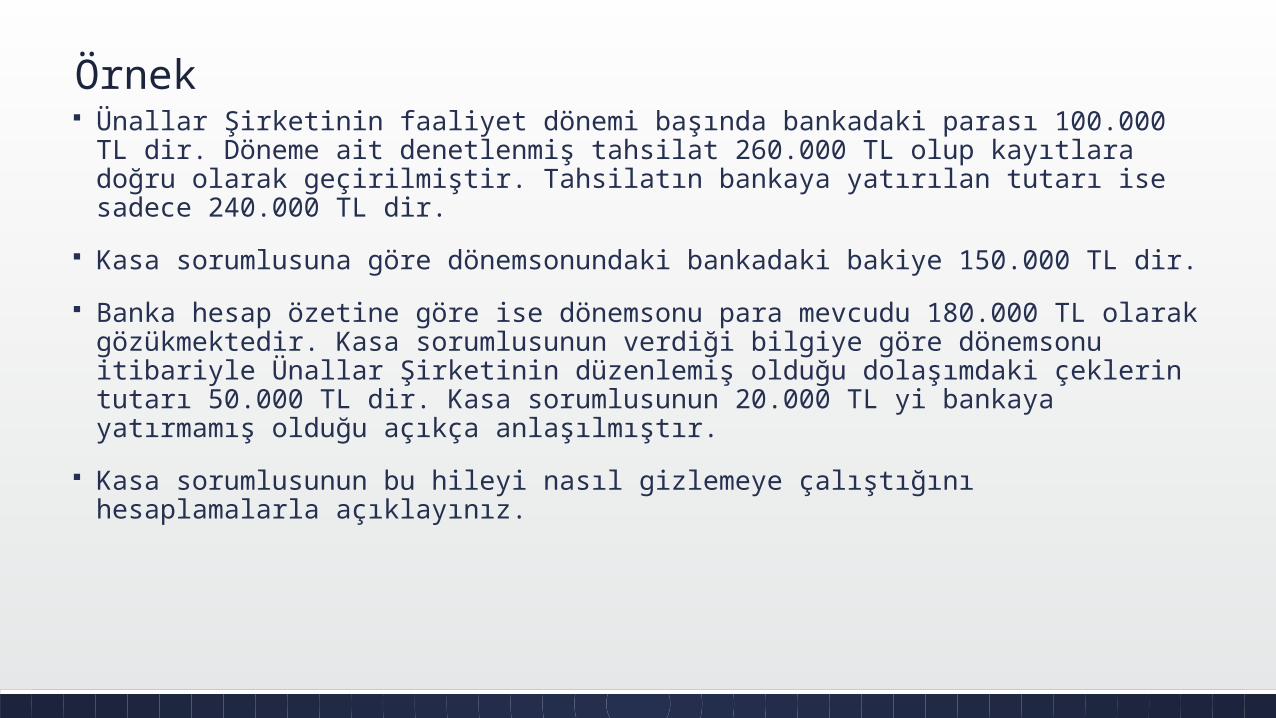

Örnek Ünallar Şirketinin faaliyet dönemi başında bankadaki parası 100.000 TL

dir. Döneme ait denetlenmiş tahsilat 260.000 TL olup kayıtlara doğru olarak geçirilmiştir. Tahsilatın bankaya yatırılan tutarı ise sadece 240.000 TL dir.

Kasa sorumlusuna göre dönemsonundaki bankadaki bakiye 150.000 TL dir. Banka hesap özetine göre ise dönemsonu para mevcudu 180.000 TL olarak

gözükmektedir. Kasa sorumlusunun verdiği bilgiye göre dönemsonu itibariyle Ünallar Şirketinin düzenlemiş olduğu dolaşımdaki çeklerin tutarı 50.000 TL dir. Kasa sorumlusunun 20.000 TL yi bankaya yatırmamış olduğu açıkça anlaşılmıştır.

Kasa sorumlusunun bu hileyi nasıl gizlemeye çalıştığını hesaplamalarla açıklayınız.

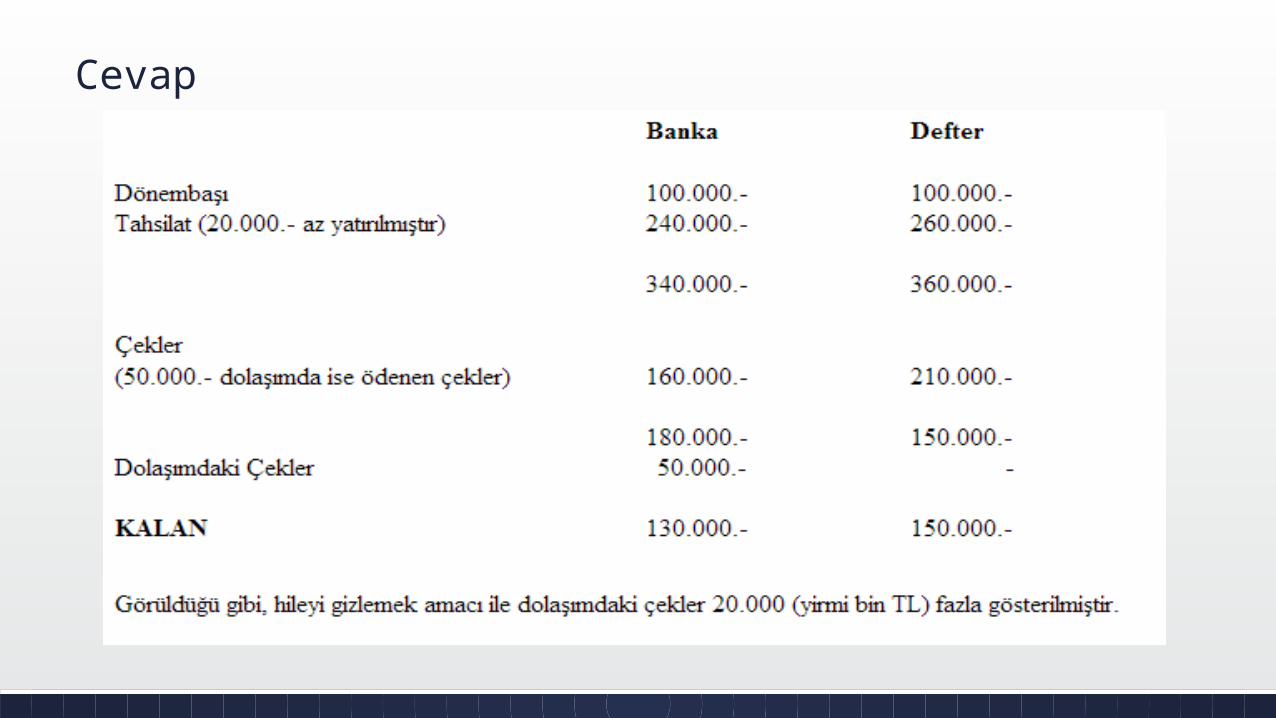

Cevap

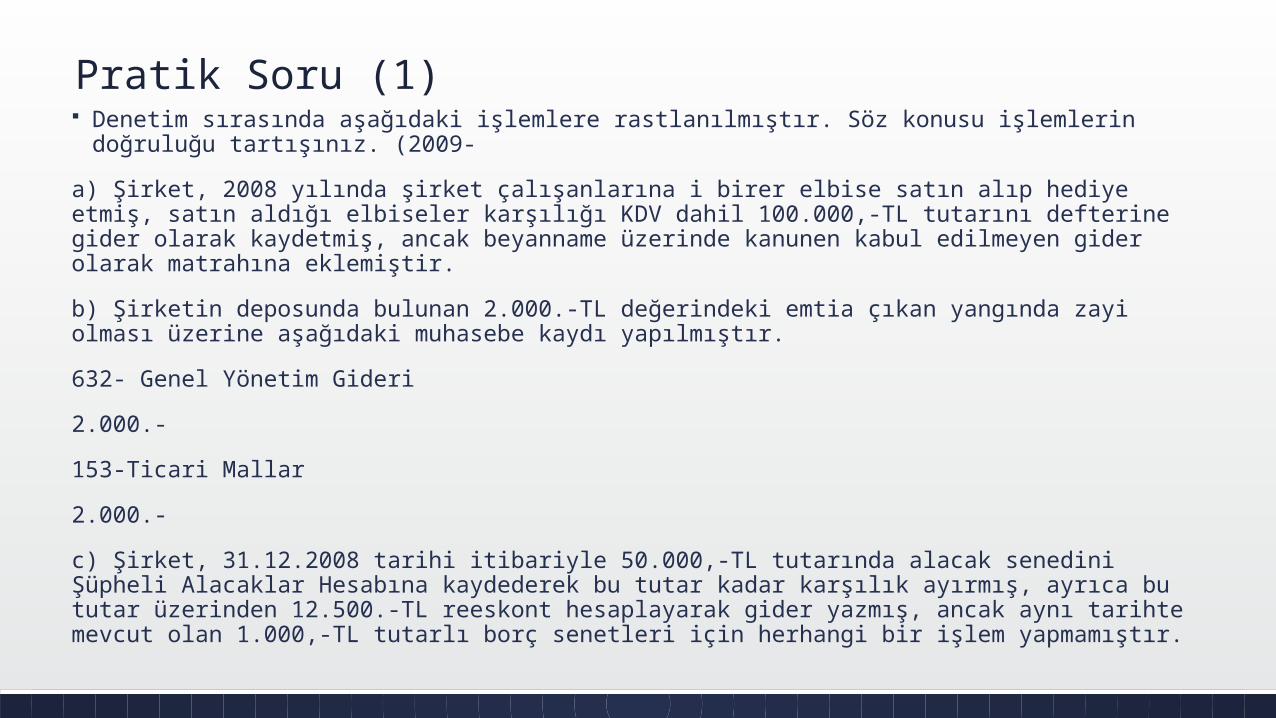

Pratik Soru (1) Denetim sırasında aşağıdaki işlemlere rastlanılmıştır. Söz konusu işlemlerin doğruluğu

tartışınız. (2009-a) Şirket, 2008 yılında şirket çalışanlarına i birer elbise satın alıp hediye etmiş, satın aldığı elbiseler karşılığı KDV dahil 100.000,-TL tutarını defterine gider olarak kaydetmiş, ancak beyanname üzerinde kanunen kabul edilmeyen gider olarak matrahına eklemiştir.b) Şirketin deposunda bulunan 2.000.-TL değerindeki emtia çıkan yangında zayi olması üzerine aşağıdaki muhasebe kaydı yapılmıştır.632- Genel Yönetim Gideri2.000.-153-Ticari Mallar2.000.-c) Şirket, 31.12.2008 tarihi itibariyle 50.000,-TL tutarında alacak senedini Şüpheli Alacaklar Hesabına kaydederek bu tutar kadar karşılık ayırmış, ayrıca bu tutar üzerinden 12.500.-TL reeskont hesaplayarak gider yazmış, ancak aynı tarihte mevcut olan 1.000,-TL tutarlı borç senetleri için herhangi bir işlem yapmamıştır.

Pratik Soru (1) a) Şirketin çalışanlarına hediye ettiği elbise tutarlarının GVK-61 uyarınca ücret

tanımına girdiği için bu tutarın iblağ edilerek üzerinden GVK 94/1 uyarınca gelir vergisi tevkifatı yapılması, ayrıca brüt tutarın gider olarak dikkate alınması gerekmektedir. Ayrıca kurumlar vergisi matrah tespitinde KKEG'in de düzeltilmesi gerekir.

b) Bu kayıt hem yanlış hem eksiktir. Uğranılan zararın genel yönetim gideriyle ilişkilendirilmesi hatalıdır. Zararın Olağandışı Giderler ve Zararlar Hesabında izlenmesi gerekir. Ayrıca zayi olan mallara ilişkin olarak daha önce indirim konusu yapılmış olan KDV için hesaplanan KDV tutarına ilave yapılarak söz konusu vergilerin olağandışı giderler hesabı aracılığı ile sonuç hesaplarına aktarılması gerekir. Giderin vergi mevzuatı yönünden kabul edilebilmesi için VUK'un öngördüğü prosedürün de izlenmesi gerekir.

c) Alacak senetleri hesabından çıkarılıp şüpheli alacaklar hesabına kaydedilerek bu tutarın tamamı kadar karşılık ayırmak suretiyle gider yazıldıktan sonra bir de aynı alacak tutarı üzerinden reeskont hesaplanmak suretiyle gider yazılması mümkün bulunmamaktadır. Şüpheli alacaklara atılan sözü edilen alacak senetleri için reeskont ayrılmayacağından borç senetleri için de reeskont ayırma zorunluluğu bulunmamaktadır.

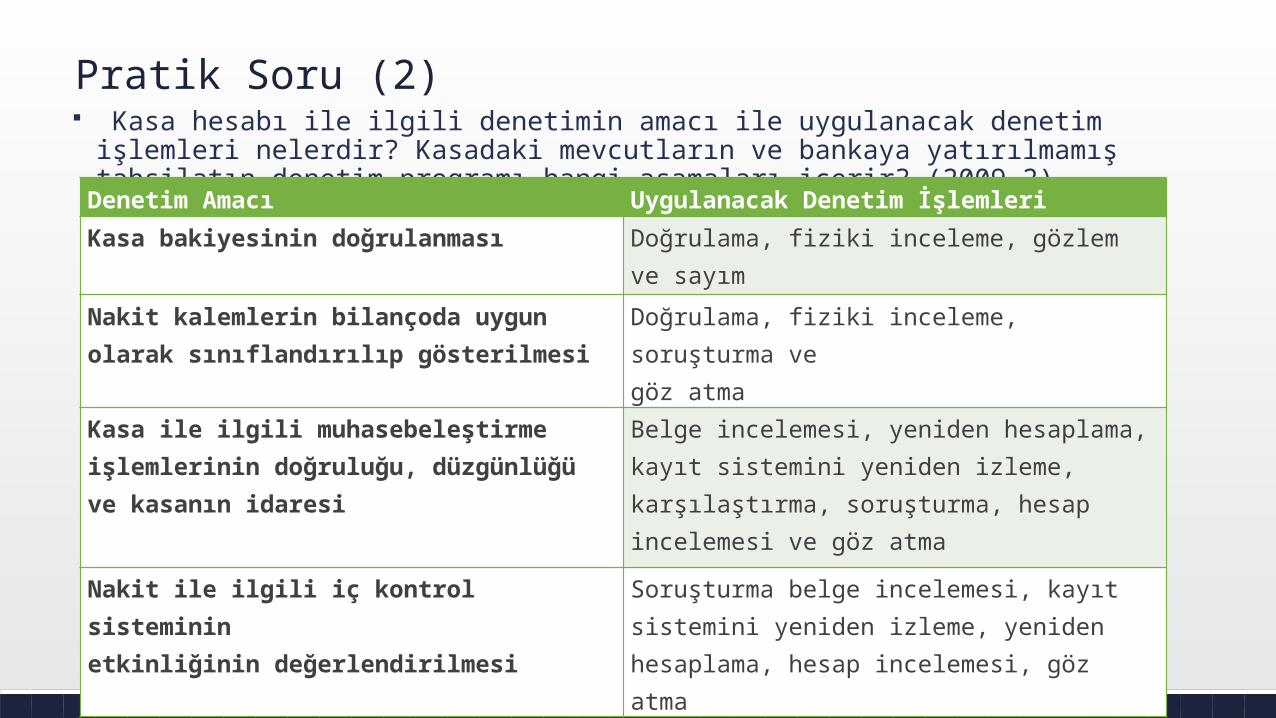

Pratik Soru (2) Kasa hesabı ile ilgili denetimin amacı ile uygulanacak denetim işlemleri

nelerdir? Kasadaki mevcutların ve bankaya yatırılmamış tahsilatın denetim programı hangi aşamaları içerir? (2009-2)Denetim Amacı Uygulanacak Denetim İşlemleri

Kasa bakiyesinin doğrulanması Doğrulama, fiziki inceleme, gözlem ve sayım

Nakit kalemlerin bilançoda uygun olarak sınıflandırılıp gösterilmesi

Doğrulama, fiziki inceleme, soruşturma vegöz atma

Kasa ile ilgili muhasebeleştirme işlemlerinin doğruluğu, düzgünlüğü ve kasanın idaresi

Belge incelemesi, yeniden hesaplama,kayıt sistemini yeniden izleme,karşılaştırma, soruşturma, hesapincelemesi ve göz atma

Nakit ile ilgili iç kontrol sistemininetkinliğinin değerlendirilmesi

Soruşturma belge incelemesi, kayıtsistemini yeniden izleme, yenidenhesaplama, hesap incelemesi, göz atma

Pratik Soru (3) (2009-1)İşletmeye yeni bir makinenin taşıma ücreti ödenmiştir; makine alımında kullanılan kredilerin faizleri bulunmaktadır; makinenin montajı için ücret ödenmiştir; makinenin kullanımına başladıktan sonraki aylık bakımı için ücret ödenmiştir. Bu harcamalardan hangisi gider hesabına borç yazılır?VUK'nun 269 uncu maddesine göre iktisadi işletmelere dahil gayrimenkuller maliyet bedeli ile değerlenir. Aynı madde gereğince, gayrimenkullerin mütemmim cüzleri ve teferruatı; tesisat ve makineler, gemiler ve diğer taşıtlar ile gayri maddi haklar da gayrimenkuller gibi değerlenir. VUK'nun 270 ince maddesine göre makine ve tesisatın maliyet bedeline satın alma bedelinden başka gümrük vergileri, nakliye ve montaj giderleri girer. Buna göre işletmeye yeni bir makine taşınmasında ve makinenin montajındaki harcamaların aktifleştirilmesi gerekir. Makinenin alımında kullanılan kredi faizlerinden makinenin aktife alındığı yıla ilişkin olan maliyet bedeline eklenmesi zorunludur. Takip eden yıllarda ise aktifleştirme veya gider kaydetme konusu mükellefin ihtiyarına bırakılmıştır.Makinenin kullanımına başladıktan sonraki aylık bakım ücreti ise, gider hesabına borç kaydedilecektir.

Pratik Soru (4) (2009-1)Şirket, 01.06.2008 tarihinde 3 yıllığına kiraladığı bir binaya jeneratör tesisatı yaptırmış ve bu işlemi aşağıdaki hesapları çalıştırarak muhasebeleştirmiştir:770- Genel Yönetim Giderleri191- İndirilecek KDV100-KasaCevap:3 yıllığına kira ile tutulmuş bir binaya değer arttırıcı nitelikte yapılan bu harcamanın 264-Özel Maliyetler Hesabında izlenmesi gerekir. Bu hesap, kiralanan gayrimenkullerin geliştirilmesi veya ekonomik değerinin sürekli olarak artırılması amacıyla yapılan giderler ile (normal bakım, onarım ve temizleme giderleri hariç) bu gayri menkulün kullanılması için yapılıp kira süresinin sonunda mal sahibine bırakılacak olan, varlıkların bedellerini kapsar. Bu hesaba aktarılan tutarın kira sözleşmesi boyunca gider yazılarak amorti edilmesi söz konusudur.Düzeltme kaydı aşağıdaki gibidir:264- Özel Maliyetler770- Genel Yönetim Giderleri Düzeltme kaydı yapılmasaydı birden fazla yılda parçalar halinde gider yazılması gereken bir tutar bir yılda

gider yazılmış olacağı için dönemsellik ilkesine uyulmamış olacaktı. Ayrıca 2008 yılında fazla gider yazılacağı için kar olduğundan düşük, duran varlıklar ve dolayısıyla aktif toplamı da olması gerekenden düşük çıkacaktır.