Embed Size (px)

Citation preview

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN LORENZO,SUCHITEPÉQUEZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

Guatemala, 27 de mayo de 2013 Señor José León Linares RojasAlcalde MunicipalMunicipalidad de San Lorenzo, SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Contralora General de Cuentas y en cumplimiento de lo reguladoen la literal k) del artículo 13 de la Ley Orgánica de la Contraloría General deCuentas, hago de su conocimiento de manera oficial el informe de auditoríarealizado por los Auditores Gubernamentales que oportunamente fueronnombrados para el efecto y quienes, de conformidad con el artículo 29 de laprecitada Ley Orgánica, son responsables del contenido y efectos legales delmismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor José León Linares RojasAlcalde MunicipalMunicipalidad de San Lorenzo, SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k), del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fue otorgada,hago de su conocimiento de manera oficial, el informe de auditoría realizado porlos Auditores Gubernamentales que oportunamente fueron nombrados para elefecto y quienes, de conformidad con el artículo 29 de la precitada Ley Orgánica,son responsables del contenido y efectos legales del mismo.

Sin otro particular, atentamente.

Guatemala, 27 de mayo de 2013 Señor José León Linares RojasAlcalde MunicipalMunicipalidad de San Lorenzo, SuchitepéquezSu despacho Señor(a) Alcalde Municipal En mi calidad de Subcontralor de Probidad y en cumplimiento de lo regulado en laliteral k), del artículo 13 de la Ley Orgánica de la Contraloría General de Cuentas,conforme la delegación que oportunamente me fue otorgada, hago de suconocimiento de manera oficial, el informe de auditoría realizado por los AuditoresGubernamentales que oportunamente fueron nombrados para el efecto y quienes,de conformidad con el artículo 29 de la precitada Ley Orgánica, son responsablesdel contenido y efectos legales del mismo.

Sin otro particular, atentamente.

GUATEMALA, MAYO DE 2013

CONTRALORÍA GENERAL DE CUENTAS

MUNICIPALIDAD DE SAN LORENZO,SUCHITEPÉQUEZ

AUDITORÍA FINANCIERA Y PRESUPUESTARIA PERÍODO AUDITADO DEL 01 DE ENERO AL 31 DE

DICIEMBRE DE 2012

11

10

9

9

8

8

7

7

7

7

7

7

6

5

4

4

4

3

3

2

2

2

2

2

1

1

1

ÍNDICE Página

1. INFORMACIÓN GENERAL

1.1 Base Legal

1.2 Función

2. FUNDAMENTOS DE LA AUDITORÍA

3. OBJETIVOS DE LA AUDITORÍA

3.1 Área Financiera

3.1.1 Generales

3.1.2 Específicos

4. ALCANCE DE LA AUDITORÍA

4.1 Área Financiera

5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROSASPECTOS EVALUADOS

5.1 Información Financiera y Presupuestaria

Balance General

Estado de Resultados

Estado de Liquidación del Presupuesto de Ingresos y Egresos

5.2 Otros Aspectos

5.2.1 Plan Operativo Anual

5.2.2 Plan Anual de Auditoría

5.2.3 Convenios

5.2.4 Donaciones

5.2.5 Préstamos

5.2.6 Transferencias

5.2.7 Sistemas informáticos utilizados por la Entidad

6. ESTADOS FINANCIEROS

6.1 Balance General

6.2 Estado de Resultados

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

52

51

49

46

45

43

43

43

43

42

40

40

27

126.4 Notas a los Estados Financieros

7. RESULTADOS DE LA AUDITORÍA

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍAANTERIOR

9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODOAUDITADO

10. COMISIÓN DE AUDITORÍA

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)

11.1 Misión (Anexo 1)

11.2 Visión (Anexo 2)

11.3 Estructura Orgánica (Anexo 3)

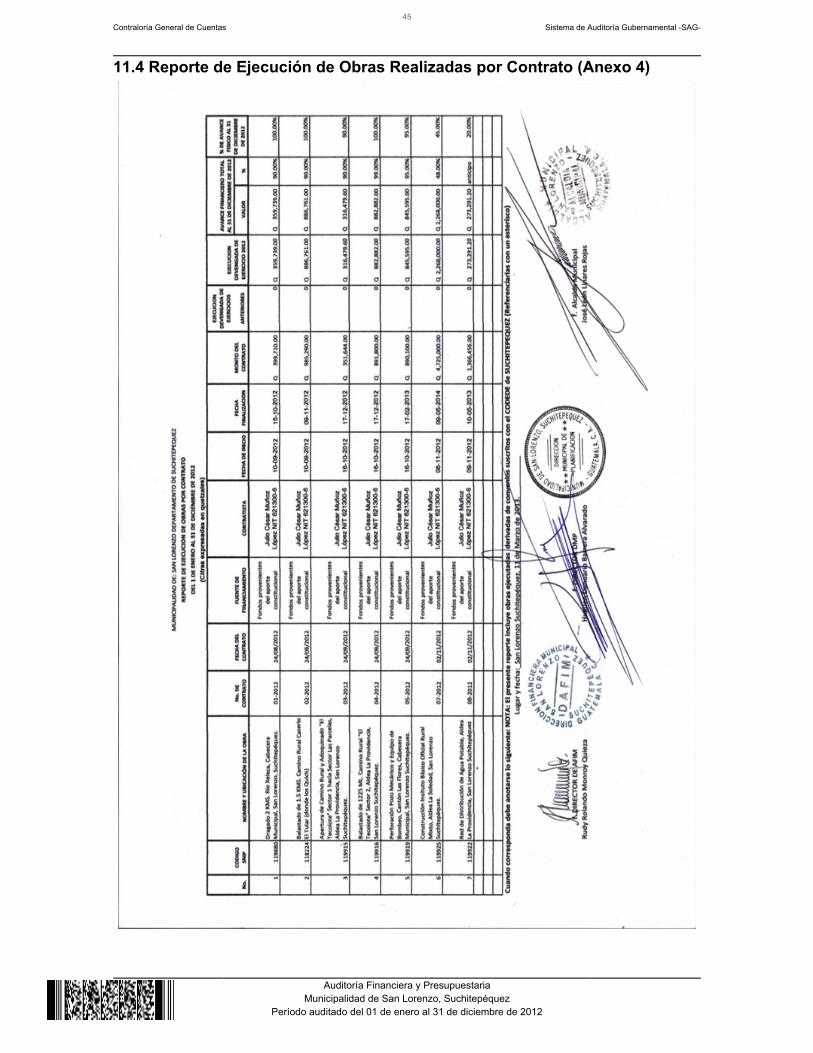

11.4 Reporte de Ejecución de Obras Realizadas por Contrato(Anexo 4)11.5 Reporte de Ejecución de Obras Realizadas por Administración(Anexo 5)11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)11.7 Reporte de Ejecución de Obras por Convenios Suscritos con elConsejo Departamental de Desarrollo (Anexo 7)11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuentede Financiamiento con Afectación Específica y Grupo de Gasto(Anexo 8)

1. 2. 3. 4.

Guatemala, 27 de mayo de 2013 Señor José León Linares RojasAlcalde MunicipalMunicipalidad de San Lorenzo, SuchitepéquezSu despacho Señor(a) Alcalde Municipal El (Los) Auditor(es) Gubernamental(es) designados de conformidad con el (los)Nombramiento(s) No. (Nos.) DAM-0033-2013 de fecha 24 de enero 2013 he(hemos) efectuado Auditoría Financiera y Presupuestaria, en la (el) Municipalidadde San Lorenzo, Suchitepéquez con el objetivo de evaluar la razonabilidad de lainformación financiera, los resultados y la ejecución presupuestaria de ingresos yegresos, correspondiente al período comprendido del 01 de enero al 31 dediciembre de 2012. Nuestro examen incluyó la evaluación de la estructura de control interno de laMunicipalidad de San Lorenzo, Suchitepéquez, la ejecución presupuestaria deingresos en sus diferentes conceptos y de egresos a nivel de programas,actividades, proyectos, grupos y renglones presupuestarios de gastos, cuentas deactivo, pasivo, patrimonio y resultados, mediante la aplicación de pruebasselectivas, de acuerdo a las áreas críticas, considerando la materialidad eimportancia relativa de las mismas, y como resultado del trabajo realizadose detectaron aspectos importantes que merecen ser mencionados, los cuales sedescriben a continuación: HALLAZGOS RELACIONADOS CON EL CONTROL INTERNOÁrea Financiera

Atraso en la Rendición de CuentasDeficiente registro de bienes en almacénActivos fijos no registrados en tarjetas de responsabilidadBienes muebles no codificados con número de inventario

1. 2. 3.

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO DE LEYES YREGULACIONES APLICABLESÁrea Financiera

Varios incumplimientos a la Ley de ContratacionesFalta de Auditor InternoContratos no enviados a la Contraloría General de Cuentas

La comisión de auditoria nombrada se integra por los auditores: Lic. Julio ReneChavez Meneses (Coordinador) y Lic. Oswaldo Enrique Hernandez Barrios(Supervisor). El (Los) hallazgo(s) contenido(s) en el presente informe, fue (fueron) discutido(s)por la comisión de auditoria con las personas responsables. Los comentarios y recomendaciones que se determinaron se encuentran en elinforme de auditoría adjunto. Atentamente, ÁREA FINANCIERA

Lic. JULIO RENE CHAVEZ MENESES

Coordinador Independiente

Lic. OSWALDO ENRIQUE HERNANDEZ BARRIOS

Supervisor Gubernamental

Contraloría General de Cuentas1

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

1. INFORMACIÓN GENERAL 1.1 Base Legal El municipio es una institución autónoma del derecho público, tiene personalidadjurídica y capacidad para adquirir derechos y contraer obligaciones, para elcumplimiento de sus fines en los términos legalmente establecidos y deconformidad con sus características multiétnicas, pluriculturales y multilingües. La autoridad del municipio, en representación de sus habitantes, es ejercidamediante el Concejo Municipal, el cual está integrado con el Alcalde, Síndicos yConcejales, electos directamente por sufragio universal y secreto para un períodode cuatro años, pudiendo ser reelectos. El Alcalde es el encargado de ejecutar y dar seguimiento a las políticas, planes,programas y proyectos autorizados por el Concejo Municipal. La municipalidad con sus dependencias administrativas, es el ente encargado deprestar y administrar los servicios públicos municipales. Su ámbito jurídico se encuentra regulado en la Constitución Política de laRepública, artículos 253, 254, 255 y 257 y el Decreto 12-2002 del Congreso de laRepública de Guatemala, Código Municipal. 1.2 Función El municipio, para la gestión de sus intereses, en el ámbito de sus competencias,puede promover toda clase de actividades económicas, sociales, culturales,ambientales, y prestar cuantos servicios contribuyan a mejorar la calidad de vida,a satisfacer las necesidades y aspiraciones de la población del municipio.

Entre las competencias propias del municipio se citan las siguientes: Formular ycoordinar políticas, planes y programas relativos al abastecimiento domiciliario deagua; alcantarillado; alumbrado público; mercados; rastros; administración yautorización de cementerios; limpieza y ornato; al tratamiento de desechos yresiduos sólidos; pavimentación de vías urbanas y su mantenimiento; regulacióndel transporte; gestión de biblioteca, parques y farmacias municipales; servicio depolicía municipal; generación de energía eléctrica; delimitación de áreas para elfuncionamiento de ciertos establecimientos comerciales; reforestación para laprotección de la vida, salud, biodiversidad, recursos naturales, fuentes de agua yluchar contra el calentamiento global; y otras que le sean trasladadas por elOrganismo Ejecutivo.

Contraloría General de Cuentas2

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

2. FUNDAMENTOS DE LA AUDITORÍA La auditoría se realizó con base en: La Constitución Política de la República de Guatemala, según lo establecido ensus artículos 232 y 241. El Decreto Número 31-2002 Ley Orgánica de la Contraloría General de Cuentas,artículos 2 Ámbito de Competencia y 4 Atribuciones.

Las Normas Internacionales de Auditoría, Normas de Auditoría del SectorGubernamental y las Normas Generales de Control Interno. Nombramiento DAM-0033-2013 de fecha 24 de enero 2013 3. OBJETIVOS DE LA AUDITORÍA 3.1 Área Financiera 3.1.1 Generales Evaluar la razonabilidad de los Estados Financieros correspondientes al BalanceGeneral, Estado de Resultados, Notas a los Estados Financieros y Estado deLiquidación del Presupuesto de Ingresos y Egresos del ejercicio fiscal 2012, asícomo la estructura del control interno y el cumplimiento de normas, leyes,reglamentos y otros aspectos aplicables. 3.1.2 Específicos Evaluar la estructura de control interno establecida en la entidad aplicable alproceso contable, presupuestario y de tesorería. Verificar la razonabilidad de los saldos que presenta el Balance General en lascuentas de activo, pasivo y patrimonio de acuerdo a la materialidad o importanciarelativa. Verificar la razonabilidad de los ingresos y gastos corrientes revelados en elEstado de Resultados. Evaluar que el presupuesto de ingresos y egresos se haya ejecutadorazonablemente atendiendo a los principios de legalidad, economía, eficiencia yeficacia.

Contraloría General de Cuentas3

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Evaluar que el presupuesto de ingresos y egresos se haya ejecutado de acuerdoal Plan Operativo Anual -POA- y de conformidad con los clasificadorespresupuestarios establecidos, cumpliendo con las leyes, reglamentos, normas ymetodologías aplicables.

Comprobar que los registros presupuestarios de ingresos y egresos, transaccionesadministrativas y financieras sean confiables, oportunos y verificables de acuerdoa las normas presupuestarias y contables aplicables y se encuentren debidamentesoportados con la documentación legal correspondiente. Verificar que las modificaciones presupuestarias se hayan sometido al procesolegal establecido y contribuyan al cumplimiento de los objetivos y metas de laentidad. Verificar que las obras de inversión en infraestructura física ejecutadas cumplancon los aspectos legales, administrativos y financieros. 4. ALCANCE DE LA AUDITORÍA 4.1 Área Financiera El examen comprendió la evaluación de la estructura de control interno y larevisión de las operaciones, registros y documentación de respaldo presentadapor los funcionarios y empleados de la Municipalidad de San Lorenzo,Suchitepéquez, correspondiente al período comprendido del 01 de enero al 31 dediciembre de 2012, de conformidad con la muestra seleccionada; con énfasis enlas Cuentas de Balance General siguientes: Bancos, Propiedad y Planta enOperación, Maquinaria y equipo, Construcciones en Proceso, Bienes de UsoComún y Gastos del Personal a Pagar Del Estado de Resultados, en el área de Ingresos, las siguientes cuentas:Impuestos Directos, Venta de Servicios y Transferencias Corrientes del SectorPúblico y del área de gastos, las cuentas Remuneraciones y Bienes y Servicios.

Del Estado de Liquidación de la Ejecución del Presupuesto de Ingresos y Egresos,del área de Ingresos, los siguientes rubros: Transferencias Corrientes yTransferencias de Capital Del área de Egresos, los Programas siguientes: 01Actividades Centrales, 11 Servicios Públicos Municipales y 12 Red Vial,considerando los eventos relevantes de acuerdo a los Grupos de Gastosiguientes: 00 Servicios Personales, 01 Servicios No Personales, 02 Materiales ySuministros y 03 Propiedad, Planta, Equipo e Intangibles, mediante la aplicaciónde pruebas selectivas.

Contraloría General de Cuentas4

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Asimismo, se verificaron los documentos legales que respaldan las modificacionespresupuestarias para establecer el presupuesto vigente aprobado para losprogramas presupuestarios y se verificó el Plan Operativo Anual así como el PlanAnual de Auditoría. 5. INFORMACIÓN FINANCIERA, PRESUPUESTARIA Y OTROS ASPECTOSEVALUADOS 5.1 Información Financiera y Presupuestaria Balance General

De acuerdo con el alcance de auditoría se evaluaron cuentas del Balance Generalque por su importancia fueron seleccionadas, siendo las siguientes: Bancos Al 31 de diciembre de 2012, la Cuenta No.1112, Bancos, presenta disponibilidadesde efectivo por un valor de Q5,023,927.59, integrada por 2 cuentas bancariascomo se resume a continuación: Una Cuenta Única del Tesoro (Pagadora), UnaCuenta Receptora, abiertas en el Sistema Bancario Nacional.

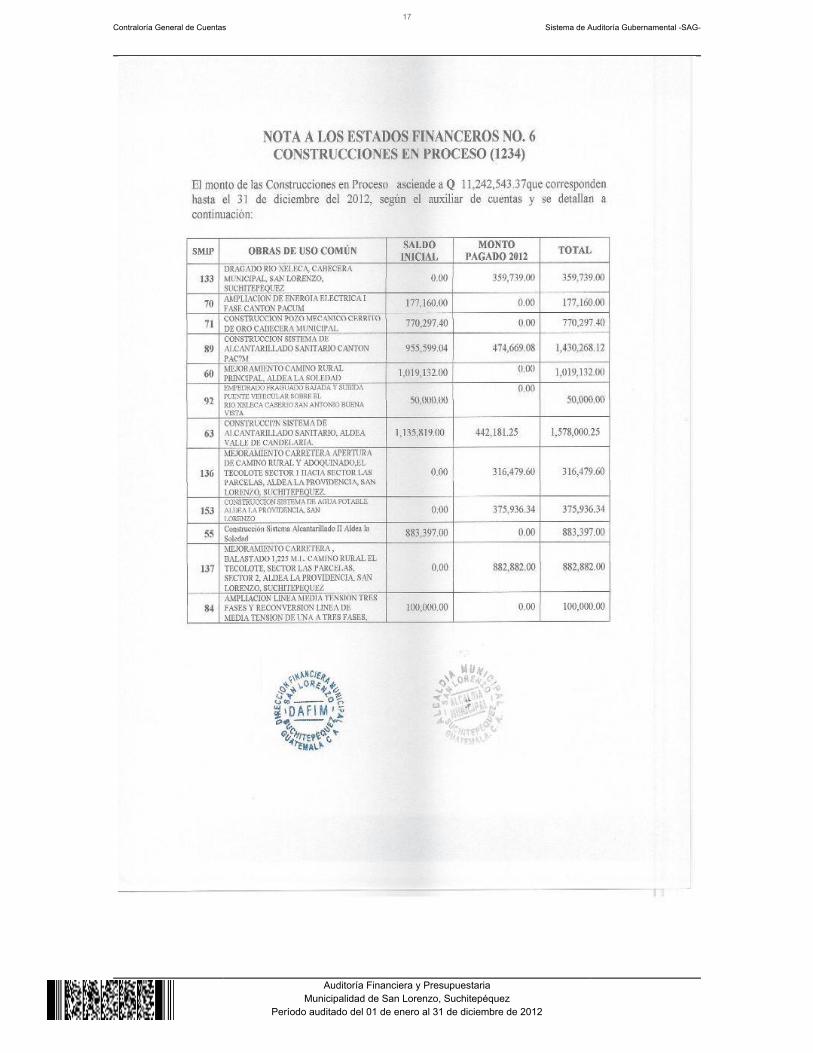

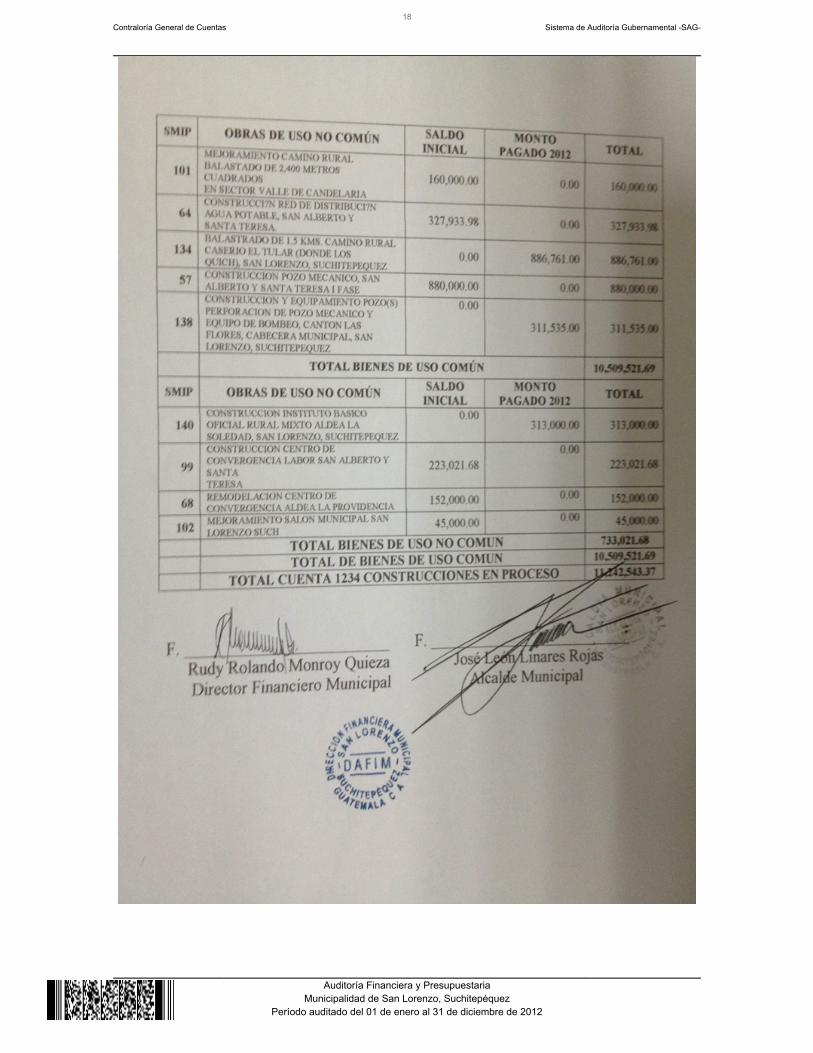

Los saldos individuales de las cuentas bancarias según los registros contables dela municipalidad, fueron conciliados con los estados de cuentas emitidos por losbancos al 31 de diciembre de 2012 correspondientes a cada cuenta. Propiedad y Planta en Operación Al 31 de diciembre de 2012, la cuenta No.1231, Propiedad y Planta en Operación,presenta un saldo de Q2,221,280.94. Maquinaria y Equipo Al 31 de diciembre de 2012, la cuenta No.1232, Maquinaria y Equipo, presenta unsaldo por Q257.965.84. Construcciones en Proceso Al 31 de diciembre de 2012, la cuenta No.1234, Construcciones en Proceso,presenta un saldo de Q11,242,543.37.

Contraloría General de Cuentas5

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Bienes de Uso Común Al 31 de diciembre de 2012, la cuenta No.1238, Bienes de Uso Común, presentaun saldo de Q9,672,673.70. Gastos del Personal a Pagar Al 31 de diciembre de 2012, la cuenta No.2113, Gastos del Personal a Pagar,presenta un saldo de Q579,944.73. Estado de Resultados Ingresos Impuestos Indirectos Al 31 de diciembre de 2012, la cuenta No. 5112, Impuestos Indirectos, presenta unsaldo de Q873,759.80. Venta de Servicios Al 31 de diciembre de 2012, la cuenta No. 5142, Venta de servicios, presenta unsaldo de Q364,871.00. Transferencias Corrientes del Sector Público Las transferencias corrientes del sector público recibidas por la municipalidad en elejercicio fiscal 2012, y registradas en la Cuenta No. 5172, ascienden a la cantidadde Q1,454,032.69. Gastos Los gastos de consumo se integran por las cuentas: Remuneraciones y Bienes yServicios, los que en el ejercicio fiscal 2012, ascendieron a la cantidad deQ10,642,726.90, según cuentas Números 6111 y 6112.

Contraloría General de Cuentas6

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

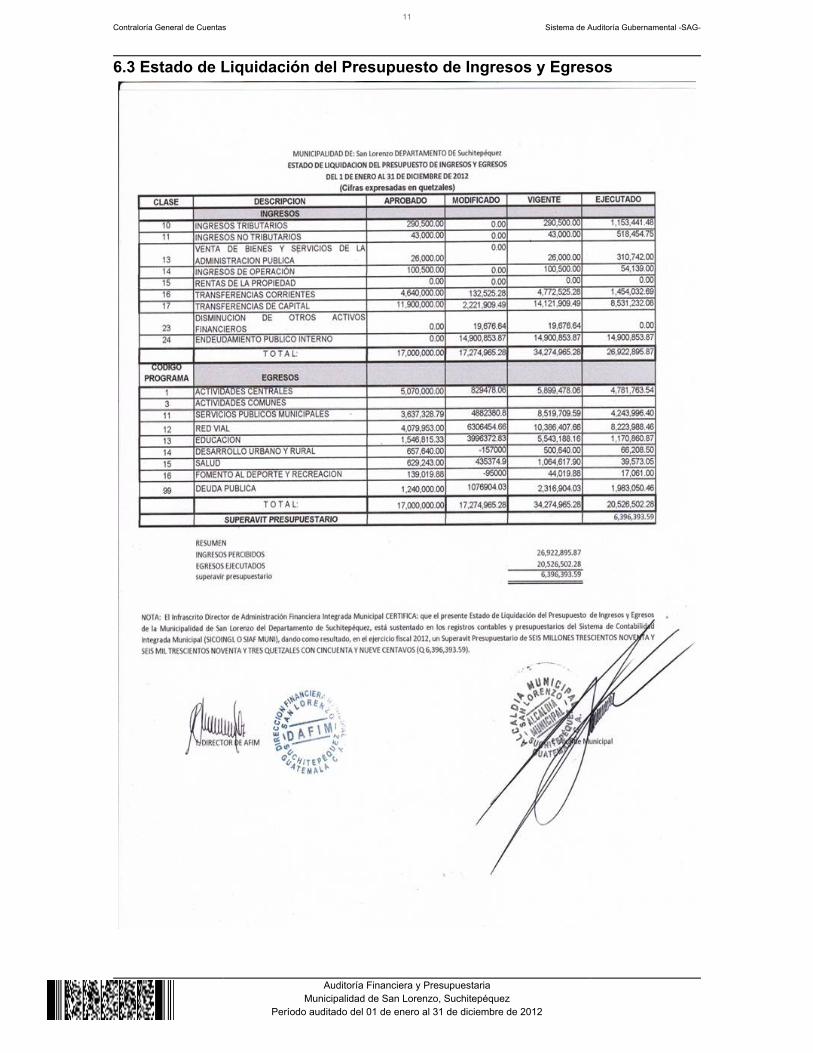

Estado de Liquidación del Presupuesto de Ingresos y Egresos Ingresos El Presupuesto de Ingresos asignado para el ejercicio fiscal 2012, ascendió a la cantidad de Q17,000,000.00, el cual tuvo una ampliación de Q17,274,965.28, paraun presupuesto vigente de Q34,274,965.28, ejecutàndose la cantidad deQ26,922,895.87 (78.55%), en las diferentes clases de ingresos especìficassiguientes: Ingresos Tributarios Q1,153,441.48, Ingresos no TributariosQ518,454.75, Venta de Bienes y Servicios de la Administraciòn PùblicaQ310,742.00, Ingresos de Operaciòn Q54,139.00, Transferencias CorrientesQ1,454,032.69, Transferencias de Capital Q8,531,232.08, Endeudamiento PùblicoInterno Q14,900,853.87 este último rubro representa un 55.35% de los ingresospercibidos en el ejercicio fiscal. Egresos El Presupuesto de Egresos asignado para el ejercicio fiscal 2012, ascendió a lacantidad de Q17,000,000.00 el cual tuvo una ampliación de Q17,274,965.28, paraun presupuesto vigente de Q34,274,965.28, ejecutándose la cantidad deQ20,526,502.28 (59.89%) a través de los programas específicos siguientes: En elPrograma 01 Actividades Centrales, la cantidad Q4,781,763.54, en el Programa 11Servicios Públicos Municipales, la cantidad Q4,243,996.40, en el Programa 12Red Vial, la cantidad Q8,223,988.46, en el Programa 13 Educación, AsistenciaSocial y Salud, la cantidad Q1,170,860.87, en el Programa 14 Desarrollo Urbano yRural, la cantidad Q66,208.50, en el Programa 15 Salud, la cantidad Q39,573.05,en el Programa 16 Fomento al Deporte y Recreación, la cantidad Q17,061.00 y enel Programa 99 Deuda Pública, la cantidad Q1,983,050.46, de los cuales elprograma 12 es el más importante con respecto a la ejecución y representa un40.07 % de la misma. Modificaciones Presupuestarias La Municipalidad realizó ampliaciones presupuestarias por un valor deQ17,274,965.28 y transferencias por un valor de Q8,161,994.36, verificándose quelas mismas fueron autorizadas por el Concejo Municipal y registradasadecuadamente en Módulo de Presupuesto del Sistema Contable.

Contraloría General de Cuentas7

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

5.2 Otros Aspectos 5.2.1 Plan Operativo Anual Se comprobó que el Plan Operativo Anual, fue actualizado por las ampliaciones ytransferencias presupuestarias realizadas en el período auditado, así mismo severificó que se cumplió con presentar el mismo a la Contraloría General deCuentas, en el plazo establecido para el efecto. 5.2.2 Plan Anual de Auditoría La Municipalidad contrató los servicios de un auditor interno del 01 de enero al 30de mayo de 2012, quien no entregó el Plan Anual de Auditoria Interna (PAA), alConcejo Municipal para su autorización, verificando que no cumplió con losrequisitos correspondientes. “Ver hallazgo relacionado con el Incumplimiento deLeyes y Regulaciones Específicas No. 2”. 5.2.3 Convenios La Municipalidad, reportó que al 31 de diciembre de 2012, no tiene conveniosVigentes. 5.2.4 Donaciones La Municipalidad, reportó que al 31 de diciembre de 2012, no recibió donaciones. 5.2.5 Préstamos La Municipalidad de San Lorenzo, Suchitepéquez, reportó que al 31 de diciembre2012, tienen 7 préstamos de INFOM y 3 del Banco Inmobiliario que asciende aQ14,900,853.87 integrados de la siguiente manera:

No No. Decontrato

Destino Acreedor Valores (Percibidosdurante el ejercicio

2012)

1 FIP-1-2012 Mejoramiento de puentes

INFOM Q. 400,000.00

2 GFI-3-2012 Pago de salarios

INFOM Q. 328,013.58

3 FIP-4-2012 Balastrados

INFOM Q. 392,439.65

4 FIP-5-2012 Balastrados

INFOM Q. 400,000.00

5 INVAI-2-2012 Dragados

INFOM Q. 400,000.00

Contraloría General de Cuentas8

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6 BI-58/2012-1 Pago de prestacioneslaborales y salarios

B a n c oInmobiliario

Q. 1,889,788.93

7 BI-79/2012-2 Proyectos B a n c oInmobiliario

Q. 1,385,000.00

8 BI-92-2012-3 Proyectos B a n c oInmobiliario

Q. 8,905,611.71

9 INVAI-8-2012 Mejoramiento de caminos

INFOM Q. 400,000.00

10 INVAI-9-2012 Mejoramiento de Caminos

INFOM Q. 400,000.00

TOTAL Q. 14,900,853.87

5.2.6 Transferencias La Municipalidad reportó que al 31 de diciembre de 2012, no realizó transferenciasa diversas entidades u organismos. 5.2.7 Sistemas informáticos utilizados por la Entidad Sistema de Contabilidad Integrada La municipalidad utiliza el Sistema de Contabilidad Integrada, SICOIN GL. Sistema de Información de Contrataciones y Adquisiciones Se verificó que la municipalidad publicó y gestionó en el Sistema de Informaciónde Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS,en el cual se reflejan los concursos siguientes: Terminados Adjudicados 09,finalizados anulados 0 y finalizados desiertos 0, según reporte de Guatecomprasgenerado, de fecha 31 de enero de 2013. Sistema Nacional de Inversión Pública La municipalidad cumplió en su totalidad con registrar mensualmente, en elMódulo de Seguimiento Físico y Financiero del Sistema Nacional de InversiónPública (SNIP), el avance físico y financiero de los proyectos a su cargo.

Contraloría General de Cuentas9

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6. ESTADOS FINANCIEROS6.1 Balance General

Contraloría General de Cuentas10

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6.2 Estado de Resultados

Contraloría General de Cuentas11

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

6.3 Estado de Liquidación del Presupuesto de Ingresos y Egresos

Contraloría General de Cuentas12

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

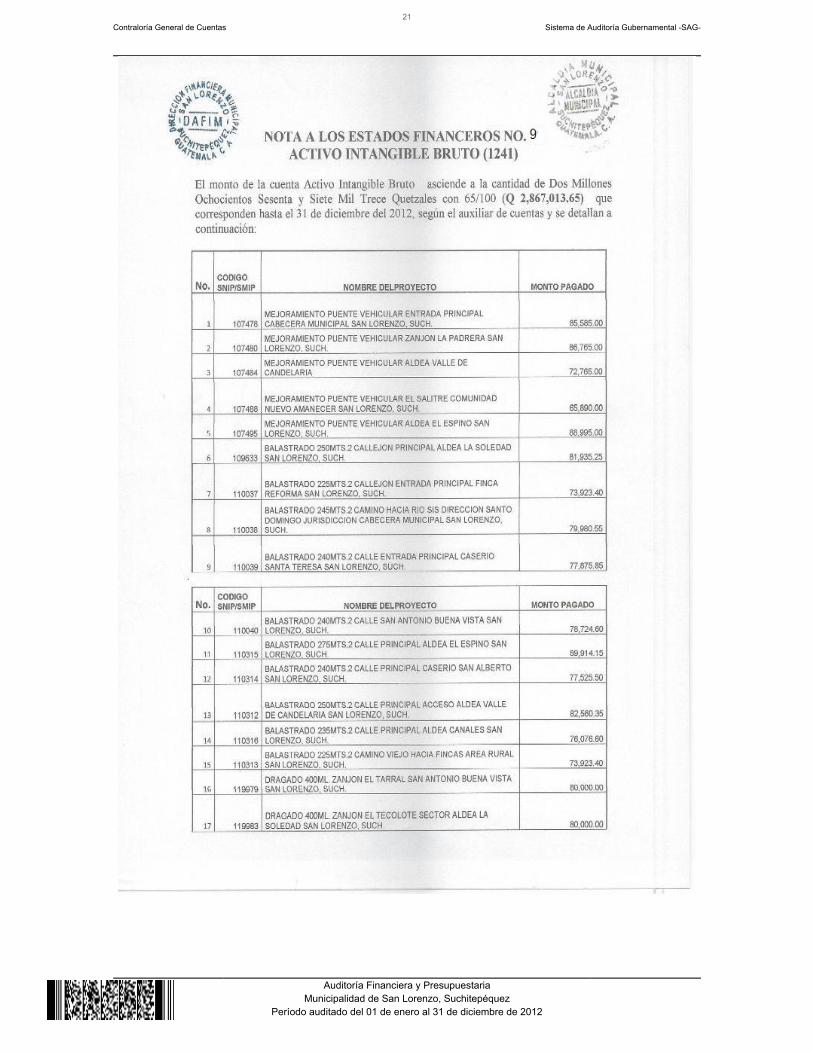

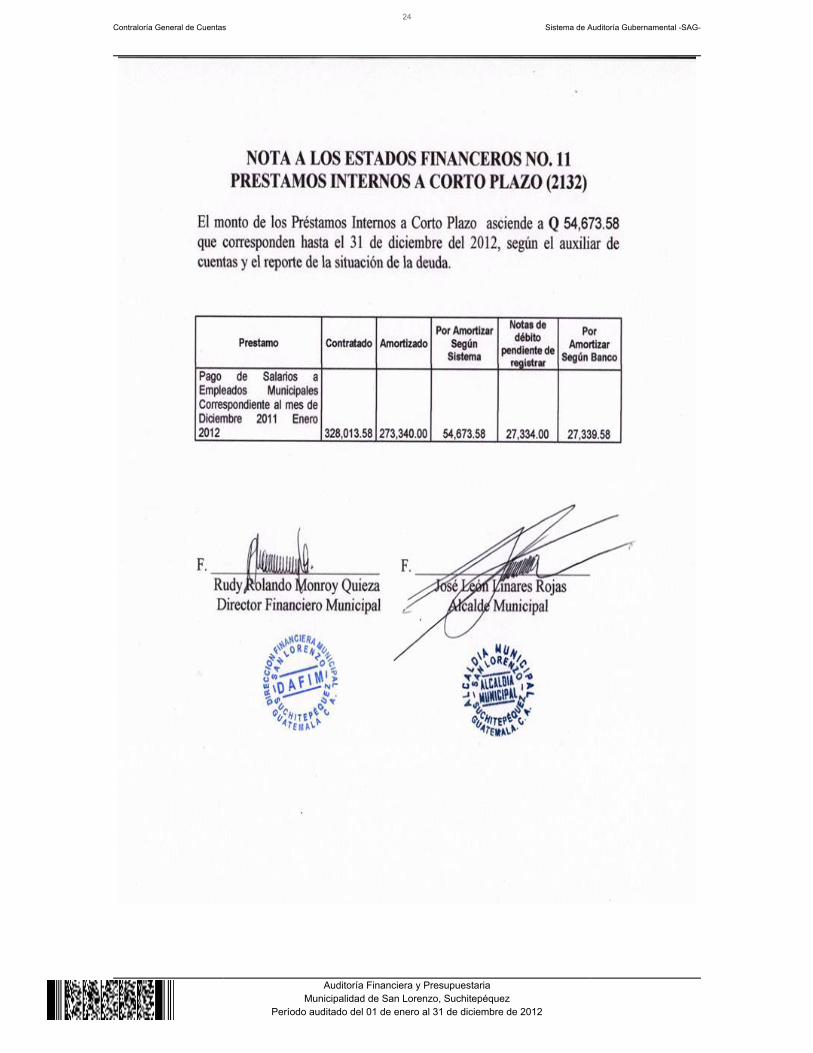

6.4 Notas a los Estados Financieros

Contraloría General de Cuentas13

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas14

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas15

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas16

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas17

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas18

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas19

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas20

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas21

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas22

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas23

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas24

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas25

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas26

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas27

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

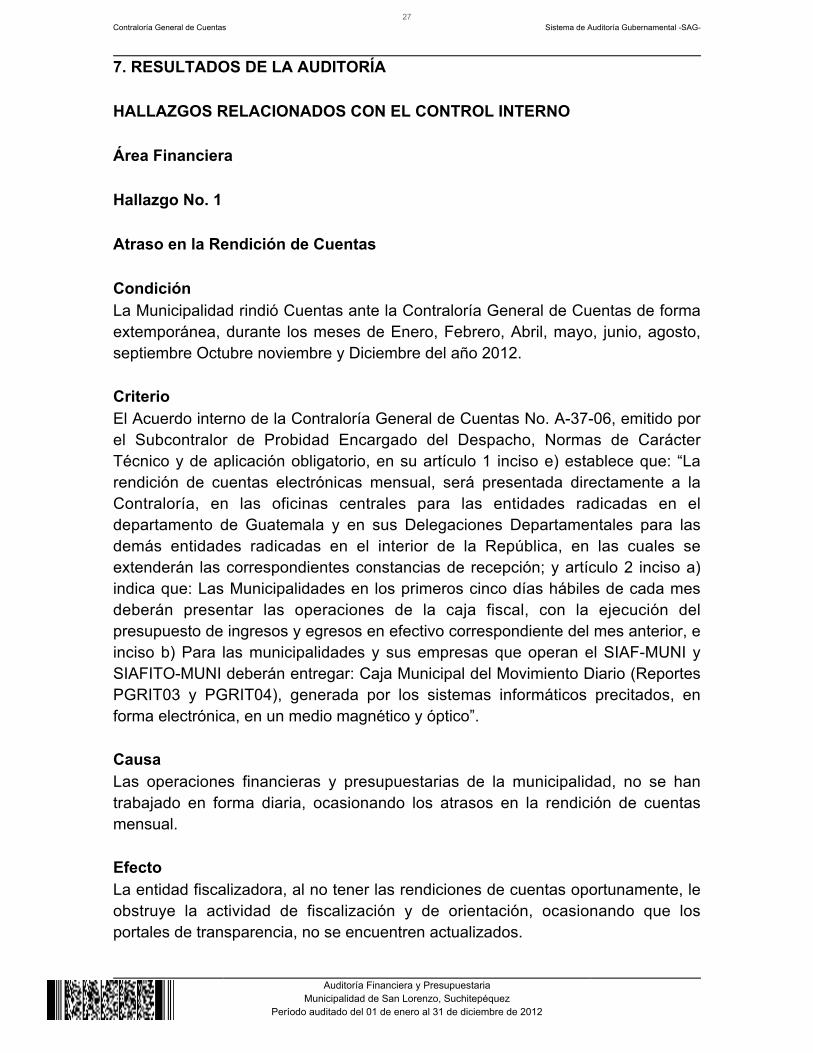

7. RESULTADOS DE LA AUDITORÍA HALLAZGOS RELACIONADOS CON EL CONTROL INTERNO Área Financiera Hallazgo No. 1 Atraso en la Rendición de Cuentas CondiciónLa Municipalidad rindió Cuentas ante la Contraloría General de Cuentas de formaextemporánea, durante los meses de Enero, Febrero, Abril, mayo, junio, agosto,septiembre Octubre noviembre y Diciembre del año 2012. CriterioEl Acuerdo interno de la Contraloría General de Cuentas No. A-37-06, emitido porel Subcontralor de Probidad Encargado del Despacho, Normas de CarácterTécnico y de aplicación obligatorio, en su artículo 1 inciso e) establece que: “Larendición de cuentas electrónicas mensual, será presentada directamente a laContraloría, en las oficinas centrales para las entidades radicadas en eldepartamento de Guatemala y en sus Delegaciones Departamentales para lasdemás entidades radicadas en el interior de la República, en las cuales seextenderán las correspondientes constancias de recepción; y artículo 2 inciso a)indica que: Las Municipalidades en los primeros cinco días hábiles de cada mesdeberán presentar las operaciones de la caja fiscal, con la ejecución delpresupuesto de ingresos y egresos en efectivo correspondiente del mes anterior, einciso b) Para las municipalidades y sus empresas que operan el SIAF-MUNI ySIAFITO-MUNI deberán entregar: Caja Municipal del Movimiento Diario (ReportesPGRIT03 y PGRIT04), generada por los sistemas informáticos precitados, enforma electrónica, en un medio magnético y óptico”. CausaLas operaciones financieras y presupuestarias de la municipalidad, no se hantrabajado en forma diaria, ocasionando los atrasos en la rendición de cuentasmensual. EfectoLa entidad fiscalizadora, al no tener las rendiciones de cuentas oportunamente, leobstruye la actividad de fiscalización y de orientación, ocasionando que losportales de transparencia, no se encuentren actualizados.

Contraloría General de Cuentas28

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

RecomendaciónEl Alcalde Municipal, debe girar instrucciones a la Dirección AdministrativaFinanciera Integrada Municipal, para que mantenga al día las operacionescontables y financieras, dando como resultado la eficaz y oportuna entrega de larendición de cuentas al ente fiscalizador. Comentario de los ResponsablesEl oficio S/N de fecha 11/03/2013 del Director de AFIM Manifiesta: “ En variasocasiones esta situación se ha suscitado debido a que por la ubicación geográficadel municipio y por la cobertura de las compañías proveedoras del servicio detelefonía no es posible contratar un eficiente y eficaz servicio de internet, el cual esindispensable para poder ejecutar efectivamente el SICOIN-GL lo cual harepercutido en el atraso de rendición de cuentas en forma oportuna de acuerdo altiempo estipulado según la Contraloría General de Cuentas, sin embargo dichasituación ya fue corregida, prueba de ello es que el mes febrero del presente añofue rendido en el tiempo estipulado”. Comentario de AuditoríaSe confirma el presente hallazgo, debido a que el comentario del responsable noes suficiente para desvanecerlo, ya que los plazos que establece la ley se acatan. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 12, para: Cargo Nombre Valor en QuetzalesDIRECTOR AFIM RUDY ROLANDO MONROY QUIEZA 3,000.00Total Q. 3,000.00

Hallazgo No. 2 Deficiente registro de bienes en almacén CondiciónSe determinó que la municipalidad no cuenta con el espacio físico para elalmacén, no existe la documentación respectiva para el control de ingresos yegresos de materiales y suministros, asimismo no existe una persona encargadade almacén que pueda cumplir con las funciones establecidas por el MAFIM. CriterioEl Manual de Administración Financiera Integrada Municipal –MAFIM- primeraversión, Módulo de Almacén contempla en sus numerales 1. y 1.1.1 los

Contraloría General de Cuentas29

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

procedimientos para el control de bienes y suministros cuyos lineamientosdetermina: “Es el espacio físico en el cual se almacenan y se encuentran bajocustodia, materiales, útiles de escritorio, equipo, vehículos, maquinaria, mobiliarioy otros bienes de consumo, que por su naturaleza, tienen que ser objeto de controly resguardo por medio del Almacén Municipal” 1.1.2 Responsable del Almacén “ElAlmacén Municipal debe contar con un encargado, al que se le puede denominarGuardalmacén, quien será responsable de la custodia y control de todos aquellosbienes que por su naturaleza son sujetos de esta clase de control” y 1.2“Disposiciones Generales Las diferentes dependencias municipales, para solicitarbienes, materiales o suministros al almacén, deberán hacerlo por medio delformulario “Solicitud/entrega de Bienes”. Los interesados obtendrán delGuardalmacén el formulario “Solicitud /entrega de Bienes”, quien lo entregará pormedio de conocimiento, en el entendido de que si dicho formulario no es utilizado,será devuelto al Guardalmacén para su archivo. Al llenar el formulario“Solicitud/entrega de Bienes”, en éste solo debe incluirse artículos que seencuentren en existencia en el almacén municipal. Por los bienes, materiales osuministros que no haya existencia en el almacén, se llenará, por parte delinteresado, una “Solicitud/entrega de Bienes” y su trámite se ajustará a losprocedimientos de autorización establecidos.” CausaIncumplimiento de las normas legales vigentes, por las autoridades municipales, alno implementar el espacio físico para el almacén de materiales y suministros, asícomo los controles respectivos EfectoSe corre el riesgo de la perdida y/o robo de los bienes municipales y menoscaboen el patrimonio municipal sin que se puedan deducir responsabilidades a losempleados municipales. RecomendaciónQue el Concejo Municipal gire instrucciones al Alcalde Municipal, para que deinmediato proceda a implementar un local adecuado y que reúna todos losrequisitos necesarios para el buen funcionamiento del Almacén o BodegasMunicipales y procedan a nombrar una persona responsable para el manejo delmismo. Comentario de los ResponsablesEn oficio No. CGC-DAM-0033-22-2013 de fecha 14 de marzo de 2013, se notificóel presente hallazgo al Alcalde Municipal, quien no presentó ningún comentariorelacionado con el hallazgo.

Contraloría General de Cuentas30

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que el responsable no presentócomentarios y pruebas para desvanecerlo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 21, para: Cargo Nombre Valor en QuetzalesALCALDE MUNICIPAL JOSE LEON LINARES ROJAS 5,000.00Total Q. 5,000.00

Hallazgo No. 3 Activos fijos no registrados en tarjetas de responsabilidad CondiciónAl verificar los bienes que el personal de la municipalidad tiene en custodia se

solicitaron las tarjetas de responsabilidad de cada empleado, se estableció que no

existen tarjetas de responsabilidad CriterioEl Manual de Administración Financiera Integrado -MAFIM- primera versión, en elmódulo II de Tesorería, numeral 3 Otros Controles y Registros Necesarios enTesorería en Tesorería, inciso 3.9 Libro de Inventario, en su párrafo segundo dice:"se hace necesario implementar tarjetas de responsabilidad personal en las quese anotará el nombre del empleado, puesto que ocupa, útiles y bienes que poseebajo su cargo, monto de cada bien, fecha de ingreso, y firma de responsable. Alrenunciar o ser destituido, debe entregar todos los bienes que tiene bajo suresponsabilidad, para que le sean pagadas sus prestaciones o su liquidación". ElManual de Administración Financiera Integrada Municipal, segunda versión,numeral 3.2.1 establece que "la unidad de Administración Financiera es laresponsable de dirigir, planificar, organizar, administrar, supervisar y evaluar,todas las operaciones presupuestarias, contables y financieras de las áreaspresupuesto, contabilidad y tesorería de la Municipalidad, y coordinar con lasdemás unidades de la organización municipal, lo relativo a la información quedeberá registrarse en el sistema”. De conformidad con la Circular 3-57, emitida porla Dirección de Contabilidad del Estado, en las Disposiciones Generales, en loreferente a Tarjetas de Responsabilidad, dice: "Con el objeto de poder determinaren cualquier momento los útiles a cargo de cada empleado, se abrirán tarjetasindividuales de responsabilidad, en las cuales deben registrarse detalladamente ycon los mismos datos que figuran en el inventario, los bienes por los cuales

Contraloría General de Cuentas31

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

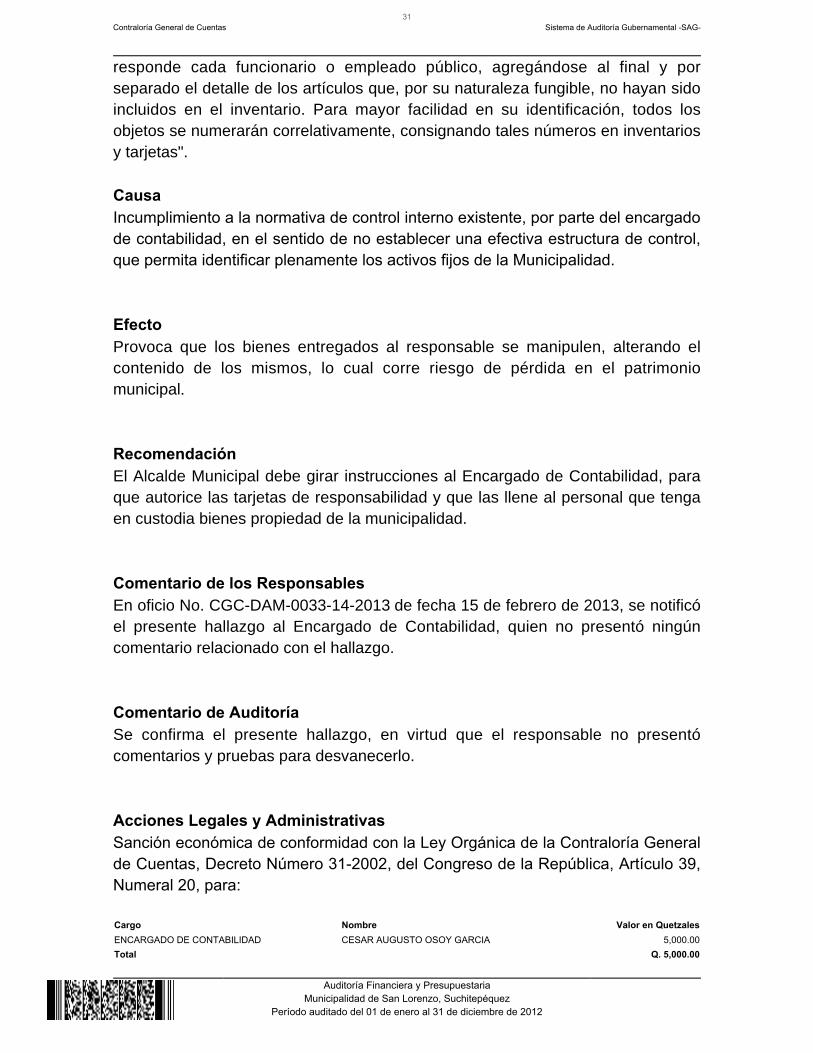

responde cada funcionario o empleado público, agregándose al final y porseparado el detalle de los artículos que, por su naturaleza fungible, no hayan sidoincluidos en el inventario. Para mayor facilidad en su identificación, todos losobjetos se numerarán correlativamente, consignando tales números en inventariosy tarjetas". CausaIncumplimiento a la normativa de control interno existente, por parte del encargadode contabilidad, en el sentido de no establecer una efectiva estructura de control,que permita identificar plenamente los activos fijos de la Municipalidad. EfectoProvoca que los bienes entregados al responsable se manipulen, alterando elcontenido de los mismos, lo cual corre riesgo de pérdida en el patrimoniomunicipal. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Encargado de Contabilidad, paraque autorice las tarjetas de responsabilidad y que las llene al personal que tengaen custodia bienes propiedad de la municipalidad. Comentario de los ResponsablesEn oficio No. CGC-DAM-0033-14-2013 de fecha 15 de febrero de 2013, se notificóel presente hallazgo al Encargado de Contabilidad, quien no presentó ningúncomentario relacionado con el hallazgo. Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que el responsable no presentócomentarios y pruebas para desvanecerlo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 20, para: Cargo Nombre Valor en QuetzalesENCARGADO DE CONTABILIDAD CESAR AUGUSTO OSOY GARCIA 5,000.00Total Q. 5,000.00

Contraloría General de Cuentas32

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Hallazgo No. 4 Bienes muebles no codificados con número de inventario CondiciónAl examinar la cuenta propiedad, planta, equipo e intangibles, correspondiente alperíodo fiscal 2012, se pudo comprobar que los activos fijos municipales, no seencuentran debidamente codificados debido que el inventario no se encuentraactualizado. CriterioEl Acuerdo Interno de la Contraloría General de Cuentas No. A-09-03 NormasGenerales de Control Interno, numeral 1.2 Estructura de Control Interno establece:“Es responsabilidad de la máxima autoridad de cada entidad pública, diseñar eimplementar una estructura efectiva de control interno, que promueva un ambienteoptimo de trabajo para alcanzar los objetivos institucionales. Una efectivaestructura de control interno debe incluir criterios específicos relacionados con: a)controles generales; b) controles específicos; c) controles preventivos; d) controlesde detección; e) controles prácticos; f) controles funcionales; g) controles delegalidad y, h) controles de oportunidad, aplicados en cada etapa del procesoadministrativo, de tal manera que se alcance la simplificación administrativa yoperativa, eliminando o agregando controles, sin que se lesione la calidad delservicio”. De conformidad con la Circular 3-57, emitida por la Dirección deContabilidad del Estado, en las Disposiciones Generales, en lo referente aTarjetas de Responsabilidad, dice: "Con el objeto de poder determinar encualquier momento los útiles a cargo de cada empleado, se abrirán tarjetasindividuales de responsabilidad, en las cuales deben registrarse detalladamente ycon los mismos datos que figuran en el inventario, los bienes por los cualesresponde cada funcionario o empleado público, agregándose al final y porseparado el detalle de los artículos que, por su naturaleza fungible, no hayan sidoincluidos en el inventario. Para mayor facilidad en su identificación, todos losobjetos se numerarán correlativamente, consignando tales números en inventariosy tarjetas". CausaIncumplimiento a la normativa de control interno existente, por parte del encargadode contabilidad, en el sentido de no establecer una efectiva estructura de control,que permita identificar plenamente los activos fijos de la Municipalidad. EfectoRiesgo de pérdida o extravío de activos fijos de la Municipalidad, al no contar con

Contraloría General de Cuentas33

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

la debida codificación que permita identificarlos. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al encargado de contabilidad, paraque todos los bienes muebles municipales, se codifiquen, de tal manera que seanefectivamente identificados. Comentario de los ResponsablesEn oficio No. CGC-DAM-0033-14-2013 de fecha 15 de febrero de 2013, se notificóel presente hallazgo al encargado de contabilidad quien no presentó ningúncomentario relacionado con el hallazgo. Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que el responsable no presentócomentarios y pruebas para desvanecerlo. Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 20, para: Cargo Nombre Valor en QuetzalesENCARGADO DE CONTABILIDAD CESAR AUGUSTO OSOY GARCIA 5,000.00Total Q. 5,000.00

HALLAZGOS RELACIONADOS CON CUMPLIMIENTO A LEYES YREGULACIONES APLICABLES Área Financiera Hallazgo No. 1 Varios incumplimientos a la Ley de Contrataciones CondiciónAl verificar los expedientes de los proyectos seleccionados se determinaron lossiguientes incumplimientos:

No se encuentra conformado el expediente del proyecto denominadopor la cantidad deDragado 2 Kms. Río Xeleca, Cabecera Municipal,

Q399,710.00 con Impuesto al Valor Agregado y NOG No.2173182, nocuenta con planos, impacto ambiental, constancia de precalificado

Contraloría General de Cuentas34

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

especifico, declaraciones de IVA e ISR, notificación, fianza de cumplimiento,timbres de ingeniería y bitácora.No se encuentra conformado el expediente del proyecto denominadoBalastado de 1.5 kms. Camino rural caserío el Tular (donde los Quich), por lacantidad de Q985,290.00 con Impuesto al Valor Agregado y NOGNo.2174049, no cuenta con planos, impacto ambiental, publicación en elDiario de Centroamérica, constancia de precalificado, declaración de ISR eIVA, notificación, fianza de cumplimiento, fianza de anticipo, amortización delanticipo, timbres de ingeniería y bitácora.No se encuentra conformado el expediente del proyecto denominadoApertura de Camino Rural y adoquinado el Tecolote sector 1, hacia sectorlas parcelas Aldea la Providencia, por la cantidad de Q351,644.00 conImpuesto al Valor Agregado y NOG No.2245302, no cuenta con impactoambiental,No se encuentra conformado el expediente del proyecto Balastado de 1225mts. Camino Rural El Tecolote, Sector Las Parcelas Sector 2, Aldea Laprovidencia, por la cantidad de Q891,800.00 con Impuesto al Valor Agregadoy NOG No.2245310, no cuenta con planos, impacto ambiental.Sumando los cuatro proyectos la cantidad de Q2,628,444.68 con impuesto alValor Agregado.

CriterioEl Decreto No.57-92, del Congreso de la República, Ley de Contrataciones delEstado, artículo 35, Notificación, establece: “Dentro del plazo de tres días dedictaminada la resolución razonada, la Junta deberá hacer la respectivanotificación a cada uno de los oferentes”. Artículo 24, Presentación de Ofertas yApertura de Plicas, establece: “Las ofertas y demás documentos de licitacióndeberán entregarse directamente a la Junta de Licitación, en el lugar, dirección,fecha, hora y en la forma que señalen las bases. Transcurridos treinta (30)minutos de la hora señalada para la presentación y recepción de ofertas, no seaceptará alguna más y se procederá al acto público de apertura de plicas. De todolo actuado se levantará acta correspondiente en forma simultánea”. Y artículo 48,Aprobación del Contrato, establece: El contrato a que se refiere el artículo anterior,será aprobado por la misma autoridad que determina el artículo 9 de esta ley,según el caso. Cuando los contratos sean celebrados por los organismosLegislativo y Judicial, la aprobación corresponderá a su Junta Directiva o a laCorte Suprema de Justicia. Acuerdo Gubernativo No.1056-92, Reglamento de La Ley de Contrataciones delEstado, artículo 10, Recepción y apertura de plicas, establece: “Recibidas lasofertas, la Junta procederá a abrir las plicas, se dará lectura al precio total de cadaoferta y en el acta correspondiente se identificarán las ofertas recibidas, sin

Contraloría General de Cuentas35

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

transcribirlas ni consignar en detalle sus precios unitarios, siendo suficiente anotarel monto de cada oferta. Cuando se trate de obras se procederá como lo estableceel artículo 29 de la Ley. Los miembros de la Junta numerarán y rubricarán lashojas que contengan las ofertas propiamente dichas. Los nombres de losoferentes y el precio total de cada oferta recibida deberán publicarse en el Sistemade Contrataciones y Adquisiciones del Estado, denominado GUATECOMPRAS, amás tardar el día posterior a la fecha establecida de recepción de ofertas yapertura de plicas. Todos los procedimientos detallados en el presente artículo seaplicarán también en los regímenes de cotización, contrato abierto y casos deexcepción”. Artículo 16, Requisitos, establece: “En el pedido para cotización, sedeberán especificar los requisitos que sean aplicables, de los contenidos en elartículo 19 de la Ley, a los cuales se sujetarán los oferentes. En todo caso, deberáindicarse claramente el lugar donde se construirán las obras, deberán serentregados los bienes o suministros o prestarse los servicios. Los documentos quecontengan tales requisitos, deberán ser aprobados por la autoridad que enjerarquía le sigue a las nominadas en el artículo 9 de la Ley Asimismo de acuerdocon el artículo 39 de la Ley deberá obtener un mínimo de tres (3) ofertas firmes,pero si por falta de oferentes no se pudiera llenar dicho requisito, serán suficienteslas que fuere posible obtener, circunstancia que deberá. Ser calificada, bajo laresponsabilidad de la autoridad administrativa superior de la dependencia interesada, haciéndolo constar en acta. Se entiende por ofertas firmes, lascotizaciones que realmente señalen el precio o valor de lo que se ofrece”. CausaIncumplimiento a la normativa legal vigente relacionada con la contratación deobras. EfectoLos expedientes de obras ejecutadas no cuentan con la documentación querespalda el proceso efectuado para la respectiva adjudicación, contrataciones yejecución. RecomendaciónEl Alcalde Municipal debe girar instrucciones al Director Municipal de Planificaciónpara que cada proceso efectuado por la Ley de Contrataciones del Estado estédebidamente documentado. Comentario de los ResponsablesEn oficio sin número de fecha 11 de marzo de 2013, el Arquitecto Arturo de León,

manifiesta lo siguiente: Director Municipal de Planificación, “informo que losexpedientes de obras ejecutadas de los proyectos Construcción Sistema deAlcantarillado Sanitario Cantón Pacum, Construcción Centro de ConvergenciaLabor San Alberto y Santa Teresa, Construcción Red de Distribución Agua

Contraloría General de Cuentas36

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Potable, Labor San Alberto y Santa Teresa y, Construcción Sistema deAlcantarillado Sanitario Aldea Valle Candelaria, no constan en archivoscorrespondientes ya que no fue ejecutado ningún proyecto, financiado por éstaMunicipalidad. Adjunto acuerdos municipales en donde constan que en el año2011 se otorgó el Aval correspondiente a ONGs, para la ejecución de losProyectos anteriormente mencionados, dicho año corresponde a la AdministraciónMunicipal del periodo 2008–2011, por lo cual no se cuentan con expedientesdebidamente conformados correspondientes a los proyectos ya mencionados.Con respecto a la conformación de expedientes de los proyectos: Dragado 2 Kms,Río Xeleca, Cabecera Municipal, Balastado de 1.5 Kms, Camino Rural Caserío el Tular (donde los Quich), Apertura Camino Rural y Adoquinado El Tecolote Sector1, hacia sector las parcelas Aldea La Providencia y el proyecto Balastado de 1225mts. Camino Rural El Tecolote, Sector Las Parcelas Sector 2 Aldea LaProvidencia, a petición del Señor Alcalde, procedí a publicar eventoscorrespondientes al Sistema Guatecompras como Usuario para publicar proyectode bases, correspondiente a los proyectos mencionados, siguiendo el proceso ycumpliendo las fechas de cierre de los eventos que el sistema automáticamentedetermina, fue publicado por el Habilitador, los documentos de cierre de dichoseventos para los proyectos mencionados, proporcionados por la Junta deCotización aprobado por el señor alcalde y concejo municipal.Debido a la inoperancia de la Secretaria Municipal y falta de interés del AlcaldeMunicipal y Concejo Municipal y algunos eventos anómalos para la agilización delcontrato de dichos proyectos, lo cual era necesario presentarlos a la contraloría decuentas para la habilitación de las Bitácoras de Supervisión y la Contratación deun Ingeniero o Arquitecto Supervisor, para dar inicio a la ejecución de las obras.Durante este procedimiento presente mi renuncia al cargo de Director Municipal dePlanificación, con fecha 29 de Septiembre del 2012, quedando desligadocompletamente de cualquier responsabilidad que conlleve dicho puesto a partir dela fecha mencionada, por lo que adjunto documentos que constatan lomencionado, y de manera sorprendente he sido notificado, y que actualmente notengo acceso a dicha documentación requerida, la cual me fue denegada por lasautoridades municipales, ya que deje de laborar en la Municipalidad de SanLorenzo, Suchitepéquez. Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que el responsable se pronunció coneventos que no se apegan a lo ocurrido en la entidad auditada, ya que seestableció en los diferentes expedientes que se consultaron, corresponde a obrasque ejecutó la municipalidad, las cuales cumplieron con publicarse en el portal deGuatecompras. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del Estado,

Contraloría General de Cuentas37

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Decreto Número 57-92, del Congreso de la República, Artículo 83, y Reglamentode la Ley de Contrataciones del Estado, Acuerdo Gubernativo Número 1056-92,Artículo 56, para: Cargo Nombre Valor en QuetzalesDIRECTOR DMP ARTURO ROBERTO DE LEON ESTRADA 40,227.98Total Q. 40,227.98

Hallazgo No. 2 Falta de Auditor Interno CondiciónLa Municipalidad de San Lorenzo, Suchitepéquez contrato los servicios de unauditor interno durante el periodo del 01 de enero al 30 de mayo de 2012, perodicho auditor no entrego el Plan Anual de Auditoria (PAA) y tampoco mando losinformes mensuales, y después de dicha fecha ya no se contrato otro auditor paravelar por la correcta ejecución presupuestaria y cumplir con las funciones derevisión de la documentación y la implementación de procedimientos de ControlInterno. CriterioEl Decreto No. 12-2002 del Congreso de la República, Código Municipal, artículo88 indica: “Auditor interno. Las municipalidades deberán contratar un auditorinterno, quien deberá ser guatemalteco de origen, ciudadano en el ejercicio de susderechos políticos, contador público y auditor colegiado activo, quien además develar por la correcta ejecución presupuestaria, deberá implantar un sistemaeficiente y ágil de seguimiento y ejecución presupuestaria, siendo responsable desus actuaciones ante el Concejo Municipal. El auditor, interno podrá ser contratadoa tiempo completo o parcial. Las municipalidades podrán contratar, en formaasociativa, un auditor interno. Sus funciones serán normadas por el reglamentointerno correspondiente.” CausaFalta de cumplimiento de las autoridades municipales, de no verificar el trabajo delauditor interno y por no realizar la contratación del mismo el resto del ejerciciofiscal 2012 aún cuando existía el saldo presupuestario que permitía la contrataciónde otro Auditor Interno. EfectoNo se cuenta con verificación financiera y legal de las operaciones contables y dela documentación de soporte de las mismas, así como del diseño eimplementación de un adecuado sistema de control interno.

Contraloría General de Cuentas38

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

RecomendaciónQue el Concejo Municipal gire sus instrucciones al Alcalde Municipal, a efecto deque se contrate los servicios de un profesional, Contador Público y Auditor. Comentario de los ResponsablesSegún l Acta No. 11-2012 del Honorable Concejo Municipal celebrada el día 22 defebrero del año 2,012 se hace mención de la necesidad de cumplir con las normasgubernamentales de auditoría y se procede aprobar el Contrato de ServiciosProfesionales de Auditoría Interna Municipal A través del Contrato de Servicios. Profesionales No. 001-2012 se procede contratar como Auditor Interno Municipalal Licenciado Marvin René Castañeda Rojas comprendiendo el período del 01 defebrero al 31 de diciembre del año 2,012 el cual fue aceptado, ratificado y firmadopor la Municipalidad y el licenciado Castañeda Rojas. Cabe mencionar que dichocontrato cuenta con fianza de fidelidad Clase C-2 y Póliza No. 569899.En el Acta No. 13-2012 del Honorable Concejo Municipal celebrada el día 29 defebrero del año 2,012 es presentado por el licenciado Marvin René CastañedaRojas el Plan Anual de Auditoría Interna de la Municipalidad de San Lorenzodepartamento de Suchitepéquez para el año 2,012, el cual es reconocido yaprobado debida e íntegramente por el Honorable Concejo Municipal .A través del oficio sin número del día 13 de julio del año 2,012 el licenciado MarvinRené Castañeda Rojas presenta su renuncia irrevocable al cargo de AuditorInterno de la Municipalidad de San Lorenzo departamento de Suchitepéquez conefectos a partir del día 15 de julio del año 2,012 sin hacer mención de ningunacausa, motivo razón o circunstancia.Ante lo expuesto anteriormente es evidente que el Honorable Concejo Municipal sicumplió con lo establecido en el Decreto 12-2002 del Congreso de la República –Código Municipal en su Artículo 88 respecto a la Contratación del Auditor InternoMunicipal, pero debido a la renuncia del señor Auditor Interno Municipal licenciadoMarvin René Castañeda Rojas la Municipalidad de San Lorenzo departamento deSuchitepéquez no contó con estos servicios profesionales a partir del 15 de julio al31 de diciembre 2,012. Y debido al tiempo en que fue presentada dicha renuncia fue imposible contratar a un nuevo Auditor Interno porque ya no se contaba con eltiempo necesario para que un nuevo profesional se hiciese cargo de dicha plazadebido al factor tiempo. Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que los responsables en su comentarioexponen que por factor tiempo no se logró contratar los servicios de otroprofesional. Aspecto que se contradice, ya que tuvieron el tiempo necesario para la contratación.

Contraloría General de Cuentas39

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Acciones Legales y AdministrativasSanción económica de conformidad con la Ley Orgánica de la Contraloría Generalde Cuentas, Decreto Número 31-2002, del Congreso de la República, Artículo 39,Numeral 18, para: Cargo Nombre Valor en QuetzalesSINDICO I OSCAR (S.O.N.) DE LA ROSA BAUTISTA 3,000.00SINDICO II MARIO (S.O.N.) CUYUCH GONZALEZ 3,000.00CONCEJAL I BERNARDINO HUMBERTO TUNCHEZ GARCIA 3,000.00CONCEJAL II LORENZO (S.O.N.) ALBINO MORALES 3,000.00CONCEJAL III ISMAEL (S.O.N.) GARCIA TUPUL 3,000.00CONCEJAL IV CARLOS EDDUARDO DE LEON GALINDO 3,000.00Total Q. 18,000.00

Hallazgo No. 3 Contratos no enviados a la Contraloría General de Cuentas CondiciónAl efectuar la revisión de los expedientes del personal se constató que loscontratos de trabajo del personal que labora en la municipalidad y los contratos deobras, no cumplieron con enviarlos a la Contraloría General de Cuentas, una copia de los mismos. CriterioEl Decreto No.57-92 del Congreso de la República, Ley de Contrataciones delEstado, el artículo 75 establece: “Fines del Registro de Contratos. De todocontrato. De su incumplimiento, resolución, rescisión o nulidad, la entidadcontratante deberá remitir dentro del plazo de treinta (30) días contados a partir desu aprobación, o de la respectiva decisión, una copia a la Contraloría General deCuentas, para efectos de registros, control y fiscalización.” CausaIncumplimiento de la normativa legal aplicable, por el secretario municipal. EfectoLa Contraloría General de Cuentas no recibe oportunamente la información detodos los contratos suscritos en la municipalidad, para efectos de registros, controly fiscalización. RecomendaciónEl Alcalde Municipal, debe girar instrucciones al Secretario Municipal, para queenvíe a la Contraloría General de Cuentas, copia de los contratos emitidos, en elplazo que establece la ley.

Contraloría General de Cuentas40

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Comentario de los ResponsablesEn oficio sin número de fecha 11 de marzo de 2013, el secretario municipalmanifiesta lo siguiente: “Que debido a que es mi primera experiencia en el cargode secretario Municipal, por desconocimiento los únicos contratos que no envié ala Contraloría General de Cuentas, fueron los contratos laborales suscritos poresta Municipalidad, solo fueron aprobadas por el Concejo Municipal, y por lo queme comprometo a cumplir de ahora en adelante con los requerimientos de ley deenviar todos los contratos suscritos por esta municipalidad, para efectos deregistros y fiscalización tal y como lo establece el artículo 75 del Decreto 75-92Ley de Contrataciones del Estado. Comentario de AuditoríaSe confirma el presente hallazgo, en virtud que el responsable en su comentarioexpone que por falta de conocimiento y por inexperiencia en el cargo de secretariomunicipal no envió los contratos laborales a la delegación de la ContraloríaGeneral de Cuentas. Acciones Legales y AdministrativasSanción económica de conformidad con Ley de Contrataciones del Estado,Decreto Número 57-92, del Congreso de la República, Artículo 82, para: Cargo Nombre Valor en QuetzalesSECRETARIO MUNICIPAL GABRIEL VIDAL LOPEZ IXCOY 6,248.10Total Q. 6,248.10

8. SEGUIMIENTO A RECOMENDACIONES DE AUDITORÍA ANTERIOR Se dio seguimiento a las recomendaciones de la auditoría anterior,correspondientes al ejercicio fiscal 2011, con el objeto de verificar su cumplimientoe implementación por parte de las personas responsables, estableciéndose que secumplieron y se implementaron las mismas. 9. AUTORIDADES DE LA ENTIDAD DURANTE EL PERÍODO AUDITADO

Los funcionarios y empleados responsables de las deficiencias encontradas, seincluyen en el desarrollo de cada hallazgo contenido en el presente informe.

No. NOMBRE CARGO PERIODO1 JOSE LEON LINARES ROJAS ALCALDE MUNICIPAL 15/01/2012 - 31/12/20122 OSCAR DE LA ROSA BAUTISTA SINDICO I 15/01/2012 - 31/12/20123 MARIO CUYUCH GONZALEZ SINDICO II 15/01/2012 - 31/12/20124 BERNARDINO HUMBERTO TUNCHEZ GARCIA CONCEJAL I 15/01/2012 - 31/12/2012

Contraloría General de Cuentas41

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

5 LORENZO ALBINO MORALES CONCEJAL II 15/01/2012 - 31/12/20126 ISMAEL GARCIA TUPUL CONCEJAL III 15/01/2012 - 31/12/20127 CARLOS EDDUARDO DE LEON GALINDO CONCEJAL IV 15/01/2012 - 31/12/20128 GABRIEL VIDAL LOPEZ IXCOY SECRETARIO MUNICIPAL 15/01/2012 - 31/12/20129 RUDY ROLANDO MONROY QUIEZA DIRECTOR AFIM 15/01/2012 - 31/12/201210 ARTURO ROBERTO DE LEON ESTRADA DIRECTOR DMP 15/01/2012 - 29/09/201211 CESAR AUGUSTO OSOY GARCIA ENCARGADO DE CONTABILIDAD 15/01/2012 - 31/12/201212 ENON LAPOYEU ORTIZ ALCALDE MUNICIPAL 01/01/2012 - 14/01/201213 AGUIDALGO GARCIA PEREZ SINDICO I 01/01/2012 - 14/01/201214 CARLOS FILADELFO BAUTISTA CAMEY SINDICO II 01/01/2012 - 14/01/201215 LISANDRO LUCAS BERCIAN CONCEJAL I 01/01/2012 - 14/01/201216 VILMA JUDITH HERNANDEZ LOPEZ CONCEJAL II 01/01/2012 - 14/01/201217 FRANCISCO JAVIER GARCIA LOPEZ CONCEJAL III 01/01/2012 - 14/01/201218 MARIO BELTRAN TUPUL LOPEZ CONCEJAL IV 01/01/2012 - 14/01/201219 LUIS EMILIO BAUTISTA RAMIREZ SECRETARIO MUNICIPAL 01/01/2012 - 14/01/201220 NEFTALI DE JESUS BARRIOS MARROQUIN DIRECTOR AFIM 01/01/2012 - 14/01/2012

Contraloría General de Cuentas42

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

10. COMISIÓN DE AUDITORÍAÁREA FINANCIERA

Lic. JULIO RENE CHAVEZ MENESES

Coordinador Independiente

Lic. OSWALDO ENRIQUE HERNANDEZ BARRIOS

Supervisor Gubernamental

GESTIÓN CONOCIDA POR: De conformidad con lo establecido en el Decreto 31-2002 del Congreso de laRepública, Ley Orgánica de la Contraloría General de Cuentas, Artículo 29,los Auditores Gubernamentales nombrados son los responsables del contenido yefectos legales del presente informe, el Director y Subdirector únicamente firmanen cumplimiento al proceso de oficialización que en ley corresponde.

Contraloría General de Cuentas43

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

1. 2. 3. 4. 5. 6. 7. 8.

11. INFORMACIÓN COMPLEMENTARIA (ANEXOS)11.1 Misión (Anexo 1) La Municipalidad de San Lorenzo, Suchitepéquez, es una institución de derechopúblico, que busca alcanzar el bien común de todos los habitantes del municipio,tanto del área urbana y del área rural, comprometiéndose a prestar y administrar

los servicios públicos bajo su jurisdicción territorial sin perseguir fines de lucro. 11.2 Visión (Anexo 2) Velar y garantizar el fiel cumplimiento de las políticas del Estado, a través deejercer y defender la autonomía municipal conforme lo establece la ConstituciónPolítica de la República y el Código Municipal vigente.Asimismo, la municipalidad visualiza impulsar permanentemente el desarrollointegral del municipio y resguardar su integridad territorial, el fortalecimiento de supatrimonio económico, la preservación de su patrimonio natural y cultural y sobretodo promover la participación efectiva, voluntaria y organizada de los habitantespara la solución de sus problemas. 11.3 Estructura Orgánica (Anexo 3) El gobierno del municipio corresponde al Concejo Municipal, el cual se integra porel Alcalde, los síndicos y concejales, electos directamente por sufragio universalpara un período de cuatro años, pudiendo ser reelectos. El representante de la municipalidad y del municipio es el Alcalde, quien constituyeel jefe del órgano ejecutivo del gobierno municipal, preside el Concejo y dirige laadministración municipal. Los síndicos y concejales son los miembros del órgano de deliberación y dedecisión. El Concejo organiza comisiones para el estudio y dictamen de los asuntos queconocerá durante todo el año, siendo obligatorias las siguientes:

Educación, educación bilingüe intercultural, cultura y deportesSalud y asistencia social;Servicios, infraestructura, ordenamiento territorial, urbanismo y vivienda;Fomento económico, turismo, ambiente y recursos naturales;Descentralización, fortalecimiento municipal y participación ciudadana;De finanzas;De probidad;

Contraloría General de Cuentas44

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

8. 9.

De los derechos humanos y de la paz;De la familia, la mujer y la niñez, la juventud, adulto mayor o cualquier otraforma de proyección social.

El Concejo Municipal y el Alcalde cuentan con un Secretario. La municipalidad cuenta con dependencias administrativas de apoyo para lafunción municipal, siendo las siguientes:

Dirección Municipal de PlanificaciónOficina Municipal de la MujerAdministración Financiera Integrada Municipal

Asimismo, la municipalidad deberá contar con un Auditor Interno, quien ademásde velar por la correcta ejecución presupuestaria, deberá implantar un sistemaeficiente y ágil de seguimiento y ejecución presupuestaria, quien reporta ante elConcejo Municipal.

Contraloría General de Cuentas45

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.4 Reporte de Ejecución de Obras Realizadas por Contrato (Anexo 4)

Contraloría General de Cuentas46

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

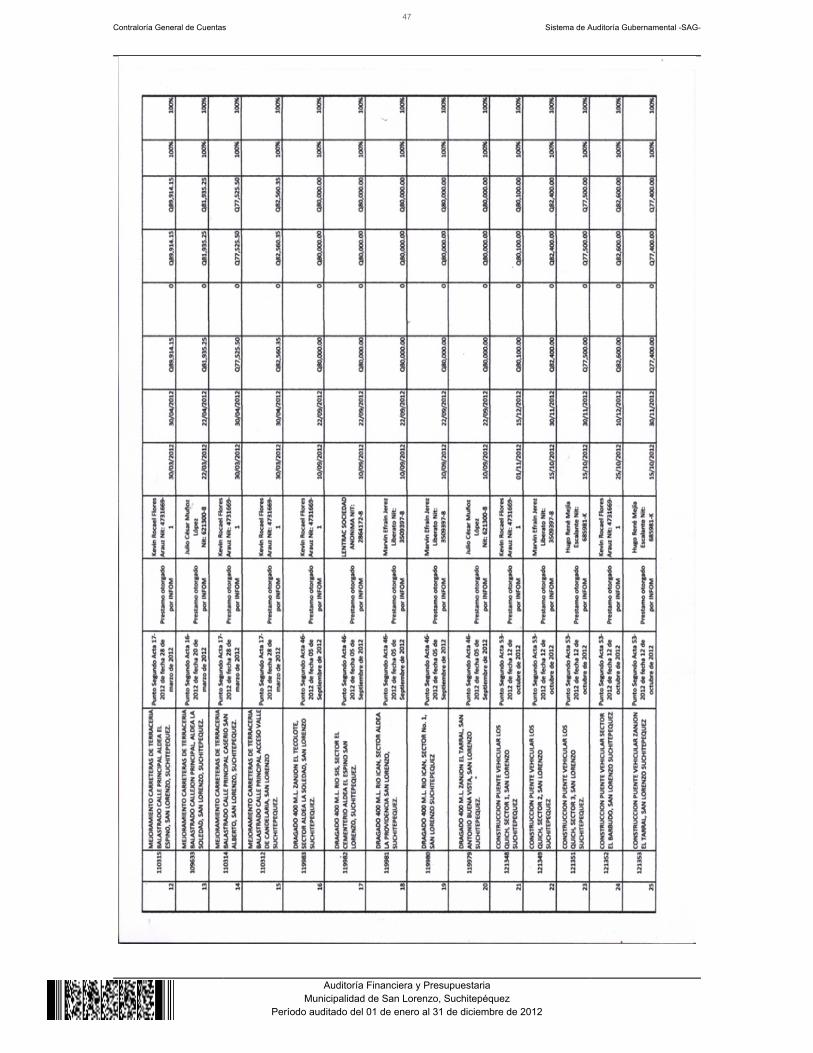

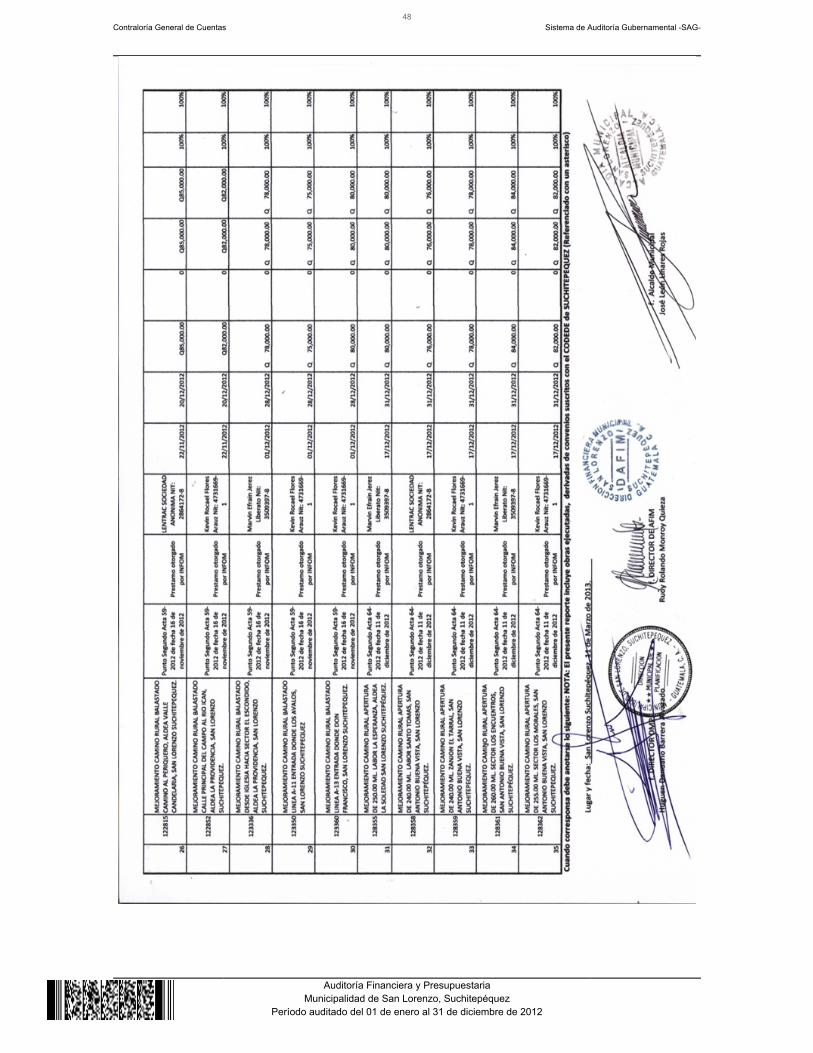

11.5 Reporte de Ejecución de Obras Realizadas por Administración (Anexo 5)

Contraloría General de Cuentas47

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas48

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas49

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.6 Reporte de Ejecución de Proyectos de Inversión Social (ActivoIntangible) (Anexo 6)

Contraloría General de Cuentas50

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

Contraloría General de Cuentas51

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.7 Reporte de Ejecución de Obras por Convenios Suscritos con el ConsejoDepartamental de Desarrollo (Anexo 7)

Contraloría General de Cuentas52

Sistema de Auditoría Gubernamental -SAG-

Auditoría Financiera y Presupuestaria

Municipalidad de San Lorenzo, SuchitepéquezPeríodo auditado del 01 de enero al 31 de diciembre de 2012

11.8 Reporte de Ejecución Presupuestaria de Egresos por Fuente deFinanciamiento con Afectación Específica y Grupo de Gasto (Anexo 8)