Embed Size (px)

Citation preview

Gasto Federalizado

1

Recursos del Fondo para la Infraestructura Social Municipal. Municipio de Álamo Temapache, Veracruz

Municipio de Álamo Temapache, Veracruz (EFSL del Estado)

Auditoría Financiera y de Cumplimiento: 10-D-30160-02-0704

GF-250

Alcance Universo Seleccionado: 75,385.1 miles de pesos Muestra Auditada: 62,047.6 miles de pesos Representatividad de la Muestra: 82.3 %

Resultados

Control interno

1. Se aplicó el cuestionario de control interno considerando los aspectos de ambiente de control, evaluación de riesgos y sistemas de información, y comunicación, y se obtuvo un resultado medio debido a que existe un proyecto de control y evaluación integral en fase de implementación que garantiza la protección de los Activos, la confiabilidad de la información financiera, el cumplimiento de las normas y lineamientos, así como la consecución de las metas y objetivos plasmados en el Plan de Desarrollo y Programas anuales de trabajo.

Transferencia de recursos

2. El Gobierno del Estado publicó el 29 de enero de 2010 el acuerdo mediante el cual se da a conocer la distribución y calendarización para la ministración de los recursos del FISM para el ejercicio fiscal de 2010, en el cual se señala que se asignaron 75,385.1 miles de pesos al municipio.

3. La Secretaría de Finanzas del Estado transfirió al municipio los recursos del fondo así como los intereses por un monto de 84.7 miles de pesos. Al respecto, se emitió a la Secretaría la recomendación correspondiente para que en lo sucesivo se transfieran con mayor agilidad y oportunidad los recursos asignados a los entes ejecutores del gasto.

4. Los recursos del fondo no fueron gravados por el municipio ni afectados en garantía.

Registro e información contable y presupuestaria

5. Los recursos del fondo y sus rendimientos financieros se manejaron en una cuenta bancaria específica, sin remanentes de otros ejercicios. Asimismo, no se transfirieron recursos del FISM a otros fondos o cuentas bancarias.

6. Según el estado de resultados de la cuenta pública, muestra un remanente por un monto de 439.4 miles de pesos; sin embargo, existe un saldo de deudores diversos pendiente de recuperar de 1.7miles de pesos, lo que lo disminuye a un importe de 437.6 miles de pesos;

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

2

sin embargo se verificó que el saldo en bancos es sólo por un importe de 0.6 miles de pesos; por lo que existe una diferencia sin justificar de 437.0 miles de pesos.

El saldo en deudores diversos por 1.7 miles de pesos fue generado durante el ejercicio y al cierre del ejercicio no fue recuperado, el cual es una erogación no autorizada para realizarse con recursos de este fondo, el número de póliza y cheque es DR-143 del 28/12/2010 por concepto de “Reclasif. pago de estimación”.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-001

7. Con cargo a las obras y acciones que se indican, se realizaron los pagos que a continuación se relacionan, de los cuales no hay comprobantes que amparen el gasto.

NO. PÓLIZA

OBRA/ACCIÓN Y/O CHEQUE FECHA CONCEPTO

087 456 28/06/2010 Estudios y Proyectos 677.4

MONTO

087 457 28/06/2010 Estudios y Proyectos 336.4

087 458 28/06/2010 Estudios y Proyectos

TOTAL 1,521.0

507.2

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-002

8. De las obras contratadas no se depositaron al Órgano de Fiscalización del Estado de Veracruz el 5 al millar que debieron retener a los contratistas por 260.4 miles de pesos, por lo que deberán depositarse en la cuenta de cheques número CIE 0451255 de Bancomer referencia 162-8, a nombre del citado Órgano; no obstante lo anterior, al cierre del ejercicio no se cuenta con la disponibilidad en bancos para cubrirlo.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-003

9. Las operaciones realizadas con recursos del fondo fueron registradas correctamente en la contabilidad.

10. No se adquirieron bienes con estos recursos durante el ejercicio 2010.

Destino de los recursos

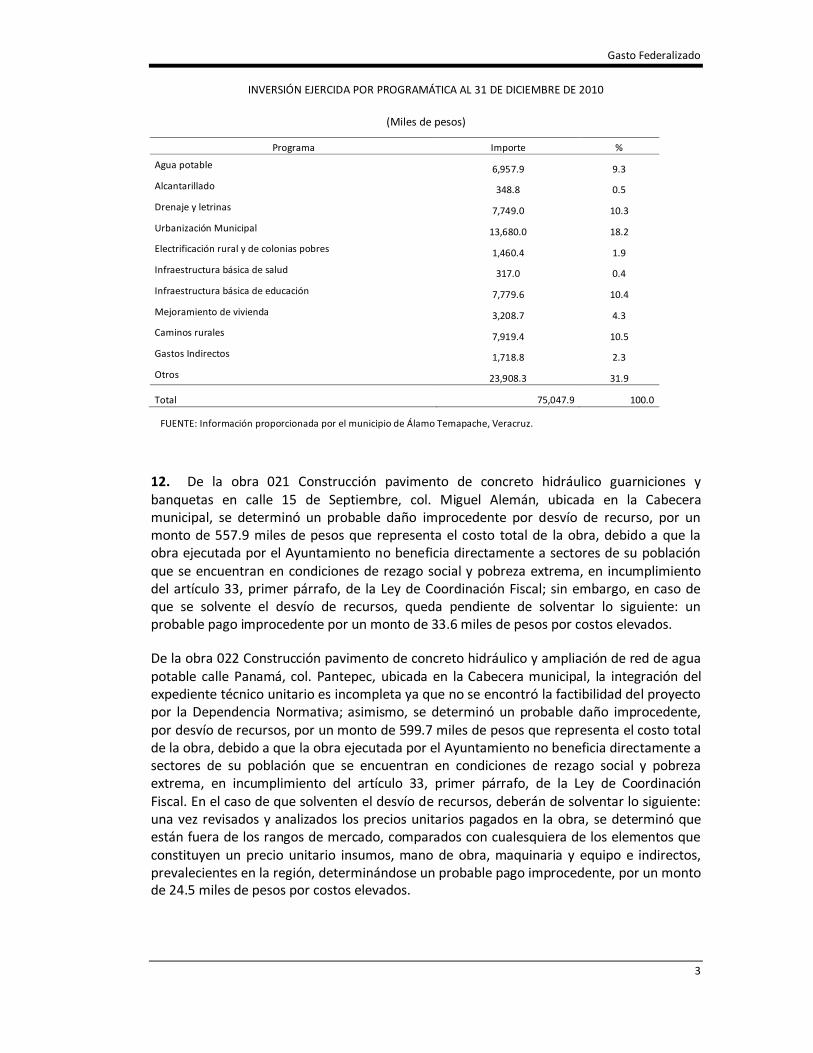

11. El municipio ejerció 75,047.9 miles de pesos, al 31 de diciembre de 2010, en obras y acciones, lo cual representó el 99.5% de lo asignado al fondo, como se cita a continuación:

Gasto Federalizado

3

INVERSIÓN EJERCIDA POR PROGRAMÁTICA AL 31 DE DICIEMBRE DE 2010

(Miles de pesos)

Programa Importe %

Agua potable 6,957.9 9.3

Alcantarillado 348.8 0.5

Drenaje y letrinas 7,749.0 10.3

Urbanización Municipal 13,680.0 18.2

Electrificación rural y de colonias pobres 1,460.4 1.9

Infraestructura básica de salud 317.0 0.4

Infraestructura básica de educación 7,779.6 10.4

Mejoramiento de vivienda 3,208.7 4.3

Caminos rurales 7,919.4 10.5

Gastos Indirectos 1,718.8 2.3

Otros 23,908.3 31.9

Total 75,047.9 100.0

FUENTE: Información proporcionada por el municipio de Álamo Temapache, Veracruz.

12. De la obra 021 Construcción pavimento de concreto hidráulico guarniciones y banquetas en calle 15 de Septiembre, col. Miguel Alemán, ubicada en la Cabecera municipal, se determinó un probable daño improcedente por desvío de recurso, por un monto de 557.9 miles de pesos que representa el costo total de la obra, debido a que la obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo, de la Ley de Coordinación Fiscal; sin embargo, en caso de que se solvente el desvío de recursos, queda pendiente de solventar lo siguiente: un probable pago improcedente por un monto de 33.6 miles de pesos por costos elevados.

De la obra 022 Construcción pavimento de concreto hidráulico y ampliación de red de agua potable calle Panamá, col. Pantepec, ubicada en la Cabecera municipal, la integración del expediente técnico unitario es incompleta ya que no se encontró la factibilidad del proyecto por la Dependencia Normativa; asimismo, se determinó un probable daño improcedente, por desvío de recursos, por un monto de 599.7 miles de pesos que representa el costo total de la obra, debido a que la obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo, de la Ley de Coordinación Fiscal. En el caso de que solventen el desvío de recursos, deberán de solventar lo siguiente: una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 24.5 miles de pesos por costos elevados.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

4

De la obra 023 Construcción pavimento de concreto hidráulico calle Martin Faisán Barbeux col. José L. Portillo (1a. etapa), ubicada en la Cabecera municipal, se determinó un probable daño improcedente daño Patrimonial a la Hacienda Pública Municipal, por desvío de recurso, por un monto de 954.1 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo de la Ley de Coordinación Fiscal. En caso de que se solvente el desvío de recursos, deberán de solventar un probable pago improcedente determinado por un monto de 77.2 miles de pesos por costos elevados.

De la obra 024 Construcción pavimento de concreto hidráulico calle educación col. Magisterial (2a. etapa), ubicada en la Cabecera Municipal, se determinó un probable daño improcedente, por desvío de recurso, por un monto de 544.0 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo de la Ley de Coordinación Fiscal. En caso de que se solvente el desvío de recursos, se deberá de solventar un probable pago improcedente determinado por un monto de 48.8 miles de pesos por costos elevados.

De la obra 025 Construcción pavimento de concreto hidráulico guarniciones y banquetas en calle Abundio Guzmán (centro Rébsamen 2a. etapa), ubicada en Pueblo Nuevo, la integración del expediente técnico unitario es incompleta ya que se encontró la bitácora de obra o instrumento de control equivalente incompleta, y se determinó un probable daño improcedente, por desvío de recurso, por un monto de 925.0 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo, de la Ley de Coordinación Fiscal. En caso de que se solvente el desvío de recursos, deberá solventar un probable pago improcedente determinado por un monto de 80.1 miles de pesos por diferencia de volúmenes de obra y costos elevados, lo que da un monto de 41.7 miles de pesos por diferencia de volúmenes de obra y un monto de 38.4 miles de pesos por costos elevados.

De la obra 026 Construcción pavimento de concreto hidráulico calle Benito Juárez (1a. etapa), ubicada en La Unión, se determinó un probable daño improcedente, por desvío de recurso, por un monto de 593.5 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, incumpliendo con lo estipulado en el artículo 33, primer párrafo de la Ley de Coordinación Fiscal. En caso de que solvente el desvío de recursos, deberán de solventar un probable pago improcedente determinado por un monto de 52.4 miles de pesos por costos elevados.

De la obra 027 Construcción pavimento asfaltico calle Independencia levantando rasante en tramo frente escuela primaria tramo calle Matamoros hasta cárcel de procesos, ubicada en Chapopote Núñez, la integración del expediente técnico unitario es incompleta ya que no se encontraron el Anteproyecto de propuesta de inversión y proyecto ejecutivo y planos; asimismo, se determinó un probable daño improcedente, por desvío de recurso, por un

Gasto Federalizado

5

monto de 999.1 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo de la Ley de Coordinación Fiscal. En caso de que se solvente el desvío de recursos, deberá solventarse lo siguiente: un probable pago improcedente determinado por un monto de 116.9 miles de pesos por diferencia de volúmenes de obra y costos elevados, siendo un monto de 48.8 miles de pesos por diferencia de volúmenes de obra y un monto de 68.1 miles de pesos por costos elevados.

De la obra 104 Construcción de red de drenaje sanitario y levantamiento de rasante de calle sin nombre a acceso a hospital regional, se ubica en Estero del Ídolo, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, análisis del factor de sobre costo del presupuesto contratado, finiquito de obra, reporte fotográfico, bitácora de obra o instrumento de control equivalente y evidencia de la participación del supervisor responsable durante la ejecución de la obra; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo de la obra y finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, encontrándola sin terminar, debido a que falta por pavimentar el arroyo de la calle, que corresponde a la siguiente etapa, y se determinó un probable pago improcedente, por desvío de recurso, por un monto de 1,738.8 miles de pesos que representa el costo total de la obra, debido a que le obra ejecutada por el Ayuntamiento no beneficia directamente a sectores de su población que se encuentran en condiciones de rezago social y pobreza extrema, en incumplimiento del artículo 33, primer párrafo de la Ley de Coordinación Fiscal. En caso de que se solvente el desvío de recursos, se deberá solventar lo siguiente: un probable pago improcedente determinado por un monto de 177.0 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 119.9 miles de pesos por diferencia de volúmenes de obra y un monto de 57.1 miles de pesos por costos elevados.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-004

Transparencia del ejercicio, destino y resultados del fondo

13. La cuenta bancaria específica del fondo se hizo de conocimiento de la Secretaría de Finanzas y Planeación y del Órgano de Fiscalización Superior.

14. El Ayuntamiento no cumplió con la obligación de entregar los informes trimestrales a través del formato único a la SHCP, así como la difusión, a través de este medio, de la utilización de los recursos.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

6

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-005

15. No se tiene evidencia de que el Ayuntamiento cumplió con la obligación de informar a los habitantes sobre los resultados alcanzados con la aplicación del fondo.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-006

16. El municipio, por medio del Gobierno Estatal, proporcionó la información que le requirió la SEDESOL sobre el ejercicio y utilización de los ejercicios del fondo.

Participación social

17. En las obras de la muestra de auditoría, se constituyeron comités comunitarios de obra integrados por sus beneficiarios.

18. En el municipio se encuentra constituido el Consejo de Desarrollo Municipal, que funciona como órgano de planeación participativa.

Obra pública

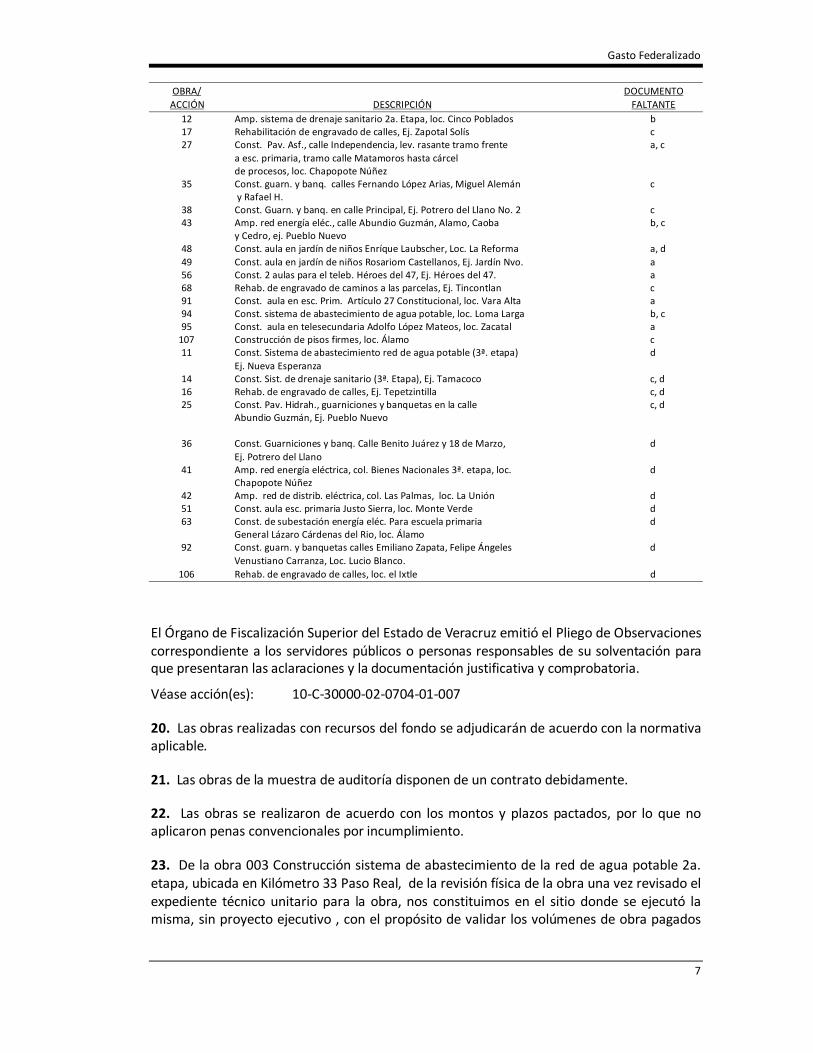

19. De las obras y acciones que abajo se citan, faltan los documentos que se indican, señalados con las letras siguientes:

a) Factibilidad de la Dependencia Normativa que corresponda.

b) Validación de la Dependencia Normativa que corresponda.

c) Garantía de vicios ocultos.

d) Acta de Entrega-Recepción a la comunidad que señale que la obra está terminada.

Gasto Federalizado

7

OBRA/

DOCUMENTO ACCIÓN DESCRIPCIÓN

12 Amp. sistema de drenaje sanitario 2a. Etapa, loc. Cinco Poblados b FALTANTE

17 Rehabilitación de engravado de calles, Ej. Zapotal Solís c 27 Const. Pav. Asf., calle Independencia, lev. rasante tramo frente a, c a esc. primaria, tramo calle Matamoros hasta cárcel de procesos, loc. Chapopote Núñez 35 Const. guarn. y banq. calles Fernando López Arias, Miguel Alemán c y Rafael H. 38 Const. Guarn. y banq. en calle Principal, Ej. Potrero del Llano No. 2 c 43 Amp. red energía eléc., calle Abundio Guzmán, Alamo, Caoba b, c y Cedro, ej. Pueblo Nuevo 48 Const. aula en jardín de niños Enríque Laubscher, Loc. La Reforma a, d 49 Const. aula en jardín de niños Rosariom Castellanos, Ej. Jardín Nvo. a 56 Const. 2 aulas para el teleb. Héroes del 47, Ej. Héroes del 47. a 68 Rehab. de engravado de caminos a las parcelas, Ej. Tincontlan c 91 Const. aula en esc. Prim. Artículo 27 Constitucional, loc. Vara Alta a 94 Const. sistema de abastecimiento de agua potable, loc. Loma Larga b, c 95 Const. aula en telesecundaria Adolfo López Mateos, loc. Zacatal a 107 Construcción de pisos firmes, loc. Álamo c 11 Const. Sistema de abastecimiento red de agua potable (3ª. etapa) d Ej. Nueva Esperanza 14 Const. Sist. de drenaje sanitario (3ª. Etapa), Ej. Tamacoco c, d 16 Rehab. de engravado de calles, Ej. Tepetzintilla c, d 25 Const. Pav. Hidrah., guarniciones y banquetas en la calle c, d Abundio Guzmán, Ej. Pueblo Nuevo 36 Const. Guarniciones y banq. Calle Benito Juárez y 18 de Marzo, d Ej. Potrero del Llano 41 Amp. red energía eléctrica, col. Bienes Nacionales 3ª. etapa, loc. d Chapopote Núñez 42 Amp. red de distrib. eléctrica, col. Las Palmas, loc. La Unión d 51 Const. aula esc. primaria Justo Sierra, loc. Monte Verde d 63 Const. de subestación energía eléc. Para escuela primaria d General Lázaro Cárdenas del Rio, loc. Álamo 92 Const. guarn. y banquetas calles Emiliano Zapata, Felipe Ángeles d Venustiano Carranza, Loc. Lucio Blanco. 106 Rehab. de engravado de calles, loc. el Ixtle d

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-007

20. Las obras realizadas con recursos del fondo se adjudicarán de acuerdo con la normativa aplicable.

21. Las obras de la muestra de auditoría disponen de un contrato debidamente.

22. Las obras se realizaron de acuerdo con los montos y plazos pactados, por lo que no aplicaron penas convencionales por incumplimiento.

23. De la obra 003 Construcción sistema de abastecimiento de la red de agua potable 2a. etapa, ubicada en Kilómetro 33 Paso Real, de la revisión física de la obra una vez revisado el expediente técnico unitario para la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo , con el propósito de validar los volúmenes de obra pagados

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

8

contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que faltan por terminar de construir el pozo profundo, línea de alimentación y de red distribución del tanque elevado, sistema electromecánico y bombas, que corresponde a la primera etapa, la red de distribución encuentra terminada correspondiente a la segunda etapa; asimismo, se determinó un probable pago improcedente, por un monto de 50.9 miles de pesos por diferencia de volúmenes de obra y costos elevados.

De la obra 004 Construcción sistema de abastecimiento de la red de agua potable (2a. etapa), ubicada en Palo Blanco, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, proyecto ejecutivo y planos y análisis del factor de sobre costo del presupuesto contratado, estimaciones de obra, números generadores de volúmenes de obra ejecutada, finiquito de obra, reporte fotográfico, bitácora de obra o instrumento de control equivalente, sanción por incumplimiento del contrato de obra y del programa de obra y evidencia de la participación del supervisor responsable durante la ejecución de la obra; asimismo, para la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que faltan por terminar de construir el pozo profundo, tanque elevado, línea de alimentación y red de distribución del tanque elevado, sistema electromecánico y bombas, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 883.6 miles de pesos, que representa el costo total de la obra.

De la obra 005 Construcción sistema de abastecimiento de la red de agua potable (2a. etapa), ubicada en Horcones, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, presupuesto base, análisis de precios unitarios del presupuesto base, oficio de invitación a participar a cuanto menos tres contratista, bases del concurso, acta de presentación y apertura de propuestas (técnica y económica), dictamen técnico, presupuesto contratado, análisis de precios unitarios del presupuesto contratado y programa de ejecución de obra, estimaciones de obra y números generadores de volúmenes de obra ejecutada; asimismo, para la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontrósin terminar, debido a que faltan por terminar de construir el pozo profundo, línea de alimentación y red de distribución del tanque elevado, sistema electromecánico y bombas, que corresponde a la primera etapa, la segunda etapa correspondiente a la red de distribución mismo que no se encuentra terminada, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 122.9 miles de pesos por diferencia de volúmenes de obra.

De la obra 008 Construcción sistema de abastecimiento de la red de agua potable (2a. etapa), ubicada en Nuevo Paso Real, la integración del expediente técnico unitario es

Gasto Federalizado

9

incompleta ya que no se encontró el análisis del factor de sobre costo del presupuesto contratado documento de tipo administrativo que puede ser motivo de un probable daño patrimonial; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con finiquito de obra y números generadores de volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada con operación deficiente, debido a que el tanque de almacenamiento se encuentra con fisuras mismo que corresponde a la primera etapa y la bomba se encuentra sin funcionar debido a un problema electromecánico, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 82.9 miles de pesos por diferencia de volúmenes de obra y deficiencias técnicas constructivas de obra, por un monto de 36.9 miles de pesos por diferencia de volúmenes de obra y un monto de 46.0 miles de pesos por deficiencias técnicas constructivas de obra.

De la obra 009 Construcción sistema de abastecimiento de la red de agua potable 3a. etapa, ubicada en Hidalgo Amajac, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo, finiquito de obra y números generadores de volúmenes de la obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada con operación deficiente, debido existen fisuras en el tanque elevado, el cual su construcción corresponde a una etapa posterior, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 24.2 miles de pesos por costos elevados.

De la obra 010 Construcción sistema de abastecimiento de la red de agua potable (3a etapa), ubicada en Doctor Ferrer, la integración del expediente técnico unitario es incompleta ya que no se encontraron la validación del proyecto por la Dependencia Normativa, análisis del factor de sobre costo del presupuesto contratado, bitácora de obra o instrumento de control equivalente, acta de entrega recepción a la CFE y sanción por incumplimiento al contrato y al programa de obra; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo, finiquito de obra y números generadores de volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada sin operar, debido a que la red eléctrica no se encuentra conectada por lo que la red de agua no opera, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 94.5 miles de pesos por costos elevados.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

10

De la obra 012 Ampliación sistema de drenaje sanitario (2a. etapa), ubicada en Cinco Poblados, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con finiquito de obra y números generadores volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que falta por construir la planta de tratamientos de aguas residuales, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 147.0 miles de pesos por costos elevados.

De la revisión de la obra 013 Ampliación sistema de drenaje sanitario (2a. etapa), ubicada en Agua Nacida, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión y proyecto ejecutivo y plano y presupuesto base; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada y operando, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 84.9 miles de pesos por costos elevados.

De la obra 014 Ampliación sistema de drenaje sanitario (3a. etapa), ubicada en Tamatoco, la integración del expediente técnico unitario es incompleta ya que no se encontraron las pruebas de laboratorio (prueba de hermeticidad); asimismo, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 62.5 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 42.0 miles de pesos por diferencia de volúmenes de obra y un monto de 20.5 miles de pesos por costos elevados.

De la obra 033 Construcción guarniciones y banquetas calles Jalisco, Colima, Independencia y Veracruz, ubicada en Chapopote Núñez, la integración del expediente técnico unitario es incompleta, el proyecto ejecutivo no contempla adecuaciones de espacios públicos para personas con capacidades diferentes (rampas para minusválidos), y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 37.7 miles de pesos por diferencia de volumen de obra y costos elevados, por un monto de 17.3 miles de pesos por diferencia de volúmenes de obra y un monto de 20.4 miles de pesos por costos elevados.

Gasto Federalizado

11

De la obra 034 Construcción guarniciones y banquetas calle principal, ubicada en Mesón Molino, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, dictamen técnico y el proyecto ejecutivo no contempla adecuaciones de espacios públicos para personas con capacidades diferentes; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo, finiquito de obra y números generadores de volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada con operación deficiente, debido a que la guarnición y la banqueta en uno de los tramos, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 84.0 miles de pesos por deficiencias técnicas constructivas y costos elevados, por un monto de 36.5 miles de pesos por deficiencias técnicas constructivas y un monto de 47.5 miles de pesos por costos elevados.

De la obra 036 Construcción guarniciones y banquetas calle Benito Juárez y 18 de Marzo, ubicada en Potrero del Llano I, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión y el proyecto ejecutivo no contempla adecuaciones de espacios públicos para personas con capacidades diferentes; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo, finiquito de obra y números generadores de volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, encontrándola: Terminada con operación deficiente, debido a que existen tramos de guarnición que presenta separación con la banqueta, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 67.7 miles de pesos por diferencia de volumen de obra, deficiencias técnicas constructivas y costos elevados por un monto de 22.5 miles de pesos por diferencia de volúmenes de obra, un monto de 9.9 por deficiencias técnicas constructivas de obra y un monto de 35.3 miles de pesos por costos elevados.

De la obra 038 Construcción guarniciones y banquetas calle principal, ubicada en Potrero del Llano Dos la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, análisis del factor de sobre costo del presupuesto contratado, finiquito de obra y bitácora de obra o instrumento de control equivalente; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo, finiquito de obra y números generadores de volúmenes de obra ejecutada, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada con operación deficiente, debido a que existe guarnición con separación respecto a la banqueta, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

12

probable pago improcedente, por un monto de 519.9 miles de pesos que representa el costo total de la obra.

De la obra 041 Ampliación de red de energía eléctrica en col. Bienes Nacionales (3a. etapa), ubicada en Chapopote Núñez, la integración del expediente técnico unitario es incompleta ya que no se encontró la Factibilidad del proyecto por la Dependencia Normativa, validación del proyecto por la Dependencia Normativa y acta de entrega recepción a CFE; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo y finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados en la obra, mediante la validación física de dichos documentos, y se encontró terminada sin operar, debido a que no está energizada por CFE, y una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 150.0 miles de pesos por costos elevados. Asimismo, mediante oficio sin número, dirigido al Titular del Órgano de Fiscalización Superior del Estado de Veracruz, los integrantes del comité comunitario de la obra, manifiestan que dicha obra que se encuentra sin terminar; sin embargo en el Cierre de Obras y Acciones del ejercicio 2010 FISM-04, se reporta con un avance físico del 100% con una inversión de 564.2 miles de pesos.

De la obra 056 Construcción aula (s) teba clave 30ETH0266C, ubicada en Héroes del 47, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 22.6 miles de pesos, por costos elevados.

De la obra 057 Construcción barda perimetral COBAEV plantel 5 General Guillermo Vélez Castillo clave 30ECB0005G, ubicada en la Cabecera municipal, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 66.8 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 11.8 miles de pesos por diferencia de volúmenes de obra y un monto de 55.0 miles de pesos por costos elevados.

De la obra 064 Construcción de techado cancha de usos múltiples escuela primaria Amado Nervo clave 30EPR2143A, ubicada en Agua Nacida, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 15.5 miles de pesos por costos elevados.

Gasto Federalizado

13

De la obra 068 Rehabilitación camino acceso a parcelas (engravado), ubicada en Tincontlan, la integración del expediente técnico unitario es incompleta, ya que no se encontraron el anteproyecto de propuesta de inversión, proyecto ejecutivo y planos actualizados, números generadores de volúmenes de obra ejecutada, y se encontraron incompletas las estimaciones de obra; asimismo, se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 597.6 miles de pesos que representa el costo total de la obra.

De la obra 070 Rehabilitación camino acceso a las parcelas (engravado), ubicada en Rancho nuevo la Integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión y bases del concurso, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 299.0 miles de pesos por diferencia de volumen de obra y costos elevados, por un monto de 251.7 miles de pesos por diferencia de volúmenes de obra y un monto de 47.4 miles de pesos por costos elevados.

De la obra 071 Rehabilitación camino acceso a las parcelas (Engravado), ubicada en Raudal Nuevo, la integración del expediente técnico unitario es incompleta ya que no se encontró el proyecto ejecutivo y planos actualizados; asimismo, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos del mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente por un monto de 128.7 miles de pesos por diferencia de volumen de obra y costos elevados, por un monto de 77.4 miles de pesos por diferencia de volúmenes de obra y un monto de 51.3 miles de pesos por costos elevados.

De la obra 073 Rehabilitación camino acceso a las parcelas (engravado), ubicada en La Providencia la integración del expediente técnico unitario es incompleta ya que no se encontró el proyecto ejecutivo y planos actualizados; asimismo, se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 598.5 miles de pesos que representa el costo total de la obra.

De la obra 075 Rehabilitación de engravado de caminos acceso a las parcelas,(engravado), ubicada en Citlaltépetl, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 88.5 miles de pesos por diferencia de volúmenes de obra y costos elevados, porun monto de 26.7 miles de pesos por diferencia de volúmenes de obra y un monto de 61.8 miles de pesos por costos elevados.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

14

De la obra 079 Rehabilitación de engravado de caminos acceso a las parcelas, ubicada en Tierra Blanca Booxter, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 71.8 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 19.6 miles de pesos por diferencia de volúmenes de obra y un monto de 52.2 miles de pesos por costos elevados.

De la obra 082 Rehabilitación camino asfaltico camino El Aguacate- Jardín Viejo, ubicada en Jardín Viejo, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 132.6 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 75.4 miles de pesos por diferencia de volúmenes de obra y un monto de 57.2 miles de pesos por costos elevados.

De la obra 093 Construcción de sistema de drenaje sanitario (3a. etapa), ubicada en Álvaro Obregón, la Integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, validación del proyecto por la Dependencia Normativa, análisis del factor de sobre costo del presupuesto contratado y evidencia de la participación del supervisor responsable durante la ejecución de la obra; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo de la obra; y con finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que falta la colocación de tapas y brocales en los pozos de visita, asimismo falta la construcción de la planta de tratamiento, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 52.6 miles de pesos por diferencia de volúmenes de obra y costos elevados, por un monto de 14.5 miles de pesos por diferencia de volúmenes de obra y un monto de 38.1 miles de pesos por costos elevados.

De la obra 094 Construcción de sistema de abastecimiento de agua potable (2a. etapa), ubicada en Loma Larga la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, validación del proyecto por la Dependencia Normativa, análisis de las propuestas, análisis del factor de sobre costo del presupuesto contratado, finiquito de obra, bitácora de obra o instrumento de control equivalente y evidencia de la participación del supervisor responsable durante la ejecución de la obra. Asimismo se encontraron incompletos las estimaciones de obra, los números generadores de volúmenes de obra ejecutada y reporte fotográfico, y de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, con proyecto ejecutivo y finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que falta el suministro de la bomba y el cercado perimetral,

Gasto Federalizado

15

asimismo falta energizar la red eléctrica por parte de CFE, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 756.0 miles de pesos que representa el costo total de la obra. Asimismo, mediante oficio sin número, dirigido al Titular del Órgano de Fiscalización Superior del Estado de Veracruz, los integrantes del Patronato de la obra manifiestan que dicha obra que se encuentra sin terminar; sin embargo, en el Cierre de Obras y Acciones del ejercicio 2010 FISM-04, se reporta con un avance físico del 100.0%, la inversión de 756.0 miles de pesos incluye una aportación comunitaria de 27.0 miles de pesos.

De la obra 096 Construcción de sistema de drenaje sanitario en calle 20 de Noviembre (1ª etapa), ubicación, Estero del Ídolo, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión, proyecto ejecutivo y planos actualizados, análisis del factor de sobre costo del presupuesto contratado, finiquito de obra, bitácora de obra o instrumento de control equivalente y evidencia de la participación del supervisor responsable durante la ejecución de la obra; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma, sin proyecto ejecutivo y finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró sin terminar, debido a que la obra se realizó por etapas, faltando las etapas de su conclusión, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 1,957.4 miles de pesos que representa el costo total de la obra.

De la obra 098 Rehabilitación sistema de drenaje sanitario calle Adolfo López Mateos, col. Gabino González, ubicada en la Cabecera municipal, la integración del expediente técnico unitario es incompleta ya que no se encontraron el anteproyecto de propuesta de inversión y evidencia de la participación del supervisor responsable durante la ejecución de la obra; asimismo, de la revisión física de la obra una vez revisado el expediente técnico unitario de la obra, nos constituimos en el sitio donde se ejecutó la misma con proyecto ejecutivo y finiquito de obra, con el propósito de validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró terminada con operación deficiente, debido a que presenta fracturas en la reposición del concreto hidráulico, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra completo, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 890.7 miles de pesos que representa el costo total de la obra.

De la obra 106 Rehabilitación de engravado de calles, ubicada en El Ixtle, una vez revisados y analizados los precios unitarios pagados en la obra, se determinó que están fuera de los rangos de mercado, comparados con cualesquiera de los elementos que constituyen un precio unitario: Insumos, mano de obra, maquinaria y equipo e indirectos, prevalecientes en la región, determinándose un probable pago improcedente, por un monto de 46.5 miles de pesos por diferencia de volúmenes de obra y costos elevados, porun monto de 27.1 miles de

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

16

pesos por diferencia de volúmenes de obra y un monto de 19.4 miles de pesos por costos elevados.

De la obra 107 Construcción pisos de cemento, ubicada en la Cabecera municipal, no se presentó el expediente técnico unitario y no se encontraron el anteproyecto de propuesta de inversión, factibilidad del proyecto por la dependencia normativa, validad del proyecto por la dependencia normativa, proyecto y planos actualizados, propuesto base, explosión de insumo, programa de ejecución de obra maquinaria y equipo complementario, mano de obra y suministro de materiales, análisis de costos unitarios del presupuesto de obra, pólizas de cheques, comprobación de gastos (facturas, listas de rayas, recibos), contratos de arrendamientos de máquina y equipo complementarios, números generadores de obra ejecutada, reporte fotográfico, bitácora de obra o instrumento de control equivalente, acta de entrega recepción del ayuntamiento al comité comunitario y evidencia de la supervisión interna; asimismo, de la revisión física de la obra una vez solicitado el expediente técnico unitario de la obra al H. ayuntamiento y por no presentar el expediente, no fue posible, validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró no identificada, y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 958.7 miles de pesos que representa el costo total de la obra.

De la obra 108 Rehabilitación techos, ubicada en la Cabecera municipal, no se presentó el expediente técnico unitario y no se encontraron el anteproyecto de propuesta de inversión, proyecto y planos actualizados, propuesto base, explosión de insumo, programa de ejecución de maquinaria y equipo complementario, mano de obra y suministro de materiales, análisis de costos unitarios del presupuesto de obra, pólizas de cheques, comprobación de gastos (facturas, listas de rayas, recibos), contratos de arrendamientos de máquina y equipo complementarios, números generadores de obra ejecutada, reporte fotográfico, bitácora de obra o instrumento de control equivalente, acta de entrega recepción del ayuntamiento al comité comunitario y evidencia de la supervisión interna; asimismo, de la revisión física de la obra una vez solicitado el expediente técnico unitario de la obra, al H. ayuntamiento y por no presentar el expediente, no fue posible validar los volúmenes de obra pagados contra los realmente ejecutados de la obra, y se encontró no identificada y se determinó que por no presentar el H. Ayuntamiento el expediente técnico unitario de la obra, no fue posible realizar el ejercicio de congruencia de los gastos cargados y pagados al costo de la misma, determinándose un probable pago improcedente, por un monto de 2,249.0 miles de pesos que representa el costo total de la obra.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-008

Impacto ecológico de las obras

24. El Ayuntamiento realizó 87 obras que, conforme al artículo 5 del Reglamento en materia de impacto ambiental, se encuentran exentas de evaluación de impacto ambiental por parte

Gasto Federalizado

17

de la autoridad estatal; sin embargo, no presentaron el aviso acompañado de una memoria técnica referente a las obras o actividades, a la Coordinación Estatal del Medio Ambiente; asimismo, el Ayuntamiento no formuló, ejecutó, ni evaluó el Programa Municipal de Protección al Ambiente,

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-009

Gastos indirectos

25. Se erogaron 1,718.8 por concepto de honorarios asimilables a salarios con cargo a la acción de 3% de Gastos Indirectos, sin embargo, no se presentó evidencia de la supervisión a las obras realizadas por el Ayuntamiento.

El Órgano de Fiscalización Superior del Estado de Veracruz emitió el Pliego de Observaciones correspondiente a los servidores públicos o personas responsables de su solventación para que presentaran las aclaraciones y la documentación justificativa y comprobatoria.

Véase acción(es): 10-C-30000-02-0704-01-010

Desarrollo institucional

26. El municipio no ejerció recursos en desarrollo institucional.

Impactos de la obras y acciones

27. El 9.2% de la inversión se ejerció en obras y acciones que no beneficiaron a grupos de población en rezago social y pobreza extrema, lo que afectó el impacto del FISM. Los recursos del fondo han sido una fuente de financiamiento fundamental para aumentar la cobertura de servicios básicos con lo que ha coadyuvado a mejorar las condiciones de bienestar de la población del municipio.

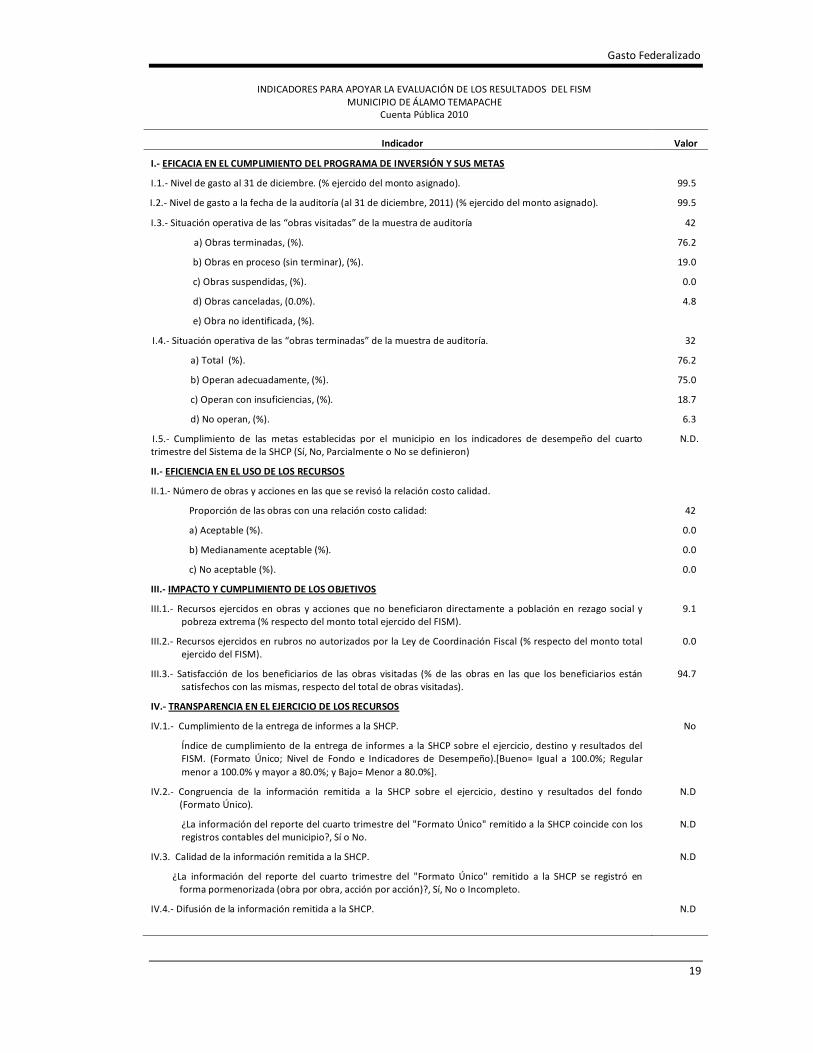

Al 31 de diciembre de 2010 se ejerció el 99.5% de los recursos asignados al fondo, de las obras de la muestra de auditoría, el 76.2% estaban terminadas, el 19.0% en proceso, y el 4.8% no identificadas.

28. En relación a este procedimiento cabe mencionar que, si bien se determinan los indicadores establecidos para el FISM, a nivel estatal y municipal, está en proceso de implementación el sistema para la armonización contable orientado a adoptar una gestión para resultados en la que se deberán incluir los indicadores correspondientes.

Evaluación de los objetivos

29. En relación con el cumplimiento de objetivos se determinó lo siguiente:

El municipio ejerció la totalidad de recursos asignados al 31 de diciembre de 2010.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

18

El 9.2% de la inversión ejercida se aplicó en obras que no beneficiaron a población en rezago social y pobreza extrema.

Las obras y acciones realizadas se incluyen en los rubros contemplados en la normativa aplicable.

No se tiene evidencia de que el Ayuntamiento cumplió con la obligación de informar a sus habitantes sobre los resultados alcanzados. Se relaciona con el Procedimiento 29.

Con el fin de apoyar la evaluación del cumplimiento de objetivos y resultados del fondo, se consideró un conjunto de indicadores, de los cuales se presenta una selección en la tabla siguiente:

Gasto Federalizado

19

INDICADORES PARA APOYAR LA EVALUACIÓN DE LOS RESULTADOS DEL FISM MUNICIPIO DE ÁLAMO TEMAPACHE

Cuenta Pública 2010

Indicador Valor

I.- EFICACIA EN EL CUMPLIMIENTO DEL PROGRAMA DE INVERSIÓN Y SUS METAS

I.1.- Nivel de gasto al 31 de diciembre. (% ejercido del monto asignado). 99.5

I.2.- Nivel de gasto a la fecha de la auditoría (al 31 de diciembre, 2011) (% ejercido del monto asignado). 99.5

I.3.- Situación operativa de las “obras visitadas” de la muestra de auditoría

a) Obras terminadas, (%).

b) Obras en proceso (sin terminar), (%).

c) Obras suspendidas, (%).

d) Obras canceladas, (0.0%).

e) Obra no identificada, (%).

42

76.2

19.0

0.0

4.8

I.4.- Situación operativa de las “obras terminadas” de la muestra de auditoría.

a) Total (%).

b) Operan adecuadamente, (%).

32

76.2

75.0

c) Operan con insuficiencias, (%). 18.7

d) No operan, (%). 6.3

I.5.- Cumplimiento de las metas establecidas por el municipio en los indicadores de desempeño del cuarto trimestre del Sistema de la SHCP (Sí, No, Parcialmente o No se definieron)

N.D.

II.-

II.1.- Número de obras y acciones en las que se revisó la relación costo calidad.

EFICIENCIA EN EL USO DE LOS RECURSOS

Proporción de las obras con una relación costo calidad:

a) Aceptable (%).

b) Medianamente aceptable (%).

c) No aceptable (%).

III.-

IMPACTO Y CUMPLIMIENTO DE LOS OBJETIVOS

42

0.0

0.0

0.0

III.1.- Recursos ejercidos en obras y acciones que no beneficiaron directamente a población en rezago social y pobreza extrema (% respecto del monto total ejercido del FISM).

9.1

III.2.- Recursos ejercidos en rubros no autorizados por la Ley de Coordinación Fiscal (% respecto del monto total ejercido del FISM).

0.0

III.3.- Satisfacción de los beneficiarios de las obras visitadas (% de las obras en las que los beneficiarios están satisfechos con las mismas, respecto del total de obras visitadas).

94.7

IV.- TRANSPARENCIA EN EL EJERCICIO DE LOS RECURSOS

IV.1.- Cumplimiento de la entrega de informes a la SHCP. No

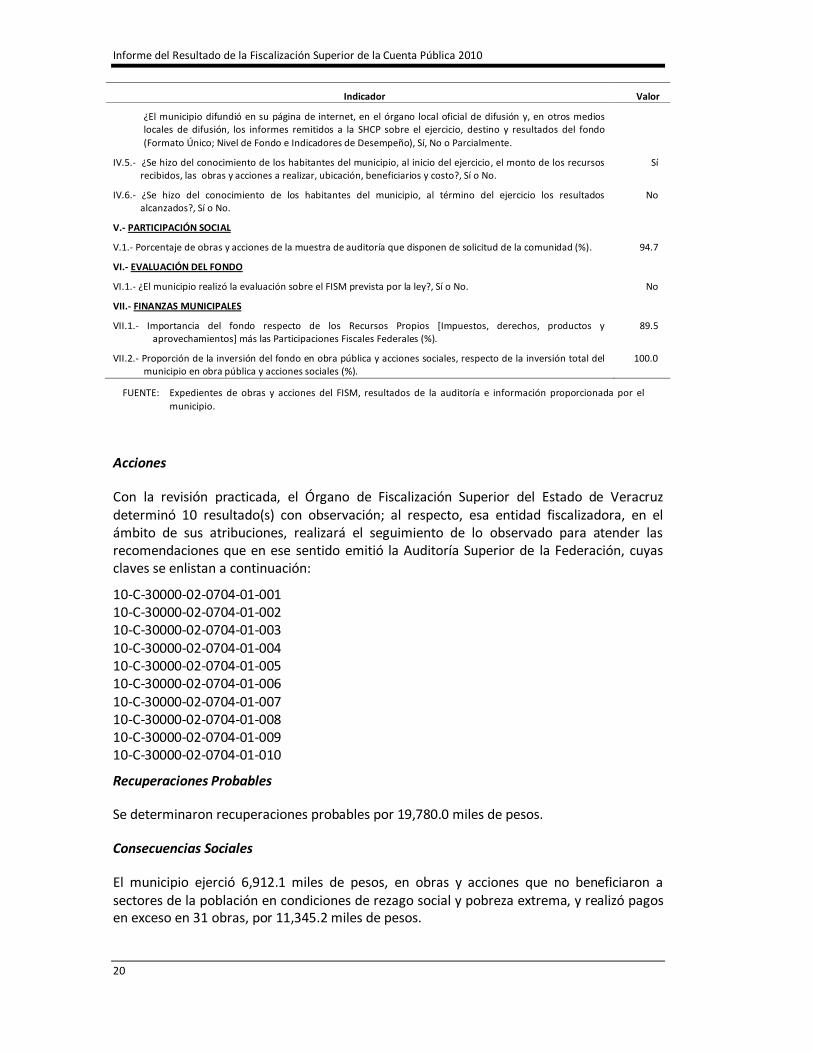

Índice de cumplimiento de la entrega de informes a la SHCP sobre el ejercicio, destino y resultados del FISM. (Formato Único; Nivel de Fondo e Indicadores de Desempeño).[Bueno= Igual a 100.0%; Regular menor a 100.0% y mayor a 80.0%; y Bajo= Menor a 80.0%].

IV.2.- Congruencia de la información remitida a la SHCP sobre el ejercicio, destino y resultados del fondo (Formato Único).

N.D

¿La información del reporte del cuarto trimestre del "Formato Único" remitido a la SHCP coincide con los registros contables del municipio?, Sí o No.

N.D

IV.3. Calidad de la información remitida a la SHCP. N.D

¿La información del reporte del cuarto trimestre del "Formato Único" remitido a la SHCP se registró en forma pormenorizada (obra por obra, acción por acción)?, Sí, No o Incompleto.

IV.4.- Difusión de la información remitida a la SHCP.

N.D

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

20

Indicador Valor

¿El municipio difundió en su página de internet, en el órgano local oficial de difusión y, en otros medios locales de difusión, los informes remitidos a la SHCP sobre el ejercicio, destino y resultados del fondo (Formato Único; Nivel de Fondo e Indicadores de Desempeño), Sí, No o Parcialmente.

IV.5.- ¿Se hizo del conocimiento de los habitantes del municipio, al inicio del ejercicio, el monto de los recursos recibidos, las obras y acciones a realizar, ubicación, beneficiarios y costo?, Sí o No.

Sí

IV.6.- ¿Se hizo del conocimiento de los habitantes del municipio, al término del ejercicio los resultados alcanzados?, Sí o No.

No

V.- PARTICIPACIÓN SOCIAL

V.1.- Porcentaje de obras y acciones de la muestra de auditoría que disponen de solicitud de la comunidad (%). 94.7

VI.- EVALUACIÓN DEL FONDO

VI.1.- ¿El municipio realizó la evaluación sobre el FISM prevista por la ley?, Sí o No. No

VII.- FINANZAS MUNICIPALES

VII.1.- Importancia del fondo respecto de los Recursos Propios [Impuestos, derechos, productos y aprovechamientos] más las Participaciones Fiscales Federales (%).

89.5

VII.2.- Proporción de la inversión del fondo en obra pública y acciones sociales, respecto de la inversión total del municipio en obra pública y acciones sociales (%).

100.0

FUENTE: Expedientes de obras y acciones del FISM, resultados de la auditoría e información proporcionada por el municipio.

Acciones

Con la revisión practicada, el Órgano de Fiscalización Superior del Estado de Veracruz determinó 10 resultado(s) con observación; al respecto, esa entidad fiscalizadora, en el ámbito de sus atribuciones, realizará el seguimiento de lo observado para atender las recomendaciones que en ese sentido emitió la Auditoría Superior de la Federación, cuyas claves se enlistan a continuación:

10-C-30000-02-0704-01-001 10-C-30000-02-0704-01-002 10-C-30000-02-0704-01-003 10-C-30000-02-0704-01-004 10-C-30000-02-0704-01-005 10-C-30000-02-0704-01-006 10-C-30000-02-0704-01-007 10-C-30000-02-0704-01-008 10-C-30000-02-0704-01-009 10-C-30000-02-0704-01-010

Recuperaciones Probables

Se determinaron recuperaciones probables por 19,780.0 miles de pesos.

Consecuencias Sociales

El municipio ejerció 6,912.1 miles de pesos, en obras y acciones que no beneficiaron a sectores de la población en condiciones de rezago social y pobreza extrema, y realizó pagos en exceso en 31 obras, por 11,345.2 miles de pesos.

Gasto Federalizado

21

Resumen de Observaciones y Acciones

Se determinó(aron) 10 observación(es) la(s) cual(es) generó(aron): 10 Recomendación(es).

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable; fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos; y se aplicaron los procedimientos de auditoría y las pruebas selectivas que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las observaciones revisadas.

El Órgano de Fiscalización Superior del Estado considera que, en términos generales y respecto de la muestra auditada, el municipio de Álamo Temapache, Veracruz, cumplió con las disposiciones normativas aplicables, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente a recuperaciones probables que se integran por 1.7 miles de pesos de otros incumplimientos de la normativa en materia de pasivos; a 1,521.0 miles de pesos, por falta de documentación comprobatoria de las erogaciones; a 6,912.1 miles de pesos de obras ejecutadas o acciones que no beneficiaron a sectores de la población en condiciones de rezago social y pobreza extrema , y a 11,345.2 miles de pesos de pagos improcedentes o en exceso.

Apéndices

Áreas Revisadas

La Tesorería Municipal, la Dirección General de Obra Pública, y la Dirección General de Ramo 033, del municipio de Álamo Temapache, Veracruz.

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada se determinaron incumplimientos en las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Presupuesto de Egresos de la Federación: artículos 8, fracciones IV; párrafos primero, segundo, cuarto y último, y IX; y 9, fracción II, párrafo primero.

2. Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos.85, fracciones I y II; párrafos primero y segundo, 107, fracción I, párrafo tercero y 110.

3. Ley de Coordinación Fiscal: artículos 33, fracciones IV, párrafo quinto; 48 y 49.

4. Ley del Impuesto Sobre la Renta: artículo 102 primero y segundo párrafos.

5. Otras disposiciones de carácter general, específico, estatal o municipal: Ley de Coordinación Fiscal para el Estado y los Municipios de Veracruz-Llave, artículo 21 fracciones I y III.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2010

22

Ley de Fiscalización Superior para el Estado de Veracruz de Ignacio de la Llave, artículo 8 numeral 1.

Ley Orgánica del Municipio Libre, artículos 16, fracción III incisos, 35 fracción XXI, 36 fracciones XI, XIII y XX, 37 fracciones III y VII, 38 fracción VI, 45 fracciones I y II, 50 fracción IV, 72 fracciones I, II, VII, IX, XX y XXI, 104 segundo y último párrafo, 113, 114 y 115 fracciones V, IX, X y XXXI.

Código Hacendario Municipal para el Estado de Veracruz de Ignacio de la Llave, artículos 270 fracción I, 316, 318, 359 fracciones II, IV, V y VI, 362 fracción II, 387, 388, 389 y 392.

Ley de Obras Públicas para el Estado Libre y Soberano de Veracruz-Llave, artículos 10, 12, 13 fracciones II, III y IV, 14 fracción II, 17 fracción II y IV, 30 fracciones II y III, 32, 36 párrafo tercero, 37, 39 fracción III, 41, 45, 46, 47, 50, 53, 54, 56, 57, 58, 61 y 65.

Ley de Integración para Personas con Capacidades Diferentes, artículos 20 y 21.

Ley Estatal de Protección Ambiental, artículo 7.

Reglamento de Ley Estatal de Protección Ambiental, artículo 6.

Reglas Técnicas de Auditoría Pública para el Procedimiento de Fiscalización Superior en el Estado de Veracruz de Ignacio de la Llave, artículos 1, 2.1 fracción XXIV, 5, 6, 8, 30, 31, 32, 33, 34, 35, 36, 38 y 39.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones que derivaron de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto; fracción IV, párrafo primero; y párrafo penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32, 39, 49, fracciones I, II, III y IV; 55, 56 y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar y/o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los resultados y las observaciones preliminares determinadas por la Entidad de Fiscalización Superior de la Legislatura Local y que les dio a conocer esa entidad fiscalizadora para efectos de la elaboración definitiva del Informe del Resultado. De acuerdo a la evaluación a través de la encuesta de percepción de las entidades fiscalizadas respecto al desarrollo de la auditoría, se cumplió satisfactoriamente con los aspectos señalados en los apartados de

Gasto Federalizado

23

Conducción de la Auditoría, Aplicación de método de auditoría, Requerimientos de información, Celebración de reuniones y el valor agregado.