Embed Size (px)

Citation preview

Musterkonzernabschlussohne vorzeitige AnwendungInternational GAAP Holding LimitedDezember 2012

2 IFRS Musterkonzernabschluss 2012

IFRS Musterkonzernabschluss 2012 3

Inhaltsverzeichnis

6 Konzern-Gewinn- und Verlustrechnung und sonstiges Konzern-Ergebnis7 Alternative 1 – Ausweis des Gesamtergebnisses in einer Ergebnisrechnung – Umsatzkostenverfahren9 Alternative 2 – Ausweis des Gesamtergebnisses in zwei Ergebnisrechnungen – Gesamtkostenverfahren

12 Konzernbilanz16 Aufstellung über die Veränderungen des Konzerneigenkapitals

18 Konzern-Kapitalflussrechnung18 Alternative 1 – Direkte Methode20 Alternative 2 – Indirekte Methode

23 Anhang zum Konzernabschluss

134 Bestätigungsvermerk des Abschlussprüfers135 Das IFRS Centre of Excellence von Deloitte136 Wer neue Wege betritt, braucht eine gute Ausrüstung

137 Publikationen139 Ansprechpartner140 Wo Sie uns finden

4 IFRS Musterkonzernabschluss 2012

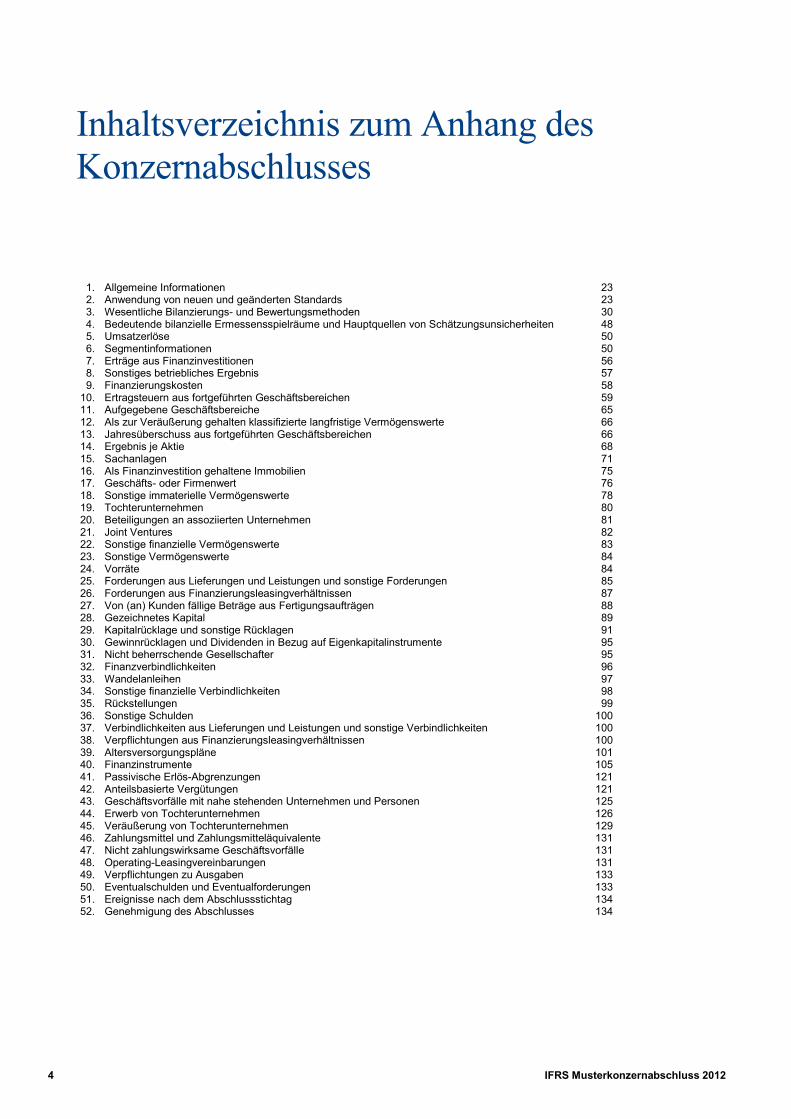

Inhaltsverzeichnis zum Anhang desKonzernabschlusses

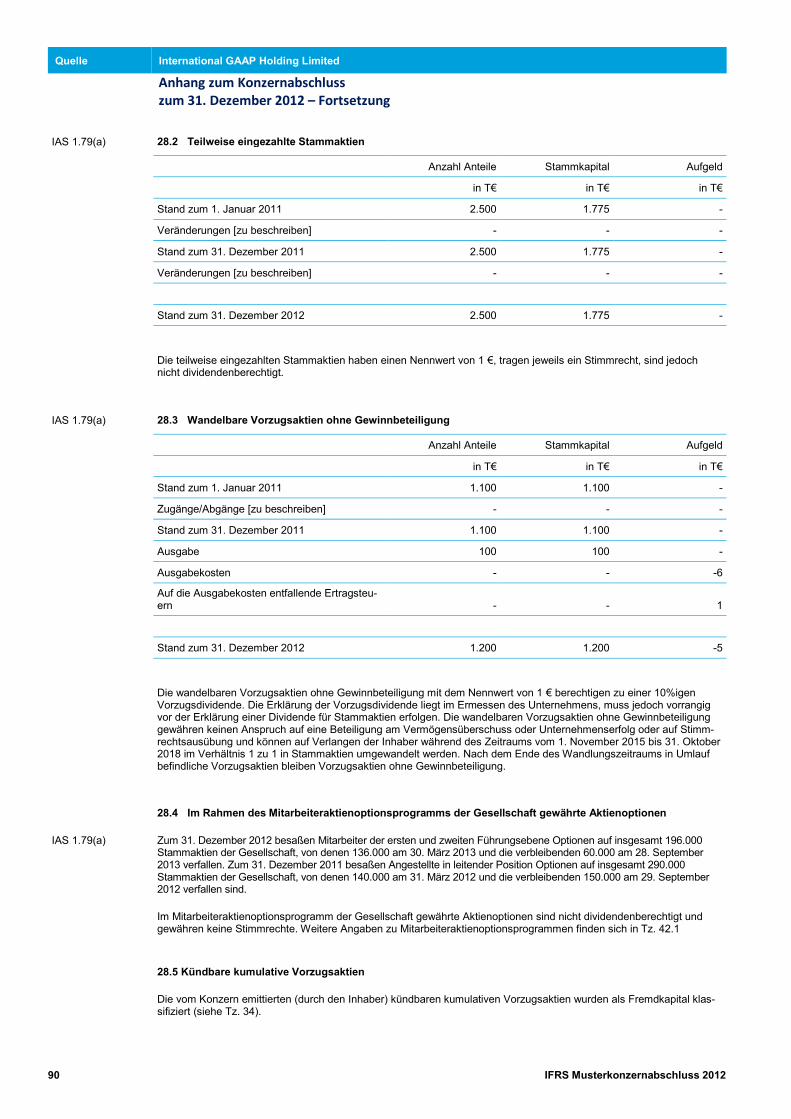

1. Allgemeine Informationen 232. Anwendung von neuen und geänderten Standards 233. Wesentliche Bilanzierungs- und Bewertungsmethoden 304. Bedeutende bilanzielle Ermessensspielräume und Hauptquellen von Schätzungsunsicherheiten 485. Umsatzerlöse 506. Segmentinformationen 507. Erträge aus Finanzinvestitionen 568. Sonstiges betriebliches Ergebnis 579. Finanzierungskosten 58

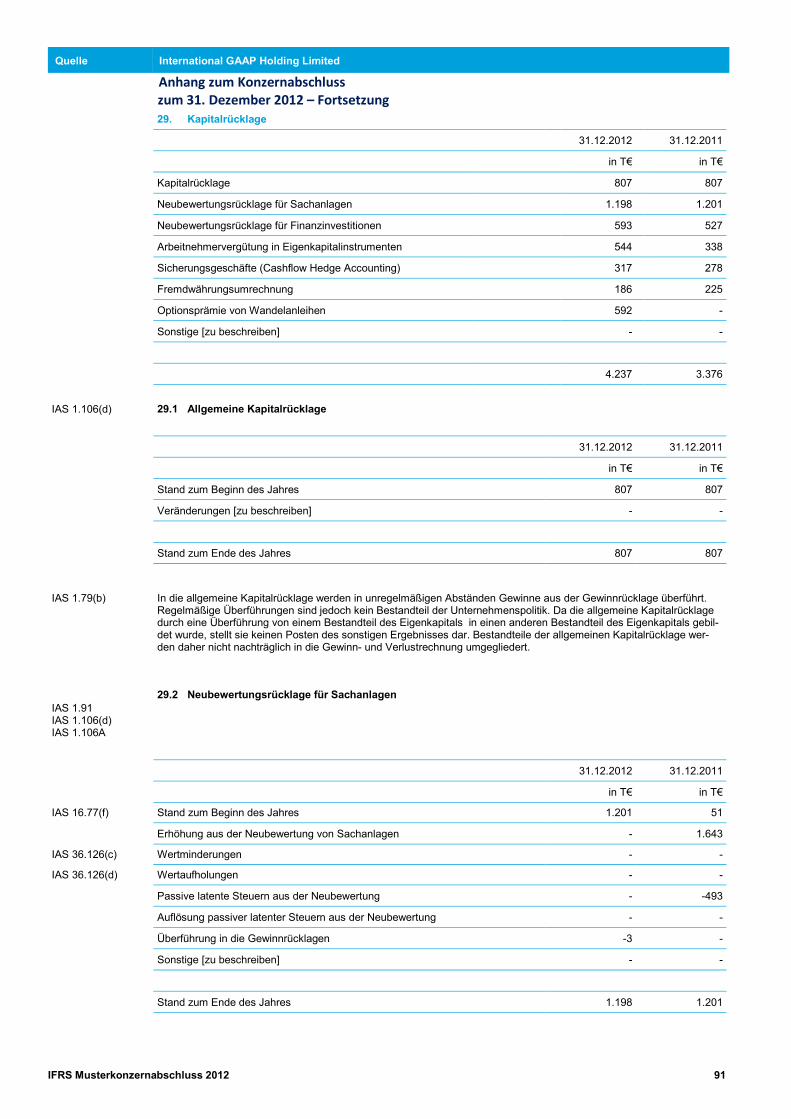

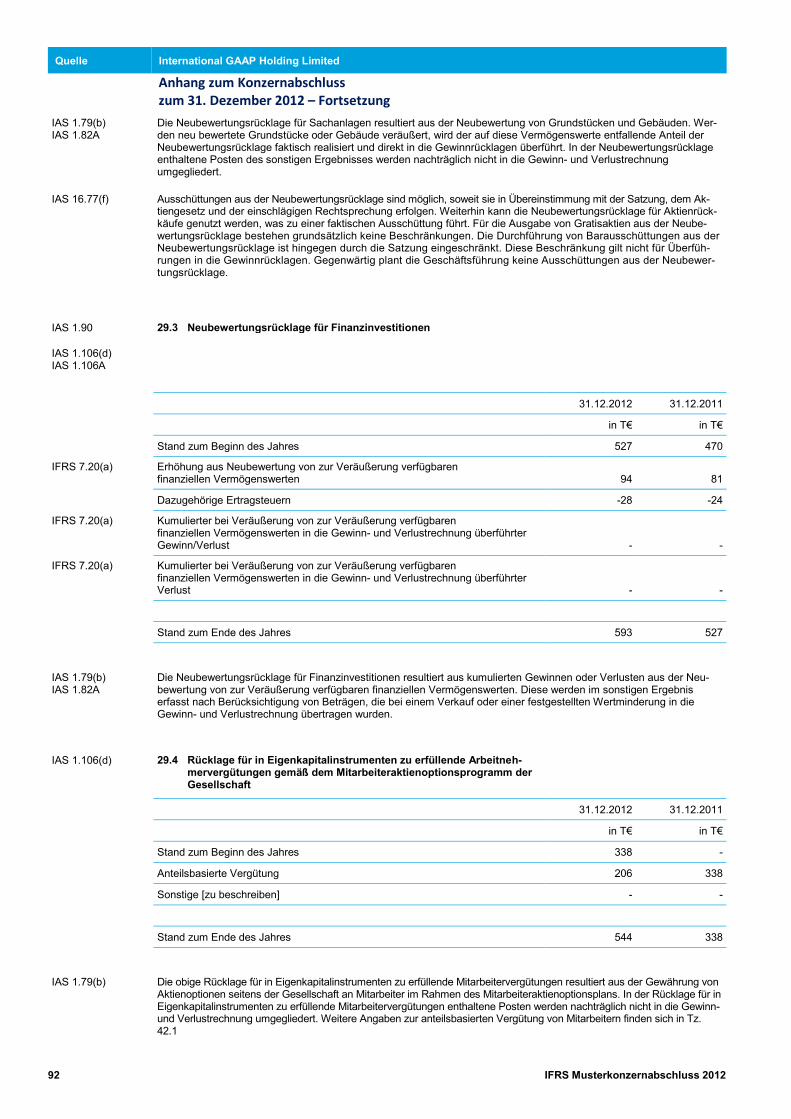

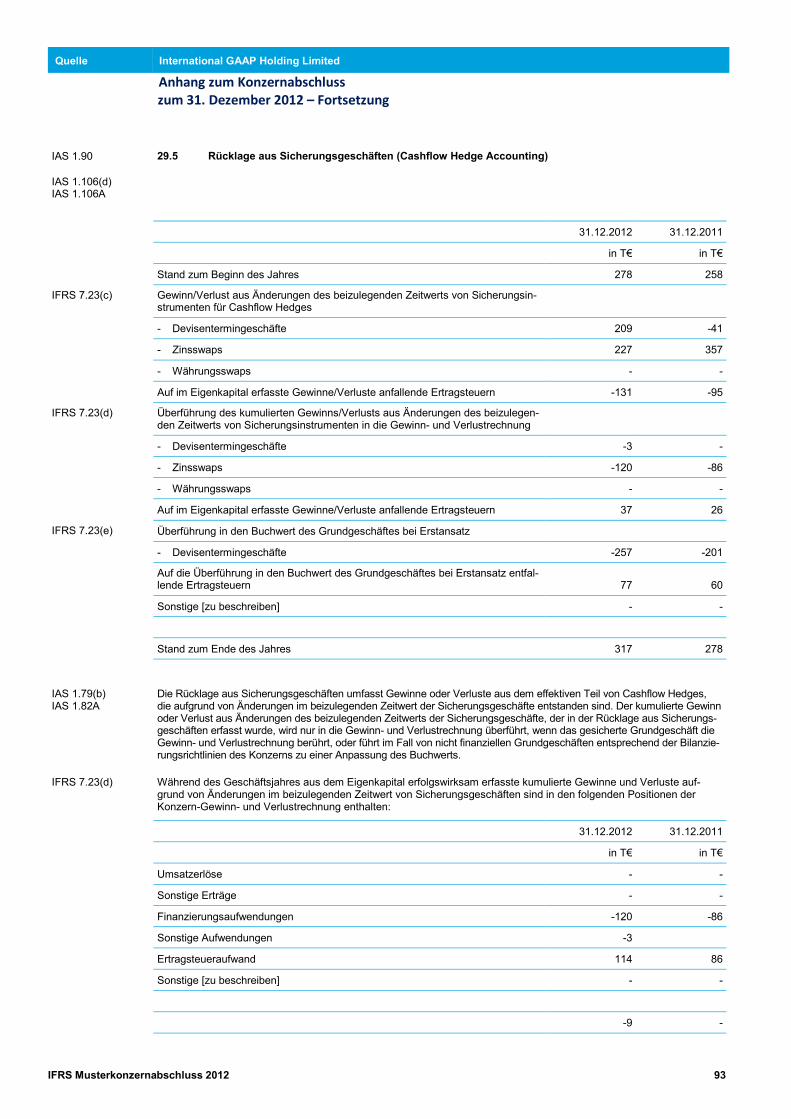

10. Ertragsteuern aus fortgeführten Geschäftsbereichen 5911. Aufgegebene Geschäftsbereiche 6512. Als zur Veräußerung gehalten klassifizierte langfristige Vermögenswerte 6613. Jahresüberschuss aus fortgeführten Geschäftsbereichen 6614. Ergebnis je Aktie 6815. Sachanlagen 7116. Als Finanzinvestition gehaltene Immobilien 7517. Geschäfts- oder Firmenwert 7618. Sonstige immaterielle Vermögenswerte 7819. Tochterunternehmen 8020. Beteiligungen an assoziierten Unternehmen 8121. Joint Ventures 8222. Sonstige finanzielle Vermögenswerte 8323. Sonstige Vermögenswerte 8424. Vorräte 8425. Forderungen aus Lieferungen und Leistungen und sonstige Forderungen 8526. Forderungen aus Finanzierungsleasingverhältnissen 8727. Von (an) Kunden fällige Beträge aus Fertigungsaufträgen 8828. Gezeichnetes Kapital 8929. Kapitalrücklage und sonstige Rücklagen 9130. Gewinnrücklagen und Dividenden in Bezug auf Eigenkapitalinstrumente 9531. Nicht beherrschende Gesellschafter 9532. Finanzverbindlichkeiten 9633. Wandelanleihen 9734. Sonstige finanzielle Verbindlichkeiten 9835. Rückstellungen 9936. Sonstige Schulden 10037. Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten 10038. Verpflichtungen aus Finanzierungsleasingverhältnissen 10039. Altersversorgungspläne 10140. Finanzinstrumente 10541. Passivische Erlös-Abgrenzungen 12142. Anteilsbasierte Vergütungen 12143. Geschäftsvorfälle mit nahe stehenden Unternehmen und Personen 12544. Erwerb von Tochterunternehmen 12645. Veräußerung von Tochterunternehmen 12946. Zahlungsmittel und Zahlungsmitteläquivalente 13147. Nicht zahlungswirksame Geschäftsvorfälle 13148. Operating-Leasingvereinbarungen 13149. Verpflichtungen zu Ausgaben 13350. Eventualschulden und Eventualforderungen 13351. Ereignisse nach dem Abschlussstichtag 13452. Genehmigung des Abschlusses 134

IFRS Musterkonzernabschluss 2012 5

Einleitung

Der Musterkonzernabschluss der International GAAP HoldingLimited für das am 31.12.2012 endende Geschäftsjahr wurdekonzipiert, um die Darstellungs- und Angabevorschriften nach

den International Financial Reporting Standards (IFRS), wie sie inder Europäischen Union anzuwenden sind, zu veranschaulichen.Er enthält auch zusätzliche, als „Best Practice“ geltende Anga-

ben, insbesondere, wenn diese konkret in den erläuterndenBeispielen eines Standards enthalten sind.

Die International GAAP Holding Limited stellt ihren Konzern-abschluss bereits seit einigen Jahren nach IFRS auf, somit ist siekein IFRS-Erstanwender. Für weiterführende Informationen zu den

besonderen Vorschriften für den ersten IFRS-Abschluss einesUnternehmens verweisen wir auf IFRS 1 Erstmalige Anwendungder International Financial Reporting Standards sowie auf die

Checkliste für Compliance, Ausweis- und Angabevorschriften nachIFRS von Deloitte, die Sie auf unserer Seite iasplus.de kostenfrei

beziehen können.

Im Musterkonzernabschluss 2012 haben wir die Auswirkungen ausder Anwendung verschiedener neuer oder überarbeiteter Stan-

dards und Interpretationen dargestellt. Der Musterkonzernab-schluss enthält grundsätzlich keine Auswirkungen aus der An-wendung von neuen oder geänderten Standards oder Interpreta-

tionen, die am 1. Januar 2012 noch nicht verpflichtend anzuwen-den waren (z.B. IFRS 9 Finanzinstrumente sowie fünf Standardszu Konsolidierung, gemeinsamen Vereinbarungen und assoziier-

ten Unternehmen). Hingegen wurden die folgenden, IAS 1 betref-fenden Änderungen berücksichtigt, obwohl sie erst nach dem 1.Januar 2012 verpflichtend anzuwenden sind:

Änderungen an IAS 1 Darstellung von Bestandteilendes sonstigen Ergebnisses (anzuwenden ab 1. Juli

2012) und

Änderungen an IAS 1 Darstellung des Abschlusses alsTeil der jährlichen Verbesserungen an den IFRS - Zyk-

lus 2009-2011, welche die Vorschriften zur Offenlegungeiner dritten Bilanz auf den Beginn der frühesten Ver-gleichsperiode und zugehöriger Anhangangaben kon-

kretisieren (anzuwenden ab 1. Januar 2013).

Dieser Musterkonzernabschluss wird ohne Berücksichtigung

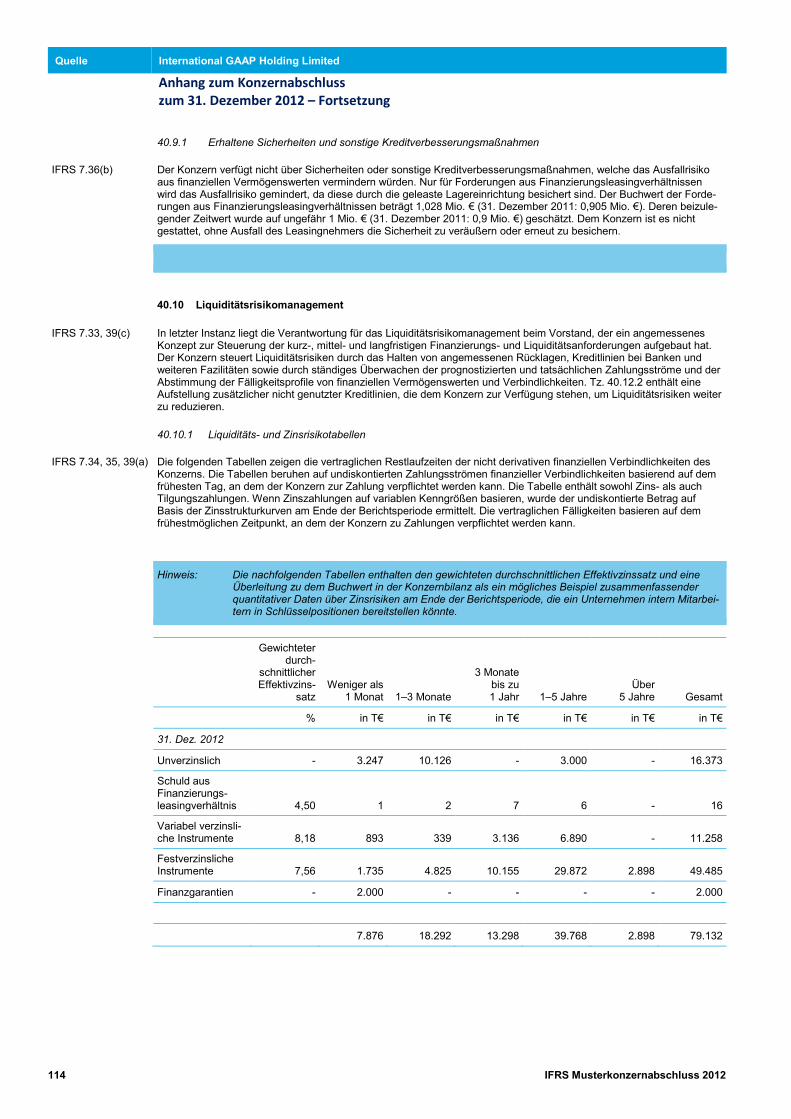

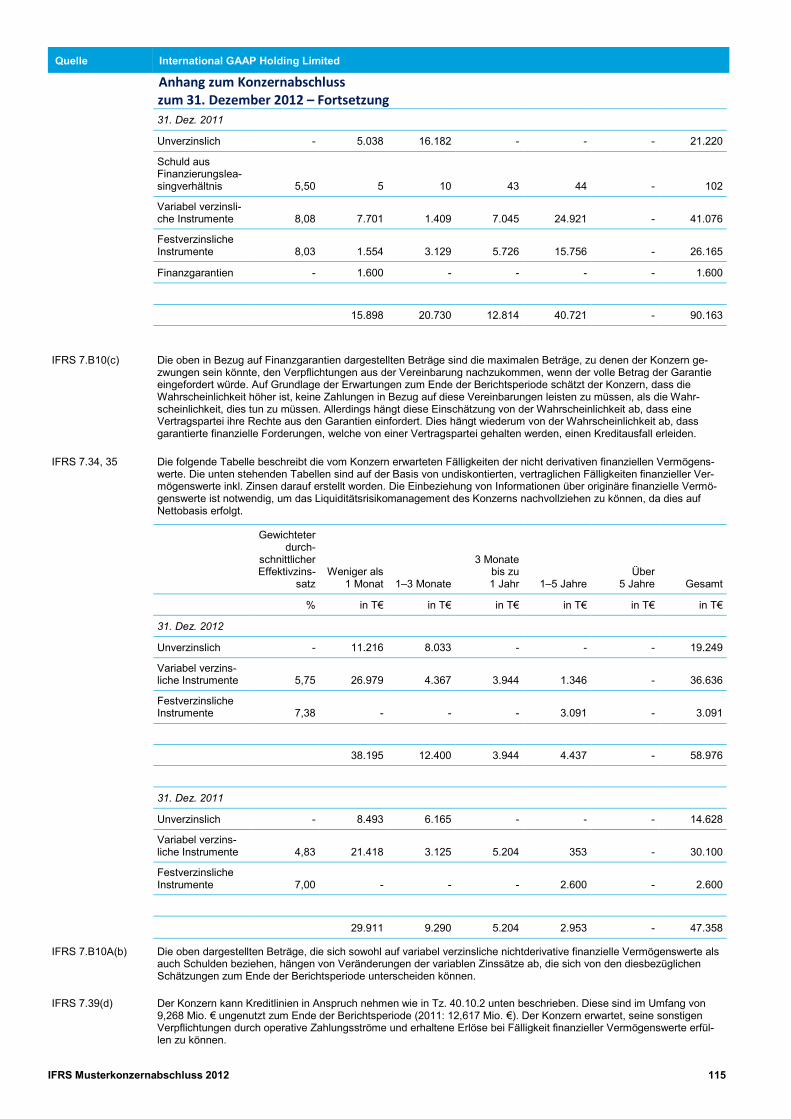

nationaler Gesetze oder sonstiger Vorschriften dargestellt. ImRahmen der Erstellung eines IFRS-Konzernabschlusses musssichergestellt werden, dass die nach IFRS gewählten Optionen

nicht mit diesen nationalen Vorschriften kollidieren (z.B. ist in

bestimmten Rechtskreisen die Neubewertung von Vermögens-werten nicht zulässig – der Musterkonzernabschluss stellt jedochdie Ausweis- und Angabevorschriften der nach IAS 16 Sachanla-

gen zulässigen Neubewertungsmethode dar). Außerdem könnennationale Gesetze und Börsenvorschriften über den Pflichtum-fang der IFRS hinausgehende Angaben verlangen (z.B. in Zu-

sammenhang mit den Bezügen der Mitglieder der Geschäftsfüh-rung). In diesen Fällen muss der Musterkonzernabschluss zurErfüllung dieser zusätzlichen nationalen Vorschriften gegebenen-

falls angepasst werden.

Dieser Musterkonzernabschluss enthält keinen separaten Ab-

schluss für das Mutterunternehmen, welcher möglicherweisedurch nationales Recht gefordert wird oder freiwillig aufgestelltwerden kann. Falls ein Unternehmen einen separaten Abschluss

in Übereinstimmung mit IFRS aufstellt, sind die Vorschriften inIAS 27 Konzern- und separate Einzelabschlüsse einschlägig.Ein separater Einzelabschluss besteht grundsätzlich aus separa-

ter Gewinn- und Verlustrechnung und sonstigem Ergebnis, Bi-lanz, Eigenkapitalveränderungsrechnung und Kapitalflussrech-nung für das Mutterunternehmen sowie einem erläuternden

Anhang.

Zu den vorgeschlagenen Anhangangaben finden Sie jeweils den

Verweis auf die ihnen zu Grunde liegenden Vorschriften derentsprechenden Standards und Interpretationen.

Bitte beachten Sie, dass der Musterkonzernabschluss für einigeEinzelposten einen Wert von Null ausweist. Dies soll lediglichdarstellen, dass auf die International GAAP Holding Limited nicht

zutreffende Sachverhalte sehr wohl in der Praxis auftreten. Diesheißt weder, dass sämtliche Offenlegungsvorschriften in demMusterkonzernabschluss reflektiert sind, noch soll der Eindruck

entstehen, dass ein Unternehmen Posten mit einem Wert vonNull zwingend auszuweisen hat.

Im Hinblick auf die Darstellung der Gewinn- und Verlustrechnungund des sonstigen Ergebnisses, der Eigenkapitalveränderungs-rechnung und der Kapitalflussrechnung werden verschiedene

nach IFRS zulässige Alternativen aufgezeigt. Bilanzerstellersollten die Alternative auswählen, die am besten auf ihre Um-stände zutrifft.

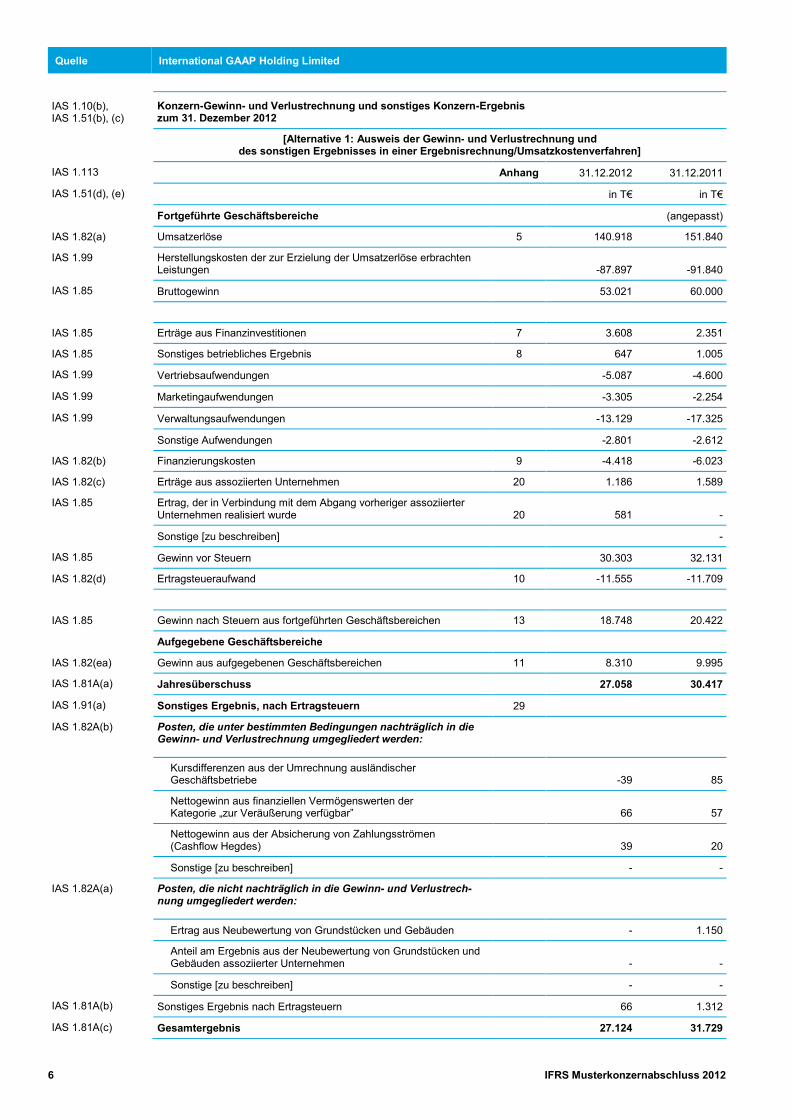

Quelle International GAAP Holding Limited

6 IFRS Musterkonzernabschluss 2012

IAS 1.10(b),IAS 1.51(b), (c)

Konzern-Gewinn- und Verlustrechnung und sonstiges Konzern-Ergebniszum 31. Dezember 2012

[Alternative 1: Ausweis der Gewinn- und Verlustrechnung unddes sonstigen Ergebnisses in einer Ergebnisrechnung/Umsatzkostenverfahren]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

Fortgeführte Geschäftsbereiche (angepasst)

IAS 1.82(a) Umsatzerlöse 5 140.918 151.840

IAS 1.99 Herstellungskosten der zur Erzielung der Umsatzerlöse erbrachtenLeistungen -87.897 -91.840

IAS 1.85 Bruttogewinn 53.021 60.000

IAS 1.85 Erträge aus Finanzinvestitionen 7 3.608 2.351

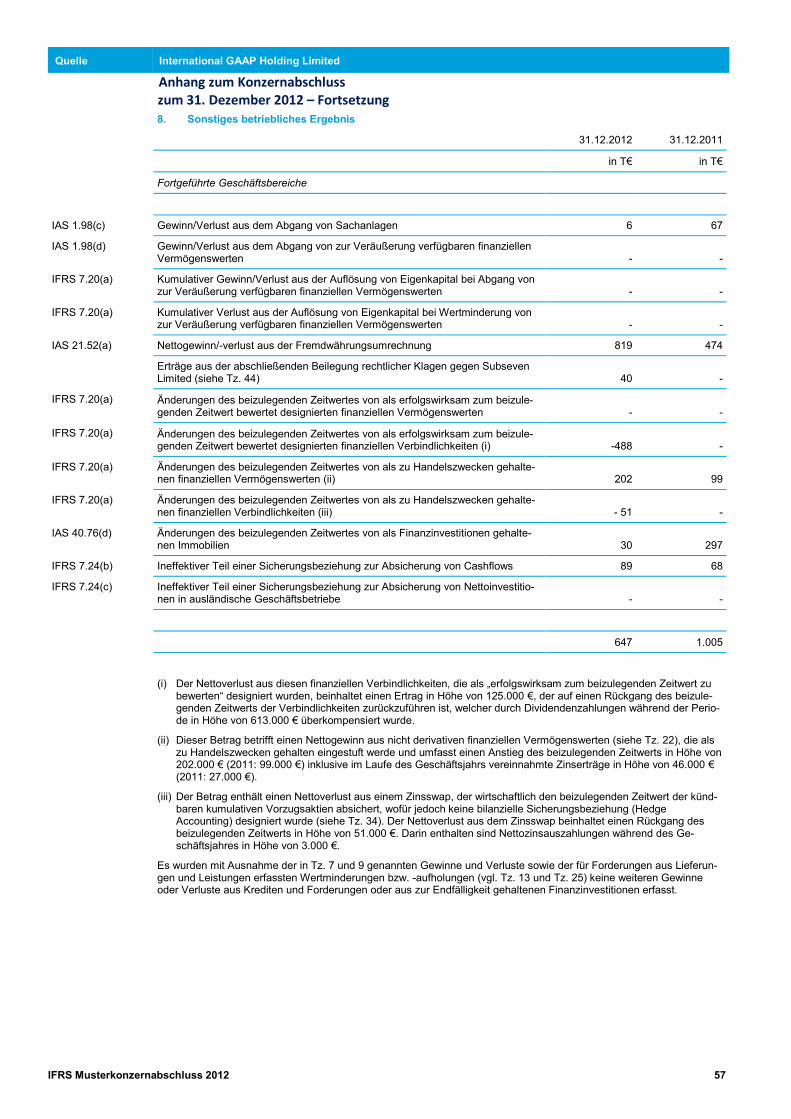

IAS 1.85 Sonstiges betriebliches Ergebnis 8 647 1.005

IAS 1.99 Vertriebsaufwendungen -5.087 -4.600

IAS 1.99 Marketingaufwendungen -3.305 -2.254

IAS 1.99 Verwaltungsaufwendungen -13.129 -17.325

Sonstige Aufwendungen -2.801 -2.612

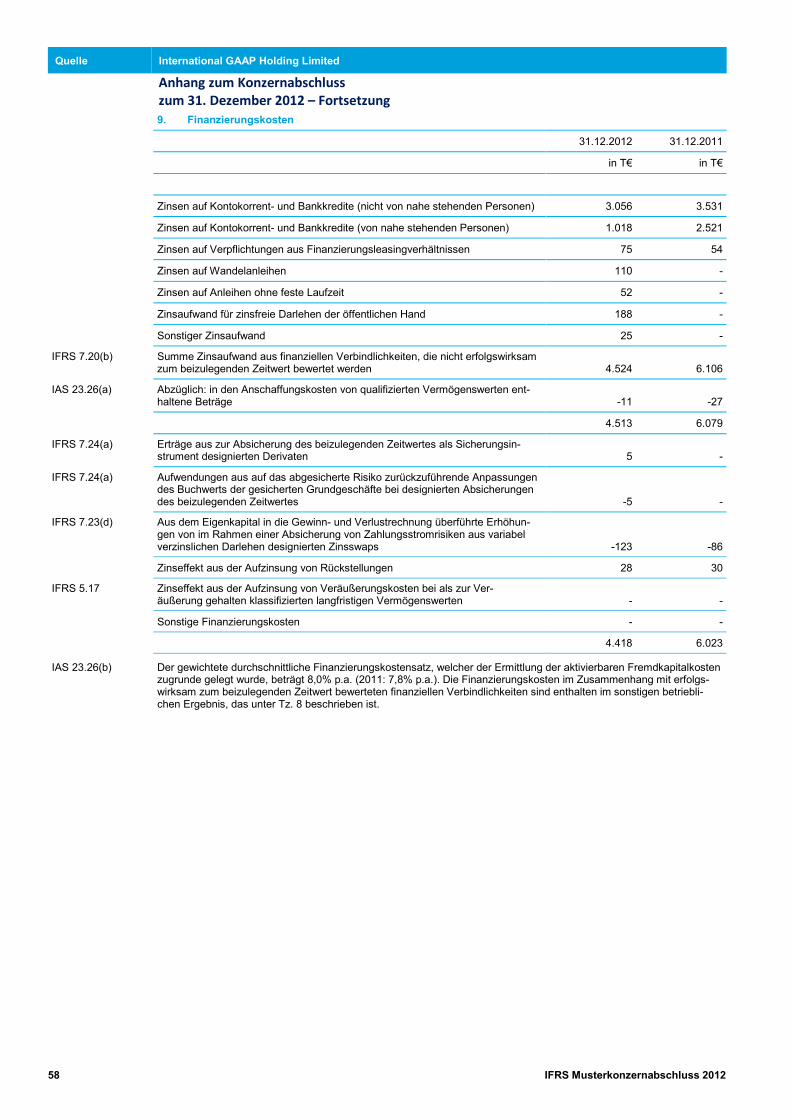

IAS 1.82(b) Finanzierungskosten 9 -4.418 -6.023

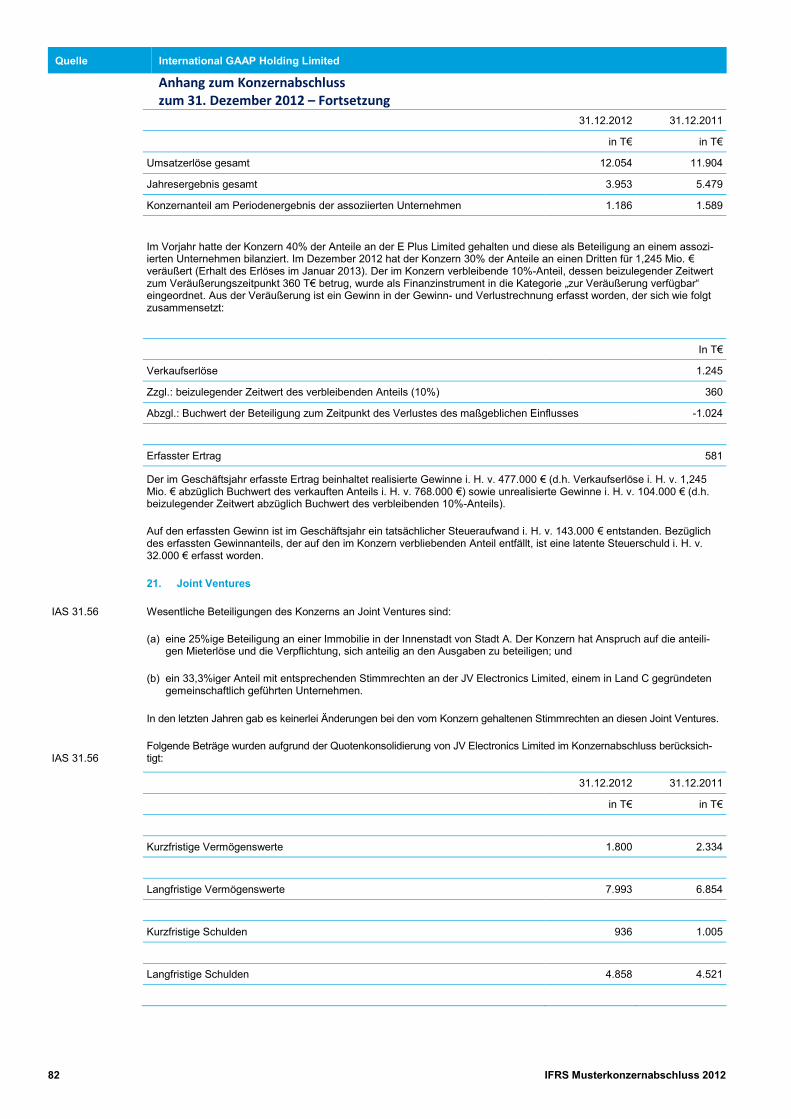

IAS 1.82(c) Erträge aus assoziierten Unternehmen 20 1.186 1.589

IAS 1.85 Ertrag, der in Verbindung mit dem Abgang vorheriger assoziierterUnternehmen realisiert wurde 20 581 -

Sonstige [zu beschreiben] -

IAS 1.85 Gewinn vor Steuern 30.303 32.131

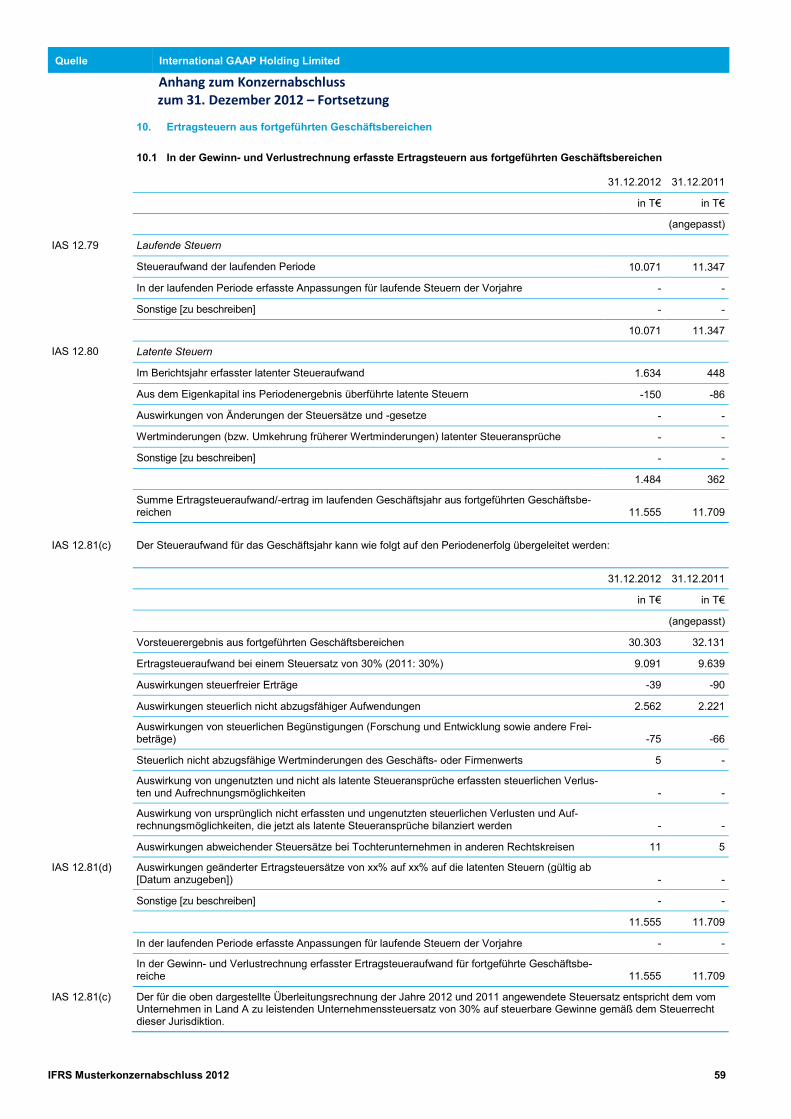

IAS 1.82(d) Ertragsteueraufwand 10 -11.555 -11.709

IAS 1.85 Gewinn nach Steuern aus fortgeführten Geschäftsbereichen 13 18.748 20.422

Aufgegebene Geschäftsbereiche

IAS 1.82(ea) Gewinn aus aufgegebenen Geschäftsbereichen 11 8.310 9.995

IAS 1.81A(a) Jahresüberschuss 27.058 30.417

IAS 1.91(a) Sonstiges Ergebnis, nach Ertragsteuern 29

IAS 1.82A(b) Posten, die unter bestimmten Bedingungen nachträglich in dieGewinn- und Verlustrechnung umgegliedert werden:

Kursdifferenzen aus der Umrechnung ausländischerGeschäftsbetriebe -39 85

Nettogewinn aus finanziellen Vermögenswerten derKategorie „zur Veräußerung verfügbar” 66 57

Nettogewinn aus der Absicherung von Zahlungsströmen(Cashflow Hegdes) 39 20

Sonstige [zu beschreiben] - -

IAS 1.82A(a) Posten, die nicht nachträglich in die Gewinn- und Verlustrech-nung umgegliedert werden:

Ertrag aus Neubewertung von Grundstücken und Gebäuden - 1.150

Anteil am Ergebnis aus der Neubewertung von Grundstücken undGebäuden assoziierter Unternehmen - -

Sonstige [zu beschreiben] - -

IAS 1.81A(b) Sonstiges Ergebnis nach Ertragsteuern 66 1.312

IAS 1.81A(c) Gesamtergebnis 27.124 31.729

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 7

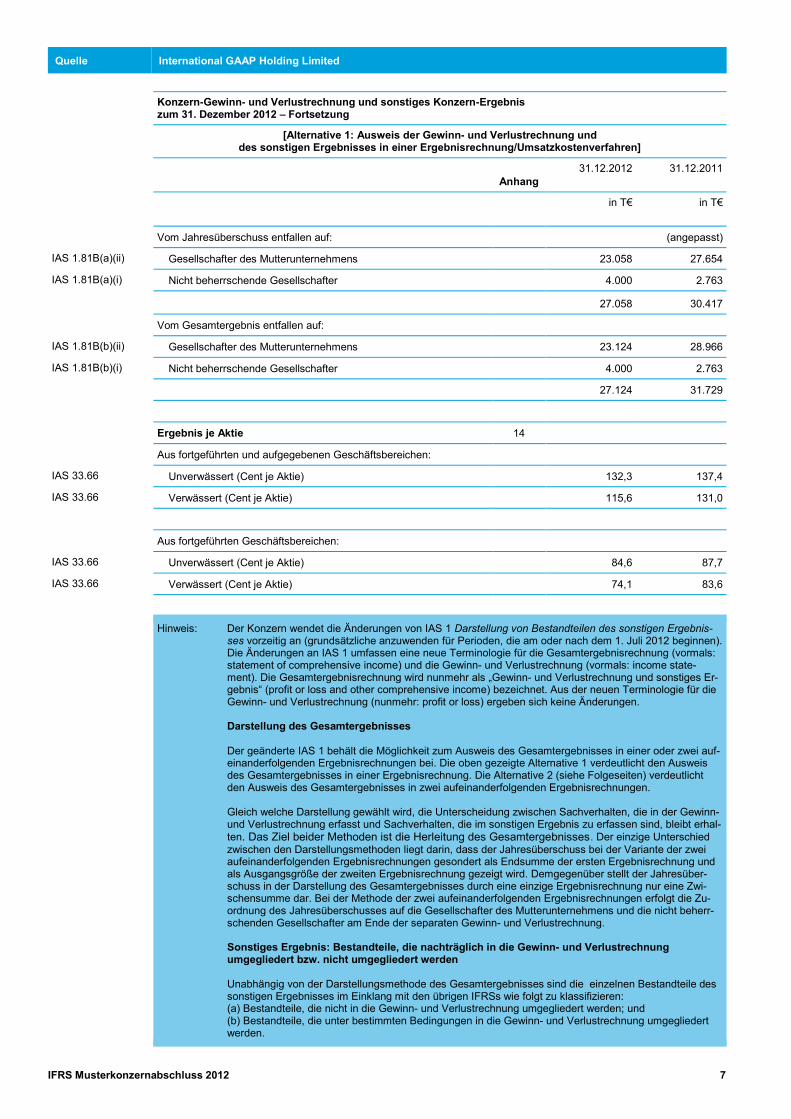

Konzern-Gewinn- und Verlustrechnung und sonstiges Konzern-Ergebniszum 31. Dezember 2012 – Fortsetzung

[Alternative 1: Ausweis der Gewinn- und Verlustrechnung unddes sonstigen Ergebnisses in einer Ergebnisrechnung/Umsatzkostenverfahren]

Anhang31.12.2012 31.12.2011

in T€ in T€

Vom Jahresüberschuss entfallen auf: (angepasst)

IAS 1.81B(a)(ii) Gesellschafter des Mutterunternehmens 23.058 27.654

IAS 1.81B(a)(i) Nicht beherrschende Gesellschafter 4.000 2.763

27.058 30.417

Vom Gesamtergebnis entfallen auf:

IAS 1.81B(b)(ii) Gesellschafter des Mutterunternehmens 23.124 28.966

IAS 1.81B(b)(i) Nicht beherrschende Gesellschafter 4.000 2.763

27.124 31.729

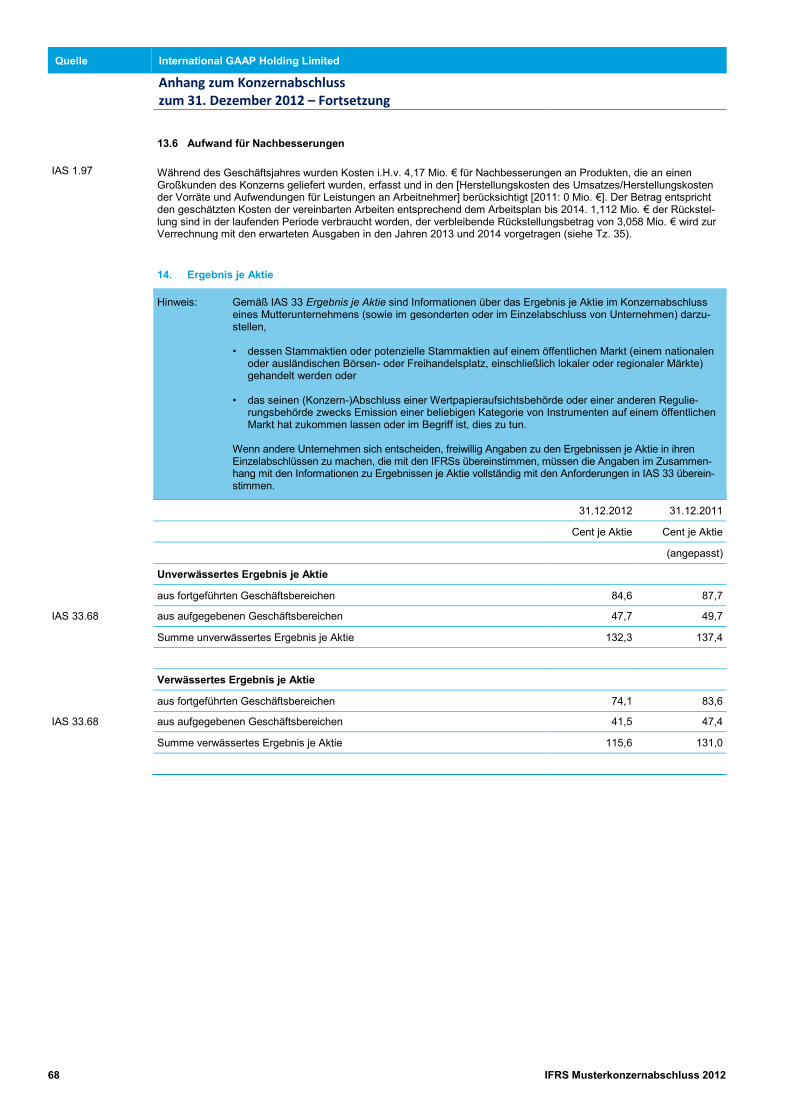

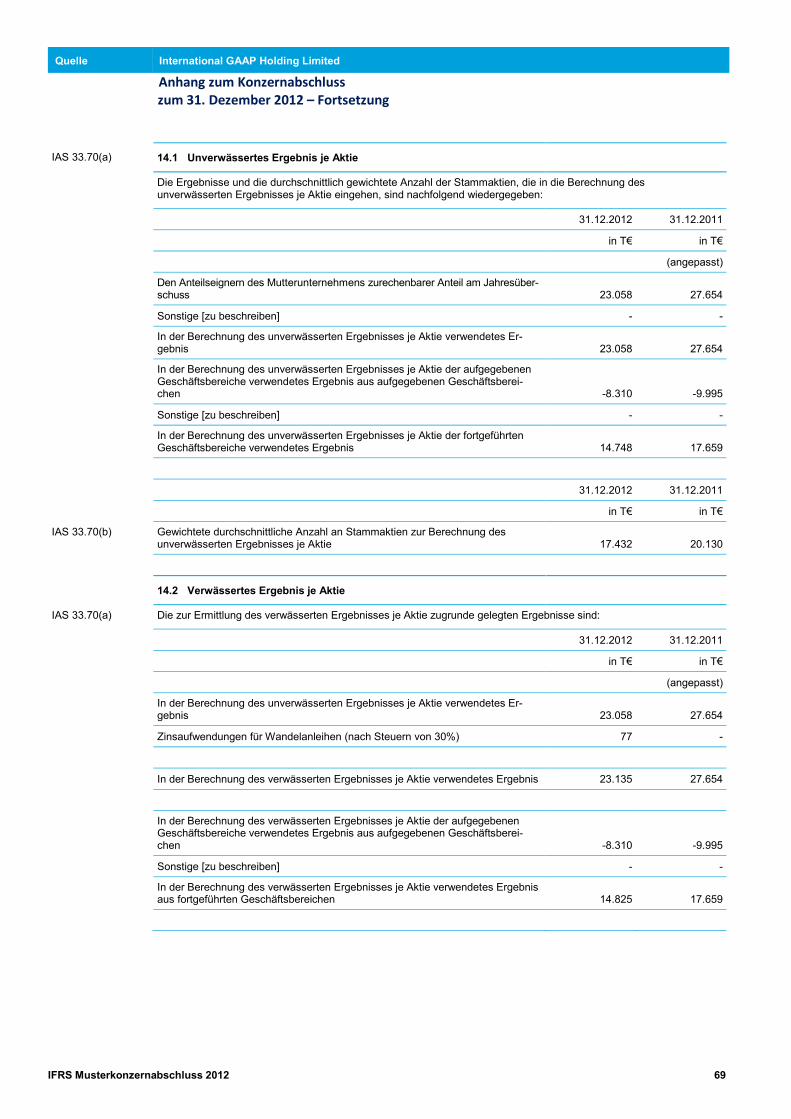

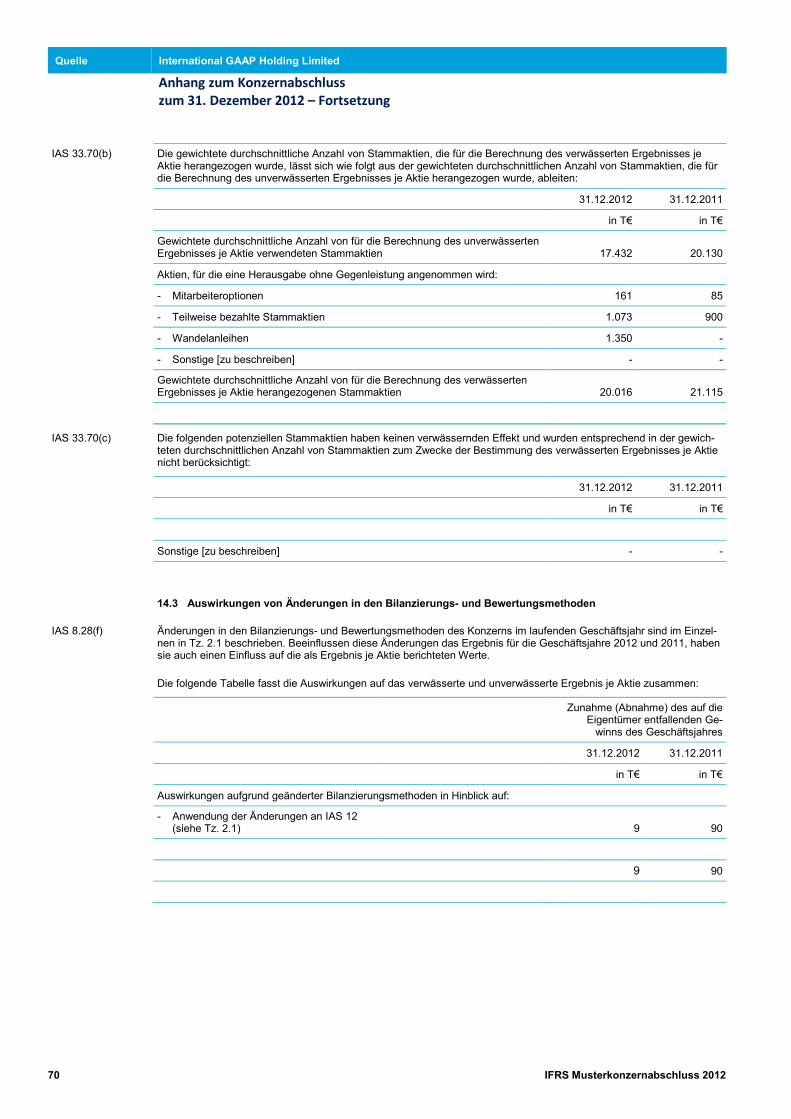

Ergebnis je Aktie 14

Aus fortgeführten und aufgegebenen Geschäftsbereichen:

IAS 33.66 Unverwässert (Cent je Aktie) 132,3 137,4

IAS 33.66 Verwässert (Cent je Aktie) 115,6 131,0

Aus fortgeführten Geschäftsbereichen:

IAS 33.66 Unverwässert (Cent je Aktie) 84,6 87,7

IAS 33.66 Verwässert (Cent je Aktie) 74,1 83,6

Hinweis: Der Konzern wendet die Änderungen von IAS 1 Darstellung von Bestandteilen des sonstigen Ergebnis-ses vorzeitig an (grundsätzliche anzuwenden für Perioden, die am oder nach dem 1. Juli 2012 beginnen).Die Änderungen an IAS 1 umfassen eine neue Terminologie für die Gesamtergebnisrechnung (vormals:statement of comprehensive income) und die Gewinn- und Verlustrechnung (vormals: income state-ment). Die Gesamtergebnisrechnung wird nunmehr als „Gewinn- und Verlustrechnung und sonstiges Er-gebnis“ (profit or loss and other comprehensive income) bezeichnet. Aus der neuen Terminologie für dieGewinn- und Verlustrechnung (nunmehr: profit or loss) ergeben sich keine Änderungen.

Darstellung des Gesamtergebnisses

Der geänderte IAS 1 behält die Möglichkeit zum Ausweis des Gesamtergebnisses in einer oder zwei auf-einanderfolgenden Ergebnisrechnungen bei. Die oben gezeigte Alternative 1 verdeutlicht den Ausweisdes Gesamtergebnisses in einer Ergebnisrechnung. Die Alternative 2 (siehe Folgeseiten) verdeutlichtden Ausweis des Gesamtergebnisses in zwei aufeinanderfolgenden Ergebnisrechnungen.

Gleich welche Darstellung gewählt wird, die Unterscheidung zwischen Sachverhalten, die in der Gewinn-und Verlustrechnung erfasst und Sachverhalten, die im sonstigen Ergebnis zu erfassen sind, bleibt erhal-ten. Das Ziel beider Methoden ist die Herleitung des Gesamtergebnisses. Der einzige Unterschiedzwischen den Darstellungsmethoden liegt darin, dass der Jahresüberschuss bei der Variante der zweiaufeinanderfolgenden Ergebnisrechnungen gesondert als Endsumme der ersten Ergebnisrechnung undals Ausgangsgröße der zweiten Ergebnisrechnung gezeigt wird. Demgegenüber stellt der Jahresüber-schuss in der Darstellung des Gesamtergebnisses durch eine einzige Ergebnisrechnung nur eine Zwi-schensumme dar. Bei der Methode der zwei aufeinanderfolgenden Ergebnisrechnungen erfolgt die Zu-ordnung des Jahresüberschusses auf die Gesellschafter des Mutterunternehmens und die nicht beherr-schenden Gesellschafter am Ende der separaten Gewinn- und Verlustrechnung.

Sonstiges Ergebnis: Bestandteile, die nachträglich in die Gewinn- und Verlustrechnungumgegliedert bzw. nicht umgegliedert werden

Unabhängig von der Darstellungsmethode des Gesamtergebnisses sind die einzelnen Bestandteile dessonstigen Ergebnisses im Einklang mit den übrigen IFRSs wie folgt zu klassifizieren:(a) Bestandteile, die nicht in die Gewinn- und Verlustrechnung umgegliedert werden; und(b) Bestandteile, die unter bestimmten Bedingungen in die Gewinn- und Verlustrechnung umgegliedertwerden.

Quelle International GAAP Holding Limited

8 IFRS Musterkonzernabschluss 2012

Darstellung der Umgliederungsbeträge

Darüber hinaus kann ein Unternehmen gemäß IAS 1.94 die Umgliederungen im Rahmen des Anhangs(siehe Alternative 1) oder in der Gewinn- und Verlustrechnung und dem sonstigen Ergebnis (siehe Alter-native 2 auf den Folgeseiten) darstellen.

Darstellung der Ertragsteuern in Bezug auf die Bestandteile des sonstigen Ergebnisses

Die einzelnen Bestandteile des sonstigen Ergebnisses können entweder als Nachsteuergrößen (sieheAlternative 1) oder als Vorsteuergrößen (siehe Alternative 2) in der Darstellung des Gesamtergebnissesausgewiesen werden. Beim Ausweis von Vorsteuergrößen sind die auf die Elemente des sonstigen Er-gebnisses entfallenden Ertragsteuern gesondert darzustellen. Unabhängig davon, welche Darstellungs-möglichkeit gewählt wird, sind die Ertragsteuern, dje Bestandteil des sonstigen Ergebnisses sind, geson-dert anzugeben, entweder in der Gewinn- und Verlustrechnung und dem sonstigen Ergebnis oder im An-hang (siehe Tz. 29).

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 9

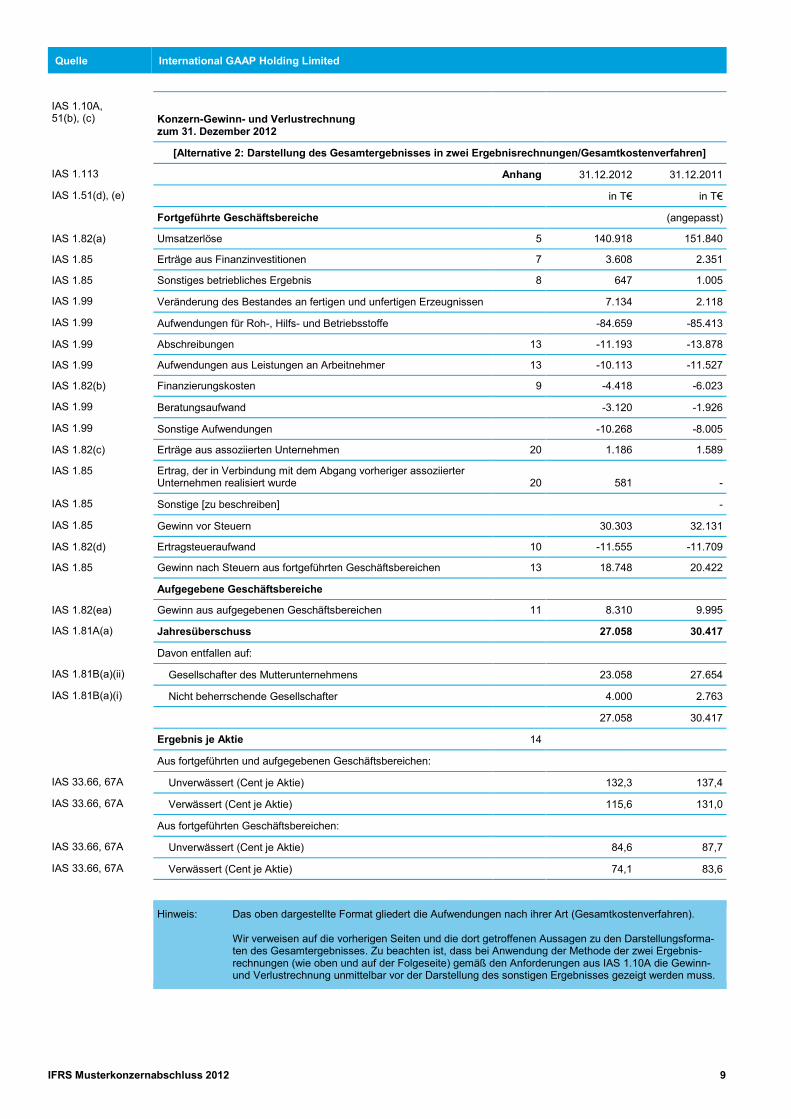

IAS 1.10A,51(b), (c) Konzern-Gewinn- und Verlustrechnung

zum 31. Dezember 2012

[Alternative 2: Darstellung des Gesamtergebnisses in zwei Ergebnisrechnungen/Gesamtkostenverfahren]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

Fortgeführte Geschäftsbereiche (angepasst)

IAS 1.82(a) Umsatzerlöse 5 140.918 151.840

IAS 1.85 Erträge aus Finanzinvestitionen 7 3.608 2.351

IAS 1.85 Sonstiges betriebliches Ergebnis 8 647 1.005

IAS 1.99 Veränderung des Bestandes an fertigen und unfertigen Erzeugnissen 7.134 2.118

IAS 1.99 Aufwendungen für Roh-, Hilfs- und Betriebsstoffe -84.659 -85.413

IAS 1.99 Abschreibungen 13 -11.193 -13.878

IAS 1.99 Aufwendungen aus Leistungen an Arbeitnehmer 13 -10.113 -11.527

IAS 1.82(b) Finanzierungskosten 9 -4.418 -6.023

IAS 1.99 Beratungsaufwand -3.120 -1.926

IAS 1.99 Sonstige Aufwendungen -10.268 -8.005

IAS 1.82(c) Erträge aus assoziierten Unternehmen 20 1.186 1.589

IAS 1.85 Ertrag, der in Verbindung mit dem Abgang vorheriger assoziierterUnternehmen realisiert wurde 20 581 -

IAS 1.85 Sonstige [zu beschreiben] -

IAS 1.85 Gewinn vor Steuern 30.303 32.131

IAS 1.82(d) Ertragsteueraufwand 10 -11.555 -11.709

IAS 1.85 Gewinn nach Steuern aus fortgeführten Geschäftsbereichen 13 18.748 20.422

Aufgegebene Geschäftsbereiche

IAS 1.82(ea) Gewinn aus aufgegebenen Geschäftsbereichen 11 8.310 9.995

IAS 1.81A(a) Jahresüberschuss 27.058 30.417

Davon entfallen auf:

IAS 1.81B(a)(ii) Gesellschafter des Mutterunternehmens 23.058 27.654

IAS 1.81B(a)(i) Nicht beherrschende Gesellschafter 4.000 2.763

27.058 30.417

Ergebnis je Aktie 14

Aus fortgeführten und aufgegebenen Geschäftsbereichen:

IAS 33.66, 67A Unverwässert (Cent je Aktie) 132,3 137,4

IAS 33.66, 67A Verwässert (Cent je Aktie) 115,6 131,0

Aus fortgeführten Geschäftsbereichen:

IAS 33.66, 67A Unverwässert (Cent je Aktie) 84,6 87,7

IAS 33.66, 67A Verwässert (Cent je Aktie) 74,1 83,6

Hinweis: Das oben dargestellte Format gliedert die Aufwendungen nach ihrer Art (Gesamtkostenverfahren).

Wir verweisen auf die vorherigen Seiten und die dort getroffenen Aussagen zu den Darstellungsforma-ten des Gesamtergebnisses. Zu beachten ist, dass bei Anwendung der Methode der zwei Ergebnis-rechnungen (wie oben und auf der Folgeseite) gemäß den Anforderungen aus IAS 1.10A die Gewinn-und Verlustrechnung unmittelbar vor der Darstellung des sonstigen Ergebnisses gezeigt werden muss.

Quelle International GAAP Holding Limited

10 IFRS Musterkonzernabschluss 2012

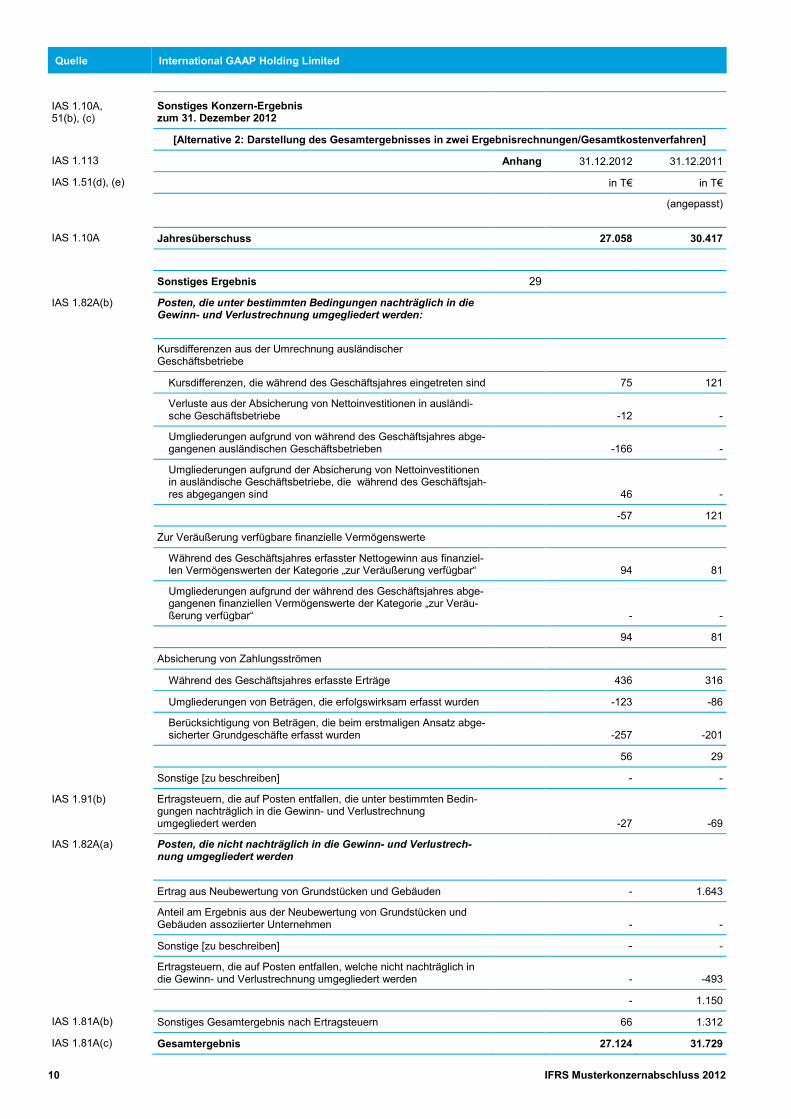

IAS 1.10A,51(b), (c)

Sonstiges Konzern-Ergebniszum 31. Dezember 2012

[Alternative 2: Darstellung des Gesamtergebnisses in zwei Ergebnisrechnungen/Gesamtkostenverfahren]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

(angepasst)

IAS 1.10A Jahresüberschuss 27.058 30.417

Sonstiges Ergebnis 29

IAS 1.82A(b) Posten, die unter bestimmten Bedingungen nachträglich in dieGewinn- und Verlustrechnung umgegliedert werden:

Kursdifferenzen aus der Umrechnung ausländischerGeschäftsbetriebe

Kursdifferenzen, die während des Geschäftsjahres eingetreten sind 75 121

Verluste aus der Absicherung von Nettoinvestitionen in ausländi-sche Geschäftsbetriebe -12 -

Umgliederungen aufgrund von während des Geschäftsjahres abge-gangenen ausländischen Geschäftsbetrieben -166 -

Umgliederungen aufgrund der Absicherung von Nettoinvestitionenin ausländische Geschäftsbetriebe, die während des Geschäftsjah-res abgegangen sind 46 -

-57 121

Zur Veräußerung verfügbare finanzielle Vermögenswerte

Während des Geschäftsjahres erfasster Nettogewinn aus finanziel-len Vermögenswerten der Kategorie „zur Veräußerung verfügbar“ 94 81

Umgliederungen aufgrund der während des Geschäftsjahres abge-gangenen finanziellen Vermögenswerte der Kategorie „zur Veräu-ßerung verfügbar“ - -

94 81

Absicherung von Zahlungsströmen

Während des Geschäftsjahres erfasste Erträge 436 316

Umgliederungen von Beträgen, die erfolgswirksam erfasst wurden -123 -86

Berücksichtigung von Beträgen, die beim erstmaligen Ansatz abge-sicherter Grundgeschäfte erfasst wurden -257 -201

56 29

Sonstige [zu beschreiben] - -

IAS 1.91(b) Ertragsteuern, die auf Posten entfallen, die unter bestimmten Bedin-gungen nachträglich in die Gewinn- und Verlustrechnungumgegliedert werden -27 -69

IAS 1.82A(a) Posten, die nicht nachträglich in die Gewinn- und Verlustrech-nung umgegliedert werden

Ertrag aus Neubewertung von Grundstücken und Gebäuden - 1.643

Anteil am Ergebnis aus der Neubewertung von Grundstücken undGebäuden assoziierter Unternehmen - -

Sonstige [zu beschreiben] - -

Ertragsteuern, die auf Posten entfallen, welche nicht nachträglich indie Gewinn- und Verlustrechnung umgegliedert werden - -493

- 1.150

IAS 1.81A(b) Sonstiges Gesamtergebnis nach Ertragsteuern 66 1.312

IAS 1.81A(c) Gesamtergebnis 27.124 31.729

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 11

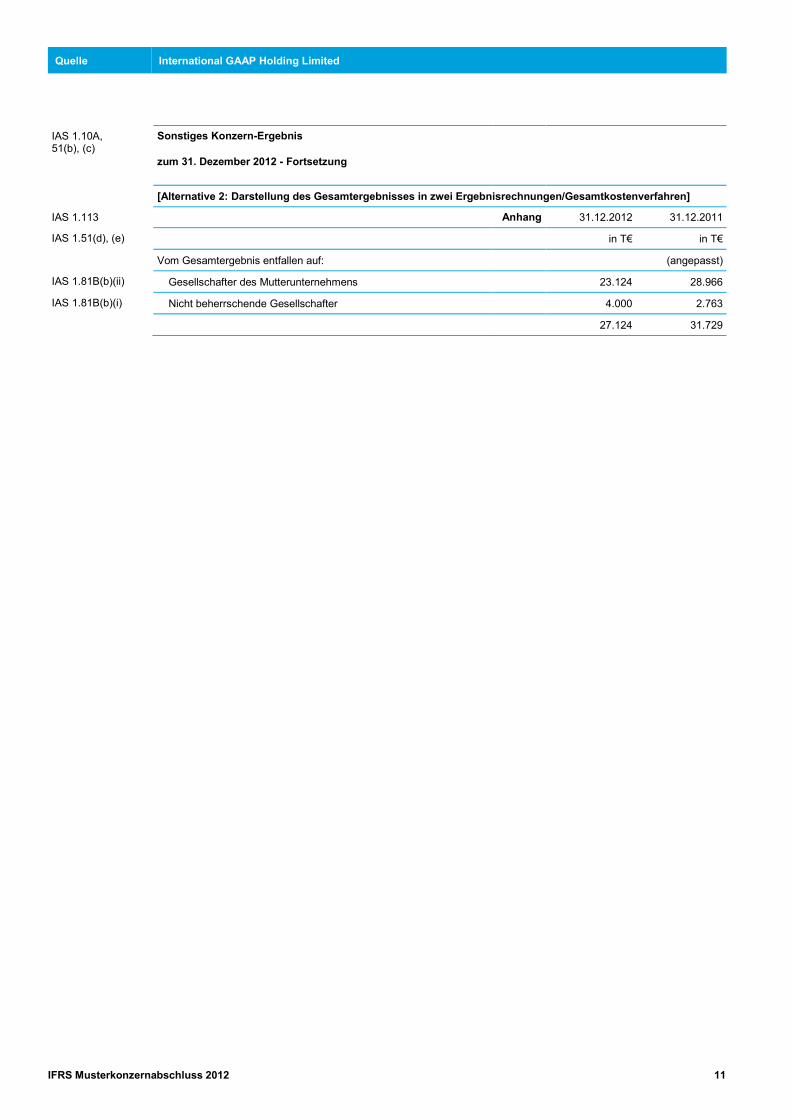

IAS 1.10A,51(b), (c)

Sonstiges Konzern-Ergebnis

zum 31. Dezember 2012 - Fortsetzung

[Alternative 2: Darstellung des Gesamtergebnisses in zwei Ergebnisrechnungen/Gesamtkostenverfahren]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

Vom Gesamtergebnis entfallen auf: (angepasst)

IAS 1.81B(b)(ii) Gesellschafter des Mutterunternehmens 23.124 28.966

IAS 1.81B(b)(i) Nicht beherrschende Gesellschafter 4.000 2.763

27.124 31.729

Quelle International GAAP Holding Limited

12 IFRS Musterkonzernabschluss 2012

IAS 1.10(a),(ea), (f),51(b), (c)

Konzernbilanzzum 31. Dezember 2012

IAS 1.113 Anhang 31.12.2012 31.12.2011 01.01.2011

IAS 1.51(d), (e) in T€ in T€ in T€

AKTIVA (angepasst) (angepasst)

IAS 1.60 Langfristige Vermögenswerte

IAS 1.54(a) Sachanlagen 15 109.783 135.721 161.058

IAS 1.54(b) Als Finanzinvestition gehaltene Immobilien 16 1.968 1.941 11.500

IAS 1.55 Geschäfts- oder Firmenwert 17 20.285 24.060 23.920

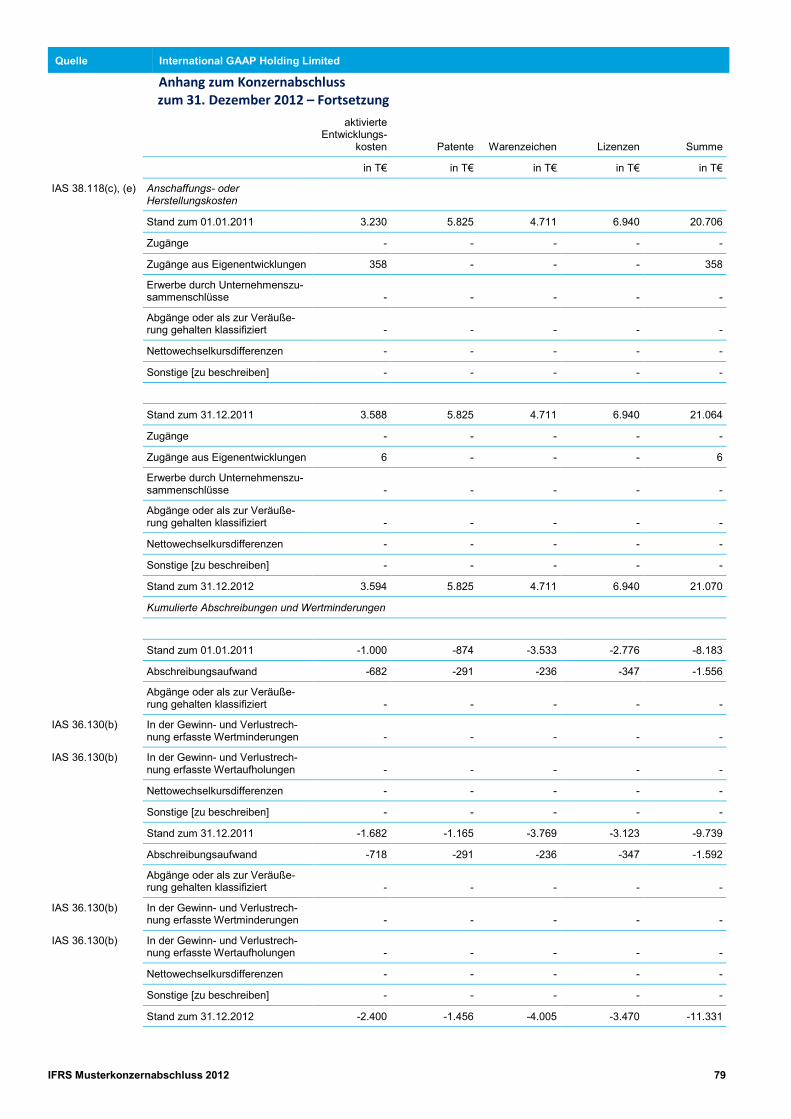

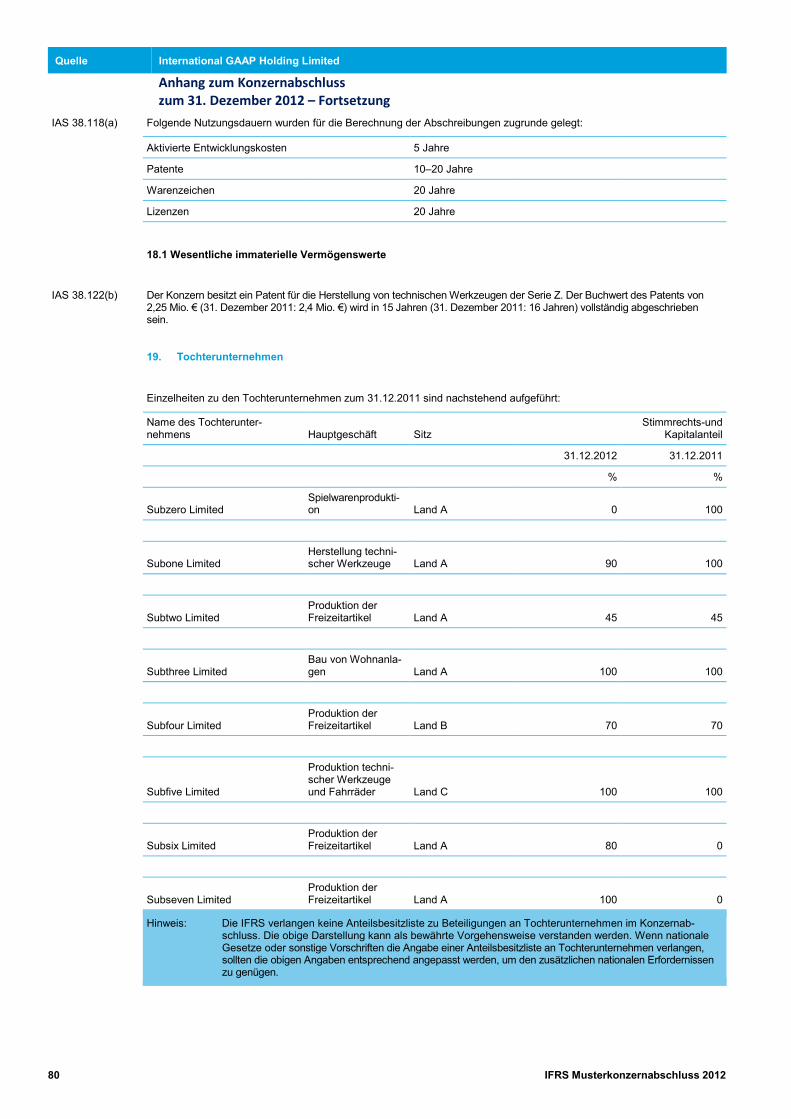

IAS 1.54(c) Sonstige immaterielle Vermögenswerte 18 9.739 11.325 12.523

IAS 1.54(e) Anteile an assoziierten Unternehmen 20 7.402 7.270 5.706

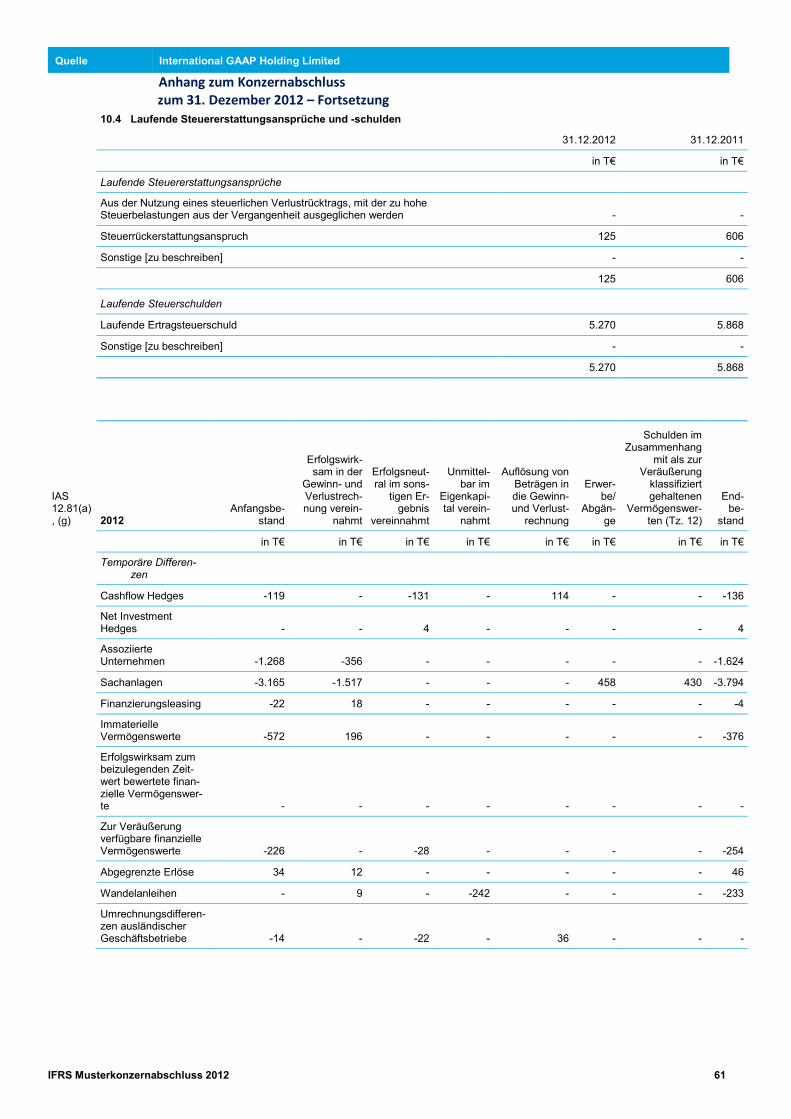

IAS 1.54(o) Aktive latente Steuern 10 2.083 1.964 1.843

IAS 1.55 Forderungen aus Finanzierungsleasingverhältnis-sen 26 830 717 739

IAS 1.54(d) Sonstige finanzielle Vermögenswerte 22 10.771 9.655 7.850

IAS 1.55 Sonstige Vermögenswerte 23 - - -

Summe langfristige Vermögenswerte 162.861 192.653 215.139

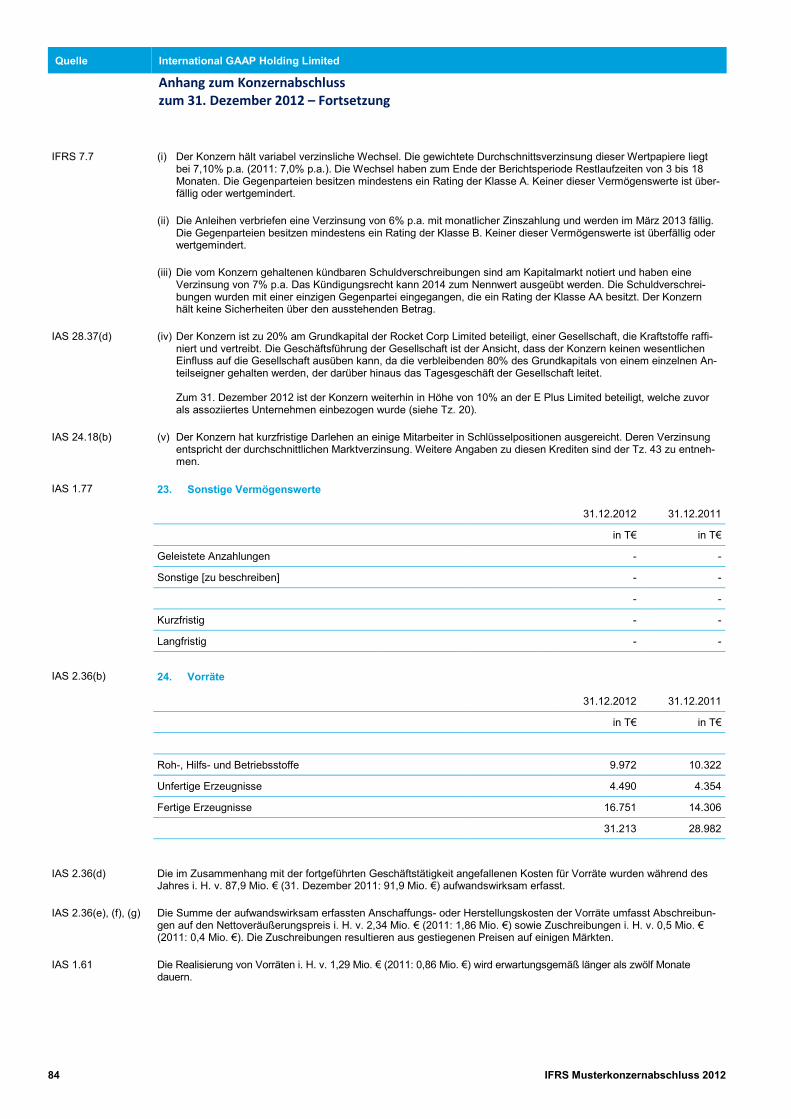

IAS 1.60 Kurzfristige Vermögenswerte

IAS 1.54(g) Vorräte 24 31.213 28.982 29.688

IAS 1.54(h) Forderungen aus Lieferungen und Leistungen undsonstige Forderungen 25 19.249 14.658 13.550

IAS 1.55 Forderungen aus Finanzierungsleasingverhältnis-sen 26 198 188 182

IAS 1.55 Von Kunden fällige Beträge aus Fertigungsaufträ-gen 27 240 230 697

IAS 1.54(d) Sonstige finanzielle Vermögenswerte 22 8.757 6.949 5.528

IAS 1.54(n) Kurzfristige Steuerforderungen 10 125 60 81

IAS 1.55 Sonstige Vermögenswerte 23 - - -

IAS 1.54(i) Barmittel und Bankguthaben 46 23.446 19.778 77.752

83.228 70.845 57.478

IAS 1.54(j) Zu Veräußerungszwecken gehaltene Vermögens-werte 12 22.336 - -

Summe kurzfristige Vermögenswerte 105.564 70.845 57.478

Bilanzsumme 268.425 263.498 272.617

Hinweis: IAS 1.10(f) erfordert, dass ein Unternehmen eine Bilanz zum Beginn der frühesten Vergleichsperiodeaufstellt, wenn es eine Rechnungslegungsmethode rückwirkend anwendet oder Posten im Abschlussrückwirkend anpasst oder umgliedert.

Im Rahmen der jährlichen Verbesserungen der IFRS – Zyklus 2009-2011 – wurde IAS 1 Darstellungdes Abschlusses überarbeitet, um die Verpflichtung zur Offenlegung einer dritten Bilanz auf den Beginnder frühesten Vergleichsperiode und der zugehörigen Anhangangaben zu konkretisieren. Eine Pflichtzur Angabe einer dritten Bilanz besteht, wenn

a) Bilanzierungsvorschriften rückwirkend angewendet werden, im Abschluss erfasste Sachverhalterückwirkend anders bilanziert oder ausgewiesen werden; und

b) die rückwirkende Anwendung von Bilanzierungsvorschriften bzw. die rückwirkende Bilanzierungs-oder Ausweisänderung einen wesentlichen Einfluss auf die durch die dritte Bilanz vermittelten In-formationen haben.

Andere als die nach IAS 1.41-44 und IAS 8 zur dritten Bilanz geforderten Angaben, müssen nicht offen-gelegt werden.

Im vorliegenden Musterkonzernabschluss wird davon ausgegangen, dass die Anwendung des geänder-ten IAS 12 zu einer wesentlichen rückwirkenden Anpassung bestimmter Abschlussposten geführt hat(siehe Anmerkung 2). Daher ist eine dritte Bilanz offen zu legen.

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 13

Konzernbilanzzum 31. Dezember 2012 – Fortsetzung

Anhang 31.12.2012 31.12.2011 01.01.2011

in T€ in T€ in T€

PASSIVA (angepasst) (angepasst)

Kapital und Rücklagen

IAS 1.55 Gezeichnetes Kapital 28 32.439 48.672 48.672

IAS 1.55 Kapitalrücklage und sonstige Rücklagen 29 4.237 3.376 1.726

IAS 1.55 Gewinnrücklagen 30 110.904 94.999 73.824

147.580 147.047 124.222

IAS 1.55 Erfolgsneutral im Eigenkapital erfasste Beträge inZusammenhang mit zur Veräußerung gehaltenenVermögenswerten 12 - - -

IAS 1.54(r) Den Gesellschaftern des Mutterunternehmens zu-rechenbarer Anteil am Eigenkapital 147.580 147.047 124.222

IAS 1.54(q) Nicht beherrschende Gesellschafter 31 24.316 20.005 17.242

Summe Eigenkapital 171.896 167.052 141.464

IAS 1.60 Langfristige Schulden

IAS 1.55 Finanzverbindlichkeiten 32 17.868 29.807 25.785

IAS 1.54(m) Sonstige finanzielle Verbindlichkeiten 34 15.001 - -

IAS 1.55 Pensionsverpflichtungen 39 2.861 2.023 2.968

IAS 1.54(o) Passive latente Steuern 10 6.630 5.567 4.436

IAS 1.54(l) Rückstellungen 35 2.294 2.231 4.102

IAS 1.55 Passivische Abgrenzungen 41 59 165 41

IAS 1.55 Sonstige Schulden 36 180 270 -

Summe langfristige Schulden 44.893 40.063 37.332

IAS 1.60 Kurzfristige Schulden

IAS 1.54(k) Verbindlichkeiten aus Lieferungen und Leistungenund sonstige Verbindlichkeiten 37 16.373 21.220 52.750

IAS 1.55 Finanzverbindlichkeiten 32 22.446 25.600 33.618

IAS 1.55 An Kunden fällige Beträge aus Fertigungs-aufträgen 27 36 15 245

IAS 1.54(m) Sonstige finanzielle Verbindlichkeiten 34 116 18 -

IAS 1.54(n) Kurzfristige Steuerschulden 10 5.270 5.868 4.910

IAS 1.54(l) Rückstellungen 35 3.356 3.195 2.235

IAS 1.55 Passivische Abgrenzungen 41 265 372 63

IAS 1.55 Sonstige Schulden 36 90 95 -

47.952 56.383 93.821

IAS 1.54(p) Schulden in direktem Zusammenhang mit zurVeräußerung gehaltenen Vermögenswerten 12 3.684 - -

Summe kurzfristige Schulden 51.636 56.383 93.821

Summe Schulden 96.529 96.446 131.153

Bilanzsumme 268.425 263.498 272.617

Quelle International GAAP Holding Limited

14 IFRS Musterkonzernabschluss 2012

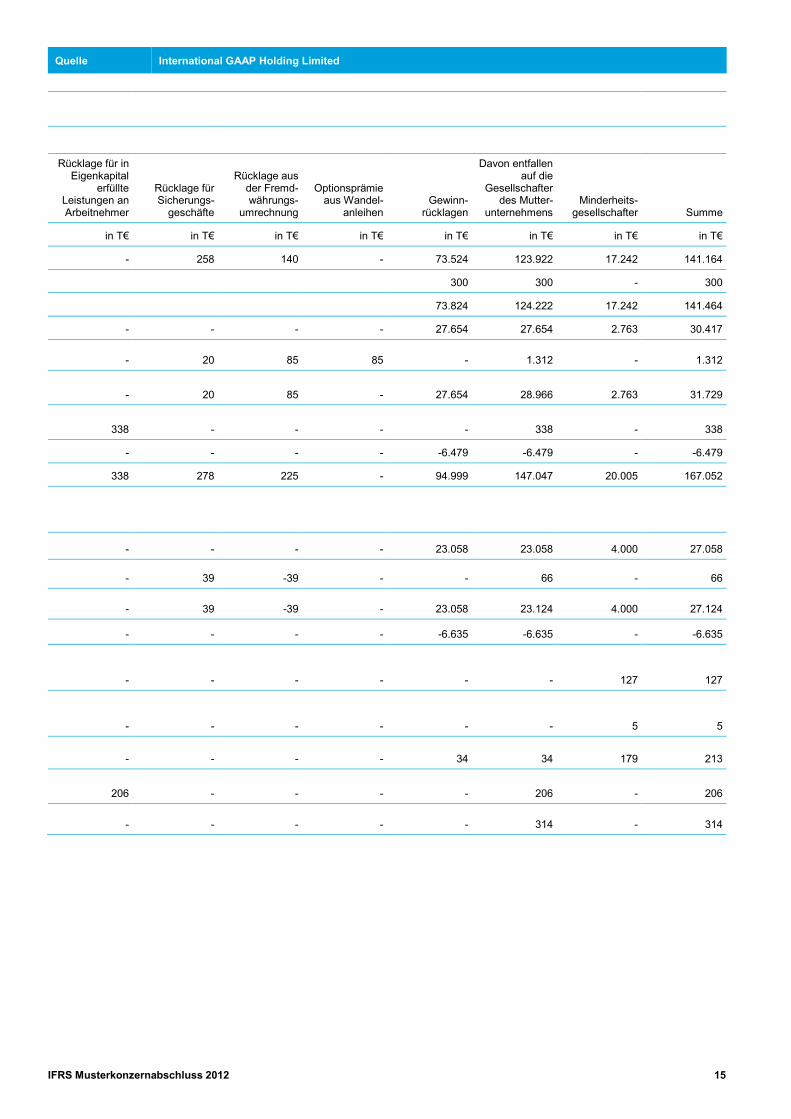

IAS 1.10(c),51(b),(c)

Konzern-Eigenkapitalveränderungsrechnungzum 31. Dezember 2012

IAS 1.106

Gezeichne-tes Kapital Aufgeld

AllgemeineKapital-

rücklage

Neubewer-tungsrücklagefür Grundstü-cke und Ge-

bäude

Neubewer-tungsrück-

lage fürFinanzin-

vestitionen

IAS 1.51(d),(e) in T€ in T€ in T€ in T€ in T€

Stand zum 01.01.2011 (wie berichtet) 23.005 25.667 807 51 470

Änderungen (siehe Tz. 2.1) - - - - -

Stand zum 01.01.2011 (angepasst) 23.005 25.667 807 51 470

Jahresüberschuss - - - - -

Direkt im Eigenkapital erfasster Nettoertrag,abzgl. Ertragsteuern

- - -1.150 57

Vollständiges Gesamtergebnis für dasGeschäftsjahr

- - -1.150 57

Erfassung von anteilsbasierten Vergütun-gen

- - - - -

Dividendenzahlungen - - - - -

Stand zum 31.12.2011 (angepasst) 23.005 25.667 807 1.201 527

Jahresüberschuss - - - - -

Direkt im Eigenkapital erfasster Nettoertrag,abzgl. Ertragsteuern

- - - - 66

Vollständiges Gesamtergebnis für dasGeschäftsjahr

- - - - 66

Dividendenzahlungen - - - - -

Zusätzliche nicht beherrschende Gesell-schafter, die im Zuge des Kaufs der SubsixLimited entstanden sind (siehe Tz. 44) - - - - -

Zusätzliche nicht beherrschende Gesell-schafter aus ausstehenden Aktienoptionen,von Subsix Limited (siehe Tz. 44) - - - - -

Anteilige Veräußerung der Subone Limited(siehe Tz. 19) - - - - -

Erfassung von anteilsbasierten Vergütun-gen - - - - -

Ausgabe von Aktien im Rahmen des Mitar-beiteraktienoptionsprogramms 314 - - - -

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 15

Rücklage für inEigenkapital

erfüllteLeistungen anArbeitnehmer

Rücklage fürSicherungs-

geschäfte

Rücklage ausder Fremd-währungs-

umrechnung

Optionsprämieaus Wandel-

anleihenGewinn-

rücklagen

Davon entfallenauf die

Gesellschafterdes Mutter-

unternehmensMinderheits-

gesellschafter Summe

in T€ in T€ in T€ in T€ in T€ in T€ in T€ in T€

- 258 140 - 73.524 123.922 17.242 141.164

300 300 - 300

73.824 124.222 17.242 141.464

- - - - 27.654 27.654 2.763 30.417

- 20 85 85 - 1.312 - 1.312

- 20 85 - 27.654 28.966 2.763 31.729

338 - - - - 338 - 338

- - - - -6.479 -6.479 - -6.479

338 278 225 - 94.999 147.047 20.005 167.052

- - - - 23.058 23.058 4.000 27.058

- 39 -39 - - 66 - 66

- 39 -39 - 23.058 23.124 4.000 27.124

- - - - -6.635 -6.635 - -6.635

- - - - - - 127 127

- - - - - - 5 5

- - - - 34 34 179 213

206 - - - - 206 - 206

- - - - - 314 - 314

Quelle International GAAP Holding Limited

16 IFRS Musterkonzernabschluss 2012

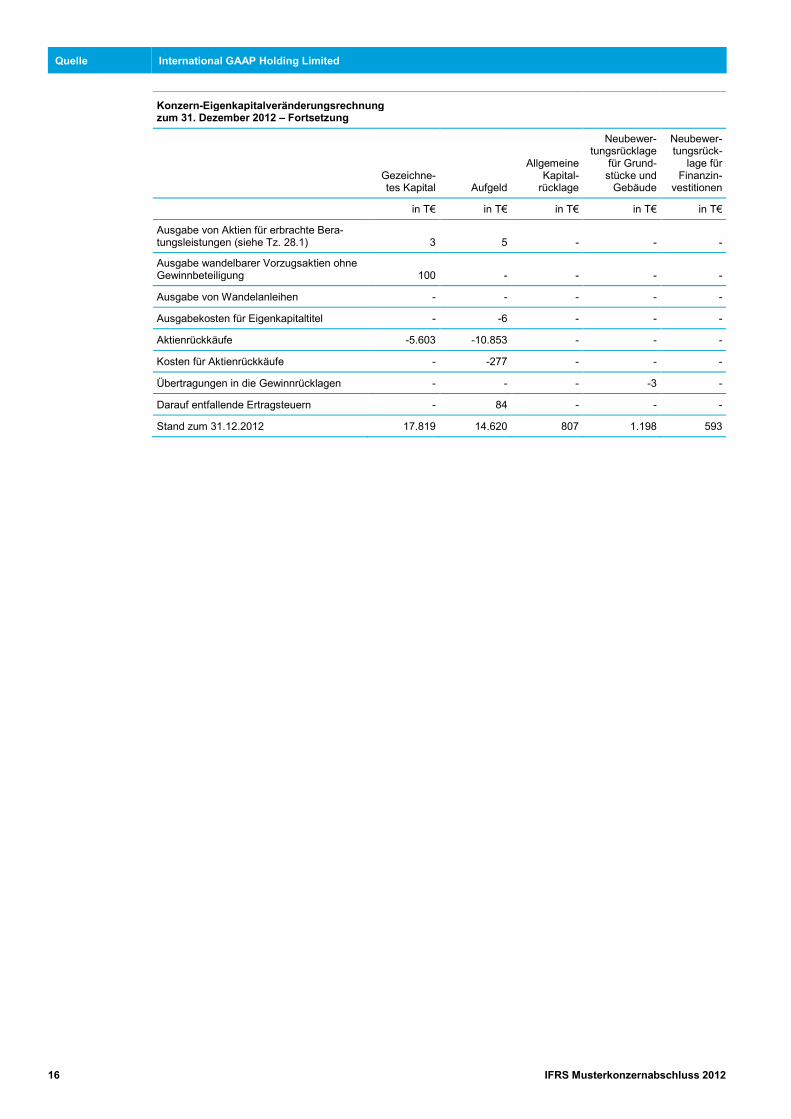

Konzern-Eigenkapitalveränderungsrechnungzum 31. Dezember 2012 – Fortsetzung

Gezeichne-tes Kapital Aufgeld

AllgemeineKapital-

rücklage

Neubewer-tungsrücklage

für Grund-stücke und

Gebäude

Neubewer-tungsrück-

lage fürFinanzin-

vestitionen

in T€ in T€ in T€ in T€ in T€

Ausgabe von Aktien für erbrachte Bera-tungsleistungen (siehe Tz. 28.1) 3 5 - - -

Ausgabe wandelbarer Vorzugsaktien ohneGewinnbeteiligung 100 - - - -

Ausgabe von Wandelanleihen - - - - -

Ausgabekosten für Eigenkapitaltitel - -6 - - -

Aktienrückkäufe -5.603 -10.853 - - -

Kosten für Aktienrückkäufe - -277 - - -

Übertragungen in die Gewinnrücklagen - - - -3 -

Darauf entfallende Ertragsteuern - 84 - - -

Stand zum 31.12.2012 17.819 14.620 807 1.198 593

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 17

Rücklage für inEigenkapital

erfüllteLeistungen anArbeitnehmer

Rücklage fürSicherungs-

geschäfte

Rücklage ausder Fremd-währungs-

umrechnung

Optionsprämieaus Wandel-

anleihenGewinn-

rücklagen

Davon entfallenauf die

Gesellschafterdes Mutter-

unternehmensMinderheits-

gesellschafter Summe

in T€ in T€ in T€ in T€ in T€ in T€ in T€ in T€

- - - - - 8 - 8

- - - - - 100 - 100

- - - 834 - 834 - 834

- - - - - -6 - -6

- - - - -555 -17.011 - -17.011

- - - - - -277 - -277

- - - - 3 - - -

- - - -242 - -158 - -158

544 317 186 592 110.904 147.580 24.316 171.896

Quelle International GAAP Holding Limited

18 IFRS Musterkonzernabschluss 2012

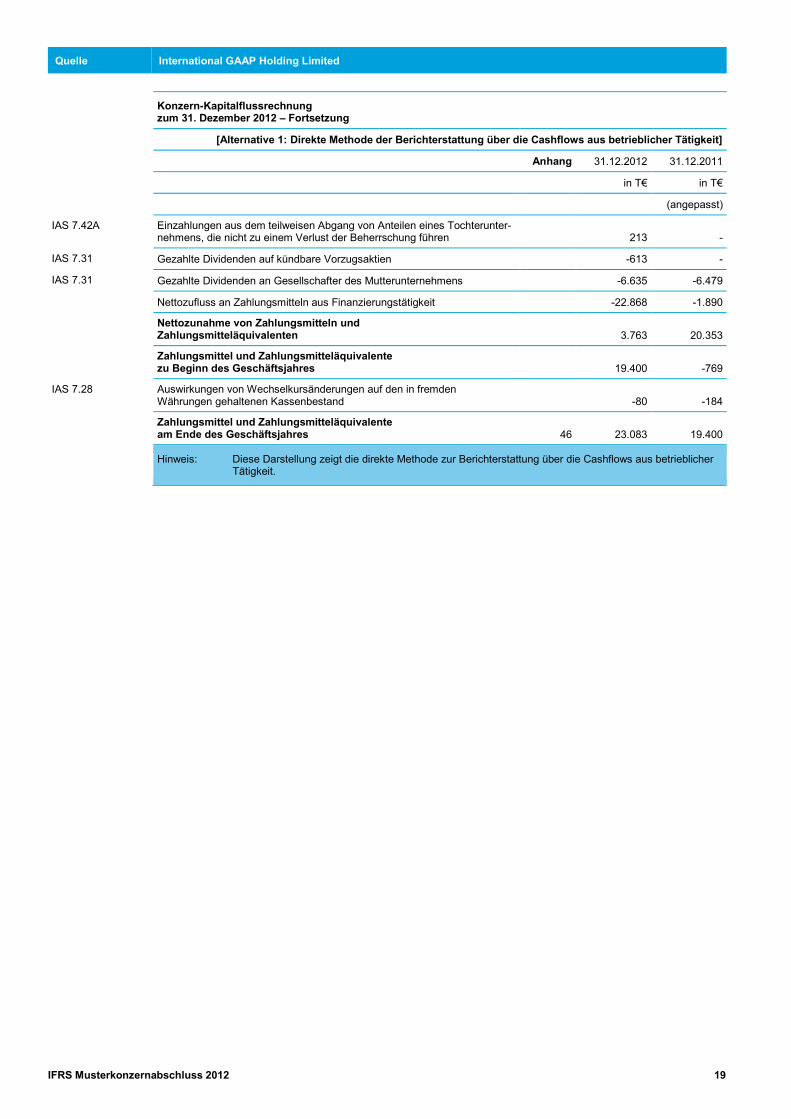

IAS 1.10(d),51(b), (c)

Konzern-Kapitalflussrechnungzum 31. Dezember 2012

[Alternative 1: Direkte Methode der Berichterstattung über die Cashflows aus betrieblicher Tätigkeit]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

IAS 7.10 Cashflows aus betrieblicher Tätigkeit (angepasst)

IAS 7.18(a) Einzahlungen von Kunden 211.190 214.497

Auszahlungen an Lieferanten und Arbeitnehmer -163.020 -181.490

Aus betrieblicher Tätigkeit erwirtschaftete Zahlungsmittel 48.170 33.007

IAS 7.31 Gezahlte Zinsen -4.493 -6.106

IAS 7.35 Gezahlte Ertragsteuern -13.848 -13.340

Nettozufluss an Zahlungsmitteln aus betrieblicher Tätigkeit 29.829 13.561

IAS 7.10 Cashflows aus Investitionstätigkeit

Zahlungen für den Erwerb finanzieller Vermögenswerte -1.890 -

Erlöse aus der Veräußerung von finanziellen Vermögenswerten - 51

IAS 7.31 Erhaltene Zinsen 2.315 1.054

Erhaltene Nutzungsgebühren und sonstige Erträge aus Investitionen 1.137 1.143

IAS 24.19(d) Von assoziierten Unternehmen erhaltene Dividenden 30 25

IAS 7.31 Sonstige erhaltene Dividenden 156 154

An nahe stehende Personen und Unternehmen ausgereichte Beträge -738 -4.311

Erlöse aus Rückzahlungen von ausgereichten Darlehen an nahe stehende 189 1.578

Zahlungen für Sachanlagen -22.932 -11.875

Erlöse aus dem Abgang von Sachanlagen 11.462 21.245

Zahlungen für als Finanzinvestition gehaltene Immobilien -10 -202

Erlöse aus dem Abgang von als Finanzinvestition gehaltenen Immobilien - 58

Zahlungen für immaterielle Vermögenswerte -6 -358

IAS 7.39 Erwerb von Tochterunternehmen 44 -477 -

IAS 7.39 Erlöse aus dem Abgang von Geschäftsbereichen 45 7.566 -

Erlöse aus dem Abgang von verbundenen Unternehmen - 120

Nettoabfluss/-zufluss an Zahlungsmitteln aus Investitionstätigkeit -3.198 8.682

IAS 7.10 Cashflows aus Finanzierungstätigkeit

Erlöse aus der Ausgabe von Eigenkapitalinstrumenten der Gesellschaft 414 -

Erlöse aus der Ausgabe von Wandelanleihen 4.950 -

Zahlung für Aktienausgabekosten -6 -

Zahlungen für Aktienrückkäufe -17.011 -

Zahlung für die Kosten von Aktienrückkäufen -277 -

Erlöse aus der Ausgabe von kündbaren kumulativen Vorzugsaktien 15.000 -

Erlöse aus der Ausgabe von Anleihen ohne feste Laufzeit 2.500 -

Zahlung für Ausgabekosten von Schuldtiteln -595 -

Erlöse aus Darlehen 16.953 24.798

Rückzahlung von Darlehen -37.761 -23.209

Einzahlungen aus Darlehen der öffentlichen Hand - 3.000

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 19

Konzern-Kapitalflussrechnungzum 31. Dezember 2012 – Fortsetzung

[Alternative 1: Direkte Methode der Berichterstattung über die Cashflows aus betrieblicher Tätigkeit]

Anhang 31.12.2012 31.12.2011

in T€ in T€

(angepasst)

IAS 7.42A Einzahlungen aus dem teilweisen Abgang von Anteilen eines Tochterunter-nehmens, die nicht zu einem Verlust der Beherrschung führen 213 -

IAS 7.31 Gezahlte Dividenden auf kündbare Vorzugsaktien -613 -

IAS 7.31 Gezahlte Dividenden an Gesellschafter des Mutterunternehmens -6.635 -6.479

Nettozufluss an Zahlungsmitteln aus Finanzierungstätigkeit -22.868 -1.890

Nettozunahme von Zahlungsmitteln undZahlungsmitteläquivalenten 3.763 20.353

Zahlungsmittel und Zahlungsmitteläquivalentezu Beginn des Geschäftsjahres 19.400 -769

IAS 7.28 Auswirkungen von Wechselkursänderungen auf den in fremdenWährungen gehaltenen Kassenbestand -80 -184

Zahlungsmittel und Zahlungsmitteläquivalenteam Ende des Geschäftsjahres 46 23.083 19.400

Hinweis: Diese Darstellung zeigt die direkte Methode zur Berichterstattung über die Cashflows aus betrieblicherTätigkeit.

Quelle International GAAP Holding Limited

20 IFRS Musterkonzernabschluss 2012

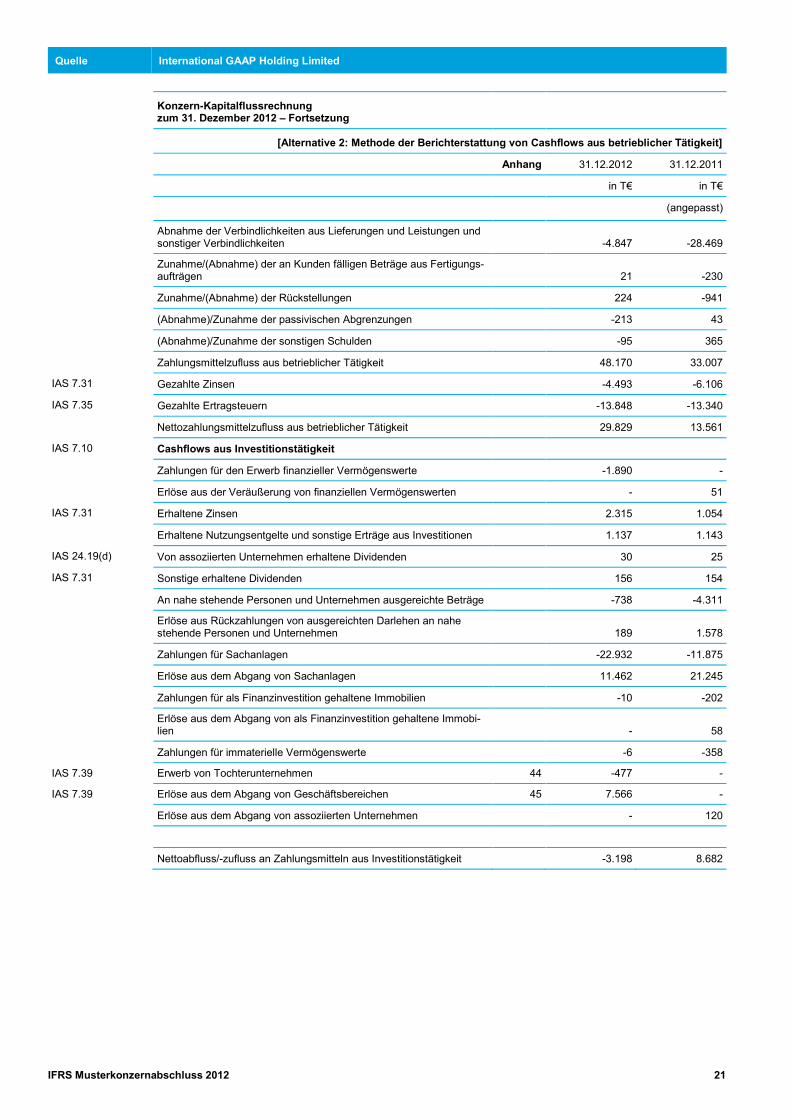

IAS 1.10(d),51(b), (c)

Konzern-Kapitalflussrechnungzum 31. Dezember 2012

[Alternative 2: Methode der Berichterstattung von Cashflows aus betrieblicher Tätigkeit]

IAS 1.113 Anhang 31.12.2012 31.12.2011

IAS 1.51(d), (e) in T€ in T€

IAS 7.10 Cashflows aus betrieblicher Tätigkeit (angepasst)

IAS 7.18(b) Jahresergebnis 27.058 30.417

Erfolgswirksam erfasster Ertragsteueraufwand 14.715 14.707

Gewinnanteile von assoziierten Unternehmen -1.186 -1.589

Erfolgswirksam erfasste Finanzierungsaufwendungen 4.418 6.023

Erfolgswirksam erfasste Erträge aus Finanzinvestitionen -3.608 -2.351

Gewinn aus dem Verkauf oder Abgang von Sachanlagen -6 -67

Verlust/Gewinn aus der Neubewertung von als Finanzinvestition gehal-tenen Immobilien -30 -297

Gewinn aus dem Abgang von Geschäftsbereichen -1.940 -

Gewinn aus dem Abgang von assoziierten Unternehmen -581 -

Netto(gewinn)/-verlust aus erfolgswirksam zum beizulegenden Zeitwertbewertet designierte finanzielle Verbindlichkeiten -125 -

Netto(gewinn)/-verlust aus finanziellen Vermögenswerten der Kategorie„zu Handelszwecken gehalten” -156 -72

Netto(verlust)/-gewinn aus finanziellen Verbindlichkeiten der Kategorie„zu Handelszwecken gehalten” 51 -

Ineffektivität aus der Absicherung von Zahlungsströmen (CashflowHedges) -89 -68

Netto(gewinn)/-verlust bei Abgang von zur Veräußerung verfügbarenfinanziellen Vermögenswerten - -

Für Forderungen aus Lieferungen und Leistungen erfasste Wertminde-rungen 63 430

Für Forderungen aus Lieferungen und Leistungen erfasste Wertaufho-lungen -103 -

Abschreibungen von langfristigen Vermögenswerten 14.179 17.350

Erfolgswirksam erfasste Wertminderungen von langfristigen Vermö-genswerten 1.439 -

Nettofremdwährungsgewinn/-verlust -819 -573

Erfolgswirksam erfasster Aufwand in Bezug auf anteilsbasierte Vergü-tung mit Erfüllung in Eigenkapitaltiteln 206 338

Erfolgswirksam erfasster Aufwand in Bezug auf gegen Dienstleistungenemittierte Anteile 8 -

Amortisierung von Finanzgarantieverträgen 6 18

Ertrag aus der endgültigen Beilegung der rechtlichen Auseinanderset-zung mit Subseven Limited -40 -

53.460 64.365

Veränderungen im Nettoumlaufvermögen

Abnahme/(Zunahme) der Forderungen aus Lieferungen und Leistungenund sonstige Forderungen 1.861 -2.797

(Zunahme)/Abnahme der von Kunden fälligen Beträge aus Fertigungs-aufträgen -10 467

(Zunahme)/Abnahme der Vorräte -2.231 204

(Zunahme)/Abnahme der sonstigen Vermögenswerte - -

Quelle International GAAP Holding Limited

IFRS Musterkonzernabschluss 2012 21

Konzern-Kapitalflussrechnungzum 31. Dezember 2012 – Fortsetzung

[Alternative 2: Methode der Berichterstattung von Cashflows aus betrieblicher Tätigkeit]

Anhang 31.12.2012 31.12.2011

in T€ in T€

(angepasst)

Abnahme der Verbindlichkeiten aus Lieferungen und Leistungen undsonstiger Verbindlichkeiten -4.847 -28.469

Zunahme/(Abnahme) der an Kunden fälligen Beträge aus Fertigungs-aufträgen 21 -230

Zunahme/(Abnahme) der Rückstellungen 224 -941

(Abnahme)/Zunahme der passivischen Abgrenzungen -213 43

(Abnahme)/Zunahme der sonstigen Schulden -95 365

Zahlungsmittelzufluss aus betrieblicher Tätigkeit 48.170 33.007

IAS 7.31 Gezahlte Zinsen -4.493 -6.106

IAS 7.35 Gezahlte Ertragsteuern -13.848 -13.340

Nettozahlungsmittelzufluss aus betrieblicher Tätigkeit 29.829 13.561

IAS 7.10 Cashflows aus Investitionstätigkeit

Zahlungen für den Erwerb finanzieller Vermögenswerte -1.890 -

Erlöse aus der Veräußerung von finanziellen Vermögenswerten - 51

IAS 7.31 Erhaltene Zinsen 2.315 1.054

Erhaltene Nutzungsentgelte und sonstige Erträge aus Investitionen 1.137 1.143

IAS 24.19(d) Von assoziierten Unternehmen erhaltene Dividenden 30 25

IAS 7.31 Sonstige erhaltene Dividenden 156 154

An nahe stehende Personen und Unternehmen ausgereichte Beträge -738 -4.311

Erlöse aus Rückzahlungen von ausgereichten Darlehen an nahestehende Personen und Unternehmen 189 1.578

Zahlungen für Sachanlagen -22.932 -11.875

Erlöse aus dem Abgang von Sachanlagen 11.462 21.245

Zahlungen für als Finanzinvestition gehaltene Immobilien -10 -202

Erlöse aus dem Abgang von als Finanzinvestition gehaltene Immobi-lien - 58

Zahlungen für immaterielle Vermögenswerte -6 -358

IAS 7.39 Erwerb von Tochterunternehmen 44 -477 -

IAS 7.39 Erlöse aus dem Abgang von Geschäftsbereichen 45 7.566 -

Erlöse aus dem Abgang von assoziierten Unternehmen - 120

Nettoabfluss/-zufluss an Zahlungsmitteln aus Investitionstätigkeit -3.198 8.682

Quelle International GAAP Holding Limited

22 IFRS Musterkonzernabschluss 2012

Konzern-Kapitalflussrechnungzum 31. Dezember 2012 – Fortsetzung

[Alternative 2: Methode der Berichterstattung von Cashflows aus betrieblicher Tätigkeit]

Anhang 31.12.2012 31.12.2011

in T€ in T€

IAS 7.10 Cashflows aus Finanzierungstätigkeit (angepasst)

Erlöse aus der Ausgabe von Eigenkapitalinstrumenten der Gesell-schaft 414 -

Erlöse aus der Ausgabe von Wandelanleihen 4.950 -

Zahlung für Aktienausgabekosten -6 -

Zahlung für Aktienrückkäufe an:

Gesellschafter des Mutterunternehmens -17.011 -

Zahlung für die Kosten von Aktienrückkäufen -277 -

Erlöse aus der Ausgabe von kündbaren kumulativen Vorzugsaktien 15.000 -

Erlöse aus der Ausgabe von Anleihen ohne feste Laufzeit 2.500 -

Zahlung für Ausgabekosten von Schuldtiteln -595 -

Erlöse aus Darlehen 16.953 24.798

Rückzahlung von Darlehen -37.761 -23.209

Einzahlungen aus Darlehen der öffentlichen Hand - 3.000

IAS 7.42A Einzahlungen aus dem teilweisen Abgang von Anteilen eines Toch-terunternehmens, die nicht zu einem Verlust der Beherrschung führen 213 -

IAS 7.31 Gezahlte Dividenden auf kündbare Vorzugsaktien -613 -

IAS 7.31 Gezahlte Dividenden an Gesellschafter des Mutterunternehmens -6.635 -6.479

Nettozufluss an Zahlungsmitteln aus Finanzierungstätigkeit -22.868 -1.890

Nettozunahme von Zahlungsmitteln undZahlungsmitteläquivalenten 3.763 20.353

Zahlungsmittel und Zahlungsmitteläquivalentezu Beginn des Geschäftsjahres 19.400 -769

IAS 7.28 Auswirkungen von Wechselkursänderungen auf den in fremden Wäh-rungen gehaltenen Kassenbestand -80 -184

Zahlungsmittel und Zahlungsmitteläquivalenteam Ende des Geschäftsjahres 46 23.083 19.400

Hinweis: Diese Darstellung zeigt die indirekte Methode zur Berichterstattung von Cashflows aus betrieblicher Tätig-keit.

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

IFRS Musterkonzernabschluss 2012 23

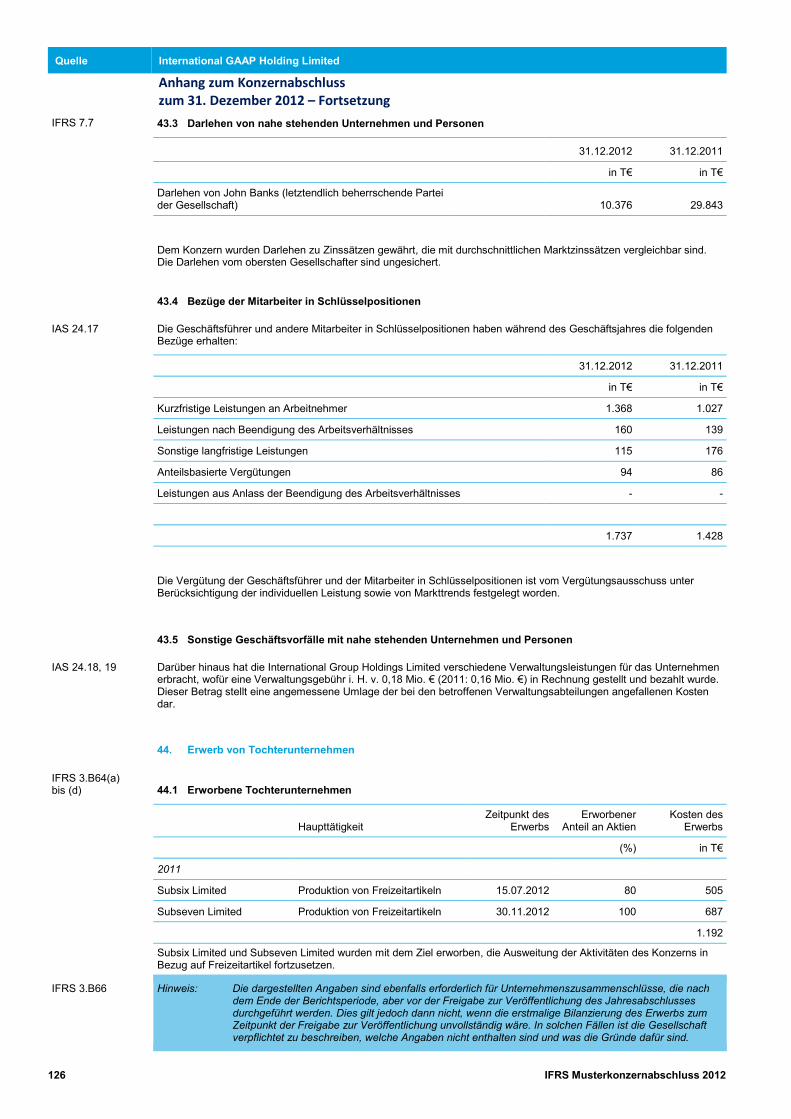

1. Allgemeine Informationen

IAS 1.138(a), (c)IAS 24.13

Die International GAAP Holding Limited (die Gesellschaft) ist eine in Land A ansässige Aktiengesellschaft. Ihr Mutterunter-nehmen und zugleich oberstes Mutterunternehmen ist die International Groups Holding Limited. Dessen letztendlich be-herrschende Partei ist John Banks. Die Adressen des eingetragenen Firmensitzes und des Hauptsitzes der Geschäftstätig-keit sind in der Einleitung zum Geschäftsbericht wiedergegeben. Die Hauptaktivitäten der Gesellschaft und ihrer Tochterun-ternehmen (der Konzern) sind in Tz. 6 beschrieben.

2. Anwendung von neuen und geänderten Standards

2.1 Geänderte Standards und Interpretationen, welche die im Konzernabschluss berichteten Beträge beein-flusst haben

IAS 8.28 Die folgenden geänderten Standards mit wesentlichem Effekt auf die im Konzernabschluss angegebenen Beträge sindim aktuellen Geschäftsjahr erstmalig angewendet worden.

Geänderte Standards, welche Ausweis und Angaben betreffen

IFRS 7.44M Überarbeitung von IFRS 7: Angaben – Übertragung finanzieller Vermögenswerte

Der Konzern wendet im aktuellen Geschäftsjahr die „Angaben – Übertragung finanzieller Vermögenswerte“ genannteÄnderung von IFRS 7 an. Die Änderungen erweitern die Angabeerfordernisse für Transaktionen, die im Zusammenhangmit der Übertragung finanzieller Vermögenswerte stehen, um für eine verbesserte Transparenz hinsichtlich der Darstel-lung der Risikolage zu sorgen.

Während des Geschäftsjahres wurden Forderungen aus Lieferungen und Leistungen gegen Barmittel an eine Bankübertragen. Für den Fall, dass die Forderungen nicht bis zum Fälligkeitszeitpunkt beglichen werden, hat der Konzerngegenüber der Bank eine Ausfallgarantie gegeben. Da der Konzern nicht die wesentlichen Chancen und Risiken imZusammenhang mit diesen Forderungen übertragen hat, werden die betroffenen Forderungen weiterhin in voller Höhebilanziert und die erhaltenen Barmittel als besichertes Darlehen bilanziert (vgl. Tz. 32). Die entsprechendenAnhangangaben bezüglich der Übertragung der Forderungen aus Lieferungen und Leistungen wurden im Hinblick aufdie Anwendung des geänderten IFRS 7 vorgenommen (siehe Tz. 25.2). Im Einklang mit den Übergangsvorschriften zuIFRS 7 gibt der Konzern keine Vergleichsinformationen zu den Anhangangaben an.

IAS 8.28 Überarbeitung von IAS 1: Darstellung von Bestandteilen des sonstigen Ergebnisses

Der Konzern wendet die „Darstellung von Bestandteilen des sonstigen Ergebnisses“ genannte Änderung von IAS 1vorzeitig an (verpflichtende Anwendung erst für Perioden, die am oder nach dem 1. Juli 2012 beginnen). Durch dieÄnderungen wird eine neue Terminologie für die vormals als Gesamtergebnisrechnung bezeichnete Ergebnisrechnungeingeführt. Demnach wurde der Begriff der Gesamtergebnisrechnung durch „Gewinn- und Verlustrechnung und sonsti-ges Ergebnis“ ersetzt.

Der geänderte IAS 1 behält die Möglichkeit zum Ausweis der Gewinn- und Verlustrechnung und des sonstigen Ergeb-nisses in einer Ergebnisrechnung oder in zwei direkt aufeinander folgenden Ergebnisrechnungen bei. Gleichwohl ver-langen die Änderungen an IAS 1 die Gruppierung der Posten des sonstigen Ergebnisses in zwei Kategorien:

(a) Posten, die nicht nachträglich in die Gewinn- und Verlustrechnung umgegliedert werden und(b) Posten, die unter bestimmten Bedingungen nachträglich in die Gewinn- und Verlustrechnung umzugliedern

sind.

Den Posten des sonstigen Ergebnisses sind die auf diese entfallenden Ertragsteuern zuzuordnen. Dies schließt dieMöglichkeit der Darstellung von Posten des sonstigen Ergebnisses vor Steuern indes nicht aus. Die Änderungen wur-den vom Konzern rückwirkend angewendet und die Posten des sonstigen Ergebnisses entsprechend angepasst. Abge-sehen von den o.g. Darstellungsänderungen ergeben sich aus der Anwendung des geänderten IAS 1 keine weiterenKonsequenzen für die Darstellung der Gewinn- und Verlustrechnung und des sonstigen Ergebnisses.

IAS 8.28 Überarbeitung von IAS 1 Darstellung des Abschlusses(im Rahmen der jährlichen Verbesserungen an den IFRS - Zyklus 2009-2011, veröffentlicht im Mai 2012)

Der Konzern wendet die Änderungen, die sich aus der Überarbeitung des IAS 1 im Rahmen der jährlichen Verbesse-rungen an den IFRS – Zyklus 2009-2011 ergeben, vorzeitig an (verpflichtende Anwendung erst für Perioden, die amoder nach dem 1. Januar 2013 beginnen).

IAS 1 verlangt von Unternehmen die Aufstellung einer dritten Bilanz auf den Beginn der Vergleichsperiode, wenn Bilan-zierungs- und Bewertungsgrundsätze rückwirkend angewendet oder Bilanzposten rückwirkend angepasst oderumgegliedert werden. Durch die Änderungen an IAS 1 wird klargestellt, dass eine Verpflichtung zur Aufstellung derdritten Bilanz nur dann besteht, wenn sich die rückwirkenden Anpassungen wesentlich auf die Informationen der drittenBilanz auswirken. Ferner wird klargestellt, dass Anhangangaben zur dritten Bilanz nicht vorgenommen werden müssen.

Im aktuellen Geschäftsjahr hat der Konzern erstmalig die „Latente Steuern: Realisierung der zugrunde liegenden Ver-mögenswerte“ genannten Änderungen von IAS 12 angewendet, was zu einer wesentlichen Auswirkung auf die Informa-tionen in der Konzernbilanz zum 1. Januar 2011 geführt hat (siehe unten). In Übereinstimmung mit dem geänderten IAS1 hat der Konzern deshalb eine dritte Bilanz zum 1. Januar 2011 aufgestellt. Anhangangaben, die über die Anforderun-gen von IAS 8 hinausgehen, wurden nicht vorgenommen.

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

24 IFRS Musterkonzernabschluss 2012

.

Geänderte Standards, welche die Vermögens- und/oder Ertragslage beeinflusst haben

IAS 8.28 Änderungen an IAS 12 Latente Steuern: Realisierung der zugrunde liegenden Vermögenswerte

Der Konzern wendet die „Latente Steuern: Realisierung der zugrunde liegenden Vermögenswerte“ genannten Änderun-gen von IAS 12 im aktuellen Geschäftsjahr an. Demnach wird für Zwecke der Erfassung latenter Steuern angenommen,dass die wirtschaftlichen Vorteile aus den als Finanzinvestition gehaltenen Immobilien, welche entsprechend dem Wahl-recht des IAS 40 zum beizulegenden Zeitwert bewertet sind, durch Verkauf realisiert werden. Dies gilt jedoch nur, wenndiese Annahme nicht widerlegt ist.

Der Konzern bewertet seine als Finanzinvestition gehaltenen Immobilien zum beizulegenden Zeitwert. Aufgrund derAnwendung der Änderungen von IAS 12 hat die Geschäftsführung den Bestand der als Finanzinvestition gehaltenenImmobilien überprüft. Die Geschäftsführung ist zu dem Schluss gekommen, dass diese Immobilien nicht mit der Absichtgehalten werden, die ganz überwiegenden mit den Immobilien zusammenhängenden wirtschaftlichen Vorteile im Zeit-ablauf zu verbrauchen. Stattdessen sollen die wirtschaftlichen Vorteile durch eine Veräußerung realisiert werden. Dieeingangs genannte Regelvermutung ist somit nicht widerlegt. Für den Konzern ergeben sich hieraus Konsequenzen fürden Ansatz latenter Steuern, da die Veräußerung der als Finanzinvestition gehaltenen Immobilien nicht der Besteue-rung unterliegt. Ein Ansatz latenter Steuern ist daher nicht zulässig. Bisher hatte der Konzern mit Änderungen desbeizulegenden Zeitwerts seiner als Finanzinvestition gehaltenen Immobilien im Zusammenhang stehende latente Steu-ern auf der Grundlage angesetzt, dass die durch die fortgeführten Buchwerte verkörperten wirtschaftlichen Vorteilevollständig durch Nutzung im Zeitablauf realisiert werden. Die Änderungen von IAS 12 wurden rückwirkend angewen-det, was dazu geführt hat, dass sich die passiven latenten Steuern zum 1. Januar 2011 um 300.000 € vermindert ha-ben. Die entsprechenden Anpassungen wurden in den Gewinnrücklagen erfasst. Gleichermaßen haben sich die passi-ven latenten Steuern zum 31. Dezember 2011 um 390.000 € vermindert.

Im aktuellen Geschäftsjahr sind keine latenten Steuern auf Änderungen des beizulegenden Zeitwerts der als Finanzin-vestition gehaltenen Immobilien gebildet worden. Die Änderung der Bilanzierungs- und Bewertungsmethoden hat dazugeführt, dass die Ertragsteuern des Konzerns für 2012 (2011) um 9.000 € (90.000 €) geringer ausfielen, und sich derJahresüberschuss entsprechend um diesen Betrag erhöhte.

IFRS 3.24IFRS 3.32

Hinweis: Wurde in Vorjahren eine Finanzimmobilie im Rahmen eines Unternehmenszusammenschlusses erworben,

enthalten die entsprechenden Anpassungen auch Anpassungen des Geschäfts- oder Firmenwerts.

Auswirkungen aus der Anwendung des geänderten IAS 12

Auswirkungen auf den Jahresüberschuss 31.12.2012 31.12.2011

in T€ in T€

Verminderung der Ertragsteuern/ Erhöhung des Jahresüberschusses 9 90

Die Veränderung des Jahresüberschusses entfällt auf:

Anteilseigner des Mutterunternehmens 9 90

Nicht beherrschende Gesellschafter - -

9 90

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

IFRS Musterkonzernabschluss 2012 25

Auswirkungen auf Nettovermögen und Eigenkapitalzum 01.01.2011

01.01.2011(wie berichtet)

Anpassungenaufgrund der

Änderungen anIAS 12

01.01.2011(angepasst)

in T€ in T€ in T€

Verminderung der passiven latenten Steuern 4.736 -300 4.436

Erhöhung des Nettovermögens 141.164 300 141.464

Erhöhung der Gewinnrücklagen 73.524 300 73.824

Gesamtauswirkung auf das Eigenkapital (Erhöhung) 141.164 300 141.464

Auswirkungen auf Nettovermögen und Eigenkapitalzum 31.12.2012 Änderungen an

IAS 12

in T€

Verminderung der passiven latenten Steuern 399

Erhöhung des Nettovermögens 399

Erhöhung der Gewinnrücklagen 399

Erhöhung des Eigenkapitals 399

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

26 IFRS Musterkonzernabschluss 2012

2.2 Neue und geänderte Standards und Interpretationen, die verabschiedet, aber noch nicht in Kraft getretensind

Hinweis: Unternehmen müssen in ihrem Abschluss Angaben machen zu möglichen Auswirkungen neuer undgeänderter Standards und Interpretationen, die verabschiedet, aber noch nicht in Kraft getreten sind. Inder unten stehenden Darstellung werden Standards und Interpretationen berücksichtigt, die bis zum31. Juli 2012 verabschiedet wurden. Der potenzielle Einfluss neuer oder geänderter Standards oder In-terpretationen, die vom IASB nach diesem Datum, aber vor der Veröffentlichung des Abschlusses frei-gegeben werden, ist ebenfalls zu berücksichtigen und anzugeben. Unternehmen sollten, um möglicheAuswirkungen der Anwendung neuer und geänderter Standards und Interpretation einschätzen zu kön-nen, die Art der Unternehmenstätigkeit und die Art der Veränderung der Bilanzierungs- und Bewer-tungsmethoden berücksichtigen.

IAS 8.30IAS 8.31

Der Konzern hat folgende neue und geänderte Standards und Interpretationen, die verabschiedet, aber noch nicht inKraft getreten sind, nicht vorzeitig angewandt:

IFRS 9 Finanzinstrumente3

IFRS 10 Konzernabschlüsse4

IFRS 11 Gemeinsame Vereinbarungen4

IFRS 12 Angaben zu Beteiligungen an anderen Unternehmen4

IFRS 13 Bemessung des beizulegenden Zeitwerts1

Änderungen an IFRS 7 Angaben – Saldierung finanzieller Vermögenswerte und Schulden1

Änderungen an IFRS 9 und IFRS 7 Zeitpunkt der verpflichtenden Anwendung von IFRS 9 und Angaben bezüglich des

Übergangs3

Änderungen an IFRS 10, IFRS 11und IFRS 12

Konzernabschlüsse, Gemeinsame Vereinbarungen und Angaben zu Beteiligun-

gen an anderen Unternehmen: Übergangsleitlinien1

IAS 19 (2011) Leistungen an Arbeitnehmer1

IAS 27 (2011) Einzelabschlüsse4

IAS 28 (2011) Anteile an assoziierten Unternehmen und Joint Ventures4

Änderungen an IAS 32 Saldierung finanzieller Vermögenswerte und Schulden2

Änderungen an IFRS Jährliche Verbesserungen an den IFRS - Zyklus 2009-2011, außer den Änderun-

gen an IAS 11

(vgl. Tz. 2.1)

IFRIC 20 Abraumkosten in der Produktionsphase einer Tagebaumine1

1

Anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen.

2

Anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2014 beginnen.

3

Anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2015 beginnen.

4

Anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen. In der EU wird die Erstanwendungaller Voraussicht nach erst für Geschäftsjahre, die am oder nach dem 1. Januar 2014 beginnen, verpflichtend sein.

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

IFRS Musterkonzernabschluss 2012 27

IAS 8.30(a)IAS 8.30(b) IFRS 9 Finanzinstrumente

Der im November 2009 veröffentlichte IFRS 9 Finanzinstrumente beinhaltet neue Klassifizierungs- und Bewertungsre-gelungen für finanzielle Vermögenswerte. Der im Oktober 2010 geänderte IFRS 9 umfasst des Weiteren Regelungenzur Klassifizierung und Bewertung von finanziellen Verbindlichkeiten sowie zur Ausbuchung. Die zentralen Anforderun-gen von IFRS 9 sind wie folgt:

• Nach IFRS 9 werden alle finanziellen Vermögenswerte, die derzeit in den Anwendungsbereich von IAS 39 fallen,entweder zu fortgeführten Anschaffungskosten oder zum beizulegenden Zeitwert folgebewertet. Schuldtitel, die imRahmen eines Geschäftsmodells gehalten werden, dessen Zielsetzung es ist, die vertraglichen Zahlungsströme zuvereinnahmen, und dessen vertragliche Zahlungsströme ausschließlich Zins- und Tilgungszahlungen auf den aus-stehenden Kapitalbetrag darstellen, sind in den Folgeperioden zu fortgeführten Anschaffungskosten zu bilanzieren.Alle anderen Instrumente müssen erfolgswirksam zum beizulegenden Zeitwert bewertet werden. Ferner bestehtnach IFRS 9 ein später nicht mehr änderbares Wahlrecht, nachträgliche Änderungen des beizulegenden Zeitwertseines Eigenkapitalinstruments (welches nicht zu Handelszwecken gehalten wird) im sonstigen Ergebnis darzustellenund ausschließlich die Dividendenerträge in der Gewinn- und Verlustrechnung zu zeigen.

• Im Hinblick auf die Bewertung finanzieller Verbindlichkeiten (die als erfolgswirksam zum beizulegenden Zeitwertbewertet designiert wurden) verlangt IFRS 9, dass die Veränderungen des beizulegenden Zeitwerts, die sich ausVeränderungen des Ausfallrisikos des bilanzierenden Unternehmens ergeben, im sonstigen Ergebnis auszuweisensind. Dies gilt jedoch nicht, wenn die Erfassung dieser Änderungen im sonstigen Ergebnis zur Entstehung oder Ver-größerung einer Rechnungslegungsanomalie im Rahmen der bzw. im Vergleich zur Gewinn- und Verlustrechnungführen würde. Die aufgrund der Veränderung des eigenen Ausfallrisikos im sonstigen Ergebnis erfassten Verände-rungen des beizulegenden Zeitwerts dürfen später nicht in die Gewinn- und Verlustrechnung umgebucht werden.IAS 39 sieht hingegen für die Veränderungen des beizulegenden Zeitwerts von Schuldtiteln, die als erfolgswirksamzum beizulegenden Zeitwert bewertet designiert wurden, eine vollständige Erfassung in der Gewinn- und Verlust-rechnung vor.

Die Geschäftsführung geht davon aus, dass die künftige Anwendung von IFRS 9 die Abbildung finanzieller Vermö-genswerte und finanzieller Schulden des Konzerns wesentlich beeinflussen könnte (z.B. hält der Konzern kündbareAnleihen, die gegenwärtig als zur Veräußerung verfügbare Vermögenswerte klassifiziert sind, welche aber nach demneuen Standard zum Ende der folgenden Geschäftsjahre zum beizulegenden Zeitwert zu bewerten und dessen Ände-rungen in der Gewinn- und Verlustrechnung zu erfassen sein werden). Allerdings kann eine verlässliche Abschätzungder Auswirkungen aus der Anwendung von IFRS 9 erst vorgenommen werden, wenn eine detaillierte Analyse durchge-führt wurde.

IAS 8.30(a)IAS 8.30(b) Neue und überarbeitete Standards im Hinblick auf die Konsolidierung, gemeinsame Vereinbarungen, assoziier-

te Unternehmen und Anhangangaben

Im Mai 2011 wurde durch das IASB ein Paket von fünf Standards veröffentlicht, die sich mit der Konsolidierung (IFRS10), mit gemeinsamen Vereinbarungen (IFRS 11), mit Angaben zu Beteiligungen an anderen Unternehmen (IFRS 12),mit Einzelabschlüssen (IAS 27 (2011)) und Anteilen an assoziierten Unternehmen und Joint Ventures (IAS 28(2011))befassen.

Die wesentlichen Anforderungen der neuen Standards stellen sich wie folgt dar:

IFRS 10 ersetzt die Regelungen über Konzernabschlüsse in IAS 27 Konzern- und Einzelabschlüsse. Auch SIC-12Konsolidierung - Zweckgesellschaften wird durch IFRS 10 ersetzt. Mit IFRS 10 schreibt das IASB den Beherrschungs-ansatz nunmehr als einheitliches Prinzip fest. Beherrschung liegt nach IFRS 10 dann vor, wenn die folgenden dreiVoraussetzungen kumulativ erfüllt sind: (a) Ein Unternehmen muss Macht über das Beteiligungsunternehmen ausübenkönnen; (b) es muss schwankenden Renditen aus seiner Beteiligung ausgesetzt sein und (c) es muss die Renditenaufgrund seiner Machtfülle der Höhe nach beeinflussen können. Weiterhin enthält der Standard umfangreiche Leitlinienzur Umsetzung komplexer Sachverhalte.

IFRS 11 ersetzt IAS 31 Anteile an Gemeinschaftsunternehmen sowie SIC-13 Gemeinschaftlich geführte Einheiten –Nicht-monetäre Einlagen durch Partnerunternehmen. IFRS 11 regelt die Klassifizierung von gemeinsamen Vereinba-rungen. Eine gemeinsame Vereinbarung wird als eine vertragliche Übereinkunft definiert, bei der zwei oder mehr Par-teien gemeinschaftlich Führung über etwas ausüben. Gemeinschaftliche Führung kann sich auf eine gemeinsameGeschäftstätigkeit oder ein Gemeinschaftsunternehmen erstrecken. Die Bilanzierung gemeinschaftlich beherrschterVermögenswerte wird im Gegensatz zu IAS 31 in IFRS 11 nicht mehr separat adressiert; hier kommen die Regelungenfür gemeinsame Geschäftstätigkeit zur Anwendung. Die Klassifizierung einer gemeinsamen Vereinbarung als gemein-same Geschäftstätigkeit oder als Gemeinschaftsunternehmen hängt von den Rechten und Pflichten ab, die den Partei-en der Vereinbarung zuwachsen. Ferner muss nach IFRS 11 für die Einbeziehung von Gemeinschaftsunternehmen dieEquity-Methode angewandt werden, während nach IAS 31 für gemeinschaftlich geführte Unternehmen entweder dieQuotenkonsolidierung oder die Equity-Methode zulässig ist.

IFRS 12 ist ein Standard zu Anhangangaben. Er ist anwendbar auf Unternehmen, die an Tochterunternehmen, gemein-samen Vereinbarungen (gemeinschaftliche Tätigkeiten oder Gemeinschaftsunternehmen), assoziierten Unternehmenund/oder nicht konsolidierten strukturierten Einheiten beteiligt sind. Grundsätzlich sind die in IFRS 12 geforderten Anga-ben deutlich weitgehender als nach den derzeit gültigen Standards.

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

28 IFRS Musterkonzernabschluss 2012

Im Juni 2012 wurden Änderungen an IFRS 10, IFRS 11 und IFRS 12 veröffentlicht, um den Regelungsgehalt bestimm-ter Übergangsleitlinien zu deren Erstanwendung klarzustellen.

Die fünf neuen Standards einschließlich der Änderungen der Übergangsleitlinien sind grundsätzlich für Geschäftsjahre,die am oder nach dem 1. Januar 2013 beginnen, erstmalig anzuwenden. In der EU wird die Erstanwendung aller Vor-aussicht nach erst für Geschäftsjahre, die am oder nach dem 1. Januar 2014 beginnen, verpflichtend sein. Eine frühereAnwendung ist erlaubt, sofern sämtliche fünf Standards gleichzeitig angewandt werden.

Die Geschäftsführung geht davon aus, dass die fünf Standards erstmalig im Konzernabschluss für das am 1. Januar2013 beginnende Geschäftsjahr angewendet werden. Die Anwendung der fünf Standards kann wesentlichen Einflussauf den Konzernabschluss haben. Die Anwendung von IFRS 10 kann beispielsweise dazu führen, dass einige Beteili-gungsgesellschaften nicht mehr, andere hingegen neu zu konsolidieren sind (z.B. die Beteiligung an der C Plus Limited,die derzeit als assoziiertes Unternehmen des Konzerns klassifiziert ist, könnte nach der neuen Definition von Beherr-schung und unter Anwendung der entsprechenden Leitlinien in IFRS 10 als Tochterunternehmen eingestuft werden.Sollte C Plus Limited künftig als Tochterunternehmen anzusehen sein, werden ihre Nettovermögenswerte ebenso wiedie Erträge und Aufwendungen als gesonderte Posten in Konzernbilanz, Gewinn- und Verlustrechnung und sonstigemErgebnis darzustellen sein, statt als ein zusammengefasster Posten in der Konzernbilanz. Für eine detaillierte Einschät-zung der Auswirkungen aus der Anwendung von IFRS 10 wird von der Geschäftsführung eine entsprechende Analysedurchgeführt.

Weiterhin wird die Anwendung von IFRS 11 zu Änderungen in der Einordnung und Bilanzierung des gemäß IAS 31 alsgemeinschaftlich geführtes Unternehmen klassifizierten und derzeit quotal konsolidierten Unternehmens JV ElectronicsLimited führen. Nach IFRS 11 wird JV Electronics Limited als Gemeinschaftsunternehmen zu klassifizieren sein mit derFolge, dass die Equity-Methode anzuwenden ist. Dies wird zu einer Aggregation der anteiligen Nettovermögenswertesowie der Posten der Gewinn- und Verlustrechnung und des sonstigen Ergebnisses sowie weiterhin zu zusammenge-fassten Posten mit der Bezeichnung „Nach der Equity-Methode bewertete Unternehmen“ und „Anteil am Ergebnis desGemeinschaftsunternehmens“ im Konzernabschluss führen. Abgesehen von JV Electronics Limited hält der Konzernkeine Anteile an weiteren gemeinschaftlich geführten Unternehmen.

IAS 8.30(a)IAS 8.30(b) IFRS 13 Bewertung zum beizulegenden Zeitwert

In IFRS 13 werden einheitliche Leitlinien hinsichtlich der Bewertung zum beizulegenden Zeitwert sowie zu den damitverbundenen Angaben gebündelt. Der Standard definiert den Begriff des beizulegenden Zeitwerts, steckt einen Rahmenzur Bemessung des beizulegenden Zeitwerts ab und schreibt Angaben zur Bemessung des beizulegenden Zeitwertsvor. Der Anwendungsbereich von IFRS 13 ist weitreichend und umfasst sowohl finanzielle als auch nicht-finanziellePosten. IFRS 13 gelangt - mit gewissen Ausnahmen - immer dann zur Anwendung, wenn ein anderer IFRS eine Bewer-tung zum beizulegenden Zeitwert vorschreibt oder gestattet bzw. Angaben über die Bemessung des beizulegendenZeitwerts verlangt werden. Die Angabepflichten nach IFRS 13 sind in der Regel weitreichender als nach den aktuellgültigen Standards. Ausgeweitet werden beispielsweise die quantitativen und qualitativen Angaben auf der Grundlageder dreistufigen Fair-Value-Hierarchie. Diese sind derzeit ausschließlich für Finanzinstrumente nach IFRS 7 Finanzin-strumente: Angaben gefordert und werden durch IFRS 13 auf sämtliche Vermögenswerte und Schulden, die im Anwen-dungsbereich des Standards liegen, ausgedehnt.

IFRS 13 ist für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen, anzuwenden; eine frühere Anwendungist zulässig.

Die Geschäftsführung geht davon aus, dass die Anwendung Einfluss auf bestimmte Wertansätze im Konzernabschlusshaben und zu weitreichenderen Angaben führen könnte.

Änderungen an IFRS 7 und IAS 32 Saldierung finanzieller Vermögenswerte und Schulden und damit im Zusam-menhang stehende Angaben

Die Änderungen an IAS 32 klären bestehende Anwendungsprobleme im Hinblick auf die Voraussetzungen für eineSaldierung finanzieller Vermögenswerte und Schulden. Insbesondere stellen die Änderungen die Bedeutungen derBegriffe „gegenwärtiges durchsetzbares Recht zur Saldierung“ und „gleichzeitige Realisation und Erfüllung“ klar.

Die Änderungen an IFRS 7 verlangen für Finanzinstrumente die Angabe von Informationen zu Saldierungsrechten unddamit in Beziehung stehender Vereinbarungen (z.B. Besicherungsanforderungen) in einem durchsetzbaren Aufrech-nungsrahmenvertrag bzw. einer entsprechenden Vereinbarung.

Die Änderungen an IFRS 7 sind für Berichtsperioden, die am oder nach dem 1. Januar 2013 beginnen, einschließlichentsprechender Zwischenperioden, erstmalig anzuwenden. Die Anhangangaben sind retrospektiv für alle Vergleichspe-rioden vorzunehmen. Hingegen gelten die Änderungen an IAS 32 erst für Geschäftsjahre, die am oder nach dem1. Januar 2014 beginnen, mit verpflichtender rückwirkender Anwendung,

Die Geschäftsführung geht davon aus, dass die Anwendung der Änderungen an IFRS 7 und IAS 32 zu einer künftigumfassenderen Angabe von Informationen hinsichtlich der Saldierung finanzieller Vermögenswerte und Schulden führenkönnte.

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

IFRS Musterkonzernabschluss 2012 29

IAS 8.30(a)IAS 8.30(b) IAS 19 Leistungen an Arbeitnehmer

Die Überarbeitung von IAS 19 ändert die Behandlung von leistungsorientierten Versorgungsplänen und Leistungen ausAnlass der Beendigung des Arbeitsverhältnisses. Die bedeutendste Neuerung bezieht sich auf die bilanzielle Abbildungvon Änderungen leistungsorientierter Verpflichtungen und des Planvermögens. Die Neuregelung erfordert die sofortigeErfassung von Änderungen der leistungsorientierten Verpflichtungen und des beizulegenden Zeitwerts des Planvermö-gens im Zeitpunkt ihres Auftretens. Der nach dem bislang gültigen IAS 19 mögliche "Korridor"-Ansatz wurde abge-schafft. Weiterhin erfolgt eine beschleunigte Erfassung von nachzuverrechnendem Dienstzeitaufwand. Sämtliche versi-cherungsmathematischen Gewinne und Verluste sind unmittelbar im Jahr des Auftretens im sonstigen Ergebnis zuverbuchen. Somit zeigt die Nettopensionsverbindlichkeit bzw. der Nettopensionsvermögenswert in der Bilanz die volleUnter- bzw. Überdeckung. Darüber hinaus werden der Zinsaufwand sowie die erwarteten Erträge aus Planvermögenentsprechend der vorigen Fassung des IAS 19 nunmehr durch eine Nettozinsgröße ersetzt, die sich durch die Anwen-dung des Abzinsungssatzes auf die Netto-Verbindlichkeit bzw. den Netto-Vermögenswert des leistungsorientiertenPlans errechnet.

Der geänderte IAS 19 ist rückwirkend anzuwenden. Die Geschäftsführung geht auf Grundlage einer vorläufigen Ein-schätzung davon aus, dass die erstmalige Anwendung der Änderungen an IAS 19 für das Geschäftsjahr 2013 dazuführen wird, dass sich für das Geschäftsjahr 2012 das Konzernergebnis nach Ertragsteuern um 308.000 € und dassonstige Ergebnis nach Ertragsteuern um 564.000 € vermindern werden (zum 1. Januar 2012: Verminderung der Ge-winnrücklagen um 163.000 €). Die korrespondierenden Anpassungen werden sich in den Pensionsrückstellungen undden Verbindlichkeiten aus Ertragsteuern auswirken. Dieser Nettoeffekt spiegelt eine Vielzahl von Anpassungen ein-schließlich ihrer Steuerwirkungen wider: a) vollständige Erfassung versicherungsmathematischer Gewinne im sonstigenErgebnis und Verminderung des Verpflichtungsüberhangs; b) sofortige Erfassung des nachzuverrechnenden Dienstzeit-aufwands in der Gewinn- und Verlustrechnung und Erhöhung des Verpflichtungsüberhangs und c) Umkehr der Differenzzwischen dem Gewinn aus erwarteten Renditen auf Pensionsplanvermögen und der Abzinsungsrate im sonstigen Er-gebnis.

Jährliche Verbesserungen an den IFRS - Zyklus 2009-2011 (veröffentlicht im Mai 2012)

Die jährlichen Verbesserungen an den IFRS - Zyklus 2009-2011 umfassen eine Vielzahl von Änderungen an verschie-denen Standards. Die Änderungen sind für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen, anzuwen-den. Von den Änderungen sind u.a. folgende Standards betroffen:

Änderungen an IAS 16 Sachanlagen Änderungen an IAS 32 Finanzinstrumente: Darstellung

Änderungen an IAS 16

Die Änderungen an IAS 16 stellen klar, dass Ersatzteile, Ersatzausrüstung und Wartungsgeräte als Sachanlagen zuklassifizieren sind, wenn sie deren Definitionskriterien erfüllen. Anderenfalls sind sie als Vorräte zu behandeln. DieGeschäftsführung geht nicht davon aus, dass die Änderungen an IAS 16 einen wesentlichen Einfluss auf den Konzern-abschluss haben werden.

Änderungen an IAS 32

Die Änderungen an IAS 32 stellen klar, dass Ertragsteuern im Zusammenhang mit Ausschüttungen an Inhaber einesEigenkapitalinstruments sowie mit Kosten einer Eigenkapitaltransaktion nach IAS 12 zu behandeln sind. Die Geschäfts-führung geht davon aus, dass die Änderungen an IAS 32 keine Auswirkungen auf den Konzernabschluss haben wer-den, da der Konzern bereits entsprechend der Neuregelung verfährt.

IFRIC 20 Abraumbeseitigungskosten in der Produktionsphase einer Tagebaumine

IFRIC 20 bezieht sich auf Abraumbeseitigungskosten, welche während der Förderphase einer über Tagebau erschlos-senen Mine entstehen. Nach der Interpretation werden die Kosten der Entsorgung (Abraumaktivität), welche einenverbesserten Zugang zu Erzen verschafft, als langfristige Vermögenswerte erfasst, wenn bestimmte Kriterien erfüllt sind.Demgegenüber sind laufende Entsorgungskosten im Rahmen des IAS 2 zu erfassen. Der Vermögenswert aus derAbraumaktivität wird als Mehrung oder Verbesserung eines bestehenden Vermögenswerts verstanden und als materielloder immateriell klassifiziert, abhängig von der Natur des Vermögenswerts, zu dessen Nutzensteigerung die Abraumak-tivität beiträgt.

IFRIC 20 ist anzuwenden für Geschäftsjahre, die am oder nach dem 1. Januar 2013 beginnen. Die Interpretation um-fasst Übergangsvorschriften für Erstanwender. IFRIC 20 ist zwingend auf Abraumkosten anzuwenden, die in der frühes-ten dargestellten Vergleichsperiode angefallen sind. Die Geschäftsführung geht davon aus, dass IFRIC 20 keine Aus-wirkungen auf den Konzernabschluss haben wird, da der Konzern keine der beschriebenen Aktivitäten entfaltet.

IAS 8.30(a)IAS 8.30(b)

[Mögliche Auswirkungen der Anwendung anderer neuer und veränderter Standards und Interpretationen sind zu be-schreiben.]

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

30 IFRS Musterkonzernabschluss 2012

IAS 1.112(a), 117 3. Wesentliche Bilanzierungs- und Bewertungsmethoden

Hinweis: Im Folgenden handelt es sich um Beispiele von Bilanzierungs- und Bewertungsmethoden, die im Ab-schluss des Unternehmens angabepflichtig sein können. Die Unternehmen sind verpflichtet, in einer Zu-sammenfassung der wesentlichen Bilanzierungs- und Bewertungsmethoden die bei Erstellung des Ab-schlusses verwendeten Bewertungsgrundlage(n) sowie weitere Bilanzierungs- und Bewertungsmetho-den anzugeben, die zum Verständnis des Abschlusses von Bedeutung sind. Eine Bilanzierungs- undBewertungsmethode kann aufgrund der Art der Unternehmenstätigkeit wesentlich sein, selbst wenn dieBeträge in der laufenden oder früheren Periode(n) unwesentlich sind.

Bei der Entscheidung, ob eine bestimmte Bilanzierungs- und Bewertungsmethode anzugeben ist, hatdas Management zu würdigen, ob diese Angabe dem Adressaten das Verständnis erleichtert, wie sichdie Transaktionen, andere Ereignisse und Bedingungen in der Vermögens-, Finanz- und Ertragslage wi-derspiegeln. Die Angabe bestimmter Bilanzierungs- und Bewertungsmethoden ist insbesondere dannfür den Adressaten nützlich, wenn es sich um die Wahl einer Methode aus einer Mehrzahl von Metho-den handelt, die ein Standard oder eine Interpretation zulässt.

Jedes Unternehmen berücksichtigt die Art der Unternehmenstätigkeit und die Bilanzierungs- und Bewer-tungsmethoden, von denen ein Adressat seines Abschlusses erwarten würde, dass sie für ein solchesUnternehmen angegeben werden. Des Weiteren ist es sachgerecht, jede wesentliche Bilanzierungs-und Bewertungsmethode anzugeben, die nicht gem. den IFRS vorgeschrieben ist, aber in Übereinstim-mung mit IAS 8 Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schät-zungen und Fehler ausgewählt und angewendet wurde.

Für Zwecke der Vollständigkeit sind in diesem Musterkonzernabschluss Bilanzierungs- und Bewer-tungsmethoden für einige unwesentliche Sachverhalte angegeben, obwohl dies nach IFRS nicht gefor-dert ist.

3.1 Übereinstimmungserklärung

IAS 1.16 Der Konzernabschluss wurde in Übereinstimmung mit den International Financial Reporting Standards aufgestellt, wiesie in der Europäischen Union anzuwenden sind.

IAS 1.17(b) 3.2 Grundlagen der Aufstellung des Konzernabschlusses

IAS 1.17(b) Der Konzernabschluss wurde mit Ausnahme der Neubewertung von bestimmten Immobilien und Finanzinstrumenten,wie nachfolgend beschrieben, auf Grundlage der historischen Anschaffungs- oder Herstellungskosten aufgestellt. Histo-rische Anschaffungs- oder Herstellungskosten basieren im Allgemeinen auf dem beizulegenden Zeitwert der im Aus-tausch für den Vermögenswert entrichteten Gegenleistung.

Die wesentlichen Bilanzierungs- und Bewertungsmethoden werden nachfolgend erläutert.

3.3 Grundlagen der Konsolidierung

Der Konzernabschluss beinhaltet den Abschluss des Mutterunternehmens und der von ihm kontrollierten Unternehmeneinschließlich der Zweckgesellschaften (seine Tochterunternehmen). Kontrolle liegt vor, wenn die Gesellschaft die Mög-lichkeit besitzt, die Finanz- und Geschäftspolitik eines Unternehmens zu bestimmen, um aus dessen Tätigkeit Nutzen zuziehen.

Die Ergebnisse der im Laufe des Jahres erworbenen oder veräußerten Tochterunternehmen werden entsprechend vomtatsächlichen Erwerbszeitpunkt bzw. bis zum tatsächlichen Abgangszeitpunkt in der Konzern-Gewinn- und Verlustrech-nung und dem sonstigen Konzern-Ergebnis erfasst.

Sofern erforderlich, werden die Jahresabschlüsse der Tochterunternehmen angepasst, um die Bilanzierungs- und Be-wertungsmethoden an die im Konzern zur Anwendung kommenden anzugleichen.

Alle konzerninternen Geschäftsvorfälle, Salden und Zwischenergebnisse werden im Rahmen der Konsolidierung voll-ständig eliminiert.

3.3.1 Änderungen der Beteiligungsquote des Konzerns an bestehenden Tochterunternehmen

Änderungen der Beteiligungsquoten des Konzerns an Tochterunternehmen, die nicht zu einem Verlust der Beherr-schung über dieses Tochterunternehmen führen, werden als Eigenkapitaltransaktion bilanziert. Die Buchwerte der vomKonzern gehaltenen Anteile und der nicht beherrschenden Anteile sind so anzupassen, dass sie die Änderungen der anden Tochterunternehmen bestehenden Anteilsquoten widerspiegeln. Jede Differenz zwischen dem Betrag, um den dienicht beherrschenden Anteile angepasst werden, und dem beizulegenden Zeitwert der gezahlten oder erhaltenen Ge-genleistung ist unmittelbar im Eigenkapital zu erfassen und den Eigentümern des Unternehmens zuzuordnen.

Wenn der Konzern die Beherrschung über ein Tochterunternehmen verliert, wird ein Gewinn oder Verlust erfolgswirk-sam erfasst. Dieser wird ermittelt aus der Differenz zwischen (i) dem Gesamtbetrag des beizulegenden Zeitwerts dererhaltenen Gegenleistung und dem beizulegenden Zeitwert der zurückbehaltenen Anteile und (ii) dem Buchwert derVermögenswerte (einschließlich des Geschäfts- oder Firmenwerts), der Schulden des Tochterunternehmens und allernicht beherrschenden Anteile. Falls bestimmte Vermögenswerte des Tochterunternehmens neu oder zum beizulegen-

Quelle International GAAP Holding Limited

Anhang zum Konzernabschlusszum 31. Dezember 2012 – Fortsetzung

IFRS Musterkonzernabschluss 2012 31

den Zeitwert bewertet werden und der dazugehörige kumulierte Gewinn oder Verlust im sonstigen Ergebnis erfasst undim Eigenkapital ausgewiesen wurde, sind die bislang dort erfassten Beträge so zu bilanzieren, wie dies verlangt würde,wenn der Konzern die Vermögenswerte direkt verkauft hätte (d.h. Umgliederung in den Gewinn oder Verlust oder direkteÜbertragung in die Gewinnrücklagen). Der zum Zeitpunkt des Verlustes der Beherrschung festgestellte beizulegendeZeitwert aller an dem ehemaligen Tochterunternehmen behaltenen Anteile ist als der beim erstmaligen Ansatz ermitteltebeizulegende Zeitwert für eine Folgebilanzierung gemäß IAS 39 Finanzinstrumente: Ansatz und Bewertung oder, soweiteinschlägig, als Anschaffungskosten beim erstmaligen Ansatz der Anteile an einem assoziierten Unternehmen odergemeinschaftlich geführten Unternehmen zu betrachten.

3.4 Unternehmenszusammenschlüsse

Der Erwerb von Geschäftsbetrieben wird nach der Erwerbsmethode bilanziert. Die bei einem Unternehmenszusammen-schluss übertragene Gegenleistung ist zum beizulegenden Zeitwert zu bewerten, der sich bestimmt aus der Summe derzum Tauschzeitpunkt gültigen beizulegenden Zeitwerte der übertragenen Vermögenswerte, der von den früheren Eigen-tümern des erworbenen Unternehmens übernommenen Schulden und der vom Konzern emittierten Eigenkapitalinstru-mente im Austausch gegen die Beherrschung des erworbenen Unternehmens. Mit dem Unternehmenszusammen-schluss verbundene Kosten sind bei Anfall grundsätzlich erfolgswirksam zu erfassen.

Die erworbenen identifizierbaren Vermögenswerte und übernommenen Schulden sind mit ihren beizulegenden Zeitwer-ten zu bewerten. Hierzu gelten folgende Ausnahmen:

Latente Steueransprüche oder latente Steuerschulden und Vermögenswerte oder Verbindlichkeiten in Verbin-dung mit Vereinbarungen für Leistungen an Arbeitnehmer sind gemäß IAS 12 Ertragsteuern bzw. IAS 19 Leis-tungen an Arbeitnehmer zu erfassen und zu bewerten;

Schulden oder Eigenkapitalinstrumente, welche sich auf anteilsbasierte Vergütungen oder auf den Ersatz an-teilsbasierter Vergütungen durch den Konzern beziehen, sind zum Erwerbszeitpunkt gemäß IFRS 2 Anteils-basierte Vergütung zu bewerten (siehe Tz. 3.16.2) und

Vermögenswerte (oder Veräußerungsgruppen), die gemäß IFRS 5 Zur Veräußerung gehaltene langfristigeVermögenswerte und aufgegebene Geschäftsbereiche als zur Veräußerung gehalten eingestuft sind, sindgemäß diesem IFRS zu bewerten.