Embed Size (px)

Citation preview

Mwongozo wangu wa mkopo kutoka microfinance

MWONGOZO HUU UNAPATIKANA BILA MALIPO

The Judith Lee Stronach Baccalaureate PrizeUniversity Of California, Berkeley

Consumer Unity And Trust Society, Nairobi

Consumer Information NetworkConsumer Federation Of KenyaMicrojustice For All

2 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 3

Muhtasari wa mwongozo wa mradi huu:Mwongozo huu ni bidhaa ya mwisho ya mradi unaoitwa “kupanua eneo la ulinzi wa watumizi bidhaa kupitia elimu: utafiti wa kesi ya mashirika ya mikopo midogo midogo nchini Kenya.” Mwongozo huu umeundwa na kutekelezwa na Lauren Herman ambaye ni mshindi wa tuzo la “Judith Lee Stronach Baccalaureate Prize” na ni mwanafunzi anayetembelea Kenya kutoka chuo kikuu cha California, Berkeley.

Kutoka mwezi wa Juni mwaka wa 2011 hadi Mei 2012, Lauren alifanya kazi Nairobi, Kenya, aliunda mwongozo huu, ambao unachangia kwa elimu ya kifedha na ufahamu wa watumizi bidhaa za mikopo kutoka mashirika ya mikopo midogo midogo nchini Kenya, na mipango ya mafunzo ya mashirika ya utetezi wa watumizi bidhaa.

Zaidi ya wakopaji mia moja kutoka kwa mashirika ya mikopo midogo midogo, mashirika manne ya utetezi wa watumizi bidhaa, wataalamu na washauri kutoka fani mbalimbali, mashirika ya kijamii, yalichangia maendeleo ya mwongozo huu.

Mradi ulikamilika Mei, 2012 wakati mwongozo huu ulisambazwa kwa watumizi bidhaa nchini Kenya na ukawekwa kwa mtandao kwa ajili ya matumizi ya umma.

Ni nini makusudi ya mwongozo huu? Huduma za kifedha zinazidi kupatikana nchini Kenya, kuna haja ya kuongeza upatikanaji wa habari na mafunzo kwa ajili ya watumizi wa bidhaa za kifedha. Hii ni kweli hasa kwa wakopaji kutoka mashirika ya mikopo midogo midogo.

Mwongozo huu umegawanyika katika sehemu saba,sehemu zilizokusanywa kutokana na utafiti uliofanywa katika sekta ya mikopo midogo midogo nchini Kenya. Mahojiano na wakopaji kutoka mashirika ya mikopo midogo midogo na majadiiano na vikundi binafsi vya msaada na mashirika ya jamii jijini Nairobi.

Kila sehemu ina taarifa muhimu ambayo wakopaji wote wanapaswa kujua na kuelewa ikiwa ni pamoja na haki na ulinzi ya watumizi wa bidhaa za fedha nchini kenya, mfano wa fomu ya maombi ya mkopo, umuhimu wa kusoma na kuelewa makubaliano ya shirika la mikopo midogo midogo, rasilimali kuwasaidia wakopaji na matatizo yao pamoja na malalamiko, maneno ya kawaida kama inavyotumiwa na wakopeshaji na matokeo ya kutolipa mkopo.

Ya muhimu zaidi, masomo kutoka kwa wakopaji kutoka kwaa mashirika ya mikopo midogo midogo ni pamoja na kila sehemu ya mwongozo wa kuwapa wakenya fursa ya kujifunza kuhusu utoaji wa mikopo kupitia wenzao.

Ni matumaini yangu kuwa kila sehemu itaboresha juu ya uzoefu wa wakopaji kupitia mashirika ya mikopo midogo midogo nchini Kenya, hasa wala wanaokopa kusaidia biashara zao ndogo na za kati kwa ukubwa.

Utangulizi

4 “Property of the University of California, Berkeley”

Utambuzi:

Ningependa kuwashukuru Judith Lee Stronach Baccalaureate katika chuo kikuu cha California, Berkely kwa usaidizi wa kifedha na masomo. Ningependa kumtambua profesa Raymond Lifchez, Mary Crabb na mshauri wangu Ananya Roy wa chuo kikuu cha California, Berkeley.

Ningependa kuwashukuru wafuatao watu bianfsi na mashirika kuchangia kwa mradi huu. Asante sana The Blum Center for Developing Economies and The Global Poverty and Practice Minor, katika chuo kikuu cha California, Berkeley, The Clinton Global Initiative University Conference, The Kibera Law Centre, Mwaura and Wachira Advocates, Lolwe Auctioneers, Mteja Investments, Jonathan Lewis, Khalid Kadir, Rachael Wanja, Angela Ondari, Jami Solli, Leonard Obura Aloo, James Asudi, Daniel Asher, Celine Awuor, Samuel Ochieng, Stephen Mutoro, Edwin Wangoli-Wanjawa, Jeff Opati, Dr. Lucy Maina, Tim Odero, Leah Nedderman Wardle, Dr. Soheir Stolba, Nathen Menard, Profesa Kamau Kinuthia, and Sheila Yieke.

Utambuzi maalum unatolewa kwa mashirika yafuatayo kwa kushirikiana na mimi kwa mradi huu: asante sana Consumer Information Network, Consumers Federation of Kenya, Consumer Unity and Trust Society, na Microjustice For All.

Asante sana kwa wakopaji kutoka mashirika ya mikopo midogo midogo kutoka nchini Kenya kwa kunipa maoni yanu na pia vikundi binafsi vya msaada na mashirika ya jamii ambayo nilitembelea na kuniruhu kujifunza juu ya sekta ya mashirika ya mikopo midogo midogo nchini Kenya.

Mwisho, asante kwa watu binafsi na wafanyakazi wa mashirika ya mikopo midogo midogo nchini Kenya, ambazo nilitembelea kwa kunisaidia kijifunza juu ya mikopo midogo midogo nchini Kenya.

Mnyenyekevu,

Lauren Herman,Muumba wa Mradi na Mkurugenzi My Guide to Microfinance Lending

“Property of the University of California, Berkeley” 5

Meza ya Maudhui

Utangulizi

Muhtasari wa mwongozo huu na Nini maaana ya mwongozo huu? 3

Utambuzi 4

Haki ya watumizi wa bidhaa nchini Kenya

Muhtasari wa haki na ulizni wa watumizi wa bidhaa za kifedha nchini. 8

Habari kwa wakopaji kutoka mashirika ya mikopo midogo midogo

Maswali ya kuuliza mkopeshaji kabla ya kuchukua mkopo 11

Mfano wa fomu ya maombi ya mkopo kutoka shirika la mkopo midogo midogo 15

Habari unafaa kujua kabla ya kutia sahihi makubaliano ya mkopo kutoka shirika la mikopo midogo midogo. 19

Maneno ya kawaida kama inavyotumika kwa mashirika ya mikopo midogo midogo 23

Matokeo ya kawaida ukikosa kulipa mkopo kutoka kwa shirika ya mikopo midogo. 27

Rasilimali kwa wakopaji kutoka kwa shirika la mikopo midogoOrodha ya rasilimali ya kusaidia wakopaji kutoka kwa shirika la mikopo

midogo midogo na elimu ya kifedh, mawaidha ya kisheria na mawaidha kwa

watumizi wa bidhaa.

i) Usaidizi wa kisheria na mawakili. 32

ii) Mashirika ya utetezi wa watumizi wa bidhaa. 33

6 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 7

Rachael ni mkulima mdogo aliyekusudia kuomba mkopo kununua chombo kipya cha ukulima. Hakuwa na uhakika na kiasi cha pesa angekopa, alikuwa amedhamiria kufanya maamuzi sahihi.

Marafiki wake wengi, walikuwa wamekopa fedha kutoka mashirika mbali mbali ya mikopo midogo midogo, walikuwa wamepata matatizo ya kifedha ambayo alitaka kuepukana nayo.

Rachael aliamua kumtembelea mkopeshaji ili aweze kujifunza na bidhaa zao za mkopo. Kwa mshangao wake, afisa wa mkopo ambaye alikutana naye, hakuwa na nia ya kujibu maswali yake. Alipojaribu kueleza kuwa alikuwa akijaribu kupata habari ili aweze kufanya maamuzi sahihi, afisa wa mkopo alimwambia alikuwa anampotezea wakati wake.

Rachael alihisi kuwa walikiuka haki yake kwa sababu kila mtumizi wa bidhaa ana haki na jukumu la kuuliza maswali na kutafuta maamuzi sahihi. Bado haelewi kwa nini kila shirika la fedha lazima libuni na kufuata sera za mikopo na taratibu na kwa nini mkopeshaji hakujibu maswali yake.

Muhtasari wa haki na ulinzi kwa ajili ya matumizi ya fedha nchini Kenya

© CIMMYT

8 “Property of the University of California, Berkeley”

Haki hizi hulindwa na sheria ya kifedha nchini Kenya.

Haki ya kupewa taarifa Haki ya kuchagua Haki ya kusikilizwa Haki ya usalama

Haki ya elimu ya watumizi wa bidhaa Haki ya kurekebisha Haki ya mazingira yenye afya Haki ya kuridhika na mahitaji ya kimsingi

Una haki kama mtumizi wa bidhaa!Nitajifunza nini nikisoma maandishi haya?

• Ifuatayo ni orodha ya haki ya watumizi wa bidhaa inayotambuliwa kimataifa na kulindwa nchini Kenya. • Kuna taasisi maalum za kifedha zimewekwa ruzuku na zinapatiana haki maalum kwa watumizi wa fedha. Haki

zinapatiwa watumizi wa benki, shirika la mikopo midogo zimaorodheshwa hapa chini

Kwa nini maandishi haya ni ya muhimu?• Kulingana na taasisi yako unaweza kuwa na haki maalum umepatiwa au hujapatiwa kama mtumizi wa fedha.• Kujua haki yako na ulinzi kama zinatolewa na sheria utakusaidia kuhakikisha kwamba unaweza kuzingatia haki

yako na kushikilia wengine kuwajibika kwa ajili ya tabia haramu.

Muungano wa umoja wa kimataifa unatambua ulinzi wa watumizi wa bidhaa kama haki yao.

Kama mkenya anayetumia bidhaa za kifedha una haki ya kupata elimu ya watumizi ya bidhaa kwa sababu…Watumizi wa bidhaa nchini Kenya wana haki ya kupata elimu ambayo itawasaidia kupata usaidizi wa kutosha kutokana na bidhaa au huduma.1

Kama mkenya anayetumia bidhaa za kifedha una haki ya kupewa habari kwa sababu…Kuna mahitaji ya mara kwa mara maalum kwa ajili ya taasisi za kifedha kubuni na kufuata sera ya mikopo vizuri na kwa utaratibu.2 Hii inaruhusu taasisi kutoa habari kwa watumizi wa bidhaa ambayo ni ya kweli na ya kueleweka na kwa wakati unaofaa. Watu binafsi wana haki ya kupata au kuomba nakala ya ripoti yao ya mikopo na inafaa kupatikana bila malipo angalao mara moja kwa mwaka kama inavyoimarishwa na “Credit Reference Bureau.”3

Kama taasisi itatoa ripoti kuhusu mtu binafsi kwa “Credit Reference Bureau,” lazima huyo mtu apewe notici ya siku thelathini ikiwa ni pamoja na mawasiliano ya habari ya afisi pamoja na maelezo ya kwamba yeye ana haki ya kupata nakala ya bure ya taarifa zilizotolewa na pia ana haki ya kukataa au kurekebisha habari iliyotolewa.4

Kama mkenya anayetumia bidhaa za kifedha una haki ya kurekebisha na kuskizwa na na mkopeshaji wako na msimmizi wa kifedha kwa sababu… Taasisi za fedha zinalindwa na sheria ambapo ni haramu kutenda ulaghai.5 Ni lazima taasisi zitoe habari wazi na za kweli na kwa wakati unaofaa kwa watumizi wa bidhaa.Hakuna taasisi ya kifedha itafanya uwakilishi wa uongo wa kukubali pesa kutoka kwa umma. Taasisi zinazomiliki leseni kutoka kwa shirika la kifedha ndizo zinauwezo wa kukubali fedha kutoka kwa umma.6

1 Tafadhali soma The Constitution of Kenya, Article 46.2 Tafadhali soma Banking Act, Section 4 (1 and 5); Microfinance Regulations 2008, Section 35 (3); Sacco Regulations 2010, Section 28 (2).3 Tafadhali soma Banking Regulations 2008, Section 20 (1-3).4 Tafadhali soma Banking Regulations 2008, Section 28 (1).5 Tafadhali soma Banking Act, Section 11 (1A); Microfinance Regulations 2008, Section 32 (1-2); Sacco Regulations 2010, Part VI.6 Tafadhali soma Banking Act Section 16 (1); Microfinance Regulations 2008, Section 3(1); Sacco Regulations 2010, Section 4 (1).

“Property of the University of California, Berkeley” 9

Kama taasisi ya kifedha itafilisika wateja wana haki ya kutafuta fidia kutoka kwa“Deposit Protection Fund au Deposit Guarantee Fund” hii ni kwa ajili ya akiba ambayo amekuwa akiweka au adai malipo kutoka kwa taasisi.7

Watu binafsi wana haki ya kuipa changamoto habari iliyp kwa ripoti yake ya mikopoambaye iknatayarishwa na “Credit Reference Bureau.”8

Ikiwa mtu binafsi ataipa changamoto habari iliyo kwenye ripoti yake ya mikopo shirika la “Credit Reference Bureau” linahitajika kuchunguza mgogoro ndani ya siku kumi na tano za kazi baada ya kupokea malalamiko. Shirika hili lazima lifute habari iliyozua mgogorokutoka kwa ripoti ya huyo mtu binafsi. 9

Shirika linaweza tozaada ya kufanya uchunguzi ya habari iliyoleta mgogoro kwa ripoti ya mkopo.10

Watu binafsi wana haki ya kutokubaliana na matokeo ya shirika hili baada ya kumaliza uchunguzi wake. Kama mteja hakubaliani na matokeo, anaweza kuandika taarifa kwa afisi ambayo inaambatanisha na ripoti ya mikopo ya wateja.11

Kama mtumizi wa bidhaa za kifedha una haki ya usalama kwa sababu…Taasisi za kifedha na marejeo ya mikopo “Credit Reference Bureau” unatakiwa kutibu habari kuhusu mteja wako kwa siri ya hali ya juu na kulinda dhidi ya kutoa taarifa bila ruhusa.12

Kama mtumizi wa bidhaa una wajibu.

Haki ya watumizi wa bidhaa haipatikani bila majukumu ya watumizi bidhaa.Watumizi bidhaa wana majukumu wanaposhiriki kwa sekta ya fedha na wafuate haya

majukumu ili wafurahie haki zao.

Kumbuka kama mtumizi wa bidhaa za kifedha una haki ya...

Wajibu wa kujichaguia huduma ya fedha utakayotumia.

Wajibu wa kuuliza maswali na habari.

Wajibu wa kuelewa makubaliano ya mikopo.

Wajibu wa kuzingatia na kuheshimu makubaliano yako ya mkopo.

Wajibu wa kutathmini gharama za bidhaa za fedha kabla ya kufanya uamuzi wowote.

Wajibu wa kutibu taasisi yako kwa heshima kama wakopeshaji lazima watibu wateja wao kwa heshima.

7 Tafadhali soma Banking Act Section 39 (2); The Microfinance Act 2006, Section 40 (2); The Sacco Societies Act 2008, Section 59 (5).8 Tafadhali soma Banking Regulations 2008, Section 20 (5).9 Tafadhali soma Banking Regulations 2008, Section 20 (5-12).10 Tafadhali soma Banking Regulations 2008, Section 20 (14).11 Tafadhali soma Banking Regulations 2008, Sections 20 (13).12 Tafadhali soma Banking Act Section 31 (1); Banking Regulations 2008, Section 15 (1-4); Microfinance Act 2006, Section 34 (2-3); Sacco Regulations 2010, Section 66 (10).

10 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 11

Jane aliomba mkopo ambayo alikubali kulipa kwa muda wa miaka miwili ili aweze kukuza biashara yake ya nafaka. Wakati wa mwaka wa pili kulipa mkopo wake, alishangaa wakati afisa

wa mkopo alimuuliza kulipa kiasi cha juu kuliko wakati wa mkopo wa mwaka wa kwanza. Hii, ilimshangaza jane kwa sababu yeye hakuwa tayari kulipa kiasi kikubwa.

Wakati aliuliza jinsi hili linawezekana, afisa wa mkopo alimwambia kuwa kiwango cha riba kwa mkopo wake kilikuwa kimebadilika. Wakati yeye alipinga kutopokea muda wa kutosha ili aweze kujiandaa kwa mabadiliko hayo, afisa wa mikopo alimsomea kwa kutoelewa mkataba wake wa mkopo unaoruhusu mkopeshaji kufanyia mabadiliko riba wakati wowote.

Jane anajuta kutouliza mkopeshaji maswali maalum kabla ya kujiunga na shirika la mikopo midogo midogo.

Mfano wa maombi ya mkopo kupitia shirika la mikopo midogo midogo

© IRIN/Charles Akena

12 “Property of the University of California, Berkeley”

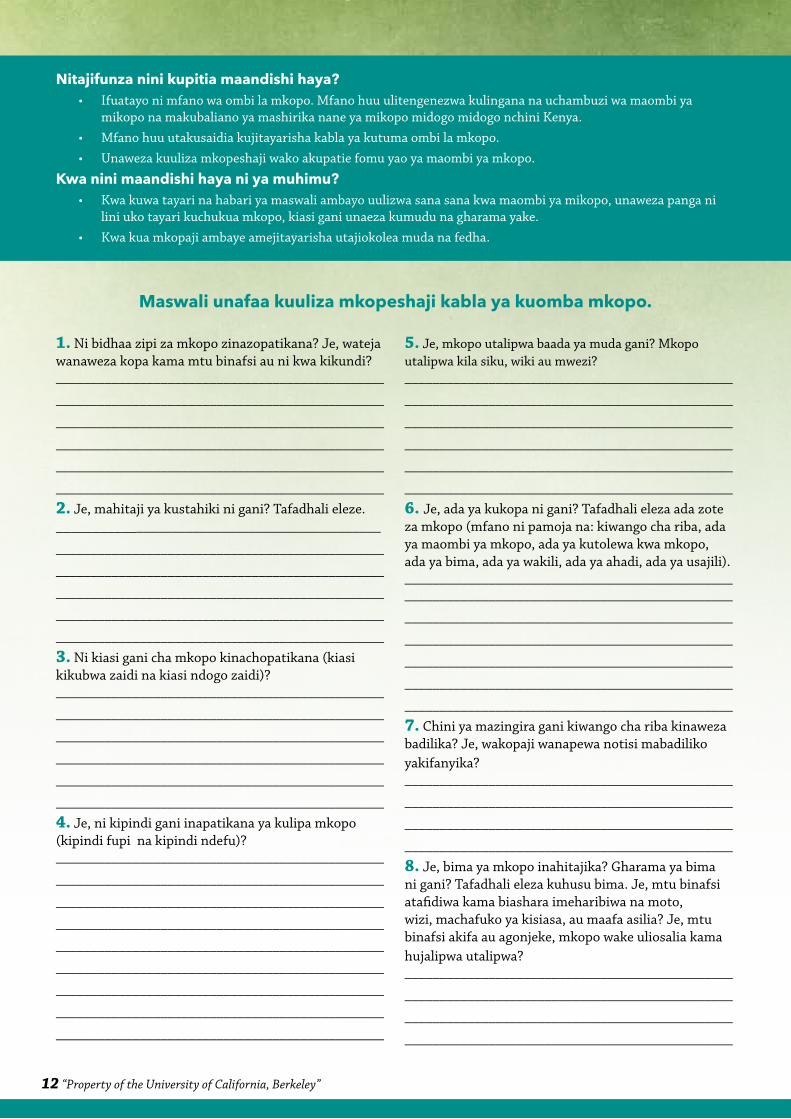

Nitajifunza nini kupitia maandishi haya?• Ifuatayo ni mfano wa ombi la mkopo. Mfano huu ulitengenezwa kulingana na uchambuzi wa maombi ya

mikopo na makubaliano ya mashirika nane ya mikopo midogo midogo nchini Kenya.• Mfano huu utakusaidia kujitayarisha kabla ya kutuma ombi la mkopo.• Unaweza kuuliza mkopeshaji wako akupatie fomu yao ya maombi ya mkopo.

Kwa nini maandishi haya ni ya muhimu?• Kwa kuwa tayari na habari ya maswali ambayo uulizwa sana sana kwa maombi ya mikopo, unaweza panga ni

lini uko tayari kuchukua mkopo, kiasi gani unaeza kumudu na gharama yake.• Kwa kua mkopaji ambaye amejitayarisha utajiokolea muda na fedha.

Maswali unafaa kuuliza mkopeshaji kabla ya kuomba mkopo.

1. Ni bidhaa zipi za mkopo zinazopatikana? Je, wateja wanaweza kopa kama mtu binafsi au ni kwa kikundi?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

2. Je, mahitaji ya kustahiki ni gani? Tafadhali eleze. ______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

3. Ni kiasi gani cha mkopo kinachopatikana (kiasi kikubwa zaidi na kiasi ndogo zaidi)?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

4. Je, ni kipindi gani inapatikana ya kulipa mkopo (kipindi fupi na kipindi ndefu)? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

5. Je, mkopo utalipwa baada ya muda gani? Mkopo utalipwa kila siku, wiki au mwezi? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

6. Je, ada ya kukopa ni gani? Tafadhali eleza ada zote za mkopo (mfano ni pamoja na: kiwango cha riba, ada ya maombi ya mkopo, ada ya kutolewa kwa mkopo, ada ya bima, ada ya wakili, ada ya ahadi, ada ya usajili). ______________________________________________________________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

7. Chini ya mazingira gani kiwango cha riba kinaweza badilika? Je, wakopaji wanapewa notisi mabadiliko yakifanyika?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

8. Je, bima ya mkopo inahitajika? Gharama ya bima ni gani? Tafadhali eleza kuhusu bima. Je, mtu binafsi atafidiwa kama biashara imeharibiwa na moto, wizi, machafuko ya kisiasa, au maafa asilia? Je, mtu binafsi akifa au agonjeke, mkopo wake uliosalia kama hujalipwa utalipwa? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

“Property of the University of California, Berkeley” 13

Maswali unafaa kuuliza mkopeshaji kabla ya kuomba mkopo.

9. Je, mikataba ya mikopo, ratiba ya kulipa mikopo, na risiti ya ulipaji hutolewa kwa wakopaji? Kama ni hivyo, kuna ada na ni kwa mara ngapi kila moja hutolewa? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

10. Je, ni nini kinahitajika kama dhamana? Thamani ya dhamana inafaa kuwa sawa na nini? Tafadhali elezea ni bidhaa gani zinakubalika._______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

11. Je, mtu binafsi anafaa kuweka akiba kabla ya mkopo kutolewa na wakati wa kipindi cha kulipa mkopo? Kama ni hivyo, ni asilimia gani ya mkopo mkopaji anahitajika kuweka kama akiba? Je, akiba ya mkopaji inapata riba? ______________________________________________________________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

12. Je, wadhamini wanahitajika? Umuhimu wao ni gani? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

13. Je, kuna kipindi cha neema “grace period”? Kama kunayo je kuna ada yeyote inatozwa na kipindi cha neema ni cha muda gani?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

14. Je, mkopeshaji anaweza ahirisha kulipa mkopo wake? Kama kuna uwezekano mahitaji na ada yake ni gani?_______________________________________________

_______________________________________________

_______________________________________________

15. Je, kuna adhabu yeyote mkopaji akilipa mkopo wake mapema kabla ya kipindi cha kulipa mkopo kukamilika? Je, kiwango cha riba hutozwa kwa ukamilifu mkopaji akilipa mkopo wake mapema?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

16. Ni wakati mgani mkopo utachukuliwa kuwa katika madeni? Na ni wakati mgani utachukuliwa kama mtu ambaye amekataa kulipa mkopoo kwa makusudi? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

17. Je, kuna adhabu kama mkopaji ako na arrears? _______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

18. Ni hatua gani mkopeshaji atachukua kurejesha mkopo baada ya mkopaji kukosa kulipa? Dhamana ya aliyekosa kulipa mkopo itafanyiwa nini?_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

19. Je, kuna mafunzo inayotolewa kwa wakopaji? Kama iko, je, kuna ada inatozwa kwa ajili ya mafunzo?_______________________________________________________________________________________________________________________________________20. Je, wakopaji wanahitajika kuhudhuria makao ya kila wiki au mwezi?_____________________________________________21. Malalamishi_______________________________________________

_______________________________________________

_______________________________________________

_______________________________________________

22. Je, maelezo yangu ya kibinafsi au ya kifedha itachangiwa na mtu yeyote wa nje ya shirika hili? Kama

ni hivyo, ni nani na madhumuni yake ni gani?

_______________________________________________

_______________________________________________

14 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 15

Lucy alijiunga na shirika la mikopo midogo midogo ili aweze kupata mkopo kwa ajili ya biashara yake ya ushonaji nguo. Baada ya matarajio mengi, alipewa fomu ya kujaza maombi

ya mkopo. Lucy alivunjika moyo kujifunza kuwa baada ya miezi ya akiba, hakuweza kutimiza mahitaji yote ya mkopo na maombi yake. Hii ilikuwa ni usumbufu kwa sababu alitaka kutumia mkopo kununua vitambaa kwa ajili ya biashara yake, kwamba ingesaidia kuongeza wateja wake.

Lucy anatumai angesoma kwa makini maombi ya mkopo ili aweze kujitayarisha mahitaji ya mkopeshaji.

Sampuli ya maombi ya mkopo

© configmanager

16 “Property of the University of California, Berkeley”

Nitajifunza nini kupitia maandishi haya?• Ifuatayo ni mfano wa ombi la mkopo. Mfano huu ulitengenezwa kulingana na uchambuzi wa maombi ya mikopo

na makubaliano ya mashirika nane ya mikopo midogo midogo nchini Kenya.• Mfano huu utakusaidia kujitayarisha kabla ya kutuma ombi la mkopo.• Unaweza kuuliza mkopeshaji wako akupatie fomu yao ya maombi ya mkopo.Kwa nini maandishi haya ni ya muhimu?• Kwa kuwa tayari na habari ya maswali ambayo uulizwa sana sana kwa maombi ya mikopo, unaweza panga ni lini

uko tayari kuchukua mkopo, kiasi gani unaeza kumudu na gharama yake.• Kwa kua mkopaji ambaye amejitayarisha utajiokolea muda na fedha.

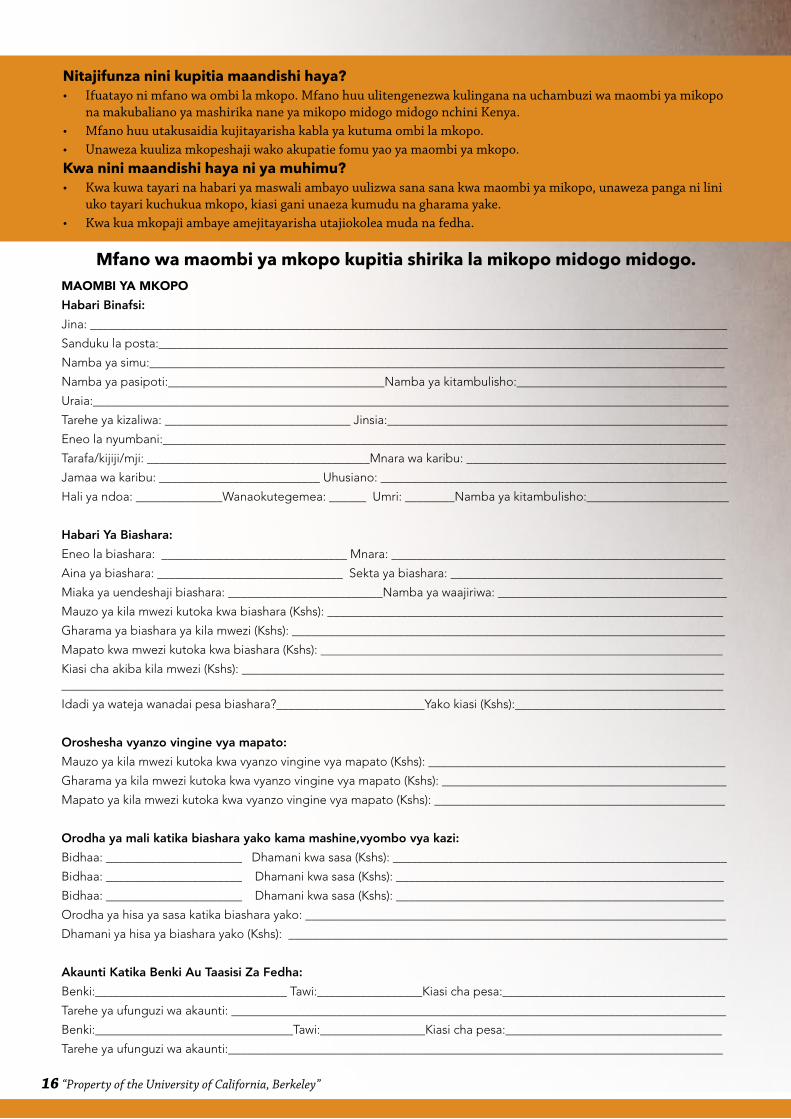

Mfano wa maombi ya mkopo kupitia shirika la mikopo midogo midogo.MAOMBI YA MKOPO

Habari Binafsi:

Jina: _______________________________________________________________________________________________________

Sanduku la posta:____________________________________________________________________________________________

Namba ya simu:_____________________________________________________________________________________________

Namba ya pasipoti:___________________________________Namba ya kitambulisho:__________________________________

Uraia:_______________________________________________________________________________________________________

Tarehe ya kizaliwa: ______________________________ Jinsia:_______________________________________________________

Eneo la nyumbani:___________________________________________________________________________________________

Tarafa/kijiji/mji: ____________________________________Mnara wa karibu: __________________________________________

Jamaa wa karibu: __________________________ Uhusiano: ________________________________________________________

Hali ya ndoa: ______________Wanaokutegemea: ______ Umri: ________Namba ya kitambulisho:_______________________

Habari Ya Biashara:

Eneo la biashara: ______________________________ Mnara: ______________________________________________________

Aina ya biashara: ______________________________ Sekta ya biashara: ____________________________________________

Miaka ya uendeshaji biashara: _________________________Namba ya waajiriwa: _____________________________________

Mauzo ya kila mwezi kutoka kwa biashara (Kshs): ________________________________________________________________

Gharama ya biashara ya kila mwezi (Kshs): ______________________________________________________________________

Mapato kwa mwezi kutoka kwa biashara (Kshs): _________________________________________________________________

Kiasi cha akiba kila mwezi (Kshs): _________________________________________________________________________________________________________________________________________________________________________________________

Idadi ya wateja wanadai pesa biashara?________________________Yako kiasi (Kshs):__________________________________

Oroshesha vyanzo vingine vya mapato:

Mauzo ya kila mwezi kutoka kwa vyanzo vingine vya mapato (Kshs): ________________________________________________

Gharama ya kila mwezi kutoka kwa vyanzo vingine vya mapato (Kshs): ______________________________________________

Mapato ya kila mwezi kutoka kwa vyanzo vingine vya mapato (Kshs): _______________________________________________

Orodha ya mali katika biashara yako kama mashine,vyombo vya kazi:

Bidhaa: ______________________ Dhamani kwa sasa (Kshs): ______________________________________________________

Bidhaa: ______________________ Dhamani kwa sasa (Kshs): _____________________________________________________

Bidhaa: ______________________ Dhamani kwa sasa (Kshs): _____________________________________________________

Orodha ya hisa ya sasa katika biashara yako: ____________________________________________ ________________________

Dhamani ya hisa ya biashara yako (Kshs): ____________________________________________ ___________________________

Akaunti Katika Benki Au Taasisi Za Fedha:

Benki:_______________________________ Tawi:_________________Kiasi cha pesa:____________________________________

Tarehe ya ufunguzi wa akaunti: ________________________________________________________________________________

Benki:________________________________Tawi:_________________Kiasi cha pesa:___________________________________

Tarehe ya ufunguzi wa akaunti:________________________________________________________________________________

“Property of the University of California, Berkeley” 17

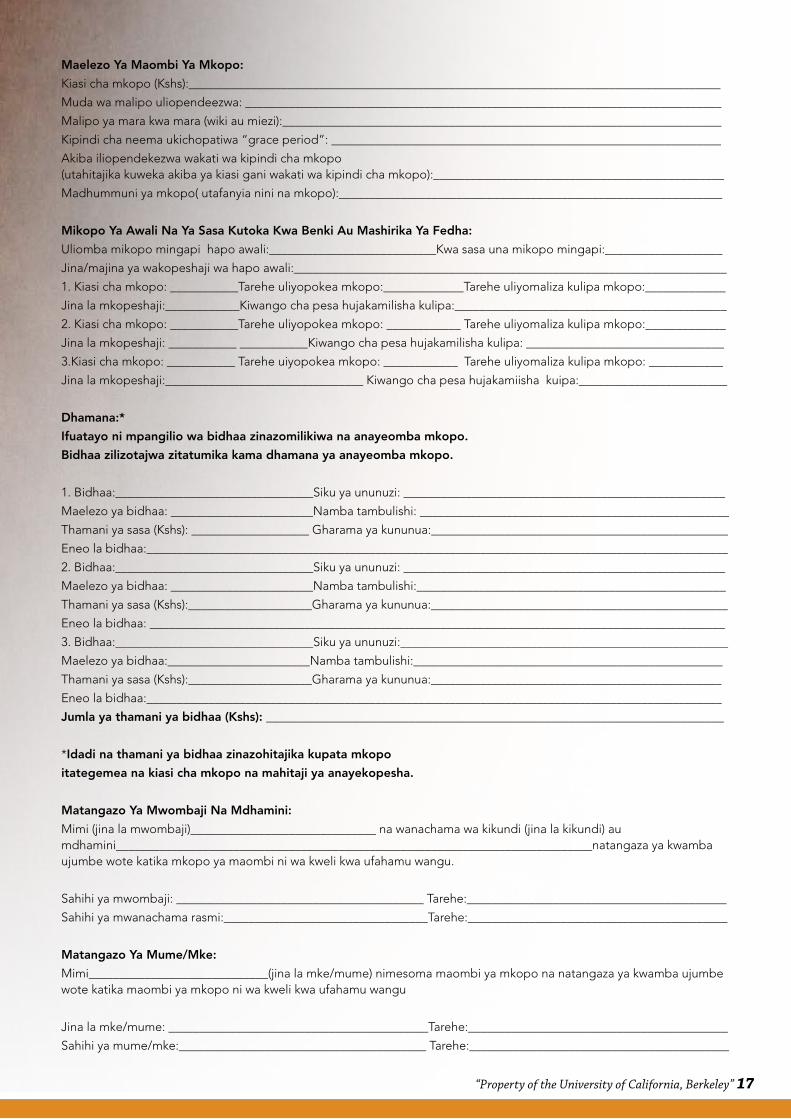

Maelezo Ya Maombi Ya Mkopo:

Kiasi cha mkopo (Kshs):______________________________________________________________________________________

Muda wa malipo uliopendeezwa: _____________________________________________________________________________

Malipo ya mara kwa mara (wiki au miezi):_______________________________________________________________________

Kipindi cha neema ukichopatiwa “grace period”: _______________________________________________________________

Akiba iliopendekezwa wakati wa kipindi cha mkopo (utahitajika kuweka akiba ya kiasi gani wakati wa kipindi cha mkopo):_______________________________________________

Madhummuni ya mkopo( utafanyia nini na mkopo):______________________________________________________________

Mikopo Ya Awali Na Ya Sasa Kutoka Kwa Benki Au Mashirika Ya Fedha:

Uliomba mikopo mingapi hapo awali:___________________________Kwa sasa una mikopo mingapi:___________________

Jina/majina ya wakopeshaji wa hapo awali:______________________________________________________________________

1. Kiasi cha mkopo: ___________Tarehe uliyopokea mkopo:_____________Tarehe uliyomaliza kulipa mkopo:_____________

Jina la mkopeshaji:____________Kiwango cha pesa hujakamilisha kulipa:____________________________________________

2. Kiasi cha mkopo: ___________Tarehe uliyopokea mkopo: ____________ Tarehe uliyomaliza kulipa mkopo:_____________

Jina la mkopeshaji: ___________ ___________Kiwango cha pesa hujakamilisha kulipa: ________________________________

3.Kiasi cha mkopo: ___________ Tarehe uiyopokea mkopo: ____________ Tarehe uliyomaliza kulipa mkopo: ____________

Jina la mkopeshaji:________________________________ Kiwango cha pesa hujakamiisha kuipa:________________________

Dhamana:*

Ifuatayo ni mpangilio wa bidhaa zinazomilikiwa na anayeomba mkopo.

Bidhaa zilizotajwa zitatumika kama dhamana ya anayeomba mkopo.

1. Bidhaa:________________________________Siku ya ununuzi: ____________________________________________________

Maelezo ya bidhaa: _______________________Namba tambulishi: __________________________________________________

Thamani ya sasa (Kshs): ___________________ Gharama ya kununua:________________________________________________

Eneo la bidhaa:______________________________________________________________________________________________

2. Bidhaa:________________________________Siku ya ununuzi: ____________________________________________________

Maelezo ya bidhaa: _______________________Namba tambulishi:__________________________________________________

Thamani ya sasa (Kshs):____________________Gharama ya kununua:________________________________________________

Eneo la bidhaa: _____________________________________________________________________________________________

3. Bidhaa:________________________________Siku ya ununuzi:_____________________________________________________

Maelezo ya bidhaa:_______________________Namba tambulishi:__________________________________________________

Thamani ya sasa (Kshs):____________________Gharama ya kununua:_______________________________________________

Eneo la bidhaa:_____________________________________________________________________________________________

Jumla ya thamani ya bidhaa (Kshs): __________________________________________________________________________

*Idadi na thamani ya bidhaa zinazohitajika kupata mkopo

itategemea na kiasi cha mkopo na mahitaji ya anayekopesha.

Matangazo Ya Mwombaji Na Mdhamini:

Mimi (jina la mwombaji)______________________________ na wanachama wa kikundi (jina la kikundi) au mdhamini_____________________________________________________________________________natangaza ya kwambaujumbe wote katika mkopo ya maombi ni wa kweli kwa ufahamu wangu.

Sahihi ya mwombaji: ________________________________________ Tarehe:__________________________________________

Sahihi ya mwanachama rasmi:_________________________________Tarehe:__________________________________________

Matangazo Ya Mume/Mke:

Mimi_____________________________(jina la mke/mume) nimesoma maombi ya mkopo na natangaza ya kwamba ujumbe wote katika maombi ya mkopo ni wa kweli kwa ufahamu wangu

Jina la mke/mume: __________________________________________Tarehe:__________________________________________

Sahihi ya mume/mke:________________________________________ Tarehe:__________________________________________

18 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 19

John alifikiria amekamilisha kulipa mkopo wake. Alianza kupanga jinsi angeweza kupata mkopo mkubwa zaidi anunue mashine za kazi yake ya jua kali. Alipomuuliza afisa wa

mkopo amsaidie na fomu ya maombi ya mkopo, John aliambiwa hakuwa amekamilisha kulipa mkopo wake wa sasa.

Alipopewa nakala ya fomu ya makubaliano ya mkopo ndio akajua makosa yake. Hakukumbuka kwa hakika muda wa malipo wa mkopo.

John anajuta kutochukua muda kuandika suala la mkopo kabla ya kutia sahihi makubaliano ya mkopo hasa muda wa kulipa mkopo.

Habari unafaa kujua kabla ya kutia sahihimkataba wa mkopo

© YardSale

20 “Property of the University of California, Berkeley”

Nitajifunza nini kupitia maandishi haya?• Ifuatayo ni orodha ya habari ambayo unafaa ujue kuhusu afisa wa mikopo kabla ya kutia sahihi makubaliano ya

mkopo. • Si mikopo yote inamahiaji na masharti ambayo inafanana, kwa hivyo muongozo huu utakusaidia kuelewa na

kuamua kama mkopo unaopatiwa ni uamuzi mzuri wa kifedha kwako.

Kwa nini maandishi haya ni ya muhimu?• Unawajibika kuelewa maelezo yote katika makubaliano yako ya mkopo. Kama huelewi kutakuwa na matokeo

ambayo hayafurahishi. Unaeza poteza mali yako, akiba yako, fursa ya kukopa tena na kufanya kazi kwa afisi ya umma.

• Kama hutapokea nakala ya makubaliano yako ya mkopo, huelewi makubaliano ya mkopo, hutaki kumuuliza mkopeshaji habari hii unafaa utafute usaidizi kisheria kupitia wakili au muungano wa watumizi wa bidhaa.

Mkopo wangu ni wa kiasi gani?_______________________________________________________________________________________________________________Nitapokea mkopo wangu lini? _______________________________________________________________________________________________________________ Nitalipa mkopo mara ngapi? _______________________________________________________________________________________________________________Ni tarehe gani nitalipa mkopo, mara ya kwanza na mwisho? _______________________________________________________________________________________________________________ Ni mara ngapi nitahitajika kulipa mkopo wangu? Nitalipa kila siku, kila wiki au kila mwezi? _______________________________________________________________________________________________________________Nitalipa mkopo wangu kwa muda gani? Miezi au miaka? ____________________________________________________________________________________________________________________________________________________Je, kuna muda wa neema “grace period”? Kama upo ni wa muda gani na je kuna malipo? _______________________________________________________________________________________________________________Je, nitahitajika kulipa ada yoyote kabla ya mkopo wangu kutolewa? Kama nahitajika kulipa, ada ni ya kiasi gani?_______________________________________________________________________________________________________________

Je, kiasi hichi cha mkopo kitakidhi mahitaji yangu? __________________________________________________________________________Je, muda huu wa kulipa ni mrefu sana?_______________________________________________________________________________________________________________Je, faida kutoka kwa biashara yangu itanikubalisha kulipa pesa kiasi hii? ___________________________________________________________________________________________________________Je, niko tayari kulipa malipo yote kwa kipindi hichi cha mkopo? __________________________________________________________________________Je, faida kutoka kwa biashara yangu itanikubalisha kulipa malipo yote kama yalivyopangwa?_______________________________________________________________________________________________________________Nitapangaje gharama ambayo itatokea bila matarajio yangu wakati nalipa mkopo wangu na niweze kulipa mkopo kwa muda unaofaa? _______________________________________________________________________________________________________________Je, kipindi cha neema “grace period” kiwezesha biashara yangu kuzalisha faida ya kulipa malipo ya kwanza ya mkopo?__________________________________________________________________________Je, ada hizi zitahadhiri gharama biashara yangu na kiasi cha mkopo naweza ekeza kwa biashara yangu? _______________________________________________________________________________________________________________

Kabla ya kutia sahihi makubaliano ya mkopo, tumia sehemu hii kuandikia manufaa ya mkopo unaopatiwa. Kisha, sahisha masanduku haya ukijiuliza kila swali. Hii itakusaidia kufanya maamuzi sahihi.

“Property of the University of California, Berkeley” 21

Je, kiwango cha riba ni kipi? Nitalipa kiasi gani? Ni kiwango cha kulipwa kila mwaka, kila wiki au? _______________________________________________________________________________________________________________Je, nitahitajika kuweka akiba wakati wa kipindi cha kulipa mkopo wangu? Kama jibu ni ndio, ni kiasi gani ya akiba na ni mara ngapi? ____________________________________________________________________________________________________________________________________________________Nitafanya nini kama siwezi kulipa mkopo wangu wakati wowote? ____________________________________________________________________________________________________________________________________________________ _____________________________________Je, nitapewa adhabu gani kwa sababu ya kuchelewa kulipa mkopo wangu? Ni adhabu gani nitapewa nikikosa kulipa mkopo wangu? _________________________________________________________________________________________________________________________________________________________________________________________Nitafanya nini kama nina wasiwasi au swali kuhusu mkopo wangu? _________________________________________________________________________________________________________________________________________________________________________________________Baada ya kutia sahihi makubaliano haya, je, naweza simamisha mkopo wangu kutolewa? Kama kuna uwezekano je, mahitaji yake ni gani?_________________________________________________________________________________________________________________________________________________________________________________________

Je, kiwango cha riba kitaadhiri faida ya biashara yangu na kiasi kila mwezi? cha malipo ya mkopo?_______________________________________________________________________________________________________________Je, kuweka akiba kutaadhiri faida ya biashara yangu na uwezo wa kulipa mkopo wangu?______________________________________________________________________________________________________________________________________________________________________________________________________________________________Je, kutoweza kulipa mkopo wangu kutaadhiri wadhamini wangu na uwezo wangu wakupata mkopo siku za usoni?____________________________________________________________________________________________________________________________________________________Adhabu hizi zitahadhiri biashara yangu na familia yangu kwa njia gani? ___________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________Je, usaidizi kutoka kwa mkopeshaji wangu unatosha kujibu wasiwasi na maswali yangu?____________________________________________________________________________________________________________________________________________________Je, kuna uwezekano wa kutohitaji mkopo huu baada ya kutia sahihi makubaliano ya mkopo?______________________________________________________________________________________________________________________________________________________________________________________________________________________________

22 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 23

Ibrahim alikuwa na imani ya kwamba alielewa makubaliano ya mkopo wake. Aliekeza mkopo wake kwa biashara yake ya usafiri. Baada ya miezi kadhaa aligundua hakuelewa maneno

mengine yaliyotumika kwa fomu yake ya makubaliano ya mkopo.

Ibrahim hakuelewa maana muda wa neema “grace period” ingawa ilikuwa ya mwezi mmoja. Ibrahim alianza kulipa mkopo baada ya wiki moja na alikuwa na shida ya fedha. Afisa wa mikopo alimpa pongezi kwa kulipa mkopo hata kabla ya muda wa neema “grace period” kuisha. Ibrahim aliona aibu kwa kujipa presha bure.

Wakati mwingine, Ibrahim aliamua kufanya utafiti au kuuliza maana ya maneno haelewi yaliyo kwenye makubaliano ya mkopo.

Sheria na ufafanuzi wa shirika la mikopo midogo midogo

© neajjean

24 “Property of the University of California, Berkeley”

Nitajifunza nini nikisoma maandishi haya?

• Ifuatayo ni orodha ya maneno ya kawaida na maana yake kama inavyotumika katika shirika la mikopo midogo midogo.• Maana yake inazingatia utumizi wake na sheria za kifedha nchini Kenya.

Kwa nini maandishi haya ni ya muhimu?

• Maneno yanayotumika katika ombi la mkopo na makubaliano kutoka shirika la mikopo midogo midogo inaeza tofautiana na lugha ya watumizi bidhaa.

• Tumia orodha ya majina kukusaidia kuelewa chochote utasoma, kuandika na kutia sahihi kama mwombaji wa pesa kutoka shirika la mikopo midogo midogo.

Maneno ya kwaida kama inavyotumika kwa shirika la mikopo midogo midogo ambayo kila mkopaji anafaa kujua na kuelewa

Asilimia ya kila mwaka (Annual Percentage Rate): Asilimia ya kiasi kilichokopwa, mkopaji analipa mkopeshaji kabla ya au wakati wa muda wa kipindi cha mkopo. Kiasi hiki kimewekwa kama ada na wakopeshaji na makubaliano juu ya mkataba wa mkopo kati ya wakopaji na wakopeshaji. Tafadhali kuwa na ufahamu kwa vile mashirika mengine ya mikopo midogo midogo huitahi riba kwa mikopo kulipwa kwa malipo ya mara moja badala ya mara kwa mara kwa wakati wa mkopo

Arrears: Mkopo haulipwa zaidi ya kipindi cha muda mfupi kulingana na sheria na mahitaji kama makubaliano kati ya mkopeshaji na mkopaji katika makubaliano mkopo. Tafadhali muulize mkopeshaji wako kuhusu sera hii.

Dalali (Auctioneer): Mtu anayemiliki leseni kutoka kwa bodi ya madalali na ana uwezo wa kuchukua bidhaa na kuuza bidhaa kupitia kwa mnada kwa niaba ya waajiri wake. Wakopeshaji huajiri madalali kuchukua mali na kuuza kwa niaba yao.

Benki (Bank): Shirika lililosajiliwa kisheria na kusimamiwa na taasisi ya fedha na benki kuu ya Kenya, linakubali na kukopesha fedha kutoka kwa umma

Mkopaji (Borrower): Huu ni mtumizi wa bidhaa ambaye kwa hiari yake huingia kwa makubaliano na mkopeshaji ili aweze kupata mkopo.

Chattel: Mali ambayo inaweza hamishwa ikiwa ni pamoja na vyombo vya nyumbani, mashine za biashara, gari na mimea ambayo inatumiwa kama dhamani ya mkopo. Hati miliki, hisa au maslahi katika hisa haikubaliwi.

Chattel mortgage: Chombo kinachotumiwa na mkpaji kupata mkopo, ambao uhamisha haki ya mali yake kutoka kwa mkopaji hadi kwa mkopeshaji na umruhusu mkopeshaji kumiliki mali hiyo ili alipe kiasi cha mkopo au mkopo ikiwa ni pamoja na riba ambayo mkopaji hajalipa.

Mtumizi wa bidhaa (Consumer): Mtu ambaye huuzia bidhaa au huduma na biashara.

Credit Reference Bureau: Shirika ambalo limepewa leseni na kusimamiwa na benki kuu ya Kenya kukusanya na kudumisha taarifa ya mikopo ya wateja

wa kifedha. Shirika hili hupatia taasisi za kifedha fursa ya kugawa habari kuhusu wao wateja wa kifedha nchini Kenya.

Ripoti ya mkopo (Credit Report): Hii ni mkusanyiko wa habari kuhusu historia ya mteja ikiwa ni pamoja na dhamana yake, wajibu wake wa kifedha inayotayarishwa na kuwekwa na shirika la mkopo “Credit Reference Bureau.” Shirika hili linaweza fanya habari hii ipatikane na umma.

Default: Mkopo haujalipwa zaidi ya kipindi cha muda mrefu kulingana na sheria na mahitaji kama makubaliano kati ya mkopeshaji na mkopaji katika makubaliano ya mkopo. Kuna uwezekano mdogo kwa kupokea malipo kutoka kwa mkopaji. Tafadhali muulize mkopeshaji wako kuhusu sera hii inayohusu default.

Defaulter: Mkopaji ambaye anakosa kulipa kiasi chochote cha mkopo wake, hii ni pamoja na ada ya riba, kwa wakati wa makubaliano ya mkopo. Kwa ujumla kama kuna matumaini kidogo ya kupokea malipo kutoka kwa mtu binafsi, mkopo wa huyo mtu unasamehewa. Tafadhali muulize mkopeshaji wako kuhusu sera hii ya mikopo na kuhusu kutolipa mkopo.

Default charge: Kuna ada inatozwa kwa wale wanakosa kutii na kuwajibika kwa mikopo yao hasa kulipa mkopo kwa wakati unaofaa. Delinquent loan: Mkopo wowote ambao riba yake inabaki kama haijalipwa hata baada ya tarehe kamilishi. Tafadhali muulize mkopeshaji wako kuhusu sera hii.

Deposit-taking microfinance: Shirika la mikopo midogo midogo inayomiliki leseni na inatawalwa na benki kuu ya kenya kuchukua akiba kutoka kwa umma na kuwapatia huduma za fedha kwa watu wenye mapato ya chini ambao wametengwa na huduma rasmi za kifedha.

Kipindi cha neema (Grace period): Hii ni kipindi ambacho mkopaji ahitajiki kulipa kiasi chochote cha mkopo.

Mkopo wa kikundi (Group Loan): Mikopo inayopatiwa watu katika kundi ambalo wanakikundi wanadhaminiana wote kwa pamoja, kundi huhakikisha kila mmoja amelipa mkopo wake. Kama mtu mmoja katika kikundi atashindwa kulipa mkopo wake,

“Property of the University of California, Berkeley” 25

wanakikundi lazima walipe kiasi cha deni yake, ikiwa ni pamoja na adhabu yoyote au ada.

Mdhamini/wadhamini (Guarantor): Hawa ni watu binafsi ambao wanatoa ahadi ya kulipa mkopo ikiwa mkopaji atashindwa kulipa.

Kiwango cha riba (Interest rate): Asilimia ya mkopo, kiasi ambacho hulipwa katika mfumo wa ada imara katika mkataba wa mkopo ambayo mkopaji hulipa wakati wa mkopo wake. Kuna aina tofauti ya viwango vya riba zinazohesabiwa tofauti. Tafadhali muulize mkopeshaji wako kuhusu sera za viwango vya riba walizotumia kuhesabu mkopo wako.

Compound Interest: Asilimia ya mkopo kiasi kwamba ni ada zilizolipwa na wakopaji na wakopeshaji. Asilimia huongezeka mkopo kanuni kiasi yaliyokopwa na wakopaji wakati wa kipindi cha mkopo.

Flat Interest (Simple Interest): Asilimia ya mkopo kiasi kwamba ni ada zilizolipwa na wakopaji na wakopeshaji.huesabiwa kwa kuzikatia kanuni ya mkopo kiasi badala ya kiasi bora wakati wowote katika kipindi cha mkopo. Asilimia hii huzikatia makubaliano ya mkopo kati ya mkopaji na mkopeshaji.

Interest on a Reducing Balance: Asilimia ya mkopo kiasi kwamba ni ada zilizolipwa kwa wakopeshaji na wakopaji. Asilimia ni mahesabu kwa kuzingatia uwiano kwa kupunguza mkopo kama akopaye ufanya malipo badala ya kanuni kiasi ya mkopo. Asilimia hii ni imara na makubaliano kati ya mkopeshaji na mkopaji.

Mkopeshaji (Lender): Mtu au taasisi ambayo imepewa leseni kutoa mkopo na kupokea amana kutoka kwa umma. Tafadhali tafiti kama mkopeshaji wako anamiliki leseni kwa sababu taasisi ikiwa ni pamoja na benki zimepewa leseni na kulindwa na serikali ya Kenya

Mkopo (Loan or credit): Pesa zilizoombwa lazima zirejeshwe aidha na riba au bila riba kwa muda na masharti inayokubalika kati ya mkopaji na mkopeshaji

Makubaliano ya mkopo (Loan or credit agreement): Hii ni makubaliano kati ya mkopeshaji na mkopaji ambapo mkopeshaji atampatia mkopaji mkopo kwa masharti.

Loan insurance: Dhamana kwa wakopeshaji kwamba mkopo utalipwa chini ya mazingira fulani ambayo hutayarishwa na kampuni ya bima na huwekwa kwa makubaliano ya mkopo ikiwa matukio. Fulani yatatokea baadhi yao ikiwa ni kifo, ulemavu wa mkopaji, wizi, uharibifu wa biashara. Masharti ya bima hutofautiana. Tafadhali muulize mkopeshaji wako kuhusu utoaji wa bima.

Loan refinancing: Hii ni kuongezea mkopo juu ya mkopo mwingine kwa mkopaji na hutozwa ada. Masharti ya awali kati ya mkopaji na mkopeshaji kwa kawaida hubadilika.

Loan rescheduling: Hii ni kuongezea muda wa malipo

ya mkopo ambayo ni makubaliano kati ya mkopaji na mkopeshaji na hakuna ada inayotozwa.

Kipindi cha kulipa mkopo (Loan repayment period): Muda ambao mkopaji atakuwa akilipa mkopo wake mara kwa mara hadi malipo ya mkopo wake yakamilike.

Malipo ya mkopo ya mara kwa mara (Loan repayment frequency): Idadi ya malipo mkopaji atalipa mkopo wake hadi malipo yakamilike.

Microfinance: Utoaji wa huduma za kifedha kwa watu binafsi wa mapato ya chini, ikiwa ni pamoja na kuweka akiba, bima ya mikopo, na huduma za malipo ya makusudi tofauti. Mashirika mengi ya mikopo midogo midogo hutoa huduma kwa vikundi ikiwa ni pamoja na mafunzo ya kifedha kwa wateja wao. Mashirika yaliyo na leseni ya kukubali amana ndio inaweza kukopesha kutoka kwa umma.

Biashara ndogo ndogo (Microenterprise): Shughuli ya kuzalisha mapato ambayo inalete faida isiozidi nusu millioni kwa kila mwaka na huajiri watu wasiozidi kumi.

Non-Governmental Organization: Shirika binafsi ambalo watu hujitolea kwa hiari. Ni kambi ya watu binafsi au vyama vya watu lililosajiliwa chini ya sheria ya mashirika yasiyo ya serikali. Katika sheria ya mashirika yasiyo ya serikali, 1990. Kazi yake nikukuza ustawi wa jamii, maendeleo, au utafiti badala ya kwa ajili ya faida au malengo mengine ya kibiashara. Mashirika yasiyo ya serikali haijapatiwa leseni ya kukubali amana kutoka kwa umma.

Kanuni ya kiasi cha mkopo (Principle loan amount): Kiasi cha pesa kilichoombwa bila ada yeyote.

SACCO Society: Hii ni shirika la akiba na mikopo ya vyama vya ushirika wa jamii lililosajiliwa chini ya sheria ya vyama vya ushirika ya 1997 na kusimamiwa na kutawaliwa na mamlaka ya SACCO inayodhibiti utoaji wa huduma za kifedha kwa wateja wake. Mashirika yaliyo na leseni tu ndio inaweza kubali amana kutoka kwa umma na kukopesha.

Akiba (Savings): Pesa ambazo mteja anaweka kwa mashirika ya mikopo midogo midogo au benki ambazo hukubali amana kutoka kwa wateja wao kwa masharti na makubaliano kati ya mkopaji na taasisi.

Dhamana (Security or collateral): Bidhaa ambazo zinaweza kuhamishwa au kutohamishwa ambazo mkopaji hutumia kulinda mkopo. Wakati mtu anakosa kulipa mkopo wake taasisi ikitumia njia za kisheria inaweza kumiliki bidhaa ili kulipia mkopo ambao hujalipwa.

Biashara ndogo (Small Enterprise): Shughuli ya kuzalisha mapato ambayo inalete faida kati ya shilingi mia tano hadi milioni tano na huajiri kati ya watu kumi hadi hamsini.

26 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 27

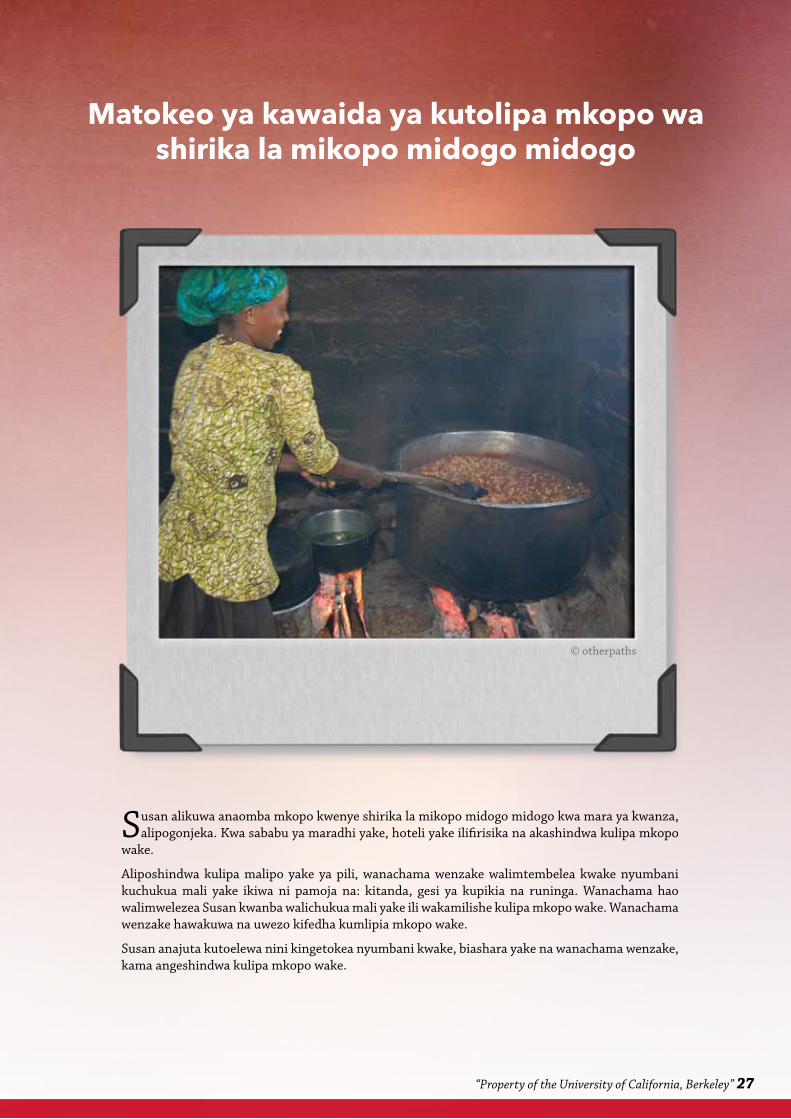

Susan alikuwa anaomba mkopo kwenye shirika la mikopo midogo midogo kwa mara ya kwanza, alipogonjeka. Kwa sababu ya maradhi yake, hoteli yake ilifirisika na akashindwa kulipa mkopo

wake.

Aliposhindwa kulipa malipo yake ya pili, wanachama wenzake walimtembelea kwake nyumbani kuchukua mali yake ikiwa ni pamoja na: kitanda, gesi ya kupikia na runinga. Wanachama hao walimwelezea Susan kwanba walichukua mali yake ili wakamilishe kulipa mkopo wake. Wanachama wenzake hawakuwa na uwezo kifedha kumlipia mkopo wake.

Susan anajuta kutoelewa nini kingetokea nyumbani kwake, biashara yake na wanachama wenzake, kama angeshindwa kulipa mkopo wake.

Matokeo ya kawaida ya kutolipa mkopo wa shirika la mikopo midogo midogo

© otherpaths

28 “Property of the University of California, Berkeley”

Nini kitatendeka nispolipa mkopo wangu?

Usipolipa mkopo wako kulingana na masharti ya makubaliono ya mkopo wako unaeza pata adhabu tofauti.

Mkopeshaji atatumia njia kadha wa kadha kuhakikisha umelipa deni lako ikiwa ni pamoja na malipo ya mkopo yenye hujakamilisha kulipa ada na adhabu. Ili, kopeshaji wako achukue akiba yako na mali yako kulipa deni lako kuna mahitaji ya sheria ambayo lazima yafuatwe. Habari hii imeelezewa hapa chini.

Kuna adhabu zingeine za kukosa kulipa mkopo wako kama kusemwa kwa “Credit Reference Bureau” ambapo historia ya mkopo wako na malipo inaandikishwa. Wale wamekosa kulipa mikopo wanaeza poteza nafasi ya kufanya kazi katika afisi ya umma.

Je, nikikosa kulipa mkopo wangu, mkopeshaji ana uwezo wa kuchukua mali yangu?

Mfanyi kazi wa shirika la mikopo midogo midog hana uwezo wa kuchukua mali yako wakati wowote au kwa sababu yeyote hata kama hulipi mkopo wako.

Mkopeshaji lazima atafute dalali ambaye ana leseni na awe na ushahidi kuwa anaweza chukua mali yako kulipa deni yako. Dalali anaweza tu chukua mali uliotumia kama dhamana ya mkopo wako ambaye imewekwa kwa orodha ya “chattel mortgage instrument” ingawa dalali anaweza chukua agizo la koti inayoelezea kuwa anaweza chukua bidhaa zingine za thamani kulipa mkopo wako.

Je, nikikosa kulipa mkopo wangu,washamini wanaweza chukua mali yangu?

Hata ukikosa kulipa mkopo wako wadhamini hawafai kuchukua mali yako.

Ukikosa kulipa mkopo wako wadhamini wako hawawezi kuchukua mali yako wakati wowote au kwa sababu yeyote.

Nisipolipa mkopo wangu ni njia ipi itatumika kuchukua mali yangu?

Kuna njia tofauti dalali aliye na leseni anaweza kutumia kuchukua mali yako.

Njia ya kumiliki shamba na dhamana imeelezewa kwa sheria ya madalali “The Auctioneers Act.”

Ili aweze kumiliki dhamana yako kulipa deni yako dalali lazima afanye yafuatayo.

Dalali aliye na leseni lazima afike kwako nyumbani kukupatia fomu ya “Proclaimation of Attachement, Repossession, Distraint of Movable Property form” inayokuelezea kuhusu deni lako. Fomu hii inapatikana kwa “The Auctioneers Act.” Fomu hii inakuelezea ya kwamba, una siku saba za kulipa deni lako na gharama ya dalali na pia matokeo ya kutolipa deni lako. Orodha ya gharama ya dalali inaweza patikana kwa “The Auctioneers Act.”

Ukikosa kulipa deni yako kwa muda wa siku saba dalali atachukua mali yako ili alipe deni lake.

Anapochukua mali yako, dalali lazima akupe fomu ya tangazo la kuuza mali “Notification of Sale of Movable Property form.” Fomu hii inapatikana kwa “The Auctioneers Act.” Fomu inakuelezea ni mali gani imechukuliwa na thamani yake. Pia inakuelezea ukilipa deni lako na gharama ya dalali kabla ya zipigwe mnada utaregeshewa mali yako. Tafadhali tumia fomu hii kuhakikisha mali yako imepewa thamani inyaofaa na dalali.Bidhaa zilizochukuliwa na dalali lazima ziwekwe kwa stoo hadi ile siku zitapigwa mnada. Bidhaa zote zilizochukuliwa na dalali lazima ziuzwe kwa mnada wa umma unaofanyika baada ya kutangaza bidhaa kwa gazeti la siku.

Matokeo ya kawaida ya kutolipa mkopo wa shirika la mikopo midogo

Nitajifunza nini nikisoma maandishi haya?

• Ifuatayo ni habari ya matokeo ya kawaida ya kutolipa mkopo wa shirika la mikopo midogo midogo, ni hatua gani wakopeshaji wanaweza au hawawezi kuchukua ili kuokoa madeni yao kutoka kwa waombaji.

Kwa nini maandishi haya ni ya muhimu?

• Kwa kusoma habari hii, utaelewa hatari ya kukopa ukitumia mali yako kama dhamana na kushikilia wakopeshaji au kushikilia madaali kutokana na matendo yao.

• Ukifikiria haki yako imekiukwa na dalali na mkopeshaji una haki ya kuuliza usaidizi kutoka kwa shirika la watumizi bidhaa au wakili.

“Property of the University of California, Berkeley” 29

Matokeo ya kawaida ya kutolipa mkopo wa shirika la mikopo midogo midogo

Je, nikikosa kulipa mkopo wangu ni mali gani dalali anaweza chukua?

Jumla ya thamani ya mali iliyochukuliwa na dalali haifai kuwa kubwa kuliko deni yako. Tafadhali hakikisha thamani ya mali yako haijawekwa juu au chini na dalali ambaye anatakiwa kukupa taarifa ya mauzo ya mali inayoelezea juu ya mali iliyochukuliwa na thamani yake.

Dalali anaweza tu chukua mali uliotumia kama dhamana ya mkopo wako ambaye imewekwa kwa orodha ya “chattel mortgage instrument” ingawa dalali anaweza chukua agizo la koti inayoelezea kuwa anaweza chukua bidhaa zingine za thamani kulipa mkopo wako.

Nitajuaje ule mtu anachukua mali yangu ni dalali aliye na leseni?

Kama huna uhakika na ule mtu anayechukua mali yako ni dalali, muulize akuonyeshe kitambulisho kinachotolewa na bodi ya leseni ya madalali. Unaweza pia wasiliana na bodi ya leseni ya madalali wakusaidie na orodha ya madalali walio na leseni.

Nitafanya nini nikidhulumiwa na dalali?

Ukidhulumiwa na dalali, unaweza wazilisha malalamishi kwa bodi ya leseni ya madalali. Hii itasababisha uchunguzi wa dalali na nidhamu yake iwezekanavyo. Fomu ya malalamiko dhidi ya dalali inaweza patikana kwa “The Auctioneers Act.”

Jinsi gani naweza simamisha mali yangu isipigwe mnada?

Una haki yakuwapa changamoto mkopeshaji, dalali, na wadhamini kutochukua mali yako.

Ukiajiri wakili mara nyingi, kwa gharama yako, unaweza pata amri ya mahakama kusimamisha dalali asichukue mali yako au kuipiga mnada.

Je, naweza kumpa changamoto mkopeshaji wangu kutochukua mali yangu au kuajiri dalali, ingawa nilitia sahihi makubaliano ambayo inanikataza kufanya hivyo?

Ndio. Una haki ya kumpa changamoto mkopeshaji wako au dalali asichukue mali yako wakati wowoye.

Unaweza kufanya hivyo kwa kutafuta usaidizi kupitia kwa wakili, mkopeshaji wako hawezi kukuuliza kutia sahihi kupoteza haki yako uliopatiwa na sheria. Je, naweza shikwana polisi nikikosa kulipa mkopo wangu?

Huwezi shikwa na polisi kwa kutolipa mkopo wako kabla ya agizo la koti litolewe. Ukishikwa na polisi sheria inahitaji hupelekwe mbele ya hakimu au uachiliwe kwa masaa ishirine na nne.

Agizo la koti kwa mara mingi, hutolewa kama kwa makusudi unaepuka kulipa mkopo wako. Hii ni pamoja na kuhamisha biashara yako au kuhamisha makao yako ili uepuke kulipa deni yako.

Je, ni jinsi gani naeza epuka kutolipa mkopo wangu na kuumia na matokeo yake?

Kwanza Unafaa ulinganishe mipango tofauti ya mashirika ya mikopo midogo midogo ili upate mkopeshaji ule unaelewa bidhaa zake za mikopo na masharti yake. Usiamue kuomba mkopo kwa mawaidha ya marafiki na familia pekee. Watu huomba mkopo kutoka kwa wakopeshaji tofauti kwa mahitaji tofauti ya kifedha.

Pili, ukipata shida za kifedha zitakazokuzuia kulipa mkopo wako kwa wakati unaofaa, unafaa kushauriana na mkopeshaji wako na uwape notisi wadhamini wako. Waelezee wafanyi kazi wa shirika la mikopo midogo midogo mashida unayoshuhudia na kiasi cha pesa unaweza kulipa. Ni kupitia mawasiliano na mkopeshaji wako unaezajua kama kuna adhabu na uwezekano wa kuhahirisha au kupewa mkopo mwingine kulipa mkopo wa sasa. Kuepuka mkopeshaji wako kutaongezea shida kwako ikiwa ni pamoja na fursa ya kukopa tena.

30 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 31

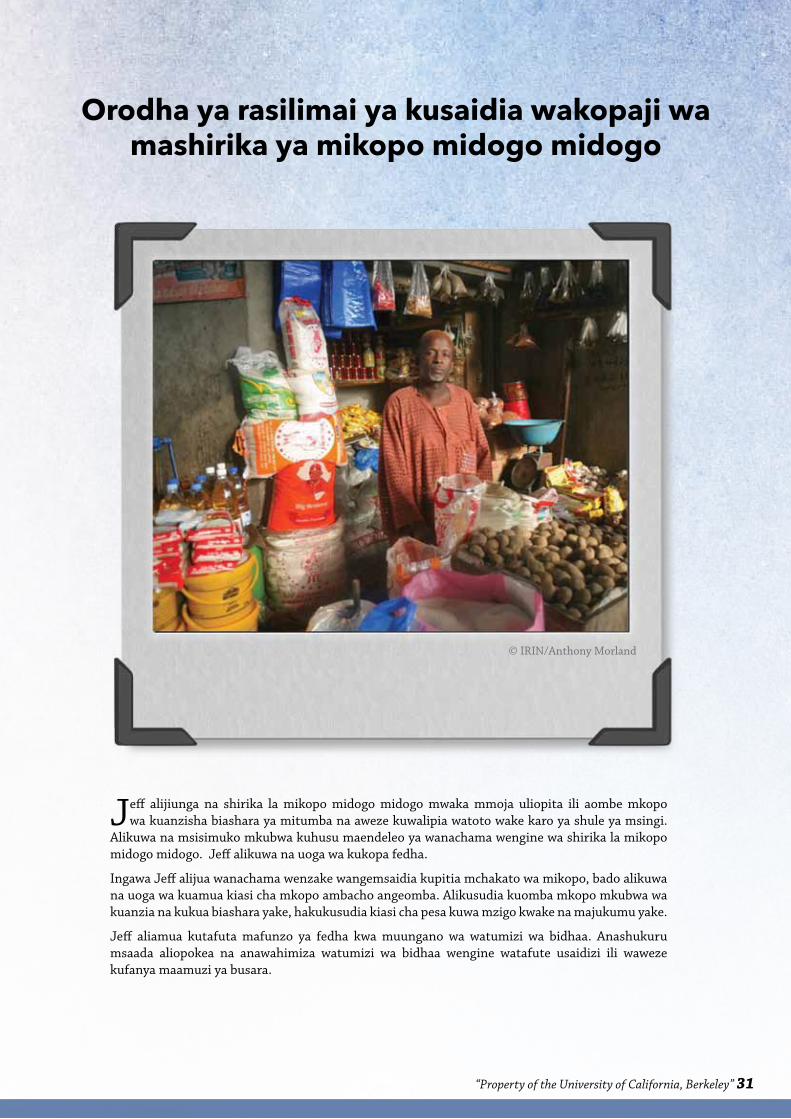

Jeff alijiunga na shirika la mikopo midogo midogo mwaka mmoja uliopita ili aombe mkopo wa kuanzisha biashara ya mitumba na aweze kuwalipia watoto wake karo ya shule ya msingi.

Alikuwa na msisimuko mkubwa kuhusu maendeleo ya wanachama wengine wa shirika la mikopo midogo midogo. Jeff alikuwa na uoga wa kukopa fedha.

Ingawa Jeff alijua wanachama wenzake wangemsaidia kupitia mchakato wa mikopo, bado alikuwa na uoga wa kuamua kiasi cha mkopo ambacho angeomba. Alikusudia kuomba mkopo mkubwa wa kuanzia na kukua biashara yake, hakukusudia kiasi cha pesa kuwa mzigo kwake na majukumu yake.

Jeff aliamua kutafuta mafunzo ya fedha kwa muungano wa watumizi wa bidhaa. Anashukuru msaada aliopokea na anawahimiza watumizi wa bidhaa wengine watafute usaidizi ili waweze kufanya maamuzi ya busara.

Orodha ya rasilimai ya kusaidia wakopaji wa mashirika ya mikopo midogo midogo

© IRIN/Anthony Morland

32 “Property of the University of California, Berkeley”

Nitajifunza nini kwa kusoma maandishi haya?

• Ifuatayo ni orodha ya rasilimali ambayo inaweza saidia wakopaji kwa njia mbali mbali kama: mafunzo ya kifedha, uwakilishi wa kisheria na ushauri wa haki za watumizi wa bidhaa.

• Orodha hii ina rasilimali pamoja na utetezi wa muungano wa watumizi bidhaa, washauri wa Kisheria (wakili).

Kwa nini maandishi haya ni ya muhimu

• Wakopaji wa shiirika za mikopo midogo midogo wanakabiliwa na changamoto mbalimbali katika nyakati tofauti, ni muhimu kujua njia mbali mbali miungano nchini Kenya yanaweza toa usaidizi wakati unahitajika.

Microjustice For All (MJ4All)Maelezo juu ya shirika: Shirika hili ni shirika lisilo la faida na linatambua kuwa kwa vile watu wa mapato ya chini wanahitaji huduma za kifedha pia wanahitaji usaidizi wa kisheria unaolenga kukidhi mahitaji yao ya kipekee.

Rununu : +254 0722 869 414Barua pepe: [email protected] : www.microjustice4all.org

Huduma: Huduma za kisheria ambazo ni pamoja na: vyeti vya kuzaliwa na kifo, vitambulisho, usajili wa mali na masuala ya urithi. Shiirika hili husaidia kutengwa kwa masikini na kuwasaidia kuondoa vikwazo vya kiutawala na kisheria ili kupata haki na kujenga mali.

Malipo: BureMasaa ya kazi: Jumatatu-Ijumaa saa mbili asubuhi hadi saa kimi na moja jioni.

Eneo ya ofisi: Sunbeam Place, Tigoni Road, off Argwings Kodhek Road near Yaya Centre, Nairobi.P.O. Box 5913-00100, Nairobi.

Kibera Law CentreMaelezo juu ya shirika: Shirika lisilo la faida nilalopatiana mawaidha au uwakilishi wa kisheria kwa wakenya wa mapato ya chini.

Rununu: +254 0700 086 608 or + 254 020 271 2642/3Barua pepe: Habari haipatikani. Mtandao: http://kiberalawcentre.org

Huduma: Kesi za zamani na sasa ni pamoja na: Ukiukaji wa haki za binadamu, mizozo ya ardhi, mizozo ya mwenye nyumba na mpangaji, utawala wa mali, unyanyasaji wa watoto, upatikanaji wa huduma za msingi.

Wakili anapatikana saa zote mchana na usiku kwa kesi za dharura

Mawakili husafiti eneo mbali mbali huko Kibera, mara mbili kwa wiki kupatia watu binafsi ushauri wa kisheria

Malipo: Bure.Masaa ya kazi: Jumatatu-Ijumaa saa mbili asubuhi hadi saa kimi na moja jioni.

Eneo ya ofisi: Bemuda Plaza 3rd floor Suite D3, Ngong Road, Nairobi. P.O. Box 15950-00100, Nairobi.

Mashirika Ya Msaada Wa KisheriaMashirika ya msaada wa kisheria yanaendeshwa na mawakili ambao wanapatiana mawaidha ya kisheria bila malipo au kwa ada ya chini.

“Property of the University of California, Berkeley” 33

Miungano Ya Watumizi Wa BidhaaMiungano ya watumizi bidhaa inaweza saidia wakopaji wa mashirika ya mikopo midogo midogo kwa kujibu maswali, na kuwapa mawaidha kuhusu haki zao. Miungano hii pia inaweza wapatia mafunzo watumizi bidhaa za kifedha

Maelezo juu ya shirika: Hili ni shirika huru, lisilo la serikali na lisilo la faida. Inafanya kazi kama kanda ya afrika mashariki ni kituo cha ubora kwa ajili ya utafiti, utetezi, kujenga uwezo na mitandao ndani ya maeneo ya mipango yao. Rununu: + 254 20 386 2149/50, +254 733 990 202Barua pepe: [email protected], [email protected]: http://www.cuts-international.org/ARC/Nairobi/ OR http://www.consumerforum.co.ke

Huduma: Mafunzo kwa watumizi bidhaa, malalamiko ya watumizi bidhaa, kurekebisha huduma, kushauri watumizi wa bidhaa, utetezi wa sera za watumizi bidhaa.

Malipo: Bure Masaa ya kazi: Jumatatu hadi Ijumaa saa mbili na nusu asubuhi hadi saa kumi na moja jioniMtandao: www.consumerforum.co.ke

Eneo ya ofisi: Yaya Court 2nd floor No. 5, Ring Road Kilimani off Argwings Kodhek Road, Nairobi. PO Box 8188-00200, Nairobi, Kenya.

Maeezo kuhusu shirika: CIN ni shirika la kibinasfi lisilo la faida lililosairiwa nchini Kenya, lengo lao ni kuwawezesha watumizi wa bidhaa kulinda haki zao na kukuza uwajibu kupitia: utafiti msingi ukiwa ni utetezi kuhusu maswala ya elimu na sera za wataumizi bidhaa.

Rununu: +254 20 236 8204, +254 722 555 099 Barua pepe: [email protected] Mtandao: www.consumerupdate.org

Huduma : CIN ina mradi kadhaa kama miradi ya afya biashara mafunzo ya kifedha, ushauri. Wa kifedha usalama wa chakula, usalama na kupatikana kwa elimu kwa wote.

Elimu ya kifedha kwa watumizi pia inapatikana kupitia mafunzo na wafanyi kazi.

Malipo: Bure.Masaa ya kazi: Jumatatu hadi alhamisi saa mbili hadi saa kumi na moja jioni. Ijumaa saa mbii hadi saa saba mchana.

Eneo ya ofisi: KCB building, Ground Floor Room 3 Jogoo Road, Nairobi. Consumer Advisory Centre (CAC) Solai Plaza off Kamunde Road, 5th Floor Room 509, Kariobangi, Nairobi.

Maelezo juu ya sjirika: Cofek ni shirika lisio la faidaImesajiliwa kama jamii ya uanachama chini ya sheria ya Kenya kipengele cha 108, inataka kulea jamii mahiri ambapo watumizi wa bidhaa wanahakikisha kuwajibika kwa viongozi na taasisina kulinda haki ya watumizi bidhaa.

Rununu: +254 0715 555 550 Barua pepe: [email protected]: www.cofek.co.ke

Huduma : Huduma zinazotolewa ni kama, mafunzo ya watumizi wa bidhaa, utafiti, utetezi, utawala bora. Huduma zingine ni kama, benki na taasisi ya fedha, sekta ya kawi, habari na teknologia.

Malipo: Malipo ya uanachama ni Kshs 10,000 malipo ya kila mwaka na malipo ya uanachama inalipwa mara moja. Walakini si lazima uwe mwanachama ndio upokee usaidizi..

Masaa ya kazi : Jumatatu-Ijumaa saa mbii asubuhi hadi saa kumi na moja jioni. Jumamosi saa tatu asubuhi hadi saa sita mchana.

Eneo ya ofisi: Natu Court (Meky Place), Block F – 45, Ngong Rd/Ring Rd. Kilimani Junction, Nairobi. P.O. Box 2733 – 00200, Nairobi.

Consumer Unity and Trust Society, Nairobi (CUTS, Nairobi)

Consumer Information Network (CIN)

Consumers Federation of Kenya (Cofek)

34 “Property of the University of California, Berkeley”

“Property of the University of California, Berkeley” 35