Embed Size (px)

DESCRIPTION

Myra Training 2

Citation preview

Kurs BilgileriKurs İçerik

Pricing and Structuring Equity Derivatives

Emre Tezmen

MYRA Consulting

18 Şubat 2010

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

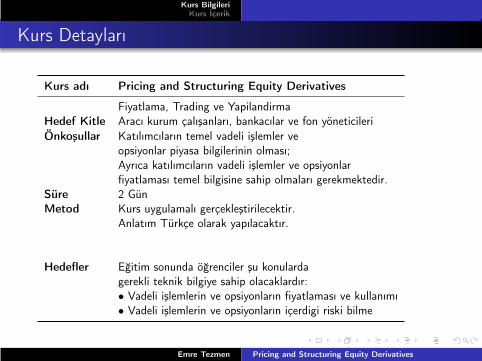

Kurs Detayları

Kurs adı Pricing and Structuring Equity Derivatives

Fiyatlama, Trading ve YapilandirmaHedef Kitle Aracı kurum çalışanları, bankacılar ve fon yöneticileriÖnkoşullar Katılımcıların temel vadeli işlemler ve

opsiyonlar piyasa bilgilerinin olması;Ayrıca katılımcıların vadeli işlemler ve opsiyonlarfiyatlaması temel bilgisine sahip olmaları gerekmektedir.

Süre 2 GünMetod Kurs uygulamalı gerçekleştirilecektir.

Anlatım Türkçe olarak yapılacaktır.

Hedefler Eğitim sonunda öğrenciler şu konulardagerekli teknik bilgiye sahip olacaklardır:• Vadeli işlemlerin ve opsiyonların fiyatlaması ve kullanımı• Vadeli işlemlerin ve opsiyonların içerdigi riski bilme

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Vadeli İslemler Sözlesmeleri (VIS) ile Korunma Stratejileri I

Giriş: Temel kavramlar, piyasalar, aktörler ve fiyatlamamodelleri.Riskten korunma ve spekülasyon

İMKB ve VOB’da korunma amaçlı işlemler: uzun korunma, kısakorunma, ve çapraz korunmaBaz (VOB-IMKB) Riski: Tanımı, etkenleri, baz riskindenkorunma yolları ve baz ticaretiEn kötü durum senaryosu metodu, cari spot pozisyon metodu,tahmin edilen vadeli spot muamele metoduHisse senetleri portföyünun minimum varyans ve fiyatduyarlılığı metodları ile korunma rasyosunun belirlenmesi,faizler ve korunma rasyosu iliskisi (tailing the hedge)

Korunma StratejileriKısa vadeli faiz riskinden korunmaOrta ve uzun vadeli faiz riskinden korunma

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Vadeli İslemler Sözlesmeleri (VIS) ile Korunma Stratejileri II

Fon yoneticileri icin portföy riskinden korunma

İleri Vadeli İslemler StratejileriVOB’un alternatifi piyasalarda yayılma ve arbitraj stratejileriBonolarda taşıma maiyeti arbitraj stratejisi ve repo faiz oranı,Eurodollar arbitrajFaize dayali VIS’lerde yayıilma stratejileri, repo faiz orani,piyasalararasi yayılmaBono ve tahvil porfoylerinde risken korunma, hedef agırlıklıvade, piyasa zamanlamasıIMKB 30-100 ve Dow Jones Titam Endeklerinin VIS ve hissesenedi portfoylerinde riskden korunma, arbiraj, şirketsatıinalmalarında kullanılmasıEndeks VIS ile piyasa riskinin yok edilmesi, firma riski ilespekulatif kar yapma, piyasa zamanlamasıSatım-Alım paritesi (put-call parity), finansal mühendislik,endeks VIS ve opsiyonlar kullanarak arbitraj kârı yapma

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

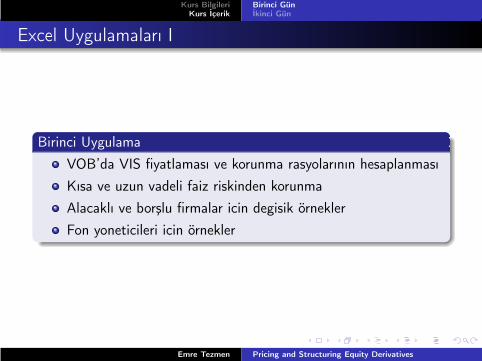

Excel Uygulamaları I

Birinci Uygulama

VOB’da VIS fiyatlaması ve korunma rasyolarının hesaplanması

Kısa ve uzun vadeli faiz riskinden korunma

Alacaklı ve borşlu firmalar icin degisik örnekler

Fon yoneticileri icin örnekler

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Excel Uygulamaları II

İkinci Uygulama

Taşıma maliyeti modeli kullanarak bono ve Eurodollar ilearbitraj kârını hesaplama

Yayılma stratejilerinde kâr ve repo faiz oranı hesaplamaları

Bono-tahvil portfoylerinde risken korunma, hedef “duration” vepiyasa zamanlaması

Endeks VİS ile hisse senedi portföylerinde risk yonetimiörnekleri

VİS ile Firma riskini alarak elde edilen spekulatif kârınhesaplanması

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Opsiyon Piyasaları, Fiyatlaması ve Stratejileri I

Giriş: Temel kavramlar, piyasalar, aktörler ve fiyatlamamodelleri (Black & Scholes ve nümerik metodlar).Hisse Senedi ve Bono-Tahvil portföy sigortalama

Endeks ve basket opsiyonların portföy riski yönetimindekullanımı“Put-call” paritesi ve “fiduciary” alım opsiyonlarının yaratımıPortföylerde dinamik korunmaVAR ve portföy risk yönetimiSpesifik enstrumanlar: Equity forward, break forwardEndeks VIS ve hisse senedi portfoylerinde riskden korunma,arbiraj, şirket satıinalmalarında kullanılması

Gelismis Turev Piyasalarda Opsiyonlar ile korunma ve TradingTemel korunma pozisyonlari, put-call parity, nispi fiyatlama vearbitraj

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Opsiyon Piyasaları, Fiyatlaması ve Stratejileri II

Greeks’lerin (Delta, Gamma, Theta, Vega ve Rho) temelpozisyonlarda kullanımıDelta-Gamma ve Delta-Gamma-Vega iceren stratejilerDinamik Delta ve Gamma korunma

Ekzotik OpsiyonlarAsya tipi, Barier, Compound, Gap ve Exchange Opsiyonlar ileFX, Hisse Senedi ve Tahvil pozisyonlarinin korunması vearbitraj ilişkileriDigital and chooser ya hep ya hiç opsiyonlar

İleri Opsiyon stratejileriYayılma stratejileri: Bull spread, bear spread ve time spreadÇanak stratejileri, Çit stratejileri, Kelebek stratejileri, Pergelstratejileri

Emre Tezmen Pricing and Structuring Equity Derivatives

Kurs BilgileriKurs İçerik

Birinci Günİkinci Gün

Excel Uygulamaları

Birinci Uygulama

Portföy riski ve Deltasi hesaplamaları

Beta ve Endeks opsiyonlarin portfoy sigortalamasındakullanılması

VAR tahmini ve portföy sigortalaması

İkinci Uygulama

Black-Scholes opsiyon fiyatlama ve implied volatilitehesaplaması

Dinamik Delta ve Gamma korunma örnekleri

Çok hisseli simulasyonlar ve opsiyon fiyatlama

Barrier opsiyonlar ile FX pozisyonlarının korunması ve trading

Emre Tezmen Pricing and Structuring Equity Derivatives