Embed Size (px)

Citation preview

Roma, 08/06/2000

istituto nazionaledi previdenzaper i dipendentidell’amministrazionepubblica

INFORMATIVA N. 27

OGGETTO: Personale iscritto alla gestione separata Stato. Spesa per trattamenti di quiescenza(indennità una tantum in luogo di pensione, costituzione della posizione assicurativa ericongiunzione di servizi e acquisizione delle contribuzioni da riscatto e daricongiunzione). Aspetti operativi.

Con circolare n. 17 del 15 marzo 2000, la Direzione Generale ha diramato direttive, sotto il profilocontabile, concernenti la spesa per trattamenti di quiescenza (indennità una tantum in luogo di pensione,costituzione della posizione assicurativa e ricongiunzione dei servizi) e acquisizione delle contribuzionida riscatto e da ricongiunzioni del personale iscritto alla gestione separata dei trattamenti pensionistici aidipendenti dello Stato (C.T.P.S.), istituita presso questo Istituto a decorrere dal 1° gennaio 1996, pereffetto dell'art. 2, comma 1, della legge 8 agosto 1995, n. 335.

Al fine di assicurare la puntuale esecuzione degli adempimenti contenuti nella citata circolare, siforniscono, qui di seguito, le istruzioni operative in ordine all’applicazione delle modalità stesse, volte aconseguire un corretto e uniforme comportamento da parte di tutte le Sedi provinciali INPDAP.

A tal proposito, la scrivente ha ritenuto opportuno individuare alcune delle fattispecie che siritengono più ricorrenti, ancorché non esaustive, di tutte le situazioni che potrebbero verificarsi ed hapredisposto la relativa modulistica.

DIREZIONE CENTRALEPRESTAZIONI PREVIDENZIALI

DIREZIONE CENTRALEENTRATE CONTRIBUTIVE

Ai Dirigenti Generali

LORO SEDI

Ai Direttori degli UfficiCentrali e Periferici

LORO SEDI

Ai Coordinatori delleConsulenze Professionali

LORO SEDI

Agli Enti di Patronato

LORO SEDI

PAGAMENTI

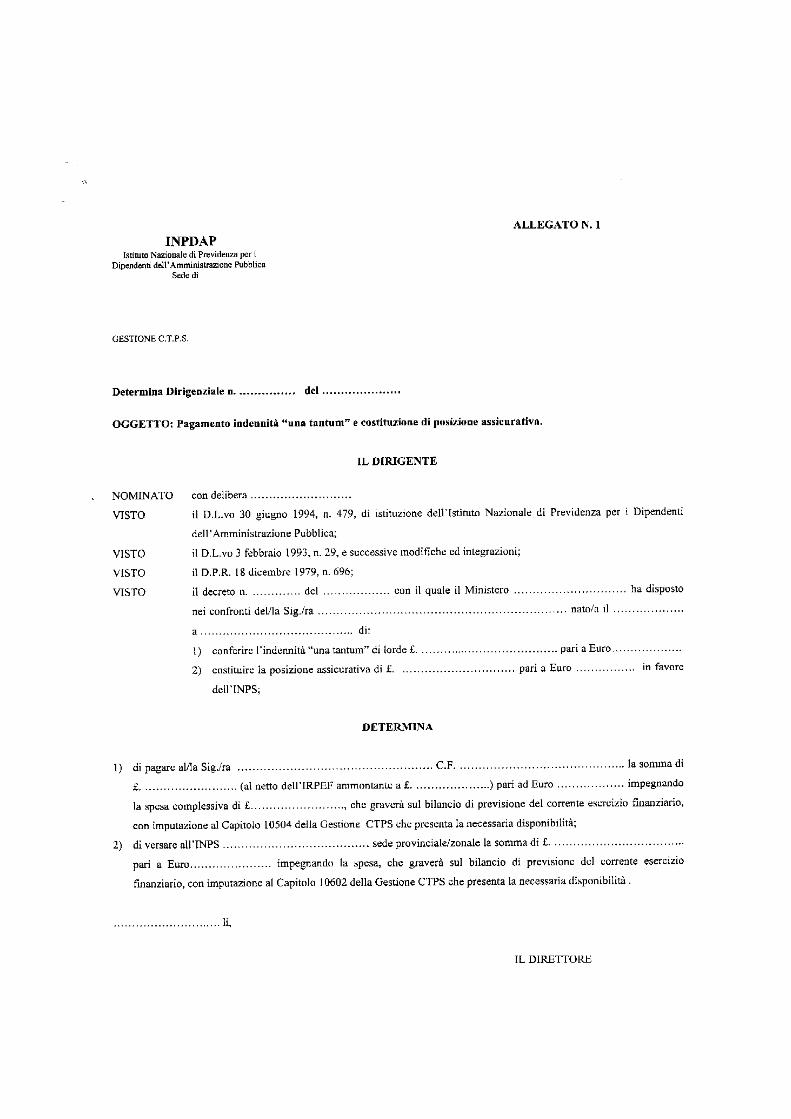

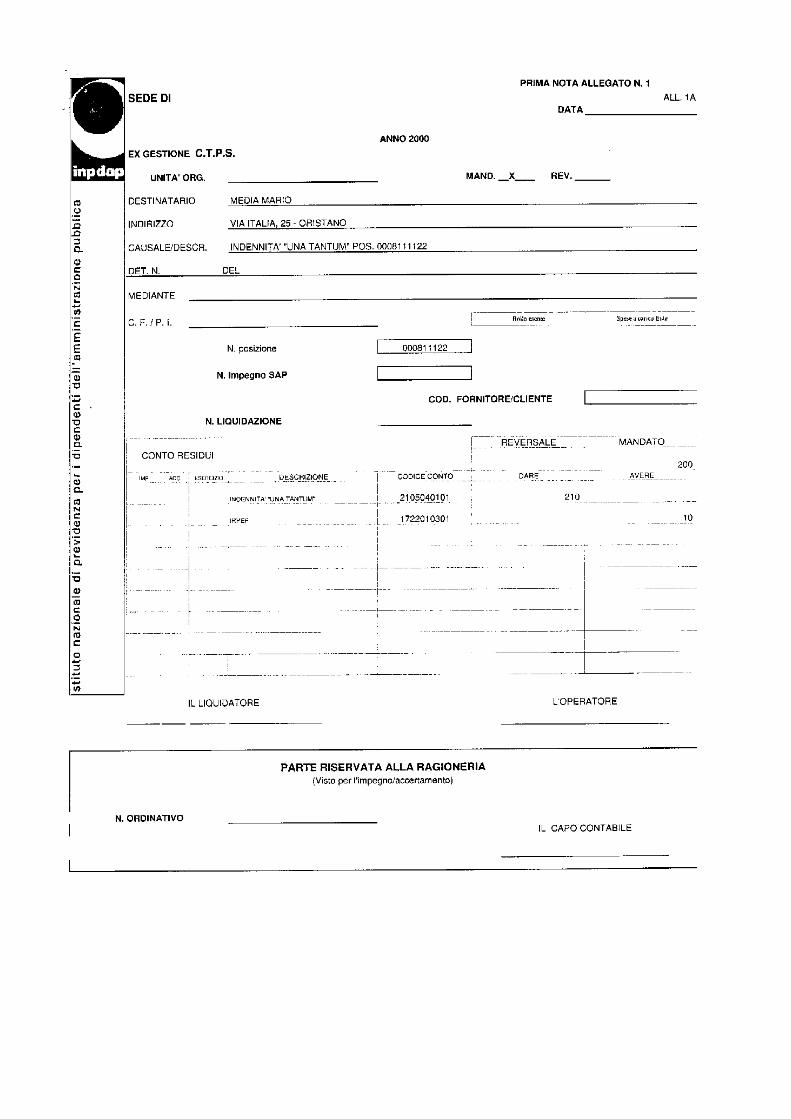

1) Pagamenti che le Sedi INPDAP devono effettuare nei confronti dell’INPS e nei confronti deldipendente (indennità una tantum): previa acquisizione del decreto emesso dalla competenteAmministrazione statale, è necessario predisporre apposita determina del Direttore della Sede(allegato n. 1) per consentire il pagamento tramite il sistema informativo SAP, utilizzando le uniteprime note.(All. 1A e 1B).

2) Pagamento all’interessato senza costituzione di posizione assicurativa: previa acquisizione deldecreto emesso dalla competente Amministrazione statale, è necessario predisporre appositadetermina del Direttore della Sede (allegato n. 2) per consentire il pagamento tramite il sistemainformativo SAP, utilizzando l’unita prima nota (All. 2A).

3) Costituzione della sola posizione assicurativa nel caso in cui l’indennità una tantum sia diimporto inferiore all’ammontare dei contributi da trasferire all’INPS o qualora non sussistail diritto all’indennità stessa (servizio inferiore ad un anno): previa acquisizione del decretoemesso dalla competente Amministrazione statale, è necessario predisporre apposita determina delDirettore della Sede (allegato n. 3) per consentire il pagamento tramite il sistema informativoSAP, utilizzando l’unita prima nota (All. 3A).

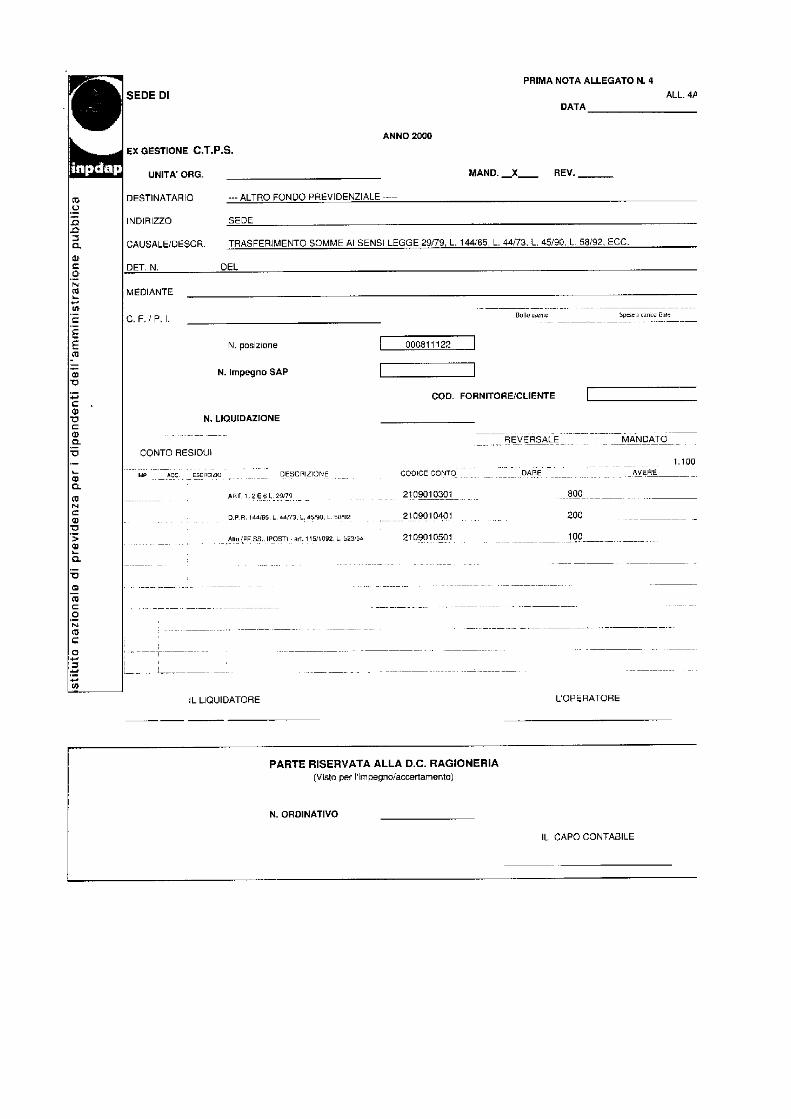

4) Trasferimenti verso altre gestioni previdenziali disposti per effetto dalle leggi 15 marzo 1973,n. 44, 7 febbraio 1979, n. 29, 5 marzo 1990, n. 45 e 29 gennaio 1992, n. 58, ecc.: previaacquisizione del decreto emesso dalla competente Amministrazione statale, è necessariopredisporre apposita determina del Direttore della Sede (allegato n. 4) per consentire il pagamentotramite il sistema informativo SAP, utilizzando l’unita prima nota (All. 4A).

Si suggerisce, da ultimo, di costituire un archivio ove conservare, in stretto ordine alfabetico, ladocumentazione probatoria in base alla quale sono stati effettuati i pagamenti in favore degli iscritti allaCassa Trattamenti Pensioni Statali.

RAPPORTI TRA LE CASSE

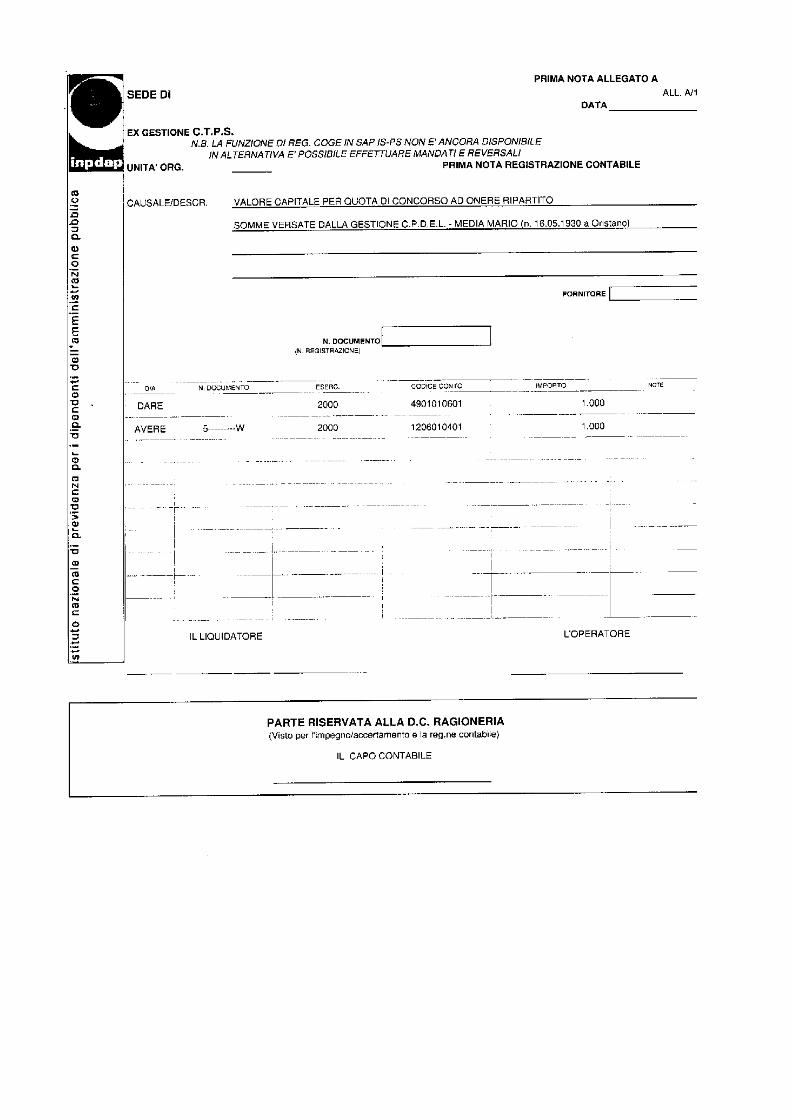

A) Decreto di trattamento di quiescenza (pensione o indennità una tantum) da partedell’Amministrazione Statale con quota di concorso ai sensi della legge 22 giugno 1954, n.523: al provvedimento dell’Amministrazione Statale di cui sopra deve far seguito una determinadel Direttore della Sede (All. A) unitamente alle prime note che consentono l’esatta imputazionedelle somme tra le Casse pensioni sia in entrata che in uscita (All. A/1 e A/2).

B) Decreto di trattamento di quiescenza (D.P.R. n. 1092 del 29/12/1973, indennità una tantum opensione capitalizzata): al provvedimento dell’Amministrazione Statale deve far seguito unadetermina del Direttore della Sede (All. B) unitamente alla prima nota che consente l’esattaimputazione delle somme tra le Casse pensioni sia in entrata che in uscita (All. B/1 e B/2).

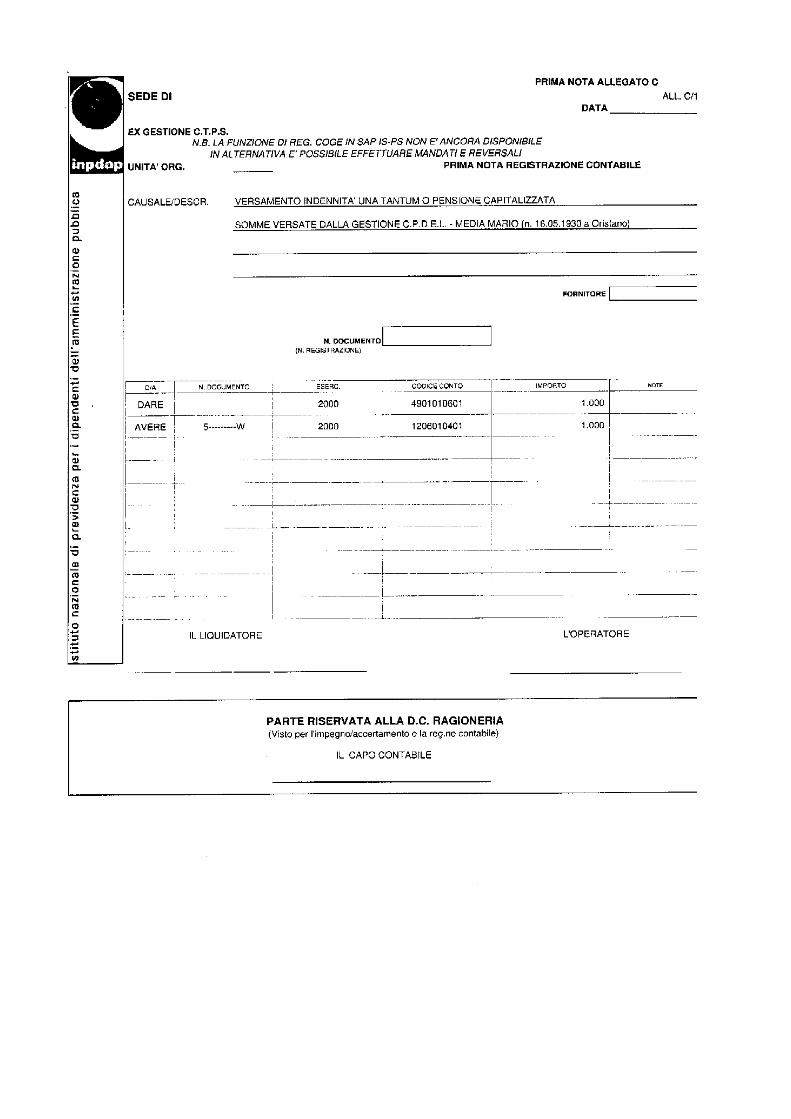

C) Determinazione da parte dell’INPDAP dell’indennità una tantum e/o pensione capitalizzatada trasferire alla Cassa Trattamenti Pensioni Statali (allegato n. C): alla determinazione deveessere unita la prima nota che consente l’esatta imputazione delle somme tra le Casse Pensioni siain entrata che in uscita (All. C/1).

In attesa che il sistema di contabilità SAP IS – PS renda disponibile le funzioni di registrazionecontabile a compensazione tra le gestioni ( che utilizzano il conto patrimoniale “ Partite compensate tragestioni”), le contabilizzazioni devono essere effettuate con l’emissione di mandati e reversali utilizzandoin entrate ed in uscita i capitoli indicati nelle relative determinazioni dei settori amministrativi.

Ai fini della richiesta dell’Amministrazione Statale della dichiarazione attestante laricongiungibilità del servizio reso alle dipendenze dello Stato, occorre utilizzare gli allegati modelli D edE.

RISCOSSIONI

Per quanto riguarda l’accertamento e la riscossione dei contributi dovuti all’Istituto perprovvedimenti di riscatto e ricongiunzione L. 29/79, si forniscono le necessarie istruzioni distintamenteper ciascuna tipologia.

A) Acquisizione dei contributi di ricongiunzione da altre gestioni previdenziali ai fini del trattamentodi quiescenza.

Ciascuna Sede INPDAP, acquisita la determinazione adottata dalla competente AmministrazioneStatale e la documentazione di cui al punto 2) della richiamata circolare n. 17/2000 con l’entrata infunzione delle nuove procedure informatiche che consentiranno tramite il sistema SAP la registrazionecontabile dei crediti nelle distinte fasi dell’accertamento e della riscossione, provvederà ai seguentiadempimenti:

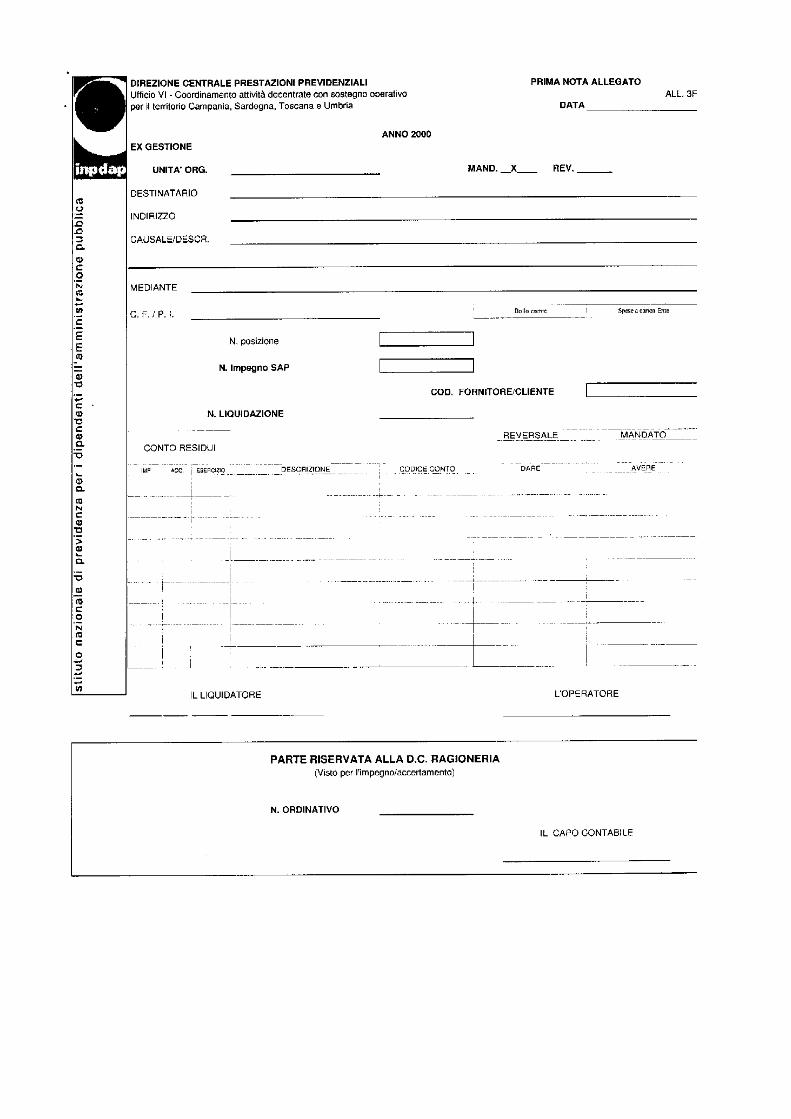

1) Nel caso di pagamento in unica soluzione del contributo a carico del dipendente, la Sede apponel’annotazione ( sottoscritta dal Direttore della Sede ) degli estremi di imputazione in bilancio sullastessa determinazione adottata dall’Amministrazione dello Stato (allegato n.1-F) ed effettua leregistrazioni contabili in SAP, utilizzando l’unita prima nota (allegato n. 3F).Per quanto riguarda la contribuzione trasferita all’INPDAP dalle altre gestioni previdenziali(INPS, ecc.) ciascuna Sede curerà la gestione delle singole partite, anche ai fini previsionali e delladeterminazione di eventuali residui attivi, sulla scorta della documentazione trasmessa dalle stessegestioni (distinte analitiche dei singoli versamenti eseguiti, ecc.) ed effettua le registrazionicontabili in SAP.Allorchè saranno attivati i conti correnti postali le Sedi provinciali avranno cura di darnecomunicazione sia alle Amministrazioni statali locali sia alle coesistenti Sedi INPS nonché allealtre eventuali Sedi INPS interessate al trasferimento della contribuzione in conseguenza deisingoli provvedimenti di ricongiunzione, affinchè i trasferimenti della contribuzione INPSvengano effettuati con versamento su detti conti correnti e non più sul c/c/p. 36140002.

2) In caso di pagamento rateale del contributo, il versamento dovrà essere effettuato sullo stesso c/c.postale usato per il pagamento in unica soluzione e non sulla contabilità speciale 1095 comespecificato nella circolare n.17 del 15/3/2000. La Sede appone sulla determinazione l’annotazione come da allegato 2-F e provvede alla gestionedelle singole partite anche sulla scorta degli elenchi analitici dei dipendenti cui si riferiscono iversamenti cumulativi sul c/c. postale trasmessi dalle Amministrazioni Statali ed effettua leregistrazioni contabili in SAP.Per quanto concerne gli adempimenti relativi al trasferimento della contribuzione INPS valgono lestesse precisazioni di cui al precedente punto 1).

B) Riscatto periodo corso legale di laurea ai fini del trattamento di quiescenza.

Per quanto concerne gli adempimenti relativi al pagamento del contributo di riscatto da parte deldipendente in unica soluzione ovvero rateale, valgono le stesse considerazioni esposte al riguardorispettivamente ai punti A 1) e A 2), salvo i capitoli di bilancio.

C) Servizi computabili o riscattabili, a domanda, ai fini del trattamento di quiescenza.

Per quanto riguarda gli adempimenti da effettuare per la tipologia in esame valgono le medesimeconsiderazioni indicate nei punti A 1) e A2) sia per quanto concerne l’onere contributivo a caricodel dipendente sia per la contribuzione rimborsabile dall’INPS.

D) Per quanto riguarda i provvedimenti di riscatto e di ricongiunzione adottati dalle Amministrazionistatali per dipendenti che, successivamente all’accettazione dell’onere in forma rateale, sianotransitati alle dipendenze di un Ente iscritto ad una delle altre gestioni pensionistiche INPDAP(CPDEL, CPS, CPI, CPUG), ciascuna Sede provinciale curerà la gestione delle singole partiteanche in base agli elenchi analitici dei singoli versamenti sul c/c. postale succitato, tenendopresente che il versamento delle trattenute mensilmente operate dall’Ente di appartenenza deveessere effettuato entro il mese successivo.Anche per tale tipologia le imputazioni ai rispettivi capitoli del bilancio della Cassa TrattamentiPensioni Statali e le registrazioni contabili in SAP saranno curate dalle competenti Sedi.

Si unisce, altresì, un prospetto indicativo dei vari capitoli di bilancio da utilizzare per le varieimputazioni, in entrata ed in uscita, dei provvedimenti riguardati dall’informativa.

Si informa che, poiché i capitoli di riferimento sono sprovvisti per l’esercizio 2000 di valorifinanziari, si provvederà ad integrare il capitolo da utilizzare facendone specifica richiesta alla DirezioneCentrale delle Prestazioni Previdenziali e di Ragioneria.

Si ritiene infine opportuno precisare che la Sede INPDAP “ territorialmente competente” allatrattazione dei provvedimenti suindicati deve intendersi l’Ufficio dell’INPDAP della provinciadell’ultima Sede di servizio dell’iscritto.

Considerate le innovazioni che sulle procedure previste dalla circolare n. 17 del 15/03/2000vengono apportate con la presente informativa, si rappresenta la necessità che le Sedi, ciascunanell’ambito della propria competenza territoriale, informino tempestivamente le coesistentiAmministrazioni Statali, fornendo alle stesse il necessario supporto di natura tecnico – amministrativa.

IL DIRIGENTE GENERALE IL DIRIGENTE GENERALE F.to Dr. Luigi Marchione F.to Dr. Antonio Carta

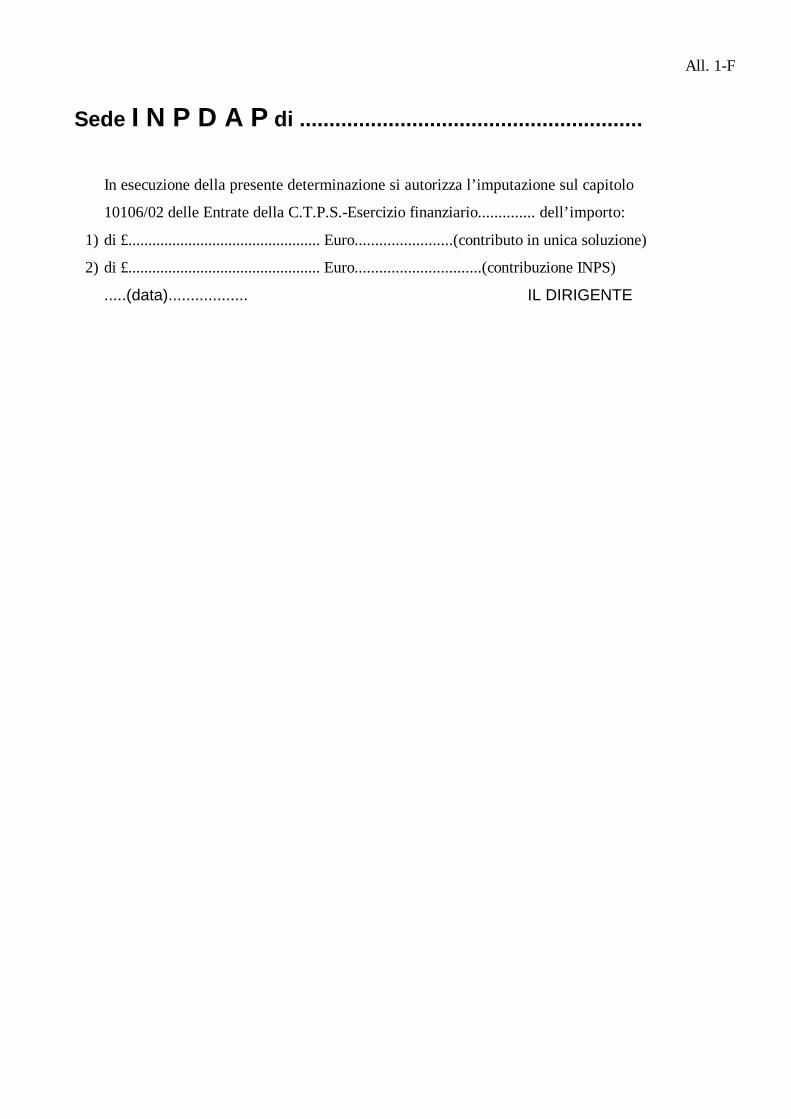

All. 1-F

Sede I N P D A P di ..........................................................

In esecuzione della presente determinazione si autorizza l’imputazione sul capitolo

10106/02 delle Entrate della C.T.P.S.-Esercizio finanziario.............. dell’importo:

1) di £................................................ Euro........................(contributo in unica soluzione)

2) di £................................................ Euro...............................(contribuzione INPS)

.....(data).................. IL DIRIGENTE

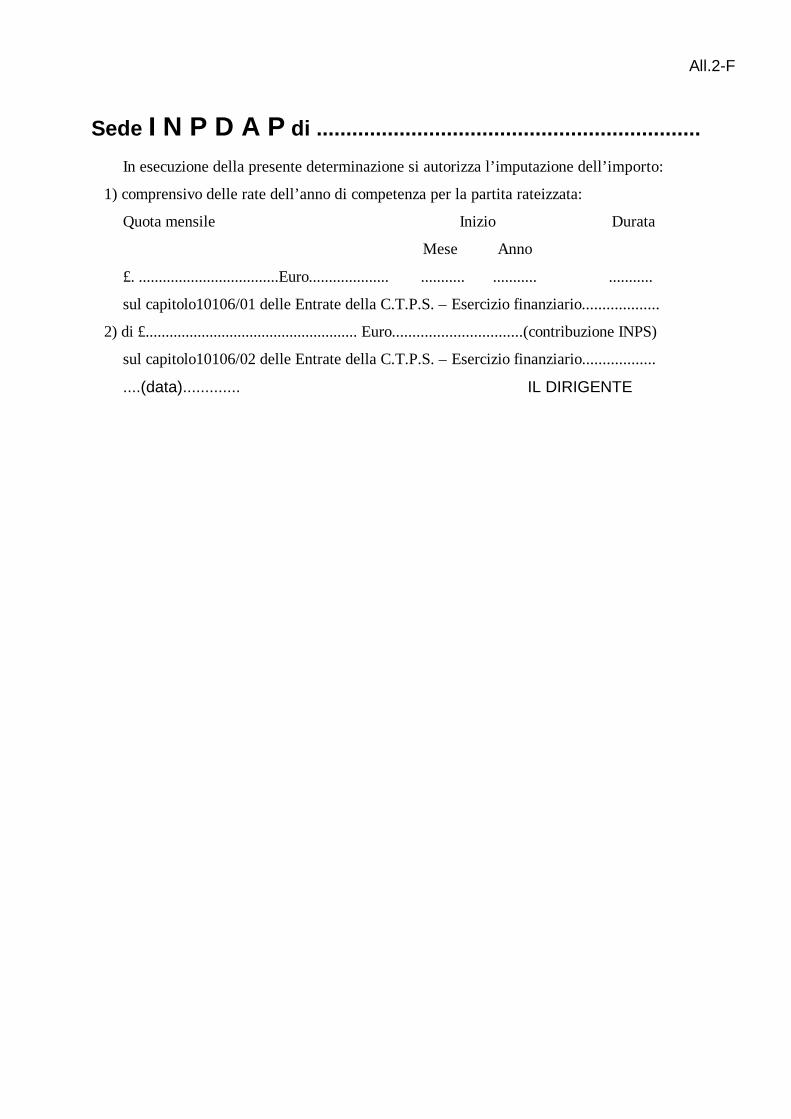

All.2-F

Sede I N P D A P di .................................................................

In esecuzione della presente determinazione si autorizza l’imputazione dell’importo:

1) comprensivo delle rate dell’anno di competenza per la partita rateizzata:

Quota mensile Inizio Durata

Mese Anno

£. ...................................Euro.................... ........... ........... ...........

sul capitolo10106/01 delle Entrate della C.T.P.S. – Esercizio finanziario...................

2) di £..................................................... Euro................................(contribuzione INPS)

sul capitolo10106/02 delle Entrate della C.T.P.S. – Esercizio finanziario..................

....(data)............. IL DIRIGENTE

ENTRATE

10104/01 - Contributi di riscatti ai fini pensionistici.

10104/02 - Contributi di riscatto ai fini pensionistici in unica soluzione.

10106/01 - Contributi di ricongiunzione ai fini pensionistici.

10106/02 - Contributi di ricongiunzione ai fini pensionistici in unica soluzione.

20301/05 - Contributi a carico dello Stato (art.5 e 6 L.544/88).

20303/01 - Residui di valori capitali a carico delle altre gestioni per ricongiunzioni di servizi prestati

(L523/54 cessati fino al 31/5/74, art.115 DPR.1092/73 cessati dall’1/6/74).

20303/03 - Contributi a carico dello Stato centralinisti non vedenti.

20601/ - Valori capitali trasferiti da altri Enti a copertura periodi assicurativi, indennità fine servizio.

20601/01 - Ex dipendenti Enti cessati.

20601/02 - Dipendenti Enti cessati trasferiti Regioni o Stato.

20601/03 - Personale lotto.

20601/04 - L.523/54 e artt. 113 e 115 DPR 1092/73

20602/ - Quote a carico Enti datori di lavoro pensioni ed indennità ad onere ripartito.

20602/02 - Legge 336/70.

20602/04 - Benefici contrattuali iscritti.

20602/05 - Pensioni ad onere ripartito.

20602/06 - Indennità ad onere ripartito.