Embed Size (px)

DESCRIPTION

solved exercises newbold

Citation preview

1

Statistica – codice 30001

Soluzioni degli esercizi del libro di testo

P. Newbold, W.L. Carlson, B. Thorne, Statistica

Capitolo 6

2

CAPITOLO 6

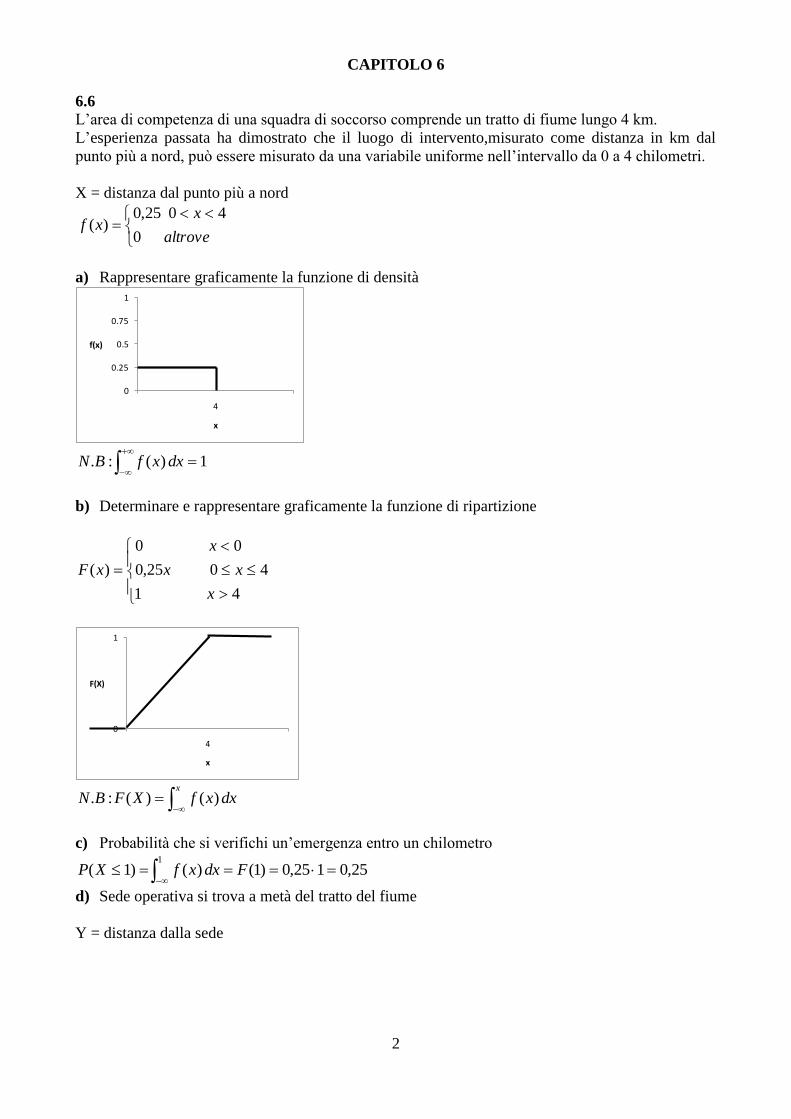

6.6

L’area di competenza di una squadra di soccorso comprende un tratto di fiume lungo 4 km.

L’esperienza passata ha dimostrato che il luogo di intervento,misurato come distanza in km dal

punto più a nord, può essere misurato da una variabile uniforme nell’intervallo da 0 a 4 chilometri.

X = distanza dal punto più a nord

altrove

xxf

0

4025,0)(

a) Rappresentare graficamente la funzione di densità

0

0.25

0.5

0.75

1

4

f(x)

x

1)(:. dxxfBN

b) Determinare e rappresentare graficamente la funzione di ripartizione

41

4025,0

00

)(

x

xx

x

xF

0

1

4

F(X)

x

x

dxxfXFBN )()(:.

c) Probabilità che si verifichi un’emergenza entro un chilometro

1

25,0125,0)1()()1( FdxxfXP

d) Sede operativa si trova a metà del tratto del fiume

Y = distanza dalla sede

3

25,0125,0125,0)5,3()5,0(

125,05,325,01)5,3(1)5,3(1)5,3(

125,025,05,0)5,0()()5,0(

)5,3()5,0()5,1(

5,0

XPXP

FXPXP

FxfXP

XPXPYP

6.7

Sia X la variabile aleatoria che registra il “reddito di una famiglia di una certa regione”; X è una

variabile numerica, quantitativa continua.

“Reddito mediano uguale a 60000$” si traduce in P(X≤60000) = P(X≥60000) = 0,5 (si ricorda che

P(X≤x)=P(X<x), poiché X è una variabile continua). “Il 40% delle famiglie ha un reddito superiore

a 72000$” si traduce in P(X≥72000) = 0,4.

a. ) ) - P(X P(X) XP( 60000720007200060000

.1,05,0]4,01[60000720001 ) )]-P(X-P(X [

b. Sulla base delle informazioni disponibili circa la distribuzione di X, si può dire

che ) P(X 65000 è superiore a 5,060000 )P(X e inferiore 6,04,0172000 )P(X ;

quindi )P(X .6,0650005,0

6.8

All’inizio della stagione, un proprietario valuta 0,4 la probabilità di spendere complessivamente, nei

tre mesi invernali, meno di 380$ nel riscaldamento e 0,6 quella di spendere meno di 460$.

X=spesa in riscaldamento

a. Qual è la probabilità che la spesa sia compresa tra 380 e 460?

b. Senza ulteriori informazioni, cosa si può dire della probabilità che la spesa sia minore di 400$?

6.13

Sia X il numero di copie del libro vendute e Y la somma pagata dall’editore alla scrittrice.

Tra X e Y sussiste la seguente relazione : Y = 10000 + 1,5X. Si sa che E(X) = 30000 e σX = 8000.

Allora

$55000300005,110000)(5,110000)5,110000()( XEXEYE

$.1200080005,15,1)5,110000( XY X

6.16

Un agente di commercio ha uno stipendio di 6000$ più l’8% del valore delle ordinazioni che riceve.

Il valore delle ordinazioni può essere rappresentato da una variabile aleatoria con media 600.000$ e

deviazione standard 180.000$. Trovare media e deviazione standard dello stipendio.

X = vendite

Y = stipendio

E(X) = 600.000$

4

Y = 6.000+0.08X

V(Y)=V(6000+0.08X)=

6.17

Sfruttando la simmetria della distribuzione Normale standard e le sue tavole:

a. 8849,0)20,1()20,1 FP(Z

b. 0918,09082,01)33,1(1)33,1(1)33,1 FZPP(Z

c. 0446,09554,01)70,1(1)70,1(1)70,1()70,1 FZPZ PP(Z

d. 8413,0)1()1()1 FZPP(Z

e. 0233,08849,09082,0)20,1()33,1()20,1()33,1()33,120,1 FFZPZPZP(

f. 8403,0)9554,01(8849,0)]70,1(1[)20,1()20,170.1 FFZP(

g. 1141,08413,09554,0)1()70,1()70,11)170.1 FFZP(ZP(

6.18

Sfruttando la simmetria della distribuzione Normale standard e le sue tavole:

a. Se 70,0) zP(Z , allora 70,0)( zF . Nella tavola il valore F(z) più vicino a 0,7000 è 0,6985

che corrisponde a 52,0z ; quindi 52,0z .

b. Se 25,0) zP(Z , allora 25,0)( zF . Certamente z deve essere un valore negativo in quanto

corrisponde a un valore della funzione di ripartizione di Z inferiore a 0,5.

Poiché la tavola riporta solamente valori positivi di z, occorre sfruttare la simmetria della

distribuzione Normale standard e operare come segue: se 25,0)( zZP , allora 25,0)( zZP ,

ossia 25,0)(1 zZP , ossia 25,0)(1 zF , ossia 75,0)( zF .

Nella tavola il valore F(-z) più vicino a 0,7500 è 0,7486 che corrisponde a 67,0 z ; quindi

67,0z .

c. Se 20,0) zP(Z , allora 20,0)1 zP(Z , ossia 80,0) zP(Z , ossia 80,0)( zF .

Nella tavola il valore F(z) più vicino a 0,8000 è 0,7995 che corrisponde a 84,0z ; quindi

84,0z .

d. Se 60,0) zP(Z , allora z deve essere un valore negativo. Sfruttando la simmetria della

distribuzione Normale standard 60,0) zP(Z equivale a 60,0) zP(Z , ossia 60,0)( zF .

Nella tavola il valore F(-z) più vicino a 0,6000 è 0,5987 che corrisponde a 25,0 z ; quindi

25,0z .

6.19

Con l’ausilio della tavola della funzione di ripartizione della distribuzione Normale standard:

a. 1056,08944,01)25,1(1)25,1(64

5060)60

FZPZPP(X .

b.

)88,1()50,1()50,188,1(

64

5062

64

5035)6235 FFZPZPXP(

9031,0]9699,01[9332,0)]88,1(1[)5,1( FF .

5

c. 7357,0)63,0(64

5055)55

ZPZPP(X .

d. Se 20,0) xP(X , allora 20,064

50

xZP , ossia 20,0

64

501

xZP , ossia

80,064

50

xF .

Nella tavola il valore della funzione di ripartizione più vicino a 0,8000 è 0,7995 e

7995,084,0 F ; quindi si risolve 84,064

50

x da cui 72,566484,050 x .

e. Per un fissato valore k, un intervallo simmetrico rispetto alla media 50 di X si può rappresentare

come segue: [50-k , 50+k].

Poiché la probabilità su ciascuna coda vale 0,05/2 = 0,025, si ha 975,02

05,01)50 kP(X .

975,0)50 kP(X

975,0

64

5050

64

50 kXP

975,0

8

kZP 975,0

8

kF

Dalle tavole della distribuzione Normale standard F(z)=0,9750 quando z=1,96.

Allora deve essere 96,18

k , da cui 68,15k .

L’intervallo richiesto è ],;,[],;,[k]-k , [ 686532346815506815505050 .

6.25

Sia X il tasso di rendimento delle azioni e )2,7;2,12(~ NX .

a. 1401,08599,01)08,1(2,7

2,1220)20

ZPZPP(X

In 14,01 % delle società ha avuto un tasso di rendimento superiore al 20%.

b. 0455,09545,01)69,1(1)69,1(2,7

2,120)0

ZPZPZPP(X

Il 4,55 % delle società ha avuto un tasso di rendimento negativo.

c.

)]1(1[)39,0()39,01(

2,7

2,1215

2,7

2,125)155 FFZPZPXP(

493,0)8413,01(6517,0 .

Il 49,3 % delle società ha avuto un tasso di rendimento compreso tra 5% e 15%.

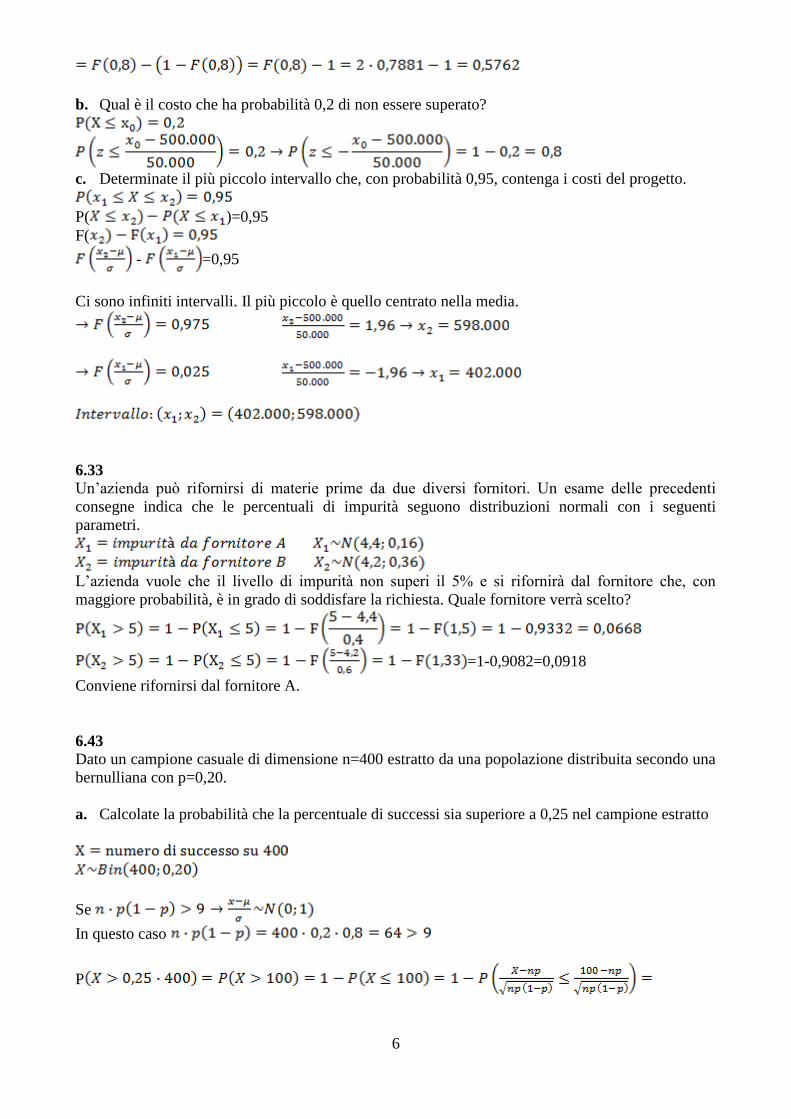

6.27

Un costruttore ritiene che i costi necessari per completare un particolare progetto siano distribuiti

normalmente, con media 500.000$ e deviazione standard 50.000$.

a. Qual è la probabilità che tali costi siano compresi tra 460.000$ e 540.000$?

X = costi

= P(z

6

b. Qual è il costo che ha probabilità 0,2 di non essere superato?

c. Determinate il più piccolo intervallo che, con probabilità 0,95, contenga i costi del progetto.

P( )=0,95

F(

- =0,95

Ci sono infiniti intervalli. Il più piccolo è quello centrato nella media.

6.33

Un’azienda può rifornirsi di materie prime da due diversi fornitori. Un esame delle precedenti

consegne indica che le percentuali di impurità seguono distribuzioni normali con i seguenti

parametri.

L’azienda vuole che il livello di impurità non superi il 5% e si rifornirà dal fornitore che, con

maggiore probabilità, è in grado di soddisfare la richiesta. Quale fornitore verrà scelto?

=1-0,9082=0,0918

Conviene rifornirsi dal fornitore A.

6.43

Dato un campione casuale di dimensione n=400 estratto da una popolazione distribuita secondo una

bernulliana con p=0,20.

a. Calcolate la probabilità che la percentuale di successi sia superiore a 0,25 nel campione estratto

Se

In questo caso

P

7

b. Calcolare la probabilità che la % di successi sia minore del 16%

=

c. Calcolare la probabilità che la 5 di successi sia compresa tra 17% e 24%.

= )-P )=F(2)-F(-1,5)=F(2)-1+F(1,5)=0,9772-1+0,9332=0,9104

d. Qual è la percentuale di successi che ha probabilità 0,15 di non essere superata?

e. Qual è la percentuale di successi che ha probabilità 0,11 di essere superata?

6.45

Si sa che il 10% dei pezzi prodotti da un processo produttivo è difettoso. Si scelgono 400 pezzi

dall’intera produzione.

X = numero di pezzi difettosi su 400

a. Qual è la probabilità che almeno 35 pezzi siano difettosi?

NB: approssimazione alla binomiale

1) Se n è grande e p molto piccolo (n>30;np<7)

si può approssimare ad una distribuzione di Poisson:

2) Se n è grande: np(1-p)>9

si può approssimare a una distribuzione normale:

Nel nostro caso .

8

b.

c.

d. Senza svolgere calcoli, determinate quale dei seguenti intervalli per il numero di pezzi difettosi

ha la maggiore probabilità:

(38;39) (40;41) (41;42) (44;45) (46;47)

NB: E(X)=40

L’intervallo è: (40;41)

6.49

I sacchi di prodotti chimici di una certa azienda hanno un contenuto di impurità che può essere

rappresentato da una distribuzione normale con media 12,2 e deviazione standard 2,8.

Scegliendo un campione casuale di 400 sacchi, qual è la probabilità che almeno 100 contengano

meno di 10 grammi di impurità?

X = contenuto di impurità

)

a. Calcolare la probabilità che un sacco contenga meno di 10 grammi

b. Y = numero di sacchi che contengono meno di 10 grammi su 400

)

6.61

Due variabili aleatorie, X e Y, sono distribuite normalmente. La prima ha media 100 e varianza 100

mentre la seconda ha media 200 e varianza 400. Il coefficiente di correlazione lineare tra le due

variabili è 0,5. Trovate media e varianza della variabile aleatoria: .

9

6.69

Si valuta che il numero di chilometri che un certo modello di automobile riesce a percorrere, con un

litro di benzina in autostrada, può essere rappresentato da una variabile aleatoria con media 15 e

scarto quadratico medio 2. Si scelgono in modo casuale 16 automobili di quel modello, ciascuna

con un litro di benzina e si guidano in autostrada. Trovate la media e lo scarto quadratico medio del

numero di chilometri percorsi totali.

X = numero di km percorsi da un’auto

Y = numero di km percorsi da 16 auto

Y = X1+..+X16

E(Y) = E(X1+..+X16) = 16 E(X) = 16*15 = 240

V(Y) = V(X1+..+X16) = (poiché le estrazioni sono indipendenti) = 16*V(X) = 64

6.71

Sia X la variabile “produzione giornaliera ”; )625;100(~ 2 XXNX .

Sia Y la variabile “vendita giornaliera”; )8;100(~ YYNY .

La correlazione tra X e Y vale 6,0),( YXCorrXY .

Sia R il ricavo totale giornaliero; allora Y R 10 .

Sia C il costo totale giornaliero; allora 2507 XC .

Sia G il guadagno totale giornaliero; allora 250710 XYCRG .

Si richiede di valutare )0()0()( GPCRPCRP .

La variabile G ha distribuzione normale con media E(G) e varianza V(G) così calcolate:

$50250100710010250)(7)(10)250710()( XEYEXYEGE

2222

22

$2022512071026257810

),(7102)(7)(10)250710()(

YXCovXVYVXYVGV

in quanto 2$12086256,0),(),( YXYXCorrYXCov .

Allora )20225;50(~ 2 GGNG e la probabilità richiesta vale

.6368,0)35,0()35,0(20225

500)0()(

FZPZPGPCRP

6.75

Sia X la variabile “offerta inferiore tra quelle proposte ”; )20;8(~UniformeX .

Pro memoria sulla distribuzione Uniforme(a,b), dove a=8 e b=20:

funzione densità

altrimenti 0

21x8 se 12

1

altrimenti 0

bxa se 1

)( abxf

10

funzione di ripartizione

20 xse 1

20x8 se 8 12

18 xse 0

b xse 1

bxa se 1

a xse 0

)( xaxab

xF

media 142

)(

ba

XE

varianza

1212

)(

2

ab

XV

a. 1667,081012

1)10( XP .

b. La consulente si aggiudica il contratto se le altre offerte proposte sono superiori alla sua offerta di

12 migliaia di dollari. Questo avviene con probabilità 66,67% in quanto

6667,0122012

1)12( XP .

c. Dalla risposta al punto b, la probabilità che la consulente si aggiudichi il contratto è 0,6667; in tal

caso il suo guadagno è pari a 12-10 = 2 (migliaia di dollari).

La probabilità che la consulente non si aggiudichi il contratto è 1-0,6667 = 0,3333; in tal caso il suo

guadagno è pari a 0 (migliaia di dollari).

Se ne deduce che il guadagno G è una variabile aleatoria avente la seguente funzione di probabilità:

Il guadagno atteso è pertanto:

3334,16667,023333,00)()(2

1

i

ii xpxGE (migliaia di dollari).

d. Sia y l’offerta della consulente. Ovviamente l’offerta deve essere compresa tra 8 e 20 e), qualora

la consulente si aggiudichi il contratto, tale da coprire i costi di realizzazione del progetto, pari a 10

(migliaia di dollari). Pertanto deve essere .2010 y

Analogamente alla soluzione del quesito a., la probabilità di aggiudicarsi il contratto è

yyXP 2012

1)( e quella di non aggiudicarselo è 8

12

1)( yyXP .

La funzione di probabilità della variabile guadagno G è la seguente:

E il guadagno atteso vale

12

20030)20(

12

1)10()8(

12

10)()(

22

1

yyyyyxpxGE

i

ii

Si tratta di determinare l’offerta y (compresa tra 10 e 20) che rende massimo il guadagno atteso:

occorre studiare E(G) come funzione di y. Si calcolano le prime due derivate:

12

302

12

20030)( 2

yyy

dy

d

dy

GdE

12

2

12

302)(2

2

y

dy

d

dy

GEd

G 0 2

P(G) 0,3333 0,6667

G 0 y-10

P(G) 812

1y y20

12

1

11

I valori candidati ad essere punti di massimo sono quelli che rendono nulla la derivata prima, ossia

si risolve 012

302

ye si ottiene y = 15 .

Poiché la derivata seconda è negativa, il valore y = 15 è un punto di massimo per la funzione E(G).

Se la consulente volesse fare un’offerta che massimizzasse il guadagno, dovrebbe proporre 15000 $.

6.85

Sia X la variabile “tempo di consegna ”; )4;20(~ XXNX .

a. 7888,0)8944,01(8944,0)25,125,1(4

2025

4

2015)2515(

ZPZPXP

b. 0062,09938,01)5,2(14

2030)30(

ZPZPXP

c. Sia Y la variabile aleatoria che vale 1 se una pizza è gratuita perché consegnata in ritardo e 0 se

non lo è. Allora )0062,0(~ pBernoulliY .

Siano 54321 ,,,, YYYYY le variabili aleatorie relative ai cinque giorni considerati; esse sono

indipendenti e distribuite come Y.

Sia 54321 YYYYYB il numero di pizze gratuite nei cinque giorni considerati; allora

)0062,0;5(~ pnBinomialeB .

La probabilità che lo studente riceva almeno una pizza gratuita è 3,06% in quanto

0306,09694,01)0062,01(0062,00

5101)1( 050

BPBP .

d. Poiché la distribuzione di X è normale, il più piccolo intervallo di tempo che contiene il 40%

delle consegne è quello simmetrico rispetto a X : occorre determinare un valore k tale che

4,0)2020( kXkP . Questa espressione equivale alle seguenti:

7,02/4,05,0)20( kXP ; 7,04

20)20(

kZP ; 7,0

4

kZP ; 7,0

4

kF

Dalla tavola della distribuzione Normale standard il valore F(z) più vicino a 0,7 è 0,6985,

corrispondente a z=0,52. Allora k/4=0,52 da cui k=2,08. L’intervallo richiesto è

].08,22;92,17[]08,220;08,220[]20;20[ kk

e. Essendo tutti intervalli equiampi, il più probabile è l’intervallo [19; 21] in quanto simmetrico

rispetto alla media di X. In ordine di probabilità (osservare il disegno per convincersene):

).2321()2018()2220()2119( XPXPXPXP

f. [21; 23].

12

6.86

Sia X la variabile “spesa annua dei soci”; );100(~ 2 NX ; è noto che .10,0)130( XP

Il valore di σ si determina come segue:

10,0)130( XP ; 10,0100130

ZP ; 90,0

100130

ZP ; 90,0

100130

F

Dalla tavola della distribuzione Normale standard il valore di F(z) che più si avvicina a 0,90 è

0,8997 e corrisponde a z=1,28; allora (130-100)/σ = 1,28 da cui σ = (130-100)/1,28 = 23,4375.

La probabilità richiesta è la seguente:

.0436,09564,01)71,1(1)71,1(4375,23

100140)140(

FZPZPXP

6.95

Sia X la variabile “prezzo di una azione A”; )16;10(~ 2 XXNX .

Sia Y la variabile “prezzo di una azione B”; )9;12(~ 2 YYNY .

La correlazione tra X e Y vale 3,0),( YXCorrXY .

a. Sia P la variabile “valore del portafoglio composto da 10 azioni A e 8 azioni B”.

La variabile P è definita tramite la seguente combinazione lineare di X e Y: YX P 810 .

Ne segue che P ha distribuzione normale con media E(P) e varianza V(P) così calcolate:

1961281010)(8)(10)810()( YEXEYXEPE

27526,38102981610

),(8102)(8)(10)810()(

22

22

YXCovYVXVYXVPV

in quanto 6,39163,0),(),( YXYXCorrYXCov .

b. Sia X1 la variabile “prezzo di una azione di tipo 1 ” :

)25;10(~ 2

111 NX e 2,0),( 1 YXCorr .

Sia P1 la variabile “valore del portafoglio composto da 10 azioni di tipo 1 e 8 azioni B”.

Allora YX P 810 11 ha distribuzione normale con media E(P1) e varianza V(P1) così calcolate:

1961281010)(8)(10)810()( 111 YEXEYXEPE

259638102982510

),(8102)(8)(10)810()(

22

1

2

1

2

11

YXCovYVXVYXVPV

in quanto 39252,0),(),( 111 YYXCorrYXCov .

Sia X2 la variabile “prezzo di una azione di tipo 2 ” :

)9;10(~ 2

222 NX e 6,0),( 2 YXCorr .

Sia P2 la variabile “valore del portafoglio composto da 10 azioni di tipo 2 e 8 azioni B”.

Allora YX P 810 22 ha distribuzione normale con media E(P2) e varianza V(P2) così calcolate:

1961281010)(8)(10)810()( 222 YEXEYXEPE

23404,5810298910

),(8102)(8)(10)810()(

22

2

2

2

2

22

YXCovYVXVYXVPV

in quanto 4,5996,0),(),( 222 YYXCorrYXCov .

Le due offerte P1 e P2 hanno lo stesso valore atteso del portafoglio P; entrambe le offerte sono

vantaggiose rispetto al portafoglio P in quanto hanno varianza inferiore rispetto alla varianza di P.

Il gestore sceglierà il portafoglio P2 in quanto ha minor varianza rispetto a P1 e P.