Embed Size (px)

Citation preview

微 TIME*猜想:尖峰对话 -链接未来《连线》创始主编凯文•凯利与中国互联网专家关于未来的对话

Evolution----网络生态进化

Reconnect----互联网重构

Mobile----向何处移动

Evolution----网络生态进化

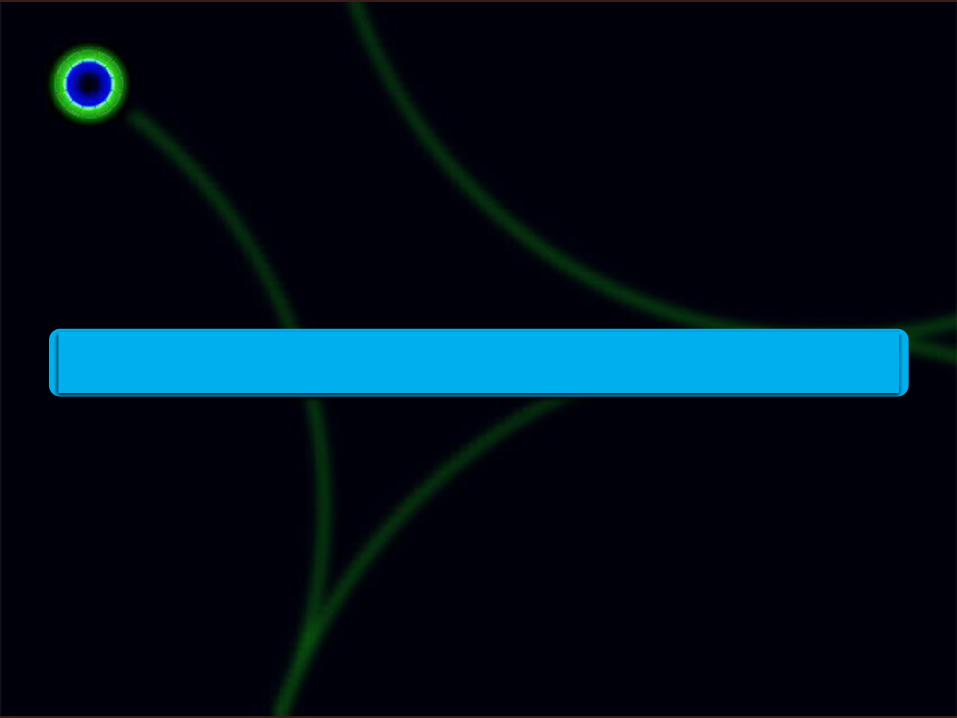

《连线》 9月封面 The Web Is Dead. Long Live the Internet引发讨论

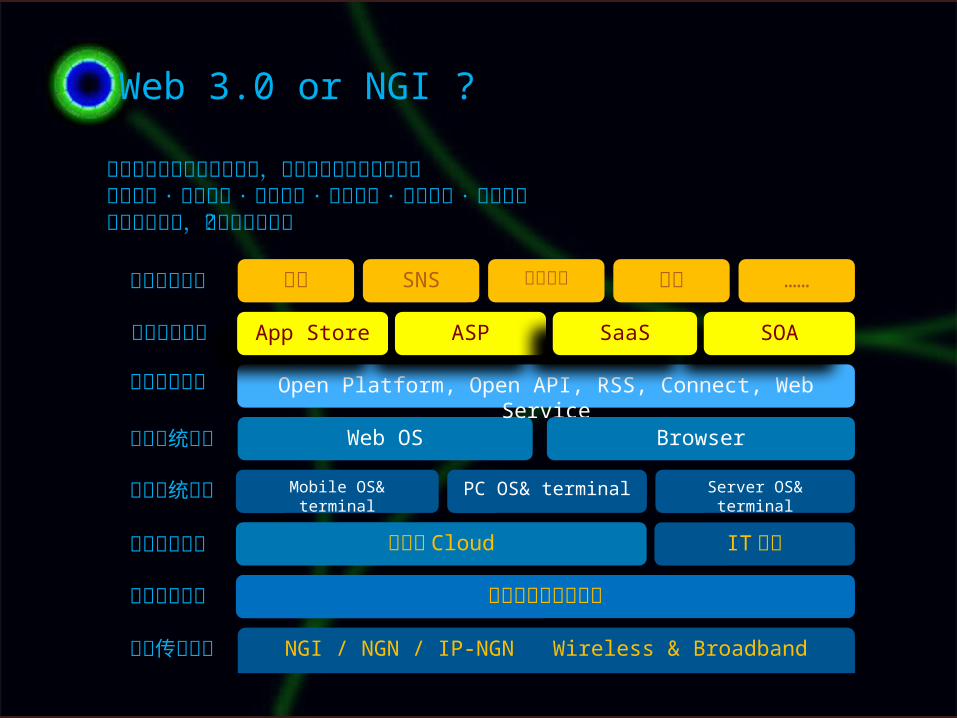

NGI / NGN / IP-NGN Wireless & Broadband基础传输网络

电信应用平台 电信级网络应用平台

IT基础

Web OS

基础系统平台

网络系统平台

Open Platform, Open API, RSS, Connect, Web Service

数据汇聚平台

开放连接平台

各类应用服务

Browser

搜索 电子商务 微博 ……SNS

云计算 Cloud

应用开放平台

正在发生的互联网开放革命,互联网的自我解构与重构应用革新 ·服务转型 ·重新分工 ·关系重构 ·利益洗牌 ·开放协作小企业做应用,大企业做平台?

Web 3.0 or NGI ?

ASP SOASaaSApp Store

Mobile OS& terminal PC OS& terminal Server OS& terminal

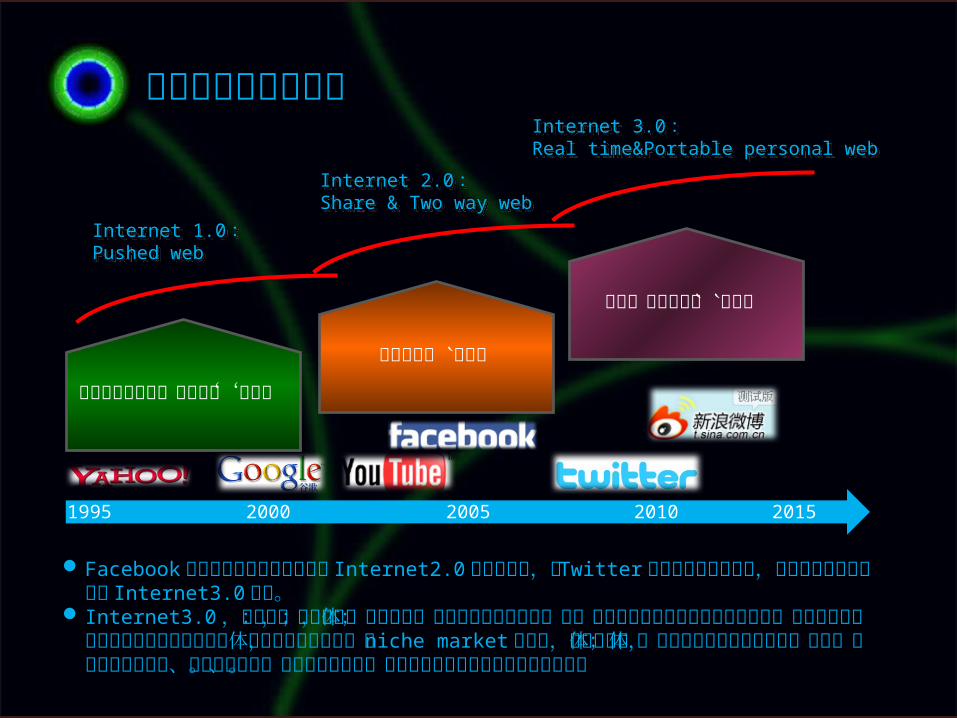

Facebook的到来意味着社交网络以及 Internet2.0发展的成熟,而 Twitter以及新浪微博的到来,预示着全球互联网进入 Internet3.0时代。

Internet3.0,意味着:受众消失,微众来临;成为生产消费者之前,个体首先在自组织网络中实时连接起来;微众不再是调查统计意义上抽象的某类群体或者大众分众窄众,比niche market更微分,微分到个体;而微众联动又足以脱离媒体影响,自主完成交流分享、消费决策过程。这意味着即时的、人人参与的以及移动的智能网络到来。

单 向 的 , 静 态 的 , 受 众 被

动 接 受 信 息

分 享 的 、 主 动 参 与 的

即 时 的 、 人 人 参 与 、 移 动

的

Internet 1.0:Pushed webInternet 1.0:Pushed web

Internet 2.0:Share & Two way webInternet 2.0:Share & Two way web

Internet 3.0:Real time&Portable personal webInternet 3.0:Real time&Portable personal web

1995 2000 2005 2010 2015

国际互联网发展历程

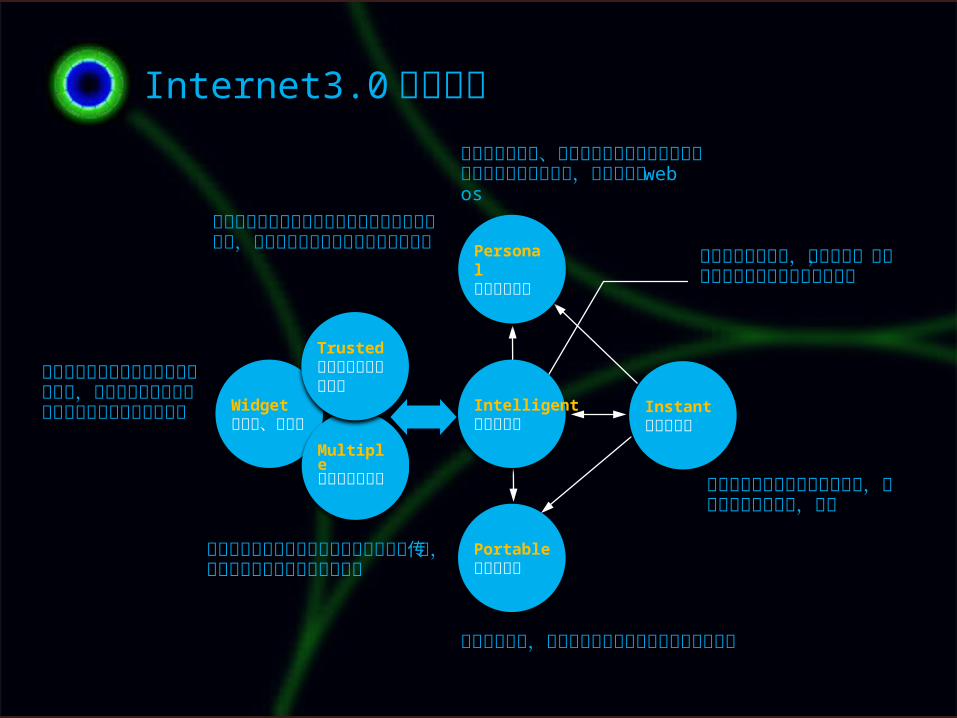

Internet3.0特征图谱

Widget微内容、微信息

Multiple多终端整合互动

Trusted用户信任的内容与信息

Intelligent智慧的网络

Personal个性化的网络

Portable移动的网络

Instant即时的网络

可信度高的信息将会被信息检索更好的搜索和重视,提供该信息的的用户信任度也将提高

网络应用与服务、网络内容与信息将高度个性化的服务于个性化的用户,如个性化的web os

网络变得更加聪明,更加智慧,甚至她比我们还更知道我们需要什么

信息的传播速度变的无比的及时,远远超越我们的预期,信息

网络无处不在,内容与应用变得更适于移动时代的使用

微信息将能在各种终端中高度兼容的自由传播,微众将在各种终端中自由的互动

微众首先在自组织网络中实时连接起来,在此过程中微内容与信息能够得到自由整合与聚合

Reconnect----互联网重构

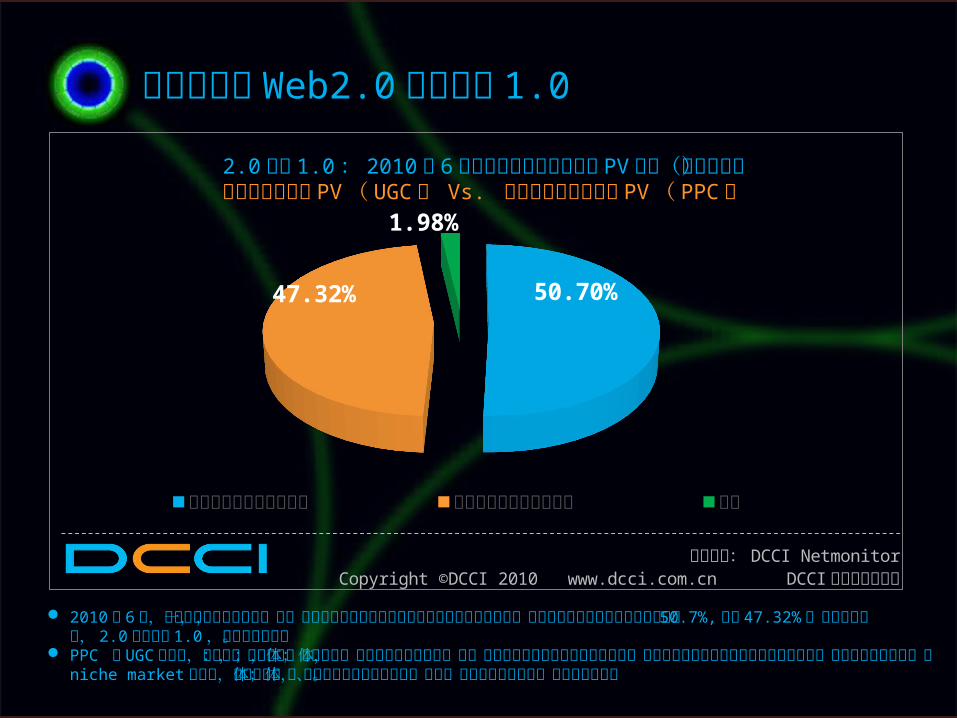

2010年 6月,中国互联网完成历史性一跃,用户产生的内容的流量超过网站专业制作内容流量,前者页面浏览量占互联网总量比例达 50.7%, 后者 47.32%。用户创造网络, 2.0正式超越 1.0,微众时代到来。

PPC 对 UGC的超越,意味着:受众消失,微众来临;成为生产消费者之前,个体首先在自组织网络中实时连接起来;微众不再是调查统计意义上抽象的某类群体或者大众分众窄众,比 niche market更微分,微分到个体;而微众联动又足以脱离媒体影响,自主完成交流分享、消费决策过程。

50.70%47.32%

1.98%

用户产生内容的流量占比 网站产生内容的流量占比 其他

数据来源: DCCI NetmonitorCopyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2.0超越 1.0: 2010年 6月中国互联网页面浏览量 PV比例(月度数据)用户产生内容的 PV ( UGC ) Vs. 网站专业制作内容的 PV ( PPC )

中国互联网Web2.0正式超越 1.0

2008上半年 2008下半年 2009上半年 2009下半年 2010上半年0.0%

10.0%

20.0%

30.0%

40.0%

50.0%

60.0%

5.9% 5.5% 4.0% 4.8% 4.6%

7.9% 8.4% 9.1%11.3%

13.9%12.9%

11.0% 12.6%15.1% 16.5%20.8%

34.1%

42.4%46.1%

50.1 %

34.2%

25.3%

19.7%

14.7%

8.8%

电子商务 网络视频 搜索 社区 资讯

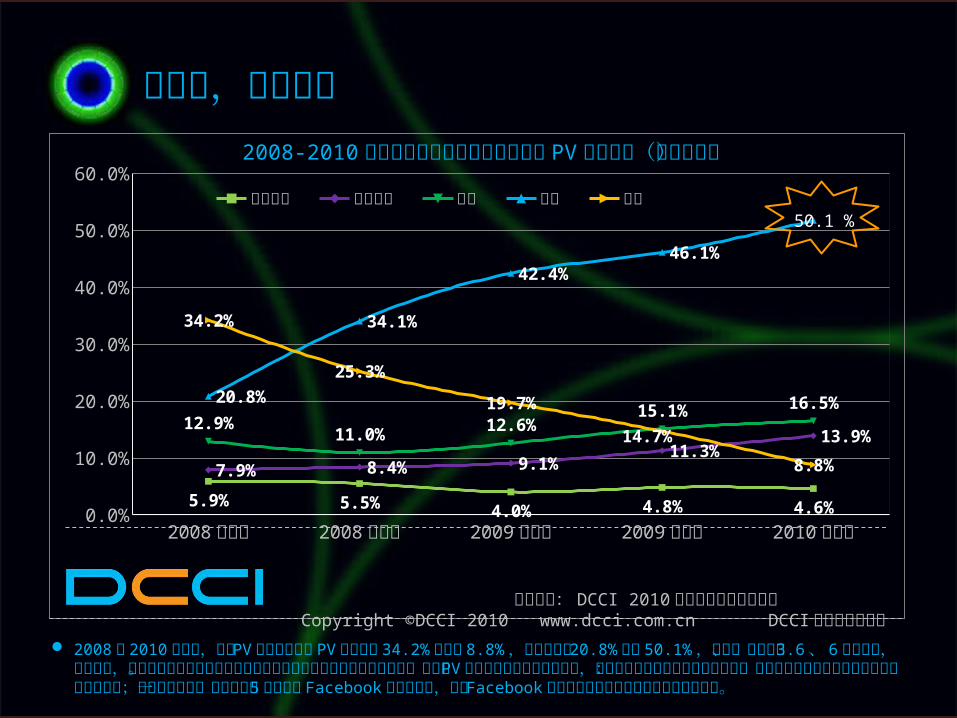

2008-2010中国主要互联网应用页面浏览量 PV 占比变化(半年数据)

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2008到 2010上半年,资讯 PV量在互联网总 PV中占比从 34.2% 下降到 8.8%,社区应用从 20.8% 升至50.1%,搜索、视频上升 3.6、 6个百分点,电商略降,社区化应用流量的增长和新闻资讯类应用流量的下降正好幅度相当。各领域 PV 绝对值大增而份额此消彼涨,结构之变背后是用户的选择与创造:微众之间的沟通传播分享正在构建自组织网络;尽管中国没有一个能够覆盖 5 亿用户的 Facebook 那样的网站,但是 Facebook 式的超越曲线在中国互联网已经开始浮现。

社区化,网络重构

2008上半年 2008下半年 2009上半年 2009下半年 2010上半年0%

15%

30%

45%

60%

8.7% 8.0%11.8% 10.2% 10.2%

18.4%

27.1%

33.6%37.6% 39.2%

5.7% 5.4%7.3%

4.8%6.9%

8.3% 9.4%13.2% 16.4%

20.4%

48.5%

38.3%

23.3% 19.9%

15.8%

搜索 网络社区 电子商务 网络视频 新闻 /资讯

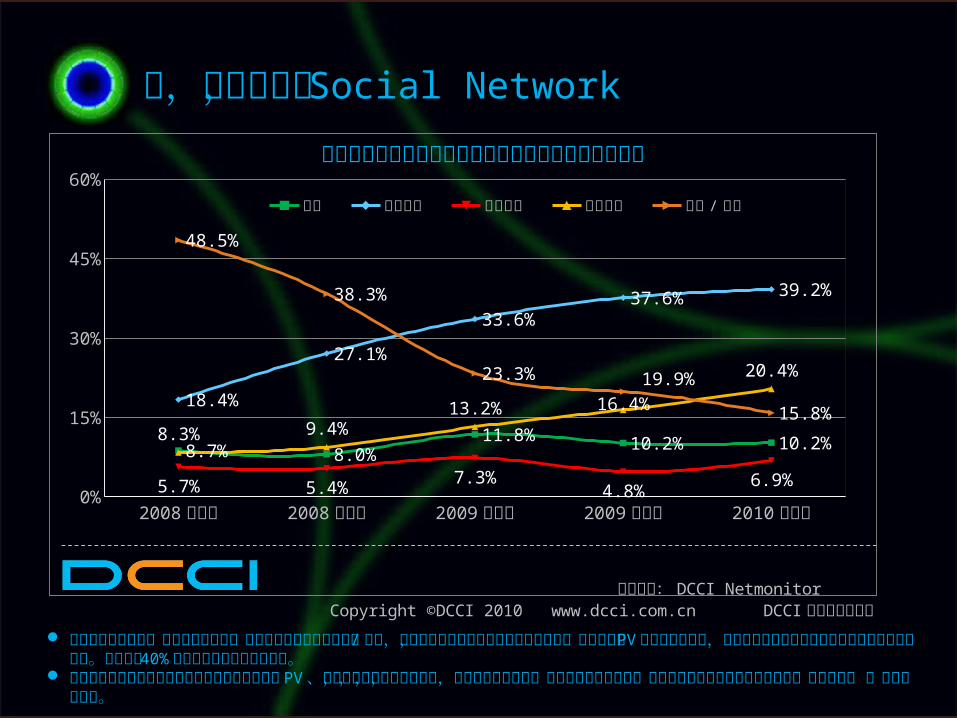

中国互联网用户主要互联网应用访问时长占比变化趋向

:数据来源 DCCINetmonitorCopyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

用户上网时间分配:互联网用户视频、社区访问时长显著超越新闻 / 资讯,社区化应用成为粘性最高的互联网应用,相对于流量 PV 指标的统计数据,时长指标的数据统计显示视频应用的增长非常显著。用户将近 40%的时间已经投入到社区。之中

尽管搜索一直是到达率最高的应用,且搜索的流量 PV时长指标的绝对值增长迅速,但是占比变化不大,从更长远的未、。来分析,搜索的强势地位将遇到社区的挑战,增长率下降 ,地位相对弱化

,人,更多时间 Social Network

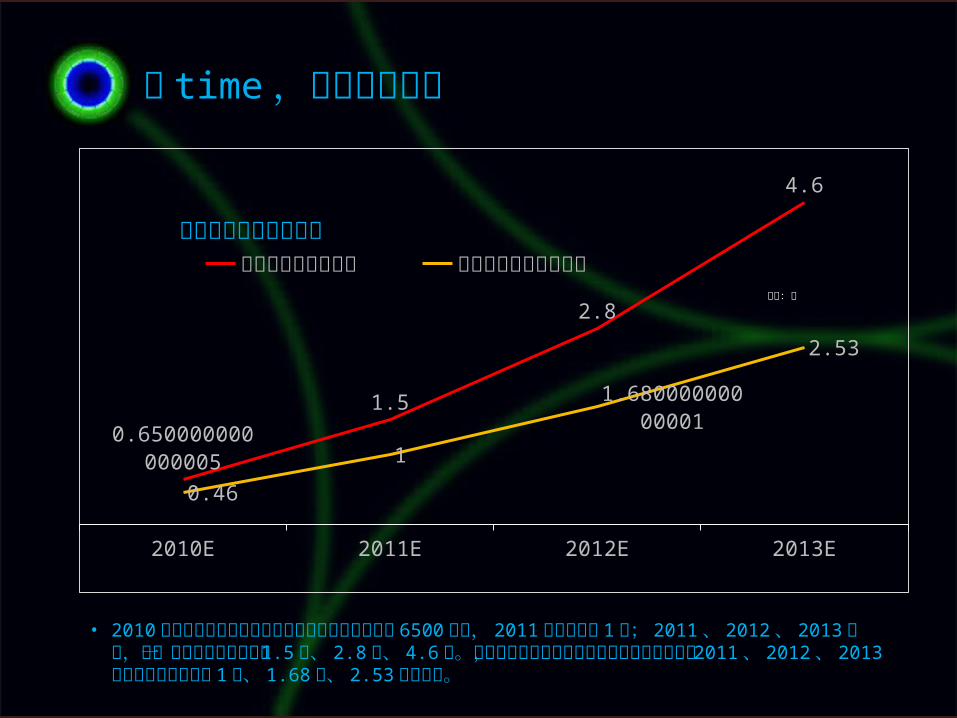

• 2010年底中国互联网微博累计活跃注册帐户数将突破 6500 万个, 2011年中将突破 1 亿;2011、 2012、 2013年底,这一数字将分别有望突破 1.5 亿、 2.8 亿、 4.6 亿。此外中国互联网实际不重复微博独立用户数, 2011、 2012、 2013年底预计将分别达到 1亿、 1.68 亿、 2.53 亿人左右。

2010E 2011E 2012E 2013E

0.650000000000005

1.5

2.8

4.6

0.46

1

1.68000000000001

2.53

累计活跃注册帐户数 不重复微博独立用户数单位:亿

微博用户规模增长预测

微 time,微众时代来临

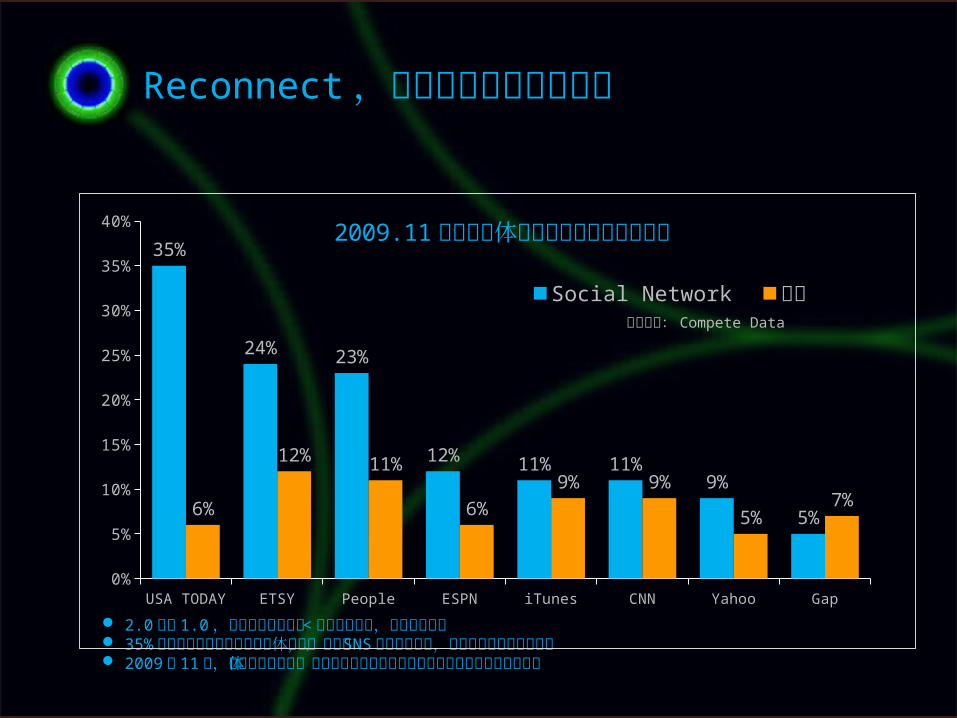

2.0超越 1.0,网站专业制作内容<用户产生内容,众包时代来临 35%的微博受众关注微博上的媒体机构,微博、 SNS 等社会化平台,正在重构信息内容的消费 2009年 11月,美国主要新闻媒体类网站来自社会化网络的流量已经超过传统的搜索引擎

USA TODAY ETSY People ESPN iTunes CNN Yahoo Gap0%

5%

10%

15%

20%

25%

30%

35%

40%

35%

24% 23%

12% 11% 11%9%

5%6%

12% 11%

6%

9% 9%

5%7%

2009.11月美国媒体类网站网站流量来源对比

Social Network 谷歌数据来源: Compete Data

Reconnect,以人为中心的关系网络

2007年 2008年 2009年 2010上半年

2010年( e)

2011年( e)

2012年( e)

2013年( e)

0%

25%

50%

75%

100%

11.3% 17.3%30.4%

40.0%47.4%

55.8% 62.4% 65.7%

3.4%4.4%

4.3%

4.0%3.5%

3.2%3.0% 3.0%

12.3%11.8%

10.6%

9.6%8.5%

8.1%7.6% 7.4%

73.0% 66.5%54.6%

46.5% 40.6%32.9% 27.0% 23.9%

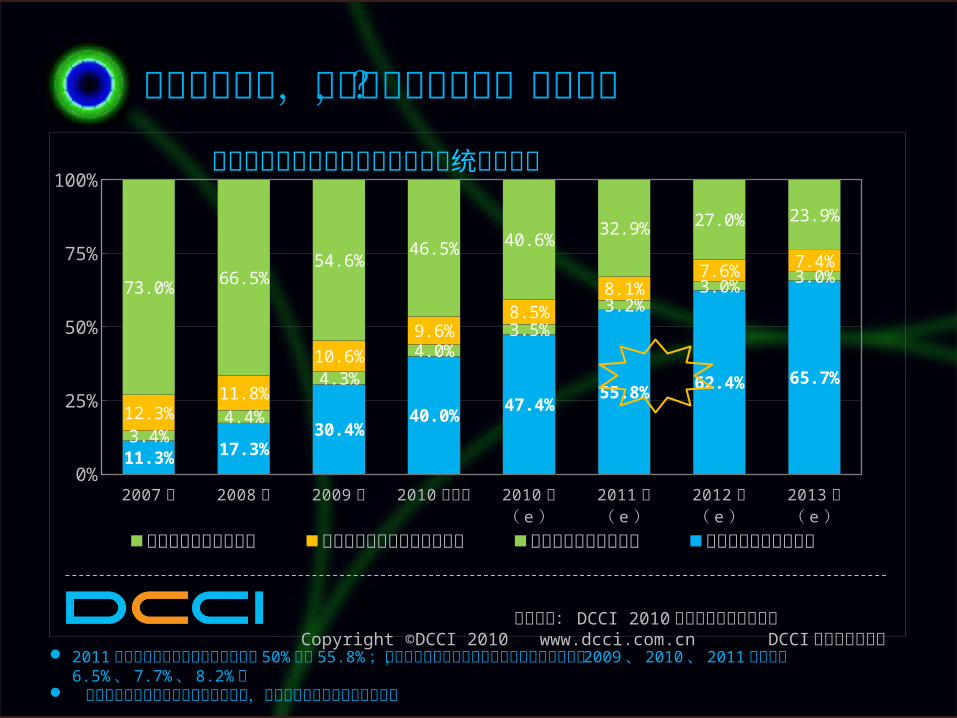

中国互联网用户网络消费结构比例统计及预测

其他网络费用支出占比 互联网基础接入费用支出占比 网络游戏消费支出占比网络购物消费支出占比

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2011年网购在网络消费中的占比将突破 50% 达到 55.8%;但网络消费在社会消费总额中的占比提升较慢, 2009、 2010、 2011年分别为 6.5%、 7.7%、 8.2%;

网络游戏在网络消费中的占比微幅下降,基础接入等费用的比例明显下降

电子商务爆发,开放平台电子商务,社区化?

20002001

20022003

20042005

20062007

20082009

2010e

2011e

2012e

2013e

2014e0

400

800

1200

1600

2000

1159 1125 1178 1223 1334

1389 1458

1520 1539 1416

1515 1579

1693 1759

1883

103 95 89 113 155 225

325 438

530 543 614

684 759

841 930

1089 1018 995 1015 1057 1083 1095 1080

991

809 794 794 807 823

845

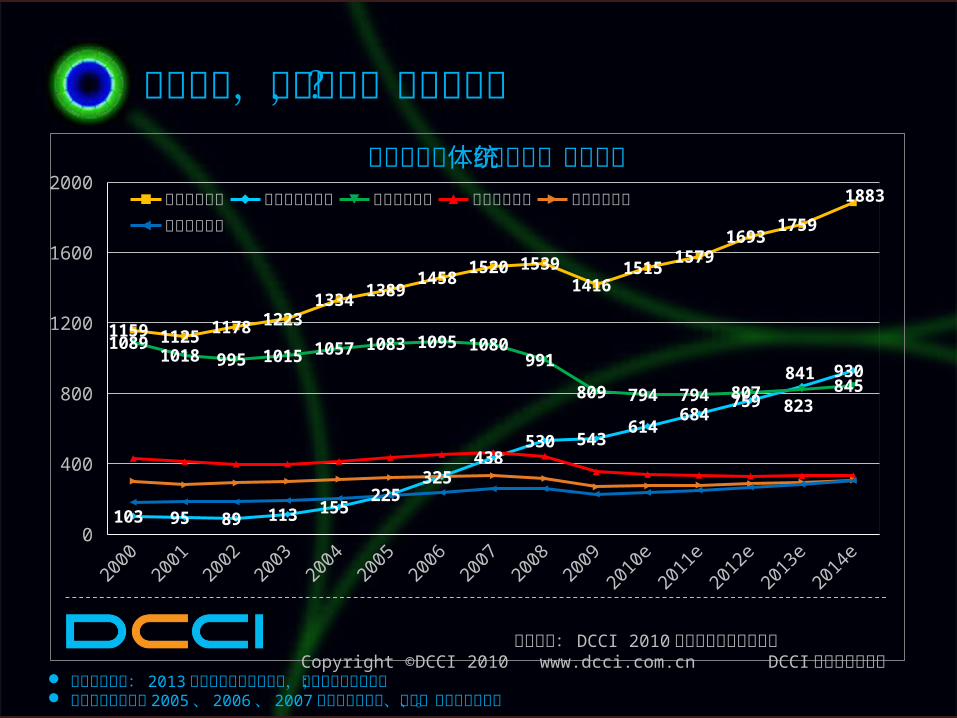

电视广告收入 互联网广告收入 报纸广告收入

杂志广告收入 广播广告收入 户外广告收入

全球各类媒体广告收入统计及预测

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

全球广告市场: 2013年互联网广告超越报纸,成第二大广告媒介; 互联网在全球范围 2005、 2006、 2007年已完成对户外、广播、杂志的三连超。

谁会存活,谁会死亡,谁将转变?

Mobile----向何处移动

2007.0 2008.0 2009.0 2010e 2011e 2012e 2013e 2014e 2015e0.0

3.0

6.0

9.0

12.0

15.0

18.0

1.823.03

3.824.69

5.51 6.34 7.188.01

8.84

0.501.18

2.333.26

4.465.74

7.20

8.8010.60

5.476.41

7.478.57

9.6810.91

11.7712.74

13.80

12.76 12.88 12.98 13.09 13.20 13.31 13.42 13.51 13.58

PC网民 手机网民 手机用户 电视用户 中国人口数

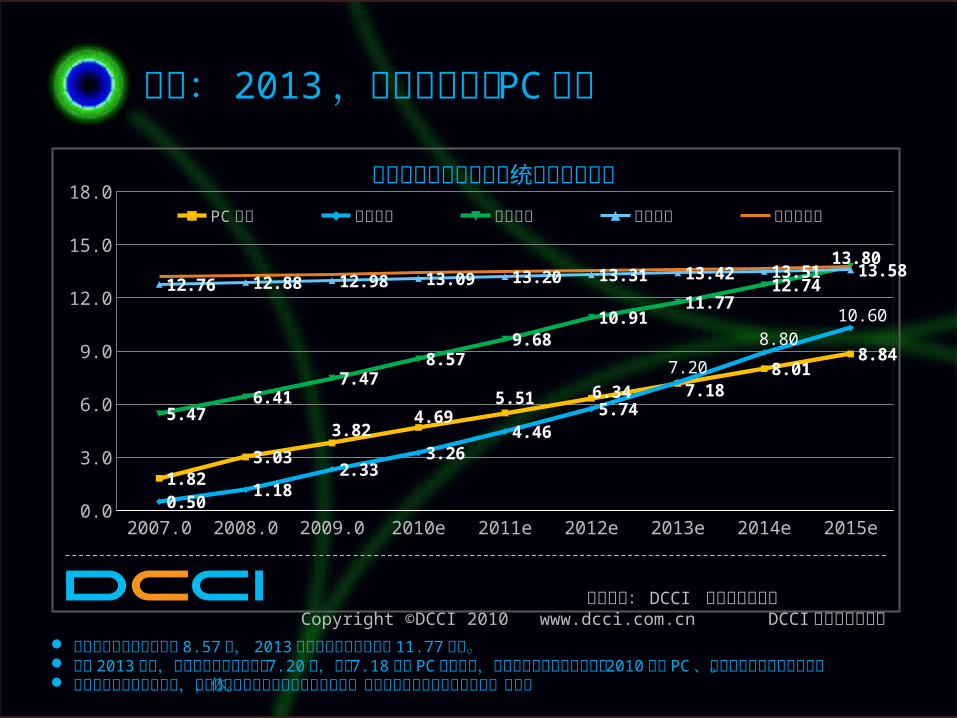

中国各类终端用户规模统计及增长趋势

数据来源: DCCI 中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

今年年底手机用户数达到 8.57 亿, 2013年底这个数字会增长到 11.77 亿元。 预计 2013年底,中国手机网民规模达到 7.20 亿,超过 7.18 亿的 PC网民规模,可以佐证相关预测的数据是 2010前后 PC、手机等各类终端的出货量。

电视用户数没有明显变化,互联网电视的出现改变电视终端形态,但是不会刺激该市场盘面的总体扩大。

用户: 2013,手机网民超越 PC网民

2004 2005 2006 2007 2008 2009 2010e 2011e 2012e 2013e 2014e 2015e0.0

5000.0

10000.0

15000.0

20000.0

25000.0

30000.0

35000.0

1,675

4,850 6,427

13,564

7,330

26,585

31,284电视销售量(万台) PC销售量(万台)手机销售量(万台) 智能手机销售量(万台)

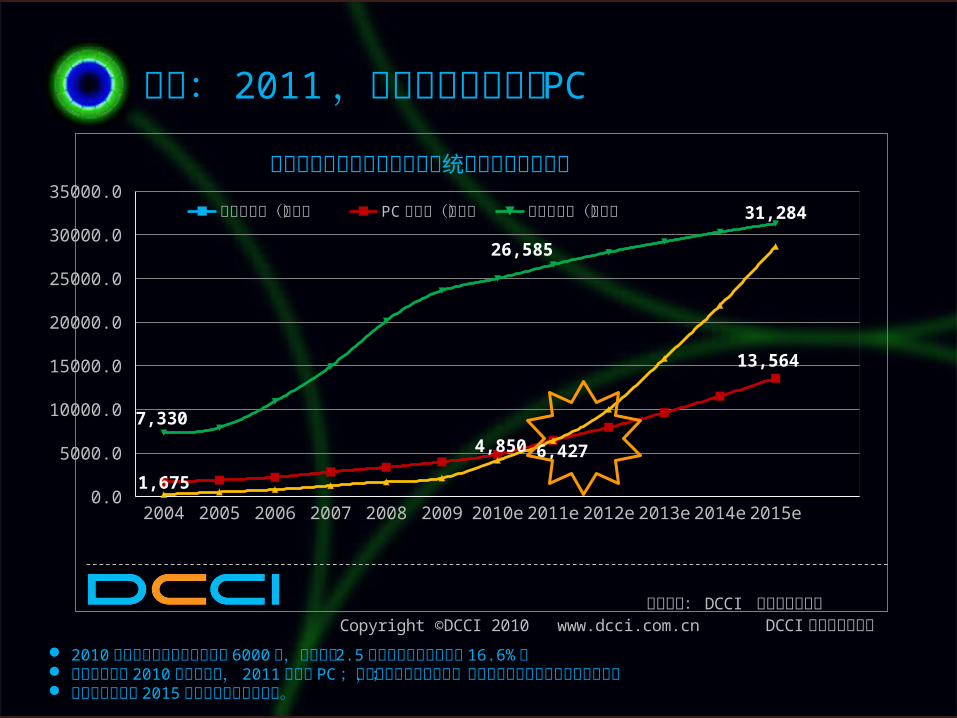

中国市场各类主要终端销售量统计及增长趋向预测

:数据来源 DCCI中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2010年二季度中国手机销量接近 6000 万,全年预计 2.5 亿部,智能手机占比为 16.6%; 智能手机销量 2010,年超越电视 2011年超越 PC;电视的增长曲线是平的,平板电脑等成为终端领域增长主力; 手机市场普及率 2015。年之后才可能逐步放缓

:终端 2011智能手机销量超越, PC

2004 2005 2006 2007 2008 2009 2010e 2011e 2012e 2013e 2014e 2015e0.0

6000.0

12000.0

18000.0

24000.0

30000.0

228 527 803 1,251 1,673 2,119

4,150

6,400

10,000

15,834

21,903

28,670

7,102 7,369

10,116

13,662

18,452

21,481 20,850 20,185

18,003

13,397

8,412

2,615

智能手机销售量(万台) 非智能手机销量(万台)

数据来源: DCCI 中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

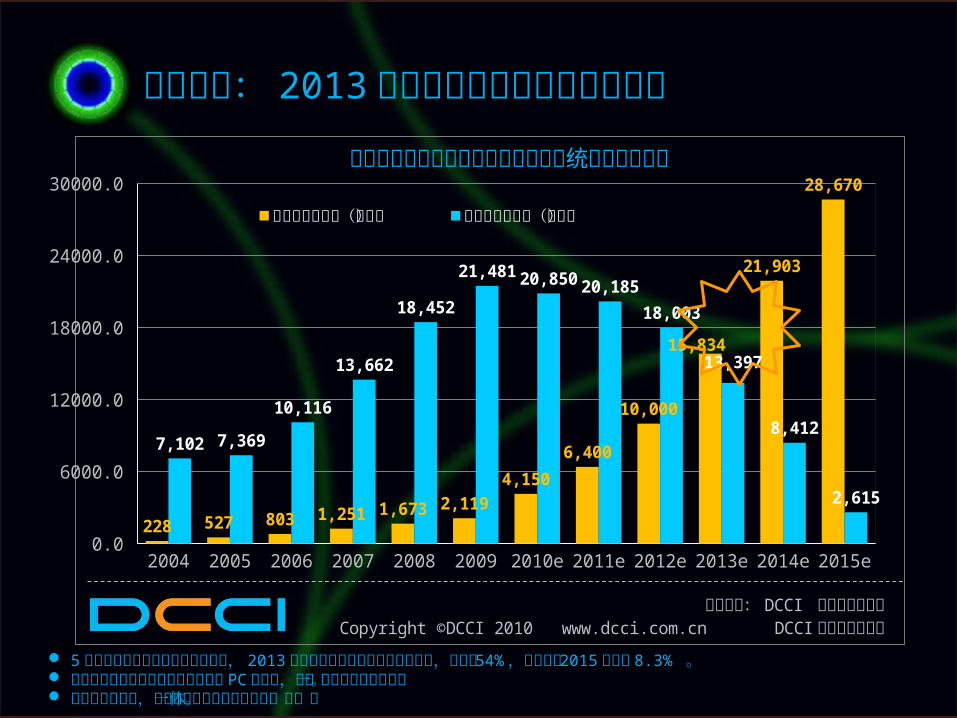

中国市场智能手机与非智能手机销量统计及增长趋向

5年之内手机市场格局就将彻底颠覆, 2013年智能手机销量将超越非智能手机,份额达 54%,后者市场 2015年只剩8.3% 。

手机保有量、年销量、增长率数倍于 PC和电视,第一终端地位已经奠定。 从接触时长来看,手机已经成为手机网民的第一媒体。

移动互联: 2013智能手机销量超越非智能手机

手机登录 ; 39%

PC登录 ; 61%

受众登录微博的方式分布

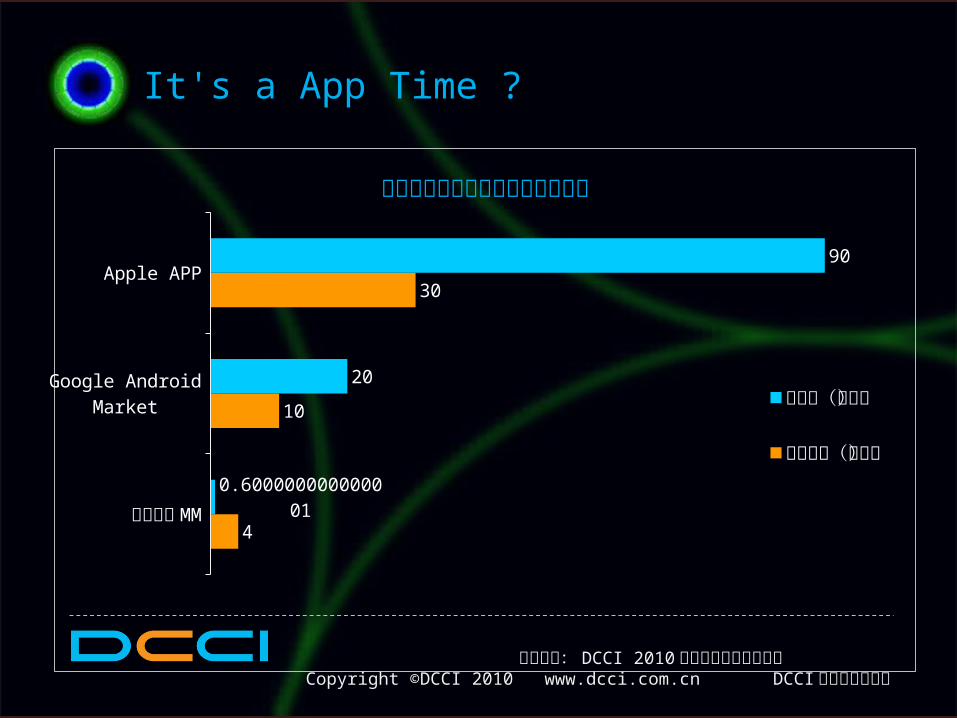

中国移动MM

Google Android Market

Apple APP

4

10

30

0.600000000000001

20

90

国内外主流移动应用商店发展对比

下载量(亿次)应用数量(万个)

数据来源: DCCI 中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

数据来源: DCCI 根据网络公开数据整理Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

手机登录 ; 36%

PC登录 ; 64%

受众登录 SNS的方式分布

数据来源: DCCI 中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

数据来源: DCCI 中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2008.06 2009.12 2010.06 2010.12(e)

71.5%72.8% 73.2%

73.5%

46.20%55.20%

62.40% 64.50%

35.8%

50.4% 55.3%57.5%

14.7% 19.3%28.1%

40.5%

9.6%

22.8%

35.5%50.2%

8.0% 13.5%20.4%

30.2%

70.50%

75.40% 76.50% 78.60%

手机即时通信 手机搜索 手机音乐 手机网游手机网络社区 手机电视 /视频 手机阅读 手机下载

中国手机网民移动互联网主流应用统计

当应用向移动互联迁徙

未接触 1-4小时 5-14小时 15-28小时 28小时及以上0%

12%

24%

36%

48%

60%

1.9%

22.6%25.4%

17.6%

32.6%

28.0%

15.0%

25.8%

41.8%

6.6% 8.3%

32.9%

11.5% 12.1%

3.6% 2.6%

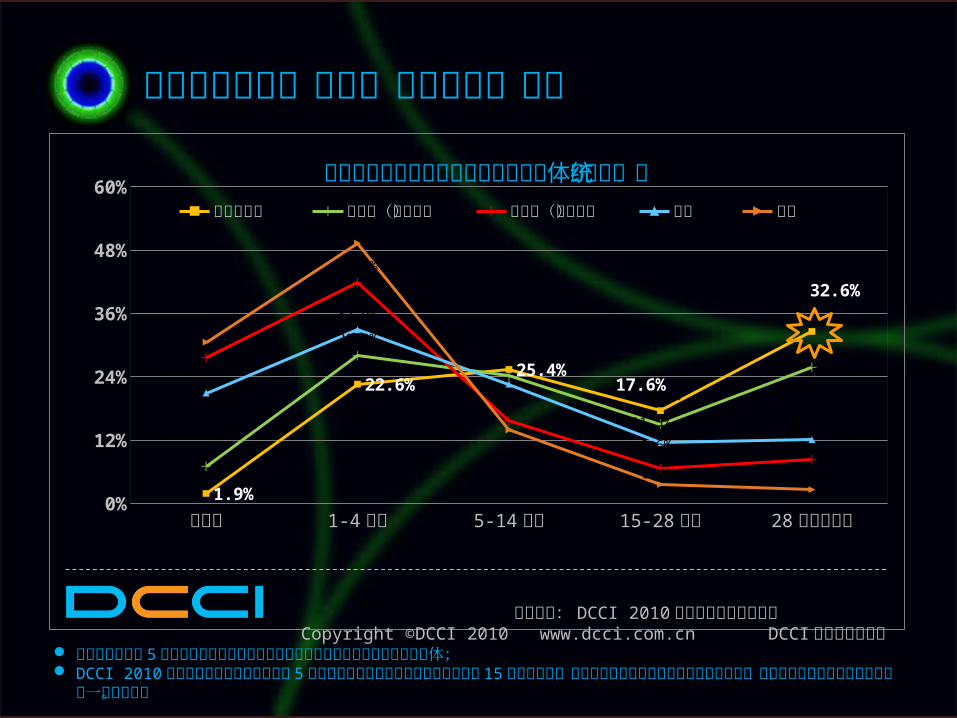

中国手机互联网用户每周接触各类媒体的时长统计手机互联网 互联网(非视频) 互联网(视频类) 电视 报纸

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

手机上网时长: 5成左右中国手机互联网用户接触手机互联网时长明显高于其它媒体; DCCI 2010中国互联网上半年调查显示: 5成以上手机互联网用户接触手机互联网在 15个小时以上,显著超过手

机网民对其它媒介的接触时长,手机网瘾也可能成为移动互联网的一股新现象。

当手机成为第一终端,互联网第一入口

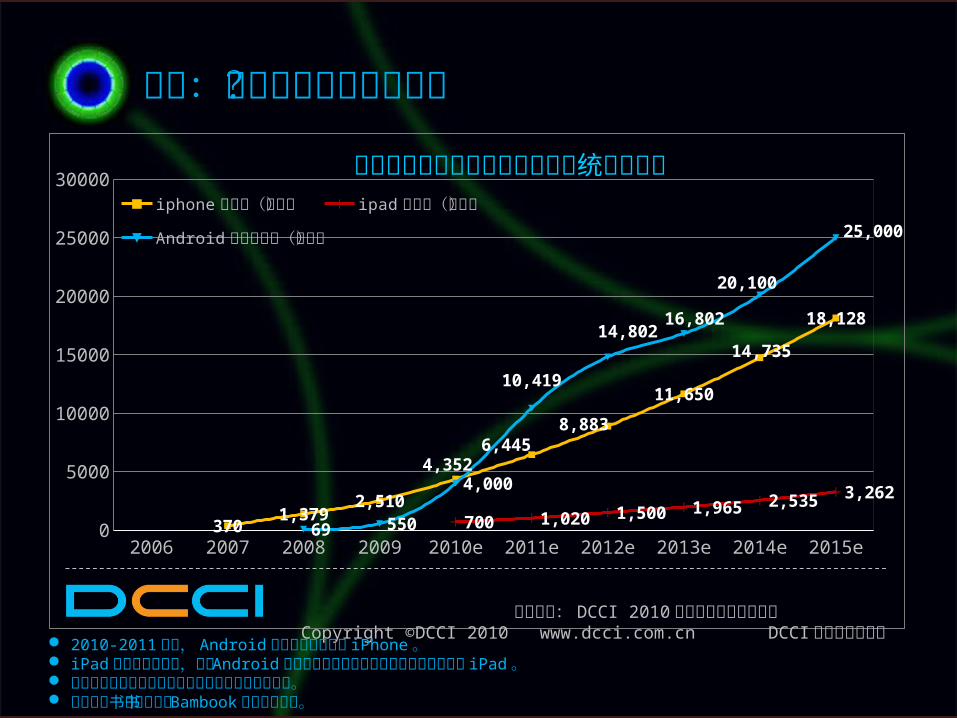

2006 2007 2008 2009 2010e 2011e 2012e 2013e 2014e 2015e0

5000

10000

15000

20000

25000

30000

3701,379

2,510

4,3526,445

8,883

11,650

14,735

18,128

700 1,020 1,500 1,965 2,535 3,262

69 550

4,000

10,419

14,80216,802

20,100

25,000

iphone出货量(万台)ipad出货量(万台)Android手机出货量(万台)

全球典型移动互联网终端出货量统计及预测

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

2010-2011年间, Android全球市场份额超越 iPhone。 iPad 出货量迅速增长,基于 Android的平板电脑的出货量增长将更加迅速且超越 iPad。 电子书阅读器作为过渡性产品有可能被平 板电脑替代。 盛大电子书阅读器锦书 Bambook 有望超越汉王。

终端:谁主导移动互联时代?

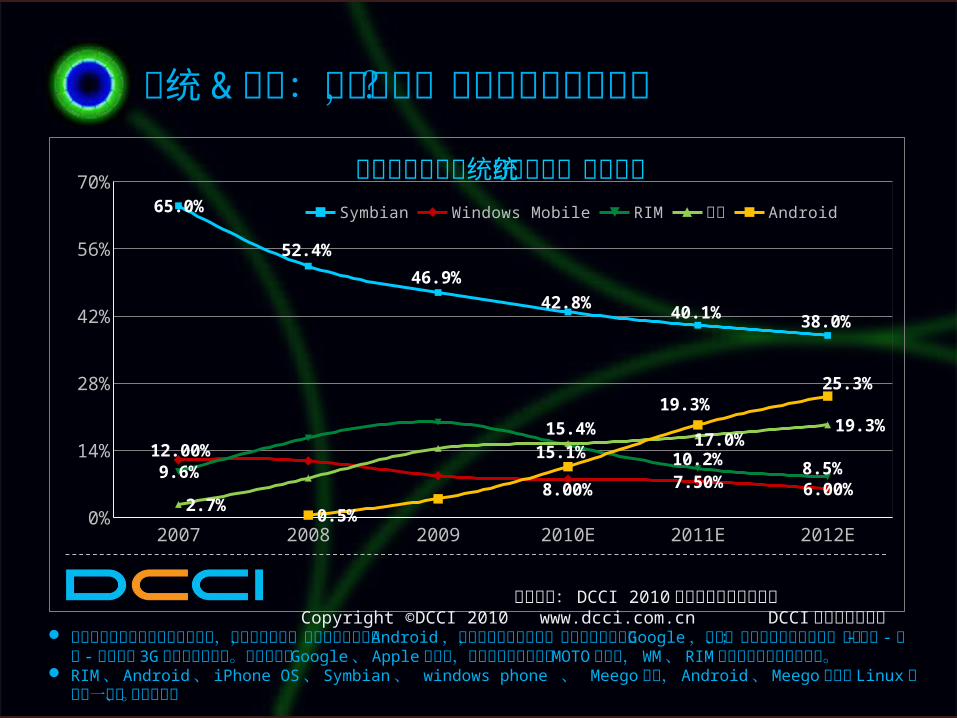

2007 2008 2009 2010E 2011E 2012E0%

14%

28%

42%

56%

70%65.0%

52.4%

46.9%

42.8%40.1% 38.0%

12.00%

8.00% 7.50% 6.00%9.6%

15.1% 10.2% 8.5%

2.7%

15.4%17.0%

19.3%

0.5%

19.3%25.3%

Symbian Windows Mobile RIM 苹果 Android

全球手机操作系统市场份额统计及预测

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

山寨成为中国智能手机市场搅局者,尽管鱼龙混杂,各路厂商纷纷力推 Android,加速市场向智能转型,并使胜负天平倒向 Google,开放、免费潮流压过半开放;大屏 - 触摸 -智能 - 千元以下 3G智能机将成主流。全球市场是 Google、Apple的未来,诺基亚滑铁卢比当年MOTO更厉害,WM、 RIM 等唯有免费求生开源求存。

RIM、 Android、 iPhone OS、 Symbian、 windows phone 、 Meego 当中, Android、Meego 都基于 Linux但并不一样、互有竞争。

系统 &平台:开放竞合,何种架构决胜未来?

中国移动 MM

Google Android Market

Apple APP

4

10

30

0.600000000000001

20

90

国内外主流移动应用商店发展对比

下载量(亿次)

应用数量(万个)

数据来源: DCCI 2010上半年中国互联网调查Copyright ©DCCI 2010 www.dcci.com.cn DCCI互联网数据中心

It's a App Time ?

未来是什么?微变革,微趋势,微 time* 猜想……