Embed Size (px)

Citation preview

NIIF 16: Arrendamientos

Leonardo Torres H.Académico Facultad de Economía y Negocios

Universidad de Chile

Identificación del contrato de arrendamiento

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Cuál es la nueva definición de arrendamiento?

• “Es un contrato, o parte de un contrato, que transmite elderecho a usar un activo (el activo subyacente) por un períodode tiempo a cambio de una prestación”

NIIF 16 – ARRENDAMIENTOSPrincipales características

3

¿Cómo saber si estoy frente a un contrato de arrendamiento?

Se debe evaluar si el contrato considera:• La identificación del activo:

– Un activo específico.– Una proporción de un activo (física o no física).– Derecho sustantivo de sustitución del activo por parte del proveedor.

• El control del uso del activo:– ¿Obtiene el cliente sustancialmente todos los beneficios económicos del

uso del activo?– ¿Quién tiene el derecho de dirigir el uso del activo?Si no hay identificación del activo ni control del uso por parte del cliente,no se trata de un arrendamiento.

NIIF 16 – ARRENDAMIENTOSPrincipales características

4

¿En qué consiste la identificación del activo?

• En muchos casos el activo sujeto de arrendamiento se explicita en elcontrato (por ejemplo: número de serie o un piso determinado de unedificio). Sin embargo, un activo identificado puede ser unoespecificado implícitamente cuando está disponible para su uso parael cliente.

• “Especificado implícitamente” quiere decir que los hechos ycircunstancias indican que el proveedor puede cumplir susobligaciones sólo mediante el uso de un activo específico.

NIIF 16 – ARRENDAMIENTOSPrincipales características

5

¿En qué consiste la identificación del activo?

• La especificación implícita también se satisface si el proveedor tienesólo un bien pára cumplir con el contrato (puede ser una planta deenergía eléctrica y las instalaciones del cliente están en una zonalejana sin acceso a la red, de manera que no tiene acceso para adquirirla energía en el mercado o generarla de plantas alternativas).

• También puede tratarse de un proveedor que aún teniendo más bienes,sólo uno de ellos puede proporcionarse al cliente con la adecuadafuncionalidad (como la zona geográfica). Esto se conoce como“derecho sustantivo de sustitución del activo”). Si el proveedor tienederecho sustantivo de sustitución, no es un arrendamiento.

NIIF 16 – ARRENDAMIENTOSPrincipales características

6

¿Es necesario especificar el activo al inicio del contrato?

• No. La clave es que el activo esté especificado en el momento en queesté disponible para el cliente. Dicho activo será el activo específicopara satisfacer el contrato, aún cuando el proveedor tenga otrosidénticos.

NIIF 16 – ARRENDAMIENTOSPrincipales características

7

¿Puede tratarse de una porción del activo?

• Si. Esto podrá ser cuando:– La porción del activo sea físicamente distinta (un piso de un

edificio, por ejemplo); o– La porción del activo no es físicamente distinta, pero el cliente

tiene el derecho de recibir sustancialmente toda la capacidad delactivo (por ejemplo, una porción de la capacidad de cable de fibraóptica que no es físicamente distinto pero representasustancialmente toda la capacidad del cable).

NIIF 16 – ARRENDAMIENTOSPrincipales características

8

¿Es nuevo esto de las “porciones de capacidad”?

• Si. Al desarrollar la CINIIF 4 (IFRIC 4) el Comité deInterpretaciones de NIIF decidió no considerar este concepto. Por lotanto, el impacto dependerá de la política contable previa que unaempresa aplicó para las porciones bajo CINIIF 4.

NIIF 16 – ARRENDAMIENTOSPrincipales características

9

¿Sustancialmente toda la capacidad de un activo equivale al 90%?

• No necesariamente. No lo define la norma. Si bien la normanorteamericana utiliza un umbral de 90% para el concepto de“substantially all”, para las NIIF este no es un umbral necesario. Laempresa debe definir un umbral y aplicarlo sobre una baseconsistente.

NIIF 16 – ARRENDAMIENTOSPrincipales características

10

¿Cómo se mide la “capacidad” del activo?

• Muchas veces es necesario distinguir entre la capacidad nominal delactivo y la capacidad esperada por el uso del mismo por parte delcliente (depende esto, por ejemplo, de la zona geográfica, del tipo deuso y otras características similares).

NIIF 16 – ARRENDAMIENTOSPrincipales características

11

¿Debiera considerarse el primer derecho de rehusarse del cliente al evaluar la capacidad?

• Generalmente si. El “right of first refusal” puede confirmar laevaluación de si una porción representa sustancialmente toda lacapacidad de un activo. Por ejemplo un cliente que entra en uncontrato a diez años por el 70% de la capacidad de una cañería deabastecimiento de gas. El cliente paga un cargo fijo mensual más unacantidad variable. El cliente tiene el derecho de rehusarse en primerlugar al 30% restante.

• No sería así si el derecho de rehusarse no fuera sustantivo (porejemplo, pagar una suma significativa por usar el 30%). En ese casola cañería no sería un activo identificado.

NIIF 16 – ARRENDAMIENTOSPrincipales características

12

¿Cuáles son los derechos sustantivos de sustitución del proveedor?

• Es un derecho de sustitución en que el proveedor:– Tiene la habilidad práctica de sustituir el activo a lo largo del

período de uso; y– Se beneficiaría económicamente del ejercicio de su derecho de

sustitución del activo.Aún cuando un activo se encuentre identificado, si el cliente no tienecontrol del derecho de uso si el proveedor tiene un derechosustantivo de sustitución del activo por uno alternativo a lo largo delperíodo de uso.

NIIF 16 – ARRENDAMIENTOSPrincipales características

13

¿Por qué la definición se concentra en los derechos “sustantivos” de sustitución?

• Porque algún elemento de sustitución es a menudo permitido en elarrendamiento de flotas de vehículos, o portfolios de fotocopiadorasy equipamiento similar. Sin embargo, si el activo subyacente está enpoder del cliente los costos de sustitución probablemente excederíanlos beneficios, de tal manera que los derechos de sustitución no sonsustantivos.

• La evaluación del derecho se sustitución se alinea con el enfoquegeneral de la evaluación de si el proveedor o cliente controla el usodel activo subyacente.

NIIF 16 – ARRENDAMIENTOSPrincipales características

14

¿Qué hace un cliente si no puede evaluar si un derecho de sustitución es sustantivo?

• Si no tiene suficiente información el cliente debiera asumir que no essustantivo.

• Muchos de los factores que influyen en si un derecho de sustituciónes sustantivo son específicos para el proveedor (por ejemplo, si elproveedor tiene acceso alternativo, los costos involucrados en lasustitución, etc.). El cliente puede no tener acceso a esta información.

• IASB sostiene que a menudo cuando un derecho de sustitución essustantivo esto será claro para el cliente. En otros casos IASB noespera que el cliente ejerza un esfuerzo desproporcionado al hacer laevaluación.

NIIF 16 – ARRENDAMIENTOSPrincipales características

15

¿Cuándo un proveedor tiene la habilidad práctica de sustitución?

• Cuando el cliente no puede evitar la sustitución del activo y elproveedor tiene activos alternativos ya disponibles, o biendisponibles en un período razonable de tiempo.

• El proveedor no tendrá la habilidad práctica de sustituir el activo a lolargo del período de uso si:– El derecho de sustitución aplica solo a una parte del período de

uso o bien solo a una fecha o a partir de una fecha determinada; o– El derecho de sustitución aplica sólo ante la ocurrencia de un

evento en particular.

NIIF 16 – ARRENDAMIENTOSPrincipales características

16

¿Qué sucede si el cliente tiene derecho a usar el activo subyacente por períodos no consecutivos?

• Calificará como un arrendamiento si a lo largo de los períodosintermitentes el cliente no tiene derecho a controlar el derecho de uso.Es decir, no es necesario que en los períodos de intermitencia elcliente mantenga el control del derecho de uso.

NIIF 16 – ARRENDAMIENTOSPrincipales características

17

Si el proveedor puede ejercer un derecho de sustitución en o después de una fecha determinada, ¿termina el arrendamiento

es esta fecha?

• No. El arrendamiento no finaliza en la fecha en la cual, o a partir dela cual, el proveedor puede ejercer un derecho de sustitución. Másbien el plazo de arrendamiento se determina de la manera usual ypuede extenderse más allá de esa fecha.

NIIF 16 – ARRENDAMIENTOSPrincipales características

18

¿Cuáles son los beneficios económicos del uso del activo?

• Los beneficios económicos del uso del activo incluyen:– El producto principal;– Los subproductos; y– Otros beneficios económicos provenientes del uso del activo que

pudieran realizarse mediante una transacción comercial con unatercera parte (por ejemplo, subarrendamiento del activo).

NIIF 16 – ARRENDAMIENTOSPrincipales características

19

¿Qué es el derecho de dirigir el uso de un activo?• Es el derecho de dirigir el uso de un activo identificado que diferencia al

arrendatario del cliente en un contrato típico de abastecimiento o deservicio.

• Un cliente tiene el derecho de dirigir el uso en las siguientes situaciones:– El cliente tiene el derecho de dirigir el cómo y con qué propósito el

activo es utilizado a lo largo del período de uso; o– Las decisiones relevantes acerca de cómo y para qué propósito el

activo es usado están predeterminadas y:• El cliente tiene el derecho de operar el activo si que el proveedor

tenga derecho de cambiar dichas instrucciones operativas; o• El cliente diseñó el activo de manera que predetermina cómo y

para qué propósito el activo se utilizará a lo largo del período deuso.

NIIF 16 – ARRENDAMIENTOSPrincipales características

20

¿Los derechos protectores del proveedor impiden el ejercicio del derecho de dirigir el uso del cliente?

• No. El contrato puede incluir ciertos términos y condicionesdiseñadas para proteger el interés del proveedor en el activoidentificado u otros activos, para proteger a su personal o asegurar elcumplimiento de las leyes y regulaciones por parte del proveedor.Pero esto sólo define el alcance de los derechos de uso del cliente,ero no eliminan el derecho a dirigir el uso del activo.

NIIF 16 – ARRENDAMIENTOSPrincipales características

21

¿Hay contratos de arrendamiento que se excluyen del alcance de la nueva norma?

• Si.• Los arrendadores se excluyen de aplicar esta norma en los siguientes casos:

– Arrendamientos para la exploración o uso de minerales, petróleo, gas uotros recursos minerales.

– Acuerdos de concesión de servicios en el alcance de IFRIC 12.– Licencias de Propiedad Intelectual concedidas en el alcance de NIIF 15.

• Los arrendatarios se excluyen de aplicar esta norma en los siguientes casos:– Arrendamientos para la exploración o uso de minerales, petróleo, gas u

otros recursos minerales.– Arrendamientos de activos biológicos en el alcance de NIC 41.– Acuerdos de concesión de servicios en el alcance de IFRIC 12.– Derechos mantenidos bajo acuerdos de licencia en el alcance de NIC 38.

NIIF 16 – ARRENDAMIENTOSPrincipales características

22

¿Tiene exenciones de aplicación la norma?

• Si. Hay dos exenciones de aplicación de esta norma para los arrendatarios:– Arriendos de corto plazo (<= 12 meses) por clase de activo subyacente;

y– Arriendos de ítems de bajo valor, sobre una base de lease-by-lease.

Pero cuidado, porque pudiera ser útil no aplicar estas exenciones(voluntarias), porque:– Pudiera ser útil aplicar un único modelo para todos los arrendamientos;– Se puede evitar así el procedimiento de identificación de los contratos a

los que se aplica y a los que no se les aplica las exenciones; y– Puede beneficiarse la entidad de presentar los desembolsos de

arrendamiento como gastos financiero y depreciación, lo queincrementa el EBITDA.

NIIF 16 – ARRENDAMIENTOSPrincipales características

23

Pasivo por Arrendamiento

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Cómo se valoriza el pasivo por arrendamiento?

• El pasivo por arrendamiento corresponde a la suma de:– Valor actual de las cuotas de arrendamiento; y– Valor actual de pagos esperados al final del arrendamiento.

NIIF 16 – ARRENDAMIENTOSPrincipales características

25

¿Qué período de arrendamiento se considera para la medición?

El período de arrendamiento es el período no cancelable más:• Períodos renovables optativos si el arrendatario está razonablemente

seguro de prorrogarlo; y• Períodos tras una fecha de cancelación optativa si el arrendatario está

razonablemente seguro de no cancelarlo anticipadamente.

NIIF 16 – ARRENDAMIENTOSPrincipales características

26

¿Qué pagos por arrendamiento se considera para la medición?

• Pagos fijos (incluso los pagos fijos en sustancia);• Pagos por arrendamiento variable (índice o tasa);• Montos que se prevé pagar por el arrendatario en virtud de garantías

por valor residual;• Precio de ejercicio de una opción de compra que el arrendatario está

razonablemente seguro de ejercitar; y• Pagos por cancelación anticipada, si en las condiciones del

arrendamiento se contempla esta opción.

NIIF 16 – ARRENDAMIENTOSPrincipales características

27

¿Qué tasa de descuento se considera para la medición?

• Los arrendatarios deben usar la tasa de interés implícita en elarrendamiento. La tasa de interés implícita es aquella que iguala elvalor actual de los pagos por arrendamiento y el valor residual nogarantizado con la suma del valor razonable del activo subyacente ylos costos directos iniciales del arrendador.

NIIF 16 – ARRENDAMIENTOSPrincipales características

28

¿Cómo se mide posteriormente el pasivo por arrendamiento?

• Se mide al costo amortizado mediante el uso de la tasa de interésefectiva.

NIIF 16 – ARRENDAMIENTOSPrincipales características

29

¿Estudiemos un ejemplo?

• El arrendatario J suscribe un contrato de arrendamiento con el arrendador Zpara arrendar un edificio durante 7 años. Los pagos por arrendamientoanuales son de 450 um, pagaderos al finalizar cada año. La tasa de interésincremental de J es de 5,04%.

• Se reconoce inicialmente una obligación de efectuar pagos porarrendamiento por valor de 2.600 um. Al final del año 1 J paga su primeracuota anual de 450 um a Z. De esta cifra, un monto de 131 um (2.600 x5,04%) corresponde a intereses; y 319 um (450 - 131) es la amortizacióndel principal.

• El monto en libros del pasivo al comienzo del año 2 es de 2.281 um (2.600- 319).

• Ojo: No se permite valorar el pasivo a Valor Razonable con Cambios enResultados (Fair Value Option).

NIIF 16 – ARRENDAMIENTOSPrincipales características

30

¿En qué circunstancias se reevalúa el pasivo por arrendamiento?

Revisiones que no modifican la tasa de descuento:• Cambio en el monto que se prevé que habrá que pagar según la garantía del

valor residual.• Cambio en los pagos futuros por arrendamiento para reflejar tasas de

mercado o en un cambio en un índice o tasa.• Resolución de la variabilidad de pagos y, en consecuencia, se convierten en

pagos fijos en sustancia.Revisiones que requieren modificar la tasa de descuento:• Cambio en los pagos por arrendamiento futuros como resultado de un

cambio en las tasas de interés variable.• Cambio del período de arrendamiento.• Cambio en la evaluación del ejercicio de una opción de compra.

NIIF 16 – ARRENDAMIENTOSPrincipales características

31

Activo por Derecho de Uso

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Cómo se determina el valor del activo por derecho de uso?

El valor del derecho de uso considera:• Pasivo por arrendamiento.• Costos directos e iniciales.• Pagos anticipados de arrendamiento.• Costos estimados de desmantelamiento, retiro o rehabilitación

valorados de acuerdo a NIC 37.• Menos incentivos por arrendamientos recibidos.

NIIF 16 – ARRENDAMIENTOSPrincipales características

33

¿Cuáles son los costos directos típicos de un arrendamiento?

• Comisiones.• Honorarios legales.• Costos de negociar términos y condiciones del arrendamiento.• Costos de tramitar una garantía.• Pagos efectuados a arrendatarios anteriores para obtener el

arrendamiento.• Todos aquellos que son contingentes en el momento de originarse el

arrendamiento.

NIIF 16 – ARRENDAMIENTOSPrincipales características

34

¿Cuál es la medición posterior del derecho de uso?

• El derecho de uso se mide al costo menos la amortización(depreciación) acumulada y menos las pérdidas por deterioro devalor acumuladas.

• Las reevaluaciones del pasivo por arrendamiento afectarán al activopor derecho de uso, a menos que el monto en libros del activo sehaya reducido a cero o el cambio en el pasivo por arrendamientohaga referencia a un pago por arrendamiento variable que nodepende de un índice o tasa.

NIIF 16 – ARRENDAMIENTOSPrincipales características

35

¿Hay bases de valoración alternativas para el derecho de uso del arrendatario?

Si:• Si el activo por derecho de uso cumple la definición de inversión

inmobiliaria, el arrendatario valora el activo por derecho de uso deconformidad con su política contable para otras inversionesinmobiliarias; y

• Si un arrendatario aplica el modelo de revaluación a una clase dePPE, puede aplicar el modelo de revaluación a todos los activos porderecho de uso pertenecientes a la misma clase.

NIIF 16 – ARRENDAMIENTOSPrincipales características

36

Efectos de presentación

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Qué nuevas cuentas se presentan en el Estado de Situación Financiera del arrendatario?

• Activo por derecho de uso: Presentación separada o revelación ennotas de los Estados Financieros.

• Pasivo por Arrendamiento: Presentación separada o revelación ennotas de los Estados Financieros.

NIIF 16 – ARRENDAMIENTOSPrincipales características

38

¿Qué nuevas cuentas se presentan en el Estado de Resultados Integrales del arrendatario?

• Presentación separada del gasto por intereses del pasivo porarrendamiento y la amortización del activo por derecho de uso.

• Presentación de los gastos por intereses como un componente de loscostos financieros.

NIIF 16 – ARRENDAMIENTOSPrincipales características

39

¿Qué nuevas cuentas se presentan en el Estado de Flujos de Efectivo del arrendatario?

• Actividades operacionales:– Pagos por arrendamientos variables no incluidos en el pasivo por

arrendamiento.– Pagos por arrendamientos a corto plazo y de poco valor (sujetos

al uso de la exención de reconocimiento).• Actividades de inversión:

– Pagos en efectivo correspondientes a la parte del principal delpasivo por arrendamiento.

• Dependiendo de la asignación general:– Los pagos en efectivo correspondientes a la parte de intereses se

clasifican de conformidad con otros intereses pagados.

NIIF 16 – ARRENDAMIENTOSPrincipales características

40

Arrendador

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Hay cambios en la contabilidad del arrendador?

La contabilidad del arrendador es similar.La evaluación de si un arrendamiento es financiero u operativo seefectúa considerando lo siguiente:• Los arrendamientos en que se transfieren sustancialmente todos los

riesgos y beneficios inherentes a la propiedad del activo subyacenteson arrendamientos financieros; y

• Todos los demás arrendamientos son operativos.

NIIF 16 – ARRENDAMIENTOSPrincipales características

42

Otros temas

NIIF 16 – ARRENDAMIENTOSPrincipales características

¿Cómo se aborda una venta con retro arrendamiento?

• Para determinar cómo se contabiliza una transacción de venta conretro-arrendamiento, el vendedor-arrendatario debe identificar si hayo no venta de acuerdo con NIIF 15.

• Si hay venta: El vendedor arrendatario da de baja el activo y aplicael modelo de contabilidad del arrendatario al arrendamientoposterior. Valora el activo por derecho de uso en la parte retenida delmonto en libros anterior (i.e. al costo). Reconoce una ganancia opérdida en relación con los derechos transferidos al arrendador

• Si no hay venta: El arrendatario continúa reconociendo el activosubyacente. Reconoce un pasivo financiero conforme a NIIF 9 por lorecibido del comprador-arrendador.

NIIF 16 – ARRENDAMIENTOSPrincipales características

44

¿Cómo se abordan los sub arrendamiento?

• Se aplica la norma NIIF 16 a todos los arrendamientos por derechode uso. El arrendador intermediario contabiliza el arrendamientoprincipal y el subarrendamiento como dos contratos diferentes.

• En la fecha de comienzo del subarrendamiento, si el arrendadorintermediario no puede determinar fácilmente la tasa implícita en elsubarrendamiento, usa la tasa de descuento que emplea para elarrendamiento principal para contabilizar el subarrendamiento,ajustado por los costos directos iniciales asociados con elsubarrendamiento.

• Si el arrendamiento principal es a corto plazo donde la sociedad, encalidad de arrendatario, ha optado por la exención de arrendamientosa corto plazo, el arrendatario (arrendador intermediario) clasifica elsubarrendamiento como arrendamiento operativo.

NIIF 16 – ARRENDAMIENTOSPrincipales características

45

¿Cómo se afectan las propiedades de inversión?

• Se aplica la NIC 40 para contabilizar un activo por derecho de uso siel activo subyacente cumpliría en otros casos la definición depropiedad de inversión.

• En consecuencia, lo que antes era una opción, ahora es unrequerimiento (todas las propiedades arrendadas serán tratadas comoPropiedades de Inversión).

• Se puede también escoger la base de valoración.

NIIF 16 – ARRENDAMIENTOSPrincipales características

46

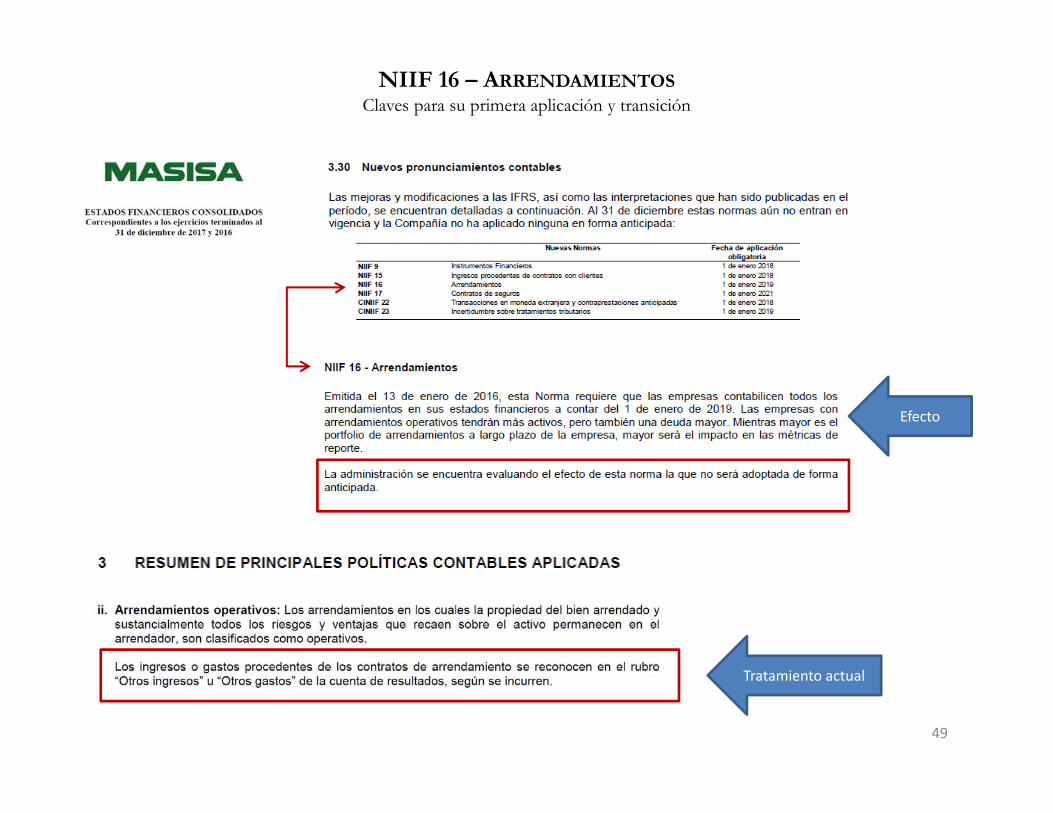

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

47

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Antes de comenzar, un breve contexto

48

Efecto

Tratamiento actual

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

49

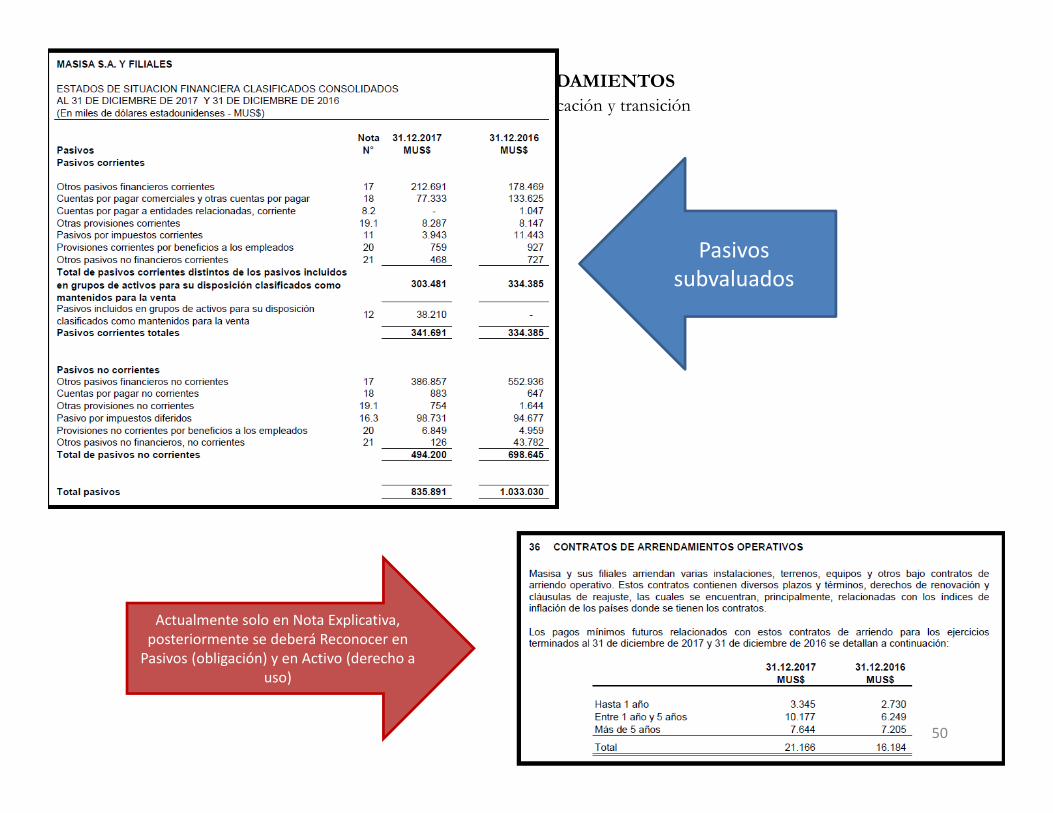

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Actualmente solo en Nota Explicativa, posteriormente se deberá Reconocer en Pasivos (obligación) y en Activo (derecho a

uso)

Pasivos subvaluados

50

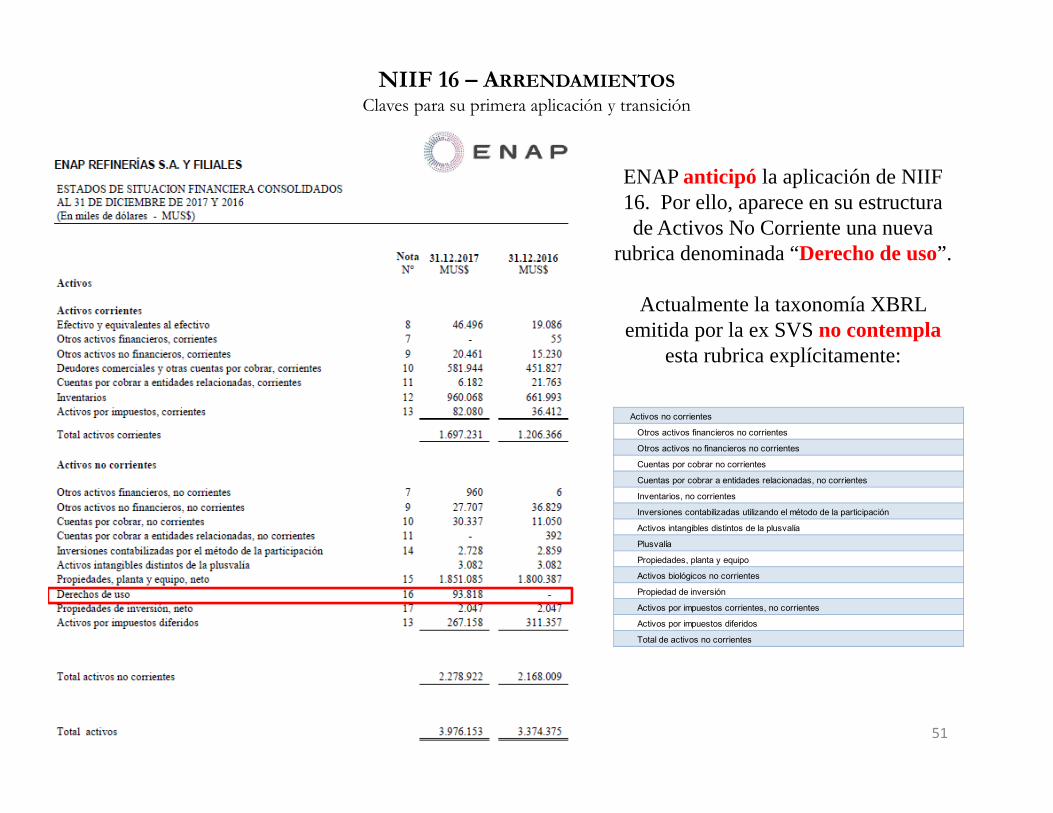

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

ENAP anticipó la aplicación de NIIF 16. Por ello, aparece en su estructura de Activos No Corriente una nueva

rubrica denominada “Derecho de uso”.

Actualmente la taxonomía XBRL emitida por la ex SVS no contempla

esta rubrica explícitamente:

Activos no corrientes

Otros activos financieros no corrientes

Otros activos no financieros no corrientes

Cuentas por cobrar no corrientes

Cuentas por cobrar a entidades relacionadas, no corrientes

Inventarios, no corrientes

Inversiones contabilizadas utilizando el método de la participación

Activos intangibles distintos de la plusvalía

Plusvalía

Propiedades, planta y equipo

Activos biológicos no corrientes

Propiedad de inversión

Activos por impuestos corrientes, no corrientes

Activos por impuestos diferidos

Total de activos no corrientes

51

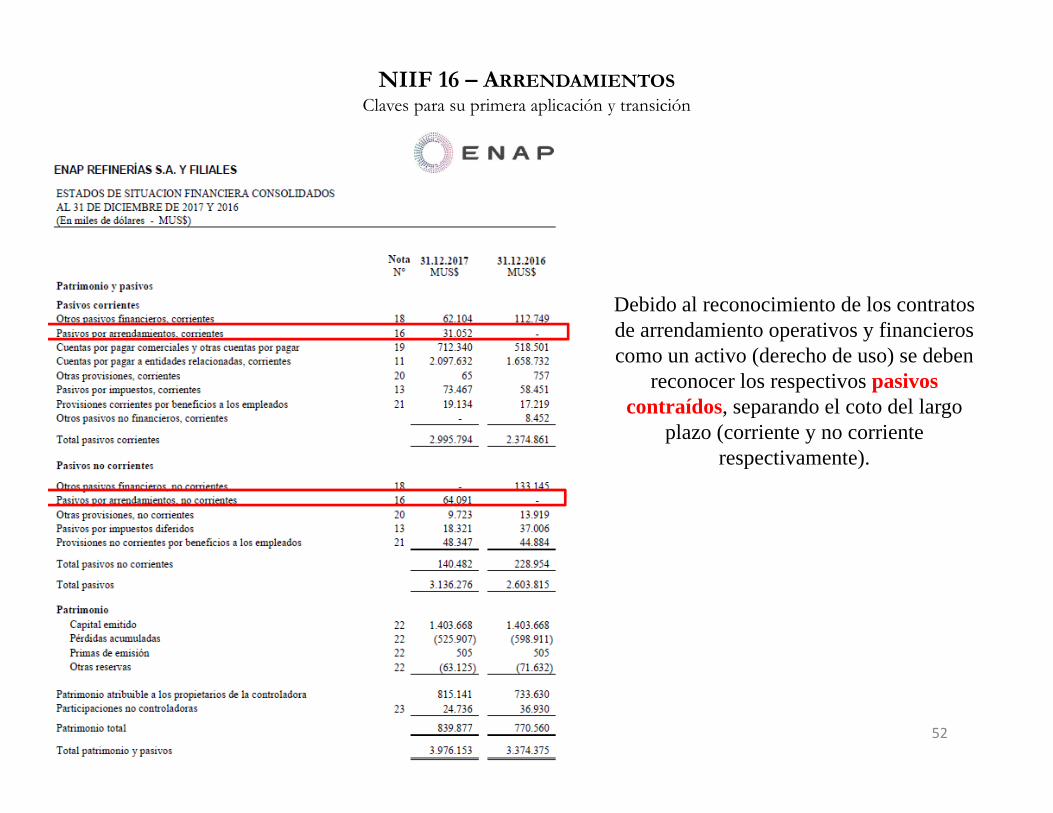

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Debido al reconocimiento de los contratos de arrendamiento operativos y financieros como un activo (derecho de uso) se deben

reconocer los respectivos pasivos contraídos, separando el coto del largo

plazo (corriente y no corriente respectivamente).

52

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

ENAP utilizó uno de los criterios de adopción que dispone NIIF 16.A continuación veremos todos los expedientes o estrategias de

adopción de NIIF 16

53

¿Cómo hacer la primera aplicación y transición a NIIF 16?

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

54

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

¿Por qué las opciones de transición son tan importantes?

El enfoque adoptado por la empresa impactará:• El valor contable de activos y pasivos y, por lo tanto, los

activos netos;• Los resultados de la empresa posteriores a la transición, hasta

la expiración del último contrato vigente en la transición;• Los costos, los recursos y la línea de tiempo del proyecto de

implementación;• Los datos requeridos para implementar la norma.

55

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

¿Cuántos enfoques de transición hay disponibles?

• Hay varios enfoques de transición, muchas opciones individuales y expedientes prácticos que pueden elegirse independientemente unos de otros, algunos sobre una base uno-a-uno. El número de posibilidades puede ser realmente grande en una gran empresa.

• Los cambios más grandes son para los arrendatarios.

56

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

¿Por qué hay tantas opciones en la transición?

• La mayor parte de las opciones de transición involucran un apalancamiento entre los costos de la implementación y la comparabilidad de la información financiera resultante, tanto en la transición como en los años posteriores.

57

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

¿Cómo debiera prepararse una empresa?

• Iniciando una discusión con los stakeholders para entender la importancia que ellos le otorgan al análisis de tendencia en los Estados Financieros.

• Modelando las diferentes opciones de transición – utilizando supuestos de alto nivel o carteras de muestreo, si fuese necesario – para entender el impacto potencial en los Estados Financieros.

• Preparar un inventario de los datos y recursos de arriendo actualmente disponibles, para comenzar la estimación de los costos estimados de implementación para cada enfoque.

58

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

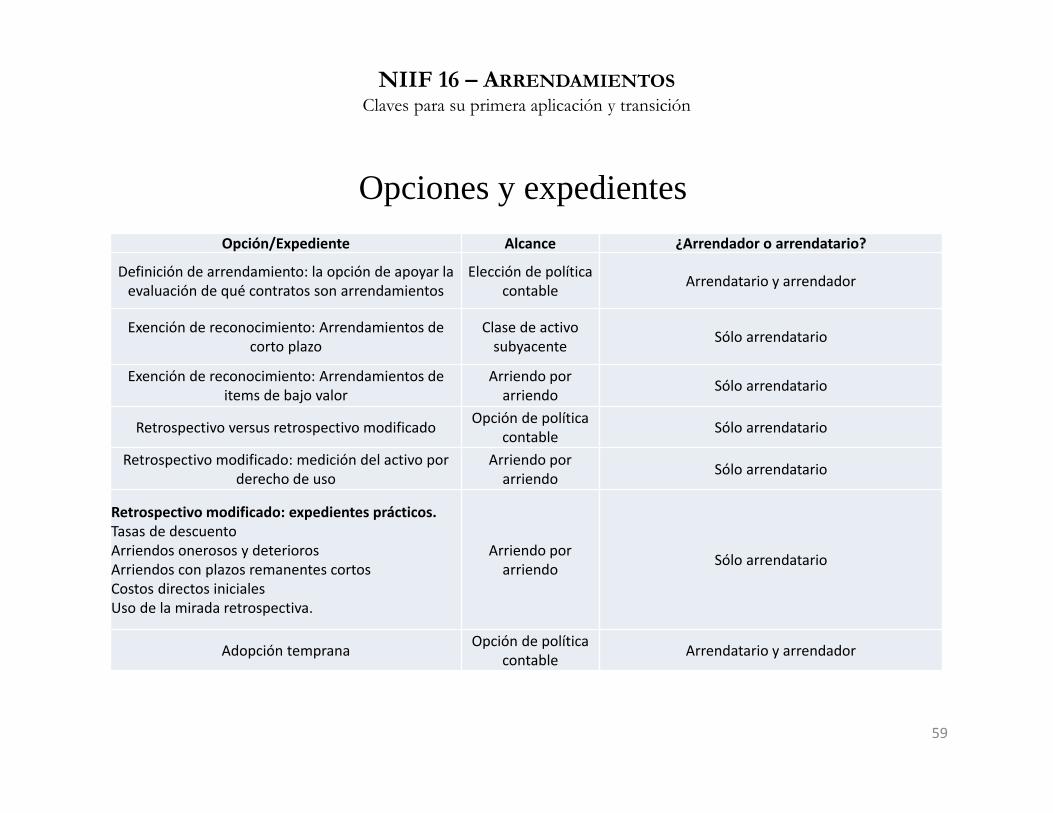

Opciones y expedientesOpción/Expediente Alcance ¿Arrendador o arrendatario?

Definición de arrendamiento: la opción de apoyar la evaluación de qué contratos son arrendamientos

Elección de política contable Arrendatario y arrendador

Exención de reconocimiento: Arrendamientos de corto plazo

Clase de activo subyacente Sólo arrendatario

Exención de reconocimiento: Arrendamientos de items de bajo valor

Arriendo por arriendo Sólo arrendatario

Retrospectivo versus retrospectivo modificado Opción de política contable Sólo arrendatario

Retrospectivo modificado: medición del activo por derecho de uso

Arriendo por arriendo Sólo arrendatario

Retrospectivo modificado: expedientes prácticos.Tasas de descuentoArriendos onerosos y deteriorosArriendos con plazos remanentes cortosCostos directos inicialesUso de la mirada retrospectiva.

Arriendo por arriendo Sólo arrendatario

Adopción temprana Opción de política contable Arrendatario y arrendador

59

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Grandfathering• La primera pregunta clave para muchas empresas será si aplicar el expediente

práctico para proteger la evaluación de qué transacciones son arrendamientos.• En la transición a NIIF 16 las entidades pueden elegir si:

– Aplican la nueva definición de arrendamiento a todos sus contratos; o– Aplican un expediente práctico para proteger su evaluación previa de qué

contratos existentes son, o contienen, arrendamientos.• Una empresa que escoge tomar ventaja del expediente práctico:

– Aplica la NIIF 16 a los arrendamientos previamente identificados de acuerdo con NIC 17 y CINIIF 4;

– No aplica NIIF 16 a contratos previamente identificados como distintos de arrendamientos, según NIC 17 y CINIIF 4; y

– Aplica la definición de arrendamiento de NIIF 16 para evaluar si los contratos que entraron después de la fecha de aplicación inicial de la nueva norma son, o contienen, arrendamientos.

60

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Grandfathering:No siempre es un expediente beneficioso

• Una entidad que es compradora de energía en un acuerdo de compra de energía (PPA) que es un arrendamiento operativo bajo la norma actual, pero no es arrendamiento bajo la norma NIIF 16, puede preferir aplicar la nueva definición de arrendamiento, en lugar de incluir el PPA en el balance.

• En consecuencia, las empresas deben evaluar este expediente práctico considerando:– El ahorro de costos por el uso de este expediente; contra– El impacto potencial de la necesidad de aplicar el nuevo modelo

de contabilización del arrendamiento a los acuerdos que estarán fuera del alcance de la nueva definición. 61

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Exenciones de reconocimiento

Una entidad pueden no aplicar el modelo de contabilización al arrendatario para:• Arrendamientos de corto plazo (menores o iguales a 12 meses); o• Arrendamientos de ítems de bajo valor (por ejemplo, menores o

iguales a 5.000 dólares).

62

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Exenciones de reconocimiento

• Si una entidad escoge aplicar cualquiera de las exenciones de reconocimiento, reconoce los pagos del arrendamiento relacionado como gasto en base lineal o sobre otra base sistemática si dicha base es más representativa del patrón de beneficios del arrendatario.

• La elección de los arrendamientos de corto plazo se hace sobre clases de activo subyacente, en tanto la elección para arrendamientos de activos de bajo valor puede hacerse sobre la base de arriendo-por-arriendo.

• Hay un expediente práctico adicional para arrendamientos cuyo plazo remanente es de 12 meses o menos en la transición.

63

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Exenciones de reconocimiento¡Cuidado!

La aplicación de las exenciones en la transición ha de generar el desarrollo de ciertas políticas y prácticas, las que se aplicarán también consistentemente en el futuro.• Arrendamientos de corto plazo: Si una empresa aplica la exención a

activos calificados como equipamiento de oficina pero no a activos calificados como motores, en la transición, debe aplicar este enfoque a nuevos arrendamientos similares que comienzan después de la fecha de aplicación inicial.

• Arrendamientos de ítems de bajo valor: La exención se aplica sobre una base de arriendo-por-arriendo. Pero para aplicar la exención la empresa necesita desarrollar políticas para identificar los arriendos de ítems de bajo valor. Estas políticas han de ser aplicadas consistentemente en la transición y después. 64

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Retrospección versus Retrospección Modificada

La segunda pregunta clave para la transición será si aplicar la norma retrospectivamente, o utilizando un enfoque retrospectivo modificado, a los arriendos, para los arrendatarios.Se permite que los arrendatarios:• Adopten la norma de manera retrospectiva; o• Sigan un enfoque retrospectivo modificado.

65

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Retrospección

Bajo el enfoque retrospectivo la entidad aplica la norma retrospectivamente de acuerdo con NIC 8, Políticas Contables, Cambios en Estimaciones Contables y Errores. Es decir, la empresa:• Aplica la norma a todos los arrendamientos en que es

arrendataria;• Re-expresa su información financiera anterior;• Reconoce un ajuste en patrimonio al comienzo del período más

antiguo presentado; y• Efectúa las revelaciones requeridas por el párrafo 28 de la NIC

8 relativas al cambio en la política contable.66

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Retrospección:¿Qué información se necesita para aplicar este enfoque?

Se necesita información extensa acerca de las transacciones de arrendamiento para aplicar la norma retrospectivamente. Por ejemplo:• El plazo del arrendamiento, incluyendo si la entidad ejercerá una

opción de renovación o de término anticipado con cierta razonabilidad;• Si la empresa tiene una certeza razonable de ejercer una opción de

compra;• Los montos a pagar esperados por garantía de valor residual; y• La amortización y deterioro del activo por derecho de uso.La información se requerirá al comienzo del arrendamiento y también en cada fecha en que se requiera un re cálculo de los activos por arriendo y pasivos por arriendo por una re-evaluación o modificación del arriendo.

67

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Retrospección:¿Hay algún expediente práctico para las entidades que aplican

retrospección?

• No. Aparte del expediente práctico de Grandfathering de la definición de arriendo y la liberación implícita en las exenciones de reconocimiento, ningún otro expediente práctico incluido en NIIF 16 está disponible bajo el método retrospectivo.

• Por ejemplo, aún cuando la norma permite el uso de mirada retrospectiva (hindsight*) al aplicar el método retrospectivo modificado, no permite el uso de mirada retrospectiva (hindsight*) cuando aplica el método retrospectivo (por ejemplo al determinar el plazo del arriendo, si el contrato contiene opciones para extender o terminar el arriendo.*Hindsight: Utilizar información conocida a posteriori. 68

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Retrospección:¿Aplicarán algunas entidades el enfoque retrospectivo?

• El Consejo de Normas incluyó el enfoque retrospectivo en la nueva norma obedeciendo a la retroalimentación de los preparadores de que no sería posible presentar información de tendencia verdaderamente comparable bajo un enfoque de retrospección modificada.

• Sin embargo, es posible que los costos y la complejidad de aplicar el enfoque retrospectivo desalienten a muchos preparadores, quienes prefieren seguir un enfoque retrospectivo modificado y producir otra información proforma para comunicar datos de tendencia comparables a los stakeholders.

69

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado

Bajo el enfoque retrospectivo modificado, una entidad aplica la norma desde el comienzo del período corriente. Para hacerlo, la entidad:• Calcula los activos por arriendo y pasivos por arriendo al

comienzo del período actual, utilizando reglas especiales incluidas en la nueva norma;

• No re-expresa la información financiera del período anterior;• Reconoce un ajuste al patrimonio al comienzo del período actual;

y• Confecciona las revelaciones adicionales especificadas en la

nueva norma, y se exime de ciertas revelaciones requeridas por el párrafo 28 de la NIC 8 sobre el cambio en la política contable. 70

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:¿Cuáles son los beneficios de este enfoque?

El beneficio más importante es la reducción del costo de la transición.La mecánica de la aplicación del enfoque retrospectivo modificado genera ahorro de costos, porque:• No se requiere re-expresar la información financiera comparativa;• Es posible aplicar el enfoque retrospectivo modificado utilizando

sólo la información del período corriente, esto es:– La tasa incremental de préstamo del arrendatario al comienzo del

período corriente; y– Los pagos de arriendo remanentes del arrendatario; y

• Están disponibles los expedientes prácticos adicionales.71

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:¿Cuáles son las desventajas del enfoque retrospectivo modificado?La principal desventaja es la reducción en la comparabilidad de la información financiera de la entidad, que se presenta de dos formas:• Primero, puesto que la información financiera del período anterior no se re-

expresa, la información del período anterior y del período actual en los Estados Financieros no es comparable. Para una empresa con una gran cartera de arriendos operativos dicha diferencia puede ser significativa.

• Segundo, la información financiera anual en el período actual y los períodos futuros puede no ser comparable, debido a la forma en que se calcula los activos y pasivos de arriendos en la fecha de aplicación inicial bajo el enfoque retrospectivo modificado. Esta falta de comparabilidad persistirá entonces hasta que todos los arriendos vigentes en la fecha de aplicación inicial hayan expirado.

• Otra desventaja es que las entidades que usan el enfoque retrospectivo modificado se requiere que confeccionen revelaciones adicionales, esencialmente para explicar cualquier diferencia entre los compromisos de arriendo operativo informados bajo NIC 17 y sus pasivos de arriendo de apertura según NIIF 16. 72

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

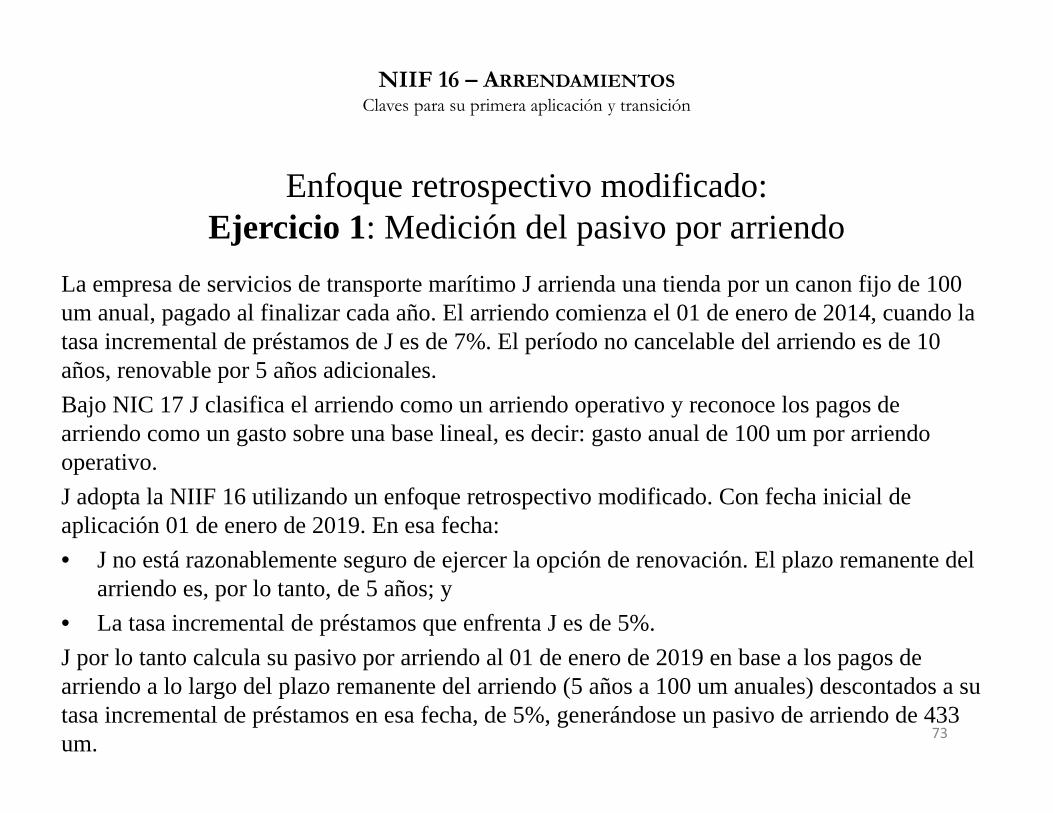

Enfoque retrospectivo modificado:Ejercicio 1: Medición del pasivo por arriendo

La empresa de servicios de transporte marítimo J arrienda una tienda por un canon fijo de 100 um anual, pagado al finalizar cada año. El arriendo comienza el 01 de enero de 2014, cuando la tasa incremental de préstamos de J es de 7%. El período no cancelable del arriendo es de 10 años, renovable por 5 años adicionales.Bajo NIC 17 J clasifica el arriendo como un arriendo operativo y reconoce los pagos de arriendo como un gasto sobre una base lineal, es decir: gasto anual de 100 um por arriendo operativo.J adopta la NIIF 16 utilizando un enfoque retrospectivo modificado. Con fecha inicial de aplicación 01 de enero de 2019. En esa fecha:• J no está razonablemente seguro de ejercer la opción de renovación. El plazo remanente del

arriendo es, por lo tanto, de 5 años; y• La tasa incremental de préstamos que enfrenta J es de 5%.J por lo tanto calcula su pasivo por arriendo al 01 de enero de 2019 en base a los pagos de arriendo a lo largo del plazo remanente del arriendo (5 años a 100 um anuales) descontados a su tasa incremental de préstamos en esa fecha, de 5%, generándose un pasivo de arriendo de 433 um. 73

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

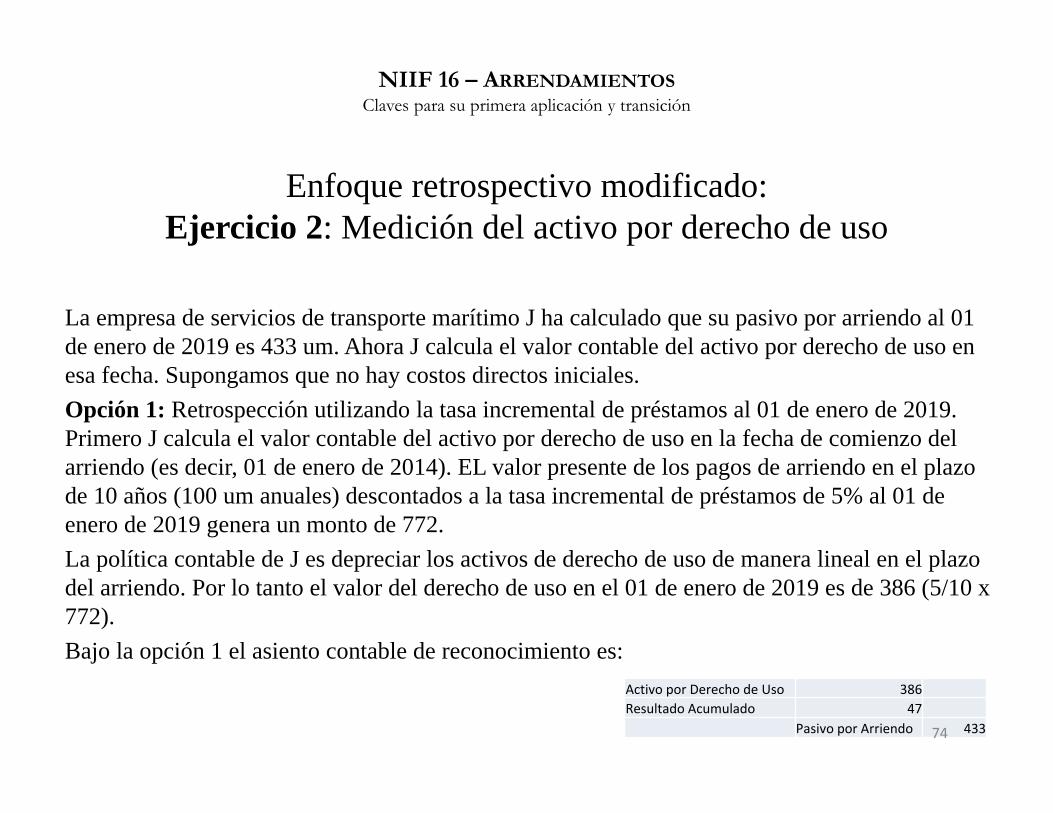

Enfoque retrospectivo modificado:Ejercicio 2: Medición del activo por derecho de uso

La empresa de servicios de transporte marítimo J ha calculado que su pasivo por arriendo al 01 de enero de 2019 es 433 um. Ahora J calcula el valor contable del activo por derecho de uso en esa fecha. Supongamos que no hay costos directos iniciales.Opción 1: Retrospección utilizando la tasa incremental de préstamos al 01 de enero de 2019. Primero J calcula el valor contable del activo por derecho de uso en la fecha de comienzo del arriendo (es decir, 01 de enero de 2014). EL valor presente de los pagos de arriendo en el plazo de 10 años (100 um anuales) descontados a la tasa incremental de préstamos de 5% al 01 de enero de 2019 genera un monto de 772.La política contable de J es depreciar los activos de derecho de uso de manera lineal en el plazo del arriendo. Por lo tanto el valor del derecho de uso en el 01 de enero de 2019 es de 386 (5/10 x 772).Bajo la opción 1 el asiento contable de reconocimiento es:

Activo por Derecho de Uso 386Resultado Acumulado 47

Pasivo por Arriendo 43374

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

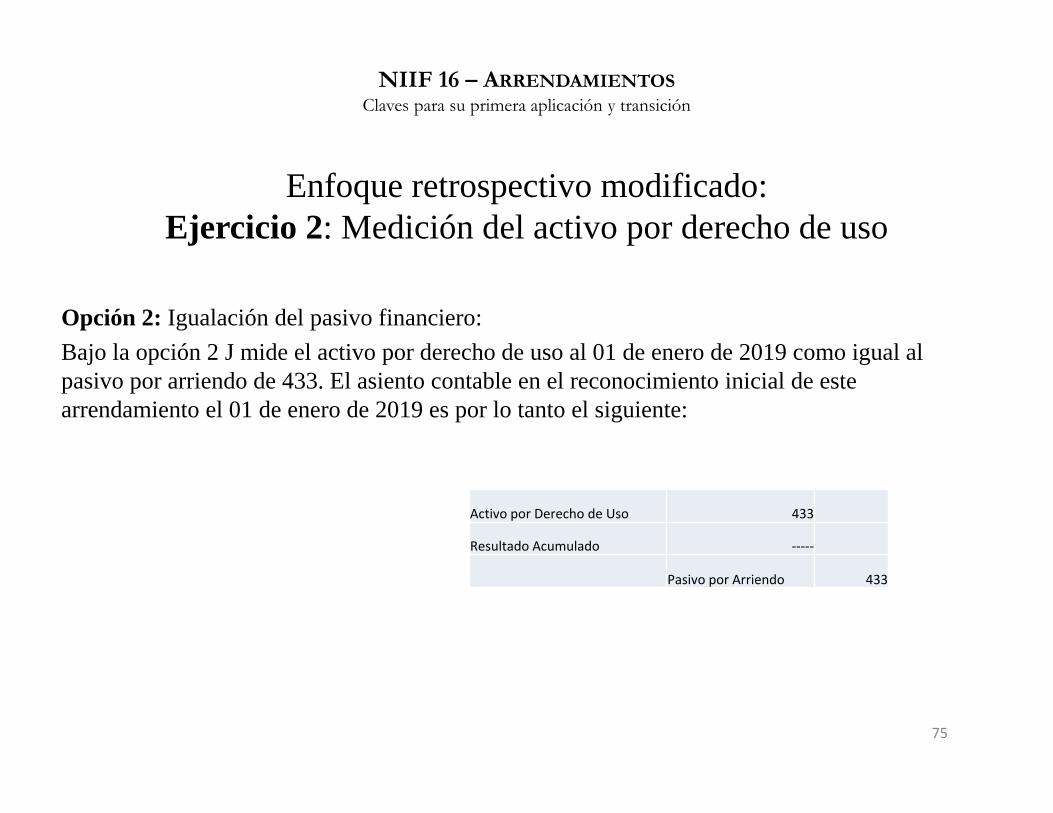

Enfoque retrospectivo modificado:Ejercicio 2: Medición del activo por derecho de uso

Opción 2: Igualación del pasivo financiero:Bajo la opción 2 J mide el activo por derecho de uso al 01 de enero de 2019 como igual al pasivo por arriendo de 433. El asiento contable en el reconocimiento inicial de este arrendamiento el 01 de enero de 2019 es por lo tanto el siguiente:

Activo por Derecho de Uso 433

Resultado Acumulado ‐‐‐‐‐

Pasivo por Arriendo 433

75

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

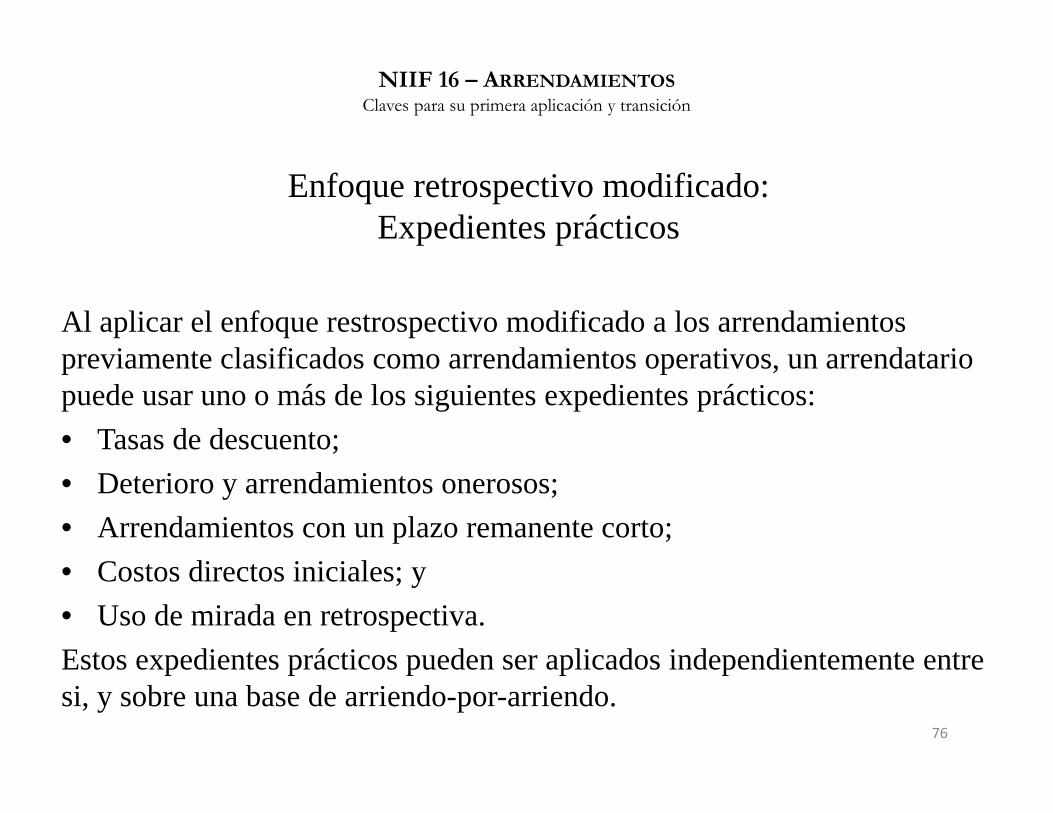

Enfoque retrospectivo modificado:Expedientes prácticos

Al aplicar el enfoque restrospectivo modificado a los arrendamientos previamente clasificados como arrendamientos operativos, un arrendatario puede usar uno o más de los siguientes expedientes prácticos:• Tasas de descuento;• Deterioro y arrendamientos onerosos;• Arrendamientos con un plazo remanente corto;• Costos directos iniciales; y• Uso de mirada en retrospectiva.Estos expedientes prácticos pueden ser aplicados independientemente entre si, y sobre una base de arriendo-por-arriendo.

76

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Tasas descuento

Una entidad puede aplicar una única tasa de descuento a una cartera de arrendamientos con características razonablemente similares.• Hay pocas condiciones para aplicar el expediente práctico en la transición. La

guía general sobre la aplicación a una cartera puede aplicarse solo si la entidad puede demostrar que el efecto de aplicar la norma a la cartera no es materialmente distinto de aplicar la norma a los arrendamientos individuales. En cambio, el expediente práctico en la transición está disponible cuando los arrendamientos tengan características similares.

• Este expediente práctico se refiere a arrendamientos con un plazo remanente similar. Esto es consistente con el enfoqie general del plazo remanente al aplicar el enfoque retrospectivo modificado.

En general, el obstáculo de usar el expediente práctico en la transición es menor que el obstáculo de aplicar posteriormente la norma a un portfolio. 77

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Deterioro y arrendamiento oneroso

• Una entidad puede apoyarse en una evaluación previa de si los arrendamientos son onerosos de acuerdo con NIC 37, Provisiones, pasivos contingentes y activos contingentes, inmediatamente antes de la fecha de aplicación inicial como una alternativa a ejecutar un análisis de deterioro. En su lugar, la entidad ajusta el valor contable del activo por derecho de uso en la fecha de aplicación inicial por el monto contable previo de su provisión por contrato oneroso.

78

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Deterioro y arrendamiento oneroso

Ejercicio 3:La empresa M arrienda un edificio de oficinas bajo un contrato de arriendo que previamente había sido clasificado como arrendamiento operativo. Las rentas anuales de 100 um son pagadas al finalizar cada año y el arrendamiento finaliza el 31 de diciembre de 2023. M desocupa el edificio el 31 de diciembre de 2017.El edificio permanece desocupado al 31 de diciembre de 2018. Sin embargo, M espera que podrá subarrendar el edificio desde el primero de enero de 2020 por una renta anual de 80 um. M reconoce, por lo tanto, una provisión por arrendamiento oneroso al 31 de diciembre de 2018, como a continuación… 79

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

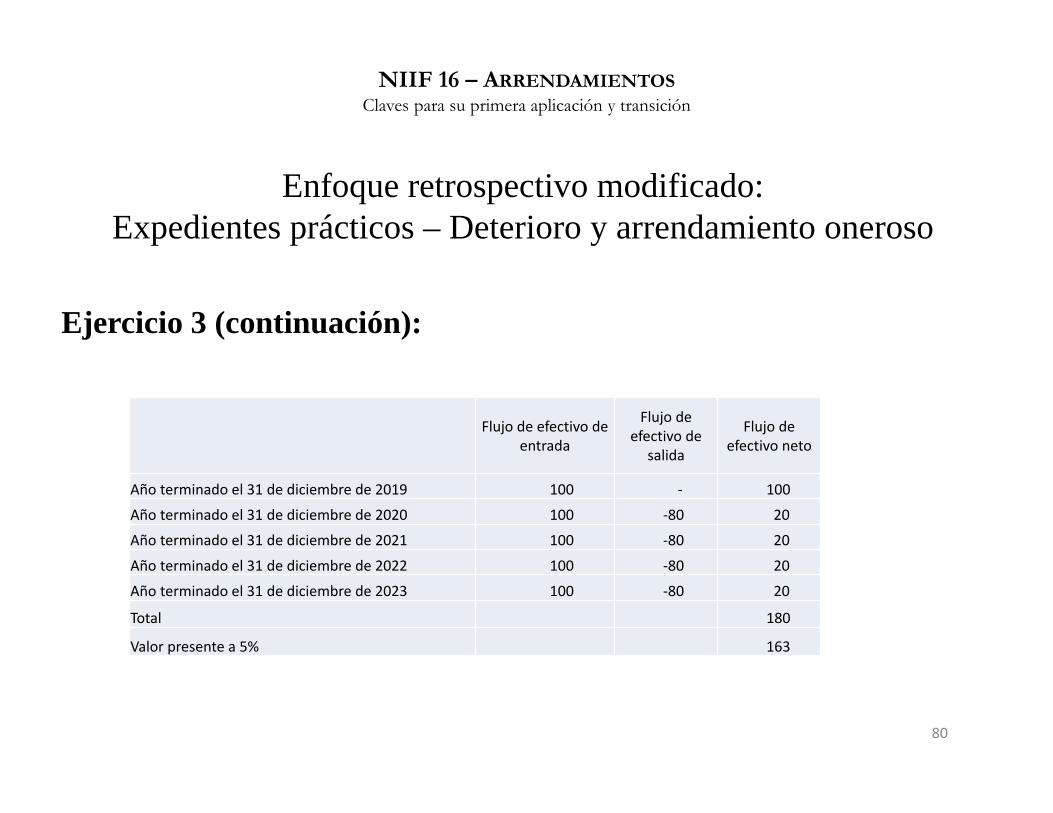

Ejercicio 3 (continuación):

Flujo de efectivo de entrada

Flujo de efectivo de

salida

Flujo de efectivo neto

Año terminado el 31 de diciembre de 2019 100 ‐ 100

Año terminado el 31 de diciembre de 2020 100 ‐80 20

Año terminado el 31 de diciembre de 2021 100 ‐80 20

Año terminado el 31 de diciembre de 2022 100 ‐80 20

Año terminado el 31 de diciembre de 2023 100 ‐80 20

Total 180

Valor presente a 5% 163

Enfoque retrospectivo modificado:Expedientes prácticos – Deterioro y arrendamiento oneroso

80

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Deterioro y arrendamiento oneroso

Ejercicio 3 (continuación):M transita a NIIF 16 utilizando un enfoque retrospectivo modificado con fecha de aplicación inicial 01 de enero de 2019. M estima que su tasa incremental de préstamos en esa fecha es de un 7%. M planifica medir los activos por derecho de uso para todos sus arrendamientos de bienes raíces usando la opción 2.M calcula que su pasivo por arrendamiento operativo al 01 de enero de 2019 es de 410 um (100 por año, descontados al 7%). M puede elegir medir el activo por derecho de uso de una de dos formas:• M puede medir el activo por derecho de uso por un monto igual al pasivo por arrendamiento, es

decir 410 um. M requeriría aplicar la NIC 36 para evaluar si el activo por derecho de uso está deteriorado al 01 de enero de 2019.

• M puede elegir medir el activo por derecho de uso por un monto igual al pasivo por arrendamiento menos la provisión por arrendamiento oneroso reconocida bajo NIC 37, es decir: 410 – 163 = 247 um. M no conisderaría si el activo por derecho de uso está deteriorado al 01 de enero de 2019.

En este ejemplo M ha elegido el uso de la opción 2 para medir su activo por derecho de uso; el expediente práctico también está disponible si M elige el uso de la opción 1 para medir su activo por derecho de uso. 81

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Arrendamientos con un plazo remanente

corto

• Una entidad puede contabilizar los arrendamientos para los que el plazo finaliza dentro de doce meses desde la aplicación inicial como arrendamientos de corto plazo.

82

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Arrendamientos con un plazo remanente

corto

Ejercicio 4:La empresa Q arrienda un vehículo para uso en su negocio por una renta anual de 100 um. El arriendo comenzó el 01 de enero de 2017. EL arrendamiento incluye un período no cancelable de 3 años, renovable a opción de Q por un período adicional de dos años por la misma renta. La vida útil del vehículo es de 10 años.En 2017 Q evalúa que es razonablemente cierto que ejercerá la opción de renovación y que el plazo de arrendamiento es de 5 años. Q evalúa que no hay indicadores de que el arrendamiento sea financiero y, entonces, lo clasifica como operativo.Q adopta la NIIF 16 usando el enfoque retrospectivo modificado con fecha de aplicación inicial 01 de enero de 2019. En esa fecha Q evalúa que ya no es razonablemente cierto que ejercerá la opción de renovación. Es decir, el plazo remanente del arrendamiento es de un año.

83

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Arrendamientos con un plazo

remanente corto

Ejercicio 4 (continuación):Q escoge la contabilización del arrendamiento de una de las siguientes dos formas:• Q puede aplicar el modelo de NIIF 16 para arrendatarios y reconocer un activo por

derecho de uso y un pasivo por arrendamiento. Bajo este enfoque, Q mediría el pasivo por arriendo a 100 um, descontado a la tasa incremental de arrendamiento al 01 de enero de 2019. Podría medir el activo por derecho de uso retrospectivamente, o por un monto igual al pasivo por arriendo. Como resultado, Q reconocería un gasto por depreciación e intereses en el año 2019.

• Q puede usar el expediente práctico para contabilizar el arriendo como un arriendo de corto plazo. Bajo este enfoque, Q no reconocería un activo por derecho de uso o un pasivo financiero por este arrendamiento. En su lugar Q reconocería un gasto por arriendo de 100 um en el año 2019, incluyendo este gasto en su revelación de gastos totales de arriendos de corto plazo.

84

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Costos Directos Iniciales

Una empresa puede excluir los costos directos iniciales de la medición del activo por derecho de uso en la fecha de aplicación inicial.¿Cuál es el impacto de este expediente práctico?• El uso de este expediente práctico reducirá el costo de transición para

las empresas, ya que no se requiere que identifiquen los costos directos iniciales de los arrendamientos previamente clasificados como operativos.

• El impacto de la información financiera por el uso de este expediente práctico será el de reducir el valor contable del activo por derecho de uso en la fecha de aplicación inicial. A su vez reducirá el gasto de depreciación – y el riesgo de deterioro – en los períodos posteriores. 85

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Expedientes prácticos – Uso de mirada en retrospectiva

Una empresa puede usar una mirada en retrospectiva (hindsight), por ejemplo, al determinar si el contrato contiene opciones para extender o terminar el arriendo.¿Cuándo este expediente práctico es relevante?• Aún cuando es bienvenida una declaración explícita de que una entidad puede usar la

mirada en retrospectiva, las empresas pueden encontrar que este beneficio es limitado en la práctica.

• De manera similar a otros expedientes prácticos, este expediente está disponible solo si la empresa aplica el enfoque retrospectivo modificado. Un beneficio clave del enfoque retospectivo modificado es que una empresa puede transitar desde sus arrendamientos operativos usando la información de la fecha de aplicación inicial. Si una empresa elige el enfoque retrospectivo modificado y mide sus activos por derecho de uso utilizando la opción 2, se requiere el uso solo de la información actual.

• Sin embargo, si una empresa mide sus activos por derecho de uso retrospectivamente usando la opción 1, entonces este expediente simplificará el cálculo del activo por derecho de uso, así como la documentación de dicho cálculo. Esto porque una empresa puede usar su evaluación actual del plazo de arrendamiento, en lugar de reconstruir su evaluación inicial del palzo de arriendo y los cambios posteriores.

86

NIIF 16 – ARRENDAMIENTOSClaves para su primera aplicación y transición

Enfoque retrospectivo modificado:Arrendamientos clasificados previamente como

financieros

Bajo el enfoque retrospectivo modificado, para los arrendamientos previamente clasificados como financieros, una empresa reconoce:• Un activo por derecho de uso medido inicialmente al valor contable

previo del activo por arriendo financiero bajo NIC 17; y• Un pasivo financiero medido al valor contable previo del pasivo por

arriendo bajo NIC 17.• Posteriormente la empresa contabiliza el activo por derecho de uso y

el pasivo por derecho de uso de acuerdo con los requerimeintos generales de NIIF 16.

87