Embed Size (px)

Citation preview

Dasar-dasar Keuangan Pribadi Ver 1.1

Rico Lesmana

Halaman i

Daftar Isi

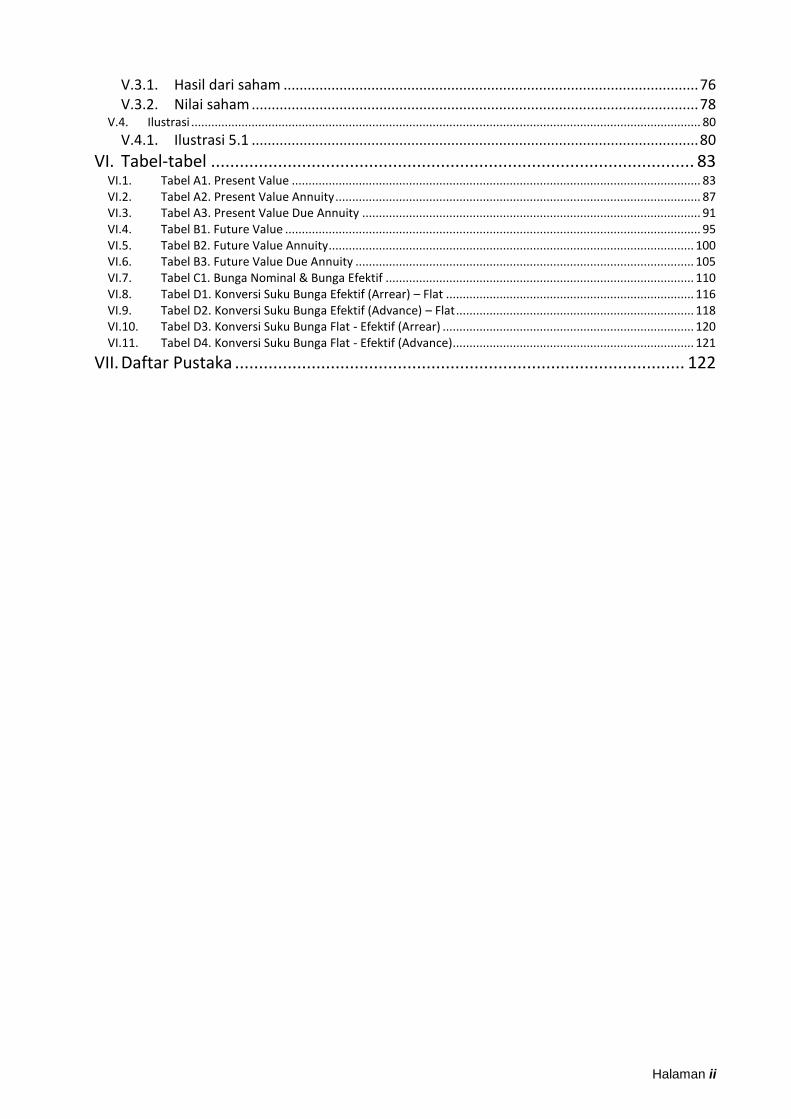

I. Dasar Keuangan Pribadi .................................................................................... 1

II. Konsep nilai waktu uang ................................................................................... 4

II.1. Nilai tunai (present value) ............................................................................................................................. 4

II.1.1. Nilai tunai dari anuitas ................................................................................................ 7

II.1.2. Nilai tunai dari anuitas berlaku segera (due annuity) ................................................. 8

II.1.3. Nilai tunai dari anuitas dengan nilai yang bervariasi .................................................. 9

II.1.4. Nilai tunai dari uang yang akan diterima selamanya atau perpetuitas (perpetuity) 11

II.2. Nilai masa depan (future value) .................................................................................................................. 13

II.2.1. Nilai masa depan dari anuitas (ordinary annuity) ..................................................... 14

II.2.2. Nilai masa depan dari anuitas yang berlaku segera (due annuity) ........................... 15

II.2.3. Nilai masa depan dari anuitas dengan nilai yang bervariasi ..................................... 16

II.3. Tingkat bunga nominal, periode dan efektif ............................................................................................... 22 II.4. Berbunga setiap saat ................................................................................................................................... 24 II.5. Ilustrasi ........................................................................................................................................................ 17

II.5.1. Ilustrasi 2.1 ................................................................................................................ 18

II.5.2. Ilustrasi 2.2 ................................................................................................................ 19

III. Proteksi .......................................................................................................... 26

III.1. Pengertian asuransi jiwa ......................................................................................................................... 26 III.2. Peran asuransi jiwa ................................................................................................................................. 27

III.2.1. Dalam kehidupan ekonomi ....................................................................................... 27

III.2.2. Ditinjau dari segi Mikro ............................................................................................. 27

III.2.3. Prinsip umum asuransi jiwa (general principles of life insurance) ........................... 27

III.3. Produk asuransi jiwa ............................................................................................................................... 28 III.4. Melakukan perbandingan secara keuangan ........................................................................................... 30

III.4.1. Ekstraksi produk ........................................................................................................ 31

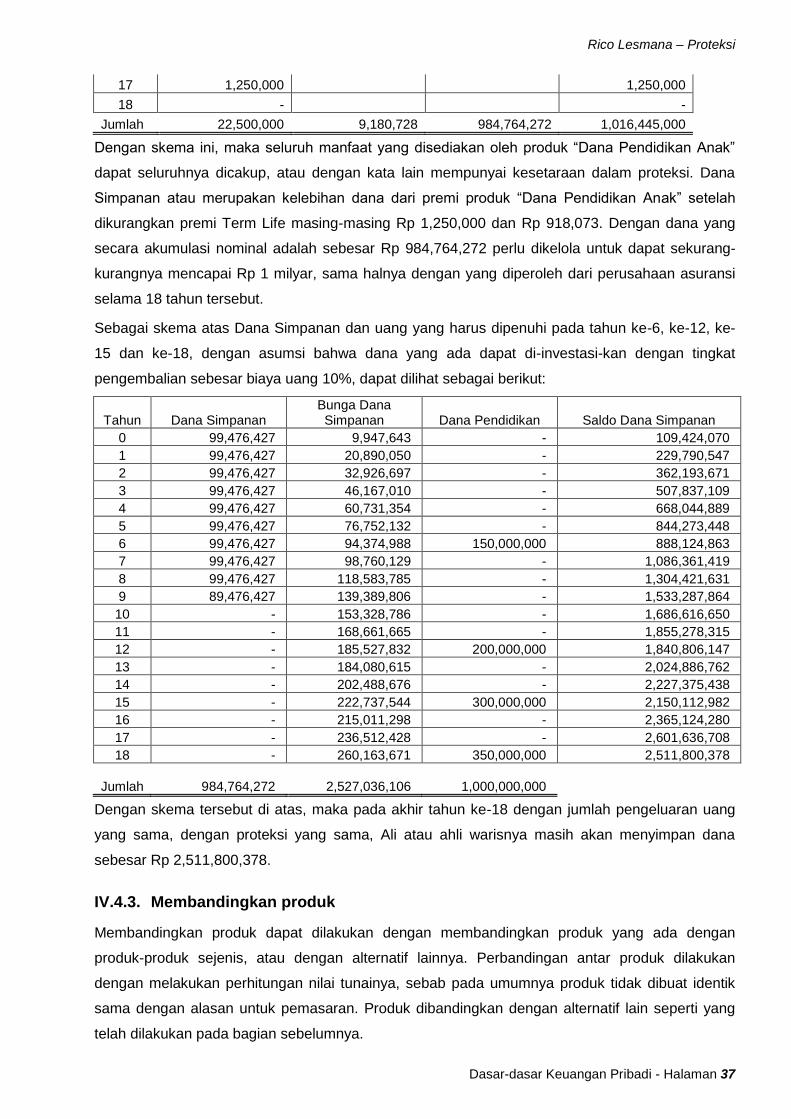

III.4.2. Mengitung biaya-manfaat (cost-benefit) .................................................................. 32

III.4.3. Membandingkan produk ........................................................................................... 37

III.5. Ilustrasi .................................................................................................................................................... 41

III.5.1. Ilustrasi 3.1 ................................................................................................................ 41

III.5.2. Ilustrasi 3.2 ................................................................................................................ 42

IV. Tabungan dan Hutang .................................................................................... 45

IV.1. Tabungan ................................................................................................................................................. 45 IV.2. Hutang ..................................................................................................................................................... 47

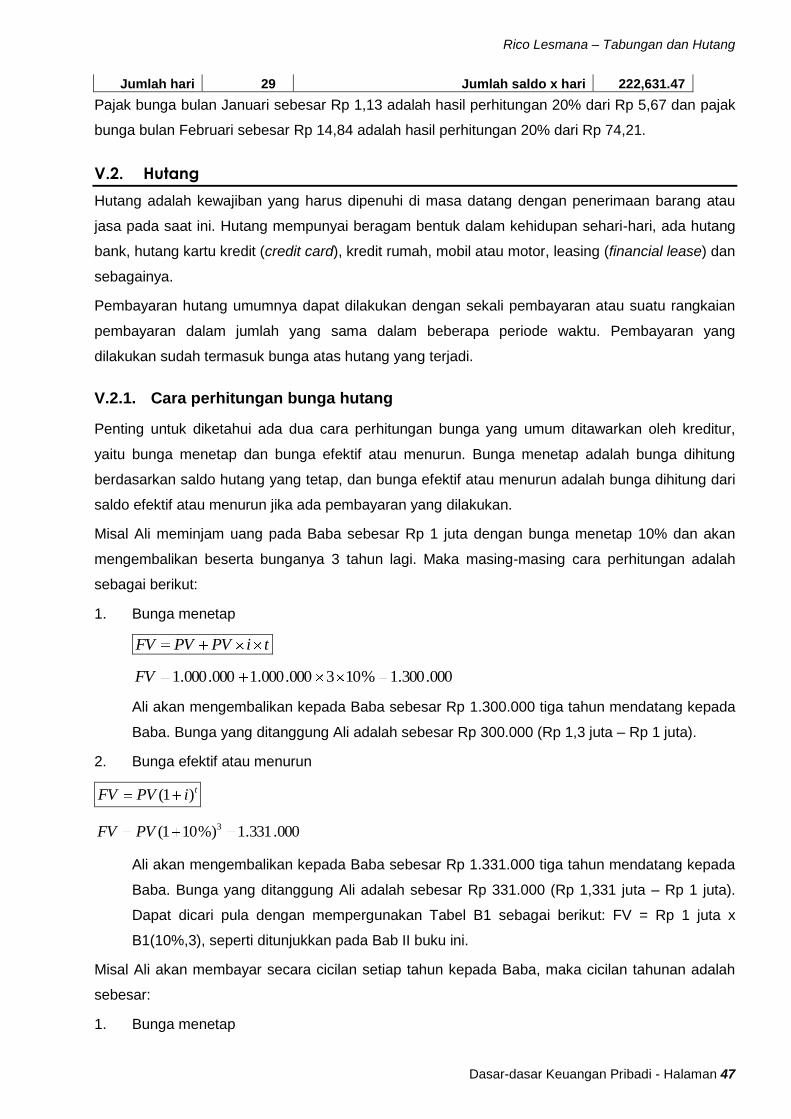

IV.2.1. Cara perhitungan bunga hutang ............................................................................... 47

IV.2.2. Cara menghitung bunga ............................................................................................ 49

IV.2.3. Cara menghitung periode pembayaran .................................................................... 51

IV.2.4. Cara menghitung besarnya tingkat bunga ................................................................ 52

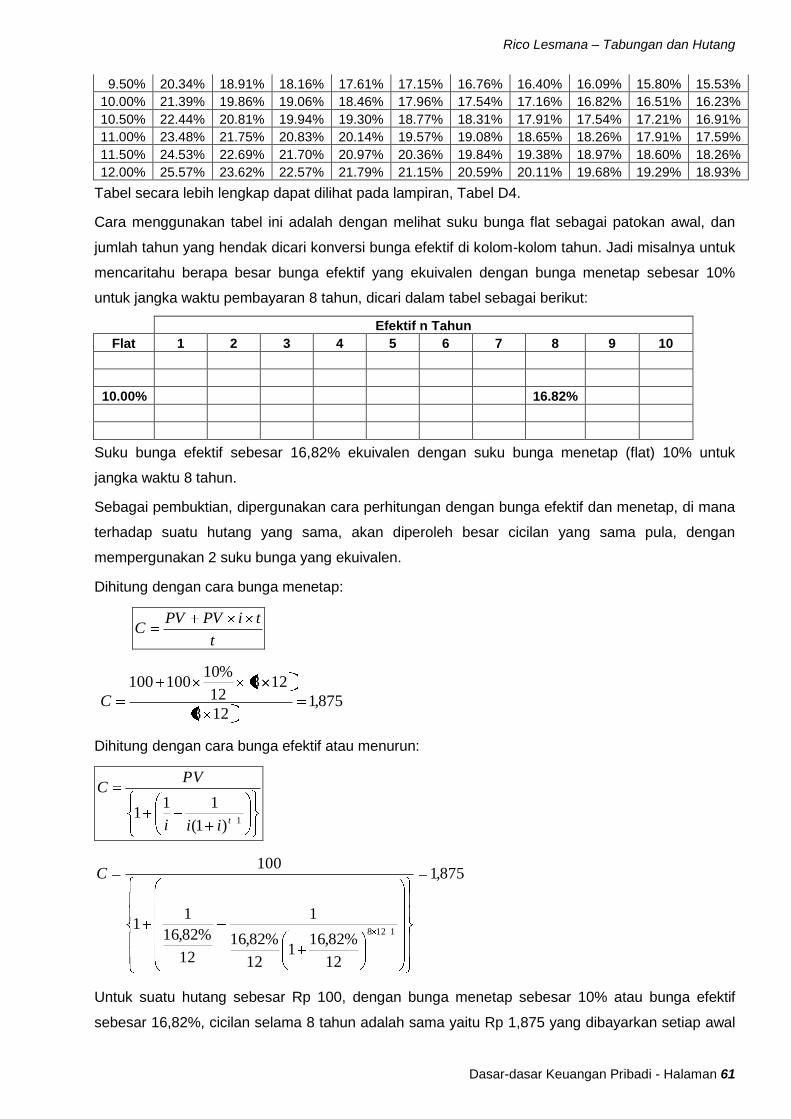

IV.2.5. Tabel Konversi ........................................................................................................... 56

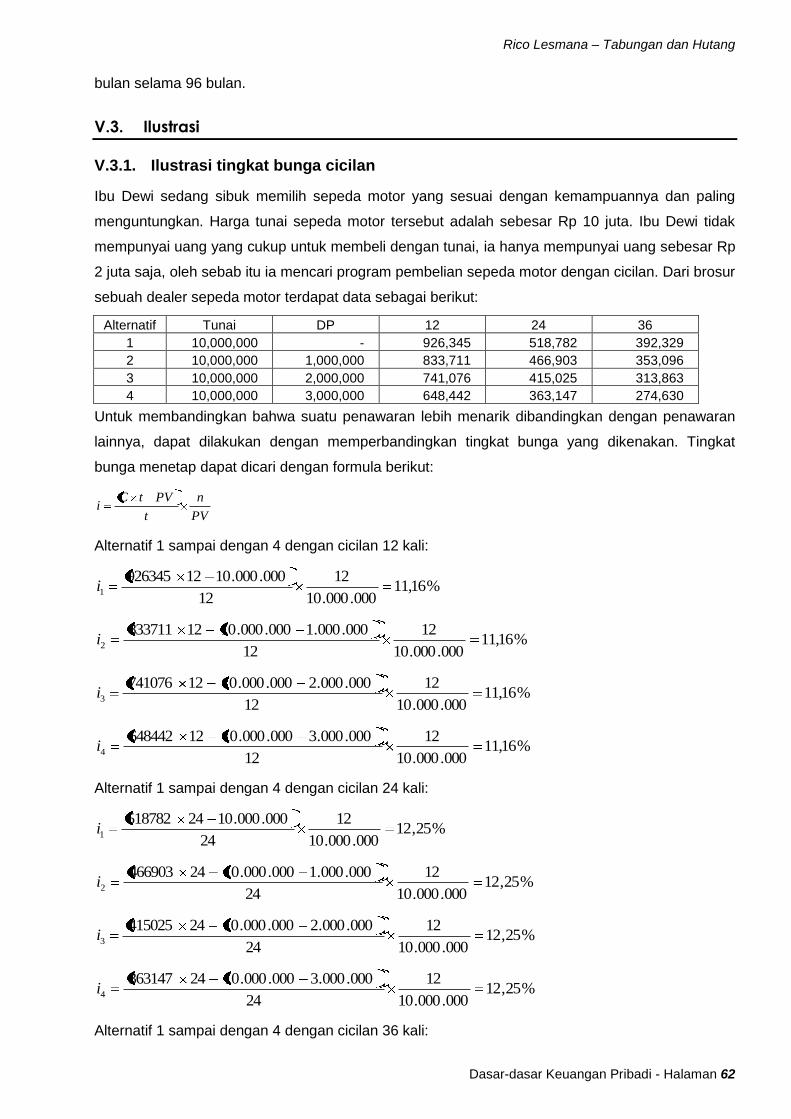

IV.3. Ilustrasi .................................................................................................................................................... 62

IV.3.1. Ilustrasi 4.1 ................................................................................................................ 62

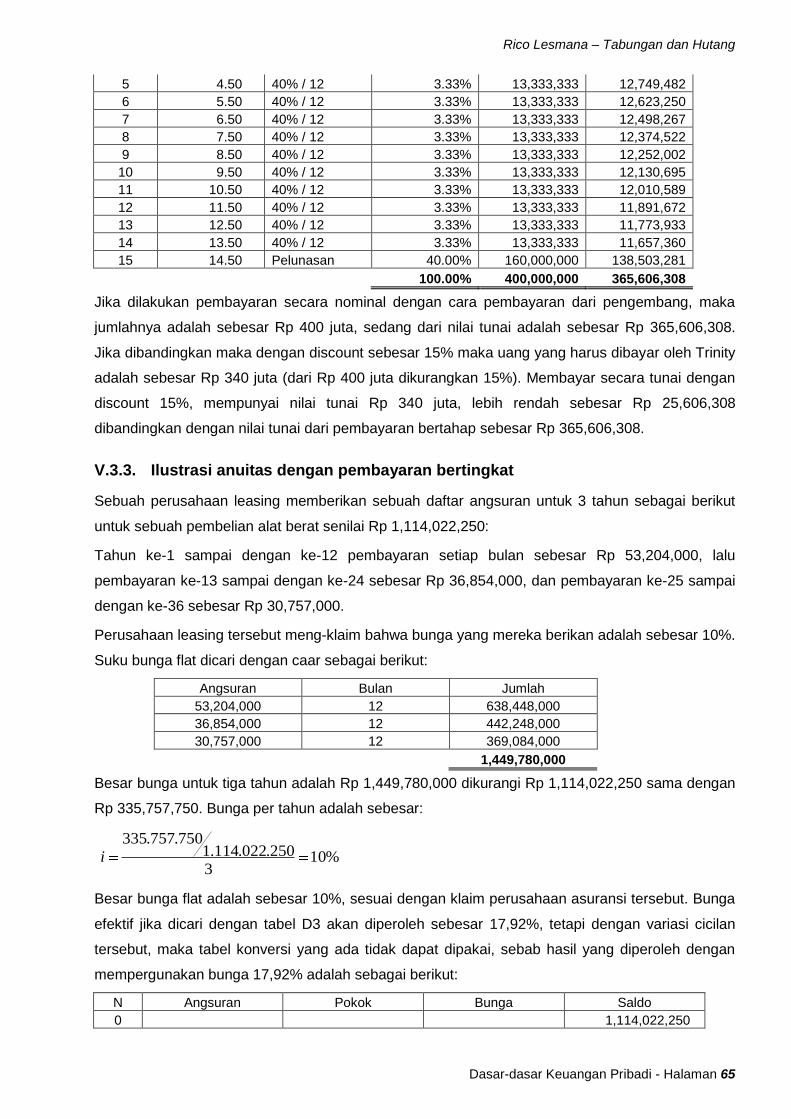

IV.3.2. Ilustrasi 4.2 ................................................................................................................ 64

IV.3.3. Ilustrasi 4.3 ................................................................................................................ 65

V. Investasi ......................................................................................................... 68

V.1. Tingkat pengembalian dan risiko ................................................................................................................ 68 V.2. Obligasi (Bond) ............................................................................................................................................ 69

V.2.1. Nilai Obligasi .............................................................................................................. 70

V.2.2. Yield to maturity ........................................................................................................ 71

V.2.3. Duration..................................................................................................................... 74

V.3. Saham (Stock) .............................................................................................................................................. 76

Halaman ii

V.3.1. Hasil dari saham ........................................................................................................ 76

V.3.2. Nilai saham ................................................................................................................ 78

V.4. Ilustrasi ........................................................................................................................................................ 80

V.4.1. Ilustrasi 5.1 ................................................................................................................ 80

VI. Tabel-tabel ..................................................................................................... 83

VI.1. Tabel A1. Present Value .......................................................................................................................... 83 VI.2. Tabel A2. Present Value Annuity ............................................................................................................. 87 VI.3. Tabel A3. Present Value Due Annuity ..................................................................................................... 91 VI.4. Tabel B1. Future Value ............................................................................................................................ 95 VI.5. Tabel B2. Future Value Annuity ............................................................................................................. 100 VI.6. Tabel B3. Future Value Due Annuity ..................................................................................................... 105 VI.7. Tabel C1. Bunga Nominal & Bunga Efektif ............................................................................................ 110 VI.8. Tabel D1. Konversi Suku Bunga Efektif (Arrear) – Flat .......................................................................... 116 VI.9. Tabel D2. Konversi Suku Bunga Efektif (Advance) – Flat ....................................................................... 118 VI.10. Tabel D3. Konversi Suku Bunga Flat - Efektif (Arrear) ........................................................................... 120 VI.11. Tabel D4. Konversi Suku Bunga Flat - Efektif (Advance)........................................................................ 121

VII. Daftar Pustaka .............................................................................................. 122

Rico Lesmana – Dasar Keuangan Pribadi

Dasar-dasar Keuangan Pribadi - Halaman 1

I. Dasar Keuangan Pribadi

Dalam kehidupan sehari-hari pada masa ini, kita seringkali berhubungan dengan masalah-

masalah keuangan atau yang menyangkut uang. Kita perlu membeli barang-barang untuk

kebutuhan hidup sehari-hari; membeli barang yang tahan lama seperti mobil, sepeda motor, lemari

pendingin dan sebagainya; menempatkan uang di tabungan atau deposito; melakukan investasi

atas kelebihan dana yang kita miliki; menutup pertanggungan atas jiwa atau harta benda yang kita

miliki; melakukan pembayaran kartu kredit; menutup kredit untuk pembelian rumah, mobil, sepeda

motor; dan aktivitas-aktivitas lainnya.

Hampir semua keseharian kita berhubungan dengan masalah-masalah keuangan atau yang

menyangkut uang. Mengetahui sedikit mengenai masalah keuangan, tentu dapat membuat

keputusan-keputusan keuangan yang kita ambil dalam kehidupan sehari-hari dapat lebih efektif

dan efisien, sehingga tingkat kemakmuran atau kualitas dapat meningkat bagi kita sebagai pribadi,

dan mungkin secara tidak langsung masyarakat.

Misalkan kita mempunyai uang sebesar Rp 1 juta yang kita simpan di bawah bantal, dengan

mengetahui bahwa dengan menempatkan di tabungan pada sebuah bank dekat rumah, kita akan

dapat memperoleh tambahan penghasilan dari uang tersebut, misalnya sebesar Rp 50 ribu yang

dikenakan pajak sebesar Rp 10 ribu, sehingga jumlah tambahan penghasilan yang kita terima

bersih adalah sebesar Rp 40 ribu. Lebih lanjut atas uang yang kita simpan di bank tersebut,

mungkin ada seseorang yang meminjamnya untuk membuka warung, dari hasilnya membuka

warung, ia memperoleh keuntungan sebesar Rp 150 ribu; dan ia membayar biaya atas pemakaian

uang tersebut kepada bank sebesar Rp 75 ribu.

Dapat dibayangkan dengan mengambil keputusan keuangan yang tepat, tingkat kemakmuran kita

dan masyarakat akan meningkat dengan penjelasan sebagai berikut:

Kita mempunyai tambahan uang sebesar Rp 40 ribu atas uang sebesar Rp 1 juta yang kita

tabung di bank.

Pemerintah memperoleh pajak sebesar Rp 10 ribu, yang akan dipergunakan untuk

kesejahteraan rakyat.

Orang yang membutuhkan modal untuk membuka warung, memperoleh penghasilan sebesar

Rp 75 ribu (Rp 150 ribu keuntungan dikurangi bunga yang dibayarnya ke bank).

Bank memperoleh pendapatan sebesar Rp 25 ribu (Rp 75 ribu dari uang yang diterima dari

orang yang membuka warung, dikurangi bunga Rp 50 ribu yang dibayarkan atas tabungan

kita).

Selain keputusan keuangan untuk menempatkan uang di tabungan seperti yang disebutkan

sebelumnya, dalam kehidupan kita sehari-hari terdapat banyak hal menyangkut masalah uang

yang memerlukan keputusan-keputusan keuangan dari kita, seperti misalnya:

Rico Lesmana – Dasar Keuangan Pribadi

Dasar-dasar Keuangan Pribadi - Halaman 2

Memutuskan menempatkan uang dalam bentuk tabungan atau deposito di bank, lalu

ditempatkan di bank yang mana, dan sebagainya.

Memutuskan membeli lemari es, komputer, mobil, sepeda motor dari perusahaan leasing atau

bank yang mana; menentukan jangka waktu peminjaman dan besar uang muka yang hendak

dibayar; dan sebagainya.

Memutuskan membeli tunai atau mempergunakan cicilan mudah dari kartu kredit atas

pembelian barang-barang yang kita lakukan.

Memutuskan pembelian asuransi jiwa, dana pensiun, pendidikan anak dan sebagainya.

Memutuskan membeli obligasi atau saham tertentu, membeli tanah dan sebagainya, atas

kelebihan dana yang kita miliki.

Dan masih banyak lagi hal-hal lainnya dalam kehidupan kita.

Untuk dapat mengambil keputusan-keputusan keuangan dengan baik, mengetahui hal-hal dasar

dalam masalah keuangan tentu menjadi hal yang diperlukan. Dengan mengetahui hal-hal yang

mendasar seperti konsep nilai waktu uang, perhitungan biaya uang dengan variasinya,

perhitungan imbal hasil atas investasi, diharapkan keputusan-keputusan keuangan yang baik atau

lebih baik akan terjadi.

Bagi kita sebagai seorang individu, masalah-masalah keuangan yang perlu untuk diketahui adalah

mengenai:

Proteksi

Tabungan dan Hutang

Investasi

Proteksi atau perlindungan, dalam kehidupan sehari-hari umumnya diwakili dengan produk-produk

asuransi. Sesuai kodratnya, manusia suatu waktu harus meninggalkan kehidupannya di dunia ini.

Proteksi perlu dilakukan untuk dapat menjaga stabilitas keuangan seorang individu, terutama jika

individu tersebut adalah sumber keuangan dari keluarganya. Dengan berpulangnya seorang

individu, dengan proteksi diusahakan untuk mengganti atau mengurangi dampak atas hilangnya

sumber keuangan yang biasa diperoleh dari individu yang meninggal tersebut, sehingga

kehidupan tetap dapat berjalan dengan standar hidup yang relatif tidak berbeda jauh.

Dalam kehidupan sehari-hari di jaman ini, khususnya di masyarakat kota, memiliki tabungan di

bank merupakah suatu hal yang lumrah. Sudah jarang ditemui, orang yang masih banyak

memegang uang dalam bentuk tunai dan meletakkannya di bawah bantal. Menyimpan uang dalam

bentuk tabungan atau sejenisnya di bank atau lembaga keuangan, selain menyangkut masalah

keamanan, juga adanya insentif yang dapat diperoleh seperti misalnya berupa bunga, kemudahan

pemberian kredit jika diperlukan.

Selain mempunyai tabungan atau simpanan, sebagai kebalikannya, juga merupakan hal yang

umum jika pada saat ini, seorang individu mempunyai hutang. Hutang mempunyai berbagai

macam bentuk yang beraneka ragam pada masa ini, bisa berupa hutang akibat penggunaan credit

Rico Lesmana – Dasar Keuangan Pribadi

Dasar-dasar Keuangan Pribadi - Halaman 3

card, pembelian barang dengan cicilan dari perusahaan leasing atau bank atau penyelenggara

credit card atau perusahaan lainnya, kredit kepemilikan rumah dan sebagainya. Bagaimana pun

bentuk hutang, yang pasti hutang tersebut harus dibayar dan normalnya disertai biaya atas

penggunaan uang tersebut, salah satu sebutan yang umum dikenal adalah bunga.

Setelah seorang individu dapat memenuhi proteksi, menabung dan mengendalikan hutang-

hutangnya, jika masih mempunyai kelebihan dana, tentu atas dana yang berlebih tersebut dapat

dipergunakan untuk melakukan investasi ke dalam surat berharga seperti misalnya saham dan

obligasi. Investasi mempunyai risiko yang lebih besar dibandingkan dengan menyimpan uang

dalam bentuk tabungan atau deposito. Dengan semakin berkembangnya ilmu keuangan, maka

semakin banyak variasi dari instrumen keuangan yang tersedia untuk melakukan investasi.

Dan sebagai dasar yang harus diketahui dalam keuangan, adalah mengetahui dan memahami

konsep nilai waktu dari uang. Uang yang diterima semakin awal akan bernilai lebih tinggi

dibandingkan dengan uang yang diterima lebih belakangan, Rp 1000 yang diterima pada hari ini

akan mempunyai nilai lebih tinggi dibandingkan dengan Rp 1000 yang diterima tahun depan.

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 4

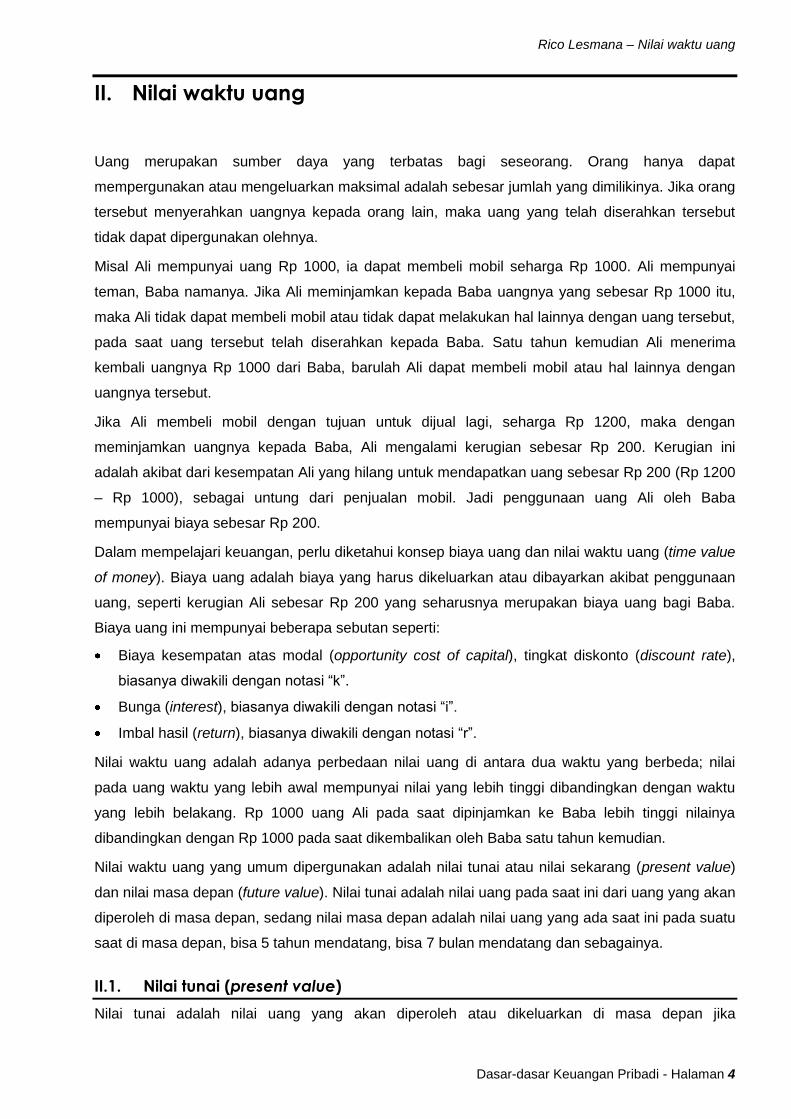

II. Nilai waktu uang

Uang merupakan sumber daya yang terbatas bagi seseorang. Orang hanya dapat

mempergunakan atau mengeluarkan maksimal adalah sebesar jumlah yang dimilikinya. Jika orang

tersebut menyerahkan uangnya kepada orang lain, maka uang yang telah diserahkan tersebut

tidak dapat dipergunakan olehnya.

Misal Ali mempunyai uang Rp 1000, ia dapat membeli mobil seharga Rp 1000. Ali mempunyai

teman, Baba namanya. Jika Ali meminjamkan kepada Baba uangnya yang sebesar Rp 1000 itu,

maka Ali tidak dapat membeli mobil atau tidak dapat melakukan hal lainnya dengan uang tersebut,

pada saat uang tersebut telah diserahkan kepada Baba. Satu tahun kemudian Ali menerima

kembali uangnya Rp 1000 dari Baba, barulah Ali dapat membeli mobil atau hal lainnya dengan

uangnya tersebut.

Jika Ali membeli mobil dengan tujuan untuk dijual lagi, seharga Rp 1200, maka dengan

meminjamkan uangnya kepada Baba, Ali mengalami kerugian sebesar Rp 200. Kerugian ini

adalah akibat dari kesempatan Ali yang hilang untuk mendapatkan uang sebesar Rp 200 (Rp 1200

– Rp 1000), sebagai untung dari penjualan mobil. Jadi penggunaan uang Ali oleh Baba

mempunyai biaya sebesar Rp 200.

Dalam mempelajari keuangan, perlu diketahui konsep biaya uang dan nilai waktu uang (time value

of money). Biaya uang adalah biaya yang harus dikeluarkan atau dibayarkan akibat penggunaan

uang, seperti kerugian Ali sebesar Rp 200 yang seharusnya merupakan biaya uang bagi Baba.

Biaya uang ini mempunyai beberapa sebutan seperti:

Biaya kesempatan atas modal (opportunity cost of capital), tingkat diskonto (discount rate),

biasanya diwakili dengan notasi “k”.

Bunga (interest), biasanya diwakili dengan notasi “i”.

Imbal hasil (return), biasanya diwakili dengan notasi “r”.

Nilai waktu uang adalah adanya perbedaan nilai uang di antara dua waktu yang berbeda; nilai

pada uang waktu yang lebih awal mempunyai nilai yang lebih tinggi dibandingkan dengan waktu

yang lebih belakang. Rp 1000 uang Ali pada saat dipinjamkan ke Baba lebih tinggi nilainya

dibandingkan dengan Rp 1000 pada saat dikembalikan oleh Baba satu tahun kemudian.

Nilai waktu uang yang umum dipergunakan adalah nilai tunai atau nilai sekarang (present value)

dan nilai masa depan (future value). Nilai tunai adalah nilai uang pada saat ini dari uang yang akan

diperoleh di masa depan, sedang nilai masa depan adalah nilai uang yang ada saat ini pada suatu

saat di masa depan, bisa 5 tahun mendatang, bisa 7 bulan mendatang dan sebagainya.

II.1. Nilai tunai (present value)

Nilai tunai adalah nilai uang yang akan diperoleh atau dikeluarkan di masa depan jika

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 5

diperhitungkan pada saat ini, dengan memperhitungkan jangka waktu dan biaya uang. Nilai tunai

dapat dihitung dengan formula berikut:

ti

CPV

)1(

Nilai tunai diwakili dengan PV, C adalah uang yang akan diterima atau dikeluarkan (hal ini

tergantung posisi orang menghitung nilai tunai, sebagai penerima atau pembayar) di masa depan,

i adalah biaya uang yang dinyatakan dalam persentase, t adalah jangka waktu.

Seperti disebutkan di atas bahwa uang Rp 1000 Ali pada saat ini lebih tinggi nilainya dibandingkan

dengan Rp 1000 satu tahun kemudian pada saat Baba mengembalikan kepadanya, dapat

dibuktikan dengan perhitungan nilai tunai berikut:

1. Nilai tunai uang Ali saat ini adalah Rp 1000, dihitung dengan cara berikut (dengan asumsi

biaya uang 10%):

1000%)101(

10000

PV

2. Nilai tunai uang Ali yang akan dikembalikan oleh Baba 1 tahun kemudian, dengan asumsi

biaya uang 10% adalah sebagai berikut:

09,909%)101(

10001

PV

Nilai uang tunai uang Ali pada saat ini Rp 1000 lebih besar dari pada nilai tunai uang yang akan

diterima Ali setahun kemudian dari Baba, Rp 909,09, dengan mempergunakan biaya uang sebesar

10% untuk periode 1 tahun. Nilai tunai uang yang ada di tangan saat ini akan selalu lebih besar

nilainya dibanding dengan nilai tunai uang yang akan diterima di masa depan, kecuali dalam

kondisi biaya uang sebesar 0% (kondisi yang seharusnya tidak pernah terjadi). Untuk

membuktikan dapat dipergunakan berbagai tingkat biaya uang, seperti ditunjukkan tabel berikut:

Biaya uang 1% 5% 10% 15% 20% 30%

Nilai tunai 990.10 952.38 909.09 869.57 833.33 769.23

Ditunjukkan dalam tabel bahwa dalam berbagai tingkat bunga, nilainya lebih kecil dari Rp 1000.

Dalam tabel juga ditunjukkan bahwa semakin tinggi tingkat biaya uang, maka nilai tunai akan

semakin kecil. Mempergunakan tingkat bunga 1% nilai tunai adalah sebesar Rp 990,10, dengan

tingkat bunga 5% nilai tunai adalah sebesar Rp 952,38, dengan tingkat bunga 10% nilai tunai

adalah sebesar Rp 909,09, dan seterusnya.

Selain menghitung nilai tunai dengan formula tersebut di atas, dapat dipergunakan Tabel A1 yang

dilampirkan di akhir buku, seperti ditunjukkan sebagai berikut:

1. Uang sejumlah Rp 1500 akan diterima 5 tahun lagi, bunga 10% pa (per annum, bunga

biasanya disebutkan dalam satuan tahun).

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 6

PV

1 2 3 4 5

Rp 1500

Dengan mempergunakan Tabel A1:

Faktor / Periode … 10% …

…

5 0.62092

…

Sisi vertikal / baris adalah faktor biaya uang, untuk contoh di atas yaitu 10% dan sisi

horizontal / kolom adalah periode waktu, untuk contoh di atas yaitu 5, dan diperoleh nilai

faktor 0,62092, dan nilai tunai:

PV = Rp 1500 x 0,62092 = Rp 931,38

2. Uang sejumlah Rp 1500 akan diterima 11 bulan lagi, bunga 12% pa.

PV

1 2 10 11

Rp 1500

Dari Tabel A1, pada sisi baris cari faktor sebesar 1% (12%:12 untuk biaya uang per bulan),

dan pada sisi kolom cari periode 11, dan akan diperoleh nilai faktor sebesar 0,89632.

Faktor / Periode 1% … …

…

11 0.89632

…

Nilai tunai (PV) = Rp 1500 x 0,89632 = Rp 1344,49

Nilai tunai juga dapat dicari dengan mempergunakan formula yang terdapat dalam piranti lunak

(software) spreadsheet seperti Microsoft® Excel. Formula dalam Microsoft® Excel yang dipakai

untuk mencari nilai tunai adalah:

PV(rate,nper,pmt,fv,type)

rate diisi dengan biaya uang dalam persentase

nper diisi dengan jumlah periode

pmt diisi dengan pembayaran atau penerimaan uang, tergantung dengan nilai tunai yang dicari

fv diisi dengan nilai masa depan

type diisi 0 atau 1, 0 untuk anuitas biasa, 1 untuk anuitas berlaku segera

Menggunakan contoh seperti di atas, penggunaan formula Microsoft® Excel ditunjukkan sebagai

berikut:

1. Uang sejumlah Rp 1500 akan diterima 5 tahun lagi, bunga 10% pa, dicari dengan:

PV(10%,5,0,1500,0) akan muncul hasil di layar sebesar -931,38, hasil negatif yang muncul

adalah menggambarkan arus kas (uang) keluar akibat akan ada penerimaan di masa depan

1500.

Kalau misalnya contoh diubah menjadi uang sejumlah Rp 1500 akan dibayarkan 5 tahun

lagi, bunga 10% pa, maka: PV(10%,5,0,-1500,0) dan diperoleh hasil 931,38.

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 7

2. Uang sejumlah Rp 1500 akan diterima 11 bulan lagi, bunga 12% pa, dicari dengan:

PV(12%/12,11,0,1500,0) akan muncul hasil di layar sebesar -1344,49.

II.1.1. Nilai tunai dari anuitas

Baba selain membayar Rp 1000 tahun depan kepada Ali, dapat pula melakukan beberapa kali

pembayaran, misalnya Rp 100 selama 10 tahun dimulai tahun depan. Pembayaran dari

serangkaian uang dalam jumlah yang sama disebut anuitas (annuity). Nilai tunai anuitas biasa

(ordinary annuity) dapat dihitung dengan formula berikut:

tiiiCPVA

)1(

11

Nilai tunai anuitas diwakili dengan PVA, C adalah uang yang akan diterima atau dikeluarkan (hal

ini tergantung posisi orang menghitung nilai tunai, sebagai penerima atau pembayar) di masa

depan, i adalah biaya uang yang dinyatakan dalam persentase, t adalah jangka waktu.

Garis waktu (time line) dari anuitas dapat dilihat sebagai berikut:

PVA

1 2 9 10

Rp 100Rp 100Rp 100Rp 100Rp 100

Nilai tunai yang diterima Ali dari Baba dengan asumsi biaya uang 10% dapat dihitung sebagai

berikut:

46,614%)101%(10

1

%10

1100

10PVA

Nilai tunai dapat pula dicari dengan mempergunakan Tabel A2 yang dilampirkan di akhir buku.

Dari Tabel A2, pada sisi baris cari faktor sebesar 10%, dan pada sisi kolom cari periode 10, dan

akan diperoleh nilai faktor sebesar 6,14457.

Faktor / Periode … 10% …

…

10 6.14457

…

Nilai tunai anuitas (PVA) = Rp 100 x 6,14457 = Rp 614,46.

Mempergunakan piranti lunak Microsoft® Excel, nilai tunai anuitas dicari dengan mempergunakan

formula:

PV(rate,nper,pmt,fv,type)

rate diisi dengan biaya uang dalam persentase

nper diisi dengan jumlah periode

pmt diisi dengan pembayaran atau penerimaan uang, tergantung dengan nilai tunai yang dicari

fv diisi dengan nilai masa depan

type diisi 0 atau 1, 0 untuk anuitas biasa, 1 untuk anuitas berlaku segera

Untuk contoh seperti di atas, formula diisi dengan: PV(10%,10,100,0,0) diperoleh hasil -614,46.

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 8

Nilai tunai anuitas bisa dicari dengan mempergunakan formula nilai tunai:

ti

CPV

)1(

nn PVPVPVPVPVA ...21

Nilai tunai dari tiap periode dihitung dan kemudian dijumlahkan, mempergunakan ilustrasi di atas

adalah sebagai berikut:

91,90%)101(

1001

PV

64,82%)101(

1002

PV

13,75%)101(

1003

PV

30,68%)101(

1004

PV

09,62%)101(

1005

PV

45,56%)101(

1006

PV

32,51%)101(

1007

PV

65,46%)101(

1008

PV

41,42%)101(

1009

PV

55,38%)101(

10010

PV

T C PVt

1 100 90.91

2 100 82.64

3 100 75.13

4 100 68.30

5 100 62.09

6 100 56.45

7 100 51.32

8 100 46.65

9 100 42.41

10 100 38.55

Jumlah

614.46

Nilai tunai anuitas dari penjumlahan masing-masing nilai tunai adalah Rp 614,46, sama dengan

nilai tunai yang diperoleh dengan menggunakan perhitungan anuitas di atas. Jika jumlah

pembayaran di setiap periode sama besarnya – dalam contoh di atas Rp 100 –, lebih mudah

menggunakan formula anuitas di atas.

II.1.2. Nilai tunai dari anuitas berlaku segera (due annuity)

Berbeda dengan anuitas biasa (ordinary annuity) di atas, anuitas yang berlaku segera (due

annuity), arus kas diterima atau dibayarkan di awal setiap periode. Nilai tunai dari anuitas yang

berlaku segera dapat dicari dengan mempergunakan formula sebagai berikut:

1)1(

111

tiiiCPVA

Anuitas berlaku segera harus mempunyai lebih dari 1 arus kas, sebab jika hanya terdapat 1 kali

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 9

arus kas, harus sama dengan nilai tunai.

Sama dengan contoh di anuitas, Baba membayar Rp 100 kepada Ali, selama 10 tahun dan

pembayaran berlaku segera. Garis waktu menunjukkan pembayaran pertama Baba berada di

periode yang sama dengan periode nilai tunai, dan pembayaran terakhir jatuh pada awal periode

ke-10 atau akhir periode ke-9.

PVA

1 2 9 10

Rp 100Rp 100Rp 100Rp 100Rp 100

Maka nilai tunai anuitas adalah sebagai berikut:

90,675%)101%(10

1

%10

11100

110PVA

Dari Tabel A3, pada sisi baris cari faktor sebesar 10%, dan pada sisi kolom cari periode 10, dan

akan diperoleh nilai faktor sebesar 6,75902.

Faktor / Periode … 10% …

…

10 6.75902

…

Nilai tunai (PVA) = Rp 100 x 6,75902 = Rp 675,90.

Mempergunakan piranti lunak Microsoft® Excel, nilai tunai anuitas berlaku segera dicari dengan

mempergunakan formula:

PV(rate,nper,pmt,fv,type)

rate diisi dengan biaya uang dalam persentase

nper diisi dengan jumlah periode

pmt diisi dengan pembayaran atau penerimaan uang, tergantung dengan nilai tunai yang dicari

fv diisi dengan nilai masa depan

type diisi 0 atau 1, 0 untuk anuitas biasa, 1 untuk anuitas berlaku segera

Untuk contoh seperti di atas, formula diisi dengan: PV(10%,10,100,0,1) diperoleh hasil -675,90.

II.1.3. Nilai tunai dari anuitas dengan nilai yang bervariasi

Rangkaian pembayaran atau penerimaan uang bisa bervariasi dalam nilai, misal pada tahun ke-1

diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp 300. Mencari nilai tunai dari anuitas

yang bervariasi untuk nilai tunai biasa dan yang berlaku segera dibahas sebagai berikut.

II.1.3.1. Nilai tunai anuitas biasa (ordinary annuity)

Nilai tunai anuitas biasa (biasa disebut nilai tunai anuitas saja) dari serangkaian uang merupakan

jumlah masing-masing nilai tunai dari uang yang diperoleh di akhir periode, atau dapat ditulis

dalam formula sebagai berikut:

nn PVPVPVPVPVA ...21

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 10

1)1(1

1 ti

CPV

, 2)1(

22 ti

CPV

, nt

nn

i

CPV

)1(

Dalam garis waktu dapat dilihat sebagai berikut:

1 2 tn

C1

C2

Cn

PV1

PV2

PVn

PVA

Dari contoh di atas, pada tahun ke-1 diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp

300, uang dianggap diterima pada akhir periode, menggunakan tingkat biaya uang 10%. Nilai tunai

anuitas dihitung sebagai berikut:

59,481%)101(

300

%)101(

200

%)101(

100321

PVA

Dapat dihitung pula dengan mempergunakan Tabel A1, sebagai berikut:

PVA = 100 x A1(10%,1) + 200 x A1(10%,2) + 300 x A1(10%,3)

A1(10%,1) maksudnya adalah mencari dari Tabel A1 baris 10% dan kolom periode 1, diperoleh

nilai faktor 0,90909, sehingga diperoleh sebagai berikut:

PVA = 100 x 0,90909 + 200 x 0,82645 + 300 x 0,75131 = 481,59

Mempergunakan piranti lunak Microsoft® Excel, dengan mempergunakan formula:

NPV(rate, value 1, value 2, value 3, …)

rate diisi dengan biaya uang

value 1 diisi dengan uang diterima periode ke-1, value 2 dari periode ke-2 dan seterusnya.

Contoh di atas dapat dihitung dengan formula sebagai berikut: NPV(10%, 100, 200, 300) akan

diperoleh hasil 481,59.

II.1.3.2. Nilai tunai anuitas yang berlaku segera (due annuity)

Nilai tunai anuitas yang berlaku segera dari serangkaian uang merupakan jumlah masing-masing

nilai tunai dari uang yang diperoleh di awal periode, atau dapat ditulis dalam formula sebagai

berikut:

nn PVPVPVPVPVA ...21

11)1(1

1 ti

CPV

, 12)1(

22 ti

CPV

, 1)1( nt

nn

i

CPV

Dalam garis waktu dapat dilihat sebagai berikut:

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 11

1 2 tn

C2

C3

Cn

PV1

PV2

PVn

PVA

C1

Dari contoh di atas, pada tahun ke-1 diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp

300, uang dianggap diterima pada awal periode, menggunakan tingkat biaya uang 10%. Nilai tunai

anuitas dapat dihitung sebagai berikut:

75,529%)101(

300

%)101(

200

%)101(

100131211

PVA

Dapat dihitung pula dengan mempergunakan Tabel A1, sebagai berikut:

PVA = 100 + 200 x A1(10%,1) + 300 x A1(10%,2)

A1(10%,1) maksudnya adalah mencari dari Tabel A1 baris 10% dan kolom periode 1, diperoleh

nilai faktor 0,90909, sehingga diperoleh sebagai berikut:

PVA = 100 + 200 x 0,90909 + 300 x 0,82645 = 529,75

Mempergunakan Microsoft® Excel, dilakukan dengan sedikit penyesuaian sebagai berikut:

NPV(rate, value 2, value 3, value 4, …) + uang diterima periode ke-1

rate diisi dengan biaya uang

value 1 diisi dengan uang diterima periode ke-2, value 2 dari periode ke-3 dan seterusnya.

Contoh di atas dapat dihitung dengan formula yang telah disesuaikan berikut: NPV(10%, 200, 300)

+ 100, dan akan diperoleh hasil 529,75.

II.1.4. Nilai tunai dari anuitas dengan arus kas yang bertumbuh

Dalam suatu anuitas, arus kas yang diterima secara periodic bisa bertumbuh di mana arus kas

pada periode berikutnya lebih besar dari periode sebelumnya. Pada tahun 2009, arus kas adalah

sebesar 100, dengan pertumbuhan 10%, maka pada tahun 2010 arus kas akan menjadi 110.

t

i

g

gigiCPVA

1

111

Nilai tunai anuitas diwakili dengan PVA, C adalah arus uang di masa depan, i adalah biaya uang

yang dinyatakan dalam persentase, t adalah jangka waktu, g adalah tingat pertumbuhan anuitas.

Baba akan menerima uang sebesar Rp 1 juta akhir pada setiap akhir tahun selama 10 tahun, dan

setiap tahun uang yang akan Baba terima akan meningkat 2% per tahun. Berapa nilai tunai uang

yang akan diterima dalam 10 tahun mendatang, jika tingkat biaya uang adalah 10%?

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 12

6625311%101

%21

%2%10

1

%2%10

11000000

10

PVA

Dana yang diterima Baba pada hari ini secara tunai adalah Rp 6.625.311,-. Bisa pula dicari

dengan mempergunakan table A1 sebagai berikut:

Tahun Ct Tabel A1 (10%, t) PVt

1 1,000,000 0.90909 909,091

2 1,020,000 0.82645 842,975

3 1,040,400 0.75131 781,668

4 1,061,208 0.68301 724,819

5 1,082,432 0.62092 672,105

6 1,104,081 0.56447 623,225

7 1,126,162 0.51316 577,899

8 1,148,686 0.46651 535,870

9 1,171,659 0.42410 496,898

10 1,195,093 0.38554 460,760

Jumlah PVt 6,625,311

Atau dengan mempergunakan Microsoft® Excel, dilakukan sebagai berikut:

NPV(10%, 1000000, 1020000, 1040400,1061208, 1082432, 1104081, 1126162, 1148686,

1171659, 1195093)

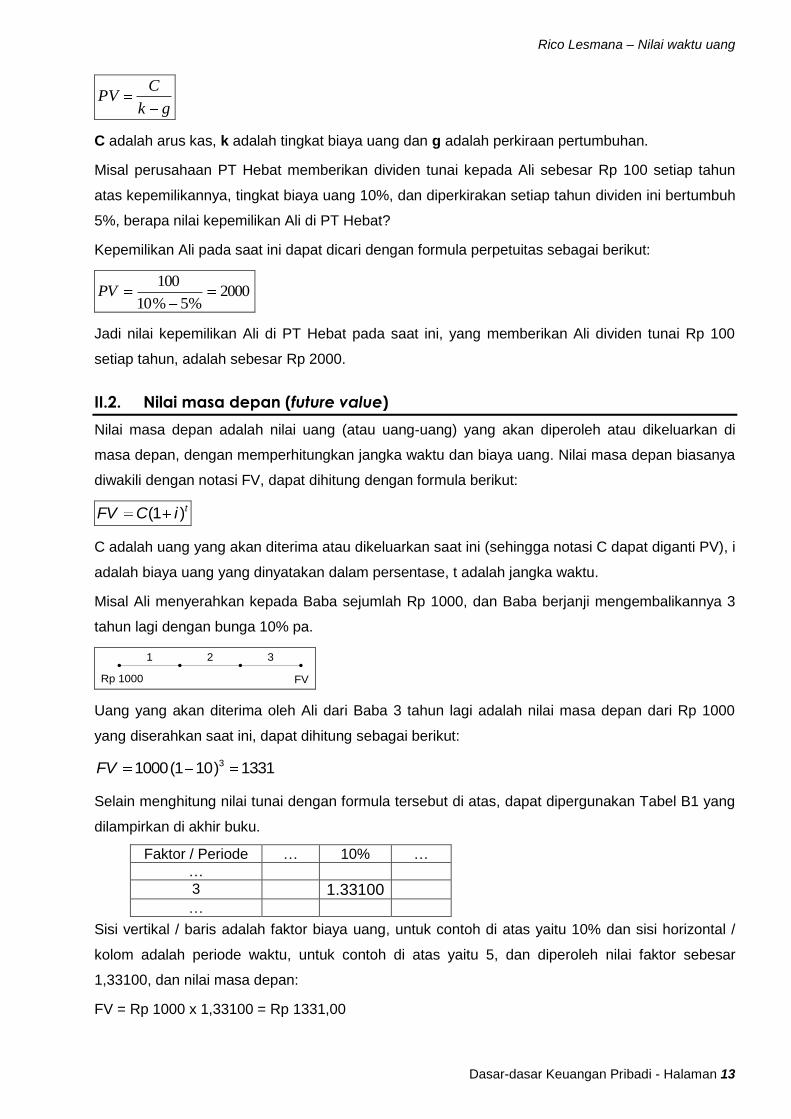

II.1.5. Nilai tunai dari uang yang akan diterima selamanya atau perpetuitas

(perpetuity)

Pernah ada hadiah dalam suatu iklan yang akan memberikan uang kepada pemenang untuk

selamanya, sebenarnya berapa besar hadiah tersebut? Nilai tunai dari serangkaian uang untuk

selamanya disebut perpetuitas (perpetuity) dapat dicari dengan mempergunakan formula:

k

CPV

C adalah arus kas dan k adalah tingkat biaya uang.

Perpetuitas umumnya dipergunakan untuk menilai saham perusahaan, di mana sebuah

perusahaan mempunyai azas kelanggengan usaha (going concern), kata lain dari tidak terbatas

atau selamanya. Misal sebuah perusahaan PT Hebat memberikan dividen tunai kepada Ali

sebesar Rp 100 setiap tahun atas kepemilikannya, tingkat biaya uang 10%, berapa nilai

kepemilikan Ali di PT Hebat?

Kepemilikan Ali pada saat ini dapat dicari dengan formula perpetuitas sebagai berikut:

1000%10

100PV

Jadi nilai kepemilikan Ali di PT Hebat pada saat ini, yang memberikan Ali dividen tunai Rp 100

setiap tahun, adalah sebesar Rp 1000.

Perpetuitas dengan pertumbuhan, mempergunakan formula berikut:

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 13

gk

CPV

C adalah arus kas, k adalah tingkat biaya uang dan g adalah perkiraan pertumbuhan.

Misal perusahaan PT Hebat memberikan dividen tunai kepada Ali sebesar Rp 100 setiap tahun

atas kepemilikannya, tingkat biaya uang 10%, dan diperkirakan setiap tahun dividen ini bertumbuh

5%, berapa nilai kepemilikan Ali di PT Hebat?

Kepemilikan Ali pada saat ini dapat dicari dengan formula perpetuitas sebagai berikut:

2000%5%10

100PV

Jadi nilai kepemilikan Ali di PT Hebat pada saat ini, yang memberikan Ali dividen tunai Rp 100

setiap tahun, adalah sebesar Rp 2000.

II.2. Nilai masa depan (future value)

Nilai masa depan adalah nilai uang (atau uang-uang) yang akan diperoleh atau dikeluarkan di

masa depan, dengan memperhitungkan jangka waktu dan biaya uang. Nilai masa depan biasanya

diwakili dengan notasi FV, dapat dihitung dengan formula berikut:

tiCFV )1(

C adalah uang yang akan diterima atau dikeluarkan saat ini (sehingga notasi C dapat diganti PV), i

adalah biaya uang yang dinyatakan dalam persentase, t adalah jangka waktu.

Misal Ali menyerahkan kepada Baba sejumlah Rp 1000, dan Baba berjanji mengembalikannya 3

tahun lagi dengan bunga 10% pa.

Rp 1000

1 2 3

FV

Uang yang akan diterima oleh Ali dari Baba 3 tahun lagi adalah nilai masa depan dari Rp 1000

yang diserahkan saat ini, dapat dihitung sebagai berikut:

1331)101(1000 3FV

Selain menghitung nilai tunai dengan formula tersebut di atas, dapat dipergunakan Tabel B1 yang

dilampirkan di akhir buku.

Faktor / Periode … 10% …

…

3 1.33100

…

Sisi vertikal / baris adalah faktor biaya uang, untuk contoh di atas yaitu 10% dan sisi horizontal /

kolom adalah periode waktu, untuk contoh di atas yaitu 5, dan diperoleh nilai faktor sebesar

1,33100, dan nilai masa depan:

FV = Rp 1000 x 1,33100 = Rp 1331,00

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 14

Nilai masa depan ini dapat juga dicari dengan mempergunakan piranti lunak seperti Microsoft®

Excel, dengan mempergunakan fasilitas formula yang ada, yaitu:

FV(rate,nper,pmt,pv,type)

rate diisi dengan biaya uang dalam persentase

nper diisi dengan jumlah periode

pmt diisi dengan pembayaran atau penerimaan uang, tergantung dengan nilai masa depan

yang dicari

pv diisi dengan nilai tunai

type diisi 0 atau 1, 0 untuk anuitas biasa, 1 untuk anuitas berlaku segera

Untuk contoh di atas, formula tersebut diisi dengan: FV(10%,3,0,1000,0) dan akan diperoleh hasil

yang sama, yaitu: -1331,00, jika formula diisi: FV(10%,3,0,-1000,0) maka diperoleh hasil 1331,00.

Penggunaan tanda – (negatif) menunjukkan uang atau kas keluar. Jika kita memposisikan diri

sebagai Ali maka ada pengeluaran uang Rp 1000 saat ini dan pemasukan uang Rp 1331 tiga

tahun mendatang.

II.2.1. Nilai masa depan dari anuitas (ordinary annuity)

Serangkaian uang yang diserahkan untuk menerima suatu jumlah tertentu disebut anuitas. Anuitas

yang diterima di masa depan yang tidak dimulai segera (ordinary annuity), digambarkan dalam

garis waktu sebagai berikut:

FVA

1 2 tn

Cn-1

C1

Cn

Nilai masa untuk anuitas depan dihitung dengan formula berikut:

i

iCFVA

t 1)1(

Misal Ali menabung mulai tahun depan, Rp 100 setiap tahun selama 10 tahun, berapa besar uang

Ali pada akhir tahun ke-10 (bunga 12%)?

1 2 9 10

Rp 100Rp 100Rp 100Rp 100Rp 100

FVA

Nilai masa depan anuitas dihitung sebagai berikut:

87,1754%12

1%)121(100

10

FVA

Selain menghitung nilai tunai anuitas dengan formula tersebut di atas, dapat dicari nilai faktor

dengan mempergunakan Tabel B2 yang dilampirkan di akhir buku ini.

Faktor / Periode … 12% …

…

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 15

10 17.54874

…

Sisi vertikal / baris adalah faktor biaya uang, untuk contoh di atas yaitu 12% dan sisi horizontal /

kolom adalah periode waktu, untuk contoh di atas yaitu 10, dan diperoleh nilai faktor sebesar

17,54874 dan nilai masa depan anuitas:

FVA = Rp 100 x 17,54874 = Rp 1754,87

Selain mempergunakan formula, menggunakan tabel, nilai masa depan anuitas dapat diperoleh

dengan mempergunakan piranti lunak Microsoft® Excel, mempergunakan fasilitas formula

FV(rate,nper,pmt,pv,type), dan untuk contoh perhitungan di atas, formula tersebut diisi seperti

berikut: FV(12%,10,100,0,0) akan muncul hasil -1754,87. Jika formula diisi FV(12%,10,-100,0,0)

akan muncul hasil 1754,87. Tanda positif menunjukkan menerima uang, dan tanda negatif

menunjukkan mengeluarkan uang atau membayar.

II.2.2. Nilai masa depan dari anuitas yang berlaku segera (due annuity)

Serangkaian uang yang diserahkan untuk menerima suatu jumlah tertentu disebut anuitas. Anuitas

yang diterima di masa depan, pada umumnya dimulai segera, digambarkan dalam garis waktu

sebagai berikut:

FVA

1 2 tn

Cn

C1

C2

Nilai masa depan anuitas dihitung dengan formula berikut:

ixi

iCFVA

t

111

Misal Ali menabung mulai hari ini, Rp 100 setiap tahun selama 10 tahun, berapa besar uang Ali

pada akhir tahun ke-10 (bunga 12%)?

1 2 9 10

Rp 100 Rp 100Rp 100Rp 100Rp 100 FVA

Nilai masa depan anuitas dihitung mempergunakan formula sebagai berikut:

46,1965%121%12

1%)121(100

10

xFVA

Selain menghitung nilai tunai dengan formula tersebut di atas, dapat dipergunakan Tabel B3 yang

dilampirkan di akhir buku.

Faktor / Periode … 12% …

…

10 19.65458

…

Sisi vertikal / baris adalah faktor biaya uang, untuk contoh di atas yaitu 12% dan sisi horizontal /

kolom adalah periode waktu, untuk contoh di atas yaitu 10, dan diperoleh nilai faktor sebesar

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 16

19,65458 dan nilai masa depan:

FVA = Rp 100 x 19,65458 = Rp 1965,46

Mempergunakan piranti lunak Microsoft® Excel, fasilitas formula yang dipergunakan sama dengan

yang dipergunakan pada anuitas masa depan biasa (ordinary annuity), yaitu

FV(rate,nper,pmt,pv,type), perbedaan ada pada “type” diisi dengan 1 untuk anuitas berlaku

segera. Untuk contoh perhitungan di atas, formula diisi seperti berikut: FV(12%,10,100,0,1) akan

muncul hasil -1965,46.

II.2.3. Nilai masa depan dari anuitas dengan nilai yang bervariasi

Rangkaian pembayaran atau penerimaan uang bisa bervariasi dalam nilai, misal pada tahun ke-1

diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp 300. Mencari nilai masa depan dari

anuitas yang bervariasi untuk nilai masa depan biasa dan yang berlaku segera dibahas sebagai

berikut.

II.2.3.1. Nilai masa depan biasa (ordinary annuity)

Nilai masa depan biasa (biasa disebut nilai masa depan saja) dari serangkaian uang merupakan

jumlah masing-masing nilai masa depan dari uang yang diperoleh di akhir periode, atau dapat

ditulis dalam formula sebagai berikut:

nn FVFVFVFVFVA ...21

1

11 )1( ntiCFV , 2

22 )1( ntiCFV , nn tt

nn iCFV )1(

Dalam garis waktu dapat dilihat sebagai berikut:

FVA

1 2 tn

Cn-1

C1

Cn

FV1

FVn-1

FVn

C2

FV2

Dari contoh di atas, pada tahun ke-1 diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp

300, uang dianggap diterima pada akhir periode, menggunakan tingkat biaya uang 10%. Nilai

masa depan anuitas ini dapat dihitung sebagai berikut:

641%)101(300%)101(200%)101(100 332313FVA

Dapat dihitung pula dengan mempergunakan Tabel B1, sebagai berikut:

FVA = 100 x B1(10%,2) + 200 x B1(10%,1) + 300 x 1

B1(10%,2) maksudnya adalah mencari dari Tabel B1 baris 10% dan kolom periode 2, diperoleh

nilai faktor 1,21000, sehingga diperoleh sebagai berikut:

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 17

FVA = 100 x 1,21000 + 200 x 1,10000 + 300 x 1 = 641

II.2.3.2. Nilai masa depan yang berlaku segera (due annuity)

Nilai masa depan yang berlaku segera dari serangkaian uang merupakan jumlah masing-masing

nilai masa depan dari uang yang diperoleh di awal periode, atau dapat ditulis dalam formula

sebagai berikut:

nn FVFVFVFVFVA ...21

ntiCFV )1(11 , 1

22 )1( ntiCFV , 1)1( nn tt

nn iCFV

Dalam garis waktu dapat dilihat sebagai berikut:

FVA

1 2 tn

Cn

C2

FV1

FVn-1

FVn

FV2

C1

Cn-1

Dari contoh di atas, pada tahun ke-1 diterima Rp 100, tahun ke-2 diterima Rp 200, tahun ke-3 Rp

300, uang dianggap diterima pada akhir periode, menggunakan tingkat biaya uang 10%. Nilai

masa depan anuitas ini dapat dihitung sebagai berikut:

10,705%)101(300%)101(200%)101(100 123FVA

Dapat dihitung pula dengan mempergunakan Tabel B1, sebagai berikut:

FVA = 100 x B1(10%,3) + 200 x B1(10%,2) + 300 x B1(10%,1)

B1(10%,3) maksudnya adalah mencari dari Tabel B1 baris 10% dan kolom periode 3, diperoleh

nilai faktor 1,33100, sehingga diperoleh sebagai berikut:

FVA = 100 x 1,33100 + 200 x 1,21000 + 300 x 1,10000 = 705,10

II.2.4. Nilai masa depan dari anuitas dengan arus kas yang bertumbuh

Dalam suatu anuitas, arus kas yang diterima secara periodik bisa bertumbuh di mana arus kas

pada periode berikutnya lebih besar dari periode sebelumnya. Pada tahun 2009, arus kas adalah

sebesar 100, dengan pertumbuhan 10%, maka pada tahun 2010 arus kas akan menjadi 110.

Nilai masa depan dari anuitas dengan arus kas yang bertumbuh adalah sebagai berikut:

igi

giCFVA

tt

111

Nilai masa depan anuitas diwakili dengan FVA, C adalah arus uang di masa depan, i adalah biaya

uang yang dinyatakan dalam persentase, t adalah jangka waktu, g adalah tingat pertumbuhan

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 18

anuitas.

Baba mulai menabung dana sebesar Rp 1000 mulai saat ini selama 5 tahun, dan setiap tahun

uang yang ditabung meningkat 2%. Berapa nilai uang yang akan diterima pada akhir tahun ke-5

mendatang, jika tingkat biaya uang adalah 10%?

40,6963%101%2%10

%21%1011000

55

FVA

Uang yang diterima di akhir tahun ke-5 oleh Baba adalah sebesar Rp 6.963,40. Jika

diperhitungkan satu per satu adalah sebagai berikut:

Periode Arus Kas t FVt

1 1,000.00 5 1,610.51

2 1,020.00 4 1,493.38

3 1,040.40 3 1,384.77

4 1,061.21 2 1,284.06

5 1,082.43 1 1,190.68

Total 6,963.40

II.3. Ilustrasi konsep nilai waktu uang

II.3.1. Ilustrasi pembayaran berseri

Dalam mencari nilai tunai dari sebuah pembayaran berseri, dapat dipergunakan tingkat biaya uang

yang berbeda, misalkan untuk suatu jangka pembayaran yang panjang di mana kondisi

perekonomian dapat berubah dengan cukup signifikan, maka dapat dipergunakan berbagai tingkat

biaya uang untuk dapat memperoleh nilai tunai yang lebih realistis. Misal Peter harus membayar

cicilan rumah selama 15 tahun, yang dimulai tahun depan, Rp 1 juta per tahun. Berapakah nilai

tunai dari pembayaran tersebut? Tingkat biaya uang yang diperkirakan adalah sebagai berikut:

Tahun ke-1 sampai dengan tahun ke-5 20%

Tahun ke-6 sampai dengan tahun ke-10 15%

Tahun ke-11 sampai dengan tahun ke-15 10%

Mencari nilai tunai dengan tingkat bunga bertingkat, dapat dicari dengan mencari nilai tunai tiap

pembayaran dan menjumlahkannya. Secara sederhana dapat dibuatkan sebuah tabel sebagai

berikut:

Tahun Pembayaran i PV 11-15 PV 6-10 PV 1-5

1 1,000,000 20% 833,333

2 1,000,000 20% 694,444

3 1,000,000 20% 578,704

4 1,000,000 20% 482,253

5 1,000,000 20% 401,878

6 1,000,000 15% 869,565 349,459

7 1,000,000 15% 756,144 303,877

8 1,000,000 15% 657,516 264,241

9 1,000,000 15% 571,753 229,775

10 1,000,000 15% 497,177 199,804

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 19

11 1,000,000 10% 909,091 451,979 181,640

12 1,000,000 10% 826,446 410,890 165,127

13 1,000,000 10% 751,315 373,536 150,116

14 1,000,000 10% 683,013 339,578 136,469

15 1,000,000 10% 620,921 308,708 124,063

5,095,183

Nilai tunai tahun ke-1 sampai dengan ke-5 dengan tingkat biaya uang 20% dicari dengan cara

sebagai berikut:

833333%201

100000011PV

,

694444%201

100000022PV

, dan seterusnya.

Nilai tunai tahun ke-6 sampai dengan ke-10 dengan tingkat biaya uang 20% untuk tahun ke-1

sampai dengan tahun ke-5 dan 15% untuk tahun ke-6 sampai dengan tahun ke-10, dicari dengan

cara sebagai berikut:

349459%201

%151

1000000

5

56

6PV

,

303877%201

%151

1000000

5

57

7PV

, dan seterusnya.

Nilai tunai tahun ke-11 sampai dengan ke-15 dengan tingkat biaya uang 20% untuk tahun ke-1

sampai dengan tahun ke-5, 15% untuk tahun ke-6 sampai dengan tahun ke-10, 10% untuk tahun

ke-11 sampai dengan ke-15, dicari dengan cara sebagai berikut:

181640%201

%151

%101

1000000

5

510

1011

11PV

,

165127%201

%151

%101

1000000

5

510

1012

12PV

, dan seterusnya.

Atau dapat pula dihitung dengan cara demikian:

151110651151 PVAPVAPVAPVA

5

5

5151%201

%)151%(15

1

%15

11000000

%)201%(20

1

%20

11000000PVA

5095183%201

%151

%)101%(10

1

%10

11000000

5

5

5

II.3.2. Ilustrasi nilai tunai perpetuitas

Bapak Putra sedang menghitung berapa besar pensiun yang akan diterimanya setelah ia berusia

55 tahun, besar pensiun yang akan diterima Bapak Putra setiap bulan adalah sebesar Rp 1000.

Usia Bapak Putra saat ini adalah 50 tahun. Tingkat biaya uang adalah sebesar 12%.

Besar nilai tunai pensiun Bapak Putra pada saat ini (di usia 50 tahun) adalah sebagai berikut:

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 20

69,742.56%121

12%12

1000

1

12

1555505550

55

i

i

C

i

PVPV

Nilai tunai uang pensiun yang akan diterima oleh Bapak Putra hari ini adalah sebesar Rp

56.742,69.

II.3.3. Ilustrasi nilai tunai anuitas bertumbuh

Dewi baru lulus dari perguruan tinggi, usianya 23 tahun. Dia merencanakan karir sebagai berikut:

Mulai kerja dengan pendapatan sebesar Rp 120 juta per-tahun.

Bekerja sampai dengan usia 55 tahun, artinya waktu bekerja efektif 32 tahun.

Pendapatan akan bertumbuh 5% setiap tahun.

Setelah pensiun, maka setiap tahun akan diperoleh uang pensiun sebesar Rp 100 juta sampai

meninggal.

Dengan tingkat biaya uang sebesar 12%, berapa nilai tunai pendapatan Dewi sampai pensiun di

usia 55 tahun? Dan berapa nilai tunai jika sampai dengan meninggal?

Untuk menghitung pendapatan sampai dengan usia 55 tahun (pensiun), dipergunakan cara

perhitungan anuitas dengan arus kas yang bertumbuh sebagai berikut:

t

i

g

gigiCPVA

1

111

Dari data-data di atas, C = 120 juta, i = 12%, g = 5%, dan t = 32, sehingga hasil perhitungan

menjadi sebagai berikut:

509.933.496.1%121

%51

%5%12

1

%5%12

1000.000.120

32

PVA

Nilai tunai pendapatan Dewi selama bekerja sampai usia 55 tahun adalah sebesar Rp

1.496.933.509,-.

Untuk menghitung pendapatan setelah pensiun, dipergunakan cara perhitungan perpetuitas dan

nilai tunai sebagai berikut:

k

CPV

dan ti

CPV

)1(

Dari data-data di atas, C = 100 juta, i = 12%, sehingga hasil perhitungan menjadi sebagai berikut:

333.333.833%12

000.000.100PV

897.173.22%)121(

333.333.83332

PV

Rico Lesmana – Nilai waktu uang

Dasar-dasar Keuangan Pribadi - Halaman 21

Nilai tunai pendapatan pensiun Dewi setelah usia 55 tahun adalah sebesar Rp 22.173.897,-. Atau

seluruh nilai tunai dari pendapatan Dewi adalah sebesar Rp 1.496.933.509,- + Rp 22.173.897,- =

Rp 1.519.107.406,-.

Alternatif lain yang bisa dijalani Dewi dalam menjalani karirnya adalah memilih bekerja di

perusahaan yang lebih kecil, di mana tidak diperoleh uang pensiun, tetapi mempunyai pendapatan

yang relatif lebih besar yaitu Rp 150 juta per-tahun, dan pendapatan ini akan bertumbuh sebesar

7% per tahun. Manakah karir yang lebih besar manfaatnya bagi Dewi?

535.294.304.2%121

%71

%7%12

1

%7%12

1000.000.150

32

PVA

Dengan nilai tunai sebesar Rp 2.304.294.535,- dibandingkan dengan Rp 1.519.107.406,-, alternatif

kedua memberikan nilai tunai yang lebih besar kepada Dewi.

Rico Lesmana – Tingkat bunga

Dasar-dasar Keuangan Pribadi - Halaman 22

III. Tingkat bunga

Biaya uang adalah biaya yang harus dikeluarkan atau dibayarkan akibat penggunaan uang. Biaya

uang ini mempunyai beberapa sebutan seperti:

Biaya kesempatan atas modal (opportunity cost of capital), tingkat diskonto (discount rate),

biasanya diwakili dengan notasi “k”.

Bunga (interest), biasanya diwakili dengan notasi “i”.

Imbal hasil (return), biasanya diwakili dengan notasi “r”.

Dalam pembahasan di bab ini, biaya uang disebut dengan istilah bunga.

III.1. Tingkat bunga nominal, periode dan efektif

Secara umum terdapat tiga tingkat bunga yang harus diketahui yaitu:

Tingkat bunga nominal

Tingkat bunga periode

Tingkat bunga efektif

Tingkat bunga nominal adalah tingkat bunga yang dinyatakan oleh suatu institusi keuangan, misal

tingkat bunga 12% per tahun atau sering dituliskan 12% pa (per annum atau per tahun).

Tingkat bunga periode adalah tingkat bunga nominal untuk setiap periode perhitungan bunga,

dihitung dengan membagi tingkat bunga nominal dengan jumlah periode dalam setahun atau

sebagai berikut:

t

ii nom

periode

Dalam perhitungan bunga majemuk (compound) yang dipergunakan dalam konsep nilai tunai,

pembungaan yang semakin sering akan memperbesar tingkat bunga efektif.

No. Perhitungan bunga Tingkat bunga per tahun Tingkat bunga periode

A Bulanan 12% 1%

B Tri-wulan 12% 3%

C Semesteran 12% 6%

D Tahunan 12% 12%

Dari tiga cara pembayaran bunga di atas, dengan tingkat bunga nominal yang sama, sebenarnya

secara efektif tingkat bunga A akan lebih besar dari B, B lebih besar dari C, dan C lebih besar dari

D atau dengan kata lain: A > B > C > D.

Misal uang sebesar Rp 1 juta disimpan selama satu tahun dengan tingkat bunga 12% per tahun,

maka jumlah uang setelah satu tahun dengan perhitungan bunga secara bulanan, tri-wulan,

semesteran dan tahunan ditunjukkan sebagai berikut:

Perhitungan bunga

Saldo awal Tingkat bunga

periode Faktor Saldo akhir

Rico Lesmana – Tingkat bunga

Dasar-dasar Keuangan Pribadi - Halaman 23

Bulanan 1,000,000 1.00% 1.12683 1,126,825.03

Tri-wulan 1,000,000 3.00% 1.12551 1,125,508.81

Semesteran 1,000,000 6.00% 1.12360 1,123,600.00

Tahunan 1,000,000 12.00% 1.12000 1,120,000.00

Faktor dicari dengan mempergunakan Tabel B1, untuk bulanan mempergunakan Tabel B1 (1%,

12) diperoleh 1,12683, untuk tri-wulan mempergunakan Tabel B1 (3%, 4) diperoleh 1,12551, untuk

semesteran mempergunakan Tabel B1 (6%, 2) diperoleh 1,12360, dan untuk tahunan

mempergunakan Tabel B1 (12%, 1) diperoleh 1,12000.

Tingkat bunga efektif tahunan (effective annual rate) adalah tingkat bunga efektif setahun dengan

jumlah periode tertentu. Jadi dengan bunga nominal 12% per tahun, bunga efektif yang berlaku

akan berbeda-beda tergantung periode perhitungan bunga. Tingkat bunga efektif dihitung dengan

cara sebagai berikut:

11

t

nomefektif

t

ii

Sesuai dengan ilustrasi di atas, tingkat bunga efektif setiap periode diperoleh dengan perhitungan

berikut:

%68,12112

%121

12

bulanani

%55,1214

%121

4

triwulani

%36,1212

%121

2

semesterani

%1211

%121

1

tahunani

Ditampilkan dalam tabel sebagai berikut:

Perhitungan bunga Tingkat bunga nominal Tingkat bunga efektif

Bulanan 12% 12.68%

Tri-wulan 12% 12.55%

Semesteran 12% 12.36%

Tahunan 12% 12.00%

Bunga nominal, bunga efektif dengan cara perhitungan setiap saat, harian (satu tahun

diasumsikan 360 hari), bulanan, tri-wulan, semesteran, tahunan ditampilkan dalam Tabel C1, mulai

bunga nominal 1% sampai dengan 25%. Bunga efektif bisa dicari juga dengan mempergunakan

formula dalam Microsoft® Excel berikut: EFFECT(nominal_rate,npery)

nominal_rate, diisi dengan tingkat bunga nominal dalam persentase, misal 12%

Rico Lesmana – Tingkat bunga

Dasar-dasar Keuangan Pribadi - Halaman 24

npery, diisi dengan periode cara perhitungan bunga, misal bulanan diisi dengan 12, tri-wulan

dengan 4, semesteran diisi dengan 2

Contoh penggunaan formula tersebut:

Untuk tahunan: EFFECT(12%,1) diperoleh hasil 12%, untuk semesteran: EFFECT(12%,2)

diperoleh hasil 12,36%, untuk tri-wulan: EFFECT(12%,4) diperoleh hasil 12,55%, dan untuk

bulanan: EFFECT(12%,12) diperoleh hasil 12,68%.

Sebaliknya jika diketahui tingkat bunga efektif, tingkat bunga nominal bisa dicari dengan formula

Microsoft® Excel berikut:

NOMINAL(effect_rate,npery)

effect_rate, diisi dengan tingkat bunga efektif dalam persentase, misal 12%

npery, diisi dengan periode cara perhitungan bunga, misal bulanan diisi dengan 12, tri-wulan

dengan 4, semesteran diisi dengan 2

Contoh penggunaan formula tersebut:

Untuk tahunan: NOMINAL(12%,1) diperoleh hasil 12%, untuk semesteran: NOMINAL(12.36%,2)

diperoleh hasil 12%, untuk tri-wulan: NOMINAL(12.55%,4) diperoleh hasil 12%, dan untuk

bulanan: NOMINAL(12.68%,12) diperoleh hasil 12%.

III.2. Berbunga setiap saat

Cara-cara perhitungan bunga yang telah disebutkan di atas, masih merupakan suatu bentuk

discreet, meski dipecah ke periode yang semakin kecil misal per-menit atau bahkan per-detik. Ada

cara perhitungan bunga yang disebut berbunga setiap saat, yaitu perhitungan yang

berkesinambungan atau tanpa terputus, atau disebut suatu bentuk kontinum (continuous form).

Cara perhitungan nilai masa depan (future value) berbunga setiap saat dilakukan dengan cara:

itCeFV

C adalah uang yang akan diterima atau dikeluarkan saat ini, i adalah biaya uang yang dinyatakan

dalam persentase, t adalah jangka waktu, dan e adalah bilangan natural 2,71828.

Misal uang sebesar Rp 1 juta disimpan selama satu tahun dengan tingkat bunga 12% per tahun,

maka jumlah uang setelah satu tahun dengan perhitungan bunga setiap saat akan menghasilkan

Rp 1.127.496,85.

85,496.127.1000.000.1 1%12eFV

Nilai masa depan dengan perhitungan bunga setiap saat lebih besar dari cara perhitungan bunga

secara bulanan, tri-wulan, semesteran dan tahunan yang ditunjukkan sebelumnya.

Nilai tunai cara perhitungan bunga setiap saat dilakukan dengan cara:

it

t

e

FVPV

Rico Lesmana – Tingkat bunga

Dasar-dasar Keuangan Pribadi - Halaman 25

FVt adalah uang yang akan diterima atau dikeluarkan pada periode t di masa depan, i adalah

biaya uang yang dinyatakan dalam persentase, t adalah jangka waktu, dan e adalah bilangan

natural 2,71828.

Misal pada tahun ke-5 akan diperoleh uang sebesar Rp 1 juta, jika diterima pada hari ini dengan

cara perhitungan bunga setiap saat, diperoleh:

64,811.548000.000.15%12e

PV

PV atau nilai tunai diperoleh sebesar Rp 548.811,64. Nilai tunai akan lebih kecil jika dihitung

dengan perhitungan bunga setiap saat dibandingkan dengan cara perhitungan bunga secara

bulanan, tri-wulan, semesteran dan tahunan, seperti ditunjukkan dalam tabel berikut:

Perhitungan bunga FV5 PV

Setiap saat 1,000,000 548,811.64

Bulanan 1,000,000 550,449.62

Tri-wulan 1,000,000 553,675.75

Semesteran 1,000,000 558,394.78

Tahunan 1,000,000 567,426.86

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 26

IV. Proteksi

Proteksi umumnya dikenal dalam bentuk instrumen keuangan yang disebut asuransi. Ada tiga

macam asuransi yang ada, yaitu:

1. Asuransi jiwa (life insurance)

2. Asuransi umum (general insurance)

3. Reasuransi

Asuransi kesehatan dapat termasuk di dalam asuransi jiwa dan asuransi umum.

Komponen dari asuransi: pemegang polis, tertanggung atau yang dipertanggungkan, uang

pertanggungan, premi, dan nilai tunai.

Asuransi jiwa, dapat dibuat lebih dari satu asuransi untuk satu objek pertanggungan yang sama.

Asuransi umum, tidak dapat dibuat lebih dari satu asuransi untuk satu objek pertanggungan yang

sama.

Dalam buku ini, hanya akan dibahas mengenai asuransi jiwa, yang berkaitan langsung atau dekat

dengan masalah keuangan pribadi.

IV.1. Pengertian asuransi jiwa

Asuransi jiwa pada hakekatnya adalah suatu pelimpahan risiko (risk shifting) atas kerugian

keuangan (financial loss) oleh Tertanggung kepada Penanggung. Risiko yang dilimpahkan kepada

Penanggung bukanlah risiko atas hilangnya jiwa seseorang, melainkan risiko kerugian keuangan

sebagai akibat atas hilangnya jiwa seseorang atau karena mencapai umur tua sehingga tidak

produktif lagi. Dalam kehidupan, manusia mempunyai nilai sosial, agama, ekonomi dan lain-lain.

1. Nilai hidup manusia dari segi sosial dan agama tidak dapat diukur tetapi dari segi ekonomi

dapat diukur.

2. Nilai ekonomi hidup manusia mempunyai relevansi dengan perasuransian jiwa. Yang paling

berkepentingan dengan nilai ekonomi itu ialah manusia itu sendiri, isteri/suami dan anak-

anak atau sanak keluarga.

3. Nilai ekonomi hidup seorang sumber nafkah keluarga (the breadwinner) sama dengan

kapasitas penghasilannya. Jika nilai ekonomi hidup seorang sumber nafkah keluarga hilang

atau berkurang, maka sanak keluarganya atau yang berkepentingan langsung akan

menderita kerugian.

Nilai ekonomi hidup manusia tercermin dalam besarnya proteksi atau jumlah uang pertanggungan

(sum insured). Secara teoritis, jumlah uang pertanggungan ditetapkan sesuai dengan nilai

ekonomi hidup manusia. Hal ini dimaksudkan agar tidak terjadi uang pertanggungan terlalu besar

(over insured) atau uang pertanggungan terlalu kecil (under insured). Dasar perhitungan yang

lazim dipergunakan menentukan nilai ekonomi hidup manusia adalah sebagai berikut: nilai

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 27

sekarang dari seluruh pendapatan yang diharapkan dapat diterima oleh seseorang pada umur

sekarang sampai umur tua.

IV.2. Peran asuransi jiwa

IV.2.1. Dalam kehidupan ekonomi

Adapun peranan asuransi jiwa dalam kehidupan ekonomi ialah:

1. Memberi kepastian masa depan

Asuransi jiwa memberikan proteksi yang mengganti ketidak-pastian (uncertainty) menjadi

kepastian yang maksimum (to substitute uncertainty for maximum certainty).

2. Menanggulangi risiko hidup dan kebutuhan

Asuransi jiwa dibutuhkan karena ada dua risiko yang senantiasa mengancam kehidupan

manusia, yaitu:

Meninggal terlalu cepat (die too soon); enam macam kebutuhan pokok karena meninggalnya

pencari nafkah pada usia produktif adalah: dana pemutihan (clean up fund), dana

penyesuaian (readjustment fund), pendapatan keluarga (family income), biaya hidup

janda/duda (life income for widow/widower), dana pendidikan (educational fund) dan

asuransi hipotek (mortgage insurance).

Hidup terlalu lama; hidup terlalu lama menimbulkan risiko hilangnya penghasilan karena

manusia berumur lanjut juga memerlukan kebutuhan hidup (living need). Kebutuhan hidup

tersebut adalah Dana Pensiun (Pension Fund).

IV.2.2. Ditinjau dari segi Mikro

1. Bagi perseorangan atau rumah tangga

Sebagai Proteksi

Sebagai Tabungan

Sebagai Agunan (collateral)

Sebagai Warisan

2. Bagi dunia usaha (business)

Asuransi Orang Penting (Keyman Indemnification)

Kelangsungan Usaha (Business Continuation)

Program Kesejahteraan Karyawan (Employee Welfare Plans)

IV.2.3. Prinsip umum asuransi jiwa (general principles of life insurance)

Prinsip Ekonomi

Unsur Perlindungan (Protection)

Unsur Tabungan (Saving)

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 28

Prinsip Hukum

Prinsip Itikad Baik (Utmost Good Faith)

Prinsip Kepentingan Yang Dapat Diasuransikan (Insurable Interest)

Prinsip Aktuaria

Prinsip Kerja Sama

IV.3. Produk asuransi jiwa

Produk-produk dari asuransi jiwa yang umum ditawarkan dapat digolongkan sebagai term life,

whole life dan endowment.

1. Term life, sebuah asuransi pertanggungan jiwa yang masa berlaku pertanggungan hanya

selama premi asuransi dibayar ke penanggung (perusahaan asuransi). Misal Ali membayar

premi untuk 1 tahun, maka perusahaan asuransi hanya menanggung risiko untuk 1 tahun.

Misal Ali akan membeli suatu produk asuransi “Sayang Jiwa” dari perusahaan asuransi jiwa

ABC, untuk pertanggungan sebesar Rp 100 juta, masa pertanggungan 5 tahun dan premi

sebesar Rp 250 ribu dibayar tiap awal tahun.

Masa pembayaran premi

1 2 3 4 5

Masa pertanggungan

Premi1

Rp 250.000

Premi2

Rp 250.000

Premi3

Rp 250.000

Premi4

Rp 250.000

Premi5

Rp 250.000

Ali telah membayar premi tahun pertama (1). Jika Ali meninggal pada tahun pertama, maka

ahli waris Ali akan menerima uang pertanggungan sebesar Rp 100 juta.

Misal Ali setelah membayar premi tahun pertama (1), dan belum atau tidak membayar premi

tahun kedua (2), dan Ali meninggal pada tahun kedua maka perusahaan asuransi tidak

membayar uang pertanggungan Ali.

Misal Ali telah membayar 5 tahun premi setiap tahun, dan meninggal tahun ke-tujuh, maka

perusahaan asuransi tidak membayar uang pertanggungan Ali, sebab masa pertanggungan

telah berakhir pada akhir tahun ke-lima (5).

Gambar berikut menunjukkan secara grafis mengenai ilustrasi di atas:

2. Whole life, sebuah asuransi pertanggungan jiwa yang masa berlaku pertanggungan berlaku

sampai akhir hayat si tertanggung, dan premi asuransi dibayar ke penanggung (perusahaan

asuransi) hanya sampai waktu tertentu. Misal Ali membayar premi selama 5 tahun, dan

perusahaan asuransi akan menanggung risiko dengan membayar uang pertanggungan pada

saat Ali meninggal, bisa tahun ke-6, ke-7 atau 50 tahun mendatang. Premi asuransi jenis ini

akan lebih mahal dari premi asuransi jenis “term life”.

Misal Ali akan membeli suatu produk asuransi “Sayang Jiwa Selamanya” dari perusahaan

asuransi jiwa ABC, untuk pertanggungan sebesar Rp 100 juta, masa pertanggungan adalah

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 29

sampai Ali meninggal dan premi sebesar Rp 750 ribu dibayar tiap awal tahun selama 5

tahun.

Masa pembayaran premi

1 2 3 4 5

Masa pertanggungan

Premi1

Rp 750.000

Premi2

Rp 750.000

Premi3

Rp 750.000

Premi4

Rp 750.000

Premi5

Rp 750.000

t

3. Endowment, jenis asuransi ini dapat berupa “term life” atau “whole life”, yang dalam masa

pertanggungannya, perusahaan asuransi akan memberikan sejumlah uang tertentu (dapat

dalam bentuk persentase tertentu dari jumlah uang pertanggungan atau jumlah yang telah

ditentukan) tanpa menunggu tertanggung meninggal. Dengan perkembangan instrumen

keuangan, asuransi jenis ini semakin bervariasi seperti misalnya dengan adanya investasi

dalam asuransi sehingga pembayaran ke nasabah merupakan hasil dari investasi. Asuransi

jenis ini mempunyai premi yang paling tinggi dibandingkan dengan dua jenis asuransi

sebelumnya.

Misal Ali akan membeli suatu produk asuransi “Sayang Jiwa Sejahtera” dari perusahaan

asuransi jiwa ABC, untuk pertanggungan sebesar Rp 100 juta, masa pertanggungan 5 tahun

dan premi sebesar Rp 750 ribu dibayar tiap awal tahun. Sebagai manfaat selama 5 tahun

tersebut Ali mendapat proteksi sebesar uang pertanggungan dan setiap akhir tahun selama

5 tahun mendapat uang tunai sebesar Rp 475 ribu.

Masa pembayaran premi

1 2 3 4 5

Masa pertanggungan

Premi1

Rp 750.000

Premi2

Rp 750.000

Premi3

Rp 750.000

Premi4

Rp 750.000

Premi5

Rp 750.000

Tahapan1

Rp 475.000

Tahapan2

Rp 475.000

Tahapan3

Rp 475.000

Tahapan4

Rp 475.000

Tahapan5

Rp 475.000

Atau Ali dapat memilih produk asuransi “Sayang Jiwa Sejahtera Selamanya” dari

perusahaan asuransi jiwa ABC, untuk pertanggungan sebesar Rp 100 juta, Ali membayar

premi Rp 750 ribu/tahun selama lima tahun. Ali atau ahli warisnya akan menerima uang

sebesar Rp 50 ribu/tahun sampai Ali berusia 65 tahun, yang dimulai akhir tahun ketiga.

Masa pembayaran premi

1 2 3 4 5

Masa pertanggungan

Premi1

Rp 750.000

Premi2

Rp 750.000

Premi3

Rp 750.000

Premi4

Rp 750.000

Premi5

Rp 750.000

tTh

1

Rp 50.000

Th2

Rp 50.000

Th3

Rp 50.000

Thx

Rp 50.000

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 30

Selain kedua contoh di atas, jenis asuransi ini mempunyai banyak variasi lainnya, sebagai

inovasi produk dari berbagai perusahaan asuransi yang ada.

IV.4. Melakukan perbandingan secara keuangan

Melakukan perbandingan produk-produk asuransi secara keuangan perlu dilakukan agar diperoleh

suatu produk yang optimal antara biaya dan manfaatnya. Sebagai catatan, selain dari segi

keuangan masih terdapat pertimbangan-pertimbangan lain yang diperlukan seperti misalnya

reputasi perusahaan asuransi yang bersangkutan, profesionalisme dari agen penjual asuransi,

fasilitas-fasilitas tambahan yang diberikan seperti misalnya diskon untuk belanja di tempat tertentu,

dan sebagainya.

Untuk memudahkan dalam melakukan perbandingan atau analisis terhadap produk-produk

asuransi jiwa, perlu diketahui pola dasar dari produk asuransi jiwa: term life, whole life dan

endowment.

Produk dengan Manfaat Lainnya

Endowment

Whole Life

Term Life

Pre

mi

Melihat dari diagram di atas, semakin banyak manfaat yang ditawarkan sebuah produk, maka

secara otomatis preminya juga akan semakin besar. Sehingga sebelum memilih suatu produk

asuransi jiwa, harus dihitung peningkatan biaya-manfaat (cost-benefit incremental), sebab belum

tentu peningkatan biaya sebesar Rp 1 akan meningkatkan manfaat sebesar Rp 1 di sisi yang

berlawanan.

Produk asuransi jiwa yang paling dasar adalah asuransi berupa term life, di mana premi

dibayarkan dan risiko dialihkan ke pihak penerima asuransi (perusahaan penyelenggara asuransi)

untuk kembali disebarkan kepada para peserta asuransi. Misal dengan membayar premi sebesar

Rp 100, maka perusahaan asuransi akan bersedia menanggung penggantian sebesar Rp 10.000

jika terjadi peristiwa (kematian untuk asuransi jiwa) selama 1 periode (bulan atau tahun dan

sebagainya). Jika ingin perusahaan asuransi menanggung risiko untuk melakukan penggantian

jika terjadi sesuatu selama 10 tahun, maka premi harus dibayarkan selama 10 tahun.

Meningkat pada produk berikutnya, yaitu berupa whole life, di mana peserta asuransi dapat

membayar premi dalam suatu periode tertentu dan ditanggung oleh perusahaan asuransi seumur

hidup. Di dalam sebuah produk ini terdapat di dalamnya produk term life sebagai dasar, dan

penambahan (topping) manfaat beserta preminya. Jika suatu produk term life untuk

pertanggungan sebesar Rp 10.000, memiliki premi sebesar Rp 100 per tahun, maka untuk produk

whole life premi bisa sebesar Rp 300 per tahun. Dalam premi sebesar Rp 300 ini, sebesar Rp 100

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 31

adalah premi untuk term life dan sisanya sebesar Rp 200 adalah premi untuk menanggung risiko

mulai tahun ke-11 sampai tertanggung meninggal.

Dalam sebuah produk endowment, akan terdapat term life dan mungkin saja mengandung

kandungan whole life, tergantung dari manfaat yang ditawarkan oleh perusahaan asuransi.

Produk selain ketiga produk yang disebutkan di atas, secara sederhana disebut dengan produk

dengan manfaat lainnya. Manfaat-manfaat yang ditambahkan pada produk-produk asuransi jiwa

yang ada sebelumnya, misalnya ada tambahan dividen, bonus, premi gratis jika “…” dan

sebagainya. Produk ini mengandung term life, dan dapat saja mengandung whole life dan atau

endowment. Secara lebih lanjut produk semacam ini tidak dibahas lebih lanjut.

Dengan mempergunakan diagram yang ada di atas, maka dalam melakukan perbandingan

asuransi secara keuangan, perlu dilakukan hal-hal sebagai berikut:

Ekstraksi produk

Mengitung biaya-manfaat

Membandingkan produk

IV.4.1. Ekstraksi produk

Melakukan ekstraksi produk adalah dengan melakukan pemilahan terhadap produk sehingga

diperoleh bentuk atau unsure dasarnya. Sama halnya dengan misalnya jika air (H2O) dipisahkan

akan terdiri dari unsur H (hydrogen) dan O (oxygen). Unsur paling dasar sebuah asuransi adalah

sebuah asuransi “term life”, lalu berturut-turut “whole life”, “Endowment” dan asuransi dengan

variasi investasi dan sebagainya.

Langkah-langkah yang dilakukan dalam melakukan ekstraksi produk adalah sebagai berikut:

1. Mendapatkan data produk asuransi yang termasuk dalam golongan “term life”, “whole life”,

“Endowment” dan asuransi dengan variasi investasi dan sebagainya. Data produk asuransi

yang dimaksud adalah manfaat pertanggungan yang disediakan oleh perusahaan asuransi

dan premi yang harus dibayarkan (tanpa rider dan tambahan-tambahan lainnya). Catatan:

jika yang hendak dibeli adalah produk “term life” tidak perlu meminta data-data sampai

“whole life” dan seterusnya.

2. Melakukan pemilahan produk sesuai urutan dari Term Life, Whole Life, Endowment dan

seterusnya.

Sebagai contoh dalam melakukan ekstraksi produk adalah sebagai berikut, perusahaan asuransi

jiwa “Atma Abadi” menawarkan produk asuransi unggulan dari perusahaannya, “Dana Pendidikan

Anak”, kepada Ali. Produk “Dana Pendidikan Anak” ini mempunyai spesifikasi produk sebagai

berikut:

Anak dari tertanggung akan memperoleh dana untuk pendidikan pada usianya yang ke-6

(diasumsikan untuk dapat masuk SD), tahun ke-12 (diasumsikan untuk dapat masuk SLTP), tahun

ke-15 (diasumsikan untuk dapat masuk SLTA), dan tahun ke-18 (diasumsikan untuk dapat masuk

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 32

ke perguruan tinggi), masing-masing sebesar 15%, 20%, 30% dan 35%, atau dengan tabel

sebagai berikut:

Tahun Tingkatan % Pertanggungan

6 SD 15%

12 SLTP 20%

15 SLTA 30%

18 PT 35%

Dan jika misalnya Ali mengalami harus menghadap kepada Sang Khalik sebelum semua

kewajiban selesai dilakukan, maka semua manfaat yang telah disebutkan akan tetap dapat

dinikmati oleh anak Ali, sehingga ia tetap dapat bersekolah sesuai dengan rencana, dan kewajiban

pembayaran premi tidak harus dilakukan lebih lanjut oleh keluarga Ali yang ditinggalkan. Dan atas

berpulangnya Ali, pihak anak / keluarga yang ditinggalkan akan memperoleh dana sebesar 100%

atas pertanggungan.

Untuk anak Ali yang baru berusia 1 tahun, dengan umur Ali 35 tahun, premi yang ditawarkan untuk

produk ini untuk pertanggungan sebesar Rp 1 milyar adalah sebesar Rp 101,644,500 setiap tahun

selama 10 tahun.

Ali bertanya kepada perusahaan asuransi tersebut, berapa premi untuk produk Term Life yang

bernama Dana Utama, dengan premi sebesar Rp 1,250,000 per tahun untuk pertanggungan

sebesar Rp 1 milyar untuk usianya yang 35 tahun, untuk pertanggungan selama 20 tahun.

Berdasarkan data-data yang ada tersebut, produk asuransi “Dana Pendidikan Anak” yang berupa

asuransi Endowment: terdiri dari asuransi Dana Utama (Term Life) dan sejumlah uang yang akan

diterima tahun-tahun tertentu.

IV.4.2. Mengitung biaya-manfaat (cost-benefit)

Langkah berikutnya adalah melakukan perhitungan biaya-manfaat dari produk tersebut, dengan

cara sebagai berikut:

1. Membuat tabel uang yang diterima (manfaat) dan uang yang harus dikeluarkan (biaya),

beserta kerangka waktunya.

2. Melakukan perhitungan nilai tunai dari arus kas.

3. Menghitung nilai tunai bersihnya.

Dari data-data contoh yang tersebut sebelumnya, maka dapat dibuatkan sebuah tabel sebagai

berikut:

Tahun Arus Kas Masuk Arus Kas Keluar Arus Kas Bersih

0 101,644,500 (101,644,500)

1 101,644,500 (101,644,500)

2 101,644,500 (101,644,500)

3 101,644,500 (101,644,500)

4 101,644,500 (101,644,500)

5 101,644,500 (101,644,500)

6 150,000,000 101,644,500 48,355,500

7 101,644,500 (101,644,500)

Rico Lesmana – Proteksi

Dasar-dasar Keuangan Pribadi - Halaman 33

8 101,644,500 (101,644,500)