Embed Size (px)

Citation preview

\ .

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA

PERATURAN DIREKTUR JENDERAL PAJAKNOMORPER- es /PJ/2014

TENTANGBENTUKDANISI SURATPEMBERITAHUANTAHUNANPAJAKPENGHASlLANBAGI WAJIB PAJAK YANG MELAKUKAN KEGIATAN 01 BIDANG USAHA HULU

MINYAKDAN/ATAUGASBUMI

Menimbang : a. bahwa dalam rangka memberikan kejelasan dan kepastianhukum, serta meningkatkan pelayanan, tertib administrasidan pengawasan kepada Wajib Pajak yang melakukankegiatan di bidang usaha hulu minyak dan gas bumi dalammelaporkan dan mempcrtanggungjawabkan penghitunganjumlah pajak penghasilan;

b. bahwa berdasarkan pertimbangan sebagaimana dimaksudpada huruf a, serta untuk melaksanakan ketentuan Pasal 31ayat (4) Peraturan Pemerintah Nomor 79 Tahun 2010 tentangBiaya Operasi yang Dapat Dikernbalikan dan Perlakuan PajakPenghasilan di Bidang Usaha Hulu Minyak dan Gas Bumi,perlu menetapkan Peraturan Direktur Jenderal Pajak tentangBentuk Dan Isi Surat Pemberitahuan Tahunan PajakPenghasilan bagi Wajib Pajak yang Melakukan Kegiatan diBidang Usaha Hulu Minyakdari/atau Gas Bumi:

Mengingat

DIREKTURJENDERAL PAJAK,

1. Undang-Undang Nomor 6 Tahun 1983 tentangKetentuan Umum dan Tata Cara· Perpajakan (LembaranNegara Republik Indonesia Tahun 1983 Nomor 49, TambahanLembaran Negara Republik Indonesia Nomor 3262),sebagaimana telah beberapa kali diubah terakhir denganUndang-Undang Nomor 16 Tahun 2009 (Lembaran NegaraRepublik Indonesia Tahun 2009 Nomor 62, TambahanLembaran Negara Republik Indonesia Nomor4999);

2. Undang-Undang Nomor 7 Tahun 1983 tentang PajakPenghasilan (Lembaran Negara Republik Indonesia Tahun1983 Nomor 50, Tambahan Lernbaran Negara RepublikIndonesia Nomor 3263) sebagaimana telah beberapa kalidiubah terakhir dengan Undang-Undang Nomor 36 Tahun2008 (Lembaran Negara Republik Indonesia Tahun 2008Nomor 133; Tambahan Lembaran Negara Republik IndonesiaNomor4893);

3. Peraturan Pemerintah Nomor 79 Tahun 2010 tentang BiayaOperasi yang Dapat Dikembalikan dan Perlakuan PajakPenghasilan di Bidang Usaha Hulu Minyak dan Gas Bumi(Lembaran Negara Republik Indonesia Tahun 2010 Nomor139, Tambahan Lembaran Negara Republik Indonesia Nomor5173); +

-2-

4. Peraturan Presiden Nomor 9 Tahun 2013 tentangPenyelenggaraan Pengelolaan Kegiatan Usaha Hulu Minyakclan Gas Burni [Lembaran Negara Republik Indonesia Tahun2013 Nomor 24);

5. Peraturan Menteri Keuangan Nomor 181/PMK.03j2007ten tang Bentuk, clan Isi Surat Pemberitahuan, serta Tata CaraPengambilan, Pengisian, Penandatanganan, clan PenyampaianSurat Pemberitahuan sebagaimana telah diubah denganPeraturan Menteri Keuangan Nomor 152jPMK.03/2009;

6. Keputusan Direktur Jenderal Pajak Nomor KEP-214/PJ./2001tentang Keterangan dan atau Dokumen yang HamsDilampirkan dalam Surat Pernberitahuan;

7. Peraturan Direktur Jenderal Pajak Nomor PER-34jPJ/2010tentang Bentuk Formulir Surat Pemberitahuan Tahunan PajakPenghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak BadanBeserta Petunjuk Pengisiannya sebagalmana telah diubahdengan Peraturan Direktur Jenderal Pajak NomorPER-26/PJ/2013;

MEMUTUSKAN:

Menetapkan : BENTUK DAN ISI SURAT PEMBERITAHUAN TAHUNAN PAJAKPENGHASILAN BAGI WAJIB PAJAK YANG MELAKUKANKEGIATAN 01 BIDANG USAHA HULU MINYAK DAN/ATAU GASBUMI.

BABIKETENTUANUMUM

Pasall

Oalam Peraturan Direktur Jenderal ini, yang dimaksud dengan:

1. Surat Pemberitahuan Tahunan adalah Surat Pemberitahuanuntuk suatu Tahun Pajak atau 8agian Tahun Pajak.

2. Surat Pemberitahuan adalah surat yang oleh Wajib Pajakdigunakan untuk melaporkan penghitungan dan/ ataupembayaran pajak, objek pajak dan/ atau bukan objek pajak,danl atau harta dan kewajiban sesuai dengan ketentuanperaturan perundang-undangan perpajakan.

3. Kontrak Kerja Sarna adalah Kontrak bagi hasil atau bentukkontrak kerja sama lain dalam kegiatan eksplorasi daneksploitasi yang lebih menguntungkan Negara dan hasilnyadipergunakan untuk sebesar-besar kemakmuran rakyat.

4. Eksplorasi adalah kegiatan yang bertujuan memperolehinformasi mengenai kondisi geologi untuk menemukan danmemperoleh perkiraan cadangan minyak dan gas bumi diwilayah kerja yang ditentukan.

5. Eksploitasi adalah rangkaian kegiatan yang bertujuan untukmenghasilkan minyak dan gas burni dari wilayah kerja yangditentukan, yang terdiri atas pengeboran dan penyelesaian 4-

-3-

sumur, pembangunan sarana pengangkutan, penyimpanan,dan pengolahan untuk pemisahan dan pemurnian minyak dangas bumi di lapangan serta kegiatan lain yang mendukungnya.

6. Kontraktor adalah badan usaha atau bentuk usaha tetap yangditetapkan untuk melakukan eksplorasi dan eksploitasi padasuatu wilayah kerja berdasarkan kontrak kerja sama denganBadan Pelaksana atau SKK Migas.

7. Operator adalah kontraktor atau dalam hal kontraktor terdiriatas beberapa pemegaog participatin.g interest, salah satupemegang participating interest yang ditunjuk sebagai wakiloleh pemegang participating interest lainnya sesuai dengankontrak kerja sama,

8. Satuan Kerja Khusus Pelaksana Kegiatan Usaha Hulu Minyakdan Gas Bumi yang selanjutnya disingkat SKK Migas adalahsatuan kerja penyelenggara pengelolaan kegiatan usaha hulumigas yang dibentuk sesuai dengan Peraturan PresidenNomor 9 Tahun 2013 ten tang Penye1enggaraan PengelolaanKegiatan Usaha Hulu Minyak dan Gas Bumi,

9. Financial Quarterly Report yang selanjutnya disingkat FQRadalah laporan anggaran dan realisasi lifting, biaya operasidan bagi hasil serta kewajiban perpajakan yang wajibdisampaikan oleh Operator kepada SKK Migas secarakuartalan untuk masing-masing wilayah ketja.

10. First Tranche Petroleum yang selanjutnya disingkat FTP adalahsejumlah tertentu minyak mentah dan/atau gas bumi yangdiproduksi dari suatu wilayah kerja dalam satu tahunkalender, yang dapat diambil dan diterima oleh SKK Migasdan/ atau kontraktor dalam tiap tahun kalender, sebelumdikurangi pengembalian biaya operasi dan penangananproduksi (own use).

11. Equity to be Split adalah hasil produksi yang tersedia untukdibagi (lifting) antara SKK Migas dan kontraktor setelahdikurangi FTP, insentif investasi (jika ada), dan pengembalianbiaya operasi.

12. Investment Credit yang selanjutnya disebut insentif investasiadalah tambahan pengembalian biaya modal dalam jumlahtertentu, yang berkaitan langsung dengan fasilitas produksi,yang diberikan sebagai insentif untuk pengembanganlapangan minyak darr/atau gas bumi tertentu.

13. Participating Interest adalah hak dan kewajiban sebagaikontraktor kontrak kerja sama book secara langsung maupuntidak langsung pada suatu wilayah kerja.

14. Domestic Market Obligation yang se1anjutnya disingkat DMOadalah kewajiban penyerahan bagian kontraktor berupaminyak dan/ atau gas bumi untuk memenuhi kebutuhandalam negeri.

15. DMO fee atau imbalan DMO adalah imbalan yang dibayarkanoleh Pemerintah kepada kontraktor atas penyerahan minyakdan/atau gas bumi untuk memenuhi kebutuhan dalam negeridengan menggunakan harga yang ditetapkan oleh Menteri...f-

-4-

yang bidang tugas dan tanggung jawabnya meliputi kegiatanusaha minyak dan gas bumi.

16. Harga minyak mentah Indonesia adalah harga minyak mentahyang ditetapkan oleh Menteri yang menyelenggarakan urusanpemerintahan di bidang kegiatan usaha minyak dan gas bumisecara periodik.

17. Lifting price variance atau varian harga atas lifting adalahselisih harga yang terjadi karena perbedaan harga minyakmentah Indonesia bulan an dengan harga minyak mentahIndonesia rata-rata tertimbang.

18. Biaya bukan modal (non capital cos~ adalah biaya yangdikeluarkan pada kegiatan operasi tahun berjalan yangmempunyai masa manfaat kurang dari 1 (satu) tahun,termasuk survei dan intangible drilling cost.

19. Biaya modal (capital cosq adalah pengeluaran yang dilakukanuntuk peralatan atau barang yang mempunyai masa manfaatlebih dari 1 (satu) tahun yang pembebanannya pada tahunberjalan melalui penyusutan.

BAS IIBENTUK FORMULIR DAN LAMPIRANSURAT PEMBERITAHUAN TAHUNAN

Pasal2

Bentuk Forrnulir Surat Pemberitahuan Tahunan PajakPenghasilan bagi Kontraktor adalah sebagaimana ditetapkandalam Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010ten tang Bentuk Formulir Surat Pemberitahuan Tahunan PajakPenghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak BadanBeserta Petunjuk Pengisiannya, dan perubahannya.

Pasal3

Surat Pemberitahuan Tahunan Pajak Penghasilan sebagaimanadimaksud dalam Pasal 2 wajib dilampiri dengan keterangandanj atau dokumen aeatrai dcngan ketentuan peraturanperundang-undangan perpajakan, termasuk:a. FQR untuk Tahun Pajak yang bersangkutan; danb. Bukti penyetoran Pajak Penghasilan;

Pasa14

Kontraktor wajib mengisi Lampiran Khusus Penghitungan PajakPenghasilan yang meliputi:a. Lampiran Khusus Penghitungan Pajak Penghasilan Badan bagi

Kontraktor Kontrak Kerja Sarna Migas;b. Lampiran Khusus Penghitungan Branch Profit Tax/Pajak atas

Dividen bagi Kontraktor Kontrak Kerja Sarna Migas; ..f-

-5-

c. Lampiran Khusus Rincian Biaya pada Tahapan Eksplorasidalam rangka Kontrak Kerja Sarna Migas atau LampiranKhusus Rincian Biaya pada Tahapan Eksploitasi dalam rangkaKontrak Kerja Sarna Migas;

d. Lampiran Khusus Daftar Penyusutan dalam Rangka KontrakKerja Sarna Migas;

e. Larnpiran Khusus Rincian ITP Share Bagian Kontraktor; danf. Lampiran Khusus Laporan Perubahan Participating Interest,

BAB IIILAMPlRAN KHUSUS PENGHITUNGAN

PAJAK PENGHASILAN BADAN DAN LAMPIRAN KHUSUSPENGHITUNGAN BRANCH PROFIT TAX/PAJAK ATAS DIVIDEN

ATAS PENGHASILAN DARI KONTRAK KERJA SAMA MIGAS

Pasal S

(1) Lampiran Khusus Penghitungan Pajak Penghasilan Badan bagiKontraktor Kontrak Kerja Sarna Migas sebagaimana dimaksuddalam Pasal 4 huruf a digunakan untuk rnenghitung PajakPenghasilan Badan dalam rangka Kontrak Kerja Sarna,meliputi:a. Peredaran U saha;b. Biaya Usaha;c. Penghasilan Kena Pajak;d. PPh Badan Terutang;e. Kredit Pajak PPh Badan;f. PPh Badan yang Kurang (Lebih)dibayar.

(3)Bentuk Lampiran Khusus Penghitungan Pajak PenghasilanBadan bagi Kontraktor Kontrak Kerja Sarna Migas sebagaimanadimaksud pada ayat (1) serta petunjuk umum dan petunjukpengisiannya adalah sebagaimana ditetapkan dalamLarnpiran I yang rnerupakan bagian tidak terpisahkan dariPeraturan Direktur Jenderal Pajak ini. ..J-

(2) Peredaran usaha sebagaimana dimaksud pada ayat (1) huruf ameliputi:a. FI'P Share;b. Equity Share;c. Insentif Investasi;d. Cost Recovery;e. DMO;f. DMO Fee; dang. Lifting Price Variance;

I ,

-6-

Pasa16

(1) Penghasilan atas FTP share sebagaimana dimaksud dalamPasal 5 ayat (2) huruf a, Pajak Penghasilannya dihitung padasaat Kontraktor mencapai equity to be split.

(2) Dalam hal ITP share diterirna sebelum Kontraktor mencapaiequity to be split, maka kewajiban Pajak Penghasilan atas FrPshare yang diterima tersebut penghitungannya ditangguhkansampai dengan Kontraktor mencapai equity to be split.

(3) Dalarn hal terjadi pengalihan participating interest olehKontraktor yang belum mencapai equity to be split, makakewajiban Pajak Penghasilan atas FTP share yangpenghitungannya ditangguhkan sebagaimana dimaksud padaayat (2), menjadi kewajiban Kontraktor pemegang participatinginterest pada saat mencapai equity to be split.

(4) Dalam hal Kontraktor pemegang participating interest padasaat mcncapai equity to be split sebagaimana dimaksud padaayat (3) belum memenuhi kewajiban Pajak Penghasilan atasFTP share yang penghitungannya ditangguhkan namun telahmengalihkan participating interest kepada Kontraktor lain,kewajiban Pajak Penghasilan atas FTP share yangpenghitungannya ditangguhkan tersebut menjadi kewajibanKontraktor pemegang participating interest terakhir.

Pasal 7

(1) Lampiran Khusus Penghitungan Branch Profit Tax/Pajak atasDividen bagi Kontraktor Kontrak Kerja Sarna Migassebagaimana dimaksud dalam Pasal 4 huruf b digunakanuntuk menghitung pajak atas Penghasilan Kena Pajaksebagaimana dimaksud dalam Pasal 5 ayat (1) huruf c setelahdikurangi PPh Badan Terutang sebagaimana dimaksud dalamPasal 5 ayat (1) huruf d yang terutang oleh Kontraktor.

(2) Bentuk Lampiran Khusus Penghitungan Branch ProfitTax/Pajak atas Dividen bagi Kontraktor Kontrak Kerja SarnaMigas sebagaimana dimaksud pada ayat (1) serta petunjukpengisiannya adalah sebagaimana ditetapkan dalamLampiran II yang merupakan bagian tidak terpisahkan dariPeraturan Direktur Jenderal Pajak ini,

BABIV·LAMPIRAN KHUSUS RINCIAN BIAYA DAN DAFI'AR PENYUSUTAN

DALAMRANGKA KONTRAKKERJA SAMA MIGAS

Pasa18

(1) Biaya usaha sebagaimana dimaksud dalam Pasal 5 ayat (1)huruf b meliputi: ...f-a. Biaya bukan modal tahun berjalan;

-7-

b. Penyusutan biaya modal tahun berjalan;c. Biaya operasi yang belum dapat dikembalikan tahun

sebelumnya;(2) Dalam -nar' terdapsf 'penghasilan 'tambahan yang diperoleh

dalam rangka pelaksanaan operasi perminyakan dalam bentukhasil penjualan produk sampingan atau bentuk lainnyadiperlakukan sebagai pengurang biaya operasi.

Pasal9

(1)Biaya usaha sebagaimana dirnaksud dalam Pasal 8 ayat (1)dirinci dalam laporan yang terpisah untuk tahapan eksplorasidan untuk tahapan eksploitasi.

(2) Untuk Kontraktor yang masih dalam tahapan eksplorasi,rincian biaya sebagaimana dimaksud pada ayat (1)disampaikan dalam Lampiran Khusus Rincian Biaya padatahapan Eksplorasi dalam rangka Kontrak Kerja Sarna Migasyang bentuk serta petunjuk pengisiannya adalah sebagaimanaditetapkan dalam Lampiran III yang merupakan bagian tidakterpisahkan dari Peraturan Direktur Jenderal Pajak ini.

(3) Untuk Kontraktor yang sudah dalam tahapan eksploitasi,maka rincian biaya sebagaimana dimaksud pada ayat (1)disampaikan dalam Lampiran Khusus Rincian Biaya padaTahapan Eksploitasi dalam rangka Kontrak Kerja Sarna Migasyang bentuk serta petunjuk pengisiannya adalah sebagaimanaditetapkan dalam Lampiran IV yang merupakan bagian tidakterpisahkan dari Peraturan Direktur Jenderal Pajak ini.

(4) Dalam hal di Tahun Pajak yang bersangkutan Kontraktorberalih dari tahapan eksplorasi ke tahapan eksploltasi, biayausaha sebagaimana dimaksud pada ayat (1) dirinci untukmasing-masing tahapan dalam bentuk sebagaimana dimaksudpada ayat (2) dan ayat (3).

Pasal10

(1) Penyusutan biaya modal sebagaimana dimaksud dalam Pasal 8ayat (1) huruf b dirinci penghitungannya per harta denganmenggunakan Lampiran Khusus Daftar Penyusutan dalamRangka Kontrak Kerja Sama Migas.

(2) Penghitungan pcnyusutan dilakukan sesuai metodepenyusutan, kelompok, tarif, dan masa manfaat sebagaimanadiatur dalam Pasal 16 Peraturan Pemerintah Nomor 79 Tahun2010 tentang Biaya Operasi yang dapat Dikembalikan danPerlakuan Pajak Penghasilan di Bidang Usaha Hulu Minyakdan Gas Bumi.

(3) Untuk Kontrak Kerja Sarna yang ditandatangani sebelumPeraturan Pemerintah Nornor 79 Tahun 2010 diberlakukan,apabila ketentuan penghitungan penyusutan sudah diatursecara jelas di dalam kontrak, maka mengikuti ketentuandalam kontrak kerja sama bersangkutan. -I-

-8-

(4) Bentuk Lampiran Khusus Daftar Penyusutan dalam RangkaKontrak Kerja Sarna Migas sebagaimana dimaksud padaayat (1) serta petunjuk pengisiannya adalah sebagaimanaditctapkan dalam Lampiran V yang merupakan bagian tidakterpisahkan dari Peraturan Direktur Jenderal Pajak ini.

(5) Lampiran Khusus sebagaimana dimaksud pada ayat (4)rnenggantikan kewajiban melampirkan Lampiran KhususDaftar Penyusutan dan Amortisasi Fiskal (Lampiran KhususlA), sebagaimana diatur dalarn Peraturan Direktur JenderalPajak Nomor PER-34jPJj2010 tentang Bentuk Formulir SuratPemberitahuan Tahunan Pajak Penghasilan Wajib Pajak OrangPribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya,dan perubahannya.

BABVLAMPlRAN KHUSUS RINCIAN FrP SHARE BAG IAN KONTRAKTORYANG PENGENAAN PAJAKNYA DITANGGUHKAN DAN LAPORAN

PERUBAHAN PARTICIPATING INTEREST

Pasal 11

(1) Kontraktor yang sudah mencapai tahapan eksploitasi namunbelum mencapai equity to be split wajib menyampaikanLampiran Khusus Rincian FTP Share Bagian Kontraktorsebagaimana dimaksud dalam Pasal 4 huruf e yang bentukdan petunjuk pengisiannya adalah sebagairnana ditetapkandalam Lampiran VI yang merupakan bagian tidak terpisahkandari Peraturan Direktur Jenderal Pajak ini.

(2) ITP share sebagaimana dimaksud pada ayat (1) meliputi :a. FI'P share tahun berjalan;b. FTP share tahun-tahun sebelumnya yang penghitungan

kewajiban Pajak Penghasilannya ditangguhkan sampaidengan equity to be split;

c. Dalam hal Kontraktor menerima pengalihan participatinginterest dari Kontraktor lain, ITP share tahun-tahunsebelumnya yang penghitungan kewajiban PajakPenghasilannya ditangguhkan sampai dengan equity to besplit sebagaimana dimaksud pada huruf b juga melip'uti FTPshare kontraktor lain yang penghitungan PajakPenghasilannya ditangguhkan.

Pasal12

Kontraktor wajib menyampaikan Lampiran Khusus LaporanPerubahan Participating Interest sebagairnana dimaksud dalamPasal 4 huruf f yang bentuk dan petunjuk pengisiannya adalahsebagaimana ditetapkan dalam Lampiran VII yang merupakanbagian tidak terpisahkan dari Peraturan Direktur Jenderal Pajakini. ...r--

-9-

BABVIKETENTUAN PENUTUP

Pasall3

Pada saat Peraturan Direktur Jenderal Pajak ini mulai berlaku,Peraturan Direktur Jenderal Pajak Nomor PER-28/PJ/2011ten tang Bentuk Dan Isi Surat Pemberitahuan Tahunan PajakPenghasilan bagi Wajib Pajak yang Melakukan Kegiatan di BidangUsaha Hulu Minyak dan/ atau Gas Bumi, dicabut dan dinyatakantidak berlaku.

Pasa114

Peraturan Direktur Jenderal Pajak ini mulai berlaku padatanggal ditetapkan dan diberlakukan untuk pengisian SPTTahunan Pajak Penghasilan Tahun Pajak 2013 clan seterusnya.

Ditetapkan di Jakarta_ ada tanggal I~ I 2. / :2.01~

URJENDERALPAJA~

LAMPlRAN

KEMENTERIAN KEUANGAN REPUBLIK INDONESIADlREKTORATJENDERALPAJAK

PERATURAN DIREKTUR JENDERAL PAJAKNOMOR PER~ /PJ/2014

TENTANG

BENTUK DAN ISI SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN BAG!WAJIB PAJAK YANG MELAKUKAN KEGIATAN DI BIDANG USAHA HULU MINYAK

.DAN/ATAU GAS BUMI

LAMPIR,o.NIPERATURAN DIREKTUR JENDERAL PAJAKNOMOR ! PER· IP.J/2014 TENTANGBENTUK DAN ISI SUAAT PEMBERITAHUANTAHVNAN PAJAK PI!:NGHASILAN BAG!WAJIB PAJAK YANG MitLAKI)K.ft.N KEOLATAN01 BIDANG USAHA HULU MINYAKDAN/ATAV GAS BUMI

PETUNJVK VMUM

Hal-hal yang perlu diperhatikan oleh Kontraktor dalam mengisi SuratPemberitahuan (SPT) Tahunan Pajak Penghasilan Badan (Formulir 1771 danLampiran Khusus ini adalah sebagai berikut:

1. Untuk Lampiran Khusus, Formulir yang digunakan adalah sebagai berikut:a. Dalam hat Kontraktor menyelenggarakan pembukuan. dalam mata uang

Rupiah, maka Formulir yang digunakan adalah Formulir 9A-l, 9A-2, 9A-3,9A-4, 9A-5, 9A-6, dan 9A-7.

b. Dalam hal Kontraktor diizinkan menyelenggarakan pembukuan dalam matauang Dollar Amerika Serikat, maka Formulir yang digunakan adalah Formulir98-1, 9B-2, 98-3, 9B-4, 98-5, 98-6, dan 9B-7.

2. Dalam mengisi Formulir 1771-1 :a. Bagian Peredaran Usaha (1771-1 angka 1 huruf a), diisi dengan peredaran

usaha Kontraktor dalam rangka Kontrak Kerja Sarna:1) Dalam hal belum ada Equity to be Split (ETS). diisi dengan hasil

penjumlahan angka 1 huruf h dan angka 3 huruf b Lampiran Khusus I.2) Dalam hal sudah ada Equity to be Split (ETS), diisi dengan angka 1 huruf h

Lampiran Khusus I.b. Bagian Biaya Usaha Lainnya (Formulir 1771-1 angka 1 huruf c), diisi dengan

biaya usaha Kontraktor dalarn rangka Kontrak Kerja Sarna (LampiranKhusus 1angka 2 huruf e).

c. Bagian Penghasilan Dari Luar Usaha (Formulir 1771-1 angka 1 huruf e) diisidengan peredaran usaha Kontraktor di luar Kontrak Kerja Sarna, termasukpenghasilan yang telah dikenakan PPh yang bersifat final, seperti uplift danpengalihan participating interest.

d. Bagian 8iaya dari Luar Usaha (Formulir 1771-1 angka 1 huruf f) diisi denganbiaya sehubungan dengan Penghasilan dari Luar Usaha yang diterimaKontraktor di luar Kontrak Kerja Sarna.

e. Bagian Penyesuaian Fiskal Positif Lainnya (Formulir 1771-1 angka 5 huruf I),diisi dengan biaya usaha Kontraktor dalam rangka Kontrak Kerja Sarna(Lampiran Khusus 1angka 2 buruf e).

f. Bagian Penyesuaian Fiskal Negatif Lainnya (Formulir 1771-1 angka 6 huruf d),diisi dengan peredaran usaha Kontraktor dalam rangka Kontrak Kerja Sarnahasil penjumlahan, yaitu:1) Dalarn hal belum ETS, diisi dengan penjumlahan angka 1 huruf h dan

angka 3 huruf b Lampiran Khusus I2) Dalam hal sudah ETS, diisi dengan angka 1 huruf h Lampiran Khusus I.

3. Dalarn mengisi Formulir 1771-II :a. Kolom 4 Formulir 1771-11 diisi dengan perincian dari Lampiran Khusus IV.b. Dalam hal Wajib Pajak memperoleh penghasilan selain dari Kontrak Kerja

Sarna, maka biaya-biaya yang terjadi dirinci dalam kolom 5 Formulir 1771-11.--I-

11 r! ; 1ft'''

-2-

4. Dalarn menentukan status SPT Tahunan Pajak Penghasilan adalah sebagaiberikut:a. Apabila salah satu status pajak terhutang pada Formulir 1771 ~ Lampiran

Khusus Penghitungan Pajak Penghasilan Badan bagi Kontraktor KontrakKerja Sarna Migas dan Lampiran Khusus Penghitungan Branch ProfitTax/Pajak atas Dividen bagi Kontraktor Kontrak Keria Sarna Migas ada yangrnenunjukkan Lebih Bayar, maka status 8PT Tahunan Kontraktor tersebutadalah "Lebih Bayar".

b. Apabila salah satu status pajak terhutang pada Formulir 1771 t LampiranKhusus Penghitungan Pajak Penghasilan Badan bagi Kontraktor KontrakKerja Sarna Migas dan Lampiran Khusus Penghitungan Branch ProfitTaxi Pajak atas Dividen bagi Kontraktor Kontrak Kerja Sarna Migas ada yangmenunjukkan Kurang Bayar dan tidak ada yang Lebih Bayar, maka statusSPT Tahunan Kontraktor terse but adalah "Kurang Bayar", ...f-

-3-LAMPfRAN'PERATURAN DIREKTUR JENOeRAL PAJAKNOMOR : PER- jPJ/2014 TEN'I'ANGBENTUK DAN ISI SURAT PEMBERI'I'AHUANTAHUNAN PAJAK PENCHA$ILAN SAQJWAJIB PAJAK YANG MELAKUKAN KEQJATAN01 BIDANa USAl-IA HULU MINYAKDAN/ATAlJ GAS BUMI

-MBIam.ol •••• IlarI ..•.•

LAMPlAAN KHUSUSPENGHITUNO~ PAJAK PENOHASllAN BADAN

BAGI KONTAAKTOR I(()NTRAK KEAJA $AljJA"!GAS

TAHUN PAJAK [II:[]9A-l

A.IOEtIllIM1. NPWP

2. NAMA WAJte PAJAK

3. NAMA BLOKJWILAYA~t KEAJAPERTAMBANGAN

~. STATUS BLOK

I II I I I I

DEKSPLOAAS' DEI<$PLOITASI (SEWM ET$) OEKSPLOtTASI (SUCIAHe'rS)

I I I I I I I IS. NAMA OPERATOFt

II. NPWP OPERATOR

'T. PEMEGANG PAFtTICIPATINGINTEREST.,

I I o1 NAIIIIA

NPWP

2 NAMA

NPWP

3 NAMA

NPWP

••••• IGNtG P~lI'AllNG Ulfl!1II$'I' I PMTMER '),"",TOTAL SLOK

(Ap)QPeRAYOR

(Rp)B. flENGHITUHOANP.,. PCNGHMILAN BMAH 2 31. PEREDARAN USAHA :

a. FTPSMAAE

a.f , FTF>SHARE TAHUN BERJAL..AN , . D~F=~~-==-~ __-+=-~~~II.:!. FTPSHARETAHUN-TAHUN SEBELUMNVA ......•.......

8.3. (FTPSHAREDITANaCUHKAN KARENA BELUM AOA ETa ) F======+--=====I===---+=====*===---==~11.4. JlJMLAH FTP DIPEAHITUNGKAN (a.1+".::!-1II.3) .

b. EQUITY SHARE .......•.•...............•••......•......•......•..... 0% I---===+------==I==---.••.---=t=----tc. INSENTIF INVES'!'ASI .•...............•......................•......•......

d. COS'!' RECOVERY ..............•.......................................

e. DMO •.............................................................•.•.........

I. DMO FCE ...............................•......•...•.....•.................•

g. LIFTING PRiCe VARIANCE .................•...........................

n. JUMLAH (•••4+b1'CTQ-e+l+g) ..••••..........................••••....•...

I!. BIAYA USAHA :

iI. BIAYA eUKAN MOOAI. TAHUN BE~JAl.AN .

b. peNYUSUTAN BIAVA MOOAL TAHUN St;;RJALAN .c. BIAYA OPERASI YANG 8eLUM DAPAT DIK£MeAI.lKAN TAHUN

SI:BELUMNYA ....••...........•...............•.•.............d. PENGHASIl..AN TAMBAHAN SEaAGAI

PENGu~ANG BIAYA OPERASI................. .. .......•..........

e. JUMLAH ("1'~c-d) ........•....... .. ...•..............................

3. PENGHAGILAN KENA PAJAK:S. PENG~tASrl.AN KENA PAJAK SeeeJ.IJM PENCHASILAN A'r A5

INSENTIF INVeSiASI (1.1\.2.0).....•.........................

b PENGMASILAN K.ENA PAJAKATAS INEII;NTJFINVESTASI

c, JUMLAH (••->1» •.•••••••.••••••••••••••••••••••••.•••••••••.•.••••••••••••••••.•

4. PPh BAOAN TERUTANG..... .. .........•........... ....•....... 0% 1-.,,""===-•••-----.....jF===--- •.•----+-"""I'=---la. PPh BAOAN TERUTANG SEBCLUM PEFlHITUNGAN INSENTIF

INVESTASI .......•..•................................•......

b PPh TeRUTANG ATAS INSENTIF INVESTASI

c. JlJJllLAH (e"'o) ..................•....................................•.. " •...

IS. KREorT PAJAK ppn BADAN .........••.•..................•.................•

e. ppn BADAN YANG KURANG (LI;BU'I) DIBAYAR (4-5) ..........••

Ca1atM:") Apablla IamblullO 101tlClak meneukupi. hal<arMn Inl dapat dJcopy d••ngOln

m""9lslkan k~tI9rl\noan I14/am,," p.;>dll Pc;>!01<kMM ataa laMpi,an ini. WAJIB PAJAK I KUASA

( ) -

Iii 1"

-4-LAMPiRAN IPERATURAN D1REKTUR JENDERAL PAJAKNOtwlOR : PER- /PJ/2014 'rr~N'I""'NCBENTUK DAN ISI SURAT PEMBERITAHUANTAHUNAN PAJAK PENGHASILAN BAarWAJIB PAJAK VANe MELAKUKAN KEQIA"'ANDI IlIDANC USAI'I" HUJ.U MINYAKDAN/ATAU GAS BUMI

LAMPlAAN KHU$U$PENOHITUNOAN PAJAK PENOHAStLAN BADAN

BAG! KONTRAI(TOFI KONmAK KIiRJA SANA MIGAS

TAHU". PAJAK ITIIl98-1

-HIIl•••••••n ... , dlll1 ..... I

As 'PltUfTAI r--r-- -1. NPWP

2. NAMA WAJIB PAJAK

3. NAMA BLOKiWILAYAH KERJAPEATAMBANGAN

4. STATUS BLOK

I I I I II I I I I

DEK6PLORA61 DEKSPLolTASI (BELUM ETSI DEKSPLolTASI (SUDAH ETS)

I I I I I I I I5. NAMA OPERATOR

6. NPWP OPERATOR

7. PEMEGANG PARTfCIPATfNGINTEREBT"l

-t NAMA

NPWP

2 NAMA

NPWI"

s NAMA

NPWP

TOTALBLOK(US ')

OPI!AATOFl(USt)

__ a "AAT1c.,.~~a ••~I!III!ST I t>AIITNI!!a"\

1 I 2 3$, p!iJllljnl!TUNOAN PAJAK PENaHASlLAN BAP6tI

r. PEREDARAN USAHA :••. FTPSMARE

Ii. 1. FTP $MARI;; TAHUN eeRJAL.AN ..........................D'l&t--__ +-__ -+-_-----4__ ...•.•_-----tQ.2. FTP SHARE TAHUN-TAHUN SEBELUMNYA .

••.3. (FTP SHARE DITANGGUHKAN KARENA aELUM ADA ETS J :======~F=======*=====:t======*======fQ,4, JUMLAH FTP DIPERHfTUNGKAN C••.1-<•••2.".3) .

b. EQUITY SHARE D %~------~------+-----~-----+----~Q. INSeNTIF INVESTASI .

d. COST RECOVERy .

••. OMO .••. "., .•. , ••, ••...............................•.........................

f. oMO FEE .

g. I-IF'l'ING PRICe VARIANCE ...............................•.............

h, JUMLAH (Q.4 .• b.•<:~d-e~f~o) .

2, alAYA I"ISAHA ;

a. BIAYA BUKAN MODAL TAMUN eERJALAN " .

1;1, PENYUSUTAN BIAYA MODAL TAHUN BERJALAN .c, I;IIAYA OPERASI YANG BELUM CAPAT OIKEMBAUKAN TAHUN

SeeeL.UMNYA .Q, PENCHASfLAN TAM BAHAN SEBAGAI

PENGURANG BIAYA OPERASI.................... , .

••. JUMLAH (••+~) •.........•..................••.•......•..•..•..........

3. PENGHASILAN KENA PAJAK:••. PENGHASILAN I(ENA PAJAK SEBElUM peNGHA81LAN ATAS

INSENTIF INVESTASI (1.11-2 .e1 .

b PENGMASfLAN K5NA PAJAI( ATAS INSENTIF INVESTASI

c. JUMLAH (" .•b) , .. ,., , .. , .. , .. ,", .. " .

4, PPh BAOAN TERuTANG................................................ D'"t-------+------I-----+O----+-----IQ, PPh BADAN TEAuTANG SEe'::LUM PERHITUNaAN INSENTIF

IN"", STASI ,.. , .

b •.•Ph TERUTANG ATAS IN5ENTIF INVESTASf

Q, JUMI".AI-t(" .•b)"" ..,"""" .. , .. " , , .........................•...

!i, KREOIT PAJAK; ,"Ph BADAN .

G. PPh BADAN YANG KURANG (Lt:BfH) DIBAYAR (4-5) .

(thn)

C8t8ll1n:., ApabllQ lamllaran Inl tldak mencUkuj)!, halaman Inl <SapatdlcOI)Y dengan

mongl5lkan kotorangan halaman pacla pDjok kanan ""'m lampl,an Inl. WAJI8 PAJAK I KUASA

( ) -

L _

- 5-

LAMPIRANlPERATURAN DrREKTUR JENDI!:RAI .• PAJA.KNOMOR : PER- /PJ/2014 TENTANGBENTUK DAN ISI SURAT PEMBERITAHUANTAHUNAN PAJAK PENCHASII.A.N BAGIWAJJB PAJAK VANe MELAKUKAN KEGIATMII)J BIOI\.NG 1)$1\.1'11\. HUW MINYAKD~/A-rAU GAS BUMI

PETUNJUK PENGISIANLAMPIRAN KHUSUS PENGHITUNGAN PAJAK PENGHASILAN BADAN

BAGI KONTRAKTOR KONTRAK KERJA SAMA MIGAS(LAMPIRAN KHUSUS I)

Lampiran Khusus ini untuk menghitung Pajak Penghasilan Badan dalarn rangkaKontrak Kerja Sarna. Hasil perhitungan pada Lampiran Khusus ini akandipindahkan ke Formulir 1771 Surat Pemberitahuan (SPT) Tahunan PajakPenghasilan Badan.

Dalarn hal Kontraktor memperoleh penghasilan lain di luar Kontrak Kerja Sarna,baik yang dikenakan Pajak Penghasilan berdasarkan ketentuan umum, final,dan/ atau bukan objek pajak maka penghasilan tersebut dilaporkan denganrnenggunakan formulir yang telah ditetapkan (rnisalnya, memperoleh penghasilanuplift atau pengalihan participating interest maka dilaporkan dalam Formulir 1771-IV Bagian A: PPh Final Nomor 14).

Dalam hal:a. Kontraktor merupakan Operator, maka waiib mengisi pada kolom Total Blok,

Operator, dan pemegang participating interest/partner.Kolom Total Blok merupakan total bagian seluruh Kontraktor dalam WilayahKerja Pertambangan, sedangkan kolom Operator dan Kolom pemegangparticipating interest/partner adalah bagian yang menjadi hak masing-masingKontraktor.

Apabila pemegang participating intereet/partner lebih dari 3 (tige), lampiran inidapat dicopy dengan mengisikan keterangan halaman pada pojok kanan atas,yaitu nomor urut halaman dan banyaknya Lampiran Khusus I yangdigunakan.

b. Kontraktor merupakan pemegang participating interest/partner rnaka wajibmengisi kolom Total Blok, dan kolom pemegang participating interest/partner.

A.IDENTITAS1. NPWP, diisi dengan NPWP Kontraktor.2. Nama Wajib Pajak diisi dengan Nama Kontraktor.3. Nama Blok/Wilayah Kerja Pertambangan, diisi dengan nama Wilayah Kerja

Pertarnbangan dimana Kontraktor beroperasi4. Status Blok, diisi dengan tanda (X)pada kotak yang sesuai.

Dalam hal terjadi perubahan status blok dari eksplorasi ke masa eksploitasi(belum ETS). maka kotak yang diisi dengan tanda (X) adalah kotak masaeksploitasi (belum ETS).Dalarn hal terjadi perubahan status blok dari dari eksploitasi (belum ETS) kemasa eksploitasi (sudah ETS), kotak yang diisi dengan tanda (X) adalah kotakmasa eksploitasi (sudah ETS).

5. Nama Operator, diisi dengan nama Operator dalarn Wilayah KerjaPertambangan.

6. NPWP Operator, diisi dengan NPWP Operator dalam Wilayah KerjaPertambangan.

7. Pemegang Participating Interest, dalam hal Kontraktor sebagai operator, makadiisi dengan nama, NPWP dan persentase participating interest se1uruh-r:

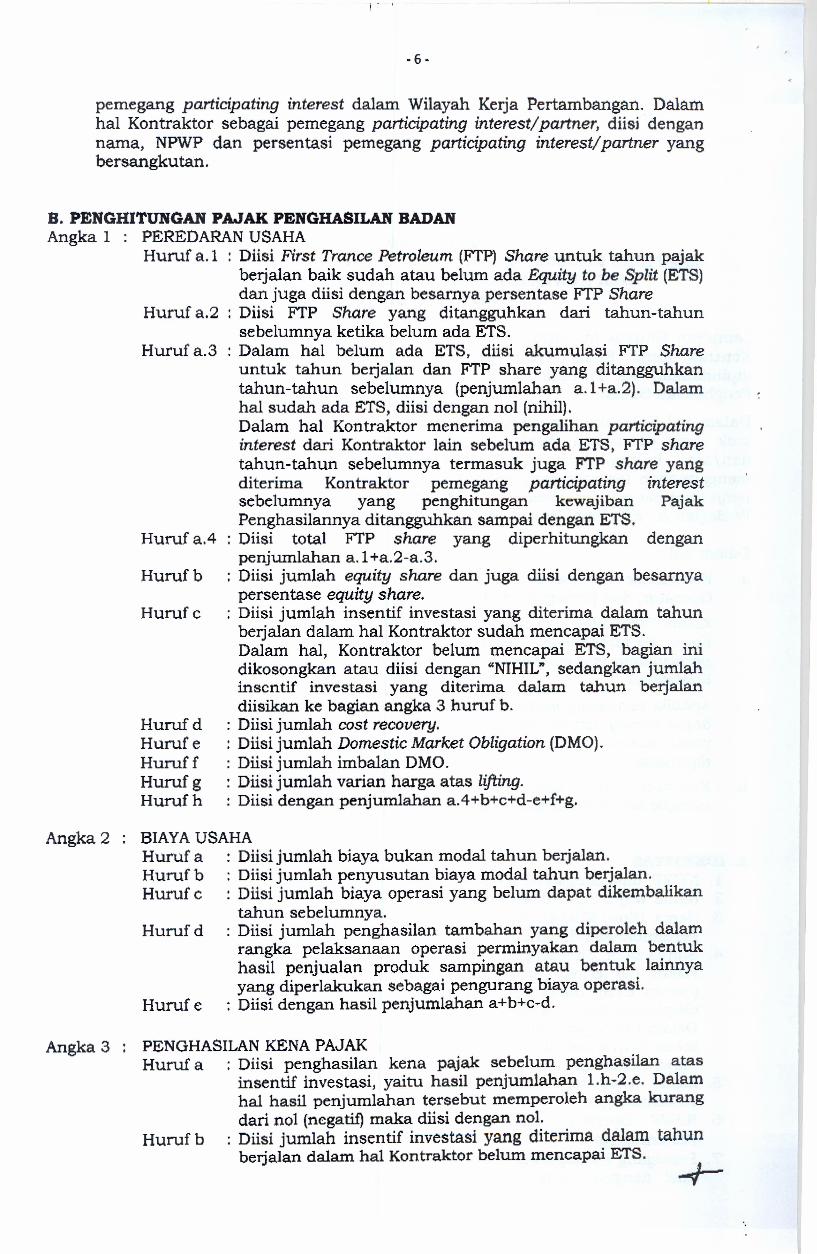

B. PENGHITUNGAN PAJAK PENGHASlLAN BADANAngka 1 : PEREDARAN USAHA

Huruf a.I : Diisi First Trance Petroleum (Fl'P) Share untuk tahun pajakberjalan baik sudah atau belum ada Equity to be Split (ETS)dan juga diisi dengan besarnya persentase FTP Share

Huruf a.2 : Diisi FrP Share yang ditangguhkan dari tahun-tahunsebelumnya ketika belum ada ETS.

Huruf a.3 : Dalam hal belum ada ETS, diisi akumulasi FI'P Shareuntuk tahun berjalan dan FTP share yang ditangguhkantahun-tahun sebelumnya (penjumlahan a.I +a.2). Dalamhal sudah ada ETS, diisi dengan nol (nihil).Dalam hal Kontraktor menerima pengalihan participatinginterest dari Kontraktor lain sebelum ada ETS, FI'P sharetahun-tahun sebelumnya termasuk juga FTP share yangditerima Kontraktor pemegang participating interestsebe1umnya yang penghitungan kewajiban PajakPenghasilannya ditangguhkan sampai dengan ETS.

Huruf aA : Diisi total FI'P share yang diperhitungkan denganpenjumlahan a.1 +a.2-a.3.

Huruf b ; Oiisi jumlah equity share dan juga diisi dengan besamyapersentase equity share.

Huruf c : Diisi jumlah insentif investasi yang diterirna dalam tahunberjalan dalam hal Kontraktor sudah mencapai ETS.Dalam hal, Kontraktor belum mencapai ETS, bagian inidikosongkan atau diisi dengan "NIHIL", sedangkan jumlahinscntif investasi yang diterima dalam tahun berjalandiisikan ke bagian angka 3 huruf b.

: Diisi jumlah cost recovery.: Diisijumlah Domestic Market Obligation (DMO).: Diisijumlah imbalan DMO.: Diisi jumlah varian harga atas lifting·: Diisi dengan penjumlahan a.4+b+c+d-e+f+g.

Angka 2

Angka 3

I'

- 6 -

pemegang participating interest dalam Wilayah Kerja Pertambangan. Dalamhal Kontraktor sebagai pemegang participating interest/partner, diisi dengannama, NPWP dan persentasi pemegang participating interest/partner yangbersangkutan.

HurufdHurufeHuruffHurufgHurufh

BIAYA USAHAHuruf a : Diisi jumlah biaya bukan modal tahun berjalan.Huruf b : Diisi jumlah penyusutan biaya modal tahun berjalan,Huruf c : Diisi jumlah biaya operasi yang belum dapat dikembalikan

tahun sebelumnya.Huruf d : Diisi jurnlah penghasilan tambahan yang diperoleh dalam

rangka pelaksanaan operasi perminyakan dalam bentukhasil penjualan produk sampingan atau bentuk lainnyayang diperlakukan sebagai pengurang biaya operasi.

Huruf e : Diisi dengan hasil penjumlahan a+b+c-d.

PENGHASILAN KENA PAJAKHuruf a : Diisi penghasilan kena pajak sebelum penghasilan atas

insentif investasi, yaitu hasil penjumlahan l.h-2.e. Dalamhal hasil penjumlahan tersebut memperoleh angka kurangdari n01 (negatif) maka diisi dengan no1.

Huruf b : Diisi jumlah insentif investasi yang diterirna dalam tahunberjalan dalam hal Kontraktor belum mencapai ETS.

-7-

Dalam hal, Kontraktor sudah mencapai ETS, bagian inidikosongkan atau disi "NIHIL", sedangkan jumlah insentifinvestasi yang diterima dalam tahun berjalan dilaporkan kebagian angka 1huruf c.

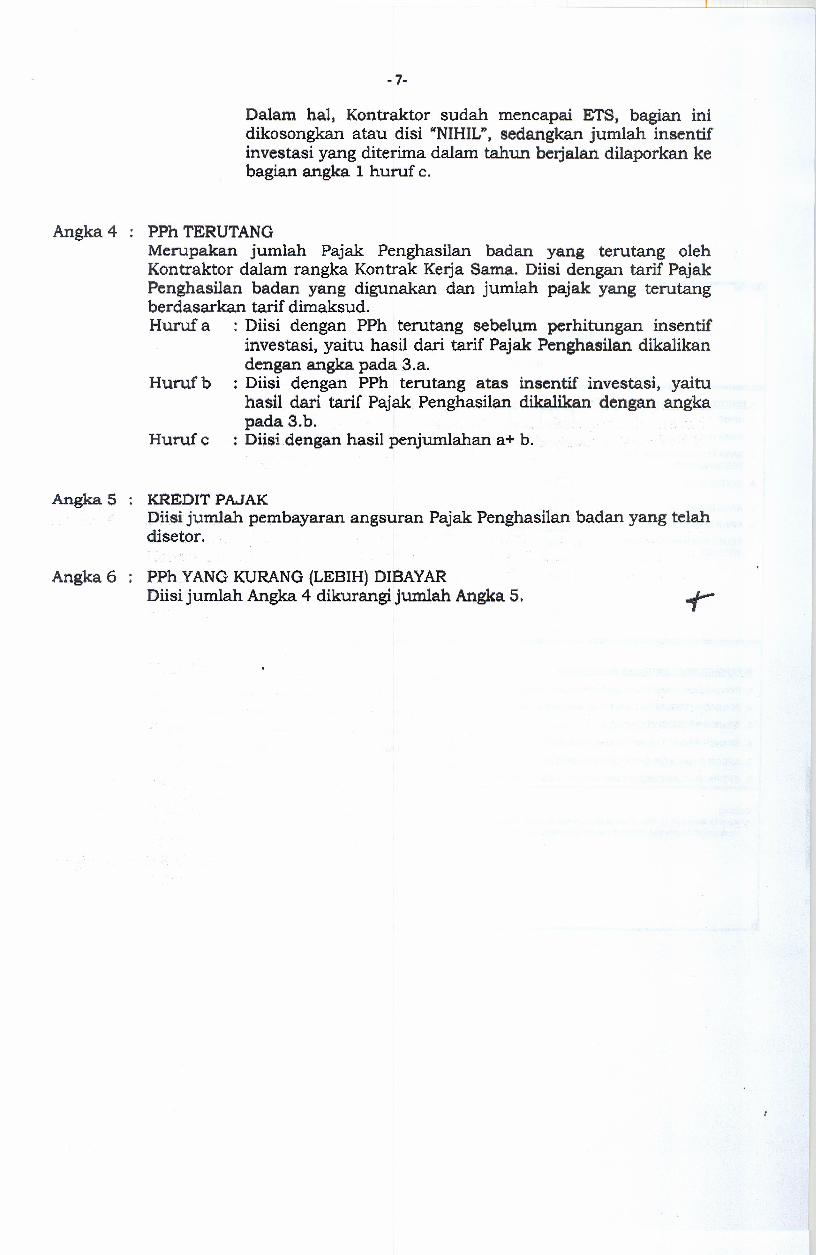

Angka 4 PPh TERUTANGMerupakan jumlah Pajak Penghasilan badan yang terutang olehKontraktor dalam rangka Kontrak Kerja Sarna. Diisi dengan tarif PajakPenghasilan badan yang digunakan clan jumlah pajak yang terutangberdasarkan tarif dimaksud,Hurui a : Diisi dengan PPh terutang sebelum perhitungan insentif

investasi, yaitu hasil dari tarif Pajak Penghasilan dikalikandengan angka padaS.a.

Huruf b : Diisi dengan PPh terutang atas insentif inve stasi , yaituhasil dari tarif Pajak Penghasilan dikalikan dengan angkapada 3.h.

Huruf c : Diisidengan hasil penjumlahan a+ b.

Angka 5 KREDIT PAJAKDiisi jumlah pembayaran angsuran Pajak Penghasilan badan yang telahdisetor.

Angka 6 PPh YANG KURANG (LEBIH) DIBAYARDiisi jumlah Angka 4 dikurangi [umlah Angka 5.

LAMPIRAN 1IPER"TUR"N DlR£KTUR JENDERAL PAJAKNOMOR PER- /PJ/2014 TENTANCeENTUK DAN ISI SURAT PEMBSRl'rMlUANTAIiUNAN P••••JAK PENQHASlLAN BAOIWAJIB PAJAK YANG MgLAJ<VKAN KEOIATANDI BIDANO USAHA HULU MINYAKDAN IATAU GAS BlIMI

-8-

,..... -I HlIIIam., •••• dlri ••... ILAMPIFIAN I(HUSUS

PENGtUTUNGAN PAJAK PENGHASILAN ATAS BRANCH PROFIT/OMOEN 9A-2BAGI KONTRAKTOR KO~AK I(ERJA SAMA •• IGAS

TAHUN PAJAK [Ill]A.lDEN!rr AS ~1. NPWP CD 0:02. NAMA WAJIB PAJAK : I I I I I I I3. NAMA BlOl<iWILAYAH KERJA I I I I I I I I

PERTAMBANGAN

4. STATUS BLOK : DEKSPLOFIASI DEKSPLOITASI (BELUM ETS) DEKSPI.OITASI (SUDAH ETS)

~. NAMA OPERATOR ; I I I I I I I I I I I I I I I I6. NPWP OPERATOR ; IT] [II] '- I I7. PEMEGANG PARTICIPATING : 1 NAMA I PERSENTASE D%

INTEFIEST ') IT]NPWP:

2 NAMA; PERSENTASE D'lI.-NPWP:

3 NAMA : PERSENTASE 0",NPWP; - 0

TOTALBLOK OPt5RATOR P!M~QAIIO PNfIICIPATlNClIHTER£B1'I P_II 'Itanl

Q,J!ENGHO:UNQANBpItpAJAl( AIAS Poop!!N (Rp) (RP) 1 2 3

1. PSNGHASIUlN KENA PAJAK (Lampil'an KIlU5U9 I angks 3 hUM c) ....

2. PPh BADAN TERUTANG (LlIMplfan KhU9US I angles 41lUruf 0) ..•.....•..

3. BRANCH PROFITIDIVIDEN (1-2) ...............................................

4. BRANCH PROFIT TAX (BPnIPAJAKATAS DIVIDEN ....... "" 0%5. KRcDlT PAJAK ATAS BPTIMJAI( ATAS OIVIOEN .......................

6. BPT/PAJAK ATAS DIVICEN YANG KURANG (l.etJIM) OlijAVAR .......

c~ ,........... , CfJ CD oll:J., ~iIa IemlWatI ini tidal< mancukupI, haIaman ini dapat dicopy dengan

mongisikat'l keterangan 1la1am1lll1*1& pojOk kanan alas iamplran lnl, WAJIB P.6.JAI( I KUASA

I ]• C •••..•••••••••••••• "". " •••••••••••••••••..•••..•••....••••••••• ) -

-9-

I..AMPIRAN IIPERATURAN DIREKTUR J£NOERAL PAJAKNOMOR PER- jPJj2014 TENTANGBENTUK I)i\N 1ST SURAT P1tMBERITAHUANTAHUNAN PAJAK P8NGHA$JI.AN BAGIWAJIB PAJAK YANG M&•..AI(UKAN KI!:O'A'1'A)IIDI BIDANG USAHA HULU MINYAKDAN/ATAU OAS BUM!

~ -I Hillam8l'l .... CIari..... JLAMPlRAN KHUSUS

PENGHITUNCiAN PAJAK PENGHASILAN AiAS 8RAt4CH PROFIT/OMDEN 98-2BAGI KONTRAKTOR KONTRAK KERJA SAMA II!GAS

TAHUNPAJAK [Ill]A..!OEHT"AS ,.....~ ~1. NPWP :2. NAMA WAlIB PAJAK : t I I I I3. NAMA BLOKMIILAVAI-I KEFIJA : t I I I

PERTAMBANGAN

••• STATUS BLOK : DEKSPLORASI OEKSPLOITASI (BEWM ETS) DEKSPlOOASI (SUDAH ErS)

5. NAMA OPERATOR ; I I I I I I I I IEIJ ~ I I I I6. NPWP OPERATOR : •...

7. PEMEGANG PARTICIPATING ; 1 NAMA ; PERSENTASE I:J,.INTEREST*)

NPWP: -,......

2 NAMA : PERSiNTASE 0"--NPWP:

3 NAMA : PERSENTASE 0"~ - [ll] -NPWP! •••• - -....

TOTALBl..OK OPERATOR PEIIEGAHO PNlllClPATlNG IIITI!I'I!&T I PM'TN!II 'III•••e.

D. P'NiHrTUNiAN Bpl'ipA./AKATAS DMDEN (USS) (USS)1 2 3

1. PENGHASILAN KENA PAJAK (lampiran KhU&U6I angka 3 hUM c) ...

2. PfIh BADAN TEAUTANG (lampiran Khu!lUs I angka 4 IIWUf c)••..••.••.

3. BRANCH PAOFITIOIVIOEN (1-2) •.•.•.•.••.••..•..•...•.•.•.•.•••.••.•.•.......

4. 6RANCH PROFIT TN( (6PT)IP"JAK ATAS DMDEN ........... D'"5. KREDIT PAJAK ATAS 8PTIPAJAK ATAS DIVIDEN ..•.•...•.........•....

6. iPTIPAJAKATAS CMCeN YANG KURANG (LEBIH) DIBAYAR .......

Catatan: ............. ClJ rn aID") Apabila 1embaran ini tidak meneukup;, haIaman ini dapat cfiCopydengan

m~ keterangan halaman pada pojok I<anan alas iamplran inl. WAJIB PAJAK I KUASA

I I• (.................................................................. ) -

LAMPiRAN IIPERATURAN DlREK."ruR JENDERAL PAJAKNOMOR PER- /PJ/2014 TENTANOBENnJK DAN ISI SUAAT P£MSERlTAHtJANTAHUNAN PAJAK PENGHASlLhN BAGIWAJIB PAJAKVANG MELAKUKAN KEOIATANDl BIDANG USAHA HUJ..U M1NYAJ(DAN/ATAU GAS BUM!

·10·

PETUNJUK PENGISIANLAMPIRAN KHUSUS PENGHITUNGAN BRANCH PROFIT TAX/PAJAK

ATAS DMDEN BAGI KONTRAKTOR KONTRAK KERJA SAMA MIGAS(LAMPIRAN KHUSUS n)

Lampiran Khusus ini untuk menghitung Pajak Penghasilan Branch Profit Tax(BPT)/Pajak atas Dividen dalam rangka Kontrak Kerja Sarna.Dalam hal:a. Kontraktor merupakan Operator, maka wajib mengisi pada kolom Total Blok,

Operator, dan pemegang participating interest/partner.Kolom Total Blok merupakan total bagian se1uruh Kontraktor dalam WilayahKerja Pertambangan, sedangkan kolom Operator dan kolom pemegangparticipating interest/partner adalah bagian yang menjadi hak masing-masingKontraktor.

Apabila pemegang participating interest/partner lebih dari 3 (tiga). lampiran inidapat dicopy dengan mengisikan keterangan halaman pada pojok kanan atas,yaitu nomor urut halaman dan banyaknya Lampiran Khusus II yangdigunakan.

b. Kontraktor merupakan pemegang participating interest/partner maka wajibmengisi kolom Total Blok, dan kolom pemegang participating interest/partner.

A. IDENTITAS1. NPWP, diisi dengan NPWPKontraktor.2. Nama Wajib Pajak diisi dengan Nama Kontraktor.3. Nama Blok/Wilayab Kerja Pertambangan, diisi dengan nama Wilayah Kerja

Pertambangan dimana Kontraktor beroperasi4. Status Blok, diisi dengan tanda (X)pada kotak yang sesuai.

Dalam hal terjadi perubahan status blok dari eksplorasi ke mas a eksploitasi(belum ETS), maka kotak yang diisi dengan tanda (X) adalah kotak masaeksploitasi (be1um ETS).Dalam hat terjadi perubahan status blok dari dari eksploitasi (belum ETS) kemasa eksploitasi (sudah ETS), kotak yang diisi dengan tanda (X)adalah kotakmasa eksploitasi (sudah ETS).

5. Nama Operator, diisi dengan nama Operator dalam Wilayah KerjaPertambangan.

6. NPWP Operator, diisi dengan NPWP Operator dalam Wilayah KerjaPertarnbangan.

7. Pemegang Participating Interest, dalam hal Kontraktor sebagai operator, makadiisi dengan nama, NPWP dan persentase participating interest seluruhpemegang participating interest dalam Wilayah Kerja Pertambangan. Dalamhal Kontraktor sebagai pemcgang participating interest/partner, diisi dengannama, NPWP dan persentasi pemegang participating interest/partner yangbersangkutan. -r-

·11·

B. PENGHITUlfGAN PAJAK PENGHASILAN BAnAN

Angka 1 PENGHASILANKENAPAJAKDiisi dengan angka dari Lampiran Khusus I Angka 3 huruf c

Angka 2 PPh BADANTERUTANGDiisi dengan angka dari Lampiran Khusus I Angka 4 juruf c

Angka 3 BRANCHPROFIT/DIVIDENDiisi dengan Angka 1 dikurangi Angka 2

Angka 4 BRANCHPROFITTAX(BPT)/PAJAKATASDIVIDENMerupakan jumlah Pajak Penghasilan branch profit tax (BPr) / Pajak atasDividen yang terutang oleh Kontraktor dalam rangka Kontrak KerjaSarna. Diisi dengan tarif Pajak Penghasilan BPT yang digunakan dan

--'.:..- ' jurnlah pajak yang terutang berdasarkan tarif dimaksud.

Angka 5 KREDITPAJAKATASBPI'/PAJAK ATASDIVIDENDiisi jumlah pembayaran angsuran Pajak Penghasilan branch profit tax(~PT)/ Pajak atas Dividen yang telah disetor

Angka 6 BPI'/PAJAK ATASDIVIDENYANGKURANG(LEBIH)DIBAYARDiisi jumlah Angka 4 dikurangi jumlah Angka 5.

-12 -

LAMPlRAN IIIPERATURAN D1REKTUR JE:NOERAI. PAJAKNOMOR PtR- IPJ/2014 TENTANGBENTUK DAN 1$1SI.IAAT PEMBERITAHlJANTAHUNAN PAJAK PENOHASll.i\N SAOIWAJIS PAJAK YANG MELAKUKAN KEGIATAN01 BIDANO lJSAHA HULU MINYAKDAN/ATAU GAS BUMI -LAMPIRAN KHUSUS 9A-3

RINCIAN BIAYA PADA lAHAPAIII EKSPL.ORASIDALAM RANOKA KONTRAK KERJA SAMA MIGAS

lAHUN PAJAK IIIIJr-- ...- ITIJ r--

NPWP ;

NAMA WAJIB PAJAK : I I I I I I INAMA BlOI<! WILAYAH KEAJA : I I I I I I IPEATAMBANGAN

NA~ PEATAMBANGAN ; I I I I I I I I I I I I I I INP'tSTATUS BlOK ;0] ITIJ ITIJ 0 ITIJ [IT]

FQRSUMMARY LAPORAN KIUANGiANNO RINCIAN KOlieRSIAL(f'tp)

IR••\1 (21

1. SALOO AWAL BIAYA EK$PLOAASI VANG Be~UM OAPAT DIKEMBALIKAN

2, PENAMQAHANDALAM TAHUN BERJALAN

a. SIAYA SUKAN MODAL

II GAJI, UPAH, BONU$, GRATlFII(ASI, HONORARIUM,THR, DSB

2) SIAYA TRANSPO~ASI

3) BIAYASEWA

4) BIAYA BUNGA PINJAMAN

5) BIAYA KONSULTAN HUKUM

8) SIAYA KONSUl TAN PAJAK

7) BIAYA AUDIT KOMERSIAL

8) BIAYA SEHUSUNGAN DENOAN JASA LAINNYA

9) SIAYA ROYAL1'l

10) SIAYA PEIIIA$AFlANIAAOMOSI

II) ALOKA$I SIAYA TIOAK ~NGSUNG KANTOR PUSAT

12) SIAYA REPReSENTASI

13) SIAYA LAlNNYA

14) SuQTOTAL SIAYA BUKAN MODALTAHUN SERJALAN QUmlan 2,Q, 1 '~rnp~dDn9;m 2.3.13}

b, SIAYA PENYUSUTAN

e, PENGHASILAN TAMSAHAN SEBAGAI PENGURANGSIAYA OPERASI

~. JUMlAH f'JENAMBAHANOAlAM TAHUN BERJALAN Quml8h 2.8, + 2,1).· :>.<;>.)

3. SAlOO AKHIR BIAYA EKSPlORASI YANG SE~UMOAPAT DIKEMSAUKAN uumlah 1+2,d)

............. CfJ CD o:IIJWA,JIB PAJAK I KUASA

I[(......•,,'""'''', ............................. ",)

-

-13-

LAMPIRAN IIIPERATURAN D1REKTUR JENDERAL PAJAKNOMOR PER- /PJ/2014 TENTANGBENTUK DAN ISI SURAT PEMBERrTAHUANTAHUNAN PAJAK peI'lCI~"'SIV.1'l BACIWAlIB PAJAK YANG MELAKUKAN KECIATAN1)1 610ANO USAHA HULU MlNYAI{DAN/A'rAU GAS BUM)

••••LAMPIRAN KHUSUS 98-3

RINCIAN BlAYA PADA TAHAPAN EKSPLORl.SIJ)ALAM AANGKA I(ONiAAJ( 1<ERJASAMA MIGAS

TAHUN PA.,IAK ITIIJ-r-- r--

NPWP :

NAMA WAJIB pAJAt( ! I I I INAMA BlOKfWll.AYAH KERJA ; I I I IPcRTAMeANGAN

NA~peRTAA48M1GAN :I I I I I I I I I I I I I I IN~ $iil,'l'US BlOK ;CD lID lID 0 lID lID

J:QR SUMMARY I..AP(JRAN KEUANOANNO AINClAH KOIII!MIAL(liS$)

IUS &11 121

1. SALOO AWAL BIAYA eKSF'LOAASI YANG 8eLUM OAPAT OIKeMSALIKAN

2. PeNAMeAHAN DALAM TAHUN BeRJALAN

a. slAVA eUKAN MOOAl.

1) GAoII, UPAH, BONUS, GRATIFIKASI, HONORARIUM, THR, DSEl

2) BIAVA TRANSPORTASI

3) BIAVASEWA

4) BIAYA BUNIlA PINJAMAN

5) BIAYA KONSULTAN HUKUM

e) OIAYA KONSULTAN PAJAK

7} BIAYA AUDIT KOME!'ISIAL

8> BIAYA SEHUBUNaAN DENaAN JASA LAINNYA

9> BIAYA !'lOYAL n

10) BIAYA PEMASAAANtpFlOMOSI

11) AL.OKASI BIAVA TIOAK LANG SUNG KANTOR PUSAT

12) BIAVA REPRESENTASI

13) BIAVA LAINNYA

14) SUBTOTAL BIAVA BUKAN MODAL TAHUN BEFIJALAN QUmla1l 2 ••. 1 ealll?lIl denllQll 2,11,1 ('I)

b. BIAVA PENYUSUTAN

c. PeNGHASILAN TAMBAHAN SeeAGAI PENGURANG BIAV .•• OPERASI

d. JUMLAH PENAMBAHAN DALAM TAHUN BERJALAN OUm~~ 2,,,, +9..b.· '.".)

3. SALOO AKHIR BIAYA EKSPLOI'IASI YANG BELUM DAPAT DIKEMBALIKAN oum!aI\ 1+2.dl

····•·•••'''1cf:J OJ a:I::o

WAJIB PAJAK I KUASA

I[(................................................... )

-

LAMPI RAN IIIPERATURAN 0IRE!{TUR JENDERAL PAJAKNOMOR PER- IPJ/2014 TENTANG131l:/'i'1't,)J{DAN ISI Sl)RAT PEMBERITAHUANTAHUNAN PAJAK PENGHASlLAN gAGIWAJTB PAJAK YANG MELAKUKAN KEGlATAN01 SIOANG OSAHA Hl)Ll) M1NVAKDAN IATAU GAS BUMI

-14 -

PETUNJUK PENGISIAN LAMPIRAN KHUSUSRlNCIAN BIAYA PADA TAHAPAN EKSPLORASI

DALAM RANGKA KONTRAK KERJA SAMA MIGAS(LAMPIRAN' KHUSUS rm

1. Lampiran Khusus Rincian Biaya Usaha Pada Tahapan Eksplorasi DalamRangka Kontrak Kerja Sarna diisi dengan rincian dari :a. biaya eksplorasi yang belum dapat dikembalikan tahun sebelumnyab. biaya bukan modal tahun berjalan;c. penyusutan biaya modal tahun berjalan;dand. penghasilan tambahan sebagai pengurang biaya operasi,sesuai dengan FQR Summary dan laporan keuangan komersial Kontraktor.

2. Dalam hal terdapat biaya dalam FQR Summary dan laporan keuangankomersial yang tidak dapat diklasifikasikan dalam angka 2 huruf a butir 1) s.d.butir 12) maka biaya tersebut dicantumkan dalam angka 2 huruf a butir 13) :Biaya Lainnya.

3. Biaya penyusutan pada huruf b Lampiran Khusus Rincian Biaya Usaha PadaTahapan Eksplorasi Dalam Rangka Kontrak Kerja Sarna Migas ini, dirincipenghitungannya per harta dengan menggunakan Lampiran Khusus DaftarPenyusutan dalam Rangka Kontrak Kerja Sarna Migas (Lampiran V).

4. Saldo akhir biaya eksplorasi yang be1um dapat dikembalikan pada tahunberjalan merupakan saldo awal biaya eksplorasi yang belum dapatdikernbalikan pada tahun berikutnya.

5. Larnpiran ini hanya diisi oleh Kontraktor yang masih berada dalam tahapaneksplorasi. Apabila dalam tahun berjalan terjadi perubahan status blok datitahapan eksplorasi menjadi tahapan eksploitasi, maka diisi dengan biaya yangdikeluarkan hanya untuk tahapan eksplorasi dan saldo akhir biaya eksplorasiyang belum dapat dikembalikan menjadi biaya operasi yang belum dapatdikembalikan tahun sebelumnya (Lampiran Khusus I Angka 2 huruf c).

6. Dalam hal Wajib Pajak masih dalarn tahapan eksplorasi, maka hasilpenghitungan pada Lampiran Khusus ini tidak perlu dipindahkan ke LampiranKhusus I, sehingga Lampiran Khusus Iselarna tahap eksplorasi diisi Nihil. -I--

-15 -

I..AMPIRANIVJ>ERATURAND1REKTUR JENDERAL PAJAKNOMO~ PER- /J>J/2014 TENTANCBEN'l'UK DAI'l ISI SURA,. PEMBERITAHUANTAHUNAN PAJAK PENGHASlLAN BAGIWAJIB PAJAK YANG MELAKUKAN KEGlATAN01 BIOANO USAHA HIJW MINVAKOAN/ATAU GAS BUMI

-I.AMPiRAN KHUSUSRINCIAN BIAYA PADA TAHAPAN EKSPLOITASI 9A-4DAI.AII AANGKA KONTRAK KERJA SAMA MIGAS

TAHUN PAJAK ITIIJNPWP :[IJ CIIJ CIIJ 0 CIIJ []I]NAMA WAJIB PAJAK ;I I I I I I I I I I I I I I I I I I I I I I I JNAMA BlOKM'ILAYAH KERJA :I I I I I I I I I I I I I I I I I I I I I I I IPERTAMBANGAN

NAMA OPERATOR ;I I I I I I I I I I I I I I I I I I I I I I I I INPWP OP~RATOR :CIJ CIlJ CIlJ 0 []I] []I]

AlR $I.IiMlARV lAPORAIII KalANGAN

NO RINCIAH KOMEASW.(Rp) CRDI~II (2)

1. BlAVA BUKAH MODAL

a. GAJI. UPAH. BONUS, GRATIRKASI. HONORARIUM, THR, OSB

b. BlAVA TRANSPORTASI

c. BIAYA SEWA

d. BlAVA BUNGA PINJAMAN

II. BIAVA KONSUL.TAN HU)(UM

t. 8JAYA I(ON8ULTA,III F'AJIIK

g. elAYAAUDITI(OMe~SIAL.

h. BIAYA SEHUBUNGAN OENGAN JASA LAINNYA

I. BIAYA AOVAL't'l

J. BIAYA PEMASARANJPROMOSI

k. ALOKASI BIAYA TIOAK LANG SUNG KANTOR PUSAT

I. BIAYA AEF'AESENTASr

m. BIAYALAlNNYA

n. SUBTOTAL BIAYA SUKAN MODAL TAHUN SERJAlA,III ()Umlah a 88n'1!lai dengan m)

~. BIAYA PENYUSlJTAN

3, alAYA OPERASI YANG aElUM DAPAT DIKEMBAliKAN TAHUN 6EBElUMNYA

4. P£NGHASrLAN TAMBAHAN SEBAGAI PENGURANG SIAYA OPERASI

5. JUMLAH BIAYA PAOA TAHAPAN EKSPLOITASI TAHUN BERJALAN (1.n.2~3-4)

6. BIAYA OPERASI YANG OIKEMBAUKAN TAHUN BERJALAN

7. BIAYA OPERASI YANO BELUM OAPAT OIKEMBALIKAN TAHUN BERJALAN (5-6)

...... "" .., ctJ CD c:CD:JWAJIB PAJAK I KUASA

I I(.." ..... "'''', ................................... ) -

-16 -

LAMPIRANIVPERATURAN DIREKTUR JENDERAL PAJAKNOMOR PER- /PJ/2014 TENTANOBENTUK DAN ISI SURAT PEMBERTTAHUANTAHUNAN PAJAK PI::NCHASILAN BACIWAJll3 PAJAK YANG MELAKUKAN KEGlATANDI BIOANO USAHA HULU MINYAKDANjATAU GAS BUMI

••••LAMPIRAN KHUSUS

RINCIAN BIAYA PADA lAHAPAN EKSPlOITASI 9B-4DALAM AANGKA KONTRAK KISAJA SAMA MIOASTAHUN PAJAK ITIIJ

I""""-NPWP ;

NAMA WAJIB PAJAK : I I I INAMA BLOKIWILAYAH KiiRJA : I I I IPERTAMBANGAN

NAMA OPERATOR : I I I I I I I I I I I INPWP OPERATOR :ITJ 0:0 0:0 0 0:0 0:0

FQR SUMMARYlAPOFIAN KEUANQAN

NO RINCIAN KOMI!ASIAL(US$)fUSS}

1 ~1. SIAYA eUKAN MODAl,.

a. GAJI. UPAH. BONUS. GAATIFIKA$I. HOHOAJ.RIUM.THR. DSB

b. SIAVA TRANSPORTASI

e. BIAYA SEWA

d. SIAYA eUNGA PINJAMAN

e. BIAYA KON6uLTAN HUKUM

I. BIAYAKONSULTAN PIIJAK

g. 9IAYA AUOIT KOMERSIAL

h. BIAYA SEHUBUNGAN OENGANJA$A LAIIIINYA

I. BIAYA ROYAL'I'I

,. SIAYA p(MASARAH/PROMOSI

k. ALOKASI BIAYA TIOAl( l.ANGSUNG KANTOR PUSAT

I. BIAYA AEF'FllOsENTA61

rrt BIAYA LAINNYA

n. SUBTOTAL BIAYA BUKAN MODAl. TAHUN BERJALAN oumlall a 8IIII1pal<i9ogan m}

~. BIAYA PENYUSLlTAN

3. BIAYA OPERAS! YANG BELUM DAF'ATOlKlOM£!AL1KANTAHUN SEBELUMNYA

4. PENGHASILAN TAMIIAHAN BEBAGAI PENGURAHGBIAYA OPERASI

S. JUMLAH BIAYA PADA TAHAPAN EKSPLOITASITAHUN eEAJAl.AN (1.n,2.:H)

8. BIAYA OpeRAS! YANG DIKEM8A1.IKANTAHUN BERJALAN

7. BIAYA OPEAA61YANG 8CI.UM OAF'ATDIKeM8ALIKAN TAHUN BERJALAN (5-6)

.u .........• CfJ CD oI::oWAJIBPPWAK/I<UASA

[ ](................................................... ) -

LAMPfRANIVPERATURAN D1REKTOR JENDERAL PAJAKNOMOR PER- jPJj2014 TENTANOBENTUK DAN ISI SU~T PEMBERJTAHUANTAHUNAN PAJAK Pt;(\/OHASILAN BACIWAJIB PAJAKYANG MELAKUKAN KOOIATAN01 SlOANe l,lSAHA HULU MINYAKDANjATAU GASSUM!

PETVNJUK PENGISIAN LAMPIRAN KHUSUSRlNCIAN BIAYA PADA TAHAPAN EKSPLOITASI

DALAM RANGKA KONTRAK KERJA SAMA MlGAS(LAMPIRAN KHUSUS IV)

1. Lampiran Khusus Rincian Biaya Usaha Pada Tahapan Eksploitasi DalamRangka Kontrak Kerja Sama diisi dengan rincian dad:a. biaya bukan modal tahun berjalan;b. penyusutan biaya modal tahun berjalan;danc. penghasilan tambahan sebagai pengurang biaya operasi,sesuai dengan FQRSummary dan laporan keuangan komersial Kontraktor.

2. Dalam hal terdapat biaya dalam FQR Summary dan laporan keuangankomersial yang tidak dapat diklasifikasikan dalam angka 1 huruf a s.d. huruf 1maka biaya tersebut dicantumkan dalam huruf m : Biaya Lainnya.

3. Biaya penyusutan pada Angka 2 Lampiran Khusus Rincian Biaya Usaha PadaTahapan Eksploitasi Dalam Rangka Kontrak Kerja Sarna Migas ini, dirincipenghitungannya per harta dengan menggunakan Lampiran Khusus DaftarPenyusutan dalam Rangka Kontrak KerjaSarna Migas(LampiranV).

4. Lampiran ini hanya diisi oleh Kontraktor pada blok yang berstatus eksploitasi.Apabila dalam tahun berjalan terjadi perubahan status blok dari tahapeksplorasi menjadi tahap eksploitasi, maka diisi dengan biaya yangdikeluarkan hanya untuk tahap eksploitasi.

5. Angka-angka pada lampiran khusus ini selanjutnya dipindahkan ke kolom IVLampiran 1771-11 SPTTahunan PPh Badan berdasarkan rincian yang sesuai.-t:

--18 -

lAMPIRAN KHUSUSDAFTAR PENYUSUTAN DALAM RANGKA KONTRAK KERJA SAMA MIGAS

TAHUN PAJAK

l..I\Ml'l1<l\N \'PERATURAN D1REKnJR JENDERAL PAJAKNOMOR PER- IPJf2014 TE.NTA?>lGBEKWK DAN lSI SURAT PEMBERlTAHU""'"TAHUNAN PAJAK PENGHASILAN' BAG!WAllB P!I.)AK YANG ME.L.o\KUKAN KEGJATAN"DI BIDANG USAHA HULU M(~AKDA.'lJATAU GAS BUMI

KELOMPOK HARTA BE RWUJUO

KElSTATUS BlOK

1

2

3d$t.. ...

KELOMPOK II

1

2

S

ds!.. ...

KELOMPQKIII

1

2

3

d.t .....

HargaPSfolehan

Nlial Sisa BtJkuAwaltahunMasa Mantaat

JUMLAH PENYUSUTAN FISKAL

TarlfPenyusutan Fraltal Tahun

Ber"aIan

9A-5

Catalan

WAJIB PAJAK I KUASA

Metoda Penyusutan

JIKA FORMULIR INI TIDAl< MENCUKUPI. OAPAT OIBUAT SENDIRI SESUAt OENGAN ~E~TUK INI

-(-_ _._ ------.- -.- )

-1 -:-19 -

LAMPIRAN KHUSUSDAFTAR PENYUSUTAN DALAM RANOKA KONTRAK KERJA SAMA MIGAS

TAHUNPAJAK o:r::o

1.••rUrtl ["".&.nn.... ¥

PERATURt\l\I:D[REKiUR JKNDERAL PAJAKNOMOR PER- /PJ/2014 T&NTANGBENTUK DAN [SI SURAT PEMBKRlTAHUANTAHUNA..~ PAJAK PENGHASlLAN BAGIWAlIB P.o\JAKYANG MELAKUKAN KEGIAiANDI BIDANG USAHA HULU MINYAKDAN/ATAU GAS BUMI

INPWP

NAMA WAlIB PAtAK

98-5

~

ar!J8.Perolehan Masa MarllaatKElOMPOK HARTA BERWUJUD

KElSTATUS BLOK1

2

3dst _

KELOMPOK II

1

2

3daL _

KELOMPOKIII1

23daL _

UMLAH PENYUSUTAN FISKAL

JIKA.FORMUUR INI TIDAl< MENCUKUPI, DAPAT DlBUAT SENDIAI SESUAI DENI3AN BENTUK INI

-

HIla! Sisa BUKUAwaliahull Metocfe Penyusutan Tarlf Penyusutan Ftskal Tahun

Berlalsn

~li~~t~i;;tJi~~~~~,~r~~r1~fl~~~

cf:J rn ITD::JWAJIB PAJAK/ KUASA

I I(..---- ....--- ...._._- .,--_ ...-_., .-._ ... - .._ .._-_ ..)

Catalan

~~!:~rJ~~8g~~~;~~J"-I-

- 20-LAMP/RAN VPERATURAN DIREK'I\l~ J~NOERALPftJAKNOMOR PER- /PJ/2014 'I'~~N'!'ANOBEN1'VK DAN ISI St,JRAT PEMBERITAHUANTAHUNAN PAJAK PENCHASILAN BAOIWAJIB PAJAK YANG MELAKUKAN KEOIATANOJ BlDANO USAHA. HUJ.IJ MJNVAKO.a.N/A'I'AU CAS BUMI

PETUNJUK PENGISIAN LAMPIRAN KHUSUSDAFTAR PENYUSUTAN DALAM RANGKA KONTRAK KERJA SAMA MIGAS

(LAMPIRAN KHUSUS V)

1. Biaya penyusutan pada huruf b Larnpiran Khusus Rincian Biaya Usaha PadaTahapan Eksplorasi Dalarn Rangka Kontrak Kerja Sarna Migas (Lampiran III)dan pada Angka 2 Lampiran Khusus Rincian Biaya Usaha Pada TahapanEksploitasi Dalarn Rangka Kontrak Kerja Sarna Migas (Lampiran N) dirincipenghitungannya per harta dengan menggunakan Lampiran Khusus DaftarPenyusutan dalam Rangka Kontrak Kerja Sarna Migas ini.

2. Penghitungan penyusutan dilakukan sesuai metode penyusutan, kelornpok,tarif, dan rnasa manfaat sebagairnana diatur dalam Pasal 16 PeraturanPemerintah Nomor 79 Tahun 2010 tentang Biaya Operasi yang dapatDikembalikan dan Perlakuan Pajak Penghasilan di Bidang Usaha Hulu Minyakdan Gas Burni. Untuk Kontrak Kerja Sarna yang ditandatangani sebelumPeraturan Pemerintah ini diberlakukan, apabila ketentuan penghitunganpenyusutan sudah diatur secara jelas di dalam kontrak, maka rnengikutiketentuan dalam Kontrak Kerja Sarna bersangkutan.

3. Bagi Kontraktor, Lampiran Khusus Daftar Penyusutan dalam Rangka KontrakKerja Sarna Migas ini menggantikan kewajiban rne1ampirkan Lampiran KhususDaftar Penyusutan dan Amortisasi Fiskal (Lampiran Khusus 1A), sebagaimanadiatur dalarn Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010tentang Bentuk Forrnulir Surat Pernberitahuan Tahunan Pajak PenghasilanWajib Pajak Orang Pribadi dan Wajib Pajak Badan Beserta PetunjukPengisiannya, dan perubahannya.

4. Dalam hal Kontraktor rnemperoleh untuk rnemperoleh penghasilan lain selaindari Kontrak Kerja Sarna rninyak dan gas bumi, biaya penyusutan yang terjadiuntuk memperoleh penghasilan lain selain dari Kontrak Kerja Sarna minyakdan gas bumi tersebut tetap dilaporkan dalam Lampiran Khusus DaftarPenyusutan dan Arnortisasi Fiskal (Lampiran Khusus lA), sebagairnana diaturdalam Peraturan Direktur .Jenderal Pajak Nomor PER-34/PJ/2010 ten tangBentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan WajibPajak Orang Pribadi dan Wajib Pajak Badan Beserta Petunjuk Pengisiannya,dan perubahannya ...J-

- 21-LAMPlAAN VIPERATURAN OIREKTUR JENDEAAJ..PAJAK NOMOR ! PER- /PJ/2014TF.:N'!'ANO81£NTUK DAN ISI SURATPEMS~AHUAN TAHUNAN PAJAKPENOHASILAN SAOI WAJlS PAJAK 'fANGMELAKUKAN KEOIATAN DI SIOANGUSAHA HULU MINVAK DAN/ATAU OASBUMI

-, i'lCllanNn •••• dlrf •.... )lAIIPIRAN KHlJSUS

RINCIAN FTP SHARE BAGIAN KONTJlAKTOR 9A-6TAHUN PAJAK ITIIJ

NPWP DNAMA WAJIB PAJAK : I I I I I INAMA BLOKM'ILAYAH KERJA : I I I I I IPERTAMBANGAN

NAMA OPERATOR : I I I I I I I I I I I I I I I I INPWP OPERATOR :CIJ 0:0 0:0 0 0:0 0:0

TOTAl.. UFTING FTPSHARE AKUMULASI fW SHARE

NOTAHI.IN YANG pe~NAAN

PRODUKSI SAGIAA SELI,IAUH BAOIAN P~AVOI.UME Rp KOHTRAKTOR DlTANGGUHKAH (RP)KONTAAKTcm (Rp)

SENDIRI (All)f1I (21 (31 W (5j ($I en

............. CIJ CD o:I:rJWAlIB PAJAK I KlJASA

[ I( .............................•..................... )

-

L

- 22-

I,.AMPIRANVIPERA'I'URAN D1REKTUR JEND&AAJ,.PAJAK NOMOR : PER- IPJ/2014nNTANG BENTUK DAN ISI SURATPtMBI!:RITAHUAN TAHUNAN PAJAKPENGHASlLAN BAGI WAlIB PAJAK YANGMElAKVKAN KEGiA'fAN DI BIDANGUSAHA HULU MINYAK DANIA'rAU OASBUMl

-I Halaman •.•• ClIt! .•, .• JLAMPIRAN KHUSUS

RINCIAN FTP SHARE BAGIAN KOtnRAKTOR 98-6TAHUN PAJAK DID

r--NPWP

NAMA WAJIB PAJAK ; I I I INAMA BLOK/WILAYAH KERJA : I I I IPERTAMBANGAN

NAMA OPERATOR ; I I I I I I I I I I I I I I I INPWP OPERATOR :CD []I] []I] 0 []I] []I]

TOTAl. LIFTING FTPSHAAe AKUMULASI FTP SHARE

NO TAI'IUN VANG PENGENAANPfiOOUKSI 8AG1AN PAJAKNYA

VOLUME US$ BAGIAN SELURUH KONTRAKTOR DITANGGUHKAN (US $)KOMTRAKTOA (US $)SENDlRIIUS 5J

(1) 121 (3) (41 ISI Ill) m

............. c!J rn o:I:oWAJIB PAJAK I KUASA

II(.., ................................................ ) -+

',J,

LAMPiRAN VIPERAT1}RAN DJREKTUR JENDERALPAJAK NOMOR : PER- IPJf2014TENTANQ BENTUK D•••N 1ST SURATPEMBERlTAHUJ\N 'I'AHUNAN PAJAKPENGHASJLAN BAGI WAJIB PJ\JAK YANCMELAI(UKAN KEOIATAN DI BlDANGUSAHA MU~U MINYAK DAN/ATAU OASBUMI

PETUNJUK PENGISIAN LAMPIRAN KHU8USRINCIAN FTP SHARE BAGIAN KONTRAKTOR

(LAMPIRAN KHUSUS VI)

Lampiran Khusus ini untuk melaporkan FTP Share bagian Kontraktor secarakeseluruhan dalam blok dari awal tahun produksi sampai dengan tahun berjalandan FI'P share yang menjadi hak Kontraktor sendiri,Lampiran Khusus ini diiisi oleh Kontraktor, balk sebagai Operator maupunPemegang Participating Interest/Partner, dalam suatu blok yang telah berstatusEksploitasi namun belum ETS. Kontraktor yang pada tahun berjalan masih dalammasa eksplorasi atau dalam masa eksploitasi namun sudah ETS, tidak perlumengisi lampiran khusus ini.Apabila lernbaran ini tidak mencukupi, halaman ini dapat dicopy denganmengisikan keterangan halaman pada pojok kanan atas lampiran ini

1. Pengisian Bagian Identitas:a. NPWP, diisi dengan NPWP Kontraktor.b. Nama Wajib Pajak diisi dengan Nama Kontraktor.c. Nama Wilayah Kerja Pertambangan, diisi dengan nama Wilayah Kerja

Pertambangan dimana Kontraktor beroperasid. Tahapan Operasi, diisi dengan tanda (Xl pada kotak yang sesuai. Dalam hal

tercapai ETS di tahun berj alan , maka kotak yang diisi dengan tanda (X)adalah kotak Ekploitasi (sudah ETS).

e. Nama Operator, diisi dengan nama Operator dalam Wilayah KerjaPertambangan.

f. NPWP Operator, disis dengan NPWP Operator dalam Wilayah KerjaPertambangan.

2. Pengisian Tabel Data FTPShare Bagian Kontraktor:a. Kolom 1, diisi dengan nomor urut.b. Kolom 2, diisi dengan tahun produksi, yaitu sejak Blok/Wilayah Kerja

Pertambangan berproduksi (awal tahun produksi) sampai dengan tahunpelaporan berjalan.

c. Kolom 3, diisi dengan total lifting (dalam volume) dari Blok/Wilayah KerjaPertambangan untuk masing-masing tahun produksi.

d. Kolom 4, diisi dengan total lifting (dalam Rupiah/US $) dari Blok/WilayahKerja Pertambangan untuk. masing-masing tahun produksi.

e. Kolom 5, diisi dengan total FI'P Share yang menjadi bagian seluruhKontraktor dalam Blok/Wilayah Kerja Pertambangan.

r. Kolom 6, diisi dengan FrP Share bagian Kontraktor yang menjadi haknyasendiri,

g. Kolom 7, diisi dengan akumulasi FTP Share yang menjadi hak Kontraktoryang pengenaan pajaknya ditangguhkan karena belum mencapai ETS. Dalamhal Kontraktor pada tahun berjalan memperoleh participating interest atassuatu Wilayah Kerja Pertambangan yang belum ada ETS, maka Kolom 7 diisidengan akumulasi FTP Share dari awal tahun produksi sampai dengan tahunberjalan. -t-

I!. i;

- 24-

U\MPlRANVnPERATURAN D1REKTUR JIi:NDERAl.. PAJAKNOMOR : PER- IPJ/2014 TENTANOBEN'l'UK DAN ISI SURAT PEMBERITAHUAN'('AHUNAN PA.)AK PENQHASILAN BAG!WAJIB PAJAK VANG MElAKUKANKEOIATAN Dl BlDAl'ICi USAHA HULUMINYAK DAN/ATAU CAS BUMI

LAMPIRAN KHU$USLAPORAH J>£RU8AHAN PARTICIPATING INTeResT

TAHUN PAJAK ~

I H•••••••••••••.. dati "'n I

9A-7

NPwP

NAMA WAJIB f>AJAK

NAMA BLOKM'ILAYAH KERJApeRrAMaANGAN

STATUS BlOK : DEK$PLORASI DEJ<SPLoITASI (BELUMETS) Dt;K:;;PLOITAS, (SUOAH ETS)

NAMA Of>ERA TOR

NPwP OPERATOR

1)

HAAGA PER¢l.EHAN(Ap)

NO RItICIAN PeASENTASEC%)

PARTICIPATING INTEREST AWAL TAHUN

~ PENAMt!AHAN: PARTICIPATING INTEREST YANG OIPEROLEH DAl.AM TAHUN BERJA!.AN

HARM PEAOLEHAN V;>,NG OIREA\,ISASn(AN

0;111". '" ". . NPWP ....................................................•...•II,

b. 08~ . ................... NPVVP .........................•............................

e. O"ri NPWP ....•..•....................•.•.....

3 PENGURANGAN: PARTICIPATING INTEREST YANG OIALlHKAN OALAM TAHUIII BERJAI.AN

s. HARGA PENGA\.IHAN YANG DlREALISASIKAN

1) Kepada ....•....... " ."" •...................... NPWP .........................•..............................

2) Ko:p~ NPWP.................. .. .

31 Kttp;od •............................................ NPW? ....•........................ " •. " ", ...

~) JUMLAH HARGA PENGALII-IAN YANG OIREALISASIKAN (3.a.1+3.a.2+3.8.3)

2) KepAda ... .............. NPWP ..

b. CAPITAL GAIN (LOM) OARI PENGAUHAN

1) ............. NPWP ........••......................

3) Kepads . .. NPWP ..

4) JUMLAH CAPITAL GAIN (LOS6) (3,b,1.•.3,b,2.~.b,3)

e. HARGA PEROLEHAN PARTICIPATING INTEAEST YANG OIALIHKAN (~ ••. 4-S.b.4)

4 PARTICIPATING INTEREST AKHIR TAHUN (1 ••.2.<1-3.0,

CATATAN:., Dalam haJ t9~ad4 penambahsn dan/i!1av pcH'IgVfllngatl partlClpatlng '"t8f98t I1alam tahun

be!jalan, wajib dilam!)iri d~n eopy Persetu)uan Pengalihan PstticipstingInr9/'~t ~ri $KKMigas

WAJIB PAJAK I KUASA

( " )

• 2S-

l.AMPlRAN VIIPERATURAN DIREKTUR JENDEiW. PAJAKNOMOR : PER- /PJ/2014 TENTANGBE.:l'I'l'UK DAN ISI SURAT PEMBERITAHUANTAHU!'IAN PAJAK PENQHASILAN BAGIWAJIB PAJ"I( VANe MELAKUKANKEQIATAN DI SJDMIG USAHA HU1.UM1NVAK DAN/ATAU QAS BUMI

I ~".,....~(j •••••

LAMPiRAN KHUSUSLAPORAN PERU8AHAN PARTICIPATING INTEREST

TAHUN PAJAK [II]] 98-7

oNPWP

NAMA WAJIB PAJAK

NAMA tlI.OK/WILAYAH KERJAPEATAMBANGAN

STATUS BLOK DEKSPLo'TAS' (IiIELUM ETS)! DEKSPLORASI DEKSPLOITASI (SUOAH ETS)

NAMA OPERATOR

NPWP OPERATOR

PARTICIPATING INTEREST AWAJ..TAHUN

NO RINCIAN PERSENTASE(%1

(.2) (4'

2 PENAM~AHAN: PARTICIPATING INTERESTYANG OIPEROLEHOALAM TAHUN 6ERJAI.AN

HARGA PeRO\,EHAN YANG OIREAuSASII<AN

II. Oll.i.. NPWP.

b. 0"" NPWP .

Q. Dan NPWP .

II. JUMI.AH PENAMBAHAN (2.1I~2.tu.:i!.c)

3 PENa.URAN<;;AN:PARTICIPATING INTERESTYANG DIALIHKAN DALAMTAHUN BERJAlAN

II. HAAGA PENGALIHAN YANG DIREALISASIKAN

I) KDpod •.........••.............•••................. NPWP " .•.• " .

2) KepllUa•..•.•.•. " ...•... " •....................... NPWP .

3) Kepaua.......•......••.•.....•.....•.............. NPWP .

4) JUMl..AHHARGAPENGALIHAN YANG DIREALISASIKAN (3 .a. 1+S .••.:I+3.a.3)

b. CAPITAL GAIN (lO$S) OAAI PENGALIHAN i.tiW~~~!~YK~(r~,T~T;!~;;t?::~':·\;~I:·~:!;m:U~~:;~~~8~:;:~t·~,'i:!i:~;.:l~;~j;~j1;; ;;',:,:,:,~;.t~::~ili;~~:~~~;l~!;;\ (:;! :;;;:~;~~i;i.'::.,:~.:.'~:\;:';i\i.~fi~~jll~:';1:~~1~tii~;:irf~:i:::'j~;·::;:i~~e!~~:~i~~!!~g:llifi(f~lli;fl!:~1:i:~iji;1~.~:l~~~:1:j:!ti::;:~:~Ullli·

1) Kiila<Sa . .... NPWP .

. NPWP .2) K~ ..•••.•......

3) K.pll<la.........•...•............................. NPWP .

oil JUMLAH CAPlTA~ GAIN (lOI>$) (3.b.I+3.b.2.a.b.a)

o. HARGA PEROLEHAN PARTICIPATING IIoITEf'lESTYANG DIAUHKAN (3.a.40.3.b.4)

•• PARTICIPATING INTEFlESTAKHIFITAi'1UN(1~2.d-3.c)

CATATAH'") Dalam haI terjadi penlllll~han dal'l/atau pengurangan participating interest dlIillllm IIIhull

b<orjalan,w"jib dililnlplrl derl1lan copy Peraell.lJuan Pengalihan P"r#<;ipating l11r,;I,;81 darl sKKMigu

WAlle PAJAK IKUASA

( )

- 26· #lAMPiRAN VIIPERIoT1)RAN DIREK"n1R JENDERAL PAJAKNOMOR : PER· IPJ/2014 TENTANOBENTUK DAN ISI SURAT PEMBERlTAHUANTAHUNAN PAJAK PENGHASILAN BAOTWAJlB PAJAK YANG MELAKUKANJ<F.GIATAN DI BIDANQ USAHA HULUMINYAK OAN/ATAt) CAS BUMI

PETUNJUK PENGISIAN LAMPIRAN KHUSUSLAPORAN PERUBAHAN PARTICIPATING INTEREST

(LAMPIRAN KHUSUS VB)

Lampiran Khusus ini untuk melaporkan perubahan participating interest dalamtahun berjalan yang dimiliki oleh Kontraktor, baik sebagai Operator maupunsebagai pemegang participating inte res t/partner.Apabila lembaran ini tidak mencukupi, halaman ini dapat dicopy denganmengisikan keterangan halaman pada pojok kanan atas lampiran ini,

1. Pengisian Bagian Identitas:a. NPWP, diisi dengan NPWP Kontraktor,b. Nama Wajib Pajak diisi dengan Nama Kontraktor.c. Nama Wilayah Kerja Pertambangan, diisi dengan nama Wilayah Kerja

Pertambangan dimana Kontraktor beroperasi.d. Tahapan Operasi, diisi dengan tanda (X) pada kotak yang sesuai.

Dalam hal terjadi perubahan dari masa eksplorasi ke masa eksploitasi (belumETS), maka kotak yang diisi dengan tanda (X) adalah kotak masa ekspolitasi(belum ETS).Dalam hal terjadi perubahan dari masa eksploitasi (belum ETS) ke masaeksploitasi (sudah ETS), kotak yang diisi dengan tanda (X) adalah kotak masaekspolitasi (sudah ETS).

e. Nama Operator, diisi dengan nama Operator dalam Wilayah KeIjaPertambangan.

f. NPWP Operator, diisi dengan NPWP Operator dalam Wilayah KerjaPertambangan,

2. Pengisian Tabel Data Perubahan Participating Interest:a. Angka l , diisi data participating interest pada awal tahun berjalan, yaitu

secara persentase (pada kolom 3) dan data harga perolehan (pada kolom 4).b. Angka 2, diisi dengan penambahan participating interset yang diperoleh dalam

tahun berjalan, yaitu secara persentase (pada kolom 3) dan data hargaperolehan yang direalisasikan (pada kolom 4). Penambahan terse but wajibdibuat secara terinci dengan mencantumkan nama dan NPWP pemegangparticipating interest terdahulu. Dalam hal penambahan participating interestdiperoleh lebih dari 3 pemegang participating interest, maka dapat dibuatrincian sesuai dengan format dimaksud.

c. Angka 3 huruf a, diisi dengan pengurangan participating interest yangdilakukan dalam tahun berjalan, yaitu secara persentase (pada kolom 3) dandata harga pengalihan yang direaliaasikan (pada kolom 4). Pengurangantersebut wajib dibuat secara terinci dengan mencantumkan nama dan NPWPpemegang participating interest yang baru. Oalam hal penguranganparticipating interest dialihkan kepada lebih dari 3 pemegang participatinginterest, maka dapat dibuat rincian sesuai dengan format dimaksud.

d. Angka 3 huruf b, diisi dengan capital gain (loss) dari pengalihan participatinginterest. Dalarn hal capital gain (loss) tidak dapat dirinci berdasarkanpenerima participating interest baru sesuai format dimaksud, makadicantumkan capital gain (loss) secara agregat (jumlah pada angka 3 buruf bbutir 4).

e. Angka 3 huruf c, diisi dengan hasil pengurangan huruf a dan huruf b.f. Angka 4, diisi dengan hasil penjumlahan angka 1 ditambah dengan angka 2

huruf d dikurangi angka 3 huruf c. -i-

![Краткое623/ PJ-662/PJ-663 PJ-622/PJ- принтерdownload.brother.com/welcome/docp100003/cv_pj600_rus_qrg_lbd103001.pdfпункты [Пуск], [Панель управления],](https://img.pdfslide.tips/doc/110x75/5f93025305e3fc02e51ef56b/623-pj-662pj-663-pj-622pj-f-f.jpg)