Embed Size (px)

Citation preview

Introducción a las Normas Internacionales de Contabilidad

Edith Gómez P.

Contador Público

Bucaramanga, Octubre 2010

Introducción a las Normas Internacionales de Contabilidad

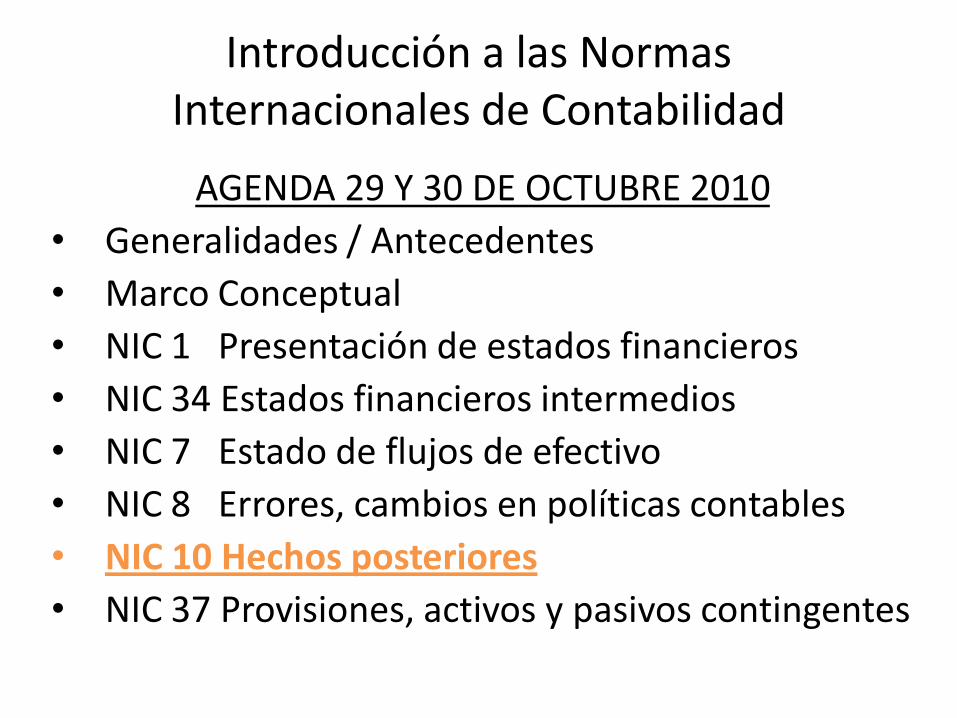

AGENDA 29 Y 30 DE OCTUBRE 2010• Generalidades / Antecedentes• Marco Conceptual• NIC 1 Presentación de estados financieros• NIC 34 Estados financieros intermedios• NIC 7 Estado de flujos de efectivo• NIC 8 Errores, cambios en políticas contables• NIC 10 Hechos posteriores• NIC 37 Provisiones, activos y pasivos

contingentes

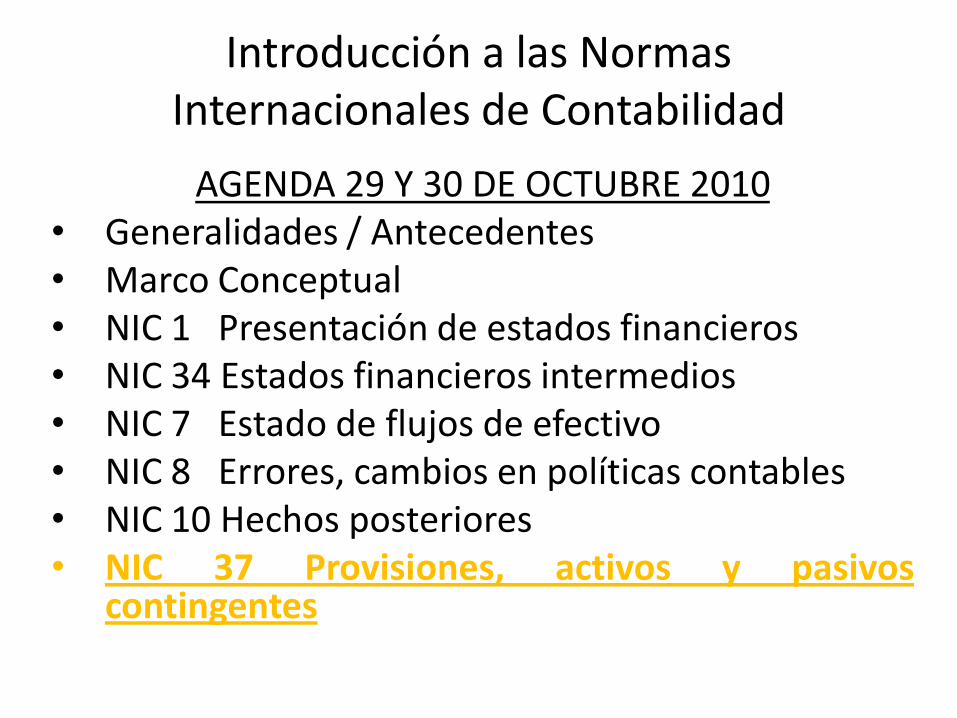

NIC 37 Provisiones, activos y pasivos contingentes

Qué son las provisiones?

Son pasivos sobre los cuales existe incertidumbre de: Cuando se cancelaran Cuantía

Se reconocen cuando: Existe obligación real / implícita origen hechos

pasados Probabilidad / Recursos incorporan beneficios

económicos Fiabilidad en la estimación de su importe

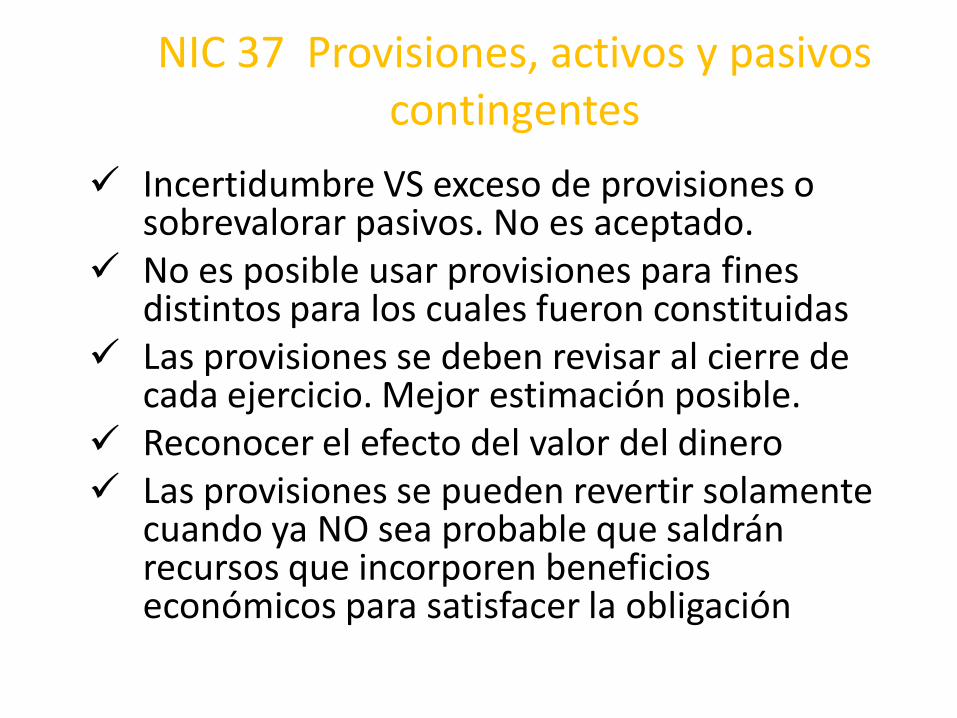

NIC 37 Provisiones, activos y pasivos contingentes

Incertidumbre VS exceso de provisiones o sobrevalorar pasivos. No es aceptado.

No es posible usar provisiones para fines distintos para los cuales fueron constituidas

Las provisiones se deben revisar al cierre de cada ejercicio. Mejor estimación posible.

Reconocer el efecto del valor del dinero Las provisiones se pueden revertir solamente

cuando ya NO sea probable que saldrán recursos que incorporen beneficios económicos para satisfacer la obligación

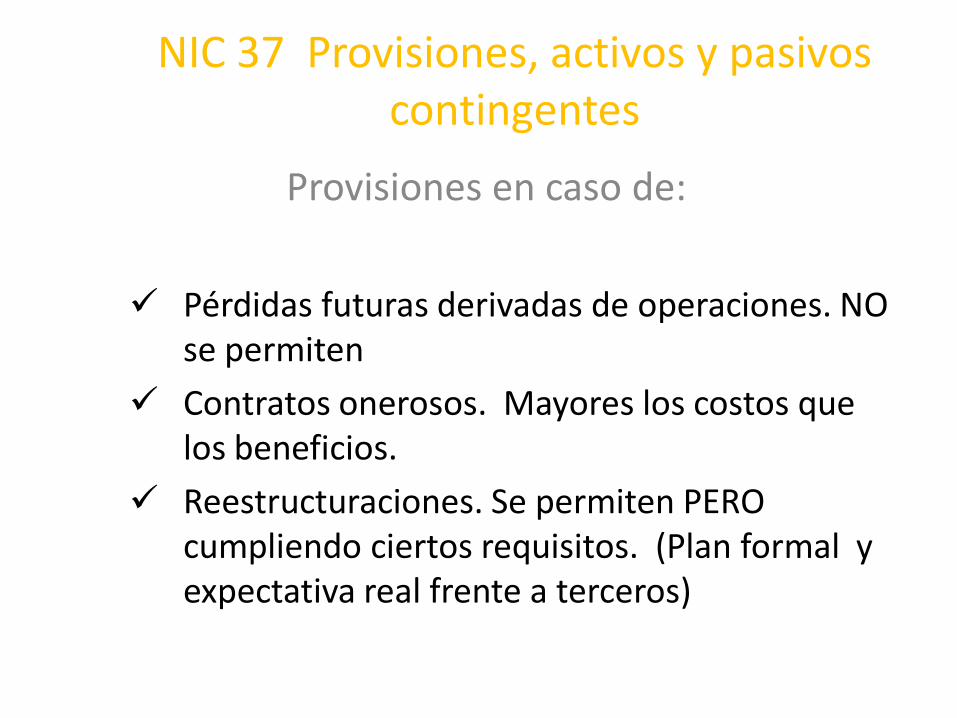

NIC 37 Provisiones, activos y pasivos contingentes

Provisiones en caso de:

Pérdidas futuras derivadas de operaciones. NO se permiten

Contratos onerosos. Mayores los costos que los beneficios.

Reestructuraciones. Se permiten PERO cumpliendo ciertos requisitos. (Plan formal y expectativa real frente a terceros)

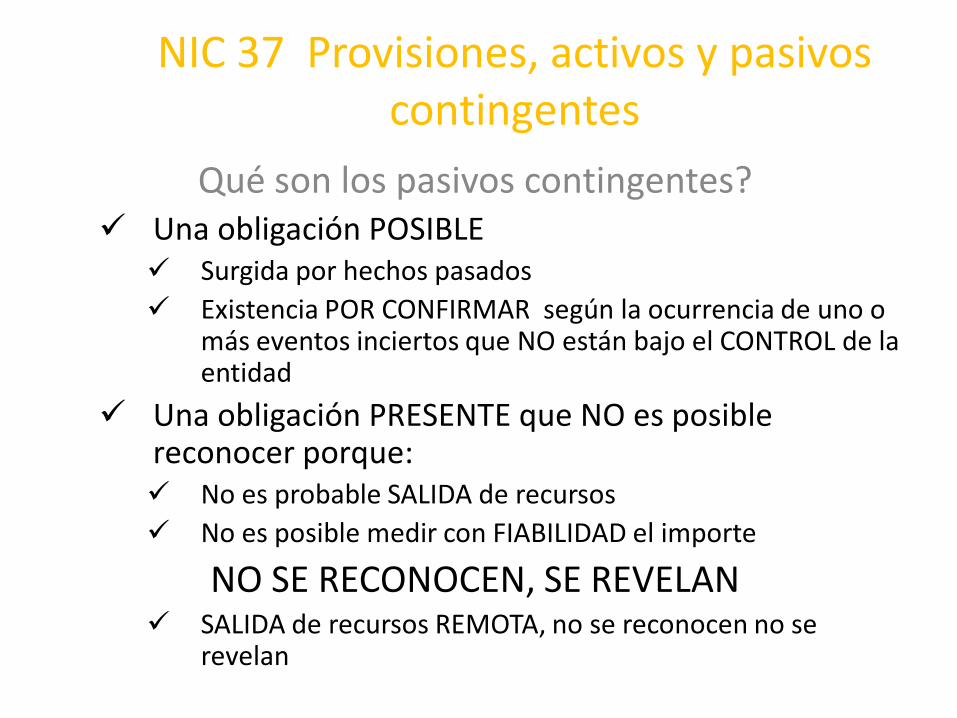

NIC 37 Provisiones, activos y pasivos contingentes

Qué son los pasivos contingentes? Una obligación POSIBLE Surgida por hechos pasados

Existencia POR CONFIRMAR según la ocurrencia de uno o más eventos inciertos que NO están bajo el CONTROL de la entidad

Una obligación PRESENTE que NO es posible reconocer porque: No es probable SALIDA de recursos

No es posible medir con FIABILIDAD el importe

NO SE RECONOCEN, SE REVELAN SALIDA de recursos REMOTA, no se reconocen no se

revelan

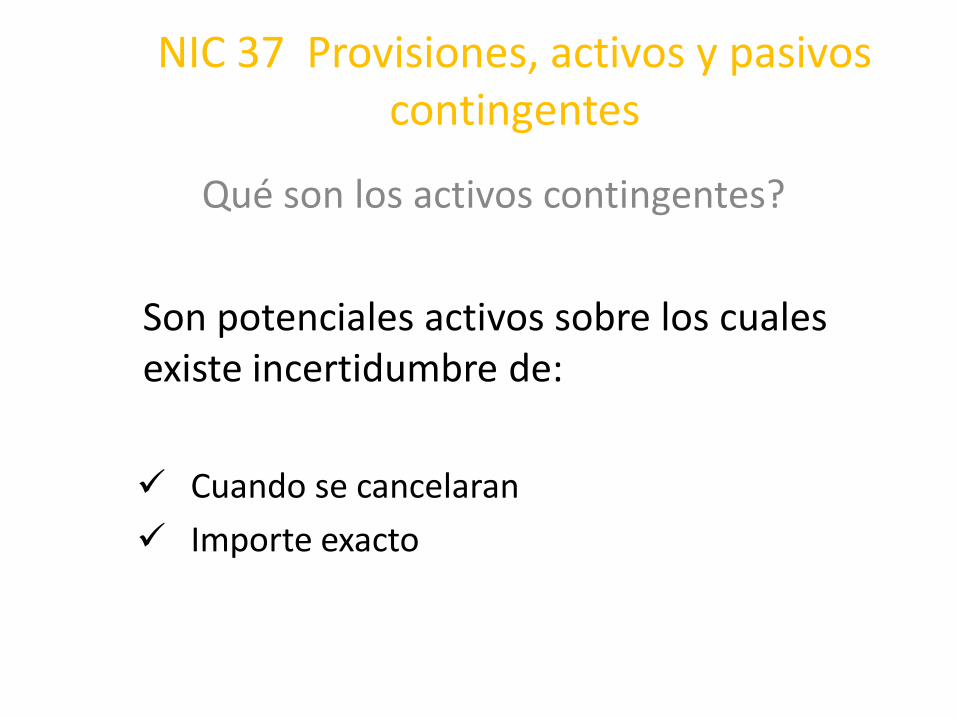

NIC 37 Provisiones, activos y pasivos contingentes

Qué son los activos contingentes?

Son potenciales activos sobre los cuales existe incertidumbre de:

Cuando se cancelaran

Importe exacto

NIC 37 Provisiones, activos y pasivos contingentes

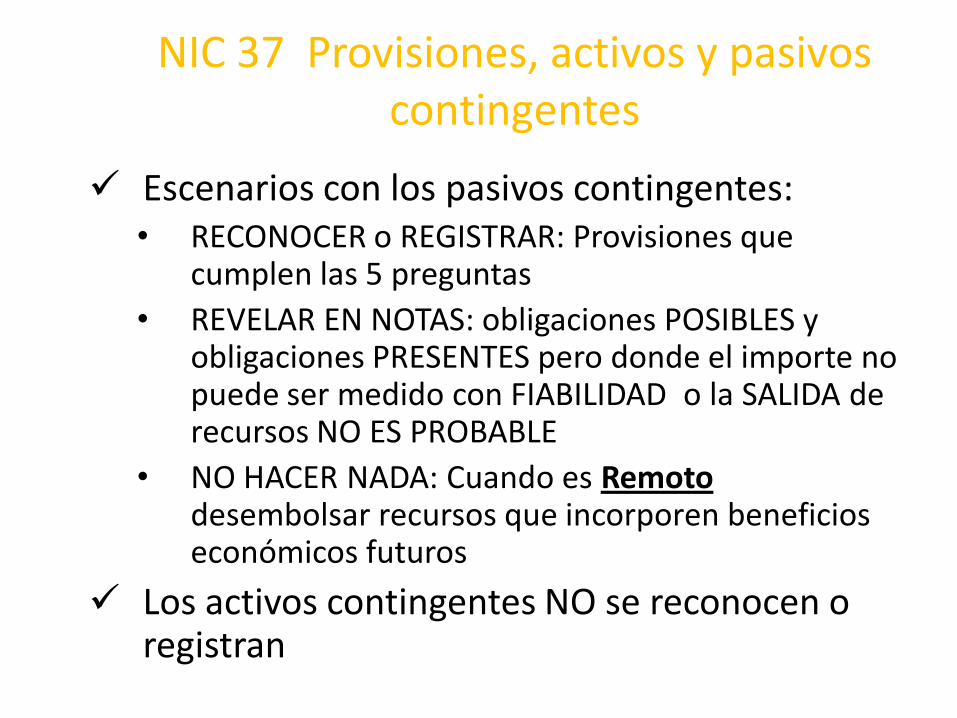

Escenarios con los pasivos contingentes:• RECONOCER o REGISTRAR: Provisiones que

cumplen las 5 preguntas

• REVELAR EN NOTAS: obligaciones POSIBLES y obligaciones PRESENTES pero donde el importe no puede ser medido con FIABILIDAD o la SALIDA de recursos NO ES PROBABLE

• NO HACER NADA: Cuando es Remotodesembolsar recursos que incorporen beneficios económicos futuros

Los activos contingentes NO se reconocen o registran

Introducción a las Normas Internacionales de Contabilidad

AGENDA 29 Y 30 DE OCTUBRE 2010

• Generalidades / Antecedentes

• Marco Conceptual

• NIC 1 Presentación de estados financieros

• NIC 34 Estados financieros intermedios

• NIC 7 Estado de flujos de efectivo

• NIC 8 Errores, cambios en políticas contables

• NIC 10 Hechos posteriores

• NIC 37 Provisiones, activos y pasivos contingentes

NIC 10 HECHOS OCURRIDOS DESPUÉS DEL PERIODO QUE SE INFORMA

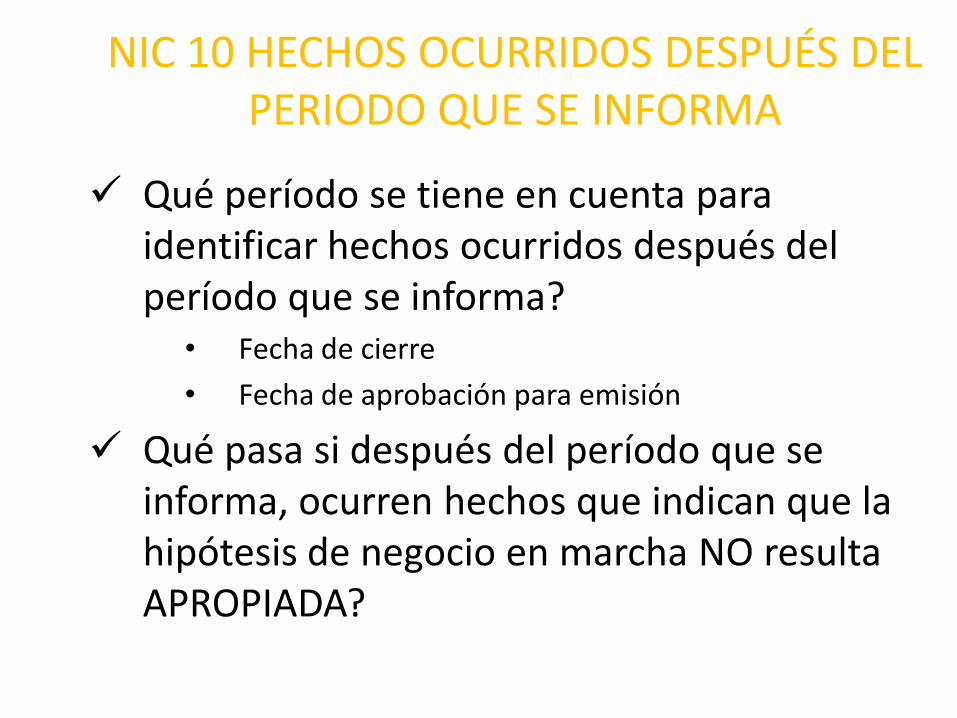

Qué período se tiene en cuenta para identificar hechos ocurridos después del período que se informa?

• Fecha de cierre

• Fecha de aprobación para emisión

Qué pasa si después del período que se informa, ocurren hechos que indican que la hipótesis de negocio en marcha NO resulta APROPIADA?

NIC 10 HECHOS OCURRIDOS DESPUÉS DEL PERIODO QUE SE INFORMA

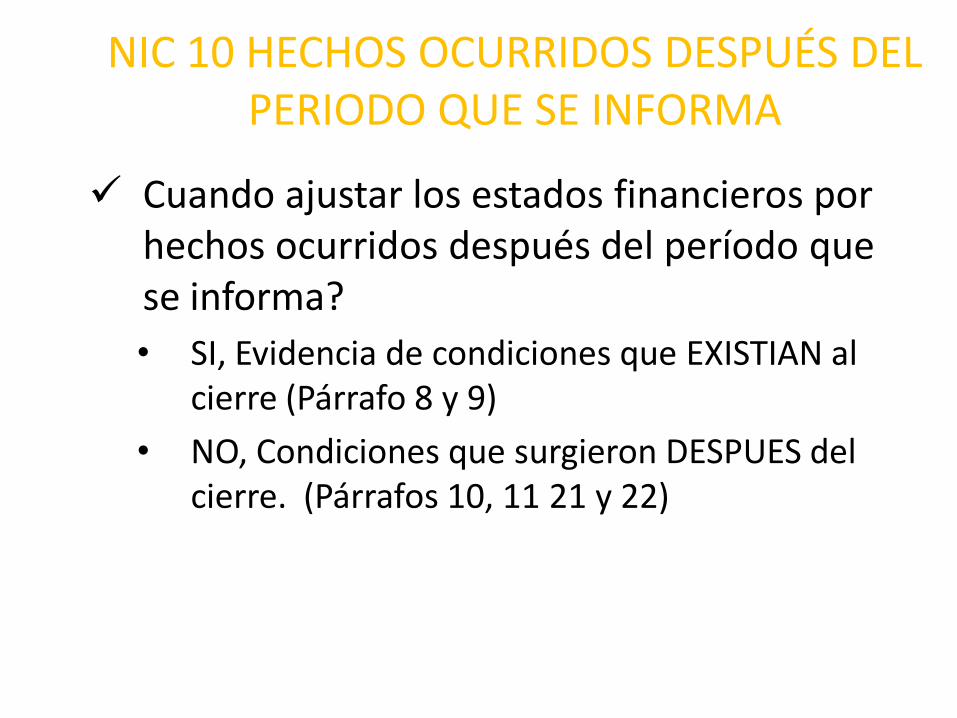

Cuando ajustar los estados financieros por hechos ocurridos después del período que se informa?

• SI, Evidencia de condiciones que EXISTIAN al cierre (Párrafo 8 y 9)

• NO, Condiciones que surgieron DESPUES del cierre. (Párrafos 10, 11 21 y 22)

NIC 10 HECHOS OCURRIDOS DESPUÉS DEL PERIODO QUE SE INFORMA

Qué revelaciones se deben hacer?

Fecha de autorización de los estados financieros

Organismo que autorizó la emisión de los EF

Quienes tienen facultades para MODIFICAR los estados financieros después de su emisión

Hechos que NO requieren ajustes

Naturaleza del hecho

Efecto financiero o imposibilidad de realizar una estimación

NIC 10 HECHOS OCURRIDOS DESPUÉS DEL PERIODO QUE SE INFORMA

Se deben reconocer al cierre los dividendos declarados (decretados) después del cierre contable?

• No, porque no cumplen el requisito de obligación PRESENTE

• Revelar

EJERCICIOS

Introducción a las Normas Internacionales de Contabilidad

AGENDA 29 Y 30 DE OCTUBRE 2010

• Generalidades / Antecedentes

• Marco Conceptual

• NIC 1 Presentación de estados financieros

• NIC 34 Estados financieros intermedios

• NIC 7 Estado de flujos de efectivo

• NIC 8 Errores, cambios en políticas contables

• NIC 10 Hechos posteriores

• NIC 37 Provisiones, activos y pasivos contingentes

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

Para que necesitan efectivo las entidades? (Párrafo 3)

Que capacidad tiene la Entidad para generar efectivo?

Cómo se utiliza el efectivo?

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

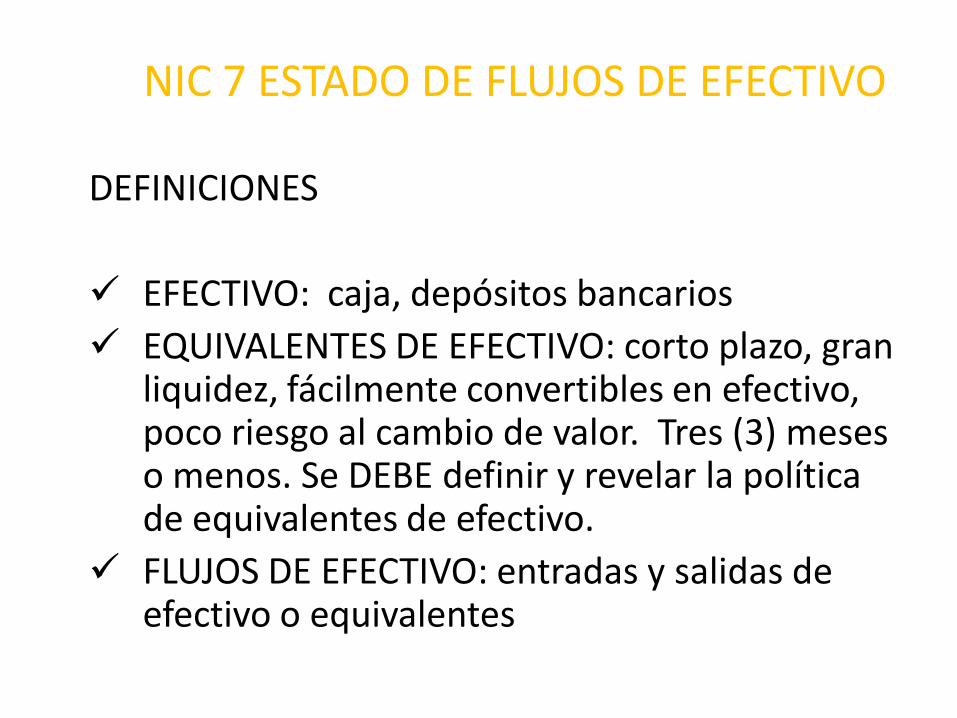

DEFINICIONES

EFECTIVO: caja, depósitos bancarios

EQUIVALENTES DE EFECTIVO: corto plazo, gran liquidez, fácilmente convertibles en efectivo, poco riesgo al cambio de valor. Tres (3) meses o menos. Se DEBE definir y revelar la política de equivalentes de efectivo.

FLUJOS DE EFECTIVO: entradas y salidas de efectivo o equivalentes

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

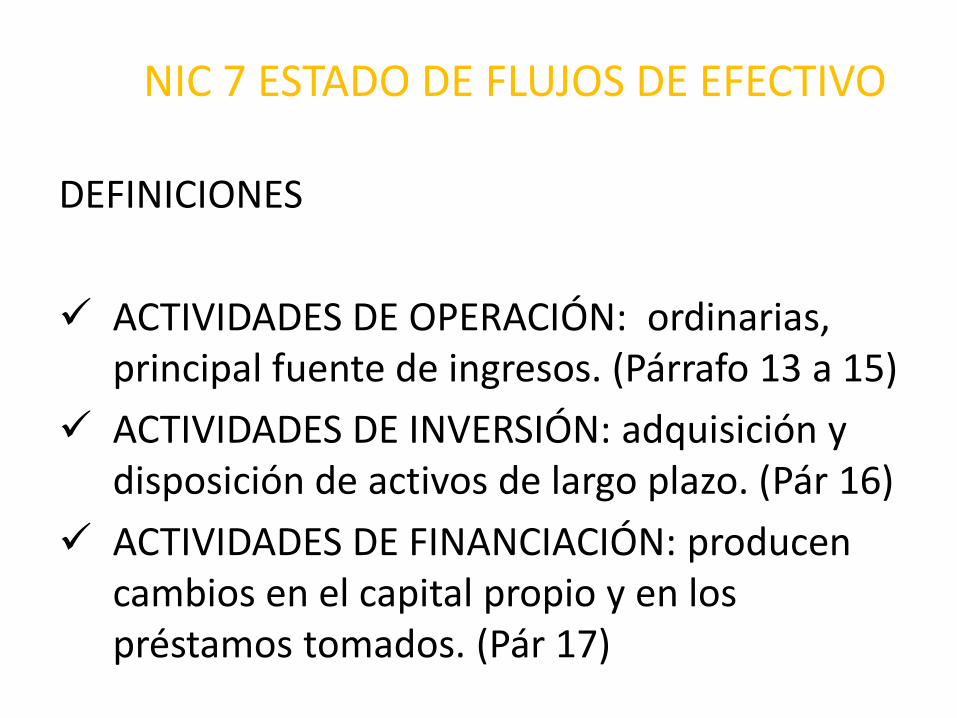

DEFINICIONES

ACTIVIDADES DE OPERACIÓN: ordinarias, principal fuente de ingresos. (Párrafo 13 a 15)

ACTIVIDADES DE INVERSIÓN: adquisición y disposición de activos de largo plazo. (Pár 16)

ACTIVIDADES DE FINANCIACIÓN: producen cambios en el capital propio y en los préstamos tomados. (Pár 17)

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

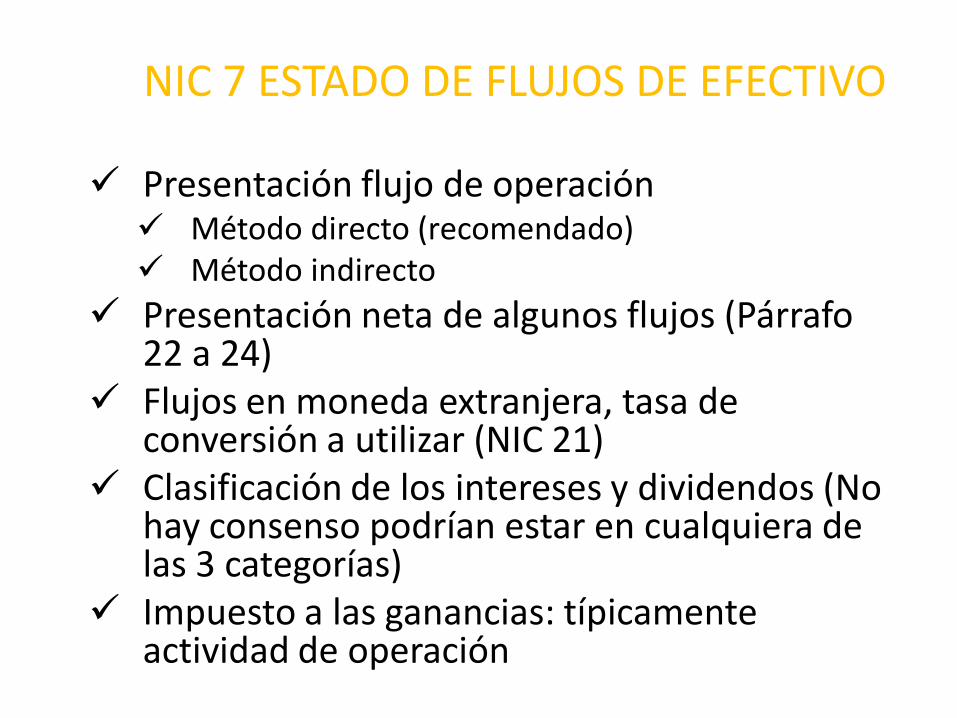

Presentación flujo de operación Método directo (recomendado) Método indirecto

Presentación neta de algunos flujos (Párrafo 22 a 24)

Flujos en moneda extranjera, tasa de conversión a utilizar (NIC 21)

Clasificación de los intereses y dividendos (No hay consenso podrían estar en cualquiera de las 3 categorías)

Impuesto a las ganancias: típicamente actividad de operación

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

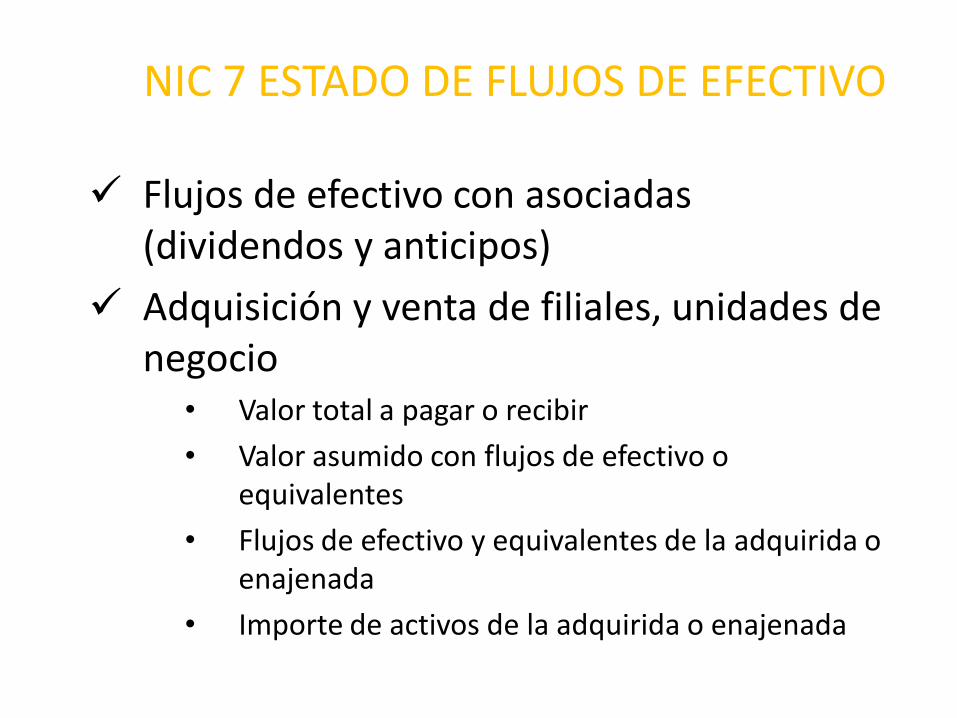

Flujos de efectivo con asociadas (dividendos y anticipos)

Adquisición y venta de filiales, unidades de negocio

• Valor total a pagar o recibir

• Valor asumido con flujos de efectivo o equivalentes

• Flujos de efectivo y equivalentes de la adquirida o enajenada

• Importe de activos de la adquirida o enajenada

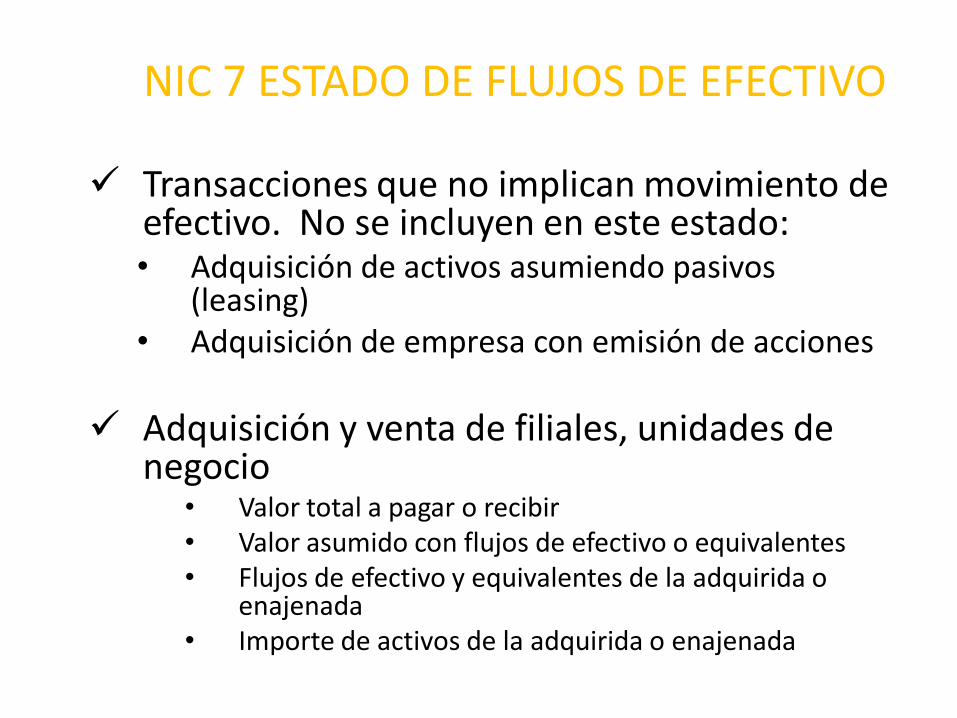

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

Transacciones que no implican movimiento de efectivo. No se incluyen en este estado:• Adquisición de activos asumiendo pasivos

(leasing)• Adquisición de empresa con emisión de acciones

Adquisición y venta de filiales, unidades de negocio

• Valor total a pagar o recibir• Valor asumido con flujos de efectivo o equivalentes• Flujos de efectivo y equivalentes de la adquirida o

enajenada• Importe de activos de la adquirida o enajenada

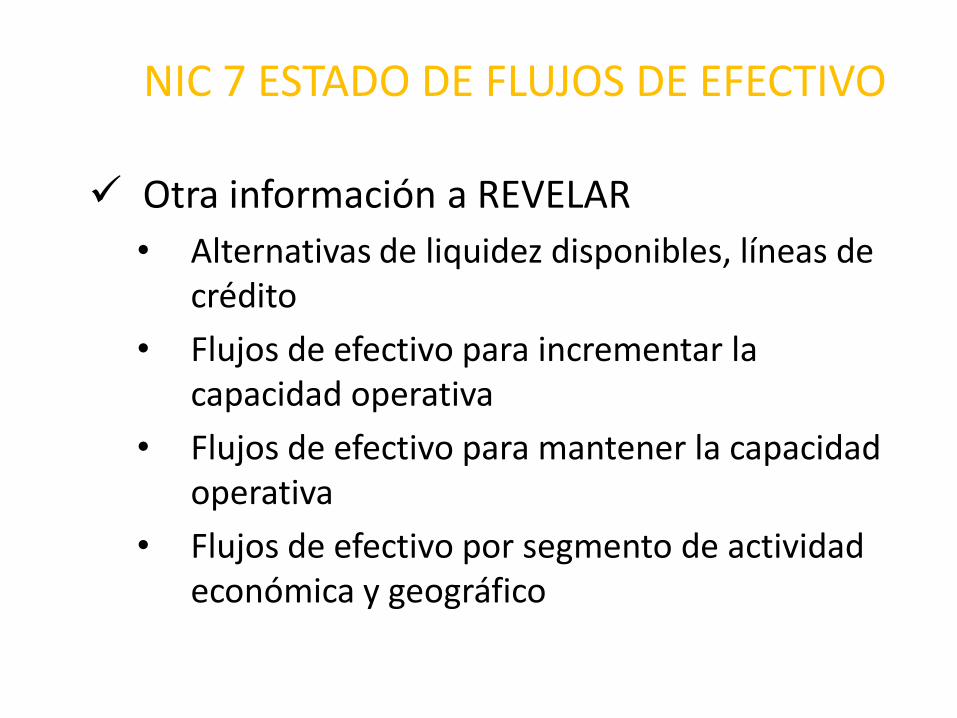

NIC 7 ESTADO DE FLUJOS DE EFECTIVO

Otra información a REVELAR

• Alternativas de liquidez disponibles, líneas de crédito

• Flujos de efectivo para incrementar la capacidad operativa

• Flujos de efectivo para mantener la capacidad operativa

• Flujos de efectivo por segmento de actividad económica y geográfico

Introducción a las Normas Internacionales de Contabilidad

AGENDA 29 Y 30 DE OCTUBRE 2010

• Generalidades / Antecedentes

• Marco Conceptual

• NIC 1 Presentación de estados financieros

• NIC 34 Estados financieros intermedios

• NIC 7 Estado de flujos de efectivo

• NIC 8 Errores, cambios en políticas contables

• NIC 10 Hechos posteriores

• NIC 37 Provisiones, activos y pasivos contingentes

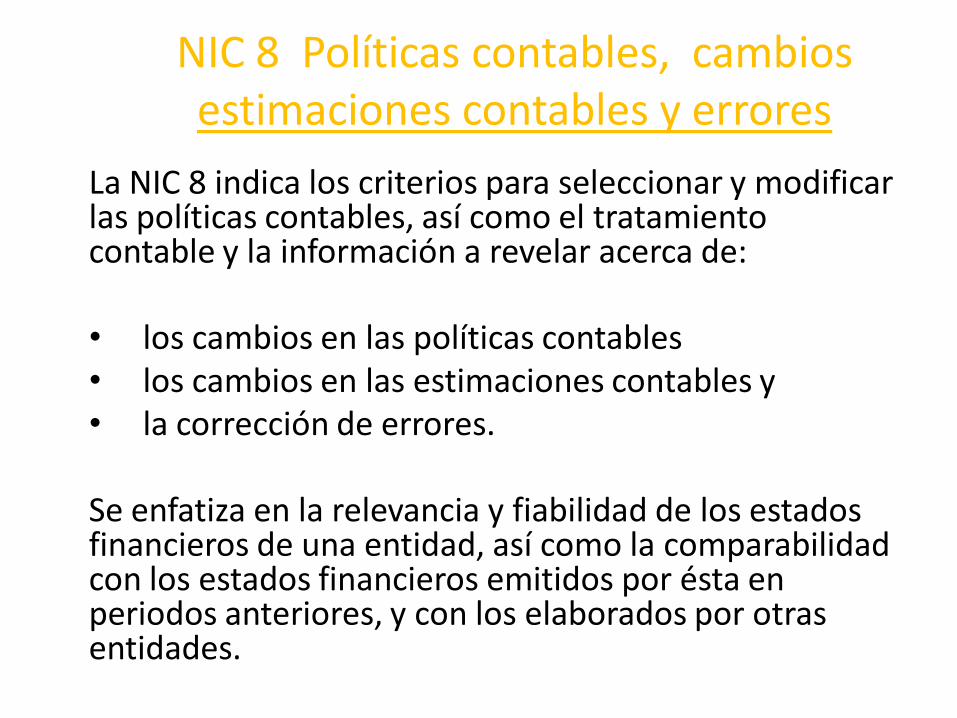

NIC 8 Políticas contables, cambios estimaciones contables y errores

La NIC 8 indica los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de:

• los cambios en las políticas contables• los cambios en las estimaciones contables y • la corrección de errores.

Se enfatiza en la relevancia y fiabilidad de los estados financieros de una entidad, así como la comparabilidadcon los estados financieros emitidos por ésta en periodos anteriores, y con los elaborados por otras entidades.

NIC 8 Políticas contables, cambios estimaciones contables y errores

Políticas contables son los principios, bases, acuerdos reglas y procedimientos específicos adoptados por la entidad en la elaboración y presentación de sus EF.

Cambios en estimados contables, ocurren por NUEVA información o condiciones NO son corrección de errores.

Errores: son omisiones o inexactitudes.

NIC 8 Políticas contables, cambios estimaciones contables y errores

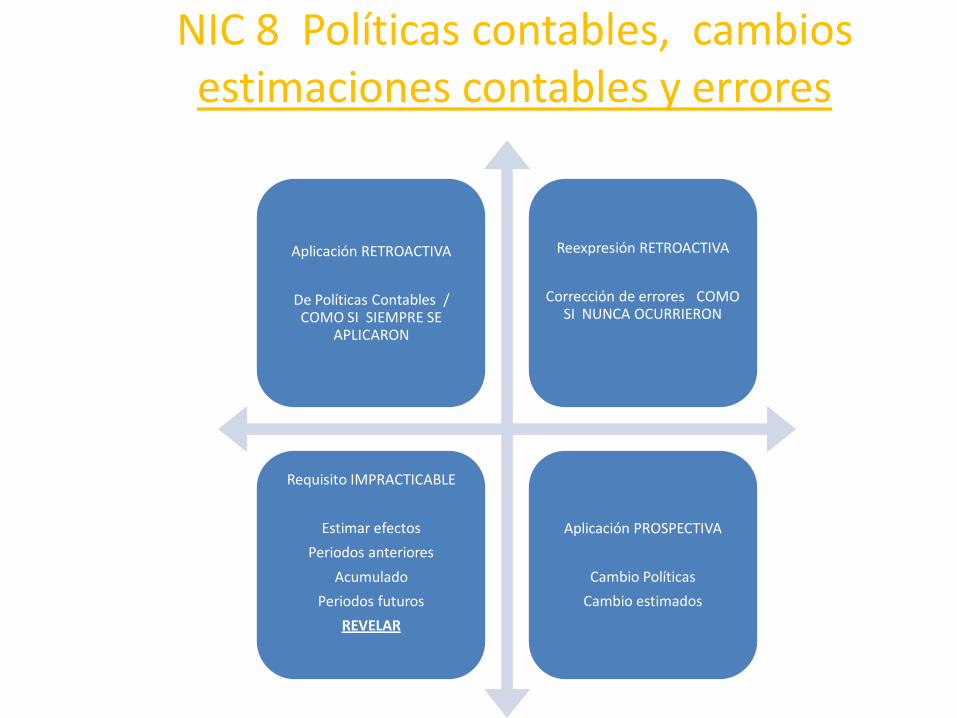

Aplicación RETROACTIVA

De Políticas Contables / COMO SI SIEMPRE SE

APLICARON

Reexpresión RETROACTIVA

Corrección de errores COMO SI NUNCA OCURRIERON

Requisito IMPRACTICABLE

Estimar efectos

Periodos anteriores

Acumulado

Periodos futuros

REVELAR

Aplicación PROSPECTIVA

Cambio Políticas

Cambio estimados

NIC 8 Políticas contables, cambios estimaciones contables y errores

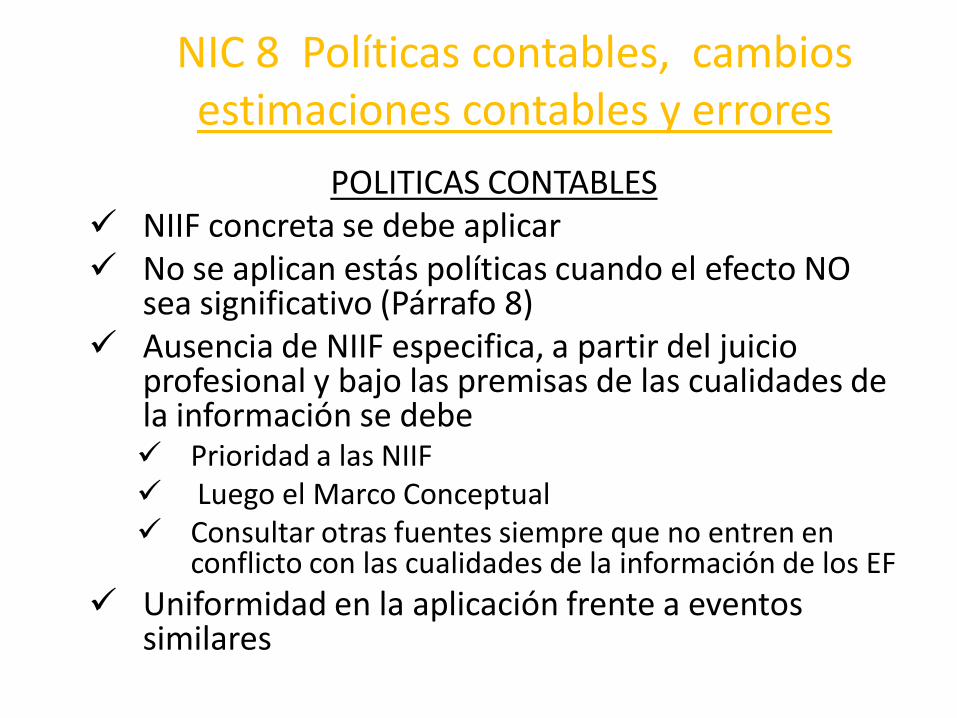

POLITICAS CONTABLES NIIF concreta se debe aplicar No se aplican estás políticas cuando el efecto NO

sea significativo (Párrafo 8) Ausencia de NIIF especifica, a partir del juicio

profesional y bajo las premisas de las cualidades de la información se debe Prioridad a las NIIF Luego el Marco Conceptual Consultar otras fuentes siempre que no entren en

conflicto con las cualidades de la información de los EF

Uniformidad en la aplicación frente a eventos similares

NIC 8 Políticas contables, cambios estimaciones contables y errores

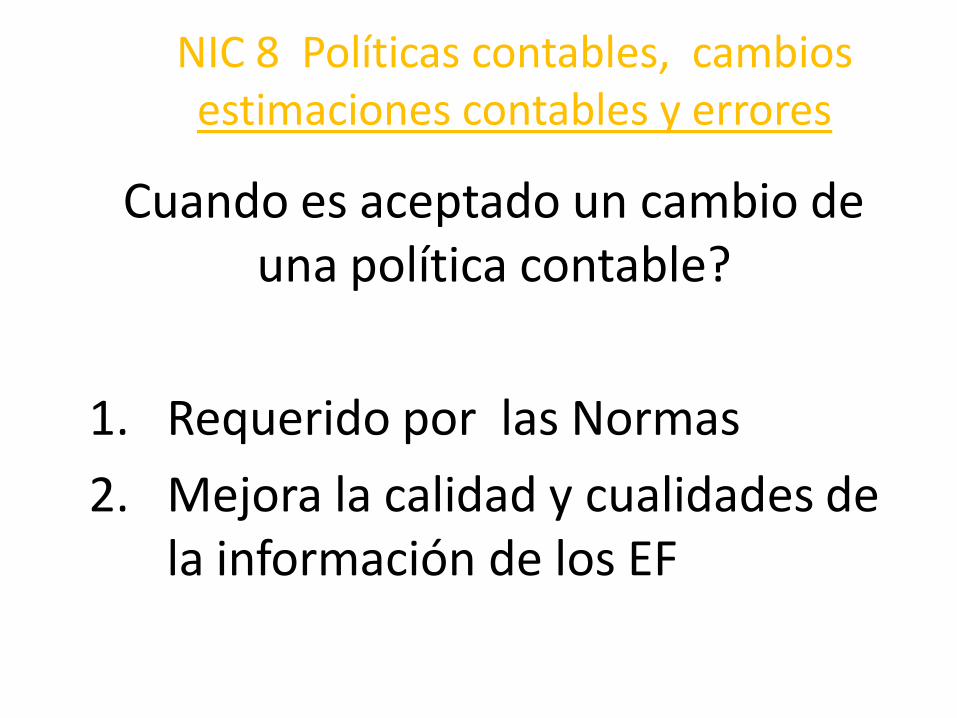

Cuando es aceptado un cambio de una política contable?

1. Requerido por las Normas

2. Mejora la calidad y cualidades de la información de los EF

NIC 8 Políticas contables, cambios estimaciones contables y errores

No hay cambio de una política contable cuando:

1. Una política existente se aplica a hechos nuevos o sustancialmente diferentes

2. Una política nueva se aplica a hechos nuevos o existentes previamente pero inmateriales

NIC 8 Políticas contables, cambios estimaciones contables y errores

Qué hacer si hay cambio en una política contable?

1. Aplicación retroactiva con toda la información detallada se afecta cada componente del patrimonio del periodo más antiguo y la información comparativa correspondiente

2. Aplicación retroactiva SIN información de efectos en cada período, se debe aplicar la política en activos y pasivos al principio del periodo más antiguo y ajuste a cada componente del patrimonio (Párrafo 24)

3. Aplicación PROSPECTIVA. SIN información de efecto acumulado (No de cada período). REVELAR.

NIC 8 Políticas contables, cambios estimaciones contables y errores

ESTIMADOS CONTABLES

Pueden cambiar porque cambian las condiciones. (Provisiones activos)

Se tiene nueva información

Naturaleza e importe periodo corriente y futuros

Impracticable determinar importe para periodos futuros REVELAR

Aplicación PROSPECTIVA

NIC 8 Políticas contables, cambios estimaciones contables y errores

Qué hacer si se presentan cambios en las estimaciones contables?

1. Impracticable

2. Aplicación prospectiva

3. Revelar

NIC 8 Políticas contables, cambios estimaciones contables y errores

Errores de períodos anteriores

Son las omisiones e inexactitudes en los estados financieros de una entidad, para uno o más periodos anteriores, resultantes de un fallo al emplear o de un error al utilizar información fiable que:

• existía o

• que se podía obtener de manera fiable.

NIC 8 Políticas contables, cambios estimaciones contables y errores

Qué hacer si se identifican errores de períodos anteriores?

1. Reexpresión retroactiva con toda la información detallada

2. Reexpresión retroactiva SIN información de efectos en cada período

3. Aplicación prospectiva SIN información de efecto acumulado (No de cada período) Revelar

Introducción a las Normas Internacionales de Contabilidad

Edith Gómez P.

Contador Público

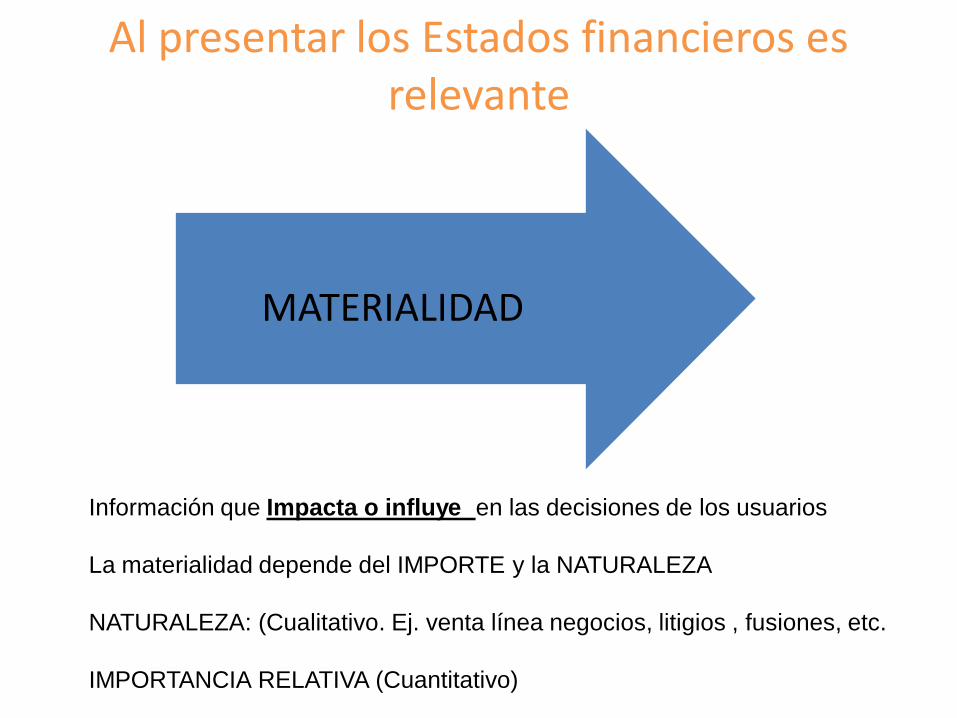

Al presentar los Estados financieros es relevante

MATERIALIDAD

Información que Impacta o influye en las decisiones de los usuarios

La materialidad depende del IMPORTE y la NATURALEZA

NATURALEZA: (Cualitativo. Ej. venta línea negocios, litigios , fusiones, etc.

IMPORTANCIA RELATIVA (Cuantitativo)

HIPOTESIS FUNDAMENTALES

NEGOCIO EN MARCHA

DEVENGO CAUSACIÓN

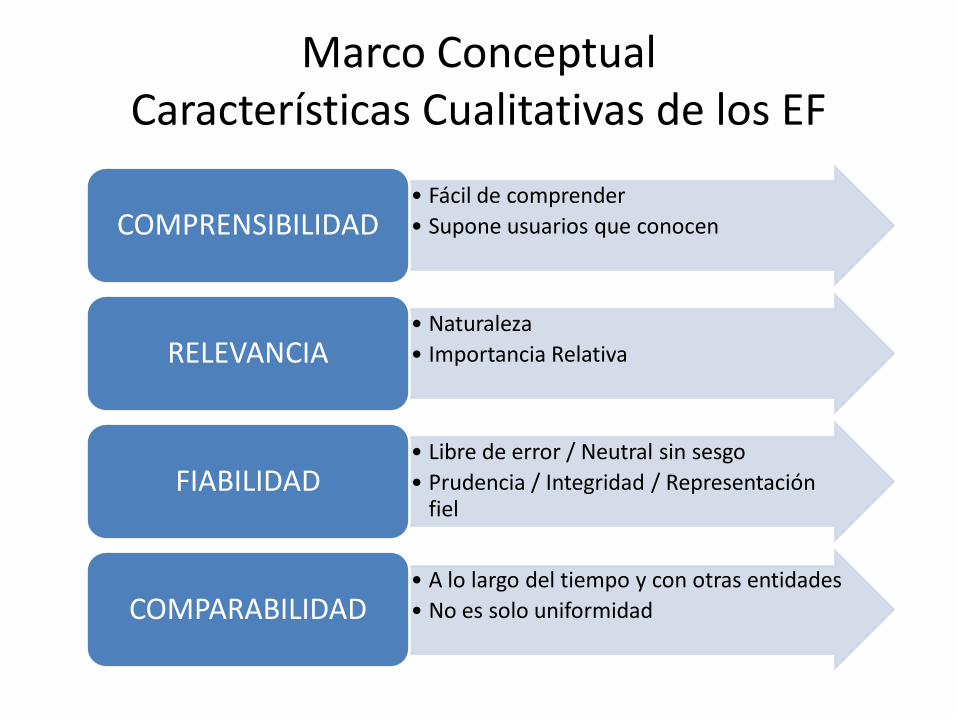

Marco ConceptualCaracterísticas Cualitativas de los EF

• Fácil de comprender

• Supone usuarios que conocenCOMPRENSIBILIDAD

• Naturaleza

• Importancia RelativaRELEVANCIA

• Libre de error / Neutral sin sesgo

• Prudencia / Integridad / Representación fiel

FIABILIDAD

• A lo largo del tiempo y con otras entidades

• No es solo uniformidadCOMPARABILIDAD

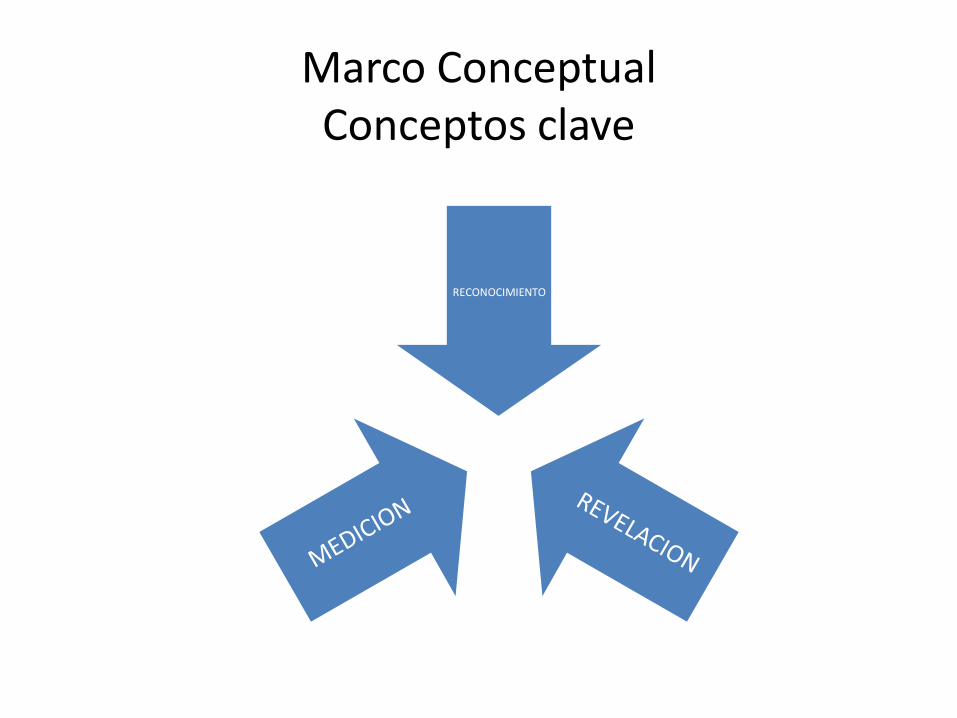

Marco ConceptualConceptos clave

RECONOCIMIENTO