Embed Size (px)

Citation preview

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 1 de 37

NOTA TÉCNICA

PÓLIZA DE SEGURO

TOTAL HOME

CONTENIDO

1. IDENTIFICACIÓN DE LA NOTA TÉCNICA ..............................................................................................3

1.1. Nombre de la Entidad ........................................................................................................................... 3

1.2. Código ................................................................................................................................................... 3

1.3. Identificación del producto y/o amparos adicionales ........................................................................... 3

1.4. Fecha de Elaboración .......................................................................................................................... 3

2. DESCRIPCIÓN DEL PRODUCTO ............................................................................................................3

2.1. Descripción del Amparo Básico ........................................................................................................... 3

2.1.1. Daños Materiales por Incendio y Peligros Aliados .......................................................................... 3

2.2. Descripción de Amparos Adicionales................................................................................................... 6

2.2.1. Actos mal intencionados de terceros y huelga, motín, conmoción civil ó popular y asonada ....... 6

2.2.2. Terremoto, maremoto, temblor o erupción volcánica ...................................................................... 6

2.2.3. Sustracción ....................................................................................................................................... 6

2.2.4. Daños en equipos eléctricos y electrónicos ..................................................................................... 7

2.2.5. Responsabilidad Civil Extracontractual Familiar .............................................................................. 7

2.2.6. Accidentes Personales ..................................................................................................................... 8

2.2.7. Exequias ........................................................................................................................................... 9

2.2.8. Asistencia Domiciliaria ............................................................................................................................ 9

2.3. Modalidad de Suscripción .................................................................................................................. 11

2.4. Exclusiones ......................................................................................................................................... 11

2.5. Temporalidad ...................................................................................................................................... 11

2.6. Modalidad del Seguro......................................................................................................................... 11

2.7. Moneda ............................................................................................................................................... 11

2.8. Medidas de Control ............................................................................................................................ 11

2.9.1. Períodos de Carencia..................................................................................................................... 11

2.9.2. Política de Suscripción ................................................................................................................... 11

3. BASES TÉCNICAS ................................................................................................................................ 12

3.1. Hipótesis ............................................................................................................................................. 12

3.2. Primas de Riesgo ............................................................................................................................... 13

3.2.1. Tasas Puras Anuales ..................................................................................................................... 13

3.2.2. Detalle de Tasas Puras Anuales Mínimas y Máximas ................................................................ 13

3.2.3. Prima Pura Anual ........................................................................................................................... 15

3.2.4. Deducibles ...................................................................................................................................... 20

3.2.5. Copagos ......................................................................................................................................... 20

3.2.6. Límites y Sub-límites ...................................................................................................................... 21

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 2 de 37

3.2.7. Factores de Credibilidad ................................................................................................................ 21

3.3. Prima Comercial - Fraccionamiento .................................................................................................. 21

3.3.1. Fórmula de aplicación .................................................................................................................... 21

3.3.2. Gastos Administración y Adquisición ............................................................................................. 22

3.3.3. Margen de Utilidad y Desvío Siniestral .......................................................................................... 22

3.3.4. Costo de Reaseguro ...................................................................................................................... 22

3.3.5. Recargos y Descuentos ................................................................................................................. 23

3.4. Otros Aspectos ................................................................................................................................... 23

3.4.1. Extra-primas ................................................................................................................................... 23

3.4.2. Participación de Utilidades ............................................................................................................. 23

3.4.3. Reaseguros .................................................................................................................................... 24

3.5. Reservas ............................................................................................................................................. 27

3.5.1. Reserva de Riesgos en Curso ....................................................................................................... 27

3.5.1.1. Reserva de Riesgos en Curso Terremoto ........................................................................ 27

3.5.2. Reserva de Siniestros Avisados ................................................................................................... 27

3.5.3. Reserva de Siniestros No Avisados .............................................................................................. 29

3.5.4. Reserva de riesgos Catastróficos ................................................................................................ 32

3.5.5. Otras Reservas .............................................................................................................................. 33

3.5.6. Metodología de Cálculo de los Siniestros Atípicos ........................................................................ 33

4. NOMBRE Y FIRMA ................................................................................................................................ 34

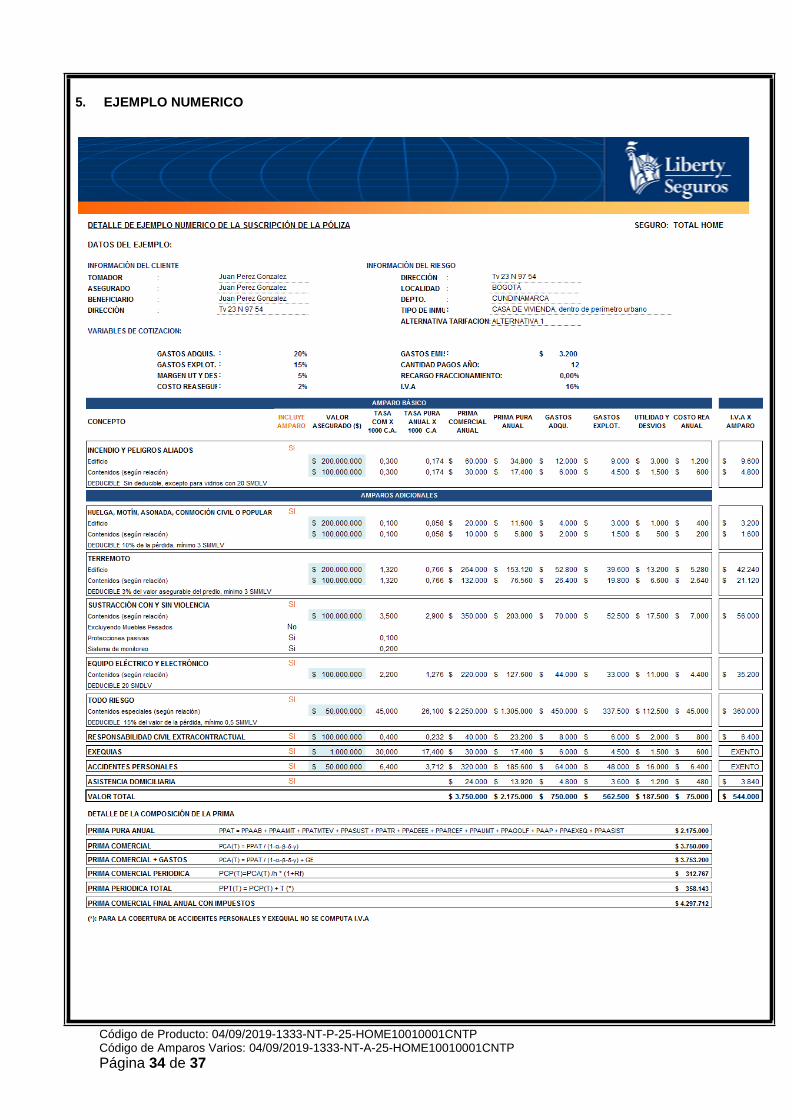

5. EJEMPLO NUMERICO .......................................................................................................................... 35

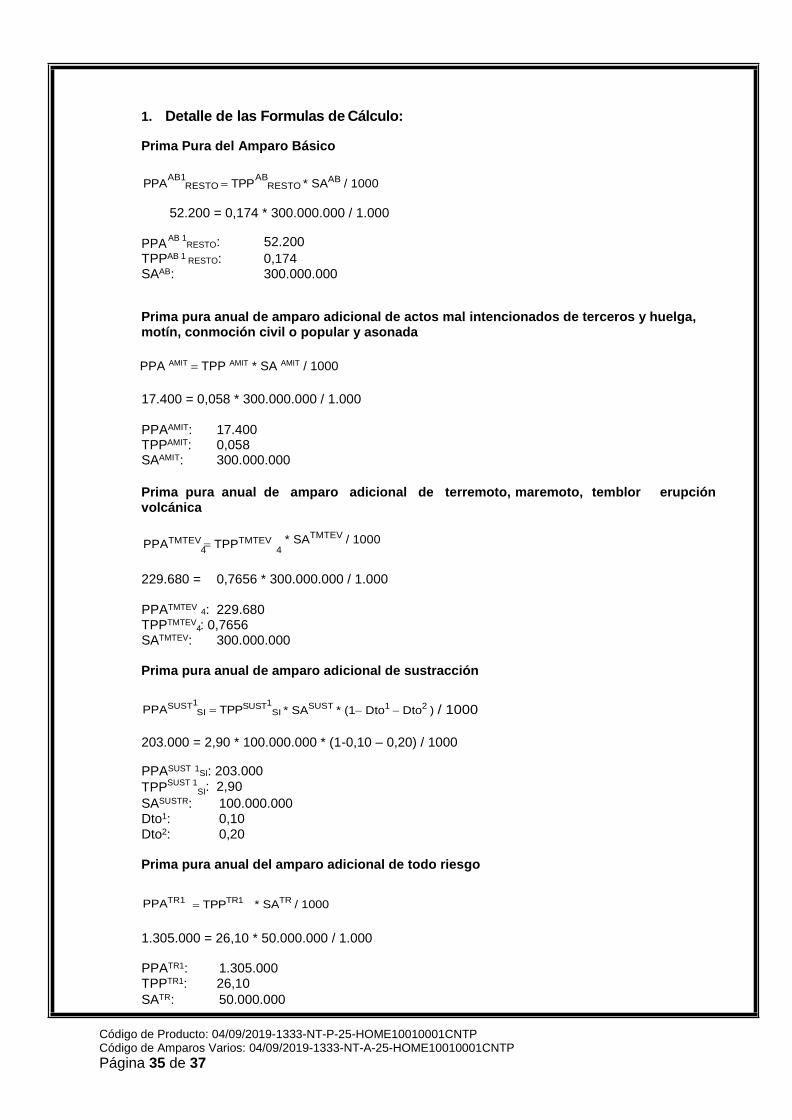

6. Detalle de las Formulas de Cálculo ........................................................................................................ 29

Prima Pura del Amparo Básico ................................................................................................................... 36

Prima pura anual de amparo adicional de actos mal intencionados de terceros y huelga, motín, conmoción civil o popular y asonada .......................................................................................................... 36

Prima pura anual de amparo adicional de terremoto, maremoto, temblor erupción volcánica ................. 36

Prima pura anual de amparo adicional de sustracción ............................................................................... 36

Prima pura anual del amparo adicional de todo riesgo ............................................................................... 36

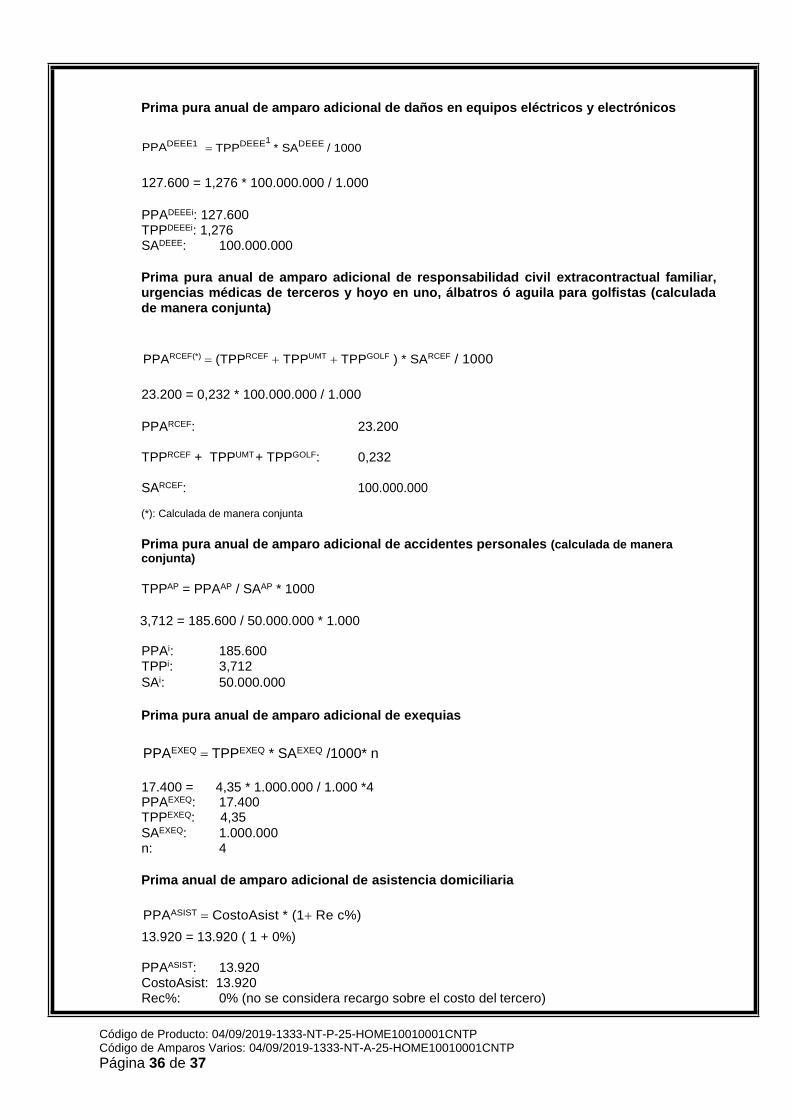

Prima pura anual de amparo adicional de daños en equipos eléctricos y electrónicos ............................. 37

Prima pura anual de amparo adicional de responsabilidad civil extracontractual familiar, urgencias médicas de terceros y hoyo en uno, álbatros ó aguila para golfistas (calculada de manera conjunta) ..... 37

Prima pura anual de amparo adicional de accidentes personales (calculada de manera conjunta).......... 37

Prima pura anual de amparo adicional de exequias ................................................................................... 37

Prima anual de amparo adicional de asistencia domiciliaria ...................................................................... 37

Prima pura anual total ................................................................................................................................. 38

Prima comercial anual ................................................................................................................................. 38

Prima comercial periódica ........................................................................................................................... 38

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 3 de 37

NOTA TÉCNICA

PÓLIZA DE SEGURO

TOTAL HOME

1. IDENTIFICACIÓN DE LA NOTA TÉCNICA

1.1. Nombre de la Entidad

Liberty Seguros S.A.

1.2. Código

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP

Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

1.3. Identificación del producto y/o amparos adicionales

El detalle de la presente Nota Técnica corresponde con la descripción del producto “Total Home”.

1.4. Fecha de Elaboración

04/09/2019.

2. DESCRIPCIÓN DEL PRODUCTO

La presente póliza de seguros se compone de los siguientes amparos:

Amparo Básico: Daños materiales por Incendio y Peligros Aliados.

Amparos Adicionales: Actos mal intencionados de terceros y huelga, motín, conmoción civil o

popular y asonada. Terremoto, maremoto, temblor o erupción volcánica. Sustracción. Todo riesgo. Daños en equipos eléctricos y electrónicos. Responsabilidad Civil Extracontractual Familiar. Urgencias Médicas de terceros. Hoyo en Uno, Albatros o Águila para Golfistas. Accidentes personales. Exequias. Asistencia Domiciliaria.

2.1. Descripción del Amparo Básico

2.1.1. Daños Materiales por Incendio y Peligros Aliados

Amparo básico de daños materiales por Incendio y peligros aliados

La compañía ampara las pérdidas y daños físicos ocurridos a los bienes relacionados en la presente póliza, siempre que estos se originen de forma súbita e imprevista y exclusivamente como consecuencia directa de:

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 4 de 37

1. Incendio y/o impacto directo de rayo Las pérdidas o daños materiales que sufran los bienes asegurados, como consecuencia directa del incendio y/o impacto directo de rayo, sobre el inmueble o contenidos asegurados, del calor y el humo producidos por estos fenómenos.

2. Explosión

Las pérdidas o daños materiales que sufran los bienes asegurados como consecuencia directa de explosión, dentro o fuera del inmueble asegurado, excluyendo aquella proveniente de actos mal intencionados de terceros, actos terroristas, huelga, motín, conmoción civil, conmoción popular o asonada.

3. Huracán, tifón, tornado, ciclón, granizo, vientos fuertes, aeronaves, impacto y humo Las pérdidas o daños materiales a los bienes asegurados causados directamente por: 3.1 Huracán, tifón, tornado, ciclón y granizo. 3.2 Vientos fuertes, que para efecto de esta póliza son aquellos que tienen una velocidad superior a cincuenta (50) kilómetros por hora. 3.3 Caída accidental de aeronaves u objetos que se desprendan o caigan de ellas, siempre que no se trate de actos mal intencionados de terceros. 3.4 Impacto: choque o impacto de vehículos terrestres o de animales, caída de arboles, excepto por talas o podas de árboles o cortes en sus ramas efectuados por el asegurado. 3.5 Humo: únicamente cuando provenga o sea el resultado de cualquier acontecimiento súbito, anormal o imprevisto de algún aparato de calefacción o cocimiento que se encuentre dentro del inmueble y este debidamente conectado a un sistema de extracción de humo.

4. Anegación, daños por agua

Las pérdidas o daños a los bienes asegurados causados por: 4.1 Anegación: la acción directa de aguas, incluidas las aguas negras, proveniente del exterior del inmueble descrito en la carátula de la póliza, a consecuencia de una precipitación súbita y anormal o de salirse de sus confinamientos o cauces normales y/o artificiales, tanques, quebradas, ríos, canales, acequias, cloacas, tuberías y otras conducciones análogas. 4.2 Daños por agua: la acción directa de aguas, incluidas las aguas negras, provenientes del interior del inmueble descrito en la carátula de la póliza.

5. Actos de autoridad

Las pérdidas o daños a los bienes asegurados causados por la destrucción ordenada o ejecutada por actos de la autoridad competente con el fin de aminorar o evitar la propagación de las consecuencias de cualquier evento cubierto por este amparo.

6. Avería de calentadores

Se entienden cubiertas bajo este amparo las pérdidas o daños sufridos por el calentador o calentadores de agua ubicados dentro del inmueble asegurado como consecuencia directa de un accidente causado por: 6.1 Falta de agua dentro del recipiente.

6.2 Falla en los dispositivos de regulación y control incluyendo corto circuito, sobre voltaje, sobretensiones y cualquier otro fenómeno eléctrico.

7. Alimentos refrigerados Cubre las pérdidas o daños de los alimentos contenidos en neveras, refrigeradores y demás equipos de congelación o enfriamiento, de uso doméstico, debidos a la interrupción en el funcionamiento del equipo por cualquier causa amparada bajo la presente póliza.

8. Arrendamiento en que se incurra temporalmente cuando sea imposible habitar el inmueble durante su reparación o reconstrucción

Cuando un evento amparado bajo la presente póliza, cause pérdidas o daños al inmueble asegurado que imposibiliten durante el tiempo de reparación o reconstrucción la permanencia del asegurado, esta póliza se extenderá a cubrir el canon de arrendamiento en que se incurra temporalmente en un inmueble equivalente al asegurado, en tamaño, acabados, ubicación y características.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 5 de 37

Si el inmueble no pudiere ser reparado o reconstruido, o tuviere que serlo con determinadas especificaciones o bajo circunstancias, que impliquen un tiempo mayor al normalmente requerido, la indemnización se limitará al tiempo que normalmente sea suficiente para reparar o reconstruir el inmueble sin exceder en ningún caso el término de seis (6) meses.

9. Arrendamiento dejado de percibir

Para el caso de inmueble arrendado por el asegurado, cuando por un evento amparado bajo la presente póliza cause pérdidas o daños al inmueble asegurado, que imposibiliten durante el tiempo de reparación o reconstrucción, la permanencia del arrendatario, esta póliza se extenderá a cubrir el canon de arrendamiento dejado de percibir por el asegurado.

Si el inmueble no pudiere ser reparado o reconstruido o tuviere que serlo con determinadas especificaciones o, bajo circunstancias que impliquen un tiempo mayor al normalmente requerido, la indemnización se limitará al tiempo que normalmente sea suficiente para reparar o reconstruir el inmueble sin exceder en ningún caso el término de seis (6) meses.

10. Rotura de vidrios permanentes y de porcelana sanitaria y tuberías

Se cubre el costo en que se incurra con el objeto de reparar, reponer o remplazar los vidrios permanentes, según definición contenida en esta póliza, las tuberías y la porcelana sanitaria, que resulten afectados por una rotura accidental; siempre y cuando tal rotura no sea consecuencia de trabajos de reparación, reconstrucción, remodelación, decoración u otros similares que se realicen a los bienes asegurados.

11. Gastos de extinción del siniestro Se cubre el costo razonable de los elementos, materiales, mezclas, sustancias y componentes, gastados, dañados o destruidos para extinguir o evitar la propagación del fuego o de cualquiera de los eventos cubiertos bajo este seguro.

12. Remoción de escombros

Se cubren los gastos y costos en que necesaria y razonablemente incurra el asegurado para la remoción de escombros, el desmantelamiento, remoción o apuntalamiento de los bienes amparados que hayan sido dañados o destruidos por cualquiera de los eventos cubiertos bajo este seguro.

13. Honorarios profesionales de arquitectos, interventores, ingenieros y consultores

Se cubren honorarios de arquitectos, interventores, ingenieros y consultores, en la medida en que fueren necesarios para la reconstrucción, remplazo o reparación de los bienes asegurados, a condición de que dichos honorarios sean consecuencia de un evento cubierto por la presente póliza y en la medida en que no excedan de las tarifas autorizadas por las respectivas agremiaciones o colegios profesionales. No se cubren aquellos gastos destinados a la demostración del siniestro y de su cuantía.

14. Gastos para la preservación de bienes Se cubren los gastos en que necesaria y razonablemente incurra el asegurado como consecuencia del siniestro, con el fin de efectuar reparaciones o construcciones provisionales o transitorias, siempre que todo esto se efectúe con el único fin de salvar, preservar o conservar los bienes amparados.

15. Amparo de propiedades de invitados

Huéspedes ó visitantes siempre y cuando bajo la presente póliza se ampare los contenidos de propiedad del asegurado, la cobertura del amparo básico, se extiende a cubrir las pérdidas o daños de artículos de propiedad de invitados, huéspedes o visitantes permanentes u ocasionales que visiten el edificio asegurado, por cualquier causa cubierta bajo el amparo de la sección primera de la póliza, siempre y cuando estos bienes no estén amparados bajo otras pólizas y tengan la misma naturaleza de los contenidos asegurados.

16. Gastos de reposición de documentos

Se cubre los gastos en que incurra el asegurado para reconstruir escrituras o planos del inmueble asegurado, cuando se han extraviado o destruido con ocasión del siniestro amparado bajo la cobertura de la sección primera de la póliza.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 6 de 37

2.2. Descripción de Amparos Adicionales

2.2.1. Actos mal intencionados de terceros y huelga, motín, conmoción civil ó popular y

asonada

1. Amparo de actos mal intencionados de terceros

El presente amparo cubre la destrucción o daño material de los bienes asegurados causados por la acción de actos mal intencionados de terceros, incluida la explosión originada por tales fenómenos. También se amparan la destrucción y daños materiales provenientes de actos terroristas, aún aquellos que sean cometidos por individuos pertenecientes a movimientos subversivos.

2. Amparo de huelga, motín, conmoción civil o popular y asonada El presente amparo cubre la destrucción o daño material de los bienes asegurados causados por la acción de las pérdidas o daños causados a los bienes asegurados por: • Personas intervinientes en desórdenes, confusiones, alteraciones y disturbios, de carácter violento y tumultuario. • Asonada de acuerdo con su definición legal. • Huelguistas o personas que tomen parte en conflictos colectivos de trabajo o suspensión de hecho de labores. Las coberturas y límites amparados bajo los numerales 7, 8, 9, 11, 12, 13, 14, 15 y 16 del amparo básico de la póliza se hacen extensivos a este amparo adicional. Igualmente se amparan los actos de autoridad del numeral 5 del amparo básico salvo lo expresado en el numeral 1 de exclusiones de este amparo adicional.

2.2.2. Terremoto, maremoto, temblor o erupción volcánica

Por el presente anexo se amparan, en los términos aquí previstos, los daños materiales que sufran los bienes asegurados causados por terremoto, maremoto, temblor, erupción volcánica y por los efectos directos que de estos fenómenos se deriven.

Las pérdidas o daños cubiertos por el presente amparo darán origen a una reclamación separada por cada uno de estos fenómenos, sin exceder el total del valor asegurado. Pero si varios de ellos ocurren dentro de cualquier periodo de setenta y dos (72) horas consecutivas durante la vigencia del amparo, se tendrán como un solo siniestro y las pérdidas y daños que causen deberán estar comprendidos en una sola reclamación, sin exceder el total de la suma asegurada.

Las coberturas y límites amparados bajo los numerales 5, 7, 8, 9, 11, 12, 13, 14, 15 y 16 del amparo básico de la póliza se hacen extensivos a este amparo adicional.

2.2.3. Sustracción

1. Sustracción con violencia

Entendida como el apoderamiento por parte de personas extrañas al asegurado de los bienes asegurados, por medios violentos o de fuerza que se enmarquen exclusivamente como: • Los ejercidos para penetrar al inmueble que contiene dichos bienes, en forma tal que queden huellas visibles de tal acto de violencia en el lugar de entrada o salida. • Los iniciados y ejercidos contra el asegurado, sus parientes o sus empleados que se hallen dentro del inmueble descrito en la carátula de esta póliza, siempre que con dicho propósito los amenacen con peligro inminente o les suministren por cualquier medio drogas o tóxicos de cualquier clase colocándolos en estado de indefensión o privándolos de su conocimiento.

2. Sustracción sin violencia

Las pérdidas o daños de los bienes asegurados, contenidos dentro del inmueble o residencia descritos en la carátula, que sean consecuencia directa de sustracción cometida sin violencia. Se cubren también los riesgos descritos en este numeral cuando tengan lugar con la participación de cualquier persona al servicio del asegurado.

3. Daños causados

Además, con sujeción al valor asegurado total, se amparan los daños que se causen a los bienes o al inmueble o residencia que contenga los bienes asegurados con motivo de tal sustracción o la

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 7 de 37

tentativa de hacerla a excepción hecha de los vidrios y unidades frágiles que formen parte del inmueble.

2.2.1. Todo Riesgo

1. Amparo

Mediante convenio expreso que constará en el cuadro de amparos de la carátula de la póliza, se cubren las pérdidas y daños de los artículos relacionados en la misma, ocasionados en cualquier lugar y por cualquier causa o accidente, salvo las excepciones indicadas en esta póliza.

2. Indemnización

Si cualquier bien asegurado se compone de un par o de un juego de piezas o, en segundo lugar siendo un elemento único, está conformado por componentes separables, la responsabilidad de la compañía en caso de siniestro no excederá en el primer caso, del valor que tenga la pieza o piezas pérdidas o dañadas sin consultar ningún valor especial que pudieran tener como parte del par o juego de piezas y, en el segundo caso, de la parte proporcional que representen dicho componente o componentes en el valor asegurado del respectivo bien.

2.2.4. Daños en equipos eléctricos y electrónicos

1. Amparo

Se amparan los daños físicos ocurridos a los equipos eléctricos y electrónicos amparados siempre que estos se originen en forma súbita e imprevista y como consecuencia de cualquiera de los hechos que a continuación se relacionan: • Cuerpos extraños que se introduzcan en los equipos asegurados.

• Cortocircuito, sobretensión, inducción, campos magnéticos, arcos voltaicos. • Errores de construcción, fallas de montajes e instalación, defectos de material, mano de obra defectuosa en el taller del fabricante. • Errores de manejo, descuido e impericia. • Falla accidental en los dispositivos de regulación o control.

2.2.5. Responsabilidad Civil Extracontractual Familiar

1. Amparo

La compañía indemnizará hasta el límite asegurado los perjuicios patrimoniales que sufra el asegurado con motivo de la responsabilidad civil extracontractual en que incurra de acuerdo con la ley, por lesiones personales o daños materiales que se causen dentro del territorio colombiano a terceros, incluidos sus empleados domésticos, ocurridos durante la vigencia de la póliza y siempre que tal responsabilidad provenga de: 1.1. Actos u omisiones en el desarrollo normal de la vida familiar que ni directa ni indirectamente constituyan sus ocupaciones de carácter industrial, profesional o comercial. 1.2. Actos u omisiones del asegurado y de aquellas personas que por extensión tienen tal calidad, según se define en la condición primera de la sección 1 de las condiciones generales de la póliza. 1.3. Daños o perjuicios causados por animales domésticos de propiedad del asegurado. 1.4. Incendio o explosión originada accidentalmente en el inmueble asegurado bajo la presente póliza y los daños que origine a bienes de terceros por derrame accidental e imprevisto de agua. 1.5. Práctica de deportes a título aficionado, excluyendo el ejercicio de la caza. 1.6. Uso de bicicletas, patines, botes a pedal o a remo, y vehículos similares, excepción hecha de aquellos que tengan propulsión a motor, el paracaidismo o las cometas utilizadas en el deporte de parapente o similares. 1.7. Tenencia y uso privado de armas blancas, punzantes y de fuego así como de munición, siempre que exista autorización para ello, con exclusión de la responsabilidad derivada del hecho de portarlas y usarlas para fines de caza o para la comisión de actos punibles. Para fines del presente amparo, entiéndase por terceros cualquier persona distinta del asegurado y de sus parientes, y por bienes de terceros, aquellos sobre los cuales el asegurado no tiene la propiedad, ni los ocupa, posee o tiene a cualquier título. La compañía responderá, aún en exceso del monto de la suma asegurada indicada en la carátula para este amparo, por los gastos del proceso que el tercero damnificado o sus causahabientes promuevan contra el asegurado en los términos del artículo 1128 del Código de Comercio.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 8 de 37

Con las salvedades contenidas en el artículo 1128 ya mencionado, igualmente la compañía rembolsará los honorarios del abogado contratado por el asegurado para su defensa, en lo relacionado con el proceso civil, siempre y cuando estos hayan sido previamente autorizados por escrito por la compañía. En caso contrario, se reconocerán únicamente las tarifas mínimas autorizadas por el Ministerio de Justicia al Colegio de Abogados de Bogotá, vigentes en el momento del siniestro.

2. Amparo de urgencias médicas de terceros

La compañía rembolsará al asegurado las reclamaciones por gastos por urgencias medicas causados por la conducta imprudente del asegurado y ocasionados a terceros o a sus empleados domésticos como consecuencia de un accidente que genere un riesgo de muerte o proceso de agravamiento en la salud del tercero. Para efectos de esta cobertura, se entiende por urgencia médica la atención médica oportuna por encontrarse el tercero en riesgo inmediato de muerte o proceso de rápido agravamiento en su salud, siempre y cuando dicha atención médica se efectúe dentro de las veinticuatro (24) horas siguientes al momento de la ocurrencia del accidente.

3. Amparo de hoyo en uno, albatros o águila para golfistas

La compañía indemnizará al asegurado la suma equivalente al cinco por ciento (5%) del límite asegurado bajo el amparo adicional de responsabilidad civil extracontractual familiar, siempre y cuando dentro de la vigencia de la póliza realice un hoyo en uno, un albatros o un águila. La operancia de la presente cobertura queda limitada y supeditada al cumplimiento de las siguientes condiciones: 1. Se entenderá por evento amparado, el ocurrido durante la vigencia de la póliza, en donde el asegurado realice en un torneo de golf un hoyo en uno, un albatros o un águila. 2. La cobertura operará exclusivamente en torneos dentro del territorio colombiano, realizado por cualquier club avalado por la Federación Colombiana de Golf. 3. Esta cobertura opera exclusivamente para jugadores amateur y por tanto quedan excluidos de la misma los jugadores profesionales. 4. Bajo este amparo no hay lugar a la aplicación de deducible alguno. 5. Esta cobertura permite la reclamación de máximo dos eventos durante la vigencia anual.

6. La demostración de la ocurrencia del evento amparado se hará mediante la entrega a la compañía del original de la tarjeta correspondiente debidamente firmada por los organizadores del torneo y el sello respectivo del club, donde conste la fecha del hoyo en uno, el albatros o el águila. 7. No habrá lugar a la demostración de la cuantía de la pérdida, simplemente una vez demostrada la ocurrencia del evento amparado, se procederá con la indemnización respectiva dentro de los términos previstos por la ley. 8. Los términos hoyo en uno, albatros y águila son los conocidos en el argot golfístico colombiano.

2.2.6. Accidentes Personales

Amparo de muerte accidental

Con la presente sección se ampara hasta por el valor asegurado indicado en la carátula de la póliza, la muerte accidental que sufra el asegurado, su cónyuge, sus hijos menores de edad o los que dependan económicamente de él, por incapacidad o por dedicarse con exclusividad al estudio y que vivan con el asegurado, siempre que la muerte haya sido ocasionada por un accidente cubierto por Este amparo de acuerdo con la definición de accidente, prevista en las definiciones de la presente póliza.

Amparos complementarios A. Desmembración o pérdida de la vista

Se cubre las pérdidas sufridas por el asegurado, según se describen en la tabla de indemnizaciones de este amparo, siempre que sean comprobables mediante dictamen médico, se produzcan como consecuencia directa de un accidente amparado por el presente anexo y se manifiesten dentro de los ciento ochenta (180) días siguientes a la fecha de su ocurrencia. La compañía pagará la totalidad o una parte según el caso de la suma principal consignada en la carátula de la póliza, como se indica a continuación:

1. Inhabilitación o pérdida de ambas manos o ambos pies............................................................ 100% 2. Inhabilitación o pérdida de una mano y un pie............................................................................ 100%

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 9 de 37

3. Inhabilitación o pérdida de una mano o un pie, junto con la pérdida de la vista de un ojo...... 100% 4. La pérdida de la vista de ambos ojos........................................................................................ 100% 5. Inhabilitación o pérdida de una mano o de un pie........................................................................ 50% 6. Pérdida de la vista de un ojo......................................................................................................... 50%

Conforme se emplea aquí, respecto a los órganos o miembros que se mencionan, y para los efectos del presente beneficio complementario, se entiende por inhabilitación la pérdida funcional total y definitiva de un miembro, y pérdida significa: A) Pérdida de las manos: amputación traumática o quirúrgica a nivel de la articulación radiocarpiana. B) Pérdida de los pies: amputación traumática o quirúrgica a nivel de la articulación tibiotarsiana. C) Pérdida de la vista: la pérdida total e irrecuperable de la visión. Cuando el asegurado sufriere dos o más pérdidas de las especificadas en el párrafo anterior, la compañía pagara únicamente aquella a que corresponda la mayor indemnización.

B. Incapacidad total y permanente

Si a consecuencia de lesiones corporales causadas por accidente cubierto bajo el presente amparo adicional y dentro de los ciento ochenta (180) días siguientes a la fecha del mismo, el asegurado queda total y permanentemente incapacitado e impedido para desempeñar todas y cada una de las ocupaciones o empleos remunerables siempre que tal incapacidad haya sido continua por un periodo de doce (12) meses consecutivos, la compañía pagará la totalidad de la suma asegurada indicada en la carátula de la póliza, menos cualquier otra suma pagada o pagadera bajo este mismo amparo, por razón del mismo accidente. La ocurrencia de cualquier pérdida específica por la cual haya de pagarse la suma principal bajo el amparo básico y de los literales anteriores A) y B), causará la terminación de todo seguro bajo la cobertura de accidentes personales.

C. Rembolso de gastos médicos Si a consecuencia de un accidente cubierto por el presente amparo adicional, el asegurado requiere asistencia médica, quirúrgica, hospitalaria u odontológica, rayos X, servicio de ambulancia, dentro de los ciento ochenta (180) días siguientes a la fecha del accidente, la compañía pagará el costo real de tales conceptos incurridos, sin exceder el límite de responsabilidad estipulado en la carátula de la póliza a la cual accede este amparo.

2.2.7. Exequias

9.1. Amparo

En caso de muerte de una persona relacionada en la solicitud y cubierta bajo el presente amparo, la compañía indemnizará por concepto de gastos de exequias, la suma asegurada establecida en la carátula de la póliza.

Si la persona fallecida fuese uno de los familiares asegurados, la suma asegurada será pagadera al beneficiario, si la persona fallecida fuese el beneficiario, la suma asegurada será pagadera al cónyuge sobreviviente, o, en su defecto, directamente a la funeraria.

2.2.8. Asistencia Domiciliaria

1.- Cobertura de Plomería

Cuando a consecuencia de una avería súbita e imprevista en las instalaciones de abastecimiento y/o sanitarias propias del inmueble asegurado, se produzca una avería que imposibilite el suministro o evacuación de las aguas, se enviará a la mayor brevedad un técnico especializado, que realizará la “asistencia de emergencia” necesaria para restablecer el servicio, siempre y cuando el estado de las redes lo permitan.

2. Cobertura de Secado de Alfombras En caso que la alfombra resulte afectada por una inundación a causa de un daño de plomería, se enviará, dentro del límite del numeral 1 anterior, un técnico especializado que realizara el secado de la alfombra.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 10 de 37

3. Cobertura de Electricidad Cuando a consecuencia de una avería súbita e imprevista en las instalaciones eléctricas propias del inmueble asegurado, se produzca una falta de energía eléctrica en forma total o parcial, se enviará a la mayor brevedad un técnico especializado, que realizará la “asistencia de emergencia” necesaria para establecer el suministro del fluido eléctrico, siempre y cuando el estado de las redes lo permitan.

4. Cobertura de Cerrajería

Cuando a consecuencia de cualquier hecho accidental, como pérdida, extravío o robo de las llaves o inutilización de la cerradura por intento de hurto u otra causa que impida la apertura del inmueble asegurado, se enviará a la mayor brevedad un técnico especializado que realizara la “asistencia de emergencia” necesaria para restablecer el acceso al inmueble y el correcto cierre de la puerta de la vivienda asegurada.

5. Cobertura de Vidrios

Cuando a consecuencia de un hecho súbito e imprevisto se produzca la rotura de los vidrios de las ventanas o de cualquier otra superficie de cristal que forme parte del cerramiento de la vivienda, se enviará a la mayor brevedad un técnico que realizará la “asistencia de emergencia”, siempre y cuando las circunstancias lo permitan.

6. Cobertura de Celaduría

Se prestará el servicio de celaduría cuando a consecuencia de un hecho súbito e imprevisto no excluido en el presente anexo, se produzca la rotura de los vidrios de las ventanas o de cualquier otra superficie de cristal que forme parte del cerramiento de la vivienda y comprometa considerablemente la seguridad del inmueble asegurado. Para estos casos se enviara un vigilante a la mayor brevedad, que cuidará del inmueble procurando la seguridad del mismo.

7. Gastos de hotel por inhabitabilidad del inmueble asegurado

Cuando a consecuencia de uno cualquiera de los siguientes eventos: incendio, humo generado por incendio, explosión, inundación o anegación, caída de aeronaves o partes que se desprendan o caigan de ellas e impacto de vehículos terrestres, el inmueble asegurado no quede en condiciones de habitabilidad, la compañía cubrirá los gastos de hotel para un máximo de cuatro habitantes permanentes del inmueble asegurado, a razón de trece (13) S.M.L.V.D. vigentes a la fecha del siniestro, y solo por el tiempo que duren las reparaciones con un máximo de cinco (5) días continuos.

8. Gastos de mudanzas

Cuando a consecuencia de uno cualquiera de los siguientes eventos: incendio, humo generado por incendio, explosión, inundación o anegación, caída de aeronaves o partes que se desprendan o caigan de ellas e impacto de vehículos terrestres, el inmueble asegurado quede en tal condición que no se pueda garantizar la seguridad y bienestar de los bienes en el contenidos, la compañía, a solicitud del asegurado, se encargará de realizar el traslado de tales bienes hasta el sitio designado por él, dentro de la misma ciudad, y de regreso hasta el inmueble asegurado cuando hayan culminado las reparaciones.

9. Interrupción del viaje del asegurado como consecuencia de un siniestro en el inmueble asegurado Cuando a consecuencia de uno cualquiera de los siguientes eventos: incendio y rayo, explosión, inundación o anegación, daños por agua, caída de aeronaves o partes que se desprendan o caigan de ellas, impacto de vehículos terrestres que no sean de propiedad del asegurado o de sus familiares, y siempre que el asegurado propietario del inmueble asegurado se encuentre de viaje y ninguna otra persona pueda sustituirle, haciéndose necesaria su presencia en el inmueble asegurado, la compañía sufragará los mayores gastos en que el incurra para realizar su desplazamiento de regreso.

10. Gastos de alquiler de televisor y video reproductor

La compañía sufragará los gastos de alquiler de un televisor y/o video reproductor vhs durante un máximo de cinco (5) días, cuando a consecuencia de un corto circuito se produzca un daño en los mismos que imposibilite su utilización definitiva.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 11 de 37

Los derechos bajo esta cobertura se suscribirán exclusivamente a las ciudades donde existan los servicios profesionales de alquiler de televisores y video reproductores vhs, y por tanto la compañía no será responsable de la prestación de esta cobertura en otras ciudades, perdiéndose el derecho sobre este beneficio

11. Transmisión de mensajes urgentes

La compañía se encargará de transmitir los mensajes urgentes o justificados de los asegurados, relativa a cualquiera de los eventos cubiertos.

12. Cobertura de jardinería

Cuando a consecuencia de cualquiera de los siguientes eventos: incendio, rayo, explosión, caída de aeronaves o partes que se desprendan o caigan de ellas, o impacto de vehículos terrestres que no sean de propiedad de las personas que habiten en la vivienda o de sus propios propietarios, las plantas de los jardines de la vivienda se vean afectadas, se enviará un especialista para adelantar los trabajos de jardinería y rehabilitar la zona afectada.

2.3. Modalidad de Suscripción

El Asegurado podrá optar por contratar las coberturas previstas en el literal 2.2, debiendo siempre contratar el amparo básico descripto en el literal 2.1.

2.4. Exclusiones

Las exclusiones de los amparos descriptos se detallan en el clausulado de los mismos.

2.5. Temporalidad

El plazo de la cobertura (amparo básico y adicionales) es por un año renovable, de común acuerdo entre las partes.

2.6. Modalidad del Seguro

Esta cobertura se comercializará bajo la denominación de producto “Total Home”. La forma de contratación podrá ser bien en carácter colectivo ó individual.

2.7. Moneda

Cuando el beneficio del amparo en cuestión (amparo básico y/o adicionales) sea la integración o reembolso de dinero, éste siempre es establecido en Pesos Colombianos.

2.8. Medidas de Control

2.9.1. Períodos de Carencia.

De acuerdo con los factores de riesgo del negocio a cotizar, la compañía podrá establecer períodos de carencia específicos para todos o algunos de los amparos mencionados en el literal 2.1 y 2.2 de este documento.

2.9.2. Política de Suscripción.

Durante el año 2010, 2011 e inicios del año 2012, la política de suscripción de riesgos ha sufrido cambios provocados por la ola invernal que trajo aparejado fuertes inundaciones. Esto ha establecido nuevos mecanismos para la valuación del riesgo, detectando zonas donde la revisión de tasas es de carácter específico. A continuación, se detallan las jurisdicciones donde se requiere inspección obligatoria, provocando que tasas informadas en el apartado 3.2.2 puedan sufrir modificaciones, requiriendo recargos sobre la prima, tal se detalla en el apartado 3.3.5.

Zonas En Alerta Por Ola Invernal que requieren inspección obligatoria:

Sabana de Bogotá como Chía, Cota, Cajicá, Guaymaral, zonas aledañas a Fúquene.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 12 de 37

Bogotá: Localidades de Fontibón, Bosa y Kennedy.

Rio de Oro en el Municipio de Girón.

Las zonas de Cordillera, especialmente en el Eje Cafetero y Antioquia.

El departamento del Valle del Cauca por los caudales del Río Cauca especialmente en zonas como Candelaria, La Victoria, Caucasia y La Virginia y en general los municipios cercanos al rio.

Los departamentos de la Costa Atlántica se hace referencia a la parte baja de los ríos especialmente el Magdalena y Cauca.

Municipio de Riosucio en Caldas.

Si eventualmente existe un riesgo con un valor asegurado superior al indicado como límite, tal se indica en el apartado 3.2.6, deberá ser inspeccionado y consultado con la Dirección de Seguros Generales de la compañía.

3. BASES TÉCNICAS

3.1. Hipótesis

3.1.1. Demográficas

No aplica.

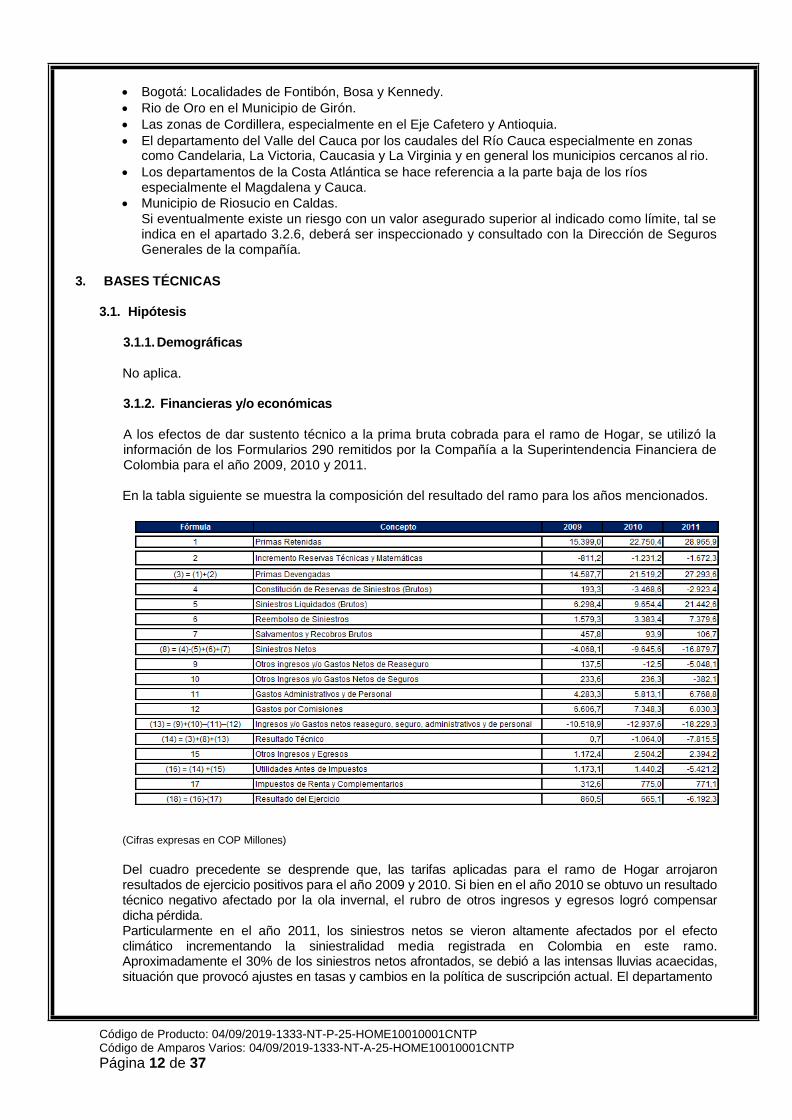

3.1.2. Financieras y/o económicas

A los efectos de dar sustento técnico a la prima bruta cobrada para el ramo de Hogar, se utilizó la información de los Formularios 290 remitidos por la Compañía a la Superintendencia Financiera de Colombia para el año 2009, 2010 y 2011.

En la tabla siguiente se muestra la composición del resultado del ramo para los años mencionados.

(Cifras expresas en COP Millones)

Del cuadro precedente se desprende que, las tarifas aplicadas para el ramo de Hogar arrojaron resultados de ejercicio positivos para el año 2009 y 2010. Si bien en el año 2010 se obtuvo un resultado técnico negativo afectado por la ola invernal, el rubro de otros ingresos y egresos logró compensar dicha pérdida. Particularmente en el año 2011, los siniestros netos se vieron altamente afectados por el efecto climático incrementando la siniestralidad media registrada en Colombia en este ramo. Aproximadamente el 30% de los siniestros netos afrontados, se debió a las intensas lluvias acaecidas, situación que provocó ajustes en tasas y cambios en la política de suscripción actual. El departamento

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 13 de 37

técnico realizará, periódicamente, seguimiento del resultado de la cartera suscripta a fin de validar que los precios utilizados resulten suficientes ante estos cambios.

3.1.3. Nomenclatura

Se detalla en cada literal en función a la explicación técnica de los conceptos.

3.2. Primas de Riesgo

3.2.1. Tasas Puras Anuales

Las tasas de prima pura anuales para cada una de los amparos de la Póliza de Seguro Total Home están sustentadas por la propia experiencia siniestral de la compañía, siendo asimismo valores aceptados por nuestro reasegurador de reconocida trayectoria en el mercado.

Las tasas de prima pura anuales para el amparo básico se encuentran segmentadas de acuerdo a: La alternativa de suscripción elegida por el tomador.

Alternativa 1: Deducibles menores, tasas de primas puras de riesgo mayores. Alternativa 2: Deducibles mayores, tasas de primas puras de riesgo menores.

Las tasas de prima pura anuales para el amparo adicional de Todo Riesgo y Daños en Equipos Eléctricos y Electrónicos, se encuentran segmentadas en función a la alternativa de contratación 1 y 2 explicada anteriormente.

Las tasas de prima pura anual para el amparo adicional de Terremoto, Maremoto, Temblor o Erupción Volcánica se encuentra segmentada en función a la zona geográfica de riesgo de

ocurrencia de estos fenómenos, divididas en cuatro categorías, siendo la categoría uno la zona de menor riesgo asociado.

Las tasas de prima pura anual para el amparo adicional de Sustracción se encuentra segmentada

en función a la alternativa de contratación 1 y 2 explicada anteriormente y dependiendo asimismo, de la condición de inclusión de muebles pesados.

Estas tasas poseen dos factores de disminución del riesgo, en el caso que la propiedad cuente con protecciones pasivas y con sistemas de monitoreo.

Las tasas de prima pura anuales para los amparos adicionales de Actos Mal intencionados de Terceros y Huelga, Motín, Conmoción Civil o Popular y Asonada, Responsabilidad Civil Extracontractual Familiar, Accidentes Personales y Exequias no se encuentran segmentadas por ningún factor de riesgo específico.

Nota: Actualmente la compañía está en un proceso de mejora sobre la identificación de factores de riesgo que expliquen el comportamiento de cada nicho de asegurables. En función a ello, cuando se consolide la información estadística necesaria, tales tasas se ampliarán de acuerdo a estos factores de riesgo explicativos de la cobertura a valuar, y de aquellos que el área técnica considere como discriminantes del comportamiento particular de cada sub-segmento.

En el amparo adicional por Asistencia Domiciliaria, de acuerdo surge de las condiciones generales del producto, la compañía realizará el pago vía reposición y lo hará a través de un “tercero”, el cual asume la obligación de suministrar y prestar el servicio antes nombrado.

Es por ello que para determinar el costo de la cobertura, no se utilizan tasas de prima, sino que se establece un recargo sobre el costo pagado al tercero prestador del servicio.

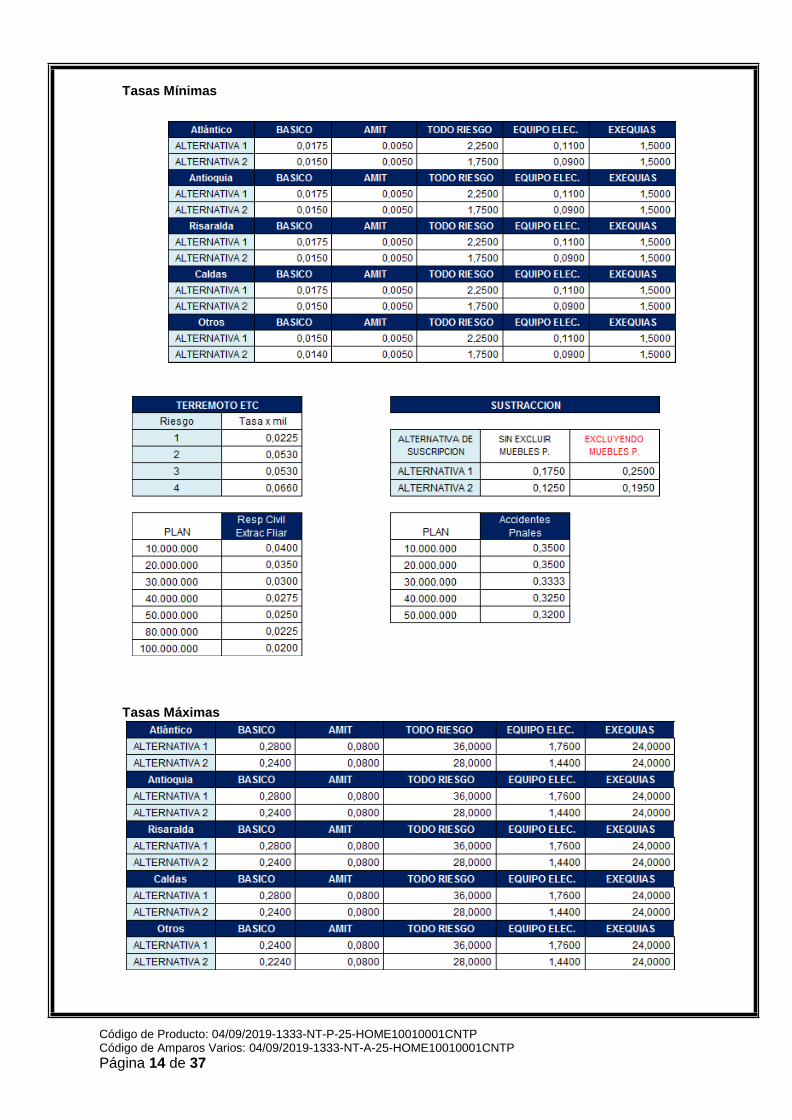

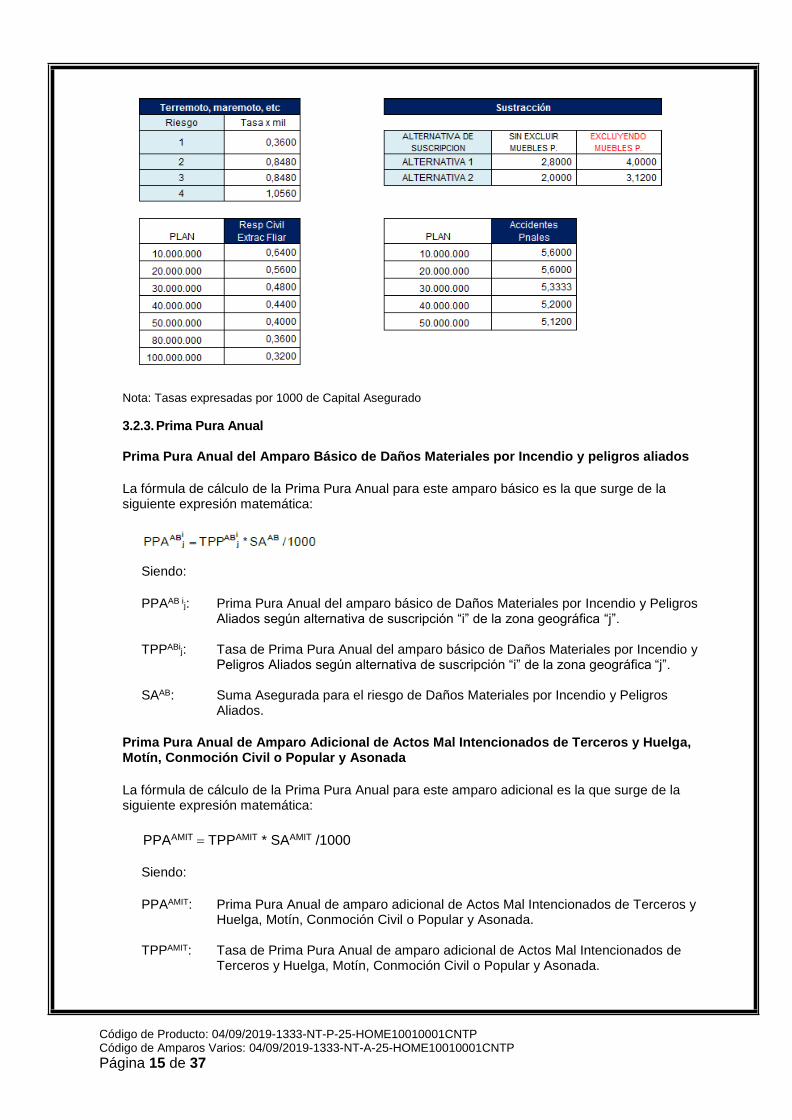

3.2.2. Detalle de Tasas Puras Anuales Mínimas y Máximas

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 14 de 37

Tasas Mínimas

Tasas Máximas

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 15 de 37

Nota: Tasas expresadas por 1000 de Capital Asegurado

3.2.3. Prima Pura Anual

Prima Pura Anual del Amparo Básico de Daños Materiales por Incendio y peligros aliados

La fórmula de cálculo de la Prima Pura Anual para este amparo básico es la que surge de la siguiente expresión matemática:

Siendo:

PPAAB ij: Prima Pura Anual del amparo básico de Daños Materiales por Incendio y Peligros

Aliados según alternativa de suscripción “i” de la zona geográfica “j”.

TPPABij: Tasa de Prima Pura Anual del amparo básico de Daños Materiales por Incendio y

Peligros Aliados según alternativa de suscripción “i” de la zona geográfica “j”.

SAAB: Suma Asegurada para el riesgo de Daños Materiales por Incendio y Peligros Aliados.

Prima Pura Anual de Amparo Adicional de Actos Mal Intencionados de Terceros y Huelga, Motín, Conmoción Civil o Popular y Asonada

La fórmula de cálculo de la Prima Pura Anual para este amparo adicional es la que surge de la siguiente expresión matemática:

PPAAMIT TPPAMIT * SAAMIT /1000

Siendo:

PPAAMIT: Prima Pura Anual de amparo adicional de Actos Mal Intencionados de Terceros y

Huelga, Motín, Conmoción Civil o Popular y Asonada.

TPPAMIT: Tasa de Prima Pura Anual de amparo adicional de Actos Mal Intencionados de Terceros y Huelga, Motín, Conmoción Civil o Popular y Asonada.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 16 de 37

j

j j

SAAMIT: Suma Asegurada para el riesgo de Actos Mal Intencionados de Terceros y Huelga, Motín, Conmoción Civil o Popular y Asonada.

Prima Pura Anual de Amparo Adicional de Terremoto, Maremoto, Temblor o Erupción Volcánica

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional surge de la siguiente expresión matemática:

PPATMTEV j TPPTMTEV

j * SATMTEV / 1000

Siendo:

PPATMTEV j: Prima Pura Anual de amparo adicional de Terremoto, Maremoto, Temblor o Erupción

Volcánica de la zona geográfica de riesgo “j”.

TPPTMTEV : Tasa de Prima Pura Anual de amparo adicional de Terremoto, Maremoto, Temblor o Erupción Volcánica de la zona geográfica de riesgo “j”.

SATMTEV: Suma Asegurada para el riesgo de Terremoto, Maremoto, Temblor o Erupción Volcánica.

Prima Pura Anual de Amparo Adicional de Sustracción

La fórmula de cálculo de la Prima Pura Anual de este amparo adiciona es la que surge de la siguiente expresión matemática:

PPASUSTi TPPSUST

i * SASUST * (1 Dto1 Dto2 ) / 1000

Siendo:

PPASUST ij: Prima Pura Anual del amparo de Sustracción según alternativa de suscripción “i” y

según la inclusión/exclusión de muebles pesados “j”.

TPPSUST ij: Tasa de Prima Pura Anual del amparo adicional de Sustracción según la alternativa de suscripción “i” y según la inclusión/exclusión de muebles pesados “j”.

SASUSTR: Suma Asegurada para el riesgo de Sustracción.

Dto1: Descuento por Protecciones Pasivas según inspección del riesgo (expresado como porcentaje).

Dto2: Descuento por Protecciones vía Sistemas de Monitoreo según inspección del riesgo (expresado como porcentaje).

Prima Pura Anual del Amparo Adicional de Todo Riesgo

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPATRi TPPTRi * SATR /1000

Siendo:

PPATRi: Prima Pura Anual del amparo de Todo Riesgo según la alternativa de suscripción “i”.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 17 de 37

TPPTRi: Tasa de Prima Pura del amparo de Todo Riesgo según la alternativa de suscripción

“i”.

SATR: Suma Asegurada del amparo Todo Riesgo.

Prima Pura Anual de Amparo Adicional de Daños en Equipos Eléctricos y Electrónicos

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPADEEEi TPPDEEEi * SADEEE /1000

Siendo:

PPADEEEi: Prima Pura Anual del amparo de Daños en Equipos Eléctricos y Electrónicos según la alternativa de suscripción “i”.

TPPDEEEi: Tasa de Prima Pura del amparo de Daños en Equipos Eléctricos y Electrónicos según la alternativa de suscripción “i”.

SADEEE: Suma Asegurada del amparo Daños en Equipos Eléctricos y Electrónicos.

Prima Pura Anual de Amparo Adicional de Responsabilidad Civil Extracontractual Familiar

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPARCEF

TPPRCEF

* SARCEF / 1000

Siendo:

PPARCEF: Prima Pura Anual del amparo de Responsabilidad Civil Extracontractual Familiar.

TPPRCEF: Tasa de Prima Pura Anual de Responsabilidad Civil Extracontractual Familiar.

SARCEF: Suma Asegurada para el riesgo de Responsabilidad Civil Extracontractual Familiar.

Prima Pura Anual de Amparo Adicional de Urgencias Médicas de Terceros

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPAUMT TPPUMT * SAUMT /1000

Siendo:

PPAUMT: Prima Pura Anual del amparo de Urgencias Médicas de Terceros.

TPPUMT: Tasa de Prima Pura Anual de la cobertura Urgencias Médicas de Terceros.

SAUMT: Suma Asegurada para el riesgo de Urgencias Médicas de Terceros.

Donde SAUMT <= 10% SARCEF

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 18 de 37

Prima Pura Anual de Amparo Adicional de Hoyo en Uno, Albatros ó Águila para Golfistas

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPAGOLF TPPGOLF * SAGOLF / 1000

Siendo:

PPAGOLF: Prima Pura Anual del amparo de Hoyo en Uno, Albatros ó Águila para Golfistas.

TPPGOLF: Tasa de Prima Pura Anual de la cobertura de Hoyo en Uno, Albatros ó Águila para Golfistas.

SAGOLF: Suma Asegurada para el riesgo de Hoyo en Uno, Albatros ó Águila para Golfistas.

Donde SAGOLF = 5% SARCEF

Prima Pura Anual de Amparo Adicional de Accidentes Personales

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPAAP PPAMA PPADESM PPAITP PPAGM

Siendo:

PPAAP: Prima Pura Anual del amparo de Accidentes Personales. PPAMA: Prima Pura Anual del amparo de Muerte Accidental. PPADESM: Prima Pura Anual del amparo de Desmembración ó pérdida de la vista. PPAITP: Prima Pura Anual del amparo de Incapacidad total y Permanente. PPAGM: Prima Pura Anual del amparo de Gastos Médicos.

Donde, la Prima Pura Anual de los amparos que componen el riesgo de Accidentes Personales se calcula de la siguiente manera:

PPAi TPPi * SAi /1000 i

PPAi: Prima Pura Anual del amparo de Accidentes Personales “i”.

TPPi: Tasa de Prima Pura Anual del amparo de Accidentes Personales “i”.

SAi: Suma Asegurada del amparo de Accidentes Personales “i”.

Si reexpresamos la PPAAP en función al capital asegurado declarado en póliza para esta cobertura considerada como un todo, hallamos la tasa conjunta de las coberturas anteriores.

Donde:

TPPAP = PPAAP / SAAP * 1000

Prima Pura Anual de Amparo Adicional de Exequias

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPAEXEQ TPPEXEQ * SAEXEQ /1000* n

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 19 de 37

Siendo:

PPAEXEQ: Prima Pura Anual del amparo de Exequias.

TPPEXEQ: Tasa de Prima Pura Anual Promedio de acuerdo a la experiencia siniestral de la compañía de la cobertura de Exequias.

SAEXEQ: Suma Asegurada para el riesgo de Exequias.

n: Cantidad de personas aseguradas en este amparo adicional.

Prima Anual de Amparo Adicional de Asistencia Domiciliaria

La fórmula de cálculo de la Prima Pura Anual de este amparo adicional es la que surge de la siguiente expresión matemática:

PPAASIST CostoAsist * (1 Re c%)

Siendo:

PPAASIST: Prima Pura Anual del amparo de Asistencia Domiciliaria.

CostoAsist: Costo Capitado por asegurado por tercerizar el servicio de asistencia con proveedores externos a la compañía.

Rec%: Tasa de Recargo sobre Costo Capitado de Asistencias brindado por proveedores

externos. (0%<=Rec% <=20%).

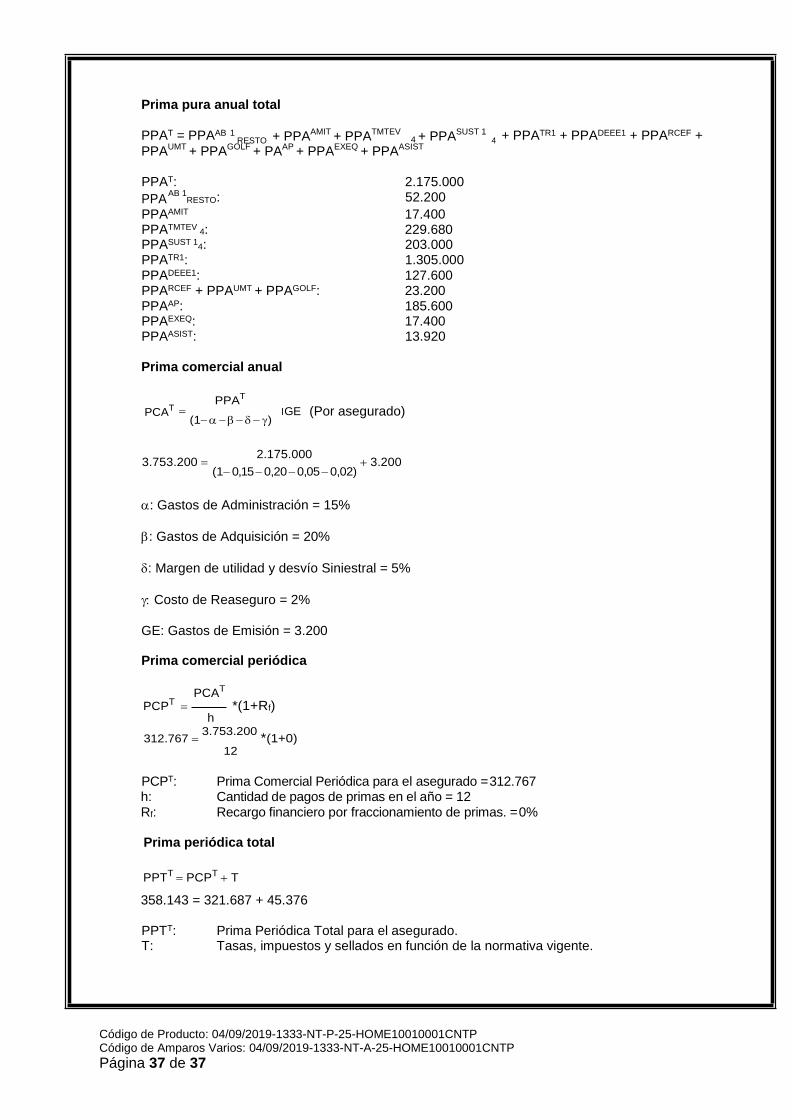

Prima Pura Anual Total

La Prima Pura Anual Total para cada asegurado se calculará de acuerdo con la siguiente fórmula matemática:

Siendo:

PPAT: Prima Pura Anual Total de todos los amparos involucrados.

PPAAB ij: Prima Pura Anual del amparo básico de Daños Materiales por Incendio y Peligros Aliados según alternativa de suscripción “i” de la zona geográfica “j”.

PPAAMIT: Prima Pura Anual de amparo adicional de Actos Mal Intencionados de Terceros y

Huelga, Motín, Conmoción Civil o Popular y Asonada.

PPATMTEV j: Prima Pura Anual de amparo adicional de Terremoto, Maremoto, Temblor o Erupción Volcánica de la zona geográfica de riesgo “j”.

PPASUST ij: Prima Pura Anual del amparo de Sustracción según alternativa de suscripción “i”

según la inclusión/exclusión de muebles pesados “j”.

PPATRi: Prima Pura Anual del amparo de Todo Riesgo según la alternativa de suscripción “i”.

PPADEEEi: Prima Pura Anual del amparo de Daños en Equipos Eléctricos y Electrónicos según

la alternativa de suscripción “i”.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 20 de 37

PPARCEF: Prima Pura Anual del amparo de Responsabilidad Civil Extracontractual Familiar.

PPAUMT: Prima Pura Anual del amparo de Urgencias Médicas de Terceros.

PPAGOLF: Prima Pura Anual del amparo de Hoyo en Uno, Albatros ó Águila para Golfistas.

PPAAP: Prima Pura Anual del amparo de Accidentes Personales.

PPAEXEQ: Prima Pura Anual del amparo de Exequias.

PPAASIST: Prima Pura Anual del amparo de Asistencia Domiciliaria.

En el caso de contratarse el seguro a nivel colectivo, la Prima Pura Anual Total del grupo dependerá de las características de los bienes asegurados, alternativas de suscripción, la zona geográfica de influencia y factores de disminución del riesgo, según dependan de éstas variables los amparos contratados, a saber:

PPATG PPAT

n

Siendo:

PPAT: Prima Pura Anual Total (de todos los amparos contratados). PPATG: Prima Pura Anual Total del grupo asegurado.

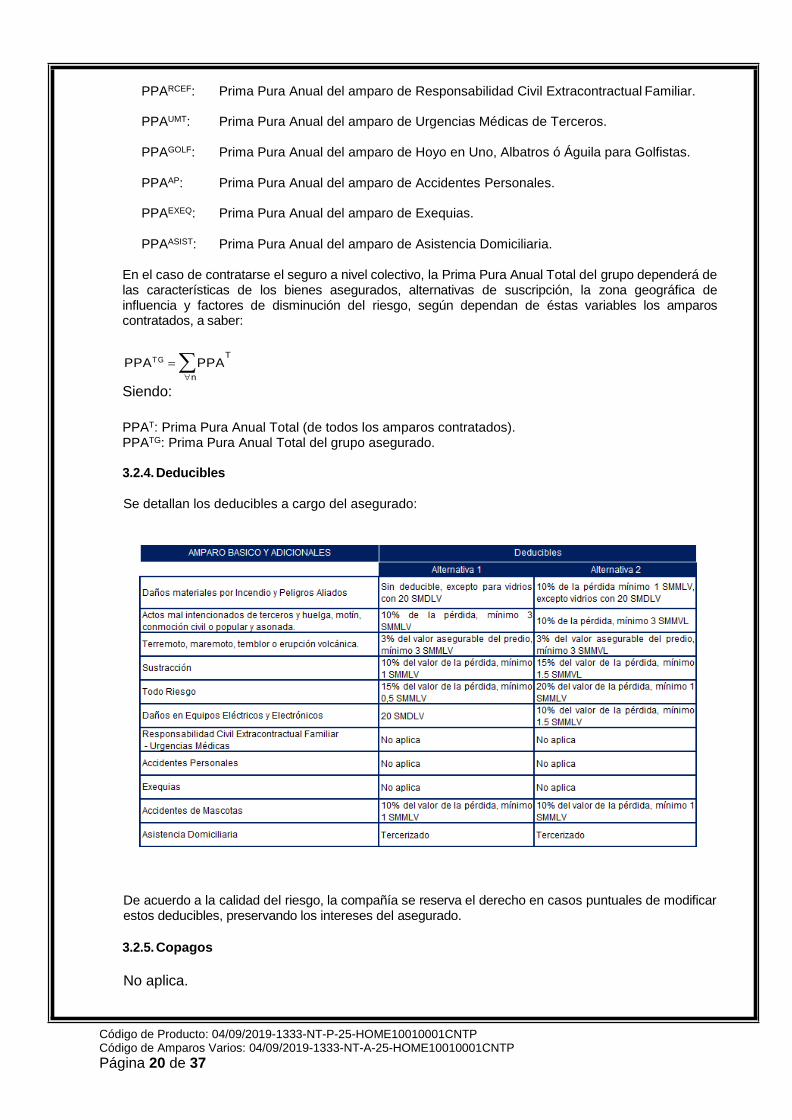

3.2.4. Deducibles

Se detallan los deducibles a cargo del asegurado:

De acuerdo a la calidad del riesgo, la compañía se reserva el derecho en casos puntuales de modificar estos deducibles, preservando los intereses del asegurado.

3.2.5. Copagos

No aplica.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 21 de 37

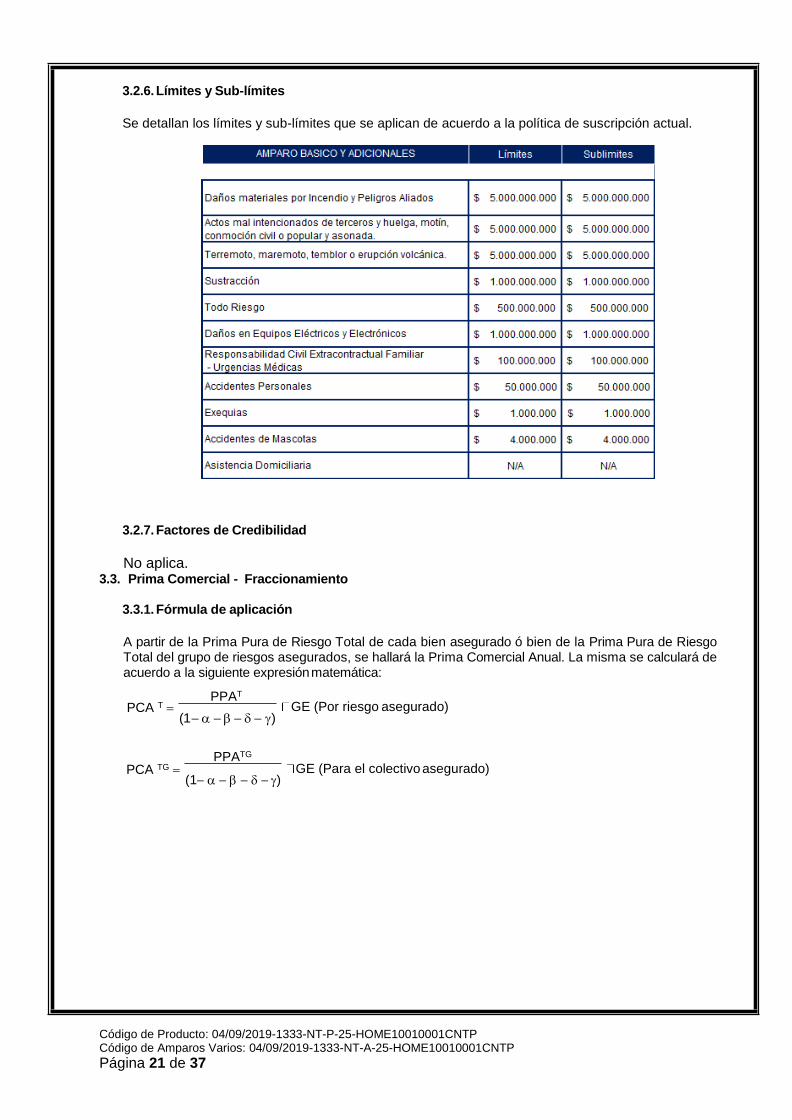

3.2.6. Límites y Sub-límites

Se detallan los límites y sub-límites que se aplican de acuerdo a la política de suscripción actual.

3.2.7. Factores de Credibilidad

No aplica.

3.3. Prima Comercial - Fraccionamiento

3.3.1. Fórmula de aplicación

A partir de la Prima Pura de Riesgo Total de cada bien asegurado ó bien de la Prima Pura de Riesgo Total del grupo de riesgos asegurados, se hallará la Prima Comercial Anual. La misma se calculará de acuerdo a la siguiente expresión matemática:

PCA T

PPAT

(1 )

GE (Por riesgo asegurado)

PCA TG

PPATG

(1 )

GE (Para el colectivo asegurado)

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 22 de 37

Siendo:

PCAT: Prima Comercial Anual para el riesgo asegurado.

PCATG: Prima Comercial Anual para el grupo asegurado.

: Gastos de Administración

: Gastos de Adquisición

: Margen de utilidad y desvío siniestral

Costo de Reaseguro (ver apartado 3.4.5)

GE: Gastos de Emisión

Asimismo, la Prima Comercial Periódica para el riesgo asegurado se calculará de acuerdo a la siguiente fórmula:

PCA T PCPT *(1+Rf)

h

Siendo:

PCPT: Prima Comercial Periódica para el riesgo asegurado.

h: Cantidad de pagos de primas en el año.

Rf: Recargo financiero por fraccionamiento de primas. 0% ≤ Rf ≤ 20%.

Finalmente, la Prima Periódica Total se calculará como:

PPTT PCPT T

Siendo:

PPTT: Prima Periódica Total para el riesgo asegurado.

T: Tasas, impuestos y sellados en función de la normativa tributaria vigente.

La Prima Periódica Total de todo el colectivo asegurado será:

PPTC PPTT

n

3.3.2. Gastos Administración y Adquisición

Los Gastos de Administración () dependerán del nivel de carga operativa que requiera la operatoria de este seguro. El porcentaje máximo aplicable por este concepto será del 25% sobre la Prima Comercial Anual.

Los Gastos de Adquisición () varían en función del grupo de afinidad, la cantidad de riesgos asegurados, los gastos de emisión, el canal de venta, la comisión del intermediario y la gestión de cobranza. Dicho nivel de gasto no podrá exceder el 80% de la Prima Comercial Anual.

3.3.3. Margen de Utilidad y Desvío Siniestral

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 23 de 37

El Margen de utilidad y desvío siniestral () máximo previsto será del 40% sobre la Prima Comercial Anual.

3.3.4. Costo de Reaseguro

Ver Punto 3.4.3.

La suma de los componentes previstos en los numerales 3.3.2, 3.3.3 y 3.3.4 no podrá exceder el 95%

de la Prima Comercial Anual. 0% ≤ + + + ≤ 95%.

3.3.5. Recargos y Descuentos

A las Primas Periódicas Totales, podrán aplicarse los coeficientes de aumentos o rebajas que se detallan seguidamente, siempre y cuando la información respecto a los atributos y/o variables consideradas sobre los riesgos asegurados se encuentren disponible al momento de la cotización.

Dichos aumentos o rebajas se aplicarán sobre las Primas Periódicas Totales, de acuerdo a la siguiente expresión:

PPTCF = PPTC * (1 - cr) * (1 + ca) - r + a

Donde:

PPTCF = Prima Periódica Total del Colectivo Final

PPTC = Prima Periódica Total del Colectivo

cr = coeficiente de rebajas técnico-comerciales expresadas en porcentaje

ca = coeficiente de aumentos técnico-comerciales expresados en porcentaje

r = rebajas técnico-comerciales expresada(s) en monto(s)

a = aumentos técnico-comerciales expresado(s) en monto(s)

Asimismo podrá existir la posibilidad de tener recargos o descuentos específicos para cada amparo a nivel de prima anual, en el caso que el análisis del riesgo a suscribir lo amerite.

3.4. Otros Aspectos

3.4.1. Extra-primas

De acuerdo a la exposición al riesgo la prima comercial podrá sufrir extra-primas, tanto a nivel de cotización individual como colectiva. 3.4.2. Participación de Utilidades

De acuerdo con la experiencia siniestral de la póliza, la Compañía podrá otorgar un esquema de utilidades al tomador. Dicha participación en utilidades regirá para la póliza en su conjunto contemplando así la sumatoria de los componentes de todos los amparos de la póliza.

La participación de utilidades de la póliza tendrá la siguiente fórmula:

PUT = Máximo[0; * RPT]

RPT = [(1---) * PCATG – * SINT – CFT + * Mínimo[0;RPT-1]

Siendo (++) ≤ 1

PUT: Participación de utilidades de la póliza al fin de la vigencia.

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 24 de 37

: Porcentaje de reconocimiento del resultado. ≥ 0.

RPT: Resultado de la póliza al fin de la vigencia.

RPT-1: Resultado de la póliza al fin de la vigencia anterior, en caso que sea una póliza que se hubiera renovado.

: Porcentaje de gastos de comercialización acordados entre las partes. ≥ 0.

: Porcentaje de gastos de administración acordados entre las partes. ≥ 0.

: Otros gastos variables sobre la prima total reconocidos entre las partes. ≥ 0.

PCATG: Suma de la prima total de la póliza al fin de vigencia.

: Porcentaje de reconocimiento de siniestros de la póliza. ≥ 0.

SINT: Siniestralidad Total Neta de la póliza al fin de vigencia.

CFT: Cargos fijos acordados entre las partes.

: Porcentaje de reconocimiento de las pérdidas del resultado negativo de la vigencia anterior, en

caso que sea una póliza que se hubiera renovado. ≥ 0.

Finalmente,

SINT = SPT + RspT + IbnrT + IbnerT

Siendo:

SPT: Siniestros pagados netos de todos los amparos de la póliza para la vigencia actual.

RspT: Variación de la reserva de siniestros pendientes neta de todos los amparos de la póliza entre el fin de vigencia y el fin de vigencia anterior. En caso que no se corresponda con una póliza que se hubiera renovado, este concepto será igual al saldo al fin de la vigencia actual de la reserva de siniestros pendientes neta.

IbnrT: Variación de la reserva de siniestros ocurridos y no reportados neta de todos los amparos de la póliza entre el fin de vigencia y el fin de vigencia anterior. En caso que no se corresponda con una póliza que se hubiera renovado, este concepto será igual al saldo al fin de la vigencia actual de la reserva de siniestros ocurridos y no reportados neta.

IbnerT:Variación de la reserva de siniestros ocurridos y no suficientemente reportados neta de todos los amparos de la póliza entre el fin de vigencia y el fin de vigencia anterior. En caso que no se corresponda con una póliza que se hubiera renovado, este concepto será igual al saldo al fin de la vigencia actual de la reserva de siniestros ocurridos y no suficientemente reportados neta.

3.4.3. Reaseguros

La compañía a fin de limitar la siniestralidad y homogeneizar la intensidad de los siniestros de cartera, realizará estrategias de reaseguro para todos los productos de la rama Integral Hogar, donde el costo del reaseguro no proporcional será una de los componentes de la Prima Comercial expresado en la

presente nota técnica bajo el símbolo .

Como caso particular, al momento de redacción de la presente Nota Técnica, para los amparos de la presente póliza aplican los siguientes reaseguros:

Contrato Cuota Parte: Cobertura de Sustracción y Terremoto

Retención/Cesión: 70-30 Límite: COP $30.000.000.000

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 25 de 37

Base de Operación: Año de Suscripción

La retención se encuentra protegida con un contrato operativo de exceso de pérdida operativo.

Contrato Misceláneo de XL por riesgo:

Aplica para las coberturas de Sustracción y Responsabilidad Civil Extracontractual.

Primera Capa: Prioridad: COP $1.000.000.000.- Capacidad: COP $20.000.000.000.- Límite del Contrato: COP $21.000.000.000.- Reinstalaciones: 3 al 100%

Segunda Capa: Prioridad: COP $21.000.000.000.-

Capacidad: COP $24.000.000.000.- Límite del Contrato: COP $45.000.000.000.- Reinstalaciones: 2 al 100%

Tercera Capa: Prioridad: COP $45.000.000.000.- Capacidad: COP $15.000.000.000.- Límite del Contrato: COP $60.000.000.000.- Reinstalaciones: 1 al 100%

Contrato de Reaseguro para Eventos Catastróficos Property (Cartera Residencial):

Primera Capa: Prioridad: COP $18.500.000.000.- Capacidad: COP $18.500.000.000.- Límite del Contrato: COP $37.000.000.000.- Límite Máximo del Contrato: COP $92.500.000.000.- Reinstalaciones: 4 al 100%

Segunda Capa: Prioridad: COP $37.000.000.000.- Capacidad: COP $37.000.000.000.- Límite del Contrato: COP $74.000.000.000.- Límite Máximo del Contrato: COP $185.000.000.000.- Reinstalaciones: 4 al 100%

Tercera Capa: Prioridad: COP $74.000.000.000.- Capacidad: COP $64.750.000.000.- Límite del Contrato: COP $138.750.000.000.- Límite Máximo del Contrato: COP $323.750.000.000.- Reinstalaciones: 4 al 100%

Cuarta Capa: Prioridad: COP $138.750.000.000.- Capacidad: COP $138.750.000.000.- Límite del Contrato: COP $277.500.000.000.- Límite Máximo del Contrato: COP $416.250.000.000.- Reinstalaciones: 2 al 100%

Contrato de Reaseguro para Eventos Catastróficos Property (Cartera Residencial y No Residencial):

Clash Cover: Prioridad: COP $12.950.000.000.- Capacidad: COP $24.050.000.000.- Límite del Contrato: COP $37.000.000.000.-

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 26 de 37

Límite Máximo del Contrato: COP $72.150.000.000.- Reinstalaciones: 2 al 100%

Quinta Capa: Prioridad: COP $277.500.000.000.-

Capacidad: COP $185.000.000.000.- Límite del Contrato: COP $462.500.000.000.- Límite Máximo del Contrato: COP $555.000.000.000.- Reinstalaciones: 2 al 100%

Umbrella: Prioridad: COP $462.500.000.000.- Capacidad: COP $809.159.075.400.- Límite del Contrato: COP $1.271.659.075.400.- Límite Máximo del Contrato: COP $1.618.318.150.800.- Reinstalaciones: 1 al 100%

Séptima Capa: Prioridad: COP $1.271.659.075.400.- Capacidad: COP $774.579.537.700.- Límite del Contrato: COP $2.046.238.613.100.- Límite Máximo del Contrato: COP $1.549.159.075.400.- Reinstalaciones: 1 al 100%

En el momento en que la Superintendencia lo solicite, se facilitarán copia de los contratos de reaseguro vigentes que aplican sobre este ramo.

3.5. Reservas

3.5.1. Reserva de Riesgos en Curso

La Compañía al cierre de cada ejercicio constituirá la Reserva de Riesgos en Curso por la porción no consumida de la Prima Retenida, según lo establecido en el Decreto 839 de 1991, sus modificatorias y complementarias.

3.5.1.1. Reserva de Riesgos en Curso Terremoto De acuerdo con el decreto de reservas 2973 de 2019 del MHCP, la reserva de riesgos en curso para el ramo de terremoto, se calcula mensualmente y póliza a póliza por el 100% de la prima pura de riesgo retenida. Para tal efecto, la compañía utiliza la prima pura gross (o AAL) de acuerdo al modelo seleccionado y le resta la prima pura cedida, para obtener la prima pura de riesgo retenida. En aquellos casos en que las pólizas no tienen una prima pura de riesgo modelada, debido a que la modelación de la cartera se hace trimestralmente, la compañía ha desarrollado una herramienta de tarifación con base en Modelos Lineales Generalizados que toma las variables del riesgo más relevantes y hace el cálculo de la prima pura de riesgo; en la modelación de la cartera del siguiente trimestre, esta prima pura de riesgo calculada con la herramienta se reemplaza por la prima pura de riesgo del modelo seleccionado.

3.5.2. Reserva de Siniestros Avisados

Al cierre de cada ejercicio, la Compañía calculará la reserva para siniestros avisados y siniestros no avisados, según lo establecido en el Decreto 839 de 1991, sus modificatorias y complementarias

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 27 de 37

3.5.2.1. Reservas Iniciales Introducción De acuerdo con el Decreto 2973 del 2010, la Reserva de Siniestros Avisados es de obligatoria aplicación para todos los ramos y debe constituirse en la fecha en que la aseguradora tenga conocimiento, por cualquier medio, de la ocurrencia del siniestro y corresponderá a la mejor estimación técnica del costo del mismo.

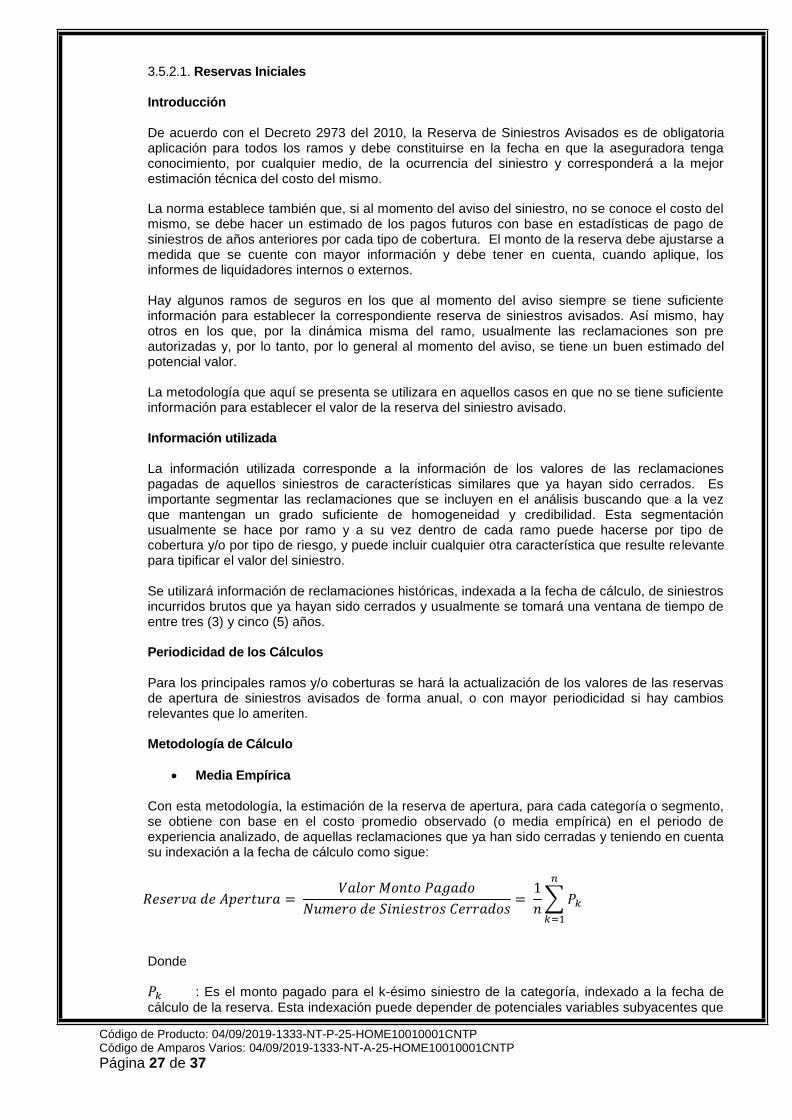

La norma establece también que, si al momento del aviso del siniestro, no se conoce el costo del mismo, se debe hacer un estimado de los pagos futuros con base en estadísticas de pago de siniestros de años anteriores por cada tipo de cobertura. El monto de la reserva debe ajustarse a medida que se cuente con mayor información y debe tener en cuenta, cuando aplique, los informes de liquidadores internos o externos. Hay algunos ramos de seguros en los que al momento del aviso siempre se tiene suficiente información para establecer la correspondiente reserva de siniestros avisados. Así mismo, hay otros en los que, por la dinámica misma del ramo, usualmente las reclamaciones son pre autorizadas y, por lo tanto, por lo general al momento del aviso, se tiene un buen estimado del potencial valor. La metodología que aquí se presenta se utilizara en aquellos casos en que no se tiene suficiente información para establecer el valor de la reserva del siniestro avisado. Información utilizada La información utilizada corresponde a la información de los valores de las reclamaciones pagadas de aquellos siniestros de características similares que ya hayan sido cerrados. Es importante segmentar las reclamaciones que se incluyen en el análisis buscando que a la vez que mantengan un grado suficiente de homogeneidad y credibilidad. Esta segmentación usualmente se hace por ramo y a su vez dentro de cada ramo puede hacerse por tipo de cobertura y/o por tipo de riesgo, y puede incluir cualquier otra característica que resulte relevante para tipificar el valor del siniestro. Se utilizará información de reclamaciones históricas, indexada a la fecha de cálculo, de siniestros incurridos brutos que ya hayan sido cerrados y usualmente se tomará una ventana de tiempo de entre tres (3) y cinco (5) años. Periodicidad de los Cálculos Para los principales ramos y/o coberturas se hará la actualización de los valores de las reservas de apertura de siniestros avisados de forma anual, o con mayor periodicidad si hay cambios relevantes que lo ameriten. Metodología de Cálculo

Media Empírica

Con esta metodología, la estimación de la reserva de apertura, para cada categoría o segmento, se obtiene con base en el costo promedio observado (o media empírica) en el periodo de experiencia analizado, de aquellas reclamaciones que ya han sido cerradas y teniendo en cuenta su indexación a la fecha de cálculo como sigue:

𝑅𝑒𝑠𝑒𝑟𝑣𝑎 𝑑𝑒 𝐴𝑝𝑒𝑟𝑡𝑢𝑟𝑎 = 𝑉𝑎𝑙𝑜𝑟 𝑀𝑜𝑛𝑡𝑜 𝑃𝑎𝑔𝑎𝑑𝑜

𝑁𝑢𝑚𝑒𝑟𝑜 𝑑𝑒 𝑆𝑖𝑛𝑖𝑒𝑠𝑡𝑟𝑜𝑠 𝐶𝑒𝑟𝑟𝑎𝑑𝑜𝑠=

1

𝑛∑ 𝑃𝑘

𝑛

𝑘=1

Donde

𝑃𝑘 : Es el monto pagado para el k-ésimo siniestro de la categoría, indexado a la fecha de

cálculo de la reserva. Esta indexación puede depender de potenciales variables subyacentes que

Código de Producto: 04/09/2019-1333-NT-P-25-HOME10010001CNTP Código de Amparos Varios: 04/09/2019-1333-NT-A-25-HOME10010001CNTP

Página 28 de 37

afecten el costo de las reclamaciones a través del tiempo, tales como el Índice de Precios al Consumidor (IPC), la Tasa de Cambio Representativa del Mercado (TRM), o el Salario Mínimo Legal Mensual Vigente (SMLMV), entre otras.

𝑛 : Es el número total de siniestros cerrados en el segmento y periodo analizado.

Media Paramétrica

Cuando para una categoría o segmento se hayan modelado las reclamaciones mediante una distribución paramétrica, se utilizará, en aquellos casos en los que no se tenga suficiente información disponible para hacer la reserva de siniestros avisados, la media de la distribución como el valor estimado de la reserva inicial (o de apertura) para el correspondiente segmento.

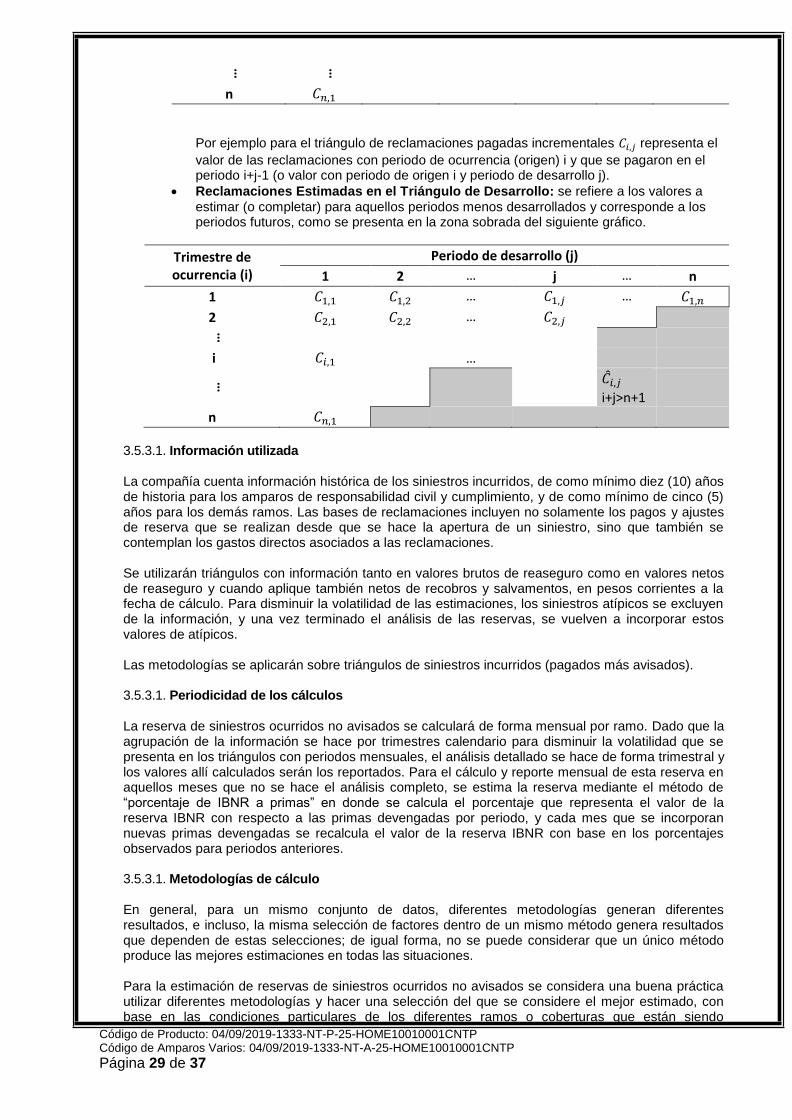

3.5.3. Reserva de Siniestros No Avisados Al cierre de cada ejercicio, la Compañía calculará la reserva para siniestros avisados y siniestros no avisados, según lo establecido en el Decreto 839 de 1991, sus modificatorias y complementarias. De acuerdo con el Decreto 2973 de 2010 del Ministerio de Hacienda y Crédito Público, la reserva de siniestros ocurridos no avisados (o IBNR por sus siglas en inglés, Incurred But Not Reported) representa una estimación del monto de recursos que debe destinar la entidad aseguradora para atender los pagos futuros de siniestros que ya han ocurrido, a la fecha de cálculo de esta reserva, pero que todavía no han sido avisados a la entidad aseguradora o para los cuales no se cuenta con suficiente información. A continuación, se presentan las metodologías utilizadas para el cálculo de esta reserva, de acuerdo a metodologías actuariales internacionalmente aceptadas y que tienen en cuenta el comportamiento o desarrollo de las reclamaciones. 3.5.3.1. Definiciones

Siniestros Pagados: son todos aquellos pagos asociados a siniestros, hechos con la finalidad de saldar la responsabilidad de la compañía de seguros.

Reserva de Siniestros Avisados: es el monto necesario para saldar la responsabilidad de la compañía de seguros frente a una reclamación que ha sido informada.

Siniestros Incurridos: corresponde a la suma de los siniestros pagados más el saldo que se encuentra en reserva por concepto de siniestros avisados.

Fecha de Ocurrencia: corresponde a la fecha o periodo en que ocurrió el siniestro.

Fecha de Radicación o Registro: es la fecha o periodo en el que se radica el siniestro en los aplicativos de la compañía.