Embed Size (px)

Citation preview

NOTAS EXPLICATIVAS DA ADMINISTRAÇÃO ÀS DEMONSTRAÇÕES CONTÁBEIS EM 31 DE DEZEMBRO DE 2010

Em milhares de reais, exceto quando indicado de outra forma

1. INFORMAÇÕES GERAIS

A Elekeiroz é uma sociedade anônima de capital aberto com ações negociadas na BM&F BOVESPA - Bolsa de Valores, Mercadorias e Futuros, controlada pela Itaúsa - Investimentos Itaú S.A. e conta com duas unidades industriais: Camaçari – BA e Várzea Paulista – SP, onde está sua sede. A Companhia tem por objetivo a industrialização e comercialização de produtos químicos e petroquímicos em geral, inclusive de tais produtos de terceiros, importação e exportação, bem como a participação em outras sociedades. A Companhia conta com uma capacidade de produção de produtos químicos de mais de 700 mil toneladas anuais nas suas unidades industriais, que são destinados fundamentalmente para o setor industrial, especialmente construção civil, vestuário, automotivo e alimentício. As demonstrações contábeis individuais e consolidadas da Elekeiroz S/A foram aprovadas em reunião do Conselho de Administração realizada em 22 de fevereiro de 2011.

2. APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

a. Elaboração das Demonstrações Contábeis

As práticas contábeis adotadas pela Companhia para o registro das operações e elaboração das demonstrações contábeis estão de acordo com as disposições contidas na Lei das Sociedades por Ações, inclusive as decorrentes da Lei nº 11.638/07 que alterou e revogou dispositivos existentes e introduziu novos dispositivos às Leis 6.404/76 (Lei das S.A.) e nº 11.941/09, incluindo os pronunciamentos técnicos emitidos pelo Comitê de Pronunciamentos Contábeis – CPC.

A elaboração das demonstrações contábeis requer a utilização de estimativas para o reconhecimento de certos ativos, passivos e outras transações. As demonstrações contábeis da Companhia incluem, portanto, estimativas referentes à seleção de vidas úteis do ativo imobilizado, provisões necessárias para passivos contingentes e outras similares. Os resultados reais podem apresentar variações em relação às referidas estimativas.

As demonstrações contábeis consolidadas foram preparadas e estão sendo apresentadas de acordo com as normas internacionais de relatório financeiro (IFRS), IFRS 1 – Primeira Adoção ao IFRS, emitidos pelo International Accounting Standards Board (IASB).

As demonstrações contábeis individuais da controladora foram preparadas conforme as práticas contábeis adotadas no Brasil emitidas pelo Comitê de Pronunciamentos Contábeis (CPC), incluindo os pronunciamentos emitidos pelo Comitê de Pronunciamentos Contábeis – CPCs e os requerimentos da Deliberação CVM nº 610/09 que aprova a CPC 43 – Adoção Inicial dos Pronunciamentos Técnicos CPC 15 a 40, e estão publicadas juntamente com as demonstrações consolidadas.

A Companhia adotou as novas práticas pela primeira vez em suas demonstrações financeiras para o exercício findo em 31 de dezembro de 2010, sendo 1º de janeiro de 2009 considerado como data de transição para o IFRS. As informações acerca de sua adoção inicial estão demonstradas na nota explicativa 3. De acordo com o IAS 1- Apresentação das demonstrações financeiras consolidadas, a Companhia está apresentando em seu conjunto de demonstrações financeiras consolidadas: i) Balanço patrimonial; ii) Demonstração do resultado; iii) Demonstração do resultado abrangente, iv) Demonstração das mutações do patrimônio líquido; v) Demonstração dos fluxos de caixa; vi) Demonstração do valor adicionado vii) Notas explicativas. b. Demonstrações contábeis consolidadas

Controladas são companhias nas quais a Elekeiroz, direta ou indiretamente, detêm mais da metade do capital com direito a voto ou outro tipo de controle (direto ou indireto) sobre as operações que lhe permitam auferir benefícios das atividades dessas companhias. Na determinação do controle são considerados os direitos a voto passíveis de serem exercidos. As demonstrações contábeis das controladas são incluídas nas demonstrações consolidadas a partir da data em que tem início o controle até a data em que este deixa de existir.

Coligadas são aquelas pessoas jurídicas nas quais a Companhia exerce influência significativa sobre as políticas financeiras e operacionais, porém não o controle. Em geral, isso é evidenciado por uma participação entre 20% e 50% no capital votante.

As demonstrações contábeis de nossas controladas e coligadas são elaboradas para o mesmo exercício de divulgação da controladora, empregando práticas contábeis uniformes.

Todas as operações entre companhias do mesmo grupo controlador, seus saldos, ganhos e perdas não realizados foram eliminados.

3. TRANSIÇÃO PARA O IFRS – PRIMEIRA ADOÇÃO

As demonstrações contábeis (controladora e consolidada) da Companhia até 31 de dezembro de 2009 eram apresentadas de acordo com as práticas contábeis adotadas no Brasil, normas complementares da Comissão de Valores Mobiliários (CVM), pronunciamentos técnicos do Comitê de pronunciamentos Contábeis emitidos até 31 de dezembro de 2008 e disposições contidas na Lei das Sociedades por Ações (BRGAAP). a. Aplicação do CPC 37 - (IFRS 1)

As demonstrações contábeis consolidadas para o exercício findo em 31 de dezembro de 2010, comparativas com 31 de dezembro de 2009, são as primeiras apresentadas de acordo com o IFRS, conforme descrito na nota explicativa 2.

A Companhia preparou o seu balanço de abertura com a data de transição 1º de janeiro de 2009 de acordo com o CPC 37 (IFRS 1) aplicando as exceções obrigatórias e certas isenções opcionais de aplicação retrospectiva completa do IFRS. Os saldos apurados segundo as práticas internacionais (IFRS) não apresentam diferenças em relação aos saldos apurados segundo as práticas contábeis adotadas no Brasil emitidas pelo Comitê de Pronunciamentos Contábeis (CPCs).

Conforme definido pelo CPC 37 (IFRS 1) são estabelecidas duas categorias de exceções ao princípio que balanço patrimonial de abertura deve estar de acordo com todas as IFRS: as isenções e as exceções à aplicação retrospectiva das normas.

b. Isenções à aplicação retrospectiva completa adotadas pela Companhia

A Companhia adotou a utilização das seguintes isenções opcionais de aplicação retrospectiva completa dos IFRS:

Isenção para combinação de negócios: a Companhia optou por não aplicar o CPC 15 (IFRS 3) retrospectivamente a combinações de negócios passadas (anteriores a data de transição). Na data de transição os ágios oriundos de aquisições anteriores a essa data foram avaliados, os valores relativos à parcela atribuível a benefícios futuros correspondente ao crédito fiscal decorrente da amortização fiscal destes ágios foi transferida para a conta de Imposto de Renda Diferido no Ativo não Circulante, sendo o saldo remanescente baixado contra patrimônio líquido, conforme detalhado no item d. a seguir. Isenção para adoção do valor justo do imobilizado como custo de aquisição: a Companhia optou por não re-mensurar seus ativos imobilizados na data de transição pelo valor justo, optando por manter o custo histórico adotado no BR GAAP como valor de imobilizado. Na avaliação dos requisitos do CPC 27 (IAS 16)– Ativo Imobilizado e da ICPC 10, a Administração levou em consideração os seguintes aspectos: (i) a utilização historicamente do conceito de vida útil estimada dos bens, ao invés das taxas admitidas pela legislação fiscal; (ii) desde a edição da deliberação 489/2005, que aprovou a NPC 22 do IBRACON, a Companhia vem adotando a prática de ativar os gastos com as grandes manutenções das suas unidades industriais, típicas da indústria química, amortizando-as no período em que são esperados os benefícios econômicos gerados pelas mesmas. Desta forma, o valor atual de custo é substancialmente representativo do seu valor justo e, portanto, definido como custo atribuído do ativo imobilizado.

c. Exceções à aplicação retrospectiva completa As proibições de aplicações retrospectivas previstas no IFRS 1 não se aplicam à Companhia, uma vez que não há diferenças significativas com relação às práticas contábeis adotadas no Brasil nessas áreas, ou as mesmas não se aplicavam aos negócios da Companhia, conforme a seguir:

• Contabilização de ativos e passivos financeiros

• Contabilização de “hedge”

• Contabilização de participação de não controladores

• Exceção das estimativas

d. Ajustes aos CPC (IFRS) na data de transição

Descrição das principais diferenças entre IFRS e BR GAAP que afetaram as demonstrações contábeis da Companhia: d.1. Ágio em combinação de negócios: de acordo com o CPC 37, a adotante pela primeira

vez deve excluir de seu balanço patrimonial de abertura em IFRS qualquer item reconhecido pelos critérios contábeis anteriores que não se qualificarem para o reconhecimento como ativo ou passivo sob a luz da IFRS. Neste caso, a adotante pela primeira vez deve reconhecer todas as demais mudanças resultantes em lucros ou prejuízos acumulados A Companhia possuía ágio decorrente da diferença entre o valor de aquisição e o valor do patrimônio líquido das controladas, apurado na data de aquisição em exercícios passados, conforme o BR GAAP, fundamentado na expectativa de rentabilidade futura e com base na projeção de resultados e fluxos de caixa da investida para um período de 10 anos. Após a incorporação da controladora pela controlada, o ágio foi transferido da conta de investimentos para ativo diferido e em função das alterações introduzidas pela Lei nº 11.638/07 para a conta de intangível. Após a incorporação ocorrida em 2003, as operações da Companhia passaram por sucessivas modificações até a integração total entre incorporadora e incorporada, e em consequência os fluxos de caixa não são mais passíveis de separação ou comparação com as posições individuais pré-incorporação. Desta forma, ao aplicar as disposições do CPC 37 na adoção inicial, a administração concluiu que na data de transição (1º de janeiro de 2009) o benefício futuro decorrente do mesmo se resume aos créditos fiscais decorrentes da sua amortização na apuração de impostos, transferindo então o valor deste benefício - R$ 6.173 - para a conta de imposto de renda diferido no ativo circulante e baixando o saldo remanescente, líquido deste benefício, no valor de R$ 11.984 mil contra lucros acumulados.

d.2. Plano de previdência: A Companhia oferece aos seus colaboradores um plano de previdência de contribuição definida. Em decorrência do acúmulo de excedentes de contribuição que podem ser utilizados pelas patrocinadoras para compensação de contribuições futura e baseado nas disposições do CPC 33 (IAS 19) – Benefícios a empregados, na elaboração do balanço de abertura, a Companhia reconheceu no ativo não circulante, contra lucros acumulados, o montante relativo a este fundo previdencial mensurado com base no valor presente das contribuições futuras da Companhia que poderão ser compensadas. O montante do ativo de R$ 5.338, líquido da respectiva provisão para impostos diferidos passiva (IRPJ e CSLL) no montante de R$ 1.815, resultou num ajuste de R$ 3.523 contra lucros acumulados.

Descrição das principais diferenças entre IFRS e BR GAAP que ocasionaram reclassificações para melhor apresentação das demonstrações contábeis da Companhia:

d.3. Instrumentos Financeiros - Apresentação: anteriormente as normas contábeis brasileiras permitiam que títulos descontados fossem apresentados como redutores das respectivas contas a receber no ativo circulante. De acordo com o CPC 39 (IAS 32), considerando a primazia da essência sobre a forma, os títulos de exportação descontados pela Companhia foram reclassificados para o passivo circulante considerando que os riscos de crédito da transação permanecem essencialmente com a Companhia.

Da mesma forma, por determinação da CVM, os depósitos judiciais eram apresentados como redudores dos respectivos tributos a pagar no passivo de longo prazo. Segundo o CPC 39 (IAS 32), um ativo financeiro e um passivo financeiro devem ser compensados, e o montante líquido apresentado nas demonstrações contábeis, quando, e somente quando, a entidade dispõe de um direito legalmente executável para liquidar pelo montante líquido. Desta forma parte dos depósitos judiciais foram reclassificados e estão apresentados no ativo não circulante por não atenderem a esta condição.

Balanço de Abertura 01.01.2009

Balanço 31.12.2009

Adiantamentos exportações reclassificados para o passivo circulante.

-

10.127

Depósitos judiciais reclassificados para o Ativo não circulante.

2.193

3.258

d.4. Instrumentos Financeiros: Mensuração e Reconhecimento: de acordo com o CPC 38 os instrumentos financeiros devem ser mensurados, conforme quatro categorias: ativo ou passivo financeiro mensurado ao valor justo por meio do resultado; mantido até o vencimento; empréstimos e recebíveis; disponível para venda. Na adoção inicial do IFRS, de acordo com as intenções da administração, os investimentos em ações Eletrobrás em 1º de janeiro de 2009 de R$ 1.438 (R$ 1.886 em 31 de dezembro de 2009) não possuem expectativa de realização imediata, sendo reclassificados para “disponível para venda” e o seu saldo transferido de disponibilidades para conta específica no ativo circulante. Também de acordo com as práticas anteriores, a Companhia realizava a baixa de duplicatas a receber liquidadas em operações de vendor. Na adoção inicial destas normas, considerando-se que os riscos destas duplicatas permanecem com a Companhia, foi realizado o reconhecimento destas transações no ativo circulante como contas a receber de clientes e no passivo circulante como dívida de curto prazo nos montantes apresentados a seguir:

Balanço de Abertura 01.01.2009

Balanço 31.12.2009

Operações de Vendor 13.683 7.252

d.5. Propriedades para Investimento: o ativo com natureza de propriedade mantida para obter rendas e/ou valorização do capital, deve ser classificado como Propriedades para Investimento em conformidade com o CPC 28 (IAS 40). Assim, considerando que a Companhia é detentora de um edifício em Arujá-SP no qual obtém renda por meio de aluguel, o saldo imobilizado referente a este imóvel no montante de R$ 165 em 1º de janeiro de 2009 (R$ 133 em 31 de dezembro de 2009) foi reclassificado para o ativo não circulante – Outros Investimentos.

d.6. Descrição de outras adaptações aos CPC (IFRS):

• Divulgação de informações por segmento: de acordo com o IFRS, as informações por segmento de negócios são requeridas para as companhias de capital aberto. O pronunciamento CPC 22 (IFRS 8) define que os segmentos operacionais sejam identificados com base em informações financeiras individualizadas sobre os resultados da Companhia que são regularmente revisados pelo principal gestor das operações, objetivando a alocação dos recursos para o segmento e para a avaliação de seu desempenho. Um segmento de negócio ou geográfico deve ser divulgado, separadamente, se: sua receita registrada for igual ou superior a 10% do total das receitas, internas e externas, de todos os segmentos; ou 10% do resultado combinado de todos os segmentos; ou 10% do total dos ativos de todos os segmentos. A administração tem autonomia para apresentar qualquer outro segmento que não atinja quaisquer destes parâmetros. Segmentos adicionais para divulgação devem ser identificados se o total das receitas externas atribuível aos segmentos divulgados constituir menos de 75% do total das receitas consolidadas ou da Companhia. A Companhia estará apresentando na nota explicativa 25, a totalidade de suas operações em dois segmentos: orgânico e inorgânico.

• Lucro por ação: de acordo com o CPC 41 (IAS 33), as demonstrações contábeis consolidadas de grupo econômico devem divulgar o lucro por ação básico e diluído na posição de resultados. (nota explicativa 26).

e. Reconciliação do lucro líquido e patrimônio Líquido:

Balanço patrimonial de abertura em 01 de janeiro de 2009

Ref. Patrimônio líquido

Saldo contábil BR GAAP 441.390 Ágio em combinações de negócios 3.d.1 (11.984) Reconhecimento de plano previdência 3.d.2 5.338 IRPJ e CSLL Diferidos sobre ativo previdencial 3.d.2 (1.815)

Saldo contábil ajustado 432.929

Balanço e demonstração de resultados em 31 de dezembro de 2009

Ref. Patrimônio líquido

Lucro líquido

Saldo contábil BR GAAP 442.663 3.830 Ágio em combinações de negócios 3.d.1 (11.984) - IRPJ e CSLL Diferidos sobre ágio amortizado 3.d.1 (1.802) (1.802) Reconhecimento de plano de previdência 3.d.2 5.568 230 IRPJ e CSLL Diferidos sobre ativo previdencial 3.d.2 (1.893) (79)

Saldo contábil ajustado 432.552 2.179

Balanço patrimonial em 01 de janeiro de 2009 (data da transição para o IFRS)

BR GAAP

Ajustes transição Nota IFRS

Ativo Circulante 319.280 13.683 332.963 Caixa e equivalentes de caixa 77.799 (1.438) 3.d.4 76.361 Contas a receber 70.339 13.683 3.d.4 84.022 Estoques 125.951 125.951 Valores a receber 11.302 1.438 3.d.4 12.740 Impostos a recuperar 33.555 33.555 Despesas antecipadas 334 334 Não circulante 339.839 (4.453) 335.386 Realizável a longo prazo 83.568 13.704 97.272 Tributos diferidos 21.283 6.173 3.d.1 27.456 Impostos a recuperar 49.610 49.610 Valores a receber 12.138 5.338 3.d.2 17.476 Outros créditos 537 2.193 3.d.3 2.730 Permanente 256.271 (18.157) 238.114 Investimentos 6.945 165 3.d.5 7.110 Imobilizado 230.427 (165) 3.d.5 230.262 Intangível 18.899 (18.157) 3.d.1 742

Total ativo 659.119 9.230 668.349

Balanço patrimonial em 01 de janeiro de 2009 (data da transição para o IFRS)

BR GAAP

Ajustes transição Nota IFRS

Passivo Circulante 120.884 13.683 134.567 Fornecedores 16.706 16.706 Obrigações com pessoal 5.203 5.203 Outras contas a pagar 10.536 10.536 Impostos a pagar 3.999 3.999 Instituições financeiras 71.329 13.683 3.d.4 85.012 Dividendos e participações 13.111 13.111 Não circulante 96.845 4.008 100.853 Exigível a longo prazo 96.845 4.008 100.853 Instituições financeiras 22.647 22.647 Impostos e contribuições 45.736 45.736 Provisão para contingências 25.567 2.193 3.d.3 27.760 Tributos diferidos 2.895 1.815 3.d.2 4.710 Patrimônio líquido 441.390 (8.461) 432.929 Capital social 220.000 220.000 Reservas de capital 37.084 37.084 Outros resultados abrangentes 383 383 Reservas de lucros 183.923 (8.461) 3.d.1 e 3.d.2 175.462

Total passivo e patrimônio líquido 659.119 9.230 668.349

Balanço patrimonial em 31 de dezembro de 2009

BR GAAP

Ajustes transição Nota IFRS

Ativo Circulante 253.965 17.378 271.343 Caixa e equivalentes de caixa 43.461 (1.886) 3.d.4 41.575 Contas a receber 79.981 17.378 3.d.3 e 3.d.4 97.359 Estoques 86.025 86.025 Valores a receber 9.232 1.886 3.d.4 11.118 Impostos a recuperar 34.916 34.916 Despesas antecipadas 350 350 Não circulante 330.343 (4.960) 325.383Realizável a longo prazo 81.645 13.197 94.842 Tributos diferidos 40.381 4.371 3.d.1 44.752 Impostos a recuperar 33.222 33.222 Valores a receber 7.738 5.568 3.d.2 13.306 Outros créditos 304 3.258 3.d.3 3.562 Permanente 248.698 (18.157) 230.541 Investimentos 7.247 133 3.d.5 7.380 Imobilizado 222.408 (133) 3.d.5 222.275 Intangível 19.043 (18.157) 3.d.1 886

Total ativo 584.308 12.418 596.726

Balanço patrimonial em 31 de dezembro de 2009

BR GAAP

Ajustes transição Nota IFRS

Passivo Circulante 79.199 17.378 96.577 Fornecedores 47.188 47.188 Obrigações com pessoal 5.680 5.680 Outras contas a pagar 5.376 5.376 Impostos a pagar 2.669 2.669 Instituições financeiras 16.461 17.378 3.d.3 e 3.d.4 33.839 Dividendos e participações 1.825 1.825 Não circulante 62.446 5.151 67.597 Exigível a longo prazo 62.446 5.151 67.597 Instituições financeiras 10.621 10.621 Impostos e contribuições 21.322 21.322 Provisão para contingências 28.439 3.258 3.d.3 31.697 Tributos diferidos 2.064 1.893 3.d.2 3.957 Patrimônio líquido 442.663 (10.111) 432.552 Capital social 220.000 220.000 Reservas de capital 37.084 37.084 Outros resultados abrangentes 445 445 Reservas de lucros 185.134 (10.111) 3.d.1 e 3.d.2 175.023

Total passivo e patrimônio líquido 584.308 12.418 596.726

Demonstração do resultado do exercício findo em 31 de dezembro de 2009

BR GAAP

Ajustes transição Nota IFRS

Receita líquida de vendas 571.210 571.210 Lucro bruto 75.996 75.996 Despesas com vendas (33.126) (33.126) Despesas gerais e administrativas (36.103) (36.103) Outras receitas e despesas operacionais 11.440 230 3.d.2 11.670 Perdas não recorrentes nos estoques (43.354) (43.354) Resultado financeiro 3.344 3.344 Equivalência patrimonial (141) (141) Lucro antes dos impostos (21.660) (21.714) Imposto de renda e contribuição social 25.774 (1.881) 3.d.1,

3.d.2 23.893

Lucro líquido do exercício 3.830 (1.651) 2.179

Conforme requerido pela Deliberação CVM nº 656, de 25 de janeiro de 2011, a Companhia deve apresentar os impactos nos saldos de ativos circulante e não circulante, passivos circulante e não circulante, patrimônio líquido e lucro líquido do exercício nas informações Trimestrais do Consolidado em março, junho e setembro de 2010, as quais serão reapresentadas até a data da entrega das informações Trimestrais do trimestre a findar-se em 31 de março de 2011.

Exercício 2010 30 de setembro 30 de junho 31 de março

Original A reapresentar Original A reapresentar Original A reapresentar

Ativo circulante 317.586 346.974 265.926 302.459 270.019 309.760 Ativo não circulante 302.647 296.012 318.594 312.398 323.612 317.837 Passivo circulante 87.010 116.398 65.515 102.048 81.040 120.780 Passivo não circulante 66.231 71.059 63.864 68.680 63.163 67.950 Patrimônio líquido 466.992 455.529 455.141 444.129 449.428 438.867 Lucro líquido do período

29.860 28.508 18.106 17.205 6.673 6.222

4. SUMÁRIO DAS PRINCIPAIS PRÁTICAS CONTÁBEIS

As principais práticas contábeis aplicadas na elaboração destas demonstrações contábeis estão definidas a seguir e vem sendo aplicadas de modo consistente em todos os períodos apresentados, salvo disposto em contrário. a. Moeda funcional e de apresentação

As demonstrações contábeis individuais da controladora e consolidada estão sendo apresentadas em reais, moeda funcional e de apresentação da Companhia, exceto quando de outra forma indicado.

b. Caixa e equivalentes de caixa Incluem os saldos em conta corrente e aplicações financeiras resgatáveis no prazo de até 90 dias da data da aplicação, registradas ao custo, acrescido dos rendimentos auferidos até a data do balanço, que não supera o valor de mercado. As aplicações financeiras estão demonstradas ao custo amortizado, acrescido das remunerações contratadas, reconhecidas proporcionalmente até as datas de encerramento das demonstrações contábeis, equivalentes ao seu valor de mercado ou não superiores a seu valor de realização, as quais estão sujeitas a um insignificante risco de variação de valor. (nota 6)

c. Instrumentos financeiros não derivativos A Companhia registra e apresenta seus instrumentos financeiros de acordo com os CPCs 38, 39 e 40 (IAS 32, 39 e IFRS 7) - Instrumentos financeiros, reconhecimento, mensuração e apresentação. O reconhecimento ocorre a partir do momento em que a Companhia se torna parte das disposições contratuais dos instrumentos. Incluem aplicações financeiras, investimentos em instrumentos de dívida e patrimônio, contas a receber e outros recebíveis, caixa e equivalentes de caixa, empréstimos e

financiamentos, assim como contas a pagar e outras dívidas. São reconhecidos inicialmente pelo valor justo acrescido, para instrumentos que não sejam reconhecidos pelo valor justo através de resultado, de quaisquer custos de transação diretamente atribuíveis. Posteriormente ao reconhecimento inicial, são mensurados de acordo com sua respectiva classificação:

• Mantidos até o vencimento: se a Companhia tem a intenção positiva e capacidade de manter até o vencimento seus instrumentos de dívida. São mensurados pelo custo amortizado utilizando o método da taxa de juros efetiva, deduzido de eventuais reduções em seu valor recuperável.

• Disponíveis para venda: são investimentos da Companhia em instrumentos de patrimônio e de certos ativos relativos a instrumentos de dívida. Posteriormente ao reconhecimento inicial, são avaliados pelo valor justo e as flutuações, exceto reduções em seu valor recuperável e as diferenças em moeda estrangeira destes instrumentos, são reconhecidas diretamente no patrimônio líquido, líquidos dos efeitos tributários. Quando um investimento deixa de ser reconhecido, o ganho ou perda acumulada no patrimônio líquido é transferido para resultado.

• Valor justo através do resultado: se a Companhia gerencia esses investimentos e toma a decisões de compra e venda com base em seu valor justo de acordo com a estratégia de investimento e gerenciamento de risco, para fins de venda no curto prazo. Após reconhecimento inicial, os custos de transação atribuíveis e os ganhos ou perdas reconhecidos são reconhecidos nos resultados quando incorridos.

Outros instrumentos financeiros não-derivativos são mensurados pelo custo amortizado utilizando o método de taxa de juros efetiva, reduzidos por eventuais reduções no valor recuperável.

d. Contas a Receber de Clientes Referem-se a valores a receber de clientes registrados, quando aplicável, pelo valor presente e estão reduzidas, mediante provisão, aos seus valores prováveis de realização. A provisão para créditos de liquidação duvidosa é constituída com base em análise individual dos valores a receber e em montante considerado suficiente pela Administração para cobrir eventuais perdas na realização das contas a receber. (nota 7) As despesas com a constituição da provisão para créditos de liquidação duvidosa foram registradas na rubrica Despesas com Vendas na demonstração do resultado.

e. Estoques Estão avaliados ao custo médio de aquisição ou produção, líquido dos impostos compensáveis quando aplicáveis, não excedendo o seu valor realizável líquido. Quando aplicável, é constituída provisão para desvalorização de estoques, obsolescência de produtos e perdas de inventário físico. O custo desses estoques é reconhecido no resultado quando os produtos são vendidos. (nota 8)

f. Investimentos Os investimentos em controladas e coligadas foram avaliados pelo método da equivalência patrimonial, com a contrapartida desses valores reconhecida em conta de resultado operacional, exceto quanto às variações cambiais sobre investimentos no exterior, registrados na rubrica “Outros resultados abrangentes”, no patrimônio líquido para serem reconhecidas no resultado quando da baixa ou venda do investimento. Os demais investimentos são registrados pelo valor de custo de aquisição, corrigido monetariamente até 31 de dezembro de 1995 e ajustados ao valor de mercado, quando aplicável. (nota 12)

g. Imobilizado Avaliado ao custo histórico ou de aquisição e/ou construção, acrescido de juros capitalizados durante o período de construção, quando aplicável, para os casos de ativos qualificáveis. Custos subsequentes são incorporados ao valor residual do imobilizado ou reconhecidos como item específico, somente se os benefícios econômicos futuros, associados a esses itens, forem prováveis e os valores mensurados de forma confiável. Na data destas demonstrações a Companhia não possui contratos de arrendamento mercantil. A depreciação é calculada pelo método linear a taxas compatíveis com o prazo de vida útil dos bens. Para os equipamentos e instalações utilizados diretamente no processo produtivo é utilizado o método das unidades produzidas levando em consideração a vida útil econômica dos bens. A vida útil média estimada dos itens do imobilizado estão demonstradas abaixo:

Anos

Construções 25 Máquinas equipamentos e instalações 5 a 20 Equipamentos de processamento de dados 5 Móveis e utensílios 10 Veículos 5

A vida útil estimada dos bens é revisada e ajustada, se necessário, nas datas de encerramento dos exercícios. O valor residual dos itens do imobilizado é baixado imediatamente ao seu valor recuperável quando o saldo residual exceder o valor recuperável. (nota 13)

h. Intangível Refere-se basicamente ao direito de uso de softwares e está sendo amortizado de acordo com sua vida útil definida. Os gastos com pesquisa realizados pela Companhia são reconhecidos diretamente no resultado do período. Os gastos com desenvolvimento são reconhecidos como intangível a partir do momento em que são atendidos os seguintes requisitos: (i) o projeto é viável economicamente e é provável que benefícios econômicos futuros serão gerados em favor da entidade, (ii) o custo do ativo pode ser mensurado com segurança, (iii) há viabilidade técnica, intenção e capacidade de concluir o projeto.

i. Redução ao valor recuperável dos ativos A Companhia analisa periodicamente se existem evidências de que o valor contábil de um ativo não será recuperado. O valor recuperável de um ativo é o maior valor entre:

• seu valor justo menos custos que seriam incorridos para vendê-lo, e

• seu valor de uso. O valor de uso é equivalente ao fluxo de caixa descontado (antes dos impostos) derivado do uso contínuo do ativo até o final da sua vida útil. Independentemente da existência de indicação de não recuperação de seu valor contábil. Quando o valor residual do ativo excede o valor recuperável, a Companhia reconhece uma redução do saldo contábil desse ativo (impairment - deterioração) diretamente no resultado do exercício. A análise do valor recuperável é realizada por unidade de negócio, que é a menor Unidade Geradora de Caixa (UGC) possível para identificação dos fluxos de caixa.

j. Demais ativos circulantes e não circulantes São apresentadas pelo valor de custo ou realização, incluindo, quando aplicável, os rendimentos, variações monetárias e cambiais auferidos, ajustados a valor presente quando pertinente. Ativos contingentes são reconhecidos somente quando é praticamente certa sua realização ou com base em decisões judiciais favoráveis transitadas em julgado.

k. Passivos circulantes e não circulantes Reconhecidos no balanço quando a Companhia possui uma obrigação legal ou como resultado de eventos passados, sendo provável que recursos econômicos sejam requeridos para liquidá-los. Alguns passivos envolvem incertezas quanto ao prazo e valor, sendo estimados na medida em que são conhecidos e registrados através de provisão. As provisões são registradas tendo como base as melhores estimativas do risco envolvido. A determinação da obrigação estimada relativa a processos fiscais, cíveis e trabalhistas envolve julgamento profissional por parte da Administração. A Companhia está sujeita a diversas demandas, sendo parte em processos fiscais, cíveis e trabalhistas sobre diversos assuntos, decorrentes do curso normal das suas atividades de negócios. A Companhia contabiliza provisão para perdas prováveis nos referidos processos passíveis de serem estimados com razoável precisão. O julgamento da Companhia está baseado na opinião dos seus assessores jurídicos internos e externos. Os saldos são ajustados de forma a refletir mudanças nas circunstâncias dos processos em andamento. Os resultados efetivos podem vir a diferir das referidas estimativas. Encontram-se atualizados, quando pertinente, às taxas de câmbio e encargos financeiros, nos termos dos contratos vigentes, de modo que reflitam os valores incorridos até a data do balanço. Os itens do não circulante estão ajustados a valor presente, quando pertinente. (notas 15, 16 e 19b)

l. Tributação

• Impostos sobre a venda - As receitas de vendas estão sujeitas aos seguintes impostos e contribuições, pelas seguintes alíquotas básicas:

Alíquotas

ICMS (Estado de São Paulo) 18%

ICMS (Estado da Bahia) 17%

ICMS (outros Estados) 7% ou 12%

IPI 0 ou 5%

PIS 1,65%

COFINS 7,6%

Na demonstração dos resultados da Companhia a Receita de vendas é apresentada líquida destes impostos, a Receita Bruta e estas deduções estão apresentadas na nota 22.

• Impostos Recuperáveis - Os custos dos produtos vendidos são apresentados líquidos dos impostos recuperáveis em função da sistemática da não cumulatividade.

• Impostos de Renda e Contribuição Social Correntes - O Imposto de Renda está calculado à alíquota de 15% sobre o lucro tributável, acrescida do adicional de 10% e estão sendo compensados os prejuízos fiscais existentes. A Contribuição Social Sobre o Lucro está calculada à alíquota de 9% sobre o lucro contábil ajustado, também considerando a compensação de bases negativas. A Companhia é beneficiária de redução parcial do Imposto de Renda sobre os resultados operacionais da sua base produtiva de Camaçari – BA no percentual de 75% até 31 de dezembro de 2015 (nota 10a).

• Impostos de renda e contribuição social diferidos - De acordo com o CPC 32 (IAS 12) – Tributos sobre o Lucro, o imposto diferido é reconhecido utilizando o método do balaço patrimonial. Isto significa que as inclusões ao lucro contábil de despesas, temporariamente não dedutíveis, ou exclusões de receitas, temporariamente não tributáveis, consideradas para apuração do lucro tributável corrente geram créditos ou débitos tributários diferidos. Os valores relativos aos impactos diferidos ativos e passivos são registrados e divulgados no ativo e passivo não circulante (nota 10b). Imposto de renda e contribuição social diferidos são reconhecidos em sua totalidade, conforme o conceito descrito no CPC 32 (IAS 12). Entretanto, o imposto de renda e a contribuição social diferidos não são reconhecidos se forem gerados no registro inicial de ativos e passivos em operações que não afetam as bases tributárias, exceto em operações de combinação de negócios. Imposto de renda e contribuição social diferidos são determinados considerando as alíquotas (e leis) vigentes na data de preparação das demonstrações financeiras e aplicáveis quando o respectivo imposto de renda e contribuição social forem realizados. Imposto de renda e contribuição social diferidos ativos são reconhecidos somente na extensão em que seja provável que existirá base tributável positiva para a qual as diferenças temporárias possam ser utilizadas e prejuízos fiscais possam ser compensados.

m. Provisões De acordo com o CPC 25 (IAS 37) – Provisões, Passivos Contingentes e Ativos Contingentes – as provisões são reconhecidas quando a Companhia tem uma obrigação presente legal ou implícita como resultado de eventos passados ou expectativa de eventos futuros, sendo provável que haja saída de recursos para liquidar determinada obrigação, mensurada com base numa estimativa confiável. A despesa relativa a qualquer provisão é apresentada na demonstração do resultado, líquida de qualquer reembolso. Se o efeito temporal do montante for significativo, provisões são descontadas utilizando uma taxa de desconto, que reflita, quando for o caso, os riscos específicos inerentes à obrigação. Dentre as provisões levantadas pela Companhia, se encontram as provisões para riscos cíveis, fiscais, tributários e trabalhistas, os quais são provisionados mediante avaliação de perda provável dos processos judiciais, de acordo com a opinião dos assessores jurídicos e da Administração da Companhia. Essa avaliação é feita considerando a natureza dos processos em questão, similaridades com causas julgadas anteriormente e andamento do julgamento das causas. Quando a Companhia espera que o valor de uma provisão seja reembolsado, em todo ou em parte, este ativo é reconhecido somente quando sua realização for considerada líquida e certa, sem haver a constituição de ativos sob cenários de incerteza. (nota 19b)

n. Empréstimos e financiamentos Os empréstimos e financiamentos estão demonstrados pelos valores de contratação e são atualizados pelas variações monetárias ou cambiais, conforme aplicável e acrescidos de juros incorridos até a data do balanço. Após reconhecimento inicial são mensurados pelo custo amortizado pelo método da taxa efetiva de juros. (nota 16)

o. Apuração do resultado e reconhecimento da receita O resultado das operações é apurado em conformidade com o regime contábil de competência. A receita de venda de produtos é reconhecida no resultado quando os riscos e benefícios inerentes ao produto são transferidos para o comprador. Uma receita não é reconhecida se há uma incerteza significativa quanto à sua realização. A provisão para imposto de renda é constituída líquida da parcela relativa a incentivos fiscais, não havendo condições a serem cumpridas que pudessem afetar o reconhecimento desta receita.

p. Estimativas contábeis A elaboração das demonstrações contábeis individuais e consolidadas está de acordo com as práticas contábeis adotadas no Brasil que requerem que a Administração use premissas de julgamento na determinação e registro de estimativas contábeis. Ativos e passivos significativos sujeitos a essas estimativas e premissas incluem o valor residual do ativo imobilizado, vida útil provável dos bens do ativo imobilizado, provisão para crédito de liquidação duvidosa, custos dos estoques, imposto de renda e contribuição social diferidos e as provisões para riscos fiscais, trabalhistas e cíveis. A liquidação das transações envolvendo essas estimativas poderá resultar em valores diferentes dos estimados devido a imprecisões inerentes ao processo de sua determinação. A Companhia e suas Controladas revisam as estimativas e premissas pelo menos trimestralmente.

q. Benefícios a empregados e plano de previdência privada De acordo com o CPC 33 (IAS 19) – Benefícios a Funcionários, os benefícios pós-emprego são classificados como planos de contribuição definida ou de benefício definido. A Companhia possui plano de previdência do tipo contribuição definida e como tal, são pagas contribuições fixas a uma Entidade separada (fundo de pensão), não tendo a obrigação legal ou construtiva de pagar contribuições adicionais se o fundo não possuir ativos suficientes para pagar todos os benefícios devidos. As contribuições são reconhecidas como despesa no período em que são incorridas e cessam após o término do vínculo empregatício do funcionário com a Companhia. Os excedentes de contribuição acumulados no fundo sobre os quais possui o direito de compensar contribuições futuras são reconhecidos no resultado com base no valor presente destas contribuições futuras da Companhia estimadas com base em laudo atuarial. Existe ainda, a concessão de outros benefícios que envolvem seguro de vida e assistência médica, os quais respeitam o regime de competência em sua contabilização, sendo cessados após término do vínculo empregatício com a Companhia. Participações nos resultados – A Companhia reconhece um passivo e uma despesa de participação nos resultados dos empregados e Administradores com base em fórmulas que consideram o lucro atribuível aos acionistas da Companhia após certos ajustes, vinculadas também ao alcance de metas operacionais e objetivos específicos estabelecidos e aprovados no início do exercício. Uma provisão para estes fim é reconhecida quando a Companhia está contratualmente obrigada ou quando há uma prática passada que criou uma obrigação não formalizada. (nota 28)

r. Lucro ou prejuízo básico ou diluído por ação O lucro básico por ação é calculado dividindo o lucro líquido do período atribuível aos acionistas pela média ponderada da quantidade de ações em circulação durante o período, incluindo eventuais emissões de direitos e bônus de subscrição. Na data destas demonstrações não existem instrumentos que possam resultar na emissão de ações afetando o cálculo do lucro do lucro diluído por ação. (nota 26).

s. Apresentação de relatórios por segmentos

O relatório por segmentos operacionais é apresentado de modo consistente com o relatório interno fornecido para a Administração da Companhia, responsável pela alocação de recursos e pela avaliação de desempenho por segmento operacional e pela tomada de decisões estratégicas. (nota 25)

t. Dividendos

A proposta de distribuição de dividendos e juros sobre o capital próprio efetuada pela Administração da Companhia que estiver dentro da parcela equivalente ao dividendo mínimo obrigatório de 25% é registrada como passivo na rubrica “dividendos a pagar” por ser considerada uma obrigação legal prevista no estatuto social da Companhia. Eventual

parcela dos dividendos que exceder ao mínimo obrigatório é registrada na rubrica “dividendo adicional proposto” no patrimônio líquido. Os dividendos estão apresentados na nota 21. Para fins societários e contábeis os juros sobre o capital próprio estão demonstrados como destinação do resultado diretamente no patrimônio líquido.

u. Normas, alterações e interpretações de normas que ainda não estão em vigor

Em 2010 o IASB emitiu normas e emendas aos IFRS que serão aplicáveis a partir de 1º de janeiro de 2011. Dentre elas, as que na, avaliação da Administração, poderão trazer algum impacto para a Companhia são: - IFRS 7 – Divulgação de Instrumentos Financeiros. - IAS 1 – Apresentação das Demonstrações Financeiras.

5. DEMONSTRAÇÕES CONTÁBEIS CONSOLIDADAS

As demonstrações contábeis consolidadas foram elaboradas segundo os princípios básicos de consolidação estabelecidos pelo CPC 36 (IAS 27) – Demonstrações Consolidadas e as normas estabelecidas pela Comissão de Valores Mobiliários - CVM. O processo de consolidação inclui os seguintes principais procedimentos: a) Eliminação dos saldos das contas de ativos e passivos mantidos entre as empresas consolidadas; b) Eliminação dos investimentos proporcionalmente às participações da controladora nos patrimônios líquidos das controladas; c) Eliminação dos saldos de receitas e despesas decorrentes de negócios entre as Companhias consolidadas; e d) Eliminação de lucros não realizados decorrentes de transações entre as companhias consolidadas, quando relevantes. O exercício social das companhias incluídas na consolidação é coincidente com o da controladora. Informações resumidas sobre as demonstrações contábeis da controlada:

CASTLETOWN TRADING S.A. 2010 2009 01.01.2009

Ativo

Circulante 1.130 1.180 1.587 Não circulante - - -

Total 1.130 1.180 1.587

Passivo Circulante 58 55 70 Patrimônio líquido 1.072 1.125 1.517

Total 1.130 1.180 1.587

Resultado 2010 2009

Despesas operacionais (5) (5)

Prejuízo do exercício (5) (5)

As demonstrações contábeis da controlada no exterior são elaboradas originalmente em moeda local e convertidas para Reais pela taxa cambial correspondente à data de encerramento do balanço para ativos e passivos, pela taxa histórica para movimentações do patrimônio líquido e pela taxa média do período para receitas e despesas. Os ganhos e perdas decorrentes das movimentações do patrimônio líquido e reconhecimento do resultado pela taxa cambial média são reconhecidos diretamente no patrimônio líquido da controladora na conta de Ajustes Acumulados de Conversão nos termos definidos pelo CPC 02 (IAS 21) – Efeitos das mudanças nas taxas de câmbio e conversão de demonstrações contábeis.

6. CAIXA E EQUIVALENTES DE CAIXA

Controladora Consolidado

2010 2009 01.01.2009 2010 2009 01.01.2009

Recursos em bancos e em caixa 352 824 4.618 353 824 4.621 Aplicações financeiras de curto prazo: 87.974 40.751 71.740 87.974 40.751 71.740

Mantidas até o vencimento 935 856 2.638 935 856 2.638 Mantidas para negociação 87.039 39.895 69.102 87.039 39.895 69.102

Total 88.326 41.575 76.358 88.327 41.575 76.361

As aplicações classificadas como mantidas até o vencimento referem-se a aplicações no BNB – Banco do Nordeste do Brasil como contrapartida da Companhia relativa a incentivos fiscais de imposto de renda (depósito para reinvestimento). As aplicações classificadas como mantidas para negociação são representadas basicamente por Certificado de Depósito Bancários – CDB pós fixados, junto a instituições financeiras de primeira linha, com rendimento atrelado à taxa CDI. Pela natureza desses investimentos, os valores contábeis refletem o valor de resgate na data do balanço. Conforme nota explicativa 3.d.4, na adoção inicial do IFRS, a administração entendeu que os investimentos em ações Eletrobrás em 1 de janeiro 2009 de R$ 1.438 (R$ 1.886 e R$ 1.591 em 31 de dezembro de 2009 e 31 de dezembro de 2010, respectivamente) não possuem expectativa de realização imediata, e portanto foram reclassificados para “disponível para venda” e o seu saldo transferido de disponibilidades para a conta de valores a receber no ativo circulante.

7. CONTAS A RECEBER DE CLIENTES

Controladora Consolidado

2010 2009 01.01.2009 2010 2009 01.01.2009

Clientes no país 106.881 75.824 67.995 106.881 75.824 67.995 Partes relacionadas 566 519 - 566 519 - Clientes no exterior 38.494 24.212 18.220 38.494 24.213 18.221 Provisão para créditos de

liquidação duvidosa (3.524) (3.197) (2.194) (3.524) (3.197) (2.194)

Total 142.417 97.358 84.021 142.417 97.359 84.022

Referem-se a valores a receber de clientes e estão reduzidas, mediante provisão, aos seus valores prováveis de realização. A provisão para crédito de liquidação duvidosa de clientes é constituída em montante considerado suficiente pela Administração para fazer face a eventuais perdas na realização das contas a receber. Conforme nota explicativa 3.d.3, na adoção inicial do IFRS, foi realizada reclassificação de Adiantamentos de Exportação para o Passivo circulante. No balanço de abertura não havia saldo destas operações, tendo sido reclassificado o montante de R$ 10.127 em 31 de dezembro de 2009 (R$ 28.231 mil em 2010). Conforme a nota 3.d.4 a Companhia procedeu ao reconhecimento de ativos relativos a duplicatas liquidadas em operações de vendor no montante de R$ 13.683 no balanço de abertura (R$ 7.252 e R$ 1.049 em 2009 e 2010 respectivamente). Movimentação da provisão para créditos de liquidação duvidosa:

Controladora e Consolidado 2010 2009

Saldo Inicial 3.197 2.194 (+) Constituição provisão 466 2.349 (-) Realização provisão (139) (1.346)

Saldo Final 3.524 3.197

8. ESTOQUES

Controladora e Consolidado

2010 2009 01.01.2009

Produtos acabados 34.712 49.935 44.693 Matérias primas, auxiliares e embalagens 34.946 25.815 71.232 Almoxarifado geral 10.046 11.069 12.737 Provisões para perdas nos estoques (66) (794) (2.711)

Total 79.638 86.025 125.951

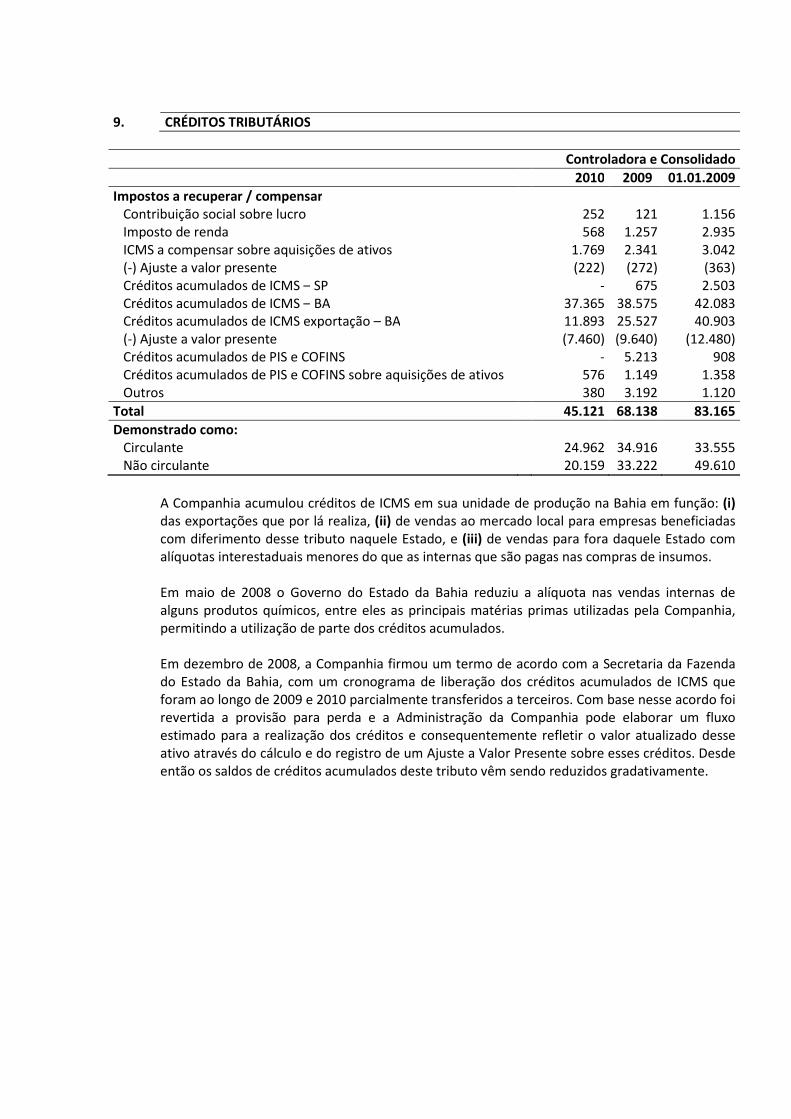

9. CRÉDITOS TRIBUTÁRIOS

Controladora e Consolidado

2010 2009 01.01.2009

Impostos a recuperar / compensar Contribuição social sobre lucro 252 121 1.156 Imposto de renda 568 1.257 2.935 ICMS a compensar sobre aquisições de ativos 1.769 2.341 3.042 (-) Ajuste a valor presente (222) (272) (363) Créditos acumulados de ICMS – SP - 675 2.503 Créditos acumulados de ICMS – BA 37.365 38.575 42.083 Créditos acumulados de ICMS exportação – BA 11.893 25.527 40.903 (-) Ajuste a valor presente (7.460) (9.640) (12.480) Créditos acumulados de PIS e COFINS - 5.213 908 Créditos acumulados de PIS e COFINS sobre aquisições de ativos 576 1.149 1.358 Outros 380 3.192 1.120

Total 45.121 68.138 83.165

Demonstrado como: Circulante 24.962 34.916 33.555 Não circulante 20.159 33.222 49.610

A Companhia acumulou créditos de ICMS em sua unidade de produção na Bahia em função: (i) das exportações que por lá realiza, (ii) de vendas ao mercado local para empresas beneficiadas com diferimento desse tributo naquele Estado, e (iii) de vendas para fora daquele Estado com alíquotas interestaduais menores do que as internas que são pagas nas compras de insumos. Em maio de 2008 o Governo do Estado da Bahia reduziu a alíquota nas vendas internas de alguns produtos químicos, entre eles as principais matérias primas utilizadas pela Companhia, permitindo a utilização de parte dos créditos acumulados. Em dezembro de 2008, a Companhia firmou um termo de acordo com a Secretaria da Fazenda do Estado da Bahia, com um cronograma de liberação dos créditos acumulados de ICMS que foram ao longo de 2009 e 2010 parcialmente transferidos a terceiros. Com base nesse acordo foi revertida a provisão para perda e a Administração da Companhia pode elaborar um fluxo estimado para a realização dos créditos e consequentemente refletir o valor atualizado desse ativo através do cálculo e do registro de um Ajuste a Valor Presente sobre esses créditos. Desde então os saldos de créditos acumulados deste tributo vêm sendo reduzidos gradativamente.

10. IMPOSTO DE RENDA E CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO

a. Reconciliação da despesa de imposto de renda e contribuição social sobre o lucro

líquido

Controladora e Consolidado

Composição da despesa de IRPJ e CSLL 2010 2009

Lucro (prejuízo) antes do imposto de renda e da contribuição social 58.672 (21.714) (-) Compensação de prejuízo fiscal e base negativa (17.601) - Imposto de renda e contribuição social alíquota de 34% (13.964) - Adições e exclusões permanentes (1.254) - Adições e exclusões temporárias (731) (1.131) Juros sobre capital próprio 3.907 - Impostos diferidos sobre prejuízo fiscal e base negativa (5.984) 25.024 Incentivos fiscais 4.555 -

Total (13.471) 23.893

Imposto de renda corrente (3.251) -

Contribuição social corrente (2.932) -

Imposto de renda diferido (5.369) 19.847

Contribuição social diferida (1.919) 4.046

b. Composição do saldo do imposto de renda e da contribuição social diferidos A Companhia possui registrados no ativo não circulante, ativos fiscais diferidos decorrentes de diferenças temporárias, prejuízos fiscais e bases negativas no montante de R$ 36.757. O saldo dos créditos tributários e obrigações fiscais diferidas consolidadas (imposto de renda e contribuição social), em 31 de dezembro de 2010 sendo representado por:

Saldo Consolidado 2010

Diferenças temporárias, representadas por: Prejuízos fiscais e bases negativas 20.076 Provisão para devedores duvidosos 1.198 Provisão para contingências trabalhistas 3.693 Provisão para contingências fiscais 2.205 Ajuste a valor presente – ativo não circulante 2.843 Ágio amortizado 2.819 Outras provisões 3.923

Total 36.757

Expectativa de realização dos créditos tributários sobre diferenças temporárias

2011 4.399 2012 7.348 2013 1.308 2014 179 2015 em diante 3.447

Total 16.681

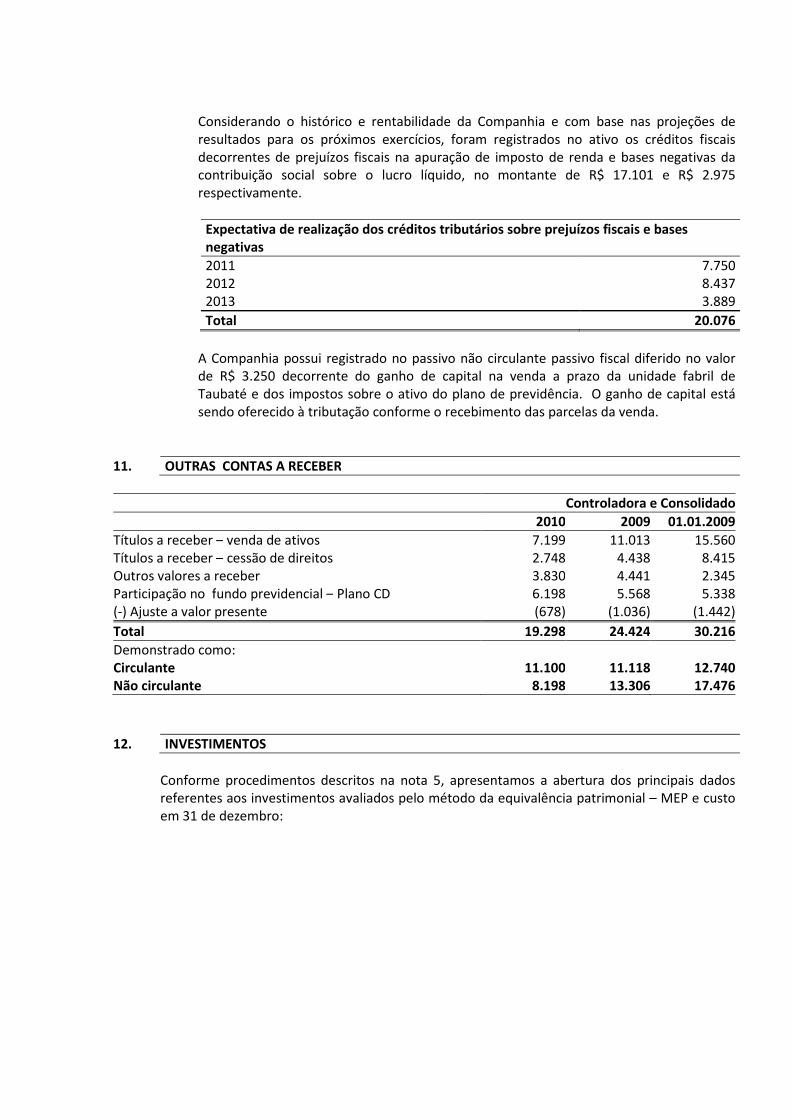

Considerando o histórico e rentabilidade da Companhia e com base nas projeções de resultados para os próximos exercícios, foram registrados no ativo os créditos fiscais decorrentes de prejuízos fiscais na apuração de imposto de renda e bases negativas da contribuição social sobre o lucro líquido, no montante de R$ 17.101 e R$ 2.975 respectivamente.

Expectativa de realização dos créditos tributários sobre prejuízos fiscais e bases negativas

2011 7.750 2012 8.437 2013 3.889

Total 20.076

A Companhia possui registrado no passivo não circulante passivo fiscal diferido no valor de R$ 3.250 decorrente do ganho de capital na venda a prazo da unidade fabril de Taubaté e dos impostos sobre o ativo do plano de previdência. O ganho de capital está sendo oferecido à tributação conforme o recebimento das parcelas da venda.

11. OUTRAS CONTAS A RECEBER

Controladora e Consolidado

2010 2009 01.01.2009

Títulos a receber – venda de ativos 7.199 11.013 15.560Títulos a receber – cessão de direitos 2.748 4.438 8.415Outros valores a receber 3.830 4.441 2.345Participação no fundo previdencial – Plano CD 6.198 5.568 5.338(-) Ajuste a valor presente (678) (1.036) (1.442)

Total 19.298 24.424 30.216

Demonstrado como: Circulante 11.100 11.118 12.740Não circulante 8.198 13.306 17.476

12. INVESTIMENTOS

Conforme procedimentos descritos na nota 5, apresentamos a abertura dos principais dados referentes aos investimentos avaliados pelo método da equivalência patrimonial – MEP e custo em 31 de dezembro:

Participação % Saldo

Castletown Trading S.A 100 Em 31/12/2009 1.125 (-) Variação cambial (48) (-) Resultado de equivalência patrimonial (5) Em 31/12/2010 1.072

Total em controladas 1.072

Outros investimentos Em 31/12/2009 7.380 (-) Baixas (36) Em 31/12/2010 7.344

Total outros investimentos 7.344

Total investimentos 8.416

13. IMOBILIZADO

a. Composição do imobilizado:

Controladora e Consolidado

2010 2009 01.01.2009

Custo

Corrigido Depreciação

Acumulada Valor

Residual Valor

Residual Valor

Residual

Terrenos 11.088 - 11.088 11.088 11.088 Construções 55.581 (33.539) 22.042 23.426 24.458 Equipamentos e instalações 386.187 (231.834) 154.353 164.296 152.881 Equipamentos de informática 3.476 (2.550) 926 782 779 Móveis e utensílios 6.495 (5.210) 1.285 1.306 1.438 Veículos 2.881 (1.404) 1.477 1.041 957 Outros ativos 17 (16) 1 4 9 Imobilizado em andamento 17.475 - 17.475 20.332 38.652

Total 483.200 (274.553) 208.647 222.275 230.262

A depreciação dos equipamentos e instalações industriais é variável em função dos volumes de produção, com as taxas médias entre 5% a 20% ao ano. O saldo de imobilizado em andamento refere-se principalmente a investimentos em ampliação, modernização e adequação das unidades industriais. Quando da conclusão dos projetos e início da operação destes ativos, os mesmos são transferidos para as respectivas contas do imobilizado em operação, sendo reconhecida a partir deste momento a depreciação dos bens. A Companhia realiza a capitalização dos custos de empréstimos diretamente atribuíveis à construção de ativos qualificáveis conforme demonstrado a seguir:

Controladora e Consolidado

2010 2009 01.01.2009 Equipamentos e instalações industriais 2.257 15.106 - (+) Custo de empréstimos capitalizados 102 950 -

Bens dados em garantia e penhora – Em 31 de dezembro de 2010 a Companhia possuía bens do imobilizado, basicamente terrenos, dados como arrolados em defesa de processos judiciais no montante de R$ 1.285. b. Movimentação do imobilizado:

Saldos em 31 de dezembro de 2009 471.235

Aquisições 11.730 Baixas (3.891) Transferências (298) Despesas com grandes manutenções (reformas) ativadas 4.424

Saldos em 31 de dezembro de 2010 483.200

14. PARTES RELACIONADAS

As transações com empresas pertencentes à controladora Itaúsa referem-se a compras e vendas de produtos e serviços, sendo realizadas a preços, prazos e condições usuais de mercado.

Natureza Dez/2010 Dez/2009 01/01/2009

Empresa Ref da Operação Ativo Passivo Resultado Ativo Passivo Resultado Ativo Passivo Resultado

Operação

Itaú Seguros a Presta çã o de s erviço (871) (748) (1.117)

Itaú Banco b Apl ica çã o financeira 34.290 1.564 11.743 2.417 63.037 3.389

Itaú Corretora de

Valoresc Presta çã o de serviço (81) (67) (77)

Itaúsa

Empreendimentosd Prestação serviço e

dividendos/JCP

8 (317) 2 (157) 9 (103)

Itautec e Aquis i çã o de

Ha rdwa re/Softwa re

(306) (18) (145)

Duratex f Venda de Produtos 566 8.049 519 7.200 10.474

Itaúsa g Dividendos/JCP 7.295 1.312 7.359

a) Itaú Seguros – contratação de apólices de seguros. b) Itaú Banco – caixa e equivalentes de caixa. c) Itaú Corretora de Valores – prestação de serviços de custódia de ações. d) Itaúsa Empreendimentos – prestação de serviços de análise econômica e financeira;

pagamento de dividendos. e) Itautec – aquisição de hardware, software e serviços. f) Duratex – aluguel imobiliário e compra de produtos acabados. g) Itaúsa – pagamento de dividendos.

15. OUTRAS CONTAS A PAGAR E IMPOSTOS A PAGAR

Controladora Consolidado

2010 2009 01.01.2009 2010 2009 01.01.2009

Comissões a pagar controlada 723 761 1.022 - - - Outras contas a pagar 2.919 3.623 7.745 2.970 3.678 7.815 Provisão para desativação 672 1.698 2.721 672 1.698 2.721

Total outras contas a pagar 4.314 6.082 11.488 3.642 5.376 10.536

Impostos a pagar 5.539 1.248 2.523 5.539 1.248 2.523

Encargos sociais a pagar 85 1.421 1.476 85 1.421 1.476

Total impostos a pagar 5.624 2.669 3.999 5.624 2.669 3.999

Total 9.938 8.751 15.487 9.266 8.045 14.535

16. INSTITUIÇÕES FINANCEIRAS

Os financiamentos, referentes a investimentos em ampliação e modernização das instalações e capital de giro, têm as seguintes características:

Saldo em Linha de Crédito

Modalidade Encargos % Garantias Amortização Término 2010 2009 01.01.2009

POC – BNDES TJLP + 4,95 aa. Nota

promissória Mensal 15/06/2010 - 442 1.323

POC – BNDES TJLP + 2,00 aa. 4,00

aa Nota

promissória Mensal 15/05/2009 - - 450

MODERMAQ – FINAME

10,95 aa. Alienação fiduciária

Mensal 15/10/2010 - 94 213

BNDES TJLP + CESTAS

MOEDAS + 2,625 aa.

Aval Mensal e Semestral

15/01/2010 - 392 35.373

BNDES TJLP + VARIAÇÃO

CAMBIAL + 1,65 a 2,15 aa.

Aval Mensal e Semestral

15/07/2014 14.721 13.584 15.619

FINANC. IMPORTAÇÃO

Libor + 4,4375 aa. - Final 12/04/2010 - 5.112 31.661

CÉDULA CRÉDITO INDUSTRIAL – BNB

8,50 aa. Alienação fiduciária

Mensal 28/12/2010 - 7.359 9.337

MODERMAQ – FINAME

7,00 aa. Alienação fiduciária

Mensal 15/09/2011 143 99 -

ACC 1,40 aa - - 06/06/2011 28.289 10.127 -

VENDOR - - - 28/02/2011 1.049 7.251 13.683

Total controladora e consolidado 44.202 44.460 107.659

Total circulante 32.968 33.839 85.012

Total Não circulante 11.234 10.621 22.647

Os financiamentos classificados no não circulante têm a seguinte composição por ano de

vencimento:

Controladora e Consolidado

2010

2012 3.7622013 3.762

2014 em diante 3.710

Total 11.234

Para financiar a continuidade futura dos programas de modernização, racionalização e automação para o aumento da produtividade e redução dos custos operacionais, foi obtida junto ao BNDES linha de crédito de longo prazo de R$ 116.681. Já foram liberados até 31 de dezembro de 2010 R$ 18.808.

17. ACORDOS E RESTRIÇÕES CONTRATUAIS (“COVENANTS”)

A Companhia no curso normal de seus negócios obtém empréstimos com instituições financeiras e firma acordos comerciais com demais entidades os quais são formalizados contratualmente com suas respectivas definições de cláusulas de atendimento, restrições e/ou garantias (“covenants”). De forma geral, as restrições as quais a Companhia está sujeita tratam, sobretudo, quanto ao contrato de financiamentos e empréstimos junto ao BNDES, da adequada destinação dos recursos provenientes do banco a serem aplicados em: i) ampliação da capacidade de produção; ii) recuperação de CO² excedente; iii) modernização de unidades; iv) aquisição de máquinas e equipamentos nacionais e; v) instalações de linhas de produção. A Companhia tem atendido de forma completa as restrições contratuais a que está sujeita.

18. DIVIDENDOS E PARTICIPAÇÕES EMPREGADOS E ADMINISTRADORES

Controladora e Consolidado

2010 2009 01.01.2009

Juros sobre capital próprio 7.749 1.541 7.789Participações administradores 1.853 284 3.048Participações de empregados 2.151 - 2.274

Total 11.753 1.825 13.111

A participação dos administradores está limitada a 10% do lucro líquido após o imposto de renda e ao montante de suas retiradas conforme descrito no Estatuto da Companhia. A participação dos colaboradores está vinculada aos resultados conforme acordo firmado com os trabalhadores através de comissão eleita para esse fim.

19. IMPOSTOS E CONTRIBUIÇÕES E PROVISÃO PARA CONTINGÊNCIAS NÃO CIRCULANTE

A Companhia mantém no passivo não circulante como impostos a pagar, 100% do valor dos tributos não recolhidos em função de medidas judiciais, devidamente atualizados monetariamente e provisões suficientes para cobrir eventuais perdas tributárias, trabalhistas e cíveis, classificadas em um primeiro momento como prováveis. A Administração acredita baseada na opinião de seus consultores legais, que as provisões são suficientes para cobrir as perdas prováveis decorrentes de decisões desfavoráveis, bem como que as decisões definitivas não terão impactos significativos na posição econômico-financeira da Companhia em 31 de dezembro de 2010. No quadro abaixo o montante dessas contingências, suas provisões e depósitos judiciais: a. Impostos e contribuições a pagar não circulante

Controladora e Consolidado

2010 2009 01.01.2009

PIS e COFINS 22.047 21.322 37.630COFINS e salário educação 16.097 16.097 16.097(-) Depósito judicial (16.097) (16.097) (16.097)IRPJ e CSLL - - 4.881Outros 397 105 5.620(-) Depósito judicial (55) (105) (2.395)

Total 38.541 37.524 64.228

Total depósito judicial (16.151) (16.202) (18.492)

Total líquido 22.390 21.322 45.736

A Companhia compensou créditos decorrentes de ação judicial questionando a constitucionalidade dos Decretos-lei 2445 e 2449 de 1988 que alteraram a forma de apuração do PIS, mantendo essas compensações provisionadas e devidamente atualizadas no Passivo Não Circulante, no montante de R$ 22.047. Parte das compensações efetuadas de COFINS com PIS, que estavam provisionadas, foram liquidadas em novembro de 2009 através do REFIS, Lei nº 11.941/09 sem parcelamento. Em decorrência de medidas judiciais questionando a legalidade da cobrança do diferencial de alíquota de 1% da COFINS e do salário educação, a Companhia depositou judicialmente até o exercício findo em dezembro de 2010 o montante de R$ 16.097 relativo a esses tributos que estão integralmente provisionados no passivo não circulante. A Companhia compensou 100% de prejuízos fiscais e bases negativas no recolhimento de IRPJ e da CSLL. Essas compensações foram liquidadas em novembro de 2009 através do REFIS, Lei nº 11.941/09, sem parcelamento.

b. Provisões para contingências trabalhistas, fiscais e cíveis

Controladora e Consolidado

2010 2009 01.01.2009

Trabalhistas e cíveis 39.839 40.059 34.730 Provável 15.424 12.469 10.567 Possível 24.415 27.590 24.162Fiscais 56.301 74.938 70.909 Provável 20.324 19.228 17.193 Possível 35.977 55.711 53.716

Total provável 35.748 31.697 27.760

As ações trabalhistas, cíveis e tributárias classificadas como perda provável estão provisionadas integramente no passivo não circulante da Companhia. As contingências trabalhistas, cíveis e fiscais tiveram a seguinte movimentação em 2010:

Controladora e Consolidado

Trabalhista e cível Fiscais

Saldo inicial em 31/12/2009 12.469 19.228 Atualização de encargos 1.081 835 Constituição de provisão 6.262 261Baixas reversão de provisão (2.487) -Baixas por pagamentos (1.901) -

Saldo final em 31/12/2010 15.424 20.324

c. Ativos Contingentes A Companhia está discutindo judicialmente o ressarcimento de tributos e contribuições bem como é parte em processos cíveis, onde possui direitos ou expectativas de direitos a receber. Estes processos são classificados, de acordo com a avaliação dos assessores jurídicos, segundo suas possibilidades de êxito como sendo de ganho provável ou possível. Como se trata de ativos contingentes, os valores a seguir não estão contabilizados nos demonstrativos contábeis. O quadro a seguir apresenta os principais processos ativos da Companhia:

2010 2009

Tributário ICMS – correção monetária sobre saldo credor 13.163 13.163 Crédito prêmio de IPI 68.785 68.785 PIS e COFINS exclusão do ICMS da base de cálculo 39.711 37.377 IPI - créditos mercadorias adquiridas com alíquota zero - 10.392 Outros tributários de valor inferior a R$ 10 milhões 39.335 37.927 Total tributário 160.994 167.644 Cível Cobrança/execução de títulos extrajudicial 12.364 10.865 Outros cíveis de valor inferior a R$ 10 milhões 8.553 5.953 Total cível 20.917 16.818

Total provável 41.302 36.011 Total possível 140.609 148.451

20. PATRIMÔNIO LÍQUIDO

a) Capital Social

Em 31 de dezembro de 2010 o capital subscrito e integralizado é de R$ 220.000, dividido em 31.485.170 ações escriturais, sem valor nominal, sendo 14.518.150 ordinárias e 16.967.020 preferenciais sem direito a voto.

b) Características das Ações

As ações preferenciais, sem direito a voto, terão as seguintes características: (a) Prioridade, em relação às ações ordinárias, no recebimento do dividendo obrigatório; (b) Dividendo, por ação preferencial, nunca inferior ao que for atribuído a cada ação

ordinária; (c) Participação nos aumentos de capital decorrentes de capitalização de reservas e

lucros; (d) Prioridade, em relação às ações ordinárias, no reembolso do capital, sem prêmio, no

caso de liquidação da Companhia; (e) Direito de, em eventual alienação de controle, serem incluídas em oferta pública de

aquisição de ações, de modo a que lhes assegure preço unitário igual a 80% do valor pago por ação com direito a voto, integrante do bloco de controle;

(f) Dividendo prioritário mínimo, anual e não cumulativo, de R$ 2,00 por mil ações, que será ajustado em caso de desdobramento ou grupamento.

c) Reservas de Lucro Reserva legal: Constituída à razão de 5% do lucro líquido do exercício Reserva especial Elekeiroz: Constituída com o saldo remanescente do lucro líquido após as destinações para constituição da reserva legal e distribuição de dividendos e tem as seguintes finalidades: a) exercício do direito preferencial de subscrição em aumentos de capital das empresas participadas; b) futuras incorporações desses recursos ao capital social; c) pagamento de dividendos intermediários distribuíveis por deliberação do Conselho de Administração, “ad referendum” da Assembléia Geral. Reserva incentivo fiscal: Constituída com os créditos decorrentes do incentivo fiscal de redução do imposto de renda contabilizados no resultado do exercício que posteriormente são transferidos para a reserva de incentivo fiscal e excluídos da apuração da base de cálculo do dividendo, pois na forma da legislação fiscal vigente não podem ser distribuídos aos acionistas.

21. DIVIDENDOS E JUROS SOBRE O CAPITAL PRÓPRIO

Os acionistas têm direito de receber, como dividendo obrigatório, importância equivalente a 25% do lucro líquido apurado no mesmo exercício, ajustado pela diminuição ou acréscimo dos valores especificados nas letras “a” e “b” do inciso I do artigo 202 da Lei nº 6.404/76 e observados os incisos II e III do mesmo dispositivo legal.

Os dividendos foram calculados conforme segue:

2010

Lucro líquido do exercício 45.201 (-) Incentivo fiscal de redução de IRPJ reconhecido no resultado (4.143)

(-) Reserva legal (5%) (2.053)

(=) Base de cálculo 39.005

Dividendo mínimo obrigatório (25%) 9.751 Juros sobre capital próprio declarados no exercício 11.492 (-) IRRF (1.724)

(=) Remuneração líquida no ano 9.768

Conforme facultado pela legislação e previsto no Estatuto da Companhia, o valor referente aos juros sobre o capital próprio, líquido do imposto de renda, está sendo imputado ao valor do dividendo obrigatório.

22. RECEITA OPERACIONAL LÍQUIDA

Controladora e Consolidado 2010 2009

RECEITA BRUTA DE VENDAS 1.049.348 712.842 Mercado interno 886.590 625.589 Mercado externo 162.398 87.253 IMPOSTOS SOBRE VENDAS (IPI, ICMS, PIS E COFINS) 198.815 141.632 RECEITA OPERACIONAL LÍQUIDA 850.533 571.210

23. OUTRAS DESPESAS (RECEITAS) LÍQUIDAS

Controladora e Consolidado 2010 2009

Provisões tributárias (1.378) (4.885) Provisões trabalhistas (4.047) (4.044) Provisões cíveis e ambientais (1.065) (259) Impairment de contas a receber - (1.958) Participações funcionários e administradores (7.048) (284) Variação fundo previdencial Fundação Itaúsa Industrial 630 - Receitas com reversão de provisão adesão ao REFIS - 21.305 Outras receitas e (despesas) (1.842) 1.795

OUTRAS DESPESAS (RECEITAS) LÍQUIDAS (14.750) 11.670

24. RESULTADO FINANCEIRO

O resultado financeiro é constituído das seguintes despesas e receitas financeiras:

Controladora e Consolidado

2010 2009

Receita financeira 8.165 9.910

Variação monetária e cambial ativa 20.340 7.374

Reversão do ajuste a valor presente 2.538 3.245

Total receita financeira 31.043 20.529

Despesa financeira (3.760) (9.605)

Variação monetária e cambial passiva (20.497) (7.580)

Total despesa financeira (24.257) (17.185)

Resultado financeiro líquido 6.786 3.344

25. SEGMENTOS OPERACIONAIS

A Administração, adotando os princípios apresentados pelo pronunciamento que trata das Informações por Segmento, definiu os segmentos operacionais reportáveis da Companhia com base nos relatórios utilizados para tomada de decisões estratégicas, analisados pela diretoria executiva, a qual é responsável pela alocação de recursos e pela avaliação de desempenho por segmento operacional e pela tomada de decisões estratégicas. Assim, estes foram segmentados em dois grandes grupos de produtos: Orgânicos e Inorgânicos, que apresentam características distintas em relação aos seus mercados. Produtos orgânicos – incluem os Oxo-alcoois, Anidridos Ftalico e Maleico, Plastificantes, Resinas de Poliéster Insaturado, Formol, Concentrado Uréia-formol e Ácido Fumárico. Produtos inorgânicos - incluem o Ácido Sulfúrico e algumas atividades de revenda.

Exercício de 2010 Produtos orgânicos

Produtos inorgânicos

Corporação Total consolidado

Receita líquida 745.107 105.426 - 850.533 (-) CPV (620.643) (83.005) - (703.648)

(-) Despesas com vendas (35.012) (4.747) - (39.759) Margem Bruta 89.452 17.674 - 107.126 Despesas Administrativas/Outras - - (55.240) (55.240) Resultado financeiro - - 6.786 6.786 Impostos sobre o Lucro - - (13.471) (13.471)

Lucro líquido - - (61.925) 45.201

Exercício de 2009 Produtos orgânicos

Produtos inorgânicos

Corporação Total consolidado

Receita líquida 536.275 34.935 - 571.210 (-) CPV (461.342) (33.872) - (495.214) (-) Despesas com vendas (30.324) (2.802) - (33.126) Margem bruta 44.609 (1.739) - 42.870 Despesas Administrativas/Outras - - (67.928) (67.928) Resultado financeiro - - 3.344 3.344 Impostos sobre o lucro - - 23.893 23.893

Lucro líquido - - (40.691) 2.179

A Companhia optou por não apresentar o lucro, ativos e passivos separadamente para cada um dos segmentos operacionais em que atua, visto que os mesmos compartilham a estrutura de custos indiretos, despesas administrativas e de vendas. A margem bruta resulta da receita de vendas, deduzida de impostos, custo dos produtos vendidos e despesas variáveis de vendas, como fretes e comissões.

26. LUCRO POR AÇÃO

2010 2009

Lucro líquido atribuível aos acionistas 45.201 2.179 Média ponderada de ações em circulação (milhares) 31.485 31.485

Lucro por ação em (R$) – Básico 1,436 0,069

Nos exercícios apresentados não havia instrumentos conversíveis ou outras obrigações com potencial de diluição da quantidade de ações em circulação.

27. INSTRUMENTOS FINANCEIROS E GERENCIAMENTO DE RISCO

A Companhia registra em contas patrimoniais a totalidade das operações envolvendo instrumentos financeiros contratados visando reduzir sua exposição a riscos de moeda e de taxa de juros, bem como manter sua capacidade de investimentos e financiar seu crescimento. Os valores de realização estimados de ativos e passivos financeiros da Companhia e da sua controlada foram determinados por meio de informações disponíveis no mercado e metodologias apropriadas de avaliações. Julgamentos foram requeridos na interpretação dos dados de mercado para produzir as estimativas dos valores de realização mais adequada. Como conseqüência, as estimativas a seguir não indicam, necessariamente, os montantes que poderão ser realizados no mercado de troca corrente. O uso de diferentes metodologias de mercado pode ter um efeito material nos valores de realização estimados. A administração desses instrumentos é efetuada por meio de estratégias operacionais, visando liquidez, rentabilidade e segurança. A política de controle consiste em acompanhamento permanente das taxas contratadas versus as vigentes no mercado. A Companhia e sua controlada não efetuam aplicações de caráter especulativo em derivativos ou quaisquer outros ativos de risco. a) Valor de mercado

Em atendimento a Orientação CPC nº 03 – Instrumentos Financeiros: Reconhecimento, Mensuração e Evidenciação, em 31 de dezembro de 2010, os valores de mercado dos principais instrumentos financeiros apresentados, não possuem diferenças significativas dos valores contabilizados. A classificação dos instrumentos financeiros está apresentada no quadro a seguir.

Consolidado

Contábil Mercado

Numerário disponível 352 352

CDBs pós-fixados – mantidos para negociação 85.717 85.717

Fundos investimentos – mantidos para negociação 1.322 1.322

Outros investimentos – mantidos até o vencimento 935 935

Total 88.326 88.326

O numerário disponível corresponde aos recursos em caixa e contas correntes e corresponde ao seu valor contábil. As aplicações financeiras em CDB pós-fixados e fundos de investimentos DI estão classificadas como destinadas à negociação. Os outros investimentos referem-se aos depósitos para reinvestimento (incentivo fiscal do imposto de renda) e estão classificados como mantidos até o vencimento. O valor contábil dos instrumentos financeiros reflete o valor de mercado.

O valor contábil dos financiamentos foi determinado utilizando-se as taxas de juros pactuadas junto às instituições financeiras, as quais refletem o valor de mercado, consideradas as condições e natureza dessas operações e o porte da Companhia, dentre outros.

b) Os Principais riscos que afetam o negócio da Companhia podem ser assim enumerados:

Risco de crédito: As vendas da Companhia apresentam baixa concentração, não havendo clientes representando mais de 5% do faturamento líquido. A Companhia possui uma política de crédito que estabelece limites e prazos, dentro dos padrões de liquidez, que são determinados por diversos instrumentos de rating. Além da diversificação no mercado interno, uma parcela representativa de produtos é destinada ao mercado externo, seguindo o mesmo procedimento de avaliação de risco. Risco de câmbio: Considera os valores em moeda estrangeira a receber e pagar de compromissos já assumidos pela Companhia. Parte expressiva das receitas é oriunda de exportações, e em consequência supre suas necessidades de capital de giro através de linhas de financiamento atreladas às exportações, dado que essas apresentam taxas e condições mais atraentes que as alternativas de financiamento de capital de giro em moeda local. Risco de preço: O setor químico brasileiro está altamente inserido no mercado globalizado, sendo os preços em geral fortemente influenciados pelas condições internacionais de oferta e demanda, com isso tanto os preços de venda como os de compra de matérias-primas, apresentam ciclos de altas e baixas praticamente simultâneos, preservando uma margem média que possibilita a sustentação do negócio. Risco de taxa de juros: As captações são efetivadas com taxas de juros fixas, dentro de condições normais de mercado, e atualizadas e registradas pelo valor de liquidação na data do balanço.

c) Análise de sensibilidade – Risco cambial Com base nos saldos de ativos e passivos expostos ao câmbio em 31 de dezembro, a Companhia realizou duas simulações com aumentos nas taxas de câmbio (R$/US$) de 25% e 50%, o cenário provável considera projeções da companhia para as taxas de câmbio no vencimento das operações. Os resultados estão resumidos a seguir:

Risco de variação cambialSaldo Efeitos no resultado até o vencimento

Operação 31/12/2010 Provável Possível Remoto(+/- 25%) (+/- 50%)

ATIVOS FINANCEIROS

Exportações a receber 38.494 99 Queda US$ (7.822) (15.743)

Aumento US$ 8.020 15.942

Outros valores a receber 2.748 72 Queda US$ (633) (1.338)

Aumento US$ 777 1.482

PASSIVOS FINANCEIROS

BNDES - crédito rotativo 2.166 (451) Queda US$ 175 830

Aumento US$ (965) (1.731)

ACE - desconto cambial 28.231 (226) Queda US$ 6.888 14.003

Aumento US$ (7.341) (14.455)

Fornecedores exterior 4.471 (9) Queda US$ 1.111 2.231

Aumento US$ (1.129) (2.249)

Queda US$ (281) (17) Aumento US$ (638) (1.011)

EXPOSIÇÃO LÍQUIDA (6.374) (515)

28. PLANO DE OUTORGA DE OPÇÕES DE AÇÕES, PLANO DE PREVIDÊNCIA, REMUNERAÇÃO DOS ADMINISTRADORES E PARTICIPAÇÕES ESTATUTARIAS DOS ADMINISTRADORES DA COMPANHIA

a) Plano de outorga de opções

Com o objetivo de integrar os administradores e funcionários no processo de desenvolvimento da Companhia a médio e longo prazo, a AGE realizada em 31de julho de 2003 deliberou instituir um plano de outorga de opções de ações, facultando aos mesmos participarem das valorizações que seu trabalho e dedicação trouxerem para as ações representativas do capital da Companhia. Até o encerramento dessas demonstrações o referido plano ainda não havia produzido quaisquer efeitos a serem reconhecidos nos resultados da Companhia.

b) Plano de previdência A Elekeiroz S.A. oferece a todos os seus colaboradores a participação em um plano de previdência do tipo contribuição definida (Plano PAI-CD). O plano é administrado pela Fundação Itaúsa Industrial, entidade fechada de previdência privada sem fins lucrativos da qual a Companhia é uma das patrocinadoras. Pela natureza do plano, não há risco atuarial e o risco dos investimentos é dos participantes do mesmo. O regulamento vigente prevê a participação da patrocinadora com 100% do montante aportado pelos funcionários, tendo resultado em contribuições de R$ 1.859 no exercício de 2010 (R$ 1.563 em 2009).

O Plano PAI-CD apresenta um fundo previdencial, constituído pelas contribuições das patrocinadoras que permaneceram no plano em decorrência dos participantes terem optado pelo resgate ou pela aposentadoria antecipada. Segundo o regulamento do plano, este fundo vem sendo utilizado para compensar as contribuições das patrocinadoras, desta forma a Companhia reconheceu no seu balanço um ativo relativo a estes créditos (despesa antecipada – Fundo Previdencial) considerando a redução de pagamentos futuros que ocorrerá em função das compensações com este fundo. Tal ativo foi mensurado através do cálculo do valor presente das contribuições futuras a serem realizadas pela Companhia considerando os funcionários inscritos no plano na data de encerramento destas demonstrações, no montante de R$ 6.198 (R$ 5.568 em 2009).

c) Remuneração dos administradores A remuneração paga aos administradores da Companhia até 31 de dezembro de 2010 foi de R$ 3.053 a título de honorários, registrado na rubrica despesas administrativas (R$ 2.150 em de 2009). Foram pagos parcialmente também até 31 de dezembro de 2010 R$ 1.560, relativos a participações estatutárias sobre os resultados do exercício de 2010 (em 2009 R$ 2.652 relativos ao saldo de participações estatutárias sobre os lucros do exercício de 2008). Ao Plano de Aposentadoria Complementar dos administradores foram efetuados depósitos de R$ 898 no exercício de 2010 (R$ 711 em 2009).

29. COBERTURA DE SEGUROS

A Administração considera ser suficiente o nível de cobertura de seguros para fazer face a eventuais sinistros em vista da natureza dos bens da Companhia e dos riscos inerentes. Em 31 de dezembro de 2010, a cobertura de seguros e riscos diversos para os bens do imobilizado e estoques é de R$ 261.869 (R$ 261.869 em 2009).

30. PERDAS NÃO RECORRENTES NOS ESTOQUES