Embed Size (px)

Citation preview

UBS GRUPO FINANCIERO, S. A. DE C. V. NOTAS A LOS ESTADOS FINANCIEROS

De acuerdo con lo establecido en las “Disposiciones de carácter general aplicables a la Información Financiera

de las Sociedades Controladoras de Grupos Financieros”

30 DE SEPTIEMBRE DE 2016 Cifras en millones de pesos, excepto cuando se indique diferente

Índice

Generalidades Nota 1....... Actividades principales Nota 2....... Principales políticas contables Situación Financiera Nota 3....... Disponibilidades Nota 4....... Inversiones en Valores y Reportos Nota 5....... Derivados Nota 6....... Otras cuentas por Cobrar Nota 7....... Otros Activos, Cargos Diferidos e Intangibles Nota 8....... Captación Nota 9..... Préstamos bancarios Nota 10..... Valores Recibidos en Préstamo Nota 11..... Impuestos a la utilidad por pagar Nota 12..... Otras Cuentas por Pagar Nota 13..... Obligaciones Subordinadas Nota 14..... Impuestos Diferidos Nota 15..... Capital Contable Nota 16..... Reconocimiento de los efectos de la inflación Nota 17..... Partes relacionadas Resultados de Operación Nota 18..... Margen Financiero Nota 19..... Comisiones y Tarifas Cobradas Nota 20..... Gastos de Administración y Promoción Nota 21..... Otros gastos y otros productos Recursos de Capital y Liquidez Nota 22..... Requerimientos de capitalización Otros Nota 23..... Indicadores Financieros Nota 24..... Control Interno

GENERALIDADES 1. ACTIVIDADES PRINCIPALES UBS Grupo Financiero, S.A. de C.V. (el Grupo Financiero) opera de conformidad con los ordenamientos de la Ley para Regular las Agrupaciones Financieras, las Reglas Generales para la Constitución y Funcionamiento de Grupos Financieros, así como de conformidad con las disposiciones emitidas por la Comisión Nacional Bancaria y de Valores (CNBV). Su actividad principal es adquirir y administrar acciones con derecho a voto, emitidas por las empresas integrantes del Grupo, que representen por lo menos el 51% del capital pagado de cada una de dichas entidades. El Grupo Financiero es una subsidiaria de UBS AG, quien es una institución bancaria constituida de conformidad con la legislación de la Confederación Helvética (Suiza). El Grupo Financiero se constituyó el 3 de noviembre de 2006, iniciando operaciones el 2 de mayo de 2007. De conformidad con la Ley para Regular Agrupaciones Financieras, el Grupo responde subsidiaria e ilimitadamente de las obligaciones y pérdidas de sus subsidiarias. El Banco y la Casa de Bolsa, integrantes del Grupo Financiero, están sujetos a las disposiciones en materia de prevención de operaciones con recursos de procedencia ilícita, emitidas por la Secretaría de Hacienda y Crédito Público (SHCP). Las subsidiarias en las cuales el Grupo Financiero es accionista mayoritario, son las siguientes: - UBS Bank México, S.A., Institución de Banca Múltiple (el Banco) Es una institución de banca múltiple constituida el 3 de noviembre de 2006, iniciando operaciones el 2 de mayo de 2007. El Banco opera de conformidad con los ordenamientos de la Ley de Instituciones de Crédito, así como por las normas dictadas por la CNBV y por el Banco de México (Banxico). Las actividades del Banco se enfocan a la prestación de servicios de banca de inversión, realizando principalmente operaciones de compra-venta de valores de renta fija, operaciones de reporto y derivados. El Banco cuenta con autorización por parte de Banxico para realizar operaciones con instrumentos financieros derivados. - UBS Casa de Bolsa, S.A. de C.V. (la Casa de Bolsa) Opera de conformidad con los ordenamientos de la Ley del Mercado de Valores (LMV), así como las disposiciones establecidas por la CNBV y Banxico; su actividad principal es actuar como intermediario bursátil en los mercados de valores. - UBS Servicios, S.A. de C.V. (UBS Servicios) Es una entidad que presta servicios de personal administrativo al Grupo Financiero, Banco y la Casa de Bolsa. Se constituyó el 26 de marzo de 2013, mediante la fusión de UBS Servicios, S.A. de C.V., y Servidora Global México UBS, S.A. de C.V., subsistiendo esta última como sociedad fusionante con cambio de razón social a UBS Servicios, S.A. de C.V.

Eventos relevantes.- El 9 de enero de 2015, la CNBV emitió las Disposiciones de Carácter General aplicables a las Sociedades Controladoras de Grupos Financieros que regulan las materias que corresponden de manera conjunta a las Comisiones Nacionales Supervisoras (CNBV, CNSF y CONSAR). Dichas disposiciones, incorporan un marco normativo relacionado con los requisitos y características que deberán reunir los auditores externos independientes de las Sociedades Controladoras de Grupos Financieros sujetas a la supervisión de las Comisiones Nacionales Supervisoras y el contenido de sus dictámenes, la emisión de informes adicionales, las normas prudenciales que serán aplicables a dichas Sociedades Controladoras, así como el plazo de conservación de su contabilidad, libros y documentos.

Proyecto Virreyes- Con el fin de tener una mejor imagen, presencia e integración de sus áreas de negocio, UBS México decidió cambiar de oficinas a la Torre Virreyes. Los gastos incurridos para realizar el cambio fue cubierto en su totalidad por UBS Servicios, mismos que serán cubiertos por las compañías afiliadas vía facturación que se realiza mensualmente mediante el modelo de distribución de costos (el monto facturado por este concepto mensualmente corresponde a la depreciación y amortización del mes más el margen de utilidad). 2. PRINCIPALES POLITICAS CONTABLES A continuación se describen las políticas y prácticas contables seguidas por el Grupo que afectan los principales renglones de los estados financieros consolidados. Nuevos pronunciamientos contables Mejoras a las NIF 2015 Mejoras a las NIF.- Las modificaciones que generan cambios contables son: la NIF B-8 Estados financieros consolidados o combinados, incluye la definición de una entidad de inversión y requiere que se realice un análisis para determinar si existe control y, el boletín C-9 Pasivos, provisiones, activos y pasivos contingentes y compromisos, se modificó para definir que los anticipos de clientes en moneda extranjera deben reconocerse al tipo de cambio de la fecha de la transacción y no deben modificarse por posteriores fluctuaciones cambiarias. Aplicables en 2016 NIF C-1, Efectivo y equivalentes de efectivo, y NIF B-2, Estados de flujos de efectivo Se modificó la NIF C-1, Efectivo y equivalentes de efectivo y la NIF B-2, Estados de flujos de efectivo, para precisar que la definición de efectivo: considera la moneda extranjera y para precisar en la definición de equivalentes de efectivo: que éstos corresponden a inversiones que se mantienen para hacer frente a compromisos de corto plazo. También se cambió el término inversiones disponibles a la vista por instrumentos financieros de alta liquidez, por considerarse más claro. Dichas modificaciones se realizaron con la finalidad de que las definiciones estén en el mismo sentido que las que establece la Norma Internacional de Contabilidad (NIC) 7, Estado de Flujos de Efectivo. Respecto de la valuación del efectivo y equivalentes de efectivo, se realizaron algunas modificaciones a la NIF C-1, Efectivo y equivalentes de efectivo, para precisar que el efectivo y los equivalentes de efectivo, al

ser también instrumentos financieros, deben valuarse a su valor razonable en su reconocimiento inicial y los instrumentos de alta liquidez deben valuarse de acuerdo con la norma de instrumentos financieros. El Grupo está en proceso de analizar los efectos que tendrán estas Mejoras a las NIF en los estados financieros. NIF D-3, Beneficios a los empleados Los principales cambios considerados en la nueva NIF son: a) se eliminó en el reconocimiento de los beneficios post-empleo el enfoque del corredor o banda de fluctuación para el tratamiento de las ganancias y pérdidas del plan, es decir, ya no se permite su diferimiento y se deben reconocer en forma inmediata en la provisión conforme se devengan; aunque su reconocimiento será directamente como remediaciones en los ORI, requiere su reciclaje posterior al resultado neto, b) techo de los Activos del Plan (AP), la nueva NIF D-3, establece un techo para los AP, por medio de determinar una obligación máxima de los beneficios post-empleo, c) modificaciones al plan, reducciones al personal y ganancias o pérdidas por liquidaciones anticipadas de obligaciones, la nueva NIF requiere su reconocimiento inmediato, d) tasa de descuento, establece que la tasa de descuento de las OBD en los beneficios definidos se basa en tasas de bonos corporativos de alta calidad y en su defecto en bonos gubernamentales y, e) beneficios por terminación, en el caso de pagos por desvinculación o separación, la nueva NIF requiere realizar un análisis para definir si este tipo de pagos califica como beneficios por terminación o beneficios post-empleo, ya que depende de esto el momento de su reconocimiento contable. Aplicables en 2018 NIF C-3, Cuentas por cobrar.- Esta norma es aplicable a las cuentas por cobrar comerciales y otras cuentas por cobrar a plazo menor de un año, las cuales deben reconocerse al valor razonable de la contraprestación a recibir, que generalmente es el valor nominal, sin embargo debe evaluarse si el valor del dinero en el tiempo es importante en atención al plazo de la cuenta y al modelo de negocios y, en su caso, reconocer desde inicio, el valor presente de la cuenta por cobrar. Adicionalmente, se establece que la estimación para incobrabilidad de las cuentas por cobrar se reconozca desde que el ingreso se devenga, con base en las perdidas crediticias esperadas, debiendo presentar una conciliación de la estimación de cada periodo presentado. NIF C-9, Provisiones, contingencias y compromisos.- Sustituye el boletín C-9 Pasivos, provisiones, activos y pasivos contingentes y compromisos. Entre los principales cambios de la NIF C-9 con relación al boletín C-9 son: a) se disminuyó del alcance de la NIF C-9 el tratamiento contable de los pasivos financieros, emitiéndose para ello la NIF C-19, instrumentos financieros por pagar, y b) se ajustó la definición de pasivo, eliminándose el calificativo de virtualmente ineludible y se incluyó el término probable disminución de recursos económicos. NIF C-19, Instrumentos por pagar.- La NIF C-19, contiene el tratamiento contable de los pasivos financieros, e incluye algunas precisiones sobre el tratamiento contable que puede darse a ciertas operaciones, como son: a) la posibilidad de valuar, subsecuentemente a su reconocimiento inicial ciertos pasivos financieros a su valor razonable, cumpliendo ciertas condiciones, b) valuar los pasivos a largo plazo a su valor presente en su reconocimiento inicial, c) se incluyen los conceptos de costo amortizado y el de método de interés efectivo, para la valuación de los pasivos financieros, entre otros. NIF C-20, Instrumentos financieros por cobrar.- Se refiere a instrumentos de financiamiento por cobrar que se generan por financiamiento de las cuentas por cobrar comerciales a largo plazo y de préstamos que las

instituciones de crédito y otras entidades dan a sus clientes, o bien instrumentos de deuda adquiridos en el mercado con el objeto de obtener rendimiento. El principal cambio se refiere a la clasificación, se elimina el concepto de intención de adquisición y tenencia y, en su lugar, se adopta el concepto de modelo de negocio para generar utilidades, consistentes en: 1) instrumentos de financiamiento por cobrar, cuyo objetivo es obtener flujos contractuales, se valúan a su costo amortizado y, 2) instrumentos financieros con fines de negociación, cuando se utilizan para generar una ganancia con base en su compra venta, se tratan en la NIFC-2. El Grupo está en proceso de analizar los efectos que tendrá en sus estados financieros la adopción de las normas anteriores. - Estados financieros consolidados Los estados financieros consolidados incluyen los de las Compañías en las que se tiene control o influencia significativa. La información financiera de las entidades que se consolidan es preparada considerando el mismo periodo contable y empleando criterios contables consistentes. Las transacciones y saldos intercompañías fueron eliminadas en la consolidación. - Preparación de estados financieros Los estados financieros del Grupo son preparados conforme al marco normativo contable aplicable a las sociedades controladoras de grupos financieros emitido por la CNBV. Este marco normativo establece que las entidades deben observar los lineamientos contables de las Normas de Información Financiera Mexicanas (NIFs), emitidas y adoptadas por el Consejo Mexicano de Normas de Información Financiera, A.C. (CINIF), y demás disposiciones del marco normativo de información financiera emitido por la CNBV que resultan de aplicación, contemplando normas específicas de reconocimiento, valuación, presentación y revelación. a) Presentación de los estados financieros Las disposiciones de la CNBV, relativas a la emisión de los estados financieros, establecen que las cifras deben presentarse en millones de pesos. Consecuentemente, en algunos rubros de los estados financieros, los registros contables del Grupo Financiero muestran partidas con saldos menores a la unidad (un millón de pesos), motivo por el cual no se presentan en dichos rubros. b) Estimaciones y supuestos significativos La preparación de los estados financieros requiere que la administración del Grupo realice juicios, estimaciones y supuestos que afectan el valor y las revelaciones sobre los rubros de los estados financieros. La incertidumbre sobre los supuestos y estimaciones empleados podría originar resultados que requieran un ajuste material al valor en libros de los activos o pasivos en periodos futuros. El Grupo basó estos supuestos y estimaciones sobre parámetros disponibles a la fecha de preparación de los estados financieros. En el caso de que las circunstancias y supuestos existentes se modificaran por cambios ajenos al control del Grupo, tales cambios serán reconocidos en los supuestos cuando así ocurra. Los supuestos clave utilizados y otras fuentes de estimaciones con incertidumbre a la fecha de los estados financieros, que tienen un riesgo significativo de originar una modificación material al valor en libros de los activos y pasivos se describen a continuación:

• Valor razonable de instrumentos financieros derivados Cuando el valor razonable de los activos y pasivos financieros reconocido en los estados financieros no proviene de valores de mercado, es determinado utilizando técnicas de valuación que consideran el uso de modelos matemáticos. La información alimentada a estos modelos proviene de datos observables del mercado, cuando es posible, en caso no existir información disponible, el juicio es requerido para determinar el valor razonable. Los juicios incluyen consideraciones de liquidez y los datos del modelo, como la volatilidad de los derivados de más largo plazo y tasas de descuento, tasas de amortización anticipada y supuestos de incumplimiento de pago de los valores. • Activos por impuesto a la utilidad diferido Los activos por impuesto a la utilidad diferido correspondientes a pérdidas fiscales pendientes de amortizar y otras partidas, se evalúan periódicamente, creando en su caso una estimación sobre aquellos montos por los que no existe una alta probabilidad de recuperación, con base en las utilidades fiscales futuras que se esperan generar. El juicio es requerido para determinar la estimación de los activos por impuesto a la utilidad diferido que puede reconocerse, basado en la probabilidad sobre la generación de utilidades fiscales futuras. • Obligación por beneficios a empleados a corto plazo Los beneficios a empleados a corto plazo son determinados en forma global por UBS AG, considerando la evaluación de desempeño y la evaluación financiera de la división de negocio. • Obligación por beneficios a empleados a largo plazo El costo del plan de beneficios definidos a empleados es determinado con base en valuaciones actuariales. Las valuaciones actuariales consideran supuestos sobre tasas de descuento, tasas de rendimiento esperadas, incrementos salariales futuros y tasas de mortalidad. Debido a la naturaleza a largo plazo de estos planes, tales estimaciones son sujetas a una incertidumbre significativa. c) Reconocimiento de los efectos de la inflación en la información financiera Los estados financieros han sido preparados con base en el costo histórico, excepto por las partidas no monetarias que fueron adquiridas o reconocidas en los estados financieros antes del 31 de diciembre de 2007, dichas partidas incorporan los efectos de la inflación desde su reconocimiento inicial hasta el 31 de diciembre de 2007; tales partidas son: activos fijos, capital social, reservas de capital y resultados acumulados. La inflación acumulada por los últimos 3 años fue de 10.52%, nivel que, de acuerdo a NIF, corresponde a un entorno económico no inflacionario, que requiere que se continúe con la preparación de estados financieros sobre la base de costo histórico. d) Registro de operaciones

Las operaciones en valores, reporto, instrumentos financieros derivados y préstamo de valores, tanto por cuenta propia como por cuenta de terceros, se registran en la fecha en que se pactan, independientemente de la fecha de su liquidación.

e) Valuación de instrumentos financieros Para la determinación del valor razonable de las posiciones en instrumentos financieros, tanto propios como de terceros, se utilizan los precios, tasas y otra información de mercado que proporciona un proveedor de precios autorizado por la CNBV (Proveedor Integral de Precios, S.A. de C.V.) Las acciones pertenecientes a las entidades integrantes del Grupo se presentan a su valor nominal. f) Disponibilidades Las disponibilidades están representadas principalmente por depósitos bancarios, los cuales se registran a su valor nominal, adicionando los intereses devengados no cobrados a la fecha del balance general. En este rubro también se reconocen los depósitos en cuentas de margen requeridos en la realización de operaciones con valores, así como las aportaciones realizadas al fondo de contingencia constituido a través del gremio bursátil, cuyo propósito es apoyar y contribuir al fortalecimiento del mercado de valores, los cuales representan disponibilidades restringidas. g) Inversiones en valores Comprenden valores gubernamentales, papel bancario y otros valores de deuda cotizados en mercados reconocidos, que se clasifican de acuerdo a la intención de la administración al momento de adquirirlos. Cada categoría tiene normas específicas de registro, valuación y presentación en los estados financieros.

- Títulos para negociar Son aquellos valores en que se invierte con la intención de obtener ganancias derivadas de sus rendimientos y/o de las fluctuaciones en sus precios. Se registran inicialmente a su costo de adquisición, el cual, en el caso de los instrumentos de deuda, se adiciona por los rendimientos determinados conforme al método de interés efectivo o línea recta, reconociendo su efecto en el estado de resultados en el rubro Ingresos por intereses. La valuación se realiza a su valor razonable y su efecto se registra en el estado de resultados en el rubro Resultado por intermediación. Durante el trimestre terminado el 30 de Septiembre de 2016, el Grupo Financiero no clasificó inversiones en las categorías de Disponible para la venta y Conservados a vencimiento. h) Operaciones pendientes de liquidar - Compra venta de valores Se registra al precio pactado en la operación, reconociendo la entrada o salida de los títulos objeto de la transacción al momento de la concertación, contra la cuenta liquidadora correspondiente. La diferencia entre el precio de los títulos asignados y el precio pactado se reconoce en los resultados, en el rubro Resultado por intermediación. - Compra venta de divisas Las divisas adquiridas en operaciones de compra venta a 24 y 48 horas, se reconocen como una disponibilidad restringida (divisas a recibir); en tanto que las divisas vendidas se registran como una salida de disponibilidades (divisas a entregar). Los derechos y obligaciones originadas por las compras y ventas de divisas a 24 y 48 horas se registran en los rubros Otras cuentas por cobrar, neto y Acreedores diversos y otras cuentas por pagar, respectivamente.

i) Saldos en moneda extranjera Las operaciones celebradas se registran en la moneda en que se pactan. Para efectos de presentación de la información financiera, los saldos de los activos y pasivos denominados en monedas extranjeras se valorizan en moneda nacional utilizando el tipo de cambio publicado por Banxico el día hábil bancario posterior a la fecha de los estados financieros. Los efectos de las variaciones en los tipos de cambio en estas partidas afectan los resultados del ejercicio, como resultado cambiario en el Margen financiero si derivan de partidas relacionadas con la operación sustantiva y en Otros ingresos (egresos) de la operación, en cualquier otro caso. j) Operaciones de reporto Las operaciones de reporto se registran atendiendo a su sustancia económica, siendo esta la de un financiamiento con colateral, en donde el Grupo actuando como reportadora entrega efectivo como financiamiento a cambio de activos financieros como colateral, su reconocimiento se describe a continuación: Como reportadora.- En la fecha de contratación de la operación de reporto, se reconoce la salida de disponibilidades o bien una cuenta liquidadora acreedora y el derecho a recuperar el efectivo se reconoce en una cuenta por cobrar denominada deudores por reporto medida inicialmente al precio pactado. Dicha cuenta por cobrar se valúa a su costo amortizado, mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengan. Por lo que se refiere al colateral recibido por el Grupo reconoce el activo financiero en cuentas de orden hasta el vencimiento del reporto, en el rubro en Colaterales recibidos por la entidad. Como reportada.- En la fecha de contratación de la operación de reporto, se reconoce la entrada del efectivo o bien una cuenta liquidadora deudora y la obligación de restituir dicho efectivo se reconoce en una cuenta por pagar denominada acreedores por reporto medida inicialmente al precio pactado. Dicha cuenta por pagar se valúa a su costo amortizado mediante el reconocimiento del interés por reporto en los resultados del ejercicio conforme se devengan. El colateral otorgado se presenta en el rubro Títulos para negociar restringidos o dados en garantía en operaciones de reporto. Colaterales otorgados y recibidos distintos a efectivos en operaciones de reporto.- Cuando la reportadora vende el colateral o lo entrega en garantía, se reconocen los recursos procedentes de la transacción, así como una cuenta por pagar denominada Colaterales vendidos o dados en garantía por la obligación de restituir el colateral a la reportada, medida inicialmente al precio pactado, la cual se valúa, en el caso de su venta a valor razonable o, en el caso de que sea dado en garantía en otra operación de reporto, a su costo amortizado; cualquier diferencial entre el precio recibido y el valor de la cuenta por pagar se reconoce en los resultados del ejercicio dentro del Resultado por intermediación. Compensación de activos y pasivos financieros.- Cuando el Grupo vende o cede en garantía los colaterales que recibió actuando como reportadora, la cuenta por pagar reconocida por estos conceptos se compensa con la cuenta por cobrar registrada inicialmente cuando actuó como reportadora, el saldo neto deudor o acreedor se presenta en los rubros Deudores por reporto o Colaterales vendidos o dados en garantía, según corresponda.

k) Operaciones con instrumentos financieros derivados El Grupo a través de su subsidiaria UBS Bank México, puede realizar operaciones financieras derivadas (forwards y swaps) con fines de negociación. Se reconocen todos los derivados que se pactan en el balance general a su valor razonable, reconociendo el efecto de valuación en los resultados del periodo. A continuación se menciona el tratamiento contable de los contratos de instrumentos financieros derivados: - Contratos adelantados (forwards) El Banco registra una parte activa y una pasiva, por los contratos adelantados las cuales corresponden al monto de referencia del contrato multiplicado por el precio pactado. Para efectos de presentación en el balance general los saldos deudores o acreedores se compensan sólo si se tiene el derecho contractual y la intención de liquidar la cantidad neta, en el caso del Banco no se realizan compensaciones. En el caso de contratos adelantados con fines de negociación, el efecto por valuación resultante de la variación entre el precio pactado y el valor razonable de las obligaciones del contrato se reconoce en el estado de resultados en el rubro Resultado por intermediación. Al 30 de Septiembre de 2016, el Banco no mantiene posiciones de contratos adelantados con fines de cobertura, ni con fines de negociación. - Contrato de intercambio de flujos y monedas (Swaps) Los swaps se registran al precio pactado al inicio del contrato. Su valuación se efectúa a valor razonable, el cual corresponde al valor presente de los flujos futuros esperados a recibir y a entregar, según corresponda, proyectados de acuerdo a las tasas futuras implícitas aplicables y descontados a las tasas de interés prevalecientes en el mercado en la fecha de valuación. En el caso de swaps de negociación, los cambios en el valor razonable se reconocen en el estado de resultados, en el rubro Resultado por intermediación. Para efectos de presentación en los estados financieros, el saldo neto (posición) de los flujos esperados a recibir o a entregar por contrato se presenta en el balance general, en el rubro Derivados, de acuerdo a su naturaleza deudora o acreedora, respectivamente, y en función a su uso. El Banco tenia pactado un swap de divisas el cual venció el 5 de Abril de 2016 y que se clasificó de negociación (cross currrency swap), mediante el cual se establecía la obligación bilateral de intercambiar flujos sobre un monto nocional denominado en divisas distintas para cada una de las partes, los cuales a su vez están referidos a distintas tasas de interés, sin intercambio de nocionales. Al 30 de Septiembre de 2016, el Banco no mantiene posiciones de swaps con fines de cobertura, ni con fines de negociación. Los resultados realizados por intereses generados por estos instrumentos se reconocen dentro del Margen financiero, incluyendo los resultados cambiarios. - Derivados implícitos Son aquellos componentes de un contrato que en forma explícita no pretenden originar un instrumento financiero derivado por sí mismo, pero que los riesgos implícitos generados por esos componentes difieren en sus características económicas y riesgos, de los de dicho contrato (contrato anfitrión) y por ende, resultan en un comportamiento y características similares a los que presenta un instrumento financiero derivado común.

Al 30 de Septiembre de 2016, con base en el análisis efectuado por la administración del Grupo, no se identificaron derivados implícitos que deban segregarse ni que generen efectos en los estados financieros. l) Cartera de crédito y estimación preventiva para riesgos crediticios Las líneas de crédito otorgadas a clientes se registran en cuentas de orden, dentro del rubro Compromisos crediticios, en la fecha en que son autorizadas por el Comité de Crédito. Las disposiciones efectuadas por los acreditados sobre las líneas de crédito autorizadas se registran como un activo a partir de la fecha en que se dispersan los fondos o se realizan los consumos correspondientes. A la fecha de los presentes estados financieros, el Banco tiene líneas de crédito no dispuestas otorgadas a partes relacionadas, por lo que no presenta saldos de cartera de crédito vigente o vencida, así como tampoco estimación alguna. m) Préstamo de valores Actuando como prestamista, los títulos objeto del préstamo se reclasifican como restringidos en la categoría de inversiones en valores en la que se encuentran reconocidos. Adicionalmente, se reconocen en cuentas de orden, en el rubro Colaterales recibidos por la entidad, los colaterales recibidos en garantía, los cuales se valúan a su valor razonable. Cuando el Grupo Financiero actúa como prestataria, se reconocen los títulos recibidos en préstamo en cuentas de orden, en el rubro Colaterales recibidos por la entidad, los cuales se valúan a su valor razonable. Los títulos entregados como colateral para garantizar el préstamo de valores se reclasifican como restringidos en la categoría de inversiones en valores en la que se encuentran reconocidos. Cuando el Grupo Financiero vende los colaterales recibidos en garantía, previo al vencimiento del préstamo de valores, reconoce una cuenta por pagar, la cual se valúa a su valor razonable. El diferencial entre el valor razonable y el efectivo recibido en la operación se reconoce en resultados en el rubro Utilidad o pérdida por compraventa. Adicionalmente, los títulos vendidos se reconocen en cuentas de orden en el rubro Colaterales recibidos y vendidos o entregados en garantía por la entidad, los cuales se valúan a su valor razonable. Los premios cobrados y pagados por el préstamo de valores se reconocen en el balance general, en el rubro Préstamo de valores, conforme se devengan, afectando los resultados de período, en los rubros Ingresos por intereses y Gastos por intereses, respectivamente. n) Activos no monetarios - Mobiliario y activos intangibles amortizables En los estados financieros se presenta el valor en libros de estos activos disminuido de la depreciación y amortización acumulada. La depreciación y amortización se calculan aplicando tasas anuales que reflejan la vida útil de los activos, sobre su valor de adquisición. Los gastos de mantenimiento y las reparaciones son registrados en resultados conforme se incurren. Para efectos fiscales, se utilizan las tasas autorizadas por la Ley del Impuesto sobre la Renta, por lo que las diferencias en las tasas de depreciación generan diferencias temporales entre los valores fiscales y contables de los activos, los cuales son base para el cálculo del impuesto diferido. Se tiene la política de revisar el valor del activo fijo cuando existen indicios de deterioro en su valor. Si el valor de recuperación, que es el mayor entre el precio de venta y su valor de uso (valor presente de los flujos de efectivo futuros), es inferior al valor neto en libros, la diferencia se reconoce como una pérdida por deterioro. Al 30 de Septiembre de 2016, no se identificaron indicios de deterioro.

- Otros activos El Grupo reconoce en este rubro los activos intangibles, cuyo costo de adquisición se presenta disminuido de la amortización acumulada, la cual se determina con base en tasas anuales sobre su valor en libros, para reflejar el valor remanente de los activos. También reconoce los pagos anticipados a prestadores de servicios, que son amortizados en línea recta en atención al plazo del contrato; los pagos anticipados a organismos de supervisión que son amortizados en el ejercicio y los saldos a favor por impuesto a la utilidad. ñ) Impuestos a la utilidad El impuesto a la utilidad se compone del impuesto causado y diferido del periodo; el primero es atribuible a la utilidad de periodo, mientras que el impuesto diferido puede constituir un efecto a cargo o a favor del Grupo atribuible a las diferencias temporales de activo, de pasivo y pérdidas fiscales. El impuesto causado se determina conforme a las disposiciones fiscales vigentes. Este impuesto representa un pasivo a plazo menor de un año; cuando los anticipos realizados exceden el impuesto determinado del ejercicio, el exceso generado constituye una cuenta por cobrar. El impuesto diferido se determina bajo el método de activos y pasivos, aplicando las tasas de impuestos a la utilidad vigentes a la fecha que se espera se materialicen, sobre las diferencias temporales que resulten de la comparación de los valores contables y fiscales y pérdidas fiscales. La tasa del impuesto diferido es la que se establece en las disposiciones fiscales a la fecha de los estados financieros o en su caso, aquella tasa de impuesto que se causará en la fecha de la reversión de las diferencias temporales con las que se determinó el impuesto diferido o la amortización de las pérdidas fiscales contra el impuesto causado del periodo. o) Pasivos, provisiones, activos y pasivos contingentes y compromisos Los pasivos por provisiones se reconocen cuando: (i) existe una obligación presente (legal o asumida) como resultado de un evento pasado, (ii) es probable que se requiera la salida de recursos económicos como medio para liquidar dicha obligación y (iii) la obligación pueda ser estimada razonablemente. Las provisiones contingentes se reconocen cuando es probable la salida de recursos para su extinción, asimismo, los compromisos asumidos solamente se reconocen cuando generan una pérdida y los ingresos, utilidades o activos contingentes, hasta el momento en que exista certeza de su realización. p) Obligaciones laborales - Prima de antigüedad e indemnizaciones al personal De acuerdo con la Ley Federal del Trabajo (LFT), el Grupo tiene obligaciones de carácter laboral por concepto de primas de antigüedad e indemnizaciones a los empleados que dejen de prestar sus servicios bajo ciertas circunstancias. Los costos de las primas de antigüedad y los beneficios por terminación se reconocen anualmente con base en cálculos efectuados por actuarios independientes, mediante el método de crédito unitario proyectado utilizando hipótesis financieras en términos nominales. La última valuación actuarial se efectúo en diciembre de 2015.

- Plan de contribución definida El Grupo cuenta con un plan de pensiones de contribución definida para sus empleados, efectuando aportaciones con base en el 4% del sueldo base anual de los empleados. Dada la naturaleza de este plan (contribución definida) no se requieren cálculos actuariales para el reconocimiento contable de los costos laborales. Las aportaciones realizadas a este plan al tercer trimestre de 2016 ascienden a $4, dichas aportaciones se registran en el rubro de Gastos de administración y promoción del estado de resultados. - Plan de bonos diferido El personal ejecutivo, participa en el plan de bonos diferido otorgado por UBS AG, (última tenedora), cuyos costos son asignados a cada subsidiaria en forma anual y son reconocidos como un gasto del periodo y un pasivo. Dicho pasivo se disminuye con las aportaciones de recursos enviados a la tenedora, quien se encarga de administrar los recursos y liquidarlos a los empleados cuando cumplen los parámetros establecidos. Para efectos fiscales las aportaciones al plan son deducidas hasta el momento en que los empleados adquieren el derecho a recibir de la tenedora los beneficios del plan, por lo que las diferencias entre los valores fiscales y contables del pasivo, son base para el cálculo del impuesto diferido. - Participación de los trabajadores en las utilidades (PTU) El Grupo determina la renta gravable para el cálculo de la PTU con base en las disposiciones de la Ley del impuesto sobre la renta; para estos efectos, en el balance general del cierre del ejercicio se reconoce el pasivo correspondiente. En los términos antes descritos se calcula la PTU diferida, por el ejercicio terminado el 31 de diciembre de 2015 para UBS Bank y UBS Casa, no existieron partidas que originen este concepto. El saldo de la PTU diferida de UBS Servicios, al 31 de diciembre de 2015, fue de $1. q) Margen financiero El margen financiero del Grupo está conformado de los ingresos y gastos por intereses. Los ingresos por intereses se integran de los rendimientos provenientes de las disponibilidades, inversiones en valores, reportos y cartera de crédito, los cuales se aplican a resultados con base en lo devengado, independientemente de la fecha de su exigibilidad. Los gastos por intereses consideran los premios por reportos. r) Comisiones y tarifas Las comisiones cobradas y pagadas en las operaciones de mercado de dinero, así como aquellas cobradas por servicios de asesoría financiera e intermediación se reconocen en resultados en el momento en que se generan. Las comisiones son independientes de la tasa de interés que se cobra o que se paga. Este rubro también incluye las comisiones cobradas principalmente en las actividades de intermediación en el mercado de capitales, ofertas públicas y por administración y custodia de valores, disminuidas de comisiones pagadas y cuotas a la Bolsa Mexicana de Valores (BMV), y otras entidades. s) Resultado por intermediación

Proviene principalmente del resultado por valuación a valor razonable de valores y operaciones derivadas de negociación, así como del resultado por compra-venta de valores, instrumentos financieros derivados y divisas. t) Cuentas de orden El Grupo registra y controla en cuentas de orden información financiera y no financiera complementaria a los conceptos que presenta en el balance general, principalmente por la apertura de líneas de crédito concertadas con partes relacionadas, valores en custodia y administración valuados a su valor razonable y posiciones activas y pasivas de instrumentos financieros generadas por operaciones de reporto. u) Resultado integral El resultado integral del Grupo está representado por el resultado neto del ejercicio más aquellas partidas cuyo efecto se refleja directamente en el capital contable y no constituyen aportaciones reducciones y distribuciones de capital. Al trimestre terminado el 30 de Septiembre de 2016, no se registraron otras partidas integrales en el capital contable. v) Estado de flujos de efectivo Se modificó la NIF B-2, Estados de flujos de efectivo, para precisar que la definición de efectivo: considera la moneda extranjera y para precisar en la definición de equivalentes de efectivo: que éstos corresponden a inversiones que se mantienen para hacer frente a compromisos de corto plazo. También se cambió el término inversiones disponibles a la vista por instrumentos financieros de alta liquidez, por considerarse más claro. Dichas modificaciones se realizaron con la finalidad de que las definiciones estén en el mismo sentido que las que establece la Norma Internacional de Contabilidad (NIC) 7, Estado de Flujos de Efectivo. w) Información por segmentos El Grupo ha identificado los segmentos operativos de sus diferentes actividades, considerando a cada uno como un componente dentro de su estructura interna, con riesgos y oportunidades de rendimiento particulares. Estos componentes son regularmente revisados con el fin de asignar los recursos monetarios adecuados para su operación y evaluación de desempeño x) Resultado corporativo El Grupo Financiero reporta cifras a la casa matriz ubicada en Suiza. Dicha información difiere de la presentada a las autoridades regulatorias en México debido principalmente a la aplicación de los International Financial Reporting Standards – IFRS, los cuales, difieren en ciertos aspectos de registro y presentación a los establecidos por la Comisión, en los términos de las circulares aplicables a cada subsidiaria.

A continuación se muestra una breve conciliación entre ambos resultados, donde la principal diferencia es derivada de reconocer por método de participación el resultado de las empresas subsidiarias que conforman el Grupo, el otro efecto que la casa matriz no reconoce es el registro de la valuación de inversiones en valores y reportos con precios del proveedor de precios local autorizado y no con precios de mercado:

$Resultado local (198) Método de participación 198

Resultado corporativo -

y) Bases de consolidación Los estados financieros consolidados incluyen los activos, pasivos y resultados del Grupo y de sus subsidiarias respecto a los giros de banca, intermediación bursátil y servicios. Las subsidiarias también están obligadas a preparar y presentar sus estados financieros de acuerdo con los criterios de contabilidad establecidos por la Comisión. Los saldos y las transacciones entre ellas se han eliminado en la consolidación. Las subsidiarias consolidadas se localizan en México y sus actividades principales (de acuerdo con el método de participación) son como sigue: Subsidiaria Actividad % Inversión Part. ResultadosUBS Bank Banca 99.99 611 (75) UBS Casa de Bolsa Intermediario Bursátil 99.99 141 (127) UBS Servicios Prestadora de Serv. Admtvos. 99.99 89 4

841 (198) 3. DISPONIBILIDADES El rubro de disponibilidades al 30 de Septiembre de 2016 se compone como se menciona a continuación:

Concepto $

Depósitos en Bancos 107 Depósitos en Banxico 7 Garantías en efectivo 12 Efectivo administrado en fideicomiso 4 Otras disponibilidades restringidas 1

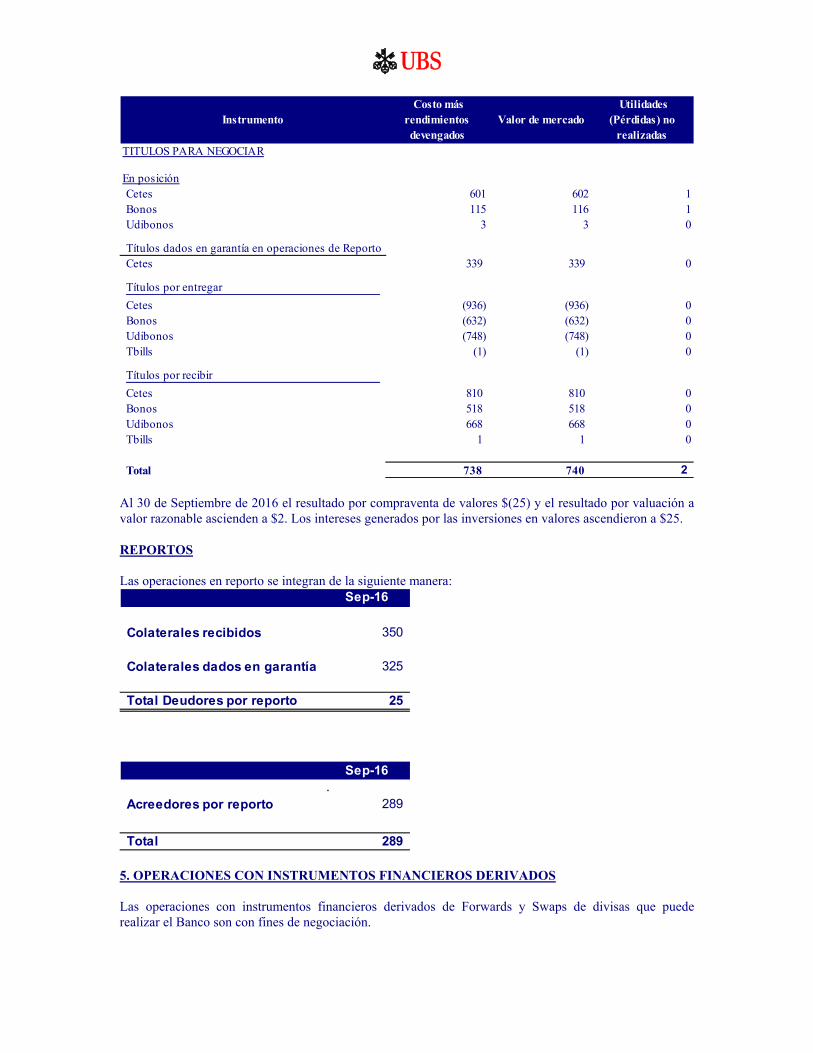

Total 131 La Casa de Bolsa ha efectuado aportaciones a un fideicomiso constituido por las casas de bolsa en el mercado, cuya finalidad es cubrir cualquier tipo de contingencia que las afecte. Al 30 de Septiembre de 2016, los ingresos por intereses generados por las disponibilidades ascienden a $5. 4. INVERSIONES EN VALORES Y REPORTOS TITULOS PARA NEGOCIAR Los títulos para negociar al 30 de Septiembre de 2016, se integran como se muestra a continuación:

Instrumento Costo más

rendimientos devengados

Valor de mercado Utilidades

(Pérdidas) no realizadas

TITULOS PARA NEGOCIAR

En posiciónCetes 601 602 1Bonos 115 116 1Udibonos 3 3 0

Títulos dados en garantía en operaciones de ReportoCetes 339 339 0

Títulos por entregar

Cetes (936) (936) 0Bonos (632) (632) 0Udibonos (748) (748) 0Tbills (1) (1) 0

Títulos por recibir

Cetes 810 810 0Bonos 518 518 0Udibonos 668 668 0Tbills 1 1 0

Total 738 740 2 Al 30 de Septiembre de 2016 el resultado por compraventa de valores $(25) y el resultado por valuación a valor razonable ascienden a $2. Los intereses generados por las inversiones en valores ascendieron a $25. REPORTOS Las operaciones en reporto se integran de la siguiente manera:

Sep-16

Colaterales recibidos 350

Colaterales dados en garantía 325

Total Deudores por reporto 25

Sep-16.

Acreedores por reporto 289

Total 289 5. OPERACIONES CON INSTRUMENTOS FINANCIEROS DERIVADOS Las operaciones con instrumentos financieros derivados de Forwards y Swaps de divisas que puede realizar el Banco son con fines de negociación.

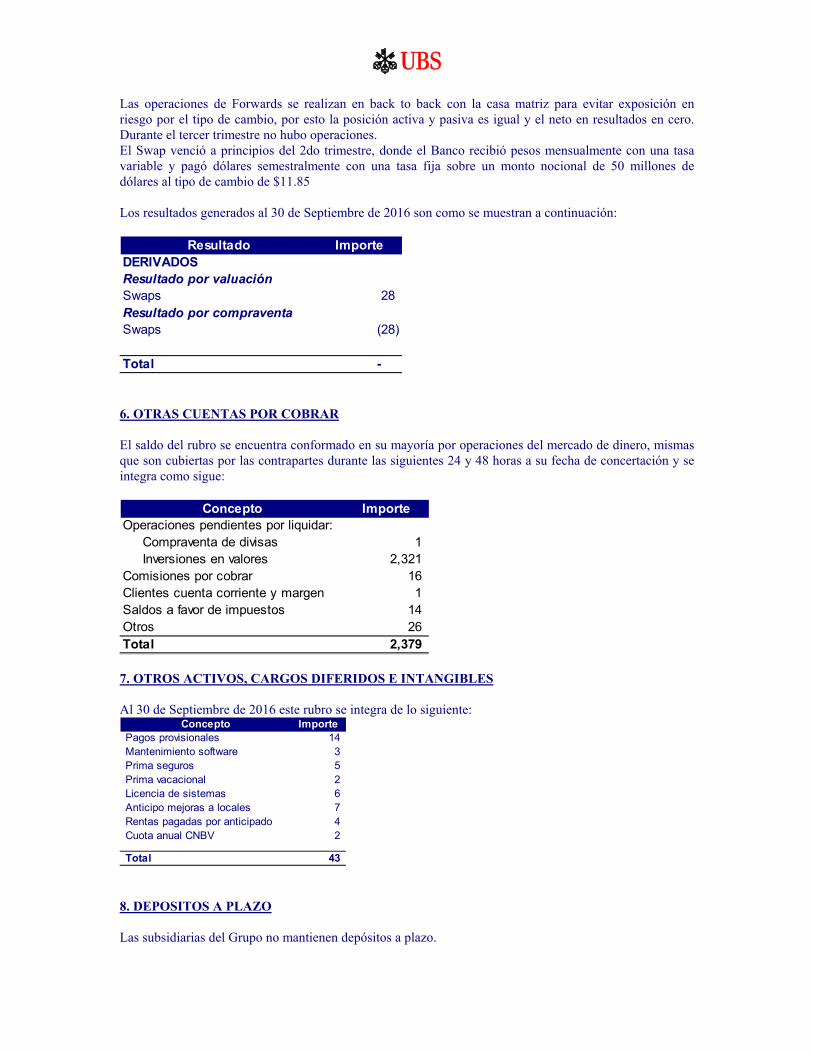

Las operaciones de Forwards se realizan en back to back con la casa matriz para evitar exposición en riesgo por el tipo de cambio, por esto la posición activa y pasiva es igual y el neto en resultados en cero. Durante el tercer trimestre no hubo operaciones. El Swap venció a principios del 2do trimestre, donde el Banco recibió pesos mensualmente con una tasa variable y pagó dólares semestralmente con una tasa fija sobre un monto nocional de 50 millones de dólares al tipo de cambio de $11.85 Los resultados generados al 30 de Septiembre de 2016 son como se muestran a continuación:

Resultado ImporteDERIVADOSResultado por valuaciónSwaps 28 Resultado por compraventaSwaps (28)

Total - 6. OTRAS CUENTAS POR COBRAR El saldo del rubro se encuentra conformado en su mayoría por operaciones del mercado de dinero, mismas que son cubiertas por las contrapartes durante las siguientes 24 y 48 horas a su fecha de concertación y se integra como sigue:

Concepto Importe Operaciones pendientes por liquidar: Compraventa de divisas 1 Inversiones en valores 2,321 Comisiones por cobrar 16 Clientes cuenta corriente y margen 1 Saldos a favor de impuestos 14 Otros 26 Total 2,379 7. OTROS ACTIVOS, CARGOS DIFERIDOS E INTANGIBLES Al 30 de Septiembre de 2016 este rubro se integra de lo siguiente:

Concepto Importe Pagos provisionales 14 Mantenimiento software 3 Prima seguros 5 Prima vacacional 2 Licencia de sistemas 6 Anticipo mejoras a locales 7 Rentas pagadas por anticipado 4 Cuota anual CNBV 2

Total 43 8. DEPOSITOS A PLAZO Las subsidiarias del Grupo no mantienen depósitos a plazo.

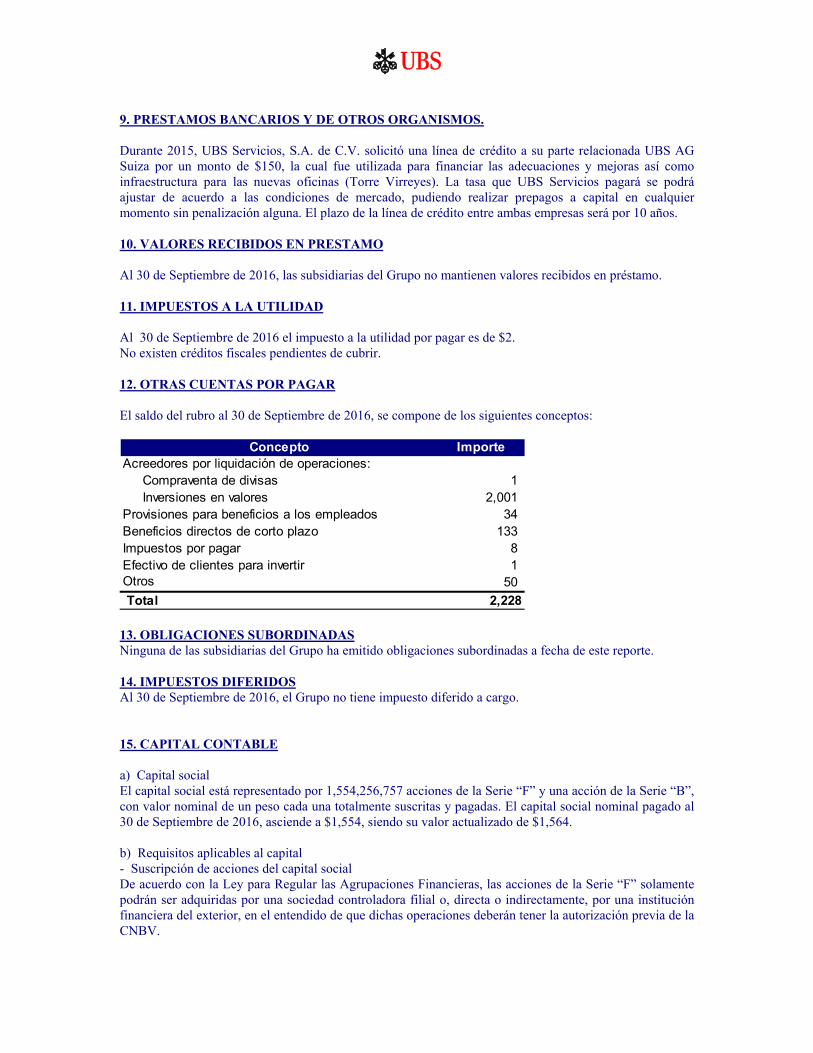

9. PRESTAMOS BANCARIOS Y DE OTROS ORGANISMOS. Durante 2015, UBS Servicios, S.A. de C.V. solicitó una línea de crédito a su parte relacionada UBS AG Suiza por un monto de $150, la cual fue utilizada para financiar las adecuaciones y mejoras así como infraestructura para las nuevas oficinas (Torre Virreyes). La tasa que UBS Servicios pagará se podrá ajustar de acuerdo a las condiciones de mercado, pudiendo realizar prepagos a capital en cualquier momento sin penalización alguna. El plazo de la línea de crédito entre ambas empresas será por 10 años. 10. VALORES RECIBIDOS EN PRESTAMO Al 30 de Septiembre de 2016, las subsidiarias del Grupo no mantienen valores recibidos en préstamo. 11. IMPUESTOS A LA UTILIDAD Al 30 de Septiembre de 2016 el impuesto a la utilidad por pagar es de $2. No existen créditos fiscales pendientes de cubrir. 12. OTRAS CUENTAS POR PAGAR El saldo del rubro al 30 de Septiembre de 2016, se compone de los siguientes conceptos:

Concepto Importe Acreedores por liquidación de operaciones: Compraventa de divisas 1 Inversiones en valores 2,001 Provisiones para beneficios a los empleados 34 Beneficios directos de corto plazo 133 Impuestos por pagar 8 Efectivo de clientes para invertir 1 Otros 50 Total 2,228 13. OBLIGACIONES SUBORDINADAS Ninguna de las subsidiarias del Grupo ha emitido obligaciones subordinadas a fecha de este reporte. 14. IMPUESTOS DIFERIDOS Al 30 de Septiembre de 2016, el Grupo no tiene impuesto diferido a cargo. 15. CAPITAL CONTABLE a) Capital social El capital social está representado por 1,554,256,757 acciones de la Serie “F” y una acción de la Serie “B”, con valor nominal de un peso cada una totalmente suscritas y pagadas. El capital social nominal pagado al 30 de Septiembre de 2016, asciende a $1,554, siendo su valor actualizado de $1,564. b) Requisitos aplicables al capital - Suscripción de acciones del capital social De acuerdo con la Ley para Regular las Agrupaciones Financieras, las acciones de la Serie “F” solamente podrán ser adquiridas por una sociedad controladora filial o, directa o indirectamente, por una institución financiera del exterior, en el entendido de que dichas operaciones deberán tener la autorización previa de la CNBV.

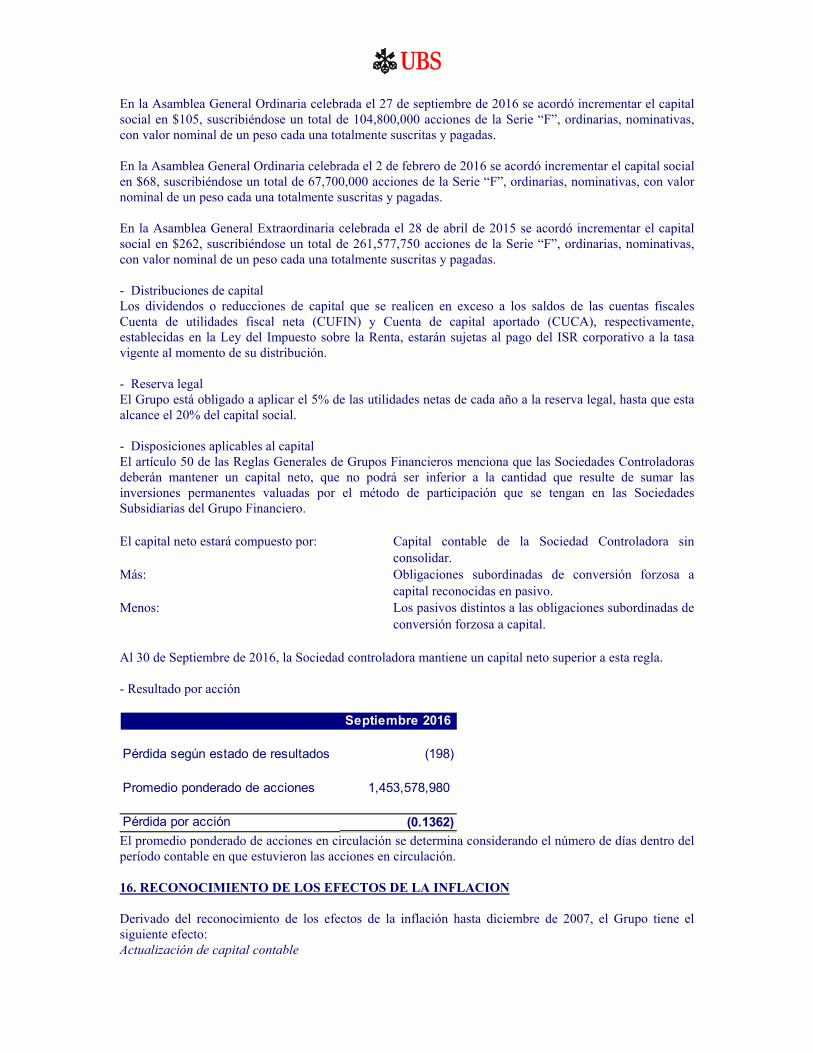

En la Asamblea General Ordinaria celebrada el 27 de septiembre de 2016 se acordó incrementar el capital social en $105, suscribiéndose un total de 104,800,000 acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. En la Asamblea General Ordinaria celebrada el 2 de febrero de 2016 se acordó incrementar el capital social en $68, suscribiéndose un total de 67,700,000 acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. En la Asamblea General Extraordinaria celebrada el 28 de abril de 2015 se acordó incrementar el capital social en $262, suscribiéndose un total de 261,577,750 acciones de la Serie “F”, ordinarias, nominativas, con valor nominal de un peso cada una totalmente suscritas y pagadas. - Distribuciones de capital Los dividendos o reducciones de capital que se realicen en exceso a los saldos de las cuentas fiscales Cuenta de utilidades fiscal neta (CUFIN) y Cuenta de capital aportado (CUCA), respectivamente, establecidas en la Ley del Impuesto sobre la Renta, estarán sujetas al pago del ISR corporativo a la tasa vigente al momento de su distribución. - Reserva legal El Grupo está obligado a aplicar el 5% de las utilidades netas de cada año a la reserva legal, hasta que esta alcance el 20% del capital social. - Disposiciones aplicables al capital El artículo 50 de las Reglas Generales de Grupos Financieros menciona que las Sociedades Controladoras deberán mantener un capital neto, que no podrá ser inferior a la cantidad que resulte de sumar las inversiones permanentes valuadas por el método de participación que se tengan en las Sociedades Subsidiarias del Grupo Financiero. El capital neto estará compuesto por: Capital contable de la Sociedad Controladora sin

consolidar. Más: Obligaciones subordinadas de conversión forzosa a

capital reconocidas en pasivo. Menos: Los pasivos distintos a las obligaciones subordinadas de

conversión forzosa a capital. Al 30 de Septiembre de 2016, la Sociedad controladora mantiene un capital neto superior a esta regla. - Resultado por acción

Septiembre 2016

Pérdida según estado de resultados (198)

Promedio ponderado de acciones 1,453,578,980

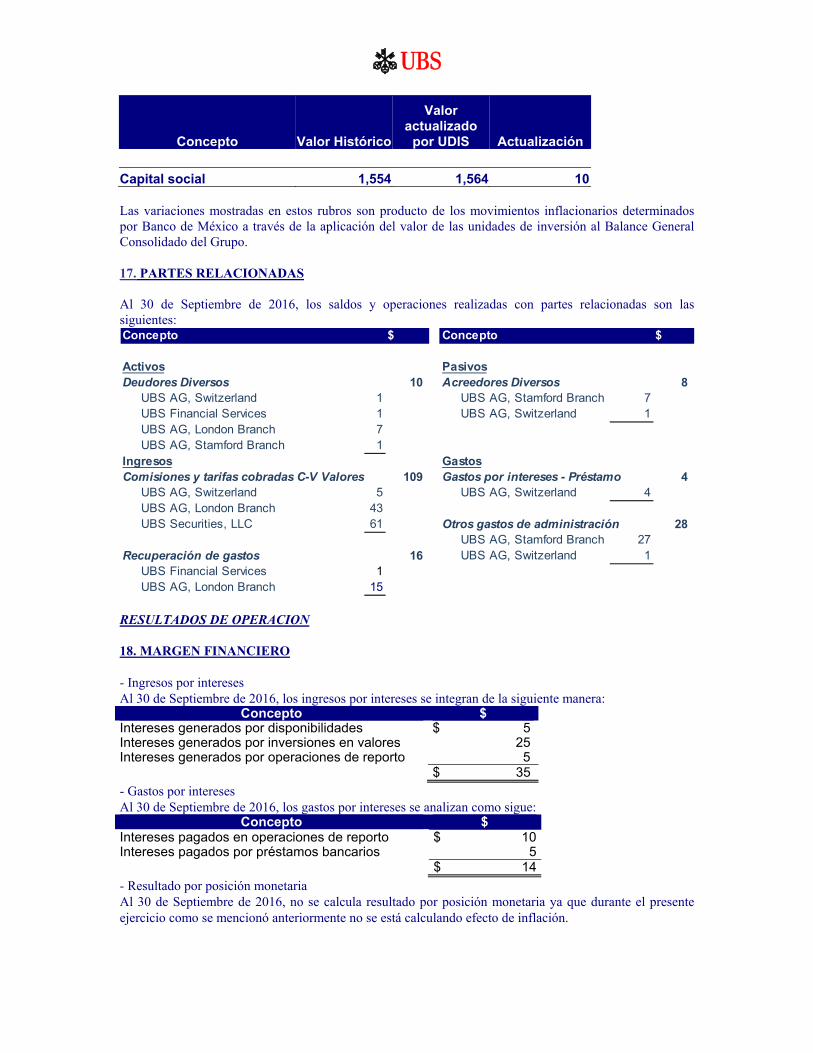

Pérdida por acción (0.1362) El promedio ponderado de acciones en circulación se determina considerando el número de días dentro del período contable en que estuvieron las acciones en circulación. 16. RECONOCIMIENTO DE LOS EFECTOS DE LA INFLACION Derivado del reconocimiento de los efectos de la inflación hasta diciembre de 2007, el Grupo tiene el siguiente efecto: Actualización de capital contable

Concepto Valor Histórico

Valor actualizado

por UDIS Actualización Capital social 1,554 1,564 10 Las variaciones mostradas en estos rubros son producto de los movimientos inflacionarios determinados por Banco de México a través de la aplicación del valor de las unidades de inversión al Balance General Consolidado del Grupo. 17. PARTES RELACIONADAS Al 30 de Septiembre de 2016, los saldos y operaciones realizadas con partes relacionadas son las siguientes: Concepto $ Concepto $

Activos PasivosDeudores Diversos 10 Acreedores Diversos 8 UBS AG, Switzerland 1 UBS AG, Stamford Branch 7 UBS Financial Services 1 UBS AG, Switzerland 1 UBS AG, London Branch 7 UBS AG, Stamford Branch 1Ingresos GastosComisiones y tarifas cobradas C-V Valores 109 Gastos por intereses - Préstamo 4 UBS AG, Switzerland 5 UBS AG, Switzerland 4 UBS AG, London Branch 43 UBS Securities, LLC 61 Otros gastos de administración 28

UBS AG, Stamford Branch 27Recuperación de gastos 16 UBS AG, Switzerland 1 UBS Financial Services 1 UBS AG, London Branch 15 RESULTADOS DE OPERACION 18. MARGEN FINANCIERO - Ingresos por intereses Al 30 de Septiembre de 2016, los ingresos por intereses se integran de la siguiente manera:

Concepto $Intereses generados por disponibilidades $ 5Intereses generados por inversiones en valores 25Intereses generados por operaciones de reporto 5 $ 35- Gastos por intereses Al 30 de Septiembre de 2016, los gastos por intereses se analizan como sigue:

Concepto $Intereses pagados en operaciones de reporto $ 10Intereses pagados por préstamos bancarios 5 $ 14- Resultado por posición monetaria Al 30 de Septiembre de 2016, no se calcula resultado por posición monetaria ya que durante el presente ejercicio como se mencionó anteriormente no se está calculando efecto de inflación.

19. COMISIONES Y TARIFAS COBRADAS El rubro está compuesto de comisiones provenientes de la Casa de Bolsa por intermediación en el mercado de capitales por $158, operaciones con sociedades de inversión por $6 y otras por $17 y por operaciones de mercado de dinero, cambios y derivados del Banco por $28. 20. GASTOS DE ADMINISTRACIÓN Y PROMOCIÓN Durante el presente ejercicio, el principal gasto se ha derivado por la prestación de servicios de las compañías del Grupo y por las provisiones y remuneraciones al personal. El Consejo de Administración del Grupo se integra de la siguiente manera: Consejeros propietarios: Damian Stafford Fraser Pakenham, David Smelser, Nicolás Mathias Troillet, Eduardo de la Sierra Mancilla y Octavio Olivo Villa Consejeros suplentes: Víctor Chávez Longyear, Jesús María Hinojosa Sánchez, Jorge Fernández Amann, Alberto Facha García y Ricardo Calderón Mendoza Comisarios: Jorge Manlio Senties Medellin y Gabriel Alejandro Baroccio Pompa A continuación se describe un breve perfil de algunos miembros que integran el Consejo: Damian Stafford Fraser Pakenham. Actualmente se desempeña como Consejero titular de UBS Bank México. Es Licenciado en Filosofía, Política y Economía por la Universidad de Oxford en UK. Maestro en Administración Pública por la Universidad de Cambridge en EUA. De 1998 a la fecha se desempeña como Director General de UBS Bank México, UBS Grupo Financiero y de UBS Casa de Bolsa. En 1995 ocupó el cargo de CO-Director de Análisis y Estrategia de Caspian Securities México hasta el año de 1998. David M. Smeler. Actualmente se desempeña como Consejero de UBS Bank México. Es Licenciado en Letras por la Universidad de Miami de Florida, EU. Maestro en Administración Internacional por la Thunderbird School of Global Management de Arizona, EU. De 1996 a la fecha se desempeña como Directo de Riesgo de Crédito para UBS Services LLC. De julio de 1982 a Febrero de 1996 trabajó como Subdirector de Crédito en The Chase Manhattan Bank, N.A. Nicolás Mathias Troillet. Actualmente se desempeña como Consejero de UBS Bank México. Empezó a trabajar para UBS desde 1990, estando en varias oficinas como Zurich, Génova, Lugano, Nueva York, Perú, Panamá y México, donde en esta última se desempeña como Director de UBS Asesores. Eduardo De La Sierra Mancilla. Actualmente se desempeña como Consejero Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Panamericana (UP). De 1991 al 1999 trabajó como Abogado en diversos despachos tales como Kuri y Breña, Sánchez Ugarte, Corcuera y Aznar, S. C., habiendo sido fundador y socio por 8 años de Ríos y De La Sierra, S. C. Octavio Olivo Villa. Actualmente se desempeña como Consejero Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Nacional Autónoma de México (UNAM). Maestro en Derecho por la Escuela de Economía y Ciencias Políticas de Londres, UK. De 1998 al 2006 se desempeñó como Socio en Asesoría Legal en Ricth Mueller, S. C. Víctor Chávez Longyear. Actualmente se desempeña como Consejero Suplente de UBS Bank México. Es Licenciado en Administración de Empresas por la Universidad Iberoamericana (IBERO). De 2000 al 2002 se desempeñó en el cargo de Director de Administración y Finanzas de ABN AMBRO Bank México, S.A. En 1994 ocupó el cargo de Subdirector de Tesorería y Valores de GBM Grupo Bursátil Mexicano, S. A. de C. V. hasta el año 2000. Jesús María Hinojosa Sánchez. Actualmente se desempeña como Consejero Suplente de UBS Bank México. Es Ingeniero Industrial por el Instituto Tecnológico y de Estudios Superiores de Monterrey. De 2014 a 2015 se desempeñó como Senior Portafolio Manager para Brevan Howard Master Fund en NY,

EU. Con una experiencia de más de 23 años ha trabajado para Barclays Casa de Bolsa, Morgan Stanley Casa de Bolsa, Citigroup N.A. y como trader para Operadora de Bolsa. Jorge Fernández Amann. Actualmente se desempeña como Consejero de UBS Bank México. Es Licenciado en Derecho Económico por la Universidad de Deusto de Bilbao, España. Maestro en Banca y Mercados Financieros por la Universidad de Cantabria, España y Banco Santander. De 2008 al 2011 se estuvo desempeñando en Banco Santander con el cargo de Director General de Estrategia de la Mesa de Deudas. En septiembre de 2005 fue designado Responsable de la Gestión de Activos de Renta Variables en Banco Santander hasta septiembre de 2008, así mismo también desempeñó el cargo de Gestor de Deuda Emergente de Renta fija, a partir de junio de 2004 hasta septiembre de 2005, dentro de la misma institución. Alberto Facha García. Actualmente se desempeña como Consejero Suplente Independiente de UBS Bank México. Es Licenciado en Derecho por la Universidad Iberoamericana (IBERO). Doctor en Derecho Constitucional y en Ciencias Políticas por la Universidad de París. Desde 1997 se desempeñó en los cargos de Prosecretario del Consejo de Administración de Controladora Mabe S.A. de C.V., Secretario del Consejo de Administración de Grupo MVS S.A. de C.V. y Corporación Mexicana de Restaurantes S.A. de C.V. Ha sido Profesor del Departamento de Derecho de la Universidad Iberoamericana en diversas cátedras y de Derecho Constitucional en el ITAM. Ricardo Calderón Mendoza. Actualmente ocupa el cargo de Consejero Independiente del Consejo de Administración de UBS Bank México. Es Licenciado en Derecho por el Instituto Tecnológico Autónomo de México (ITAM). Maestro en Derecho Bancario y Financiero por la Universidad de Boston. Es socio de Ritch Mueller desde 2008. Antes de ingresar a la firma en 2002, colaboró en el Grupo Financiero Banamex en el departamento jurídico internacional y en el área de planeación estratégica y desarrollo corporativo. También trabajó como asociado extranjero en la oficina de Nueva York de Sidley & Austin. Jorge Manlio Senties Medellín. Actualmente se desempeña como Comisario Suplente de UBS Bank México. Es Licenciado en Contaduría por el Centro Universitario México. En 1997 ingresó a Ernest & Young o Mancera, S. C. donde se desempeña como Socio de Auditoría. El monto total del efecto en resultados por concepto de compensaciones y prestaciones al 30 de Septiembre del presente ejercicio por los integrantes del Consejo y los principales funcionarios del Grupo consolidado fue de $37. Compuesto por sueldos y la provisión de gratificaciones (bonos de actuación) y las prestaciones de ley (prima vacacional, aguinaldo, etc.). Respecto a los consejeros independientes se establecen emolumentos periódicos representativos que en su conjunto fueron inferiores a un millón de pesos. UBS AG tiene establecido un plan de bonos en acciones para el personal cuyos costos son prorrateados entre cada una de sus localidades. Para efectos contables las aportaciones efectuadas al plan se reconocen como un gasto del período, mientras que para efectos fiscales los desembolsos efectuados serán deducidos en el momento en que los empleados reciban los beneficios en efectivo de las acciones que les fueron asignadas. Cabe mencionar que las acciones objeto del plan de bonos en acciones antes mencionado son emitidas por UBS AG, por lo que el Banco no lleva a cabo ningún tratamiento contable en términos de la IFRS 2 “Share-based payment”, la cual tienen aplicación supletoria de acuerdo con el criterio contable A-3 “Aplicación supletoria de criterios contables”, emitido por la CNBV.

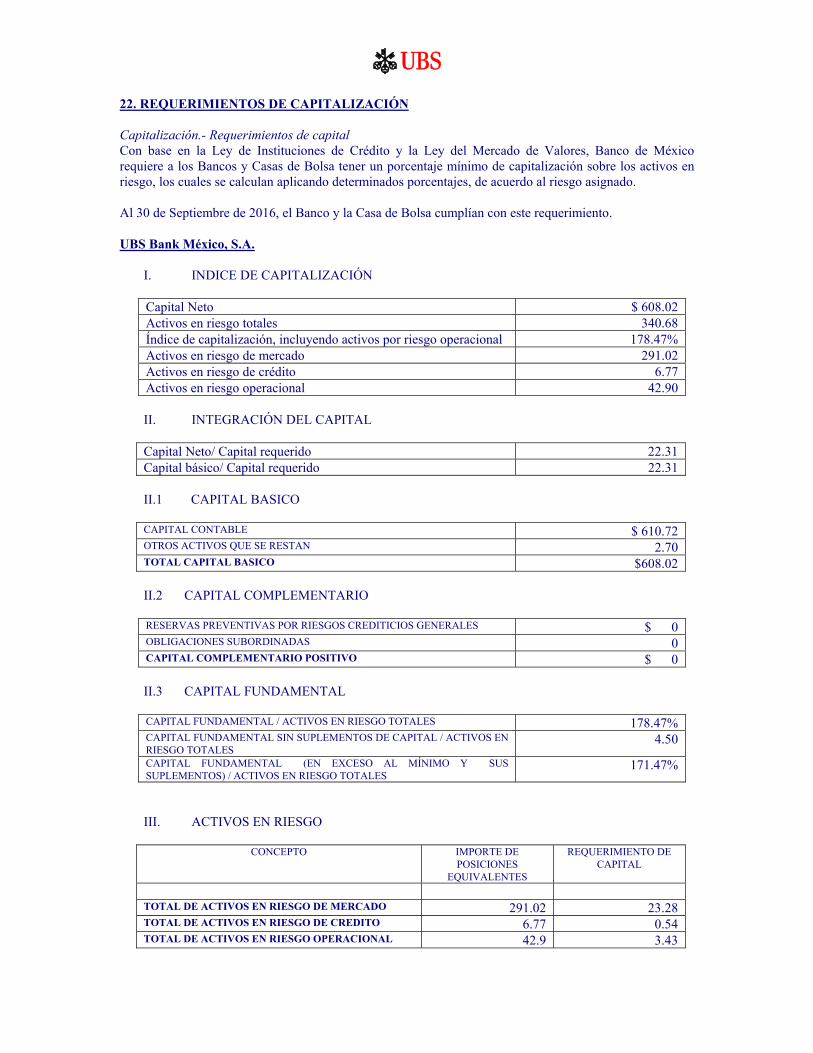

22. REQUERIMIENTOS DE CAPITALIZACIÓN Capitalización.- Requerimientos de capital Con base en la Ley de Instituciones de Crédito y la Ley del Mercado de Valores, Banco de México requiere a los Bancos y Casas de Bolsa tener un porcentaje mínimo de capitalización sobre los activos en riesgo, los cuales se calculan aplicando determinados porcentajes, de acuerdo al riesgo asignado. Al 30 de Septiembre de 2016, el Banco y la Casa de Bolsa cumplían con este requerimiento. UBS Bank México, S.A.

I. INDICE DE CAPITALIZACIÓN

Capital Neto $ 608.02 Activos en riesgo totales 340.68 Índice de capitalización, incluyendo activos por riesgo operacional 178.47% Activos en riesgo de mercado 291.02 Activos en riesgo de crédito 6.77 Activos en riesgo operacional 42.90

II. INTEGRACIÓN DEL CAPITAL

Capital Neto/ Capital requerido 22.31 Capital básico/ Capital requerido 22.31 II.1 CAPITAL BASICO CAPITAL CONTABLE $ 610.72 OTROS ACTIVOS QUE SE RESTAN 2.70 TOTAL CAPITAL BASICO $608.02 II.2 CAPITAL COMPLEMENTARIO RESERVAS PREVENTIVAS POR RIESGOS CREDITICIOS GENERALES $ 0 OBLIGACIONES SUBORDINADAS 0 CAPITAL COMPLEMENTARIO POSITIVO $ 0

II.3 CAPITAL FUNDAMENTAL CAPITAL FUNDAMENTAL / ACTIVOS EN RIESGO TOTALES 178.47% CAPITAL FUNDAMENTAL SIN SUPLEMENTOS DE CAPITAL / ACTIVOS EN RIESGO TOTALES

4.50

CAPITAL FUNDAMENTAL (EN EXCESO AL MÍNIMO Y SUS SUPLEMENTOS) / ACTIVOS EN RIESGO TOTALES

171.47%

III. ACTIVOS EN RIESGO

CONCEPTO IMPORTE DE POSICIONES

EQUIVALENTES

REQUERIMIENTO DE CAPITAL

TOTAL DE ACTIVOS EN RIESGO DE MERCADO 291.02 23.28 TOTAL DE ACTIVOS EN RIESGO DE CREDITO 6.77 0.54 TOTAL DE ACTIVOS EN RIESGO OPERACIONAL 42.9 3.43

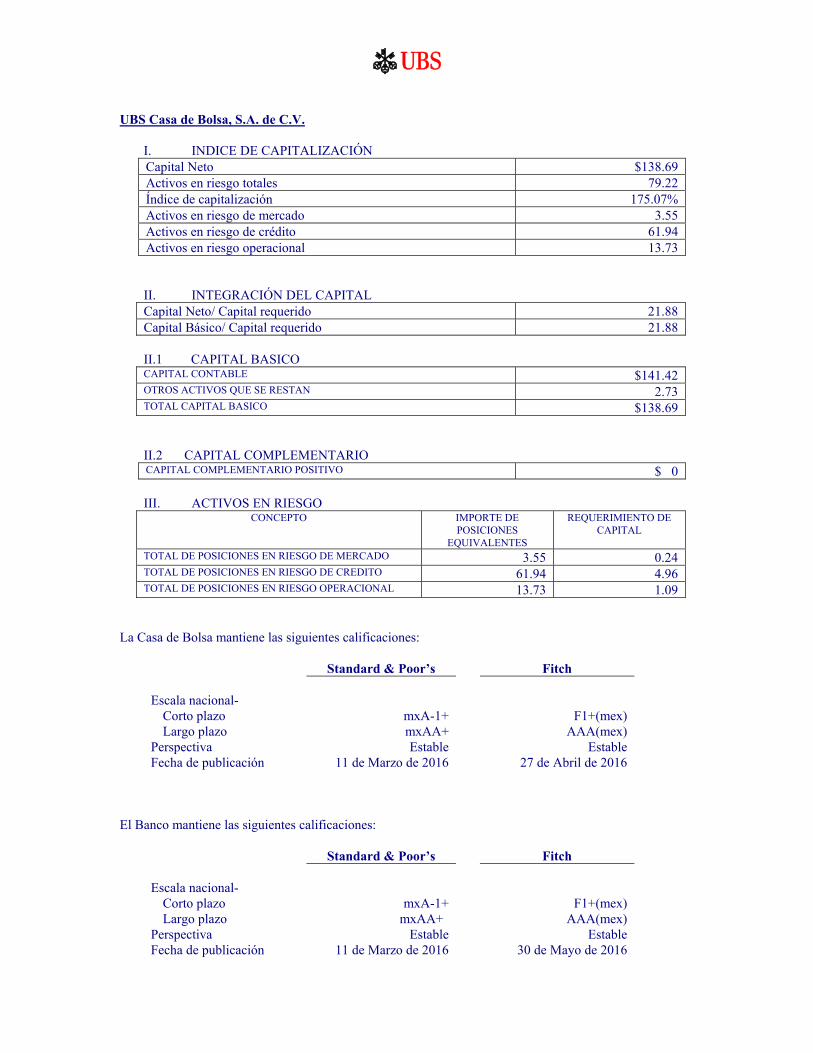

UBS Casa de Bolsa, S.A. de C.V.

I. INDICE DE CAPITALIZACIÓN Capital Neto $138.69 Activos en riesgo totales 79.22 Índice de capitalización 175.07% Activos en riesgo de mercado 3.55 Activos en riesgo de crédito 61.94 Activos en riesgo operacional 13.73

II. INTEGRACIÓN DEL CAPITAL Capital Neto/ Capital requerido 21.88 Capital Básico/ Capital requerido 21.88 II.1 CAPITAL BASICO CAPITAL CONTABLE $141.42 OTROS ACTIVOS QUE SE RESTAN 2.73 TOTAL CAPITAL BASICO $138.69 II.2 CAPITAL COMPLEMENTARIO CAPITAL COMPLEMENTARIO POSITIVO $ 0

III. ACTIVOS EN RIESGO

CONCEPTO IMPORTE DE POSICIONES

EQUIVALENTES

REQUERIMIENTO DE CAPITAL

TOTAL DE POSICIONES EN RIESGO DE MERCADO 3.55 0.24 TOTAL DE POSICIONES EN RIESGO DE CREDITO 61.94 4.96 TOTAL DE POSICIONES EN RIESGO OPERACIONAL 13.73 1.09

La Casa de Bolsa mantiene las siguientes calificaciones:

Standard & Poor’s Fitch Escala nacional- Corto plazo mxA-1+ F1+(mex) Largo plazo mxAA+ AAA(mex) Perspectiva Estable Estable Fecha de publicación 11 de Marzo de 2016 27 de Abril de 2016

El Banco mantiene las siguientes calificaciones:

Standard & Poor’s Fitch Escala nacional- Corto plazo mxA-1+ F1+(mex) Largo plazo mxAA+ AAA(mex) Perspectiva Estable Estable Fecha de publicación 11 de Marzo de 2016 30 de Mayo de 2016

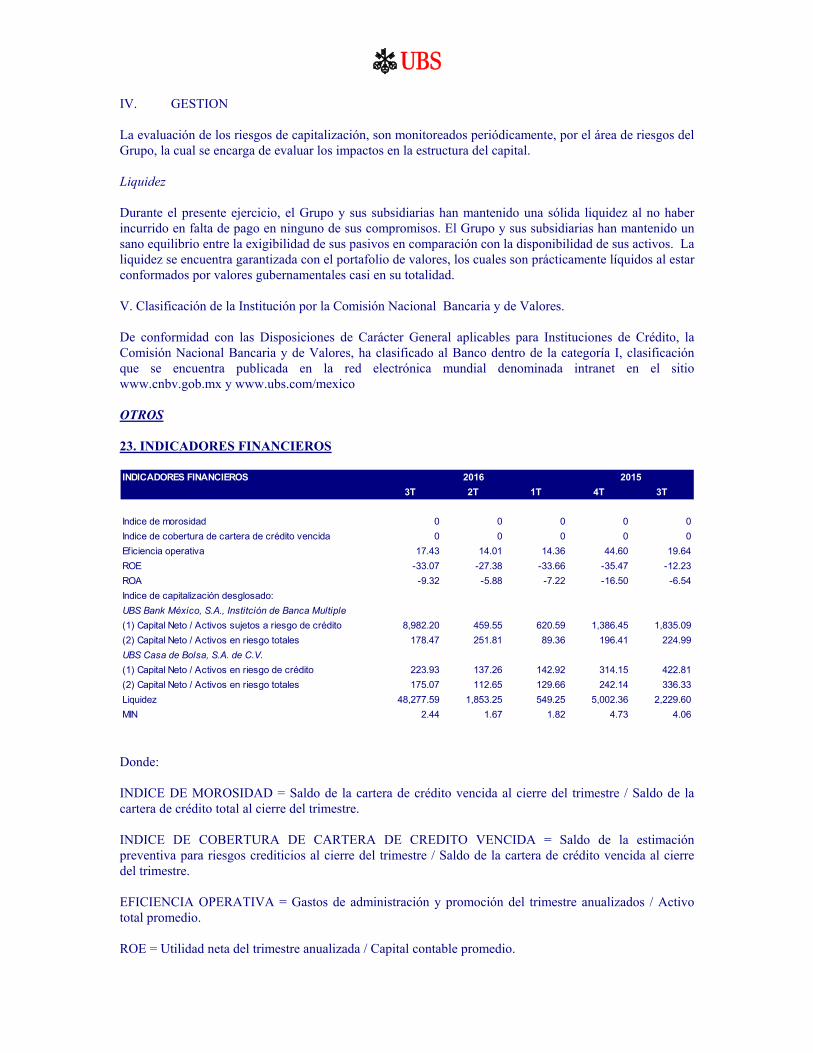

IV. GESTION La evaluación de los riesgos de capitalización, son monitoreados periódicamente, por el área de riesgos del Grupo, la cual se encarga de evaluar los impactos en la estructura del capital. Liquidez Durante el presente ejercicio, el Grupo y sus subsidiarias han mantenido una sólida liquidez al no haber incurrido en falta de pago en ninguno de sus compromisos. El Grupo y sus subsidiarias han mantenido un sano equilibrio entre la exigibilidad de sus pasivos en comparación con la disponibilidad de sus activos. La liquidez se encuentra garantizada con el portafolio de valores, los cuales son prácticamente líquidos al estar conformados por valores gubernamentales casi en su totalidad. V. Clasificación de la Institución por la Comisión Nacional Bancaria y de Valores. De conformidad con las Disposiciones de Carácter General aplicables para Instituciones de Crédito, la Comisión Nacional Bancaria y de Valores, ha clasificado al Banco dentro de la categoría I, clasificación que se encuentra publicada en la red electrónica mundial denominada intranet en el sitio www.cnbv.gob.mx y www.ubs.com/mexico OTROS 23. INDICADORES FINANCIEROS INDICADORES FINANCIEROS

3T 2T 1T 4T 3T

Indice de morosidad 0 0 0 0 0Indice de cobertura de cartera de crédito vencida 0 0 0 0 0Eficiencia operativa 17.43 14.01 14.36 44.60 19.64ROE -33.07 -27.38 -33.66 -35.47 -12.23ROA -9.32 -5.88 -7.22 -16.50 -6.54Indice de capitalización desglosado:UBS Bank México, S.A., Institción de Banca Multiple(1) Capital Neto / Activos sujetos a riesgo de crédito 8,982.20 459.55 620.59 1,386.45 1,835.09(2) Capital Neto / Activos en riesgo totales 178.47 251.81 89.36 196.41 224.99UBS Casa de Bolsa, S.A. de C.V.(1) Capital Neto / Activos en riesgo de crédito 223.93 137.26 142.92 314.15 422.81(2) Capital Neto / Activos en riesgo totales 175.07 112.65 129.66 242.14 336.33Liquidez 48,277.59 1,853.25 549.25 5,002.36 2,229.60MIN 2.44 1.67 1.82 4.73 4.06

20152016

Donde: INDICE DE MOROSIDAD = Saldo de la cartera de crédito vencida al cierre del trimestre / Saldo de la cartera de crédito total al cierre del trimestre. INDICE DE COBERTURA DE CARTERA DE CREDITO VENCIDA = Saldo de la estimación preventiva para riesgos crediticios al cierre del trimestre / Saldo de la cartera de crédito vencida al cierre del trimestre. EFICIENCIA OPERATIVA = Gastos de administración y promoción del trimestre anualizados / Activo total promedio. ROE = Utilidad neta del trimestre anualizada / Capital contable promedio.

ROA = Utilidad neta del trimestre anualizada / Activo total promedio. INDICE DE CAPITALIZACIÓN DESGLOSADO: (1) = Capital neto / Activos sujetos a riesgo de crédito. (2) = Capital neto / Activos sujetos a riesgo de crédito y mercado. LIQUIDEZ = Activos líquidos / Pasivos líquidos. Donde: Activos Líquidos =Disponibilidades + Títulos para negociar + Títulos disponibles para la venta. Pasivos Líquidos =Depósitos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de exigibilidad inmediata + Préstamos bancarios y de otros organismos de corto plazo. MIN = Margen financiero del trimestre ajustado por riesgos crediticios anualizado / Activos productivos promedio. Donde: Activos productivos promedio = Disponibilidades, Inversiones en Valores, Operaciones con Valores y Derivadas y Cartera de Crédito Vigente. Notas: Datos promedio = ((Saldo del trimestre en estudio + Saldo del trimestre inmediato anterior) / 2) Datos Anualizados = (Flujo del trimestre en estudio * 4) 24. CONTROL INTERNO UBS cuenta con un sistema de control interno, el cual consiste en objetivos, políticas, procedimientos y registros documentados que guían la operación de la institución, delimitan las funciones y responsabilidades de las diversas unidades de negocio y administrativas, establecen sistemas de información financiera y vigilan el cumplimiento con la normatividad aplicable. Dichos procedimientos se encuentran documentados en manuales operativos para cada una de las áreas, los cuales son actualizados periódicamente y aprobados por el Consejo de Administración. Los responsables de la implementación de dicho sistema son: (a) el Consejo de Administración con la facultad de aprobación de los lineamientos de control interno, (b) el Comité de Auditoria que apoya al Consejo de Administración en la definición y actualización de las políticas y procedimientos de control interno, así como en la verificación y evaluación del mismo, (c) el área de auditoria interna la cual es independiente de las unidades de negocio, cuyo objetivo es comprobar mediante pruebas selectivas, que las políticas y normas establecidas por el Consejo de Administración se apliquen de manera adecuada, así como verificar el correcto funcionamiento del sistema de control interno y la consistencia con los lineamientos generales aplicables. El Director General es el responsable de la debida implementación del sistema de control interno, tomando las medidas preventivas y correctivas necesarias para subsanar las posibles deficiencias observadas. Asimismo, las actividades de las subsidiarias se encuentran reguladas y revisadas de manera interna por el departamento de Auditoria Interna en apoyo de la auditoria corporativa, y de la auditoria externa, quienes realizan revisiones periódicas a los registros y políticas y procedimientos de cada área.

* * * * *

“Los suscritos manifestamos bajo protesta de decir verdad que, en el ámbito de nuestras respectivas funciones, preparamos la información relativa a UBS Grupo Financiero, S.A. de C.V. contenida en el presente reporte, la cual, a nuestro leal saber y entender, refleja razonablemente su situación.” Damian Fraser Pakenham Víctor Chávez Longyear Director General Director de Administración y Finanzas Lilia Cardiel Marin Julio Pimentel Hernández Guadalupe Morales Villalpando Contralor Contador General Auditor Interno

* * * * *

![[05] Provisões, Activos e Passivos Contingentes](https://img.pdfslide.tips/doc/110x75/55cf8ee8550346703b96e21f/05-provisoes-activos-e-passivos-contingentes.jpg)