Embed Size (px)

Citation preview

NOTIZIARIO N. 4 – 14 FEBBRAIO 2014 AMBIENTE E SICUREZZA

� INAIL: incentivi alle imprese per la realizzazione di interventi in materia di salute e sicurezza sul lavoro – bando 2013. pag. 3

ECONOMICO

Bando Horizon 2020 – SME INSTRUMENT: apertura dal 1° marzo 2014. pag. 7

FISCALE

� Attuato l’obbligo del POS e immediatamente prorogato. pag. 10

� L’utilizzo in compensazione dei crediti di imposta. pag. 13

FORMAZIONE

Business Plan: il progetto imprenditoriale per i mercati esteri. pag. 18

� Corso formazione: “Addetto alla squadra antincendio – rischio medio”. pag. 20

� Corso formazione: “Addetto alla squadra antincendio – rischio basso”. pag. 21

� Corso formazione: “Aggiornamento preposti”. pag. 22

� Corso formazione: “Formazione dei lavoratori e neo assunti ai sensi dell’Accordo Stato-Regioni del 21 dicembre 2011 – ALTO RISCHIO”. pag. 23

� Corso formazione: “Formazione dei lavoratori e neo assunti ai sensi dell’Accordo Stato-Regioni del 21 dicembre 2011 – BASSO RISCHIO”. pag. 25

� Corso formazione: “Formazione preposti”. pag. 27

� Corso formazione: “La gestione del parco macchine aziendale”. pag. 28

� Corso formazione: “Aggiornamento R.L.S. - Rappresentante dei lavoratori per la Sicurezza (aziende fino a 50 dipendenti)”. pag. 29

� Corso formazione: “Aggiornamento R.L.S. - Rappresentante dei lavoratori per la Sicurezza (aziende con più di 50 dipendenti)”. pag. 30

� Corso formazione: “R.L.S. – Rappresentante dei Lavoratori della Sicurezza (32 ore)”. pag. 31

� Corso formazione: “Il ruolo del medico competente in azienda: una risorsa da valorizzare”. pag. 33

SINDACALE E PREVIDENZIALE

� Contributi INPS: fissati i nuovi minimali e massimali per il 2014. pag. 34

� Gestione separata INPS: aliquote contributive 2014. pag. 48

� INAIL – autoliquidazione e pagamento degli altri premi: confermato il differimento dei termini al 16 maggio 2014. pag. 50

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 AMBIENTE E SICUREZZA

OGGETTO: INAIL

INCENTIVI ALLE IMPRESE PER LA REALIZZAZIONE DI

INTERVENTI IN MATERIA DI SALUTE E SICUREZZA SUL LAVORO - BANDO 2013

Il 23 dicembre scorso l’Inail ha pubblicato sul proprio sito www.inail.it i bandi regionali per

l’erogazione di incentivi alle imprese in materia di salute e sicurezza sul lavoro. Di seguito

riportiamo sinteticamente le informazioni che riteniamo necessarie per le aziende intenzionate a

presentare la domanda.

Regimi di aiuto e massimali I finanziamenti sono in regime de minimis .

Sono finanziabili:

1) progetti di investimento per l’eliminazione e/o la riduzione dei rischi sul lavoro (all.1);

2) progetti per l’adozione di modelli organizzativi e di responsabilità sociale (all.2);

3) progetti per la sostituzione o l’adeguamento di attrezzature di lavoro messe in servizio anteriormente al 21 settembre 1996 con attrezzature rispondenti ai

requisiti di cui al titolo II del Dlgs 81/2008 e smi nonché di ogni altra norma applicabile (es: marcatura CE)- NOVITA’(all.3)

Come nei bandi 2011-2012, non sono invece finanziabili gli interventi di formazione.

Ogni azienda potrà presentare un unico progetto a livello nazionale e solo per una delle

suddette tipologie (investimenti, modelli organizzativi). Sono previsti contributi in conto

capitale fino ad un massimo del 65% delle spese ammissibili con un contributo minimo

erogabile di 5.000 euro ed un tetto massimo di 130.000 euro. Per le imprese fino a 50

dipendenti che presentano progetti per l’adozione di modelli organizzativi e di responsabilità

sociale non è fissato limite minimo di contributo. L’importo complessivamente stanziato per le

imprese della Regione Emilia - Romagna ammonta a 20.891.158 euro, di cui 770.023

espressamente previsti per i progetti di sostituzione/adeguamento attrezzature.

Interventi finanziabili e spese ammissibili. Sono ammesse a contributo tutte le spese direttamente necessarie alla realizzazione del

progetto, nonché, le spese accessorie, strumentali e tecniche funzionali alla realizzazione dello

stesso ed indispensabili per la sua completezza. Le spese documentate devono essere

direttamente sostenute dall’impresa richiedente i cui lavoratori e/o titolare beneficiano

dell’intervento. Sono ammissibili le spese tecniche fino ad un massimo del 15%. Le spese

devono essere riferite esclusivamente a progetti avviati successivamente al 8 aprile 2014 e

non a progetti in corso di realizzazione, ancorché non completati.

Le spese non ammesse a contributo sono:

- dispositivi di protezione individuale o qualsiasi attrezzatura destinata al lavoratore per

proteggerlo contro i rischi durante il lavoro, nonché ogni altro complemento o

accessorio a tale scopo;

3

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 AMBIENTE E SICUREZZA

- automezzi e mezzi di trasporto su strada, aeromobili, imbarcazioni e simili;

- impianti per l’abbattimento di emissioni o rilasci nocivi all’esterno degli ambienti di

lavoro o comunque qualsiasi altra spesa mirata esclusivamente alla salvaguardia

dell’ambiente;

- hardware, software e sistemi di protezione informatica;

- mobili e arredi.

Non sono inoltre ammessi a contributo:

consulenza per la redazione, gestione ed invio telematico della domanda di contributo;

costi del personale interno: dipendenti, titolari di impresa, legali rappresentanti, soci;

adempimenti inerenti la valutazione dei rischi;

- interventi da effettuarsi in locali diversi da quelli nei quali è esercitata l’attività

lavorativa al momento della presentazione della domanda;

- progetti già realizzati o in corso di realizzazione alla data del 8 aprile 2014; - manutenzione ordinaria degli ambienti di lavoro, di attrezzature, macchine e mezzi

d’opera;

- adozione e/o certificazione di sistemi di gestione della salute e sicurezza sul lavoro

(SGSL) relative ad imprese senza dipendenti;

- acquisizioni tramite locazione finanziaria (leasing);

- mero smaltimento dell’amianto (lo smaltimento è ammesso solo nel caso in cui

l'intervento rientri in un progetto complessivo volto al miglioramento delle condizioni di

salute dei lavoratori dell'azienda nel quale è compresa la rimozione dell'amianto, ad

esempio presente in coperture, per coibentazione, ecc.);

- acquisto di macchinari o apprestamenti indispensabili per l'erogazione di un servizio o

per la produzione di un bene, di cui l’impresa non dispone ma che deve possedere per

poter svolgere la propria attività aziendale.

NOVITA’: nel caso in cui l’intervento di sostituzione delle macchine comporti una

vendita o una permuta delle macchine/attrezzature sostituite nell’ambito dle progetto di finanziamento il 65% del contributo a carico dell’Inail verrà decurtato della somma pari

alla differenza tra l’importo realizzato con la vendita (o con la permuta) e quello della quota parte del progetto a carico dell’impresa (pari al 35% dell’importo del progetto).

Nel caso in cui l’importo ricavato dalal vendita o dalla permuta sia inferiore o apri alla

quota parte del progetto a carico dell’impresa (35%) non verrà effettuata alcuna decurtazione.

ATTENZIONE: Per quanto riguarda la tipologia 1 (progetti di investimento), il progetto può

essere articolato in più interventi/acquisti purché essi siano tutti tassativamente funzionali alla

riduzione/eliminazione/prevenzione della medesima causa di infortunio o fattore di rischio

indicata dall’impresa nel modulo di domanda on line.

Nel caso in cui il progetto sia mirato alla riduzione/eliminazione/prevenzione di più cause di

infortunio o fattori di rischio, la valutazione dell’intero progetto sarà riferita alla sola causa di

infortunio, o fattore di rischio, che l’impresa indicherà nel modulo di domanda on line. Pertanto

tutte le altre voci di intervento, con i relativi costi, non riferite alla causa o fattore di rischio

indicato, saranno decurtate dall’importo richiesto.

4

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 AMBIENTE E SICUREZZA

In ogni caso la causa di infortunio o il fattore di rischio per il quale il progetto viene presentato deve essere riscontrabile, a pena di esclusione, nel DVR (Documento di

valutazione dei rischi), che andrà prodotto ad Inail successivamente all’eventuale

ammissione al contributo.

Soggetti che possono presentare la domanda. Possono presentare la domanda le imprese iscritte alla Camera di Commercio che abbiano

un’unità produttiva in Emilia-Romagna (ricordiamo che si può presentare un’unica richiesta a

livello nazionale), in regola con gli obblighi contributivi, che abbiano fatto la verifica rispetto

agli obblighi de minimis e che non siano in difficoltà secondo i criteri definiti negli

orientamenti comunitari sul salvataggio e la ristrutturazione, né soggette a procedure

concorsuali o in stato di liquidazione. Le aziende che hanno ricevuto contributi sui bandi

2010, 2011 e 2012 non possono partecipare al bando 2013. Sul progetto oggetto della

domanda non sono ammessi altri contributi pubblici.

Come presentare la domanda. Le domande devono essere presentate in modalità telematica, secondo le seguenti 3 fasi

successive:

1. accesso alla procedura on line e compilazione della domanda;

2. invio della domanda on line;

3. invio della documentazione a completamento della domanda.

Prerequisito necessario per accedere alla procedura di compilazione della domanda è che

l’impresa sia in possesso di un codice cliente registrato negli archivi INAIL. Le imprese non

soggette ad obbligo assicurativo che ne siano sprovviste potranno iscriversi tramite la specifica

sezione del portale www.inail.it – PUNTO CLIENTE (Ditte non INAIL - ANAGRAFICA).

1. A partire dalla data del 21 gennaio 2014 e inderogabilmente fino alle ore 18,00 del giorno 8 aprile 2014, sul sito www.inail.it – PUNTO CLIENTE le imprese registrate avranno a

disposizione una procedura informatica che consentirà loro, attraverso la compilazione di

campi obbligati di:

- effettuare simulazioni relative al progetto da presentare;

- verificare il raggiungimento della soglia di ammissibilità;

- salvare la domanda inserita.

Allo scopo di verificare il raggiungimento della soglia minima di ammissibilità sono stati

individuati dei parametri associati sia a caratteristiche proprie dell’impresa sia al progetto

oggetto della domanda. Ai parametri sono attribuiti punteggi la cui somma deve raggiungere la

soglia minima di ammissibilità pari a 120 punti. Dopo le ore 18,00 del 8 aprile 2014 le

domande salvate non saranno più modificabili.

2. A partire dal 10 aprile 2014 le imprese che abbiano raggiunto o superato la soglia minima di

ammissibilità prevista e salvato la propria domanda, potranno effettuare il download del

proprio codice identificativo, indispensabile per l’invio della domanda on-line.

5

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 AMBIENTE E SICUREZZA

La data e l’ora dell’apertura e la data e l’ora della chiusura dello sportello informatico (click day) per l’invio delle domande, saranno pubblicate sul sito www.inail.it a partire

dal 30 aprile 2014 . Le suddette date potranno essere differenziate, per ambiti territoriali, in base al numero di

domande pervenute ed alla loro distribuzione territoriale.

Le regole tecniche per l’inoltro delle domande on line saranno pubblicate sul sito www.inail.it

almeno una settimana prima della data di apertura dello sportello informatico Potranno

partecipare al click day solo le aziende in possesso del codice identificativo. L’orario della registrazione sarà determinato dallo sportello informatico.

3. Gli elenchi in ordine cronologico di tutte le domande inoltrate saranno pubblicati sul sito

www.inail.it con evidenza di quella che si sono collocate in posizione utile per l’ammissibilità

al contributo, ovvero fino alla capienza della dotazione finanziaria complessiva. La

pubblicazione degli elenchi costituisce a tutti gli effetti formale comunicazione degli esiti dell’invio telematico una volta trascorsi 7 giorni dalla fine della fase di invio.

Le imprese collocate in posizione utile per il finanziamento negli elenchi cronologici di cui

sopra, a pena di esclusione, dovranno far pervenire, alla Sede INAIL territorialmente

competente entro il termine perentorio di 30 giorni decorrenti dal giorno successivo a quello di

perfezionamento della comunicazione formale,( ovvero, in termini semplici, decorrenti dall’ottavo giorno dopo il click day) i seguenti documenti:

- la copia della domanda telematica generata dal sistema debitamente sottoscritta dal titolare o

dal legale rappresentante dell’impresa (firma digitale o autografa)

- tutti gli altri documenti, previsti per la specifica tipologia di progetto indicati negli allegati al

bando (documento di valutazione dei rischi, perizia giurata…).

I finanziamenti verranno erogati da Inail a conclusione del progetto (non oltre i 12 mesi dalla data di accettazione) e dopo la verifica sulla documentazione di rendicontazione. E’

possibile, ma solo per contributi superiori a 30.000 euro, richiedere un anticipo fino al 50% sul

contributo dietro versamento di fidejussione bancaria e assicurativa irrevocabile, incondizionata

ed escutibile a prima richiesta.

Ricordiamo in conclusione che i progetti realizzati o ideati insieme alle parti sociali

(sindacati, associazioni di categoria) o ANMIL hanno diritto ad un incremento sul punteggio.

Entro fine febbraio, l’Associazione organizzerà con la collaborazione di Inail un incontro

finalizzato all’informazione sui bandi e alla preparazione delle domande di richiesta contributo.

Per ulteriori informazioni e chiarimenti, nonché per eventuali richieste di assistenza tecnica o

patrocinio ai progetti di investimento è possibile contattare l’Area Tecnica dell’Associazione:-

Dott.ssa Micaela Utili- tel. 0544-2780214; fax. 0544-270210 e-mail: [email protected]

6

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 ECONOMICO

OGGETTO: BANDO HORIZON 2020 - SME INSTRUMENT

APERTURA DAL 1° MARZO 2014

OBIETTIVO

Il 21 novembre 2013, il Parlamento Europeo ha approvato il

pacchetto ‘‘Orizzonte 2020’’, che istituisce il nuovo

programma comunitario per la ricerca e l’innovazione. Il

programma è valido per il periodo 1º gennaio 2014 - 31

dicembre 2020 e costituirà, quindi, per sette anni, la base per il

finanziamento e l’incremento della ricerca nell’Unione

Europea. Supporterà l’innovazione delle aziende europee in

tutte le sue forme: sviluppo e applicazione di tecnologie, nuovi

business e modelli di organizzazione per raggiungere nuovi

mercati e crescere rapidamente.

DESTINATARI E

REQUISITI

Finanzia singole PMI (consigliabile la collaborazione) o

gruppi di PMI che hanno idee fortemente innovative da

portare sul mercato e fornisce un supporto completo,

dall'ideazione al business plan fino al lancio sul mercato.

Si compone di 3 fasi:

FASE 1 - Proof of concept

Sviluppo di uno studio di fattibilità per verificare la fattibilità

tecnologica, pratica ed economica di una idea con un contenuto

innovativo elevato per il settore industriale di competenza (

nuovi prodotti, processi, design, servizi e tecnologie o nuove

applicazioni di tecnologie esistenti). Le attività possono

comprendere risk assessment, studi di mercato, coinvolgimento

di utilizzatori, gestione della proprietà intellettuale, sviluppo di

strategie innovative, ricerca di partner, fattibilità del concept,

caratterizzate da un impatto europeo. La proposta dovrà

contenere un business plan iniziale, mentre l’output dovrà

essere un business plan elaborato sull’idea.

7

CONFIMI RAVENNA NEWS N. 3 DEL 31/01/2014 ECONOMICO

FASE 2 – Development and Demonstration

Supporto a proposte di innovazione nei settori specifici

individuati. Le attività dovranno essere focalizzate su azioni

dimostrative, test, prototipazione. Azioni pilota, scaling up,

miniaturizzazione, design, market replication, allo scopo di

rendere una idea innovativa pronta per il mercato, ma può

includere anche alcune attività di ricerca. Per l’innovazione

tecnologica è previsto un sistema di valutazione (TRL).

Le proposte dovranno basarsi sul business plan elaborato nella

fase 1 o in altro modo. Attenzione particolare dovrà essere

riservata alla protezione IP e alla proprietà dei risultati. Gli

applicant devono presentare misure convincenti volte ad

assicurare la possibilità di sfruttamento commerciale.

FASE 3 – Go to market

Le PMI possono beneficiare di misure e servizi indiretti di

supporto, così come di accesso ad agevolazioni finanziarie

supportate dallo strumento “Accesso alla finanza di rischio”. Ai

beneficiari sarà offerto un servizio di coaching e mentoring

durante le FASI 1 e 2.

SETTORI DI INTERVENTO:

- AGROALIMENTARE

- ENERGIA

- ECO-INNOVATION

- NANOTECNOLOGIE MATERIALI

- ICT

- TRASPORTI

- BLUE GROWTH

- SCIENZE DELLA VITA

- BIOTECNOLOGIE

- SICUREZZA

- SPAZIO

8

CONFIMI RAVENNA NEWS N. 3 DEL 31/01/2014 ECONOMICO

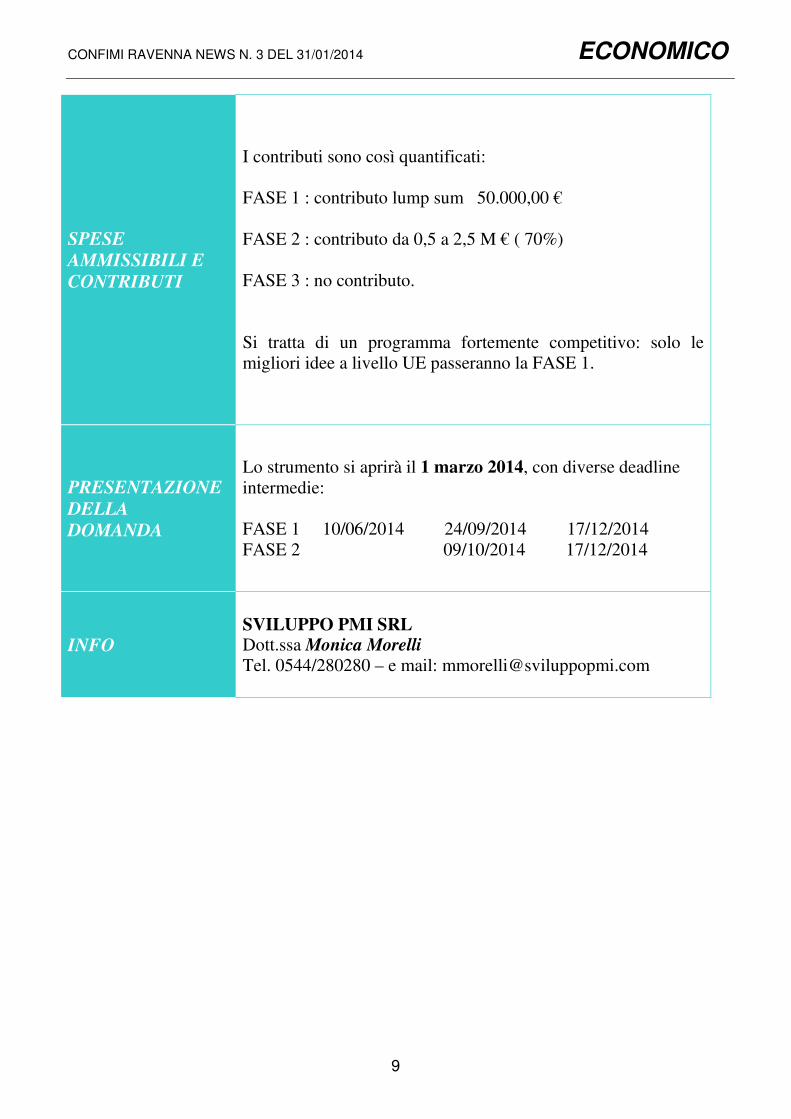

SPESE

AMMISSIBILI E

CONTRIBUTI

I contributi sono così quantificati:

FASE 1 : contributo lump sum 50.000,00 €

FASE 2 : contributo da 0,5 a 2,5 M € ( 70%)

FASE 3 : no contributo.

Si tratta di un programma fortemente competitivo: solo le

migliori idee a livello UE passeranno la FASE 1.

PRESENTAZIONE

DELLA

DOMANDA

Lo strumento si aprirà il 1 marzo 2014, con diverse deadline

intermedie:

FASE 1 10/06/2014 24/09/2014 17/12/2014

FASE 2 09/10/2014 17/12/2014

INFO SVILUPPO PMI SRL Dott.ssa Monica Morelli

Tel. 0544/280280 – e mail: [email protected]

9

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE ________________________________________________________________________________________________________________

OGGETTO: ATTUATO L’OBBLIGO DEL POS E IMMEDIATAMENTE PROROGATO

Riferimenti: Art. 15, commi 4 e 5, D.L. n. 179/2012, Decreto Ministero Sviluppo

Economico del 24/01/2014 e successivo comunicato stampa del 27/01/2014

E’ stata data attuazione alle disposizioni relative all’obbligo di attivazione del POS per i

pagamenti di beni, servizi e prestazioni professionali, con la fissazione di soglie di

pagamento e di fatturato al di sopra delle quali è introdotto l’obbligo di permettere l’uso

del POS per i pagamenti.

Nell’iter di conversione del Decreto c.d. “Milleproroghe” è stato approvato un

emendamento che “sospenderebbe” il tutto.

L’art. 15 del Decreto Legge n. 179/2012, c.d. “Decreto Crescita 2.0”, dispone l’obbligo per i

soggetti che effettuano l'attività di vendita di prodotti e di prestazione di servizi, anche

professionali, di accettare anche pagamenti attraverso carte di debito (POS).

L’operatività della nuova disposizione era stata rinviata all’emanazione di uno o più Decreti

attuativi, per stabilire “gli eventuali importi minimi, le modalità e i termini, anche in relazione

ai soggetti interessati”, nonché l’eventuale “estensione degli obblighi a ulteriori strumenti di

pagamento elettronici anche con tecnologie mobili”.

Recentemente il Ministero dello Sviluppo Economico, di concerto con il Ministero

dell’Economia e Finanze, ha emanato il Decreto 24/01/2014, pubblicato sulla G.U. 27/01/2014,

n. 21, contenente le disposizioni attuative dell’obbligo in esame, come di seguito illustrato.

L’obbligo attualmente previsto dalla Legge e dal Decreto Ministeriale riguarda esclusivamente

le “carte di debito” ma ciò non esclude che il soggetto possa “accettare” anche altre tipologie

di pagamenti elettronici (ad esempio, carte di credito).

AMBITO DI APPLICAZIONE DEL NUOVO OBBLIGO

SOGGETTI OBBLIGATI Sono interessati dall’obbligo in esame tutti i soggetti che effettuano l'attività di vendita di

prodotti e di prestazione di servizi, anche professionali, ovvero commercianti, prestatori di

servizi (pubblici esercizi, carrozzieri, barbieri, saloni di bellezza, società di servizi, ecc.) e studi

professionali (geometri, ingegneri, avvocati, consulenti del lavoro, dottori commercialisti,

ecc.).

LIMITAZIONE ALL’UTILIZZO DEL POS Il Decreto attuativo ha limitato l’applicazione dell’obbligo ai pagamenti superiori a € 30.

PRIMA APPLICAZIONE DELL’OBBLIGO Fino al 30 giugno 2014, l’obbligo interessa soltanto i soggetti con un fatturato 2013 superiore a € 200.000.

Il riferimento al “fatturato” non appare di facile individuazione, ed è probabile un intervento

ministeriale per chiarire se va fatto riferimento al volume d’affari IVA oppure ai

ricavi/compensi conseguiti dall’impresa o dal professionista.

10

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE ________________________________________________________________________________________________________________

RINVIO A SUCCESSIVO DECRETO Il Decreto non fornisce indicazioni sulla disciplina applicabile a regime, limitandosi a rinviare

ad un (eventuale) “successivo decreto” con il quale possono essere individuate nuove soglie e

nuovi limiti minimi di fatturato, nonché:

1) la fissazione di nuove soglie e nuovi limiti minimi di fatturato;

2) l’estensione dell’obbligo all’utilizzo di ulteriori strumenti di pagamento elettronici, anche

con “tecnologie mobili”.

ENTRATA IN VIGORE L’entrata in vigore della nuova disciplina è prevista “decorsi 60 giorni dalla data di

pubblicazione nella Gazzetta Ufficiale”, ovvero dal 28/03/2014.

ORGANIZZARE L’IMPRESA O LO STUDIO AL NUOVO OBBLIGO I soggetti con un fatturato 2013 superiore a € 200.000 dovranno accettare, se richiesto dal

cliente, il pagamento dei compensi tramite POS.

Il primo obbligo o adempimento dell’impresa o del professionista, non è tanto quello di

utilizzare tale strumento per i pagamenti, quanto quello di avere la possibilità di accettarlo,

attivando il terminale POS, collegato alla propria banca.

LA NUOVA DISPOSIZIONE IN SINTESI

Limite minimo del

pagamento

E’ stabilito l’'obbligo di accettare pagamenti attraverso carte di

debito per importi superiori a trenta euro da eseguire a favore di

imprese e professionisti.

Soggetti tenuti da

subito alla nuova

normativa

In sede di prima applicazione, l'obbligo di accettare il

pagamento con l’utilizzo del POS si applica nei confronti delle

imprese e dei professionisti il cui fatturato del 2013 è stato

superiore a € 200.000.

Decorrenza

dell’obbligo

La decorrenza dell’obbligo è stata fissata al giorno 28/03/2014,

60 giorni dalla data di pubblicazione nella Gazzetta Ufficiale del

Decreto del 24/01/2014.

Estensione

dell’obbligo alla

nuova normativa

Salvo modifiche, dal 30/06/2014 tutte le imprese ed i professionisti saranno tenuti ad accettare i pagamenti con

l’utilizzo del POS.

Estensione

dell’obbligo previsti

in un futuro decreto

Con un futuro decreto possono essere individuate nuove soglie e nuovi limiti minimi di fatturato e possono essere fissate nuove

soglie e l’estensione dell’obbligo a ulteriori strumenti di

pagamento elettronici, anche con “tecnologie mobili”.

L’IMMEDIATO DIFFERIMENTO DELL’OBBLIGO

Prima ancora della sua entrata in vigore, per il nuovo obbligo è stato previsto un rinvio.

Nell’ambito dell’iter di conversione del D.L. n. 150/2013, Decreto c.d. “Milleproroghe”, sono

stati approvati emendamenti che differiscono la decorrenza dell’obbligo in esame.

11

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE ________________________________________________________________________________________________________________

La probabile nuova data di decorrenza dell’obbligo sarà il 30/06/2014 per tutti i contribuenti,

ma si dovrà attendere la conversione in legge del citato Decreto per poter individuare la “sorte”

dell’obbligo di attivazione del POS, che potrebbe anche essere ulteriormente rinviato.

La conversione in Legge del D.L. 150/2013 è attesa entro la fine di febbraio, in tempo utile per

evitare l’avvio delle disposizioni stabilite dal Decreto Ministeriale in materia di POS.

Durante questa annunciata “pausa di riflessione” è auspicabile che il Legislatore riveda

l’attivazione dell’obbligo che, anziché rappresentare un’opportunità per il cliente, si traduce in

un aggravio di costi per i soggetti interessati.

A cura Studio Consulenti Associati – Ravenna

www.consulentiassociati.ra.it

La presente circolare contiene informazioni di carattere generale sugli argomenti trattati, che non sono da considerare

esaustive o sufficienti al fine di adottare decisioni, né possono altresì essere sostitutive della consulenza professionale.

Lo Studio Consulenti Associati non può essere ritenuto responsabile per eventuali danni derivanti da decisioni adottate o

non adottate utilizzando le informazioni contenute nella presente circolare.

12

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE

OGGETTO: L’UTILIZZO IN COMPENSAZIONE DEI CREDITI DI IMPOSTA Riferimenti: Art. 1, comma 574 della Legge 27/12/2013 n. 147 (Legge di Stabilità 2014)

L’art. 1, comma 574, della Legge di stabilità 2014 ha introdotto un limite sulla compensazione

dei crediti fiscali IRPEF, IRES (e addizionali) IRAP, ritenute alla fonte ed imposte sostitutive,

prevedendo, in analogia a quanto già previsto in ambito Iva, l’obbligo dell’apposizione del

visto di conformità alla relativa dichiarazione nel caso il contribuente voglia procedere alla

compensazione di crediti, per importi superiori a 15mila euro.

LE NUOVE MODALITA’ DI UTILIZZO IN COMPENSAZIONE DEI CREDITI

FISCALI

La Legge di Stabilità per il 2014 ha previsto che, come per l’IVA, i contribuenti che utilizzano crediti relativi alle imposte sui redditi (IRPEF ed IRES), alle relative addizionali, alle ritenute alla fonte, alle imposte sostitutive delle imposte sul reddito e all’imposta regionale sulle attività produttive (IRAP) in compensazione “orizzontale” (a pagamento di contributi, premi o altre imposte) nel modello F24, per importi superiori a € 15.000 annui, hanno

l’obbligo di richiedere l’apposizione del visto di conformità, relativamente alle singole

dichiarazioni dalle quali emerge il credito. A decorrere dal 2014, il limite massimo della compensazione orizzontale è stato aumentato da € 516.546,90 a € 700.000,00.

Nessuna limitazione è stata introdotta per la compensazione “verticale” dei crediti fiscali. Si tratta dell’utilizzo di un credito fiscale a compensazione totale o parziale della medesima imposta (es. utilizzo del credito IVA a compensazione di un debito IVA, un credito IRPEF a pagamento di un debito IRPEF ecc.)

LA COMPENSAZIONE VERTICALE E LA COMPENSAZIONE ORIZZONTALE

La compensazione dei crediti fiscali può essere: � Verticale (detta anche interna), se si compensano imposte della stessa natura o nei

confronti dello stesso Ente impositore, nell’ambito delle relative dichiarazioni, liquidazioni periodiche. E’ il caso ad esempio del contribuente che: - compensa il credito Irpef 2013 con la prima rata di acconto Irpef 2014, - compensa il credito IVA 2013 con l’IVA a debito del mese di gennaio 2014.

� Orizzontale (detta anche esterna o in F24), se si compensano imposte con contributi o imposte di natura diversa. E’ il caso ad esempio del contribuente che compensa il debito IVA 2013 con Irpef a credito.

13

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE

L’UTILIZZO IN COMPENSAZIONE ORIZZONTALE IN PRESENZA

DI CARTELLE ERARIALI

Dal 2011, secondo quanto disposto dall’art. 31 del D.L. n. 78/2010, l’utilizzo in compensazione orizzontale dei crediti erariali è stato vietato in presenza di debiti, di ammontare superiore a 1.500 euro, iscritti a ruolo per imposte erariali e relativi accessori, per i quali è scaduto il termine di pagamento. I debiti (ed i crediti) per imposte erariali sono quelli relativi alle imposte dirette e loro addizionali, comprese le relative ritenute, all’IRAP, all’IVA ed alle altre imposte indirette, ed il limite di 1.500 euro deve tenere conto di tutti gli importi accessori, quali sanzioni, interessi, aggi, interessi di mora, spese di notifica e tutti quelli collegati al ruolo. Nel computo del limite di 1.500 euro rilevano i debiti scaduti, cioè quelli iscritti a ruolo per i quali è decorso il termine di 60 giorni dalla notifica della cartella, ed a prescindere dal fatto che il debito sia stato iscritto in ruoli ordinari o straordinari e se a titolo definitivo o provvisorio. La preclusione non opera in presenza di ruoli per i quali sia stata concessa una sospensione e neppure in presenza di debiti per i quali sia stata concessa la rateazione, salve le conseguenze del decadimento dal beneficio della dilazione previste in caso di mancato pagamento delle rate alle scadenza previste. In caso non si osservi tale obbligo, è prevista una sanzione amministrativa pari al 50% dell’importo dei debiti iscritti a ruolo per imposte erariali e relativi accessori, fino a concorrenza dell’ammontare indebitamente compensato. Infine, in caso di contestazione avverso l’iscrizione a ruolo è previsto il solo differimento delle sanzioni, fino al momento della definizione della controversia instauratasi.

L’UTILIZZO IN COMPENSAZIONE (ORIZZONTALE) DEL CREDITO IVA

Dal 2010 la compensazione orizzontale del credito IVA incontra una serie di limitazioni collegate all’importo utilizzabile, di cui si propone una sintesi delle regole previste.

UTILIZZO IN COMPENSAZIONE (ORIZZONTALE) DEL CREDITO IVA

FINO A

€ 5.000 Non è prevista alcuna limitazione alla compensazione.

FINO A

€ 15.000

• la compensazione, nel mod. F24, per l’importo eccedente € 5.000, può essere effettuata dal giorno 16 del mese successivo a quello di

presentazione della dichiarazione annuale IVA; • i pagamenti con il mod. F24 devono essere eseguiti utilizzando i servizi

telematici messi a disposizione dall’Agenzia delle Entrate (Entratel o Fisconline). In tal caso il mod. F24 va inviato all’Agenzia almeno 10

giorni dopo la presentazione della dichiarazione.

SUPERIORE

A € 15.000

La dichiarazione IVA deve essere dotata del visto di conformità, rilasciato da parte di un soggetto abilitato ed il credito è utilizzabile dal giorno 16 del

mese successivo a quello di presentazione della dichiarazione annuale IVA

14

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE

I contribuenti che intendono utilizzare in compensazione il credito IVA possono presentare la dichiarazione a decorrere dall’1 febbraio di ciascun anno. Dal giorno 16 del mese successivo a quello di presentazione del mod. IVA 2014, il contribuente può utilizzare in compensazione il credito IVA 2013 per importi superiori a € 5.000. La presentazione del mod. IVA 2014 in forma autonoma entro febbraio, consente al contribuente di beneficiare dell’esonero dall’invio della Comunicazione dati IVA relativa al 2013. Resta possibile, in ogni caso, la presentazione della dichiarazione IVA all’interno del modello UNICO (c.d. dichiarazione unificata) ferma restando la possibilità di compensare il credito

IVA limitatamente a € 5.000 (fino ad avvenuta presentazione della dichiarazione).

L’UTILIZZO IN COMPENSAZIONE (ORIZZONTALE) DEL CREDITO IRPEF, IRES, IRAP, RITENUTE ALLA FONTE, IMPOSTE SOSTITUTIVE, DAL 2014

La Legge di stabilità 2014, ha previsto l’apposizione del visto di conformità alla relativa dichiarazione da cui scaturisce il credito, anche per l’utilizzo in compensazione nel modello F24 dei crediti IRPEF, IRES (e relative addizionali), IRAP, imposte sostitutive e ritenute alla fonte, per importi superiori a € 15.000 annui. La disposizione ha lo scopo di contrastare l’indebito utilizzo in compensazione dei crediti nel modello F24, e segue regole parzialmente diverse da quelle relative al credito IVA. Crediti oggetto di monitoraggio I crediti da monitorare sono quelli che scaturiscono dalle dichiarazioni fiscali, e in particolare si tratta del credito: • IRPEF e IRES derivante dalle dichiarazioni dei redditi; • per addizionale regionale e comunale derivante dal modello UNICO Persone Fisiche e

maggiorazione IRES derivante dal modello UNICO Società di Capitali; • per imposte sostitutive; • IRAP derivante dalla relativa dichiarazione; • per ritenute alla fonte risultante dal mod. 770. Analogamente al credito IVA, l’obbligo del visto di conformità non dipende dall’entità del credito maturato in dichiarazione, ma dall’ammontare del relativo utilizzo in

compensazione. Il limite di € 15.000, superato il quale scatta l’obbligo del visto di conformità, è riferibile a ciascuna imposta e non alla somma dei crediti risultanti dalla medesima dichiarazione. Il credito residuo del 2012 L’Agenzia delle Entrate ha recentemente comunicato che le nuove norme trovano applicazione a partire dai crediti formatisi nel 2013. I crediti del 2012, ancora disponibili, possono essere liberamente utilizzati fino alla data di presentazione della relativa dichiarazione, momento dal quale il credito residuo diventa “credito 2013” unitamente con quanto maturato in tale anno.

15

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE

Presentazione della dichiarazione L’utilizzo dei crediti in compensazione non richiede la preventiva presentazione della dichiarazione perché le scadenze di invio all’Agenzia delle Entrate non sono compatibili con le esigenze di compensazione dei contribuenti. In ogni caso, qualora il credito utilizzato, o che

si vuole utilizzare, risulta di importo superiore a € 15.000 è obbligatorio il visto di

conformità da apporre alla dichiarazione da cui si origina il credito. È pertanto possibile delineare il seguente comportamento: 1. il contribuente effettua la compensazione nel modello F24 dei crediti disponibili secondo

le ordinarie regole fino al limite di € 15.000; 2. qualora nel corso del 2014 il credito utilizzato in compensazione superasse l’importo di €

15.000, la dichiarazione dalla quale scaturisce il credito, da presentare nei consueti termini, dovrà essere munita del visto di conformità, apposto da parte di un soggetto abilitato.

Per la compensazione orizzontale dei crediti fiscali diversi dall’IVA si propone una sintesi delle regole previste.

UTILIZZO IN COMPENSAZIONE (ORIZZONTALE) DEI CREDITI FISCALI DIVERSI DALL’IVA

FINO A

€ 15.000 Non è prevista alcuna limitazione alla compensazione.

SUPERIORE A

€ 15.000

La compensazione, nel mod. F24, per l’importo eccedente € 15.000, può essere effettuata liberamente, ma la relativa dichiarazione deve essere dotata del visto di conformità, rilasciato da parte di un soggetto abilitato.

CONSEGUENZA DELL’UTILIZZO DI CREDITI FISCALI IN

COMPENSAZIONE IN ASSENZA DEL VISTO DI CONFORMITA’

Nel caso di utilizzo in compensazione di crediti fiscali esistenti, ma non spettanti (in quanto manca il visto di conformità), l’Agenzia delle Entrate si è espressa con la circolare 1 del 2010, in materia di visto di conformità in ambito IVA, stabilendo l’applicazione della sanzione nella misura del 30% dell’importo dei crediti indebitamente utilizzati. Qualora i crediti utilizzati in compensazione fossero inesistenti, si applica la sanzione dal 100% al 200% dei crediti stessi.

I SOGGETTI ABILITATI A RILASCIARE IL VISTO DI CONFORMITA’

Sono abilitati al rilascio del visto di conformità: - gli iscritti negli albi dei dottori commercialisti e degli esperti contabili e in quelli dei

consulenti del lavoro, ai sensi del comma 3 dell'articolo citato; - i responsabili dell’assistenza fiscale (c.d. RAF) dei CAF-imprese, ai sensi del comma 1,

lettera a), dell’articolo 35 D.Lgs. n. 241 del 1997; - gli iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di

commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza, o in economia e commercio, o equipollenti, o diploma di ragioneria, anch’essi ai sensi del comma 3 dell’articolo citato;

16

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 FISCALE

- gli incaricati al controllo contabile di cui all’art.2409-bis del Codice Civile, previsto per le società di capitali. Qualora il controllo contabile sia demandato al collegio sindacale, ai fini dell’apposizione del visto di conformità, le dichiarazioni fiscali devono essere sottoscritte da tutti i membri dell’organo di controllo.

Problematiche ancora aperte sul rilascio del visto di conformità Nessuna indicazione è stata fornita, fino ad ora, per quanto riguarda i controlli da eseguire al fine del rilascio del visto di conformità.

A cura Studio Consulenti Associati – Ravenna

www.consulentiassociati.ra.it La presente circolare contiene informazioni di carattere generale sugli argomenti trattati, che non sono da considerare esaustive o sufficienti al fine di adottare decisioni, né possono altresì essere sostitutive della consulenza professionale. Lo Studio Consulenti Associati non può essere ritenuto responsabile per eventuali danni derivanti da decisioni adottate o non adottate utilizzando le informazioni contenute nella presente circolare.

17

BUSINESS PLAN: IL PROGETTO IMPRENDITORIALE PER

I MERCATI ESTERI

Operazione Rif. P.A. 2012-802/RA PG 1 e PG 2 - CUPJ75C13000550004 approvato con DGP n. 67 del 15/03/2013 dalla

Provincia di Ravenna e co-finanziata dal Fondo Sociale Europeo e dalla Regione Emilia-Romagna.

OBIETTIVI

Il Business Plan rappresenta sia un processo che un documento di gestione fondamentale per tutte le

imprese, ed ancora di più per le imprese che vogliono investire in un progetto internazionale.

Il Business Plan viene costruito tenendo in considerazione gli obiettivi che si vogliono raggiungere e nella

fattispecie consente di valutare l’idea imprenditoriale volta a creare un nuovo approccio al mercato, sia

dal punto di vista strategico che esecutivo, con impatti innovativi sulla forza competitiva delle imprese.

Tramite il corso il partecipante potrà avere una piena visione di questo strumento di pianificazione,

attraverso una illustrazione guidata alla sua redazione, ai suoi contenuti e alle molteplici finalità che può

avere in azienda.

CONTENUTI

• Progettare e strutturare un Business Plan: dall’idea alla sua realizzazione • La stesura del Business Plan: 5 semplici regole

- Semplicità

- Specificità

- Realismo

- Completezza/chiarezza

- sintesi • Struttura del Business Plan

- soggetti promotori e impresa

- il progetto

- i mercati di riferimento e competitor

- analisi dei mercati internazionali e loro peculiarità

- il piano di marketing

- le strategie commerciali vincenti

- le risorse del progetto (persone, sedi, attrezzature) • le risorse finanziarie (costi, copertura finanziaria, proiezioni economico – finanziarie, piani

• Pari opportunità, sicurezza e salute nei luoghi di lavoro, legalità del lavoro

PG 2 AZIONE DI ACCOMPAGNAMENTO ALLO SVILUPPO SUI MERCATI ESTERI In seguito al corso, per i partecipanti del Progetto 1, sono previste 8 ore di consulenza da svolgere in azienda, con l’obiettivo di implementare o migliorare un progetto di sviluppo sui mercati esteri (periodo di svolgimento aprile-maggio).

DOCENTI

Dott. Alessandro Barulli

DURATA

18 ore di aula e 4 or di project work.

DESTINATARI

Imprenditori, Decisori aziendali, Responsabili di area, figure chiave dell’area amministrazione, finanza e controllo di gestione di aziende della provincia di Ravenna

18

CALENDARIO

06 marzo 2014 (orario 09.00 – 13:00 / 14:00 – 18:00) 18 marzo 2014 (orario 9.00 .13.00 / 14.00 – 17.00) 28 marzo 2014 (orario 9.00 – 12.00)

QUOTA DI PARTECIPAZIONE

Il progetto è in regime di De Minimis, pertanto è finanziato all’80% e prevede la copertura da parte delle aziende per il restante 20% in forma di mancato reddito. SEDE DI SVOLGIMENTO

SVILUPPO PMI SRL –Via Maestri Del Lavoro 42/f .- 48124 Ravenna (Fornace Zarattini)

INFO

Per informazioni dettagliate contattare Tiziana Coppi Pieri [email protected] Tel. 0544/280280 - Fax 0544/270210

19

���������������������� ����� ���

� � ��� ����� ������

���� ��� � ��

����������������������� ������������������������

������� ��

�������������������������������� �������������������������������������������������� ���� �������������� �������� ����������������������������� ������������������������������������ ������������������������������������ �������������������������������������������������������������������������������� ���������������������������� �������������������������������������������������������������������������������������� ������������������ ������������������������������ ���� ���������������������������������������������������� ����������� �������������������� ��������������������������

���������������������������������������������������������������������!������������������������� �������� ��������������� �������� �"������ �������������������������

������ ��

�����#����$����������

�������

%������

�������

��������&����'�((�)*�((���)+�((�)%�((,������� ������� ��� �����

-�)%(�((�.���������������������������/�������0�������-�1)2�((�.�����������������������������/�������0�������������� ������ �������

$3�#4��5��6��$0#�7�3���6�������� � ������+18��7���������9�������&0�,��

�����

$��������������7�����������:��� ������������;� ��(<++81%(�1%(��

20

���������������������� ����� ���

� � ��� ������������

���� ��� � ��

����������������� ���������������������������� ��������������������������������������������������������

�������������������������������� �������������������.�

�

������� ��

��������� �� ��� �������!� ��������� ������ ���"������� �� ��������#� ��������� ������"����#� ���������� ���������"������#� ��� ����������� ��"��� ��� "�� ��������#� ���� �� ����� �������� ��� ����� ��� ��������#� ����������������������� �� ��"��� ���� ��� ������ ���� ����������$������������������������������"����������������������������������!��������������"���������������������������� �������#� ��� ��� �����#� ������"��� ��� ��������� %"����� ��� ������� "�� ��������� �� ��� ����� ��� ������#�������"��������&� ��"������#���������������� ����������"���#����������"��������������������������#�����������

������#�������������������"�����#����"�������������������������

������ ��

�����'"���(����������

�������

)������

�������

��������*��������������+������� ������� ��� �����

,����#���-�� ��������������������������.�����/� �����,��0�#���-�� ����������������������������.�����/� ������������ ������ �������

(1�'2$$3�$���(/'�4�1���������������'� ����)0�5�4�5�������6���������*/7+��

�����

(�����5��� ���4������ ���8� ��"������������9�����:))�0���0���

21

�������������

���������

�

�������

���������������������������

�

� ������������� ����� ��� �������� � ����� ���� ��� ��������������������� ����������

� � ��������������������� ������� ���� �� � ����� ��� �������� � ����� �

� � �������� � �������������� �� ��������������������

� ����� ���� �������������������

������������������������ ����

�� � ����� ���������������� � � ������������ �� ������������������������� �� ��������

������������������ ���

� ��������� �� ��������� ���� ������������������ ���� ��� ���������� �������������� ������� ���

� ������������� ����� �� ����� �������������� � ����� ����������� � ����� � ����� ���� �

� ���������� �������� ��������� ������������� �� �������������� �� ������������� ��������������� �� � ���� ����������� ���������� � ����� ������������� ��������� ��� ����������� ���� ��� ������ ������������� ����������������� �

!� ����

!��� ���� � ����� ����������� �������� ���� ���� �� ������������������

!������

"��� ��

!����

�"�#�$$�����#�� �$%&&'()%&&� �(*%&&'("%&&+��%����!����� ���&�����

,�(&&�&&�-������� ����� �� ������� ��!���������� ����,�(.&�&&�-������ ����� �� ����������� �!���������� ������!�!���'�(�������

/��01��2�� ��/�0�3����� � ����� �������*.45�3�5����� �6���������#�7+��

��#��

/������5�������3��[email protected]��� %�&8**4.9&%.9&�

22

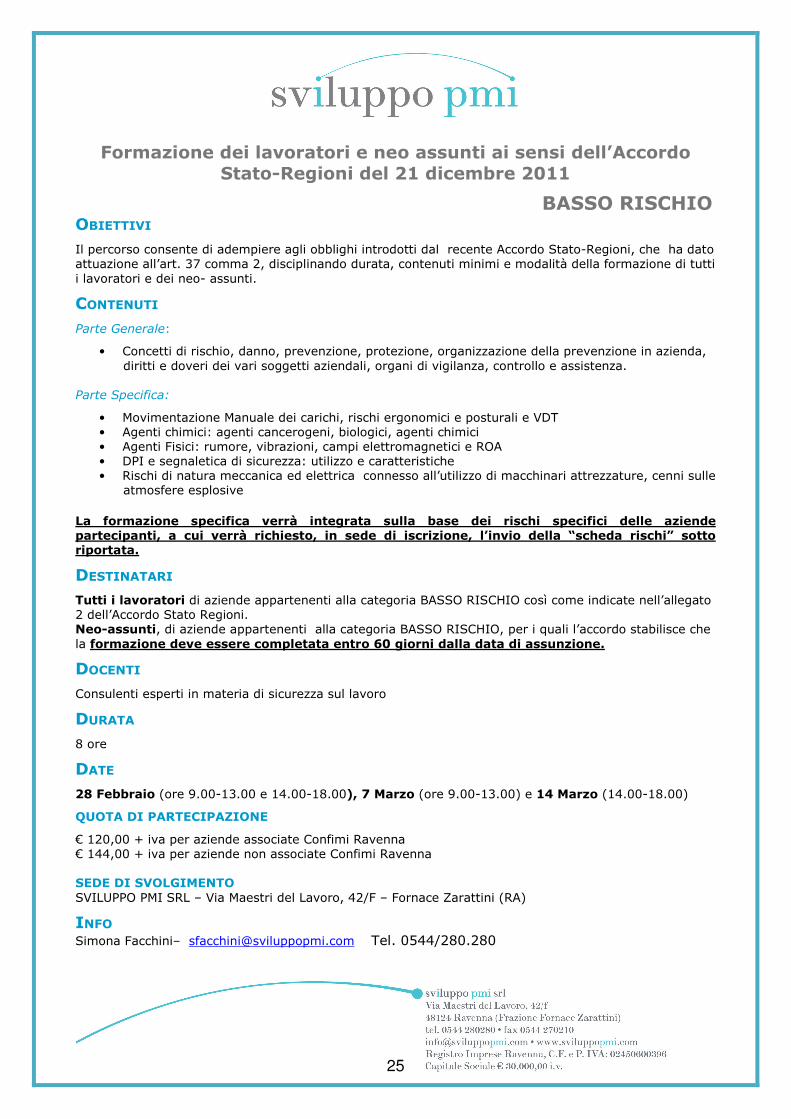

������������� �����������������������������������������������������������

�

� � � � � � �������������������������������������������������� !���

�"�#���$��

������������������ ������ ������� ����� �� � ������� ������������������������������ � ��������������������� ������������������������� � �� ������������������ �� � �������� ��������� ����� ���� ����� � ���!������ ����� �������� ���

�%�#%&��

�������������"��

• #����� �� �� �� �����������!�� ���������� �������� ���� ������������!�� ��� ��� ������ � �� �����!�� ��� �!�� ������� ��� ���� ������ �� �! � ������������������ �������

��������� � ������

• $�! ����� ���$�������� ���� �� ��� �� ������� � ���������� ���%&'�• ���� ��� � � "����� ��������� ��� ���� � ������ ��� � � �• ���� �( � "���������! ���� � ������ ������������� � ����)��• &*���������� ���� � �������"��� � �������������� � ����• � �� �� ������������ ������������ ������ ������� � ����� ������ �� ����������������� ������

���� �������� !���

�

�� '�������� �(��'��� ��) �������� ����� ��� �� ����*� �(��'��� ��� �����(�����(����+ � ��� ��) ���*����+ �� �� �� ���������+ ���� �� ���� ,��*�� ����*�- �������(������.�

/#���%������

�������� ��������� ��� ������������� ������������� ���+')����#,�)���-������ � ������������������������������������������ � ��%������������ ��� ������������� �������������� ���+')����#,�)������ �.��� �������������� � ����������'��������� ������(���������0���������������������������.�

/� #%���

#����� ������ � ������ ��� � �������������!�����

/&�����

/0������

/��#�

�1�������1����2�33�/��33��/4�33�/5�336��23�����1����2�33�/��336����43����1����/4�33�/5�336��

5&���/�6���# �6�7��%#

7��43�33�8� !��������� ������� ����#� � ���!���7��55�33�8� !�������� ��������� ����#� � ���!�����#/#/��$��8�3#%���%�+9**)�*$����+�:�% ��$���� �����+�!�����4�;(�:�45/�4�(������<����� �1��6��

�%��� ����(���� :�� ���� =! ������� ��������'����3>44;�53��53�

23

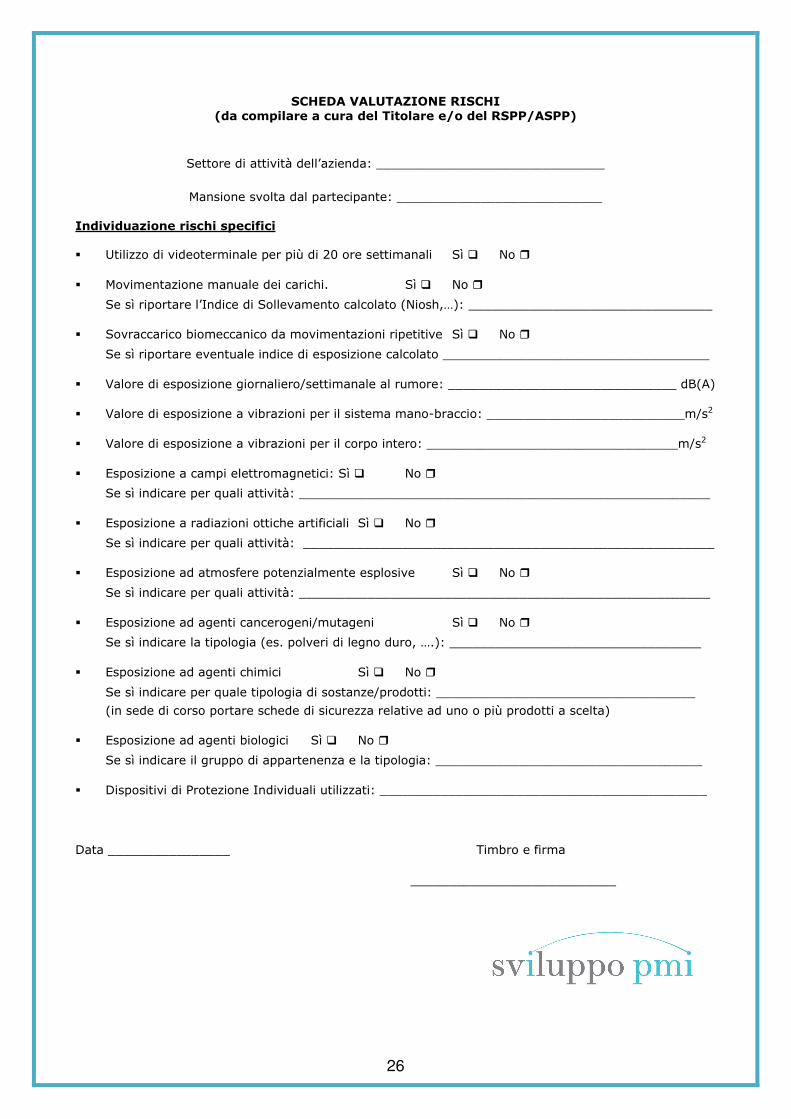

� !#/�$��&��7��%#��� !�9�����(������������������:�����66:��66;

�

��������� ���� ! ���������� ���"�??????????????????????????????�

$� ���!��������������� ����"�???????????????????????????��

���� ������������*��(��'���� 9� � ����� �! ������� ��������� @�� ��3�������� ���� � �-��� A����

� $�! ����� ������������ ���� �� ��� � �-��� A���� �

���-�� ������������ ���� ������!����������������1A ���B6"�????????????????????????????????�

� ��!������ ���� ������ ��������! ����� � �� ��� � !����-��� A����

���-�� ���������!������� � ���� ���� � �������������???????????????????????????????????�

� %������� ���� � ���� ���� ���;��� ���������������"�??????????????????????????????��C1�6�

� %������� ���� � �����! ���� � ����� �� �������������� �"�??????????????????????????�;��

� %������� ���� � �����! ���� � ����� �������� ����"�?????????????????????????????????�;��

� D�� � ��������� ������������� � "��-��� A����

���-� � ���������.��� ���� ! ��"�??????????????????????????????????????????????????????�

� D�� � �������� �� � ���� ������� � �� � �-��� A����

���-� � ���������.��� ���� ! ��"��??????????????????????????????????????????????????????�

� D�� � ���������� ��������� ����������� !�� �-��� A����

���-� � ���������.��� ���� ! ��"�??????????????????????????????????????????????????????�

� D�� � ���������� ��������� ;������ � � �-��� A����

���-� � ��������� ����� ��1������!�� �� ������������B�6"�?????????????????????????????????�

� D�� � ���������� ��� � � � � �-��� A����

���-� � ���������.������ ����� ��� ������;������� "�??????????????????????????????????�

1 ������ ��������������������� � ������������� !����������� @�������� ��������6�

� D�� � ���������� �� ���� � � �-��� A����

���-� � ����� ���������� ������������������ ����� �"�???????????????????????????????????�

� & �� � ! �� �*����� ����� ! ���� ��� � ���� "�???????????????????????????????????????????�

�

&����????????????????� � � � �����������������' ������� �����

???????????????????????????�

�

24

������������� �����������������������������������������������������������

�

� � � � � � ���������������������������������������������������� ���

���!""�#��

������������������ ������ ������� ����� �� � ������� ������������������������������ � ��������������������� ������������������������� � �� ������������������ �� � �������� ��������� ����� ���� ����� � ���!������ ����� �������� ���

��$"!$%"�

�������������"��

• #����� �� �� �� �����������!�� ���������� �������� ���� ������������!�� ��� ��� ������ � �� �����!�� ��� �!�� ������� ��� ���� ������ �� �! � ������������������ �������

��������� � ������

• $�! ����� ���$�������� ���� �� ��� �� ������� � ���������� ���%&'�• ���� ��� � � "����� ��������� ��� ���� � ������ ��� � � �• ���� �( � "���������! ���� � ������ ������������� � ����)��• &*���������� ���� � �������"��� � �������������� � ����• � �� �� ������������ ������������ ��������������� � ����� ������ �� ����������������� ������

���� �������� !���

�

&� '�������� �(��'��� ��) �������� ����� ��� �� ����*� �(��'��� ��� �����(�����(����+ � ��� ��) ���*����+ �� �� �� ���������+ ���� �� ���� ,��*�� ����*�- �������(������.�

/!�"�$�"����

"������� ��������� ��� ������������� ������������� ��+���)����#,�)���-������ � ������������������������������������������ � ��$������������ ��� ������������� �������������� ��+���)����#,�)������ �.��� �������������� � ����������'��������� ������(���������0���������������������������.�

/��!$"��

#����� ������ � ������ ��� � �������������!�����

/%��"��

/������

/�"!�

�1�������0����1�22�3��22���34�22�3/�222+34����0����1�22�3��225����54�����034�22�3/�225��

6%�"�/�7��"!��7�8��$!

6�3�2�22�7� !�������� ������� ����#� � ���!���6�344�22�7� !�������� ��������� ����#� � ���!�����!/!/��#�&9�4!$"��%�89**)�*$����8�:�% ��$���� �����8�!�����4�;(�:�(������<����� �0��5��

�$��� ����(���� :�� ���� =! ������� ��������'����2>44;�/2��/2�

25

�� !/�#�&%"�8��$!���� �:�����(�����������"������;�����77;��772

�

��������� ���� ! ���������� ���"�??????????????????????????????�

$� ���!��������������� ����"�???????????????????????????��

���� ������������*��(��'���� 9� � ����� �! ������� ��������� @�� ��2�������� ���� � �-��� A����

� $�! ����� ������������ ���� �� ��� � �-��� A���� �

���-�� ������������ ���� ������!����������������0A ���B5"�????????????????????????????????�

� ��!������ ���� ������ ��������! ����� � �� ��� � !����-��� A����

���-�� ���������!������� � ���� ���� � �������������???????????????????????????????????�

� %������� ���� � ���� ���� ���;��� ���������������"�??????????????????????????????��+0�5�

� %������� ���� � �����! ���� � ����� �� �������������� �"�??????????????????????????�;��

� %������� ���� � �����! ���� � ����� �������� ����"�?????????????????????????????????�;��

� C�� � ��������� ������������� � "��-��� A����

���-� � ���������.��� ���� ! ��"�??????????????????????????????????????????????????????�

� C�� � �������� �� � ���� ������� � �� � �-��� A����

���-� � ���������.��� ���� ! ��"��??????????????????????????????????????????????????????�

� C�� � ���������� ��������� ����������� !�� �-��� A����

���-� � ���������.��� ���� ! ��"�??????????????????????????????????????????????????????�

� C�� � ���������� ��������� ;������ � � �-��� A����

���-� � ��������� ����� ��0������!�� �� ������������B�5"�?????????????????????????????????�

� C�� � ���������� ��� � � � � �-��� A����

���-� � ���������.������ ����� ��� ������;������� "�??????????????????????????????????�

0 ������ ��������������������� � ������������� !����������� @�������� ��������5�

� C�� � ���������� �� ���� � � �-��� A����

���-� � ����� ���������� ������������������ ����� �"�???????????????????????????????????�

� & �� � ! �� �*����� ����� ! ���� ��� � ���� "�???????????????????????????????????????????�

�

&����????????????????� � � � �����������������' ������� �����

???????????????????????????�

�

26

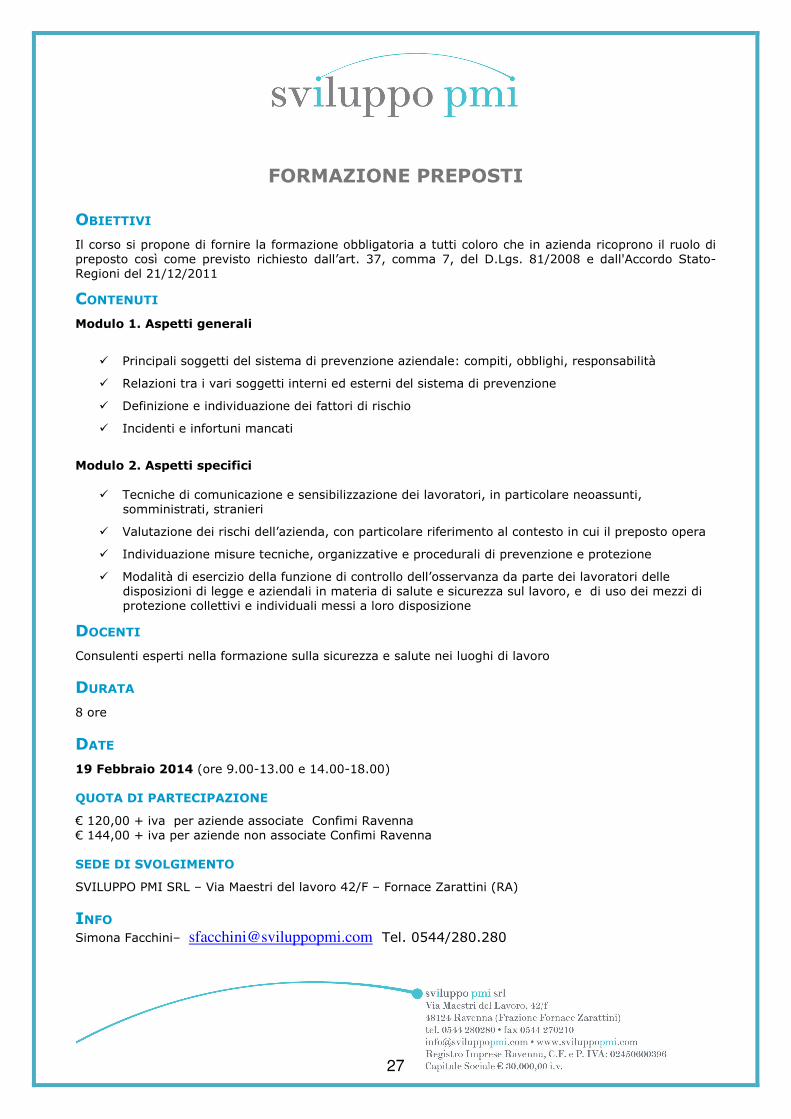

��������������� ��

���� �����

�������������������� ��������� ����������������������������������������������������������������������������� ����� ������������� ���������� ���������� ���� ��������� ����������� � !"##�� �� ����$%�������&����'(����������" ! "!"# ��

�� � ���

����������������������� ����

� )�������������������������������������������������*������������������������������+�

� (��������������������������������������������������������������������

� �� �������������������������� ������������������

� ����������� �������������

��������!�������������"�#�"���

� ,������������������������������������������������������������������������������������������������������

� -�������������������������������������������������� ����������������������������������������

� ������������������������������������������������������������������������������

� .������+�������������������� �������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������

$�� ���

/�������������������� �������������������������������������������������������

$��� ���

�������

$� ���

�%���&&� ���!'�(�0����1�##' ��##��� 2�##' ��##3��)�� ��$����� ���������

4� "#�##�5���������������������������/� ����(�����4� 22�##�5���������������������������/� ����(�������$�$�����*+�� ���

&-��6))7�).��&(��8�-���.������������������2"!9�8�9������:��������0(%3��

����

&�����9������8��[email protected]��,����#;22!"�#�"�#�

27

�

���������������� �������������������

���

��������

• ���������������� ���������������������������������������������• ���� ������� ������������������������� !���� �• ���� ������""����� ����������������������� ���������������• #���""��������������������������� ���������������• #���""������������� �������� �• �����$ ���%�������������&���������� !���� �• �����$ ���%�������������&����������� !���� �• ��� ������� ��������������" ���������������• ��� ����� ������������������• ' $������� ������"����%�

�

�������

���(�)�� ��������������

�� �����

� ����������� ��

�*���� �+��������,��� ���������+�,������"���������������$$����������+�,������"�������' �����+��� ��� ��������"�������+�,-''�)-''(��

���� ����������������������� ������������ �������������� ������

���������������������������������� ������� ��������������������������

���� ����� ������� �������� ����������������� ������� ���������

�����������

�

�������

��� !""#$%&�. ��/(��0!1(�����!�(��0! (��2��'��������� �����������

3�!��+���4�������� ��������������������$����,�������3�!��+���4������� ����������������������$����,��������������������������

-&��5''6�'7��-,��8�&���7���� ��������� ����9�8�� !���9 �����:� �������0��.,)2��

� ��

-�����9�������8��$�������;����������(������*��(��<���� �(� ��

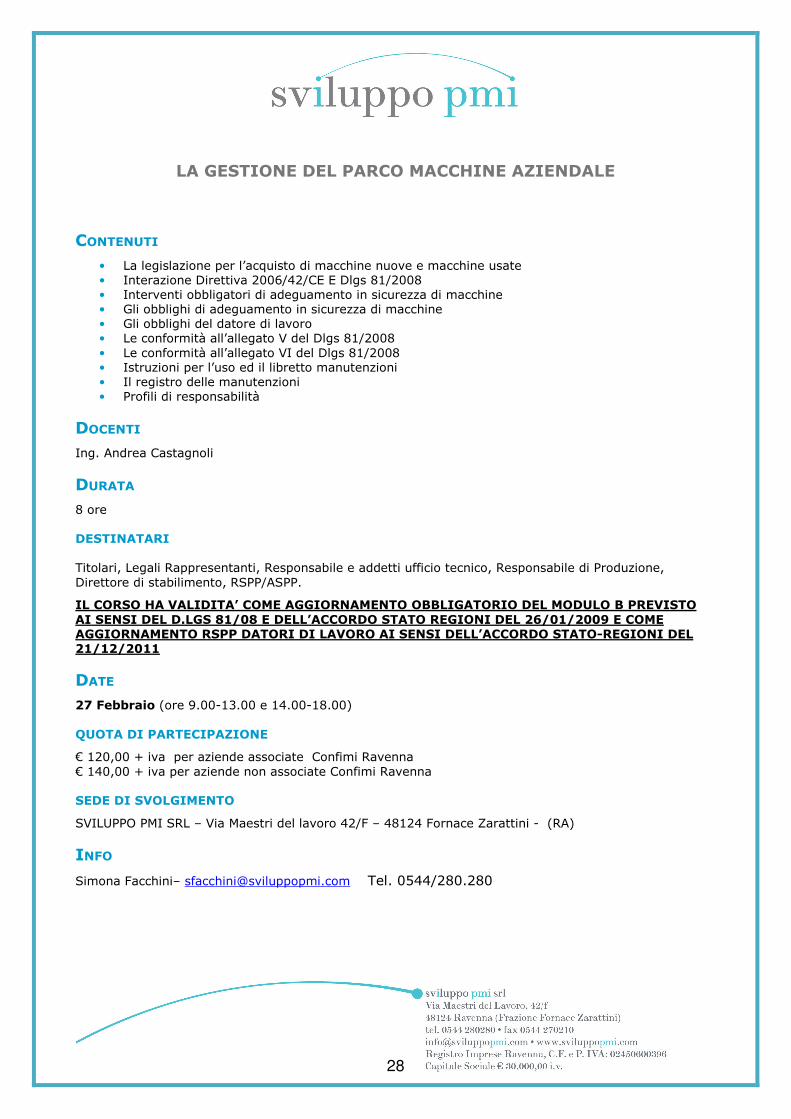

28

�

���������������� ��������������������������������������� ����������

����������������� �����������!��

��

�"��#���

������������������ ��� ����������������� ������������������������������������ ��������������������� ����������� !!�����

$���%���

�������&�"�$�'�������������

• #������������������������$���$�������������������� �������%%���

• ��������� �����&����&�������������������������� ��'�(��

• ��������� �������������������������������������$���

�

(�$����

#����������������������� ����&����%���������������%%�������� ������$�� ������������

(%�����

)�����

(����)��*�++�����������,� -&.� �!���

/%���(��0��$�0�1�����

*��!+!!,�-.�������%�� ����������#��&����'������*��/+!!�,��-.�����%�� �������������#��&����'��������

(�(�� #���������

(-��0112�13��('��"�-���3����� ���������) �4�"�4������5�������6'.7���

��*��(������4���$���"���&���$���8�������������������9���!/))� �!� �!�

29

�

���������������� ��������������������������������������� ����������

��������������������� �����������!��

��"��#���

������������������ ��� ����������������� ������������������������������������ ��������������������� ����������� !!����

$���%����������&�"�$�'�������������

• #������������������������$���$�������������������� �������%%���

• ��������� �����&����&�������������������������� ��'�(��

• ��������� �������������������������������������$���

�

�������(�"� �)�����������������������������������

• ���'���������)!�� !!*�+'��$,-����������������� �����$ � �������%%���

• #����� ��� ���%%������������������� ���������%���� ����� ������� �� �����������������$ ���

• .����� ��������������������%���� ������$��������%����� �������$�������

• #�����&���%���� �����������������������+�����*/� !!�0��������1/��)))��������,0�2������ �������%�������&�������0�3����� ������%���� �����%���

• �����%������������$ � �������%%��+����������!),��

• ���������$� ������������������&����� ������$���+'���#�4�� � �!�,�

�

*�$����

5���4�����6����3�������

*%�����

�������

*���(��+�,,����������-� .&/� �0�&1� .&2� !��

3%���*��4��$�4�5�����

7�� !8!!9�2:�������%�� ����������#��&����'������7��118!!�9��2:�����%�� �������������#��&����'�������

*�*�� #���������

(2��644;�43��('��"�2���3����� ���������1 �<�"�<������=�������+':,��

��+��(������<���$���"���&���$���>������������������?���!/11� �!� �!��

30

�

�

������������������ ������������� �������������

����������

�����������

���������������������� ��������������������� ��������������������������� ����������������� � ���� ��������� � ���� ��������� ��� ��������� �� �� �������� ������� �� ��������� �� �������������������� � ��� �� �� ������ �� ������ �� �������� ����� ��������� �� ���������� �� ����� �� �������� �������� �� ����� ������� ����� ����� �� ��������� ������ �� ������� � ���������� ��������������������������� ����������������������� �� �������������������������������������� ��������������� �����������������������������������������������

�� �� !����

�

"!#$��� ��%#�����$����&���%� ����

����������� ������������������������������ ���� ��� ���������������� ������������������������������������������������������� ����������������������� ������������������ !"# ���$%%������� ������������������������� ���� ���������������&��������������%��'� �������������� ������ ������ ����������� ������������������������������������������� �������������������������� ����������������(�����������)�%%�������)������������������������������%��'��������������� ������������%��'����������������&������������ ���������� ��������������#��#�!�#'�� ��$�������(����

&������ � ��������� ������� ���� ���������� ��� ����������� ��������� �� ����� ������� ������������������������ ��������������� ����������������� �%������������ ����������������������� ����� ������ � ���������� ������ ���� ������ ���������� �� ����� ������ ��� �������� ����������� �������*�+,-��&�����'� � � �������������������������������.��%��� ����+,������������������� ������ ����������'����������*�/+,�-��0�����������������)�� ��)#�������(��)����#����!��''#��!���#�������)���� '�� ��$�*���� &���! ��

1�� ��%��� � �������� ��� ������� � ���������� ��� ����������� ��������� �� ����� ������� ������������1������� �������������������������������������������������������������������� ��������� ������������� ����� ������������� �� ������ ��� ���������� � ���������� �� ������� ����������* � ��������������-���������������������������������������������������������� ��������� ��������������������� ��������������)�� ��)#�������(��)����#��#�!���$����#���#������

1����%��� ������������������� ������������������������������������������� ���������������������� ������� �������%������������������������2����������������� ��������,���� ������ ������� ����� ���������%������ ��������������������� �� ������������,����������������������� �����������������������������������3�����������%��������� ������������������.������� ��� ������������������������������������������� ����������������� ���� ����������

31

��*# �''#'�� ��$����#����+��#�!��������!��''#�

4���� ��������������� ������������������������������ ����� ��������4���� ������������ ����� ��������������� ��������������������������4���� ��%������������������������%������������������ )������ ��������� ��������� �� �� ��� � ������� ����������� ,����� 3������ ������������������(����� ���������������������������������� ��������������� ���������� ������������%%���,������������%������� �������� ����������'���������������� �������(��������������������������������1������ �����������!����$����#))���� �# ���$����#���#�������� ������������� �� ���������� ���� ��� 3��������� ��� ,������������ �� ���������� ���� ��� 3��������*,�3-����,������������ ���������������������������������������*,�35-������������������ ������������

�������������%���� ���,������������������������������������������������� ����� �������������� ����� ����������������� ����� ���������������������� �����������������������������%! ��#����#����!��''#�

��� ���������� ��� ��������� ������ ���� ��� ������� ����� �������� ����� ���������� ��� ���� �������� ����������������� �������������%��� ����������������������������� �������������3�������������������0�������� ���������� ����������������&������ ������������������������ ����������������������������5������������������������������� ���������������������4���� ���������������������������������������%������������������������������������������ ���������������������� �������%��������������������� ������ ������������������ �����������������������������������������"��������� ���,�3��

��%)����$��������'���$��%�$��� #�)���� ���#��$��*�� ��$����#�����

,������������� ���3������ �(����������3������������4�%���� �������� �����4/3������������� ��������������������

$!�#�#��

67������

$#�����

,�+�,-+��.�%��������#�����*����8�##�!6�##���!9�##�! �##-��"!��#�$��)#�����)#'�� ���

:�7;#�##�<������������ ������������&����,�����:�6##�##�<����������� �������������&����,��������$��$������*�%� ����

3+��/(($�(2��3,����+��2������ �����������97")���9 !79�)������=������*,4-��

� &���

3����)�������������>��������������5����#;99"7 #�7 #�* �����-�

32

�

����������������������� ���� ����� �����

� ����������������������������������������

�

������������������ ����������������������������������������������������������������������������

���������������������������������������������������������������������������������������������

������������������������������������������������������

�

� �� �����

�

• ������������������������������������������������������������������������• ����������������������������������������������� ���!��• �����������������"�����������"������������������������#������• ���������������������������������������������������������������������������������• $���������������������������������������������������������������• �������������������%�$��������%���������������• #�������������������������������������������������������������������• &����������'��������$�������������������

�

��������

(���������� �������

&��������$������ �������������'�����������"������������ �������������#�������� "##���)"##��

������������������������������ �� �������������������������������������

����� ������������������������������������������� �����������������

�

�

������

�

���� !!"#$%�*+�,,-.(�,,/��&������������������� ���

0�.1,�,,�2���������������������������������� �������0�.33�,,2����������������������������������� ����������������������� ���

"��$4##��#���" $�%�����������������$����3156�%�3(.13�6������7���������* )/��

� ����

"�����6���!���%�������!���8��������������&����,93351(,�1(,�6�:�,93351;,�1.,�

33

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 SINDACALE E PREVIDENZIALE

OGGETTO: CONTRIBUTI INPS

FISSATI I NUOVI MINIMALI E MASSIMALI PER IL 2014

Con l’acclusa circolare l’INPS ha (come di consueto) aggiornato, per l’anno 2014, i valori

relativi ai minimali, ai massimali e alle retribuzioni convenzionali in genere utili al calcolo di

tutte le contribuzioni dovute in materia di previdenza e assistenza.

***

INPS - Circolare 6 febbraio 2014, n. 20

OGGETTO: Determinazione per l’anno 2014 del limite minimo di retribuzione giornaliera ed

aggiornamento degli altri valori per il calcolo di tutte le contribuzioni dovute in

materia di previdenza ed assistenza sociale.

SOMMARIO:

Premessa

Parte I – Datori di lavoro tenuti alla presentazione della denuncia contributiva mensile Uniemens

1. Minimali di retribuzione giornaliera per la generalità dei lavoratori

2. Minimale di retribuzione per il personale di volo dipendente da aziende di navigazione aerea

(Fondo volo)

3. Retribuzioni convenzionali in genere

4. Rapporti di lavoro a tempo parziale

5. Art. 3-ter della legge 14/11/1992, n. 438. Quota di retribuzione soggetta nell’anno 2014

all’aliquota aggiuntiva di un punto percentuale

6. Aggiornamento del massimale annuo della base contributiva e pensionabile

7. Limite per l’accredito dei contributi obbligatori e figurativi.

8. Importi che non concorrono a formare il reddito di lavoro dipendente

9. Massimale giornaliero per i contributi di malattia e maternità dei lavoratori dello spettacolo con

contratto a tempo determinato.

10. Rivalutazione dell’importo a carico del bilancio dello Stato per prestazioni di maternità

obbligatoria

11. Regolarizzazione relativa al mese di gennaio 2014

12. Aliquote contributive anno 2014. Aggiornamento delle tabelle

Parte II – Datori di lavoro tenuti alla presentazione della denuncia mensile analitica Uniemens –

Lista PosPA (Gestione ex Inpdap) 13. Minimale di retribuzione giornaliera.

14. Rapporti di lavoro a tempo parziale.

15. Minimale contributivo previsto ai sensi dell’art.1 del decreto legge 9 ottobre 1989, n. 338,

convertito in legge 7 dicembre 1989, n. 389 e dal comma 8 dell’art.6 del decreto legislativo 2

settembre 1997, n. 314

16. Aliquota contributiva aggiuntiva dell’1% a carico dell’iscritto prevista dall’art. 3 ter, comma 1,

della legge 14 novembre 1992, n. 438 di conversione del decreto legge 19 settembre 1992, n. 384

e dell’art. 1, comma 241, della legge 23 dicembre 1996, n. 662

34

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 SINDACALE E PREVIDENZIALE

17. Massimale annuo della base contributiva e pensionabile previsto dall’art. 2, comma 18, della

legge 8 agosto 1995, n. 335 per i nuovi iscritti dal 1° gennaio1996 a forme pensionistiche

obbligatorie e per coloro che optano per la pensione con il sistema contributivo

18. Massimale contributivo previsto dall’art. 3, comma 7, del decreto legislativo 24 aprile 1997, n.

181, da valere per i direttori generali, amministrativi e sanitari delle aziende sanitarie locali e

delle aziende ospedaliere di cui all’art. 3 bis, comma 11, del decreto legislativo 19 giugno 1999,

n. 229

19. Retribuzione annua concedibile riferita al congedo straordinario di cui all’art.42, comma 5, del

decreto legislativo 26 marzo 2001, n. 151

20. Aliquote contributive anno 2014

Parte III – Datori di lavoro tenuti alla presentazione della denuncia contributiva mensile

Uniemens – Lista PosSportSpet (Gestione ex Enpals) 21. Lavoratori dello spettacolo

22. Sportivi professionisti

23. Assunzioni agevolate

24. Aliquote contributive

Premessa Come noto, per la generalità dei lavoratori la contribuzione previdenziale e assistenziale non può essere

calcolata su imponibili giornalieri inferiori a quelli stabiliti dalla legge.

In particolare la retribuzione da assumere ai fini contributivi deve essere determinata nel rispetto delle

disposizioni vigenti in materia di retribuzione minima imponibile (minimo contrattuale) e di minimale

di retribuzione giornaliera stabilito dalla legge.

La retribuzione da assumere come base per il calcolo dei contributi di previdenza ed assistenza sociale

non può essere inferiore all’importo delle retribuzioni stabilito da leggi, regolamenti, contratti collettivi,

stipulati dalle organizzazioni sindacali maggiormente rappresentative su base nazionale, ovvero da

accordi collettivi o contratti individuali, qualora ne derivi una retribuzione d’importo superiore a quello

previsto dal contratto collettivo (art. 1, comma 1, del D.L. 09/10/1989, n. 338, convertito in legge

07/12/1989, n. 389).

Come più volte precisato, anche i datori di lavoro non aderenti neppure di fatto alla disciplina collettiva

posta in essere dalle citate organizzazioni sindacali, in forza della predetta norma, sono obbligati, agli

effetti del versamento delle contribuzioni previdenziali ed assistenziali, al rispetto dei trattamenti

retributivi stabiliti dalla citata disciplina collettiva.

Per trattamenti retributivi si devono intendere quelli scaturenti dai vari istituti contrattuali incidenti

sulla misura della retribuzione.

Inoltre, con norma interpretativa (art. 2, co. 25, della legge 28/12/1995, n. 549) è stato disposto che:

"l’art. 1 del D.L. 09/10/1989, n. 338, convertito, con modificazioni, dalla legge 07/12/1989, n. 389, si

interpreta nel senso che, in caso di pluralità di contratti collettivi intervenuti per la medesima

categoria, la retribuzione da assumere come base per il calcolo dei contributi previdenziali e

assistenziali è quella stabilita dai contratti collettivi stipulati dalle organizzazioni sindacali dei

lavoratori e dei datori di lavoro comparativamente più rappresentative nella categoria."

Il predetto minimo contrattuale non sopprime i preesistenti minimali di retribuzione giornaliera.

Pertanto il reddito da lavoro dipendente da assoggettare a contribuzione, con l’osservanza delle

disposizioni in materia di retribuzione minima imponibile, deve essere adeguato, se inferiore, ai

minimali di retribuzione giornaliera.

35

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 SINDACALE E PREVIDENZIALE

Parte I

Datori di lavoro tenuti alla presentazione della denuncia contributiva mensile Uniemens

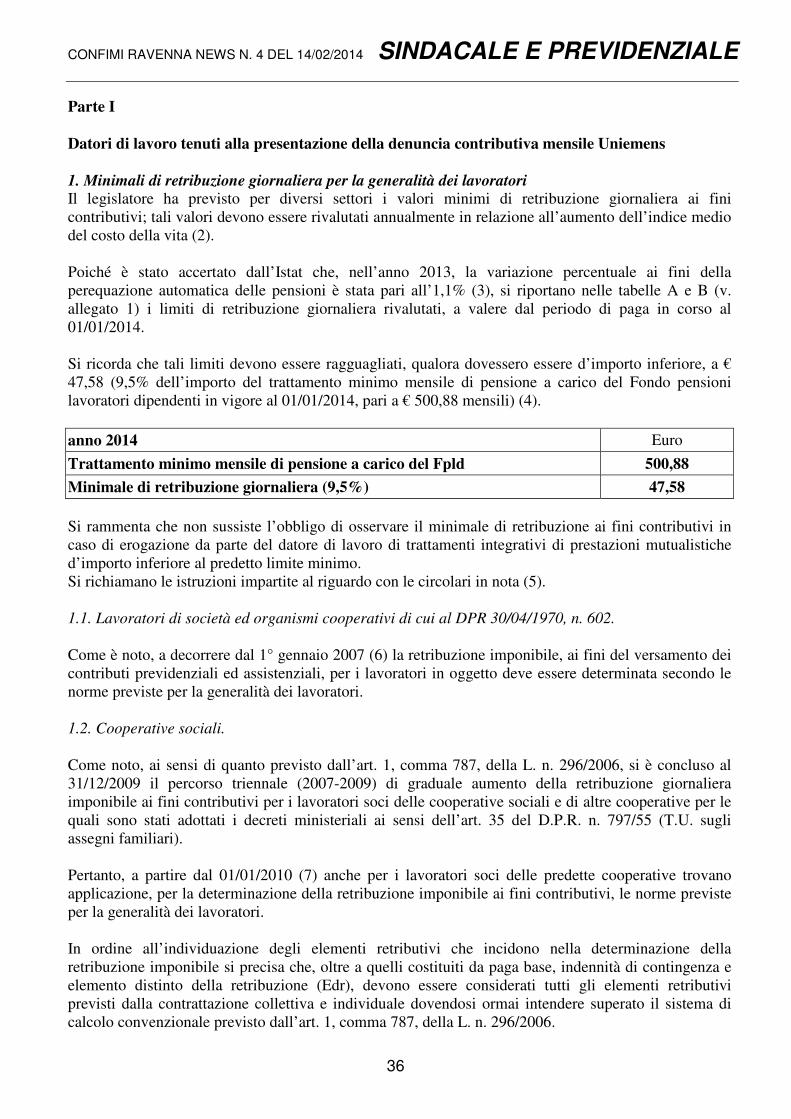

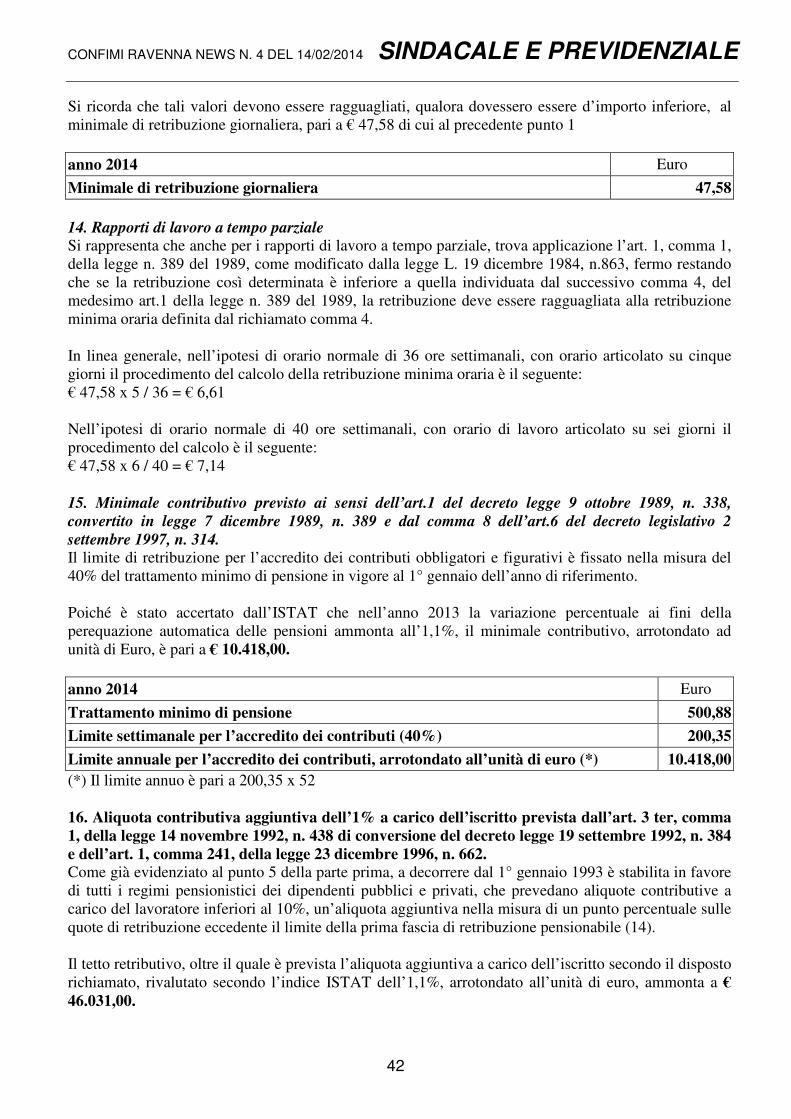

1. Minimali di retribuzione giornaliera per la generalità dei lavoratori Il legislatore ha previsto per diversi settori i valori minimi di retribuzione giornaliera ai fini

contributivi; tali valori devono essere rivalutati annualmente in relazione all’aumento dell’indice medio

del costo della vita (2).

Poiché è stato accertato dall’Istat che, nell’anno 2013, la variazione percentuale ai fini della

perequazione automatica delle pensioni è stata pari all’1,1% (3), si riportano nelle tabelle A e B (v.

allegato 1) i limiti di retribuzione giornaliera rivalutati, a valere dal periodo di paga in corso al

01/01/2014.

Si ricorda che tali limiti devono essere ragguagliati, qualora dovessero essere d’importo inferiore, a €

47,58 (9,5% dell’importo del trattamento minimo mensile di pensione a carico del Fondo pensioni

lavoratori dipendenti in vigore al 01/01/2014, pari a € 500,88 mensili) (4).

anno 2014 Euro

Trattamento minimo mensile di pensione a carico del Fpld 500,88

Minimale di retribuzione giornaliera (9,5%) 47,58

Si rammenta che non sussiste l’obbligo di osservare il minimale di retribuzione ai fini contributivi in

caso di erogazione da parte del datore di lavoro di trattamenti integrativi di prestazioni mutualistiche

d’importo inferiore al predetto limite minimo.

Si richiamano le istruzioni impartite al riguardo con le circolari in nota (5).

1.1. Lavoratori di società ed organismi cooperativi di cui al DPR 30/04/1970, n. 602.

Come è noto, a decorrere dal 1° gennaio 2007 (6) la retribuzione imponibile, ai fini del versamento dei

contributi previdenziali ed assistenziali, per i lavoratori in oggetto deve essere determinata secondo le

norme previste per la generalità dei lavoratori.

1.2. Cooperative sociali.

Come noto, ai sensi di quanto previsto dall’art. 1, comma 787, della L. n. 296/2006, si è concluso al

31/12/2009 il percorso triennale (2007-2009) di graduale aumento della retribuzione giornaliera

imponibile ai fini contributivi per i lavoratori soci delle cooperative sociali e di altre cooperative per le

quali sono stati adottati i decreti ministeriali ai sensi dell’art. 35 del D.P.R. n. 797/55 (T.U. sugli

assegni familiari).

Pertanto, a partire dal 01/01/2010 (7) anche per i lavoratori soci delle predette cooperative trovano

applicazione, per la determinazione della retribuzione imponibile ai fini contributivi, le norme previste

per la generalità dei lavoratori.

In ordine all’individuazione degli elementi retributivi che incidono nella determinazione della

retribuzione imponibile si precisa che, oltre a quelli costituiti da paga base, indennità di contingenza e

elemento distinto della retribuzione (Edr), devono essere considerati tutti gli elementi retributivi

previsti dalla contrattazione collettiva e individuale dovendosi ormai intendere superato il sistema di

calcolo convenzionale previsto dall’art. 1, comma 787, della L. n. 296/2006.

36

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 SINDACALE E PREVIDENZIALE

A decorrere dal 1° gennaio 2010, con la completa equiparazione delle modalità di determinazione

dell’imponibile contributivo dei predetti lavoratori a quelli di impresa, è cessata l’operatività del

criterio convenzionale di determinazione dei periodi di occupazione.

Conseguentemente, come per la generalità dei lavoratori anche per i lavoratori soci delle cooperative in

esame, la retribuzione imponibile ai fini contributivi deve essere rapportata al numero di giornate di

effettiva occupazione.

2. Minimale di retribuzione per il personale di volo dipendente da aziende di navigazione aerea

(Fondo volo). In virtù di quanto disposto dall’art. 1, comma 1, D.Lgs. n. 164/1997, recante disposizioni di

armonizzazione della normativa del Fondo Volo a quella vigente nell’assicurazione generale

obbligatoria per l’invalidità, la vecchiaia ed i superstiti (IVS), la retribuzione imponibile per il

personale iscritto al predetto Fondo, è determinata, a decorrere dal 01/01/1998, ai sensi dell’art. 12

della Legge n. 153/69 e successive modificazioni e integrazioni.

Il decreto legislativo in commento prevede inoltre, al comma 10 dell’articolo 1, l’applicazione per il

personale iscritto al Fondo Volo delle disposizioni in materia di minimo contrattuale valide per la

generalità dei lavoratori.

In assenza di contratti collettivi nazionali di lavoro, precisa la norma (secondo periodo del comma 10),

“i limiti minimi di retribuzione imponibile per ciascuna categoria professionale sono stabiliti con

decreto del Ministro del lavoro, sentite le organizzazioni sindacali maggiormente rappresentative delle

categorie professionali che concorrono al Fondo. A tali limiti vanno comunque adeguate le

retribuzioni contrattuali che risultino inferiori agli stessi.”

In applicazione della citata disposizione con decreto del Ministero del lavoro e della previdenza sociale

sono stati stabiliti i limiti minimi di retribuzione imponibile mensile per ciascuna categoria

professionale interessata (8).

La retribuzione imponibile ai fini contributivi del personale iscritto al Fondo Volo, determinata

secondo le su esposte modalità, non può essere, in ogni caso, inferiore al limite minimo di retribuzione

giornaliera che, per l’anno 2014, è pari a € 47,58.

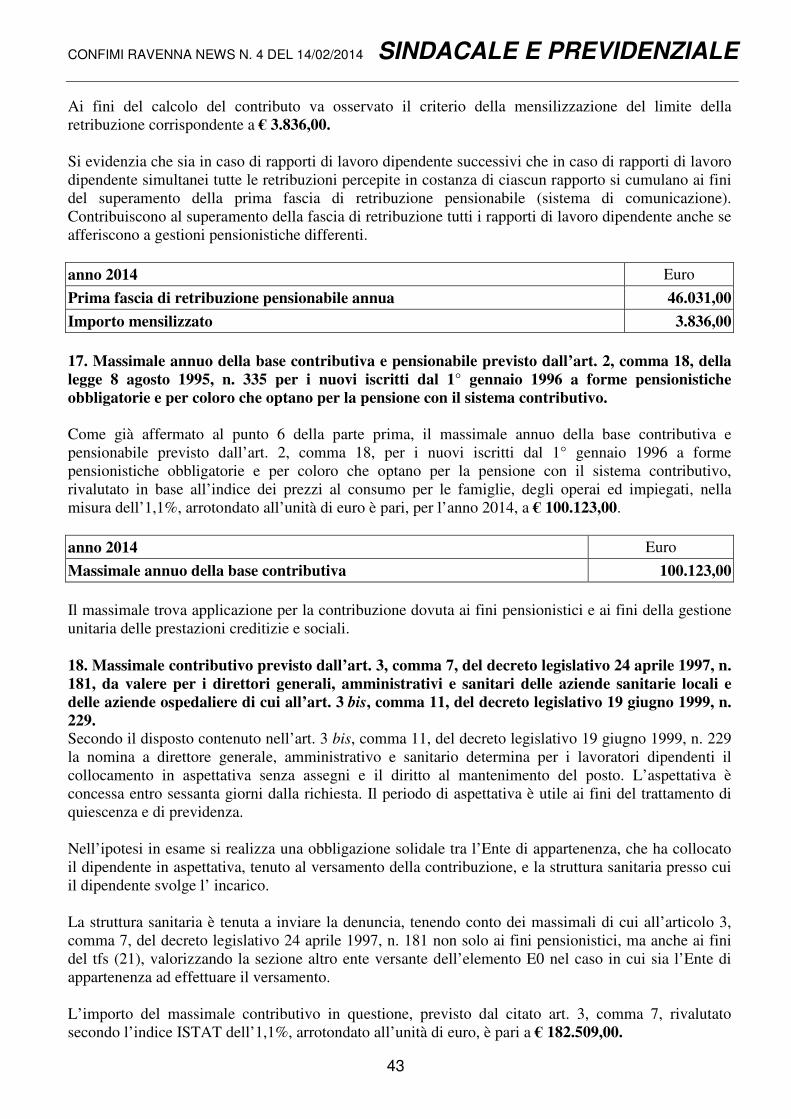

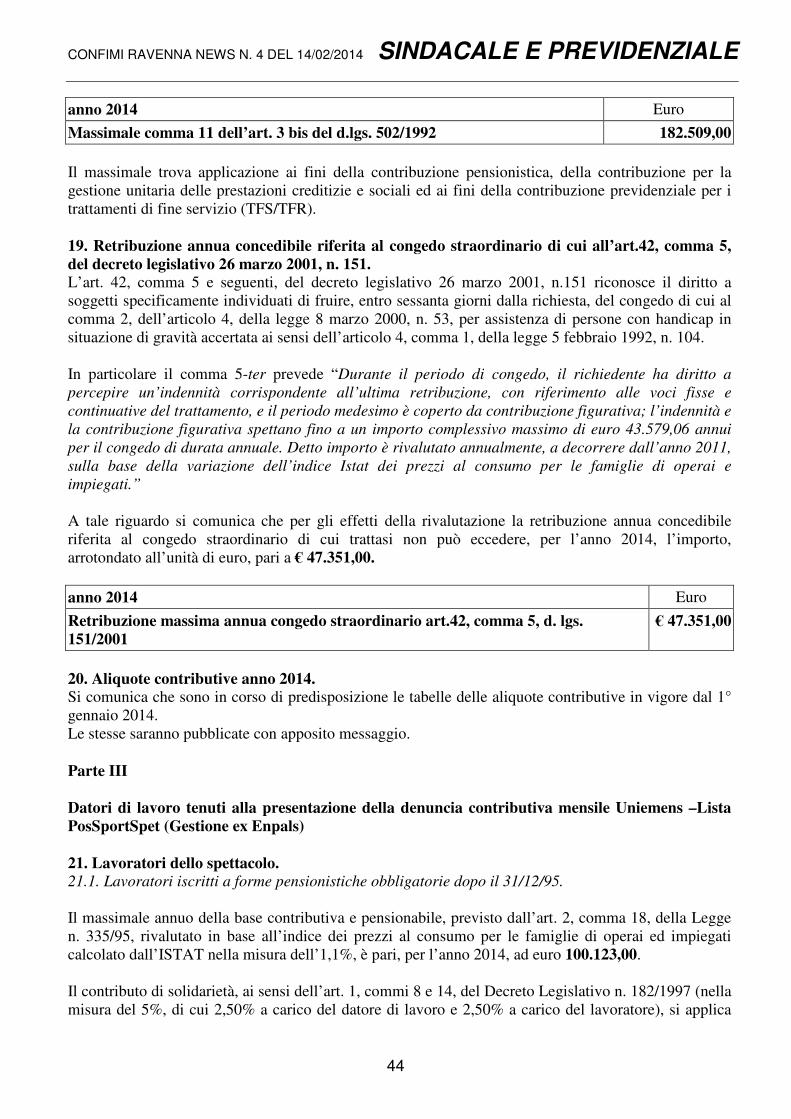

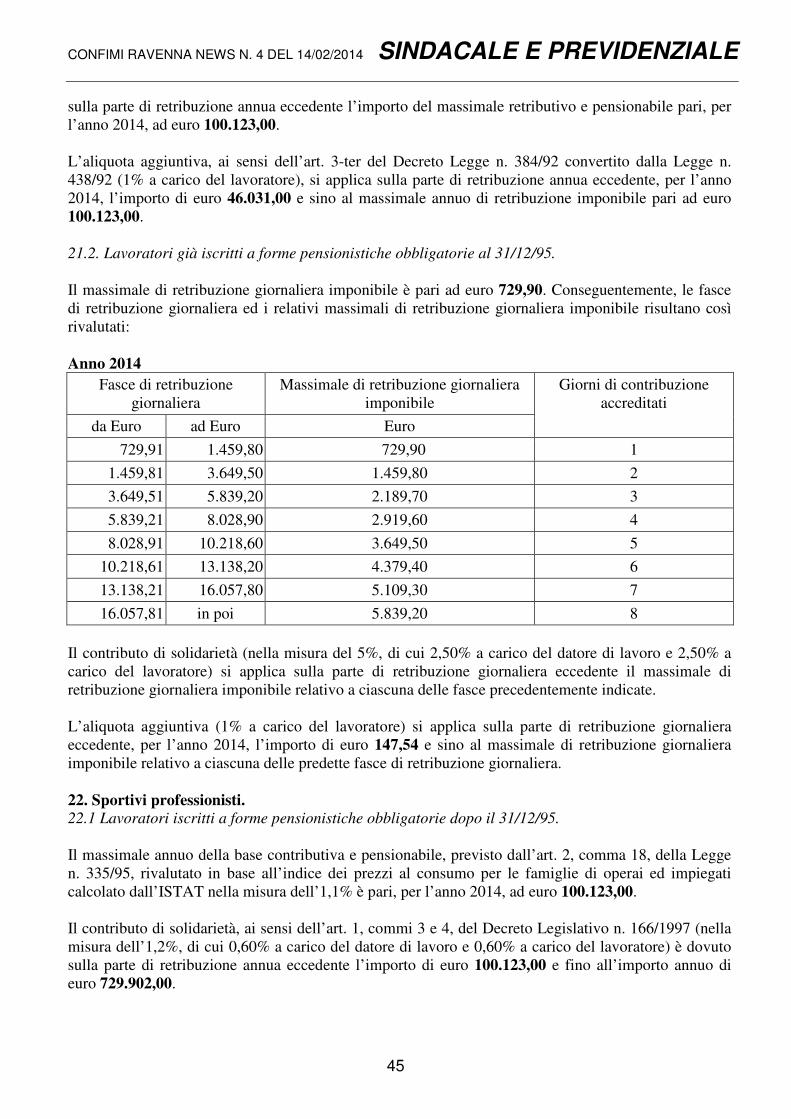

3. Retribuzioni convenzionali in genere. Ai fini dell’individuazione del limite minimo di retribuzione giornaliera per le retribuzioni in

argomento, occorre riferirsi a quanto disposto dall’art. 1 del D.L. n. 402 del 1981, convertito in legge n.

537 del 1981, il quale fissa, per tutte le contribuzioni dovute in materia di previdenza e assistenza

sociale, ivi compresa la misura giornaliera dei salari medi convenzionali, una retribuzione minima di €

5,16 (9). Il limite minimo di retribuzione giornaliera per le retribuzioni in argomento (10) é pari, per

l’anno 2014, a € 26,44.

anno 2014: retribuzioni convenzionali in genere Euro

Retribuzione giornaliera minima 26,44

3.1. Retribuzioni convenzionali per gli equipaggi delle navi da pesca (legge n. 413 del 1984).

37

CONFIMI RAVENNA NEWS N. 4 DEL 14/02/2014 SINDACALE E PREVIDENZIALE

Per quanto attiene alle retribuzioni convenzionali degli equipaggi delle navi da pesca disciplinati dalla

legge 26/07/1984, n. 413, si rinvia alle circolari n. 66 del 27/3/2007 e n. 179 del 23/12/2013 (v. p. 5.1,

lett. a).

3.2. Retribuzione convenzionale per i pescatori della piccola pesca marittima e delle acque interne