Embed Size (px)

Citation preview

____ _ __ _ _ _ ا _____ _ ___ ور ا زا ر ا د راط اRépublique Algérienne Démocratique et Populaire

ا_ ____ __ ___ __ _____ وزارة ا م ا و ا ثMinistère de l’Enseignement Supérieur et de la Recherche Scientifique

د___ _ _ ____ _– ر___ – رة _ __ ___ ____ _ _ ___ _ ا _____ __ _ ا وم د ا و ر و ا وم ر

م _____ __ __ ا وم رأ ___ _ ___ ر ن _ __ __ ___ / د .ن ر

أ ___! __ ! _ _ _ # _ : ء اا___ __ ' __ ___% __ _ و م ا ب ا ذ ا

الدكتورة: مفيدة يحياوي أستاذ محاضر جامعة بسكرة رئيسا األستاذ الدكتور: بشيرأستاذ التعليم العالي جامعة بسكرة مقر ا ر

بن عيشي الدكتور: نور الدين أحمد قايدأستاذ محاضر جامعة بسكرة ممتحنا

الدكتور: عمر شريف أستاذ محاضر جامعة باتنة ممتحنا

____ _ __ _ _ _ ا _____ _ ___ ور ا زا ر ا د راط اRépublique Algérienne Démocratique et Populaire

ا_ ____ __ ___ __ _____ وزارة ا م ا و ا ثMinistère de l’Enseignement Supérieur et de la Recherche Scientifique

د___ _ _ ____ _– ر___ – رة _ __ ___ ____ _ _ ___ _ ا _____ __ _ ا وم د ا و ر و ا وم ر

م _____ __ __ ا وم رأ ___ _ ___ ر ن _ __ __ ___ / د .ن ر

أ ___! __ ! _ _ _ # _ : ء اا___ __ ' __ ___% __ _ و م ا ب ا ذ ا

الدكتورة: مفيدة يحياوي أستاذ محاضر جامعة بسكرة رئيسا األستاذ الدكتور: بشيرأستاذ التعليم العالي جامعة بسكرة مقر ا ر

بن عيشي الدكتور: نور الدين أحمد قايدأستاذ محاضر جامعة بسكرة ممتحنا

الدكتور: عمر شريف أستاذ محاضر جامعة باتنة ممتحنا

_______ __ من سورة الضحى 11اآلية: V

أهدي هذا الجهد المتواضع إلى كل من: إلى منبع الحنان والعطاء بدون مقابل الغالية أمي ثم أمي ثم

أميإلى ر وح أبي رحمه الله وأسكنه فسيح جنانه

إلى نصفي الثاني وشريكة حياتي زوجتيإلى زينة الحياة الدنيا ابني محمد العربي

إلى أخوي وأخواتي كل واحد باسمهإلى كل أساتذتي وأصدقائي وزمالئي.

سليمانVI

إن الحمد لله وحده، نحمده ونشكره وبه نستعين على قضاء كلحوائجنا، ومنها هذا البحث.

أتقدم بجزيل الشكر والتقدير إلى أستاذي الفاضل الدكتور: بنعيشي بشير على تدريسي

أوال، وعلى قبوله اإلش ا رف على هذا العمل ثانيا، وعلى ماقدمه لي من توجيهات ومالحظاتأفادتني في انجاز هذا العمل ثالثا.

كما أتقدم بالشكر مسبقا ألعضاء لجنة المناقشة كل واحدباسمه، على الوقت والجهد الذي

خصصوه لمطالعة هذا العمل خدمة للبحث العلمي. وحتى ال أكون ناك ا ر للجميل، أتقدم بوافر الشكر والتقدير إلى

كافة عمال وموظفي مديرية الض ا رئب لوالية الوادي، وعلى أ رسهم المدير الوالئي، وأخص

بالذكر رئيس فرقة التحقيق وباقي المحققين، وعلى الخصوص المحقق الهادي وصيف تواتي على

كل ما قدمه لي من معلوماتوم ا رجع ووثائق ساعدتني في إخ ا رج هذا البحث.

VIIملخص البحث:

تتبادل المؤسسة االقتصادية مع باقي عناصر محيطها مجموعة كبيرة منالعمليات المالية، مثل الش ا رء،

البيع، التسديد، القبض ...، ومع تطور مكانة المؤسسة االقتصادية ضمنهذا المحيط كحلقة أساسية فيه، ازداد

عدد األط ا رف المهتمة بوضعيتها المالية من مساهمين، م وردين، دائنين،مصالح حكومية...، حيث ا زد الطلب

على المعلومات المحاسبية من طرف هؤالء. وألن إنتاج المعلومات المحاسبية وتوصيلها إلى األط ا رف المهتمة بها،

يكون انطالقا من المؤسسة المعنية نفسها، مما قد يجعلها غير صالحة ألغ ا رض األط ا رف األخرى

لتعدد واختالف الغايات من استخدامها، ومن هنا جاءت الحاجة إلى ضرورة وضع خصائص نوعية للمعلومات

المحاسبية تعكس جودتها، غير أن السؤال المطروح هو كيف يمكن ضمان والتحقق من جودة المعلومات

المحاسبية؟.

وفي هذا اإلطار اقترحنا وسيلة قانونية مفروضة على األشخاص المكلفينبالضريبة، وهي الرقابة

الجبائية كإج ا رء يهدف إلى التحقق من مدى صحة المعلومات عامةوالمحاسبية خاصة المصرح بها من قبل

المكلفين الخاضعين.الكلمات المفتاحية:

المعلومات المحاسبية، جودة المعلومات المحاسبية، الرقابة الجبائية،التحقيق الجبائي.

Résumé:L'entreprise économique fait un échange avec les autres composantes de

sonenvironnement, un grand nombre d' opérations financières comme l'

achat, la vente,le paiement…, avec le développement de sa place dans cet

environnement en tant qu'un élément très important, a' sa situation financière s' agrandit:

actionnaires,créanciers, services du gouvernement…, ou' la demande accrue des

informationscomptables par eux.

Parceque la production des informations comptables et sa livraison aux intéressés

sont a' partir de l'entreprise elle-même, ce qui les rend in valables aux fins des autres

parties a' cause de nombreuses fins différentes de leur utilisation. D' ici, on a besoin

de déterminer des caractéristiques qualitatives pour les informations et qui reflètent

leur bonne qualité, mais la question posée est comment assurer et vérifier la bonne

qualité des informations comptables?Dans ce contexte, nous proposons un moyen légal imposé a' des

personneschargées de l'impôt, c' est le contrôle fiscal comme une procédure qui vise

a' assurerVIII

la validité des informations générales et comptables surtout, celles qui sont déclaréespar les soumis.

Mots-clés:L'information comptable, la qualité de l'information comptable, contrôle

fiscal,

enquête fiscale.Abstract:

Economic Enterprise exchange with the rest of the elements

around a wide range of financial operations, such as purchase, sale,

payment, arrested ..., with the development of the economic institution

within this core environment. the number of interested parties in its

financial position as shareholders, suppliers, creditors, government

interests ..., where the state demand for accounting information was

increased by them.Because the production of accounting information and

giving it tointerested parties, starts from the institution itself, which

may makethem unfit for the purposes of other parties for many

differentpurposes to use it, hence the need to the necessity for

qualitativecharacteristics of accounting information reflects the

quality, but thequestion is How to ensure and verify the quality of

accountinginformation?

In this context, we proposed a legal way imposed on persons in

charge of tax, a tax control measure is designed to ascertain the validity

of all the information particularly accounting authorized by the assigned

subject.Keywords:

Accounting information, the quality of accounting information, tax

control, tax investigation.

Xالعنوان الصفحة

V ................................................................................. اإلهداء

VI شكر ............................................................................ وتقدير

VII ملخص .......................................................................... البحث

X فهرس ....................................................................... المحتويات

XVI فهرس ......................................................................... الجداول

XIX فهرس ......................................................................... األشكال

XX فهرس ........................................................................ المالحق

XXI قائمة ...................................................................... االختصا ا رت

المقدمة .................................................................................ز- أ

الفصل األول: الجوانب النظرية للمعلومات المحاسبية

وجودتها ....................65-2

2تمهيد ................................................................................... المحاسبة كمصدر- 1-

I 3للمعلومات .......................................... مفهوم المحاسبة وتطور الحاجة إليها كنظام- 1-1-

I 3للمعلومات .......................... مفهوم المحاسبة- - 1-1-1

I 3وأهدافها ..................................................... تطور الحاجة إلى المحاسبة كنظام- - 2-1-1

I 5للمعلومات ................................. ماهية المعلومات المحاسبية- 2-1-

I 10ومستخدموها ........................................ مفهوم المعلومات المحاسبية- - 1-2-1

I 10وأنواعها ........................................ مستخدمو المعلومات- - 2-2-1

I 15المحاسبية ............................................... نظام المعلومات- 3-1-

I 19المحاسبية ...................................................... تعريف نظام المعلومات المحاسبية- - 1-3-1

I 20ومكوناته ..................................

أهداف نظام المعلومات- - 2-3-1I 21المحاسبي ............................................

مقومات نظام المعلومات- - 3-3-1I 22المحاسبية ...........................................

جودة المعلومات- 2-I 23المحاسبية ............................................

مفاهيم جودة المعلومات- 1-2-I 23المحاسبية ...............................................

الخصائص النوعية الرئيسية للمعلومات- - 1-1-2I 25المحاسبية ............................

الخصائص النوعية الثانوية للمعلومات- - 2-1-2I 36المحاسبية ..............................

XI محددات )قيود( الخصائص النوعية للمعلومات- 2-2-

I 41المحاسبية ........................ اختبار مستوى- - 1-2-2

I 41األهمية ....................................................... العالقة بين تكلفة المعلومات والمنفعة المتوقعة منها )اختبار- - 2-2-2

I 42تكلفة/العائد( ...... التحفظ عند إج ا رء القياس والتقويم- - 3-2-2

I 43المحاسبي .................................. االستجابة لألع ا رف السائدة في مجال الممارسة في بعض- - 4-2-2

I 44المجاالت المتخصصة العوامل المؤثرة في جودة المعلومات- 3-2-

I 46المحاسبية ................................. العوامل المتعلقة بالبيئة- - 1-3-2

I 46المحاسبية ............................................. العوامل المتعلقة بالمعلومات- - 2-3-2

I 49المحاسبية ....................................... تقارير الم ا رجعة- - 3-3-2

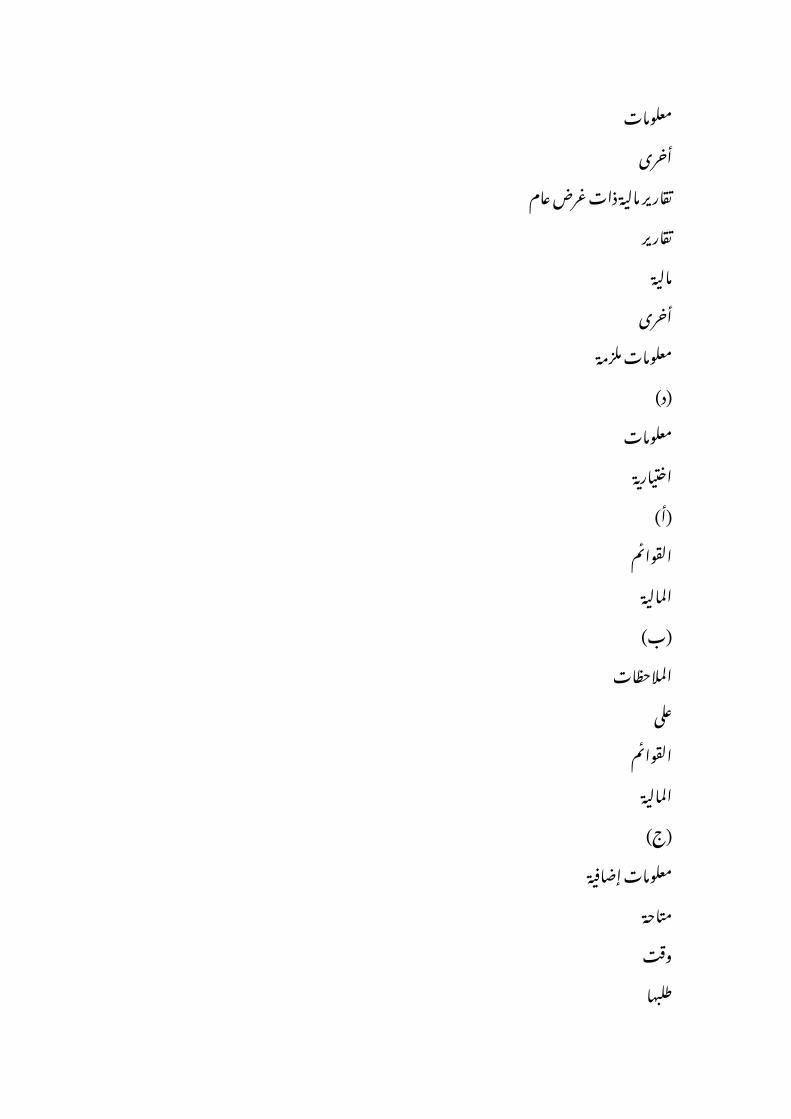

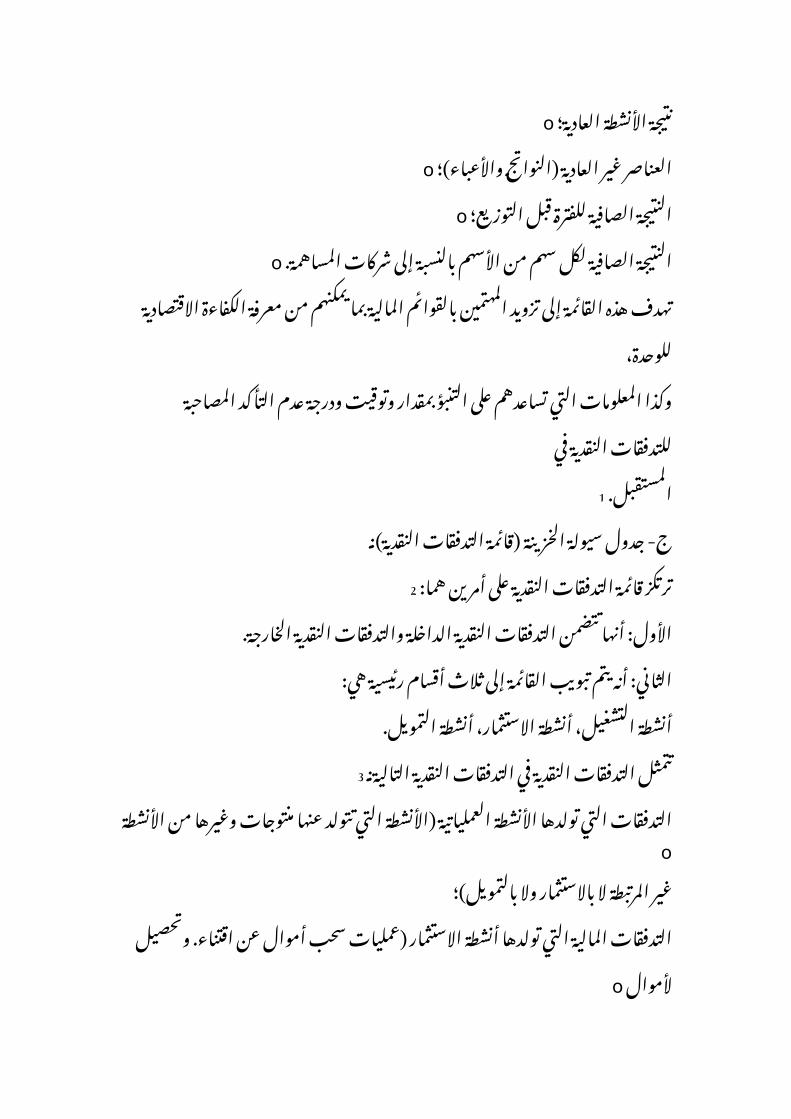

I 50الخارجية ................................................... التقارير والقوائم- 3-

I 51المالية ............................................... التقارير المالية )المفهوم، الخصائص، األهداف،- 1-3-

I 51األنواع( ........................ مفهوم التقارير- - 1-1-3

I 52المالية ........................................................ خصائص التقارير- - 2-1-3

I 54المالية ..................................................... أهداف التقارير- - 3-1-3

I 55المالية ........................................................

أنواع التقارير- - 4-1-3I 56المالية .........................................................

تعريف وأهداف القوائم- 2-3-I 57المالية ...................................................

تعريف القوائم- - 1-2-3I 57المالية .........................................................

أهداف القوائم- - 2-2-3I 58المالية .........................................................

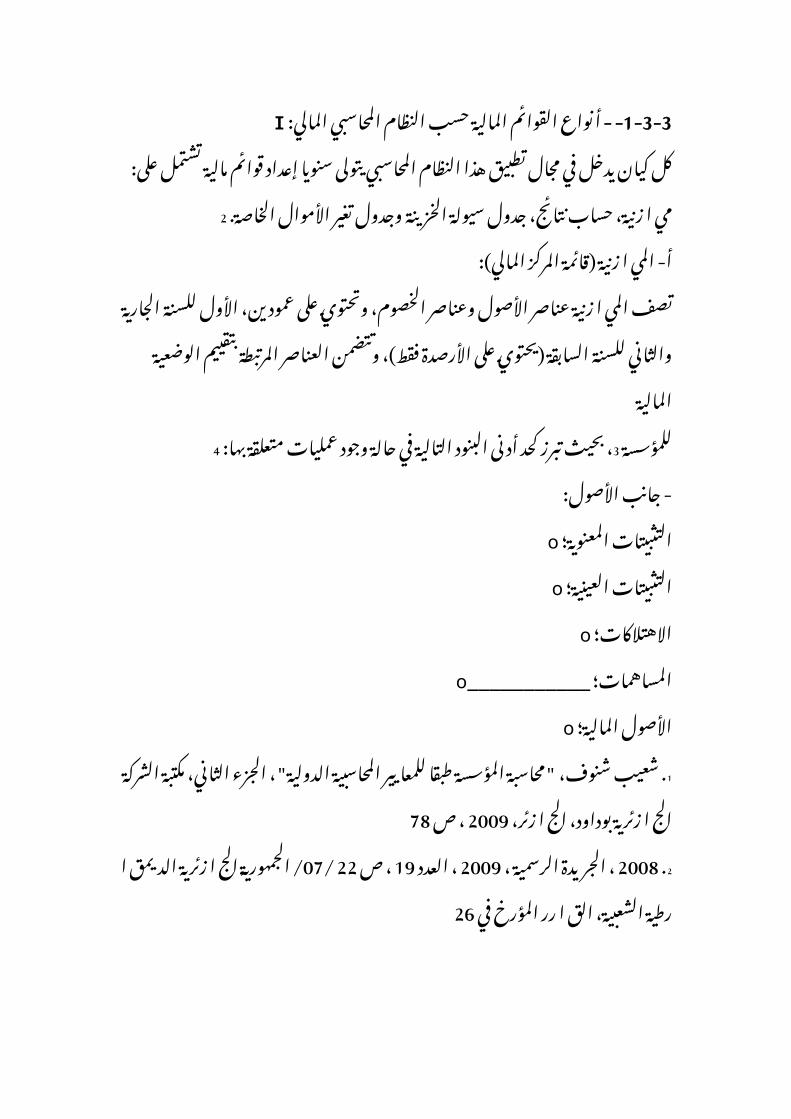

أنواع القوائم المالية وملحقاتها المعتمدة ضمن النظام المحاسبي- 3-3-Iالمالي الج ا زئري

" .........................................................................SCF"59

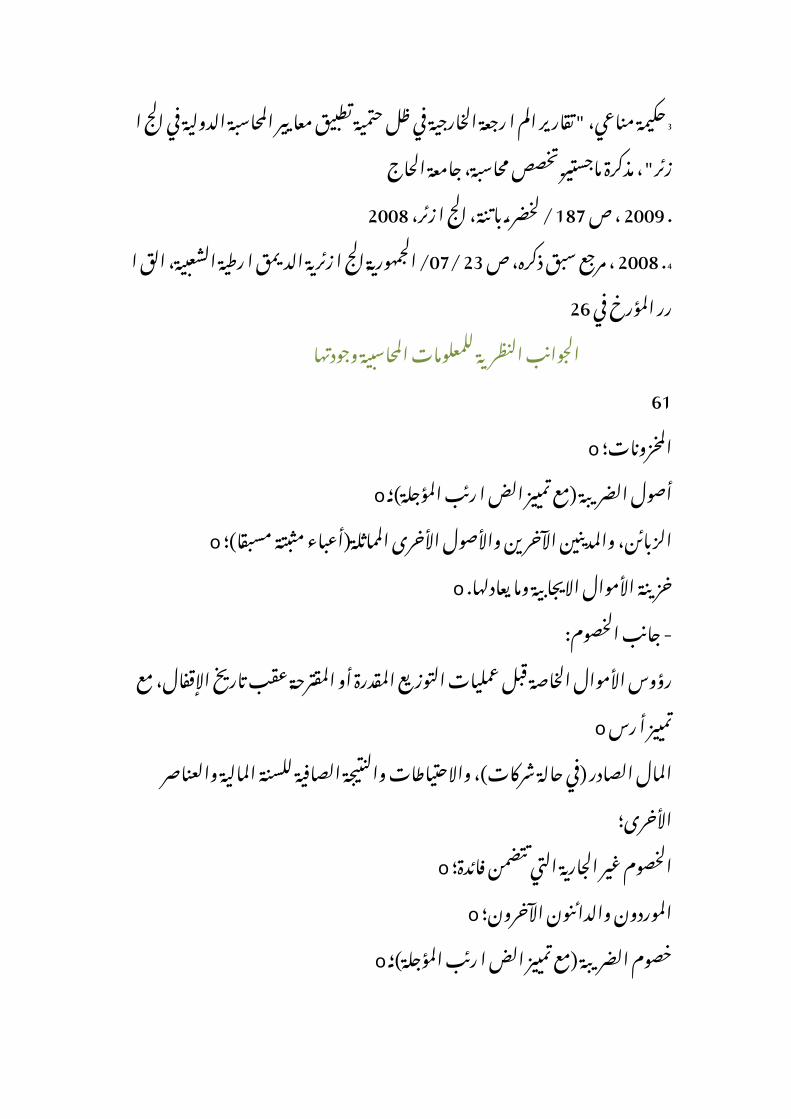

أنواع القوائم المالية حسب النظام المحاسبي- - 1-3-3I 60المالي ...........................

ملحق القوائم- - 2-3-3I 63المالية ..........................................................

خالصة الفصل األول ...................................................................65

الفصل الثاني: إسهامات الرقابة الجبائية في تحسين جودة المعلومات

المحاسبية ...139-67

تمهيد ...................................................................................67

عموميات حول: الجباية، التهرب الجبائي، الرقابة- 1-II 68الجبائية ............

عموميات حول الجباية .........................................................- 1-1-68 II

تعريفات خاصة- - 1-1-1II 68بالجباية .....................................................

العناصر المرتبطة بتقدير وتحصيل- - 2-1-1II 70الضريبة .................................

XII عموميات حول الته رب- 2-1-

II 73الجبائي ................................................ تعريف وأنواع التهرب- - 1-2-1

II 73الجبائي .............................................. أسباب التهرب- - 2-2-1

II 75الجبائي ...................................................... طرق التهرب- - 3-2-1

II 79الجبائي .......................................................

عموميات حول الرقابة- 3-1-II 80الجبائية ................................................

مفهوم وأهداف الرقابة- - 1-3-1II 80الجبائية ..............................................

المرجعية القانونية للرقابة- - 2-3-1II 83الجبائية ...........................................

مصالح الرقابة الجبائية وطنيا، جهويا- 2-II 86ومحليا ........................

المصالح الوطنية للرقابة- 1-2-II 86الجبائية ...............................................

مديرية البحث والم ا- - 1-1-2II 87رجعات ..................................................

مديرية كبريات- - 2-1-2II 89المؤسسات ..................................................

المصالح الجهوية للرقابة- 2-2-II 95الجبائية ..............................................

المصالح الجهوية لألبحاث والم ا- - 1-2-2II 95رجعات .....................................

الم ا ركز الجهوية لإلعالم- - 2-2-2II 96والوثائق ...........................................

المديريات الجهوية للض ا- - 3-2-2II 99رئب ................................................

المصالح المحلية للرقابة- 3-2-II 101الجبائية ...............................................

المديرية الوالئية للض ا- - 1-3-2II 101رئب ..................................................

م ا ركز الض ا- - 2-3-2II 106رئب ............................................................

الم ا ركز الجوارية للض ا- - 3-3-2II 108رئب .................................................

مفتشيات الض ا- - 4-3-2II 110رئب ..........................................................

قباضات الض ا- - 5-3-2II 112رئب ..........................................................

طرق الرقابة الجبائية المساهمة في تحسين جودة- 3-IIالمعلومات المحاسبية

............................................................112

التصريحات الجبائية ...........................................................- 1-3-113 II

مفهوم التصريحات الجبائية والحق في م ا- - 1-1-3II 114رقبتها ..............................

أنواع التصريحات الجبائية والمكلفين الملزمين- - 2-1-3II 115باكتتابها ......................

طرق الرقابة الجبائية المطبقة على مستوى مفتشية الض ا- 2-3-II 123رئب ...................

الرقابة- - 1-2-3II 123الشكلية ...............................................................

الرقابة على- - 2-2-3II 124الوثائق .........................................................

طرق الرقابة الجبائية المطبقة على مستوى المديرية الوالئية للض ا- 3-3-II 125رئب ..........

XIII التحقيق في- - 1-3-3

II 125المحاسبة ........................................................ التحقيق المصوب في- - 2-3-3

II 133المحاسبة .............................................. التحقيق المعمق في الوضعية الجبائية- - 3-3-3

II 136الشاملة ................................ خالصة الفصل

139الثاني ................................................................... الفصل الثالث:

دور الرقابة الجبائية بمديرية الض ا رئب لوالية الوادي فيتحسين جودة

المعلومات المحاسبية .........................................194-141

تمهيد ...................................................................................141

تقديم مديرية الض ا رئب الوالئية- 1-III 142بالوادي .............................

التعريف بمديرية الض ا رئب الوالئية بالوادي وبدورها- 1-1-III 142الجبائي ..................

التعريف بمديرية الض ا رئب الوالئية- - 1-1-1III 142بالوادي ................................

الدور الجبائي لمديرية الض ا رئب- - 2-1-1III 142الوالئية ...................................

الهيكل التنظيمي لمديرية الض ا رئب الوالئية- 2-1-III 144بالوادي ...........................

مهام المديريات الفرعية لمديرية الض ا رئب الوالئية- 3-1-III 147بالوادي ....................

مهام المديرية الفرعية- - 1-3-1III 147للوسائل .............................................

مهام المديرية الفرعية للعمليات الجبائية- - 2-3-1III 148والتحصيل .........................

مهام المديرية الفرعية للمنازعات والرقابة- - 3-3-1III 150الجبائية ..........................

د ا رسة حاالت ميدانية في طرق الرقابة- 2-III 151الجبائية .....................

د ا رسة حالة وفق طريقة التحقيق في- 1-2-III 151المحاسبة .................................

التعريف بطبيعة ونوع نشاط المكلف محل- - 1-1-2III 151التحقيق ..........................

إج ا رءات التحقق من جودة المعلومات- - 2-1-2III 152المحاسبية ...........................

التعديالت األولية المقترحة للتحسين في جودة المعلومات- - 3-1-2III 163المحاسبية .........

تأثير التعديالت األولية المقترحة على الض ا رئب والرسوم محل- - 4-1-2III 166التحقيق .....

رد المكلف على نتائج التحقيق في- - 5-1-2III 169المحاسبة ................................

التعديالت النهائية وأثرها على الض ا رئب والرسوم محل التحقيق- - 6-1-2 .............170 III

حصيلة )مردودية( التحقيق في محاسبة المكلف- - 7-1-2III 172المعني ......................

XIV د ا رسة حالة وفق طريقة التحقيق المصوب في- 2-2-

III 174المحاسبة ....................... التعريف بطبيعة ونوع نشاط- - 1-2-2

III 174المكلف ....................................... إج ا رءات التحقق من جودة المعلومات- - 2-2-2

III 174المحاسبية ........................... د ا رسة حالة وفق طريقة التحقيق المعمق في الوضعية الجبائية- 3-2-

III 184الشاملة ......... معلومات عامة حول- - 1-3-2

III 184التحقيق ............................................... نتائج التحقيق المعمق في مجمل الوضعية الجبائية الشاملة- - 2-3-2

III 185للمكلف المعني ... الحكم على مدى جودة المعلومات- - 3-3-2

III 191المحاسبية ................................ حصيلة )مردودية( التحقيق المعمق في مجمل الوضعية الجبائية- - 4-3-2

IIIالشاملة للمكلف المعني .............................................................

192 خالصة الفصل

194الثالث ................................................................... الخاتمة .................................................................................

196 قائمة المصادر والم ا

202رجع ................................................................ المالحق ................................................................................

212

XVIفهرس الجداول

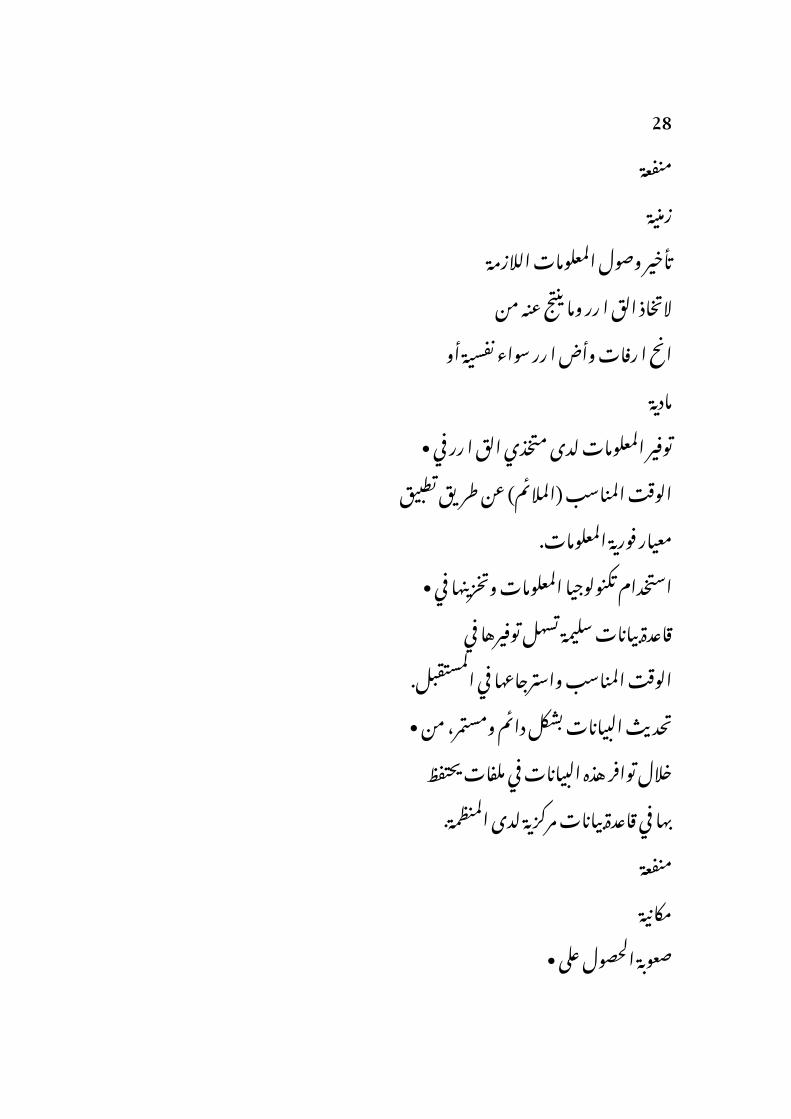

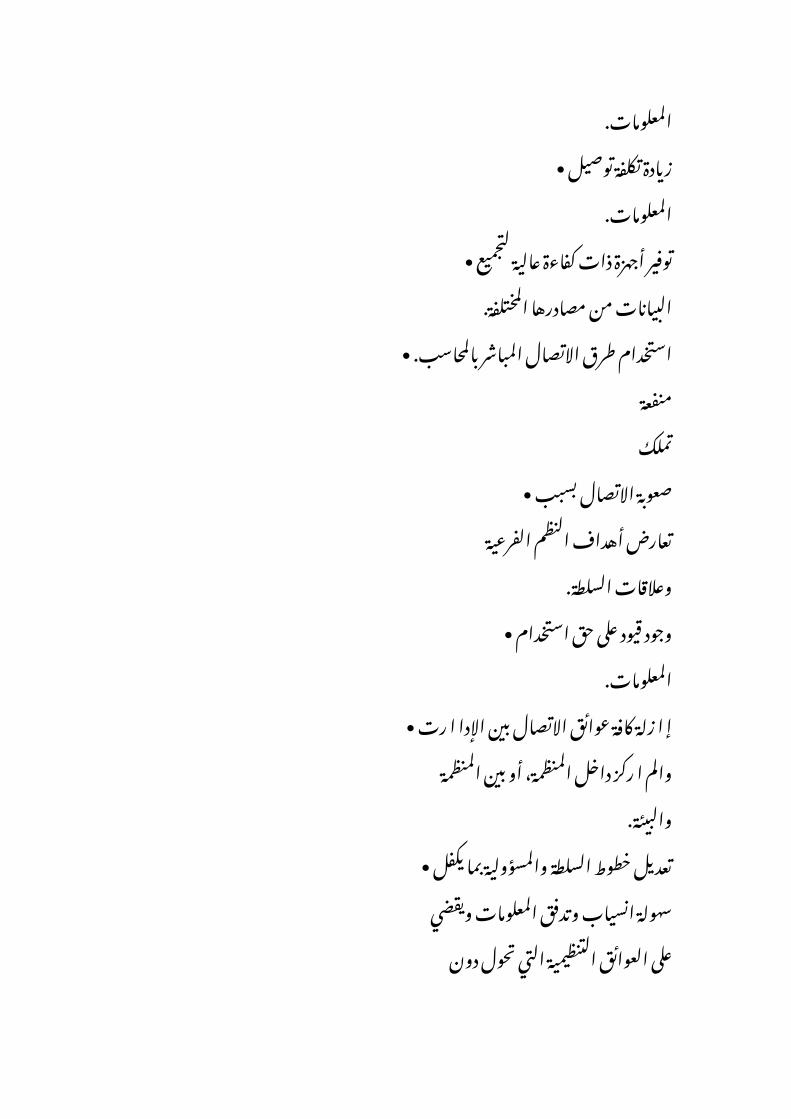

رقم الجدول عنوان الجدول الصفحة1-1

منافع المعلومات وما ينبذه متخذي الق ا ر ا رت واإلج ا رءات التصحيحيةللتطوير

27118التصريحات المهنية الخاصة 1-2120التصريحات الخاصة بالض ا رئب والرسوم المهنية األخرى 2-21-3

مفتشيات )الض ا رئب، التسجيل والطابع( وقباضات الض ا رئب وتوزيعهاالجغ ا رفي عبر ت ا رب والية الوادي

145154كشف لمقارنة عناصر األصول 2-3155كشف لمقارنة عناصر الخصوم 3-3156كشف لمقارنة النتائج الوسيطية والنهائية 4-32006حركة مخزون القارو ا رت خالل سنة 5-3 160 حركة مخزون المواد األولية األساسية خالل السنوات محل التحقيق 6-31617-3

مقارنة بين االستهالكات المصرح بها والحقيقية خالل السنوات محلالتحقيق

161 التحقق من الخصائص النوعية للمعلومات المحاسبية للمكلف األول 8-31622006استخ ا رج الفرق في رقم األعمال لسنة 9-3 1642007استخ ا رج الفرق في رقم األعمال لسنة 10-3 1652008استخ ا رج الفرق في رقم األعمال لسنة 11-3 1652009استخ ا رج الفرق في رقم األعمال لسنة 12-3 166

13-3مقارنة بين أرقام األعمال المحققة والمصرح بها خالل السنوات محل

التحقيق

1662006استخ ا رج الفرق في الربح الصافي لسنة 14-3 1672007استخ ا رج الفرق في الربح الصافي لسنة 15-3 1682008استخ ا رج الفرق في الربح الصافي لسنة 16-3 1682008استخ ا رج الفرق في الربح الصافي لسنة 17-3 169

XVII التعديالت النهائية وأثرها على الض ا رئب والرسوم محل التحقيق 18-3171

173حصيلة التحقيق في محاسبة المكلف المعني 19-3 الكميات المشت ا رة من المادة األولية )اآلجر من نوع 20-3/ 30/20) 175

1515الكميات المستهلكة من المادة األولية )اآلجر من نوع 21-3/ 30/20) 176

22-3 استخ ا رج الفرق بين االستهالكات الحقيقية والمصرح بها من المادة

األولية15/ )اآلجر من نوع 30/20)

177177ثقب( 15الكميات المشت ا رة من المادة األولية )اآلجر من نوع 23-324-3

استخ ا رج الفرق بين الكمية المستهلكة المصرح بها والحقيقية للمادةاألولية

ثقب( 15)اآلجر من 17825الكميات المشت ا رة من المادة األولية )البالط من نوع 25-3/ 25) 178

26-3 استخ ا رج الفرق بين الكمية المستهلكة المصرح بها والحقيقية للمادة

األولية25/ )البالط من نوع 25)

179 الكميات المشت ا رة من المادة األولية )أنابيب البالستيك قطر 27-3) 180110

28-3 استخ ا رج الفرق بين الكمية المستهلكة المصرح بها والحقيقية للمادة

األولية110) )أنابيب البالستيك قطر

180181استخ ا رج رقم األعمال المصوب 29-3 التحقق من الخصائص النوعية للمعلومات المحاسبية للمكلف الثاني 30-3182

تأثير الثغ ا رت المكتشفة على الض ا رئب والرسوم محل التحقيق 31-3183

مقارنة بين بعض تصريحات المكلف وتقدي ا رت فرقة التحقيق 32-3186المقابلة لها

33-3تحديد مجموع المتاحات المستخرجة ومجموع المتاحات المستخدمة لسنة

2006187

34-3تحديد الفرق بين مجموع المتاحات المستخرجة ومجموع المتاحات

2006المستخدمة لسنة 187

35-3تحديد مجموع المتاحات المستخرجة ومجموع المتاحات المستخدمة لسنة

2007188

36-3تحديد الفرق بين مجموع المتاحات المستخرجة ومجموع المتاحات

2007المستخدمة لسنة 188

XVIII37-3

تحديد مجموع المتاحات المستخرجة ومجموع المتاحات المستخدمة لسنة2008

18938-3

تحديد الفرق بين مجموع المتاحات المستخرجة ومجموع المتاحات2008المستخدمة لسنة

18939-3

تحديد مجموع المتاحات المستخرجة ومجموع المتاحات المستخدمة لسنة2009

19040-3

تحديد الفرق بين مجموع المتاحات المستخرجة ومجموع المتاحات2009المستخدمة لسنة

19041-3

التحقق من الخصائص النوعية للمعلومات المحاسبية للمكلف الثالث)شخص طبيعي(

19142-3

حصيلة )مردودية( التحقيق المعمق في مجمل الوضعية الجبائية الشاملةللمكلف المعني

193XIX

فهرس األشكالرقم الشكل عنوان الشكل الصفحة

4األنشطة الثالثة للعملية المحاسبية 1-110المحاسبة كنظام للمعلومات 2-119الفئات التي تستخدم المعلومات المحاسبية 3-136العالقة بين خاصيتي المالءمة والموثوقية 4-145الخصائص النوعية للمعلومات المحاسبية ومحدداتها 5-153المعلومات المستخدمة في ق ا ر ا رت االستثمار واالئتمان 6-154التقارير المالية واألط ا رف المستفيدة منها 7-188الهيكل التنظيمي العام لمديرية البحث والم ا رجعات 1-291الهيكل التنظيمي العام لمديرية كبريات المؤسسات 2-296الهيكل التنظيمي للمصلحة الجهوية لألبحاث والم ا رجعات 3-298الهيكل التنظيمي للمركز الجهوي لإلعالم والوثائق 4-2100الهيكل التنظيمي العام للمديرية الجهوية للض ا رئب 5-2103الهيكل التنظيمي للمديرية الوالئية للض ا رئب 6-2107الهيكل التنظيمي العام لمركز الض ا رئب 7-2111الهيكل التنظيمي العام لمفتشية الض ا رئب 8-2113أنواع الرقابة الجبائية والمصالح الجبائية المكلفة بها 9-2146الهيكل التنظيمي لمديرية الض ا رئب الوالئية بالوادي 1-3XX

فهرس المالحقرقم الملحق عنوان الملحق

01 ( التصريح السنوي بالمداخيل الخاضعة للضريبة علىIRGسلسلة: ( )

الدخل اإلجمالي(G01(G 02 :8التصريح بالوجود )سلسلة(G 03 :11التصريح السنوي باألرباح الصناعية والتجارية )سلسلة(G 04 :التصريح برقم األعمال لنظام الضريبة الج ا زفية الوحيدة )سلسلة

12(G 05 :13التصريح باألرباح غير التجارية )سلسلة(G 06 :15التصريح بالمداخيل الفالحية )سلسلة(G 07 :29التصريح بالمداخيل المتأتية من الرواتب واألجور )سلسلة(G 08 :50التصريح الشهري، الفصلي أو الثالثي )سلسلة

المي ا زنية الجبائية المختصرة 09نموذج عن إشعار التحقيق في المحاسبة 10نموذج عن إشعار التحقيق المصوب في المحاسبة 11نموذج عن إشعار التحقيق في الوضعية الجبائية الشاملة 12نموذج عن كشف لمقارنة مي ا زنيات السنوات محل التحقيق 13

نموذج عن كشف لمقارنة النتائج الوسيطية والنهائية للسنوات محل 14التحقيق

XXIقائمة االختصا ا رت المستعملة:

تفسير االختصار باللغة العربية تفسير االختصار باللغة األجنبية )االنجليزيةأو الفرنسية( االختصار

AAA American Accounting Association جمعية المحاسبة األمريكيةAICPA American Institute of Certified Public Accountants معهد المحاسبين

القانونيين األمريكيFASB Financial Accounting Standards Board مجلس معايير المحاسبة المالية

IASB International Accounting Standards Board مجلس معايير المحاسبة الدوليةSCF financière Système de Comptabilité النظام المحاسبي المالي

DRV Direction des Recherches et Vérification مديرية البحث والم ا رجعاتSRV Service des Recherches et Vérification مصالح البحث والم ا رجعات

DGE Direction des Grandes Entreprises مديرية كبريات المؤسساتDGI Direction Générale des Impôts المديرية العامة للض ا رئب

DIW Direction des Impôts de Wilaya المديرية الوالئية للض ا رئبIRG Impôt sur le Revenu Global الضريبة على الدخل اإلجمالي

IBS Impôt sur les Bénéfices des Sociétés الضريبة على أرباح الشركاتTAP Taxe sur l'Activité Professionnelle الرسم على النشاط المهني

VASEF Vérification Approfondie de Situation Fiscale d'Ensemble التحقيق المعمق في الوضعية الجبائية الشاملة

أ من المسلمات االقتصادية والمالية التي صارت تميز كل دولة قائمة بذاتها

تبني نظام محاسبي مالئم لالقتصاد والنظام المالي السائدين في هذه الدولة، حيث يضمن هذا

النظام تنظيما محكما للكم الهائل من العمليات االقتصادية الناتجة عن أنشطة المؤسسات االقتصادية في شتى

المجاالت التجارية واإلنتاجية والخدماتية هذا من جهة، ومن جهة أخرى يسمح بتوليد معلومات محاسبية

تعبر عن الوضع المالي لهذا النوع من المؤسسات وتفي باحتياجات األط ا رف ذات الصلة بها من مساهمين

حاليين ومتوقعين، مسيرين، الدولة )مثل مصالح الض ا رئب، التخطيط واإلحصاء، السجل التجاري...(، الهيئات

المالية الموردين، الزبائن...إلخ. فبتطور عالم األعمال والمال ا زد االهتمام بالمعلومات المحاسبية

وبالحاجة إليها، فقد أضحت مثل السلعة االقتصادية الثمينة والنادرة، فكل األعوان االقتصاديين يتعاملون بها

ويسعون جاهدين بغية الحصول عليها لما لها من دور كبير وأساسي في اتخاذ ق ا ر ا رتهم المتعددة، فهي

تمثل بالنسبة إليهم نقطة االنطالق

واالرتكاز ألي ق ا رر سيقبلون على اتخاذه، وألن كل ق ا رر كما يتضمنالفرص يتضمن التهديدات التي عواقبها قد

تكون وخيمة ومكلفة لمتخذ الق ا رر، فال بد أن تكون المعلوماتالمحاسبية التي يستند عليها في هذا اإلطار

تتصف بالخصائص الضرورية والمناسبة لنوع وطبيعة الق ا رر المتخذ. وهذا ما يقودنا إلى الحديث عن جودة المعلومات المحاسبية التي بدونها

تكون المعلومات المحاسبية من غير فائدة ومضللة إذا ما تم استخدامها واستغاللها في أي غرض كان،

وهذا بدوره يقودنا إلى البحث عن المواصفات والخصائص الالزم توفرها بهذا النوع من المعلومات حتى تتمتع

بالجودة المناسبة، وبالتالي يمكناالعتماد عليها من قبل المتعاملين االقتصاديين كل في ما يعنيه ويخصه. ونظ ا ر لتداخل وتعارض األهداف والغايات بين مستخدمي المعلومات

المحاسبية، فإنه من الصعوبة بمكان الحصول على معلومات محاسبية ذات جودة مناسبة وكافية، فأصبح

من الضروري على األط ا رف المعنية البحث عن كيفية ضمان صدق وموضوعية هذه المعلومات المحاسبية

ومدى سالمتها من األخطاء والتجاو ا زت المتعمدة والغير متعمدة ألي سبب كان، فالواقع يقول أن د واعي التضليل

تغلب عن الشفافية في إظهار وعرضالمعلومات المحاسبية.

وفي هذا اإلطار تتعدد الوسائل واآلليات الرقابية التي تساعد بشكل كبيرعلى ضمان توليد معلومات

محاسبية تتمتع بالمصداقية والموضوعية الالزمتين للتعبير عن الوضعيةالمالية الحقيقية للمؤسسة المعنية، ومن

هذه الوسائل الحتمية على كل مؤسسة اقتصادية نجد الرقابة الجبائية التيتتضمن طرق وآليات تمكن من

اكتشاف عديد األخطاء واالنح ا رفات المحتملة الحدوث، على الرغم منأن الهدف الرئيس من هذه األخيرة ليس

التأكد من مدى جودة المعلومات المحاسبية بقدر ما هو البحث عنمستوى وحجم النشاط والنتيجة المحققة

ب الفعلية واستخ ا رج القيم الحقيقية لبعض العناصر، بغية فرض الض ا رئب

والرسوم المناسبة، غير أن الثانية لن تتحقق إال بتحقق األولى وهي وجود معلومات محاسبية تتسم بالجودة

الكافية. وفي خضم هذا التشابك والتداخل في الغايات واألهداف بين تلك وذاك، يمكننا طرح إشكالية البحث على

النحو التالي:إشكالية البحث:

"ما هو دور الرقابة الجبائية في تحسين جودة المعلومات المحاسبية؟"األسئلة الفرعية للبحث:

يمكن تحليل اإلشكالية السابقة إلى األسئلة الفرعية التالية:

كيف يمكن الحصول على المعلومات المحاسبية، وما هي مواصفات 1-جودتها؟

ما هي هياكل واج ا رءات الرقابة الجبائية المساعدة على تحسين جودة 2-المعلومات المحاسبية؟

ما هي طرق الرقابة الجبائية المطبقة على مستوى مديرية الض ا رئب 3-الوالئية التي تساهم في تحسين جودة

المعلومات المحاسبية؟فرضيات البحث:

انطلقنا في إعداد هذا البحث من الفرضيات التالية: تكتسي المعلومات المحاسبية أهمية بالغة للكثير من األط ا رف 1-

الداخلية )المسيرين(، والخارجية )مصلحةالض ا رئب، الدائنين...(.

يجب أن تتوفر بالمعلومات المحاسبية مواصفات خاصة حتى يمكن 2-االعتماد عليها.

تعتبر الرقابة الجبائية وسيلة قانونية إجبارية تطبق على المكلفين 3-الخاضعين للضريبة.

للرقابة الجبائية أدوات وطرق كفيلة بم ا رقبة، فحص ومقارنة الدفاتر، 4-الوثائق التجارية والمحاسبية للتأكد من

مدى صحتها.أهداف البحث:

يهدف هذا البحث إلى تحقيق جملة من األهداف نوجزها في ما يلي:بيان أهمية جودة المعلومات المحاسبية وحاجة مستخدميها إليها. 1-التعريف بمختلف مصالح الرقابة الجبائية وبدور كل منها. 2- توضيح العالقة بين الرقابة الجبائية والمعلومات المحاسبية من خالل 3-

التصريحات الجبائية. لفت االنتباه إلى الدور الذي يمكن أن تلعبه الرقابة الجبائية في 4-

التحسين من جودة المعلومات المحاسبية. إب ا رز األدوار األخرى الخفية للرقابة الجبائية بخالف مكافحة التهرب 5-

الجبائي.ج تغيير النظرة السلبية الشائعة عن الجباية والتأكيد على أهميتها الرقابية 6-

واالقتصادية.أسباب اختيار الموضوع:

أهمية موضوع التدقيق الجبائي في مجال المحاسبة؛ 1- محاولة إث ا رء موضوع جودة المعلومات المحاسبية كأحد متطلبات 2-

تطبيق معايير المحاسبة الدولية؛ المساهمة في إث ا رء الد ا رسات الجبائية عموما والرقابة الجبائية 3-

خصوصا.أهمية البحث:

يكتسي هذا الموضوع أهميته من خالل التعريف بالدور اآلخر وغير المباشرللرقابة الجبائية، وما يمكن

أن تسفر عنه هذه الرقابة باكتشاف واحباط الكثير من محاوالت الغشوالتضليل التي يمكن أن تشوب وتعتري

المعلومات المحاسبية المصرح بها من قبل المكلفين الخاضعين للضريبة،وألن هذه الرقابة تتولى القيام بها

مصالح الض ا رئب، وهي إدارة حكومية محايدة وتتمتع بسلطة قانونية،فإن المعلومات المحاسبية التي تخضع

لهكذا رقابة سوف تتحسن جودتها إلى حد كبير، وبالتالي يمكن لألط ا رفالمهتمة بالمعلومات المحاسبية أن

تستوفي حاجتها من هذه األخيرة دون عوائق أو حواجز تحول دون ذلك.حدود البحث:

للبحث حدود مكانية كما له حدود زمنية تتمثل في:الحدود المكانية:

يقتصر البحث على بيان وتوضيح دور الرقابة الجبائية في تحسين جودةالمعلومات المحاسبية للمكلفين

الخاضعين للضريبة بما يتوافق والتشريع الجبائي الج ا زئري، كما يركزالبحث على بيان هذا الدور على المستوى

المحلي )الوالئي(، دون التطرق لدو رها على المستوى الوطني )مثلمديرية كبريات المؤسسات(.

الحدود الزمنية: تمت معالجة اإلشكالية العامة للبحث بما يتناسب والنصوص القانونية

لقانون اإلج ا رءات الجبائية2011. الج ا زئري التي تم إصدارها إلى غاية سنة

دمنهجية البحث:

لمعالجة مضمون اإلشكالية العامة للبحث السابقة، ولإللمام بعناصرهاوبالعالقة التي تربطها ببعضها

البعض، اعتمدنا المنهج التحليلي الوصفي، وذلك من خالل القيام ب: د ا رسة واستق ا رء بعض الكتابات والد ا رسات السابقة التي يتضمنها 1-

الفكر المحاسبي والمتعلقة بالمعلومات المحاسبية وجودتها من جهة، والرقابة الجبائية من جهة أخرى، وكيفية

االستفادة منها في معالجة مشكلةالبحث.

االعتماد على التفكير المنطقي اإلستنتاجي لمحاولة الربط بطريقة 2-منطقية بين أدوات وطرق الرقابة الجبائية

المختلفة وجودة المعلومات المحاسبية. تناول د ا رسة تطبيقية لمحاولة إثبات نتائج الد ا رسة النظرية من 3-

الناحية العملية، وكنموذج لذلك وقع االختيارعلى مديرية الض ا رئب الوالئية لوالية الوادي.

تقسيم البحث:تم تقسيم هذا البحث إلى ثالثة فصول على النحو التالي:

الفصل األول: الجوانب النظرية للمعلومات المحاسبية وجودتها

تم التطرق في هذا الفصل إلى مختلف الجوانب النظرية ذات الصلةبالمعلومات المحاسبية وبجودتها،

حيث قسم بدوره إلى ثالثة مباحث، تناولنا في المبحث األول المحاسبةكمنبع للمعلومات المحاسبية، ثم التعريف

بهذه األخيرة وبمستخدميها واإلشارة إلى النظام الذي ينتجها )نظامالمعلومات المحاسبية(، أما المبحث الثاني فقد

خصص للحديث عن جودة المعلومات المحاسبية وما يتعلق بها منمحددات وعوامل مؤثرة فيها، وفي المبحث

الثالث تعرضنا ألهم أنواع المعلومات المحاسبية وهي التقارير والقوائمالمالية.

الفصل الثاني: إسهامات الرقابة الجبائية في تحسين جودة المعلوماتالمحاسبية

قسم هذا الفصل بدوره إلى ثالث مباحث، تطرقنا في األول منها إلىعموميات حول كل من الجباية

بصفة عامة، التهرب الجبائي كأمر واقع، الرقابة الجبائية كضرورة فرضتهاالوقائع على األرض، أما في المبحث

الثاني فقد عرفنا بمصالح الرقابة الجبائية على المستويات الثالثة، الوطنيةوالجهوية والمحلية )ال والئية(، وفي

المبحث الثالث فقد حاولنا الربط بين الرقابة الجبائية وجودة المعلوماتالمحاسبية، من خالل جملة التصريحات

الجبائية وما تتضمنه من معلومات محاسبية كإل ا زمية قانونية مفروضةعلى كل المكلفين تجاه المصالح الجبائية،

ثم تمت مناقشة طرق الرقابة الجبائية المساعدة على التحقق من جودةالمعلومات المحاسبية على مستوى كل

من مفتشية الض ا رئب ومديرية الض ا رئب الوالئية.ه

الفصل الثالث: دور الرقابة الجبائية بمديرية الض ا رئب لوالية الوادي فيتحسين جودة المعلومات المحاسبية

خصص الفصل الثالث من البحث للد ا رسة التطبيقية، والتي تمحورتحول مصلحة من مصالح الرقابة

الجبائية، وهي مديرية الض ا رئب الوالئية لوالية الوادي، حيث قسم هذاالفصل إلى مبحثين، تناولنا في األول

التعريف بهذه المديرية وبهيكلها التنظيمي إضافة إلى توضيح مهاممديرياتها الفرعية الثالث، أما بالنسبة للمبحث

الثاني فقد درسنا حاالت ميدانية لطرق الرقابة الجبائية المنتهجة علىمستوى هذه المديرية، حيث تناولنا حالة

تمت معالجتها وفق طريقة التحقيق في المحاسبة كتحقيق شامل لكلالمعلومات المحاسبية المتعلقة بالمكلف

المعني والتي تعود آلخر أربع سنوات وما نتج عنها من اكتشاف لعديداألخطاء والتجاو ا زت، أما الحالة الثانية

فقد تمت معالجتها وفق طريقة التحقيق المصوب في المحاسبة، والذييتبع أسلوب العينة في التحقيق في مدى

جودة المعلومات المحاسبية للمكلف المعني سواء من حيث المدة المعنيةبالتحقيق في جودة معلوماتها أو من

حيث أنواع الض ا رئب والرسوم المستهدفة بالتحقيق في مبالغها، وهوينطلق من فكرة أن ما ينطبق على الجزء

فهو ينطبق على الكل، أما الحالة الثالثة واألخيرة فتمت معالجتها وفقطريقة التحقيق المعمق في الوضعية

الجبائية الشاملة، وهو تحقيق يتعلق باألشخاص الطبيعية دون غيرها، وهوتحقيق يمكن االعتماد عليه كتحقيق

مساعد ومكمل للتحقيقين السالف ذكرهما، حيث يسمح باكتشاف الثغ ارت والتناقضات التي يمكن أن تشوب

مكونات الذمة المالية لألشخاص الطبيعية مثل ما هو الشأن بالنسبة للحالةالتي تمت د ا رستها.

الد ا رسات والبحوث السابقة: هناك العديد من الد ا رسات والبحوث التي تناولت موضوعي الرقابة

الجبائية وجودة المعلومات المحاسبية،ومنها نذكر:

بوزيدة حميد، "النظام الضريبي الج ا 1-("، أطروحة دكتو ا ره - 20041992زئري وتحديات اإلصالح في الفترة )

/ دولة، كلية العلوم االقتصادية وعلوم التسيير، جامعة الج ا زئر،2006.2005

سهام كردودي، "المعلومات المحاسبية وال رقابة الجبائية"، مذكرة 2-ماجستير، كلية العلوم االقتصادية

/ والتجارية وعلوم التسيير، جامعة محمد خيضر، بسكرة، الج ا زئر،2009؛2008

عبد القادر بريش، "د ا رسة أثر الضريبة على التسيير المالي 3-للمؤسسة"، مذكرة ماجستير، كلية العلوم

1998؛ االقتصادية وعلوم التسيير، جامعة الج ا زئر، عمر ديلمي، "أثر الم ا رجعة الخارجية على مصداقية المعلومة 4-

المحاسبية بالمؤسسة االقتصادية"، مذكرة ماجستير، كلية العلوم االقتصادية والتجارية وعلوم التسيير، جامعة الحاج

لخضر، باتنة، الج ا زئر،2009/2008؛و فالح محمد، "الغش الضريبي وتأثيره على دور الجباية في التنمية 5-

االقتصادية"، مذكرة ماجستير، معهد1996/ العلوم االقتصادية، جامعة الج ا زئر، 1997. م ا رد ناصر، "فعالية النظام الضريبي واشكالية التهرب، د ا رسة حالة 6-

الج ا زئر"، أطروحة دكتو ا ره، كلية العلوم2001/ االقتصادية وعلوم التسيير، جامعة الج ا زئر، 2002؛ ناصر محمد علي المجهلي، "خصائص المعلومات المحاسبية وأثرها في 7-

اتخاذ الق ا رر"، مذكرة ماجستير،

/ كلية العلوم االقتصادية والتجارية وعلوم التسيير ، جامعة الحاج2009؛2008لخضر، باتنة، الج ا زئر،

نشيدة معزوز، "دور التحفي ا زت الجبائية في جلب االستثمار األجنبي 8-المباشر"، مذكرة ماجستير، كلية

؛ العلوم االقتصادية والتجارية وعلوم التسيير، جامعة البليدة، الج ا زئر،2005 نوي نجاة، "فعالية 9-"، مذكرة ماجستير، كلية العلوم االقتصادية - 2003

1999الرقابة الجبائية في الج ا زئر 2003/ وعلوم التسيير ، جامعة الج ا زئر، 2004؛ ولهي بوعالم، "أثر مردودية الم ا رجعة الجبائية في مكافحة التهرب 10-

الجبائي حالة الج ا زئر"، مذكرة ماجستير،2003/ كلية العلوم االقتصادية وعلوم التسيير، جامعة الج ا زئر، 2004؛ يحيى لخضر، "دور االمتيا ا زت الضريبية في دعم القدرة التنافسية 11-

للمؤسسة االقتصادية الج ا زئرية"، مذكرة ماجستير، كلية العلوم االقتصادية والتجارية وعلوم التسيير ، جامعة محمد

بوضياف بالمسيلة، الج ا زئر،2007/2006؛

وما يالحظ عن هذه الد ا رسات والبحوث السابقة الذكر أنها لم تتناول المن قريب وال من بعيد دور

الرقابة الجبائية في تحسين جودة المعلومات المحاسبية المصرح بها منقبل المكلفين بالضريبة، حيث تطرق

البعض منها إلى دور الجباية عموما في مجال االستثمار والمنافسةللمؤسسة االقتصادية، أما البعض اآلخر فقد

تعرض لدور وفعالية الرقابة الجبائية في مجال مكافحة التهرب الجبائي،أما عن عالقة الرقابة الجبائية

بالمعلومات المحاسبية، فقد تناولت أحد الد ا رسات مساهمة المعلوماتالمحاسبية في إج ا رء عملية الرقابة

الجبائية.ز

صعوبات البحث: من الطبيعي أن تواجه أي بحث علمي جملة من الصعوبات، وبالنسبة

للصعوبات التي واجهة انجازهذا البحث نذكر:

عدم وجود دليل مفصل إلج ا رءات بعض التحقيقات الجبائية، مثل 1-التحقيق المصوب في المحاسبة؛

عدم استق ا رر النظام الجبائي الج ا زئري من حيث الهياكل واإلج ا 2-رءات الجبائية وت ا زمن انجاز البحث مع بعض

التغيي ا رت فيه مثل حالة م ا ركز الض ا رئب، التحقيق المصوب فيالمحاسبة؛

صعوبة الحصول على بعض المعلومات مثل الملف الجبائي للمكلف 3-محل التحقيق.

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 2

تمهيد: من العناصر األساسية التي يحتاجها أي مجتمع للتواصل بين جميع أف ا

رده، وجود لغة متداولة ومفهومة لدى الجميع، غير أن هذه اللغة ال يمكن أن تواكب كل المجاالت واألنشطة

المتعددة في جميع نواحي الحياة،وهذا ألن كل مجال له خصوصيته الفنية والتقنية المتعلقة به.

وفي هذا اإلطار تعد المحاسبة اللغة األساسية في عالم األعمال والمال،ويعد هذا العالم من المجاالت

المهمة في أي مجتمع، وال يمكن االستغناء أو صرف النظر عنه، لما له منأهمية بالغة في تلبية مختلف

حاجيات المجتمع. ولهذا فالمحاسبة تمد مختلف المتدخلين في مجال االقتصاد بكم هائل من

المعلومات المحاسبية يتم إنتاجها وفق طرق وأنظمة محاسبية دقيقة، أو ما يعرف بنظام المعلومات

المحاسبية، وهذا األخير بعناصرهوآلياته يسمح بتوليد معلومات محاسبية تعبر عن الوضع المالي للمؤسسة.

والرتباط المعلومات المحاسبية بق ا ر ا رت محورية من قبلالمستخدمين لهذه المعلومات من مستثمرين

حاليين أو مستقبليين، زبائن، موردين، بنوك، إدارة الض ا رئب...إلخ، كانالبد أن تتوفر هذه المعلومات على

مواصفات الجودة الالزمة لالعتماد عليها في اتخاذ ق ا ر ا رت أحيانا تكونمصيرية لدى بعض األط ا رف، كما يجب

أن تقدم هذه المعلومات المحاسبية في قوالب وأشكال محددة متفقومتعارف عليها، وهو ما يطلق عليه التقارير

والقوائم المالية.وقد تم تقسيم هذا الفصل إلى ثالثة مباحث كما يلي:

I- - المحاسبة كمصدر للمعلومات. 1I- - جودة المعلومات المحاسبية. 2I- - التقارير والقوائم المالية. 3

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 3Iالمحاسبة كمصدر للمعلومات: - 1-

بات الطلب على المعلومات المحاسبية في ت ا زيد مستمر من قبلمستخدمي هذا النوع من المعلومات،

وحيث أن أية سلعة اقتصادية يتم إنتاجها من خالل مجموعة من المفاهيمواألسس واإلج ا رءات التي تشكل في

مجموعها نظاما لإلنتاج فإن المعلومات المحاسبية هي األخرى تخضع لهذهالخاصية من حيث ضرورة إنتاجها،

وهو ما تعمل المحاسبة على توفيره من خالل جملة من اآلليات.

Iمفهوم المحاسبة وتطور الحاجة إليها كنظام للمعلومات: - 1-1- أضحت المعلومات تحتل مكانة أساسية في تسيير وادارة أي مؤسسة

مهما كان نوعها وطبيعة نشاطها، وفي هذا اإلطار تعتبر المحاسبة أحد فروع المعرفة التي تهتم بتوفير

المعلومات داخل الم ؤسسات، مما يساعدمتخذي الق ا رر على اتخاذ ق ا ر ا رت تساهم في تحقيق أهدافها.

Iمفهوم المحاسبة وأهدافها: - - 1-1-1سنتطرق في ما يلي إلى مفهوم المحاسبة واألهداف التي ترمي إليها.

أ- مفهوم المحاسبة: لقد تعددت التعاريف التي وضعت لمفهوم المحاسبة ، وهذا ا رجع إلى

التطو ا رت التاريخية التي مرت بها المحاسبة وفي ما يلي نستعرض بعض من تلك التعاريف وخاصة منها

الحديثة : ( عرفتAAA)*على أنها: "فن تسجيل وتبويب ، 1941المحاسبة في سنة

جمعية المحاسبة األمريكية . وتلخيص العمليات واألحداث التي لها طبيعة مالية، وتفسير النتائج التي

1تسفر عنها هذه العمليات واألحداث"

( ويعرفها معهد المحاسبينAICPA)**بأنها "نشاط خدمي وظيفتها تقديم ،القانونيين األمريكي

المعلومات الكمية ذات الطبيعة المالية أساسا عن مؤسسة معينةوالغرض منها أن تكون مفيدة لذوي العالقة في

2. اتخاذ الق ا ر ا رت االقتصادية الرشيدة" *American Accounting Association. . حكمت أحمد ال ا روي، "نظم المعلومات المحاسبية والمنظمة"، دار 1

87، ص 1999الثقافة للنشر والتوزيع، القاهرة، مصر، **American Institute of Certified Public Accountants.

رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس، "أسس 2 المحاسبة المالية"، الطبعة األولى، دار الحامد للنشر والتوزيع، عمان،

األردن،24، ص 2004.

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 4

كما يعرف المدرس الباحث "محمد بوتين" رحمه الله، المحاسبة علىأنها : نظام معلوماتي يهتم

بالعمليات التي يقوم بها مختلف األعوان االقتصاديين، حيث يقومالمحاسب بجمع، تحليل، تقييم، تسجيل،

1حساب، تقديم وتفسير عمليات النشاط الممكن التعبير عنها بالنقود. عموما معظم التعاريف التي وضعت للعملية المحاسبية يمكن تلخيصها في

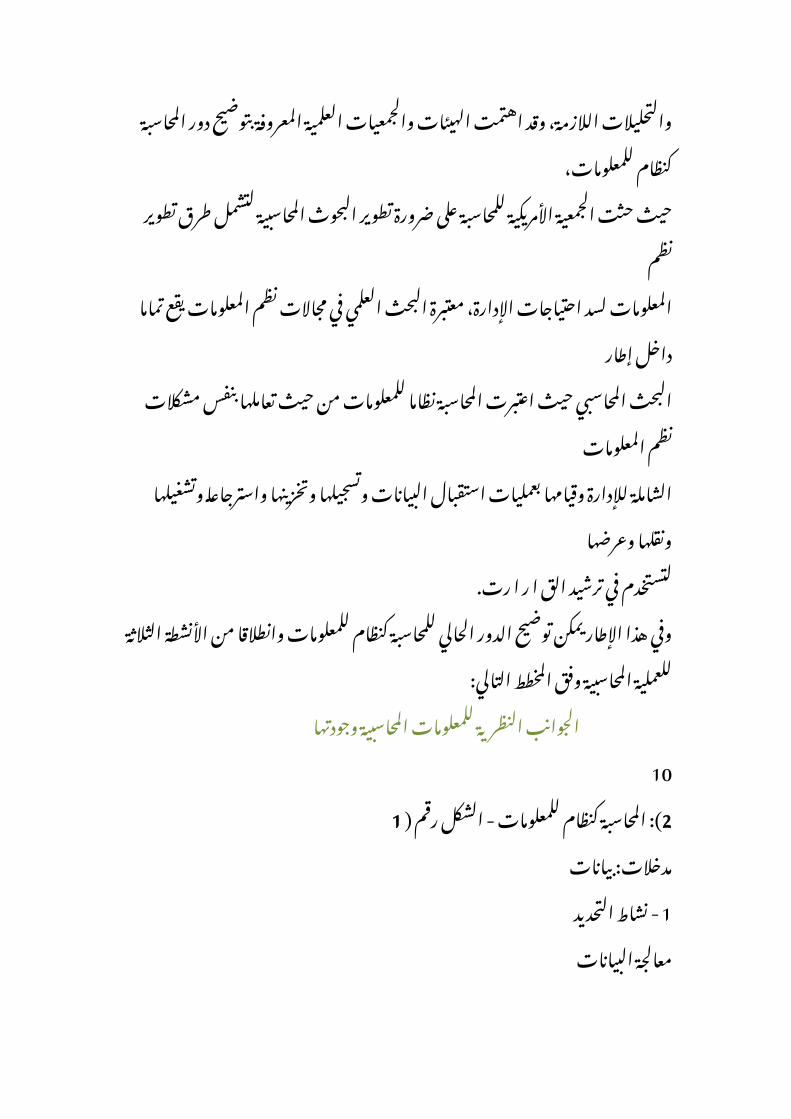

األنشطة المحاسبية الثالثةالتالية :

1(: األنشطة الثالثة للعملية المحاسبية - الشكل رقم ) 1العملية المحاسبية

(نشاط التحديد (1

(نشاط القياس (2والتسجيل

(نشاط التوصيل (3تحديد األحداث

االقتصادية التي تؤثرعلى المؤسسة، حتى يتماالعت ا رف بها محاسبيا.

وتسمى تلك األحداثبالعمليات المالية.

تسجيل تلك األحداث االقتصادية المعترف بها.

تصنيفها. تلخيصها.

إعداد الق وائم والتقارير المالية.

تحليلها وتفسيرها للمستخدمين.

المصدر: رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس،"أسس المحاسبة المالية"، مرجع سبق

24. ذكره، ص ب - أهداف المحاسبة:

المحاسبة كنظام للمعلومات تهدف إلى تحقيق مجموعة من األهداف2نلخصها في ما يلي:

. محمد بوتين، "المحاسبة العامة للمؤسسة"، الطبعة ال ا ربعة، ديوان 12، ص 2003المطبوعات الجامعية، الج ا زئر،

. السيد عبد المقصود بيان، محمد الفيومي محمد، "في تصميم نظام 21، ص 1993المعلومات المحاسبي"، مؤسسة شباب الجامعة، مصر،

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 5تسجيل العمليات المالية:( 1

تعتبر عملية التسجيل المحاسبي بمثابة نقطة البدء نحو إنشاء نظاممحاسبي يحقق للمؤسسة إنتاجا

مالئما من المعلومات والبيانات الالزمة لتسيير نشاطها على الوجه األكمل،كما تعتبر هذه العملية أيضا أداة

نحو تحقيق وظيفة قياس ومتابعة نتيجة أعمال المؤسسة ومركزها المالي.تبويب العمليات المالية:( 2

تعتبر هذه الوظيفة، الخطوة الثانية في مهمة المحاسب نحو إنتاج البيانات،فمن خالل عملية التبويب

يتضح المفهوم المحاسبي ألنها تسمح بخلق أسس ثابتة وموحدة تهدفحتما إلى تفادي احتماالت حدوث

األخطاء في إنتاج البيانات والمعلومات.إنتاج التقارير وقياس النتائج:( 3

تعتبر التقارير المحاسبية بمثابة النتاج النهائي للنظام المحاسبي، ويمثلإعدادها الخطوة التالية لتبويب

البيانات، وتحتاج اإلدارة إلى هذه التقارير إما بصورة دورية أو في فت ارت خاصة حسب الحاجة إلى بعض

المعلومات المالية.تحليل النتائج وعرضها:( 4

تعتبر عملية تحليل النتائج وعرضها جزءا هاما في مهمة المحاسب نحوإنتاج التقارير أيضا، ولكن ما

يميزها عن التقارير السابقة هي أنها تتميز بالدورية من ناحية، كما أنهاتخضع لقواعد محاسبية يجب االلت ا زم

بها.Iتطور الحاجة إلى المحاسبة كنظام للمعلومات: - - 2-1-1

لفتت المحاسبة االنتباه إليها من حاجة المجتمع لها إذ تتمثل وظيفتها فيتحديد المسؤولية، منع

االختالس والسرقة، توجيه النشاطات االقتصادية، تحديد الحقوق المالية،حل المشاكل المالية التي تواجهها

المؤسسات االقتصادية واإلجابة عن السؤال المحوري : ما هو ربح الشركة؟

ولقد ا رفقت المحاسبة المسيرة اإلنسانية في تطورها وارتقائها وكانتتستجيب دائما للبيئة وعواملها التي تتواجد

فيها فتتأثر بها وتؤثر فيها وكانت تنتقل بين فترة وأخرى من بيئة أو حضارةإلى بيئة أخرى بواسطة العديد من

األسباب والعوامل والوسائل واألهداف وهكذا تواصلت المحاسبة إلىالوقت الحاضر بصورتها الحالية وستستمر

مستقبال في هذا المنحى من التواصل مع اإلنسان وبيئته المتغيرةوالمتجددة، وخالل هذه المسيرة الطويلة يتضح

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 6

تماما بأن المحاسبة هي نتاج دولي مشترك، أي أن كل حضارة أو دولةساهمت بجزء ما بشكل أو بآخر في

1تشكيل المحاسبة. ويمكن القول أن السبب الرئيسي و ا رء الحاجة إلى المحاسبة يتمثل في

مدى أهمية االستفادة من البيانات المتولدة من األنشطة االقتصادية واألحداث التجارية، وكذلك إعداد القوائم

المالية، األمر الذي يؤدي إلى توصيل المعلومات المفيدة إلى متخذي الق ا ر ا رت، وبالتالي تصبح المحاسبة

2في خدمة االقتصاد.

وباستع ا رض م ا رحل التطور التاريخي للمحاسبة يمكن أن نالحظ أن أيتطور حصل فيها إنما يرجع إلى

عاملين أساسيين ومتالزمين هما: أ- تغير الهيكل القانوني والتنظيمي للوحدة االقتصادية وتأثيره على كمية

ونوعية البيانات والمعلومات المطلوب من

المحاسبة إنتاجها: حيث تغير الهيكل القانوني للمؤسسات االقتصادية بدءا من كونها مشاريع

فردية صغيرة إلى أن أصبحت شركات أشخاص وشركات أموال بأنواعها الخاصة والمختلطة والعامة

المتعارف عليها في الوقت الحاضر، كما تغير الهيكل التنظيمي للمؤسسات االقتصادية من كونها تدار من قبل جهة

واحدة متمثلة بصاحب المشروع الفردي ومن ثم انفصال اإلدارة عن أصحاب الملكية ومن ثم تعدد

المستويات اإلدارية التي تقع ضمن صالحيتهاعمليات اتخاذ الق ا ر ا رت المختلفة.

ب - تعدد وازدياد الجهات التي يهمها أمر المؤسسة االقتصادية والتييمكن أن تستفيد من البيانات والمعلومات

المطلوب من المحاسبة إنتاجها وتوصيلها إليهم: حيث اقتصرت البيانات والمعل ومات المحاسبية في بداية األمر على

خدمة صاحب المشروع الفردي، ومن ثم أصبحت في خدمة أصحاب الملكية واإلداريين في داخل المؤسسة

االقتصادية وكذلك الجهات الخارجيةاألخرى التي يهمها أمر المؤسسة االقتصادية المعنية.

ومن خالل ما تقدم يمكن تقسيم تطور الحاجة إلى المحاسبة كنظام3للمعلومات إلى ثالث م ا رحل هي:

طالل محمد الحجاوي، ريان يوسف نعوم، محمد علي جعفر، مشتاق 1 طالب الشمري، "أساسيات المعرفة المحاسبية"، اليازوري للنشر

والتوزيع، عمان،45، ص ص 2009- األردن، 46. . شعيب شنوف، "محاسبة المؤسسة طبقا للمعايير المحاسبية الدولية"، 2

11، ص 2008الجزء األول، مكتبة الشركة الج ا زئرية بوداود، الج ا زئر، قاسم محسن حسن الحبيطي، زياد هاشم يحيى السقا، "نظم المعلومات 3

المحاسبية"، وحدة الحدباء للطباعة والنشر، كلية الحدباء الجامعة،الموصل، الع ا رق،

8، ص ص 2003- 9.الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

7المرحلة األولى: المحاسبة في خدمة صاحب المشروع الفردي:( 1

تشمل هذه المرحلة الفترة التي سادت فيها المشاريع الفردية، منذ أنعرف اإلنسان القديم عمليات

الحسابات البسيطة وأخذ يستخدمها في استخ ا رج ناتج نشاطاته التجاريةحتى ظهور الشركات ويالحظ على هذه

المرحلة ما يلي: أن التاجر صاحب المشروع هو الشخص المسؤول عن كل ما يحدث- 1-

1)في هذا المشروع من عمليات مختلفة تتعلق بتكوين أ رس المال وش ا رء للبضاعة وبيعها

والرقابة عليها وتحصيل الديون من

الغير أو تسديدها إليهم، حيث امتازت العمليات االقتصادية بكونها صفقاتصغيرة ومحدودة.

في بدايات هذه المرحلة كان هناك تركي ا ز على استخدام طريقة- 2-1)أطلق عليها "طريقة القيد المفرد"

لتسجيل األحداث والعمليات االقتصادية التي يقوم بها صاحب المشروع،ثم تطور ذلك باستخدام طريقة

م. 1494القيد المزدوج في سنة كان التاجر يهتم - بدرجة أساسية - بمعرفة نتيجة النشاط التجاري- 3-

1)الذي قام به، وذلك في نهاية كل صفقة تجارية وفق ما يعرف بأسلوب " محاسبة الصفقات " الذي كان

منتش ا ر في الواقع العملي آنذاك، والذي يبين كيفية التوصل إلى نتيجة النشاط )من ربح أو خسارة (

بشكل مختلف عما هو مطبق اآلن، وذلك من خالل القيام بفتح حساب خاص لكل صفقة وجعله مدينا

بثمن الش ا رء والمصاريف ودائنا بأثمان البيع إلى أن يتم تصفية تلك الصفقة، ويمثل رصيد ذلك الحساب

نتيجة الصفقة، فالرصيد المدين يعني " خسارة " والرصيد الدائن يعني " ربح " وينقل رصيد الحساب في

حالة الربح مثال بجعله مدين اويجعل حساب األرباح والخسائر أو حساب أ رس المال دائن ا.

المرحلة الثانية: المحاسبة في خدمة الجهات الخارجية:( 2 عندما كبر حجم المؤسسات االقتصادية وتعددت الجهات التي لها

اهتمامات مختلفة في كل منها، ظهرت الحاجة إلى انفصال أصحاب الملكية عن اإلدارة نتيجة لظهور

الشركات المساهمة )شركات األموال ( وشركات التضامن )شركات األشخاص( وازديادها بصورة كبيرة، مما أدى

إلى ازدياد الحاجة إلى البيانات والمعلومات المحاسبية التي من الممكن أن تفي باالحتياجات المختلفة

لتلك الجهات، ومن هنا كان ل ا زما على المحاسبة أن تجد وسائل متعددة لغرض تسجيل وتلخيص العمليات المالية

ثم القيام بتفسير نتائجها من خالل: إعداد سجل تاريخي لعمليات المؤسسة االقتصادية إلمكانية تبويبها- 1-

2)وفق أسس معينة لخدمة أهداف التلخيص وتفسير النتائج؛

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 8 القيام بعمليات حسابية وتقدي ا رت )من خالل االستعانة باألساليب- 2-

2)الرياضية واإلحصائية( لتحديد نتائج األعمال وتحديد المركز المالي؛

من واقع السجالت والعمليات السابقة يجري إعداد قوائم تعرض- 3-2)العناصر والجوانب الرئيسية لدخل

و أ رس مال المؤسسة، لتقديمها إلى كل من له اهتمام بالمؤسسةاالقتصادية وخاصة: اإلدارة، الدائنون

والمستثمرون، الحكومة.ويمكن أن يالحظ على هذه المرحلة اآلتي :

أخذت المحاسبة تهتم بالقياس المالي لألحداث االقتصادية من خاللالعمليات التجارية التي تقوم بها

المؤسسة االقتصادية بهدف تحديد نتائج األعمال والمركز المالي، حيثتبلورت فكرة الوحدة المحاسبية

وأصبحت ضمن المبادئ المحاسبية إضافة إلى ظهور مبدأ استم ا رريةالمؤسسة االقتصادية في أعمالها

أيضا؛ ازدياد ناتج العمل المحاسبي، حيث أصبحت المحاسبة تعد حسابات النتيجة

والمي ا زنية؛ تعددت الجهات التي يمكن أن تخدمها المحاسبة بعد أن كانت مقتصرة في

المرحلة السابقة على صاحب المشروع؛

إن الهدف الرئيسي للمحاسبة كان موجها أساسا إلى االستخدام الخارجيللبيانات التي يقوم المحاسب

بإعدادها، وحتى أن استخدام اإلدارة لتلك البيانات إنما كان لتحديد العالقةبين اإلدارة والجهات خارج

المؤسسة االقتصادية )كالعالقة بين اإلدارة والمالكين أو العالقة بينالمؤسسة االقتصادية والجهات

الحكومية(. ج- المرحلة الثالثة: المحاسبة كنظام للمعلومات في خدمة المؤسسة

1االقتصادية:

نتيجة للتطو ا رت الكبيرة التي حدثت في المجال االقتصادي في نهايةالقرن التاسع عشر والتي أدت إلى

ظهور المجتمعات الصناعية التي تمتاز باإلنتاج الكبير وتعدد أنماطهأصبحت المحاسبة جنبا إلى جنب مع

إدارة المؤسسة االقتصادية، وأصبح هدفها موجها إلى خدمة المؤسسةاالقتصادية من خالل ما توفره من بيانات

مالية وغير مالية، وبذلك فإن هدف المحاسبة قد أصبح موجها لخدمة كلمن الجهات الداخلية والخارجية، وأن

هذا الدور الكبير أصبح يتطلب من المحاسبة التعامل مع عدد هائل منالبيانات اإلجمالية والتفصيلية.

سهام كردودي، "المعلومات المحاسبية و الرقابة الجبائية"، مذكرة 1 ماجستير في علوم التسيير، تخصص تسيير المؤسسات الصغيرة

والمتوسطة، جامعة2008/ محمد خيضر، بسكرة، الج ا زئر، 51، ص ص 2009- 52.

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 9

من خالل ما تقدم يتبين أن دور المحاسبة في المؤسسة االقتصادية لم يعدقاص ا ر على القياس

المحاسبي فقط، وانما امتد ليشمل تحليل هذه المعامالت بصورة ماليةوغير مالية، وتوصيل المعلومات الالزمة

إلى مستخدميها لمساعدتهم في اتخاذ الق ا ر ا رت، وعليه فإن وظيفةالمحاسبة قد ازدادت أهميتها داخل الهيكل

اإلداري للم ؤسسة االقتصادية في هذه المرحلة وأخذت تتدفق إليهاالبيانات وتتدفق منها المعلومات المناسبة

والمفيدة إلى كافة اإلدا ا رت واألقسام لتسترشد بها عند اتخاذ الق ا ر ارت المختلفة.

وبما أن دور المحاسبة لم يعد قاص ا ر على تداول وتجهيز البياناتالمحاسبية التاريخية الالزمة لتصوير

القوائم المالية التقليدية، بل امتد ليشمل تزويد إدارة المؤسسة االقتصاديةبالمعلومات المالية وغير المالية المفيدة

في تغطية احتياجاتها في نواحي متعددة، وأخذت تهتم باألحداث الحاضرةوالمستقبلية واعداد التفسي ا رت

والتحليالت الالزمة، وقد اهتمت الهيئات والجمعيات العلمية المعروفةبتوضيح دور المحاسبة كنظام للمعلومات،

حيث حثت الجمعية األمريكية للمحاسبة على ضرورة تطوير البحوثالمحاسبية لتشمل طرق تطوير نظم

المعلومات لسد احتياجات اإلدارة، معتبرة البحث العلمي في مجاالت نظمالمعلومات يقع تماما داخل إطار

البحث المحاسبي حيث اعتبرت المحاسبة نظاما للمعلومات من حيثتعاملها بنفس مشكالت نظم المعلومات

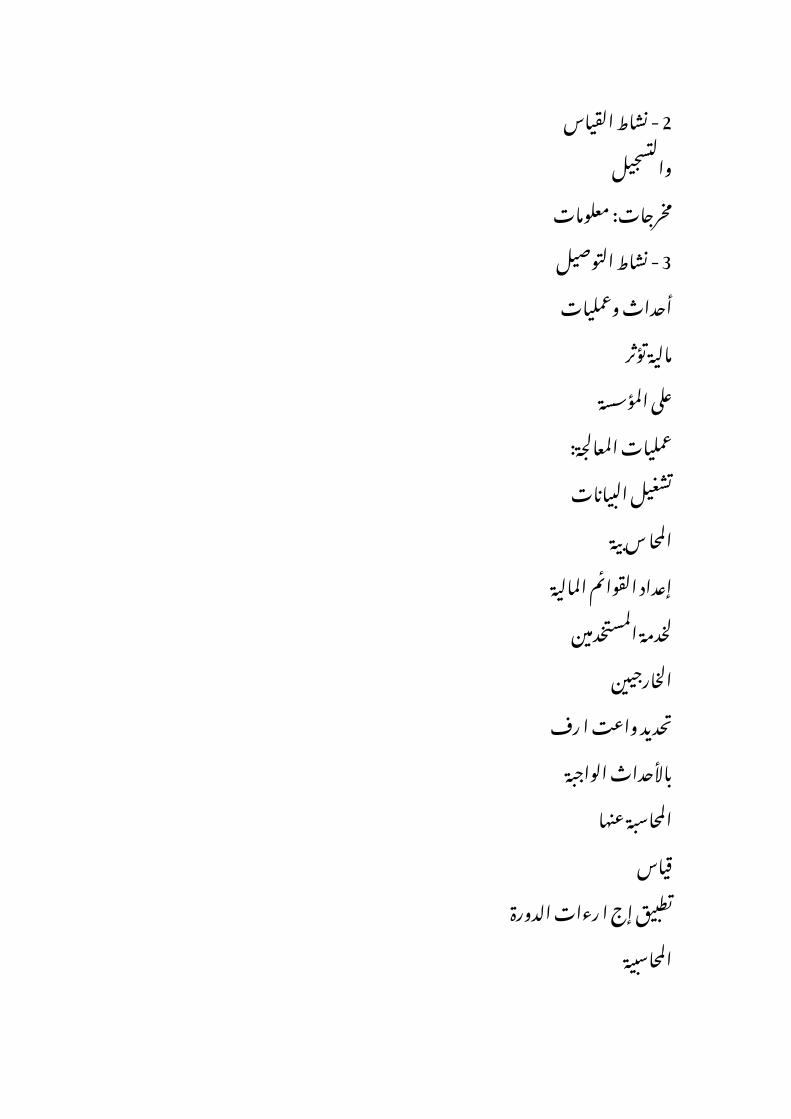

الشاملة لإلدارة وقيامها بعمليات استقبال البيانات وتسجيلها وتخزينهاواسترجاعا وتشغيلها ونقلها وعرضهالتستخدم في ترشيد الق ا ر ا رت.

وفي هذا اإلطار يمكن توضيح الدور الحالي للمحاسبة كنظام للمعلوماتوانطالقا من األنشطة الثالثة

للعملية المحاسبية وفق المخطط التالي:الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

101(: المحاسبة كنظام للمعلومات - الشكل رقم ) 2

مدخالت: بيانات- نشاط التحديد 1

معالجة البيانات- نشاط القياس 2

والتسجيلمخرجات: معلومات

- نشاط التوصيل 3أحداث وعمليات

مالية تؤثر

على المؤسسةعمليات المعالجة:

تشغيل البياناتالمحا س بية

إعداد القوائم الماليةلخدمة المستخدمين

الخارجيينتحديد واعت ا رف

باألحداث الواجبةالمحاسبة عنها

قياستطبيق إج ا رءات الدورة

المحاسبيةتوصيلإفصاح

المصدر: رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس،"أسس المحاسبة المالية"، مرجع سبق

31. ذكره، ص Iماهية المعلومات المحاسبية ومستخدموها: - 2-1-

تتعدد فروع المعرفة المحاسبية في الحاضر، ويتعدد ويتنوع معها نتاجالمحاسبة من بيانات ومعلومات.

فالمحاسبة، وان ظلت تحتفظ بدورها في التذكرة والتقرير قد أصبحت،كما سبق القول، المصدر الرئيسي

واألساسي للبيانات والمعلومات التي يتم االرتكاز عليها واالرتكان إليها في1اتخاذ الق ا ر ا رت االقتصادية.

Iمفهوم المعلومات المحاسبية وأنواعها: - - 1-2-1 يذهب "يوزوا" )الباحث الصيني ( إلى أن مفهوم المعلومات بصفة عامة له

أكثر من ثالثمائة تعريف وهو يعود( Informatioويعني عملية توصيل أو شيء يتم توصيله، ويرى )

اشتقاقيا إلى المصطلح الالتيني . البعض أن المعلومات كالجاذبية والكهرباء ال نستطيع وصفها بدقة، ولكننا

2نعرف كيف تعمل وندرك أثرها . عبد الحي مرعي، إسماعيل جمعة، "المعلومات المحاسبية وبحوث 1

16، ص 1998العمليات"، الدار الجامعية، مصر، - أحمد أنور بدر، "االتصال العلمي"، دار الثقافة العلمية، القاهرة،18. 2

17مصر، بدون سنة نشر، ص ص الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

11 وتعرف أيضا "المعلومة هي منتوج موجه لالستهالك قابل للتخزين، التحويل

والمعالجة، ويشكل موردا1هاما للمؤسسة."

كما تعرف المعلومات على أنها: "هي عبارة عن مجموعة من األخبارتحمل معارف مطلوبة حول

موضوع معين، إذا فهي تأخذ صبغة العملية - عمل األخبار - وتحملمضمون - ما يتم اإلخبار به- وهذا من

2أجل الوصول إلى فهم جيد للمحيط." وتعد المعلومات المحاسبية ذات أهمية بالغة لمجموعة من المستفيدين

الداخليين والخارجيين في تقديم معلومات هامة تخدمهم كل حسب استفادته من تلك المعلومات. وقبل

الخوض في تعريف المعلومات المحاسبية، سنتطرق إلى توضيح الفرق بين البيانات والمعلومات، ألنه كثي ا ر ما يقع

الخلط بين هذين المصطلحين حتى أنالبعض يعتبرهما م ا ردفين لبعضهما البعض.

أ- الفرق بين البيانات والمعلومات: يعبر مصطلح ))البيانات(( عن حقائق مجردة ليست ذات معنى أو داللة

في ذاتها، بمعنى أنها لو تركت على حالها فلن تضيف شيء إلى معرفة مستخدميها، وتستخدم

البيانات بصورة معينة أو يتم وضعها في سياق أو ترتيب معين وهو ما يسمى بعمليات تشغيل البيانات للحصول

على نتائج ذات معنى ومفيدة لمتخذي الق ا ر ا رت تسمى ))المعلومات((. إذن يعبر مصطلح ))المعلومات(( عن

بيانات تم تشغيلها بطريقة معينة أدت إلىالحصول على نتائج ذات معنى مفيدة لمستخدميها.

فمثال الرقم الممثل لإلي ا رد من المبيعات يعتبر ))بيان(( يعبر عن حقيقةوقوع عمليات البيع خالل الفترة الحالية.

هذا البيان بمفرده ال يعتبر مفيد لمتخذ الق ا رر. أما إذا تم مقارنته برقممبيعات الفترة السابقة يعطي ))معلومة((

مفيدة تشير إلى اتجاه المبيعات بالزيادة أو النقص عن الفترة السابقة.أيضا مقابلة اإلي ا ردات من المبيعات مع

مصروفات نفس الفترة يعطي ))معلومة(( مفيدة خاصة بنتيجة نشاط3الفترة من ربح أو خسارة.

فالمعلومات إذن هي عبارة عن البيانات التي تمت معالجتها بشكل مالئملتعطي معنا كامال بالنسبة

لمستخدمها، مما يمكنه من استخدامها في العمليات الجارية والمستقبلية4التخاذ الق ا ر ا رت.

1 Pierre Carrier et autres: "Bases de données dans le développement de système", Gartan morin édition,

canada, 1991, p 9.2 RESEAU Martine, "économie d’entreprise, organisation, gestion, stratégie

d’entreprise", édition eska,paris, 1993, p71.

/ أحمد حسين على حسين، "نظم المعلومات المحاسبية 25، ص 2004. 3 اإلطار الفكري والنظم التطبيقية"، الدار الجامعية، اإلسكندرية، مصر،

2003

. عبد الر ا زق محمد قاسم، "تحليل وتصميم نظم المعلومات 4 المحاسبية"،الطبعة األولى، دار الثقافة للنشر والتوزيع، عمان، األردن،

13، ص 2006الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

12 وهناك أيضا من يقول" المعلومات هي البيانات التي تم إعدادها لتصبح في

شكل أكثر نفعا للفرد . مستقبليا، والتي لها قيمة محركة في االستخدام الحالي والمتوقع أو الق

1ا ر ا رت التي يتم اتخاذها" ب - تعريف المعلومات المحاسبية:

ينطبق على مفهوم المعلومات المحاسبية ما ينطبق على باقي المعلوماتاألخرى، غير أن كل معلومة

لها خصوصياتها من حيث النظام واآللية التي أنتجتها، وعليه فالمعلوماتالمحاسبية تعرف على النحو التالي:

"المعلومات المحاسبية بمفهومها البسيط هي عبارة عن المنتج النهائيمن البيانات التي تم تشغيلها وفق

م ا رحل النظام المحاسبي، كما أن المعلومات تمثل لغة وأداة االتصال مابين معدها الذي يجب عليه أن يحدد

هدفها بوضوح وبين مستلمها الذي يتطلب من تلك المعلومات أن تكونفاعلة وذات كفاءة ومفيدة في اتخاذ

2. الق ا ر ا رت" وفي تعريف آخر "تمثل المعلومات المحاسبية مجموعة البيانات التي تم

جمعها واعدادها بالطريقة التي جعلتها قابلة لالستخدام )مفيدة ( بالنسبة للمستخدمين, وهي تمثل

المخرجات في نظام المعلومات المحاسبي ولها3. تأثير في اتخاذ الق ا ر ا رت المختلفة"

كما عرف مجمع المحاسبة األمريكي المحاسبة على أنها نظام للمعلوماتمنذ الستينيات من القرن

العشرين، وأن نظام المعلومات بني على مدخل رياضي بطبيعته فهويجمع البيانات المعرفة جيدا ثم يقوم

4باستخدامها عن طريق التحليل الرياضي و البرمجة. معنى ذلك أن المعلومات المحاسبية هي عبارة عن مجموعة من البيانات

يتم معالجتها للخروج بالمنتج النهائي وهو المعلومات، ويتم ذلك عن طريق المعالجة المحاسبية، ولكن

هذه المعلومات يجب أن تتميز بخصائص تتسم بها هذه المعلومات المحاسبية )سوف نستعرضها فيما

يأتي( حتى تكون ذات فائدة ويمكناستخدامها من قبل جميع األط ا رف الداخلية والخارجية.

ج - أهمية المعلومات المحاسبية: أدت التطو ا رت التي شهدتها اقتصاديات العالم إلى ضرورة توافر المزيد

من البيانات والمعلومات التي

تغطي كافة أوجه النشاط االقتصادي داخل المجتمع والتي تعكس طبيعةالعالقة المتبادلة بينها.

. إسماعيل محمد السيد، "نظم المعلومات التخاذ الق ا ر ا رت اإلدارية"، 197المكتب العربي الحديث، اإلسكندرية، مصر، بدون سنة نشر، ص

النقيب كمال عبد العزيز، "مقدمة في نظ رية المحاسبة"، الطبعة األولى، 2303، ص 2004دار وائل النشر، األردن،

. عطية هاشم أحمد, "نظام المعلومات المحاسبي", الدار الجامعية، 39، ص 2000مصر,

. القاضي حسين حمدان مأمون، "نظرية المحاسبة"، منشو ا رت جامعة 4128، ص 2007دمشق، سوريا،

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 13

وبما أن المحاسبة هي أحد العلوم االجتماعية التي تؤثر وتتأثر بالظروفالبيئية, فإن مخرجاتها من

المعلومات المحاسبية هي نتاج متطلبات معينة, قد تتأثر وتتغير نتيجة لتغيرالعديد من العوامل االقتصادية

واالجتماعية والسياسية والقانونية التي تعمل في ظلها المحاسبة. وبالتالي فقد ازدادت أهمية المعلومات المحاسبية كوسيلة أساسية وأداة

فعالة التخاذ العديد من الق ا ر ا رت التي يتخذها المستثمرون والتي تتطلب منهم الحصول على معلومات

محاسبية دقيقة وموثوقة عن المؤسسات االقتصادية التي يرغبون االستثمار فيها, ذلك أن ق ا ر ا رتهم تتأثر سلبا أو

إيجابا بمدى دقة المعلومات المحاسبية1وتوقيت الحصول عليها ودرجة الثقة فيها وموضوعية قياسها.

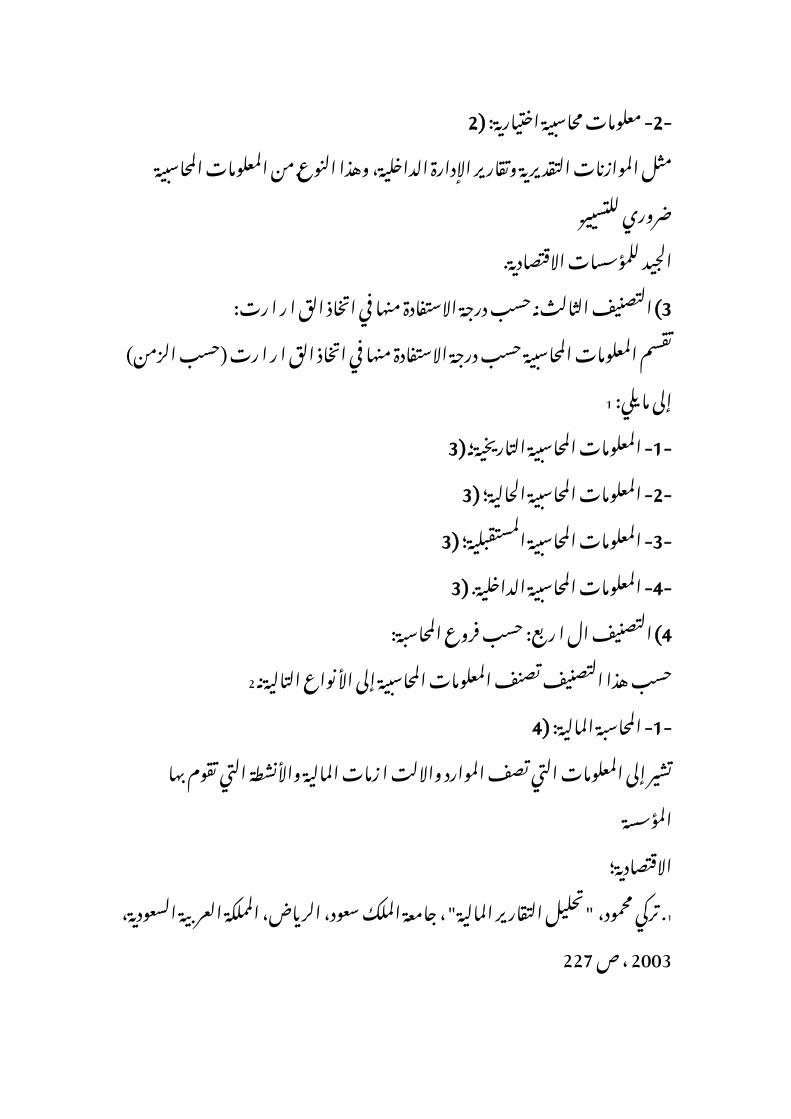

د- أنواع المعلومات المحاسبية: تقسم المعلومات المحاسبية حسب عدة تصنيفات إلى أنواع متعددة، ومن

هذه التصنيفات نجد:التصنيف األول: حسب مستخدمو المعلومات المحاسبية:( 1

2حسب هذا التصنيف تقسم المعلومات المحاسبية إلى ما يلي:

1)المستثمرون )المساهمين(؛ - 1- الموظفون )العمال الدائمين والمؤقتين والتمثيالت النقابية الممثلة- 2-

1)لهم(؛ 1)المقرضون )الدائنين وحاملي السندات(؛ - 3-1)الموردون والدائنون التجاريون اآلخرون )مثل البنوك(؛ - 4-1)الزبائن؛ - 5-1)الحكومات ووكاالتها )مصلحة الض ا رئب(؛ - 6-1)الجمهور )أف ا رد المجتمع(. - 7-التصنيف الثاني: حسب اإلل ا زمية القانونية:( 2

حسب هذا التصنيف تقسم المعلومات المحاسبية إلى ما يلي: عبد المنعم محمد عالء الدين، "ربط المعلومات بالمتطلبات األساسية 1

للنماذج االقتصادية"، مجلة المحاسبة التي تصدر عن الجمعية السعوديةللمحاسبين،

24/ العدد 30، ص 2000. حسين عبد الجليل غزوي، "حوكمة الشركات وأثرها على مستوى 2

اإلفصاح في المعلومات المحاسبية"، رسالة ماجستير في المحاسبة/التحليل المالي،

www.ao-academy.org/ 2011/07/ 48 األكاديمية العربية في 10، أنظر: بتاريخ - 46، ص ص 2010الدنمارك،

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 14

2)معلومات محاسبية إجبارية: - 1- حيث تلزم المؤسسة االقتصادية بقوة القانون على مسك الدفاتر وحفظ

السجالت والمستندات واعدادالقوائم المالية الالزمة؛

2)معلومات محاسبية اختيارية: - 2- مثل الموازنات التقديرية وتقارير اإلدارة الداخلية، وهذا النوع من

المعلومات المحاسبية ضروري للتسييرالجيد للمؤسسات االقتصادية.

التصنيف الثالث: حسب درجة االستفادة منها في اتخاذ الق ا ر ا رت:( 3 تقسم المعلومات المحاسبية حسب درجة االستفادة منها في اتخاذ الق ا ر

1ا رت )حسب الزمن( إلى ما يلي:

3)المعلومات المحاسبية التاريخية؛ - 1-3)المعلومات المحاسبية الحالية؛ - 2-3)المعلومات المحاسبية المستقبلية؛ - 3-3)المعلومات المحاسبية الداخلية. - 4-التصنيف ال ا ربع: حسب فروع المحاسبة:( 4

2حسب هذا التصنيف تصنف المعلومات المحاسبية إلى األنواع التالية: 4)المحاسبة المالية: - 1-

تشير إلى المعلومات التي تصف الموارد وااللت ا زمات المالية واألنشطةالتي تقوم بها المؤسسة

االقتصادية؛ . تركي محمود، "تحليل التقارير المالية"، جامعة الملك سعود، الرياض، 1

227، ص 2003المملكة العربية السعودية، روبرت ميجز، سو ا زن هاكا، جان وليامز، مارك بيتز، "المحاسبة أساس 2

لق ا ر ا رت األعمال"، ترجمة: مكرم عبد المسيح باسيلي، محمد عبدالقادر الديسطي،

16، ص ص 2006- دار المريخ للنشر، المملكة العربية السعودية، 17.الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

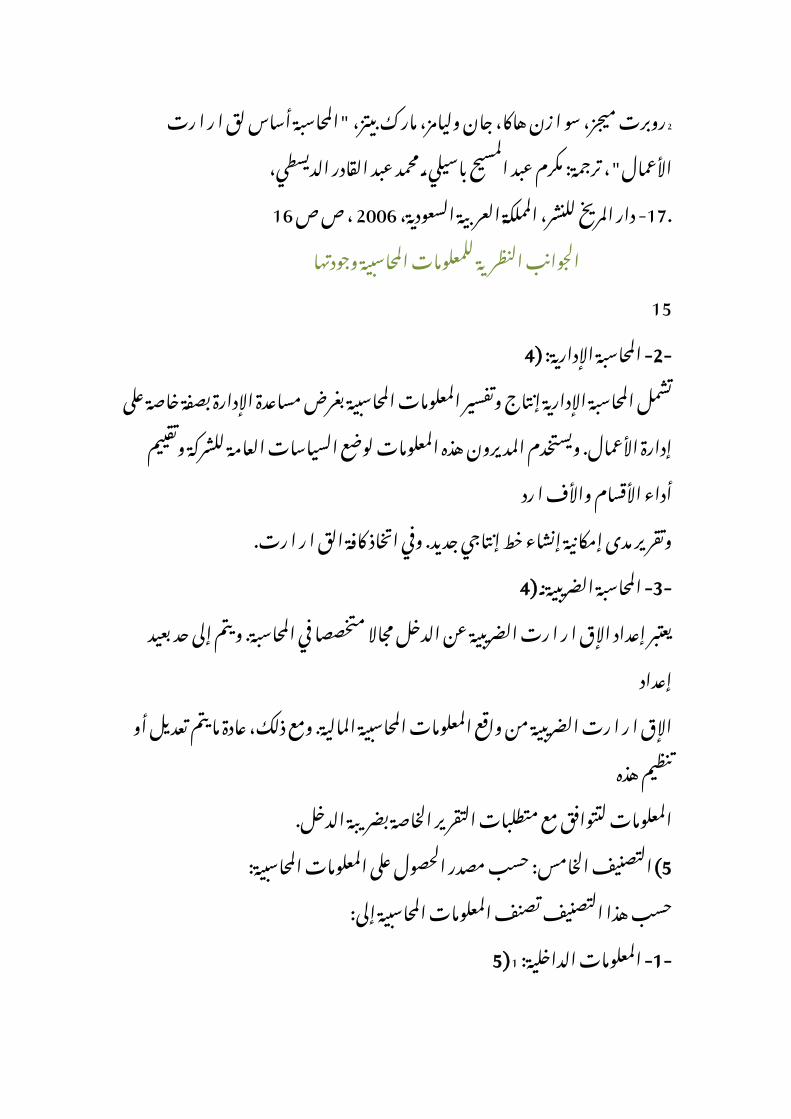

154)المحاسبة اإلدارية: - 2-

تشمل المحاسبة اإلدارية إنتاج وتفسير المعلومات المحاسبية بغرضمساعدة اإلدارة بصفة خاصة على

إدارة األعمال. ويستخدم المديرون هذه المعلومات لوضع السياساتالعامة للشركة وتقييم أداء األقسام واألف ا رد

وتقرير مدى إمكانية إنشاء خط إنتاجي جديد. وفي اتخاذ كافة الق ا ر ارت.

4)المحاسبة الضريبية: - 3- يعتبر إعداد اإلق ا ر ا رت الضريبية عن الدخل مجاال متخصصا في

المحاسبة. ويتم إلى حد بعيد إعداد اإلق ا ر ا رت الضريبية من واقع المعلومات المحاسبية المالية. ومع ذلك،

عادة ما يتم تعديل أو تنظيم هذهالمعلومات لتتوافق مع متطلبات التقرير الخاصة بضريبة الدخل.

التصنيف الخامس: حسب مصدر الحصول على المعلومات المحاسبية:( 5حسب هذا التصنيف تصنف المعلومات المحاسبية إلى:

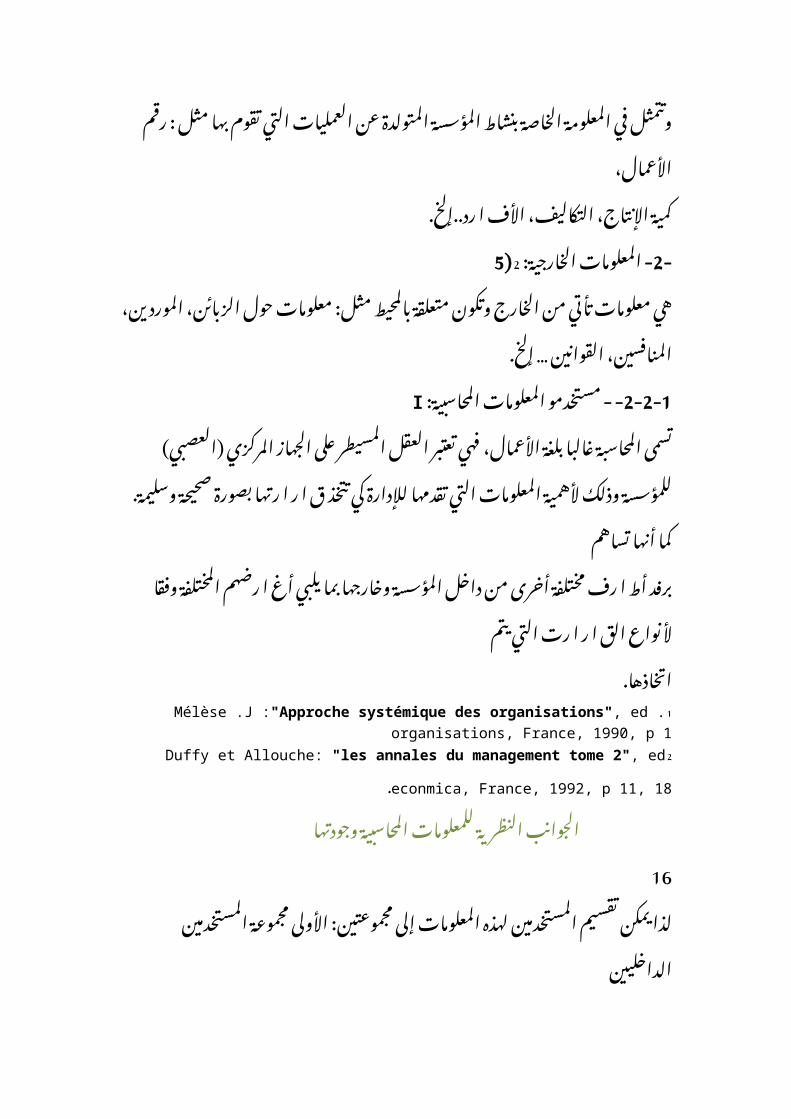

5) 1المعلومات الداخلية: - 1- وتتمثل في المعلومة الخاصة بنشاط المؤسسة المتولدة عن العمليات

التي تقوم بها مثل : رقم األعمال،كمية اإلنتاج، التكاليف، األف ا رد..إلخ.

5) 2المعلومات الخارجية: - 2- هي معلومات تأتي من الخارج وتكون متعلقة بالمحيط مثل: معلومات

حول الزبائن، الموردين،المنافسين، القوانين … إلخ.

Iمستخدمو المعلومات المحاسبية: - - 2-2-1 تسمى المحاسبة غالبا بلغة األعمال، فهي تعتبر العقل المسيطر على

الجهاز المركزي )العصبي( للمؤسسة وذلك ألهمية المعلومات التي تقدمها لإلدارة كي تتخذ ق ا ر ا

رتها بصورة صحيحة وسليمة. كما أنها تساهم برفد أط ا رف مختلفة أخرى من داخل المؤسسة وخارجها بما يلبي أغ ا

رضهم المختلفة وفقا ألنواع الق ا ر ا رت التي يتماتخاذها.

1 Mélèse .J :"Approche systémique des organisations", ed . organisations, France, 1990, p 12 Duffy et Allouche: "les annales du management tome 2", ed econmica, France, 1992, p

11, 18.الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

16 لذا يمكن تقسيم المستخدمين لهذه المعلومات إلى مجموعتين: األولى

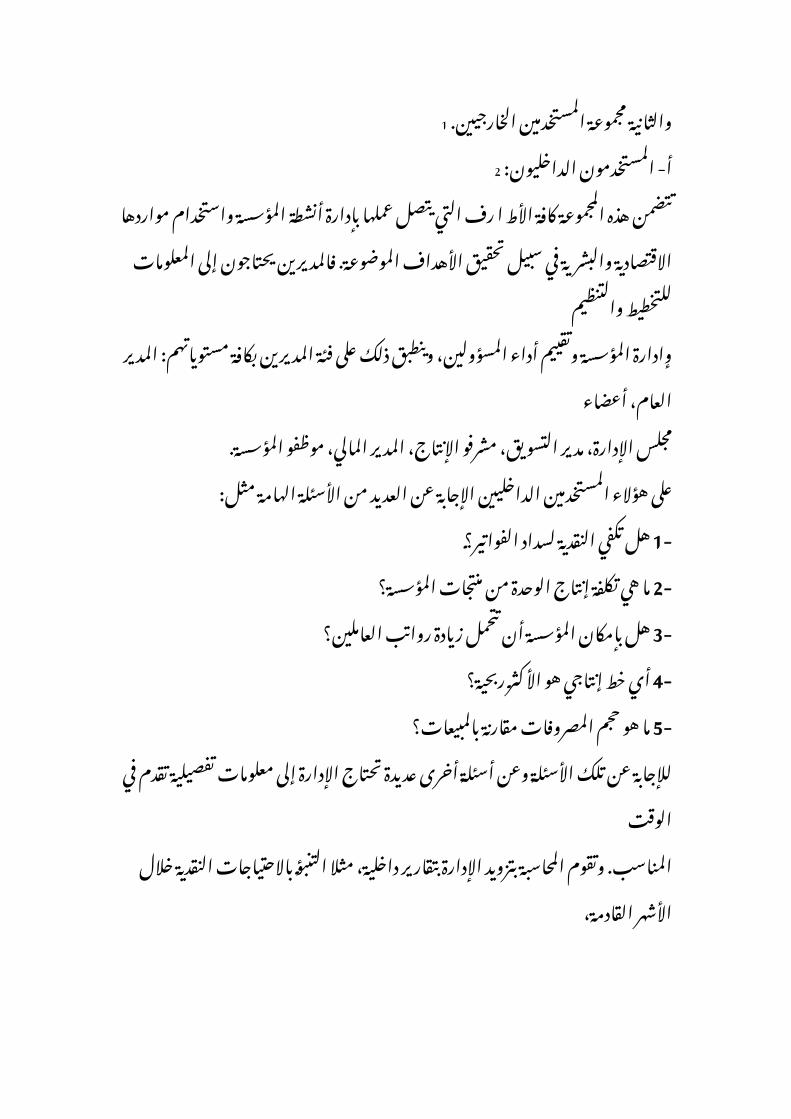

مجموعة المستخدمين الداخليين1والثانية مجموعة المستخدمين الخارجيين.

2أ- المستخدمون الداخليون: تتضمن هذه المجموعة كافة األط ا رف التي يتصل عملها بإدارة أنشطة

المؤسسة واستخدام مواردها االقتصادية والبشرية في سبيل تحقيق األهداف الموضوعة. فالمديرين

يحتاجون إلى المعلومات للتخطيط والتنظيم وادارة المؤسسة وتقييم أداء المسؤولين، وينطبق ذلك على فئة المديرين

بكافة مستوياتهم: المدير العام، أعضاء مجلس اإلدارة، مدير التسويق، مشرفو اإلنتاج، المدير المالي، موظفو

المؤسسة.

على هؤالء المستخدمين الداخليين اإلجابة عن العديد من األسئلة الهامةمثل:

هل تكفي النقدية لسداد الفواتير؟ 1-ما هي تكلفة إنتاج الوحدة من منتجات المؤسسة؟ 2-هل بإمكان المؤسسة أن تتحمل زيادة رواتب العاملين؟ 3-أي خط إنتاجي هو األكثر ربحية؟ 4-ما هو حجم المصروفات مقارنة بالمبيعات؟ 5-

لإلجابة عن تلك األسئلة وعن أسئلة أخرى عديدة تحتاج اإلدارة إلىمعلومات تفصيلية تقدم في الوقت

المناسب. وتقوم المحاسبة بتزويد اإلدارة بتقارير داخلية، مثال التنبؤباالحتياجات النقدية خالل األشهر القادمة،

الدخل المتوقع من حملة دعاية معينة، ما هي قيمة الديون المستحقة علىالمؤسسة؟ ما هي قيمة الديون

المستحقة للمؤسسة؟ إضافة إلى تلك المعلومات التفصيلية تحتاج اإلدارة أيضا إلى معلومات

إجمالية تلخيصية تقدم في شكل قوائم مالية، مثال قائمة باألرباح التي حققتها المؤسسة في الشهر

الماضي... تلبية الحتياجات المستخدمين الداخليين، اإلدارة، فقد طور علم المحاسبة

فروعا محاسبية تقدم لهاالمعلومات الالزمة، مثل المحاسبة اإلدارية ومحاسبة التكاليف.

. طالل محمد الحجاوي، ريان يوسف نعوم، محمد علي جعفر، مشتاق 1 طالب الشمري، "أساسيات المعرفة المحاسبية"، مرجع سبق ذكره، ص

67 - رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس، "أسس27. 2

26المحاسبة المالية"، مرجع سبق ذكره، ص ص الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

171ب - المستخدمون الخارجيون:

توجد عدة أنواع من المستخدمين الخارجيين للمعلومات المحاسبية.ويمكن تقسيمهم إلى نوعين: فئات

لها مصالح مالية مباشرة في المؤسسة، وفئات لها مصالح مالية غيرمباشرة.

الفئات التي لها مصالح مالية مباشرة في المؤسسة:( 1تتضمن الفئات ذات المصالح المالية المباشرة األط ا رف التالية:

المستثمرون الحاليون والمرتقبون )مالك المؤسسة: فرد أم شركاء أم- 1-1)مساهمون(:

وهم يستخدمون المعلومات المحاسبية التخاذ الق ا ر ا رت بش ا رءاألسهم أو استم ا ررية االحتفاظ بها أو بيعها.

ويهم هؤالء المستثمرين التعرف على مدى تقدم المؤسسة وقياس نتيجةأعمالها من ربح أو خسارة، وكذلك مقارنة

هذه النتائج مع المؤسسات األخرى المماثلة.

المقرضون الحاليون والمرتقبون)البنوك والمؤسسات المالية المختلفة- 2-1)وحاملو سندات الدين(:

وهم يستخدمون المعلومات المحاسبية لتقييم مخاطر منح االئتمانوالقروض والتنبؤ بمقدرة المؤسسة على

سداد ديونها والت ا زماتها.1)العاملون الحاليون والمرتقبون: - 3-

فهم يستخدمون المعلومات المحاسبية لمعرفة المركز المالي للمؤسسةومدى قدرتها على تحقيق األرباح

بغرض الحكم على استم ا ررية تلك المؤسسة. فالوضع المالي الجيدوتحقيق األرباح يساعد بشكل عام على

تحقيق األمن الوظيفي للعاملين ودفع رواتبهم وتحسين مستوى معيشتهم.1)النقابات العمالية: - 4-

فهي تحتاج إلى المعلومات عن الوضع المالي ومستويات األرباح المحققةفي المؤسسة للدفاع عن

حقوق العمال وتحسين ظروف العمل.الفئات التي لها مصالح غير مباشرة في المؤسسة:( 2

الفئات ذات المصالح المالية غير المباشرة تتمثل في األط ا رف التالية:2)الدوائر والسلطات الحكومية ذات العالقة: - 1-

ومن أمثلتها: - رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس، "أسس29. 1

28المحاسبة المالية"، مرجع سبق ذكره، ص ص الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

18 - مصلحة الض ا رئب: والتي تهتم بالقوائم المالية الصادرة عن المؤسسة

)قائمة المركز المالي أو المي ا زنية وقائمة الدخل أو األرباح والخسائر( الستخدامها ألغ ا رض

تحديد الضريبة المستحقة علىالمؤسسة.

- مصلحة اإلحصاءات: وتهتم بالقوائم المالية الصادرة عن الشركاتالمساهمة لم ا رعاتها في حساب

الدخل القومي في مختلف القطاعات االقتصادية )إعداد الحساباتالقومية(.

2)السلطات القضائية: - 2- فهي تحتاج إلى القوائم المالية والمعلومات المحاسبية للفصل في أمور

اإلفالس والمنازعات القضائية.2)المحللون الماليون والوسطاء الماليين: - 3-

فهم يحتاجون إلى البيانات والقوائم المالية بغرض إج ا رء التحليالتالمالية وتقديم االستشا ا رت التخاذ

ق ا ر ا رت استثمارية.2)المستهلكون أو العمالء: - 4-

حيث يهتمون بتكوين فكرة عامة عن مدى قدرة المؤسسة على االستم ارر بتزويدهم بالسلع وفق جودة

ونوعية معينة وبكميات كافية وبأسعار معقولة. كما يهمهم تقييم مقدرةالمؤسسة في االستم ا ررية بتقديم خدمات ما

بعد البيع وخدمات ضمان المنتج.2)المخططون االقتصاديون: - 5-

فهم يحتاجون إلى المعلومات المحاسبية لتحليل النشاط االقتصادي والتنبؤبتطوره واتجاهاته.

وفيما يلي مخطط لفئات مستخدمي المعلومات المحاسبية السابقذكرهم:

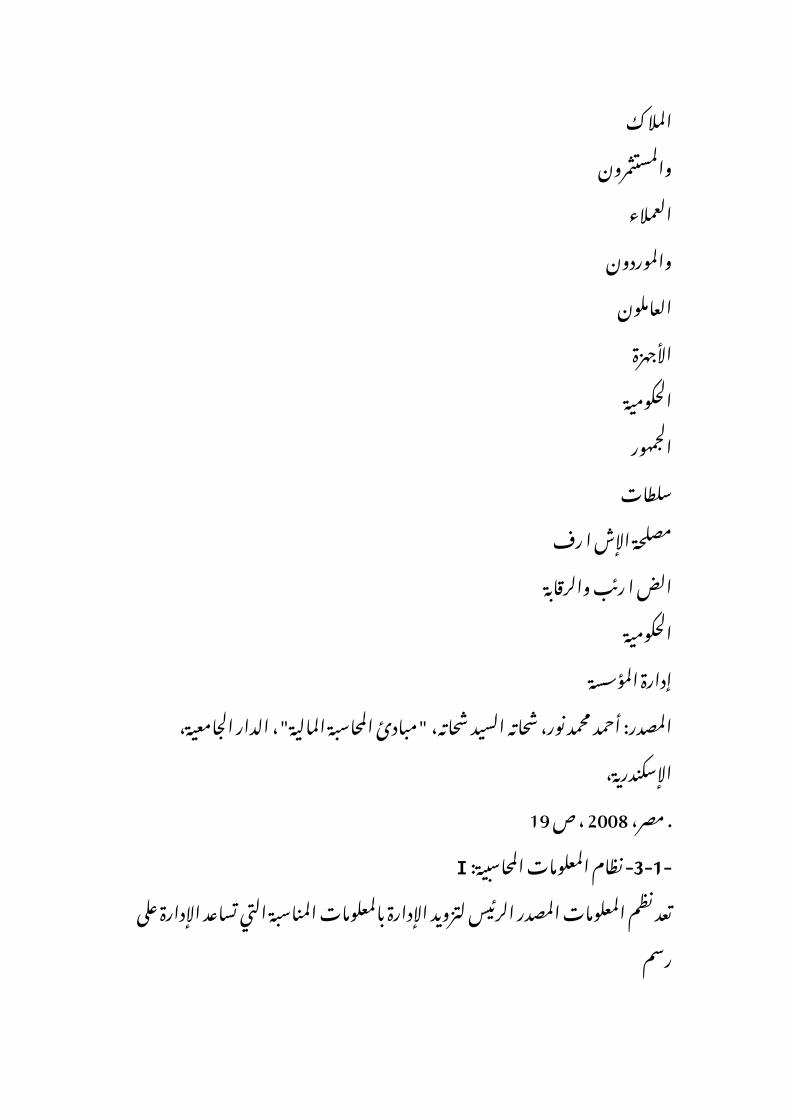

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 191(: الفئات التي تستخدم المعلومات المحاسبية - الشكل رقم ) 3

اإلدارةالمالك

والمستثمرونالعمالء

والموردونالعاملوناألجهزة

الحكوميةالجمهورسلطات

مصلحة اإلش ا رفالض ا رئب والرقابة

الحكوميةإدارة المؤسسة

المصدر: أحمد محمد نور، شحاته السيد شحاته، "مبادئ المحاسبةالمالية"، الدار الجامعية، اإلسكندرية،

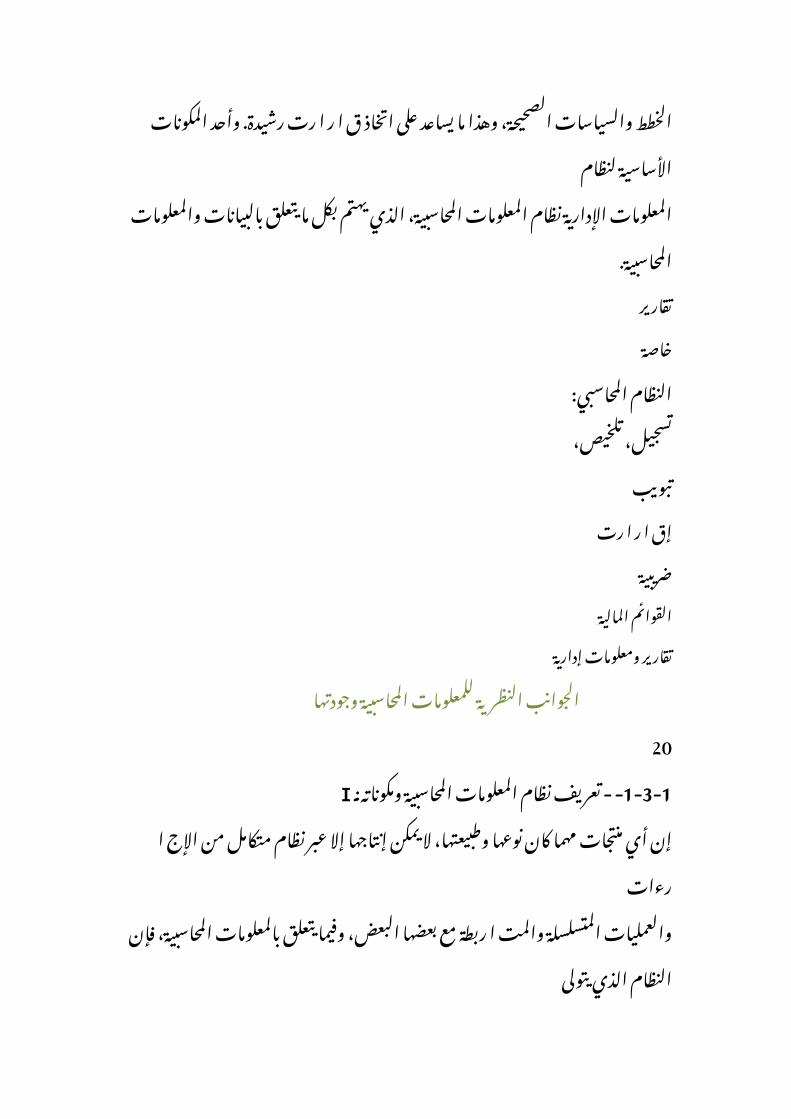

19، ص 2008. مصر، Iنظام المعلومات المحاسبية: - 3-1-

تعد نظم المعلومات المصدر الرئيس لتزويد اإلدارة بالمعلومات المناسبةالتي تساعد اإلدارة على رسم

الخطط والسياسات الصحيحة، وهذا ما يساعد على اتخاذ ق ا ر ا رترشيدة. وأحد المكونات األساسية لنظام

المعلومات اإلدارية نظام المعلومات المحاسبية، الذي يهتم بكل ما يتعلقبالبيانات والمعلومات المحاسبية.

تقاريرخاصة

النظام المحاسبي:تسجيل، تلخيص،

تبويبإق ا ر ا رت

ضريبيةالقوائم المالية

تقارير ومعلومات إداريةالجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

20Iتعريف نظام المعلومات المحاسبية ومكوناته: - - 1-3-1

إن أي منتجات مهما كان نوعها وطبيعتها، ال يمكن إنتاجها إال عبر نظاممتكامل من اإلج ا رءات

والعمليات المتسلسلة والمت ا ربطة مع بعضها البعض، وفيما يتعلقبالمعلومات المحاسبية، فإن النظام الذي يتولى

مهمة إنتاجها هو نظام المعلومات المحاسبية من خالل ما يتضمنه منأركان واج ا رءات كفيلة بإنتاج معلومات

محاسبية تفي باحتياجات طالبي ومستخدمي هذا النوع من المعلومات.أ- تعريف نظام المعلومات المحاسبية:

تعتبر نظم المعلومات المحاسبية في الوقت الحاضر الجهة المسؤولة عنتوفير المعلومات المالية

1والكمية لجميع اإلدا ا رت و األقسام و األط ا رف األخرى. ويرى البعض أن مفهوم النظام المحاسبي كنظام للمعلومات هو: " نظام

معلومات جزئي من نظام معلومات كلي في أي وحدة أو منظمة أو مجتمع. والواقع أن نظام

المعلومات المحاسبية هو أهم جزئيات أي . نظام معلومات في أي وحدة أو منظمة اقتصادية عاملة على تحقيق

2أهداف معينة بموارد اقتصادية محدودة" كما يعرف نظام المعلومات المحاسبي بأنه:

"أحد مكونات تنظيم إداري يختص بجمع وتبويب ومعالجة وتحليل وتوصيلالمعلومات المادية والكمية التخاذ

3. الق ا ر ا رت إلى األط ا رف الداخلية والخارجية" ويالحظ من التعريف أن نظام المعلومات المحاسبي ال يعتبر بديال لنظام

المعلومات اإلداري وال منفصال عنه ولكن يعتبر من األنظمة الفرعية المكونة لنظام المعلومات اإلداري

داخل المؤسسة االقتصادية.ب - مكونات نظام المعلومات المحاسبية:

ككل نظام يمكن توضيح أهم أركان نظام المعلومات المحاسبية الذيتحتاجه المؤسسات االقتصادية

فيما يلي: منذر يحيى الداية، "أثر استخدام نظم المعلومات المحاسبية على جودة 1

البيانات المالية في قطاع الخدمات في قطاع غزة"، رسالة ماجستير فيالمحاسبة

23، ______ص 2009. والتمويل، الجامعة اإلسالمية، غزة، فلسطين، ، أحمد لعماري، "طبيعة وأهمية نظام المعلومات المحاسبية"، مجلة 2

العلوم اإلنسانية، جامعة محمد خيضر، بسكرة، الج ا زئر، العدد األول:2001نوفمبر

56. ص

. الده ا روي كمال الدين مصطفى، "مدخل معاصر في نظم المعلومات 3 ، ص 1997المحاسبية"، الطبعة األولى، الدار الجامعية، اإلسكندرية، مصر،

48الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

21مدخالت نظام المعلومات المحاسبية:( 1

تنشأ البيانات المحاسبية نتيجة للعمليات المحاسبية التي تتم خارج أو داخلالمؤسسة االقتصادية،

وتعرف العملية المحاسبية بأنها حدث اقتصادي يمكن قياسه كميا، يؤثرعلى أصول وخصوم المؤسسة المعينة،ويظهر في حساباتها وقوائمها المالية.

عمليات نظام المعلومات المحاسبية:( 2 إن الهدف األساسي من وجود النظام المحاسبي في المؤسسة االقتصادية

هو إنتاج المعلومات الضرورية والمفيدة، التي تساعد المستخدمين الخارجيين والداخليين في اتخاذ الق ا

ر ا رت. ونظ ا ر للتباين واالختالف الشديد بين نوعية وتوقيت وعمومية أو

خصوصية المعلومات التي يحتاجها كل من المستخدمين الخارجيين والمستخدمين الداخليين، فغالبا ما يتكون النظام

المحاسبي بدوره من نظامين فرعيين هماالمحاسبة المالية والمحاسبة اإلدارية.

مخرجات نظام المعلومات المحاسبية:( 3 يمكن تصنيف مخرجات نظام المعلومات المحاسبية بشقيه المالي

واإلداري إلى نوعين: مخرجات يوميةروتينية، ومخرجات معلومات تغذية عكسية.

I 1أهداف نظام المعلومات المحاسبي: - - 2-3-1 إن النظام المحاسبي بمكوناته من سجالت ومستندات يعتبر وسيلة إلنتاج

المعلومات والمتمثلة في مختلف التقارير، ولتحقيق فعالية هذا النظام في إنتاج هذه التقارير يجب

أن يرتبط باألهداف التالية:إنتاج التقارير الالزمة:( 1

تعتبر التقارير أداة للتخطيط ووسيلة رقابية على نشاط المنظمة، فالدفاتروالسجالت والقوائم المالية ال

تظهر كفاءة وفعالية الوحدة االقتصادية إال إذا تم ترجمة ود ا رسة البياناتالواردة فيها، وتجسيدها في صورة

تقارير مالية ومحاسبية، وتقديمها للمسؤولين والمستخدمين لها فياألقسام المختلفة.

مالءمة التقارير الحتياجات المستويات اإلدارية:( 2 يجب أن تتناسب التقارير مع احتياجات المستوى اإلداري الذي يستخدمها،

وكلما كانت هذه التقاريرخالية من التفاصيل غير الضرو رية وغير المناسبة كلما كانت أكثر فعالية.

، بتصرف. - أحمد لعما ري، "طبيعة وأهمية نظام المعلومات 64 162المحاسبية"، مرجع سبق ذكره، ص ص

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 22الدقة في إعداد التقارير:( 3

تعتبر الدقة في إعداد التقارير هدفا من األهداف األساسية التي يسعىالنظام المحاسبي لتحقيقها، حيث

يمكن قياس كفاءة هذا األخير بجودة التقارير التي ينتجها، ومعيار هاتهالجودة نلمسه في دقة البيانات الواردة

في هذه التقارير.توقيت تقديم التقارير:( 4

من األهمية بمكان وصول المعلومات الالزمة إلى إدارة المنظمة فيالوقت المناسب، والسرعة في إعداد

وتقديم المعلومات يعتبر أم ا ر مالزما للدقة، ويمكن الجمع بينهما فيإعداد التقارير.

توافر وسائل الرقابة الداخلية في النظام:( 5 يهدف النظام المحاسبي إلى إنتاج معلومات دقيقة وواضحة، وكذلك حماية

أموال المنظمة والرقابة عليها، إذ أن توافر أساليب الرقابة الداخلية يعتبر هدفا من أهداف النظام

المحاسبي الجيد، ولتحقيق الرقابة يجب أن يتم إعداد التقارير بصفة دورية ومنتظمة، فكلما كانت د ورية هذه

التقارير قصيرة كلما كانت الرقابة فعالةومجدية.

تحقيق التوازن بين تكلفة النظام وأهدافه:( 6 إن االهتمام بجانب التكلفة في إعداد التقارير، يعني محاولة تخفيضها إلى

حد معين دون أن يكون ذلك على حساب الهدف من إعداد هذه التقارير، كما يجب أيضا أن تتصف

بالمرونة لتصحيحها وتعديلها.Iمقومات نظام المعلومات المحاسبية: - - 3-3-1

يمكن استخالص الخصائص الرئيسية التي يجب أن تتوفر في النظام الجيد،وال شك أن هذه

الخصائص يجب أن ترتبط بمقدرة النظام على تحقيق أهدافه التي يتمتصميمه من أجلها، وباختصار فإن

1مقومات النظام الجيد تتلخص فيما يلي: أ- أن تكون أهداف النظام محددة بقدر اإلمكان حتى يتم تصميمه

بالطريقة التي تتالءم مع الهدف العامللمؤسسة؛

ب - أن يكون النظام مالئما ويتسم بالمرونة الكافية لتمكينه من التأقلممع المتغي ا رت التي تحيط بالنظام؛

ج- أن يكون النظام مستقال حتى يتمكن من الحفاظ على تناسق العالقةبين القيم المتغيرة؛

. عبد الحي مرعي، "المعلومات المحاسبية وبحوث العمليات في اتخاذ 148، ص 1993الق ا رر"، مؤسسة شباب الجامعة، اإلسكندرية، مصر،

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 23

د- أن يكون للنظام عالقات كافية مت ا ربطة األركان األساسية، والبيئةالتي تحيط به التي يمكن التأقلم والتالؤم

معها في الوقت المناسب للوصول إلى حالة االستق ا رر المنشودةوالمرغوبة.

Iجودة المعلومات المحاسبية: - 2- أصبحت المعلومات موردا جوهريا في العصر الحالي، فإذا أ ا ردت

المؤسسة أن تبقى فعليها أن تجمع وتخزن وتعالج كما هائال من المعلومات، أما إذا أ ا ردت التفوق فعليها أن

تكون السباقة في الحصول على المعلومات، ولكي تقوم هذه األخيرة بدورها يجب أن تتوفر على بعض

1الخصائص والممي ا زت. Iمفاهيم جودة المعلومات المحاسبية: - 1-2-

تحدد مفاهيم جودة المعلومات الخصائص التي تتسم بها المعلوماتالمحاسبية المفيدة أو القواعد

2األساسية الواجب استخدامها لتقييم نوعية المعلومات المحاسبية. وتكتسي هذه الخصائص أهمية بالغة وفائدة كبيرة لكل من المعنيين بوضع

المعايير وكذلك المسؤولين على إعداد القوائم المالية في تقييم المعلومات التي تنتج من إتباع الطرق

واألساليب المحاسبية البديلة. إن التركيز على أهمية القوائم المالية كمصدر مهم من مصادر المعلومات

المفيدة المساعدة التخاذ الق ا ر ا رت يقضي التمكن من تقييم الطرق المحاسبية البديلة واالختيار

من بين أساليب اإلفصاح المتاحة، وذلك بغية اختيار طريقة المحاسبة أو أسلوب اإلفصاح الذي يمكن من الحصول

على أكثر المعلومات فائدة لمساعدة مستخدمي القوائم المالية على اتخاذ الق ا ر ا رت الرشيدة. ذلك أن

المعلومات الجيدة هي تلك المعلومات األكثر فائدةفي مجال ترشيد الق ا ر ا رت.

كما تتحدد جودة المعلومات بمدى قدرتها على تحفيز متخذي الق ا ر ا رتالتخاذ ق ا رر معين وبقدرتها على

جعلهم أكثر كفاءة للوصول إلى ق ا ر ا رت تتميز بفعالية أكثر في عمليةتسيير المؤسسة بشكل يؤدي إلى تحقيق

أهدافها ككل، كما تمكنهم من وضع الخطط الالزمة ألداء األنشطةالمختلفة، وال رقابة على مستويات األداء

القري عبد الرحمان، "تكنولوجيا المعلومات واالتصال وأثرها على إدارة 1 الموارد البشرية"، مذكرة ماجستير في العلوم التجارية، فرع إدارة

األعمال، جامعة13. محمد بوضياف، المسيلة، الج ا زئر، بدون سنة نشر، ص

(SOCPA)، أنظر: " ، 237، ص 310مفاهيم المحاسبة المالية"، الفقرة 2الهيئة السعودية للمحاسبين القانونيين

www.socpa.org.sa 2011/07 12/ بتاريخالجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول

24 وللتأكد من تنفيذ ما تم تخطيطه، واتخاذ اإلج ا رءات التصحيحية بعد

اكتشاف االنح ا رفات ومعرفة أسبابها، لذلك1يجب أن تتميز المعلومات المحاسبية بخصائص للحكم على جودتها.

يهتم الكثير من الفقهاء في علم المحاسبة والم ا رجعة بد ا رسة العالقةبين خصائص جودة المعلومات

المحاسبية وأثرها المباشر سواء من جانب تأثيرها على المستثمرين –الحاليين والمرتقبين – في اتخاذ الق ا ر ا رت

االستثمارية المالئمة مثل ق ا رر االحتفاظ باألو ا رق المالية أو ق ا ررالتخلص منها أو الدخول في استثما ا رت جديدة ،

أو من جانب تأثيرها على أسعار األصول المالية بصفة خاصة و على جميعاألصول بصفة عامة.

ولما كان دور المعلومات المحاسبية المعلنة بالقوائم المالية يتمثل فيأثرها المباشر على األصول المالية

فهذا الدور يتوقف على مستوى جودة تلك المعلومات باإلضافة إلىاعتماده على مستوى الكفاءة التي يتمتع به

هذا السوق ونوعية تلك الكفاءة وهل هي كفاءة تبادلية أم كفاءة تشغيلية2أم كفاءة هيكلية أم جميعها مع ا.

( وتعتبر الد ا رسة التي قام بهاFASB)*من أهم الد ا رسات 1980عام مجلس معايير المحاسبة المالية

التي تمت لتحديد الخصائص التي يلزم توفرها في المعلومات المحاسبية،ونظ ا ر للتطو ا رت التي ط أ رت على

األسواق المالية، والفضائح المالية التي ميزت بعض الشركات الكبرىوالتي سببها عدم دقة المعلومات المحاسبية

( التي توفرها تلك الشركات فقد تم طرح من طرف كلFASBومجلس )من مجلس معايير المحاسبة المالية

)**لمشروع إطار فكري يخص المعلومات المحاسبية خالل شهر جويلية IASBمعايير المحاسبة الدولية ) ، ومن بين ما يتضمنه الخصائص النوعية للمعلومات المحاسبية 2006

3الموجهة التخاذ الق ا ر ا رت. ومما سلف ذكره يتضح أن اتسام المعلومات المحاسبية بالجودة ضروري

وأكيد لمستخدمو هذا النوع من المعلومات، وال يكفي هذا فحسب فال بد أن تتوفر في مستخدمو

المعلومات المحاسبية )متخذي الق ا ر ا رت( مداحي عثمان، "دور المعلومات المحاسبية في اتخاذ الق ا ر ا رت 1

االقتصادية"، أطروحة مقدمة لنيل درجة دكتو ا ره علوم في العلوماالقتصادية وعلوم التسيير

2008/ تخصص: علوم التسيير، جامعة الج ا زئر، 62، ص ص 2009- 63.

نبيل عبد الرءوف إب ا رهيم، " داللة العالقة بين خصائص جودة 2 المعلومات المحاسبية والعوامل المؤثرة على دقة قياس القيمة العادلة"،

أكاديمية الشروق، ،9، ص 2009/ المعهد العالي للحاسبات وتكنولوجيا المعلومات، 2011/08

01أنظر: بتاريخ http://infotechaccountants.com/forums/list.php/author/50355-Prof.Nabil

*Financial Accounting Standards Board.**International Accounting Standards Board.

. مداحي عثمان، "دور المعلومات المحاسبية في اتخاذ الق ا ر ا رت 363االقتصادية"، مرجع سبق ذكره، ص

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 25

المواصفات والقد ا رت الالزمة لفهمها واستيعابها، وهذا ما يمكن من اتخاذق ا ر ا رت صحيحة وفي الوقت المناسب.

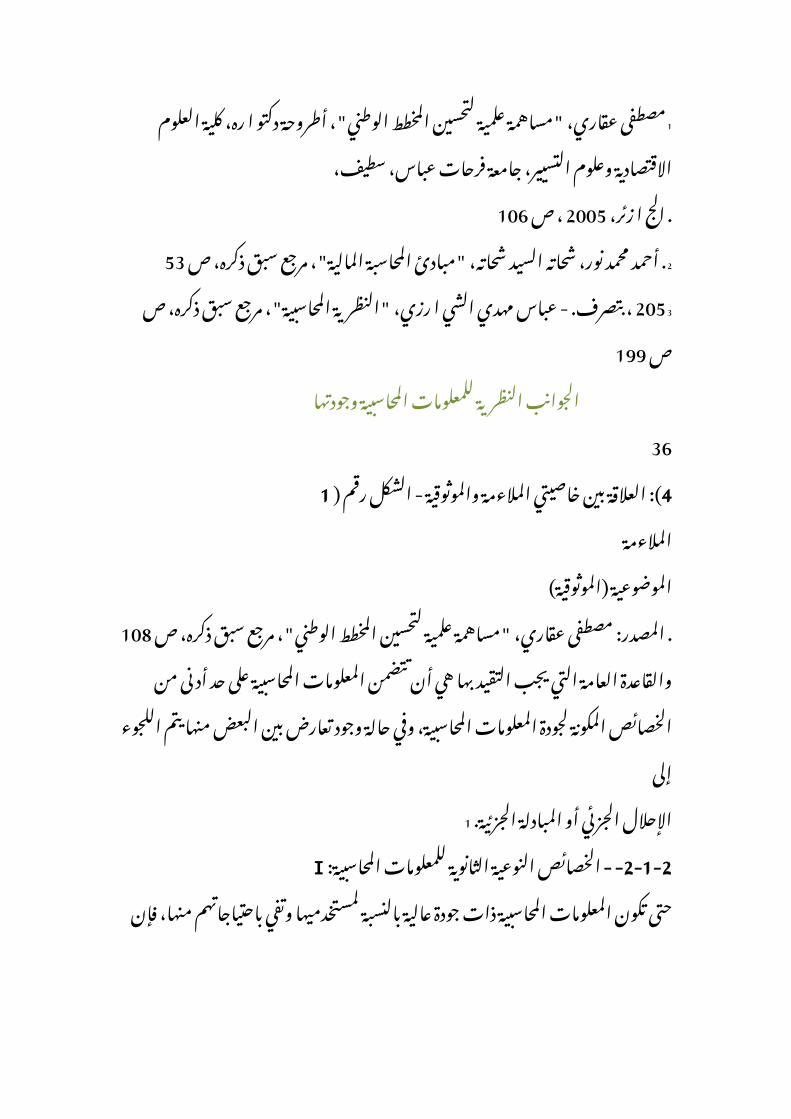

وألجل أن تكون المعلومات المحاسبية كما سبق ذكره مفيدة في تحقيقالغرض منها يجب أن تتميز

Relevance( الموثوقية ( ،Reliability 2أو إمكانية االعتماد عليها. كما ( المالءمة1بخاصيتين أساسيتين: )

يجب توافر Comparability( وأخي ا ر الثبات ( ،Consistency 4في ( قابلية المقارنة3خاصيتين فرعيتين: )

1تطبيق الط ا رئق المحاسبية. ينبغي أن نشير في األخير إلى أن فائدة المعلومات لمتخذ الق ا رر ترتبط

بعدة عوامل منها ما يتعلق بمجال االستخدام مثل طبيعة الق ا ر ا رت التي يواجهها، مقدار ونوعية

المعلومات التي تتوفر له من األحداث السابقة، مقدرته على تحليل المعلومات، إضافة إلى مستوى الفهم واإلد ا

2رك المتوفر لديه. وتتمثل الخصائص النوعية التي تتحدد على أساسها ما إذا كانت المعلومات

الناتجة عن تطبيق بديلمحاسبي معين أكثر أو أقل فائدة في األمور التالية:

Iالخصائص النوعية الرئيسية للمعلومات المحاسبية: - - 1-1-2 يجب أن يتوافر في المعلومات المحاسبية مجموعة من الخصائص منها

المالءمة، والوثوق حتى يمكن ، فإذا فقدت المعلومات المحاسبية3استخدام المعلومات بطريقة فعالة

أي من الخاصيتين الرئيسيتين السابقتين4تكون غير مفيدة بالنسبة لمستخدميها الرئيسيين.

وعليه فحتى تستطيع المعلومات المحاسبية التي تشتمل عليها القوائمالمالية أن تحقق األهداف التي

تعمل على تحقيقها على النحو الذي سبق ذكره ينبغي أن يتوافر فيهامجموعة من الخصائص النوعية

الضرورية. وال شك أن تحديد الخصائص النوعية للمعلومات واالتفاق علىمحتوى كل منها والمقصود به يعتبر

في منتهى األهمية لضمان توفير معلومات يكون لها قيمة اقتصادية تساعدعلى تحقيق أهداف المحاسبة في

مجال تخصيص الموارد االقتصادية للمجتمع بصورة مثالية. وال يوجد اتفاقبين الكتاب وال حتى بين المنظمات

. رضوان حلوة حنان، أسامة الحارس، فوز الدين أبو جاموس، "أسس 152المحاسبة المالية"، مرجع سبق ذكره، ص

. مداحي عثمان، "دور المعلومات المحاسبية في اتخاذ الق ا ر ا رت 263االقتصادية"، مرجع سبق ذكره، ص

محمد شوقي بشارى، "نظم المعلومات المحاسبية"، دار الثقافة العربية، 3، بتصرف. 43، ص 1989القاهرة، مصر،

. عباس مهدي الشي ا رزي، "النظرية المحاسبية"، الطبعة األولى، ذات 4196، ص 1990السالسل للطباعة والنشر، الكويت،

الجوانب النظرية للمعلومات المحاسبية وجودتهاالفصل األول 26