Embed Size (px)

Citation preview

NOVEMBRO DE 2018 | Edição: 486

Seja nosso parceiro eme participe de nossos 2019Estudos Setoriais

Periodicamente publicamos estudos setoriais abrangendo os mais importantes setores da economia. A série Estudo Setorial da Suma Economica existe desde 1990. O objetivo dessas edições especiais é analisar em profundidade o desempenho e a tendência de setores que se destacam na economia.

A circulação dos Estudos Setoriais tem variado entre 55.000 e 60.000 exemplares. Além disso, cada patrocinador recebe um número adicional de exemplares, negociado caso a caso, nunca inferior a 100 exemplares. Além do anúncio em página simples, a empresa terá direito a duas paginas editoriais em nossas edições especiais.

Envie um email para:[email protected],que entraremos em contato.

Visite nosso site:sumaeconomica.com.br

Revista Suma Economica - Novembro 2018 3

NOVOS RUMOS!O Estado da Economia

Após a campanha eleitoral mais acirrada da história republicana, Jair Bolsonaro foi eleito Presidente da República.

Antes mesmo de eleito, a sua provável vitória impulsionava o preço das ações e segurava o valor do dólar. No final de outubro, poucos dias após as eleições, a bolsa fechou a 10,19%. O dólar era cotado a R$ 3,71 e os juros básicos mantidos em 6,5% a.a. A inflação projetada para o IPCA é de 4% no fim de 2018. Ainda no mês de outubro, o saldo comercial no mês foi de US$ 6,1 bilhões, o melhor resultado, no mesmo período, dos últimos 30 anos.

Parte destes números positivos se deve a eleição de um presidente conservador. E parte ocorre pela própria dinâmica da economia. Porém, é indubitável que a eleição já começou a delinear - de forma positiva - o futuro do próximo governo.

Algumas respostas, sobre o futuro governo, já começam a aparecer.

A indicação do Juiz Sérgio Moro para o novo “Ministério da Justiça e Segurança Pública” é um endosso à continuidade da Lava Jato em uma escala ainda maior. E as ações de Paulo Guedes, capitaneando um seleto grupo de economistas e financistas, mostram um zelo e preocupação com o setor real da economia. E, neste tópico, o que mais interessa às empresas, empreendedores e investidores, pode ser resumido em três pontos principais:

1. O empenho em eliminar as alíquotas previdenciárias e outros apêndices como Sesi-Senai etc. que incidem sobre a folha de pagamento. Isso teria um efeito positivo e rápido sobre a expansão do emprego formal. A proposta inicial é da substituição desta fonte de receitas por uma nova CPMF, de 0,45%, sobre as duas pontas da movimentação financeira, o que, efetivamente, pode gerar algo entre R$ 270 bilhões a R$ 290 bilhões. Isso é suficiente para cobrir o que hoje é recolhido com as contribuições previdenciárias patronais. A CPMF pode não ser a melhor tributação possível, mas é muito melhor do que se manter a contribuição patronal sobre a folha.

2. Por outro lado, independente de se aproveitar, no todo ou em parte, a reforma previdenciária que já está no Congresso Nacional, a realidade é que será necessária uma mudança no sistema de aposentadorias ainda no início do próximo governo, pois a pressão destes custos sobre o orçamento é enorme. Se for possível algum avanço ainda no atual governo, por menor que seja, será uma vitória que permitirá que o déficit do próximo ano possa ficar sob controle.

3. Se o governo for bem sucedido em eliminar as alíquotas patronais sobre as folhas de pagamento e conseguir a reforma da previdência, estará com os caminhos abertos para implementar um plano de privatização das empresas públicas deficitárias, cujos recursos, somados aos, pretendidos, US$ 100 bilhões a menos de reservas, permitirá o início de uma redução consistente da dívida pública, com um impacto direto sobre os custos da dívida e os juros.

Outras medidas de interesse na área econômica, como uma simplificação tributária e a abertura da economia brasileira ao comércio internacional, são desejáveis e provavelmente serão consideradas. Porém, as três medidas relacionadas são a “pedra angular” do sucesso na economia.

Em suma, considerando a situação atual, a economia brasileira passará por um processo disruptivo no próximo ano. O cenário para 2019 é de um potencial de crescimento de 2,0% a 3,5% do PIB no ano. Pode até ser maior, pois a confiança e as expectativas movem os investimentos e o consumo. E, ocorrendo o início das reformas no primeiro semestre, a economia se expandirá rapidamente na segunda metade do ano.

Entre as muitas dificuldades em qualquer mudança profunda na economia, estão as aprovações políticas, que serão difíceis, pois pressões surgirão de todos os lados. Sejam das federações patronais que querem manter o Sesi-Senai, sejam dos políticos que querem mais ministérios. E, ao mesmo tempo, implementar de qualquer ação através da máquina pública, que é por natureza morosa e resistente a mudança, será demorada.

No ambiente externo, a economia americana crescerá em torno de 3,5% neste ano e a chinesa 6,5%. O PIB da União Europeia tende a 1,9% no ano e o PIB mundial deve crescer entre 3,7% e 3,9%. Em 2019, com a alta dos juros e o acirramento do conflito EUA-China, irá ocorrer uma pequena desaceleração no crescimento, mas a tendência do próximo ano é de uma expansão internacional entorno de 3,5% a 3,6%.

Em âmbito mundial, o principal risco, aparente, é um confronto de grandes proporções entre EUA e China. Porém, o resultado seria tão desastroso - em termos de perda de riqueza por todas as nações - que o mais provável é que os discursos continuem inflamados, mas as ações de comércio se limitem a pequenas escaramuças. E, neste contexto, pelo menos até o último mês, o Brasil tem conseguido bons resultados no comércio internacional.

Considerando a situação atual, o principal cenário para este ano e para o próximo é o seguinte:

- Ambiente econômico cada vez mais favorável para os negócios no Brasil.

- PIB brasileiro crescendo 1,0% neste ano e até 3,5% no ano de 2019.

- Inflação média de 4,00% no fim deste ano; e de 4,10% ao final do próximo ano.

- Bolsa de Valores podendo alcançar mais de 100 mil pontos no início do governo Bolsonaro.

- Juros da Selic em 6,5% no fim deste ano; com tendência a manter o mesmo valor na maior parte do próximo ano, com uma queda para o intervalo de 6,0% a 6,25% no fim de 2019.

- Saldo comercial de US$ 60 bilhões neste exercício, com exportações de 240 bilhões e importações de US$ 180 bilhões.

DIRETOR: Alexis Cavicchini - [email protected]

BANCO DE DADOS E PESQUISA ECONÔMICA: Fernando Lopes de Mello - [email protected]

COLABORAÇÃO:Alexis Cavichini Filho - Jorge Clapp

TRADUÇÃO:Melanie Siqueira

PROJETO GRAFICO:CRIA Comunicação - www.criavisual.com.br

DIAGRAMAÇÃO:Fernanda Neves da Costa - [email protected]

DIRETORIA COMERCIAL:Salete Gondim - [email protected]

ATENDIMENTO:[email protected]

WEB DESIGNER/INTERNET:Alessandra Moura - [email protected]

CENTRAL DE ATENDIMENTO AO CLIENTE:(0xx21) 2501-2001www.sumaeconomica.com.br

CIRCULAÇÃO:Otacílio Vieira Filho

RIO DE JANEIRO: Rua Baronesa do Engenho Novo, 189 - Cep 20961-210 - Engenho Novo - Rio de Janeiro - RJ. Tel.: (0xx21) 2501-2001 - Fax: (0xx21) 2501-2648

TIRAGEM DESTA EDIÇÃO: 45.000 exemplares. Todas as análises e estatísticas são cuidadosamente preparadas pela equipe da SUMA ECONOMICA, de acordo com os últimos dados disponíveis no seu fechamento. Contudo, o uso destas informações para fins comerciais e de investimento é de exclusiva responsabilidade e risco dos seus usuários.FOTO CAPA: A Ledge on South Mountain, in the Catskills - Sanford Robinson Gifford, 1861-1862. Óleo sobre tela. Museu Fogg (Museus de Arte de Harvard), Cambridge, MA, US.

Suma Economica A revista SUMA ECONOMICA é uma publicação mensal da COP EDITORA LTDA.

Índice

TAXA DE JUROSEleições,tendências e juros18

Com eleição definida, cenário para bolsa fica mais claro

AÇÕES

20

Indústria ainda tenta engrenar

PRODUÇÃO INDUSTRIAL

26

Commodities continuama ganhar espaço

CÂMBIO &COMÉRCIO EXTERIOR

31ESTATÍSTICA

38

ATUALIZAÇÃO DE ATIVOS36

Brasil vai à OMC emrelação ao açúcar

PRODUÇÃOAGROPECUÁRIA

34

China cresce abaixo do esperado pelo mercado

ECONOMIAINTERNACIONAL

33

Ritmo do Dia das Crianças é bom, mas poderia ser melhor

VENDAS DO COMÉRCIO

24

Acumulação tem quedaacumulada na captação

SEGUROS23

03

captação líquida permanece, mas em volume menor

FUNDOS DEINVESTIMENTO

22

EVOLUÇÃO EPREVISÕES12

PRINCIPAIS INDICADORES08

BRIEFINGS06

NOVOS RUMOS!

Um programa auspicioso, mas de difícil implementação

O ESTADO DAECONOMIA

05 NEW DIRECTIONS!

THE STATE OFTHE ECONOMY

ANÁLISE DA CONJUNTURA

2018

16

Revista Suma Economica - Novembro 2018 5

NEW DIRECTIONS!The State of the Economy

Jair Bolsonaro was elected President of the Republic after the fiercest electoral campaign of republican history.

Even before elected, his imminent victory boosted the stock price and held the value of the dollar. At the end of October, a few days after the elections, the stock market closed at 10.19% increase. The dollar was quoted at R$ 3.71 and the basic interest rate remained at 6.5% pa. Inflation projected for the IPCA is 4.0% at the end of 2018. Also in October, the trade balance in the month was US $ 6.1 billion, the best result in the same period of the last 30 years.

Part of these positive numbers is due to the election of a conservative president. And part of it occurs by the dynamic of the economy itself. However, it is undeniable that the election has already begun to delineate - in a positive way - the future of the next government.

Some answers, about the future government, are already beginning to appear.

Judge Sérgio Moro's designation to the new "Ministry of Justice and Public Safety" is an endorsement of Lava Jato's continuity on an even larger scale. And the actions of Paulo Guedes, captaining a select group of economists and financiers, show a zeal and concern with the real sector of the economy. And in this topic, what matters most to companies, entrepreneurs and investors, can be summarized in three main points:

1. The commitment to eliminate social security rates and other appendices such as Sesi-Senai etc. which affect the payroll. This would have a positive and rapid effect on the expansion of formal employment. The initial proposal is to replace this source of revenue with a new CPMF of 0.45% on the two points of the financial movement, which, effectively, can generate something between R $ 270 billion and R $ 290 billion. This is enough to cover what is now collected with employer pension contributions. The CPMF may not be the best possible taxation, but it is much better than maintaining the employer's contribution on the payroll.

2. On the other hand, regardless of whether, in whole or in part, the pension reform that is already in the National Congress, the reality is that a change in the pension system will be necessary at the beginning of the next government, because the pressure of these costs on the budget is huge. If some progress can still be made in the current government, even a small one, it will be a victory that will allow next year's deficit to come under control.

3. If the government succeeds in eliminating employing payroll tax rates and be able to assure the pension reform, the track will be opened to implement a privatization plan for unprofitable public companies, whose resources, in addition to the US$ 100 billion less in reserves, will allow the start of a consistent reduction of public debt, with a direct impact on debt and interest costs.

Other important measures in economic area, such as tax simplification and the opening of the Brazilian economy to international trade, are desirable and will probably be considered. However, the three related measures are the "keystone" of success in the economy.

In short, considering the current situation, the Brazilian economy will undergo a disruptive process next year. The scenario for 2019 is a growth potential of 2.0% to 3.5% of GDP in the year. It may even be greater, because trust and expectations move investments and consumption. And with the start of reforms in the first half of the year, the economy will expand rapidly in the second half of the year.

Among the many difficulties in any deep change in the economy are political approvals, which will be difficult, because pressures will come from all sides. From the employers' federations that want to keep Sesi-Senai, or from politicians who want more ministries. And at the same time, implementing any action through the public machine, which is by nature slow and resistant to change, will be delayed.

In the external environment, the US economy will grow by 3.5% this year and the Chinese economy by 6.5%. The GDP of the European Union tends to 1.9% in the year and the world GDP should grow between 3.7% and 3.9%. In 2019, with rising interest rates and the intensification of the US-China conflict, there will be a slight slowdown in growth, but next year's prediction is for an international expansion between 3.5% and 3.6%.

Globally, the main apparent risk is a major confrontation between the US and China. But the result would be so disastrous - in terms of loss of wealth by all nations - that is probable that the discourses will remain inflamed, but trade action stays limited to small skirmishes. And in this context, at least until the last month, Brazil has achieved good results in international trade.

Considering the current situation, the main scenario for this year and the next is as follows:

- Economic environment increasingly favorable for business in Brazil.

- Brazilian GDP growing 1.0% this year and up 3.5% in 2019.

- Average inflation of 4.0% at the end of this year; and 4.10% by the end of next year.

- Stock Exchange can reach more than 100 thousand points at the beginning of the Bolsonaro government.

- Selic interest at 6.5% at the end of this year; with a tendency to maintain the same value for most of next year, with a drop to the range of 6.0% to 6.25% by the end of 2019.

- Trade balance of US$ 60 billion this year, with exports of US$ 240 billion and imports of US$ 180 billion.

Revista Suma Economica - Novembro 20186

Briefings

Comportamento da Demanda por créditopor parte das empresas

Volume do setor de serviços

Distribuição da riqueza no BrasilDevido à falta de estabilidade econômica e política no Brasil há anos, enfrentamos muitos obstáculos e

um deles é o aumento da desigualdade. A riqueza por adulto caiu 36% desde 2011 (analisando em dólares). Embora a riqueza tenha aumentado em termos de moeda nacional, grande parte desse aumento foi inflacionário.

Atualmente, ativos financeiros englobam 45% das riquezas das famílias. Ao longo da história do país, muitos brasileiros tinham interesses em ativos físicos, especialmente terras. Faziam isso para se proteger da inflação. Porém, essa preferência anda se enfraquecendo ao passar dos anos. De 2017 para 2018, a população brasileira aumentou de 208 milhões para 210 milhões (a população adulta foi de 146 milhões para 148 milhões). A riqueza total se manteve em R$ 2,5 trilhões.

As dívidas das famílias correspondem atualmente a 20% dos ativos brutos, acima do registrado no ano anterior, quando o percentual estava em 17%.

O Brasil possui grande quantidade de pessoas que sobrevive com uma renda inferior a US$ 10 mil. No mundo, 64% das pessoas têm uma renda abaixo de US$ 10 mil. No Brasil essa taxa é de 74%. Pode-se estimar que 1% dos brasileiros apresentam 43% da riqueza familiar do país. (Fonte: Global Wealth Databook).

Há dois fatores que contribuem para a desigualdade de renda no país. O primeiro deles seria a desigualdade no sistema educacional e o segundo seria a divisão entre setores formais e informais na economia.

De acordo com o IBGE, o volume do setor de serviços apresentou alta de 1,6% em agosto na comparação com o mesmo mês de 2017, voltando à trajetória de aceleração. Frente ao mês de julho, crescimento de 1,2%. Em 12 meses, retração de 0,6%. Nos primeiros oito meses do ano, queda de 0,5%.

Em receita, alta de 4,8% frente ao mês de agosto do ano passado, com o resultado acumulado do ano ficando em 2,2%. Em 12 meses, crescimento de 2,8%.

O destaque no volume de serviços frente ao mês de agosto de 2017 ficou para Transporte Aéreo, com alta de 12,3%. A maior queda foi para Serviços Audiovisuais (-3,8%). Na comparação com julho, a maior alta foi em Transporte Aéreo (21,7%). Nesta base, a maior queda foi de Serviços profissionais, administrativos e complementares (-3,5%). Em 12 meses, Transporte Aquaviário liderou com alta de 7,7%. O pior desempenho nesta base fica para Transporte Aéreo, com retração de 8,2%. Entre janeiro e agosto, a liderança é Serviços de Tecnologia da Informação, com alta de 3,6%.

Por estado, frente ao mês de agosto de 2017, 13 dos 27 estados tiveram alta, com a principal influência positiva vinda da alta de 3,0% em São Paulo. Na comparação com julho, 21 dos 27 estados tiveram aceleração, com Pernambuco, Rio de Janeiro e São Paulo sendo as maiores influências positivas nesta base. No acumulado do ano, apenas cinco estados registram alta. São Paulo registra alta acumulada de 1,1%. Rio de Janeiro apresenta retração de 1,4% no ano.

De acordo com o Serasa Experian, a demanda das empresas por crédito caiu 10,8% em setembro na comparação com o mesmo mês de 2017. Frente a agosto deste ano, houve uma retração de 13,8%. O resultado acumulado até setembro apontou uma queda de 1,0%. Em 12 meses, crescimento de 2,0%. Por porte de empresa, retração de 11,3% em micro e pequenas empresas frente ao mesmo mês do ano passado, enquanto houve alta em médias e grandes empresas. Frente ao mês de agosto houve o mesmo cenário. O resultado acumulado nos primeiros nove meses do ano indicou queda generalizada. Em 12 meses, micro e pequenas registram alta.

Na análise por setor, queda em todas as pesquisadas, isso na comparação com setembro de 2017, com Indústria e Comércio apresentando retração de dois dígitos. No corte contra agosto, queda generalizada. O resultado nos três primeiros trimestres do ano aponta retração na Indústria e no Comércio. Em 12 meses, alta em todos os setores.

Por região, no nono mês do ano, apenas o Centro-Oeste registrou alta frente ao mês de setembro de 2017. Frente ao mês de agosto, queda em todas as regiões. O resultado dos primeiros nove meses do ano registrou alta apenas no Sul e no Centro-Oeste. Em 12 meses, o Norte é a única a apresentar retração (-2,2%).

Julia

no R

ibei

ro/G

over

no d

o To

canti

ns

DESTAQUE SUA EMPRESA NOMERCADO CAPACITANDO SEUSFUNCIONÁRIOS

www.caeli.tv

para CAPACITAÇÃO PROFISSIONAL

Cursos Online

DESTAQUE SUA EMPRESA NOMERCADO CAPACITANDO SEUSFUNCIONÁRIOS

www.caeli.tv

para CAPACITAÇÃO PROFISSIONAL

Cursos Online

Revista Suma Economica - Novembro 20188

Principais IndicadoresMAIN INDEX

DESEMPENHO NA INDÚSTRIA | PERFORMANCE OF THE INDUSTRYNa comparação com o mês anterior, em %

VENDAS NO VAREJO | RETAIL SALES BEHAVIOUREm %

RENDIMENTO MÉDIO MENSAL | AVERAGE INCOME IN REAL TERMSMédia trimestral em trimestres móveis, em R$

TAXA DE DESOCUPAÇÃO | UNEMPLOYMENTMédia trimestral em trimestres móveis, em %

A produção industrial brasileira cresceu 2,0% em agosto na comparação com o mesmo mês de 2017. A produção de Bens de Consumo Duráveis registrou alta de 9,7%, com Bens de Capital apresentando um crescimento de 8,2%.

Em agosto, as vendas do comércio cresceram 4,1% na comparação com o mesmo mês de 2017. O resultado de alta de 5,5% nesta base para Hiper, Supermercados, Bebidas e Fumo compensou as quedas em Combustíveis e Lubrificantes e em Móveis e Eletrodomésticos, outras categorias de relevância no setor.

O rendimento médio nominal do trabalhador medido pela PNAD Contínua chegou a R$ 2.222,00 no trimestre móvel jul-ago-set, um pouco abaixo do registrado no trimestre móvel anterior. A população ocupada ficou em 92,6 milhões no período, alta de 1,5% frente ao mesmo trimestre do ano anterior.

A taxa de desemprego (PNAD Contínua) medida pelo IBGE ficou em 11,9% no trimestre móvel fechado em setembro, 0,2 pontos percentuais abaixo do registrado na pesquisa do mês anterior. A população desocupada ficou em 12,5 milhões, recuo de 3,6% frente ao mesmo período do ano anterior.

Brazilian industrial production increased by 2.0% in August compared to the same month of 2017. The production of Durable Consumer Goods registered an increase of 9.7%, with Capital Gods showing a 8.2% growth.

In August, retail sales increased by 4.1% compared to the same month of 2017. An increase of 5.5% in this base for Hyper, Supermarkets, Beverages and Smoke compensated the falls in Fuels and Lubricants and in Furniture and Appliances, other relevant categories in the sector.

The average nominal income of the worker measured by the Continuous PNAD reached R$ 2,222.00 in the mobile quarter July-Aug-Sept, slightly above that recorded in the previous quarter. The employed population stood at 92.6 million in the period, an increase of 1.5% compared to the same quarter of the previous year.

The unemployment rate (PNAD Continuous) measured by the IBGE stood at 11.9% in the mobile quarter closed in September, 0.2% lower than that registered in the previous month's survey. Unemployed population stood at 12.5 million, down 3.6% over the same period of the previous year.

17 18

-0,1 -0,2 -0,3

0,20,20,2

0,0

O N D F

2,8 0,8

-2,4

-10,9

13,1

0,02,5 1,3

1,5

17 18O N D F

6,55,94,1

0,6-1,0

3,3 3,2 2,7

2.1982.1822.169

2.186 2.187 2.205 2.225 2.222

Fev. Mar. Abr. Mai. Jun. Jul. Ago. Set.

12,412,912,6

Fev.

13,1

Mar. Abr.

12,7

Mai. Jun.

12,3

Jul.

12,1

Ago.

11,9

Set.

Revista Suma Economica - Novembro 2018 9

Principais IndicadoresMAIN INDEX

DESEMPENHO PRIMÁRIO DO GOVERNO | PRIMARY GOVERNMENT RESULTEm R$ milhões

RESERVAS INTERNACIONAIS | INTERNACIONAL RESERVESEm US$ milhões

TRANSAÇÕES CORRENTES | CURRENT TRANSACTIONSAcumulada em 12 meses, em US$ milhões

INVESTIMENTO DIRETO NO PAÍS | DIRECT INVESTMENT IN THE COUNTRYMês a mês, em US$ milhões

O Governo Central apresentou déficit primário de R$ 22,979 bilhões em setembro. O resultado em 12 meses registrou um déficit de R$ 97,2 bilhões, ou -1,43% do PIB. Nos primeiros nove meses do ano foi registrado um déficit acumulado de R$ 81,591 bilhões.

As reservas internacionais voltaram a cair em setembro, ficando em US$ 380,738 bilhões. As reservas em moedas estrangeiras ficaram em US$ 365,816 bilhões.

Em setembro, as transações correntes tiveram um superávit de US$ 32 milhões. Em 12 meses o déficit ficou em US$ 14,495 bilhões, ou - 0,75% do PIB. Nos primeiros nove meses do ano, o déficit chegou a US$ 7,435 bilhões.

O IDP de setembro de 2018 ficou em US$ 7,829 bilhões, levando o resultado em doze meses para US$ 70,766 bilhões ou 3,68% do PIB. Nos primeiros nove meses do ano, o resultado ficou em US$ 52,208 bilhões.

The Central Government showed a primary deficit of R$ 22.979 billion in September. The result in 12 months registered a deficit of R$ 97.2 billion, or -1.43% of GDP. In the first nine months of the year there was an accumulated deficit of R$ 81.591 billion.

Brazilian international reserves grow bank in September, reaching US$ 380.738 billion. Stocks in foreign currencies stood at US$ 365.816 billion.

In September, current transactions had a surplus of US$ 32 million. In 12 months the deficit stood at US$ 14.495 billion, or -0.75% of GDP. In the first nine months of the year, the deficit reached US$ 7.435 billion.

The IDP (Foreign Direct Investment) in July 2018 was US$ 7.829 billion, bringing the result in twelve months to US$ 70.766 billion or 3.68% of GDP. In the first nine months of the year, the accumulated result was US$ 52.208 billion.

17 18F

-21.168 -22.979

31.069

-19.293

5.191 1.348

-24.827

7.187

-11.024 -16.422-19.733

-7.547

Fev.

377.035

Mar.

379.577

Abr.

379.979 382.549

Mai.

379.500

Jun.

379.444

Jul.

381.393

Ago.

380.738

Set.

17 18

-14.495

17 18

6.466 6.539 6.533

10.607

2.618 2.978 3.897

8.240

7.829

5.021 5.407 4.743

F

Revista Suma Economica - Novembro 201810

Principais IndicadoresMAIN INDEX

VARIAÇÃO DA SELIC ANUAL | VARIATION OF THE ANNUAL SELICAcumulada em 12 meses, em %

MEIOS DE PAGAMENTO | BROAD MONEYM4

EVOLUÇÃO DA BOVESPA | STOCK MARKETFechamento do mês

Na reunião de outubro do Comitê de Política Monetária (Copom) ocorrida imediatamente após as eleições presidenciais, ficou decidida pela manutenção da taxa Selic em 6,50%, como já era esperado pelo mercado. Este patamar deve ser mantido também no último encontro do comitê em meados de dezembro.

Em setembro, os meios de pagamento ampliados no Brasil chegaram a R$ 6,615 trilhões, com influência das cotas de fundos de investimento e dos depósitos de poupança.

Em outubro, o Ibovespa fechou em alta, apresentando uma variação de 10,19%, com o ambiente eleitoral dando o tom na bolsa de valores. Com isso, o índice Ibovespa fechou o mês cotado a 87.423 pontos, o que significou um patamar de fechamento mensal recorde.

O IGP-M de outubro fechou em 0,89%, caindo em relação ao registrado em setembro, em virtude, sobretudo, do arrefecimento da alta dos preços no atacado, sobretudo no grupo de matérias-primas.

At the October meeting of the Monetary Policy Committee (Copom), immediately after the presidential elections, it was decided to keep the Selic rate at 6.50%, as expected by the market. This level should also be kept at the committee's last meeting in mid-December.

In September, the means of payment in Brazil reached R$ 6.615 trillion, influenced by investiment funds quotas and by saving deposits.

In October, the Ibovespa closed up, presenting a variation of 10.19%, with the electoral environment setting the tone on the stock exchange. As a result, the Ibovespa index closed the month quoted at 87,423 points, which meant a record monthly closing level.

The October IGP-M closed at 0.89%, down from September, mainly due to the cooling of wholesale prices, especially in the raw material group.

F

09

08

07

12

11

14

13

10

18

6,50

6.3006.2006.1006.0005.900

6.700

6.615

6.4006.5006.600

6.9006.800

18

79.000

74.000

69.000

64.000

59.000

54.000

84.000

89.000

17 18

87.423

17 18

0,47 0,52

0,89 0,76

0,07

0,64

0,57 0,51

0,701,38

1,52

0,89

1,87INFLAÇÃO | INFLATIONEm %

Revista Suma Economica - Novembro 2018 11

Principais IndicadoresMAIN INDEX

COMMODITIES | AGRICULTURAL COMMODITIESEm US$ cents/bushel

DÓLAR/REAL | PARITY US DOLLAR/REALEm Outubro

EURO/DÓLAR | PARITY EURO/US DOLLAREm Outubro

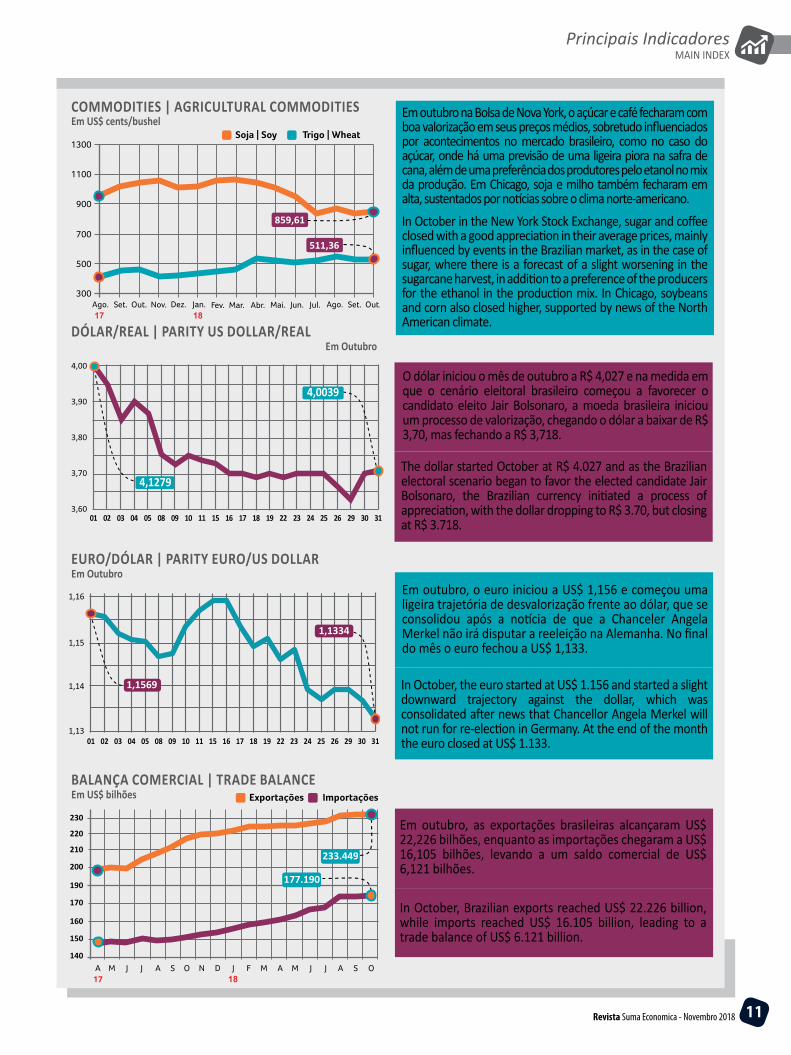

Em outubro, o euro iniciou a US$ 1,156 e começou uma ligeira trajetória de desvalorização frente ao dólar, que se consolidou após a notícia de que a Chanceler Angela Merkel não irá disputar a reeleição na Alemanha. No final do mês o euro fechou a US$ 1,133.

In October, the euro started at US$ 1.156 and started a slight downward trajectory against the dollar, which was consolidated after news that Chancellor Angela Merkel will not run for re-election in Germany. At the end of the month the euro closed at US$ 1.133.

511,36

859,61

17 18

3,60

3,70

3,80

4,00

3,90

01 02 03 04 05 08 09 10 11 15 16 17 1918 2322 2926 3024 25 31

4,1279

4,0039

1,16

1,15

1,14

1,1301 02 03 04 05 08 10 15 16 18 19 22 23 251709 11 29 31302624

1,1569

1,1334

233.449

177.190

18

230

220

210

200

190

170

160

150

140

Em outubro na Bolsa de Nova York, o açúcar e café fecharam com boa valorização em seus preços médios, sobretudo influenciados por acontecimentos no mercado brasileiro, como no caso do açúcar, onde há uma previsão de uma ligeira piora na safra de cana, além de uma preferência dos produtores pelo etanol no mix da produção. Em Chicago, soja e milho também fecharam em alta, sustentados por notícias sobre o clima norte-americano.

Em outubro, as exportações brasileiras alcançaram US$ 22,226 bilhões, enquanto as importações chegaram a US$ 16,105 bilhões, levando a um saldo comercial de US$ 6,121 bilhões.

In October in the New York Stock Exchange, sugar and coffee closed with a good appreciation in their average prices, mainly influenced by events in the Brazilian market, as in the case of sugar, where there is a forecast of a slight worsening in the sugarcane harvest, in addition to a preference of the producers for the ethanol in the production mix. In Chicago, soybeans and corn also closed higher, supported by news of the North American climate.

In October, Brazilian exports reached US$ 22.226 billion, while imports reached US$ 16.105 billion, leading to a trade balance of US$ 6.121 billion.

The dollar started October at R$ 4.027 and as the Brazilian electoral scenario began to favor the elected candidate Jair Bolsonaro, the Brazilian currency initiated a process of appreciation, with the dollar dropping to R$ 3.70, but closing at R$ 3.718.

O dólar iniciou o mês de outubro a R$ 4,027 e na medida em que o cenário eleitoral brasileiro começou a favorecer o candidato eleito Jair Bolsonaro, a moeda brasileira iniciou um processo de valorização, chegando o dólar a baixar de R$ 3,70, mas fechando a R$ 3,718.

BALANÇA COMERCIAL | TRADE BALANCEEm US$ bilhões