Embed Size (px)

Citation preview

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

1

Cuprins:

I. PROGRAMUL DE ACTIVITATE 2019

I.1. Contextul macroeconomic

I.2. Elementele “cheie” ale programului de activitate 2019

I.3. Structura de active si politica de investitii

I.3.1. Portofoliul CORE

I.3.2. Portofoliul Detineri Majoritare

I.3.3. Portofoliul SELL

I.4. Estimarea bugetului de investitii 2019

I.5. Politica de dividend

I.6. Profilul de risc

1.7. Obiective program de activitate 2019

II. BUGETUL DE VENITURI SI CHELTUIELI 2019

II. 1. Principiile constructiei BVC 2019

II.2. Ipoteze specifice de fundamentare a construcției bugetare

I. PROGRAMUL DE ACTIVITATE 2019

I.1. Contextul macroeconomic

Conform Raportului BNR la decembrie 2018, contextul macroeconomic se caracterizeaza prin riscul de

scădere a încrederii investitorilor în economiile emergente. Riscul este de așteptat să se intensifice în

perioada următoare, având în vedere contextul actual internațional, caracterizat de reluarea episoadelor

de volatilitate înaltă pe piețele financiare, pe fondul creșterii incertitudinilor privind acordurile comerciale

globale, al efectelor normalizării politicilor monetare în țările dezvoltate și al accentuării tensiunilor

geopolitice. De altfel, rapoartele organismelor internaționale arată că riscurile la adresa stabilității

financiare globale se mențin ridicate, persistând vulnerabilități legate de supraîndatorare și de evaluarea

activelor financiare. La nivel european, principalele riscuri cu potențial sistemic se referă la modificarea

primei de risc pe piețele financiare internaționale, provocările privind sustenabilitatea datoriei sectorului

public și privat, profitabilitatea scăzută a instituțiilor financiare cu implicații asupra capacității acestora

de intermediere, precum și la riscul de lichiditate din sectorul fondurilor de investiții.

Inregistrarea unor evoluții economice sub așteptări in statele UE, politici fiscale ce s-ar putea dovedi

nesustenabile in unele dintre statele importante ale zonei euro (de exemplu Italia), in contextul unor valori

deja ridicate ale indatorării suverane, procesul ieșirii Marii Britanii din Uniunea Europeană (Brexit) etc.,

reprezintă vulnerabilități europene care se pot translata și in sistemul financiar romanesc.

Pe de o parte, este de așteptat ca Brexit să continue să genereze incertitudine la nivelul statelor membre

UE, chiar și in contextul in care s-a ajuns la un acord intre cele două părți, avand in vedere că multe detalii

AGOA

18/19 apr 2019

pct 7

AFIA autorizat ASF

nr. 20/23.01.2018

Aprobarea

Programului de activitate, in acord cu Strategia de investitii a

SIF Moldova si

Bugetului de Venituri si Cheltuieli pentru anul 2019.

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

2

sunt incă supuse discuțiilor, urmand a fi clarificate pană la finalul anului 2020, iar acordul nu a fost incă

ratificat.

SUA si China au inceput sa contureze angajamentele de principiu ale celor 2 parti cu privire la cele mai

dificile subiecte ale negocierilor comerciale, acest pas marcand un important progres in demersul de

rezolvare a razboiului comercial dintre cele mai mari doua economii ale lumii.

Piețele financiare internaționale au înregistrat o evoluție în cea mai mare parte negativă în trimestrul patru

pe fondul temerilor privind încetinirea economiei globale, înăsprirea condițiilor financiare și tensiunilor

comerciale la nivel global. Astfel, indicele S&P500 a scăzut cu aproape 14%, în timp ce FTSE 100 a scăzut

cu 10,4% în măsura în care incertitudinile privind evoluția Brexit au continuat să-si pună amprenta asupra

sentimentului investitorilor. Indicele german DAX s-a depreciat cu 13,8%, în timp ce indicele MSCI

Emerging Markets a continuat ritmul descendent scăzând cu 7,85% ca urmare a aprecierii dolarului

american, încetinirii creșterii economice și tensiunilor comerciale.

Romania

Conform Raportului CE winter forecast 2019, cresterea economica care a inceput in Romania in 2017 a

incetinit în 2018. Cresterea reala a PIB a incetinit de la 7% in 2017 la 4% in 2018. Incetinirea cresterii s-a

datorat consumului privat, deoarece efectele reducerilor de taxe implementate in 2017 s-au estompat si

inflatia a cantarit mai mult in veniturile disponibile. Consumul privat a ramas ridicat datorita cresterilor

salariale. Ritmul de crestere a investitiilor a scazut semnificativ in 2018. Contributia exporturilor nete la

cresterea PIB a scazut in 2018, cu declinul importurilor si exporturilor. Consumul de bunuri a fost

principalul catalizator al importurilor. Exporturile au scazut pe seama scaderii cererii externe si a ratei de

schimb.

Cresterea PIB este prognozata sa scada la 3,8% in 2019 si la 3,6% in 2020. Evolutia investitiilor in 2019 va

depinde in mare masura de impactul OUG 114/2018 in sectorul bancar, energie si telecomunicatii.

Comisia Europeana atrage atentia ca politicile fiscale introduse prin OUG 114/2018 vor creste

impredictabilitatea mediului de business din Romania, cu efect negativ asupra deciziilor de investitii.

Un efect advers al aplicării „taxei pe activele bancare” ar putea consta in posibila diminuare a dinamicii

creditarii acordate sectorului privat al economiei, cu implicatii inclusiv asupra nivelului PIB potential, prin

afectarea volumului finantabil al investitiilor derulate în economie. Efecte suplimentare, deja vizibile

partial in prima parte a anului 2019, ar putea fi asociate unei schimbări a percepției investitorilor față de

plasamentele efectuate în România, cu impact resimțit la nivelul cursului de schimb al leului.

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

3

Prognoza ratei inflatiei conform Raportului BNR din februarie 2019 asupra inflatiei: Rata anuală a inflației

este prognozată să atingă 3,0% la sfarsitul anului 2019 și 3,1 % la finele anului 2020. Pe parcursul anului 2020, contribuția componentelor a fost revizuită descendent, preponderent pe seama

reconfigurării traiectoriei prețului gazelor naturale, prin încorporarea efectelor prevederilor OUG nr.

114/2018 referitoare la impunerea unor niveluri de pret de tip plafon pe circuitul de stabilire a pretului

final de vanzare catre consumatorii casnici.

Comisia Nationala de Prognoza: Estimare valoare PIB 2019 la 1.022.5 mld. lei, cresterea fiind de 5,5%

fata de anul 2018:

Banca Mondiala: Crestere PIB de 3,5% (Global Economic Prospects january 2019)

Fondul Monetar International: Crestere PIB de 3,4% (World Economic Outlook oct 2018)

Comisia Europeana: Crestere 3,8% (winter 2018 forecasts)

Piata de capital

BVB a incheiat anul 2018 cu o scadere de 4,77% a indicelui BET. Trendul puternic descrescator a fost

declanșat pe 19 decembrie 2018, când au apărut informații referitoare la taxarea suplimentară pe

sectoarele bancar, energie și telecomunicații, și modificarea Pilonului II, moment în care indicele BET a

scăzut cu 11,21%, ștergând într-o singură zi toată creșterea înregistrată în tot anul 2018 de piața de capital.

Apariţia OUG 114/2018 a generat turbulenţe pe piaţa de capital, care în mod obiectiv nu au putut fi

anticipate în situaţia în care actul normativ nu a făcut obiectul unor dezbateri publice prealabile cu mediul

de afaceri, cu instituţiile pieţei de capital, nu au existat studii de impact asupra performanţelor companiilor

vizate şi cu atât mai puţin asupra pieţei de capital.

La finalul anului 2018, doar cei doi indici de tip total return, care includ și dividendele, au reușit să se

mențină în teritoriu pozitiv. Indicele BET-TR, care include și dividendele acordate de companiile din BET,

a înregistrat cel mai mare avans. Indicele BET-TR, care include și dividendele, a reușit sa ramana cu un

plus de 4,3%, ceea ce – având în vedere condițiile de piață la finalul anului 2018 – poate fi considerată o

performanță.

Cotatiile din sistemul bancar si energetic sunt in scadere din decembrie 2018 si aceasta tendinta va

continua si in 2019. Este putin probabil ca actiunile companiilor care au scazut dupa anuntul masurilor

fiscale sa revina la nivelul anterior OUG 114/2018 pentru ca valoarea acestor companii a scăzut din punct

de vedere fundamental in urma masurilor prevazute in Ordonanta. O reducere a Pilonului 2 va afecta

Specificatii Total Industrie Agricultura Constructii Servicii

Crestere PIB [%] 5.5 5,4 1,9 7.2 5.9

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

4

negativ bursa de valori. Estimarile sunt ca nici în 2019, BVB nu va ajunge la nivelul de piață emergentă,

rămânand o piață de frontieră.

E posibil ca indicele BET să mai aibă scăderi pe parcursul anului 2019, dacă Guvernul va lua alte măsuri

neasteptate si neinspirate, dar scaderile nu vor fi atat de mari precum cea din decembrie 2018, pentru că

piata a inclus deja riscul de masuri populiste in pretul actiunilor.

In momentul de fata, prioritatea pietei de capital romanesti este cresterea lichiditatii, conditie esentiala

pentru dezvoltare si implicit pentru upgrade la statutul de piata emergenta, nu doar formal, ci si functional,

nu doar pe termen scurt, ci permanent.

Odata cu finalizarea formalităţilor privind CCP, se vor introduce produse noi pe BVB, al caror scop va

fi cresterea volumului zilnic si a numarului de investitori.

Produsele derivate ce vor fi lansate la BVB vor fi probabil pe SIF-uri (în trecut, au fost unele dintre cele

mai atractive) si pe principalii emitenti din energie si sectorul bancar. Ne asteptam ca dupa lansarea

acestor produse derivate sa sporeasca foarte mult lichiditatea din piaţa spot, pentru că întotdeauna piaţa

de derivate sustine piaţa spot.

I. 2. Elementele “cheie” ale programului de activitate 2019

Elementele “cheie” ale Strategiei si politicii de investitii a SIF Moldova se bazeaza pe o alocare a resurselor

care sa asigure dezvoltarea sustenabila a activitatii SIF Moldova si satisfacerea intereselor actionarilor,

atat pe termen scurt cat si pe termen lung.

Politica de investitii solida/sustinuta este baza cresterii pe termen lung a valorii activelor administrate,

element fundamental pentru consolidarea increderii investitorilor.

Politica de dividend predictibila, care remunereaza capitalul investit la un nivel superior randamentelor

oferite de plasamentele monetare, este menita sa satisfaca interesele pe termen scurt ale actionarilor. In

acelasi timp, existenta unor randamente scazute pe piata monetara favorizeaza investitiile, ceea ce serveste

interesele pe termen mediu si lung ale actionarilor.

Operatiuni de capital prin derularea unui Program de rascumparare de actiuni in scopul reducerii

capitalului social si distribuirii de actiuni catre angajatii, administratorii si directorii societatii.

Programul de rascumparare anterior, aprobat de Adunarea Generală Extraordinara a Acționarilor din

27.04.2017, a fost un succes din perspectiva interesului manifestat de investitori, derulat prin

oferta publica prin care au fost rascumparate un număr de 11.000.000 din acţiunile proprii, in valoare de

19.998.000 lei la un pret de 1,818 lei/actiune.

Interesul foarte mare al investitorilor a condus la depunerea in cadrul ofertei a 130.123.989 actiuni, astfel

ca indicele de alocare stabilit in cadrul Ofertei a fost 0,0845347586.

Consiliul de Administratie aprecieaza ca beneficiul generat pentru acționarii SIF2 prin castigul din

capitalizare, depaseste costurile aferente programelor de rascumparare. Programul de rascumparare de

actiuni proprii a adus beneficii atat actionarilor care au vandut in cadrul Ofertei Publice de Cumpărare, cat

si celor care au decis să ramana in continuare actionari.

Actionarilor care au subscris in oferta le-a fost asigurat un pret si o lichiditate ridicata. In cazul actionarilor

care au decis sa nu subscrie in OPC, apreciem ca operatiunea de rascumparare a contribuit la reducerea

volatilitatii pretului actiunilor SIF2 in conditiile in care piata s-a confruntat in semestrul II 2018 cu

volatilitate ridicata pe fondul turbulentelor de pe pietele internationale.

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

5

Succesul precedentului Program de rascumparare a determinat Consiliul de Administrație sa supuna din

nou aprobarii Adunarii Generale Extraordinare a Actionarilor un nou Program de rascumparare in scopul

reducerii capitalului social si distribuirii de actiuni catre angajatii, administratorii si directorii societatii.

Strategii definite pentru portofoliile de active:

Crestere pentru portofoliul Detineri Majoritare - abordare de tip “private equity” in cadrul unor

detineri majoritare existente (real estate, agricol, alte sectoare)

Recalibrare pentru portofoliul CORE- portofoliul listat ce ofera lichiditate activelor SIF Moldova,

reprezentand principalul generator de venituri si surse pentru noi investitii.

Restructurare pentru portofoliul SELL – continuare restructurare/vanzare a portofoliului de actiuni

“istoric”

Reamintim ca la 1 ianuarie 2018 standardul IAS 39 a fost inlocuit cu IFRS 9, data de la care

activele SIF Moldova au fost reclasificate.

Cu mentiunea ca pana la data de 31 decembrie 2017, cea mai mare parte a portofoliului de actiuni din

portofoliul SIF Moldova a fost incadrata in categoria “active financiare disponibile pentru vanzare” (AFS),

precizam ca standardul IFRS 9 a eliminat aceasta categorie, stabilind doar doua categorii de clasificare:

„Active financiare evaluate la Valoare Justa prin contul profit sau pierdere” si „Active financiare evaluate

la Valoare Justa prin alte elemente ale rezultatului global”.

In cadrul modelului de business al portofoliului SIF Moldova, oportunitatile investitionale sunt selectate

in functie de: (a) potentialul de crestere pe termen mediu - lung a valorii activelor si a sectorului de

activitate sau (b) de oportunitatea de a obtine controlul si de a implementa decizii strategice intr-o

companie. Astfel:

Portofoliul Detineri Majoritare - este creat in scopul cresterii valorii activelor administrate pe termen

mediu si lung. Se urmareste obtinerea de fluxuri financiare din dividende/vanzarea detinerii.

Portofoliul CORE - include detineri strategice, ce ofera lichiditate activelor SIF Moldova, reprezentand

principalul generator de venituri si surse pentru noi investitii prin fluxuri constante de dividende,

recalibrari strategice.

Portofoliul SELL - contine detineri istorice in companii inchise sau cu lichiditate scazuta, care si-au

epuizat potentialul de crestere pentru care se intentioneaza vanzarea in scopul realizarii unui surplus

de lichiditati pentru realizarea programului investitional.

Pe baza acestor argumente, pentru majoritatea actiunilor din Portofoliul CORE care reprezintă în mare

parte active strategice (ex: TLV, SNP, SNG, TGN, SIF-urile) si toate detinerile din Portofoliul SELL a fost

considerată adecvată, începând cu 1 ianuarie 2018, recunoașterea diferențelor de valoare justă in categoria

Alte Elemente ale Rezultatului Global (“FVTOCI”), conform definiției din standardul internațional de

raportare financiară IFRS 9.

In cadrul portofoliilor CORE si Detineri Majoritare exista si cateva detineri in cazul carora se asteapta

valorificarea in conditii de oportunitate de piata, motiv pentru care diferențele de valoare justă vor fi

înregistrate prin “Contul de Profit sau Pierdere” (“FVTPL”).

Având în vedere prevederile IFRS 9 referitoare la definiția unui instrument de datorie, detinerile in unitati

de fond au fost clasificate în categoria activelor evaluate la valoare justă evidențiată prin Contul de Profit

sau Pierdere („FVTPL”).

Noua clasificare a activelor SIF Moldova va influenta modul de reflectare a castigurilor sau pierderilor din

tranzactii incepand cu 1 ianuarie 2018. In urma acestei reclasificari, castigurile sau pierderile rezultate din

tranzactiile cu acesti emitenti nu se vor mai mai reflecta în Contul de Profit sau Pierdere ci vor fi

recunoscute in “Alte elemente ale rezultatului Global” (FVOCI).

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

6

Totusi, standardul IFRS 9 prevede ca veniturile din dividende generate ca urmare a deținerii activelor

clasificate FVOCI să fie recunoscute in Contul de Profit sau Pierdere.

Performanata managementului si a activelor administrate se va reflecta in doua conturi, respectiv “Profit

sau Pierdere” si “Rezultatul reportat”.

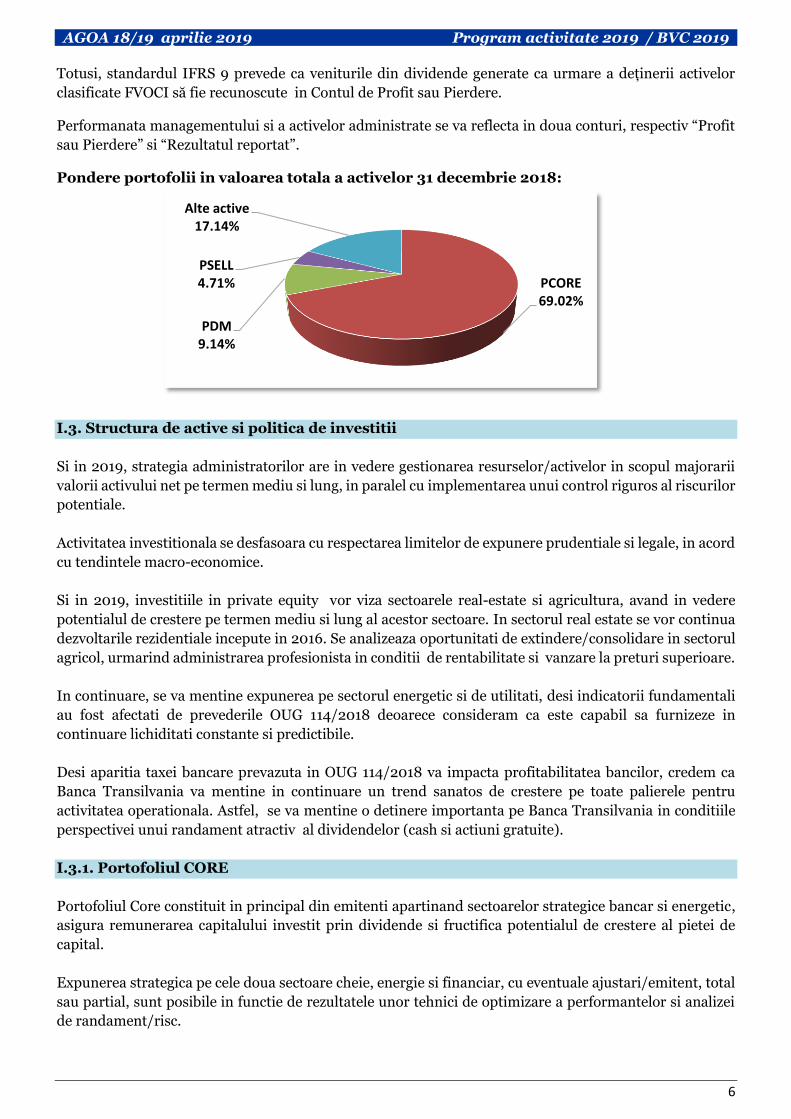

Pondere portofolii in valoarea totala a activelor 31 decembrie 2018:

I.3. Structura de active si politica de investitii

Si in 2019, strategia administratorilor are in vedere gestionarea resurselor/activelor in scopul majorarii

valorii activului net pe termen mediu si lung, in paralel cu implementarea unui control riguros al riscurilor

potentiale.

Activitatea investitionala se desfasoara cu respectarea limitelor de expunere prudentiale si legale, in acord

cu tendintele macro-economice.

Si in 2019, investitiile in private equity vor viza sectoarele real-estate si agricultura, avand in vedere

potentialul de crestere pe termen mediu si lung al acestor sectoare. In sectorul real estate se vor continua

dezvoltarile rezidentiale incepute in 2016. Se analizeaza oportunitati de extindere/consolidare in sectorul

agricol, urmarind administrarea profesionista in conditii de rentabilitate si vanzare la preturi superioare.

In continuare, se va mentine expunerea pe sectorul energetic si de utilitati, desi indicatorii fundamentali

au fost afectati de prevederile OUG 114/2018 deoarece consideram ca este capabil sa furnizeze in

continuare lichiditati constante si predictibile.

Desi aparitia taxei bancare prevazuta in OUG 114/2018 va impacta profitabilitatea bancilor, credem ca

Banca Transilvania va mentine in continuare un trend sanatos de crestere pe toate palierele pentru

activitatea operationala. Astfel, se va mentine o detinere importanta pe Banca Transilvania in conditiile

perspectivei unui randament atractiv al dividendelor (cash si actiuni gratuite).

I.3.1. Portofoliul CORE

Portofoliul Core constituit in principal din emitenti apartinand sectoarelor strategice bancar si energetic,

asigura remunerarea capitalului investit prin dividende si fructifica potentialul de crestere al pietei de

capital.

Expunerea strategica pe cele doua sectoare cheie, energie si financiar, cu eventuale ajustari/emitent, total

sau partial, sunt posibile in functie de rezultatele unor tehnici de optimizare a performantelor si analizei

de randament/risc.

PCORE 69.02%

PDM 9.14%

PSELL4.71%

Alte active17.14%

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

7

Actiunile listate vor reprezenta in continuare o pondere importanta din portofoliu, intrucat

estimam realizarea in continuare de randamente superioare in conditii risc/reward

acceptabile.

Elaborarea şi implementarea strategiilor investiţionale vor respecta şi în viitor principiile de

continuitate/predictibilitate, dinamism/management activ, adaptabilitate, prudenţialitate, echilibru

financiar astfel încât acţiunea SIF2 să devină un titlu preferat al investitorilor, cu beneficii predictibile

pentru aceştia.

Portofoliul CORE reprezinta principalul generator de venituri si surse pentru noi investitii si abordeaza

urmatoarele principii de alocare a activelor:

a) Pe termen lung, valoarea activelor este determinata de elemente de natura fundamentala si conditii

generale de piata, respectand restrictiile generale de investire din legislatia AFIA, bazat pe:

Obiectivele de performanta generale ale portofoliului

Potentialul de crestere

Orizontul de timp de investire

b) Pe termen scurt, alocarea activelor, consta in efectuarea sistematica sau punctuala de ajustari ale

portofoliului pentru a beneficia de oportunitati “pe termen scurt” care respecta urmatoarele:

Restrictiile/ tintele impuse de alocarea strategica

Principiul conform caruia, pe termen mediu, piata de capital reflecta o combinatie intre asteptarile

investitorilor si valoarea fundamentală a activelor/pasivelor.

oportunitati de speculatii pe termen scurt

limitarile determinate de oportunitățile de investitii si lichiditatile disponibile sau necesare pentru

anumite operatiuni (ex. Distribuirea de dividende, rascumparari de actiuni).

Ponderea Sectorului financiar-bancar in valoarea totala a activele era la 31 decembrie 2018

de 41,63%:

In concordanta cu Strategia de investitii a SIF Moldova, care prevede continuarea strategiilor

investitionale in sectorul financiar-bancar, s-a mentinut o detinere importanta pe Banca Transilvania.

Evolutia actiunii Banca Transilvania (TLV) a confirmat estimarile/asteptarile SIF Moldova, emitentul

contribuind semnificativ la cresterea activului net al SIF Moldova. In scopul respectarii limitelor legale si

prudentiale, SIF Moldova a implementat un mecanism intern de gestionare a expunerii supusa

fluctuatiilor cotatiei titlului.

Pentru 2019, aşteptarea este ca volumul creditului nou acordat segmentului populaţiei să se reducă vizibil,

având în vedere cele două reglementări cu influenţă asupra activităţii bancare: limitarea gradului de

îndatorare de către BNR la 40% pentru creditarea nouă în lei şi taxa pe activele bancare (OUG 114/2018).

TLV37.53%

BVB0.39%

CATALYST 0.08%

DEPOZITARUL CENTRAL

0.04%

EXIMBANK0.15%

SIF 12.04%

SIF 31.26%

Alte sectoare41.23%

Alte active17.14%

Sectorul financiar

(% din valoare totala active)

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

8

Rezultatul agregat al celor două reglementări va fi o întărire considerabilă a standardelor de creditare de

către bănci, atât prin prisma limitării universului de potenţiali clienţi, cât şi prin majorarea costurilor

asociate creditului şi prin o selecţie mai atentă a clienţilor.

Banca Transilvania si-a dovedit capacitatea de a-si dezvolta durabil profitabilitatea prin crestere organica

si M&A, consolidandu-si substanțial cota de piata pana la 17% la septembrie 2018, de la 5,4% în decembrie

2008. Achizitia Bancpost a contribuit la majorarea cotei de piata, prin cresterea veniturilor, profitabilitatii

si activelor Bancii Transilvania. Datele financiare publicate confirma faptul ca banca are capitalizare

adecvată şi un nivel confortabil al lichidităţilor.

Expunerea pe Banca Transilvania (TLV) se va mentine si in 2019, in conditiile perspectivei unui

randament ridicat al dividendelor (cash si actiuni gratuite) deoarece in Prospectul de fuziune cu Bancpost,

aprobat in AGEA, managementul a precizat ca “intentioneaza sa ofere actionarilor niveluri minime de

randament de 13%, tinta stabilita prin strategia bancii fiind de 14,5%”.

Ponderea Sectorului utilitati-energie in activele totale era la 31.12.2018 de 15,89%:

SIF Moldova a mentinut participatii importante in cadrul emitentilor din sectorul energetic avand in

vedere soliditatea in sine a acestor afaceri, pozitia lor dominanta, sustenabilitatea pe termen lung, dar si

fluxul de dividende estimat, in conditiile unor indicatori fundamentali superiori altor companii din sector

din regiune si la nivel de UE.

In continuare, ne mentinem interesul pentru sectorul energetic si de utilitati, existand premisele ca

dividendele mari din 2018 sa fie repetate si in 2019, in conditiile in care ultimele prevederi ale BVC 2019

prevad repartizarea la dividende a minimum 90% din profitul net 2018 la companiile cu capital majoritar

de stat si OUG 114/2018 prevede ca societatile cu cap majoritar de stat vor vira 35% din sumele repartizate

la alte rezerve regasite in conturile de disponibilitati, la banci si aferente investitiilor pe termen scurt

existente la 31.12.2018 si care nu sunt angajate prin contracte de achizitie, pentru a fi utilizate ca surse

proprii de finantare.

OMV PETROM (SNP): Conducerea companiei a comunicat ca decizia finala de investitie in Proiectul

Neptun Deep a fost amanata deoarece “mediul legislativ actual nu ofera premisele necesare pentru o

decizie de investitie in valoare de cateva miliarde. Ramanem dornici sa vedem zacamintele din Marea

Neagra dezvoltate si vom continua dialogul cu autoritatile pentru a intelege calea de urmat.”

Catalizatorii de crestere a cotatiei pe termen mediu, respectiv cresterea pretului petrolului, sustinuta de

cresterea cererii mondiale (in special in India si China), imbunatatirea portofoliului de active,

impulsionand producţia viitoare, precum si politica predictibila de dividende comunicata de SNP care “va

oferi actionarilor siguranta unui dividend stabil, predictibil şi atractiv în anii următori inclusiv prin

plata unui dividend crescator”, constituie argumente ale mentinerii pozitiei pe acest emitent.

SNP6.25%

SNG4.93%

TGN4.70%

Alte sectoare67.07%

Alte active17.14%

Sector energetic(% din valoare totala active)

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

9

ROMGAZ (SNG): Indicatorii financiari foarte atractivi si contextul perspectivelor unui dividend

substantial pentru 2018, precum si capacitatea sustenabila de a distribui dividende cu randamente

ridicate si in urmatorii ani, fundamenteaza pastrarea pozitiei pe acest emitent.

TRANSGAZ (TGN): Analiza perspectivelor indica posibilitatea diminuarii performanței financiare în

următorii 2 ani, datorita creșterii CAPEX aferent BRUA Faza 1 și scăderii EBITDA. Consideram ca situatia

se va redresa dupa finalizarea BRUA faza I și includerea acestuia in nivelul bazei reglementate de active in

2020. Dupa finalizarea BRUA faza I, ne asteptam la cresterea veniturilor reglementate si a veniturilor din

transportul de gaze. Aceste argumente, in contextual pozitionarii Transgaz intr-un jucator principal pe

piata de gaze europeana ar trebui sa contribuie la sustinerea pretului. Transgaz are capacitatea de a deveni

un vector de promovare a industriei energetice romanesti in regiune, avansand interesele Romaniei in

Europa si UE.

Deciziile investitionale se adopta punctual, pe baza monitorizarii atente a evolutiei si perspectivelor

emitentilor si ale sectorului.

I.3.2. Portofoliul Detineri Majoritare

SIF Moldova si-a propus prin "Strategia si politica de investitii a SIF Moldova" investitii cu o abordare tip

private equity in sectoare cu potential de apreciere si pe care investitorii (mai ales cei internationali) pot

avea doar o expunere redusa, sectoare selectate pentru a genera un plus de randament NAV pe termen

lung.

Mentiune: Evolutia Portofoliului DM prezentata in graficul alaturat include doar filialele Grupului SIF Moldova.

Portofoliul Detineri Majoritare are in monitorizare si societatile:

Nord SA (detinere 18,14% din capitalul social) si Professional Imo Partners SA (detinere 31,42% din

capitalul social) care participa direct/indirect la implementarea proiectului "Veranda Mall"

Bucuresti

Straulesti Lac Alfa (detinere 50%) care implementeaza proiectul "Atria Urban Resort" Bucuresti.

Dezvoltarea acestui portofoliu are in vedere respectarea unui set de conditionalitati:

respectarea limitelor prudentiale ale politicii de investitii, asa cum sunt definite de reglementarile

specifice

informarea actionarilor prin comunicate conform principiilor asumate prin guvernanta corporativa a

Grupului SIF Moldova.

Strategia de investitii se va concentra pe afaceri cu potential de crestere pe termen mediu-lung, bazate

pe antreprenori de succes si management profesionist, raport risc/reward cat mai mic, sustinerea

financiara a proiectelor in derulare. Investitiile vor asigura crearea de valoare prin randamente atractive

comparativ cu alte variante investitionale

10.02%

8.00%9.14%

2016 2017 2018

Evolutie Portofoliu DM(% in valoare totala active)

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

10

Conditia de acceptare a unei investitii este ca rata interna de rentabilitate sa fie superioara costului

finantarii investitiei care se doreste a fi realizata. Pentru maximizarea rentabilitatii proiectului se poate

opta pentru un mix de surse, credite si aport de capital. Se intentioneaza continuarea acestei abordari si in

anul 2019.

Proces investitional disciplinat pe

fiecare etapa: structurare, analiza pre-

investitie, aprobare preliminara, due

diligence si aprobare finala.

Analiza riscurilor include, printre altele,

riscurile legate de evolutia pietei,

tehnologiei/produselor, a dobanzilor;

posibilitatile de cofinantare; potentialele

litigii; modificarile legislative/evolutii

sectoriale.

Si in anul 2019, investitiile in private equity

vor viza sectoarele real-estate si

agricultura, avand in vedere potentialul de

crestere pe termen mediu si lung al acestora.

In sectorul real-estate se vor continua

dezvoltarile rezidentiale incepute in anii anteriori

si se vor analiza proiecte noi. Se vor avea in vedere oportunitati de extindere/consolidare in domeniul

agricol, urmarind administrarea profesionista in conditii de rentabilitate si vanzare la preturi superioare.

Nu excludem investitii si in alte sectoare de activitate.

Reperele de randament/risc ale fiecarei investitii vor fi atent monitorizate prin structurile procedurale

interne.

Sectorul real-estate

Valoarea investitiilor imobiliare incheiate in anul 2018 in Romania se situeaza la 940 mld. euro, un nivel

similar cu cel inregistrat in 2017, dar cu 30% mai ridicat fata de valoarea raportata in 2016. Piata imobiliara

bucureşteana a avut cea mai intensa activitate, cu 77% din totalul investitiilor inregistrate la nivel urban

national (Raport CBRE: Romania MarketView Q4 2018, feb 2019). Aceasta valoare reprezinta 7% din

totalul consemnat in regiunea Europei Centrale si de Est care, potrivit Colliers International (CEE 2019

Outlook, ian 2019) s-a ridicat in 2018 la suma de 13,8 mld. euro. Potrivit "Proiectiei principalilor indicatori

macroeconomici 2018-2022" – prognoza de iarna 2019 intocmita de Comisia Nationala de Strategie si

Prognoza, se estimeaza ca sectorul constructiilor va inregistra in anul 2019 o valoare adaugata bruta in

crestere cu 7,2% fata de anul anterior (sursa: www.cnp.ro).

Luand in considerare prognoza pozitiva pentru piata imobiliara, precum si estimarile favorabile ale

analistilor pietei imobiliare, pentru anul 2019 se prevede, in principal:

Receptia fazei 1 si finalizarea executiei ultimelor doua faze din cadrul proiectului rezidential "Baba

Novac Residence" Bucuresti, proiect care cuprinde 6 blocuri de locuinte cu 363 apartamente;

Finalizarea lucrarilor de executie a Fazei 1 din cadrul proiectului rezidential "Atria Urban Resort"

Bucuresti, urmata de inceperea Fazei 2. In ansamblu, proiectul prevede executia a 1.339 apartamente;

Finalizarea lucrarilor de extindere a centrului comercial din cadrul proiectului Veranda Mall (galerii

comerciale si cinema multiplex) si pregatirea unui exit din acest proiect in conditii cat mai avantajoase;

Derularea etape fazelor preliminare privind conturarea proiectului imobiliar Iasi (dezvoltat prin

intermediul Agroland Capital SA)’

Reguli aplicate conform

legislatiei AFIA

Politica de investitii de tip private equity prin care se

dobândeste controlul asupra societăților necotate este

in acord cu strategia de investitii multianuala si cu

limitele de risc legale si prudentiale ale SIF Moldova,

fara a reprezenta principala politica investitionala.

In selectarea și monitorizarea investițiilor in societati

necotate SIF Moldova aplica un nivel ridicat de

diligență: personalul are competențele și cunoștințele

profesionale adecvate pentru activele în care

investeste, aceleasi cerinte de diligenta aplicandu-se in

în faza de negociere, înainte de încheierea unui acord.

Aceste active sunt evaluate în conformitate cu politicile

și procedurile de evaluare, valoarea lor fiind raportata

lunar.

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

11

Achizitia si/sau finantarea de noi proiecte imobiliare de dimensiuni medii, pentru optimizarea

riscurilor si reducerea timpului de executie si exit.

Sectorul agricol

Obiectivul cercetarii consta in selectarea de proiecte din domeniul agricol care sa conduca la indeplinirea

indicatorilor de rentabilitate si apreciere a capitalului. Achizitia unei ferme de cultura a afinelor (de catre

societatea Agrointens SA) a urmarit obtinerea de venituri prin administrarea specializata, profesionista si

vanzarea ulterioara la preturi superioare.

Avantajele culturii de afine sunt fundamentate de perioada de exploatare lunga (30-40 de ani), toleranta

crescuta la boli si daunatori, cererea externa in crestere, precum si de randamentul ridicat al productiei.

In 2019 se are in vedere continuarea implementarii de catre Agrointens SA a proiectului investitional

"Extindere investitie Ferma AFINE", proiect ce include deja fermele de afine situate in localitatile: Vistea

de Sus si Mandra – jud. Brasov, Popesti – jud. Arges.

La sfarsitul anului 2020 se tinteste o suprafata plantata cu afine de cca 84 ha.

Structura investitiei:

achizitie terenuri;

infiintare plantatii, achizitii utilaje si echipamente, capital de lucru etc.

achizitia de noi ferme.

Administrarea portofoliului de Detineri Majoritare se realizeaza prin:

a) promovarea unor echipe de management performante, cu experienta demonstrata, capabile sa

implementeze si sa dezvolte proiectele aprobate,

b) negocierea unor criterii de performanta competitive cu echipele de management,

c) analiza permanenta a performantelor si a masurilor de dezvoltare si eficientizare a activitatii

promovate de echipele de management,

d) analiza si verificarea bugetelor, costurilor si veniturilor prognozate in acord cu planurile de afaceri,

e) monitorizarea proceselor investitionale.

I.3.3. Portofoliul SELL

Ponderea portofoliului SELL in activele totale era de 4,71% la 31.12.2018.

Pentru ducerea la indeplinire a obiectivului investitional conform Strategiei si politicii de investitii, SIF

Moldova a continuat reducerea numarului de societati din Portofoliul SELL, portofoliu selectat pe baza

criteriilor de lichiditate, performanta si potential de crestere reduse. In masura in care pozitiile din acest

portofoliu sunt vandute, lichiditatile alimenteaza necesarul investitional al SIF Moldova.

Prin intermediul Asset Invest SA, conform Contractului de mandat nr. 7542/17.12.2015, se vor continua si

in 2019 negocierile de vanzare a pachetelor de actiuni detinute de SIF Moldova prin analizarea unor

posibilitati de exit: divizare pe structura unor active, vanzarea participatiei SIF Moldova catre actionarul

majoritar, vanzarea participatiei impreuna cu actionarul majoritar, etc.

I.4. Estimarea bugetului de investitii 2019

Bugetul investitional 2019, va fi alocat pe principalele 2 portofolii (“Detineri Majoritare” si

“CORE”) cu posibilitatea recalibrarii in functie de oportunitatile oferite de piata.

Programul de activitate 2018 va respecta principiile implementate in anii anteriori referitor la:

gestionarea celor 3 portofolii definite (Detineri Majoritare, CORE si SELL),

continuarea strategiilor de dezvoltare a detinerilor majoritare

valorificarea participatiilor din CORE si SELL in masura oportunitatilor de piata si nevoilor de resurse

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

12

respectarea conditionarilor legale, respectiv:

limita de 20% aplicata imobilizarilor mai putin creantele, bilantiere;

limita de 20% din totalul activelor in societati inchise;

Managementul lichiditatilor are un rol important in realizarea unei structuri optime pentru asigurarea

fructificarii oportunitatilor investitionale, plata dividendelor catre actionari, resursele necesare

desfasurarii activitatii societatii.

I.5. Politica de dividend

In contextul cresterii volatilitatii pietelor de capital, Consiliul de Administratie urmareste realizarea unui

echilibru intre asigurarea resurselor pentru programele investitionale care urmeaza sa fie continuate in

2019, asteptatile actionarilor pe termen scurt, respectiv distribuirea de dividende si asteptarile actionarilor

pe termen lung, respectiv cresterea NAV si implicit a pretului.

I.6. Profilul de risc

Consiliul de Administratie stabileste profilul de risc al SIF Moldova si asigura luarea masurilor necesare

pentru incadrarea riscurilor efective in profilul de risc comunicat investitorilor.

Profilul de risc reprezinta ansamblul expunerilor SIF Moldova la riscuri reale si potentiale.

Profilul de risc este evaluat cel putin o data pe an si ori de cate ori se considera necesar, potrivit matricei

de risc, in functie de obiectivele strategice si, in mod corespunzator, de apetitul la risc. Rolul sau este acela

de a determina dimensiunea fiecarui risc relevant si a nivelului general de risc, pe baza unor indicatori

relevanti.

Pentru monitorizarea corecta a riscurilor relevante, in contextul respectarii cadrului de reglementare al

SIF Moldova, s-au fixat pentru fiecare categorie de riscuri relevante:

Limite de risc. SIF Moldova a stabilit limite de risc cantitative pentru riscurile relevante la care este

sau poate fi expusa, respectiv: riscul de piata, riscul de lichiditate, riscul de emitent si riscul

operational.

Pentru SIF Moldova, care nu acorda imprumuturi si nu investeste in instrumente financiare derivate,

riscul de credit si riscul de contrapartida sunt riscuri nerelevante, drept pentru care nu s-au stabilit

limite de risc pentru acestea. In plus, avand in vedere ca ponderea cea mai importanta in portofoliul

SIF o detin actiunile in emitenti cotati si necotati, s-a identificat drept risc relevant riscul de emitent.

Pentru stabilirea limitelor de risc s-au utilizat indicatori relevanti pentru fiecare categorie de risc in

parte. Limita de risc pentru fiecare indicator relevant este data de toleranta la risc, respectiv

capacitatea SIF Moldova de a accepta sau a absorbi respectivul risc si de apetitul la risc, respectiv

nivelul de risc pana la care SIF Moldova este dispusa sa-si asume respectivul risc.

In stabilirea limitelor de toleranta si a apetitelor de risc s-a tinut cont de valorile istorice inregistrate

de SIF Moldova pe respectivii indicatori de risc.

Toleranta la risc reprezinta capacitatea SIF Moldova de a accepta sau a absorbi riscurile. In

acceptiunea SIF Moldova, pastrarea riscurilor in marja de toleranta stabilita constituie o sigurantă in

mentinerea in nivelul de apetit de risc stabilit la nivel strategic. Toleranta la risc, instrument de ajustare

a apetitului la risc, prin prisma unor nivele de apreciere/limite/plaje de valori, este exprimata sub

forma evolutiei unor indicatori de risc specifici fiecarei categorii de riscuri relevante identificate si

asumate de SIF Moldova. Nivelele de toleranta la risc pot fi : ridicat, mediu, scazut.

Apetitul la risc, reprezinta nivelul de risc, exprimat pentru fiecare categorie de risc, pana la care SIF

Moldova este dispusa sa-si asume riscuri, respectiv sa le accepte, in concordanta cu strategia si

politicile de investitii stabilite, in contextul pastrarii sub control a riscurilor in cadrul profilului de risc

asumat pentru fiecare categorie de risc in parte. Apetitul la risc exprimat corespunde profilului de risc

asumat de SIF Moldova. Apetitul la risc poate fi : ridicat, mediu, scazut.

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

13

Profilul de risc, avandu-se in vedere natura, dimensiunea si complexitatea activitatilor SIF Moldova.

Tinand cont de politica de investitii si de activele administrate de SIF Moldova, s-au stabilit indicatori de

risc, plaje de toleranta la risc, limite de toleranta si apetit la risc al SIF Moldova pentru gestionarea

riscului de piata, riscului de emitent, riscului de lichiditate si riscului operational. Indicatorii de risc,

limitele de toleranta si apetitul la risc pentru fiecare risc in parte sunt descrisi in procedurile operationale

de administrare a riscurilor.

Functia de administrare a riscului comunică trimestrial Conducerii executive si Consiliului de

Administratie informații la zi privind nivelul curent al riscurilor la care este expusa SIF Moldova, precum

și orice depășiri existente sau previzibile ale limitelor de risc stabilite, pentru a se asigura că pot fi luate

măsuri rapide și adecvate.

In functie de valorile istorice si curente ale indicatorilor de risc, de limitele de toleranta si apetitul la risc

stabilit de consiliul de administratie, profilul de risc al SIF Moldova pentru anul 2019 este urmatorul:

Tip risc Nivel risc

Risc de piata Mediu

Riscul de emitent Mediu

Riscul de lichiditate Scazut

Riscul operational Mediu

Profil de risc la nivel global Mediu

Profilul global de risc asumat de SIF Moldova este unul mediu, corespunzator unui apetit la risc

mediu.

Informatiile cu privire la profilul de risc al SIF Moldova sunt comunicate ca parte a raportarilor periodice

catre investitori.

1.7. Obiectiveele programului de activitate 2019

Program investitional 111 mil.lei

Profit net 2019 48,8 mil.lei

Castig net din tranzactii 29,9 mil.lei

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

14

II. BUGETUL DE VENITURI SI CHELTUIELI 2019

Prevazut 2019 (LEI)

Venituri totale 103.293.827

Venituri financiare 90.919.468

venituri din imobilizari financiare (dividende) 88.969.468

venituri din creante (dobanzi bancare + obligatiuni) 1.950.000

castiguri din investitii financiare cedate -

alte venituri financiare -

Venituri din activitatea curenta 12.374.359

venituri din chirii si activitati anexe 948.000

venituri din provizioane 10.064.545

alte venituri din activitatea curentă 1.361.814

Cheltuieli totale (49.087.940)

Cheltuieli financiare (817.000)

cheltuieli comisioane tranzactii (750.000)

Cheltuieli ale activitatii curente (48.270.940)

Profit brut 54.205.887

Profit impozabil 7.779.522

Impozit pe profit (5.395.181)

Profit net 48.810.706

Total câștig din cedarea activelor clasificate FVOCI 29.892.732

II. 1. Principiile constructiei BVC 2019

În contextul scăderii pieței de capital în cursul anului 2018 și al anticipării unei volatilități crescute pentru

anul 2019, managementul SIF Moldova a adoptat o strategie care să facă față provocarilor noului an,

strategie care să permită flexibilitate și oportunități de investiții. În acest sens ipotezele de lucru care au

stat la baza construcției Bugetului de Venituri si Cheltuieli (“BVC”) – 2019 sunt în linie cu

obiectivele strategice pentru anul 2019.

Proiectia BVC 2019 este corelată cu strategia investitionala 2019 și cu prognoza fluxurilor de numerar

pentru 2019.

Totodată este important de precizat faptul că proiecția BVC 2019 ia în considerare impactul pe care

trecerea la IFRS 9 începând cu 1 ianuarie 2018 îl are asupra proiecțiilor situațiilor financiare SIF

Moldova.

Noul standard IFRS 9 acordă, în mod irevocabil, opțiunea societăților de a clasifica, în funcție de modelul

de afaceri existent la momentul tranziției la noul standard, activele financiare de natura instrumentelor de

capitaluri proprii în categoria activelor evaluate la valoare justă prin Alte Elemente ale Rezultatului Global

(în engleză Fair Value Through Other Comprehensive Income , prescurtat “FVOCI”). Acest lucru înseamnă

că modificările de valoare justă asociate cu activele financiare clasificate FVOCI sunt obligatoriu

înregistrate prin conturile de Rezerve urmând ca ulterior la momentul realizării (“vânzării”) acestea să fie

recunoscute în Rezultatul Reportat (cont contabil 117, analitic distinct), acestea putând fi distribuite.

Cea mai mare pondere din activele existente în portofoliul Societății începând cu 1 ianuarie 2018 a fost

clasificată în categoria activelor FVOCI.

Activele financiare care, conform prevederilor IFRS 9, nu pot fi clasificate în categoria FVOCI (spre

exemplu, în cazul SIF Moldova, anumite unități de fond care reprezintă instrumente financiare de tip

datorie) trebuiesc clasificate în categoria activelor evaluate prin Contul de Profit sau Pierdere (în engleză

Fair Vlaue Through Profit or Loss, prescurtat “FVTPL”). De asemenea, tot în categoria FVTPL sunt

clasificate și active financiare pentru care managementul a optat la momentul tranziției FVTPL să le

încadreze ca atare date fiind obiectivele strategice stabilite în raport cu aceste active. Modificările de

valoare justă aferente acestei clase de active se înregistrează ulterior tranziției la IFRS 9 numai în Contul

de Profit sau Pierdere.

Pentru detalii privind valorile reclasificate la momentul tranziției la IFRS rugăm a fi consultate situațiile

financiare individuale SIF Moldova auditate aferente exercițiului încheiat la 2018 (în particular Nota 3).

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

15

II.2. Ipoteze de fundamentare a construcției bugetare

a) Construcția bugetară a Veniturilor

Veniturile totale în cuantum de 103 mil.lei, bugetate pentru pentru anul 2018 - au în componență

următoarele repere:

i. Veniturile financiare în cuantum de 90 mil. lei -constituie principala sursa de realizare a

profitului din Contul de Profit sau Pierdere.

Veniturile din dividende în cuantum de 89 milioane de lei sunt în principal formate din dividende

ce sunt estimate a fi primite în baza deținerilor SIF Moldova la Banca Transilvania (simbol bursier

“TLV”), Romgaz, TransGaz, OMV PETROM.

În ceea ce privește veniturile din dobanzi, în cuantum de 1,95 mil. lei, s-a ținut cont de

evoluția prognozată a fluxurilor de numerar în 2019 și ratele estimate ale dobânzilor.

Disponibilitățile bănești vor fi plasate preponderent în depozite pe termen scurt. Veniturile

estimate sunt apropiate de cele realizate în cursul anului 2018. Estimările pot diferi substanțial atât

în funcție de evoluția pieței monetare, cât și de necesarul pentru investiții, corelat cu evolutia pietei

de capital.

ii. Câștigurile nete din investițiile financiare cedate estimate a fi realizate în cursul

anului 2018 și reflectate în Rezultatul Reportat (cont contabil 117, analitic distinct)

sunt în cuantum de cca. 30 mil. lei. Această sumă este estimată a fi rezultatul vânzării parțiale

a unor active financiare de natura instrumentelor de capitaluri proprii importante pentru Societate

evidențiate în categoria activelor pentru care modificările de valoare justă sunt recunoscute prin

Alte Elemente ale Rezultatului Global (în engleză “Fair Value Through Other Comprehensive

Income”- “FVOCI”).

După cum menționam în preambulul prezentei secțiuni, cea mai mare parte din activele financiare

deținute în portofoliul SIF Moldova au fost calsificate în categoria FVOCI. Prin urmare modificările

de valoare justă realizate (câștiguri sau pierderei) asociate cu derecunoașterea parțială sau totală a

activelor în cauză sunt înregistrate în Rezultatul Reportat (analitic distinct) și nu în Contul de Profit

sau Pierdere.

iii. Veniturile activitatilor curente în cuantum de 12,4 mil. lei – sunt compuse în principal din:

veniturile estimate din inchirierea spatiilor imobiliare – respectiv,

veniturile din reluarea provizioanelor constituite pentru participarea la planurile de beneficii

distribuite, pentru concedii de odihna neefectuate si premii cuvenite nerepartizate;

b) Construcția bugetară a cheltuielilor în 2019:

Cheltuielile totale în cuantum de 49 mil. lei, bugetate pentru anul 2019 - au în componență

următoarele repere :

i) Cheltuieli financiare în cuantum de 0,75 mil. lei - reprezintă echivalentul comisioanelor din

tranzactii, cheltuieli cu serviciile bancare. Pentru 2019, acestea sunt cu 75% mai mari față de cele

realizate în cursul anului 2018 întrucât cuprind în principal costurile asociate cu programul de

răscumpărare acțiuni al societății;

ii) Cheltuielile activitatii curente în suma totala estimată de 48 mil. lei reprezintă cea mai mare

pondere din totalul cheltuielilor bugetate pentru anul 2019.

Structura cheltuielilor activității curente se prezintă astfel:

cheltuielile cu indemnizatiile în cuantum de 12 mil. lei (exceptând participarea la profit a

administratorilor) care au la bază contractele de management si administrare ale Societății, au fost

calculate la un nivel similar cu cel realizat în 2018.

cheltuieli cu personalul în cuantum de 6 mil. lei (exceptând participarea la profit a angajaților) -

estimarea cheltuielilor cu salariile tarifare, prevazute pentru 2019, are la bază salariile tarifare conform

statului de functiuni valabil de la data 01.01.2019 și prevederile CCM valabil pentru 2019

Cheltuielile cu personalul sunt și ele estimate la un nivel similar cu cele din 2018 .

cheltuieli cu personalul si administratorii privind participarea la profitul realizat in

anul 2018 nu influenteaza marimea profitului net bugetat pentru 2019, intrucat acestea sunt reluate

la venituri, in momentul platii;

AGOA 18/19 aprilie 2019 Program activitate 2019 / BVC 2019

16

cheltuieli cu reparații si întretinerea – a fost prevazuta o scădere de 24% fata de nivelul realizat

în anul anterior datorată în principal schimbării furnizorului de servicii de mentenanță IT.

cheltuielile cu primele de asigurare – a fost prevazuta o creștere de 16% fata de nivelul realizat-

pe fondul imbunătățirilor aduse sediului operational al societății.

cheltuieli privind prestatiile externe - constau în principal din cheltuieli privind:

o comisioane si onorarii pentru sustinerea activitatii patrimoniale si anume:

- comisionul platit catre ASF, Societatea Depozitara, BVB in suma totala de 2,2 milioane sunt

bugetate la nivelul celor realizate în 2018

- cheltuielile privind auditarea situatiilor financiare, auditarea sistemului informatic si alte

servicii de consultanta sumele au fost bugetate la 0,85 milioane lei și sunt cu 10% mai mari

decât cele realizate în 2018 având în vedere necesitatea conformării societății cu noile cerințe

în materie de Securitate a informației și GDPR impuse de noile reglementări.

- cheltuielile cu asistenta juridica au fost prevazute la nivelul de 0,70 milioane lei - într-o

ușoară crestere cu 11% fata de nivelul realizat. Estimarea a avut in vedere continuarea

colaborarii cu avocatii angajati in dosarele aflate pe rolul instantelor de judecata, colaborarea

cu avocati pe diverse proiecte derulate de societate si asistenta juridica pentru investitii;

o În cazul cheltuielilor cu protocolul, bugetul înregistrează o scădere ușoară de 3% fata de nivelul

realizat.

o Pentru cheltuielile de publicitate a fost prevazuta o suma de 78.000 lei care încorporează în

principal cheltuielile cu publicarea rapoartelor și a altor documente oficiale ale societății.

Cheltuielile de publicitate sunt bugetate a fi în scădere cu 27% față de cifra realizată la 2018.

o Cheltuielile cu chirii, redevențe, concesionări, în cuantum de 0,76 milioane lei, au fost revizuite în

scădere cu 11% față de cheltuielile realizate în 2018 ;

o Cheltuielile cu perfectionarea profesionala, în cuantum de 0,20 milioane lei, au fost estimate

tinand cont de necesitatile de instruire a salariatilor aliniate la mediul actual de afaceri și la

cerințele legislative în vigoare;

o Cheltuieli postale si abonamente au fost bugetate la nivelul realizat în 2018;

o Alte cheltuieli cu tertii – sunt bugetate la suma de 1,9 milioane lei iar principalele componente,

înregistrează o creștere de 14% având în vedere volumul de muncă anticipat în gestionarea

portofoliilor ;

Cheltuielile cu impozitele taxele si varsamintele – sunt estimate la suma de 0,35 milioane lei.

Alte cheltuieli de exploatare au fost prevazute in suma de 2,7 milioane lei iar principala component

a acestor linii o reprezintă cheltuielile cu impozitul pe profit amânat.

Provizioane pentru constituirea fondurilor de participare la planurile de beneficii 2018-sunt

constituite atât pentru salariati conform clauzelor contractului de munca cât și pentru administratori

conform prevederilor din actul constitutiv.

Proiect hotarare:

Aproba Programul de activitate 2019 in acord cu “Strategia si politica de investitii a SIF

Moldova”.

Aproba bugetul de venituri si cheltuieli pentru exercitiul financiar 2019:

venituri totale: 103.293.827 lei

cheltuieli totale: 49.087.940 lei

profit brut: 54.205.887 lei

profit net: 48.810.706 lei

Presedintele Consiliului de Administratie

Costel CEOCEA

Ofiter de conformitate

Michaela PUSCAS