Embed Size (px)

Citation preview

Reforma Tributária

Viável: Eficiência,

Simplificação e

Transparência

Núcleo de Tributaçãoe Finanças Públicas Direito GV:Para melhorar o Brasil...

Estrutura para 12 pesquisadores

Pilares:• Interesse público• Pesquisa Empírica• Transparência• Desenvolvimento• para melhorar o Brasil

I Colóquio

Convidado Especial:RICHARD BIRD

II Colóquio: 13 e 14/12/2010REFORMA FISCAL

Convidado Especial:VITO TANZI

Reforma Fiscal:

Eficiência, Simplificação e

Transparência

Núcleo de Tributaçãoe Finanças Públicas Direito GV:Para melhorar o Brasil...

Desafios da Reforma Tributária

• Complexidade da Legislação para o Contribuinte;

• Insegurança jurídica: falta de critérios jurídicos claros e continua mudança de critérios jurídicos;

• Guerra fiscal: contra quem?

Como superar esses Problemas?

Direito versus Economia & Eficiência

• Max Weber: desenvolvimento industrial dos países da Europa Central (direito racional) x países oriente-médio e Asia (direito metafísico: religião e monarca);

• Mangabeira Unger: Economia Institucionalizada (segurança jurídica → previsibilidade → desenvolvimento econômico);

• Pontes de Miranda: fatores econômicos também fazem parte do mundo do direito → suportes factuais

• Marcelo Neves: distanciamento entre direito e realidade → legalismo autista!

1. Brasil, sai da UTI...

O engodo da dualidade: contribuinte “de fato” X “de direito”

Contribuinte “de Direito” x “de Fato”

Contribuinte de Direito

Contribuinte de FATO

Paga juridicamente!

Não-Paga economicamente

Paga economicamente

Não-Paga juridicamente!

Engodo da dualidade:Contribuinte “de Direito” x “de Fato”

• Sistema Tributário em que os contribuintes são as pessoas jurídicas: criações artificiais do direito;

• PJs não votam, nem exercem cidadania!• Na prática as pessoas físicas é que pagam os

tributos, mas não são reconhecidas nem se vêem como contribuintes: nem são informadas do imposto na nota fiscal, nem pedem NF!

• Sistema regressivo onde quem ganha de 1 a 2 salários mínimos para 53,9% (IPEA) de tributos escondidos no preço, mas não sabem: não exercem cidadania fiscal!

• Economia Inelástica: reduzir a carga tributária não garante redução e repasse do benefício nos preços!

• 1.1. Problemas no Sistema Tributário Brasileiro: ausência de um “Fisco Nacional” e a presença dos três leões federados

Federal

Estadual

Municipal

Cada um por si e todos contra Contribuinte!?

?

• 2. Percepções de uma pesquisa empírica sobre reforma tributária no Brasil

2.1. Desinteresse político dos entes federativos na reforma tributária: ensaio sobre a cegueira

• 2.2. Experiência internacional sobre reformas tributárias abrangentes: desmistificando mitos...

• 2.3. Guerra Fiscal: contra quem?• 2.4. Responsabilidade Dispersiva (Semrod-

Michigan);• 2.5. Princípio da Comodidade Fiscal (F.Rezende)

?

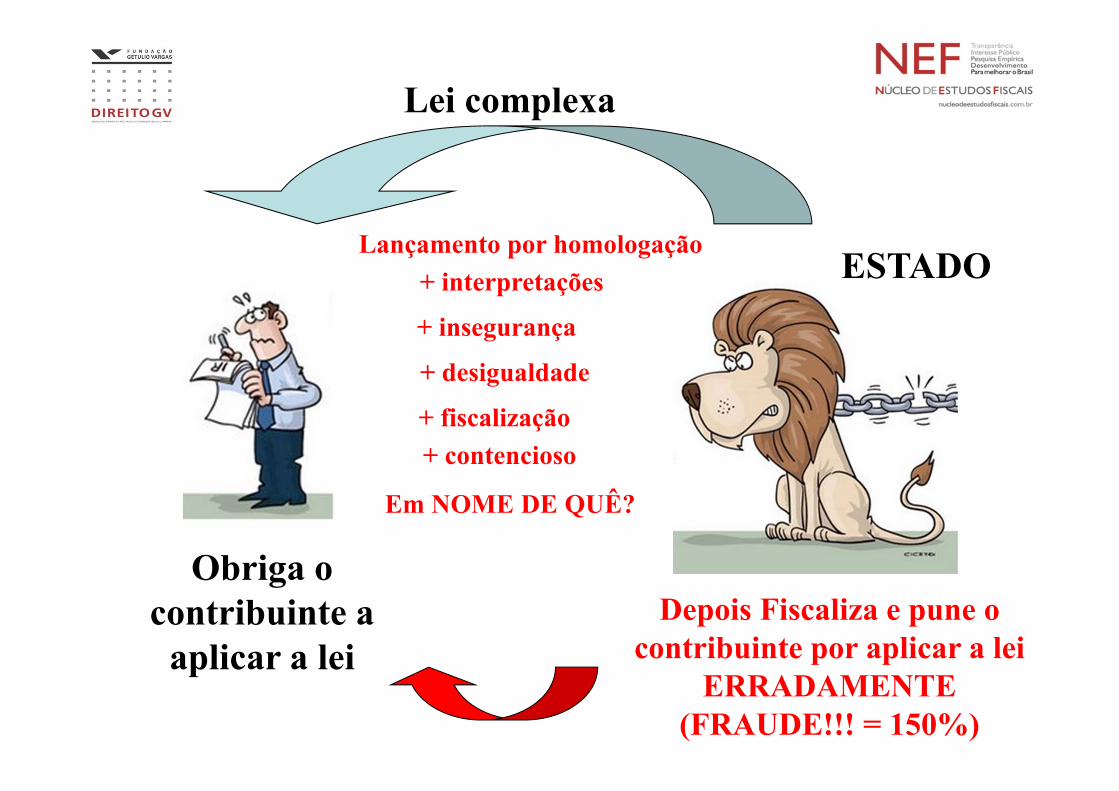

Maldição do lançamento por Homologação: mais complexidade e mais contencioso!!!

Lei complexa

ESTADO

Obriga o contribuinte a

aplicar a leiDepois Fiscaliza e pune o

contribuinte por aplicar a lei ERRADAMENTE

(FRAUDE!!! = 150%)

+ interpretações

+ insegurança

+ desigualdade

+ fiscalização+ contencioso

Em NOME DE QUÊ?

Lançamento por homologação

• 3. Perspectivas jurídicas para superação do impasse sobre a reforma tributária no Brasil

• 3.1. O Ovo da Serpente: Brasil Colonial e Origens do Extrativismo Fiscal

Será essa a melhor imagem de um serviço público de apoio e colaboração ao contribuinte no esforço

de pagar impostos?

1979

O Estado serve ao cidadão e assim deve ser-lhe LEAL!

Geraldo Ataliba

Extrativismo Fiscal

Estado

Economia Sociedade

Sociedade

Economia Estado

≠

EUACanadáNova Zelândia

Poder

Daron Acemoglu (MIT)Prêmio John Bates Clark MedalExtrativismo Fiscal: estruturas fiscais implantadas sob o modelo de exploração colonial em que o Estado funciona como instrumento para retirada de riquezas, sem contrapatida em investimento, desenvolvimento econômico ou efetiva assistência social.

• 3.2. Transparência... E para quem?

• 3.2. Transparência... Para quê?

IPIIIPIS

COFINS

ICMS

ISS

União

27 Estados

5760 Municípios

Plano da criação da lei tributária

Plano da aplicação da tributária

Informa o fato gerador

Interpreta e aplica a lei

Paga o Tributo $$$

Complexidade

Insegurançajurídica

Guerra fiscalcontra o

contribuinte

IPIIIPIS

COFINS

ICMS

ISS

União

27 Estados

5760 Municípios

Plano da criação da lei tributária

Plano da aplicação da tributária

Informa o fato gerador

Interpreta e aplica a lei

Paga o Tributo $$$

Complexidade

Insegurançajurídica

Guerra fiscalcontra o

contribuinte

Reforma Tributária Simples:Reconstruindo os Laços Nacionais do Federalismo

Brasileiro

Reforma Tributária Simples

• Fim da complexidade para o Contribuinte;• Uniformização dos critérios de aplicação do

direito por parte das três esferas Fiscais;• Redução do contencioso: na interpretação

centralizada o Fisco busca unificar a interpretação sobre a lei; no lacto por homologação o contribuinte é incentivado a criar múltiplas interpretações para a lei fiscal!

• Fim da guerra fiscal: problema de harmonização entre os Fiscos!

E melhor... A Reforma Tributária Simples já começou...

• TI brasileira, CPMF, Declaração/IR automatizada, Simples Nacional, LC 105, SPED fiscal...

• A Reforma Tributária Simples não depende de políticos, não mexe com competências e não exige reforma Constitucional!

• Trata-se de mudança de atitude fiscal no plano da aplicação que resgata o sentido da unidade nacional e da dignidade do contribuinte.

• Sua viabilidade, implantação e sucesso só depende de um corpo de funcionário públicos dos mais graduados e sofisticados dos quadros da República: os Auditores Fiscais!!!

Projetos de Pesquisa:PROPOSTAS

Pela Cidadania Fiscal e Simplificação para o Contribuinte

Pensando...o Conselho Fiscal Nacional (CFN)

Como o CFN poderá ajudar o Brasil a lidar com problemas do sistema tributário...

Princípio da Anterioridade SubstancialEfetivando a Segurança Jurídica para o

Contribuinte e aproximando o Direito Tributário do Orçamento

Transparência da Carga Tributária e Cidadania Fiscal (tax salience)A informação deve chegar ao cidadão, a

despeito da complexidade do sistema

Unificação da cobrança da tributação sobre o consumo

Pela Cidadania Fiscal e Simplificação para o Contribuinte

Unificação da legislação do PAF: Processo Fiscal Nacional

Em defesa de um PAF mais simples, transparente e eficiente para o contribuinte

Transparência da Despesa Pública e a Idéia de CPMF Pública

Construindo provas para o exercício da cidadania fiscal

Projeto de Pesquisa CNPQ/2007

Tributação, Responsabilidade Fiscal

e Desenvolvimento - O Destino da CPMF -

Núcleo de Tributaçãoe Finanças Públicas Direito GV:Para melhorar o Brasil...Apoio: Transparência Brasil

Eurico Marcos Diniz de Santi – DireitoGVTathiane dos Santos Piscitelli – DireitoGV

Daniel Monteiro Peixoto – DireitoGVMaria Eugênia P. Fortunato - DireitoGV

Priscila Faricelli - AdvogadaLuciano Ferreira – Procurador-TCE do RGNRenata Ferrero – Advocacia Geral da União

Vanessa Cardoso - AdvogadaDaniella Galvão – Advogada

Como o dinheiro foi distribuído?Exercício de 2005

Ministério da Justiça100.000,00

Ministério da Fazenda56.394,96

Ministério da Defesa24.225.357,56

Ministério da Educação189.535.185,34

Ministério da Ciência e Tecnologia

4.192.172,80

Ministério da Saúde9.893.034.836,49

Ministério do Planejamento1.114.416,85

Ministério do Trabalho59.824,79

Ministério do Desenv olv imento795.359.117,44

Ministério da Prev idência

5.928.940.120,00

Ministério da Saúde

Ministério da Ciência e Tecnologia

Ministério da Defesa

Ministério da Educação

Ministério da Fazenda

Ministério da Justiça

Ministério da Prev idência

Ministério do Desenv olv imento

Ministério do Trabalho

Ministério do Planejamento

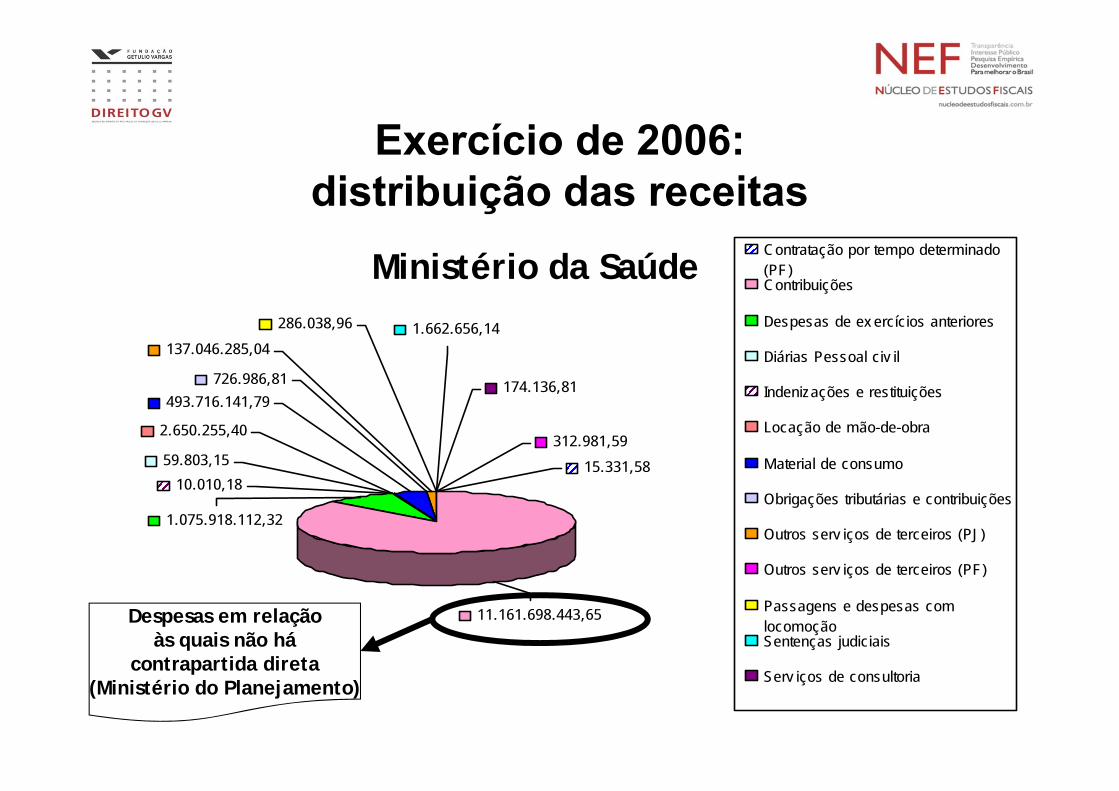

Exercício de 2006: distribuição das receitas

Ministério da Saúde

Despesas em relaçãoàs quais não há

contrapartida direta(Ministério do Planejamento)

1.662.656,14286.038,96

2.650.255,40

493.716.141,79726.986,81

137.046.285,04

10.010,18

11.161.698.443,65

312.981,5915.331,5859.803,15

1.075.918.112,32

174.136,81

Contratação por tempo determinado(PF)Contribuições

Despesas de ex ercícios anteriores

Diárias Pessoal civ il

Indenizações e restituições

Locação de mão-de-obra

Material de consumo

Obrigações tributárias e contribuições

Outros serv iços de terceiros (PJ)

Outros serv iços de terceiros (PF)

Passagens e despesas comlocomoçãoSentenças judiciais

Serv iços de consultoria

Estado de São Paulo 26/10/2007Estado de São Paulo 26/10/2007

CPMF ?:

CPMF?Pensando estratégicamente...

• 1º Ano de mandato presidencial e maioria no Congresso Nacional;

• Necessidade de Ajuste Fiscal para redução da Taxa de Juros!

• Copa do mundo 2014!!!• Olimpíadas em 2016!!!

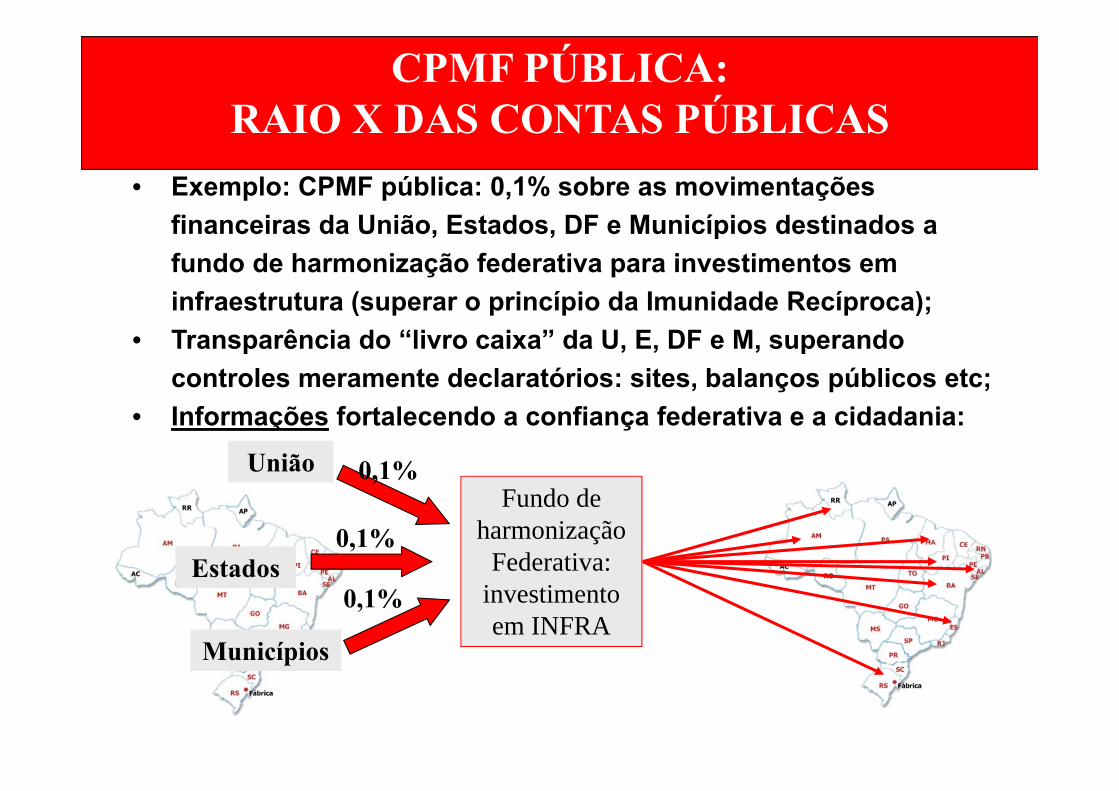

CPMF PÚBLICA:RAIO X DAS CONTAS PÚBLICAS

• Exemplo: CPMF pública: 0,1% sobre as movimentações financeiras da União, Estados, DF e Municípios destinados a fundo de harmonização federativa para investimentos em infraestrutura (superar o princípio da Imunidade Recíproca);

• Transparência do “livro caixa” da U, E, DF e M, superando controles meramente declaratórios: sites, balanços públicos etc;

• Informações fortalecendo a confiança federativa e a cidadania:

Fundo de harmonização

Federativa: investimento em INFRA

União

Estados

Municípios

0,1%

0,1%

0,1%

CPMF PÚBLICA: RAIO X DAS CONTAS PÚBLICAS

RAIO-X sobre os contribuintes:12 anos de CPMF

10 anos de quebra de sigilo bancário

RAIO-X sobre as contas públicas da União, estados,

Municípios e Distrito FederalCPMF Pública

$ $$

$

$$$$

$ $$$

$$

$

$

$

$ $

$

$

$

$$

$

$$ $ $

$$$ $

$$

$$$